Unidad 3 presentación auditoria interna y auditoria externa

21

-

Upload

innovalabcun -

Category

Education

-

view

72 -

download

3

Transcript of Unidad 3 presentación auditoria interna y auditoria externa

Auditoría Externa

La auditoría Externa es el examen crítico, sistemático y detallado de un sistema de información de una empresa o entidad, realizado generalmente por un Contador Público sin vínculos laborales con la entidad examinada, utilizando técnicas definidas o seleccionadas por este y con el objeto de emitir una opinión independiente sobre la forma como opera en general

AUDITORIA EXTERNA

La Auditoría Externa examina y evalúa cualquiera de los sistemas de información de una empresa o entidad y emite una opinión independiente sobre los mismos, pero generalmente requieren de la evaluación de su sistema de información financiero en forma independiente para revestirlo de una seguridad razonable ante los usuarios del producto de esta.

Históricamente se ha asociado el término Auditoría Externa a Auditoria de Estados Financieros, lo cual difiere de la realidad, pues puede existir Auditoría Externa del Sistema de Información Tributario, Auditoría Externa del Sistema de Información Administrativo, Auditoría Externa del Sistema de gestión de calidad, etc.

La auditoría Interna es el examen crítico, sistemático y detallado de un sistema de información de una entidad, realizado por un profesional generalmente funcionario con vínculos laborales con la entidad objeto del examen, utilizando técnicas de auditoría

Con el objeto de generar sugerencias que redunden con los procesos y procedimientos de mejora continua, las cuales deben quedar plasmadas en sus informes dichos informes deben ser para la utilización de los miembros de la compañía y no tienen trascendencia al personal externo o ajeno a ella pues no se generan ni se certifican respaldados por la Fe Pública de quien los emite.

Las auditorías internas se efectúan por personal de la misma empresa. Un auditor interno tiene a su bajo su responsabilidad la evaluación permanente del sistema de control interno y se encarga de recomendar la actualización y adecuación al entorno actual de las políticas internas, los procesos y los procedimientos con lo cual influye los resultados de la operación.

Cuando la auditoria está dirigida por Contadores Públicos profesionales independientes, la opinión de un experto desinteresado e imparcial constituye una ventaja definida para la empresa y una garantía de protección para los intereses de los accionistas, los acreedores y el Público.

La auditoría interna es un servicio que reporta al más alto nivel de la dirección de la organización y tiene características de función asesora de control, por tanto no puede ni debe tener autoridad de línea sobre ningún funcionario de la empresa

La auditoría interna solo interviene en las operaciones y decisiones propias de su oficina, pero nunca en las operaciones y decisiones de la organización a la cual presta sus servicios, pues como se dijo es una función asesora.

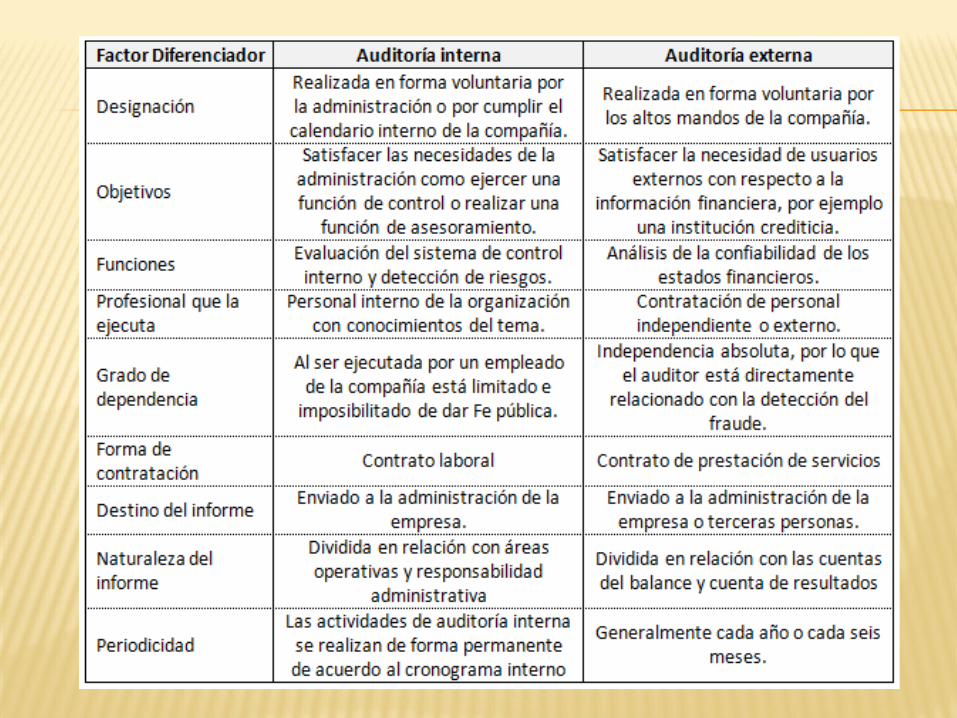

Diferencias entre auditoría interna y

externa

En la Auditoría Interna existe un vínculo laboral entre el auditor y la empresa, mientras que en la Auditoría Externa la relación es de tipo civil.

En la Auditoría Interna el diagnóstico del auditor, está destinado para la empresa; en el caso de la Auditoría Externa este dictamen se destina generalmente para terceras personas o sea ajena a la empresa.

La Auditoría Interna está inhabilitada para dar Fe Pública, debido a su vinculación contractual laboral, mientras la Auditoría Externa tiene la facultad legal de dar Fe Pública.

Los trabajos realizados por una auditoría interna son idénticos a los realizados por una auditoría externa. Las técnicas utilizadas en ambos casos son las mismas. Ambos centran su atención en temas de control interno y en la evaluación de riesgos para generar informes que contienen información bastante similar como la formulación de sugerencias para mejorar las no conformidades, la eficiencia de control interno y sistemas de contabilidad, opiniones sobre el control de personal, etc.

Entonces, ¿cuáles son las diferencias entre auditoría externa e interna?

AUDITORÍA INTEGRAL .

La auditoría integral se ha desarrollado en los países industrializados, especialmente en el Canadá, teniendo una gran aplicación en el ámbito del control gubernamental. En sí la auditoría integral no es más que la integración de la auditoría financiera con la auditoría de gestión, la auditoría de control interno y la auditoría de cumplimiento.

Cibergrafia:

http://www.gerencie.com/diferencias-entre-auditoria-interna-y-externa.html

http://actualicese.com/2014/06/13/diferencias-entre-auditoria-interna-auditoria-externa-y-revisoria-fiscal/

http://pdfs.wke.es/4/5/6/2/pd0000014562.pdf