Discrepancia Fiscal

60

“DISCREPANCIA FISCAL” C.P. LUIS EDUARDO NOLASCO ROBLES FARRERA 1

-

Upload

jorge-villalobos -

Category

Documents

-

view

32 -

download

1

description

DISCREPANCIA FISCAL

Transcript of Discrepancia Fiscal

“DISCREPANCIA FISCAL”

C.P. LUIS EDUARDO NOLASCO ROBLES FARRERA

1

La discrepancia fiscal se encuentra regulada en la Ley del Impuesto Sobre la Renta, especialmente en su artículos 107 y 167 fracción XV, en el Capítulo IX (De los demás ingresos que obtengan las personas físicas), del Título IV (De las personas físicas) y en el Código Fiscal de la Federación en su artículo 109 fracción I y demás artículos que le sean aplicables.

MARCO JURÍDICO

2

“Art. 107. Cuando una persona física, aún cuando no esté inscrita en el Registro Federal de Contribuyentes…”

Bejarano Sánchez Manuel “La condición es un acaecimiento de realización contingente (incierta), pues no se sabe si habrá de producirse o no…”

El Código Civil del D.F., en su artículo 1939 señala “La condición es suspensiva cuando de su cumplimiento depende la existencia de la obligación”

La expresión “Cuando” es de singular importancia para la aplicación de esta figura al ser una condición suspensiva está sujeta a que se realice ésta para dar nacimiento a la facultad a la autoridad fiscal, caso contrario no surge dicha facultad.

LA HIPOTESIS LEGAL “CUANDO”

3

“Art. 107. Cuando una persona física, aún cuando no esté inscrita en el Registro Federal de Contribuyentes…”

Existe la creencia en muchas personas de que por no estar inscritas en el RFC, la autoridad no tiene alcance sobre ellos, esto es una falacia, en virtud que el cuerpo normativo va sobre cualquier sujeto por el simple hecho de ubicarse en la hipótesis normativa, por tanto su eficacia es mayor otorgando a las autoridades fiscales un mayor margen de acción.

Ejemplos: Amas de casa, estudiantes, personas físicas que se encuentren en la evasión fiscal.

PERSONAS FÍSICAS NO INSCRITAS EN EL RFC.

4

“Art. 107. Cuando una persona física, aún cuando no esté inscrita en el Registro Federal de Contribuyentes, realice en un año de calendario erogaciones superiores a los ingresos que hubiere declarado en ese mismo año…”

Pasamos del supuesto normativo al hecho jurídico, al actualizarse el supuesto establecido en dicha norma.

¿Cómo es posible tener erogaciones superiores a los ingresos declarados?

De lo anterior podemos desprender:1. El contribuyente se encuentra evadiendo el pago de impuestos.2. Existe una ausencia de elementos o conceptos a los ingresos declarados o de

aquellos que se informan.

EROGACIONES SUPERIORES A LOS INGRESOS DECLARADOS.

5

Ejemplos:

EROGACIONES SUPERIORES A LOS INGRESOS DECLARADOS.

Ejemplo 1 Ejemplo 2 Ejemplo 3

Ingresos declarados 3,000,000 4,200,000 5,100,000Erogaciones realizadas 2,500,000 4,200,000 7,500,000Diferencia 500,000 0 -2,400,000

No se ubica en la hipótesis normativa

No se ubica en la hipótesis normativa

Se ubica en la hipótesis

normativa

Para que la persona física se ubique en la hipótesis normativa de la discrepancia fiscal debe llevarse a cabo el hecho jurídico, es decir, cuando realice erogaciones superiores a los ingresos declarados, sólo en este momento estará su conducta en el encuadramiento legal.

6

Habrá un universo de personas que se ubiquen en dicha disposición, pero la eficacia de la norma será para aquellas personas que la autoridad fiscal les aplique dicha figura.

El objeto de la LISR es la obtención del ingreso, este método es medir o cuantificar erogaciones realizadas por un contribuyente con el fin de determinar ingresos posiblemente no declarados, es ahí donde se cumple el objeto de la Ley, el ingreso.

EROGACIONES SUPERIORES A LOS INGRESOS DECLARADOS.

7

¿Por qué aplica la autoridad fiscal la discrepancia fiscal a “X” sujeto?

Todo acto de autoridad debe estar fundado, es decir, señalarse el precepto legal, aplicable al caso concreto y motivado, señalar las circunstancias, razones o causas que se hayan tenido en consideración para la emisión del acto siendo requisito sinequanon que exista correspondencia entre la norma aplicable y los motivos o razones aducidos, caso contrario se estaría violentando el artículo 16 Constitucional.

FUNDAMENTACIÓN Y MOTIVACIÓN DE LOS ACTOS DE AUTORIDAD.

8

Es importante distinguir que la discrepancia fiscal no es sinónimo de pérdida fiscal.

La pérdida fiscal es resultado de operaciones en un ciclo o período del contribuyente, en la mayoría de los casos se pueden aprovechar vía amortización contra las utilidades fiscales posteriores o dan derecho a un crédito, por eso se dice que es un derecho.

La discrepancia fiscal es un método o fórmula de fiscalización como facultad de la autoridad fiscal sobre una persona física en particular, el objetivo fundamental es buscar a través de las erogaciones, ingresos que se hayan omitido y por los cuales se determinen contribuciones.

DIFERENCIA ENTRE PÉRDIDA Y DISCREPANCIA FISCAL.

9

“Art. 107…” “… I. Comprobarán el monto de las erogaciones y la discrepancia con la declaración del contribuyente y darán a conocer a éste el resultado de dicha comprobación…”

Las potestades que le confiere el CFF especialmente el artículo 42 a las autoridades fiscales, deberá única y exclusivamente ajustarse a ellas para comprobar el monto de las erogaciones y la discrepancia con la declaración del ejercicio del contribuyente, en virtud de no haber ninguna especial para dicha figura.

COMPROBACIÓN POR PARTE DE LAS AUTORIDADES FISCALES.

10

“Art. 107…” “… I. Comprobarán el monto de las erogaciones y la discrepancia con la declaración del contribuyente y darán a conocer a éste el resultado de dicha comprobación…”

La autoridad comprobará:1. El monto de las erogaciones2. La discrepancia con la declaración del ejercicio.

Para el primero, deberá fundar su actuación y acreditar los medios de que se valió para la obtención de información directa e indirecta.

Para el segundo, deberá indicar como determina y calcula dicha diferencia o discrepancia con bases objetivas con el respectivo revestimiento jurídico.

PARTIDAS A COMPROBAR.

11

“Art. 107…” “… I. Comprobarán el monto de las erogaciones y la discrepancia con la declaración del contribuyente y darán a conocer a éste el resultado de dicha comprobación…”

El acto administrativo es en el cual la autoridad fiscal da a conocer sus decisiones sobre los actos u omisiones cometidas por el contribuyente, dándole certeza y sustento legal al acto de autoridad, deberá notificarse a la persona física con el fin de que surta efectos jurídicos a fin de:

Dar a conocer el contenido y alcance del acto administrativo al contribuyente, y

Activar el cómputo para interponer el escrito con los argumentos y pruebas.

ACTO ADMINISTRATIVO.

12

Es de suma importancia para las autoridades fiscales ubicar al contribuyente, de conformidad con el Art. 10 de CFF, cuando el contribuyente no haya designado un domicilio fiscal estando obligado a ello, o hubiera designado como domicilio fiscal un lugar distinto al que indica el mismo o cuando hayan manifestado un domicilio ficticio, las autoridades fiscales podrán practicar diligencias en cualquier lugar en el que se realicen sus actividades o en el lugar que se considere su domicilio, inclusive su propia casa habitación.

DOMICILIO FISCAL

13

“Artículo 107 …” “… II.‐El contribuyente, en un plazo de quince días, informarápor escrito a las autoridades fiscales las razones que tuviera para inconformarse o el origen que explique la discrepancia y ofrecerá las pruebas que estimareconvenientes…”La constitución otorga a toda persona que por acto de autoridad pueda llegarla a privar de sus derechos o posesiones, se le de oportunidad de defenderse, de probar y de alegar sus razones.La LFDC contempla: “Art. 2o.‐ Son derechos generales de los contribuyentes los siguientes:”“…XI. Derecho a ser oído en el trámite administrativo con carácter previo a la emisión de la resolución determinante del crédito fiscal, en los términos de las leyes respectivas.”

GARANTIA DE AUDIENCIA

14

“Artículo 107 …” “… II.‐El contribuyente, en un plazo de quince días, informarápor escrito a las autoridades fiscales las razones que tuviera para inconformarse o el origen que explique la discrepancia y ofrecerá las pruebas que estimare convenientes…”

El contribuyente asentara en el escrito sus motivos y explicará las razones o el origen por las cuales a su juicio no existe tal diferencia o la minimice.

Iures Tantum. La ley admite la existencia de un hecho, salvo que se demuestre lo contrario.

Hay infinidad de instrumentos o supuestos jurídicos que no se encuentran en la hipótesis normativa de informar o declarar, por ejemplo:

RAZONES

15

Saldos iníciales de bancos e inversiones, Depósitos en garantía, de dinero, Cobro de préstamos otorgados, Reducciones de capital, en el caso de que no exista dividendo o utilidad

distribuida, Ingresos no objeto, Estímulos fiscales – Aquellos que no son considerados ingresos acumulables ‐ Contratos atípicos donde se tiene la calidad de receptor de cuentas

monetarias, Joint venture, Inversiones empresariales privadas, Asociaciones en participación, Asociaciones atípicas, Repatriación de capitales,

RAZONES

16

Mandatos sin representación. Declaraciones donde se justifique el pago de impuestos, Alguna figura jurídica por decir:

‐ Prescripción ‐ Caducidad de las facultades de las autoridades.

RAZONES

Además es de suma importancia indicar que los ingresos que obtiene lapersona física, no se dan bajo una misma premisa – flujo de efectivo ‐, sino que depende la naturaleza del ingreso entonces sabremos el momento de su obtención para efectos fiscales, los ingresos se obtienen en efectivo, en bienes, devengado, en servicios, en crédito y de cualquier otro tipo;

17

Citaremos algunos casos:

1.En el caso de enajenación de bienes, se tiene la obligación de pagar el impuesto, incluso en operaciones a crédito y su cobro realizarse a largo plazo, no en uno sino en varios años de calendario,2.En el caso de actividades empresariales cuando se enajenen bienes y se exporten y no se logre su cobro dentro de los doce meses siguientes a aquel en que se realice la exportación se deberá acumular el ingreso una vez transcurrido dicho plazo, como vemos estamos ante una ficción jurídica fiscal que nos determina el momento de obtención del ingreso,3.En los automóviles asignados a funcionarios públicos, donde obtienen un ingreso en servicios no medible ni cuantificable en flujo, pero si para la determinación de la retención y como ingreso acumulable para la declaración del ejercicio.

18

Lo anterior provoca ingresos para efectos fiscales que se deben declarar pero que no necesariamente están vinculados a la obtención del flujo correspondiente como contraprestación, esto en el apartado de los ingresos declarados.

RAZONES

19

“Artículo 107 …” “… II.‐El contribuyente, en un plazo de quince días, informará por escrito a las autoridades fiscales las razones que tuviera para inconformarse o el origen que explique la discrepancia y ofrecerá las pruebas que estimare convenientes…”Son aquellos instrumentos con los que se pretende lograr el cercioramiento de la autoridad fiscal acerca de los hechos o actos controvertidos, pueden ser : Contabilidad. Declaraciones del ejercicio y anteriores. Pagos provisionales o definitivos. Estampillas donde se acredite el pago del impuesto por repatriación de

capitales. Constancias de retención Actas de asamblea

PRUEBAS

20

Contratos Convenios Fideicomisos Estados de cuenta Póliza. Documentos públicos Dictámenes periciales Cualquier documento donde se pueda acreditar su probanza y produzca

convicción a la autoridad fiscal.

Los hechos relativos a preceptos jurídicos no requieren ser probados, por decir, aquellos ingresos que por disposición legal expresa son exentos o no objeto de la LISR, solamente deberá demostrarse con argumentos jurídicos y razonables, su naturaleza.

PRUEBAS

21

Las razones y pruebas tienen una trascendencia jurídica de alto impacto.

1. Las debe presentar el contribuyente para ubicarse en la hipótesis del ofrecimiento.

2. La autoridad fiscal deberá valorar las razones y pruebas que le ofrezca el contribuyente.

Es muy importante que la autoridad no nada mas las solicite, sino que las valore de manera objetiva y jurídica, debe pronunciarse con un juicio crítico sobre las razones y las pruebas que le fueron proporcionadas, para estar en posibilidad de:

a) Dar por concluido el proceso de fiscalizaciónb) Determinar el crédito fiscal al contribuyente

RAZONES Y PRUEBAS

22

“Artículo 107…” “..III. Si no se formula inconformidad o no se prueba el origen de la discrepancia, ésta se estimará ingreso de los señalados en el capítulo IX de este Título en el año de que se trate y se formulará la liquidación respectiva…”

Cuando:

1. No se formula inconformidad

Es decir, el contribuyente no ejerce su derecho de desvirtuar con los argumentos o razonamientos lógicos jurídicos la discrepancia que le ha determinado la autoridad, ante el silencio y agotado el plazo, la autoridad deberá considerar dicha diferencia ingreso estimado y formular la liquidación respectiva.

ESTIMACIÓN DEL INGRESO

23

2. No se prueba el origen de la discrepancia.

El contribuyente ejerce su derecho para desvirtuar la discrepancia fiscal pero no cuenta con los elementos o documentación probatorios que le justifique su razón, la autoridad, en este caso estimará el ingreso y formulará, la liquidación respectiva.

Lo anterior no debe ejercitarse en forma arbitraria sino como una facultad reglada, por lo cual la autoridad fiscal deberá de fundar sobre su razonamiento lógico y normativo el porque estima dicha discrepancia o diferencia como ingreso.

ESTIMACIÓN DEL INGRESO

24

25

PRESUNTIVA DE INGRESOS PREVISTA EN EL ARTÍCULO 107 DE LA LEY DEL IMPUESTO SOBRE LA RENTA, ES DE APLICACIÓN ESTRICTA. LEGISLACIÓN VIGENTE EN 2003.El legislador en el artículo 107 de la Ley del Impuesto sobre la Renta, en vigor en 2003, establece que en la hipótesis de que las erogaciones realizadas por el contribuyente en un año calendario sean superiores a los ingresos declarados, la autoridad fiscal se encuentra obligada a comprobar el monto de las erogaciones realizadas por el contribuyente y la discrepancia con los ingresos declarados por el propio contribuyente. Al ser clara la redacción del invocado precepto, opera el principio de interpretación estricta de las normas fiscales que imponen cargas a los particulares contemplado en el artículo 5o del Código Fiscal de la Federación, porque además, establece una presunción legal creada precisamente para liberar a la autoridad fiscal de demostrar la ocultación de ingresos y la evasión fiscal a través de conductas como la comentada. De donde se sigue, que la autoridad al aplicar la presuntiva de ingresos prevista en el artículo 107, debe hacerlo bajo los lineamientos estrictos ahí establecidos. Pero, en la hipótesis de que aplique esa determinación por analogía en contravención al invocado precepto la presuntiva de ingresos resultará ilegal y en consecuencia, también será ilegal la liquidación de impuestos emitida con base en ese procedimiento. (88)

Juicio Contencioso Administrativo Núm. 3655/06‐13‐01‐5.‐ Resuelto por la Primera Sala Regional del Golfo del Tribunal Federal de Justicia Fiscal y Administrativa, el 3 de septiembre de 2007, por mayoría de votos.‐ Magistrada Instructora.‐ María Guadalupe Herrera Calderón: Secretaria: Lie. Francisca Trujillo Vásquez.

26

DETERMINACIÓN PRESUNTIVA.‐ SUPUESTO EN QUE SON INAPLICABLES LOS ARTÍCULOS 61, PRIMERO Y ÚLTIMO PÁRRAFOS DEL CÓDIGO FISCAL DE LA FEDERACIÓN Y 90 DE LA LEY DEL IMPUESTO SOBRE LA RENTA VIGENTE EN 2001.Para los efectos de la determinación presuntiva, el artículo 56, fracción III, del Código Fiscal de la Federación vigente en 2001, establece que las autoridades fiscales calcularán los ingresos brutos de los contribuyentes, para el ejercicio de que se trate, a partir de la información que proporcionen terceros a solicitud de las autoridades fiscales, cuando tengan relación de negocios con el contribuyente. Ahora bien, cuando la autoridad fiscalizadora realiza una compulsa de aportación de datos por terceros, de la que conoce que la contribuyente omitió contabilizar y declarar ingresos para efectos del Impuesto sobre la Renta, procede que dicha autoridad determine la contribución respectiva, aplicando al resultado fiscal determinado en el ejercicio fiscal de 2001, la tasa del 35%, de conformidad con lo dispuesto en el artículo 10, primer párrafo de la Ley del Impuesto sobre la Renta; sin estar obligada a aplicar los procedimientos contemplados en los artículos 61, párrafos primero y último, del Código Fiscal de la Federación y 90 de la Ley del Impuesto sobre la Renta, en tanto que estos numerales contemplan procedimientos a seguir cuando no se pueda comprobar por el objeto de revisión, los ingresos y el valor de los actos o actividades, supuestos que no se actualizan cuando la comprobación sí tuvo lugar, conforme al artículo 56, fracción III, del Código Fiscal de la Federación, pues acorde al mismo se calcularon los ingresos brutos de la contribuyente revisada, para el ejercicio fiscal de 2001, a partir de la compulsa de aportación de datos por terceros realizada. (36)

Juicio Contencioso Administrativo Núm. 1805/05‐19‐01‐7.‐ Resuelto por la Sala Regional Chiapas‐Tabasco del Tribunal Federal de Justicia Fiscal y Administrativa, el 11 de abril de 2006, por unanimidad de votos.‐Magistrada Instructora: María del Carmen Ramírez Morales.‐ Secretaria: Lic. Leticia Cordero Rodríguez.

No. Registro: 18,151PrecedenteÉpoca: TerceraInstancia: PlenoFuente: R.T.F.F. Tercera Época. Año I. No. 11. Noviembre 1988.Tesis: III‐TASS‐615Página: 46

“RENTA PROCEDIMIENTO PARA LA ESTIMATIVA DE INGRESOS.‐ DEBE ESTAR DEBIDAMENTE MOTIVADO Y FUNDADO.‐

Los artículos 83, fracción IX, inciso A), del Código Fiscal de la Federación, y 42 fracción III de la Ley del Impuesto sobre la Renta, vigente en el año de 1976, establecen el procedimiento de estimativa de ingresosomitidos que debe seguir la autoridad; sin embargo, cuando en una liquidación de impuestos únicamente se dice que los ingresos omitidos derivan de un libro económico de los cuales se saca un promedio mensual omitido, pero sin señalar ninguna razón que justifique el por qué de su estimación, debe considerarse que el procedimiento seguido por la autoridad no se ajustó a las disposiciones señaladas y, en consecuencia, no se encuentra debidamente fundado y motivado en los términos del artículo 16 Constitucional.(71)”

Revisión No. 433/80.‐ Resuelta en sesión de 25 de noviembre de 1988, por mayoría de 5 votos y 1 en contra.‐Magistrado Ponente: Genaro Martínez Moreno.‐ Secretario: Lic. Victorino Esquivel Camacho.

27

No. Registro: 38,746PrecedenteÉpoca: QuintaInstancia: Segunda SecciónFuente: R.T.F.J.F.A. Quinta Época. Año IV. Tomo I. No. 40. Abril 2004.Tesis: V‐P‐2aS‐303Página: 167Boletín de Investigación Fiscal de abril de 2011

“CÓDIGO FISCAL DE LA FEDERACIÓN PRESUNCIÓN DE INGRESOS CON BASE EN DEPÓSITOS BANCARIOS NO REGISTRADOS CONTABLEMENTE.‐ NO PROCEDE CUANDO EL CONTRIBUYENTE NO ESTÉ OBLIGADO A LLEVAR CONTABILIDAD.‐De conformidad a lo preceptuado en la fracción III del artículo 59 del Código Fiscal de la Federación vigente en 1993 y 1994, se presumirá que son ingresos por los que se deben pagar contribuciones, los depósitos en cuenta bancaria del contribuyente, que no correspondan a registros de su contabilidad que esté obligado a llevar. En consecuencia, resulta ilegal la determinación presuntiva de ingresos para el cálculo de contribuciones, con base en depósitos bancarios que no correspondan a registros contables del causante, cuando éste no tenga obligación legal de llevar contabilidad; por lo que podrá demostrar por otros medios que tales depósitos no constituyen ingresos que hubieran modificado su patrimonio, para efectos fiscales. (15)”Juicio No. 5459/99‐11‐07‐6/134/99‐S2‐06‐04.‐ Resuelto por la Segunda Sección de la Sala Superior del Tribunal Federal de Justicia Fiscal y Administrativa, en sesión de 26 de agosto de 2003, por unanimidad de cinco votos a favor.‐ Magistrada Ponente: María Guadalupe Aguirre Soria.‐ Secretario: Lic. Salvador Jesús Mena Castañeda. (Tesis aprobada en sesión privada 28

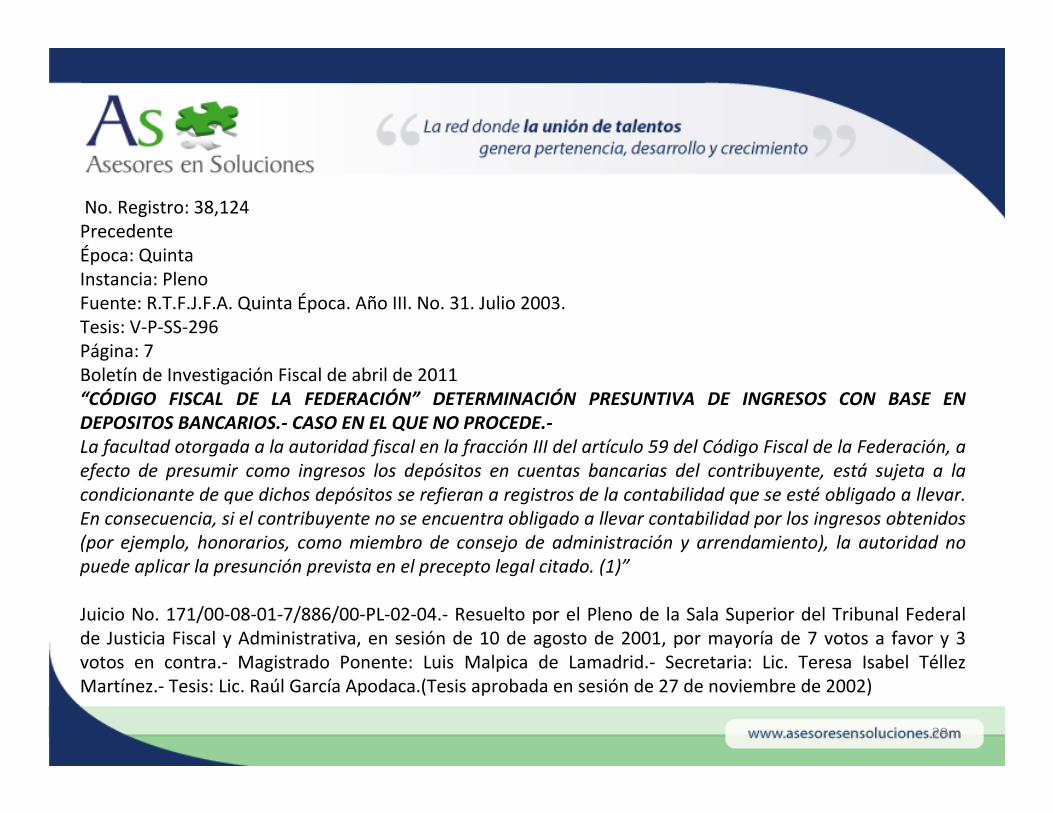

No. Registro: 38,124PrecedenteÉpoca: QuintaInstancia: PlenoFuente: R.T.F.J.F.A. Quinta Época. Año III. No. 31. Julio 2003.Tesis: V‐P‐SS‐296Página: 7Boletín de Investigación Fiscal de abril de 2011“CÓDIGO FISCAL DE LA FEDERACIÓN” DETERMINACIÓN PRESUNTIVA DE INGRESOS CON BASE EN DEPOSITOS BANCARIOS.‐ CASO EN EL QUE NO PROCEDE.‐La facultad otorgada a la autoridad fiscal en la fracción III del artículo 59 del Código Fiscal de la Federación, a efecto de presumir como ingresos los depósitos en cuentas bancarias del contribuyente, está sujeta a la condicionante de que dichos depósitos se refieran a registros de la contabilidad que se esté obligado a llevar. En consecuencia, si el contribuyente no se encuentra obligado a llevar contabilidad por los ingresos obtenidos (por ejemplo, honorarios, como miembro de consejo de administración y arrendamiento), la autoridad no puede aplicar la presunción prevista en el precepto legal citado. (1)”

Juicio No. 171/00‐08‐01‐7/886/00‐PL‐02‐04.‐ Resuelto por el Pleno de la Sala Superior del Tribunal Federal de Justicia Fiscal y Administrativa, en sesión de 10 de agosto de 2001, por mayoría de 7 votos a favor y 3 votos en contra.‐ Magistrado Ponente: Luis Malpica de Lamadrid.‐ Secretaria: Lic. Teresa Isabel Téllez Martínez.‐ Tesis: Lic. Raúl García Apodaca.(Tesis aprobada en sesión de 27 de noviembre de 2002)

29

30

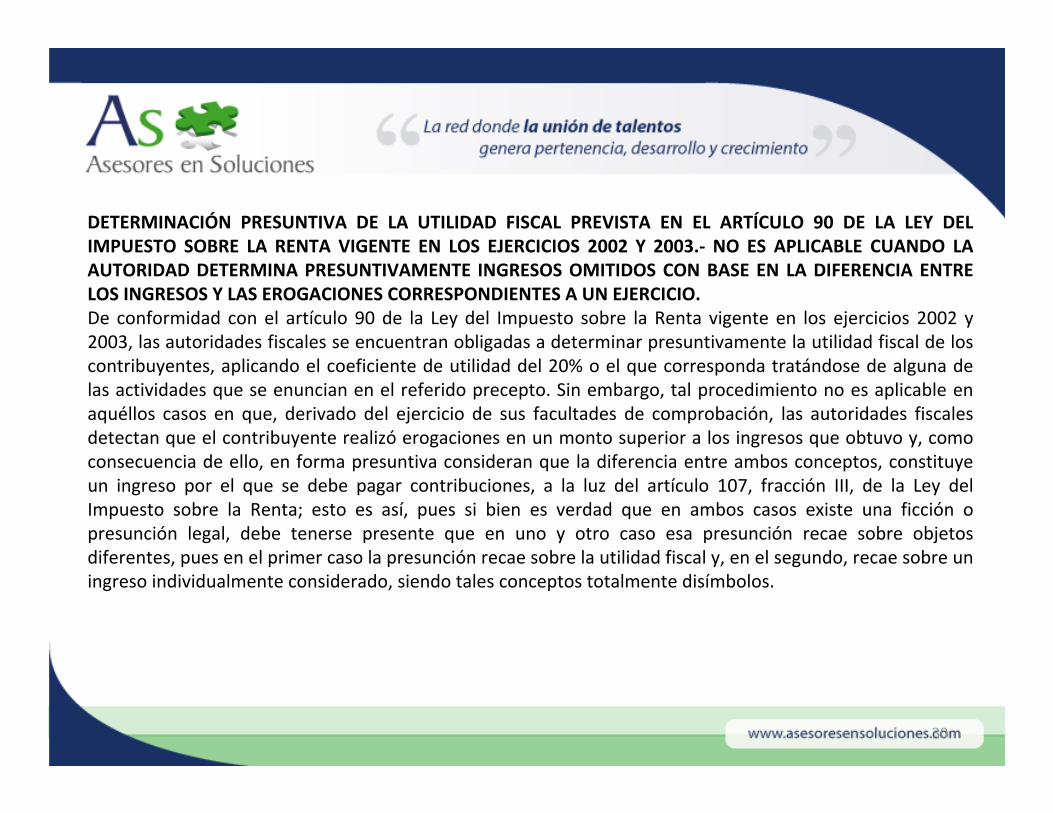

DETERMINACIÓN PRESUNTIVA DE LA UTILIDAD FISCAL PREVISTA EN EL ARTÍCULO 90 DE LA LEY DEL IMPUESTO SOBRE LA RENTA VIGENTE EN LOS EJERCICIOS 2002 Y 2003.‐ NO ES APLICABLE CUANDO LA AUTORIDAD DETERMINA PRESUNTIVAMENTE INGRESOS OMITIDOS CON BASE EN LA DIFERENCIA ENTRE LOS INGRESOS Y LAS EROGACIONES CORRESPONDIENTES A UN EJERCICIO.De conformidad con el artículo 90 de la Ley del Impuesto sobre la Renta vigente en los ejercicios 2002 y 2003, las autoridades fiscales se encuentran obligadas a determinar presuntivamente la utilidad fiscal de los contribuyentes, aplicando el coeficiente de utilidad del 20% o el que corresponda tratándose de alguna de las actividades que se enuncian en el referido precepto. Sin embargo, tal procedimiento no es aplicable en aquéllos casos en que, derivado del ejercicio de sus facultades de comprobación, las autoridades fiscales detectan que el contribuyente realizó erogaciones en un monto superior a los ingresos que obtuvo y, como consecuencia de ello, en forma presuntiva consideran que la diferencia entre ambos conceptos, constituye un ingreso por el que se debe pagar contribuciones, a la luz del artículo 107, fracción III, de la Ley del Impuesto sobre la Renta; esto es así, pues si bien es verdad que en ambos casos existe una ficción o presunción legal, debe tenerse presente que en uno y otro caso esa presunción recae sobre objetos diferentes, pues en el primer caso la presunción recae sobre la utilidad fiscal y, en el segundo, recae sobre un ingreso individualmente considerado, siendo tales conceptos totalmente disímbolos.

31

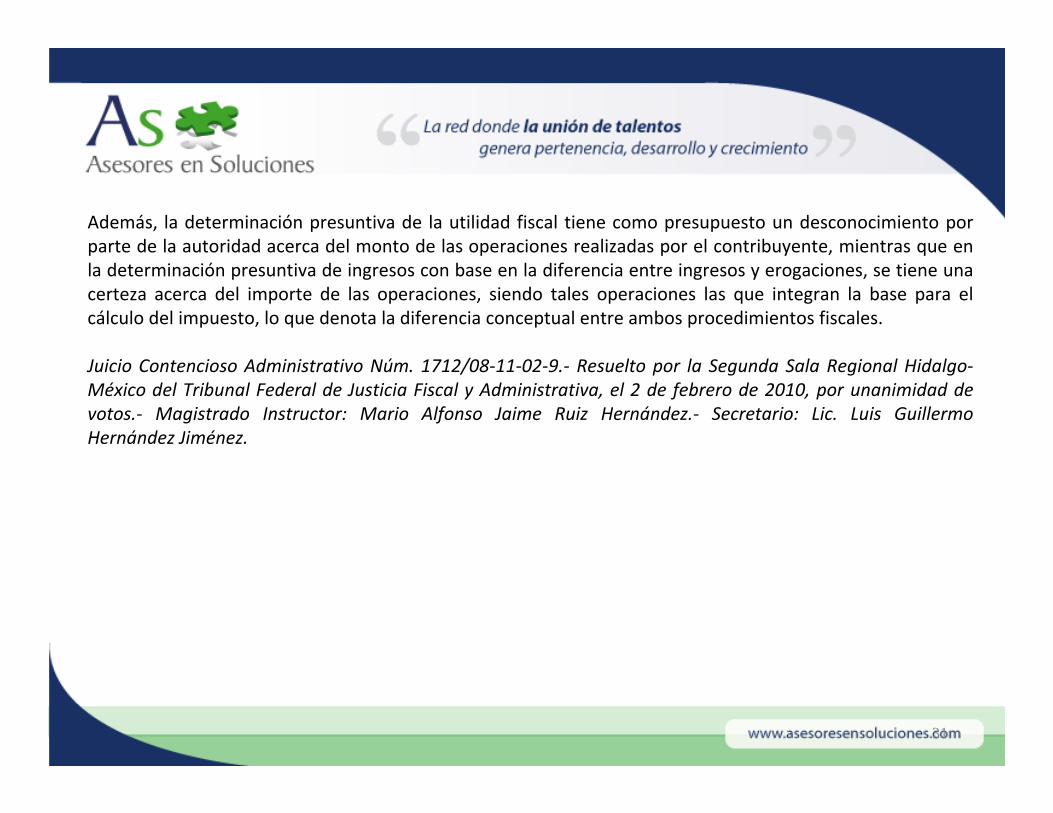

Además, la determinación presuntiva de la utilidad fiscal tiene como presupuesto un desconocimiento por parte de la autoridad acerca del monto de las operaciones realizadas por el contribuyente, mientras que en la determinación presuntiva de ingresos con base en la diferencia entre ingresos y erogaciones, se tiene una certeza acerca del importe de las operaciones, siendo tales operaciones las que integran la base para el cálculo del impuesto, lo que denota la diferencia conceptual entre ambos procedimientos fiscales.

Juicio Contencioso Administrativo Núm. 1712/08‐11‐02‐9.‐ Resuelto por la Segunda Sala Regional Hidalgo‐México del Tribunal Federal de Justicia Fiscal y Administrativa, el 2 de febrero de 2010, por unanimidad de votos.‐ Magistrado Instructor: Mario Alfonso Jaime Ruiz Hernández.‐ Secretario: Lic. Luis Guillermo Hernández Jiménez.

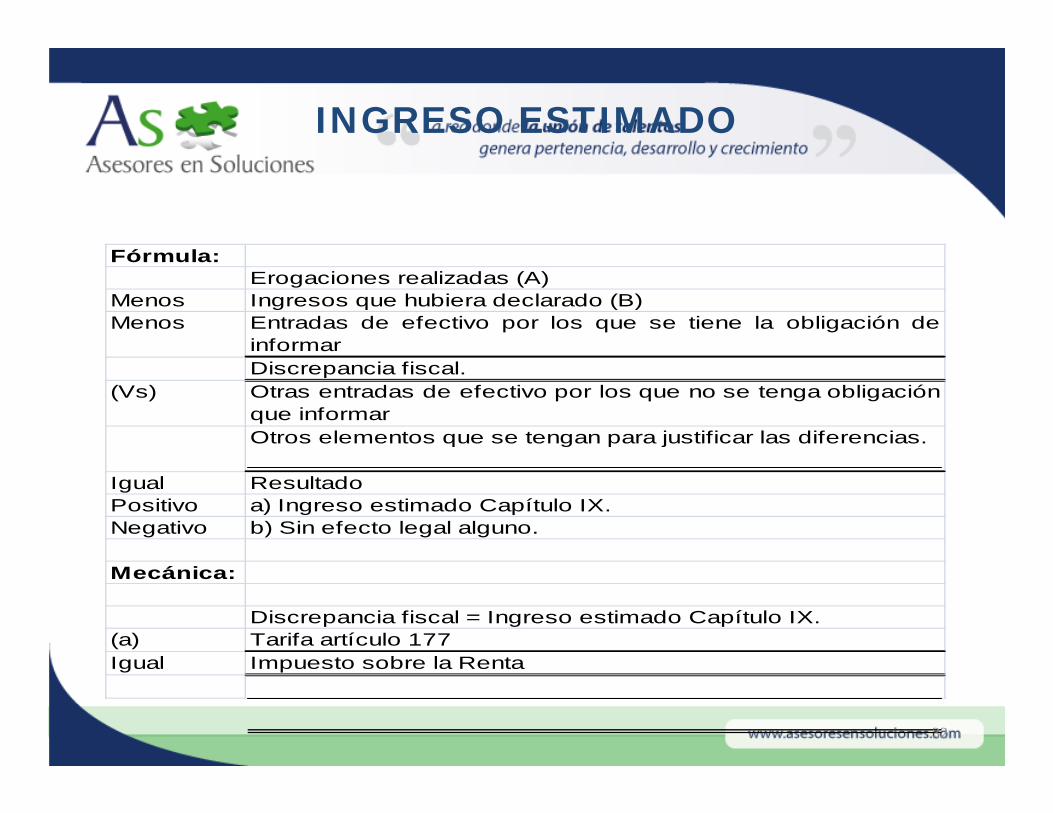

INGRESO ESTIMADO

Fórmula:Erogaciones realizadas (A)

Menos Ingresos que hubiera declarado (B)Menos Entradas de efectivo por los que se tiene la obligación de

informarDiscrepancia fiscal.

(Vs) Otras entradas de efectivo por los que no se tenga obligaciónque informarOtros elementos que se tengan para justificar las diferencias.

Igual ResultadoPositivo a) Ingreso estimado Capítulo IX.Negativo b) Sin efecto legal alguno.

Mecánica:

Discrepancia fiscal = Ingreso estimado Capítulo IX.(a) Tarifa artículo 177 Igual Impuesto sobre la Renta

32

INGRESO ESTIMADO

Al actualizarse la hipótesis normativa, es decir, el hecho imponible se da el hecho generador, la autoridad fiscal en este caso, determina el impuesto sobre la renta en cantidad liquida y exigible convirtiéndose en crédito fiscal.

Pasamos del supuesto normativo a la actualización de la norma, el hecho jurídico, para finalizar con la consecuencia normativa en este caso, el crédito fiscal.

33

EQUIPARACIÓN DE LA DISCREPANCIA A LA DEFRAUDACIÓN FISCAL

Se asimilan las penas de defraudación fiscal a la discrepancia fiscal, así mismo, su incremento a través de aquellos elementos que puedan hacer al delito calificado, entonces en función a la cuantía y de aquellos elementos que pueda demostrar la autoridad que utilizó o se sirvió de ellos el contribuyente persona física para agravar su conducta, en este momento estaremos en condición de conocer la punición, es decir, la pena exacta al sujeto indiciado que ha resultadoposiblemente responsable del delito.

34

PUNICIÓN DEL DELITO DE DISCREPANCIA FISCAL

Nada más será sancionado con las mismas penas de defraudación fiscal al que se ubique en la discrepancia fiscal pero únicamente por las siguientes actividades:

Honorarios Actividades empresariales, Dividendos

No debemos de olvidar que además las personas físicas pueden percibir ingresos por sueldos, arrendamiento, enajenación de bienes, adquisición de bienes, premios, intereses, demás ingresos y si se logra encuadrar o demostrar que los recursos obtenidos corresponden a este tipo de ingresos no se ubica dicha conducta al tipo, es decir, la existencia del delito.

35

PUNICIÓN DEL DELITO DE DISCREPANCIA FISCAL

¿Por qué los demás capítulos no son tipificados en la equiparación como defraudación fiscal por la ley? ¿Qué los hace diferentes? ¿No se violenta el principio de equidad? Qué a situaciones jurídicas iguales se dan consecuencias jurídicas diferentes.

Imaginemos una persona que financia operaciones en la central de abastos por lo cual obtiene intereses, su actividad primordial es la obtención de intereses, no los declara pero al fiscalizarlo la autoridad fiscal le detecta en un año de calendario que realizó erogaciones por $23’000,000, a este contribuyente no se equipara al delito de defraudación fiscal y si a aquél que tiene como actividad primordial ejercer su profesión al cual la autoridad le determina una discrepancia por $1’600,000, ¿por qué a este último se le tipifica como un delito y a aquel no?

36

CONTRIBUYENTES OBLIGADOS A DECLARAR E INFORMAR LA TOTALIDAD DE LOS INGRESOS

Los ingresos que se deben de declarar serán por la totalidad siempre y cuando excedan de $500,000.00

a) Gravables.b) Exentosc) Por los que se pago impuesto definitivo.

En el caso de préstamos, donativos y premios, al haber disposición específica se declaran e informan si se excede de manera individual o conjunta de $600,000.00

El universo de contribuyentes personas físicas se incrementa al considerarse una cantidad no representativa como parámetro para declarar la totalidad de los ingresos.

37

OBLIGACIÓN DE INFORMAR EN LA DECLARACIÓN DEL EJERCICIO

Se da un caso sui géneris donde el préstamo no tiene la naturaleza de ingreso al no haber un incremento en el haber patrimonial de manera positiva en el contribuyente, pero de gran importancia para la figura de la discrepancia fiscal.

El préstamo es de carácter mercantil y es el que está regulado en la obligación de informar mas no así el de carácter civil que es el mutuo.

Sin lugar a dudas lo que busca la autoridad fiscal es aquella simulación donde se obtiene un ingreso y se registra para efectos contables como un préstamo.

Los préstamos únicamente se informarán, Vgr: si un contribuyente obtiene ingresos por $7,000,000 por honorarios y recibió préstamos por $500,000 estos no se informan ya que no se encuadran en la hipótesis de la norma que estableció el legislador.

38

OBLIGACIÓN DE INFORMAR EN LA DECLARACIÓN DEL EJERCICIO

Imaginemos el caso, de una persona que recibe un préstamo de un tercero por $3,000,000.00 y no es contribuyente del impuesto sobre la renta, ¿Cómo informa sobre el préstamo obtenido? si se encuentra imposibilitado al no contar con Registro Federal de Contribuyentes y ¿por qué actividad se da de alta?

Es importante indicar, las miles de operaciones de préstamos que se otorgan a personas físicas por decir algunas, los créditos hipotecarios con las instituciones financieras o con el INFONAVIT, FOVISSSTE, ISSSFAM, ¿informan sobre los préstamos obtenidos?

39

OBLIGACIÓN DE INFORMAR EN LA DECLARACIÓN DEL EJERCICIO

Las líneas de crédito revolvente de las tarjetas de crédito por instituciones del sistema financiero o casas comerciales, simplemente el universo que representan esas personas físicas ¿Se deben reportar? cuando ésta es una combinación de diferentes contratos y no específico del préstamo.

Por el impacto que tiene la figura del préstamo habrá que ser muy meticuloso al revisar la naturaleza del contrato para ver si se ubica en el supuesto normativo de informar en virtud de las diversas modalidades que existen en la actualidad y únicamente la ley obliga por el préstamo.

40

OBLIGACIÓN DE INFORMAR EN LA DECLARACIÓN DEL EJERCICIO

En el caso de donativos, se deberá informar siempre y cuando excedan de $600,000 de manera individual o conjunta con los préstamos y premios, caso contrario cambian su naturaleza por la parte exenta a ingreso acumulable, por decir una persona que obtiene ingresos por sueldos de $1,200,000 y además recibe un donativo de su padre por $200,000 y un préstamo de una institución de crédito por $100,000, en este caso no se declara el donativo ni informa el préstamo.

Los premios cuando excedan de $600,000 ya sea de manera individual o conjunta con los préstamos y donativos, se tendrá la obligación de informar para que se consideren de carácter definitivo, caso contrario cambian su naturaleza a ingreso acumulable pudiendo acreditar exclusivamente el impuesto federal retenido por quien otorgó el premio.

41

42

RENTA. EL ARTÍCULO 107, ÚLTIMO PÁRRAFO, DE LA LEY DEL IMPUESTO RELATIVO VIGENTE EN 2003, AL PREVER QUE SE PRESUME, SALVO PRUEBA EN CONTRARIO, QUE LOS DONATIVOS A QUE SE REFIERE EL SEGUNDO PÁRRAFO DEL ARTÍCULO 106 DEL PROPIO ORDENAMIENTO QUE NO SEAN DECLARADOS SON INGRESOS OMITIDOS DE LA ACTIVIDAD PREPONDERANTE DEL CONTRIBUYENTE, NO VIOLA LOS PRINCIPIOS DE PROPORCIONALIDAD Y EQUIDAD TRIBUTARIA.Los principios de proporcionalidad y de equidad tributaria previstos en el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos consisten, el primero, en que los sujetos pasivos de un tributo deben contribuir a los gastos públicos en función de su respectiva capacidad contributiva, es decir, atendiendo a su auténtica posibilidad económica y, el segundo, implica el derecho de todos los gobernados ubicados en una cierta condición objetiva a recibir un tratamiento idéntico al que se le da a quienes se ubican en similar situación de hecho, y uno distinto a quienes se encuentran en situación diversa. Ahora bien, el artículo 107, último párrafo, de la Ley del Impuesto sobre la Renta vigente en 2003 prevé que se presume, salvo prueba en contrario, que los donativos a que se refiere el segundo párrafo del artículo 106 del propio ordenamiento que no sean declarados conforme a este último precepto, son ingresos omitidos de la actividad preponderante del contribuyente, sin que por ello viole los mencionados principios, pues no existe desproporcionalidad, porque sólo se grava la cantidad que en concepto de donación no declaró el contribuyente y no una mayor, además de que el hecho de que el monto de la donación omitida se considere un ingreso por la actividad principal del contribuyente, es consecuencia de la disposición legal en sí misma, porque el causante conoce perfectamente que en caso de que en su

43

declaración del ejercicio no informe las donaciones recibidas superiores a un millón de pesos, recibiráuna sanción en idéntica proporción al monto de aquello que omitió, sin ir más allá y, en lo tocante a la equidad tributaria, resulta manifiesto que en el citado artículo no se hace distingo para los contribuyentes, tanto es así que en la citada norma se establece una sola hipótesis de causación y una sola consecuencia, pues el monto del ingreso que se presume omitido dependerá del que no se informó, con lo cual se da un trato igual a los iguales y desigual a los desiguales.

SEGUNDO TRIBUNAL COLEGIADO AUXILIAR, CON RESIDENCIA EN NAUCALPAN DE JUÁREZ, ESTADO DE MÉXICO.

Amparo directo 675/2009. Luisa Sánchez Ramírez. 27 de noviembre de 2009. Unanimidad de votos. Ponente: Carlos Alberto Zerpa Durán. Secretario: Roberto Carlos Hernández Suárez.

Nota: El criterio contenido en esta tesis no es obligatorio ni apto para integrar jurisprudencia en términos del punto 11 del capítulo primero del título cuarto del Acuerdo Número 5/2003 del Tribunal Pleno de la Suprema Corte de Justicia de la Nación, de veinticinco de marzo de dos mil tres, relativo a las Reglas para la elaboración, envío y publicación de las tesis que emiten los órganos del Poder Judicial de la Federación, y para la verificación de la existencia y aplicabilidad de la jurisprudencia emitida por la Suprema Corte.

OTROS INGRESOS EXENTOS QUE CAMBIAN SU NATURALEZA

Las exenciones por los ingresos que se perciban por concepto de:

a) Viáticos, b) Por enajenación de casas habitación y c) Por herencia o legado.

Si no se declaran, cambian su naturaleza a ingreso acumulable.

Iure et de Iure. No admiten prueba en contrario.

La obligación de información es aplicable incluso cuando las personas físicas no se encuentren obligadas a presentar declaración del ejercicio.

44

OTROS INGRESOS EXENTOS QUE CAMBIAN SU NATURALEZA

Ejemplos: El heredero de 19 años que se adjudica bienes que le dejó el de cujus por un

valor de $15,000,000. La señora que enajena su casa habitación con un valor de $2,500,000

cumpliendo los requisitos que señala la LISR.

Ambos libres de gravamen y por no informar en su declaración del ejercicio cambian su naturaleza a ingreso acumulable por los que deberán pagar el ISR.

Toma gran importancia la presentación de declaraciones complementarias ya que la declaración del ejercicio es definitiva, puede modificarse hasta en tres ocasiones, en beneficio del contribuyente, siempre que no se haya iniciado las facultades de comprobación la autoridad fiscal.

45

EROGACIONES.Se consideran erogaciones, los gastos, las adquisiciones de bienes, los depósitos en cuentas bancarias o en inversiones financieras.

Depósitos que no se toman en cuenta:

1. Los depósitos que el contribuyente efectúen en cuentas que no sean propias, que califiquen como erogaciones (gastos y adquisición de bienes), cuando se demuestre que dicho depósito se hizo como pago por la adquisición de bienes o de servicios, o como contraprestación para el otorgamiento del uso o goce temporal de bienes o para realizar inversiones financieras

2. Traspasos entre cuentas del contribuyente o a cuentas de su cónyuge, de sus ascendientes o descendientes, en línea recta en primer grado.

46

DEPÓSITOS QUE NO SE TOMAN EN CUENTA.

El problema reside cuando se llevan a cabo depósitos a cuentas que no son propias pero NO CALIFICAN como gastos, adquisición de bienes o servicios, arrendamiento de bienes o realización de inversiones financieras.

Por ejemplo: El Sr. Juan Antonio Azcarraga Domínguez le deposita $3,000,000 a Juanita López López por el cual el Señor Juan Antonio no llevo a cabo ningún gasto, adquisición de un bien o servicio ni mucho menos una inversión financiera, ni es depósito bancario.

¿Cuál sería el problema?

47

DEPÓSITOS QUE NO SE TOMAN EN CUENTA.

Al no poder acreditar la realización de las operaciones contempladas, dicho depósito suma dentro del concepto de erogaciones, en cierta forma ellegislador intenta persuadir al no manejo de testaferros o prestanombres. ¿Qué vinculo jurídico existe entre el Señor Juan Antonio Azcarraga Domínguez con Juanita López López? si no existe, no es una operación normal y justificable a la luz del derecho y de las buenas costumbres.

Pero es absurdo pensar en tener prestanombres o testaferros donde se pase de manera directa los dineros dejando evidencia en el sistema financiero, pero “en la viña del señor” hay de todo.

48

MUTUO CON INTERÉS, CELEBRACIÓN DE UN CONTRATO DE, CUANDO EL CONTRIBUYENTE TIENE EL CARÁCTER DE MUTUANTE, SE CONSIDERA UNA EROGACIÓN PARA EFECTOS DE DISCREPANCIA FISCAL.De conformidad con lo señalado en el artículo 107 de la Ley del Impuesto sobre la Renta la autoridad fiscal se encuentra facultada para estimar como ingresos de una persona física, la discrepancia que surja de la diferencia entre las erogaciones y sus ingresos declarados, cuando los primeros sean superiores; considerando como erogaciones a los gastos, adquisiciones de bienes o inversiones financieras, y para el caso de que el contribuyente revisado hubiere celebrado un contrato de mutuo con interés, teniendo el carácter de mutuante, por dicha cantidad que entregó al mutuatario, se debe considerar como una erogación para efecto de la determinación de una discrepancia fiscal, pues el contrato de mutuo es un contrato traslativo de dominio de cosa fungible, por lo tanto, la entrega de esa cantidad de dinero tiene el carácter de una erogación, pues se trata de la entrega de un bien fungible, que ocasiona una salida de su patrimonio, para formar parte del patrimonio de otra persona, sin que sea óbice que como efecto del contrato de mutuo y la entrega y transmisión de ese bien fungible, se conforme un derecho a favor del mutuante.

Juicio Contencioso Administrativo Núm. 245/08‐16‐01‐5.‐ Resuelto por la Sala Regional Peninsular del Tribunal Federal de Justicia Fiscal y Administrativa, el 11 de mayo de 2009, por unanimidad de votos.‐Magistrada Instructora: Juana Griselda Dávila Ojeda.‐ Secretario: Lic. Luis Alfonso Marín Estrada.

49

PREVENCIÓN CONTRA LA DISCREPANCIA FISCAL

La discrepancia fiscal tendrá mayor relevancia para aquellas personas que no puedan demostrar y documentar sus operaciones y todo se lo dejan a la infidelidad de su memoria, por eso es indispensable establecer algún sistema que permita identificar dichas operaciones.

Ni siquiera se han preocupado por determinar el origen de las cantidades que depositan en sus cuentas bancarias ni establecer un control sobre las erogaciones llevadas a cabo y si a esto le sumamos el paso del tiempo es casi imposible recordar la operación y mucho menos sus características.

50

PREVENCIÓN CONTRA LA DISCREPANCIA FISCAL

Uno de los problemas que se presenta con la discrepancia fiscal es que la persona física “cumple” con las obligaciones que le imponen las diversas leyes fiscales que regulan las operaciones que realiza y en esas leyes le obligan a cumplir con el mínimo de requisitos, por ejemplo no llevar contabilidad, ni contabilidad simplificada, entonces para las autoridades fiscales la figura de la discrepancia fiscal toma relevancia, ya que solamente aquellas personas físicas que han establecido ciertos controles a sus operaciones no tendrán problema alguno para identificarlas en el caso de que la autoridad les aplique este método de fiscalización.

51

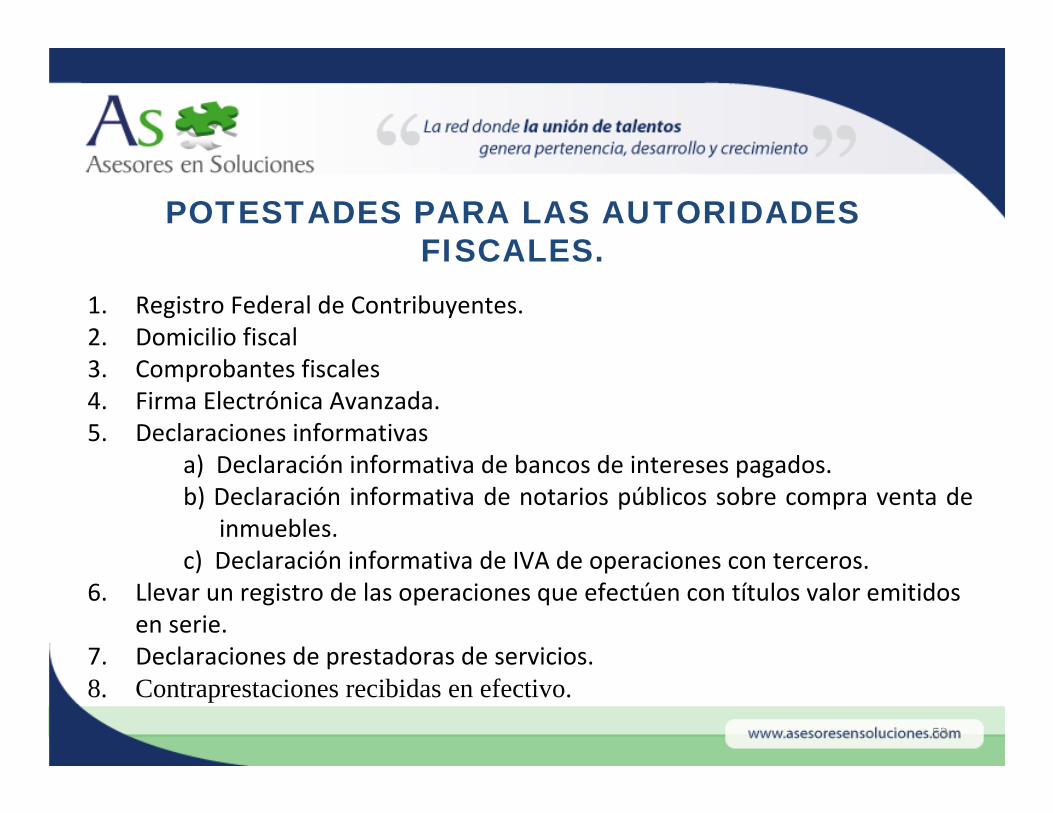

POTESTADES PARA LAS AUTORIDADES FISCALES.

Como veremos hay un sin número de facultades donde el Estado a través de su órgano de fiscalización reúne información sobre los contribuyentes por las operaciones que estas celebran, es menester comentar la carga administrativa que tienen todas aquellas personas que están obligadas a proporcionar dicha información o documentación, lo anterior pasaría a un segundo término si el órgano competente tuviese la capacidad para procesar dicha información y documentación. Imaginemos cientos de miles de operaciones celebradas día a día, cuestionándonos ¿a dónde llega dicha información?, ¿cómo se procesa?, ¿quién lleva a cabo el cruce de información?, ¿qué personas determinan el universo de contribuyentes a fiscalizar?

52

POTESTADES PARA LAS AUTORIDADES FISCALES.

1. Registro Federal de Contribuyentes.2. Domicilio fiscal3. Comprobantes fiscales4. Firma Electrónica Avanzada.5. Declaraciones informativas

a) Declaración informativa de bancos de intereses pagados.b) Declaración informativa de notarios públicos sobre compra venta de

inmuebles.c) Declaración informativa de IVA de operaciones con terceros.

6. Llevar un registro de las operaciones que efectúen con títulos valor emitidos en serie.

7. Declaraciones de prestadoras de servicios.8. Contraprestaciones recibidas en efectivo.

53

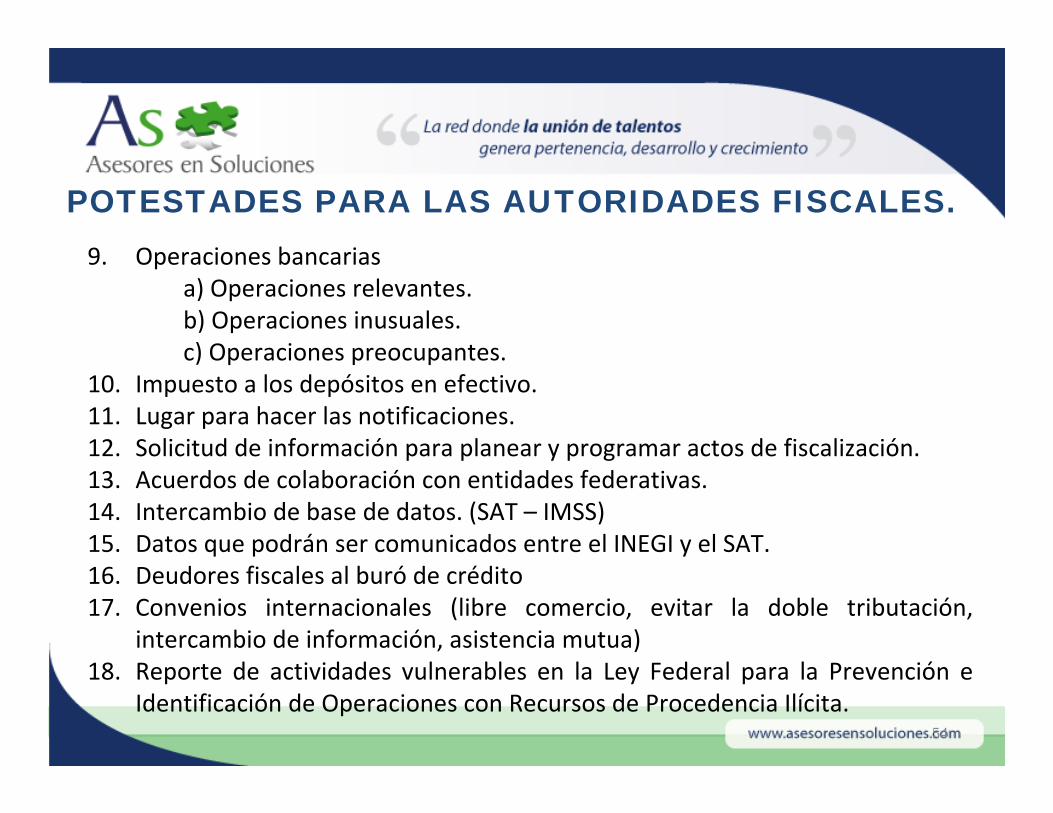

POTESTADES PARA LAS AUTORIDADES FISCALES.9. Operaciones bancarias

a) Operaciones relevantes.b) Operaciones inusuales.c) Operaciones preocupantes.

10. Impuesto a los depósitos en efectivo.11. Lugar para hacer las notificaciones.12. Solicitud de información para planear y programar actos de fiscalización.13. Acuerdos de colaboración con entidades federativas.14. Intercambio de base de datos. (SAT – IMSS)15. Datos que podrán ser comunicados entre el INEGI y el SAT.16. Deudores fiscales al buró de crédito17. Convenios internacionales (libre comercio, evitar la doble tributación,

intercambio de información, asistencia mutua)18. Reporte de actividades vulnerables en la Ley Federal para la Prevención e

Identificación de Operaciones con Recursos de Procedencia Ilícita.54

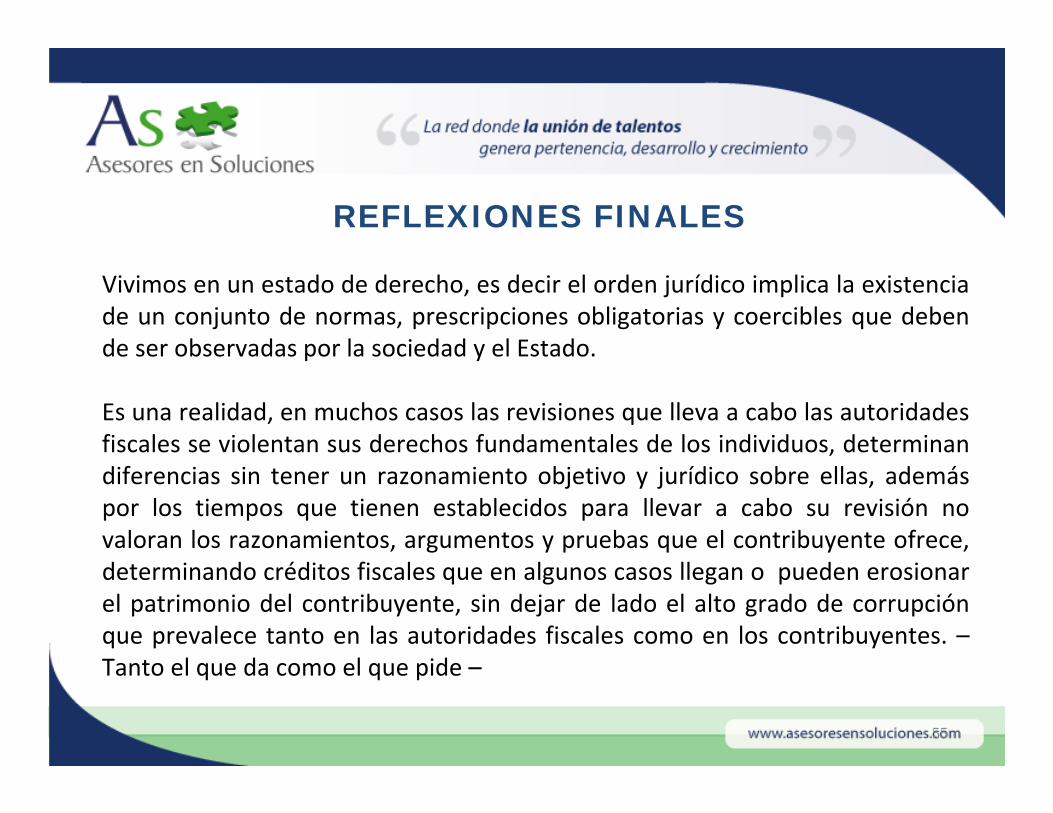

REFLEXIONES FINALES

Vivimos en un estado de derecho, es decir el orden jurídico implica la existencia de un conjunto de normas, prescripciones obligatorias y coercibles que deben de ser observadas por la sociedad y el Estado.

Es una realidad, en muchos casos las revisiones que lleva a cabo las autoridades fiscales se violentan sus derechos fundamentales de los individuos, determinan diferencias sin tener un razonamiento objetivo y jurídico sobre ellas, además por los tiempos que tienen establecidos para llevar a cabo su revisión no valoran los razonamientos, argumentos y pruebas que el contribuyente ofrece, determinando créditos fiscales que en algunos casos llegan o pueden erosionar el patrimonio del contribuyente, sin dejar de lado el alto grado de corrupción que prevalece tanto en las autoridades fiscales como en los contribuyentes. –Tanto el que da como el que pide –

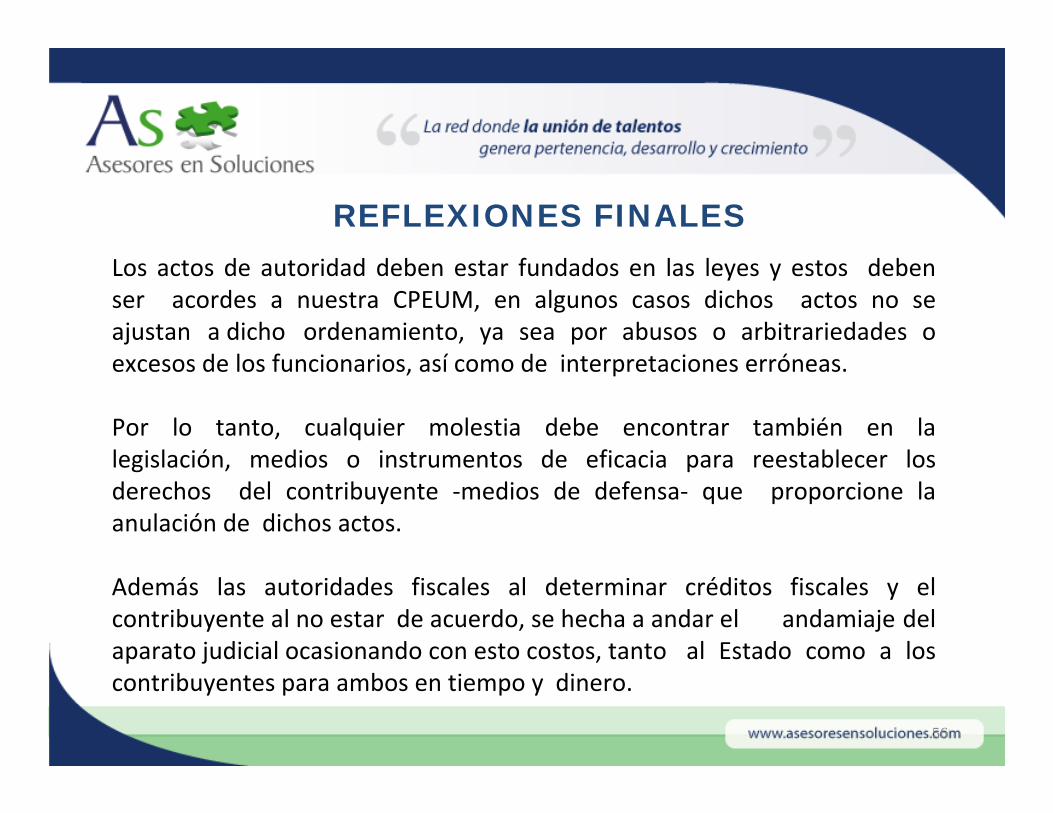

55

REFLEXIONES FINALESLos actos de autoridad deben estar fundados en las leyes y estos deben ser acordes a nuestra CPEUM, en algunos casos dichos actos no se ajustan a dicho ordenamiento, ya sea por abusos o arbitrariedades o excesos de los funcionarios, así como de interpretaciones erróneas.

Por lo tanto, cualquier molestia debe encontrar también en la legislación, medios o instrumentos de eficacia para reestablecer los derechos del contribuyente ‐medios de defensa‐ que proporcione la anulación de dichos actos.

Además las autoridades fiscales al determinar créditos fiscales y el contribuyente al no estar de acuerdo, se hecha a andar el andamiaje del aparato judicial ocasionando con esto costos, tanto al Estado como a los contribuyentes para ambos en tiempo y dinero.

56

REFLEXIONES FINALES

Por eso, es de suma importancia que en una revisión la autoridad fiscal, verse sobre cierto contribuyente que sea representativo en su recaudación y ésta se lleve a cabo con los mayores estándares de calidad.

Sin lugar a dudas la figura de la discrepancia fiscal es un derroche de creatividad, está enfocada a revisar las erogaciones realizadas por los contribuyentes, personas físicas, bajo la premisa fundamental de los signos externos de riqueza que a los ojos de la autoridad fiscal no encuentran justificación, cuando ésta se allega de información de muy variadas formas que le permite la ley y le hacen presuponer los elementos o herramientas suficientes para asumir que dicho contribuyente puede ubicarse en dicha figura, con la lógica siguiente:

¿Cómo es posible tener erogaciones mayores a los ingresos declarados?

57

REFLEXIONES FINALESEl legislador presume y estima que el contribuyente está evadiendo el pago de impuestos al no declarar la totalidad de sus ingresos, pero a lo mejor no están contemplados infinidad de supuestos donde el contribuyente puede obtener recursos sin tener la obligación de incluirlos como ingresos dentro de la declaración del ejercicio ni de informar ciertas operaciones.

Como premisa fundamental al elaborar su declaración del ejercicio, la persona física deberá hacerse el siguiente cuestionamiento ¿Corresponden mis erogaciones a los ingresos declarados y operaciones que informó? ¿Puedo justificar dicha diferencia? ¿Tengo la capacidad y los elementos para poder enfrentar una revisión de esta magnitud?

58

59

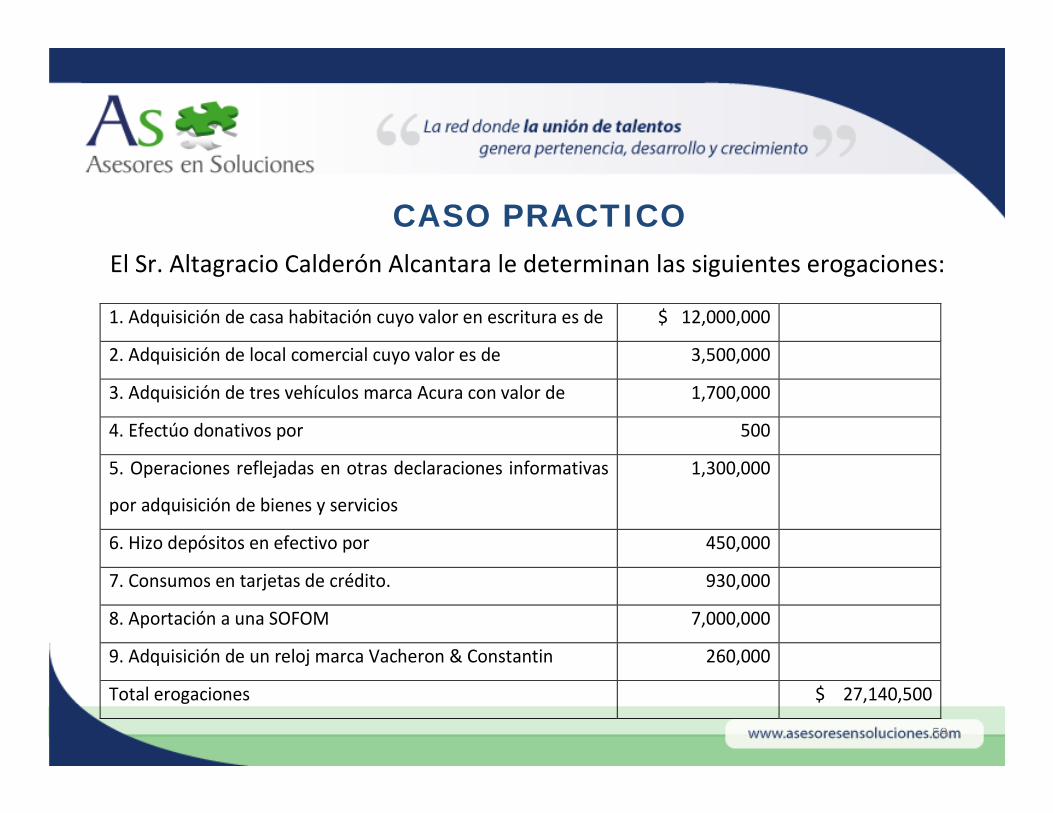

CASO PRACTICOEl Sr. Altagracio Calderón Alcantara le determinan las siguientes erogaciones:

1. Adquisición de casa habitación cuyo valor en escritura es de $ 12,000,000

2. Adquisición de local comercial cuyo valor es de 3,500,000

3. Adquisición de tres vehículos marca Acura con valor de 1,700,000

4. Efectúo donativos por 500

5. Operaciones reflejadas en otras declaraciones informativas

por adquisición de bienes y servicios

1,300,000

6. Hizo depósitos en efectivo por 450,000

7. Consumos en tarjetas de crédito. 930,000

8. Aportación a una SOFOM 7,000,000

9. Adquisición de un reloj marca Vacheron & Constantin 260,000

Total erogaciones $ 27,140,500

60

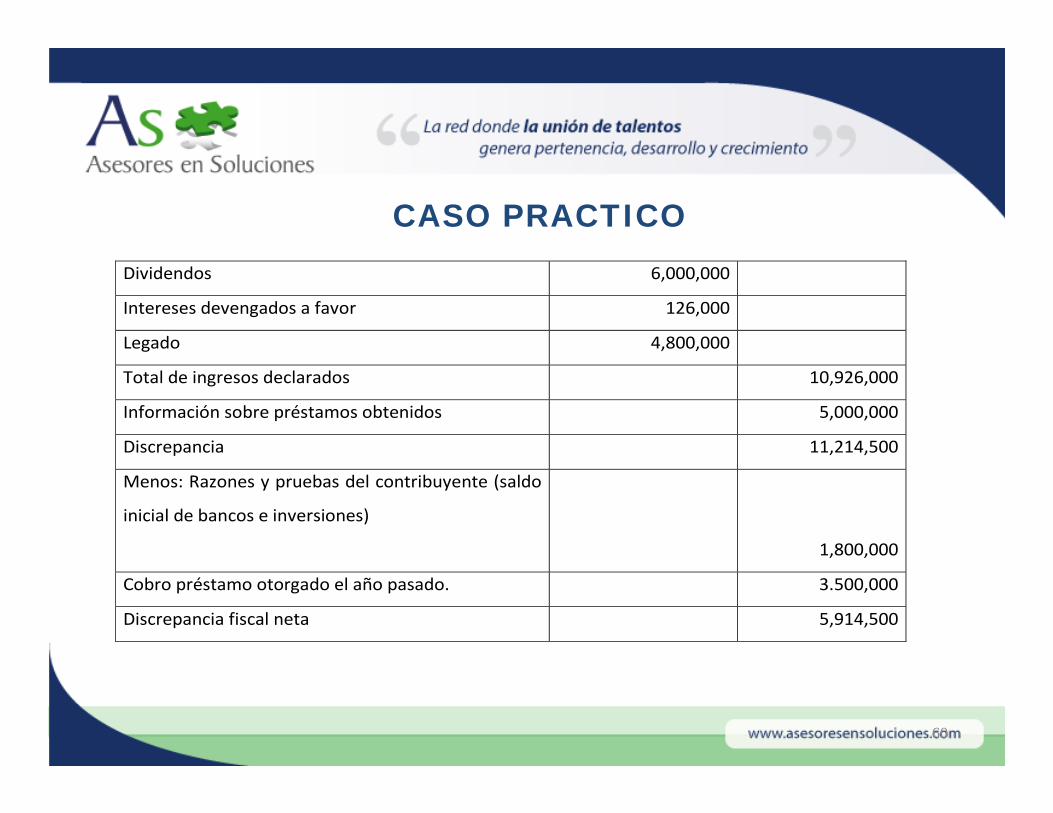

CASO PRACTICODividendos 6,000,000

Intereses devengados a favor 126,000

Legado 4,800,000

Total de ingresos declarados 10,926,000

Información sobre préstamos obtenidos 5,000,000

Discrepancia 11,214,500

Menos: Razones y pruebas del contribuyente (saldo

inicial de bancos e inversiones)

1,800,000

Cobro préstamo otorgado el año pasado. 3.500,000

Discrepancia fiscal neta 5,914,500