Dolarización en El Salvadore

223

Ministerio de Educación Viceministerio de Ciencia y Tecnología Dirección Nacional de Investigación en Ciencia, Tecnología e Innovación Centro Nacional de Investigaciones en Ciencias Sociales y Humanidades Carlos J. Glower Aspectos monetarios de la dolarización y la reactivación económica en El Salvador: diagnóstico, perspectivas y opciones c e Coleccion Estudios Aspectos monetarios de la dolarización y la reactivación económica en El Salvador: diagnóstico, perspectivas y opciones Carlos J. Glower CENICSH

-

Upload

francienfuegos -

Category

Documents

-

view

208 -

download

2

description

Sobre el tema de la dolarizacion en El Salvador

Transcript of Dolarización en El Salvadore

Ministerio de EducaciónViceministerio de Ciencia y Tecnología

Dirección Nacional de Investigación en Ciencia, Tecnología e InnovaciónCentro Nacional de Investigaciones en Ciencias Sociales y Humanidades

Carlos J. Glower

Aspectos monetarios de la dolarización y la reactivación

económica en El Salvador: diagnóstico, perspectivas y opciones

c eColeccion Estudios

Asp

ecto

s m

onet

ario

s de

la d

olar

izac

ión

y la

rea

ctiv

ació

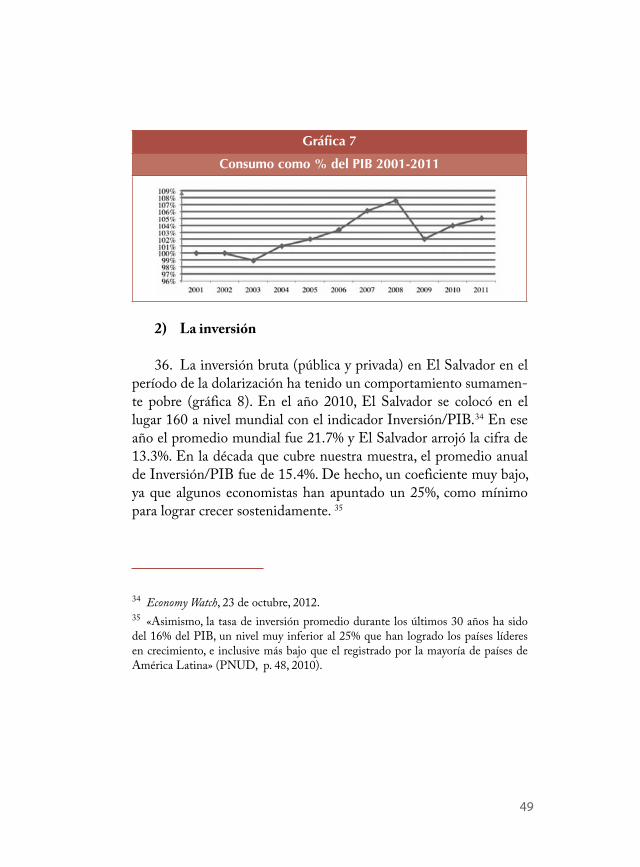

n ec

onóm

ica

en

El S

alva

dor:

dia

gnós

tico

, per

spec

tiva

s y

opci

ones

Car

los

J. G

low

er

CENICSH

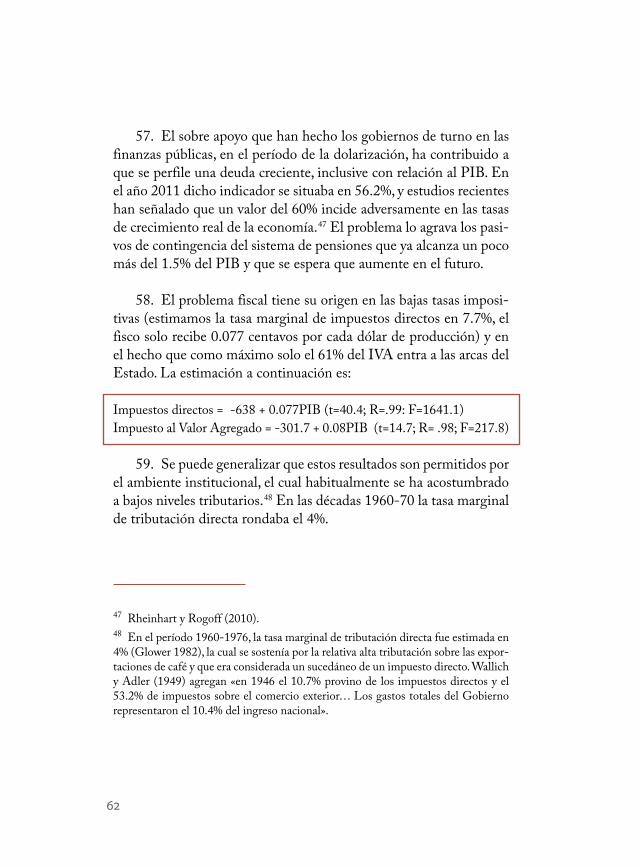

Ministerio de EducaciónViceministerio de Ciencia y Tecnología

Dirección Nacional de Investigación en Ciencia, Tecnología e InnovaciónCentro Nacional de Investigaciones en Ciencias Sociales y Humanidades

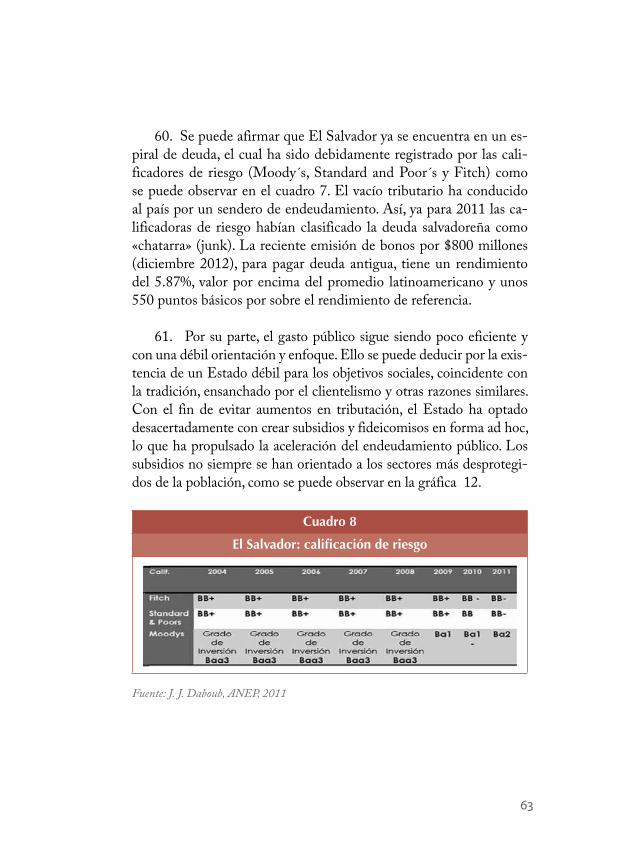

Aspectos monetarios de la dolarización y la reactivación

económica en El Salvador: diagnóstico, perspectivas y opciones

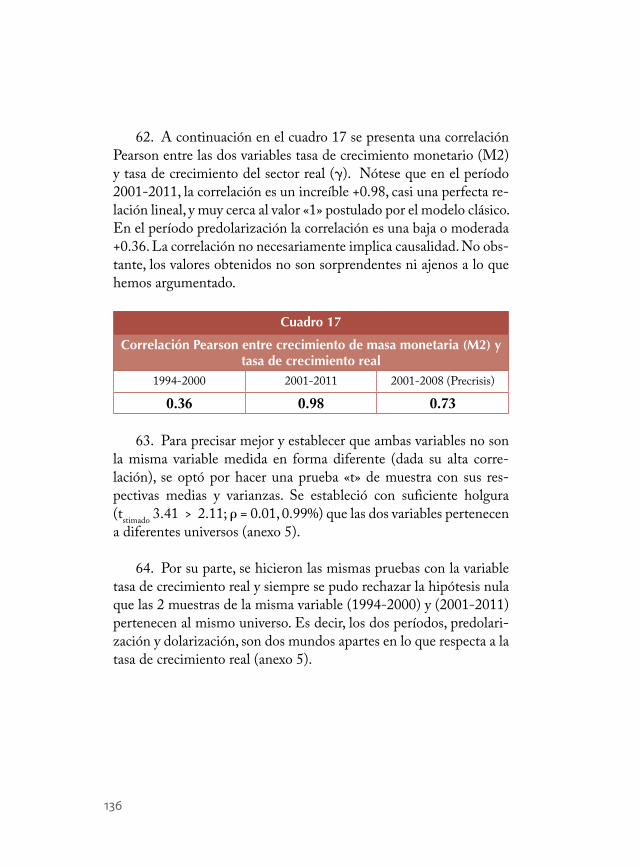

Carlos J. Glower

Primera edición: CENICSH, 2013.

Glower, Carlos J., San Salvador, El Salvador, 1952.Aspectos monetarios de la dolarización y la reactivación económica en El Salvador: diagnóstico, perspectivas y opciones/Carlos Glower.— San Salvador: Centro Nacional de Investigaciones en Ciencias Sociales y Humanidades, 2013.23 x 17 cm.— Colección Estudios, n.° 7

© Centro Nacional de Investigaciones en Ciencias Sociales y Humanidades, 2013Ministerio de EducaciónViceministerio en Ciencia y TecnologíaDirección Nacional de Investigaciones en Ciencia, Tecnología e Innovación25 calle poniente #835, colonia Layco, San Salvador, El [email protected]

© Carlos J. Glower, 2013.

Editor: Carlos Rodríguez RivasDiseño y diagramación:Judith Samanta RomeroRocío de los Ángeles Galicia OrellanaCorrección y estilo: Miroslava Arely Rosales VásquezImagen de portada: stock.xchng (www.sxc.hu)

ISBN:

Todos los derechos reservados. Esta publicación no puede ser reproducida ni en todo ni en parte, por ningún medio, sin el permiso previo, por escrito, de la editorial. Los contenidos previos del presente estudio son responsabilidad del autor.

Impreso en El Salvador— Printed in El Salvador

5

Índice

Presentación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .9Prólogo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .13I . Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .15II . Antecedentes: estructura económica y financiera . . . . . . . . . . . .29

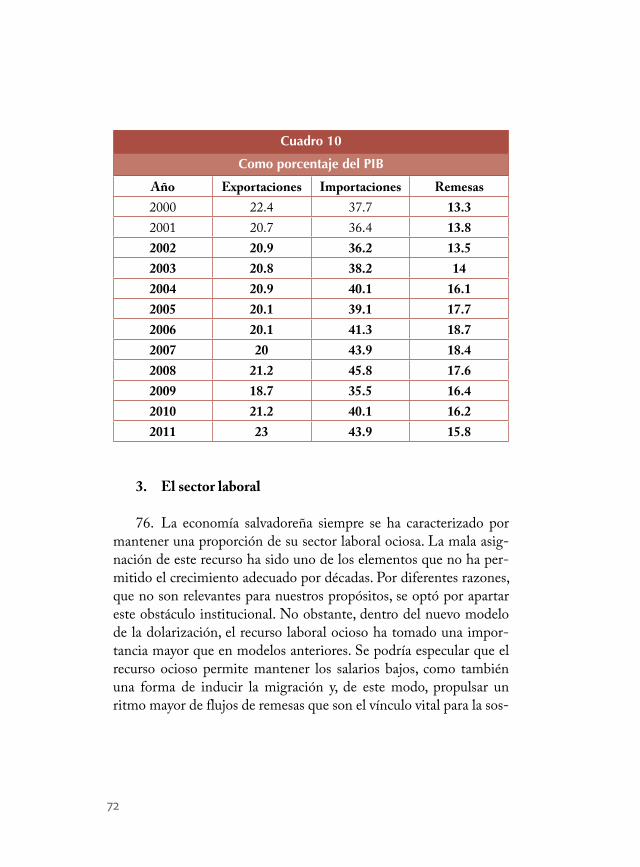

A.Producción,ingresoygasto. . . . . . . . . . . . . . . . . . . . . . . . . . 33 . . . . . . 1) El consumo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45 . . . . . . 2) La inversión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49 B.Laeconomíaporsectores. . . . . . . . . . . . . . . . . . . . . . . . . . . . 53 . . . . . . 1) El sector público. . . . . . . . . . . . . . . . . . . . . . . . . . 53 . . . . . . 2) El sector externo . . . . . . . . . . . . . . . . . . . . . . . . . 64 . . . . . . 3) El sector laboral . . . . . . . . . . . . . . . . . . . . . . . . . . 72 C.Elsectormonetario-financiero. . . . . . . . . . . . . . . . . . . . . . . 75

III . Diagnóstico y situación macroeconómica reciente . . . . . . . . . .101

A.Marcoanalítico. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101 B.Balancesinternosyexternos. . . . . . . . . . . . . . . . . . . . . . . . . 122 C.Dolarizaciónycrecimiento. . . . . . . . . . . . . . . . . . . . . . . . . . 131 . . . . . . . 1) El ajuste en el modelo clásico-dolarización . . . . . . 143 . . . . . . . 2) modelo Thirlwall . . . . . . . . . . . . . . . . . . . . . . . . . . . 147 IV . Perspectivas y opciones de política económica . . . . . . . . . . . . . .151

A.Diseñoyprácticadelapolíticaeconómica. . . . . . . . . . . . . . 151 . . . . . . 1) Perspectivas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 159 B.Opcionesypasosatomar. . . . . . . . . . . . . . . . . . . . . . . . . . . . 162

6

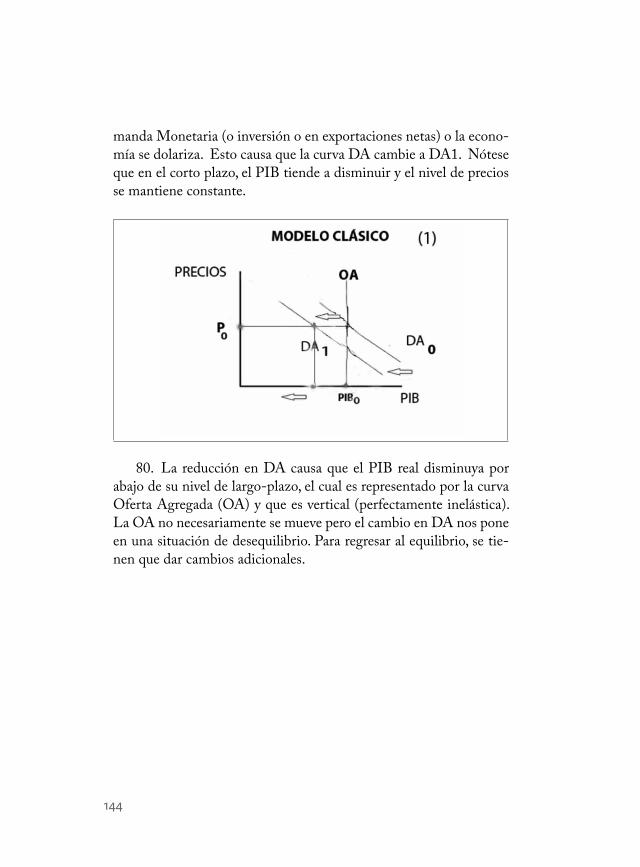

V . Conclusiones y consideraciones finales . . . . . . . . . . . . . . . . . . . .177

Anexos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 187 Anexo 1 El Salvador. BID: indicadores macroeconómicos y

sociales seleccionados 2002 - 2009 . . . . . . . . . . . . . . 189 Anexo 2 Modelo Thirlwall.. . . . . . . . . . . . . . . . . . . . . . . . . . . 190 Anexo 3 Cuadro de Referencia:

Demanda de saldos reales. . . . . . . . . . . . . . . . . . . . . 191 Anexo 4 Cuadro de referencia:

Prueba KPSS. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 193 Anexo 5 Algunas pruebas estadísticas «t». . . . . . . . . . . . . . . . 194 Anexo 6 Remesas, spread y tasas activas (gráficas). . . . . . . . . . 198 Anexo 7 Variables y series utilizadas en el estudio. . . . . . . . . . 199 Anexo 8 Esquema del impacto monetario de la dolarización. . 204 Anexo 9 Resumen de hipótesis nulas. . . . . . . . . . . . . . . . . . . . 205 Anexo 10 Salario mínimo por sector . . . . . . . . . . . . . . . . . . . . 208 Anexo 11 Prueba estadística de distribución normal . . . . . . . . 209

Referencias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .211

Siglario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .221

7

ARTÍCULO111.-

El poder de emisión de especies monetarias corresponde exclu-sivamente al Estado, el cual podrá ejercerlo directamente o por me-dio de un instituto emisor de carácter público. El régimen monetario, bancario y crediticio será regulado por la ley.

El Estado deberá orientar la política monetaria con el fin de promover y mantener las condiciones más favorables para el desa-rrollo ordenado de la economía nacional.

Constitución política de la República de El Salvador

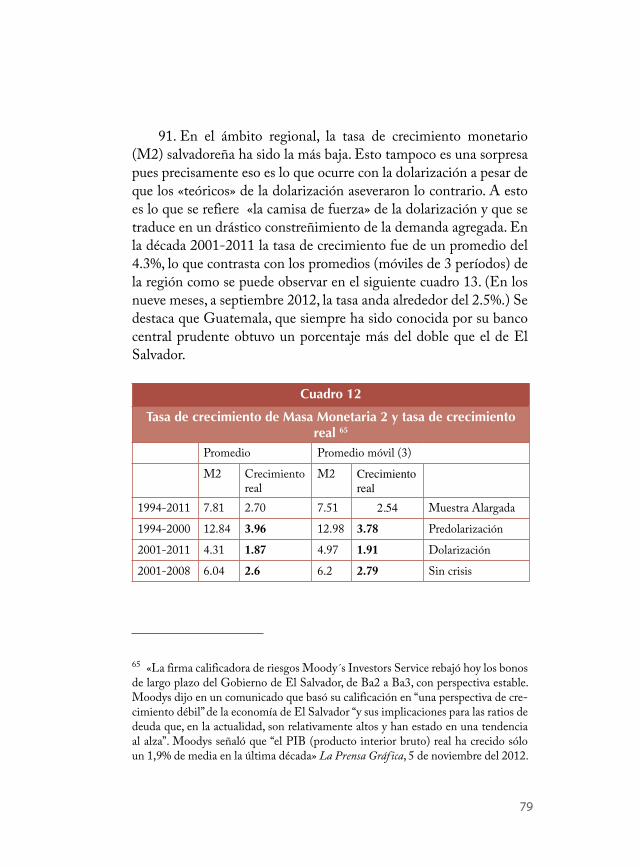

9

En el marco de la presentación de los resultados de investiga-ciones desarrolladas por el Centro Nacional de Investigaciones en Ciencias Sociales y Humanidades (CENICSH), tenemos el agrado de presentar al país un estudio denominado Aspectos monetarios de la dolarización y la reactivación económica en El Salvador: diagnós-tico, perspectivas y opciones. Con ello cumplimos con el propósito del CENICSH: desarrollar y apoyar investigaciones sobre temas de interés nacional. Es así, como en este caso, se aborda un tema direc-tamente relacionado con el crecimiento de la economía, que se ha discutido con intensidad en el mundo político y económico salvado-reño, y que ha cobrado mayor relevancia desde que el país se dolarizó en el 2001.

Esta investigación estuvo a cargo del Dr. Carlos J. Glower, reco-nocido economista salvadoreño, y representa, según los comentarios recibidos de distinguidos especialistas, una contribución teórica y empírica al estudio del tema. Los resultados empíricos aquí presen-tados, de por sí preocupantes, permiten identificar sin ambigüedades la situación económica actual y lo que esta depara si no se enfrenta debidamente por los actores de la política nacional.

La investigación analiza cuidadosamente los posibles vínculos entre el marco monetario de la dolarización, que entró en vigencia en enero de 2001, y el crecimiento económico en el país. La inda-

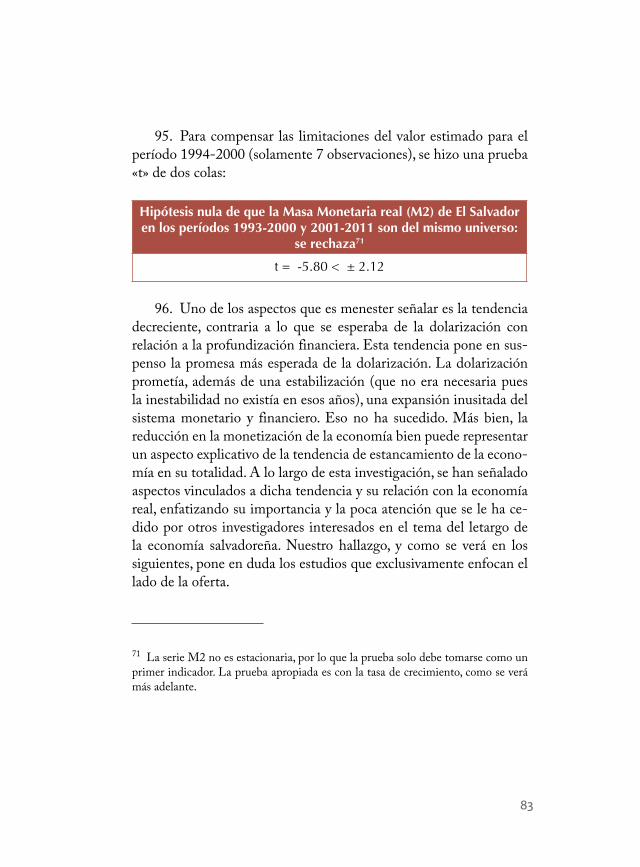

Presentación

10

gación cobra vigencia, pues, desde esa fecha la economía nacional se ha caracterizado por la profundización de lo que ya parece un perenne estancamiento económico. El mismo estancamiento econó-mico ha desbordado sobre otros planos del quehacer humano, pero principalmente en lo social y político. Por lo tanto, el tema de la investigación es un tema de Nación que ya no puede ser soslayado. Esta publicación constituye una humilde contribución al debate que debería concluir con respuestas a los problemas económicos que en-frenta nuestro país.

Mientras El Salvador se encuentra inmerso en una crisis inusita-da de la cual no se avizora escapatoria o solución fácil, el trabajo del Dr. Glower sienta algunas pautas relevantes que podrían ser conside-radas por los tomadores de decisiones en el Gobierno y los sectores privados, inclusive de los diferentes componentes de la sociedad civil, para iniciar un proceso que encare y proponga soluciones a la crisis que ya agota a nuestra sociedad.

El estudio se caracteriza por su marco riguroso y técnico, y así es-peramos que sus conclusiones y recomendaciones de evidente carác-ter práctico sean tomadas en consideración como un aporte más de la comunidad científica nacional. En un ambiente que se caracteriza por discusiones inagotables sobre los orígenes de la crisis, el trabajo aquí presentado ofrece nuevas ideas específicas y hábiles que podrían ser introducidas al debate nacional.

El Dr. Glower es un economista salvadoreño con vasta expe-riencia internacional, inclusive de muchos años en Asia. Sus ex-tensos escritos han sido repartidos y leídos en el país y más allá de sus fronteras. Así, el autor ha dedicado los últimos años a analizar el fenómeno de la dolarización en El Salvador. El presente traba-jo, considerado por el mismo Dr. Glower como su más importante

11

contribución al conocimiento económico de El Salvador, integra sus conocimientos analíticos y econométricos, y es altamente relevante a las preocupaciones contemporáneas de Nación como también por sus implicaciones en lo relacionado al futuro inmediato de la econo-mía nacional.

El CENICSH considera la presente publicación un aporte no-vedoso al debate nacional y de crucial importancia en la formulación de políticas públicas, pues se basa en el uso firme de los conceptos teóricos, apoyado por métodos de investigación empírica amplia-mente utilizados en las ciencias sociales a nivel internacional.

Aparte de tener la satisfacción institucional de haber apoyado la realización de este trabajo, el CENICSH espera, con obras como la aquí ofrecida, contribuir a la difusión de ideas relevantes a las soluciones de los problemas nacionales; y espera también que estas mismas ideas contribuyan a profundizar la transparencia que pueda facilitar el debate nacional, que apunte a ahondar y afianzar el bien-estar nacional.

Finalmente, con este estudio el CENICSH consolida su plan de publicaciones anuales, aportando sustancialmente al trabajo que rea-liza la Dirección Nacional de Investigaciones en Ciencia, Tecnología e Innovación, del Viceministerio de Ciencia y Tecnología.

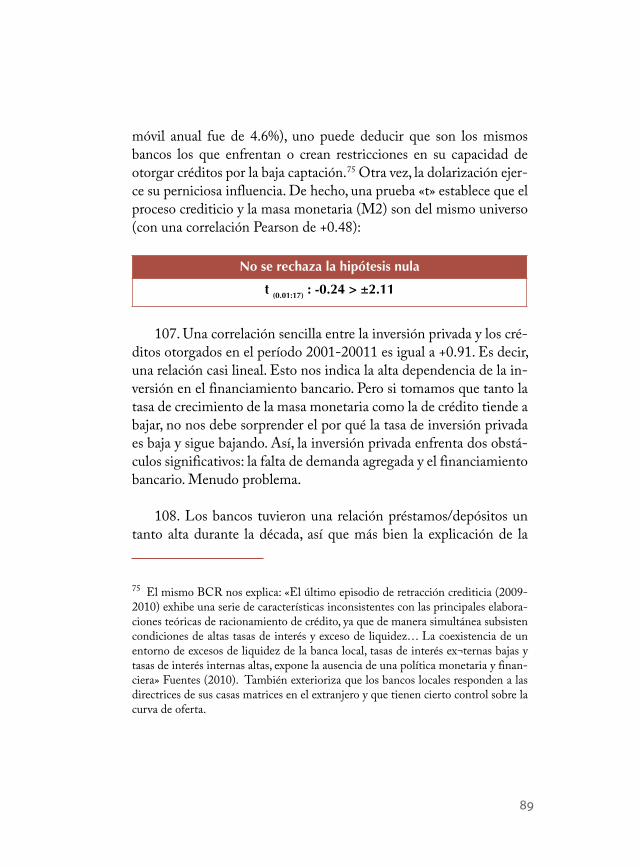

AdolfoBonillaBonillaCoordinadorDelCenicsh

13

Este estudio no se hubiera desarrollado sin el apoyo entusiasta del CENICSH y sus directivos. Los alcances del mismo son modes-tos, pero se ha enfocado desde una perspectiva que pocos han consi-derado y, por lo tanto, es virtualmente una demarcación escasamente explorada dentro de las ciencias sociales nacionales, permitiendo utilizar enfoques renovadores y desde perspectivas diferentes. Se ha hecho acopio de las estadísticas inferenciales básicas para explicar que la dolarización es de por sí una muy mala idea para El Salvador.

No se pretende ser exhaustivo pero sí enfocar el modelo de de-sarrollo implantado en El Salvador desde los años 1990 como un experimento social que si algo nos ha dejado como legado es que este tipo de ingeniería social, basada en doctrinas arcaicas, no debe repetirse. La tarea de cómo salir del embrollo colosal de la dolariza-ción con su irresponsable «talla-única», que es parte de ese legado, es una tarea que le corresponde a los procesos concertadores y políticos de la sociedad salvadoreña. Esperamos que la cordura predomine y que no sea el mercado el que elimine la dolarización o que prolongue la agonía del país por varios años más.

Borradores muy preliminares y posteriores fueron comentados por amigos académicos desde un inicio y se agradece su paciencia

Prólogo

14

y rigurosos comentarios. En particular, deseo resaltar los certeros comentarios de Adolfo Bonilla (PhD. en Filosofía), Oscar Cabrera (Doctor en Economía), Luis R. Cáceres (PhD. en Economía), Jorge L. Daly (PhD. en Economía) y Jorge Sol Pérez (London School of Economics y Fondo Monetario Internacional (ret.)).

No falta omitir que cualquier error es responsabilidad del suscrito.

CarlosJ.Glower*Diciembre de 2012

* El autor posee un PhD. en Economía y fue investigador senior en el Centro de Estudios

Monetarios Latinoamericanos (CEMLA, México), economista en el Banco Centroamericano de

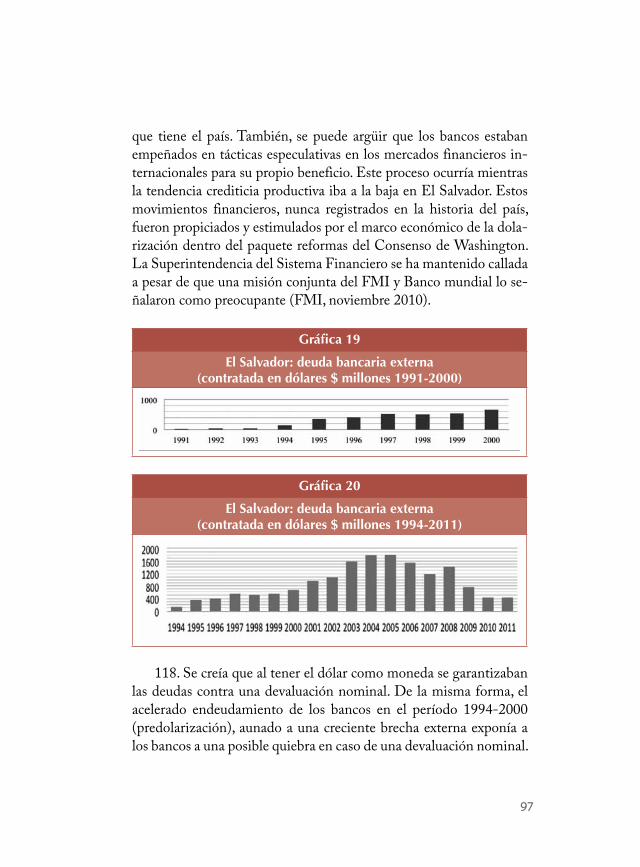

Integración Económica (BCIE, Honduras), profesor de Teoría Económica de Posgrado en la Uni-

versidad de Ciudad Juárez y economista principal para Asuntos Monetarios en el Banco Asiático

de Desarrollo (ADB, Filipinas).

15

1. En esta investigación se toman los aspectos salientes de la economía salvadoreña en el período 2001-2011 (la década de la dolarización oficial). Se hacen algunas comparaciones generales con períodos anteriores aunque, en ciertos casos, se hacen compa-raciones estadísticas específicas y relevantes. La introducción de la dolarización oficial, de por sí, es interesante investigar pues es prác-ticamente territorio desconocido. No existen modelos formales ni aplicados para identificar los impactos de políticas públicas en el desenvolvimiento de una economía dolarizada. Más bien, existe un historial anecdótico que pretende explicarlos. Lógicamente, dicho enfoque, basado en aseveraciones ad hoc, es insuficiente y por razo-nes científicas debe ser cuestionado y examinado. 1

2. En el caso de El Salvador se pueden utilizar los datos dis-

ponibles para exponer, entre otros, el por qué en el período mencio-nado los desequilibrios externos e internos han tendido a agudizar-

1 Paul Krugman (2012) nos advierte que «un modelo puede ser creado para con-testar una pregunta o defender una posición en particular pero si es un buen modelo se puede utilizar dentro de varios escenarios y algunas veces puede terminar apo-yando a un lado diferente en el debate político… Ahora bien, el tener un modelo no significa que se tiene la posición correcta o que el modelo puede ser descartado a conveniencia…El modelo es básicamente una estructura que puede ayudar a en-tender mejor la situación en varios contextos».

I . Introducción

16

se y por qué la crisis internacional ha adquirido un mayor impacto proporcional que en los países vecinos, lo que ha desembocado en el estancamiento económico en que vive El Salvador. No se pasa por alto, tampoco, que el crecimiento económico ha sufrido una virtual parálisis y se tratará de investigar si esto tiene alguna relación esta-dística con el esquema de política económica que impone la dolari-zación con su «camisa de fuerza» y consecuente constreñimiento de la demanda agregada.

3. El estancamiento que padece el país ha sido tratado casi exclusivamente como consecuencia de factores reales, tales como la poca inversión o la poca productividad. Aunque estos factores son parte de la explicación, los mismos no pueden explicar totalmente el problema del estancamiento ya que otros países subdesarrollados también los tienen, pero crecen a mayores tasas que El Salvador. Lo que se ha omitido convenientemente en dichos análisis es que la de-manda agregada, como factor, es adjudicada como irrelevante sin ex-plicación alguna. Esta investigación propone poner la demanda agre-gada como el factor primordial de enfoque para explicar la crítica situación que vive el país. No se considera el tema de la dolarización como un tema prohibido, que es común en el ambiente informativo-económico salvadoreño, y más bien es el tema que hemos de encarar.

4. En este sentido, se desarrollarán y examinarán estadística-mente varias hipótesis con miras a establecer los aspectos únicos (o fenómenos) de la década de la dolarización y establecer estadística-mente si este período es diferente a la década anterior (1990-2000). Nuestra investigación apunta a indagar y cuestionar si la dolarización tiene algún sentido económico y social para continuar en vigencia. Esta tarea no es fácil por varias razones. Una de ellas es que la dola-rización se ha convertido en un sostén del conocimiento convencio-nal que, inclusive, la mayoría de economistas prefieren no mencionar

17

bajo pena de ser censurados y aislados. De hecho, el tema de la dola-rización es un tabú que pocos se atreven a comentar y mucho menos investigar. El porqué de esta situación le corresponde a otros especia-listas, particularmente a filósofos y politólogos, analizar. A nosotros nos basta con el mero hecho de que es un tema digno de investigar porque plantea más interrogantes que respuestas y porque se hace imperativo ante el deterioro económico y social que aqueja al país.

5. Nos basta también por la simple observación que si la dolarización tuviera las bondades que le han endilgado los pode-res locales, muchos países ya hubieran tomado la misma decisión. Pero, vemos que El Salvador es el único que lo ha hecho. Así, nos preguntamos en esta investigación: ¿por qué El Salvador es el único país en tomar esta dudosa senda económica? Desde un principio nos vemos obligados por razones obvias a rechazar la hipótesis nula de que en El Salvador exista un grupo de economistas tan brillantes que economistas de otros países, del Primer y Tercer Mundo, no tengan capacidad para entenderlos. Más bien, creemos que la hipótesis nula de que la dolarización es un esquema ideológico basado en axiomas arcaicos es la que se tiene que ver si es posible rechazar.

6. Desde los Acuerdos de Paz en 1992 El Salvador incorpo-ró un nuevo modelo de desarrollo. El modelo fue acompañado por cambios drásticos estructurales e institucionales. Entre 1992 y 2007, la población urbana creció de 50% a 63% de la población total. El otrora Ministerio de Planificación, por ejemplo, fue eliminado y en sustitución se introdujo un conjunto de ideas en las cuales prevalecía la visión de que el mercado, en su más pura expresión, podía hacer la misma tarea en forma más eficiente y eficaz. Esta visión fue acom-pañada por otras medidas y reformas que apuntaban a fortalecer la visión de que el mercado es el mecanismo e institución superior en la asignación de recursos, en el desarrollo social y el crecimiento eco-

18

nómico. A su vez, el nuevo modelo se confiaba en el credo que el mercado no se equivoca y las crisis son leves y pasajeras. Las reformas se sostuvieron en cinco pilares:

1) Reformas tributarias (IVA, etc.).2) Reformas comerciales (aranceles, etc.).3) Reformas de apertura (TLC, etc.).4) Privatizaciones 2 (telefónica, electricidad, etc.).5) Reformas monetarias-cambiarias (dolarización).

7. La modificadora visión ceñía una reformulación del papel del Estado en la economía y la sociedad. En el nuevo modelo, el Estado se identificaba como un obstáculo a las fuerzas inherentes y creativas del mercado. En ese contexto, se introdujeron reformas tri-butarias, modificaciones comerciales y leyes que limitaban el períme-tro de acción del Estado. Reducido el Estado a su mínima expresión, se consideró que las políticas económicas eren dispensables porque estorbaban el supuesto funcionamiento liso y eficiente del mercado.

8. El Paquete de Reformas fue apoyado por entidades finan-cieras y políticas internacionales. De hecho, reformas similares es-taban siendo implementadas en otros países y regiones del planeta con las mismas asesorías y metas. Este conjunto de medidas fue co-nocido como el «Consenso de Washington». 3 Como buen alumno,

2 El Estado salvadoreño tuvo ingresos por las privatizaciones de más de $1,300 millones y nunca hubo rendimiento de cuentas.3 Osorio (2011) nos dice: «Se entiende por Consenso de Washington, un listado de políticas económicas consideradas durante los años 1990 por los organismos financieros internacionales y centros de pensamiento económico y político con sede en Washington DC, como el mejor programa económico que los países latinoame-ricanos debían aplicar para impulsar el crecimiento».

19

fue El Salvador uno de los países donde posiblemente se llevaron con mayor cabalidad dichas medidas. 4 Inclusive, un cambio trascen-dental extremista como la dolarización (2001) solo fue realizado por El Salvador, ya que otros países que también implantaban similares medidas lo esquivaron como poco práctico, ideologizado y contra-producente. 5

9. En el recetario «talla-única» de reformas, se detallaban, como mínimo, dos etapas. La primera incluía las modificaciones del mecanismo operativo, mientras que la segunda fase apuntaba a las modificaciones institucionales. Supuestamente, la segunda fase era tan importante como la primera. Con poca visión, y tal vez para be-neficio de la sociedad, las autoridades salvadoreñas de ese entonces consideraron las reformas de la segunda etapa tan dispensables como la política económica misma. De esta forma, se podría argüir que la nueva visión fue introducida en forma truncada. Consecuentemente, el experimento económico que se realizaba a la par se truncó, aunque la implantación de la segunda fase no necesariamente garantizaba éxito alguno. 6

4 Un estudio (Hausmann y Rodrik, 2005), realizado por economistas de Harvard University, comenzó señalando que «El Salvador es una estrella en el plano de las reformas (El Salvador is a star reformer)».5 El caso de Ecuador merece ser tratado por separado ya que su economía se encon-traba inmersa en profundos desequilibrios.6 El conjunto de reformas prácticamente tocaba todos los aspectos de la economía nacional. Las que sobresalen son las reformas tributarias, dolarización y la liberación de los componentes de la balanza de pagos. Otras reformas incluyeron los aspec-tos relacionados al sector financiero, privatizaciones y desregularización de servicios públicos, y la privatización de las pensiones. En el camino se introdujeron, a conve-niencia, otras reformas de menor magnitud.

20

10. En el período 1992-2000 la economía se recuperó en bue-na medida de los daños ocurridos durante el conflicto bélico de la década anterior. El fortalecimiento institucional y un cierto pero li-mitado respeto al orden jurídico coadyuvaron al repunte que se vivía. No obstante, el relativo buen entorno que se vivía, la economía no despegaba como se había anticipado. Factores como la inversión y la productividad se comportaban con ritmos incongruentes con lo que se esperaba y se deseaba. De hecho, el comportamiento anómalo de la inversión escapa todavía a muchas de las explicaciones que se han presentado por estudiosos y personeros oficiales por igual.

11. Como parte integral del paquete reformista se reprivatizó el sistema bancario, el cual había caído a niveles de mora y solvencia in-congruentes a lo que se debería tener para mantener coherencia con la totalidad de las reformas. Para facilitar la privatización, se limpió a los bancos de sus deudas tóxicas, las cuales fueron desatinadamente absorbidas por el Estado, creando presiones fiscales y que todavía se contabilizan como «activos» por el Banco Central de Reserva.

12. La etapa de reformas fue concluida —la Joya de la Coro-na— con la promulgación de una ley que hacía de la moneda esta-dounidense —el dólar— como la moneda de curso legal dentro de las fronteras del país. Esta reforma entró en vigencia el 1 de enero de 2001. Desde esa fecha con algunas leves excepciones, sin embargo, el proceso reformista prácticamente se estancó, considerado por el aparato político como irrelevante. Por su parte, la segunda década del proceso de paz (2001-2011) atestiguó una más marcada disminución en el ritmo económico. La crisis internacional de 2008 contribuyó significativamente a afianzar el letargo y estancamiento económico, mientras que la profundidad de la crisis hizo acrecentar y exponer las vulnerabilidades del proceso reformista que se había realizado en las décadas anteriores. El país ahora se debate en una profunda

21

crisis, dentro de la cual el país padeció la mayor recesión de América Latina con un -3.5% de decrecimiento real, en la cual no se avizora una escapatoria inmediata o al mediano plazo.

13. Cuando se dolarizó la economía, se indicó que con esa me-dida se protegía a la economía de futuras devaluaciones. Si bien es cierto que el tipo de cambio se fijó a $1.00 por ¢8.75 colones, lo que no se informó es que las economías y sus precios no permanecen paralizados o suspendidos. Por ello, el análisis económico designa recurrir al concepto de «tipo de cambio real». Con este concepto se puede analizar aproximadamente la dinámica económica dentro del supuesto «tipo de cambio nominal» que nunca varía. En este con-texto, como veremos en la investigación, la economía salvadoreña ha mostrado un persistente deterioro que pone en peligro la misma dolarización.

14. Dentro del análisis que se desarrolla en esta investigación, se pretende examinar los cambios estructurales dentro de los períodos 1990-2000 y 2001-2011, y sus consecuencias en el presente y futuro del país. Se hace un somero diagnóstico con el propósito de aislar tendencias, quiebres e identificar sus posibles ramificaciones. Se hace énfasis en las debilidades en el entorno político-económico que han contribuido a que la economía se caracterice por su estancamiento, su bajo nivel de inversiones y sus desequilibrios internos y externos. Se resalta que el proceso de crisis económica se desenvuelve dentro de una crisis social-política de igual o mayor envergadura.

15. Por un amplio margen, la restricción más severa en el entor-no institucional es la inexistencia de un banco central propiamente dicho, lo que ha conducido a las autoridades a apoyarse en los aspec-tos fiscales para aminorar la volatilidad y profundidad de los ciclos

22

económicos. 7 Estos esfuerzos, sin embargo, no han sido suficien-tes y la economía ha empeorado en su desempeño. En los últimos tres años, se han implementado dos reformas tributarias con miras a aumentar los ingresos del Tesoro, las cuales no han sido capaces por sus inocuos alcances, de establecer un balance sostenible en las cuentas públicas. De hecho, una comparación con los otros países de la región, con estructuras tributarias similares (tasas e incidencia) demuestra que, con la notable excepción de Guatemala, sus sistemas tributarios producen mayores ingresos con relación al PIB. En este caso, valdría la pena indagar sobre el gasto tributario, el cual puede esconder subsidios implícitos a los ingresos por capital por medio de la elusión.

16. Los bajos niveles de recaudación tributaria han causado un déficit fiscal casi insostenible, como también deteriorado la capaci-dad del Gobierno para financiar infraestructura básica y apoyar el fortalecimiento de la base crítica de capital humano. 8 Además, con la dolarización, la política monetaria se ha desarmado —de hecho ya limitada por el anterior régimen cambiario fijo— como instrumento de política económica, introduciendo mayores presiones fiscales que con anterioridad no existían ya que, entre otros, el BCR asumía el creciente cuasidéficit fiscal. Cabe señalar que el desequilibrio fiscal

7 Varios reconocidos economistas como Dornbusch (1982) y Corden (2002) han argumentado que los países con un tipo de cambio extremo fijo (incluyendo la do-larización) tienen mayor dificultad para absorber los golpes externos y exhibirán, en promedio, un inferior y más volátil crecimiento real que países que tienen su propia moneda.8 La sostenibilidad implica que un país: (1) puede mantener sus restricciones pre-supuestarias sin hacer uso de la monetización o suspender pagos, y (2) no continúa endeudándose sabiendo que necesitará drásticos ajustes económicos y sociales para honrar sus obligaciones.

23

también ha sido propulsado por crecientes niveles de gasto, inclusive de subsidios mal diseñados e implementados. 9

17. El proceso de la reforma cambiaria-monetaria exigía que esta fuera acompañada de una preparación adecuada. En particular, algunos estudios han indicado que se requería una posición fiscal sostenible, posibles reformas de flexibilización en los salarios (i.e. re-ducción) y precios, y un mayor énfasis en la supervisión y regulación bancaria. Algunos creen que la misma dolarización iba a acelerar es-tas reformas, pero con el beneficio de retrospectiva, es obvio que se equivocaron, redundando en un riesgo cuyas consecuencias están aún por medirse. 10

18. Es interesante puntualizar que el proceso de dolarización fue liderado por un pequeño grupo de radicales (autodenominados «liberales») seguidores de la Escuela Austríaca (Hayek, et, al.) de economía, dentro y con acceso a los que tomaban decisiones interna-mente del GOES. No obstante, estos ignoraron los aspectos prácti-cos de la implementación de su irresponsable propuesta y parece que supusieron que el mismo proceso forzaría las reformas adicionales necesarias. Se podría creer que estaban practicando lo que Karl Po-

9 Cáceres (2012) señala que la presión tributaria debería ser como mínimo 20%, dado el nivel de ingreso per cápita de El Salvador, y agrega que «…la pérdida de in-gresos tributarios resultante de la eliminación de aranceles no ha sido contrarrestada con la introducción de nuevos tributos o el incremento a los ya existentes. Un resul-tado de la desgravación arancelaria ha sido la caída de la inversión y del crecimiento económico, lo que está asociado con la caída del ahorro nacional».10 La secuencia de reformas para apalancar la dolarización suscitó un fuerte debate académico en el país y fuera de su territorio. Un buen resumen se presenta en B. Eichengreen (2002) que concluye afirmando que «no podemos decir con seguridad si la dolarización es una buena o mala idea». (Traducción libre)

24

pper llamó «ingeniería social gradual». 11 Bajo esa visión, se reconoce que lo perfecto es inalcanzable y se procede a tomar decisiones paso a paso mientras se consigue el apoyo político para obtener los siguien-tes peldaños. Las otras fuerzas políticas, que parece que no entendían lo que ocurría, procedieron campantemente, creyéndose el cuento de camino que la dolarización crearía un nuevo y vigoroso El Salvador.

19. Popper argumenta, sin embargo, que en frecuentes ocasiones dichos pasos no son suficientes, lo que lleva a tomar gestiones adicio-nales. Este proceso persigue alimentarse de su supuesto propio éxito. El problema es que no se tuvo éxito alguno, dejando a El Salvador sumido en una profunda crisis. Infortunadamente, la dolarización tiene otros y más peligrosos defectos, los cuales ni sus propulsores ni la sociedad tenían ni tienen noción y mucho menos aceptan. La crisis que se inició en el 2008 dejó ver las ignoradas y desconocidas vul-nerabilidades, por lo que se ha iniciado lo que parece ser un proceso imparable de desintegración económico y social.

20. El esquema cambiario-monetario impuesto por la Ley de Integración Monetaria (LIM, 2000) perseguía limitar las opciones de política económica disponible a las autoridades, ya que la visión «liberal» criolla salvadoreña las ha desdeñado siempre. Extraordina-riamente, la ley de por sí fijaba el tipo de cambio y eliminaba al banco central como tal. En las economías modernas se prefiere tener más

11 Popper (1992). Por ejemplo, la dolarización exige un marco fiscal sumamente rígido. Eso no se hizo y los problemas fiscales afloraron con la crisis del 2009. En octubre de 2012, la Asamblea Legislativa aprobó por unanimidad una emisión de bonos, para pagar deuda arrastrada, con el acuerdo partidario de comenzar a pre-parar un anteproyecto de «Ley de Sanidad Fiscal». Aparte de que usar leyes para manejar el déficit fiscal es totalmente desatinado, el anteproyecto es congruente con fortalecer la dolarización y con la idea de «ingeniería social gradual».

25

opciones y mayor flexibilidad en los precios, pero en El Salvador se optó por tener menos, por ley. 12 Invalidando sus propios axiomas ideológicos de flexibilidad de precios, los políticos liberales criollos han causado un grave perjuicio a la economía pública que todos es-tamos pagando.

21. La LIM ha creado un verdadero dilema para las autoridades económicas. El dilema es agravado por el flujo de remesas, como se verá más adelante, las cuales «esconden la magnitud de los desequi-librios y debilitan las instituciones» (Yasser, et al, 2011). El conflicto cobra auge al hacerse evidente que la economía, por diferentes ra-zones, ha perdido capacidad intrínseca para generar dólares, como se expone en esta investigación, creando disminuciones (relativas al PIB) en el nivel de circulante en la economía. Ello redunda en un prolongado estancamiento, un impacto adverso en los ingresos fis-cales y en una creciente insostenibilidad paralela de la misma do-larización, debido a una insuficiente demanda agregada interna, ya que una buena proporción se disipa por medio de las importaciones y su impacto negativo sobre el PIB. Las perspectivas no son muy halagüeñas para el futuro cercano, lo que exige la identificación de

12 Soros (2012) advierte que el euro es «una media moneda», y que el importante papel que el crédito soberano tenía que jugar reveló una debilidad en el euro que se había mantenido escondida hasta el comienzo de la crisis europea. En nuestro caso, también El Salvador trasladó su derecho a emitir moneda a un ente extraterritorial (al FED de Estados Unidos), y de hecho magnificó el riesgo de suspensión de pagos de su crédito soberano. Por ello, el premio de riesgo que ahora paga El Salvador ha subido más que el promedio para América Latina. (Un caso en especial que no ha recibido la menor atención es el problema de insolvencia que podrían enfrentar las AFP si El Salvador llegase a suspender sus pagos.)

26

opciones para salir de la crisis y recuperar la reactivación económica. En términos generales, la economía salvadoreña padece de una agu-da insuficiencia y constreñimiento rítmico de demanda agregada. La «camisa de fuerza» que representa la dolarización es muy eficaz en este aspecto.

22. La crisis en El Salvador es convenientemente percibida casi en su totalidad como una crisis fiscal, vale decir un «problema pre-supuestario», y se ha llegado a debatir sobre «la sostenibilidad fiscal». Pero, la crisis económica en El Salvador también incluye problemas de competitividad, de apreciación real, de riesgo soberano, de capa-cidad de generar dólares, y por ende de balanza de pagos. 13 Así, la percibida crisis fiscal es solo un aspecto y reflejo de la posible insos-tenibilidad de la misma dolarización. Pareciera que no se advierte la complejidad de la crisis y se percibe que el esquema de política económica en vigencia es irreversible y grabado en piedra. Mientras tanto, por ejemplo, la crisis se agrava y la rentabilidad de los bonos estadounidenses (el emisor del dólar) llega a niveles bajos históri-cos y la de los bonos salvadoreños continúa incrementándose (riesgo país) y por encima del promedio latinoamericano. El proceso que vive El Salvador nos recuerda a España que tenía sus cuentas fiscales sanas al principio de la crisis en el 2008, pero ahora es parte de la misma crisis.

13 La crisis se ha manifestado en diferentes dimensiones. La tasa de homicidios alcanzó 72 por 100,000 habitantes en enero de 2010 (BID, 2010), situándose en los niveles más altos del mundo, y la utilización en el sistema penitenciario ha alcan-zado casi un 300%.

27

23. En la siguiente sección (II) se hace un breve resumen es-tructural de la economía salvadoreña con miras a resaltar e identi-ficar algunos aspectos y anomalías (distorsiones, políticas públicas, desbalance, etc.) propias de la misma. En la sección III se hace un esbozo macroeconómico de lo que representa un esquema de política económica caracterizado por la «dolarización». También, se hace un resumen del diagnóstico, apuntando a aislar los problemas salientes que enfrenta el país en su desempeño económico como resultado de la dolarización. Se incluye también un análisis y crítica al esquema existente y a las políticas públicas diseñadas para contener la crisis. Las perspectivas y opciones que se podrían tener al alcance de las autoridades son presentadas en la sección IV. El estudio concluye en la sección V con un resumen de los hallazgos empíricos y con seña-lamientos para futuras investigaciones.

29

1. El año 2008 fue el comienzo de una aguda crisis financiera internacional. Sus efectos se sintieron en todo el planeta y aunque algunos países lograron superarla paso a paso, muchos todavía no han podido salir de la misma. El Salvador es uno de los países que todavía se debate dentro de esta crisis. La crisis hizo más graves las vulnerabilidades del modelo implantado en este país, magnificando los aspectos adversos de su ya maltrecha economía. Solamente en el período 2008-2011, el salario promedio anual se redujo en 1.9%, pasando de $1,509 a $1,481. El salario mínimo oficial ronda aproxi-madamente el $1,730 no ponderado (y que no siempre es cumplido), que a su vez es inferior al costo de la canasta básica (ver anexo 10). La discrepancia entre el salario mínimo y el salario anual es un indi-cador de la insuficiente demanda agregada.

2. El Salvador es un país pobre y la crisis comenzada en 2008 está agudizando esta característica. Asimismo, el comportamiento del salario mínimo real mostró una reducción desde 2001, con una leve recuperación en el 2003. El Salvador es el único país de la re-gión centroamericana con caída del salario real desde el 2001 —año de la dolarización— y el que presenta el menor salario real en valor absoluto. 14

14 Medido en el período 2000-2006 (CEMLA, 2009).

II . Antecedentes: estructura económica y financiera

30

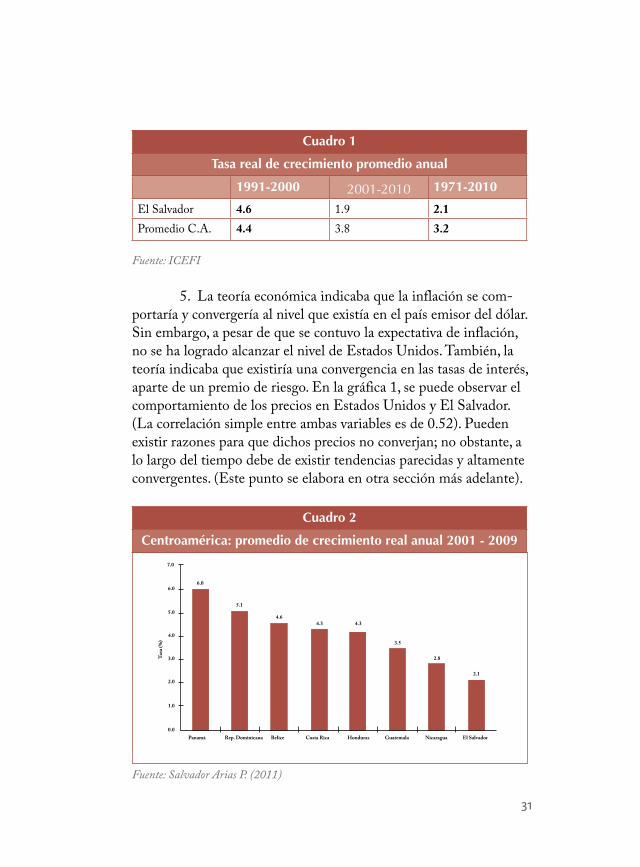

3. Independientemente de la crisis, el país ya mostraba un agotamiento en su ritmo de crecimiento y en otros indicadores de índole social e institucional. El período de la posguerra se puede dividir en dos fases: (1) 1992-2000 y (2) 2001-2011, tomando como base el hecho de que en el 2001 dio inicio una reforma radical en el diseño de su política económica: lo que comúnmente se llama «do-larización». Se resalta, sin embargo, que la dolarización no solamen-te implicaba un cambio de moneda, implicaba también mucho más significativamente un cambio en la forma en que el Estado iba a manejar su economía y establecer su futuro rumbo; en específico, se introducía un esquema de política económica que nunca se había probado en el país y que carecía del andamiaje operativo e institu-cional para ponerlo en marcha. Cuando se identifica que El Salvador ha sido el único país a nivel planetario que optó por esta opción sin padecer de desequilibrios (al contrario de Ecuador), es fácil detectar sus raíces políticas ideológicas, de por sí radicales y extremistas, ca-racterizándose por ser poco practicable.

4. En términos generales y sencillos, lo que más llama la atención de las últimas dos décadas en El Salvador es el marcado desacelera-miento en su ritmo económico, lo cual no es sorprendente, ya que a priori y teóricamente lo que se pretendía era lograr una fuerte estabi-lidad en el nivel de precios (inflación) a costa de otras consideraciones, inclusive sacrificando el crecimiento económico. Como se puede ob-servar en los cuadros 1 y 2, el crecimiento se desaceleró en forma drás-tica. 15 Por su parte, el crecimiento más alto ocurrió durante el período de sustitución de importaciones 1960-1976 (anexo 7, (pp. 4)).

15 En una ponencia, el presidente del BCR, Carlos Acevedo (2011), concluyó: «En particular, resulta llamativo que la última década, que corresponde a la década de la dolarización, ha sido la década de más bajo crecimiento en toda la historia eco-nómica moderna de El Salvador, con excepción de la década de los ochenta (pero no podemos comparar el desempeño de una economía en tiempos de paz con el desempeño de una economía en tiempos de guerra)».

31

Cuadro 1

Tasa real de crecimiento promedio anual

1991-2000 2001-2010 1971-2010

El Salvador 4.6 1.9 2.1Promedio C.A. 4.4 3.8 3.2

Fuente: ICEFI

5. La teoría económica indicaba que la inflación se com-portaría y convergería al nivel que existía en el país emisor del dólar. Sin embargo, a pesar de que se contuvo la expectativa de inflación, no se ha logrado alcanzar el nivel de Estados Unidos. También, la teoría indicaba que existiría una convergencia en las tasas de interés, aparte de un premio de riesgo. En la gráfica 1, se puede observar el comportamiento de los precios en Estados Unidos y El Salvador. (La correlación simple entre ambas variables es de 0.52). Pueden existir razones para que dichos precios no converjan; no obstante, a lo largo del tiempo debe de existir tendencias parecidas y altamente convergentes. (Este punto se elabora en otra sección más adelante).

Cuadro 2

Centroamérica: promedio de crecimiento real anual 2001 - 2009

Fuente: Salvador Arias P. (2011)

7.0

6.0

5.0

4.0

3.0Tasa

(%)

2.0

1.0

0.0Panamá

6.0

5.1

4.64.3 4.3

3.5

2.8

2.1

Belice CostaRica Honduras Guatemala Nicaragua ElSalvadorRep.Dominicana

32

6. Las discrepancias entre las tendencias de ambos índices de precios representa el mayor obstáculo, después de las discordancias en productividades entre EE. UU. y El Salvador, para que la dolari-zación funcione apropiadamente. De hecho, los mayores niveles de inflación en El Salvador, han causado lo que se llama «apreciación real» 16 y muestra que el tal blindaje de «no devaluación» divulgado por los que apoyaron y apoyan la dolarización no tiene base teórica y más bien responde a otros motivos. 17

7. Desde el conflicto bélico, El Salvador no ha podido encauzar

su economía en un patrón de crecimiento sostenido. Su tendencia ha sido hacia abajo aunque siempre dentro de un molde ondulado. 18 La crisis de los últimos tres años ha sido casi un golpe mortal, que dado su esquema de política económica encasillada por la dolarización será muy difícil de superar en el corto y mediano plazo.

16 Este concepto se elabora con mayor detalle en secciones posteriores.17 Vidal (2011) nos dice: «Lo anterior significa que “nuestra moneda” muestra una tendencia clara hacia la sobrevaluación, sin que el país haya podido hacer algo por evitarlo. Ergo, el objetivo del blindaje no podía cumplirse solo porque hubiéramos adoptado el dólar como moneda propia. Mientras tanto, tampoco se ha logrado el objetivo, que en otras circunstancias podría haberse conseguido, de aprovechar el de-bilitamiento del dólar para estimular las exportaciones y reducir las importaciones, vía relaciones de comercio con los países fuera del área de influencia de esta última moneda».18 Cabrera, Fuentes y Morales (2005).

33

Fuente:Barraza,2011

Gráfica 1

Inflación: El Salvador y Estados Unidos(2001-2011)

Fuente: Barraza, 2011

A. Producción,ingresoygasto

8. Los cambios en la estructura productiva del país han sido poco significativos durante 2001-2011, a pesar de que se hicieron magnos esfuerzos por darle mayor ponderación a los servicios y menor al sector primario en la década anterior a nuestra muestra (cuadro 3). Si bien es cierto que no se puede ignorar el intento, sí se podría argüir que la rapidez con que se quería lograr la reforma era desatinada y sobresalía la visión dogmática que toda medida relati-va al tema resultaba en beneficios netos positivos para la economía nacional.

34

9. En términos generales, en lo concerniente a lo estrictamente económico, el lánguido desempeño del cambio estructural que fue impuesto en 2001, se puede atribuir a que el incremento en el sector servicios ha tenido una baja productividad, explicado a su vez por la aplicación de tecnologías antiguas e ineficientes. Otros estudios han concluido que la economía salvadoreña padece un perenne y agravado problema en los aspectos de productividad y, de acuerdo a estudios del «Asocio para el Crecimiento (2011)», en los bienes exportables. Por razones que no entendemos, el grueso de los es-tudios que tratan de explicar el estancamiento salvadoreño enfocan la productividad, apartando casi de oficio los aspectos de demanda agregada. El Asocio para El Crecimiento (2011) lo atribuye a los bienes transables y otros (Cabrera, 2012a) lo atribuyen a los bienes no transables. El problema de la demanda agregada o no existe o es irrelevante.

10. Aparejado a esas características, «el lento crecimiento tie-ne sus raíces en los déficit del crecimiento de la productividad y el estancamiento de la industrialización, en particular, la poca diver-sificación de los productos». 19 No se puede pasar por alto tampoco el hecho de que la inversión pública en educación ha sido exigua, lo que no es de extrañar ya que la ideología «liberal» es alérgica a las intervenciones del Estado.

11. Lo que las cifras sí indican es que se tomaron decisiones que afectaron adversamente la producción de bienes básicos. Estos bienes, como el maíz, son parte importante de la canasta de consumo de las grandes mayorías. Se tenía la esperanza de que la mayor aper-tura comercial, como el TLC, y la cuenta de capital de la balanza de

19 Cabrera (2012).

35

pagos totalmente flexibilizada, estimularía un flujo de bienes básicos alimenticios a menor precio que el precio doméstico. Este supuesto, de por sí arriesgado, no se cumplió en su totalidad, encareciendo los alimentos a las grandes mayorías.

Cuadro 3

Estructura de la producción por sector

Costa Rica El Salvador

1980 2000 2010 1980 2000 2010

Agricultura, ganadería, caza, silvicultura y pesca

18 9 6 38 10 12

Minas y canteras 0 0 0 1 0Industrias manufactureras 19 23 16 16 23 19Servicios 64 68 78 45 66 68Comercios, hoteles, restaurantes 20 18 16 9 19 17Transporte, almacenamiento y comunicaciones

4 8 9 5 9 8

Intermediación financiera, seguros y otros

11 12 16 ... 16 16

Adiministración pública, defensa y otros servicios

20 20 25 ... 14 16

Otros servicios 8 12 12 31 9 9Total 100 100 100 100 100 100

12. En la mayoría de los años el flujo externo de estos bienes tendía a incrementar, afectando la balanza comercial, y no siempre a precios inferiores. La escasa producción de maíz hizo de su impor-tación una necesidad insoslayable como se muestra en el cuadro 4. Con la administración del presidente Saca se dio un viraje en la ten-dencia y se logró recuperar una cierta tendencia de crecimiento en la

Fuente: ICEFI

36

participación agropecuaria (específicamente maíz) en la producción nacional. No obstante, el país padeció un déficit casi estructural en la producción de maíz y frijol, los dos bienes básicos de la canasta alimenticia de los salvadoreños.

Cuadro 4

Importaciones de granos básicos

Importaciones de granos básicos (toneladas métricas)

Año Maíz blanco

Maíz amarillo

Frijol rojo Arroz granza

Arroz procesado

2001 92673 362381 17721 58541 72432007 183446 409046 20711 72290 8389

Fuente: Ángel (2008).

13. El problema agrícola también tiene problemas estructurales de largo plazo. Este sector de la economía salvadoreña ha tenido una de las tasas de crecimiento más bajas en Centroamérica en las últi-mas cuatro décadas. Entre 1960 y 2005, la producción agrícola solo aumentó en 58%. La tasa promedio de crecimiento promedio anual de la agricultura de El Salvador para todo el período fue de 1.4%. Países como Costa Rica experimentaron un crecimiento del 400%. 20

14. Las limitaciones estructurales y las orientaciones de políticas

públicas hicieron del sector agrícola un sector débil, dependiente e insuficiente para las necesidades de la población. La dependencia se refiere al grado de importaciones para suplir la demanda interna. Las importaciones siguieron creciendo, y la dependencia se agudizó. Esta característica de la producción salvadoreña cobra mayor rele-

20 MAG (2010).

37

vancia dentro del modelo que se impulsaba, y que todavía se impulsa, aunque el Gobierno actual ha tratado de revertir la tendencia. En la medida que el nuevo experimento muestra sus vulnerabilidades en el plano productivo, se descubren sus riesgos crecientes. Este riesgo, aislado de los demás riesgos que padece la economía salvadoreña, po-dría ser manejable pero no se ha hecho. En conjunto con los demás, se vuelve más delicado.

Gráfica 3

Grado de dependencia: maíz, frijol y arroz (2000-2009)

Fuente: Martell y Ramos (2010)

15. El componente de apertura comercial del programa de re-formas tuvo impactos casi inmediatos en el sector agrícola. 21 Es per-

21 Castro A. et. al., nos dice: «A partir de lo anterior se puede deducir que la economía estuvo marcada durante el período (1992-2000) por un fuerte sesgo antiagrícola y presión arancelaria e impositiva. Es decir, que se propició un estanca-miento de la agricultura, no solo por la caída de los precios del café sino también por las medidas adoptadas por el gobierno…».

38

tinente destacar que durante el período de nuestra muestra, como se puede observar en la gráfica 3, la dependencia alimentaria en granos básicos se mantuvo constante y con necesidades de importar del ex-terior. El Gobierno actual ha hecho intentos de cambiar los niveles de dicha dependencia (semilla mejorada, titularización de tierras, etc.), pero, en algunos casos por los desastres naturales que impactan al sector, no se ha podido hacer mella al problema. En este contexto, en julio 2012 el Viceministro del MAG aseveró que «el gobierno confía dejar como legado en 2014 un campo recuperado, una ma-yor seguridad alimentaria y al sector agropecuario como uno de los motores del crecimiento económico». 22 Esperamos los resultados de ese año.

16. Posiblemente, los altos costos alimenticios han propiciado

los flujos migratorios del campo a la ciudad y del país al exterior. Con la apertura comercial se esperaba que los precios externos de granos básicos fueran inferiores a los internos, abaratando el precio de la mano de obra. Sin embargo, la producción nacional había decaído con relación a la población y los precios externos, impulsados por los costos de energía entre otros, han tenido una alta volatilidad y una tendencia creciente. Los costos alimentarios tienen una incidencia directa sobre los salarios reales, manifestándose en menor demanda de mano de obra. 23

22 VOCES (2012).23 En 1834 y 1846 Inglaterra abolió su Corn Laws que imponían aranceles a la importación de granos básicos. David Ricardo, que en esa época era miembro del Parlamento, logró convencer a sus colegas utilizando el concepto de «ventaja com-parativa», que también fue utilizado como argumento para introducir la apertura comercial en El Salvador. Ricardo también sostenía que los aranceles protegían y presionaban hacia arriba las rentas agrícolas y por ende disminuían las ganancias de los nacientes industrialistas (Ricardo, 1815).

39

17. En el presente, la relativa insuficiencia nacional de granos básicos aunados a los crecientes precios de sus importaciones (gráfica 4) tuvieron un impacto inmediato adverso sobre los costos salariales para los empresarios, desembocando en niveles estancados o decre-cientes de empleo. Esta situación avivó la migración, manteniéndola como una hemorragia.

18. El desempeño económico de El Salvador en la década de la dolarización, cuyo crecimiento económico se encuentra todavía por debajo de su nivel potencial como hemos estimado en esta in-vestigación, indica que se tendrían serias dificultades para disminuir significativamente la tendencia existente de migración. El Salvador tiene un modelo diseñado para fomentar la emigración.

Gráfica 4

Índice de precios mundiales alimenticios

Fuente: FAO, 2012

19. El flujo migratorio se aceleró a partir de 1980, con el co-mienzo del conflicto armado (gráfica 4). No obstante que la tasa de migración se redujo en el período posterior, en términos absolutos el número de migrantes fue superior. A la fecha, el Ministerio de Relaciones Exteriores de El Salvador estima que existen más de 2.5 millones migrantes salvadoreños solo en EEUU. La importancia de la migración se traduce en que el flujo de remesas se ha convertido

40

en la fuente principal para cerrar la brecha del déficit de la cuenta corriente externa. 24 La dinámica económica del país pareciera de-pender (y ser función) exclusivamente en la tasa de migración neta y en la disposición de los migrantes a enviar remesas. De este hilo, también, pareciera depender el futuro económico de un El Salvador dolarizado. 25 El Salvador tiene una de las tasas más altas de migra-ción neta en América Latina. Esta variable incluye la cifra corres-pondiente a la diferencia entre el número de personas que entran y salen de un país durante el año por cada 1000 habitantes (basada en la población medida a mitad del año). Cabe señalar que esta estima-ción no registra los migrantes indocumentados. Nótese, además, el salto en la tasa a partir de la crisis actual en el cuadro 5.

20. El Salvador tiene una de las tasas más altas de migración neta en América Latina. Esta variable incluye la cifra correspondien-te a la diferencia entre el número de personas que entran y salen de un país durante el año por cada 1000 habitantes (basada en la pobla-ción medida a mitad del año). Cabe señalar que esta estimación no registra los migrantes indocumentados. Nótese, además, el salto en la tasa a partir de la crisis actual en el cuadro 5.

21. Del fenómeno migratorio se desprenden características vi-gentes que no existían en décadas pasadas. Aparte de la dimensión social, como la desarticulación familiar y el aumento acelerado de la delincuencia organizada, se puede percibir que los migrantes tie-

24 Cabe señalar que las remesas reportadas por las Encuestas de Hogares es inferior a la del BCR, por lo que no se puede descartar que posiblemente existe un canal de lavado de dólares en el país.25 Se hicieron algunas pruebas estadísticas sobre la relación de la tasa de migración y la tasa de crecimiento de las remesas. Ninguno de los diferentes indicadores mos-tró correlación alguna superior al 0.3 ni significativas al 25% de confianza. Más bien pareciera que la única alta y significativa correlación existente la establece el ciclo económico de Estados Unidos.

41

nen un nivel de escolaridad superior al promedio nacional y, en este sentido, el país está siendo drenado de capital humano. 26 No es de extrañar el pobre desempeño productivo del país.

22. Una consecuencia de esta tendencia es que el potencial de productividad nacional disminuye. Pero, para mantener ese flujo de remesas, no se puede descartar que se tendría que mantener un nivel de migración neta muy similar al de la década de este estudio. A pe-sar de ello, las remesas no necesariamente conducen al crecimiento económico y bien podrían contribuir a afianzar el estancamiento del mismo. En general, podría percibirse que se cree que el futuro creci-miento y desarrollo de El Salvador podría depender de la migración neta, lo que podría ser un gran error y una irracionalidad. En este aspecto, no se puede pasar por alto, tampoco, que el régimen cambia-rio tiene que ser examinado para introducir los ajustes necesarios y limitar la fuga de capital humano.

23. La migración, y el consecuente flujo de remesas, no puede desprenderse del proceso de ajuste de la macroeconomía en general y de las simultáneas y propulsoras iniciativas de liberalización co-mercial y de otras reformas de la década de 1990-2000, inclusive de la dolarización. De hecho, se podría pensar que el lento ajuste o el ajuste malogrado no ha permitido generar la cantidad de empleo que requiere la oferta laboral. Asimismo, el tema de las remesas, y su impacto positivo y negativo (como el Mal Holandés), ni ha sido incorporado en las estrategias ni en las políticas públicas diseñadas

26 «La escolaridad promedio de los remitentes es de 10 años con una moda de 12 años… El promedio supera a los 6 años de escolaridad de la población que vive en el país» (Hurtado y Palacios, 2011).

42

o aplicadas. 27 La migración que ha experimentado El Salvador se podría ver como una válvula de escape social ante la incapacidad de generar empleo doméstico y ante los desequilibrios que padece la economía en su lento proceso de ajuste como consecuencia de las reformas propulsadas por el «Consenso de Washington» y los im-pactos que ocasionan el explosivo crecimiento de las transacciones financieras en la economía mundial.

Gráfica 5

Flujo migratorio hacia EE .UU .

Cuadro 5

Tasa de migración neta

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012*

-3,95 -3,88 -3,81 -3,74 -3,67 -3,61 -3,54 -3,4 -3,27 -9,13 -8,95 -8,78

Fuentes: CIA World Fact book, 2011. *: Esperado

24. Sin embargo, la tasa de crecimiento de las remesas comien-za a caer a partir de 2004. Su crecimiento en los últimos dos años

27 Díaz, 2009.

43

muestran una recuperación de la caída de 2009 —gráfica 5. (Véase también gráfica en anexo 6.) El comportamiento esperado para 2012 es de un leve crecimiento en comparación con el 2011, a una tasa inferior, pero no existen razones para creer que estas vuelvan a los niveles registrados a principios de la década de nuestra muestra de la década de la dolarización, estableciéndose su ritmo a un nivel más en consonancia con el ritmo económico estadounidense.

Cuadro 6

Tasa de crecimiento anual de remesas

25. Los recipientes de remesas se caracterizan por su bajo nivel de ingresos. Se estima que un 20% (323 mil) de todos los hogares a nivel nacional las reciben y un 94% del total es utilizado para gastos de consumo. 28 La remesa promedio por hogar en 2011 es de $172 al mes y en su alta mayoría se originan en Estados Unidos. Se señala, sin embargo que en un 33% de los receptores, el rango de la remesa es de $46-113. En dicha encuesta se identifica, también, que un 33% de los receptores están bajo el nivel de pobreza. En forma desatinada, todavía se escuchan propuestas de hacer de las remesas un instru-mento de inversión sin especificar como hacerlo.

26. Un beneficio directo de las remesas es que ha contribuido a aumentar el «ingreso nacional disponible». De hecho, en la década de la dolarización este indicador ha superado al PIB, cada año, co-

28 Encuesta de Hogares de Propósitos Múltiples, 2011 (EHPM).

44

menzando circa 1990 (gráfica 6). 29 Otros efectos de su impacto se pueden evidenciar en la reducción de la pobreza (posiblemente el único factor positivo en este fenómeno) y en una mejor distribución del ingreso. 30 Nótese que estos beneficios se originan en factores exó-genos que nada tienen que ver con el ritmo de la economía nacional, exceptuando el posible efecto «expulsador» de mano de obra que ge-nera la misma economía. No obstante, sus efectos son endógenos y no siempre positivos ya, que como se mencionó anteriormente, las remesas pueden influir en mantener el estancamiento. Existen otros y mejores métodos para impactar la distribución del ingreso.

27. En nuestro análisis hemos enfocado la variable remesas des-de cuatro ángulos. Como (1) fuente de ingreso destinado al gasto, como (2) fuente de financiamiento para aminorar la brecha en la cuenta corriente en la balanza de pagos, (3) como eventual financia-miento barato para los bancos, y (4) como un componente unilateral de la demanda agregada que impacta o distorsiona los precios relati-vos y absolutos. Antes de la dolarización, las remesas eran colectadas por el banco central y se constituían en reservas internacionales, pero ahora son recolectadas por los bancos privados. En los once años de la dolarización, el país recibió $33.9 mil millones en remesas, supe-rando en más de 40% el valor del PIB en 2011. Si bien las reme-sas generan aspectos positivos, también conllevan efectos negativos, como veremos más adelante.

29 PNUD, 2005.30 En el período 2000-2009 el Coeficiente Gini se redujo de 0.516 a 0.473, inclu-yendo remesas (PNUD 2010). No obstante, durante la crisis actual la pobreza ha regresado a los niveles más altos desde 2000, según la última encuesta EHPM.

45

Gráfica 6

Ingreso Nacional Dispoible y PIB per cápita en colones de 1990

Fuente: PNUD, 2005.

28. Las remesas, cuando se llegan a constituir en una variable clave en una economía, sobrelleva a situaciones que pueden ser con-flictivas, particularmente en la formulación e implementación de políticas públicas y de política económica. Se puede estar entre la espada y la pared, pero en el caso de las remesas, se tendría que agre-gar estar entre Cilla y Caribdis también. Particularmente, en una economía dolarizada el efecto remesa puede causar impactos adver-sos para los cuales no se tienen instrumentos disponibles que puedan suavizar sus marcas contraproducentes. Esta función hace de las re-mesas, cuando existen, una variable clave en una economía dolariza-da. Como se verá más adelante.

1) Elconsumo

29. Los gastos de consumo muestran, durante el período ana-lizado y unos años antes, un comportamiento interesante. Aunque

46

no se descarta que dicha conducta es causada primordialmente por el «efecto remesa», no deja de inducir ciertos temores en cuanto al grado de estabilidad (o inestabilidad) de la economía salvadoreña. 31

30. De acuerdo a nuestros estimados sencillos, la propensión marginal al consumo (PMC) en nuestro período es de 1.16 (y su elasticidad ingreso es 1.44). La prueba KPSS comprobó que la serie Consumo no es estacionaria. 32 En precios reales se hizo una estimación con tendencia y el resultado indica que esta está incrementando. 33

31 Jorge Sol P. advierte: «Muchas veces las cuentas nacionales —en países atrasa-dos como El Salvador— son cuentos nacionales. Los números más fuertes son los que provienen de aduana (exportaciones e importaciones) —que sin embargo no incluyen contrabando ni subfacturación o sobrefacturación que hace el agente eco-nómico para efectos tributarios. También son números fuentes el consumo público, la inversión pública, la inversión extranjera —el consumo privado (generalmente un residuo), la inversión privada, y la variación de inventarios son números débiles. Todo esto para decir que el análisis econométrico tiene sus limitaciones grandes por la naturaleza de los números».32 La Prueba KPSS examina una hipótesis nula y prueba si una serie de tiempo es estacionaria alrededor de una tendencia o constante. La serie se presenta como la suma de una tendencia determinística, un componente aleatorio y un error estacio-nario, y la prueba es un multiplicador Lagrange de que la hipótesis tiene un compo-nente aleatorio (random walk) cuya varianza tiene un valor de cero. En este sentido, KPSS mide si la serie tiene una raíz de unidad o si está integrada (Kwiatkowski et al. 1991). (Véase anexo 4).33 Para precisar un poco más se hicieron estimaciones de las variables reales (precios 1992) y se introdujo una variable de tendencia (T), que resultó estadísticamente significativa.CReal= -210.2 + 0.98 PIBR – 76.8 (Tasa de Interés Pasiva USA/Tasa Interés Pasiva SV) + 115.6T (PIBR t=62.7) (Tiempo t=4.2) (Reajustada =0.99; F=2745.5) (Nota: Las tasa de interés doméstica y USA no arrojó un estadístico significativo. El valor alto de «F» para esta ecuación probablemente indica problemas de serie.)

47

31. En cualquier modelo, para obtener condiciones estables, es imperativo que el PMC sea 0.99 o inferior. Lo que nos dice el valor estimado (utilizando variables nominales) del PMC es que por cada dólar generado en el PIB, se consume $1.16 y eso solo es posible si el Ingreso Nacional Disponible, vía remesas, es superior al PIB. En la gráfica 7 vemos el comportamiento del consumo y su relación con el PIB. En la ecuación estimada la tasa de interés de USA es signi-ficativa. (Usando los datos a precios constantes del BCR la PMC es 1.14.).

Ecuación estimada de consumo

C= -2826.8 + 1 .16 PIB – 105.5 Tasa de Interés Pasiva SV – 6.1 Tasa Interés Pasiva USA (t=3.3) (t=27.0) (t=0.93) (t=2.37)

PMC = 1.16 (Reajustada =0.99; F=434.8)

32 Teóricamente se espera que la relación del consumo con la tasa de interés sea negativa. En nuestros estimados obtuvimos una relación negativa para ambas, pero con un valor «t» de 95% de con-fianza para la tasa pasiva de USA y no significativa para la doméstica, por lo que merecería mayor pesquisa. En particular, uno debería de esperar que la inflación juegue un papel estabilizador más importan-te en el período de la dolarización y posiblemente su tendencia de-creciente causó expectativas de menor inflación en el futuro cercano, minimizando su impacto.

33. El punto importante es el impacto significativo de la tasa

pasiva de USA. Se podría especular que el comportamiento exclusivo sea causado por el «efecto remesa» o por el hecho de que la econo-mía local responde al consumo externo o a la fuga de capital, pero se necesitaría más trabajo econométrico y, posiblemente, mejores datos, como por ejemplo datos de consumo obtenidos por encuestas trans-

48

versales directas y no necesariamente como residuos. El valor del PMC con datos nominales oscila entre 1.15 y 1.20 dependiendo si se incluye o no la variable inflación, pero manteniendo siempre niveles de confianza del 99% en su valor «t».

34. Con la intención de tener una mejor idea del impacto del

nivel de consumo sobre los desequilibrios externos e internos, se procedió a estimar la elasticidad-ingreso con relación a las impor-taciones de bienes de consumo. (Véase sección del sector externo, donde se presentan los parámetros estimados.) Aunque se espera-ba una elasticidad relativamente alta, los resultados arrojan números sorprendentemente altos. Los altos niveles de créditos bancarios al consumo también permiten y facilitan este comportamiento, al igual que el ensanchamiento de la brecha comercial.

35. Lo que los dígitos nos indican es que por cada punto por-centual que aumente el PIB, las importaciones de bienes de consumo aumentan 4.78% (con 99% de probabilidad). Ante este hallazgo im-portante, aquí podemos ver una explicación parcial pero contundente del abultado y creciente déficit en la cuenta comercial. Los precios relativos, por su parte, no parecen jugar un papel significativo y es si-milar a muchos estudios hechos para países con bajo nivel de ingreso per cápita (aunque El Salvador es considerado estar a nivel «medio» por las agencias internacionales). No se descarta que el «efecto reme-sa» sea el que aquí actúa perversamente. También, no se separa del análisis la poca capacidad de la economía salvadoreña de producir bienes de sustitución.

49

Gráfica 7

Consumo como % del PIB 2001-2011

2) Lainversión

36. La inversión bruta (pública y privada) en El Salvador en el período de la dolarización ha tenido un comportamiento sumamen-te pobre (gráfica 8). En el año 2010, El Salvador se colocó en el lugar 160 a nivel mundial con el indicador Inversión/PIB. 34 En ese año el promedio mundial fue 21.7% y El Salvador arrojó la cifra de 13.3%. En la década que cubre nuestra muestra, el promedio anual de Inversión/PIB fue de 15.4%. De hecho, un coeficiente muy bajo, ya que algunos economistas han apuntado un 25%, como mínimo para lograr crecer sostenidamente. 35

34 Economy Watch, 23 de octubre, 2012.35 «Asimismo, la tasa de inversión promedio durante los últimos 30 años ha sido del 16% del PIB, un nivel muy inferior al 25% que han logrado los países líderes en crecimiento, e inclusive más bajo que el registrado por la mayoría de países de América Latina» (PNUD, p. 48, 2010).

50

Gráfica 8

Inversión como porcentaje del PIB

37. Adicionalmente, en el período 1990-2000, la inversión do-méstica bruta consistentemente fue superior al ahorro doméstico bruto. Con la excepción de un par de años, lo mismo ha sucedido en la década de la dolarización, manifestando la inversión una de-pendencia del ahorro externo y de la trasferencia neta de capital del exterior. Como se ha señalado, los flujos externos de capital no han sido suficientes para alcanzar tasas de inversión de países similares. Con estas tasas de inversión, se puede vaticinar un período de estan-camiento para el futuro cercano. La variable Inversión presenta in-dudablemente una de las variables más preocupantes en la economía nacional.

38. Si se desglosa la inversión por período 1990-2000 (predola-

rización) y 2001-2001 (dolarización), y por componente privado vis a vis público, los resultados son muy perspicaces y poco alentadores. El promedio móvil (3 períodos) anual del crecimiento de la inversión total del período predolarización es 12.9% mientras que en el perío-do posterior es un desconcertante 3.13%. Por su parte, utilizando la tasa de crecimiento de esta variable, mientras que la inversión priva-da superaba a la pública en el período predolarización (13.4% versus 12.1%), en el período de la dolarización la relación se ha casi iguala-

51

do (3.7% versus 3.2%). La camisa de fuerza y la deprimida demanda agregada no solo ha constreñido a la inversión privada, lo mismo ha sucedido con la inversión pública. Se puede argüir que la inversión, como motor primordial en cualquier economía, no es ni ha sido fun-cional en el período de la dolarización. La inversión ha sido rendida a asumir un pobre papel pasivo. Nuestros estimadores nos indican que, en promedio, la inversión total podría incrementarse unos $110 millones por año (3.4%), un valor insuficiente bajo cualquier criterio.

39. Se hizo una prueba «z» inferencial para indagar si la inver-sión tuvo el mismo comportamiento en el período predolarización con relación al período dolarizado, y se encontró que tienen compor-tamiento diferente (i.e. no pertenecen al mismo universo; 0.99%). 36 Es interesante señalar que la tasa de crecimiento de la inversión pú-blica pertenece a la misma población en ambos períodos. Como se pueden observar los resultados:

36 La prueba «z» se utiliza para establecer si dos muestras pertenecen al mismo universo o población. Se presupone una función de distribución normal [θ(x) = (1/(√2 π)e (-½)x2)]. Nótese que el valor «z» es apropiado solamente cuando la muestra es mayor de 30 observaciones. Por ello, en esta investigación se utilizará la prueba «t» que sí es válida cuando la muestra es menor a 30 observaciones. En la medida que la muestra se hace infinita, el valor y distribución «t» se aproxima al valor «z». La «normalidad» de la muestra puede ser examinada con diferentes pruebas como Shapiro-Wilk W o Jarque-Bera, las cuales son muy sensibles al tamaño de la mues-tra (Springer, 2007).

52

Se rechaza hipótesis nula

Variable Inversión Total Nominal: z = -35.9 < ± 1.96

Variable Log (Inversión Total) Nominal: z = -7.1. < ± 1.96

Tasa de crecimiento Inversión Total (1991-2000 y 2001-2011): z = 2.24 > ± 1.96

Tasa de crecimiento Inversión Total (1991-2000 y 2001-2011): t = 2.24 > ± 2.11

Tasa de crecimiento Inversión Privada (1991-2000 y 2001-2011): t = 2.18 > ± 2.11

No se rechaza hipótesis nula

Tasa de crecimiento Inversión Pública (1991-2000 y 2001-2011): t = 0.82 < ± 2.11

40. Los resultados empíricos inferenciales nos dicen que la in-versión total y privada han tenido diferente comportamiento en el periodo predolarización y dolarización, con un acelerado declive en sus tasas de crecimiento en el período de la dolarización. Lo contra-rio ocurre con la inversión pública, la cual ha tenido el mismo com-portamiento en ambos períodos. Otra vez vemos que las promesas de la dolarización no se han cumplido y que ha ocurrido lo contrario. El Salvador ha perdido este rubro como motor económico.

41. Usando el mismo procedimiento estadístico de regresión

múltiple que se utilizó con el consumo, el resultado arroja que la tasa (propensión) marginal de inversión es 0.11, lo que indica que en el futuro cercano cada dólar $1.00 generado por la economía impulsará

53

$0.11 en inversión. 37 De hecho, un valor muy bajo. Se señala que la tasa de crecimiento anual (promedio sencillo) de la inversión en la década de los noventa fue de cerca de un 13%, tomando en conside-ración la base baja del período del conflicto bélico, pero situándose en la década de nuestra muestra en un pobre 3.3%. Considerando que, en nuestros estimados, la tasa de interés no es estadísticamente significativa, se puede argüir a grandes rasgos que la restricción a la inversión no se da por el lado de la demanda de fondos prestables. Lo que nos lleva a aseverar que la restricción es por el lado de la oferta de financiamiento, ya sea por limitaciones financieras de los ban-cos comerciales o por restricciones institucionales como el tener un mercado cautivo. Igualmente importante es el ángulo de la demanda agregada: ¿Qué propósito tiene producir si no se puede vender lo producido? Aquí vemos un indicador de los efectos de la camisa de fuerza de la dolarización, que exprime la demanda agregada a su más mínima expresión, a la par de los bajos y decrecientes salarios reales. Este efecto es magnificado por el efecto remesa que propulsa las importaciones, las cuales prácticamente han tomado preponderancia y tomado el mercado local.

B. Laeconomíaporsectores

1. Elsectorpúblico 42. Cabe señalar que una causa importante del comportamien-

to económico poco satisfactorio que ha experimentado el país en el entorno de las finanzas públicas, se origina en las vulnerabilidades institucionales, particularmente las relacionadas al andamiaje insti-

37 La serie Inversión Total no es estacionaria (KPSS = 0.81: 99%) pero se ajustó con su tasa de crecimiento para un mejor estimador.

54

tucional económico y a las reformas tributarias preparadas exclusiva-mente para la introducción del nuevo modelo de desarrollo. En 1992 se introdujo una profunda reforma fiscal que cambió la estructura de ingresos, dándole mayor ponderación a los ingresos indirectos que recaen mayoritariamente sobre los estratos de menores ingresos. No obstante, no ha sido hasta en los últimos tres años que se han hecho algunos esfuerzos para disminuir la grave evasión y elusión de im-puestos pero sin modificar la existente estructura fiscal.

43. Así, el problema todavía se mantiene. Por ejemplo, los ban-cos pagaron una tasa promedio de tributación del 12.53% durante 2006-2010, inferior al IVA (13%), ya que le pueden restar a sus utili-dades brutas las reservas de saneamiento. Solamente en el año 2009, los bancos pagaron un 3.9% de tasa impositiva directa. 38 La crisis del 2009 afectó adversamente la cartera de los bancos, por lo que se vieron obligados a aumentar sus reservas de saneamiento y una no deseada aglomeración de liquidez que disminuye sus ingresos netos.

44. La reforma tributaria de 1992, como parte del malogrado «Consenso de Washington», que supuestamente perseguía aumentar los ingresos públicos y una forma más fácil de recolectarlos, instau-ró una estructura impositiva evidentemente regresiva, que se sobre apoya en los sectores con menores ingresos. Por igual, se sobre apoya en el IVA y en la imposición directa de sujetos naturales muy por encima de los sujetos jurídicos. 39

38 Arias (2011).39 «Por ejemplo, mientras que una empresa grande tiene una fiscalidad de 8%, alguien que recibe 107 dólares de salario mínimo en el área rural, paga 13% de tasa impositiva (IVA) y un profesional que recibe un salario de 2 mil dólares al mes tiene una fiscalidad del 36%, entre el impuesto a la renta, el IVA y los otros impuestos indirectos», Ibíd.

55

45. A pesar de la mencionada reforma, las finanzas públicas se han mantenido en déficit en cada año durante estas dos décadas. El déficit alcanzó paulatinamente a disminuir hasta el año de la dolari-zación. En el 2001, el déficit comienza a mostrar una tendencia cre-ciente en un inicio, posiblemente por el impacto inicial de la apertura comercial, la cual se agudiza en el período de crisis 2009-2011. En el período 2004-2008 se mantiene un déficit relativamente manejable aunque con una muy leve tendencia alcista comparada con el período 1990-2000, como se puede observar en la gráfica 9.

Gráfica 9

Déficit fiscal de El Salvador en porcentaje del PIB 1990-2010

Fuente: Arene, 2011.

46. El problema fiscal, conjuntamente con su gemelo déficit co-mercial como veremos más adelante, ha llegado a constituirse en el talón de Aquiles del modelo económico-social en vigencia. En el período predolarización 1990-2000, el promedio déficit/PIB se co-locó en un bajo y manejable nivel de -1.8% comparado con -3.21% en el período 2001-2008 y -3.58% si incluimos los tres años de crisis

56

(2009-2011). 40 Aunque el déficit de la reciente década no es tan abultado, el problema radica en las capacidades nacionales de cre-cimiento real potencial (indicando el bajo nivel tributario) y en la capacidad de generar ahorro interno. Como ya vimos, el país ha ex-perimentado un cierto estancamiento en su crecimiento. Como se denota más adelante, el crecimiento real potencial no es muy opti-mista y es posible que dicha restricción no permita bajar el déficit a niveles similares al período de los noventa.

47. El déficit fiscal exige que este sea conceptualizado y mane-jado como una variable dinámica sujeta a diferentes fuerzas econó-micas y no solamente como un problema «presupuestario». Tanto el impuesto de la renta como el IVA son impuestos que reflejan cabal-mente el comportamiento y la dinámica de la economía en gene-ral. Más interesante, e importante, es el hecho que aun en tiempos bonancibles El Salvador ha mostrado un déficit fiscal. Es decir, la economía salvadoreña muestra un permanente «déficit estructural» que si se manejara debidamente, y externamente de una crisis, no necesariamente representaría un problema insoslayable.