D=)U)E> Q !)D> 8 >DQ= U )E> · D=)U)E> Q !)D> 8 >DQ= U )E> ... ¯£° |¯À

38

Transcript of D=)U)E> Q !)D> 8 >DQ= U )E> · D=)U)E> Q !)D> 8 >DQ= U )E> ... ¯£° |¯À

COMISIÓNREGIONAL DENORMAS DEINFORMACIÓNFINANCIERA

BOLETÍN INFORMATIVOENERO-MARZO DE 2019

DE LA REGIÓN CENTROOCCIDENTE

Instituto Mexicano deContadores Públicos

2

COMISIÓN REGIONAL DE NORMAS DEINFORMACIÓN FINANCIERA

DE LA REGIÓN CENTRO

OCCIDENTE (CRNIF)

BOLETÍN INFORMATIVOENERO-MARZO DE 2019

C. P. C. Ezequiel Jonguitud Martínez

Presidente

C. P. C. Ma. De Lourdes Vázquez MorenoVicepresidente

C.P.C. José Miguel Perales Muñoz

Secretario

C. P. C. José Rafael Aguilera AguileraRepresentante CTC del CINIF

C. P. C. Emilio Hernández MeloRepresentante CONIF del IMCP

C. P. C. José Rafael Aguilera AguileraCoordinador del Boletín

“Los comentarios profesionales de este boletín son

responsabilidad de sus autores”.

3EDITORIAL

COMISIÓN REGIONAL DE NORMAS DEINFORMACIÓN FINANCIERA

DE LA REGIÓN CENTRO

OCCIDENTE (CRNIF)

La nueva NIF D-5 (Arrendamientos) que inicia su vigencia desde enerode 2019 y que viene a sustituir el Boletín D-5 (Arrendamientos) quedata desde 1991, viene a cambiar sustancialmente la forma del registrocontable y el control que se tiene respecto a los contratos dearrendamiento. En el presente boletín se presentan los Aspectos dereconocimiento inicial y todas las consideraciones que se deben detomar en cuenta para iniciar su aplicación al momento delreconocimiento, cuando se encuentre en los supuestos que marca lanorma los cuales son desde la Valuación, Presentación y Revelación enlos Estados Financieros. Nos daremos cuenta que la norma mencionaque tendremos que reconocer un Activo y un pasivo por elarrendamiento, así como la Depreciación correspondiente y el pago delmismo. También deberemos identificar los diferentes contratos dearrendamiento lo cual es aplicable al arrendamiento puro y financiero,así como, las rentas de locales, de activos y de todo tipo de bienes delos que se tenga el derecho de uso, así como también por las cuales nose tenga una contraprestación. El contador deberá identificar loscomponentes y obligaciones del contrato de manera particular cadauno de éstos. La mayoría de los contadores se estará preguntando ¿Ycon esto no estaremos inflando Estados Financieros, al reconocer unactivo que no es propiedad de la empresa?, ¿Si se reconoce un Activo yPasivo, por la misma cuantía, será necesario su registro?, ¿Si sereconoce al Pasivo, afectará para el Ajuste Anual por Inflacióntratándose de Personas Morales?, ¿Cómo será el tratamiento de CFDI,si antes registraba a las cuentas de resultados?. Estas y otraspreguntas iremos respondiendo a través de nuestros Boletines de laComisión Regional de Normas de Información Financiera de la RegiónCentro Occidente del IMCP

4

Adicional de la norma NIF D-5, también existen otroscambios en las NIF 2019, las cuales se comentaran en elpresente Boletín: Norma B-11 Disposición de Activos deLarga Duración y Operaciones Discontinuas que inician suvigor el 1 de enero de 2020, recordemos que actualmentecomo antecedente a esta norma y que se encuentravigente la norma C-15 Deterioro en el valor de los activosde larga duración y su disposición, sin embargo serecomienda su estudio para evaluar los impactosfinancieros cuando se tenga la obligación de aplicar dichanorma y E-1 Actividades Agropecuarias, que inicia suvigencia el 1 de enero de 2020, la cual se permite suaplicación de manera anticipada, esta norma viene aesclarecer muchos conceptos de las actividades del sectorprimario y a dar a conocer el tratamiento de subsidiosgubernamentales. Dentro de las actividades que realizamos en la CRNIF, es elForo Regional de Auditoria y Contabilidad a celebrarse el 3y 4 de mayo de 2019, en el Colegio de Contadores Públicosde Michoacán, en la cual abordaremos temas de actualidadcomo: Activos Digitales, conocidos principalmente como“CRIPTOMONEDAS”, la aplicación de las nuevas NIF, y unforo para platicar de las Nuevas Tendencias del Contador,con expositores expertos en la materia, motivo por el cualhago extensiva la invitación y conozcamos el futuro denuestra profesión en el ámbito contable. C. P. C. Ezequiel Jonguitud MartínezPresidente de la Comisión

5

CONTENIDO

Aspectos de reconocimiento inicial de la NIF D-5, Arrendamientos. 6 Cambios en las NIF 2019 20 Sesionando 37

La nueva Norma de Información Financiera D-5, Arrendamientos, entró

obligatoriamente en este año 2019, por lo que se debe estar preparado para

aplicar las nuevas reglas, especialmente para los arrendatarios, como se verá

más adelante.

La norma en sus artículos transitorios establece dos caminos para hacer el

registro inicial:

1. De forma retrospectiva a cada periodo anterior al que se informa,

aplicando la NIF B-1, Cambios contables y correcciones de errores; o

2. Retrospectivamente, reconociendo en la fecha de aplicación inicial el

efecto acumulado.

En la primera opción, tendrán que elaborar sus estados financieros del 2018

aplicando el Boletín y después reformular dichos estados con la nueva NIF, el

efecto por el cambio se registrará en los resultados acumulados al inicio de

dicho periodo, y elaborarán 2019 sin modificaciones; por el contrario, la

segunda opción implicará elaborar sus estados financieros del 2019, aplicando

el Boletín y reformular dichos estados aplicando la nueva NIF, el efecto por el

cambio se registrará en resultados acumulados al inicio de dicho periodo, y la

elaboración de los estados financieros 2018 no tendrá modificaciones.

El modelo de contabilidad anterior para arrendamientos conforme al Boletín

D-5 requería que los arrendatarios y arrendadores clasificaran sus

arrendamientos como arrendamientos financieros (capitalizables) o

arrendamientos operativos y reconocieran los dos tipos de forma diferente.

Ese modelo fue criticado por no satisfacer las necesidades de los usuarios de

los estados financieros porque no siempre proporcionaba una representación

fiel de la sustancia económica de las transacciones de arrendamiento, pues no

requería que los arrendatarios reconocieran los activos y pasivos que surgen de

los arrendamientos operativos. Se pretende que este nuevo enfoque dé lugar a

una representación más fiel de los activos y pasivos de un arrendatario y, junto

con las mejoras de la información a revelar, proporcione mayor transparencia

del apalancamiento financiero y del capital utilizado.

6ASPEC TOS DE RECONOC IM I EN TO I N I C I A L DE L A

N I F D - 5 , ARRENDAM I EN TOS

C. P . C . Emi l io Hernández Melo

ASPECTOS GENERALES

En la definición de términos, la nueva Norma define al arrendamiento como

sigue:

“Un contrato, o parte de un contrato, mediante el cual un arrendador

transfiere el derecho a usar un activo subyacente a un arrendatario por un

periodo de tiempo determinado, a cambio de una contraprestación.”

La propia definición incluye al activo subyacente, que es el sujeto de un

contrato de arrendamiento, cuyo derecho de uso ha sido otorgado por un

arrendador a favor de un arrendatario. Dicho activo subyacente es el que debe

valuarse y, como cualquier activo de vida útil, depreciarse o amortizarse.

Por tanto, la nueva normativa establece que un arrendatario debe seguir los

siguientes procedimientos de registro contable de los efectos de los contratos

de arrendamiento:

7PROCED IM I EN TOS DE REG I S T RO PARA

D I F ERENTE S CONTRATOS

T I PO DE CONTRATO

REG I S T RO CONTAB L E

DE L ARRENDATAR I O

Arrendamiento puro hasta doce

meses, sin renovación

Mismo registro contable del

Boletín

Arrendamiento puro de activos

subyacentes de poca

importancia relativa, de acuerdo

con un juicio profesional

Mismo registro contable del

Boletín

Arrendamiento puro mayor a

doce meses o a menos de doce

meses que prevea una

renovación que supere los doce

meses

Con la nueva NIF se deberán

reconocer los activos

(denominados Derechos de Uso)

y los pasivos del arrendamiento

Arrendamiento financiero Similar registro contable del

Boletín, es decir, también se

reconocerán los activos (ahora

serán denominados Derechos de

Uso) y los pasivos del

arrendamiento

Por tanto, este artículo se refiere al caso de mayores modificaciones

respecto del Boletín, es decir, a los procedimientos de valuación de los

activos y pasivos por arrendamiento puro por parte de los arrendatarios,

cuyos contratos son mayores a 12 meses.

Al inicio de un contrato, lo primero que tiene que hacer una entidad es

evaluar si el contrato es un arrendamiento o si contiene uno. Un

contrato es, o contiene, un arrendamiento si éste transfiere el derecho

a controlar el uso de un activo por un periodo de tiempo determinado

a cambio de una contraprestación.

Se considera que un contrato transfiere el derecho de controlar el uso

de un activo a lo largo de todo el periodo de uso, si el cliente tiene el

derecho a:

a) Obtener sustancialmente todos los beneficios económicos del

uso del activo a lo largo de todo el periodo de uso; y

b) Dirigir el uso del activo

Si el contrato con el que se cuenta (oral o escrito) reúne esas

características, estamos en presencia de un arrendamiento, pero si no

las reúne estamos en presencia de un contrato de servicios y

deberemos remitirnos a la NIF D-1, Ingresos por contratos con clientes.

La propia Norma presenta tres ejemplos para identificar los contratos

de arrendamiento y los componentes que los forman. A continuación

reproduzco parcialmente el caso número 2A:

El Cliente contrata con una compañía de telecomunicaciones

(Proveedor) servicios de red por cinco años. El contrato requiere que el

proveedor suministre servicios de red que cumplan un nivel de calidad

especificado. Para proporcionar los servicios, el Proveedor instala y

configura servidores en los locales del Cliente. El Proveedor determina

la velocidad y calidad del transporte de datos en la red usando los

servidores. El Proveedor puede reconfigurar o reemplazar los servidores

cuando lo necesite para proporcionar continuamente la calidad de

servicios de red definidos en el contrato. El Cliente no opera los

servidores o toma cualquier decisión significativa sobre su uso.

8

I D EN T I F I CAC I ÓN DE L CONTRATO

Conclusiones de la Identificación:

El Cliente no controla el uso de los servidores porque sólo tiene

derechos de toma decisiones relacionadas sobre el nivel de servicios de

red (el producto de los servidores) antes del periodo de uso; el nivel de

servicios de red no puede cambiarse durante el periodo de uso sin

modificar el contrato. Por ejemplo, aun cuando el Cliente produce e

introduce los datos a transportar y obtiene información de los

servidores, esa actividad no afecta directamente la configuración de los

servicios de red y, por ello, no afecta cómo y para qué propósito se usan

los servidores.

El Proveedor es la única parte que puede tomar decisiones relevantes

sobre el uso de los servidores durante el periodo de uso. El Proveedor

tiene el derecho de decidir cómo se transportan los datos usando los

servidores, si reconfigura los servidores y si los usa para otro propósito.

Por consiguiente, el Proveedor controla el uso de los servidores para

proporcionar los servicios de red al Cliente.

El contrato no contiene un arrendamiento. En su lugar, existe un

contrato de servicio en el que el Proveedor usa el equipamiento para

cumplir el nivel de servicios de red determinado por el Cliente.

9

Para un contrato que es o contiene un arrendamiento, una entidad debe

reconocer cada componente de arrendamiento dentro del contrato como

un arrendamiento por separado de los componentes que no constituyen un

arrendamiento, a menos que se aplique la solución práctica que más

adelante se señala.

El derecho a usar un activo subyacente es un componente separado de

arrendamiento si:

a) El arrendatario puede beneficiarse del uso del activo

subyacente por sí mismo o junto con otros recursos que

están fácilmente disponibles; y

b) El activo subyacente no es altamente dependiente ni está

altamente interrelacionado con otros activos subyacentes

en el contrato.

Como una solución práctica, cuando no exista un precio de venta observable

de cualesquier de los componentes, un arrendatario puede elegir, por clase

de activo subyacente, no separar los componentes y, en su lugar, debe

reconocerlos como si se tratase de un componente de arrendamiento único.

El ejemplo 4 del Apéndice A de la NIF proporciona un ejemplo para

entender el procedimiento para la separación de los componentes, el cual

reproducimos a continuación:

El arrendador arrienda tres máquinas al arrendatario para que las utilice en

sus operaciones de manufactura por cinco años. El arrendador acuerda

realizar el mantenimiento de cada elemento del equipo a lo largo del plazo

del arrendamiento. La contraprestación total del contrato es de $1,800,000,

pagadera en plazos anuales de $360,000, más un importe variable que

depende de las horas de trabajo realizado en el mantenimiento de una de

las máquinas que es altamente especializada, que está limitado hasta un 5%

del costo de reposición de esa máquina. La contraprestación incluye

también el costo de los servicios de mantenimiento de los otros dos

elementos del equipo.

10

S EPARAC I ÓN DE LO S COMPONENTE S DE UN

CONTRATO

El arrendatario reconoce los componentes que no son de arrendamiento

(servicios de mantenimiento) por separado de cada arrendamiento de equipo y

no elige la solución práctica (comentada anteriormente), la cual permite no

separar los componentes. El arrendatario concluye que el arrendamiento tiene

componentes separados de arrendamiento. Esto se debe a que:

a) El arrendatario puede beneficiarse del uso de cada una de las máquinas por

sí mismo o junto con otros recursos fácilmente disponibles (por ejemplo, el

arrendatario podría fácilmente arrendar o comprar una máquina alternativa para

usar en sus operaciones); y

b) Aunque el arrendatario está arrendando las tres máquinas para un mismo

propósito (es decir, dedicarlas a las operaciones de manufactura), las máquinas

no son ni altamente dependientes una de otras ni altamente interrelacionadas

entre sí. La capacidad del arrendatario de obtener beneficios del arrendamiento

de cada máquina no está significativamente afectada por su decisión de

arrendar o no, el otro equipo al arrendador.

Por consiguiente, el arrendatario concluye que existen en el contrato tres

componentes de arrendamiento y tres componentes que no lo son (servicios de

mantenimiento para cada máquina).

Varios proveedores proporcionan servicios de mantenimiento para equipos

similares a dos de las tres máquinas. Por consiguiente, existen precios

independientes observables para los servicios de mantenimiento para esas dos

máquinas arrendadas. El arrendatario puede determinar precios independientes

observables para el mantenimiento de una máquina de $100,000 y para la otra

de $50,000, suponiendo condiciones de pago similares a las del contrato con el

arrendador. La tercera máquina está altamente especializada y por consiguiente,

otros proveedores no proporcionan servicios de mantenimiento para equipos

similares. No obstante, el arrendador proporciona servicios de mantenimiento

por cinco años a clientes que le compran un equipo similar. La contraprestación

observable para los contratos de servicio de mantenimiento a cinco años es un

importe fijo de $150,000 pagaderos a lo largo de los cinco años, y un importe

variable que depende de las horas de trabajo realizado en el mantenimiento de

la máquina. El pago variable está limitado hasta un 5% del costo de reposición

de la misma. Por consiguiente, el arrendatario estima que el precio

independiente de los servicios de mantenimiento para la máquina altamente

especializada es de $150,000 más los importes variables. El arrendatario puede

establecer precios independientes observables para los arrendamientos de las

tres máquinas de $500,000, $300,000 y $700,000, respectivamente.

11

El arrendatario asigna la contraprestación fija del contrato ($1,800,000) a

los componentes de arrendamiento y a los que no lo son:

12

El arrendatario asigna toda la contraprestación variable al mantenimiento de la

máquina altamente especializada y, por ello, a los componentes del contrato que

no son de arrendamiento. El arrendatario, entonces, reconoce cada componente

de arrendamiento aplicando las guías de esta NIF, tratando la contraprestación

asignada como los pagos por arrendamiento de cada componente de

arrendamiento.

En este caso, la entidad aplicará los lineamientos de esta NIF para los

componentes de arrendamiento y, por su parte, aplicará los lineamientos de la NIF

D-1, Ingresos por contratos con clientes, a los componentes que no son

arrendamiento.

Arrendamiento

No son

Arrendamiento

Totales

Máquina 1 Máquina 2 Máquina 3 Total

$500,000

100,000

$600,000

$300,000 $700,000 $1,500,000

50,000 150,000 300,000

$350,000 $850,000 $1,800,000

Un arrendatario debe reconocer un activo por derecho de uso y un pasivo por

arrendamiento en la fecha de inicio del arrendamiento.

En la fecha de inicio del arrendamiento, el arrendatario deber valuar el activo por

derecho de uso al costo; éste último debe incluir:

a) El importe de la valuación inicial del pasivo por

arrendamiento;

b) Los pagos por arrendamiento realizados antes o en la fecha

de inicio del arrendamiento, menos los incentivos de

arrendamiento recibidos;

c) Los costos directos iniciales incurridos por el arrendatario; y

d) Una estimación de los costos a incurrir por el arrendatario al

retirar el activo subyacente, restaurar el lugar en el que se

localiza o restaurar el activo subyacente a la condición

requerida por los términos y condiciones del arrendamiento,

aplicando la NIF C-18, Obligaciones asociadas con el retiro de

propiedades, planta y equipo.

En la fecha de inicio del arrendamiento, un arrendatario debe valuar el pasivo por

arrendamiento al valor presente de los pagos futuros por arrendamiento por

efectuar. Los pagos futuros deben descontarse usando la tasa de interés implícita

en el arrendamiento, si puede determinarse fácilmente; de lo contrario, el

arrendatario debe utilizar su tasa incremental de financiamiento.

En la fecha de inicio del arrendamiento, la valuación del pasivo por arrendamiento

incluye los siguientes pagos por el derecho a usar el activo subyacente durante el

plazo del arrendamiento, que no se hayan efectuado a esa fecha:

a) Pagos fijos más los pagos en sustancia fijos menos cualquier

incentivo de arrendamiento por cobrar;

b) Pagos variables por arrendamiento, que dependen de un

índice o una tasa, inicialmente valuados usando el índice o

tasa en la fecha de inicio del arrendamiento;

c) Importes que espera pagar el arrendatario como garantías de

valor residual;

d) El precio de ejercicio de una opción de compra si el

arrendatario tiene certeza razonable de ejercer esa opción; y

e) Pagos de penalizaciones por terminar el arrendamiento, si el

plazo del arrendamiento refleja que el arrendatario ejercerá

una opción para terminar el arrendamiento.

13RECONOC IM I EN TO I N I C I A L

Para entender la valuación inicial, muestro a continuación el Ejemplo 4 del

Apéndice A de la propia NIF:

El arrendatario renta por 10 años un piso de un edificio, con una opción de

renovación por cinco años más. Los pagos por arrendamiento son de $120,000

por año durante el plazo inicial y de $135,000 por año durante el periodo

opcional, todos pagos adelantados al inicio de cada año. Para obtener el

arrendamiento, el arrendatario incurre en unos costos iniciales de $50,000 de

los cuales $35,000 están relacionados con un pago por traspaso a un inquilino

anterior que ocupaba ese piso del edificio y $15,000 están relacionados con

una comisión pagada al agente inmobiliario que acordó el arrendamiento.

Como incentivo al arrendatario para llevar a cabo el arrendamiento, el

arrendador acuerda reembolsarle la comisión inmobiliaria de $15,000 y

mejoras en la propiedad arrendada hasta por un monto de $30,000.

En la fecha de inicio del arrendamiento, el arrendatario concluye que no hay

certeza razonable de que ejercerá la opción para renovar el arrendamiento

dado que no tiene ningún incentivo económico para hacerlo y, por ello,

determina que el plazo del arrendamiento es de 10 años.

La tasa de interés implícita en el arrendamiento no es fácilmente

determinable. La tasa incremental de financiamiento del arrendatario es del

12% anual, la que refleja una tasa fija a la que el arrendatario podría contraer

en un financiamiento por un importe similar al valor del activo por derecho de

uso, en la misma moneda a un plazo de 10 años y con garantía colateral

similar.

En la fecha de inicio del arrendamiento, el arrendatario realiza el pago

adelantado por la renta del primer año, incurre en unos costos directos

iniciales, recibe reembolsos del arrendador y valúa el pasivo por

arrendamiento considerando el valor presente de los nueve pagos restantes

descontados a la tasa de interés del 12% anual, el cual es de $639,390.

14

El arrendatario inicialmente reconoce los activos y pasivos en relación con

el arrendamiento de la forma siguiente:

15

El arrendatario reconoce el reembolso por el arrendador de las mejoras en

la propiedad arrendada utilizando otras NIF relevantes (NIF C-6

Propiedades, Planta y Equipo, por ejemplo) y no como un incentivo por

arrendamiento aplicando esta NIF, pues los costos incurridos en las mejoras

de la propiedad arrendada por el arrendatario no están incluidos en el costo

del activo por derecho de uso.

Pasivo por

arrendamiento (valor

presente a la tasa del

12% anual)

Efectivo (renta del

primer año)

Efectivo (costos

directos iniciales

($35,000 + $15,000)

menos incentivo por

arrendamiento

($15,000))

Activo por derecho de

uso$794,390

$639,390

120,000

$35,000

Después de la fecha de inicio del arrendamiento, un arrendatario

debe valuar un activo por derecho de uso al costo:

a) Menos la depreciación o amortización acumulada y las

pérdidas acumuladas por deterioro del valor; y

b) Ajustado por cualquier remedición del pasivo por

arrendamiento.

Es importante destacar, sobre todo en los casos de arrendamiento

capitalizable (financiero) que si el arrendamiento transferirá la

propiedad del activo subyacente al arrendatario al final del plazo del

arrendamiento o si el costo del activo por derecho de uso refleja que

el arrendatario ejercerá una opción de compra, el arrendatario debe

depreciar o amortizar el activo por derecho de uso durante el periodo

que abarca desde la fecha de inicio del arrendamiento hasta el final

de la vida útil del activo subyacente. En caso contrario, el arrendatario

debe depreciar o amortizar el activo por derecho de uso durante el

periodo que abarca desde la fecha de inicio del arrendamiento hasta

el final de la vida útil del activo o hasta el final del plazo del

arrendamiento, lo que se espera ocurra primero.

La depreciación, amortización o deterioro que se reconozca deberá

afectar la utilidad o pérdida neta.

Después de la fecha de inicio del arrendamiento, un arrendatario

debe valuar un pasivo por arrendamiento:

16RECONOC IM I EN TO POS T ER I OR

a) Adicionando el interés

devengado sobre el pasivo por

arrendamiento;

b) Reduciendo el pasivo para

reflejar los pagos por arrendamiento

realizados; y

c) Remidiendo el pasivo para

reflejar las reevaluaciones o

modificaciones del arrendamiento, y

también para reflejar los pagos en

sustancia fijos futuros que hayan

sido modificados.

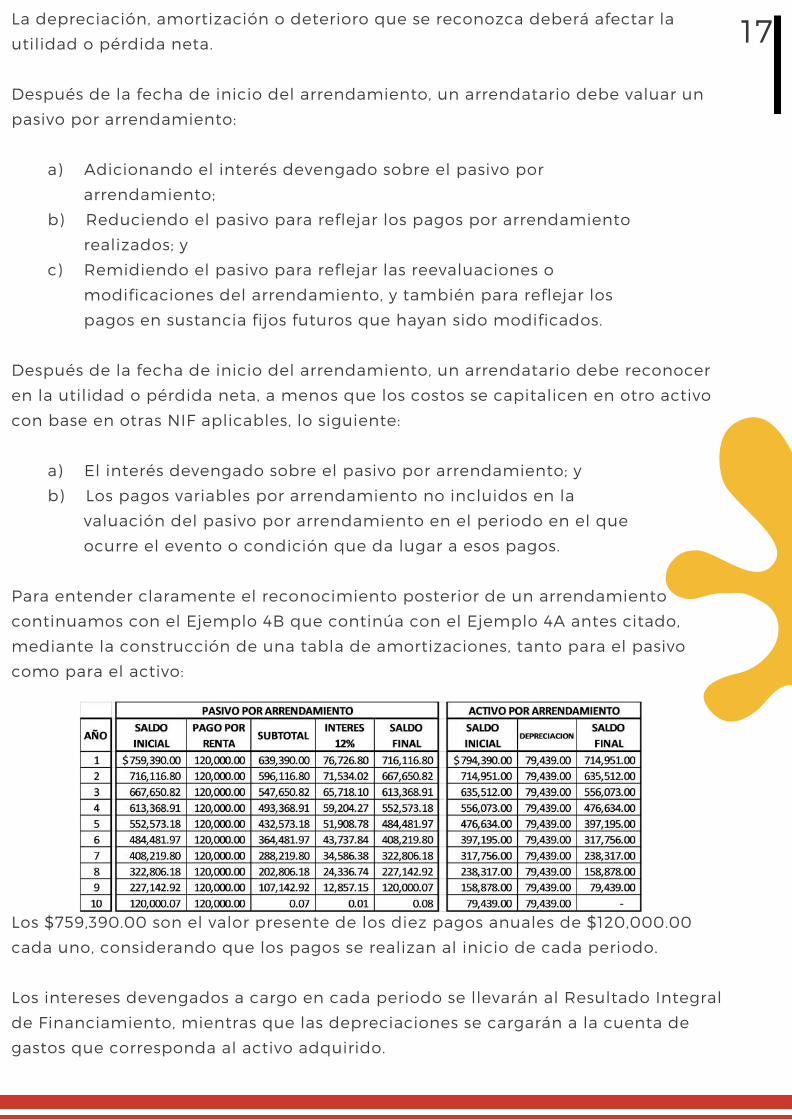

La depreciación, amortización o deterioro que se reconozca deberá afectar la

utilidad o pérdida neta.

Después de la fecha de inicio del arrendamiento, un arrendatario debe valuar un

pasivo por arrendamiento:

a) Adicionando el interés devengado sobre el pasivo por

arrendamiento;

b) Reduciendo el pasivo para reflejar los pagos por arrendamiento

realizados; y

c) Remidiendo el pasivo para reflejar las reevaluaciones o

modificaciones del arrendamiento, y también para reflejar los

pagos en sustancia fijos futuros que hayan sido modificados.

Después de la fecha de inicio del arrendamiento, un arrendatario debe reconocer

en la utilidad o pérdida neta, a menos que los costos se capitalicen en otro activo

con base en otras NIF aplicables, lo siguiente:

a) El interés devengado sobre el pasivo por arrendamiento; y

b) Los pagos variables por arrendamiento no incluidos en la

valuación del pasivo por arrendamiento en el periodo en el que

ocurre el evento o condición que da lugar a esos pagos.

Para entender claramente el reconocimiento posterior de un arrendamiento

continuamos con el Ejemplo 4B que continúa con el Ejemplo 4A antes citado,

mediante la construcción de una tabla de amortizaciones, tanto para el pasivo

como para el activo:

Los $759,390.00 son el valor presente de los diez pagos anuales de $120,000.00

cada uno, considerando que los pagos se realizan al inicio de cada periodo.

Los intereses devengados a cargo en cada periodo se llevarán al Resultado Integral

de Financiamiento, mientras que las depreciaciones se cargarán a la cuenta de

gastos que corresponda al activo adquirido.

17

La nueva norma no prevé cambios relevantes en la valuación,

presentación y revelación de los arrendadores, pero si tiene

efecto sustancial en los arrendatarios con contratos mayores a 12

meses con de activos de importancia relativa.

El cambio relevante se percibirá en aquellas entidades con

arrendamientos puros de largo plazo, ya que en lugar de

reconocer el pasivo de la renta del periodo y el gasto de

arrendamiento correspondiente, deberán reconocer:

En el Estado de Situación Financiera:

a) Los activos por derechos de uso;

b) Los pasivos totales por el arrendamiento a valor

presente.

En el Estados de Resultados Integral:

a) El gasto por intereses derivados del pasivo por

arrendamiento, el cual se reconocerá en el

Resultado Integral de Financiamiento.

b) La depreciación o amortización de los activos por

derecho de uso en los rubros a los que

correspondan.

Por tanto, ya no habrá distinción entre los arrendamientos

financieros y los arrendamientos puros, ambos serán

capitalizables y ambos serán registrados en el activo de largo

plazo como Derechos de Uso.

Claramente se puede observar que los efectos serán sustanciales,

especialmente en aquellas entidades que tuvieran importantes

arrendamientos puros de largo plazo.

18CONC LUS I ONES

19

En el presente artículo se muestran los cambios en el libro de las NIF

2019, los cuales abarcan 2 nuevas Normas de Información Financiera

(B-11 y E-1) . Se presentas los 2 temas, resumiendo sus principales

cambios. A pesar de que entran en vigor en 2020, es de suma

importancia anticiparse y conocer los cambios.

20CAMB IO S EN L A S N I F 2 0 1 9

C. P . C . José Migue l Pera les Muñoz

Disposición de activos de largaduración y operaciones discontinuas.

NUEVA NIF B-11

ENTRA EN VIGOR EL 1RO DE ENERO DE 2020

No se permite su aplicación anticipada.

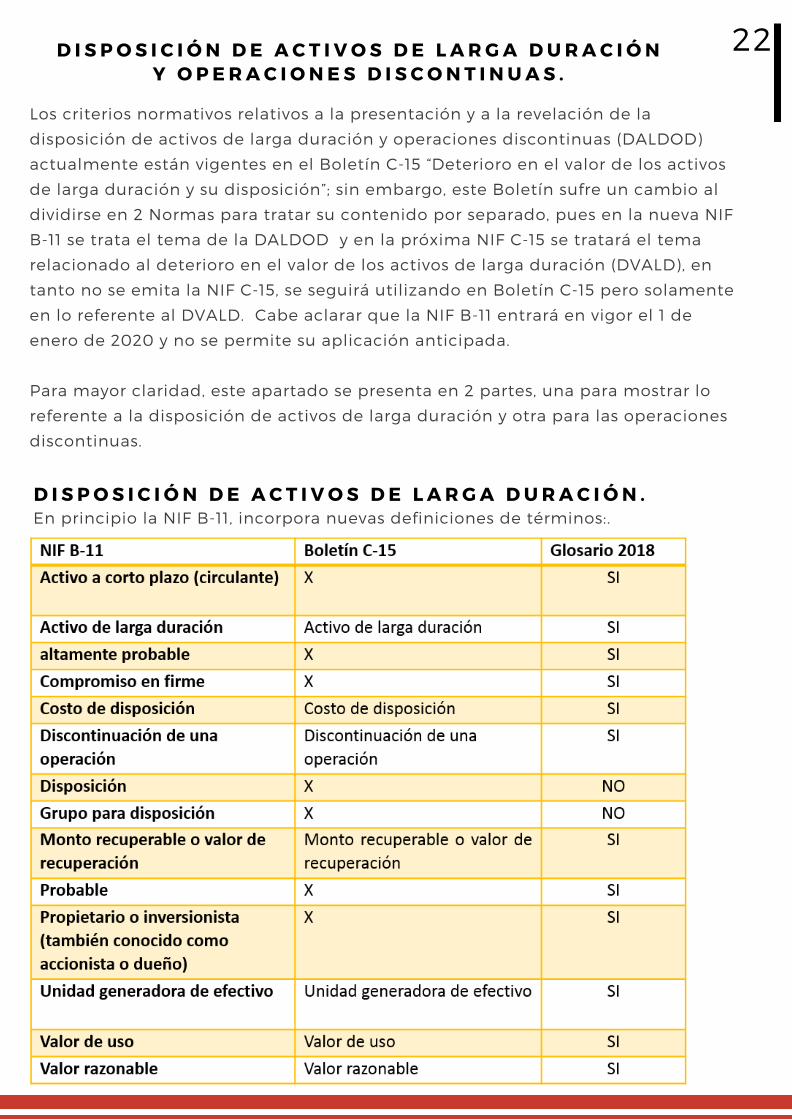

Los criterios normativos relativos a la presentación y a la revelación de la

disposición de activos de larga duración y operaciones discontinuas (DALDOD)

actualmente están vigentes en el Boletín C-15 “Deterioro en el valor de los activos

de larga duración y su disposición”; sin embargo, este Boletín sufre un cambio al

dividirse en 2 Normas para tratar su contenido por separado, pues en la nueva NIF

B-11 se trata el tema de la DALDOD y en la próxima NIF C-15 se tratará el tema

relacionado al deterioro en el valor de los activos de larga duración (DVALD), en

tanto no se emita la NIF C-15, se seguirá utilizando en Boletín C-15 pero solamente

en lo referente al DVALD. Cabe aclarar que la NIF B-11 entrará en vigor el 1 de

enero de 2020 y no se permite su aplicación anticipada.

Para mayor claridad, este apartado se presenta en 2 partes, una para mostrar lo

referente a la disposición de activos de larga duración y otra para las operaciones

discontinuas.

22D I S POS I C I ÓN DE ACT I VOS DE L ARGA DURAC I ÓN

Y OPERAC I ONES D I S CONT I NUAS .

D I S POS I C I ÓN DE ACT I VOS DE L ARGA DURAC I ÓN .

En principio la NIF B-11, incorpora nuevas definiciones de términos:.

Algunos de los nuevos términos incorporados ya son de uso a lo largo de las NIF,

solamente los siguientes dos se incluyen como nuevos:

Disposición: implica operaciones de venta, distribución a los propietarios,

intercambio, abandono, donación, desmantelamiento y destrucción de un

activo o grupo de activos.

Grupo para disposición: es aquel grupo de activos de los que se va a

disponer, ya sea por venta o Hechos posteriores a la fecha de los estados

financieros por otra vía, de forma conjunta como grupo en una única

operación, junto con los pasivos directamente asociados con tales activos

que se vayan a transferir en la transacción.

Como algo novedoso, esta nueva NIF incluye un nuevo apartado en el índice,

agregando Normas de Clasificación, en el que se menciona, entre otros aspectos,

lo siguiente:

“Una entidad debe clasificar un activo o grupo como mantenido para la

venta, si su valor neto en libros se espera recuperar básicamente a través

de su venta, en lugar de por su uso continuo y ésta debe ser altamente

probable”.

Se resalta este párrafo, pues aquí entran los nuevos conceptos, y aclarando que,

para clasificarlos para la venta, no solo sería por venta, sino también por

distribución a los propietarios, intercambio, abandono, donación,

desmantelamiento y destrucción.

Entonces se tendrían activos con las siguientes clasificaciones:

a) Activos en uso.

b) Activos disponibles para su venta.

c) Activos mantenidos para distribuir a los propietarios.

d) Activo de larga duración en intercambio con otros activos de larga

duración.

e) Activos de larga duración que van a ser abandonados.

23

Ahora bien, para que la venta sea altamente probable se deben de cumplir los

siguientes aspectos:

a) La Máxima Autoridad en la Toma de Decisiones de Operación de la

entidad (MATDO) debe estar comprometida con un plan de venta;

b) El activo o grupo se encuentra disponible para su venta inmediata, en

sus condiciones actuales sujeto exclusivamente a los términos usuales

y habituales para su venta;

c) Las acciones sobre un programa para localizar al comprador y otras

actividades para ejecutar el plan se encuentran iniciadas en forma

activa. Si no se tiene localizado al comprador, al menos se ha

identificado el mercado potencial;

d) Se espera que el plan de venta se cumpla en un plazo menor a un año,

salvo por circunstancias no imputables a la entidad.

e) Se cuenta con una estimación adecuada de un precio a valor

razonable actual por recibir a cambio del activo o grupo de activos,

para negociarse activamente; y

f) No es probable que haya cambios significativos al plan de venta o éste

sea cancelado. La probabilidad de aprobación por los accionistas (si se

requiere) debe considerarse como parte de la evaluación de si la venta

es altamente probable.

De cumplirse con los aspectos anteriores, se tendrían activos ya sea disponibles

para venta o mantenidos para distribuir a los propietarios, los cuales tendrían que

valuarse, presentarse y revelarse de forma distinta a los otros grupos de activos,

como a continuación se presenta

24

Los activos disponibles para venta o mantenidos para distribuir a los propietarios

deben valuarse en su reconocimiento inicial al valor menor entre su valor neto en

libros (de acuerdo con su NIF aplicable) y su valor razonable menos sus los costos

de disposición (VRmCD) desde el momento de su clasificación hasta su venta.

Si el Valor razonable de los activos disponibles para venta o mantenidos para

distribuir a los propietarios es mayor que su valor en libros, el valor en libros

prevalece, pero si el valor razonable es menor entonces el diferencial se

reconocerá como una pérdida por deterioro (puede revertirse por el incremento

en el valor razonable).

Los costos de disposición incluyen comisiones, almacenaje, surtido, traslado,

fletes, acarreos, seguros, etcétera, sin considerar los costos de financiamiento e

impuestos a la utilidad.

Además, que una vez que son clasificados como activos disponibles para venta o

mantenidos para distribuir a los propietarios debe de cesar su depreciación o

amortización.

25Valuación.

Presentación.

Los activos disponibles para venta o mantenidos para distribuir a los propietarios

deben presentarse en el Estado de Situación Financiera de forma separada del

resto de los activos en el corto plazo, el rubro debe denominarse “activos de larga

duración mantenidos para la venta o para la distribución a los propietarios”.

En el Estado de Resultado Integral, se presentará como gasto de operación la

pérdida por deterioro surgida en la valuación de los activos disponibles para venta

o mantenidos para distribuir a los propietarios cuando el valor neto en libros es

mayor que el valor razonable.

Revelación.

Debe revelarse en Notas a los Estos Financieros, lo

siguiente:

a) Una descripción del activo o grupo de

activos;

b) Una descripción de hechos y

circunstancias base para decidir la venta

del activo; forma y fecha esperados para

la venta.

c) Pérdidas o utilidades por deterioro o sus

reversiones en el valor del

activo.

Una operación discontinuada es el proceso de interrupción definitiva de un

componente significativo de la entidad que ha sido destinado para su disposición

y:

a) Representa una línea de negocio, unidad generadora de efectivo o un área

geográfica, que es significativa y puede separarse del resto;

b) Es parte de un único plan coordinado para disponer de una línea de

negocio, unidad generadora de efectivo o de un área geográfica de la

operación; o

c) Es una entidad subsidiaria que desde su adquisición está destinada

exclusivamente a ser vendida.

Un grupo para disposición incluye todos los activos netos de una operación

discontinuada (incluye el crédito mercantil adquirido en una adquisición de

negocios).

26

Valuación. Los grupos de activos disponibles para venta deben valuarse en su reconocimiento

inicial al valor menor entre su valor neto en libros (de acuerdo con su NIF aplicable) y su

valor razonable menos sus los costos de disposición (VRmCD) desde el momento de su

clasificación hasta su venta.

Si el Valor razonable de los activos disponibles para venta es mayor que su valor en

libros, el valor en libros prevalece, pero si el valor razonable es menor entonces el

diferencial se reconocerá como una pérdida por deterioro (puede revertirse por el

incremento en el valor razonable).

Además, que una vez que son clasificados como activos disponibles para venta debe de

cesar su depreciación o amortización.

OPERAC I ONES D I S CONT I NUAS .

27Presentación. Los grupos de activos disponibles para venta (operaciones discontinuadas) deben

presentarse en el Estado de Situación Financiera de forma separada del resto de

los activos en el corto plazo, el rubro debe denominarse “grupos de activos

clasificados como mantenidos para la venta”. Igualmente, si hubiera pasivos

asociados a este rubro, se deben presentar por separado del resto de los pasivos

a corto plazo en el rubro denominado “pasivos incluidos en grupos de activos

clasificados como mantenidos para la venta”. No está permitida su

compensación.

En el Estado de Resultado Integral, se presenta en un rubro específico después

de operaciones continuas justo antes de impuestos a la utilidad, el total de la

utilidad o pérdida neta de:

a) Las operaciones discontinuadas;

b) El efecto de la valuación a VRmCD de las operaciones discontinuas

(deterioro o reversión); y

c) El resultado de la disposición de los activos o grupos de activos que

constituyan la operación discontinuada.

Revelación. Debe revelarse en Notas a los Estos Financieros, lo siguiente:

a) Desglose del monto neto incluido en el estado de resultado integral

del rubro denominado “Operaciones discontinuas”

b) Desglose de flujos netos de efectivo de actividades de operación, de

inversión y financiamiento

c) Utilidad o pérdida por operaciones continuas y por operaciones

discontinuadas atribuibles a la participación controladora.

Actividadesagropecuarias

NUEVA NIF E-1

ENTRA EN VIGOR EL 1RO DE ENERO DE 2020

Se permite su aplicación anticipada durante 2019.

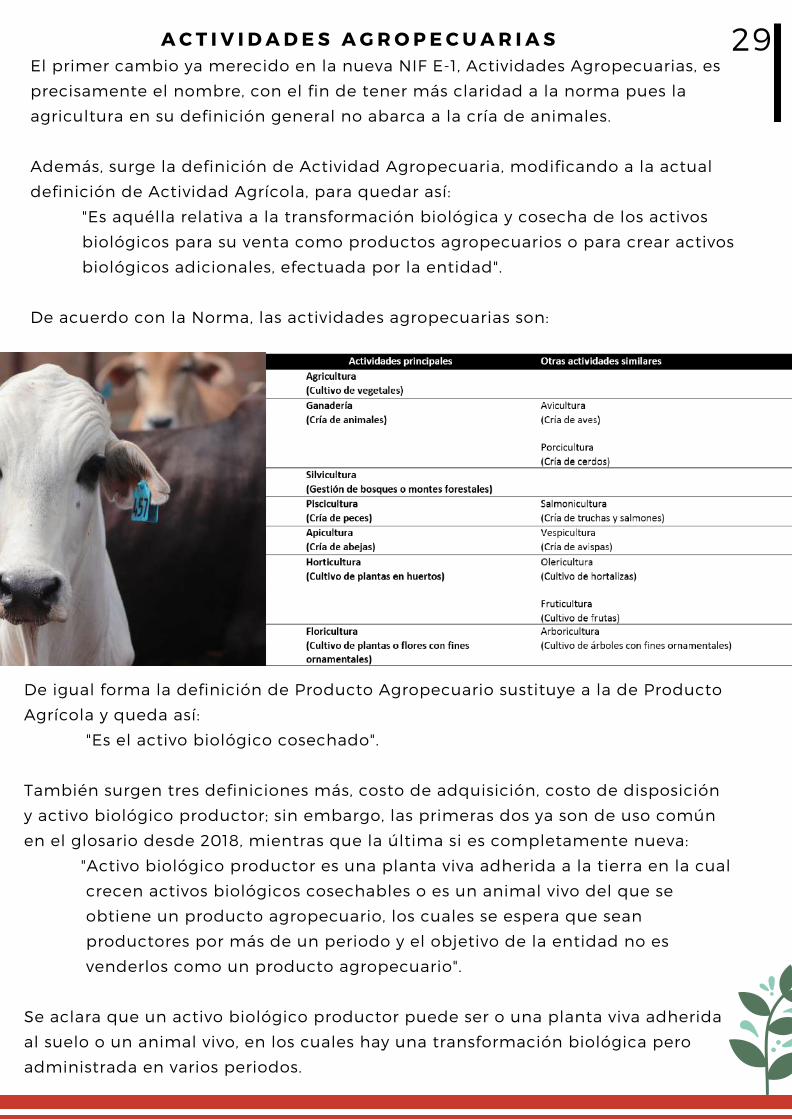

El primer cambio ya merecido en la nueva NIF E-1, Actividades Agropecuarias, es

precisamente el nombre, con el fin de tener más claridad a la norma pues la

agricultura en su definición general no abarca a la cría de animales.

Además, surge la definición de Actividad Agropecuaria, modificando a la actual

definición de Actividad Agrícola, para quedar así:

"Es aquélla relativa a la transformación biológica y cosecha de los activos

biológicos para su venta como productos agropecuarios o para crear activos

biológicos adicionales, efectuada por la entidad".

De acuerdo con la Norma, las actividades agropecuarias son:

29ACT I V I DADES AGROPECUAR I A S

De igual forma la definición de Producto Agropecuario sustituye a la de Producto

Agrícola y queda así:

"Es el activo biológico cosechado".

También surgen tres definiciones más, costo de adquisición, costo de disposición

y activo biológico productor; sin embargo, las primeras dos ya son de uso común

en el glosario desde 2018, mientras que la última si es completamente nueva:

"Activo biológico productor es una planta viva adherida a la tierra en la cual

crecen activos biológicos cosechables o es un animal vivo del que se

obtiene un producto agropecuario, los cuales se espera que sean

productores por más de un periodo y el objetivo de la entidad no es

venderlos como un producto agropecuario".

Se aclara que un activo biológico productor puede ser o una planta viva adherida

al suelo o un animal vivo, en los cuales hay una transformación biológica pero

administrada en varios periodos.

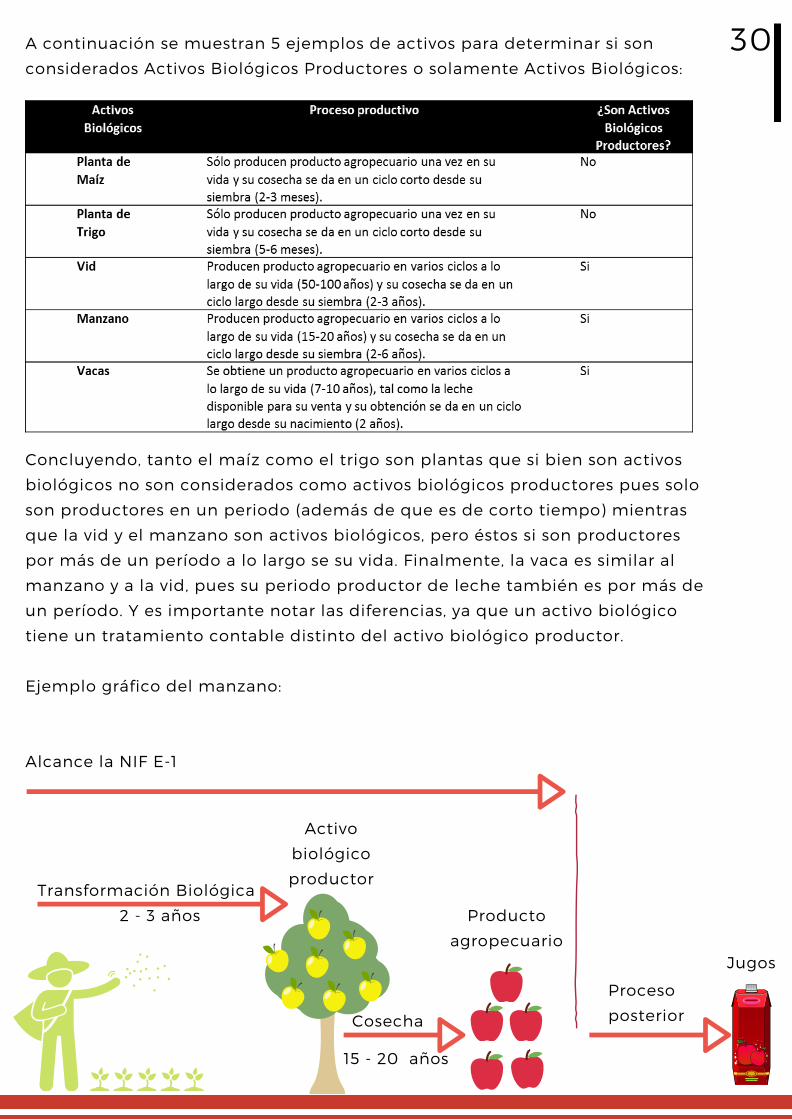

A continuación se muestran 5 ejemplos de activos para determinar si son

considerados Activos Biológicos Productores o solamente Activos Biológicos:

30

Concluyendo, tanto el maíz como el trigo son plantas que si bien son activos

biológicos no son considerados como activos biológicos productores pues solo

son productores en un periodo (además de que es de corto tiempo) mientras

que la vid y el manzano son activos biológicos, pero éstos si son productores

por más de un período a lo largo se su vida. Finalmente, la vaca es similar al

manzano y a la vid, pues su periodo productor de leche también es por más de

un período. Y es importante notar las diferencias, ya que un activo biológico

tiene un tratamiento contable distinto del activo biológico productor.

Ejemplo gráfico del manzano:

Alcance la NIF E-1

Transformación Biológica

Cosecha

Producto

agropecuarioJugos

Proceso

posterior

Activo

biológico

productor

2 - 3 años

15 - 20 años

31En seguida, se muestran los cambios más importes en el reconocimiento

contable (valuación, presentación y revelación), tanto de los Activos Biológicos

como de los Activos Biológicos Productores y de los Productos Agropecuarios.

Además de remarcar los cambios en materia de Subsidios Gubernamentales

relacionados con las Actividades Agropecuarias.

Valuación. Los activos biológicos productores

deben valuarse a su costo de

transformación y depreciarse en la

vida en que éstos producen activos

biológicos o productos

agropecuarios.Plantas productoras / Animales productores

Las plantas productoras deben reconocerse a su costo de adquisición

(que incluye todos los costos incurridos en su transformación), el que

se va acumulando desde que se prepara el terreno para su siembra

hasta el momento en que empiezan a producir activos biológicos

vendibles (frutos) y cesa entonces la acumulación de los costos.

Las plantas productoras debe incluir el costo de retiro, de acuerdo con

la NIF C-18, Obligaciones asociadas con el retiro de propiedades, planta

y equipo.

Los animales productores deben valuarse a su costo de

transformación incurrido desde su nacimiento y durante su

crecimiento, hasta que alcanzan la capacidad de ser

productores. Cuando su productividad mengua y son dispuestos

a ser vendidos por su carne deben valuarse de acuerdo con lo

establecido en la NIF B-11, Disposición de activos de larga

duración y operaciones discontinuadas.

Los activos biológicos productores tienen una vida útil de un cierto número de ciclos

o años, y su costo de adquisición debe depreciarse en ese número de ciclos o años, a

partir de la primera producción, considerando su valor de desecho o de realización,

de haberlo. La depreciación debe aplicarse a la utilidad o pérdida neta del año.

Se debe reconocer, en su caso, el deterioro de los mismos, de acuerdo con la norma

sobre deterioro en el valor de los activos de larga duración.

32

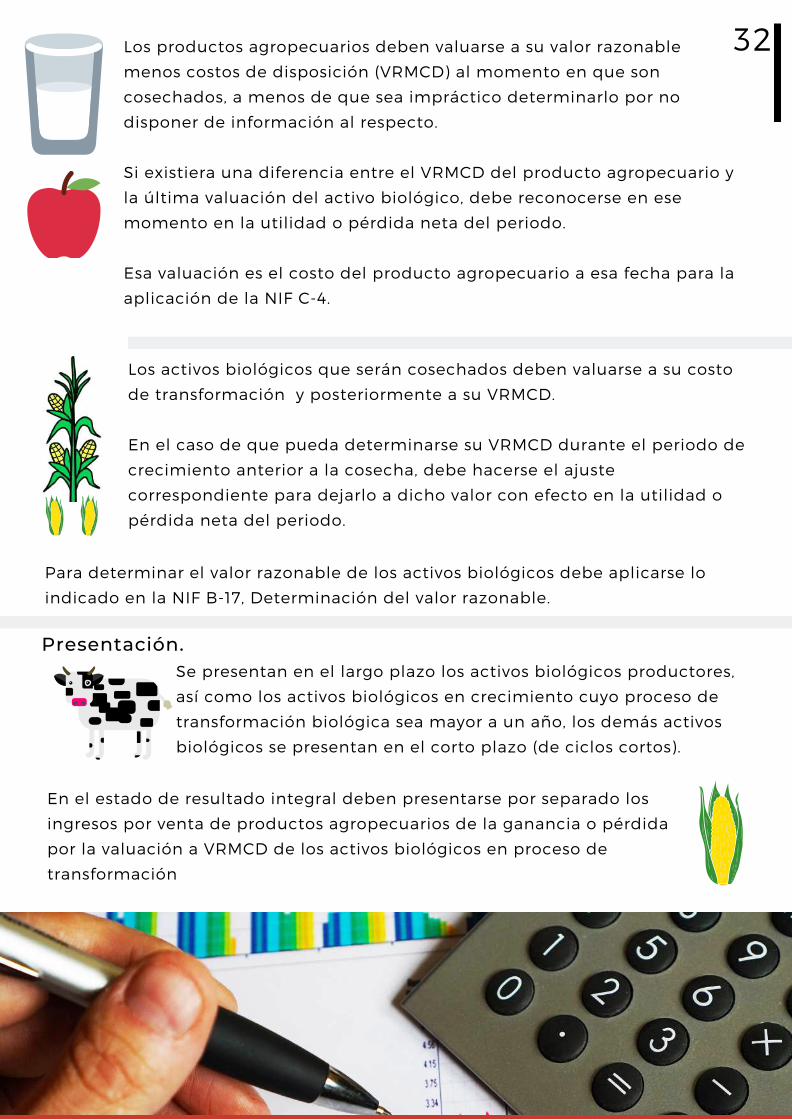

Los activos biológicos que serán cosechados deben valuarse a su costo

de transformación y posteriormente a su VRMCD.

En el caso de que pueda determinarse su VRMCD durante el periodo de

crecimiento anterior a la cosecha, debe hacerse el ajuste

correspondiente para dejarlo a dicho valor con efecto en la utilidad o

pérdida neta del periodo.

Los productos agropecuarios deben valuarse a su valor razonable

menos costos de disposición (VRMCD) al momento en que son

cosechados, a menos de que sea impráctico determinarlo por no

disponer de información al respecto.

Si existiera una diferencia entre el VRMCD del producto agropecuario y

la última valuación del activo biológico, debe reconocerse en ese

momento en la utilidad o pérdida neta del periodo.

Esa valuación es el costo del producto agropecuario a esa fecha para la

aplicación de la NIF C-4.

Para determinar el valor razonable de los activos biológicos debe aplicarse lo

indicado en la NIF B-17, Determinación del valor razonable.

Presentación.Se presentan en el largo plazo los activos biológicos productores,

así como los activos biológicos en crecimiento cuyo proceso de

transformación biológica sea mayor a un año, los demás activos

biológicos se presentan en el corto plazo (de ciclos cortos).

En el estado de resultado integral deben presentarse por separado los

ingresos por venta de productos agropecuarios de la ganancia o pérdida

por la valuación a VRMCD de los activos biológicos en proceso de

transformación

33A continuación se presentan las principales revelaciones:

Revelación.

Descripción de los activos biológicos productores que tiene, los

activos biológicos que éstos producen o los productos

agropecuarios que de ellos se obtienen y la vida útil productiva

de los activos biológicos productores.

Monto de cada grupo de activos biológicos productores que

están en crecimiento, la fecha en que se estima que cada grupo

de ellos empezará a producir y el monto estimado de costos de

transformación biológica por incurrir.

La entidad debe revelar la vida útil y la depreciación acumulada

de cada grupo de activos biológicos productores y el valor de

desecho o estimado de disposición de los mismos, de haberlo.

Asimismo, debe revelar el monto de la provisión, de requerirla,

para su retiro al término de la vida útil de una plantación.

De los Activos biológicos valuados al costo, se debe de revelar:

a) Una descripción del activo biológico;

b) Una explicación de por qué es impráctico determinar el

VRMCD;

c) De ser posible, el rango de montos estimados dentro del cual es

altamente probable que se encuentre el VRMCD;

d) Cualquier ganancia o pérdida reconocida en la venta de dicho

activo biológico; y

f) Movimiento de cada grupo de productos durante el periodo.

De los Activos biológicos valuados al VRMCD, se debe de revelar:

a) El movimiento del valor en libros de los activos biológicos

valuados al VRMCD, clasificados por tipo de producto; y

b) El monto de los cambios físicos y el de cambio de precios

puede ser útil al evaluar el desempeño del periodo y al hacer

juicios prospectivos, especialmente cuando el ciclo de

transformación es de más de un año.

34Resumiendo.

Tipos de activos biológicos y sus productos agropecuarios:

Tipos de Activos Biológicos Productores y su productos agropecuarios:

A continuación, se muestra el apéndice A, de la NIF, pero para efectos prácticos se

muestra en 2 partes, una para ver los Activos Biológicos que no son Plantas o

Animales Productores, y el segundo de aquellos que si son Plantas o Animales

Productores.

Los Activos

Biológicos se

Valúan al costo

primeramente y

luego a su

VRMCD y se

presentan ya sea

en activo a corto

plazo o en el

largo plazo.

Los Productos Agropecuarios se Valúan a su VRMCD y se presentar en el activo a

corto plazo. El Efecto en el registro a VRMCD se registra en Resultados.

Los Activos

Biológicos

Productores se

valúan al Costo y

presentan en el

activo a largo

plazo (se

deprecian).

Los Productos Agropecuarios se Valúan a su VRMCD y se presentar en el activo a

corto plazo. El Efecto en el registro a VRMCD se registra en Resultados.

35Las actividades agropecuarias son susceptibles de recibir subsidios o ayudas

gubernamentales (SG) de diversos tipos. Estos pueden ser para mantener una cierta

actividad, para desarrollar una nueva en ciertas regiones, para ayudar en caso de

siniestros naturales y otras razones.

Subsidios Gubernamentales.

Valuación:Un SG incondicional relativo a un activo biológico valuado a VRMCD debe

reconocerse como ingreso a medida que se devenga y se convierte en exigible. Si el

activo biológico se valúa al costo, puede reconocerse como una disminución del

costo de transformación o como un ingreso, en atención a las circunstancias por las

cuales se recibe el SG.

Un SG condicionado relativo a un activo biológico, que requiera que la entidad

desarrolle o no desarrolle una actividad agropecuaria específica, debe reconocerse

como ingreso únicamente cuando las condiciones para recibirlo se cumplan y sea

exigible. Si se recibió un pago, éste debe reconocerse como un pasivo hasta que se

cumplan dichas condiciones y pueda reconocerse un ingreso.

36Subsidios Gubernamentales.

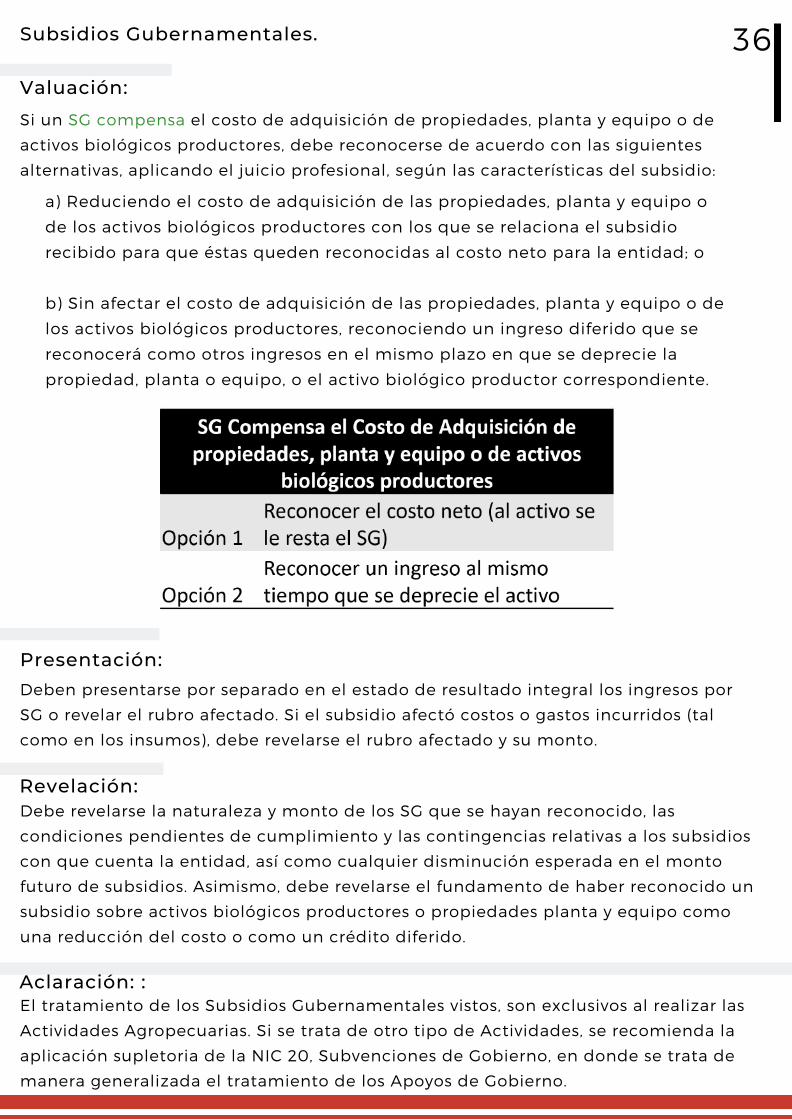

Valuación:

Si un SG compensa el costo de adquisición de propiedades, planta y equipo o de

activos biológicos productores, debe reconocerse de acuerdo con las siguientes

alternativas, aplicando el juicio profesional, según las características del subsidio:

a) Reduciendo el costo de adquisición de las propiedades, planta y equipo o

de los activos biológicos productores con los que se relaciona el subsidio

recibido para que éstas queden reconocidas al costo neto para la entidad; o

b) Sin afectar el costo de adquisición de las propiedades, planta y equipo o de

los activos biológicos productores, reconociendo un ingreso diferido que se

reconocerá como otros ingresos en el mismo plazo en que se deprecie la

propiedad, planta o equipo, o el activo biológico productor correspondiente.

Presentación:Deben presentarse por separado en el estado de resultado integral los ingresos por

SG o revelar el rubro afectado. Si el subsidio afectó costos o gastos incurridos (tal

como en los insumos), debe revelarse el rubro afectado y su monto.

Revelación:Debe revelarse la naturaleza y monto de los SG que se hayan reconocido, las

condiciones pendientes de cumplimiento y las contingencias relativas a los subsidios

con que cuenta la entidad, así como cualquier disminución esperada en el monto

futuro de subsidios. Asimismo, debe revelarse el fundamento de haber reconocido un

subsidio sobre activos biológicos productores o propiedades planta y equipo como

una reducción del costo o como un crédito diferido.

Aclaración: :El tratamiento de los Subsidios Gubernamentales vistos, son exclusivos al realizar las

Actividades Agropecuarias. Si se trata de otro tipo de Actividades, se recomienda la

aplicación supletoria de la NIC 20, Subvenciones de Gobierno, en donde se trata de

manera generalizada el tratamiento de los Apoyos de Gobierno.

31 de enero de 2019, Irapuato, Gto.

37

S E S I ONANDO

8 de marzo de 2019, Celaya, Gto.

38

MIEMBROS DE LA COMISIÓN REGIONAL DENORMAS DE INFORMACIÓN FINANCIERA

2018-2019

José Alfredo Franco Hernández José Miguel Perales MuñozMa. del Refugio Tierranegra LiceaVerónica Cíntora SotoJosé Rafael Aguilera AguileraMa. de Lourdes Vázquez MorenoEmilio Guadalupe Hernández MeloAurora Valdés MenchacaJuan Carlos Sánchez CastellanosOctavio Sevilla AguilarJosé Luis Lara SalmerónVirginia Rangel BravoEzequiel Jonguitud MartínezGuillermo Ramírez MedellinJosé Socorro Quevedo RamírezMartha Mercedes Álvarez Bajaras

![Plantilla POA Institucional 2019 con modificaciones...3URJUDPD 'LUHFFLyQ 6XSHULRU \ 3ODQLILFDFLyQ h v ] D ] / ^ u // ^ u v µ o / u // u d } o u 9 D d W E E / i µ D](https://static.fdocuments.es/doc/165x107/5fe491ed69a23c0f3266dae8/plantilla-poa-institucional-2019-con-modificaciones-3urjudpd-luhfflyq-6xshulru.jpg)

![DQ KRQHQ ELEOLRJUD¿D HUUHJLVWURD (XVNR … · /dq krqhq eleolrjud¿d huuhjlvwurd (xvnr -dxuodulw]dnr /lexuxwhjl 1djxvlduhq ndwdorjrdq dxunl gdlwhnh kwws zzz eleolrwhndn hxvndgl](https://static.fdocuments.es/doc/165x107/5e3ac2703a2b090e043adf97/dq-krqhq-eleolrjudd-huuhjlvwurd-xvnr-dq-krqhq-eleolrjudd-huuhjlvwurd-xvnr.jpg)