E FACT TESINA BIBLIOTECA - tesis.ipn.mxtesis.ipn.mx/jspui/bitstream/123456789/6721/1/A7.1808.pdf ·...

114

IN NSTITUTO POLITÉCNICO NA UNIDAD PROFESIONAL INTERDISCIP INGENIERÍA Y CIENCIAS SO ADMINISTRATIVAS “CREACIÓN DE LA EMPRESA E FACT P SERVICIOS DE FACTURACIÓN ELE PARA LAS MYPES TURÍSTICAS MÉXICO D.F. T E S I QUE PARA OBTENER EL LICENCIADO EN ADMINISTRACIÓ P R E S E N T G U S T A VO GARCÍA MARTHA ROSALÍ A VERDÍN QUE PARA OBTENER EL LICENCIADO EN CIENCI AS DE LA P R E S E N T ELIZABETH GABRIELA LÓ P GERARDO IVÁ N PACH QUE PARA OBTENER EL I N G E N I E R O I N D U P R E S E N OSCAR OCTAVIO VARGA ACIONAL PLINARIA DE OCIALES Y S PROVEEDORA DE ECTRÓNICA DEL D.F.” 2010 N A TÍTULO DE : ÓN INDUSTRIA L T A N : PALMILLA S N MARTÍ NE Z TÍTULO DE : A INFORMÁ TICA T A N : EZ CERCAD O ECO LUN A TÍTULO DE : U S T R I A L T A : AS VARGA S

Transcript of E FACT TESINA BIBLIOTECA - tesis.ipn.mxtesis.ipn.mx/jspui/bitstream/123456789/6721/1/A7.1808.pdf ·...

INSTITUTO POLITÉCNICO NACIONAL

INSTITUTO POLITÉCNICO NACIONAL

UNIDAD PROFESIONAL INTERDISCIPLINARIA DEINGENIERÍA Y CIENCIAS SOCIALES Y

ADMINISTRATIVAS

“CREACIÓN DE LA EMPRESA E FACT PROVEEDORA SERVICIOS DE FACTURACIÓN ELECTRÓPARA LAS MYPES TURÍSTICAS DEL D.F.”

MÉXICO D.F.

T E S I N

Q U E P A R A O B T E N E R E L T Í T U L O D E

L ICENC I ADO EN ADM IN I STRAC IÓN INDUSTR IA

P R E S E N T A N

G U S T A V O G A R C Í A P A L M I L L A

M A R T H A R O S A L Í A V E R D Í N M A R T Í

Q U E P A R A O B T E N E R E L T Í T U L O D E

L ICENCIADO EN C IENC IAS DE LA INFORMÁ

P R E S E N T A N

E L I Z A B E T H G A B R I E L A L Ó P E Z C E R C A D

G E R A R D O I V Á N P A C H E C O L U N

Q U E P A R A O B T E N E R E L T Í T U L O D E

I N G E N I E R O I N D U S T R I A

P R E S E N T A

O S C A R O C T A V I O V A R G A S V A R G A

INSTITUTO POLITÉCNICO NACIONAL

UNIDAD PROFESIONAL INTERDISCIPLINARIA DE INGENIERÍA Y CIENCIAS SOCIALES Y

ADMINISTRATIVAS

EMPRESA E FACT PROVEEDORA DE DE FACTURACIÓN ELECTRÓNICA

STICAS DEL D.F.”

2010

T E S I N A

Q U E P A R A O B T E N E R E L T Í T U L O D E :

L ICENC I ADO EN ADM IN I STRAC IÓN INDUSTR IAL

P R E S E N T A N :

A V O G A R C Í A P A L M I L L A S

A V E R D Í N M A R T Í N E Z

Q U E P A R A O B T E N E R E L T Í T U L O D E :

AS DE LA INFORMÁTICA

P R E S E N T A N :

P E Z C E R C A D O

N P A C H E C O L U N A

Q U E P A R A O B T E N E R E L T Í T U L O D E :

I N G E N I E R O I N D U S T R I A L

P R E S E N T A :

O S C A R O C T A V I O V A R G A S V A R G A S

ÍNDICE Página

Resumen i

Introducción ii

Capítulo I Marco Metodológico 1

1.1 Planteamiento del Problema 1

1.2 Objetivo General 2

1.2.1 Objetivos Específicos 2

1.3 Justificación 2

1.3.1 Relevancia para la Carrera de Administración Industrial 3

1.3.2 Relevancia para la Carrera de Ciencias de la Informática 4

1.3.3 Relevancia para la Carrera de Ingeniería Industrial 4

1.4 Hipótesis 5

1.5 Tipos de Investigación 5

1.6 Diseño de la Investigación 6

1.7 Técnicas de Investigación 6

Capítulo II. La Micro y Pequeña Empresa Turística del D.F. (MyPES) 7

2.1 Definición de las MyPES 7

2.2 La Tecnología en el Sector de las MyPES 9

2.3 Antecedentes de la Empresa Turística 9

2.4 Entorno de las MyPES 11

2.5 Áreas de Oportunidad 13

2.6 Los Métodos Facturación 13

2.6.1 Método 13

2.6.2 Administración y Facturación 14

2.6.3 Métodos de Facturación 14

2.6.3.1 Factura Individual 16

2.6.3.2 Factura Colectiva 16

2.6.3.3 Particiones de Factura 17

2.7 Precedentes de la Facturación Electrónica en las MyPES 18

2.8 La Factura Electrónica 18

2.8.1 Antecedentes de los Comprobantes Fiscales Digitales 19

2.8.2 ¿Qué es la Factura Electrónica? 20

2.8.3 ¿Cómo Funciona la Factura Electrónica? 21

2.8.4 ¿Cuánto Cuesta la Factura Electrónica? 23

2.9 Requisitos para los Contribuyentes que Desean Emitir Comprobantes 24

2.9.1 Obligaciones Adquiridas al Emitir un Comprobante Fiscal (Emisores) 24

2.9.1.1 Informe Mensual de Comprobantes Emitidos 24

2.9.1.2 Envío de Informe Mensual de Utilización de Folios 24

2.9.2 Obligaciones Adquiridas por el Cliente (Receptores) 24

Capítulo III Estudio de Factibilidad 25

3.1 Estudio de Factibilidad 25

3.1.1 Objetivo del Estudio de Factibilidad 25

3.2 Factibilidad Legal 25

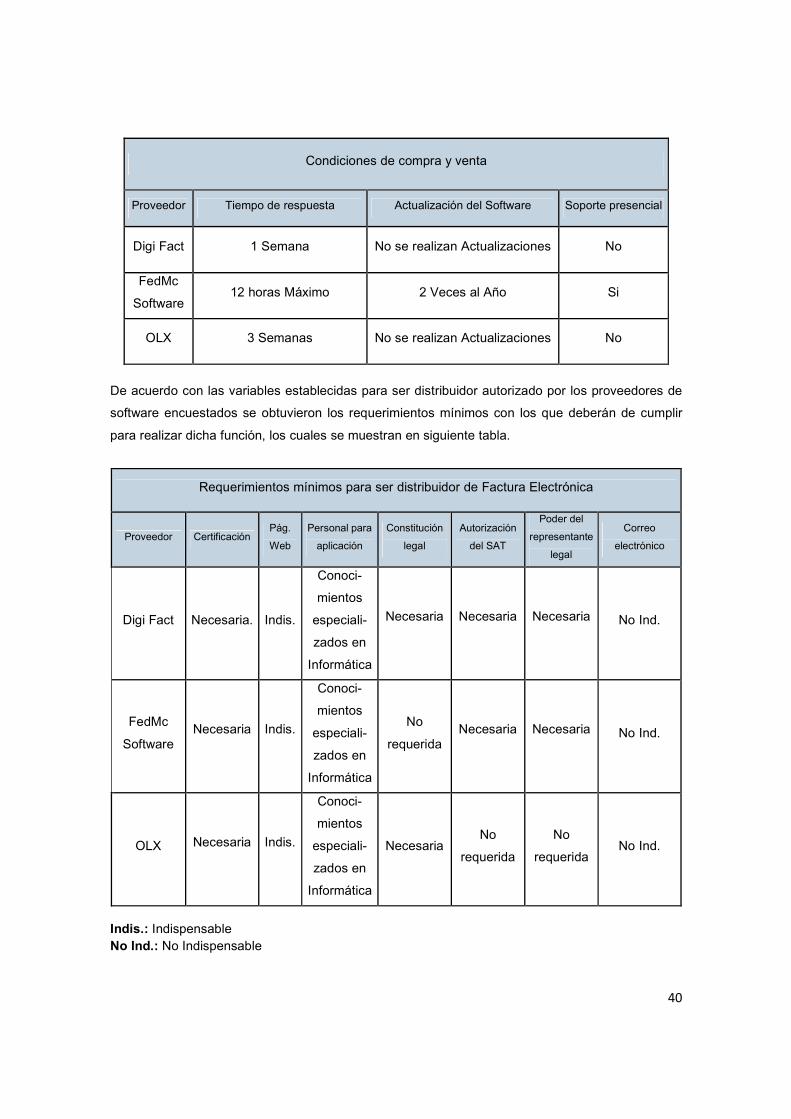

3.3 Factibilidad Técnica 30

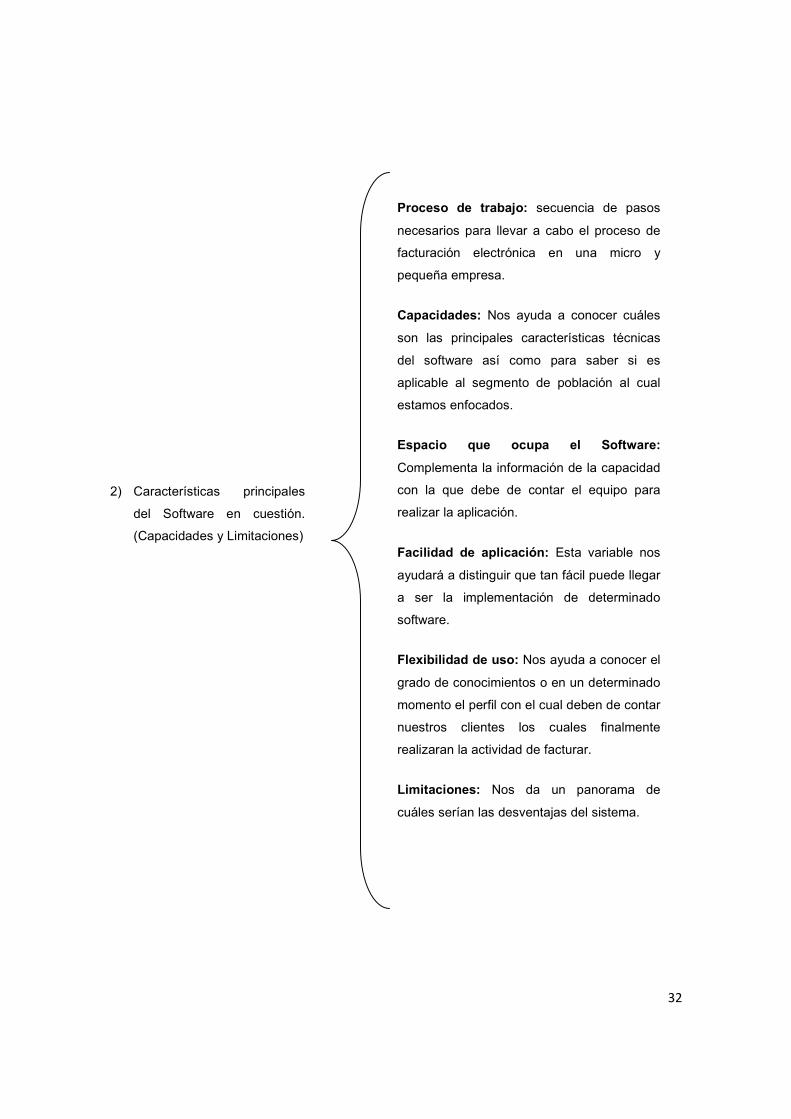

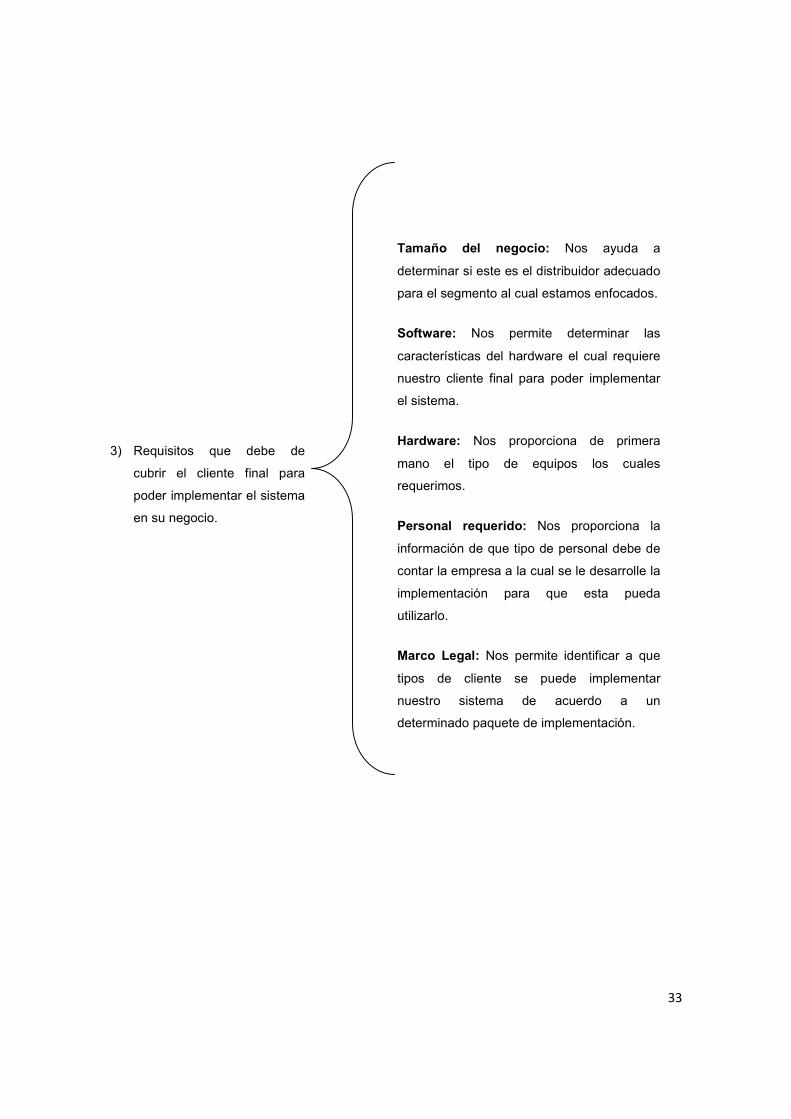

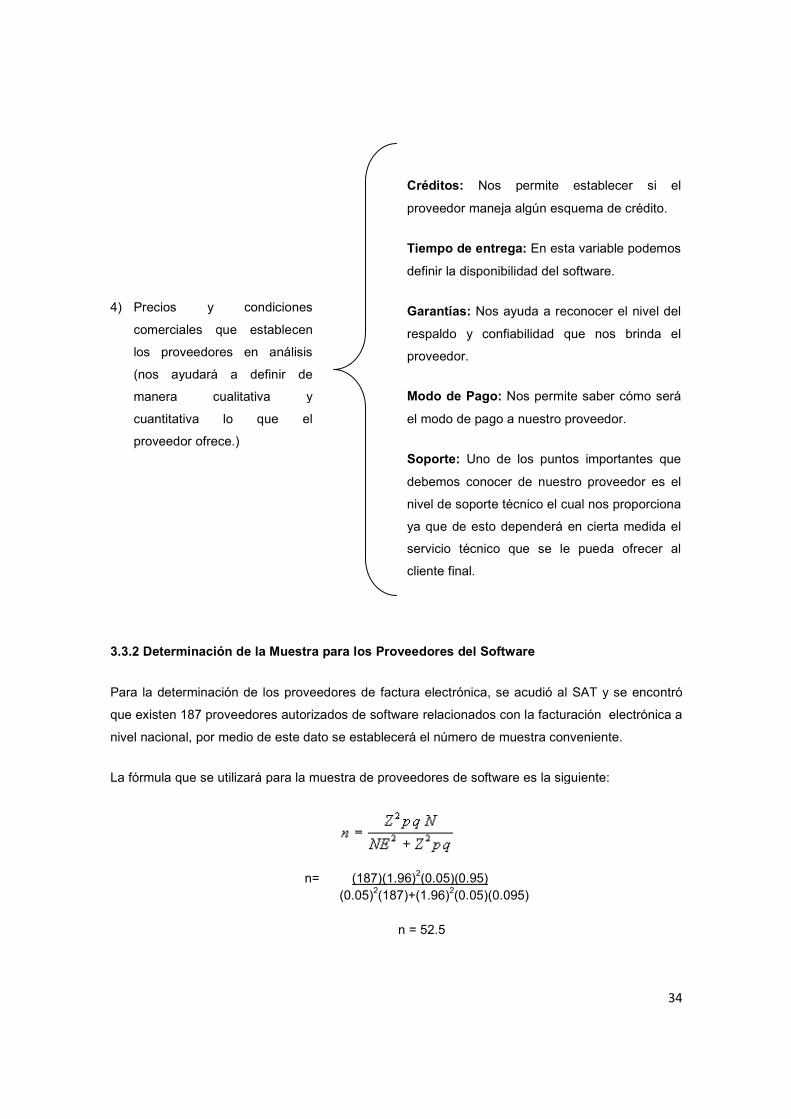

3.3.1 Variables 31

3.3.2 Determinación de la Muestra para los Proveedores del Software 34

3.3.3 Análisis de Proveedores de Software 35

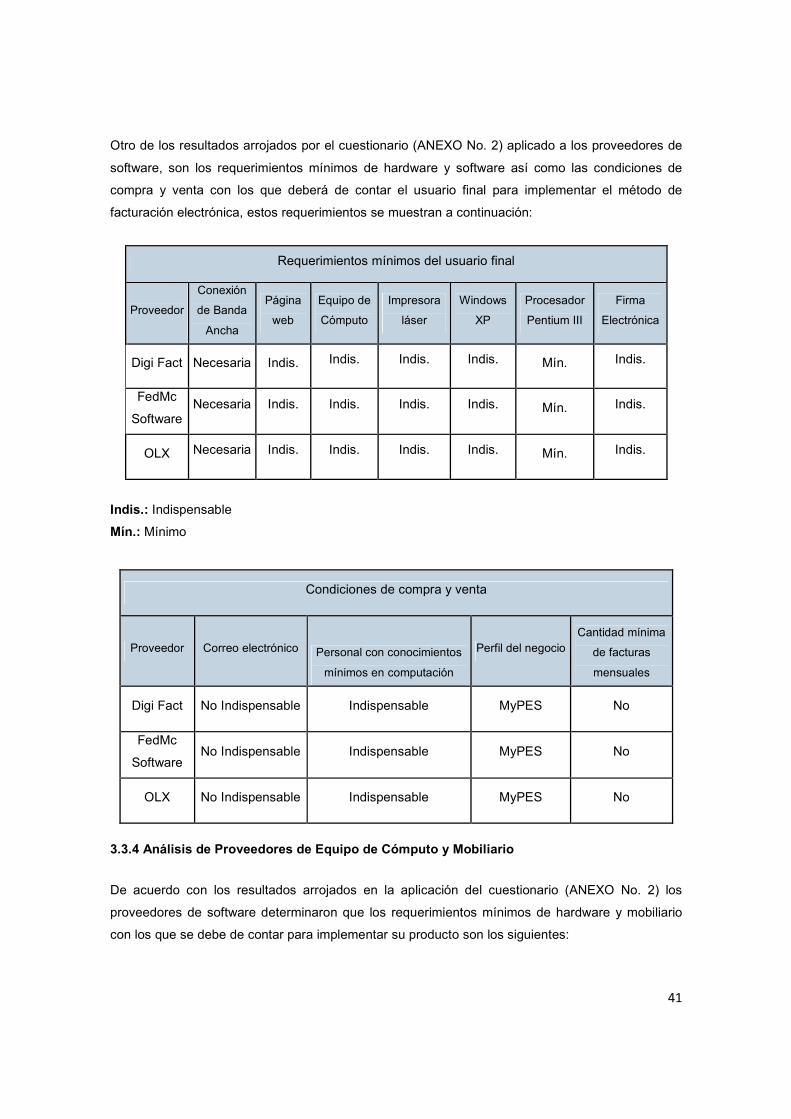

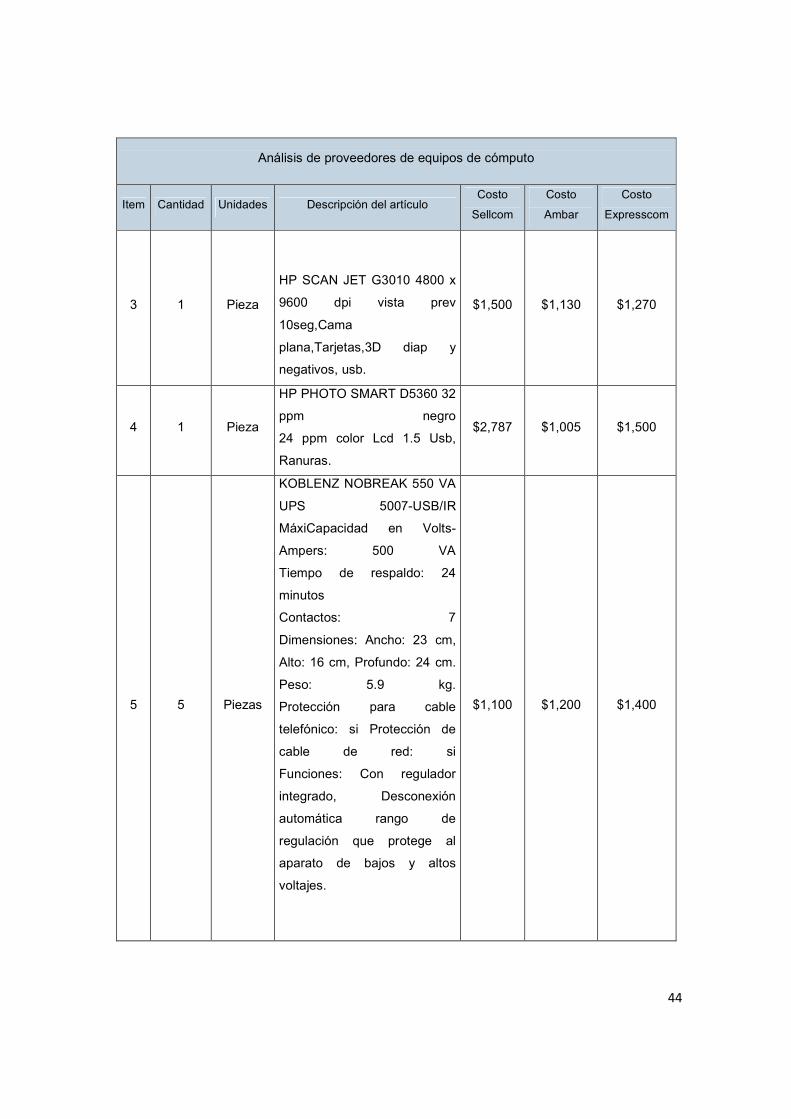

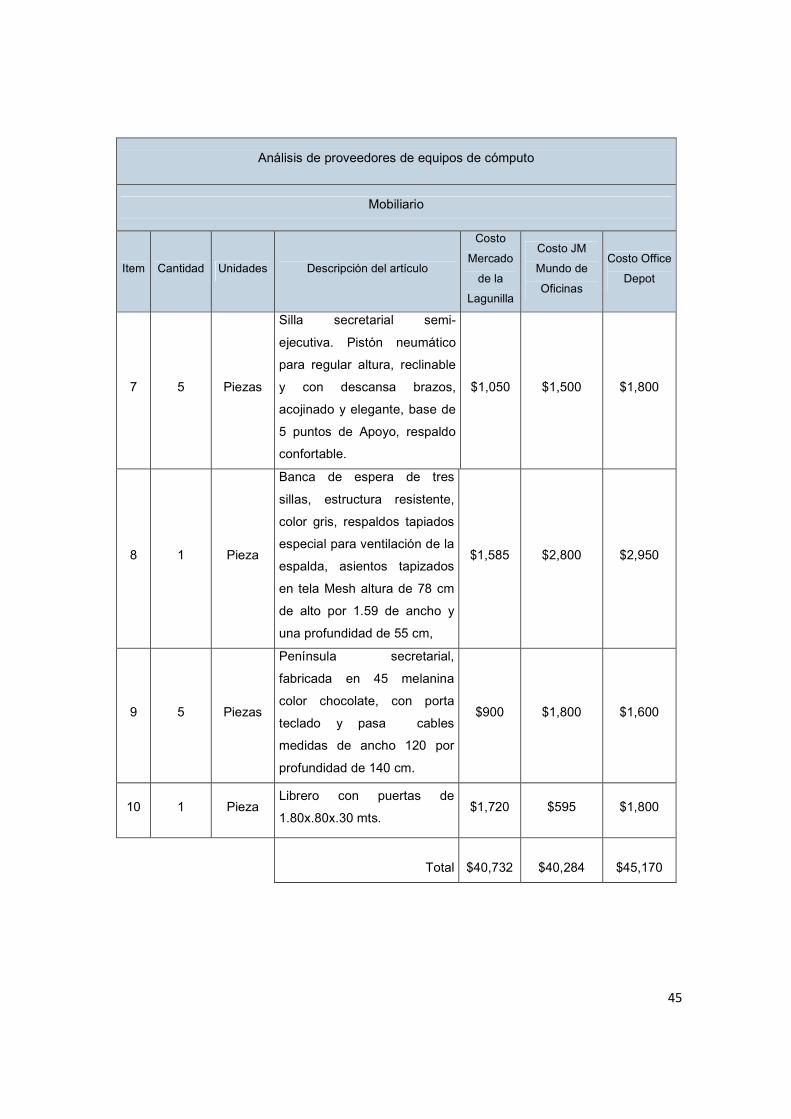

3.3.4 Análisis de Proveedores de Equipo de Cómputo y Mobiliario 41

3.3.5 Localización Geográfica 46

3.4 Factibilidad Comercial 47

3.4.1 Variables 47

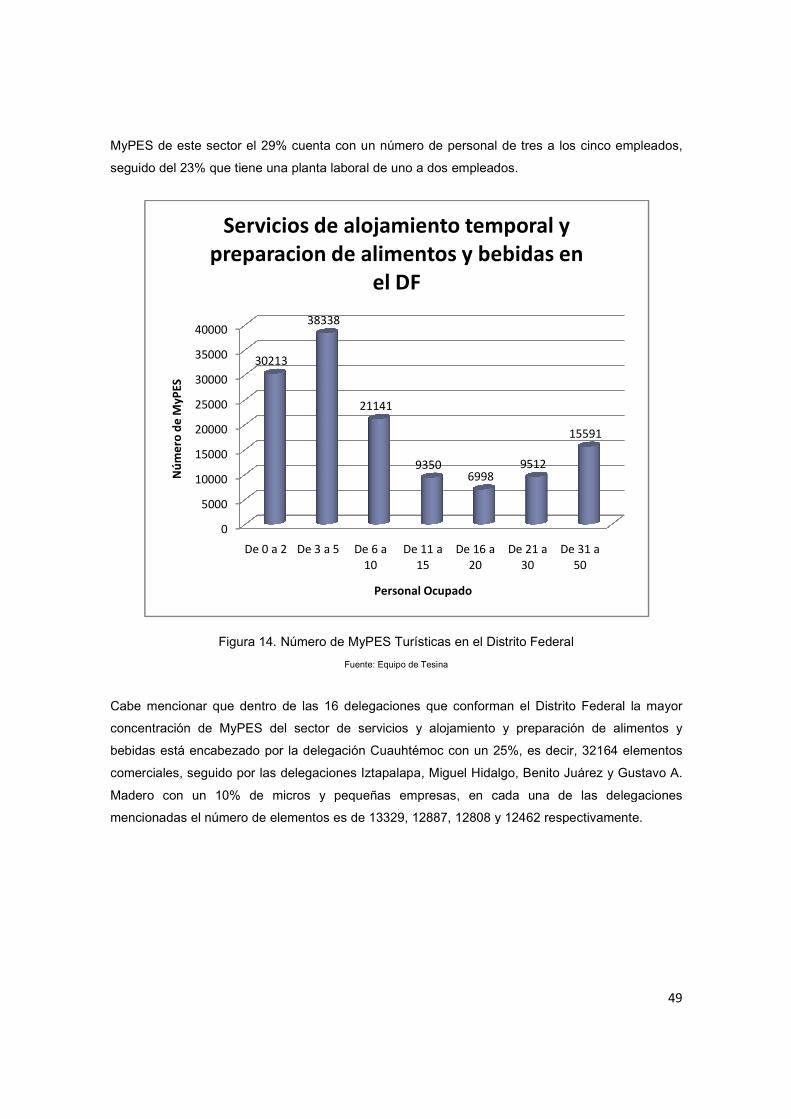

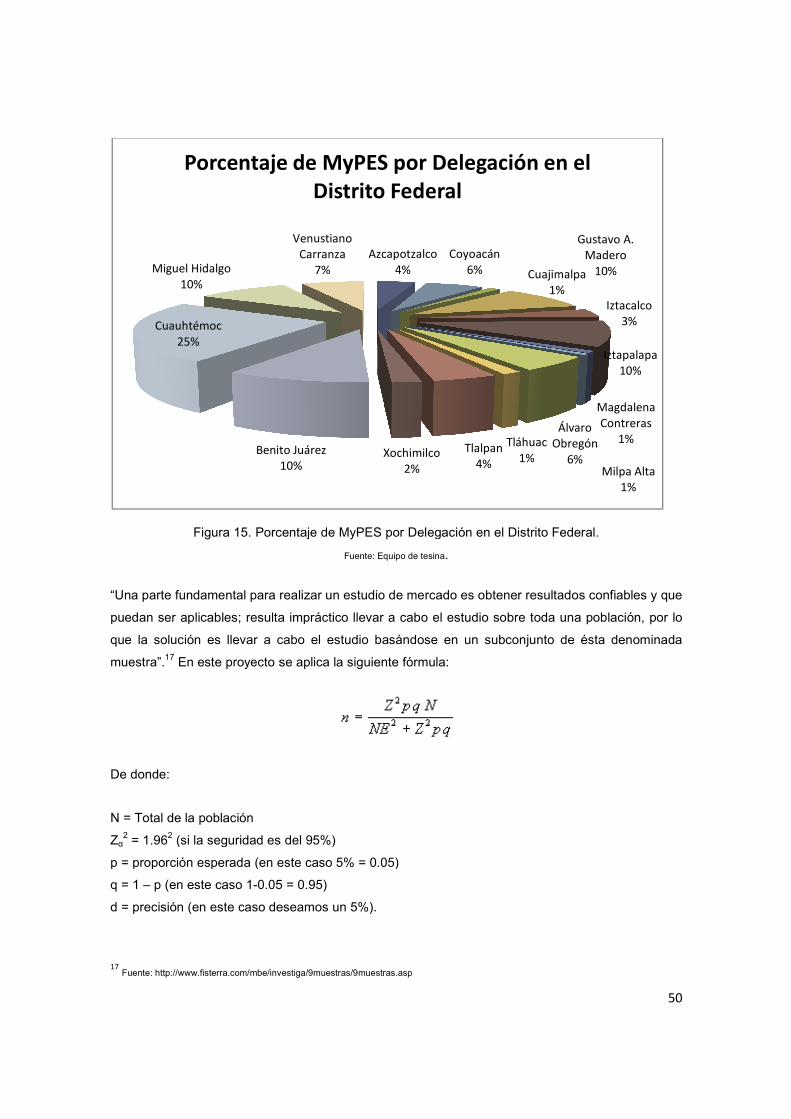

3.4.2 Determinación de la Muestra de las MyPES Turísticas en el D. F. 48

3.4.3 Análisis de los Resultados 51

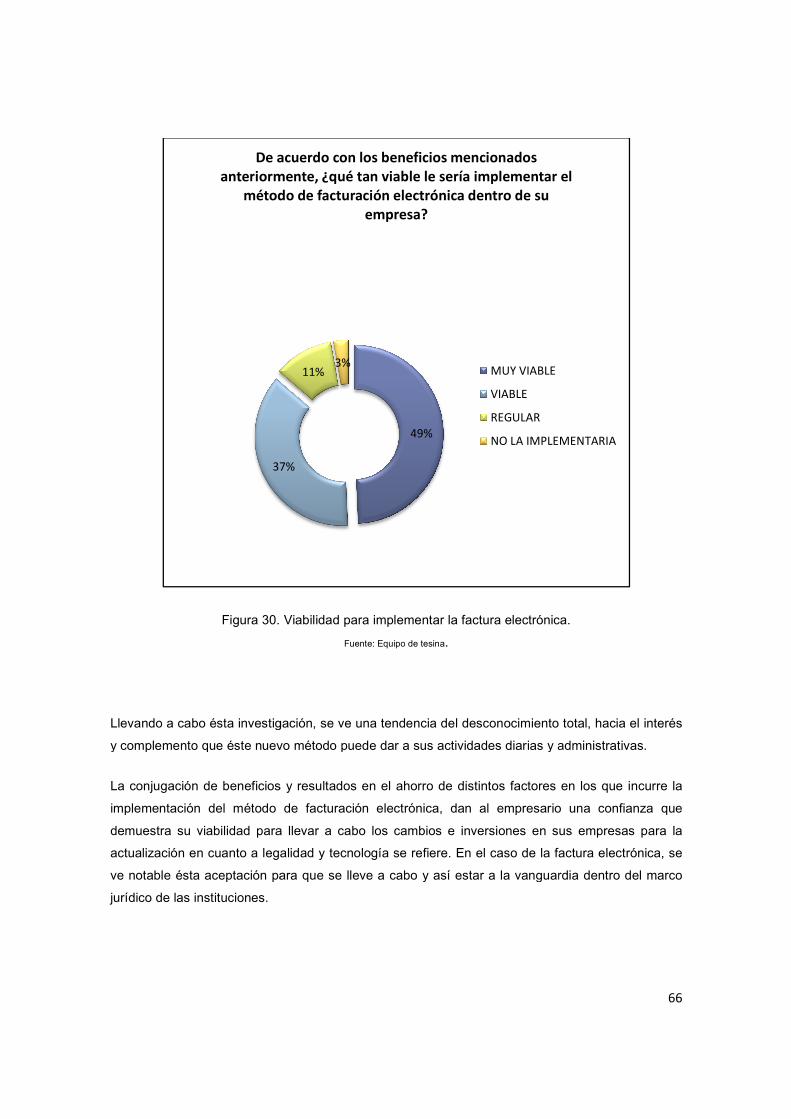

3.4.4 Análisis General de Resultados 67

3.5 Factibilidad Financiera 67

3.5.1 Variables 67

3.5.2 Políticas Operativas 68

3.5.2.1 Contratación 68

3.5.2.2 Aportación de los socios 69

3.5.2.3 Sueldos 69

3.5.2.4 Gastos de operación 69

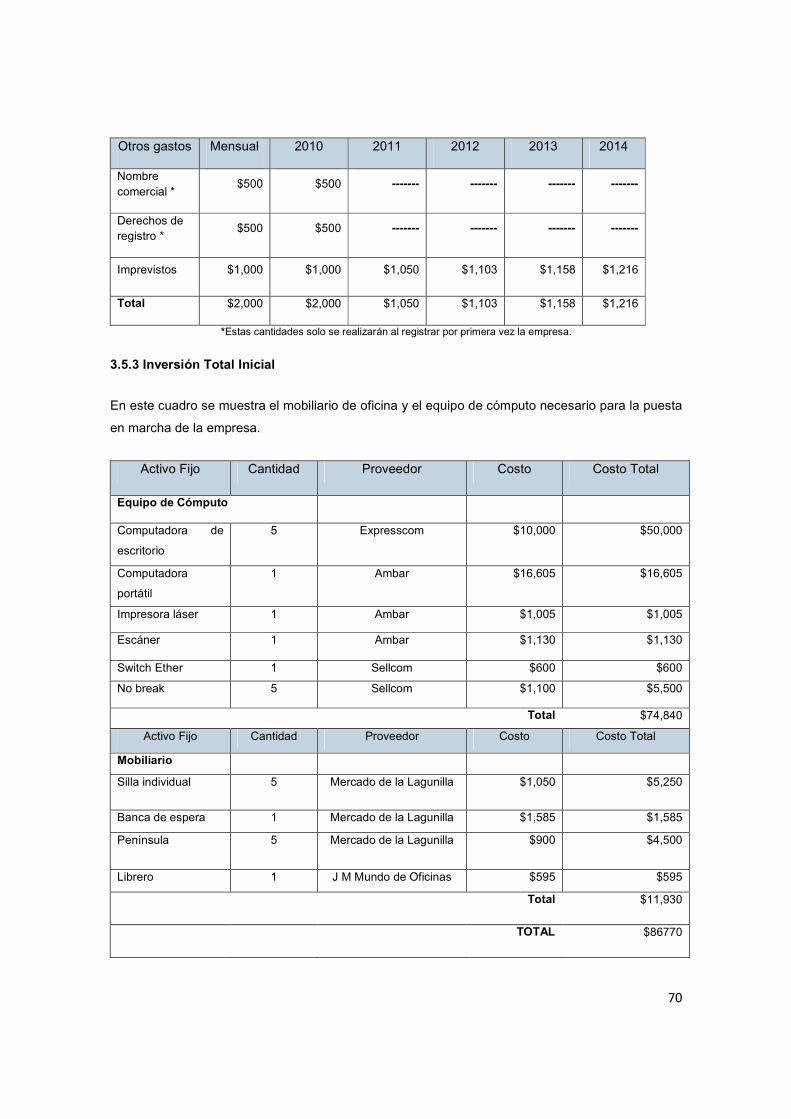

3.5.3 Inversión Total Inicial 70

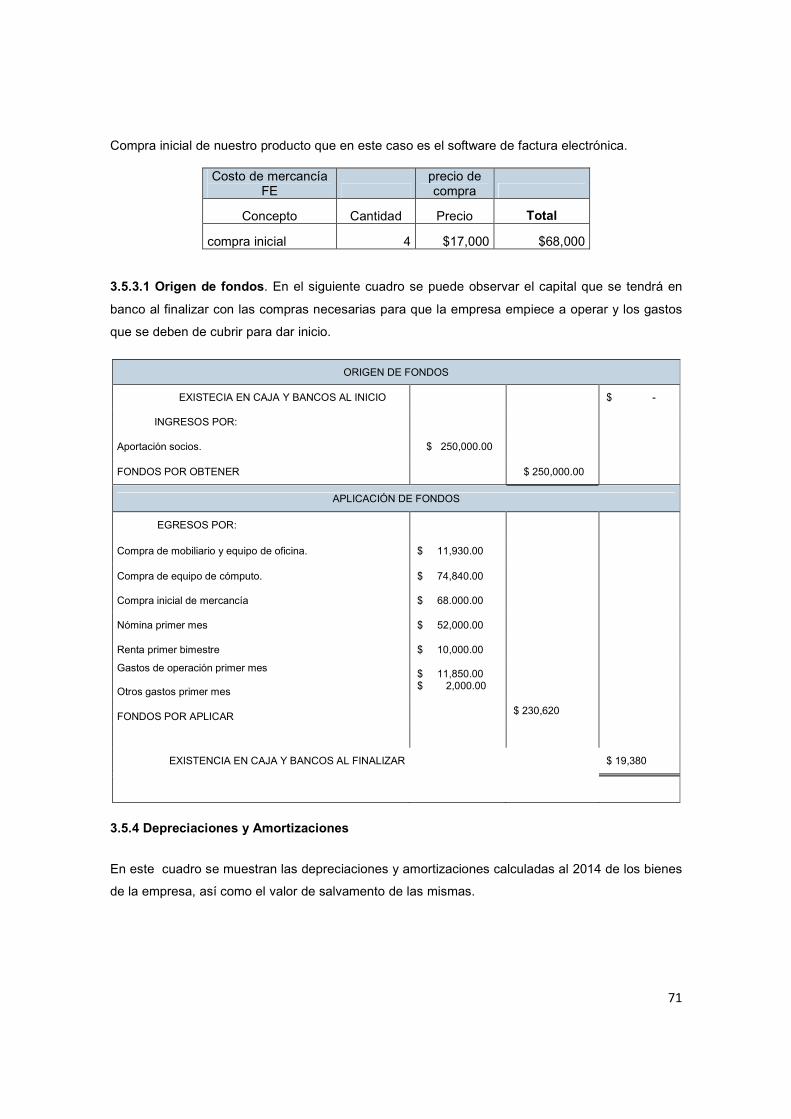

3.5.3.1 Origen de fondos 71

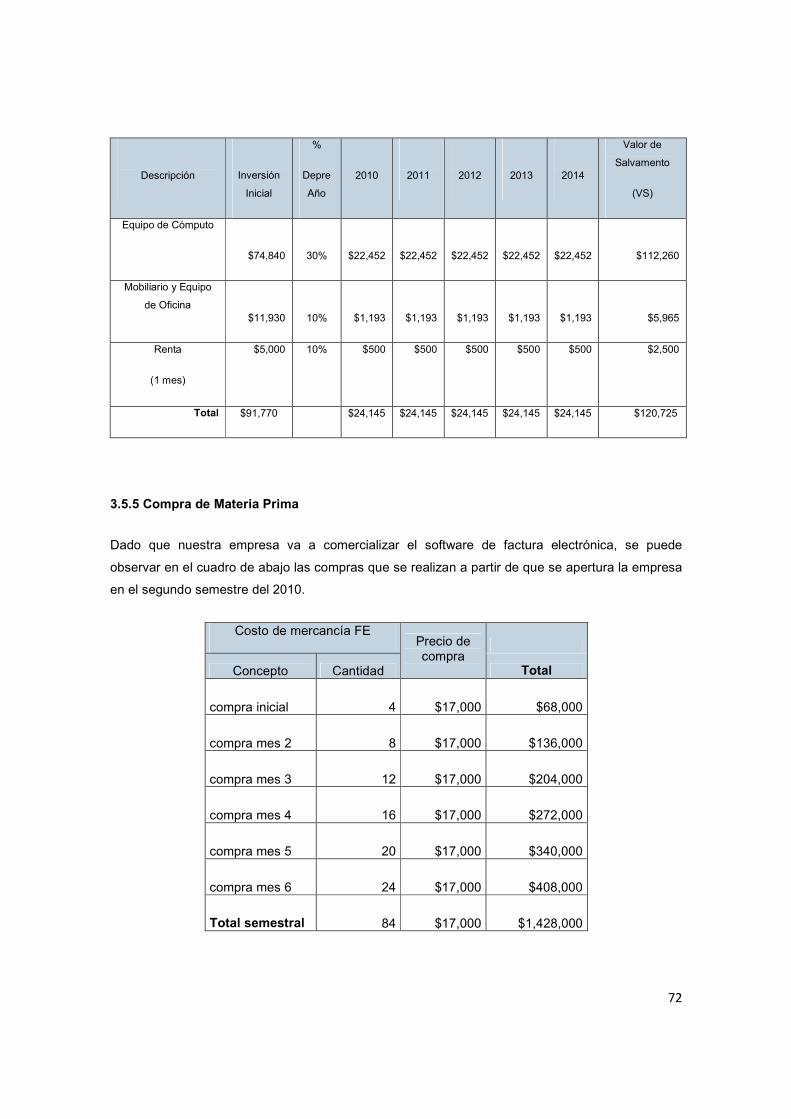

3.5.4 Depreciaciones y Amortizaciones 72

3.5.5 Compra de Materia Prima 72

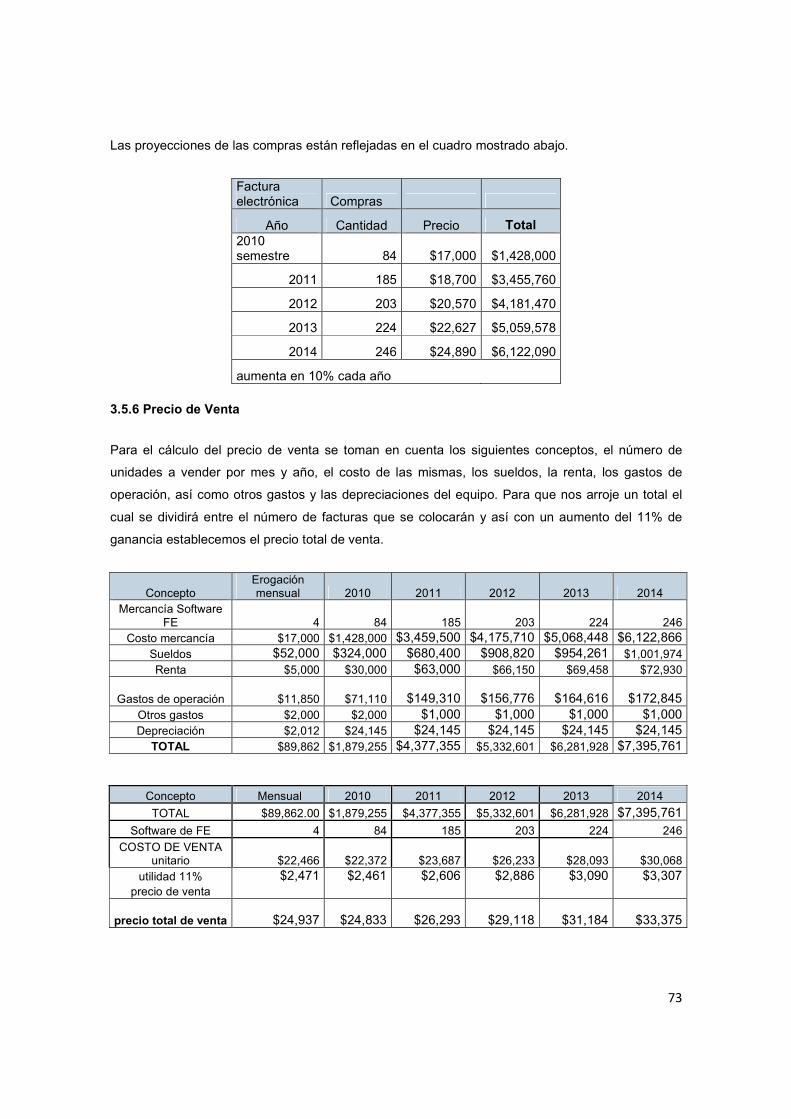

3.5.6 Precio de Venta 73

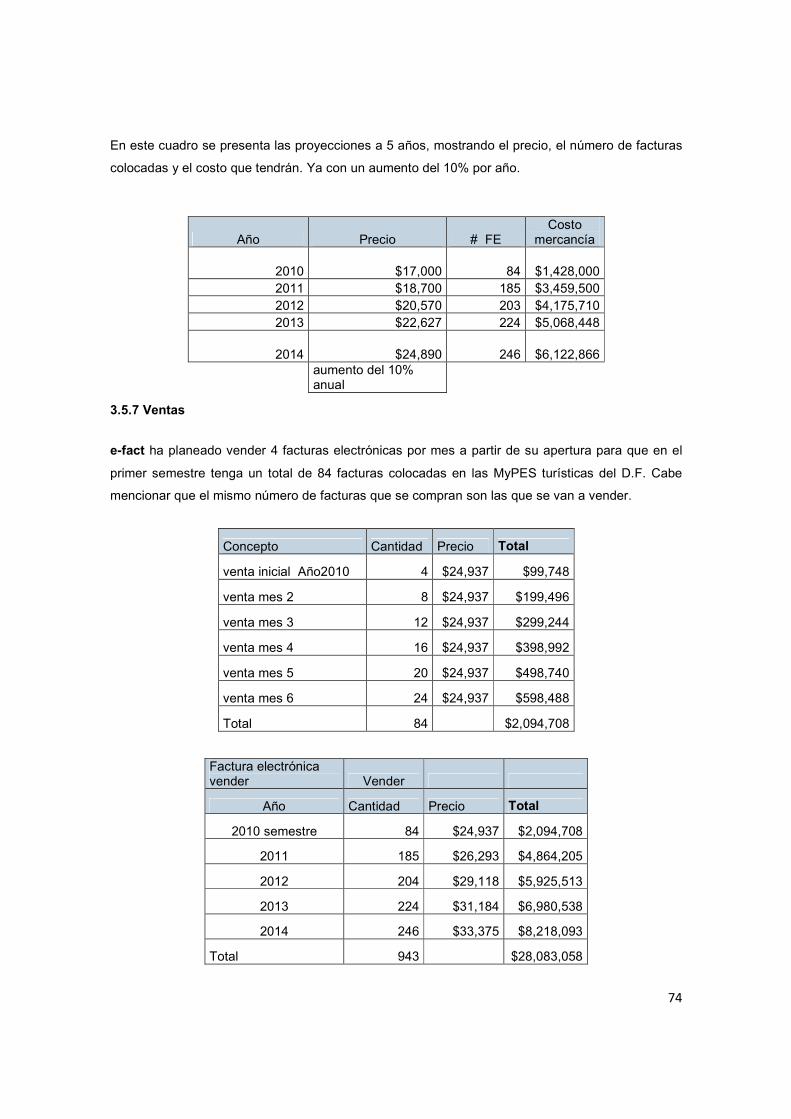

3.5.7 Ventas 74

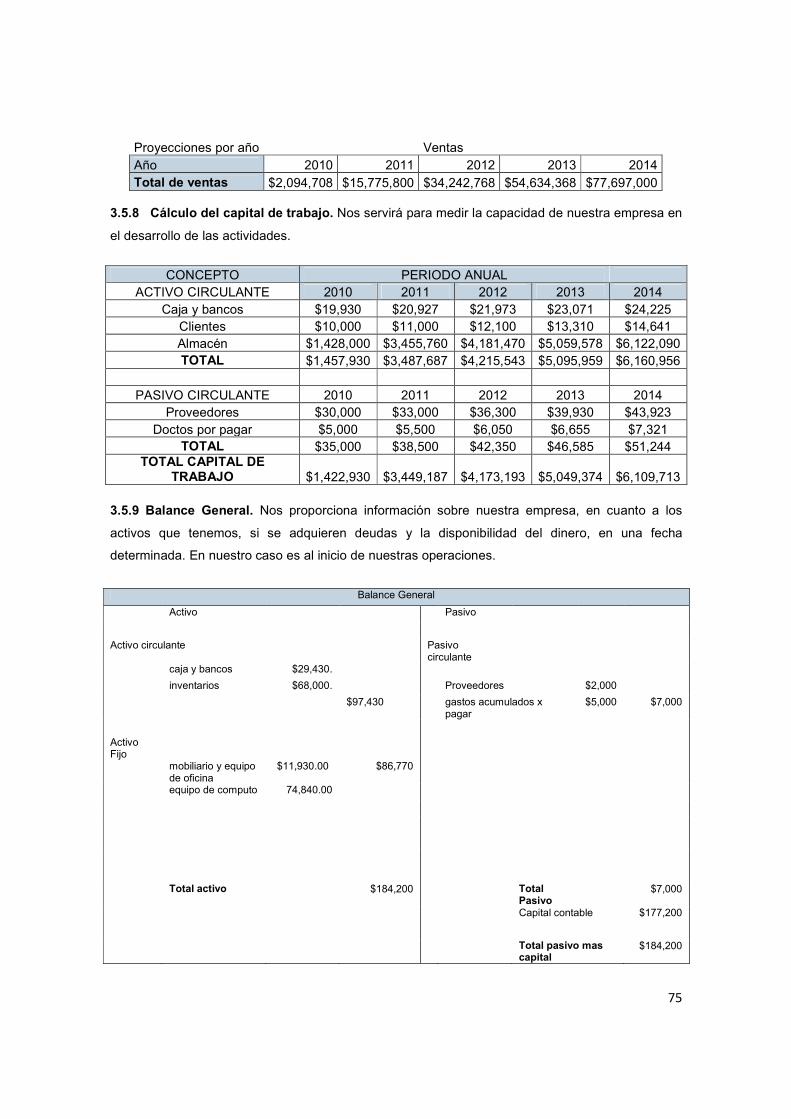

3.5.8 Capital de trabajo 75

3.5.9 Balance General 75

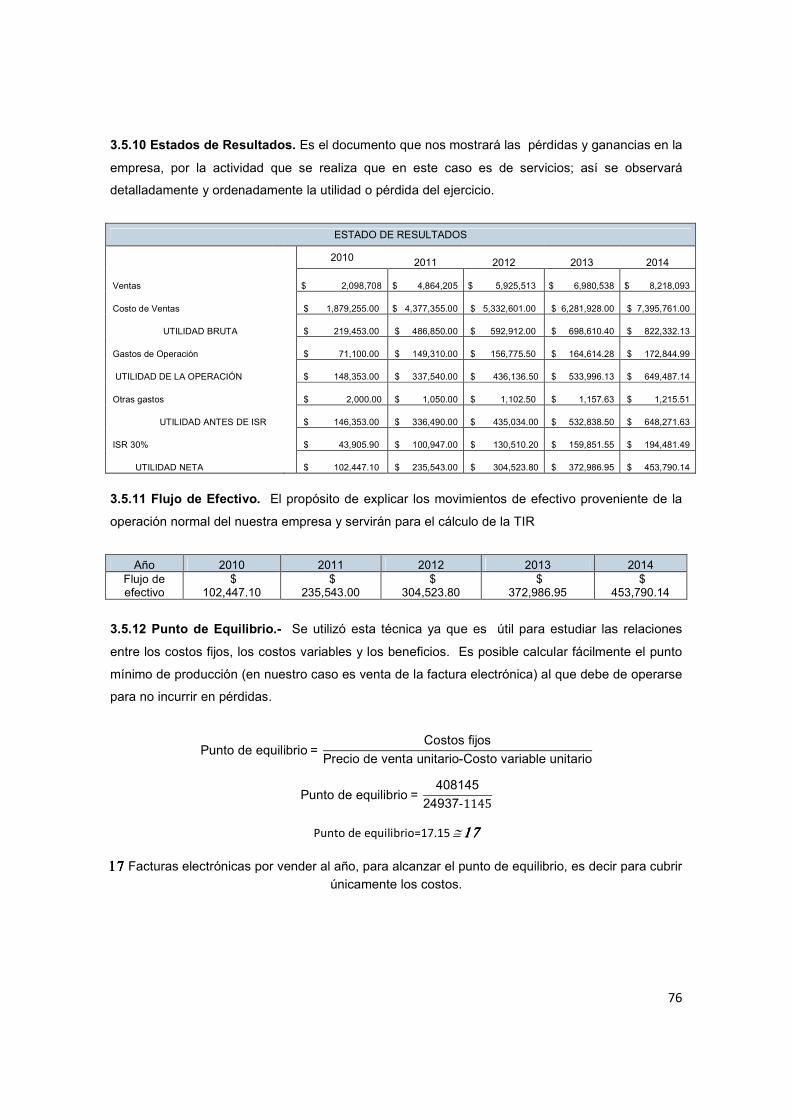

3.5.10 Estado de Resultados 76

3.5.11 Flujo de Efectivo 76

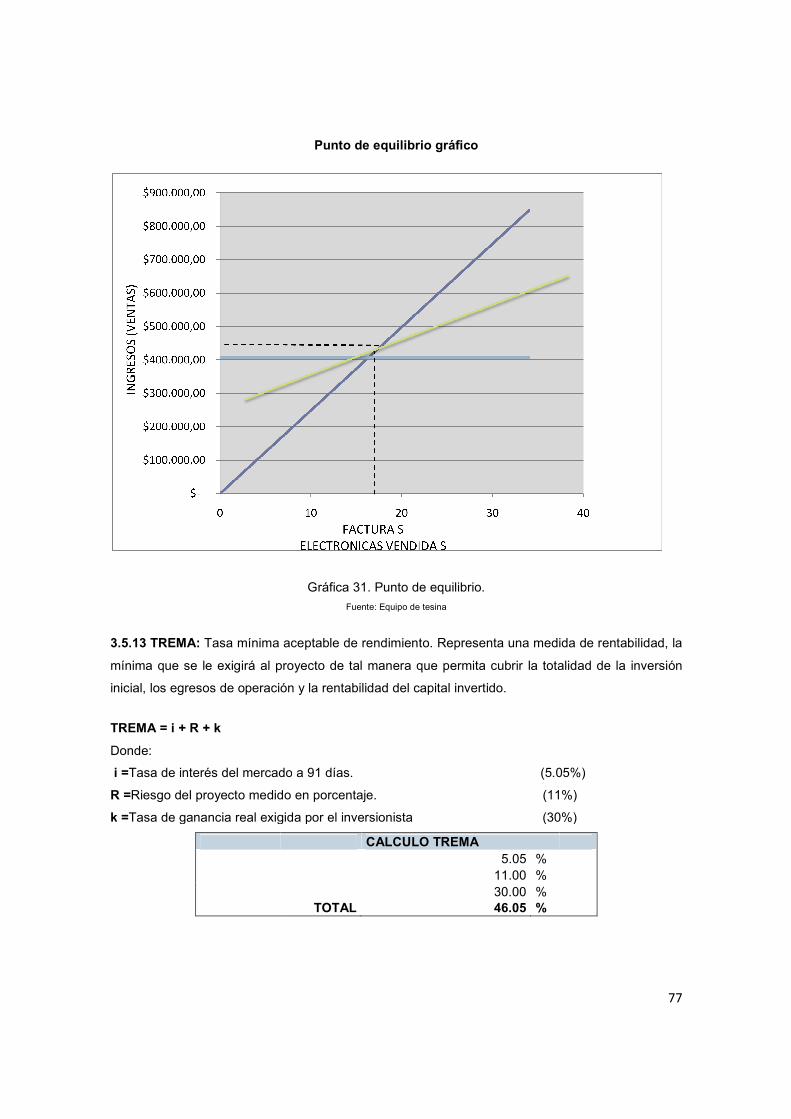

3.5.12 Punto de Equilibrio 76

3.5.13 TREMA 77

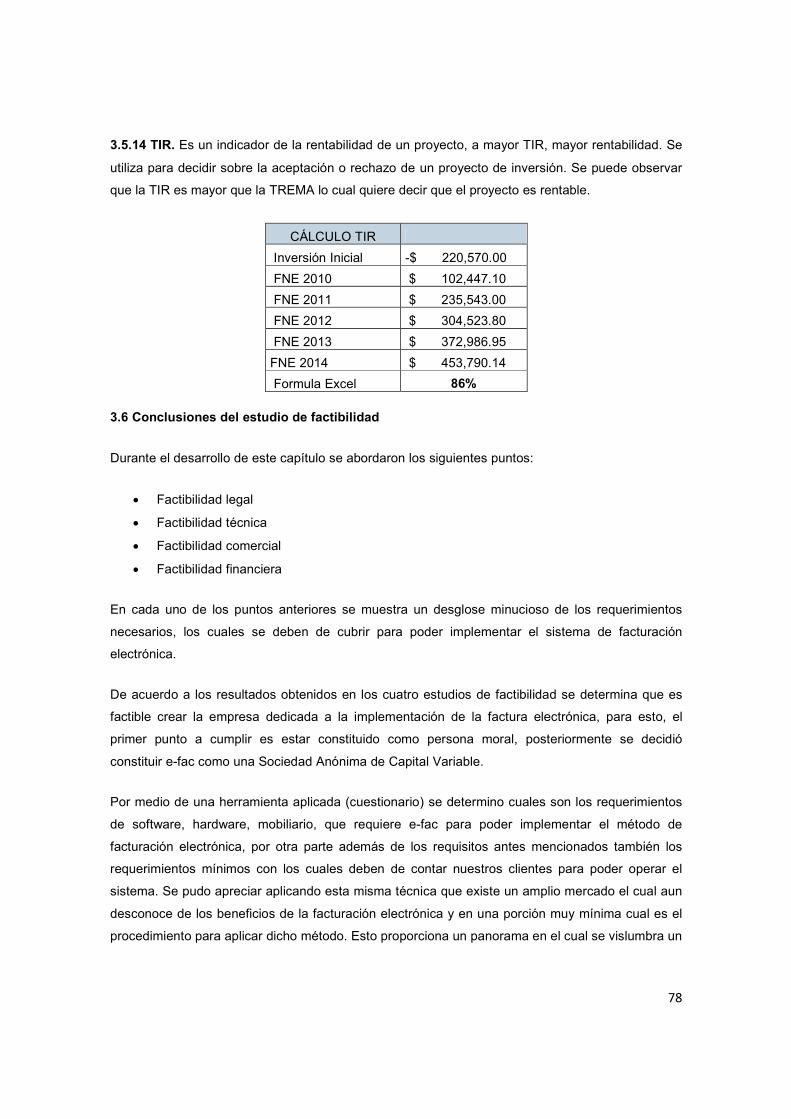

3.5.14 TIR 78

3.6 Conclusiones 78

Capítulo IV e-fact 80

4.1 Nuestra Empresa 80

4.1.1 Datos Generales 80

4.1.2 Misión 81

4.1.3 Visión 81

4.1.4 Valores 81

4.2 Planeación Estratégica 81

4.2.1 Objetivos 82

4.2.2 Estrategias 83

4.2.3 Políticas 83

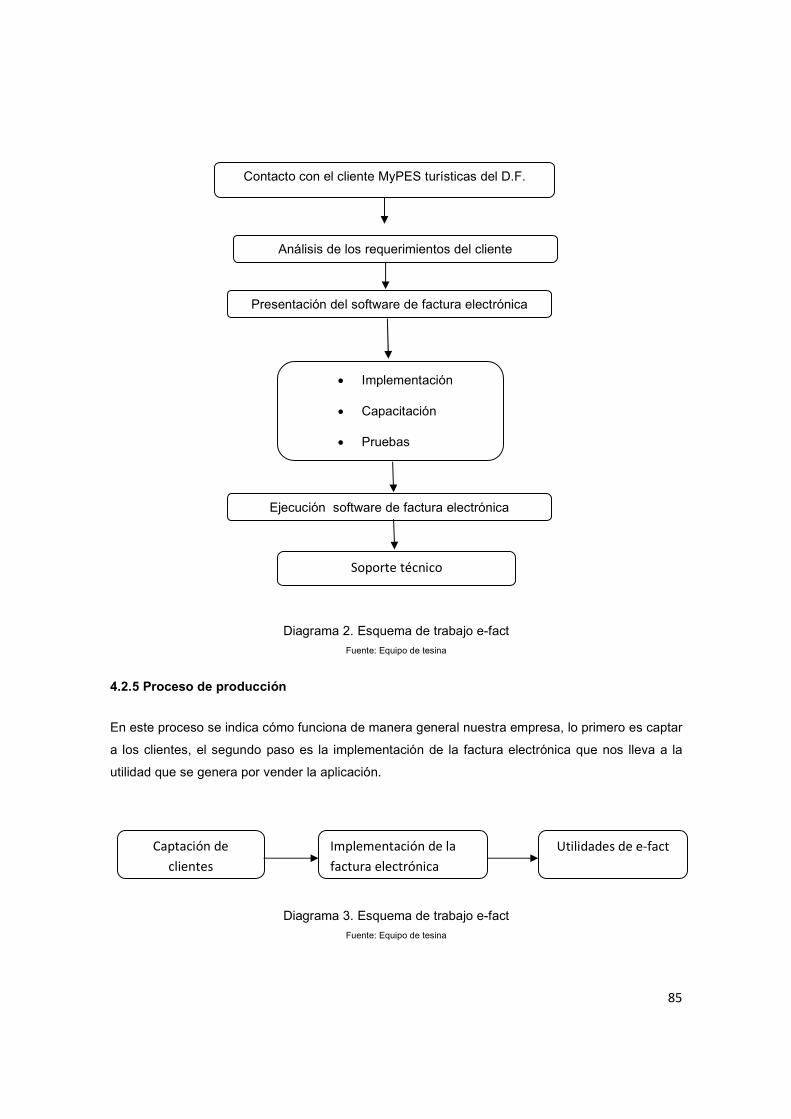

4.2.4 Esquema de Trabajo 84

4.2.5 Proceso de Producción 85

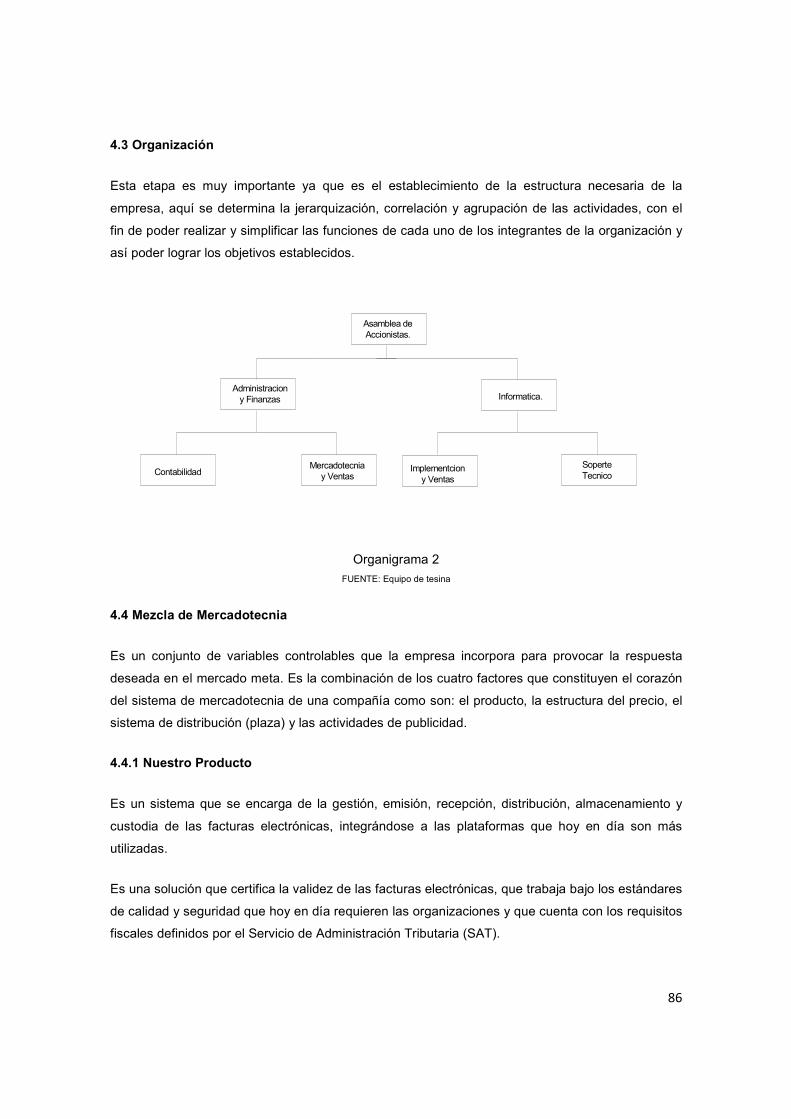

4.3 Organización 85

4.4 Mezcla de Mercadotecnia 86

4.4.1 Nuestro Producto 86

4.4.2 Precio 91

4.4.3 Distribución 91

4.4.4 Publicidad 92

4.5 Nuestro servicio 93

4.5.1 Formatos 94

Conclusiones 97

Bibliografía 99

Anexos 101

i

RESUMEN

El presente trabajo de investigación tiene como finalidad demostrar que el proyecto de

implementación de Factura Electrónica en las MyPES turísticas del D.F, brindara facilidad en los

procesos administrativos, recepción y envío oportunos de información, cuando los clientes

requieran de una factura.

En el capítulo I se hablará del marco metodológico, los objetivos tanto específicos como el general,

la hipótesis y el tipo de investigación que se llevará a cabo para el desarrollo del proyecto, es la

base que sustentará nuestro trabajo.

En el capítulo II abordaremos a las MYPES turísticas del D.F. desde su definición, los

antecedentes y la forma en la que trabaja y de esto parte la manera en la que facturan; a la par

entraremos en el tema de factura electrónica de cómo se ha llegado a implementar y cuáles son los

antecedentes y los requisitos que se necesitan para tener esta aplicación en dichas empresas. Es

importante recalcar que analizaremos el proceso de la facturación, señalando las obligaciones

adquiridas.

El capítulo III porque presenta el estudio de factibilidad para la implementación de la factura

electrónica, mencionamos el aspecto legal, en el que estará inmersa la empresa y la aplicación de

la Factura Electrónica, ya que como documento oficial debe seguir una normatividad para estar

dentro de la aceptación del Sistema de Administración Tributaria, y que permita a nuestros clientes

estar en los estándares que marca la ley. Seguido de la factibilidad técnica, la cual arroja todos los

requisitos para el funcionamiento y la puesta en marcha de la aplicación en cuanto a hardware y

software que nos permite dar a las especificaciones para la implementación de la factura

electrónica. En la factibilidad comercial, se realizará un estudio de mercado en donde se aplicarán

las encuestas necesarias para obtener la información veraz que permita la aplicación de esta

nueva tecnología. En la factibilidad financiera se muestra el análisis y evaluación económica que

parte de la determinación de la inversión obtenida mediante el establecimiento de los recursos

tecnológicos, humanos, la definición del flujo de actividades y tiempo de respuesta para obtener los

costos de la implementación de la Factura Electrónica.

Con la información obtenida en el capítulo anterior se sustenta el capítulo IV que es la presentación

de nuestra empresa para colocar y dar a conocer la factura electrónica en las MyPES turísticas.

Al final del proyecto presentaremos nuestras conclusiones al realizar este trabajo y el aporte que

estamos dando así como los beneficios que obtuvimos al desarrollar el proyecto.

ii

INTRODUCCIÓN

Cada vez se escucha hablar más de la factura electrónica, que desde mayo del 2004 fue aprobada

por el Servicio de Administración Tributaria (SAT) como un esquema de comprobación fiscal.

La factura electrónica tiene la misma validez que la impresa para comprobar la realización de una

transacción comercial entre un comprador y un vendedor, comprometer la entrega de un bien o

servicio y obligar a realizar el pago correspondiente, de acuerdo con lo establecido en el propio

documento. Es utilizada por el comprador y por el vendedor como comprobante ante las

autoridades y en las auditorías internas.

La factura electrónica puede ser enviada, archivada y transmitida por medios electrónicos, pero

también es posible imprimirla bajo las especificaciones del SAT, en caso de que así se requiera.

El desarrollo de este proyecto pretende ser una herramienta para las empresas mexicanas frente a

las nuevas tecnologías de información. El fenómeno de la “facturación electrónica” surge como

medio de respaldo de las operaciones comerciales realizadas a través del Internet dando paso a lo

que se conoce como Comercio Electrónico y como medio de regulación fiscal a través del Sistema

de Administración Tributario (SAT).

Como herramienta tecnológica aplicada en la organización, la factura electrónica permite la

optimización de los procesos de negocios reflejado en una importante reducción de costos e

incremento de ahorros y beneficios operacionales. El proceso de facturación, sustentado en la

utilización de la firma electrónica permite realizar con mayor facilidad y seguridad las

transacciones entre empresas, contribuyentes y gobierno, por lo que surgen normas legales que

garantizan la existencia de principios básicos exigibles en la facturación y cuya finalidad es

comprobar las adquisiciones de bienes y servicios que una entidad realiza con otra y se

compromete a la realización de un pago específico.

El proyecto desarrollado es de tipo tecnológico porque su finalidad es que las MyPES turísticas del

D.F. implementen la factura electrónica obteniendo mayores beneficios en tiempo y costo que

cuando lo realizaban de manera tradicional.

1

CAPÍTULO I. MARCO METODOLÓGICO

1.1 Planteamiento del Problema

Debido a la falta de garantías en el retorno de la inversión en plataformas de facturación

electrónica, son pocas las empresas en el D.F. proveedoras de servicios turísticos que tienen la

posibilidad de adquirir esta tecnología. La tendencia hacia los sistemas digitales ha ido permeando

a las organizaciones, en años recientes uno de los últimos avances en este aspecto es la

facturación electrónica.

A pesar de que la factura electrónica se ha manejado ya desde tiempo atrás, fue a partir del 2004,

cuando un número importante de personas comenzó a interesarse en ella. Todos los procesos que

rodean a la facturación electrónica, desde su emisión, recepción y las adaptaciones en la

organización necesarias para lograrla, son ya una inquietud en Direcciones Generales y los

Departamentos que tienen que ver con ella como son: Contabilidad, Finanzas, Sistemas e

Informática.

En la actualidad la situación económica por la que atraviesa el país ha orillado a la micro y

pequeña empresa a buscar la reducción de sus costos y tiempo en facturación; lo que nos lleva al

descubrimiento de nuevas oportunidades, haciendo uso de los nuevos y más novedosos avances

tecnológicos.

Considerando que la mayoría de las empresas en México operan de manera artesanal hemos

detectado un área de oportunidad al realizar la migración de las facturas fiscales elaboradas

tradicionalmente en papel por un nuevo método denominado facturación electrónica.

Sabemos que en la mayoría de las empresas no cuentan con la información suficiente para tomar

la decisión de implementar y dar de alta esta nueva forma de operar mediante la factura electrónica

ni el personal con el conocimiento técnico para el manejo de esta nueva tecnología.

Además de esto no cuentan tampoco con el tiempo suficiente para realizar cierta cantidad de

trámites y procedimientos necesarios para dar de alta este sistema, el hecho de que nosotros como

empresa estemos enfocados a este rubro nos permitirá realizar ciertos contactos los cuales nos

harán posible otorgar este servicio de una manera más rápida, confiable y cien por ciento segura.

La factura electrónica es un tema que genera muchas preguntas y desconocimiento pero en

realidad se puede definir como un mecanismo que tienen hoy a disposición tanto personas físicas

como personas morales para la emisión, recepción e intercambio de comprobantes fiscales y que

no dista mucho de lo que todos conocemos como una factura, ya que sólo se le han agregado

2

nuevos elementos e intervienen algunos otros en su elaboración para ser posible su intercambio a

través de medios electrónicos.

1.2 Objetivo General

Mejorar la calidad en el servicio en la micro y pequeña empresa turística del D.F. a través de la

colocación de la factura electrónica, reduciendo los costos y el tiempo de atención al cliente.

1.2.1 Objetivos Específicos

• Desarrollar una investigación por medio de un método documental y de campo en la micro

y pequeña empresa con la finalidad de justificar la viabilidad de este proyecto.

• Analizar el entorno económico administrativo y social de la micro y pequeña empresa en el

D.F.

• Conocer los requerimientos necesarios para crear una nueva empresa

• Llevar a cabo mediante la suma de conocimientos de los integrantes de este proyecto la

puesta en marcha de una nueva empresa que nos permita desarrollarnos profesional y

personalmente.

1.3 Justificación

Administrativamente, las necesidades de ahorro de tiempo, recursos y esfuerzos, nos lleva a la

necesidad de buscar y encontrar medios por los cuales se tenga la oportunidad de usar la

tecnología como herramienta indispensable en el proceso administrativo de las empresas.

Las funciones hoy en día de cada elemento de las organizaciones está basada en la logística de

¿qué tiene que hacer, cómo lo va a hacer y en qué tiempo lo debe hacer?, la administración de los

recursos se va haciendo cada vez menos tangible al interrelacionarse con las distintas disciplinas

que a la administración ayuda.

Tal es el caso de las herramientas financieras que nos ofrecen ahorro de tiempo en los bancos e

instituciones de gobierno y que hoy día nos facilita la enmienda de asistir físicamente a los lugares

encargados de resguardo del efectivo e impuestos.

e-fact es una empresa que generará un Sistema de Facturación Electrónica desarrollada para

desempeñarse como gestora de esta aplicación en la empresa en la que se encuentre instalada.

Ahorrar costos a las empresas y tiempo de espera a sus clientes a través de la implementación del

Sistema de Facturación Electrónica para la micro y pequeña empresa turística del D.F. lo cual

3

estará reflejado en la reducción de costos considerando que al contar con un nuevo sistema los

clientes estarían haciendo uso de nuevas herramientas que simplifican y ayudan los procesos y así

se obtendrían beneficios considerables.

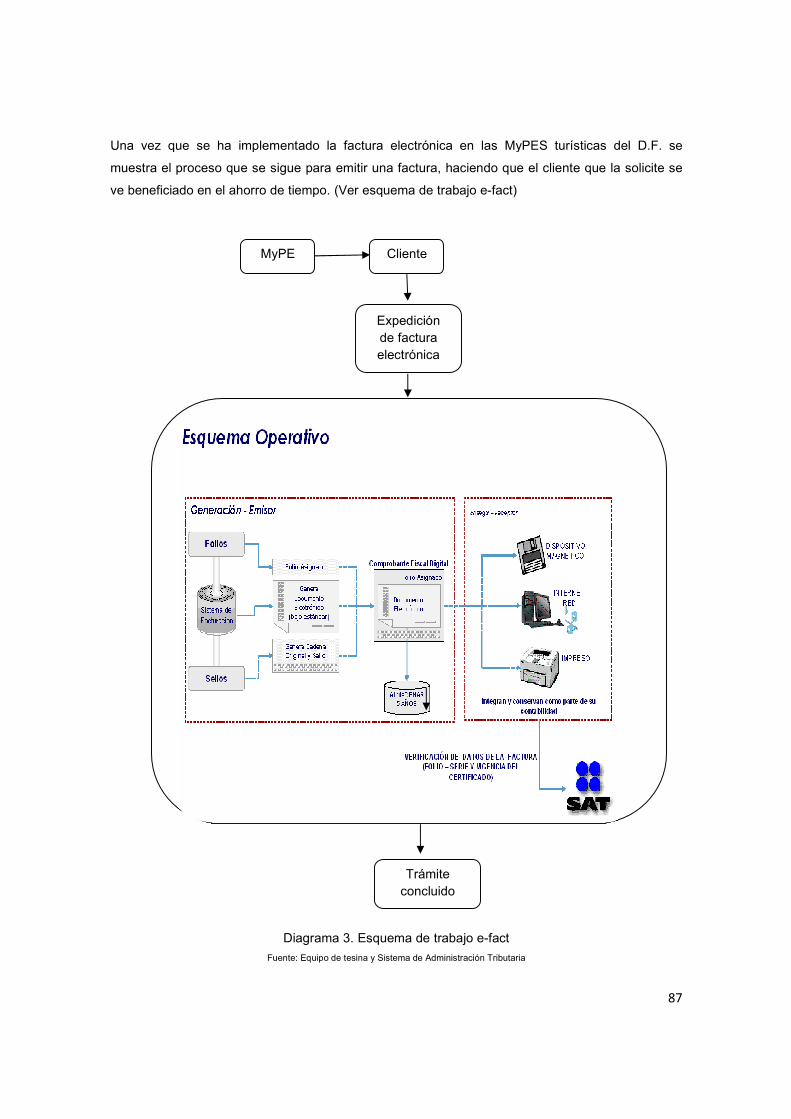

Nuestra empresa se encarga de la gestión, emisión, recepción, distribución, almacenamiento y

custodia de las facturas electrónicas, integrándose a las plataformas que hoy en día son más

utilizadas, sin crear conflicto con las soluciones ya existentes en las empresas.

e-fact ofrecerá una solución para la micro y pequeña empresa turística en el D.F., que certifica la

validez de las facturas electrónicas, que trabaja bajo los estándares de calidad y seguridad que hoy

en día requieren las organizaciones y que cuenta con los requisitos fiscales definidos por el

Servicio de Administración Tributaria (SAT).

La factura electrónica tiene la misma validez que la impresa: ambas sirven para comprobar la

realización de una transacción comercial entre un comprador y un vendedor, comprometer la

entrega de un bien o servicio y obligar a realizar el pago correspondiente, de acuerdo con lo

establecido en el propio documento. Es utilizada por el comprador y por el vendedor como

comprobante ante las autoridades y en las auditorías internas.

La factura electrónica puede ser enviada, archivada y transmitida por medios electrónicos, pero

también es posible imprimirla bajo las especificaciones del SAT, en caso de que así se requiera.

Nuestro servicio radica en que la factura electrónica es duradera, es un bien de consumo final y su

compra se planea, por lo cual permitirá a la micro empresa tener más beneficios al usarla que los

que obtienen de la manera tradicional.

La administración otorgada a la micro empresa a través de la implementación y aplicación de la

Factura Electrónica, dará como beneficio la actualización de los sistemas de informática, ahorro de

tiempos y movimientos, ahorro en la documentación, resguardo físico de archivos, etc., combinado

a una cultura del ahorro de papel, energía y horas hombre. Dando el servicio en conjunto con los

conocimientos administrativos para su optima operación.

Relevancia para la carrera de Administración Industrial

Como Administrador Industrial la importancia para la realización de este proyecto es actualizar o

ayudar a la micro y pequeña empresa a la utilización de la tecnología a través de las redes de la

telecomunicación, esto le traerá beneficios a largo plazo como ahorro en tiempo y costo para la

facturación y la validez del documento con la finalidad de que no se puedan falsificar. Así mismo

como Administrador Industrial es necesario darle el apoyo a la empresa (pequeña o grande)

4

mediante la aplicación de las técnicas administrativas para coordinación de los recursos de los

diversos sectores productivos.

La administración es de gran importancia en una empresa ya que capacita al profesional de

cualquier área para la toma de decisiones, optimiza la utilización de los recursos y logra con mayor

eficiencia los objetivos de la organización.

En la actualidad, la administración se aplica en cualquier actividad organizada: desde la realización

de un evento deportivo como la creación o funcionamiento de la empresa, siendo imprescindible

para el buen funcionamiento de cualquier organismo social.

1.3.1 Relevancia para la carrera de Ciencias de la Informática

El propósito primordial de este proyecto es el de automatizar la información que se genera en el

proceso de facturación de todas las empresas. Realizando este proyecto se implementará una

aplicación que permita que los usuarios remplacen la factura tradicional en papel por una factura

transmitida de forma electrónica a través de internet. Esta solución se adaptará a las necesidades

de cada empresa permitiendo a las MyPES emitir facturas electrónicas; al llevar a cabo su

aplicación se mostrará la reducción de costos y tiempos generando a su vez un beneficio para sus

consumidores.

Se elaborará un estudio de costo beneficio en el cual se puedan mostrar diferentes alternativas

para la implementación y se presentará la mejor de ellas en cuanto a la evaluación socio-

económica del proyecto.

Lo más importante es hacer que el proceso de facturación electrónica sea confiable para los

usuarios y que los clientes aprovechen la utilidad de llevar a cabo este proceso, empleando

recursos informáticos.

La implementación de la mejor alternativa nos permitirá plasmar nuestros conocimientos en cuanto

a servicios de informática. Observamos un amplio campo de trabajo y crecimiento profesional

debido contribuiremos en el desarrollo de las tecnologías de la información en las empresas y

ayudaremos a que dimensionen mayores beneficios.

Para los informáticos el establecer el uso de nuevas aplicaciones permite una expansión plena de

nuestros conocimientos. Es un reto que estamos dispuestos a llevar hasta su culminación.

1.3.2 Relevancia para la carrera de Ingeniería Industrial

5

Respecto a la elaboración de la facturación electrónica, se pretende la reducción de costos así

como disminución de tiempos atribuidos a la elaboración de las mismas, es en estos puntos en los

cuales se encuentra su principal aplicación a la ingeniería industrial, debido a la optimización de los

recursos económicos y humanos es un área importante dentro de esta disciplina. La

implementación de nuevos métodos, basados en la automatización así como la utilización de

recursos informáticos, son parte de las herramientas, las cuales los Ingenieros Industriales, deben

de utilizar para lograr y obtener mejores resultados, dentro del ejercicio de sus actividades.

La facturación electrónica a la fecha es una herramienta la cual en muchas empresas, aún no se

implementa, y es en este sitio en el cual nosotros encontramos una gran oportunidad, de presentar

un sistema capaz de reducir trabajos innecesarios, agilizar los procesos de facturación y por ende

reducir costos en este proceso.

1.4 Hipótesis

Si se establece la factura electrónica en la micro y pequeña empresa turística del D.F. se podrán

reducir los tiempos y costos en la atención al cliente y con ello mejorar la calidad en el servicio.

1.5 Tipos de Investigación

Una de las investigaciones que será fundamental para llevar a cabo este proyecto es la

investigación documental indagar, interpretar, presentar datos e informaciones sobre el tema de

nuestro interés, utilizando para ello el análisis; teniendo como finalidad obtener resultados que nos

presenten la base de nuevos conocimientos. Utilizaremos documentos que nos permitan

empaparnos del tema, recolectaremos, seleccionaremos y analizaremos ésta información para

presentar resultados que le sean de suma importancia a las empresas para la toma decisiones

para la solución de problemas en cuanto a la facturación electrónica.

Es una investigación que se realiza en forma ordenada y con objetivos precisos, con la finalidad de

ser la que nos lleve a la construcción de conocimientos sólidos.

A la par utilizar la investigación descriptiva ya que por medio del uso de este método nos permitirá

responder algunas preguntas básicas como ¿qué?, ¿cuándo?, ¿cómo?, ¿dónde? Y ¿quiénes?

Intervienen en el funcionamiento del objeto de estudio además de esto nos proporcionará

información suficiente para conocer cuáles son las características así como las necesidades y las

oportunidades de desarrollo de nuestro método a implementar.

Realizar observaciones objetivas y exactas, buscando intencionadamente la información que nos

permita las soluciones a problemas detectados.

6

1.6 Diseño de la Investigación

Aplicar las investigaciones para comprender y resolver la situación en la micro y pequeña empresa

en cuanto a su forma de facturar, trabajaremos en el ambiente empresarial conviviendo con las

personas y las fuentes consultadas, de las que se obtendrán los datos más relevantes a ser

analizados, lo que permitirá tener la visión adecuada para la implementación de este proyecto.

La tendencia hacia los sistemas digitales ha ido permeando a las organizaciones, en años

recientes uno de los últimos avances en este aspecto es la Facturación Electrónica. Teniendo

como hipótesis la propuesta de la implementación de la tecnología para mejorar a la micro y

pequeña empresa turística del D.F., se comenzará por estudiar su forma de facturar, elaborando un

estudio de mercado que nos permita el análisis de la información para enfocarnos a la propuesta

de la factura de forma electrónica ya que representará para las empresas grandes beneficios de

tiempo, dinero y seguridad.

1.7 Técnicas de Investigación

Para el desarrollo del proyecto se utilizarán en las técnicas documentales como fichas

bibliográficas; en las que se ordenará un conjunto de datos que permitan la identificación de

algunas publicaciones ó parte de ellas; esto ayudará a realizar escritos como los siguientes: tener

el resumen de algún tema, memoria ó análisis, ordenar una bibliografía completa, escribir una nota

al final de un texto ó en pie de página, etc. Las páginas de internet se consultarán para obtener

datos que faciliten avanzar en la construcción de la información y dado que es un tema actual, el

internet será de gran utilidad para buscar en distintos ámbitos lo referente a la investigación. Las

revistas también ampliarán la información ya que en sus publicaciones se encuentran datos de

interés.

Así mismo utilizar las técnicas de campo que son la encuesta la cual se caracteriza por tener un

bajo costo, información más exacta, mejor calidad, mayor rapidez en la obtención de resultados y

es una técnica muy utilizada que permite obtener información de casi cualquier tipo de población; y

algo de suma importancia es que se tendrá gran capacidad para estandarizar datos, lo que permite

su tratamiento informático y el análisis estadístico. Por otro lado la observación vinculará a medir y

registrar hechos.

7

CAPÍTULO II. LA MICRO Y PEQUEÑA EMPRESA TURÍSTICA DEL

D.F. (MyPES)

2.1 Definición de las MyPES

Alrededor del mundo el sector de las micro y pequeñas empresas han sido identificadas como un

potencial muy amplio para poder confrontar algunos problemas relacionados con la creación de

empleos, el crecimiento económico y el mejoramiento de la distribución del ingreso.

Habiendo identificado la importancia de dicho sector para la búsqueda del bienestar social y

económico, a fines del año 2002 se decretó una nueva ley en México, “La Ley para el desarrollo

de la competitividad de la Micro, Pequeña y Mediana empresa, la cual nos define qué son las

micro, pequeñas y medianas empresas, y cómo el gobierno contribuye al fomento de este sector.

“La autoridad encargada de la aplicación de esta Ley es la Secretaría de Economía quien, en el

ámbito de su competencia, celebrará convenios para establecer los procedimientos de

coordinación en materia de apoyo a la micro, pequeña y mediana empresa, entre las Autoridades

Federales, Estatales, del Distrito Federal y Municipales, para propiciar la planeación del desarrollo

integral de cada Entidad Federativa, del Distrito Federal y de los Municipios, en congruencia con la

planeación nacional.

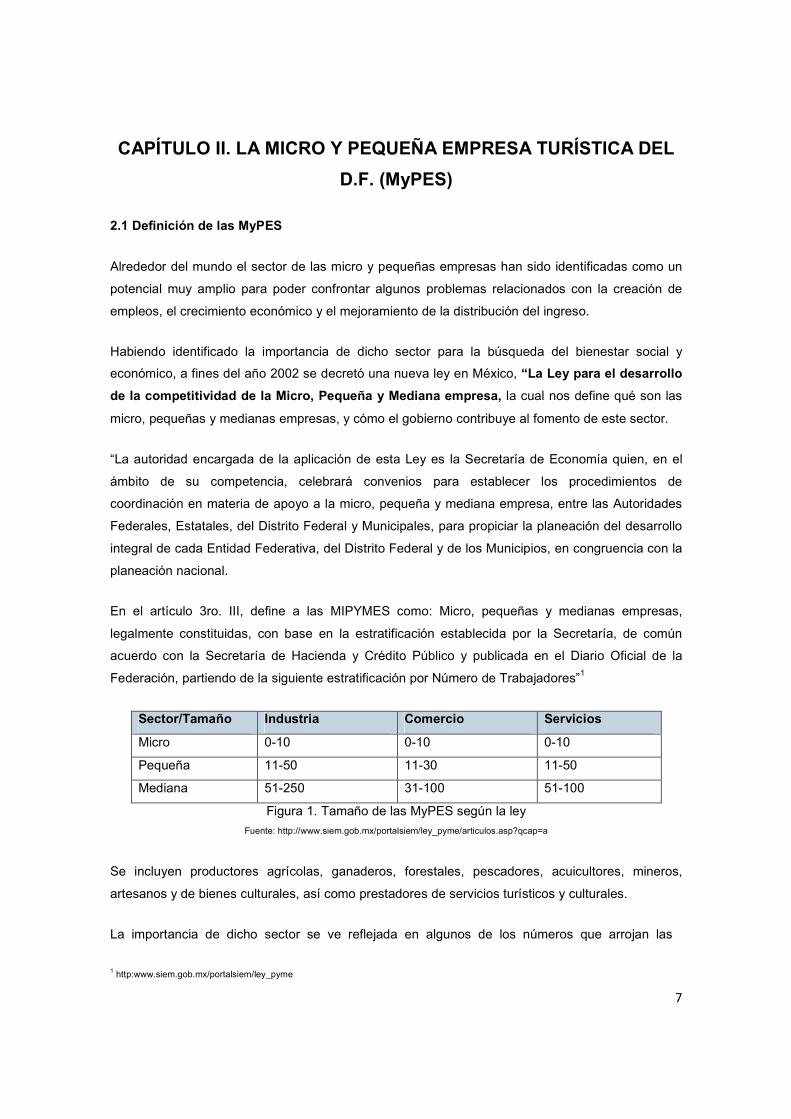

En el artículo 3ro. III, define a las MIPYMES como: Micro, pequeñas y medianas empresas,

legalmente constituidas, con base en la estratificación establecida por la Secretaría, de común

acuerdo con la Secretaría de Hacienda y Crédito Público y publicada en el Diario Oficial de la

Federación, partiendo de la siguiente estratificación por Número de Trabajadores”1

Sector/Tamaño Industria Comercio Servicios

Micro 0-10 0-10 0-10

Pequeña 11-50 11-30 11-50

Mediana 51-250 31-100 51-100

Figura 1. Tamaño de las MyPES según la ley

Fuente: http://www.siem.gob.mx/portalsiem/ley_pyme/articulos.asp?qcap=a

Se incluyen productores agrícolas, ganaderos, forestales, pescadores, acuicultores, mineros,

artesanos y de bienes culturales, así como prestadores de servicios turísticos y culturales.

La importancia de dicho sector se ve reflejada en algunos de los números que arrojan las

1 http:www.siem.gob.mx/portalsiem/ley_pyme

8

estadísticas, como las del Instituto Nacional de Estadística, Geografía e Informática de México.

Según el Instituto Nacional de Estadística, Geografía e Informática (INEGI), existen alrededor de

2.84 millones de empresas en nuestro país, de las cuales el 99.7% pertenecen al sector de las

micro, pequeñas y medianas empresas (tan sólo el 97% son MyPES), las cuales generan el 42%

del Producto Interno Bruto (PIB) y cerca del 64% del empleo formal en nuestro país.

“Las principales características que hacen diferentes a las MyPES del resto del sistema

económico se hacen visuales en la siguiente lista: ” 2

• Tamaño reducido de empleados.

• Escaso acceso a las fuentes de financiamiento convencionales.

• Escasa tecnología.

• Negocios principalmente familiares.

• Número reducido de clientes.

• Procesos sencillos de producción.

• Sistemas de contabilidad y de control sencillos.

• Creadores de empleos informales.

• Ausencia de registro legal (changarros)

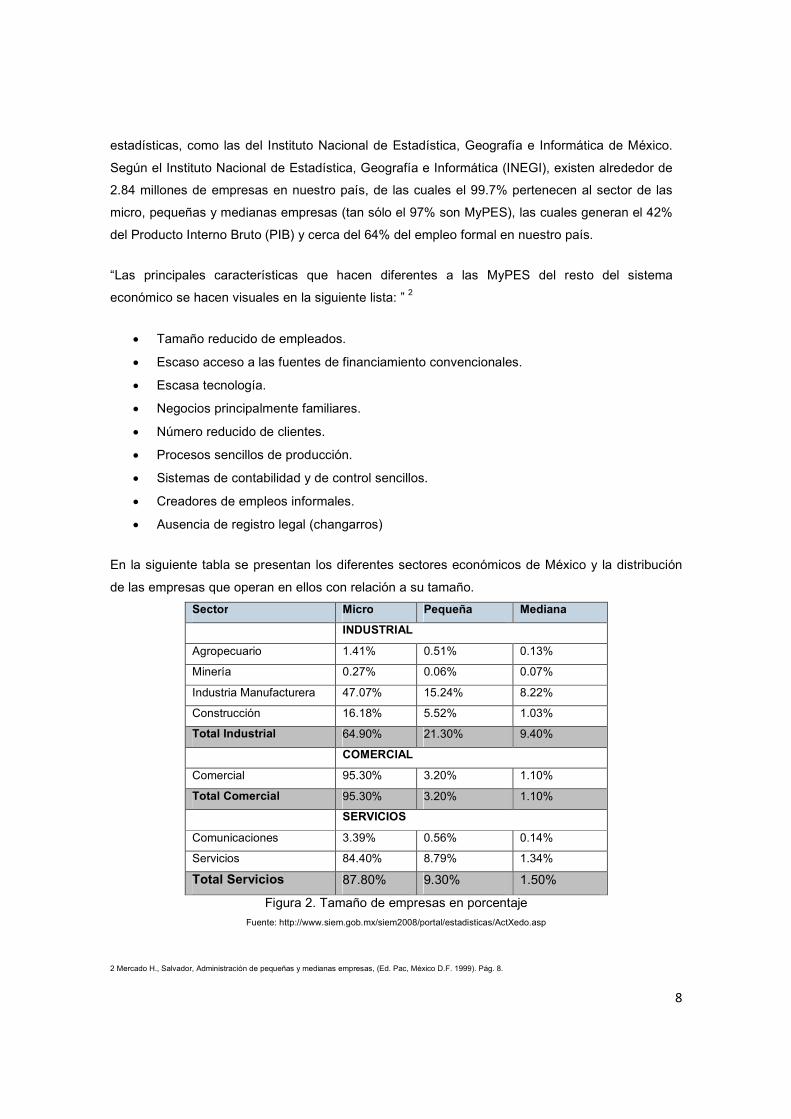

En la siguiente tabla se presentan los diferentes sectores económicos de México y la distribución

de las empresas que operan en ellos con relación a su tamaño.

Sector Micro Pequeña Mediana

INDUSTRIAL

Agropecuario 1.41% 0.51% 0.13%

Minería 0.27% 0.06% 0.07%

Industria Manufacturera 47.07% 15.24% 8.22%

Construcción 16.18% 5.52% 1.03%

Total Industrial 64.90% 21.30% 9.40%

COMERCIAL

Comercial 95.30% 3.20% 1.10%

Total Comercial 95.30% 3.20% 1.10%

SERVICIOS

Comunicaciones 3.39% 0.56% 0.14%

Servicios 84.40% 8.79% 1.34%

Total Servicios 87.80% 9.30% 1.50%

Figura 2. Tamaño de empresas en porcentaje

Fuente: http://www.siem.gob.mx/siem2008/portal/estadisticas/ActXedo.asp

2 Mercado H., Salvador, Administración de pequeñas y medianas empresas, (Ed. Pac, México D.F. 1999). Pág. 8.

9

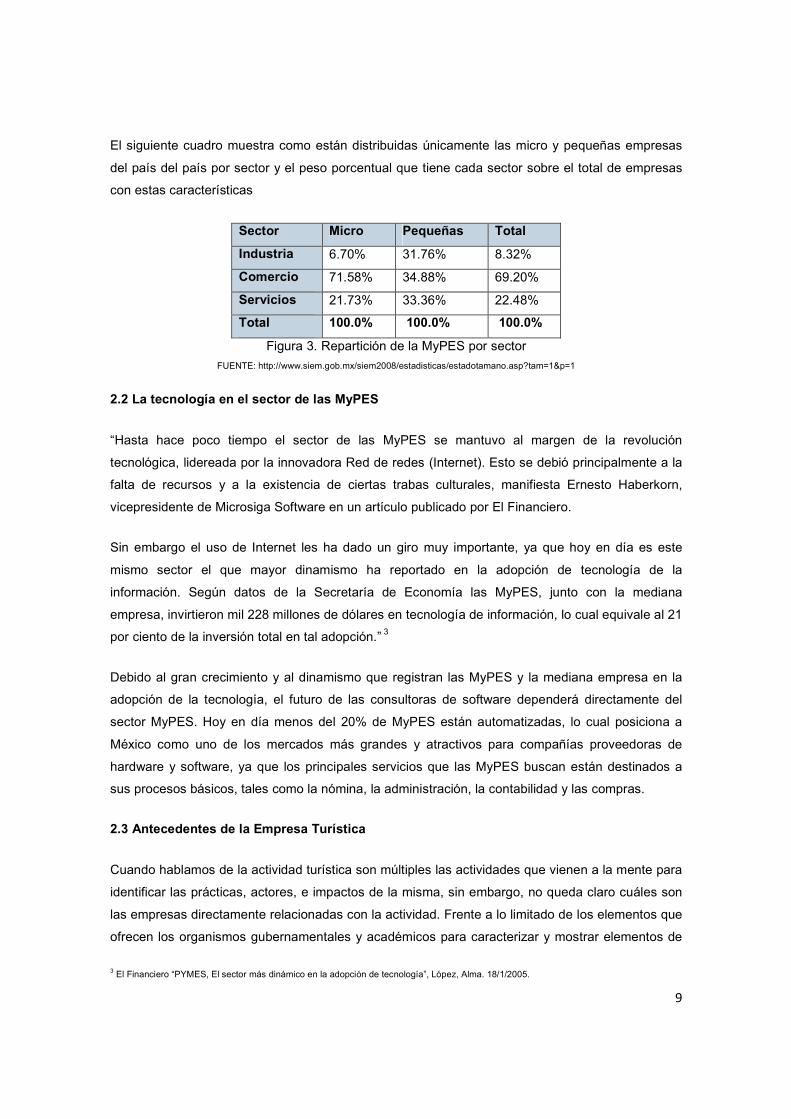

El siguiente cuadro muestra como están distribuidas únicamente las micro y pequeñas empresas

del país del país por sector y el peso porcentual que tiene cada sector sobre el total de empresas

con estas características

Sector Micro Pequeñas Total

Industria 6.70% 31.76% 8.32%

Comercio 71.58% 34.88% 69.20%

Servicios 21.73% 33.36% 22.48%

Total 100.0% 100.0% 100.0%

Figura 3. Repartición de la MyPES por sector

FUENTE: http://www.siem.gob.mx/siem2008/estadisticas/estadotamano.asp?tam=1&p=1

2.2 La tecnología en el sector de las MyPES

“Hasta hace poco tiempo el sector de las MyPES se mantuvo al margen de la revolución

tecnológica, lidereada por la innovadora Red de redes (Internet). Esto se debió principalmente a la

falta de recursos y a la existencia de ciertas trabas culturales, manifiesta Ernesto Haberkorn,

vicepresidente de Microsiga Software en un artículo publicado por El Financiero.

Sin embargo el uso de Internet les ha dado un giro muy importante, ya que hoy en día es este

mismo sector el que mayor dinamismo ha reportado en la adopción de tecnología de la

información. Según datos de la Secretaría de Economía las MyPES, junto con la mediana

empresa, invirtieron mil 228 millones de dólares en tecnología de información, lo cual equivale al 21

por ciento de la inversión total en tal adopción.” 3

Debido al gran crecimiento y al dinamismo que registran las MyPES y la mediana empresa en la

adopción de la tecnología, el futuro de las consultoras de software dependerá directamente del

sector MyPES. Hoy en día menos del 20% de MyPES están automatizadas, lo cual posiciona a

México como uno de los mercados más grandes y atractivos para compañías proveedoras de

hardware y software, ya que los principales servicios que las MyPES buscan están destinados a

sus procesos básicos, tales como la nómina, la administración, la contabilidad y las compras.

2.3 Antecedentes de la Empresa Turística

Cuando hablamos de la actividad turística son múltiples las actividades que vienen a la mente para

identificar las prácticas, actores, e impactos de la misma, sin embargo, no queda claro cuáles son

las empresas directamente relacionadas con la actividad. Frente a lo limitado de los elementos que

ofrecen los organismos gubernamentales y académicos para caracterizar y mostrar elementos de

3 El Financiero “PYMES, El sector más dinámico en la adopción de tecnología”, López, Alma. 18/1/2005.

10

la industria turística, se tomo la decisión de identificar y explicar la naturaleza de la industria

turística en el D. F. Si bien en primera instancia se tuvo la necesidad de identificar a la Industria

Turística, dentro del grueso de los sectores y ramas económicas, este proceso derivó a aquellas

empresas que promueven, gestionan, u ofrecen productos y servicios turísticos específicamente en

el D. F.

México es un país lleno de lugares para visitar, celebrar, conocer gente amable y comer comida

deliciosa, además de tener una de las culturas más diversas en el mundo. México es un país muy

grande, que ocupa el lugar número 13 del mundo en cuanto a territorio. Por esta razón existen

muchas diferencias entre las personas que habitan en el norte, sur, este y oeste de este país.

México es una república, representativa, federal y democrática que cuenta con 32 estados. Tiene

tres principales poderes que gobiernan: el poder ejecutivo (presidente), legislativo (diputados y

senadores) y judicial (ministros y jueces). Se calcula que en México actualmente habitan 105

millones de habitantes. La industria del turismo en los últimos años ha crecido rápidamente, tal es

así, que para el 2002 se logró un record histórico en la captación de divisas situándolo en el tercer

lugar como generadora de divisas después del petróleo y las exportaciones manufactureras.

“El turismo en México es una actividad económica importante para el país y es una de las mayores

en el mundo, colocada en octavo lugar a nivel mundial en términos de llegadas de turistas

internacionales, con 21.4 millones de visitantes en 2006, y es el primer destino para turistas

extranjeros dentro de América Latina. Los ingresos provenientes de los turistas extranjeros

alcanzaron 12.17 mil millones en 2006, y México capturó el 15.7% del segmento de mercado

turístico de América en términos de llegadas de turistas extranjeros, colocado en segundo lugar en

el continente, detrás de Estados Unidos. En el 2005, el turismo contribuyó con el 5.7% de los

ingresos nacionales provenientes de la exportación de bienes y servicios, y representó el 14.2% de

los empleos directos e indirectos de la economía mexicana. En el 2006, se encontró que en el

Distrito Federal llegaron más de 10 millones de turistas, lo cual representó el 13.7 por ciento de

todas las llegadas de turistas nacionales e internacionales, por arriba de Quintana Roo con poco

más de 6 millones o el 8.1 por ciento, de Guerrero con casi 6 millones de llegadas o el 7.7 por

ciento y de Jalisco con 5 ½ millones o el 7.2 por ciento según SECTUR en el 2006, esto hace

evidente la supremacía del D.F. como el primer destino turístico y una de las entidades federativas

con mayores instalaciones, equipamiento e infraestructura de uso turístico. Así, dentro de las

actividades económicas en el país, las actividades de uso del turismo tienen una participación

preponderante, representan el 9.3% de la actividad económica del país y participa en un 9.5% en la

generación de empleos.”4

4 Secretaría de Turismo- Centro de Estudios Superiores en Turismo. 2006 Impacto de las tecnologías de información en las pequeñas y medianas empresas, SECTUR , 2006,México.

11

“Muchos de los registros que señalan “la actividad económica turística” se refieren a la actividad

económica registrada en hoteles, restaurantes o a la venta de artesanías, sin considerar que

muchas de las empresas son pequeñas y medianas, que en ocasiones no se encuentran

registradas o no proporcionan sus datos a las entidades gubernamentales; de las empresas

turísticas, el 99.4 por ciento es micro, pequeña y mediana (SECTUR-CESTUR, 2006) situación que

hace significativa la ausencia de datos de éstas empresas , ya que son ellas las que cubren el

mercado existente.”5

Al hacer el análisis de los giros turísticos resultó que muchos de ellos no pueden considerarse

empresas, como es el caso de los museos y zonas arqueológicas, pero que forman parte de los

atractivos turísticos monitoreados por la SECTUR; se encontró que no existe una identificación

única de las actividades destinadas al turismo, no hay una identificación homogénea entre giros

analizados por las dos instancias gubernamentales (INEGI-SECTUR).

2.4 Entorno de la MyPES

Mucho se ha comentado en estos últimos años, sobre la importancia que tiene la microempresa

para las arcas del tesoro federal, sin embargo la falta de cultura, ha logrado que millones de

personas que se dedican al comercio, manufactura de productos o prestación de servicios a muy

pequeña escala, se olviden de sus obligaciones fiscales.

Pero nos podríamos preguntar, que es lo que impide al microempresario mexicano crear una

conciencia de contribución a la sociedad, una de tantas respuestas, se encuentra en el bajo índice

de educación y lo que esto acarrea… un bajo interés en los asuntos político-administrativos, que se

convierte en una visión pobre de las opciones del país y el futuro del mexicano.

“Como una estrategia importante en la generación de empleos, que se implementa en casi todos

los países, se encuentra el fortalecimiento e impulso a las micro empresas que usualmente aportan

aproximadamente el 95% del empleo nacional en diferentes países.

Para estas fuentes de trabajo se realizan y operan una gran variedad de programas de apoyo

desde los ámbitos público, privado, social, que van desde la incubación hasta la comercialización,

pasando por la consulta, capacitación y desarrollo en todos los temas propios de sus actividades

productivas.”6

La estructura básica de las Micro empresas en México se constituyen esencialmente de la

siguiente manera:

5 INEGI. “Producto interno Bruto trimestral”. Sistema de cuantas nacionales (base de datos) 2006. www. Inegi.gob.mx/est/default.aspx 6 Dr. Genaro Sánchez Barajas. Las micro y pequeñas empresas mexicanas ante la crisis del paradigma económico de 2009. EUMED: UNIVERSIDAD DE MALAGA, ESPAÑA.

12

Figura 4. Estructura básica MyPES

FUENTE: http://www.eumed.net/cursecon/ecolat/mx/2005/afcd-mpymem.htm

Durante las décadas de los 60,70 y 80 el perfil del nivel de estudios de los Micro empresarios era

no mayor de quinto y sexto de primaria sin embargo en los últimos años encontramos que muchos

de los dueños propietarios de las MyPES cuentan con estudios de nivel superior, esto es debido a

las bajas expectativas de desarrollo profesional, además del alto nivel de desempleo que se vive

en el país. A pesar de esto el perfil de los Micro empresarios oscila entre secundaria y preparatoria.

La mayoría de los encargados de confianza, son familiares o conocidos muy cercanos debido a los

deficientes métodos para el control de inventarios y contabilización, estas empresas sufren mucho

del llamado robo hormiga.

Los empleados generales, no cuentan con ningún poder de decisión dentro del negocio, son los

que realizan las labores más pesadas y generalmente el salario más bajo dentro de la

organización, no cuentan con seguro social así como ninguna otra prestación, son contratados por

honorarios y en la ciudad de México, generalmente estos empleados son reclutados en pueblos de

estados aledaños (Puebla, Toluca, Hidalgo).

Es de suma importancia poder incorporar a los micro empresarios a los nuevos regímenes de

contribución fiscal, así como también proporcionarles la herramientas necesarias para que de esta

manera ellos puedan ser competitivos y de esta manera lograr que sus negocios se fortalezcan y

crezcan.

2.5 Áreas de Oportunidad

• “Comercios de venta de artesanías

Dueño o Patrón

Encargado

de confianza

Empleados

13

• Transporte terrestre de pasajeros

• Transporte aéreo o líneas aéreas

• Transportes turísticos por tierra

• Arrendadora de autos

• Casas de cambio

• Centros cambiarios

• Agencias de viajes

• Organizaciones de excursiones y paquetes turísticos

• Guías de turistas

• Organizadores de convenciones y ferias comerciales e industriales

• Balnearios del sector privado

• Hoteles con servicios integrados

• Moteles

• Cabañas, villas y similares

• Pensiones y casas de huéspedes

• Restaurantes , bares y cantinas

• Restaurantes de autoservicio y comida para llevar

• Centros nocturnos, discotecas y similares, cafeterías.”7

2.6 Los Métodos Facturación

2.6.1 Método

“Un método es una serie de pasos sucesivos que conducen a una meta. El objetivo del

profesionista es llegar a tomar las decisiones y una teoría que permita generalizar y resolver de la

misma forma problemas semejantes en el futuro. Por ende es necesario que siga el método más

apropiado a su problema, lo que equivale a decir que debe seguir el camino que lo conduzca a su

objetivo.”8

2.6.2 Administración y Facturación

Antes del proceso de facturación se encuentra el proceso de prefacturación que es una utilidad que

nos permite realizar y utilizar todos los medios que estén disponibles, ya sean estos, facturas,

recibos, remesa, etc. Pero en este caso estos documentos no poseen una importancia legal sino

hasta que se haya hecho efectivo el cobro del recibo. Si hablamos de la facturación que se realiza

con respecto a los clientes, debemos decir que aunque represente una gran inversión en cuanto a

7 INEGI 2004,. Estadísticas de turismo con base en los resultados de los censos económicos 2004. México. Secretaría de Turismo. 2006 Compendio estadístico del turismo 2006, www.mwxicocity.gob.mx . Consultado 25 de marzo del 2006 8 http://es.wikipedia.org/wiki/M%C3%A9todo

14

tiempo y economía en una empresa, es muy necesaria ya que si la compañía no factura a sus

clientes lo más probable es que los mismos no le paguen.

“La facturación se aplica principalmente para gestionar un control sobre todos los movimientos

financieros que posee una empresa o negocio. Este método se realiza cuando la facturación recibe

información de parte del resto de las aplicaciones que por una parte, se refieren a los datos del

cliente, y por otra parte a los procesos y trabajos que se realizan convirtiendo dicha información en

líneas listas para facturar, por ejemplo, numero de trabajadores, números de recibos de listados,

asientos contables, IVA, etc.”9

2.6.3 Métodos de Facturación

Los métodos tradicionales de facturación para las empresas, suelen utilizar grandes cantidades de

papel, sin mencionar la entrada de datos, los conocimientos de contabilidad que se requieren, y

especialmente el tiempo en que se llevan a cabo todas estas tareas.

Actualmente la tecnología nos ofrece opciones como por ejemplo, en el caso de que se posean

clientes asiduos a los que se les deba realizar una facturación recurrente, debemos decir que en

este caso podemos recurrir a la configuración de la cuenta de este mismo cliente que nos permite

que cuando llegue el momento en el que el mismo deberá pagar a la empresa, simplemente el

sistema de facturación configurado le enviara un e-mail notificándole esto.

Otra característica muy importante en cuanto a este nuevo método, es que no hay ninguna duda

acerca del ahorro en costos que el mismo representa, ya que simplemente este método de

facturación consta en simplemente un software basado en un sistema automatizado recurrente,

que solo debe ser instalado.

Por otra parte debemos destacar que este sistema de facturación no solo resulta muy rentable para

la empresa, sino que también, es muy útil para los clientes ya que ellos pueden ver sus facturas,

imprimirlas y luego dirigirse a pagarlas como corresponde, además, esto contrarresta el famoso

problema de la pérdida de facturas; en este caso solo debemos tenerla guardada en los archivos

de nuestra computadora. Además, este tipo de facturación contiene una confidencialidad con

respecto a la información financiera del cliente.

Por último debemos destacar que en el caso de este sistema de facturación, generalmente los

informes financieros que tratan sobre aquellas cuentas por cobrar suelen darle una gran

perspectiva sobre la base de ingresos que posee la empresa. “Los sistemas de facturación suelen

permitir la impresión de informes, semanales, mensuales, anuales para poder tener un control de

9 http://www.gestionyadministración.com/facturación/

15

apoyo cuando se trate de saber los movimientos económicos de su empresa, lo que queremos

decir con esto es que puede ver informes detallados sobre el estado de sus clientes, así como

también suelen incluir las actividades diarias que son realizadas, tales como los pagos recibidos,

los nuevos clientes, los pagos pendientes, y cualquier movimiento que sea facturado en un día de

trabajo.

En muchos casos, estos informes de cuentas a cobrar suelen estar almacenados junto a otros

importantes informes financieros de la empresa o el comercio; algunos ejemplos son los informes

de gastos, que tienen el fin de analizar si están o no aumentando los beneficios y es probable que

esto lo ayude a planificar el futuro de su negocio.

Generalmente estos informes de facturación suelen generarse en el mismo sistema de facturación

de la PC, aunque también se pueden llevar a cabo en planillas de cálculo normales; muchos de los

sistemas de facturación que llevan instalados las computadoras de las grandes empresas, suelen

generar los análisis automáticos, pero es importante que tenga en cuenta que esto solo puede

realizarse si posee el software correcto ya que en muchos casos, algunos programas no poseen

este beneficio.”10

Durante la facturación, se puede decidir si se desea crear una factura para cada pedido o si se

desea enviar al cliente una factura cada mes.

“En Facturación se pueden utilizar los siguientes métodos:

• Una factura individual por documento de ventas

• Una factura colectiva para varios documentos de ventas

• Varios documentos de facturación para uno o más documentos de ventas ( partición de

factura )”11

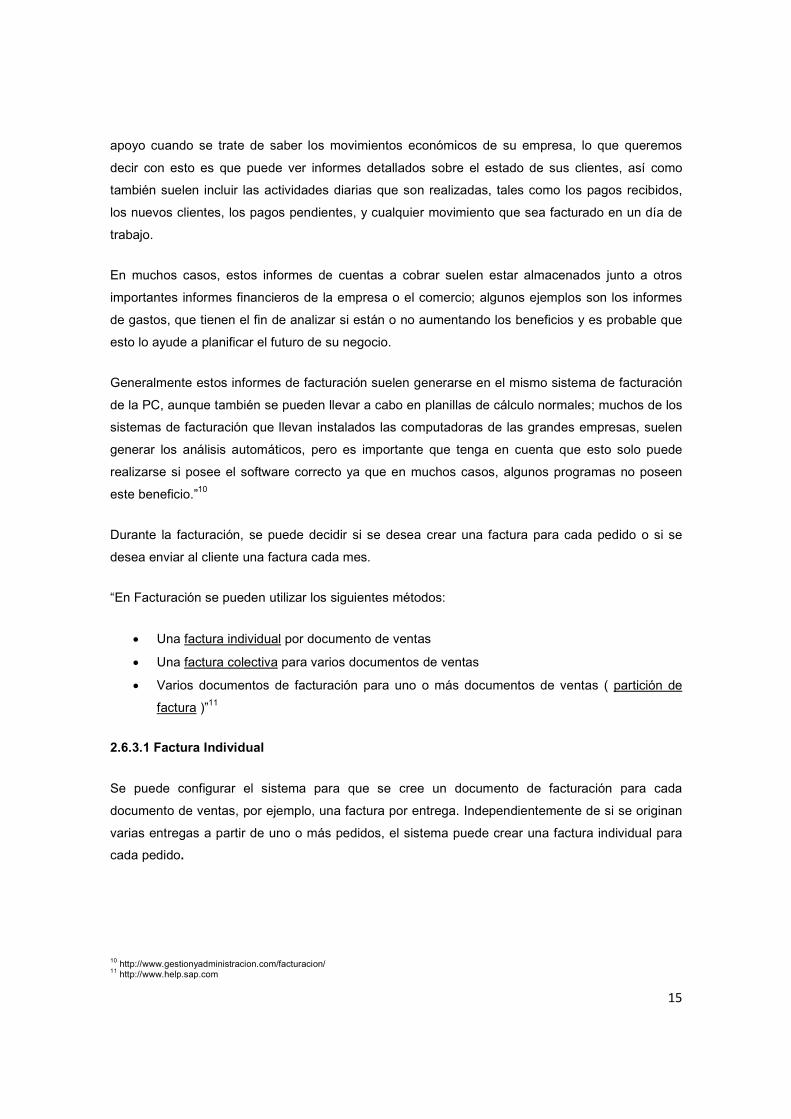

2.6.3.1 Factura Individual

Se puede configurar el sistema para que se cree un documento de facturación para cada

documento de ventas, por ejemplo, una factura por entrega. Independientemente de si se originan

varias entregas a partir de uno o más pedidos, el sistema puede crear una factura individual para

cada pedido.

10 http://www.gestionyadministracion.com/facturacion/ 11 http://www.help.sap.com

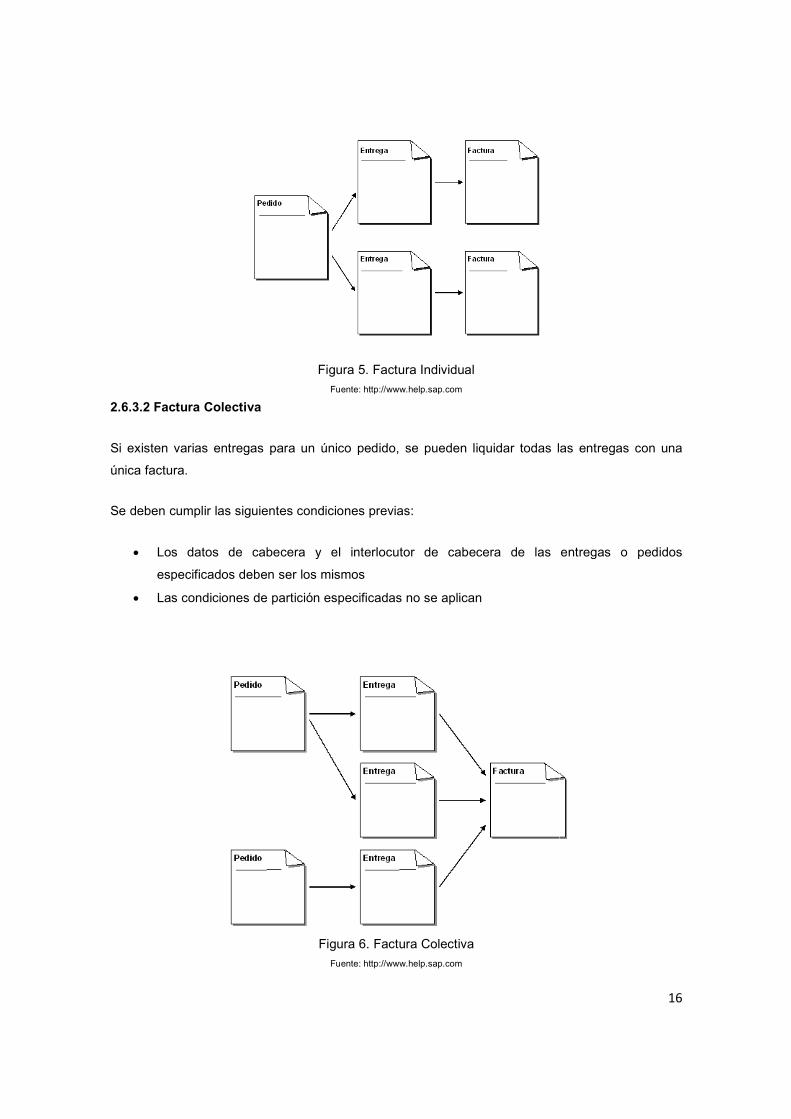

2.6.3.2 Factura Colectiva

Si existen varias entregas para un único

única factura.

Se deben cumplir las siguientes condiciones previas:

• Los datos de cabecera y el interlocutor de cabecera de las entregas o pedidos

especificados deben ser los mismos

• Las condiciones de partición especificadas no se aplican

Figura 5. Factura Individual

Fuente: http://www.help.sap.com

Si existen varias entregas para un único pedido, se pueden liquidar todas las entregas con una

Se deben cumplir las siguientes condiciones previas:

os datos de cabecera y el interlocutor de cabecera de las entregas o pedidos

especificados deben ser los mismos

artición especificadas no se aplican

Figura 6. Factura Colectiva

Fuente: http://www.help.sap.com

16

idar todas las entregas con una

os datos de cabecera y el interlocutor de cabecera de las entregas o pedidos

Como norma, el sistema combina en un documento de facturación todas las transacciones para el

mismo cliente y la misma fecha de factura. Si se cumplen las condiciones previas, se creará una

factura única para las entregas o los pedidos.

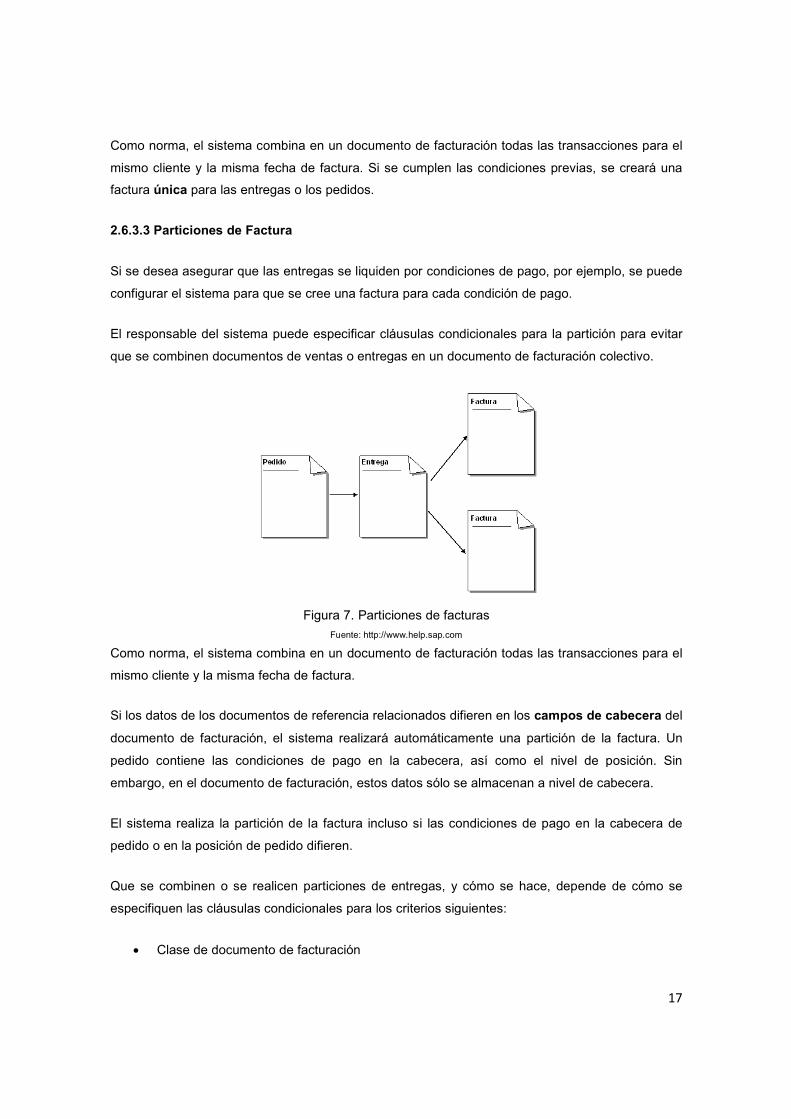

2.6.3.3 Particiones de Factura

Si se desea asegurar que las entregas se liquiden por condiciones de pago, por ejemplo, se puede

configurar el sistema para que se cree una factura para cada condición de pago.

El responsable del sistema puede especificar cláusulas

que se combinen documentos de ventas o entregas en un documento de facturación colectivo.

Como norma, el sistema combina en un documento de facturación todas las transacciones para el

mismo cliente y la misma fecha de factura.

Si los datos de los documentos de referencia relacionados difieren en los

documento de facturación, el sistema realizará automáticamente una partición de la factura

pedido contiene las condiciones de pago en la cabecera, así como el nivel de posición. Sin

embargo, en el documento de facturación, estos datos sólo se alma

El sistema realiza la partición de la factura incluso si las condiciones de pago en la cabecera de

pedido o en la posición de pedido difieren.

Que se combinen o se realicen particiones de entregas, y cómo se hace, depende de cómo

especifiquen las cláusulas condicionales para los criterios siguientes:

• Clase de documento de facturación

Como norma, el sistema combina en un documento de facturación todas las transacciones para el

mismo cliente y la misma fecha de factura. Si se cumplen las condiciones previas, se creará una

para las entregas o los pedidos.

actura

Si se desea asegurar que las entregas se liquiden por condiciones de pago, por ejemplo, se puede

configurar el sistema para que se cree una factura para cada condición de pago.

El responsable del sistema puede especificar cláusulas condicionales para la partición para evitar

que se combinen documentos de ventas o entregas en un documento de facturación colectivo.

Figura 7. Particiones de facturas

Fuente: http://www.help.sap.com

sistema combina en un documento de facturación todas las transacciones para el

mismo cliente y la misma fecha de factura.

Si los datos de los documentos de referencia relacionados difieren en los campos de cabecera

documento de facturación, el sistema realizará automáticamente una partición de la factura

pedido contiene las condiciones de pago en la cabecera, así como el nivel de posición. Sin

embargo, en el documento de facturación, estos datos sólo se almacenan a nivel de cabecera.

El sistema realiza la partición de la factura incluso si las condiciones de pago en la cabecera de

pedido o en la posición de pedido difieren.

Que se combinen o se realicen particiones de entregas, y cómo se hace, depende de cómo

especifiquen las cláusulas condicionales para los criterios siguientes:

lase de documento de facturación

17

Como norma, el sistema combina en un documento de facturación todas las transacciones para el

mismo cliente y la misma fecha de factura. Si se cumplen las condiciones previas, se creará una

Si se desea asegurar que las entregas se liquiden por condiciones de pago, por ejemplo, se puede

configurar el sistema para que se cree una factura para cada condición de pago.

condicionales para la partición para evitar

que se combinen documentos de ventas o entregas en un documento de facturación colectivo.

sistema combina en un documento de facturación todas las transacciones para el

campos de cabecera del

documento de facturación, el sistema realizará automáticamente una partición de la factura. Un

pedido contiene las condiciones de pago en la cabecera, así como el nivel de posición. Sin

cenan a nivel de cabecera.

El sistema realiza la partición de la factura incluso si las condiciones de pago en la cabecera de

Que se combinen o se realicen particiones de entregas, y cómo se hace, depende de cómo se

18

• Clase de documento de referencia (por ejemplo, clase de pedido, entrega o documento de

facturación en el que se basa el documento de ventas)

• Tipo de posición en el documento de referencia

También se puede visualizar un análisis de partición para averiguar por qué ha tenido lugar una

partición de factura.

2.7 Precedentes de la Facturación Electrónica en las MyPES

Siguiendo con el tema de las MyPES ahora tocaremos el tema tributario, un aspecto que genera

grandes problemas para cualquier empresa y en muchos casos los más afectados son las micro y

pequeñas empresas, que ante la poca facturación que tienen durante el mes, se incrementa su

problema cuando no pueden cobrar esa poca facturación, pues en el mes siguiente de emitir el

comprobante la Sunat está exigiendo su parte, y a nuestra Administradora Tributaria muy poco le

interesa si tiene o no dinero, lo que desea es que le paguen y punto; en consecuencia, ¿qué

deciden hacer, en muchos casos, las empresas? (ojo de las micro hasta las grandes), buscan

evadir impuesto, no declarando lo que es o comprando facturas, esta es una verdad que nadie

pude ocultar. Por ello el gobierno ha estado discutiendo en materia tributaria y ha decidido, entre

otras cosas, hacer cambios a los regímenes tributarios como son al Régimen Único Simplificado

(RUS) y el Régimen Especial de Impuesto a la Renta (RER).

2.8 La Factura Electrónica

“Cada vez se escucha hablar más de la factura electrónica, que desde mayo del 2004 fue

aprobada por el Servicio de Administración Tributaria (SAT) como un esquema de comprobación

fiscal. El Servicio de Administración Tributaria (SAT) es un órgano desconcentrado de la Secretaría

de Hacienda y Crédito Público, que tiene la responsabilidad de aplicar la legislación fiscal y

aduanera, con el fin de que las personas físicas y morales contribuyan proporcional y

equitativamente al gasto público.” 12

La factura electrónica tiene la misma validez que la impresa: ambas sirven para comprobar la

realización de una transacción comercial entre un comprador y un vendedor, comprometer la

entrega de un bien o servicio y obligar a realizar el pago correspondiente, de acuerdo con lo

establecido en el propio documento. Es utilizada por el comprador y por el vendedor como

comprobante ante las autoridades y en las auditorías internas. La factura electrónica puede ser

enviada, archivada y transmitida por medios electrónicos, pero también es posible imprimirla bajo

las especificaciones del SAT, en caso de que así se requiera.

12 http://www.inegi.gob.mx/inegi/contenidos/espanol/ciberhabitat/comercio/factura/factura_elecronica.htm

19

Igual que en el proceso tradicional, la ley obliga a todos los contribuyentes a conservar las facturas

electrónicas por un periodo mínimo de cinco años en el formato original (XML). Sin embargo, la

factura electrónica no es sólo para las grandes empresas, también está al alcance de las pequeñas

y medianas empresas (PyMES) y de personas físicas. Sus beneficios son indudables, por lo que se

prevé que poco a poco se extienda su uso.

“Según el SAT, entre el 5 de enero y el 26 noviembre de 2005, 257 empresas han optado por emitir

comprobantes fiscales digitales (CFD), entre ellos la factura electrónica. La cifra aumentó de forma

constante, en parte porque las compañías pioneras son promotoras de cambio en las empresas

con las que tienen relaciones comerciales.” 13

2.8.1 Antecedentes de los Comprobantes Fiscales Digitales

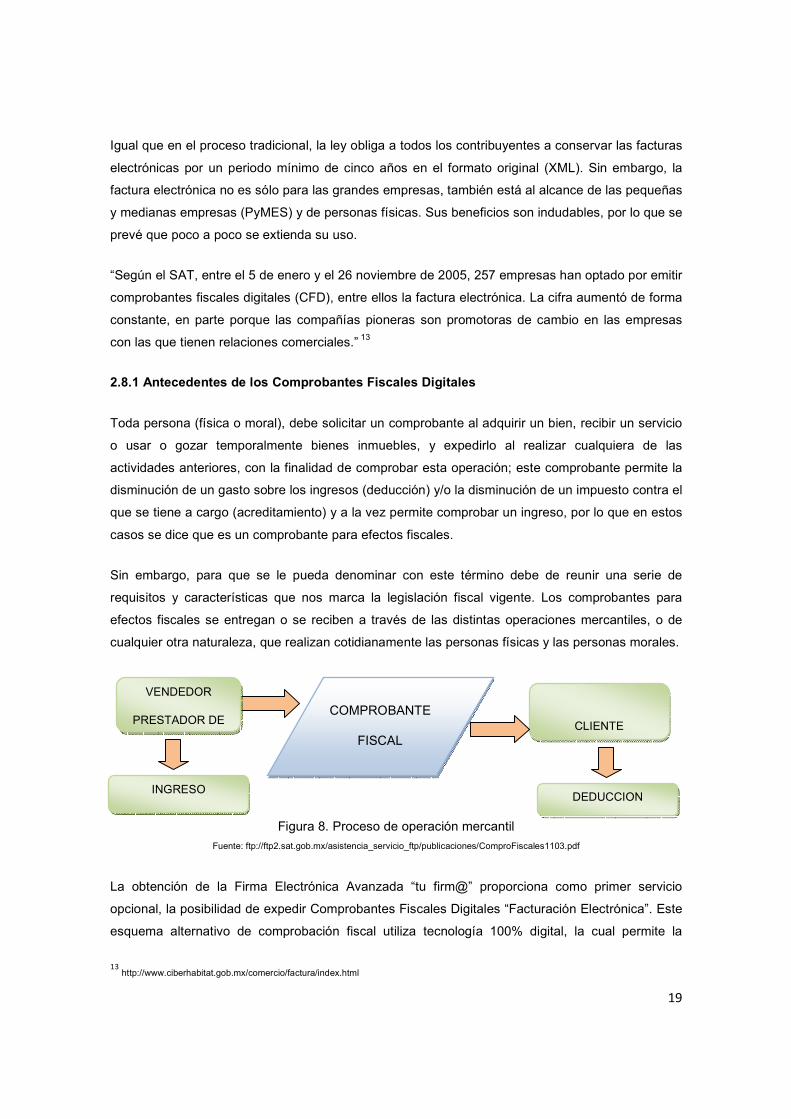

Toda persona (física o moral), debe solicitar un comprobante al adquirir un bien, recibir un servicio

o usar o gozar temporalmente bienes inmuebles, y expedirlo al realizar cualquiera de las

actividades anteriores, con la finalidad de comprobar esta operación; este comprobante permite la

disminución de un gasto sobre los ingresos (deducción) y/o la disminución de un impuesto contra el

que se tiene a cargo (acreditamiento) y a la vez permite comprobar un ingreso, por lo que en estos

casos se dice que es un comprobante para efectos fiscales.

Sin embargo, para que se le pueda denominar con este término debe de reunir una serie de

requisitos y características que nos marca la legislación fiscal vigente. Los comprobantes para

efectos fiscales se entregan o se reciben a través de las distintas operaciones mercantiles, o de

cualquier otra naturaleza, que realizan cotidianamente las personas físicas y las personas morales.

Figura 8. Proceso de operación mercantil

Fuente: ftp://ftp2.sat.gob.mx/asistencia_servicio_ftp/publicaciones/ComproFiscales1103.pdf

La obtención de la Firma Electrónica Avanzada “tu firm@” proporciona como primer servicio

opcional, la posibilidad de expedir Comprobantes Fiscales Digitales “Facturación Electrónica”. Este

esquema alternativo de comprobación fiscal utiliza tecnología 100% digital, la cual permite la

13

http://www.ciberhabitat.gob.mx/comercio/factura/index.html

CLIENTE COMPROBANTE

FISCAL

VENDEDOR

PRESTADOR DE

INGRESO DEDUCCION

20

emisión y almacenamiento electrónico de comprobantes fiscales digitales con la misma validez de

los comprobantes fiscales tradicionales.

Su ventaja radica en que este tipo de comprobantes fiscales agilizan la conciliación de la

información contable, reducen costos y errores en el proceso de generación, captura y

almacenamiento, también simplifica el proceso de emisión de comprobantes a los contribuyentes,

ofreciendo beneficios a los receptores en la integración de manera automática y segura a su

contabilidad, gracias a los servicios de validación de Comprobantes Fiscales Digitales en línea, vía

Internet.

“La emisión de Comprobantes Fiscales Digitales es completamente opcional para los

Contribuyentes que consideren la posibilidad de emitir este tipo de comprobantes y que cumplan

con lo dispuesto en la Legislación vigente.”14

2.8.2 ¿Qué es la Factura Electrónica?

La Factura Electrónica es un tipo de Comprobante Fiscal Digital, donde cada factura que se emite

cuenta con un sello digital que identifica como única, esto permite corroborar su integridad y

unicidad entre otros elementos de seguridad y control que le dan validez ante las autoridades

fiscales.

“Llamaremos Factura Electrónica al documento tributario generado por medios informáticos en

formato electrónico, que reemplaza al documento físico en papel, pero que conserva su mismo

valor legal con unas condiciones de seguridad no observadas en la factura en papel”.15

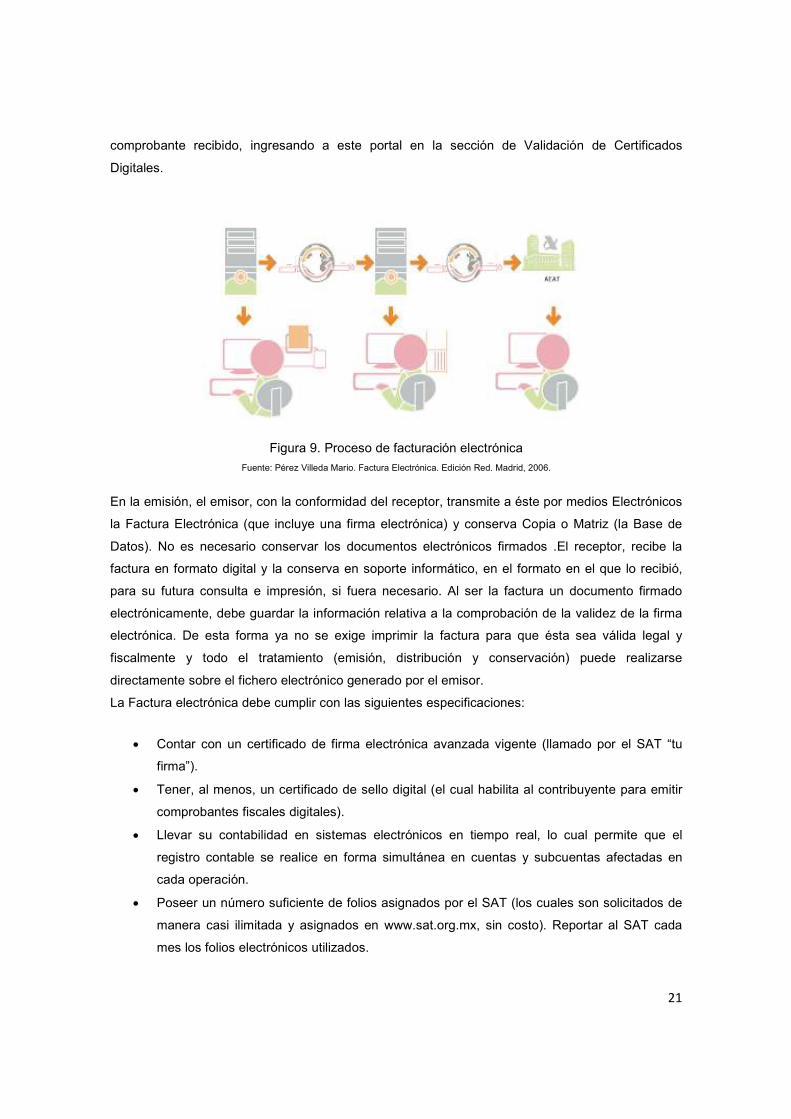

2.8.3 ¿Cómo Funciona la Factura Electrónica?

La factura electrónica utiliza tecnología digital para generar y resguardar comprobantes fiscales

digitales. Cada factura que se emite cuenta con un sello digital que permite corroborar el origen e

integridad de la factura y le da validez ante las autoridades fiscales, una cadena original que es un

resumen de la factura, así como un folio que indica el número de la transacción.

Las facturas electrónicas pueden ser enviadas y guardadas utilizando medios electrónicos.

También pueden imprimirse en caso de que el solicitante así lo requiera, y tienen la misma validez

que las facturas tradicionales. Los contribuyentes que opten por emitir facturas electrónicas,

deberán enviar un reporte mensual al SAT que contenga la información de todos los folios que

emitieron a sus clientes en el mes anterior. A su vez, los clientes podrán verificar la validez del

14 http://www.sat.gob.mx/sitio_internet/e_sat/comprobantes_fiscales/15_6556.html 15 Pérez Villeda Mario. Factura Electrónica. Pág. 24

21

comprobante recibido, ingresando a este portal en la sección de Validación de Certificados

Digitales.

Figura 9. Proceso de facturación electrónica

Fuente: Pérez Villeda Mario. Factura Electrónica. Edición Red. Madrid, 2006.

En la emisión, el emisor, con la conformidad del receptor, transmite a éste por medios Electrónicos

la Factura Electrónica (que incluye una firma electrónica) y conserva Copia o Matriz (la Base de

Datos). No es necesario conservar los documentos electrónicos firmados .El receptor, recibe la

factura en formato digital y la conserva en soporte informático, en el formato en el que lo recibió,

para su futura consulta e impresión, si fuera necesario. Al ser la factura un documento firmado

electrónicamente, debe guardar la información relativa a la comprobación de la validez de la firma

electrónica. De esta forma ya no se exige imprimir la factura para que ésta sea válida legal y

fiscalmente y todo el tratamiento (emisión, distribución y conservación) puede realizarse

directamente sobre el fichero electrónico generado por el emisor.

La Factura electrónica debe cumplir con las siguientes especificaciones:

• Contar con un certificado de firma electrónica avanzada vigente (llamado por el SAT “tu

firma”).

• Tener, al menos, un certificado de sello digital (el cual habilita al contribuyente para emitir

comprobantes fiscales digitales).

• Llevar su contabilidad en sistemas electrónicos en tiempo real, lo cual permite que el

registro contable se realice en forma simultánea en cuentas y subcuentas afectadas en

cada operación.

• Poseer un número suficiente de folios asignados por el SAT (los cuales son solicitados de

manera casi ilimitada y asignados en www.sat.org.mx, sin costo). Reportar al SAT cada

mes los folios electrónicos utilizados.

22

• Conocer el modelo de negocio, es decir cómo se integra la factura electrónica en el modelo

de cada empresa, así como aplicar los estándares definidos por el SAT y el Comité de

Factura Electrónica –formado por alrededor de 45 empresas asociadas a la Asociación

Mexicana de Comercio Electrónico (AMECE) – para el CFD y documentos alternos como

acuse de recibo, notificaciones de error en facturas, etcétera.

• Por último, se tienen que adaptar procesos internos y desarrollar o adquirir una solución de

factura electrónica.

• El SAT exige los siguientes elementos:

Figura 10. Factura electrónica

Fuente: http://www.ciberhabitat.gob.mx/comercio/factura/especificaciones.html

2.8.4 ¿Cuánto Cuesta la Factura Electrónica?

Es difícil contabilizar el precio de la implantación de una solución de facturación electrónica en

sentido amplio, si bien podemos presumir que a mayor grado de complejidad de la plataforma y

mayor automatización crecerá inevitablemente el coste de puesta en marcha, a la vez que se

lograrán mayores ahorros por cada factura emitida o recibida.

Según lo anterior, el coste de adopción de la factura electrónica puede considerarse virtualmente

nulo si empleamos elementos ya existentes en la empresa (herramientas ofimáticas que permitan

23

la firma electrónica, certificados digitales empleados en otros procesos de la empresa y el correo

electrónico), si bien, como es lógico, los beneficios de su uso, aun existiendo, serán menores.

Por su parte, la creación de un entorno específico de facturación electrónica con desarrollos

específicos e integración requerirá un mayor plazo de retorno de la inversión, que será recuperada

a medio/largo plazo. Como orientación, algunos sistemas de implantación sencilla, como

aplicaciones tipo web para emitir facturas pueden ser más fáciles.

2.9 Requisitos para los Contribuyentes que Desean Emitir Comprobantes

De acuerdo con el sistema de administración Tributaria (SAT) en México las personas que deseen

emitir comprobantes deberán reunir los siguientes requisitos:

• Contar con una FIEL (Firma electrónica avanzada).

• Llevar su contabilidad en medios electrónicos.

• Tramitar sus certificados de sellos digital y asignación de folios.

• Presentar aviso de inicio de operaciones.

2.9.1 Obligaciones Adquiridas al Emitir un Comprobante Fiscal (Emisores)

De acuerdo con las normas establecidas por la Secretaria de Hacienda y Crédito Público (SHCP)

toda aquella persona que desee emitir comprobantes electrónicos deberá reportar al SAT

mensualmente información de los comprobantes fiscales digitales emitidos.

2.9.1.1 Informe Mensual de Comprobantes Emitidos

El Contribuyente está obligado a presentar un informe mensual al SAT por los folios y series

utilizados en los comprobantes fiscales digitales emitidos. Este informe mensual de utilización de

folios es un resumen del contenido, con el que se reportarán los comprobantes cancelados.

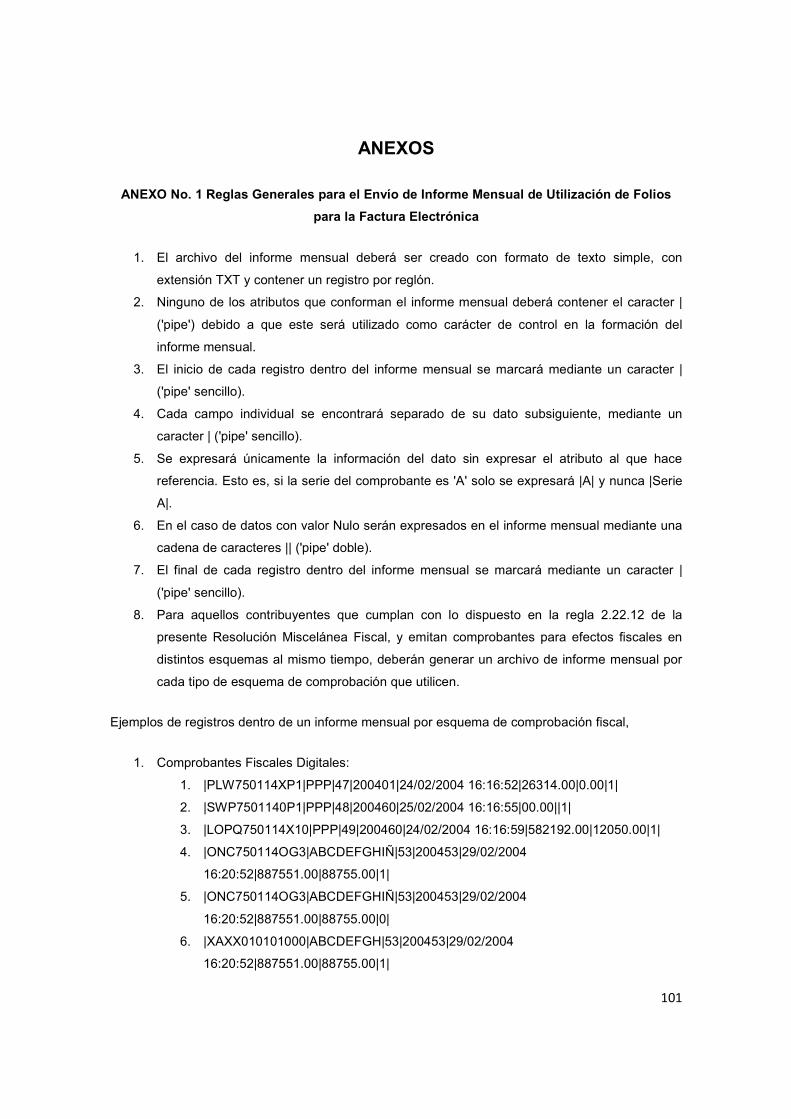

2.9.1.2 Envío de Informe Mensual de Utilización de Folios

Al optar por el esquema de comprobantes fiscales digitales, el contribuyente está obligado a enviar

un informe mensual por los comprobantes fiscales emitidos, siguiendo para ello las reglas y

secuencias que se detallan en el ANEXO No. 1.

2.9.2 Obligaciones Adquiridas por el cliente (Receptores)

1. Conservar los CFD recibidos en medios electrónicos actualizados.

2. Proveer a la autoridad de una herramienta de consulta de la información de los CFD.

24

3. Verificar el RFC y Nombre o Razón Social de los CFD recibidos.

3.1 Consulta de CFD Recibidos

Usted puede consultar la validez de los folios y series de sus Comprobantes Fiscales Digitales

(CFD) recibidos en: Sistema de consulta de folios y series de CFD, también puede descargar los

archivos que contienen los rangos de folios asignados de comprobantes fiscales digitales y los

datos de los certificados de sello digital emitidos.

25

CAPÍTULO IlI. ESTUDIO DE FACTIBILIDAD

Es el análisis amplio de los resultados financieros, económicos y sociales de una inversión (dada

una opción tecnológica – estudio de pre-factibilidad). En la fase de pre-inversión la eventual etapa

subsiguiente es el diseño final del proyecto (preparación del documento de proyecto), tomando en

cuenta los insumos de un proceso productivo, que tradicionalmente son: tierra, trabajo y capital

(que generan ingreso: renta, salario y ganancia).

3.1 Estudio de Factibilidad

La investigación de factibilidad en un proyecto consiste en descubrir cuáles son los objetivos de la

organización, luego determinar si el proyecto es útil para que la empresa logre sus objetivos.

La búsqueda de estos objetivos debe contemplar los recursos disponibles o aquellos que la

empresa puede proporcionar, nunca deben definirse con recursos que la empresa no es capaz de

dar, exponiendo así, las ventajas y desventajas de establecer o ampliar un negocio.

3.1.1 Objetivo del Estudio de Factibilidad

El estudio de factibilidad tiene por objetivo determinar si la aplicación del proyecto es rentable o útil

para la conformación de la empresa con el fin de cubrir las metas con los recursos actuales

abarcando las siguientes áreas: legal, técnica, comercial y financiera. A continuación se

desarrollará el análisis de cada una de las áreas mencionadas.

3.2 Factibilidad Legal

La etapa legal del estudio de mercado comprende el análisis de los requisitos fiscales que

establecen los órganos gubernamentales para conformar una empresa en México.

En nuestro país el Servicio de Administración Tributaria (SAT) es el organismo que tiene la

responsabilidad de aplicar la legislación fiscal y aduanera en México, con el fin de que las personas

físicas y morales contribuyan proporcional y equitativamente al gasto público; de fiscalizar a los

contribuyentes para que cumplan con las disposiciones tributarias y aduaneras; de facilitar e

incentivar el cumplimiento voluntario y de generar y proporcionar la información necesaria para el

diseño y la evaluación de la política tributaria.

El principal requisito que el SAT establece para ser proveedor autorizado de servicios de

generación y envío de comprobantes fiscales digitales es estar constituido como persona moral, las

26

cuales son una agrupación de personas que tienen un fin común, el segundo requisito importante

para realizar este proceso es inscribirse en el Registro Federal de Contribuyentes (RFC).

Para fines de este proyecto se ha decidido conformar una empresa como Sociedad Anónima de

Capital Variable (S.A. de C.V.) de acuerdo con lo establecido en el capítulo V de la Ley General de

Sociedades Mercantiles, para complementar este requisito establecido por el SAT se hará uso de

los servicios del notario público No. 179 el Lic. Juan Vicente Matute Ruiz, el cual se encargará de

realizar los trámites necesarios para constituir la empresa como sociedad anónima después de

haber llenado el formato necesario con la información solicitada por la notaria para el trámite:

1. Cinco opciones de la razón social.

2. Número de asociados, nombre de éstos y generales: (nombre y apellidos según acta de

nacimiento, nacionalidad tanto de éste como de sus padres, lugar de nacimiento <Estado y

municipio>, fecha de nacimiento <día, mes y año>, ocupación, estado civil y domicilio).

3. Fines de la asociación (a grandes rasgos).

4. Domicilio de la asociación (señalar Estado y Municipio, no es necesario una dirección).

5. Cómo se administrará la asociación, ¿A través de una o varias personas?, señalando el

nombre de ésta o éstas.

6. Señalar si se admitirán o no extranjeros.

7. Si algún asociado es persona moral, acompañar escritura constitutiva de la persona moral,

así como las reformas a la constitutiva y la escritura en la que consten las facultades del

representante legal.

8. Identificación oficial: (credencial de elector o pasaporte)

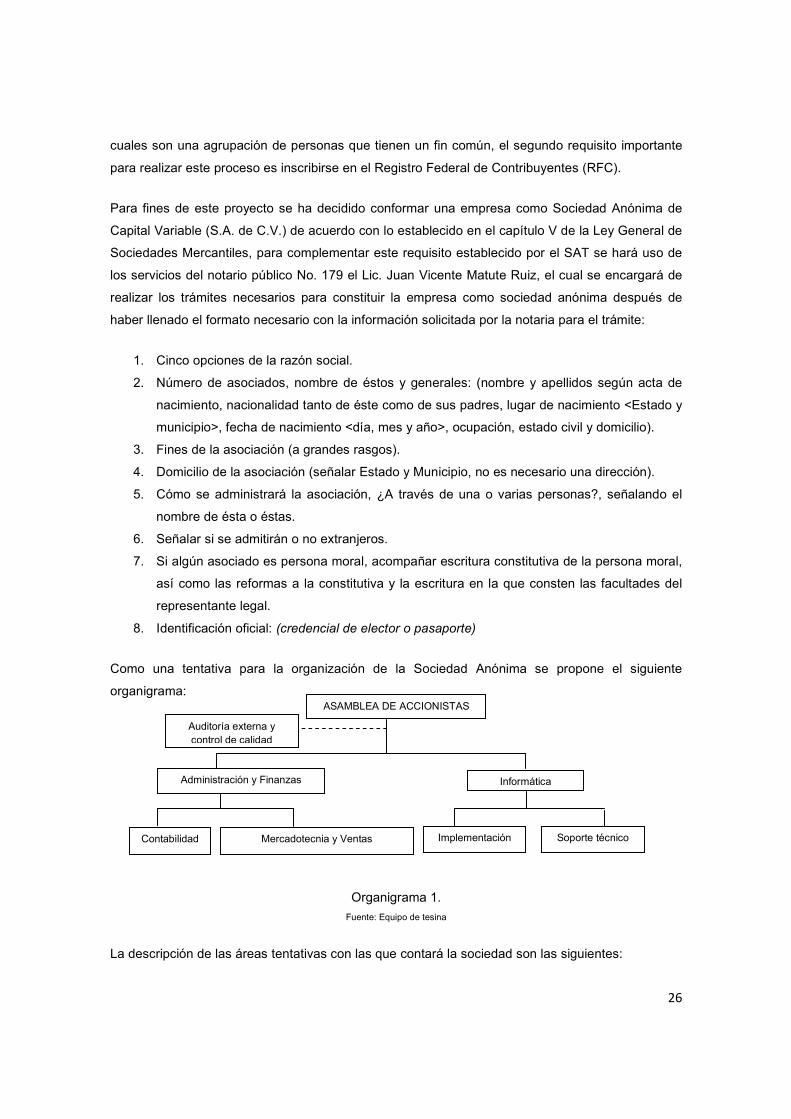

Como una tentativa para la organización de la Sociedad Anónima se propone el siguiente

organigrama:

Organigrama 1.

Fuente: Equipo de tesina

La descripción de las áreas tentativas con las que contará la sociedad son las siguientes:

ASAMBLEA DE ACCIONISTAS

Informática Administración y Finanzas

Auditoría externa y control de calidad

Contabilidad Implementación Soporte técnico Mercadotecnia y Ventas

27

Administración y Finanzas

En esta área se planean y ejecutan todas las acciones para hacerse de los fondos monetarios que

necesita la empresa para el logro de sus objetivos, además de que en dicha área se disponen los

criterios acerca del correcto manejo de los activos de la organización. Dicha área está conformada

por contabilidad que se dedica a planificar, prever, organizar, ejecutar y solucionar toda la

problemática administrativa y financiera de la organización.

En esta área se llevará la actividad de mercadotecnia, en donde se muestra todo lo referente a

medios publicitarios y mediante esto atraer más clientes. El área de ventas junto con el

departamento de informática comercializará el producto.

Informática

Esta área será la encargada de administrar e implementar todos los recursos informáticos

disponibles en la organización, en dicho departamento se encuentran las áreas de implementación

y soporte técnico.

Dichas áreas planean, organizan, dirigen y controlan todas las acciones referentes a la consultoría,

ofreciendo respuestas en hardware y software a empresas que requieren servicio en sus equipos o

buscan asesoramiento y soporte técnico para su tecnología en información y comunicaciones.

Las principales funciones de esta área es la implementación y mantenimiento de los elementos que

constituyen la infraestructura informática de la empresa, entendiendo por tal los elementos físicos,

lógicos, configuraciones y procedimientos necesarios para proporcionar a toda la organización los

servicios informáticos necesarios para desarrollar sus actividades.

Continuando con el análisis de los requisitos fiscales, los requisitos necesarios para darse de alta

en el registro federal de contribuyentes son los siguientes y el trámite se puede realizar por internet

o en cualquiera de las Administraciones Locales de Servicios al Contribuyente (ALSC):

• Copia certificada del documento constitutivo debidamente protocolizado.

• Original comprobante de domicilio fiscal.

• En su caso, copia certificada del poder notarial con el que se acredite la personalidad del

representante legal, o carta poder firmada ante dos testigos y ratificadas las firmas ante las

autoridades fiscales o ante notario o fedatario público.

• En su caso, original de cualquier identificación oficial vigente con fotografía y firma

expedida por el Gobierno Federal, Estatal o Municipal del representante legal, sin que sea

necesariamente alguna de las señaladas en el apartado definiciones de este anexo.

28

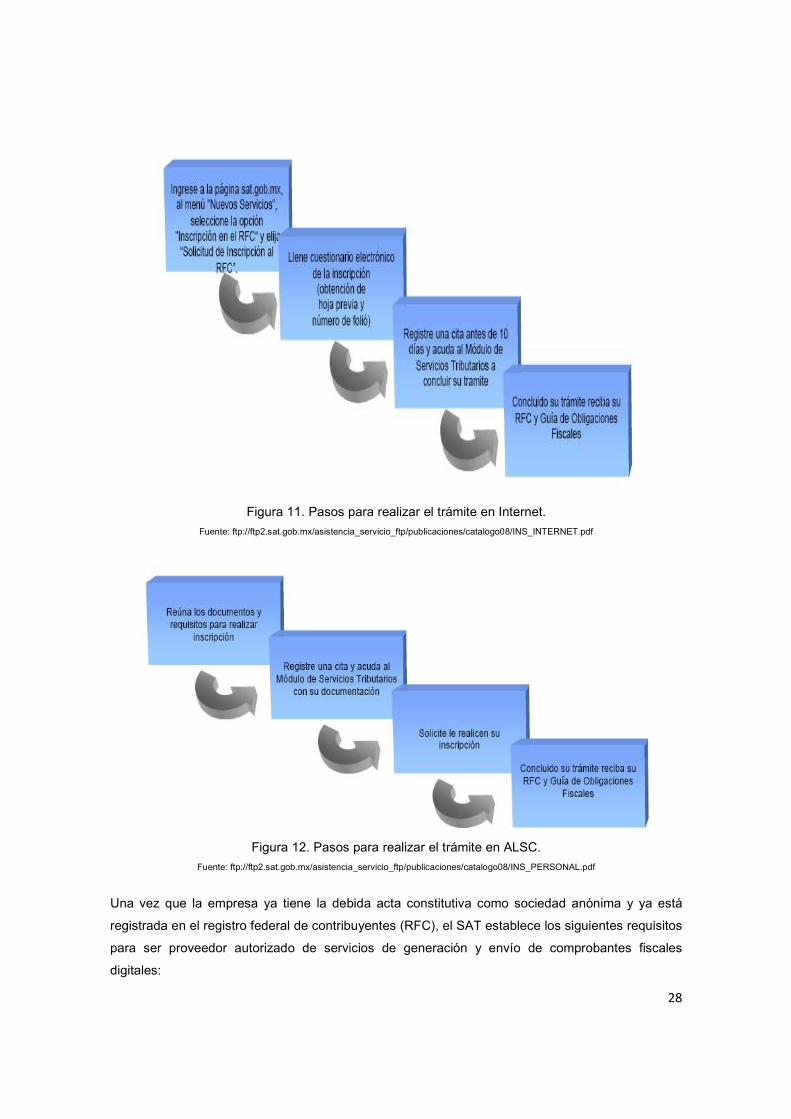

Figura 11. Pasos para realizar el trámite en Internet.

Fuente: ftp://ftp2.sat.gob.mx/asistencia_servicio_ftp/publicaciones/catalogo08/INS_INTERNET.pdf

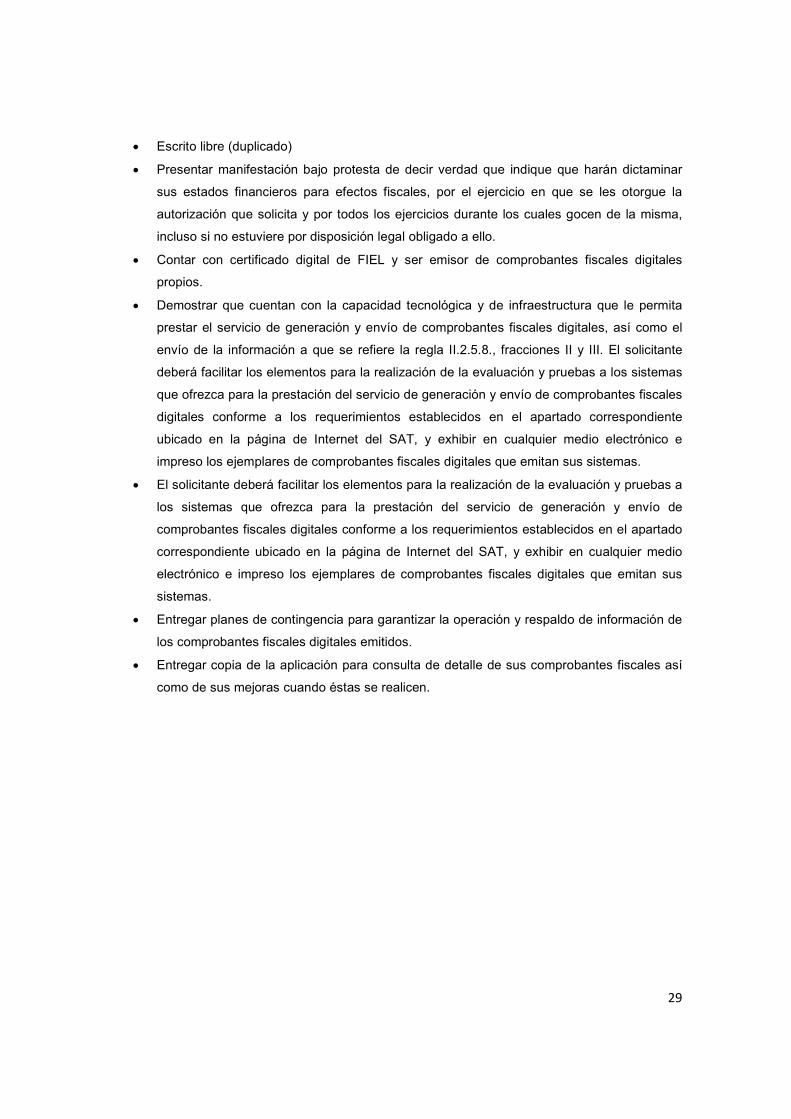

Figura 12. Pasos para realizar el trámite en ALSC.

Fuente: ftp://ftp2.sat.gob.mx/asistencia_servicio_ftp/publicaciones/catalogo08/INS_PERSONAL.pdf

Una vez que la empresa ya tiene la debida acta constitutiva como sociedad anónima y ya está

registrada en el registro federal de contribuyentes (RFC), el SAT establece los siguientes requisitos

para ser proveedor autorizado de servicios de generación y envío de comprobantes fiscales

digitales:

29

• Escrito libre (duplicado)

• Presentar manifestación bajo protesta de decir verdad que indique que harán dictaminar

sus estados financieros para efectos fiscales, por el ejercicio en que se les otorgue la

autorización que solicita y por todos los ejercicios durante los cuales gocen de la misma,

incluso si no estuviere por disposición legal obligado a ello.

• Contar con certificado digital de FIEL y ser emisor de comprobantes fiscales digitales

propios.

• Demostrar que cuentan con la capacidad tecnológica y de infraestructura que le permita

prestar el servicio de generación y envío de comprobantes fiscales digitales, así como el

envío de la información a que se refiere la regla II.2.5.8., fracciones II y III. El solicitante

deberá facilitar los elementos para la realización de la evaluación y pruebas a los sistemas

que ofrezca para la prestación del servicio de generación y envío de comprobantes fiscales

digitales conforme a los requerimientos establecidos en el apartado correspondiente

ubicado en la página de Internet del SAT, y exhibir en cualquier medio electrónico e

impreso los ejemplares de comprobantes fiscales digitales que emitan sus sistemas.

• El solicitante deberá facilitar los elementos para la realización de la evaluación y pruebas a

los sistemas que ofrezca para la prestación del servicio de generación y envío de

comprobantes fiscales digitales conforme a los requerimientos establecidos en el apartado

correspondiente ubicado en la página de Internet del SAT, y exhibir en cualquier medio

electrónico e impreso los ejemplares de comprobantes fiscales digitales que emitan sus

sistemas.

• Entregar planes de contingencia para garantizar la operación y respaldo de información de

los comprobantes fiscales digitales emitidos.

• Entregar copia de la aplicación para consulta de detalle de sus comprobantes fiscales así

como de sus mejoras cuando éstas se realicen.

30

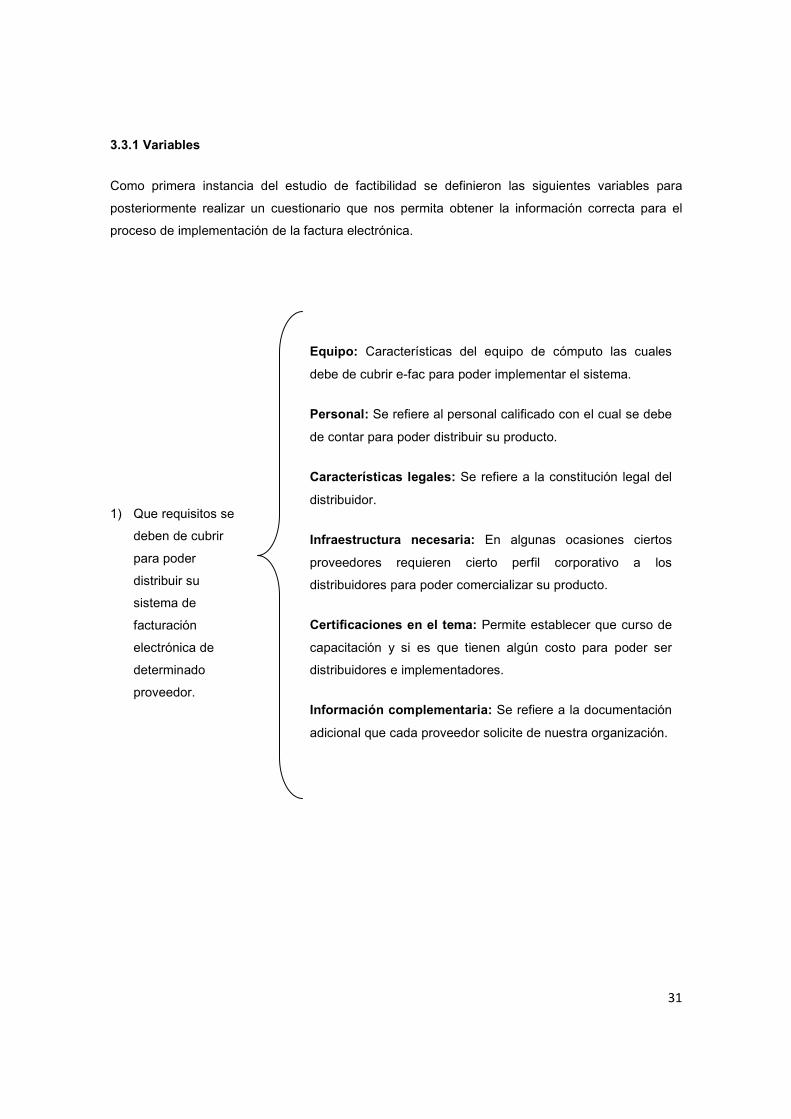

Figura 13. Pasos para realizar el trámite personal.

Fuente: ftp://ftp2.sat.gob.mx/asistencia_servicio_ftp/publicaciones/catalogo08/ALSC_CORRESPONDIENTE_ESCRITOLIBRE.pdf

Nota: El nombre, domicilio, denominación o razón social, la clave del RFC y la fecha de publicación

de la autorización de los proveedores de servicios para la generación y emisión de comprobantes

fiscales digitales, así como los datos de quienes se les haya revocado la respectiva autorización,

se darán a conocer en la página de Internet del SAT.

Cuando el SAT detecte que los proveedores de servicios de generación y envío de comprobantes

fiscales digitales autorizados han dejado de cumplir con los requisitos que señalan las fracciones II,

III, IV y V de la presente regla, o hayan incumplido con alguno de los mismos establecidos en la

regla II.2.5.8., se procederá a hacer del conocimiento del contribuyente dicho incumplimiento. En

caso de que se acumulen tres incumplimientos en un mismo ejercicio, procederá la revocación de

la autorización. Lo anterior no aplica respecto del requisito señalado en la regla II.2.5.8., fracción X,

cuyo incumplimiento dará lugar directamente a la revocación de la autorización. El SAT notificará al