EFCIENCIA DEL GASTO PUBLICO EN EL MUNICIPIO DE SAN JOSE DE…cdim.esap.edu.co/BancoMedios/Documentos...

44

EFCIENCIA DEL GASTO PÚBLICO EN EL MUNICIPIO DE SAN JOSE DE CUCUTA CARMEN ROSA RODRIGUEZ AVILA ESCUELA SUPERIOR DE ADMINISTRACION PÚBLICA ESAP SAN JOSE DE CUCUTA 2006

Transcript of EFCIENCIA DEL GASTO PUBLICO EN EL MUNICIPIO DE SAN JOSE DE…cdim.esap.edu.co/BancoMedios/Documentos...

EFCIENCIA DEL GASTO PÚBLICO EN EL MUNICIPIO DE SAN JOSE DE CUCUTA

CARMEN ROSA RODRIGUEZ AVILA

ESCUELA SUPERIOR DE ADMINISTRACION PÚBLICA ESAP

SAN JOSE DE CUCUTA 2006

2

EFICIENCIA DEL GASTO PÚBLICO EN EL MUNICIPIO DE SAN JOSE DE CUCUTA

CARMEN ROSA RODRIGUEZ AVILA

Trabajo presentado como requisito para optar al título de Especialista en Finanzas Públicas

Tutor:

JESUS EDUARDO APARICIO

ESCUELA SUPERIOR DE ADMINISTRACION PÚBLICA ESAP

SAN JOSE DE CUCUTA 2006

3

CONTENIDO

INTRODUCCION 8 TÍTULO 1. PLANTEAMIENTO DEL PROBLEMA 10 1.1 FORMULACION DEL PROBLEMA 10 1.2 ALCANCE Y EXTENSION DEFINITIVA DEL ESTUDIO 11 2. CONCEPTUALIZACION 12 2.1. EFICIENCIA DEL GASTO PÚBLICO EN EL MUNICIPIO DE CUCUTA 13 2.2. UTILIZACIÓN DE RECURSOS PÚB. EN EL MUNIC IPIO DE CÚCUTA 14 2.3. INDICADORES DEL GASTO PÚBLICO SOCIAL 15 2.3.1. Ejecución del sector gastos de personal 15 2.3.2. Ejecución del sector agua potable y saneamiento básico 16

2.3.3. Ejecución del sector educación 18

2.3.4. Ejecución del sector deporte y recreación 20

2.3.5. Ejecución del sector cultura 22

4

2.3.6. Ejecución sector vías 23

2.3.7. Ejecución recursos de regalías 24

2.3.8. Ejecución servicio de la deuda 25

2.3.9. Ejecución fondo local de salud 26 3. FACTORES QUE AFECTAN LA EFICIENCIA DEL GASTO PÚBLICO EN EL MUNICIPIO DE SAN JOSE DE CUCUTA 27 3.1 APLICACIÓN DE LOS RECURSOS PROPIOS A ACTIVIDADES SIN VALOR AGREGADO 28 3.2. CONTRATOS DE PRESTACIÓN DE SERVICIOS PERSONALES INNECESARIOS. 32 3.3. IMPROVISACIÓN EN EL MANEJO DE LOS RECURSOS PROPIOS. 33 3.4. AUSENCIA DE PRIORIDADES. 34 3.5 CULTURA DEL DESPILFARRO. 35 3.6. CULTURA DEL NO PAGO DE LOS TRIBUTOS MUNICIPALES. 36 3.7 PROGRAMAS DE CAPACITACION PARA LOS FUNCIONARIOS 37 4. ANÁLISIS DE RESULTADOS 38 CONCLUSIONES 39

5

RECOMENDACIONES 40 BIBLIOGRAFÍA 42

6

LISTA DE TABLAS

Tabla 1. Sector gastos de personal 13 Tabla 2. Sector agua potable y saneamiento básico 14 Tabla 3. Sector educación 16 Tabla 4. Sector deporte y recreación 17 Tabla 5. Sector cultura 19 Tabla 6. Sector vías 20 Tabla 7. Recursos de regalías 22 Tabla 8. Servicio de la deuda 23 Tabla 9. Fondo local de salud 25

7

LISTA DE GRAFICOS

Pág.

Grafico 1. Sector gastos de personal 13 Grafico 2. Sector agua potable y saneamiento básico 15 Grafico 3. Sector educación 16 Grafica 4. Sector deporte y recreación 18 Grafico 5. Sector cultura 19 Grafico 6. Sector vías 21 Grafica 7. Recursos de regalías 22 Gráfica 8. Servicio de la deuda 24 Gráfica 9. Fondo local de salud 25

8

INTRODUCCIÓN

En el presente ensayo se analiza el gasto Público realizado en el Municipio de San José de Cúcuta y mostrar de alguna manera como incide la situación económica del municipio en el gasto público Social, así como el procedimiento que ha venido desarrollándose en estos últimos años. El incremento del gasto publico en los últimos años no precisamente ha sido sobresaliente en los grandes lineamientos sectoriales, al contrario podemos determinar que el gasto publico ha traído generalmente un deterioro en las finanzas del estado. Se puede ver a través de este estudio si la distribución del gasto público genera los mayores retornos en términos de bienestar social en las comunidades y si se está seleccionando el sector o los sectores donde se pueden lograr mayores incrementos de utilidad para cambios marginales del gasto. El fin del presente trabajo es esquematizar la funcionalidad de las finanzas centradas en el gasto público con el fin de establecer una propuesta alternativa hacia el mejoramiento para plantear una integración, visualización personal y colectiva. Es importante señalar que el Estado coloca diferentes políticas de acción en finanzas para esquematizar su cumplimiento y lo más importante es detectar la utilización de los recursos y la transparencia en gran escala.

Si a través del Gasto Público Social se ha utilizado los recursos y que porcentaje. en cuanto a lo que asigna el estado a las entidades responsables de los sectores de servicios públicos generales, educación, salud, vivienda y saneamiento básico, orden público y seguridad, asistencia social, servicios económicos, otros servicios sociales como deporte y cultura, y otras finalidades que incluye inversión, funcionamiento y pago del servicio de la deuda.

Además se puede concluir que indudablemente existen factores tanto interno como externos que afectan no sólo el recaudo de los tributos sino la eficiencia del gasto público y el manejo de los recursos por lo que se hace necesario diseñar todas aquellas herramientas administrativas que le permitan cumplir sus funciones en forma transparente a la Administración Municipal.

9

El incremento del gasto publico en los últimos años no precisamente ha sido sobresaliente en los grandes lineamientos sectoriales, al contrario podemos determinar que el gasto publico ha traído generalmente un deterioro en las finanzas del estado.

Por ello nace este trabajo con el fin de esquematizar la funcionalidad de las finanzas centradas en el gasto público para instaurar una propuesta alternativa hacia el mejoramiento de plantear una integración, visualización personal y colectiva.

El primer capítulo se describe el problema investigado empezando por el planteamiento del problema, causas y efectos, así como los alcances y la extensión definitiva del estudio; el capitulo segundo trata del referente teórico y se indican además las bases teóricas y legales a utilizar en el tema propuesto. El tercer capitulo nos da un informe detallado de los indicadores del Gasto Público al igual que los factores que afectan su eficiencia, también como se aplican los recursos propios a actividades sin valor agregado, contratos innecesarios de prestación de servicios, igualmente como se improvisa el manejo de los recursos, no existen prioridades, y se realiza una cultura de despilfarro y del no pago de tributos municipales. El capitulo cuarto presenta una relación administrativa financiera del plan estratégico del municipio, el plan de desarrollo y estratégico y sus alcances al igual que los criterios de priorización y asignación de recursos. Finalmente nos enseña el análisis de resultados las conclusiones y recomendaciones a las cuales se pudo llegar con la realización del presente trabajo.

10

TÍTULO

EFICIENCIA DEL GASTO PUBLICO EN EL MUNICIPIO DE SAN JOSÉ DE CÚCUTA

1. PLANTEAMIENTO DEL PROBLEMA

El municipio de San José de Cúcuta es un ente territorial de carácter público, perteneciente al Departamento de Norte de Santander, fundado el 18 de mayo de 1792 por cédula real, donada por Juana Rangel de Cuéllar. En el siglo moderno basado en finanzas y es estructuración de normatividad la economía y el gasto público ocupan una parte vital en el fundamento. Por esto el problema radica en identificar que el gasto público centrado en las finanzas esta siendo cuestionado y está colocándose en estado de ser juzgado desde sus ejecutores para el beneficio de una Institución o formación del estado. Entonces el problema radica en señalar que la administración pública en plena actualidad esta siendo juzgada por falta de efectividad desde el cumplimiento de algunos actores y el desarrollo de ella en diversas empresas de cuidado en el manejo estructural. La autofinanciación de los gastos de funcionamiento mide qué parte de los recursos de libre destinación está destinada a pagar la nómina y los gastos generales de operación de la administración central de la entidad territorial. Lo deseable es que este indicador sea igual o menor al límite establecido en la Ley 617 de 2000, de acuerdo con la categoría correspondiente.

1.1 FORMULACION DEL PROBLEMA La falta de eficiencia en las personas que han manejado el gasto público, han hecho que los recursos no sean invertidos de manera eficaz y que se tomen los

11

recursos del municipio para otros rubros que no son lo mas deseable en la administración pública. La autofinanciación de los gastos de funcionamiento mide qué parte de los recursos de libre destinación está destinada a pagar la nómina y los gastos generales de operación de la administración central de la entidad territorial. Lo deseable es que este indicador sea igual o menor al límite establecido en la Ley 617 de 2000, de acuerdo con la categoría correspondiente.

1.2 ALCANCE Y EXTENSION DEFINITIVA DEL ESTUDIO La investigación se dará hasta mostrar parte básica y estructural de la administración pública, con sus complicaciones de normatividad y se dará un análisis valorativo en donde llegará a resultados básicos de reflexión personal. Por ello el alcance se da en delimitar y señalar la estructura de la salud pública, conformación para que el campo experimental se identifiquen posibles soluciones valorativas. Resulta de especial interés utilizar los indicadores de eficiencia y efectividad de los años 2.002 hasta el 2004, para medir cada una de las ejecuciones y observar las variaciones mínimas de la ejecución presupuestal.. Esta medida relativa es interpretada también como una medida de eficiencia. Se pretende determinar el porcentaje de efectividad en el gasto. Teniendo en cuenta que la Ley 617 determinó que las entidades territoriales deben atender sus gastos de funcionamiento principalmente con ingresos propios, esta situación permite inferir que hay una relación directa entre el nivel de tributación de una entidad territorial y sus gastos de funcionamiento, de tal forma que los municipios que más recaudo obtienen, pueden tener mayores gastos de funcionamiento, así las cosas, la relación de los ingresos tributarios, frente al nivel del gasto de personal y de operación de una entidad, ayuda a determinar su nivel de eficiencia del recaudo tributario.

12

2. CONCEPTUALIZACION El Gasto Público es el que realiza el sector público en un período determinado. Incluye todo el gasto fiscal, más todos los gastos de las empresas fiscales y semifiscales con administración autónoma del Gobierno Central. El gasto público se destina a bienes de consumo público y a bienes de capital, inversión pública El aumento del gasto público, junto con una precaria estructura tributaria (basada fundamentalmente en ingresos provenientes del comercio exterior), originaron déficit fiscales casi constantes. Sin embargo, el gasto no llegó a constituirse en un problema fundamental. En general puede considerarse que el gasto público tiene un efecto positivo en términos del suministro de una determinada cantidad de un bien público, pero al mismo tiempo se genera una externalidad por la recaudación necesaria para la financiación del bien en cuestión. En los años noventa, el aumento descontrolado del gasto público hizo que el crecimiento fuera insostenible. Por otro lado, el actual crecimiento del 5% está teniendo lugar en medio de una muy baja inflación, lo que lo hace más sostenible y menos desigual que en períodos anteriores. Sin embargo, el estudio de la Nacional es ambiguo en relación con el tema de las ventajas de una menor inflación, puesto que sugiere que su disminución ha perjudicado a los pobres. El estudio finalmente es muy pobre en propuestas alternativas. Es claro que la violencia e inseguridad causa pobreza y bajo crecimiento y de eso no hay la menor mención en el estudio. Es de esperar que si continúan las mejoras en el tema de la seguridad y si la economía continúa creciendo por encima del 4% durante varios años consecutivos, el país estará en mejores condiciones y tendrá mayores recursos para combatir la pobreza extrema. Y en este sentido el estudio no habla para nada de cómo elevar la eficiencia del gasto público social, que es un tema crucial no solamente en Colombia sino en la mayoría de los países emergentes. Los sindicatos oficiales que controlan ese gasto se han opuesto tradicionalmente a reformas de fondo a la manera como se administran y distribuyen los recursos públicos en sectores vitales como los de educación y los relacionados con la salud. La administración consiste en la actividad que desempeñan los individuos o las empresas en virtud de la necesidad que deben proveer en la cotidianeidad y a partir de los recursos materiales, humanos, e incluso intangibles de los que disponen.

13

Se refleja pues en la gestión que los individuos hacen de los bienes con que cuentan, con el propósito de rendir de ellos el máximo aprovechamiento posible en su aplicación a las carencias del momento. La administración es de vita l importancia para el ser humano en los momentos actuales, pues los recursos con que cuenta la naturaleza para su explotación en potencia, son en realidad limitados. Como se desprende, tanto las personas como las entidades públicas pueden practicar los actos que tiendan a la administración de sus bienes, pues ambas tienen necesidades que cubrir ante la escasez de haberes.

En el caso actual, a diferencia de otras épocas, el mayor crecimiento se fundamenta en el dinamismo del ahorro y la inversión privada en lugar del gasto público (que es lo que les gusta a los de la Nacional). En los años noventa, el aumento descontrolado del gasto público hizo que el crecimiento fuera insostenible. Por otro lado, el actual crecimiento del 5% está teniendo lugar en medio de una muy baja inflación, lo que lo hace más sostenible y menos desigual que en períodos anteriores. Sin embargo, el estudio de la Nacional es ambiguo en relación con el tema de las ventajas de una menor inflación, puesto que sugiere que su disminución ha perjudicado a los pobres. El estudio finalmente es muy pobre en propuestas alternativas. Es claro que la violencia e inseguridad causa pobreza y bajo crecimiento y de eso no hay la menor mención en el estudio. Es de esperar que si continúan las mejoras en el tema de la seguridad y si la economía continúa creciendo por encima del 4% durante varios años consecutivos, el país esté en mejores condiciones y tendrá mayores recursos para combatir la pobreza extrema. Y en este sentido el estudio no habla para nada de cómo elevar la eficiencia del gasto público social, que es un tema crucial no solamente en Colombia sino en la mayoría de los países emergentes. Los sindicatos oficiales que controlan ese gasto se han opuesto tradicionalmente a reformas de fondo a la manera como se administran y distribuyen los recursos públicos en sectores vitales como los de educación y los relacionados con la salud.

2.1. EFICIENCIA DEL GASTO PÚBLICO EN EL MUNICIPIO DE CÚCUTA

Es muy arriesgado suponer que la distribución sectorial del gasto público social corriente en los países en desarrollo es socialmente óptima. No obstante, sería también insensato pretender alterar completamente -y en el corto plazo- su

14

distribución intersectorial con base en un análisis normativo. A partir de un statu quo subóptimo y siguiendo la idea básica de la teoría de la reforma impositiva, se puede preguntar por los cambios que en el margen rinden los mayores retornos en términos de bienestar social. Esto es, en seleccionar el sector o los sectores donde se pueden lograr mayores incrementos de utilidad para cambios marginales del gasto. Cuando se habla de eficiencia en materia financiera no sólo se refiere al hecho del recaudo de los tributos municipales desglosados dentro del presupuesto municipal y a las políticas administrativas adoptadas por la Alcaldía para lograr el 100% de los recaudos de cada uno de los renglones que conforman los ingresos del municipio; también se refiere a ejecutar de manera coherente el gasto público social contemplado también dentro del presupuesto municipal sin dejar ningún renglón presupuestario en niveles porcentuales pendientes de ejecución que a la postre perjudican la gestión adelantada por el señor Alcalde. Los análisis de eficacia y eficiencia pueden ser interpretados de manera global para todo el presupuesto municipal o de manera específica para cada uno del Gasto Público Social. De esta manera pueden obtenerse conclusiones que facilitan y coadyuvan en la toma de decisiones al nivel ejecutivo de la administración municipal. 2.2. UTILIZACIÓN DE LOS RECURSOS PÚBLICOS EN EL MUNICIPIO DE CÚCUTA

El Gasto Público Social es la utilización de los recursos que asigna el estado a las entidades responsables de los sectores de servicios públicos generales, educación, salud, vivienda y saneamiento básico, orden público y seguridad, asistencia social, servicios económicos, otros servicios sociales como deporte y cultura, y otras finalidades que incluye inversión, funcionamiento y pago del servicio de la deuda. En el siguiente análisis se muestra el manejo que se le ha dado al GPS en los últimos cinco años y la inversión realizada en los diferentes sectores para determinar si es necesario realizar una mayor inversión en los sectores que tienen mayor incidencia en el desarrollo social.

15

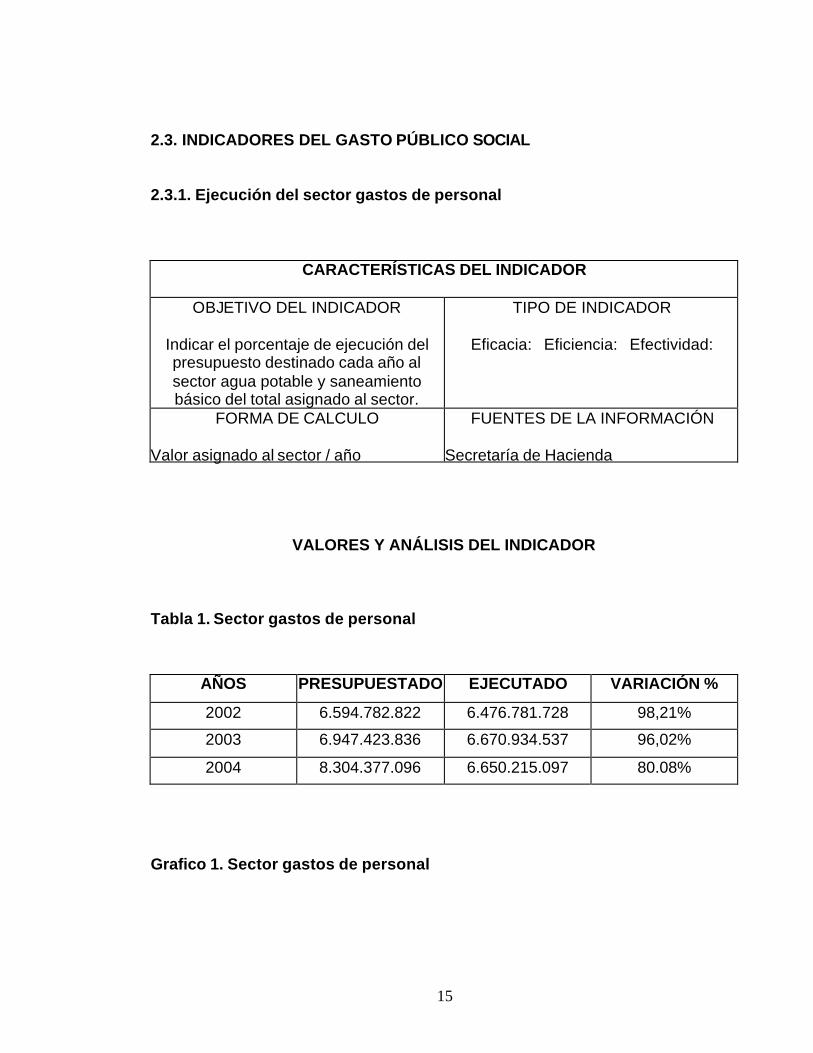

2.3. INDICADORES DEL GASTO PÚBLICO SOCIAL 2.3.1. Ejecución del sector gastos de personal

CARACTERÍSTICAS DEL INDICADOR

OBJETIVO DEL INDICADOR

Indicar el porcentaje de ejecución del presupuesto destinado cada año al sector agua potable y saneamiento básico del total asignado al sector.

TIPO DE INDICADOR

Eficacia: Eficiencia: Efectividad:

FORMA DE CALCULO

Valor asignado al sector / año

FUENTES DE LA INFORMACIÓN

Secretaría de Hacienda

VALORES Y ANÁLISIS DEL INDICADOR Tabla 1. Sector gastos de personal

AÑOS PRESUPUESTADO EJECUTADO VARIACIÓN %

2002 6.594.782.822 6.476.781.728 98,21%

2003 6.947.423.836 6.670.934.537 96,02%

2004 8.304.377.096 6.650.215.097 80.08%

Grafico 1. Sector gastos de personal

16

01.000.000.0002.000.000.0003.000.000.0004.000.000.0005.000.000.0006.000.000.0007.000.000.0008.000.000.0009.000.000.000

VALORES

1 2 3

AÑOS

SECTOR GASTOS DE PERSONAL

Serie1

Serie2

ANÁLISIS: La variación porcentual del indicador Gastos de Personal nos permite observar que se ha venido presentando un descenso en este gasto corriente ya que del 98.21% ejecutado en el 2002 se redujo a 96.02% en el 2003 y a 80.08% en el 2004. Este comportamiento decreciente posiblemente se debe a las políticas del gobierno nacional en materia de austeridad del gasto así como los establecimientos porcentuales presupuéstales de recursos propios para el funcionamiento de la entidad municipal.

2.3.2. Ejecución del sector agua potable y saneamiento básico

CARACTERÍSTICAS DEL INDICADOR

OBJETIVO DEL INDICADOR

Indicar el porcentaje de ejecución del presupuesto destinado cada año al sector agua potable y saneamiento básico del total asignado al sector.

TIPO DE INDICADOR

Eficacia: Eficiencia: Efectividad:

FORMA DE CALCULO

Valor asignado al sector / año

FUENTES DE LA INFORMACIÓN

Secretaría de Hacienda

17

VALORES Y ANÁLISIS DEL INDICADOR Tabla 2. Sector agua potable y saneamiento básico

AÑOS PRESUPUESTADO EJECUTADO VARIACIÓN %

2002 2.260.348 2.161.340 95,62%

2003 6.913.876 6.816.080 98,59%

2004 7.836.382 6.788.006 86,62%

Grafico 2. Sector agua potable y saneamiento básico

01.000.0002.000.0003.000.0004.000.0005.000.0006.000.0007.000.0008.000.000

VALORES

1 2 3

AÑOS

SECTOR AGUA POTABLE Y SANEAMIENTO BASICO

Prespuestado

ejecutado

ANÁLISIS: La variación porcentual del indicador Agua Potable y Saneamiento Básico nos permite observar que se ha presentando un descenso en este gasto corriente ya que del 95.62% ejecutado en el 2002 se incrementó a 98.59% en el 2003 y presenta un descenso de 11.97 puntos en el 2004, situándose en el guarismo 86,62%. Este comportamiento decreciente posiblemente se debe a la ejecución tardía del presupuesto o las etapas contractuales que se deben cumplir y que

18

hace del proceso de contratación dispendioso tanto para la administración como para los terceros. Ciertamente no es positivo para la Alcaldía el dejar recursos pendientes de ejecución, máxime si son recursos del Sistema General de Participación pues es un acto que desdice de la gestión adelantada por el Gobernante de turno.

2.3.3. Ejecución del sector educación

CARACTERÍSTICAS DEL INDICADOR

OBJETIVO DEL INDICADOR

Indicar el porcentaje de ejecución del presupuesto destinado cada año al

sector educación del total asignado al sector.

TIPO DE INDICADOR

Eficacia: Eficiencia: Efectividad:

FORMA DE CALCULO

Valor asignado al sector / año

FUENTES DE LA INFORMACIÓN

Secretaría de Hacienda VALORES Y ANÁLISIS DEL INDICADOR Tabla 3. Sector educación

AÑOS PRESUPUESTADO EJECUTADO VARIACIÓN %

2002 4.730.984 4.616.891 97,59%

2003 87.812.691 77.046.033 87,72%

2004 115.039.938 99.601.796 86,58%

Grafico 3. Sector educación

19

020.000.00040.000.00060.000.00080.000.000

100.000.000120.000.000

VALORES

1 2 3

AÑOS

SECTOR EDUCACION

Serie1

Serie2

ANÁLISIS: La variación porcentual del indicador Educación nos permite observar que al igual con el sector Agua Potable y Saneamiento Básico, se ha presentado un descenso del año 2002 al año 2003 en donde el indicador de ejecución del gasto descendió del 97,59% al 87,72%, y continua esta línea para el año 2004 cayendo el indicador al 86,58%. Este comportamiento decreciente, al igual que en el indicador anterior, posiblemente se debe a la ejecución tardía del presupuesto o las etapas contractuales que se deben cumplir y que hace del proceso de contratación dispendioso tanto para la administración como para los terceros. Ciertamente no es positivo para la Alcaldía el dejar recursos pendientes de ejecución, máxime si son recursos del Sistema General de Participación, cuando las obras a cargo de este rubro están dirigidas directamente a la comunidad en un sector social tan importante como lo es Educación. 2.3.4. Ejecución del sector deporte y recreación

CARACTERÍSTICAS DEL INDICADOR OBJETIVO DEL INDICADOR

Indicar el porcentaje de ejecución del presupuesto destinado cada año al sector deporte y recreación del total

TIPO DE INDICADOR

Eficacia: Eficiencia: Efectividad:

20

CARACTERÍSTICAS DEL INDICADOR asignado al sector.

FORMA DE CALCULO

Valor asignado al sector / año

FUENTES DE LA INFORMACIÓN

Secretaría de Hacienda

VALORES Y ANÁLISIS DEL INDICADOR Tabla 4. Sector deporte y recreación

AÑOS PRESUPUESTADO EJECUTADO VARIACIÓN %

2002 230.425 154.161 66,90%

2003 851.485 732.596 86,04%

2004 948.384 845.051 89,10%

Grafica 4. Sector deporte y recreación

0

200.000

400.000

600.000

800.000

1.000.000

VALORES

1 2 3

AÑOS

SECTOR DEPORTE Y RECREACION

Serie1

Serie2

21

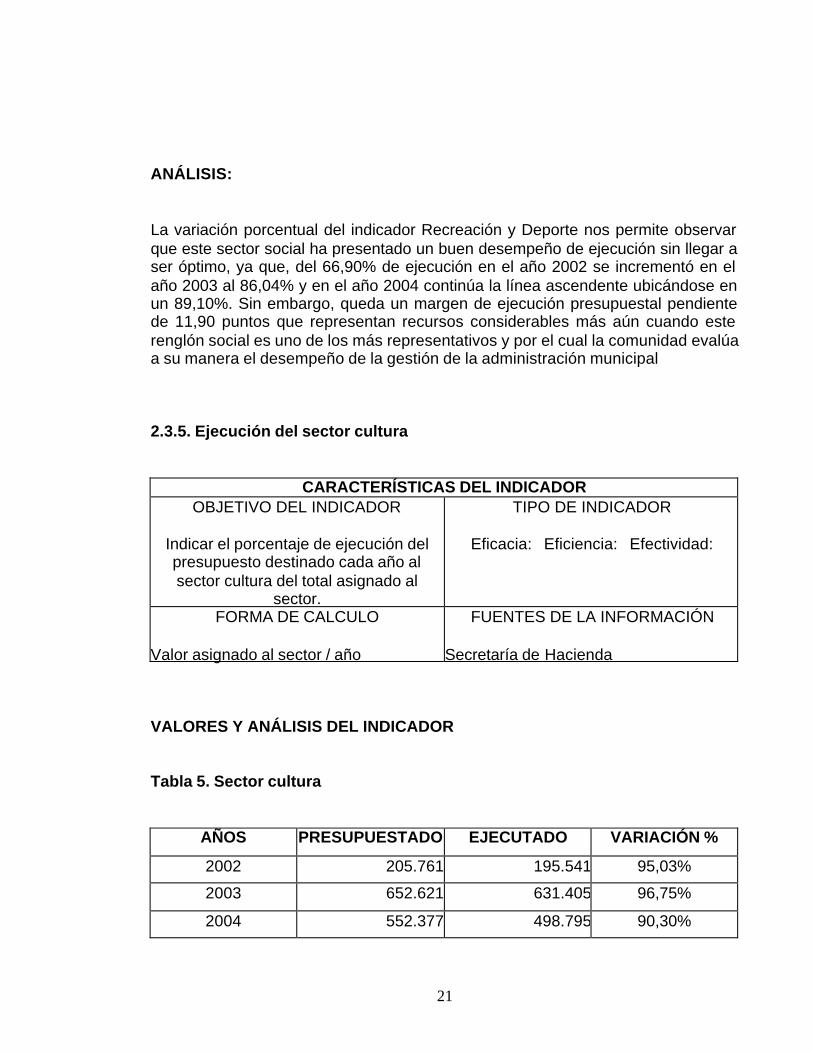

ANÁLISIS: La variación porcentual del indicador Recreación y Deporte nos permite observar que este sector social ha presentado un buen desempeño de ejecución sin llegar a ser óptimo, ya que, del 66,90% de ejecución en el año 2002 se incrementó en el año 2003 al 86,04% y en el año 2004 continúa la línea ascendente ubicándose en un 89,10%. Sin embargo, queda un margen de ejecución presupuestal pendiente de 11,90 puntos que representan recursos considerables más aún cuando este renglón social es uno de los más representativos y por el cual la comunidad evalúa a su manera el desempeño de la gestión de la administración municipal 2.3.5. Ejecución del sector cultura

CARACTERÍSTICAS DEL INDICADOR OBJETIVO DEL INDICADOR

Indicar el porcentaje de ejecución del presupuesto destinado cada año al sector cultura del total asignado al

sector.

TIPO DE INDICADOR

Eficacia: Eficiencia: Efectividad:

FORMA DE CALCULO

Valor asignado al sector / año

FUENTES DE LA INFORMACIÓN

Secretaría de Hacienda VALORES Y ANÁLISIS DEL INDICADOR Tabla 5. Sector cultura

AÑOS PRESUPUESTADO EJECUTADO VARIACIÓN %

2002 205.761 195.541 95,03%

2003 652.621 631.405 96,75%

2004 552.377 498.795 90,30%

22

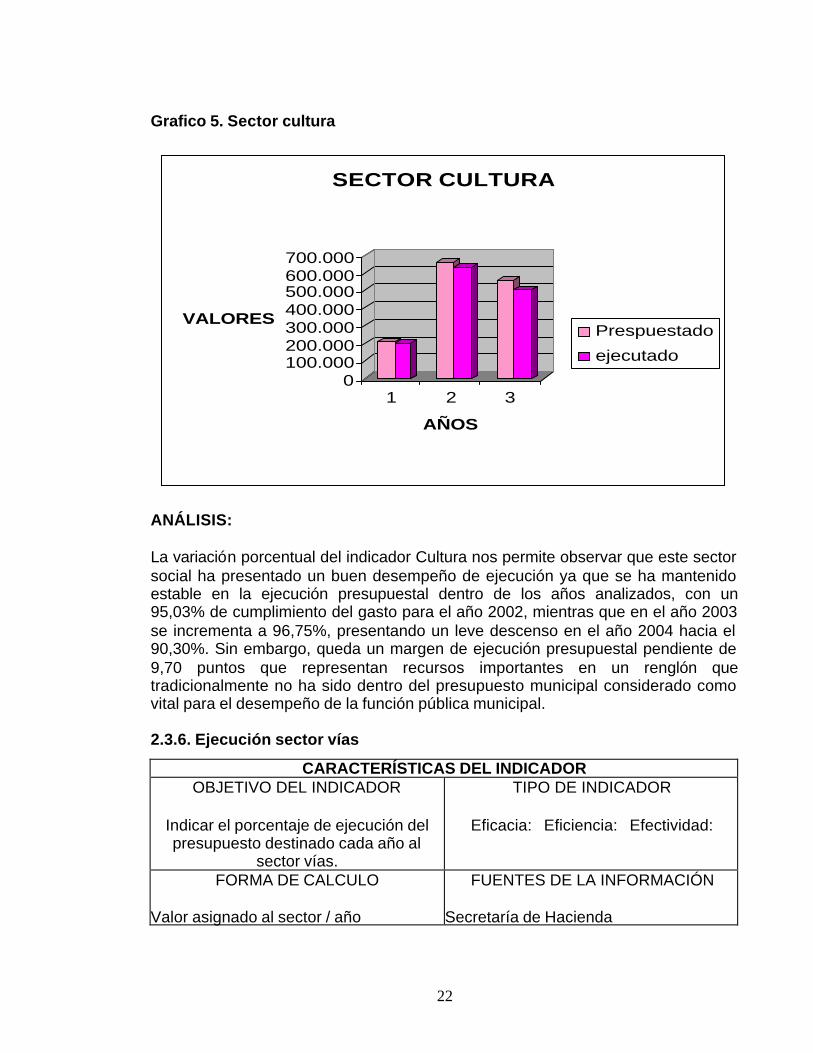

Grafico 5. Sector cultura

0100.000200.000300.000400.000500.000600.000700.000

VALORES

1 2 3

AÑOS

SECTOR CULTURA

Prespuestado

ejecutado

ANÁLISIS: La variación porcentual del indicador Cultura nos permite observar que este sector social ha presentado un buen desempeño de ejecución ya que se ha mantenido estable en la ejecución presupuestal dentro de los años analizados, con un 95,03% de cumplimiento del gasto para el año 2002, mientras que en el año 2003 se incrementa a 96,75%, presentando un leve descenso en el año 2004 hacia el 90,30%. Sin embargo, queda un margen de ejecución presupuestal pendiente de 9,70 puntos que representan recursos importantes en un renglón que tradicionalmente no ha sido dentro del presupuesto municipal considerado como vital para el desempeño de la función pública municipal. 2.3.6. Ejecución sector vías

CARACTERÍSTICAS DEL INDICADOR OBJETIVO DEL INDICADOR

Indicar el porcentaje de ejecución del presupuesto destinado cada año al

sector vías.

TIPO DE INDICADOR

Eficacia: Eficiencia: Efectividad:

FORMA DE CALCULO

Valor asignado al sector / año

FUENTES DE LA INFORMACIÓN

Secretaría de Hacienda

23

VALORES Y ANÁLISIS DEL INDICADOR Tabla 6. Sector vías

AÑOS PRESUPUESTADO EJECUTADO VARIACIÓN % 2002 1.081.029 1.060.521 98,10% 2003 1.194.367 1.188.053 99,47% 2004 1.234.984 571.941 46,31%

Grafico 6. Sector vías

0200.000400.000600.000800.000

1.000.0001.200.0001.400.000

VALORES

1 2 3

AÑOS

SECTOR VIAS

Prespuestado

ejecutado

ANÁLISIS:

La variación porcentual del indicador del sector Vías nos permite observar que este sector social ha presentado un variable desempeño de ejecución ya que se ha sufrido variaciones en la ejecución presupuestal dentro de los años analizados, con un 98,10% de cumplimiento del gasto para el año 2002, mientras que en el año 2003 se incrementa a 99,47%, presentando un brusco descenso en el año 2004 hacia el 46,31%, quedando un margen de ejecución presupuestal pendiente

24

de 53,69 puntos que representan recursos considerables en un renglón que es uno de los más importantes tradicionalmente para las directivas municipales ya que esta área es una de las consignas a mejorar del señor Alcalde. Es preocupante para el ejecutivo presentar un indicador con un descenso tan marcado que denota a todas luces ineficiencia y falta de eficacia en la gestión del gasto público del sector vías. 2.3.7. Ejecución recursos de regalías

CARACTERÍSTICAS DEL INDICADOR OBJETIVO DEL INDICADOR

Indicar el porcentaje de ejecución del presupuesto destinado cada año a los

recursos de regalías.

TIPO DE INDICADOR

Eficacia: Eficiencia: Efectividad:

FORMA DE CALCULO

Valor asignado al sector / año

FUENTES DE LA INFORMACIÓN

Secretaría de Hacienda VALORES Y ANÁLISIS DEL INDICADOR Tabla 7. Recursos de regalías

AÑOS PRESUPUESTADO EJECUTADO VARIACIÓN %

2002 1.278.503 1.098.559 85,93%

2003 1.504.732 1.273.697 84,85%

2004 2.533.114 2.034.118 80,30%

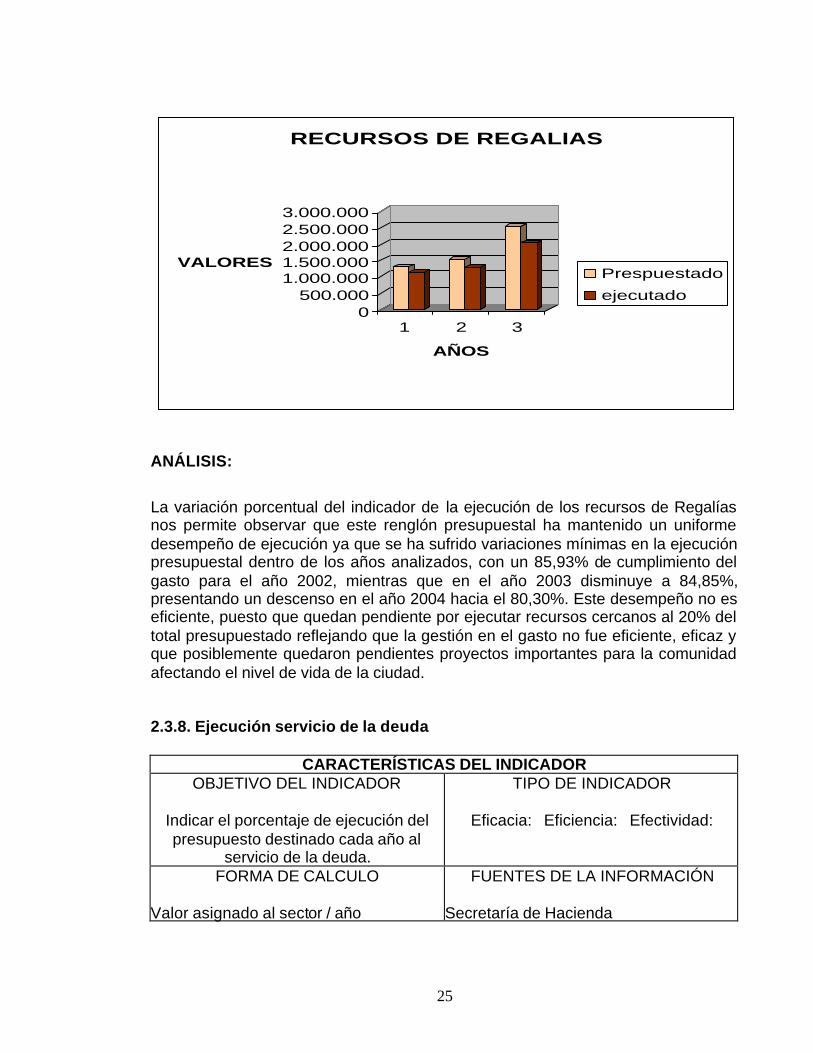

Grafica 7. Recursos de regalías

25

0500.000

1.000.0001.500.0002.000.0002.500.0003.000.000

VALORES

1 2 3

AÑOS

RECURSOS DE REGALIAS

Prespuestado

ejecutado

ANÁLISIS:

La variación porcentual del indicador de la ejecución de los recursos de Regalías nos permite observar que este renglón presupuestal ha mantenido un uniforme desempeño de ejecución ya que se ha sufrido variaciones mínimas en la ejecución presupuestal dentro de los años analizados, con un 85,93% de cumplimiento del gasto para el año 2002, mientras que en el año 2003 disminuye a 84,85%, presentando un descenso en el año 2004 hacia el 80,30%. Este desempeño no es eficiente, puesto que quedan pendiente por ejecutar recursos cercanos al 20% del total presupuestado reflejando que la gestión en el gasto no fue eficiente, eficaz y que posiblemente quedaron pendientes proyectos importantes para la comunidad afectando el nivel de vida de la ciudad. 2.3.8. Ejecución servicio de la deuda

CARACTERÍSTICAS DEL INDICADOR OBJETIVO DEL INDICADOR

Indicar el porcentaje de ejecución del presupuesto destinado cada año al

servicio de la deuda.

TIPO DE INDICADOR

Eficacia: Eficiencia: Efectividad:

FORMA DE CALCULO

Valor asignado al sector / año

FUENTES DE LA INFORMACIÓN

Secretaría de Hacienda

26

VALORES Y ANÁLISIS DEL INDICADOR Tabla 8. Servicio de la deuda

AÑOS PRESUPUESTADO EJECUTADO VARIACIÓN %

2002 9.613.062 6.586.059 68,51%

2003 10.264.356 7.486.198 72,93%

2004 9.141.313 7.164.483 78,37%

Gráfica 8. Servicio de la deuda

02.000.0004.000.0006.000.0008.000.000

10.000.00012.000.000

VALORES

1 2 3

AÑOS

SERVICIO DE LA DEUDA

Serie1

Serie2

ANÁLISIS:

La variación porcentual del indicador de la ejecución de los recursos del Servicio de la Deuda nos permite observar que este renglón presupuestal ha presentado una tendencia a incrementar su desempeño de ejecución ya que se ha elevado en la ejecución presupuestal dentro de los años analizados, con un 68,51% de cumplimiento del gasto para el año 2002, mientras que en el año 2003 sube a 72,93%, y para el año 2004 del 78,37%. Este desempeño no es eficiente, puesto

27

que quedan pendiente por ejecutar recursos superiores al 20% del total presupuestado reflejando que la gestión en el gasto no fue eficiente, eficaz y que posiblemente quedaron pendientes proyectos importantes para la comunidad afectando el nivel de vida de la ciudad. 2.3.9. Ejecución fondo local de salud

CARACTERÍSTICAS DEL INDICADOR OBJETIVO DEL INDICADOR

Indicar el porcentaje de ejecución del presupuesto destinado cada año al

sector salud.

TIPO DE INDICADOR

Eficacia: Eficiencia: Efectividad:

FORMA DE CALCULO

Valor asignado al sector / año

FUENTES DE LA INFORMACIÓN

Secretaría de Hacienda VALORES Y ANÁLISIS DEL INDICADOR Tabla 9. Fondo local de salud

AÑOS PRESUPUESTADO EJECUTADO VARIACIÓN %

2002 33.905.730 25.493.013 75,19%

2003 37.923.123 34.227.532 90,25%

2004 41.183.439 37.612.768 91,33%

Gráfica 9. Fondo local de salud

28

05.000.000

10.000.00015.000.00020.000.00025.000.00030.000.00035.000.00040.000.00045.000.000

VALORES

1 2 3

AÑOS

FONDO LOCAL DE SALUD

Prespuestado

ejecutado

ANÁLISIS:

La variación porcentual del indicador de la ejecución de los recursos del Fondo Local de Salud nos permite observar que este renglón presupuestal ha presentado una tendencia a incrementar su desempeño de ejecución ya que se ha elevado en la ejecución presupuestal dentro de los años analizados, con un 75,19% de cumplimiento del gasto para el año 2002, mientras que en el año 2003 sube a 90,25%, y para el año 2004 del 91,33%. Este desempeño tiende a ser eficiente en las dos últimas vigencias, puesto que quedan pendiente por ejecutar recursos inferiores al 10% del total presupuestado reflejando que la gestión en el gasto aunque no fue eficiente, ni eficaz mantuvo un comportamiento óptimo dentro de los rangos de aceptabilidad de ejecución de la gestión. Adicionalmente a lo anterior, y en cumplimiento de lo dispuesto por el Gobierno Nacional en materia de austeridad del gasto, se realiza un análisis de los conceptos y las áreas sujetas a seguimiento para determinar la eficiencia en el comportamiento del gasto público. El manejo prioritario, eficiente y transparente de los recursos públicos es uno de los principales objetivos del gobierno nacional y municipal, para garantizar que las asignaciones presupuéstales atiendan fundamentalmente las necesidades de la población de menores recursos. Por consiguiente, los mecanismos utilizados para el control y orientación del gasto

29

público en el proceso de programación - presupuestación, derivan en acciones fundamentales para lograr con eficiencia y eficacia que la planeación de las erogaciones públicas sea congruente con los programas y metas a cumplir. De igual forma, se busca una constante modernización y simplificación del proceso con el propósito de lograr alcanzar una mayor flexibilidad operativa en el manejo del gasto, así como la obtención de una mayor eficiencia en las acciones que lleva a cabo la Administración Municipal de San José de Cúcuta.

30

3. FACTORES QUE AFECTAN LA EFICIENCIA DEL GASTO PUBLICO EN EL MUNICIPIO DE SAN JOSÉ DE CÚCUTA La Alcaldía del municipio de San José de Cúcuta, se encuentra frente a nuevos retos impuestos por las políticas de moralización y eficiencia del gobierno nacional, y que están orientadas a hacer de las entidades públicas más susceptibles de control y seguimiento y por ende de optar al mejoramiento continuo en beneficio del usuario. Aún, cuando la administración municipal cuenta con políticas administrativas para hacer un recaudo de los tributos en forma eficiente existen factores externos que afectan en forma directa el ejercicio de esta misión municipal como lo es el manejo de la situación socioeconómica de la frontera, la ausencia o escasez de fuentes de trabajo que permitan al contribuyente el cumplimiento de las obligaciones tributarias y otras variables que inciden de manera notoria en el resultado del desarrollo de la gestión municipal. Estos cuestionamientos llevan a concluir que indudablemente existen factores tanto interno como externos que afectan no sólo el recaudo de los tributos sino a la eficiencia del gasto público y el manejo de los recursos una tarea bastante difícil de realizar, por ello, la Alcaldía de San José de Cúcuta como consecuencia de la descentralización administrativa, la modernización y la moralización del Estado, debe diseñar todas aquellas herramientas administrativas que le permitan cumplir sus funciones, procurando siempre que la transparencia de las actuaciones se multiplique en todas las áreas de la Administración Municipal. también en el comportamiento del mismo. La ausencia de un programa anual de capacitación para los funcionarios que se encuentran al frente de las distintas áreas: presupuesto, tesorería, contabilidad, control interno inciden De lo anterior, se puede determinar que los siguientes son los factores más significativos que afecta la eficiencia del gasto en el Municipio de San José de Cúcuta: APLICACIÓN DE RECURSOS PROPIOS A ACTIVIDADES SIN VALOR AGREGADO. CONTRATOS DE PRESTACIÓN DE SERVICIOS PERSONALES INNECESARIOS. IMPROVISACIÓN EN EL MANEJO DE LOS RECURSOS PROPIOS.

31

AUSENCIA DE PRIORIDADES. CULTURA DEL DESPILFARRO. CULTURA DEL NO PAGO DE LOS TRIBUTOS MUNICIPALES. PROGRAMA DE CAPACITACION PARA LOS FUNCIONARIOS INVOLUCRADOS EN LOS PROCESO. 3.1. APLICACIÓN DE RECURSOS PROPIOS A ACTIVIDADES SIN VALOR AGREGADO

Los parámetros de modernización del Estado y los planteamientos de la nueva Constitución, redireccionaron el quehacer de los entes públicos bajo la concepción de la eficiencia y eficacia; es así como las entidades deben ser vistas como un todo, compuesta por sistemas (de información, de retroalimentación, documental, de riesgos), teniendo en cuenta que su gestión está centrada en procesos de tipo misional y de apoyo, por esta razón no se pueden aislar los efectos de una actividad operacional para la adecuada toma de decisiones. Dentro de los conceptos modernos de la gestión pública, la responsabilidad del diseño e implementación de los mecanismos y las políticas de la administración relacionadas con la eficiencia del gasto público social recae sobre el Alcalde, sin embargo, es el funcionario responsable quien debe ser el encargado de supervisar que las acciones que se entreguen por la vía de la contratación sean consecuentes con los procesos misionales y de apoyo, y, aporten al proceso municipal ese ingrediente valioso que hace del servicio un mejor servicio. De la misma manera, es necesario comprometer a cada individuo de la entidad municipal involucrándolos en la implementación y aplicación de las tareas dirigidas a la mejorar la eficiencia del gasto público social en el municipio. En los actuales momentos, donde ya es una tradición y un procedimiento presupuestal la inclusión de un renglón dentro del presupuesto del municipio de San José de Cúcuta denominado DÉFICIT FISCAL, en cuatro vigencias consecutivas y dentro del procedimiento contable es natural hacer cargos a esa misma cuenta; donde las demandas laborales por acciones de administraciones anteriores han sumido al municipio en un embargo judicial tras otro y por cuantías

32

considerables afectando el normal desarrollo de las actividades municipales; el alto cargo que por servicio de la deuda se paga mensualmente y que se encuentra por el orden de los mil doscientos millones de pesos; el sombrío panorama que se avecina pues en los estrados judiciales cursan en contra del municipio demandas por el orden de los seiscientos mil millones de pesos, que pueden o no hacerse efectivas. En este orden de ideas, los recursos propios captados en las distintas entidades bancarias están siendo embargados y dirigidos a cubrir el objeto de la demanda haciendo que los contratos suscritos por la administración con terceros presente retraso en los pagos generando posibles nuevas demandas. Básicamente, en un porcentaje mayor los contratos con cargo a recursos propios están orientados a brindar apoyo a las actividades de apoyo más no las misionales, diluyéndose el valor de la actividad realizada en donde quedan sólo documentos que no reflejan el esfuerzo municipal por la contratación de esa persona. 3.2. CONTRATOS DE PRESTACIÓN DE SERVICIOS PERSONALES INNECESARIOS. Para nadie es un secreto que los compromisos políticos de todos los gobernantes terminan en el otorgamiento de contratos incensarios con cargo al presupuesto oficial, y, en donde muchas veces, el objeto contractual gira en torno al desempeño de funciones o actividades realizadas por funcionarios de planta que se encuentran escalafonados en el Sistema de Carrera Administrativa. Es en este momento cuando se presenta un conflicto de orden laboral debido a que el personal contratado en ejercicio del objeto contractual y apoyado en ordenes impartidas por el jefe inmediato desarrolla labores al punto de que en un momento determinado se consolida la usurpación de funciones por parte del contratista sobre el funcionario de planta, generándose la duplicidad de funciones y la atomización de la responsabilidad. En el municipio de San José de Cúcuta, para la presente vigencia del 2005, se han contratado con cargo a Remuneración Servicios Técnicos y otros servicios por valor de $ 7.200 millones a octubre 31, y se han contratado actividades que son del resorte de la planta de personal de la Alcaldía con cargo a varios rubros diferentes y en cuantías considerables. Es de destacar el hecho que por los servicios de los funcionarios de nómina, la alcaldía cancela la suma de $900

33

millones mensuales, que comparado con los gastos antes mencionados a todas luces se observa que duplica los costos de operación. En contradicción con lo que establece la norma nacional sobre los recortes de las plantas de personal para hacer más flexible y dinámico el presupuesto, las administraciones municipales tienden a incrementar los gastos con la contratación de personal paralelo para desarrollar las mismas funciones que realizan los servidores públicos de planta. En este momento coyuntural es cuando los municipios hacen las llamadas reestructuraciones administrativas que no es otra cosa que el despido masivo de funcionarios por supresiones de cargo o eliminaciones de oficinas o dependencias, sin tener en cuenta que paralelamente existe un contratista que realiza la misma función que se está suprimiendo o acabando. Todo esto concluye las demandas administrativas ante el Tribunal Contencioso Administrativo para la Nulidad del Acto Administrativo y el Restablecimiento del Derecho, con las consecuencias económicas pertinentes. 3.3. IMPROVISACIÓN EN EL MANEJO DE LOS RECURSOS PROPIOS No se entiende como en el municipio de Cúcuta, más específicamente en la Secretaría de Hacienda, se están girando ordenes de pago con cargo al presupuesto de gastos y cuya fuente son los recursos propios; y, en la Tesorería Municipal no existe un sólo peso para el pago de esas obligaciones, las cuales cuentan con el Certificado de Disponibilidad Presupuestal, el Registro Presupuestal pero realmente no hay recursos para cubrir las obligaciones contraídas. Igualmente, la nómina de pago de los empleados municipales presenta un retraso continuo desde hace más de cinco meses en la cancelación de los emolumentos, al punto de que se les está cancelando los sueldos hasta veinticinco días después con consecuencias económicas funestas para los servidores públicos. Con un manejo presupuestal de la parte activa o ingresos con corte a septiembre de 2005 en donde el recaudo del impuesto predial asciende al 58% del total esperado; un 76% ejecutado del impuesto de internación de vehículos; un impuesto de circulación y tránsito con un 26% de cumplimiento; el impuesto de teléfonos urbanos presenta un comportamiento de realización del 25%; en tanto, la sobrepasa de la gasolina esta por el orden del 57%; no así el impuesto de

34

industria y comercio cuyo cumplimiento está cerca del 93%. Existe a menudo la tradición, en el manejo de los recursos públicos, de realizar “préstamos” de un recurso para cubrir obligaciones de otros recursos en los cuales no existe solvencia en el momento, generándose una informalidad en el manejo de los recursos propios, que a la postre afecta el funcionamiento porque generalmente los recursos prestados no son reintegrados al rubro correspondiente. Igualmente, el gasto público se ve afectado puesto que si el presupuesto de ingresos es a todas luces inflado, irrealizable, no consecuente con la realidad económica de la ciudad, obviamente la inversión social, que en los actuales momentos se encuentra desbocada, ya que se han comprometido recursos en contratos y obligaciones de acuerdo a los saldos que se muestran en presupuesto pero con un flujo de caja que se encuentra en rojo, no permite hacer una administración coherente y una inversión racional de los recursos del municipio. 3.4. AUSENCIA DE PRIORIDADES Otro de los graves problemas que se presentan en la Administración Municipal de San José de Cúcuta es la ausencia de políticas administrativas formalmente establecidas por el ejecutivo municipal en lo relacionado con la asignación de prioridades para la ejecución de los proyectos que se encuentran inscritos en el Banco de Proyectos de Inversión Municipal. La inclusión en los presupuestos anuales municipales de los proyectos obedecen no a las sentidas necesidades de la población, en su calidad de vida, sino más bien a la conveniencia del Administrador de turno o a la importancia que se le dé a los mismos por parte de los Concejales. Es así como se observa que algunos sectores sociales reciben mucho y otros se encuentran en una depresión y desatención que no permite realizar una medición óptima del comportamiento en la ejecución de los proyectos sociales que beneficien a la comunidad; más aún, algunos proyectos presentados por las comunidades más necesitadas al Banco de Proyectos Municipal, simplemente se quedan ahí incluidos por varios años sin que la voluntad política los haga realizables y efectivos. Mas aún, se observa con preocupación que el Presupuesto de Inversión se está

35

llevando a manejar los llamados Rubros Globales, que permiten que el Administrador de turno desvíe todos o la gran mayoría de recursos a los sectores políticos aportantes, dejando huérfanos a esos otros sectores que dejan sus esperanzas dormidas en un proyecto de Inversión sin ejecutar. Aún cuando la Alcaldía ha brindado capacitación a las Juntas de Acción Comunal, los Ediles en materia de preparación y presentación de proyectos de inversión social y, ha brindado toda la asesoría disponible en Planeación Municipal para sacar adelante estas tareas proyectadas por la comunidad; es cierto que estas acciones sólo llegan hasta allí: en capacitar puesto que de ahí a ver efectivamente realizado el proyecto indudablemente que cursa una eternidad por no decir, que los proyectos pueden llegar a ser archivados. 3.5. CULTURA DEL DESPILFARRO Si bien es cierto, la contratación que ejecuta el municipio obedece a un plan de desarrollo municipal en donde se encuentran consignados los proyectos de inversión que fueron tenidos en cuenta de los existentes en el Banco de Proyectos, y más que todo a la voluntad política del Señor Alcalde para hacer posible su ejecución. Muchos podrían preguntarse: en dónde está el despilfarro en los gastos del municipio?. Son acordes los gastos incurridos para levantar un aula de estudio en una escuela, los gastos para hacer o mantener una carretera son los justos y los viables, pero en el aspecto de la contratación de personal para que preste sus servicios en la entidad municipal es palpable la diferencia de criterios en cuanto a la masa salarial: pongamos un ejemplo, un contador de nómina le cuesta al municipio Un Millón Doscientos Mil Pesos mensuales, contador con toda la experiencia del mundo en la parte pública y la preparación académica requerida para el desempeño de un cargo de nivel profesional con grandes responsabilidades. Un contador contratado por el municipio para realizar las mismas funciones que el contador de nómina le cuesta al municipio Un Millón Novecientos Mil Pesos mensuales sin la experiencia en la parte pública que es tan fundamental para el ejercicio de las actividades. No existe valor agregado que pueda discutirse para la diferencia en el pago y en las responsabilidades, simplemente es otro contador para desempeñar las funciones propias de la profesión. Sumado a esto, siempre se presenta una pugna entre el funcionario de nómina y

36

el personal contratado debido a que se configura en el puesto de trabajo la usurpación de funciones ya que los contratistas subrepticiamente se han apoderado del quehacer municipal de los funcionarios; y así, en todos los niveles jerárquicos de la empresa se presenta esta situación pues muchas veces se contrata personal para cumplir con la cuota de burocracia acordada con el gobernante de turno. 3.6. CULTURA DEL NO PAGO DE LOS TRIBUTOS MUNICIPALES Como se mencionaba anteriormente, el bajo comportamiento en el recaudo de los tributos presupuestados en todos los renglones es el termómetro de que algo no anda bien: falta gestión por parte de la administración municipal para hacer efectivo el recaudo del 100 por ciento de los impuestos; es tan crítica la situación socioeconómica de la ciudad que los asociados no pueden cumplir con las obligaciones tributarias; dependemos tanto de la economía del país vecino que sus fluctuaciones nos afectan de manera directa y proporcional; no es real y acorde el presupuesto de ingresos y por ende el de gastos con la crisis económica que se vive en la ciudad; o, simplemente, otros intereses priman para ejercer el principio de autoridad del que tanto se ha hablado. Sea como fuere, una de las políticas de la administración municipal es la de otorgar a fin de la vigencia fiscal una exención de la totalidad de los intereses sobre la deuda de los impuestos, premiando de esta manera a aquellos contribuyentes morosos que permanentemente se encuentran atrasados en el pago de sus tributos y demostrándole a aquellos contribuyentes que son puntuales en el pago que vale la pena no pagar a tiempo, al fin y al cabo, siempre existirán las exenciones. Volvamos a retomar las cifras: para el término de la vigencia del año 2004 el municipio terminó con un déficit fiscal de cinco mil millones de pesos, los cuales fueron cubiertos con los magros recursos obtenidos en esta vigencia; para este año, el déficit fiscal se encuentra en el orden de los ocho mil millones de pesos, todo esto debido a la contratación municipal con cargo a un presupuesto de ingresos que en promedio tiene un 45 por ciento de ejecución. Adicionalmente, el debido a cobrar de todos los tributos municipales se encuentra en veinte mil millones de pesos, cifra que refleja sin comentarios que la cultura del no pago es un camino viable, ya sea por falta de recursos para cubrir las obligaciones tributarias o porque la administración no adelanta las gestiones correspondientes para el cobro de sus acreencias.

37

3.7 PROGRAMAS DE CAPACITACION PARA LOS FUNCIONARIOS La ausencia de un programa anual de capacitación para los funcionarios que se encuentran al frente de las distintas áreas: presupuesto, tesorería, contabilidad, control interno, inciden en los procesos y procedimientos llevados a cabo con el objeto de cumplir con la responsabilidad del diseño e implementación de los mecanismos y las políticas que la administración debe realizar eficiente y eficazmente a través de sus funcionarios municipales ya que dicha responsabilidad recae sobre el Alcalde, sin embargo, es el funcionario responsable quien debe ser el encargado de liderar el proceso de adecuación tanto de las instalaciones físicas como de la adopción de procedimientos internos para el logro de los objetivos misionales en el desempeño de la función pública, así las cosas, las oficinas involucradas deberán diseñar, aplicar y consolidar sus propios conceptos para el mejoramiento de las etapas procedímentales de las tareas municipales con el fin de que los indicadores reflejen un comportamiento hacia la excelencia.

38

4. ANALISIS DE LOS RESULTADOS

El diseño de los instrumentos donde se recopilan las estrategias, las políticas administrativas, los procesos y procedimientos, las funciones para la planta global y, todas aquellas herramientas que permiten hacer de la función pública el ejercicio más óptimo en beneficio de la comunidad, deben ser los instrumentos que se evalúen periódicamente y que para su desempeño deben ser formalmente establecidos buscando fortalecer las actividades desarrolladas por la Administración Municipal por medio del establecimiento de directrices homogéneas orientadas al mejoramiento continuo. El objetivo principal de la función pública, como tal, es la de la búsqueda permanente de unas estrategias idóneas formalmente establecidas para llevar a cabo la misión del municipio, igualmente, procurando que la información ofrezca oportunamente datos reales, veraces y confiables que coadyuven a la adopción y aplicación de políticas funcionales, organizacionales, para el mejoramiento integral del municipio, y, en un mediano plazo aspirar a tener difundida y consolidada la política institucional en procura de que la función pública que se presta al ciudadano en la Alcaldía de San José de Cúcuta satisfaga todas las expectativas y necesidades de la comunidad, todo tendiente al mejoramiento institucional del municipio. Indudablemente existen factores tanto interno como externos que afectan no sólo el recaudo de los tributos sino a la eficiencia del gasto público y el manejo de los recursos una tarea bastante difícil de realizar, por ello, la Alcaldía de San José de Cúcuta como consecuencia de la descentralización administrativa, la modernización y la moralización del Estado, debe diseñar todas aquellas herramientas administrativas que le permitan cumplir sus funciones, procurando siempre que la transparencia de las actuaciones se multiplique en todas las áreas de la Administración Municipal. Cuando la administración municipal cuenta con políticas administrativas para hacer un recaudo de los tributos en forma eficiente existen factores externos que afectan en forma directa el ejercicio de esta misión municipal como lo es el manejo de la situación socioeconómica de la frontera, la ausencia o escasez de fuentes de trabajo que permitan al contribuyente el cumplimiento de las obligaciones tributarias y otras variables que inciden de manera notoria en el resultado del desarrollo de la gestión municipal.

39

CONCLUSIONES

Implementación de nuevas políticas que ayuden a crear conciencia valorativa al sujeto lector con el fin e elevar nuevas posturas hacia el mejoramiento continuo. Se puede concluir al término de este trabajo investigativo que al hablar de eficiencia en el gasto público no sólo se habla de racionalizar el gasto de funcionamiento haciendo los conocidos recortes de personal, sino se debe pensar también en que los presupuestos tanto de ingresos como de gastos deben ser socialmente viables, teniendo en cuenta todos los aspectos tanto internos como externos que influyen en el mismo. También es concluyente que la voluntad política es indispensable para lograr el cumplimiento de las metas de los presupuestos y de los proyectos de inversión dejando de lado los intereses personales y luchando por una ciudad que en los actuales momentos necesita del concurso de todos para salir adelante. Se espera haber cumplido todas las expectativas planteadas al inicio del ejercicio investigativo y por ende, haber logrado las metas propuestas tanto personales como académicas con la ESAP El presente trabajo sirve como un factor evaluador de la Eficiencia del Gasto Público, para observar con detenimiento las posibles fallas que se presenten y mostrar a la administración los errores que se tienen y se tomen los correctivos necesarios para mejorar los procesos y procedimientos existentes en la Administración.

40

RECOMENDACIONES

Hacer que se incluya en el presupuesto los proyectos que se encuentran en el banco de proyectos de Planeación municipal de acuerdo a las prioridades existentes. Elaborara el Plan Mensualizado de Caja (P.A.C.) y hacer uso frecuente del mismo y mantenerlo actualizado. Elaborar el plan de Capacitación anual en todas las áreas y ofrecerla a los funcionarios, con el propósito de dar herramientas suficientes al momento de su desempeño. Como única recomendación principal se puede sugerir, de acuerdo a lo que se ha estudiado e investigado, que es necesario para que en el municipio de San José de Cúcuta se dé la eficiencia en el gasto público, que la Administración Municipal armonice la preparación del presupuesto de rentas y gastos del municipio, primero con un análisis y estudio de la situación socioeconómica de la ciudad y todos los factores tanto internos como externos que afectan su economía, de manera que las cifras que se consignen en ese documento sean los más cercanos a la realidad dejando de lado los comportamientos históricos, que para el caso de esta zona de frontera, no son consecuentes y no sirven como referencia para determinar los ingresos futuros de las siguientes vigencias. Así mismo, el presupuesto de rentas debe ser real y acorde a las necesidades más sentidas de la comunidad, implementando políticas escritas para definir las prioridades de los proyectos que se encuentran inscritos en el Banco de Proyectos de Planeación Municipal de manera que su inclusión en el presupuesto municipal obedezca, no a los padrinos ni al lobby que la comunidad debe hacer para sacar adelante un proyecto sino a un estudio técnico que prevalece sobre cualquier postura siempre en beneficio de la ciudadanía. Es necesario también, hacer uso frecuente, racional y confiado de una herramienta que posee la administración como los es el Plan Anual Mensualizado de Caja (P.A.C:), con el propósito de que los compromisos adquiridos por las

41

directivas municipales cuenten con el efectivo requerido para su cumplimiento, y , no dejando la contratación y la adquisición de obligaciones como islas independientes y separadas del pago y cubrimiento de las mismas con el propósito de prevenir el déficit fiscal y hacer efectivo el uso racional y eficiente del gasto público. Se sugiere también que los funcionarios de mandos medios hacia abajo que se encuentran en todas las áreas desempeñando las funciones misionales y de apoyo, sean capacitados permanentemente en todos los aspectos de la materia que manejan actualmente con el propósito de ofrecerles el empoderamiento que tanto necesita la administración, y donde, las iniciativas personales producto de este proceso se cristalicen en favor del quehacer del municipio y en beneficio de todos los asociados cucuteños

42

BIBLIOGRAFÍA

ALCALDIA DE SAN JOSE DE CUCUTA. Ejecución Presupuestal de Gastos de la Alcaldía de San José de Cúcuta de los años 1998 a 2004. Cúcuta: s.n, 2005. 329p. Acuerdo 0055 de 2004 Constitución Política Constitución Política de 1991. Pág. 126 DOMÍNGUEZ, Giraldo y RESTREPO, Luis Alfonso. El Presupuesto Municipal orientado a resultados. Medellín: Biblioteca Jurídica Dike, 2004. 246 p. Ley 819 de 2003 de responsabilidad fiscal Ley 358 de 1997, Ley 549 de 1997, Ley 550 de 1999 Ley 617 de 2000. Ley 152 de 1994 Ley del Estado en fiscalización de Administración Publica año 2004. Decreto 26-96

43

Ley del Ministerio de Comercio Exterior. Decreto 2686-2002

PEÑA, Oscar y PEÑA, Luis Guillermo. El Municipio. Medellín: Señal, 2001. 120 p.

44