Efe Auditados 2008

41

Tiendas Efe S.A. Dictamen de los Auditores Independientes Estados Financieros Años Terminados el 31 de Diciembre de 2008 y 2007

-

Upload

andrea-bryant -

Category

Documents

-

view

58 -

download

3

Transcript of Efe Auditados 2008

Tiendas Efe S.A. Dictamen de los Auditores Independientes Estados Financieros Años Terminados el 31 de Diciembre de 2008 y 2007

DICTAMEN DE LOS AUDITORES INDEPENDIENTES

A los señores Accionistas y Directores de

Tiendas Efe S.A.

Hemos auditado los estados financieros individuales adjuntos de Tiendas Efe S.A., que

comprenden el balance general al 31 de diciembre de 2008 y 2007, y los estados de ganancias y

pérdidas, de cambios en el patrimonio neto y de flujos de efectivo por los años terminados en

esas fechas así como el resumen de políticas contables significativas y otras notas explicativas.

Responsabilidad de la Gerencia sobre los Estados Financieros

La Gerencia es responsable de la preparación y presentación razonable de estos estados financieros

de acuerdo con principios de contabilidad generalmente aceptados en Perú. Esta responsabilidad

incluye: diseñar, implementar y mantener el control interno que sea relevante para la preparación y

presentación razonable de estados financieros que estén libres de errores materiales, ya sea como

resultado de fraude o error; de seleccionar y aplicar las políticas contables apropiadas y de realizar

las estimaciones contables razonables de acuerdo con las circunstancias.

Responsabilidad del Auditor

Nuestra responsabilidad consiste en expresar una opinión sobre estos estados financieros basada en

nuestras auditorías. Nuestras auditorías fueron realizadas de acuerdo con normas de auditoría

generalmente aceptadas en Perú. Tales normas requieren que cumplamos con requerimientos éticos

y que planifiquemos y realicemos la auditoría para obtener una seguridad razonable de que los

estados financieros están libres de errores materiales.

Una auditoría comprende la ejecución de procedimientos para obtener evidencia de auditoría sobre

los saldos y revelaciones en los estados financieros. Los procedimientos seleccionados dependen del

juicio del auditor, que incluye la evaluación del riesgo de que los estados financieros contengan

errores materiales, ya sea como resultado de fraude o error. Al efectuar esta evaluación del riesgo, el

auditor toma en consideración el control interno de la compañía que es relevante para la preparación

y presentación razonable de sus estados financieros, a fin de diseñar procedimientos de auditoría de

acuerdo con las circunstancias, pero no con el propósito de expresar una opinión sobre la

efectividad del control interno de la compañía. Una auditoría también comprende evaluar si los

principios de contabilidad aplicados son apropiados, y si las estimaciones contables realizadas por la

Gerencia son razonables, así como una evaluación de la presentación general de los estados

financieros.

Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para

proporcionarnos una base para nuestra opinión de auditoría.

- 2 -

Los estados financieros individuales adjuntos de Tiendas EFE S.A. fueron preparados para cumplir

con requisitos sobre presentación de información financiera vigentes en Perú y reflejan la inversión

en su Subsidiaria al costo (Nota 1) y no sobre una base consolidada. Estos estados financieros deben

leerse conjuntamente con los estados financieros consolidados de Tiendas Efe S.A. y su Subsidiaria,

que se presenta por separado.

Opinión

En nuestra opinión, los estados financieros antes indicados, preparados para los fines expuestos en

el párrafo anterior, presentan razonablemente, en todos sus aspectos significativos, la situación

financiera de Tiendas Efe S.A. al 31 de diciembre de 2008 y 2007, los resultados de sus operaciones

y sus flujos de efectivo por los años terminados en esas fechas, de acuerdo con principios de

contabilidad generalmente aceptados en Perú.

13 de marzo de 2009

- 3 -

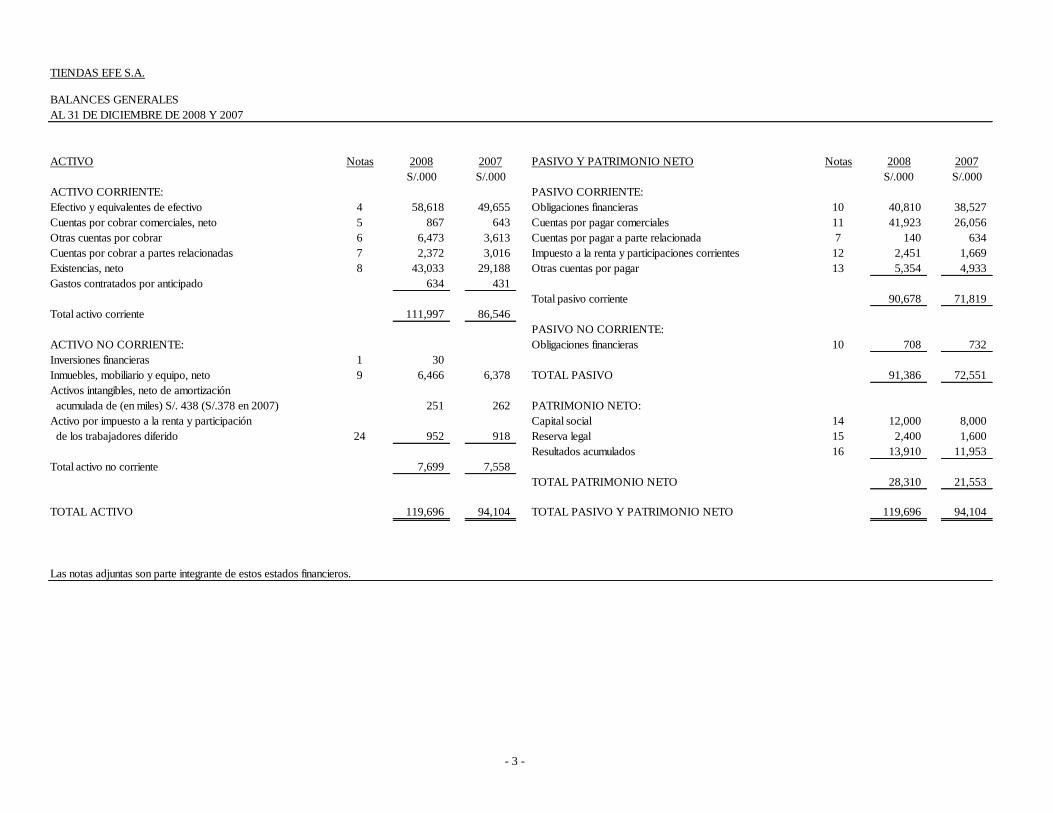

TIENDAS EFE S.A.

BALANCES GENERALES

AL 31 DE DICIEMBRE DE 2008 Y 2007

ACTIVO Notas 2008 2007 PASIVO Y PATRIMONIO NETO Notas 2008 2007

S/.000 S/.000 S/.000 S/.000

ACTIVO CORRIENTE: PASIVO CORRIENTE:

Efectivo y equivalentes de efectivo 4 58,618 49,655 Obligaciones financieras 10 40,810 38,527

Cuentas por cobrar comerciales, neto 5 867 643 Cuentas por pagar comerciales 11 41,923 26,056

Otras cuentas por cobrar 6 6,473 3,613 Cuentas por pagar a parte relacionada 7 140 634

Cuentas por cobrar a partes relacionadas 7 2,372 3,016 Impuesto a la renta y participaciones corrientes 12 2,451 1,669

Existencias, neto 8 43,033 29,188 Otras cuentas por pagar 13 5,354 4,933

Gastos contratados por anticipado 634 431

Total pasivo corriente 90,678 71,819

Total activo corriente 111,997 86,546

PASIVO NO CORRIENTE:

ACTIVO NO CORRIENTE: Obligaciones financieras 10 708 732

Inversiones financieras 1 30

Inmuebles, mobiliario y equipo, neto 9 6,466 6,378 TOTAL PASIVO 91,386 72,551

Activos intangibles, neto de amortización

acumulada de (en miles) S/. 438 (S/.378 en 2007) 251 262 PATRIMONIO NETO:

Activo por impuesto a la renta y participación Capital social 14 12,000 8,000

de los trabajadores diferido 24 952 918 Reserva legal 15 2,400 1,600

Resultados acumulados 16 13,910 11,953

Total activo no corriente 7,699 7,558

TOTAL PATRIMONIO NETO 28,310 21,553

TOTAL ACTIVO 119,696 94,104 TOTAL PASIVO Y PATRIMONIO NETO 119,696 94,104

Las notas adjuntas son parte integrante de estos estados financieros.

- 4 -

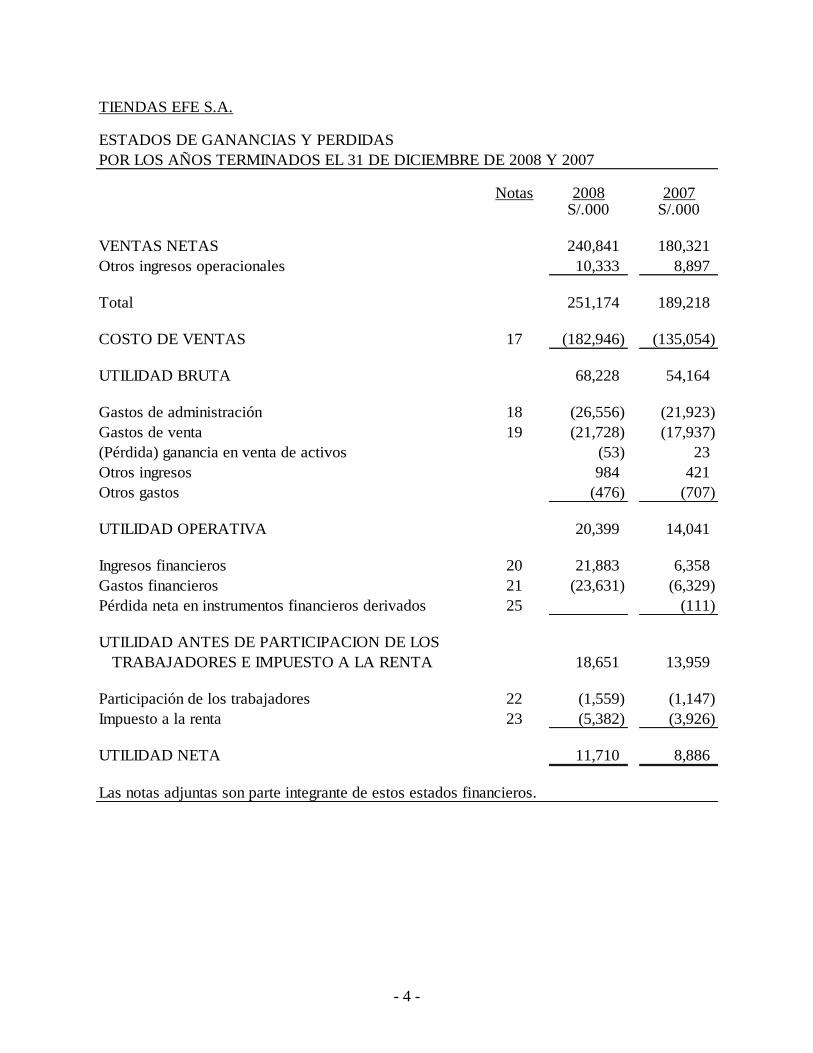

TIENDAS EFE S.A.

ESTADOS DE GANANCIAS Y PERDIDAS

POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2008 Y 2007

Notas 2008 2007S/.000 S/.000

VENTAS NETAS 240,841 180,321

Otros ingresos operacionales 10,333 8,897

Total 251,174 189,218

COSTO DE VENTAS 17 (182,946) (135,054)

UTILIDAD BRUTA 68,228 54,164

Gastos de administración 18 (26,556) (21,923)

Gastos de venta 19 (21,728) (17,937)

(Pérdida) ganancia en venta de activos (53) 23

Otros ingresos 984 421

Otros gastos (476) (707)

UTILIDAD OPERATIVA 20,399 14,041

Ingresos financieros 20 21,883 6,358

Gastos financieros 21 (23,631) (6,329)

Pérdida neta en instrumentos financieros derivados 25 (111)

UTILIDAD ANTES DE PARTICIPACION DE LOS

TRABAJADORES E IMPUESTO A LA RENTA 18,651 13,959

Participación de los trabajadores 22 (1,559) (1,147)

Impuesto a la renta 23 (5,382) (3,926)

UTILIDAD NETA 11,710 8,886

Las notas adjuntas son parte integrante de estos estados financieros.

- 5 -

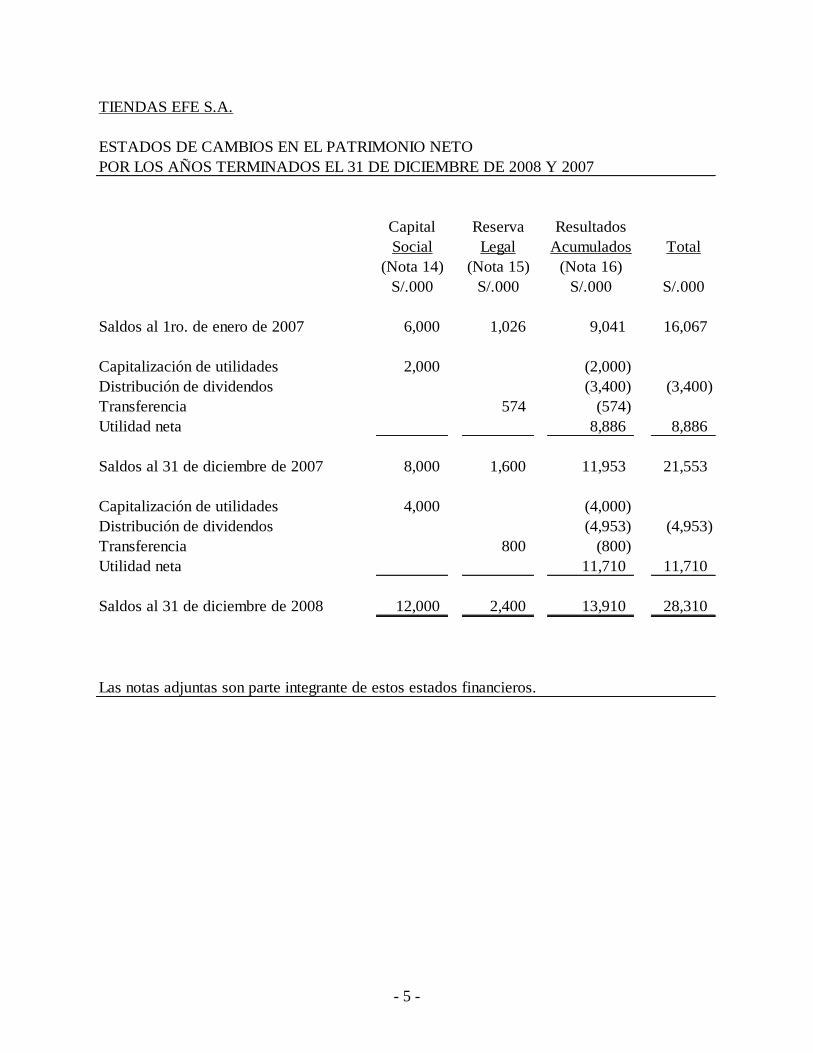

TIENDAS EFE S.A.

ESTADOS DE CAMBIOS EN EL PATRIMONIO NETO

POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2008 Y 2007

Capital Reserva Resultados

Social Legal Acumulados Total

(Nota 14) (Nota 15) (Nota 16)

S/.000 S/.000 S/.000 S/.000

Saldos al 1ro. de enero de 2007 6,000 1,026 9,041 16,067

Capitalización de utilidades 2,000 (2,000)

Distribución de dividendos (3,400) (3,400)

Transferencia 574 (574)

Utilidad neta 8,886 8,886

Saldos al 31 de diciembre de 2007 8,000 1,600 11,953 21,553

Capitalización de utilidades 4,000 (4,000)

Distribución de dividendos (4,953) (4,953)

Transferencia 800 (800)

Utilidad neta 11,710 11,710

Saldos al 31 de diciembre de 2008 12,000 2,400 13,910 28,310

Las notas adjuntas son parte integrante de estos estados financieros.

- 6 -

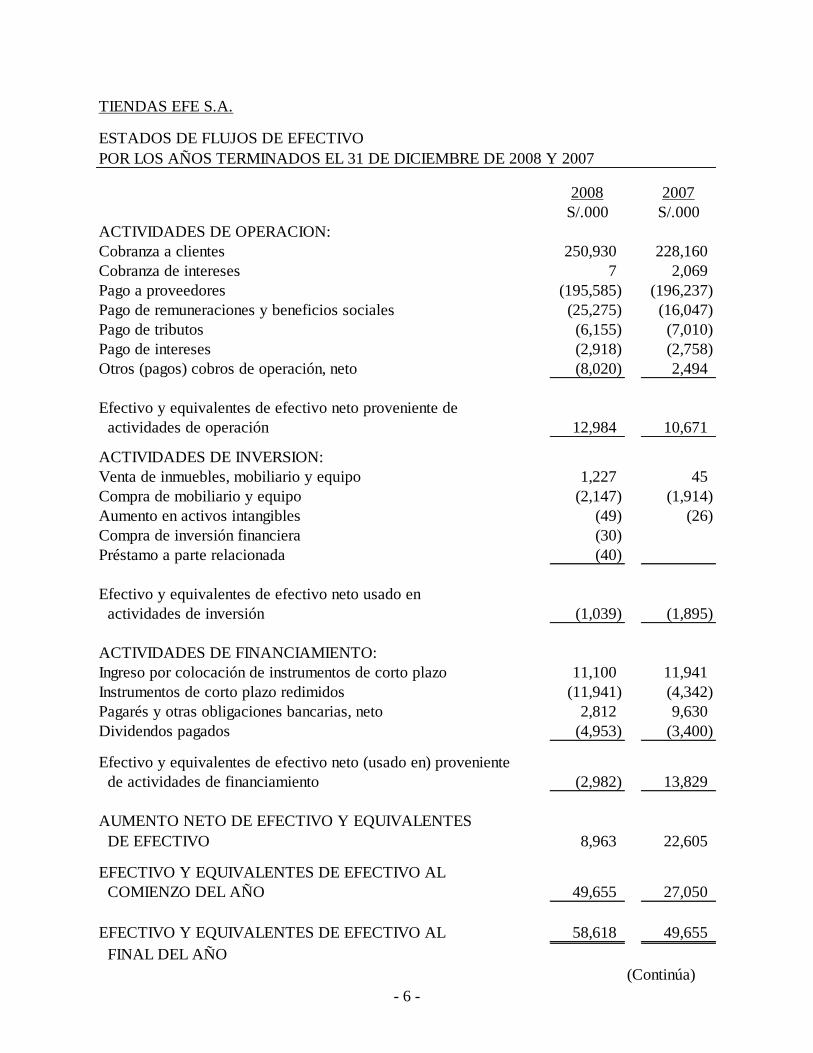

TIENDAS EFE S.A.

ESTADOS DE FLUJOS DE EFECTIVO

POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2008 Y 2007

2008 2007

S/.000 S/.000

ACTIVIDADES DE OPERACION:

Cobranza a clientes 250,930 228,160

Cobranza de intereses 7 2,069

Pago a proveedores (195,585) (196,237)

Pago de remuneraciones y beneficios sociales (25,275) (16,047)

Pago de tributos (6,155) (7,010)

Pago de intereses (2,918) (2,758)

Otros (pagos) cobros de operación, neto (8,020) 2,494

Efectivo y equivalentes de efectivo neto proveniente de

actividades de operación 12,984 10,671

ACTIVIDADES DE INVERSION:

Venta de inmuebles, mobiliario y equipo 1,227 45

Compra de mobiliario y equipo (2,147) (1,914)

Aumento en activos intangibles (49) (26)

Compra de inversión financiera (30)

Préstamo a parte relacionada (40)

Efectivo y equivalentes de efectivo neto usado en

actividades de inversión (1,039) (1,895)

ACTIVIDADES DE FINANCIAMIENTO:

Ingreso por colocación de instrumentos de corto plazo 11,100 11,941

Instrumentos de corto plazo redimidos (11,941) (4,342)

Pagarés y otras obligaciones bancarias, neto 2,812 9,630

Dividendos pagados (4,953) (3,400)

Efectivo y equivalentes de efectivo neto (usado en) proveniente

de actividades de financiamiento (2,982) 13,829

AUMENTO NETO DE EFECTIVO Y EQUIVALENTES

DE EFECTIVO 8,963 22,605

EFECTIVO Y EQUIVALENTES DE EFECTIVO AL

COMIENZO DEL AÑO 49,655 27,050

EFECTIVO Y EQUIVALENTES DE EFECTIVO AL 58,618 49,655

FINAL DEL AÑO

(Continúa)

- 7 -

TIENDAS EFE S.A.

ESTADOS DE FLUJOS DE EFECTIVO

POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2008 Y 2007

2008 2007

S/.000 S/.000

CONCILIACION DE LA UTILIDAD NETA CON EL EFECTIVO

Y EQUIVALENTES DE EFECTIVO NETO PROVENIENTE DE

ACTIVIDADES DE OPERACION:

Utilidad neta 11,710 8,886

Ajustes a la utilidad neta:

Depreciación 1,065 939

Amortización 60 67

Provisión para cuentas de cobranza dudosa, neto 20 (87)

Provisión para desvalorización de existencias 114 166

Impuesto a la renta y participación a los trabajadores diferido (34) (452)

Pérdida (ganancia) en venta de inmuebles, mobiliario y equipo 53 (23)

Otros 2

Disminución (aumento) en activos:

Cuentas por cobrar comerciales (244) 3,078

Otras cuentas por cobrar (2,860) (893)

Existencias (13,959) (5,155)

Cuentas por cobrar a partes relacionadas 684 (344)

Gastos contratados por anticipado (203) (171)

Aumento (disminución) en pasivos:

Cuentas por pagar comerciales 15,867 1,709

Cuentas por pagar a parte relacionada (494) 634

Otras cuentas por pagar 421 1,599

Impuesto a la renta y participaciones corrientes 782 718

Efectivo y equivalentes de efectivo neto proveniente de

actividades de operación 12,984 10,671

Transacciones de inversión y financiamiento que no representaron

flujos de efectivo:

Activos fijos adquiridos mediante arrendamiento financiero 288 959

Las notas adjuntas son parte integrante de estos estados financieros.

- 8 -

TIENDAS EFE S.A.

NOTAS A LOS ESTADOS FINANCIEROS

POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2008 Y 2007

1. IDENTIFICACION DE LA COMPAÑIA Y ACTIVIDAD ECONOMICA

Tiendas Efe S.A. (en adelante la Compañía) fue constituida en la ciudad de Chiclayo, el 3

de febrero de 1966.

Actividad económica

La actividad económica principal de la Compañía es la venta de mercaderías,

principalmente artefactos electrodomésticos, equipos de cómputo, de tecnología digital y

de telefonía celular, en sus cuarenta y cuatro tiendas a nivel nacional. Su tienda principal

está ubicada en Chiclayo y cuenta con sucursales ubicadas en las ciudades de Tumbes,

Piura, Sullana, Talara , Paita, Chiclayo (4 tiendas), Cajamarca (2 tiendas), Jaén, Trujillo (3

tiendas), Virú, Chocope, Chepén, Chimbote, Huaraz, Ica, Chincha, Pisco, Nazca, Huancayo

(2 tiendas), Tarma, La Merced, Huánuco, Tingo María, Ayacucho, Arequipa (3 tiendas),

Cusco, Juliaca, Tacna, Tarapoto, Yurimaguas, Iquitos y Pucallpa. Las oficinas

administrativas de la Compañía se encuentran ubicadas en la ciudad de Lima. El domicilio

legal de la Compañía es Av. Luis Gonzáles 1315, Chiclayo, Lambayeque, Perú.

Durante 2007, la Compañía suscribió un contrato de servios con el operador logístico

“Yobel SCM Logistis S.A.”, para almacenar la mercadería en la ciudad de Lima.

Oferta Pública de Instrumentos de Corto Plazo

Por Resolución de Gerencia General Conasev N°019-2006-EF/94.11 de fecha 7 de marzo

de 2006 se dispuso la inscripción en el Registro Público del Mercado de Valores de la

Comisión Nacional Supervisora de Empresas y Valores - CONASEV, del programa de

emisión denominado “Programa de Instrumentos de Corto Plazo Tiendas EFE I” de

Tiendas EFE S.A. (el “Emisor”), que posibilitan la emisión de instrumentos de corto plazo

hasta por un monto máximo en circulación de (en miles) US$4,000 (Cuatro millones de

Dólares Americanos) o su equivalente en otras monedas, las emisiones pueden ser

efectuadas durante los dos años siguientes al 7 de marzo de 2006. Los instrumentos de

Corto Plazo Tiendas EFE I se podrán emitir en una o más series hasta por un monto

máximo en circulación de (en miles) US$4,000.

El 13 de marzo de 2006, se inscribieron ante la CONASEV los valores correspondientes a

la primera emisión denominada “Programa de Instrumentos de Corto Plazo Tiendas EFE I

– Primera Emisión” hasta por un monto de (en miles) US$2,000, para ser colocados entre el

7 de marzo y el 7 de diciembre de 2006.

El 29 de noviembre de 2006, mediante oficio No.5387-2006-EF/94.45 la CONASEV

resolvió ampliar el plazo de colocación de la primera emisión de los instrumentos antes

mencionados hasta el 7 de septiembre de 2007.

- 9 -

El 22 de mayo de 2007, mediante Resolución Directoral de Emisores (CONASEV), se

dispuso la inscripción de los valores correspondientes a la emisión denominada “Segunda

Emisión del Programa de Instrumentos de Corto Plazo Tiendas EFE I”, hasta por un

importe máximo en circulación de (en miles) US$2,000.

El 11 de octubre de 2007, mediante Resolución Directoral de Emisores (CONASEV), se

dispuso la inscripción de los valores correspondientes a la emisión denominada “Tercera

Emisión del Programa de Instrumentos de Corto Plazo Tiendas EFE I”, hasta por un

importe máximo en circulación de (en miles) S/.6,200.

El 30 de enero de 2008, mediante Resolución Directoral de Emisores (CONASEV), se

dispuso la inscripción de los valores correspondientes a la emisión denominada “Cuarta

Emisión del Programa de Instrumentos de Corto Plazo Tiendas EFE I”, hasta por un

importe máximo en circulación de (en miles) S/.6,000.

En Junta General de Accionistas de fecha 10 de noviembre de 2008, se aprobó el

financiamiento a través del mercado de capitales mediante la emisión de instrumentos

representativos de deuda a través del denominado “Programa de Instrumentos de Corto

Plazo Tiendas EFE II” hasta por la suma de (en miles) US$8,000. Dicho programa se

encuentra pendiente de inscripción en el Registro Público del Mercado de Valores de

Conasev, por lo que al 31 de diciembre de 2008, no se han realizado colocaciones

relacionados al mencionado Programa.

Los instrumentos de corto plazo tienen garantía genérica sobre el patrimonio de la

Compañía (Nota 10).

Contrato de servicios financieros

El 20 de julio de 2005, la Compañía suscribió un Contrato Marco de Servicios con Edpyme

Efectiva S.A., una empresa relacionada autorizada a operar por la Superintendencia de

Banca, Seguros y AFP, dedicada a brindar financiamiento a la pequeña y micro empresa,

en adelante Edpyme; el cual tiene como objetivo que Edpyme financie los créditos

(colocaciones) a los clientes de la Compañía y que además le preste servicios informáticos

integrales. Por los servicios anteriormente mencionados, Edpyme estaba obligada a pagar a

la Compañía el 1% del monto total de créditos otorgados en cada mes a los clientes de la

Compañía. El 1ro. de enero de 2006, se firmó el Contrato de Comisión por Colocación de

Créditos el cual reemplaza al Contrato Marco antes indicado en lo referente a las

colocaciones.

El 24 de noviembre de 2006, se firmó el primer adendum al Contrato de Comisión por

Colocación de Créditos, mediante el cual se modificó el porcentaje de comisión de 1% a

1.25% sobre el monto total de los créditos otorgados en cada mes a los clientes de la

Compañía; además se señala que la comisión debe ser pagada dentro de los tres días hábiles

de recibida la correspondiente factura. La modificación en el porcentaje de comisión rige a

partir del 1ro. de octubre de 2006.

El 1ro. de enero de 2007 se firmó el Contrato de Comisión por Colocación de créditos, el

cual reemplaza al contrato marco en dicho aspecto, mediante el cual Edpyme se obliga a

pagar a la Compañía el 2% del monto total de los créditos otorgados, en cada mes, a los

- 10 -

clientes de la Compañía. Además se señala que el pago de la mencionada comisión, debe

hacerse dentro de los 5 días hábiles de recibida la factura correspondiente.

Al 31 de diciembre de 2008, no hubieron cambios al mencionado contrato.

En el 2008 el ingreso obtenido por comisión de colocación de créditos fue de (en miles)

S/.1,590 (S/.1,952 en el 2007). Al 31 de diciembre de 2008 y 2007, Edpyme viene

financiando las ventas efectuadas en la tienda principal de la Compañía y sus Sucursales.

Aprobación de estados financieros

Los estados financieros individuales adjuntos por el año terminado el 31 de diciembre de

2008 han sido emitidos con la autorización de la Gerencia de la Compañía, fueron

aprobados por el Directorio el 26 de enero de 2009, y serán puestos a consideración de la

Junta General Obligatoria Anual de Accionistas que se realizará dentro del plazo de ley

para su aprobación definitiva. La Gerencia de la Compañía considera que los estados

financieros por el año terminado el 31 de diciembre de 2008, que se incluyen en el presente

informe, serán aprobados por los Accionistas sin modificaciones. Los estados financieros

adjuntos por el año terminado el 31 de diciembre de 2007, fueron aprobados por la Junta

Obligatoria Anual de Accionistas realizada el 26 de marzo de 2008, sin modificaciones.

Los estados financieros adjuntos reflejan la actividad individual de la Compañía sin incluir

los efectos de la consolidación de estos estados financieros con los de su Subsidiaria

Tiendas Efe Tacna S.A.C. La Compañía prepara estados financieros consolidados, los

cuales se presentan por separado.

Los principales datos de los estados financieros de la Subsidiaria al 31 de diciembre de

2008, son como sigue:

S/.000

Total activo 230 Total pasivo 199 Patrimonio neto 31 Ingresos operativos 67 Utilidad neta 1

Acuerdo de compra de acciones

Con el objeto de ampliar el negocio de comercialización de electrodomésticos, en Junta de

Accionistas de fecha 14 de octubre de 2008, se acordó que la Compañía participara con un

aporte de (en miles) S/.30 en la creación de una entidad relacionada denominada Tiendas

Efe Tacna S.A.C. El aporte realizado equivale a 29,998 acciones con una participación del

99.99% en el capital social de Tiendas Efe Tacna S.A.C.

- 11 -

2. POLITICAS CONTABLES SIGNIFICATIVAS

Las políticas contables significativas utilizadas por la Compañía en la preparación y

presentación de sus estados financieros son las siguientes:

(a) Base de preparación y presentación

Los estados financieros se preparan y presentan de acuerdo con principios de contabilidad

generalmente aceptados en Perú, los cuales comprenden: (a) las Normas e Interpretaciones

emitidas o adoptadas por el IASB, oficializadas por el Consejo Normativo de Contabilidad

(CNC) para su aplicación en Perú, las cuales incluyen las Normas Internacionales de

Información Financiera (NIIF), las Normas Internacionales de Contabilidad (NIC), y sus

correspondientes Interpretaciones emitidas por el Comité de Interpretaciones de las Normas

Internacionales de Información Financiera (CINIIF), o por el anterior Comité Permanente

de Interpretaciones (SIC) adoptadas por el IASB, y (b) el Método de Participación

Patrimonial para la valuación de inversiones en subsidiarias, en entidades conjuntamente

controladas, y en asociadas, que se presenten en estados financieros individuales, como un

método adicional a los establecidos por las NIC 27 y 28.

El CNC mediante Resolución No. 040-2008- EF/94.01 del 14 de marzo de 2008, publicada

el 19 de marzo de 2008, aprobó oficializar para su aplicación en Perú las siguientes NIIF e

Interpretaciones: (a) a partir del ejercicio 2008 las Interpretaciones (CINIIF) 1 a la 12, y (b)

a partir del ejercicio 2009 las NIIF 7 y 8, la nueva versión de la NIC 32 modificada en

2006, así como las Interpretaciones (CINIIF) 13 y 14.

En la indicada Resolución, el CNC también acordó dejar sin efecto las NIC 14, NIC 30 y

NIC 32. La Gerencia se encuentra evaluando el efecto que resultará de la aplicación de las

nuevas normas e interpretaciones antes mencionadas, vigentes en Perú a partir del ejercicio

2009, en los estados financieros de la Compañía a esa fecha, de haber alguno.

En la preparación y presentación de los estados financieros de 2008 y 2007, la Compañía ha

observado el cumplimiento de las Normas e Interpretaciones antes mencionadas, que le son

aplicables, de acuerdo con las Resoluciones emitidas por el CNC.

(b) Moneda funcional y moneda de presentación

La Compañía prepara y presenta sus estados financieros en nuevos soles, que es la moneda

funcional que le corresponde. La moneda funcional es la moneda del entorno económico

principal en el que opera una entidad, aquella que influye en los precios de venta de los

bienes que comercializa, entre otros factores.

(c) Uso de estimaciones

La preparación de los estados financieros requiere que la Gerencia realice estimaciones y

supuestos para la determinación de saldos de activos, pasivos y montos de ingresos y

gastos, y para revelación de activos y pasivos contingentes, a la fecha de los estados

financieros. Si más adelante ocurriera algún cambio en las estimaciones o supuestos debido

a variaciones en las circunstancias en las que estuvieron basadas, el efecto del cambio sería

- 12 -

incluido en la determinación de la utilidad o pérdida neta del ejercicio en que ocurra el

cambio, y de ejercicios futuros de ser el caso. Las estimaciones significativas relacionadas

con los estados financieros son: la provisión para cuentas de cobranza dudosa y para

desvalorización de existencias, la vida útil asignada a inmuebles, mobiliario y equipo, y a

los activos intangibles, la pérdida por deterioro de terreno y edificio, y el impuesto a la

renta y participación de los trabajadores diferido.

(d) Cuentas por cobrar comerciales

Las cuentas por cobrar comerciales se registran a su valor nominal y están presentadas netas

de provisión para cuentas de cobranza dudosa. La provisión para cuenta de cobranza

dudosa es estimada de acuerdo con las políticas establecidas por la Gerencia, y se reconoce

considerando, entre otros factores, los saldos vencidos pendientes de cobro con una

antigüedad mayor a cuatro meses, sus posibilidades de ser recuperados, y la evidencia de

dificultades financieras del deudor que incrementan más allá de lo normal el riesgo de

incobrabilidad de los saldos vencidos, de modo que su monto tenga un nivel que la

Gerencia considera adecuado para cubrir eventuales pérdidas en las cuentas por cobrar a la

fecha del balance general. El monto de la provisión anual se reconoce con cargo a los

resultados del ejercicio en el que se determina. Los recuperos posteriores se reconocen con

crédito a los resultados del ejercicio en el que las condiciones que originaron su

reconocimiento son superadas.

(e) Existencias

Las existencias se valúan al costo o al valor neto realizable, el que sea menor. El costo se

determina usando el método de promedio ponderado; el costo de las existencias por recibir,

usando el método de costo específico. El valor neto realizable es el precio de venta

estimado en el curso normal del negocio, menos los costos estimados para poner las

existencias en condición de venta. Por las reducciones del valor en libros de las existencias

a su valor neto realizable, se constituye una provisión para desvalorización de existencias

con cargo a los resultados del ejercicio en el que ocurren tales reducciones.

(f) Instrumentos financieros

Los instrumentos financieros se definen como cualquier contrato que origina

simultáneamente, un activo financiero en una empresa y un pasivo financiero o un

instrumento de patrimonio en otra empresa. Los principales activos y pasivos financieros

presentados en el balance general son: efectivo y equivalentes de efectivo, cuentas por

cobrar y por pagar comerciales, cuentas por cobrar y por pagar a partes relacionadas, otras

cuentas por cobrar y por pagar y obligaciones financieras. Las políticas contables para su

reconocimiento y medición se describen en las correspondientes notas de políticas

contables.

La clasificación de un instrumento financiero como pasivo financiero o como instrumento

de patrimonio se hace de conformidad con la esencia del acuerdo contractual que los

origina. Los intereses, y las pérdidas y ganancias relacionadas con un instrumento

financiero clasificado como pasivo financiero se reconocen como gasto o ingreso. Las

- 13 -

distribuciones a los tenedores de un instrumento financiero clasificado como instrumento de

patrimonio se cargan directamente a resultados acumulados.

(g) Instrumentos financieros derivados

La Compañía utiliza instrumentos financieros derivados para reducir el riesgo de posibles

pérdidas por variaciones en el tipo de cambio a que está expuesta, producto de sus

operaciones en moneda extranjera. Estos instrumentos han sido evaluados como de

cobertura de valor razonable. Al cierre del ejercicio, los ajustes al valor razonable por

aquellos compromisos vigentes de compra de moneda extranjera, se reconocen en los

resultados del ejercicio en el que se originan, y se presentan como activos o pasivos.

(h) Inversiones financieras

La inversiones financieras se registran al costo de adquisición o al valor recuperable, el que

sea menor. Cuando el valor recuperable de una inversión es menor a su costo de

adquisición, se reconoce una pérdida por deterioro por un monto equivalente al exceso de

costo sobre el valor recuperable, con cargo a los resultados del ejercicio en el que se

producen tales disminuciones.

(i) Inmuebles, mobiliario y equipo

Inmuebles, mobiliario y equipo se registran al costo más ajustes por revaluación de terrenos

y edificios, y están presentados netos de depreciación acumulada y de pérdida por deterioro.

La depreciación anual se reconoce como gasto y se determina siguiendo el método de línea

recta en base a la vida útil estimada de los activos, representada por tasas de depreciación

equivalentes.

Los desembolsos iniciales así como aquellos incurridos posteriormente, relacionados con

bienes cuyo costo puede ser valorado confiablemente y es probable que se obtendrán de

ellos beneficios económicos futuros, se reconocen como inmuebles, mobiliario y equipo.

Los desembolsos para mantenimiento y reparaciones se reconocen como gasto del período

en que son incurridos. Cuando un activo fijo se vende o es retirado del uso, su costo y

depreciación acumulada se eliminan y la ganancia o pérdida resultante se reconoce como

ingreso o gasto.

(j) Arrendamiento financiero

Los bienes recibidos en arrendamiento financiero se registran al inicio del arrendamiento

como activos y pasivos al valor razonable del bien arrendado, o al valor presente de los

pagos mínimos de arrendamiento, el que sea menor. Estos activos se deprecian siguiendo el

método de línea recta en base a la vida útil estimada para bienes similares propios. La

depreciación anual se reconoce como gasto o costo de otro activo. El cargo financiero se

distribuye entre los ejercicios comprendidos en el plazo del arrendamiento.

- 14 -

(k) Costos de financiamiento

Los costos de financiamiento se reconocen como gasto en el ejercicio en el que son

incurridos.

(l) Activos intangibles

Activos intangibles corresponden al nombre comercial de la Compañía y a programas para

equipos de cómputo (PEC). Se registran al costo de adquisición y están presentados neto de

su correspondiente amortización acumulada. La amortización anual se reconoce como gasto

y se determina siguiendo el método de línea recta en base a la vida útil de los activos, la

cual ha sido estimada en 5 y 10 años, para el nombre comercial y PEC, respectivamente.

(m) Pérdida por deterioro

Cuando existen acontecimientos o cambios económicos que indiquen que el valor de un

activo de larga vida no pueda ser recuperable, la Gerencia revisa el valor en libros de estos

activos. Si luego de este análisis resulta que su valor en libros excede su valor recuperable,

se reconoce una pérdida por deterioro en el estado de ganancias y pérdidas por un monto

equivalente al exceso del valor en libros. Los importes recuperables se estiman para cada

activo o, si no es posible, para cada unidad generadora de efectivo.

El valor recuperable de un activo de larga vida o de una unidad generadora de efectivo, es

el mayor valor entre su valor razonable menos los costos de venta y su valor de uso. El

valor razonable menos los costos de venta de un activo de larga vida o de una unidad

generadora de efectivo, es el importe que se puede obtener al venderlo, en una transacción

efectuada en condiciones de independencia mutua entre partes bien informadas, menos los

correspondientes costos de disposición. El valor de uso es el valor presente de los flujos

futuros de efectivo estimados que se espera obtener de un activo o de una unidad

generadora de efectivo.

(n) Provisiones

Las provisiones se reconocen sólo cuando la Compañía tiene una obligación presente (legal

o implícita) como resultado de un evento pasado, es probable que se requieran recursos para

liquidar la obligación, y se puede estimar confiablemente el monto de la obligación. Las

provisiones se revisan en cada ejercicio y se ajustan para reflejar la mejor estimación que se

tenga a la fecha del balance general. Cuando el efecto del valor del dinero en el tiempo es

importante, el monto de la provisión es el valor presente de los gastos que se espera incurrir

para cancelarla.

(o) Pasivos y activos contingentes

Los pasivos contingentes no se reconocen en los estados financieros, sólo se revelan en nota

a los estados financieros a menos que la posibilidad de una salida de recursos sea remota.

Los activos contingentes no se reconocen en los estados financieros, sólo se revelan en nota

a los estados financieros cuando es probable que se producirá un ingreso de recursos.

- 15 -

Las partidas tratadas previamente como pasivos o activos contingentes, serán reconocidas

en los estados financieros del período en el cual ocurra el cambio de probabilidades, esto es,

cuando en el caso de pasivos se determine que es probable, o virtualmente seguro en el caso

de activos, que se producirá una salida o un ingreso de recursos, respectivamente.

(p) Compensación por tiempo de servicios

La compensación por tiempo de servicios se determina de acuerdo con los dispositivos

legales vigentes y se deposita en la institución bancaria elegida por el trabajador.

(q) Reconocimiento de ingresos, costos y gastos

Los ingresos por ventas de mercaderías y el costo de ventas relacionado, son reconocidos

cuando se ha entregado el bien y se ha transferido al comprador los riesgos y beneficios

inherentes a la propiedad, y es probable que los beneficios económicos relacionados con la

transacción, fluirán a la Compañía. Los demás ingresos y gastos se reconocen cuando se

devengan.

(r) Ganancias y pérdidas por diferencia de cambio

Las ganancias y pérdidas por diferencia de cambio provenientes de la cancelación de

partidas monetarias denominadas en moneda extranjera, o del ajuste de tales partidas por

variaciones en el tipo de cambio después de su registro inicial, se reconocen como un

ingreso y un gasto financiero, respectivamente, en el ejercicio en el cual surgen.

(s) Arrendamiento operativo

Los pagos por arrendamiento operativo se reconocen como gasto siguiendo el método de

línea recta durante el plazo del arrendamiento.

(t) Impuesto a la renta y participación de los trabajadores diferido

El pasivo por impuesto a la renta y participación de los trabajadores diferido se reconoce

por todas las diferencias temporales gravables que surgen al comparar el valor en libros de

los activos y pasivos y su base tributaria, sin tener en cuenta el momento en que se estime

que dichas diferencias, serán reversadas. El activo por impuesto a la renta y participación de

los trabajadores diferido se reconoce por las perdidas tributarias arrastrables y por las

diferencias temporales deducibles que resultan al comparar el valor en libros de los activos

y pasivos y su base tributaria, en la medida en que sea probable que en el futuro, la

Compañía dispondrá de renta gravable contra la cual pueda aplicar las pérdidas tributarias

por compensar dentro del plazo elegido según las normas tributarias vigentes, así como las

diferencias temporales que reviertan. El pasivo y activo se miden a la tasa de impuesto a la

renta y al porcentaje de participación de los trabajadores, que se espera aplicar a la renta

gravable en el año en que este pasivo sea liquidado o el activo sea realizado, usando la tasa

de impuesto a la renta y el porcentaje de participación de los trabajadores promulgada o

sustancialmente promulgada en la fecha del balance general.

- 16 -

El impuesto a la renta y participaciones diferidas se reconoce como gasto o ingreso del

ejercicio.

(u) Efectivo y equivalentes de efectivo

Efectivo comprende efectivo en caja y depósitos de libre disponibilidad. Equivalentes de

efectivo comprende inversiones financieras de corto plazo, con vencimientos menores a seis

meses contados a partir de la fecha en que se efectuaron, fácilmente convertibles en montos

conocidos de efectivo y no están sujetas a riesgos significativos de cambios en su valor.

(v) Reclasificaciones

Ciertas cifras de los estados financieros del ejercicio 2007 ha sido reclasificadas para

hacerlas comparables con las del ejercicio 2008. La naturaleza de las reclasificaciones, el

importe reclasificado, y las cuentas afectadas se resumen como sigue:

Balance General S/.000

Cuentas por cobrar comerciales transferidos a:

Cuentas por cobrar a partes relacionadas 2,631

Estado de ganancias y pérdidas

Otros ingresos, neto transferidos a:

Ganancia en venta de activos 23

Otros ingresos 421

Otros gastos (707)

- 17 -

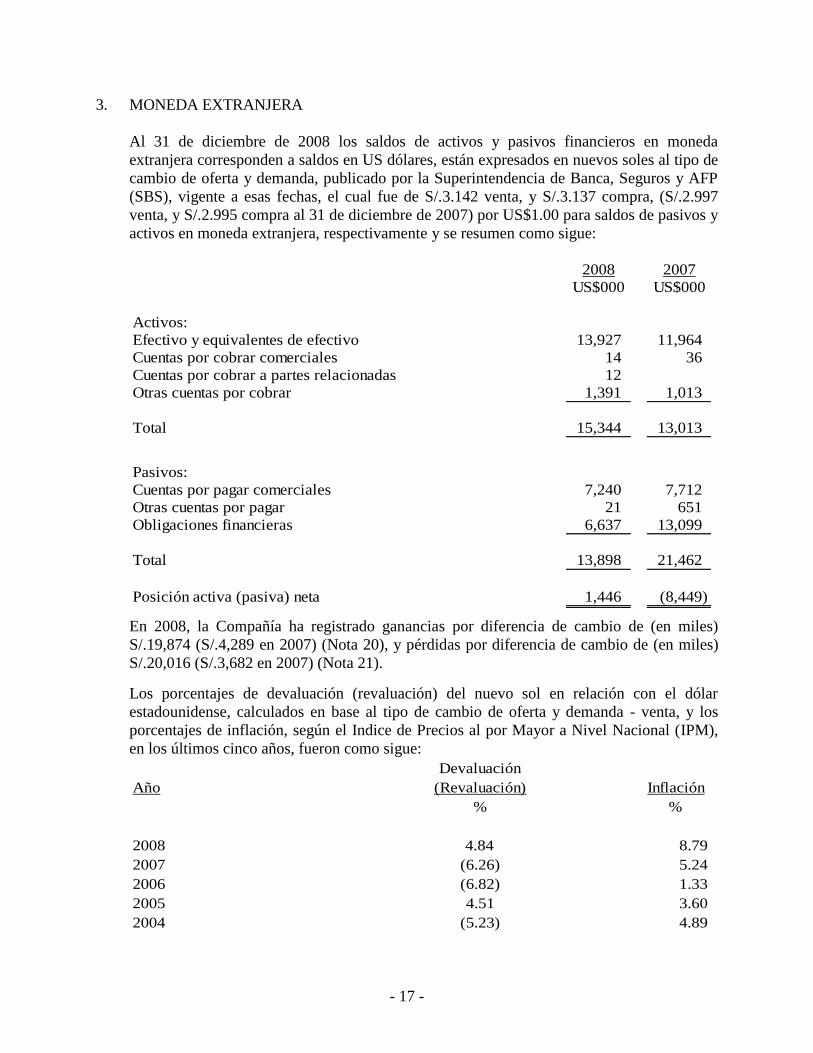

3. MONEDA EXTRANJERA

Al 31 de diciembre de 2008 los saldos de activos y pasivos financieros en moneda

extranjera corresponden a saldos en US dólares, están expresados en nuevos soles al tipo de

cambio de oferta y demanda, publicado por la Superintendencia de Banca, Seguros y AFP

(SBS), vigente a esas fechas, el cual fue de S/.3.142 venta, y S/.3.137 compra, (S/.2.997

venta, y S/.2.995 compra al 31 de diciembre de 2007) por US$1.00 para saldos de pasivos y

activos en moneda extranjera, respectivamente y se resumen como sigue:

2008 2007

US$000 US$000

Activos:

Efectivo y equivalentes de efectivo 13,927 11,964

Cuentas por cobrar comerciales 14 36

Cuentas por cobrar a partes relacionadas 12

Otras cuentas por cobrar 1,391 1,013

Total 15,344 13,013

Pasivos:

Cuentas por pagar comerciales 7,240 7,712

Otras cuentas por pagar 21 651

Obligaciones financieras 6,637 13,099

Total 13,898 21,462

Posición activa (pasiva) neta 1,446 (8,449)

En 2008, la Compañía ha registrado ganancias por diferencia de cambio de (en miles)

S/.19,874 (S/.4,289 en 2007) (Nota 20), y pérdidas por diferencia de cambio de (en miles)

S/.20,016 (S/.3,682 en 2007) (Nota 21).

Los porcentajes de devaluación (revaluación) del nuevo sol en relación con el dólar

estadounidense, calculados en base al tipo de cambio de oferta y demanda - venta, y los

porcentajes de inflación, según el Indice de Precios al por Mayor a Nivel Nacional (IPM),

en los últimos cinco años, fueron como sigue:

Devaluación

Año (Revaluación) Inflación

% %

2008 4.84 8.79

2007 (6.26) 5.24

2006 (6.82) 1.33

2005 4.51 3.60

2004 (5.23) 4.89

- 18 -

Por el período de cinco años terminado el 31 de diciembre de 2008, la variación acumulada

del tipo de cambio de oferta y demanda-venta, y el porcentaje de inflación acumulada fue

de -9.30% y 26.05%, respectivamente.

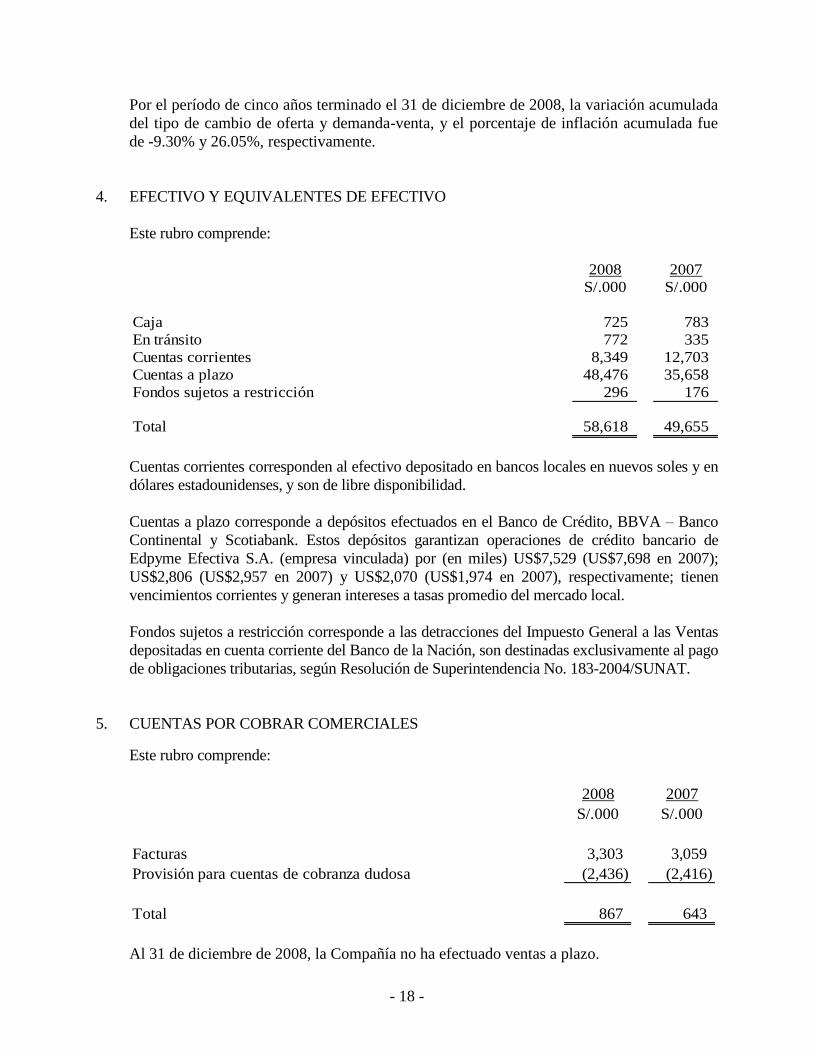

4. EFECTIVO Y EQUIVALENTES DE EFECTIVO

Este rubro comprende:

2008 2007

S/.000 S/.000

Caja 725 783

En tránsito 772 335

Cuentas corrientes 8,349 12,703

Cuentas a plazo 48,476 35,658

Fondos sujetos a restricción 296 176

Total 58,618 49,655

Cuentas corrientes corresponden al efectivo depositado en bancos locales en nuevos soles y en

dólares estadounidenses, y son de libre disponibilidad.

Cuentas a plazo corresponde a depósitos efectuados en el Banco de Crédito, BBVA – Banco

Continental y Scotiabank. Estos depósitos garantizan operaciones de crédito bancario de

Edpyme Efectiva S.A. (empresa vinculada) por (en miles) US$7,529 (US$7,698 en 2007);

US$2,806 (US$2,957 en 2007) y US$2,070 (US$1,974 en 2007), respectivamente; tienen

vencimientos corrientes y generan intereses a tasas promedio del mercado local.

Fondos sujetos a restricción corresponde a las detracciones del Impuesto General a las Ventas

depositadas en cuenta corriente del Banco de la Nación, son destinadas exclusivamente al pago

de obligaciones tributarias, según Resolución de Superintendencia No. 183-2004/SUNAT.

5. CUENTAS POR COBRAR COMERCIALES Este rubro comprende:

2008 2007

S/.000 S/.000

Facturas 3,303 3,059

Provisión para cuentas de cobranza dudosa (2,436) (2,416)

Total 867 643

Al 31 de diciembre de 2008, la Compañía no ha efectuado ventas a plazo.

- 19 -

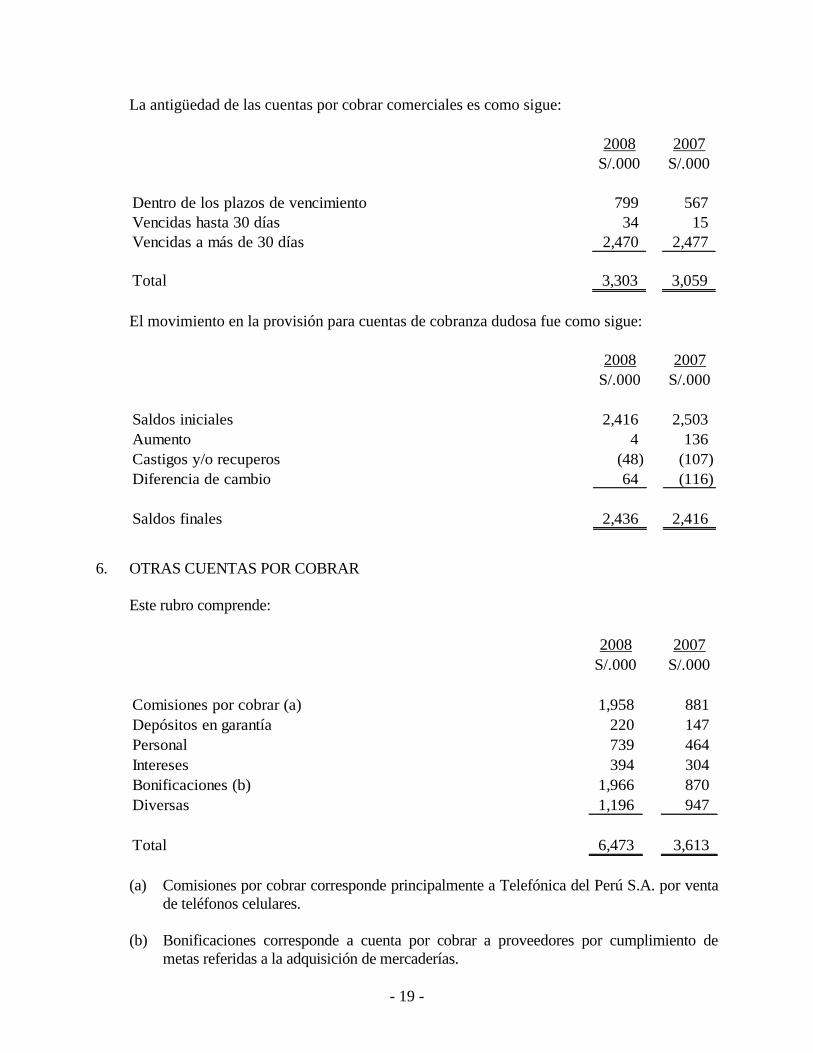

La antigüedad de las cuentas por cobrar comerciales es como sigue:

2008 2007

S/.000 S/.000

Dentro de los plazos de vencimiento 799 567

Vencidas hasta 30 días 34 15

Vencidas a más de 30 días 2,470 2,477

Total 3,303 3,059

El movimiento en la provisión para cuentas de cobranza dudosa fue como sigue:

2008 2007

S/.000 S/.000

Saldos iniciales 2,416 2,503

Aumento 4 136

Castigos y/o recuperos (48) (107)

Diferencia de cambio 64 (116)

Saldos finales 2,436 2,416

6. OTRAS CUENTAS POR COBRAR

Este rubro comprende:

2008 2007

S/.000 S/.000

Comisiones por cobrar (a) 1,958 881

Depósitos en garantía 220 147

Personal 739 464

Intereses 394 304

Bonificaciones (b) 1,966 870

Diversas 1,196 947

Total 6,473 3,613

(a) Comisiones por cobrar corresponde principalmente a Telefónica del Perú S.A. por venta

de teléfonos celulares.

(b) Bonificaciones corresponde a cuenta por cobrar a proveedores por cumplimiento de

metas referidas a la adquisición de mercaderías.

- 20 -

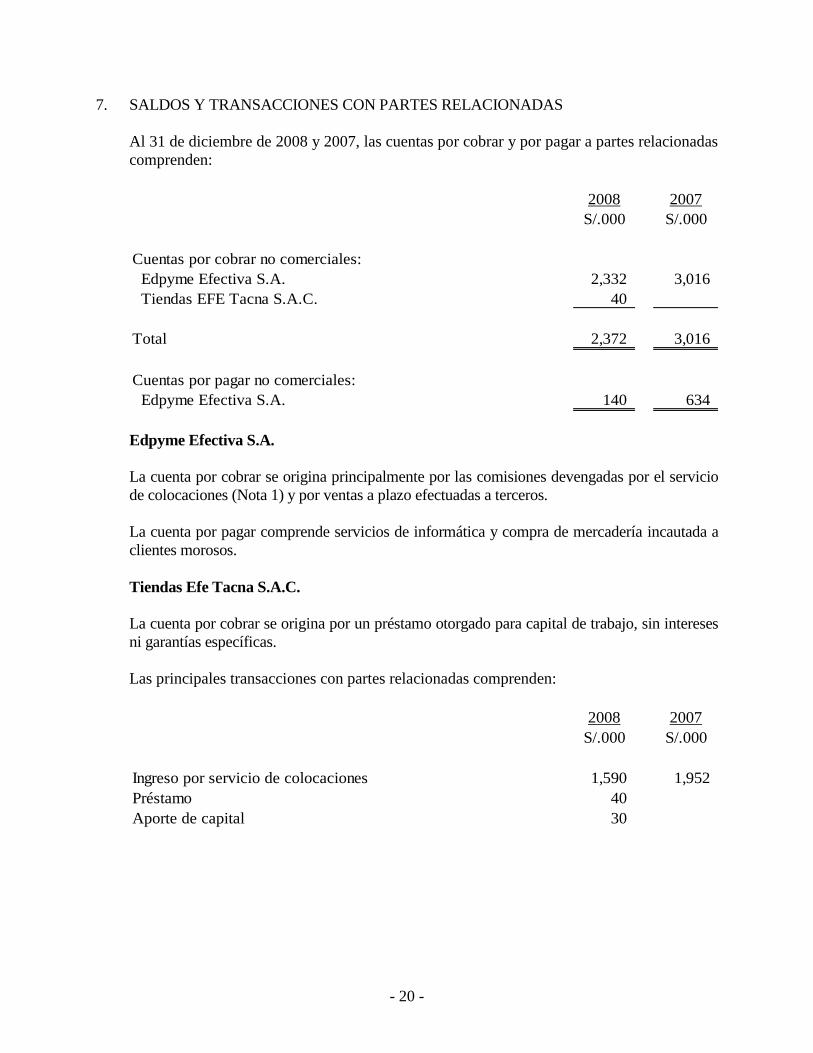

7. SALDOS Y TRANSACCIONES CON PARTES RELACIONADAS

Al 31 de diciembre de 2008 y 2007, las cuentas por cobrar y por pagar a partes relacionadas

comprenden:

2008 2007

S/.000 S/.000

Cuentas por cobrar no comerciales:

Edpyme Efectiva S.A. 2,332 3,016

Tiendas EFE Tacna S.A.C. 40

Total 2,372 3,016

Cuentas por pagar no comerciales:

Edpyme Efectiva S.A. 140 634

Edpyme Efectiva S.A.

La cuenta por cobrar se origina principalmente por las comisiones devengadas por el servicio

de colocaciones (Nota 1) y por ventas a plazo efectuadas a terceros.

La cuenta por pagar comprende servicios de informática y compra de mercadería incautada a

clientes morosos.

Tiendas Efe Tacna S.A.C.

La cuenta por cobrar se origina por un préstamo otorgado para capital de trabajo, sin intereses

ni garantías específicas.

Las principales transacciones con partes relacionadas comprenden:

2008 2007

S/.000 S/.000

Ingreso por servicio de colocaciones 1,590 1,952

Préstamo 40

Aporte de capital 30

- 21 -

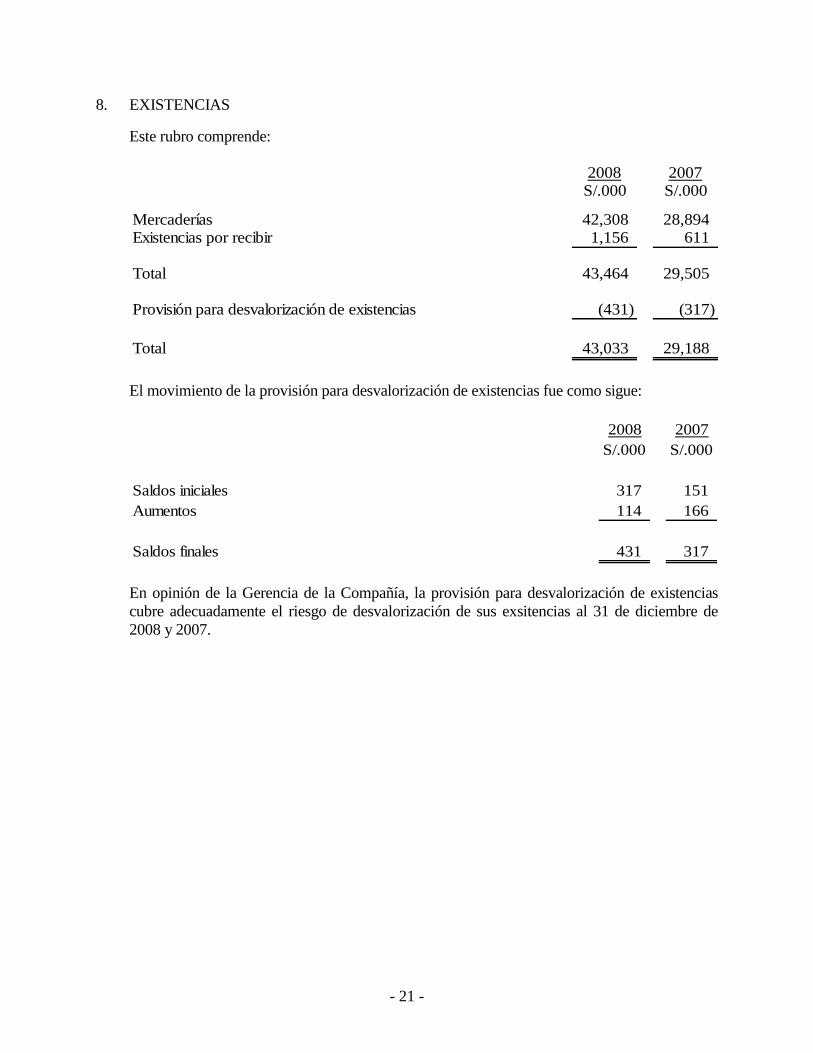

8. EXISTENCIAS

Este rubro comprende:

2008 2007S/.000 S/.000

Mercaderías 42,308 28,894 Existencias por recibir 1,156 611

Total 43,464 29,505

Provisión para desvalorización de existencias (431) (317)

Total 43,033 29,188

El movimiento de la provisión para desvalorización de existencias fue como sigue:

2008 2007

S/.000 S/.000

Saldos iniciales 317 151

Aumentos 114 166

Saldos finales 431 317

En opinión de la Gerencia de la Compañía, la provisión para desvalorización de existencias

cubre adecuadamente el riesgo de desvalorización de sus exsitencias al 31 de diciembre de

2008 y 2007.

- 22 -

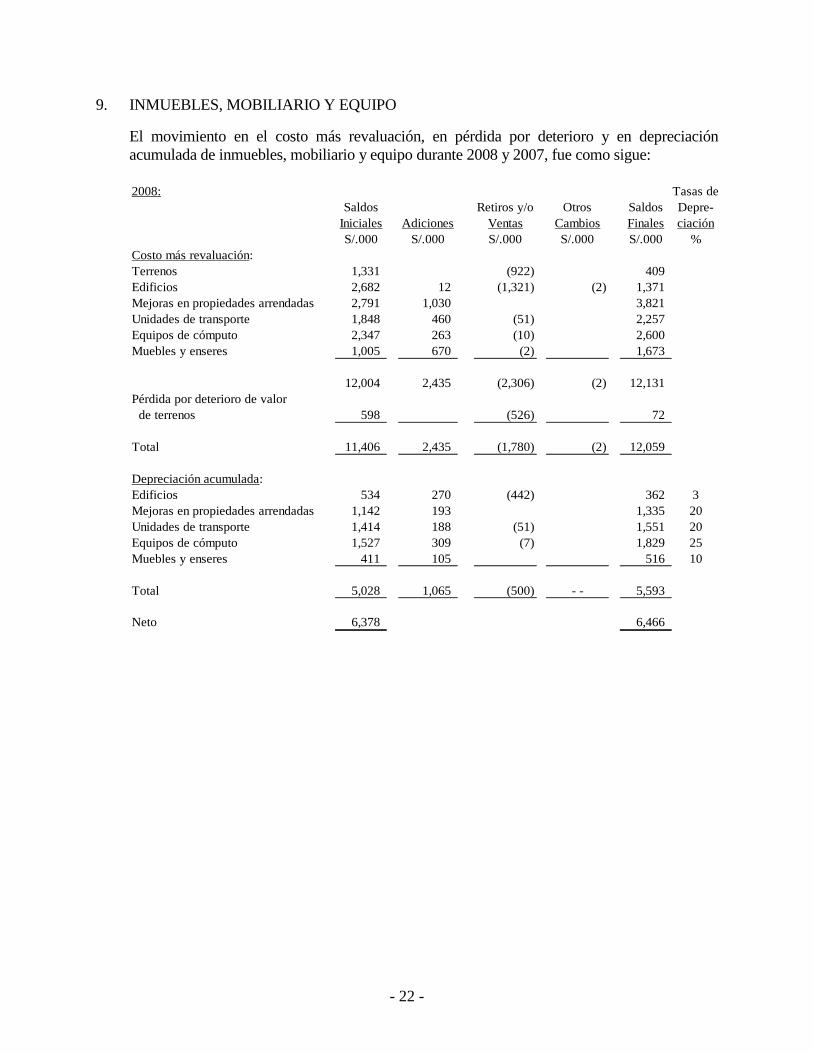

9. INMUEBLES, MOBILIARIO Y EQUIPO

El movimiento en el costo más revaluación, en pérdida por deterioro y en depreciación

acumulada de inmuebles, mobiliario y equipo durante 2008 y 2007, fue como sigue:

2008: Tasas de

Saldos Retiros y/o Otros Saldos Depre-

Iniciales Adiciones Ventas Cambios Finales ciación

S/.000 S/.000 S/.000 S/.000 S/.000 %

Costo más revaluación:

Terrenos 1,331 (922) 409

Edificios 2,682 12 (1,321) (2) 1,371

Mejoras en propiedades arrendadas 2,791 1,030 3,821

Unidades de transporte 1,848 460 (51) 2,257

Equipos de cómputo 2,347 263 (10) 2,600

Muebles y enseres 1,005 670 (2) 1,673

12,004 2,435 (2,306) (2) 12,131

Pérdida por deterioro de valor

de terrenos 598 (526) 72

Total 11,406 2,435 (1,780) (2) 12,059

Depreciación acumulada:

Edificios 534 270 (442) 362 3

Mejoras en propiedades arrendadas 1,142 193 1,335 20

Unidades de transporte 1,414 188 (51) 1,551 20

Equipos de cómputo 1,527 309 (7) 1,829 25

Muebles y enseres 411 105 516 10

Total 5,028 1,065 (500) - - 5,593

Neto 6,378 6,466

- 23 -

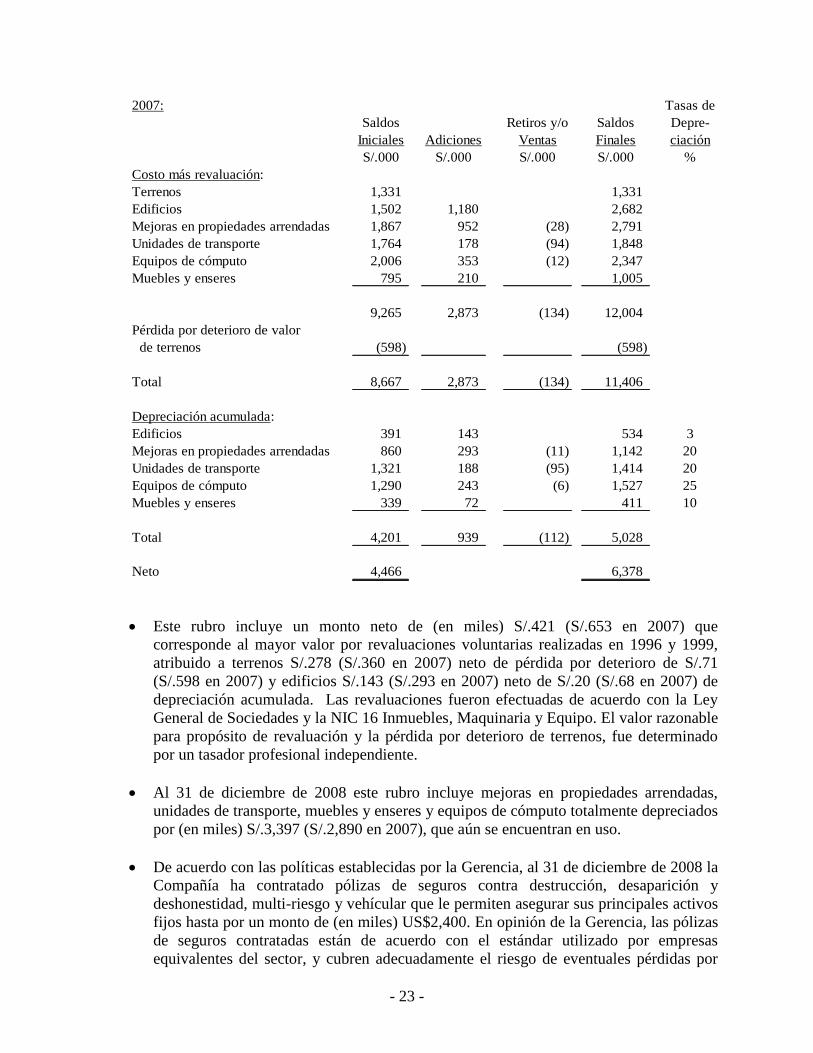

2007: Tasas de

Saldos Retiros y/o Saldos Depre-

Iniciales Adiciones Ventas Finales ciación

S/.000 S/.000 S/.000 S/.000 %

Costo más revaluación:

Terrenos 1,331 1,331

Edificios 1,502 1,180 2,682

Mejoras en propiedades arrendadas 1,867 952 (28) 2,791

Unidades de transporte 1,764 178 (94) 1,848

Equipos de cómputo 2,006 353 (12) 2,347

Muebles y enseres 795 210 1,005

9,265 2,873 (134) 12,004

Pérdida por deterioro de valor

de terrenos (598) (598)

Total 8,667 2,873 (134) 11,406

Depreciación acumulada:

Edificios 391 143 534 3

Mejoras en propiedades arrendadas 860 293 (11) 1,142 20

Unidades de transporte 1,321 188 (95) 1,414 20

Equipos de cómputo 1,290 243 (6) 1,527 25

Muebles y enseres 339 72 411 10

Total 4,201 939 (112) 5,028

Neto 4,466 6,378

Este rubro incluye un monto neto de (en miles) S/.421 (S/.653 en 2007) que

corresponde al mayor valor por revaluaciones voluntarias realizadas en 1996 y 1999,

atribuido a terrenos S/.278 (S/.360 en 2007) neto de pérdida por deterioro de S/.71

(S/.598 en 2007) y edificios S/.143 (S/.293 en 2007) neto de S/.20 (S/.68 en 2007) de

depreciación acumulada. Las revaluaciones fueron efectuadas de acuerdo con la Ley

General de Sociedades y la NIC 16 Inmuebles, Maquinaria y Equipo. El valor razonable

para propósito de revaluación y la pérdida por deterioro de terrenos, fue determinado

por un tasador profesional independiente.

Al 31 de diciembre de 2008 este rubro incluye mejoras en propiedades arrendadas,

unidades de transporte, muebles y enseres y equipos de cómputo totalmente depreciados

por (en miles) S/.3,397 (S/.2,890 en 2007), que aún se encuentran en uso.

De acuerdo con las políticas establecidas por la Gerencia, al 31 de diciembre de 2008 la

Compañía ha contratado pólizas de seguros contra destrucción, desaparición y

deshonestidad, multi-riesgo y vehícular que le permiten asegurar sus principales activos

fijos hasta por un monto de (en miles) US$2,400. En opinión de la Gerencia, las pólizas

de seguros contratadas están de acuerdo con el estándar utilizado por empresas

equivalentes del sector, y cubren adecuadamente el riesgo de eventuales pérdidas por

- 24 -

cualquier siniestro que pudiera ocurrir, considerando el tipo de activos que posee la

Compañía.

Al 31 de diciembre de 2008, edificios por (en miles) US$340 están hipotecados en

garantía de líneas de crédito en el BBVA Banco Continental.

En 2008, adiciones de edificios y unidades de transporte comprende bienes adquiridos

mediante arrendamiento financiero por (en miles) S/.355 (S/.1,377 en 2007), la

depreciación del ejercicio de dichos bienes es de (en miles) S/.38 (S/.115 en 2007).

El gasto por depreciación del ejercicio ha sido registrado en los siguientes rubros del

estado de ganancias y pérdidas:

Notas 2008 2007

S/.000 S/.000

Gastos de administración 18 586 516

Gastos de venta 19 479 423

Total 1,065 939

- 25 -

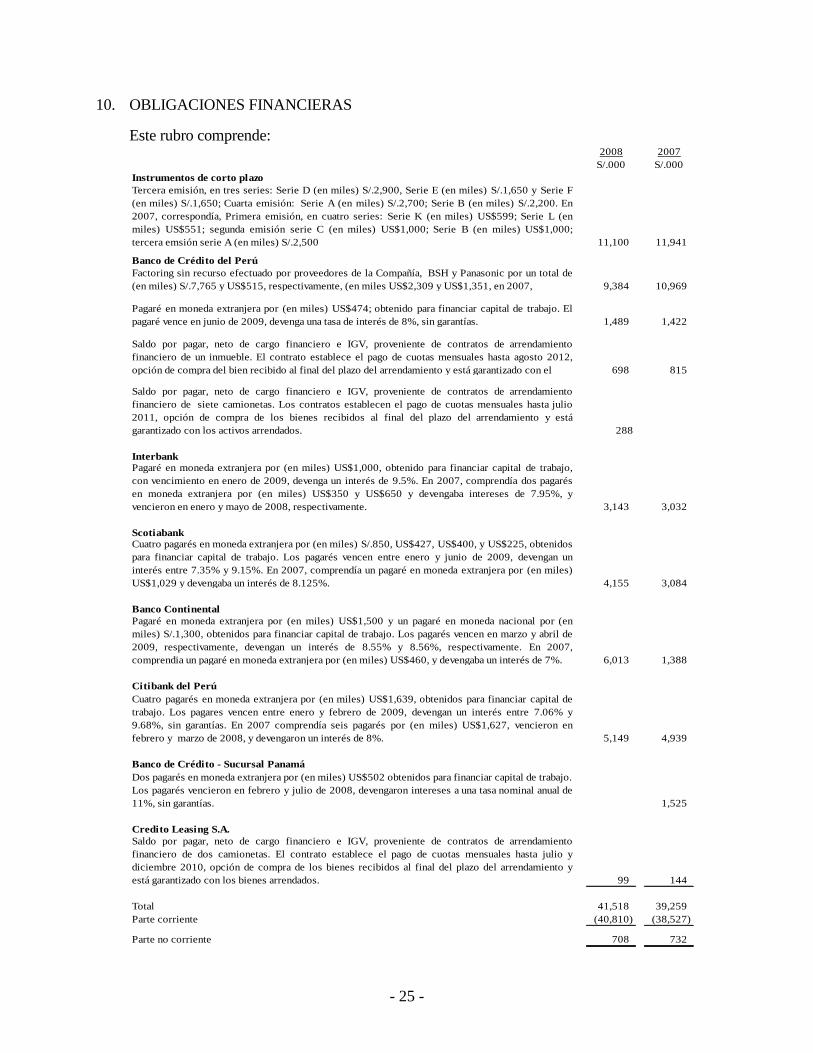

10. OBLIGACIONES FINANCIERAS

Este rubro comprende: 2008 2007

S/.000 S/.000

Instrumentos de corto plazo

Tercera emisión, en tres series: Serie D (en miles) S/.2,900, Serie E (en miles) S/.1,650 y Serie F

(en miles) S/.1,650; Cuarta emisión: Serie A (en miles) S/.2,700; Serie B (en miles) S/.2,200. En

2007, correspondía, Primera emisión, en cuatro series: Serie K (en miles) US$599; Serie L (en

miles) US$551; segunda emisión serie C (en miles) US$1,000; Serie B (en miles) US$1,000;

tercera emsión serie A (en miles) S/.2,500 11,100 11,941

Banco de Crédito del Perú

Factoring sin recurso efectuado por proveedores de la Compañía, BSH y Panasonic por un total de

(en miles) S/.7,765 y US$515, respectivamente, (en miles US$2,309 y US$1,351, en 2007, 9,384 10,969

Pagaré en moneda extranjera por (en miles) US$474; obtenido para financiar capital de trabajo. El

pagaré vence en junio de 2009, devenga una tasa de interés de 8%, sin garantías. 1,489 1,422

Saldo por pagar, neto de cargo financiero e IGV, proveniente de contratos de arrendamiento

financiero de un inmueble. El contrato establece el pago de cuotas mensuales hasta agosto 2012,

opción de compra del bien recibido al final del plazo del arrendamiento y está garantizado con el 698 815

Saldo por pagar, neto de cargo financiero e IGV, proveniente de contratos de arrendamiento

financiero de siete camionetas. Los contratos establecen el pago de cuotas mensuales hasta julio

2011, opción de compra de los bienes recibidos al final del plazo del arrendamiento y está

garantizado con los activos arrendados. 288

Interbank

Pagaré en moneda extranjera por (en miles) US$1,000, obtenido para financiar capital de trabajo,

con vencimiento en enero de 2009, devenga un interés de 9.5%. En 2007, comprendía dos pagarés

en moneda extranjera por (en miles) US$350 y US$650 y devengaba intereses de 7.95%, y

vencieron en enero y mayo de 2008, respectivamente. 3,143 3,032

Scotiabank

Cuatro pagarés en moneda extranjera por (en miles) S/.850, US$427, US$400, y US$225, obtenidos

para financiar capital de trabajo. Los pagarés vencen entre enero y junio de 2009, devengan un

interés entre 7.35% y 9.15%. En 2007, comprendía un pagaré en moneda extranjera por (en miles)

US$1,029 y devengaba un interés de 8.125%. 4,155 3,084

Banco Continental

Pagaré en moneda extranjera por (en miles) US$1,500 y un pagaré en moneda nacional por (en

miles) S/.1,300, obtenidos para financiar capital de trabajo. Los pagarés vencen en marzo y abril de

2009, respectivamente, devengan un interés de 8.55% y 8.56%, respectivamente. En 2007,

comprendia un pagaré en moneda extranjera por (en miles) US$460, y devengaba un interés de 7%. 6,013 1,388

Citibank del Perú

Cuatro pagarés en moneda extranjera por (en miles) US$1,639, obtenidos para financiar capital de

trabajo. Los pagares vencen entre enero y febrero de 2009, devengan un interés entre 7.06% y

9.68%, sin garantías. En 2007 comprendía seis pagarés por (en miles) US$1,627, vencieron en

febrero y marzo de 2008, y devengaron un interés de 8%. 5,149 4,939

Banco de Crédito - Sucursal Panamá

Dos pagarés en moneda extranjera por (en miles) US$502 obtenidos para financiar capital de trabajo.

Los pagarés vencieron en febrero y julio de 2008, devengaron intereses a una tasa nominal anual de

11%, sin garantías. 1,525

Credito Leasing S.A.

Saldo por pagar, neto de cargo financiero e IGV, proveniente de contratos de arrendamiento

financiero de dos camionetas. El contrato establece el pago de cuotas mensuales hasta julio y

diciembre 2010, opción de compra de los bienes recibidos al final del plazo del arrendamiento y

está garantizado con los bienes arrendados. 99 144

Total 41,518 39,259

Parte corriente (40,810) (38,527)

Parte no corriente 708 732

- 26 -

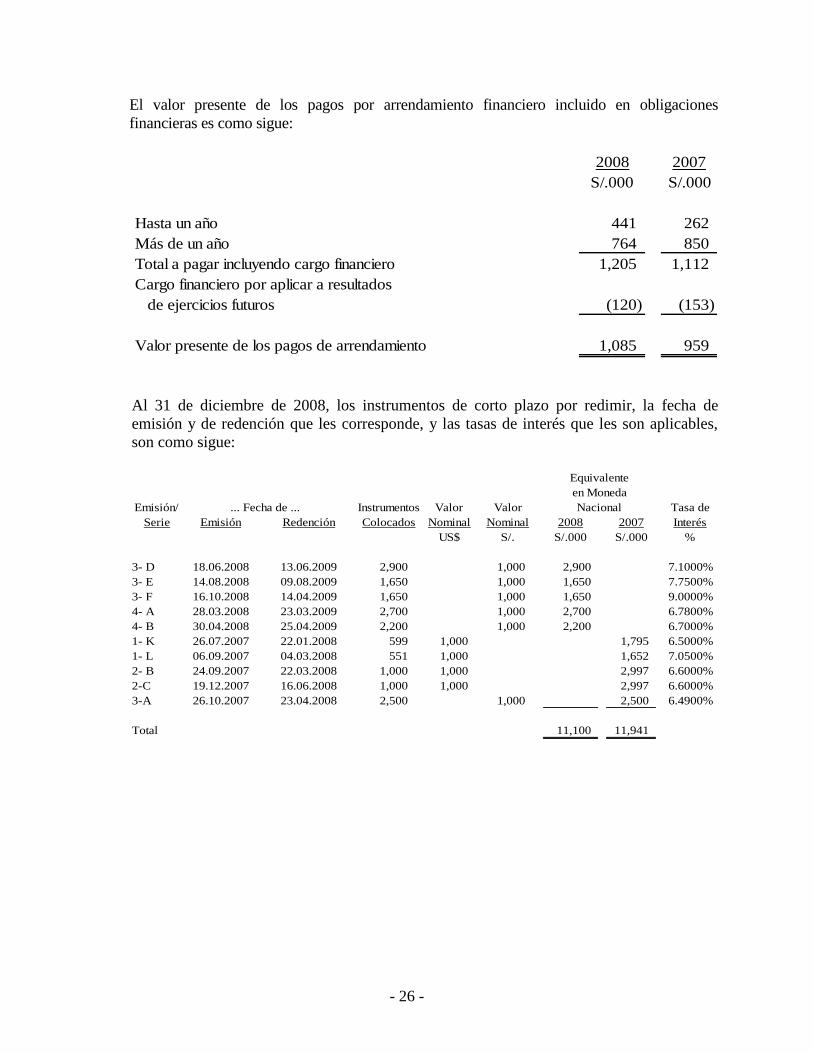

El valor presente de los pagos por arrendamiento financiero incluido en obligaciones

financieras es como sigue:

2008 2007

S/.000 S/.000

Hasta un año 441 262

Más de un año 764 850

Total a pagar incluyendo cargo financiero 1,205 1,112

Cargo financiero por aplicar a resultados

de ejercicios futuros (120) (153)

Valor presente de los pagos de arrendamiento 1,085 959

Al 31 de diciembre de 2008, los instrumentos de corto plazo por redimir, la fecha de

emisión y de redención que les corresponde, y las tasas de interés que les son aplicables,

son como sigue:

Emisión/ Instrumentos Valor Valor Tasa de

Serie Emisión Redención Colocados Nominal Nominal 2008 2007 Interés

US$ S/. S/.000 S/.000 %

3- D 18.06.2008 13.06.2009 2,900 1,000 2,900 7.1000%

3- E 14.08.2008 09.08.2009 1,650 1,000 1,650 7.7500%

3- F 16.10.2008 14.04.2009 1,650 1,000 1,650 9.0000%

4- A 28.03.2008 23.03.2009 2,700 1,000 2,700 6.7800%

4- B 30.04.2008 25.04.2009 2,200 1,000 2,200 6.7000%

1- K 26.07.2007 22.01.2008 599 1,000 1,795 6.5000%

1- L 06.09.2007 04.03.2008 551 1,000 1,652 7.0500%

2- B 24.09.2007 22.03.2008 1,000 1,000 2,997 6.6000%

2-C 19.12.2007 16.06.2008 1,000 1,000 2,997 6.6000%

3-A 26.10.2007 23.04.2008 2,500 1,000 2,500 6.4900%

Total 11,100 11,941

... Fecha de ...

Equivalente

en Moneda

Nacional

- 27 -

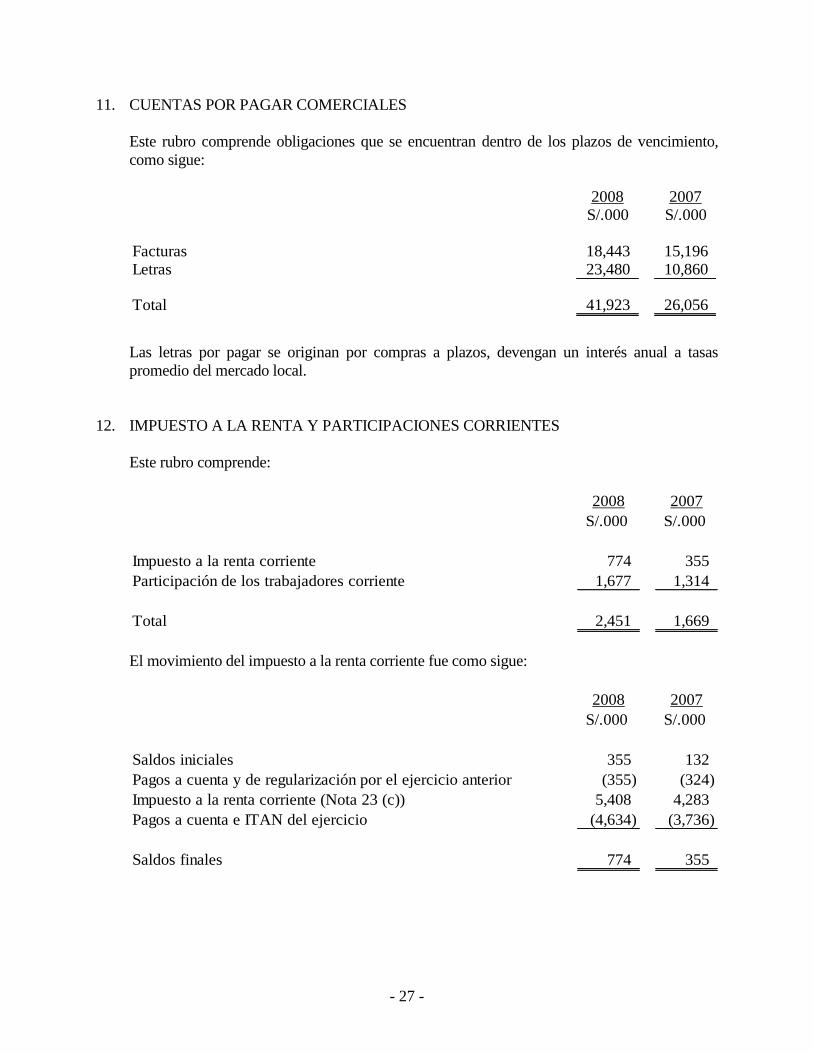

11. CUENTAS POR PAGAR COMERCIALES

Este rubro comprende obligaciones que se encuentran dentro de los plazos de vencimiento,

como sigue:

2008 2007S/.000 S/.000

Facturas 18,443 15,196 Letras 23,480 10,860

Total 41,923 26,056

Las letras por pagar se originan por compras a plazos, devengan un interés anual a tasas

promedio del mercado local.

12. IMPUESTO A LA RENTA Y PARTICIPACIONES CORRIENTES

Este rubro comprende:

2008 2007

S/.000 S/.000

Impuesto a la renta corriente 774 355

Participación de los trabajadores corriente 1,677 1,314

Total 2,451 1,669

El movimiento del impuesto a la renta corriente fue como sigue:

2008 2007

S/.000 S/.000

Saldos iniciales 355 132

Pagos a cuenta y de regularización por el ejercicio anterior (355) (324)

Impuesto a la renta corriente (Nota 23 (c)) 5,408 4,283

Pagos a cuenta e ITAN del ejercicio (4,634) (3,736)

Saldos finales 774 355

- 28 -

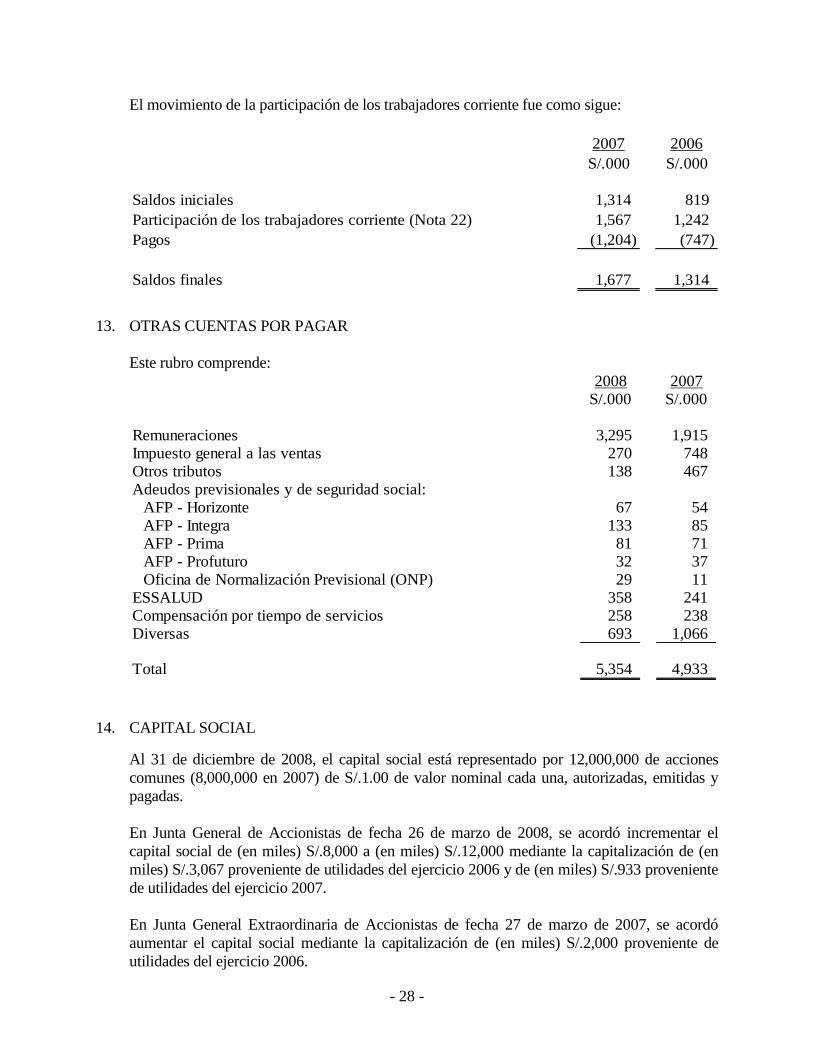

El movimiento de la participación de los trabajadores corriente fue como sigue:

2007 2006

S/.000 S/.000

Saldos iniciales 1,314 819

Participación de los trabajadores corriente (Nota 22) 1,567 1,242

Pagos (1,204) (747)

Saldos finales 1,677 1,314

13. OTRAS CUENTAS POR PAGAR

Este rubro comprende:

2008 2007

S/.000 S/.000

Remuneraciones 3,295 1,915 Impuesto general a las ventas 270 748

Otros tributos 138 467

Adeudos previsionales y de seguridad social:

AFP - Horizonte 67 54

AFP - Integra 133 85

AFP - Prima 81 71 AFP - Profuturo 32 37

Oficina de Normalización Previsional (ONP) 29 11 ESSALUD 358 241 Compensación por tiempo de servicios 258 238 Diversas 693 1,066

Total 5,354 4,933

14. CAPITAL SOCIAL

Al 31 de diciembre de 2008, el capital social está representado por 12,000,000 de acciones

comunes (8,000,000 en 2007) de S/.1.00 de valor nominal cada una, autorizadas, emitidas y

pagadas.

En Junta General de Accionistas de fecha 26 de marzo de 2008, se acordó incrementar el

capital social de (en miles) S/.8,000 a (en miles) S/.12,000 mediante la capitalización de (en

miles) S/.3,067 proveniente de utilidades del ejercicio 2006 y de (en miles) S/.933 proveniente

de utilidades del ejercicio 2007.

En Junta General Extraordinaria de Accionistas de fecha 27 de marzo de 2007, se acordó

aumentar el capital social mediante la capitalización de (en miles) S/.2,000 proveniente de

utilidades del ejercicio 2006.

- 29 -

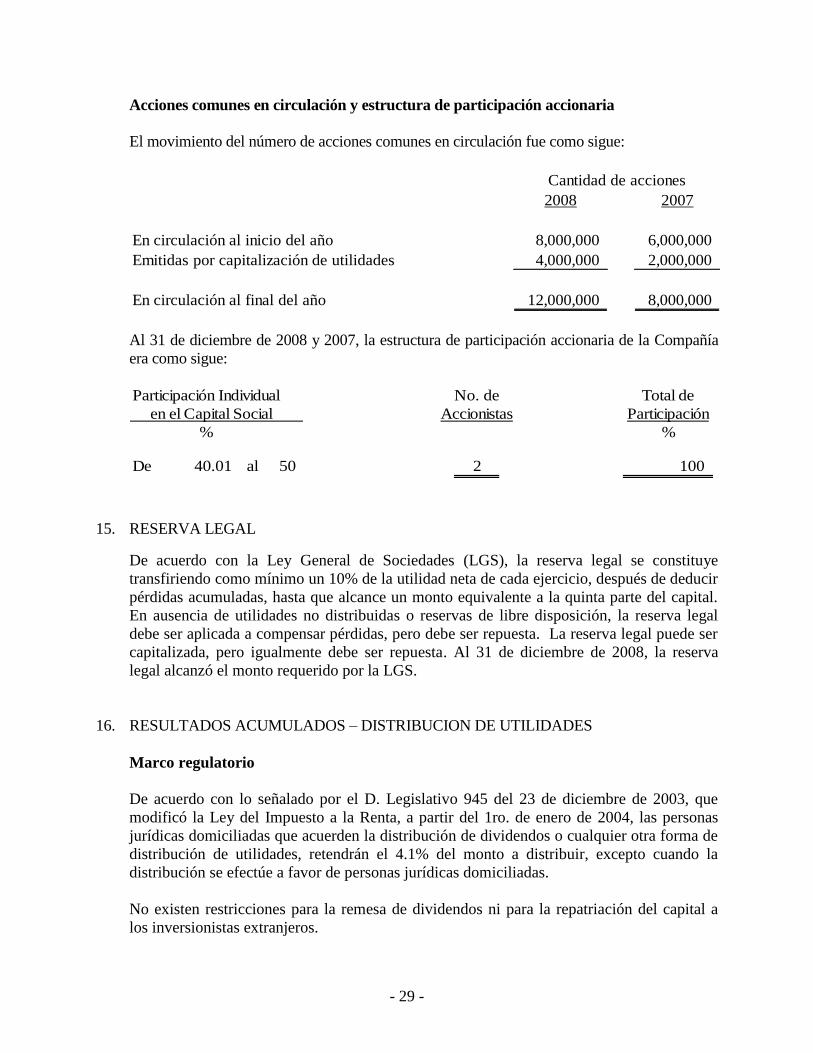

Acciones comunes en circulación y estructura de participación accionaria

El movimiento del número de acciones comunes en circulación fue como sigue:

2008 2007

En circulación al inicio del año 8,000,000 6,000,000

Emitidas por capitalización de utilidades 4,000,000 2,000,000

En circulación al final del año 12,000,000 8,000,000

Cantidad de acciones

Al 31 de diciembre de 2008 y 2007, la estructura de participación accionaria de la Compañía

era como sigue:

No. de Total de

Accionistas Participación

% %

De 40.01 al 50 2 100

Participación Individual

en el Capital Social

15. RESERVA LEGAL

De acuerdo con la Ley General de Sociedades (LGS), la reserva legal se constituye

transfiriendo como mínimo un 10% de la utilidad neta de cada ejercicio, después de deducir

pérdidas acumuladas, hasta que alcance un monto equivalente a la quinta parte del capital.

En ausencia de utilidades no distribuidas o reservas de libre disposición, la reserva legal

debe ser aplicada a compensar pérdidas, pero debe ser repuesta. La reserva legal puede ser

capitalizada, pero igualmente debe ser repuesta. Al 31 de diciembre de 2008, la reserva

legal alcanzó el monto requerido por la LGS.

16. RESULTADOS ACUMULADOS – DISTRIBUCION DE UTILIDADES

Marco regulatorio

De acuerdo con lo señalado por el D. Legislativo 945 del 23 de diciembre de 2003, que

modificó la Ley del Impuesto a la Renta, a partir del 1ro. de enero de 2004, las personas

jurídicas domiciliadas que acuerden la distribución de dividendos o cualquier otra forma de

distribución de utilidades, retendrán el 4.1% del monto a distribuir, excepto cuando la

distribución se efectúe a favor de personas jurídicas domiciliadas.

No existen restricciones para la remesa de dividendos ni para la repatriación del capital a

los inversionistas extranjeros.

- 30 -

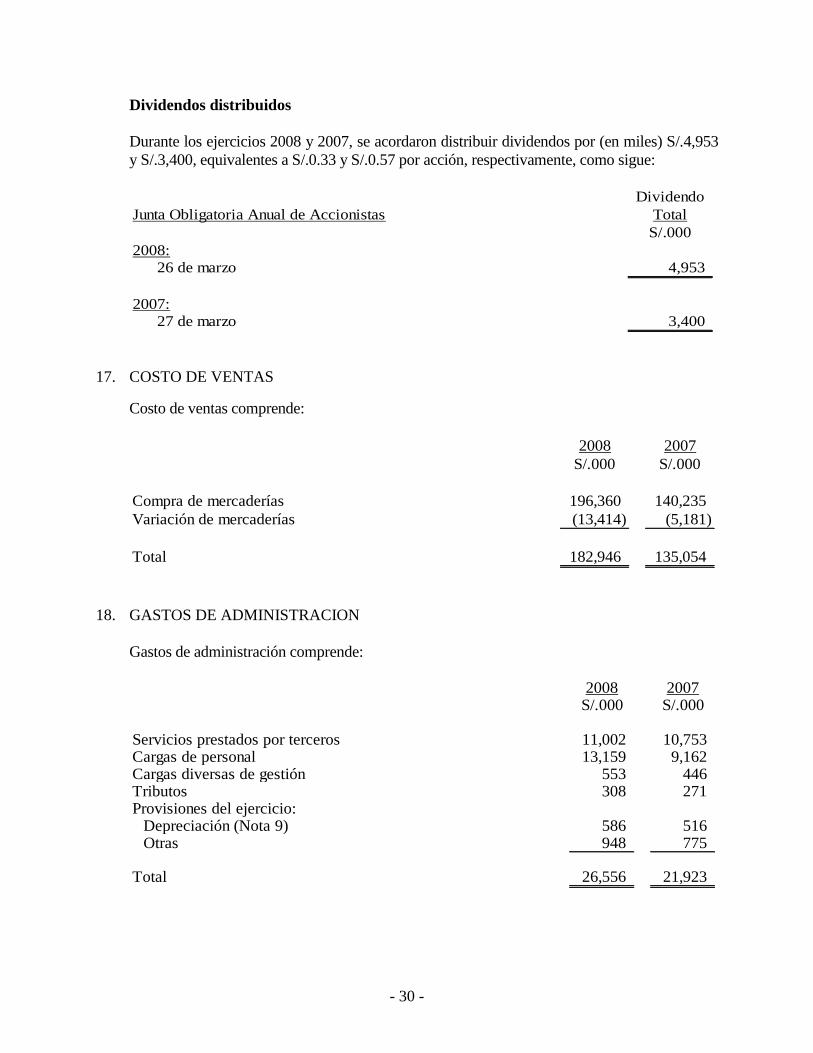

Dividendos distribuidos

Durante los ejercicios 2008 y 2007, se acordaron distribuir dividendos por (en miles) S/.4,953

y S/.3,400, equivalentes a S/.0.33 y S/.0.57 por acción, respectivamente, como sigue:

Dividendo

Junta Obligatoria Anual de Accionistas Total

S/.000

2008:

26 de marzo 4,953

2007:

27 de marzo 3,400

17. COSTO DE VENTAS

Costo de ventas comprende:

2008 2007

S/.000 S/.000

Compra de mercaderías 196,360 140,235

Variación de mercaderías (13,414) (5,181)

Total 182,946 135,054

18. GASTOS DE ADMINISTRACION

Gastos de administración comprende:

2008 2007

S/.000 S/.000

Servicios prestados por terceros 11,002 10,753 Cargas de personal 13,159 9,162 Cargas diversas de gestión 553 446 Tributos 308 271 Provisiones del ejercicio:

Depreciación (Nota 9) 586 516 Otras 948 775

Total 26,556 21,923

- 31 -

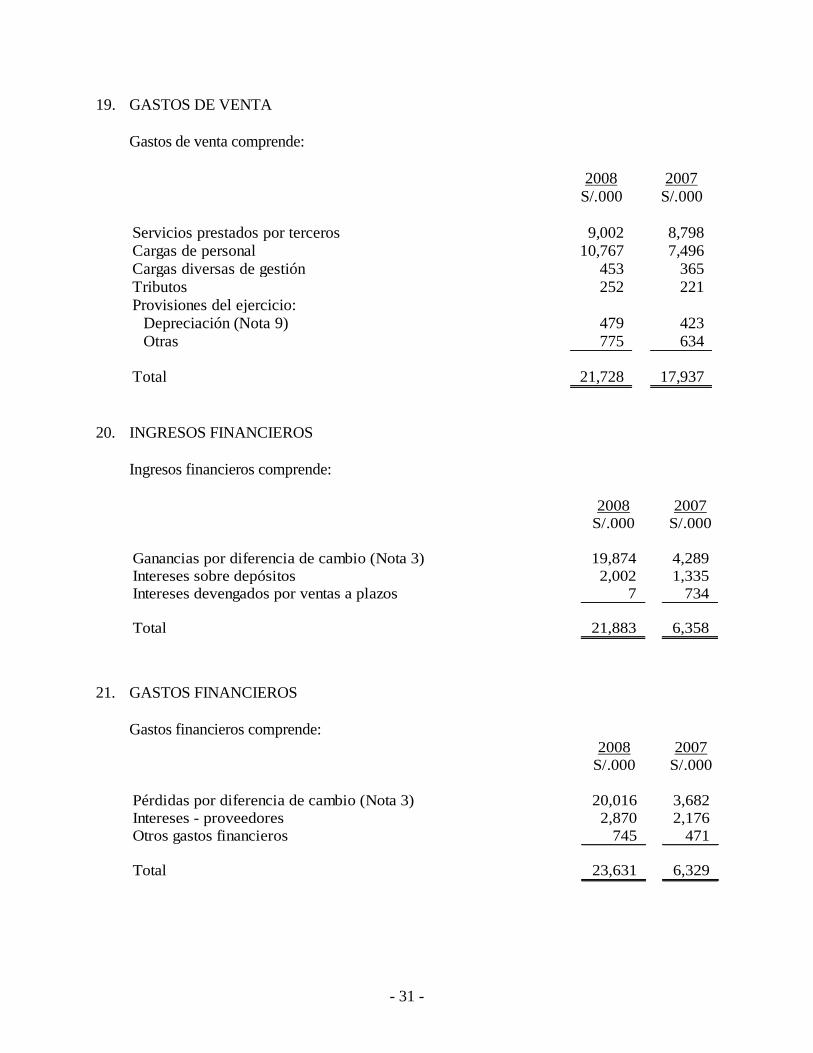

19. GASTOS DE VENTA

Gastos de venta comprende:

2008 2007S/.000 S/.000

Servicios prestados por terceros 9,002 8,798 Cargas de personal 10,767 7,496 Cargas diversas de gestión 453 365 Tributos 252 221 Provisiones del ejercicio:

Depreciación (Nota 9) 479 423 Otras 775 634

Total 21,728 17,937

20. INGRESOS FINANCIEROS

Ingresos financieros comprende:

2008 2007

S/.000 S/.000

Ganancias por diferencia de cambio (Nota 3) 19,874 4,289

Intereses sobre depósitos 2,002 1,335

Intereses devengados por ventas a plazos 7 734

Total 21,883 6,358

21. GASTOS FINANCIEROS

Gastos financieros comprende: 2008 2007

S/.000 S/.000

Pérdidas por diferencia de cambio (Nota 3) 20,016 3,682

Intereses - proveedores 2,870 2,176

Otros gastos financieros 745 471

Total 23,631 6,329

- 32 -

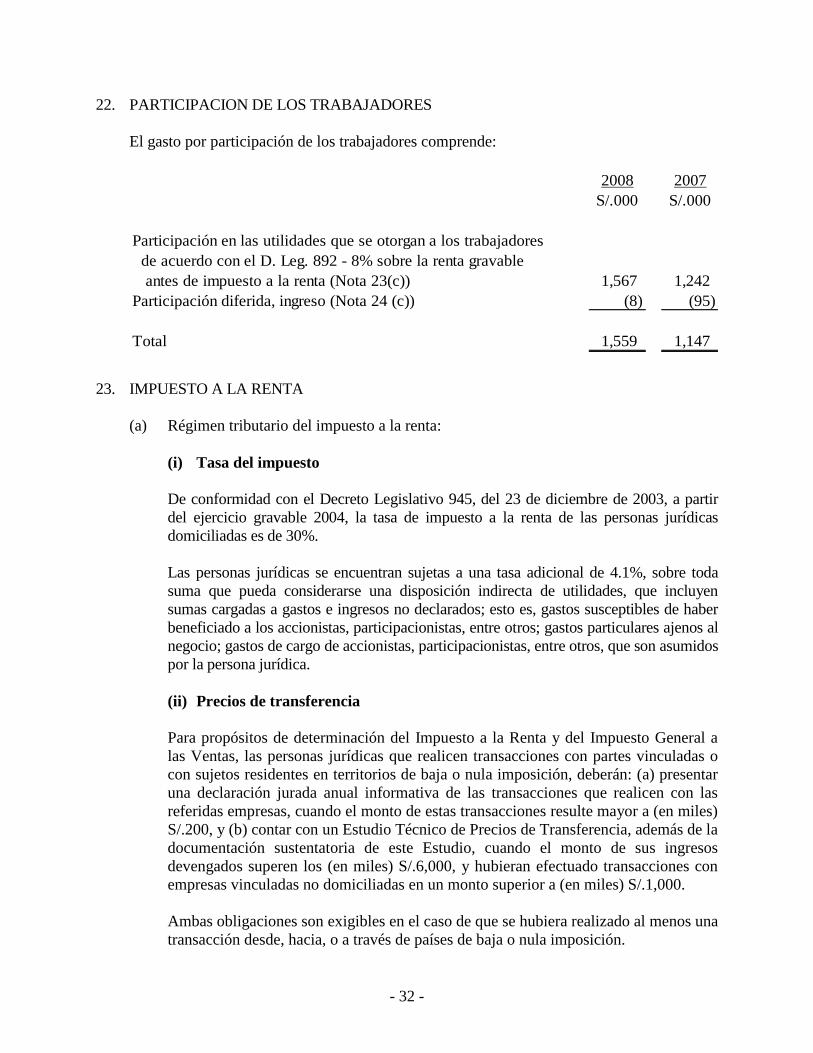

22. PARTICIPACION DE LOS TRABAJADORES

El gasto por participación de los trabajadores comprende:

2008 2007

S/.000 S/.000

Participación en las utilidades que se otorgan a los trabajadores

de acuerdo con el D. Leg. 892 - 8% sobre la renta gravable

antes de impuesto a la renta (Nota 23(c)) 1,567 1,242

Participación diferida, ingreso (Nota 24 (c)) (8) (95)

Total 1,559 1,147

23. IMPUESTO A LA RENTA

(a) Régimen tributario del impuesto a la renta:

(i) Tasa del impuesto

De conformidad con el Decreto Legislativo 945, del 23 de diciembre de 2003, a partir

del ejercicio gravable 2004, la tasa de impuesto a la renta de las personas jurídicas

domiciliadas es de 30%.

Las personas jurídicas se encuentran sujetas a una tasa adicional de 4.1%, sobre toda

suma que pueda considerarse una disposición indirecta de utilidades, que incluyen

sumas cargadas a gastos e ingresos no declarados; esto es, gastos susceptibles de haber

beneficiado a los accionistas, participacionistas, entre otros; gastos particulares ajenos al

negocio; gastos de cargo de accionistas, participacionistas, entre otros, que son asumidos

por la persona jurídica.

(ii) Precios de transferencia

Para propósitos de determinación del Impuesto a la Renta y del Impuesto General a

las Ventas, las personas jurídicas que realicen transacciones con partes vinculadas o

con sujetos residentes en territorios de baja o nula imposición, deberán: (a) presentar

una declaración jurada anual informativa de las transacciones que realicen con las

referidas empresas, cuando el monto de estas transacciones resulte mayor a (en miles)

S/.200, y (b) contar con un Estudio Técnico de Precios de Transferencia, además de la

documentación sustentatoria de este Estudio, cuando el monto de sus ingresos

devengados superen los (en miles) S/.6,000, y hubieran efectuado transacciones con

empresas vinculadas no domiciliadas en un monto superior a (en miles) S/.1,000.

Ambas obligaciones son exigibles en el caso de que se hubiera realizado al menos una

transacción desde, hacia, o a través de países de baja o nula imposición.

- 33 -

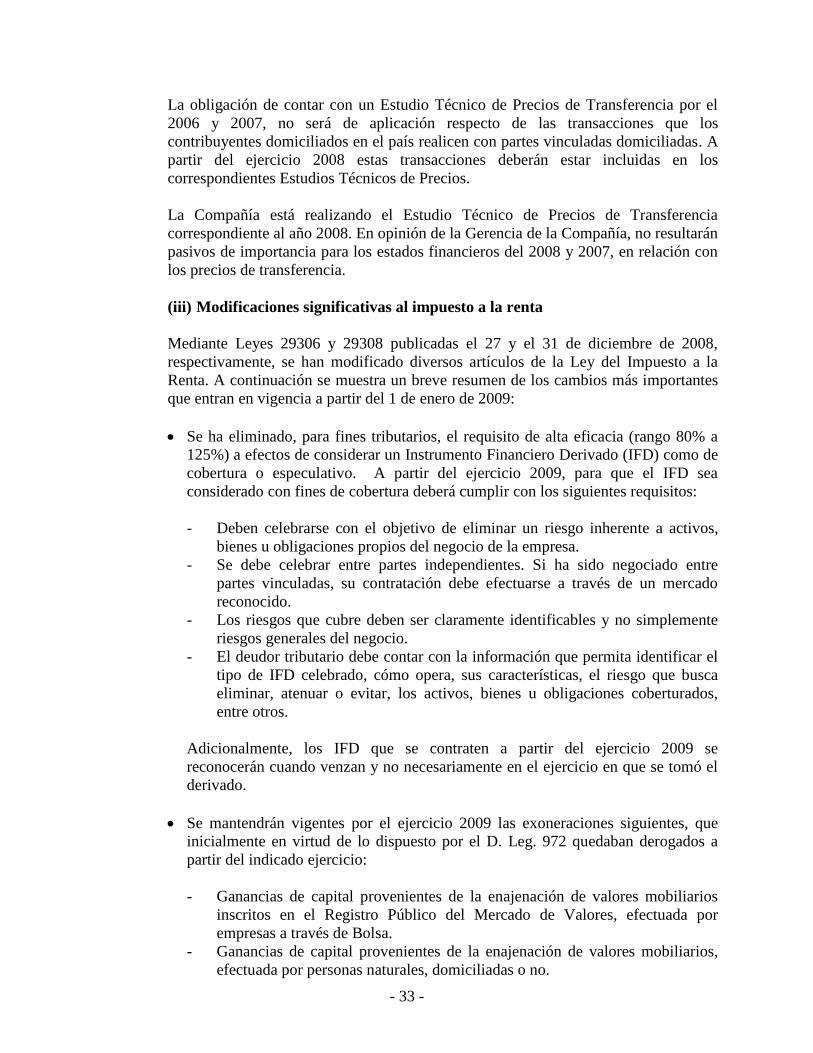

La obligación de contar con un Estudio Técnico de Precios de Transferencia por el

2006 y 2007, no será de aplicación respecto de las transacciones que los

contribuyentes domiciliados en el país realicen con partes vinculadas domiciliadas. A

partir del ejercicio 2008 estas transacciones deberán estar incluidas en los

correspondientes Estudios Técnicos de Precios.

La Compañía está realizando el Estudio Técnico de Precios de Transferencia

correspondiente al año 2008. En opinión de la Gerencia de la Compañía, no resultarán

pasivos de importancia para los estados financieros del 2008 y 2007, en relación con

los precios de transferencia.

(iii) Modificaciones significativas al impuesto a la renta

Mediante Leyes 29306 y 29308 publicadas el 27 y el 31 de diciembre de 2008,

respectivamente, se han modificado diversos artículos de la Ley del Impuesto a la

Renta. A continuación se muestra un breve resumen de los cambios más importantes

que entran en vigencia a partir del 1 de enero de 2009:

Se ha eliminado, para fines tributarios, el requisito de alta eficacia (rango 80% a

125%) a efectos de considerar un Instrumento Financiero Derivado (IFD) como de

cobertura o especulativo. A partir del ejercicio 2009, para que el IFD sea

considerado con fines de cobertura deberá cumplir con los siguientes requisitos:

- Deben celebrarse con el objetivo de eliminar un riesgo inherente a activos,

bienes u obligaciones propios del negocio de la empresa.

- Se debe celebrar entre partes independientes. Si ha sido negociado entre

partes vinculadas, su contratación debe efectuarse a través de un mercado

reconocido.

- Los riesgos que cubre deben ser claramente identificables y no simplemente

riesgos generales del negocio.

- El deudor tributario debe contar con la información que permita identificar el

tipo de IFD celebrado, cómo opera, sus características, el riesgo que busca

eliminar, atenuar o evitar, los activos, bienes u obligaciones coberturados,

entre otros.

Adicionalmente, los IFD que se contraten a partir del ejercicio 2009 se

reconocerán cuando venzan y no necesariamente en el ejercicio en que se tomó el

derivado.

Se mantendrán vigentes por el ejercicio 2009 las exoneraciones siguientes, que

inicialmente en virtud de lo dispuesto por el D. Leg. 972 quedaban derogados a

partir del indicado ejercicio:

- Ganancias de capital provenientes de la enajenación de valores mobiliarios

inscritos en el Registro Público del Mercado de Valores, efectuada por

empresas a través de Bolsa.

- Ganancias de capital provenientes de la enajenación de valores mobiliarios,

efectuada por personas naturales, domiciliadas o no.

- 34 -

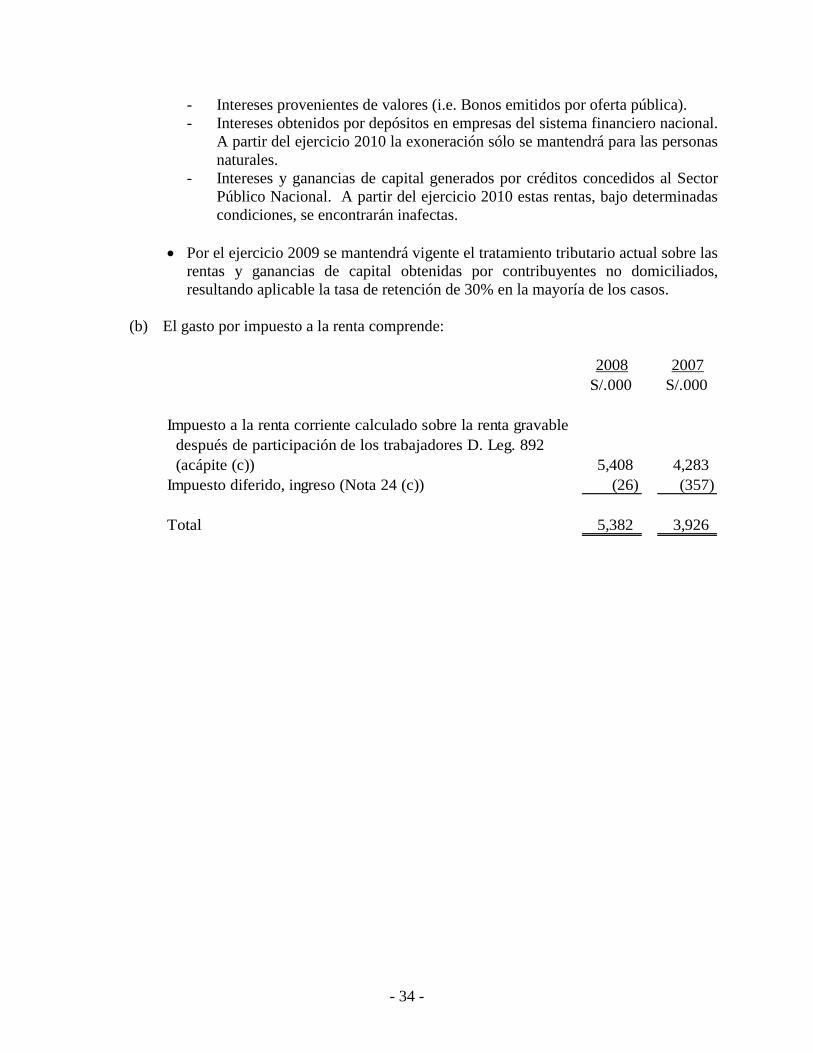

- Intereses provenientes de valores (i.e. Bonos emitidos por oferta pública).

- Intereses obtenidos por depósitos en empresas del sistema financiero nacional.

A partir del ejercicio 2010 la exoneración sólo se mantendrá para las personas

naturales.

- Intereses y ganancias de capital generados por créditos concedidos al Sector

Público Nacional. A partir del ejercicio 2010 estas rentas, bajo determinadas

condiciones, se encontrarán inafectas.

Por el ejercicio 2009 se mantendrá vigente el tratamiento tributario actual sobre las

rentas y ganancias de capital obtenidas por contribuyentes no domiciliados,

resultando aplicable la tasa de retención de 30% en la mayoría de los casos.

(b) El gasto por impuesto a la renta comprende:

2008 2007

S/.000 S/.000

Impuesto a la renta corriente calculado sobre la renta gravable

después de participación de los trabajadores D. Leg. 892

(acápite (c)) 5,408 4,283

Impuesto diferido, ingreso (Nota 24 (c)) (26) (357)

Total 5,382 3,926

- 35 -

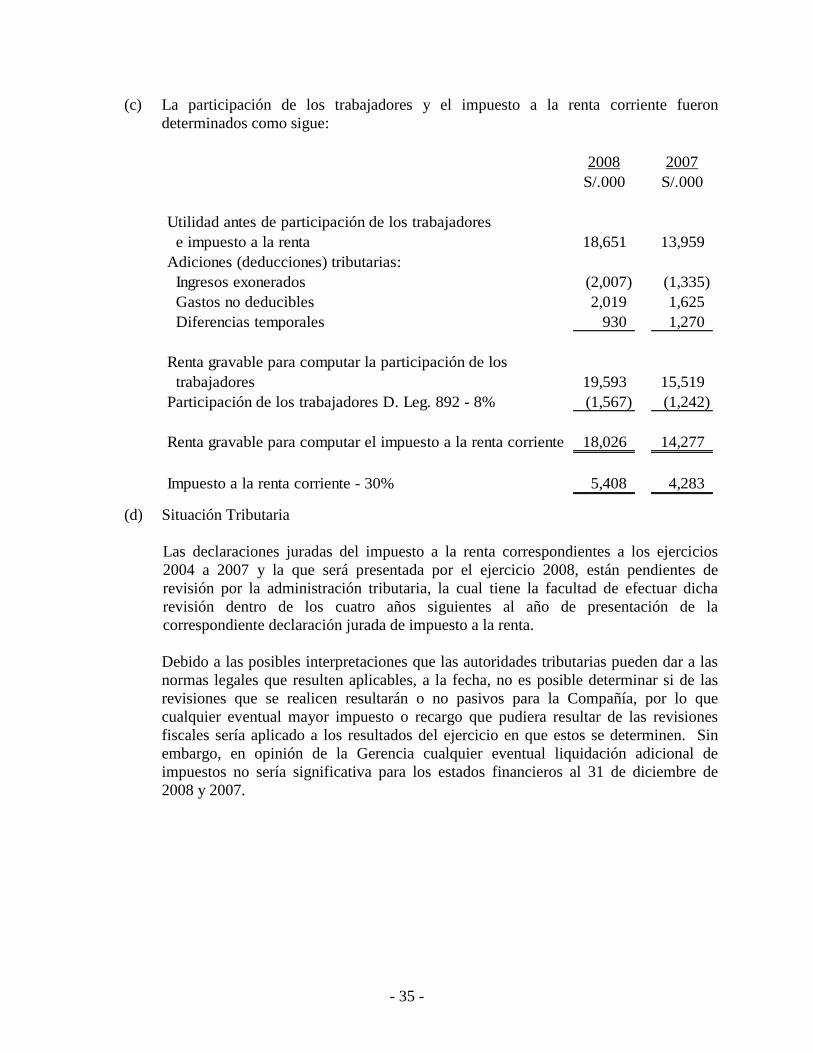

(c) La participación de los trabajadores y el impuesto a la renta corriente fueron

determinados como sigue:

2008 2007

S/.000 S/.000

Utilidad antes de participación de los trabajadores

e impuesto a la renta 18,651 13,959

Adiciones (deducciones) tributarias:

Ingresos exonerados (2,007) (1,335)

Gastos no deducibles 2,019 1,625

Diferencias temporales 930 1,270

Renta gravable para computar la participación de los

trabajadores 19,593 15,519

Participación de los trabajadores D. Leg. 892 - 8% (1,567) (1,242)

Renta gravable para computar el impuesto a la renta corriente 18,026 14,277

Impuesto a la renta corriente - 30% 5,408 4,283

(d) Situación Tributaria

Las declaraciones juradas del impuesto a la renta correspondientes a los ejercicios

2004 a 2007 y la que será presentada por el ejercicio 2008, están pendientes de

revisión por la administración tributaria, la cual tiene la facultad de efectuar dicha

revisión dentro de los cuatro años siguientes al año de presentación de la

correspondiente declaración jurada de impuesto a la renta.

Debido a las posibles interpretaciones que las autoridades tributarias pueden dar a las

normas legales que resulten aplicables, a la fecha, no es posible determinar si de las

revisiones que se realicen resultarán o no pasivos para la Compañía, por lo que

cualquier eventual mayor impuesto o recargo que pudiera resultar de las revisiones

fiscales sería aplicado a los resultados del ejercicio en que estos se determinen. Sin

embargo, en opinión de la Gerencia cualquier eventual liquidación adicional de

impuestos no sería significativa para los estados financieros al 31 de diciembre de

2008 y 2007.

- 36 -

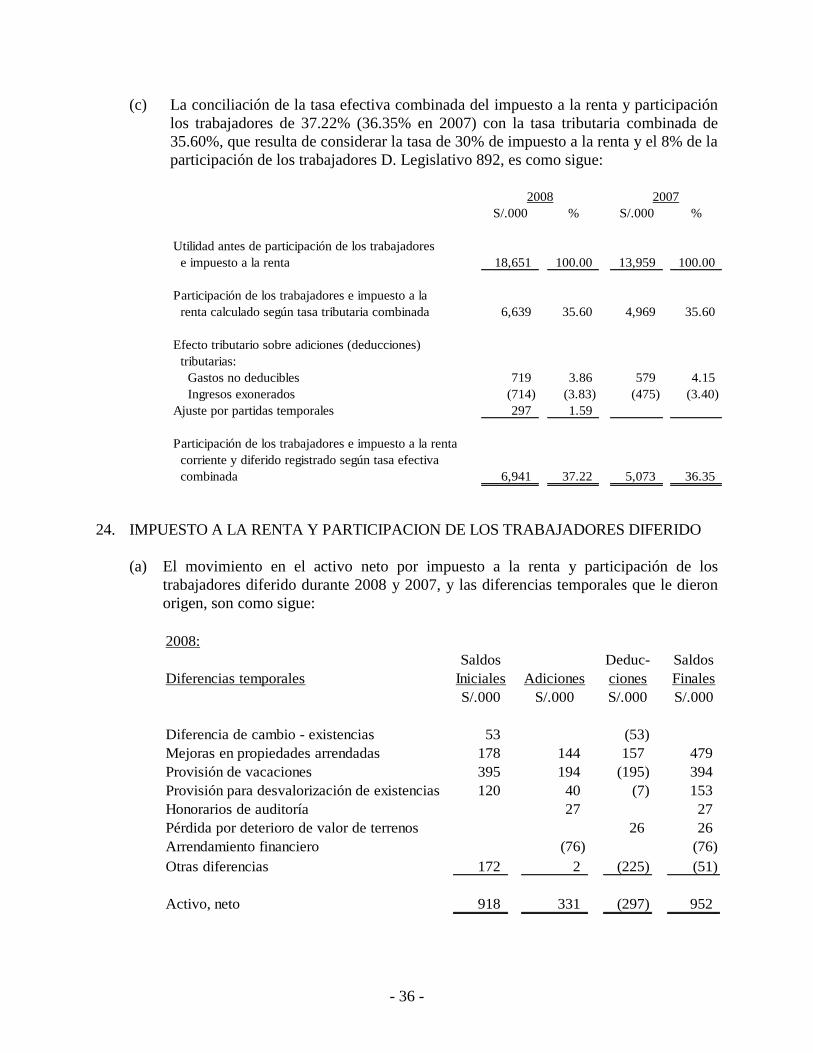

(c) La conciliación de la tasa efectiva combinada del impuesto a la renta y participación

los trabajadores de 37.22% (36.35% en 2007) con la tasa tributaria combinada de

35.60%, que resulta de considerar la tasa de 30% de impuesto a la renta y el 8% de la

participación de los trabajadores D. Legislativo 892, es como sigue:

S/.000 % S/.000 %

Utilidad antes de participación de los trabajadores

e impuesto a la renta 18,651 100.00 13,959 100.00

Participación de los trabajadores e impuesto a la

renta calculado según tasa tributaria combinada 6,639 35.60 4,969 35.60

Efecto tributario sobre adiciones (deducciones)

tributarias:

Gastos no deducibles 719 3.86 579 4.15

Ingresos exonerados (714) (3.83) (475) (3.40)

Ajuste por partidas temporales 297 1.59

Participación de los trabajadores e impuesto a la renta

corriente y diferido registrado según tasa efectiva

combinada 6,941 37.22 5,073 36.35

20072008

24. IMPUESTO A LA RENTA Y PARTICIPACION DE LOS TRABAJADORES DIFERIDO

(a) El movimiento en el activo neto por impuesto a la renta y participación de los

trabajadores diferido durante 2008 y 2007, y las diferencias temporales que le dieron

origen, son como sigue:

2008:

Saldos Deduc- Saldos

Diferencias temporales Iniciales Adiciones ciones Finales

S/.000 S/.000 S/.000 S/.000

Diferencia de cambio - existencias 53 (53)

Mejoras en propiedades arrendadas 178 144 157 479

Provisión de vacaciones 395 194 (195) 394

Provisión para desvalorización de existencias 120 40 (7) 153

Honorarios de auditoría 27 27

Pérdida por deterioro de valor de terrenos 26 26

Arrendamiento financiero (76) (76)

Otras diferencias 172 2 (225) (51)

Activo, neto 918 331 (297) 952

- 37 -

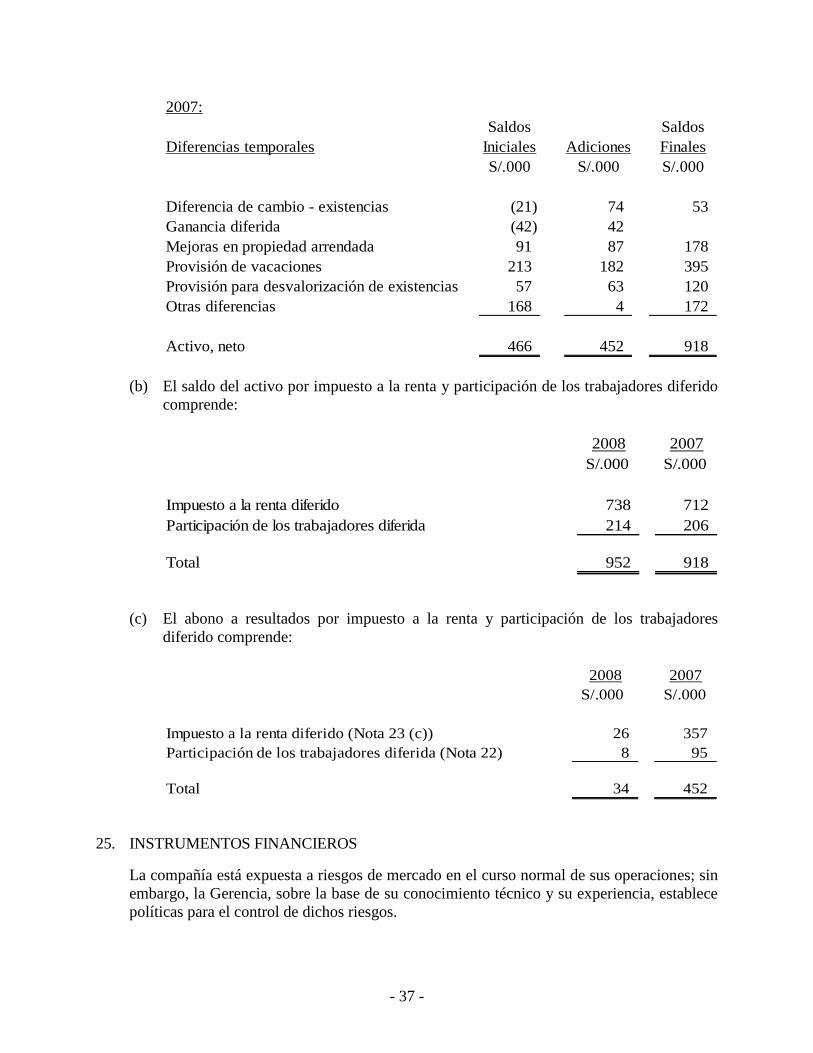

2007:

Saldos Saldos

Diferencias temporales Iniciales Adiciones Finales

S/.000 S/.000 S/.000

Diferencia de cambio - existencias (21) 74 53

Ganancia diferida (42) 42

Mejoras en propiedad arrendada 91 87 178

Provisión de vacaciones 213 182 395

Provisión para desvalorización de existencias 57 63 120

Otras diferencias 168 4 172

Activo, neto 466 452 918

(b) El saldo del activo por impuesto a la renta y participación de los trabajadores diferido

comprende:

2008 2007

S/.000 S/.000

Impuesto a la renta diferido 738 712

Participación de los trabajadores diferida 214 206

Total 952 918

(c) El abono a resultados por impuesto a la renta y participación de los trabajadores

diferido comprende:

2008 2007

S/.000 S/.000

Impuesto a la renta diferido (Nota 23 (c)) 26 357

Participación de los trabajadores diferida (Nota 22) 8 95

Total 34 452

25. INSTRUMENTOS FINANCIEROS

La compañía está expuesta a riesgos de mercado en el curso normal de sus operaciones; sin

embargo, la Gerencia, sobre la base de su conocimiento técnico y su experiencia, establece

políticas para el control de dichos riesgos.

- 38 -

Riesgo de cambio

Al 31 de diciembre de 2008 y 2007 la Compañía tiene una posición activa y pasiva neta en

moneda extranjera de (en miles) US$1,446 y US$8,449, respectivamente (Nota 3). Al 31 de

diciembre de 2008, la Gerencia ha aceptado el riesgo de esta posición por lo que no ha

efectuado operaciones con productos derivados para su cobertura. Durante el 2007, la

Compañía utilizó contratos forward de moneda para reducir el riesgo de pérdidas por

fluctuaciones en el tipo de cambio que podrían originar sus cuentas por pagar en moneda

extranjera. Dichos contratos generaron una pérdida neta de (en miles) S/.111 la cual se

muestra en el estado de ganancias y pérdidas.

Riesgo de crédito

Los activos financieros de la Compañía potencialmente expuestos a concentraciones de

riesgo de crédito consisten principalmente en depósitos en bancos. Con respecto a éstos, la

Compañía reduce la probabilidad de concentraciones significativas de riesgo de crédito

porque mantiene sus depósitos y coloca sus inversiones de efectivo en instituciones

financieras de primera categoría, y limita el monto de la exposición al riesgo de crédito en

cualquiera de las instituciones financieras.

Riesgo de liquidez

La liquidez se controla a través del calce de los vencimientos de los activos y pasivos, y de

ser necesario se obtienen préstamos bancarios y/o se emiten obligaciones, que le permiten a

la Compañía desarrollar sus actividades normalmente.

Riesgo de tasas de interés

Al 31 de diciembre de 2008 y 2007, las obligaciones financieras a cargo de la Compañía

devengan tasas de interés fija. Asimismo, los flujos de caja operativos de la Compañía son

sustancialmente independientes de los cambios de las tasas de interés del mercado; por lo

cual en opinión de la Gerencia, la Compañía no tiene una exposición importante al riesgo

de tasas de interés.

Valor razonable

En opinión de la Gerencia, al 31 de diciembre de 2008 y 2007, los valores razonables de los

activos y pasivos financieros son sustancialmente similares a sus respectivos valores en

libros.

- 39 -

26. CONTINGENCIAS Y GARANTIAS

Al 31 de diciembre de 2008, la Compañía tiene los siguientes pasivos contingentes:

Contingencias

Proceso judicial seguido por un ex-trabajador en contra de la Compañía por supuestas

infracciones laborales por (en miles) S/.60. A la fecha de la emisión de este informe, la

Gerencia y sus asesores legales estiman que este proceso no generará pasivos de

importancia para la Compañía.

Proceso judicial seguido en contra de la Compañía por infracción a la ley de protección

al consumidor por (en miles) S/.45. A la fecha de la emisión de este informe, la

Gerencia y sus asesores legales estiman que este proceso no generará pasivos de

importancia para la Compañía.

Garantías

Fianzas solidarias por un monto de (en miles) US$1,920 con el Scotiabank en garantía

de obligaciones financieras que Edpyme Efectiva S.A. ha contraído con dicha entidad.

Cartas fianza por un monto de (en miles) US$455 a favor de Sony Sucursal del Perú

S.A. y Telefónica Móviles S.A. en garantía de líneas de crédito otorgadas. Dichas

líneas de crédito se encontraban en uso al 31 de diciembre de 2008.

Hipoteca por (en miles) US$340, a favor del BBVA Banco Continental, sobre el

inmueble ubicado en la ciudad de Trujillo; en garantía de obligaciones financieras

(Nota 10).

Prendas industriales por (en miles) US$240, a favor del BBVA Banco Continental,

sobre las existencias; en garantía de las obligaciones financieras contraídas con dicha

entidad (Nota 10).

Prendas industriales por (en miles) US$320, a favor del Scotiabank, sobre las

existencias; en garantía de las obligaciones financieras contraídas con dicha entidad

(Nota 10).

27. ARRENDAMIENTO OPERATIVO

Al 31 de diciembre de 2008, la Compañía tiene firmados contratos de arrendamiento

operativo de inmuebles, oficina administrativa y tiendas; por plazos que van de uno a diez

años. Los contratos establecen pagos mensuales de arrendamiento en moneda extranjera,

con opción de renovación.

- 40 -

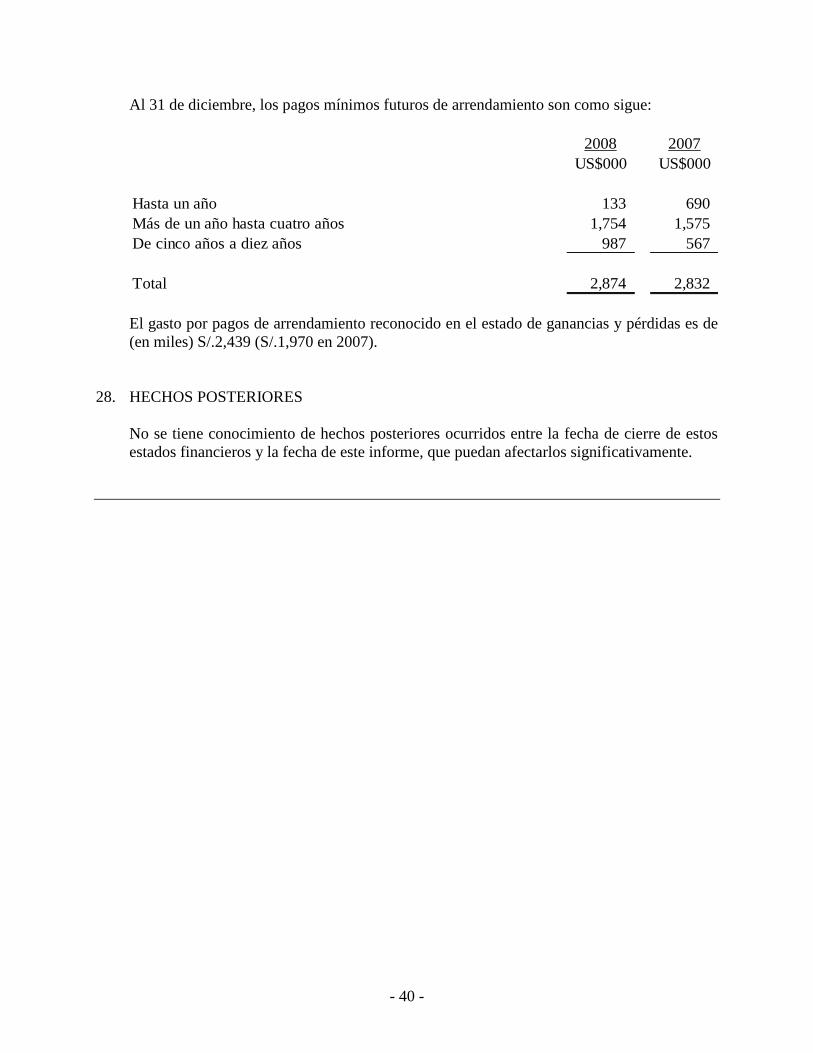

Al 31 de diciembre, los pagos mínimos futuros de arrendamiento son como sigue:

2008 2007

US$000 US$000

Hasta un año 133 690

Más de un año hasta cuatro años 1,754 1,575

De cinco años a diez años 987 567

Total 2,874 2,832

El gasto por pagos de arrendamiento reconocido en el estado de ganancias y pérdidas es de

(en miles) S/.2,439 (S/.1,970 en 2007).

28. HECHOS POSTERIORES

No se tiene conocimiento de hechos posteriores ocurridos entre la fecha de cierre de estos

estados financieros y la fecha de este informe, que puedan afectarlos significativamente.