Efectos de los eventos políticos y de orden público en el ...

68

Universidad de La Salle Universidad de La Salle Ciencia Unisalle Ciencia Unisalle Economía Facultad de Economía, Empresa y Desarrollo Sostenible - FEEDS 1-1-2006 Efectos de los eventos políticos y de orden público en el indicador Efectos de los eventos políticos y de orden público en el indicador EMBI - Emerging Market Bond Index (Riesgo País) EMBI - Emerging Market Bond Index (Riesgo País) Jenni Alexandra Cárdenas Barrera Universidad de La Salle, Bogotá Carlos Ricardo Garcia Garcia Universidad de La Salle, Bogotá Follow this and additional works at: https://ciencia.lasalle.edu.co/economia Citación recomendada Citación recomendada Cárdenas Barrera, J. A., & Garcia Garcia, C. R. (2006). Efectos de los eventos políticos y de orden público en el indicador EMBI - Emerging Market Bond Index (Riesgo País). Retrieved from https://ciencia.lasalle.edu.co/economia/48 This Trabajo de grado - Pregrado is brought to you for free and open access by the Facultad de Economía, Empresa y Desarrollo Sostenible - FEEDS at Ciencia Unisalle. It has been accepted for inclusion in Economía by an authorized administrator of Ciencia Unisalle. For more information, please contact [email protected].

Transcript of Efectos de los eventos políticos y de orden público en el ...

Universidad de La Salle Universidad de La Salle

Ciencia Unisalle Ciencia Unisalle

Economía Facultad de Economía, Empresa y Desarrollo Sostenible - FEEDS

1-1-2006

Efectos de los eventos políticos y de orden público en el indicador Efectos de los eventos políticos y de orden público en el indicador

EMBI - Emerging Market Bond Index (Riesgo País) EMBI - Emerging Market Bond Index (Riesgo País)

Jenni Alexandra Cárdenas Barrera Universidad de La Salle, Bogotá

Carlos Ricardo Garcia Garcia Universidad de La Salle, Bogotá

Follow this and additional works at: https://ciencia.lasalle.edu.co/economia

Citación recomendada Citación recomendada Cárdenas Barrera, J. A., & Garcia Garcia, C. R. (2006). Efectos de los eventos políticos y de orden público en el indicador EMBI - Emerging Market Bond Index (Riesgo País). Retrieved from https://ciencia.lasalle.edu.co/economia/48

This Trabajo de grado - Pregrado is brought to you for free and open access by the Facultad de Economía, Empresa y Desarrollo Sostenible - FEEDS at Ciencia Unisalle. It has been accepted for inclusion in Economía by an authorized administrator of Ciencia Unisalle. For more information, please contact [email protected].

EFECTOS DE LOS EVENTOS POLITICOS Y DE ORDEN PÚBLICO EN EL INDICADOR

EMBI - EMERGING MARKET BOND INDEX (RIESGO PAIS)

JENNI ALEXANDRA CARDENAS BARRERA

CARLOS RICARDO GARCIA GARCIA

UNIVERSIDAD DE LA SALLE

FACULTAD DE ECONOMIA

SANTAFE DE BOGOTA, D.C.

2006

EFECTOS DE LOS EVENTOS POLITICOS Y DE ORDEN PÚBLICO EN EL INDICADOR

EMBI - EMERGING MARKET BOND INDEX (RIESGO PAIS)

JENNI ALEXANDRA CARDENAS BARRERA

CARLOS RICARDO GARCIA GARCIA

Monografía para optar al título de economista

Asesor

JOHANNA CASTRO CASTRO

Economista

UNIVERSIDAD DE LA SALLE

FACULTAD DE ECONOMIA

SANTAFE DE BOGOTA, D.C.

2006

Nota de aceptación

____________________________________

____________________________________

____________________________________

____________________________________

____________________________________

JOHANNA CASTRO CASTRO

Asesora

_________________________

Jurado 1

_________________________

Jurado 2

Bogotá, D.C. Septiembre de 2006

Este trabajo lo dedico a Dios que durante estos años de

estudio dispuso todo para lograr esta meta, a mi hijo quien

con su paciencia y comprensión cedió sus horas a mi lado

para apoyarme en este proceso a mi esposo y a toda mi

familia por su apoyo.

Jenni

Este logro lo dedico a Dios, a mi mamá, mi hermano, mi

familia y mi novia que permitieron el desarrollo de mi carrera

y esta investigación.

Ricardo

AGRADECIMIENTOS

Los autores agradecen la colaboración de la Doctora Johanna Castro Castro quien

condujo esta investigación y los comentarios del Doctor Carlos Mario Arango.

Así mismo agradecen especialmente, los comentarios del Doctor Rodolfo Cano a

versiones preliminares de este trabajo y su apoyo en la consecución de los datos

necesarios.

CONTENIDO

Pág.

INTRODUCCION

1. ANTECEDENTES HISTÓRICOS Y TEÓRICOS DEL RIESGO PAÍS 1

1.1. Crisis mundial de deuda (1982) 3

1.2. Crisis asiática 5

1.3. Las “crisis” en Colombia. 8

1.4. Reseña histórica del conflicto armado en Colombia 10

2. EVOLUCION DEL INDICADOR DE RIESGO, EMBI EN COLOMBIA 17

3. HIPOTESIS Y METODOLOGÌA DE TRABAJO (Datos, métodos y variables) 25

3.1. ACONTECIMIENTOS POLITICOS Y DE ORDEN PUBLICO MAS

SOBRESALIENTES DESDE ENERO 2000 A MARZO 2005. 32

4. RESULTADOS. UNA APROXIMACION ECONOMETRICA ENTRE EL EMBI Y EL CONFLICTO ARMADO EN COLOMBIA 39 4.1 Secuestro 40

4.2 Masacres 40

4.3 Acciones de la guerrilla y terrorismo 42

4.4 Eventos políticos y de orden público 43

CONCLUSIONES 47

ANEXOS 52

LISTA DE TABLAS

Pág

Tabla 1. Saldo vigente de deuda externa en Colombia 8

Tabla 2.Características de los índices de mercados emergentes 18

Tabla 3. Comportamiento del EMBI en los principales países Latinoamericanos. 21

Tabla 4. Estadística descriptiva de las variables del conflicto. 27

Tabla 5. Resultados del conflicto en el EMBI. 39

Tabla 6.Acciones de la guerrilla por tipo y autor. 42

Tabla 7.Casos de terrorismo por autor. 43

Tabla 8. Incidencia de los eventos políticos y de orden público en el EMBI 44

LISTA DE FIGURAS

Pág

Figura 1. Crecimiento del PIN Vrs. Tasa de desempleo 9

Figura 2. Acciones violentas realizadas por grupos insurgentes. 1995-2002 15

Figura 3. Composición por países del EMBI Global y el EMBI+ 17

Figura 4. Emisiones de bonos colocadas en el mercado de capitales 22

Figura 5. Comportamiento de las tasa de los títulos globales. 22

Figura 6. Comportamiento del EMBI Colombia 2000-2003 23

Figura 7. Comportamiento del EMBI Colombia 2004 24

Figura 8. Variación porcentual de la inflación y el EMBI en Colombia 30

Figura 9. Número de masacres realizadas por grupos armados 41

Figura 10. Relación entre el EMBI y los eventos políticos y de Orden Público 45

INTRODUCCION

Una característica importante del proceso de globalización es la creciente liberalización e

integración de los mercados financieros que a su vez impulsan el incremento de los flujos

internacionales de capital. En este sentido, los países se han preocupado por atraer

recursos del exterior, sobre todo aquellos en desarrollo o emergentes que pretenden vía

inversión y/o endeudamiento, conseguir financiamiento externo.

De otro lado , todo agente racional analiza el retorno de sus inversiones y el riesgo que

implica colocar su capital en el mercado, para este tipo de análisis en el contexto

internacional, los inversionistas se basan en la información que emiten los medios de

comunicación y en los índices de riesgo que elaboran entidades reconocidas a nivel

mundial,

El Índice de Bonos de mercados emergentes (EMBI), calculado por J.P. Morgan, es uno

de los indicadores mas utilizados para medir la prima de riesgo que se debe aplicar a

determinada inversión. Como se desarrolla más adelante, este indicador esta asociado

con la capacidad de pago de los países y con el riesgo político-social que caracteriza a

cada uno de ellos.

El tema de riesgo país es relativamente nuevo y su importancia se hizo más evidente a

partir de la crisis de deuda de México en 1982 y la crisis Asiática de los años noventa.

Estas crisis fueron precedidas por la excesiva demanda de créditos y la flexibilidad en las

condiciones para el acceso a éstos. En consecuencia, la banca internacional, las

instituciones multilaterales y los agentes en general advirtieron la necesidad de utilizar

indicadores como el EMBI.

Dada la importancia del tema, recientemente se han realizado varios estudios para

establecer los aspectos que determinan el comportamiento del EMBI. Estos estudios

involucran variables macroeconómicas y financieras tanto internas como externas. Esta

monografía dejó de lado estas variables e involucró otras relacionadas con dos aspectos:

política y conflicto.

Un trabajo desarrollado por el Banco ABN AMRO en el 2002 intentó incluir el efecto de

una variable que denominó “riesgo político” en las calificaciones de riesgo. En este

modelo incluyó variables macroeconómicas como el PIB percápita, deuda externa, déficit

fiscal del sector público y acceso al mercado de capitales. Los resultados arrojaron que la

variable “riesgo político” obtuvo una significancia modesta y los errores estándar más

bajos en comparación con las demás variables.

También se puede mencionar el trabajo realizado por Oks, y González (2000) quienes

realizaron un estudio del riesgo país en Argentina y concluyeron que la incertidumbre al

acercarse una elección presidencial y los factores políticos tienen influencia sobre las

primas de riesgo, éste es el caso particular de los comicios de 1999 que tuvieron un

impacto positivo sobre los spreads argentinos.

Por otra parte, y teniendo en cuenta que las decisiones de inversión extranjera en

Colombia dependen en cierto modo de la percepción que tienen los agentes hacia el país.

En este sentido, es importante la información que registran las fuentes consultadas por

los inversionistas y por los medios de comunicación internacionales. Dadas las

características del conflicto colombiano - grupos al margen de la ley, financiación de éstos

a través del narcotráfico, expansión de las zonas de conflicto, evolución de los indicadores

de violencia- es evidente que los inversores tengan no sólo en cuenta los indicadores

económicos sino también los informes sobre violencia, conflicto y las noticias de los

acontecimientos que a diario suceden en el país.

Los conflictos internos y sobretodo aquellos ocasionados por grupos al margen de la ley

tienen como objetivo alcanzar el control político y económico, de esta manera la

expansión de la violencia en Colombia afecta el funcionamiento de la economía

incluyendo el comportamiento de la inversión y la percepción que tienen los agentes

externos.

En cuanto a la influencia del conflicto, no sólo en el riesgo sino en la economía en

general, se destaca el estudio realizado por el DNP (2001) que concluye que éste trae

como consecuencia la pérdida de productividad afectando el crecimiento económico, la

acumulación de capital y las decisiones de los agentes sobre el ahorro, consumo e

inversión. En este sentido, este trabajo pretende relacionar lo anterior estableciendo sí los

eventos políticos y de orden público tuvieron algún efecto sobre el EMBI, indicador que

es consultado para la toma de decisiones de inversión.

La medición del riesgo toma en cuenta diferentes aspectos como inflación, estabilidad

macroeconómica y fiscal, factores financieros, fortaleza bancaria y estabilidad política.

Esta monografía ha trabajado en este último aspecto para intentar establecer los posibles

efectos que los eventos políticos y de orden público generen en el indicador Emerging

Market Bond Index (EMBI) para Colombia, como una aproximación al riesgo país.

Para contextualizar el presente trabajo en el Capitulo I se hace una breve reseña de las

principales crisis mundiales que motivaron la elaboración de indicadores de riesgo para

países emergentes y de los acontecimientos políticos que enmarcaron estas crisis. Esta

reseña es descriptiva para ubicar los acontecimientos políticos dentro de las crisis y no

para establecer relaciones de causa-efecto entre ellas. De igual manera, se realiza esta

descripción para el caso colombiano y debido al significado del conflicto armado en la

situación política de Colombia y en el desarrollo de este trabajo, se realiza una reseña

histórica de él con su evolución, principales actores interventores, y el modo de

participación que estos agentes adquirieron durante el conflicto.

En el Capitulo II se describen los datos, métodos y variables utilizados en el desarrollo del

trabajo y se explican los problemas que existen en este tipo de mediciones. De igual

manera se realiza una bitácora de los principales acontecimientos políticos y de orden

público en Colombia entre los años 2000 y 2005, eventos que fueron publicados por los

principales medios de comunicación internacionales y por entidades que son consultadas

por agentes externos.

En el capitulo III se define el EMBI, su clasificación y se explica la evolución de éste en

Colombia.

En el Capitulo IV se exponen los resultados de las evaluaciones econometricas para

finalmente presentar las conclusiones. El análisis se realiza con las siguientes variables:

Secuestro, Masacres, Acciones de la Guerrilla, Terrorismo y Eventos políticos y de Orden

Público.

Este trabajo es empírico por lo cual no se pretende exponer teorías de causa-efecto sobre

indicadores de riesgo. Las regresiones realizadas son básicas y se hicieron a partir de la

idea de realizar un ejercicio práctico que incluyera acontecimientos cualitativos en un

indicador cuantitativo ya que el EMBI no tiene implícito en su medición estos eventos pero

no se pretende desvirtuar o crear una teoría. Los hechos aquí recopilados y su

clasificación representan la percepción de los autores.

GLOSARIO

Bursatilidad: Grado de negociabilidad de un valor cotizado a través de la bolsa. Significa

la posibilidad de encontrar compradores o vendedores del mismo con relativa facilidad.

Default: Inhabilidad para hacer un pago

EMBI: Es un indicador que expresa la relación riesgo-rendimiento asociada a una

inversión en un país determinado. El riesgo país es un índice que ofrece información en

términos cuantitativos sobre el riesgo que implica invertir en instrumentos representativos

de la deuda externa emitidos por gobiernos de países emergentes.

Junk Bonds: Bonos que se emiten con muy pocas o ninguna garantía o valor de

liquidación; típicamente ofrecen altos intereses y muy alto riesgo. Este tipo de bonos ha

sido instrumento muy popular para la compra de paquetes de acciones que permitan el

control de una empresa, las fusiones y las adquisiciones.

Madurez de un Bono: Tiempo posterior al vencimiento cíclico del bono; alcanza su

madurez al ser redimido por un tiempo superior al inicial de la colocación.

Spread: Es el diferencial de retornos entre dos títulos de la misma duración. Con ello se

intenta medir el exceso de rendimiento del título analizado sobre otro título de igual plazo.

Es la diferencia entre el precio de oferta del bono y el precio de demanda.

Títulos Globales: Totalidad de emisiones de títulos de la banca central puestos en un

mercado de capitales.

Variables Dummy: Variable cualitativa explicatoria, toma valores de 0 y 1.

1. ANTECEDENTES HISTÓRICOS Y TEÓRICOS DEL RIESGO PAÍS.

El concepto de riesgo ha estado presente en la humanidad desde principios de la historia,

entendiéndose éste como un porvenir sin certeza. La palabra riesgo proviene del latín

risicare que significa transitar por un sendero peligroso. ; sin embargo, en finanzas, el

concepto riesgo se relaciona con la probabilidad que determinados eventos provoquen

desviaciones negativas en el retorno esperado de una inversión o de un portafolio de

inversión.

Una de las primeras formas de administrar y cuantificar el riesgo se remonta al año 3200

a.C. en Mesopotamia, donde entre agricultores se cobraba una tasa de interés

calculada de acuerdo a la percepción de incertidumbre que se tenía. También alrededor

del comercio marítimo se incluyeron el pago de algunas primas para asegurar la pérdida

ocasionada por incendios, asaltos o tormentas. 1

Durante siglos, las decisiones sobre riesgo estuvieron basadas en el sentido común, la

tradición y las creencias; hoy debido al desarrollo de la ciencia y la tecnología, estas

decisiones se basan en la planificación y el pronóstico utilizando recursos disponibles

como la información y herramientas como la estadística.

Los primeros estudios de nociones de probabilidad se desarrollaron en el siglo XVI

durante el renacimiento. Cardano (Italia,1543)2 realizó múltiples análisis debido a su

afición a los juegos de azar y propuso el término “probable” que se refiere a eventos cuyo

resultado es incierto.

El término de probabilidad ha evolucionado con el tiempo, Galileo analizó la frecuencia de

diferentes combinaciones al tirar los dados, Pascal aplicó conceptos geométricos a la

1 Las tasas de interés oscilaban entre un 0 y 33%, a un mayor riesgo se cobraba una tasa mas alta. Estas son formas arcaicas que se

utilizaron para asegurar el pago de mercancías, al correr del tiempo este tipo de seguros fueron desapareciendo y realmente se puede

hablar de medición de riesgo a partir de la aparición de la teoría de la probabilidad.

2 Cardano vivió entre 1501 y 1576, fue médico, filósofo y gran matemático. Estudio las ecuaciones cúbicas o de tercer grado.

teoría de la probabilidad desarrollando su famoso triángulo y Fermat utilizó conceptos

algebraicos. En 1730 Moivre, propuso el concepto de desviación estándar y de la

distribución de probabilidad normal que es una de las más utilizadas en la actualidad.

Mokowitz en 1952 desarrolló la teoría de portafolios, en ella explica que a medida que se

incluyen activos a una cartera de inversión, el riesgo (medido a través de la desviación

estándar) disminuye como consecuencia de la diversificación y que a medida en que los

activos de un portafolio estén correlacionados negativamente entre sí, el riesgo de

mercado disminuye.

En 1999 el Banco JP Morgan de Estados Unidos propuso el concepto de “valor en

riesgo”3 como modelo para medir cuantitativamente los riesgos de mercado en portafolios.

Este mismo Banco propuso el indicador riesgo país, objeto de estudio de esta monografía,

que se refiere a la capacidad de un gobierno para asumir sus deudas oportunamente y

depende de dos factores principales: el riesgo político y el riesgo económico.

La medición y el análisis del riesgo han tomado gran importancia en diferentes áreas

como las finanzas y en la toma de decisiones por parte de agentes económicos, en

particular, a partir de la integración de las economías que ha aumentado el flujo de

capitales, la inversión extranjera directa, el comercio de bienes y servicios y la movilidad

de factores. En el caso del riesgo país, su análisis tomó mayor importancia a partir de

acontecimientos mundiales históricos como la crisis mundial de deuda externa a principios

de los ochenta, la crisis financiera de México en 1994 y la crisis asiática en los años

noventa, ya que estos hechos le mostraron a las economías: : i) que el aumento en la

demanda de préstamos por abundancia de recursos (crecimiento económico) no es señal

suficiente para el otorgamiento de créditos y ii) que aunque entidades tan preparadas

como las multilaterales intenten diversificar su portafolio de préstamos ubicándolos en

varios países, no se garantiza bajo riesgo de crédito, ya que aunque es existe la

posibilidad de que varios gobiernos incumplan sus pagos al mismo tiempo. En

3 Es una medida general de riesgo desarrollada para comparar el riesgo de diferentes productos y agregar este riesgo a una cartera. VAR es definido como la peor pérdida posible predicha con un nivel de confianza específico (por ejemplo, el 95 %) en un período del tiempo (por ejemplo, 1 día). Fuente: www.riskmetrics.com

consecuencia, se hizo necesario un indicador complementario que midiera el riesgo de

incumplimiento en los pagos y permitiera una mejor toma de decisiones.

1.1 Crisis mundial de deuda

Durante los años 1980-1982, México y doce países en vía de desarrollo, cesaron el pago

de su deuda externa4. Las economías de Europa y Estados Unidos se estancaron y por lo

tanto redujeron el volumen de sus exportaciones, disminuyendo también la demanda por

importaciones provenientes de los países menos desarrollados (Madura,2001)5, muchas

de estas economías dependían en buena medida de las exportaciones de petróleo, por

lo cual la recesión de estos dos países les generó menos ingresos de los proyectados6 y

por lo tanto tampoco generaron suficiente efectivo para pagar sus deudas.

La crisis se agravó aún más debido a dos factores: 1) El dólar se fortaleció y muchos de

los países que recibieron préstamos denominados en dólares necesitaban más moneda

para realizar los pagos. 2) A principio de los ochenta se presentaron altas tasas de

interés en el mercado y al ajustarlas con el tipo de cambio (para calcular la tasa de interés

real) los préstamos pagaban una tasa de interés del 30% o más.7

En agosto de 1982, el gobierno de México cesó el pago de la deuda y tras él varios de los

países menos desarrollados, en especial, en Surafrica. Algunos de estos gobiernos

necesitaban recursos adicionales para no llegar a una crisis económica, ante esto la

banca comercial corría el riesgo que además de los préstamos ya existentes, no les

cancelaran los nuevos empréstitos.

4 CEPAL. La crisis de la deuda, el financiamiento internacional y la participación del sector privado. (2002) Pág. 25 5 En el caso Colombiano, la tasa de crecimiento de las exportaciones totales en 1980 era del 19.53% y en el año 1981 decreció a -25.06%. Fuente. Departamento Nacional de Planeación. 6 En México el precio de petróleo cayó en un 43.3% en 1981. Fuente: Unidad de estudios de finanzas públicas. Gobierno de México Honorable Cámara de diputados. 7 Mientras que en 1979 las tasas de interés en México no superaban el 10%, en 1981 estas tasas se incrementaron a un 22.32%. Fuente: Unidad de estudios de finanzas públicas. Gobierno de México Honorable Cámara de diputados.

En 1983 se llevó a cabo la negociación entre el Fondo Monetario Internacional (FMI), los

bancos comerciales y los países menos desarrollados, este acuerdo consistía en que el

FMI otorgaría fondos adicionales a aquellos países que pudieran cumplir con metas

económicas específicas que variaban de un país a otro.

Los bancos ofrecieron reestructuraciones pero la capacidad de las naciones deudoras

para cubrir su deuda también dependía de la posibilidad de exportar y atraer inversión

extranjera. Entre 1985 y 1988 se diseño un plan denominado “Plan Brady” 8que

incentivaba la negociación entre los bancos y los países deudores de manera individual y

concedía a los bancos la opción de transferir la deuda al Banco Mundial y al FMI, de esta

manera lograron reducir la crisis financiera del momento

Posteriormente en 1994, en México se desató una crisis financiera causada por la falta de

reservas internacionales. Debido al déficit en cuenta corriente y al alto gasto

gubernamental, los inversionistas decidieron sacar sus capitales del país agotando las

reservas internacionales, las cuales se encontraban en niveles muy bajos. Así mismo, el

Banco de México decidió comprar deuda mexicana para impedir que las tasas de interés

se incrementaran, lo que causó una mayor fuga de dólares a niveles históricamente bajos.

Estas crisis no solo estuvieron acompañadas del desempeño económico de los países en

desarrollo, también de los acontecimientos políticos y de orden público que son poco

mencionados por los especialistas financieros en el momento de analizar las crisis. En

efecto, en México se presentaba inestabilidad política especialmente por dos

acontecimientos9: La rebelión de Chiapas y el asesinato de Colosio.

El primer hecho consistió en una rebelión de indígenas y campesinos contra el Gobierno

Mexicano, causada por modificaciones en la Constitución y las leyes que protegían la

propiedad comunal de las tierras de los indígenas y por la restricción del

8 El Plan Brady puede ser consultado con más detalle en la página www.imf.org. 9 La inestabilidad política no sólo era causa de estos dos acontecimientos pero sí fueron los más destacados a nivel interno e internacional. Otros acontecimientos importantes fueron: la violencia política evidenciada en asesinatos y secuestros a dirigentes políticos, los casos de corrupción en el gobierno y el escándalo alrededor de Raúl Salinas, hermano del Presidente por trafico de influencias, narcotráfico y por ser autor intelectual de la muerte de otros dirigentes políticos. Fuente: La crisis. Diario Político de México

aprovechamiento comercial de la madera, actividad que representaba ganancias para los

habitantes de Chiapas.10

Durante los años 1982 a 199411 se impulsó la inversión extranjera y el Tratado de Libre

comercio con Canadá y Estados Unidos, por lo tanto, para darle participación a

extranjeros, se promulgó una nueva Ley Agraria en México que permitía la venta de las

tierras a través de las sociedades mercantiles. Ante esta situación el Ejército Zapatista de

Liberación Nacional (EZLN) conformado por los campesinos e indígenas de la región,

mantuvo confrontaciones con el Gobierno mexicano generando un periodo de violencia

con aumento de secuestros, desplazamiento y muertes a líderes políticos. 12; Aunque el

conflicto armado terminó dos semanas después, las inconformidades y peticiones de los

insurgentes eran causa de preocupación, especialmente para los inversionistas.

El segundo evento se refiere al asesinato del candidato oficial a la presidencia de México

en 1994, Luís Donaldo Colosio13. Este acontecimiento fue una de las más importantes

evidencias de la inestabilidad política que vivía México en época de elecciones.14 Aunque

aún no se ha esclarecido el asesinato de Colosio, éste se le atribuye a la lucha por el

poder entre los partidos políticos donde se vieron involucrados líderes importantes como

el Presidente Salinas, Fernando de la Sota (Jefe de Seguridad de Colosio) y grupos del

narcotráfico.

1.2 Crisis asiática

Durante los años noventa se produjo una crisis financiera, esta vez en el continente

asiático. Los bancos otorgaron préstamos excesivos a empresas, debido al crecimiento

10 www.fao.org. El sector forestal en los países en transición.

11 En 1982-1988 gobernó Miguel de la Madrid Hurtado su política consistió en cambiar el modelo económico

impulsando la apertura comercial, la privatización y la reducción del papel del Estado. En 1988-1994 gobernó Carlos Salinas de Gortari, durante su gobierno se firmó el TLC y se caracterizó por el crecimiento económico y la privatización de varias empresas estatales. 12 Causas de la rebelión en Chiapas. Revista La jornada. Pablo González.

13 Luis Donaldo Colosio, candidato presidencial del PRI (Partido Revolucionario Institucional) de México,

fue asesinado el 23 de marzo de 1994, hecho que se calificó como crimen político. 14 Con anterioridad en los sufragios de 1988 se acusó al Presidente electo Carlos Salinas de Gortari de fraude

pero no se pudo comprobar esta teoría debido a que la evidencia fue quemada en circunstancias poco comunes.

económico que se experimentaba en estos años. Tailandia estaba en auge y mantenía un

tipo de cambio fijo que era percibido como bajo por el mercado, por ello presionó al alza

las tasas de interés. 15 Los inversionistas y los bancos de Estados Unidos y Europa

trataron de aprovechar esta situación de manera especulativa transfiriendo fondos hacia

este país.

Los bancos Tailandeses realizaron préstamos muy riesgosos debido al alto flujo de fondos

con que contaban que sobrepasaban la demanda de prestamos a deudores de alta

calidad. Los bancos suponían que la economía mantendría su elevado ritmo de

crecimiento y por ello establecieron normas de crédito muy liberales donde no se

evaluaba la factibilidad de los proyectos sobre los cuales los urbanizadores y las

corporaciones obtenían prestamos16, de igual manera el Gobierno de Tailandia solicitó

fuertes sumas para mejorar la infraestructura del país.

En 1997 el crecimiento económico decayó17 por lo que las empresas no generaron

ingresos suficientes para pagar sus deudas. Al mismo tiempo algunas compañías

Tailandesas solicitaron préstamos en otras monedas debido a las altas tasas de interés

internas, debilitando su moneda, el bath. De nuevo el FMI elaboró un plan de rescate para

resolver los problemas económicos de Tailandia y de la región.18

En cuanto a la situación política y de orden público, Tailandia no se reponía aún de los

rezagos del golpe de Estado ocurrido en Febrero de 1991 que trajo como consecuencia la

abolición de la Constitución19, la disolución del Parlamento y la prohibición de las

15 Mientras las tasas de interés en Tailandia durante 1993 -1995 no sobrepasaban el 7.5%, para 1997 estas

tasas llegaron al 26%, de igual manera mantenían un tipo de cambio fijo hasta mediados de 1997 de alrededor 26 bath/dólar, después de cambiar el régimen cambiario esta tasa alcanzó hasta 55 bath/dólar. Banco de la República. Reportes del Emisor. Marzo 1999. 16 En 1985 el saldo de crédito bancario interno en Tailandia representaba el 66.1% del PIB y para 1994, 1995

y 1996 representaba el 91.7, 97.4 y el 99.3% respectivamente. CEPAL 1998. 17 En Tailandia la tasa de crecimiento del PIB en 1996 fue de 5.9%, en 1997 -1.4% y en 1998 -10.8%. Asia

Development Bank, Development Outlook 2002. 18 La estrategia tuvo tres componentes: Financiación por U$35.000 millones de dólares, restricción de la

política monetaria y restricción del gasto para disminuir el déficit fiscal y supervisión más estricta a las entidades financieras, cerrando aquellas que eran insolventes y recapitalizando aquellas viables. 19 Amnistía Internacional, 2001. Tailandia ha tenido varios golpes de Estado pero su política monárquica ha

sido estable lo cual explica el auge económico que experimento y su recuperación frente a las crisis

actividades de los partidos políticos, cuando se promulgó otra Carta Magna en 1997 que

aún se encuentra vigente. Estos eventos políticos estuvieron enmarcados por actos

violentos, muertes, desapariciones, entre otros (Amnistía Internacional, 2001).

Otros países asiáticos presentaron crecimientos muy altos y también otorgaron prestamos

con alto riesgo de incumplimiento porque suponían que el crecimiento económico

continuaría y sobreestimaron los flujos de fondos futuros de sus deudores. En Noviembre

de 1997 varias de las compañías más fuertes de Corea del Sur entraron en quiebra y

como resultado los bancos que habían financiado sus operaciones no obtuvieron los

pagos establecidos.

En Corea del Sur se destacaron en 1997 dos eventos: 1) la expectativa alrededor de las

elecciones presidenciales por la orientación económica que tuvieron debido a que las

propuestas de los candidatos giraban alrededor de la recuperación y por la poca

credibilidad del presidente saliente debido a un gran escándalo por el soborno que recibió

su hijo. 20 2) Las manifestaciones laborales que solicitaban legitimar la Federación de

sindicatos coreanos ya que hasta 1997 se prohibía la intervención de terceros en pleitos

laborales.21

Por otra parte, en Japón quebró uno del los 20 bancos más grandes de ese país y una de

las empresas mas fuertes del país llamada Yamaichi Securities Company, esto obligó a

los agentes del mercado a evaluar sí las grandes instituciones tenían riesgos de fracasar

aunque aparentemente fueran sólidas.

Aunque la crisis de las empresas Japonesas se le atribuyó al rompimiento de la burbuja

económica desatada en Asia, no se puede dejar de lado los acontecimientos políticos que

giraban alrededor de este momento, no para establecer una causa-efecto del problema

financiero sino para destacar las expectativas que tenían frente a la crisis. En 1996 Japón

cambió el sistema electoral vigente y la atención del Gobierno y sus ciudadanos giraba

20 HONG-KOO LEE, Soogil Young. Organización The green cross, looking beyond the horizon. 21 AMNISTÍA INTERNACIONAL. Corea del sur: las nuevas medidas del gobierno y la violación de derechos humanos. Enero 1997.

alrededor de la posibilidad, que nuevos partidos llegaran al poder. Después de las

votaciones se eligió como Primer Ministro al candidato del Partido Liberal Democrático

(PLD), partido tradicional japonés. Sin embargo, durante los años subsiguientes en las

elecciones de la Cámara de Consejeros, los mayores ganadores fueron el nuevo Partido

Democrático de Japón y el Partido Comunista Japonés cayendo la participación del PLD

ya que bajo la popularidad del Gobierno electo. 22

1.3 Las “crisis” en Colombia

Las crisis mundiales mencionadas anteriormente también tuvieron impacto sobre la

economía colombiana y sobre la percepción de los agentes externos sobre la evolución

del país. Por una parte, Colombia ha generado confianza para el otorgamiento de créditos

ya que nunca ha incumplido sus responsabilidades financieras internacionales, y es uno

de los pocos países latinoamericanos con una buena historia de manejo de deuda

externa. De hecho, ha sido la única economía de América Latina que no se vio en la

necesidad de reestructurar su deuda durante la crisis financiera de los años ochenta y

esto obedeció en gran parte al auge de divisas por el crecimiento de las exportaciones de

Café.

Tabla N. 1 COLOMBIA - SALDO VIGENTE DE LA DEUDA EXTERNA TOTAL POR SECTORES Y PLAZOS

(Millones de dólares) PUBLICA PRIVADA TOTAL AÑO CORTO LARGO SUBTOTAL CORTO LARGO SUBTOTAL CORTO LARGO TOTAL

1998 976 17.811 18.788 3.002 14.891 17.893 3.978 32.703 36.681

1999 672 19.527 20.199 2.268 14.267 16.534 2.940 33.793 36.733

2000 199 20.409 20.608 2.315 13.207 15.522 2.514 33.616 36.130

2001 (Pr) 320 23.148 23.468 2.802 12.838 15.640 3.123 35.986 39.109

2002 (Pr) 429 22.352 22.781 3.063 11.492 14.555 3.492 33.844 37.336

2003 (P) 224 24.303 24.527 3.141 10.397 13.538 3.365 34.700 38.066

2004 (P) 391 25.388 25.779 4.542 9.134 13.677 4.933 34.522 39.455

2005 (P) 278 23.136 23.414 5.636 8.405 14.041 5.914 31.541 37.455

(Pr) Provisional (P) Preliminar

Fuente: Banco de la República, Subgerencia de Estudios Económicos y Departamento de Cambios Internacionales.

Por otro lado, la crisis asiática generó expectativas negativas hacia los mercados

emergentes y Colombia no fue la excepción. Durante 1998 y 1999 el indicador EMBI llegó

a 1000 ptos básicos. Este comportamiento se puede explicar por factores ligados a la

22 Revista Cuadernos de Japón. Volumen X, 1997-1998

crisis asiática23 (mayor incertidumbre de los países emergentes sobre las posibilidades

para acceder al financiamiento externo y caída de los precios de las materias primas) y

por factores internos como incremento de las tasas de desempleo a niveles del 20%

acompañados por tasas de crecimiento económico negativas. (veáse figura N.1)

Figura N. 1 Crecimiento del PIB vrs. Tasa de desempleo

Fuente: DNP- DANE

Al igual que en el resto del mundo, el desempeño económico de Colombia estuvo

acompañado de acontecimientos políticos y de orden público que crearon, mantuvieron o

destruyeron las iniciativas de inversión de los interesados. Una buena parte de la

perspectiva que tienen los agentes internacionales acerca de la situación política de

Colombia gira alrededor del proceso de paz con grupos la margen de la ley como lo

destacan los informes de Derechos Humanos24 y las noticias emitidas por los medios de

comunicación internacionales25. En este sentido, es importante reseñar la evolución del

conflicto armado en Colombia con estos grupos insurgentes.

23 Sistema económico latinoamericano y del Caribe (SELA). Impacto de la crisis asiática en América latina.

24 Los principales informes son: El conflicto callejón con salida, elaborado en el 2003 por el Programa para

las Naciones Unidas (PNUD) y el informe sobre la situación de Derechos Humanos en el mundo, elaborado cada año por HUMAN RIGHTS WATCH y se encuentra en www.hrw.org. 25 La recopilación de noticias se encuentra en el desarrollo de este trabajo y ésta fue realizada de acuerdo al

criterio de los autores.

CRECIMIENTO PIB VRS. TASA DE DESEMPLEO

-10

-5

0

5

10

15

20

25

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

TASA DE DESEMPLEO CRECIMIENTO PIB

%

1.4. RESEÑA HISTORICA DEL CONFLICTO ARMADO EN COLOMBIA

El Conflicto Armado Interno colombiano es el último de varios conflictos reconocibles

desde el Siglo XIX en el país - partiendo desde el momento mismo de la independencia-,

pasando por las guerras civiles de finales del siglo XIX -entre ellas, la Guerra de los Mil

Días26- y la época de La Violencia desde 1948- hasta la instauración del Frente Nacional .

Hacer una ubicación temporal sobre el inició del conflicto armado en Colombia (CAC), en

determinada región, o precisar en dónde se ubica, no es fácil de identificar27, aunque

durante el transcurso del siglo XX se resaltan dos etapas que pueden reseñar en cierta

forma un inicio de los grupos de izquierda en el país: a) un conflicto entre partidos

políticos que tuvo lugar entre los años de 1899 y 1903 (La Guerra De Los Mil Días) y entre

1948 y 1962, periodo que fue denominado “La Violencia”, y b) un conflicto asociado a

movimientos guerrilleros que nacen aproximadamente a comienzos de los años 60 (

Echeverri, 2001, 14).

Es talvez, con el nacimiento de estos grupos que empieza el desarrollo del conflicto

armado28 en nuestro país (1964-1966). En este periodo se fundó una de las más grandes

agrupaciones guerrilleras quienes se autodenominaron las Fuerzas Armadas

26 “Fue la última de Colombia en el siglo XIX y la más larga y más sangrienta. Se originó por la oposición

del Liberalismo al gobierno conservador de la Regeneración y a la búsqueda de una reforma a la Constitución de 1886 considerada autoritaria. La Guerra de los Mil Días duró tres años, se desarrolló en toda la geografía colombiana, con excepción de las regiones selváticas y Antioquia, donde la lucha no adquirió las proporciones de las demás regiones. El enfrentamiento se produjo entre los conservadores, que en ese momento se encontraban en el poder y contaban con los ejércitos constituidos para el gobierno, y los liberales, que en un comienzo buscaron hacer una guerra entre ejércitos, pero que sólo pudieron conformarlos en los departamentos de Santander y Panamá, por lo que se libró una lucha de guerrillas que se les salió de las manos en el resto del territorio nacional”. 27 Uno de los principales debates clásicos de nuestro país, discute entre posiciones que proponen continuidad

entre cada uno de los momentos del conflicto y posiciones que reivindican cada conflicto como resultado de dinámicas propias de cada momento. Ver Pécaut, Tirado Mejía, Ramírez Tobón, entre otros.

28 Un conflicto armado interno se presenta al interior de un país cuando existen fuerzas armadas, diferentes a las gubernamentales, que se oponen al gobierno o a otras fuerzas armadas por motivos étnicos, políticos o religiosos.

Comentario [UC1]: Mucho cuidado con estas afirmaciones y la redacciòn. Yo no soy partidaria de escribirlo asi!!!

Revolucionarias De Colombia (FARC)29. La zona de surgimiento histórico de las FARC,

está ubicada en una remota región entre las dos grandes cordilleras (Tolima – Huila); y la

práctica de la autodefensa campesina se remite al Partido Comunista de Colombia (PCC)

(Friedrich Ebert Stiftung, 2005, 17).

A finales de 1949 aparecen las primeras autodefensas campesinas liberales y políticas,

en respuesta a la llamada violencia política, que tuvo como detonante el magnicidio de

Jorge Eliécer Gaitán. Surge un grupo paralelo que quiso obtener recursos de traficantes

que manejaban el negocio de las drogas30, acción que nunca llegó a desarrollarse, ya que

tropezaron con una organización que estaba dispuesta a enfrentarlos en forma violenta.

Aunque los paramilitares31 tuvieron existencia legal dada la estrategia contrainsurgente de

la Guerra Fría, en 1965 se propició un debate en cuanto a su existencia. A comienzos de

los años 80, emerge un paramilitarismo diferente, ya que empieza a tomar forma de

extensión de los ejércitos privados que tienen la necesidad de optar por la vía de

industrias ilegales como el narcotráfico32.

Según algunas investigaciones, los paramilitares obtuvieron recursos del cartel de

Medellín33, pero al pasar el tiempo otros sectores se fueron uniendo a la causa como por

29 El bloque sur se constituyó oficialmente en las FARC en 1966, durante la segunda conferencia guerrillera

donde éste movimiento cambia su estrategia por una ofensiva luchando por el poder (Martha Bottía Noguera, 2003). 30 “También podría decirse que las autodefensas nacen principalmente de la codicia o desesperación. De la

codicia, cuando la guerrilla entra a disputar la riqueza de industrias protegidas por ejércitos privados (narcotráfico, esmeraldas); de la desesperación, cuando los propietarios de la zona no encuentran otro modo de enfrentar a la guerrilla o cuando el militar concluye que dentro de la ley no es posible derrotar a la insurgencia”. (Informe Nacional de Desarrollo Humano, Colombia 2003) 31 “Los irregulares en la lucha contra la guerrilla prefieren llamarse “autodefensas”, mientras en el lenguaje

ordinario es más común llamarlos “paramilitares”. Estos dos términos difieren en que el primero apunta a un fenómeno espontáneo de autoprotección ciudadana ante la ausencia de Estado, mientras el segundo sugiere un cuerpo de combate paralelo a las Fuerzas Militares y en algún grado de convivencia con agentes del Estado”. (Informe Nacional de Desarrollo Humano, Colombia 2003) 32 Al adquirir inmensas extensiones de tierra, aquellos “empresarios de la coacción”, tienen como objetivo

principal la eliminación de guerrilleros del Magdalena medio y, esta actividad es tomada por propietarios de Córdoba, Urabá y la Orinoquía para aplicarla. 33 Fue el nombre dado a la organización delincuencial dedicada al tráfico de cocaína, encabezada por Pablo

Escobar, Gonzalo Rodríguez Gacha y Fabio Ochoa.

ejemplo los esmeralderos, medianos terratenientes y comerciantes de diferentes regiones,

dirigentes políticos y algunos integrantes de la fuerza pública34.

La segunda agrupación guerrillera más grande es el Ejército de Liberación Nacional

(ELN), agrupación que tuvo su origen durante los movimientos de protesta estudiantiles

que se vivieron a mediados de los años 6035. Este grupo insurgente, no tuvo su origen en

los movimientos de autodefensa campesina, sino como una guerrilla decididamente

revolucionaria. . Posteriormente, paso a ser un grupo guerrillero campesino dado que no

tuvo un impacto significativo en las zonas urbanas de la época, tal vez por causas como la

doctrina, por caudillismo y rencillas internas.

Las primeras actividades de los grupos armados tuvieron su origen en áreas rurales y

tenían como único fin la disputa territorial en aquellos lugares donde la presencia del

Estado era inexistente.

Como etapa posterior (1962-1973), se puede mencionar la expansión de la guerrilla, es

allí en donde se da el surgimiento y la consolidación de los grupos insurgentes ELN, EPL

y FARC. A mediados de los 70, las acciones militares de estos grupos armados,

consistían en emboscadas a patrullas de la policía y del ejército, ataques a puestos de

policía, tomas de pueblos, secuestros, asaltos bancarios, los cuales se estaban forjando

como uno de los principales fuentes de financiación (Echeverri G.-Salazar F.-Navas o.,

2001).

El período de los años 80, tiene como característica principal una nueva reestructuración

con el nacimiento de nuevos movimientos36 y el fortalecimiento de los ya existentes, como

por ejemplo el paramilitarismo en diferentes regiones del país, para defender intereses

34 Informe Nacional de Desarrollo Humano, Colombia 2003

35 “El ELN, en particular, nació en contrapunto a la idea, por entonces ortodoxa, de la guerrilla como simple autodefensa campesina: la revolución socialista no vendrá si no es jalonada por una vanguardia político-militar y por eso el primer punto de su primer manifiesto era “la toma del poder para las clases populares”(1965:117)” (El Conflicto, callejón con salida-2003) 36 En el caso de las FARC, estas pasaron de tener alrededor de 32 frentes y 3500 soldados en 1986, a tener

más de 60 frentes y 14.000 combatientes en 1996 (Bottía Noguera, 2003)

políticos y económicos (esmeraldas, minería, petróleo, control de territorios, etc),

generando así un ambiente de miedo y pánico.

Dadas las características que se estaban forjando en estos grupos guerrilleros, a

mediados de los años 80, se dio el primer intento de poner fin a la guerra mediante

negociaciones durante el gobierno de Belisario Betancourt (1982-1986), pero

desafortunadamente este primer intento no cumplió con su objetivo, ya que por el

contrario se siguió profundizando la influencia de estos grupos en las regiones de dominio

tradicional abriendo nuevos frentes en la región central del país, para cumplir con

objetivos militares.

En esta época, el narcotráfico empieza una etapa de gestación mediante una alianza

estratégica entre mafias y guerrilla, lo cual tiene como resultado una importante fuente de

ingresos para estos últimos. Empezaron a formar parte de la violencia de la época las

bandas de narcotraficantes, que junto con un crecimiento importante de los grupos

paramilitares empezó a desestabilizar el sistema político de la época. A partir de allí se

puede mencionar un punto de quiebre que tuvo como eje principal las primeras políticas

de descentralización durante el gobierno de Betancourt, que aparentemente harían que la

participación de la población en decisiones democráticas aumentara, en especial en el

nivel local, restándole así terreno a la violencia (Sabine Kurtenbach - Friedrich E. Stiftung,

2005, 19).

El punto de terminación para este proceso se dio con la reforma de la Constitución

Política de Colombia en el año de 1991, que tuvo como característica principal la

descentralización fiscal, administrativa y política; la cual otorgaba una mayor autonomía

en cuanto a la toma de decisiones a los municipios y regiones.

“La Constitución de 1991 ordenó al gobierno central transferir un porcentaje de sus

ingresos ya sea mediante la figura del Situado Fiscal (recursos destinados a inversión en

educación y salud exclusivamente) o mediante la participación de los departamentos y

municipios en los ingresos corrientes de la nación” (Rubio, 2002); esto resultó ser un

incentivo a la violencia37, ya que los municipios empezaron a hacerse atractivos para los

grupos armados ilegales, como fuentes de financiación complementarios.

Cuando los grupos armados se lucran con los ingresos municipales se incurre en el

denominado clientelismo armado, que “no es otra cosa que la apropiación privada de

bienes públicos a través de la amenaza de las armas”38, lo cual ha evitado en forma

constante los principales objetivos de descentralización.

Durante el inicio de los años 90 se presentó una disminución en los índices de violencia,

dados los acuerdos enfocados hacia la desmovilización y reintegración a la vida civil; lo

anterior por el lado de la guerrilla39, y por el lado de la mafia40, de igual forma se presentó

una reducción considerable de las acciones violentas de uno de los carteles más

peligrosos de la época con la destrucción del cartel de Medellín.

En este decenio, los grupos al margen de la ley, se caracterizan por una clara expansión

a las “zonas de bonanzas económicas originadas por la explotación y transporte de

petróleo, carbón, oro, banano y, recientemente, en las zonas cafeteras en donde hasta no

hace mucho, era impensable su presencia”41. Para esta época las FARC ya contaban con

un número bastante grande de combatientes (entre 7.000 y 10.000) y ya contaban con

alrededor de 70 frentes que estaban distribuidos en la gran mayoría del territorio

Colombiano.

Durante el gobierno de Andrés Pastrana Arango (1998-2002), hubo un nuevo aumento en

los índices de violencia, lo cual se demostró mediante el crecimiento de muertes por

cuestiones de índole política. Para el año 1998 se registraron 2077 asesinatos políticos,

37 Desde 1982, cuando se hallaron yacimientos petrolíferos en Cusiana y Caño Limón, las FARC comienzan a

fortalecer su presencia en Arauca y Casanare, junto con el ELN. (El Conflicto, callejón con salida). 38 RANGEL (1997)

39 Objeto de acuerdos políticos e inmediaciones con otras guerrillas, fue la desmovilización de varios grupos

al margen de la ley en el año de 1991, pero desafortunadamente el grupo de las FARC no tomaron parte en este tipo de acuerdos generados por parte del gobierno. 40 La mafia se define como organizaciones secretas o clandestinas de crimen organizado, las cuales ejercen el

control de determinados lugares y ciertas actividades al margen de la ley y que se rigen por sus propias leyes o códigos. 41 Opcit, Rangel (1997)

en 1999 3169 asesinatos y en el 2000 esta cifra llegó a 3386 asesinatos. En el 2001 se

presentó el aumento más alto en estos índices con 4322 crímenes políticos42.

Para el presidente Andrés Pastrana la táctica a seguir, con el fin de reducir la violencia

generada por los grupos armados ilegales y así incentivar en cierta forma la inversión

extranjera en el país, era el inicio de los diálogos de paz con estos grupos insurgentes lo

cuál demostró durante su campaña presidencial.

En la figura N.2, se observa el número de acciones realizadas por cada uno de los grupos

insurgentes desde el año de 1995 hasta el 2002. Se concluye que el grupo guerrillero

más violento es el de las FARC, dado el número de acciones violentas realizadas durante

dicho periodo de tiempo.

0

200

400

600

800

1000

1200

1400

1600

1800

2000

1985 1990 1995 2000 2001 2002

NUMERO DE ACCIONES VIOLENTAS REALIZADAS POR LOS GRUPOS INSURGENTES

FARC ELN AUTODEFENSAS

Figura 2. Acciones violentas realizadas por grupos insurgentes. 1995-2002

Fuente: Informe Nacional de Desarrollo Humano (2003, 53)

Al ser elegido, Pastrana mediante una comisión nombrada específicamente para el

proceso de paz, expuso en la mesa de diálogos varias opciones que darían pie a un cese

de hostilidades, al inicio de un proceso de desmovilización, y a la entrega de los

secuestrados, pero los grupos guerrilleros como las FARC, nunca mostraron un

verdadero interés en ellas o si bien alguna vez lo hicieron, exigían el despeje de ciertas

42 Policía Nacional.

zonas neutrales para el inicio de los diálogos para los procesos de paz43, y para ser

utilizada en los siguientes procesos.

Este proceso tuvo un desarrollo pausado durante los primeros 18 meses de su mandato, y

a pesar de la existencia de varios avances teóricos y documentales, no hubieron señales

que hicieran pensar que se había dado un paso importante para el inicio de los diálogos

con estos grupos insurgentes, a medida que transcurría el tiempo lo único que se percibía

era la exigencia de ellos para la prórroga de la zona de despeje por seis meses más, o en

caso contrario congelarían el “supuesto” proceso44.

Los 42.000 Km 2 que se le dieron a este grupo al margen de la ley, fueron utilizados, no

para iniciar diálogos, si no como lugar para secuestrados, dominio del narcotráfico,

aumento de la siembra de cultivos ilícitos, extorsiones, violaciones a los derechos

humanos, entre otros delitos. Finalmente, se tomó la decisión de acabar con esta zona de

despeje,que estaba siendo utilizada únicamente para delinquir, lo cual se desviaba de los

objetivos inicialmente planteados.

De acuerdo con el discurso del actual Presidente, Alvaro Uribe Vélez propuso un trato

militar hacia estos grupos al margen de la ley, y hasta el momento se han llevado a cabo

algunas desmovilizaciones de grupos paramilitares y se sigue negociando el comienzo de

diálogos o de procesos que indiquen un acercamiento entre las partes en conflicto para

dar comienzo a un cese de hostilidades.

43 El presidente Andrés Pastrana y el jefe de las FARC, (alias “Tirofijo”) acordaron en Noviembre de 1998 establecer un zona desmilitarizada de 42.000 kilómetros (zona de despeje) en el departamento de Caquetá. (Dr. Bruce Michael Bagley –Revista Colombia Internacional número 49/50-Facultad de Ciencias Sociales Universidad de Los Andes) 44 Se hace el llamado a la palabra “Supuesto”, ya que en realidad no se sabe si alguna vez los diálogos dieron

para pensar que se había avanzado en algo en el proceso.

2. EVOLUCION DEL INDICADOR DE RIESGO, EMBI EN COLOMBIA

El EMBI es una abreviación de Emerging Markets Bond Index (índice de bonos de países

emergentes). Este indicador revela la probabilidad que tiene un país emergente de

incumplir en el pago de su deuda externa. Esa probabilidad de no pago se conoce como

riesgo país y entre más elevado sea dicho riesgo, las naciones se ven obligadas a pagar

mayores tasas de interés por su deuda.

Figura N. 3 Composición por país del EMBI Global y el EMBI+

En 1994, el Banco de Inversión estadounidense J.P. Morgan estableció tres índices que

miden el riesgo país de mercados emergentes: EMBI+, EMBI Global y el EMBI Global

Diversificado. Posteriormente en 1999 creó el índice EUR EMBI GLOBAL para países

COMPOSICION DEL EMBI+ POR PAIS

0

5

10

15

20

25

30

Brasil

Argentina

Mexico

Venezuela

Rusia

Polonia

Finlandia

Bulgaria

Ecuador

Marruecos

Perú

Nigeria

Rusia

Panama

BILLONES DE DOLA

RES

COMPOSICION DEL EMBI GLOBAL POR PAISES

0

5

10

15

20

25

Argen

tina

Brasil

Méx

ico

Corea

del Sur

Rus

ia

Vene

zuela

Filip

inas

Polon

ia

Malas

ia

Pan

ama

Bulga

ria

Nigeria

China

Ecu

ador

Perú

Colom

bia

Marrueco

s

Grecia

Turqu

ia

Hun

gria

Croac

ia

Líban

o

Sur Africa

Algeria

Tailand

ia

Chile

Costa de

Marfil

% participac

ión en el EMBI

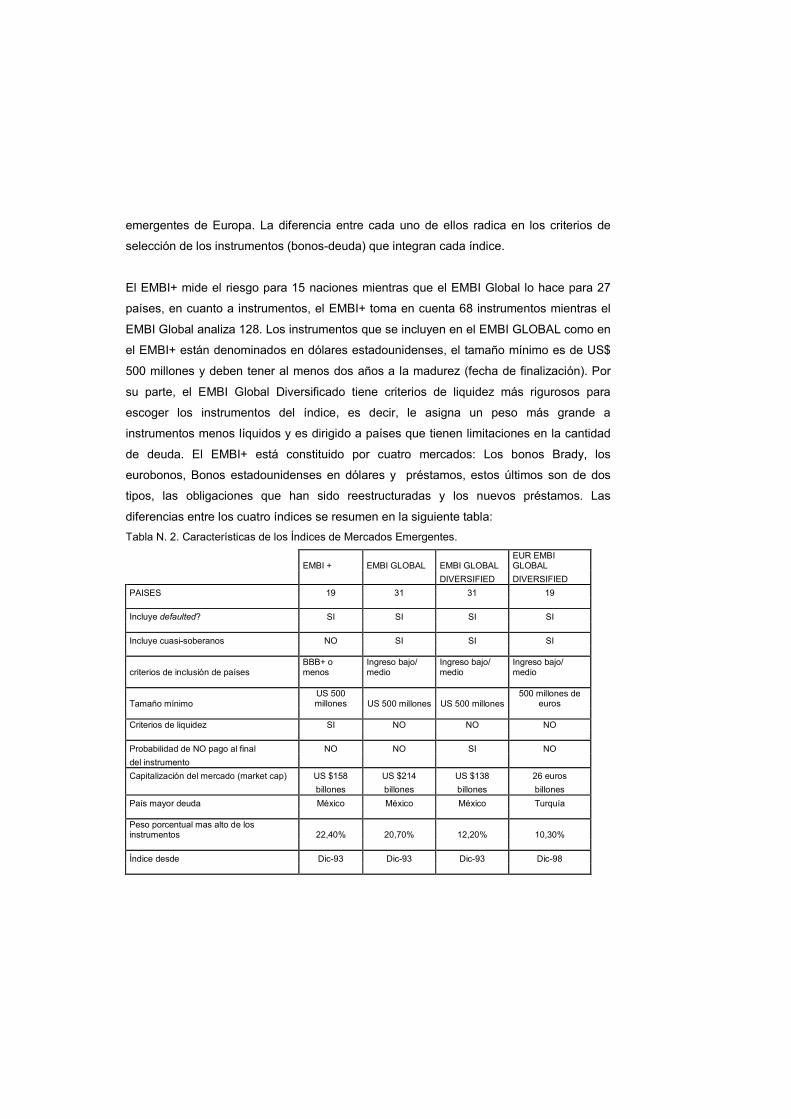

emergentes de Europa. La diferencia entre cada uno de ellos radica en los criterios de

selección de los instrumentos (bonos-deuda) que integran cada índice.

El EMBI+ mide el riesgo para 15 naciones mientras que el EMBI Global lo hace para 27

países, en cuanto a instrumentos, el EMBI+ toma en cuenta 68 instrumentos mientras el

EMBI Global analiza 128. Los instrumentos que se incluyen en el EMBI GLOBAL como en

el EMBI+ están denominados en dólares estadounidenses, el tamaño mínimo es de US$

500 millones y deben tener al menos dos años a la madurez (fecha de finalización). Por

su parte, el EMBI Global Diversificado tiene criterios de liquidez más rigurosos para

escoger los instrumentos del índice, es decir, le asigna un peso más grande a

instrumentos menos líquidos y es dirigido a países que tienen limitaciones en la cantidad

de deuda. El EMBI+ está constituido por cuatro mercados: Los bonos Brady, los

eurobonos, Bonos estadounidenses en dólares y préstamos, estos últimos son de dos

tipos, las obligaciones que han sido reestructuradas y los nuevos préstamos. Las

diferencias entre los cuatro índices se resumen en la siguiente tabla:

Tabla N. 2. Características de los Índices de Mercados Emergentes.

EMBI + EMBI GLOBAL EMBI GLOBAL EUR EMBI GLOBAL

DIVERSIFIED DIVERSIFIED

PAISES 19 31 31 19

Incluye defaulted? SI SI SI SI

Incluye cuasi-soberanos NO SI SI SI

criterios de inclusión de países BBB+ o menos

Ingreso bajo/ medio

Ingreso bajo/ medio

Ingreso bajo/ medio

Tamaño mínimo US 500 millones US 500 millones US 500 millones

500 millones de euros

Criterios de liquidez SI NO NO NO

Probabilidad de NO pago al final NO NO SI NO

del instrumento

Capitalización del mercado (market cap) US $158 US $214 US $138 26 euros

billones billones billones billones

País mayor deuda México México México Turquía Peso porcentual mas alto de los instrumentos 22,40% 20,70% 12,20% 10,30%

Índice desde Dic-93 Dic-93 Dic-93 Dic-98

J.P. Morgan, incluye a Colombia en el EMBI Global, para realizar esta clasificación

primero determina sí un país es definido como un mercado emergente de acuerdo a dos

criterios: i) que su ingreso per cápita sea bajo o medio en los tres años anteriores de

acuerdo a la clasificación hecha por el Banco Mundial, es decir, ingresos per cápita

menores a US $9.635. (Actualmente, el ingreso anual per cápita en Colombia es de

aproximadamente 2.600 dólares). ii) países que hayan reestructurado su deuda externa o

local durante los 10 años anteriores o que actualmente la hayan reestructurado45. La

utilización de estos dos criterios genera un universo de 150 países que pueden ser

considerados para la inclusión en el EMBI Global. Una vez que este universo de países

de mercados emergentes ha sido definido, los instrumentos a analizar de estos países

son seleccionados. Los instrumentos que satisfacen los siguientes criterios son incluidos

en el EMBI Global:

• Obligaciones emitidas por entidades soberanas y cuasi-soberanas. Los emisores

son clasificados como cuasi-soberanos sí el 100 % pertenecen al Gobierno.

• La denominación monetaria de los instrumentos soberanos y cuasi soberanos de

deudas es en dólares estadounidenses.

• El valor los instrumentos debe ser de 500 millones de dólares o mas.

• Sólo se incluyen los instrumentos con al menos 2 ½ años de madurez.

• Los precios deben estar disponibles en una base diaria y oportuna.

A diario para calcular el EMBI, el Banco J.P. Morgan analiza el rendimiento de los

instrumentos de la deuda de un país, en especial el dinero en forma de bonos, por los

cuales se abona una determinada tasa de interés en los mercados. 46

En términos simples, el EMBI hace una comparación entre la tasa de interés de los bonos

de una nación subdesarrollada y la de Estados Unidos, que está catalogada como cero

riesgo, es decir, el riesgo país es la sobretasa que se paga en relación con los intereses

45 Entidades como la Corporación Andina de Fomento (CAF) y el Fondo Latinoamericano de Reservas

(FLAR) ha otorgado créditos para la reestructuración de la Deuda Pública Externa. Fuente: Comunidad Andina. Secretaria General. 46 JP Morgan

de los bonos del Tesoro de Estados Unidos. Como unidad de medida se usan los puntos

básicos, 100 unidades equivalen a una sobretasa de 1%.47

El indicador riesgo país evalúa, aspectos económicos, como el déficit fiscal, la relación

ingresos deuda y el crecimiento económico, y aspectos políticos, como la alteración del

orden público y los acontecimientos nacionales que puedan cambiar las expectativas de

los agentes externos, como por ejemplo, las elecciones presidenciales y de Gobierno.

Dentro de los usos del EMBI, se encuentra lo relativo a las decisiones de inversión. Un

agente externo puede tener principalmente dos alternativas para invertir:

1) títulos o papeles (renta fija), en este caso el riesgo (σ) es importante ya que éste sería

directamente proporcional a la rentabilidad esperada.

E(Rm) = σ

2) En acciones y valoraciones de empresas (renta variable): El agente que desea invertir

revisa y evalúa los flujos de caja que tiene disponible la empresa a invertir y además

calculan la rentabilidad exigida a las acciones (Ke) incluyendo el riesgo país.

Ke = Rf +β(Rm – Rf) + EMBI

Donde:

Rf = Tasa de interés libre de riesgo

β = Es la sensibilidad de una acción a los movimientos del mercado

Rm= Tasa de interés del mercado

Además de decisiones de inversión, son importantes otras decisiones en economía que

se pueden tomar teniendo en cuenta un indicador como el EMBI. Entre otras: a) Gestión:

Si el riesgo es alto la calificación de la gestión del país disminuye por lo cual se esperaría

que para acceder a nuevos créditos la condición de la tasa de interés sea más alta. b)

Emisión: Con un alto riesgo la posibilidad de emitir nuevos títulos disminuiría porque sería

necesario ofrecer una rentabilidad mayor y estos títulos pueden convertirse en Junk

Bonds, es decir, Títulos basura, significa que tienen una rentabilidad tan alta pero al

mismo tiempo el riesgo es muy elevado que ningún agente racional estaría dispuesto a

47 www.riskmetrics.com. Measuring Value-at-Risk.

asumirlo. c) Oferta y Demanda. Si el riesgo es alto, la demanda por títulos disminuye lo

cual afecta la bursatilidad, en este caso el mercado tendría un exceso de oferta y no

lograría obtener la liquidez que se pretende al emitir este tipo de títulos. d) Metas

macroeconómicas: Los últimos gobiernos han prestado especial atención a la inversión

extranjera como fuente para nueva financiación e indispensable para la modernización. e)

Competitividad: Cualquier empresa de un país con un Spread más alto por riesgo, tiene

una tasa de descuento más alta que otro con una baja percepción de riesgo país, por lo

que los inversionistas que piensan en entrar serán solo aquellos que tienen una gran

atracción al riesgo y no todos los que tienen recursos disponibles para invertir.

Al analizar el comportamiento del EMBI en Colombia durante los últimos cinco años, se

puede observar que los niveles de Riesgo en Colombia son inferiores, en comparación

con otros países emergentes de Latinoamérica. Como se evidencia en la Tabla 3 durante

los últimos cinco años, Argentina alcanzó niveles superiores a 6.000 puntos básicos,

mientras que en Colombia la mayor cifra estuvo alrededor de 750 puntos básicos. Sin

embargo se debe recordar, como se expreso en el capitulo I, que Colombia a finales de

los años noventa alcanzó alrededor de 1000 puntos básicos y que para esta época se

presentaba inestabilidad política en medio de una economía con tasas de desempleo

altas y crecimiento económico negativo48.

Tabla 3. Comportamiento EMBI en los principales países latinoamericanos.

Mes Argentina Brasil México Venezuela Colombia

Junio 770,2 759,2 498,3 973,5 722 2000

Diciembre 806,0 773,4 390,0 947,3 755

Junio 956,2 837,0 316,3 824,5 537 2001

Diciembre 806,0 773,4 390,0 947,3 516

Junio 6.281,2 1.361,3 301,6 1.056,6 614 2002 Diciembre 6.250,4 1.518,1 310,8 1.026,7 640

Junio 4.704,6 751,8 228,0 981,0 448 2003

Diciembre 5.777,5 488,6 203,7 613,3 431

Junio 4.983,4 665,2 211,3 625,5 485 2004

Diciembre 4.943,0 397,5 165,9 419,0 333 Fuente: J.P.Morgan

48 En 1998, 1999 y 2000 la tasa de desempleo se ubicó a niveles del 12, 15.6 y 20% respectivamente mientras

que el PIB tuvo una tasa de crecimiento de 0.54, -4.92 y 2,92 en estos mismos años.

En el caso de Argentina, este comportamiento se explica por el incumplimiento en el pago

de deuda al Fondo Monetario Internacional que produjo una caída en la inversión en los

bonos emitidos por el Estado. Por su parte, Colombia en el último quinquenio ha mostrado

buenas proyecciones en el crecimiento del PIB y una baja inflación mejorando el prestigio

en los mercados de capitales.

Figura N. 4 Emisiones de Bonos colocadas en el Mercado de capitales.

Fuente: Superintendencia Financiera de Colombia Cálculos Corficolombiana

De igual manera, el comportamiento de las tasas de los títulos globales de Colombia ha

presentado una tendencia decreciente en los últimos cinco años (veáse figura N.5), lo

que representa un signo positivo para los mercados financieros.

Figura N.5 Comportamiento de las tasas de los títulos globales de Colombia

Fuente: Banco de la República

Comportamiento de las tasas de los títulos globales de Colombia

4

6

8

10

12

14

16

Oct-02

Dic-02

Feb-03

Abr-03

Jun-03

Ago-03

Oct-03

Dic-03

Feb-04

Abr-04

Jun-04

Ago-04

Oct-04

Dic-04

Feb-05

Abr-05

Jun-05

Ago-05

Oct-05

Dic-05

Feb-06

Tasa E.A.(%)

Global 2010 Global 2011 Global 2012 Global 2013 Global 2014

Comportamiento de las tasas de los títulos globales de Colombia

Emisiones de Bonos Colocadas en el Mercado de Capitales Local

3,168,546

2,766,371

1,959,497

6,542,980

4,604,500

1,283,390

1,369,677

9,095,999

5,741,741

12,461,000

2,492,126

3,650,2532,261,801

7,652,658

0

2,000,000

4,000,000

6,000,000

1999 2000 2001 2002 2003 2004 2005

MM de pesos corrientes

-

3,000,000

6,000,000

9,000,000

12,000,000

15,000,000

Monto colocado en el mdo capitales Subasta de TES

En efecto, según al circular externa reglamentaria DODM 35 expedida por el Banco de la

República en el 2002, la tasa de endeudamiento externo para las entidades públicas se

calcula de acuerdo al índice EMBI calculado por J.P. Morgan, es decir, sí el riesgo país

disminuye la tasa que se cobra para pago de intereses de deuda externa igualmente

disminuye.

El comportamiento del EMBI en Colombia durante los últimos cinco años ha sido estable,

las mayores fluctuaciones se registraron en el 2002, donde en septiembre de este año el

riesgo alcanzó 1067 puntos básicos, siendo éste el punto máximo para este año y los

años que fueron objeto de análisis para el desarrollo de esta investigación. Es importante

recordar que durante este año ocurrieron sucesos importantes como el secuestro de

Ingrid Betancourt, elecciones presidenciales y el rompimiento del proceso de paz.

Figura 6. Comportamiento EMBI en Colombia 2000-2003

Fuente: J.P. Morgan.

Como se observa en la Figura N. 6 para el 2003, el país empieza a mostrar síntomas de

recuperación que se ven reflejados en el EMBI, dado que en Enero se registran 702

puntos básicos, llegando a Diciembre a 431 puntos básicos mostrando una notable

tendencia decreciente. No debe extrañar este comportamiento de menor riesgo debido a

INDICADOR EMBI AÑO 2001

300

500

700

900

1100

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

INDICADOR EMBI AÑO 2002

300

500

700

900

1100

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

INDICADOR EMBI AÑO 2003

300

500

700

900

1100

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

INDICADOR EMBI AÑO 2000

300

500

700

900

1100

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

que en general varios indicadores presentaron recuperación, por ejemplo el crecimiento

del PIB en términos reales fue del 3,91%.

Para el 2004, (Figura 7) el país continuó con una tendencia decreciente. En Enero el

EMBI alcanzó 432 puntos básicos y en Diciembre se presentó la menor cifra con 333

puntos básicos. Por otra parte, para el primer trimestre del 2005, se observa una leve

tendencia creciente que comienza en Enero con 364 puntos básicos y en Marzo llega a

397 puntos básicos. Según la Comisión económica para América Latina y el Caribe

(CEPAL)49, la actividad económica colombiana se favoreció no solo por la estabilidad

macroeconómica del 2004 y 2005 (baja inflación, crecimiento económico sostenido,

reducción del desempleo) sino también por el dinamismo de la demanda mundial y la

recuperación de Venezuela, factores que también influyen en los indicadores financieros

como el EMBI.

IND ICADOR EMBI AÑO 2 004

100

300

500

700

900

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Figura 7. Comportamiento EMBI Colombia 2004.

Fuente J.P. Morgan

49 CEPAL, Estudio económico de América Latina y el Caribe. 2004-2005. Pág. 173

3. HIPOTESIS Y METODOLOGÌA DE TRABAJO (Datos, métodos y variables)

Los determinantes del riesgo país han sido objeto de diversos estudios, para mencionar

solo algunos, OKS y González (2000) establecieron estos determinantes para el caso

argentino, Rowland y Fedesarrollo (2004) y López (2005) explicaron desde diferentes

puntos de vista los determinantes del comportamiento de los spreads colombianos. Estos

trabajos incorporan factores económicos dejando de lado factores de carácter cualitativo

que influyen en el riesgo país.

En este trabajo se incluyen algunos de estos factores cualitativos, pero precisamente por

esta particularidad, se presenta la primera dificultad que es expresar numéricamente

estos elementos, en este sentido, las variables cualitativas y esta monografía tienen un

alto grado de subjetividad porque depende de la percepción personal de los autores. La

regresión realizada representa un modelo de expectativas y mas adelante se describe el

tratamiento que se le dio a cada una de las variables,

Los indicadores de riesgo de inversión como el EMBI son bastante sensibles a la

credibilidad de los gobiernos, un ejemplo reciente se dio en el 2002 en Colombia ante las

crisis del proceso de paz y la terminación de la zona de despeje, e igualmente son

sensibles a la estabilidad institucional como en el caso de la independización del Banco

Central con la constitución de 1991; al adquirir mayor autonomía, los agentes financieros

mostraron una mayor credibilidad. Los mercados financieros también son susceptibles a

una situación política inestable o ante una fuerte incertidumbre de gobernabilidad, en este

caso la calificación riesgo de la deuda se incrementa.

La relación que existe entre el EMBI y los eventos políticos y de orden público en

Colombia tienen una relación inversa, es decir, que se espera que cuando los sucesos

son positivos el indicador disminuya (menor riesgo), y por el contrario al existir eventos

políticos negativos el indicador debe aumentar (mayor riesgo). De igual manera tiene una

relación inversa con la intensidad del conflicto por lo que se espera que el indicador se

comporte de la misma manera descrita anteriormente.

En el desarrollo de este trabajo se realizaron varios ejercicios econométricos ajustando el

modelo inicialmente planteado50 debido a la temporalidad de los datos, y a las categorías

de éstos. La variable dependiente es el Embi para Colombia, la serie fue tomada de JP

Morgan Securities Inc., Emerging Markets Research, Inicialmente se planteo la utilización

de la inversión extranjera como variable de ajuste pero debido a que esta cifra es

generada de forma trimestral presentaba intemporabilidad con respecto a las demás

series que son mensuales. De otra parte, mensualizar esta serie trae consigo errores de

medición y por lo tanto problemas de especificación en el modelo.

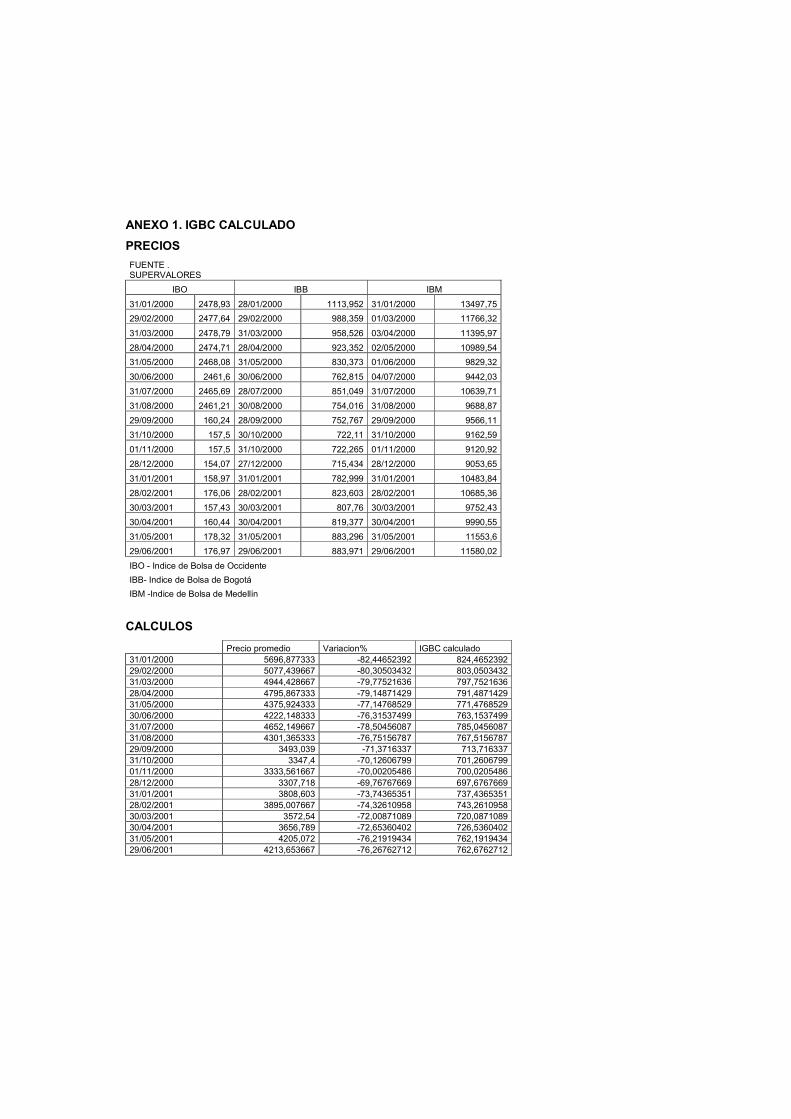

Como variable alterna de ajuste se consideró el IGBC (Índice Global de la Bolsa de

Colombia) que mide de manera agregada el comportamiento de las acciones mas

representativas de Colombia; sin embargo, para la utilización de esta serie se tuvo en

cuenta que este índice se publicó a partir del 1 de Julio de 2002, en consecuencia, para

obtener los datos del mercado entre Enero del 2000 y Junio de 200251 se utilizó la

siguiente metodología:

a) Se halló el promedio52 de precios de las bolsas de Bogotá, Medellín y Cali para

establecer un precio único. Esto fue posible ya que el IGBC se creó debido a la fusión de

estas tres bolsas y el precio de cada una de ellas esta disponible de forma diaria en la

Superintendencia de Valores de Colombia.

b) El IGBC calculado se halló tomando como base 1000 para el 1 de Julio de 2002 así:

(veáse datos en anexo N.1)

IGBC = calculado

((Base/Precio)-1)*1000

De igual manera, para mejorar la bondad de ajuste de los modelos se incorporó a las

regresiones básicas, el valor rezagado de la variable dependiente, es decir, EMBI t-1 y de 50 El modelo inicial fue: EMBICOL = INVEXT(t-1) + INTENSCONFLIC+ EVENTPOLIT+µ.

Donde: EMBICOL = EMBI para Colombia. INVEXT (t-1) = Inversión extranjera, trabajada en millones de dólares. INTENSCONFLIC = Intensidad del conflicto interno en Colombia EVENTPOLIT = Eventos políticos ocurridos entre enero 200 y Marzo 2005. 51 Esta metodología se siguió de acuerdo a la sugerencia de la Corporación Financiera del Valle en su circular

de Julio 04 de 2001. 52 Este calculo se realiza bajo el supuesto que los precios de las acciones de cada bolsa tienen el mismo peso

dentro de la Bolsa General, es decir, que se calculò un promedio simple y no un promedio ponderado debido a que no existen datos para establecer esta ponderación.

esta manera también se reducen los problemas de estimación que podrían derivarse de la

auto correlación de errores.

Posteriormente, la variable “Intensidad del Conflicto” sugerida en el modelo inicial se

subdividió en las siguientes categorías: Secuestros, masacres, acciones de la guerrilla y

terrorismo. Lo anterior obedece a que la medición es realizada de esta forma por las

instituciones consultadas (Policía Nacional, DNP, Ministerio de defensa, Escuela Militar

José Maria Córdoba, entre otras), El comportamiento de de cada una de estas variables

intenta reflejar el comportamiento del conflicto armado.

Las series que se trabajaron fueron las proporcionadas por el Departamento Nacional de

Planeación (DNP). Las categorías “Masacres” y “Terrorismo” se clasificaron de acuerdo

con el autor, de esta forma se puede inferir mejor el efecto que se le atribuye

directamente a los grupos insurgentes reconocidos, ya que además de los grupos al

margen de la ley se recopilan los hechos realizados por la delincuencia común y por

autores desconocidos. La serie Secuestro no permitía realizar esta distinción y

naturalmente la serie Acciones de la Guerrilla se refiere únicamente al conflicto armado.

VARIABLES MEDIA MEDIANA MODA DES. EST MININO MAXIMO CURTOSIS

EMBI 574,14 547 722 154,83 333 1067 0,509

IGBC 1789,43 1238,39 - 1195,80 697,676 5240,65 0,465

SECUESTRO 216,17 224 311 84,40 55 453 0,083

ACCIONES GUERRILLA 28,00 28 25 10,14 7 52 -0,311 MASACRES TODOS ACTORES 10,73 9 10 6,55 1 24 -1,148 MASACRES GRUPOS ARMADOS 4,75 3 2 4,46 0 17 0,159 TERRORISMO TODOS ACTORES 101,71 98 100 40,03 30 202 -0,264 TERRORISMO GRUPOS ARMADOS 63,00 62 65 27,96 15 141 0,542 Tabla N.4 Estadística descriptiva de las variables. Calculo de los autores.

Para los cálculos de los ejercicios econométricos se tomaron las series mensuales desde

Enero del 2000 a Marzo de 2005 para un total de 63 observaciones. Como se observa en

la tabla N. 4 la desviación estándar mas alta la presenta el IGBC, es probable que esto se

explique porque la renta de las acciones es variable y son bastante sensibles a cualquier

cambio en el mercado. De igual manera llama la atención el comportamiento de las

variables de violencia, por ejemplo, Acciones de la Guerrilla tiene un valor máximo de 52

combates registrados en Enero del 2000, es decir, en promedio 1.7 acciones violentas por

día en este mes. También se evidencia una divergencia entre el número de Secuestros ya

que el valor mínimo es de 53 casos (Diciembre 2004) mientras que el valor máximo es de

453 casos (Marzo 2000), es decir, comparando estos dos meses en promedio se

presentaron 13.2 casos menos a diario. En cuanto al comportamiento del EMBI, su

media es de 574.14 ptb, lo que indica que en promedio los bonos colombianos tienen una

sobretasa de 5.74% con respecto a las tasas de interés de los bonos de Estados Unidos.

De otro lado, para las series cualitativas se incluyeron variables DUMMY que toman

valor de uno en el mes en que ocurrió el suceso. Los acontecimientos que se incluyeron

se relacionan en al siguiente sección, inicialmente estos hechos se separaron en eventos

políticos y eventos de orden publico luego los eventos políticos se clasificaron en positivos

o negativos. Es precisamente en esta clasificación donde se pone de manifiesto la