EJEMPLO DE REPORTE DE META FINANCIERA · Solicitud del cliente ... El primer paso es estimar al...

13

MEJORE SUS FINANZAS – DERECHOS RESERVADOS MEJORE SUS FINANZAS – DERECHOS RESERVADOS www.mejoresusfinanzas.com EJEMPLO DE REPORTE DE META FINANCIERA 1. Introduccion El objetivo principal del servicio es asesorar a un individuo o núcleo familiar en la consecución de una meta financiera que puede ser la compra de vivienda o la constitución de un fondo para cualquier propósito (educación, pensión, cuota inicial para un inmueble, capital para montar un negocio, etc.), asegurando que la salud financiera de ese individuo o núcleo familiar no se afecte negativamente (o se mejore si es posible). La metodología adoptada por el servicio de asesoría para ayudarle a alcanzar ese logro financiero está dividido en tres fases: 1- Entender la salud financiera actual desde todas las perspectivas. 2- Confirmar que la meta a alcanzar cumple el criterio de una meta inteligente o SMART (Specific, Measurable, Attainable, Realistic, Time-based). 3- Ofrecer recomendaciones concretas para alcanzar la meta financiera.

Transcript of EJEMPLO DE REPORTE DE META FINANCIERA · Solicitud del cliente ... El primer paso es estimar al...

MEJORE SUS FINANZAS – DERECHOS RESERVADOS

MEJORE SUS FINANZAS – DERECHOS RESERVADOS www.mejoresusfinanzas.com

EJEMPLO DE REPORTE DE META FINANCIERA

1. Introduccio n

El objetivo principal del servicio es asesorar a un individuo o núcleo familiar en la

consecución de una meta financiera que puede ser la compra de vivienda o la

constitución de un fondo para cualquier propósito (educación, pensión, cuota inicial para

un inmueble, capital para montar un negocio, etc.), asegurando que la salud financiera

de ese individuo o núcleo familiar no se afecte negativamente (o se mejore si es

posible).

La metodología adoptada por el servicio de asesoría para ayudarle a alcanzar ese logro

financiero está dividido en tres fases:

1- Entender la salud financiera actual desde todas las perspectivas.

2- Confirmar que la meta a alcanzar cumple el criterio de una meta inteligente o

SMART (Specific, Measurable, Attainable, Realistic, Time-based).

3- Ofrecer recomendaciones concretas para alcanzar la meta financiera.

2

MEJORE SUS FINANZAS – DERECHOS RESERVADOS

MEJORE SUS FINANZAS – DERECHOS RESERVADOS www.mejoresusfinanzas.com

A continuación se presenta un ejemplo de un reporte de asesoría entregado a un

individuo interesado en compra de vivienda para invertir.

2. Solicitud del cliente

Estoy interesado en comprar un apartamento de inversión ubicado en un área con alto

tráfico de arrendatarios (cerca de varios edificios de oficinas). El apartamento tiene un

área de 50 m2, está en un edificio que tiene 10 años de construido, está desocupado y

requiere una remodelación. El vendedor pide $110,000. Sólo tengo $40,000, pero

puedo obtener financiamiento por $70,000 de una entidad financiera a una tasa nominal

fija anual de 12%, plazo de 15 años y cuotas fijas. Mi salud financiera según la prueba

del portal es apenas 3.22. Me gustaría que me dieran recomendaciones concretas para

la compra del apartamento sin sacrificar mi salud financiera (o mejorarla si es posible).

3. Diagno stico de salud financiera

La siguiente tabla ilustra un resumen de sus indicadores de salud financiera, la

calificación consolidada y los comentarios en cada una de las áreas de acuerdo al

análisis que hemos hecho de la información recibida:

Indicador Puntaje (0-5) Estado Comentario

Ahorro 2.0

Incrementar capacidad de ahorro mensual

por lo menos en un 50% adicional.

3

MEJORE SUS FINANZAS – DERECHOS RESERVADOS

MEJORE SUS FINANZAS – DERECHOS RESERVADOS www.mejoresusfinanzas.com

Liquidez 5.0

Aunque liquidez es excelente, hay

demasiados recursos en activos de bajo

rendimiento. Re-estructurar portafolio

Endeudamiento 3.42

Niveles aceptables de endeudamiento.

Reducir crédito de consumo. Muchos

créditos para financiar activos que no

generan flujo de efectivo

Seguros 1.77

Tomar pólizas de seguro de vida y de seguro

de vivienda. Mejorar seguro médico.

Retiro 4.0

Incrementar monto en fondo de pensión

para mejorar mesada pensional en fase de

retiro

PROMEDIO

PONDERADO 3.22

REGULAR

NOTA: El promedio ponderado se calcula con base en los pesos de los diferentes indicadores. El peso de cada elemento

varía con la edad y con la situación financiera de cada individuo.

4. Meta financiera

En este caso particular, el análisis de inversión se llevará a cabo desde dos ángulos:

rendimiento financiero y riesgo de la inversión. La información básica necesaria para

poder hacer una evaluación en cada categoría se lista en la siguiente tabla:

Categoría Información requerida

Rendimiento financiero

Precio de mercado de propiedades similares

Rentabilidad requerida

Costo aproximado de la remodelación

Costos recurrentes de la propiedad

Precios de arriendo promedio de propiedades

similares

Crecimiento anual promedio de los alquileres

4

MEJORE SUS FINANZAS – DERECHOS RESERVADOS

MEJORE SUS FINANZAS – DERECHOS RESERVADOS www.mejoresusfinanzas.com

Tasa promedio de ocupación

Impuestos

Riesgo

Comportamiento de precios en mercado inmobiliario

en los últimos años

Condición de la propiedad (ver tabla 5)

Información de ubicación

Situación legal (embargos, hipotecas, etc.)

Reconocimiento de la constructora

Competencia (oferta de inmuebles similares)

Tabla 1. Información de entrada para el análisis

A continuación se presenta la evaluación de la oportunidad de inversión desde ambos

ángulos:

5. Rendimiento financiero

La siguiente tabla ilustra los datos más importantes recibidos para iniciar el análisis:

Datos de entrada Información recibida

Precio de mercado de propiedades similares Entre $80,000 y $120,000

Rentabilidad promedio requerida Mínimo 15% anual (incluyendo

valorización y arrendamientos)

Costo aproximado de la remodelación (incurrido

al final del mes 1) $10,000

Valor estimado de alquiler mensual después de

remodelación (pago vencido) $1,250

Costo mensual (mantenimiento, administración

– pago vencido) $100

Crecimiento costo mensual por año 5%

5

MEJORE SUS FINANZAS – DERECHOS RESERVADOS

MEJORE SUS FINANZAS – DERECHOS RESERVADOS www.mejoresusfinanzas.com

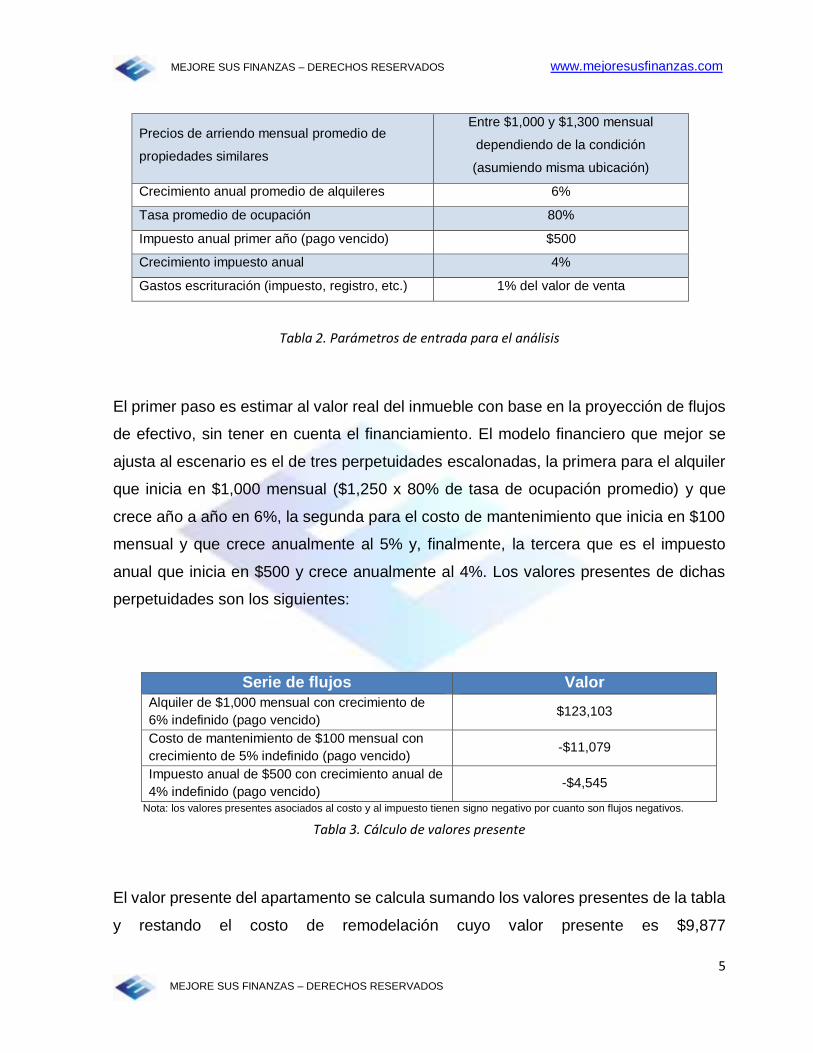

Precios de arriendo mensual promedio de

propiedades similares

Entre $1,000 y $1,300 mensual

dependiendo de la condición

(asumiendo misma ubicación)

Crecimiento anual promedio de alquileres 6%

Tasa promedio de ocupación 80%

Impuesto anual primer año (pago vencido) $500

Crecimiento impuesto anual 4%

Gastos escrituración (impuesto, registro, etc.) 1% del valor de venta

Tabla 2. Parámetros de entrada para el análisis

El primer paso es estimar al valor real del inmueble con base en la proyección de flujos

de efectivo, sin tener en cuenta el financiamiento. El modelo financiero que mejor se

ajusta al escenario es el de tres perpetuidades escalonadas, la primera para el alquiler

que inicia en $1,000 mensual ($1,250 x 80% de tasa de ocupación promedio) y que

crece año a año en 6%, la segunda para el costo de mantenimiento que inicia en $100

mensual y que crece anualmente al 5% y, finalmente, la tercera que es el impuesto

anual que inicia en $500 y crece anualmente al 4%. Los valores presentes de dichas

perpetuidades son los siguientes:

Serie de flujos Valor

Alquiler de $1,000 mensual con crecimiento de

6% indefinido (pago vencido) $123,103

Costo de mantenimiento de $100 mensual con

crecimiento de 5% indefinido (pago vencido) -$11,079

Impuesto anual de $500 con crecimiento anual de

4% indefinido (pago vencido) -$4,545

Nota: los valores presentes asociados al costo y al impuesto tienen signo negativo por cuanto son flujos negativos.

Tabla 3. Cálculo de valores presente

El valor presente del apartamento se calcula sumando los valores presentes de la tabla

y restando el costo de remodelación cuyo valor presente es $9,877

6

MEJORE SUS FINANZAS – DERECHOS RESERVADOS

MEJORE SUS FINANZAS – DERECHOS RESERVADOS www.mejoresusfinanzas.com

($10,000/(1+0.0125)) incurrido al final del primer mes y los gastos de escrituración que

equivalen al 1% de $110,000, es decir, $1,100 (suponiendo que $110,000 fuera el

precio de cierre) incurrido al comienzo del primer mes:

VP = $123,103 - $11,079 - $4,545 - $9,877-$1,100 = $96,502

El vendedor pide $110,000, es decir, $13,498 por encima del valor real.

El primer objetivo de la negociación es, por lo tanto, intentar persuadir al vendedor para

que baje el precio al valor más cercano posible al valor real estimado, en aras de llegar

a un acuerdo sobre un precio justo y conveniente para ambas partes.

Financiación:

Para saber si conviene la oportunidad de financiamiento hay que asegurarse que el

costo de la deuda o tasa de interés anualizada (12%) sea inferior al retorno mínimo

requerido por la inversión, que en este caso es igual a 15%. Para este caso particular,

un crédito por $70,000, con tasa de interés fija de 12% anual y plazo de 15 años le

representaría cuotas fijas mensuales de $840.

La tabla de amortización y de flujos de efectivo (con y sin préstamo) durante el tiempo

del crédito se ilustra a continuación (sólo se ven las primeras 15 y últimas 15 cuotas):

Año Mes Cuota Interés Capital Saldo Alquiler Costo Gastos

Escritura Flujo sin préstamo

Flujo con préstamo

1 0 1100 -1100 -1100

1 1 840 700 140 69860 1000 10100 0 -9100 -9940

1 2 840 699 142 69718 1000 100 0 900 60

1 3 840 697 143 69575 1000 100 0 900 60

1 4 840 696 144 69431 1000 100 0 900 60

1 5 840 694 146 69285 1000 100 0 900 60

1 6 840 693 147 69138 1000 100 0 900 60

7

MEJORE SUS FINANZAS – DERECHOS RESERVADOS

MEJORE SUS FINANZAS – DERECHOS RESERVADOS www.mejoresusfinanzas.com

1 7 840 691 149 68989 1000 100 0 900 60

1 8 840 690 150 68839 1000 100 0 900 60

1 9 840 688 152 68687 1000 100 0 900 60

1 10 840 687 153 68534 1000 100 0 900 60

1 11 840 685 155 68379 1000 100 0 900 60

1 12 840 684 156 68223 1000 100 500 400 -440

2 13 840 682 158 68065 1060 105 0 955 115

2 14 840 681 159 67906 1060 105 0 955 115

2 15 840 679 161 67745 1060 105 0 955 115

:

14 166 840 116 724 10925 2133 189 0 1944 1104

14 167 840 109 731 10194 2133 189 0 1944 1104

14 168 840 102 738 9456 2133 189 833 1112 272

15 169 840 95 746 8710 2261 198 0 2063 1223

15 170 840 87 753 7957 2261 198 0 2063 1223

15 171 840 80 761 7196 2261 198 0 2063 1223

15 172 840 72 768 6428 2261 198 0 2063 1223

15 173 840 64 776 5652 2261 198 0 2063 1223

15 174 840 57 784 4869 2261 198 0 2063 1223

15 175 840 49 791 4077 2261 198 0 2063 1223

15 176 840 41 799 3278 2261 198 0 2063 1223

15 177 840 33 807 2471 2261 198 0 2063 1223

15 178 840 25 815 1655 2261 198 0 2063 1223

15 179 840 17 824 832 2261 198 0 2063 1223

15 180 840 8 832 0 2261 198 866 1197 357

:

Tabla 4. Proyección de flujos de efectivo

Cabe recordar que los flujos operativos del inmueble después del año 15 continúan ya

que se asume que el apartamento es un activo que genera flujos de manera indefinida

(perpetuidad).

En ambos escenarios se presentan flujos negativos en el primer mes. Al comienzo del

mes se incurren los gastos de escrituración ($1,100), y al final del mes la remodelación

($10,000). Adicionalmente, en el escenario con financiamiento se presentan flujos

negativos en el mes 12 de los primeros 10 años debido al impuesto anual. Este

impuesto crece a una tasa inferior a la tasa de crecimiento de los flujos operativos del

8

MEJORE SUS FINANZAS – DERECHOS RESERVADOS

MEJORE SUS FINANZAS – DERECHOS RESERVADOS www.mejoresusfinanzas.com

apartamento y eso explica que dicho flujo negativo se vaya haciendo cada vez menos

negativo, hasta el año 11 en el que el flujo ya es positivo.

Una manera de verificar que el financiamiento conviene es comparar los valores

presente de los flujos operativos netos durante el período del crédito entre ambos

escenarios.

En el escenario sin préstamo el valor presente de los flujos en los primeros 15 años es

$71,595. Si el valor presente del apartamento al pagarlo de contado es $96,502, quiere

decir que el valor presente de los flujos a partir del mes 181 es igual a la diferencia, es

decir, $24,907 ($96,502 – $71,595). Si se aceptara el precio del vendedor ($110,000),

el valor presente neto de la inversión en este escenario de pago de contado sería -

$13,498 ($96,502 - $110,000).

En el escenario con préstamo el valor presente de los flujos en los primeros 15 años

es igual a $11,568. La suma de los valores presente a partir del mes 181 es igual al

escenario sin financiamiento, es decir, $24,907. El valor presente total es la suma de

estos dos valores presente, es decir, $36,475 ($11,568 + $24,907). En este caso la

inversión inicial es la cuota inicial de $40,000, por lo tanto, el valor presente neto de la

inversión con financiamiento es -$3,525 ($37,575 - $40,000), más alto que en el

escenario sin préstamo (o menos negativo). Esto se debe a que la tasa de interés de la

deuda (12%) es inferior a la tasa de rendimiento del apartamento (15%) y, por lo tanto,

el escenario con endeudamiento contribuye a un valor presente neto mayor.

Una forma sencilla de probar la afirmación anterior es suponer que el crédito tiene una

tasa de 15%. En dicho caso, el valor presente de los flujos de los primeros 15 años del

crédito es igual $1,595. Al sumar este valor con el valor presente de la serie de flujos a

partir del mes 181 ($24,907), se obtiene que el valor presente total es $26,502. El valor

presente neto sería igual a la diferencia entre este valor y los $40,000 aportados

inicialmente de cuota inicial, es decir, -$13,498, que coincide con el mismo valor

9

MEJORE SUS FINANZAS – DERECHOS RESERVADOS

MEJORE SUS FINANZAS – DERECHOS RESERVADOS www.mejoresusfinanzas.com

presente neto del escenario sin endeudamiento. Es decir, el financiamiento no tiene

ningún efecto en valoración si el costo de la deuda iguala al rendimiento de la propiedad.

Naturalmente, una tasa de interés del crédito mayor a 15% lleva a una contribución

negativa en el valor presente neto haciendo que sea inferior comparado con el

escenario sin financiamiento.

El anterior análisis sugiere que el curso de acción apropiado es negociar el valor del

apartamento teniendo presente que el valor real o intrínseco del mismo, de acuerdo a

los supuestos, es $96,502. El endeudamiento en las condiciones planteadas tiene

sentido en la medida que el costo de la deuda sea inferior al rendimiento financiero del

inmueble, lo cual se refleja en un valor presente neto de la inversión mayor.

Por supuesto, la consideración del crédito hipotecario debe tener en cuenta la situación

financiera de liquidez y endeudamiento de manera que no se deterioren estos

indicadores afectando negativamente su salud financiera. En este caso particular,

vemos que sus indicadores actuales de ingresos, liquidez y endeudamiento están en

niveles aceptables para tomar el crédito. No obstante, recomendamos usar el exceso

de liquidez para reducir el endeudamiento de consumo que tiene actualmente. Ese

endeudamiento de consumo es dañino y no le contribuye positivamente a su salud

financiera.

6. Riesgo

En general, cualquier activo financiero tiene dos grandes tipos de riesgos. Está el riesgo

de mercado y el riesgo individual o único. El riesgo de mercado es aquel que afecta la

rentabilidad de activos individuales como consecuencia de la volatilidad del mercado

en general. Este tipo de riesgo no se puede mitigar a través de diversificación y, para

el caso concreto de los bienes raíces, la única alternativa que le queda al inversionista

es documentarse lo mejor posible sobre el sector de la construcción donde se quiere

10

MEJORE SUS FINANZAS – DERECHOS RESERVADOS

MEJORE SUS FINANZAS – DERECHOS RESERVADOS www.mejoresusfinanzas.com

invertir, analizar las tendencias de crecimiento, el comportamiento de la oferta y

demanda y, en general, aspectos macroeconómicos que puedan impactar al mercado

de bienes raíces (empleo, crecimiento poblacional, costos de insumos de construcción,

seguridad, regulación, estabilidad sociopolítica, etc.).

Por otra parte, el riesgo único o individual está asociado al comportamiento del activo

mismo y no depende del mercado. Este riesgo se puede mitigar a través de

diversificación, construyendo un portafolio con otros activos que tengan correlación

negativa o nula con los del mercado inmobiliario. Adicionalmente, la recomendación

práctica para reducir el riesgo único es analizar el activo inmobiliario desde todas las

posibles perspectivas que puedan afectar el rendimiento financiero.

Un inversionista inteligente de bienes raíces evalúa cada una de las variables que

pueda afectar el desempeño financiero del activo inmobiliario y les asigna un peso y

una calificación para determinar el riesgo agregado del inmueble como se ilustra en la

siguiente tabla:

Categoría Aspectos específicos Peso

sugerido

Calificación

cliente (0-5)

Ubicación

Acceso a vías principales

Cercanía a centros de oficinas, centros

comerciales, etc.

Tráfico de arrendatarios

Proyectos futuros de infraestructura en el sector

Contaminación auditiva/ambiental

Visita nocturna

40% 4.3

Condición

Antigüedad del inmueble

Acabados

Iluminación

Ventilación

Redes eléctricas/hidráulicas/gas

Calidad de construcción (estructura sismo

resistente, calidad de los materiales, etc.)

Servicios públicos

Zonas comunes (elevadores, fachadas, zonas

verdes, etc.)

30% 3.6

11

MEJORE SUS FINANZAS – DERECHOS RESERVADOS

MEJORE SUS FINANZAS – DERECHOS RESERVADOS www.mejoresusfinanzas.com

Estacionamientos

Legal &

Administración

Embargos

Hipotecas

Cuotas de mantenimiento al día

Servicios públicos al día

Beneficios tributarios

Administración del inmueble

30% 3.4

PROMEDIO 3.82

Tabla 5. Variables de análisis de riesgo individual

Los pesos sugeridos son puramente referenciales y están basados en

recomendaciones de expertos en bienes raíces que opinan que, de los tres grupos de

características, la que tiene mayor impacto en el rendimiento financiero del activo

inmobiliario es la ubicación. La condición y los aspectos legales/administrativos por

supuesto son importantes pero tienen un peso ligeramente inferior a la ubicación. Tanto

pesos como calificaciones pueden ajustarse dependiendo de la oportunidad particular.

La calificación otorgada a cada una de las categorías se basa en la percepción y grado

de conocimiento que tiene el cliente del inmueble que es objeto de análisis. La

calificación promedio de 3.82 indicaría en este caso un nivel de riesgo moderado, cuyas

fuentes posibles de mitigación están inicialmente en las áreas legal, administrativa y en

la condición intrínseca de la propiedad.

7. Conclusiones

Las siguientes conclusiones se pueden obtener del ejercicio de análisis de su salud

financiera y evaluación de su meta financiera:

Se evaluó la salud financiera actual y se confirma que está en un nivel aceptable,

con potenciales mejoras en capacidad de ahorro, reducción de endeudamiento de

12

MEJORE SUS FINANZAS – DERECHOS RESERVADOS

MEJORE SUS FINANZAS – DERECHOS RESERVADOS www.mejoresusfinanzas.com

consumo, incremento en protección contra imprevistos (seguros) y mejoramiento

del fondo de retiro.

Se evaluó la meta financiera y se dieron recomendaciones concretas para que la

misma fuera una meta SMART, como se ilustró en tablas 1 y 2.

Con relación a la meta financiera, de acuerdo a nuestro análisis de los datos de la

propiedad y los supuestos hechos, el precio correcto del inmueble es $96,502.

Este valor será su precio de reserva y, dependiendo de su estrategia de

negociación, podría iniciar ofreciendo un valor inferior, procurando que no esté por

fuera de la zona de acuerdo potencial (zopa – zone of potential agreement) con

el vendedor. Adicionalmente, debe tratar de indagar el BATNA (Best alternative to

a negotiated agreement) del vendedor, es decir, la mejor alternativa que tiene el

vendedor de negociar con otro potencial comprador. Mientras mayor información

pueda indagar sobre Zopa/Batna y sobre los intereses reales que motivan la venta

por parte del vendedor, mayor será su poder de negociación.

Las condiciones del crédito hipotecario son aceptables comparadas con la

rentabilidad del inmueble y se ajustan a su salud financiera. Tenga presente que

si decide tomar el crédito, el inmueble quedará hipotecado y cualquier

incumplimiento en el pago de las cuotas implica riesgo de pérdida del inmueble.

Tenga presente la proyección de flujos de efectivo, en especial los que son

negativos, para que tenga la liquidez suficiente para honrar dichos pagos sin

ningún tipo de incumplimiento (ver tabla 4 y hoja de cálculo que acompaña este

reporte con todos los cálculos).

Su salud financiera actual no es un obstáculo para la decisión de endeudamiento

gracias al alto nivel de liquidez y endeudamiento moderado actual. Use el exceso

de liquidez para amortizar deuda de consumo en el corto plazo. Las otras mejoras

13

MEJORE SUS FINANZAS – DERECHOS RESERVADOS

MEJORE SUS FINANZAS – DERECHOS RESERVADOS www.mejoresusfinanzas.com

relacionadas con seguros, plan de retiro y capacidad de ahorro pueden

implementarse en forma paralela al proyecto de adquisición del inmueble.

Se analizaron las posibles fuentes potenciales de riesgo y se evaluaron las

principales categorías de riesgo individual: ubicación, condición de la propiedad y

aspectos legales y administrativos. Se concluye que el riesgo no sistemático más

alto, para este caso en particular, está en la parte legal/administrativa y en la

condición del inmueble. Se recomienda un plan de acción conducente a mitigar

estos riesgos que le permitan maximizar la relación retorno/riesgo de esta

inversión (ver tabla 5).