EJERCITO DEL PERÚ COMANDO DE EDUCACIÓN Y … · PAGAR EN EL DEPARTAMENTO DE CONTABILIDAD DEL ......

22

1 EJERCITO DEL PERÚ COMANDO DE EDUCACIÓN Y DOCTRINA DEL EJÉRCITO SECCION INVESTIGACIÓN Artículo Científico “LOS PROCESOS ADMINISTRATIVOS DE LAS CUENTAS POR PAGAR EN EL DEPARTAMENTO DE CONTABILIDAD DEL GRUPO REPSOL YPF DEL PERÚ S.A.C” Mg. CPC PATRICIA ZUMAETA JULCA LIMA -PERU 2014

Transcript of EJERCITO DEL PERÚ COMANDO DE EDUCACIÓN Y … · PAGAR EN EL DEPARTAMENTO DE CONTABILIDAD DEL ......

1

EJERCITO DEL PERÚ

COMANDO DE EDUCACIÓN Y DOCTRINA DEL EJÉRCITO

SECCION INVESTIGACIÓN

Artículo Científico

“LOS PROCESOS ADMINISTRATIVOS DE LAS CUENTAS POR

PAGAR EN EL DEPARTAMENTO DE CONTABILIDAD DEL

GRUPO REPSOL YPF DEL PERÚ S.A.C”

Mg. CPC PATRICIA ZUMAETA JULCA

LIMA -PERU

2014

2

LOS PROCESOS ADMINISTRATIVOS DE LAS CUENTAS POR PAGAR EN EL DEPARTAMENTO DE CONTABILIDAD DEL

GRUPO REPSOL YPF DEL PERÚ S.A.C

THE ADMINISTRATIVE PROCESSES IN THE GROUP REPSOL AND ASSESS

HOW AFFECTING THE MANAGEMENT OF DOCUMENTS PAYABLE.

Autor: Patricia ZUMAETA JULCA

RESUMEN:

El objetivo de la presente investigación fue conocer las deficiencias que existen en

los procesos administrativos en el Grupo Repsol y evaluar la forma cómo inciden en la

gestión de los documentos por pagar.

Para ello se ha realizado una revisión de la documentación teórica de diversos

autores de ambas variables, las mismas que se plantean y desarrollan en el marco

teórico, del mismo modo se ha realizado un trabajo de campo aplicando un cuestionario

aplicado a personal del nivel gerencial, mandos medios y personal operativo del Grupo

Repsol.

El resultado indicó que existen problemas en la gestión de los documentos por

pagar como por ejemplo las dificultades en el manejo de grandes volúmenes de

documentos, que ocasionan retrasos en diversas áreas, así como el pago de las deudas

3

de la empresa sustentados con los documentos por pagar respectivos, lo que provoca

retrasos tanto en el abastecimiento de insumos para la empresa, como una mala imagen

empresarial. Estos problemas ocasionan o tienen efectos legales, contables y financieros,

legales porque en algunos casos las empresas acreedoras toman medidas o acciones

legales frente a la demora en el pago de sus deudas, contables porque se ocasionan

registros en diversas cuentas o en cuentas que no son las que deben ser trabajadas,

algunas cuentas contables se ven infladas con resultados que no reflejan la real

dimensión de las obligaciones de la empresa. Y finalmente las repercusiones financieras

porque la empresa definitivamente pierde no sólo dinero, sino tiempo y recursos humanos

que ponen en dificultades su continuidad.

Palabras Clave: Cuentas por pagar, empresa.

4

ABSTRACT

The objective of this research was to identify the gaps that exist in the

administrative processes in the group Repsol and assess how affecting the management

of documents payable.

We have conducted a review of documentation from various theoretical authors of

these two variables, they posed and develop the theoretical framework, just as has done

an outstanding job of implementing a questionnaire to apply to staff managerial level,

middle managers and operational staff of the group Repsol.

The result indicated that there were problems in the management of documents by

paying such as difficulties in managing large volumes of documents, causing delays in

several areas, as well as the payment of the debts of the company supported with

documents respective pay, resulting in delays in the supply of inputs for the company as a

bad corporate image. These problems cause or which are legal, accounting and financial,

legal in some cases because the companies liabilities or legal action taken against the

delay in payment of its debts, accounting records because they are causing in various

accounts or accounts that are not they should be worked, some accountants are inflated

accounts with results that do not reflect the real dimension of the obligations of the

company. And finally the financial implications because the company definitely lose not

only money but time and human resources that put difficulties in its continuity.

KEY WORDS: Accounts Payable, Company.

5

INTRODUCCIÓN

El manejo de documentos por pagar es un tema importante para las empresas que

tienen un gran movimiento de volúmenes de estos documentos, tal como sucede en las

empresas del rubro de hidrocarburos y combustibles, como es el caso de la Repsol S.A.C.

Algunos de los problemas que se pueden apreciar en esta empresa están

relacionados con la gestión y manejo de documentos por pagar, bien sea por los

encargados o jefes de las áreas involucradas o por el personal subalterno. Existe mucho

congestionamiento en la cantidad de documentos, acumulándose usualmente en un área

donde no son ingresados en el momento oportuno al sistema o software de la empresa,

como consecuencia de ello no se conoce la cantidad de documentos por pagar ni el

importe que significan y mucho menos se puede hacer uso del crédito fiscal. Todo ello

conlleva a pérdidas financieras para las empresas de este rubro, por el deficiente proceso

administrativo y alto volumen de documentos por pagar en tránsito, lo que se agrega un

desconocimiento integral y oportuno de lo que significa esta situación económica y

financieramente.

La investigación se plantea en cinco capítulos. En el Capítulo I: PLANTEAMIENTO

DEL PROBLEMA, se desarrolló la descripción de la realidad problemática, delimitaciones

de la investigación, el planteamiento del problema, la factibilidad y viabilidad para el

estudio del problema, la justificación e importancia de la investigación. En el Capítulo II:

MARCO TEÓRICO se desarrolla toda la base teórica y doctrinaria sobre las variables

materia de estudio, para ello se ha recurrido a diversos autores y bibliografías sobre el

particular, así como estudios previos relacionados con nuestro tema de investigación. En

el Capítulo III: METODOLOGÍA DE INVESTIGACIÓN, se incluye el tipo y nivel de

investigación, el universo y técnicas de investigación empleadas, se describen la técnica

de muestreo, la forma de recolección de la información y procesamiento de datos, para

todo ello se ha empleado o nos hemos apoyado en el Software Estadístico SPSS.

En el Capítulo IV: PRESENTACIÓN Y ANÁLISIS DE RESULTADOS, se presentan

los resultados de la encuesta tabulados se presenta el diagnostico de las variables y se

incluye la prueba de contrastación de hipótesis. Finalmente en el Capitulo V se presentan

las conclusiones y recomendaciones a las que se han llegado al final de la investigación.

6

El objetivo de la investigación fue conocer las deficiencias que existen en los

procesos administrativos en el Grupo Repsol y evaluar la forma cómo inciden en la

gestión de los documentos por pagar.

MATERIAL Y METODOS

La investigación por su naturaleza, reúne las características de un estudio

descriptivo y tiene como objetivo demostrar que los procesos administrativos inciden en la

gestión de los documentos por pagar en el departamento de Contabilidad del Grupo

Repsol YPF del Perú S.A.C.

UNIVERSO Y TÉCNICAS DE INVESTIGACIÓN

La población que fue sujeto de estudio estuvo comprendida por el personal que

está relacionado directa o indirectamente con el manejo de documentos por pagar del

Grupo Repsol YPF del Perú S.A.C, los cuales fueron presentados en el Cuadro N° 1 y que

en total son 125 personas de las diversas áreas involucradas en el manejo de

documentos por pagar.

Cuadro N° 1: Distribución de la población

Tipo de trabajador Población Muestra

Gerentes 6

Sub Gerentes 10

Jefes de áreas 14

Jefes de intervención 15

Jefes de división 12

Analistas 30

Asistentes 20

Coordinadores 9

7

Digitadores 9

Total 125 40

La investigación abarca las empresas del Grupo Repsol YPF del Perú SAC:

RELAPASA, RYCOPESA, RECOSAC. Se tomó como muestra a Gerentes, Sub Gerentes,

Jefes de áreas (Cuentas por pagar, activos fijos y materiales), Jefes de intervención, Jefes

de División, analistas, coordinadores, asistentes, digitadores y demás relacionados con el

manejo de los documentos por pagar

La muestra que se utilizó en la investigación, fue el resultado de la fórmula

proporcionada por la Asociación Interamericana de Desarrollo (AID), a través del

Programa de Asistencia Técnica1:

22

2

)*()1()(

**.).(

ZqpNE

NZqpn

Donde:

N = El total del universo (población)

n = Tamaño de la muestra

p y q = probabilidad de la población que presenta una variable de estar o no

incluida en la muestra, cuando no se conoce esta probabilidad por estudios

se asume que p y q tienen el valor de 0.5 cada uno.

Z = Las unidades de desviación estándar que en la curva normal definen una

probabilidad de error Tipo 1=0.05, esto equivale a un intervalo de confianza

del 95%. En la estimación de la muestra el valor de Z=1.96

E = Error estándar de la estimación que debe ser 0.09 o menos.

8

Conocida la fórmula, se determinó el tamaño de la muestra en un universo de 125

personas que trabajan en las medianas empresas de Lima Metropolitana, donde se aplicó

un cuestionario preparado (Ver Anexo N° 2).

22

2

)96.1)(5.0*5.0()1125()09.0(

125*)96.1(*)5.0*5.0(

n

1003664.409648.1

05.120n

n = 40 personas

TÉCNICAS DE INVESTIGACIÓN EMPLEADAS

Técnica de Muestreo

La técnica de muestreo que se tuvo en consideración es el muestreo no aleatorio

intencional, porque la intención fue seleccionar personal de diversas áreas que nos

proporcionen información objetiva.

Técnica de recolectar información

Observación Global de Campo

Se realizaron observaciones directas e indirectas a los ambientes del Área de

Compras y el Área de Cuentas por Pagar del grupo Repsol YPF del Perú S.A.C.,

elaborándose una guía de observación para que los aspectos principales y secundarios

recogidos no sean olvidados. Se utilizó la observación directa no participativa como un

medio para poder realizar el planteamiento del problema, asimismo se utilizó una

observación indirecta porque el investigador asumió como propios los datos tanto

cuantitativos como cualitativos que fueron proporcionados por la empresa en estudio.

9

Análisis Documental

Este análisis comprende un sin número de fichas bibliográficas, fichas de

investigación (revistas, periódicos e internet) y estudios amplios de libros y tesis referidos

al tema de la investigación.

Además se utilizaron el cuestionario y la entrevista como instrumentos directos

para obtener información.

Técnicas para el procesamiento de datos

Para el procesamiento de datos se utilizó el software SPSS 15.0, en el que se

introdujeron los datos obtenidos en la aplicación de la encuesta y se procedió a obtener

los resultados debidamente procesados.

Instrumentos:

Los instrumentos a emplear son:

a) Cuestionario (Ver Anexo Nº 2)

Se aplicó un cuestionario a los siguientes grupos de trabajadores de la empresa:

1. Jefe de Cuenta por Pagar, Activos fijos y Materiales del Grupo Repsol YPF del

Perú S.AC.

2. Jefe de Intervención del Grupo Repsol YPF del Perú S.AC.

3. Jefe de Estados Financieros del Grupo Repsol YPF del Perú S.AC.

4. Analistas de Intervención

5. Coordinadores de las empresas del Grupo Repsol YPF del Perú S.AC.

6. Asistente de Operaciones Bancarias del Grupo Repsol YPF del Perú S.AC.

7. Digitadores del Grupo Repsol YPF del Perú S.AC.

10

Los resultados de la encuesta aplicada han sido ingresados y procesados en el

software SPSS for Windows 15.0, los mismos que nos han permitido obtener los

resultados estadísticos y a su vez hemos realizado la contrastación de las hipótesis a

través del estadístico chi-cuadrado, el mismo que nos permite verificar el grado de

relación entre las variables.

RESULTADOS DE LA ENCUESTA

A continuación se presenta el resultado obtenido de la encuesta aplicada utilizando

el Software Estadístico SPSS 15.0

Pregunta N° 1: ¿En su área o dependencia se manejan documentos por pagar o

pendientes de pago?

Cuadro N° 6: Tabla de Frecuencias Pregunta N° 1

Categoría Frecuencia Porcentaje

Si 10 25.0

No 13 32.5

No sabe,

no opina

17 42.5

Total 40 100.0

Del resultado obtenido se puede indicar que el 25% del total de personas

encuestadas indicaron que en su área si se manejan documentos por pagar o pendientes

de pago, el 32.5% indicó que no es así y el 42.5% refirió que no sabe ni opina al respecto.

Este resultado nos permite indicar que se tiene desconocimiento del manejo de

documentos por pagar en las diversas áreas de estas empresas.

11

Pregunta N° 2: ¿Cuál es el conocimiento sobre los documentos por pagar que

tienen la o las personas encargadas del manejo de estos documentos?

Cuadro N° 7: Tabla de Frecuencias Pregunta N° 2

Categoría Frecuencia Porcentaje

Básico 34 85.0

Suficiente 3 7.5

No están

capacitados

3 7.5

Total 40 100.0

Del resultado obtenido se puede indicar que el 85% del total de personas

encuestadas indicaron que el grado de conocimiento que tienen las personas encargados

en el manejo de documentos es básico, el 7.5% indicó que el conocimiento es suficiente

de estas personas y el 7.5% refirió que no están capacitados para este manejo de

documentos.

12

Pregunta N° 3: ¿Cómo son los volúmenes de documentos por pagar que se

manejan en su área?

Cuadro N° 8: Tabla de Frecuencias Pregunta N° 3

Categoría Frecuencia Porcentaje

Básicos

(1-100 Und.) 7 17.5

Moderados

(101-1000 Und.)

28 70.0

Altos

(1001- a más Und.)

5 12.5

Total 40 100.0

Del resultado obtenido se puede indicar que el 17.5% del total de personas encuestadas

indicaron que los volúmenes de documentos por pagar que se manejan en su área son

básicos, el 70% refirió que son moderados y el 12.5% manifestó que son altos los

volúmenes de documentos por pagar manejados. Este resultado nos permite deducir que

el volumen de manejo de documentos por pagar es generalmente moderado.

13

Prueba de Hipótesis N° 1

1. H0 : Si se conocen las dificultades que se tienen al administrar grandes volúmenes

de documentos por pagar y se realiza un buen control sobre éstos, entonces SI

se puede mejorar la gestión de los documentos por pagar en el departamento

de Contabilidad del Grupo Repsol YPF del Perú S.A.C.

2. H1 : Si se conocen las dificultades que se tienen al administrar grandes volúmenes

de documentos por pagar y se realiza un buen control sobre éstos, entonces

NO se puede mejorar la gestión de los documentos por pagar en el

departamento de Contabilidad del Grupo Repsol YPF del Perú S.A.C.

3. Nivel de Significación α = 5%, X2t 0.006

4. Prueba Estadística X2c ( oi – ei )2 / ei

X2c 7.813

Donde:

oi Valor observado

ei Valor esperado

X2c Valor del estadístico calculado con datos provenientes de las encuestas que han

sido procesados mediante el Software Estadístico SPSS, y se debe comparar con los

valores asociados al nivel de significación que se indica en el cuadro de Contrastación de

la Hipótesis Nº 01.

14

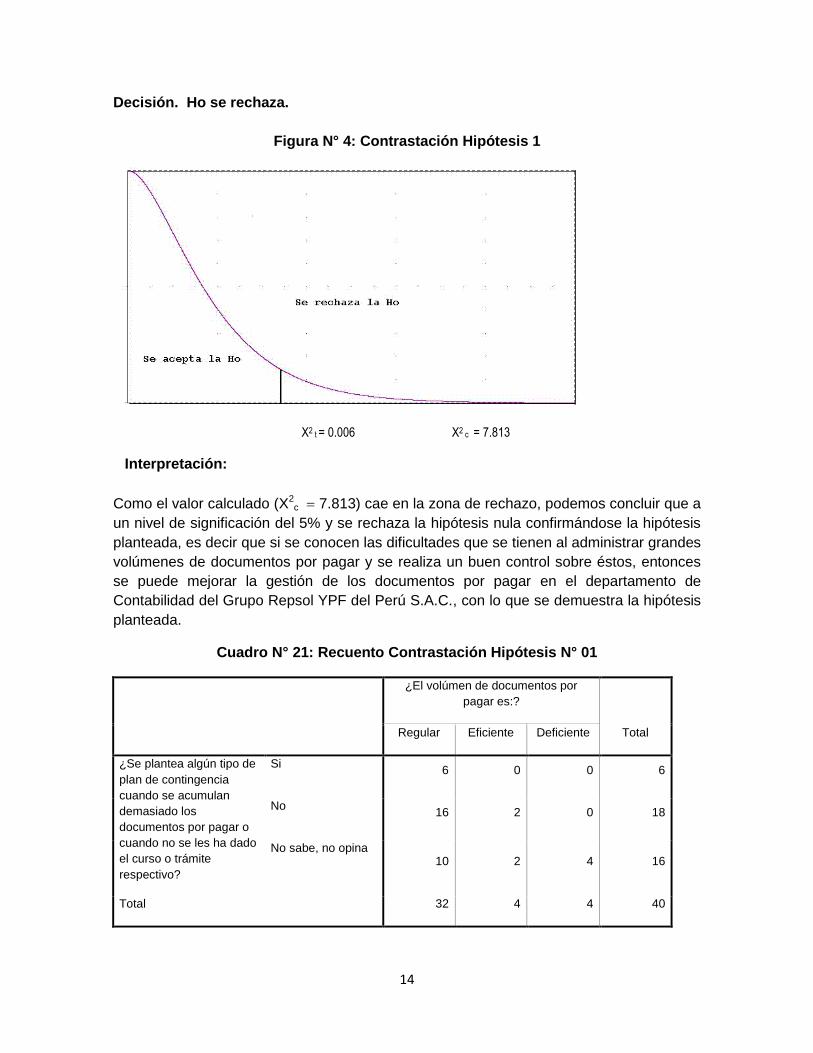

Decisión. Ho se rechaza.

Figura N° 4: Contrastación Hipótesis 1

X2 t = 0.006 X2 c = 7.813

Interpretación:

Como el valor calculado (X2c 7.813) cae en la zona de rechazo, podemos concluir que a

un nivel de significación del 5% y se rechaza la hipótesis nula confirmándose la hipótesis

planteada, es decir que si se conocen las dificultades que se tienen al administrar grandes

volúmenes de documentos por pagar y se realiza un buen control sobre éstos, entonces

se puede mejorar la gestión de los documentos por pagar en el departamento de

Contabilidad del Grupo Repsol YPF del Perú S.A.C., con lo que se demuestra la hipótesis

planteada.

Cuadro N° 21: Recuento Contrastación Hipótesis N° 01

¿El volúmen de documentos por

pagar es:?

Total Regular Eficiente Deficiente

¿Se plantea algún tipo de

plan de contingencia

cuando se acumulan

demasiado los

documentos por pagar o

cuando no se les ha dado

el curso o trámite

respectivo?

Si 6 0 0 6

No 16 2 0 18

No sabe, no opina 10 2 4 16

Total 32 4 4 40

15

Pruebas de chi-cuadrado

Valor gl

Sig. asintótica

(bilateral)

Chi-cuadrado de Pearson 7.813(a) 4 .099

Razón de verosimilitudes 9.756 4 .045

Asociación lineal por lineal 5.976 1 .015

N de casos válidos 40

a 7 casillas (77.8%) tienen una frecuencia esperada inferior a 5. La frecuencia mínima esperada es .60.

Prueba de Hipótesis N° 2

1. H0 : Si se implementa una política de pagos de cumplimiento puntual de

obligaciones entonces SI se podrá mejorar la gestión de los documentos

por pagar cumpliendo con los cronogramas de pagos en el departamento

de Contabilidad del Grupo Repsol YPF del Perú S.A.C.

2. H1 : Si se implementa una política de pagos de cumplimiento puntual de

obligaciones entonces NO se podrá mejorar la gestión de los documentos

por pagar cumpliendo con los cronogramas de pagos en el departamento

de Contabilidad del Grupo Repsol YPF del Perú S.A.C..

3. Nivel de Significación α = 5%, X2t 0.006

4. Prueba Estadística X2c ( oi – ei )2 / ei

X2c 8.981

Donde:

oi Valor observado

ei Valor esperado

X2c Valor del estadístico calculado con datos provenientes de las encuestas que han

sido procesados mediante el Software Estadístico SPSS, y se debe comparar con los

valores asociados al nivel de significación que se indica en el cuadro de Contrastación de

la Hipótesis Nº 02.

16

Prueba de Hipótesis N° 3

1. H0 : Si se conocen los efectos legales entonces SI se puede evitar el

incumplimiento en el pago a los proveedores y las consiguientes

sanciones en el manejo de documentos por pagar en el departamento de

Contabilidad del Grupo Repsol YPF del Perú S.A.C.

2. H1 : Si se conocen los efectos legales entonces NO se puede evitar el

incumplimiento en el pago a los proveedores y las consiguientes

sanciones en el manejo de documentos por pagar en el departamento de

Contabilidad del Grupo Repsol YPF del Perú S.A.C.

3. Nivel de Significación α = 5%, X2t 0.006

4. Prueba Estadística X2c ( oi – ei )2 / ei

X2c 9.649

Donde:

oi Valor observado

ei Valor esperado

X2c Valor del estadístico calculado con datos provenientes de las encuestas que han

sido procesados mediante el Software Estadístico SPSS, y se debe comparar con los

valores asociados al nivel de significación que se indica en el cuadro de Contrastación de

la Hipótesis Nº 03.

17

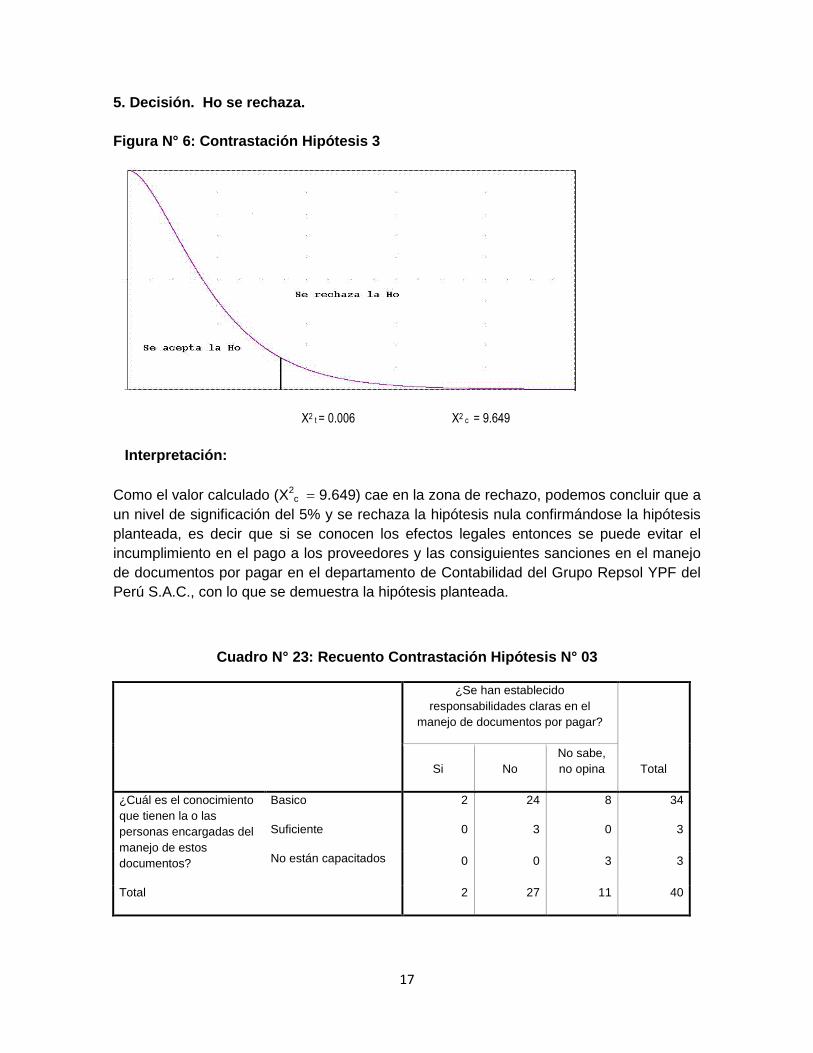

5. Decisión. Ho se rechaza.

Figura N° 6: Contrastación Hipótesis 3

X2 t = 0.006 X2 c = 9.649

Interpretación:

Como el valor calculado (X2c 9.649) cae en la zona de rechazo, podemos concluir que a

un nivel de significación del 5% y se rechaza la hipótesis nula confirmándose la hipótesis

planteada, es decir que si se conocen los efectos legales entonces se puede evitar el

incumplimiento en el pago a los proveedores y las consiguientes sanciones en el manejo

de documentos por pagar en el departamento de Contabilidad del Grupo Repsol YPF del

Perú S.A.C., con lo que se demuestra la hipótesis planteada.

Cuadro N° 23: Recuento Contrastación Hipótesis N° 03

¿Se han establecido

responsabilidades claras en el

manejo de documentos por pagar?

Total Si No

No sabe,

no opina

¿Cuál es el conocimiento

que tienen la o las

personas encargadas del

manejo de estos

documentos?

Basico 2 24 8 34

Suficiente 0 3 0 3

No están capacitados 0 0 3 3

Total 2 27 11 40

18

Pruebas de chi-cuadrado

Valor gl

Sig. asintótica

(bilateral)

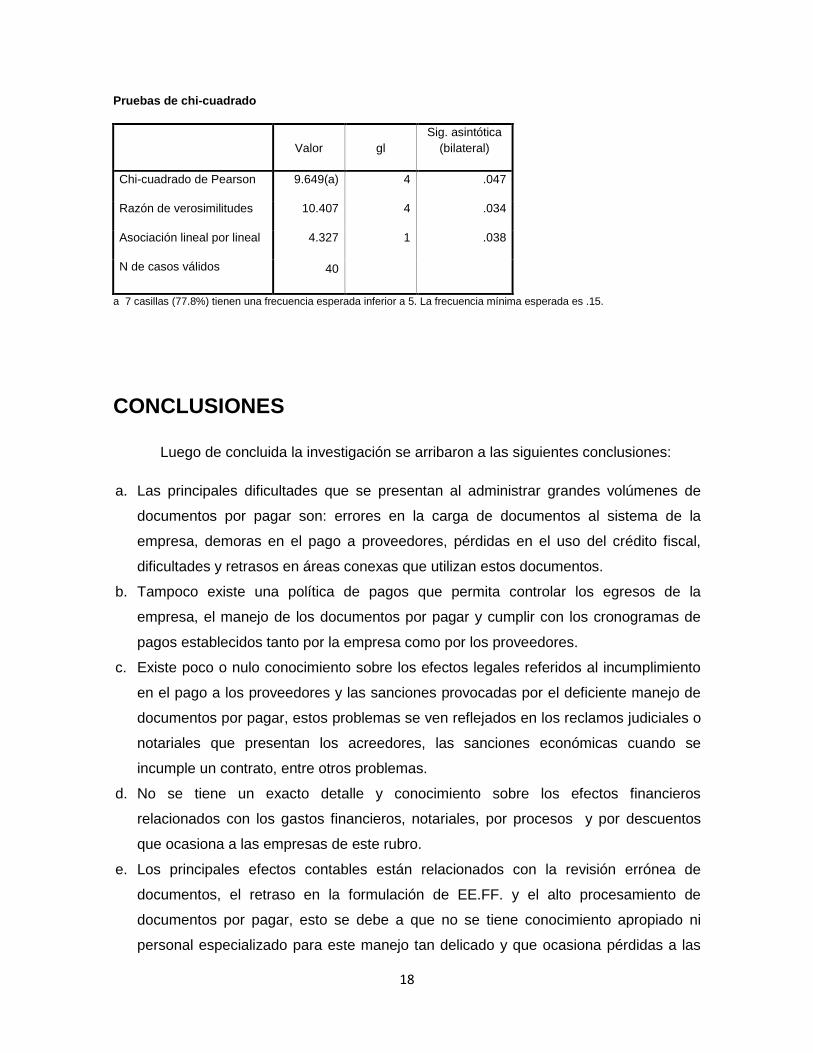

Chi-cuadrado de Pearson 9.649(a) 4 .047

Razón de verosimilitudes 10.407 4 .034

Asociación lineal por lineal 4.327 1 .038

N de casos válidos 40

a 7 casillas (77.8%) tienen una frecuencia esperada inferior a 5. La frecuencia mínima esperada es .15.

CONCLUSIONES

Luego de concluida la investigación se arribaron a las siguientes conclusiones:

a. Las principales dificultades que se presentan al administrar grandes volúmenes de

documentos por pagar son: errores en la carga de documentos al sistema de la

empresa, demoras en el pago a proveedores, pérdidas en el uso del crédito fiscal,

dificultades y retrasos en áreas conexas que utilizan estos documentos.

b. Tampoco existe una política de pagos que permita controlar los egresos de la

empresa, el manejo de los documentos por pagar y cumplir con los cronogramas de

pagos establecidos tanto por la empresa como por los proveedores.

c. Existe poco o nulo conocimiento sobre los efectos legales referidos al incumplimiento

en el pago a los proveedores y las sanciones provocadas por el deficiente manejo de

documentos por pagar, estos problemas se ven reflejados en los reclamos judiciales o

notariales que presentan los acreedores, las sanciones económicas cuando se

incumple un contrato, entre otros problemas.

d. No se tiene un exacto detalle y conocimiento sobre los efectos financieros

relacionados con los gastos financieros, notariales, por procesos y por descuentos

que ocasiona a las empresas de este rubro.

e. Los principales efectos contables están relacionados con la revisión errónea de

documentos, el retraso en la formulación de EE.FF. y el alto procesamiento de

documentos por pagar, esto se debe a que no se tiene conocimiento apropiado ni

personal especializado para este manejo tan delicado y que ocasiona pérdidas a las

19

empresas.

f. No se realizan en forma periódica acciones de control interno en el departamento de

contabilidad orientadas a detectar los errores o deficiencias en el tratamiento de

cuentas y documentos por pagar a pesar del gran volumen de dichos documentos y la

importancia que tienen para la empresa.

REFERENCIA BIBLIOGRAFICA

1. ARANGO, G (1997). La auditoría financiera y los papales de trabajo. Guatemala,

Editorial Uniónm tipográfica, 376p.

2. ARNOLDO C. Max; Edgard H. SCHEIN. (1989) Consultoría de Procesos:

Recomendaciones para Gerentes. México. Ediciones MSHI. 226p.

3. AZPUR, M. (1999). Banca y Algo Más, Lima. Editorial Desco. 149p.

4. BRAVO, M. (1994). Contabilidad financiera Básica. Lima. Editorial San Marcos. 296p.

5. BRAVO, M. (1996). Auditoria integral. Lima. Editorial San Marcos. 605p.

6. CHIAVENATO, I. (1985). Introducción a la teoría general de la administración.

México. Editorial Mc Graw Hill. 589p.

7. CHOLVIS, F. (1977) Diccionario de contabilidad. Buenos Aires. Editorial Atenea.

415p.

8. CONASEV Comisión Nacional Supervisora de Empresas y Valores. (2006).

Reglamento para la preparación de Información Financiera e. Información Auditada.

Lima. Ediciones CONASEV. 116p.

9. DIAS, J (1988). Diccionario y Manual de Contabilidad y Administración. Lima. Editorial

de Libros Técnicos. 207p.

10. DRUCKER, P. (1993). El ejecutivo eficaz. Colombia. Ediciones Mc Graw Hill. 316p.

11. FLORES, J. (2000) Contabilidad Gerencial. Lima. Editorial San Marcos. 289p.

12. FLORES, J. (1999) Normas de Control Interno. Lima. Editorial San Marcos. 276p.

13. GIRALDO, D. (2006). Estados Financieros. Lima. Editorial San Marcos. 238p.

14. Grupo Repsol YPF del Perú S.A.C. (2005a). Informe de Situación – Departamento de

Contabilidad. Lima. 257p.

15. Grupo Repsol YPF del Perú S.A.C. (2005b). Planeamiento estratégico. Lima. 69p.

16. HAMMER, M & CHAMPY, J. (1995) Reingeniería. Madrid. Editorial Diaz de los

Santos. 307p.

20

17. KOONTZ, H y WEIHRICH, H (1998) Administración Una Perspectiva Global. México

Editorial Mc Graw Hill. Décima Edición. 816p.

18. HERNANDEZ, R, FERNÁNDEZ, C y BAPTISTA, P. (2003) Metodología de la

Investigación. México. Editorial Mc Graw Hill. 388p.

19. HERNÁNDEZ, S y Rodríguez, C. (1994) Introducción a la Administración, un enfoque

teórico y práctico. México: Mc Graw – Hill Interamericana de México. 526p.

20. HODGETS, R y ALTMAN, S (1999). Comportamiento en las organizaciones. México.

Editorial Interamericana. 373p.

21. Instituto Pacífico (2006). Normas Internacionales de Contabilidad y de Información

Financiera. Lima. Editorial Pacífico. 323p.

22. Instituto Peruano de Administración de Empresas – IPAE (1988). Contabilidad Básica.

Lima. Editorial IPAE . 97p.

23. Instituto Peruano de Administración de Empresas (IPAE) (2005). Separata de

Contabilidad Básica. Lima. Editorial IPAE. 113p.

24. MCHUGH, J y WHEELER, P (1996) Reingeniería de Procesos de negocios. México.

Ediciones Iberoamericana. 258 p.

25. KOHLER, E. (1998) Dictionary for Accounts. Bogotá. Editorial Mc. Graw Hill. 426p.

26. KOONTZ, H (2002) Administración: Una Perspectiva Global. México D.F. Editorial

McGraw-Hill Interamericana. 398p.

27. MANJARREZ, R (2002). PLANEACIÓN Y ORGANIZACIÓN. México. Editorial

Universidad Abierta.. 186p.

28. Memoria Anual Grupo Repsol YPF del Perú S.A.C. – 2005. Lima. 146p.

29. MUNICH, G y GARCÍA M, (2001). Fundamentos de Administración. México. Editorial

Trillas. 328p.

30. POCCO, M (2003). Diagnóstico Situacional del Departamento de Cuentas por Pagar

de MITSUI DEL PERU S.A. Proyecto de Investigación. Lima. Escuela de Empresarios

– IPAE 178p.

31. RETAMOZO, P (2002). Planificación estratégica de la automatización de procesos

administrativos. caso: oficina de servicio social de la oficina general de bienestar

universitario de la Universidad Nacional Mayor de San Marcos. Tesis Licenciatura en

Administración. Universidad Nacional Mayor de San Marcos. Lima. 237p.

32. Revista Tributaria Virtual Tax Consulting. (2002). Fascículo Nº 07, Julio, 2005. 98p.

33. REYES, A. (1976) Administración de empresas teoría y práctica. México. Editorial

Limusa 328p.

21

34. ROJAS, D (1987). ABC de la Contabilidad. Lima. Editorial Universo S.A. 223p.

35. SALLÁN, J (2001). Modelos de estrategia formalizada y eficacia organizativa: el caso

de las instituciones de educación superior europeas. España. Tesis Doctoral. 159p.

36. SIERRA, G – ORTA. M. (1996) Teoría de la Auditoria Financiera. España. Editorial

Mc Graw-Hill. 326p.

37. STONER, J, y FREEMAN, E (1999). Administración. Bogotá. Editorial

Hispanoamericana. 785p.

38. TARDON, E (2001). Planificación estratégica, dirección por objetivos y gestión de

calidad. Madrid. Editorial Aspa. 167p.

39. TAYLOR (1976). Administración Científica de Taylor. Teorías Administrativas. México.

Editorial Limusa. 285p.

40. UNIVERSIDAD SAN MARTÍN DE PORRES – USMP (2005a). Separata de

Administración General. Material de Estudio en diapositivas. 116p

41. UNIVERSIDAD SAN MARTÍN DE PORRES (2005b). Contabilidad Básica. Separata

2005-I. Lima: USMP. 132p

42. UNIVERSIDAD SAN MARTÍN DE PORRES (2005c). Contabilidad Gerencial II.

Separata 2005-2. Lima: USMP. 96p.

43. VALERIANO, L (1998) Auditoria Administrativa. Lima. Editorial San Marcos. 196p.

44. VARGAS, E (2005). Mejora en la atención del pago oportuno de las obligaciones en

la empresa de transmisión eléctrica REP S.A. Tesis de Licenciatura en

Administración. Lima: Universidad San Martín de Porres. 257p.

45. VARGAS, E (2005). Mejora en la atención del pago oportuno de las obligaciones en

la empresa de transmisión eléctrica REP S.A. Tesis de Licenciatura en

Administración. Lima: Universidad San Martín de Porres. 206p.

46. XXIII CONFERENCIA INTERAMERICANA DE CONTABILIDAD, SAN JUAN –

PUERTO RICO (02 al 05 de agosto de 1999) " EL CONTADOR: PENSADOR,

ESTRATÉGICO Y FORJADOR DE FUTURO" Área Técnica: 2. 117p.

Fuentes electrónicas

1. La Administración de empresas - Habilidades administrativas. Obtenido en:

http://www.wikilearning.com/monografia/la_administracion_de_empresas-

habilidades_administrativas/11860-9

22

2. http://www.ey.com/global/content.nsf/Panama/Perspectivas_Maximizando_

Eficiencia_EY_Centroamerica, MAXIMIZANDO LA EFICIENCIA EN SU

EMPRESA MEDIANTE LA REDUCCION DE GASTOS, 05 de octubre de

2005.

3. http://www.navactiva.com/web/es/acal/aseso/general/asesor6/2004/28407.j

sp, EFICIENCIA EMPRESARIAL, 5 de Octubre de 2005

4. La Administración de empresas - Habilidades administrativas. Obtenido en:

http://www.wikilearning.com/monografia/la_administracion_de_empresas-

habilidades_administrativas/11860-9

5. MORELL, Tomás, Consultor especialista en los temas de efectividad.

Obtenido en:

http://www.euram.com.ni/pverdes/Entrevista/Tomas_Morell_edicion173.htm

6. www.repsol.com/pe_es/todo_sobre_repsol_ypf/otros/introduccion_797/defa

ult.aspx

7. Todo sobre REPSOL. Obtenido en:

www.repsol.com/pe_es/todo_sobre_repsol_ypf/otros/introduccion_797/default.aspx