EL CONSERVADURISMO INCONDICIONAL EN LA IFRS9: … · Los reguladores responden así a la demanda...

22

1 EL CONSERVADURISMO INCONDICIONAL EN LA IFRS9: EVOLUCIÓN DEL MODELO DE RECONOCIMIENTO DEL DETERIORO CREDITICIO 1 . Ignacio de Cabo Moreno Investigador del Departamento de Gestión Empresarial y Métodos Cuantitativos Horacio Molina Sánchez Profesor de ETEA Jesús N. Ramírez Sobrino Profesor de ETEA Área temática : A) información financiera y normalización contable Palabras clave: IFRS9, deterioro crediticio, conservadurismo incondicional 1 Versión Preliminar 147a

Transcript of EL CONSERVADURISMO INCONDICIONAL EN LA IFRS9: … · Los reguladores responden así a la demanda...

1

EL CONSERVADURISMO INCONDICIONAL EN LA IFRS9: EVOLUCIÓN DEL MODELO DE RECONOCIMIENTO DEL DETERIORO CREDITICIO1.

Ignacio de Cabo Moreno

Investigador del Departamento de Gestión Empresarial y Métodos Cuantitativos

Horacio Molina Sánchez Profesor de ETEA

Jesús N. Ramírez Sobrino

Profesor de ETEA

Área temática: A) información financiera y normalización contable

Palabras clave: IFRS9, deterioro crediticio, conservadurismo incondicional

1 Versión Preliminar

147a

2

EL CONSERVADURISMO INCONDICIONAL EN LA IFRS9: EVOLUCIÓN DEL MODELO DE RECONOCIMIENTO DEL DETERIORO CREDITICIO.

RESUMEN

La evolución necesaria de la Normativa Internacional Contable 39 (NIC39)

hacia una norma global, simple y homogénea está siendo marcada por la

participación de los usuarios de la información contable en el procedimiento de

generación de la IFRS9. Iniciado el procedimiento como una evolución conceptual

que extiende el uso del valor razonable a los activos financieros (AF), el transcurso

de los borradores de la norma emitidos mantienen un modelo mixto de valoración

que presenta un grado ascendente de conservadurismo incondicional.

3

1.- INTRODUCCIÓN

En estas últimas décadas, la realidad financiera mundial está evolucionando

mediante la constante innovación y el desarrollo de productos complejos, adquiriendo

una dimensión global que pone de manifiesto la necesidad de tener reguladores

globales ágiles y dinámicos capaces de trasladar esta realidad cambiante a la

información financiera.

En el ámbito de la supervisión bancaria, ha quedado patente que se torna muy

complicado preservar la estabilidad financiera internacional si las entidades financieras

se gestionan con parámetros locales, de ahí la necesidad de redefinir y fortalecer los

ratios de capital mediante la nueva normativa Basilea III que entrará en vigor en el

próximo 2013.

En el ámbito de la información financiera y a nivel internacional, los organismos

reguladores han hecho importantes esfuerzos para homogeneizar los estados

financieros mediante un proceso de armonización amparados en el Memorandum of

Understanding “A Roadmap for convergence between IFRS and US generally

accepted accounting principles GAAP”. Esta homogeneización facilitará la tarea de

regulación contable y la supervisión del sistema bancario, ya que éste descansa sobre

ratios cuya información de partida se encuentra en los estados financieros.

El International Accounting Standard Board (IASB) está desarrollando una

nueva normativa contable que regula los activos financieros (AF), la IFRS9, que

pretende simplificar y homogeneizar la normativa existente al respecto. Para ello está

siguiendo un procedimiento abierto a la participación que tiene 3 fases. La primera de

ellas es la clasificación y medida de todos los activos financieros. La segunda fase

busca determinar un modelo de reconocimiento del deterioro crediticio y la tercera y

última, la contabilización de las coberturas.

Este trabajo se centra en la segunda fase, el reconocimiento del deterioro

crediticio. Utilizando una metodología cualitativa analizamos los documentos públicos2

emitidos por el IASB y el Financial Accounting Standard Board (FASB) para dar

respuesta a la pregunta de si el modelo final elegido es consecuencia de una

evolución conceptual propuesta por los reguladores dentro del acuerdo general de

entendimiento ya nombrado o si por el contrario es fruto del lobbyng realizado por los

usuarios de la información contable. Para ello analizaremos los diferentes argumentos

públicos proporcionados por unos y otros en el desarrollo del procedimiento normativo.

2 Borradores de la norma, cartas de comentario o comment letters (CL), actas de reuniones del comité de expertos (EAP) y de las directivas del IASB y FASB o Board Meetings (BM)

4

La realidad que regulará la IFRS9 es compleja y la repercusión de la norma

definitiva sobre el sistema financiero es relevante. La norma definitiva determinará

cómo valorar las carteras crediticias de las entidades financieras, repercutiendo esta

valoración sobre los ratios de solvencia exigidos por el supervisor bancario y éstos

sobre el volumen de inversiones a realizar en forma de créditos al sector privado y

público por parte del sistema financiero, con la repercusión que estos parámetros

tienen en el desarrollo de la economía.

El trabajo se estructura en cinco epígrafes. En el primero de ellos resumimos el

estado del arte que relaciona el conservadurismo incondicional y la política de

reconocimiento del deterioro crediticio. En el segundo epígrafe analizamos la evolución

del modelo de reconocimiento del deterioro crediticio a partir de los documentos

emitidos por los reguladores contables. En el tercer epígrafe abordamos los principales

modelos de reconocimiento del deterioro crediticio planteados desde el inicio. En el

cuarto punto recogemos los principales argumentos esgrimidos no sólo por los

reguladores contables sino por todos aquellos interesados que han querido participar

en el procedimiento normativo mediante cartas de comentario para finalizar con un

quinto apartado donde exponemos las conclusiones alcanzadas a partir del análisis

cualitativo.

5

2.- EL CONSERVADURISMO EN LA REFORMA DEL DETERIORO CREDITICIO

El proceso de convergencia entre el IASB y el FASB ha ido limando las

diferencias con el planteamiento inicial del FASB a la vez que acercaba el modelo de

gestión del crédito de las entidades financieras a la información contable y

proporcionaba un modelo de reconocimiento del deterioro de crédito más prudente.

Los reguladores responden así a la demanda del G20 de introducir mayor

prudencia a la hora de reconocer el valor de los activos financieros en la información

contable, herramienta básica que permite paliar el uso del conservadurismo

condicional que es origen de la manipulación contable que permite alisar el beneficio,

gestionar el capital o enviar señales al mercado llevadas a cabo por los directivos en

beneficio propio. (Blose, 2001)

El cambio regulatorio propuesto introduce una visión del concepto de AF

influenciado por el conservadurismo incondicional ya que recoge estimaciones futuras

de las pérdidas que probablemente experimente el activo crediticio y que tienen como

resultado una información financiera más prudente en lo que a reconocimiento del

riesgo se refiere, generando menor volatilidad en los flujos de caja y valorando los

recursos propios con mayor cautela. Esta prudencia en el reconocimiento del valor de

los activos financieros, como recogen Cano y Rodriguez (2010), García Lara y otros

(2009) y Rueda (2006) tiene como objeto proteger los derechos de los acreedores, de

los inversores y de los depositantes de las entidades financieras; volviendo más

eficientes los contratos entre éstas partes.

La introducción del conservadurismo incondicional es clave no sólo porque

beneficie a los stakeholders antes nombrados sino también mitiga el efecto contagioso

en el mercado financiero de las quiebras de las entidades financieras (Biddle, Ma et al.

2011). En este sentido, ya en 1997 BASU observa que cierto grado de

conservadurismo racional en las normas contables disminuye la probabilidad de

quiebra de las entidades, favoreciendo así la ansiada estabilidad financiera.

En fechas recientes estudios de Wu (2010) y de Mohammed, Ahmed & Ji (2010)

justifican la importancia del conservadurismo como herramienta básica de

mantenimiento de la estabilidad financiera.

Además el conservadurismo facilita establecer mayor control sobre el gobierno

corporativo ya que al ser fácilmente controlados por el comité de dirección, analistas

financieros, inversores y otros grupos de interés, los directivos serán más cautos al

ofrecer información financiera fácilmente controlable, evitando así algunos de los

6

excesos que han originado la crisis financiera (Beekes, Pope, & Young, 2004; García

Lara, Garcia Osma, & Penalva, 2007).

Watts (2003), años antes de la crisis financiera, afirmaba que los bancos que son

conservadores incondicionales reducen menos su actividad crediticia menos que los

bancos no conservadores en los períodos de recisión, punto este de vital importancia

para el desarrollo de la economía global.

3.- EVOLUCIÓN DEL MODELO DE RECONOCIMIENTO CREDITICIO EN LOS

DOCUMENTOS DE REFORMA DE LA IFRS9

La regulación vigente sobre AF, independientemente de la tradición contable, ha

ido modificándose en el tiempo al ritmo que la realidad regulada, el mercado

financiero, ha ido evolucionando. Estas modificaciones hacen que la norma sea prolija

(tabla 1), compleja en cuanto a su seguimiento y, en algunos puntos, arbitraria en

cuanto a su implementación3.

Tabla 1: Normativa internacional que regula los Activos Financieros.

IASB FASB - IFRS 7 Financial Instruments: Disclosures. - IAS 32 Financial Instruments: Presentation. - IAS 39 Financial Instruments: Recognition and Measurement

- SFAS 65 Accounting for Certain Mortgage Banking Activities. - SFAS 107 Disclosures about Fair Value of Financial Instruments. - SFAS 114 Accounting by creditors for Impaiment of a Loan. - SFAS 115 Accounting for Certain Investments in Debt and equity Securities. - SFAS 133 Accounting for Devrivate Instruments and Hedging Activities. - SFAS 140 Accounting for Transfers and Servicing of Financial Assets and Extinguishments of Liabilities. - SFAS 150 Accounting for Certain Financial Instruments with Characteristics of both Liabilities and Equity. - SFAS 155 Accounting for Certain Hybrid Financiarl Instrument. - SFAS 157 Fair Value Measurements. - SFAS 159 The Fair Value option for Financial Assets and Financial Liabilities.

Fuente: elaboración propia a partir de información contenida en el Discussion Paper (DP) emitido en

marzo 2008 por IASB y FASB.

3 IASB&FASB. Discussion Paper. Reducing Complexitiy in Reporting Financial Instruments. Marzo 2008.

7

Aún con la intención de aunar esfuerzos en la modificación de la NIC 39,

reflejada en la emisión conjunta de un borrador común para la norma de AF (IASB &

FASB, 2008), los itinerarios seguidos por el IASB y el FASB son diferentes en cuanto a

la metodología. El IASB está inmerso en un modelo de desarrollo de la norma en tres

fases y el FASB propone la reforma de la norma como algo integral. El gráfico 1

recoge los diferentes documentos o borradores emitidos al respecto por ambos

reguladores desde que se iniciara el procedimiento de modificación de la norma hasta

la fecha.

Gráfico 1. Cronograma documental de la creación de la IFRS9

Fuente: Elaboración propia.

El modelo de reconocimiento del deterioro crediticio actual, el modelo de

pérdidas incurridas, está basado en la existencia de una evidencia objetiva –trigger

event– que determina el momento a partir del cual se hace necesario reconocer el

deterioro crediticio en los estados financieros.

En palabras del IASB (2009), las deficiencias básicas del modelo de pérdidas

incurridas se pueden resumir en: ingresos financieros sobreestimados en épocas en

las que no hay deterioro crediticio, la dificultad que entraña verificar determinados

aspectos del trigger event, los estados contables resultantes no reflejan la actividad

crediticia, no se puede definir en qué momento exacto un activo resulta deteriorado y

no queda claro en qué circunstancias se puede revertir el deterioro en la cuenta de

resultados.

El deterioro crediticio reconocido según el modelo de pérdidas incurridas tiene un

comportamiento procíclico ya que en ciclos de expansión de la economía el nivel de

deterioro reconocido es pequeño o inexistente y en los ciclos de contracción de la

economía se requiere un alto nivel de reconocimiento del deterioro que provoca un

8

exceso de consumo de capital (Saurina, 2005). Este consumo acelerado de capital

limitará en el mejor de los casos el crédito disponible en el sistema financiero, con la

repercusión sobre la economía. En el peor de los casos, y ya esto es historia reciente,

provoca la quiebra de las entidades financieras que están sobreapalancadas.

Conocedores de las deficiencias de la normativa actual que regula los AF, IASB

y FASB comenzaron en marzo de 2008 el proceso de reforma de la normativa con la

emisión del DP que aboga por un único criterio contable, el valor razonable –fair value

o FV- para valorar todos los AF. El valor razonable, entendido como valor de mercado

o valor de salida de un AF, permite reconocer como deterioro las pérdidas anticipadas

por el mercado y generar un mayor colchón de provisiones para hacer frente a las

pérdidas esperadas y no esperadas.

Los inconvenientes de aplicar un modelo de valor razonable sobre los AF derivan

de las fluctuaciones que puede generar confiar las valoraciones de los AF en los

mercados financieros que con frecuencia son volátiles y que, en determinadas

circunstancias, gozan de cierta iliquidez para AF singulares.

Tras la recepción de no pocas críticas por proponer un método de valoración a

precios de mercado para activos financieros no destinados a la venta, el IASB propone

aplicar valor razonable para aquellos AF mantenidos para la venta y un modelo

alternativo para los AF que en la NIC39 están valorados a coste amortizado y que en

los US GAAP forman parte del patrimonio neto y sus variaciones se recogen en la

rúbrica de other comprehensive income (OCI): el modelo de pérdidas estimadas

propuesto por el IASB en junio de 20094.

Según este modelo de reconocimiento del deterioro, el valor contable de los AF

está relacionado directamente con los flujos de caja que genera el AF, incluyendo en

estos flujos las pérdidas estimadas. Este modelo supone un cambio importante en la

normativa contable en la medida que permite recoger predicciones en los estados

financieros permitiendo reconocer pérdidas no realizadas en las cuentas de resultados

y la disminución en el valor de los AF en balance.

Posteriormente, noviembre de 2009, el IASB emite un borrador5 en el que

propone valorar los AF medidos a coste amortizado actualizando los flujos de caja

futuros a tipo de interés efectivo, proporcionando así una medida del retorno efectivo

de un AF y distribuyendo de forma uniforme los intereses o los gastos orginados a lo

largo de su vida.

4 IASB. Expected Loss Model. Impairment of Financial Assets: Expected Cash Flow Approach.Junio 2009 5 IASB. Exposure Draft. Financial Instrument: Amortised Cost and Impairment. Noviembre 2009.

9

A la vez que el IASB y el Expert Advisory Panel (EAP) analizaban las carencias

del coste amortizado, el FASB emite en Mayo de 2010 un borrador6 que propone un

modelo para reconocer y valorar el deterioro crediticio de los AF medidos a valor

razonable con cambios en OCI como son las deudas con proveedores, los préstamos

originados por la entidad, los préstamos comprados o los instrumentos representativos

de deuda.

En el PASU, el FASB propone reconocer en la fecha de cierre la totalidad del

deterioro estimado en su cartera crediticia para generar reservas suficientes que

puedan paliar las pérdidas esperadas y no esperadas.

Meses más tarde, en enero de 2011, ambos reguladores emiten un documento

conjunto7, complementario al borrador de noviembre de 2009 emitido por el IASB, en

el que siguen reflexionando principalmente sobre la importante decisión de o bien

reconocer el deterioro total estimado en el momento de la concepción del AF (FASB) o

diferirlo a lo largo de la vida útil del AF mediante el uso de modelos intermedios

(IASB).

Considerando los trabajos realizados por el EAP 8 en los meses previos, éste

plantea la creación de un libro bueno y un libro malo para ubicar los AF según su

estado de deterioro. Los AF deteriorados se ubicarían en el libro malo y los AF no

deteriorados, en el libro bueno. Para el libro malo el deterioro crediticio a reconocer

sería el total estimado para toda la vida útil del AF. Para los AF ubicados en el libro

bueno, se reconoceria el deterioro máximo resultante de los siguientes cálculos:

a) La pérdida anual media esperada. Es decir, se calcula el deterioro total de la

cartera hasta vencimiento y se divide por la vida media útil de los AF en la

cartera.

b) La pérdida que se puede calcular con precisión en un futuro inmediato que,

como mínimo será de un año.

En este punto se encuentran ahora mismo uno y otro regulador. Hay un

acercamiento claro del IASB al FASB en el grado de conservadurismo de la norma,

punto vital en las “negociaciones”. En el momento que planteamos este trabajo los

6 FASB. Proposed Accounting Standard Update. (PASU).Accounting for Financial Instruments and Revisions to the Accounting for Derivative Instruments and Hedging Activities. Mayo 2010. 7 IASB&FASB. Supplement to Exposure Draft. Financial Instruments: Impairment.Enero 2011 8 Panel de Asesores Expertos cuya función será proporcionar datos sobre los aspectos operativos de los modelos propuestos. Está compuesto por K. Bardenhewer (Allianz ), N. Beaudemoulin (CEBS), U. Bluemli (UBS), E. Bonafe (Delos Financas), T. Canfarotta (KPMG), H. Daubeney (PWC), C. Diekmann (Daimler Financial Services AG), J. Edwards (FSB), R. Esson ( IAIS), P. Fallon (Standard Bank ), R. Garcia Cespedes(BBVA ), B. Hayward ( Barclays), P.E. Juillard (AXA ), R. Leiber (Deutsche Bank), S.Mackey (Fannie Mae ), I. Maclachlan (ANZ Bank), J. Marker (Citigroup), S. Mathérat (Basel Committee), R. Millard (General Electric ), N. Pollock (US Fed. Fin.Inst.Regulators), T. Muto (Bank of Tokyo-Mitsubishi), F.Rays (Ernst & Young), M. Rhys ( Deloitte) , A. Schilder ( IAASB) y Gu Shu (ICBC).

10

modelos de cálculo del deterioro a usar, de cómo calcular el deterioro de AF singulares

y, sobretodo, no hay acuerdo sobre las definición de activo deteriorado que es punto

clave para la clasificación libro bueno-libro malo sobre la que gira el resto del modelo.

predicción a usar.

4.- LOS MODELOS PROPUESTOS EN EL PROCESO REGULATORIO

Además de los modelos propuestos en los borradores emitidos por los

reguladores, se han estudiado por el EAP otras alternativas intermedias que explican

la evolución experimentada entre modelo y modelo propuesto. A continuación

exponemos brevemente los modelos planteados partiendo desde el modelo de

pérdidas incurridas vigente en la actualidad.

4.1 EL MODELO DE PÉRDIDAS INCURRIDAS

El modelo de pérdidas incurridas reconoce el deterioro crediticio al cierre del

ejercicio si hay evidencia objetiva que los flujos de caja contractuales que genera el AF

a valorar no se van a producir a lo largo de su vida o, lo que es lo mismo, que el

inversor no va a recuperar la totalidad de la inversión, ya sea capital o intereses.

Esta evidencia objetiva necesaria -trigger event- puede ser la modificación del

rating de un deudor, en el caso de un préstamo en concreto, o la variación significativa

de una variable macroeconómica como el desempleo o la inflación, para una cartera

de préstamos cuyos prestatarios están ubicados en determinada región geográfica.

4.2 EL MODELO DE VALOR RAZONABLE

El valor razonable, entendido como valor de mercado o valor de salida de un AF,

se puede aplicar a todos los AF y permite reconocer como deterioro las pérdidas

anticipadas por el mercado y generando un colchón mayor de provisiones para hacer

frente a las pérdidas esperadas y no esperadas.

La elección del valor razonable por el IASB y el FASB como único método de

valoración está marcada por la incapacidad del modelo de coste amortizado para

proporcionar información relevante y útil de aquellos AF cuyo valor no está

necesariamente relacionado con los flujos de caja que genera. Además, el valor

razonable permitiría incorporar en la información contable proyecciones futuras,

incluidas las pérdidas esperadas, eliminando radicalmente uno de los inconvenientes

del modelo de pérdidas incurridas.

11

Tras la recepción de no pocas críticas por proponer un método de valoración a

precios de mercado para activos financieros no destinados a la venta, como lo son las

deudas con proveedores con duración menor a un año o los préstamos a largo plazo,

el IASB propone un modelo mixto que permita valorar esas rúbricas de forma

diferente. De un lado, aplicar valor razonable a los AF mantenidos para la venta y, de

otro lado, aplicar un modelo alternativo para los AF que en la NIC39 están valorados a

coste amortizado: el modelo de pérdidas estimadas.

4.3 EL MODELO DE PÉRDIDAS ESTIMADAS

Según el modelo de pérdidas estimadas, el valor contable de los AF es el valor

actual de los flujos de caja estimados descontados al tipo de interés efectivo de la

operación. El tipo de interés efectivo se calcula distribuyendo los flujos de caja

contractuales teniendo en cuenta además las pérdidas estimadas que se pueden

producir a lo largo de la vida del AF.

Este modelo de pérdidas estimadas tiene como características principales:

• Los ingresos financieros se reconocen en base a los flujos de caja

esperados incluyendo la probabilidad de impago.

• El deterioro se produce como un cambio negativo en las expectativas de

crédito.

• El deterioro de crédito se reconoce en la cuenta de resultados como la

diferencia del valor del activo en balance y los flujos de caja estimados

actualizados.

• Para actualizar los flujos de caja se usa el tipo de interés efectivo.

• El deterioro es reversible en la cuenta de resultados cuando hay un

cambio positivo en las expectativas de cobro.

El modelo de flujo de pérdidas estimadas recoge dos singularidades de los AF

valorados a coste amortizado, generación de flujos de caja futuros y asunción de

riesgo, lo que genera información financiera más útil y relevante para la toma de

decisiones.

En una evolución del modelo de flujos de pérdidas estimadas, y con la intención

de generar estados financieros más útiles para los usuarios, el IASB propone un nuevo

modelo que proporcione una mejor información del retorno efectivo del AF. Este nuevo

modelo, de nuevo destinado sólo a los AF medidos a coste amortizado, se denomina

modelo de coste amortizado.

12

4.4 EL MODELO DE COSTE AMORTIZADO

Con el objetivo de proporcionar información relevante a los usuarios de la

información contable sobre los AF valorados a coste amortizado, propone un desglose

en la cuenta de resultados que diferencia las pérdidas realizadas en el ejercicio de las

variaciones experimentadas en las estimaciones del futuro deterioro del AF. Además,

detalla la información relativa al método de valoración de los activos financieros en la

memoria anual.

Los principios básicos para valorar los AF según el modelo de coste amortizado

son9:

• El coste amortizado es el valor actualizado de los flujos de caja futuros

descontados a tipo de interés efectivo.

• La estimación de los flujos de caja son valores estimados en cada fecha

de valoración. Hay que estimar flujos ubicados en el tiempo que son

medidos por probabilidades.

• El tipo de interés efectivo es el mecanismo para distribir tando los

intereses comos los gastos financieros.

Para el cálculo de los flujos de caja se permite el uso de información histórica

interna de la empresa y de otras fuentes externas de información, siempre y cuando el

uso de la misma sea relevante en el cálculo del valor real del AF. Además, se permite

el cálculo de los flujos de caja sobre carteras de AF con características similares para

acercar la contabilidad a los modelos de clasificación de AF de las entidades

financieras.

Para que la información generada por el modelo se plasme en información

contable útil, el ED propone diferenciar varias líneas en la cuenta de resultado de

explotación:

I. Ingresos brutos calculados a tipo de interés efectivo antes de incluir las

pérdidas esperadas.

II. El efecto de la distribución de las pérdidas esperadas que debe ser un

ajuste del interés bruto.

III. Resultado neto (A-B).

IV. Pérdidas y ganancias como resultado de variaciones en la valoración de

AF medidos a coste amortizado.

V. Gastos por intereses. (Gastos financieros).

Además, en la memoria deberá figurar:

9 IASB. Exposure Draft. Noviembre 2009

13

• Aclaración de la política de dotaciones y reconocimiento crediticio.

• Aclaraciones sobre el método para estimar y las variaciones producidas en las

estimaciones. Información de partida y presunciones para estimar el deterioro

crediticio. Ganancias y pérdidas producidas por el cambio en las estimaciones

de forma desagregada.

• Información necesaria para los stress test en el caso de ser necesaria y en el

caso que la entidad la genere a nivel interno para controlar el riesgo.

• Información cualitativa de la calidad de los activos dudosos/impagados.

• Información sobre la generación y período de maduración de los activos.

En de este modelo de coste amortizado surgen una serie de variantes

propuestas por el Comité de Supervisión bancaria de Basilea y por el EAP.

El comité de Basilea propone a los reguladores la creación de un modelo, que

hemos denominado modelo de coste amortizado Basilea, que usa la tasa de pérdidas

(Probability of Default, PD) estimadas para cada cartera de AF en el cálculo de las

pérdidas estimadas al igual que hacen en la actualidad las entidades financieras para

cumplir los requisitos de Basilea. El volumen de deterioro reconocido sería suficiente

para hacer frente a las pérdidas que se van realizando año a año para este tipo de AF.

Esa tasa de pérdidas es conocida y se toma de los modelos de riesgo de cada una de

las entidades.

Además, propone definir un porcentaje mínimo de deterioro a reconocer en

aquellas carteras de AF cuya tasa histórica sea pequeña o nula con la intención de

generar ptovisiones suficientes para afrontar pérdidas probables en caso de cambio de

ciclo. Este porcentaje mínimo se asemeja a la provisión dinámica española.

Con posterioridad, el EAP elabora un modelo que cuenta con el beneplácito de

los reguladores contables, del comité de Basilea y del organismo que representa a la

banca europea: el modelo de convergencia.

Este modelo propone acercar la gestión que las entidades hacen de su cartera

crediticia a los estados financieros mediante la creación de un libro de AF buenos y un

libro de AF malos (good book-bad book). El primero está compuesto por AF que no se

prevee que vayan a deteriorarse en el siguiente ejercicio contable. El segundo libro

estará formado por AF deteriorados y por aquéllos cuya expectativa de impago es

elevada.

En un acercamiento claro al modelo de reconocimiento propuesto en el PASU

que propone reconocer la totalidad del deterioro crediticio estimado para todos los AF,

el EAP propone aplicar esta metodología a los AF ubicados en el libro malo. Sin

embargo, para los AF ubicados en el libro bueno se aplicaría el modelo de coste

14

amortizado. En el caso que un AF ubicado en el libro bueno resultara impagado, se

trasladaría al libro malo traspasando en ese momento el total del deterioro reconocido

de un libro al otro y reconociéndose todo el deterioro previsto para ese AF.

Una de las propuestas barajadas para el reconocimiento del deterioro en los AF

ubicados en el libro bueno es aplicar la probabilidad de impago (PD), calculada por el

modelo de riesgos de Basilea, sobre la cartera para calcular el deterioro total esperado

para despues prorratearlo linealmente en función de la edad media de los AF que

componen la cartera. Este modelo lo hemos llamado modelo de convergencia de

pérdidas lineales.

Otro modelo dentro de los convergentes, es el modelo de tasas históricas que,

en lugar de aplicar PD, aplica una tasa histórica de pérdidas según carteras de AF.

Este modelo requiere realizar subcarteras dentro del libro bueno en la que se ubiquen

AF con tasas históricas de impago similares.

En una propuesta cada vez más cercana al FASB, el IASB propone la creación

de un libro medio en el que se ubicarían aquellos AF al corriente de pago pero con

probabilidad de deterioro alta. En el libro medio, al igual que en el libro malo, se

reconocería todo el deterioro previsto. Este modelo, al que hemos denominado modelo

del libro medio, es una variación más conservadora que permite clasificar los AF en al

corriente de pago, de dudoso cobro o impagados. Se trata de un nuevo guiño a las

entidades financieras (las entidades clasifican a efectos regulatorios los AF en

corrientes de pago, dudoso cobro y activos en suspenso) pero con la repercusión

negativa en la cuenta de resultados que supondría reconocer todo el deterioro para AF

de dudoso cobro.

A la vez que este modelo de convergencia del libro medio, surgen otros cuatro

modelos de convergencia: el modelo de Basilea, el modelo de emergencia y los

modelos de futuro predecible con y sin actualización de flujos de caja.

El modelo de Basilea propone aplicar una tasa de pérdidas mínimas sobre los

AF ubicados en el libro bueno mientras que el modelo de período de emergencia

propone definir un período de tiempo de entre dos y tres para calcular las pérdidas

estimadas en ese tiempo, denominado período de emergencia. En el cierre del

ejercicio se reconocería todo el deterioro estimado para ese período. De esta forma se

pretende generar provisiones suficientes para mantener la actividad durante el período

de emergencia.

El modelo de futuro predecible propone reconocer como deterioro crediticio el

mayor el deterioro total esperado entre la vida útil media de la cartera de activos

actualizadando los flujos de impago. En el caso de no actualización de los flujos surge

el tercer modelo, el modelo de convergencia de futuro predecible sin actualización.

15

Por último, en enero de 2011, en el borrador emitido por ambos reguladores,

proponen reconocer todo el deterioro de los AF ubicados en el libro malo y el mayor

deterioro resultante de los siguientes cálculos: a) La pérdida anual media esperada. Es

decir, se calcula el deterioro total de la cartera hasta vencimiento y se divide por la

vida media de los AF en la cartera o b) La pérdida que se puede calcular con precisión

en un futuro inmediato que, como mínimo, será de un año.

4.5 EL MODELO DEL FASB

Por su parte, el FASB propone también un modelo para reconocer y valorar el

deterioro crediticio de los AF medidos a valor razonable con cambios de valoración

reconocidos en la cuenta de resultados en la rúbrica de other comprehensive income

(OCI). Los AF que incluye esta categoría son: deudas con proveedores, préstamos

originados por la entidad, préstamos comprados por la entidad e inversiones en

instrumentos de deuda.

En el PASU, al contrario que las iniciativas del IASB de distribuir el deterioro

crediticio esperado a lo largo de la vida útil del AF, el FASB propone reconocer en la

fecha de cierre la totalidad de deterioro estimado en su cartera crediticia para generar

reservas suficientes que puedan paliar pérdidas esperadas y no esperadas.

El modelo permite el uso de carteras para el cálculo del deterioro y determina de

forma minuciosa la información a considerar para el cálculo del deterioro: condiciones

financieras del deudor o del emisor del AF, expectativas de riesgo de default del

deudor o del emisor (basado en eventos pasados o condiciones existentes en el

momento del reporte), valor de la garantía en su caso o los efectos de la concentración

de crédito, etc.

Las entidades deben reconocer en su cuenta de resultados no sólo aquellos

flujos de caja contractuales que no espera recibir en el futuro sino que además deben

reflejar las variaciones de las expectativas de cobro sobre el ejercicio anterior tanto si

son negativas como si son favorables o positivas.

En este caso, el FASB no indica modelo ni da herramientas para el cálculo del

deterioro, dejando a criterio (eso si, detallado en memoria) de la empresa el modelo a

usar, obligando indicar en la memoria anual el método usado para calcular los

ingresos por intereses generados por los AF, así como el valor de los AF medidos a

coste amortizado y el nivel de deterioro asumido en la cartera.

En el cuadro 1 hemos resumido de forma esquemática los diferentes modelos

propuestos en el transcurso del desarrollo de la IFRS 9.

16

Cuadro 1. Modelos de reconocimiento del deterioro crediticio.

MODELOS DEFINICIÓN

1. PÉRDIDAS INCURRIDAS

Bajo este modelo sólo se puede reconocer deterioro crediticio incurrido si hay una evidencia objetiva o trigger event que determine que el AF está deteriorado.

2. VALOR RAZONABLE

El valor razonable de un AF es el valor por el cual se podría enajenar un AF de similares características en el mercado. El valor de mercado permite reconocer como deterioro las pérdidas esperadas anticipándose a la los hechos.

3. FLUJOS DE CAJA ESTIMADOS

El deterioro se reconoce cuando hay un cambio en las expectativas de cobro de los flujos de caja previamente estimados.

4. COSTE AMORTIZADO

El deterioro se reconoce distribuyendo el deterioro total previsto a lo largo de la vida útil del AF.

4.1 BASILEA: Se calcula bien mediante una tasa histórica de pérdidas estimadas o bien mediante el uso de un porcentaje de pérdidas.

4.2 DE CONVERGENCIA: creación de un libro bueno y un libro de malo de AF. El primero está compuesto de AF que no se prevee vayan a deteriorarse en el siguiente ejercicio contable. El segundo libro estará formado por AF impagados y por aquellos cuya expectativa de impago es alta. Propone reconocer todo el deterioro en el libro malo y aplicar el modelo de coste amortizado para el libro bueno.

4.2.1 PÉRDIDAS LINEALES: se distribuye la pérdida estimada en función dela vida útil de los activos de la cartera.

4.2.2 TASA DE PÉRDIDAS HISTÓRICA: se aplica una tasa histórica de pérdidas para el cálculo del deterioro.

4.2.3 LIBRO MEDIO: creación de un libro intermedio que contendría AF al corriente de pago pero con probabilidad de deterioro alta en el se reconocería igualmente todo el deterioro previsto en el momento inicial.

4.2.4 BASILEA: propone aplicar una tasa de pérdidas mínimas sobre los AF ubicados en el libro bueno.

4.2.5 PERÍODO DE EMERGENCIA: define un período de tiempo entre dos y tres años para calcular las pérdidas estimadas en ese tiempo.

4.2.6 FUTURO PREDECIBLE: se reconoce el mayor deterioro: o el previsto para el próximo año o el resultado de dividir las pérdidas totales esperadas entre la vida útil media de la cartera de activos actualizada.

4.2.7 FUTURO PREDECIBLE SIN ACTUALIZACIÓN: igual que la opción 4.2.6 permitiendo la no actualización del prorateo de las pérdidas estimadas.

4.3 PÉRDIDAS LINEALES: Se calcula el deterioro como las pérdidas totales prorateadas en función de la vida media de los AF de la cartera y se actualizan los flujos calculados al tipo de interés para AF libres de riesgo.

4.4 PÉRDIDAS HISTÓRICAS Se calcula el deterioro en función de las tasas de deterioro históricas, se ubican en el tiempo y se actualizan al tipo de interés efectivo.

4.5 CONSERVADOR Se aplica una tasa histórica de pérdidas a la cartera de AF y se reconoce el deterioro previsto en el momento de concepción o compra del AF. Si no hay tasas históricas o fuesen irrelevantes, aplicar una tasas mínima prudente.

4.6 DE EMERGENCIA Se define un período de tiempo entre dos y tres años a contar desde la fecha de cierre para calcular las pérdidas estimadas en ese tiempo, denominado período de emergencia.

5. MODELO FASB

Reconocer todo el deterioro crediticio estimado a cierre del ejercicio a partir de información histórica y actual. El deterioro es reversible.

Fuente: Elaboración Propia.

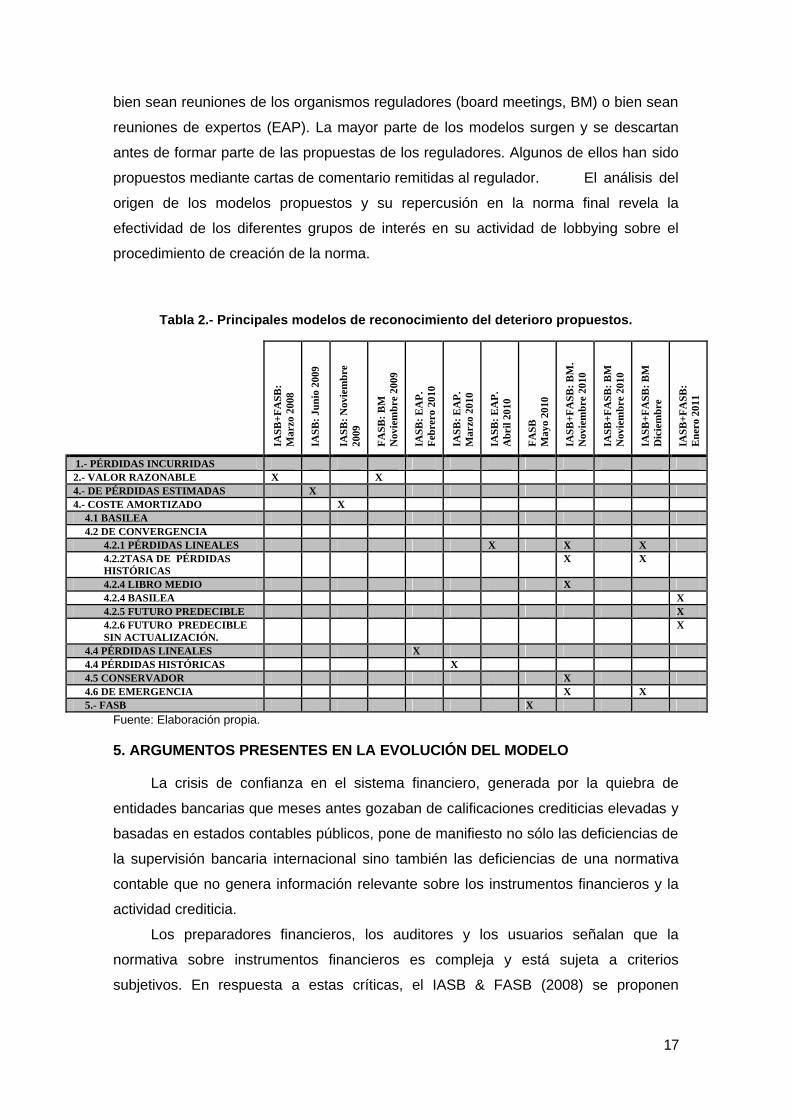

Con el objetivo de ubicar en el tiempo los anteriores modelos, proponemos la

tabla 2 en la que se indica la fuente original del modelo, bien sean los reguladores,

17

bien sean reuniones de los organismos reguladores (board meetings, BM) o bien sean

reuniones de expertos (EAP). La mayor parte de los modelos surgen y se descartan

antes de formar parte de las propuestas de los reguladores. Algunos de ellos han sido

propuestos mediante cartas de comentario remitidas al regulador. El análisis del

origen de los modelos propuestos y su repercusión en la norma final revela la

efectividad de los diferentes grupos de interés en su actividad de lobbying sobre el

procedimiento de creación de la norma.

Tabla 2.- Principales modelos de reconocimiento del deterioro propuestos.

IASB

+FA

SB:

M

arzo

200

8

IASB

: Jun

io 2

009

IASB

: Nov

iem

bre

2009

FA

SB: B

M

Nov

iem

bre

2009

IASB

: EA

P.

Feb

rero

201

0

IASB

: EA

P.

Mar

zo 2

010

IASB

: EA

P.

Abr

il 20

10

FASB

M

ayo

2010

IA

SB+F

ASB

: BM

. N

ovie

mbr

e 20

10

IASB

+FA

SB: B

M

Nov

iem

bre

2010

IASB

+FA

SB: B

M

Dic

iem

bre

IASB

+FA

SB:

Ene

ro 2

011

1.- PÉRDIDAS INCURRIDAS 2.- VALOR RAZONABLE X X 4.- DE PÉRDIDAS ESTIMADAS X 4.- COSTE AMORTIZADO X

4.1 BASILEA 4.2 DE CONVERGENCIA

4.2.1 PÉRDIDAS LINEALES X X X 4.2.2TASA DE PÉRDIDAS HISTÓRICAS

X X

4.2.4 LIBRO MEDIO X 4.2.4 BASILEA X 4.2.5 FUTURO PREDECIBLE X 4.2.6 FUTURO PREDECIBLE SIN ACTUALIZACIÓN.

X

4.4 PÉRDIDAS LINEALES X 4.4 PÉRDIDAS HISTÓRICAS X 4.5 CONSERVADOR X 4.6 DE EMERGENCIA X X 5.- FASB X

Fuente: Elaboración propia.

5. ARGUMENTOS PRESENTES EN LA EVOLUCIÓN DEL MODELO

La crisis de confianza en el sistema financiero, generada por la quiebra de

entidades bancarias que meses antes gozaban de calificaciones crediticias elevadas y

basadas en estados contables públicos, pone de manifiesto no sólo las deficiencias de

la supervisión bancaria internacional sino también las deficiencias de una normativa

contable que no genera información relevante sobre los instrumentos financieros y la

actividad crediticia.

Los preparadores financieros, los auditores y los usuarios señalan que la

normativa sobre instrumentos financieros es compleja y está sujeta a criterios

subjetivos. En respuesta a estas críticas, el IASB & FASB (2008) se proponen

18

desarrollar una nueva normativa contable de mayor calidad, menos compleja y basada

en principios.

El IASB & FASB (2008) proponen entonces extender el uso de valor razonable a

los AF para simplificar la normativa existente eliminando así la posibilidad de

reclasificar los AF y permitiendo reconocer en los estados financieros con antelación el

deterioro crediticio identificado por el mercado, principales críticas recibidas. Sin

embargo, el FV proporciona información no relevante de aquellos AF mantenidos en

balance hasta su vencimiento y que fueron originados o adquiridos para generar flujos

de caja.

Tanto el Comité Europeo de Supervisión Bancaria (CEBS)10 como el Comité de

Supervisión Bancaria de Basilea (DP2008, CL158) instan a los reguladores a explorar

las consecuencias de la aplicación de valor razonable como principio contable general

antes de abordar su aplicación a los AF.

En octubre de 2008, el IASB y el FASB crean el Financial Crisis Advisory Group

(FCAG) cuyo objetivo principal es que la normativa financiera recupere la confianza en

los mercados financieros. Para ello se proponen elaborar un informe detallado en el

que se identifiquen las deficiencias de la normativa financiera y se propongan

alternativas.

El IASB apuesta en junio de 2009 por un modelo mixto que permita aplicar a los

AF mantenidos hasta el vencimiento un criterio diferente de reconocimiento del

deterioro crediticio que elimine el trigger event y permita reconocer el deterioro cuando

se estime que la probabilidad de impago del AF ha incrementado11. El modelo requiere

calcular desde un inicio las pérdidas futuras totales, circunstancia cuestionada por tres

motivos:

1.- Calcular la probabilidad de impago más allá de un año, además de añadir

complejidad, puede dar lugar a valoraciones subjetivas. A esta crítica se suscriben la

German Accounting Standards Board(RI2009, CL11), el CEBS(RI2009, CL58) y la

European Banking Federation(RI2009, CL66) que proponen como solución el uso de la

información que Basilea II aporta sobre el deterioro (probabilidad de deterioro para el

próximo año).

2.- La aplicación del modelo supone un coste excesivo para entidades no

financieras ya que nos disponen de sistemas de información para el cálculo del

deterioro y para aquellas entidades financieras que no aplican modelos IRB. A estas

críticas se adhieren el Austrian Financial Reporting and Auditing Committee (RI2009,

CL14) y Ernst & Young (RI2009, CL63).

10 CL158. Discussion Paper . Reducing Complexity in Reporting Financial Instruments. Marzo 2008 11 IASB. Request for information. Jun 2009

19

3.- Supone de nuevo un distanciamiento entre reguladores, circunstancia que

puede generar de nuevo normativa no homogénea a nivel internacional. UBS (RI2009,

CL55), Ernst & Young (RI2009, CL63), Conseil national de la comptabilite (RI2009,

CL77), JP Morgan ((RI2009, CL78) destacan la necesidad de desarrollar una

normativa global para los AF.

El FCAG publica en julio de 2009 su informe definitivo (Final Report) donde

establece las dificultades de la norma actual sobre los AF en cuatro puntos: 1.-

Dificultad de aplicar valor de mercado en mercados ilíquidos. 2.- El retraso en

reconocer el deterioro crediticio en productos financieros estructurados emitidos por

bancos y compañías aseguradoras. 3.- Dificultad en identificar estructuras de fuera de

balance en entidades americanas.

Para solucionar este problema, consideran importante (1) potenciar la

transparencia y la relevancia en la información contable, (2) asumir las limitaciones de

la información contable en tanto sólo puede reflejar una fotografía estática del estado

financiero de la empresa, (3) establecer normativa contable homogénea y de calidad

para todos los mercados financieros y (4) preservar la independencia de los

reguladores contables de los políticos y los preparadores financieros para que puedan

desarrollar normas de calidad e imparcial.

El IASB publica meses más tarde el borrador12 proponiendo el modelo de coste

amortizado que supone una mayor transparencia en el reconocimiento de los ingresos

financieros, reconoce con anticipación el deterioro, elimina el trigger event y refleja

mejor la realidad de la actividad crediticia que origina este tipo de AF.

Los preparadores financieros, como Citigroup (ED2009, CL6) o Deutsche Bank

AG (ED2009, CL177), así como la International Association of Insurance

Supervisors(ED2009, CL181) aplauden la iniciativa de IASB de acercar la realidad del

negocio de crédito a la información contable. En este sentido, señalan que la

clasificación de los AF según su estado de deterioro -libro bueno, libro malo- acercaría

el modelo de gestión de AF de las entidades financieras a la información contable y

simplificaría la operativa del modelo propuesto aunque, como señala la Federation of

European Accountants (ED2009, CL157), al introducir es criterio de clasificación se

estén dando tintes conservadores a la norma.

El European Financial Reporting Advisory Group (ED2009, CL55) no es

partidario del modelo porque implica un reconocimiento desigual de ingresos y gastos,

o lo que es lo mismo, introduce un sesgo conservador a la norma que dista de la

información neutral deseable. Según su criterio, el supervisor bancario es el encargado

12 IASB. Exposure Draft: Financial Instruments: Amortised Cost and Impairment . Noviembre 2009.

20

de velar por la estabilidad financiera y para ello debe apoyarse en información

contable de calidad. También Chartered Financial Analyst (ED2009, CL179) señala

que no es tarea del regulador contable la de generar reservas para afrontar las

pérdidas en tiempos de crisis sino del supervisor bancario.

Por su parte, el supervisor bancario (ED2009, CL148), hace uso de los mismos

argumentos para defenderse de las críticas y apoya el modelo de pérdidas esperadas

argumentando que implicará una información contable relevante y útil para la toma de

decisiones.

En mayo de 2010 el FASB propone un modelo en el que se propone reconocer

desde el momento inicial de todas las pérdidas estimadas para el AF para poder

generar reservas suficientes para asumir el deterioro esperado y no esperado. Este

modelo, el más conservador de los propuestos, requiere determinar en la memoria un

volumen de información muy importante (valoración a coste amortizado del AF,

valoración a valor razonable, deterioro inicialmente previsto, modelo de deterioro

aplicado y detalle de las variaciones del deterioro producidas) que va en contra de la

simplificación pretendida inicialmente.

BDO USA (PASU2010, CL1.121) afirma que los modelos propuestos por

FASB e IASB introducen unas variables prudenciales más propias del supervisor

bancario que del regulador contable mientras que la US Securities and Exchange

Commission (PASU2010, CL278) y CEBS (PASU2010, CL1.415) critican el modelo

propuesto e indican la necesidad de unificar criterios contables a uno y otro lado del

Atlántico a lo que el Institute of International Finance (PASU2010, CL228) añade el

papel primordial que ha de jugar el supervisor bancario desde el punto de vista del

conocimiento y la experiencia en la gestión de este tipo de AF.

En este sentido, CITIBANK (PASU2010, CL235) y Deutsche Bank AG

(PASU2010, CL1.403) son partidarios del modelo propuesto por el EAP de libro bueno

y libro malo y sugieren la definición conjunta con el supervisor bancario de AF

deteriorado para poder clasificarlos.

Para JPMORGAN (PASU2010, CL259), la solución pasa por desacoplar

información financiera e información regulatoria. El regulador contable ha de generar

información relevante y transparente mientras que el supervisor ha de hacer uso de

esa información para generar un mayor nivel de capital o reservas en épocas de

bonanza.

Desde que se emite el PASU el FASB hasta la emisión del nuevo borrador

conjunto de la norma (IASB&FASB, 2011) el comité de expertos ha ido proponiendo

modelos que tienen en cuenta las demandas expresadas por los usuarios de la

información en la medida que reflejan la realidad de la gestión del crédito por parte de

21

las entidades financieras, que acercan las posturas de ambos reguladores en la

medida que permiten reconocer un mayor volumen de deterioro crediticio y que

simplifican el cálculo del deterioro con el ahorro de costes que esto supone. De entre

todos lo modelos de coste amortizado propuestos por el EAP, FASB e IASB se

decantan de nuevo por la aplicación del modelo más conservador de entre dos

alternativas.

6.- CONCLUSIONES

Los reguladores contables internacionales IASB y FASB proponen, dentro de su

acuerdo de convergencia (MOU), aplicar el valor razonable a los AF como la evolución

lógica que permitiría simplificar y homogeneizar la compleja normativa sobre AF.

El itinerario que está siguiendo el proceso regulatorio nos aporta enseñanzas

que ayudan a integrar el verdadero rol de la información financiera. ¿Es la información

financiera un elemento más del esquema institucional que permite que exista

estabilidad financiera? O, por el contrario, ¿se pretenden un papel más activo de la

misma, incorporando entre los fines de la misma conseguir la citada estabilidad?.

La posibilidad de analizar cualitativamente los documentos públicos de las

reuniones de las directivas, del comité de expertos y las opiniones vertidas por las

cartas de comentario nos permite obtener pistas del peso que cada uno de los actores

están teniendo sobre la generación de la IFRS9.

BIBLIOGRAFIA

Beekes, W., Pope, P., & Young, S. (2004). The link between earnings timeliness, earnings conservatism and board composition: Evidence from the UK. Corporate Governance: An International Review, 12(1), 47- 59.

Blose L.E. 2001. Information Asymmetry, capital adequacy and market reaction to loan loss provision announcements in the banking industry. The Quarterly Review of Economics and Finance 41: 239-258.

Cano-Rodríguez, M. (2010). Big auditors, private firms and accounting conservatism: Spanish evidence. European Accounting Review, 19(1), 131- 159.

Deschenes S. 2008. Loan loss estimation management by financial institution Watts R.L. 2003. Conservatism in accounting. Evidence y research opportunities. Accounting Horizons 17 (3): 207-221

García Lara J.M., García Osma B. y Peñalva F. 2009. Accounting conservatism and corporate governace. Review Accounting Studies 14: 161-201.

García Lara J.M., García Osma B. y Peñalva F. 2010. Conditional Conservatism and cost of capital. Review of Accounting Studies 16 (2): 1-41.

IASB & FASB. 2008. Discussion Paper (DP). Reducing Complexity in Reporting Financial Instruments. Marzo.

22

IASB & FASB. 2011. Supplement to Exposure Draft. Joint Proposed Approach to Accounting for Credit Losses. Enero.

IASB. 2009. Exposure Draft: Financial Instruments: Amortised Cost and Impairment . Noviembre 2009.

IASB. Request for information. Junio 2009

Mohammed,N.,Ahmed, K.,&Ji, X. (2010). Accounting conservatism, corporate governance and political influence: Evidence from Malaysia. Working paper, La Trobe University.

Rueda J.A. 2006. Prudencia del resultado bajo normas internacionales de contabilidad. Un estudio comparado en la UE. Cuadernos de Estudios Empresariales 16: 55-79.

Saurina, G., Jiménez, G. 2005. Credit cycles, credit risk, and prudential regulation. Documentos de trabajo del Banco de España 31: 9-34

Watts R.L. 2003. Conservatism in accounting. Evidence y research opportunities. Accounting Horizons 17 (3): 207-221.

Wu, Q. (2010). The benefits of accounting conservatism to shareholders: Evidence from the financial crisis. Working paper, Rochester Institute of Technology.

![Sistema de imágenes por ultrasonido SONOLINE G20 [1 ...frankshospitalworkshop.com/equipment/documents... · SONOLINE G20 [1] Instrucciones de utilización Versiones de software 1](https://static.fdocuments.es/doc/165x107/60f747f2b0ed8b0a671f5477/sistema-de-imgenes-por-ultrasonido-sonoline-g20-1-fr-sonoline-g20-1-instrucciones.jpg)