El Educador Financiero de Calidad · Convertirse en un educador financiero de calidad ......

19

El Educador Financiero de Calidad Recorrido Formativo y Herramienta de Planificación

Transcript of El Educador Financiero de Calidad · Convertirse en un educador financiero de calidad ......

El Educador

Financiero

de Calidad

Recorrido Formativo y

Herramienta de Planificación

2

Indice

Introducción

Recorrido formativo “Tu Welfare

Training” y Modalidad Formativa

La herramienta de planificación

financiera personal– LiFEmaps

1

2

3

4

Progetica 2017 - © - Copyright - Tutti diritti riservatiLa riproduzione, non autorizzata, anche parziale dei contenuti nella presente pubblicazione sarà perseguita a norma di legge.

Términos y modalidad de adhesión

3

Entre las formas de dar estabilidad al

destino económico del ciudadano, está el

de realizar Programas De Educación

Financiera, dirigido a Prevenir los Riesgos Y

Crear las Condiciones Óptima para la

realización de sus proyectos de vida a

través de una Gestión adecuada y

consciente de sus ahorros, de sus deudas,

de la propia seguridad económica.

Con la educación financiera, el profesional

podrá así reconstruir La confianza de los

ciudadanos en el mercado, y desincentivar

el “hago yo” y mejorar la relación entre

oferta y demanda.

Convertirse en un educador financiero de calidad– Introducción

¿EDUCADOR FINANCIERO?¿Por qué?

1

Progetica 2017 - © - Copyright - Tutti diritti riservatiLa riproduzione, non autorizzata, anche parziale dei contenuti nella presente pubblicazione sarà perseguita a norma di legge.

El recorrido formativo y las herramientas de planificación están dirigidas a realzar la figura del

“Educador financiero de Calidad”

de acuerdo con los estándares técnicos tipo UNI 11.402:2011 de Educación Financiera del Ciudadano.

4

La cualificación profesional del educador

financiero de calidad se realiza a través de

un proceso de formación para proporcionar

Al profesional:

• Competencias técnicas, normativas y

metodológicas;

• Herramientas de simulación.

El profesional adquirirá las

competencias necesarias para

prestar el servicio de educación

financiera, de acuerdo con la

Norma técnica de calidad

Esta formación le permitirá

participar en los programas de

educación financiera que se

realizan a través de la AEPF.

¿CÓMO?

Progetica 2017 - © - Copyright - Tutti diritti riservatiLa riproduzione, non autorizzata, anche parziale dei contenuti nella presente pubblicazione sarà perseguita a norma di legge.

Convertirse en un educador financiero de calidad– Introducción

5

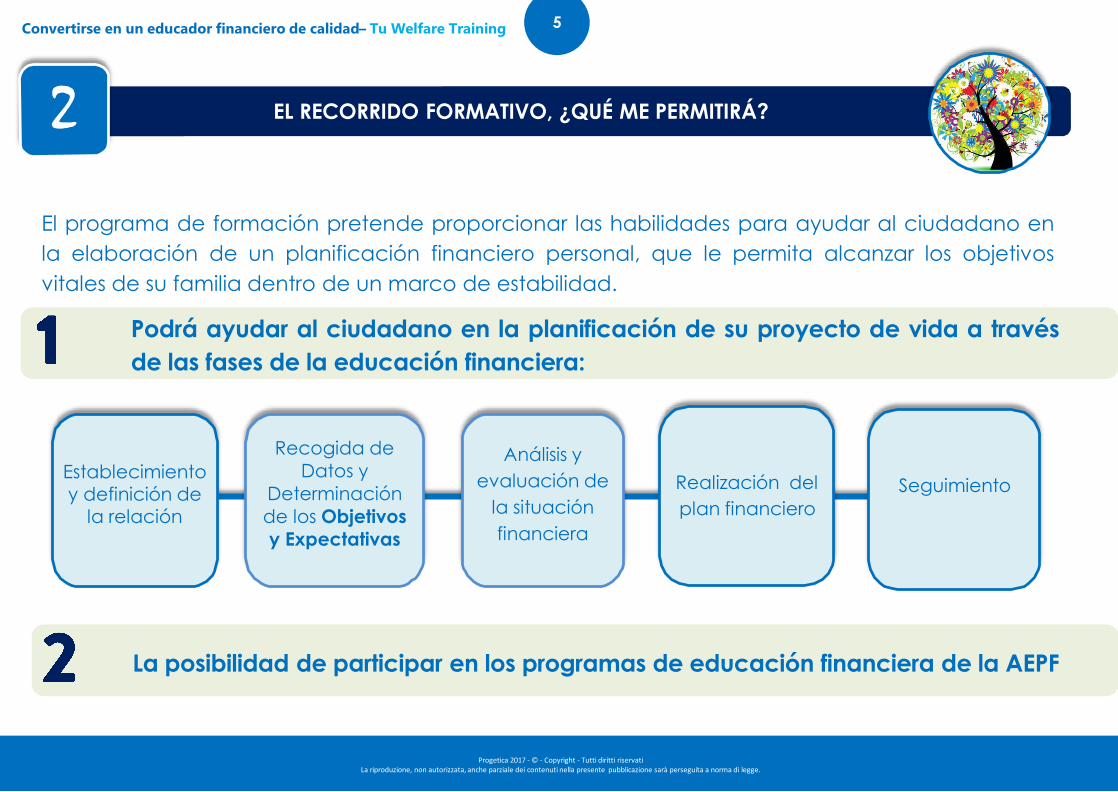

El programa de formación pretende proporcionar las habilidades para ayudar al ciudadano en

la elaboración de un planificación financiero personal, que le permita alcanzar los objetivos

vitales de su familia dentro de un marco de estabilidad.

EL RECORRIDO FORMATIVO, ¿QUÉ ME PERMITIRÁ?

Convertirse en un educador financiero de calidad– Tu Welfare Training

2

Establecimiento y definición de

la relación

Recogida de

Datos y

Determinación

de los Objetivos

y Expectativas

Seguimiento

Análisis y

evaluación de

la situación

financiera

Realización del

plan financiero

Progetica 2017 - © - Copyright - Tutti diritti riservatiLa riproduzione, non autorizzata, anche parziale dei contenuti nella presente pubblicazione sarà perseguita a norma di legge.

La posibilidad de participar en los programas de educación financiera de la AEPF

Podrá ayudar al ciudadano en la planificación de su proyecto de vida a través

de las fases de la educación financiera:

6

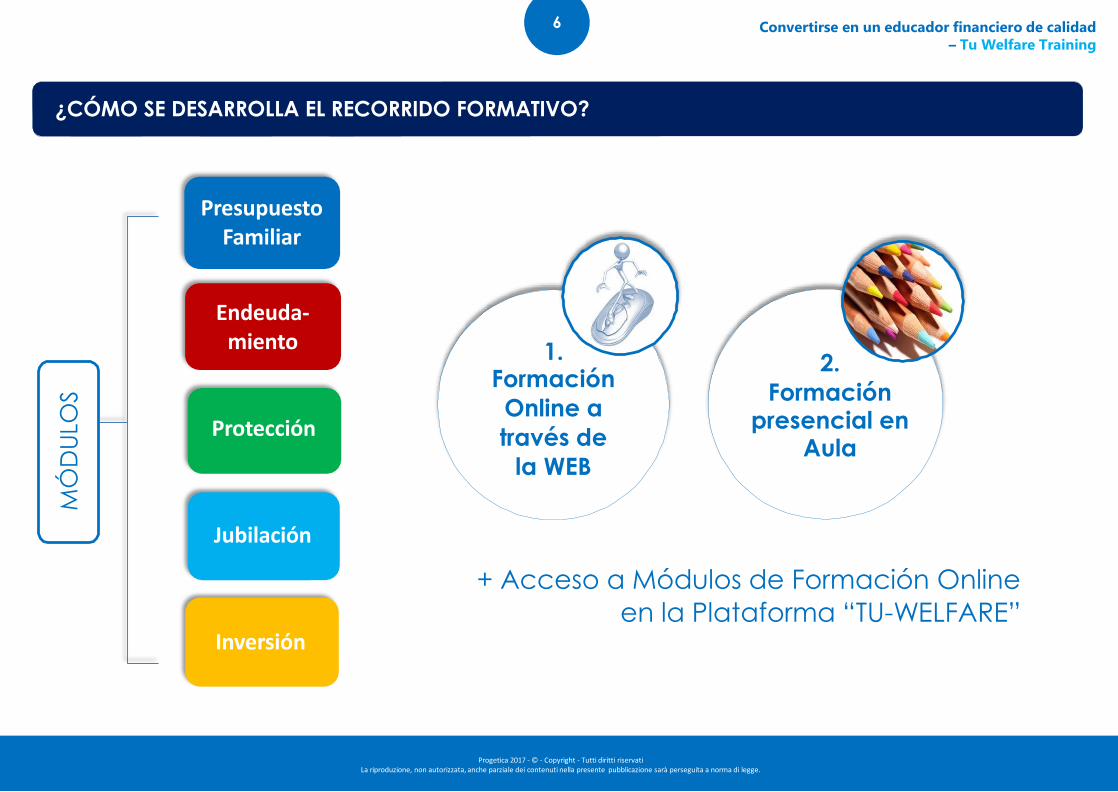

¿CÓMO SE DESARROLLA EL RECORRIDO FORMATIVO?

Convertirse en un educador financiero de calidad – Tu Welfare Training

2.

Formación presencial en

Aula

1.Formación

Online a

través de

la WEB

Presupuesto Familiar

MÓ

DU

LOS

+ Acceso a Módulos de Formación Online

en la Plataforma “TU-WELFARE”

Progetica 2017 - © - Copyright - Tutti diritti riservatiLa riproduzione, non autorizzata, anche parziale dei contenuti nella presente pubblicazione sarà perseguita a norma di legge.

Endeuda-miento

Protección

Jubilación

Inversión

7

Las actividades de capacitación se proporcionarán principalmente a través de la plataforma

web donde la estructura particular permite maximizar la efectividad del aprendizaje dentro de

un modelo que puede usarse cuando lo desee, con el ritmo deseado y con la modularidad

deseada (en relación con las diferentes áreas de protección, endeudamiento, pensión e

inversión elegida) que pueden disfrutarse gradualmente a lo largo del tiempo.

Si se alcanza un número suficiente de participantes, se programan dos sesiones de clase:

- una CONFERENCIA DE APERTURA () para presentar el proyecto Bienestar financiero comunitario,

el proceso de capacitación, la información relacionada con la certificación UNI 11402, las

oportunidades que ofrece la aplicación del modelo y las oportunidades para sus actividades

diariasun

- un taller de clausura o WORKSHOP del programa de capacitación, en el que se desarrollarán

los temas de comercialización operacional y de comunicación y se propondrán simulaciones

de la sesión de certificación.

Web trainingEl modelo de formación conserva todas las características destacadas del modelo del aula, maximizando la interactividad con el usuario.

Los contenidos serán propuestos para motivar el aprendizaje a través de narración interactiva y video animación.

Web learningEl modelo de formación está dirigido a profundizar los contenidos, por unidad, presentados en la fase previa.

Web applicationEl modelo de formación tiene como objetivo presentar la funcionalidad de la herramienta de planificación, por unidad. Se proporcionan

videotutoriales interactivos del docente con las pantallas animadas, intercaladas con pruebas de entrenamiento.

Web blogTambién se apoya la formación en blogs formativos que se segmentan por módulos, áreas y por fases de planificación. Estos permiten formular

preguntas, recibir respuestas (del tutor o de colegas), analizar e intercambiar experiencias.

Web labPeriódicamente, las reuniones web del taller están programadas, para discutir casos, para investigar temas relacionados no solo con los contenidos

sino también con cuestiones de naturaleza comunicativa..

Progetica 2017 - © - Copyright - Tutti diritti riservatiLa riproduzione, non autorizzata, anche parziale dei contenuti nella presente pubblicazione sarà perseguita a norma di legge.

1. FORMACIÓN ONLINE

8

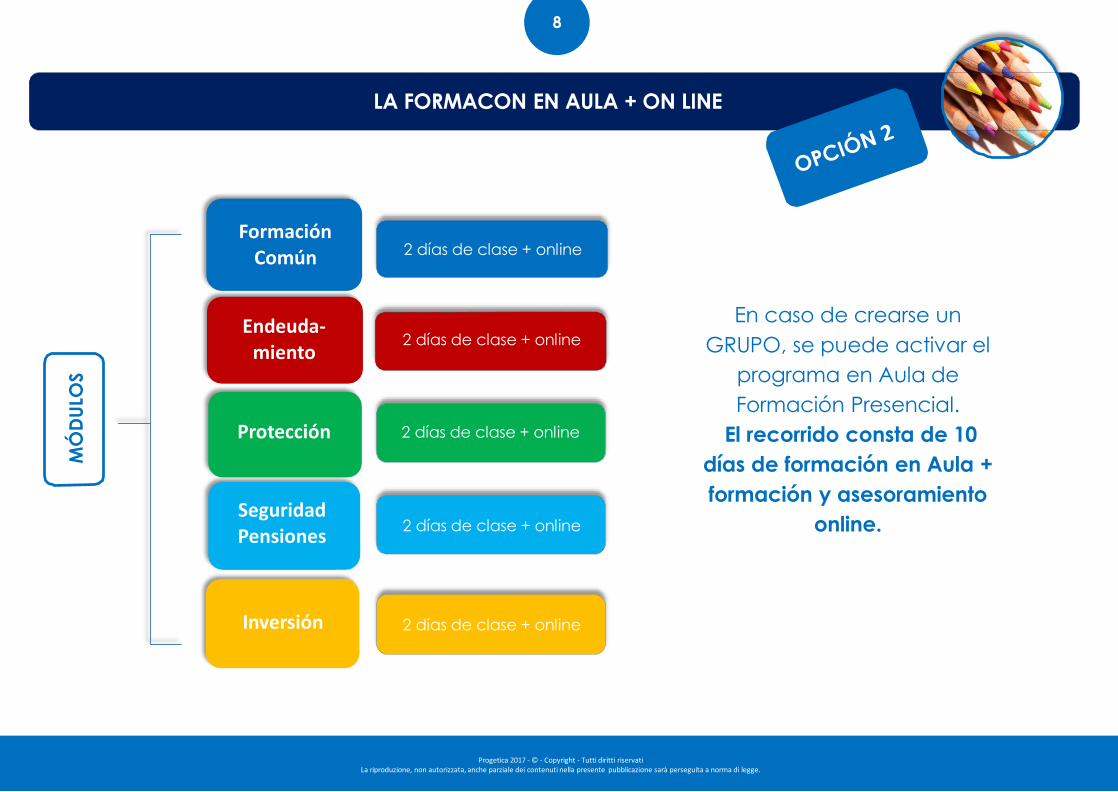

Formación Común

MÓ

DU

LOS

2 días de clase + online

En caso de crearse un

GRUPO, se puede activar el

programa en Aula de

Formación Presencial.

El recorrido consta de 10

días de formación en Aula +

formación y asesoramiento

online.

LA FORMACON EN AULA + ON LINE

Progetica 2017 - © - Copyright - Tutti diritti riservatiLa riproduzione, non autorizzata, anche parziale dei contenuti nella presente pubblicazione sarà perseguita a norma di legge.

2 días de clase + online

2 días de clase + online

2 días de clase + online

2 días de clase + online

Endeuda-miento

Protección

SeguridadPensiones

Inversión

9

Los profesores forman parte de AEPF,

organización que se rige por los protocolos

de calidad equivales a los Italianos

DOCENTESDositeo Amodeo

Convertirse en un educador financiero de calidad Tu Welfare Training

I DOCENTI e il PORTALE DIDATTICO

Al matricularte en el curso, tendrás

acceso a la plataforma online

www.tu-welfare.es

El portal será el lugar virtual para aprovechar

todas las funciones de capacitación y

descargar las herramientas y actualizaciones

educativas.

Al terminar el curso y superar el Examen de AEPF, se

emitirá un

Diploma y Certificado de las competencias adquiridas

Progetica 2017 - © - Copyright - Tutti diritti riservatiLa riproduzione, non autorizzata, anche parziale dei contenuti nella presente pubblicazione sarà perseguita a norma di legge.

10

La evolución del ciclo de vida familiar. La identificación y cuantificación de los

objetivos y prioridades de vida.

La definición del balance general y el estado de resultados.

Presupuestos, optimización del ahorro y estabilización económica.

Análisis y evaluación de la situación financiera: fortalezas y debilidades actuales y futuras.

Por qué educar: escenarios de mercado y

cambios que tienen lugar.

Cambios demográficos y ciclo de vida.

Sistemas de bienestar e indicadores de

bienestar.

El rol social del operador: algunas

reflexiones.

Educación financiera y planificación

personal de calidad: roles,

responsabilidades, experiencias italianas y

de otros países

Las normas: UNI 11402, UNI ISO 22222: 2008,

UNI / TS 11348, UNI / TR 11403 y sus

equivalentes españoles.

Cómo componer y establecer un camino

educativo de calidad, que son los

estándares, requisitos y beneficios

CONTEXTO, CONSULTORÍA DE

MERCADO Y EDUCACIÓN

FINANCIERA DE CALIDAD

CICLO DE VIDA Y SITUACIONES

ECONÓMICO FINANCIERAS

Plan de endeudamiento: oportunidades y asuntos críticos.

Los planes de depreciación y su comportamiento.

Crédito Vs Inversión: ¿invertir o endeudarse?

Los indicadores de estabilidad y su valor predictivo.

La evaluación de la posición de la deuda existente, las

intervenciones de optimización, la evaluación objetiva de

la sostenibilidad.

Los objetivos inmediatos y sus prioridades, la determinación

de las necesidades de endeudamiento neto y bruto, los

criterios de orientación de la elección del usuario, el mapa

de hipotecas, la evaluación de la coherencia de las

soluciones.

MÓDULO ENDEUDAMIENTOITINERARIO FORMATIVO: RESUMEN DE LOS TEMAS

Convertirse en un educador financiero de calidad – Tu Welfare Training

Progetica 2017 - © - Copyright - Tutti diritti riservatiLa riproduzione, non autorizzata, anche parziale dei contenuti nella presente pubblicazione sarà perseguita a norma di legge.

11

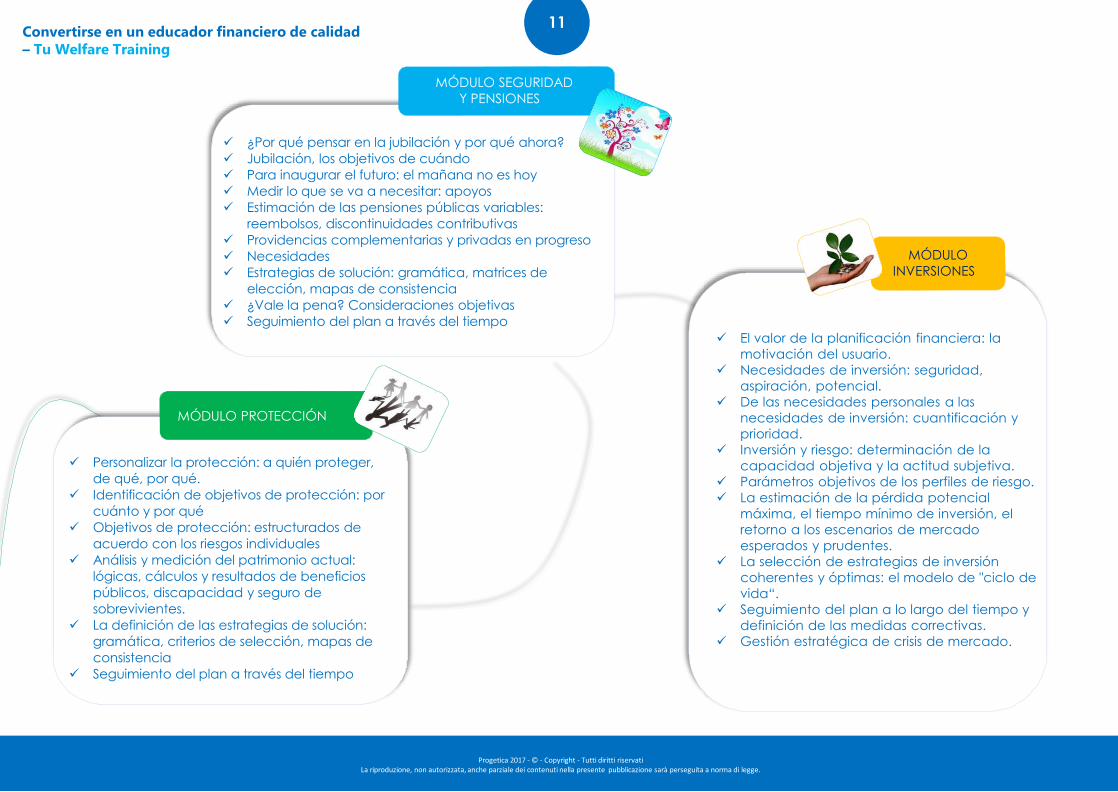

¿Por qué pensar en la jubilación y por qué ahora?

Jubilación, los objetivos de cuándo

Para inaugurar el futuro: el mañana no es hoy

Medir lo que se va a necesitar: apoyos

Estimación de las pensiones públicas variables:

reembolsos, discontinuidades contributivas

Providencias complementarias y privadas en progreso

Necesidades

Estrategias de solución: gramática, matrices de

elección, mapas de consistencia

¿Vale la pena? Consideraciones objetivas

Seguimiento del plan a través del tiempo

El valor de la planificación financiera: la

motivación del usuario.

Necesidades de inversión: seguridad,

aspiración, potencial.

De las necesidades personales a las

necesidades de inversión: cuantificación y

prioridad.

Inversión y riesgo: determinación de la

capacidad objetiva y la actitud subjetiva.

Parámetros objetivos de los perfiles de riesgo.

La estimación de la pérdida potencial

máxima, el tiempo mínimo de inversión, el

retorno a los escenarios de mercado

esperados y prudentes.

La selección de estrategias de inversión

coherentes y óptimas: el modelo de "ciclo de

vida“.

Seguimiento del plan a lo largo del tiempo y

definición de las medidas correctivas.

Gestión estratégica de crisis de mercado.

Personalizar la protección: a quién proteger,

de qué, por qué.

Identificación de objetivos de protección: por

cuánto y por qué

Objetivos de protección: estructurados de

acuerdo con los riesgos individuales

Análisis y medición del patrimonio actual:

lógicas, cálculos y resultados de beneficios

públicos, discapacidad y seguro de

sobrevivientes.

La definición de las estrategias de solución:

gramática, criterios de selección, mapas de

consistencia

Seguimiento del plan a través del tiempo

MÓDULO SEGURIDAD

Y PENSIONES

MÓDULO PROTECCIÓN

MÓDULO

INVERSIONES

Convertirse en un educador financiero de calidad – Tu Welfare Training

Progetica 2017 - © - Copyright - Tutti diritti riservatiLa riproduzione, non autorizzata, anche parziale dei contenuti nella presente pubblicazione sarà perseguita a norma di legge.

12

LiFEmaps es un software que se

instalará en su PC y no necesita

conexión a internet para ser utilizado.

Está configurado para funcionar en

sistemas operativos Microsoft Windows

(XP y posteriores) y requiere la presencia

de Microsoft Office (versión mínima

2003).

Se puede instalar en un solo EQUIPO con

derechos administrativos y tiene licencia

para uso personal hasta la fecha límite

acordada contractualmente.

Convertirse en un educador financiero de calidad – LiFEmaps

Las actividades de educación financiera deben

implementarse a través de consultoría estratégica que

consiste en el apoyo activo de la planificación personal

en relación con el ciclo de vida.

Por esta razón, es necesario que Educador Financiero de

Calidad pueda disponer de una tecnología de

simulación adecuada que permita procesar los datos del

usuario y producir resultados dinámicos, a fin de generar

una imagen visual de su vida potencial y proporcionar un

experiencia emocional y cognitiva del futuro, de acuerdo

con las elecciones actuales ".

La herramienta de planificación personal LIFEmaps

cumple con el estándar técnico UNI 11402: 2011 y

documentos técnicos relacionados.

LO STRUMENTO DI PIANIFICAZIONE FORNITO A SUPPORTO3

Progetica 2017 - © - Copyright - Tutti diritti riservatiLa riproduzione, non autorizzata, anche parziale dei contenuti nella presente pubblicazione sarà perseguita a norma di legge.

13

DEFINIR EL

CICLO DE

VIDA

FAMILIAR

QUANTIFICAR EL

OBJETIVO VITAL

PRESENTE y

FUTURO

ANALIZAR Y

OPTIMIZAR la

SITUACIÓN

FINANCIERA

VALORAR Y

CONTROLAR la

ESTABILIDAD

ECONÓMICO

FINANCIERA

IMPRIMIR

el INFORME

GUARDAR

el PROYECTO

¿Qué voy a poder hacer con LIFEmaps?

Procedemos planificando las

áreas de necesidad

seleccionadas.

Convertirse en un educador financiero de calidad – LiFEmaps

OPTIMIZAR LA SITUACIÓN DE

ENDEUDAMIENTO Y

PLANIFICACIÓN DE LA

DEUDA

PLANIFICAR LA

PROTECCIÓN

FINANCIERA

PLANIFICAR LA

SEGURIDAD

PLANIFICACIÓN DE

LA INVERSIÓN

SEGUIMIENTO

del PROYECTO

Progetica 2017 - © - Copyright - Tutti diritti riservatiLa riproduzione, non autorizzata, anche parziale dei contenuti nella presente pubblicazione sarà perseguita a norma di legge.

14

Con la inserción de algunos datos

relacionados con los miembros de la

familia, se genera automáticamente una

simulación del ciclo de vida

familiar, identificando el estado de

transición de la unidad familiar y los

eventos significativos (modificación del

núcleo familiar, período de

dependencia económica de los hijos,

jubilación adultos, ...)

El ciclo de vida, derivado del análisis

estadístico relacionado con el grupo al

que pertenece el usuario, se puede

personalizar y constituye la base de

simulación para el desarrollo del ingreso,

el consumo y el ahorro a lo largo de todo

el ciclo de vida.

El modelo permite identificar las

necesidades económicas de la familia en

relación con los eventos del ciclo de vida

futuro definiendo los objetivos a través del

objeto (bien o servicio), el tiempo (año de

compra), los recursos necesarios (de

vencimiento o multianuales) y el

prioridades entre los diferentes objetivos

identificados.

Algunos objetivos típicos, como la compra

de la casa y el proceso educativo de los

niños, están respaldados por herramientas

de estimación.

El modelo permite definir y analizar:

• el balance patrimonial

• el estado de resultados

La personalización de los valores se facilita mediante la

herramientas de estimación y procedimientos guiados.

La optimización de la situación financiera se lleva a cabo

mediante:

PRESUPUESTOS, que permite analizar la estructura

de consumo, identificar los componentes

esenciales y secundarios, identificar el objetivo de

ahorro que se maximiza revisando el consumo;

ESTABILIZACIÓN del presupuesto, que permite la

identificación de recursos para cubrir los déficits

negativos de los flujos mensuales.

Después de las actividades de optimización, se

elabora la declaración de ingresos prospectiva y

personalizable para realizar una evaluación de

estabilidad futura e identificar la evolución de los

ingresos, el consumo y los ahorros que se utilizarán para

la planificación personal.

Define el ciclo de vida

familiar

Cuantificar objetivos

inmediatos y futuros

Analiza y

optimiza la

situación

financiera

¿CÓMO FUNCIONA LiFEmaps?

Progetica 2017 - © - Copyright - Tutti diritti riservatiLa riproduzione, non autorizzata, anche parziale dei contenuti nella presente pubblicazione sarà perseguita a norma di legge.

Convertirse en un educador financiero de calidad – LiFEmaps

15

El modelo le permite monitorizar los

efectos de la decisión de cualquier

usuario al verificar:

• capacidad de ahorro actual y futura y

cualquier informe de déficit;

• la sostenibilidad de los plazos de la

deuda en términos económicos (en

comparación con el ahorro y el

consumo) y el tiempo (en consonancia

con los tiempos del ciclo de vida);

• cobertura de cualquier déficit mensual

en el estado de resultados actual;

• los recursos disponibles para la

planificación financiera personal en

términos de activos y ahorros

financieros actuales y futuros.

El modelo permite la gestión de las posiciones de

deuda existentes y los nuevos requisitos de

endeudamiento.

Simula la subrogación, el reemplazo o la

consolidación de préstamos e hipotecas existentes

para eliminar o reducir cualquier anomalía que haya

surgido en la evaluación de la estabilidad

económica y financiera, o para reducir el monto de

las cuotas de reembolso y aumentar los ahorros

futuros.

En comparación con la gestión de objetivos

inmediatos, permite definir:

• las necesidades de endeudamiento,

considerando las prioridades asignadas;

• todos los costes directa o indirectamente

atribuibles al bien o servicio que se comprará;

• los activos financieros disponibles y la

sostenibilidad, durante toda la duración del plan,

de las cuotas de amortización.

En la búsqueda de soluciones hipotecarias, el

modelo adopta, de manera innovadora, los criterios

de orientación orientados al usuario.

Evaluar y controlar la

estabilidad económica y

financiera

Optimizar la situación

de la deuda y

planificar la deuda

Planifica la protección

Progetica 2017 - © - Copyright - Tutti diritti riservatiLa riproduzione, non autorizzata, anche parziale dei contenuti nella presente pubblicazione sarà perseguita a norma di legge.

Convertirse en un educador financiero de calidad – LiFEmaps

El modelo permite identificar las

condiciones de inestabilidad económica

de los usuarios individuales cuando

ocurren eventos relacionados con la

suceción, la incapacidad de pago y los

grandes gastos sanitarios.

Para este fin, apoya al usuario en la

definición cuantitativa de:

• estabilidad, objetivos temporales y

económicos;

• apoyo derivado de las providencias

públicas y privadas vigentes;

• puntos de fuerza y debilidad, actuales

y futuros;

• estrategias de soluciones efectivas y

eficientes, identificadas a través de la

coherencia objetiva y subjetiva.

16

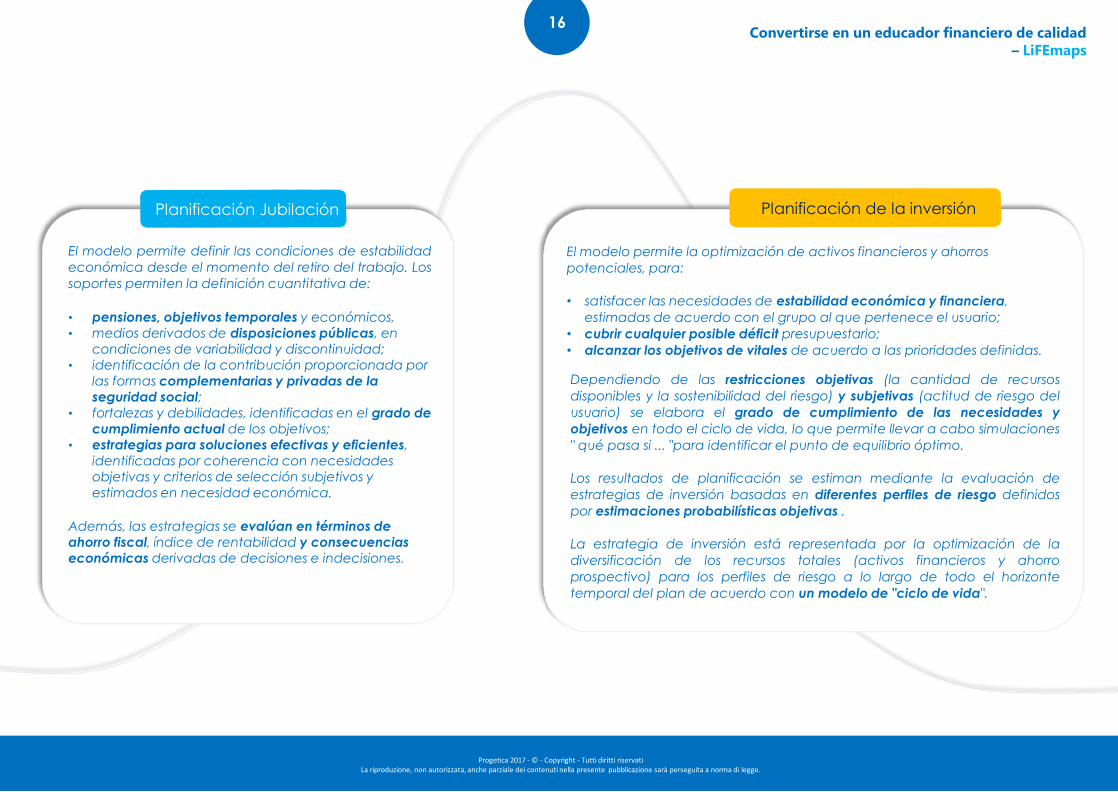

El modelo permite la optimización de activos financieros y ahorros

potenciales, para:

• satisfacer las necesidades de estabilidad económica y financiera,

estimadas de acuerdo con el grupo al que pertenece el usuario;

• cubrir cualquier posible déficit presupuestario;

• alcanzar los objetivos de vitales de acuerdo a las prioridades definidas.

Dependiendo de las restricciones objetivas (la cantidad de recursos

disponibles y la sostenibilidad del riesgo) y subjetivas (actitud de riesgo del

usuario) se elabora el grado de cumplimiento de las necesidades y

objetivos en todo el ciclo de vida, lo que permite llevar a cabo simulaciones

" qué pasa si ... "para identificar el punto de equilibrio óptimo.

Los resultados de planificación se estiman mediante la evaluación de

estrategias de inversión basadas en diferentes perfiles de riesgo definidos

por estimaciones probabilísticas objetivas .

La estrategia de inversión está representada por la optimización de la

diversificación de los recursos totales (activos financieros y ahorro

prospectivo) para los perfiles de riesgo a lo largo de todo el horizonte

temporal del plan de acuerdo con un modelo de "ciclo de vida".

Planificación de la inversión

El modelo permite definir las condiciones de estabilidad

económica desde el momento del retiro del trabajo. Los

soportes permiten la definición cuantitativa de:

• pensiones, objetivos temporales y económicos,

• medios derivados de disposiciones públicas, en

condiciones de variabilidad y discontinuidad;

• identificación de la contribución proporcionada por

las formas complementarias y privadas de la

seguridad social;

• fortalezas y debilidades, identificadas en el grado de

cumplimiento actual de los objetivos;

• estrategias para soluciones efectivas y eficientes,

identificadas por coherencia con necesidades

objetivas y criterios de selección subjetivos y

estimados en necesidad económica.

Además, las estrategias se evalúan en términos de

ahorro fiscal, índice de rentabilidad y consecuencias

económicas derivadas de decisiones e indecisiones.

Planificación Jubilación

Progetica 2017 - © - Copyright - Tutti diritti riservatiLa riproduzione, non autorizzata, anche parziale dei contenuti nella presente pubblicazione sarà perseguita a norma di legge.

Convertirse en un educador financiero de calidad – LiFEmaps

17Convertirse en un educador financiero de calidad – LiFEmaps

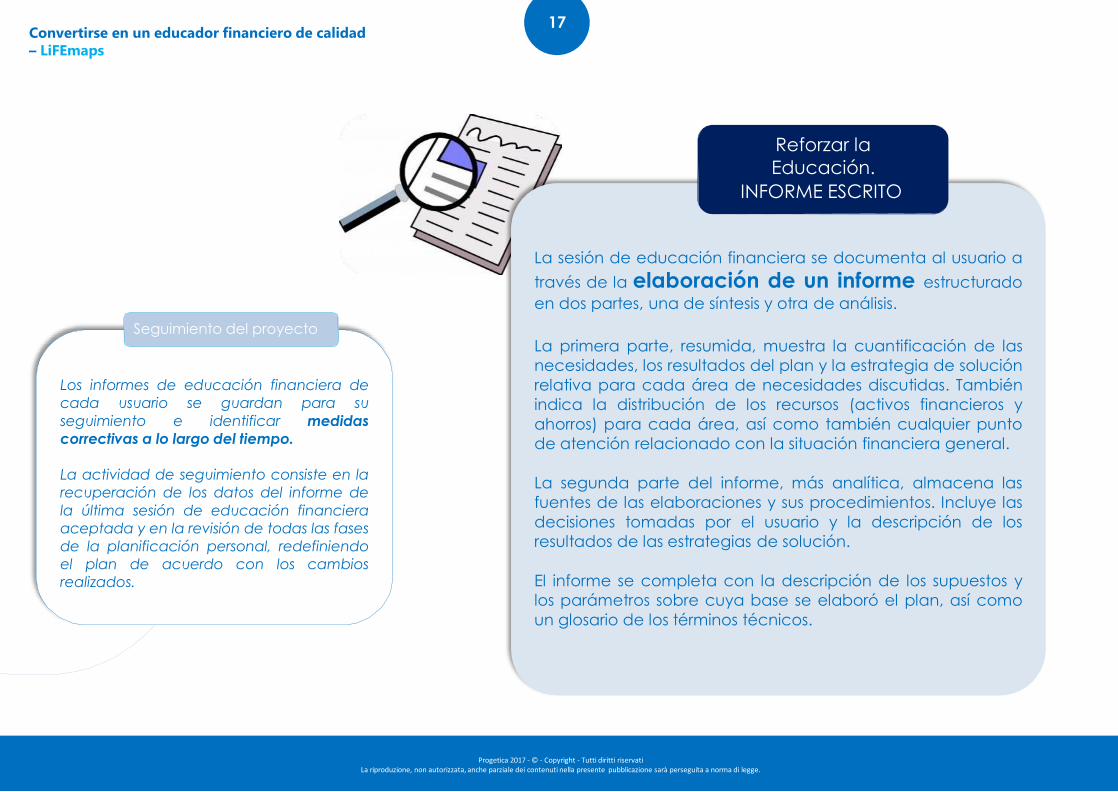

El informe se completa con la descripción de los supuestos y

los parámetros sobre cuya base se elaboró el plan, así como

un glosario de los términos técnicos.

Reforzar la

Educación.

INFORME ESCRITO

La sesión de educación financiera se documenta al usuario a

través de la elaboración de un informe estructurado

en dos partes, una de síntesis y otra de análisis.

Progetica 2017 - © - Copyright - Tutti diritti riservatiLa riproduzione, non autorizzata, anche parziale dei contenuti nella presente pubblicazione sarà perseguita a norma di legge.

La primera parte, resumida, muestra la cuantificación de las

necesidades, los resultados del plan y la estrategia de solución

relativa para cada área de necesidades discutidas. También

indica la distribución de los recursos (activos financieros y

ahorros) para cada área, así como también cualquier punto

de atención relacionado con la situación financiera general.

La segunda parte del informe, más analítica, almacena las

fuentes de las elaboraciones y sus procedimientos. Incluye las

decisiones tomadas por el usuario y la descripción de los

resultados de las estrategias de solución.

Los informes de educación financiera de

cada usuario se guardan para su

seguimiento e identificar medidas

correctivas a lo largo del tiempo.

La actividad de seguimiento consiste en la

recuperación de los datos del informe de

la última sesión de educación financiera

aceptada y en la revisión de todas las fases

de la planificación personal, redefiniendo

el plan de acuerdo con los cambios

realizados.

Seguimiento del proyecto

Cuotas de Adhesión

Las cantidades mostradas incluyen:

- Cuota inicial única: el curso de formación, el acceso al portal

de formación, los formularios en línea, la licencia de uso de la

herramienta de planificación de Life Maps, portal personal en

AEPF y la actualización periódica de los datos – durante el PRIMER

AÑO

- tasa para los años subsiguientes: acceso al portal de formación,

los formularios de actualización en línea, la licencia de uso de la

herramienta de planificación de LIFEmaps, portal web personal y

la actualización periódica de los datos, durante 1 año.

Descuentos de GrupoCualquier grupo de operadores puede ponerse en contacto con AEPF

directamente [email protected]

Convertirse en un educador financiero de calidad

– Términos y Modalidad de Adhesión

1

4

Progetica 2017 - © - Copyright - Tutti diritti riservatiLa riproduzione, non autorizzata, anche parziale dei contenuti nella presente pubblicazione sarà perseguita a norma di legge.

18

* como es una titulación certificada por una entidad independiente

para mantener la calidad, si se supende el examen puedes volver a

examinarte en la siguiente convocatoria por un precio….

CURSO EDUCADOR FINANCIERO 1er año 2 y sucesivos

Sesión de Introducción --

Sesiones presenciales --

Módulos de educación finaciera

Incluye --

Acceso Tuwelfare WEB inlcuido 220,00 €

TOOL LIFEmaps inlcuido 800,00 €

DERECHO A EXAMEN y TíTULO* 240,00 €

Página personalizada de Educador

Financieroincluido 180,00 €

3.000,00 € 1.200,00 €

20

Para más información:

Tel: +34 622 448 954

E-mail: [email protected]: www.aepfinancieros.org

Progetica 2017 - © - Copyright - Tutti diritti riservatiLa riproduzione, non autorizzata, anche parziale dei contenuti nella presente pubblicazione sarà perseguita a norma di legge.