El EFE y su utilidad en la predicción del fracaso …pdfs.wke.es/2/3/2/3/pd0000022323.pdfestado de...

11

estado de flujos de efectivo El EFE y su utilidad en la predicción del fracaso empresarial: un estudio empírico A través de este estudio y utilizando una representación gráfica tridimensional, el autor pretende defender empíricamente la superioridad de los flujos de tesorería frente al devengo. Para ello, utiliza una muestra representativa de sociedades anónimas españolas pág 80 pd estado de flujos de efectivo 080-091 PD199 Biblieri.qxd 23/4/08 15:15 Página 80

Transcript of El EFE y su utilidad en la predicción del fracaso …pdfs.wke.es/2/3/2/3/pd0000022323.pdfestado de...

estado de flujos de efectivo

El EFE y su utilidad en la predicción del

fracaso empresarial:un estudio empírico

A través de este estudio y utilizando una representación gráficatridimensional, el autor pretende defender empíricamente la

superioridad de los flujos de tesorería frente al devengo. Para ello,utiliza una muestra representativa de sociedades anónimas españolas

pág

80pd

estado de flujos de efectivo

080-091 PD199 Biblieri.qxd 23/4/08 15:15 Página 80

Jorge E. Vila Biglieri

Profesor titular de la Universidad de Vigo

pd

1. INTRODUCCIÓN

La publicación del Plan General de Con-tabilidad adaptado a las normas interna-cionales de contabilidad (en adelante,NICs) incluye cambios sustanciales res-pecto a la normativa actual, entre los

que destacamos la obligatoriedad de la pre-sentación de un estado contable basado en elprincipio de caja, el estado de flujos de teso-rería(1), para aquellas empresas que presen-ten cuentas anuales normales o desarrolla-das.

Este estado permite comprender al públi-co en general que las empresas, por muygrandes, diversificadas o deslocalizadas quesean, responden a la racionalidad que aplica-mos en nuestra economía doméstica, si que-remos que sea saneada: los cobros deben,como mínimo, igualar a los pagos a largo pla-zo. En Galicia, existe el siguiente refrán:“Non se pode estirar o pé máis que a manta”(No se puede estirar más el pie que la man-ta). En sentido figurado, el pie son los pagosy la manta son los cobros. Las personas nodeben contraer pagos mayores que sus co-bros, o entrarían en bancarrota.

Este sencillo principio de nuestra culturapopular pretende ser verificado en nuestro ar-tículo. Para ello, en primer lugar, realizamosuna revisión histórica de los trabajos empíri-cos más significativos sobre esta temática.

Fruto del cual obtuvimos la siguiente contra-dicción: mientras que unos estudios demues-tran que los flujos de tesorería operativos su-peran al beneficio contable en la estimacióndel fracaso empresarial, otros estudios de-muestran lo contrario.

Nuestra propia experiencia profesionalnos inclina a defender a los flujos de tesoreríafrente al devengo, motivo por el cual intenta-mos demostrarlo empíricamente en unamuestra representativa de sociedades anóni-mas españolas. Presentamos los resultadosde este estudio utilizando una representacióngráfica tridimensional.

Sin embargo, los resultados obtenidos noapoyaban plenamente los flujos de tesoreríafrente al devengo, por lo que nos planteamosque la falta de relevancia se producía por laelevada agregación de los flujos de tesoreríapor actividad de financiación. Desagregandoestos flujos de tesorería, hemos despejadolos tres parámetros necesarios para la repre-sentación gráfica tridimensional.

FICHA RESUMEN

Autor: Jorge E. Vila BiglieriTítulo: El EFE y su utilidad en la predicción del fracaso empresarial: un estudio empíricoFuente: Partida Doble, núm. 199, páginas 80 a 90, mayo 2008Localización: PD 08.05.06Resumen:Este estudio empírico pretende demostrar la superioridad de los flujos de tesorería frente al devengo.Para ello, utiliza una muestra representativa de sociedades anónimas españolas, sometidas a trescondiciones, basadas también en flujos de tesorería. Los resultados obtenidos en este estudio sepresentan utilizando una representación gráfica tridimensional.Descriptores ICALI: Análisis comparativo. Estado de flujos de tesorería. Flujos de caja.Normalización contable

pág

81www.partidadoble.es

(1) Utilizamos el término tesorería en lugar de efectivo por-que creemos que el primer término tiene más tradicióncontable. Ahora bien, creemos que el público en generalcomprendería mejor si dicho estado se denominase esta-do de cobros y pagos.

080-091 PD199 Biblieri.qxd 23/4/08 15:15 Página 81

Este nuevo planteamiento justifica aplicartres condiciones que conforman un algoritmode decisión que permite separar a las empre-sas sanas(2) de las fracasadas, con un porcen-taje de acierto del 99,99% en el espaciomuestral y 100% en el período postmuestralde 10 meses considerado.

2. NORMATIVA APLICABLE

Nos basamos en la NIC 7, el estado deflujos de efectivo, en cuyo párrafo 6 define lasprincipales actividades que pueden surgir enuna empresa como:

El efectivo comprende tanto la caja comolos depósitos bancarios a la vista.

Los equivalentes al efectivo son inversio-nes a corto plazo de gran liquidez, que sonfácilmente convertibles en importes determi-nados de efectivo, estando sujetos a un ries-go poco significativo de cambios en su valor.

• Flujos de efectivo son las entradas y sali-das de efectivo y equivalentes al efectivo

• Actividades de explotación son aquellasque constituyen la principal fuente de ingre-sos ordinarios de la empresa, así comootras actividades que no puedan ser califi-cadas como de inversión o financiación

• Actividades de inversión son las de adqui-sición, enajenación o abandono de activosa largo plazo, así como de otras inversio-nes no incluidas en el efectivo y los equi-valentes al efectivo

• Actividades de financiación son las activi-dades que producen cambios en el temao y composición de los capitales propios yde los préstamos tomados por parte de laempresa

Los aumentos (cobros) y disminuciones(pagos) de tesorería se clasifican en funciónde la actividad que los haya generado, de for-ma que obtenemos:

• Flujo de tesorería de explotación u opera-tivo (FTOP)

• Flujo de tesorería por actividades de in-versión (FTAI)

• Flujo de tesorería por actividades de fi-nanciación (FTAF)

Dentro de la tercera parte del Plan Gene-ral de Contabilidad, Cuentas anuales, la nor-ma 9ª detalla la elaboración del estado de flu-jos de efectivo (tesorería) donde nos encon-tramos con un resumen de la NIC 7, limitandola presentación de los flujos de tesorería ope-rativos (denominándolos flujos de efectivoprocedentes de las actividades de explota-ción) al método indirecto, mientras que en laNIC se permite también el método directo.

El Documento de la Comisión de Princi-pios Contables de la Asociación Españolade Contabilidad y Administración de Em-presas número 20, en su párrafo 22, resaltaque el flujo de tesorería operativo es la infor-mación clave que refleja el estado de flujosde tesorería, por dos razones principalmente:

1. En primer lugar, porque permite conocerlas pautas de transformación en cobros ypagos de las partidas de ingresos y gas-tos, que constituyen la cuenta de resulta-dos, ofreciendo de esta manera un infor-mación muy importante para enjuiciar elcomportamiento financiero de la entidaden el período.

2. En segundo lugar, porque son la fuenteprimaria de tesorería para realización depagos por dividendos, reembolso de prés-tamos y pagos por operaciones de inver-sión en activos inmovilizados, debiendorecurrir a otras fuentes alternativas de fon-dos líquidos cuando la cuantía de los mis-mos no sea suficiente para cubrir las ne-cesidades descritas.

estado de flujos de efectivo nº 199 mayo 2008

pág

82pd

El PGC limita la presentación de

los flujos de tesorería operativos al

método indirecto, mientras la NIC 7

permite también el método

directo

«

«

(2) Con el término empresas sanas queremos identificaraquellas empresas que no han presentado ni quiebras nisuspensiones de pago en el período considerado.

080-091 PD199 Biblieri.qxd 23/4/08 15:15 Página 82

3. ESTUDIOS PRECEDENTES SOBRELA PREDICCIÓN DEL FRACASOEMPRESARIAL CON FLUJOS DETESORERÍA OPERATIVOS

Se considera pionero de los trabajos so-bre el fracaso empresarial el artículo de Bea-ver (1966), quien compara de la tesorería deuna empresa con un embalse, permitiendodestacar cuales son las características másrelevantes, concretamente:

✓ En primer lugar, el propio embalse, cuantomás grande sea(3), menos probabilidad defracaso hay.

✓ En segundo lugar, son los activos líquidosprocedentes de las operaciones (FTOP)que indican la cantidad de activos líquidosque suministran (o retiran) las operacio-nes al embalse. Cuanto más grandes seanestos activos líquidos, menos probabilidadde fracaso.

✓ En tercer lugar, la deuda mantenida por laempresa es un indicador de una posiblefuga de activos líquidos (FTAF) fuera delembalse. Cuanto mayor sea la deuda,más grande es la probabilidad del fracaso.

✓ En cuarto lugar, las salidas de activos lí-quidos que extraen del embalse. Cuandomás grande sea esta salida, más probabi-lidad de fracaso existe.

Beaver (1966) es el precursor del ejemplodel embalse(4) para explicar lo que sucede conlos flujos, dando una explicación sencilla y vi-sual de los problemas financieros de las em-presas en función del propio embalse, el flujode tesorería operativo (líquido entrante) y ladeuda que supone peligro de futuros pagos.Diseñando específicamente unos ratios paramedir estos parámetros, Beaver (1966) des-cubre que las empresas fracasadas tienenmenos líquido entrante, así como un embalse

más pequeño, lo que les lleva a endeudarse.También demuestra que el factor crucial sonlos activos líquidos que entran en el embalse,mientras que tamaño es el factor menos im-portante.

Posteriormente, surgieron multitud de es-tudios sobre el fracaso empresarial, muchosde los cuales utilizaban los flujos de tesorería.Como no pretendemos ser exhaustivos, cita-remos el resumen de Laitinen (1999, p. 76)sobre los principales métodos utilizados enla predicción del fracaso empresarial:

✓ Análisis discriminante lineal: define unacombinación lineal de predictores que me-jor discriminan entre las empresas a clasi-ficar. La variable independiente debe te-ner una distribución normal y las covarian-zas debe ser semejantes. El resultado esuna puntuación que es poco intuitiva. Esun método simple.

✓ Análisis logit: Proporciona la probabili-dad condicional de una observación perte-neciente a una clase, mejorando al análi-sis discriminante lineal.

✓ Partición recursiva: El algoritmo de parti-ción recursiva genera un árbol binario declasificación, que asigna a priori a los ob-jetos a cada grupo. No asume ningunadistribución respecto a las variables inde-pendientes ni dependientes. Tampocoproporciona probabilidades de pertenen-cia a un grupo específico ni evalúa la im-portancia de las variables.

✓ Análisis de supervivencia: el modelobásico de supervivencia examina la longi-tud del periodo de tiempo antes de que unevento ocurra o el intervalo de tiempo en-tre los eventos dentro de un intervalo tem-poral. Utiliza el tiempo de supervivenciacomo una tasa de riesgo, como si fuerauna variable dependiente. Se acomodamejor al análisis dinámico que el análisisdiscriminante lineal o el análisis logit. Asu-me que las empresas sanas y fracasadaspertenecen a la misma población. No tie-ne en cuenta los distintos tipos de fracasoempresarial.

✓ Procesamiento humano de la informa-ción: El objetivo consiste en capturar elcriterio de los usuarios que toman decisio-nes. Representa la relación entre la deci-

pág

83pd www.partidadoble.es

El EFE y su utilidad en la predicción del fracasoempresarial: un estudio empírico

(3) Evidentemente, tener un excesivo embalse tiene uncoste de oportunidad porque inmovilizamos unos recursosfinancieros que podrían generar más ingresos si se invirtie-ran adecuadamente.(4) Dicha comparación se utiliza frecuentemente por poste-riores autores, incluso para explicar el estado de los flujosde capital circulante, comúnmente conocido en nuestro pa-ís como el cuadro de financiación o estado de origen yaplicación de fondos. Dicho estado, que es de presenta-ción obligatoria en nuestro país, será sustituido cuando seproduzca la publicación del nuevo plan general de conta-bilidad.

080-091 PD199 Biblieri.qxd 23/4/08 15:15 Página 83

sión y el indicio, más que de la explicacióndel proceso de la información utilizado pa-ra tomar la decisión.

Si bien los enfoques alternativos de lostrabajos sobre la predicción del fracaso em-presarial son numerosos, la evidencia del es-tudio de Laitinen (1999, p. 84) demuestra queno hay un método superior, así como que laprecisión depende del método utilizado. Lasignificación de las diferencias en precisiónse comprueba usando un z-test, demostrandoque estas diferencias no son estadísticamen-te significativas. La conclusión sugiere quelas herramientas utilizadas por estado actual(redes neuronales) son tan efectivas como elanálisis discriminante lineal utilizado 30 añosantes, concretamente, en el citado artículo deBeaver (1966).

En definitiva, ningún artículo hasta lafecha ha conseguido demostrar con carác-ter general si los flujos de tesorería supe-ran (o no) al devengo en la predicción delfracaso empresarial, si bien algunos autoreslo achacan a la falta de una teoría unificadasobre el fracaso.

4. MUESTRA

Desde el punto de vista teó-rico, consideramos que losflujos de tesorería debensuperar al devengo y,para intentar demos-trarlo empíricamen-te, hemos recurri-do a la Base deDatos Sistema deAnálisis de BalancesIbéricos, mas cono-cida como SABI, dela cual intentamos obtener lamáxima información sobre el ma-yor número de empresas relevan-tes de la economía española, como veremosa continuación.

Como es sabido, las empresas debenaprobar las cuentas anuales antes del 30 dejunio, disponiendo de un mes para depositar-las en el Registro Mercantil.

Los responsables de la base de datosSABI publican una versión actualizada men-sualmente en la que incluyen las nuevascuentas anuales que hayan procesado duran-

te ese mes y los cambios en el seguimientode los procesos concursales producidos endicho periodo, provocando que la informaciónfinanciera de cada versión mensual de SABItenga un retraso superior a la información ju-rídica. Por este motivo, cuando nos referimosa intervalos temporales, preferimos mencio-nar las versiones del SABI desde las cualeshemos actualizado la información.

Desde SABI obtuvimos 88.058 balances ycuentas de resultados de 17.412 sociedadesanónimas españolas durante el período quecomienza el 30 de septiembre de 1993 hastael 31 de diciembre de 2004, con las siguien-tes características:

• Tengan sede social en España,

• Presenten cuentas anuales no consolida-das, normales y con descuadres inferioresa los 100 euros,

• Su estado jurídico sea activa, en suspen-sión de pagos o quiebra.

Del total de 17.412 sociedades anónimasanalizadas en el periodo, 17.230 permanecenactivas, 73 suspenden pagos y 109 quiebran

durante el periodoconsiderado, es de-

cir, analizamos182 empresas

fracasadas.

Dichos balances ycuentas de resulta-dos se obtienen im-portando datos de

versiones consecuti-vas de la Base de Datos

SABI, comenzando con la ver-sión CD de noviembre-99, continuan-

do por la versión DVD y terminandocon la versión WEB de abril de 2005.

A los balances y cuentas de resultados seles aplica el modelo de estimación que expli-caremos más adelante, obteniendo 68.535estimaciones de flujos de tesorería.

Como comentaremos más adelante, nosvemos obligados a simplificar la muestra, ela-borando una submuestra según el mismo pro-cedimiento que utilizó Beaver, que consisteen emparejar a cada empresa fracasada conuna empresa sana que presente un activo to-

estado de flujos de efectivo nº 199 mayo 2008

pág

84pd

080-091 PD199 Biblieri.qxd 23/4/08 15:15 Página 84

tal semejante, lo cual provoca que la sub-muestra contenga 364 empresas, haciéndolamás manejable. Después de demostrar elfuncionamiento del algoritmo con la submues-tra, lo extendemos a la muestra.

El 1 de septiembre de 2004 entra en vigorla nueva Ley Concursal, del 9 de julio de2003, no existiendo ningún caso en nuestramuestra.

5. METODOLOGÍA DE ESTIMACIÓN

Una vez que disponemos de la informa-ción anterior, diseñamos un algoritmo cuyaentrada de datos consiste en la informaciónpresente en el modelo de cuentas anuales,obligatorio para depositar las mismas en elRegistro Mercantil.

Posteriormente, estudiamos las relacionescontables presentes en el Plan General deContabilidad vigente en la fecha del estudio

para determinar cuál era el tratamiento másadecuado para las cantidades presentes encada rúbrica(5) del anterior modelo.

Dicho de otra forma, el algoritmo recons-truye a “grosso modo” la contabilidad de laempresa para obtener los movimientos en larubrica tesorería, clasificados en función de laactividad a la que pertenecen: operativo, in-versión o financiación.

Para que se entienda mejor la metodologíade estimación utilizada, recurrimos a un pe-queño ejemplo de cuentas anuales de una em-presa. Ejemplo que reproducimos en la tabla 1.

En el ejemplo, partimos de una empresacuyo balance y cuenta de resultados se pre-senta de forma matricial, calculamos la co-lumna Diferencias restando a las rúbricas dela situación final las de la situación inicial. Elcuadre se obtiene por la diferencia entre elactivo y el pasivo, si bien las cuentas de in-gresos y gastos tienen la consideración depasivo por su vinculación a la cuenta de pér-didas y ganancias. Por último, la columnacomprobación evita errores de falta de asig-nación de algún ajuste.

pág

85pd www.partidadoble.es

El EFE y su utilidad en la predicción del fracasoempresarial: un estudio empírico

TA B L A 1

EMPRESA DE EJEMPLO DE CUENTAS ANUALES

RúbricasSituaciónfinal (S1)

Situacióninicial (S0)

Diferencia =S1 – S0

Ajustesoperativos

Ajustesinversión

Ajustesfinanciación

Comprobación

ACTIVO

Inmovilizado materialClientesTesorería

1.000600200

1.000300500

0300

(300)300

(200)

0

0 (100)

000

PASIVO 0

Capital socialReserva legalPérdidas y gananciasDeudas a corto plazo

1.000200100500

1.000200300300

00

(300)200

(300)200

0000

INGRESOS 0

Ventas 2.000 2.000 2.000 0

GASTOS 0

ConsumosSueldos y salariosGastos financierosAmortización

(1.000)(700)(50)

(150)

(1.000)(700)(50)

(150)

(1.000)(700)(50)

(150)

0000

Cuadre 0 0 0 0 0 0 0

(5) Por rúbrica denominamos cada una de las anotacionesdel balance y de la cuenta de resultados presente en elmodelo de cuentas anuales del Registro Mercantil.

080-091 PD199 Biblieri.qxd 23/4/08 15:15 Página 85

El estado de flujos de tesorería se puedeobservar en el desglose de la tesorería cuyavariación total (FT) es el importe del ajuste,concretamente un pago por 300 euros.

Cada rúbrica de este ejemplo (o de cadauna de las empresas de la muestra) se asignaal asiento más probable a la vista de las rela-ciones contables, que son obligatorias, porquela empresa debe contabilizar los hechos conta-bles ajustándose a la normativa. Algunosasientos operativos provocan movimientos detesorería, como, en este caso, supone un flujode tesorería operativo (FTOP) consistente enpagos por 200 euros, que podemos observaren la columna Ajustes operativos interseccióncon la fila Tesorería.

Esto no debe interpretarse como que laempresa paga para vender, sino que el benefi-cio neto de 100 euros obtenido no se transfor-ma en tesorería por el desfase temporal queprovoca el retraso en los pagos de los clientes,que se refleja en un aumento del saldo de lacuenta clientes en 300 euros.

Por otro lado, podemos observar que el flu-jo de tesorería por actividad de inversión(FTAI) es cero, mientras que el flujo de tesore-ría por actividad de financiación (FTAF) consis-te en dos asientos: un pago de 100 euros moti-vado por los dividendos de 300 euros y el co-bro obtenido como consecuencia del aumentode la financiación ajena en 200 euros.

En resumen, un estado de flujos de tesore-ría basado en la anterior empresa presentaría

las agrupaciones de cobros y pagos que reflejala tabla 2.

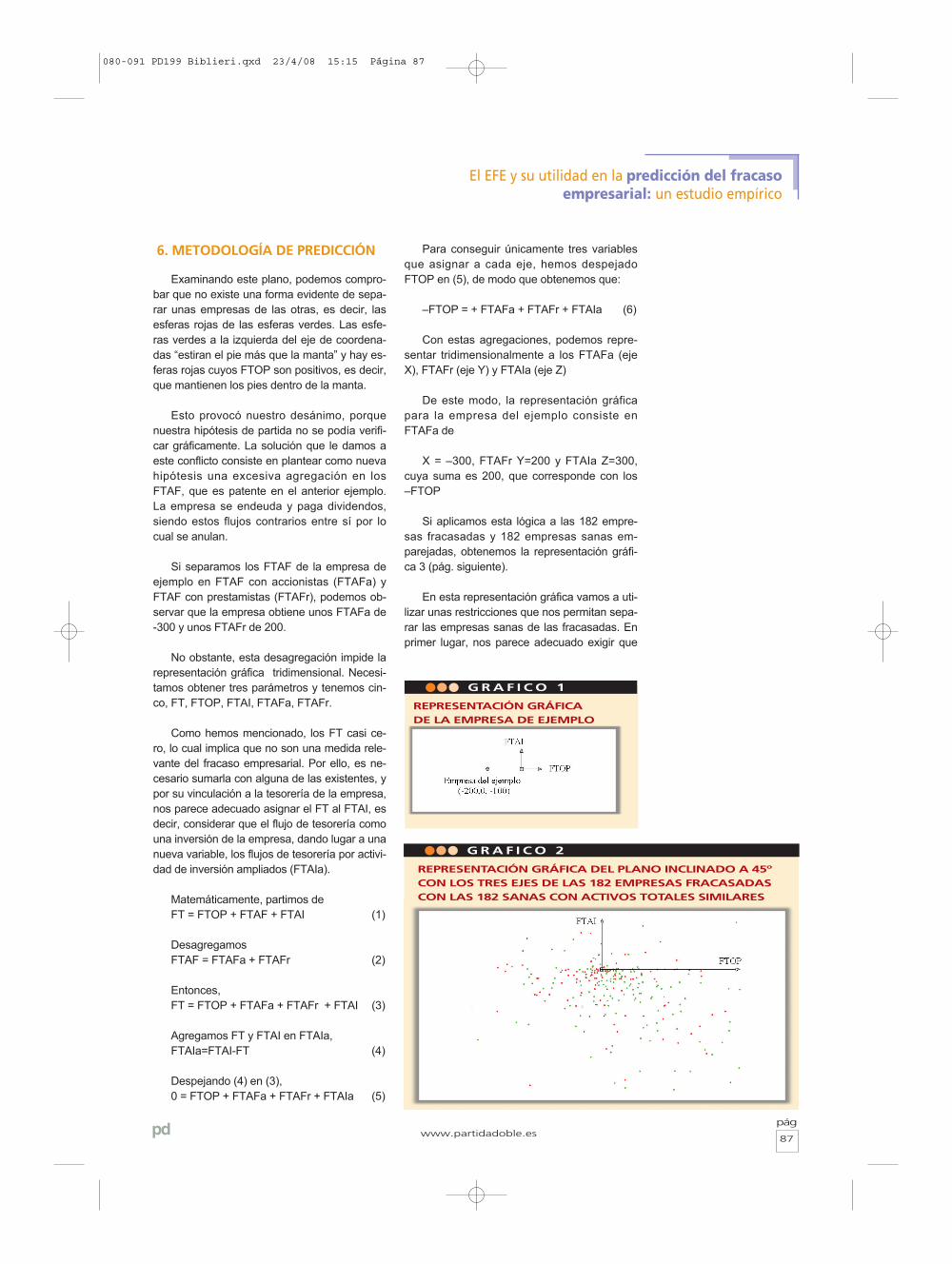

Representando gráficamente el ejemplo,utilizamos una esfera para la empresa pro-puesta, porque es un sólido que se observaigual desde cualquier posición del espacio tridi-mensional.

La posición de la esfera del ejemplo corres-ponderá con el valor del eje X, FTOP, -200, ejeY, FTAI, 0 y eje Z, FTAF, -100, es decir, estarásituada en el punto -200, 0, -100. Para el diá-metro podemos utilizar cualquier valor, si bienes conveniente hacerlo de forma que se mejo-re la visualización. Nosotros hemos optado porun diámetro de cinco euros.

La representación bidimensional de la em-presa del ejemplo, aparece en el gráfico 1,donde hemos optado por representar el eje XFTOP y el eje Y, FTAI. porque es imposible re-presentar un espacio tridimensional sobre elpapel.

De esta forma, obtenemos la representa-ción de la empresa del ejemplo, pero resultamás relevante representar las 182 empresasfracasadas con esferas rojas y las 182 sanasque tengan un activo total semejante con esfe-ras verdes, comparando las empresas por pa-rejas, tal como lo hizo Beaver (1966)(6). En estecaso, hemos optado por un diámetro de10.000 euros y dada la dispersión entre lasdistintas esferas, optamos por mostrar un sub-conjunto de las mismas que permita su ade-cuada visualización.

En la representación gráfica, todas las em-presas sanas y fracasadas ocupan un planoque corta a los tres ejes a 45º, lo cual resultalógico porque el flujo de tesorería total de lasempresas responde a sus necesidades de li-quidez, las cuales suelen ser estables en eltiempo, por lo cual la tesorería final difiere pocode la tesorería inicial y, por ello, el flujo de te-sorería total es casi cero. La representación tri-dimensional de tres parámetros (X, Y, Z) cuyasuma es cero corresponde con la definición deun plano. Dicho plano se puede representar enel gráfico 2.

estado de flujos de efectivo nº 199 mayo 2008

pág

86pd

TA B L A 2

EJEMPLO: AGRUPACIONES DE COBROS Y PAGOS

Epígrafe Importe Abreviatura

Tesorería inicial 500 F0

Tesorería final 200 F1

Flujo de tesorería (300) FT=F1–F0=FTOP+FTAI+FTAF

Flujo de tesoreríaoperativo

(200) FTOP

Flujo de tesoreríaactividad de inversión 0 FTAI

Flujo de tesoreríaactividad de financiación (100) FTAF (6) Inicialmente, trabajamos con esta submuestra porque el

elevado número de empresas sanas nos impediría visuali-zar las relaciones entre las empresas fracasadas.

080-091 PD199 Biblieri.qxd 23/4/08 15:15 Página 86

6. METODOLOGÍA DE PREDICCIÓN

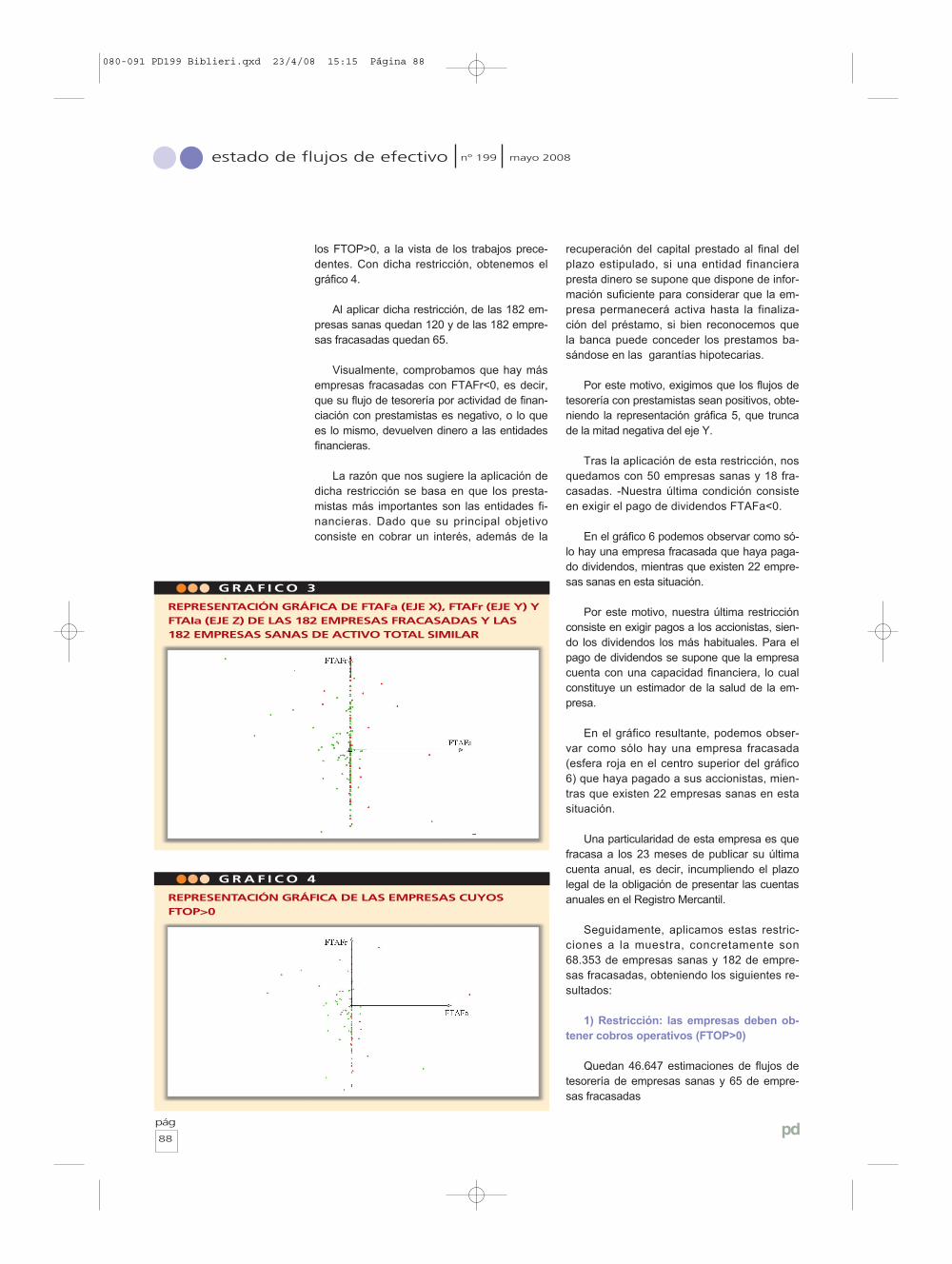

Examinando este plano, podemos compro-bar que no existe una forma evidente de sepa-rar unas empresas de las otras, es decir, lasesferas rojas de las esferas verdes. Las esfe-ras verdes a la izquierda del eje de coordena-das “estiran el pie más que la manta” y hay es-feras rojas cuyos FTOP son positivos, es decir,que mantienen los pies dentro de la manta.

Esto provocó nuestro desánimo, porquenuestra hipótesis de partida no se podía verifi-car gráficamente. La solución que le damos aeste conflicto consiste en plantear como nuevahipótesis una excesiva agregación en losFTAF, que es patente en el anterior ejemplo.La empresa se endeuda y paga dividendos,siendo estos flujos contrarios entre sí por locual se anulan.

Si separamos los FTAF de la empresa deejemplo en FTAF con accionistas (FTAFa) yFTAF con prestamistas (FTAFr), podemos ob-servar que la empresa obtiene unos FTAFa de-300 y unos FTAFr de 200.

No obstante, esta desagregación impide larepresentación gráfica tridimensional. Necesi-tamos obtener tres parámetros y tenemos cin-co, FT, FTOP, FTAI, FTAFa, FTAFr.

Como hemos mencionado, los FT casi ce-ro, lo cual implica que no son una medida rele-vante del fracaso empresarial. Por ello, es ne-cesario sumarla con alguna de las existentes, ypor su vinculación a la tesorería de la empresa,nos parece adecuado asignar el FT al FTAI, esdecir, considerar que el flujo de tesorería comouna inversión de la empresa, dando lugar a unanueva variable, los flujos de tesorería por activi-dad de inversión ampliados (FTAIa).

Matemáticamente, partimos deFT = FTOP + FTAF + FTAI (1)

DesagregamosFTAF = FTAFa + FTAFr (2)

Entonces,FT = FTOP + FTAFa + FTAFr + FTAI (3)

Agregamos FT y FTAI en FTAIa,FTAIa=FTAI-FT (4)

Despejando (4) en (3), 0 = FTOP + FTAFa + FTAFr + FTAIa (5)

Para conseguir únicamente tres variablesque asignar a cada eje, hemos despejadoFTOP en (5), de modo que obtenemos que:

–FTOP = + FTAFa + FTAFr + FTAIa (6)

Con estas agregaciones, podemos repre-sentar tridimensionalmente a los FTAFa (ejeX), FTAFr (eje Y) y FTAIa (eje Z)

De este modo, la representación gráficapara la empresa del ejemplo consiste enFTAFa de

X = –300, FTAFr Y=200 y FTAIa Z=300,cuya suma es 200, que corresponde con los–FTOP

Si aplicamos esta lógica a las 182 empre-sas fracasadas y 182 empresas sanas em-parejadas, obtenemos la representación gráfi-ca 3 (pág. siguiente).

En esta representación gráfica vamos a uti-lizar unas restricciones que nos permitan sepa-rar las empresas sanas de las fracasadas. Enprimer lugar, nos parece adecuado exigir que

pág

87pd www.partidadoble.es

El EFE y su utilidad en la predicción del fracasoempresarial: un estudio empírico

G R A F I C O 1

REPRESENTACIÓN GRÁFICADE LA EMPRESA DE EJEMPLO

G R A F I C O 2

REPRESENTACIÓN GRÁFICA DEL PLANO INCLINADO A 45ºCON LOS TRES EJES DE LAS 182 EMPRESAS FRACASADASCON LAS 182 SANAS CON ACTIVOS TOTALES SIMILARES

080-091 PD199 Biblieri.qxd 23/4/08 15:15 Página 87

los FTOP>0, a la vista de los trabajos prece-dentes. Con dicha restricción, obtenemos elgráfico 4.

Al aplicar dicha restricción, de las 182 em-presas sanas quedan 120 y de las 182 empre-sas fracasadas quedan 65.

Visualmente, comprobamos que hay másempresas fracasadas con FTAFr<0, es decir,que su flujo de tesorería por actividad de finan-ciación con prestamistas es negativo, o lo quees lo mismo, devuelven dinero a las entidadesfinancieras.

La razón que nos sugiere la aplicación dedicha restricción se basa en que los presta-mistas más importantes son las entidades fi-nancieras. Dado que su principal objetivoconsiste en cobrar un interés, además de la

recuperación del capital prestado al final delplazo estipulado, si una entidad financierapresta dinero se supone que dispone de infor-mación suficiente para considerar que la em-presa permanecerá activa hasta la finaliza-ción del préstamo, si bien reconocemos quela banca puede conceder los prestamos ba-sándose en las garantías hipotecarias.

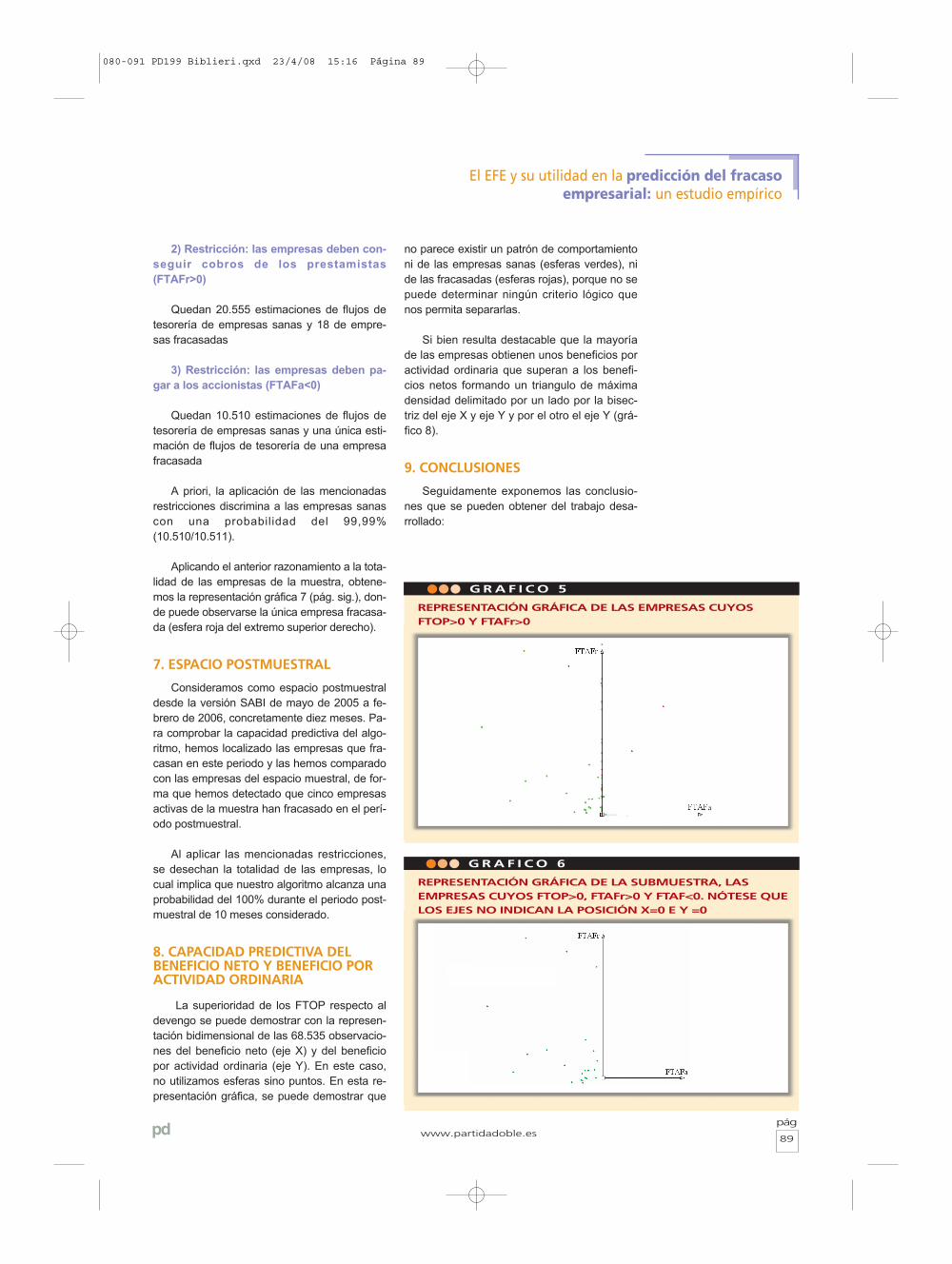

Por este motivo, exigimos que los flujos detesorería con prestamistas sean positivos, obte-niendo la representación gráfica 5, que truncade la mitad negativa del eje Y.

Tras la aplicación de esta restricción, nosquedamos con 50 empresas sanas y 18 fra-casadas. -Nuestra última condición consisteen exigir el pago de dividendos FTAFa<0.

En el gráfico 6 podemos observar como só-lo hay una empresa fracasada que haya paga-do dividendos, mientras que existen 22 empre-sas sanas en esta situación.

Por este motivo, nuestra última restricciónconsiste en exigir pagos a los accionistas, sien-do los dividendos los más habituales. Para elpago de dividendos se supone que la empresacuenta con una capacidad financiera, lo cualconstituye un estimador de la salud de la em-presa.

En el gráfico resultante, podemos obser-var como sólo hay una empresa fracasada(esfera roja en el centro superior del gráfico6) que haya pagado a sus accionistas, mien-tras que existen 22 empresas sanas en estasituación.

Una particularidad de esta empresa es quefracasa a los 23 meses de publicar su últimacuenta anual, es decir, incumpliendo el plazolegal de la obligación de presentar las cuentasanuales en el Registro Mercantil.

Seguidamente, aplicamos estas restric-ciones a la muestra, concretamente son68.353 de empresas sanas y 182 de empre-sas fracasadas, obteniendo los siguientes re-sultados:

1) Restricción: las empresas deben ob-tener cobros operativos (FTOP>0)

Quedan 46.647 estimaciones de flujos detesorería de empresas sanas y 65 de empre-sas fracasadas

estado de flujos de efectivo nº 199 mayo 2008

pág

88pd

G R A F I C O 4

REPRESENTACIÓN GRÁFICA DE LAS EMPRESAS CUYOSFTOP>0

G R A F I C O 3

REPRESENTACIÓN GRÁFICA DE FTAFa (EJE X), FTAFr (EJE Y) YFTAIa (EJE Z) DE LAS 182 EMPRESAS FRACASADAS Y LAS182 EMPRESAS SANAS DE ACTIVO TOTAL SIMILAR

080-091 PD199 Biblieri.qxd 23/4/08 15:15 Página 88

2) Restricción: las empresas deben con-seguir cobros de los prestamistas(FTAFr>0)

Quedan 20.555 estimaciones de flujos detesorería de empresas sanas y 18 de empre-sas fracasadas

3) Restricción: las empresas deben pa-gar a los accionistas (FTAFa<0)

Quedan 10.510 estimaciones de flujos detesorería de empresas sanas y una única esti-mación de flujos de tesorería de una empresafracasada

A priori, la aplicación de las mencionadasrestricciones discrimina a las empresas sanascon una probabilidad del 99,99%(10.510/10.511).

Aplicando el anterior razonamiento a la tota-lidad de las empresas de la muestra, obtene-mos la representación gráfica 7 (pág. sig.), don-de puede observarse la única empresa fracasa-da (esfera roja del extremo superior derecho).

7. ESPACIO POSTMUESTRAL

Consideramos como espacio postmuestraldesde la versión SABI de mayo de 2005 a fe-brero de 2006, concretamente diez meses. Pa-ra comprobar la capacidad predictiva del algo-ritmo, hemos localizado las empresas que fra-casan en este periodo y las hemos comparadocon las empresas del espacio muestral, de for-ma que hemos detectado que cinco empresasactivas de la muestra han fracasado en el perí-odo postmuestral.

Al aplicar las mencionadas restricciones,se desechan la totalidad de las empresas, locual implica que nuestro algoritmo alcanza unaprobabilidad del 100% durante el periodo post-muestral de 10 meses considerado.

8. CAPACIDAD PREDICTIVA DELBENEFICIO NETO Y BENEFICIO PORACTIVIDAD ORDINARIA

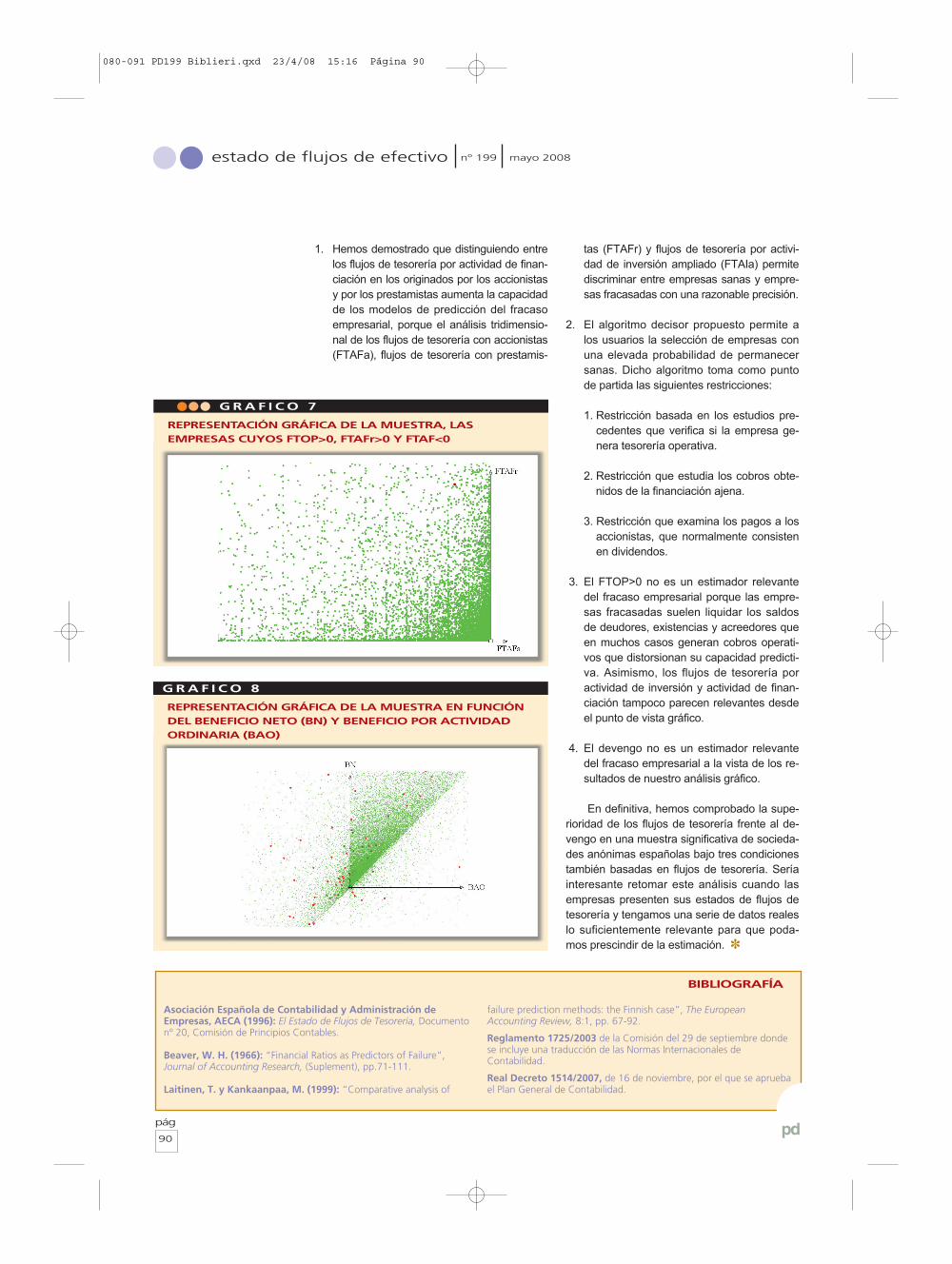

La superioridad de los FTOP respecto aldevengo se puede demostrar con la represen-tación bidimensional de las 68.535 observacio-nes del beneficio neto (eje X) y del beneficiopor actividad ordinaria (eje Y). En este caso,no utilizamos esferas sino puntos. En esta re-presentación gráfica, se puede demostrar que

no parece existir un patrón de comportamientoni de las empresas sanas (esferas verdes), nide las fracasadas (esferas rojas), porque no sepuede determinar ningún criterio lógico quenos permita separarlas.

Si bien resulta destacable que la mayoríade las empresas obtienen unos beneficios poractividad ordinaria que superan a los benefi-cios netos formando un triangulo de máximadensidad delimitado por un lado por la bisec-triz del eje X y eje Y y por el otro el eje Y (grá-fico 8).

9. CONCLUSIONES

Seguidamente exponemos las conclusio-nes que se pueden obtener del trabajo desa-rrollado:

pág

89pd www.partidadoble.es

El EFE y su utilidad en la predicción del fracasoempresarial: un estudio empírico

G R A F I C O 6

REPRESENTACIÓN GRÁFICA DE LA SUBMUESTRA, LASEMPRESAS CUYOS FTOP>0, FTAFr>0 Y FTAF<0. NÓTESE QUELOS EJES NO INDICAN LA POSICIÓN X=0 E Y =0

G R A F I C O 5

REPRESENTACIÓN GRÁFICA DE LAS EMPRESAS CUYOSFTOP>0 Y FTAFr>0

080-091 PD199 Biblieri.qxd 23/4/08 15:16 Página 89

1. Hemos demostrado que distinguiendo entrelos flujos de tesorería por actividad de finan-ciación en los originados por los accionistasy por los prestamistas aumenta la capacidadde los modelos de predicción del fracasoempresarial, porque el análisis tridimensio-nal de los flujos de tesorería con accionistas(FTAFa), flujos de tesorería con prestamis-

tas (FTAFr) y flujos de tesorería por activi-dad de inversión ampliado (FTAIa) permitediscriminar entre empresas sanas y empre-sas fracasadas con una razonable precisión.

2. El algoritmo decisor propuesto permite alos usuarios la selección de empresas conuna elevada probabilidad de permanecersanas. Dicho algoritmo toma como puntode partida las siguientes restricciones:

1. Restricción basada en los estudios pre-cedentes que verifica si la empresa ge-nera tesorería operativa.

2. Restricción que estudia los cobros obte-nidos de la financiación ajena.

3. Restricción que examina los pagos a losaccionistas, que normalmente consistenen dividendos.

3. El FTOP>0 no es un estimador relevantedel fracaso empresarial porque las empre-sas fracasadas suelen liquidar los saldosde deudores, existencias y acreedores queen muchos casos generan cobros operati-vos que distorsionan su capacidad predicti-va. Asimismo, los flujos de tesorería poractividad de inversión y actividad de finan-ciación tampoco parecen relevantes desdeel punto de vista gráfico.

4. El devengo no es un estimador relevantedel fracaso empresarial a la vista de los re-sultados de nuestro análisis gráfico.

En definitiva, hemos comprobado la supe-rioridad de los flujos de tesorería frente al de-vengo en una muestra significativa de socieda-des anónimas españolas bajo tres condicionestambién basadas en flujos de tesorería. Seríainteresante retomar este análisis cuando lasempresas presenten sus estados de flujos detesorería y tengamos una serie de datos realeslo suficientemente relevante para que poda-mos prescindir de la estimación. ✽

G R A F I C O 8

REPRESENTACIÓN GRÁFICA DE LA MUESTRA EN FUNCIÓNDEL BENEFICIO NETO (BN) Y BENEFICIO POR ACTIVIDADORDINARIA (BAO)

G R A F I C O 7

REPRESENTACIÓN GRÁFICA DE LA MUESTRA, LASEMPRESAS CUYOS FTOP>0, FTAFr>0 Y FTAF<0

Asociación Española de Contabilidad y Administración deEmpresas, AECA (1996): El Estado de Flujos de Tesorería, Documentonº 20, Comisión de Principios Contables.

Beaver, W. H. (1966): “Financial Ratios as Predictors of Failure”,Journal of Accounting Research, (Suplement), pp.71-111.

Laitinen, T. y Kankaanpaa, M. (1999): “Comparative analysis of

failure prediction methods: the Finnish case”, The EuropeanAccounting Review, 8:1, pp. 67-92.

Reglamento 1725/2003 de la Comisión del 29 de septiembre dondese incluye una traducción de las Normas Internacionales deContabilidad.

Real Decreto 1514/2007, de 16 de noviembre, por el que se apruebael Plan General de Contabilidad.

BIBLIOGRAFÍA

estado de flujos de efectivo nº 199 mayo 2008

pág

90pd

080-091 PD199 Biblieri.qxd 23/4/08 15:16 Página 90