EL INGRESO DE CAPITALES EN LA CONVERTIBILIDAD · RESUMEN: A partir de la puesta en vigencia del...

14

51 INVENIO Junio 2001 EL INGRESO DE CAPITALES EN LA CONVERTIBILIDAD Un análisis de su efecto sobre la tasa de crecimiento del producto Gabriel Frontons y Cristian Iunnisi * RESUMEN: A partir de la puesta en vigencia del plan de convertibilidad, la Argentina puso en marcha una serie de transformaciones económicas que posibilitaron el ingreso del país a los mercados internacionales de capitales. Los autores estudian la relación existente entre ingreso de capitales y la tasa de crecimiento del producto bruto interno para economías que funcionan con tipo de cambio fijo, analizando los aspectos teóricos y la evidencia empírica observada en Argentina en los últimos nueve años. ABSTRACT: The entrance of capitals in the pegged rate exchange system. an analysis of its effect on the growth rate of the product. From the moment the plan of a pegged rate exchange system (convertibility) was enforced, Argentina set forth a series of economic transformations that made the entering of this country in the international capital markets possible. The authors study the relation between the entrance of capital and the growth rate of the Gross National Product in economies that use a pegged rate of exchange, by analyzing the theoretical aspects and the empiric evidence observed in Argentina along the last nine years. Introducción El presente artículo tiene como ob- jetivo estudiar la importancia que posee el ingreso de capitales externos para una pe- queña economía abierta que opera con tipo cambio fijo, mercado de capitales interno poco desarrollado y dependiente del ahorro externo. Comenzamos nuestro análisis brin- dando las herramientas teóricas de una eco- nomía que funciona bajo un régimen de caja de conversión. Bajo este tipo de arreglo cambiario el ingreso de capitales provoca una expansión del nivel de actividad econó- mica. Cuando los fondos se retiran del país opera el efecto inverso, contracción en el nivel de actividad y aumento en la tasa de desempleo. Basándonos en estos aspectos, se evalúa la experiencia surgida del Plan de Convertibilidad implementado en Argenti- na a comienzos de la década del 90 hasta el tercer trimestre del año 2000, considerando la influencia del ingreso de capitales sobre la tasa de crecimiento del Producto Bruto Interno. En virtud de ello, dividimos este período en cuatro etapas interpretando el * Gabriel Frontons es Licenciado en Economía en la Universidad Nacional de Rosario. Profesor de Economía en la Facultad de Ciencias Económicas y Empresariales de la Universidad del Centro Educativo Latinoamericano. Cristian Iunnisi es Licenciado en Economía en la Universidad Nacional de Rosario. Graduado en 1998 con el mejor promedio de la promoción. Profesor de Macroeconomía y de Economía Monetaria en la Facultad de Ciencias Económi- cas y Empresariales de la Universidad del Centro Educativo Latinoamericano.

Transcript of EL INGRESO DE CAPITALES EN LA CONVERTIBILIDAD · RESUMEN: A partir de la puesta en vigencia del...

51INVENIO Junio 2001

EL INGRESO DE CAPITALES EN LA CONVERTIBILIDAD

Un análisis de su efecto sobre la tasa de crecimiento del producto

Gabriel Frontons y Cristian Iunnisi*

RESUMEN: A partir de la puesta en vigencia del plan de convertibilidad, la Argentina puso enmarcha una serie de transformaciones económicas que posibilitaron el ingreso del país a losmercados internacionales de capitales. Los autores estudian la relación existente entre ingresode capitales y la tasa de crecimiento del producto bruto interno para economías que funcionancon tipo de cambio fijo, analizando los aspectos teóricos y la evidencia empírica observada enArgentina en los últimos nueve años.

ABSTRACT: The entrance of capitals in the pegged rate exchange system. an analysis of itseffect on the growth rate of the product.From the moment the plan of a pegged rate exchange system (convertibility) was enforced,Argentina set forth a series of economic transformations that made the entering of this countryin the international capital markets possible. The authors study the relation between the entranceof capital and the growth rate of the Gross National Product in economies that use a peggedrate of exchange, by analyzing the theoretical aspects and the empiric evidence observed inArgentina along the last nine years.

Introducción

El presente artículo tiene como ob-jetivo estudiar la importancia que posee elingreso de capitales externos para una pe-queña economía abierta que opera con tipocambio fijo, mercado de capitales internopoco desarrollado y dependiente del ahorroexterno.

Comenzamos nuestro análisis brin-dando las herramientas teóricas de una eco-nomía que funciona bajo un régimen de cajade conversión. Bajo este tipo de arreglocambiario el ingreso de capitales provoca

una expansión del nivel de actividad econó-mica. Cuando los fondos se retiran del paísopera el efecto inverso, contracción en elnivel de actividad y aumento en la tasa dedesempleo.

Basándonos en estos aspectos, seevalúa la experiencia surgida del Plan deConvertibilidad implementado en Argenti-na a comienzos de la década del 90 hasta eltercer trimestre del año 2000, considerandola influencia del ingreso de capitales sobrela tasa de crecimiento del Producto BrutoInterno. En virtud de ello, dividimos esteperíodo en cuatro etapas interpretando el

* Gabriel Frontons es Licenciado en Economía en la Universidad Nacional de Rosario. Profesor de Economía en laFacultad de Ciencias Económicas y Empresariales de la Universidad del Centro Educativo Latinoamericano.Cristian Iunnisi es Licenciado en Economía en la Universidad Nacional de Rosario. Graduado en 1998 con el mejorpromedio de la promoción. Profesor de Macroeconomía y de Economía Monetaria en la Facultad de Ciencias Económi-cas y Empresariales de la Universidad del Centro Educativo Latinoamericano.

52 INVENIO Junio 2001

conjunto de variables que relacionan el flu-jo de capitales con el cambio en el nivel deactividad económica.

1) Marco teórico

La caja de conversión es un régimencambiario perteneciente a la categoría de tipode cambio fijo más extremo. Se destaca por-que el tipo de cambio nominal queda fijopor Ley y requiere que el Banco Centralmantenga el 100% de reservas en monedafuerte1 . La característica principal de los ti-pos de cambios fijos es la baja posibilidaddel Banco Central de crear dinero para fi-nanciar el déficit fiscal. Si las autoridadeseconómicas desearan aplicar una políticamonetaria expansiva se encontrarán con unacaída en las reservas internacionales en po-der del Banco Central, sin generar aumen-tos en el producto. Esto es así, porque laautoridad monetaria controla el tipo de cam-bio pero no puede influir sobre la cantidadde dinero, que es determinada a través de lademanda de saldos monetarios por parte delpúblico.

Bajo un esquema de tipo de cambiofijo para la balanza de pagos se cumple que:

Ingreso de Capitales = Déficit de la CuentaCorriente + Variación de las Reservas Inter-nacionales

En este contexto, si los países poseenimportantes déficits de cuenta corriente, es-pecialmente generados por el pago de inte-reses de la deuda externa, la reducción en elritmo de ingreso de capitales produce unacrisis de financiamiento, aumentando el ries-go de que la autoridad monetaria no puedamantener su promesa con respecto a la pari-dad cambiaria. Por lo tanto, el país registra-rá altas tasas de interés reflejando este ries-go, se reducirá la inversión y aumentará la

probabilidad de insolvencia de las empre-sas del sector privado. De lo anterior se de-duce que si el déficit de Cuenta Corrientepermaneciera constante a lo largo del tiem-po, un corte repentino (en la literatura eco-nómica, sudden stop) en el ingreso de capi-tales al país, provoca una caída de las reser-vas internacionales, aumentando el riesgo dedevaluación y las tasas de interés domésti-cas, reduciendo la inversión y el nivel deproducto.

El ingreso de capitales (Fk) está de-terminado por el diferencial de la tasa deinterés doméstica con respecto a la interna-cional, como puede observarse en la siguien-te ecuación:

Fk = Fk (i = i* + k)

Donde i es la tasa de interésdoméstica, k es la prima de riesgo e i* es latasa de interés internacional. La prima deriesgo se encuentra determinada por eldéficit fiscal y el stock de reservasinternacionales (R). Cuando aumenta eldéficit fiscal aumenta la prima de riesgo acausa de la mayor probabilidad de que elsector público no pueda honrar losvencimientos comprometidos de su deuda(aumenta el riesgo soberano2 ). El stock dereservas actúa inversamente sobre la primade riesgo, dado que su disminuciòn implicamenor respaldo de la base monetaria y mayorprobablidad de variación en el tipo decambio (aumenta el riesgo cambiario3 ).

Habrá ingresos capitales (Fk > 0)cuando los rendimientos de los activosdomésticos superan el retorno de los activosexternos, para un nivel dado de prima deriesgo. Si Fk < 0, hay salida de capitales, yaque los activos del país rinden menores tasasque los activos externos.

Si el país puede acceder al mercadointernacional de capitales en condicionesfavorables, el ingreso de fondos externos

Gabriel Frontons y Cristian Iunnisi

53INVENIO Junio 2001

genera un círculo virtuoso como puede verseen la figura 1.

Lo anterior implica que el mayoringreso de capitales se traduce en unincremento de las reservas del BCRA y porlo tanto en la base monetaria, generando unaumento en la cantidad de dinero (M) y unareducción en las tasas de interés domésticas,estimulando el consumo (C) y la inversión(I) y expandiendo el producto. La expansióneconómica resultante reduce el déficit fiscaly disminuye la prima de riesgo de lasobligaciones del sector público, lo quegenera mayor confianza internacional en elpaís realimentando el proceso de ingreso decapitales.

Cuando se detiene el ingreso decapitales se genera un círculo vicioso queculmina con una caída en el nivel deproducto como se observa en la figura 2:

La salida de capitales o corte abruptoen el ingreso tienen como determinantes lossiguientes factores: a) Causas exógenas:crisis en otros países emergentes que setrasladan a la economía doméstica y/o subaen la tasa de interés de los Estados Unidos yb) Causas endógenas: condiciones econó-

micas internas que elevan el riesgo deinvertir en activos domésticos de este país.

a) Las crisis en otros países emergentesgenera un efecto que en la literatura seconoce como “contagio”. Esto significaque al producirse una crisis en algunaeconomía emergente y dependiente decapitales externos, los inversoresextranjeros tendrán la percepción de quehay un mayor riesgo global en el cortoplazo, no reconociendo los diferentesriesgos asociados a cada país. Es decir,que los fondos son trasladados desdeactivos financiero de los paísesemergentes hacia activos de economíasdesarrolladas buscando minimizarriesgos y grado de exposición.

Un alza en la tasa de interés decorto plazo por parte de la ReservaFederal provoca un cambio de portafoliode los inversores internacionales desdelos mercados emergentes hacia losEstados Unidos lo que implica unareducción en la demanda de los activosfinancieros domésticos (bonos yacciones) y una disminución del flujofinanciero hacia este grupo de países.

El ingreso de capitales

Figura 1. Ingreso de capitales. El círculo virtuoso.

Figura 2. Salida de capitales. El círculo vicioso.

Ingreso de Capitales Aumenta R Aumenta M Menor i Aumenta I, C

Menor Riesgo País Menor Déficit Fiscal Mayor Producto

Salida de Capitales Caída en R Reducción M Mayor i Caída I, C

Mayor Riesgo País Mayor Déficit Fiscal Menor Producto

54 INVENIO Junio 2001

b) Con respecto a las causas endógenas sepueden mencionar: aumento sostenidoen los niveles de déficit fiscal y de deudapública, caída en las reservas, falta desolidez del sistema financiero,incertidumbre política y económica queelevan el riesgo de invertir en activosfinancieros domésticos.

Cualquiera sea la causa, el freno en elingreso de capitales provoca una caída en elnivel de reservas internacionales causandouna reducción en la cantidad de dinero,mayores tasas de interés domésticas, másbajo nivel de inversión y un menor nivelproducto. Esta caída en el producto brutogenera un alza en el riesgo soberano quedificulta el acceso del sector público y delsector privado a los mercados inter-nacionales de capitales, contrayendo aúnmás el ingreso de fondos desde el exterior.

2) La experiencia argentina.

En esta sección analizamos cuatro etapasatravesadas por la economía argentina apartir de 1992 y hasta el tercer trimestre de2000, desde la perspectiva de la influenciadel ingreso de capitales sobre la actividadeconómica. Las etapas definidas son lassiguientes:

a) Primera etapa: Expansión económica1992-1994

b) Segunda etapa: Recesión de 1995c) Tercera etapa: Recuperación y expansión

1996-1998d) Cuarta etapa: Contracción 1999-2000.

a) Primera etapa: Expansión económica1992-1994.

A comienzos de 1991, el país pusoen marcha un conjunto de reformas

estructurales, entre las que se destacaron laley de convertibilidad, la aperturaeconómica, el proceso de privatizaciones yun nuevo perfil político frente al ordenmundial. Estas medidas permitieron que elpaís volviera a ser atractivo como destinode inversiones, mejorando el desempeño delsector productivo.

Las condiciones vigentes duranteeste período en los mercados internacionalesde capitales, relevantes para la marcha de laeconomía argentina y para otros paísesemergentes, acompañaron en formafavorable el proceso de transformacióneconómica iniciado. Las tasas de interés decorto plazo implícitas en los bonos delTesoro de los Estados Unidos (US Treasurya un año de plazo) se mantuvieron en nivelesreducidos, oscilando entre un 3,61% endiciembre de 1992 a 4,35% en marzo de1994 (Véase Gráfico 3 en Anexo). A partirde esta fecha la Reserva Federal revierte supolítica monetaria expansiva, ante la firmezadel crecimiento económico y el temor apresiones inflacionarias. Este factor exógeno(bajas tasas de interés internacionales),sumado a las condiciones endógenasmencionadas precedentemente, se reflejaronen una reducción apreciable en los nivelesde riesgo soberano y cambiario. (VéaseGráfico 4 y 5 en Anexo). Ello permitió unfluido acceso de los sectores de la economíanacional a los mercados financierosinternacionales. Se observó, entonces, unaentrada neta de capitales extranjerosdestinados tanto a inversiones de carteracomo productivas (comienzan a ponerse enmarcha numerosos proyectos de inversiónimpulsados por el proceso de modernizacióneconómica).

La cuenta capital de la balanza depagos evidenció saldos superavitariosdurante los tres años, alcanzando 8.984millones en 1992, 13.541 millones en 1993,

Gabriel Frontons y Cristian Iunnisi

55INVENIO Junio 2001

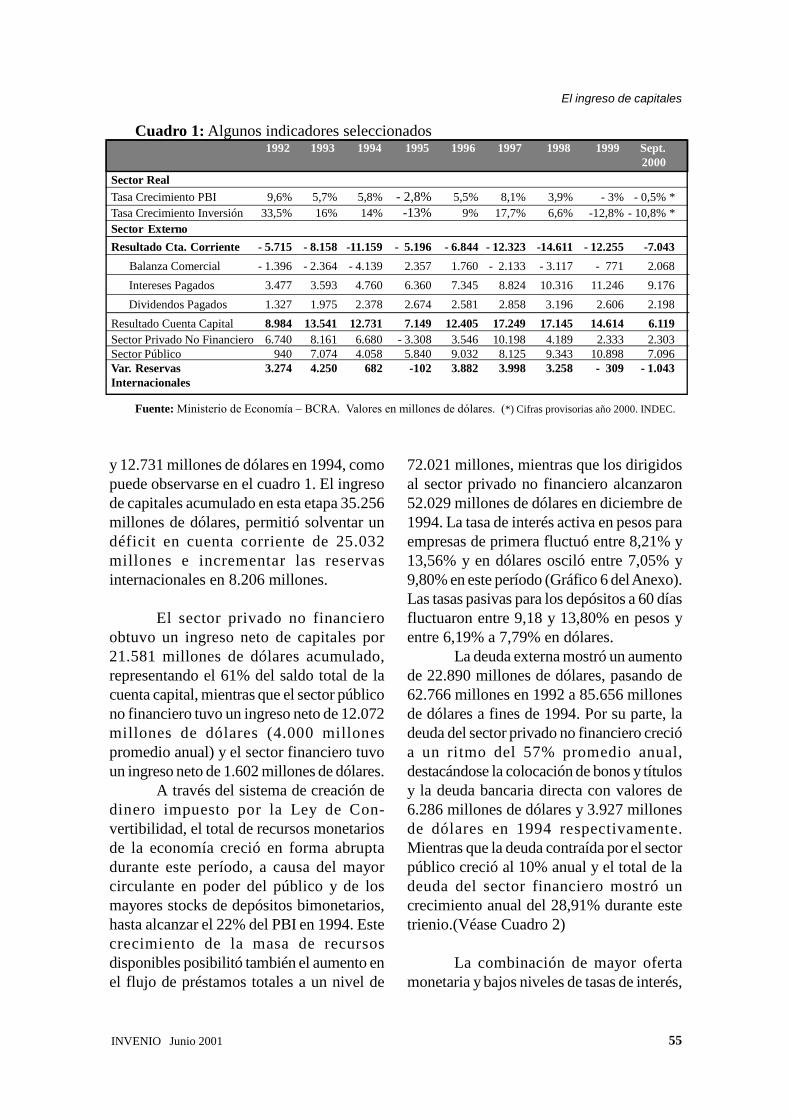

y 12.731 millones de dólares en 1994, comopuede observarse en el cuadro 1. El ingresode capitales acumulado en esta etapa 35.256millones de dólares, permitió solventar undéficit en cuenta corriente de 25.032millones e incrementar las reservasinternacionales en 8.206 millones.

El sector privado no financieroobtuvo un ingreso neto de capitales por21.581 millones de dólares acumulado,representando el 61% del saldo total de lacuenta capital, mientras que el sector públicono financiero tuvo un ingreso neto de 12.072millones de dólares (4.000 millonespromedio anual) y el sector financiero tuvoun ingreso neto de 1.602 millones de dólares.

A través del sistema de creación dedinero impuesto por la Ley de Con-vertibilidad, el total de recursos monetariosde la economía creció en forma abruptadurante este período, a causa del mayorcirculante en poder del público y de losmayores stocks de depósitos bimonetarios,hasta alcanzar el 22% del PBI en 1994. Estecrecimiento de la masa de recursosdisponibles posibilitó también el aumento enel flujo de préstamos totales a un nivel de

72.021 millones, mientras que los dirigidosal sector privado no financiero alcanzaron52.029 millones de dólares en diciembre de1994. La tasa de interés activa en pesos paraempresas de primera fluctuó entre 8,21% y13,56% y en dólares osciló entre 7,05% y9,80% en este período (Gráfico 6 del Anexo).Las tasas pasivas para los depósitos a 60 díasfluctuaron entre 9,18 y 13,80% en pesos yentre 6,19% a 7,79% en dólares.

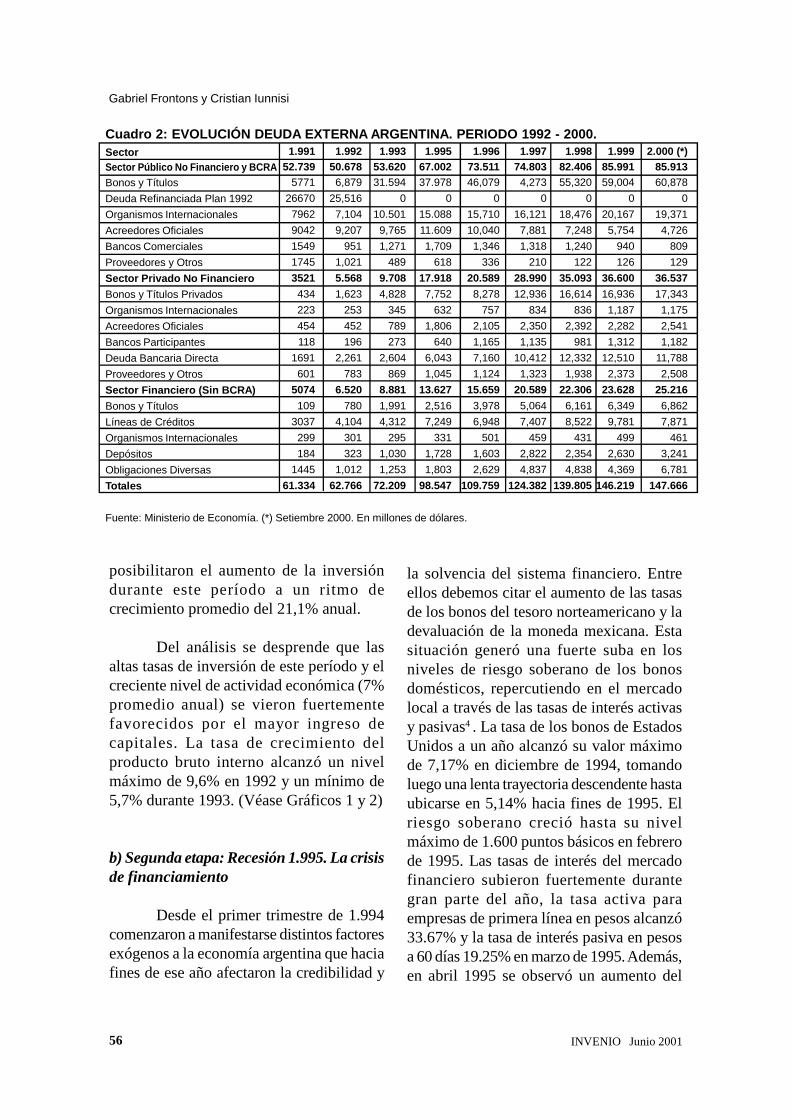

La deuda externa mostró un aumentode 22.890 millones de dólares, pasando de62.766 millones en 1992 a 85.656 millonesde dólares a fines de 1994. Por su parte, ladeuda del sector privado no financiero crecióa un ritmo del 57% promedio anual,destacándose la colocación de bonos y títulosy la deuda bancaria directa con valores de6.286 millones de dólares y 3.927 millonesde dólares en 1994 respectivamente.Mientras que la deuda contraída por el sectorpúblico creció al 10% anual y el total de ladeuda del sector financiero mostró uncrecimiento anual del 28,91% durante estetrienio.(Véase Cuadro 2)

La combinación de mayor ofertamonetaria y bajos niveles de tasas de interés,

Cuadro 1: Algunos indicadores seleccionados 1992 1993 1994 1995 1996 1997 1998 1999 Sept.

2000Sector RealTasa Crecimiento PBI 9,6% 5,7% 5,8% - 2,8% 5,5% 8,1% 3,9% - 3% - 0,5% *Tasa Crecimiento Inversión 33,5% 16% 14% -13% 9% 17,7% 6,6% -12,8% - 10,8% *Sector ExternoResultado Cta. Corriente - 5.715 - 8.158 -11.159 - 5.196 - 6.844 - 12.323 -14.611 - 12.255 -7.043

Balanza Comercial - 1.396 - 2.364 - 4.139 2.357 1.760 - 2.133 - 3.117 - 771 2.068

Intereses Pagados 3.477 3.593 4.760 6.360 7.345 8.824 10.316 11.246 9.176

Dividendos Pagados 1.327 1.975 2.378 2.674 2.581 2.858 3.196 2.606 2.198

Resultado Cuenta Capital 8.984 13.541 12.731 7.149 12.405 17.249 17.145 14.614 6.119Sector Privado No Financiero 6.740 8.161 6.680 - 3.308 3.546 10.198 4.189 2.333 2.303Sector Público 940 7.074 4.058 5.840 9.032 8.125 9.343 10.898 7.096Var. Reservas 3.274 4.250 682 -102 3.882 3.998 3.258 - 309 - 1.043Internacionales

Fuente: Ministerio de Economía – BCRA. Valores en millones de dólares. (*) Cifras provisorias año 2000. INDEC.

El ingreso de capitales

56 INVENIO Junio 2001

posibilitaron el aumento de la inversióndurante este período a un ritmo decrecimiento promedio del 21,1% anual.

Del análisis se desprende que lasaltas tasas de inversión de este período y elcreciente nivel de actividad económica (7%promedio anual) se vieron fuertementefavorecidos por el mayor ingreso decapitales. La tasa de crecimiento delproducto bruto interno alcanzó un nivelmáximo de 9,6% en 1992 y un mínimo de5,7% durante 1993. (Véase Gráficos 1 y 2)

b) Segunda etapa: Recesión 1.995. La crisisde financiamiento

Desde el primer trimestre de 1.994comenzaron a manifestarse distintos factoresexógenos a la economía argentina que haciafines de ese año afectaron la credibilidad y

la solvencia del sistema financiero. Entreellos debemos citar el aumento de las tasasde los bonos del tesoro norteamericano y ladevaluación de la moneda mexicana. Estasituación generó una fuerte suba en losniveles de riesgo soberano de los bonosdomésticos, repercutiendo en el mercadolocal a través de las tasas de interés activasy pasivas4 . La tasa de los bonos de EstadosUnidos a un año alcanzó su valor máximode 7,17% en diciembre de 1994, tomandoluego una lenta trayectoria descendente hastaubicarse en 5,14% hacia fines de 1995. Elriesgo soberano creció hasta su nivelmáximo de 1.600 puntos básicos en febrerode 1995. Las tasas de interés del mercadofinanciero subieron fuertemente durantegran parte del año, la tasa activa paraempresas de primera línea en pesos alcanzó33.67% y la tasa de interés pasiva en pesosa 60 días 19.25% en marzo de 1995. Además,en abril 1995 se observó un aumento del

Gabriel Frontons y Cristian Iunnisi

Cuadro 2: EVOLUCIÓN DEUDA EXTERNA ARGENTINA. PERIODO 1992 - 2000.SectorSector Público No Financiero y BCRABonos y TítulosDeuda Refinanciada Plan 1992Organismos InternacionalesAcreedores OficialesBancos ComercialesProveedores y OtrosSector Privado No FinancieroBonos y Títulos PrivadosOrganismos InternacionalesAcreedores OficialesBancos ParticipantesDeuda Bancaria DirectaProveedores y OtrosSector Financiero (Sin BCRA)Bonos y TítulosLíneas de CréditosOrganismos InternacionalesDepósitosObligaciones DiversasTotales

Fuente: Ministerio de Economía. (*) Setiembre 2000. En millones de dólares.

1.99152.739

57712667079629042154917453521434223454118

1691601

5074109

3037299184

144561.334

1.99250.6786,879

25,5167,1049,207

9511,0215.5681,623

253452196

2,261783

6.520780

4,104301323

1,01262.766

1.99353.62031.594

010.501

9,7651,271

4899.7084,828

345789273

2,604869

8.8811,9914,312

2951,0301,253

72.209

1.99567.00237.978

015.08811.6091,709

61817.9187,752

6321,806

6406,0431,045

13.6272,5167,249

3311,7281,803

98.547

1.99673.51146,079

015,71010,0401,346

33620.5898,278

7572,1051,1657,1601,124

15.6593,9786,948

5011,6032,629

109.759

1.99774.8034,273

016,1217,8811,318

21028.99012,936

8342,3501,135

10,4121,323

20.5895,0647,407

4592,8224,837

124.382

1.99882.40655,320

018,476

7,2481,240

12235.09316,614

8362,392

98112,332

1,93822.306

6,1618,522

4312,3544,838

139.805

1.99985.99159,004

020,1675,754

940126

36.60016,9361,1872,2821,312

12,5102,373

23.6286,3499,781

4992,6304,369

146.219

2.000 (*)85.91360,878

019,3714,726

809129

36.53717,3431,1752,5411,182

11,7882,508

25.2166,8627,871

4613,2416,781

147.666

El ingreso de capitales

- - - -- - Grafico 1: Tasas de crecimiento del PBI v cuenta caoital.

&Tasa Crecimiento PBI R e s u l t a d o Cuenta CaFtal - - - - - - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - -

- A nnn .,--- -Tasa Crecimiento PBI C u e n t a cap ta i~ec to r Privado

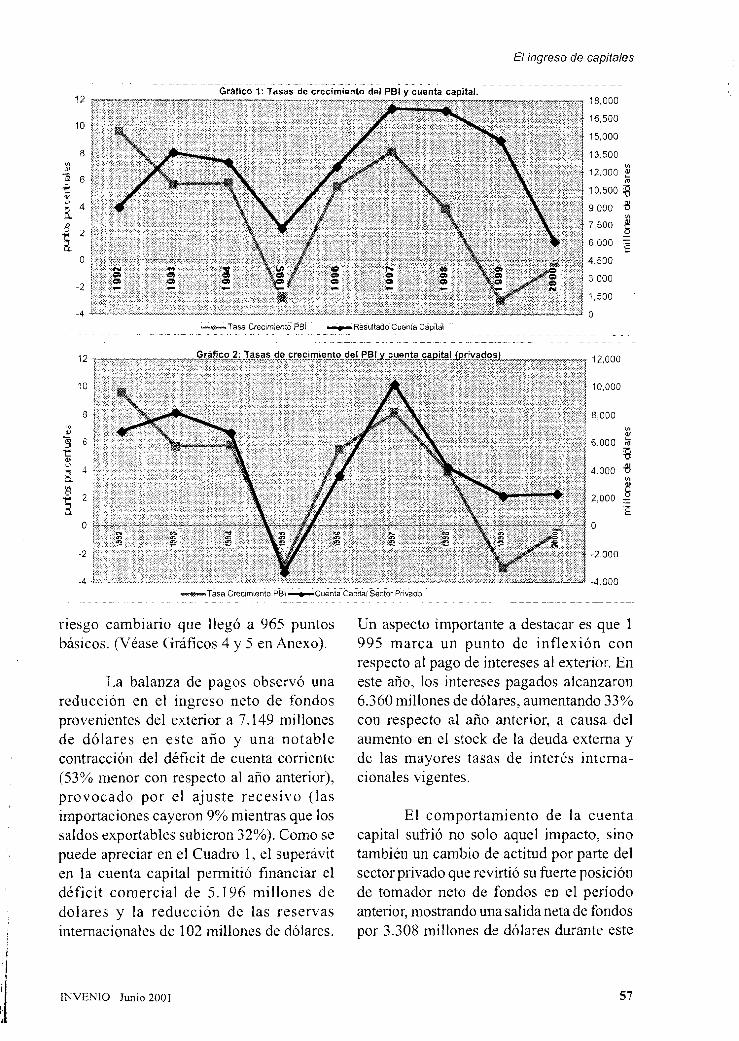

riesgo cambiario que llegó a 965 puntos básicos. (Véase Ciraficos 4 y 5 en Anexo).

La balanza de pagos observó una reducción en el ingreso neto de fondos provenientes del exterior a 7.149 millones de dólares en este año y una notable contracción del déficit de cuenta corriente (53% menor con respecto al año anterior), provocado por el ajuste recesivo (las importaciones cayeron 9% mientras que los saldos exportables subieron 32%). Como se puede apreciar en el Cuadro 1, el superávit en la cuenta capital permitió financiar el déficit comercial de 5.196 millones de dolares y la reducción de las reservas internacionales de 102 millones de dólares.

Un aspecto importante a destacar es que 1 995 marca un punto de inflexión con respecto al pago de intereses al exterior. En este año, los intereses pagados alcanzaron 6.360 millones de dólares, aumentando 33% con respecto al año anterior, a causa del aumento en el stock de la deuda externa y de las mayores tasas de interés interna- cionales vigentes.

El comportamiento de la cuenta capital sufrió no solo aquel impacto, sino también un cambio de actitud por parte del sector privado que revirtió su fuerte posición de tomador neto de fondos en el período anterior, mostrando una salida neta de fondos por 3.308 millones de dólares durante este

IXVENIO Junio 2001 57

58 INVENIO Junio 2001

año. El sector público, en cambio, captó5.840 millones de dólares superando elpromedio de ingreso neto del períodoanterior y el sector financiero tuvo un saldosuperavitario de fondos ingresados desde elexterior por 4.617 millones de dólares.

Estos acontecimientos se reflejaronen la evolución de las reservasinternacionales en poder del BCRA, quemostraron una caída desde 17.256 millonesen diciembre de 1994 a 13.498 millones dedólares en junio de 1995, para alcanzar17.592 millones en diciembre de 1995.Mientras que el total de recursos monetariosde la economía se redujo en una cifra cercanaa los 1.352 millones entre diciembre de 1994y diciembre de 1995 (Véase Cuadro 3).

A pesar que entre diciembre de 1.994y diciembre de 1995 el stock de préstamoscreció en 3.800 millones de dólares, se debeaclarar que esto se produjo por un fuerte in-cremento de los fondos tomados por el sec-tor público (4.500 millones), y por la reduc-ción de los captados por el sector privadode la economía (700 millones). Esta situa-ción muestra la fuerte contracción del nivelde actividad y el desplazamiento delfinanciamiento entre sectores (Véase Cua-dro 3). Al finalizar el tercer trimestre de1995, la caída anual de los préstamos al sec-tor privado alcanzó su máximo al descender1.000 millones de dólares (2,55%).

El déficit fiscal global alcanzó 1.373millones de dólares, triplicando su valor conrespecto al año anterior, ocasionado por la

Gabriel Frontons y Cristian Iunnisi

Cuadro 3: Reservas internacionales, pasivos financieros del BCRA y préstamos.

(*) No incluye las divisas que son contrapartida de la cuenta “Otros Depósitos del Gobierno”, las que tampoco se incluyenen los Pasivos Financieros. Para obtener la Variación en las Reservas internacionales del balance de pagos correspondeincluir a esta columna Otros Depósitos del Gobierno.(1) Corresponde a la suma de Oro, Divisas y otras colocaciones a plazo y otros y los Títulos Públicos.(2) Es la suma de la Circulación Monetaria y la Posición Neta de Pases.(3) Corresponde al cociente de Oro, Divisas, colaciones a plazo y otros y los Pasivos Financieros.(4) Constituído por los billetes y monedas en circulación y los depósitos totales en pesos y dólares.FUENTE: B.C.R.A. - En millones de dólares.

Período

12/9406/9512/9506/9612/9606/9712/9706/9812/9806/9909/9912/9906/0009/00

Oro, Divisas,Colocaciones

a Plazo (*)

1539211093150491625117503195012248222923249062324321915264072586724890

Títulos

Públicos

18642405254326661793186518261712161815101521142415081395

ReservasInternacionales

BCRA (1)

1725613498175921891719296213662430824635265242475324753278312737526285

PasivosFinancieros

(2)

1526713186164051768318169198352240122635246922334821941263072573524545

Pas.Financierosrespaldados

por ReservasLíquidas (3)

100.884.191.791.996.398.3

100.4101.3100.999.699.9

100.4100.5101.4

RecursosMonetarios

(4)

5774451243563926343767389765028214989643918449434394588944969573396897

SectorPrivado

5202950421512965187854938588086423467874722067086570599705286833967865

SectorPúblico

1999222587245472698627159282672903931370308293281533779346213383734833

Total

7202173008758437886482097870759327399244

103035103680104378105149102176102698

Préstamos

59INVENIO Junio 2001

con respecto al año anterior, donde el sectorpúblico aumentó su endeudamiento en 5.728millones, el sector privado no financiero en4.335 millones y el sector financiero en2.828 millones de dólares.

La evolución conjunta de éstas varia-bles macroeconómicas, terminaron retrayen-do recursos a la actividad privada y como sepuede apreciar en el Cuadro 1, el productobruto interno mostró una caída del 3% anual,mientras que la inversión se redujo 13%.

c) Tercera etapa: La recuperación y ex-pansión de 1996-1998.

Superada la crisis financiera del perío-do anterior las distintas tasas del Tesoro delos Estados Unidos fluctúan en un rango devalores más reducidos.

Los indicadores de riesgo soberano de-clinan paulatinamente a lo largo de 1996(con respecto a los valores del año anterior)hasta mediados de octubre de 1997 dondeaumentan fuertemente a causa de las crisisque afectaron a varios países emergentes, enespecial del Sudeste Asiático. Los indi-cadores muestran niveles descendentes has-ta agosto de 1998 donde una nueva crisisprovocada por la reprogramación de venci-

mientos de la deuda rusa (default) y la de-valuación de su moneda, potenció nueva-mente los valores de riesgo soberano, alcan-zando a fines de 1998 un nivel similar a losmáximos de 1995 (1.374 puntos básicos).

Las tasas de interés locales presenta-ron una trayectoria acorde a la evolución delnivel de riesgo país, dentro de valores mo-derados, pero sin llegar a los máximos de lasegunda etapa. La tasa de interés activa enpesos para empresas de primera línea semantuvo en niveles aceptables hasta alcan-zar un nivel mínimo de 7,66% en junio de1997, para luego comenzar a crecer lenta-mente hasta alcanzar un pico de 16,94% ensetiembre de 1998.

La cuenta capital del balance de pagosrefleja esta situación, ya que su saldo alta-mente positivo crece en forma sostenibledurante este trienio, captando un flujo totalde 46.799 millones de dólares. El nivel derequerimientos de fondos externos del paíspara este período de tres años fue tomadoprincipalmente por el sector público queobtuvo un ingreso neto acumulado de 26.500millones de dólares. Por su parte, el sectorprivado tuvo un superávit de la cuenta capi-tal de 17.933 millones de dolares para elmismo trienio. No obstante, durante 1998 el

El ingreso de capitales

Cuadro 4: SECTOR PUBLICO

Fuente: Ministerio de Economía. En millones de dolares. (*) Datos hasta Setiembre.

Rubros

Ingresos TotalesGastos TotalesResultado GlobalResultado sin PrivatizacionesGastos Primarios (S/Intereses)Superávit Primario TotalSuperávit Primario s/Priv.

1993

50.72647.996

2.7302.207

45.0825.6445.121

1994

51.07851.364

-286-1.01948.214

2.8642.131

1995

50.29351.666-1.373-2.54447.583

2.7101.538

1996

47.66852.933-5.265-5.88948.325

-657-1.281

1997

55.37659.653-4.277-4.58253.908

1.4681.162

1998

56.72660.800-4.074-4.17054.139

2.5872.490

1999

58.45563.224-4.768-7.34855.000

3.455876

(*)2000

43.30947.217-3.907-3.98040.336

2.9732.901

reducción en los ingresos de 1,54% y por elincremento del gasto público de 0,59%.

Durante 1995 la deuda externa seincrementó en 12.891 millones de dólares

60 INVENIO Junio 2001

sector privado se encontró con mayores res-tricciones financieras de los mercados mun-diales y registró un saldo positivo en la cuen-ta capital de sólo el 24% del total de esacuenta (4.189 millones de dólares). Las con-diciones financieras internacionales permi-tieron al país obtener un acceso adecuado alos mercados de capitales durante gran par-te de ésta etapa, salvo en los momentos pro-vocados por las crisis desatadas en otrospaíses emergentes5 .

También se debe remarcar que los inte-reses pagados al exterior alcanzaron 26.485millones de dólares durante el trienio (8.828millones promedio anual), constituyendo elprincipal determinante del déficit de la cuen-ta corriente de la balanza de pagos (11.259millones promedio anual).

El déficit fiscal de esta etapa ascendióa 13.616 millones de dólares (4.538 millo-nes promedio anual). La deuda externa delsector público aumentó por un valor supe-rior a 15.000 millones hasta alcanzar 82.406millones de dólares a fines de 1998, desta-cándose que entre 1997 y 1998, la deuda pú-blica creció 7.600 millones de dólares prin-cipalmente a través de la colocación de títu-los públicos y bonos. La deuda del sectorprivado no financiero aumentó 6.103 millo-nes en el mismo período.

Las principales variables monetariasevolucionaron en forma positiva, pero enmenor medida que el período de expansiónanterior. De acuedo al Cuadro 1 la variaciónde reservas internacionales del BCRA mos-tró un crecimiento de 2.735 millones de dó-lares en promedio anual, mientras que la to-talidad de recursos monetarios se elevó enuna cifra superior a 35.000 millones de dó-lares (19,4% promedio anual). Por su parteel total de préstamos aumentó a una tasa del10,9% promedio anual, ampliando su volu-men en 27.192 millones, lo que llevó sustock a 103.000 millones de dólares a finesde 1998.6

Durante este período, la mayor liqui-dez del mercado y el bajo nivel de tasas pre-valeciente, posibilitarán el crecimiento de lainversión en 11,1% promedio anual, desta-cándose el año 1997 con un aumento en lainversión del 17.7%. (Véase Cuadro 1).

La tasa de crecimiento promedio del pro-ducto bruto interno durante esta etapa fuede 5,83% (inferior al promedio 1991-1994),con un pico de 8,1% durante el año 1997, yun mínimo de 3,9% en 1998. Estas tasas decrecimiento guardan una estrecha conexióncon las fluctuaciones de las variables comen-tadas y reflejan las distintas circunstanciaspor las que atravesó el proceso definanciamiento de la economía en general yen particular las del sector privado. El cre-cimiento registrado durante 1998 estuvo in-ducido por el sector público (por su fuertecaptación de financiamiento), más que porel sector privado, que padeció dificultadesen su financiación interna y externa, aumen-tando la incertidumbre con respecto a la fu-tura toma de decisiones.

d) Cuarta etapa: Contracción 1999-2000.

A pesar de definir el comienzo deeste período a partir de 1999, se debe pun-tualizar que desde mediados de 1998 se pro-dujeron acontecimientos internos y externosque dieron origen a esta etapa de retraccióneconómica.

Nuevas alzas en las tasas de descuen-to implícitas en los bonos del Tesoro de losEstados Unidos fueron impulsadas a lo lar-go de 1999 por la Reserva Federal ante lasmayores expectativas inflacionarias7 . A lasucesión de crisis financieras internaciona-les del período anterior (Rusia y SudesteAsiático), se suma a comienzos de 1999, ladevaluación de la moneda por parte de Bra-sil, provocando una reducción en la deman-

Gabriel Frontons y Cristian Iunnisi

61INVENIO Junio 2001

da de productos de varios sectores de la eco-nomía.

El creciente nivel de endeudamien-to estatal con el resto del mundo repercuteen el sector externo de nuestra economía,imponiendo una pesada carga en la cuentacorriente por los mayores intereses a pagar.Durante 1999 tales obligaciones ascendie-ron a 11.246 millones de dólares (el triplede la etapa 1992-1994), mientras que el ni-vel de compromisos por intereses pagadosal exterior alcanzó 9.176 millones a setiem-bre 2000.

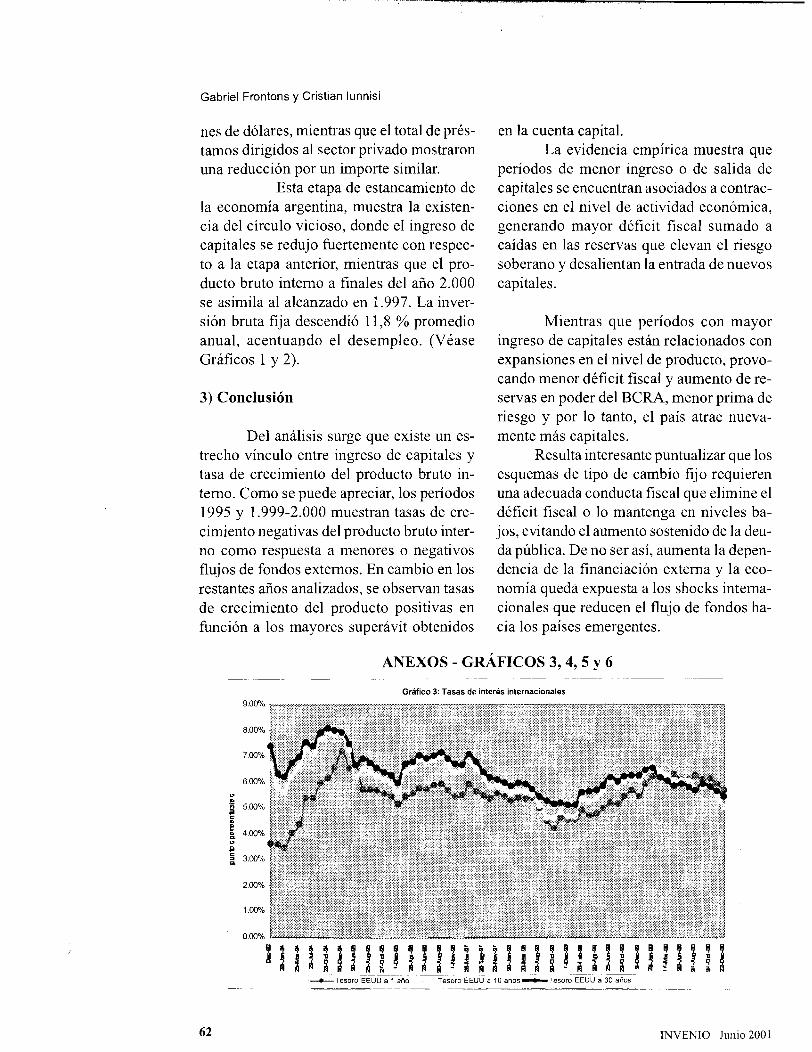

El deterioro en los indicadores so-bre capacidad de repago de la deuda8 , co-menzaron a tener efecto sobre los crecien-tes spread entre los rendimientos de los bo-nos Brady y los emitidos por el Tesoro Nor-teamericano, reflejando el tenso clima finan-ciero en los países emergentes y las dificul-tades locales para atender las obligacionescontraidas. Las tasas de interés locales re-accionaron en ese sentido, acentuando tantoel riesgo cambiario como crediticio. El ries-go soberano creció a 1.212 puntos básicosen julio de 1999, para luego mantenerse en-tre 800 y 900 puntos. (Véase gráficos 3, 4 y5 en Anexo).

Con respecto a los factoresendógenos, se destaca el elevado y crecien-te nivel de déficit presupuestario y su para-lelo impacto sobre el total de la deuda ex-terna pública. El déficit fiscal de 1999 supe-ró los 4.000 millones de dólares, situando elendeudamiento estatal externo en el ordende los 85.991 millones de dólares, especial-mente a través de la mayor colocación detítulos públicos. Durante el año 2000 la si-tuación fiscal continúa deteriorándose pesea los esfuerzos de la autoridad económicade reducción de gastos e incremento de im-puestos. El déficit fiscal a setiembre de 2000alcanzó los 3.807 millones de dólares. (Véa-se cuadro 4).

Este conjunto de hechos externos einternos provocaron ciertas restricciones ydesplazamientos en los flujos financierosprovenientes del exterior, visualizado tantopor la importante disminución en el saldopositivo de la cuenta capital, como por elcambio en su composición según sector eco-nómico. El resultado global de la cuenta ca-pital de la balanza de pagos fue de 14.614millones de dólares en 1999 (2.531 millo-nes de dólares menos que el año anterior),de los cuáles sólo 2.333 millones de dólares(15%) fueron destinados al sector privado,mientras que el sector público captó 10.898millones de dólares9 . Con respecto al año2000, la situación se repite sólo atenuada porel superavit comercial alcanzado.

La fuerte caída de importaciones (es-pecialmente en bienes de capital), provocóuna sustancial reducción del déficit de ba-lanza comercial de 1999 con respecto al añoanterior. Mientras que en el año 2000 seobtiene un superávit comercial producto dela caída en el nivel de actividad (2.068 mi-llones de dólares a setiembre 2000)

Las reservas internacionales delB.C.R.A. mostraron un fuerte retroceso, pa-sando de un stock de 24.692 en diciembrede 1998 a 21.941 en junio de 1999, para vol-ver a crecer a fines de 1999 a 26.977 millo-nes. Hacia setiembre de 2000, el total de re-servas internacionales en el BCRA se con-traen hasta el nivel alcanzado en diciembrede 1998. A pesar de ello el comportamientodel total de recursos monetarios creció mos-trando aceptables tasas. (Véase cuadro 3).

Con respecto a la evolución del ni-vel de préstamos otorgados por el sistemafinanciero, el stock a noviembre de 2.000 sesituaba en similar nivel al alcanzado a finesde 1998, es decir 103.000 millones. Un as-pecto interesante a remarcar es la trayecto-ria según destino, ya que los préstamos diri-gidos al sector público se incrementaron no-tablemente (13%), es decir en 3.700 millo-

El ingreso de capitales

Gabriel Frontons y Cristian lunnisi

nes de dólares, mientras que el total de prés- tamos dirigidos al sector privado mostraron una reducción por un importe similar.

Esta etapa de estancamiento de la economía argentina, muestra la existen- cia del círculo vicioso, donde el ingreso de capitales se redujo fuertemente con respec- to a la etapa anterior, mientras que el pro- ducto bruto interno a finales del año 2.000 se asimila al alcanzado en 1.997. La inver- sión bruta fija descendió 11,8 % promedio anual, acentuando el desempleo. (Véase Gráficos 1 y 2).

3) Conciusión

Del análisis surge que existe un es- trecho vínculo entre ingreso de capitales y tasa de crecimiento del producto bruto in- temo. Como se puede apreciar, los períodos 1995 y 1.999-2.000 muestran tasas de cre- cimiento negativas del producto bruto inter- no como respuesta a menores o negativos flujos de fondos externos. En cambio en los restantes años analizados, se observan tasas de crecimiento del producto positivas en función a los mayores superávit obtenidos

en la cuenta capital. La evidencia empírica muestra que

períodos de menor ingreso o de salida de capitales se encuentran asociados a contrac- ciones en el nivel de actividad económica, generando mayor déficit fiscal sumado a caídas en las reservas que elevan el riesgo soberano y desalientan la entrada de nuevos capitales.

Mientras que períodos con mayor ingreso de capitales están relacionados con expansiones en el nivel de producto, provo- cando menor déficit fiscal y aumento de re- servas en poder del BCRA, menor prima de riesgo y por lo tanto, el país atrae nueva- mente más capitales.

Resulta interesante puntualizar que los esquemas de tipo de cambio fijo requieren una adecuada conducta fiscal que elimine el déficit fiscal o lo mantenga en niveles ba- jos, evitando el aumento sostenido de la deu- da pública. De no ser así, aumenta la depen- dencia de la financiación externa y la eco- nomía quedá expuesta a los shocks interna- cionales que reducen el flujo de fondos ha- cia los países emergentes.

ANEXOS - GRÁFICOS 3,4,5 y 6 - - - - -- -- - - - -

Gráfico 3: Tasas de interés internacionales

%ii! t i~ I~H13I I iEI I~ iHI t i ! i ! I i I I I1 - - -- - - -- - - - - - --

+Tesoro EEUU a 1 año Tesoro EEUU a 10 años-Tesoro EEUU a 30 años

62 INVENIO Junio 200 1

punt

o1 b

aiic

oi

I p

un

mi b

aii

co~

l

64 INVENIO Junio 2001

Gabriel Frontons y Cristian Iunnisi

NOTAS

1 Cfr. GARCÍA, Valeriano. Para entender la Economía Política y la Política Económica. CEMLA, 2000.

2 Se define riesgo soberano como el diferencial de rentabilidad entre los Bonos Brady Argentinos y los emitidos por eltesoro de los Estados Unidos para iguales plazos de maduración.

3 El riesgo cambiario se mide como el diferencial de rendimiento entre un depósito en moneda local con respecto a otro endólares a igual plazo de vencimiento.

4 Las tasas pasivas internas no sólo se incrementaron, sino que además se amplió la diferencia entre la pagada por losdepósitos en pesos y en dólares, para iguales plazos de duración (riesgo cambiario). (Véase Gráfico 6 en Anexo)

5 En especial octubre-noviembre de 1997, y agosto-octubre de 1998, períodos de mayor incertidumbre en general.

6 Sobresale el tercer trimestre de 1997 por ser el de mayor incremento interanual tanto de los recursos monetarios como delos préstamos.

7 El control de la tasa de inflación ante el fuerte crecimiento de su economía, es un objetivo de política económica delgobierno de los Estados Unidos. Su principal herramienta la constituye la política monetaria.

8 Entre ellos: Exportaciones/PBI, Tasa Crecimiento Endeudamiento/Tasa de Crecimiento PBI, Intereses a pagar/SuperavitCuenta Capital, etc. Todos ellos son continuamente monitoreados por calificadoras de riesgo y acreedores.

9 La diferencia pertenece al sector financiero.

BIBLIOGRAFÍA

B.C.R.A. Boletín Monetario y Financiero. Varios números.

CALVO, Guillermo. Capital Flows: Emerging Issues. University of Maryland, 02/05/99.

CALVO, Guillermo. “Capital Flows and Capital-Market Crises: The simple economics of sudden stop”, en CEMA,Journal of Applied Economics, Vol. 1 (Nov.1998), 35-54.

DI BELLA, Gabriel y CIOCCHINI, Francisco “La corrida bancaria de 1995”, en Boletín de Lecturas Sociales yEconómicas. UCA. Año 2, Nº 7.

DAMIL, Mario. El balance de pagos y la deuda externa bajo la convertibilidad. Buenos Aires, Universidad de Palermo,2000.

GARCÍA, Valeriano. Para entender la Economía Política y la Política Económica. CEMLA, 2000.

KIGUEL, Miguel “The Argentine Currency Board”. CEMA, Documento de Trabajo nº 152, Julio 1999.

MINISTERIO DE ECONOMÍA “Informe Económico”. Varios números.

PERRY, Guillermo. (Ed.) “Currency Boards and External Shocks. How much pain, how much gain? en World Bank LatinAmerican and Caribbean Studies, 1997.

RODRIGUEZ, Carlos “Implicancias Macroeconómicas del Plan de Convertibilidad”, en AVILA, Jorge (Comp.) y otros.Convertibilidad. Fundamentos y fundamentación. CEMA Instituto Universitario, 1997.

SACHS, Jeffrey y LARRAÍN, Felipe. Macroeconomía en una economía global. Prentice Hall. 1995.