El mercado energético ¿Un futuro a media luz? - systep.cl HughRudnick 210813.pdf · Noruega 29...

37

El mercado energético ¿Un futuro a media luz? Hugh Rudnick Van De Wyngard 21 de Agosto de 2013

Transcript of El mercado energético ¿Un futuro a media luz? - systep.cl HughRudnick 210813.pdf · Noruega 29...

El mercado energético¿Un futuro a media luz?

Hugh Rudnick Van De Wyngard

21 de Agosto de 2013

Takeaways‐ ideas para la casa El origen de la crisis energética/eléctrica chilena no es ni técnico ni económico, es socio‐político

Todos tenemos responsabilidades para lograr salir de la crisis: el Estado, las empresas y la ciudadanía

Hay diferentes alternativas de desarrollo futuro de nuestra infraestructura eléctrica, con diferentes costos, no debemos discriminarlas

La innovación será parte esencial de nuestro desarrollo energético futuro

2

Consenso de crisis

• Hay consenso transversal sobre situación crítica del desarrollo de infraestructura eléctrica

• Sufrimos efectos de energía cara, sucia e insegura, que pone en jaque nuestra capacidad de crecer como país y ser competitivos en mercados internacionales

• Situación pareciera perpetuarse sin fin conocido

3

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

55.000

60.000

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000

GDP per capita

Electric power consumption (kWh per capita)

(US$ at current price 2013)

India

United Kingdom

Spain

Germany

France

USA

OECD

Chile 2000

World

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

55.000

60.000

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000

GDP per capita

Electric power consumption (kWh per capita)

(US$ at current price 2013)

India

United Kingdom

Spain

Germany

France

USA

OECD

Chile 2000

World

Chile 2010

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

55.000

60.000

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000

GDP per capita

Electric power consumption (kWh per capita)

(US$ at current price 2013)

India

United Kingdom

Spain

Germany

France

USA

OECD

Chile 2020 (expected)

Chile 2000

World

Chile 2010

Fuente: Banco Mundial, INE Julio 2013

Desarrollo económico y energético

4

Altos costos de abastecimiento (SIC)

Fuente: Systep‐CDEC‐SIC, Agosto 2013

Crisis en desarrollo

5

0

50

100

150

200

250

300

350

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7

2006 2007 2008 2009 2010 2011 2012 2013

US$/MWhGWhPasada Embalse Eólica Carbón Gas GNL Otros Diesel Costo marginal (US$/MWh)

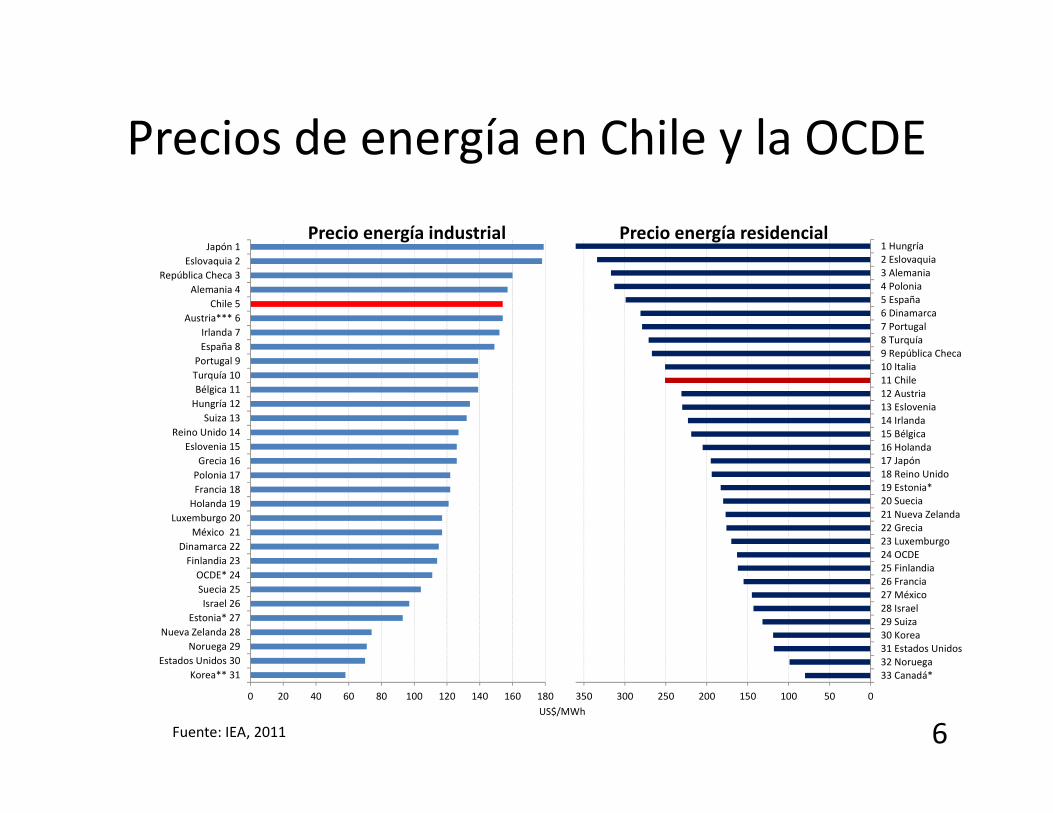

0 20 40 60 80 100 120 140 160 180

Japón 1Eslovaquia 2

República Checa 3Alemania 4

Chile 5Austria*** 6

Irlanda 7España 8

Portugal 9Turquía 10Bélgica 11Hungría 12

Suiza 13Reino Unido 14

Eslovenia 15Grecia 16Polonia 17Francia 18Holanda 19

Luxemburgo 20México 21

Dinamarca 22Finlandia 23OCDE* 24Suecia 25Israel 26

Estonia* 27Nueva Zelanda 28

Noruega 29Estados Unidos 30

Korea** 31

Precio energía industrial

050100150200250300350

1 Hungría2 Eslovaquia3 Alemania4 Polonia5 España6 Dinamarca7 Portugal8 Turquía9 República Checa10 Italia11 Chile12 Austria13 Eslovenia14 Irlanda15 Bélgica16 Holanda17 Japón18 Reino Unido19 Estonia*20 Suecia21 Nueva Zelanda22 Grecia23 Luxemburgo24 OCDE25 Finlandia26 Francia27 México28 Israel29 Suiza30 Korea31 Estados Unidos32 Noruega33 Canadá*

Precio energía residencial

US$/MWh

Precios de energía en Chile y la OCDE

Fuente: IEA, 2011 6

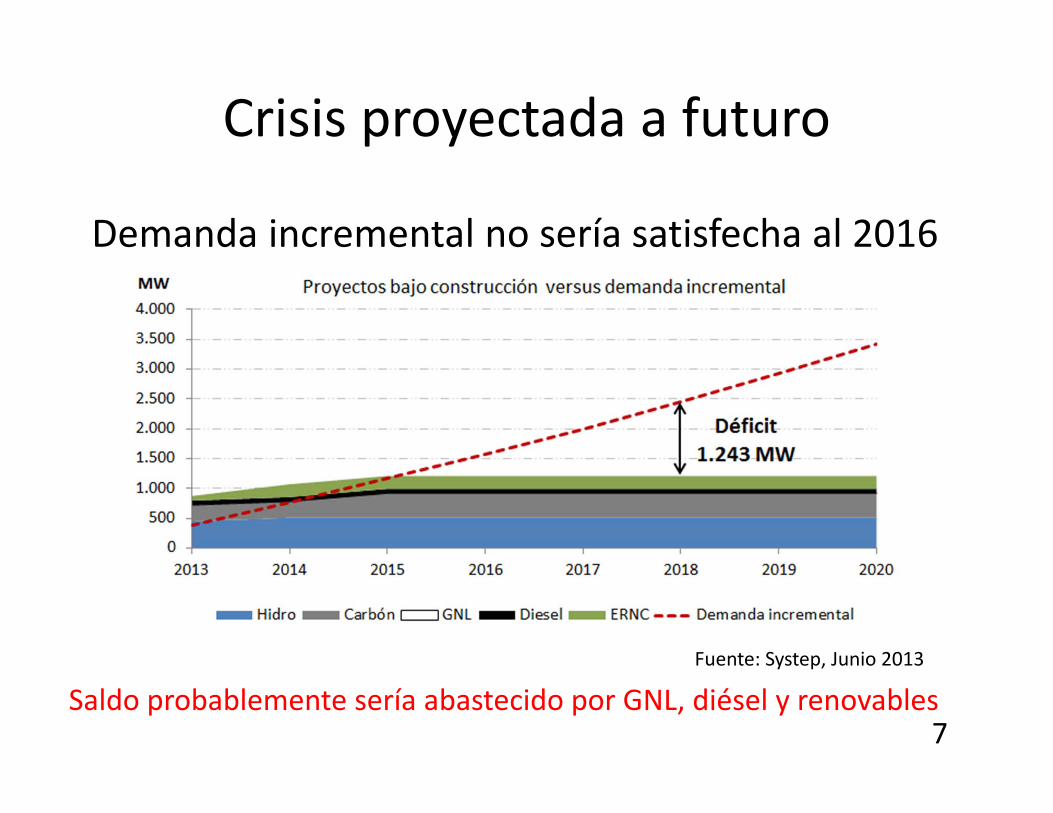

Demanda incremental no sería satisfecha al 2016

Saldo probablemente sería abastecido por GNL, diésel y renovablesFuente: Systep, Junio 2013

Crisis proyectada a futuro

7

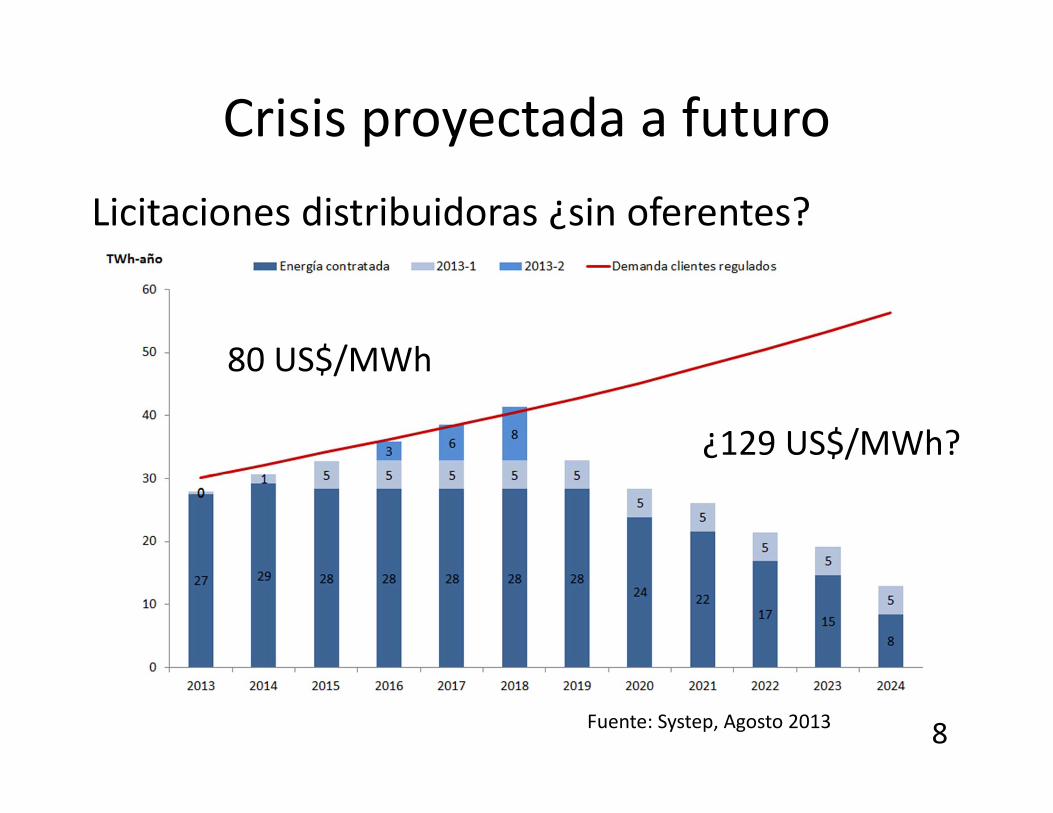

Crisis proyectada a futuro

Fuente: Systep, Agosto 2013

Licitaciones distribuidoras ¿sin oferentes?

8

80 US$/MWh

¿129 US$/MWh?

Falta de acuerdos

• Sin embargo, es dolorosamente evidente que, a pesar de los intentos de gobierno y parlamento, como país aún no hemos logrado consensuarestrategia energética nacional que nos permita salir de situación actual y avanzar hacia energía confiable, económica y sustentable

• Esto necesariamente requiere destrabar inversión, canalizar conflictos ambientales y sociales, y desjudicializar procesos aprobatorios

9

Falta de acuerdos

10

Falta de acuerdos

11

Necesidad reforma del mercado

12

• No es más la tormenta perfecta• El mercado concebido en 1982 no está funcionando, por razones externas

• Competencia inexistente• Consumidores atrapados sin alternativa• Ineficiencia en la producción de energía• Demanda mayor que la oferta

• Debemos recuperar mercado y competencia

Necesidad consensuar camino

• Central y urgente que como país definamos nuestra vocación energética

• Demos claridad a todos los agentes • Alternativas de generación de nuestro portafolio o matriz

energética• Debido reconocimiento de costos y externalidades, pero

sin vetar ni privilegiar tecnologías injustificadamente• Vocación definida en agenda consensuada, acuerdo

macro político, con debida participación de ciudadanía y comunidades

13

Rol de los agentes

Ciudadanía Estado

Empresas

14

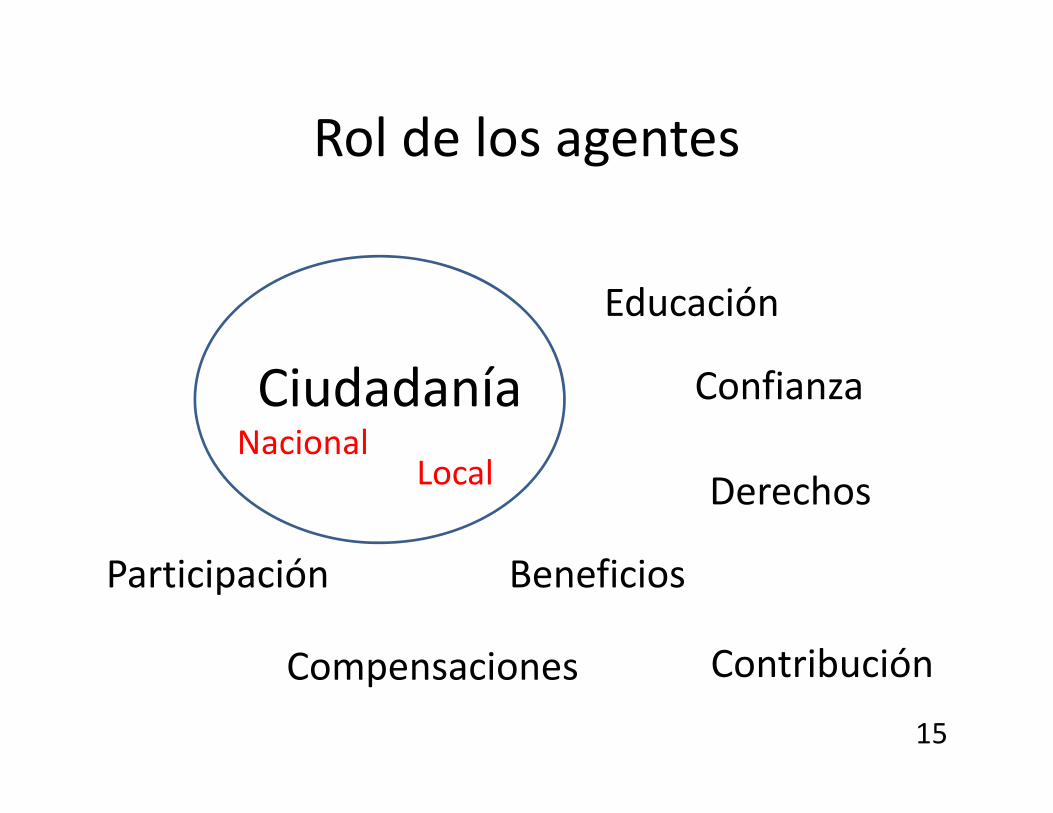

Rol de los agentes

CiudadaníaEducación

Confianza

Derechos

BeneficiosParticipación

Compensaciones Contribución

NacionalLocal

15

Rol de los agentes

Empresas

Licencia social

Ambiental

Competencia

Confianza

Comunidad local

Negocio

16

Rol de los agentes

Estado

Planificación indicativa estratégica

Ordenamiento territorial

Estimula competencia

Facilita inversión

Normas ambientales

Defiende ciudadanos

Aúna intereses

Arbitra conflictos

Crea confianza 17

Ejecutivo

JudicialLegislativo

Todos son responsables y aportan

Ciudadanía Estado

Empresas

18

¿Cómo lograrlo?• Sociedad (Estado) que define caminos al inversionista privado, reduce su incertidumbre

• Precisa ordenamiento territorial y adecúa instrumentos regulatorios y ambientales que posibiliten la inversión

• Define esquema de compensación a comunidades afectadas

• Anterior inserto en un ambiente plenamente competitivo que favorezca al consumidor

• Inversionistas se ganan licencia social para operar, recuperando un prestigio perdido

• Ciudadanos no sólo exigen, sino que informadamentese comprometen con el desarrollo

19

• Lograr acción efectiva de agentes no es evidente– ciudadanía empoderada sin conocimiento– ni Estado ni privados han tenido un desempeño muy acertado en la última década

– todos son centrales para avanzar • Camino no es

– Estado empresario, ni – sector privado oligopólico sin orientaciones

• Es un camino mixto de mercado competitivo con una mayor orientación social

Evidentemente no es fácil

20

Necesidad consensuar camino

Hidro

Costos Precios Impacto ambiental Beneficios21

CarbónGas

ERNCs

Diesel

Capacidad instalada en el SIC

22

Conceptos centrales• Seguridad energética‐ independencia• Sustentabilidad energética• Economía energética

Necesidad consensuar camino

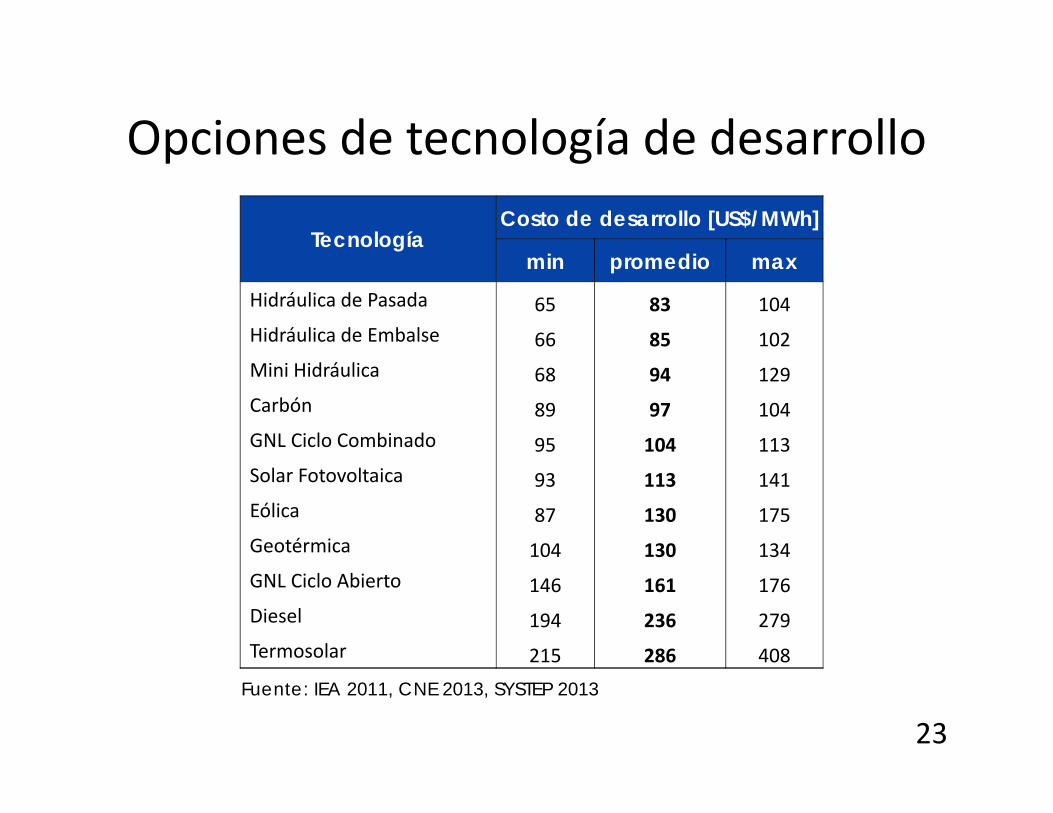

Opciones de tecnología de desarrollo

TecnologíaCosto de desarrollo [US$/MWh]

min promedio maxHidráulica de Pasada 65 83 104Hidráulica de Embalse 66 85 102Mini Hidráulica 68 94 129Carbón 89 97 104GNL Ciclo Combinado 95 104 113Solar Fotovoltaica 93 113 141Eólica 87 130 175Geotérmica 104 130 134GNL Ciclo Abierto 146 161 176Diesel 194 236 279Termosolar 215 286 408

Fuente: IEA 2011, CNE 2013, SYSTEP 2013

23

Proyectos formulados (mayores a 100 MW) en SIC

Fuente: EIA, agosto 2013

Central Propietario Tecnología PotenciaMW

Barra deconexión

Puesta enservicio estimada

Ñuble CGE Pasada 136 Ancoa 220 oct-2017Santa María 2 Colbún Carbón 343 Charrúa 220 ene-2018Las Lajas AES Gener Pasada 267 Florida 110 jun-2018San Pedro Colbún Pasada 144 Ciruelos 220 jul-2018Alfalfal 2 AES Gener Pasada 264 Los Almendros 220 oct-2018Los Cóndores Endesa Embalse 150 Loma Alta 220 oct-2018Los Robles 1 AES Gener Carbón 350 Ancoa 220 2019Neltume Endesa Pasada 473 Valdivia 220 2020Los Robles 2 AES Gener Carbón 350 Ancoa 220 2020Punta Alcalde 1 Endesa Carbón 343 Maitencillo 220 2020Punta Alcalde 2 Endesa Carbón 343 Maitencillo 220 2021Baker 1 HidroAysén Pasada 660 Lo Aguirre 500 2023Pascua 2.2 HidroAysén Pasada 500 Lo Aguirre 500 2024

TOTAL 4.323

Necesitamos energías convencionales

24

Carbón: Castilla,

Pacífico, Barrancones y

Punta Alcalde.

Hidroeléctricos:

HidroAysén, Rio Cuervo

y Neltume.

Eólico: Chiloé, Arauco y

Lebu Sur.

Geotérmica: Tatio.

Proyectos judicializados en años recientes

Tecnología N° proyectos Capacidad instalada MW

Carbón 4 3.730Diesel 1 254Hidro 3 3.880Eólica 2 200Geotérmica 1 40Biomasa 1 35Total 12 8.139Fuente: SEIA, prensa agosto 2013

Necesitamos energías convencionales

25

• Compromiso asumido (Ley ERNC 2007)– Una parte de la energía

comercializada debe provenir de fuentes renovables

– 5% creciendo al 10% al 2024

• Nuevas propuestas de Ley– Incrementan la cuota de

las energías renovables

Fuente: Systep, agosto 2013

Cuota de energía renovable requerida

0%

5%

10%

15%

20%

Primera propuesta de Ley Segunda propuesta de Ley Ley actual

Necesitamos energías renovables

26

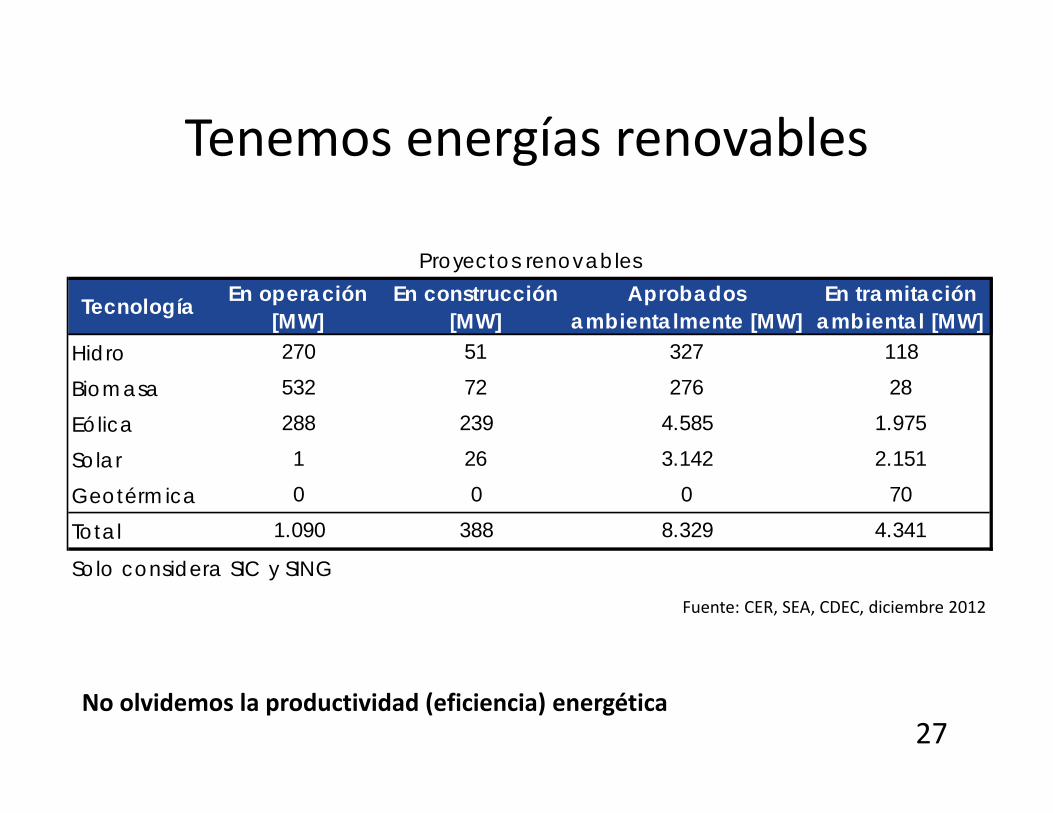

Fuente: CER, SEA, CDEC, diciembre 2012

Tecnología En operación [MW]

En construcción [MW]

Aprobados ambientalmente [MW]

En tramitación ambiental [MW]

Hidro 270 51 327 118

Biomasa 532 72 276 28

Eólica 288 239 4.585 1.975

Solar 1 26 3.142 2.151

Geotérmica 0 0 0 70

Total 1.090 388 8.329 4.341

Solo considera SIC y SING

Proyectos renovables

Tenemos energías renovables

27No olvidemos la productividad (eficiencia) energética

Fuente: Geni

Necesitamos innovar – energía solarGran potencial solar en el norte del país

28

Ref: CDEC‐SING

0

200

400

600

800

1000

1200

1500

1550

1600

1650

1700

1750

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Radiación Solar [W/m

2]

Total D

emman

d[MW]

Horas del Día

Demanda Horaria Promedio 2011 Radiación Directa Normal (DNI) W/m² Radiación Global Horizontal (GHI) W/m²

Demanda horaria y radiación solar (variabilidad)

Energía solar es incompleta

29

Centrales hidroeléctricas reversibles(bombeo) en la costa norte de Chile

Proyecto Valhalla: 700 m altura627 MW solar+300 MW bombeo

Existe en Okinawa Island, Japón

Necesitamos innovar ‐almacenamiento

30

• Proyecto FONDEF PUC‐ Evaluación de potencial de energía de las corrientes de marea en el Canal del Chacao

• Tercero en el mundo

• Potencial 2.000 MW en el Canal

Fuente: Rodrigo Cienfuegos

Necesitamos innovar –energía marina

31

SeaGen

Verdant Power

Lunar Energy

OpenHydro

Incorporación de tecnologías

Centros de investigación franceses e ingleses interesados en colaborar con universidades nacionales en energías del mar

32

Necesitamos innovar ‐biocombustiblesDependencia energética: 79,2% del petróleo crudo, 2010

Universidad Católica de Chile: Cosecha y extracción de biomasa microalgal en planta piloto experimental localizada en central termoeléctrica E‐CL

Fuente: Cesar Sáez 33

Universidad de Concepción: Introducción y evaluación del cultivo de Miscanthusy Paulownia como fuente de biomasa lignocelulósica

Fuente: Fernando Muñoz

Necesitamos innovar ‐biocombustibles

34

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

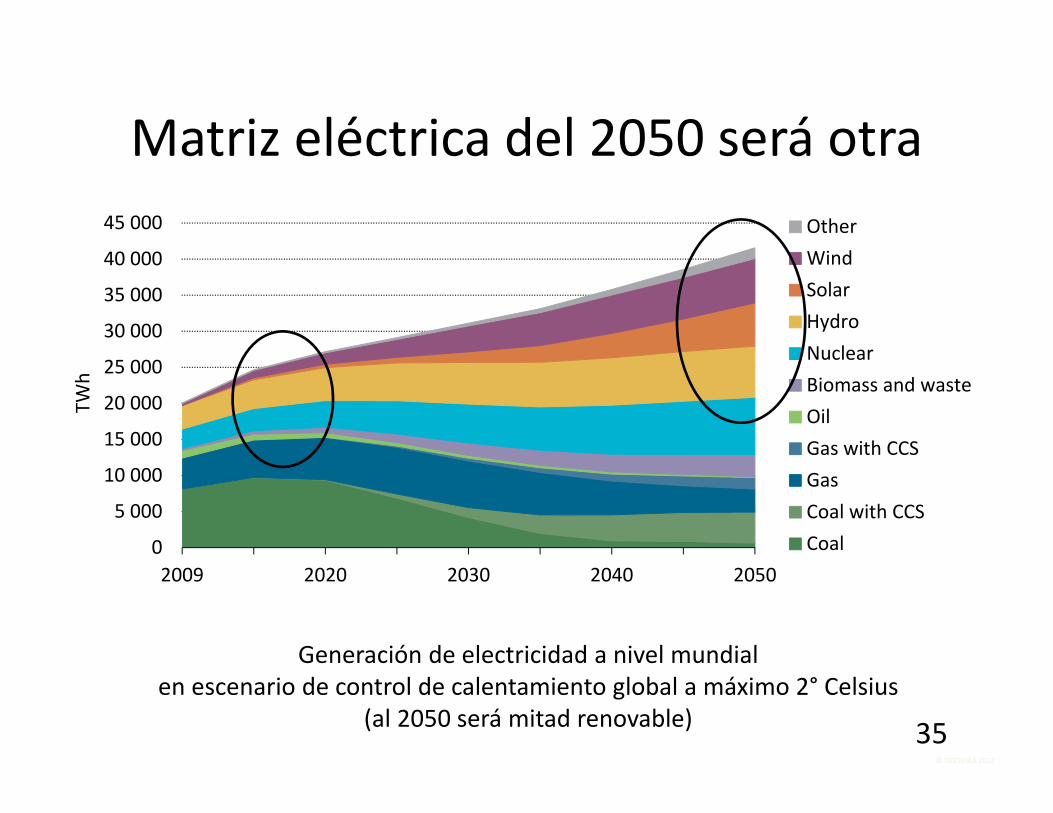

2009 2020 2030 2040 2050

OtherWindSolarHydroNuclearBiomass and wasteOilGas with CCSGasCoal with CCSCoal

© OECD/IEA 2012

TWh

Generación de electricidad a nivel mundialen escenario de control de calentamiento global a máximo 2° Celsius

(al 2050 será mitad renovable)

Matriz eléctrica del 2050 será otra

35

El mercado energéticoUn futuro a plena luz

El mercado energéticoUn futuro a plena luz

Hugh Rudnick Van De Wyngard

21 de Agosto de 2013