El modelo de costes ABC del Ayuntamiento de Barcelona · El Ayuntamiento de Barcelona, con el fin...

24

Revista de Contabilidad y Dirección Vol. 24, año 2017, pp. 133-156 133 El modelo de costes ABC del Ayuntamiento de Barcelona CARLOS SALANOVA y CARLOS VIVAS Ayuntamiento de Barcelona Fecha de recepción: 01/12/2016 Fecha de aceptación: 22/02/2017 RESUMEN En el presente artículo, los autores presentan la implementación de un modelo de costes por actividades (ABC, Activity Based Cos- ting) en el Ayuntamiento de Barcelona y los resultados del mismo para 2015, visibles en la plataforma web corporativa: http://ajun- tament.barcelona.cat/estrategiaifinances/es/costos. Analizan cuál ha sido el diseño y la arquitectura del modelo, los objetivos perseguidos, y presentan resultados de los costes para 2015, así como las diferencias de este modelo con el cálculo del coste efectivo. Para finalizar explicitan cuáles son los retos de futuro, básicamente el análisis más global y valorativo del modelo, junto con otros sistemas de información e indicadores existentes, y la incorpora- ción del mismo como herramienta fundamental en el proceso de ela- boración del presupuesto en cada ejercicio presupuestario. El modelo de costes del Ayuntamiento de Barcelona es una de las experiencias pioneras en Europa, por lo que respecta a las gran- des ciudades, y con un sistema informático tipo ERP, como el SAP PCM (Profit Cost Management). En síntesis, se trata de una informa- ción que se pretende que sea útil para la toma de decisiones política, tan difícil como es el desarrollar el máximo de servicios y con la ma- yor calidad posible, pero con un escenario de recursos limitados que provoca que las decisiones argumentadas y la priorización de alter- nativas sea esencial. Clasificación JEL: M10; M40 Revista de contabilidad 24 CAST.indb 133 31/05/2017 9:46:42

Transcript of El modelo de costes ABC del Ayuntamiento de Barcelona · El Ayuntamiento de Barcelona, con el fin...

Revista de Contabilidad y DirecciónVol. 24, año 2017, pp. 133-156 133

El modelo de costes ABC del Ayuntamiento de Barcelona

CARLOS SALANOVA y CARLOS VIVASAyuntamiento de Barcelona

Fecha de recepción: 01/12/2016Fecha de aceptación: 22/02/2017

RESUMEN

En el presente artículo, los autores presentan la implementación de un modelo de costes por actividades (ABC, Activity Based Cos-ting) en el Ayuntamiento de Barcelona y los resultados del mismo para 2015, visibles en la plataforma web corporativa: http://ajun-tament.barcelona.cat/estrategiaifinances/es/costos.

Analizan cuál ha sido el diseño y la arquitectura del modelo, los objetivos perseguidos, y presentan resultados de los costes para 2015, así como las diferencias de este modelo con el cálculo del coste efectivo. Para finalizar explicitan cuáles son los retos de futuro, básicamente el análisis más global y valorativo del modelo, junto con otros sistemas de información e indicadores existentes, y la incorpora-ción del mismo como herramienta fundamental en el proceso de ela-boración del presupuesto en cada ejercicio presupuestario.

El modelo de costes del Ayuntamiento de Barcelona es una de las experiencias pioneras en Europa, por lo que respecta a las gran-des ciudades, y con un sistema informático tipo ERP, como el SAP PCM (Profit Cost Management). En síntesis, se trata de una informa-ción que se pretende que sea útil para la toma de decisiones política, tan difícil como es el desarrollar el máximo de servicios y con la ma-yor calidad posible, pero con un escenario de recursos limitados que provoca que las decisiones argumentadas y la priorización de alter-nativas sea esencial.

Clasificación JEL: M10; M40

C. Salanova y C. Vivas

Revista de contabilidad 24 CAST.indb 133 31/05/2017 9:46:42

134 C. Salanova y C. Vivas: El modelo de costes ABC del Ayuntamiento de Barcelona

PALABRAS CLAVE

ABC (Activity Based Costing), procesos finalistas, costes servi-cios obligatorios y no obligatorios, indicadores, presupuestación analítica, corresponsabilidad.

ABSTRACT

In this paper the authors present the implementation of this cost accounting method (ABC - Activity Based Costing) in the city of Barce-lona and the results they obtained in 2015. The results are available on this website: http://ajuntament.barcelona.cat/estrategiaifinanc-es/en/costos.

They analyze the design and architecture of the system, the ob-jectives, costs and results presented in 2015, as well as differences in the calculation between this system and cost effective analysis. Finally, the papers explains the future challenges, mainly the global analysis and the evaluative model, in comparison with other information sys-tems and existing indicators, and incorporating it as a fundamental tool in the annual budgetary process.

The cost system of the City of Barcelona is one of the most inno-vating experiences in Europe, among big-sized cities, based on ERP system like the SAP PCM (Profit Cost Management). In summary, the goal of this information is to be useful in the policy decision making process, in a context in which resources are limited and is needed to provide as much as possible services and with the highest quality pos-sible, getting the suitable information to make argued decisions and to prioritize alternatives.

Classification JEL: M10; M40

KEYWORDS

ABC (Activity Based Costing) Finalists Processes, Costs and Ser-vices Required, Required Indicators, Analytical budgeting, co-respon-sibility.

Revista de contabilidad 24 CAST.indb 134 31/05/2017 9:46:42

Revista de Contabilidad y Dirección. Vol. 24, año 2017, pp. 133-156 135

1. Introducción

Decidir con información elaborada y presupuestar con conciencia de coste ha sido y es una absoluta necesidad en las Administraciones públicas en general.

El Ayuntamiento de Barcelona, con el fin de implementar un nuevo modelo de costes pionero en el sector público, diseñó durante el año 2012 la estructura de un modelo de costes basado en la metodología ABC (Activity Based Costing), colaborando en la arquitectura del modelo con la Fundación del IDEC de la UPF. Se tomaron como referentes técnicos y prácticos las implantaciones en el Ayuntamiento de Sant Cugat del Vallès a principios de los años 2000 y el modelo ABC de la FEMP desarrollado a partir del año 2003 por un equipo de 11 ciudades españolas y 11 universidades, entre las que se encontraba Barcelona.

Este diseño fue la primera fase para la completa implantación de este sistema en el Ayuntamiento de Barcelona y sus entes dependientes. Es importante pues destacar que el modelo de costes del Ayuntamiento de Barcelona no considera exclusivamente el ayuntamiento en sentido estricto sino que incorpora también sus institutos, organismos autónomos y empresas públicas dependientes.

Durante el período de diseño del modelo, se recopilaron todas las actividades y tareas que se llevan a cabo desde todo el grupo municipal para prestar todos los servicios obligatorios y también los no obligatorios. Igualmente, se definieron las relaciones entre las diferentes estructuras de costes y también los criterios de reparto de todos los costes indirectos.

En definitiva, se recopiló gran parte de la información necesaria para garantizar el éxito de la implantación con la herramienta informática que procesara toda la información, calculara todos los costes y pusiera al alcance de los gestores los informes necesarios para la toma de decisiones. La herramienta finalmente seleccionada fue el SAP PCM (Profit and Coste Management).

Para garantizar el éxito de este proyecto se creó en el plano organizativo una dirección específica orientada a los costes; así, en enero de 2012, aparece la Dirección de Servicios de Sistemas de Información Contable y Gestión de Costes, que en diciembre de 2012 se transforma en la Dirección de Servicios de Gestión de Costes y Evaluación (nivel 28).

Durante el año 2013 se van trabajado algunas pruebas piloto con diferentes procesos, se implementa el aplicativo informático que debe garantizar la consistencia de los resultados y se hace una primera explotación de los datos de este año que tiene que ser la base para los resultados de 2014 y 2015 que se publicarán en su momento en la página web de estrategia y finanzas del propio ayuntamiento.

Revista de contabilidad 24 CAST.indb 135 31/05/2017 9:46:42

136 C. Salanova y C. Vivas: El modelo de costes ABC del Ayuntamiento de Barcelona

En este artículo se pretende analizar el desarrollo realizado y los resultados obtenidos para 2015.

2. ¿Por qué un sistema de costes en el Ayuntamiento de Bar-celona?

Las finalidades de la implantación de este modelo de costes en el Ayuntamiento de Barcelona se pueden sintetizar en las siguientes.

• Implantar un sistema de costes para el Ayuntamiento de Barcelona y el resto del grupo municipal que permitan la mejora de la eficiencia en la gestión de los recursos públicos y su posterior publicación y comunicación a la ciudadanía (transparencia).

• Conseguir información para la toma de decisiones. Se trata de generar un proceso que permita transformar la información en conocimiento útil para la toma de decisiones.

Información Análisis de la información Decisiones

Coste de los servicios Racionalización de los gastos

Selección de servicios necesarios para el cumplimiento de los objetivos programados

(Proceso, subproceso, actividad, tarea, centro de coste

Introducir elementos de coste beneficio

Identificar áreas con déficit o superávit de gasto y/o inversión

Composición de los costes

Identificar actividades ineficientes y oportunidades de reingeniería de procesos

Diseño de nuevos procesos de gestión interna

Evolución de los costes

Apoyo al seguimiento del presupuesto

Vincular los costes al logro de los objetivos (dirección por objetivos)

Figura 1. Información para la toma de decisiones.

Revista de contabilidad 24 CAST.indb 136 31/05/2017 9:46:42

Revista de Contabilidad y Dirección. Vol. 24, año 2017, pp. 133-156 137

• Presentación a la ciudadanía de los costes de los servicios obligatorios y no obligatorios para concienciar a la ciudadanía incorporando y fomentando su corresponsabilidad. Hacer el retorno de los tributos, tasas y precios pagados por los ciudadanos en servicios públicos de calidad (cuantificación en términos de coste).

• Dar respuesta a la normativa legal que introduce la necesidad de conocer los costes de las diferentes actividades de las corporaciones. En este sentido se presentan algunas de las normativas tanto de carácter estatal, autonómico y local consideradas por el Ayuntamiento de Barcelona.– El gasto público responderá a criterios de equidad, eficiencia y eco

nomía. (Constitución Española, artículo 31).– Control de eficacia a cargo de la función interventora. (TRLRHL,

artículo 221).– Introducción de la exigencia de seguimiento de los costes de los

servicios. (Artículo 133, Ley 57/2003, de medidas para la modernización del Gobierno local).

– La memoria que se incorpora en la cuenta general deberá cumplimentar indicadores de gestión de, como mínimo, los servicios financiados con tasas y precios públicos y, en la documentación complementaria, una memoria justificativa del coste y rendimiento de los servicios públicos. (Orden EHA 404/2004, instrucción del modelo normal de contabilidad local).

– Requerimientos de informe técnicoeconómico en el establecimiento de tasas, precios públicos y contribuciones especiales (Artículo 25, 44 y 31, RDL 2/2004, TRLRHL).

– Orden EHA/1037/2010 de 13 de abril, por la que se aprueba el Plan General de Contabilidad Pública. Artículo 25. Información sobre el coste de las actividades.

– Carta Municipal de Barcelona. Tramo estatal 22/12/2005. Artículo 59. Sistema de información contable. Apartado C. Contabilidad analítica.

– Orden HAP 1781/2013 de 20 de septiembre. Instrucción del modelo normal de contabilidad, disposición transitoria tercera. Obligatoriedad de presentar costes por actividad a partir de la liquidación del ejercicio 2017.

– Orden HAP 2075/2014 de 6 de noviembre. Cálculo del coste efectivo de los servicios.

Cabe destacar que el modelo de costes propuesto, ABC, difiere en el fondo y en la forma de cálculo de la metodología del coste efectivo de los

Revista de contabilidad 24 CAST.indb 137 31/05/2017 9:46:42

138 C. Salanova y C. Vivas: El modelo de costes ABC del Ayuntamiento de Barcelona

servicios propuesta por el Ministerio de Hacienda, tal y como se verá en el apartado de resultados.

En resumen, el modelo persigue:

a) Que el sistema de costes desarrollado sea una verdadera herramienta de gestión. No sirve de nada elaborar un modelo de costes sofisticado que no se usa dentro del propio ayuntamiento.

b) Que el sistema de costes permita conocer, de la manera más precisa posible (pero no de manera absolutamente exacta –es importante que sea una información elaborada con rigor aproximativo pero no con plena exactitud–) el coste de los servicios y actividades que lleva a cabo esta corporación municipal.

c) Que el sistema sea flexible y permita ajustes ante posibles cambios en el organigrama y en los diferentes servicios que presta el ayuntamiento.

Se ha elegido un modelo de costes cumplidos como el ABC porque el ayuntamiento es una empresa multiservicios (desarrolla una gran cantidad de actividades y servicios para el ciudadano), con un elevado peso de los costes indirectos y dada también la multifuncionalidad de los diferentes ámbitos de actuación en el consistorio.

El ABC parece un sistema adecuado, puesto que permite analizar en profundidad todos los procesos de creación de valor público en el ayuntamiento, es más detallado que los modelos clásicos y el reparto de costes indirectos es, a nuestro entender, más riguroso y objetivo que en otros modelos.

3. Modelo de costes diseñado

La arquitectura desarrollada del modelo parte, como decíamos al principio de este artículo, de los mismos conceptos básicos que se desarrollaron en las experiencias del Ayuntamiento de Sant Cugat y de la FEMP llevadas a cabo durante la primera década de los 2000:

PROCESO: Grandes servicios ofrecidos por el ayuntamiento que se identifican con áreas de actuación del mismo. Se definen procesos operativos y procesos de apoyo.

SUBPROCESO: Es una subclasificación del proceso en unidades más concretas.

ACTIVIDAD: Subclasificación del subproceso en unidades más concretas.

Revista de contabilidad 24 CAST.indb 138 31/05/2017 9:46:42

Revista de Contabilidad y Dirección. Vol. 24, año 2017, pp. 133-156 139

TAREA: Servicios o programas más detallados que en el nivel actividad.

CENTRO DE COSTE: Es una unidad de coste donde se localizan costes que con posterioridad repercutirán en las actividades que hayan consumido recursos de este centro de coste.

TERRITORIO: Clasificación que sirve para asignar una actividad, tarea... entre los distritos o barrios de la ciudad de Barcelona.

POBLACIÓN: Clasificación que sirve para asignar a un tramo de población concreto (jubilados, escolares, drogodependientes...).

FACTOR DE COSTE: Parámetro que sirve para distinguir la naturaleza de los costes (consumos, coste de personal, mantenimiento...).

La estructura de costes se ha definido de tal manera, que un proceso está formado por varios subprocesos, que a su vez se componen de diferentes actividades, que se dividen en tareas. Es decir, esta terminología pretende clasificar el coste del servicio que se está prestando de menos a más concreción (de proceso a tarea).

Coste PROCESO = ∑ coste SUBPROCESOSCoste SUBPROCESO = ∑ coste ACTIVIDADESCoste ACTIVIDAD = ∑ coste TAREAS

Figura 2. Estructura jerárquica de la imputación de los costes.

El esquema de imputación de costes del modelo es muy dinámico, de tal manera que los factores de coste se pueden imputar a tarea, actividad, subproceso o proceso en función del grado de conocimiento y disgregación que se tenga de la información (esto implica incluso educar a los proveedores para que detallen al máximo sus facturas o trabajar con albaranes, donde la información está totalmente especificada).

El detalle concreto del modelo se puede sintetizar en las figuras que se muestran a continuación (figura 3 y figura 4).

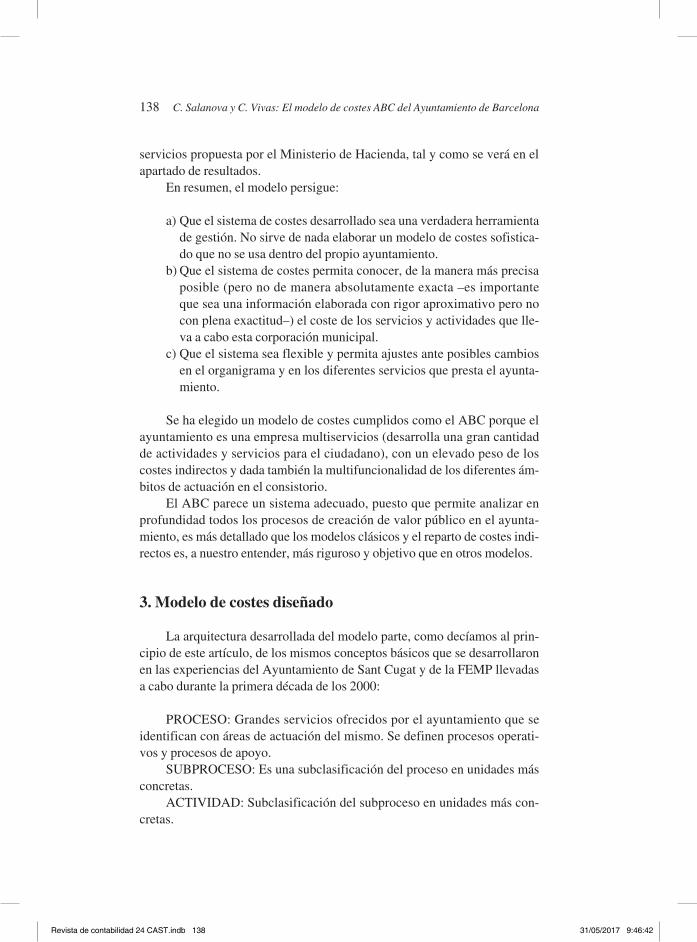

En el modelo de costes diseñado, en primer lugar, nos interesa conocer los procesos de creación de valor que se desarrollan en la estructura organizativa del ayuntamiento. Es así como se llega a determinar trece procesos finalistas (entendidos estos como que prestan un servicio u ofrecen un producto al ciudadano). De este modo aparecen doce procesos temáticos (cultura, enseñanza, Guardia Urbana...) y uno territorial (distritos, con 10 unidades), por lo que, según cómo analicemos los datos, nos encontraremos ante los trece procesos comentados o de 22.

Revista de contabilidad 24 CAST.indb 139 31/05/2017 9:46:42

140 C. Salanova y C. Vivas: El modelo de costes ABC del Ayuntamiento de Barcelona

Proceso = Servicios prestados

Hay una serie de procesos que, pese a generar costes, no son generadores de productos o servicios a los ciudadanos. Estos son los procesos de apoyo que acaban repartiendo sus costes a los procesos finalistas a partir de criterios de reparto (cost drivers).

Figura 3. Procesos finalistas y procesos de apoyo del modelo.

Esta figura muestra la estructura jerárquica del modelo, su profundidad y cómo se incorporan los costes al modelo diseñado. En su máxima compactación, el modelo presenta 22 procesos (10 distritos) y llega a un detalle máximo de 979 tareas. Los factores de costes pueden entrar en cualquier nivel de la jerarquía del proceso y también a nivel de centro de coste o nivel de costes de estructura, estos dos últimos se reparten hacia los procesos finalistas atendiendo a los diferentes cost drivers asociados a los factores de coste imputados.

Revista de contabilidad 24 CAST.indb 140 31/05/2017 9:46:42

Revista de Contabilidad y Dirección. Vol. 24, año 2017, pp. 133-156 141

Figura 4. Esquema de imputación en el modelo de costes ABC.

En el modelo hay diferentes tipologías de costes indirectos a repartir; como se mostraba en la figura anterior, cada uno de estos puede tener un criterio de reparto diferente según el concepto de que se trate y su destino. En este sentido se muestran dos tablas que recogen los diferentes criterios de imputación.

Coste indirecto Fórmula Fuente de los datos Observaciones

1. ier: Importe estructura recursos

(Obligaciones reconocidas (cap1+cap2+cap4)+amortizaciones)

(Suma de costes de los 13 procesos finalistas)

SAP ECOFIN • Numerador: orgánico 0101.

• Las amortizaciones incluyen las de los edificios y las del parque móvil.

2. ierh: Importe estructura RR. HH.

(Obligaciones reconocidas (cap1+cap2+cap4)+Amortizaciones)

(Número de trabajadores pertenecientes a los 13 procesos

finalistas)

Numerador: SAP ECOFINDenominador: RR. HH.

• Numerador: orgánico 0102.

• Los capítulos 1 y 2 pueden incluir los gastos de la Gerencia Adjunta de Coordinación Territorial, y otros.

3. iee: Importe estructura Economía y SS. CC.

(Obligaciones reconocidas (cap1+cap2+cap4)+amortizaciones)

(Suma de costes de los 13 procesos finalistas)

SAP ECOFIN Numerador: orgánico 0701 y 0703.

Continúa

Revista de contabilidad 24 CAST.indb 141 31/05/2017 9:46:42

142 C. Salanova y C. Vivas: El modelo de costes ABC del Ayuntamiento de Barcelona

4. Gasto financiero

(Obligaciones reconocidas cap3)

(Suma de costes de los 13 procesos finalistas+inversión-ingresos

(cap6+cap7) )

SAP ECOFIN

5. Importe estructura Gerencia Municipal

(Importe estructura Gerencia Municipal (cap1+cap2))

(Suma de costes de los 13 procesos finalistas )

SAP ECOFIN Numerador: orgánico 0104.

6. Importe coste indirecto Gerencia Adjunta Coordinación Territorial (Únicamente en Distritos)

(Obligaciones reconocidas (cap1+cap2) Gerencia Adjunta

Coord.Territorial)

(Número de distritos)

SAP ECOFIN Numerador: orgánico 0104.

7. Costes indirectos del ámbito

(Obligaciones reconocidas (cap1+cap2)+Gerencia del ámbito)

(Criterio de reparto)

Numerador: SAP ECOFIN

Criterios de reparto:• Igual en cada dirección.• Horas dedicación.• Importe gasto capítulo 2.• Número de empleados.• Número de expedientes

tramitados.• Asignación directa por

acto/publicación realizada presupuesto asignado.

• %(x) Direcciones % (i) Institutos.

• Número de equipamientos.

• Número de consejos.• Número de campañas.

8. Amortizaciones de edificios

SIGEF Inventario

BIM: Número del bien inmueble.

9. Suministros ACCESS Agua, gas, electricidad por BIM.

10. Mantenimiento y limpieza de edificios

SIGEF Mantenimiento

Un mismo BIM puede tener diferentes usos. El mantenimiento y la limpieza viene desglosado para cada uno de ellos.

11. Alquileres SAP ECOFIN

12. Costes indirectos IMI

Número de ordenadores por dirección. Desde aquí se imputa a actividades.

Figura 5. Consideraciones sobre los costes indirectos del modelo de costes.

En las fórmulas 1 a 5, los resultados obtenidos se aplican sobre el coste de cada uno de los diferentes procesos.

Revista de contabilidad 24 CAST.indb 142 31/05/2017 9:46:42

Revista de Contabilidad y Dirección. Vol. 24, año 2017, pp. 133-156 143

En la 6 es por cada distrito.En la 7 es para cada proceso en función del criterio de reparto establecido.En las 8, 9, 10, 11 se carga sobre el BIM (Bien Inmueble Municipal, es

decir, edificio) que está vinculado a la estructura jerárquica del modelo (PSAT–Proceso, Subproceso, Actividad, Tarea); en la prestación de diferentes actividades o tareas se reparte atendiendo al número de metros cuadrados utilizados para cada actividad o tarea.

4. Resultados modelo 2015

4.1. Resultados generales del modelo

Los resultados presentados en este apartado son un extracto de los documentos publicados en la página web: http://ajuntament.barcelona.cat/estrategiaifinances/ca/costos, donde se recogen en catalán, castellano e inglés todos los resultados obtenidos desde el modelo, en formato pdf, excel y csv en un documento que recopila todos los procesos y también en documentos individualizados para cada proceso (22).

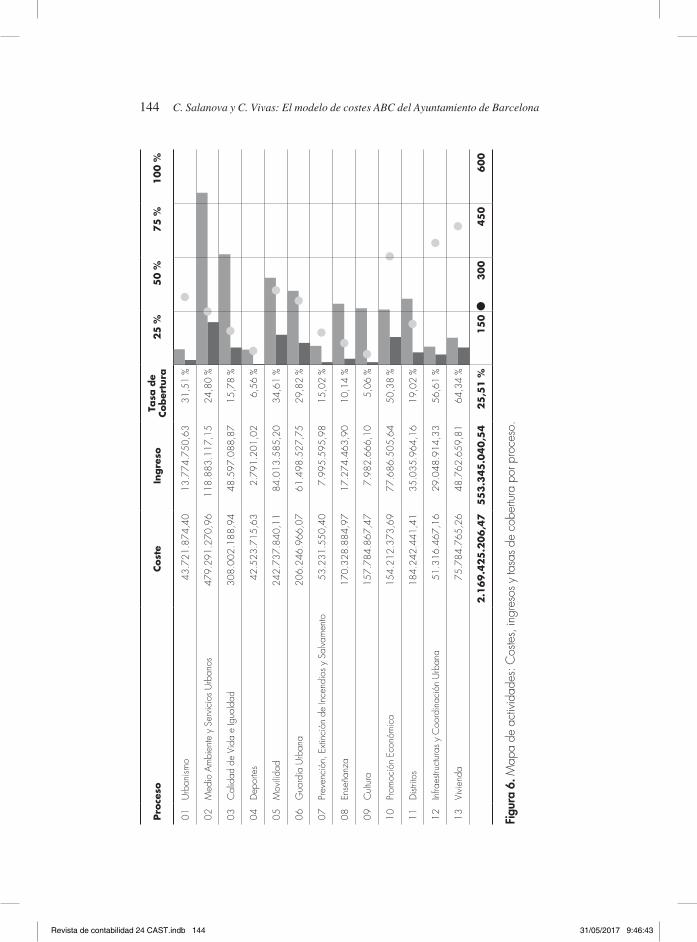

El resultado más agregado facilitado por el modelo de costes es el que hace referencia a los datos por proceso. En este sentido, la figura 6 recoge el coste total asociado a los diferentes procesos, sus ingresos y la tasa de cobertura correspondiente, entendiendo esta como el cociente entre el ingreso y el coste del proceso.

El coste total de todos los productos y servicios ofrecidos por el Ayuntamiento de Barcelona a la ciudadanía es de 2.169.425.206,37 €. Los ingresos generados por estos procesos vía tasas, precios públicos, convenios con otras entidades..., es decir, sin considerar los ingresos de la entidad provenientes de impuestos, es de 553.345.040,54 €. Lo que supone una tasa de cobertura total del 25,51 %.

Por parte de los costes cabe destacar que los procesos con un mayor coste son los asociados a: Medio Ambiente y Servicios Urbanos, Calidad de Vida e Igualdad, Movilidad y Guardia Urbana. Solo estos cuatro procesos acumulan prácticamente un 57 % de los costes totales.

Respecto a la tasa de cobertura se observa una gran disparidad, si a nivel global la tasa de cobertura se sitúa en el 25,52 % (punto negro en la figura 6), se observa que los subprocesos asociados a Promoción Económica de la ciudad, Infraestructuras y Coordinación Urbana y Vivienda oscilan entre el 50,38 % y el 64,34 %. En el otro extremo nos encontramos con los procesos de Deportes y Cultura con tasas de cobertura de entre el 5,06 % y el 6,56 %.

Revista de contabilidad 24 CAST.indb 143 31/05/2017 9:46:42

144 C. Salanova y C. Vivas: El modelo de costes ABC del Ayuntamiento de Barcelona

Pro

ceso

Cost

eIn

gre

soTa

sa d

e Cober

tura

25

%5

0 %

75

%1

00

%

01U

rban

ismo

43.7

21.8

74,4

013

.774

.750

,63

31,5

1 %

02M

edio

Am

bien

te y

Ser

vici

os U

rban

os47

9.29

1.27

0,96

118.

883.

117,

1524

,80

%

03C

alid

ad d

e Vi

da e

Igua

ldad

308.

002.

188,

9448

.597

.088

,87

15,7

8 %

04D

epor

tes

42.5

23.7

15,6

32.

791.

201,

026,

56 %

05M

ovili

dad

242.

737.

840,

1184

.013

.585

,20

34,6

1 %

06G

uard

ia U

rban

a20

6.24

6.96

6,07

61.4

98.5

27,7

529

,82

%

07Pr

even

ción

, Ext

inci

ón d

e In

cend

ios

y Sa

lvam

ento

53.2

31.5

50,4

07.

995.

595,

9815

,02

%

08En

seña

nza

170.

328.

884,

9717

.274

.463

,90

10,1

4 %

09C

ultu

ra15

7.78

4.86

7,47

7.98

2.66

6,10

5,06

%

10Pr

omoc

ión

Econ

ómic

a15

4.21

2.37

3,69

77.6

86.5

05,6

450

,38

%

11D

istrit

os18

4.24

2.44

1,41

35.0

35.9

64,1

619

,02

%

12In

fraes

truct

uras

y C

oord

inac

ión

Urb

ana

51.3

16.4

67,1

629

.048

.914

,33

56,6

1 %

13Vi

vien

da75

.784

.765

,26

48.7

62.6

59,8

164

,34

%

2.1

69

.42

5.2

06

,47

55

3.3

45

.04

0,5

42

5,5

1 %

15

03

00

45

06

00

Figu

ra 6

. Map

a de

act

ivid

ades

: Cos

tes,

ingr

esos

y ta

sas d

e co

bertu

ra p

or p

roce

so.

Revista de contabilidad 24 CAST.indb 144 31/05/2017 9:46:43

Revista de Contabilidad y Dirección. Vol. 24, año 2017, pp. 133-156 145

En cuanto al coste de los servicios obligatorios y no obligatorios, que se muestran en la figura 7, se tiene que decir que el modelo del Ayuntamiento de Barcelona no considera servicios obligatorios únicamente aquellos derivados de la ley reguladora de bases del régimen local, sino que considera obligatorios también los servicios que se contemplan en la Carta Municipal de Barcelona y los de la legislación sectorial, hecho que dispara el coste de servicios obligatorios hasta el 88,99 % en 2015; si se tiene en cuenta únicamente la ley reguladora, el porcentaje es aproximadamente 20 puntos más bajo.

Pese a esta definición más amplia, hay procesos que destacan por su bajo porcentaje en lo que se refiere a la obligatoriedad de su prestación, es el caso del proceso Vivienda, 46,23 %, o Promoción Económica, con un 58,48 %.

Cuando relativizamos el coste total del modelo respecto al ciudadano medio, figura 8, vemos que el coste de los servicios y productos ofrecidos por el Ayuntamiento de Barcelona suponen 1.352,04 €, de los que 1.203,22 € corresponden a servicios obligatorios según la concepción del ayuntamiento, ya mencionada. Destaca dentro de este coste por ciudadano el coste de los procesos Medio Ambiente y Servicios Urbanos, que incluye la limpieza de las calles y la recogida de basura, entre otros; el proceso de Calidad de Vida, que incluye todos los Servicios Sociales, la Movilidad y la Guardia Urbana.

Revista de contabilidad 24 CAST.indb 145 31/05/2017 9:46:43

146 C. Salanova y C. Vivas: El modelo de costes ABC del Ayuntamiento de Barcelona

Pro

ceso

Cost

e

Pro

ceso

% C

ost

eCost

eO

blig

ato

rio*

% C

ost

e %

C. O

./C

ost

eCost

eN

o O

blig

ato

rio

% C

ost

e %

C.N

oO

./C

ost

e

01U

rban

ismo

43.7

21.8

74,4

02,

02 %

42.7

93.4

84,4

32,

22 %

97,8

8 %

928.

389,

970,

39 %

2,12

%

02M

edio

Am

bien

te y

Ser

vici

os

Urb

anos

479.

291.

270,

9622

,09

%47

6.42

6.67

5,74

24,6

8 %

99,4

0 %

2.86

4.59

5,22

1,20

%0,

60 %

03C

alid

ad d

e Vi

da e

Igua

ldad

308.

002.

188,

9414

,20

%26

2.45

7.15

2,34

13,5

9 %

85,2

1 %

45.5

45.0

36,6

019

,07

%14

,79

%

04D

epor

tes

42.5

23.7

15,6

31,

96 %

36.9

58.4

43,2

91,

91 %

86,9

1 %

5.56

5.27

2,34

2,33

%13

,09

%

05M

ovili

dad

242.

737.

840,

1111

,19

%21

8.52

3.10

6,93

11,3

2 %

90,0

2 %

24.2

14.7

33,1

810

,14

%9,

98 %

06G

uard

ia U

rban

a20

6.24

6.96

6,07

9,51

%20

6.15

7.89

8,31

10,6

8 %

99,9

6 %

89.0

67,7

60,

04 %

0,04

%

07Pr

even

ción

, Ext

inci

ón d

e In

cend

ios

y Sa

lvam

ento

53.2

31.5

50,4

02,

45 %

53.2

31.5

50,4

02,

76 %

100,

00

%0,

000,

00 %

0,00

%

08En

seña

nza

170.

328.

884,

977,

85 %

169.

184.

179,

158,

76 %

99,3

3 %

1.14

4.70

5,82

0,48

%0,

67 %

09C

ultu

ra15

7.78

4.86

7,47

7,27

%15

1.60

1.68

6,64

7,85

%96

,08

%6.

183.

180,

832,

59 %

3,92

%

10Pr

omoc

ión

Econ

ómic

a15

4.21

2.37

3,69

7,11

%90

.188

.908

,52

4,67

%58

,48

%64

.023

.465

,17

26,8

1 %

41,5

2 %

11D

istrit

os18

4.24

2.44

1,41

8,49

%13

7.38

9.48

7,54

7,12

%74

,57

%46

.852

.953

,87

19,6

2 %

25,4

3 %

12In

fraes

truct

uras

y

Coo

rdin

ació

n U

rban

a51

.316

.467

,16

2,37

%50

.685

.662

,67

2,63

%98

,77

%63

0.80

4,49

0,26

%1,

23 %

13Vi

vien

da75

.784

.765

,26

3,49

%35

.038

.719

,85

1,81

%46

,23

%40

.746

.045

,41

17,0

6 %

53,7

7 %

2.1

69

.42

5.2

06

,47

10

0,0

0

%1

.93

0.6

36

.95

5,8

11

00

,00

%

88

,99

%

23

8.7

88

.25

0,6

61

00

,00

%

11

,01

%

* Se

gún

Ley

Regu

lado

ra d

e la

s Ba

ses

de R

égim

en Lo

cal,

Car

ta M

unic

ipal

de

Barc

elon

a y

legi

slaci

ón s

ecto

rial a

fech

a ac

tual

.

Figu

ra 7

. Cos

tes

de lo

s se

rvic

ios

oblig

ator

ios

y no

obl

igat

orio

s po

r pro

ceso

.

Revista de contabilidad 24 CAST.indb 146 31/05/2017 9:46:43

Revista de Contabilidad y Dirección. Vol. 24, año 2017, pp. 133-156 147

Pro

ceso

Cost

e Pro

ceso

Cost

e por

Habitante

Cost

eO

blig

ato

rio*

Cost

e por

Habitante

Cost

eN

o O

blig

ato

rio

Cost

e por

Habitante

01U

rban

ismo

43.7

21.8

74,4

027

,25

42.7

93.4

84,4

326

,67

928.

389,

970,

58

02M

edio

Am

bien

te y

Ser

vici

os U

rban

os47

9.29

1.27

0,96

298,

7147

6.42

6.67

5,74

296,

922.

864.

595,

221,

79

03C

alid

ad d

e Vi

da e

Igua

ldad

308.

002.

188,

9419

1,95

262.

457.

152,

3416

3,57

45.5

45.0

36,6

028

,38

04D

epor

tes

42.5

23.7

15,6

326

,50

36.9

58.4

43,2

923

,03

5.56

5.27

2,34

3,47

05M

ovili

dad

242.

737.

840,

1115

1,28

218.

523.

106,

9313

6,19

24.2

14.7

33,1

815

,09

06G

uard

ia U

rban

a20

6.24

6.96

6,07

128,

5420

6.15

7.89

8,31

128,

4889

.067

,76

0,06

07Pr

even

ción

, Ext

inci

ón d

e In

cend

ios

y Sa

lvam

ento

53.2

31.5

50,4

033

,18

53.2

31.5

50,4

033

,18

0,00

0,00

08En

seña

nza

170.

328.

884,

9710

6,15

169.

184.

179,

1510

5,44

1.14

4.70

5,82

0,71

09C

ultu

ra15

7.78

4.86

7,47

98,3

415

1.60

1.68

6,64

94,4

86.

183.

180,

833,

85

10Pr

omoc

ión

Econ

ómic

a15

4.21

2.37

3,69

96,1

190

.188

.908

,52

56,2

164

.023

.465

,17

39,9

0

11D

istrit

os18

4.24

2.44

1,41

114,

8213

7.38

9.48

7,54

85,6

246

.852

.953

,87

29,2

0

12In

fraes

truct

uras

y C

oord

inac

ión

Urb

ana

51.3

16.4

67,1

631

,98

50.6

85.6

62,6

731

,59

630.

804,

490,

39

13Vi

vien

da75

.784

.765

,26

47,2

335

.038

.719

,85

21,8

440

.746

.045

,41

25,3

9

2.1

69

.42

5.2

06

,47

1.3

52

,04

1.9

30

.63

6.9

55

,81

1.2

03

,22

23

8.7

88

.25

0,6

61

48

,82

*Seg

ún Le

y Re

gula

dora

de

las

Base

s de

Rég

imen

Loca

l, C

arta

Mun

icip

al d

e Ba

rcel

ona

y le

gisla

ción

sec

toria

l a fe

cha

actu

al.

Pobl

ació

n: 1

.604

.555

hab

itant

es

Figu

ra 8

. Cos

tes

de lo

s se

rvic

ios

oblig

ator

ios

y no

obl

igat

orio

s po

r hab

itant

e.

Revista de contabilidad 24 CAST.indb 147 31/05/2017 9:46:43

148 C. Salanova y C. Vivas: El modelo de costes ABC del Ayuntamiento de Barcelona

4.2. Resultados asociados al proceso

Además de la información presentada en cuanto al modelo, para cada uno de los diferentes procesos se presentan unas tablas específicas y otras comparativas respecto al modelo agregado.

La primera tabla en este sentido es la correspondiente al coste por naturaleza, figura 9, en la que se recoge, según la naturaleza o factor de coste, el coste asociado al proceso y se compara con el coste de ciudad, analizando el peso de cada naturaleza respecto al propio proceso y respecto al total del ayuntamiento. Se debe destacar que en la naturaleza del proceso se incluyen también los costes indirectos de estructura según su propia naturaleza.

En el caso de la figura 9 referida al proceso Deportes, podemos ver el coste por naturaleza y el porcentaje que esta naturaleza supone respecto al coste total del proceso. Vemos así, por ejemplo, que el coste asociado a los recursos humanos es de 4.593.229,60 €, lo que supone un 10,8 % del coste del proceso. Esta naturaleza tiene un coste en cuanto a todo el modelo de 635.261.613,57 €, es decir, un 29,28 % del coste total imputado por el modelo. Finalmente se compara el peso del coste de la naturaleza del proceso respecto al de todo el modelo, en este caso, y continuando con los recursos humanos vemos que el coste asociado a deporte es un 0,72 % de todo el coste vinculado a los recursos humanos.

Como hecho relevante y a partir del gráfico integrado, podemos observar que en el caso de Deportes destaca el peso de las amortizaciones un 26,91 % respecto a lo que este concepto significa en un plano general, 4,25 %, y también las subvenciones y transferencias, que representan un 32,20 % ante el 22,76 % de todo el modelo. Las amortizaciones asociadas al proceso Deportes suponen un 12,40 % del total de las amortizaciones.

Revista de contabilidad 24 CAST.indb 148 31/05/2017 9:46:43

Revista de Contabilidad y Dirección. Vol. 24, año 2017, pp. 133-156 149

Natu

rale

zaCost

e pro

ceso

% C

ost

eCost

e ci

udad

% C

ost

ePr

oces

o vs

. ciu

dad

% p

roce

so %

ciudad

Otro

s ga

stos

3.72

5.06

7,31

8,76

%11

6.67

2.67

4,91

5,38

%3,

19 %

Am

ortiz

acio

nes

11.4

44.8

11,5

426

,91

%92

.302

.135

,38

4,25

%12

,40

%

Arre

ndam

ient

os69

8.32

1,90

1,64

%35

.040

.458

,09

1,62

%1,

99 %

Com

pra

de m

ater

ial y

fung

ible

s32

.251

,12

0,08

%3.

819.

384,

050,

18 %

0,84

%

Com

unic

acio

nes

y N

otifi

caci

ones

146.

564,

730,

34 %

6.61

1.96

4,56

0,30

%2,

22 %

Con

trato

s ex

tern

os2.

765.

882,

156,

50 %

583.

123.

976,

7826

,88

%0,

47 %

Gas

to F

inan

cier

o44

7.69

8,38

1,05

%27

.998

.761

,64

1,29

%1,

60 %

Estu

dios

y tr

abaj

os té

cnic

os15

6.88

9,90

0,37

%11

.444

.102

,92

0,53

%1,

37 %

Man

teni

mie

nto,

repa

raci

ón y

con

serv

ació

n99

7.84

9,08

2,35

%55

.315

.987

,08

2,55

%1,

80 %

Limpi

eza

293.

641,

750,

69 %

34.3

51.4

90,8

21,

58 %

0,85

%

Recu

rsos

Hum

anos

4.59

3.22

9,60

10,8

0 %

635.

261.

613,

5729

,28

%0,

72 %

Sum

inist

ros:

Agu

a52

8.87

8,35

1,24

%5.

277.

650,

800,

24 %

10,0

2 %

Sum

inist

ros:

Otro

s19

8.90

7,50

0,47

%29

.352

.477

,25

1,35

%0,

68 %

Sum

inist

ros:

Ele

ctric

idad

1.98

3.62

5,25

4,66

%24

.391

.969

,71

1,12

%8,

13 %

Sum

inist

ros:

Gas

724.

155,

011,

70 %

4.75

2.38

1,86

0,22

%15

,24

%

Sum

inist

ros:

Tel

éfon

o y

dato

s95

.367

,67

0,22

%9.

932.

940,

500,

46 %

0,96

%

Subv

enci

ones

y T

rans

fere

ncia

s13

.690

.574

,39

32,2

0 %

493.

775.

236,

5522

,76

%2,

77 %

42

.52

3.7

15

,63

100,

00 %

2.16

9.42

5.20

6,47

100,

00 %

Figu

ra 9

. Nat

ural

eza

del c

oste

. Pro

ceso

Dep

orte

.

Revista de contabilidad 24 CAST.indb 149 31/05/2017 9:46:43

150 C. Salanova y C. Vivas: El modelo de costes ABC del Ayuntamiento de Barcelona

Otro resultado elaborado dentro de cada proceso hasta el nivel jerárquico de tarea es el que hace referencia a la financiación que se recoge en la figura 10. En este caso, para cada una de las diferentes tareas se analiza el coste imputado y la procedencia de los ingresos, diferenciando la aportación del usuario del producto o servicio (persona física o jurídica); otras aportaciones, ya sean de otras Administraciones o de empresas privadas no destinatarias finales del producto o servicio, y por diferencia, el coste soportado por la ciudad (ayuntamiento, instituto, OO. AA,...) y su porcentaje.

La tabla recoge un extracto relativo al proceso de Vivienda, en el que se puede apreciar que para el Patronato Municipal de la Vivienda, el municipio contribuye en un 30 % a la financiación de sus costes; dicho de otra manera, el Patronato tiene una tasa de cobertura del 70 %. También cabe destacar la financiación del usuario, que representa un 68,92 % del coste total imputado.

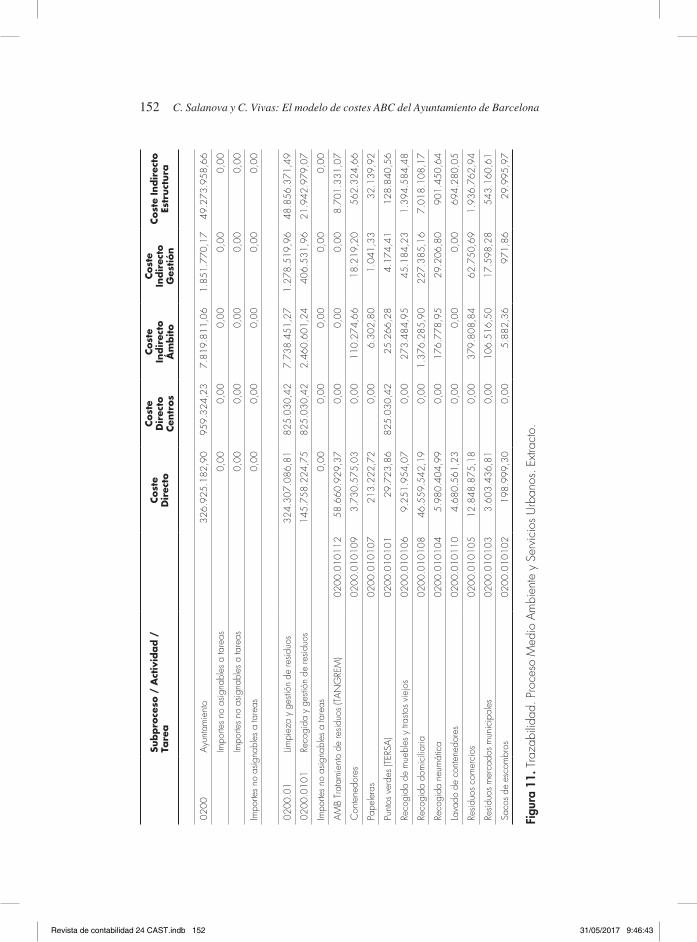

Otro aspecto que se considera (figura 11) para cada proceso y también hasta el nivel de tarea es la procedencia de los costes asociados, así se distingue el coste directo, facilidad por los mismos referentes a los procesos; los costes directos de los centros, que recogen los costes de arrendamiento, mantenimiento, amortizaciones y suministros de edificios; los costes indirectos de ámbito, que engloban aquellos costes indirectos asociados a gerencia y Departamentos de Tecnoestructura del proceso; los costes indirectos de gestión, asociados a la dirección o departamento que gestiona o produce el servicio o producto, y los costes indirectos de estructura, que son los relacionados con los procesos de apoyo.

Revista de contabilidad 24 CAST.indb 150 31/05/2017 9:46:43

Revista de Contabilidad y Dirección. Vol. 24, año 2017, pp. 133-156 151

Subpro

ceso

/ A

ctiv

idad /

Tare

aCost

eA

port

aci

ón

Usu

ari

oA

port

aci

ón

Otr

os

Cober

tura

Teó

rica

Ciu

dad

1394

Entid

ades

púb

licas

em

pres

aria

les

57.7

13.4

58,6

439

.776

.505

,24

624.

017,

6017

.312

.935

,80

30,0

0 %

1394

.03

Patro

nato

Mun

icip

al d

e la

Viv

iend

a (P

MV)

57.7

13.4

58,6

439

.776

.505

,24

624.

017,

6017

.312

.935

,80

30,0

0 %

1394

.030

1Pr

omot

or in

mob

iliar

io (e

xcep

to in

vers

ione

s)24

.654

.347

,17

15.7

43.6

92,6

962

3.94

1,07

8.28

6.71

3,41

33,6

1 %

Prom

otor

inm

obili

ario

(exc

epto

inve

rsio

nes)

1394

.030

101

24.6

54.3

47,1

715

.743

.692

,69

623.

941,

078.

286.

713,

4133

,61

%

1394

.030

2In

mob

iliar

ia33

.059

.111

,47

24.0

32.8

12,5

576

,53

9.02

6.22

2,39

27,3

0 %

Inm

obili

aria

1394

.030

201

33.0

59.1

11,4

724

.032

.812

,55

76,5

39.

026.

222,

3927

,30

%

1395

Soci

edad

es M

erca

ntile

s18

.071

.306

,62

0,00

8.38

2.13

6,97

9.70

9.16

9,65

53,7

3 %

1395

.01

Fom

ento

Ciu

tat V

ella

, S.A

. (FO

CIV

ESA

)8.

869.

934,

560,

002.

796.

323,

556.

075.

964,

9268

,50

%

Impo

rtes

no a

signa

bles

a ta

reas

0,00

0,00

2.35

3,91

0,00

0,00

%

Impo

rtes

no a

signa

bles

a ta

reas

0,00

0,00

2.35

3,91

0,00

0,00

1395

.010

1A

seso

ram

ient

o y

gesti

ón d

e pr

oyec

tos

estra

tégi

cos

1.67

0.82

3,77

0,00

295.

625,

141.

375.

198,

6382

,31

%

Ase

sora

mie

nto

y ge

stión

de

proy

ecto

s es

traté

gico

s13

95.0

1010

11.

670.

823,

770,

0029

5.62

5,14

1.37

5.19

8,63

82,3

1 %

1395

.010

2G

estió

n in

mob

iliar

ia y

juríd

ica

2.93

0.34

0,13

0,00

932.

700,

681.

997.

639,

4568

,17

%

Ges

tión

inm

obili

aria

y ju

rídic

a13

95.0

1020

12.

930.

340,

130,

0093

2.70

0,68

1.99

7.63

9,45

68,1

7 %

1395

.010

3A

poyo

técn

ico

y ad

min

istra

tivo.

Dir.

Infra

estru

ctur

as

y Es

paci

o Pú

blic

o79

8.22

8,92

0,00

0,00

798.

228,

9210

0,00

%

Apo

yo té

cnic

o y

adm

inist

rativ

o a

otro

s op

erad

ores

1395

.010

301

798.

228,

920,

000,

0079

8.22

8,92

100,

00 %

1395

.010

4O

tros

enca

rgos

de

gesti

ón3.

470.

541,

740,

001.

565.

643,

821.

904.

897,

9254

,89

%

Otro

s en

carg

os d

e ge

stión

1395

.010

401

3.47

0.54

1,74

0,00

1.56

5.64

3,82

1.90

4.89

7,92

54,8

9 %

Figu

ra 1

0. F

inan

ciac

ión.

Pro

ceso

Viv

iend

a. E

xtra

cto.

Revista de contabilidad 24 CAST.indb 151 31/05/2017 9:46:43

152 C. Salanova y C. Vivas: El modelo de costes ABC del Ayuntamiento de Barcelona

Subpro

ceso

/ A

ctiv

idad /

Ta

rea

Cost

e D

irec

to

Cost

e D

irec

to

Cen

tros

Cost

e In

dir

ecto

Á

mbito

Cost

e In

dir

ecto

G

estión

Cost

e In

dir

ecto

Es

truct

ura

0200

Ayu

ntam

ient

o32

6.92

5.18

2,90

959.

324,

237.

819.

811,

061.

851.

770,

1749

.273

.958

,66

Impo

rtes

no a

signa

bles

a ta

reas

0,00

0,00

0,00

0,00

0,00

Impo

rtes

no a

signa

bles

a ta

reas

0,00

0,00

0,00

0,00

0,00

Impo

rtes

no a

signa

bles

a ta

reas

0,00

0,00

0,00

0,00

0,00

0200

.01

Limpi

eza

y ge

stión

de

resid

uos

324.

307.

086,

8182

5.03

0,42

7.73

8.45

1,27

1.27

8.51

9,96

48.8

56.3

71,4

9

0200

.010

1Re

cogi

da y

ges

tión

de re

siduo

s14

5.75

8.22

4,75

825.

030,

422.

460.

601,

2440

6.53

1,96

21.9

42.9

79,0

7

Impo

rtes

no a

signa

bles

a ta

reas

0,00

0,00

0,00

0,00

0,00

AM

B Tr

atam

ient

o de

resid

uos

(TA

NG

REM

)02

00.0

1011

258

.660

.929

,37

0,00

0,00

0,00

8.70

1.33

1,07

Con

tene

dore

s02

00.0

1010

93.

730.

575,

030,

0011

0.27

4,66

18.2

19,2

056

2.32

4,66

Pape

lera

s02

00.0

1010

721

3.22

2,72

0,00

6.30

2,80

1.04

1,33

32.1

39,9

2

Punt

os v

erde

s (T

ERSA

)02

00.0

1010

129

.723

,86

825.

030,

4225

.266

,28

4.17

4,41

128.

840,

56

Reco

gida

de

mue

bles

y tr

asto

s vi

ejos

0200

.010

106

9.25

1.95

4,07

0,00

273.

484,

9545

.184

,23

1.39

4.58

4,48

Reco

gida

dom

icili

aria

0200

.010

108

46.5

59.5

42,1

90,

001.

376.

285,

9022

7.38

5,16

7.01

8.10

8,17

Reco

gida

neu

mát

ica

0200

.010

104

5.98

0.40

4,99

0,00

176.

778,

9529

.206

,80

901.

450,

64

Lava

do d

e co

nten

edor

es02

00.0

1011

04.

680.

561,

230,

000,

000,

0069

4.28

0,05

Resid

uos

com

erci

os02

00.0

1010

512

.848

.875

,18

0,00

379.

808,

8462

.750

,69

1.93

6.76

2,94

Resid

uos

mer

cado

s m

unic

ipal

es02

00.0

1010

33.

603.

436,

810,

0010

6.51

6,50

17.5

98,2

854

3.16

0,61

Saco

s de

esc

ombr

os02

00.0

1010

219

8.99

9,30

0,00

5.88

2,36

971,

8629

.995

,97

Figu

ra 1

1. T

raza

bilid

ad. P

roce

so M

edio

Am

bien

te y

Ser

vici

os U

rban

os. E

xtra

cto.

Revista de contabilidad 24 CAST.indb 152 31/05/2017 9:46:43

Revista de Contabilidad y Dirección. Vol. 24, año 2017, pp. 133-156 153

Finalmente, una vez obtenidos todos los costes globales, es necesario relativizarlos para hacer comprensibles y operativos los resultados obtenidos. En este sentido se muestran algunos de los indicadores de coste unitario facilitados por el modelo, en este caso correspondientes al proceso de Enseñanza y que aparecen en la figura 12.

Estos indicadores están formulados dentro del modelo de la siguiente manera: el numerador recoge el coste total asociado a la actividad o tarea analizada – puede ser más de un código, como se aprecia en el indicador correspondiente a las escuelas infantiles municipales– y a su derecha aparece entre paréntesis un código que indica dónde se encuentra localizado este coste dentro del modelo de costes. El denominador es la unidad de referencia que permite relativizar e interpretar este coste total. En este proceso, los denominadores son el número de alumnos y escuelas.

Como comentábamos al principio de este apartado, el coste asociado a las escuelas infantiles municipales y espacios familiares por un importe de más de 65 millones nos da una idea de los recursos empleados, pero no se nos dice si este coste es excesivo o insuficiente. Al obtener el indicador vemos que el coste por alumno es de 8.278,52, que nos facilita una información comprensible y nos permite también incorporar elementos de comparabilidad y planificación al considerar el coste asociado a cada nueva plaza de estas escuelas.

Figura 12. Indicadores. Proceso Enseñanza.

5. Diferencia con el modelo de cálculo del coste efectivo

El objetivo del presente apartado es explicar las diferencias que existen entre los resultados obtenidos en el cálculo de los costes de los servicios proveídos por el Ayuntamiento de Barcelona, según se utilice la metodología de cálculo del coste efectivo o la metodología de los costes basados en las actividades.

Revista de contabilidad 24 CAST.indb 153 31/05/2017 9:46:43

154 C. Salanova y C. Vivas: El modelo de costes ABC del Ayuntamiento de Barcelona

De manera muy sintética podríamos decir lo siguiente:

1. Elementos de coste considerados: La metodología del coste efectivo considera menos conceptos de coste a la hora de hacer sus cálculos. No tiene en cuenta, por ejemplo, el capítulo 3, correspondiente al gasto financiero, ni una parte muy significativa del capítulo 4, como por ejemplo la transferencia a la ATM (Autoridad del Transporte Metropolitano), con un importe en 2014 de 90,17 millones euros.

2. Programas presupuestarios: Considera los programas asociados a la prestación directa de los servicios y aquellos indirectos asociados a estas políticas de gasto, pero no los costes indirectos asociados a la estructura organizativa.

3. Servicios considerados: El número de servicios considerados obligatorios: 20, y los asociados a las competencias propias: 23, está muy alejado del nivel de detalle facilitado por el modelo de costes ABC: 979 tareas.

4. Indicadores: Estos permiten obtener el coste unitario y por tanto comparar los resultados tanto entre diferentes Administraciones como en diferentes momentos del tiempo. En consonancia con el apartado anterior, el número de indicadores es menor al del modelo de costes ABC. Los resultados son más agregados. Por ejemplo, para el caso del servicio de incendios, sobre el coste total del servicio aparecen dos indicadores: uno sobre el número de trabajadores de la plantilla y otro sobre el número de vehículos destinados al servicio. Su énfasis reside en obtener el coste de producción del servicio, cuando en el modelo de costes ABC el énfasis se pone en la determinación del coste por usuario/ciudadano.

Fruto de todo lo anterior, el resultado es que los costes imputados por el modelo del coste efectivo representan un 57,23 % de los costes impu-tados con el modelo de costes ABC para el año 2014. (1.165.818.904,95 por el coste efectivo y 2.037.093.970,09 por el modelo de costes ABC).

En resumen, los importes de base considerados para cada metodología son diferentes tanto en los elementos como en los programas considerados. Los servicios están mucho más agrupados en el coste efectivo, lo que provoca que los resultados obtenidos se correspondan más con valores medianos que con valores representativos de un determinado servicio, y finalmente la orientación del coste es diferente, uno hacia la producción y otro hacia el ciudadano. De ello se desprende que la comparación de los resultados obtenidos entre estas dos metodologías puede acarrear importantes errores interpretativos.

Revista de contabilidad 24 CAST.indb 154 31/05/2017 9:46:43

Revista de Contabilidad y Dirección. Vol. 24, año 2017, pp. 133-156 155

6. Conclusiones y líneas de futuro. El reto de la evaluación y la presupuestación analítica

En este artículo se ha pretendido explicar de una manera sencilla una experiencia real de implantación de la contabilidad analítica en el sector público, y específicamente los resultados del modelo ABC (Activity Based Costing) en una gran organización pública local como es el Ayuntamiento de Barcelona, para el año 2015.

La finalidad última del modelo es que sirva a los gestores públicos (políticos y técnicos) para mejorar su gestión y dotar la técnica presupuestaria de una información capital a la hora de tomar decisiones en la asignación de recursos... ¿No sería interesante que si un gestor público decide hacer una determinada inversión (por ejemplo, un centro cívico o una escuela infantil municipal), sepa a priori qué implicaciones presupuestarias tendrá en el futuro (¿cuánto costará el funcionamiento ordinario de los mismos en términos de gasto corriente)?.

También es importante como herramienta de transparencia y corresponsabilización de la ciudadanía... ¿No es relevante que el ciudadano sepa cuánto paga de tasas por unos cursos que realiza en el centro cívico de su distrito y cuál es el coste real de estos servicios? ¿Cuál es la subvención por usuario receptor del servicio que no se financia con la tasa o el precio que paga, sino con los impuestos en general de todos los ciudadanos?

Los ciudadanos tienen derecho a saber no solo cuánto se gasta, sino cómo se gasta, y qué se hace con los recursos que aportan cada año a su ayuntamiento.

El futuro pasa por utilizar esta información que facilita la contabilidad analítica como verdadera herramienta para elaborar los presupuestos de cada año, y en dotarla, en la asignación de recursos que se derivan de las prioridades y decisiones políticas, del componente racional que las haga consistentes desde el punto de vista de la sostenibilidad de las finanzas públicas. En ningún caso el análisis de costes debe poner en cuestión ni invalidar decisiones políticas de cualquier tipo, solo se trata de incorporar información útil para el decisor político que permita valorar, en un entorno de recursos escasos y limitados, las consecuencias cuantitativas, en el presente y en el futuro, de las decisiones tomadas.

Evaluar en el tiempo los costes (el modelo del Ayuntamiento de Barcelona ya tiene resultados de 2014 y 2015, pero la pretensión es disponer de una serie temporal en el futuro), ver si ha habido eficiencia o no en la prestación de servicios en los diferentes años, incorporar esta información a las técnicas de elaboración del presupuesto, así como su vinculación a otros tipos de indicadores de gestión (actividad y resultados), de calidad (técnica y

Revista de contabilidad 24 CAST.indb 155 31/05/2017 9:46:43

156 C. Salanova y C. Vivas: El modelo de costes ABC del Ayuntamiento de Barcelona

percibida) y también de impacto en la población de las políticas públicas, son los retos de futuro y las líneas estratégicas que debe plantearse, a nuestro entender, en cualquier Administración pública.

Hablamos de ayudar a tomar decisiones políticas y evaluar las consecuencias, tarea nada fácil muchas veces en las organizaciones públicas.

7. Referencias bibliográficas

AMAT, O. y SOLDEVILA, P. (2014) «Contabilidad y gestión de costes». Gestión 2000.

AMAT, O.; TERMES, F. y VIVAS, C. (1997) «Indicadores de gestión para las entidades públicas». AECA Doc. 16.

BAGUR, Ll. y VIVAS, C. (2002) «Diseño del sistema de costes en el Ayuntamiento de Sant Cugat del Vallès», Auditoría Pública, n.º 27.

CASTELLÓ, E. y LIZCANO, J. (1998) «El sistema de costes basado en las actividades». AECA Doc. 18.

KAPLAN, R. y COOPER, R. (1999) «Coste y efecto», Gestión 2000.MORA, A. y VIVAS, C. (2001) «Nuevas herramientas de Gestión Pública:

el Cuadro de Mando Integral», Monografía AECA.VIVAS, C. (1997) «La Gestión y los Costes de los Procesos de Producción.

El caso del Sector de Vía Pública del Ayuntamiento de Barcelona». III Seminario sobre Gestión Pública Local, Ayuntamiento de Gijón.

Revista de contabilidad 24 CAST.indb 156 31/05/2017 9:46:43