EL MODELO DE VALORACIÓN DEL RESULTADO RESIDUAL CON …3ws-contabilidad.ua.es/trabajos/2000.pdf ·...

27

EL MODELO DE VALORACIÓN DEL RESULTADO RESIDUAL CON RIESGO: UN ANÁLISIS COMPARATIVO BAJO DIFERENTES ACTITUDES FRENTE AL RIESGO MANUEL CANO RODRIGUEZ Universidad de Jaén Departamento de Administración de Empresas, Contabilidad y Sociología Paraje las Lagunillas s/n; 23071 – Jaén (Spain) Tel.: +34-953-00-26-47; Fax.: +34-953-01-22-22 E-mail: [email protected] MANUEL NÚÑEZ NICKEL Universidad Carlos III de Madrid Departamento de Economía de la Empresa C/ Madrid, 126; 28903 Getafe-Madrid (Spain) Tel.: +34-91-624-58-46. Fax.: +34-91-624-96-07 E-mail: [email protected] Marzo 2003 Esta investigación ha sido financiada por SEC(0657-2001) y DGES (PB 97-13.58)

Transcript of EL MODELO DE VALORACIÓN DEL RESULTADO RESIDUAL CON …3ws-contabilidad.ua.es/trabajos/2000.pdf ·...

EL MODELO DE VALORACIÓN DEL RESULTADO RESIDUAL CON RIESGO:

UN ANÁLISIS COMPARATIVO BAJO DIFERENTES ACTITUDES FRENTE AL

RIESGO

MANUEL CANO RODRIGUEZ

Universidad de Jaén

Departamento de Administración de Empresas, Contabilidad y Sociología

Paraje las Lagunillas s/n; 23071 – Jaén (Spain)

Tel.: +34-953-00-26-47; Fax.: +34-953-01-22-22

E-mail: [email protected]

MANUEL NÚÑEZ NICKEL

Universidad Carlos III de Madrid

Departamento de Economía de la Empresa

C/ Madrid, 126; 28903 Getafe-Madrid (Spain)

Tel.: +34-91-624-58-46. Fax.: +34-91-624-96-07

E-mail: [email protected]

Marzo 2003

Esta investigación ha sido financiada por SEC(0657-2001) y DGES (PB 97-13.58)

1

EL MODELO DE VALORACIÓN DEL RESULTADO RESIDUAL CON RIESGO:

UN ANÁLISIS COMPARATIVO BAJO DIFERENTES ACTITUDES FRENTE AL

RIESGO

RESUMEN

El papel del riesgo en los modelos de valoración del resultado residual ha sido frecuentemente minimizado. Así, empíricamente, se ha tratado de introducir esta variable mediante la adición de una prima de riesgo a la tasa de actualización, lo cual carece de base teórica sólida y presupone la existencia de una conducta de permanente aversión al riesgo. En este trabajo introducimos el riesgo en el numerador del modelo, pero permitiendo que el modelo defina la actitud frente al riesgo de los inversores. Nuestros resultados ofrecen una doble actitud frente al riesgo, consistente con la Teoría Prospectiva.

Palabras clave: modelo de valoración del resultado residual; teoría prospectiva; actitud frente al riesgo.

2

EL MODELO DE VALORACIÓN DEL RESULTADO RESIDUAL CON RIESGO:

UN ANÁLISIS COMPARATIVO BAJO DIFERENTES ACTITUDES FRENTE AL

RIESGO

1. INTRODUCCIÓN

El modelo de valoración del resultado residual [Ohlson, 1995; Feltham y Ohlson, 1995] es

consdierado como “uno de los avances más importantes de la investigación contable en los

últimos diez años” [Beaver, 2002, p. 457]. Este modelo calcula el valor de las acciones

ordinarias de la empresa añadiendo a su valor contable o de libros el valor actualizado de

sus futuros resultados residuales por acción, entendiendo como resultado residual la

diferencia entre el resultado por acción obtenido y la aplicación de la tasa de interés sin

riesgo al valor contable de la acción. Por motivos de simplicidad, las primeras versiones del

modelo asumían que los inversores eran neutrales frente al riesgo [Feltham y Ohlson, 1995;

Ohlson, 1995], es decir, que no existía ninguna influencia del riesgo en el valor de la

acción. Sin embargo, esta idea es contraria a la tradición en economía financiera, la cual

considera que los inversores son adversos al riesgo y, por tanto, el riesgo influirá sobre el

valor de las acciones [Markowitz, 1952; Roll and Ross, 1980].

La investigación ha seguido dos vías para superar esta simplificación de neutralidad frente

al riesgo: (1) mediante el ajuste de la tasa de descuento con una prima de riesgo [Frankel y

Lee, 1998; Myers, 1999; Francis et al, 2000] y (2) mediante la inclusión del riesgo en el

cálculo del resultado residual esperado, como consecuencia del razonamiento lógico que

subyace en el modelo original de resultado residual [Ohlson, 1995; Feltham y Ohlson,

1999]. El primer camino es una solución ad hoc, y, por tanto, presenta varias

inconsistencias teóricas [Ohlson, 1995, p. 679–681; Feltham y Ohlson, 1999, p. 171–174].

El segndo supera la limitación del camino anterior, pero añade dos problemas adicionales:

este modelo no ha sido aún contrastado, y el trabajo de Kahneman y Tversky [1979]

muestra que las actitudes frente al riesgo pueden ser cambiables en función de si nos

encontramos en un entorno de beneficios o de pérdidas. Los sujetos decisores podrían por

tanto ser propensos, neutrales o adversos al riesgo dependiendo de si esperan obtener

beneficios o pérdidas.

El objetivo de este trabajo es superar ambas limitaciones tomando como base el modelo

3

desarrollado por Feltham y Ohlson [1999]. En este sentido, podemos contrastar el modelo

[Feltham y Ohlson, 1999] mediante la inclusión en el numerador de un factor de riesgo.

Este modelo ha sido contrastado en dos muestras diferentes: una de empresas

estadounidenses y otra de empresas españolas. Al mismo tiempo, la aversión permanente

frente al riesgo prevista en el modelo teórico, es sustituida por la cambiante actitud prevista

por la teoría prospectiva [Kahneman y Tversky, 1979].

Es importante que el modelo resultante sea contrastado con datos reales para demostrar su

poder de predicción, así como la validez y robustez de sus conclusiones teóricas. Si los

inversores demuestran efectivamente una actitud mutable frente al riesgo, los modelos

teóricos que no han incluido esta posibilidad podrían ofrecer conclusiones poco fiables.

En la siguiente sección, desarrollamos el modelo teórico incorporando las diferentes

actitudes frente al riesgo. A continuación, en la tercera sección describimos los métodos

seguidos para el contraste empírico. La cuarta sección recoge los resultados obtenidos para

acabar en la quinta sección con las conclusiones extraídas.

2. FUNDAMENTO TEÓRICO

2.1. MODELO DE VALORACIÓN DEL RESULTADO RESIDUAL Y RIESGO

El modelo de valoración del resultado residual relaciona el valor de una acción ordinaria

con su valor de libros y el valor actualizado de la corriente de futuros resultados residuales

[Ohlson, 1995; Feltham y Ohlson, 1995]:

[ ]( )∑

∞

=

−++

+

⋅−+=

1

1

1jj

jitjititit k

BkXEBp (1)

Donde pit es el precio de una acción ordinaria de la empresa i en el momento t; Bit es el

valor contable de la misma acción en el mismo momento; E simboliza el valor esperado;

Xit+j denota el resultado por acción obtenido durante el período t, t+1; y, finalmente, k es la

tasa de interés sin riesgo de la economía.

El anterior modelo asume ausencia de oportunidades de arbitraje y relación de excedente

limpio, es decir, que todos los cambios en el valor contable de la acción se producen a

través del resultado o de los dividendos [Feltham and Ohlson, 1995, p. 694].

Por simplicidad, esta primera versión del modelo no tiene en cuenta la influencia del riesgo

en el valor de la acción. Por tanto, se está asumiendo una actitud de neutralidad frente al

4

riesgo [Ohlson, 1995, p. 679; Feltham and Ohlson, 1995, p. 696], lo que implica que los

inversores valoran sus acciones en función de su corriente futura de flujos de caja,

independientemente del riesgo asociado a dicha corriente. Aunque una actitud de

neutralidad frente al riesgo simplifica el modelo, tanto desde la perspectiva de la economía

financiera [Sharpe, 1964; Roll y Ross, 1980; Fama y French, 1992] como de la teoría de la

decisión [Kahneman y Tversky, 1979], suele asumirse generalmente una actitud de

aversión frente al riesgo [March, 1988, p. 5].

Como se ha apuntado, el único desarrollo del modelo con apoyo teórico es la aproximación

realizada por Ohlson [1995, p. 680], en la que se incluye el riesgo en el numerador del

modelo usando los equivalentes ciertos de los resultados residuales esperados [Rubinstein,

1976; Feltham y Ohlson, 1993, 1999]. Aunque este método de introducción del riesgo

puede parecer a primera vista más abstracto que el simple ajuste de la tasa de descuento,

Feltham y Ohlson [1999, p. 171–174] y Ohlson [1995, p. 679–681] demuestran que este

modelo presenta varias ventajas: (1) está fundamentado teóricamente y no es una solución

ad hoc como el caso del ajuste de la tasa de descuento [Ohlson, 1995]; (2) separa los dos

conceptos diferentes de tasa de descuento y efecto de riesgo [Chambers et al., 1999, p. 2–3;

Feltham and Ohlson, 1999, p. 174]; y (3) es similar a otros modelos financieros previos

como el de Rubinstein [1976]. De acuerdo con esta aproximación, el modelo (1) podría ser

reescrito de la siguiente forma:

[ ]( )∑

∞

=

−++

+

⋅+⋅−+=

1

1

1jj

ijitjititit k

BkXEBp

σλ (2)

Donde σi representaría la medida de riesgo de la empresa i que es relevante para los

inversores, y λ sería una constante que indicaría la actitud frente al riesgo. Así, si λ es igual

a cero, obtendríamos una actitud de neutralidad frente al riesgo, ya que el precio que los

inversores pagarían por las acciones no estaría influenciado por la variable riesgo. Un valor

negativo de λ indicaría que, a mayor riesgo, menor precio estarían dispuestos a pagar los

inversores. Es decir, obtendríamos la aversión frente al riesgo. Finalmente, si λ resultara

positiva, la actitud exhibida por los accionistas sería de propensión frente al riesgo, ya que a

mayor nivel de riesgo, mayor precio estarían dispuestos a pagar por las acciones.

En este modelo, no obstante, estamos realizando una serie de simplificaciones que

convendría señalar. Así, estamos asumiendo que los equivalentes ciertos de los resultados

5

residuales futuros pueden ser calculados como una función lineal del riesgo, donde el

coeficiente del riesgo indicaría la actitud frente al mismo. Asimismo, asumimos que la

actitud frente al riesgo de los inversores permanece constante a través del tiempo y a través

de los distintos resultados residuales de las empresas.

Aunque puede ser discutible que la influencia del riesgo en el valor de las acciones sea

lineal, tal y como hemos introducido en el modelo, vamos a mantener dicha suposición por

simplicidad. Abordaremos ahora, no obstante, la segunda de las simplificaciones implícita

en el modelo (2): la permanencia de la actitud frente al riesgo.

2.2. MODELO DE VALORACIÓN DEL RESULTADO RESIDUAL Y TEORÍA PROSPECTIVA

La teoría prospectiva [Kahneman y Tversky, 1979] establece que la actitud frente al riesgo

de un sujeto decisor no es inmutable, sino que puede variar en función de la posición

relativa con respecto a un nivel de aspiración u objetivo. Este nivel de aspiración ha sido

descrito como “un punto de referencia que es psicológicamente neutral” [Kameda y Davis,

1990, p. 56] o, en otras palabras, la línea divisoria entre la sensación de éxito y la de

fracaso, y el comienzo de la duda y el conflicto en la toma de decisiones [Lopes, 1987;

Greve, 1998]. Así, cuando el sujeto decisor espera que obtener una ganancia que supere el

nivel de aspiración, presentará una actitud de aversión frente al riesgo. Por otro lado,

cuando el resultado esperado por el decisor no llega a alcanzar el nivel aspirado, la actitud

frente al riesgo que exhibirá dicho sujeto será de propensión, ya que intentará incrementar

la probabilidad de superar dicho nivel de aspiración y conseguir, consecuentemente, la

sensación de éxito. Por tanto, y de acuerdo con esta teoría, los sujetos decisores en general,

y los inversores en particular, no presentan una perpetua aversión al riesgo –como es

frecuente asumir en los modelos financieros-, sino una permanente aversión frente a la

pérdida, lo cual se traduce en último término en una actitud frente al riesgo cambiante. Más

aún, Kahneman y Tversky [1979] encontraron que la función de utilidad presentaba una

mayor pendiente en el dominio de las pérdidas que la que se obtenía en el lado de las

ganancias, indicando, por tanto, que la propensión frente al riesgo resultaba ser incluso más

fuerte que la aversión frente al mismo.

La teoría prospectiva ha sido ampliamente contrastada en el ámbito de la economía

financiera, particularmente en la explicación de las anomalías hayadas para el modelo

CAPM [e.g., Olsen, 1997; Ait-Sahalia and Brandt, 2001; Barberis and Huang, 2001;

6

Barberis et al., 2001; Loughran and Ritter, 2002], así como en dirección estratégica, donde

ha servido como apoyo teórico para la doble relación existente entre las medidas contables

de rentabilidad y riesgo [e.g., Bowman, 1984; Fiegenbaum y Thomas, 1988; Miller y

Bromiley, 1990; Jegers, 1991; Deephouse y Wiseman, 2000; Lehner, 2000]1.

En resumen, de acuerdo con la teoría prospectiva, la actitud frente al riesgo no es constante,

sino contingente y dependiente del resultado esperado. Por tanto, el modelo (2) debería ser

modificado para permitir los cambios en la actitud frente al riesgo en función del resultado

esperado. Esto puede conseguirse mediante la introducción de dos coeficientes distintos

para medir la actitud frente al riesgo: uno para los resultados residuales esperados positivos

y otro para los negativos. Así, desarrollaríamos el modelo (3) de la siguiente forma:

[ ] ( )( )∑

∞

=

−+

++−++

+

⋅⋅−+⋅⋅+⋅−+=

1

1

1

1

jj

ijitijitjitjititit k

d.dBkXEBp

σλσλ (3)

Donde dit+j sería una variable dicotómica que tomaría el valor de 1 si el resultado residual

supera el nivel de aspiración, y cero en caso contrario; λ+ indica la actitud frente al riesgo

mostrada por los inversores cuando el resultado residual esperado es positivo, y λ- indica la

actitud frente al riesgo exhibida por los inversores cuando el resultado residual esperado es

negativo. Así, de acuerdo con la teoría prospectiva, λ+ debería resultar negativo (aversión

frente al riesgo), mientras que λ- debería resultar positivo (propensión frente al riesgo)

3. MÉTODOS

3.1. MUESTRA

Para contrastar nuestra hipótesis, hemos empleado dos muestras diferentes. La primera está

compuesta por las empresas no financieras que cotizaron en el mercado de Madrid durante

los años 1994 a 2000. Dado que la procedencia de esta base de datos podría resultar una

limitación del trabajo por la relativa pequeña dimensión, profundidad y eficiencia del

mercado de Madrid, se seleccionó una segunda muestra, formada por un número similar de

empresas que cotizan en el mercado de Nueva York. Esta segunda muestra está formada

1 Una revisión bibliográfica más exhaustiva de las aplicaciones de la teoría prospectiva

puede obtenerse de Edwards [1996].

7

por las empresas incluidas en el índice Standard and Poor 100 (S&P 100) tras su revisión de

febrero del año 2002, tomando los datos para el mismo período que para la muestra

española. Así, la comparación de los resultados españoles con los norteamericanos puede

ofrecer evidencia adicional sobre la robustez del modelo.

La información contable para la muestra española se obtuvo de los estados financieros

semestrales depositados por las empresas en la Comisión Nacional del Mercado de Valores

(CNMV). Los precios de las acciones se obtuvieron del mercado de Madrid y la tasa de

interés sin riesgo se obtuvo del Banco de España.

En cuanto a la muestra estadounidense, se utilizó la información semestral para las

empresas del índice S&P 100 obtenida de la base de datos Edgar. Los precios de las

acciones se obtuvieron de Commodity Systems Inc. Sin embargo, la extensión de los

resultados observados con la muestra empleada (empresas del S&P 100) al resto de

empresas estadounidenses está condicionada por la posibilidad de sesgo que introduce el

hecho de que las empresas incluidas en el S&P 100 son grandes empresas, consideradas

como “blue chips” en los mercados de capitales. Finalmente, la tasa de interés sin riesgo se

obtuvo de la base de datos FRED, mantenida por el Banco de la Reserva Federal [Fletcher,

2000].

Las observaciones extremas de ambas muestras fueron eliminadas siguiendo un doble

criterio: primero, aquellas observaciones con un valor contable de las acciones negativo

fueron eliminadas de la muestra; segundo, las empresas con resultados extremadamente

altos o bajos fueron también eliminadas. A estos efectos, se consideró que un resultado era

extremadamente alto/bajo cuando su rentabilidad financiera (calculada como resultado por

acción sobre valor contable de la acción) superaban el 100% o quedaban por debajo del –

100% [Frankel and Lee, 1998, p. 291]. Finalmente, las dos muestras –española y

estadounidense- resultaron compuestas por 1120 y 1155 observaciones empresa-período,

respectivamente.

3.2. MEDIDAS

3.2.1. Precios de mercado

Para asegurar que los inversores conocen la información contable a la hora de fijar los

precios de las acciones, se seleccionaron los precios de las mismas tres meses después de la

fecha de cierre de la información contable. La investigación previa que ha relacionado los

8

datos contables con las medidas de mercado [por ejemplo, Fama y French, 1992; Frankel y

Lee, 1998] ha usado un retraso de seis meses para asegurar el conocimiento de la

información contable en la formación de los precios. No obstante, dado que en nuestra

investigación estamos empleando información semestral, se seleccionó un retraso de tres

meses para evitar que el conocimiento anticipado de la información contable del siguiente

período pudiera influir también en la formación del precio.

3.2.2. Estimaciones del resultado residual

La literatura previa ha empleado dos aproximaciones diferentes al valor esperado de los

resultados residuales: los métodos basados en la información histórica, y los análisis de los

pronósticos de los analistas financieros. Aunque esta última aproximación ha venido

ofreciendo resultados más concluyentes en la mayoría de los casos [véase, por ejemplo,

Frankel y Lee, 1998], la carencia de este tipo de información para la base de datos española

impide la utilización de esa técnica en nuestro trabajo.

Por tanto, se ha empleado la metodología de modelos de series temporales para estimar el

valor futuro de las variables contables. Asimismo, para conseguir el mayor grado de

comparabilidad con la base de datos americana, y a pesar de la existencia de pronósticos

disponibles para estas empresas, se ha empleado la misma técnica de series temporales para

ambas muestras.

Para estimar los resultados residuales futuros esperados, hemos empleado un modelo de

series temporales auto-regresivo de primer orden (AR (1)):

jitjjitiijit RIRI +−++ +⋅+= εβα 1 (4)

Donde RI denota el resultado residual (“residual income” en inglés), αi y βi son los

parámetros a estimar, y εit+j es el error, que se asume que se distribuye normalmente con

media cero y varianza finita. Tomando esperanzas en la expresión (4), obtendremos el valor

esperado, estimado en el momento t, para el resultado residual de cada período t+j:

[ ] [ ]1−++ ⋅+= jittiijitt RIERIE βα (5)

3.2.3. Medida de riesgo

La variable seleccionada para representar el riesgo es la desviación típica del resultado

residual, estimada a partir del modelo de series temporales descrito en (4). Esta medida ha

sido elegida por varias razones. Primero, desde un punto de vista teórico, podría

argumentarse que la medida más apropiada de riesgo debería ser la covarianza entre el

9

resultado de la empresa y las fuerzas económicas generales de la economía, de forma

similar a cómo se estima el parámetro beta del CAPM [véase, por ejemplo, Feltham y

Ohlson, 1999]. Este argumento estaría basado en la idea de que los inversores sólo tienen

en cuenta la parte sistemática del riesgo de su acción, como defiende el CAPM. Sin

embargo, esta idea se basa en la suposición financiera de la aversión permanente al riesgo.

Si relajamos dicha suposición, permitiendo que los inversores puedan ser propensos al

riesgo en determinadas circunstancias (como defiende la teoría prospectiva), estos

inversores pueden llegar a preferir carteras de inversiones con mayor riesgo, las cuales no

tendrían, por tanto, que estar perfectamente diversificadas. En este caso, estas carteras

presentarían riesgo específico –independiente de las fuerzas económicas generales- y por

tanto, la varianza total sería más apropiada para indicar su riesgo que sólo la parte

sistemática.

La idea de que los inversores no invierten de forma tan perfectamente diversificada como

predice el CAPM no es nueva. Así, muchos estudios han señalado que factores no generales

(es decir, específicos) pueden predecir la distribución transversal de la rentabilidad de las

acciones mejor que el riesgo sistemático [Chatterjee et al., 1999]. Entre estos factores

específicos, podemos encontrar el ratio PER [Basu, 1983], el apalancamiento [Bhandari,

1988], el ratio valor contable/valor de mercado y el valor de mercado de la empresa [Fama

y French, 1992], el riesgo no sistemático [Levy, 1978; Amit y Wernerfelt, 1990], y la

varianza total de la rentabilidad [Brown et al., 1993]. En este sentido, Barberis y Huang

[2001] también señalan que la toma de decisiones del inversor puede estar más influenciada

por la conducta de las acciones consideradas individualmente que por la conducta de la

cartera de inversiones en su conjunto.

Por tanto, bajo las condiciones de propensión al riesgo, los inversores probablemente no

inviertan en carteras perfectamente diversificadas, y el riesgo total indicado por la varianza

sería una medida más apropiada que el riesgo sistemático.

Por otro lado, Ryan [1997] demuestra que la varianza de los resultados es la variable

contable que mejor predice el riesgo sistemático de mercado de la acción, mejor incluso

que medidas contables basadas en la covarianza con las fuerzas generales del mercado,

tales como los betas contables.

En definitiva, el uso de la varianza contable del resultado residual futuro puede justificarse,

10

no sólo teóricamente, sino también empíricamente. La aversión permanente frente al riesgo

no tiene que ser asumida y, por tanto, los inversores podrían tomar sus decisiones en

función del riesgo total. Además, existe evidencia de que la medida contable de riesgo total

es el mejor estimador contable del parámetro beta del mercado.

3.2.3. Punto de aspiración

Como se ha mencionado, el nivel de aspiración ha sido descrito como un punto de

referencia neutral, o la frontera entre la percepción de éxito y la percepción de fracaso

[Kameda y Davis, 1990, p. 56; Lopes, 1987; Greve, 1998]. Aplicando esta definición al

modelo del resultado residual, el punto de aspiración seleccionado fue el valor cero. Así,

cuando una empresa está obteniendo una rentabilidad superior a la tasa de rentabilidad sin

riesgo de la economía, el resultado residual será positivo, y los inversores considerarán que

la acción está ofreciendo una rentabilidad adicional, lo cual puede ser considerado como un

éxito. Por otro lado, si la empresa no alcanza un nivel de rentabilidad que exceda la tasa de

rentabilidad sin riesgo, los inversores podrían haber optado por una inversión más rentable

en la tasa de interés sin riesgo. En consecuencia, valorarán la inversión en la acción como

un fracaso.

Por tanot, y de acuerdo con la teoría prospectiva, el cambio en la actitud frente al riesgo

ocurriría cuando el resultado residual esperado variara de ganancias a pérdidas o viceversa,

reemplazando el concepto financiero de aversión al riesgo por el psicológico de aversión a

la pérdida.

Finalmente, el nivel de resultados cero ha sido un objetivo común en la investigación previa

basada en los postulados de la teoría prospectiva [por ejemplo, Miller y Leiblein, 1996;

Burgstahler y Dichev, 1997; Barberis et al., 2001].

3.2.4. Tasa de rentabilidad sin riesgo

La tasa de rentabilidad sin riesgo se ha medido usando los tipos de interés de las Letras del

Tesoro españolas a seis meses para el caso de la muestra española. Para la muestra del S&P

100, se han empleado los tipos de los Treasury Bills estadounidenses a seis meses. Aunque

algunos autores señalan que el modelo del resultado residual podría perfeccionarse

introduciendo la posibilidad de que la rentabilidad sin riesgo siguiera un proceso

estocástico [Feltham y Ohlson, 1999], en este trabajo se asumirá, por motivos de

simplicidad, que la tasa sin riesgo que se aplicará para el descuento de los resultados

11

residuales futuros será la que exista en el momento de la valoración.

3.3. ANÁLISIS

3.3.1. Estimación de los parámetros lambda

Para demostrar que un factor cualquiera (el riesgo en nuestro caso) mejora la predicción del

valor de las acciones, es necesario demostrar que este factor tiene una influencia

significativa sobre el precio, controlando los otros factores ya conocidos y recogidos en el

modelo (1). En otras palabras, habría que mostrar que la diferencia entre los precios reales

y los estimados por el modelo (1) no es nula, y que esta diferencia puede ser estimada –al

menos en parte- por el factor riesgo. Por tanto, rescribiremos el modelo (3) de la siguiente

forma:

[ ]( ) ( )

( )( )∑∑∑

∞

=

+−∞

=

++∞

=

+

+

⋅−⋅+

+

⋅⋅=

++−

111 11

11 jj

ijit

jjijit

jjjit

itit kd

kd

kRIE

Bpσ

λσ

λ (6)

Hemos elegido este modelo porque puede ser usado para contrastar todas las hipótesis

anteriores. Así, si ambos coeficientes lambda no fueran significativamente diferentes de

cero, se apoyaría la hipótesis de neutralidad frente al riesgo. Si ambos coeficientes resultan

significativamente inferiores a cero, habremos obtenido una actitud permanente de aversión

frente al riesgo, coherente con la tradición financiera. Finalmente, si los valores obtenidos

para λ+ y λ- son significativamente positivo y negativo respectivamente, habríamos

obtenido apoyo para la perspectiva de la teoría prospectiva.

3.3.2. Horizonte temporal

Un importante problema en la implementación empírica del modelo de valoración del

resultado residual es el horizonte temporal infinito definido en el modelo teórico. La

solución más común a este problema ha sido el uso de un horizonte finito para la previsión

explícita de los resultados residuales y considerar al final de ese horizonte finito un valor

terminal de la empresa; es decir, una estimación del valor de la empresa después del

período de predicción [Frankel y Lee, 1998, p. 289]. Este valor terminal ha sido

frecuentemente calculado utilizando la actualización a perpetuidad de la última predicción

del horizonte temporal finito [Penman y Souggianis, 1998; Frankel y Lee, 1998; Francis et

al., 2000].

De forma parecida a Frankel y Lee [1998], empleamos tres horizontes temporales finitos

diferentes en nuestro modelo, desde 1 a 3 períodos. Por tanto, estimaremos los parámetros

12

lambda en tres modelos, resumidos en la siguiente expresión, donde n varía desde 1 hasta 3:

[ ]( )

[ ]( ) ( ) ( )

( )( )

( )( )

+⋅⋅−

+

+

⋅−⋅+

+

+⋅⋅

+

+

⋅⋅=

+⋅+

++−

+

=

+−

+

=

+++

=

+

∑

∑∑

ninit

n

jj

ijit

ninit

n

jjijit

nnit

n

jjjit

itit

kkd

kd

kkd

kd

kkRIE

kRIE

Bp

11

11

1111

1

11

σσλ

σσλ

(7)

El método de estimación estimado ha sido la regresión por mínimos cuadrados, donde la

diferencia entre el precio real de la acción y el precio estimado mediante el modelo del

resultado residual es la variable dependiente, mientras que los factores de riesgo

descontados actúan como variables exógenas. Los parámetros λ+ y λ- han sido estimado

sobre la muestra completa de datos empresa-período y sobre cada una de las muestras

seccionales definidas por cada período temporal, usando los tres horizontes temporales

antes descritos.

4. RESULTADOS

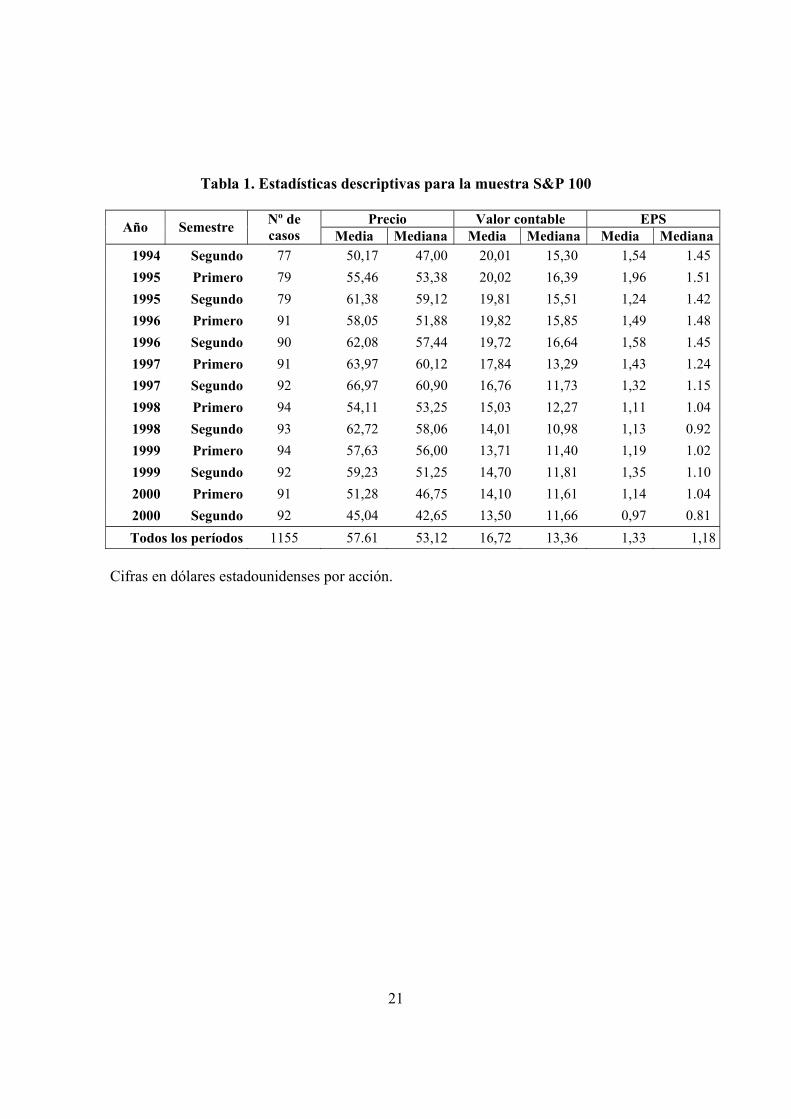

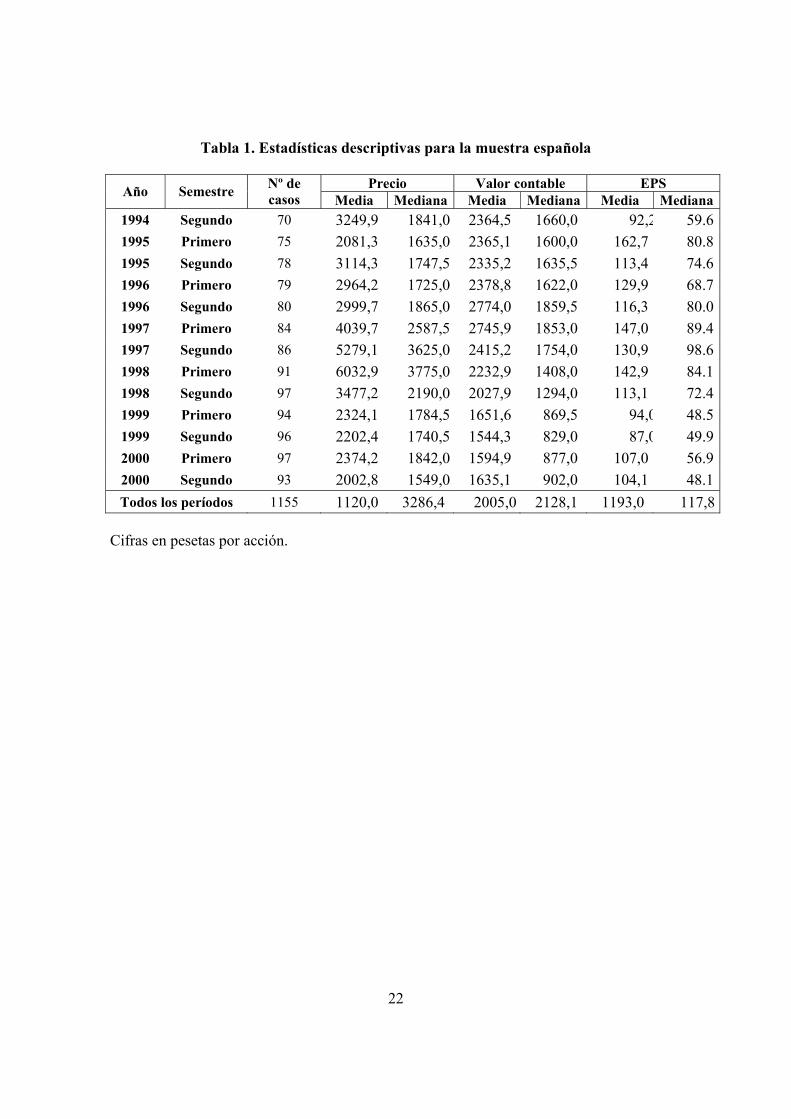

La tabla 1 muestra las estadísticas descriptivas para cada período de la muestra

estadounidense, así como para la muestra compuesta por todos las observaciones empresa-

período del mismo grupo de empresas. La tabla muestra la media y mediana del precio de

la acción, su valor contable y el resultado por acción.

TABLA 1 APROXIMADAMENTE AQUÍ

Idénticamente, la tabla 2 muestra las estadísticas descriptivas para la base de datos

española. Igual que en el caso anterior, esta tabla muestra el promedio y la mediana del

valor de mercado y el valor contable de las acciones, así como del beneficio por acción.

TABLA 2 APROXIMADAMENTE AQUÍ

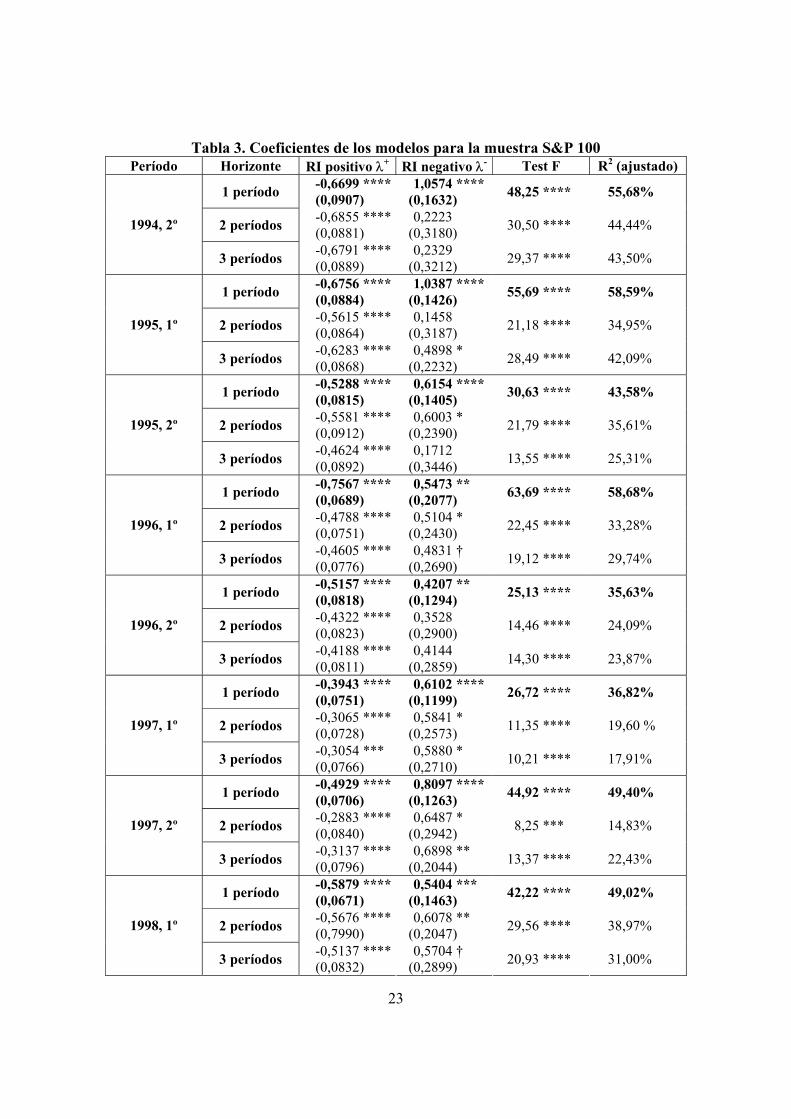

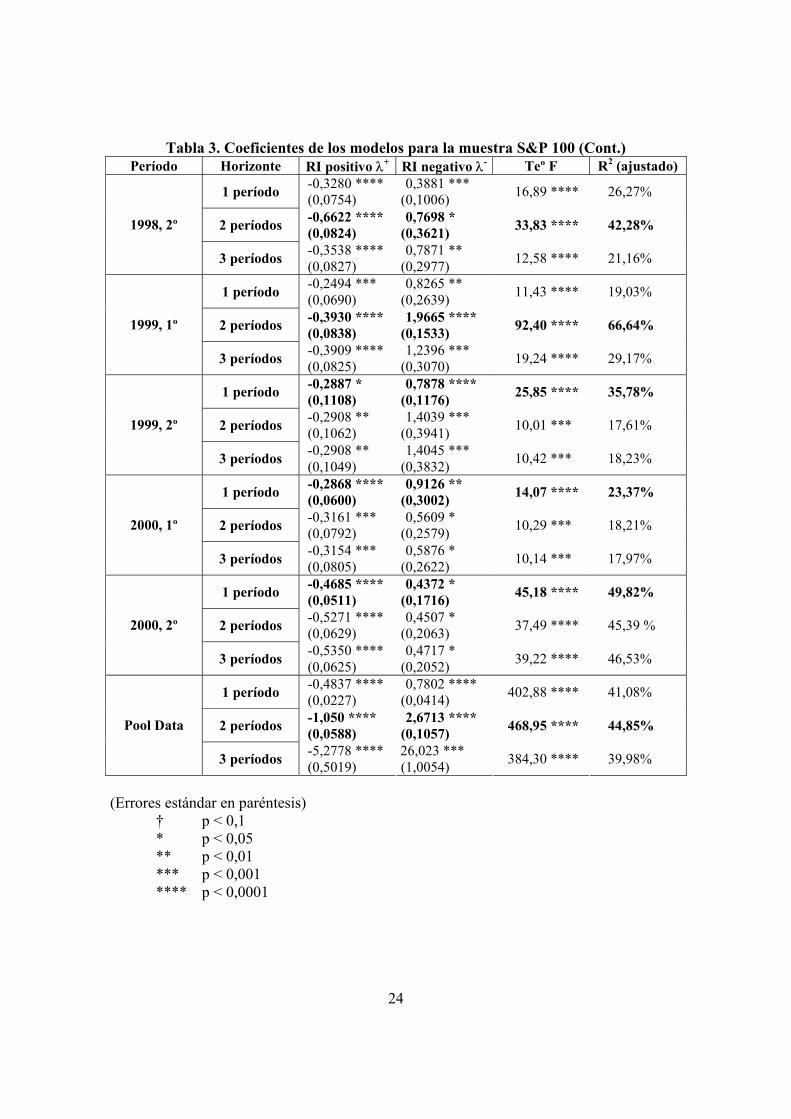

La tabla 3 muestra las estimaciones de los coeficientes representativos de la actitud frente al

riesgo (λ+ y λ-) para la muestra estadounidense. Esta tabla muestra las estimaciones de los

13

coeficientes lambda para cada período y para el conjunto global de observaciones de la

muestra estadounidense, para los tres horizontes temporales. Siguiendo el modelo teórico,

la regresión fue calculada sin incluir la constante, aunque en un segundo grupo de modelos

de regresión en los que la constante fue incluida, los resultados no cambiaron

significativamente con respecto a los mostrados en la tabla 32.

Nuestros resultados muestran, en primer lugar, que el nivel de riesgo de la empresa juega

un papel primordial en la explicación del error de predicción que surge en la versión

tradicional del modelo de resultado residual. Así, todos los modelos presentan un test F

altamente significativo (p < 0.001) para todos los períodos y para la muestra conjunta. El

valor del contraste R2 de los modelos es relativamente alto, variando desde un mínimo del

14,83% (1997, 2º semestre, horizonte temporal 2 años) hasta un máximo del 66.64% (1999,

primer semestre, horizonte temporal 2 años). Los valores obtenidos para los coeficientes

han presentado en todos los casos los signos previstos por la teoría prospectiva, es decir,

negativo para λ+ y positivo para λ-. Asimismo, todos los parámetros λ+ son significativos

(al nivel 0.05). Por el contrario, varios valores del coeficiente λ- no son significativamente

diferentes de cero. Sin embargo, los modelos que muestran mayor valor del R2 y mayor

significatividad son los que muestran un valor significativamente positivo para este

parámetro (en la tabla 3 se resaltan estos modelos mostrando sus datos en letra negrita).

TABLA 3 APROXIMADAMENTE AQUÍ

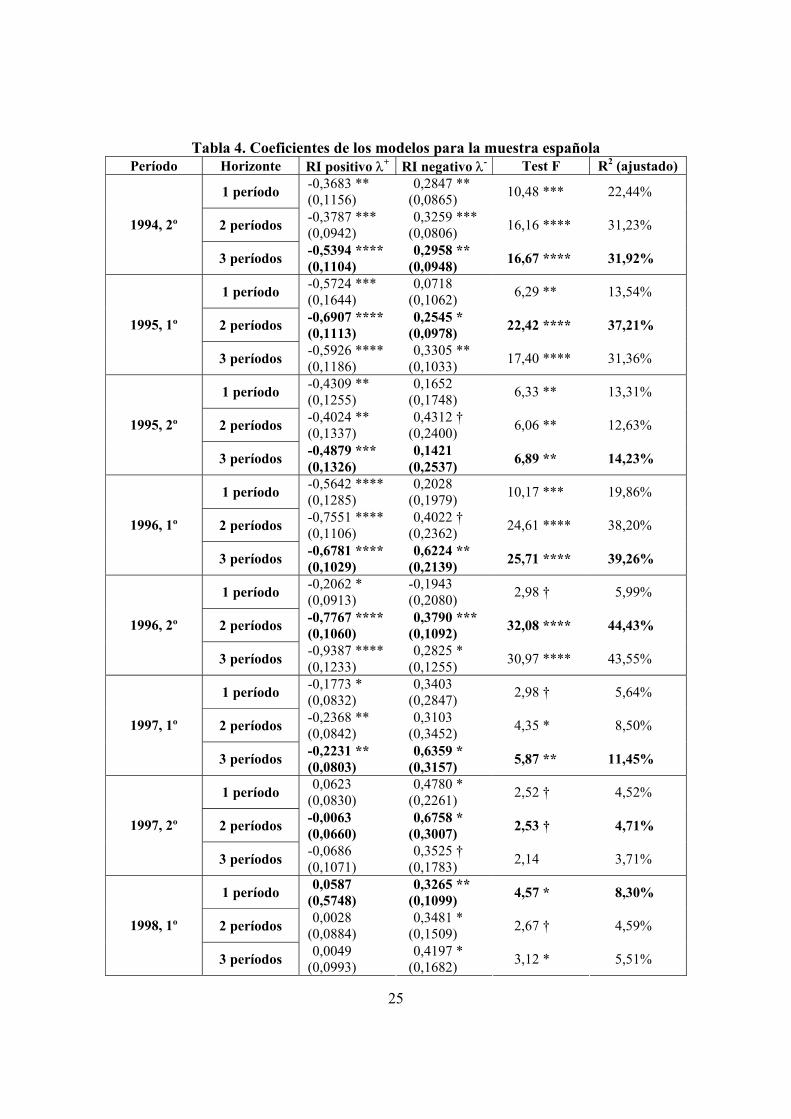

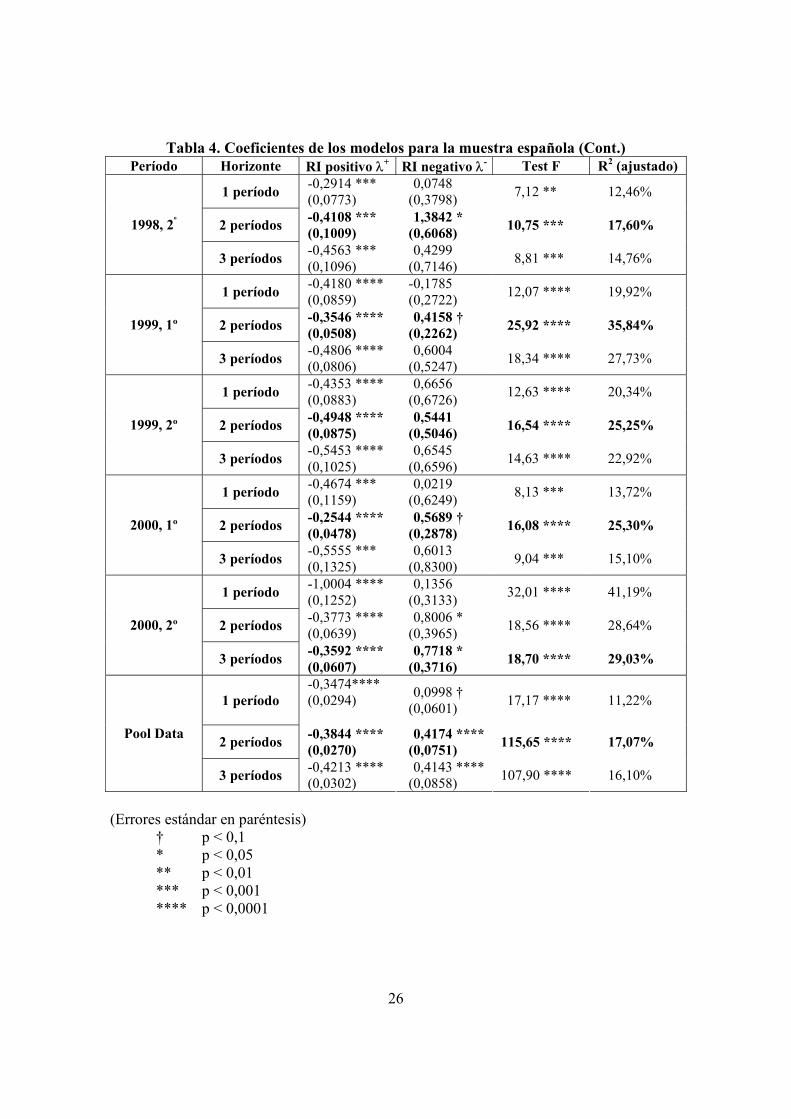

En el caso de la muestra española, los resultados son algo más difusos. Los valores del test

F para la muestra conjunta son altamente significativos, y los valores del R2 son 11.22%,

17.07% y 16.10% para los tres horizontes respectivamente. En cuanto a los valores de los

parámetros lambda cuando se utiliza toda la muestra, los resultados apoyan

significativamente las hipótesis de la teoría prospectiva (p < 0,05), con la única salvedad

del valor de λ- en el caso del horizonte temporal unitario (p < 0.1).

2 Estos resultados no han sido incluidos en el presente trabajo por motivos de espacio, pero

pueden ser solicitados a los autores.

14

TABLE 4 ABOUT HERE

No obstante, cuando analizamos cada período, se observa mayor diversidad en los

resultados que en la muestra norteamericana. Por ejemplo, si seleccionamos los modelos

con mayor grado de significatividad o mayor valor de R2 ajustado (también en negrita en la

tabla 4), se observa cómo hay cinco modelos que tienen valores no significativamente

distintos de cero para los parámetros λ+ o λ-. Los nueve restantes períodos muestran valores

significativos, aunque en algunos casos dicha significatividad se obtiene para el grado de

0,1.

Por tanto, en general, podríamos concluir que la doble actitud enunciada por la teoría

prospectiva no puede ser rechazada en la mayoría de los casos. Sin embargo, también es

necesario señalar que, en los casos que la teoría prospectiva no es apoyada por los

resultados empíricos, la hipótesis de aversión frente al riesgo sostenida por la economía

financiera tampoco encuentra apoyo, debido a la ausencia de significatividad estadística en

alguno de los coeficientes lambda.

Dejando aparte las diferencias en la variabilidad de los resultados entre las empresas

españolas y las estadounidenses, conviene resaltar dos diferencias adicionales entre ambas

muestras: (1) el mayor poder de predicción en el caso de los modelos construidos sobre la

muestra americana; y (2) que los mejores modelos en el caso estadounidense son los

compuestos con un horizonte temporal unitario, en comparación con el caso español, donde

los mejores resultados se obtienen para los horizontes de dos o tres períodos. Por tanto, este

resultado parece indicar que en el caso español son necesarios modelos más sofisticados

para alcanzar los niveles de significatividad obtenidos en el mercado americano.

5. CONCLUSIONES

Aunque el análisis del riesgo ha jugado un papel clave en la mayoría de los modelos de

valoración financieros, creemos que tanto los desarrollos teóricos como los análisis

empíricos del modelo de valoración del resultado residual han infravalorado la influencia

de esta dimensión. Hasta la fecha, la investigación empírica ha introducido el riesgo

mediante el simple ajuste de la tasa de descuento, y, tanto estos contrastes empíricos como

15

los desarrollos teóricos, han introducido la medida de riesgo asumiendo implícitamente una

actitud constante de aversión frente al mismo, siguiendo la tradición marcada por los

modelos de valoración de la economía financiera.

En nuestra opinión, los trabajos que han introducido el riesgo en la tasa de actualización

están cometiendo dos errores: primero, esta forma de tratar el riesgo carece de una base

teórico sólida que justifique esta metodología [Ohlson, 1995; Feltham y Ohlson, 1999], lo

cual no ocurre en el caso del tratamiento mediante equivalentes ciertos [Feltham y Ohlson,

1999]; y segundo, como señalan varios trabajos actuales tanto desde el ámbito de la

economía financiera como desde la teoría de la organización, las actitud frente al riesgo de

los inversores puede variar en función del valor esperado de la rentabilidad. Por tanto,

asumir una aversión constante frente al riesgo puede ser una simplificación excesiva, que

cause una reducción en la capacidad explicativa y en la fiabilidad de las conclusiones del

modelo contrastado.

Los resultados obtenidos con los diversos modelos de regresión nos han conducido a dos

conclusiones principales. La primera es que los errores en la predicción de los valores de

las acciones cuando se usa el modelo tradicional (sin riesgo) del resultado residual, están

relacionados con el nivel de riesgo de la empresa. Por tanto, la inclusión de esta dimesnión

ayudaría a mejorar la capacidad de predicción del modelo. Aunque la comunidad

investigadora no cuestiona esta idea, nuestro trabajo constituye un apoyo empírico a la

importancia del riesgo en la valoración, demostrando la fiabilidad y robustez del modelo de

Feltham y Ohlson [1999].

La segunda conclusión se refiere a la actitud frente al riesgo de los inversores. Nuestros

resultados son consistentes con los postulados de la teoría prospectiva, según los cuales,

cuando se espera un resultado positivo, los inversores exhibirán una conducta de aversión

frente al riesgo (coincidente con la visión tradicional de la economía financiera); pero

cuando el resultado esperado es negativo, la actitud frente al riesgo se convierte en

propensión. Por tanto, nuestros resultados apoyan la idea de que la introducción del riesgo

en el modelo debería realizarse teniendo en cuenta las diferentes actitudes para valores

positivos y negativos de los valores esperados del resultado residual. Este diferenciación

ayudaría a obtener mejores estimaciones del valor de la acción.

A la luz de estos resultados, y a pesar del hecho de que los inversores muestran la doble

16

actitud frente al riesgo tanto en el caso de las empresas estadounidenses como en el caso de

las españolas, deberíamos concluir que existen diferencias entre ambas muestras, las cuales

pueden tener sus raíces en razones sociales o culturales entre los inversores de un mercado

y otro. Sin embargo, varios aspectos de este trabajo permiten iniciar la discusión sobre este

aspecto. Por ejemplo, las características particulares de cada mercado (profundidad,

transparencia, eficiencia y tamaño relativo de las empresas) podría ser una buena razón para

explicar las diferencias encontradas, quizá mejor que el hecho de que los inversores posean

diferentes patrones de conducta ante al riesgo.

Nuestro trabajo cuenta con una serie de limitaciones que deberían ser tenidas en cuenta a la

hora de evaluar los resultados. En primer lugar, la muestra estadounidense fue seleccionada

por motivos de comparación, escogiéndose una muestra que presentara un número similar

de empresas a la formada en el caso español. En consecuencia, el hecho de seleccionar las

empresas del índice S&P 100 podrían introducir determinados sesgos en los resultados, por

las características propias de estas empresas (grandes empresas consideradas como “blue

chips”). Quizá, la contrastación del modelo sobre otra muestra más heterogénea sería

necesaria para una mejor generalización de los resultados.

Una segunda limitación del trabajo es la medida del riesgo. Esta medida ha sido calculada

para cada empresa y considerada constante para todo el período. La intuición nos dice que

la medida de riesgo debería ser variable en el tiempo, debido a que cuanto más lejanas en el

futuro estén las previsiones, mayor debería ser la incertidumbre asociada a las mismas.

Quizás el tratamiento incorrecto de esta incertidumbre creciente puede ser la causa de una

de las discrepancias más comunes observadas entre el modelo teórico y sus

implementaciones empíricas: el hecho de que la significatividad del modelo no aumente

perceptiblemente al incrementar el horizonte temporal. Si se introduce un riesgo que

aumente en función del tiempo, es posible que las estimaciones futuras ganen en capacidad

explicativa.

Una segunda limitación de nuestro trabajo es que la medida de riesgo empleada ha sido

medida de forma ex-post, cuando sería más racional emplear medidas de riesgo ex-ante. No

obstante, la falta de datos de analistas en el caso español, y la dificultad de estimar los

riesgos ex – ante con modelos de series temporales, hicieron más viable la opción del riesgo

medido ex – post.

17

Una tercera limitación del trabajo es la estimación de la corriente futura de resultados

residuales. Como demuestra la literatura existente al respecto, las predicciones de los

analistas financieros suelen ser más acertadas que las obtenidas mediante series temporales

[Frankel y Lee, 1998, p. 289]. El uso de estas predicciones podría, incluso, permitir el

cálculo de medidas de riesgo ex-ante, resolviendo la limitación anterior. Lamentablemente,

no tenemos constancia de la existencia de ningún tipo de base de datos de predicciones de

analistas financieros sobre las empresas españolas, aunque sí que existen los mismos para

las empresas estadounidenses.

6. REFERENCIAS

Ait-Sahalia, Y. y Brandt, M. [2001]. “Variable selection for portfolio choice”. Journal of

Finance. Vol. 56. Nº 4: 1297–1351.

Amit, R. y Wernerfelt, B. [1990]. “Why do firms reduce business risk?” Academy of

Management Journal. Vol. 33: 520–533.

Barberis, N. y Huang, M. [2001]. “Mental accounting, loss aversion, and individual stock

returns”. The Journal of Finance. Vol. 56. Nº 4: 1247–1292.

Barberis, N., Huang, M. y Santos, T. [2001]. “Prospect Theory and asset prices”. The

Quarterly Journal of Economics. Vol. 116. Nº 1: 1-53.

Basu, S. [1983]. “The relationship between earnings yield, market value, and return for the

NYSE common stocks: Further evidence”. Journal of Financial Economics. Vol.

12: 129–156.

Beaver, W. [2002]. “Perspectives on recent capital market research”. The Accounting

Review. Vol. 77. Nº 2: 453–474.

Bernard, V. [1995]. “The Feltham–Ohlson framework: Implications for empiricists”.

Contemporary Accounting Research. Vol. 11: 733–747.

Bhandari, L. [1988]. “Debt/equity ratio and expected common stock returns: Empirical

evidence”. Journal of Finance. Vol. 43: 507–528.

Bowman, E. [1984]. “Content analysis of annual reports for corporate strategy and risk”.

Interfaces. Vol. 14: 61–72.

Brown, K., Harlow, W. y Tinic, S. [1993]. “The risk and required return of common stock

following major price innovations”. Journal of Financial and Quantitative Analysis.

18

Vol. 28: 101–115.

Burgstahler D. y Dichev I. [1997]. “Earnings management to avoid earnings decreases and

losses”. Journal of Accounting and Economics. Vol. 24: 99–126.

Chambers, D., Freeman, R. y Koch, A. [1999]. The role of risk in price-earnings relations.

Working Paper. University of Texas at Austin.

Chatterjee, S., Lubatkin, M. y Schulze, W. [1999]. “Toward a strategic theory of risk

premium: Moving beyond CAPM”. Academy of Management Review. Vol. 24. Nº

3: 556–567.

Dechow, P., Hutton, A. y Sloan, R. [1999]. “An empirical assessment of the residual

income valuation model”. Journal of Accounting and Economics. Vol. 26. 1–34.

Deephouse, D. y Wiseman, R. [2000]. “Comparing alternative explanations for accounting

risk-return relations”. Journal of Economic Behavior and Organization. Vol. 42.

463–482.

Edwards, K. [1996]. “Prospect Theory: a literature review”. International review of

financial analysis. Vol. 5. Nº 1. 19–38.

Fama, E. y French, K. [1992]. “The cross-section of expected stock returns”. Journal of

Finance. Vol. 47: 427–465.

—— [1997]. “Industry costs of equity”. Journal of Financial Economics. Vol. 43: 153–

193.

Feltham, G. y J. Ohlson, [1993]. Impact of systematic risk on the relation between

accounting numbers and market value. Working paper. University of British

Columbia.

—— [1995]. “Valuation and clean surplus accounting for operating and financial

activities”. Contemporary Accounting Research. Vol. 11: 689–732.

—— [1999]. “Residual earnings valuation with risk and stochastic interest rates”. The

Accounting Review. Vol. 74. Nº 2: 165–183.

Fiegenbaum, A. y Thomas, H. [1988]. “Attitudes toward risk and the risk-return paradox:

prospect theory explanations”. Academy of Management Journal. Vol. 31. Nº 1. 85–

106.

Fletcher, J. [2000]. “On the conditional relationship between beta and return in

international stock returns”. International Review of Financial Analysis. Vol. 9. Nº

19

3: 235–245.

Francis, J., Olsson, P. y Oswald, D. [2000]. “Comparing the accuracy and explainability of

dividend, free cash flow, and abnormal earnings equity value estimates”. Journal of

Accounting Research. Vol. 38. Nº 1: 45–70.

Frankel, R. y Lee, C. [1998]. “Accounting valuation, market expectation, and cross-

sectional stock returns”. Journal of Accounting and Economics. Vol. 25: 283–319.

Greve, H. [1998]. “Performance, aspirations and risky organizational change”.

Administrative Science Quarterly. Vol. 43: 58–86.

Jegers, M. [1991]. “Prospect theory and the risk-return relation. Some Belgian evidence”.

Academy of Management Journal. Vol. 34: 215–225.

Kahneman, D. y Tversky, A. [1979]. “Prospect theory: an analysis of decision under risk”.

Econometrica. Vol. 47: 263–291.

Kameda, T. y Davis, J. [1990]. “The function of the reference point in individual and group

risk decision making”. Organizational Behavior and Human Decision Processes.

Vol. 46: 55–76.

Lehner, J. [2000]. “Shifts of reference points for framing of strategic decisions and

changing risk-return associations”. Management Science. Vol. 46: 63–76.

Levy, C. [1978]. “Equilibrium in an imperfect market: A constraint on the number of

securities in the portfolio”. American Economic Review. Vol. 68: 643–658.

Lo, K. and Lys, T. [2000]. “The Ohlson model: Contribution to Valuation Theory,

Limitations, and Empirical Applications”. Journal of Accounting, Auditing and

Finance. Vol. 15. Nº 3: 337–367.

Lopes, L. [1987]. “Between hope and fear: The psychology of risk”. Advances in

Experimental Social Psychology. Vol. 20: 255–295.

Loughran, T. y Ritter, R. [2002]. “Why don’t issuers get upset about leaving money in the

table in IPOs?”. Review of Financial Studies. Vol. 15. Nº 2: 413–443.

March, J. M. [1988]. Variable risk preferences and adaptive aspirations. Journal of

Economic Behavior and Organization. Vol. 9: 5–24.

Miller, K. y Bromiley, P. [1990]. “Strategic risk and corporate performance: an analysis of

alternative risk measures”. Academy of Management Journal. Vol. 33: 756–779.

Miller, K. y Leiblein, M. [1996]. “Corporate risk-return relations: returns variability versus

20

downside risk”. Academy of Management Journal. Vol. 39. Nº 1: 91–122.

Myers, J. [1999]. “Implementing residual income valuation with linear information

dynamics”. The Accounting Review. Vol. 74: 1–28.

Ohlson, J. [1995]. “Earnings, book values and dividends in security valuation”.

Contemporary Accounting Research. Vol. 11: 661–687.

Olsen, R. [1997]. “Prospect Theory as an explanation of risky choice by professional

investors: Some evidence”. Review of Financial Economics. Vol. 6. Nº 2: 225–233.

Penman, S. y Souggianis, T. [1998]. A comparison of dividend, cash flow, and earnings

approaches to equity valuation. Working paper. University of California at

Berkeley. October.

Rubinstein, M. [1976]. “The valuation of uncertain income streams and the price of

options”. Bell Journal of Economics. Vol. 7: 407–425.

Ryan, S. [1997]. “Commentary: A survey of research relating accounting numbers to

systematic equity risk, with implications for risk disclosure policy and future

research”. Accounting Horizons. Vol. 11. Nº 2 June. 82–95.

21

Tabla 1. Estadísticas descriptivas para la muestra S&P 100

Precio Valor contable EPS Año Semestre Nº de casos Media Mediana Media Mediana Media Mediana

1994 Segundo 77 50,17 47,00 20,01 15,30 1,54 1.45 1995 Primero 79 55,46 53,38 20,02 16,39 1,96 1.51 1995 Segundo 79 61,38 59,12 19,81 15,51 1,24 1.42 1996 Primero 91 58,05 51,88 19,82 15,85 1,49 1.48 1996 Segundo 90 62,08 57,44 19,72 16,64 1,58 1.45 1997 Primero 91 63,97 60,12 17,84 13,29 1,43 1.24 1997 Segundo 92 66,97 60,90 16,76 11,73 1,32 1.15 1998 Primero 94 54,11 53,25 15,03 12,27 1,11 1.04 1998 Segundo 93 62,72 58,06 14,01 10,98 1,13 0.92 1999 Primero 94 57,63 56,00 13,71 11,40 1,19 1.02 1999 Segundo 92 59,23 51,25 14,70 11,81 1,35 1.10 2000 Primero 91 51,28 46,75 14,10 11,61 1,14 1.04 2000 Segundo 92 45,04 42,65 13,50 11,66 0,97 0.81 Todos los períodos 1155 57.61 53,12 16,72 13,36 1,33 1,18

Cifras en dólares estadounidenses por acción.

22

Tabla 1. Estadísticas descriptivas para la muestra española

Precio Valor contable EPS Año Semestre Nº de casos Media Mediana Media Mediana Media Mediana

1994 Segundo 70 3249,9 1841,0 2364,5 1660,0 92,2 59.61995 Primero 75 2081,3 1635,0 2365,1 1600,0 162,7 80.81995 Segundo 78 3114,3 1747,5 2335,2 1635,5 113,4 74.61996 Primero 79 2964,2 1725,0 2378,8 1622,0 129,9 68.71996 Segundo 80 2999,7 1865,0 2774,0 1859,5 116,3 80.01997 Primero 84 4039,7 2587,5 2745,9 1853,0 147,0 89.41997 Segundo 86 5279,1 3625,0 2415,2 1754,0 130,9 98.61998 Primero 91 6032,9 3775,0 2232,9 1408,0 142,9 84.11998 Segundo 97 3477,2 2190,0 2027,9 1294,0 113,1 72.41999 Primero 94 2324,1 1784,5 1651,6 869,5 94,0 48.51999 Segundo 96 2202,4 1740,5 1544,3 829,0 87,0 49.92000 Primero 97 2374,2 1842,0 1594,9 877,0 107,0 56.92000 Segundo 93 2002,8 1549,0 1635,1 902,0 104,1 48.1Todos los períodos 1155 1120,0 3286,4 2005,0 2128,1 1193,0 117,8

Cifras en pesetas por acción.

23

Tabla 3. Coeficientes de los modelos para la muestra S&P 100 Período Horizonte RI positivo λ+ RI negativo λ- Test F R2 (ajustado)

1 período -0,6699 ****(0,0907)

1,0574 **** (0,1632) 48,25 **** 55,68%

2 períodos -0,6855 ****(0,0881)

0,2223 (0,3180) 30,50 **** 44,44% 1994, 2º

3 períodos -0,6791 ****(0,0889)

0,2329 (0,3212) 29,37 **** 43,50%

1 período -0,6756 ****(0,0884)

1,0387 **** (0,1426) 55,69 **** 58,59%

2 períodos -0,5615 ****(0,0864)

0,1458 (0,3187) 21,18 **** 34,95% 1995, 1º

3 períodos -0,6283 ****(0,0868)

0,4898 * (0,2232) 28,49 **** 42,09%

1 período -0,5288 ****(0,0815)

0,6154 **** (0,1405) 30,63 **** 43,58%

2 períodos -0,5581 ****(0,0912)

0,6003 * (0,2390) 21,79 **** 35,61% 1995, 2º

3 períodos -0,4624 ****(0,0892)

0,1712 (0,3446) 13,55 **** 25,31%

1 período -0,7567 ****(0,0689)

0,5473 ** (0,2077) 63,69 **** 58,68%

2 períodos -0,4788 ****(0,0751)

0,5104 * (0,2430) 22,45 **** 33,28% 1996, 1º

3 períodos -0,4605 ****(0,0776)

0,4831 † (0,2690) 19,12 **** 29,74%

1 período -0,5157 ****(0,0818)

0,4207 ** (0,1294) 25,13 **** 35,63%

2 períodos -0,4322 ****(0,0823)

0,3528 (0,2900) 14,46 **** 24,09% 1996, 2º

3 períodos -0,4188 ****(0,0811)

0,4144 (0,2859) 14,30 **** 23,87%

1 período -0,3943 ****(0,0751)

0,6102 **** (0,1199) 26,72 **** 36,82%

2 períodos -0,3065 ****(0,0728)

0,5841 * (0,2573) 11,35 **** 19,60 % 1997, 1º

3 períodos -0,3054 *** (0,0766)

0,5880 * (0,2710) 10,21 **** 17,91%

1 período -0,4929 ****(0,0706)

0,8097 **** (0,1263) 44,92 **** 49,40%

2 períodos -0,2883 ****(0,0840)

0,6487 * (0,2942) 8,25 *** 14,83% 1997, 2º

3 períodos -0,3137 ****(0,0796)

0,6898 ** (0,2044) 13,37 **** 22,43%

1 período -0,5879 ****(0,0671)

0,5404 *** (0,1463) 42,22 **** 49,02%

2 períodos -0,5676 ****(0,7990)

0,6078 ** (0,2047) 29,56 **** 38,97% 1998, 1º

3 períodos -0,5137 ****(0,0832)

0,5704 † (0,2899) 20,93 **** 31,00%

24

Tabla 3. Coeficientes de los modelos para la muestra S&P 100 (Cont.) Período Horizonte RI positivo λ+ RI negativo λ- Teº F R2 (ajustado)

1 período -0,3280 **** (0,0754)

0,3881 *** (0,1006) 16,89 **** 26,27%

2 períodos -0,6622 **** (0,0824)

0,7698 * (0,3621) 33,83 **** 42,28% 1998, 2º

3 períodos -0,3538 **** (0,0827)

0,7871 ** (0,2977) 12,58 **** 21,16%

1 período -0,2494 *** (0,0690)

0,8265 ** (0,2639) 11,43 **** 19,03%

2 períodos -0,3930 **** (0,0838)

1,9665 **** (0,1533) 92,40 **** 66,64% 1999, 1º

3 períodos -0,3909 **** (0,0825)

1,2396 *** (0,3070) 19,24 **** 29,17%

1 período -0,2887 * (0,1108)

0,7878 **** (0,1176) 25,85 **** 35,78%

2 períodos -0,2908 ** (0,1062)

1,4039 *** (0,3941) 10,01 *** 17,61% 1999, 2º

3 períodos -0,2908 ** (0,1049)

1,4045 *** (0,3832) 10,42 *** 18,23%

1 período -0,2868 **** (0,0600)

0,9126 ** (0,3002) 14,07 **** 23,37%

2 períodos -0,3161 *** (0,0792)

0,5609 * (0,2579) 10,29 *** 18,21% 2000, 1º

3 períodos -0,3154 *** (0,0805)

0,5876 * (0,2622) 10,14 *** 17,97%

1 período -0,4685 **** (0,0511)

0,4372 * (0,1716) 45,18 **** 49,82%

2 períodos -0,5271 **** (0,0629)

0,4507 * (0,2063) 37,49 **** 45,39 % 2000, 2º

3 períodos -0,5350 **** (0,0625)

0,4717 * (0,2052) 39,22 **** 46,53%

1 período -0,4837 **** (0,0227)

0,7802 **** (0,0414) 402,88 **** 41,08%

2 períodos -1,050 **** (0,0588)

2,6713 **** (0,1057) 468,95 **** 44,85% Pool Data

3 períodos -5,2778 **** (0,5019)

26,023 *** (1,0054) 384,30 **** 39,98%

(Errores estándar en paréntesis) † p < 0,1 * p < 0,05 ** p < 0,01 *** p < 0,001 **** p < 0,0001

25

Tabla 4. Coeficientes de los modelos para la muestra española Período Horizonte RI positivo λ+ RI negativo λ- Test F R2 (ajustado)

1 período -0,3683 ** (0,1156)

0,2847 ** (0,0865) 10,48 *** 22,44%

2 períodos -0,3787 *** (0,0942)

0,3259 *** (0,0806) 16,16 **** 31,23% 1994, 2º

3 períodos -0,5394 **** (0,1104)

0,2958 ** (0,0948) 16,67 **** 31,92%

1 período -0,5724 *** (0,1644)

0,0718 (0,1062) 6,29 ** 13,54%

2 períodos -0,6907 **** (0,1113)

0,2545 * (0,0978) 22,42 **** 37,21% 1995, 1º

3 períodos -0,5926 **** (0,1186)

0,3305 ** (0,1033) 17,40 **** 31,36%

1 período -0,4309 ** (0,1255)

0,1652 (0,1748) 6,33 ** 13,31%

2 períodos -0,4024 ** (0,1337)

0,4312 † (0,2400) 6,06 ** 12,63% 1995, 2º

3 períodos -0,4879 *** (0,1326)

0,1421 (0,2537) 6,89 ** 14,23%

1 período -0,5642 **** (0,1285)

0,2028 (0,1979) 10,17 *** 19,86%

2 períodos -0,7551 **** (0,1106)

0,4022 † (0,2362) 24,61 **** 38,20% 1996, 1º

3 períodos -0,6781 **** (0,1029)

0,6224 ** (0,2139) 25,71 **** 39,26%

1 período -0,2062 * (0,0913)

-0,1943 (0,2080) 2,98 † 5,99%

2 períodos -0,7767 **** (0,1060)

0,3790 *** (0,1092) 32,08 **** 44,43% 1996, 2º

3 períodos -0,9387 **** (0,1233)

0,2825 * (0,1255) 30,97 **** 43,55%

1 período -0,1773 * (0,0832)

0,3403 (0,2847) 2,98 † 5,64%

2 períodos -0,2368 ** (0,0842)

0,3103 (0,3452) 4,35 * 8,50% 1997, 1º

3 períodos -0,2231 ** (0,0803)

0,6359 * (0,3157) 5,87 ** 11,45%

1 período 0,0623 (0,0830)

0,4780 * (0,2261) 2,52 † 4,52%

2 períodos -0,0063 (0,0660)

0,6758 * (0,3007) 2,53 † 4,71% 1997, 2º

3 períodos -0,0686 (0,1071)

0,3525 † (0,1783) 2,14 3,71%

1 período 0,0587 (0,5748)

0,3265 ** (0,1099) 4,57 * 8,30%

2 períodos 0,0028 (0,0884)

0,3481 * (0,1509) 2,67 † 4,59% 1998, 1º

3 períodos 0,0049 (0,0993)

0,4197 * (0,1682) 3,12 * 5,51%

26

Tabla 4. Coeficientes de los modelos para la muestra española (Cont.) Período Horizonte RI positivo λ+ RI negativo λ- Test F R2 (ajustado)

1 período -0,2914 *** (0,0773)

0,0748 (0,3798) 7,12 ** 12,46%

2 períodos -0,4108 *** (0,1009)

1,3842 * (0,6068) 10,75 *** 17,60% 1998, 2º

3 períodos -0,4563 *** (0,1096)

0,4299 (0,7146) 8,81 *** 14,76%

1 período -0,4180 **** (0,0859)

-0,1785 (0,2722) 12,07 **** 19,92%

2 períodos -0,3546 **** (0,0508)

0,4158 † (0,2262) 25,92 **** 35,84% 1999, 1º

3 períodos -0,4806 **** (0,0806)

0,6004 (0,5247) 18,34 **** 27,73%

1 período -0,4353 **** (0,0883)

0,6656 (0,6726) 12,63 **** 20,34%

2 períodos -0,4948 **** (0,0875)

0,5441 (0,5046) 16,54 **** 25,25% 1999, 2º

3 períodos -0,5453 **** (0,1025)

0,6545 (0,6596) 14,63 **** 22,92%

1 período -0,4674 *** (0,1159)

0,0219 (0,6249) 8,13 *** 13,72%

2 períodos -0,2544 **** (0,0478)

0,5689 † (0,2878) 16,08 **** 25,30% 2000, 1º

3 períodos -0,5555 *** (0,1325)

0,6013 (0,8300) 9,04 *** 15,10%

1 período -1,0004 **** (0,1252)

0,1356 (0,3133) 32,01 **** 41,19%

2 períodos -0,3773 **** (0,0639)

0,8006 * (0,3965) 18,56 **** 28,64% 2000, 2º

3 períodos -0,3592 **** (0,0607)

0,7718 * (0,3716) 18,70 **** 29,03%

1 período -0,3474**** (0,0294)

0,0998 † (0,0601) 17,17 **** 11,22%

2 períodos -0,3844 **** (0,0270)

0,4174 **** (0,0751) 115,65 **** 17,07% Pool Data

3 períodos -0,4213 **** (0,0302)

0,4143 **** (0,0858) 107,90 **** 16,10%

(Errores estándar en paréntesis) † p < 0,1 * p < 0,05 ** p < 0,01 *** p < 0,001 **** p < 0,0001