El Perfil Universal del Agente en México - AMIS...En algunos países no existe la figura de un...

36

1 El Perfil Universal del Agente en México Lic. Ethel García Cueto Lic. Carlos Islas Murguía Comité de Canales de Distribución

Transcript of El Perfil Universal del Agente en México - AMIS...En algunos países no existe la figura de un...

1

El Perfil Universal del

Agente en México

Lic. Ethel García Cueto

Lic. Carlos Islas Murguía Comité de Canales de Distribución

2 2

Agenda

1. El Seguro en México

2. El Canal de Distribución de Agentes

3. Acciones a mejorar en el canal más

influyente

3.1. Identificación de competencias

3.2. Entrenamiento y capacitación

3.3. Esquema de certificación

3.4. Figura del promotor

4. Conclusiones

3 3

1. El Seguro en México

4 4

124,387

334,189

1.74% 2.08%

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Mill

on

es

de

Pe

sos

Primas Primas / PIB*

El Seguro en México

Por vez primera alcanzamos el 2% de penetración respecto al PIB.

Fuente: EstadisticAMIS e INEGI

5 5

a Estados Unidos

b OCDE

c Unión Europea

d Asia

e Chile

f Venezuela

g Brasil

h Argentina

i Latinoamérica y Caribe

j Colombia

k México

El seguro en el contexto internacional

Fuente: Sigma. El Seguro Mundial 2012. Swiss Re

Es importante analizar cuál es la situación de México en el contexto internacional; ya que es la economía número 14 y respecto a la participación de primas en el PIB es el número 55, de acuerdo con la publicación de Swiss Re “Sigma”.

6 6

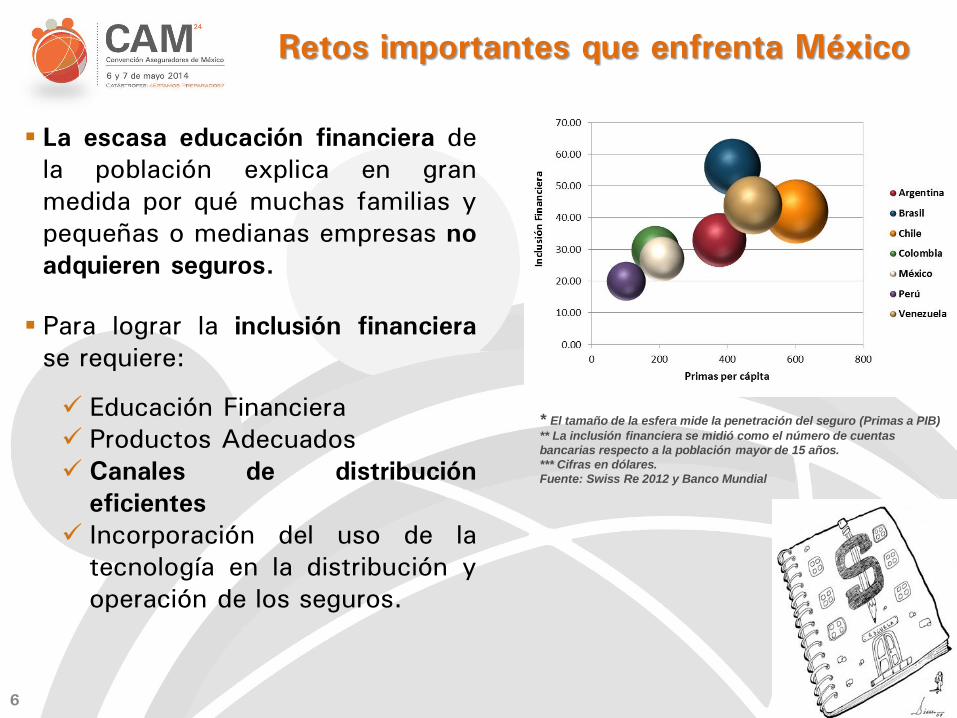

Retos importantes que enfrenta México

La escasa educación financiera de

la población explica en gran

medida por qué muchas familias y

pequeñas o medianas empresas no

adquieren seguros.

Para lograr la inclusión financiera

se requiere:

Educación Financiera

Productos Adecuados

Canales de distribución

eficientes

Incorporación del uso de la

tecnología en la distribución y

operación de los seguros.

* El tamaño de la esfera mide la penetración del seguro (Primas a PIB)

** La inclusión financiera se midió como el número de cuentas

bancarias respecto a la población mayor de 15 años.

*** Cifras en dólares.

Fuente: Swiss Re 2012 y Banco Mundial

7 7

2. El Canal de Distribución de Agentes

8 8

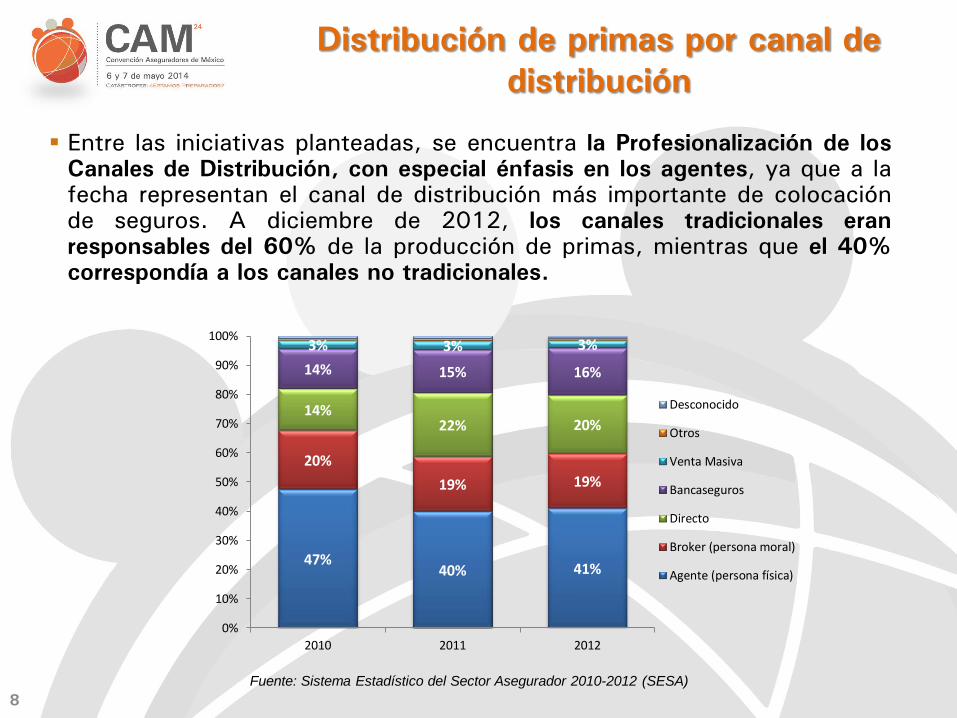

Distribución de primas por canal de

distribución

Entre las iniciativas planteadas, se encuentra la Profesionalización de los Canales de Distribución, con especial énfasis en los agentes, ya que a la fecha representan el canal de distribución más importante de colocación de seguros. A diciembre de 2012, los canales tradicionales eran responsables del 60% de la producción de primas, mientras que el 40% correspondía a los canales no tradicionales.

Fuente: Sistema Estadístico del Sector Asegurador 2010-2012 (SESA)

47% 40% 41%

20%

19% 19%

14% 22% 20%

14% 15% 16%

3% 3% 3%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2010 2011 2012

Desconocido

Otros

Venta Masiva

Bancaseguros

Directo

Broker (persona moral)

Agente (persona física)

9 9

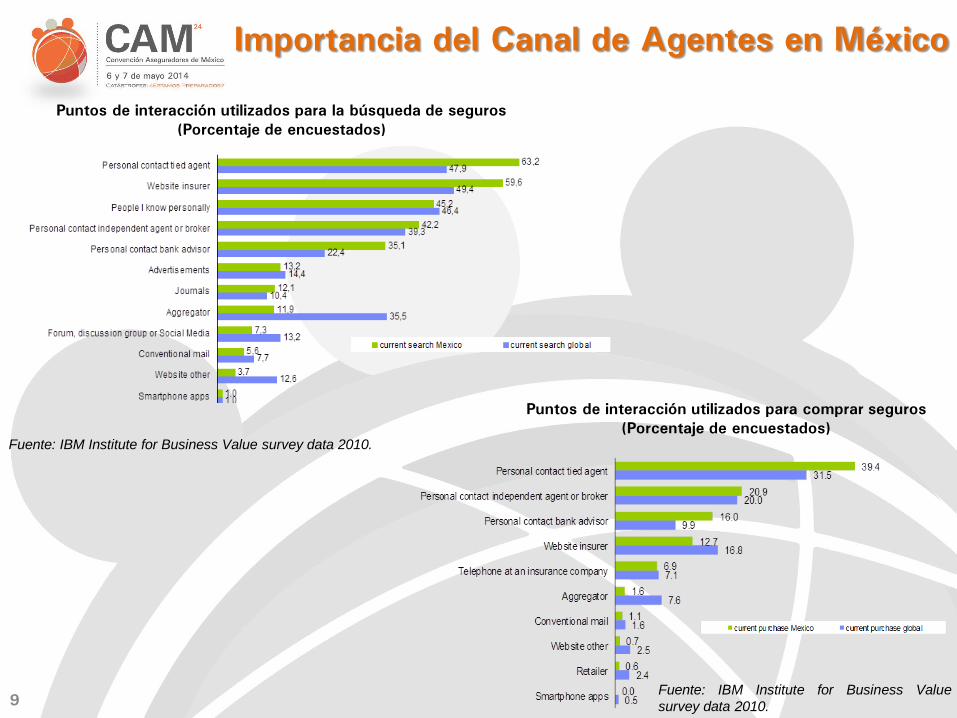

Importancia del Canal de Agentes en México

Puntos de interacción utilizados para la búsqueda de seguros

(Porcentaje de encuestados)

Puntos de interacción utilizados para comprar seguros

(Porcentaje de encuestados) Fuente: IBM Institute for Business Value survey data 2010.

Fuente: IBM Institute for Business Value

survey data 2010.

10 10

Importancia del Desarrollo de Agentes

Canal con

Mayor

Participación

Mayor

Acercamiento

con el Cliente

Difusión

de la

Cultura de

Riesgo

Atención

en

Siniestros

Capacidad

para

comercializar

productos

más

complejos

Soluciones

más

Integrales

11 11

Inhibidores para el Desarrollo de Agentes

en México

Falta de

Estructura en la

Capacitación

Envejecimiento de

Canal

Imagen Estancada y

Falta de

Profesionalización

Poca cercanía de

la Aseguradora

con su Agente

→ El agente es

visto como un

vendedor y no

como un

profesional

dando asesoría

en la gestión

de riesgos

→ Se percibe que las

aseguradoras han

perdido el interés

por sus agentes y

han abandonado la

capacitación y

desarrollo de

los mismos

→ La capacitación

y certificación

debe estar en

función a la

complejidad y

grado de

especialización

de los producto

→ Bajo

reemplazo

y retención

de Agentes

12 12

Inhibidores para el Desarrollo de Agentes en

México

Fuente: CNSF

Fuente: AMIS - Encuesta de Agentes 2013

→ El promedio de crecimiento del

número de agentes es de 4.23%

→ El promedio de edad de los

agentes es alrededor de los 50

años de edad.

13 13

•Cambiar el perfil de la carrera de agentes

•Darle una visión a largo plazo

•Actividad aspiracional

•Realizar un buen reclutamiento

•Crear una oferta atractiva

•Cambio generacional que han detonado el uso de nuevas tecnologías

• Evolución de necesidades del consumidor

•Bancaseguros

• Internet

• Telemercadeo

•Canales Masivos

•Distintos tipos de capacitación dependiendo del segmento que se atiende

•Certificación dependiendo de la complejidad de los productos

•Creación de cultura financiera y previsión

•Crear un marco de Ética y Profesionalismo

Capacitación - actualización permanente

Coexistencia con canales

alternos

Atractividad de la Actividad

Tendencias

Desarrollo de Agentes en México

Desarrollo de Agentes

14 14

3. Acciones a mejorar en

el canal más influyente

3.1. Identificación de competencias

3.2. Entrenamiento y capacitación

3.3. Esquema de certificación

3.4. Figura del promotor

15 15

AMIS elaboró una Encuesta de Satisfacción de Agentes, para identificar los

elementos que los agentes consideran relevantes para la atracción y retención

del talento, así como sus prácticas de venta.

El apoyo económico al

inicio de la actividad

es de gran

importancia.

Alrededor del

30% de los

agentes realiza

otra actividad.

El 95% de los

encuestados piensa que

su labor es importante

para la sociedad.

Más del 30% de

los encuestados

trabajan con más

de tres

compañías.

La capacitación que brinda

la compañía es el factor

que los agentes consideran

más importante para lograr

el éxito.

Lo que más se aprecia

de las aseguradoras

es la eficiencia en los

procesos y el servicio

a los clientes.

Lo que más se aprecia

de las aseguradoras es

la eficiencia en los

procesos y el servicio a

los clientes.

La atención personalizada y

cercana con los clientes se

identifica como el

comportamiento que más ayuda

a tener éxito profesional.

Los retos a los

cuales los

agentes se

enfrentan en su

trabajo diario son

la administración

de su cartera, la

prospección y el

cumplimiento de

metas y planes

de trabajo.

16 16

→ Identificación

de

competencias

y/o

habilidades

→ Apoyo económico

inicial.

→ Plan de Desarrollo

De acuerdo con las mejores prácticas a nivel internacional, normalmente el

proceso para el desarrollo está conformado por las siguientes etapas:

→ Entrenamiento y

Capacitación

Reclutamiento

Selección

Contratación

de prospectos

que cumplen

con los

requisitos

Tiempo de

prueba

Contratación

definitiva

17 17

3.1 Identificación de competencias

18 18

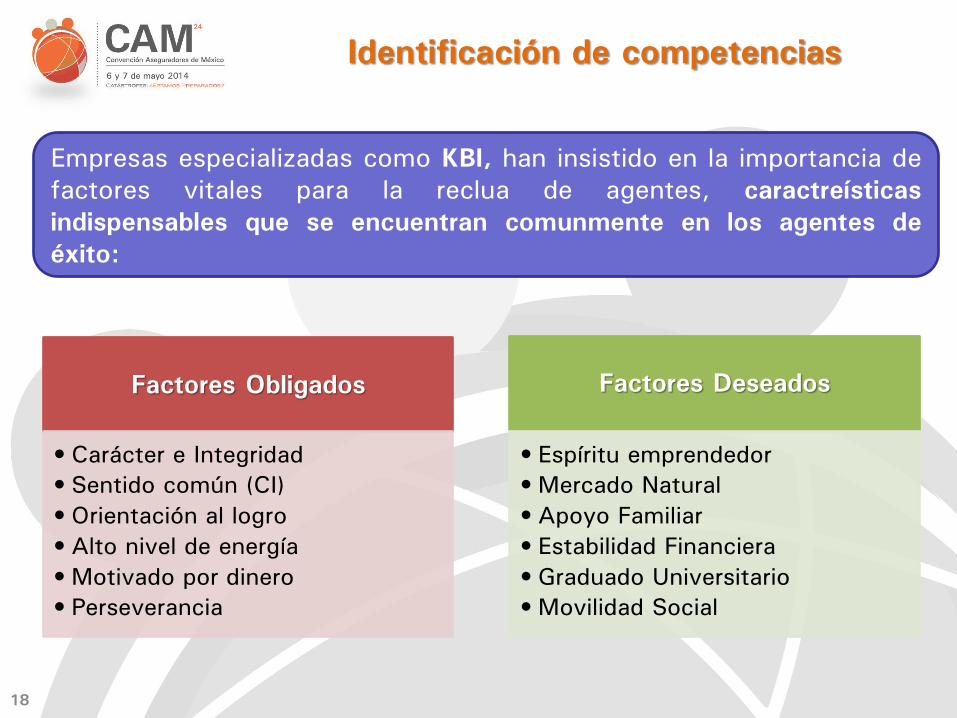

Identificación de competencias

Empresas especializadas como KBI, han insistido en la importancia de

factores vitales para la reclua de agentes, caractreísticas

indispensables que se encuentran comunmente en los agentes de

éxito:

Factores Obligados

• Carácter e Integridad

• Sentido común (CI)

• Orientación al logro

• Alto nivel de energía

• Motivado por dinero

• Perseverancia

Factores Deseados

• Espíritu emprendedor

• Mercado Natural

• Apoyo Familiar

• Estabilidad Financiera

• Graduado Universitario

• Movilidad Social

19 19

Habilidades técnicas: utilizan los conocimientos para la realización de tareas específicas.

Habilidad humana: Capacidad de trabajar en equipo y ser un buen líder.

Habilidad conceptual: capacidad de comprender las complejidades de la organización y el ajuste del comportamiento de las personas dentro de ella.

Capacidad de comunicar al cliente claramente el valor del servicio

ofrecido y de idear la solución que satisfará la necesidad del cliente.

Identificación de competencias

Es aquél que lleva recursos económicos

desde zonas de baja productividad y poco rendimiento a zonas de alta

productividad y buen rendimiento. Se define porque busca el cambio,

responde a él y lo aprovecha como una oportunidad.

Emprendedor

Comercial Administrativo

20 20

3.2 Entrenamiento y Capacitación

21 21

Entrenamiento y Capacitación

Los datos de LIMRA demuestran que

una mayor capacitación aumenta la

capacidad de un productor para cerrar

ventas: Las organizaciones con buena

capacitación serán más productivas y,

por lo tanto, más rentables.

Las prácticas más exitosas en el

mundo, han demostrado que los tres

factores que determinan el éxito de

un Agente de Seguros en su arranque,

son: PRESTIGIO, DINERO y

AUTOESTIMA.

22 22

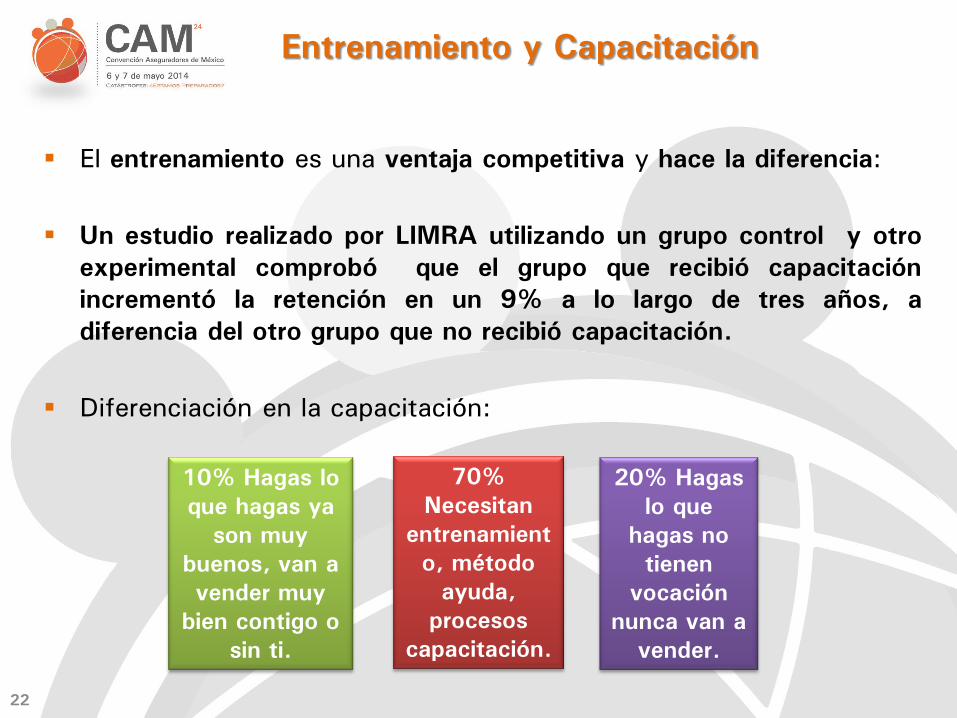

Entrenamiento y Capacitación

El entrenamiento es una ventaja competitiva y hace la diferencia:

Un estudio realizado por LIMRA utilizando un grupo control y otro

experimental comprobó que el grupo que recibió capacitación

incrementó la retención en un 9% a lo largo de tres años, a

diferencia del otro grupo que no recibió capacitación.

Diferenciación en la capacitación:

70%

Necesitan

entrenamient

o, método

ayuda,

procesos

capacitación.

10% Hagas lo

que hagas ya

son muy

buenos, van a

vender muy

bien contigo o

sin ti.

20% Hagas

lo que

hagas no

tienen

vocación

nunca van a

vender.

23 23

“ no hay que

enseñarles

mucho”

Entrenamiento y Capacitación

A los agentes en los

primeros años se les

debe dar la mejor

calidad de capacitación.

Mejor

entrenamiento

Mejores

prácticas

Mejores

entrenadores

“ pierden mucho

tiempo en el

aula tienen que

salir a vender”

“el que más

sabe menos

vende”

Si no vende en los primeros tres meses difícilmente será un buen

vendedor.

Romper Mitos:

24 24

Entrenamiento y Capacitación

Mejores Prácticas

1.- Capacitación previa al contrato:

El proceso de capacitación de agentes nuevos debe incluir un entrenamiento

“previo” a la contratación y/o aceptación del prospecto, este entrenamiento

tiene un impacto positivo en las ventas de primero y segundo año de los

agentes.

2.- Programa de arranque ordenado sistemático y bien enfocado:

Les proporcionan un modelo de ventas establecido para toda la compañía.

Les proporcionan guiones específicos para que los memoricen.

Realizan role play todo el tiempo.

Aplican un programa formal de acompañamiento de campo.

Construyen hábitos disciplinarios.

Técnicas de segmentación de mercado.

25 25

Entrenamiento y Capacitación

Mejores Prácticas

3.- Programa de capacitación continuo , consecuente y formalizado que

incluya una secuencia ordenada de cursos

Entrenamiento formal: presencial, manuales de consulta, videos, etc.

Entrenamiento informal: entrenamiento en el puesto a través de mentor y

acompañamiento de campo

Designaciones de la industria: proporcionadas por instituciones externas a

las Compañía (LUTC, FSS, CLU, ChFC)

E l principio del entrenamiento para desarrollar habilidades es que las

sesiones presenciales siempre van acompañadas de práctica (role play)

4.- Capacitación completa y detallada de los productos

5.- Programas de mentores bien estructurados (MDRT)

26 26

3.3 Esquema de Certificación

27 27

Esquema de Certificación C

om

pañía

s d

e S

eguro

s o

Institu

tos

• Capacitación de

Agentes de

Seguros

C

entr

o C

ert

ific

ador

• Diseñar Reactivos

• Custodia de Reactivos

• Piloteo de exámenes

• Elaborar guías de estudio

• Aplicación de exámenes

• Mantenimiento de

Reactivos

• Contar con un Comité

Técnico

• Puede o no llevar a cabo la aplicación de los Exámenes.

• Contar con Gobierno Corportativo.

CN

SF

• Inspeccionar y

supervisar el

funcionamiento del

Centro Certificador

• Otorgar la cédula

contra el

comprobante de aprobación del

examen.

28 28

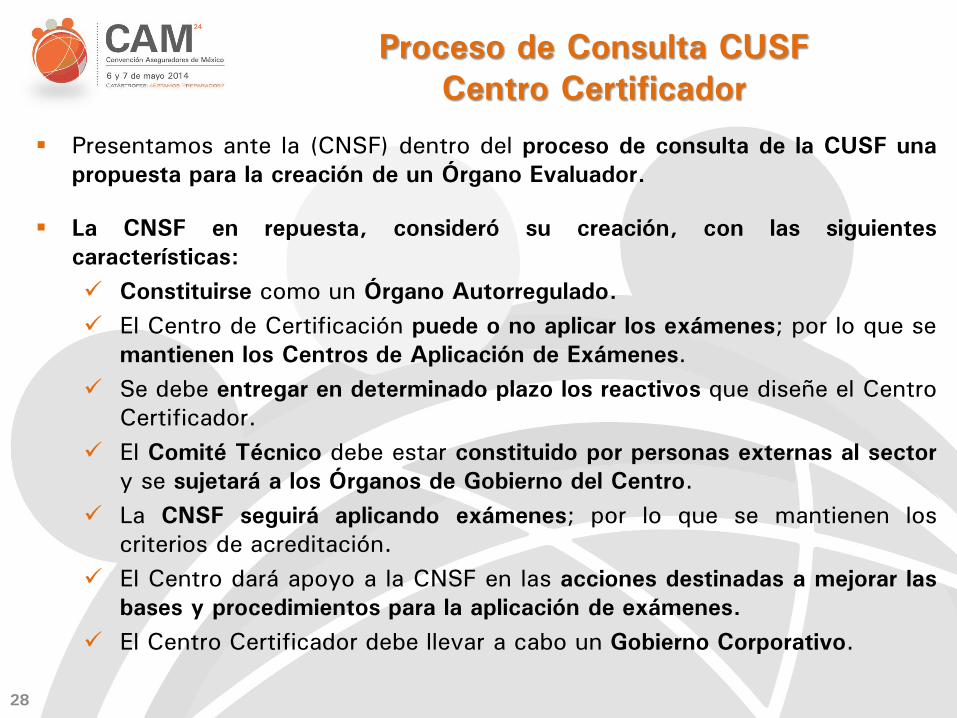

Proceso de Consulta CUSF

Centro Certificador

Presentamos ante la (CNSF) dentro del proceso de consulta de la CUSF una

propuesta para la creación de un Órgano Evaluador.

La CNSF en repuesta, consideró su creación, con las siguientes

características:

Constituirse como un Órgano Autorregulado.

El Centro de Certificación puede o no aplicar los exámenes; por lo que se

mantienen los Centros de Aplicación de Exámenes.

Se debe entregar en determinado plazo los reactivos que diseñe el Centro

Certificador.

El Comité Técnico debe estar constituido por personas externas al sector

y se sujetará a los Órganos de Gobierno del Centro.

La CNSF seguirá aplicando exámenes; por lo que se mantienen los

criterios de acreditación.

El Centro dará apoyo a la CNSF en las acciones destinadas a mejorar las

bases y procedimientos para la aplicación de exámenes.

El Centro Certificador debe llevar a cabo un Gobierno Corporativo.

29 29

4.3 Figura del Promotor

30 30

Figura del Promotor – Mejores Prácticas

i. • Se ofrecen programas de desarrollo de habilidades.

ii.

• Introducir al agente en la industria de seguros y apoyo

para el proceso de certificación.

iii. • Administrativo, desarrollo de agentes y coach.

En algunos países no existe la figura de un promotor, las empresas

voluntariamente establecen programas y métodos de desarrollo para que sus

empleados enriquezcan conocimientos y estén preparados para afrontar los

retos del mercado. Esta función es establecida por los ejecutivos de ventas y

tienen las siguientes funciones:

31 31

Figura del Promotor – Mejores Prácticas

En los países donde existe la figura de promotor de seguros, éste se encarga

principalmente:

Capacitación, desarrollo y gestión de cartera de clientes y productos. Seguimiento y planificación de visitas comerciales y gestión de clientes. Seguimiento de renovaciones y a los objetivos del agente. Desarrollar estrategias comerciales sobre una gama de productos. Apoyo activo en campañas de captación y promoción. Asignación de cartera.

El perfil requerido es:

Edad preferiblemente entre 30 y 39 años (en promedio). Experiencia comercial en trabajos similares (en materia de seguros o finanzas). Preferentemente experiencia en la coordinación de las redes comerciales. Capacidad para trabajar mediante el logro de objetivos. Habilidades de liderazgo. Enfoque de la formación de equipos. Iniciativa.

Además, esta figura es independiente a la institución de seguros; la relación es

generalmente mediante un contrato mercantil y su retribución económica es un

salario base fijo mensual, más un bono por productividad.

32 32

5.Conclusiones

33 33

¿Qué estamos haciendo en AMIS?

Buscamos opciones para que más asociadas recluten agentes. Es claro

que existe una relación entre la penetración de seguros y la cantidad

de agentes por cada 10 mil habitantes:

Un esfuerzo sectorial por acercarnos a fuentes de reclutamiento.

Generar una imagen común y oportunidades estandarizadas para

los reclutados independientemente de la aseguradora a la que

decidan entrar.

Un criterio de selección. Perfil, herramientas de medición,

etc.

Poner foco en el arranque rápido. Entendemos que este es un

factor determinante en el éxito de un recluta.

Un esquema de compensación atractivo.

34 34

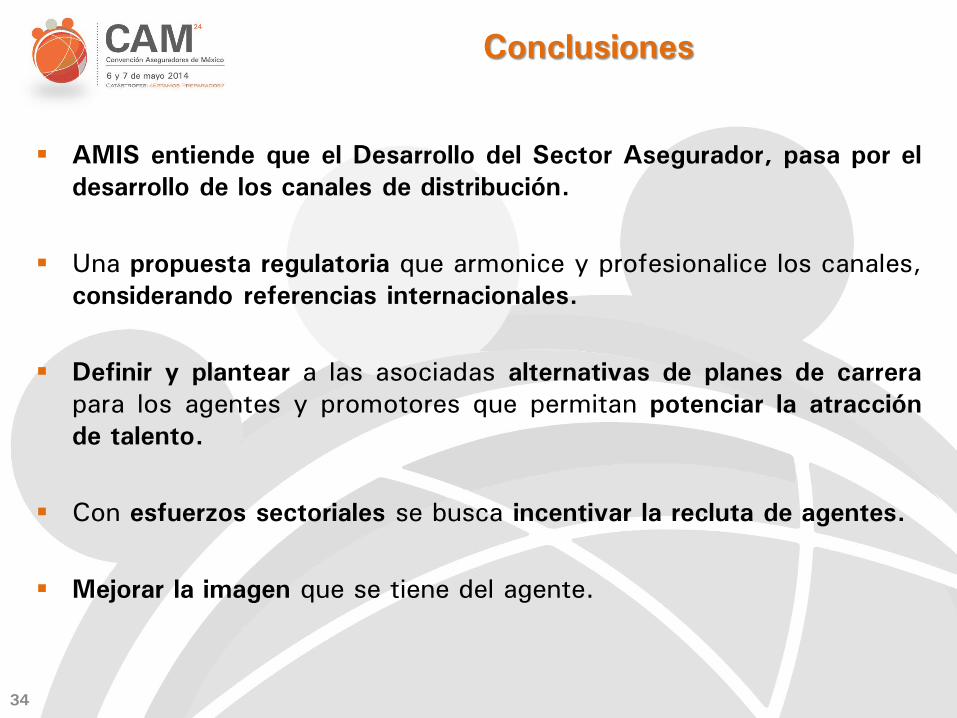

Conclusiones

AMIS entiende que el Desarrollo del Sector Asegurador, pasa por el

desarrollo de los canales de distribución.

Una propuesta regulatoria que armonice y profesionalice los canales,

considerando referencias internacionales.

Definir y plantear a las asociadas alternativas de planes de carrera

para los agentes y promotores que permitan potenciar la atracción

de talento.

Con esfuerzos sectoriales se busca incentivar la recluta de agentes.

Mejorar la imagen que se tiene del agente.

35 35

Conclusiones

Definir un perfil universal de competencias y proporcionar esquemas

de bajo costo para la selección.

Identificar instituciones para realizar esfuerzos de difusión acerca de

las oportunidades laborales del sector.

Desarrollar ofertas de plan de carrera.

Vincular los esfuerzos de atracción de talento con una perspectiva

de visión empresarial.

36

GRACIAS POR

SU ATENCIÓN