El Sistema de Ahorro para el Retiro en México

31

PARA EL SEMINARIO XIV DE ECONOMÍA FISCAL Y FINANCIERA “Estancamiento y deflación en un mundo global” “El sistema de ahorro para el retiro en México. Vehículo de financiarizacio´n en una economía estancada” UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO INSTITUTO DE INVESTIGACIONES ECONÓMICAS UNIDAD DE ESTUDIOS HACENDARIOS Y DEL SECTOR PÚBLICO Ponencia de: Violeta Rodríguez del Villar 25 de marzo de 2014

-

Upload

violeta-rodriguez-del-villar -

Category

Documents

-

view

41 -

download

1

description

Este documento presenta evidencia estadística de respaldo para la hipótesis de que la privatización del sistema de pensiones convirtió a las contribuciones a los fondos que financian las pensiones, en un instrumento que sostiene la financiarización del país, porque garantiza que dichas aportaciones contribuyeran a la expansión del principal negocio de las economías financiarizadas, que es el de la deuda.

Transcript of El Sistema de Ahorro para el Retiro en México

PARA EL SEMINARIO XIV DE ECONOMÍA FISCAL Y FINANCIERA“Estancamiento y deflación en un mundo global”

“El sistema de ahorro para el retiro en México. Vehículo de

financiarizacio´n en una economía estancada”

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICOINSTITUTO DE INVESTIGACIONES ECONÓMICASUNIDAD DE ESTUDIOS HACENDARIOS Y DEL SECTOR PÚBLICO

Ponencia de:Violeta Rodríguez del Villar

25 de marzo de 2014

Objetivo: Aplicar la hipótesis de la financiarización al análisis del impacto de la privatización del sistema de pensiones mexicano en las hojas de balance de los sectores institucionales domésticos

Hipótesis: La privatización del sistema de pensiones convirtió a las contribuciones a los fondos que financian las pensiones, en un instrumento que sostiene la financiarización del país, porque garantizó que dichas aportaciones contribuyeran a la expansión del principal negocio de las economías financiarizadas, que es el de la deuda.

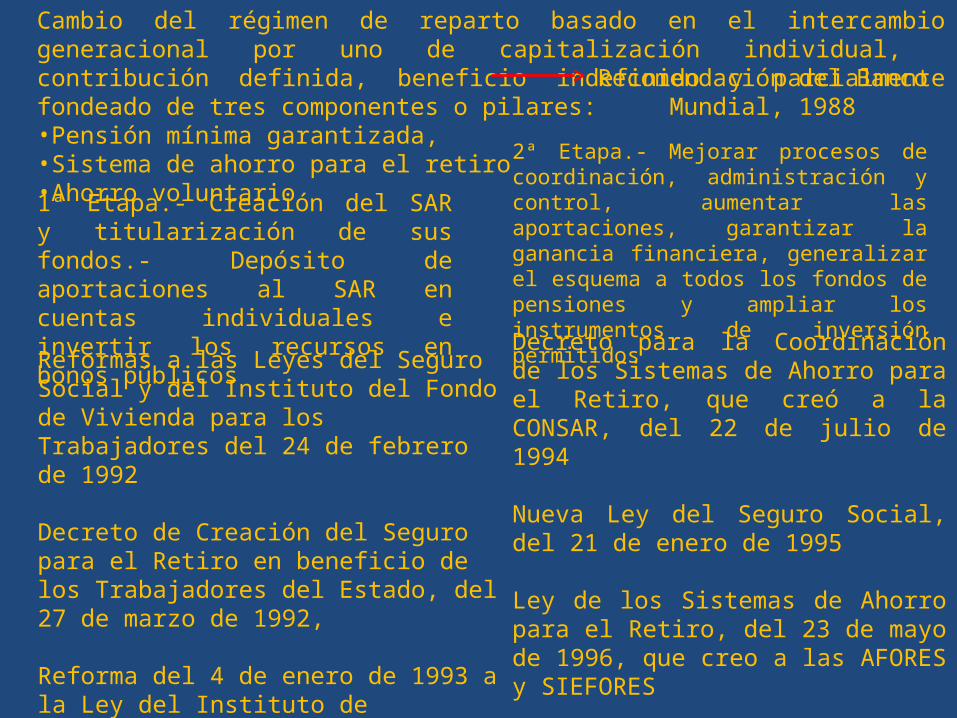

Cambio del régimen de reparto basado en el intercambio generacional por uno de capitalización individual, contribución definida, beneficio indefinido y parcialmente fondeado de tres componentes o pilares: •Pensión mínima garantizada, •Sistema de ahorro para el retiro•Ahorro voluntario

Reformas a las Leyes del Seguro Social y del Instituto del Fondo de Vivienda para los Trabajadores del 24 de febrero de 1992

Decreto de Creación del Seguro para el Retiro en beneficio de los Trabajadores del Estado, del 27 de marzo de 1992,

Reforma del 4 de enero de 1993 a la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado

Recomendación del Banco Mundial, 1988

1ª Etapa.- Creación del SAR y titularización de sus fondos.- Depósito de aportaciones al SAR en cuentas individuales e invertir los recursos en bonos públicos

Decreto para la Coordinación de los Sistemas de Ahorro para el Retiro, que creó a la CONSAR, del 22 de julio de 1994

Nueva Ley del Seguro Social, del 21 de enero de 1995

Ley de los Sistemas de Ahorro para el Retiro, del 23 de mayo de 1996, que creo a las AFORES y SIEFORES

Nueva Ley del ISSSTE, el 31 de marzo de 2007

2ª Etapa.- Mejorar procesos de coordinación, administración y control, aumentar las aportaciones, garantizar la ganancia financiera, generalizar el esquema a todos los fondos de pensiones y ampliar los instrumentos de inversión permitidos

•Vincularon al desenvolvimiento de la deuda interna con el de los fondos de pensiones, al disponer la intermediación financiera de tales fondos, antes de aplicarlos al financiamiento de actividades no financieras y al estimular la demanda de endeudamiento

Oferta de fondos prestables: creada por decreto Colocar los ahorros para el retiro en cuentas individuales administradas por AFORES y SIEFORES invertir tales recursos en instrumentos de deuda + convertir los fondos de pensiones distintas al retiro en inversión financiera pública, colocada también en instrumentos de deuda interna

Beneficios compartidos por sectores financiero (intermediación) y no financieros (inversionistas)

Costos pagados por los sectores no financieros

Demanda de fondos prestables: Estimuló la tendencia deficitaria y necesidad de endeudamiento de los sectores no financieros

Beneficios recibidos por sectores no financieros < Costos pagados por sectores no financieros

Esas determinaciones legales:•Concesionaron a las AFORES, SIEFORES y aseguradoras, respectivamente, la recaudación, administración financiera y pago de las pensiones de todos los trabajadores formales

Vínculos entre la deuda

interna y los fondos de pensiones

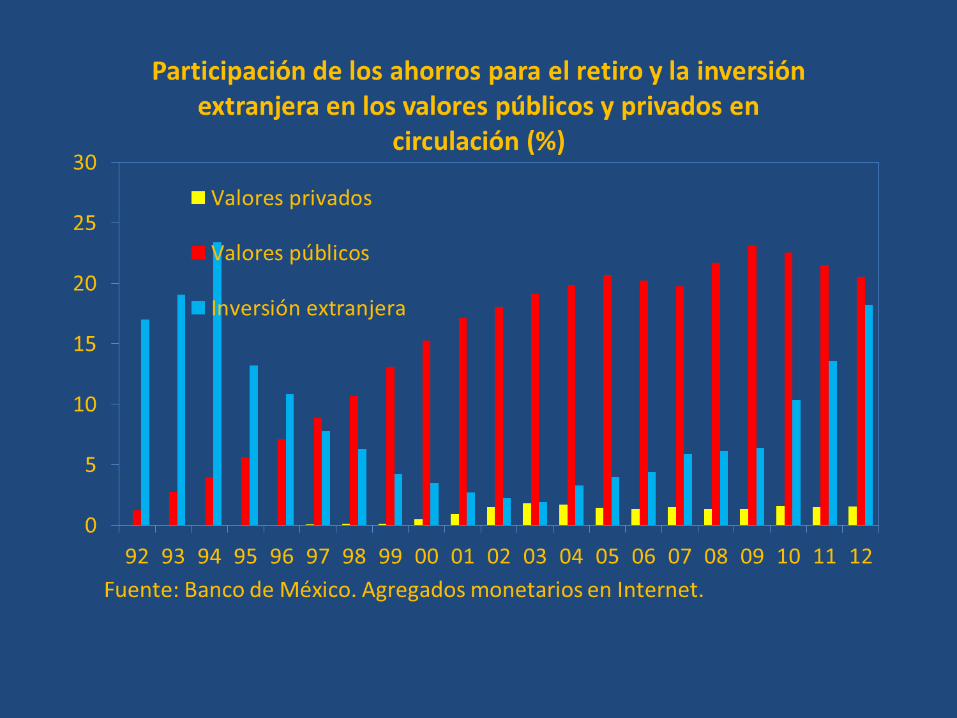

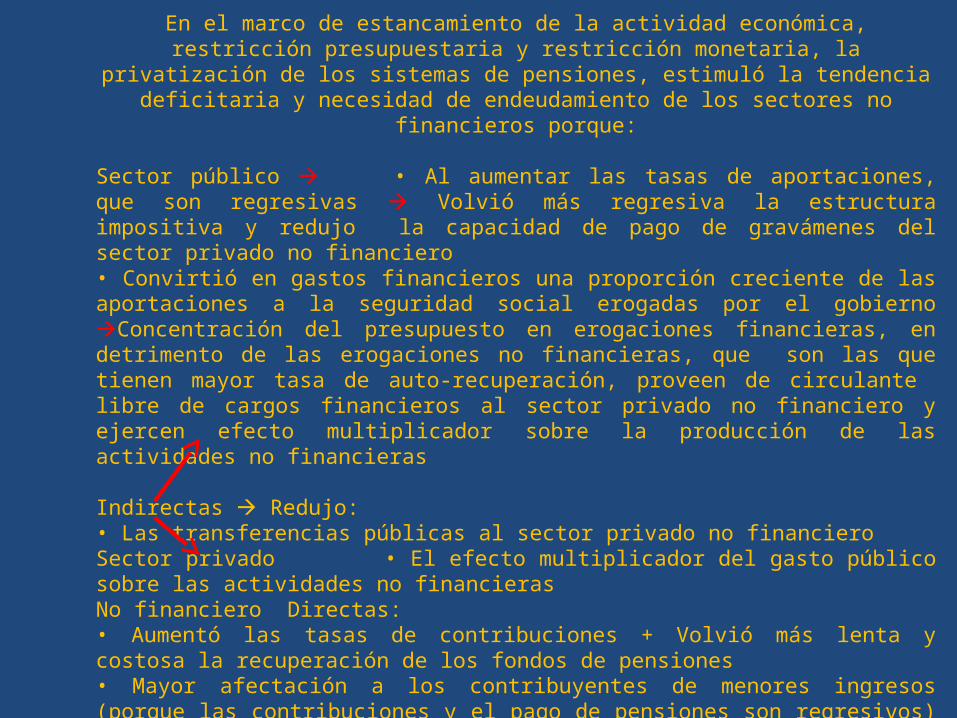

En el marco de estancamiento de la actividad económica, restricción presupuestaria y restricción monetaria, la privatización de los sistemas de pensiones, estimuló la

tendencia deficitaria y necesidad de endeudamiento de los sectores no financieros porque:

Sector público • Al aumentar las tasas de aportaciones, que son regresivas Volvió más regresiva la estructura impositiva y redujo la capacidad de pago de gravámenes del sector privado no financiero• Convirtió en gastos financieros una proporción creciente de las aportaciones a la seguridad social erogadas por el gobierno Concentración del presupuesto en erogaciones financieras, en detrimento de las erogaciones no financieras, que son las que tienen mayor tasa de auto-recuperación, proveen de circulante libre de cargos financieros al sector privado no financiero y ejercen efecto multiplicador sobre la producción de las actividades no financieras

Indirectas Redujo:• Las transferencias públicas al sector privado no financiero Sector privado • El efecto multiplicador del gasto público sobre las actividades no financierasNo financiero Directas: • Aumentó las tasas de contribuciones + Volvió más lenta y costosa la recuperación de los fondos de pensiones• Mayor afectación a los contribuyentes de menores ingresos (porque las contribuciones y el pago de pensiones son regresivos) Mayor necesidad de endeudamiento de contribuyentes más frágiles Mayor costo del crédito a favor de la ganancia del sector financiero

Aumentos de cuotas a cargo de patrones, trabajadores y gobierno

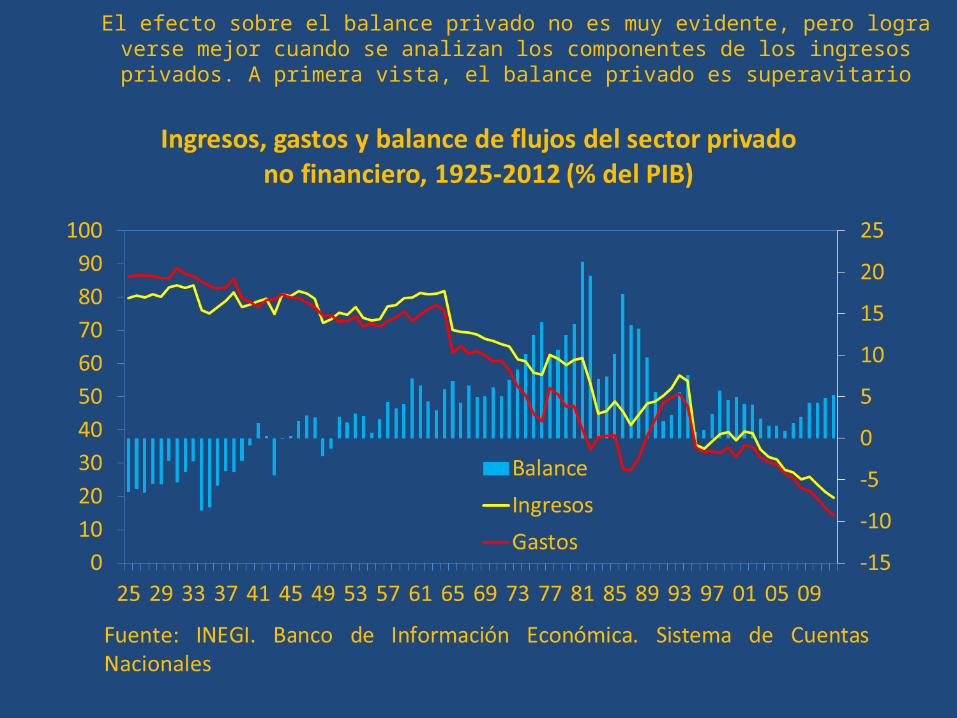

El efecto sobre el balance privado no es muy evidente, pero logra verse mejor cuando se analizan los componentes de los ingresos privados. A primera vista, el balance privado

es superavitario

Si se imputa el déficit externo a ese balance, disminuye el superávit pero no es evidente algún déficit que explique el endeudamiento privado creciente

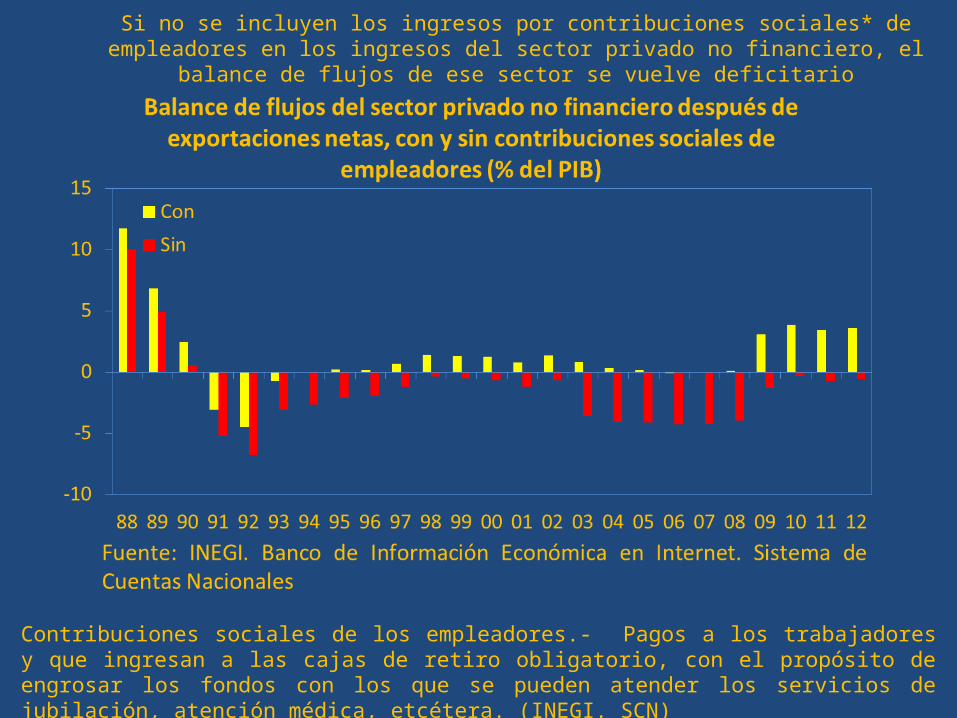

Si no se incluyen los ingresos por contribuciones sociales* de empleadores en los ingresos del sector privado no financiero, el balance de flujos de ese sector se vuelve

deficitario

Contribuciones sociales de los empleadores.- Pagos a los trabajadores y que ingresan a las cajas de retiro obligatorio, con el propósito de engrosar los fondos con los que se pueden atender los servicios de jubilación, atención médica, etcétera. (INEGI. SCN)

Los promedios son elocuentes: si al superávit privado corriente después de exportaciones e importaciones, se le restan las contribuciones sociales de los empleadores, el mencionado superávit se convierte en un déficit, cuyo saldo acumulado entre 1988 y 2012, alcanzó un monto cercano al saldo acumulado del endeudamiento privado no financiero Lo cual constituye evidencia de que más que adicionarse como un ingreso, tales contribuciones operan como un gasto que explica por lo menos en parte la deuda excedente del sector privado no financiero

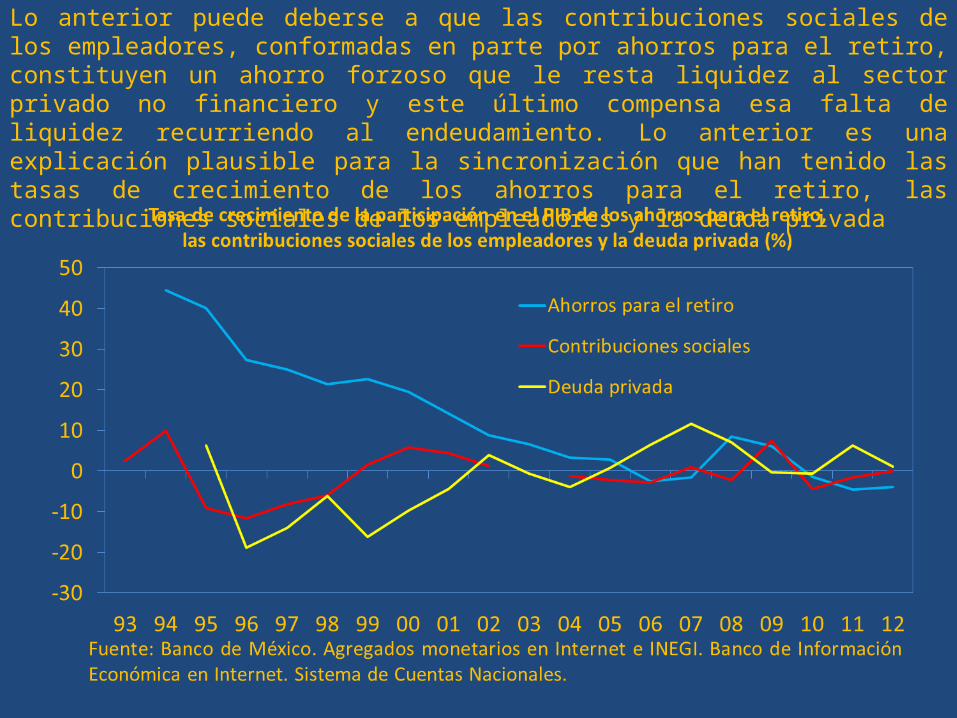

Lo anterior puede deberse a que las contribuciones sociales de los empleadores, conformadas en parte por ahorros para el retiro, constituyen un ahorro forzoso que le resta liquidez al sector privado no financiero y este último compensa esa falta de liquidez recurriendo al endeudamiento. Lo anterior es una explicación plausible para la sincronización que han tenido las tasas de crecimiento de los ahorros para el retiro, las contribuciones sociales de los empleadores y la deuda privada

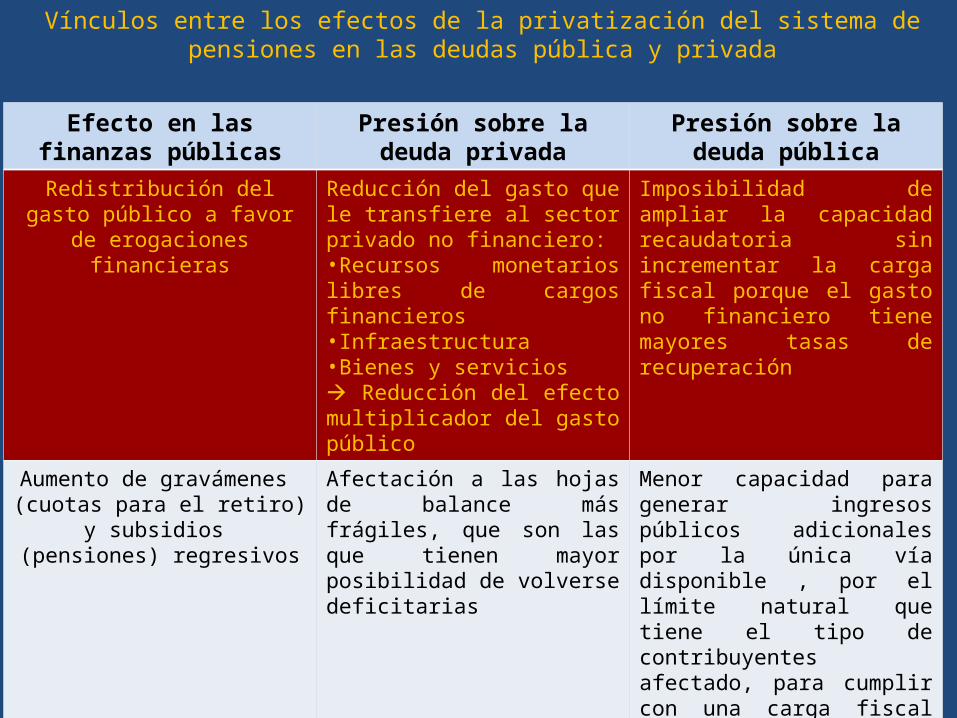

Vínculos entre los efectos de la privatización del sistema de pensiones en las deudas pública y privada

Efecto en las finanzas públicas

Presión sobre la deuda privada

Presión sobre la deuda pública

Redistribución del gasto público a favor de erogaciones financieras

Reducción del gasto que le transfiere al sector privado no financiero:•Recursos monetarios libres de cargos financieros•Infraestructura•Bienes y servicios Reducción del efecto multiplicador del gasto público

Imposibilidad de ampliar la capacidad recaudatoria sin incrementar la carga fiscal porque el gasto no financiero tiene mayores tasas de recuperación

Aumento de gravámenes (cuotas para el retiro) y subsidios

(pensiones) regresivos

Afectación a las hojas de balance más frágiles, que son las que tienen mayor posibilidad de volverse deficitarias

Menor capacidad para generar ingresos públicos adicionales por la única vía disponible , por el límite natural que tiene el tipo de contribuyentes afectado, para cumplir con una carga fiscal creciente

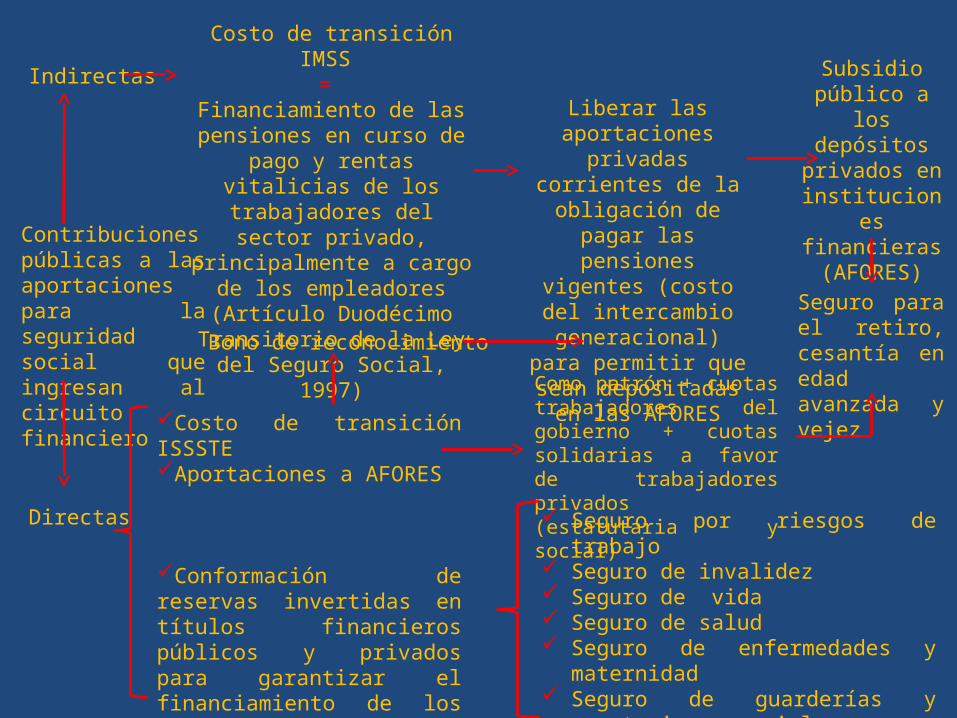

Erogaciones financieras=

Costo y amortización de la deuda pública+

Inversiones financieras+

Aportaciones públicas al pago de pensiones con destino financiero

Contribuciones públicas a las aportaciones para la seguridad social que ingresan al circuito financiero

Indirectas

Directas

Costo de transición IMSS =

Financiamiento de las pensiones en curso de pago y

rentas vitalicias de los trabajadores del sector

privado, principalmente a cargo de los empleadores

(Artículo Duodécimo Transitorio de la Ley del

Seguro Social, 1997)

Liberar las aportaciones privadas

corrientes de la obligación de pagar las

pensiones vigentes (costo del intercambio

generacional) para permitir que sean

depositadas en las AFORES

Subsidio público a los

depósitos privados en instituciones financieras (AFORES)

Costo de transición ISSSTEAportaciones a AFORES

Conformación de reservas invertidas en títulos financieros públicos y privados para garantizar el financiamiento de los servicios de seguridad social distintos al retiro

Como patrón + cuotas trabajadores del gobierno + cuotas solidarias a favor de trabajadores privados (estatutaria y social)

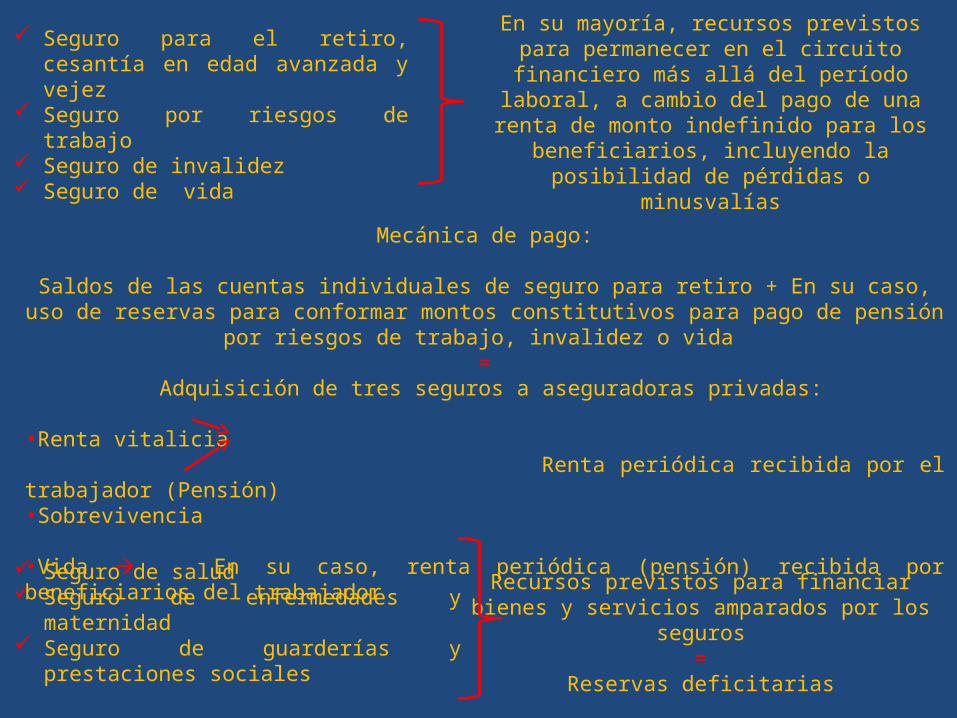

Seguro para el retiro, cesantía en edad avanzada y vejez

Seguro por riesgos de trabajo Seguro de invalidez Seguro de vida Seguro de salud Seguro de enfermedades y

maternidad Seguro de guarderías y prestaciones

sociales

Bono de reconocimiento

Seguro para el retiro, cesantía en edad avanzada y vejez

Seguro por riesgos de trabajo Seguro de invalidez Seguro de vida

Seguro de salud Seguro de enfermedades y maternidad Seguro de guarderías y prestaciones

sociales

En su mayoría, recursos previstos para permanecer en el circuito financiero más allá del período laboral, a cambio del pago de una renta

de monto indefinido para los beneficiarios, incluyendo la posibilidad de pérdidas o

minusvalías

Recursos previstos para financiar bienes y servicios amparados por los seguros

=Reservas deficitarias

Mecánica de pago:

Saldos de las cuentas individuales de seguro para retiro + En su caso, uso de reservas para conformar montos constitutivos para pago de pensión por riesgos de trabajo, invalidez o vida

= Adquisición de tres seguros a aseguradoras privadas:

•Renta vitalicia Renta periódica recibida por el trabajador (Pensión)•Sobrevivencia

•Vida En su caso, renta periódica (pensión) recibida por beneficiarios del trabajador

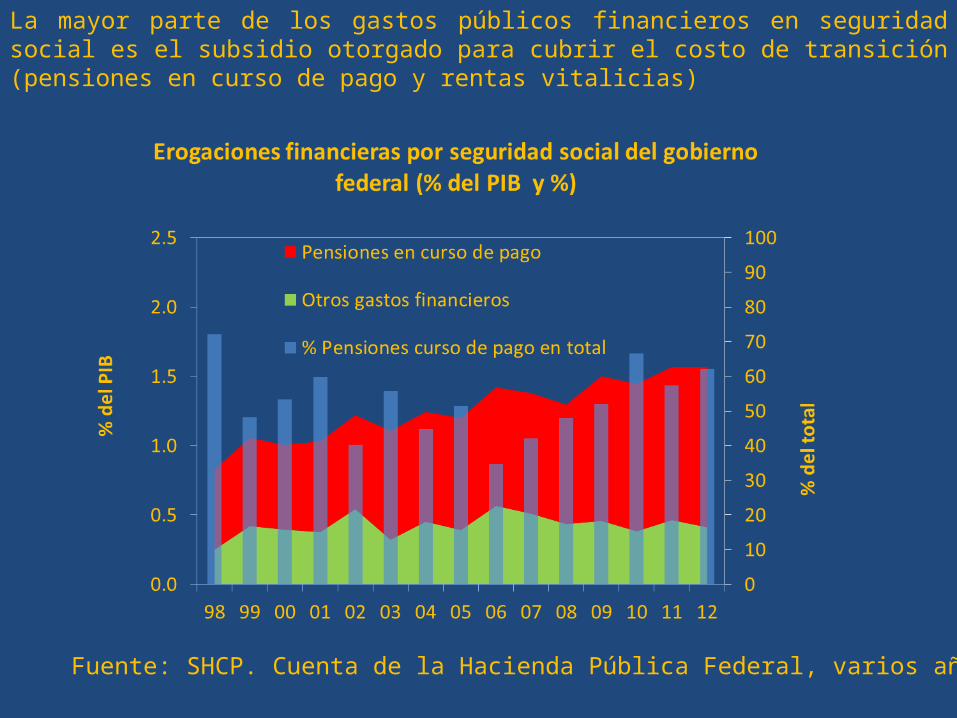

La mayor parte de los gastos públicos financieros en seguridad social es el subsidio otorgado para cubrir el costo de transición (pensiones en curso de pago y rentas vitalicias)

Fuente: SHCP. Cuenta de la Hacienda Pública Federal, varios años.

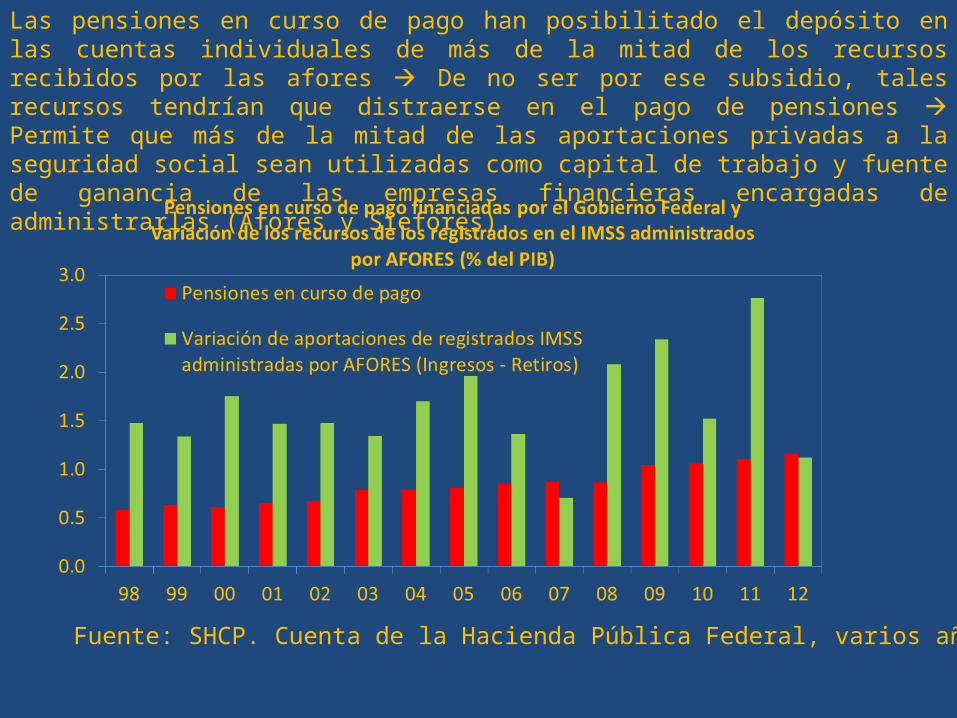

Las pensiones en curso de pago han posibilitado el depósito en las cuentas individuales de más de la mitad de los recursos recibidos por las afores De no ser por ese subsidio, tales recursos tendrían que distraerse en el pago de pensiones Permite que más de la mitad de las aportaciones privadas a la seguridad social sean utilizadas como capital de trabajo y fuente de ganancia de las empresas financieras encargadas de administrarlas (Afores y Siefores)

Fuente: SHCP. Cuenta de la Hacienda Pública Federal, varios años.

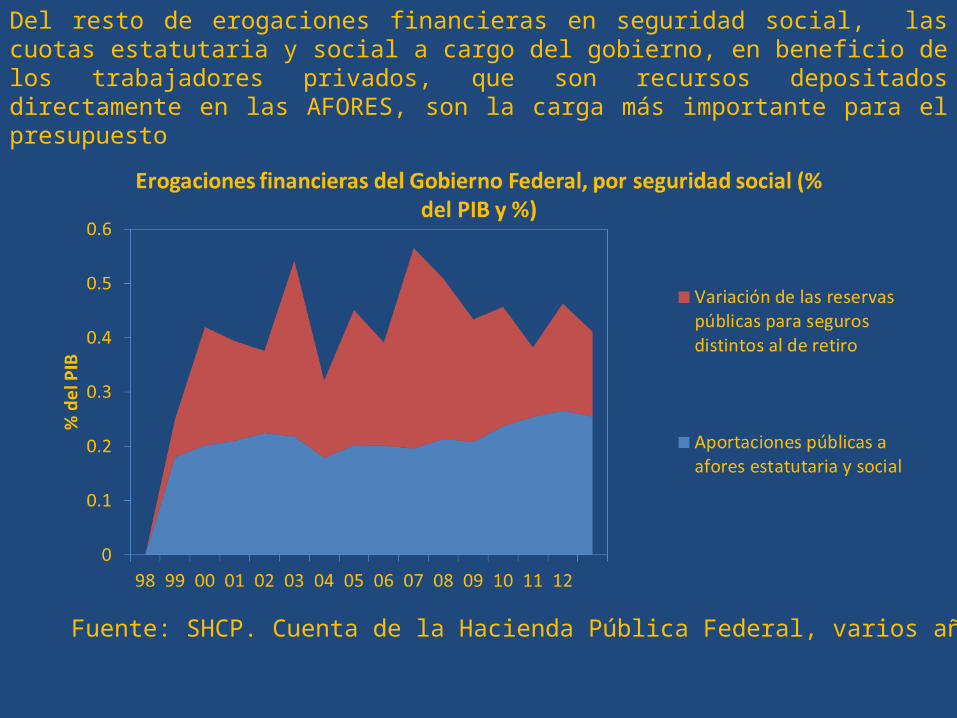

Del resto de erogaciones financieras en seguridad social, las cuotas estatutaria y social a cargo del gobierno, en beneficio de los trabajadores privados, que son recursos depositados directamente en las AFORES, son la carga más importante para el presupuesto

Fuente: SHCP. Cuenta de la Hacienda Pública Federal, varios años.

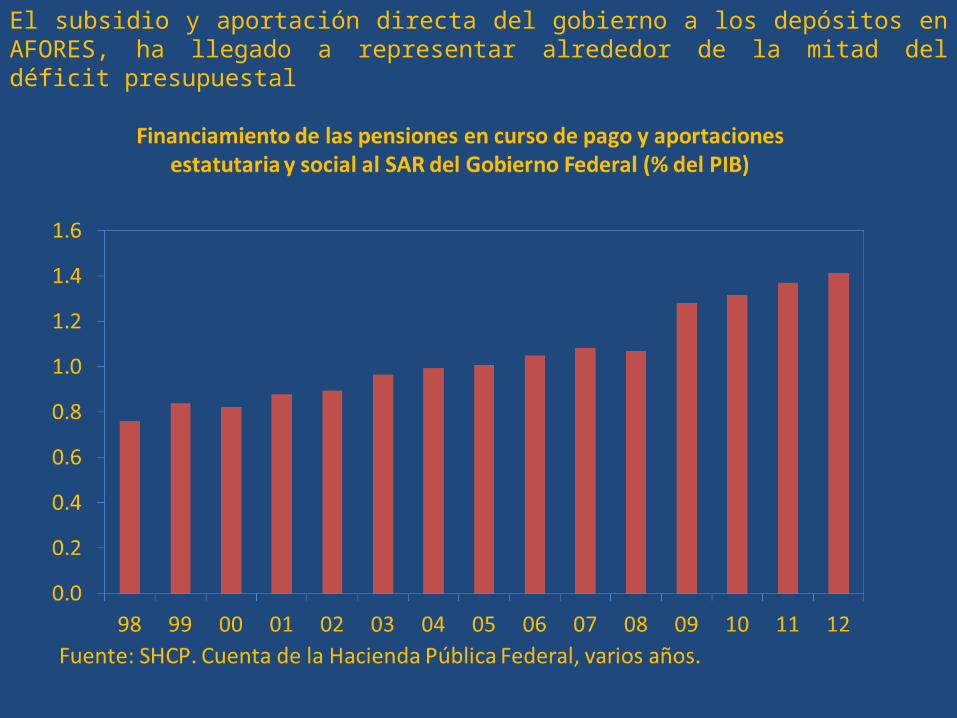

El subsidio y aportación directa del gobierno a los depósitos en AFORES, ha llegado a representar alrededor de la mitad del déficit presupuestal

No obstante, la mayor parte de esas aportaciones regresa al gobierno en la forma de endeudamiento

Presionando al otro componente importante de las erogaciones financieras del gobierno, que son los costos de la deuda pública

Las operaciones que entregan a empresas financieras la mayor parte de las aportaciones públicas y privadas a los ahorros para pensiones y que luego devuelven esos mismos recursos a las arcas gubernamentales, no son ociosas desde el punto de vista de la financiarización, porque son las que convierten a los fondos de pensiones en deuda pública y, como contrapartida en activos del sector financiero; al tiempo que le crean al sector privado no financiero la necesidad de un creciente endeudamiento, garantizando así que los ahorros de los trabajadores operen como capital de trabajo y fuente de ganancia del sector financiero

BIBLIOGRAFÍA

Banco de México. Informe Anual, 1970-2009, México.Banco de México. Reservas internacionales y régimen cambiario, en www.banxico.org.mx, México.Centro de Estudios Sociales y de Opinión Pública de la Cámara de Diputados (2006). Seguridad Social, en www.diputados.gob.mx/cesop, México.Dos Santos, C (2004). “Keynesian Theorizing During Hard Times: Stock-Flow Consistent Models as an Unexplored Frontier of Keynesian Macroeconomics”, Working Paper No. 408, The Levy Economics Institute of Bard College, N.Y., EUA.Epstein, Gerald. Financialization and the world economy, Reino Unido, Edward Elgar, 2005.Godley, W. and Cripps, F. (1983), Macroeconomics, London: Fontana.Krippner, Gretta. “The financialization of the American economy”, Socioeconomic Review, Vol. 3, Num.2, EUA, Oxford University Press, 2005, pp. 173-208.Levy, Noemí. “El impacto de la financiarización en los países en desarrollo”, Proyecto de Investigación PAPIIIT 2011, México, UNAM, 2011.Palley, Thomas. “The Macroeconomics of Financialization: A Stages of Development Approach”, Ekonomiaz, Num. 72, 3.er cuatrimestre, EUA, 2009, pp. 34-53.Presidencia de la República. Mensaje del Informe de Gobierno, 1992.Rodríguez del Villar, Violeta. “Efectos de flujos-acervos de las políticas fiscal y monetaria de México”, programado para publicarse en libro colectivo derivado del X Seminario de Economía Fiscal y Financiera, celebrado en el IIEc-UNAM, 2010, en prensa.Rodríguez del Villar, Violeta. “El origen del déficit de pagos mexicano bajo la hipótesis de la financiarización”, trabajo programado para publicarse en libro colectivo derivado del XI Seminario de Economía Fiscal y Financiera, celebrado en el IIEc-UNAM, 2011, en prensa.Rodríguez del Villar, Violeta. “La política económica mexicana de los ochenta reinterpretada bajo la hipótesis de la financiarización”, aceptada para publicación por la Revista Desarrollo Económico, 2011, IIEc-UNAM, en prensa.

FUENTES DE DATOS ESTADÍSTICOS

Banco de México. Estadísticas en internet, www.banxico.org.mx, consultadas en México, julio-agosto de 2011. Banco de México. Informe Anual, México, 1971-2010 Instituto Nacional de Estadística, Geografía e Informática. Anuario Estadístico de los Estados Unidos Mexicanos, México, varios años.Instituto Nacional de Estadística, Geografía e Informática. Sistema de Cuentas Nacionales, México, varios años.Instituto Nacional de Estadística, Geografía e Informática. Banco de información en Internet, www.inegi.org.mx, consultado en México, julio-agosto de 2011.Nacional Financiera. La economía Mexicana en cifras, México, varios años.Secretaría de Hacienda y Crédito Público. Estadísticas en internet, www.shcp.gob.mx, consultadas en México, julio-agosto de 2011.