Elaboración de Presupuestos en LULOWIN - Diplomado SISMICA

14

7/23/2019 Elaboración de Presupuestos en LULOWIN - Diplomado SISMICA http://slidepdf.com/reader/full/elaboracion-de-presupuestos-en-lulowin-diplomado-sismica 1/14 Facilitadora: Ing. Dorimar Delpino. [email protected] Teléfonos: 0412-647.92.98 0424-454.14.46 Elaboración de Presupuestos En LULOWIN

Transcript of Elaboración de Presupuestos en LULOWIN - Diplomado SISMICA

7/23/2019 Elaboración de Presupuestos en LULOWIN - Diplomado SISMICA

http://slidepdf.com/reader/full/elaboracion-de-presupuestos-en-lulowin-diplomado-sismica 1/14

Facilitadora: Ing. Dorimar [email protected] Teléfonos: 0412-647.92.98

0424-454.14.46

Elaboración de Presupuestos

En LULOWIN

7/23/2019 Elaboración de Presupuestos en LULOWIN - Diplomado SISMICA

http://slidepdf.com/reader/full/elaboracion-de-presupuestos-en-lulowin-diplomado-sismica 2/14

PRESUPUESTO DE UNA OBRA

Se entiende por presupuesto de una obra o proyecto la determinación previa de lacantidad en dinero necesaria para realizarla, tomándose como base la experiencia adquiridaen otras construcciones de índole semejante. El Presupuesto de Obra, es un documentoelaborado en base a los cómputos métricos y los Precios Unitarios de cada una de las partidas que componen la obra y sirve de base para la licitación, elaboración del contrato, el pago de la obra, la planificación y el control de los costos.

Un presupuesto de obra está compuesto fundamentalmente por la descripción de cadauna de las actividades o partidas a realizar en el proyecto, incluyendo la unidad, la cantidady el precio unitario (ver anexo).

El precio unitario (P.U.) de cada partida incluida en el presupuesto, debe serminuciosamente analizado, describiendo todos los costos relacionados con los insumosnecesarios para su construcción y adicionando todos aquellos costos propios de operaciónde la empresa constructora. Este análisis deberá hacerse en un formulario denominado“Análisis de Precio Unitario” A.P.U. teniendo en cuenta el siguiente esquema de costos.

Análisis de Precios Unitários

El Precio Unitario es el valor monetario que tiene una unidad de obra y el Análisis dePrecios Unitarios es el análisis de costo de los componentes que integran esa unidad. El

Análisis de Precios Unitarios es la justificación lógica del Precio Unitario, para lo cual sedeben determinar los elementos y su valor en circunstancias propias de ubicación ytiempo. A continuación se describen los costos involucrados en un análisis de preciosunitarios.

1.

2.

3.

4.

7/23/2019 Elaboración de Presupuestos en LULOWIN - Diplomado SISMICA

http://slidepdf.com/reader/full/elaboracion-de-presupuestos-en-lulowin-diplomado-sismica 3/14

5.

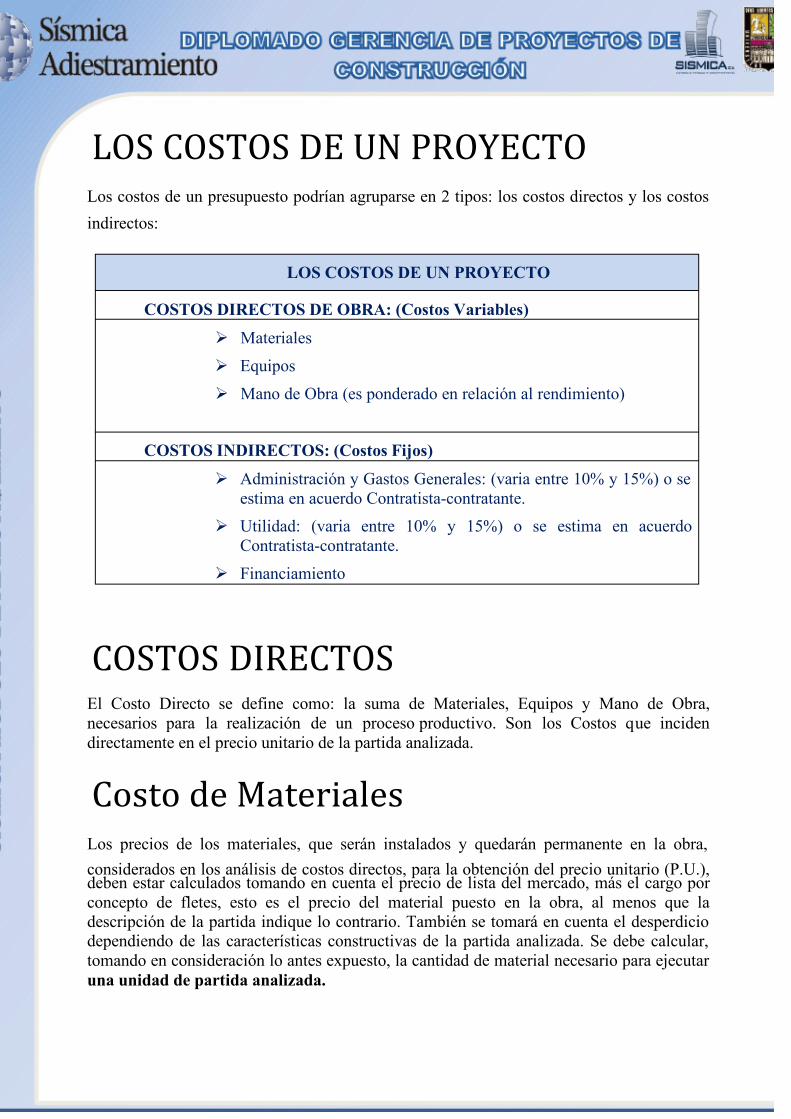

LOS COSTOS DE UN PROYECTO

Los costos de un presupuesto podrían agruparse en 2 tipos: los costos directos y los costos

indirectos:

LOS COSTOS DE UN PROYECTO

COSTOS DIRECTOS DE OBRA: (Costos Variables)

Materiales

Equipos

Mano de Obra (es ponderado en relación al rendimiento)

COSTOS INDIRECTOS: (Costos Fijos)

Administración y Gastos Generales: (varia entre 10% y 15%) o seestima en acuerdo Contratista-contratante.

Utilidad: (varia entre 10% y 15%) o se estima en acuerdoContratista-contratante.

Financiamiento

COSTOS DIRECTOS

El Costo Directo se define como: la suma de Materiales, Equipos y Mano de Obra,necesarios para la realización de un proceso productivo. Son los Costos que incidendirectamente en el precio unitario de la partida analizada.

Costo de Máteriáles

Los precios de los materiales, que serán instalados y quedarán permanente en la obra,

considerados en los análisis de costos directos, para la obtención del precio unitario (P.U.),deben estar calculados tomando en cuenta el precio de lista del mercado, más el cargo porconcepto de fletes, esto es el precio del material puesto en la obra, al menos que ladescripción de la partida indique lo contrario. También se tomará en cuenta el desperdiciodependiendo de las características constructivas de la partida analizada. Se debe calcular,tomando en consideración lo antes expuesto, la cantidad de material necesario para ejecutaruna unidad de partida analizada.

7/23/2019 Elaboración de Presupuestos en LULOWIN - Diplomado SISMICA

http://slidepdf.com/reader/full/elaboracion-de-presupuestos-en-lulowin-diplomado-sismica 4/14

Planos y especificaciones.- Es el punto de partida para la elaboración del costo directo, parallegar al P.U. y finalmente al Presupuesto, se deben estudiar perfectamente todos los planosde corte, isometrías, equipos, elementos estructurales e instalaciones, así como lasespecificaciones que en ellos se proponen. Entre más detallados estén los planos se tiene

mayor oportunidad de obtener el costo directo, materiales, más preciso y por ende un presupuesto más acertado. Del estudio anterior se deduce el tipo de obra de qué se trata para hacer una apreciación de las partidas y conceptos que en ella puedan intervenir.También el estudio sirve para determinar el alcance de cada uno de los conceptos de laobra, es decir de acuerdo con los procedimientos constructivos, es posible delimitar elalcance del concepto de obra, esto es, qué se incluye y qué no se incluye. Entre más clarasea la especificación y más definidos sus alcances, se tendrá una mejor herramienta paraefectuar los análisis correspondientes. Cuantificación de conceptos. Para la realización deesta actividad es necesario seguir un método que permita cuantificar los conceptos en unaforma ordenada y precisa, así como verificar en forma directa las cantidades de materialesobtenidas.

Costo de Máquináriás y Equipos

El análisis de los planos y especificaciones también permiten determinar el procedimientoconstructivo a seguir y, por lo tanto, se puede determinar la maquinaria y equipo necesario para el desarrollo dela obra en cuestión, esto obliga a determinar los costos horarios de lamaquinaria.

Para el análisis de los costos se consideran los siguientes cargos:1. Cargos fijos: Inversión, depreciación, seguros, almacenaje y mantenimiento

2.

Cargos por consumo: Combustible, lubricantes, neumáticos1. Cargos por operación.2. Cargos por transporte.

Inversión

Es el cargo equivalente a los intereses del capital, invertido en maquinaria

DEPRECIACIÓN

Es el resultado de la disminución del valor original de la maquinaria como consecuencia desu uso, durante el tiempo de su vida útil.

Clasi f icación d e la depr eciación:

Depreciación Ordinaria.- es la desvalorización sistemática del bien, determinadas previamente por la empresa.

Depreciación Extraordinaria.- es la desvalorización imprevista total o parcial del bien, por ejemplo, provocada por un siniestro.

7/23/2019 Elaboración de Presupuestos en LULOWIN - Diplomado SISMICA

http://slidepdf.com/reader/full/elaboracion-de-presupuestos-en-lulowin-diplomado-sismica 5/14

Causas d e la Depreciac ión.

1. La duración física del activo, se incluyen las causas por: Agotamiento Desgaste Envejecimiento

2. La duración económica del activo, se incluyen las causas por:

Explotación por tiempo limitado Envejecimiento técnico Envejecimiento económico.

Cálcu lo d e la Deprec iac ión .-

Para poder calcular la depreciación hay que tener en cuenta: Valor a depreciar Valor de recupero La vida útil. El método a aplicar.

Valor a Depreciar.- Es básicamente el costo de adquisición, pero no se debe ignorar, elvalor que el bien pueda tener para la empresa al dejar de ser útil en su actividad (nos

referimos al posible valor de recupero).

Valor de Recupero- Es la estimación que el bien tendrá para la empresa una vez finalizadasu utilización. Surgirá del precio de venta estimado ytodas las erogaciones necesarias pararetirar el bien de servicio.

Vida Útil.- Es la duración que se asigna al bien como elemento de provecho para laempresa. Las bases utilizadas para la determinación de la vida útil son:

Tiempo. Años. Capacidad de producción, producción total. La elección de la base dependerá de las

características del bien y del uso que se le dará.

Métodos de deprec iac ión.-

Una vez determinado el valor a depreciar y establecida la base para la determinación de lavida útil, resta elegir el método para distribuir ese valor.

7/23/2019 Elaboración de Presupuestos en LULOWIN - Diplomado SISMICA

http://slidepdf.com/reader/full/elaboracion-de-presupuestos-en-lulowin-diplomado-sismica 6/14

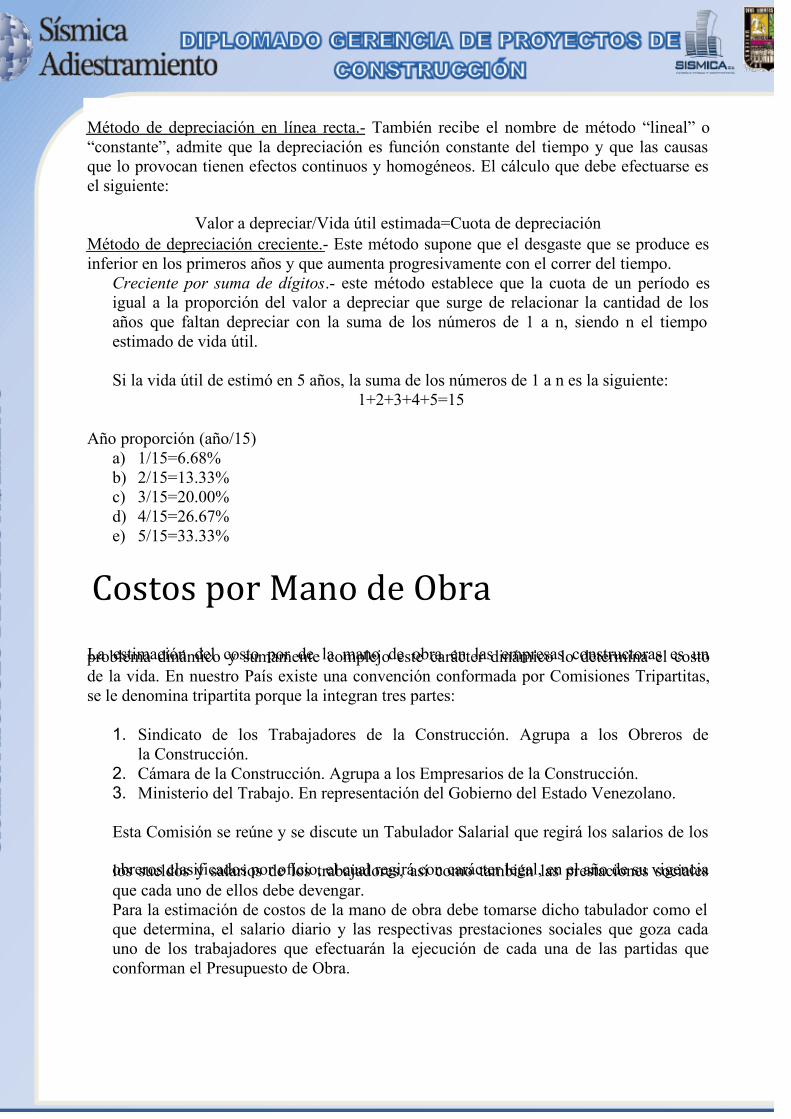

Método de depreciación en línea recta.- También recibe el nombre de método “lineal” o“constante”, admite que la depreciación es función constante del tiempo y que las causasque lo provocan tienen efectos continuos y homogéneos. El cálculo que debe efectuarse esel siguiente:

Valor a depreciar/Vida útil estimada=Cuota de depreciaciónMétodo de depreciación creciente.- Este método supone que el desgaste que se produce esinferior en los primeros años y que aumenta progresivamente con el correr del tiempo.

Creciente por suma de dígitos.- este método establece que la cuota de un período esigual a la proporción del valor a depreciar que surge de relacionar la cantidad de losaños que faltan depreciar con la suma de los números de 1 a n, siendo n el tiempoestimado de vida útil.

Si la vida útil de estimó en 5 años, la suma de los números de 1 a n es la siguiente:1+2+3+4+5=15

Año proporción (año/15)a) 1/15=6.68% b) 2/15=13.33%c) 3/15=20.00%d) 4/15=26.67%e) 5/15=33.33%

Costos por Máno de Obrá

La estimación del costo por de la mano de obra en las empresas constructoras es un problema dinámico y sumamente complejo este carácter dinámico lo determina el costode la vida. En nuestro País existe una convención conformada por Comisiones Tripartitas,se le denomina tripartita porque la integran tres partes:

1. Sindicato de los Trabajadores de la Construcción. Agrupa a los Obreros dela Construcción.

2. Cámara de la Construcción. Agrupa a los Empresarios de la Construcción. 3. Ministerio del Trabajo. En representación del Gobierno del Estado Venezolano.

Esta Comisión se reúne y se discute un Tabulador Salarial que regirá los salarios de los

obreros clasificados por oficio, el cual regirá con carácter legal, en el año de su vigencialos sueldos y salarios de los trabajadores, así como también las prestaciones socialesque cada uno de ellos debe devengar.Para la estimación de costos de la mano de obra debe tomarse dicho tabulador como elque determina, el salario diario y las respectivas prestaciones sociales que goza cadauno de los trabajadores que efectuarán la ejecución de cada una de las partidas queconforman el Presupuesto de Obra.

7/23/2019 Elaboración de Presupuestos en LULOWIN - Diplomado SISMICA

http://slidepdf.com/reader/full/elaboracion-de-presupuestos-en-lulowin-diplomado-sismica 7/14

COSTOS INDIRECTOS

Es la suma de gastos técnicos- administrativos necesarios para la correcta realización de

cualquier proceso productivo y que inciden indirectamente el precio final del producto,como son los siguientes:

Gastos Administrativos:

La Organización Central de una empresa, particularmente, constructora, proporciona elsoporte técnico necesario para llevar a cabo obras de naturaleza diversa, en forma eficiente,y consecuentemente, estas absorben un cargo por este concepto, lo cual se sugiere realizarloen forma porcentual con base a tiempo y costo, es decir, obtener el costo de laadministración central para un período de tiempo, en base al costo directo del producto o partida analizada y así permitir determinar en cada contratación a costo directo, cuánto debe

incrementarse para cubrir los gastos de la administración central de la empresa.

Estos gastos se deben analizar los costos por los siguientes conceptos:

Gastos técnicos y administrativos.

1. Gerente general 2. Secretaria, Recepcionista 3. Asesoría Legal 4. Ingenieros Proyectistas 5. Ingenieros Residentes de Obras, Personal técnico

6. Contador, Mensajero, Etc

Alquileres y Depreciación.1- Renta Oficina 2- Renta Almacén 3- Servicios: luz, teléfonos, etc.

Obligaciones y seguros.

Materiales de Consumo.

1- Combustibles y lubricantes de vehículos. 2- Impresos oficina. 3- Papelería oficina. 4- Copias en servicio externo. 5- Artículos de limpieza. 6- Pasajes y peajes. 7- Comidas oficina. 8- Varios.

7/23/2019 Elaboración de Presupuestos en LULOWIN - Diplomado SISMICA

http://slidepdf.com/reader/full/elaboracion-de-presupuestos-en-lulowin-diplomado-sismica 8/14

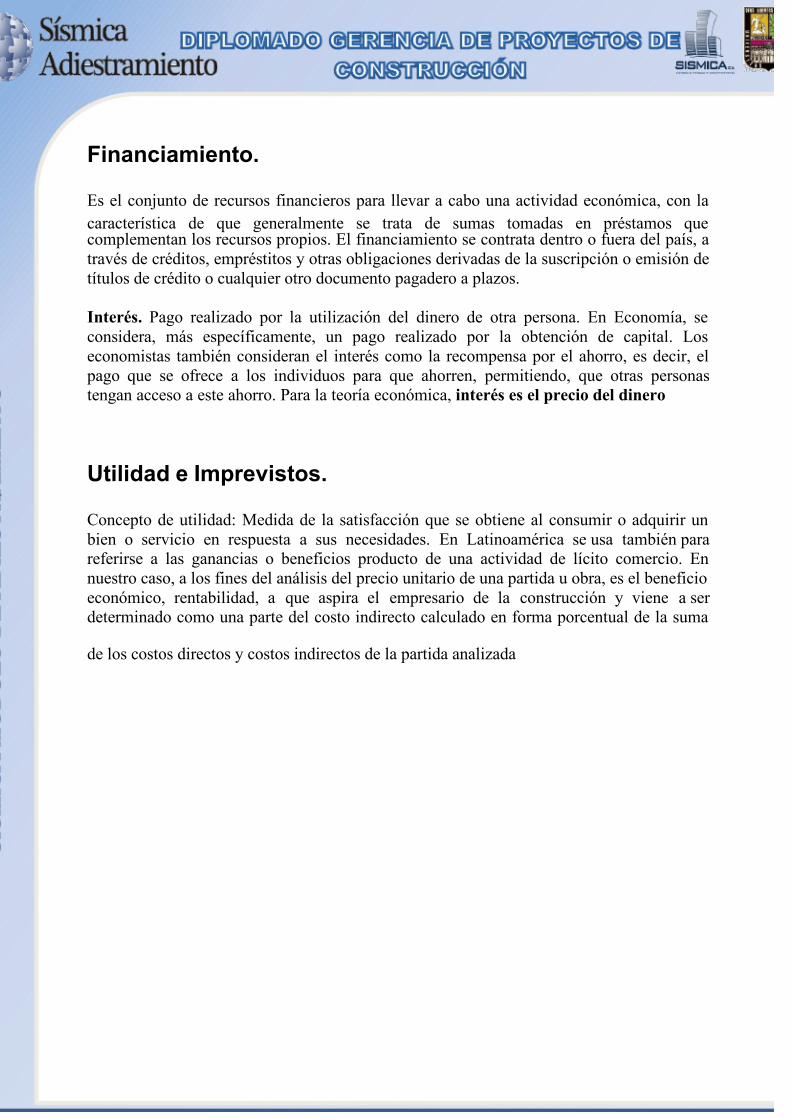

Financiamiento.

Es el conjunto de recursos financieros para llevar a cabo una actividad económica, con lacaracterística de que generalmente se trata de sumas tomadas en préstamos quecomplementan los recursos propios. El financiamiento se contrata dentro o fuera del país, através de créditos, empréstitos y otras obligaciones derivadas de la suscripción o emisión detítulos de crédito o cualquier otro documento pagadero a plazos.

Interés. Pago realizado por la utilización del dinero de otra persona. En Economía, seconsidera, más específicamente, un pago realizado por la obtención de capital. Loseconomistas también consideran el interés como la recompensa por el ahorro, es decir, el pago que se ofrece a los individuos para que ahorren, permitiendo, que otras personastengan acceso a este ahorro. Para la teoría económica, interés es el precio del dinero

Utilidad e Imprevistos.

Concepto de utilidad: Medida de la satisfacción que se obtiene al consumir o adquirir un bien o servicio en respuesta a sus necesidades. En Latinoamérica se usa también parareferirse a las ganancias o beneficios producto de una actividad de lícito comercio. Ennuestro caso, a los fines del análisis del precio unitario de una partida u obra, es el beneficioeconómico, rentabilidad, a que aspira el empresario de la construcción y viene a serdeterminado como una parte del costo indirecto calculado en forma porcentual de la suma

de los costos directos y costos indirectos de la partida analizada

7/23/2019 Elaboración de Presupuestos en LULOWIN - Diplomado SISMICA

http://slidepdf.com/reader/full/elaboracion-de-presupuestos-en-lulowin-diplomado-sismica 9/14

Las Partidas de un Presupuesto

NORMAS COVENIN

Las normas covenin de edificaciones contienen un conjunto de partidas divididas de lasiguiente manera:

E: Edificaciones

Capítulo E0: Estudios y proyectos de edificaciones

Capítulo E1: Obras preliminares

Capítulo E2: Movimiento de tierra y urbanismo

Capítulo E3: Estructuras

Capítulo E4: Obras arquitectónicas

Capítulo E5: Instalaciones eléctricas

Capítulo E6: Instalaciones sanitarias y especiales

Capítulo E7: Instalaciones electromecánicas

Capítulo E8: Obras de servicios y varias

Capítulo E9: Transporte

C: Carreteras

H: Obras Hidráulicas

U: Urbanismos

I: Edificaciones Mayores de 10000 m2 construcción

M: Edificaciones Menores de 1000 m2 construcción

R: Reparaciones generales Incluye estructura

P: Reparaciones parciales No incluye estructura

7/23/2019 Elaboración de Presupuestos en LULOWIN - Diplomado SISMICA

http://slidepdf.com/reader/full/elaboracion-de-presupuestos-en-lulowin-diplomado-sismica 10/14

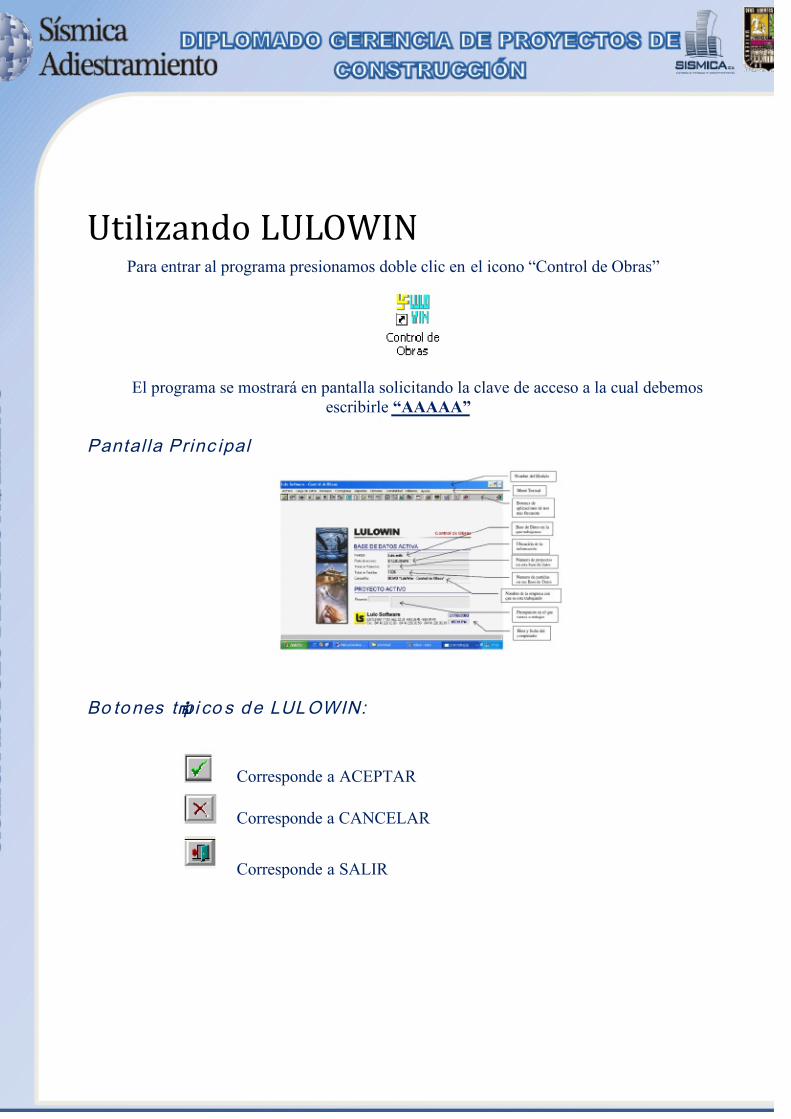

Utilizándo LULOWIN

Para entrar al programa presionamos doble clic en el icono “Control de Obras”

El programa se mostrará en pantalla solicitando la clave de acceso a la cual debemosescribirle “AAAAA”

Pantal la Princ ipal

Bo tones típi co s de LULOWIN:

Corresponde a ACEPTAR

Corresponde a CANCELAR

Corresponde a SALIR

7/23/2019 Elaboración de Presupuestos en LULOWIN - Diplomado SISMICA

http://slidepdf.com/reader/full/elaboracion-de-presupuestos-en-lulowin-diplomado-sismica 11/14

Proyecto Nuevo

1. Crear Proyecto:

Carga de Datos/Proyectos u Obras/Incluir/llenar los datos/ACEPTAR

2. Cargar Partidas a un Proyecto:

a. Procesos

b. Presupuesto con APU

c. Botón “Localizar una partida en el listado general” d. Seleccionar la partida correspondiente

e. ACEPTAR

f. Indicar la cantidad

g. Aceptar

h. Volver al paso “c” cuantas veces sea necesario

i. Visualizar el presupuesto en la opción de “Reportes”

Mánipulár lás pártidás de un Presupuesto

Inclu i r Part idas:

a. Al final del presupuesto:

1. Procesos/Presupuesto con APU

2. Incluir las partidas correspondientes

b. Intermedias

1.

Abrir el espacio Carga de datos/proyectos/modificar/botón “insertar partidas”

Indicar cuántas partidas y donde

2. Incluir las partidas

Procesos/Presupuesto con APU

Incluir las partidas correspondientes

7/23/2019 Elaboración de Presupuestos en LULOWIN - Diplomado SISMICA

http://slidepdf.com/reader/full/elaboracion-de-presupuestos-en-lulowin-diplomado-sismica 12/14

El iminar Part idas

1. Procesos/Presupuesto con APU/ubicar la partida a eliminar/botón

2. Ver el resumen y verificar el procedimiento

3. Renumerar: Carga de datos/Proyectos/Modificar/botón renumerar

4. Ver resumen y verificar

Intercamb iar de lugar las part idas:

Utilitarios/Presupuesto/cambiar nro. de Partidas

Comprobar los cambios

Org anizar po r Capítu los

Procesos/Organización de Capítulos/Incluir/Capítulos

Ver el Reporte de presupuesto

Modif icar un a Part ida del Presupuesto:

Procesos/Presupuesto con APU/ubicar la partida correspondiente/modificar

OTROS PRESUPUESTOS

Presupuesto de Obras Extras: La inclusión de un Presupuesto de Obras Extras es simplemente una marca o

indicativo donde se establece dónde comienzan las partidas de obras extras para un presupuesto modificado. Por ejemplo, si un presupuesto contiene 30 partidas, entonces la primera partida de obras extras será la numero 31. La inclusión de las partidas de obrasextras se realiza de la misma manera como se incluyen las demás partidas normalmente.Ruta de acceso:

1. Carga de Datos\Proyectos\Selecc. Proyecto\Modificar\1ra. Partida de ObrasExtras.

2. Cargar las partidas al final del proyecto

3. Ver resumen

4. Ver reporte de presupuesto de obras extras

5. Ver reporte de presupuesto modificado

7/23/2019 Elaboración de Presupuestos en LULOWIN - Diplomado SISMICA

http://slidepdf.com/reader/full/elaboracion-de-presupuestos-en-lulowin-diplomado-sismica 13/14

Presupuesto de Aumentos

1. Procesos

2. Presupuesto de Aumentos3. seleccionar la partida correspondiente

4. Indicar la cantidad de aumento

5. repetir el paso 3 tantas veces como sea necesario

6. Ver el reporte de presupuesto de aumentos

Presupuesto de Disminuciones

1. Procesos

2.

Presupuesto de Disminuciones3. seleccionar la partida correspondiente

4. Indicar la cantidad de disminución

5. repetir el paso 3 tantas veces como sea necesario

6. Ver el reporte de presupuesto de disminución

7/23/2019 Elaboración de Presupuestos en LULOWIN - Diplomado SISMICA

http://slidepdf.com/reader/full/elaboracion-de-presupuestos-en-lulowin-diplomado-sismica 14/14

VALUACIONES

Una valuación es el documento donde consta la ejecución del trabajo hasta una fechadeterminada, el cálculo del monto lo realiza el constructor, midiendo físicamente lacantidad de obra ejecutada y aplicándole los precios unitarios indicados en el presupuestooriginal. Este documento es verificado por el inspector de obra, el cual lo aprueba para procesar su pago.

Mediciones de Obra

Las Mediciones constituyen uno de los documentos básicos del Proyecto, lasmediciones consisten en determinar, con la mayor precisión posible, las cantidades en cada

unidad de obra.En Lulowin para realizar una medición se procede de la siguiente manera:

Proceso/Control de mediciones/seleccionar las partidas a inclui r en l a medición

La Valuación

Para la realización del formato de valuación procedemos de la siguiente forma:

Procesos/Valuaciones/seleccionar la partida correspondiente (repetir)

La Carátula:

Para la realización de la carátula de una valuación en Lulowin procedemos de la siguienteforma:

1. Ver el reporte de carátula: Reportes/Valuaciones/Carátula/General

2. Ajustar el monto de la valuación en: Carga de datos/Proyectos/Modificar/

3. Ver los cambios en el reporte de carátula.

![Manual 2 de LULOWIN (Prof.dorimar Delpino)[2]](https://static.fdocuments.es/doc/165x107/577ccdd51a28ab9e788cc480/manual-2-de-lulowin-profdorimar-delpino2.jpg)