En el momento en que se declara,estas retenciones pueden ... · retención se sobrentiende que...

14

RETENCIÓN EN LA FUENTE POR RENTA Honorarios, comisiones y servicios. 1. RETENCIÓN EN LA FUENTE • La retención en la fuente es un mecanismo para recaudar impuestos (Renta, IVA, Timbre, entre otros) anticipadamente. • Su objetivo es facilitar, acelerar y asegurar el recaudo de los tributos. • En el momento en que se declara, estas retenciones pueden ser descontadas del valor total del impuesto. • Para las personas no declarantes, la retención en la fuente será el impuesto. En esta nota vamos a tratar la retención en la fuente a los pagos o abonos en cuenta por concepto de honorarios, comisiones y servicios. (Articulo 392 Estatuto Tributario). Los honorarios, comisiones y servicios, son ingresos percibidos en dinero o en especie en el desarrollo de una labor, pero que difieren en sus características:

Transcript of En el momento en que se declara,estas retenciones pueden ... · retención se sobrentiende que...

RETENCIÓN EN LA FUENTE POR RENTA

Honorarios, comisiones y servicios.

1. RETENCIÓN EN LA FUENTE

• La retención en la fuente es un mecanismo para recaudar impuestos

(Renta, IVA, Timbre, entre otros) anticipadamente.

• Su objetivo es facilita r, acelerar y asegurar el recaudo de los tributos.

• En el momento en que se declara, estas retenciones pueden ser

descontadas del valor total del impuesto.

• Para las personas no declarantes, la retención en la fuente será el

impuesto.

En esta nota vamos a tratar la retención en la fuente a los pagos o abonos

en cuenta por concepto de honorarios, comisiones y servicios. (Articulo 392

Estatuto Tributario).

Los honorarios, comisiones y servicios, son ingresos percibidos en dinero

o en especie en el desarrollo de una labor, pero que difieren en sus

características:

HONORARIOS

Características Tales como:

Es prestado por una persona natural

o jurídica. Las profesiones liberales.

Actividades que desarrollen los técnicos,

especialistas, artistas o expertos. No existe vínculo laboral.

Predomina el factor intelectual

SERVICIOS

Características Tales como:

Es prestado por una persona natural

o jurídica. Medir, pesar, colocar y remover materiales.

No existe vínculo laboral.

No predomina el ejercicio intelectual

COMISIONES

Características Tales como:

Es prestado por una persona natural

o jurídica. La colocación de seguros. La

intermediación en venta de bienes muebles

o inmuebles. La comisión de transporte.

No existe vínculo laboral.

Es la ejecución de una tarea de

intermediación

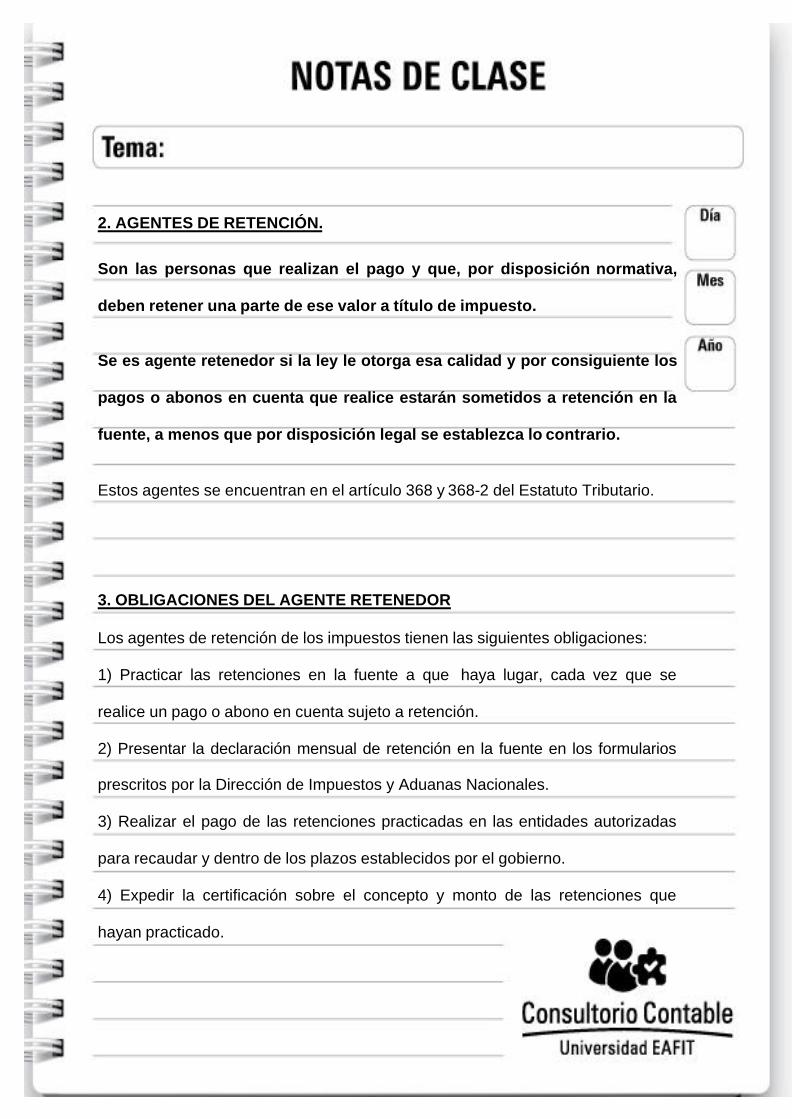

2. AGENTES DE RETENCIÓN.

Son las personas que realizan el pago y que, por disposición normativa,

deben retener una parte de ese valor a título de impuesto.

Se es agente retenedor si la ley le otorga esa calidad y por consiguiente los

pagos o abonos en cuenta que realice estarán sometidos a retención en la

fuente, a menos que por disposición legal se establezca lo contrario.

Estos agentes se encuentran en el artículo 368 y 368-2 del Estatuto Tributario.

3. OBLIGACIONES DEL AGENTE RETENEDOR

Los agentes de retención de los impuestos tienen las siguientes obligaciones:

1) Practicar las retenciones en la fuente a que haya lugar, cada vez que se

realice un pago o abono en cuenta sujeto a retención.

2) Presentar la declaración mensual de retención en la fuente en los formularios

prescritos por la Dirección de Impuestos y Aduanas Nacionales.

3) Realizar el pago de las retenciones practicadas en las entidades autorizadas

para recaudar y dentro de los plazos establecidos por el gobierno.

4) Expedir la certificación sobre el concepto y monto de las retenciones que

hayan practicado.

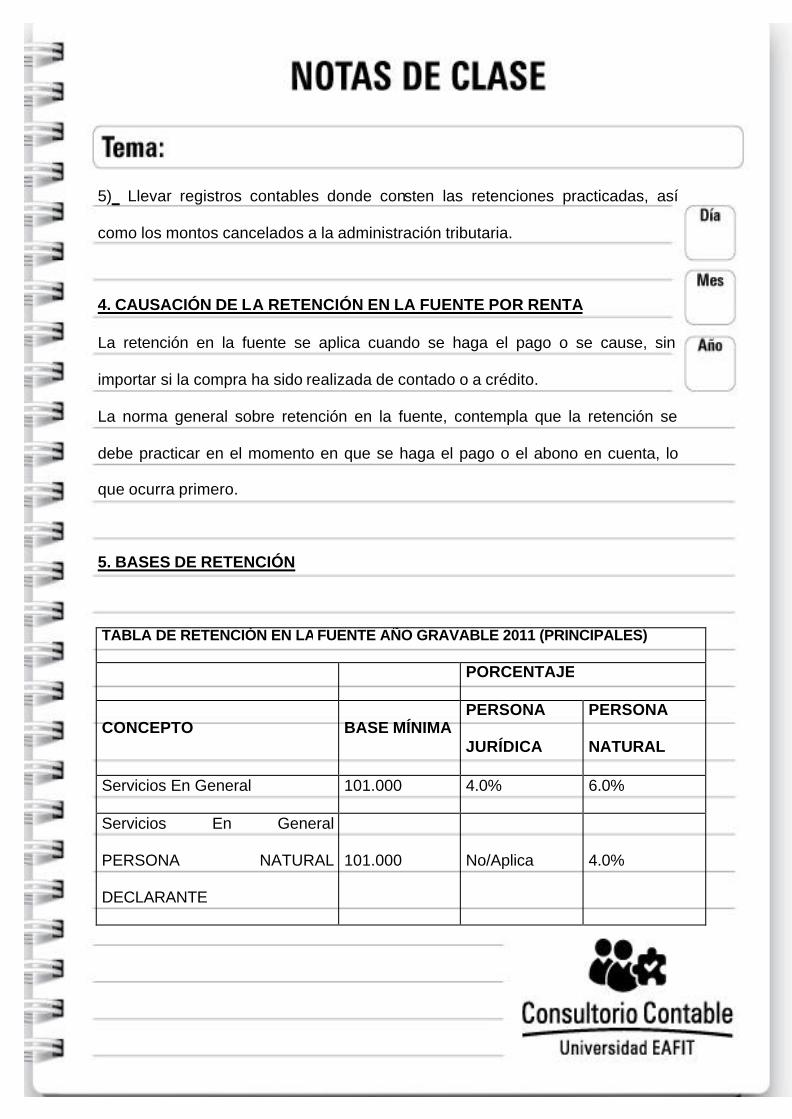

5) Llevar registros contables donde consten las retenciones practicadas, así

como los montos cancelados a la administración tributaria.

4. CAUSACIÓN DE LA RETENCIÓN EN LA FUENTE POR RENTA

La retención en la fuente se aplica cuando se haga el pago o se cause, sin

importar si la compra ha sido realizada de contado o a crédito.

La norma general sobre retención en la fuente, contempla que la retención se

debe practicar en el momento en que se haga el pago o el abono en cuenta, lo

que ocurra primero.

5. BASES DE RETENCIÓN

TABLA DE RETENCIÓN EN LA FUENTE AÑO GRAVABLE 2011 (PRINCIPALES)

PORCENTAJE

CONCEPTO BASE MÍNIMA PERSONA

JURÍDICA

PERSONA

NATURAL

Servicios En General 101.000 4.0% 6.0%

Servicios En General

PERSONA NATURAL

DECLARANTE

101.000 No/Aplica 4.0%

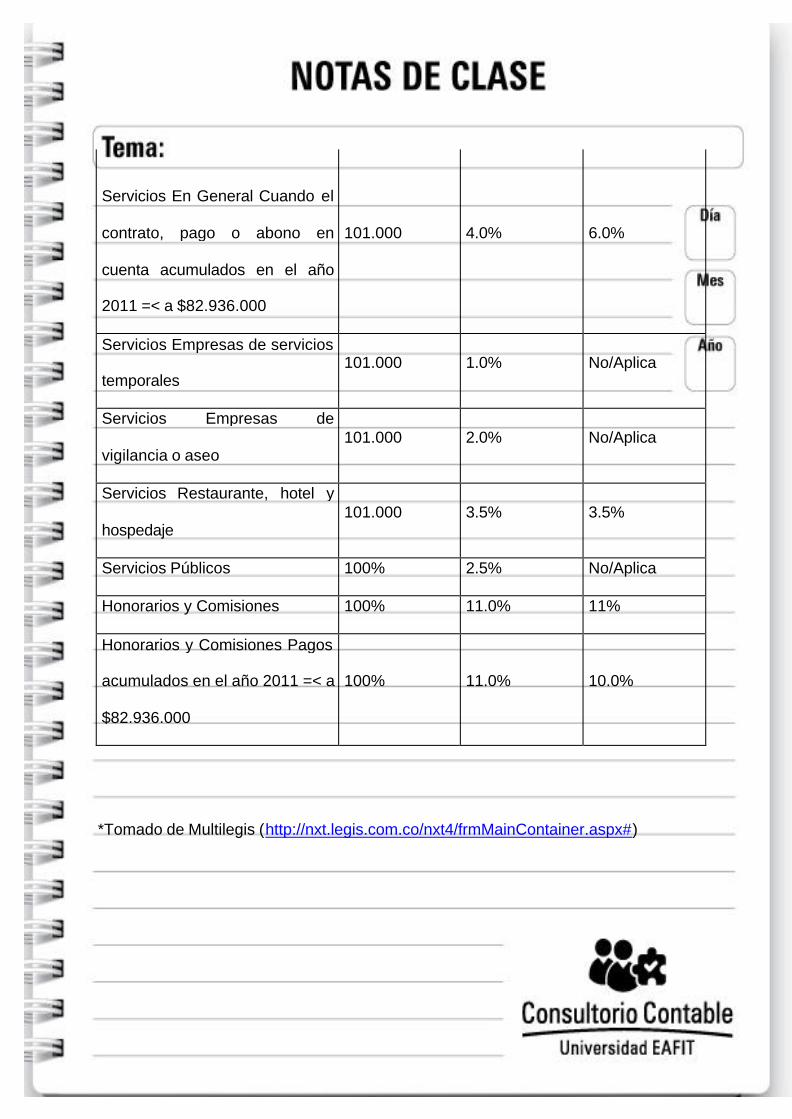

Servicios En General Cuando el

contrato, pago o abono en

cuenta acumulados en el año

2011 =< a $82.936.000

101.000 4.0% 6.0%

Servicios Empresas de servicios

temporales 101.000 1.0% No/Aplica

Servicios Empresas de

vigilancia o aseo 101.000 2.0% No/Aplica

Servicios Restaurante, hotel y

hospedaje 101.000 3.5% 3.5%

Servicios Públicos 100% 2.5% No/Aplica

Honorarios y Comisiones 100% 11.0% 11%

Honorarios y Comisiones Pagos

acumulados en el año 2011 =< a

$82.936.000

100% 11.0% 10.0%

*Tomado de Multilegis (http://nxt.legis.com.co/nxt4/frmMainContainer.aspx#)

IMPORTANTE:

Si usted es declarante de impuesto de renta y complementarios, la retención que

le practican por servicios es de 4%, si no es declarante la retención que le

practicaran será del 6%, si los pagos efectuados sujetos a retención en el mismo

año superan 3.300 UVT, su tarifa de retención será del 4%.

Esto no sucede en las retenciones por honorarios, si es persona jurídica le

retienen el 11%, y si es persona natural, el 10%, si los pagos efectuados sujetos

a retención en el mismo año superan 3.300 UVT, su tarifa de retención será del

11%.

6. ACEPTACIONES DE COSTOS Y GASTOS

No practicar retención en la fuente cuando hay lugar a ello, impide que los pagos

correspondientes sean tratados como costo o deducción, adicional al hecho de

tener que responder con recursos propios por las retenciones dejadas de

practicar.

(Ver artículos 177 y 632 del Estatuto Tributario).

7. CERTIFICADOS

Los agentes de retención deben expedir una certificación sobre el concepto y

monto sobre el cual se hayan practicado, con el fin de que los sujetos pasivos

puedan efectuar el descuento de las retenciones practicadas de sus impuestos.

Para los no obligados a presentar declaración de renta y complementarios, el

certificado constituye la prueba del pago del impuesto.

8. ILUSTRACIÓN DE CASOS

CASO 1

La compañía ASERRÍN LTDA., decide solicitar a Sebastián Gallo que transcriba

una documentación del personal, esto requiere que Sebastián sepa leer y

escribir, por esta actividad el cobra $200.000, para efectos del ejercicio no

tendremos en cuenta el IVA y asumimos que el pago es en efectivo.

ASERRIN LTDA., quiere saber cómo debe efectuarle el pago a Sebastián, en

términos de retención en la fuente por concepto de renta:

Aunque Sebastián sabe leer y escribir esto no se tipifica como una actividad de

carácter intelectual, por lo tanto es un servicio, y el valor del

pago cumple el tope para aplicar retención, además para efectos de la tarifa de

retención se sobrentiende que Sebastián es persona natural, por lo que se le

aplicara la tarifa de retención del 6%.

Sebastián es no declarante del impuesto a la renta y complementarios.

La contabilización de ASERRIN LTDA. Sería así:

ASERRIN LTDA

Gasto por servicios (Transcripción) $ 200.000

Rete fuente por pagar 12.000

Proveedores de servicios 188.000

Y el pago a Sebastián:

Sebastián Gallo

CC,0000000000

Medellín

DESCRIPCION DEL SERVICIO

Proveedores de servicios 188.000

Disponible 188.000

CASO 2

La misma compañía, ASERRÍN LTDA., como persona jurídica ha tenido algunos

problemas en el área tributaria, entonces le solicita a Iván Arango que les brinde

una asesoría tributaria, para lo cual, no solo debe saber leer y escribir, sino que

debe ser contador público titulado (Profesión liberal), además, tener

especialización en el área fiscal, por esta asesoría el cobra $5.000.000, para

efectos del ejercicio no tendremos en cuenta el IVA y asumimos que el pago es

en efectivo.

ASERRÍN LTDA., quiere saber cómo debe efectuarle el pago a Iván Arango, en

términos de retención en la fuente por concepto de renta:

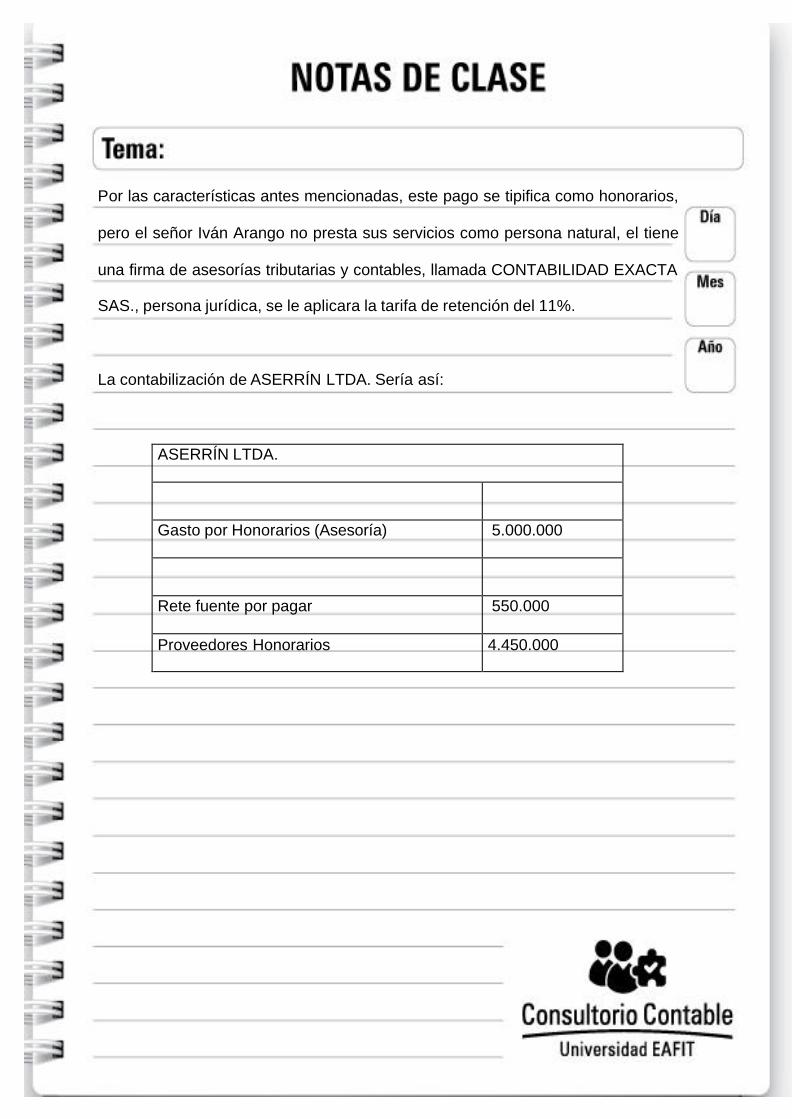

Por las características antes mencionadas, este pago se tipifica como honorarios,

pero el señor Iván Arango no presta sus servicios como persona natural, el tiene

una firma de asesorías tributarias y contables, llamada CONTABILIDAD EXACTA

SAS., persona jurídica, se le aplicara la tarifa de retención del 11%.

La contabilización de ASERRÍN LTDA. Sería así:

ASERRÍN LTDA.

Gasto por Honorarios (Asesoría) 5.000.000

Rete fuente por pagar 550.000

Proveedores Honorarios 4.450.000

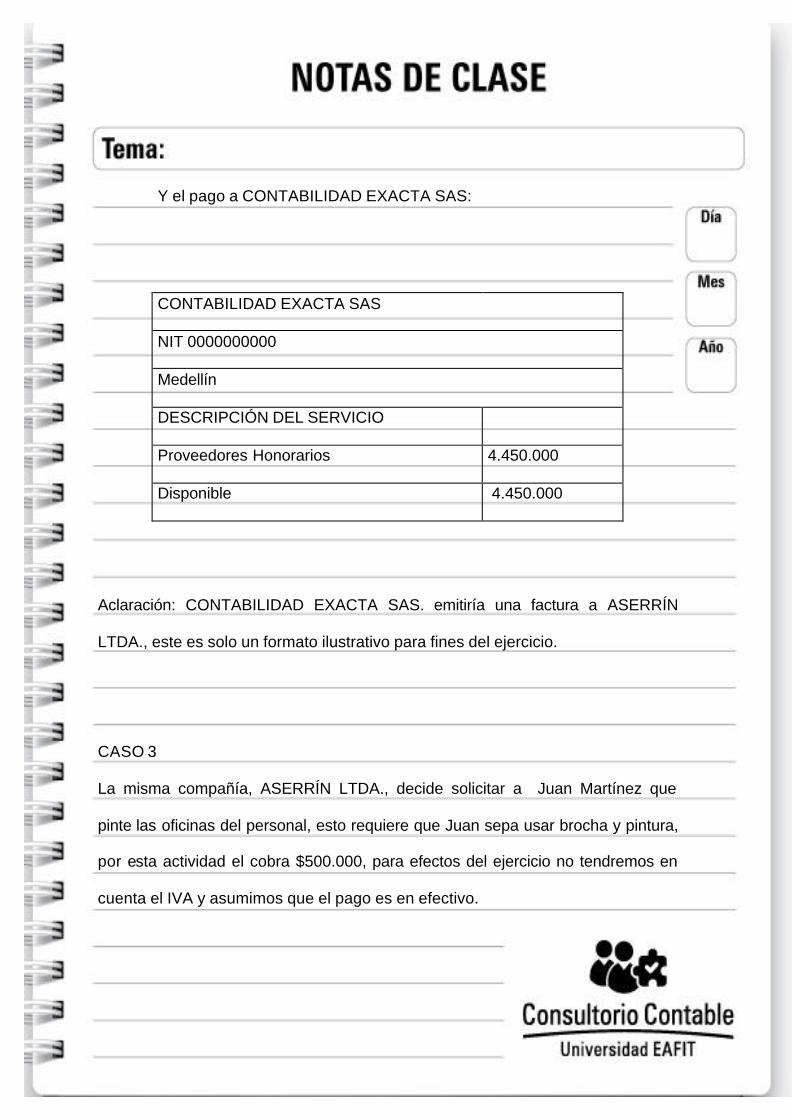

Y el pago a CONTABILIDAD EXACTA SAS:

CONTABILIDAD EXACTA SAS

NIT 0000000000

Medellín

DESCRIPCIÓN DEL SERVICIO

Proveedores Honorarios 4.450.000

Disponible 4.450.000

Aclaración: CONTABILIDAD EXACTA SAS. emitiría una factura a ASERRÍN

LTDA., este es solo un formato ilustrativo para fines del ejercicio.

CASO 3

La misma compañía, ASERRÍN LTDA., decide solicitar a Juan Martínez que

pinte las oficinas del personal, esto requiere que Juan sepa usar brocha y pintura,

por esta actividad el cobra $500.000, para efectos del ejercicio no tendremos en

cuenta el IVA y asumimos que el pago es en efectivo.

ASERRIN LTDA., quiere saber cómo debe efectuarle el pago a Juan, en términos

de retención en la fuente por concepto de renta:

Aunque Juan sabe usar la brocha y pintar esto no se tipifica como una actividad

de carácter intelectual, por lo tanto es un servicio, y el valor del pago cumple el

tope para aplicar retención, además para efectos de la tarifa de retención se

sobrentiende que Juan es persona natural, por lo que , en principio se le aplicaría

la tarifa de retención del 6%., pero al momento de prestar sus servicios el lleva su

RUT (registro único tributario) actualizado , con la responsabilidad (05), es decir,

es declarante de impuesto de renta y complementarios, por lo tanto la tarifa a

aplicar es de 4%.

La contabilización de ASERRÍN LTDA. Sería así:

ASERRIN LTDA

Gasto por servicios de pintura $ 500.000

Rete fuente por pagar 20.000

Proveedores de servicios 480.000

Y el pago a Juan Martínez:

Juan Martínez

CC,0000000000

Medellín

DESCRIPCION DEL SERVICIO

Proveedores de servicios 480.000

Disponible 480.000

9. JURISPRUDENCIA Y DOCTRINA

Para más profundidad de este tema se puede consultar:

CONSEJO DE ESTADO Sentencia 15968 de diciembre 11 de 2008

DIAN Circular 4 de 2004 Enero 14

DIAN Concepto 96449 del 2006 Noviembre 15

DIAN Concepto 89984 del 2007 Septiembre 15

Fuente Bibliográfica:

Base de datos multilegis editorial LEGIS 2011

Estatuto tributario secretaria del senado

www.gerencie.com

www.actualicese.com

Realizada por:

Área Fiscal

Agosto 2011