en sus once años, frente a la caída del 5% del Ibex · EL ECONOMISTA SÁBADO, 22 DE JULIO DE 2017...

24

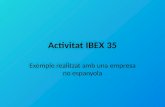

SÁBADO, 22 DE JULIO DE 2017 EL ECONOMISTA 6 Ecobolsa www.elEconomista.es/Mercados y Cotizaciones y Ecotrader El Eco 10 gana un 39% en sus once años, frente a la caída del 5% del Ibex El índice que aglutina las mejores ideas de inversión de la bolsa española refleja la importancia de la gestión activa y de las opiniones de un alto consenso LOS VALORES DE LA HISTORIA DEL ÍNDICE DE ‘ELECONOMISTA’ E n sus once años de historia, el índice Eco10 ha demostrado que la selección de valores crea- da por el mayor consenso de analistas del mercado español es clave para minimizar las pér- didas de las bolsas en periodos de incertidumbre y maximizar las ganancias cuando el momento acompaña. Si usted de- cidió replicar la estrategia del Eco10 desde el día de su creación, el 16 de junio de 2006, y ha ido rotando la cartera cada trimestre a lo largo de las 45 revisiones que ha habido desde entonces, habrá conseguido una ren- tabilidad cercana al 39 por ciento. Esto su- pone aventajar al Ibex en 43,8 puntos por- centuales, ya que, para el mismo periodo, el selectivo acumula pérdidas del 5 por ciento. Entre medias ha habido dos grandes cri- sis, la de 2008 con la quiebra del Lehman Brothers y el posterior estallido de la burbu- ja inmobiliaria en España, y la de 2010, que Una información elaborada por Laura de la Quintana, Carlos Jaramillo, Víctor Blanco Moro, Arantxa Rubio, Xavier Martínez-Galiana, David Rubio y Cristina Cándido 180 160 140 120 100 80 60 40 2006 2007 2008 2009 2010 2011 2012 2013 REPSOL Antonio Brufau TELEFÓNICA J. M. Álvarez-Pallete BBVA Francisco González FERROVIAL Rafael del Pino B. SANTANDER Ana Botín TÉCNICAS R. José Lladó OHL Juan Villar Mir IBERDROLA José I. Sánchez Galán ACERINOX Rafael Miranda MAPFRE Antonio Huertas GAS NATURAL Isidre Fainé ABERTIS Salvador Alemany ACCIONA José M. Entrecanales ACS Florentino Pérez BME Antonio Zoido FCC Esther A. Koplowitz SACYR Manuel Manrique MERLIN PROPERTIES Ismael Clemente EUFORIA 1 CISNE NEGRO: LEHMAN 2 FALSA SALIDA EN ‘V’ 3 LA CRISIS DE DEUDA PERIFÉRICA 4 EL EURO NO SE ROMPE 5 XI Aniversario Renta Fija Fondos Inversión Materias Primas Divisas Análisis Técnico Estrategias

Transcript of en sus once años, frente a la caída del 5% del Ibex · EL ECONOMISTA SÁBADO, 22 DE JULIO DE 2017...

SÁBADO, 22 DE JULIO DE 2017 EL ECONOMISTA6 Ecobolsa

www.elEconomista.es/Mercados y Cotizaciones y Ecotrader

El Eco10 gana un 39% en sus once años, frente a la caída del 5% del IbexEl índice que aglutina las mejores ideas de inversión de la bolsa española refleja la importancia de la gestión activa y de las opiniones de un alto consenso

LOS VALORES DE LA HISTORIA DEL ÍNDICE DE ‘ELECONOMISTA’

En sus once años de historia, el índice Eco10 ha demostrado que la selección de valores crea-da por el mayor consenso de analistas del mercado español es clave para minimizar las pér-didas de las bolsas en periodos

de incertidumbre y maximizar las ganancias cuando el momento acompaña. Si usted de-cidió replicar la estrategia del Eco10 desde el día de su creación, el 16 de junio de 2006, y ha ido rotando la cartera cada trimestre a lo largo de las 45 revisiones que ha habido desde entonces, habrá conseguido una ren-tabilidad cercana al 39 por ciento. Esto su-pone aventajar al Ibex en 43,8 puntos por-centuales, ya que, para el mismo periodo, el selectivo acumula pérdidas del 5 por ciento.

Entre medias ha habido dos grandes cri-sis, la de 2008 con la quiebra del Lehman Brothers y el posterior estallido de la burbu-ja inmobiliaria en España, y la de 2010, que

Una información elaborada por Laura de la Quintana, Carlos Jaramillo, Víctor Blanco Moro, Arantxa Rubio, Xavier Martínez-Galiana, David Rubio y Cristina Cándido

180

160

140

120

100

80

60

40

Eco10+38,9%*

Ibex 35-4,9%*

43,8 pp**

IBEX 35

35,49%

28,18%

2006

IBEX 35

-3,77%

-17,43%

2010

IBEX 35

4,26%

10,59%

2014

IBEX 35

-1,54%

7,32%

2007

IBEX 35

-16,07%

-13,11%

2011

IBEX 35

-3,97%

-7,15%

2015

IBEX 35

-32,34%

-39,43%

2008

IBEX 35

3,75%

-4,66%

2012

IBEX 35

-2,16%

-2,01%

2016

IBEX 35

34,28%

29,84%

2009

IBEX 35

41,85%

21,42%

2013

IBEX 35

5,61%

11,49%

2017*

(*) Rentabilidad acumulada desde el 16 de junio de 2006 al 21 de julio de 2017(**) Puntos porcentuales

2006 2007 2008 2009 2010 2011 2012 2013 2014 201720162015

REPSOL

Antonio Brufau

TELEFÓNICA

J. M. Álvarez-Pallete

BBVA

Francisco González

FERROVIAL

Rafael del Pino

B. SANTANDER

Ana Botín

TÉCNICAS R.

José Lladó

OHL

Juan Villar Mir

IBERDROLA

José I. Sánchez Galán

ACERINOX

Rafael Miranda

ARCELORMITTAL

Lakshmi N. Mittal

ENAGÁS

Antonio Llardén

SIEMENS GAMESA

Rosa María García

GRIFOLS

Víctor Grifols

INDITEX

Pablo Isla

INDRA

F. Abril-Martorell

AMADEUS

Luis Maroto

DIA

Ana María Llopis

IAG

Antonio Vázquez

MEDIASET

Paolo Vasile

BANKIA

J. Ignacio Goirigolzarri

BANKINTER

Pedro Guerrero G.

ENDESA

Borja Prado

PRISA

Juan Luis Cebrián

VISCOFAN

J. D. Ampuero y Osma

MELIÁ HOTELS

Gabriel Escarrer

CELLNEX TELECOM

Francisco Reynés

AENA

José Manuel Vargas

MAPFRE

Antonio Huertas

GAS NATURAL

Isidre Fainé

ABERTIS

Salvador Alemany

ACCIONA

José M. Entrecanales

ACS

Florentino Pérez

BME

Antonio Zoido

FCC

Esther A. Koplowitz

SACYR

Manuel Manrique

MERLIN PROPERTIES

Ismael Clemente

CAIXABANK

Jordi Gual

BANCO SABADELL

Josep Oliu

LIBERBANK

Pedro Manuel Rivero

UNICAJA

Manuel Azuaga

EUFORIA1 CISNE NEGRO: LEHMAN2 FALSA SALIDA EN ‘V’3 LA CRISIS DE DEUDA PERIFÉRICA4 ACABA EL MIEDO A UNA DESACELERACIÓN6EL EURO NO SE ROMPE5

XI Aniversario Renta Fija Fondos Inversión Materias Primas Divisas Análisis Técnico Estrategias

EL ECONOMISTA SÁBADO, 22 DE JULIO DE 2017 Ecobolsa 7

arrancó con las primeras tensiones en la deu-da de los países de la periferia europea y, en ambos casos, el Eco10 logró comportarse me-jor que el Ibex, controlando las pérdidas (ver gráfico). De hecho, en el mejor año para el selectivo de ideas de inversión de elEcono-mista, como fue 2013, sus ganancias dobla-ron las recogidas por el Ibex, hasta lograr un avance del 41,85 por ciento.

Un índice creado para el lector El selectivo que elabora elEconomista se ha reforzado a lo largo de la última década co-mo el primer y único índice creado por un medio de comunicación en España, que cuen-ta con el consenso de 52 firmas de análisis, y que calcula y audita Stoxx. Cada experto de-be seleccionar trimestralmente cinco com-pañías de la bolsa española. De entre todas ellas, formarán parte del Eco10 las más pon-deradas en sus carteras.

El resultado de la gestión activa que han

llevado a cabo el medio centenar de analis-tas ha hecho que esta selección de valores haya batido al Ibex 35 en ocho de los últimos once ejercicios, a pesar de que la racha se rompió este año debido al peso residual que supone el sector financiero dentro del Eco10. El índice se anota en 2017 una revalorización del 5,6 por ciento, la mitad que el Ibex, ya que ha quedado prácticamente al margen del ra-lly que protagoniza la banca desde octubre del año pasado. Hoy sólo permanece el San-tander en cartera, después del paso fugaz de Bankia que entró en el Eco10 para arrancar el año y se marchó en el segundo trimestre.

Aunque éste no es el único freno del índi-ce este año. Las dos acereras del mercado, ArcelorMittal y Acerinox, forman parte del selectivo, lo que les lleva a tener una ponde-ración muy superior a la que registran en el Ibex 35 por lo que el pinchazo que ha sufri-do su cotización pesa mucho más. La com-posición actual del índice –además de los tres

títulos mencionados– la forman Cellnex e Iberdrola, que entraron en el último trimes-tre, por primera vez en el caso de la filial de Abertis mientras que la eléctrica volvía tras año y un trimestre fuera del selectivo; Dia, Ferrovial, Gamesa, IAG, Inditex y Teléfoni-ca. La teleoperadora es, de hecho, el único de los padres fundadores que nunca ha aban-donado el índice, después de que Repsol –el otro clásico que aún aguantaba en el porfo-lio– se marchara en la revisión de hace jus-to un año acorralada por el desplome del pre-cio del petróleo.

De las diez firmas que conformaron el Eco10 en su inicio en junio de 2006 –Acerinox, Al-tadis, Banco Popular, Cintra, Ferrovial, Indra, Prisa, Repsol, Banco Santander y Telefóni-ca–, tres de ellas ni tan siquiera siguen coti-zando en la bolsa española. Dos años más tar-de la tabaquera Altadis fue adquirida por Im-perial Tobacco, mientras que Ferrovial incor-poró Cintra a su negocio en el año 2009 y es

hoy su filial de autopistas. La historia del ter-cero en discordia, Banco Popular, no sólo es distinta sino mucho más reciente. La liquida-ción de la entidad el pasado 7 de junio fue el cúlmen a meses de incertidumbre en el sec-tor financiero nacional, que hoy –más calma-do– mira ya al anuncio de una reducción del QE en la eurozona que el BCE podría adelan-tar –al menos en cuándo comenzará– en su reunión del 7 de septiembre.

Los vencedores de cada año Cada año, elEconomista premia a los mejo-res gestores que participan en la cartera de consenso, entre los que destacan IG y M&G Valores, que han conseguido en dos ocasio-nes cada uno (2011 y 2016 y 2006 y 2010, res-pectivamente) la selección de valores más rentable del ejercicio. Fortis lo consiguió en 2007, Gesconsult en 2008, Barclays en 2009, Carax en 2012, Mirabaud en 2013, Andbank en 2014 y Bankinter en 2015.

180

160

140

120

100

80

60

40

Eco10+38,9%*

Ibex 35-4,9%*

43,8 pp**

IBEX 35

35,49%

28,18%

2006

IBEX 35

-3,77%

-17,43%

2010

IBEX 35

4,26%

10,59%

2014

IBEX 35

-1,54%

7,32%

2007

IBEX 35

-16,07%

-13,11%

2011

IBEX 35

-3,97%

-7,15%

2015

IBEX 35

-32,34%

-39,43%

2008

IBEX 35

3,75%

-4,66%

2012

IBEX 35

-2,16%

-2,01%

2016

IBEX 35

34,28%

29,84%

2009

IBEX 35

41,85%

21,42%

2013

IBEX 35

5,61%

11,49%

2017*

(*) Rentabilidad acumulada desde el 16 de junio de 2006 al 21 de julio de 2017(**) Puntos porcentuales

2006 2007 2008 2009 2010 2011 2012 2013 2014 201720162015

REPSOL

Antonio Brufau

TELEFÓNICA

J. M. Álvarez-Pallete

BBVA

Francisco González

FERROVIAL

Rafael del Pino

B. SANTANDER

Ana Botín

TÉCNICAS R.

José Lladó

OHL

Juan Villar Mir

IBERDROLA

José I. Sánchez Galán

ACERINOX

Rafael Miranda

ARCELORMITTAL

Lakshmi N. Mittal

ENAGÁS

Antonio Llardén

SIEMENS GAMESA

Rosa María García

GRIFOLS

Víctor Grifols

INDITEX

Pablo Isla

INDRA

F. Abril-Martorell

AMADEUS

Luis Maroto

DIA

Ana María Llopis

IAG

Antonio Vázquez

MEDIASET

Paolo Vasile

BANKIA

J. Ignacio Goirigolzarri

BANKINTER

Pedro Guerrero G.

ENDESA

Borja Prado

PRISA

Juan Luis Cebrián

VISCOFAN

J. D. Ampuero y Osma

MELIÁ HOTELS

Gabriel Escarrer

CELLNEX TELECOM

Francisco Reynés

AENA

José Manuel Vargas

MAPFRE

Antonio Huertas

GAS NATURAL

Isidre Fainé

ABERTIS

Salvador Alemany

ACCIONA

José M. Entrecanales

ACS

Florentino Pérez

BME

Antonio Zoido

FCC

Esther A. Koplowitz

SACYR

Manuel Manrique

MERLIN PROPERTIES

Ismael Clemente

CAIXABANK

Jordi Gual

BANCO SABADELL

Josep Oliu

LIBERBANK

Pedro Manuel Rivero

UNICAJA

Manuel Azuaga

EUFORIA1 CISNE NEGRO: LEHMAN2 FALSA SALIDA EN ‘V’3 LA CRISIS DE DEUDA PERIFÉRICA4 ACABA EL MIEDO A UNA DESACELERACIÓN6EL EURO NO SE ROMPE5

XI Aniversario Renta Fija Fondos Inversión Materias Primas Divisas Análisis Técnico Estrategias

SÁBADO, 22 DE JULIO DE 2017 EL ECONOMISTA8 Ecobolsa

www.elEconomista.es/Mercados y Cotizaciones y Ecotrader

LOS VALORES DE LA HISTORIA DEL ÍNDICE DE ‘ELECONOMISTA’

TELEFÓNICA

La teleco continúa siendo la gran estrella de las carteras del Eco10, al ser la única compa-ñía que nunca ha salido del índice de inver-sión de calidad de elEconomista. Con la lle-gada del nuevo presidente, Telefónica ha in-tentado dar un cambio de timón que aún no ha sido reconocido por el mercado.

En octubre del pasado año, la compañía anunció un recorte del dividendo –hasta los 40 céntimos por acción–, que pasaría a pa-garse totalmente en efectivo; y borró el ob-jetivo de apalancamiento de 2,35 veces. Des-de entonces mantiene la misma recomenda-ción, un mantener; y sube un 3 por ciento,

frente al 5,6 por ciento que se eleva el sector en la eurozona, si bien es cierto que el ascen-so del 6,6 por ciento en 2017 le vale para ba-tir en 3 puntos a sus comparables.

El foco de sus problemas ha sido el eleva-do nivel del pasivo y los últimos pasos dados están centrados en lograr reducirlo, algo que los expertos esperan que logre paulatina-mente –prevén que su ratio deuda/ebitda acabe este año en 2,9 veces y en 2019 en 2,5 veces–. Este proceso requeriría de la venta de O2 –que ya se frustró en anteriores oca-siones– para acelerarse, algo que no se ha bo-rrado de la hoja de ruta de la firma.

Un golpe de timón que aún debe ganarse al mercado

elEconomista

ÁREAS DE NEGOCIO% SOBRE EL TOTAL

64

36

Móvil

Fijo

Áreas de negocio

VALOR MEDIA

23,4

2,7

7,5

5,6

PER (veces)

Precio/valor en libros (veces)

Ev/Ebitda (veces)

Rent. por dividendo (%)

ALTO

163,3

5,0

11,6

16,5

BAJO

7,0

1,7

5,1

0,0

A 5 AÑOS

Principales ratios

PRECIO/VALOR EN LIBROS (EN VECES)

2,3

VAR. EN BOLSA 2017

6,43%

PER 2017(EN VECES)

12,6

Rating

MOODY'S FITCHS&P

Baa3 BBB BBB

Principales datos del balance

MILL. €

Ventas

Ebitda

Beneficio neto

Deuda

2015

47.219

10.411

2.745

61.303

2016

52.036

14.888

2.113

58.610

2017*

52.933

16.901

3.839

49.126

2018*

53.238

17.289

4.233

46.834

2019*

53.844

17.702

4.636

43.579

Distribución de la deuda

Senior96,70%

Senior Conv.3,10%

Subordinada0,2%

PAÍS% SOBRE EL TOTAL

24,4

21,3

14,4

13,2

5,8

España

Brasil

Alemania

Reino Unido

Argentina

Exposición por países

COMPAÑÍA% SOBRE EL TOTAL

1,98

1,56

1,50

1,45

1,21

The Vanguard

BlackRock

BlackRock F. A.

Norges Bank

Amundi

1.

2.

3.

4.

5.

COMPAÑÍA% SOBRE EL TOTAL

6,33

5,15

2,80

0,11

0,02

BBVA

Caixabank

Telefónica

César Alierta

J. M. Álvarez-Pallete

1.

2.

3.

4.

5.

Evolución

Precio objetivo (€)Precio (€)

2016 2017201520142012 2013 2016 20172015201420132012

10,539,30

789

101112131415

Accionistas institucionales Accionistas de referencia

Fuente: FactSet. (*) Previsión. Datos a 18 de julio.

Ficha bursátil de la compañía

REPSOL

La petrolera española es una de las firmas veteranas del Eco10, con 39 trimestres a sus espaldas formando parte del selectivo. Los bajos precios del crudo no le han permitido ahora mantenerse en el índice, pero la com-pañía está siendo capaz de evitar el desplo-me generalizado que están volviendo a ex-perimentar las empresas de la industria pe-trolera: las 41 firmas del mercado con una capitalización superior a los 10.000 millo-nes de euros pierden de media casi un 13 por ciento en el año, y Repsol, sin embargo, re-cupera en el mismo periodo más del 2 por ciento de su tamaño en bolsa, la cuarta em-

presa que mejor se comporta del sector. A pesar de este buen comportamiento, la com-pañía cotiza, según el consenso de merca-do recogido por FactSet, a una ratio PER –multiplicador de beneficios– de 10,3 veces, un nivel atractivo, si se tiene en cuenta que las petroleras de media alcanzan una ratio de 37 veces. La compañía se prepara ahora para publicar, el próximo jueves 27, sus re-sultados del segundo trimestre, para los que Renta4 espera que “queden por debajo del primer trimestre”, pero que serán suficien-tes para “cumplir con su objetivo ebitda de 6.200 millones para el año 2017”.

Logra evitar las caídas del sector y aun así está barata

elEconomista

ÁREAS DE NEGOCIO% SOBRE EL TOTAL

88

14

-2

Exploración y producción

Refino y márketing

Corporativo

Áreas de negocio

VALOR MEDIA

27,6

0,7

13,9

6,20

PER (veces)

Precio/valor en libros (veces)

Ev/Ebitda (veces)

Rent. por dividendo (%)

ALTO

140,4

1

43,5

12

BAJO

7,4

0,4

4,6

4,10

A 5 AÑOS

Principales ratios

PRECIO/VALOR EN LIBROS (EN VECES)

0,7

VAR. EN BOLSA 2017

3,32%

PER 2017(EN VECES)

10,3

Rating

MOODY'S FITCHS&P

Baa2 BBB- BBB

Principales datos del balance

MILL. €

Ventas

Ebitda

Beneficio neto

Deuda

2015

39.737

1.711

-1.249

13.863

2016

34.689

4.173

1.409

9.999

2017*

41.563

5.995

2.016

25.554

2018*

43.202

6.219

2.056

17.408

2019*

46.480

6.733

2.257

17.029

Distribución de la deuda

Senior87,76%

Subordinada12,24%

PAÍS% SOBRE EL TOTAL

12,70

9,60

9

6,80

6,60

Alemania

Reino Unido

Francia

Italia

Brasil

Exposición por países

Accionistas institucionales

COMPAÑÍA% SOBRE EL TOTAL

1,78

1,33

1,16

1,02

0,68

The Vanguard

BlackRock

Lyxor

Norges Bank

Invesco

1.

2.

3.

4.

5.

COMPAÑÍA% SOBRE EL TOTAL

9,84

8,20

4,77

0,03

0,01

CaixaBank

Sacyr

Temasek

A. Brufau Niubo

Josu Jon Imaz

1.

2.

3.

4.

5.

Accionistas de referencia

Evolución

Precio objetivo (€)Precio (€)

2016 2017201520142012 20138

10121416182022

14,7813,90

2016 20172015201420132012

Fuente: FactSet. (*) Previsión. Datos a 18 de julio.

Ficha bursátil de la compañía

44 trimestres en el Eco10

39 trimestres en el Eco10

XI Aniversario Renta Fija Fondos Inversión Materias Primas Divisas Análisis Técnico Estrategias

Ecobolsa 9

El futuro será mejorsi abrimosnuestra energía.Cada día sentimos la necesidad de abrirnos y relacionarnos con los demás. Esto es lo que nos permite avanzar. Por eso, hemos cambiado nuestra forma de hacer las cosas, basándonos enla innovación y el intercambio, las ideas y el progreso. Bienvenidos a una era donde, si todos abrimosnuestra energía, podremos crear un futuro mejor.

endesa.com

ELECONOMISTA_255x318_Página_S&S_Endesa2017_GENÉRICA_TR_AD_ES_v6.indd 1 9/5/17 11:07

SÁBADO, 22 DE JULIO DE 2017 EL ECONOMISTA10 Ecobolsa

www.elEconomista.es/Mercados y Cotizaciones y Ecotrader

LOS VALORES DE LA HISTORIA DEL ÍNDICE DE ‘ELECONOMISTA’

SANTANDER

El Banco Santander gusta a los expertos. La única entidad financiera que forma parte del Eco10, también es el tercer valor que más veces lo ha visitado. Y la compra de Popu-lar y la ampliación de capital de 7.000 mi-llones que ha realizado no han adelgazado su atractivo. Tiene el mayor porcentaje de consejos de compra desde el año 2011 –un 44,8 por ciento– y los analistas consideran que ha sido precavido a la hora de fijar sus objetivos de integración, que pasan por con-seguir un incremento del beneficio por ac-ción (BPA) del 3 por ciento de cara a 2019 gracias a Popular. En el escenario más be-

nigno, este aumento podría llegar a doblar-se, hasta el 6 por ciento, según Citi.

Los últimos movimientos del sector han estado ligados al BCE y, aunque la adquisi-ción de Popular aumenta su influencia, su diversificación geográfica le permite estar menos pendiente. “Los valores sensibles a los tipos han tenido las mayores subidas y preferimos bancos donde el aumento de las ganancias no dependen de ellos, las expec-tativas del crédito son demasiado conserva-doras y los retornos del capital son sólidos”, explican en Barclays, donde nombran a San-tander en su terna de bancos favoritos.

Aplauso al plan para Popular del banco favorito de los expertos

elEconomista

ÁREAS DE NEGOCIO% SOBRE EL TOTAL

87

13

Banca Comercial

Banca Corporativa

Áreas de negocio

VALOR MEDIA

16,2

0,9

1,7

8,6

PER (veces)

Precio/valor en libros (veces)

Precio sobre FCF (veces)

Rent. por dividendo (%)

ALTO

34,3

1,3

3,2

18,1

BAJO

6,2

0,5

0,6

3,0

A 5 AÑOS

Principales ratios

PRECIO/VALOR EN LIBROS (EN VECES)

0,9

VAR. EN BOLSA 2017

17,23%

PER 2017(EN VECES)

12,5

Rating

MOODY'S FITCHS&P

A3 A- A-

Principales datos del balance

MILL. €

Ventas

Ebit

Beneficio neto

Activos

2015

76.287

23.686

5.966

1.340.260

2016

74.470

22.716

5.870

1.339.125

2017*

47.164

24.889

6.932

1.397.982

2018*

49.066

26.264

7.960

1.450.541

2019*

50.715

27.911

8.881

1.487.527

Distribución de la deuda

Senior91,90%

Subordinada8,90%

PAÍS% SOBRE EL TOTAL

25,3

16,6

13,8

11,2

7,6

Brasil

EEUU

Reino Unido

España

México

Exposición por países

Accionistas institucionales

COMPAÑÍA% SOBRE EL TOTAL

2,29

1,79

1,61

1,52

1,43

The Vanguard

Norges Bank

BlackRock

Lyxor

Amundi

1.

2.

3.

4.

5.

COMPAÑÍA% SOBRE EL TOTAL

0,50

0,42

0,13

0,12

0,12

F. Javier Botin

Banco Santander

Ana Botín

Emilio Botín

Carlos Fernández

1.

2.

3.

4.

5.

Accionistas de referencia

Evolución

Precio objetivo (€)Precio (€)

2016 2017201520142012 2013 2016 20172015201420132012

5,995,74

3,0

4,0

5,0

6,0

7,0

8,0

Fuente: FactSet. (*) Previsión. Datos a 18 de julio.

Ficha bursátil de la compañía

FERROVIAL

La constructora lleva un trimestre siendo la compra más clara del Ibex 35. Mantiene es-te consejo desde enero de 2016. Es por ello que las 53 firmas de inversión que elaboran el Eco10, el índice de ideas de inversión de calidad de elEconomista, llevan eligiendo sus títulos desde hace tres trimestres con-secutivos. En lo que va de año, la compañía acumula una rentabilidad de alrededor al 12 por ciento en bolsa, aunque desde máximos de junio han sufrido un declive de más de un 8 por ciento, quedándose a las puertas de niveles pre Brexit. Así, la media de ban-cos de inversión que recoge FactSet le or-

torga un potencial alcista a 12 meses en tor-no al 17 por ciento, hasta los 22,24 euros en los que sitúa su precio objetivo. Esta buena evolución en bolsa irá acompañada de una mejora de las ganancias. Si se cumplen las expectativas de los expertos, su beneficio neto podría crecer un 15 por ciento para 2019, desde los 393 hasta los 454 millones estima-dos. Entretanto, se prevé que la firma que preside Rafael del Pino baje ligeramente su apalancamiento con respecto al año pasa-do, desde las 4,85 hasta las 4,47 veces que prevé el consenso; y que se mantenga en es-te nivel de cara a 2019, en las 4,41 veces.

La compra más clara es para la única constructora del índice

Fuente: FactSet. (*) Previsión. Datos a 18 de julio. elEconomista

Ficha bursátil de la compañía

ÁREAS DE NEGOCIO% SOBRE EL TOTAL

56

39

5

0,03

Servicios

Construcción

Peajes

Aeropuertos

Áreas de negocio

VALOR MEDIA

20,3

2,1

19,2

5,0

PER (veces)

Precio/valor en libros (veces)

Ev/Ebitda (veces)

Rent. por dividendo (%)

ALTO

40,8

2,8

23,7

10,9

BAJO

5,6

1,0

15,0

2,9

A 5 AÑOS

Principales ratios

PRECIO/VALOR EN LIBROS (EN VECES)

2,5

VAR. EN BOLSA 2017

11,92%

PER 2017(EN VECES)

36,6

Rating

MOODY'S FITCHS&P

- BBB BBB

Principales datos del balance

MILL. €

Ventas

Ebitda

Beneficio neto

Deuda

2015

9.701

1.018

720

4.780

2016

10.759

944

376

4.580

2017*

11.788

981

393

4.387

2018*

11.675

981

396

4.524

2019*

11.964

1.030

454

4.547

Distribución de la deuda

PAÍS% SOBRE EL TOTAL

29,5

24,4

15,1

12,2

11,0

1,0

Reino Unido

España

Australia

Polonia

EEUU

Alemania

Exposición por países

Accionistas institucionales

COMPAÑÍA% SOBRE EL TOTAL

1,90

1,75

1,54

1,50

1,47

Norges Bank

Nomura

Thornburg

The Vanguard

BlackRock

1.

2.

3.

4.

5.

% SOBRE EL TOTAL

20,07

8,07

5,00

2,53

0,41

Rafael del Pino y Calvo Sotelo

Maria del Pino y Calvo Sotelo

Leopoldo del Pino y Calvo Sotelo

Joaquin del Pino y Calvo Sotelo

Ferrovial

1.

2.

3.

4.

5.

Accionistas de referencia

Evolución

Precio objetivo (€)Precio (€)

2012 2013 2014 2015 2016 2017

Senior100%

2012 2013 2014 2015 2016 2017

22,24

18,9

12

16

20

24

31 trimestres en el Eco10

30 trimestres en el Eco10

XI Aniversario Renta Fija Fondos Inversión Materias Primas Divisas Análisis Técnico Estrategias

Ecobolsa 11

el economista 255x318.indd 1 6/7/17 18:33

SÁBADO, 22 DE JULIO DE 2017 EL ECONOMISTA12 Ecobolsa

www.elEconomista.es/Mercados y Cotizaciones y Ecotrader

LOS VALORES DE LA HISTORIA DEL ÍNDICE DE ‘ELECONOMISTA’

TÉCNICAS REUNIDAS

Las caídas de petróleo que se están viendo este año –el Brent pierde un 13 por ciento en el ejercicio– han hecho que Técnicas sea la compañía que más cae en el año en el índi-ce español: pierde un 12 por ciento. Sin em-bargo, después de un año 2016 en el que anunció un profit warning en el primer tri-mestre, por los sobrecostes en uno de sus proyectos, la empresa está centrándose en mantener su reputación como “contratista fiable”, según sus propias palabras. Desde Ábaco Capital confían en ella si la situación del petróleo se estabiliza: “El sobrecoste fue un gasto excepcional que no afectaba a su

capacidad de generar futuros beneficios. Se-guía siendo una firma de calidad, buena en lo que hace y líder en ciertos sectores como el refino, lo que lleva a pensar que en un me-dio plazo, con una normalización del pre-cio del crudo, tendría un buen comporta-miento”. Por otro lado, desde Renta 4 ala-ban la composición de su cartera de pedi-dos: “El 61 por ciento se concentra en Oriente Medio, y la cartera está diversificada tanto por geografía (23 por ciento Latam, Europa 9 por ciento, resto del mundo 7 por ciento), como por tecnologías y clientes, que repi-ten ante el éxito de anteriores proyectos”.

El petróleo barato hace que sea la más bajista del Ibex 35

elEconomista

ÁREAS DE NEGOCIO% SOBRE EL TOTAL

89

8

3

Petróleo y gas

Energía

Infraestructura y otros

Áreas de negocio

VALOR MEDIA

18,9

4,7

9,2

3,7

PER (veces)

Precio/valor en libros (veces)

Ev/Ebitda (veces)

Rent. por dividendo (%)

ALTO

42,1

6,8

15,7

6,6

BAJO

7,8

2,6

3,9

2,7

A 5 AÑOS

Principales ratios

PRECIO/VALOR EN LIBROS (EN VECES)

4,3

VAR. EN BOLSA 2017

-9,46%

PER 2017(EN VECES)

14,7

Rating

MOODY'S FITCHS&P

- - -

Principales datos del balance

MILL. €

Ventas

Ebitda

Beneficio neto

Deuda

2015

4.188

128

59

-484

2016

4.793

254

139

-436

2017*

5.051

227

148

-386

2018*

4.958

222

146

-392

2019*

4.838

222

146

-451

Distribución de la deuda

No tiene deuda emitida

PAÍS% SOBRE EL TOTAL

22,8

19,7

13,3

10,3

7,4

Arabia Saudí

Canadá

EAU

Turquía

Malasia

Exposición por países

Accionistas institucionales

COMPAÑÍA% SOBRE EL TOTAL

1,62

1,42

1,23

1,19

1,14

Norges Bank

Mellon Capital

EDM Gestión

The Vanguard

Franklin Templeton

1.

2.

3.

4.

5.

COMPAÑÍA% SOBRE EL TOTAL

37,20

3,89

J. Lladó Fernández

Técnicas Reunidas

1.

2.

Accionistas de referencia

Evolución

Precio objetivo (€)Precio (€)

2016 2017201520142012 2013 2016 2017201520142013201220253035404550

38,7335,30

Fuente: FactSet. (*) Previsión. Datos a 18 de julio.

Ficha bursátil de la compañía

BBVA

Sus títulos han ganado en bolsa en torno a un 18 por ciento en lo que va de año y, de he-cho, es la entidad que mejor se defiende en el último mes. Por recomendación, si bien es una venta desde el mes de febrero, su con-sejo se ha visto sensiblemente mejorado y, según los datos de Bloomberg, solo 8 de los 26 analistas que siguen a la entidad creen que deshacerse de sus títulos es la mejor op-ción. Carlos Aso, consejero delegado de Andbank, considera que “el mercado ha cas-tigado en exceso su exposición a México y Turquía”. Pero el peso ahora es un viento de cola para la compañía, ya que se revaloriza

en su cruce contra el euro un 6,3 por ciento desde enero. En cuanto a sus previsiones de beneficio para 2017, se han incrementado un 4 por ciento desde enero, hasta los 4.246 millones de euros. No obstante, los títulos de BBVA están ligeramente más caros que a comienzos de año. Entonces, su PER (nú-mero de veces que el beneficio está recogi-do en el precio de la acción) era de 10,4 ve-ces, por debajo de las 12 veces de hoy en día. De cumplirse las expectativas de los analis-tas, sus ganancias rozarían los 5.000 millo-nes de euros en el año 2019, lo que supone un 17 por ciento más que este año.

Recuperación del 18% en el año tras su castigo por el peso

Fuente: FactSet. (*) Previsión. Datos a 18 de julio. elEconomista

Ficha bursátil de la compañía

ÁREAS DE NEGOCIO% SOBRE EL TOTAL

100Banca y servicios relacionados

Áreas de negocio

VALOR MEDIA

21,2

1,0

21,7

5,3

PER (veces)

Precio/valor en libros (veces)

P/flujo de caja libre (veces)

Rent. por dividendo (%)

ALTO

82,5

1,4

113,5

9,8

BAJO

7,3

0,5

1,2

3,7

A 5 AÑOS

Principales ratios

PRECIO/VALOR EN LIBROS (EN VECES)

1,00

VAR. EN BOLSA 2017

18,77%

PER 2017(EN VECES)

12,00

Rating

MOODY'S FITCHS&P

Baa1 BBB+ A-

Principales datos del balance

MILL. €

Ventas

Ebit

Beneficio neto

Activos

2015

39.865

11.410

2.430

750.078

2016

42.151

11.820

3.215

731.856

2017*

25.271

12.373

4.246

750.329

2018*

26.035

12.997

4.576

771.441

2019*

26.771

13.653

4.967

783.224

Distribución de la deuda

PAÍS% SOBRE EL TOTAL

27,1

26,2

15,9

11,0

4,4

4,4

México

España

Turquía

EEUU

Argentina

Perú

Exposición por países

Accionistas institucionales

COMPAÑÍA% SOBRE EL TOTAL

2,79

2,32

1,60

1,32

1,25

Lyxor

The Vanguard

BlackRock

State Street

Amundi

1.

2.

3.

4.

5.

COMPAÑÍA% SOBRE EL TOTAL

0,11BBVA

J. A. Fernández Rivero

J. M. González Páramo

Loring Martínez

J. Maldonado Ramos

1.

2.

3.

4.

5.

Accionistas de referencia

Evolución

Precio objetivo (€)Precio (€)

2012 2013 2014 2015 2016 2017

Colateral57,6%

Senior22,9%

Preferente7,3%

Subordinada12,2%

4

5

6

7

8

9

10

2012 2013 2014 2015 2016 2017

7,15

7,63

Residual

Residual

Residual

Residual

28 trimestres en el Eco10

26 trimestres en el Eco10

XI Aniversario Renta Fija Fondos Inversión Materias Primas Divisas Análisis Técnico Estrategias

Ecobolsa 13

SÁBADO, 22 DE JULIO DE 2017 EL ECONOMISTA14 Ecobolsa

www.elEconomista.es/Mercados y Cotizaciones y Ecotrader

LOS VALORES DE LA HISTORIA DEL ÍNDICE DE ‘ELECONOMISTA’

ACERINOX

Acerinox lleva un año siendo uno de los va-lores estrella del Eco10 después de dos co-mo parte del selectivo. Tras la crisis econó-mica, que llevó a la demanda del acero a mer-mar considerablemente, la recuperación ac-tual y su exposición a EEUU –es su principal mercado a través de la fábrica de NAS (North American Stainless)– podrían hacer de 2017 su año, aunque, por el momento, la acción no lo refleje. Sus títulos, que alcanzaron los 14 euros en marzo, acumulan una caída anual del 8,1 por ciento, que tuvo su origen en las dudas sobre si China lograría o no rebajar la sobreproducción de acero inoxidable (se

calcula que genera un 50 por ciento del to-tal que hay a nivel mundial) y que, en el úl-timo mes, ha venido a rematar la debilidad de la Administración Trump, firme defen-sora del proteccionismo. Sin contar a Ga-mesa –cuyas previsiones incluyen la fusión con Siemens–, Acerinox es la compañía del Ibex sobre la que se espera un mayor creci-miento del beneficio de 2016 a 2019, tripli-cando las ganancias, hasta batir los 250 mi-llones de euros, aún lejos de su beneficio his-tórico, aunque no así sus márgenes, que ya han vuelto a niveles del 11 por ciento como en el año 2006.

Triplicará su beneficio en el trienio, hasta los 250 millones

Fuente: FactSet. (*) Previsión. Datos a 18 de julio. elEconomista

Ficha bursátil de la compañía

ÁREAS DE NEGOCIO% SOBRE EL TOTAL

86

13

1

Producto plano

Producto largo

Otros

Áreas de negocio

VALOR MEDIA

14,9

2,4

7,5

2,3

PER (veces)

Precio/valor en libros (veces)

Ev/Ebitda (veces)

Rent. por dividendo (%)

ALTO

24,9

3,9

10,5

4,6

BAJO

8,4

1,4

4,6

0,8

A 5 AÑOS

Principales ratios

PRECIO/VALOR EN LIBROS (EN VECES)

1,5

VAR. EN BOLSA 2017

-8,13%

PER 2017(EN VECES)

14,3

Rating

MOODY'S FITCHS&P

- - -

Principales datos del balance

MILL. €

Ventas

Ebitda

Beneficio neto

Deuda

2015

4.221

272

43

729

2016

3.968

347

80

625

2017 (PREV.)

4.876

552

227

570

2018 (PREV.)

5.071

562

234

453

2019 (PREV.)

5.196

586

253

344

Distribución de la deuda

PAÍS% SOBRE EL TOTAL

37,8

10,4

6,6

5,1

4,9

EEUU

España

Alemania

China

Sudáfrica

Exposición por países

Accionistas institucionales

COMPAÑÍA% SOBRE EL TOTAL

3,07

2,87

1,84

1,7

1,24

BlackRock IM

Sanderson AM

Dimensional FA

JO Hambro CM

EDM Gestión

1.

2.

3.

4.

5.

% SOBRE EL TOTAL

18,96

15,49

5,06

3,05

Corp. Financiera Alba

Nisshin Steel

Alicia Koplowitz

Industrial D.C. of S. Africa

1.

2.

3.

4.

Accionistas de referencia

Evolución

Precio objetivo (€)Precio (€)

2012 2013 2014 2015 2016 2017

Senior100%

2012 2013 2014 2015 2016 2017

000

000

6

10

14

18

OHL

La constructora fue uno de los valores de referencia del Eco10 de manera casi ininte-rrumpida desde 2010 hasta su salida defini-tiva en junio de 2015. Hoy, sin embargo, la compañía ocupa el puesto 50 de los 56 va-lores que los expertos incluyeron en su se-lección de valores en junio. La situación de la firma fundada por la familia Villar Mir atraviesa un momento crítico. Con su filial de construcción en pérdidas –expuesta al mercado nacional–, la parte de concesiones es la única que da beneficio, aunque los ex-pertos coinciden en que el valor realmente de la compañía está en México, donde OHL

Concesiones y el australiano IFM han lle-gado a un acuerdo para excluir de cotiza-ción a la filial mexicana, en la que OHL se-guirá siendo el accionista de control. Esto ha dado cierto aire a la acción en bolsa, que ha estado presionada en los últimos tiem-pos por escándalos de corrupción a uno y otro lado del charco. Desde los máximos en 19,1 euros de 2014, ésta ha perdido un 80 por ciento de su valor, hasta capitalizar poco más de 1.000 millones de euros. Aún así, el con-senso de mercado ha mejorado su recomen-dación en los últimos meses volviendo a ser un mantener.

Deposita en México sus posibilidades de mejora

Fuente: FactSet. (*) Previsión. Datos a 18 de julio. elEconomista

Ficha bursátil de la compañía

ÁREAS DE NEGOCIO% SOBRE EL TOTAL

83

13

4

Ingeniería y Construcción

Concesiones

Desarrollo

Áreas de negocio

VALOR MEDIA

8

0,9

614,9

2,3

PER (veces)

Precio/valor en libros (veces)

Ev/Ebitda (veces)

Rent. por dividendo (%)

ALTO

12,5

1,9

7.407,9

5,4

BAJO

3

0,2

9,9

0,7

A 5 AÑOS

Principales ratios

PRECIO/VALOR EN LIBROS (EN VECES)

0,4

VAR. EN BOLSA 2017

4,10%

PER 2017(EN VECES)

9,3

Rating

MOODY'S FITCHS&P

Caa1 - B+

Principales datos del balance

MILL. €

Ventas

Ebitda

Beneficio neto

Deuda

2015

4.369

1

56

4.007

2016

3.863

-617

-432

2.958

2017*

4.183

906

126

2.705

2018*

4.663

1.017

159

2.952

2019*

4.845

1.111

175

3.048

Distribución de la deuda

Seniorasegurada19,97%

Senior convertible

17,36%

Senior no asegurada54,13%

Colateral8,54%

PAÍS% SOBRE EL TOTAL

31,2

20,6

20,1

4,4

3

EEUU

España

México

Chile

Rusia

Exposición por países

Accionistas institucionales

COMPAÑÍA% SOBRE EL TOTAL

2,95

2,2

1,99

1,72

1,39

Santander

Deutsche Bank

Invesco

Dimensional

Norges Bank

1.

2.

3.

4.

5.

COMPAÑÍA% SOBRE EL TOTAL

51,12

4,22

3,51

Espacio

OHL

Société Genérale

1.

2.

3.

Accionistas de referencia

Evolución

Precio objetivo (€)Precio (€)

2016 2017201520142012 2013 2016 20172015201420132012

4,173,40

2

6

10

14

18

22

20 trimestres en el Eco10

18 trimestres en el Eco10

XI Aniversario Renta Fija Fondos Inversión Materias Primas Divisas Análisis Técnico Estrategias

Ecobolsa 15

SÁBADO, 22 DE JULIO DE 2017 EL ECONOMISTA16 Ecobolsa

www.elEconomista.es/Mercados y Cotizaciones y Ecotrader

LOS VALORES DE LA HISTORIA DEL ÍNDICE DE ‘ELECONOMISTA’

IBERDROLA

Desde que en marzo de 2016 Iberdrola se hizo con el puesto como mejor recomenda-ción entre las grandes utilities españolas –arrebatándoselo a Enagás–, la compañía no ha dejado escapar esa posición y aún con-serva un consejo de compra. La salud de sus fundamentales le ha valido para ser la eléc-trica que más veces ha formado parte del Eco10 –en 18 ocasiones– y también para ba-tir al sector. Aunque la presentación de sus cuentas del primer semestre ha servido pa-ra que algunos inversores opten por reco-ger beneficios –cae cerca de un 3 por cien-to desde el jueves–, su revalorización de más

del 9 por ciento en el año le vale para batir en 3 puntos porcentuales al segmento y ser la segunda eléctrica que más sube en Espa-ña, solo por detrás de Gas Natural.

“Los resultados presentados fueron débi-les, pero probablemente va a ser, con mu-cho, lo mejor que se va a encontrar este tri-mestre en el sector en Iberia”, señalan en Citi. Con un PER (veces que se recoge el be-neficio en el precio de la acción) de 16 ve-ces, cotiza con una prima del 15 por ciento frente al sector en Europa, pero en Sabadell recuerdan que “históricamente este sobre-precio ha sido del 32 por ciento”.

Arrasa por recomendación y por comportamiento al sector

Fuente: FactSet. (*) Previsión. Datos a 18 de julio. elEconomista

Ficha bursátil de la compañía

ÁREAS DE NEGOCIO% SOBRE EL TOTAL

64

29

4

3

Liberalizado

Redes

Renovables

Otros

Áreas de negocio

VALOR MEDIA

13,4

1,0

9,6

5,7

PER (veces)

Precio/valor en libros (veces)

Ev/Ebitda (veces)

Rent. por dividendo (%)

ALTO

18,1

1,2

12,3

11,8

BAJO

5,7

0,5

6,2

3,6

A 5 AÑOS

Principales ratios

PRECIO/VALOR EN LIBROS (EN VECES)

1,1

VAR. EN BOLSA 2017

11,52%

PER 2017(EN VECES)

16,0

Rating

MOODY'S FITCHS&P

Baa1 BBB+ BBB+

Principales datos del balance

MILL. €

Ventas

Ebitda

Beneficio neto

Deuda

2015

31.419

6.567

2.422

27.324

2016

29.215

7.070

2.705

28.582

2017*

31.392

8.181

2.826

31.472

2018*

33.851

8.863

2.968

32.282

2019*

35.766

9.468

3.200

33.933

Distribución de la deuda

Senior97,8%

Subordinada2,20%

PAÍS% SOBRE EL TOTAL

46,1

22,7

20,6

5,4

2,4

España

Reino Unido

EEUU

Brasil

Portugal

Exposición por países

Accionistas institucionales

COMPAÑÍA% SOBRE EL TOTAL

8,68

3,47

3,16

2,14

1,35

Qatar Investment

Norges Bank

Capital R&M

The Vanguard

BlackRock

1.

2.

3.

4.

5.

COMPAÑÍA% SOBRE EL TOTAL

1,75

0,14

Kutxabank

J. I. Sánchez Galán

1.

2.

3.

4.

5.

Accionistas de referencia

Evolución

Precio objetivo (€)Precio (€)

2016 2017201520142012 2013 2016 20172015201420132012

7,266,91

2,5

3,5

4,5

5,5

6,5

7,5

INDITEX

Inditex es de los pocos valores de la bolsa española en los que todo gestor invertiría por la historia de crecimiento que hay de-trás, si no fuera porque su acción lleva años considerándose demasiado cara. La textil ha cotizado con un multiplicador de bene-ficios de 31,7 veces de media en el último quinquenio. Es más del doble que la media del Ibex, pero detrás de esto se encuentran unas expectativas que siguen siendo muy elevadas. El consenso estima que en 2018 su beneficio supere los 4.000 millones de eu-ros y que ya en 2019 se dispute con Telefó-nica el tercer puesto del Ibex por ganancias,

cuando ambas superen los 4.600 millones y tendrá el doble de caja. La firma rozará los 10.000 millones de cash en 2019. Inditex lo hará, además, con un margen bruto que ya hoy vuelve a ser del 14 por ciento, el más ele-vado del sector –de media en el 7,5 por cien-to– y que, previsiblemente, incrementará a medida que aumenten las ventas por Inter-net. Diversas casas de análisis apuntan a que ya suponen el 9 por ciento de los ingresos totales, algo más de 2.000 millones de eu-ros, el doble que en 2015. Y eso que el canal online sólo está en 41 países, frente a los 93 con presencia física.

Duplicará el margen del sector con 10.000 millones de caja

Fuente: FactSet. (*) Previsión. Datos a 18 de julio. elEconomista

Ficha bursátil de la compañía

ÁREAS DE NEGOCIO% SOBRE EL TOTAL

66

9

25

Zara

Bershka

Otros

Áreas de negocio

VALOR MEDIA

31,7

8,5

18,2

1,5

PER (veces)

Precio/valor en libros (veces)

Ev/Ebitda (veces)

Rent. por dividendo (%)

ALTO

40,4

11,1

23,7

2,1

BAJO

23,8

6,7

13,1

1

A 5 AÑOS

Principales ratios

PRECIO/VALOR EN LIBROS (EN VECES)

7,6

VAR. EN BOLSA 2017

6,54%

PER 2017(EN VECES)

29,4

Rating

MOODY'S FITCHS&P

- - -

Principales datos del balance

MILL. €

Ventas

Ebitda

Beneficio neto

Deuda

2015

20.900

4.697

2.875

-5.057

2016

23.311

5.103

3.157

-5.882

2017*

26.167

5.846

3.665

-6.974

2018*

28.914

6.539

4.132

-8.375

2019*

31.844

7.265

4.622

-9.846

Distribución de la deuda

No tiene deuda

PAÍS% SOBRE EL TOTAL

18,2

11

9

8,9

6,8

España

EEUU

Alemania

China

Reino Unido

Exposición por países

Accionistas institucionales

COMPAÑÍA% SOBRE EL TOTAL

0,94

0,87

0,86

0,79

0,74

Norges Bank

Lyxor

Capital Research

The Vanguard

Baillie Gifford

1.

2.

3.

4.

5.

COMPAÑÍA% SOBRE EL TOTAL

59,29

5,05

0,11

Amancio Ortega

Sandra Ortega

Inditex

1.

2.

3.

Accionistas de referencia

Evolución

Precio objetivo (€)Precio (€)

2016 2017201520142012 2013 2016 20172015201420132012

37,7834,60

15

20

25

30

35

40

18 trimestres en el Eco10

18 trimestres en el Eco10

XI Aniversario Renta Fija Fondos Inversión Materias Primas Divisas Análisis Técnico Estrategias

Ecobolsa 17

Lo dice Forrester. Pero lo que más nos emociona es que lo digan Marta, Diego, Lucía, Juan, Irene,

Pablo, Diana… y 3 millones de personas más en España que ya han descubierto cómo una app

puede hacer su vida un poco más fácil.

Descubre en la app de BBVA todo lo que te ofrece la revolución de las pequeñas cosas.

AF Pagina FORRESTER_FASE2_EL ECONOMISTA 318,2x255mm.indd 1 14/7/17 12:06

SÁBADO, 22 DE JULIO DE 2017 EL ECONOMISTA18 Ecobolsa

www.elEconomista.es/Mercados y Cotizaciones y Ecotrader

LOS VALORES DE LA HISTORIA DEL ÍNDICE DE ‘ELECONOMISTA’

GAMESA

La integración de la empresa española con el gigante industrial Siemens disparará los beneficios de la compañía: el año pasado lo-gró un hito histórico al embolsarse 310 mi-llones de euros; sin embargo, para 2017 el consenso de expertos que recoge FactSet es-pera que la empresa logre más del doble: 750 millones de euros. En 2019 se espera que la firma consiga superar los 1.000 millones de euros por primera vez en su historia. La fu-sión con la alemana se basó en integrar dos negocios con una exposición geográfica muy distinta, ya que Gamesa cuenta con un pe-so importante en países emergentes, como

India o China –el contrato más reciente ha sido un pedido de 20 turbinas para Indone-sia–, mientras Siemens aún no tenía el pie puesto en estos mercados. Desde Renta 4 explican en este sentido, aludiendo a los re-sultados del primer trimestre de la compa-ñía, que “en Operaciones y Mantenimiento se recupera el crecimiento por la flota de ba-jo mantenimiento, la mayor duración de los contratos en emergentes y los productos de valor añadido en maduros”. Con todo, coti-za a un PER de 14,4 veces, más barato que la media del Ibex, y una caja neta que se es-tima de 1.400 millones para este año.

Doblará en 2017 el beneficio récord del año pasado

Fuente: FactSet. (*) Previsión. Datos a 18 de julio. elEconomista

Ficha bursátil de la compañía

ÁREAS DE NEGOCIO% SOBRE EL TOTAL

90

10

Turbinas

Operaciones y mantenimiento

Áreas de negocio

VALOR MEDIA

25,2

1,9

9

0,60

PER (veces)

Precio/valor en libros (veces)

Ev/Ebitda (veces)

Rent. por dividendo (%)

ALTO

43,8

3,3

17,6

4

BAJO

15,2

0,2

2,7

0,00

A 5 AÑOS

Principales ratios

PRECIO/VALOR EN LIBROS (EN VECES)

2,8

VAR. EN BOLSA 2017

11,93%

PER 2017(EN VECES)

16,6

Rating

MOODY'S FITCHS&P

- - -

Principales datos del balance

MILL. €

Ventas

Ebitda

Beneficio neto

Deuda

2015

3.504

388

177

-349

2016

4.612

666

310

-763

2017*

10.787

1.450

750

-1.399

2018*

12.254

1.646

912

-1.996

2019*

13.012

1.653

1.014

-2.361

Distribución de la deuda

Senior100%

PAÍS% SOBRE EL TOTAL

29,90

12,00

9,70

9,50

5,20

India

EEUU

Brasil

México

España

Exposición por países

Accionistas Institucionales

COMPAÑÍA% SOBRE EL TOTAL

1,01

0,74

0,66

0,64

0,59

Norges Bank

The Vanguard

JPMorgan

J.O. Hambro

BlackRock

1.

2.

3.

4.

5.

COMPAÑÍA% SOBRE EL TOTAL

59,00

8,07

0,25

Siemens

Iberdrola

Siemens Gamesa R.

1.

2.

3.

4.

5.

Accionistas de referencia

Evolución

Precio objetivo (€)Precio (€)

2016 2017201520142012 20130

5

10

15

20

2522,2518,00

2016 20172015201420132012

ARCELORMITTAL

ArcelorMittal es la mejor historia de recu-peración que se ha visto en la bolsa españo-la en el último año. Sus acciones han llega-do a revalorizarse más de un 300 por cien-to desde los mínimos que marcaron las ma-terias primas –en su caso, principalmente, el hierro– el 11 de febrero de 2016–. Un mes después, la firma realizó una ampliación de 3.000 millones de dólares con el objetivo de reducir deuda que hoy se sitúa en las 1,8 ve-ces el ebitda. La recesión económica llevó a la mayor acerera del mundo a pérdidas de 2013 a 2015 y a suspender el dividendo el año pasado, pero, tras haber hecho suelo, a

partir de ahí todo ha sido subir. Arcelor-Mittal cuenta con la tercera mejor recomen-dación del Ibex y con una previsión de cre-cimiento de beneficio de casi el 70 por cien-to para el trienio. En 2019, volverá a ganan-cias de casi 2.700 millones de euros, aunque por el camino haya tenido que cambiar su modelo de negocio. Arcelor ha cerrado de-finitivamente las fábricas en Europa que no eran rentables, reduciendo la producción para centrarse en un producto más elabo-rado. El pasado 18 de mayo la acerera reali-zó un contrasplit de 4x1 para tratar de redu-cir la volatilidad que sufren sus acciones.

Defiende la ‘compra’ tras subir un 270% desde mínimos

Fuente: FactSet. (*) Previsión. Datos a 18 de julio. elEconomista

Ficha bursátil de la compañía

Áreas de negocio

VALOR MEDIA

22,6

0,5

6,7

2,4

PER (veces)

Precio/valor en libros (veces)

Ev/Ebitda (veces)

Rent. por dividendo (%)

ALTO

42,9

1,0

11,6

6,0

BAJO

6,2

0,1

4,0

0,0

A 5 AÑOS

Principales ratios

PRECIO/VALOR EN LIBROS (EN VECES)

0,8

VAR. EN BOLSA 2017

5,31%

PER 2017(EN VECES)

9,1

Rating

MOODY'S FITCHS&P

Ba2 BB+ -

Principales datos del balance

MILL. €

Ventas

Ebitda

Beneficio neto

Deuda

2015

57.333

3.422

-7.166

14.534

2016

51.339

6.407

1.608

10.432

2017*

56.273

6.981

2.422

8.673

2018*

55.742

6.928

2.406

7.062

2019*

55.990

7.167

2.734

5.696

Distribución de la deuda

PAÍS% SOBRE EL TOTAL

21,6

8,4

6,4

6,2

5,3

EEUU

Alemania

Francia

Brasil

España

Exposición por países

Accionistas institucionales

COMPAÑÍA% SOBRE EL TOTAL

2,71

1,39

0,85

0,73

0,69

Capital Research

The Vanguard

BlackRock

Capital Research

Lyxor International

1.

2.

3.

4.

5.

% SOBRE EL TOTAL

37,4

0,23

Familia Mittal

ArcelorMittal

1.

2.

Accionistas de referencia

Evolución

Precio objetivo (€)Precio (€)

2012 2013 2014 2015 2016 2017

Senior100%

2012 2013 2014 2015 2016 2017

25,78

22,205

15

25

35

45

No hay datos disponibles

17 trimestres en el Eco10

16 trimestres en el Eco10

XI Aniversario Renta Fija Fondos Inversión Materias Primas Divisas Análisis Técnico Estrategias

Ecobolsa 19

Doc

umen

to p

ublic

itario

Anna de Olabarría & María Hernandez (cofundadoras de su showroom)

Sabadell Protección ¿Ático o casa? ¿Color blanco o negro? ¿Transporte pú-blico o privado? Así es como nuestros gestores especializados pueden ofrecerte una propuesta de seguros totalmente personalizada: pre-guntando. Y así es también como podremos adaptar nuestra propues-ta si tus necesidades cambian con el tiempo. Más información en nuestras oficinas o entrando en bancosabadell.com/sabadellproteccion

Sabadell Protección está destinado solo para personas físicas residentes en España. Todos estos seguros están mediados por BanSabadell Mediación, Operador de Banca-Seguros Vinculado del Grupo Banco Sabadell, S.A., NIF A03424223 y domicilio en la avenida Diagonal, 407 bis, Bar-celona, inscrito en el R. M. de Barcelona y en el Reg. Administrativo Especial de Mediadores de Seguros de la DGSyFP, con clave nº OV-0004, teniendo concertado un seguro de responsabilidad civil y disponiendo la capacidad financiera con arreglo a la Ley de Mediación de Seguros y Rease-guros Privados. Puede consultar las entidades aseguradoras con las que BanSabadell Mediación ha celebrado un contrato de agencia de seguros en la web www.bancsabadell.com/bsmediacion.

172654_El Economista_PROTECCION empresas_255x318_CAS.indd 1 14/7/17 9:39

SÁBADO, 22 DE JULIO DE 2017 EL ECONOMISTA20 Ecobolsa

www.elEconomista.es/Mercados y Cotizaciones y Ecotrader

LOS VALORES DE LA HISTORIA DEL ÍNDICE DE ‘ELECONOMISTA’

GRIFOLS

La multinacional española de hemoderiva-dos es uno de los títulos más alcistas de la bolsa en el año: gana cerca de un 27 por cien-to, quizá por ello, los expertos no exceden más allá del 0,6 por ciento su potencial de cara a los próximos 12 meses. Acaba de lle-gar a un acuerdo para adquirir el 43,96 por ciento del capital de la biofarmacéutica es-tadounidense GigaGen reforzando su car-tera de proyectos. Aun así, sus títulos sufren una caída en el parqué del 10 por ciento des-de el pasado 22 de junio, sensiblemente afec-tada por los máximos del euro contra el dó-lar (el cruce ha pasado de 1,11 a 1,16 billetes

verdes en este periodo) ya que, según Bloom-berg, a cierre del año pasado el 66,7 por cien-to de sus ingresos provenía de la tierra que ahora dirige la Administración Trump, y también por la reforma sanitaria en Estados Unidos. En cualquier caso, el consenso de mercado que recoge FactSet espera que in-cremente sus beneficios un 29 por ciento, desde los 653 millones previstos para este año hasta los 843 millones que calculan ob-tendrá en 2019. Además, estiman que su ra-tio de deuda/ebitda baje desde las 4 veces actuales hasta las 2,97 veces en 2019. Tiene una recomendación de mantener desde abril.

Sufre en bolsa la fortaleza del euro frente al dólar

elEconomista

Ficha bursátil de la compañía

ÁREAS DE NEGOCIO% SOBRE EL TOTAL

80

16

2

1

Biotecnología

Diagnosis

Hospitales

Materiales

Áreas de negocio

VALOR MEDIA

33,0

4,8

15,9

1,0

PER (veces)

Precio/valor en libros (veces)

Ev/Ebitda (veces)

Rent. por dividendo (%)

ALTO

96,0

7,1

24,2

1,9

BAJO

21,1

3,2

12,6

0,0

A 5 AÑOS

Principales ratios

PRECIO/VALOR EN LIBROS (EN VECES)

3,8

VAR. EN BOLSA 2017

27,15%

PER 2017(EN VECES)

23,4

Rating

MOODY'S FITCHS&P

Ba3 BB -

Principales datos del balance

MILL. €

Ventas

Ebitda

Beneficio neto

Deuda

2015

3.935

1.160

532

3.615

2016

4.050

1.141

545

3.989

2017*

4.368

1.344

653

5.494

2018*

4.614

1.470

753

5.116

2019*

4.896

1.590

843

4.655

Distribución de la deuda

PAÍS% SOBRE EL TOTAL

60,8

5,4

5,0

4,8

2,3

2,2

EEUU

España

Canadá

China

Alemania

Japón

Exposición por países

Accionistas institucionales

COMPAÑÍA% SOBRE EL TOTAL

4,95

3,04

3,03

1,88

1,29

Capital Research

Jupiter

Oppenheimer

The Vanguard

CAPFI DELEN

1.

2.

3.

4.

5.

% SOBRE EL TOTAL

8,91

8,67

7,06

6,15

0,21

Familia Grifols Roura

Scranton Enterprises

Familia Grifols Gras

Roura Carreras Nuria

Grifols Roura Víctor

1.

2.

3.

4.

5.

Accionistas de referencia

Evolución

Precio objetivo (€)Precio (€)

2012 2013 2014 2015 2016 2017

Senior86,6%

Seniorsin garantía13,4%

2012 2013 2014 2015 2016 2017

24,42

24,3

12

16

20

24

28

Fuente: FactSet. (*) Previsión. Datos a 18 de julio.

INDRA

La compañía de servicios tecnológicos está imparable en bolsa: es el cuarto valor de Ibex que más sube en el año, con una revaloriza-ción que supera el 31 por ciento desde el pri-mer día de enero. Los inversores parecen estar descontando la recuperación de la em-presa desde que en 2015 tuviera que hacer provisiones que le generaron pérdidas de 641 millones de euros, para arreglar la situa-ción desastrosa con la que lidiaba, debido a la crisis financiera y a los problemas en Bra-sil, uno de sus principales mercados. Sin em-bargo, la situación ha cambiado totalmente con Fernando Abril al mando de la firma

desde el año 2015: los expertos encuestados por FactSet han ido mejorando sus previ-siones de ganancias para la empresa hasta estimar ahora que conseguirá superar su be-neficio histórico en el año 2019, cuando con-seguirá ganancias de 201 millones de euros. La compra de Tecnocom, confirmada el pa-sado mes de abril, le ayudará a crecer, ya que, según explican fuentes del mercado, la fir-ma opada está especializada en servicios de pago, un mercado en el que Indra no tenía demasiada exposición. Juntas se convierten en el mayor nombre español en el negocio de integración tecnológica.

Regresa a máximos de 2014 tras la opa a Tecnocom

13,1313,70

6

8

10

12

15

2016 2017201520142012 2013

Fuente: FactSet. (*) Previsión. Datos a 18 de julio. elEconomista

Ficha bursátil de la compañía

ÁREAS DE NEGOCIO% SOBRE EL TOTAL

55

45

Tecnología de información

Transporte y defensa

Áreas de negocio

VALOR MEDIA

16

3

16,1

1,80

PER (veces)

Precio/valor en libros (veces)

Ev/Ebitda (veces)

Rent. por dividendo (%)

ALTO

32,2

6,6

61,8

8,80

BAJO

6,1

0,9

5,8

0,00

A 5 AÑOS

Principales ratios

PRECIO/VALOR EN LIBROS (EN VECES)

6,6

VAR. EN BOLSA 2017

31,70%

PER 2017(EN VECES)

32,1

Rating

MOODY'S FITCHS&P

- - -

Principales datos del balance

MILL. €

Ventas

Ebitda

Beneficio neto

Deuda

2015 2016 2017* 2018* 2019*

Distribución de la deuda

Senior40,26%

Convertible59,74%

PAÍS% SOBRE EL TOTAL

43,00

24,10

5

3,80

2,80

España

EEUU

China

Alemania

Reino Unido

Exposición por países

Accionistas institucionales

COMPAÑÍA% SOBRE EL TOTAL

8,57

3,12

3,01

3,01

1,39

Fidelity

Norges Bank

Schroders

T. Rowe Price

The Vanguard

1.

2.

3.

4.

5.

COMPAÑÍA% SOBRE EL TOTAL

18,71

10,52

2,73

0,45

0,09

Gob. de España

Corp. Fin. Alba

Telefónica

Indra Sistemas

J. de Andrés Glez.

1.

2.

3.

4.

5.

Accionistas de referencia

Evolución

Precio objetivo (€)Precio (€)

2016 20172015201420132012

2.850

-228

-641

709

2.709

267

70

535

2.960

283

129

521

3.136

340

174

367

3.260

373

201

199

16 trimestres en el Eco10

14 trimestres en el Eco10

XI Aniversario Renta Fija Fondos Inversión Materias Primas Divisas Análisis Técnico Estrategias

Ecobolsa 21

SÁBADO, 22 DE JULIO DE 2017 EL ECONOMISTA22 Ecobolsa

www.elEconomista.es/Mercados y Cotizaciones y Ecotrader

LOS VALORES DE LA HISTORIA DEL ÍNDICE DE ‘ELECONOMISTA’

DIA

Las posiciones cortas han ido poco a poco ganándole terreno a la com-pañía, hasta representar casi una cuarta parte de su capital ante el te-mor de que presente un profit war-ning, como ha ocurrido en otras fir-mas del sector. Aún así, sube en el año un 14,6 por ciento y sigue sien-do parte del Eco10 este trimestre. Su beneficio crecerá un 55 por cien-to en el trienio, hasta alcanzar los 270 millones en 2019 entre Iberia y América Latina –que supone un 35 por ciento–. Su alianza con Ama-zon le cubre, de momento, de la ame-naza de las compras online.

Aguanta en pie el fuerte embate de los bajistas

VALOR MEDIA

17,8

27,2

8,9

2,9

PER (veces)

Precio/valor en libros (veces)

Ev/Ebitda (veces)

Rent. por dividendo (%)

ALTO

30,5

128,6

11,5

4,8

BAJO

8,0

7,5

6,0

1,7

A 5 AÑOS

Principales ratiosPrincipales datos del balance

MILL. €

Ventas

Ebitda

Beneficio neto

Deuda

2015

8.925

415

301

1.084

2016

8.868

441

174

878

2017*

9.294

647

232

875

2018*

9.784

674

252

810

2019*

10.427

700

270

736

elEconomista

Evolución

COMPAÑÍA% SOBRE EL TOTAL

0,71

0,15

Dia

Golding Sadler

1.

2.

2016 20172015201420132012

5,98

5,35

Precio objetivo (€)Precio (€)

PRECIO/VALOR EN LIBROS (EN VECES)

6,6

VAR. EN BOLSA 2017

14,68%

PER 2017(EN VECES)

12,6

8,5

7,5

6,5

5,5

4,5

3,52016 20172015201420132012

Fuente: FactSet. (*) Previsión. Datos a 18 de julio.

Ficha bursátil de la compañía

Accionistas de referencia

ENAGÁS

Ofrece el segundo dividendo más atractivo de todo el Ibex, sólo por detrás del de Endesa. Pero en las úl-timas semanas sus títulos están su-friendo un castigo en bolsa: el mer-cado empieza a descontar una su-bida de tipos, a no mucho tardar en Europa, y esto penalizaría a las em-presas más endeudadas. Ahí es don-de se presenta el problema; Enagás tiene una ratio deuda/ebitda de 5,39 veces, según Bloomberg, por enci-ma de las 3,3 veces del Ibex. Desde que Draghi habló en Sintra, el 27 de junio, la empresa ha caído un 9,9 por ciento.

Defiende su alto dividendo en un sector castigado

VALOR MEDIA

13,4

2,5

10,5

4,80

PER (veces)

Precio/valor en libros (veces)

Ev/Ebitda (veces)

Rent. por dividendo (%)

ALTO

16,9

3

14,7

7,10

BAJO

8,3

1,6

7,7

3,60

A 5 AÑOS

Principales ratiosPrincipales datos del balance

MILL. €

Ventas

Ebitda

Beneficio neto

Deuda

2015

1.196

875

413

4.371

2016

1.188

854

417

5.177

2017*

1.341

1.001

470

5.519

2018*

1.324

974

423

5.196

2019*

1.330

973

425

5.032

elEconomista

Evolución

COMPAÑÍA% SOBRE EL TOTAL

5,0

3,01

1,01

Gobierno de España

State Street

Retail Oeics

1.

2.

3.

Precio objetivo (€)Precio (€)

PRECIO/VALOR EN LIBROS (EN VECES)

2,4

VAR. EN BOLSA 2017 PER 2017(EN VECES)

11,9

2016 2017201520142012 2013

-2,38%

12

16

20

24

30

26,1223,60

2016 20172015201420132012

Fuente: FactSet. (*) Previsión. Datos a 18 de julio.

Ficha bursátil de la compañía

Accionistas de referencia

IAG

Aunque durante los últimos días ha sufrido la advertencia de easyJet so-bre la mala evolución de los ingre-sos por asiento, IAG continúa en-tre las firmas más alcistas del Ibex en 2017. Con una subida del 25 por ciento en el año y beneficiada por la debilidad del petróleo y la soli-dez de sus resultados, los expertos ven en esta corrección una oportu-nidad para tomar posiciones: tiene una recomendación de compra y un potencial del 15 por ciento. Es-te año ganará más de 2.000 millo-nes y tiene los títulos más baratos por PER de todo el Ibex 35.

Una oportunidad entre las que más se revalorizan

1

3

5

7

9

11

2012 2013 2014 2015 2016 2017

VALOR MEDIA

16,1

2,7

5,4

0,7

PER (veces)

Precio/valor en libros (veces)

Ev/Ebitda (veces)

Rent. por dividendo (%)

ALTO

85,8

5,1

8,9

4,3

BAJO

4,7

0,6

2,8

0,0

A 5 AÑOS

Principales ratiosPrincipales datos del balance

MILL. €

Ventas

Ebitda

Beneficio neto

Deuda

2015

22.858

3.687

1.495

2.749

2016

22.567

3.922

1.931

1.859

2017*

22.796

4.134

2.031

1.771

2018*

23.494

4.268

2.166

908

2019*

24.458

4.555

2.351

721

elEconomista

Evolución

COMPAÑÍA% SOBRE EL TOTAL

20,40

1,77

0,09

0,04

0,03

Gobierno de Qatar

IAG

Walsh William Matthew

Lawrence James Arthur

Enrique Dupuy De Lome

1.

2.

3.

4.

5.

7,58

7,10

Precio objetivo (€)Precio (€)

PRECIO/VALOR EN LIBROS (EN VECES)

2,3

VAR. EN BOLSA 2017

35,17%

PER 2017 (EN VECES)

7,2

2016 2017201520142013

Fuente: FactSet. (*) Previsión. Datos a 18 de julio.

Ficha bursátil de la compañía

Accionistas de referencia

13 trimestres en el Eco10

12 trimestres en el Eco10

12 trimestres en el Eco10

XI Aniversario Renta Fija Fondos Inversión Materias Primas Divisas Análisis Técnico Estrategias

Ecobolsa 23

SÁBADO, 22 DE JULIO DE 2017 EL ECONOMISTA24 Ecobolsa

www.elEconomista.es/Mercados y Cotizaciones y Ecotrader

LOS VALORES DE LA HISTORIA DEL ÍNDICE DE ‘ELECONOMISTA’

AMADEUS

La compañía, que tiene un consejo de mantener desde finales de 2014, es una de las cinco más alcistas del año, al ganar un 27 por ciento. De cumplirse las previsiones de los ex-pertos, Amadeus podría reducir su ratio de apalancamiento por deba-jo de una vez este año. Una situa-ción desahogada que podría llevar, tal y como aseguran desde la firma, a desarrollar nuevos sistemas, ce-rrar operaciones corporativas o re-tribuir a sus accionistas, por este orden. Las previsiones de los ex-pertos sitúan su beneficio por en-cima de los 1.000 millones en 2018.

Baja su deuda y ganará 1.000 millones en 2018

VALOR MEDIA

23,6

7,2

12,3

1,9

PER (veces)

Precio/valor en libros (veces)

Ev/Ebitda (veces)

Rent. por dividendo (%)

ALTO

30,2

10,3

15,4

3,0

BAJO

9,4

4,9

7,7

1,4

A 5 AÑOS

Principales ratiosPrincipales datos del balance

MILL. €

Ventas

Ebitda

Beneficio neto

Deuda

2015

3.913

1.472

684

1.577

2016

4.473

1.705

826

1.933

2017*

4.858

1.862

935

1.552

2018*

5.170

1.990

1.002

1.122

2019*

5.471

2.116

1.063

665

elEconomista

Ficha bursátil de la compañia

Evolución

COMPAÑÍA% SOBRE EL TOTAL

0,35Amadeus It Group1.

Accionistas de referencia

Precio objetivo (€)Precio (€)

PRECIO/VALOR EN LIBROS (EN VECES)

7,4

VAR. EN BOLSA 2017

27,52%

PER 2017 (EN VECES)

24,3

2012 2013 2014 2015 2016 201715

25

35

45

5555,0

51,11

2016 2017201520142013

Fuente: FactSet. (*) Previsión. Datos a 18 de julio.

MAPFRE

Desde el verano del año 2016, la ase-guradora ha contado con un claro consejo de vender para los analis-tas del que no logra librarse, que-dándose con la peor recomenda-ción del Ibex. Pero, de momento, los analistas siguen mostrándose equivocados. Con un ojo mirando a la expectativa de subida de tipos y otro a la situación de Brasil, sus títulos están a una subida del 6 por ciento de duplicar su precio en so-lo año y medio y los expertos han ido ajustando al alza su valoración, que aún se encuentra un 6 por cien-to por debajo de su precio.

Sigue subiendo sin el favor de los analistas

VALOR MEDIA

11,0

1,0

6,1

4,8

PER (veces)

Precio/valor en libros (veces)

Precio sobre FCF (veces)

Rent. por dividendo (%)

ALTO

15,5

1,3

11,6

9,4

BAJO

4,3

0,6

2,3

3,2

A 5 AÑOS

Principales ratiosPrincipales datos del balance

MILL. €

Ventas

Ebit

Beneficio neto

Activos

2015

20.523

1.641

537

59.620

2016

21.869

1.911

775

63.947

2017*

23.661

1.574

822

69.238

2018*

24.492

1.592

889

70.821

2019*

25.268

1.610

924

73.205

elEconomista

Evolución

COMPAÑÍA% SOBRE EL TOTAL

67,73Fundación Mapfre1.

Precio objetivo (€)Precio (€)

PRECIO/VALOR EN LIBROS (EN VECES)

1,0

VAR. EN BOLSA 2017

9,69%

PER 2017(EN VECES)

11,7

1,01,52,02,53,03,5

2012 2013 2014 2015 2016 2017

3,22

2,98

2016 2017201520142013

Fuente: FactSet. (*) Previsión. Datos a 18 de julio.

Ficha bursátil de la compañía

Accionistas de referencia

GAS NATURAL

La firma no está entre las diez com-pañías más apalancadas del Ibex, con una ratio deuda/ebitda de 3,26 veces. Sin embargo, este endeuda-miento y su carácter defensivo le han pasado factura tras el discurso de Draghi en Sintra: cae un 5,9 por ciento desde entonces. También ha pasado a ser una venta para los ana-listas tras la subida acumulada y co-tizar con una prima importante fren-te a su PER medio de la década. Su fortaleza, según explican desde Ába-co Capital, es que “en los últimos años ha conseguido una mayor di-versificación de su negocio”.

El ciclo y su apalancamiento le pasan factura

8

12

16

20

26

VALOR MEDIA

13

1,3

8,2

5,10

PER (veces)

Precio/valor en libros (veces)

Ev/Ebitda (veces)

Rent. por dividendo (%)

ALTO

16,6

1,8

10,3

9,80

BAJO

6,4

0,7

6,6

3,70

A 5 AÑOS

Principales ratiosPrincipales datos del balance

MILL. €

Ventas

Ebitda

Beneficio neto

Deuda

2015

26.015

4.828

1.491

16.386

2016

23.184

4.880

1.325

16.602

2017*

23.176

4.789

1.333

15.638

2018*

24.209

5.001

1.450

15.523

2019*

24.620

5.162

1.537

15.272

elEconomista

Evolución

COMPAÑÍA% SOBRE EL TOTAL

24,4

20,08

20,0

4,01

0,08

Fund. B. Caixa D’estalvis

Repsol

Global Infrastructure

Gobierno de Argelia

Gas Natural

1.

2.

3.

4.

5.

Precio objetivo (€)Precio (€)

PRECIO/VALOR EN LIBROS (EN VECES)

1,3

VAR. EN BOLSA 2017 PER 2017(EN VECES)

15,3

2016 2017201520142012 2013

13,09%

20,9520,30

2016 20172015201420132012

Fuente: FactSet. (*) Previsión. Datos a 18 de julio.

Ficha bursátil de la compañía

Accionistas de referencia

8 trimestres en el Eco10

8 trimestres en el Eco10

7 trimestres en el Eco10

XI Aniversario Renta Fija Fondos Inversión Materias Primas Divisas Análisis Técnico Estrategias

Ecobolsa 25

LOS VALORES DE LA HISTORIA DEL ÍNDICE DE ‘ELECONOMISTA’

ACS

Gracias a la reducción de su endeu-damiento, la compañía que preside Florentino Pérez ha salido de com-pras y ha reforzado su presencia en Australia, su segundo mercado tras Estados Unidos. En junio abando-nó el Eco10, pero en lo que va de año sus títulos acumulan una subi-da del 8,61 por ciento. El consenso del mercado estima una rentabili-dad por dividendo del 3,4 por cien-to a finales de este año. La compa-ñía es una de las siete recomenda-ciones de compra del Ibex 35 y es-tá estudiando una posible contraopa sobre la concesionaria Abertis.

Desinversiones estratégicas que le dan solidez

VALOR MEDIA

13,8

2,6

8,3

4,7

PER (veces)

Precio/valor en libros (veces)

Ev/Ebitda (veces)

Rent. por dividendo (%)

ALTO

28,7

3,4

13,2

15,8

BAJO

4,1

1,3

5,0

2,6

A 5 AÑOS

Principales ratiosPrincipales datos del balance

MILL. €

Ventas

Ebitda

Beneficio neto

Deuda

34.925

1.800

725

2.796

31.975

1.882

337

1.420

35.293

2.230

767

788

36.707

2.348

827

162

38.171

2.453

884

-481

elEconomista

Evolución