Enel Green Power Latinoamérica S.A. · Balance Proforma Fusión al 30 de Septiembre, 2017...

50

Estrictamente Privado & Confidencial Providence Capital is a member of Corporate Finance International (CFI), a Swiss Verein, International M&A Network. www.thecfigroup.com Enel Green Power Latinoamérica S.A. Anexo 3: Informe de Valorización Económica y Relación de Canje Noviembre 3, 2017

Transcript of Enel Green Power Latinoamérica S.A. · Balance Proforma Fusión al 30 de Septiembre, 2017...

Estrictamente Privado & Confidencial

Providence Capital is a member of Corporate Finance International (CFI), a Swiss Verein, International M&A Network.www.thecfigroup.com

Enel Green Power Latinoamérica S.A.

Anexo 3: Informe de Valorización Económica y

Relación de Canje

Noviembre 3, 2017

|

PRIVADO & CONFIDENCIAL

1. Resumen ejecutivo

Alcance del trabajo Limitaciones generales Antecedentes y procedimientos aplicados

2. Descripción de la transacción

3. Descripción de las compañías

4. Metodología del trabajo

5. Valorización de las compañías

6. Relación de canje de las acciones

7. Balance Proforma Fusión al 30 de Septiembre, 2017

Apéndices

Apéndice 1: Planilla de consolidación proforma

Agenda

2

|

PRIVADO & CONFIDENCIAL

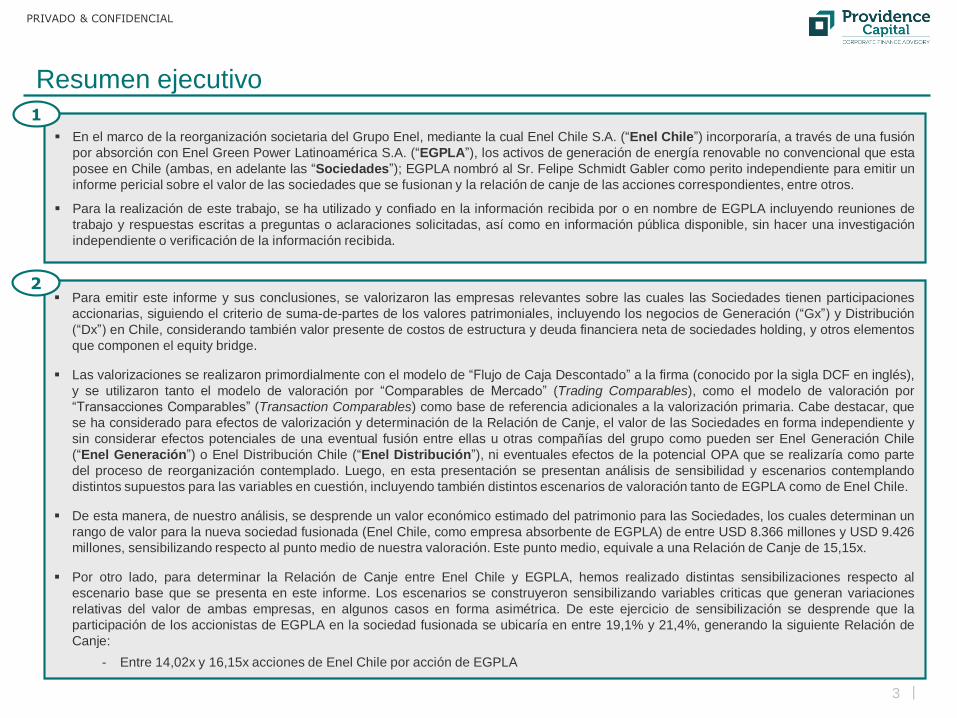

Resumen ejecutivo

En el marco de la reorganización societaria del Grupo Enel, mediante la cual Enel Chile S.A. (“Enel Chile”) incorporaría, a través de una fusión

por absorción con Enel Green Power Latinoamérica S.A. (“EGPLA”), los activos de generación de energía renovable no convencional que esta

posee en Chile (ambas, en adelante las “Sociedades”); EGPLA nombró al Sr. Felipe Schmidt Gabler como perito independiente para emitir un

informe pericial sobre el valor de las sociedades que se fusionan y la relación de canje de las acciones correspondientes, entre otros.

Para la realización de este trabajo, se ha utilizado y confiado en la información recibida por o en nombre de EGPLA incluyendo reuniones de

trabajo y respuestas escritas a preguntas o aclaraciones solicitadas, así como en información pública disponible, sin hacer una investigación

independiente o verificación de la información recibida.

1

3

Para emitir este informe y sus conclusiones, se valorizaron las empresas relevantes sobre las cuales las Sociedades tienen participaciones

accionarias, siguiendo el criterio de suma-de-partes de los valores patrimoniales, incluyendo los negocios de Generación (“Gx”) y Distribución

(“Dx”) en Chile, considerando también valor presente de costos de estructura y deuda financiera neta de sociedades holding, y otros elementos

que componen el equity bridge.

Las valorizaciones se realizaron primordialmente con el modelo de “Flujo de Caja Descontado” a la firma (conocido por la sigla DCF en inglés),

y se utilizaron tanto el modelo de valoración por “Comparables de Mercado” (Trading Comparables), como el modelo de valoración por

“Transacciones Comparables” (Transaction Comparables) como base de referencia adicionales a la valorización primaria. Cabe destacar, que

se ha considerado para efectos de valorización y determinación de la Relación de Canje, el valor de las Sociedades en forma independiente y

sin considerar efectos potenciales de una eventual fusión entre ellas u otras compañías del grupo como pueden ser Enel Generación Chile

(“Enel Generación”) o Enel Distribución Chile (“Enel Distribución”), ni eventuales efectos de la potencial OPA que se realizaría como parte

del proceso de reorganización contemplado. Luego, en esta presentación se presentan análisis de sensibilidad y escenarios contemplando

distintos supuestos para las variables en cuestión, incluyendo también distintos escenarios de valoración tanto de EGPLA como de Enel Chile.

De esta manera, de nuestro análisis, se desprende un valor económico estimado del patrimonio para las Sociedades, los cuales determinan un

rango de valor para la nueva sociedad fusionada (Enel Chile, como empresa absorbente de EGPLA) de entre USD 8.366 millones y USD 9.426

millones, sensibilizando respecto al punto medio de nuestra valoración. Este punto medio, equivale a una Relación de Canje de 15,15x.

Por otro lado, para determinar la Relación de Canje entre Enel Chile y EGPLA, hemos realizado distintas sensibilizaciones respecto al

escenario base que se presenta en este informe. Los escenarios se construyeron sensibilizando variables criticas que generan variaciones

relativas del valor de ambas empresas, en algunos casos en forma asimétrica. De este ejercicio de sensibilización se desprende que la

participación de los accionistas de EGPLA en la sociedad fusionada se ubicaría en entre 19,1% y 21,4%, generando la siguiente Relación de

Canje:

- Entre 14,02x y 16,15x acciones de Enel Chile por acción de EGPLA

2

|

PRIVADO & CONFIDENCIAL

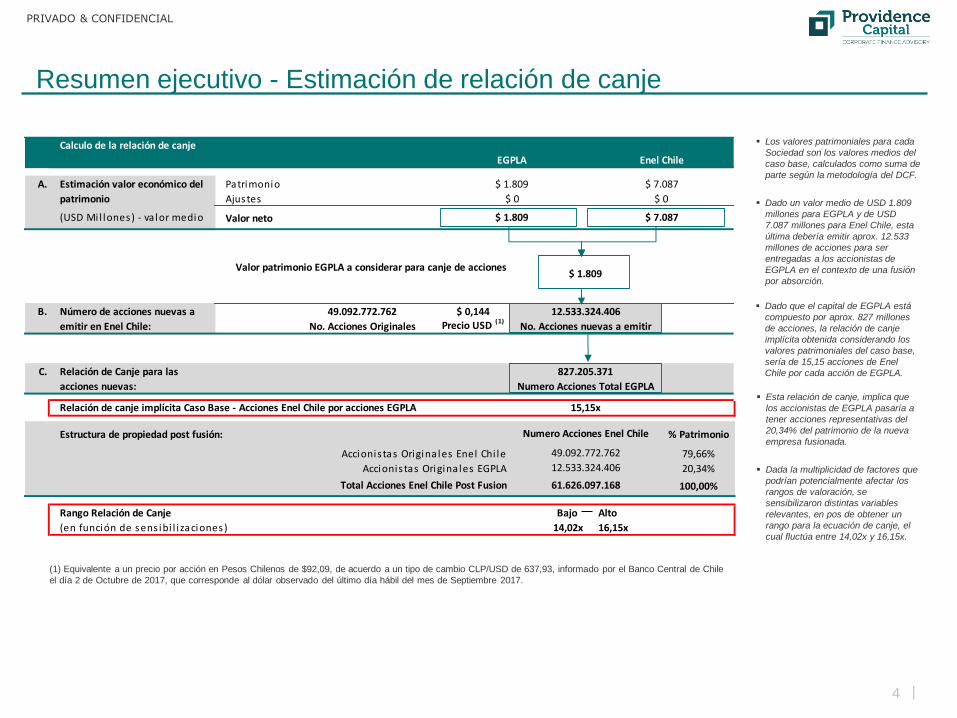

Resumen ejecutivo - Estimación de relación de canje

4

Los valores patrimoniales para cada

Sociedad son los valores medios del

caso base, calculados como suma de

parte según la metodología del DCF.

Dado un valor medio de USD 1.809

millones para EGPLA y de USD

7.087 millones para Enel Chile, esta

última debería emitir aprox. 12.533

millones de acciones para ser

entregadas a los accionistas de

EGPLA en el contexto de una fusión

por absorción.

Dado que el capital de EGPLA está

compuesto por aprox. 827 millones

de acciones, la relación de canje

implícita obtenida considerando los

valores patrimoniales del caso base,

sería de 15,15 acciones de Enel

Chile por cada acción de EGPLA.

Esta relación de canje, implica que

los accionistas de EGPLA pasaría a

tener acciones representativas del

20,34% del patrimonio de la nueva

empresa fusionada.

Dada la multiplicidad de factores que

podrían potencialmente afectar los

rangos de valoración, se

sensibilizaron distintas variables

relevantes, en pos de obtener un

rango para la ecuación de canje, el

cual fluctúa entre 14,02x y 16,15x.

Calculo de la relación de canje

A. Patrimonio

Ajustes

Valor neto

Valor patrimonio EGPLA a considerar para canje de acciones

B. $ 0,144Precio USD (1)

C.

Relación de canje implícita Caso Base - Acciones Enel Chile por acciones EGPLA

Estructura de propiedad post fusión: % Patrimonio

Accionis tas Origina les Enel Chi le 79,66%

Accionis tas Origina les EGPLA 20,34%

100,00%

Rango Relación de Canje Bajo Alto

(en función de sens ibi l i zaciones) 14,02x 16,15x

(USD Mi l lones) - va lor medio

827.205.371

Numero Acciones Total EGPLA

15,15x

Relación de Canje para las

acciones nuevas:

Número de acciones nuevas a

emitir en Enel Chile:

49.092.772.762 12.533.324.406

49.092.772.762

12.533.324.406

61.626.097.168

Numero Acciones Enel Chile

Total Acciones Enel Chile Post Fusion

No. Acciones Originales No. Acciones nuevas a emitir

$ 1.809 $ 7.087

$ 1.809

Estimación valor económico del

patrimonio

$ 1.809 $ 7.087

$ 0 $ 0

EGPLA Enel Chile

(1) Equivalente a un precio por acción en Pesos Chilenos de $92,09, de acuerdo a un tipo de cambio CLP/USD de 637,93, informado por el Banco Central de Chile

el día 2 de Octubre de 2017, que corresponde al dólar observado del último día hábil del mes de Septiembre 2017.

|

PRIVADO & CONFIDENCIAL

Alcance del trabajo

5

Conforme ha sido informado al mercado mediante Hecho Esencial de fecha 25 de Agosto de 2017, Enel Chile le propuso a su accionista controlador, el

Grupo Enel, la realización de una reorganización societaria (la “Reorganización”) mediante la cual Enel Chile incorpore, a través de una fusión por

absorción con EGPLA, los activos de generación de energía renovable no convencional que ésta posee en Chile.

La propuesta de fusión de Enel Chile estaría condicionada a la declaración de éxito de una Oferta Pública de Adquisición de Acciones (“OPA”), a ser

realizada por Enel Chile, para adquirir hasta el 100% de las acciones emitidas por su filial Enel Generación.

Esta OPA sobre las acciones de Enel Generacion Chile S.A., sería pagadera exclusivamente en dinero y contempla que los accionistas de Enel

Generación Chile S.A. que acepten vender sus acciones en aquella, destinen parte del precio en dinero que recibirán producto de la OPA a adquirir

acciones de primera emisión de Enel Chile, imputándose al pago del precio de suscripción de estas ultimas, la parte correspondiente del precio de la

OPA. Esta OPA estaría sujeta a la condición de éxito de que, mediante ella, Enel Chile alcance un porcentaje de control de Enel Generación superior

al 75% de su capital accionario. El éxito de la OPA, también estará condicionado a la realización de una modificación estatutaria en Enel Generación,

para que dicha sociedad deje de estar sujeta al Título XII del D.L. 3.500 del año 1980, quedando eliminadas de sus estatutos sociales las limitaciones a

la concentración accionaria y demás restricciones previstas en dicho Título XII.

De conformidad a la legislación aplicable sobre sociedades anónimas, las operaciones de fusión, deben ser aprobadas por las respectivas Juntas

Extraordinarias de Accionistas de cada una de las compañías involucradas en ellas. En tal cometido, para efectos de proceder a la ejecución de la

referida fusión, y en atención a lo establecido en el artículo 99 de la Ley de Sociedades Anónimas, en el artículo 156 de su Reglamento, y en la Norma

de Carácter General N°30 de la Superintendencia de Valores y Seguros (la “SVS”), el directorio de la sociedad anónima que participe en un proceso de

fusión debe designar un perito independiente para que, entre otras materias, emita un informe sobre el valor de las sociedades que se fusionan y la

relación de canje de las acciones o derechos sociales correspondientes (el “Informe Pericial”).

Dado que EGPLA podría transformarse en una sociedad anónima cerrada previamente a la fusión, se le aplicarían las normas sobre informe de perito

independiente sobre el valor de las sociedades que se fusionarían. Por esta razón, el Directorio de EGPLA designó como perito independiente a Felipe

Schmidt Gabler, Chileno, casado, ingeniero comercial, cédula de identidad N° 10.375.688-K (el “Perito”), en la operación de Fusión, cumpliendo con

los requerimientos de los artículos N°156 y N°168, ambos del Reglamento de Sociedades Anónimas, con el objeto de preparar el presente Informe

Pericial, el cual se sujeta en sus contenidos a los términos previstos en el artículo 156 del Reglamento de Sociedades Anónimas y en la Norma de

Carácter General N°30 de la SVS.

El trabajo de valorización efectuado por el Perito, que sirve de base para efectuar la estimación de la relación de canje presentada, se ha realizado en

base a la información recibida de la Compañía. Para la realización de este trabajo, el Perito ha utilizado y confiado en la información recibida por o en

nombre de EGPLA, así como en información pública disponible. El Perito, apoyado por la firma de asesoría financiera Providence Capital, no ha

realizado una investigación independiente o verificación de la información recibida, por ende, ni el Perito ni Providence Capital asumen responsabilidad

por la verificación de la integridad y veracidad de la información recibida por parte de la Compañía, ni de la información pública utilizada en los análisis

y conclusiones del Informe Pericial.

Por esta razón, ni el Perito ni Providence Capital asumen responsabilidad alguna por errores u omisiones que pudieren existir en la información

recibida, ni por los análisis y conclusiones que se deriven directa o indirectamente de tales errores.

El Informe Pericial se presenta simultáneamente en dos formatos, un original en español y una copia simple en inglés.

|

PRIVADO & CONFIDENCIAL

Limitaciones generales

6

Este Informe Pericial fue preparado para ser usado exclusivamente por el Directorio y accionistas de EGPLA, como parte de su análisis de la Fusión, y

por tanto, debe ser usado exclusivamente en dicho contexto, no pudiendo ser utilizado para otro fin.

Este Informe Pericial no constituye una recomendación, expresa o tácita, al Directorio de EGPLA respecto de la conveniencia para decidir acerca de la

Fusión.

En la confección del presente Informe Pericial no se asume obligación o responsabilidad alguna por los eventuales resultados o consecuencias de la

Fusión o de su no realización.

Para efectos de la realización de este análisis y sus posteriores conclusiones contenidas en el presente Informe Pericial, hemos tenido a nuestro haber

información que fue entregada, por escrito y verbalmente por EGPLA a través de sus respectivos gerentes y/o representantes, en información pública

disponible, sin llevar a cabo una verificación independiente de dicha información, de su veracidad, integridad, exactitud, consistencia o precisión. En

cuanto a las estimaciones, proyecciones, o pronósticos, hemos debido suponer y confiar que han sido preparados de buena fe y de manera razonable

con base en supuestos que reflejan las mejores estimaciones disponibles y juicios por parte de la administración, respecto de los resultados esperados

en el futuro.

En la realización del Informe Pericial, no hemos asumido obligación o compromiso alguno de proveer servicios de asesoría legal, contable o tributaria,

ni realizar due dilligence de las sociedades objeto de la Fusión. Por consiguiente, ningún contenido del presente Informe Pericial debe ser considerado,

usado o interpretado como asesoría legal, contable o tributaria y cualquier contenido del mismo que haga referencia, directa o indirectamente, a

aspectos legales, contables o tributarios debe ser entendido como una revisión de aspectos generales que hemos estimado necesario y relevante para

apoyar el análisis.

De acuerdo a lo solicitado por EGPLA, este Informe Pericial incluye: (i) un valor estimado de las Sociedades que eventualmente se fusionarán y, (ii) las

estimaciones de la Relación de Canje de las acciones correspondientes, ex-ante respecto a cualquier tipo de transacción o reestructuración

corporativa en relación a la Reorganización, por lo tanto excluye cualquier opinión o análisis en respecto a distintos escenarios potenciales

relacionados a la mencionada OPA.

Finalmente, hacemos presente que no se nos ha solicitado, ni tampoco prestado asesoría alguna respecto del diseño, elección o estructuración de las

transacciones que conforman la Reorganización, ni respecto de los términos o condiciones o cualquier otro aspecto de las mismas, ni nos fueron

solicitados servicios distintos de la elaboración del presente Informe Pericial. Por tanto, no nos hemos pronunciado en este Informe Pericial ni nos

pronunciaremos acerca de la posibilidad de que una operación alternativa o una configuración diferente de las sociedades objeto de la Fusión podría o

no resultar en mayores beneficios para los accionistas de una u otra de las empresas involucradas.

|

PRIVADO & CONFIDENCIAL

Antecedentes y procedimientos aplicados

7

En el proceso de análisis y evaluación, se utilizó tanto información privada confidencial provista por EGPLA a través de la administración u obtenida de

bases de datos privadas a las que Providence Capital tiene acceso como asesor del Perito, como información pública obtenida tanto de medios escritos

como electrónicos vía internet.

La información provista por la administración de EGPLA incluyó, a través de un data room virtual en Intralinks, entre otros:

o Estados financieros históricos.

o Proyecciones financieras para el período 2018–2022, incluyendo balances, estados de resultados, inversiones de expansión y mantenimiento, y

principales cuentas de capital de trabajo, así como el presupuesto 2017, entre otros.

o Principales variables operacionales proyectadas, incluyendo precios y cantidades que componen los principales ingresos, entre otros.

o Para el caso de EGPLA, dado que tiene una cartera importante de proyectos en distintos estadíos de desarrollo, también se recibieron

proyecciones extendidas hasta el año 2026, incluyendo ventas, costos operativos, inversiones de expansión y mantenimiento, con el objetivo de

estandarizar sus flujos para facilitar el cálculo del Valor Terminal, así como información sobre sus proyectos más relevantes de corto y mediano

plazo.

o Estimaciones de las vidas útiles de las distintas plantas y sus respectivos valores de reemplazo, luego revisadas por Providence Capital.

o Para las compañías de generación eléctrica, tanto de Enel Chile como de EGPLA, se recibió la apertura del margen bruto, incluyendo estimaciones

de precios de la energía, cantidad generada/vendida, y los costos directos asociados a la compra/venta de energía hasta el año 2045.

o Estados financieros a Septiembre 2017.

o Deuda financiera neta y otros ítems de ajustes (Equity Bridges) al 30 de Septiembre de 2017.

o Presentaciones por compañía relevante involucrada, incluyendo Enel Chile, Enel Generación, Enel Distribución, y EGPLA, el día 26 de Septiembre

de 2017.

o Mallas societarias con las participaciones accionarias de cada holding en las empresas filiales y operativas.

o Revisión de informes de due diligence, donde se optó por seguir los valores presentados por las empresas en sus respectivos Equity Bridges, dado

su mejor entendimiento de las reales contingencias enfrentadas por las compañías.

Reuniones mantenidas con la administración y sesiones de preguntas y respuestas:

o Además de la presentación del management realizada el 26 de Septiembre de 2017, se realizaron múltiples rondas de preguntas con sus

respectivas respuestas, compartidas a través del data room virtual organizado por las Sociedades.

o Se sostuvieron varios llamados con la gerencia para aclarar dudas, incluyendo revisión de impacto esperado de la licitación adjudicada el 2 de

Noviembre, confirmando que no habría impacto material en las valoraciones, salvo la confirmación de la adjudicación de PPAs para el portafolio de

proyectos de EGPLA.

Información obtenida de otras fuentes propietarias o públicas:

o Información estadística, precios de mercado, informes de bancos de inversión y múltiplos de mercado obtenidos de Thomson Reuters y Capital IQ.

o Páginas web de las empresas evaluadas y empresas de rating.

o Noticias en general obtenidas en la web.

|

PRIVADO & CONFIDENCIAL

1. Resumen ejecutivo

Alcance del trabajo Limitaciones generales Antecedentes y procedimientos aplicados

2. Descripción de la transacción

3. Descripción de las compañías

4. Metodología del trabajo

5. Valorización de las compañías

6. Relación de canje de las acciones

7. Balance Proforma Fusión al 30 de Septiembre, 2017

Apéndices

Apéndice 1: Planilla de consolidación proforma

Agenda

8

|

PRIVADO & CONFIDENCIAL

9

Descripción de la transacción

Conforme ha sido informado al mercado mediante Hecho Esencial de fecha 25 de Agosto de 2017, Enel Chile le propuso

a su accionista controlador, el Grupo Enel, la realización de una Reorganización mediante la cual Enel Chile incorpore, a

través de una fusión por absorción con EGPLA, los activos de generación de energía renovable no convencional que

ésta posee en Chile.

La propuesta de fusión de Enel Chile estaría condicionada a la declaración de éxito de una OPA, a ser realizada por Enel

Chile, en las condiciones descritas anteriormente en este documento.

Enel Chile manifestó que la Reorganización daría lugar a una Enel Chile con mayor capitalización bursátil, alcanzando

una mayor liquidez y dando a sus accionistas la posibilidad de acceder a un flujo de caja derivado de la generación

eléctrica convencional y renovable no convencional, así como de la distribución eléctrica. Adicionalmente, Enel Chile

espera que el descuento de Holding de Enel Chile se reduzca al quedar esta compañía con una participación mayor del

resultado neto de Enel Generación, beneficiando a todos los accionistas de Enel Chile.

El Grupo Enel manifestó que la Reorganización propuesta estaría en línea con algunos de sus objetivos estratégicos,

tales como la simplificación de la estructura de accionistas minoritarios en Chile y el consiguiente alineamiento de

intereses, por lo que dió su apoyo a la operación, estableciendo que la misma debería cumplir como mínimo con cuatro

condiciones:

1. Que la operación se lleve a cabo en términos de mercado.

2. Que la operación incremente el beneficio neto atribuible por acción de Enel Chile.

3. Que el Grupo Enel mantenga al final del proceso una participación accionaria en Enel Chile similar a la actual, sin perder

en ningún momento su condición de controlador dentro del límite estatutario de concentración máxima accionaria del 65%

del capital accionario de Enel Chile.

4. Que, tras el proceso, Enel Generación deje de estar sujeta al Título XII del D.L. 3.500 de 1980, quedando eliminadas de

sus estatutos las limitaciones a la concentración accionaria y demás restricciones previstas en el mismo.

Dadas las características de la Reorganización propuesta, los directorios de Enel Chile y EGPLA decidieron someter la

operación a las normas establecidas en la Ley de Sociedades Anónimas que rigen las operaciones entre partes

relacionadas. El Informe Pericial del Perito ha sido contratado por EGPLA como parte de este procedimiento, de

conformidad con lo exigido por el artículo N° 155 del Reglamento de Sociedades Anónimas.

Entendimiento

Previo

|

PRIVADO & CONFIDENCIAL

10

Descripción de la transacción (cont’n)

Metodología para las

estimaciones de

Participaciones

Relativas

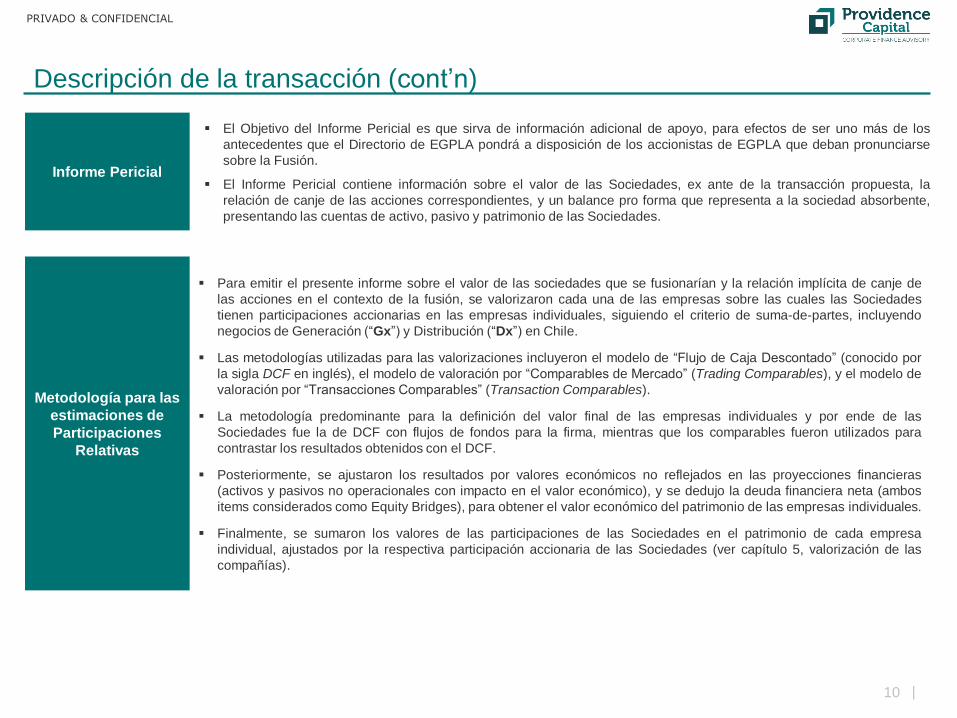

Para emitir el presente informe sobre el valor de las sociedades que se fusionarían y la relación implícita de canje de

las acciones en el contexto de la fusión, se valorizaron cada una de las empresas sobre las cuales las Sociedades

tienen participaciones accionarias en las empresas individuales, siguiendo el criterio de suma-de-partes, incluyendo

negocios de Generación (“Gx”) y Distribución (“Dx”) en Chile.

Las metodologías utilizadas para las valorizaciones incluyeron el modelo de “Flujo de Caja Descontado” (conocido por

la sigla DCF en inglés), el modelo de valoración por “Comparables de Mercado” (Trading Comparables), y el modelo de

valoración por “Transacciones Comparables” (Transaction Comparables).

La metodología predominante para la definición del valor final de las empresas individuales y por ende de las

Sociedades fue la de DCF con flujos de fondos para la firma, mientras que los comparables fueron utilizados para

contrastar los resultados obtenidos con el DCF.

Posteriormente, se ajustaron los resultados por valores económicos no reflejados en las proyecciones financieras

(activos y pasivos no operacionales con impacto en el valor económico), y se dedujo la deuda financiera neta (ambos

items considerados como Equity Bridges), para obtener el valor económico del patrimonio de las empresas individuales.

Finalmente, se sumaron los valores de las participaciones de las Sociedades en el patrimonio de cada empresa

individual, ajustados por la respectiva participación accionaria de las Sociedades (ver capítulo 5, valorización de las

compañías).

Informe Pericial

El Objetivo del Informe Pericial es que sirva de información adicional de apoyo, para efectos de ser uno más de los

antecedentes que el Directorio de EGPLA pondrá a disposición de los accionistas de EGPLA que deban pronunciarse

sobre la Fusión.

El Informe Pericial contiene información sobre el valor de las Sociedades, ex ante de la transacción propuesta, la

relación de canje de las acciones correspondientes, y un balance pro forma que representa a la sociedad absorbente,

presentando las cuentas de activo, pasivo y patrimonio de las Sociedades.

|

PRIVADO & CONFIDENCIAL

11

Descripción de la transacción (cont’n)

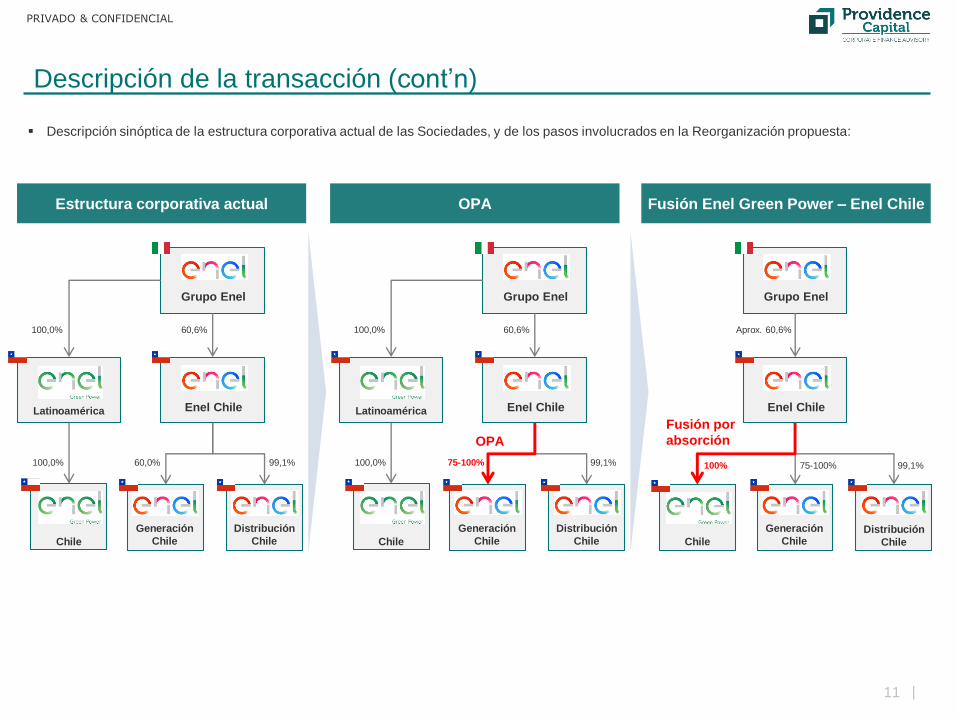

Descripción sinóptica de la estructura corporativa actual de las Sociedades, y de los pasos involucrados en la Reorganización propuesta:

Estructura corporativa actual OPA Fusión Enel Green Power – Enel Chile

Grupo Enel

Enel Chile

Distribución

Chile

Generación

ChileChile

Latinoamérica

100,0%

100,0% 60,0% 99,1%

60,6%

Grupo Enel

Enel Chile

Generación

ChileChile

Latinoamérica

100,0%

100,0% 75-100%

60,6%

99,1%

OPA

Grupo Enel

Enel Chile

Generación

ChileChile

75-100%

Aprox. 60,6%

99,1%100%

Distribución

ChileDistribución

Chile

Fusión por

absorción

|

PRIVADO & CONFIDENCIAL

1. Resumen ejecutivo

Alcance del trabajo Limitaciones generales Antecedentes y procedimientos aplicados

2. Descripción de la transacción

3. Descripción de las compañías

4. Metodología del trabajo

5. Valorización de las compañías

6. Relación de canje de las acciones

7. Balance Proforma Fusión al 30 de Septiembre, 2017

Apéndices

Apéndice 1: Planilla de consolidación proforma

Agenda

12

|

PRIVADO & CONFIDENCIAL

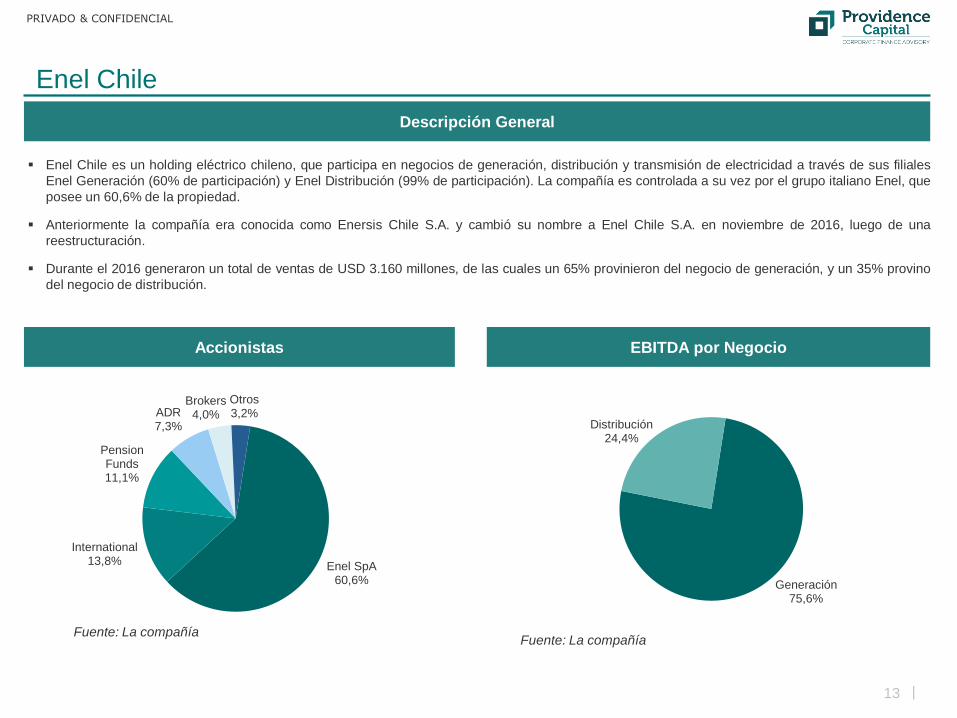

Enel Chile

13

Descripción General

Enel Chile es un holding eléctrico chileno, que participa en negocios de generación, distribución y transmisión de electricidad a través de sus filiales

Enel Generación (60% de participación) y Enel Distribución (99% de participación). La compañía es controlada a su vez por el grupo italiano Enel, que

posee un 60,6% de la propiedad.

Anteriormente la compañía era conocida como Enersis Chile S.A. y cambió su nombre a Enel Chile S.A. en noviembre de 2016, luego de una

reestructuración.

Durante el 2016 generaron un total de ventas de USD 3.160 millones, de las cuales un 65% provinieron del negocio de generación, y un 35% provino

del negocio de distribución.

Accionistas

Fuente: La compañíaFuente: La compañía

EBITDA por Negocio

Generación75,6%

Distribución24,4%

Enel SpA60,6%

International13,8%

Pension Funds11,1%

ADR7,3%

Brokers4,0%

Otros3,2%

|

PRIVADO & CONFIDENCIAL

Enel Generacion Chile

14

Descripción General

Enel Generación es una de las principales empresas del sector eléctrico chileno, dedicada principalmente al negocio de generación y comercialización

de electricidad. Actualmente, la compañía opera 111 plantas de generación, directa e indirectamente a través de sus filiales, totalizando una

capacidad instalada de 6,3 GW a lo largo de todo Chile (29% de la capacidad instalada del país).

Se encuentra diversificada en los distintos tipos de tecnologías (Hidroeléctricas, termoeléctricas, eólicas, carbón y otras), a lo largo del país.

A diciembre de 2016, las ventas consolidadas de la compañía alcanzaron USD 2.428 millones y su EBITDA USD 880 millones.

Fuente: La compañía

Accionistas Capacidad Instalada por Tecnología (MW)

Fuente: La compañía

Hidro3.447

CCGT1.532

Otros Térmicos

609

Carbón611

Eólicas87

Enel SpA60,0%

International16,4%

Pension Funds9,7%

ADR3,7%

Brokers3,2%

Otros7,0%

|

PRIVADO & CONFIDENCIAL

Enel Distribución Chile

15

Descripción General

Enel Distribución es la compañía de distribución de electricidad más grande de Chile en cuanto a ventas de energía (representa el 40% del total de las

ventas de distribución en el país), y la segunda en cuanto a número de clientes (1,85 millones en Chile). Actualmente, la compañía mantiene una

concesión con el ministerio de energía de plazo indefinido, cubriendo un área de 2.105 kms2, que considera 33 comunas de la Región Metropolitana.

Para la transmisión y distribución de energía, cuenta con 361 km de líneas de alto voltaje, y 16.682 km de líneas de medio y bajo voltaje.

Durante el año 2016 las ventas de la compañía alcanzaron USD 1.831 millones y su EBITDA USD 283 millones.

Fuente: La compañíaFuente: La compañía

Accionistas Número de Clientes (miles)

Enel Chile99,1%

Otro0,9%

1.737

1.781

1.826

1.874

1.650

1.700

1.750

1.800

1.850

1.900

2014 2015 2016 2017

|

PRIVADO & CONFIDENCIAL

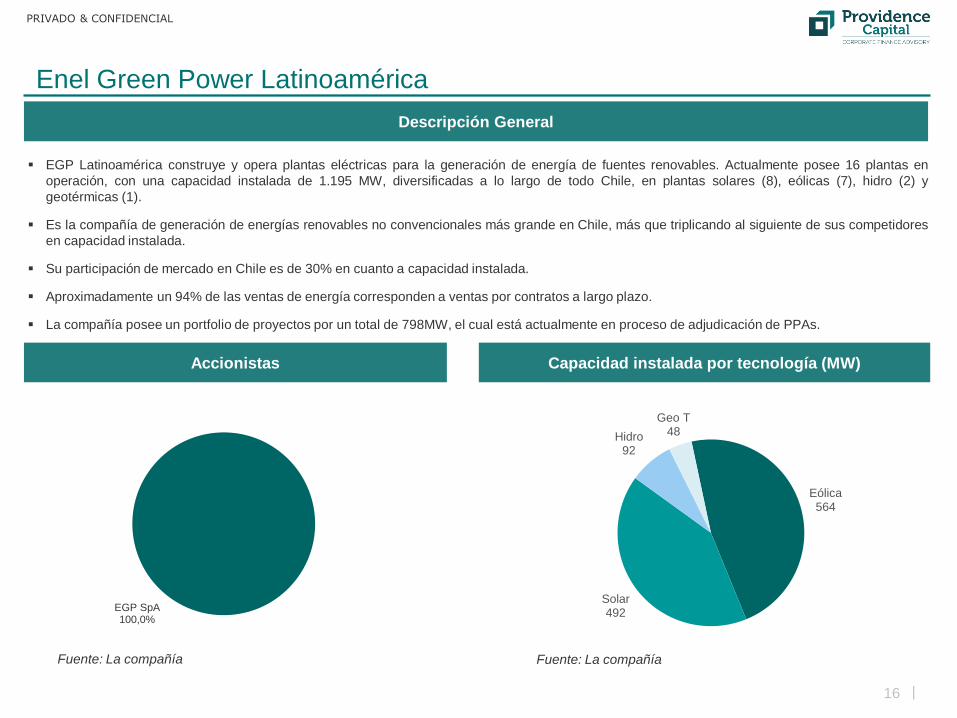

Enel Green Power Latinoamérica

16

Descripción General

EGP Latinoamérica construye y opera plantas eléctricas para la generación de energía de fuentes renovables. Actualmente posee 16 plantas en

operación, con una capacidad instalada de 1.195 MW, diversificadas a lo largo de todo Chile, en plantas solares (8), eólicas (7), hidro (2) y

geotérmicas (1).

Es la compañía de generación de energías renovables no convencionales más grande en Chile, más que triplicando al siguiente de sus competidores

en capacidad instalada.

Su participación de mercado en Chile es de 30% en cuanto a capacidad instalada.

Aproximadamente un 94% de las ventas de energía corresponden a ventas por contratos a largo plazo.

La compañía posee un portfolio de proyectos por un total de 798MW, el cual está actualmente en proceso de adjudicación de PPAs.

Fuente: La compañía Fuente: La compañía

Accionistas Capacidad instalada por tecnología (MW)

EGP SpA100,0%

Eólica564

Solar492

Hidro92

Geo T48

|

PRIVADO & CONFIDENCIAL

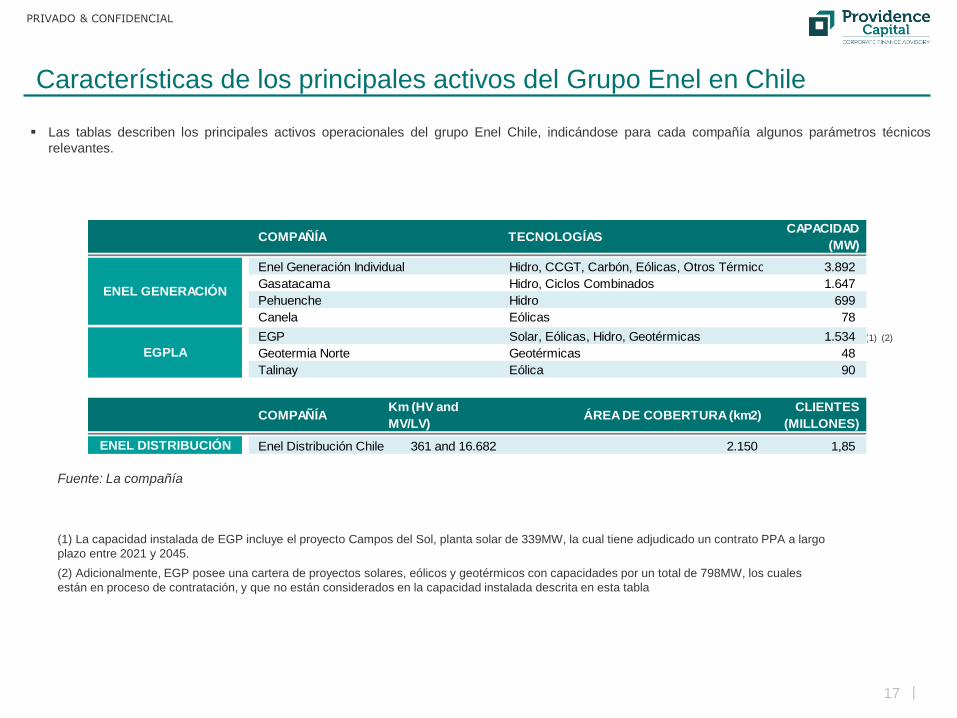

Características de los principales activos del Grupo Enel en Chile

17

Las tablas describen los principales activos operacionales del grupo Enel Chile, indicándose para cada compañía algunos parámetros técnicos

relevantes.

Fuente: La compañía

(1)

(1) La capacidad instalada de EGP incluye el proyecto Campos del Sol, planta solar de 339MW, la cual tiene adjudicado un contrato PPA a largo

plazo entre 2021 y 2045.

(2)

(2) Adicionalmente, EGP posee una cartera de proyectos solares, eólicos y geotérmicos con capacidades por un total de 798MW, los cuales

están en proceso de contratación, y que no están considerados en la capacidad instalada descrita en esta tabla

COMPAÑÍA TECNOLOGÍAS CAPACIDAD

(MW)

Enel Generación Individual Hidro, CCGT, Carbón, Eólicas, Otros Térmicos 3.892

Gasatacama Hidro, Ciclos Combinados 1.647

Pehuenche Hidro 699

Canela Eólicas 78

EGP Solar, Eólicas, Hidro, Geotérmicas 1.534

Geotermia Norte Geotérmicas 48

Talinay Eólica 90

COMPAÑÍAKm (HV and

MV/LV) ÁREA DE COBERTURA (km2)

CLIENTES

(MILLONES)

ENEL DISTRIBUCIÓN Enel Distribución Chile 361 and 16.682 2.150 1,85

EGPLA

ENEL GENERACIÓN

|

PRIVADO & CONFIDENCIAL

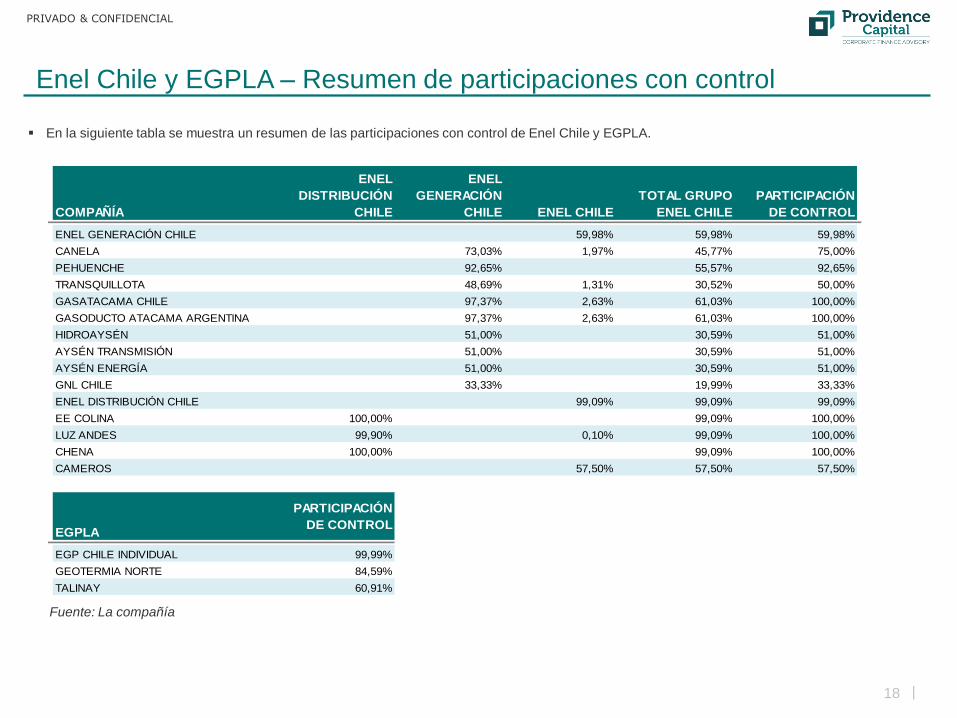

Enel Chile y EGPLA – Resumen de participaciones con control

18

Fuente: La compañía

COMPAÑÍA

ENEL

DISTRIBUCIÓN

CHILE

ENEL

GENERACIÓN

CHILE ENEL CHILE

TOTAL GRUPO

ENEL CHILE

PARTICIPACIÓN

DE CONTROL

ENEL GENERACIÓN CHILE 59,98% 59,98% 59,98%

CANELA 73,03% 1,97% 45,77% 75,00%

PEHUENCHE 92,65% 55,57% 92,65%

TRANSQUILLOTA 48,69% 1,31% 30,52% 50,00%

GASATACAMA CHILE 97,37% 2,63% 61,03% 100,00%

GASODUCTO ATACAMA ARGENTINA 97,37% 2,63% 61,03% 100,00%

HIDROAYSÉN 51,00% 30,59% 51,00%

AYSÉN TRANSMISIÓN 51,00% 30,59% 51,00%

AYSÉN ENERGÍA 51,00% 30,59% 51,00%

GNL CHILE 33,33% 19,99% 33,33%

ENEL DISTRIBUCIÓN CHILE 99,09% 99,09% 99,09%

EE COLINA 100,00% 99,09% 100,00%

LUZ ANDES 99,90% 0,10% 99,09% 100,00%

CHENA 100,00% 99,09% 100,00%

CAMEROS 57,50% 57,50% 57,50%

EGPLA

PARTICIPACIÓN

DE CONTROL

EGP CHILE INDIVIDUAL 99,99%

GEOTERMIA NORTE 84,59%

TALINAY 60,91%

En la siguiente tabla se muestra un resumen de las participaciones con control de Enel Chile y EGPLA.

|

PRIVADO & CONFIDENCIAL

1. Resumen ejecutivo

Alcance del trabajo Limitaciones generales Antecedentes y procedimientos aplicados

2. Descripción de la transacción

3. Descripción de las compañías

4. Metodología del trabajo

5. Valorización de las compañías

6. Relación de canje de las acciones

7. Balance Proforma Fusión al 30 de Septiembre, 2017

Apéndices

Apéndice 1: Planilla de consolidación proforma

Agenda

19

|

PRIVADO & CONFIDENCIAL

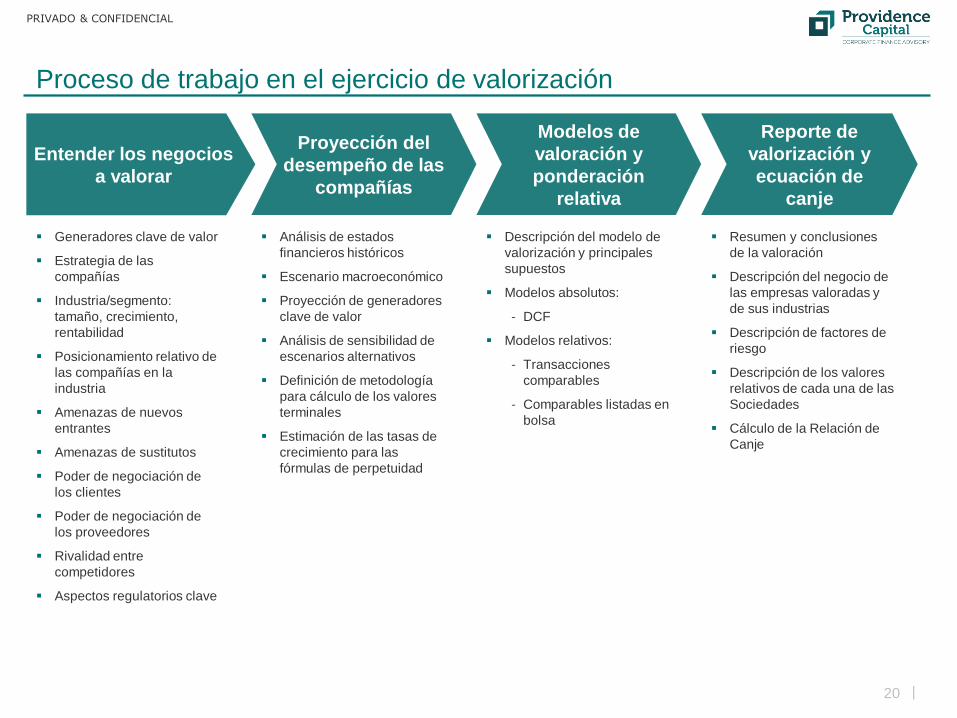

Entender los negocios

a valorar

Proyección del

desempeño de las

compañías

Modelos de

valoración y

ponderación

relativa

Reporte de

valorización y

ecuación de

canje

Generadores clave de valor

Estrategia de las

compañías

Industria/segmento:

tamaño, crecimiento,

rentabilidad

Posicionamiento relativo de

las compañías en la

industria

Amenazas de nuevos

entrantes

Amenazas de sustitutos

Poder de negociación de

los clientes

Poder de negociación de

los proveedores

Rivalidad entre

competidores

Aspectos regulatorios clave

Análisis de estados

financieros históricos

Escenario macroeconómico

Proyección de generadores

clave de valor

Análisis de sensibilidad de

escenarios alternativos

Definición de metodología

para cálculo de los valores

terminales

Estimación de las tasas de

crecimiento para las

fórmulas de perpetuidad

Descripción del modelo de

valorización y principales

supuestos

Modelos absolutos:

- DCF

Modelos relativos:

- Transacciones

comparables

- Comparables listadas en

bolsa

Resumen y conclusiones

de la valoración

Descripción del negocio de

las empresas valoradas y

de sus industrias

Descripción de factores de

riesgo

Descripción de los valores

relativos de cada una de las

Sociedades

Cálculo de la Relación de

Canje

20

Proceso de trabajo en el ejercicio de valorización

|

PRIVADO & CONFIDENCIAL

Valorización

DCF (metodología preferida)

Comparables de

Mercado

Transacciones

Comparables

Múltiplos (metodología referencial)

Metodología de valorización

Valorizaciones

Absolutas

Valorizaciones

Relativas

21

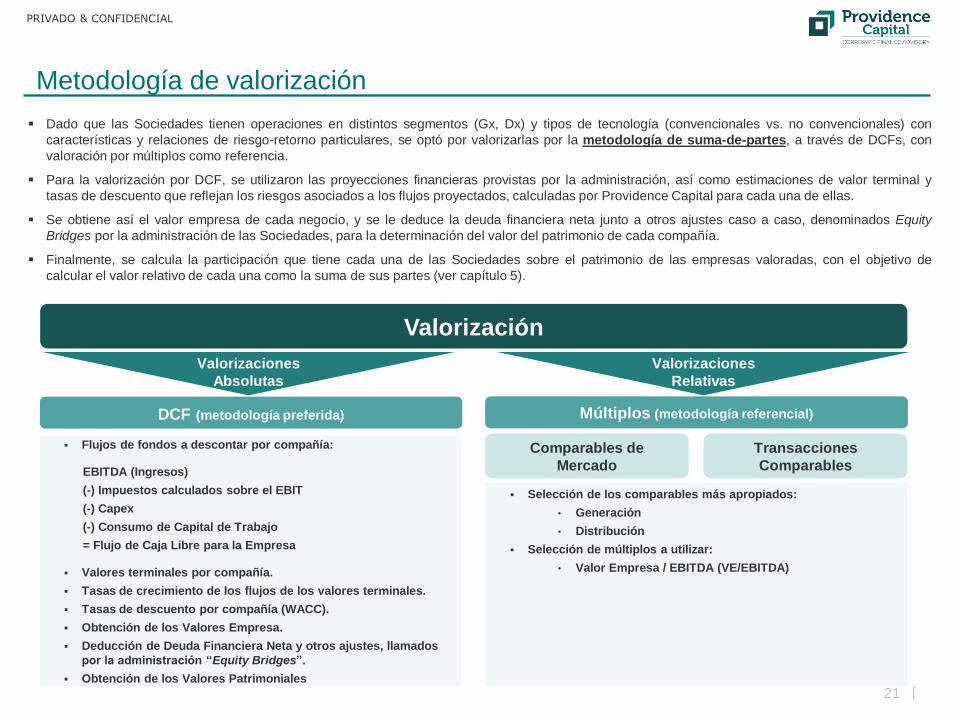

Selección de los comparables más apropiados:

• Generación

• Distribución

Selección de múltiplos a utilizar:

• Valor Empresa / EBITDA (VE/EBITDA)

Dado que las Sociedades tienen operaciones en distintos segmentos (Gx, Dx) y tipos de tecnología (convencionales vs. no convencionales) con

características y relaciones de riesgo-retorno particulares, se optó por valorizarlas por la metodología de suma-de-partes, a través de DCFs, con

valoración por múltiplos como referencia.

Para la valorización por DCF, se utilizaron las proyecciones financieras provistas por la administración, así como estimaciones de valor terminal y

tasas de descuento que reflejan los riesgos asociados a los flujos proyectados, calculadas por Providence Capital para cada una de ellas.

Se obtiene así el valor empresa de cada negocio, y se le deduce la deuda financiera neta junto a otros ajustes caso a caso, denominados Equity

Bridges por la administración de las Sociedades, para la determinación del valor del patrimonio de cada compañía.

Finalmente, se calcula la participación que tiene cada una de las Sociedades sobre el patrimonio de las empresas valoradas, con el objetivo de

calcular el valor relativo de cada una como la suma de sus partes (ver capítulo 5).

Flujos de fondos a descontar por compañía:

EBITDA (Ingresos)

(-) Impuestos calculados sobre el EBIT

(-) Capex

(-) Consumo de Capital de Trabajo

= Flujo de Caja Libre para la Empresa

Valores terminales por compañía.

Tasas de crecimiento de los flujos de los valores terminales.

Tasas de descuento por compañía (WACC).

Obtención de los Valores Empresa.

Deducción de Deuda Financiera Neta y otros ajustes, llamados

por la administración “Equity Bridges”.

Obtención de los Valores Patrimoniales

|

PRIVADO & CONFIDENCIAL

Metodología del Flujo Descontado de Fondos (“DCF”)

22

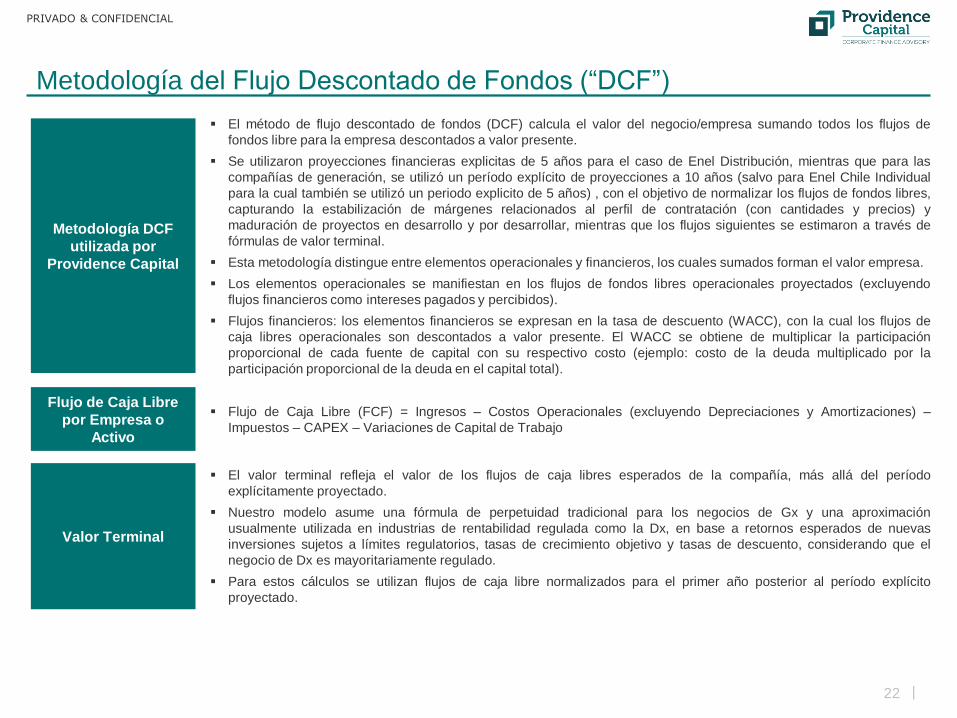

Metodología DCF

utilizada por

Providence Capital

El método de flujo descontado de fondos (DCF) calcula el valor del negocio/empresa sumando todos los flujos de

fondos libre para la empresa descontados a valor presente.

Se utilizaron proyecciones financieras explicitas de 5 años para el caso de Enel Distribución, mientras que para las

compañías de generación, se utilizó un período explícito de proyecciones a 10 años (salvo para Enel Chile Individual

para la cual también se utilizó un periodo explicito de 5 años) , con el objetivo de normalizar los flujos de fondos libres,

capturando la estabilización de márgenes relacionados al perfil de contratación (con cantidades y precios) y

maduración de proyectos en desarrollo y por desarrollar, mientras que los flujos siguientes se estimaron a través de

fórmulas de valor terminal.

Esta metodología distingue entre elementos operacionales y financieros, los cuales sumados forman el valor empresa.

Los elementos operacionales se manifiestan en los flujos de fondos libres operacionales proyectados (excluyendo

flujos financieros como intereses pagados y percibidos).

Flujos financieros: los elementos financieros se expresan en la tasa de descuento (WACC), con la cual los flujos de

caja libres operacionales son descontados a valor presente. El WACC se obtiene de multiplicar la participación

proporcional de cada fuente de capital con su respectivo costo (ejemplo: costo de la deuda multiplicado por la

participación proporcional de la deuda en el capital total).

Flujo de Caja Libre

por Empresa o

Activo

Flujo de Caja Libre (FCF) = Ingresos – Costos Operacionales (excluyendo Depreciaciones y Amortizaciones) –

Impuestos – CAPEX – Variaciones de Capital de Trabajo

Valor Terminal

El valor terminal refleja el valor de los flujos de caja libres esperados de la compañía, más allá del período

explícitamente proyectado.

Nuestro modelo asume una fórmula de perpetuidad tradicional para los negocios de Gx y una aproximación

usualmente utilizada en industrias de rentabilidad regulada como la Dx, en base a retornos esperados de nuevas

inversiones sujetos a límites regulatorios, tasas de crecimiento objetivo y tasas de descuento, considerando que el

negocio de Dx es mayoritariamente regulado.

Para estos cálculos se utilizan flujos de caja libre normalizados para el primer año posterior al período explícito

proyectado.

|

PRIVADO & CONFIDENCIAL

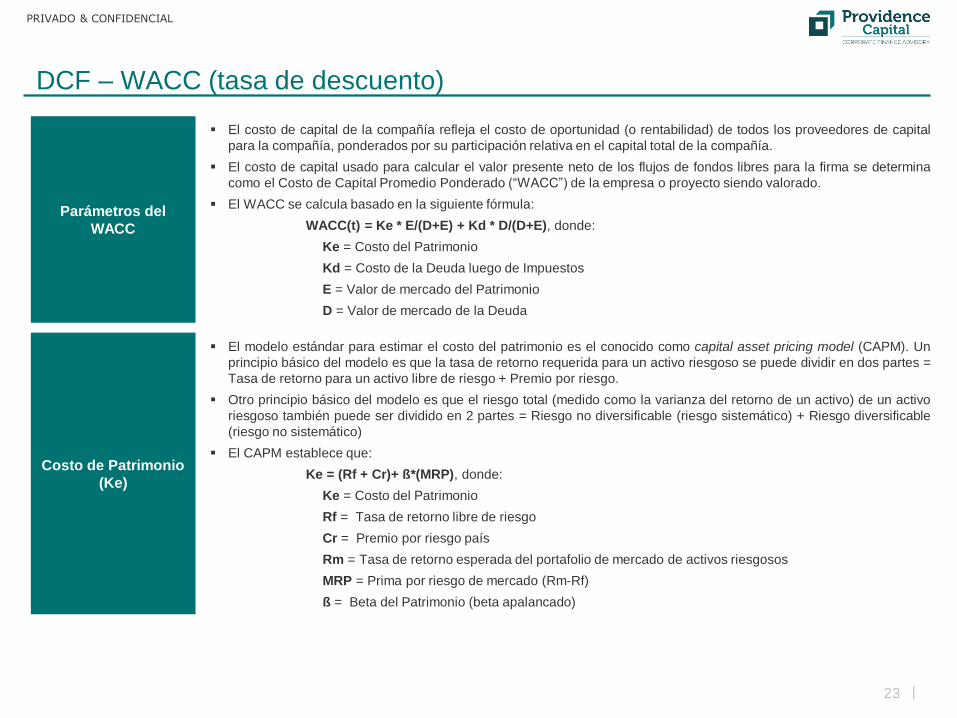

DCF – WACC (tasa de descuento)

23

Parámetros del

WACC

Costo de Patrimonio

(Ke)

El costo de capital de la compañía refleja el costo de oportunidad (o rentabilidad) de todos los proveedores de capital

para la compañía, ponderados por su participación relativa en el capital total de la compañía.

El costo de capital usado para calcular el valor presente neto de los flujos de fondos libres para la firma se determina

como el Costo de Capital Promedio Ponderado (“WACC”) de la empresa o proyecto siendo valorado.

El WACC se calcula basado en la siguiente fórmula:

WACC(t) = Ke * E/(D+E) + Kd * D/(D+E), donde:

Ke = Costo del Patrimonio

Kd = Costo de la Deuda luego de Impuestos

E = Valor de mercado del Patrimonio

D = Valor de mercado de la Deuda

El modelo estándar para estimar el costo del patrimonio es el conocido como capital asset pricing model (CAPM). Un

principio básico del modelo es que la tasa de retorno requerida para un activo riesgoso se puede dividir en dos partes =

Tasa de retorno para un activo libre de riesgo + Premio por riesgo.

Otro principio básico del modelo es que el riesgo total (medido como la varianza del retorno de un activo) de un activo

riesgoso también puede ser dividido en 2 partes = Riesgo no diversificable (riesgo sistemático) + Riesgo diversificable

(riesgo no sistemático)

El CAPM establece que:

Ke = (Rf + Cr)+ ß*(MRP), donde:

Ke = Costo del Patrimonio

Rf = Tasa de retorno libre de riesgo

Cr = Premio por riesgo país

Rm = Tasa de retorno esperada del portafolio de mercado de activos riesgosos

MRP = Prima por riesgo de mercado (Rm-Rf)

ß = Beta del Patrimonio (beta apalancado)

|

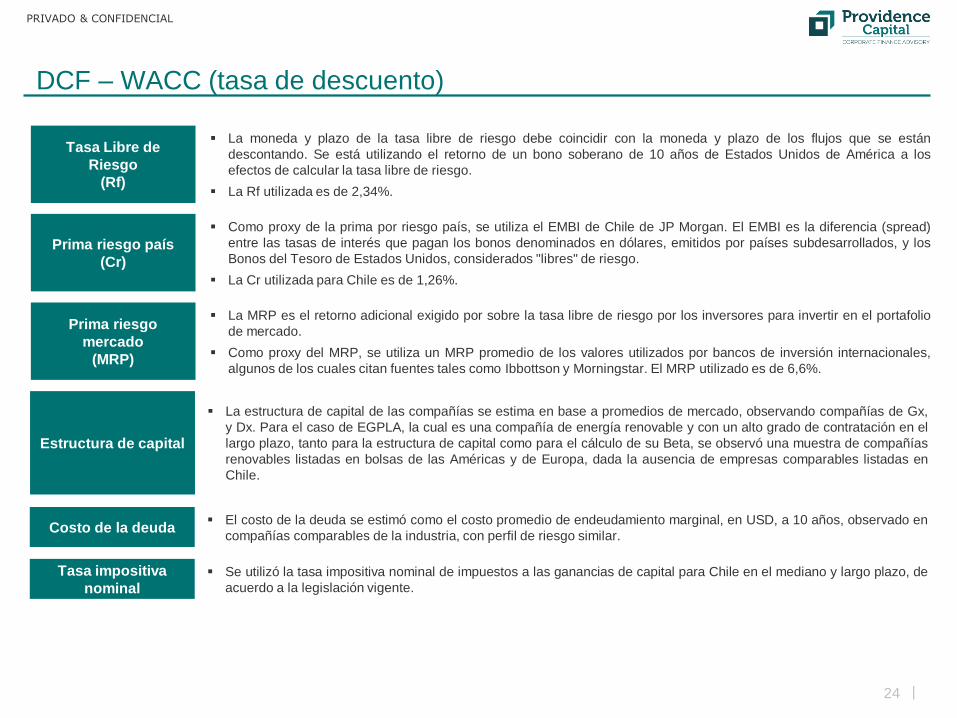

PRIVADO & CONFIDENCIAL

DCF – WACC (tasa de descuento)

24

Tasa Libre de

Riesgo

(Rf)

La moneda y plazo de la tasa libre de riesgo debe coincidir con la moneda y plazo de los flujos que se están

descontando. Se está utilizando el retorno de un bono soberano de 10 años de Estados Unidos de América a los

efectos de calcular la tasa libre de riesgo.

La Rf utilizada es de 2,34%.

Prima riesgo país

(Cr)

Como proxy de la prima por riesgo país, se utiliza el EMBI de Chile de JP Morgan. El EMBI es la diferencia (spread)

entre las tasas de interés que pagan los bonos denominados en dólares, emitidos por países subdesarrollados, y los

Bonos del Tesoro de Estados Unidos, considerados "libres" de riesgo.

La Cr utilizada para Chile es de 1,26%.

Prima riesgo

mercado

(MRP)

La MRP es el retorno adicional exigido por sobre la tasa libre de riesgo por los inversores para invertir en el portafolio

de mercado.

Como proxy del MRP, se utiliza un MRP promedio de los valores utilizados por bancos de inversión internacionales,

algunos de los cuales citan fuentes tales como Ibbottson y Morningstar. El MRP utilizado es de 6,6%.

Estructura de capital

La estructura de capital de las compañías se estima en base a promedios de mercado, observando compañías de Gx,

y Dx. Para el caso de EGPLA, la cual es una compañía de energía renovable y con un alto grado de contratación en el

largo plazo, tanto para la estructura de capital como para el cálculo de su Beta, se observó una muestra de compañías

renovables listadas en bolsas de las Américas y de Europa, dada la ausencia de empresas comparables listadas en

Chile.

Costo de la deuda El costo de la deuda se estimó como el costo promedio de endeudamiento marginal, en USD, a 10 años, observado en

compañías comparables de la industria, con perfil de riesgo similar.

Tasa impositiva

nominal Se utilizó la tasa impositiva nominal de impuestos a las ganancias de capital para Chile en el mediano y largo plazo, de

acuerdo a la legislación vigente.

|

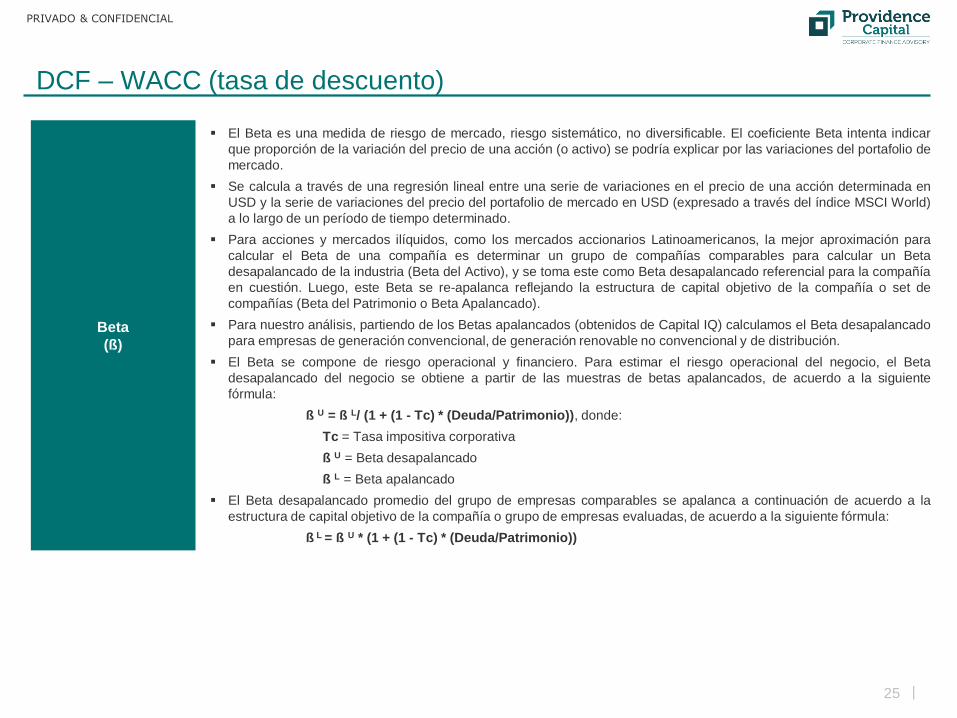

PRIVADO & CONFIDENCIAL

DCF – WACC (tasa de descuento)

25

Beta

(ß)

El Beta es una medida de riesgo de mercado, riesgo sistemático, no diversificable. El coeficiente Beta intenta indicar

que proporción de la variación del precio de una acción (o activo) se podría explicar por las variaciones del portafolio de

mercado.

Se calcula a través de una regresión lineal entre una serie de variaciones en el precio de una acción determinada en

USD y la serie de variaciones del precio del portafolio de mercado en USD (expresado a través del índice MSCI World)

a lo largo de un período de tiempo determinado.

Para acciones y mercados ilíquidos, como los mercados accionarios Latinoamericanos, la mejor aproximación para

calcular el Beta de una compañía es determinar un grupo de compañías comparables para calcular un Beta

desapalancado de la industria (Beta del Activo), y se toma este como Beta desapalancado referencial para la compañía

en cuestión. Luego, este Beta se re-apalanca reflejando la estructura de capital objetivo de la compañía o set de

compañías (Beta del Patrimonio o Beta Apalancado).

Para nuestro análisis, partiendo de los Betas apalancados (obtenidos de Capital IQ) calculamos el Beta desapalancado

para empresas de generación convencional, de generación renovable no convencional y de distribución.

El Beta se compone de riesgo operacional y financiero. Para estimar el riesgo operacional del negocio, el Beta

desapalancado del negocio se obtiene a partir de las muestras de betas apalancados, de acuerdo a la siguiente

fórmula:

ß U = ß L/ (1 + (1 - Tc) * (Deuda/Patrimonio)), donde:

Tc = Tasa impositiva corporativa

ß U = Beta desapalancado

ß L = Beta apalancado

El Beta desapalancado promedio del grupo de empresas comparables se apalanca a continuación de acuerdo a la

estructura de capital objetivo de la compañía o grupo de empresas evaluadas, de acuerdo a la siguiente fórmula:

ß L = ß U * (1 + (1 - Tc) * (Deuda/Patrimonio))

|

PRIVADO & CONFIDENCIAL

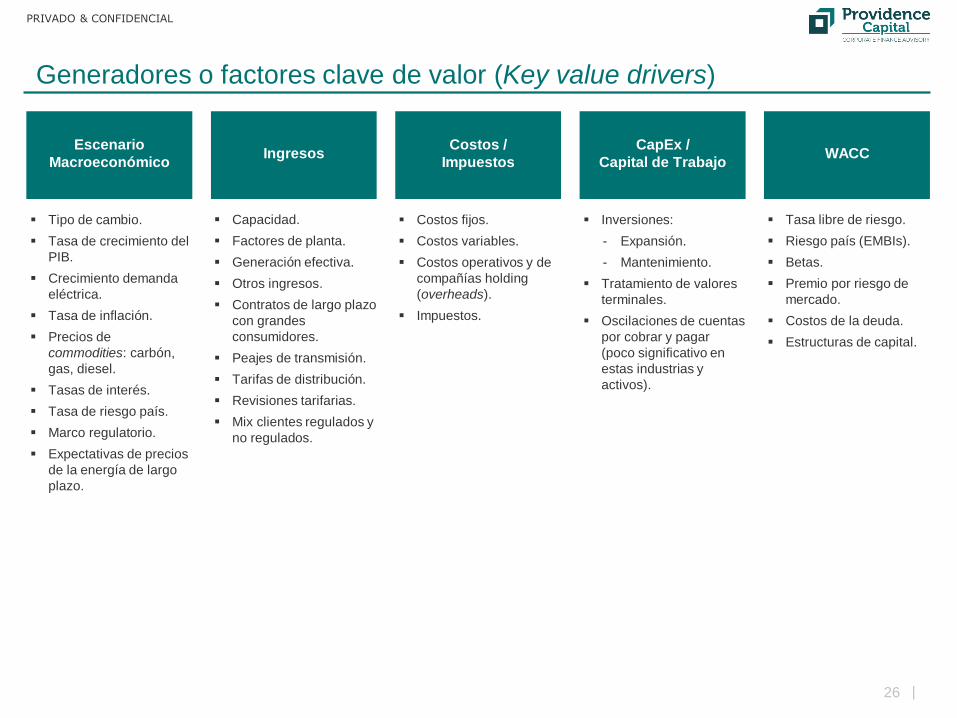

Generadores o factores clave de valor (Key value drivers)

26

Tipo de cambio.

Tasa de crecimiento del

PIB.

Crecimiento demanda

eléctrica.

Tasa de inflación.

Precios de

commodities: carbón,

gas, diesel.

Tasas de interés.

Tasa de riesgo país.

Marco regulatorio.

Expectativas de precios

de la energía de largo

plazo.

Escenario

MacroeconómicoIngresos

Costos /

Impuestos

CapEx /

Capital de TrabajoWACC

Capacidad.

Factores de planta.

Generación efectiva.

Otros ingresos.

Contratos de largo plazo

con grandes

consumidores.

Peajes de transmisión.

Tarifas de distribución.

Revisiones tarifarias.

Mix clientes regulados y

no regulados.

Costos fijos.

Costos variables.

Costos operativos y de

compañías holding

(overheads).

Impuestos.

Inversiones:

- Expansión.

- Mantenimiento.

Tratamiento de valores

terminales.

Oscilaciones de cuentas

por cobrar y pagar

(poco significativo en

estas industrias y

activos).

Tasa libre de riesgo.

Riesgo país (EMBIs).

Betas.

Premio por riesgo de

mercado.

Costos de la deuda.

Estructuras de capital.

|

PRIVADO & CONFIDENCIAL

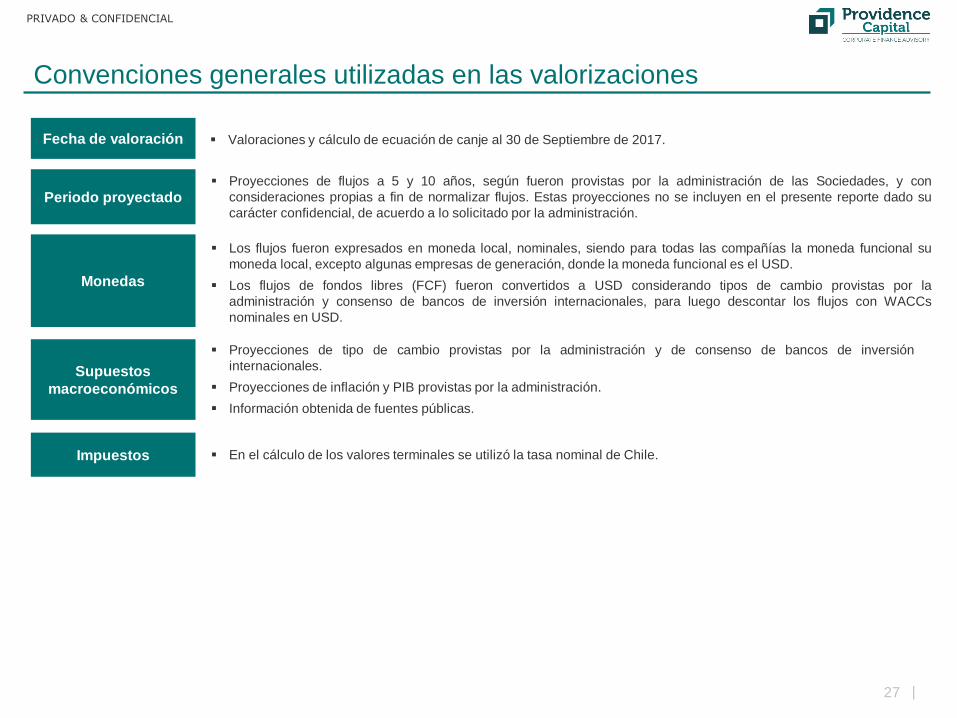

Convenciones generales utilizadas en las valorizaciones

27

Proyecciones de tipo de cambio provistas por la administración y de consenso de bancos de inversión

internacionales.

Proyecciones de inflación y PIB provistas por la administración.

Información obtenida de fuentes públicas.

En el cálculo de los valores terminales se utilizó la tasa nominal de Chile.

Fecha de valoración Valoraciones y cálculo de ecuación de canje al 30 de Septiembre de 2017.

Periodo proyectado Proyecciones de flujos a 5 y 10 años, según fueron provistas por la administración de las Sociedades, y con

consideraciones propias a fin de normalizar flujos. Estas proyecciones no se incluyen en el presente reporte dado su

carácter confidencial, de acuerdo a lo solicitado por la administración.

Monedas

Los flujos fueron expresados en moneda local, nominales, siendo para todas las compañías la moneda funcional su

moneda local, excepto algunas empresas de generación, donde la moneda funcional es el USD.

Los flujos de fondos libres (FCF) fueron convertidos a USD considerando tipos de cambio provistas por la

administración y consenso de bancos de inversión internacionales, para luego descontar los flujos con WACCs

nominales en USD.

Supuestos

macroeconómicos

Impuestos

|

PRIVADO & CONFIDENCIAL

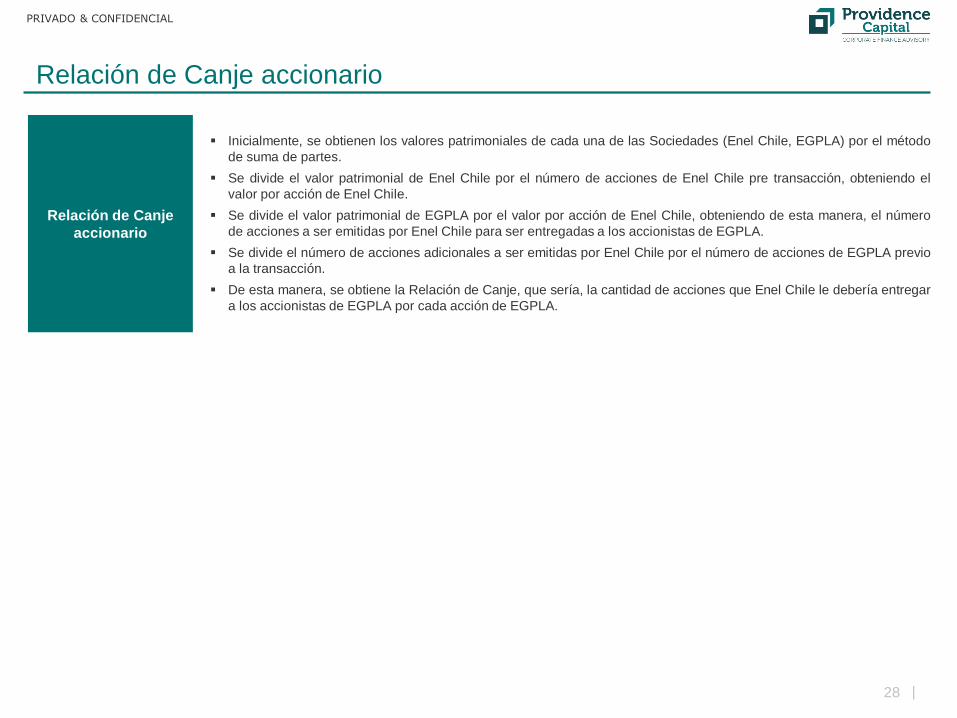

Relación de Canje accionario

28

Inicialmente, se obtienen los valores patrimoniales de cada una de las Sociedades (Enel Chile, EGPLA) por el método

de suma de partes.

Se divide el valor patrimonial de Enel Chile por el número de acciones de Enel Chile pre transacción, obteniendo el

valor por acción de Enel Chile.

Se divide el valor patrimonial de EGPLA por el valor por acción de Enel Chile, obteniendo de esta manera, el número

de acciones a ser emitidas por Enel Chile para ser entregadas a los accionistas de EGPLA.

Se divide el número de acciones adicionales a ser emitidas por Enel Chile por el número de acciones de EGPLA previo

a la transacción.

De esta manera, se obtiene la Relación de Canje, que sería, la cantidad de acciones que Enel Chile le debería entregar

a los accionistas de EGPLA por cada acción de EGPLA.

Relación de Canje

accionario

|

PRIVADO & CONFIDENCIAL

Proyecciones macroeconómicas de Chile

29

Las proyecciones de las principales variables macroeconómicas fueron provistas por la administración de las Sociedades, en base a proyecciones

provistas por el equipo de economistas del Grupo Enel, mientras que los tipos de cambio fueron obtenidos en base a un consenso de bancos de

inversión internacionales, y se detallan en las tablas a continuación:

Proyecciones 2017E 2018E 2019E 2020E 2021E 2022E

PIB real % 1,9% 2,5% 2,9% 3,2% 3,2% 3,2%

Inflación % 3,0% 3,0% 3,0% 3,0% 3,1% 3,1%

CLP/USD aop 650 637 639 640 625 610

CLP/USD eop 636 637 641 633 618 603

Fuente: La compañía y Consenso de Bancos de Inversión

|

PRIVADO & CONFIDENCIAL

1. Resumen ejecutivo

Alcance del trabajo Limitaciones generales Antecedentes y procedimientos aplicados

2. Descripción de la transacción

3. Descripción de las compañías

4. Metodología del trabajo

5. Valorización de las compañías

6. Relación de canje de las acciones

7. Balance Proforma Fusión al 30 de Septiembre, 2017

Apéndices

Apéndice 1: Planilla de consolidación proforma

Agenda

30

|

PRIVADO & CONFIDENCIAL

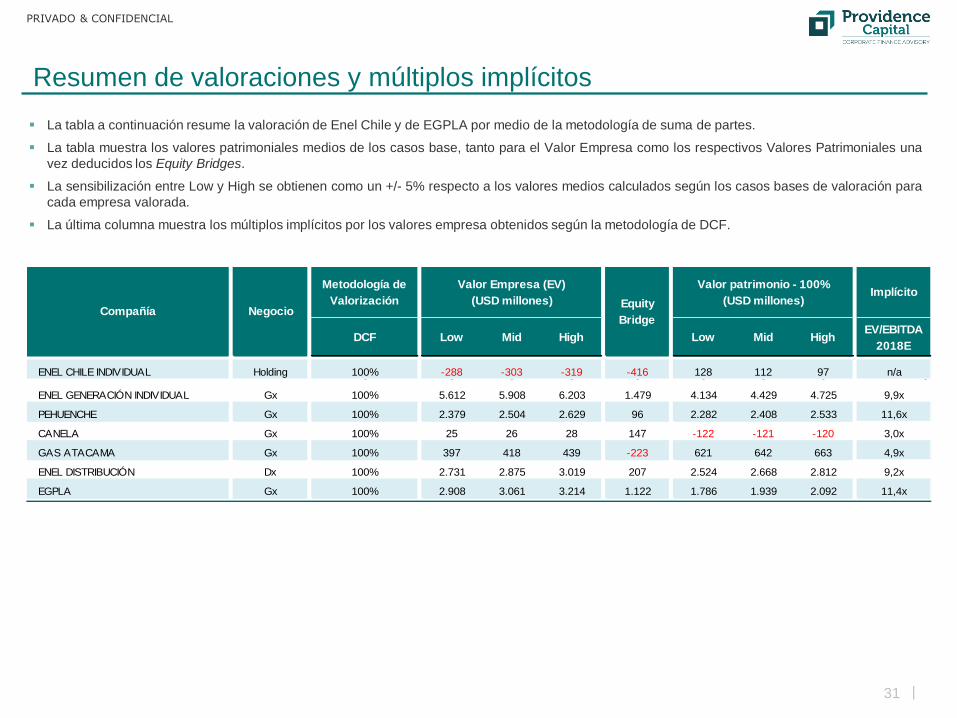

Resumen de valoraciones y múltiplos implícitos

31

La tabla a continuación resume la valoración de Enel Chile y de EGPLA por medio de la metodología de suma de partes.

La tabla muestra los valores patrimoniales medios de los casos base, tanto para el Valor Empresa como los respectivos Valores Patrimoniales una

vez deducidos los Equity Bridges.

La sensibilización entre Low y High se obtienen como un +/- 5% respecto a los valores medios calculados según los casos bases de valoración para

cada empresa valorada.

La última columna muestra los múltiplos implícitos por los valores empresa obtenidos según la metodología de DCF.

Metodología de

ValorizaciónImplícito

DCF Low Mid High Low Mid HighEV/EBITDA

2018E

ENEL CHILE INDIVIDUAL Holding 100% -288 -303 -319 -416 128 112 97 n/a0 0 0 0 0 0 0 0 0

ENEL GENERACIÓN INDIVIDUAL Gx 100% 5.612 5.908 6.203 1.479 4.134 4.429 4.725 9,9x

PEHUENCHE Gx 100% 2.379 2.504 2.629 96 2.282 2.408 2.533 11,6x

CANELA Gx 100% 25 26 28 147 -122 -121 -120 3,0x

GAS ATACAMA Gx 100% 397 418 439 -223 621 642 663 4,9x

ENEL DISTRIBUCIÓN Dx 100% 2.731 2.875 3.019 207 2.524 2.668 2.812 9,2x

EGPLA Gx 100% 2.908 3.061 3.214 1.122 1.786 1.939 2.092 11,4x

Valor patrimonio - 100%

(USD millones)Compañía Negocio

Equity

Bridge

Valor Empresa (EV)

(USD millones)

|

PRIVADO & CONFIDENCIAL

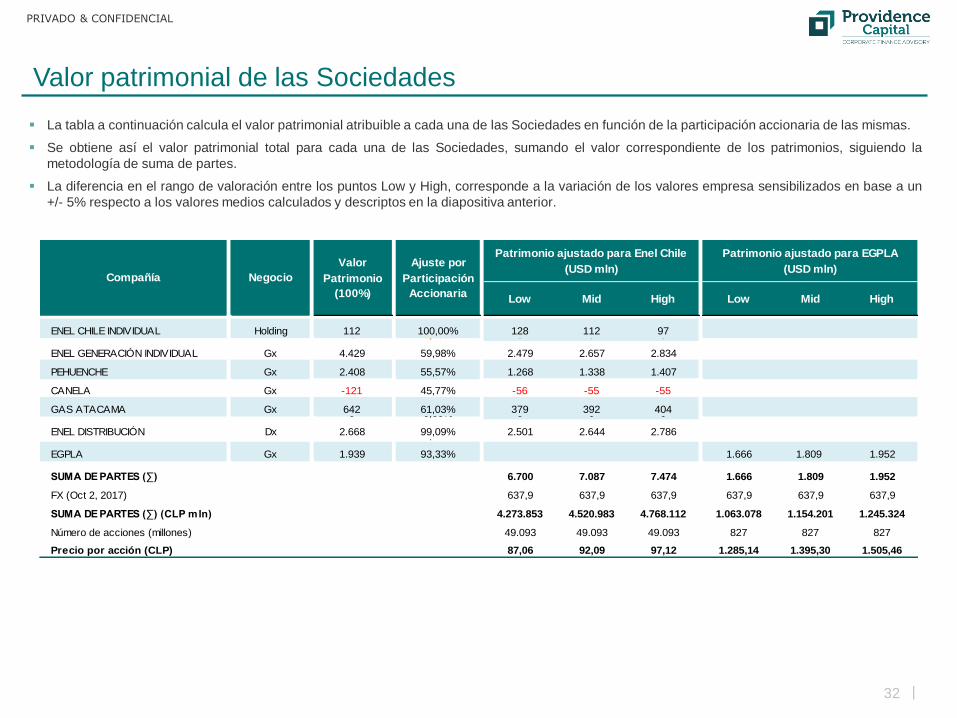

Valor patrimonial de las Sociedades

32

La tabla a continuación calcula el valor patrimonial atribuible a cada una de las Sociedades en función de la participación accionaria de las mismas.

Se obtiene así el valor patrimonial total para cada una de las Sociedades, sumando el valor correspondiente de los patrimonios, siguiendo la

metodología de suma de partes.

La diferencia en el rango de valoración entre los puntos Low y High, corresponde a la variación de los valores empresa sensibilizados en base a un

+/- 5% respecto a los valores medios calculados y descriptos en la diapositiva anterior.

Low Mid High Low Mid High

ENEL CHILE INDIVIDUAL Holding 112 100,00% 128 112 970 0,00% 0 0 0

ENEL GENERACIÓN INDIVIDUAL Gx 4.429 59,98% 2.479 2.657 2.834

PEHUENCHE Gx 2.408 55,57% 1.268 1.338 1.407

CANELA Gx -121 45,77% -56 -55 -55

GAS ATACAMA Gx 642 61,03% 379 392 4040 0,00% 0 0 0

ENEL DISTRIBUCIÓN Dx 2.668 99,09% 2.501 2.644 2.7860 0,00% 0 0 0 0 0 0

EGPLA Gx 1.939 93,33% 1.666 1.809 1.952

SUMA DE PARTES (∑) 6.700 7.087 7.474 1.666 1.809 1.952

FX (Oct 2, 2017) 637,9 637,9 637,9 637,9 637,9 637,9

SUMA DE PARTES (∑) (CLP mln) 4.273.853 4.520.983 4.768.112 1.063.078 1.154.201 1.245.324

Número de acciones (millones) 49.093 49.093 49.093 827 827 827

Precio por acción (CLP) 87,06 92,09 97,12 1.285,14 1.395,30 1.505,46

Valor

Patrimonio

(100%)

Ajuste por

Participación

Accionaria

Patrimonio ajustado para Enel Chile

(USD mln)

Patrimonio ajustado para EGPLA

(USD mln)Compañía Negocio

|

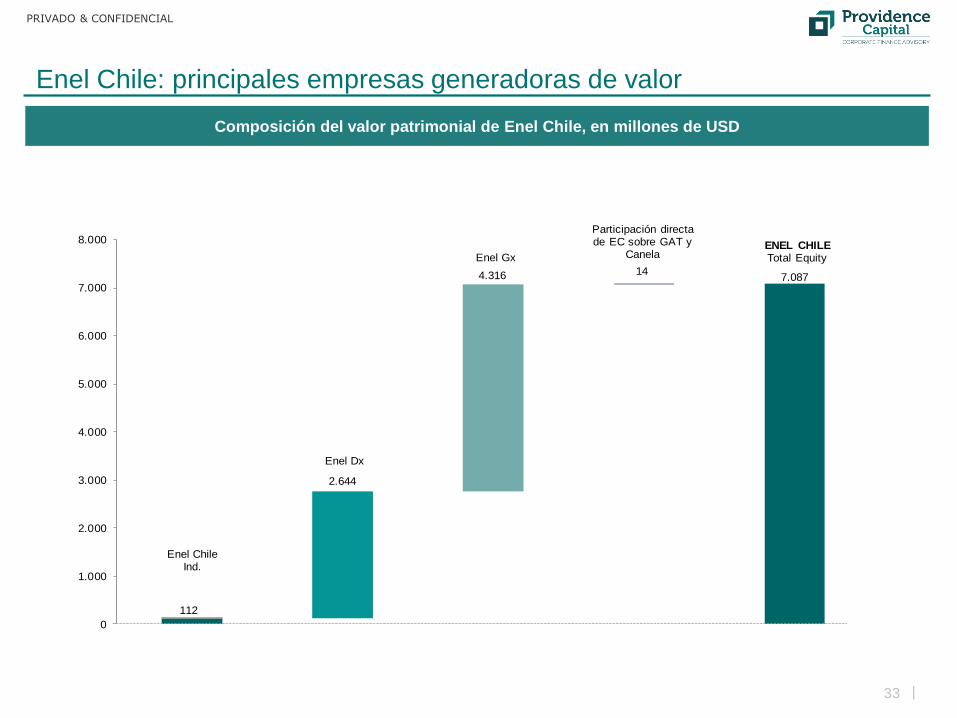

PRIVADO & CONFIDENCIAL

33

Enel Chile: principales empresas generadoras de valor

Composición del valor patrimonial de Enel Chile, en millones de USD

112

2.644

4.316 147.087

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

Enel Chile Ind.

Participación directa de EC sobre GAT y

CanelaEnel Gx

Enel Dx

ENEL CHILETotal Equity

|

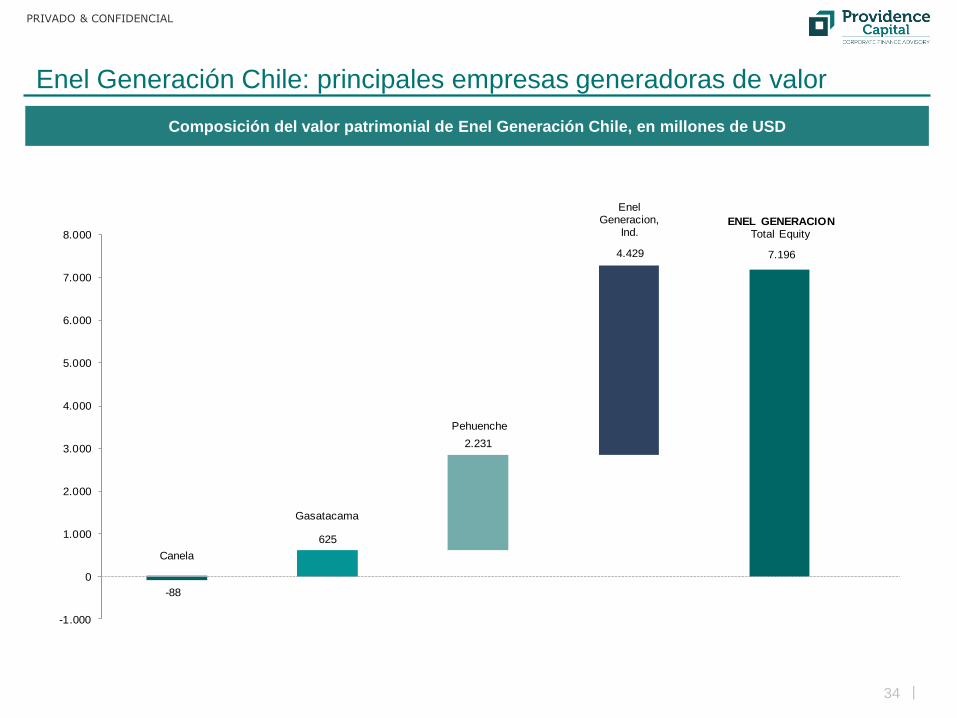

PRIVADO & CONFIDENCIAL

34

Enel Generación Chile: principales empresas generadoras de valor

Composición del valor patrimonial de Enel Generación Chile, en millones de USD

-88

625

2.231

4.429 7.196

-1.000

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

Canela

Enel Generacion,

Ind.

Pehuenche

Gasatacama

ENEL GENERACIONTotal Equity

|

PRIVADO & CONFIDENCIAL

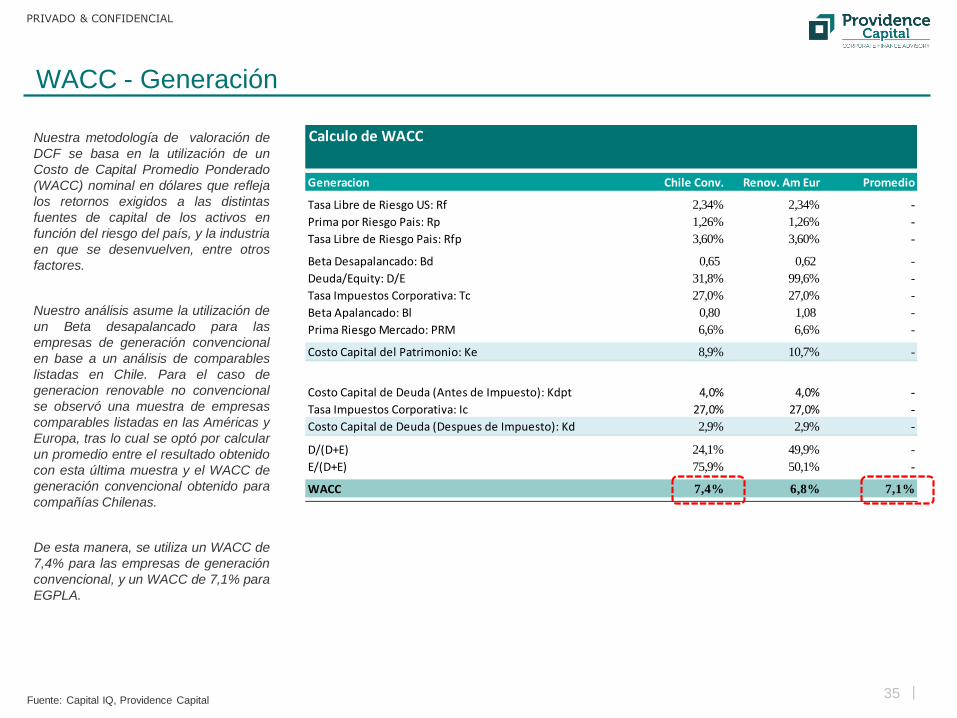

WACC - Generación

35Fuente: Capital IQ, Providence Capital

Nuestra metodología de valoración de

DCF se basa en la utilización de un

Costo de Capital Promedio Ponderado

(WACC) nominal en dólares que refleja

los retornos exigidos a las distintas

fuentes de capital de los activos en

función del riesgo del país, y la industria

en que se desenvuelven, entre otros

factores.

Nuestro análisis asume la utilización de

un Beta desapalancado para las

empresas de generación convencional

en base a un análisis de comparables

listadas en Chile. Para el caso de

generacion renovable no convencional

se observó una muestra de empresas

comparables listadas en las Américas y

Europa, tras lo cual se optó por calcular

un promedio entre el resultado obtenido

con esta última muestra y el WACC de

generación convencional obtenido para

compañías Chilenas.

De esta manera, se utiliza un WACC de

7,4% para las empresas de generación

convencional, y un WACC de 7,1% para

EGPLA.

Calculo de WACC

Generacion Chile Conv. Renov. Am Eur Promedio

(1) Tasa Libre de Riesgo US: Rf 2,34% 2,34% -

(2) Prima por Riesgo Pais: Rp 1,26% 1,26% -

Tasa Libre de Riesgo Pais: Rfp 3,60% 3,60% -

(3) Beta Desapalancado: Bd 0,65 0,62 -

(4) Deuda/Equity: D/E 31,8% 99,6% -

Tasa Impuestos Corporativa: Tc 27,0% 27,0% -

Beta Apalancado: Bl 0,80 1,08 -

(5) Prima Riesgo Mercado: PRM 6,6% 6,6% -

Costo Capital del Patrimonio: Ke 8,9% 10,7% -

(6) Costo Capital de Deuda (Antes de Impuesto): Kdpt 4,0% 4,0% -

Tasa Impuestos Corporativa: Ic 27,0% 27,0% -

Costo Capital de Deuda (Despues de Impuesto): Kd 2,9% 2,9% -

D/(D+E) 24,1% 49,9% -

E/(D+E) 75,9% 50,1% -

WACC 7,4% 6,8% 7,1%

|

PRIVADO & CONFIDENCIAL

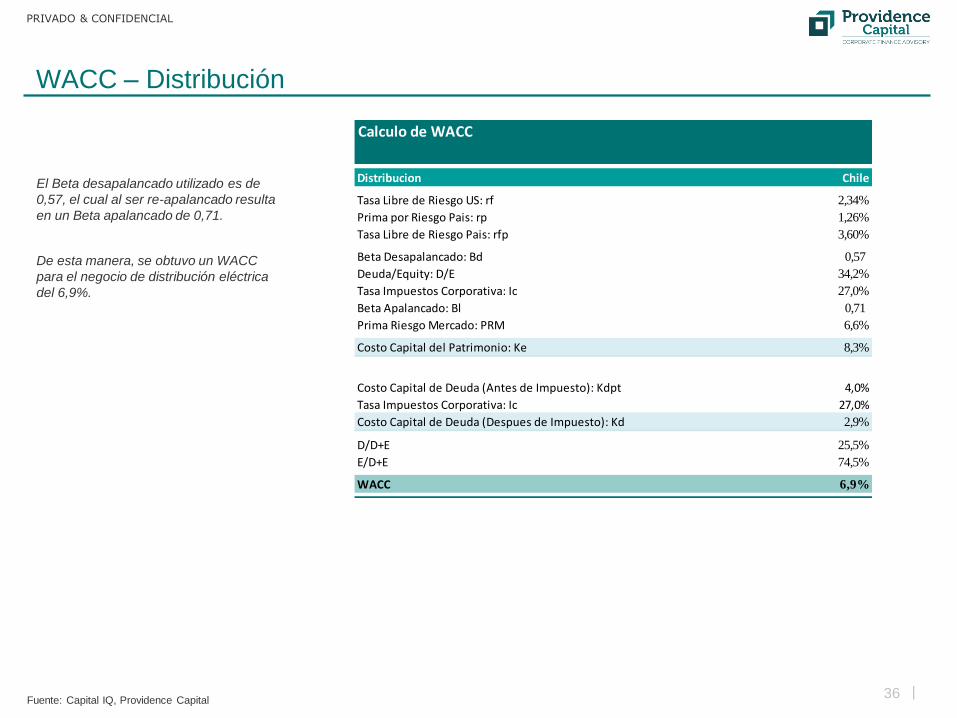

WACC – Distribución

36

El Beta desapalancado utilizado es de

0,57, el cual al ser re-apalancado resulta

en un Beta apalancado de 0,71.

De esta manera, se obtuvo un WACC

para el negocio de distribución eléctrica

del 6,9%.

Calculo de WACC

Distribucion Chile

(1) Tasa Libre de Riesgo US: rf 2,34%

(2) Prima por Riesgo Pais: rp 1,26%

Tasa Libre de Riesgo Pais: rfp 3,60%

(3) Beta Desapalancado: Bd 0,57

(4) Deuda/Equity: D/E 34,2%

Tasa Impuestos Corporativa: Ic 27,0%

Beta Apalancado: Bl 0,71

(5) Prima Riesgo Mercado: PRM 6,6%

Costo Capital del Patrimonio: Ke 8,3%

(6) Costo Capital de Deuda (Antes de Impuesto): Kdpt 4,0%

Tasa Impuestos Corporativa: Ic 27,0%

Costo Capital de Deuda (Despues de Impuesto): Kd 2,9%

D/D+E 25,5%

E/D+E 74,5%

WACC 6,9%

Fuente: Capital IQ, Providence Capital

|

PRIVADO & CONFIDENCIAL

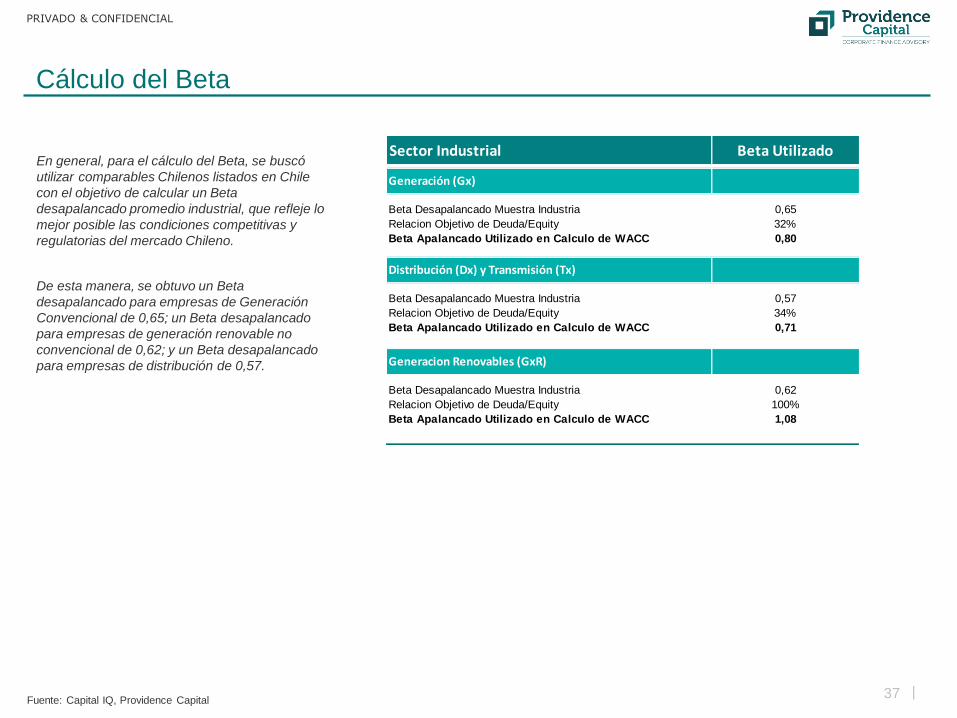

Cálculo del Beta

37

Beta Desapalancado Muestra Industria 0,65

Relacion Objetivo de Deuda/Equity 32%

Beta Apalancado Utilizado en Calculo de WACC 0,80

Beta Desapalancado Muestra Industria 0,57

Relacion Objetivo de Deuda/Equity 34%

Beta Apalancado Utilizado en Calculo de WACC 0,71

Beta Desapalancado Muestra Industria 0,62

Relacion Objetivo de Deuda/Equity 100%

Beta Apalancado Utilizado en Calculo de WACC 1,08

Generacion Renovables (GxR)

Sector Industrial Beta Utilizado

Generación (Gx)

Distribución (Dx) y Transmisión (Tx)

En general, para el cálculo del Beta, se buscó

utilizar comparables Chilenos listados en Chile

con el objetivo de calcular un Beta

desapalancado promedio industrial, que refleje lo

mejor posible las condiciones competitivas y

regulatorias del mercado Chileno.

De esta manera, se obtuvo un Beta

desapalancado para empresas de Generación

Convencional de 0,65; un Beta desapalancado

para empresas de generación renovable no

convencional de 0,62; y un Beta desapalancado

para empresas de distribución de 0,57.

Fuente: Capital IQ, Providence Capital

|

PRIVADO & CONFIDENCIAL

Múltiplos de compañías listadas en bolsa

38

Nuestro análisis considera el uso de trading múltiples solo como

método de verificación complementario respecto de los valores

obtenidos a través de DCF.

Se realizó un análisis de compañías transadas en las bolsas de

Chile, Perú y Colombia dado el mayor grado de similitud entre

estos mercados, tanto en aspectos regulatorios como de niveles de

riesgo percibido por los inversionistas.

En Generación, dado que hay 3 empresas listadas en Chile, se

utilizaron múltiplos de compañías listadas en Chile, mientras que

para distribución (incluyendo algunos activos de transmisión) se

tomó una muestra de compañías listadas en Chile, Perú y

Colombia, incluyendo a una compañía regulada que no distribuye

energía, pero que al ser utility sirve de comparación para la

muestra.

La muestra de empresas comparables para el calculo de los

múltiplos se ajusto por criterios de liquidez, tipo de industria,

mercado y cobertura de analistas de Equity Research.

Los múltiplos aquí presentados se calcularon a través de la división

del Valor Empresa de las compañías respecto de la estimación de

consenso de los analistas de mercado para los EBITDAs

proyectados del año 2018E, dado que algunas compañías no

presentan cobertura significativa.

Este análisis, arroja como múltiplo EV/EBITDA promedio para el

sector generación convencional de 8,2x, de 8,9x para el sector de

distribución, y de 11.0x para el sector de generación renovable..

Minimo 8,1x

Mediana 8,2x

Promedio 8,2x

Maximo 8,4x

Minimo 7,2x

Mediana 9,2x

Promedio 8,9x

Maximo 10,3x

Minimo 8,2x

Mediana 11,4x

Promedio 11,0x

Maximo 14,6x

Sector Industrial Múltiplo

Generación (Gx) EV/EBITDA 2018E

Distribución (Dx) y Transmisión (Tx) EV/EBITDA 2018E

Generacion Renovables (GxR) EV/EBITDA 2018E

Fuente: Capital IQ, Providence Capital

|

PRIVADO & CONFIDENCIAL

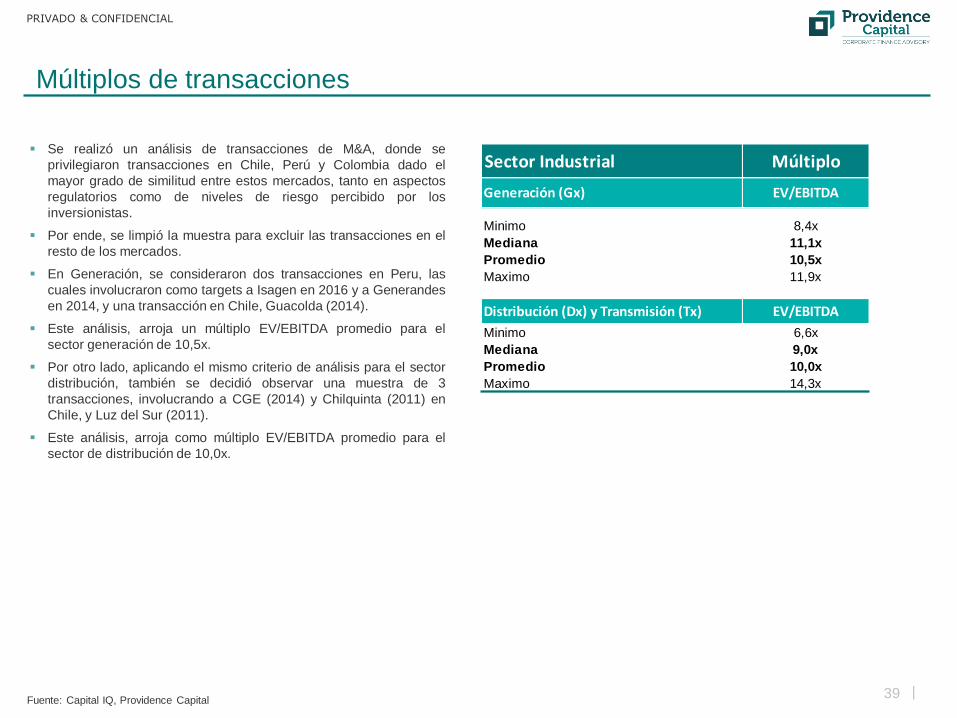

Múltiplos de transacciones

39

Minimo 8,4x

Mediana 11,1x

Promedio 10,5x

Maximo 11,9x

Minimo 6,6x

Mediana 9,0x

Promedio 10,0x

Maximo 14,3x

MúltiploSector Industrial

Generación (Gx) EV/EBITDA

Distribución (Dx) y Transmisión (Tx) EV/EBITDA

Se realizó un análisis de transacciones de M&A, donde se

privilegiaron transacciones en Chile, Perú y Colombia dado el

mayor grado de similitud entre estos mercados, tanto en aspectos

regulatorios como de niveles de riesgo percibido por los

inversionistas.

Por ende, se limpió la muestra para excluir las transacciones en el

resto de los mercados.

En Generación, se consideraron dos transacciones en Peru, las

cuales involucraron como targets a Isagen en 2016 y a Generandes

en 2014, y una transacción en Chile, Guacolda (2014).

Este análisis, arroja un múltiplo EV/EBITDA promedio para el

sector generación de 10,5x.

Por otro lado, aplicando el mismo criterio de análisis para el sector

distribución, también se decidió observar una muestra de 3

transacciones, involucrando a CGE (2014) y Chilquinta (2011) en

Chile, y Luz del Sur (2011).

Este análisis, arroja como múltiplo EV/EBITDA promedio para el

sector de distribución de 10,0x.

Fuente: Capital IQ, Providence Capital

|

PRIVADO & CONFIDENCIAL

1. Resumen ejecutivo

Alcance del trabajo Limitaciones generales Antecedentes y procedimientos aplicados

2. Descripción de la transacción

3. Descripción de las compañías

4. Metodología del trabajo

5. Valorización de las compañías

6. Relación de canje de las acciones

7. Balance Proforma Fusión al 30 de Septiembre, 2017

Apéndices

Apéndice 1: Planilla de consolidación proforma

Agenda

40

|

PRIVADO & CONFIDENCIAL

Sensibilización de la Relación de Canje

41

El punto medio de nuestra Relación de Canje (15,15x) es resultante del valor medio estimado para el patrimonio de las Sociedades.

Dado que el valor patrimonial de las Sociedades es altamente dependiente de distintos generadores de valor, se calculó un rango de Relación de

Canje en función de la variación de distintas variables, entre las cuales se incluyen:

- Variación en los WACCs de una y otra Sociedad.

- Reducción del margen EBITDA proyectado para EGPLA a lo largo de la proyección y valor terminal, asumiendo que no se consiguen todas

las reducciones de cash-cost proyectadas en relación a optimizaciones operacionales y sinergias.

- Variación de la probabilidad asignada a los proyectos de corto y mediano plazo de EGPLA.

- Penalización por descuento holding estimado en 5%

- Otros

Los valores mínimos (14,02x) de la Relación de Canje se dan en los casos en que el WACC de EGPLA se iguala al de Enel Generación en 7,42%,

considerando que se concreta sólo un 50% de los proyectos de corto plazo de EGPLA; mientras que el valor máximo (16,15x) de Relación de Canje

se da en el caso en que los proyectos de corto y largo plazo se concretan en un 75% y 25%, respectivamente, en un contexto en el cual el WACC de

EGPLA es de 7,12% en vez del 7,42% de Enel Generación.

|

PRIVADO & CONFIDENCIAL

Sensibilización de la Relación de Canje

42

Relación de canje

Descripción de los escenarios Enel Chile EGPLA Enel Chile EGPLA Enel Chile - EGPLA

1Proyectos CP: 50% WACCs: Caso Base

Proyectos MP: 0% WACC EGPLA: 7,42% (idem EGx)

Dcto. Holding: 0% Mgen EBITDA EGPLA: +0%

7.087 1.674 92,09 1.290,94 14,02x

2Proyectos CP: 50% WACCs: Caso Base

Proyectos MP: 0% WACC EGPLA: 7,12%

Dcto. Holding: 0% Mgen EBITDA EGPLA: -5%

7.087 1.693 92,09 1.305,94 14,18x

3Proyectos CP: 0% WACCs: Caso Base

Proyectos MP: 0% WACC EGPLA: 7,12%

Dcto. Holding: 0% Mgen EBITDA EGPLA: +0%

7.087 1.696 92,09 1.307,59 14,20x

4Proyectos CP: 50% WACCs: Caso Base + 5%

Proyectos MP: 0% WACC EGPLA: 7,47%

Dcto. Holding: 0% Mgen EBITDA EGPLA: +0%

6.656 1.654 86,49 1.275,25 14,74x

5Proyectos CP: 50% WACCs: Caso Base

Proyectos MP: 0% WACC EGPLA: 7,12%

Dcto. Holding: 0% Mgen EBITDA EGPLA: +0%

7.087 1.809 92,09 1.395,30 15,15x

6Proyectos CP: 50% WACCs: Caso Base - 5%

Proyectos MP: 0% WACC EGPLA: 6,76%

Dcto. Holding: 0% Mgen EBITDA EGPLA: +0%

7.576 1.985 98,45 1.530,49 15,55x

7Proyectos CP: 50% WACCs: Caso Base

Proyectos MP: 0% WACC EGPLA: 7,12%

Dcto. Holding: 5% Mgen EBITDA EGPLA: +0%

6.733 1.809 87,49 1.395,30 15,95x

8Proyectos CP: 75% WACCs: Caso Base

Proyectos MP: 25% WACC EGPLA: 7,12%

Dcto. Holding: 0% Mgen EBITDA EGPLA: +0%

7.087 1.929 92,09 1.487,24 16,15x

Rango Relacion de Canje Sensibilizacion Escenarios

Min. 14,02x

Promedio 14,99x

Caso Base / Punto Medio 15,15x

Max. 16,15x

Precio por Acción (CLP)

Sensibilización

escenarios

Relación de

Canje

Valor del Patrimonio (millones de USD)

|

PRIVADO & CONFIDENCIAL

1. Resumen ejecutivo

Alcance del trabajo Limitaciones generales Antecedentes y procedimientos aplicados

2. Descripción de la transacción

3. Descripción de las compañías

4. Metodología del trabajo

5. Valorización de las compañías

6. Relación de canje de las acciones

7. Balance Proforma Fusión al 30 de Septiembre, 2017

Apéndices

Apéndice 1: Planilla de consolidación proforma

Agenda

43

|

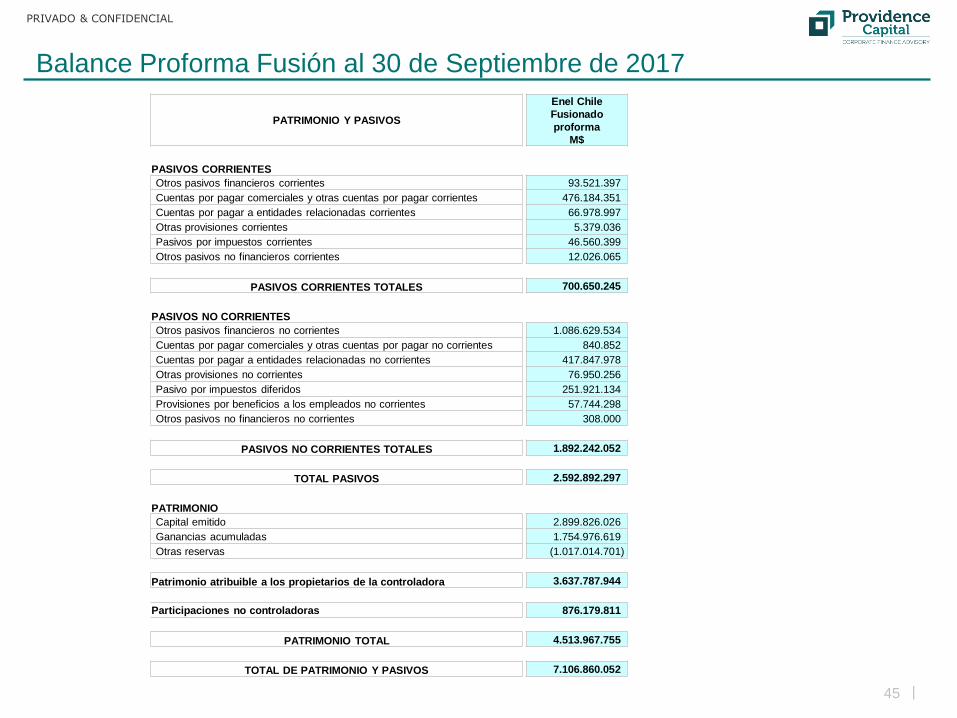

PRIVADO & CONFIDENCIAL

44

Balance Proforma Fusión al 30 de Septiembre de 2017

La información financiera consolidada proforma de Enel Chile S.A. se ha elaborado suponiendo que la fusión con Enel Green Power

Latinoamérica S.A. hubiera sido efectiva al 30 de septiembre de 2017, incluyendo los efectos contables que genera dicha fusión, los cuales se

explican en apéndice 1.

ACTIVOS

Enel Chile

Fusionado

proforma

M$

ACTIVOS CORRIENTES

Efectivo y equivalentes al efectivo 273.233.738

Otros activos financieros corrientes 4.011.464

Otros activos no financieros corriente 11.842.183

Cuentas comerciales por cobrar y otras cuentas por cobrar corrientes 528.086.742

Cuentas por cobrar a entidades relacionadas corriente 50.553.882

Inventarios corrientes 39.325.562

Activos por impuestos corrientes 68.246.933

ACTIVOS CORRIENTES TOTALES 975.300.504

ACTIVOS NO CORRIENTES

Otros activos financieros no corrientes 35.025.586

Otros activos no financieros no corrientes 14.919.268

Cuentas comerciales por cobrar y otras cuentas por cobrar no corrientes 35.435.980

Inversiones contabilizadas utilizando el método de la participación 18.188.198

Activos intangibles distintos de la plusvalía 83.694.036

Plusvalía 912.799.734

Propiedades, planta y equipo 4.979.878.234

Propiedad de inversión 8.362.388

Activos por impuestos diferidos 43.256.124

ACTIVOS NO CORRIENTES TOTALES 6.131.559.548

TOTAL DE ACTIVOS 7.106.860.052

|

PRIVADO & CONFIDENCIAL

Balance Proforma Fusión al 30 de Septiembre de 2017

45

PATRIMONIO Y PASIVOS

Enel Chile

Fusionado

proforma

M$

PASIVOS CORRIENTES

Otros pasivos financieros corrientes 93.521.397

Cuentas por pagar comerciales y otras cuentas por pagar corrientes 476.184.351

Cuentas por pagar a entidades relacionadas corrientes 66.978.997

Otras provisiones corrientes 5.379.036

Pasivos por impuestos corrientes 46.560.399

Otros pasivos no financieros corrientes 12.026.065

PASIVOS CORRIENTES TOTALES 700.650.245

PASIVOS NO CORRIENTES

Otros pasivos financieros no corrientes 1.086.629.534

Cuentas por pagar comerciales y otras cuentas por pagar no corrientes 840.852

Cuentas por pagar a entidades relacionadas no corrientes 417.847.978

Otras provisiones no corrientes 76.950.256

Pasivo por impuestos diferidos 251.921.134

Provisiones por beneficios a los empleados no corrientes 57.744.298

Otros pasivos no financieros no corrientes 308.000

PASIVOS NO CORRIENTES TOTALES 1.892.242.052

TOTAL PASIVOS 2.592.892.297

PATRIMONIO

Capital emitido 2.899.826.026

Ganancias acumuladas 1.754.976.619

Otras reservas (1.017.014.701)

Patrimonio atribuible a los propietarios de la controladora 3.637.787.944

Participaciones no controladoras 876.179.811

PATRIMONIO TOTAL 4.513.967.755

TOTAL DE PATRIMONIO Y PASIVOS 7.106.860.052

|

PRIVADO & CONFIDENCIAL

1. Resumen ejecutivo

Alcance del trabajo Limitaciones generales Antecedentes y procedimientos aplicados

2. Descripción de la transacción

3. Descripción de las compañías

4. Metodología del trabajo

5. Valorización de las compañías

6. Relación de canje de las acciones

7. Balance Proforma Fusión al 30 de Septiembre, 2017

Apéndices

Apéndice 1: Planilla de consolidación proforma

Agenda

46

|

PRIVADO & CONFIDENCIAL

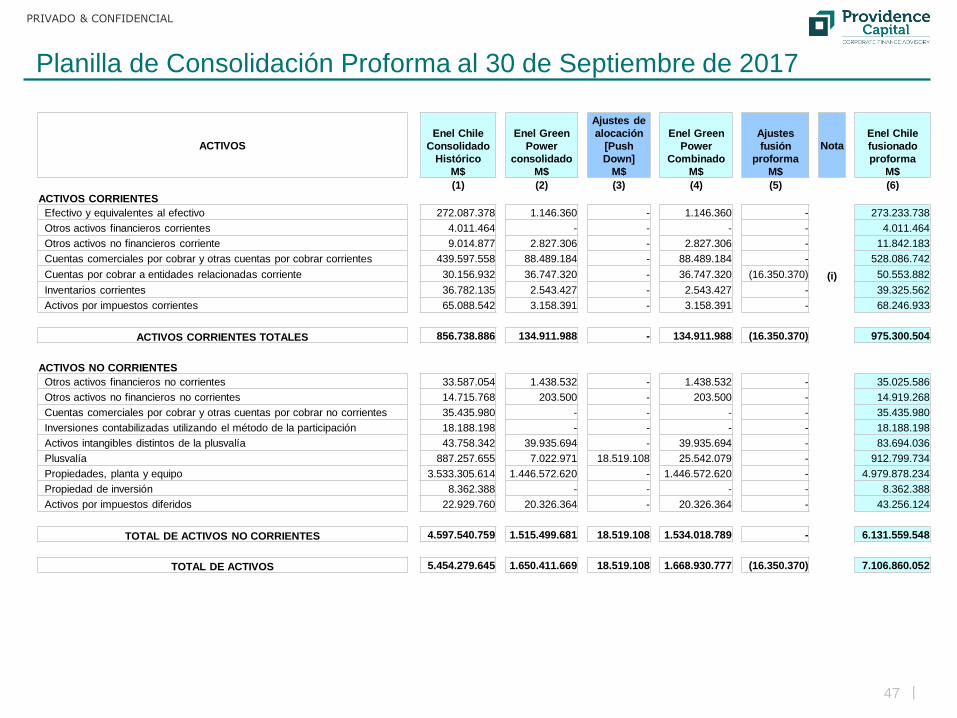

Planilla de Consolidación Proforma al 30 de Septiembre de 2017

47

ACTIVOS

Enel Chile

Consolidado

Histórico

M$

Enel Green

Power

consolidado

M$

Ajustes de

alocación

[Push

Down]

M$

Enel Green

Power

Combinado

M$

Ajustes

fusión

proforma

M$

Nota

Enel Chile

fusionado

proforma

M$

(1) (2) (3) (4) (5) (6)

ACTIVOS CORRIENTES 664,29 664,29 664,29

Efectivo y equivalentes al efectivo 272.087.378 1.146.360 - 1.146.360 - 273.233.738

Otros activos financieros corrientes 4.011.464 - - - - 4.011.464

Otros activos no financieros corriente 9.014.877 2.827.306 - 2.827.306 - 11.842.183

Cuentas comerciales por cobrar y otras cuentas por cobrar corrientes 439.597.558 88.489.184 - 88.489.184 - 528.086.742

Cuentas por cobrar a entidades relacionadas corriente 30.156.932 36.747.320 - 36.747.320 (16.350.370) (i) 50.553.882

Inventarios corrientes 36.782.135 2.543.427 - 2.543.427 - 39.325.562

Activos por impuestos corrientes 65.088.542 3.158.391 - 3.158.391 - 68.246.933

ACTIVOS CORRIENTES TOTALES 856.738.886 134.911.988 - 134.911.988 (16.350.370) 975.300.504

ACTIVOS NO CORRIENTES

Otros activos financieros no corrientes 33.587.054 1.438.532 - 1.438.532 - 35.025.586

Otros activos no financieros no corrientes 14.715.768 203.500 - 203.500 - 14.919.268

Cuentas comerciales por cobrar y otras cuentas por cobrar no corrientes 35.435.980 - - - - 35.435.980

Inversiones contabilizadas utilizando el método de la participación 18.188.198 - - - - 18.188.198

Activos intangibles distintos de la plusvalía 43.758.342 39.935.694 - 39.935.694 - 83.694.036

Plusvalía 887.257.655 7.022.971 18.519.108 25.542.079 - 912.799.734

Propiedades, planta y equipo 3.533.305.614 1.446.572.620 - 1.446.572.620 - 4.979.878.234

Propiedad de inversión 8.362.388 - - - - 8.362.388

Activos por impuestos diferidos 22.929.760 20.326.364 - 20.326.364 - 43.256.124

TOTAL DE ACTIVOS NO CORRIENTES 4.597.540.759 1.515.499.681 18.519.108 1.534.018.789 - 6.131.559.548

TOTAL DE ACTIVOS 5.454.279.645 1.650.411.669 18.519.108 1.668.930.777 (16.350.370) 7.106.860.052

|

PRIVADO & CONFIDENCIAL

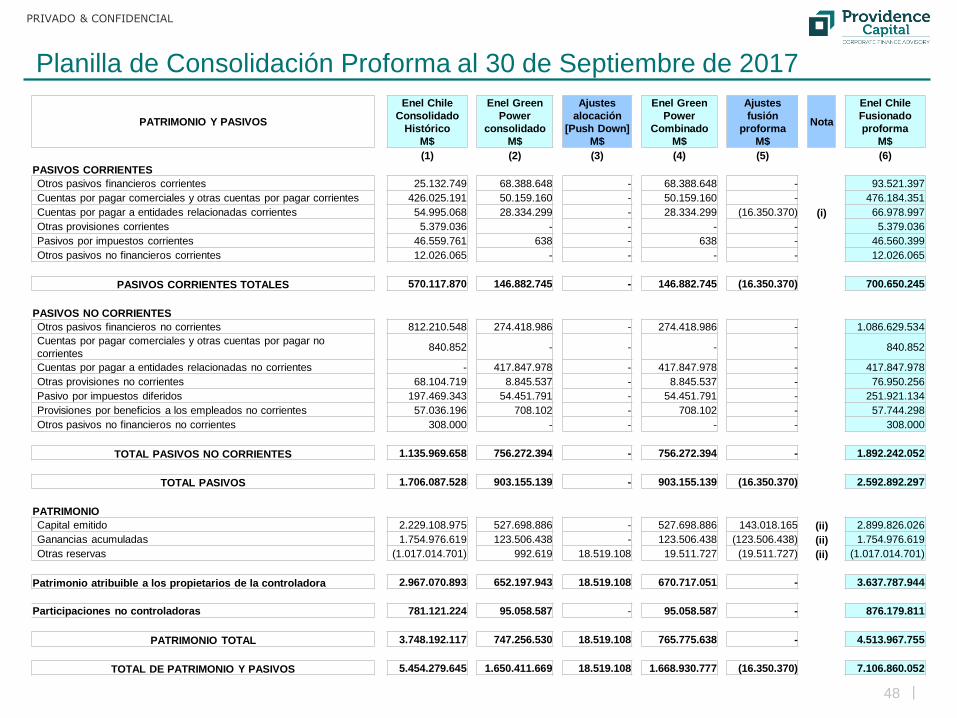

Planilla de Consolidación Proforma al 30 de Septiembre de 2017

48

PATRIMONIO Y PASIVOS

Enel Chile

Consolidado

Histórico

M$

Enel Green

Power

consolidado

M$

Ajustes

alocación

[Push Down]

M$

Enel Green

Power

Combinado

M$

Ajustes

fusión

proforma

M$

Nota

Enel Chile

Fusionado

proforma

M$

(1) (2) (3) (4) (5) (6)

PASIVOS CORRIENTES 0 0 0

Otros pasivos financieros corrientes 25.132.749 68.388.648 - 68.388.648 - 93.521.397

Cuentas por pagar comerciales y otras cuentas por pagar corrientes 426.025.191 50.159.160 - 50.159.160 - 476.184.351

Cuentas por pagar a entidades relacionadas corrientes 54.995.068 28.334.299 - 28.334.299 (16.350.370) (i) 66.978.997

Otras provisiones corrientes 5.379.036 - - - - 5.379.036

Pasivos por impuestos corrientes 46.559.761 638 - 638 - 46.560.399

Otros pasivos no financieros corrientes 12.026.065 - - - - 12.026.065

PASIVOS CORRIENTES TOTALES 570.117.870 146.882.745 - 146.882.745 (16.350.370) 700.650.245

PASIVOS NO CORRIENTES

Otros pasivos financieros no corrientes 812.210.548 274.418.986 - 274.418.986 - 1.086.629.534

Cuentas por pagar comerciales y otras cuentas por pagar no

corrientes840.852 - - - - 840.852

Cuentas por pagar a entidades relacionadas no corrientes - 417.847.978 - 417.847.978 - 417.847.978

Otras provisiones no corrientes 68.104.719 8.845.537 - 8.845.537 - 76.950.256

Pasivo por impuestos diferidos 197.469.343 54.451.791 - 54.451.791 - 251.921.134

Provisiones por beneficios a los empleados no corrientes 57.036.196 708.102 - 708.102 - 57.744.298

Otros pasivos no financieros no corrientes 308.000 - - - - 308.000

TOTAL PASIVOS NO CORRIENTES 1.135.969.658 756.272.394 - 756.272.394 - 1.892.242.052

TOTAL PASIVOS 1.706.087.528 903.155.139 - 903.155.139 (16.350.370) 2.592.892.297

PATRIMONIO

Capital emitido 2.229.108.975 527.698.886 - 527.698.886 143.018.165 (ii) 2.899.826.026

Ganancias acumuladas 1.754.976.619 123.506.438 - 123.506.438 (123.506.438) (ii) 1.754.976.619

Otras reservas (1.017.014.701) 992.619 18.519.108 19.511.727 (19.511.727) (ii) (1.017.014.701)

Patrimonio atribuible a los propietarios de la controladora 2.967.070.893 652.197.943 18.519.108 670.717.051 - 3.637.787.944

Participaciones no controladoras 781.121.224 95.058.587 - 95.058.587 - 876.179.811

PATRIMONIO TOTAL 3.748.192.117 747.256.530 18.519.108 765.775.638 - 4.513.967.755

TOTAL DE PATRIMONIO Y PASIVOS 5.454.279.645 1.650.411.669 18.519.108 1.668.930.777 (16.350.370) 7.106.860.052

|

PRIVADO & CONFIDENCIAL

Planilla de Consolidación Proforma al 30 de Septiembre de 2017

49

La Planilla de Consolidación Proforma considera:

(1) Enel Chile Consolidado Histórico: Corresponde a la información financiera interina histórica consolidada al 30 de septiembre de 2017 de Enel

Chile S.A. y filiales que ha sido auditada por por EY Audit SpA.

(2) Enel Green Power Latinoamérica S.A. Consolidado: Corresponde a la información financiera interina histórica consolidada al 30 de septiembre

de 2017 de Enel Green Power Latinoamérica S.A. y filiales que ha sido auditada por EY Audit SpA.

(3) Ajustes por Alocación “Push Down”: Corresponde a los efectos de asignación de los ajustes “push down” que se realiza cuando los importes en

libros de los activos netos en los estados financieros de la entidad transferida, Enel Green Power Latinoamérica S.A., difieren de los importes en

libros en los estados financieros consolidados de la matriz última (Enel SpA). Esto ocurre porque los activos netos que están siendo transferidos a

Enel Chile S.A. fueron originalmente adquiridos en una combinación de negocios por parte de Enel SpA, ajustes que por aplicación de las normas

contables no fueron asignados a Enel Green Power Latinoamérica S.A., quedando registrados en la entidad adquirente (Enel SpA). La aplicación de

contabilización como una transacción bajo control común requiere que se reflejen dichos ajustes una vez Enel Chile S.A. obtenga control sobre Enel

Green Power Latinoamérica S.A.

Los ajustes se relacionan a:

a. Plusvalía: Representa el exceso de valor de la contraprestación transferida por Enel más el importe de cualquier participación no controladora

sobre el neto de los activos identificables adquiridos y los pasivos asumidos, medidos a valor razonable en la fecha de adquisición de EGPL.

b. Otras reservas: Representa la reserva por el reconocimiento de los activos netos a valor razonable en Enel SpA en la fecha de adquisición de

Enel Green Power Latinoamérica S.A.

(4) Enel Green Power Latinoamérica S.A. Combinado: Corresponde a la información financiera interina histórica consolidada al 30 de septiembre de

2017 de Enel Green Power Latinoamérica S.A. y filiales ajustada por la asignación del ajuste “Push Down”.

|

PRIVADO & CONFIDENCIAL

Planilla de Consolidación Proforma al 30 de Septiembre de 2017

50

(5) Ajustes Proforma Fusión:

(i) Corresponde a la eliminación de los saldos intercompañías entre Enel Chile S.A. y filiales con Enel Green Power Latinoamérica S.A. y filiales al

30 de septiembre de 2017.

(ii) Representa la eliminación del Patrimonio atribuible a los propietarios de la controladora de Enel Green Power Latinoamérica S.A. y el aumento

de capital en Enel Chile S.A. con motivo de la fusión propuesta.

Capital emitido