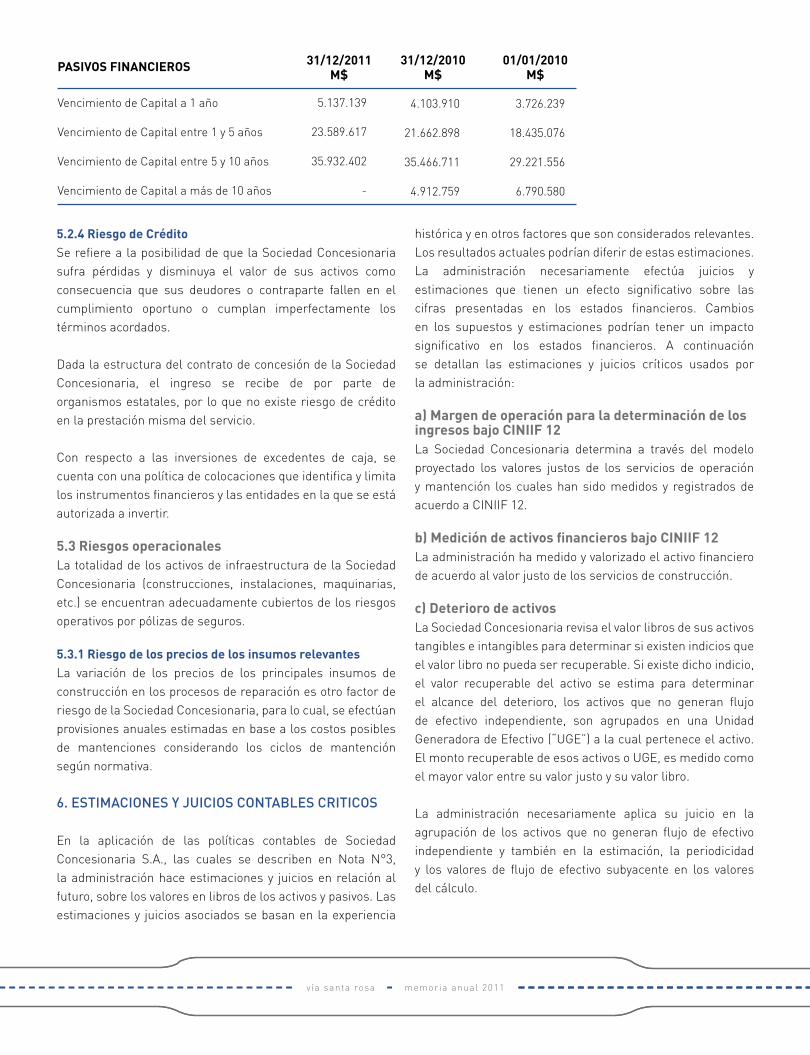

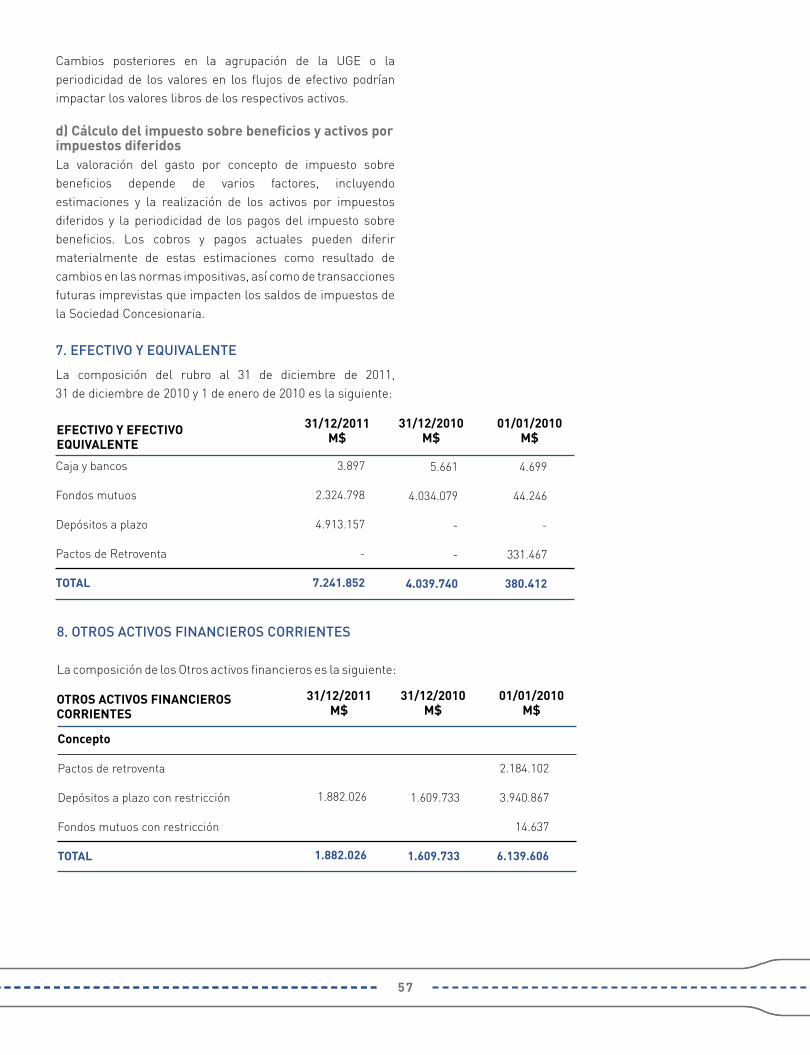

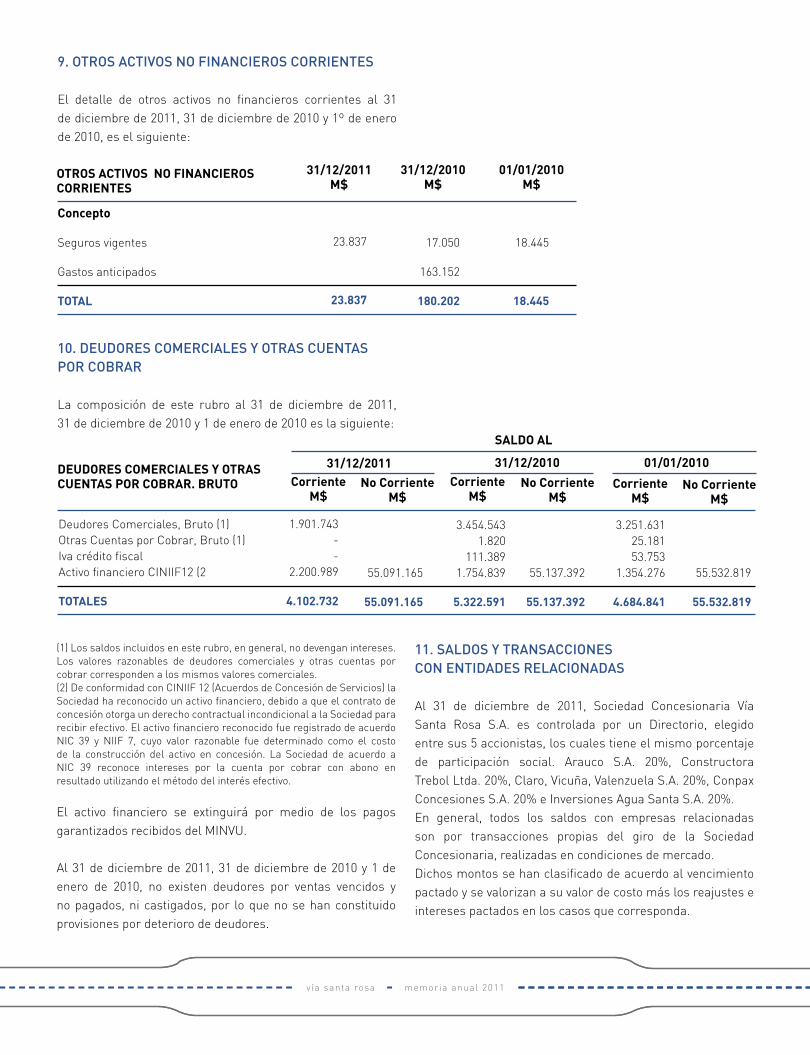

Entregamos soluciones de conectividad

76

Transcript of Entregamos soluciones de conectividad

Entregamos soluciones de conectividad que implican beneficio para los usuarios, en particular,

y el país en general.

vía santa rosa - memoria anual 2011

Nuestra empresa

12 - Identificación de la sociedad 13 - Propiedad de la sociedad 14 - Administración y personal 14 - Directorio 15 - Gerencia17 - Organigrama 17 - Remuneración al directorio y administradores

06 - Mensaje del presidente del directorio 08 - Destacados 2011

c o n t e n i d o s

5

actividades y Negocios

20 - Reseña histórica 22 - Financiamiento24 - Factores de riesgo26 - Ingresos y pagos al estado26 - Transacción de acciones e información de filiales y coligadas 26 - Política de dividendos26 - Explotación de la obra 27 - Contratos relevantes 27 - Estadísticas de siniestralidad y accidentabilidad en la vía 31 - Gestión del operador de la obra

estados FiNaNcieros

36 - Informe de auditores externos 37 - Estado de situación financiera 39 - Estado de resultados integrales41 - Estado de flujos de efectivo 42 - Estado de cambios en el patrimonio44 - Notas a los estados financieros 71 - Análisis razonado 74 - Declaración de responsabilidad

vía santa rosa - memoria anual 2011

Estimados accionistas:

Como cada año, compartimos con ustedes la información financiera de la Sociedad Concesionaria Vía Santa Rosa correspondiente al ejercicio terminado el 31 de diciembre de 2011.

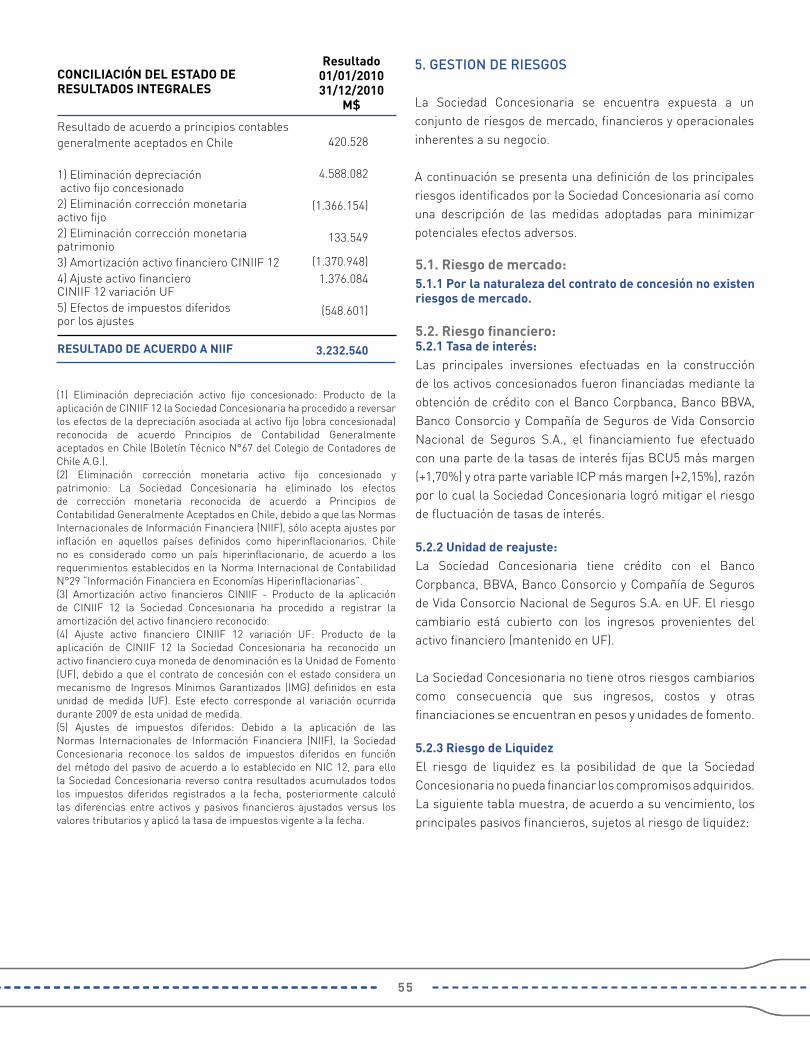

Para la Concesionaria, este año, marca el inicio de la adopción de las Normas Internacionales de Información Financiera (IFRS), por lo que la presente memoria incluye el mencionado modelo contable, orientado a igualar la información entregada por las empresas, para un mejor análisis de los Informes Financieros y Estados de Resultado.

Este cambio implica un esfuerzo corporativo importante, pues significa implementar nuevos procedimientos en el registro, recopilación y entrega de información. No obstante, significa también generar confianzas en el mercado inversor, reducción de costos en el largo plazo y contar con información más fiable para la toma de decisiones estratégicas.

2011 fue para el Corredor de Transporte Público de avenida Santa Rosa su tercer año de funcionamiento pleno. Con gran satisfacción podemos decir que mantuvimos los altos estándares de calidad de servicio que nos han caracterizado, y que mantuvimos la infraestructura en óptimas condiciones, lo que nos permitió continuar con las bajas tasas de accidentabilidad en la vía, lo que ha sido una de las características de nuestra gestión como concesionaria.

m e n s a j e d e l p r e s i d e n t e

7

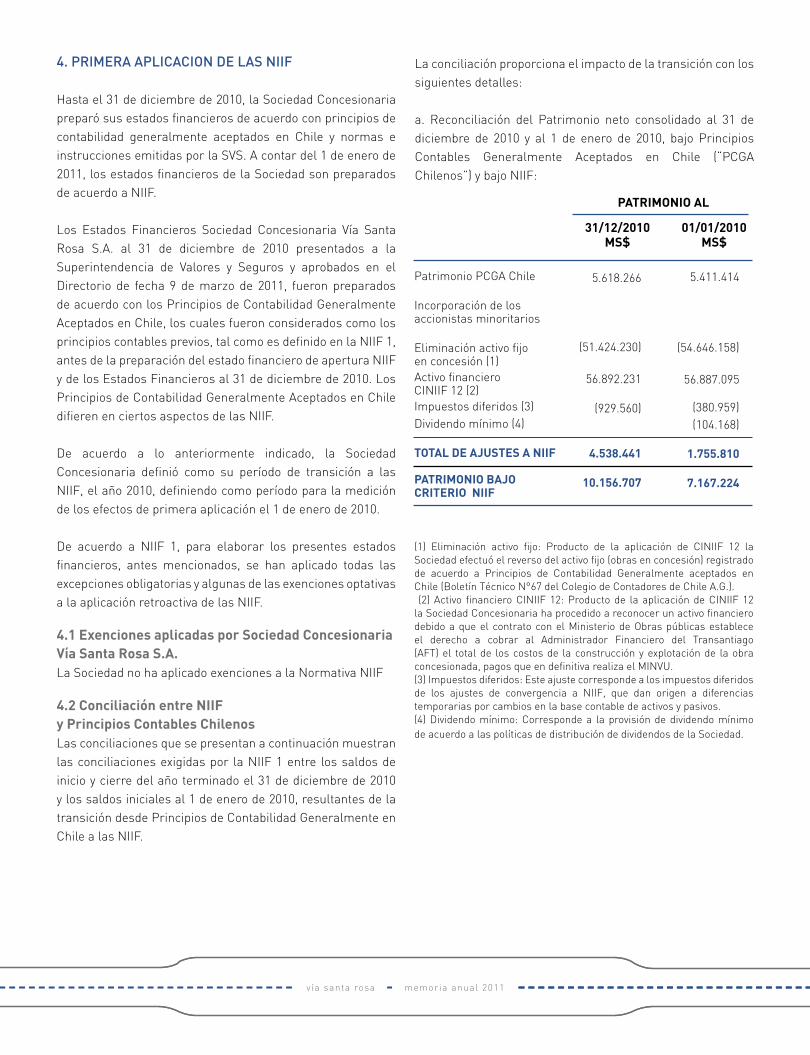

En términos de ventas, durante el periodo enero - diciembre del 2011, la sociedad alcanzó un nivel de ventas de M$ 10.538.040, un 5,3% superior (M$ 531.887) a la cifra del 2010, correspondiente a M$ 10.006.153.

Junto con lo anterior, la utilidad después de impuesto, al 31 de diciembre del 2011, corresponde a M$ 3.687.879 lo que significo un aumento del 14,1% (M$ 455.339) comparativamente al mismo periodo en el 2010, M$ 3.232.540.

Con respecto a los principales indicadores financieros, la liquidez medida como liquidez corriente, varió de 2,59 en diciembre 2010 a 2,60 en diciembre 2011. Esto refleja el gran nivel de liquidez de la sociedad. En término del endeudamiento, medido por la razón de endeudamiento, paso de 6.8 en el 2010 a 6.6 a diciembre del 2011, estando en un nivel consistente con la alta proporción de deuda definida para este negocio. Por último, la rentabilidad medida como rentabilidad sobre el patrimonio promedio pasó de un 37.3% en el 2010 a un 34.8% en el 2011. De la misma manera, la rentabilidad sobre los activos alcanzo 4.5% el 2011 comparado con el 4.4% del 2010.

Los datos anteriormente expuestos, dan cuenta de la excelente gestión de explotación y de la estabilidad del negocio. Podemos

decir que el sistema de concesiones públicas ha cumplido su mayoría de edad. Lo que hace 18 años comenzó como un desafío, hoy es un sistema consolidado, que muestra buenas cifras para el sector público y privado y con interesantes perspectivas futuras. En términos de inversión se han licitado más de US$ 10.000 millones y se han materializado obras por sobre esa cifra. El modelo se ha diversificado ampliamente, y podemos decir, orgullosamente, que el sistema del que somos parte se ha transformado en un referente latinoamericano.

Vía Santa Rosa asumirá sus desafíos futuros, con toda su experiencia y profesionalismo, entregando soluciones de conectividad que impliquen beneficio para los usuarios, en particular, y el país en general.

Gustavo Vicuña Molina Presidente

calidad y seguridad eN la vía

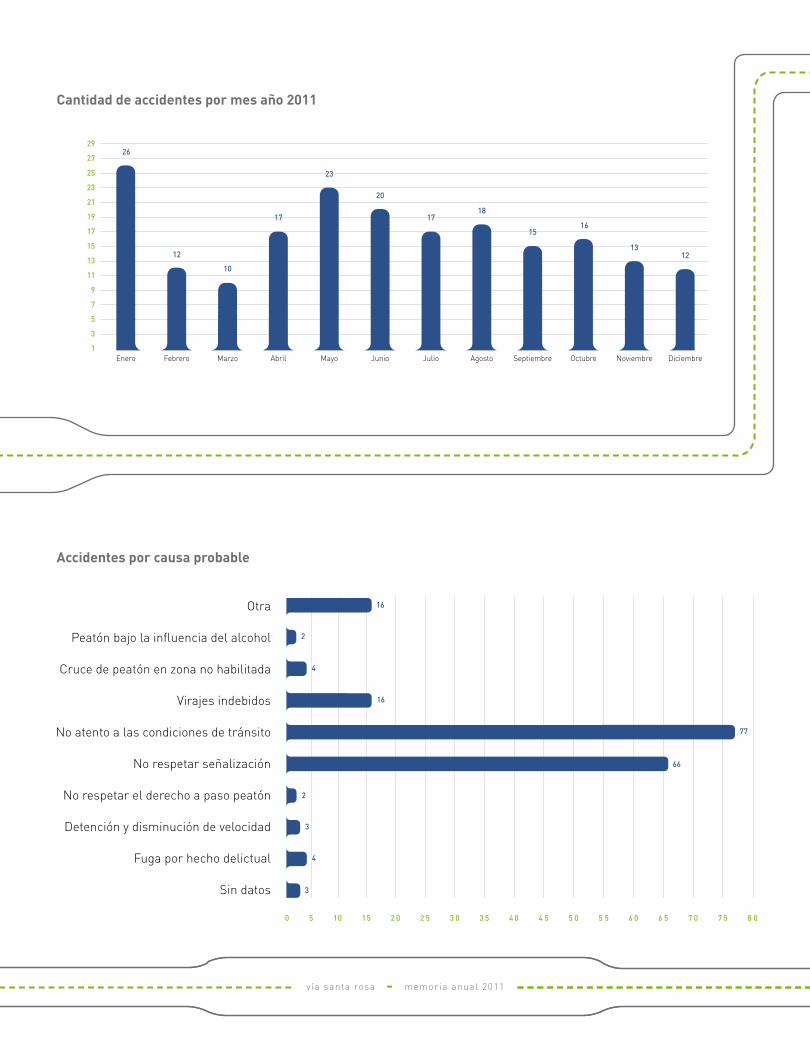

Este tercer año de funcionamiento pleno del corredor mantuvo, como era previsible, los logros alcanzados en los años anteriores, en términos de accidentabilidad en la vía, manteniéndose bajas las tasas de accidentes que involucran lesionados y víctimas fatales. La cifra total de accidentes de tránsito fue igual al año anterior (199 accidentes). Desglosando los datos, los siniestros que implican algún grado de lesión representan aproximadamente la mitad de dicho número. En este aspecto, un 40% de dichos accidentes son del tipo leve, un 6% caen en la categoría grave y un 3% han tenido consecuencias fatales, lo que marca una baja sustancial, de más del 50%, respecto de las tasas de siniestralidad y de víctimas fatales previas a la construcción y operación del corredor.

Respecto a las causas principales de los accidentes producidos en la vía, lamentablemente siguen siendo la falta de atención a las condiciones de tránsito (77 accidentes) y el no respetar la señalización existente (66 accidentes).

Durante 2011 la empresa siguió trabajando con la comunidad usuaria de la vía, a través de planes de educación vial, con el objetivo de reducir aun más la ocurrencia de eventos de esta naturaleza.

vía santa rosa - memoria anual 2011

d e s t a c a d o s 2 0 1 1

Este tercer año de funcionamiento pleno del corredor mantuvo, como era previsible, los logros alcanzados

en los años anteriores, en términos de accidentabilidad en la vía, manteniéndose bajas las tasas de accidentes.

9

aporte social y relacióN coN la comuNidad

Junto con los planes de educación vial en curso, durante 2011 la sociedad concesionaria, a través de su operadora Constructora San Francisco, mantuvo sus actividades de relacionamiento con la comunidad.

En ese marco, se realizó la visita a la Escuela Despertares, institución de la comuna de La Granja que atiende a niños de escasos recursos de la zona con capacidades diferentes. Un grupo de trabajadores de la empresa compartieron con niños y personal docente, entregando una donación consistente en equipos de gimnasia, material didáctico y regalos para los niños, quienes nos emocionaron con una obra de teatro preparada por ellos mismos.

adopcióN de Norma iFrs de iNFormacióN FiNaNciera

Se destaca durante el ejercicio 2011 la adopción, por parte de la Sociedad Concesionaria, de la Norma Internacional de Información Financiera (NIIF) conocida por sus siglas en inglés como Norma IFRS.

De esta manera, los estados financieros reflejan fielmente la situación financiera de la Sociedad al 31 de Diciembre de 2011. De igual forma y para tener una base de comparación adecuada, se adaptaron a la nueva norma los Estados Financieros al 31 de diciembre de 2010.

El cambio más relevante que se produjo al adoptar la nueva norma contable, consistió en la eliminación del Activo Fijo (obra en concesión) registrado según Principio de Contabilidad Generalmente Aceptado en Chile. Por otro lado, producto de la aplicación de CINIIF 12 (IFRS), la Sociedad Concesionaria ha procedido a reconocer un activo financiero debido a que el contrato con el Ministerio de Obras Públicas establece el derecho a cobrar al Administrador Financiero del Transantiago (AFT) el total de los costos de la construcción y explotación de la obra concesionada, pagos que en definitiva realiza el MINVU.

El nuevo criterio adoptado en IFRS generó una serie de ajustes. Estos se pueden revisar en la nota 4 de los Estados Financieros que se presentan al final de esta memoria.

n u e s t r a e m p r e s a

n u e s t r a e m p r e s a

vía santa rosa - memoria anual 2011

i d e n t i f i c a c i ó n d e l a s o c i e d a d

Razón SocialSociedad Concesionaria Vía Santa Rosa S.A.

Domicilio LegalSantiago de Chile, Región Metropolitana.

RUT76.518.910-1

Tipo de SociedadSociedad Anónima Cerrada, sujeta a las normas aplicables a las Abiertas.

Auditores ExternosDeloitte & Touche, Sociedad de Auditores y Consultores Ltda.

DomicilioPalacio Riesco 4583, Huechuraba.

Oficina de OperacionesDresden 4248, San Miguel.

Teléfono(56 2) 484 6130

Fax(56 2) 484 6131

Sitio Webwww.viasantarosa.cl

Correo Electró[email protected]

aNtecedeNtes legales

La Sociedad se constituyó bajo el nombre de Sociedad Concesionaria Concesiones Urbanas S.A., por escritura pública otorgada con fecha 13 de abril de 2006, en la Notaría de Santiago de don Eduardo Avello Concha. Un extracto de la escritura se inscribió en el Registro de Comercio del Conservador de Bienes Raíces de Santiago, a Fs. 14.686, Nº10.118 del Año 2006 y se publicó en el Diario Oficial del día 21 de abril de 2006.

Con fecha 11 de septiembre de 2006, se autorizó a la Sociedad Concesionaria a cambiar su razón social por la de Sociedad Concesionaria Vía Santa Rosa S.A. En virtud de dicha autorización, los estatutos fueron modificados por escritura pública de fecha 8 de agosto de 2006, otorgada en la Notaría de Santiago de don Eduardo Avello Concha, a que se redujo el Acta de la Junta Extraordinaria de Accionistas de la Sociedad realizada en igual fecha, ocasión en que se modificaron también las disposiciones relativas a la administración de la Sociedad. Un extracto de la escritura se inscribió a Fs. 36.080, Nº25.486 en el Registro de Comercio del Conservador de Bienes Raíces de Santiago del año 2006 y se publicó en el Diario Oficial del 6 de septiembre de 2006.

La sociedad fue inscrita con fecha 1 de diciembre de 2006, bajo el Nº 958, en el Registro de Valores de la Superintendencia de Valores y Seguros, por lo que está bajo la fiscalización de dicha entidad.

El capital de la Sociedad es de $4.000 millones, dividido en 12.000 acciones ordinarias, nominativas, sin valor nominal y de una misma serie y valor. Hasta la fecha, el capital ha sido totalmente suscrito por los accionistas y el monto pagado asciende a $4.000 millones más su reajuste, correspondientes a un 100% del capital social.

13

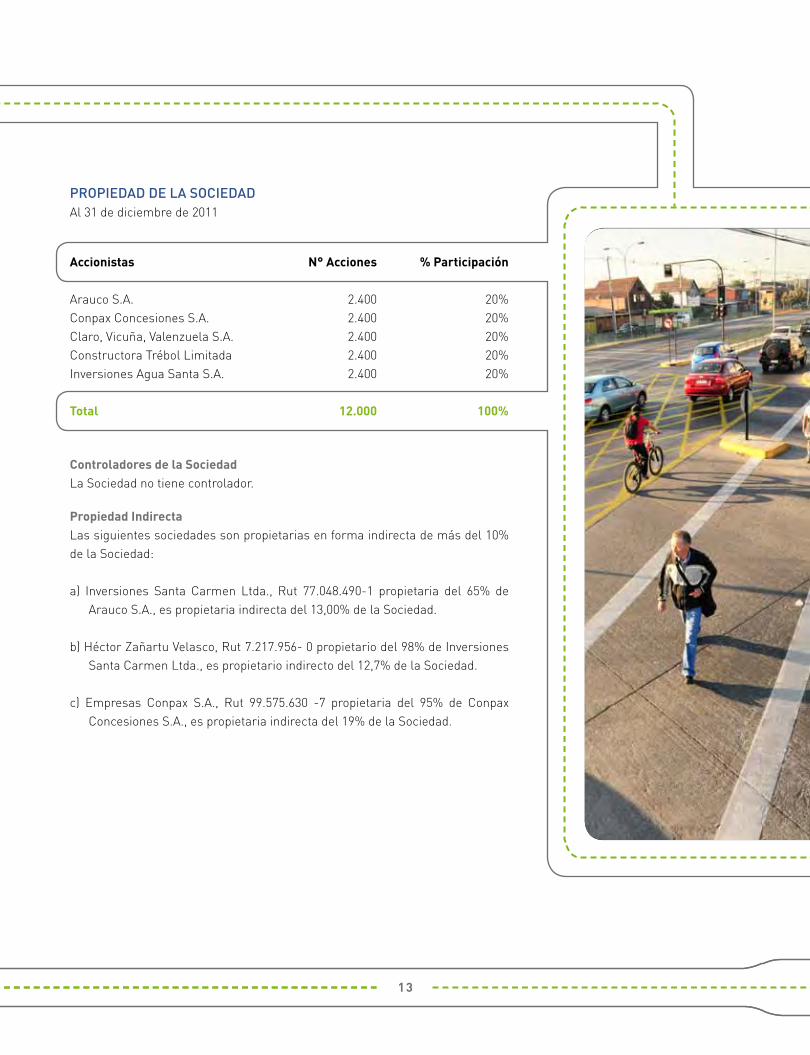

propiedad de la sociedad Al 31 de diciembre de 2011

Controladores de la SociedadLa Sociedad no tiene controlador.

Propiedad IndirectaLas siguientes sociedades son propietarias en forma indirecta de más del 10% de la Sociedad:

a) Inversiones Santa Carmen Ltda., Rut 77.048.490-1 propietaria del 65% de Arauco S.A., es propietaria indirecta del 13,00% de la Sociedad.

b) Héctor Zañartu Velasco, Rut 7.217.956- 0 propietario del 98% de Inversiones Santa Carmen Ltda., es propietario indirecto del 12,7% de la Sociedad.

c) Empresas Conpax S.A., Rut 99.575.630 -7 propietaria del 95% de Conpax Concesiones S.A., es propietaria indirecta del 19% de la Sociedad.

Accionistas N° Acciones % Participación

Arauco S.A. 2.400 20% Conpax Concesiones S.A. 2.400 20% Claro, Vicuña, Valenzuela S.A. 2.400 20% Constructora Trébol Limitada 2.400 20% Inversiones Agua Santa S.A. 2.400 20%

Total 12.000 100%

vía santa rosa - memoria anual 2011

directorio

La Sociedad es administrada por un Directorio compuesto por 5 miembros titulares y sus respectivos suplentes.

El Directorio designó un Gerente General, quien tiene todas las facultades y obligaciones propias que contempla la ley y aquellas otras que le confirió expresamente el Directorio.

GustavoVicuña Molina

PresidenteIngeniero Civil

FranciscoCerda Taverne

DirectorIngeniero Civil

GuillermoVial Donoso

DirectorIngeniero Civil

Juan EduardoIrarrázaval Comandari

DirectorConstructor Civil

HéctorZañartu Velasco

DirectorIngeniero Civil

a d m i n i s t r a c i ó n y p e r s o n a l

15

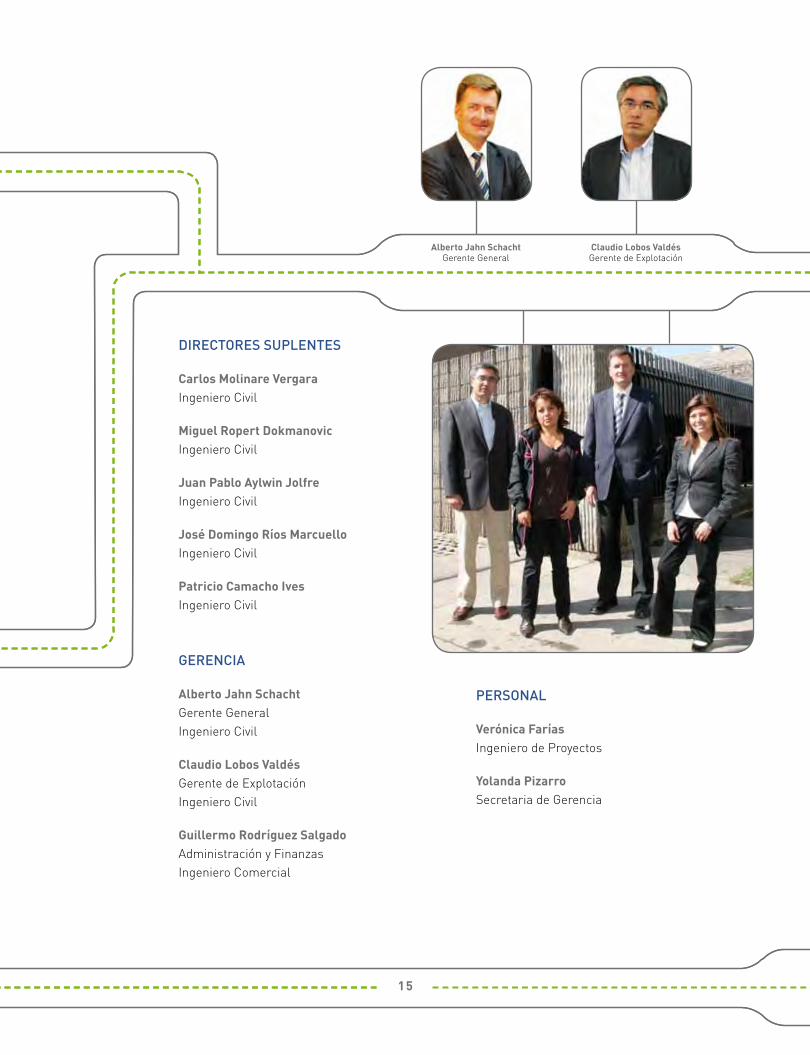

directores supleNtes

Carlos Molinare VergaraIngeniero Civil

Miguel Ropert DokmanovicIngeniero Civil

Juan Pablo Aylwin JolfreIngeniero Civil

José Domingo Ríos MarcuelloIngeniero Civil

Patricio Camacho IvesIngeniero Civil

gereNcia

Alberto Jahn SchachtGerente GeneralIngeniero Civil

Claudio Lobos ValdésGerente de ExplotaciónIngeniero Civil

Guillermo Rodríguez SalgadoAdministración y FinanzasIngeniero Comercial

Claudio Lobos ValdésGerente de Explotación

Alberto Jahn SchachtGerente General

persoNal

Verónica FaríasIngeniero de Proyectos

Yolanda PizarroSecretaria de Gerencia

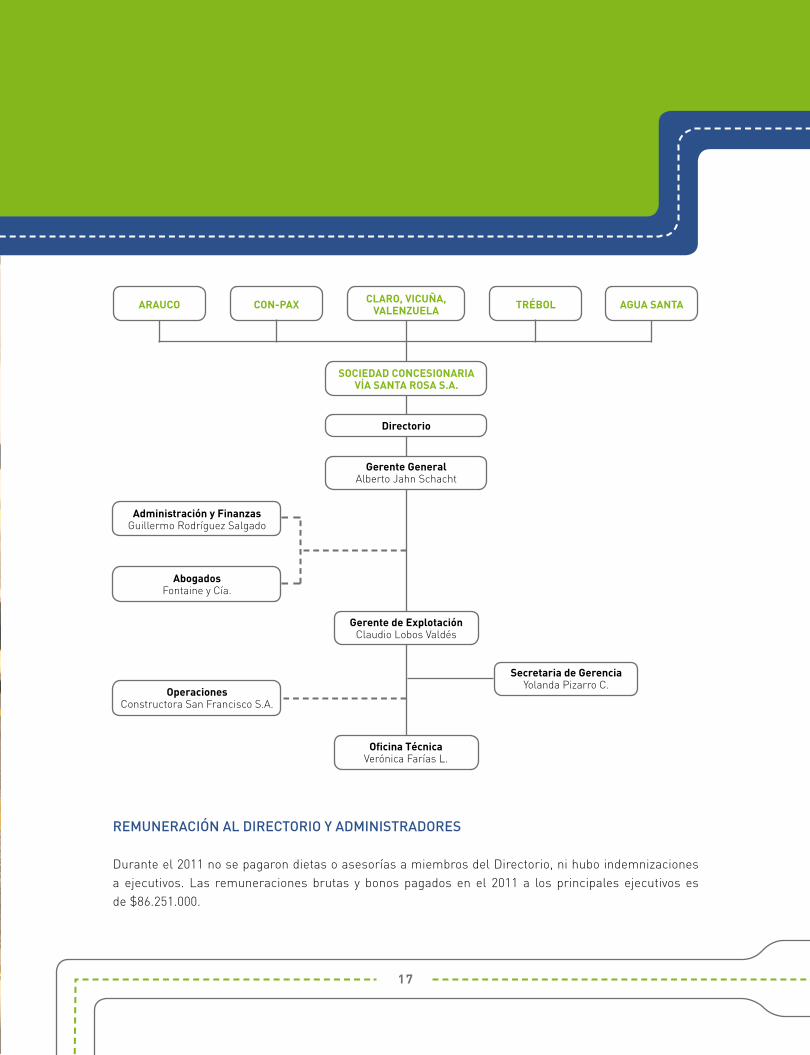

o r g a n i g r a m a y m a t r i z

17

remuNeracióN al directorio y admiNistradores

Durante el 2011 no se pagaron dietas o asesorías a miembros del Directorio, ni hubo indemnizaciones a ejecutivos. Las remuneraciones brutas y bonos pagados en el 2011 a los principales ejecutivos es de $86.251.000.

Secretaria de GerenciaYolanda Pizarro C.

OperacionesConstructora San Francisco S.A.

Oficina TécnicaVerónica Farías L.

SOCIEDAD CONCESIONARIAVÍA SANTA ROSA S.A.

Directorio

Gerente GeneralAlberto Jahn Schacht

CLARO, VICUÑA,VALENZUELACON-PAXARAUCO TRÉBOL AGUA SANTA

Gerente de ExplotaciónClaudio Lobos Valdés

AbogadosFontaine y Cía.

Administración y FinanzasGuillermo Rodríguez Salgado

a c t i v i d a d e s y n e g o c i o s

a c t i v i d a d e s y n e g o c i o s

vía santa rosa - memoria anual 2011

reseña Histórica de la coNcesióN

Antecedentes Con fecha 17 de enero de 2006 se adjudicó al Grupo Licitante denominado “Concesiones Urbanas”, el contrato de concesión para la ejecución, reparación, conservación, mantención, explotación y operación de la obra pública fiscal denominada “Habilitación Corredor de Transporte Público Av. Santa Rosa, Sector Alameda – A. Vespucio”. Dicho grupo constituyó, por escritura pública otorgada con fecha 13 de abril de 2006, en la Notaría de Santiago de don Eduardo Avello Concha, la “Sociedad Concesionaria Concesiones Urbanas S.A.”, hoy “Sociedad Concesionaria Vía Santa Rosa S.A.”.

Objeto La Sociedad tiene por objeto la ejecución, reparación, conservación, mantención, explotación y operación de la obra pública fiscal denominada “Habilitación Corredor de Transporte Público Av. Santa Rosa, Sector Alameda – A. Vespucio”, así como la prestación y explotación de los servicios que se convengan en el contrato.

Definición del Proyecto La Concesión contempló el diseño y construcción de las obras viales y estructurales que permitieran habilitar el Corredor de Transporte Público en avenida Santa Rosa entre Alameda y Américo Vespucio, y en calle San Francisco entre Alameda y

la nueva conexión con la avenida Santa Rosa a la altura de Av. Carlos Silva Vildósola, con el objeto de aumentar la oferta vial y el estándar de ambas vías , para servir principalmente a la circulación de los nuevos buses de transporte público y disminuir por tanto los tiempos de viaje de los usuarios de este modo de transporte.

El proyecto abarca una longitud aproximada de 11 Km. Por avenida Santa Rosa, desde el cruce con calle Marcoleta hasta el empalme con la concesión de autopista Vespucio Sur, y aproximadamente 3,9 Km. en calle San Francisco, desde la Alameda hasta Carlos Silva Vildósola.

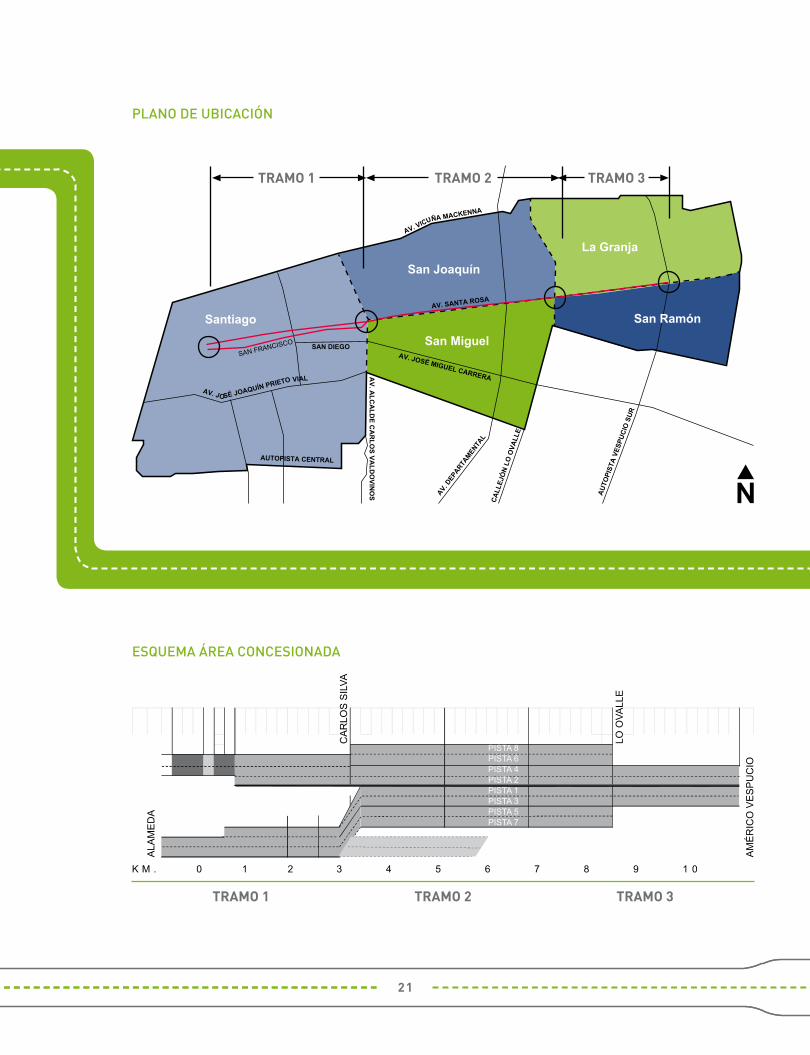

De acuerdo a la tipología de las obras y para efectos de construcción el proyecto se dividió en tres tramos, que se visualizan en el plano de la página siguiente.

El proyecto consideró también la habilitación de un sistema de evacuación de aguas lluvia para la avenida Santa Rosa en el tramo 2 y el mantenimiento del sistema unitario existente en el tramo 1.

Dentro de las obras ejecutadas se consideró también la construcción de una estructura para un cruce a desnivel en la intersección de Avenidas Santa Rosa y Departamental, y la instalación de nuevas luminarias, sistema de semaforización, demarcación vial, señalética, elementos de seguridad y paisajismo en todos los tramos.

a c t i v i d a d e s y n e g o c i o s

21

esquema Área coNcesioNada

TRAMO 1 TRAMO 3TRAMO 2

TRAMO 1 TRAMO 3TRAMO 2

plaNo de ubicacióN

vía santa rosa - memoria anual 2011

FiNaNciamieNto

CapitalLos accionistas han aportado $4.000 millones de pesos a la Sociedad Concesionaria, lo que corresponde al 100% del capital suscrito, correspondiente a 12.000 acciones, de acuerdo a lo exigido en las Bases de Licitación.

DeudaFinanciamiento bancario crédito originalCon fecha 14 de Septiembre de 2006, se suscribió con el Banco de Chile y el Banco Bice un Contrato de Financiamiento para la construcción de la Obra, oportunidad en que también se suscribió un Contrato de Prenda Especial de Concesión de Obra Pública a favor de los Bancos antes mencionados.

Con fecha 10 de marzo de 2008, la Sociedad firmó las modificaciones realizadas al referido contrato de financiamiento, con el fin de aumentar la línea de crédito para cubrir los sobrecostos generados por los cambios de servicios del proyecto.

El préstamo, otorgado por el Banco de Chile y Banco Bice, fue por un monto total de UF 2.962.000, desglosado en UF 2.562.000 para financiar el proyecto en el período de Construcción y Explotación, más UF 400.000 para cubrir los costos por modificaciones de servicios. El plazo del crédito se extendía hasta septiembre de 2020.

refinanciamientoDurante 2010 la Sociedad Concesionaria llevó a cabo un refinanciamiento bancario, que tuvo como propósito mejorar las condiciones financieras de endeudamiento de la empresa respecto a los bancos acreedores. De esta forma, la concesionaria obtuvo un refinanciamiento de sus pasivos a 11 años por un monto de UF 3.400.000, que se desglosa en 3 tramos.

El tramo 1 corresponde a UF 3.150.000, para pago del financiamiento anterior y necesidades de caja que sean requeridas. El tramo 2 corresponde a UF 150.000, destinado a cubrir necesidades de caja ante eventuales atrasos en los pagos que debe hacer el Fisco (AFT-MINVU). Por último el tramo 3, por hasta UF 100.000, se destinó a la toma de boletas de garantía que exige el contrato de concesión.

23

Las instituciones que actuaron como financistas se agruparon en un consorcio liderado por Corpbanca, y fue integrado además por los bancos BBVA, Banco Consorcio y Compañía de Seguros de Vida Consorcio Nacional de Seguros S.A.

Convenio Complementario Durante el período de construcción, por causas de interés público el Ministerio de Obras Públicas (MOP) comunicó a la Sociedad Concesionaria la necesidad de adelantar la entrega de las obras. La Sociedad Concesionaria compartiendo los motivos y razón de la urgencia de entregar lo antes posible las obras para uso de la comunidad, acordó con el MOP adelantar la entrega de las obras desde 19 de julio de 2008 al 31 de marzo de 2008.

Mediante Resolución DGOP (exenta) Nº 3309, de fecha 22 de octubre de 2007, y conforme a lo dispuesto en los artículos Nº 19 de la Ley de Concesiones de Obras públicas y Nº 69 de su Reglamento, se modificó la regulación establecida en el artículo 1.9.2.7 de las Bases de Licitación,

Durante 2010 la Sociedad Concesionaria llevó a cabo un refinanciamiento bancario, que tuvo como propósito mejorar las condiciones financieras de endeudamiento

de la empresa respecto a los bancos acreedores.

en el sentido que el plazo máximo permitido para obtener la autorización de la PSP de la obra era el 31 de marzo de 2008, estableciéndose además, el costo por concepto de aceleración de la obra en construcción, el que fue fijado en U.F. 98.500.

Dicho monto contempló todos los costos directos e indirectos de construcción, gastos generales e imprevistos, como así también el ahorro de gastos generales producto de la aceleración de la obra. El 12 de diciembre de 2008, ante la Dirección General de Obras Públicas, la Sociedad Concesionaria firmó el Convenio Complementario Nº 1, el que en su título tercero establece que para compensar a la Sociedad Concesionaria por el concepto de aceleración de la obra en construcción y considerando que dichas obras fueron ejecutadas, es que se estipuló que el MINVU, en su calidad de mandante del proyecto, pagase a la Sociedad Concesionaria la cantidad única y total de U.F. 105.333,89 que corresponde al monto actualizado del costo por concepto de aceleración de la obra en construcción. Dicho pago se efectuó el 20 de mayo de 2009. Por los sobrecostos de las modificaciones de servicios que forman parte del convenio complementario, se estableció el pago de U.F. 19.135,1 los que fueron cancelados el 25 de septiembre de 2009.

vía santa rosa - memoria anual 2011

Factores de riesgo

Antecedentes La Sociedad Concesionaria forma parte de la industria de las concesiones que ha desarrollado el Gobierno de Chile por medio del Ministerio de Obras Públicas, en mérito del DFL Nº 164 de 1991 modificado y su Reglamento, cuyo texto refundido está aprobado por Decreto Supremo MOP N° 956 del 06 de Octubre de 1997.

Si bien ésta es una industria que no supera los 20 años de desarrollo, la Sociedad Concesionaria Vía Santa Rosa S.A. enfrenta condiciones favorables de mercado principalmente debido a que los ingresos no dependen de los niveles de tráfico ni del crecimiento del PIB, sino que se encuentran fijados por Bases de Licitación y son pagados de acuerdo a los artículos 1.12.2 y 1.12.3, con garantía del Ministerio de Vivienda y Urbanismo de Chile (MINVU).

A continuación se presenta el detalle de los riesgos considerados, agrupados de acuerdo a su naturaleza.

Ingresos Los ingresos y plazos de pago se encuentran fijados por Bases de Licitación, de acuerdo a los artículos 1.12.2 y 1.12.3, los cuales se perciben en Cuotas Mensuales, una vez otorgada la Puesta en Servicio Provisoria de la Concesión. Es importante destacar que el riesgo de los ingresos dependerá del cumplimiento de las fechas de pago de los documentos de cobro correspondiente a las Cuotas Mensuales o del cumplimiento de las fechas de pago de la garantía del Ministerio de Vivienda y Urbanismo (MINVU). Por tratarse de un contrato de largo plazo, el riesgo queda limitado al riesgo del pago de los contratos por el Estado. Ya que los pagos están indexados en UF, el riesgo de corto plazo está limitado al que el mercado puede inducir a esta industria vía inflación por el desfase entre fecha de facturación y pago efectivo de los documentos.

Explotación Respecto a la etapa de explotación, comienza con la Puesta de Servicio Provisoria con fecha 13 de marzo de 2008.

En esta etapa, el principal factor de riesgo está dado por el Riesgo Operacional de Explotación de la Concesión, definida según Bases de Licitación en 14 años.

Entre las actividades propias de la Explotación, que permiten un adecuado nivel de servicio y seguridad, se encuentran las actividades de mantención y conservación periódica, rutinaria y diferida, actividades que se deben ejecutar principalmente en la faja vial donde se debe resguardar la continuidad del tránsito vehicular, conjuntamente con la seguridad de vehículos y transeúntes.

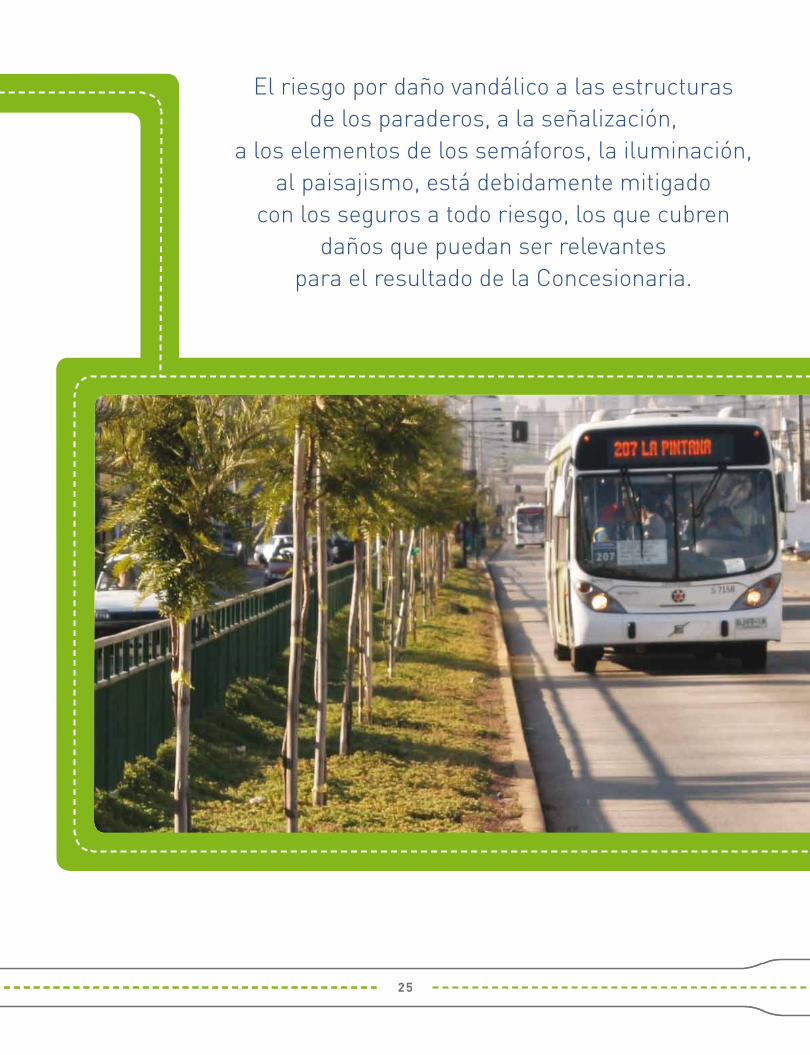

El riesgo por daño vandálico a las estructuras de los paraderos, a la señalización, a los elementos de los semáforos, la iluminación, al paisajismo, está debidamente mitigado con los seguros a todo riesgo, los que cubren daños que puedan ser relevantes para el resultado de la Concesionaria. Durante el período de explotación de la obra han sido activados en dos oportunidades.

Respecto de riesgos por actos vandálicos en perjuicio del personal que realiza actividades de operaciones, se han tomado medidas que han mostrado su efectividad, acotando el riesgo a eventos puntuales propios de la celebración de hitos conmemorativos.

Otros Riesgos Se deben considerar eventuales daños causados a terceros producto de las actividades, mantención y conservación del Corredor, para lo cual la Sociedad ha contratado pólizas por daños a terceros (Responsabilidad Civil) que permitan cubrir los costos de estos imprevistos.

25

El riesgo por daño vandálico a las estructuras de los paraderos, a la señalización,

a los elementos de los semáforos, la iluminación, al paisajismo, está debidamente mitigado

con los seguros a todo riesgo, los que cubren daños que puedan ser relevantes

para el resultado de la Concesionaria.

vía santa rosa - memoria anual 2011

iNgresos y pagos al estado

Ingresos de ExplotaciónLos ingresos de explotación al 31 de diciembre de 2010 y 2011 son los siguientes:

2010 2011 M$ M$

Ingresos por cuotas del período de explotación 10.006.153 10.538.040 Otros ingresos 0 0

Total ingresos de explotación 10.006.153 10.538.040

Transacción de Acciones e Información sobre Filiales y Coligadas Durante el año 2011 no se realizaron compra ni venta de acciones de la Sociedad Concesionaria.

Al 31 de diciembre de 2011, la Sociedad Concesionaria Vía Santa Rosa S.A. no cuenta con filiales y coligadas o inversiones en otras sociedades.

Política de Dividendos Al 31 de diciembre de 2011 la Sociedad mantiene la política de dividendos establecida en los Estatutos Sociales, la cual establece que no se podrá distribuir dividendos sin la autorización de las Instituciones Acreedoras (Corpbanca, BBVA, Banco Consorcio y Consorcio Vida), y una vez que se haya cumplido con las condiciones establecidas en el Contrato de Financiamiento se podrá realizar un pago restringido que consista en un pago de dividendos para los accionistas.

eXplotacióN de la obra

Con fecha 02 de octubre de 2008 se autorizó a partir de las 00:00 hrs. la Puesta en Servicio Definitiva de la Obra Pública Fiscal denominada “Habilitación Corredor de Transporte Público Av. Santa Rosa Sector Alameda – A. Vespucio”.

La Sociedad Concesionaria Vía Santa Rosa S.A. ha habilitado todos los recintos definitivos e infraestructura necesaria que se requiere para los años de explotación, según bases de licitación, donde se incluyen: dependencias para el personal; vehículos para mantención de infraestructura y atención de usuarios (camiones ¾, camionetas y vehículos menores);

27

estadisticas de siNiestralidad y accideNtabilidad eN la vía

Evolución siniestros de tránsito y fallecidos en eje Vial Santa Rosa 2000 - 2011(Tramo comprendido entre Alameda Bernardo O´higgins y Américo Vespucio)

2000 2002 2004 2006Etapa Construcción

2008Marzo 2008

Inicio Etapa Explotación

450

400

350

300

250

200

150

100

50

01998

Can

tidad

2009

Siniestros Fallecidos

Fuente: Elaboración propia en base a datos de CONASET y Sociedad Concesionaria Vía Santa Rosa.

2010 2011

estacionamientos para los vehículos; bodegas de materiales e insumos; oficinas del Inspector Fiscal; y oficina de atención del usuario. Estas se encuentran ubicadas en la calle Dresden Nº4248, comuna de San Miguel.

coNtratos relevaNtes

Contrato de Operación y Mantención La Sociedad Concesionaria Vía Santa Rosa S.A. ha firmado un Contrato a Suma Alzada con Constructora San Francisco S.A. (CSF) para la conservación, operación y mantenimiento de las obras de la concesión. Dicho contrato sigue vigente, como también los subcontratos que de allí se derivan.

Subcontratos de Mantención La Sociedad Concesionaria solicitó trabajos claves para la mantención de las obras. De esta forma, la operadora Constructora San Francisco S.A. definió los subcontratos para la mantención de las obras, tales como mantención de obras de paisajismo, mantención de iluminación y revisión eléctrica; aseo y mantención de semáforos, etc. Para lo anterior, se subcontrataron los siguientes servicios:

Mantención de Obras de Paisajismo A cargo de empresa “Construcciones y Servicios Siglo Verde S.A.”, cuyas obligaciones son las siguientes: a) Mantención de las áreas verdes de paisajismo. b) Limpieza de los sumideros de Av. Santa Rosa y Av. San

Francisco.

Mantención de Semáforos A cargo de empresa “Automática y Regulación S.A. (AUTER)”, cuyas obligaciones son las siguientes: a) Mantención preventiva y correctiva de los equipos e insta-

laciones de semáforos. b) Mantención preventiva y correctiva de los equipos e ins-

talaciones de las Estaciones de clasificación y conteo de vehículos, así como la extracción mensual y entrega de la información registrada por los equipos.

Mantención de Iluminación A cargo de empresa empresa “Chilectra S.A.”, cuyas obliga-ciones son las siguientes: a) Mantención iluminación Corredor Santa Rosa. b) Mantención tubos fluorescentes.

vía santa rosa - memoria anual 2011

Accidentes por causa probable

0 5 10 15 2 0 2 5 3 0 3 5 4 0 4 5 5 0 5 5 6 0 6 5 7 0 7 5 8 0

Otra

Peatón bajo la influencia del alcohol

Cruce de peatón en zona no habilitada

Virajes indebidos

No atento a las condiciones de tránsito

No respetar señalización

No respetar el derecho a paso peatón

Detención y disminución de velocidad

Fuga por hecho delictual

Sin datos

Cantidad de accidentes por mes año 2011

29

27

25

23

21

19

17

15

13

11

9

7

5

3

1

26

12

10

16

2

4

16

77

66

2

3

4

3

17

23

20

1718

1516

1312

Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

29

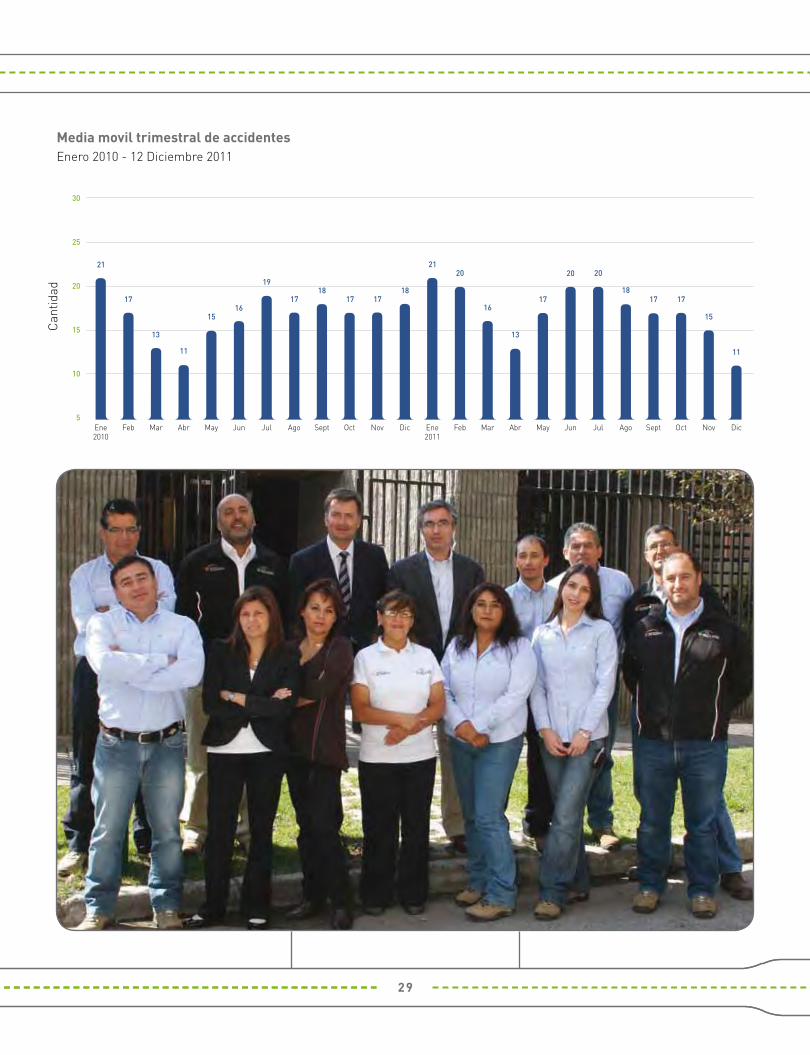

Media movil trimestral de accidentesEnero 2010 - 12 Diciembre 2011

30

25

20

15

10

5

21

17

13

11

1516

19

1718

17 1718

Ene2010

Feb Mar Abr May Jun Jul Ago Sept Oct Nov Dic

2120

16

13

17

20 20

1817 17

15

11

Ene2011

Feb Mar Abr May Jun Jul Ago Sept Oct Nov Dic

Can

tidad

31

gestióN del operador de la obra

La Gestión de operación y mantención de las obras del Corre-dor de Transporte Público Santa Rosa, es responsabilidad de Constructora San Francisco S.A. (CSF), Sociedad que se cons-tituyó mediante escritura pública de fecha 13 de abril de 2006.

Constructora San Francisco está facultada para prestar servi-cios de administración, explotación y conservación de obras, ya sea por cuenta propia o ajena, de la obra pública fiscal deno-minada «Habilitación Corredor de Transporte Público Av. Santa Rosa, sector Alameda-A. Vespucio», incluyendo la construcción y mantención de toda clase de edificios, viviendas y obras civiles comprendidos en dicha obra.

La administración de CFS está compuesta por:

iván Jeria c. rodrigo Zamora e.Ingeniero Civil - MBA Ingeniero CivilGerente General

La operación y mantención se ha desarrollado conforme a lo planificado por la Concesionaria y CFS, según lo previsto en las Bases de Licitación, con un fuerte énfasis en aspectos de calidad, seguridad, prevención de riesgos y acercamiento con la comunidad, entendiendo que esta es una obra abierta, totalmente inserta en la urbe y que cumple funciones esenciales en términos de conectividad.

vía santa rosa - memoria anual 2011

Mantenimiento Sistema de Gestión de la Calidad Constructora San Francisco S.A., en su misión orientada a fortalecer la competitividad de su sistema productivo, entre los años 2008 y 2010 implementó un Sistema de Gestión de la Calidad, diseñado y desarrollado bajo los requisitos de la Norma ISO 9001:2008.

En enero de 2011 Constructora San Francisco S.A. obtuvo la certificación de su sistema de gestión de la calidad bajo la Norma ISO 9001:2008, otorgada por la empresa Bureau Veritas Certification, valida hasta 2013. Hacia fines de 2011, comenzó el trabajo de “Auditoria de Diagnóstico”, proceso que fue aprobado con éxito por la constructora, manteniendo la certificación y su compromiso con la calidad de su servicio.

Bienestar y beneficios para trabajadores de CSFDurante 2011, CSF se preocupó de hacer un levantamiento de información sobre sus trabajadores y su grupo familiar. Se comenzó con este plan de trabajo en diciembre de 2010, para finalizarlo en enero 2011, con tabulación de las necesidades del personal de la Constructora. Detectando así las necesidades de cada trabajador para poder orientar las actividades del año en su beneficio. Entre las iniciativas realizadas en el año, están:

• Entrega de ropa corporativa de invierno. • Visitas Domiciliarias a los trabajadores de Constructora San Francisco S.A. para detección de necesidades• Celebración Fiestas Patrias.• Celebración de Fiestas de fin de año.• Entrega de Cajas de Navidad.• Charla de Caja los Andes, Tema “Beneficios” y “Ahorro”.• Campaña de Inmunización Influenza 2011, con Megasalud.• Tarjeta de Club de Beneficios Mutual.

actividades 2011 del operador

1

4

33

Responsabilidad Social y relaciones comunitariasConstructora San Francisco S.A. como parte de su responsabilidad social, en conjunto con CONASET realizan actividad educativa en Seguridad Vial en colegios que se emplazan en el entorno del área concesionada. Durante 2011 se mantuvo dicha iniciativa.

Junto con lo anterior, en el contexto de su compromiso con la comunidad y sus públicos de interés, desarrolló las siguientes actividades:

visita a la escuela despertares, en la comuna de la granjaEn la ocasión, los trabajadores de la constructora visitaron la escuela, compartieron con los niños –que presentan capacidades diferentes- y entregaron materiales de apoyo docente y regalos a los niños.

desayuno con señoras de los trabajadores en Fundación social de la cchc:Parte del compromiso de Constructora San Francisco S.A. es crear un grato ambiente laboral en donde el trabajador y su grupo familiar se sienta comprometido y apoyado.

Para esto se hace un desayuno en Fundación Social de la Cámara Chilena de la Construcción con las señoras de los trabajadores de Constructora San Francisco S.A. y de ARAUCO S.A. En el desayuno se dieron a conocer los diferentes cursos que podían tomar los cuales estaban enfocados al microemprendimiento.

Participación en concurso de la CChC, “Compartiendo Buenas Prácticas” bajo la temática: Recursos Humanos y Organizacionales.Constructora San Francisco fue reconocida por el Centro de Desarrollo Tecnológico (CDT), de la Cámara Chilena de la Construcción, por sus buenas prácticas en Prevención de Riesgos y Trabajo Social, específica-mente por los avances en materias de prevención que significó la implementación de un plan de relaciones comunitarias durante la construcción y explotación del corredor, además de la implementación del área Bien-estar y Beneficios en su estructura organizacional.

2126 días sin accidentes(Junio 2006 - Diciembre 2011)

Seguridad y Salud Ocupacional Constructora San Francisco S.A., considera la Seguridad y Salud Ocupacional como uno de los pilares estratégicos y principales valores orga-nizacionales. Constructora San Francisco S.A. mantiene su meta de 0 accidentes con tiempo perdido, la que ha logrado mantener desde la construcción del corredor.

Desde 2010 Constructora San Francisco S.A. es parte del Programa Empresa Competitiva (PEC), de Mutual de Seguridad, el cual es un valioso instrumento de gestión y medición para proveer protección de la integridad física y salud ocupacional de los trabajadores.

5

23

e s t a d o s f i n a n c i e r o s

e s t a d o s f i n a n c i e r o s

vía santa rosa - memoria anual 2011

INFORME DE LOS AUDITORES INDEPENDIENTES

A los señores Accionistas deSociedad Concesionaria Vía Santa Rosa S.A.

1. Hemos auditado los balances generales de Sociedad Concesionaria Vía Santa Rosa S.A. al 31 de diciembre de 2010 y 2009 y los correspondientes estados de resultados y de flujo de efectivo por los años terminados en esas fechas. La preparación de dichos estados financieros (que incluyen sus correspondientes notas) es responsabilidad de la Administración de Sociedad Concesionaria Vía Santa Rosa S.A. Nuestra responsabilidad consiste en emitir una opinión sobre estos estados financieros, basada en las auditorías que efectuamos. El Análisis Razonado y los Hechos Relevantes adjuntos no forman parte integrante de estos estados financieros, por lo tanto, este informe no se extiende a los mismos.

2. Nuestras auditorías fueron efectuadas de acuerdo con normas de auditoría generalmente aceptadas en Chile. Tales normas requieren que planifiquemos y realicemos nuestro trabajo con el objeto de lograr un razonable grado de seguridad de que los estados financieros están exentos de representaciones incorrectas significativas. Una auditoría comprende el examen, a base de pruebas, de evidencias que respaldan los importes e informaciones revelados en los estados financieros. Una auditoría también comprende, una evaluación de los principios de contabilidad utilizados y de las estimaciones significativas hechas por la administración de la Sociedad, así como una evaluación de la presentación general de los estados financieros. Consideramos que nuestras auditorías constituyen una base razonable para fundamentar nuestra opinión.

3. En nuestra opinión, los mencionados estados financieros presentan razonablemente, en todos sus aspectos significativos, la situación financiera de Sociedad Concesionaria Vía Santa Rosa S.A. al 31 de diciembre de 2010 y 2009 y los resultados de sus operaciones y el flujo de efectivo por los años terminados en esas fechas, de acuerdo con principios de contabilidad generalmente aceptados en Chile.

4. Como se indica en Nota 29, a partir del 1 de enero de 2011 la Sociedad adoptará como principios de contabilidad generalmente aceptados las Normas Internacionales de Información Financiera.

Febrero 9, 2011

Cristián Alvarez ParraRut: 9.854.795-9

Miembro de Deloitte Touche Tohmatsu

DeloitteAuditores y Constructores Ltda.RUT. 80.276.200-3Av. Providencia 1760Pisos 6, 7, 8, 9 y 13Providencia, Santiago, ChileFono: (56-2) 729 7000Fax: (56-2) 374 9177e-mail: [email protected]

37

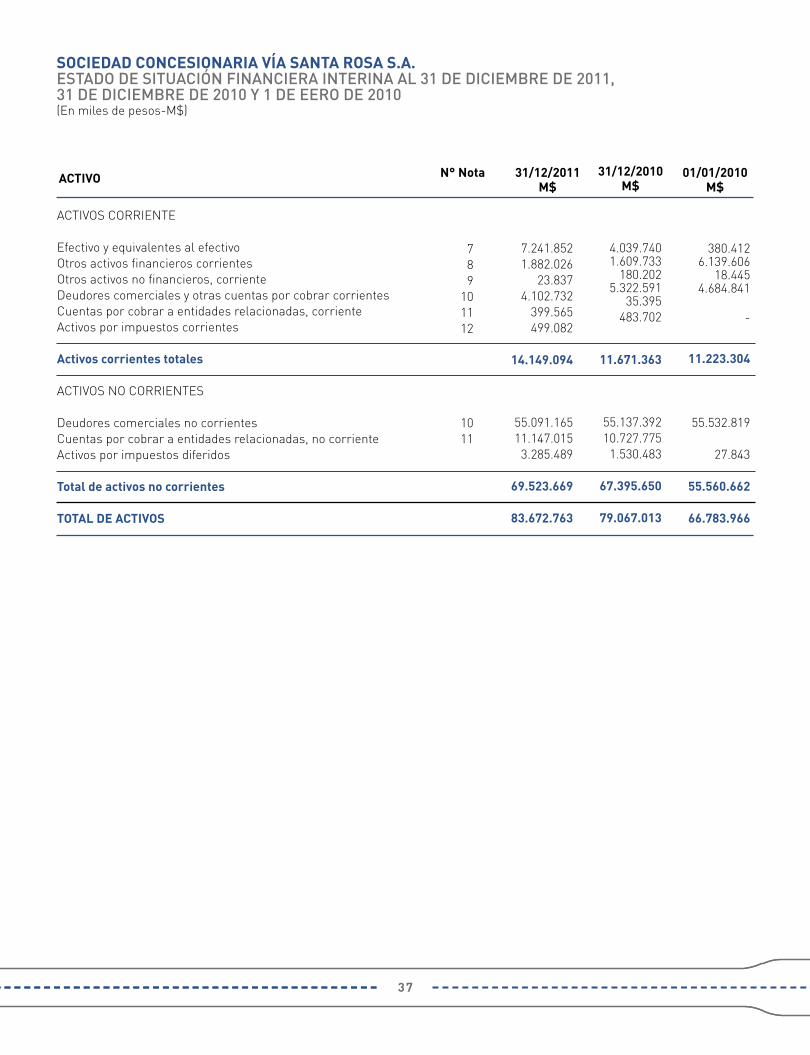

SOCIEDAD CONCESIONARIA VÍA SANTA ROSA S.A.EStado dE Situación financiEra intErina al 31 dE diciEmbrE dE 2011, 31 dE diciEmbrE dE 2010 y 1 dE EEro dE 2010(En miles de pesos-M$)

ACTIVOS CORRIENTE

Efectivo y equivalentes al efectivoOtros activos financieros corrientesOtros activos no financieros, corrienteDeudores comerciales y otras cuentas por cobrar corrientesCuentas por cobrar a entidades relacionadas, corrienteActivos por impuestos corrientes

Activos corrientes totales

ACTIVOS NO CORRIENTES

Deudores comerciales no corrientesCuentas por cobrar a entidades relacionadas, no corrienteActivos por impuestos diferidos

Total de activos no corrientes

TOTAL DE ACTIVOS

7 8 9

10 11 12

10 11

7.241.852 1.882.026

23.837 4.102.732

399.565 499.082

14.149.094

55.091.165 11.147.015

3.285.489

69.523.669

83.672.763

4.039.740 1.609.733

180.202 5.322.591

35.395 483.702

11.671.363

55.137.392 10.727.775

1.530.483

67.395.650

79.067.013

380.412 6.139.606

18.445 4.684.841

-

11.223.304

55.532.819

27.843

55.560.662

66.783.966

N° NotaACTIVO 31/12/2011M$

31/12/2010M$

01/01/2010M$

vía santa rosa - memoria anual 2011

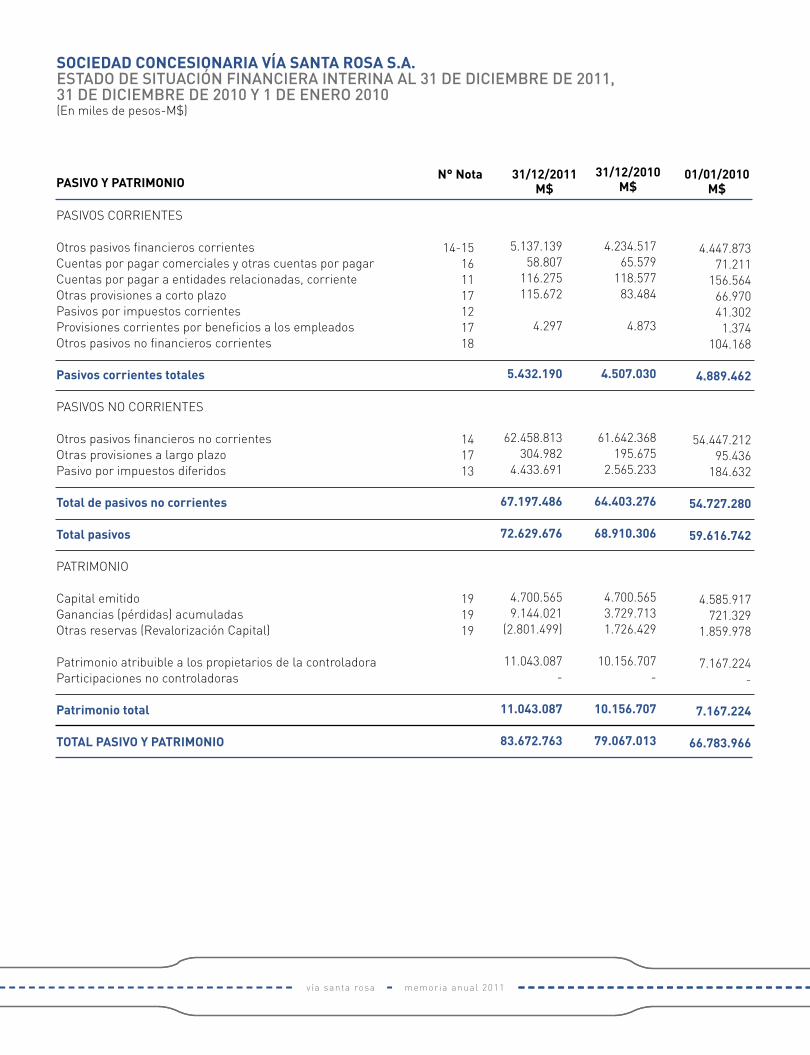

SOCIEDAD CONCESIONARIA VÍA SANTA ROSA S.A.EStado dE Situación financiEra intErina al 31 dE diciEmbrE dE 2011, 31 dE diciEmbrE dE 2010 y 1 dE EnEro 2010(En miles de pesos-M$)

PASIVOS CORRIENTES

Otros pasivos financieros corrientesCuentas por pagar comerciales y otras cuentas por pagarCuentas por pagar a entidades relacionadas, corrienteOtras provisiones a corto plazoPasivos por impuestos corrientesProvisiones corrientes por beneficios a los empleadosOtros pasivos no financieros corrientes

Pasivos corrientes totales

PASIVOS NO CORRIENTES

Otros pasivos financieros no corrientesOtras provisiones a largo plazoPasivo por impuestos diferidos

Total de pasivos no corrientes

Total pasivos

PATRIMONIO

Capital emitidoGanancias (pérdidas) acumuladasOtras reservas (Revalorización Capital)

Patrimonio atribuible a los propietarios de la controladoraParticipaciones no controladoras

Patrimonio total

TOTAL PASIVO Y PATRIMONIO

14-1516 11 17 12 17 18

14 17 13

19 19 19

5.137.139 58.807

116.275 115.672

4.297

5.432.190

62.458.813 304.982

4.433.691

67.197.486

72.629.676

4.700.565 9.144.021

(2.801.499)

11.043.087 -

11.043.087

83.672.763

4.234.517 65.579

118.577 83.484

4.873

4.507.030

61.642.368 195.675

2.565.233

64.403.276

68.910.306

4.700.565 3.729.713 1.726.429

10.156.707 -

10.156.707

79.067.013

4.447.873 71.211

156.564 66.970 41.302

1.374 104.168

4.889.462

54.447.212 95.436

184.632

54.727.280

59.616.742

4.585.917 721.329

1.859.978

7.167.224 -

7.167.224

66.783.966

N° Nota 31/12/2011M$

31/12/2010M$

01/01/2010M$PASIVO Y PATRIMONIO

39

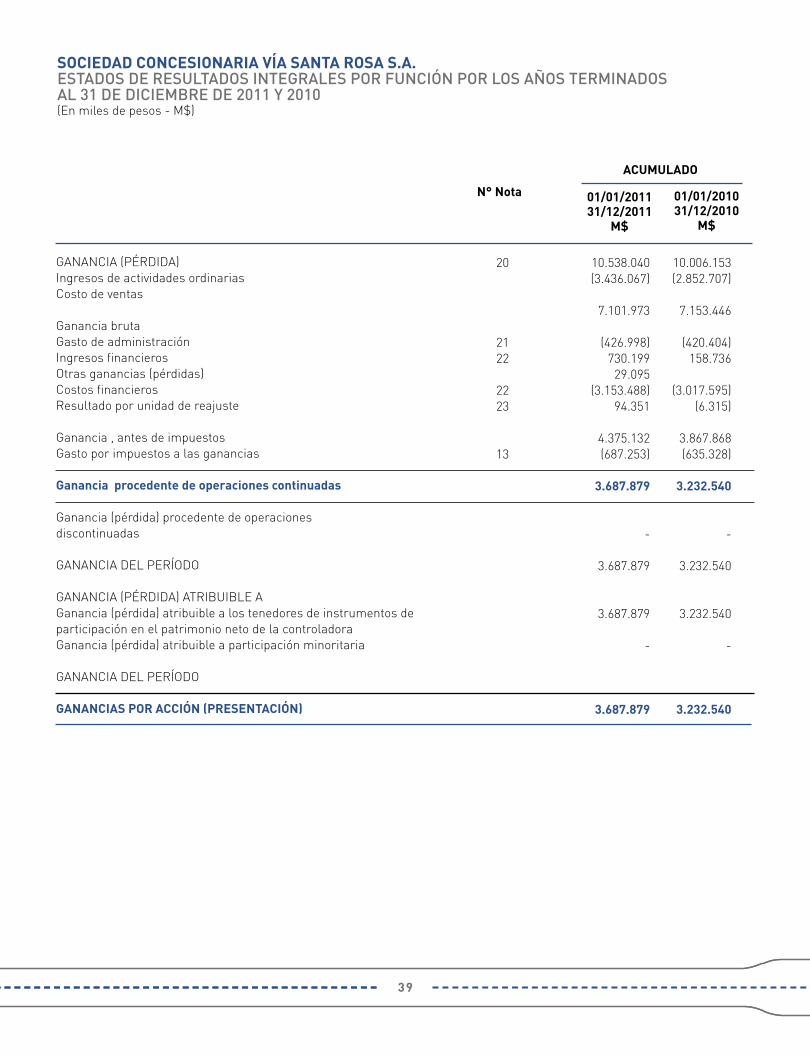

SOCIEDAD CONCESIONARIA VÍA SANTA ROSA S.A.EStadoS dE rESultadoS intEgralES por función por loS añoS tErminadoS al 31 dE diciEmbrE dE 2011 y 2010(En miles de pesos - M$)

N° Nota

GANANCIA (PéRDIDA)Ingresos de actividades ordinariasCosto de ventas

Ganancia brutaGasto de administraciónIngresos financierosOtras ganancias (pérdidas)Costos financierosResultado por unidad de reajuste

Ganancia , antes de impuestosGasto por impuestos a las ganancias

Ganancia procedente de operaciones continuadas

Ganancia (pérdida) procedente de operaciones discontinuadas

GANANCIA DEL PERíODO

GANANCIA (PéRDIDA) ATRIbUIbLE A Ganancia (pérdida) atribuible a los tenedores de instrumentos de participación en el patrimonio neto de la controladoraGanancia (pérdida) atribuible a participación minoritaria

GANANCIA DEL PERíODO

GANANCIAS POR ACCIóN (PRESENTACIóN)

20

2122

2223

13

10.538.040 (3.436.067)

7.101.973

(426.998)730.199

29.095 (3.153.488)

94.351

4.375.132 (687.253)

3.687.879

-

3.687.879

3.687.879

-

3.687.879

10.006.153 (2.852.707)

7.153.446

(420.404)158.736

(3.017.595)(6.315)

3.867.868 (635.328)

3.232.540

-

3.232.540

3.232.540

-

3.232.540

ACUMULADO

01/01/201131/12/2011

M$

01/01/201031/12/2010

M$

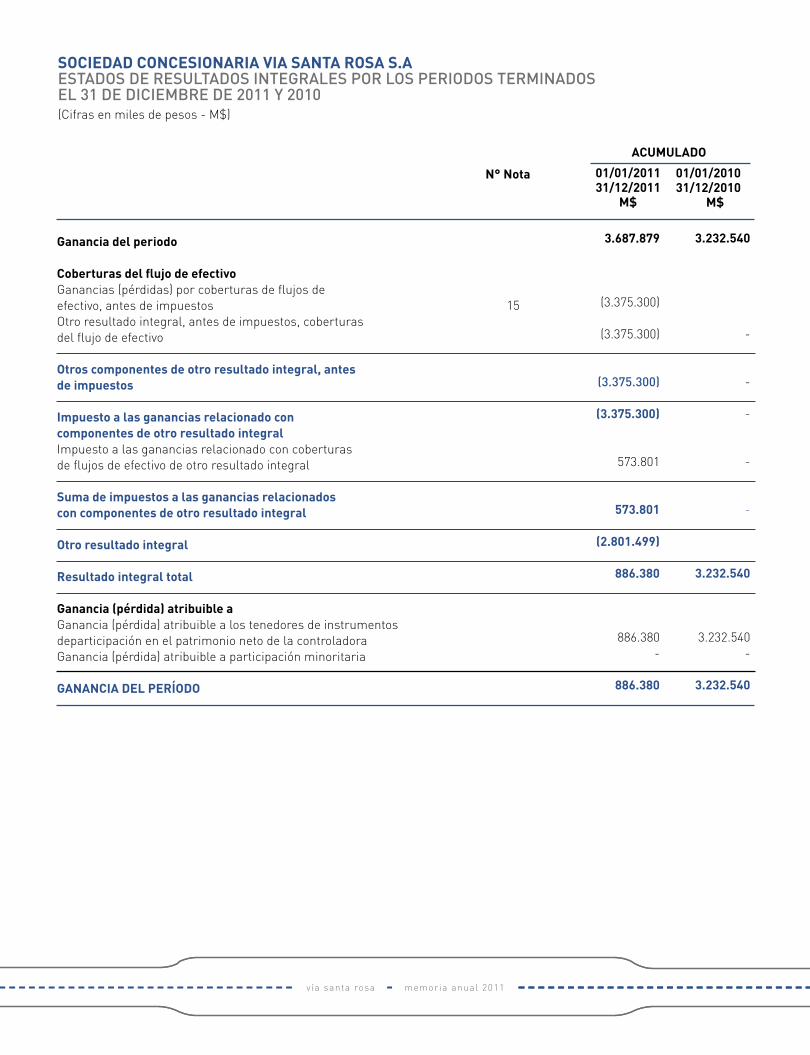

vía santa rosa - memoria anual 2011

3.687.879

(3.375.300)

(3.375.300)

(3.375.300)

(3.375.300)

573.801

573.801

(2.801.499)

886.380

886.380 -

886.380

Ganancia del periodo

Coberturas del flujo de efectivoGanancias (pérdidas) por coberturas de flujos deefectivo, antes de impuestosOtro resultado integral, antes de impuestos, coberturasdel flujo de efectivo

Otros componentes de otro resultado integral, antesde impuestos

Impuesto a las ganancias relacionado concomponentes de otro resultado integralImpuesto a las ganancias relacionado con coberturasde flujos de efectivo de otro resultado integral

Suma de impuestos a las ganancias relacionadoscon componentes de otro resultado integral

Otro resultado integral

Resultado integral total

Ganancia (pérdida) atribuible a Ganancia (pérdida) atribuible a los tenedores de instrumentos departicipación en el patrimonio neto de la controladoraGanancia (pérdida) atribuible a participación minoritaria

GANANCIA DEL PERÍODO

15

3.232.540

-

-

-

-

-

3.232.540

3.232.540-

3.232.540

N° Nota

ACUMULADO

01/01/201131/12/2011

M$

01/01/201031/12/2010

M$

SOCIEDAD CONCESIONARIA VIA SANTA ROSA S.AEStadoS dE rESultadoS intEgralES por loS pEriodoS tErminadoS El 31 dE diciEmbrE dE 2011 y 2010(Cifras en miles de pesos - M$)

41

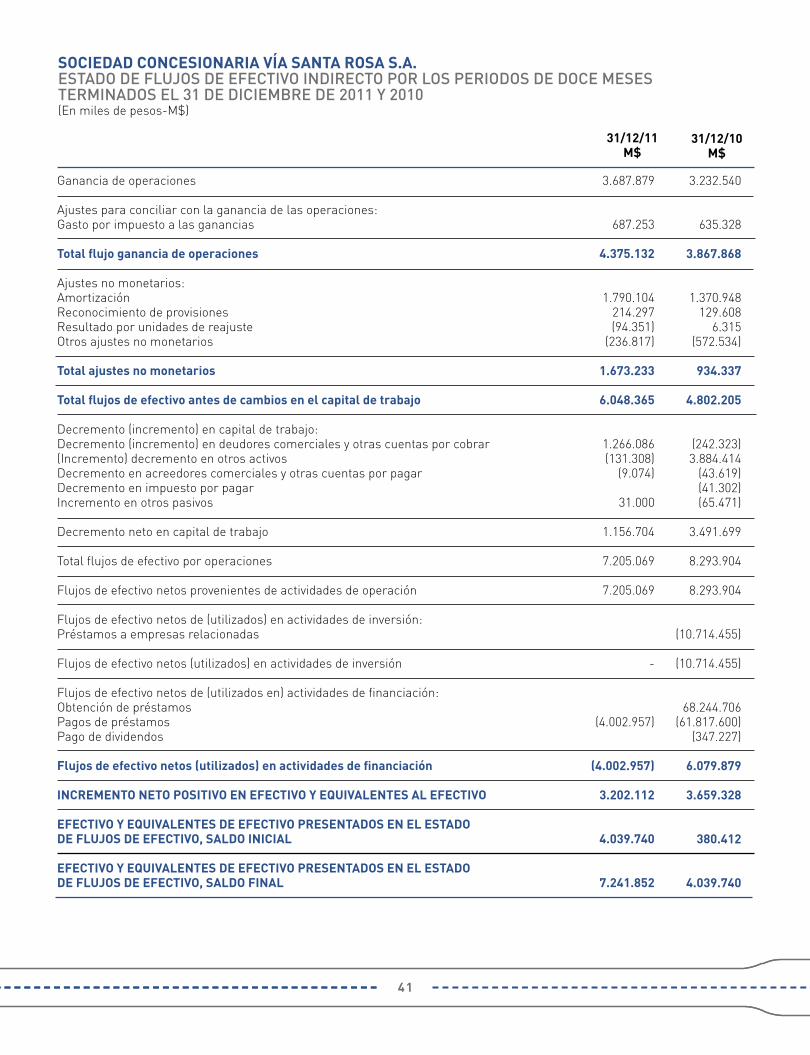

SOCIEDAD CONCESIONARIA VÍA SANTA ROSA S.A.EStado dE flujoS dE EfEctivo indirEcto por loS pEriodoS dE docE mESES tErminadoS El 31 dE diciEmbrE dE 2011 y 2010(En miles de pesos-M$)

Ganancia de operaciones

Ajustes para conciliar con la ganancia de las operaciones:Gasto por impuesto a las ganancias

Total flujo ganancia de operaciones

Ajustes no monetarios:AmortizaciónReconocimiento de provisionesResultado por unidades de reajusteOtros ajustes no monetarios

Total ajustes no monetarios

Total flujos de efectivo antes de cambios en el capital de trabajo

Decremento (incremento) en capital de trabajo:Decremento (incremento) en deudores comerciales y otras cuentas por cobrar(Incremento) decremento en otros activosDecremento en acreedores comerciales y otras cuentas por pagarDecremento en impuesto por pagarIncremento en otros pasivos

Decremento neto en capital de trabajo

Total flujos de efectivo por operaciones

Flujos de efectivo netos provenientes de actividades de operación

Flujos de efectivo netos de (utilizados) en actividades de inversión:Préstamos a empresas relacionadas

Flujos de efectivo netos (utilizados) en actividades de inversión

Flujos de efectivo netos de (utilizados en) actividades de financiación:Obtención de préstamosPagos de préstamos Pago de dividendos

Flujos de efectivo netos (utilizados) en actividades de financiación

INCREMENTO NETO POSITIVO EN EFECTIVO Y EQUIVALENTES AL EFECTIVO

EFECTIVO Y EQUIVALENTES DE EFECTIVO PRESENTADOS EN EL ESTADO DE FLUJOS DE EFECTIVO, SALDO INICIAL

EFECTIVO Y EQUIVALENTES DE EFECTIVO PRESENTADOS EN EL ESTADODE FLUJOS DE EFECTIVO, SALDO FINAL

3.687.879

687.253

4.375.132

1.790.104 214.297 (94.351)

(236.817)

1.673.233

6.048.365

1.266.086 (131.308)

(9.074)

31.000

1.156.704

7.205.069

7.205.069

-

(4.002.957)

(4.002.957)

3.202.112

4.039.740

7.241.852

3.232.540

635.328

3.867.868

1.370.948 129.608

6.315 (572.534)

934.337

4.802.205

(242.323)3.884.414

(43.619)(41.302)(65.471)

3.491.699

8.293.904

8.293.904

(10.714.455)

(10.714.455)

68.244.706 (61.817.600)

(347.227)

6.079.879

3.659.328

380.412

4.039.740

31/12/11M$

31/12/10M$

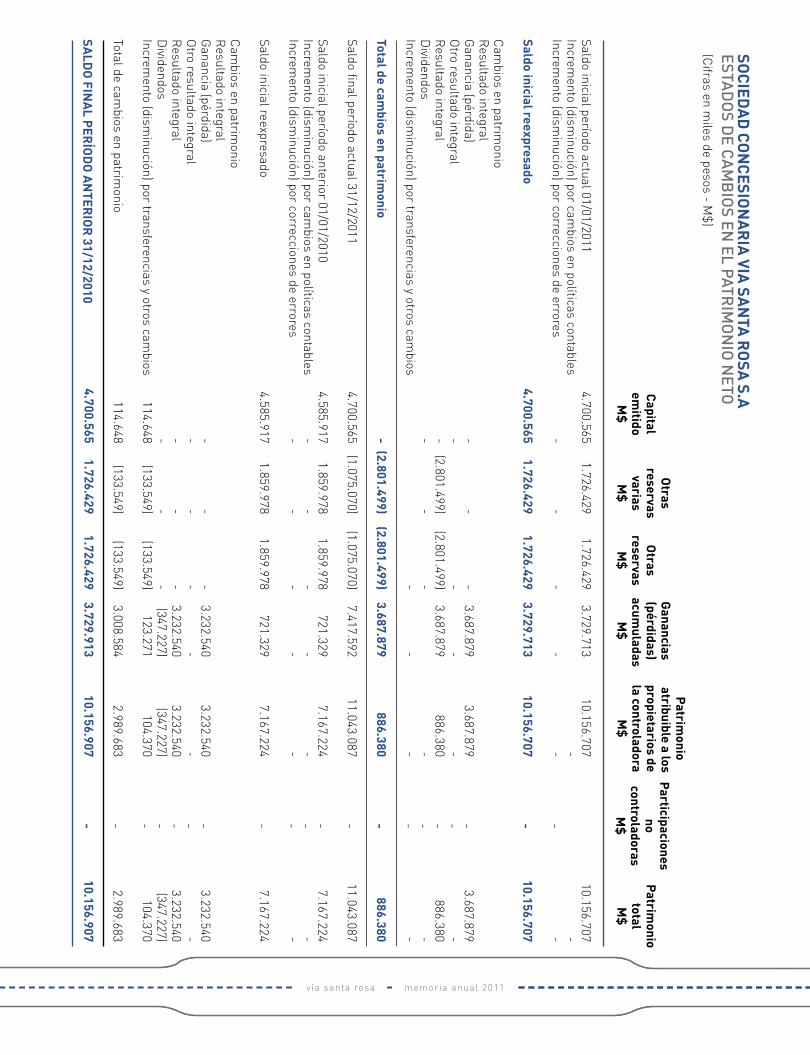

vía santa rosa - memoria anual 2011

SOC

IEDA

D C

ON

CESIO

NA

RIA

VIA SA

NTA

RO

SA S.A

EStad

oS d

E ca

mb

ioS En

El patrim

on

io n

Eto(C

ifras en miles de pesos - M

$)

Saldo inicial período actual 01/01/2011Increm

ento (disminución) por cam

bios en políticas contablesIncrem

ento (disminución) por correcciones de errores

Saldo inicial reexpresado

Cam

bios en patrimonio

Resultado integral

Ganancia (pérdida)

Otro resultado integral

Resultado integral

Dividendos

Incremento (dism

inución) por transferencias y otros cambios

Total de cambios en patrim

onio

Saldo final período actual 31/12/2011

Saldo inicial período anterior 01/01/2010Increm

ento (disminución) por cam

bios en políticas contablesIncrem

ento (disminución) por correcciones de errores

Saldo inicial reexpresado

Cam

bios en patrimonio

Resultado integral

Ganancia (pérdida)

Otro resultado integral

Resultado integral

Dividendos

Incremento (dism

inución) por transferencias y otros cambios

Total de cambios en patrim

onio

S ALD

O FIN

AL P

ERÍO

DO

AN

TERIO

R 31/12/2010

4.700.565 -

4.700.565 - - - - -

4.700.565

4.585.917 - -

4.585.917 - - - - 114.648

114.648

4.700.565

1.726.429 -

1.726.429 -

(2.801.499)-

(2.801.499)

(1.075.070)

1.859.978 - -

1.859.978 - - - - (133.549)

(133.549)

1.726.429

1.726.429 -

1.726.429 - - (2.801.499)- -

(2.801.499)

(1.075.070)

1.859.978 - -

1.859.978 - - - - (133.549)

(133.549)

1.726.429

3.729.713 -

3.729.713

3.687.879 - 3.687.879 -

3.687.879

7.417.592

721.329 - -

721.329

3.232.540 - 3.232.540 (347.227)

123.271

3.008.584

3.729.913

10.156.707 - -

10.156.707

3.687.879 - 886.380 - -

886.380

11.043.087

7.167.224 - -

7.167.224

3.232.540 - 3.232.540 (347.227)

104.370

2.989.683

10.156.907

- - - - - - - - - - - - - - - - - - - -

10.156.707 - -

10.156.707

3.687.879 - 886.380 - -

886.380

11.043.087

7.167.224 - -

7.167.224

3.232.540 - 3.232.540 (347.227)

104.370

2.989.683

10.156.907

Capital

emitido

M$

Patrim

oniototalM

$

Otras

reservasM

$

Participaciones

no controladoras

M$

Otras

reservasvarias

M$

Ganancias

(pérdidas) acum

uladasM

$

Patrim

onio atribuible a los propietarios de la controladora

M$

43

INDICE PáGINA

1. Información General 2. Descripción del proyecto 2.1 Características de la obra concesionada 2.2 Pagos al Estado2.3 Plazo de la concesión 2.4 Puesta en servicio 3. bases de presentación de los estados financieros 3.1 bases de presentación 3.2 Responsabilidad en la información y estimaciones realizadas 3.3 Nuevos pronunciamientos contables 4. Primera aplicación de las NIIF 4.1 Exenciones aplicadas por Sociedad Concesionaria Vía Santa Rosa S.A. 4.2 Conciliación entre NIIF y Principios Contables Chilenos 5. Gestión de Riesgos 5.1 Riesgo de mercado 5.2 Riesgo financiero 5.3 Riesgos operacionales6. Estimaciones y Juicios contables críticos 7. Efectivo y efectivo equivalente 8. Otros Activos Financieros Corrientes 9. Otros Activos no Financieros Corrientes 10. Deudores comerciales y otras cuentas por cobrar 11. Saldos y transacciones con entidades relacionadas 12. Impuestos Corrientes 13. Impuestos Diferidos 14. Otros pasivos financieros15. Instrumentos derivados 16. Cuentas por pagar comerciales y otras cuentas por pagar 17. Provisiones 18. Otros pasivos no financieros corrientes 19. Información a revelar sobre el Patrimonio Neto 20. Ingresos de actividades ordinarias 21. Gastos de administración 22. Ingresos y Costos financieros 23. Resultado por unidades de reajuste 24. Contingencias y Restricciones 25. Efecto de las variaciones en la tasa de cambio de la unidad de reajuste 26. Medio Ambiente 27. Hechos posteriores

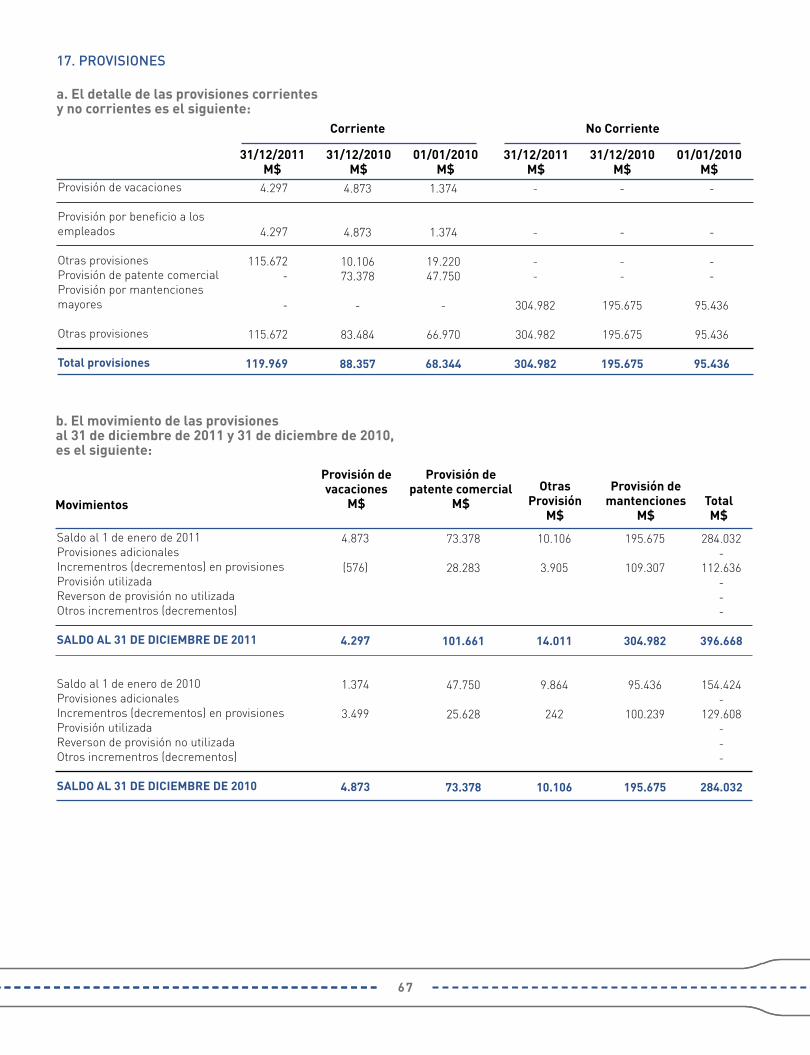

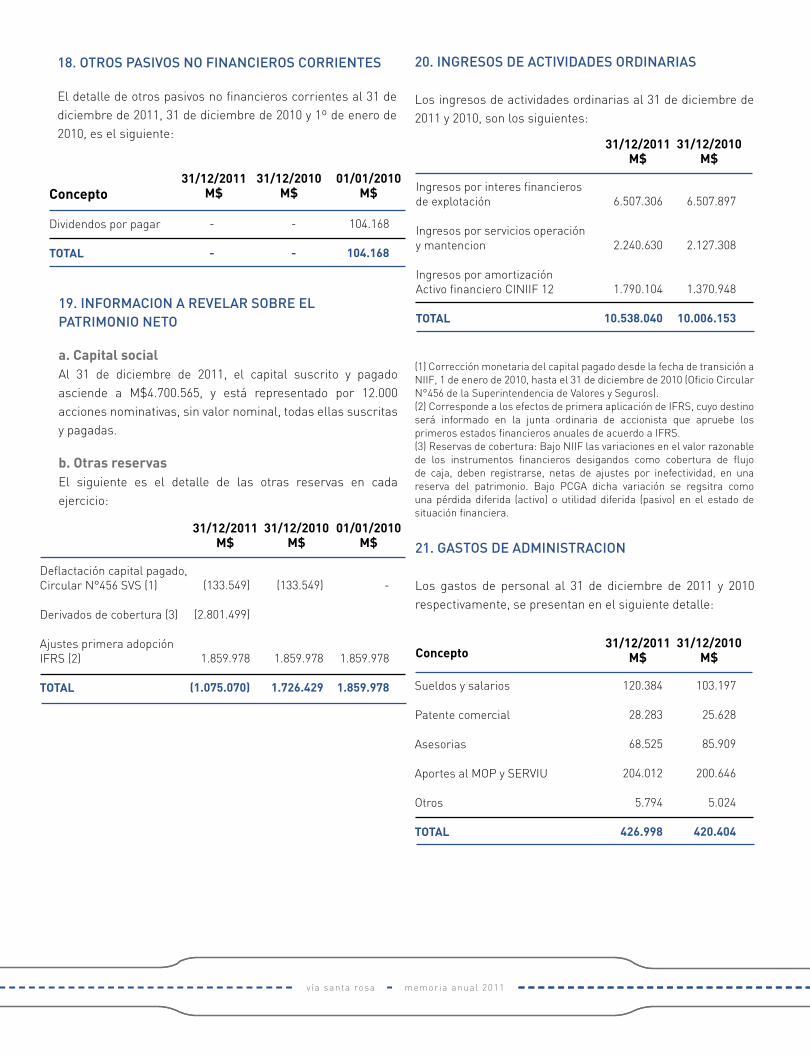

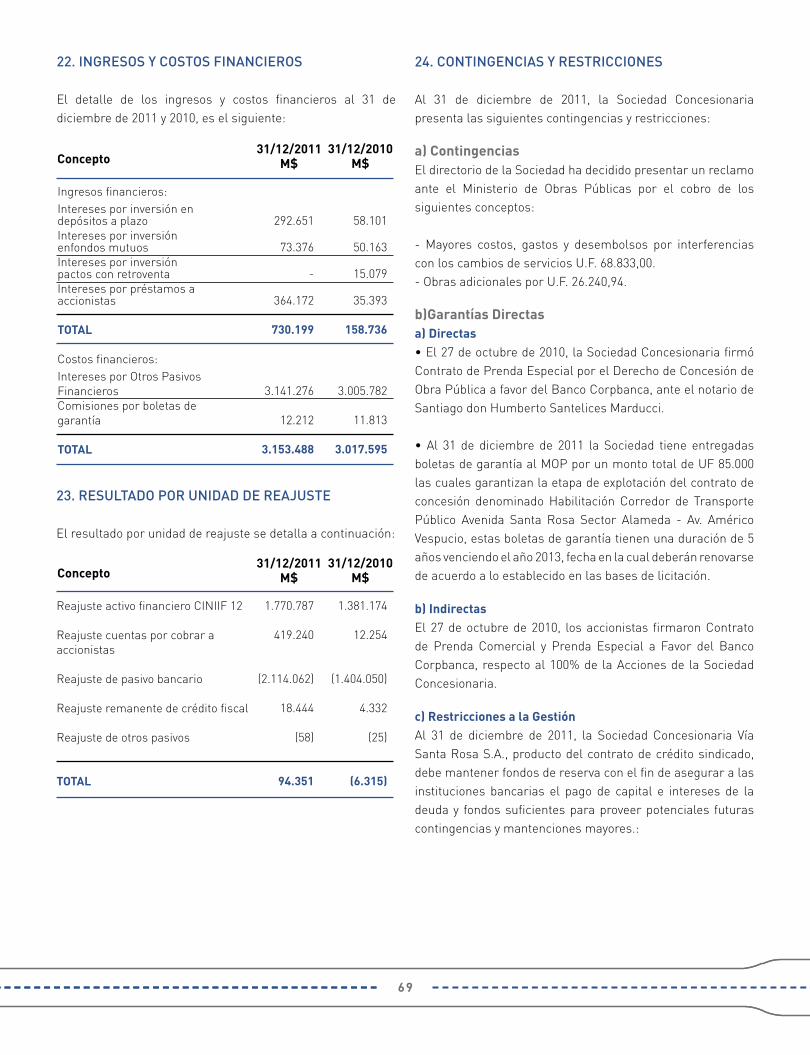

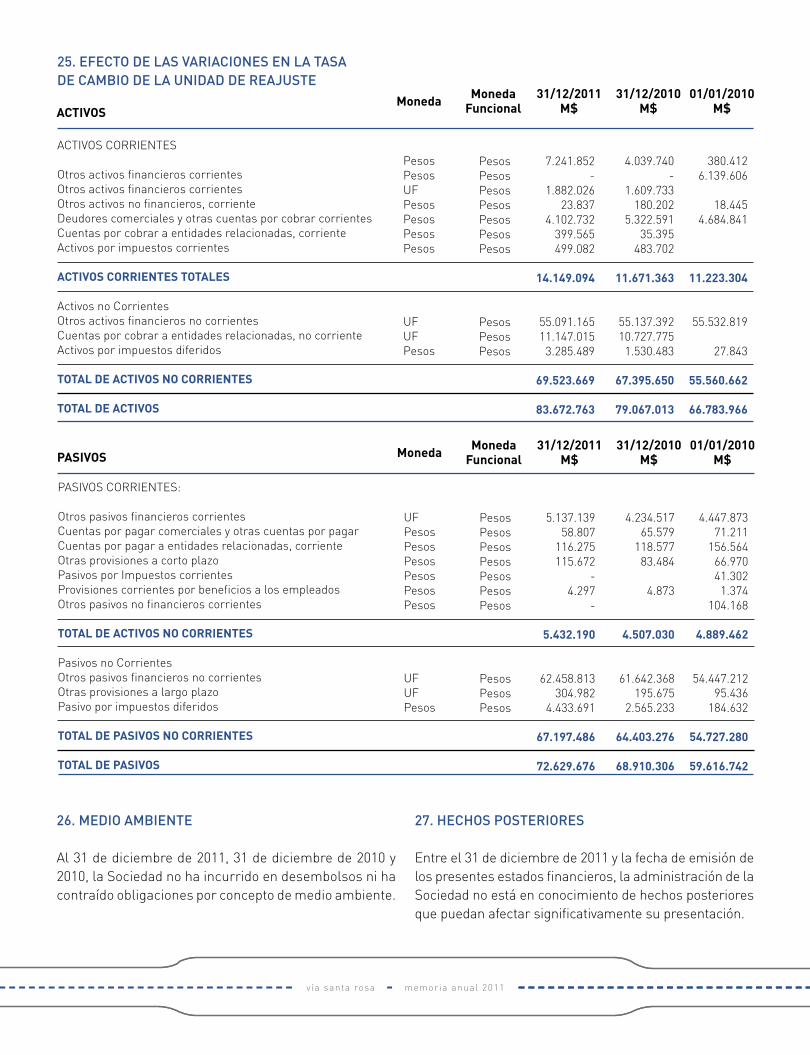

444444464646464646525454545555555556575758585861626466666768686868696969707070

SOCIEDAD CONCESIONARIA S.A VIA SANTA ROSA S.A.notaS a loS EStadoS financiEroS

vía santa rosa - memoria anual 2011

1. informacion gEnEral

La Sociedad se constituyó con el nombre de Sociedad Concesionaria Concesiones Urbanas S.A. como una Sociedad anónima cerrada, según escritura pública de fecha 13 de abril de 2006, ante Notario Público Don Eduardo Avello Concha, con fecha 11 de septiembre de 2006 se modificó su razón social por la de Sociedad Concesionaria Vía Santa Rosa S.A.

El objetivo de la Sociedad es la ejecución, reparación, conservación, mantención, explotación y operación de la obra pública fiscal denominada Habilitación Corredor de Transporte Público Avenida Santa Rosa, sector Alameda - Av. Américo Vespucio.

b) Inscripción en el Registro de valores de la Superintendencia de Valores y Seguros.Con Fecha 1 de diciembre de 2006, la Sociedad Concesionaria Vía Santa Rosa S.A. fue inscrita en el Registro de Valores con el No.958, por lo que está bajo la fiscalización de la Superintendencia de Valores y Seguros.

Con la entrada en vigencia de la ley 20.382 de octubre de 2009, se procedió a cancelar su inscripción No.958 en el Registro de Valores y paso a formar parte del Registro de Entidades Informantes con fecha 09 de mayo de 2010, bajo el No.159

c) Puesta en servicio definitiva de la obra.Con fecha 2 de Octubre del 2008, la Sociedad recibió carta del Director General de Obras Públicas en donde de acuerdo a las bases de Licitación se otorga la Puesta en Servicio Definitiva a partir del 3 de Octubre de 2008, para la obra Pública Fiscal denominada Habilitación Corredor de Transporte Público Avenida Santa Rosa, sector Alameda - Av. Américo Vespucio.

SOCIEDAD CONCESIONARIA VIA SANTA ROSA S.AnotaS a loS EStadoS financiEroS(Cifras en miles de pesos - M$)

2. dEScripcion dEl proyEcto

La Sociedad Concesionaria tiene por objeto la construcción, mantención y explotación de las obras viales y estructurales de la obra pública fiscal denominada “Habilitación Corredor Transporte Público Avda. Santa Rosa – Sector Alameda” mediante el sistema de concesiones.

2.1 Características de la obra concesionadaEl Ministerio de Obras Públicas adjudicó al grupo licitante denominado “Concesiones Urbanas”, conformado por las empresas Constructora Conpax S.A., Arauco S.A. y Claro, Vicuña Valenzuela S..A., la concesión “Habilitación Corredor Transporte Público Avda. Santa Rosa – Sector Alameda”, cuya inversión inicial estimada ascendió a UF 221.000.

La obra ejecutada a través del Sistema de Concesiones, consiste en la construcción, mantención y explotación de obras viales que permite habilitar el Corredor Av. Santa Rosa entre Alameda (Av. Libertador bernardo O´Higgins) y Av. A. Vespucio, y la calle San Francisco entre Alameda y la nueva conexión con la Av. Santa Rosa, a la altura de la calle Carlos Silva Vildósola. Esta obra permite aumentar la oferta vial y el estándar de ambas vías, con la finalidad de servir principalmente a la circulación de los buses de transporte público y disminuir por tanto, los tiempos de viaje de los usuarios de este modo de transporte.

Este proyecto, de una longitud aproximada de 11 km por la Av. Santa Rosa, se inicia en el cruce con la calle Marcoleta y finaliza en el empalme con la Av. Américo Vespucio. Además, este proyecto considera el mejoramiento de la calle San Francisco, en una longitud aproximada de 3,9km, cuyos límites son los indicados en el párrafo precedente.

Para la Av. Santa Rosa desde calle Marcoleta y la calle San Francisco desde la Alameda, ambas vías hasta calle Carlos Silva Vildósola, se considera un mejoramiento vial a nivel, con un perfil tipo de calzada unidireccional que varía entre 2 y 3 pistas. Posteriormente, el proyecto contempla el rediseño de la plataforma vial para la Av. Santa Rosa, entre la calle Carlos

45

Silva Vildósola y Callejón Lo Ovalle, conformado por dobles calzadas para el transporte privado de dos pistas cada una, separadas por un corredor central para el transporte público, constituido por dobles calzadas de dos pistas por sentido. La separación entre las calzadas para el transporte privado y público está considerada mediante bandejones. En este tramo se plantea la construcción del único cruce a desnivel, ubicado en la Av. Departamental/Av. Santa Rosa. Finalmente, el proyecto considera el mejoramiento de pavimentos y gestión vehicular de la Av. Santa Rosa, entre Callejón Lo Ovalle y la Av. Américo Vespucio, manteniendo el perfil actual de dobles calzadas de dos pistas por sentido.

La concesión incluye el mantenimiento de todas las obras ejecutadas por la Sociedad Concesionaria y que se encuentren dentro del área de concesión, en las condiciones y estándares establecidos en las bases de Licitación del proyecto del 18 de noviembre de 2005.

Obligación del Concesionarioa. Constituir legalmente la Sociedad Concesionaria prometida en la Oferta Técnica, de acuerdo a lo establecido en el artículo 1.7.3 de las bases de Licitación, dentro del plazo de 60 días corridos contados desde la publicación en el Diario Oficial del Decreto Supremo de Adjudicación del contrato de concesión. Asimismo, dentro del mismo plazo señalado, el adjudicatario deberá suscribir ante Notario tres transcripciones del Decreto Supremo de Adjudicación, en señal de aceptación de su contenido, debiendo protocolizar ante el mismo Notario uno de sus ejemplares, según lo exigido en el artículo 1.7.4 de las bases de Licitación.

b. La Sociedad Concesionaria deberá construir, conservar y explotar las obras descritas en los documentos que forman parte del contrato de concesión, en la forma, modo y plazos indicados en dichos documentos.

c. Prestar y/o explotar los servicios de mantención y conservación de acuerdo a lo establecido en los artículos 1.10.1 y 1.10.5 de las bases de Licitación.

d. El Concesionario deberá contratar los seguros de Responsabilidad Civil por daños a terceros y seguros por catástrofe de acuerdo a lo señalado en 1.8.14, 1.8.15 y 1.8.16, de las bases de Licitación.

Derechos del Concesionarioa. Explotar las obras a contar de la autorización de Puesta en Servicio Provisoria de las mismas, hasta el término de la concesión, todo ello de conformidad a lo señalado en el artículo 1.10.1 y 1.11.2 de las bases de Licitación.

b. Percibir del Ministerio de Vivienda y Urbanismo (MINVU) un pago mensual por concepto de mantener disponible la infraestrutura para los servicios de Transantiago en el Corredor Sta. Rosa (obra concesionada). Este pago mensual, de acuerdo al procedimiento establecido en el artículo 1.12.5 de las bases de Licitación, corresponde en un 80% al cobro del servicio de construcción y el 20% restante al cobro de los servicios de conservación, reparación y explotación de la obra. El valor de la tarifa mensual no es fijo y se expresa en UF. El cálculo considera la división de los Ingresos totales de la concesión por 168 meses (duración de la concesión), una tasa de interés del 0.797% fijo mensual y una tasa fija de incremento mensual del 0,165%.

c. El pago comenzó a contar de la autorización de Puesta en Servicio Provisoria de la totalidad de las obras.

Garantía de ExplotaciónConjuntamente con la solicitud a la Dirección General de Obras Públicas (DGOP) de Autorización de Puesta en Servicio Provisoria de las Obras, señalado en el artículo 1.10.1 de las bases de Licitación, el concesionario ha entregado al MOP la Garantía de Explotación. Dicha garantía está constituida por diez (10) boletas de garantía bancarias, cada una de las boletas por un monto de UF8.500 (ocho mil quinientas Unidades de Fomento), emitidas en Santiago de Chile por el banco de Chile, a nombre del Director de Obras Públicas.

Todas las boletas deberán tener una vigencia igual al período de explotación más 12 meses como mínimo; no obstante, el Concesionario podrá optar por entregar boletas de garantía

vía santa rosa - memoria anual 2011

cuya vigencia sea menor con un plazo no inferior a 5 años, y renovarlas 90 días antes de su término de vigencia, siempre que ello sea aceptado por el DGOP y cada documento sea entregado antes del vencimiento del anterior. En este último caso el plazo de la última boleta de garantía será lo que reste del período de explotación más 12 meses.

La Sociedad Concesionaria deberá entregar una Garantía de explotación Adicional que tendrá como finalidad asegurar el cumplimiento de las condiciones en que el Estado recibirá la concesión, las que se indican en el artículo 1.8.1.2 de las bases de Licitación. Dicha garantía será entregada a más tardar cuando falten 24 meses para la extinción de la concesión, y consistirá en tres o más boletas de garantía bancarias del mismo monto, emitidas en la ciudad de Santiago de Chile por un banco con oficina en Santiago de Chile, a nombre del Director de Obras Públicas por un valor de UF85.000 (ochenta y cinco mil Unidades de Fomento), cuyo plazo de vigencia será de 3 años. 2.2 Pagos al EstadoDe conformidad con lo señalado en los artículos 1.12.1 de las bases de Licitación, la Sociedad Concesionaria deberá realizar los siguientes pagos al Estado:

Desde la Puesta en Servicio Provisoria de la Totalidad de las Obras y hasta la extinción de la concesión, la Sociedad Concesionaria deberá pagar anualmente el último día hábil del mes de enero de cada año, la suma de UF5.000 (cinco mil unidades de fomento). Este pago comenzará a partir del primer mes de enero siguiente a la autorización de Puesta en Servicio Provisoria de la totalidad de las obras.

Durante la etapa de explotación la Sociedad Concesionaria deberá pagar anualmente al SERVIU la cantidad de UF 4.500 (cuatro mil quinientas Unidades de Fomento) por concepto del apoyo que preste este Servicio al Inspector Fiscal, de acuerdo a lo dispuesto en el artículo 1.8.5.3 de las bases de Licitación.

2.3 Plazo de la concesiónLa concesión tendrá un plazo de 168 meses (14 años) contados desde su inicio, establecido en el artículo 1.7.5 de las bases de Licitación , esto es desde la publicación en el Diario Oficial del Decreto Supremo de Adjudicación del Contrato de Concesión, por tanto las bases de Licitación no recogen la posibilidad de renovación de la Concesión.

2.4 Puesta en servicioEn marzo de 2008 el Director General de Obras Públicas (DGOP) autorizó la Puesta en Servicio Provisoria, y en octubre del mismo año se obtuvo la autorización de Puesta en Servicio Definitiva.

3. baSES dE prESEntación dE loS EStadoS financiEroS

3.1 Bases de presentaciónLos presentes Estados Financieros de Sociedad Concesionaria Vía Santa Rosa S.A. corresponden al ejercicio terminado al 31 de diciembre de 2011 y han sido preparados de acuerdo con Normas Internacionales de Información Financiera (NIIF) e interpretaciones del Consejo Internacional de Normas de Contabilidad (“IASb”, International Accounting Standards board) compuestas por las Normas Internacionales de Información Financiera (“NIIF” o “IFRS” en inglés), las Normas Internacionales de Contabilidad (“NIC” o “IAS” en inglés) y las interpretaciones desarrolladas por el Comité Internacional de Interpretaciones sobre Informes Financieros (“CINIIF” o “CINIIF” en inglés, antes “SIC”).

Estos Estados de Situación Financiera reflejan fielmente la situación financiera de la Sociedad Concesionaria al 31 de diciembre de 2011, al 31 de diciembre de 2010 y al 1 de enero de 2010, y los Resultados de sus operaciones, de Patrimonio Neto y de Flujos de Efectivo por los ejercicios terminados el 31 de diciembre de 2011 y 2010 los cuales fueron aprobados por el Directorio en sesión celebrada el 20 de marzo 2012.

Para la preparación de los saldos de apertura al 1 de enero de 2010, la Sociedad ha aplicado los requerimientos de la NIIF 1 “Adopción por primera vez de las Normas Internacionales de Información Financiera”, tal como se describe en Nota 4.

3.2 Responsabilidad de la información y estimaciones realizadasLa información contenida en estos Estados Financieros es de responsabilidad de la administración de Sociedad Concesionaria Vía Santa Rosa S.A., que se declara responsable respecto de la veracidad incorporada en los mismos y manifiesta expresamente que se han aplicado en su totalidad los principios y criterios incluidos en las NIIF, normas emitidas por el International Accounting Standars board (IASb).

47

En la preparación de los presentes estados financieros se han utilizado estimaciones realizadas por la Alta Administración de la Sociedad Concesionaria para cuantificar algunos de los activos, pasivos, ingresos, gastos y compromisos que figuran registrados en ellos.

Estas estimaciones se explican con mayor detalle en la Nota 6, y se refieren a:• Margen de operación para la determinación de los ingresos bajo CINIIF 12.• Medición de activos financieros bajo CINIIF 12 y NIC 39.• Cálculo del impuesto sobre beneficios y activos por impuestos diferidos.• Reconocimiento de ingresos.

A continuación se describen las principales políticas contables adoptadas en la preparación de estos estados financieros. Tal como lo requiere NIIF 1, éstas políticas han sido definidas en función de las NIIF vigentes al 31 de diciembre de 2011, aplicadas de manera uniforme a los períodos que se presentan en estos estados financieros.

a. Presentación de estados financieros • Estado de Situación FinancieraLa Sociedad ha determinado como formato de presentación de su estado de situación financiera la clasificación en corriente y no corriente.La clasificación de saldos en corriente y no corriente se realiza en función de sus vencimientos, es decir, como corrientes se clasifican aquellos con vencimiento igual o inferior a doce meses y como no corrientes, los de vencimiento superior a dicho período. En el caso que existiese obligaciones cuyo vencimiento es inferior a doce meses, pero cuyo refinanciamiento a largo plazo esté asegurado a discreción de la Sociedad, mediante contratos de crédito disponibles de forma incondicional con vencimiento a largo plazo, podrían clasificarse como pasivos a largo plazo.• Estado Integral de resultadosLa Sociedad ha optado por presentar su estado de resultados clasificados por función.• Estado de Flujo de EfectivoLa Sociedad ha optado por presentar su estado de flujo de efectivo de acuerdo al método indirecto.

b. Período contable Los presentes Estados Financieros de Sociedad Concesionaria Vía Santa Rosa S.A. comprenden los siguientes ejercicios:

• Estados de Situación Financiera por los años terminados al 31 de diciembre de 2011, 31 de diciembre de 2010 y 1 de enero de 2010.• Estados de Cambios en el Patrimonio por los períodos al 31 de diciembre de 2011 y 2010.• Estados de Resultados Integrales por los períodos al 30 de junio de 2011 y 2010.• Estados de Flujos de Efectivo por los períodos al 30 de junio de 2011 y 2010.

c. Moneda funcional La moneda funcional para la Sociedad, se ha determinado como la moneda del ambiente económico principal en que funciona. Las transacciones distintas a las que se realizan en la moneda funcional de la entidad se convertirán a la tasa de cambio vigente a la fecha de la transacción. Los activos y pasivos monetarios expresados en monedas distintas a la funcional se volverán a convertir a las tasas de cambio de cierre. Las ganancias y pérdidas por la reconversión se incluirán en las utilidades o pérdidas netas del período dentro de otras partidas financieras, con la excepción de diferencia de cambios en créditos en moneda extranjera que proveen una cobertura a la inversión neta en una entidad extranjera. Estas son llevadas directamente al patrimonio hasta la venta o enajenación de la inversión neta, momento en el cual son reconocidas en utilidades o pérdidas.

La moneda de presentación y la moneda funcional de la Sociedad es el peso chileno.

d. Bases de conversión Los activos y pasivos monetarios denominados en unidades de fomento son convertidos a pesos, según las cotizaciones a valores de cambio vigentes a la fecha de cierre de los estados financieros, de acuerdo con los siguientes valores:

Las transacciones en monedas distintas a la moneda funcional de la entidad se han convertido a la tasa de cambio vigente a la fecha de la transacción. Los activos y pasivos monetarios expresados en monedas distintas a la funcional se han convertido a las tasas de cambio de cierre.

31 de Diciembre de 2011 31 de Diciembre de 201001 de Enero de 2010

22.294,0321.455,5520.942,88

FECHA DE CIERRE DE LOS ESTADOS FINANCIEROS

UF$

vía santa rosa - memoria anual 2011

Las ganancias y pérdidas por la reconversión se han incluido en las utilidades o pérdidas netas del período dentro de otras partidas financieras.

e. Compensación de saldos y transacciones - Como norma general en los estados financieros no se compensan ni los activos y pasivos, ni los ingresos y gastos, salvo en aquellos casos en que la compensación sea requerida o esté permitida por alguna norma y esta presentación sea el reflejo del fondo de la transacción.

Los ingresos o gastos con origen en transacciones que, contractualmente o por imperativo de una norma legal, contemplan la posibilidad de compensación y la Sociedad Concesionaria tiene la intención de liquidar por su importe neto o de realizar el activo y proceder al pago del pasivo de forma simultánea, se presentan netos en la cuenta de resultados

f. Aplicación CINIIF 12 El contrato de concesión suscrito entre la Sociedad Concesionaria y el Ministerio de Obras Públicas (MOP), descrito en la nota 2 se encuentra dentro del alcance de la CINIIF 12 “Acuerdos de Concesión de Servicios”. En efecto, dicho contrato de concesión cubre la construcción, conservación y explotación de la obra pública fiscal denominada “Habilitación Corredor de Transporte Público Avenida Santa Rosa, sector Alameda - Av. Américo Vespucio “, y otorga el derecho contractual de la concesionaria a obtener los ingresos en forma garantizada por parte del Ministerio de Vivienda y Urbanismo.

Al término de la concesión toda la infraestructura construida queda bajo el control del estado. De acuerdo con los términos del contrato de concesión, se ha determinado que los costos de la infraestructura destinada a la habilitación y mantención de la obra concesionada, serán pagados por el Ministerio de Vivienda y Urbanismo, pago que se encuentra garantizado. Según las definiciones de la CINIIF 12 y las condiciones para el cobro de los costos de la infraestructura construida, descritas en el párrafo anterior, la Sociedad Concesionaria ha registrado un activo financiero.

g. Instrumentos financierosg.1 Efectivo y equivalentes al efectivoEl efectivo y equivalentes al efectivo incluyen el efectivo en caja y bancos, los sobregiros bancarios y las inversiones temporales con entidades financieras con un vencimiento original de tres meses o menos en depósitos a plazo, fondos mutuos y pactos.

g.2 activos financierosLos activos financieros dentro del alcance de la NIC 39 son clasificados en su reconocimiento inicial como activos financieros a valor razonable con cambios en resultados, préstamos y cuentas por cobrar, inversiones mantenidas hasta su vencimiento o inversiones disponibles para la venta.La Administración determina la clasificación de sus activos financieros en el momento de su reconocimiento inicial y depende del propósito con que se adquirieron.Las adquisiciones y enajenaciones de inversiones temporales se reconocen en la fecha de negociación, es decir, la fecha en que se compromete a adquirir o vender el activo. Las inversiones temporales se reconocen inicialmente por el valor razonable más los costos de la transacción para todos los activos financieros no llevados a valor razonable con cambios en resultados, los que a su vez se reconocen inicialmente por su valor razonable, y los costos de la transacción se cargan a resultados.

Las inversiones temporales se dan de baja cuando los derechos a recibir flujos de efectivo se han vencido o se han transferido y se ha traspasado sustancialmente todos los riesgos y ventajas derivados de su titularidad.Los activos financieros se componen principalmente de los siguientes:

(a) Activos financieros a valor razonable con cambios en resultados:Los activos financieros a valor justo o razonable con cambios en resultados son activos financieros mantenidos para negociar, es decir, si se adquieren principalmente con el propósito de venderse en el corto plazo. Los activos de esta categoría se clasifican como activos corrientes y los resultados obtenidos se encuentran registrados en otros ingresos (resultados).

La Sociedad clasifica en esta categoría los valores negociables (fondos mutuos), los que se registran inicialmente al costo y posteriormente su valor se actualiza con base en su valor justo, según su valor de cuota o precio.

Activo financiero por concesión

14 años 10 años

Plazo de la concesión

Período remanente

49

(b) Préstamos y cuentas por cobrar:Los préstamos y cuentas por cobrar son activos financieros no derivados con pagos fijos o determinables que no cotizan en un mercado activo. Los activos de esta categoría se clasifican como activos corrientes y no corrientes y los resultados obtenidos se encuentran registrados en ingresos de actividades ordinarias (resultados).

La Sociedad clasifica en esta categoría los deudores comerciales y otras cuentas por cobrar, y otros activos financieros (depósitos a plazo y pactos), los que se registran inicialmente a su valor razonable (valor nominal) y posteriormente por su costo amortizado de acuerdo con el método del tipo de interés efectivo.

En el rubro Deudores comerciales no corriente se registra el Activo Financiero de conformidad con CINIIF12. El derecho contractual a recibir pagos u otro activo financiero del MINVU por el servicio de construcción es incondicional.

(c) Activos financieros mantenidos hasta su vencimiento:Los activos financieros mantenidos hasta su vencimiento son activos financieros no derivados con pagos fijos o determinables y vencimiento fijo, que la Administración tiene la intención positiva y la capacidad de mantener hasta su vencimiento.

Los activos de esta categoría se clasifican como activos corrientes y no corrientes y los resultados obtenidos se encuentran registrados en otros ingresos (resultados).

Estos activos se registran inicialmente a su valor razonable y posteriormente por su costo amortizado de acuerdo con el método del tipo de interés efectivo.

(d) Activos financieros disponibles para la venta:Los activos financieros disponibles para la venta no derivados que se designan en esta categoría o no se clasifican en ninguna de las otras tres anteriores.

Los activos de esta categoría se clasifican como activos corrientes y las variaciones de su valor en otros resultados integrales (patrimonio neto) hasta que se produce la enajenación del activo, donde es reclasificado íntegramente a resultados.

Estos activos se registran inicialmente y se actualizan según su valor razonable.

En caso de que el valor razonable sea inferior al costo de adquisición, si existe una evidencia objetiva de que el activo ha sufrido un deterioro que no pueda considerarse temporal, la diferencia se registra directamente en resultados.

g.3 pasivos financieros excepto derivadosLos pasivos financieros como préstamos y obligaciones con el público se registran inicialmente por el efectivo recibido, netos de los costos incurridos en la transacción. En períodos posteriores estas obligaciones se valoran a su costo amortizado, utilizando el método de la tasa de interés efectiva.

g.4 derivados y operaciones de cobertura.La Sociedad usa instrumentos financieros derivados tales como contratos forward de moneda y swaps de tasa de interés para cubrir sus riesgos asociados con fluctuaciones en las tasas de interés y de tipo de cambio. Tales instrumentos financieros derivados son inicialmente reconocidos a valor justo en la fecha en la cual el contrato derivado es suscrito y son posteriormente remedidos a valor justo. Los derivados son registrados como activos cuando el valor justo es positivo y como pasivos cuando el valor justo es negativo.

Cualquier utilidad o pérdida que surge de cambios en el valor justo de derivados durante el ejercicio que no califican para contabilización de cobertura es llevada directamente al estado de resultados.

El valor justo de contratos forward de moneda es calculado en referencia a los tipos de cambio forward actuales de contratos con similares perfiles de vencimiento. El valor justo de los contratos swap de tasa de interés es determinado en referencia a los valores de mercado de instrumentos similares.

Al 31 de diciembre de 2011 los contratos de derivados tomados por la sociedad cumplen los requisitos contenidos en NIC 39 para ser designados como contratos de cobertura.

g.5 deterioro de activos financierosLos activos financieros, distintos de aquellos valorizados a valor razonable a través de resultados, son evaluados a la fecha de cada Estado de Situación para establecer la presencia de indicadores de deterioro. Los activos financieros se encuentran deteriorados cuando existe evidencia objetiva de que, como resultado de uno a más eventos ocurridos después del reconocimiento inicial, los flujos de caja de la inversión han sido impactados.

vía santa rosa - memoria anual 2011

En el caso de los activos financieros valorizados al costo amortizado, la pérdida por deterioro corresponde a la diferencia entre el valor libro del activo y el valor presente de los flujos futuros de caja estimados, descontados a la tasa de interés efectiva original del activo financiero. Las inversiones financieras de la Sociedad son realizadas en instituciones de la más alta calidad crediticia y mantenidas en el corto plazo, por lo que no presentan a la fecha de cierre de los presentes estados financieros un indicio de deterioro.

h. Impuesto a la renta El gasto por impuesto a las ganancias está compuesto por impuestos corrientes e impuestos diferidos. El gasto por impuesto a las ganancias es reconocido en resultados excepto en el caso que esté relacionado con partidas reconocidas directamente en el patrimonio, en cuyo caso se reconoce en patrimonio.

El impuesto corriente es principalmente el impuesto esperado por pagar por la renta imponible del ejercicio, usando tasas impositivas aprobadas o a punto de ser aprobadas a la fecha del balance y cualquier ajuste al impuesto por pagar en relación con los años anteriores.

Los impuestos diferidos son reconocidos de acuerdo a las diferencias temporales entre el valor en libros de los activos y pasivos para propósitos de los reportes financieros y los montos usados con propósitos impositivos. Los activos y pasivos por impuestos diferidos son compensados si existe un derecho legal exigible de ajustar los pasivos y activos por impuestos corrientes, y están relacionados con los impuestos a las ganancias aplicados por la misma autoridad tributaria sobre la misma entidad tributable o en distintas entidades tributarias pero pretenden liquidar los pasivos y activos por impuestos corrientes en forma neta, o sus activos y pasivos tributarios serán realizados al mismo tiempo.

Un activo por impuestos diferidos es reconocido en la medida en que sea probable que las ganancias y pérdidas imponibles futuras estén disponibles en el momento en que la diferencia temporal pueda ser utilizada. Los activos por impuestos diferidos son revisados en cada fecha de balance y son reducidos en la medida que no es probable que los beneficios por impuestos relacionados sean realizados.