ESE HOSPITAL SAN RAFAEL DE ITAGUI NIT 890.980.066-9 · ESE HOSPITAL SAN RAFAEL DE ITAGUI NIT...

27

E.S.E. HOSPITAL San Rafael DE ITAGOÍ ESE HOSPITAL SAN RAFAEL DE ITAGUI NIT 890.980.066-9 Revelaciones Del 1 de enero a diciembre de 2017 iTu salud, lo más grande! NIT. 890.980.066-9 Teléfono: 448 22 24 Sede 1: Cra. 514 # Sede 2: Calle 47 # 45 - 51 48 - 63 [email protected] www.hsanrafaelgov.co I•:agüí - Antioquía Síguenos en: O o ® o 1 / 4 11.44"

Transcript of ESE HOSPITAL SAN RAFAEL DE ITAGUI NIT 890.980.066-9 · ESE HOSPITAL SAN RAFAEL DE ITAGUI NIT...

E.S.E. HOSPITAL

San Rafael DE ITAGOÍ

ESE HOSPITAL SAN RAFAEL DE ITAGUI

NIT 890.980.066-9

Revelaciones

Del 1 de enero a diciembre de 2017

iTu salud, lo más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

Sede 1: Cra. 514 # Sede 2: Calle 47 #

45 - 51

48 - 63 [email protected] www.hsanrafaelgov.co

I•:agüí - Antioquía Síguenos en: O o

® o

1/411.44"

E.S.E. HOSPITAL

San Rafael DE ITAGÜÍ

1. Información general

El Hospital San Rafael de Itagüí inicia en el año 1951, cuando en la Alcaldía Municipal se reunieron las personas más prestantes de la comunidad y conformaron una Junta con el fin de elaborar los estatutos para un hospital local, los cuales fueron aprobados por el Ministerio de Higiene en 1952.

En 1953 la señora María Teresa Vélez Uribe cedió al Municipio unos terrenos y se inició la construcción del actual Hospital. En 1966 el Municipio donó un terreno anexo, para realizar una primera ampliación que se concluyó en 1972. Ese mismo año se reformaron sus estatutos, quedando El Hospital San Rafael de Itagüí como una entidad sin ánimo de lucro y consagrada al servicio de la comunidad.

En 1979 El Hospital es adscrito al Sistema Nacional de Salud; posteriormente en 1982 con una reforma en los estatutos y por decisión de la Junta sus instalaciones y su personal son entregados al Servicio Seccional de Salud de Antioquia.

Luego, en 1988 entra a ser considerado dentro del Plan de Desarrollo del Municipio de Itagüí, constituyéndose en el eje central de la Red de Servicios de Salud para la localidad. De esta manera, se inicia el próceso de consolidación como Hospital de segundo nivel de complejidad en la atención de salud y sitio de referencia para las unidades de salud de la zona sur del Valle de Aburrá.

En 1994 para adecuarse al nuevo Sistema de Seguridad Social, la Honorable Asamblea Departamental transforma el Hospital San Rafael de Itagüí en Empresa Social del Estado.

En febrero 15 de 2007 el Hospital asume la operación de la antigua sede del ISS en el Municipio de Itagüí Clínica Santa María del Rosario. El 19 de diciembre mención de Honor por ser experiencia exitosa en Direccionamiento Estratégico, en concurso realizado por el Departamento de Antioquia en el Premio a la Excelencia Hospitalaria 2007 — 2008.

El HSRI cubre los servicios de baja y mediana complejidad de atención en cirugía general, medicina interna, ortopedia y trauma, oftalmología, urología, Otorrino, ginecobstetricia y recepciona las remisiones pnncipalmente a la Estrella, Caldas e igualmente demanda de Suroeste Antioqueño. Es un centro con especialización en trauma y ortopedia.

iTu salud, lo más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

Sede 1: Cra. 51A # 45 - 51 Sede 2: Calle 47 # 48 - 63

[email protected] www.hsanrefael.gov.co

Itagüí Antioquia Síguenos en: O O O

YYI E.S.E. HOSPITAL

San Rafael DE ITAGOI

2. Bases de preparación

Los estados financieros, han sido elaborados de acuerdo con el Marco normativo para empresas que no cotizan en el mercado de valores, y que no captan o administran ahorro del público La aplicación de las normas internacionales de información financiera en Colombia se ajusta a lo establecido en la Ley 1314 de 2009 y la resolución 414 de 2014. Los estados financieros han sido preparados a valor razonable para la medición de los activos, pasivos, patrimonio y cuentas de resultados. Los valores razonables fueron:

Costo Valor de realización o de mercado. Valor presente neto.

Valor razonable Es el precio que sería recibido por vender un activo o pagado por transferir un pasivo en una transacción ordenada entre participantes del mercado.

Valor neto de realización Es el precio que será recibido por vender un activo menos los costos necesarios para realizar la venta.

Valor presente neto Es el valor de las transacciones a precios de hoy que por su esencia deben medirse con dicho valor.

3. Resumen de las principales políticas contables aplicadas

3.1 Efectivo y equivalentes de efectivo

Los saldos presentados de estas cuentas en el estado de situación financiera incluyen el efectivo y los equivalentes de efectivo y los depósitos a corto plazo que pueden ser las inversiones que se redimen en un plazo inferior a 3 meses. Al cierre del periodo la entidad tenía transacciones que deben ser clasificadas dentro de esta categoría las cuales corresponden a:

• Bienestar social • Bancolombia Fondo de Vivienda

3.2 Inversiones en administración de liquidez

La entidad reconocerá como inversiones de administración de liquidez, los recursos financieros colocados con el propósito de obtener rendimientos provenientes de las fluctuaciones del precio o de los flujos contractuales del título durante su vigencia.

HOSPITAL SAN RAFAEL DE ITAGU I E.S.E. clasificará las inversiones de administración de liquidez el de la siguiente manera:

iTu salud, lo más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

Sede 1: Cra. 51A # 45 - 51 Sede 2: Calle 47 # 48 - 63

info©hsanrafaelorg www.hsanrafael.gov.co

Itagüí - Antioquía Síguenos en: O O O

E.S.E. HOSPITAL

San Rafael DE ITAGOI

a) Al valor razonable: A esta categoría corresponden las inversiones de renta variable cuyos rendimientos dependen del comportamiento de los mercados financieros. La entidad no tiene este tipo de inversiones

b) Al costo amortizado: A esta categoría corresponde las inversiones de renta fija cuyos flujos contractuales fueron previamente pactados y que se espera mantener hasta el vencimiento. La entidad actualmente no maneja este tipo de inversiones

c) Al costo: A esta categoría corresponde a las inversiones en renta variable que no tienen un precio de mercado. La entidad posee una inversión que debe ser clasificada dentro de esta categoría y corresponde a la inversión en la cooperativa de hospitales de Antioquia COHAN.

Medición inicial

Inversiones al costo: Su medición inicial se realizará por el precio de la transacción.

Medición posterior

La entidad valorará posteriormente sus inversiones en entidades del sector solidario que generen rendimientos o revalorizaciones por su costo más las revalorizaciones, siempre y cuando estas revalorizaciones solo puedan ser cobradas en el momento de liquidación del aporte y le otorguen una mayor participación dentro de la entidad del sector solidario.

En caso contrario se continuarán midiendo por el valor efectivamente pagado por las participaciones menos el deterioro de valor.

Baja en cuentas

La entidad dejará de reconocer una inversión de administración de liquidez cuando:

a) Expiren los derechos.

b) Cuando se transfieran los riesgos y las ventajas inherentes a la propiedad de la misma.

c) Se transfiera el control del activo.

Para el efecto, la entidad disminuirá el valor en libros de la inversión y las utilidades o pérdidas acumuladas én el patrimonio, si existieren. La diferencia con el valor recibido se reconocerá como ingreso o gasto del periodo. La entidad reconocerá separadamente, como activos o pasivos, cualesquiera derechos u obligaciones creados o retenidos en la transferencia.

En caso de Jjue se retengan sustancialmente el control o los riesgos y las ventajas inherentes a la propiedad de, la inversión, esta no se dará de baja y se reconocerá un pasivo por el valor recibido en la operación,lel cual se tratará como una cuenta por pagar en la categoría de costo amortizado.

Si la entidad no transfiere ni retiene de forma sustancial, los riesgos y ventajas inherentes a la propiedad de la inversión, determinará si ha retenido el control sobre la inversión. Si no ha retenido el

iTu salud, lo más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

Sede 1: Cra. 51A # 45 - 51 Sede 2: Calle 47 # 48 - 63

info©hsanrafaeLorg www.hsanrafael.gov.co

Itagüí - Antioquía Síguenos en: O O O

E.S.E. HOSPITAL

San Rafael DE ITAGOI

control, dará de baja la inversión y reconocerá por separado, como activos o pasivos, cualesquiera derechos u obligaciones creados o retenidos por efecto de la transferencia. Si la entidad ha retenido el control, continuará reconociendo la inversión en la medida de su implicación continuada y reconocerá un pasivo asociado. La implicación continuada corresponde a la medida en que la empresa está expuesta a cambios de valor de la inversión transferida, originados por los riesgos y ventajas inherentes a esta.

3.3 Cuentas por cobrar

HOSPITAL SAN RAFAEL DE ITAGUI E.S.E. reconocerá como cuentas por cobrar, los derechos adquiridos en desarrollo de sus actividades: Prestación de servicio de salud de mediana y alta complejidad con énfasis en ortopedia y traumatología, de las cuales se espere a futuro la entrada de un flujo financiero fijo o determinable, a través de efectivo, equivalentes al efectivo u otro instrumento.

La entidad clasificara sus cuentas por cobrar de acuerdo al plazo normal de crédito establecido a continuación.

a) Cuentas por cobrar clasificadas al costo: Corresponden a los derechos para los que la empresa concede plazos inferiores o iguales 210 que según la rotación de la compañía corresponde a los plazos normales de crédito, es decir, la política de crédito que aplica a los clientes atendiendo las condiciones generales del negocio y del sector.

Medición inicial

Cuentas por cobrar al costo: Se medirán por el valor de la transacción.

Medición posterior

Cuentas por cobrar al costo: Se medirán por el valor de la transacción.

De igual forma se debe determinar el deterioro de las cuentas por cobrar así:

Las cuentas por cobrar serán objeto de estimaciones de deterioro cuando exista evidencia objetiva del incumplimiento de los pagos a cargo del deudor o del desmejoramiento de las condiciones crediticias del mismo. Para el efecto, se verificará si existen indicios de deterioro.

El deterioro corresponderá al exceso del valor en libros de la cuenta por cobrar con respecto al valor presente de los flujos de efectivo futuros estimados de la misma (excluyendo las pérdidas crediticias futuras en las que no se haya incurrido.

Baja en cuentas

La entidad dejará de reconocer una cuenta por cobrar cuando expiren los derechos o cuando se transfieran los riesgos y las ventajas inherentes a la misma. Para el efecto, se disminuirá el valor en libros de la cuenta por cobrar y la diferencia con el valor recibido se reconocerá como ingreso o gasto

info©hsanrafaeLorg www.hsenrefeelgov.co Síguenos en: O O O

Sede 1: Cra. 51A # 45 - 51 Sede 2: Calle 47 # 48 - 63 Itagüí - Antioquia

iTu salud, lo más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

E.S.E. HOSPITAL

San Rafael DE ITAGüí

del periodo. La empresa reconocerá separadamente, como activos o pasivos, cualesquiera derechos u obligaciones creados o retenidos en la transferencia.

La entidad realizará monitoreo constante a sus cuentas por cobrar para garantizar que estas no prescriban. En caso de que ocurra prescripción dará de baja las mismas dado que no retiene derecho legal de pago. Sin embargo es necesario determinar si no se realiza ninguna gestión de cobro.

En caso de que se retengan sustancialmente los riesgos y las ventajas inherentes a la propiedad de la cuenta por cobrar, esta no se dará de baja y se reconocerá un pasivo por el valor recibido en la operación, el cual se tratará como una cuenta por pagar en la categoría de costo amortizado.

3.4. Prestamos por cobrar

Se reconocerán como préstamos por cobrar, los recursos financieros que HOSPITAL SAN RAFAEL DE ITAGUI E.S.E. destine para el uso por parte de un tercero, de los cuales se espere a futuro la entrada de uni flujo financiero fijo o determinable, a través de efectivo, equivalentes al efectivo u otro instrumento financiero.

Medición inicial

Para su medi¿ión inicial los préstamos por cobrar se medirán dependiendo de si la tasa efectiva del préstamo supera la tasa de referencia de mercado que se relaciona a continuación:

TIPO CREDITOTASA REFERENCIA Empleados (Bienestar social) 4.85% Empleados (Vivienda) 4.85%

En caso de que la tasa de interés efectiva sea inferior a la tasa de interés del mercado, se reconocerán por el valor présente neto utilizando la tasa de referencia del mercado para transacciones similares.

La diferencia entre el valor desembolsado o el valor de la transacción más los costos de transacción y el valor presente se reconocerá como gasto, excepto cuando se hayan pactado condiciones para para acceder a la tasa efectiva por debajo del mercado, caso en el cual la diferencia se reconocerá como un activo diferido.

Para el caso del hospital a pesar de que la tasa de interés es inferior a la de mercado no se realizó ningún tipo dé ajuste debido a que el dinero que se utiliza por parte de la entidad para realizar los prestamos es una obligación que se tiene con el ente de gobierno correspondiente por lo cual los ingresos por los intereses no son propiamente del hospital sino de la entidad a la cual se le adeuda el dinero.

iTu salud, lo más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

Sede 1: Cra. 51A # 45 - 51 Sede 2: Calle 47 # 48 - 63

[email protected] www.hsanrafael.gov.co

Itagüí - Antioquia Síguenos en: O O O

E.S.E. HOSPITAL

San Rafael DE ITAGO1

Con posterioridad al reconocimiento, los préstamos por cobrar se medirán al costo amortizado. Es decir, teniendo en cuenta los ingresos por intereses la amortización o disminución de la cuenta por cobrar y la entrada de efectivo y equivalentes de efectivo, resultados arrojados por una tabla de amortización preparada bajo el método de la tasa de interés efectivo.

En caso de haberse reconocido un activo diferido, asociado a la medición inicial de un préstamo concedido a una tasa inferior a la del mercado, este se amortizará con base en el cumplimiento de las condiciones pactadas.

Baja en cuentas

Se dejará de reconocer un préstamo por cobrar cuando expiren los derechos o cuando se transfieran los riesgos y las ventajas inherentes al mismo. Para el efecto, se disminuirá el valor en libros del préstamo y la diferencia con el valor recibido se reconocerá como ingreso o gasto del periodo. La entidad reconocerá separadamente, como activos o pasivos, cualesquiera derechos u obligaciones creados o retenidos en la transferencia.

3.5 Inventarios

Los inventarios se reconocen como inventario si cumplen con los siguientes criterios: • Sean poseídos para ser vendidos en el curso normal de la operación. • Este en proceso de producción con el objetivo de ser vendidos. • Estén en forma de materiales o suministros para ser consumidos en el proceso de producción o en la prestación de servicios

Aquellas existencias que no cumplan con cualquiera de estas características deben ser reconocidas directamente como gasto en el estado de resultados.

Los inventarios se miden al menor valor entre el costo que traen en libros y su valor neto de realización (Costo de reposición que puede ser el último precio de compra o una nueva cotización en el mercado)

Costos de prestación del servicio Los costos de prestación de un servicio se medirán por las erogaciones y cargos de mano de obra, materiales y costos indirectos en los que se haya incurrido y que estén asociados a la prestación del mismo. La mano de obra y los demás costos relacionados con las ventas y con el personal de administración general no se incluirán en el costo del servicio, sino que se contabilizarán como gastos del periodo en el que se haya incurrido en ellos.

4.3.6 Propiedad, planta y equipo

Las partidas de propiedad, planta y equipo son valoradas al costo menos depreciación acumulada y

pérdidas por deterioro.

info©hsanrafael.org www.hsenrafeeLgov.co Síguenos en: O O O

Sede 1: Cra. 51A # 45 - 51 Sede 2: Calle 47 # 48 - 63 itagüi - Antioquía

iTu salud, lo más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

Medición posterior

E.S.E. HOSPITAL

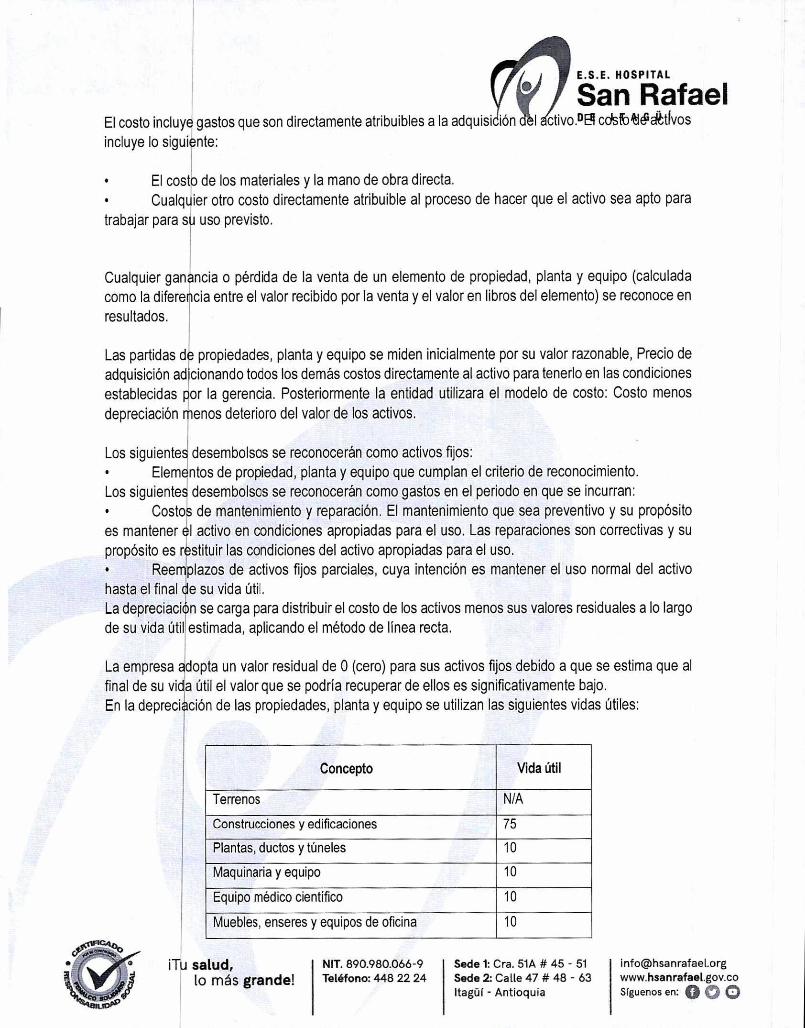

g/ San Rafael El costo incluye gastos que son directamente atribuibles a la adquisi ión ctivo.DEll cdstbkilátfvos incluye lo siguiente:

• El costo de los materiales y la mano de obra directa. • Cualquier otro costo directamente atribuible al proceso de hacer que el activo sea apto para trabajar para su uso previsto.

Cualquier ganancia o pérdida de la venta de un elemento de propiedad, planta y equipo (calculada como la diferencia entre el valor recibido por la venta y el valor en libros del elemento) se reconoce en resultados.

Las partidas de propiedades, planta y equipo se miden inicialmente por su valor razonable, Precio de adquisición adicionando todos los demás costos directamente al activo para tenerlo en las condiciones establecidas por la gerencia. Posteriormente la entidad utilizara el modelo de costo: Costo menos depreciación menos deterioro del valor de los activos.

Los siguientes desembolsos se reconocerán como activos fijos: • Elementos de propiedad, planta y equipo que cumplan el criterio de reconocimiento. Los siguientes desembolsos se reconocerán como gastos en el periodo en que se incurran: • Costos de mantenimiento y reparación. El mantenimiento que sea preventivo y su propósito es mantener él activo en condiciones apropiadas para el uso. Las reparaciones son correctivas y su propósito es restituir las condiciones del activo apropiadas para el uso. • Reemplazos de activos fijos parciales, cuya intención es mantener el uso normal del activo hasta el final de su vida útil. La depreciación se carga para distribuir el costo de los activos menos sus valores residuales a lo largo de su vida útil estimada, aplicando el método de línea recta.

La empresa adopta un valor residual de O (cero) para sus activos fijos debido a que se estima que al final de su vida útil el valor que se podría recuperar de ellos es significativamente bajo. En la depreciáción de las propiedades, planta y equipo se utilizan las siguientes vidas útiles:

Concepto Vida útil

Terrenos N/A

Construcciones y edificaciones 75

Plantas, ductos y túneles 10

Maquinaria y equipo 10

Equipo médico científico 10

Muebles, enseres y equipos de oficina 10

iTu salud, lo más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

Sede 1: Cra. 51A. # Sede 2: Calle 47 #

45 - 51 48 - 63

info©hsanrafael.org www.hsanrafael.gov.co

Itaged - Antíoquia Síguenos en: O O O

gría E.S.E. HOSPITAL

an Rafael ITAGÜ1

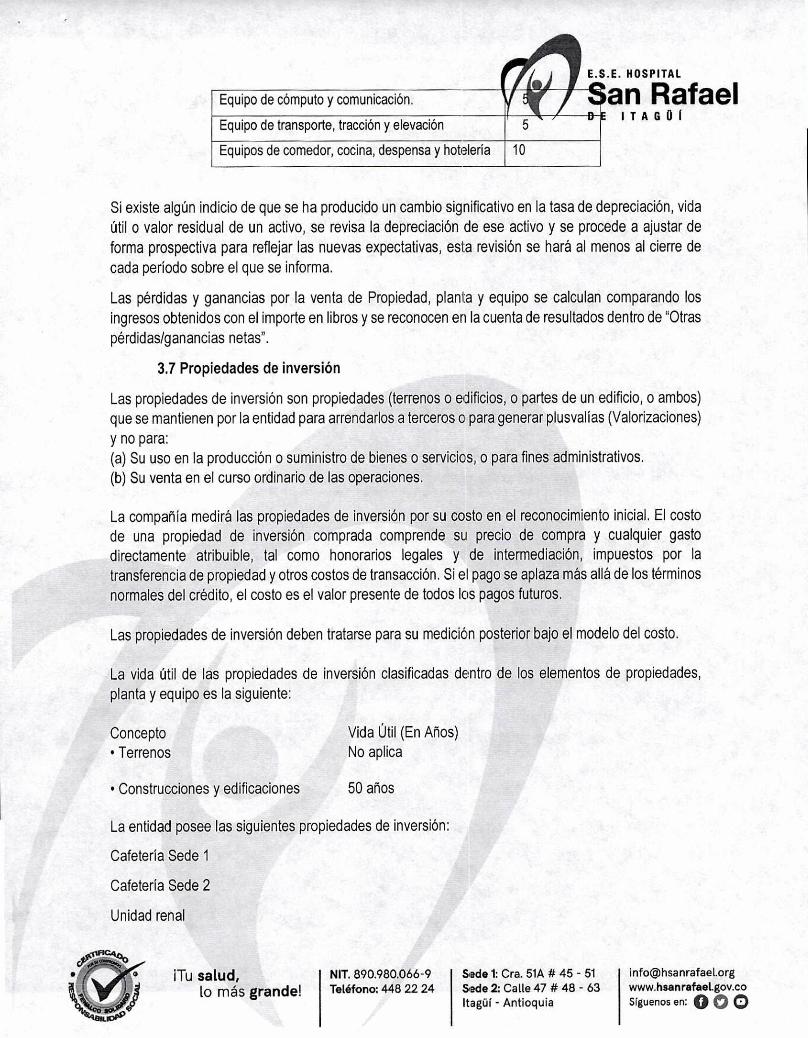

Equipo de cómputo y comunicación.

Equipo de transporte, tracción y elevación

Equipos de comedor, cocina, despensa y hotelería

Si existe algún indicio de que se ha producido un cambio significativo en la tasa de depreciación, vida útil o valor residual de un activo, se revisa la depreciación de ese activo y se procede a ajustar de forma prospectiva para reflejar las nuevas expectativas, esta revisión se hará al menos al cierre de cada período sobre el que se informa.

Las pérdidas y ganancias por la venta de Propiedad, planta y equipo se calculan comparando los ingresos obtenidos con el importe en libros y se reconocen en la cuenta de resultados dentro de "Otras pérdidas/ganancias netas".

3.7 Propiedades de inversión

Las propiedades de inversión son propiedades (terrenos o edificios, o partes de un edificio, o ambos) que se mantienen por la entidad para arrendarlos a terceros o para generar plusvalías (Valorizaciones) y no para: (a) Su uso en la producción o suministro de bienes o servicios, o para fines administrativos. (b) Su venta en el curso ordinario de las operaciones.

La compañía medirá las propiedades de inversión por su costo en el reconocimiento inicial. El costo de una propiedad de inversión comprada comprende su precio de compra y cualquier gasto directamente atribuible, tal como honorarios legales y de intermediación, impuestos por la transferencia de propiedad y otros costos de transacción. Si el pago se aplaza más allá de los términos normales del crédito, el costo es el valor presente de todos los pagos futuros.

Las propiedades de inversión deben tratarse para su medición posterior bajo el modelo del costo.

La vida útil de las propiedades de inversión clasificadas dentro de los elementos de propiedades, planta y equipo es la siguiente:

Concepto Vida Útil (En Años) ▪ Terrenos No aplica

▪ Construcciones y edificaciones 50 años

La entidad posee las siguientes propiedades de inversión:

Cafetería Sede 1

Cafetería Sede 2

Unidad renal

iTu salud, lo más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

Sade 1: Cra. 51A # 45 - 51 Sede 2: Calle 47 # 48 - 63

info©hsanrafaelorg www.hsenrefeelgov.co

Hall( - Antioquía Síguenos en: O O

E.S.E. HOSPITAL

San Rafael DE ITAGOI

Se reconocerán como activos intangibles, los bienes identificables, de carácter no monetario y sin apariencia física, sobre los cuales la empresa tiene el control, espera obtener beneficios económicos futuros y puede realizar mediciones fiables.

Se deben cumplir cada uno de los siguientes requisitos para reconocer un activo intangible:

• Un activo intangible debe ser identificable es decir que pueda ser separado de la entidad o que nazca de derechos contractuales o de otros derechos legales.

• La entidad ; debe controlar el activo intangible esto se da cuando puede obtener beneficios económicos futuros del mismo y puede restringir el acceso a terceras personas a tales beneficios.

• El activo intangible debe producir beneficios económicos futuros y esto se da cuando: La entidad puede generar ingresos procedentes de la venta de bienes o servicios o a través del activo, puede generar rendimientos diferentes de los derivados del uso del activo por parte de la entidad, permite disminuir sus costos o gastos.

• Costo del activo intangible puede medirse fiablemente,

La entidad nos reconocerá activos intangibles generados internamente, excepto cuando estos sean producto de una fase de desarrollo. En consecuencia, para esta clase de activos intangibles, la empresa identificará qué desembolsos hacen parte de la fase de investigación y cuáles corresponden a la fase de desarrollo.

Cuando un activo esté conformado por elementos tangibles e intangibles, la entidad determinará cuál de los dos elementos tiene un peso más significativo, con el fin de tratar el elemento como propiedades, planta y equipo o como activo intangible, según corresponda.

Los activos intangibles se medirán al costo, el cual dependerá de la forma en que se obtenga el intangible teniendo en cuenta: Precio de adquisición, aranceles, todos los costos directamente atribuibles a la adquisición del activo,

Con posterioridad al reconocimiento, los activos intangibles se medirán por su costo menos la amortización acumulada menos el deterioro acumulado. La amortización es la distribución sistemática del valor amortizable de un activo intangible durante su vida útil. Por su parte, el valor amortizable de un activo int71 gible es el costo del activo menos su valor residual.

Concepto Vida útil

Bienes y servicios pagados por anticipado 10 años

Licencias 3 años

Software 5 años

3.8. Intangibles

iTu salud, lo más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

Sede 1: Cra. 51A # 45 - 51 Sede 2: Calle 47 # 48 - 63

[email protected] www.hsanrafaelgov.co

Itagüí - Antioquia Síguenos en: O 0. O

«A?/ San Rafael

E.S.E. HOSPITAL

DE ITAGÜI 3.9 Arrendamientos

Los arrendamientos se clasifican como arrendamientos financieros que transfieran sustancialmente todos los riesgos y las ventajas inherentes a la propiedad del activo Todos los demás arrendamientos se clasifican como operativos.

Arrendamiento financiero

Dentro de la entidad existen arrendamientos financieros que transfieren sustancialmente todos los riesgos y los beneficios inherentes a la propiedad del bien arrendado y que se reconoció por el valor razonable el activo y con contrapartida en el pasivo que debe ser valorado al costo amortizado

Los arrendamientos en los que la empresa no transfiere sustancialmente todos los riesgos y los beneficios inherentes a la propiedad del activo, se clasifican como arrendamientos operativos.

Los pagos por arrendamientos operativos se reconocen como gastos operativos en el estado de resultados, en forma lineal a lo largo del plazo del arrendamiento.

La compañía posee dentro del arrendamiento operativo: Los bienes inmuebles arrendados.

3.10 Deterioro del valor de los activos no financieros

A la fecha de cierre de cada período sobre el que se informa, la entidad, evalúa si existe algún indicio que pueda generar que un activo pudiera estar deteriorado en su valor. Si existe algún indicio, o cuando se requieran pruebas anuales de deterioro para un activo, la entidad debe estimar el importe recuperable del mismo. El importe recuperable de un activo es el mayor entre el valor razonable menos los costos de venta (valor neto de realización) y su valor en uso ya sea de un activo o de una unidad generadora de efectivo, y se determina para un activo individual, salvo que el activo no genere flujos de efectivo que sean sustancialmente independientes de los de otros activos o grupos de activos. Cuando el importe en libros de un activo o de una unidad generadora de efectivo exceda su importe recuperable, el activo se considera deteriorado y se reduce el valor hasta su importe recuperable.

Para evaluar el valor en uso, los flujos de efectivo estimados se descuentan a su valor presente mediante una tasa de descuento antes de impuestos que refleja las evaluaciones corrientes del mercado sobre el valor temporal del dinero y los riesgos específicos del activo. Para la determinación del valor razonable menos los costos estimados de venta (valor neto de realización), se toman en cuenta operaciones recientes del mercado, si las hubiera, si no se utiliza el modelo de valoración que resulte más apropiado.

Las pérdidas por deterioro del valor de los activos, se reconocen en el estado de resultados en aquellas categorías de gastos que se correspondan con la función del activo deteriorado, salvo para las propiedades previamente revaluadas donde el superávit por valorización se registró en el otro resultado integral (patrimonio). En este caso, el deterioro del valor también se reconoce en el otro

iTu salud, lo más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

Sede 1: Cra. 51A # 45 - 51 Sede 2: Calle 47 # 48 - 63

info©hsa nrafaelorg www.hsenrafeelsov.co

Itagüf - Antioquia Síguenos en: O O O

E.S.E. HOSPITAL

San Rafael DE ITAGai

resultado integral (patrimonio) hasta el importe de cualquier superávit por valorización previamente reconocido.

Una pérdida por deterioro reconocida previamente solamente se revierte si hubo un cambio en las suposiciones utilizadas para determinar el importe recuperable de un activo desde la última vez en que se reconoció la última pérdida por deterioro del valor. La reversión se limita de manera tal que el importe en libros del activo no exceda su monto recuperable, ni exceda el importe en libros que se hubiera determinado, neto de depreciación, si no se hubiese reconocido una pérdida por deterioro para el activo en los períodos anteriores. Tal reversión se reconoce en el estado de resultados, salvo que el activo se contabilice por su valor revaluado, en cuyo caso la reversión se trata como un incremento de revaluación.

3.11 Cuentas por pagar

Se reconocerán como cuentas por pagar las obligaciones adquiridas por la empresa con terceros, originadas en ,e1 desarrollo de sus actividades y de las cuales se espere a futuro, la salida de un flujo financiero fijo ó determinable a través de efectivo, equivalentes al efectivo u otro instrumento.

Con independencia de que se originen en operaciones de crédito público o en operaciones de financiamiento autorizadas por vía general, las cuentas por pagar se clasificarán en las categorías de costo o costo amortizado.

Las cuentas por pagar clasificadas al costo corresponden a las obligaciones en las que se conceden plazos de pa0 normales al negocio el cual es el de 210 días, de modo que la política de crédito de los proveedories atiende las condiciones generales del negocio y del sector.

Las cuentas por pagar clasificadas al costo amortizado corresponden a las obligaciones en las que la empresa pacta plazos de pago superiores a los plazos normales del negocio y del sector es decir aquellos que superan los 210 días. La entidad actualmente no posee cuentas por pagar que superen dicho plazo, si bien se encuentran vencidas, las condiciones normales de préstamo son inferiores a 90 días

Medición

Cuentas por rlagar al costo: Se medirán por el valor de la transacción.

Medición posterior

Con posterioridad al reconocimiento, las cuentas por pagar clasificadas al costo se mantendrán por el valor de la transacción.

Baja en cuentas

Se dejará de reconocer una cuenta por pagar cuando se extingan las obligaciones que la originaron, esto es, cuarldo la obligación se haya pagado, haya expirado o se haya transferido a un tercero.

iTu salud, lo más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

Sede 1: Cra. 51A # 45 - 51 Sede 2: Calle 47 # 48 - 63

[email protected] www.hsanrafaelgov.co

Itagüí - Antioquia Síguenos en: O la

E.S.E. HOSPITAL

San Rafael DE ITAGO1

La diferencia entre el valor en libros de la cuenta por pagar que se haya pagado o transferido a un tercero y la contraprestación pagada, incluyendo cualquier activo transferido diferente del efectivo o pasivo asumido, se reconocerá como ingreso o gasto del periodo.

3.12 Prestamos por pagar

Se reconocerán como préstamos por pagar, los recursos financieros recibidos por la empresa para su uso y de los cuales se espera a futuro, la salida de un flujo financiero fijo o determinable, a través de efectivo, equivalentes al efectivo u otro instrumento.

Los préstamos por pagar se clasificarán en la categoría de costo amortizado, con independencia de que se originen en operaciones de crédito público o en operaciones de financiamiento autorizadas por vía general.

Actualmente, la ESE Hospital San Rafael de Itagül no tiene registrado prestamos por pagar.

3.13 Beneficios a empleados

Beneficios a empleados corto plazo:

Se reconocerán como beneficios a los empleados a corto plazo, aquellos otorgados a los empleados que hayan prestado sus servicios a la empresa durante el periodo contable, cuya obligación de pago vence dentro de los 12 meses siguientes al cierre del mismo. Hacen parte de dichos beneficios, los sueldos, salarios y aportes a la seguridad social, incentivos pagados y beneficios no monetarios, entre otros.

Los beneficios a los empleados a corto plazo se reconocerán como un gasto o costo y un pasivo cuando la empresa consuma el beneficio económico procedente del servicio prestado por el empleado a cambio de los beneficios otorgados.

En caso de que la empresa efectúe pagos por beneficios a corto plazo que estén condicionados al cumplimiento de determinados requisitos por parte del empleado y este no los haya cumplido parcial o totalmente, la empresa reconocerá un activo diferido por dichos beneficios.

Se medirán por el valor de la transacción.

Beneficios a los empleados posempleo

Se reconocerán como beneficios posempleo, los beneficios distintos de aquellos por terminación del vínculo laboral o contractual que se paguen después de completar el periodo de empleo en la entidad.

Las pensiones a cargo de la entidad que se medirán por el valor presente de la obligación derivada de los beneficios definidos, calculado utilizando la tasa de mercado de los TES emitidos por el gobierno

iTu salud, lo más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

Sede 1: Cra. 51A # 45 - 51 Sede 2: Calle 47 # 48 - 63

info@hsanrafaelorg www.hsenrefaelgov.co

Itagüí - Antioquía Síguenos en: O O

E.S.E. HOSPITAL

San Rafael DE ITAGOI

nacional con plazos similares a los estimados para el pago de las obligaciones. Para el efecto, y de acuerdo con el tipo de beneficio, se tendrán en cuenta variables tales como: sueldos y salarios, expectativa de vida del beneficiario, costo promedio de los planes posempleo e información histórica de utilización de los beneficios.

Las evaluaciones actuariales se efectuarán con una frecuencia no mayor a tres años. En caso de que no se haya hecho una evaluación actuarial en la fecha de los estados financieros, se utilizará la evaluación más reciente, indicando la fecha en que fue realizada.

3.14 Provisiones Se reconocerán como provisiones, los pasivos a cargo de la empresa que estén sujetos a condiciones de incertidumbre en relación con su cuantía y/o vencimiento. La entidad reconocerá una provisión cuando se cumplan todas y cada una de las siguientes condiciones:

Tiene!una obligación presente, ya sea legal o implícita, como resultado de un suceso pasado. Es probable desprenderse de recursos económicos, para cancelar la obligación. Puede hacerse una estimación fiable del valor de la obligación.

Las provisiones se utilizarán solo para afrontar los desembolsos para los cuales fueron originalmente reconocidas.

Provisión por litigios

Cuando la entidad presente litigios o demandas en contra deberá reconocer una provisión cuando éstas tengan Una probabilidad de pérdida mayor o igual al 50%, para su reconocimiento se guiará por el siguiente procedimiento:

1. Identificación de las demandas en contra de la compañía. 2. Solicitar al asesor jurídico el valor de la demanda, el tiempo en el que se espera tener un fallo, y la probabilidad de pérdida de la misma. 3. En ell caso en el que el tiempo del fallo supere un periodo contable, se deberá descontar el valor de la demanda a la fecha del análisis utilizando una tasa de interés de mercado. 4. El valor a reconocer por la provisión será: por las demandas que superen los 12 meses será el valor presente y para las demandas corrientes será su valor nominal. El registró se realizará contra el resultado del ejercicio

3.15 Ingresos de actividades ordinarias

Los ingresos de actividades ordinarias se reconocen en la medida que sea probable que los beneficios económicos fluyan a la entidad y que los ingresos se puedan medir de manera fiable, independientemente del momento en el que sea realizado el pago. Los ingresos se miden por el valor

iTu salud, to más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

Sede 1: Cra. 51A # 45 - 51 Sede 2: Calle 47 # 48 - 63

[email protected] www.hsanrafael.gov.co

Itagüí - Antioquía Síguenos en: O O O

E.S.E. HOSPITAL

San Rafael razonable de la contraprestación recibida o por recibir, teniendo e cue t as cklicibriell tleOplago definidas contractualmente y sin incluir impuestos ni aranceles.

Ingreso por prestación de servicios

Se reconocerán como ingresos por prestación de servicios los flujos obtenidos por la entidad en la ejecución de un conjunto de tareas acordadas en un contrato. Estos ingresos se caracterizan porque tienen una duración determinada en el tiempo y buscan satisfacer necesidades de los usuarios o cumplir requerimientos contractuales previamente establecidos. Los ingresos por prestación de servicios se reconocerán cuando el resultado de una transacción pueda estimarse con fiabilidad, considerando el grado de avance en la prestación del servicio al final del periodo contable. El resultado de una transacción podrá estimarse con fiabilidad cuando se cumplan los siguientes requisitos: • El valor de los ingresos puede medirse con fiabilidad. • Es probable que la empresa reciba los beneficios económicos asociados con la transacción. • El grado de avance en la prestación del servicio, al final del periodo contable, puede medirse con fiabilidad. • Los costos en los que se haya incurrido durante la transacción y aquellos necesarios para completarla pueden medirse con fiabilidad.

Cuando el resultado de una transacción, que implique la prestación de servicios, no pueda estimarse de forma fiable, los ingresos de actividades ordinarias correspondientes se reconocerán como tales solo en la cuantía de los costos reconocidos que se consideren recuperables.

Los ingresos se medirán por el valor de la contraprestación recibida o por recibir, una vez deducidas las rebajas y/o descuentos condicionados y no condicionados.

La entidad medirá los ingresos por la prestación de servicios de acuerdo con el grado de avance en la prestación del servicio. Para calcular el grado de avance, se tomará como referencia lo siguiente: • La proporción de los costos incurridos por el trabajo ejecutado hasta la fecha, en relación con los costos totales estimados (estos costos incurridos no incluyen los costos relacionados con actividades futuras como materiales o pagos anticipados); • Las inspecciones del trabajo ejecutado; o • La proporción física de la prestación del servicio o del contrato de trabajo.

Para establecer el grado de avance en la prestación del servicio, se considerará la naturaleza de la operación y la metodología que mida con mayor fiabilidad los servicios ejecutados, y no se tendrán en cuenta los anticipos y los pagos recibidos del cliente, dado que no necesariamente reflejan la proporción del trabajo ejecutado.

iTu salud, lo más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

Sede 1: Cra. 51A # 45 - 51 Sede 2: Calle 47 # 48 - 63 Itagüí - Antioquía

info@hsanrafaelorg www.hsenrafeelsov.co Síguenos en: O

E.S.E. HOSPITAL

San Rafael DE ITAGOI

3.16 Subvenciones

Se reconocerán como subvenciones, los recursos procedentes de terceros que estén orientados al cumplimiento de un fin, propósito, actividad o proyecto específicos. Las subvenciones pueden estar o no condicionadas y pueden ser reintegrables, dependiendo del cumplimiento pasado o futuro de ciertas condiciones. Las subvenciones se reconocerán cuando sea posible asignarles un valor; de lo contrario, serán únicamente objeto de revelación. Las subvenciones se reconocerán cuando la empresa cumpla con las condiciones ligadas a ellas. Dependiendo del cumplimiento de las condiciones asociadas y del tipo de recursos que reciba la empresa, las subvenciones serán susceptibles de reconocerse como pasivos o como ingresos. Cuando las subvenciones se encuentren condicionadas, se tratarán como pasivos hasta tanto se cumplan las cóndiciones asociadas a las mismas para su reconocimiento como ingreso. Cuando no están condicionadas se tratan directamente como ingresos.

3.17 Materialidad

Se define el término "material" así: "Las omisiones o inexactitudes de partidas son materiales (o tienen importancia relativa) si pueden, individualmente o en su conjunto, influir en las decisiones económicas tomadas por los usuarios con base en los estados financieros. La materialidad dependerá de la magnitud y las naturalezas de la omisión o inexactitud, enjuiciadas en función de las circunstancias particulares en que se hayan producido. La magnitud o la naturaleza de la partida o una combinación de ambas, podría ser el factor determinante".

Las evaluaciones y decisiones necesarias para la preparación de estados financieros deben basarse en lo relativanitente importante, para lo cual se necesita emplear el buen juicio profesional. El concepto de materialidad está estrechamente vinculado con el de revelación completa, que solamente concierne a la información relativamente importante.

Los estados financieros deben revelar todas las partidas que son de suficiente importancia para afectar evaluacionesio toma de decisiones.

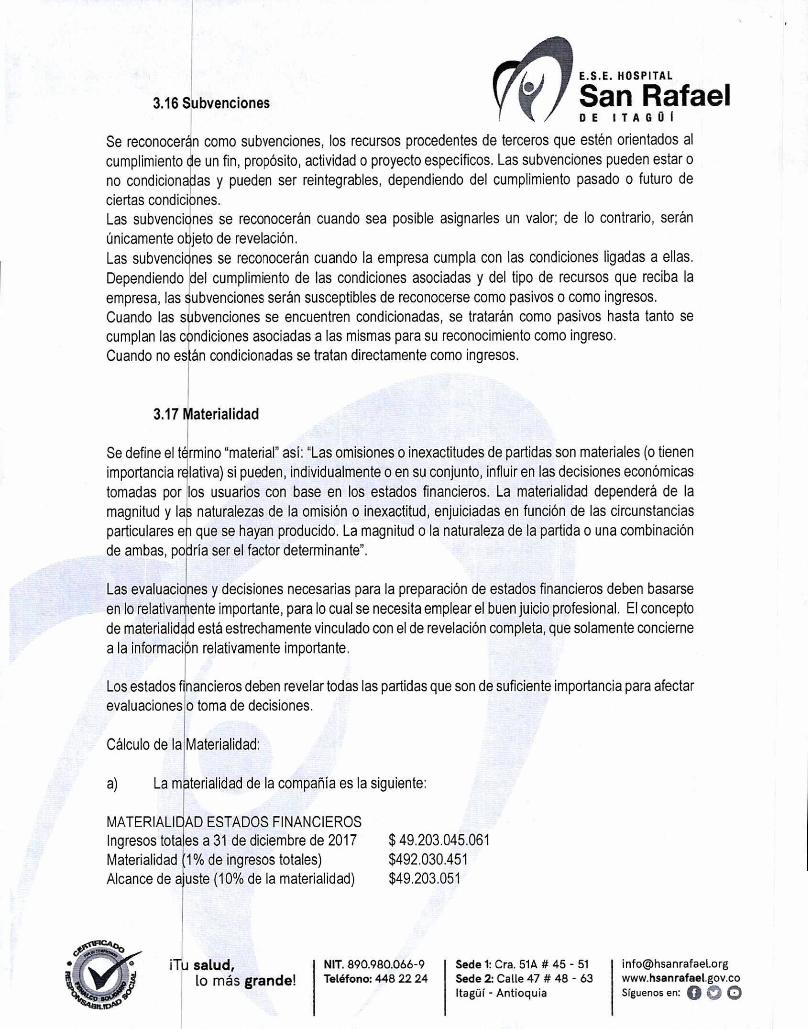

Cálculo de la Materialidad:

a) La materialidad de la compañía es la siguiente:

MATERIALIDAD ESTADOS FINANCIEROS Ingresos totales a 31 de diciembre de 2017

$ 49.203.045.061

Materialidad (1% de ingresos totales)

$492.030.451 Alcance de ajuste (10% de la materialidad)

$49.203.051

iTu salud, Lo más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

Sede 1: Cra. 51A # 45 - 51 Sede 2: Calle 47 # 48 - 63

info@hsanrafaelorg www.hsanrafael.gov.co

Itagüt - Antioquia Síguenos en: O O O

E.S.E. HOSPITAL r1, San Rafael b) La materialidad se obtiene de la suma de todos los errores individ ales, si lega fi lipérhrkg•tMlor será considerado material.

c) El alcance de ajuste es utilizado para todas las cifras de los estados financieros (activos, pasivos, gastos, ingresos etc.) individualmente y servirá de base para establecer la materialidad. Luego, la materialidad se obtiene de la suma de todos los errores individuales, lo que supere este valor será considerado material.

3.18 Exenciones aplicadas

Las entidades que adoptan las NIIF basadas en lo dispuesto en el nuevo marco normativo para las empresas que no cotizan en el mercado de valores y no captan ni administran dinero del público, por primera vez optar por determinadas exenciones al principio de aplicación según lo establecido en el Instructivo 002 de 2014. En este sentido, la entidad ha aplicado las siguientes exenciones previstas en dicho instructivo:

• En cuanto a la propiedad, planta y equipo la entidad optó por utilizar la actualización de la valorización para construcciones y edificaciones, el valor razonable mediante avaluó técnico para los equipos medico científicos considerados materiales para la entidad y todos los demás elementos de propiedad planta y equipo al costo bajos los parámetros locales.

3.19 Estimaciones

Las estimaciones realizadas al 31 de diciembre de 2017 son coherentes con las estimaciones realizadas para las mismas fechas según los PCGA locales (luego de los ajustes realizados para reflejar cualquier cambio en las políticas contables), salvo para las siguientes partidas en las que la aplicación de los PCGA locales requiere una estimación:

Revaluación de propiedades, planta y equipo Deterioro de valor de los activos no financieros Deterioro del valor de la cartera Provisiones Beneficios a los empleados posempleo Beneficios a los empleados largo plazo

4. Notas a los estados financieros

iTu salud, lo más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

Sede 1: Cra. 51A # 45 - 51 Sede 2: Calle 47 # 48 - 63

info©hsanrafaeiorg www.hsenrafaelgov.co

Itagüí - Antioquia Síguenos en: O O O

4.1 Efectivo y equivalentes de efectivo / le San Rafael A o E.S.E. HOSPITAL

El efectivo y equivalentes de efectivo del periodo terminado al 31 de diciembre del 2017 corresponde

a:

CONCEPTO 2017 2016 1

CAJA 9.163.994 18.076.962

DEPOSITOS EN INST. 319.030.600 416.641.373

FINANCIERAS

EFECTIVO DI USO RESTRINGIDO 2.268.220 80.034.799

TOTAL 330.462.814 514.753.134

El hospital cero con un saldo a diciembre 31 de 2017 en caja de $9.163.994, correspondiente a la

caja principal, en la cual se depositan el efectivo registrado en las cajas de la sede 1 y sede 2

La entidad polee un saldo en bancos en moneda nacional discriminado así:

2.412 BANCOL CTA CTE 6650-442010-1

A- N C- 01—M 1-37AN0M1 NA1006 2753172 2.462.338

BANCOL CTA AHORR 6650-442399-0 19.723.193

CUENTA IDErA 10003187 269.038

BBVA APORTES PATRONALES 8.662

5600200123443

BANCO DE EiOGOTA GIRO DIRECTO 280.796.960

BANCO BTA382-51295-2 1.700.840

BANCO DE jOGOTA CT 382-51296-0 838.380

BANCO DE BOGOTA CTA 382-51294-5 13.228.777

La entidad posee un saldo correspondiente a efectivo de uso restringido que tienen una destinación

específica y esta discriminado así: Bienestar social con un saldo de $24.291 y Bancolombia fondo de

vivienda $2.243.929.

A cierre, las cuentas bancarias se encontraban conciliadas, identificando claramente las partidas

conciliatorias con el módulo de tesorería.

4.2 Inversiones

Las inversiones del periodo terminado al 31 de diciembre del 2017 corresponden una inversión de

administración de liquidez al costo en la cooperativa de hospitales COHAN, debido a que estas

iTu salud, lo más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

Sede 1: Cra. 514 # 45 - 51 Sede 2: Calle 47 # 48 - 63 ltagüí - Antioquia

info©hsanrafaeLorg www.hsanrafaelgov.co Síguenos en: O O O

,c1101":21,19

E.S.E. HOSPITAL

San Rafael DE ITAGOi

inversiones se tienen para fines estratégicos, corno lo es la adquisición de insumos. Al cierre, el hospital debía parte de estos aportes, por lo que solo fueron certificados el total de aportes pagados.

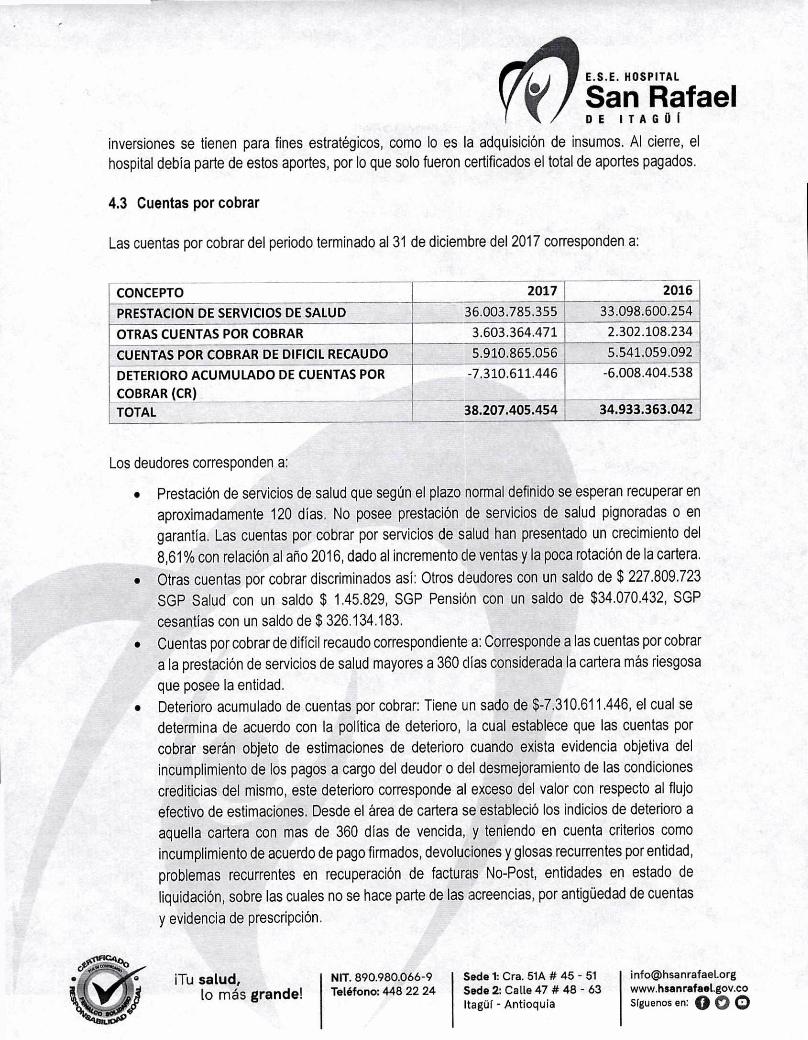

4.3 Cuentas por cobrar

Las cuentas por cobrar del periodo terminado al 31 de diciembre del 2017 corresponden a:

CONCEPTO 2017 2016

PRESTACION DE SERVICIOS DE SALUD 36.003.785.355 33.098.600.254 OTRAS CUENTAS POR COBRAR 3.603.364.471 2.302.108.234

CUENTAS POR COBRAR DE DIFICIL RECAUDO 5.910.865.056 5.541.059.092 DETERIORO ACUMULADO DE CUENTAS POR -7.310.611.446 -6.008.404.538 COBRAR (CR) TOTAL 38.207.405.454 34.933.363.042

Los deudores corresponden a:

• Prestación de servicios de salud que según el plazo normal definido se esperan recuperar en aproximadamente 120 días. No posee prestación de servicios de salud pignoradas o en garantía. Las cuentas por cobrar por servicios de salud han presentado un crecimiento del 8,61% con relación al año 2016, dado al incremento de ventas y la poca rotación de la cartera.

• Otras cuentas por cobrar discriminados así: Otros deudores con un saldo de $ 227.809.723 SGP Salud con un saldo $ 1.45.829, SGP Pensión con un saldo de $34.070.432, SGP cesantías con un saldo de $ 326.134.183.

e Cuentas por cobrar de difícil recaudo correspondiente a: Corresponde a las cuentas por cobrar a la prestación de servicios de salud mayores a 360 días considerada la cartera más riesgosa que posee la entidad.

• Deterioro acumulado de cuentas por cobrar: Tiene un sado de $-7,310.611.446, el cual se determina de acuerdo con la política de deterioro, la cual establece que las cuentas por cobrar serán objeto de estimaciones de deterioro cuando exista evidencia objetiva del incumplimiento de los pagos a cargo del deudor o del desmejoramiento de las condiciones crediticias del mismo, este deterioro corresponde al exceso del valor con respecto al flujo efectivo de estimaciones. Desde el área de cartera se estableció los indicios de deterioro a aquella cartera con mas de 360 días de vencida, y teniendo en cuenta criterios como incumplimiento de acuerdo de pago firmados, devoluciones y glosas recurrentes por entidad, problemas recurrentes en recuperación de facturas No-Post, entidades en estado de liquidación, sobre las cuales no se hace parte de las acreencias, por antigüedad de cuentas y evidencia de prescripción.

iTu salud, lo más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

Sede 1: Cra. 51A # 45 - 51 Sede 2: Calle 47 # 48 - 63

info©hsanrafael.org www.hatinrefaeLgov.co

Itagüí - Antioquía Síguenos en: O O

E.S.E. HOSPITAL

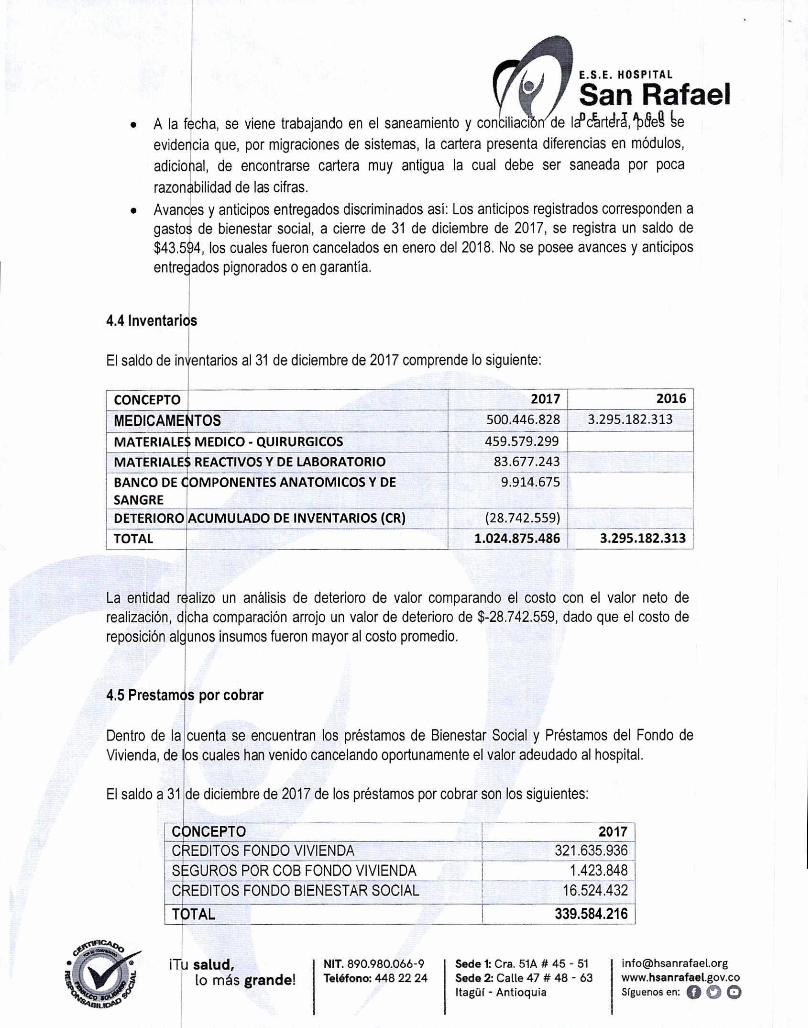

San Rafael • A la fecha, se viene trabajando en el saneamiento y conciliaci n de lapc%rtdrI, 1)1.1 e

evidencia que, por migraciones de sistemas, la cartera presenta diferencias en módulos, adicional, de encontrarse cartera muy antigua la cual debe ser saneada por poca razonabilidad de las cifras.

• Avances y anticipos entregados discriminados así: Los anticipos registrados corresponden a gastos de bienestar social, a cierre de 31 de diciembre de 2017, se registra un saldo de $43.594, los cuales fueron cancelados en enero del 2018. No se posee avances y anticipos entregados pignorados o en garantía.

4.4 Inventarios

El saldo de inventarios al 31 de diciembre de 2017 comprende lo siguiente:

r CONCEPTO 2017 2016

MEDICAMElIIITOS 500.446.828 3.295.182.313

MATERIALES MEDICO - QUIRURGICOS 459.579.299

MATERIALES REACTIVOS Y DE LABORATORIO 83.677.243 4

BANCO DE COMPONENTES ANATOMICOS Y DE 9.914.675 SANGRE DETERIORO¡ ACUMULADO DE INVENTARIOS (CR) (28.742.559)

TOTAL 1.024.875.486 3.295.182.313

La entidad réalizo un análisis de deterioro de valor comparando el costo con el valor neto de realización, dicha comparación arrojo un valor de deterioro de $-28.742.559, dado que el costo de reposición algunos insumos fueron mayor al costo promedio.

4.5 PrestarnOs por cobrar

Dentro de la ,cuenta se encuentran los préstamos de Bienestar Social y Préstamos del Fondo de Vivienda, de los cuales han venido cancelando oportunamente el valor adeudado al hospital.

El saldo a 31 de diciembre de 2017 de los préstamos por cobrar son los siguientes:

CONCEPTO CREDITOS FONDO VIVIENDA SEGUROS POR COB FONDO VIVIENDA CREDITOS FONDO BIENESTAR SOCIAL

TOTAL

2017 321.635.93w

1.423.848 16.524.432

339.584.216

iTu salud, lo más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

Sede 1: Cra. 51A # 45 - 51 Sede 2: Calle 47 # 48 - 63 Itagüí - Antioquia

info©hsanrafaelorg www.hsanrafael.gov.co Síguenos en: O O O

E.S.E. HOSPITAL

San Rafael DE ITAGDÍ

Los Prestamos de vivienda se conceden a diferentes plazos, los cuales son superiores a 12 meses y con una tasa del 4,85%

Estos préstamos se miden al costo, dado que lo recibido como interés del crédito no es propio del Hospital, por tanto, no debe calcularse el costo por diferenciación de tasa,

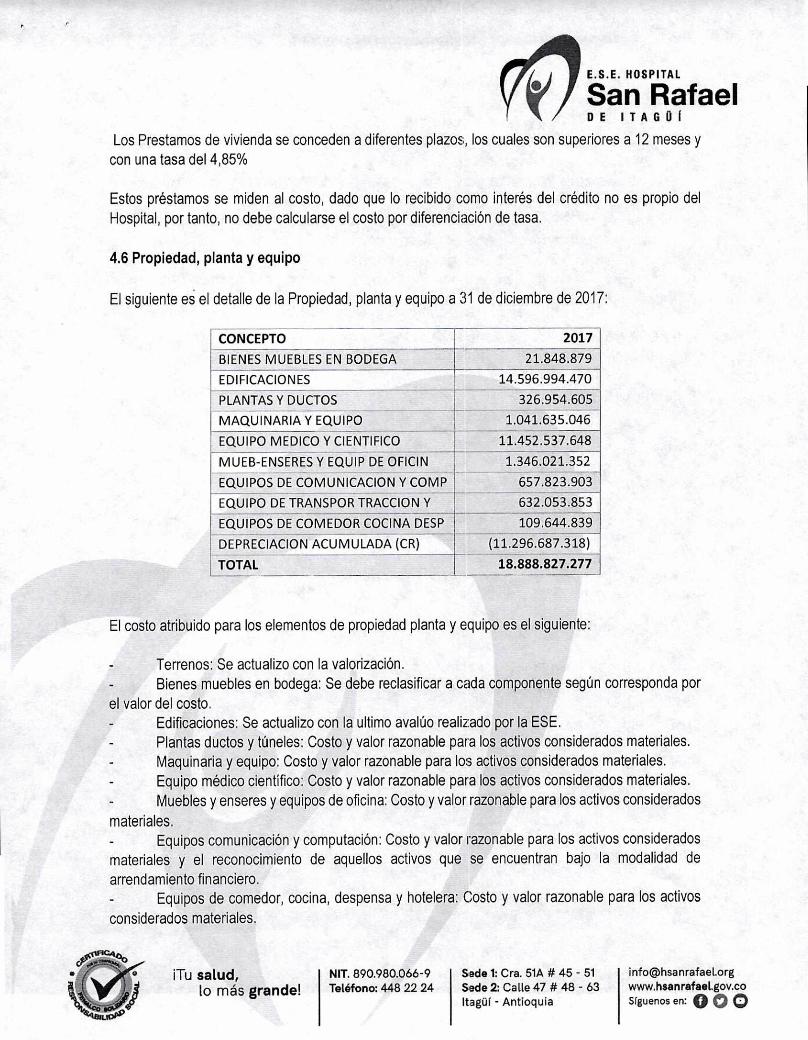

4.6 Propiedad, planta y equipo

El siguiente es el detalle de la Propiedad, planta y equipo a 31 de diciembre de 2017:

CONCEPTO 2017

BIENES MUEBLES EN BODEGA 21.848.879

EDIFICACIONES 14.596.994.470

PLANTAS Y DUCTOS 326.954.605

MAQUINARIA Y EQUIPO 1.041.635.046

EQUIPO MEDICO Y CIENTIFICO 11.452.537.648

MUEB-ENSERES Y EQUIP DE OFICIN 1.346.021.352

EQUIPOS DE COMUNICACION Y COMP 657.823.903

EQUIPO DE TRANSPOR TRACCION Y 632.053.853

EQUIPOS DE COMEDOR COCINA DESP i 109.644.839

DEPRECIACION ACUMULADA (CR) 1--- (11.296.687.318)

TOTAL 18.888.827.277

El costo atribuido para los elementos de propiedad planta y equipo es el siguiente:

Terrenos: Se actualizo con la valorización. Bienes muebles en bodega: Se debe reclasificar a cada componente según corresponda por

el valor del costo. Edificaciones: Se actualizo con la ultimo avalúo realizado por la ESE. Plantas ductos y túneles: Costo y valor razonable para los activos considerados materiales. Maquinaria y equipo: Costo y valor razonable para los activos considerados materiales. Equipo médico científico: Costo y valor razonable para los activos considerados materiales. Muebles y enseres y equipos de oficina: Costo y valor razonable para los activos considerados

materiales. Equipos comunicación y computación: Costo y valor razonable para los activos considerados

materiales y el reconocimiento de aquellos activos que se encuentran bajo la modalidad de arrendamiento financiero.

Equipos de comedor, cocina, despensa y hotelera: Costo y valor razonable para los activos considerados materiales.

iTu salud, lo más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

Sede 1: Cra. 51A # 45 - 51 Sede 2: Calle 47 # 48 - 63

[email protected] www.heanrafael.gov.co

Itagüí - Antioquía Síguenos en: O O O

• E.S.E. HOSPITAL

San Rafael La sede 2 fue entregada por la gobernación de Antioquia en ca d de eofnodildIffl11? ÉSE Hospital San Rafael de ltagüí, haciendo transferencia de riesgos, y beneficios principales derivados de la propiedad del activo, por lo cual, dicho activo es reconocido dentro de las edificaciones de la organización y se la aplica la política aplicada para la propiedad planta y equipo. A su vez, la ESE cuenta con varios activos médicos en calidad de comodatos, los cuales en el momento de convergencia fueron reflejados en las cuentas de activos contra un impacto en el patrimonio. Los comodatos recibidos posteriormente, fueron incorporados como activo recibido y se reconoció un pasivo hasta tanto no se cumplan las condiciones establecidas contractualmente para su reconocimiento como ingreso.

1 Al cierre del año 2017 no fue posible determinar el valor de deterioro de los activos, dado que no fue comparable con un valor razonable de mercado.

No existe capitalización por costos por préstamos ya que la entidad no posee activos aptos.

La entidad no posee ningún elemento de propiedades, planta y equipo que tenga pignorado o en garantía.

Se cuenta con un módulo de activos fijos, el cual alimenta a contabilidad, en los primeros meses del año se recibió el resultado del inventario físico de activos fijos, algunos activos retirados no se encontraron las actas de baja y a la fecha se está iniciando un proceso de verificación, para determinar la razonabilidád de las cifras totales de la propiedad planta y equipo y concluir con investigación de los soportes ál funcionario correspondiente de la administración de dichos activos en el momento de retirarlos de lá organización. En el año se realizaron aleatorios de inventarios de activos.

4.7 Propiedades de inversión

En propiedades de inversión se registra el valor de la propiedad en arriendo, que corresponden a las cafeterías de la sede 1 y 2 y la unidad renal, a Angiosur y Davita.

El costo atrib.lido para los elementos de propiedades de inversión corresponde al valor de terreno y edificio actualizado con valorización, según metros cuadrados arrendados. El método del depreciación es línea recta y una vida útil de 50 años.

Al cierre de diciembre 31 de 2017, se registró una depreciación por valor de $23.208.671.

4.8 Otros Activos

Otros activos que posee la entidad corresponden a:

iTu salud, lo más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

Sede 1: Cra. 51A # 45 - 51 Sede 2: Calle 47 # 48 - 63

info©hsanrafaet.org www.hsenrafael.gov.co

ItagOi - Antioquia Síguenos en: O O O

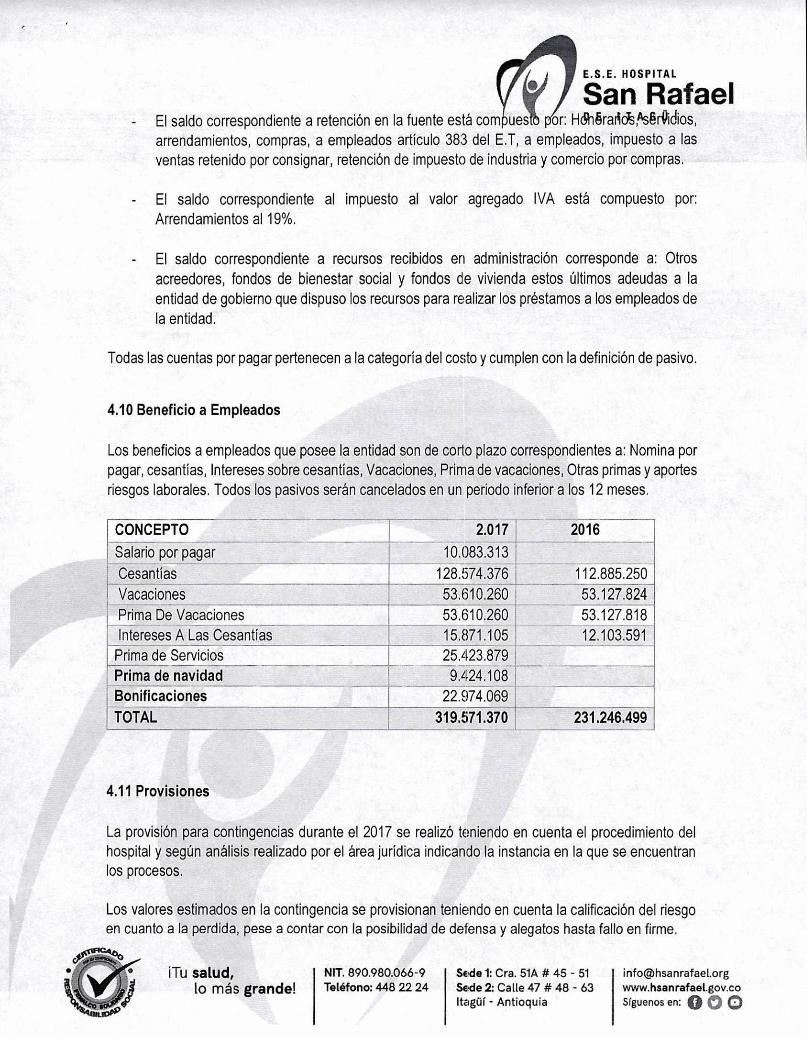

El saldo correspondiente a retención en la fuente está com ues or: H9n8ratioTs,AskOidios, ti San Rafael E.S.E. HOSPITAL

arrendamientos, compras, a empleados artículo 383 del E.T, a empleados, impuesto a las ventas retenido por consignar, retención de impuesto de industria y comercio por compras.

- El saldo correspondiente al impuesto al valor agregado IVA está compuesto por: Arrendamientos al 19%.

El saldo correspondiente a recursos recibidos en administración corresponde a: Otros acreedores, fondos de bienestar social y fondos de vivienda estos últimos adeudas a la entidad de gobierno que dispuso los recursos para realizar los préstamos a los empleados de la entidad.

Todas las cuentas por pagar pertenecen a la categoría del costo y cumplen con la definición de pasivo.

4.10 Beneficio a Empleados

Los beneficios a empleados que posee la entidad son de corto plazo correspondientes a: Nomina por pagar, cesantías, Intereses sobre cesantías, Vacaciones, Prima de vacaciones, Otras primas y aportes riesgos laborales. Todos los pasivos serán cancelados en un periodo inferior a los 12 meses.

CONCEPTO 2.017 2016 Salario por pagar 10,083.313 Cesantías 128.574.376 112.885.250 Vacaciones 53.610.260 53.127.824 Prima De Vacaciones 53.610.260 53.127.818 Intereses A Las Cesantías 15.871.105 12.103.591

Prima de Servicios 25.423.879 Prima de navidad 9.424.108 Bonificaciones 22.974.069 TOTAL 319.571.370 231.246.499

4.11 Provisiones

La provisión para contingencias durante el 2017 se realizó teniendo en cuenta el procedimiento del hospital y según análisis realizado por el área jurídica indicando la instancia en la que se encuentran los procesos.

Los valores estimados en la contingencia se provisionan teniendo en cuenta la calificación del riesgo en cuanto a la perdida, pese a contar con la posibilidad de defensa y alegatos hasta fallo en firme.

iTu salud, [o más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

Sede 1: Cra. 51A # 45 - 51 Sede 2: Calle 47 # 48 - 63

info©hsanrafael.org www.hsanrafael.gov.co

MOJÍ - Antioquía Síguenos en: O O O

E.S.E. HOSPITAL Y yi San A Raf; D E !TSO(

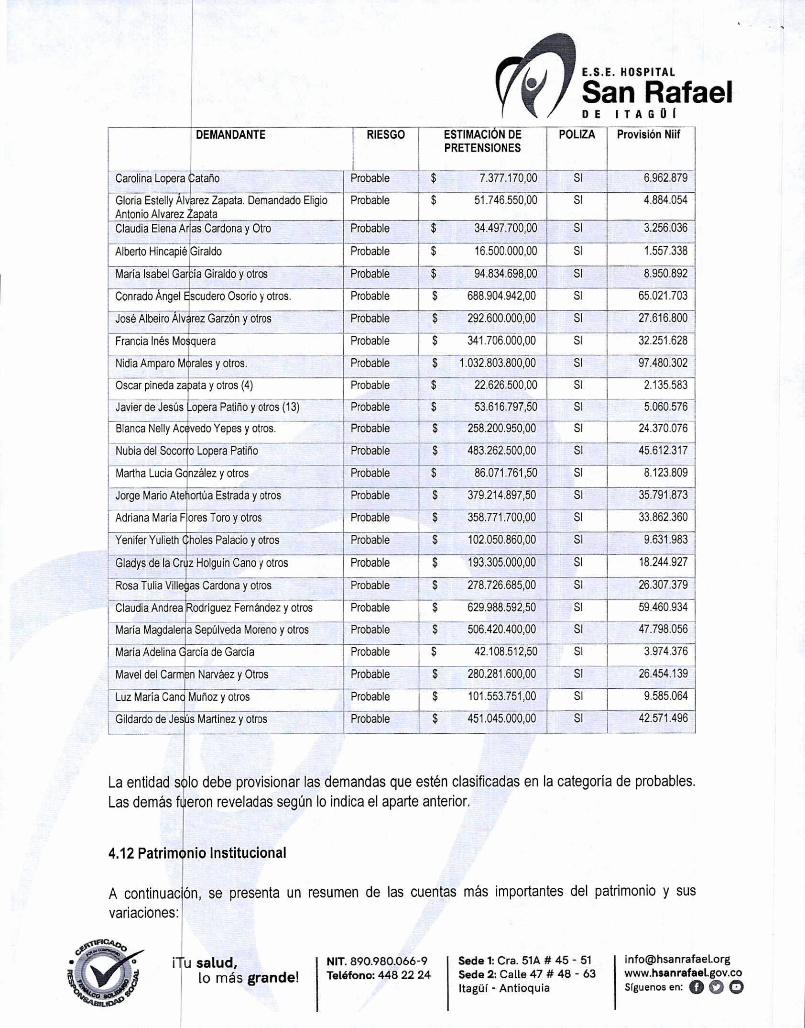

DEMANDANTE RIESGO ESTIMACIÓN DE PRETENSIONES

POLIZA Provisión Niif

Carolina Lopera ataño Probable 7.377.170,00 SI 6.962.879

Gloria Estelly Al Antonio Alvarez

rez Zapata. Demandado Eligio Zapata

Probable $ 51.746.550,00 SI 4.884.054

Claudia Elena Aras Cardona y Otro Probable $ 34.497.700,00 SI 3.256.036

Alberto Hincapié Giraldo Probable $ 16.500.000,00 SI 1.557.338

María Isabel García Giraldo y otros Probable $ 94.834.698,00 SI 8.950.892

Conrado Ángel Escudero Osario y otros. Probable $ 688.904.942,00 SI 65.021.703

José Albeiro Alvarez Garzón y otros Probable $ 292.600.000,00 SI 27.616.800

Francia Inés Mosquera Probable $ 341.706.000,00 SI 32.251.628

Nidia Amparo Morales y otros. Probable 1.032.803.800,00 SI 97.480.302

Oscar pineda za )ata y otros (4) Probable $ 22.626.500,00 SI 2.135.583

Javier de Jesús Lopera Patiño y otros (13) Probable $ 53.616.797,50 SI 5.060.576

Blanca Nelly Acevedo Yepes y otros. Probable $ 258.200.950,00 SI 24.370.076

Nubia del Socorro Lopera Patiño Probable $ 483.262.500,00 SI 45.612.317

Martha Lucia Gcnzález y otros Probable $ 86.071.761,50 SI 8.123.809

Jorge Mario Atehortúa Estrada y otros Probable $ 379.214.897,50 SI 35.791.873

Adriana María F ores Toro y otros Probable 358.771.700,00 SI 33.862.360

Yenifer Yulieth Cholas Palacio y otros Probable $ 102.050.860,00 SI 9.631.983

Gladys de la Cruz Holguín Cano y otros Probable $ 193.305.000,00 SI 18.244.927

Rosa Tulia Villegas Cardona y otros Probable $ 278.726.685,00 SI 26.307.379

Claudia Andrea Rodríguez Fernández y otros Probable $ 629.988.592,50 SI 59.460.934

María Magdaler a Sepúlveda Moreno y otros Probable 506.420.400,00 SI 47.798.056

María Adelina García de García Probable $ 42.108.512,50 SI 3.974.376

Mavel del Carmen Narváez y Otros Probable $ 280.281.600,00 SI 26.454.139

Luz María Cana Muñoz y otros Probable $ 101.553.751,00 SI 9.585.064

Gildardo de Jesps Martínez y otras Probable 451.045.000,00 i SI 42.571.496

La entidad solo debe provisionar las demandas que estén clasificadas en la categoría de probables. Las demás fueron reveladas según lo indica el aparte anterior.

4.12 Patrimonio Institucional

A continuación, se presenta un resumen de las cuentas más importantes del patrimonio y sus variaciones:

el

iTu salud, lo más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

Sede 1: Cra. 514 # 45 - 51 Sede 2: Calle 47 # 48 - 63

[email protected] www.hsanrafaelgov.co

Itagüí - Antioquia Síguenos en: O e) O

Nombre Cuenta 2.017 2.016

Servicios De Salud 49.249.508.051 i 41.1 1 9.5 76.207

TOTAL

49.203.045.061 41.119.254.032

Devoluciones, Rebajas y Descuentos (46.462.9 90) (32 2.1 7 5)

S.S.S. HOSPITAL

San Rafael 2.017 2.016

Capital Fiscal 25.056.207.499,22 37% 25.056.207.216,00 38% Resultados Ejercicios (17.284.826.242,00) -26% (14.312.258.418,50) - Anterior 22% Resultados Del Ejercicio (4.974.003.990,87) -7% (2.972.567.822,89) -4% Impactos por transición 18.190.330.208,00 27% 18.190.330.208,00 27%

La ESE presento perdida en el periodo fiscal, ello dado a que aún no se obtiene un equilibrio entre el valor facturado y gastos, se incrementaron varios gastos fijos necesarios para la apertura de salas y aumento de servicios.

4.13 Ingresos

Los Ingresos por servicios de salud ascendieron en un 19.48% en relación al año 2016, esta situación se explica porque en el año 2016 se tuvieron varios meses en los que la ESE no estaba operando la totalidad de los servicios, se encontraban varias salas de hospitalización cerradas, los quirófanos estaban funcionando a un 30%, solo se atendían urgencias vitales, para el año 2017 se contó con el funcionamiento de todos los servicios, con un promedio de facturación de cuatro mil millones mensual. A cierre de diciembre de 2017 se reconoció como ingresos de cargos pendientes sin facturar de $1.400.000.000, al igual al cierre no logro realizarse el total de la facturación.

Comprende también los ingresos provenientes de transacciones diferentes al objeto social. Estos ingresos fueron obtenidos por conceptos como arrendamientos, ingreso por interés financieros, sobrantes en sala de inventarios y recuperación de gastos de periodos anteriores y recursos de estampilla pro-hospital. Estos ingresos bajaron en relación con el año anterior dado que en el 2016 se recibieron $324.256 millones por el Plan de Saneamiento Fiscal y Financiero, el cual fue destinado para pago de pasivos entre proveedores y acreedores de la ESE.

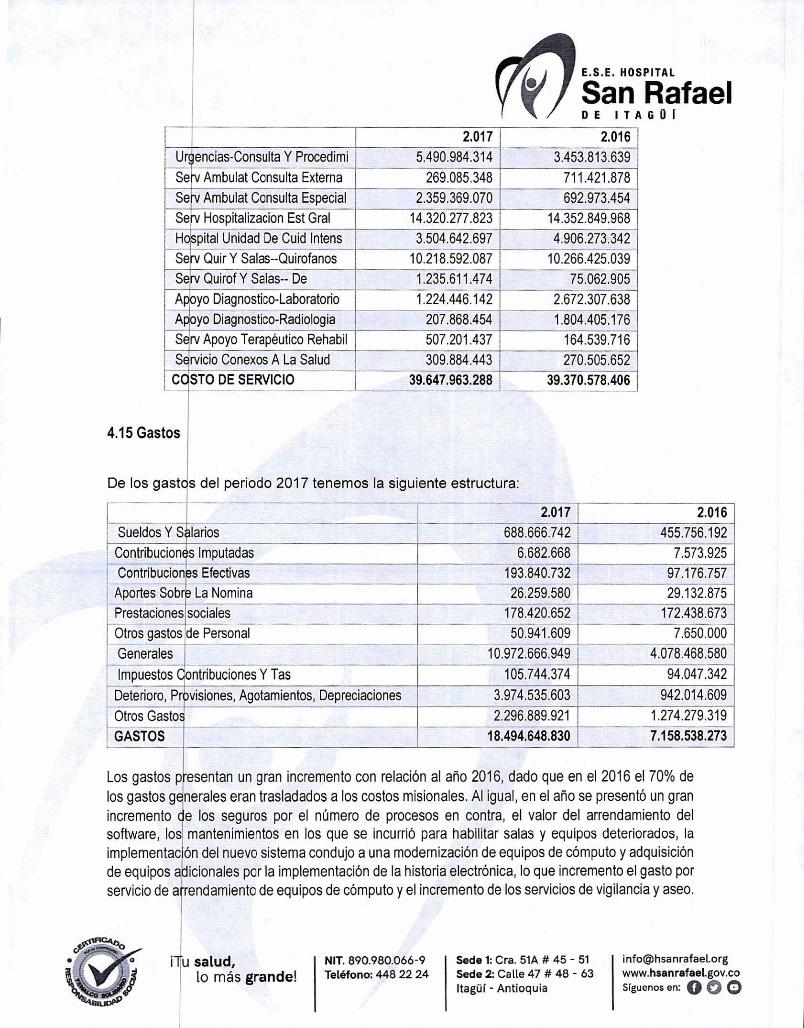

4.14 Costos

Al igual que los ingresos, los costos de prestación de servicios tuvieron un incremento del 0,70%, con relación al año 2016, sin embargo, no creció en igual proporción a los ingresos, lo que indica que se tuvo una reducción en los costos, ello se explica por la nueva metodología de costo, en donde se identifica el costo directamente en el servicio.

iTu salud, to más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

Sude 1: Cra. 51A # 45 - 51 Sede 2: Calle 47 # 48 - 63

info@hsanrafaelorg www.hsenrafeelgov.co

Hall( - Antioquia Síguenos en: O O

E.S.E. HOSPITAL

San Rafael DE ITAGÜE

2.017 2.016 Ur' encias-Consulta Y Procedimi 5.490.984.314 3.453.813.639 Se Ambulat Consulta Externa 269.085.348 711.421.878 Se Ambulat Consulta Especial 2.359.369.070 692,973.454 Se Hospitalizacion Est Gral 14.320.277.823 14.352.849.968 H. -pita' Unidad De Cuid Intens 3.504.642.697 4.906.273.342 Se Quir Y Salas—Quirofanos 10.218.592.087 10.266.425.039 S- Quirof Y Salas-- De 1,235.611.474 75.062.905 As •yo Diagnostico-Laboratorio 1.224.446.142 2.672.307.638 A• •yo Diagnostico-Radiologia 207.868.454 1.804.405.176 S zrv Apoyo Terapéutico Rehabil 507.201.437 164.539.716 Szrvicio Conexos A La Salud 309.884.443 270.505.652 C • STO DE SERVICIO 39.647.963.288 39.370.578.406

4.15 Gastos

De los gastos del periodo 2017 tenemos la siguiente estructura:

2.017 2.016 Sueldos Y Salarios 688.666.742 455.756.192

Contribuciones Imputadas 6.682.668 7.573.925 Contribuciones Efectivas 193.840.732 97.176.757 Aportes Sobre La Nomina 26.259.580 29.132.875 Prestaciones sociales 178.420.652 172,438.673 Otros gastos de Personal 50.941.609 7.650.000 Generales 10.972.666.949 4.078.468.580 Impuestos Contribuciones Y Tas 105.744.374 94.047.342

i Deterioro, Provisiones, Agotamientos, Depreciaciones 3.974.535.603 942.014.609 Otros Gastos 2.296.889.921 1.274.279.319 GASTOS 18.494.648.830 7.158.538.273

Los gastos presentan los gastos generales incremento software, los implementac de equipos a servicio de a

'?„„•%", ¡Tu

ÁS1 PP9

un gran incremento eran trasladados

e los seguros por el mantenimientos en los ón del nuevo sistema condujo icionales por la implementación

rendamiento de equipos

salud, 10 más grande!

con relación al a los costos misionales.

número de procesos que se incurrió para

a una modernización de la historia

de cómputo y el incremento

NIT. 890.980.066-9 Teléfono: 448 22 24

año 2016, dado que en el 2016 Al igual, en el año se presentó

en contra, el valor del arrendamiento habilitar salas y equipos deteriorados,

de equipos de cómputo electrónica, lo que incremento

de los servicios de vigilancia

Sede 1: Cra. 51A # 45 - 51 Sede 2: Calle 47 # 48 - 63 Itagüí - Antioquia

el 70% de un gran

del la

y adquisición el gasto por

y aseo.

[email protected] www.hsanrafaelgov.ci Síguenos en: O t,, C

E.S.E. HOSPITAL

San Rafael DE ITAGOI

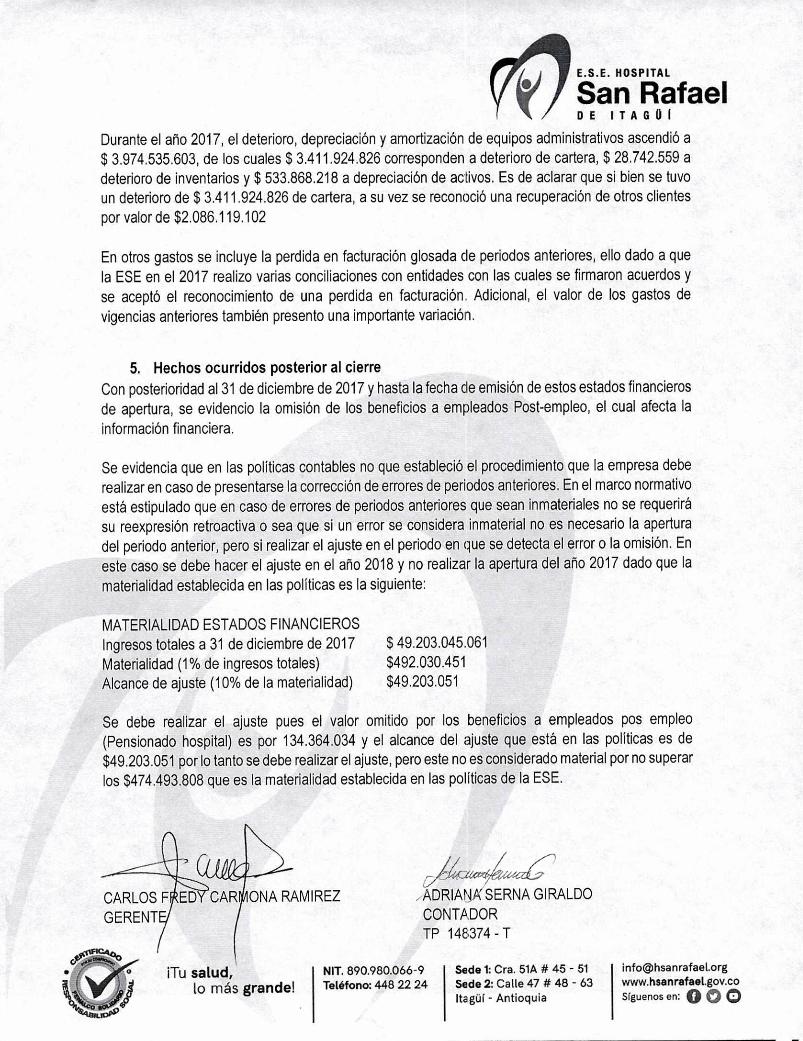

Durante el año 2017, el deterioro, depreciación y amortización de equipos administrativos ascendió a $ 3,974.535.603, de los cuales $ 3.411.924.826 corresponden a deterioro de cartera, $ 28.742.559 a deterioro de inventarios y $ 533.868.218 a depreciación de activos. Es de aclarar que si bien se tuvo un deterioro de $ 3.411.924.826 de cartera, a su vez se reconoció una recuperación de otros clientes por valor de $2.086.119.102

En otros gastos se incluye la perdida en facturación glosada de periodos anteriores, ello dado a que la ESE en el 2017 realizo varias conciliaciones con entidades con las cuales se firmaron acuerdos y se aceptó el reconocimiento de una perdida en facturación. Adicional, el valor de los gastos de vigencias anteriores también presento una importante variación.

5. Hechos ocurridos posterior al cierre Con posterioridad al 31 de diciembre de 2017 y hasta la fecha de emisión de estos estados financieros de apertura, se evidencio la omisión de los beneficios a empleados Post-empleo, el cual afecta la información financiera.

Se evidencia que en las políticas contables no que estableció el procedimiento que la empresa debe realizar en caso de presentarse la corrección de errores de periodos anteriores. En el marco normativo está estipulado que en caso de errores de periodos anteriores que sean inmateriales no se requerirá su reexpresión retroactiva o sea que si un error se considera inmaterial no es necesario la apertura del periodo anterior, pero si realizar el ajuste en el periodo en que se detecta el error o la omisión. En este caso se debe hacer el ajuste en el año 2018 y no realizar la apertura del año 2017 dado que la materialidad establecida en las políticas es la siguiente:

MATERIALIDAD ESTADOS FINANCIEROS Ingresos totales a 31 de diciembre de 2017

$ 49.203.045.061

Materialidad (1% de ingresos totales)

$492.030.451 Alcance de ajuste (10% de la materialidad)

$49.203.051

Se debe realizar el ajuste pues el valor omitido por los beneficios a empleados pos empleo (Pensionado hospital) es por 134.364.034 y el alcance del ajuste que está en las políticas es de $49.203.051 por lo tanto se debe realizar el ajuste, pero este no es considerado material por no superar los $474.493.808 que es la materialidad establecida en las políticas de la ESE.

CARLOS F"ED GERENT

CAR ONA RAMIREZ ADRIANA SERNA GIRALDO CONTADOR TP 148374 - T

iTu salud, lo más grande!

NIT. 890.980.066-9 Teléfono: 448 22 24

Sede 1: Cra. 51A # 45 - 51 Sede 2: Calle 47 # 48 - 63 Itagüí - Antioquía

infoi@hsanrafaelorg www.heanrafaelsov.co Síguenos en: O O O