ESTIMACIÓN MÁXIMO-VEROSIMIL EN LAS DISTRIBUCIONES … · de Suchiate, La distribución beta se...

31

ESTIMACIÓN MÁXIMO-VEROSIMIL Ainbriz Martínez Martínez Damiáii hace paramétrica; máxima -las fomputacionales SAS, maciones ;del agricol~s..e términos 'gama propone xi'mar comportamiento p&ipitaciói~, registrados orológica chispas. ~éxico, 6s ::Clave: 1 EN LAS DISTRIBUCIONES GAMA Y BETA CON ALGUNAS APLICACIONES Alejandro Corona Angel Garza Miguel A. RESUMEN En este trabajo se estimación por verosimilitud en distribuciones gama y beta usando programas escritos en IML de que resuelven el .sistema de -no lineales que produce la aplicación método, debido a que en algunas situaciones económicas, industriales ocurren fenómenos aleatorios q u e se modelan en de una distribución , . eta. La distribución se como modelo para . . el . . de la aplicándose a una a datos de 23 años de precipitación en la Estación de Suchiate, La distribución beta se propone modelo para aproximar el coinportamiento de precios de limón . , en la Central de Abastos de la Ciudad de por el índice de precios al consumidor. Verosimilitud, Precipitación, Precios, IML, SAS.

-

Upload

nguyennhan -

Category

Documents

-

view

217 -

download

0

Transcript of ESTIMACIÓN MÁXIMO-VEROSIMIL EN LAS DISTRIBUCIONES … · de Suchiate, La distribución beta se...

ESTIMACIÓN MÁXIMO-VEROSIMIL

Ainbriz Martínez Martínez Damiáii

h a c e paramétrica; máxima

-las

fomputacionales SAS,

maciones ;del

agricol~s..e

términos

'gama propone

xi'mar comportamiento p&ipitaciói~,

registrados

orológica chispas.

~ é x i c o ,

6s

::Clave:

1

EN LAS DISTRIBUCIONES GAMA Y BETA CON

ALGUNAS APLICACIONES

Alejandro Corona Angel Garza

Miguel A.

RESUMEN

En este trabajo se estimación por

verosimilitud en distribuciones gama y beta usando programas

escritos en IML de que resuelven el .sistema de

-no lineales que produce la aplicación método, debido a

que en algunas situaciones económicas, industriales ocurren

fenómenos aleatorios q u e se modelan en de una distribución , .

eta. La distribución se como modelo para . .

el . . de la aplicándose a una

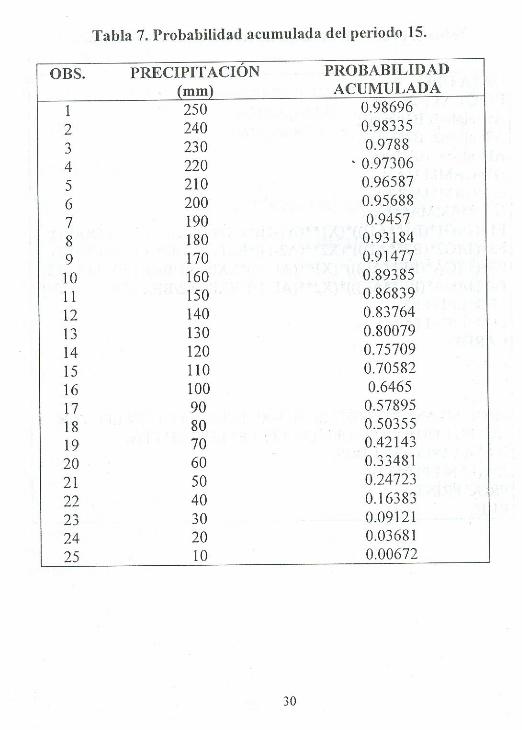

a datos de 23 años de precipitación en la Estación

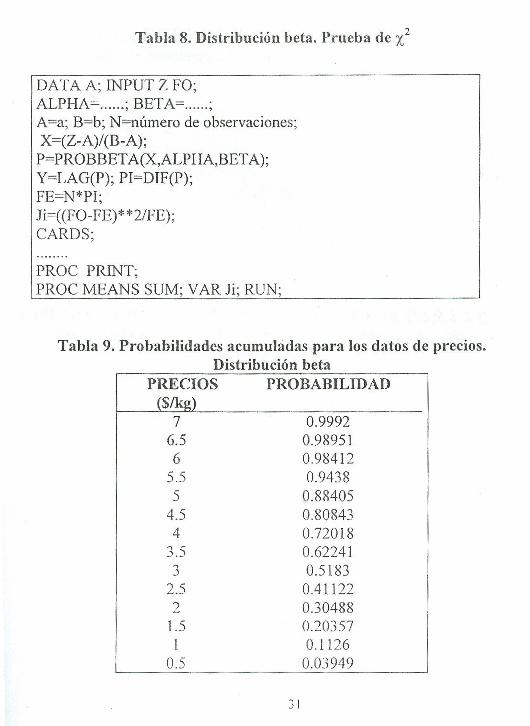

de Suchiate, La distribución beta se propone

modelo para aproximar el coinportamiento de precios de limón . ,

en la Central de Abastos de la Ciudad de

por el índice de precios al consumidor.

Verosimilitud, Precipitación, Precios, IML, SAS.

En algunas situaciones económicas, industriales y agrícolas, tales

como en el estudio del comportamiento de precios e ingresos (Salem y

Mount 1974), en la modelación de rendimientos agrícolas (Day, 1965;

Nelson y Preckel, 1989; Borges y Thurman, 1994): en el estudio del

comportamiento de la lluvia (Carrillo y Casas, 1974) y en el área de

confiabilidad (Gupta y Groil, 1961), ocurren fenómenos aleatorios que

se modelan en términos de una distribución gama o beta.

Dada una muestra aleatoria de observaciones que se ajustan a

distribuciones gama o beta, la estimación de los pareinetros por máxima

verosimilitud resulta un problema, ya que el método conduce a sistemas

de ecuaciones no lineales, cuya solución no depende de fórmulas

explícitas de carácter general para los estimadores.

Varios investigadores, como: Chapman (1956), Greenwood

(1960), Gupta (1960), Wilk and Gnanadesikan (1962), Beckman y

Tietjen (1978), Carnahan (1989) y otros, han considerado el problema de

la estimación paramétrica en las distribuciones gama y beta a través del

método de máxima verosimilitud debido a que tienen mejores

propiedades que los estimadores de momentos, donde el problema se

resuelve mediante aproxin~aciones basadas en tablas, originándose

estimaciones deficientes en precisión aritmética, haciendo cálculos

laboriosos e ineficientes.

de Newton-Raphson a través de un algoritmo en IML (Interactive Matrix

Language) de SAS, para resolver los sistemas de ecuaciones no lineales.

Este método consiste en lo siguiente:

Considérese el siguiente sistema de ecuaciones no lineales:

F(x; B ) = 0 . - - - (8)

Al aplicar el teorema de Taylor, una primera aproximación es:

a q x ; 8) Donde [- , L] es la matriz jacobiana que se denota

generalmente por J(x;B). Entonces, el sistema (8) puede aproximarse - -

por: ~ ( x ; 8' ) + ~ ( x ; 8)88 = O ; despejando A se obtiene: - - - - -

A 0 = -J-'(x; 8') * F(x; B O ) , pero como AB = ok - B0 , entonces: - - - - - -

donde; 6'' es el valor inicial para el vector de parámetros, F(x; 8') es - - -

el sistema de ecuaciones y J(x; 8) es la matriz jacobiana. Evaluándose - -

la expresión (9) en la k-esima aproximación, con los valores iniciales

1, con el propósito de tener un mejor manejo de las observaciones en los

años bisiestos.

Tabla 1. División esquemática del año SEMANA DE A

1 MAR-I MAR-7

, . 52 FEB-2 1 FEB-27' 53 FEB-28,29

. ,

, . Una vez definidos los periodos .se tienen las siguientes etapas de

trabajo:

Primera etapa: Consiste en determinar los valores de los

estimadores de momentos para cada periodo, usando el programa de la

Tabla 1 del Apéndice, y así utilizarlos como valores iniciales para la

estimación por mkima verosimilitud.

Segunda etapa: Consiste en determinar los valores de los

estimadores de máxima verosimilitud utilizando el programa de la Tabla

3 del Apéndice considerando los estimadores de momentos de cada

periodo, como valores iniciales.

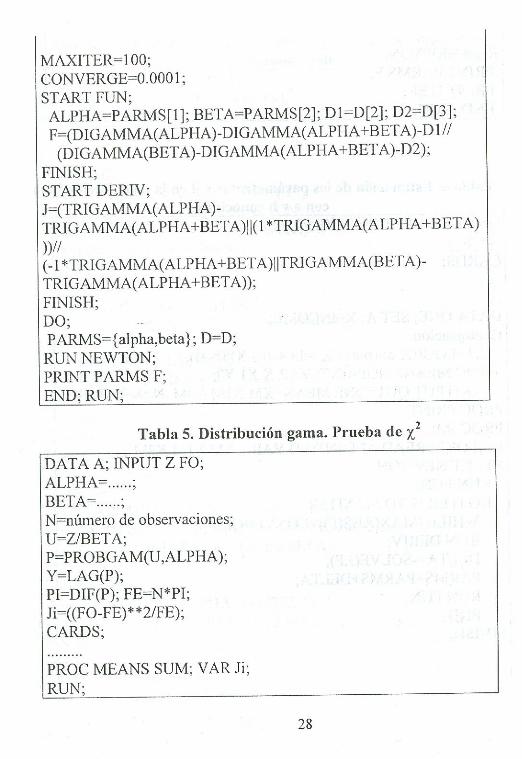

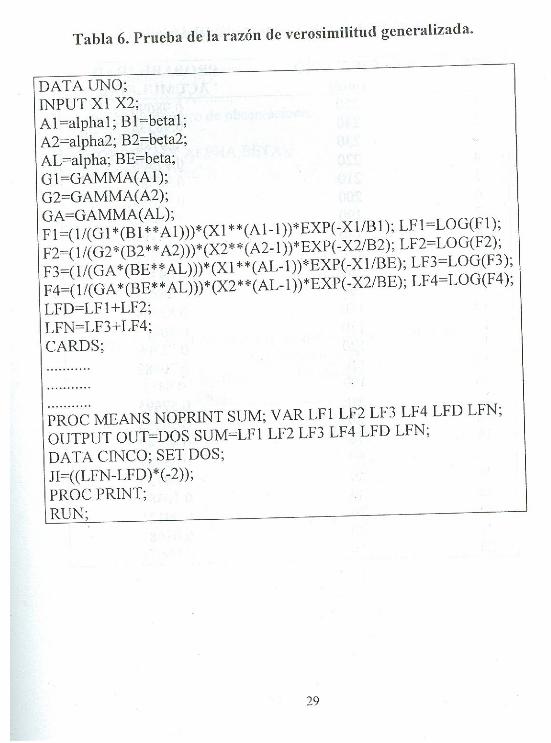

Tercera etapa: Con los valores de los estimadores de máxima

verosimilitud, obtenidos en la segunda etapa se lleva a cabo la prueba de

bondad de ajuste a la distribución gama, a través de la pmeba de ji-

cuadrada, para cada periodo. También se consideró la pmeba de la razón

de verosimilitud generalizada considerando dos periodos cualesquiera.