ESTRATEGAS Nº 164 EDICIÓN DEL 15 DE JUNIO AL...

148

ESTRATEGAS Nº 164 EDICIÓN DEL 15 DE JUNIO AL 31 DE JULIO DE 2017 LOS PLANES PARA EL SECTOR REPORTAJE AL SÚPER JUAN PAZO $ 100 FRAUDES Las aseguradoras pagan más de $12.000 millones al año por siniestros falsos fabricados por defraudadores ocasionales y bandas delictivas. Pág. 22

-

Upload

phungduong -

Category

Documents

-

view

224 -

download

0

Transcript of ESTRATEGAS Nº 164 EDICIÓN DEL 15 DE JUNIO AL...

ESTRATEGAS Nº 164 EDICIÓN DEL 15 DE JUNIO AL 31 DE JULIO DE 2017

LOS PLANES PARA EL SECTOR REPORTAJE AL SÚPER JUAN PAZO

$ 100

FRAUDESLas aseguradoras paganmás de $12.000 millones

al año por siniestrosfalsos fabricadospor defraudadoresocasionales ybandas delictivas.Pág. 22

6M&C Marketing y ComunicaciónEntrevista a Luciano Pazcel, geren-te de Marketing del Grupo SanCristóbal.

10 RemuneracionesInforme de Excelencia & Manage-ment sobre remuneraciones en elsector asegurador.

12 ProductosNovedades en la oferta comercialde las aseguradoras.

16 Risk managementLa exitosa experiencia de Gire y Ra-pipago.

20Modelos económicos y pobrezaColumna del economista EzequielAsensio.

22 Qué hacenlas aseguradoraspara combatir elfraudeAplican la regla delas tres i: buscan in-dicadores, indiciose incongruencias.

34 InfraseguroEl fenómeno del infraseguro es másfrecuente en seguros de hogar y co-mercios pero más intenso en ries-gos industriales.

44 Seguro automotorTarifas cotizadas por las aseguradoras.

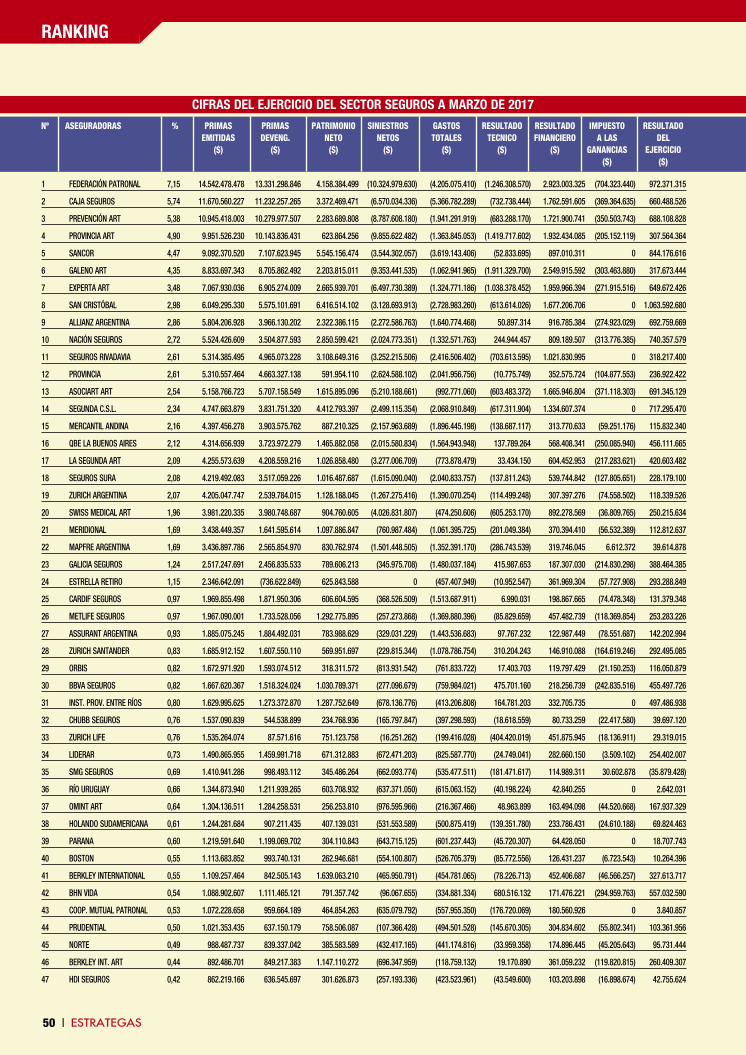

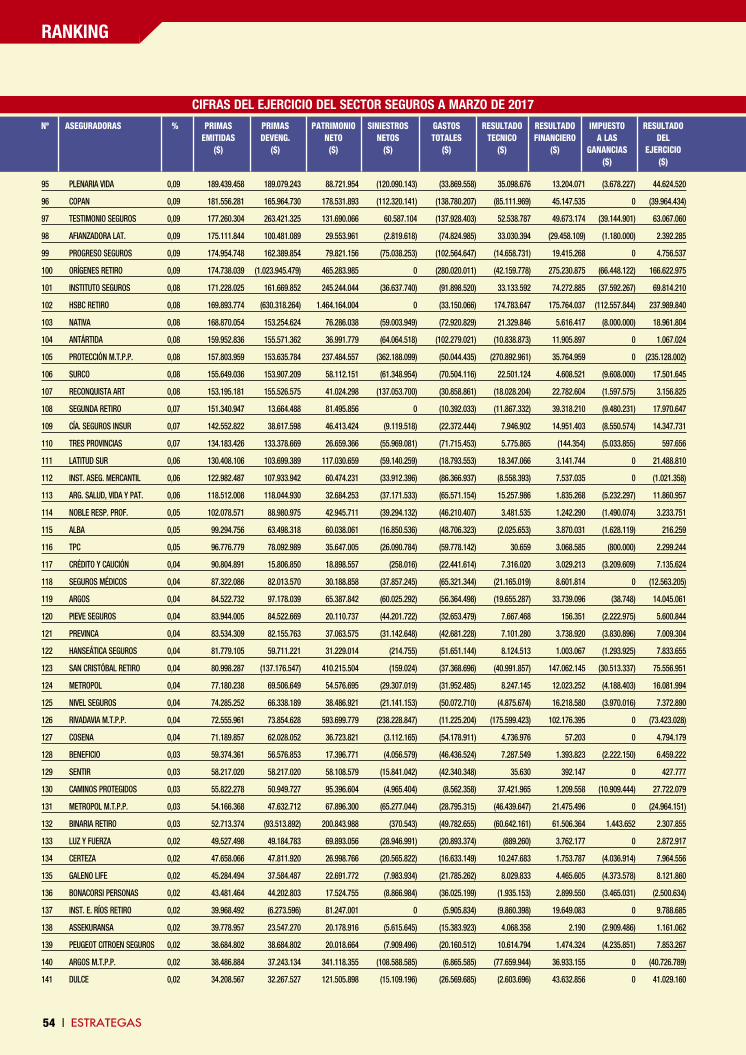

48 RankingEstados contables de las asegura-doras a marzo de 2017.

81 Reportaje al superintendente Juan PazoLa SSN avanza en el sistema decobranza electrónica de primas yen la modificación del régimende reservas.

90 AseguradoresInterview a Gabriel Hamui, directorejecutivo de TPC.

96 BarómetroEvolución del robo de mercaderías.

98 Transporte de mercaderíasMenor consumo y tasas por el pisolimitan el crecimiento del negocio.

108 Pool TVLos especialistas en praxis médicadicen que aumenta la cantidad demédicos y profesionales no-médi-cos asegurados.

112 Anticipos

116 Redín se lanza como organizador

118 AOSS, la asociación fuerte de Sancor Seguros

120 Asuntos jurídicosClaudio Geller responde consultassobre temas judiciales vinculados ahechos de tránsito.

124 Tecnoestrategas

135 BancosCréditos hipotecarios en el corazóndel negocio.

138 Brief

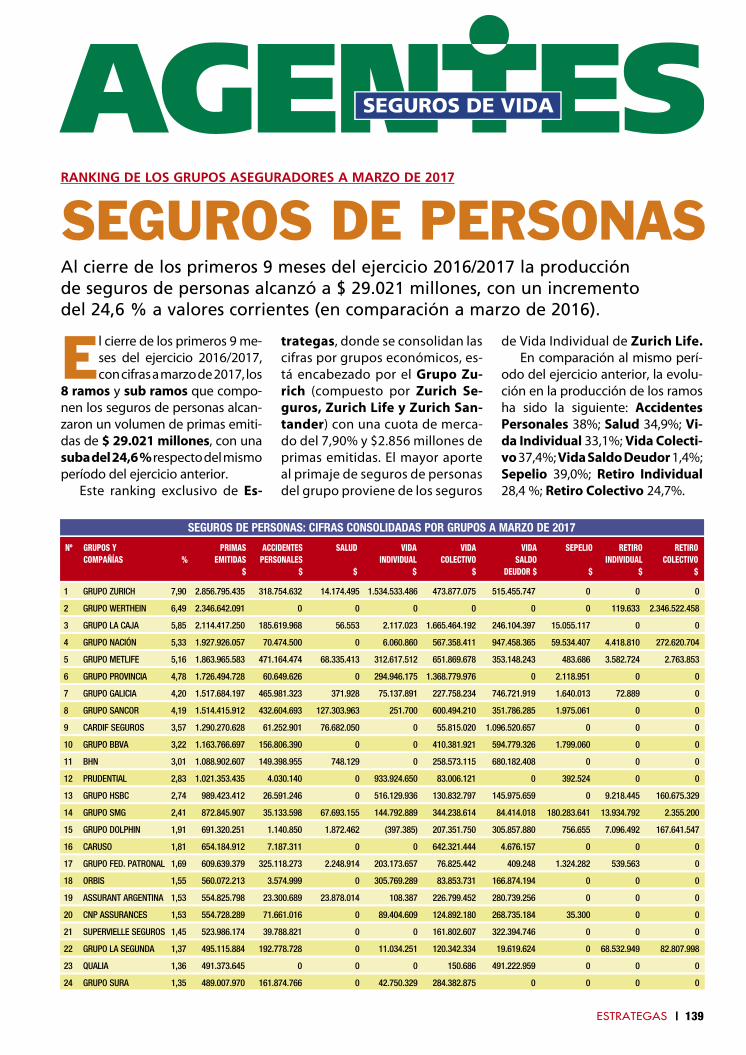

139 Ranking de seguros de personas

142 VocesEntrevista a Juvencio Braga, CEO deCNP Assurances.

145 Gánese el respeto como líder de agenciaEscribe Diego Chornogubsky.

146 Currículum vitae

EN SÍNTESIS

4 | ESTRATEGAS

Edición del 15de junio al 31 de julio de 2017.

à DI REC TO RES: Raúl Vei ga - Gra cie la Sas bon

à ASIS TEN TE DE DI REC CIÓN: Mó ni ca De sii

à CO LA BO RA CIÓN ES PE CIAL:

Ga brie la Bar bei to (editora)

à CO LA BO RAN EN ES TA EDI CIÓN:

Mó ni ca Fer nán dez, Eliana Carelli, Silvia Raffo,

Bárbara Álvarez Plá, Die go Bi llo ne (Di se ño Grá fi co)Ro sa Me di na (Co rrec ción) Gustavo Muñoz (Fotografía)

à AD MI NIS TRA CIÓN: Da vid Gre go rio So te lo

à CIR CU LA CIÓN: Jor ge Ye su rum - Né li da Cal vo

à DI REC CIÓN, RE DAC CIÓN, AD MI NIS TRA CIÓN

Y PU BLI CI DAD: San ta Fe 3996, P. 13 Of.113 -

C.P. C1425B HO (Ex 1425) – Bue nos Ai res

Ar gen ti na. Tel. 4831-2627/6658.

à EM PRE SA AU TO RI ZA DA PA RA VEN TA

PU BLI CI DAD: Marolla Producciones, CUIT:

20-14886646-6, Tel. 4584-5010 y 4586-3812;

Claudio Marolla: 15 6719-8973.

à ILUSTRACIÓN DE TAPA: Agustín Riccardi

Miem bro de la Aso cia ción de En ti da des

Pe rio dís ti cas Ar gen ti nas (ADE PA).

La re vis ta Es tra te gas tie ne do mi ci lio en

San ta Fe 3996, P. 13 Of. 113, Ca pi tal, Tel.

4831-6658. Pro pie dad de Raúl Vei ga y Gra cie la

Sas bon. Mar ca re gis tra da Nº 1.468.450.

To dos los de re chos re ser va dos. Pro hi bi da

su re pro duc ción par cial o to tal. Cir cu la

por sus crip ción. Precio por ejemplar $ 100.

Suscripciones para la Argentina por 8 ediciones

(1 año) $ 400. Suscripciones por 2 años $ 600.

Suscripciones por débito automático $ 25

mensuales. Emitir cheques a la orden de

Estrategas. Solicitar promotor al 4831-2627

o a [email protected].

El tar get de Es tra te gas: empresas grandes y

medianas; administradores de riesgo; brokers,

productores y agentes de seguros de vida;

profesionales del seguro y de la banca.

ESTRATEGAS

EDICIÓN DEL 15 DE JUNIO AL 31 DE JULIO DE 2017ES

TRATEG

AS

ESTRATEGAS Nº 164 EDICIÓN DEL 15 DE JUNIO AL 31 DE JULIO DE 2017

164

LOS PLANES PARA EL SECTOR REPORTAJE AL SÚPER JUAN PAZO

$ 100

FRAUDESLas aseguradoras paganmás de $12.000 millones

al año por siniestrosfalsos fabricadospor defraudadoresocasionales ybandas delictivas.Pág. 22

Luciano Pazcel es rosarino, tie-ne 38 años y dos hijos. Trabajaen el Grupo San Cristóbaldes-

de 2009 y en abril fue nombrado enel cargo de gerente de Marketingpara todo el Grupo. La división quecomanda cuenta con 14 personas ytres áreas: Investigación de merca-do, Comunicación y Productos.

Estrategas lo entrevistó paraconocer su percepción sobre el des-arrollo del marketing en el sectorasegurador y repasar las accionesconcretas que está llevando ade-lante la compañía.

¿Cuál es su visión sobre elmarketing aplicado a la industriade seguros?

El marketing en seguros tiene

un potencial de desarrollo enorme.La industria ha identificado que es-ta disciplina le otorga muchos be-neficios tanto al negocio como a lasmarcas. El marketing debe meterseen la estrategia del negocio, en elcrecimiento del share, en los pro-ductos, en los planes comerciales,etc. Estoy convencido de que la brú-jula de Marketing tiene que ser elnegocio. Es el expertise que detectaoportunidades de crecimiento, ge-nera la estrategia para abordarlas yle da servicio a Ventas para que lasejecute.

Si respetás los valores de servicioque debe tener el área Marketing,los beneficios llegan.

Durante 2016 San Cristóbal

estuvo en televisión abierta conspots publicitarios de la campa-ña “Copate” para seguros de Ho-gar y Comercio. Son pocas lasaseguradoras que hacen publici-dad masiva para el consumidorfinal; en general la mayoría se en-focan en el productor asesor.¿Cómo lo trabajan?

6 | ESTRATEGAS

M&C MARKETING Y COMUNICACIÓN

Define al Marketingcomo el expertise quedetecta oportunidadesde crecimiento, generala estrategia paraabordarlas y le daservicio a Ventas paraque las ejecute. Lasacciones de branding deSan Cristóbal tienen unobjetivo 360°: asociar ala compañía con eventoscon los que compartevalores, fijar la marca en la mente de losconsumidores, generarnegocios concretos y serescenario de beneficiospara los productores.Este año incursionan en redes sociales yaplicaciones móviles.

n “Si el consumidor tiene presente nuestra marca, se la va a pedir a su productor.”

Hoy somos mainsponsor del equipo campeónde la Copa Davis y esincreíble la penetración demarca que tuvimos esteúltimo año. Dicho por nuestrocanal de productores, segeneraron muchos negocios, a partir de este trabajo de branding. ”

“

LUCIANO PAZCEL, GERENTE DE MARKETING DEL GRUPO SAN CRISTÓBAL

“Trabajar en la imagen de marca de cara alconsumidor final espensar en el productor”

Una de las variables del marke-ting es el branding. Trabajar en laimagen de la marca de cara al con-sumidor final es pensar en el pro-ductor asesor. Si un consumidor tie-ne presente nuestra marca, se la vaa pedir a su productor. Todo apuntaal negocio: hacer publicidad masivaes una inversión a largo plazo queentrega beneficios a las marcas engeneral y al productor en particular,con el objetivo de hacer crecer elnegocio.

¿Qué otras acciones de bran-ding trabaja hoy San Cristóbal?

Encontramos en el tenis una res-puesta contundente a nuestra ne-cesidad de visibilidad. Hoy somosmain sponsor del equipo campeónde la Copa Davis y es increíble la pe-netración de marca que tuvimos es-te último año. Dicho por nuestro ca-nal de productores, se generaronmuchos negocios, pedidos concre-tos de coberturas, a partir de estetrabajo de branding.

Y no se trata de elegir un deportepopular sino de encontrar la activi-dad en la que nuestra identidad seve reflejada. Fue un trabajo arduode investigación mediante el cualdescubrimos en el tenis valores conlos cuales nuestra empresa se ve re-presentada. Hay un link directo en-tre el equipo que hay detrás de lascaras visibles del tenis (por ejemploequipo Davis) y lo que pasa en nues-tro negocio. Esfuerzo, tenacidad yrespeto por el rival son otros valoresen común que nos enorgullecen.

Venían acompañando al equi-po Davis desde cuartos de final y elhecho de que saliera campeón po-tenció todo. ¿Ese era el objetivo?

Claro que son enormes los be-neficios –pero sobre todo el orgu-llo– de haber estado ahí cuando ga-naron, pero no fue el éxito el nortede esta acción. Paralelamente veni-mos acompañando el ProgramaValores de Daniel Orsanic, capitáncampeón de la Davis, que a nivel fe-

deral genera encuentros para pro-mover los valores del tenis y trabajacon las divisiones infantiles. Es gra-to, es sano, independientementede los logros deportivos. Ahí esdonde encontrás la coherencia en-tre lo que sos y lo que hacés.

Y eso sólo se puede lograr si te-nés una estrategia y te mantenésenfocado en el largo plazo. Noso-tros tenemos un compromiso conel universo tenis hasta 2019.

San Cristóbal también fuesponsor oficial del ATP BuenosAires en 2016 y 2017. ¿La meta esapropiarse de la categoría tenispor completo?

Sí, y lo logramos. Hoy, entreotras cosas, toda la indumentaria

oficial de todos los equipos de laAsociación Argentina de Tenis(AAT) tiene el logo de San Cristóbal.Este año, además, invertimos enpresencia de marca en los clubes,empezando por el Jockey Club deRosario adonde fuimos con Orsanicy Sebastián Gutiérrez para hacer unevento –con clínica de tenis inclui-da– para nuestros productores deSanta Fe, Córdoba y Rosario.San Cristóbal asegura también el

trofeo de la copa Davis, que ahoraestá en nuestro país. Sin duda apro-vecharemos esa situación para ge-nerar alguna acción valiosa paranuestros productores, para que pue-dan interactuar con ella, conocerla.

Otro aspecto valioso es que losindividuos y las familias que se vin-culan con el tenis nos interesan comopúblico consumidor de nuestra mar-ca. A ellos apuntan nuestras cober-turas de Auto y Hogar, por ejemplo.

Como se ve, son muchos círcu-los los que cierran: es una acción360° que toca todas las aristas denuestro negocio.

En esa línea, la última novedades que Juan Martín del Potro fueelegido por San Cristóbal Segu-ros como Embajador de Marca.

Decidimos asociarnos con suimagen a partir de un profundo es-tudio sobre sus cualidades huma-nas, deportivas y su reconocimien-to nacional e internacional. Entre-ga, esfuerzo, tenacidad y profesio-nalismo… todos valores que com-parte con nuestra marca.

Como compañía aseguradoratendremos la exclusividad en la uti-lización de la imagen de Juan Martínen la Argentina por los próximos tresaños. Es un orgullo y, sin dudas, ungran paso en nuestra estrategia delargo plazo en materia de branding.

Este año también desembar-caron en las redes sociales. ¿Cuáles la estrategia ahí?

No queríamos involucrarnos enlas redes sólo porque sí. Vimos la

8 | ESTRATEGAS

M&C MARKETING Y COMUNICACIÓN

En nuestra relación con el universo tenis sonmuchos círculos los que cierran:es una acción 360° que toca todas las aristas de nuestro negocio. ”

“

n “Decidimos asociarnos con la imagen de Del Potro a partir de un profundo estudio sobre suscualidades humanas y deportivas.”

oportunidad a partir de nuestro es-ponsoreo del show “Sept7imo día -No descansaré” de Cirque Du Soleilen Buenos Aires y Córdoba. Es decirque decidimos ingresar a Facebooke Instagram sólo en el marco de unaestrategia más amplia. Asegura-mos el espectáculo y somos spon-sor invitador.

La estrategia en redes socialeses específicamente de comunica-ción institucional, al igual que nues-tra página web.

¿Y cuál es la agenda en mate-ria de aplicaciones móviles?

Este año lanzaremos una aplica-ción para asegurados, siempre conel objetivo de apoyar a los produc-tores. El foco es agilizar su gestiónen busca de colaborar en la gene-ración de más y mejores negocios.La app le dará al asegurado la auto-

nomía para resolver temas simplesde servicio. Con esta simplificación,el canal comercial dispondrá demás tiempo para vender, que es suespecialidad.

La tecnología es una herramien-ta, entre muchas otras, que el áreaMarketing usa para hacer su traba-jo. Repito: la brújula es el negocio y

todo lo demás debe estar puesto adisposición de su desarrollo.

A nivel industria, ¿sobre quétemas propondría trabajar conmayor foco?

Trabajar sobre las métricas delmarketing es una tarea pendiente.Se debe empezar a pensar con másprecisión e intensidad en medir lasacciones de esta área, así como semiden otras aristas del negocio co-mo siniestros o fraude. Lo que nopodés medir no lo podés gestio-nar. Estoy convencido de que esnecesario conocer el impacto realque el trabajo del área Marketingtiene sobre el negocio. La inver-sión tiene que tener sentido y esosólo puede visualizarse si medi-mos lo que hacemos.

Eliana Carelli

ESTRATEGAS | 9

E

n “La brújula del Marketing tiene que ser el negocio.”

L a Consultora Excelencia & Management S.R.L. pre-senta a continuación la información referente alos Beneficios relevados, tanto en la Encuesta de

Remuneracionesdel mercado de Seguros Generalescomo de las Aseguradoras de Riesgos del Trabajo(ART) con saldos al 31 de octubre de 2016, ampliandode esta manera los datos brindados en publicacionesanteriores.

Las compañías participantes (nacionales e interna-cionales) otorgan como beneficios los siguientes:

SEGUROS GENERALES

El 85% de las empresas otorga el beneficio de automóvil. El alcancedel mismo es a nivel gerencial, los otorgantes de este beneficio cubrenel 100% de los gastos de nafta, cochera, patente y seguro.Los vehículos se renuevan cada 4 años o 100.000 kilómetros, siendoel valor del mismo de $ 500.000 como máximo, con la posibilidad deejercer en el 50% de los casos la opción de compra de acuerdo a laspautas fijadas por la organización.

El 85% de la encuesta otorga este beneficio, con extensión a su grupofamiliar.Del 85%, el 100% lo otorga a los niveles gerenciales y a su grupofamiliar con reintegro a través de las distintas prestadoras reconocidasen el mercado.

El 65% de las empresas ofrece el beneficio de la guardería para susempleados, cuyo reintegro mensual es de $ 2700 por hijo hasta queingresan a 1º grado.

El 85% de las compañías otorgan el beneficio de seguro de vida.La cobertura es de 30 sueldos como máximo, siendo el promedio de20 sueldos y tiene alcance hacia todo el personal.El total de las compañías otorgantes de este beneficio brindan la po-sibilidad de extenderlo a su cónyuge en un 50%.

El 85% de las compañías encuestadas brinda capacitación en idiomainglés. Este porcentaje se ha fijado para aquellos puestos en los cualeses necesario la aplicación del idioma, en el cumplimiento de sus fun-ciones.Las horas promedio mensuales de clases son 12, se brindan dentro dela compañía, siendo el costo mensual de $ 300 por hora.

ART

El 60% de las empresas encuestadas otorgan el beneficio de automóvila los niveles gerenciales.El valor de los vehículos oscila entre $ 330.000 y $ 500.000. La frecuencia de renovación es de 4 años o 100.000 kilómetros y losbeneficiarios del mismo no tienen la posibilidad de ejercer la opción decompra.Los otorgantes de este beneficio cubren el 100% de los gastos de pa-tente, seguro y cochera.

10 | ESTRATEGAS

Encuesta de remuneraciones

RECURSOS HUMANOS

AUTOMÓVIL

SÍ OTORGAN BENEFICIO: 85 %

NO OTORGAN BENEFICIO: 15 %

IDIOMA

SÍ OTORGAN BENEFICIO: 85 %

NO OTORGAN BENEFICIO: 15 %

SEGURO DE VIDA

SÍ OTORGAN BENEFICIO: 85 %

NO OTORGAN BENEFICIO: 15 %

AUTOMÓVIL

SÍ OTORGAN BENEFICIO: 60 %

NO OTORGAN BENEFICIO: 40 %

ASISTENCIA MÉDICA

SÍ OTORGAN BENEFICIO: 100 %

ASISTENCIA MÉDICA

SÍ OTORGAN BENEFICIO: 85 %

NO OTORGAN BENEFICIO: 15 %

GUARDERÍA

SÍ OTORGAN BENEFICIO: 65 %

NO OTORGAN BENEFICIO: 35 %

El 100% de la encuesta otorga este beneficio, con extensión a su grupofamiliar.Del total, un 50% lo otorga a todo su personal, dividiéndose el mismoen planes abiertos para los niveles gerenciales y cerrados para el restodel personal. El 50% restante lo otorga sólo a los niveles gerenciales.

El 60% de las empresas ofrecen el beneficio de la guardería para susempleados, cuyo reintegro mensual oscila como mínimo en $ 2000 ycomo máximo en $ 2700 por hijo hasta que ingresan a 1º grado.

El 75% de las empresas otorga el beneficio de seguro de vida. La coberturamáxima es de 30 sueldos, siendo el promedio entre 15 a 20 sueldos.Las Compañías brindan la posibilidad de extender el seguro de vidapara sus cónyuges, con un costo de 50% a cargo de la empresa.

El 60% de las compañías encuestadas brinda capacitación en idiomainglés. Este porcentaje se ha fijado para aquellos puestos en los cualeses necesario la aplicación del idioma, en el cumplimiento de sus fun-ciones. Las horas promedio mensuales de clases son 12, se brindandentro de la compañía, siendo el costo mensual de $ 300 por hora.

La información correspondiente al primer semestre del2017 será presentada en nuestra encuesta de remune-raciones, con saldos a abril de 2017.

Dra. Paulina Rainstein - Socia Gerente - Excelencia & Management S.R.L.

ESTRATEGAS | 11

GUARDERÍA

SÍ OTORGAN BENEFICIO: 60 %

NO OTORGAN BENEFICIO: 40 %

IDIOMA

SÍ OTORGAN BENEFICIO: 60 %

NO OTORGAN BENEFICIO: 40 %

SEGURO DE VIDA

SÍ OTORGAN BENEFICIO: 75 %

NO OTORGAN BENEFICIO: 25 %

12 | ESTRATEGAS

PRODUCTOS

PRODUCTO: COMERCIO ABSOLUTOCOMPAÑÍA: MAPFRE SEGUROSCaracterísticas: Cobertura dirigida alsegmento de pequeños y medianoscomercios que brinda todas las cober-turas a primer riesgo absoluto, inclu-yendo incendio. Póliza combinablecon coberturas adaptables a cada tipode cliente.Coberturas: Incendio de edificio y con-tenido a primer riesgo absoluto (incluyeremoción de escombros, gastos extraor-dinarios y honorarios profesionales porla reinstalación del bien asegurado acausa de incendio y derrumbe). Respon-sabilidad Civil comprensiva y daños por agua e inun-dación de contenido.

Beneficios adicionales: Pérdidas eco-nómicas que resulten de la interrupciónde las operaciones debido a incendioPérdida de alimentos y bienes refrigera-dos. Robo de mercancía, mobiliario y di-nero de la caja fuerte. Daños a máquinasde oficina. Robo en tránsito de dineroen efectivo y cheques al portador. Todoriesgo de bienes en tránsito. Cristales.Riesgos climáticos (huracán, vendaval,ciclón, tornado y granizo).Target: Pequeños y medianos co-mercios.Comercialización: Productores. Ofici-nas Mapfre.

Contacto: 0810 666 7424Website: www.mapfre.com.ar.

PRODUCTO: HOGAR FLEXCOMPAÑÍA: VICTORIA SEGUROS Características: Co-bertura para el hogaradaptable a todas lasnecesidades. Con sólocargar los metros cua-drados de la vivienda sepuede elegir entre cua-

tro alternativas de suma asegurada. Coberturas: Incendio de edificio a primer riesgo ab-soluto e incendio de contenido (incluye cobertura adi-cional de granizo, huracán, ciclón, vendaval y/o tor-nado). Robo y/o hurto en domicilio. Daño a conse-cuencia de robo. Rotura de cristales y espejos. Todoriesgo en la Argentina: aparatos electrodomésticos,

electrónicos y de la llamada línea blanca por riesgosde robo, daños y diferencia en tensión, sin límite y porobjeto. RC hechos privados (incluye animales domés-ticos): daños por agua, dinero en efectivo, limpieza deescombros, gastos de alojamiento, bicicletas, incen-dio y robo. Adicionales: RC pileta de natación. AP del titular, cón-yuge, personal doméstico, jardinero y piletero (muertee incapacidad total y/o parcial permanente y asistenciamédica). Target: casas, departamentos y viviendas permanentesde entre 35 y 350 metros cuadrados, de countries o ba-rrio cerrado. Beneficios: servicio de asistencia domiciliaria (plome-ría, electricidad, cerrajería, fuga de gas, vidriería, etc.). Comercialización: productores. Contacto: [email protected] / 0800 333 8922. Website: www.victoria.com.ar.

PRODUCTO: SEGURO DE BECACOMPAÑÍA: HDI SEGUROSCaracterísticas: Seguro de Vida Colectivo que amparael fallecimiento por cualquier causa, las 24 horas, todoslos días del año, de los responsables directos del pagode la cuota mensual, así como todos los demás gastosque demanden los estudios primarios, secundarios, ter-ciarios y/o jardín de infantes, garantizando de esta ma-nera la continuidad de los estudios de los alumnos re-gulares. Opcional: invalidez total y permanente porcualquier causa.Sumas aseguradas: Se determinan en base al valor de

la cuota mensual y de lacantidad de años restan-tes para completar el ci-clo escolar.Target: Instituciones es-colares, padres, tutores oencargados de alumnos regulares.Beneficios: Becas para cubrir gastos de libros y útilesescolares.Comercialización: Productores.Contacto: (011) 5300 3300 / [email protected]: www.hdi.com.ar.

14 | ESTRATEGAS

PRODUCTOS

PRODUCTO: RESPONSABILIDAD CIVIL MOTOSCOMPAÑÍA: COLÓN SEGUROSCaracterísticas: Se trata de la combinación de un se-guro de Responsabilidad Civil para motos con una co-bertura de Accidentes Personales para el asegurado.El plan protege tanto al asegurado como al conductorautorizado.Coberturas: Responsabilidad Civil prevista en la Leyde Tránsito y el seguro voluntario de Responsabili-dad Civil.Obligatorio:Gastos sanatoriales hasta $30.000 por per-sona. Gastos de sepelios hasta $16.000 por persona.Comprende la totalidad de los reclamos que se efectú-en ante la aseguradora hasta el límite de $30.000 porpersona damnificada. Muerte e incapacidad total o par-cial permanente $400.000 por persona. Límite poracontecimiento en caso de producirse pluralidad de re-clamos: $800.000.Voluntario: Cubre por cuanto se deba a un tercerocomo consecuencia de daños corporales a personas,sean estas transportadas o no, y por daños materialesocasionados por la moto hasta $6.000.000 por acon-tecimiento.Target: Motos de uso particular.Beneficios: Auxilio mecánico de emergencia y remol-que (para cualquier tipo de falla, avería mecánica o ac-cidente que sufra la moto asegurada y que le impidacontinuar su normal circulación, las 24 horas del día los365 días del año, con un radio de hasta 50 km ida y 50km vuelta. Máximo, seis servicios al año). Cobertura deResponsabilidad Civil en países limítrofes (muerte y/olesiones U$D 40.000 por persona, límite de $200.000por evento. Daños materiales a terceros U$D 20.000 porpersona, límite U$D 40.000 para evento. AccidentesPersonales para el asegurado (sólo por muerte acciden-tal, hasta $50.000).Exclusiones para la cobertura de RC: Si la moto estásecuestrada, requisada o incautada por la autoridad

competente. Si conduce una persona no habilitada. Sila moto remolca a otro vehículo salvo en el caso deemergencia. Participación en certámenes de velocidad.Conducción bajo los efectos de drogas o alcohol. Crucede vías de ferrocarril encontrándose las barreras bajasy/o cuando las señales luminosas no autoricen su paso.Exceso de velocidad. Adelantamiento en zona no au-torizada. Circulación sin las luces exigidas en horarionocturno o condiciones de mala visibilidad. Si la mototransita a contramano.Exclusiones para la cobertura de AP: Las conse-cuencias de un accidente cubierto que se manifiestendespués de 180 días de la fecha de evento. Enferme-dades de cualquier tipo, así como lesiones debidas aintervenciones quirúrgicas o tratamientos médicosno motivados por un accidente cubierto en esta pó-liza. Accidentes causados por tratamientos psiquiá-tricos o psicológicos, trastornos de enajenación men-tal, estados de depresión, neurosis y psicosis. Acci-dentes causados por vértigos, vahídos, lipotimias,convulsiones o parálisis y los que ocurran por estadode perturbación mental, sonambulismo, embriaguezo uso de drogas tóxicas o sustancias medicamentosasno prescriptas o no utilizadas según las instruccionesmédicas. Accidentes que el asegurado provoque do-losamente o en empresa criminal. Participación encompeticiones, ejercicios de acrobacia, pruebas decarácter experimental o torneos organizados por fe-deraciones deportivas u otras instituciones. Afeccio-nes no orgánicas. Participación en duelo, crimen, de-lito intencional, riña, excepto en el caso de que sealegítima defensa.Comercialización: Brokers, productores, bancase-guros y alianzas estratégicas con diversos grupos deafinidad.Contacto: 810 222 6566 /comercial@ colonseguros.com.ar.Website: www.colonseguros.com.ar.

Escribe Luis [email protected]

G ire es una empresaargentina, con 25años de trayecto-

ria, que cuenta con dosunidades de negocios: Rapipago, lared de cobranzas extrabancaria lí-der del mercado con más de 3.000puntos de atención en todo el país,y Gire Soluciones, enfocada en el ne-gocio corporativo brindando solu-ciones innovadoras para el mundodigital. Rapipago está conformada por

una red de agentes, que son comer-ciantes que deciden anexar el ser-vicio de cobranza a una actividadcomercial preexistente. De esta ma-nera la red de sucursales ha desa-rrollado una gran capilaridad, brin-dando puntos de atención en todoel país.

LA GESTIÓN DE RIESGOS. Giretomó la decisión de contar con unárea de gestión de riesgos, ya queera necesario para la sustentabili-dad de la compañía. En 2014 se creóel área de Gestión Integral de Ries-gos, cuyo alcance comprende lagestión de los riesgos operaciona-les, riesgos de la Red de Agentes Ra-pipago, liquidez y reputacionales.

En la etapa inicial, el foco de lagestión de riesgos estuvo puestoen gestionar la exposición de riesgocon los Agentes de la Red Rapipagoy el riesgo operacional. Para gestio-nar los riesgos con los Agentes, sedefinieron límites de recaudaciónpor Agente, se establecieron nive-les de solvencia patrimonial y ga-rantías que tenían que presentar los

futuros Agentes. Estos re-quisitos fueron segmenta-dos por volumen de trans-acciones, para contemplarlas situaciones tanto de lospequeños como de losgrandes comercios.

Con respecto a la ges-tión del riesgo operacional, se to-maron tres decisiones claves quemarcaron el estilo de gestión:t La primera de ellas fue dar a la

gestión del riesgo operacionalun enfoque de procesos.

t La segunda decisión fue la ad-quisición de un sistema que in-tegre los procesos, la documen-

tación, riesgos, controles, pérdi-das e indicadores.

t La tercera decisión fue crear unabase de riesgos unificada paratoda la compañía. Aunque pa-rezca una obviedad, no es rarover en algunas organi-zaciones la existenciade varias bases de ries-gos. El principal pro-blema de la coexisten-cia de varias bases esque no es posible sin-cronizarlas ni mantenerlas ac-tualizadas.

El primer paso fue la construccióndel Mapa de Procesos, tarea que fuedesarrollada en forma conjunta en-tre las áreas de Organización y Pro-cesos, Gestión Integral de Riesgos yAuditoría Interna. Luego se comen-zó a trabajar en la identificación de

riesgos que estaban asociados aesos procesos. Los riesgos que ha-bían sido identificados por Audito-ría Interna fueron tomados comoun input inicial, que se sumaron alos riesgos que fueron identificadospor las áreas. Una vez completadoel proceso de identificación, seavanzó con el proceso de auto-eva-luación de riesgos. Los riesgos Altosy Extremos requieren la revisión yaprobación del Comité de Riesgos,mientras que los riesgos Bajos y Me-dios son gestionados por las pro-pias áreas.

Al año de haberse creado el áreade Gestión Integral de Riesgos secreó el Comité de Riesgos, que espresidido por el Gerente General yestá integrado por su línea de re-porte. El Comité se reúne mensual-mente y en las reuniones se revisanel estado de los indicadores quepreviamente se definieron paramonitorear el desempeño de lagestión.

CAMPAÑA DE DIFUSIÓN.Con elpropósito de desarrollar una cultu-ra de gestión de riesgos en Gire, sediseñó una campaña de difusión in-terna. Se creó un equipo de trabajointerdisciplinario integrado por lasáreas de Gestión Integral de Ries-gos y Desarrollo Humano. El desafíoque teníamos por delante era hacer

amigable un conceptocomplejo y poco conoci-do dentro de la compañía.

La campaña fue conce-bida de la misma maneraen la que se diseña unacampaña publicitaria: se

identificó producto, público objeti-vo, expectativas y tono de las co-municaciones.

Los colaboradores, el públicoobjetivo, presentaban las siguien-tes características: diversidad deedades, experiencias y amplia dis-persión geográfica. Se decidió queel tono de la campaña fuera colo-

CAMPAÑA DE DIFUSIÓN DE LA GESTIÓN DE RIESGOS

La experiencia de GireGire Soluciones y Rapipago: un caso de éxito en ladifusión interna de una cultura de gestión de riesgos.

16 | ESTRATEGAS

RISK MANAGEMENT 1 | 2

La comunicación de la gestión de riesgos debe ser en sintonía con la estrategia desustentabilidad de la compañía.

quial, directo e invitando a los co-laboradores a tomar un rol proacti-vo en la gestión, siendo ellos mis-mos los protagonistas.

Para lograr una conexión y cer-canía entre el público y el conteni-do, se planteó la necesidad de con-tar con un personaje. El personaje

debía reunir una serie de caracte-rísticas: ser fácilmente reconociblepor un amplio grupo etario y apor-tar una dosis de humor, para rever-tir el preconcepto que existía sobrelos riesgos. Luego de varias reunio-nes surgió la idea de utilizar un co-nocido personaje de dibujos ani-mados. Este personaje resultó serperfecto para la campaña ya quereunía tanto conductas destaca-bles como la planificación, tenaci-dad y creatividad, como así tam-bién conductas no deseadas comola de no medir las consecuencias desus acciones. Además, la historia dela caricatura nos proporcionaba es-calabilidad a través de los otros per-sonajes de la tira. También se ela-boró un eslogan para la Gestión deRiesgos: “Preparados para todo”.

En línea con la estrategia comu-nicacional, las piezas se distribuye-ron de acuerdo al público a travésde distintos medios, entre ellos:t Se colocó una figura del perso-

naje de 1,70m en cada una de

las salas de reunión, con unmensaje: “Que los riesgos no tetomen por sorpresa”.

t Banner en la Intranet corporati-va con mensajes claves.

t Posters en las entradas de lospisos.

t Se colocaron colgantes en los

techos con la imagen de un yun-que que decía “¿Pensaste si salemal?” y una dinamita que decía“El peor riesgo es el que no iden-tifiqué”.

t Colocamos una placa en la en-trada del edificio que decía: “To-da decisión implica un riesgo.Preparate para afrontarlos ymarcá la diferencia”.

t Los colaboradores recibieronposavasos de PVC, para tenerpresencia física en los escrito-rios.

t Se enviaron mails con concep-tos básicos sobre la gestión deriesgos y flyers para aquellos co-laboradores que tienen restric-ciones de accesibilidad a la web.

La campaña se lanzó a mediados de2015 y fue muy bien recibida portodo el equipo Gire.

En 2016 se realizó la segundacampaña en la que el foco estabapuesto en la evaluación de los ries-gos. En este caso, siguiendo la líneadel relato previo, escogimos otro

personaje de la tira que nos reco-mendaba “Gestioná los riesgos, nolos corras”. Durante una semana to-dos los colaboradores recibieron porcorreo electrónico tips para gestio-nar los riesgos. A la semana siguientese los invitó a participar de una triviay también nos visitó un notero de te-levisión que pasó por todos los pisosentrevistando a los colaboradores,haciendo preguntas de la trivia e in-vitándolos a participar.

INNOVADORA. Nos dimos cuen-ta de que fue posible introducir untema, que en primera instancia sepresentaba como complejo detransmitir, cuando se comunica enforma innovadora, creativa, amiga-ble y divertida.t Trabajo en equipo y en co-crea-

ción con Desarrollo Humano(Sustentabilidad, Comunica-ción y Capacitación).

t Antes de pensar en el desarrollode una cultura de riesgos tene-mos que entender las caracte-rísticas de la cultura de la orga-nización.

t El desarrollo de una cultura degestión de riesgos no es sólouna responsabilidad del RiskManager.

t Poner a la persona en el centro.Conquistar su corazón para lle-gar a su mente: a) Elección de lospersonajes. b) Actividades lúdi-cas y participativas.

t Comunicación del propósito dela gestión de riesgos, en sintoníacon la estrategia de sustentabi-lidad de la compañía.

t Utilización de la creatividad, in-novación y humor como facili-tadores del proceso.

t Todos los sectores contaron conel asesoramiento y acompaña-miento del área de Gestión deRiesgos.

El autor es gerente de Gestión Integral de Ries-gos & Compliance de Gire SA.

18 | ESTRATEGAS

E

RISK MANAGEMENT 1 | 2

Escribe Ezequiel [email protected]

En los últimosaños la palabrarelato fue una de

las más usadas en todoslos ámbitos, y la econo-mía, siendo un tema tan sensible eneste país debido a sus reiteradas cri-sis, no escapó a esta palabra.

Existe una frase atribuida segúnmi conocimiento a Julio Olivera,economista de gran reputación in-ternacional y un gran académico ar-gentino, que dice: “Es muy difícil serun profesional en un país donde to-do el mundo sabe, es más difícil serun profesional en un país donde to-do el mundo cree que sabe, por esocomo economista, entiendo y com-parto lo que sienten los directorestécnicos de fútbol”.

Y es aquí donde la realidad y elrelato entran en conflicto.

Venimos por tanto de muchosaños, no sólo en los últimos doce,donde se mezclan la realidad y los

relatos, y ya no sabe-mos quién dice la ver-dad o la relata con suspropios números y ex-plicaciones, muchasveces falaces. Tambiéna veces nos encontra-mos en discusionesque fueron creadas o

donde se discuten datos no realeso inventados, por eso nunca sabe-mos bien dónde estamos y nosagarra esa ansiedad o pensamien-to mágico argentino donde tododebe resolverse en instantes, comosi quisiéramos que una mujer em-barazada tenga a su hijo en sólo unpar de meses.

Trataremos de poner un pocode luz entonces en la situación eco-nómica argentina, basándonos endatos certeros para dejar de ladosuposiciones y relatos inexactos, detal forma de saber dónde al menosestamos parados.

ABSOLUTAMENTE NADA. Enprimer lugar existe una discusiónen la Argentina (casi inexistente en

el mundo), sobre si las economíasdesarrolladas o también llamadasneoliberales o capitalistas son me-jores que las economías cerradas odonde el Estado tiene una partici-pación central. La idea de fondo esquién mejora la calidad de vida dela gente o mejor dicho cuál de estosdos modelos disminuye la pobreza.

Si se analizan guarismos mun-diales desde 1820 a 2015, pese a loque se dice en nuestro país, desdela llegada del capitalismo la pobre-za ha disminuido a tasas más altasque antes de su arribo.

En el mundo en 1980 la genteque vivía en extrema pobreza eracerca del 44%, mientras que hoy esenúmero está en el 9,6%, ¿podemosentonces decir que el capitalismoes malo?

La pobreza es un tema suma-mente importante en economía.Hoy se discute la baja en la tasa depobreza como si este problema hu-biera nacido ayer. Pero viene sin re-solverse desde hace 50 años. Esmás, mientras hemos tenido perío-dos de crecimiento a “tasas chinas”y varios años también de suba delPBI en la convertibilidad, este temano ha caído a niveles cercanos a losque teníamos en 1975, sino todo locontrario.

La tasa de pobreza de la Argen-tina en el año 1975 era cercana al5%, y hoy en día nos encontramoscon niveles que, según últimos da-

Modelos económicos y pobrezaEl autor analiza los modelos económicos en pugna y su impacto en los índices de pobreza.

ANÁLISIS Y OPINIÓN

VISIÓN ESTRATÉGICA

20 | ESTRATEGAS

La tasa de pobreza de la Argentina en 1975 era cercana al 5%, y hoy nos encontramos con nivelesque, según últimos datos del segundo semestre de 2016, rondan el 30%.

tos del segundo semestre de 2016,rondan el 30%. Tanto en el gobier-no de Menem como en los períodoskirchneristas, la pobreza estuvo enlos mismos niveles promedios conpicos de hasta el 54%. En síntesis,por más que se hable de ayuda a losmás necesitados como estandartede campaña, y se hayan ganadoelecciones, hace más de 50 añosque los gobiernos, cualquiera hayasido su color político, no han hechoabsolutamente nada como paraerradicar este grave problema de laArgentina.

SERVICIOS BARATOS. Otro te-ma importante discutido hoy, es elde las tarifas públicas, tanto deenergía como de agua y luz. La pro-ducción de petróleo y gas en la Ar-gentina casi se redujo a un 50% de

lo producido en el año 2002. Estofue debido a los precios controla-dos de todas las tarifas, donde losconsumidores pagábamos “poco”a costa de mayores subsidios queaumentaban el déficit fiscal, y lo ter-minábamos pagando vía inflación,

resultado esta última de la emisiónpara financiar el déficit originadopor subsidios… ¿una locura, no?

Entonces hoy cuando el actualGobierno quiere subir las tarifas,para desanudar la madeja genera-

da anteriormente, todos ponemosel grito en el cielo. Claro a nadie legusta que le digan que la fiesta queestuvo muy divertida llegó el mo-mento de pagarla. Igualmente enCABA, sobre todo donde vino el au-mento si miramos lo que se pagabaaños anteriores todavía estamos le-jos de volver a pagar esos importes,y mucho menos si nos comparamoscon otros países de Latinoamérica.Hoy las familias porteñas gastan enelectricidad, gas y agua 1/3 de loque gastaban en 1999 y 1/4 de loque gastan en países vecinos.

El punto es que siempre quere-mos que todo sea solucionado in-mediatamente, pero cuando se vaen ese camino muy rápido tampo-co nos gusta.

El autor es economista.

ESTRATEGAS | 21

E

Las familias porteñas gastan en electricidad, gas y agua 1/3 de lo que gastabanen 1999 y 1/4 de lo que gastan en países vecinos.

La regla de las tres i: buscan indicadores, indicios e incongruenciasEn los últimos años las aseguradoras le han declarado una guerra frontal al fraude e intercambian información. Pero los defraudadores ocasionales y las organizaciones delictivas siguen avanzando. La RC Automotores está en el ojo de la tormenta, aunque el robo de ruedas ocupa un lugarpreocupante en la agenda. Como mínimo, el 10% de los siniestros sonfraudulentos. Las aseguradoras pagan más de $12 mil millones al año poreventos falsos. La Súper dispuso normas sobre políticas, procedimientos ycontroles internos para combatir este flagelo. La regla de oro es la prevencióny promover denuncias penales para que este delito tenga consecuencias.

La idea generalmente acep-tada es que a nivel mundialy a ojo, el 10% de los sinies-tros son fraude. No hay es-

tadísticas que lo confirmen, peroigual vale hacer el siguiente cálculo:a junio de 2016, la industria local pa-gó $121.455.363.587 en siniestros.El 10% de eso es $12.145.536.358.¿Las aseguradoras pagan más dedoce mil millones de pesos por si-niestros falsos o exagerados? ¡Me-nudo problema!

La Superintendencia de Segu-ros de la Nación consagró en 2014(vía Resolución Nº 38.477) un régi-men reglamentario antifraude, dic-tando las “Normas sobre políticas,procedimientos y controles inter-nos para combatir el fraude” queentraron en vigencia en enero de2015. “Para la Superintendencia deSeguros de la Nación, la lucha con-tra el fraude en los seguros es polí-tica de Estado”, postula AndrésMéndez, gerente de Inspeccionesdel organismo.

Las aseguradoras se van aline-ando a la propuesta porque sabenque hace falta poner orden en estamateria y fijar un norte. “Esta regla-

QUÉ HACEN LAS ASEGURADORAS PARA COMBATIR EL FRAUDE

NOTA DE PORTADA 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8

22 | ESTRATEGAS

mentación vino a darle un empujónal mercado que estaba lento de re-acción. Se empezó a estructurar al-go que ya se venía haciendo desdesiempre, pero en forma artesanal. Eltrabajo que está haciendo la Supe-rintendencia es muy valioso”, resu-

me en coincidencia con todos suscolegas Silvana Luciano, subgeren-te General de El Progreso Seguros.

MODALIDAD MUTANTE. El frau-de evoluciona en formato y meto-dología según las oportunidades ylos controles. Por un lado, tenemosal defraudador ocasional, el famosooportunista “que aprovecha la si-tuación incrementando los daños,aumentando la lista de objetos ro-bados o pidiéndole un favor a unamigo o pariente para cubrir algúndaño en su vehículo”, según nos ex-plica Rubén Leonardini, gerente de

Prevención de Fraudes del GrupoSancor Seguros. “El préstamo de pó-lizas sigue estando vigente”, confir-ma Luciano.

Por otro lado, en los últimosaños se ha sumado el llamado frau-de organizado: asociaciones ilícitasque se dedican a estafar a las ase-guradoras de manera sistemática yque tienen en sus filas a abogados,médicos y policías entre muchosotros personajes de diversas insti-tuciones públicas y privadas. “EnRosario, algunas bandas vinculadasal narcotráfico fueron metiéndoseen el fraude al seguro”, dice Maria-no Bravo, responsable del Departa-mento de Prevención de Fraude yRecuperos de San Cristóbal Seguros.Esto es un indicador grave de quela maniobra de fraude ahora se vecomplejizada no ya sólo por su im-pacto económico sino también porla peligrosidad de quienes come-ten el ilícito.

“Antes los fraudes afectaban aalgunas pólizas aisladamente; ac-tualmente son contra el sistema.Hoy se falsifica en gran cantidad do-cumentos públicos –documentosde identidad, actas de defunción,certificados médicos, documenta-ción de automotores, adulteracio-

nes de números tallados en losblock de motores, etc.– y con unacalidad increíble que dificulta, in-cluso a los expertos, definir su ori-ginalidad”, retoma Leonardini.

Marcelo Peluso, jefe de Análisisde Siniestros del Grupo AseguradorRivadavia, apunta que el fraude, porotra parte, no tiene una condenasocial. “En las reuniones de amigosse comentan los fraudes a las ase-

ESTRATEGAS | 23

n Bravo: “En Rosario, algunas bandas vinculadas alnarcotráfico fueron metiéndose en el fraude al seguro”.

Recientes estadísticas revelanque de los robos de tres o másruedas, el 30 por cientoaproximadamente son hechosde fraude, básicamenteautorrobo.

guradoras como hazañas. Es un de-lito y la gente no se inmuta. Por elcontrario, se vuelve una idea con-tagiosa: Si fulano lo hizo, yo tambiénpuedo hacerlo, se piensa”, advierteel jefe del área en la que se enmar-can todas las acciones de preven-ción de fraude de Rivadavia.

CÓMO Y DÓNDE. Según datosaportados por el CESVI - Centro deExperimentación y Seguridad Vialpara esta nota, en casi el 75% de losfraudes detectados por su sistemaestá involucrado el asegurado.“Que el asegurado sea quien másnos hace fraude indica que eviden-temente estamos fallando en el co-nocimiento del cliente, principalpunto de interés de cualquier ne-gocio”, advierte Marcelo Aiello, ge-rente General del CESVI.

Pero esta fisura lamentable-mente no alcanza sólo a los asegu-rados. “La realidad actual del mer-cado indica que en los últimos añosfueron cobrando relevancia los ca-sos en los que participa personal in-terno de las compañías y prestado-res”, lamenta Bravo al tiempo quevalora como muy positivo que la re-glamentación de la Superintenden-

cia apunte a que las compañías ge-neren protocolos aplicables al in-greso de personal y a la contrata-ción de proveedores.

Según los resultados de la en-cuesta sobre fraude que realizó laSSN el año pasado, este delito afec-ta en un 32% a Automotores, 20%a Otros riesgos de Daños Patrimo-niales, 18% Vida, 15% a CombinadoFamiliar e Integrales, 8% Riesgosdel Trabajo, entre otros. En los casosprocesados por CESVI, el 40% de losfraudes en Automotores están rela-cionados a hechos de lesiones ymuertes, el 20% a daños y el 19% arobos. “En volumen, la cobertura deResponsabilidad Civil, ya sea pordaños materiales o lesiones, es lamás afectada por el fraude –aportaBravo–. Por su parte, dentro del Ro-bo Parcial tenemos el robo de rue-das que, si bien en la cuantía totalno tiene tanta injerencia, ostentauna tasa de fraude altísima. Recien-tes estadísticas revelan que, de losrobos de tres o más ruedas, el 30por ciento aproximadamente sonhechos de fraude, básicamente au-

torrobo”. Y Peluso agrega: “Hay quedecir que esto no se circunscribe só-lo a personas de bajos recursos. Estefraude no tiene relación con la con-dición económica del asegurado”.

“La reposición de parabrisastambién tiene una alta frecuenciade fraude –agrega Diego Frontoni,coordinador de Gestión de Servi-cios al Cliente y de Siniestros de Río

Uruguay Seguros–. En muchos ca-sos se asegura el vehículo con el vi-drio ya roto y se quiere hacer pasarpor un siniestro cubierto.” Bajo laórbita de Frontoni operan las accio-nes de prevención de fraude de lacompañía. Luciano avala: “La roturade parabrisas tiene mucho de frau-de. A veces tenés la foto previa, aveces no. Pero con o sin foto, es muydifícil probar si es un daño preexis-tente a la cobertura”.

Mariela Areal, responsable dePrevención de Fraude de ProvinciaART, comparte las formas que estedelito tiene en este ramo. En primerlugar, está la lesión producida encualquier ámbito y que intenta ha-cerse pasar por un accidente deltrabajo. “Se trata de casos aislados.Lo típico es un esguince que se pro-duce jugando al fútbol con amigosel domingo y que se hace pasar porun accidente in itinere el lunes a lamañana yendo a trabajar”, explica.Dentro de este grupo están tam-bién quienes intentan “hacer pasarpor enfermedad profesional losachaques propios de la edad o en-fermedades inculpables”, como se-ñala Leonardini de Sancor.

24 | ESTRATEGAS

NOTA DE PORTADA 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8

n Méndez: “Para laSuperintendencia de Seguros de laNación, la lucha contra el fraude enlos seguros es política de Estado”.

n Peluso: “Las denuncias penalesllevan mucho tiempo y dinero y son pocas las veces que se venconsecuencias reales para losdefraudadores. Eso te desanima”.

Existe un delicado equilibrioentre la velocidad que requierela gestión comercial y la luchacontra el fraude. La tendencia a la no inspección previa en Automotores juega a favordel fraude.

Por otro lado, están las “bandasorganizadas que involucran a abo-gados y médicos que se dedican acaptar accidentes laborales realessobre los que se exageran las lesio-nes y/o se pide un mayor porcentajede incapacidad vía judicial”, segúnAreal. En este circuito trabajan losfamosos bolseros y punteros que vi-ven de la venta de datos, y es dedonde proviene la gran masa de jui-cios que tanto daño le está hacien-do al sistema de riesgos del trabajo.

Finalmente, tenemos al escalo-friante grupo de fraudes por lesio-nes autoinfringidas o infringidaspor un tercero de manera intencio-nal. “Lo lamentable es que en ge-neral hay una organización detrásdel trabajador lesionado; éste en re-alidad es una víctima que se dejalastimar ante una falsa promesa dedinero. Esas organizaciones se de-dican a quebrar huesos en determi-nadas zonas del cuerpo que, saben,generan una incapacidad indemni-zable, como fracturas en los dedosde las manos o cortes en la cara”,ejemplifica Areal poniendo sobre lamesa a los tristemente célebresrompehuesos.

Hubo dos casos de este tipo muysonados en el mercado aseguradorcon trabajadores golondrina de laindustria pesquera y con los reco-lectores de frutas. Las aseguradasdetectaron patrones que se repetí-an: la misma lesión provocada conel mismo mecanismo de siniestros.Hay juicio en marcha en al menosuno de estos casos.

El ramo Vida no se salva y tam-bién debe lidiar con siniestros acon-tecidos fuera del período de cober-tura. “Ocurrido el infortunio, se in-tenta contratar luego un seguro –relata Leonardini–. Posteriormentese denuncia ante la aseguradorafraguando la fecha de ocurrenciadel accidente para forzar su cober-tura. También se ocultan dolenciaso enfermedades preexistentes almomento de contratar el seguro yluego se denuncian para lograr unaindemnización.”

CRUCE DE DATOS. Antaño lascompañías se resistían a compartirinformación de siniestros y fraudes.Hoy eso es cosa del pasado. Me-diando la necesaria seguridad yconfidencialidad de la información,buena parte del mercado trabaja enconjunto para prevenir y combatir

este flagelo. Por ejemplo, en el mar-co del CESVI funcionan sistemas deinformación vinculados al ramo Au-tomotores: Sofía G2 que es de aná-lisis de siniestros y Orión que es deperitaciones. Mediante el análisisautomático de información (queproveen las mismas compañías so-cias del CESVI), ambos permiten alas aseguradoras prevenir o comba-tir intentos de fraude. “En materiade fraude, las compañías tienenque cooperar entre sí, no competir.El valor agregado de estos sistemases la interacción entre las compañí-as. Sin información no se puedentomar decisiones correctas. Ese esel foco que propone CESVI y entien-do que es también el de la Resolu-ción de la Superintendencia”, esti-ma Aiello. “Ser aliada de CESVI te daun diferencial importante. Conta-mos con información que no todostienen a disposición”, valora Fron-toni. “Son herramientas muy po-tentes y efectivas sobre las que apa-lancamos nuestra política de pre-vención de fraudes, entre muchosotros mecanismos que implemen-tamos”, dice Bravo en el mismo sen-tido, y agrega: “Sería interesantetrabajar para amplificar esta expe-riencia involucrando a todo el mer-

26 | ESTRATEGAS

NOTA DE PORTADA 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8

n Frontoni: “La reposición deparabrisas también tiene una altafrecuencia de fraude. En muchoscasos se asegura el vehículo con el vidrio ya roto”.

n Aiello: “En materia de fraude, las compañías tienen que cooperar entre sí, no competir”

cado, tal vez en el marco de las cá-maras del sector o del organismode control”.

La norma desarrollada por la Sú-per intenta andar ese camino yaque demanda a las aseguradorasconformar una memoria de casos in-vestigados por sospecha de fraude,“en la inteligencia de que su propiahistoria constituye un instrumentohábil para combatir el fraude”, se-gún sostiene Méndez desde la SSN.“Se requiere que las entidades uti-licen un sistema básico, general y

uniforme, a fin de que en una ins-tancia posterior la Superintenden-cia pueda consolidar esa base parabeneficio de todo el mercado”, an-ticipa el funcionario. ¿Será ese el re-gistro universal de fraude que final-mente pueda poner coto a este des-control? Habrá que esperar.

Hoy la SSN mantiene en funcio-namiento el sistema de control defraude IRISque recopila datos sobrecada uno de los siniestros de los au-tos asegurados por cada asegura-dora. “En IRIS participan todas lasaseguradoras, pero está limitado asiniestros de Casco. En Sofía, por su

parte, no participan todas las com-pañías –aunque hay que señalarque se trata de un grupo no menorde operadores–, pero el espectrode siniestros que abarca es másgrande porque incluye RC. Los dosse complementan y nos ayudanmucho”, valora Peluso. Por ahora,es lo que hay… y no es poco.

VELOCIDAD VS. SEGURIDAD.Las compañías ya venían trabajan-do con sistemas de software pro-pios que generan alarmas automá-

ticas cuando el cruce de datos re-vela algún patrón sospechoso. “Es-tos tableros te generan indicadorespreventivos y detectivos. Un indi-cador preventivo, por ejemplo,puede ser un siniestro in itinere queingresa un lunes. Un indicador de-tectivo, por su parte, es el que temuestra, por ejemplo, que un abo-gado se repite en varios casos”, ex-plica Areal.

En el marco de la nueva regla-mentación, estos sistemas se agu-dizan y empiezan a ser utilizados yano únicamente para analizar sinies-tros sino como barrera de entrada

en la etapa de suscripción para ana-lizar los riesgos. “El área Siniestrosse fue acercando a Suscripción paraempezar a colaborar con informa-ción en materia de fraude, desdezonas calientes hasta productoresa los que hay que estar atentos”, re-dondea como criterio general Fron-toni. “Otra manera de trabajar enprevención es colaborar desde elmomento mismo del diseño deproductos nuevos. Aportar la visióndel fraude para detectar posiblesdebilidades y diseñar barreras ade-

cuadas, que no interfieran con elnegocio pero que protejan a la ase-guradora”, define Leonardini.

“La clave es tener una buenasuscripción de los riesgos, es hacerun trabajo de prevención ahí mis-mo –indica Peluso–. Una buena ins-pección previa del auto antes dedar de alta la póliza es fundamental;no erradica el fraude, pero le ponetrabas y te ayuda en el momentodel siniestro si te reclaman dañospreexistentes.”

Suena simple, pero no lo es. Estecambio de foco obliga a las compa-ñías a trabajar en un delicado equi-

28 | ESTRATEGAS

NOTA DE PORTADA 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8

n Capacitación interna. Historieta escrita y dibujada por los propios empleados del área Fraude de Sancor.

librio entre la velocidad que requie-re la gestión comercial y la seguri-dad que propone la lucha contra elfraude. Por ejemplo, la tendencia ala no inspección previa en Automo-tores, promovida por valores comourgencia, comodidad y costos, jue-ga a favor del fraude. En caso de si-niestro, pasa lo mismo. “El buen ser-vicio está asociado a la rapidez derespuesta, por ejemplo, para reem-plazar una rueda robada. Y muchasveces, para cumplir con esa exigen-cia de velocidad, se vuelven laxos

los controles mínimos”, advierteFrontoni desde Río Uruguay Segu-ros y postula: “El desafío es mejorarlos estándares de respuesta sin des-atender los análisis oportunos”.

“Hay una especie de conflicto deintereses entre los comerciales ynosotros, los responsables de laprevención de fraudes. Tienen susrazones para intentar apurarnos ynosotros tenemos las nuestras parair más despacio. Hacemos todo loposible para no perder control, pe-ro la realidad es que en general ga-nan ellos”, revela otra de las fuentesque prefiere ser reservada en estepunto.

CAPACITACIÓN. La lucha contrael fraude no es una acción exclusivade las personas que integran el áreaPrevención de Fraudes, sino quedebería transformarse en una cul-tura de todos los que integran unaempresa u organización de segu-ros. Sobre esta base, la SSN impulsala implementación por parte de to-

30 | ESTRATEGAS

NOTA DE PORTADA 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8

Requerimientos básicos del régimen reglamentario antifraude

Resumen de lo que exige la Resolución Nº 38.477 Normas sobre políticas,procedimientos y controles internos para combatir el fraude.

A las reaseguradoras se les exige una política que contemple la rela-ción con los cedentes, intermediarios, retrocesiones, contratación, ca-pacitación de su personal y o servicios tercerizados, el monitoreo de sucomportamiento y un régimen de resolución de conflictos de intereses.

Todas las entidades deben designar un responsable de contacto an-tifraude que debe ser mínimamente de nivel ejecutivo o gerencial.

Contenidos mínimos:1. Elaboración de un manual antifraude (hay recaudos mínimos esta-

blecidos);2. Designación de responsable de contacto antifraude con la SSN;3. Elaboración de una memoria de casos investigados por sospecha

de fraude;4. Un programa de verificación de cumplimiento (hay un régimen para

evaluar desvíos y reconducción);5. Un régimen específico de contratación de personal basado en la

idoneidad y probidad; 6. Contar con un plan de capacitación continuada para todos; 7. Disponer de un mecanismo de resolución de conflictos de intereses;8. Si opera con canales de comercialización (intermediaros y/o agentes

institorios), debe proporcionarles un documento con recomenda-ciones;

9. Todas las entidades deben:a.Asumir el compromiso de adecuarse al decálogo de desafíos éticosque como anexo I integra la norma;b. Adecuarse a la definición de fraude que expresa la norma;c. Diseñar medidas orientadoras a fin de disuadir, prevenir, detectar,denunciar y reparar el fraude en los seguros;d. Adoptar políticas de prevención;e. Hacer especial énfasis en las denuncias penales y/o administrati-vas;f. Disponer mecanismos para asegurar la cooperación entre entida-des colegas;g. Hacer especial énfasis en acciones de difusión de cara a la comu-nidad;

10. Para los auxiliares de la actividad aseguradora que revistan la con-dición de persona jurídica deben designar un responsable de con-tacto antifraude.

La norma se integra con varios anexos con guías prácticas inspiradoraspara que cada entidad las adapte según su modelo, ramo, productos,envergadura, producción, etcétera.

“Algunos de los recaudos exigidos por la norma reglamentaria aúnno han sido implementados integralmente. Por eso, la SSN se proponeacompañar a los operadores en el proceso necesario para mejorar susinstrumentos antifraude. Otra asignatura pendiente es nuestro proyec-to de consolidar la base de datos que surgen de la Memoria que cadaentidad debe llevar de los casos que son investigados por sospecha defraude”, dice a EstrategasAndrés Méndez, gerente de Inspecciones delorganismo de control.

Una vez reunida la informaciónque prueba un posible fraude,hay tres alternativas: rechazarel siniestro, obtener eldesestimiento deldefraudador o hacer una denuncia penal.

das las compañías de planes de ca-pacitación continuada para todo supersonal. “Lo importante de que to-dos estén capacitados es que losprimeros indicios de un posiblefraude pueden aparecer en el pri-mer llamado de denuncia de sinies-

tro”, explica Areal. “El objetivo –sesuma Bravo– es hacer una capaci-tación anual para todo el personal.Este año, además, la hacemos ex-tensiva a todas las compañías delGrupo, incluso las que no están bajola órbita de la Superintendencia. Elobjetivo es dar a conocer la grave-dad e importancia del asunto paraque todos sepan a qué prestarleatención y qué hacer si tienen algu-na sospecha.”Sancor, por su parte, realiza esta

capacitación desde distintos fren-tes: de manera formal en salas decapacitación, con cursos online através de su intranet, con circularespara los organizadores y producto-res de todo el país, y a través de pu-blicaciones bimestrales llamadasBreves Relatos de Fraude. “Los BRFrelatan situaciones reales en las quese han descubierto fraudes o inten-to de fraude. Estos ejemplos inten-tan mostrar los mecanismos utiliza-dos, cuáles fueron los indicios y cuá-les los pasos que se siguieron parasu gestión”, detalla Leonardini. Valedestacar la originalidad de los BRF:son historietas escritas y dibujadaspor los propios empleados del áreaFraude de Sancor.

La subgerente General de El Pro-

greso agrega otra arista: concienti-zar al asegurado. “Les pedimos quesi tienen un siniestro tomen foto-grafías o graben videos, que no fir-men formularios en blanco, que noden los datos de su cobertura a me-nos que se justifique y que obten-gan datos de testigos reales en elmomento del hecho. Ellos muchasveces nos ayudan a frenar el fraudeque viene por el lado de los terce-ros”, reconoce.

DESESTIMIENTO O DENUNCIAPENAL.Cuando algo huele mal, seactivan investigaciones detectives-cas que incluyen trabajos de cam-po, un sinfín de preguntas a posi-bles testigos y hasta la comproba-ción de actividad en redes sociales.Peluso postula lo que él llama la re-gla de las tres i. “En el trabajo de in-teligencia previa buscamos indica-dores, indicios e incongruencias.Luego, si es necesario avanzar, con-tratamos estudios externos paraque hagan el trabajo de campo: iral lugar del hecho, hacer entrevis-tas, visitar hospitales y realizar cons-tataciones varias”, enumera.

Una vez reunida la informaciónque prueba un posible fraude, hay

tres alternativas posibles: rechazar elsiniestro, obtener el desestimientopor parte del defraudador o haceruna denuncia penal. “Cada opcióntiene su complejidad. Por un lado,rechazar un siniestro es delicado; te-nés que tener pruebas fehacientespara sostener que no correspondepagar. Por otro lado, si el desesti-miento se suscribe como conse-cuencia de un acto voluntario delasegurado (art. 43 del Código Penalde la Nación), no se configura el de-lito por lo que no es punible, mien-tras que si se logra como consecuen-cia de un vasto plexo probatorio pre-sentado por la aseguradora, sí lo se-rá. En ese caso, se puede hacer unadenuncia penal, pero para eso nece-sitás pruebas técnicas –no indicios–de que se estaba por cometer un ilí-cito. En la práctica esto en generalno se da. Casi siempre el proceso ter-mina cuando se consigue el deses-timiento”, despliega Bravo.

“Si se trata de una organizacióncriminal existe una obligación so-cial de promover la denuncia penal.En cambio, si se trata de un particu-lar, se tiende a pensar que con ha-ber logrado que desista alcanza”,completa el ejecutivo de San Cris-tóbal en coincidencia con sus cole-gas de otras compañías. Bravo pro-pone que, en el marco del proyectode reforma del Código Penal que elPoder Ejecutivo encargó a una co-misión de especialistas, la industriatrabaje en pos de que se incluyannuevos tipos penales específicos deseguros: “En la actualidad existenciertas dificultades para que los jue-ces vinculen las conductas delicti-vas que prevé el actual régimen le-gal con los hechos de fraude que sesuscitan, y que en muchos casostornan inefectivas las denuncias”.

Peluso confirma: “Se hacen po-cas denuncias penales porque elmercado no tuvo buenas experien-cias en cuanto a las resoluciones dedichas denuncias. Llevan mucho

32 | ESTRATEGAS

NOTA DE PORTADA 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8

n Luciano: “Necesitamos que losexpedientes de fraude en segurosse tramiten por un canal ágil y querealmente se castigue este delito”.

En Riesgos del Trabajo la luchacontra el fraude parece serbastante más compleja porlas características específicasdel ramo. No se puede dejar a un trabajador sin una primeraatención; si hay un accidente, se atiende.

ESTRATEGAS | 33

tiempo y dinero y son pocas las ve-ces que se ven resultados concre-tos, penas efectivas o consecuen-cias reales para los defraudadores.Eso te desanima”.

En Riesgos del Trabajo la luchacontra el fraude parece ser bastantemás compleja por las característicasespecíficas del ramo. En primer lu-gar, no se puede dejar a un trabaja-dor sin una primera atención; si hayun accidente, se atiende. A partir deahí la ART tiene sólo diez días parasuspender el siniestro si sospecha dealguna maniobra fraudulenta y, des-de que lo suspende, cuenta con ape-nas diez días más para rechazarlo aaceptarlo. “Es muy difícil llegar a unaconclusión de fraude en veinte días”,subraya Areal. Y las bandas organi-zadas que viven del fraude lo saben,lo que explica el hecho de que apun-ten sus cañones muy especialmentea Riesgos del Trabajo. La vocera deProvincia ART adelanta con entusias-

mo que en la órbita de UART, laUnión de Aseguradoras de Riesgosdel Trabajo, se relanzó la ComisiónAntifraude y que se están empezan-do a generar las primeras reunionespara encarar el tema a nivel cámara.

Luciano cierra: “Sabemos que elnorte es hacer las denuncias pena-

les, siempre que en la Justicia se to-men con la seriedad que ameritan.Necesitamos que los expedientesde fraude en seguros se tramitenpor un canal ágil y que realmentese castigue este delito”.

Eliana Carelli

E

n Leonardini: “Antes los fraudes afectaban algunas pólizas aisladamente;actualmente son contra el sistema”.

E l déficit de sumas asegura-das en el seguro de Incendiose mantiene muy alto, cerca-

no al 39 por ciento en promedio, almismo nivel que en el año 2015. Es-ta información, que básicamenteindica que los edificios están ase-gurados al 61 por ciento de su valorde reconstrucción a nuevo, surgede la última encuesta de sumas ase-guradas realizada en diciembre de2016 por LEA - Leza, Escriña & Aso-ciados, consultora en ingeniería deriesgos y valuaciones.

Estrategas habló con asegura-dores, brokers, valuadores y liqui-dadores para conocer su percep-ción de esta problemática.

CUÁNDO Y DÓNDE. En primer tér-

mino, refresquemos la definición deinfraseguro. El infraseguro es la situa-ción que se origina cuando el valorque el asegurado atribuye a un objetocubierto en una póliza es inferior alque realmente tiene, siempre que esebien esté asegurado a prorrata. En esemarco, en caso de siniestro parcial, laaseguradora aplicará lo que se cono-ce como regla proporcional: descon-

tará del valor total del daño el mismoporcentaje de infraseguro que definióel asegurado.

El infraseguro se da básica-mente “en el marco de la coberturade Incendio (incendio, rayo y ex-plosión) y sus adicionales (porejemplo, los fenómenos de vientoy granizo), ya que operan a prorra-ta”, según detalla Alberto Durán,socio del Estudio Montserrat, Liqui-daciones y Peritajes de Seguros.

En Combinados e Integrales latendencia es asegurar los edificiosa prorrata y los contenidos y/o mo-biliarios a primer riesgo. En esos ca-sos, el infraseguro se focaliza casiexclusivamente en Edificio. “Encambio, en las industrias en generalse cubren ambas cosas a prorrata yel infraseguro le cabe tanto al in-mueble como a la mercadería y lamaquinaria”, explica Andrés Arto-poulos, vicepresidente y gerenteGeneral de LEA.

Este problema se puede generaren tres instancias, como explica Ju-lián Alí, gerente Técnico de San Cris-tóbal Seguros: “Al momento de lasuscripción por una inexacta fija-ción de la suma asegurada inicial, alo largo de la vigencia de la pólizapor la desactualización de dichassumas y/o en las renovaciones,también por la falta de actualiza-ción o por actualizaciones insufi-cientes”. Según los especialistasconsultados para esta nota, en elprimer ítem urge trabajar sobre elasesoramiento al cliente por partede productores y brokers, aunquetodos remarcan que la responsabi-lidad de fijar la suma asegurada esdel asegurado. En el segundo, las di-ficultades más sensibles son la in-flación y el atraso cambiario.

En materia de actualización desumas, Gonzalo Ketelhohn, direc-tor de Willis Towers Watson,sostiene que lo ideal es que lassumas sigan la realidad del negocioespecífico del que se trate: “Si

INFRASEGURO¿Quién es el responsable?La responsabilidad del fenómeno es compartidaentre el asegurado, los intermediarios y lascompañías de seguros. Pero hay acusacionescruzadas. Impacta en la cobertura de Incendio sobrelos edificios y los contenidos que se aseguran aprorrata. Es más frecuente en combinados de Hogary Comercio, pero más intenso en riesgos industriales.

34 | ESTRATEGAS

SUSCRIPCIÓN 1 | 2 | 3 | 4 | 5

n Fonseca: “Es un error tomar los valores contables o de mercado de los bienes”.

La venta telefónica es peligrosa. En muchos casos el nivel de infraseguro es tal que, si se te incendia tu casa, no reconstruís ni dos dormitorios.

(Fonseca)”

“

hablamos de mercadería, es impor-tante seguir los valores de reposi-ción de esa mercadería. Si hablam-os de inmuebles, la clave es estaratentos a los valores de reconstruc-ción a nuevo”.

En esa línea, “es un error tomarlos valores contables o de mercadode los bienes porque en muchos ca-sos no coinciden con los valores dereposición o reconstrucción a nue-vo”, tal como explica Mónica Fon-seca, coordinadora del Área de Ne-gocios de Serinco, firma que realizainspecciones y tasaciones. “Ade-más, hay que mirar el mapa. El valorreconstrucción en Cuyo, por ejem-plo, es más caro que en CABA, por-que la reglamentación allí imponeedificaciones antisísmicas”, detalla.

“Más que la inflación en general,hay que mirar otros índice en par-ticular como el de la Cámara Argen-tina de la Construcción o el de Pre-cios Mayoristas no agropecuarios.Estos son los que inciden en la ne-cesidad de modificar una suma ase-gurada”, puntualiza Juan CarlosMerino, director de Aon Risk Servi-ces Argentina, broker que tiene unaalianza estratégica con Asevasa pa-ra los servicios de valuación de ac-tivos. Para él, “la situación generaldel infraseguro hoy no es tan gravecomo lo era hace cinco años atrás”.

EN DÓLARES O CON SWING. Parahablar de infraseguro hay que ha-blar de inflación y uno de los meca-nismos antiinflacionarios más utili-zados en el mercado es asegurar endólares. El problema, este últimoaño, fue el atraso cambiario. “Almantenerse el dólar quieto, los cos-tos en dólares suben, con lo cual, sí,hay inflación en dólares. Uno no sepuede relajar por estar asegurado endólares; hay que estar muy atentos”,advierte el director de Willis TowersWatson. “El dólar está subvaluado.La pregunta es si te alcanza la mismacantidad que necesitabas el año pa-sado para comprarte una máquinaimportada nueva si se te daña la quetenés. La respuesta es no”, amplíaMarcelo Rodríguez, presidente delbroker RiskGroup Argentina.

“Existen otras alternativas paracombatir la inflación, eficaces siem-pre y cuando en primer lugar hayasido bien determinada la suma almomento de la suscripción”, apun-ta Norberto Rodríguez, presidentede la Asociación Argentina de Liqui-dadores y Peritos de Seguros(AALPS). Por ejemplo, en algunoscontratos de riesgos importantes(por ejemplo de Todo Riesgo Ope-rativo) se incluye la cláusula swingque, en criollo, admite una varia-ción automática de +/- un 10 por

ciento o 20 por ciento de la sumaasegurada para que el aseguradono caiga en infraseguro durante elperiodo de vigencia de la póliza. Es-ta cláusula suele estar ligada a laevolución de algún índice específi-co, por ejemplo el del costo de laconstrucción. Otro ejemplo de suutilidad es en el marco de los con-tenidos: sirve para cubrir una varia-ción del stock de mercadería (lacantidad real al momento del si-niestro versus la cantidad declara-da para la determinación de la sumaasegurada). “La novedad es que enaños anteriores esta cláusula sequedaba corta respecto de la infla-ción. Ahora, en cambio, debido a losniveles de inflación cercanos al 20por ciento, empieza a ser verdade-ramente útil a su fin”, destaca Arto-poulos. “Si al inicio de la vigencia sehizo una correcta valuación de losactivos, muy probablemente estacláusula puede cubrir las variacio-nes por hasta tres años, momentoen el que se hará necesaria una nue-va valuación”, agrega Merino.

No todos están de acuerdo conesto. “Hoy el reaseguro tiende a li-mitar la cláusula swing al 10 porciento, nada más. Y hay infrasegu-ros de hasta el 50 por ciento. Así no

36 | ESTRATEGAS

SUSCRIPCIÓN 1 | 2 | 3 | 4 | 5

n Rodríguez (AALPS): “Es durísimo ver cómo familiasenteras se quedan sin techo por el infraseguro”.

n Ketelhohn: “Al mantenerse el dólar quieto, los costos en dólares suben y hayinflación en dólares”.

tendría mucha utilidad”, relativizaMarcelo Rodríguez.

Pablo Cabrera, gerente de Aná-lisis de Riesgo en Allianz Argentina,agrega que también se trabaja conajustes automáticos de sumas ase-guradas en las renovaciones de al-gunas coberturas de Líneas Perso-nales. “Si el valor original estababien, entonces la situación actualpodría no ser un problema. Pero encaso de que el valor inicial haya sidoincorrecto –lo que se da con muchafrecuencia en seguros enlatados–el ajuste automático a la renova-ción no sirve de nada”, remarca elespecialista.

En productos abiertos (no enla-tados, sin sumas fijas) el mercadoestá mediando otras instancias pa-ra paliar el infraseguro. “Si bien lasuma asegurada total sigue siendoa prorrata, en algunos casos se de-fine un porcentaje de esa suma pordebajo del cual se paga a primerriesgo absoluto, o sea el 100 porciento del siniestro”, amplía Alí.

¿QUIÉN ES RESPONSABLE? Eneste subtítulo lo primero que hayque decir es que la obligación de fi-jar las sumas aseguradas es del ase-gurado. La explicación de esta defi-nición apunta para el lado de quees el dueño del riesgo quien mejorlo conoce.

Julián Alí explica que en riesgoschicos “las aseguradoras debendarles a productores y aseguradoslas herramientas necesarias paraayudarlos a suscribir bien”, mien-tras que “en riesgos grandes es elasegurado el que tiene la informa-ción” para hacer lo correcto. “Enambos casos, el rol de asesoramien-to del productor es clave. Si noso-tros detectáramos un posible infra-seguro, nuestro deber es informar-lo y sugerir que se corrija esa situa-ción. En general esto se da en elmarco de la negociación al momen-to de la renovación”, remarca.

Durán aporta: “El aseguradoparticular tiene más percepcióndel riesgo de frecuencia que delriesgo de intensidad. Por eso engeneral se asegura mejor por roboque por incendio, desconociendoque Incendio se asegura a prorratay Robo a primer riesgo. Hay muchadesinformación. Siempre digoque es mejor llegar al seguro me-diante un productor que a través

de un banco o una tarjeta de crédito”.Roxana Reynoso, gerente Técni-

ca de Seguros Rivadavia, señala queciertamente en bancaseguros el in-fraseguro se da con bastante fre-cuencia: “En general, se comerciali-zan productos cerrados, de ventamasiva, sin brindar un asesora-miento profesional y sin revisión desumas aseguradas. En ciertos casos,incluso, se trata de seguros impues-tos a raíz de una operación de hi-poteca, prenda o leasing, en la quese obliga a asegurar sólo el valor desaldo de deuda de la operación”.

Julián Alí también reconoce quelos productos enlatados de Combi-nado Familiar vendidos a través debancos son los que generan más ca-sos de infraseguro. Para resolver es-te problema, algunas compañíascomoSan Cristóbalestán empezan-do a dejar de lado la prorrata en estetipo de productos. “Hoy la mayoríade los enlatados son a primer ries-go”, explica.

“La venta telefónica es peligro-sa. En muchos casos el nivel de in-fraseguro es tal que, si se te incen-dia tu casa, no reconstruís ni dosdormitorios. La industria asegura-dora debería sincerarse y resolvereste tema, que en general se da por

38 | ESTRATEGAS

SUSCRIPCIÓN 1 | 2 | 3 | 4 | 5

n Alí: “En algunos casos se define un porcentaje de la suma asegurada por debajo del cual se paga a primer riesgo absoluto”.

n Artopoulos: “En las industrias en general se cubre a prorrata y el infraseguro le cabe tanto al inmueble como a la mercadería y la maquinaria”.

una mala competencia comercialbasada en el achicamiento de cos-tos”, indica Fonseca. “Es durísimover cómo familias enteras se que-dan sin techo por el infraseguro”, la-menta Norberto Rodríguez.

COMERCIOS E INDUSTRIAS. Ar-topoulos apoya la idea de que, “enriesgos más grandes y complejos, lainformación la tiene el aseguradoque, en determinados niveles, has-ta cuenta con un risk manager quecontrata especialistas en valua-ción” de activos.

El presidente de RiskGroup Ar-gentinaadvierte que para las pymesla situación es más delicada: “Laspymes hoy tienen una actividadeconómica muy restringida conuna cadena de pago que todavía nose reconstituyó. No tienen bolsillopara afrontar aumentos del 35 porciento en sus costos de seguros y,por tanto, están más expuestas alinfraseguro”.

Como sea, Cabrera advierte que,con más o menos información y/orecursos, hay muchos aseguradosque no actualizan sus sumas y queesa es básicamente la razón por la

cual “hay una cantidad significativade pólizas de Incendio con distintosniveles de infraseguro”. Tambiénadvierte que se dan casos en los quelos productores usan la suma ase-gurada (que es la base de la tarifi-cación) para competir en formadesleal: “No es lo habitual, pero aveces pasa que el productor no in-siste en subir las sumas porque esoencarece la prima del seguro y noquieren perder la cuenta”.

Los expertos señalan que, porpolítica, algunos asegurados cor-porativos deciden aceptar una si-tuación de infraseguro por unacuestión de costos. “Claramente noes lo que recomendamos –frena eldirector de Willis Towers Watson–.Por el contrario, trabajamos muchoen la concientización de los asegu-rados sobre la importancia de quese mantengan actualizados. Si de-tectamos un posible infraseguro loinformamos, pero la última palabrala tienen ellos.”

Marcelo Rodríguez, tambiéndesde la óptica del broker, tiene suopinión formada. “Que valga el jue-go de palabras: el asesor asesora yel asegurador asegura. Los que per-miten que haya infraseguro son losaseguradores. En los casos en losque lo perciben, al menos deberían

poner un cartel grande y notorio enel frente de la póliza que indiqueque se emitió con presunción de in-fraseguro”, propone. Otra idea: “Sialgo que vale 130 millones se quie-re asegurar por 100 millones, y laaseguradora lo sabe, no debería co-brar el uno por mil sobre 100 millo-

nes, porque así estaría aceptandoel infraseguro. En cambio, podríaponer los 100 millones como límitede indemnización en la póliza, co-brar el 1,3 por mil y pagar los sinies-tros al 100 por ciento. Es deber delasegurador asegurar bien”.

Cabrera, desde la vereda de lascompañías de seguros, aporta: “Sihay problemas serios y evidentescon las sumas, desde Allianza vecespreferimos no participar del nego-cio porque sabemos que en caso desiniestro vamos a tener un conflicto

40 | ESTRATEGAS

SUSCRIPCIÓN 1 | 2 | 3 | 4 | 5

n Cabrera: “No es lo habitual, pero a veces pasa que el productor no insiste en subir las sumas porque eso encarece la prima del seguro y no quieren perder la cuenta”.

n Reynoso: “En los bancos, en general, se comercializanproductos cerrados, de ventamasiva, sin brindar unasesoramiento profesional y sinrevisión de sumas aseguradas”.

Si hay problemas con las sumas, a veces preferimosno participar del negocioporque sabemos que en caso de siniestro vamos a tener unconflicto con el intermediario y con el asegurado.

(Cabrera)”

“

con el intermediario y con el asegu-rado. Pero la verdad es que en ge-neral las aseguradoras tenemos co-nocimiento del infraseguro al mo-mento del siniestro”.

Para el presidente de la cámarade liquidadores, “los productoresdeberían sugerir cada tres meses ha-cer una revisión de stock de merca-dería, por ejemplo, sobre todo enmomentos en los que no hay muchomovimiento de las ventas”. Y es quepara él el infraseguro es más graveen Mercaderías que en Edificios. Rey-noso confirma: “Hay infraseguro enla cobertura de Robo. En comercioso industrias las sumas aseguradaspor contenido general muchas ve-ces son emitidas sin considerar lasvariaciones de stock o estacionales,y las diferencias en los valores ase-gurados respecto de los reales pue-den resultar muy importantes”.

Para Cabrera sería ideal quedesde la Superintendencia de Se-guros de la Nación se postularandeterminadas buenas prácticas pa-ra trabajar sobre el infraseguro. “Noestaría mal que se recomendarahacer una valuación cada equiscantidad de años. No digo impo-nerla como obligatoria, pero sí em-