Estructura de Control Interno COSO: Preparándose … · Estructura de Control Interno COSO:...

32

Estructura de Control Interno COSO: Preparándose para los cambios Nelson Valero, Socio Deloitte Mauricio Roa, Senior Manager Deloitte Julio 23, 2013

Transcript of Estructura de Control Interno COSO: Preparándose … · Estructura de Control Interno COSO:...

Estructura de Control Interno COSO: Preparándose para los cambios

Nelson Valero, Socio Deloitte

Mauricio Roa, Senior Manager Deloitte

Julio 23, 2013

Copyright © 2013 Deloitte Development LLC. All rights reserved. 1 The COSO Framework on Internal Control: Prepare for the Changes

Agenda

Estructura de Control Interno COSO: Preparándose para los cambios

Antecedentes

Visión General de la Estructura de Control Interno COSO 2013

• Herramientas Ilustrativas para Evaluar la Efectividad del SCI

• CIRFE: Compendio de Enfoques y Ejemplos

Consideraciones y Pasos a Seguir

Preguntas y Respuestas

Copyright © 2013 Deloitte Development LLC. All rights reserved. 2 The COSO Framework on Internal Control: Prepare for the Changes

Enfoque de Inteligencia frente al Riesgo

Junta Directiva Gobierno del Riesgo

Supervisión

Mensaje desde la

dirección

Unidades de negocio y

funciones de soporte

Propiedad del

riesgo

Infraestructura y

manejo del riesgo Gerencia

Infraestructura

Común de Riesgo

Personas Procesos Tecnología

Identificar

Riesgos

Analizar y

Evaluar

Riesgos

Integrar

Riesgos

Responder a

Riesgos

Diseñar,

implementar

y probar

controles

Monitorear,

asegurar y

escalar

Gobierno Estrategia Operaciones / Cumplimiento Reporte

y planeación Infraestructura

Proceso de Riesgos

Tipología de Riesgos

Copyright © 2013 Deloitte Development LLC. All rights reserved. 3 The COSO Framework on Internal Control: Prepare for the Changes

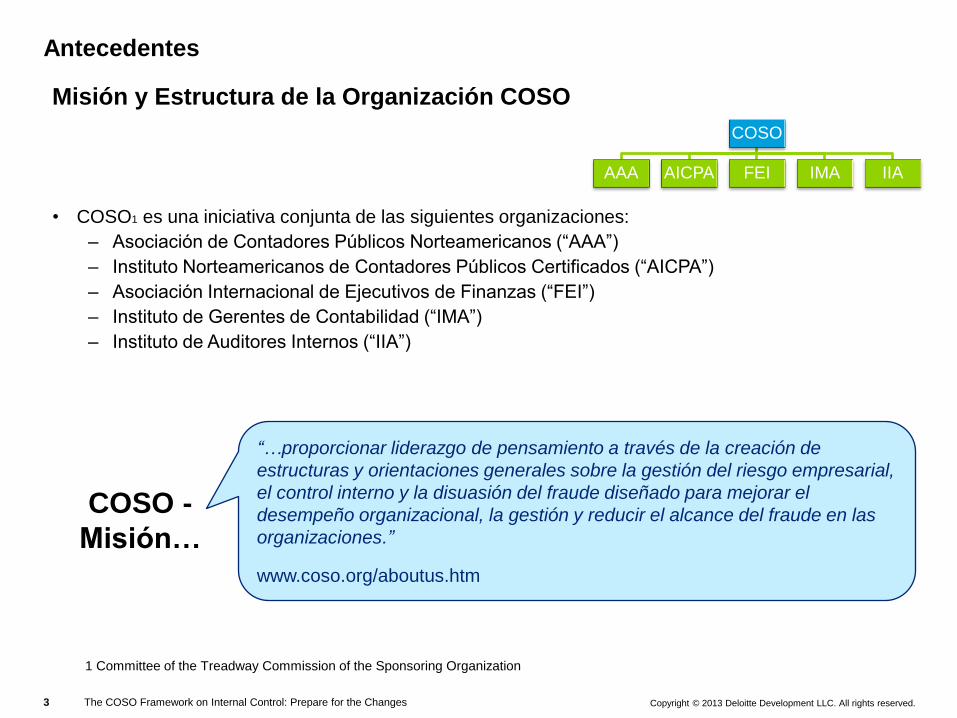

Antecedentes

Misión y Estructura de la Organización COSO

• COSO1 es una iniciativa conjunta de las siguientes organizaciones:

– Asociación de Contadores Públicos Norteamericanos (“AAA”)

– Instituto Norteamericanos de Contadores Públicos Certificados (“AICPA”)

– Asociación Internacional de Ejecutivos de Finanzas (“FEI”)

– Instituto de Gerentes de Contabilidad (“IMA”)

– Instituto de Auditores Internos (“IIA”)

COSO

AAA AICPA FEI IMA IIA

COSO -

Misión…

“…proporcionar liderazgo de pensamiento a través de la creación de

estructuras y orientaciones generales sobre la gestión del riesgo empresarial,

el control interno y la disuasión del fraude diseñado para mejorar el

desempeño organizacional, la gestión y reducir el alcance del fraude en las

organizaciones.”

www.coso.org/aboutus.htm

1 Committee of the Treadway Commission of the Sponsoring Organization

Copyright © 2013 Deloitte Development LLC. All rights reserved. 4 The COSO Framework on Internal Control: Prepare for the Changes

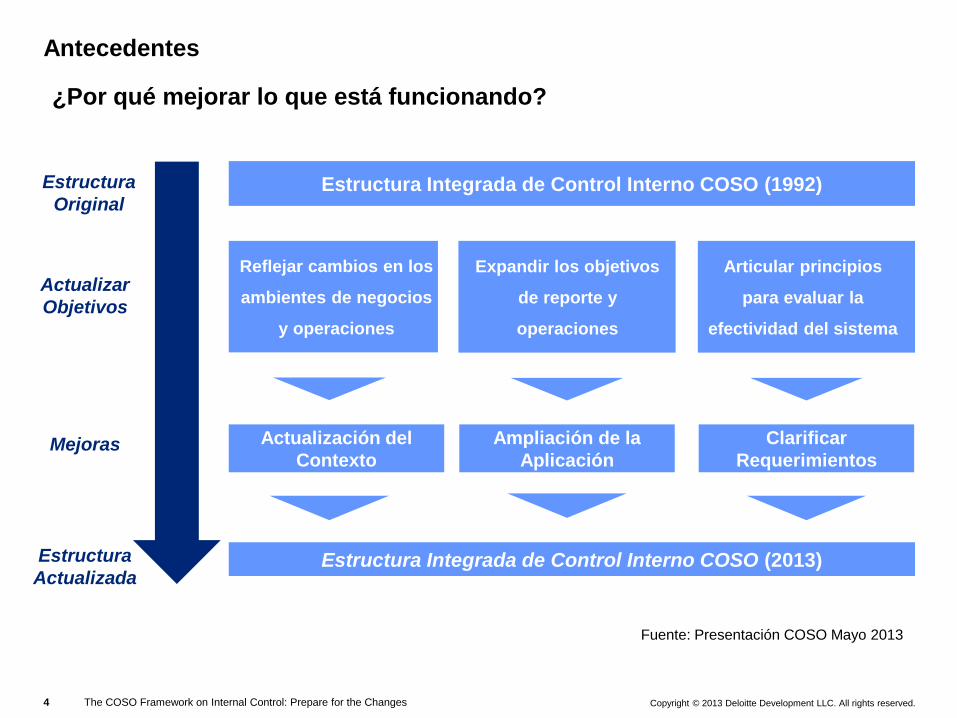

Antecedentes

¿Por qué mejorar lo que está funcionando?

Estructura

Original Estructura Integrada de Control Interno COSO (1992)

Actualizar

Objetivos

Estructura

Actualizada Estructura Integrada de Control Interno COSO (2013)

Ampliación de la

Aplicación

Clarificar

Requerimientos

Articular principios

para evaluar la

efectividad del sistema

Actualización del

Contexto Mejoras

Reflejar cambios en los

ambientes de negocios

y operaciones

Expandir los objetivos

de reporte y

operaciones

Fuente: Presentación COSO Mayo 2013

Copyright © 2013 Deloitte Development LLC. All rights reserved. 5 The COSO Framework on Internal Control: Prepare for the Changes

Antecedentes

Proyecto de Actualización y Mejora del Modelo COSO

Fuente: Presentación COSO Mayo 2013

Evaluar y Encuestar

Partes Interesadas

Actualización de

la Estructura

Exposición Pública y

Retroalimentación

Modelo

Actuali-

zado

2010 2011 2012 2013

El Proyecto fue dirigido y supervisado por la Junta de Directores de la organización COSO,

obteniendo retroalimentación de la siguiente forma:

• Más de 700 respuestas a encuestas de la estructura vigente (1992)

• Un Consejo Asesor conformado por representantes de:

• Compañías

• Academia

• Agencias de Gobierno

• La profesión de contabilidad

• Organizaciones sin ánimo de lucro

• Respuestas del público sobre los borradores revelados por COSO (Modelo propuesto)

Copyright © 2013 Deloitte Development LLC. All rights reserved. 6 The COSO Framework on Internal Control: Prepare for the Changes

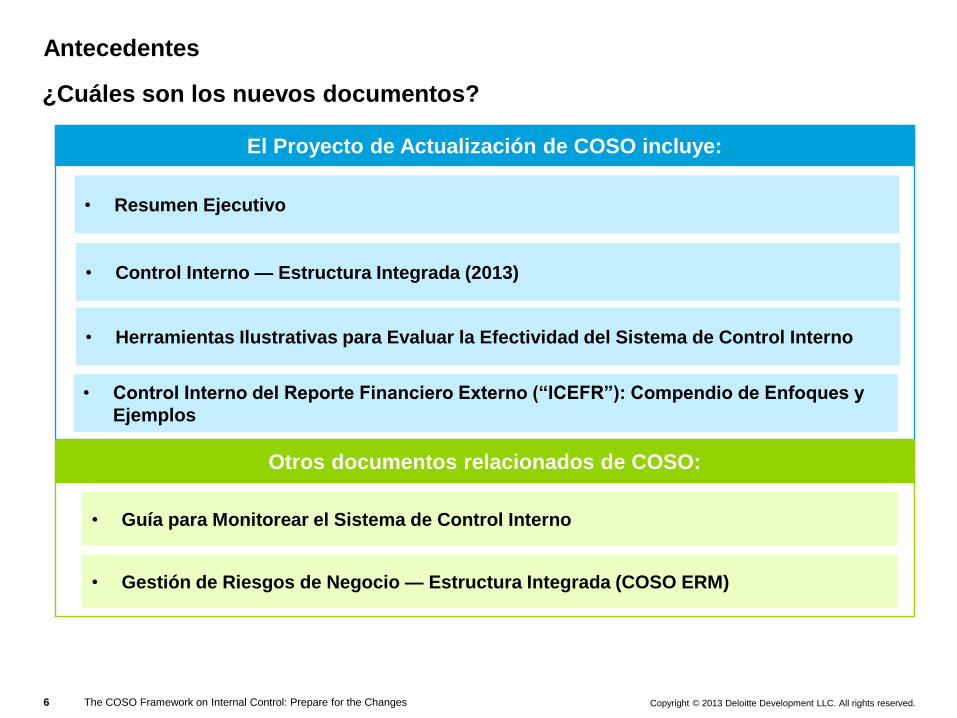

Antecedentes

¿Cuáles son los nuevos documentos?

El Proyecto de Actualización de COSO incluye:

Otros documentos relacionados de COSO:

• Control Interno — Estructura Integrada (2013)

• Herramientas Ilustrativas para Evaluar la Efectividad del Sistema de Control Interno

• Control Interno del Reporte Financiero Externo (“ICEFR”): Compendio de Enfoques y

Ejemplos

• Guía para Monitorear el Sistema de Control Interno

• Gestión de Riesgos de Negocio — Estructura Integrada (COSO ERM)

• Resumen Ejecutivo

Copyright © 2013 Deloitte Development LLC. All rights reserved. 7 The COSO Framework on Internal Control: Prepare for the Changes

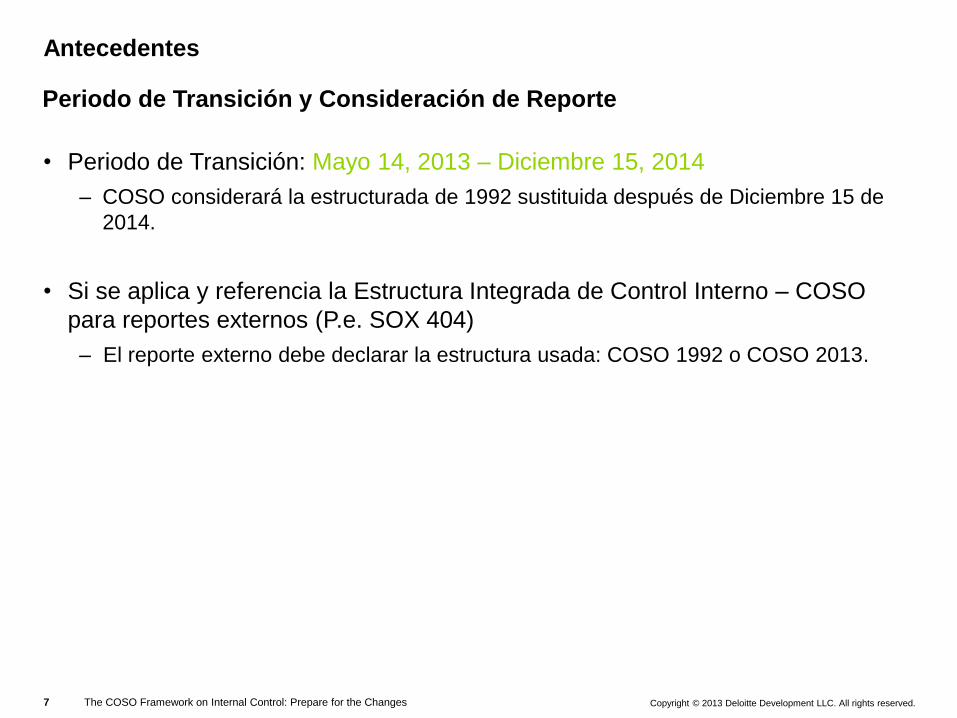

• Periodo de Transición: Mayo 14, 2013 – Diciembre 15, 2014

– COSO considerará la estructurada de 1992 sustituida después de Diciembre 15 de

2014.

• Si se aplica y referencia la Estructura Integrada de Control Interno – COSO

para reportes externos (P.e. SOX 404)

– El reporte externo debe declarar la estructura usada: COSO 1992 o COSO 2013.

Antecedentes

Periodo de Transición y Consideración de Reporte

Copyright © 2013 Deloitte Development LLC. All rights reserved. 8 The COSO Framework on Internal Control: Prepare for the Changes

2013 Estructura de Control Interno y Documentos Guía

Cubo COSO (Edición 2013)

Objetivos

Co

mp

on

ente

s

Alc

ance

Org

aniz

acio

nal

Fuente: COSO Integrated Framework Executive Summary, May 2013.

Cambios en el entorno de negocios... …han generado la actualización/mejora

Mayores expectativas del gobierno corporativo

Globalización de mercados y operaciones

Cambio continuo y mayor complejidad en

negocios

Mayor demanda y complejidad en leyes, reglas,

regulaciones y estándares

Expectativas de competencias y

responsabilidades

Uso, y mayor nivel de confianza, en tecnologías

que evolucionan rápidamente

Expectativas relacionadas con prevenir,

desalentar y detectar fraude

Copyright © 2013 Deloitte Development LLC. All rights reserved. 9 The COSO Framework on Internal Control: Prepare for the Changes

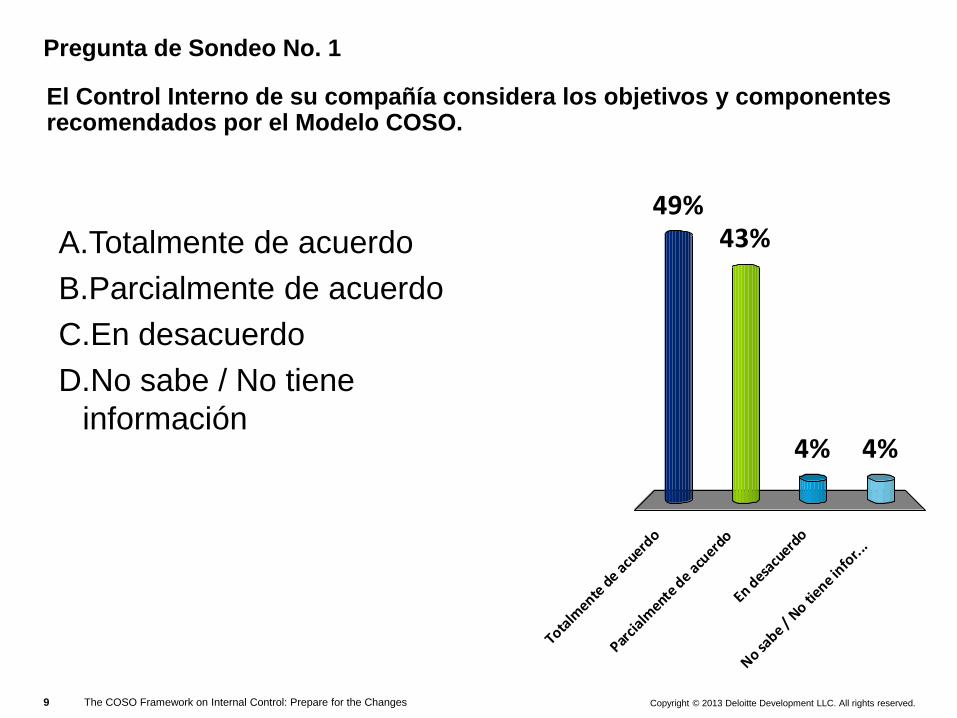

El Control Interno de su compañía considera los objetivos y componentes recomendados por el Modelo COSO.

A.Totalmente de acuerdo

B.Parcialmente de acuerdo

C.En desacuerdo

D.No sabe / No tiene

información

Totalm

ente d

e acu

erdo

Parcia

lmente

de a

cuerd

o

En desa

cuerd

o

No sabe /

No tiene in

for..

.

49%

4%4%

43%

Pregunta de Sondeo No. 1

Copyright © 2013 Deloitte Development LLC. All rights reserved. 10 The COSO Framework on Internal Control: Prepare for the Changes

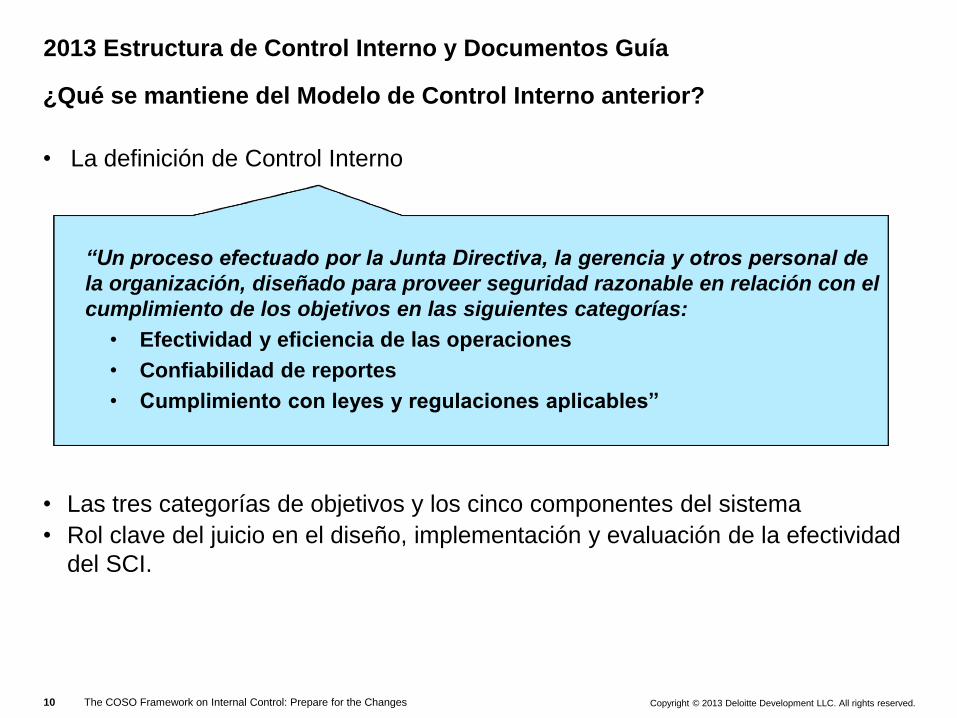

¿Qué se mantiene del Modelo de Control Interno anterior?

• La definición de Control Interno

• Las tres categorías de objetivos y los cinco componentes del sistema

• Rol clave del juicio en el diseño, implementación y evaluación de la efectividad

del SCI.

2013 Estructura de Control Interno y Documentos Guía

“Un proceso efectuado por la Junta Directiva, la gerencia y otros personal de

la organización, diseñado para proveer seguridad razonable en relación con el

cumplimiento de los objetivos en las siguientes categorías:

• Efectividad y eficiencia de las operaciones

• Confiabilidad de reportes

• Cumplimiento con leyes y regulaciones aplicables”

Copyright © 2013 Deloitte Development LLC. All rights reserved. 11 The COSO Framework on Internal Control: Prepare for the Changes

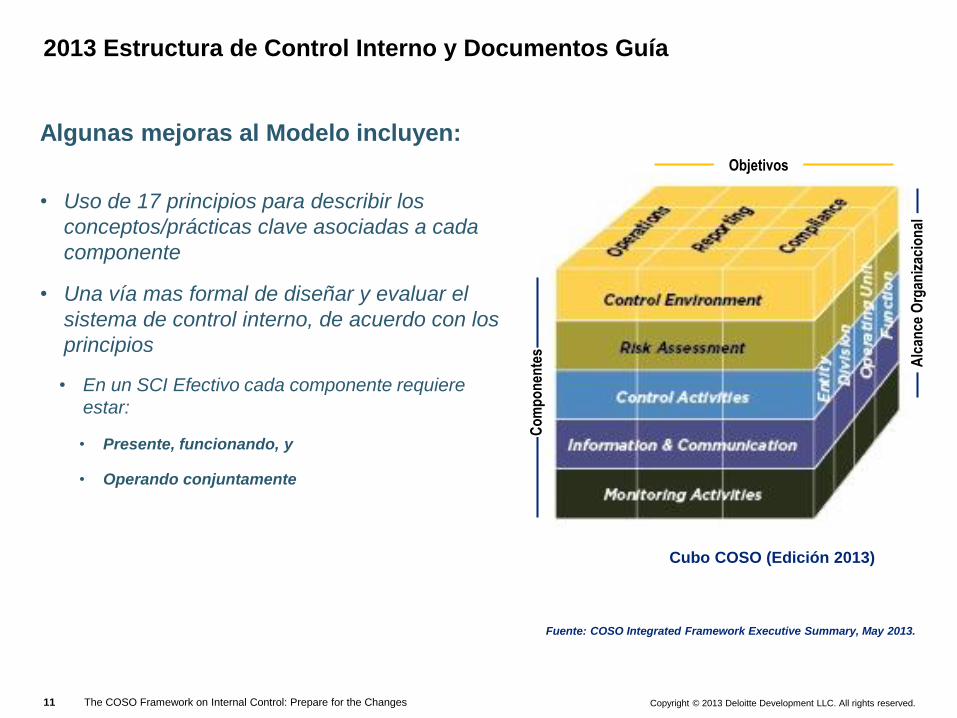

2013 Estructura de Control Interno y Documentos Guía

Cubo COSO (Edición 2013)

Objetivos

Co

mp

on

ente

s

Alc

ance

Org

aniz

acio

nal

Fuente: COSO Integrated Framework Executive Summary, May 2013.

Algunas mejoras al Modelo incluyen:

• Uso de 17 principios para describir los

conceptos/prácticas clave asociadas a cada

componente

• Una vía mas formal de diseñar y evaluar el

sistema de control interno, de acuerdo con los

principios

• En un SCI Efectivo cada componente requiere

estar:

• Presente, funcionando, y

• Operando conjuntamente

Copyright © 2013 Deloitte Development LLC. All rights reserved. 12 The COSO Framework on Internal Control: Prepare for the Changes

COMPONENTES Y RESUMEN DE PRINCIPIOS

Ambiente de

Control

Evaluación de

Riesgos

Actividades de

Control

Información y

Comunicaciones

Monitoreo de

Actividades

1.Demostrar

compromiso con

la integridad y los

valores éticos.

2.Ejercitar la

supervisión de

manera

responsable.

3.Establecer

estructura,

autoridad y

responsabilidad.

4.Demostrar

compromiso por

ser competente.

5.Reforzar la

responsabilidad.

6.Definir objetivos

adecuados.

7.Identificar y

analizar riesgos.

8.Evaluar el riesgo

de fraude.

9.Identificar y

analizar cambios

significativos.

10.Seleccionar e

implementar

actividades de

control.

11.Seleccionar e

implementar

controles

generales sobre

TI.

12.Desplegar a

través de

políticas y

procedimientos.

13.Usar

información

relevante.

14.Comunicar

Internamente.

15.Comunicar

externamente.

16.Desarrollar

evaluaciones

propias o

separadas.

17.Evaluar y

Comunicar

Deficiencias.

2013 Estructura de Control Interno y Documentos Guía

Copyright © 2013 Deloitte Development LLC. All rights reserved. 13 The COSO Framework on Internal Control: Prepare for the Changes

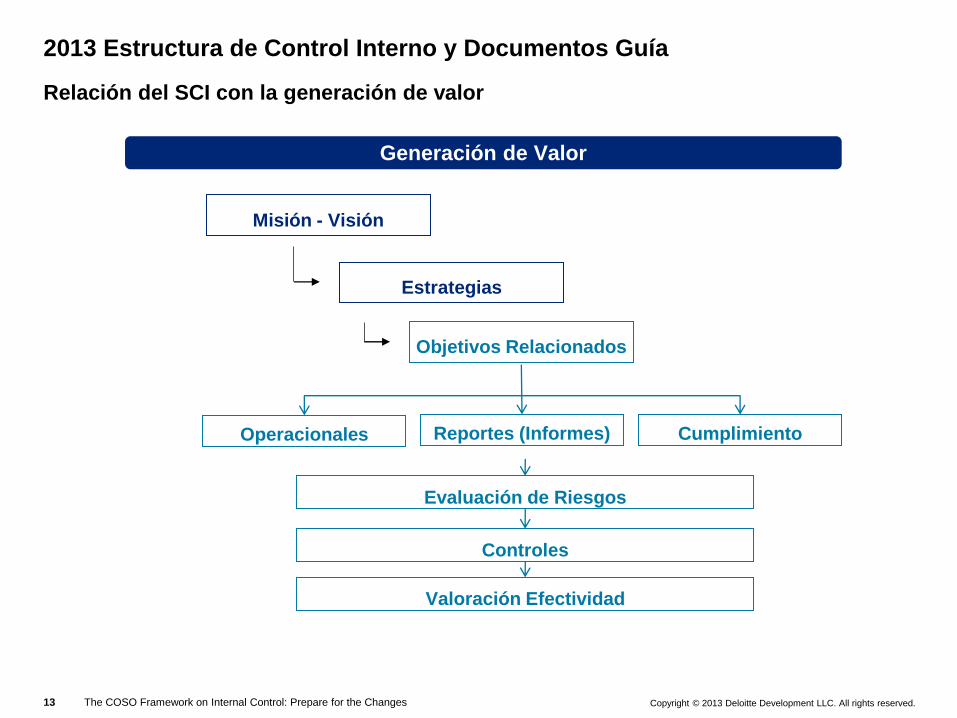

2013 Estructura de Control Interno y Documentos Guía

Relación del SCI con la generación de valor

Generación de Valor

Misión - Visión

Estrategias

Objetivos Relacionados

Operacionales Reportes (Informes) Cumplimiento

Evaluación de Riesgos

Controles

Valoración Efectividad

Copyright © 2013 Deloitte Development LLC. All rights reserved. 14 The COSO Framework on Internal Control: Prepare for the Changes

¿Qué tan definidos están los objetivos relacionados (Operacionales, Reporte y Cumplimiento) en su organización?

A.Están ampliamente

definidos

B.Están parcialmente

definidos

C.No están definidos

D.No sabe / No tiene

información

Están a

mplia

mente

defin

...

Están p

arcial

mente

defin

...

No est

án defin

idos

No sabe /

No tiene in

for..

.

24%

0%4%

71%

Pregunta de Sondeo No. 2

Copyright © 2013 Deloitte Development LLC. All rights reserved. 15 The COSO Framework on Internal Control: Prepare for the Changes

2013 Estructura de Control Interno y Documentos Guía

¿Qué significa presente, operando y funcionando conjuntamente?

COSO

• Presente: La determinación que los componentes y principios relevantes existen en el diseño e implementación del Sistema de Control Interno

• Funcionamiento: La determinación que los componentes y principios relevantes continúan existiendo en el Sistema de Control Interno.

SEC 1

• Bajo las reglas SEC, la evaluación anual de la gerencia sobre la efectividad del CIIF se realiza de acuerdo con la definición de control interno efectivo del marco COSO.

• Si existe alguna deficiencia material en el CIIF la conclusión de la gerencia sobre el CIIF debe ser inefectiva.

PCAOB 2

• Diseño y efectividad: Los controles satisfacen los objetivos de control de la Compañía y pueden prevenir o detectar de forma efectiva errores o fraude que pueden afectar de forma material los estados financieros.

• Efectividad en la operación: Los controles que operan tal como fueron diseñados son ejecutados por personas con adecuada autoridad y competencia para ejecutar dichos controles de forma efectiva.

1 SEC – Comisión de Valores de los Estados Unidos

2 PCAOB – Junta de Vigilancia de Contadores/Auditores de Empresas Cotizantes en el Mercado Público de Valores

Copyright © 2013 Deloitte Development LLC. All rights reserved. 16 The COSO Framework on Internal Control: Prepare for the Changes

2013 Estructura de Control Interno y Documentos Guía

Definiendo: Deficiencias de Control

COSO

• Una deficiencia de control interno o combinación de deficiencias que reduce de forma severa la probabilidad de que la Entidad alcance sus objetivos (Deficiencia mayor).

SEC 1

• El término debilidad material es una deficiencia o combinación de deficiencias en el control sobre el reporte financiero tales que existe la posibilidad razonable de que un error material en el reporte anual o reportes intermedios no sea detectado o prevenido de forma oportuna.

PCAOB 2

• El término debilidad material es una deficiencia o combinación de deficiencias en el control sobre el reporte financiero tales que existe la posibilidad razonable de que un error material en el reporte anual o reportes intermedios no sea detectado o prevenido de forma oportuna.

1 SEC – Comisión de Valores de los Estados Unidos

2 PCAOB – Junta de Vigilancia de Contadores/Auditores de Empresas Cotizantes en el Mercado Público de Valores

Copyright © 2013 Deloitte Development LLC. All rights reserved. 17 The COSO Framework on Internal Control: Prepare for the Changes

2013 Estructura de Control Interno COSO

Importantes mejoras al Modelo COSO 1992 que pueden plantear desafíos a las

organizaciones:

Evaluación de Riesgos

• Discusiones más detalladas acerca de los conceptos de evaluación de riesgos,

incluidos los relacionados con el riesgo inherente, tolerancia al riesgo, y la

correlación entre evaluación de riesgos y actividades de control

• Considera el potencial de riesgo de fraude al evaluar los riesgos para el logro de

los objetivos de una organización

Proveedores Externos de Servicios (“PES”)

• Consideraciones relacionadas con las “PES” se incluyen en toda la estructura,

incluyendo 12 de los 17 principios

• Requiere que la administración considere específicamente la forma en que los PES

son monitoreados

Tecnología Informática (“TI”)

• Las consideraciones relacionadas con TI se incluyen en 14 de 17 principios

• Debate sobre el uso de TI para ayudar en la monitorización continua

• Requisitos para garantizar la calidad de la información (integridad de datos)

Copyright © 2013 Deloitte Development LLC. All rights reserved. 18 The COSO Framework on Internal Control: Prepare for the Changes

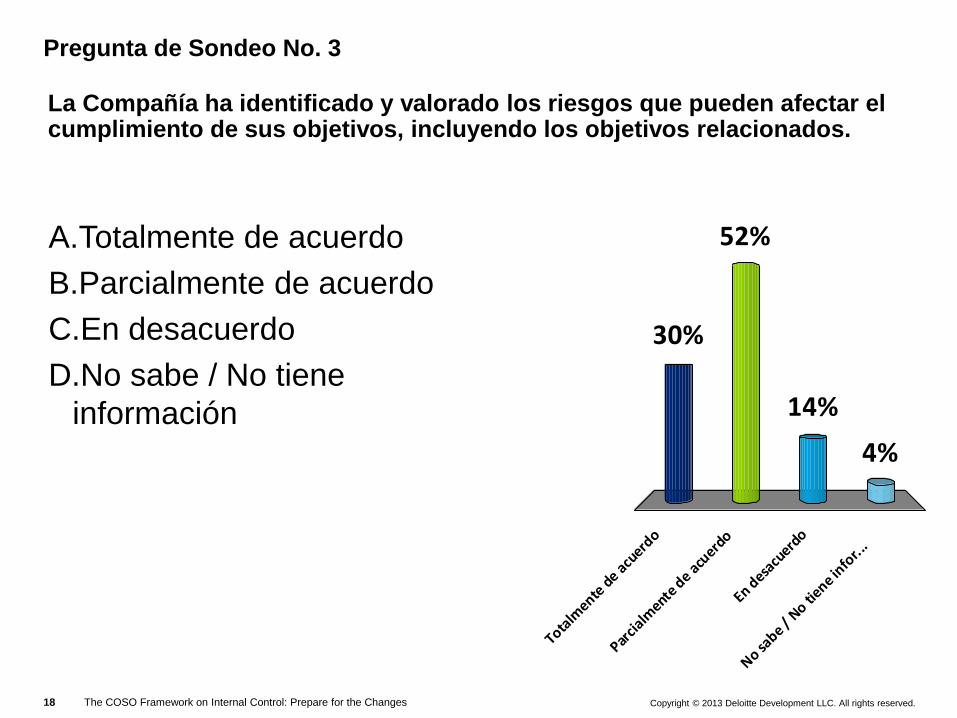

La Compañía ha identificado y valorado los riesgos que pueden afectar el cumplimiento de sus objetivos, incluyendo los objetivos relacionados.

A.Totalmente de acuerdo

B.Parcialmente de acuerdo

C.En desacuerdo

D.No sabe / No tiene

información

Totalm

ente d

e acu

erdo

Parcia

lmente

de a

cuerd

o

En desa

cuerd

o

No sabe /

No tiene in

for..

.

30%

4%

14%

52%

Pregunta de Sondeo No. 3

Herramientas de Apoyo Generadas por COSO

Copyright © 2013 Deloitte Development LLC. All rights reserved. 20 The COSO Framework on Internal Control: Prepare for the Changes

2013 Estructura de Control Interno y Documentos Guía

Estructura 2013

Componentes

Principios

Puntos de Enfoque

Compendio CIRF Externo

Enfoques

Ejemplos

Herramientas Iliustrativas

Plantillas

Escenarios

Copyright © 2013 Deloitte Development LLC. All rights reserved. 21 The COSO Framework on Internal Control: Prepare for the Changes

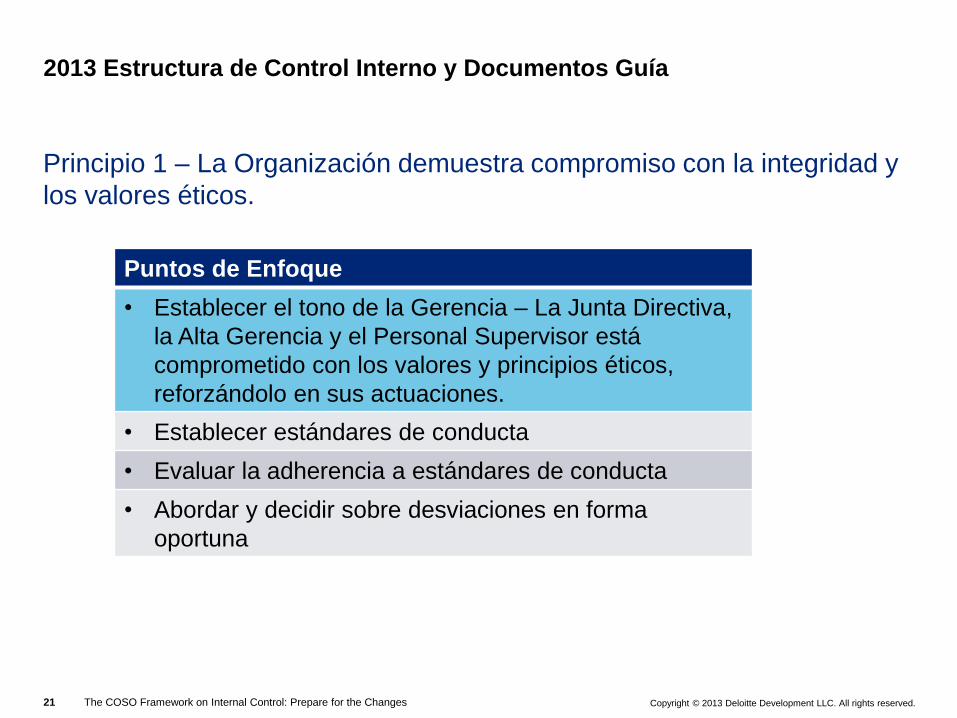

Principio 1 – La Organización demuestra compromiso con la integridad y

los valores éticos.

2013 Estructura de Control Interno y Documentos Guía

Puntos de Enfoque

• Establecer el tono de la Gerencia – La Junta Directiva,

la Alta Gerencia y el Personal Supervisor está

comprometido con los valores y principios éticos,

reforzándolo en sus actuaciones.

• Establecer estándares de conducta

• Evaluar la adherencia a estándares de conducta

• Abordar y decidir sobre desviaciones en forma

oportuna

Copyright © 2013 Deloitte Development LLC. All rights reserved. 22 The COSO Framework on Internal Control: Prepare for the Changes

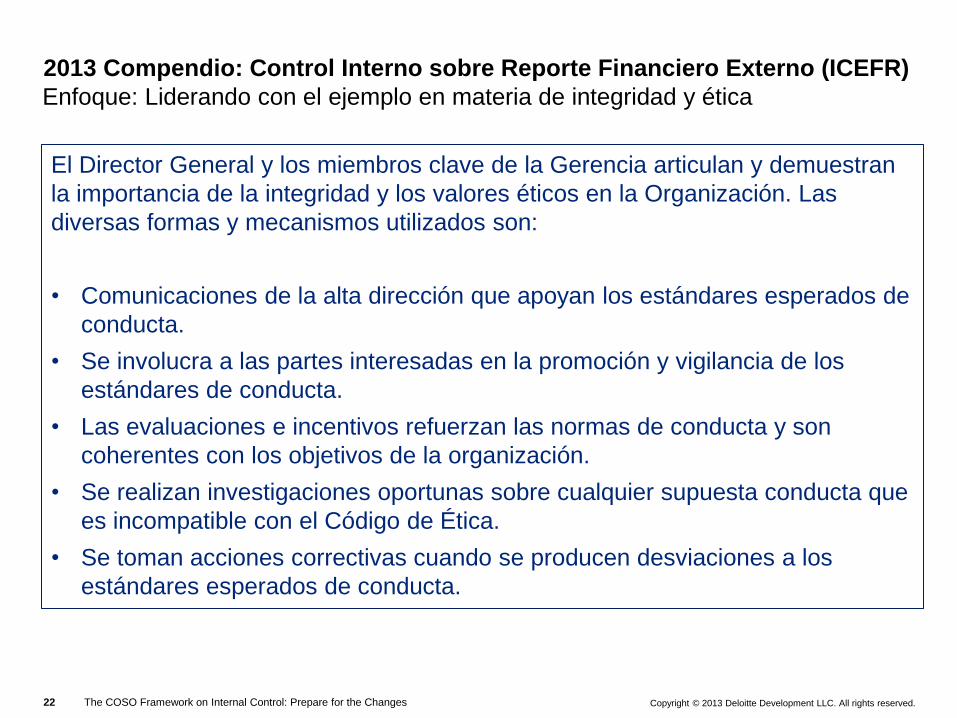

2013 Compendio: Control Interno sobre Reporte Financiero Externo (ICEFR)

Enfoque: Liderando con el ejemplo en materia de integridad y ética

El Director General y los miembros clave de la Gerencia articulan y demuestran

la importancia de la integridad y los valores éticos en la Organización. Las

diversas formas y mecanismos utilizados son:

• Comunicaciones de la alta dirección que apoyan los estándares esperados de

conducta.

• Se involucra a las partes interesadas en la promoción y vigilancia de los

estándares de conducta.

• Las evaluaciones e incentivos refuerzan las normas de conducta y son

coherentes con los objetivos de la organización.

• Se realizan investigaciones oportunas sobre cualquier supuesta conducta que

es incompatible con el Código de Ética.

• Se toman acciones correctivas cuando se producen desviaciones a los

estándares esperados de conducta.

Copyright © 2013 Deloitte Development LLC. All rights reserved. 23 The COSO Framework on Internal Control: Prepare for the Changes

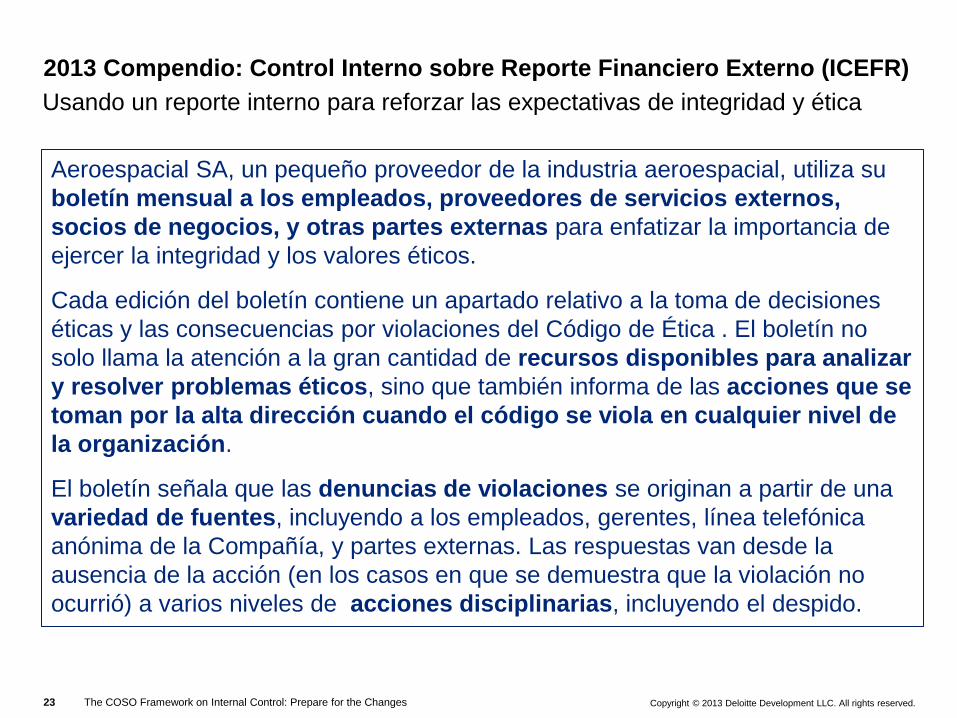

2013 Compendio: Control Interno sobre Reporte Financiero Externo (ICEFR)

Usando un reporte interno para reforzar las expectativas de integridad y ética

Aeroespacial SA, un pequeño proveedor de la industria aeroespacial, utiliza su

boletín mensual a los empleados, proveedores de servicios externos,

socios de negocios, y otras partes externas para enfatizar la importancia de

ejercer la integridad y los valores éticos.

Cada edición del boletín contiene un apartado relativo a la toma de decisiones

éticas y las consecuencias por violaciones del Código de Ética . El boletín no

solo llama la atención a la gran cantidad de recursos disponibles para analizar

y resolver problemas éticos, sino que también informa de las acciones que se

toman por la alta dirección cuando el código se viola en cualquier nivel de

la organización.

El boletín señala que las denuncias de violaciones se originan a partir de una

variedad de fuentes, incluyendo a los empleados, gerentes, línea telefónica

anónima de la Compañía, y partes externas. Las respuestas van desde la

ausencia de la acción (en los casos en que se demuestra que la violación no

ocurrió) a varios niveles de acciones disciplinarias, incluyendo el despido.

Copyright © 2013 Deloitte Development LLC. All rights reserved. 24 The COSO Framework on Internal Control: Prepare for the Changes

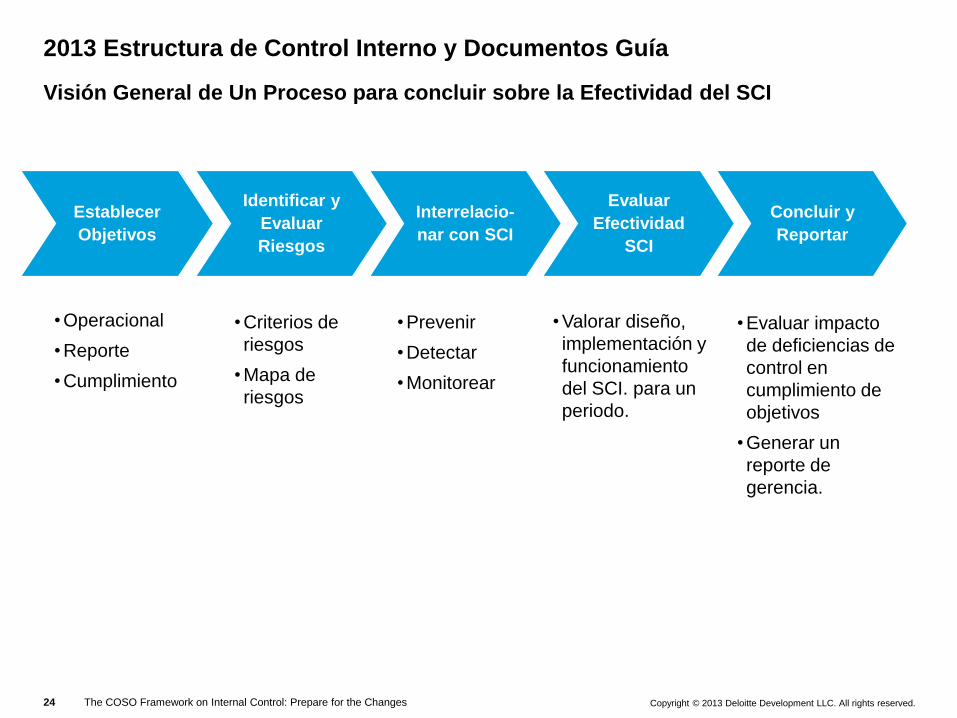

Visión General de Un Proceso para concluir sobre la Efectividad del SCI

2013 Estructura de Control Interno y Documentos Guía

Establecer

Objetivos

Identificar y

Evaluar

Riesgos

Interrelacio-

nar con SCI

Evaluar

Efectividad

SCI

Concluir y

Reportar

• Operacional

• Reporte

• Cumplimiento

• Criterios de

riesgos

• Mapa de

riesgos

• Prevenir

• Detectar

• Monitorear

• Valorar diseño,

implementación y

funcionamiento

del SCI. para un

periodo.

• Evaluar impacto

de deficiencias de

control en

cumplimiento de

objetivos

• Generar un

reporte de

gerencia.

Copyright © 2013 Deloitte Development LLC. All rights reserved. 25 The COSO Framework on Internal Control: Prepare for the Changes

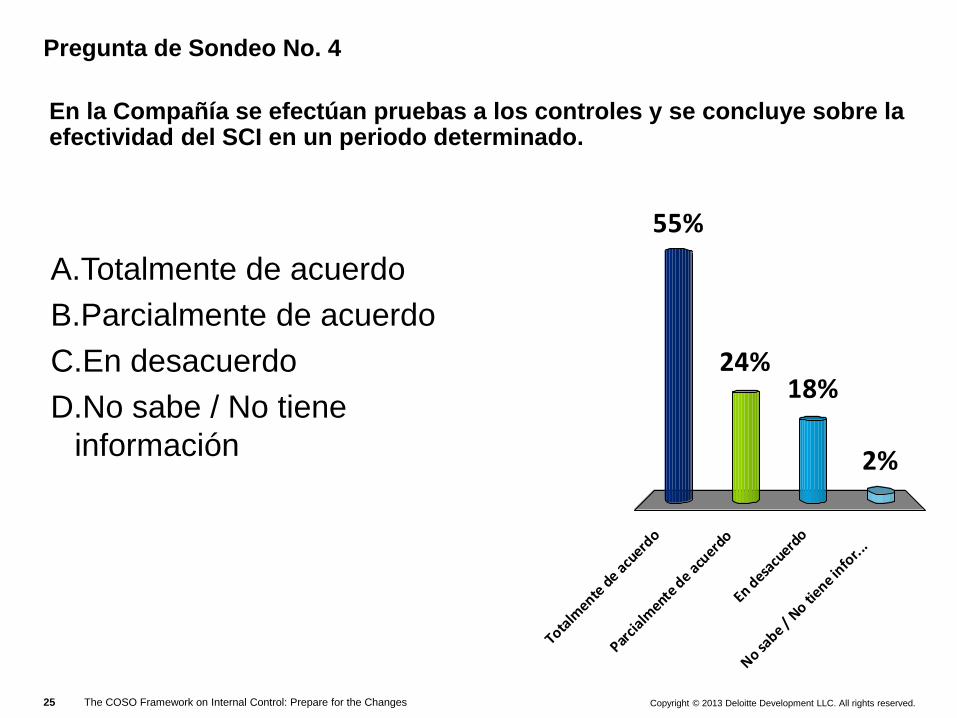

En la Compañía se efectúan pruebas a los controles y se concluye sobre la efectividad del SCI en un periodo determinado.

A.Totalmente de acuerdo

B.Parcialmente de acuerdo

C.En desacuerdo

D.No sabe / No tiene

información

Totalm

ente d

e acu

erdo

Parcia

lmente

de a

cuerd

o

En desa

cuerd

o

No sabe /

No tiene in

for..

.

55%

2%

18%24%

Pregunta de Sondeo No. 4

Consideraciones y Pasos a Seguir

Copyright © 2013 Deloitte Development LLC. All rights reserved. 27 The COSO Framework on Internal Control: Prepare for the Changes

Consideraciones y Pasos a Seguir

• Leer el Modelo COSO 2013

• Identificar nuevos conceptos y cambios

• Considerar las necesidades de entrenamiento

Entender y Educar

•Evaluar las necesidades de objetivos de control para operaciones, cumplimiento y reporte

•Determinar el impacto en el diseño y evaluación de controles sobre reporte Financiero:

• Evaluar la cobertura de los principios

• Evaluar los procesos actuales, actividades y documentación disponible relacionada con el cumplimiento de principios

• Identificar las brechas

Evaluar

•Identificar los pasos necesarios para completar la transición a los principios aplicables en 2013

•Formular el plan de transición a diciembre 15 de 2014

•Tomar los pasos requeridos para la implementación del plan

Planear e implementar

•Comunicar internamente con todos los grupos responsables por la evaluación, monitoreo y reporte del Sistema de Control Interno.

•Discutir y coordinar las actividades con Auditoría Interna (si es aplicable) y el auditor externo.

Comunicar

Copyright © 2013 Deloitte Development LLC. All rights reserved. 28 The COSO Framework on Internal Control: Prepare for the Changes

Oportunidades

Refrescar y mejorar el sistema de control interno

• Sinergias y simplificaciones pueden ser un resultante

• Podrían existir brechas por ser abordadas

Mejorar las operaciones, el cumplimiento y el reporte.

Copyright © 2013 Deloitte Development LLC. All rights reserved. 29 The COSO Framework on Internal Control: Prepare for the Changes

¿Cual será su siguiente paso después de esta presentación?

A.Leer el marco de control interno

COSO 2013

B.Comparar los principios COSO

con la estructura de Control

Interno Actual

C.Planear una reunión con los

responsables de Control Interno

para discutir el marco de control

interno COSO 2013

D.Discutir la implementación y

transición con su auditor externo

E.Todos los anteriores

Leer e

l marc

o de co

ntrol .

..

Compara

r los p

rincip

ios..

.

Planear una re

unión co

n l..

Discutir

la im

plem

entaci.

.

Todos los a

nterio

res

48%

13%

25%

2%

13%

Pregunta de Sondeo No. 5

Preguntas y Respuestas

About Deloitte

Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee, and its network of

member firms, each of which is a legally separate and independent entity. Please see www.deloitte.com/about for a detailed

description of the legal structure of Deloitte Touche Tohmatsu Limited and its member firms. Please see www.deloitte.com/us/about

for a detailed description of the legal structure of Deloitte LLP and its subsidiaries. Certain services may not be available to attest

clients under the rules and regulations of public accounting.

Copyright © 2013 Deloitte Development LLC. All rights reserved.

36 USC 220506

Member of Deloitte Touche Tohmatsu Limited