Estructuracion de un Sistema de Optimizacion de Costos 14.25 - 1… · Operaciones Gestión de...

26

ESTRUCTURACIÓN DE UN SISTEMA DE OPTIMIZACIÓN DE COSTOS Alfredo Plenge Thorne Organizado por: Apoyo Estratégico:

Transcript of Estructuracion de un Sistema de Optimizacion de Costos 14.25 - 1… · Operaciones Gestión de...

ESTRUCTURACIÓN DE UN SISTEMA DE OPTIMIZACIÓN DE COSTOS

Alfredo Plenge Thorne

Organizado por: Apoyo Estratégico:

Agenda

• Contexto

• El sistema

• La gestión

2

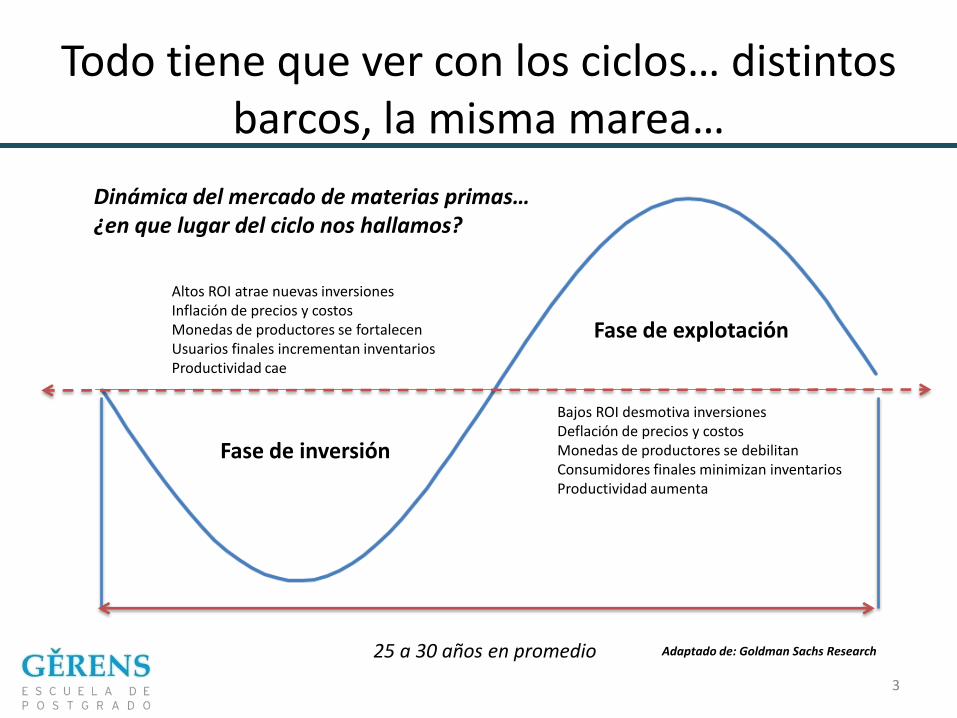

Todo tiene que ver con los ciclos… distintos barcos, la misma marea…

Fase de inversión

Fase de explotación

Altos ROI atrae nuevas inversiones Inflación de precios y costos Monedas de productores se fortalecen Usuarios finales incrementan inventarios Productividad cae

Bajos ROI desmotiva inversiones Deflación de precios y costos Monedas de productores se debilitan Consumidores finales minimizan inventarios Productividad aumenta

25 a 30 años en promedio Adaptado de: Goldman Sachs Research

Dinámica del mercado de materias primas… ¿en que lugar del ciclo nos hallamos?

3

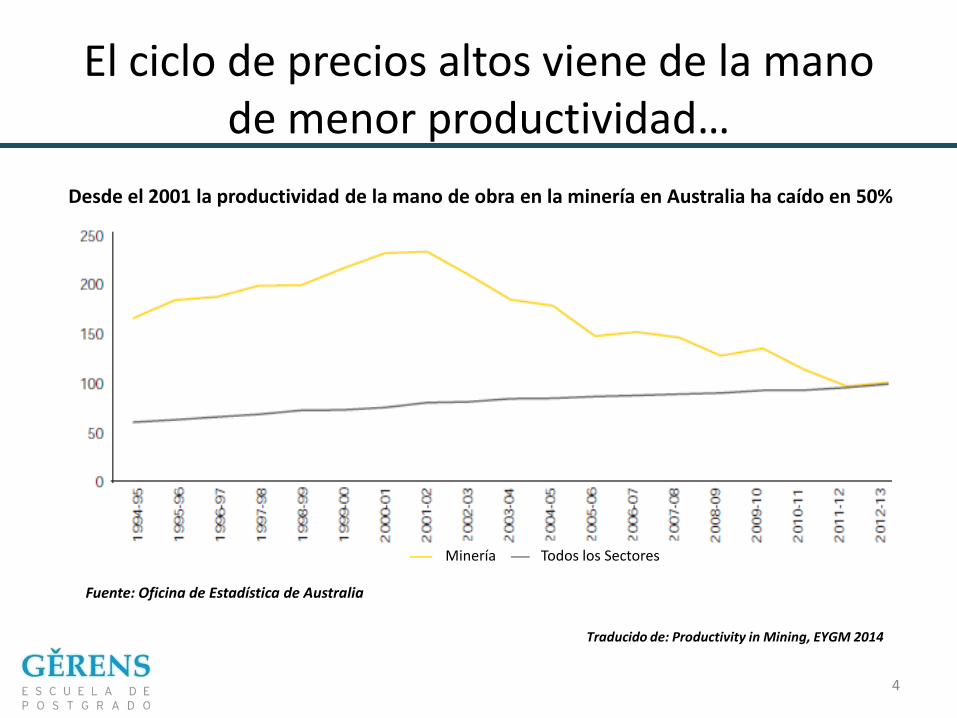

El ciclo de precios altos viene de la mano de menor productividad…

Desde el 2001 la productividad de la mano de obra en la minería en Australia ha caído en 50%

Minería Todos los Sectores

Fuente: Oficina de Estadística de Australia

Traducido de: Productivity in Mining, EYGM 2014

4

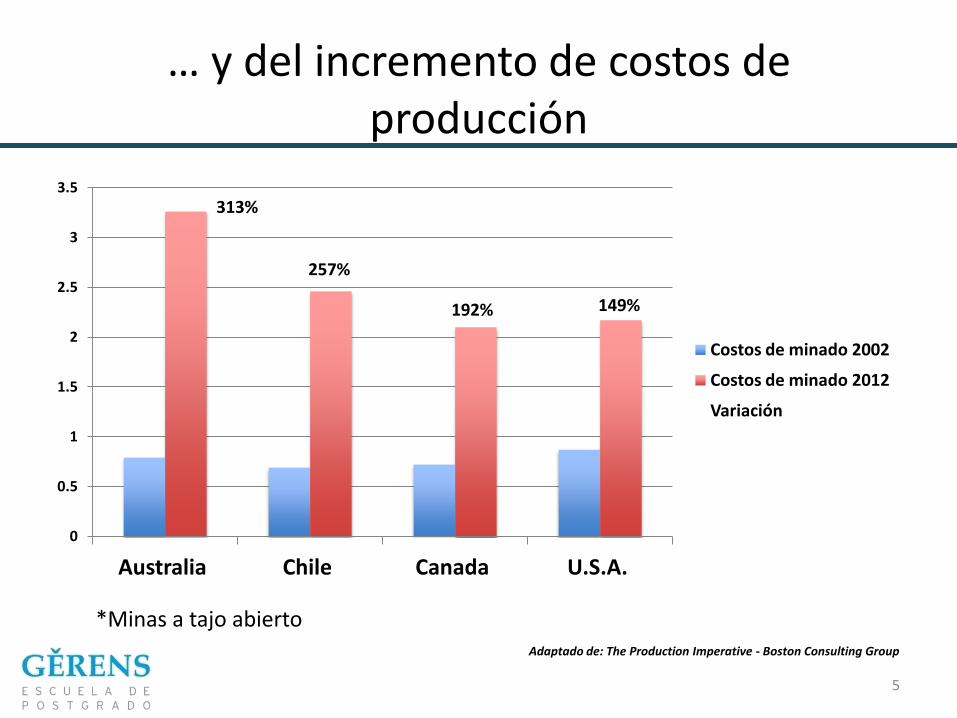

… y del incremento de costos de producción

5

313%

257%

192% 149%

0

0.5

1

1.5

2

2.5

3

3.5

Australia Chile Canada U.S.A.

Costos de minado 2002

Costos de minado 2012

Variación

*Minas a tajo abierto Adaptado de: The Production Imperative - Boston Consulting Group

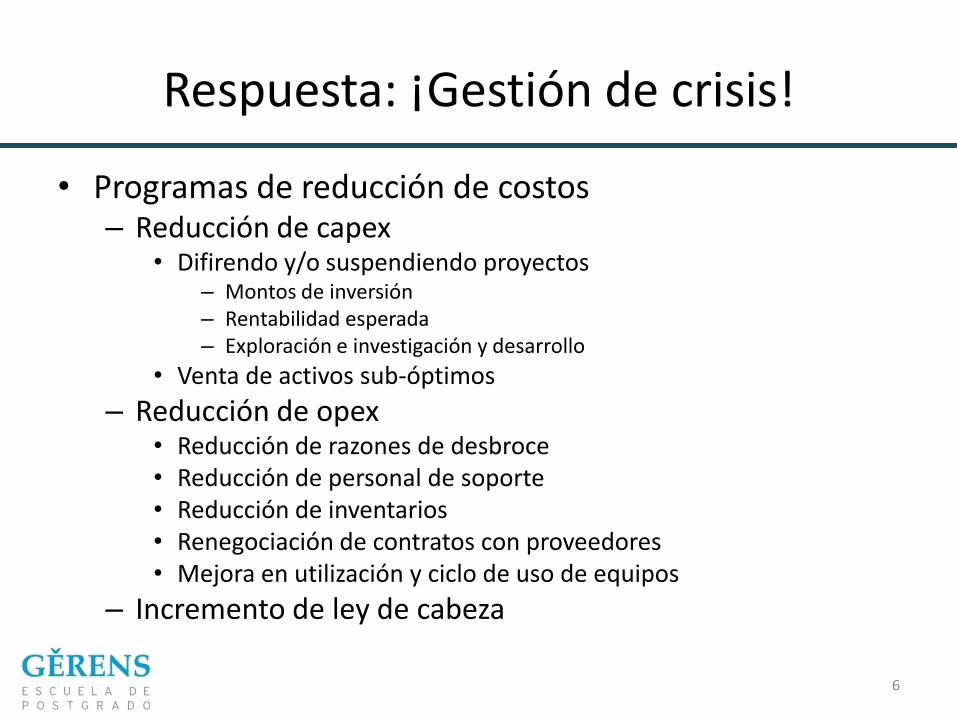

Respuesta: ¡Gestión de crisis!

• Programas de reducción de costos – Reducción de capex

• Difirendo y/o suspendiendo proyectos – Montos de inversión – Rentabilidad esperada – Exploración e investigación y desarrollo

• Venta de activos sub-óptimos

– Reducción de opex • Reducción de razones de desbroce • Reducción de personal de soporte • Reducción de inventarios • Renegociación de contratos con proveedores • Mejora en utilización y ciclo de uso de equipos

– Incremento de ley de cabeza

6

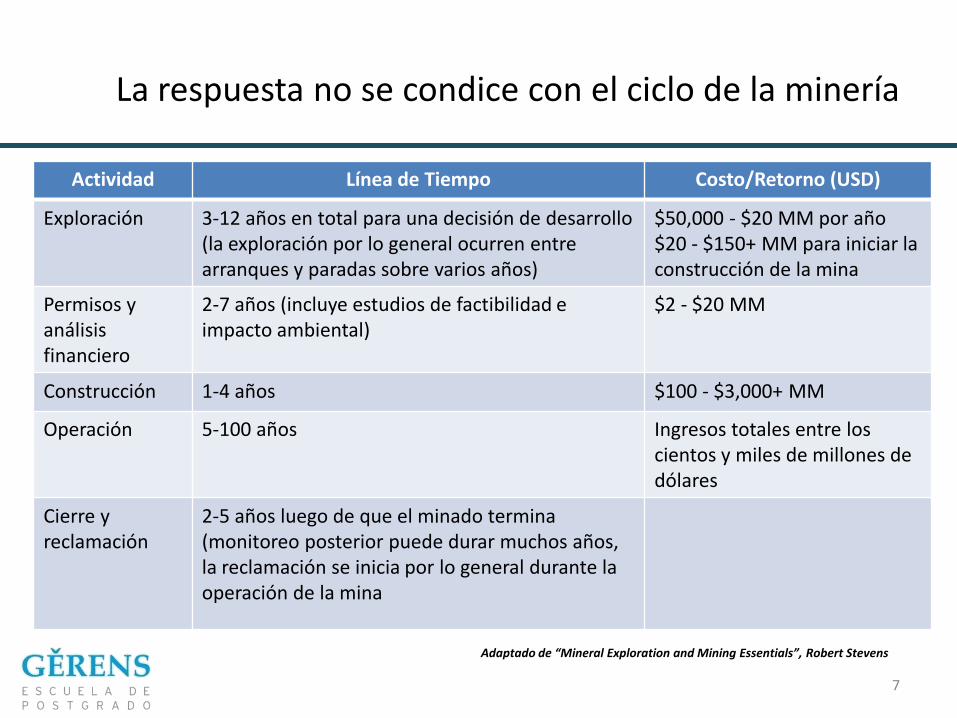

La respuesta no se condice con el ciclo de la minería

7

Actividad Línea de Tiempo Costo/Retorno (USD)

Exploración 3-12 años en total para una decisión de desarrollo (la exploración por lo general ocurren entre arranques y paradas sobre varios años)

$50,000 - $20 MM por año $20 - $150+ MM para iniciar la construcción de la mina

Permisos y análisis financiero

2-7 años (incluye estudios de factibilidad e impacto ambiental)

$2 - $20 MM

Construcción 1-4 años $100 - $3,000+ MM

Operación 5-100 años Ingresos totales entre los cientos y miles de millones de dólares

Cierre y reclamación

2-5 años luego de que el minado termina (monitoreo posterior puede durar muchos años, la reclamación se inicia por lo general durante la operación de la mina

Adaptado de “Mineral Exploration and Mining Essentials”, Robert Stevens

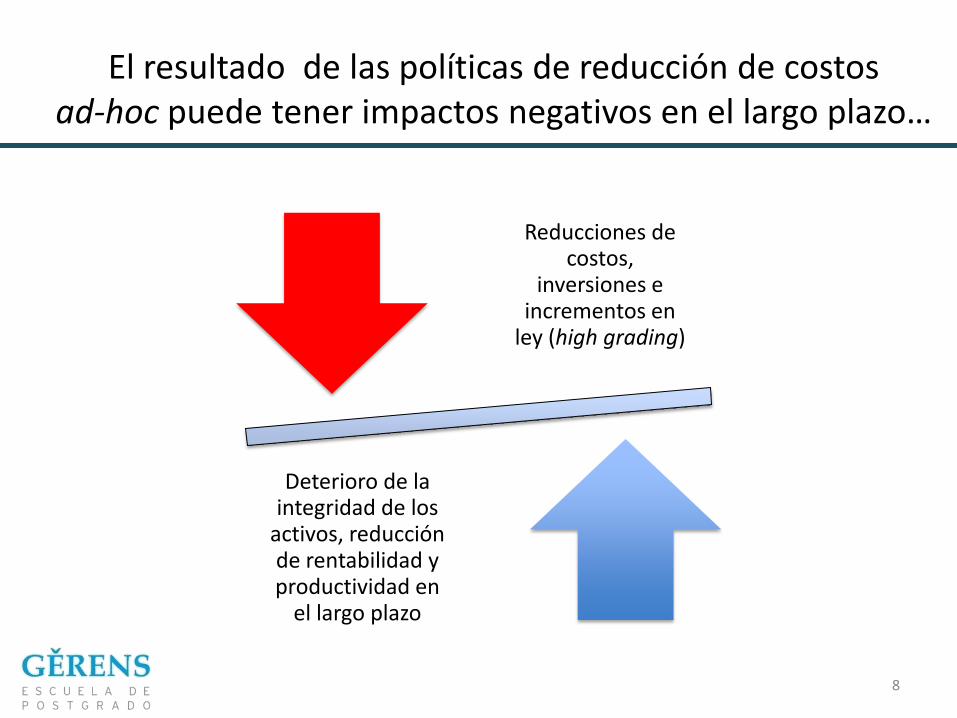

El resultado de las políticas de reducción de costos ad-hoc puede tener impactos negativos en el largo plazo…

Reducciones de costos,

inversiones e incrementos en

ley (high grading)

Deterioro de la integridad de los

activos, reducción de rentabilidad y productividad en

el largo plazo

8

¿Que hacemos ahora?

• Gestión de costos 101:

– Gestión de costos es distinto a la gestión de liquidez

– Gestión de costos y gestión de la productividad son dos caras de una misma moneda

– Los incrementos de ley de cabeza tienen implicacias en el mediano y largo plazo

“¿Ingeniero, me quiere decir que no podemos ajustar mas los costos?”

9

Agenda

• Contexto

• El sistema

• La gestión

10

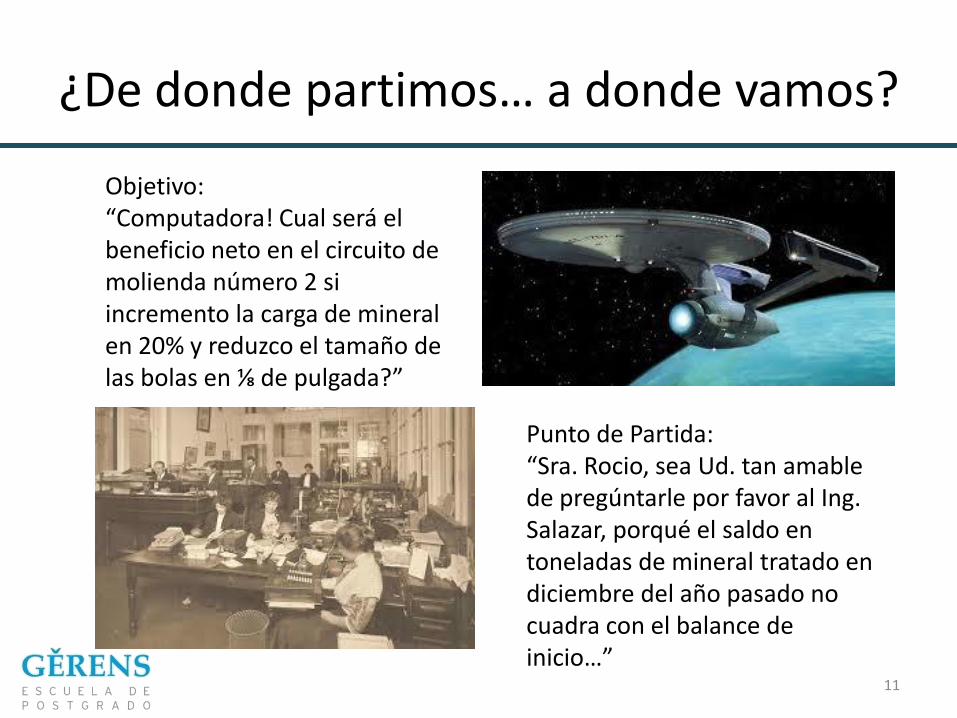

¿De donde partimos… a donde vamos?

Objetivo: “Computadora! Cual será el beneficio neto en el circuito de molienda número 2 si incremento la carga de mineral en 20% y reduzco el tamaño de las bolas en ⅛ de pulgada?”

Punto de Partida: “Sra. Rocio, sea Ud. tan amable de pregúntarle por favor al Ing. Salazar, porqué el saldo en toneladas de mineral tratado en diciembre del año pasado no cuadra con el balance de inicio…”

11

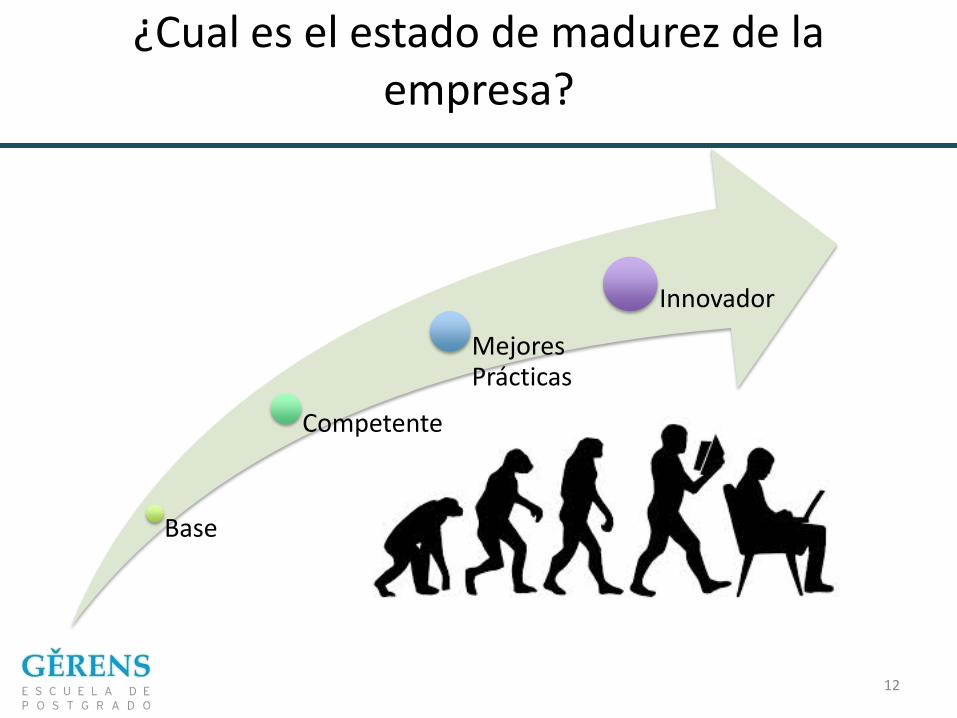

Base

Competente

Mejores Prácticas

Innovador

¿Cual es el estado de madurez de la empresa?

12

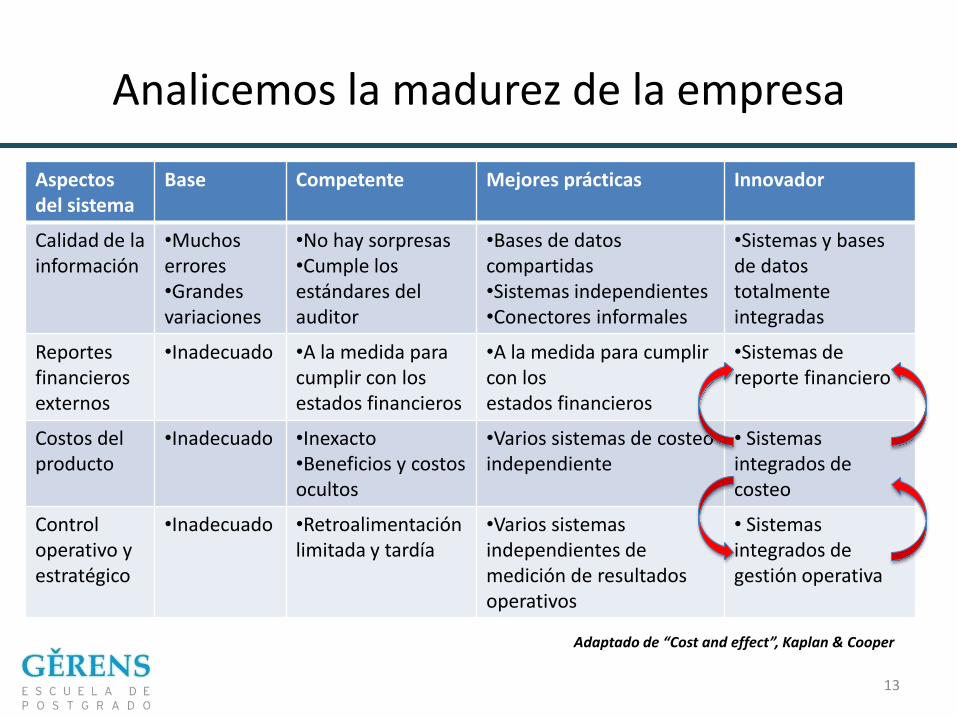

Analicemos la madurez de la empresa

Aspectos del sistema

Base Competente Mejores prácticas Innovador

Calidad de la información

•Muchos errores •Grandes variaciones

•No hay sorpresas •Cumple los estándares del auditor

•Bases de datos compartidas •Sistemas independientes •Conectores informales

•Sistemas y bases de datos totalmente integradas

Reportes financieros externos

•Inadecuado •A la medida para cumplir con los estados financieros

•A la medida para cumplir con los estados financieros

•Sistemas de reporte financiero

Costos del producto

•Inadecuado •Inexacto •Beneficios y costos ocultos

•Varios sistemas de costeo independiente

• Sistemas integrados de costeo

Control operativo y estratégico

•Inadecuado •Retroalimentación limitada y tardía

•Varios sistemas independientes de medición de resultados operativos

• Sistemas integrados de gestión operativa

Adaptado de “Cost and effect”, Kaplan & Cooper

13

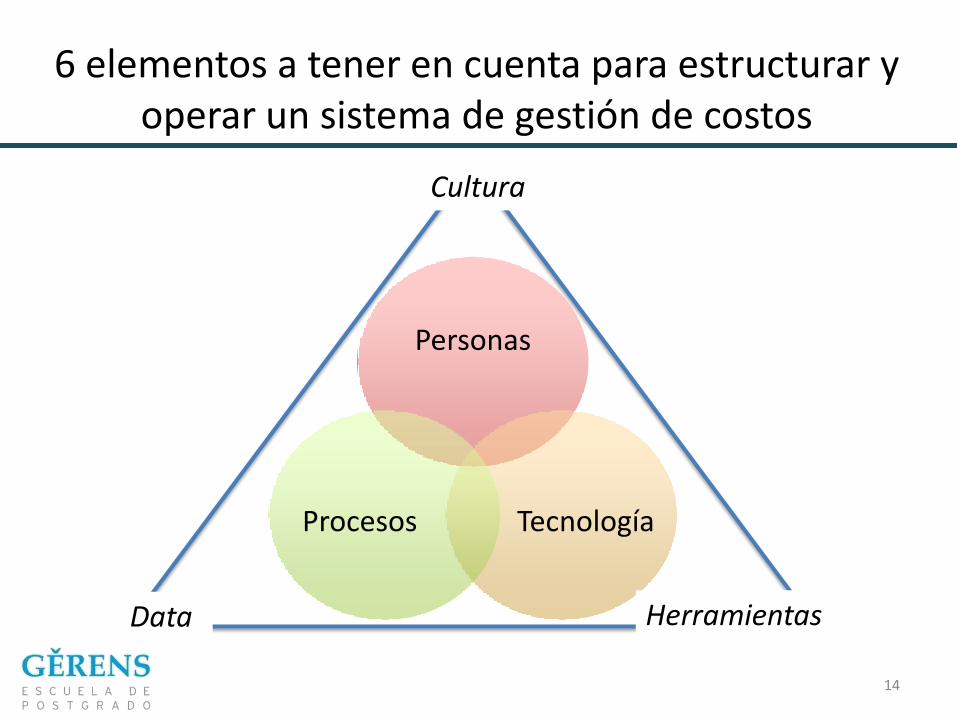

6 elementos a tener en cuenta para estructurar y operar un sistema de gestión de costos

Personas

Tecnología Procesos

Cultura

Data Herramientas

14

Personas y Cultura

• ¿Como es la cultura de la organización?

• ¿Tienen las personas clave las competencias adecuadas?

• El principal usuario del sistema es el operador

15

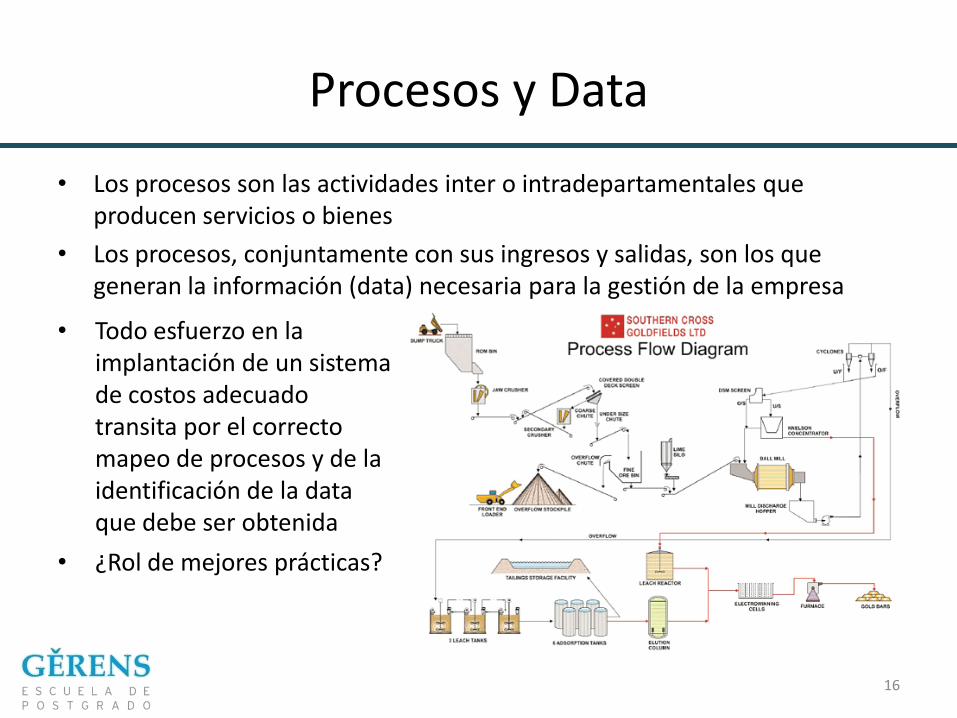

Procesos y Data

• Los procesos son las actividades inter o intradepartamentales que producen servicios o bienes

• Los procesos, conjuntamente con sus ingresos y salidas, son los que generan la información (data) necesaria para la gestión de la empresa

16

• Todo esfuerzo en la implantación de un sistema de costos adecuado transita por el correcto mapeo de procesos y de la identificación de la data que debe ser obtenida

• ¿Rol de mejores prácticas?

Tecnología y Herramientas

• Uso de BI (business inteligence) requiere de un trabajo previo

– Mucha data poca información

– Mucha información poco fiable

– Métricas mal definidas

• Infraestructura Tecnológica

– Infraestructura básica

– Comunicaciones

– Servidores y terminales

– Software

17

Agenda

• Contexto

• El sistema

• La gestión

18

¿Valor agregado o valor restado?

Estado de Resultados

MinCo

+ Precio* 100%

- Mina -19%

- Planta -18%

- Comercial* -19%

- Impuestos

y participaciones -13%

= Beneficio neto 24%

* Asume que la empresa minera produce metal

19

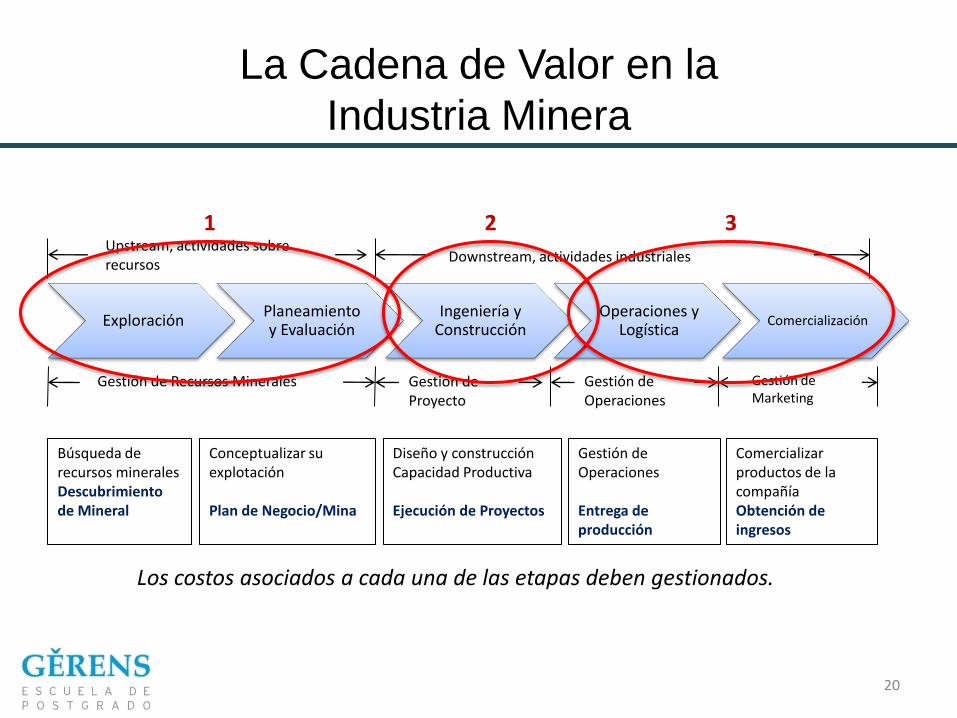

La Cadena de Valor en la

Industria Minera

Comercialización Exploración Planeamiento y Evaluación

Ingeniería y Construcción

Operaciones y Logística

Upstream, actividades sobre recursos

Downstream, actividades industriales

Búsqueda de recursos minerales Descubrimiento de Mineral

Conceptualizar su explotación Plan de Negocio/Mina

Diseño y construcción Capacidad Productiva Ejecución de Proyectos

Gestión de Operaciones Entrega de producción

Comercializar productos de la compañía Obtención de ingresos

Gestión de Recursos Minerales Gestión de Proyecto

Gestión de Operaciones

Gestión de Marketing

Los costos asociados a cada una de las etapas deben gestionados.

20

1 2 3

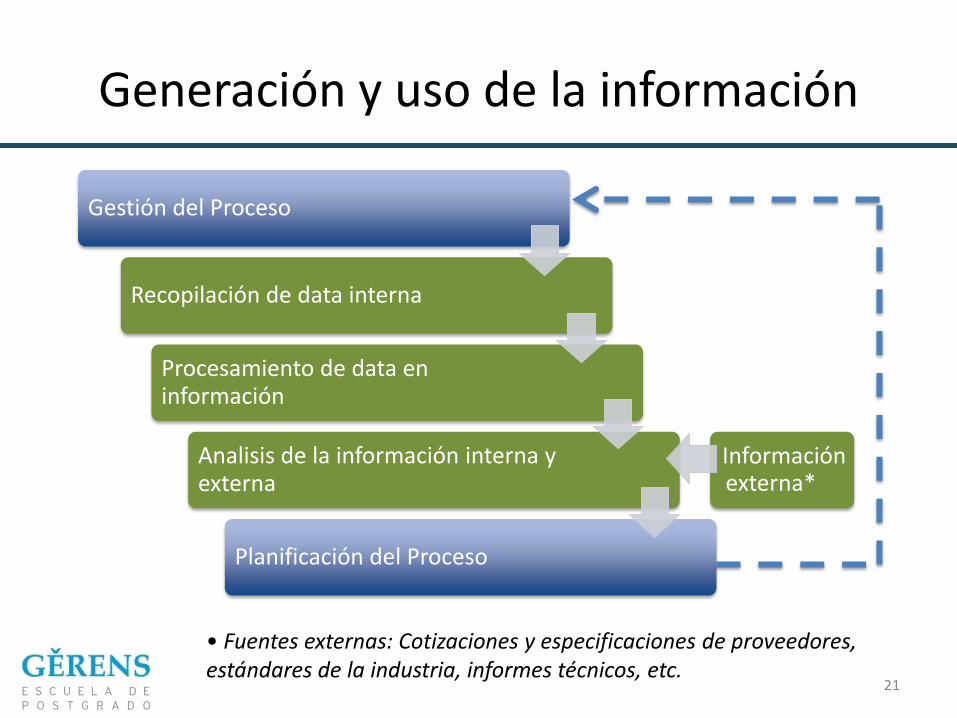

Gestión del Proceso

Recopilación de data interna

Procesamiento de data en información

Analisis de la información interna y externa

Planificación del Proceso

Generación y uso de la información

• Fuentes externas: Cotizaciones y especificaciones de proveedores, estándares de la industria, informes técnicos, etc.

21

Información externa*

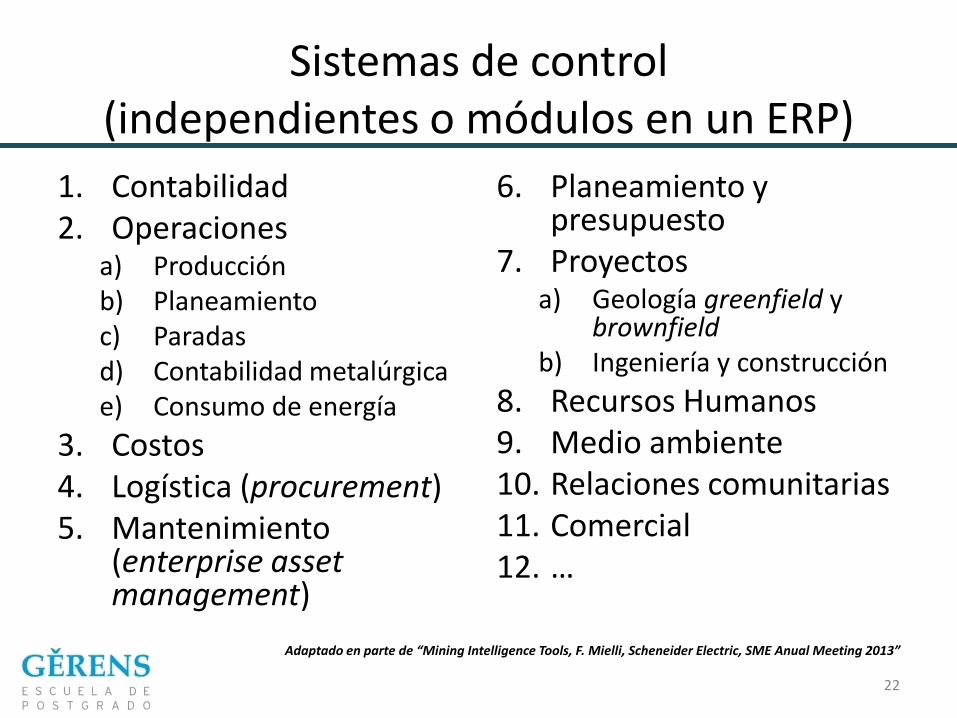

Sistemas de control (independientes o módulos en un ERP)

1. Contabilidad 2. Operaciones

a) Producción b) Planeamiento c) Paradas d) Contabilidad metalúrgica e) Consumo de energía

3. Costos 4. Logística (procurement) 5. Mantenimiento

(enterprise asset management)

6. Planeamiento y presupuesto

7. Proyectos a) Geología greenfield y

brownfield b) Ingeniería y construcción

8. Recursos Humanos 9. Medio ambiente 10. Relaciones comunitarias 11. Comercial 12. …

22

Adaptado en parte de “Mining Intelligence Tools, F. Mielli, Scheneider Electric, SME Anual Meeting 2013”

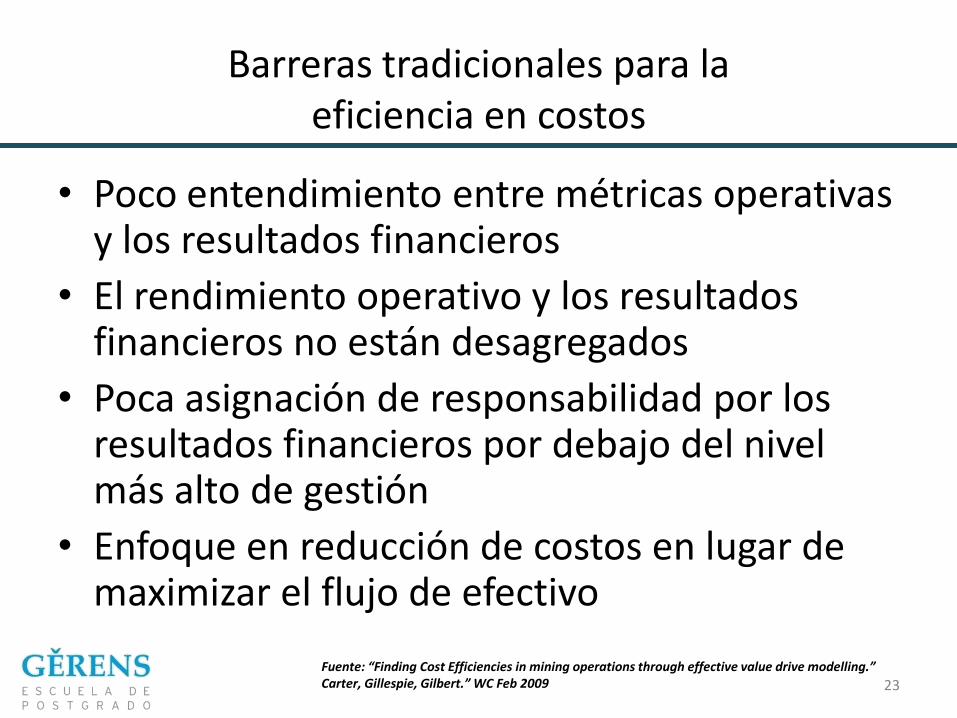

Barreras tradicionales para la eficiencia en costos

• Poco entendimiento entre métricas operativas y los resultados financieros

• El rendimiento operativo y los resultados financieros no están desagregados

• Poca asignación de responsabilidad por los resultados financieros por debajo del nivel más alto de gestión

• Enfoque en reducción de costos en lugar de maximizar el flujo de efectivo

Fuente: “Finding Cost Efficiencies in mining operations through effective value drive modelling.” Carter, Gillespie, Gilbert.” WC Feb 2009 23

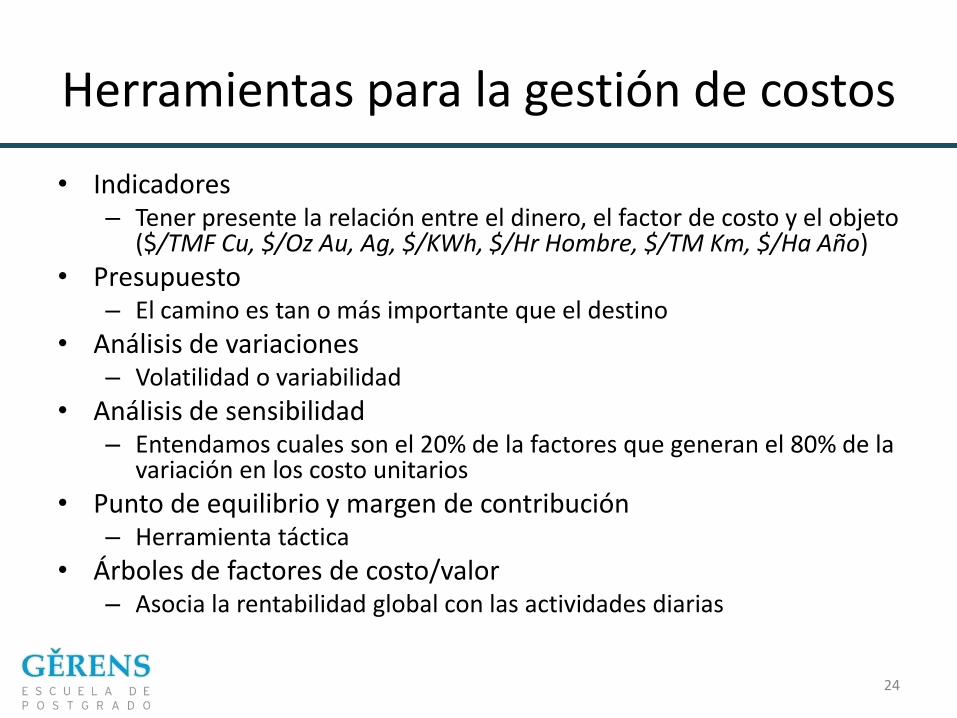

Herramientas para la gestión de costos

• Indicadores – Tener presente la relación entre el dinero, el factor de costo y el objeto

($/TMF Cu, $/Oz Au, Ag, $/KWh, $/Hr Hombre, $/TM Km, $/Ha Año)

• Presupuesto – El camino es tan o más importante que el destino

• Análisis de variaciones – Volatilidad o variabilidad

• Análisis de sensibilidad – Entendamos cuales son el 20% de la factores que generan el 80% de la

variación en los costo unitarios

• Punto de equilibrio y margen de contribución – Herramienta táctica

• Árboles de factores de costo/valor – Asocia la rentabilidad global con las actividades diarias

24

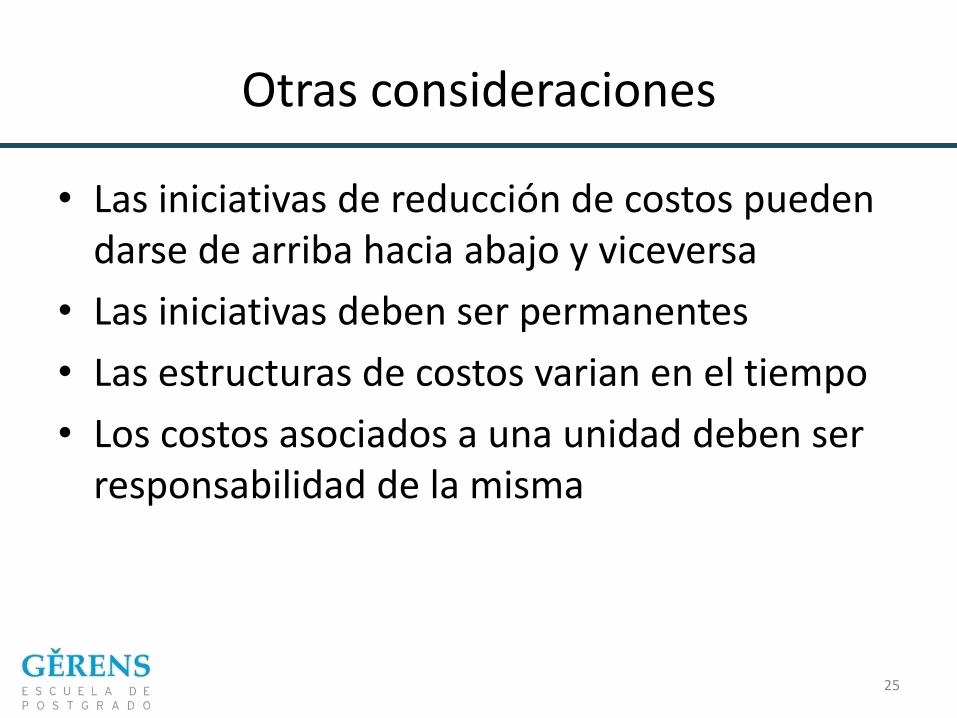

Otras consideraciones

• Las iniciativas de reducción de costos pueden darse de arriba hacia abajo y viceversa

• Las iniciativas deben ser permanentes

• Las estructuras de costos varian en el tiempo

• Los costos asociados a una unidad deben ser responsabilidad de la misma

25

Conclusiones

• Crear un sistema de costeo que subsista a través de los ciclos de precios

• Tener en cuenta el grado de madurez de la empresa antes de empezar

• Definir que costos queremos gestionar y cómo a priori definirá las carácterísticas de nuestro producto final

26