Estudio de la cadena de valor y formación de precios del aceite de ...

73

Secretaría General del Medio Rural y la Producción Ecológica Consejería de Agricultura y Pesca • • • • • • • Estudio de la cadena de valor y formación de precios del aceite de oliva Enero 2010

Transcript of Estudio de la cadena de valor y formación de precios del aceite de ...

Secretaría General del M

edio Rural y la Producción Ecológica

Consejería de Agricultura y Pesca

•

•

•

•

•

•

•

Estudio de la cadena de valor y formación de precios del aceite de oliva

Enero 2010

Estudio de la cadena de valor y formación de precio s del aceite de oliva 1

Estudio de la cadena de valor y formación de precios del aceite de oliva

Índice de Contenidos 1. Introducción.................................... ......................................................................................... 3

1.1. Consideraciones de partida ................................................................................................ 3

1.2. Objetivos del estudio .......................................................................................................... 3

2. Metodología ..................................... ........................................................................................ 4

2.1.1. Ámbito del análisis ....................................................................................................... 4

2.1.2. Captura de información................................................................................................ 6

2.1.3. Análisis de la información ............................................................................................ 6

3. Mercado del aceite de oliva. Campaña 2007/08 .... ............................................................... 8

3.1. Producción .......................................................................................................................... 8

3.2. Intercambios comerciales ................................................................................................... 9

3.2.1. Exportaciones .............................................................................................................. 9

3.2.2. Importaciones............................................................................................................. 10

3.3. Consumo en hogares ....................................................................................................... 11

3.4. Precios .............................................................................................................................. 11

3.4.1. Precios en origen del aceite de oliva ......................................................................... 11

3.4.2. Precios en destino al consumidor .............................................................................. 12

4. Descripción de la cadena de valor ............... ....................................................................... 13

4.1. Estructura general ............................................................................................................ 13

4.2. Descripción de actividades y agentes .............................................................................. 16

4.2.1. Actividades integradas en la fase agraria .................................................................. 16

4.2.2. Actividades integradas en la fase industrial............................................................... 18

4.2.3. Actividades integradas en la fase de distribución...................................................... 22

5. Estructura de costes y márgenes................. ....................................................................... 25

5.1. Análisis de la estructura de costes ................................................................................... 25

Estudio de la cadena de valor y formación de precio s del aceite de oliva 2

5.1.1. Costes de las explotaciones olivareras...................................................................... 25

5.1.2. Cadena corta: venta de aceite “virgen extra” en almazaras ...................................... 30

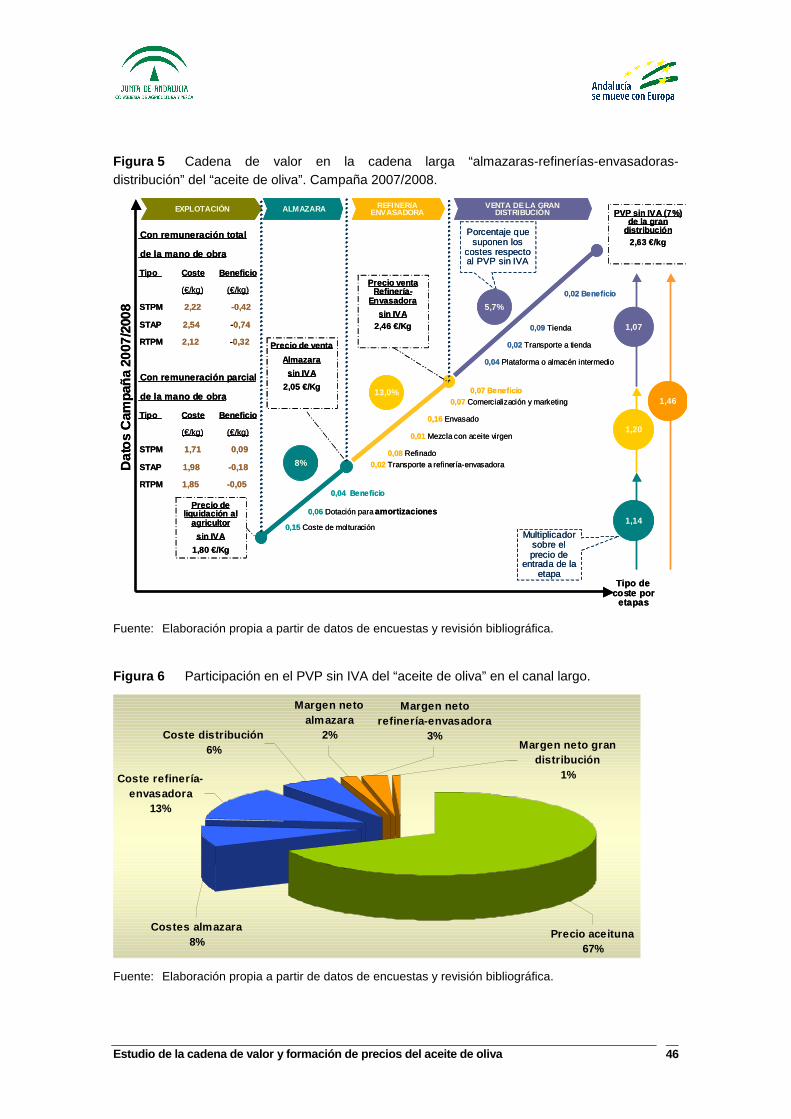

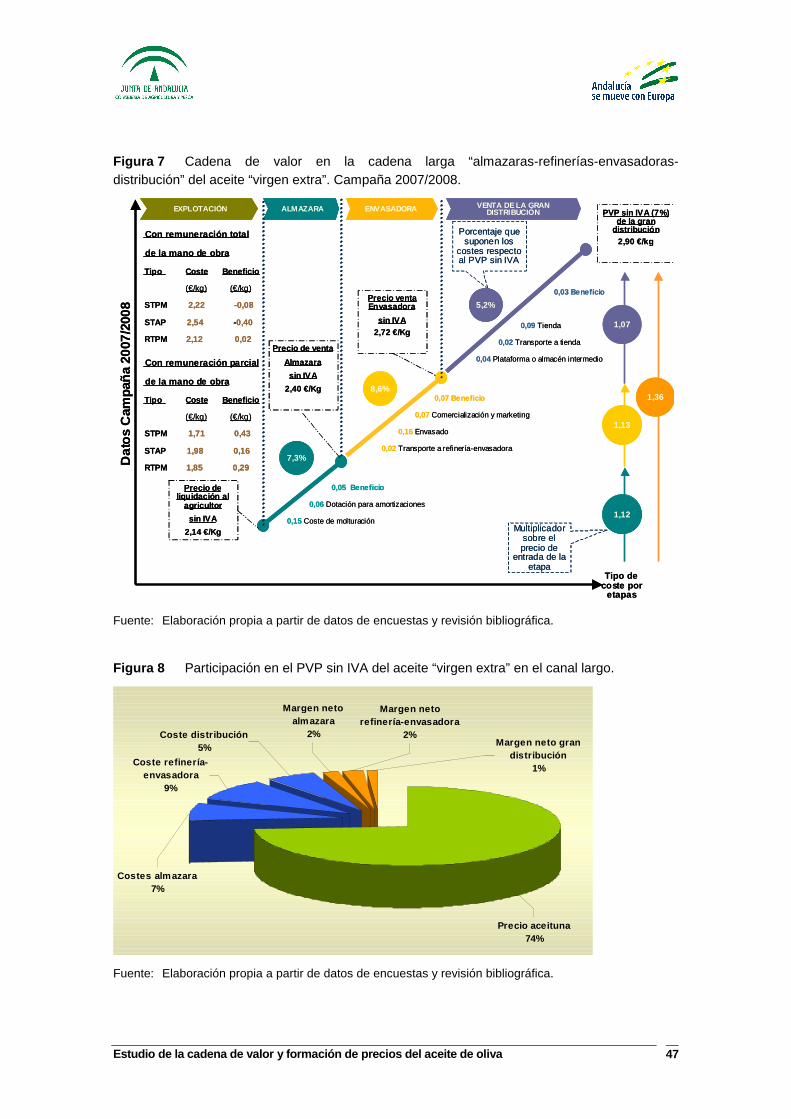

5.1.3. Cadena larga: almazaras-refinerías-envasadoras-distribución ................................. 34

5.2. Conclusiones .................................................................................................................... 41

Anexo I: Intervalos de costes asociados a las indus trias .............................................. ...... 48

Anexo II: Volúmenes y precios en destino ........... .................................................................. 50

Anexo III: Evolución del mercado nacional y andalu z del aceite de oliva ......................... 53

Anexo IV: Localización geográfica de los establecim ientos integrados en la fase industrial en Andalucía............................ ................................................................................. 58

Anexo V: Superficies y rendimientos medios por tipo logía de explotación....................... 59

Anexo VI: Estudio de costes en explotaciones de oli var “marginales” y de “gran rendimiento” ....................................... ....................................................................................... 61

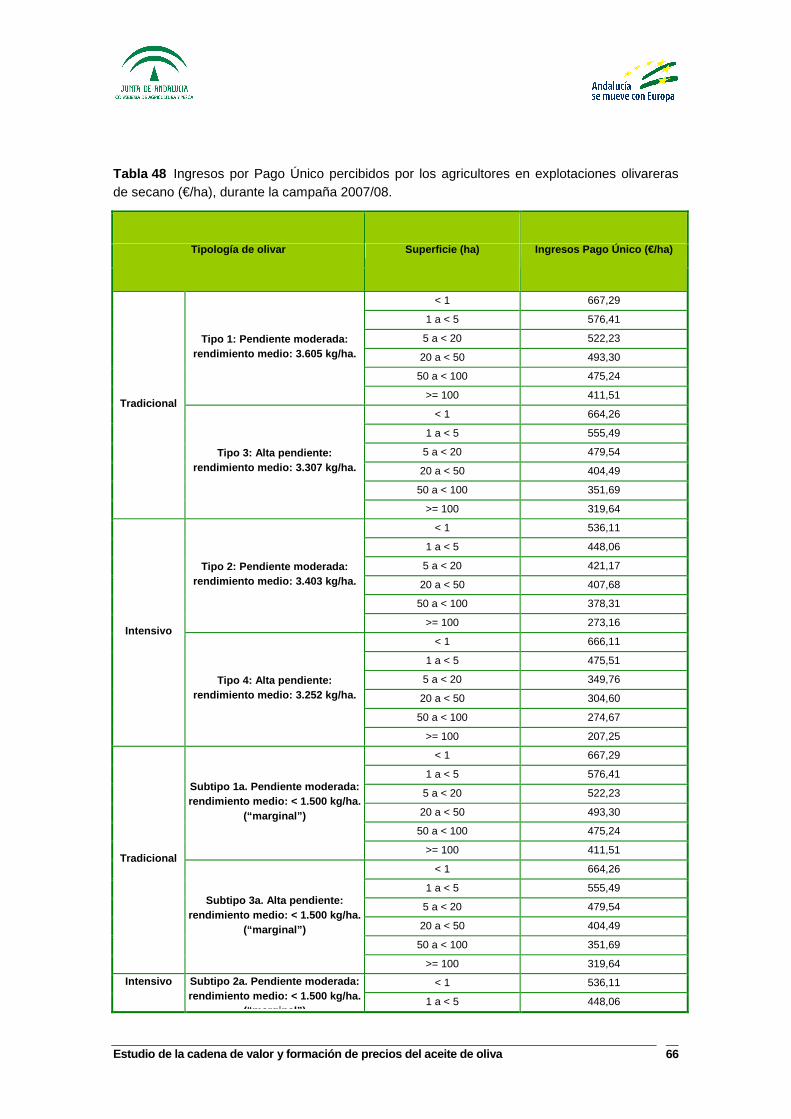

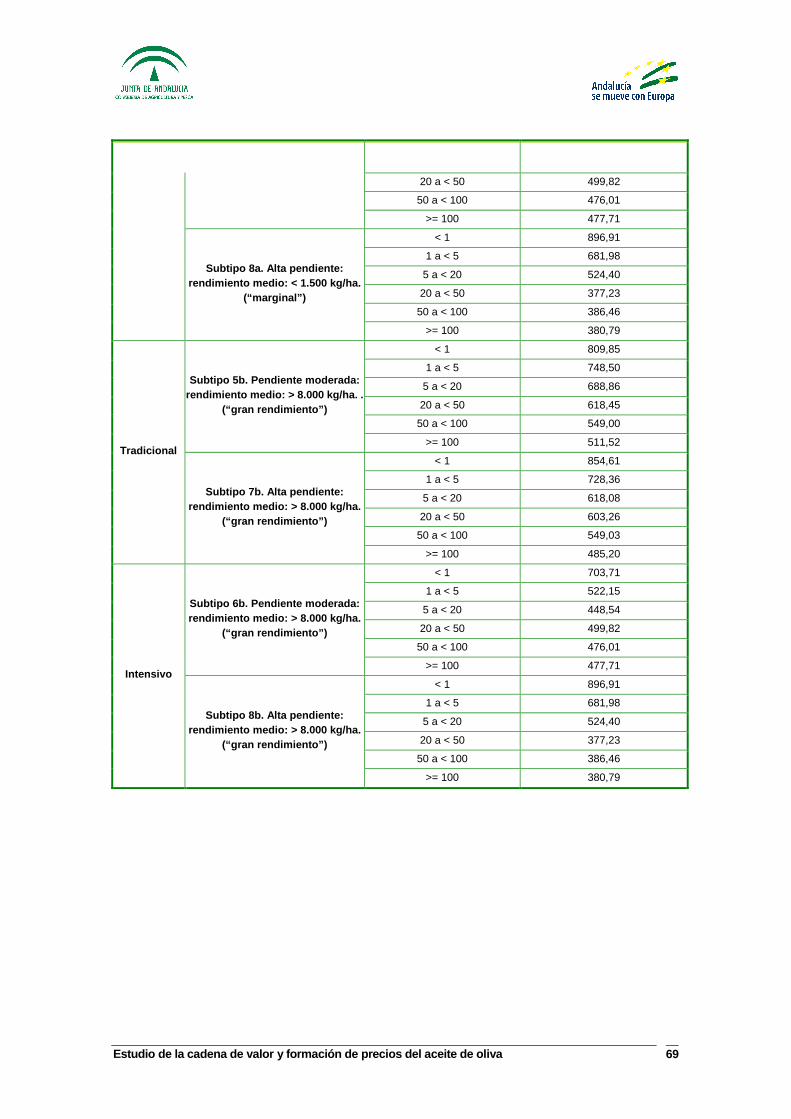

Anexo VII: Ingresos por Pago Único y Ayuda acoplada , según categorías de olivar........ 65

Anexo VIII: Principales fuentes de información bibl iográfica .......................................... .... 70

Estudio de la cadena de valor y formación de precio s del aceite de oliva 3

1. Introducción

1.1. Consideraciones de partida

Con cerca de 1,5 millones de hectáreas, el cultivo del olivo ocupa en Andalucía más del 30% de su superficie agraria1, y supone aproximadamente el 60% de la superficie oleícola española2. Este millón y medio de hectáreas produjo en la campaña 2007/08 más de 5 millones de toneladas de aceitunas, el 92% de las cuales de destinaron a la producción de aceite de oliva3. Así, en Andalucía se obtuvieron en dicha campaña en torno al millón de toneladas de aceite de oliva (990.947,80 t), el 80% de la producción nacional (1.237.049,68 t)4.

En términos macroeconómicos los productos del olivar para almazara y aceituna de mesa en 2007 representaron aproximadamente el 26,4% de la Producción de la Rama Agraria andaluza y el 31,4% de la Producción Vegetal5, siendo el segundo sector agrario andaluz en importancia tras el sector de las hortalizas.

Estas cifras hablan por sí mismas de la importancia del aceite de oliva en la agricultura andaluza. Es más, en un importante número de municipios andaluces, el cultivo del olivar trasciende la vertiente exclusivamente agraria, llegando a ser un monocultivo que determina su estructura socioeconómica.

1.2. Objetivos del estudio

El presente estudio se enmarca dentro del ámbito de los realizados por el Ministerio de Medio Ambiente, Rural y Marino en relación con los análisis de la cadena de valor de diferentes sectores agrarios. Así, dada la importancia del sector del aceite de oliva andaluz, tanto dentro de la Comunidad Autónoma, como en su contexto dentro del sector oleícola español, el presente estudio trata de analizar su cadena de valor en Andalucía identificando los siguientes objetivos en la realización dicho análisis:

• Dotar al mercado del aceite de oliva andaluz de una mayor transparencia, a través de un mejor conocimiento acerca de su cadena de valor y la formación de precios.

• Contribuir a la mejora del conocimiento del mercado del aceite de oliva andaluz, a partir del análisis de la composición y funcionamiento de los agentes que intervienen en el mismo.

1 Fuente: SIGPAC y Censo Agrario.

2 Fuente: Agencia para el Aceite de Oliva.

3 Fuente: Avance de superficies y producciones. Consejería de Agricultura y Pesca.

4 Fuente: Agencia para el Aceite de Oliva.

5 La Producción de la Rama Agraria andaluza en 2007, aplicando la metodología SEC-95, en valores corrientes, es de 10.150,43 millones de €, mientras que la Producción Vegetal andaluza en el mismo año, es de 8.543,92 millones de €. Los productos del olivar, por su parte, ascendieron a 2.682,56 millones de €.

Estudio de la cadena de valor y formación de precio s del aceite de oliva 4

• Identificar los costes y márgenes netos de los distintos eslabones de la cadena de producción, transformación y valor del aceite de oliva en Andalucía en la campaña 2007/08.

Por otra parte, el presente estudio se caracteriza por contar como principal fuente de información la aportada por los agentes del sector oleícola establecido en Andalucía, sin ser en todo caso un análisis puramente estadístico.

2. Metodología A grandes rasgos, la metodología seguida en la realización del presente estudio se ha desarrollado en tres fases:

• Delimitación del ámbito de análisis.

• Captura de información.

• Análisis de la información obtenida.

2.1.1. Ámbito del análisis

2.1.1.1. Productos a analizar

La denominación aceite de oliva, es un nombre genérico que da cabida a un buen número de productos y calidades diferentes. En este sentido, en la cadena del aceite de oliva, pueden identificarse tres tipologías de aceites para consumo humano6, según se definen en el anexo XVI del R(CE) nº 1234/20077:

• Aceite de oliva ”virgen extra”: Aceite de oliva virgen que tiene una acidez libre máxima, expresada en ácido oleico, de 0,8 g por 100 g y cuyas otras características se ajustan a las establecidas para esta categoría.

• Aceite de oliva “virgen”: Aceite de oliva virgen que tiene una acidez libre máxima, expresada en ácido oleico, de 2 g por 100 g y cuyas características se ajustan a las establecidas para esta categoría.

• “Aceite de oliva”: Aceite de oliva obtenido mezclando aceite de oliva refinado y aceite de oliva virgen distinto del lampante, que tiene una acidez libre, expresada en ácido oleico, de no más de 1 g por 100 g y cuyas otras características se ajustan a las establecidas para esta categoría.

6 Para evitar confusiones a la hora de referirnos al aceite de oliva total y a la categoría de “aceite de oliva”, se opta por entrecomillar las referencias a las diversas tipologías de aceites de oliva a las que hace referencia el anexo XVI del R(CE) nº 1234/2007.

7 Reglamento (CE) nº 1234/2007, por el que se crea una organización común de mercados agrícolas y se establecen disposiciones específicas para determinados productos agrícolas (Reglamento único para las OCM).

Estudio de la cadena de valor y formación de precio s del aceite de oliva 5

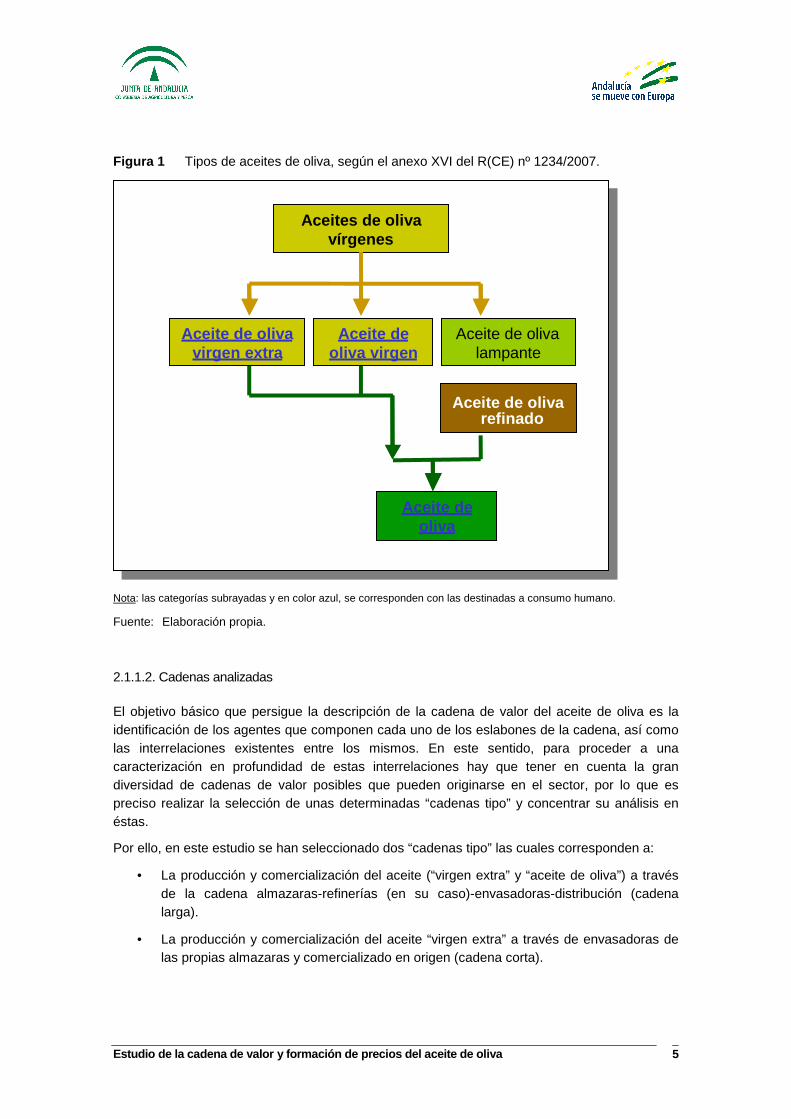

Figura 1 Tipos de aceites de oliva, según el anexo XVI del R(CE) nº 1234/2007.

Aceites de oliva vírgenes

Aceite de oliva refinado

Aceite de oliva

Aceite de oliva lampante

Aceite de oliva virgen extra

Aceite de oliva virgen

Nota: las categorías subrayadas y en color azul, se corresponden con las destinadas a consumo humano.

Fuente: Elaboración propia.

2.1.1.2. Cadenas analizadas

El objetivo básico que persigue la descripción de la cadena de valor del aceite de oliva es la identificación de los agentes que componen cada uno de los eslabones de la cadena, así como las interrelaciones existentes entre los mismos. En este sentido, para proceder a una caracterización en profundidad de estas interrelaciones hay que tener en cuenta la gran diversidad de cadenas de valor posibles que pueden originarse en el sector, por lo que es preciso realizar la selección de unas determinadas “cadenas tipo” y concentrar su análisis en éstas.

Por ello, en este estudio se han seleccionado dos “cadenas tipo” las cuales corresponden a:

• La producción y comercialización del aceite (“virgen extra” y “aceite de oliva”) a través de la cadena almazaras-refinerías (en su caso)-envasadoras-distribución (cadena larga).

• La producción y comercialización del aceite “virgen extra” a través de envasadoras de las propias almazaras y comercializado en origen (cadena corta).

OLIVO

Estudio de la cadena de valor y formación de precio s del aceite de oliva 6

2.1.2. Captura de información

La información sobre la cadena de valor del aceite de oliva se ha obtenido a través de diversas fuentes tanto generales como específicas, entre las que se encuentran las siguientes:

• Realización de encuestas y entrevistas a diferentes agentes representativos de la cadena de producción, transformación y comercialización del aceite de oliva localizados en Andalucía. La información recopilada ha sido estructurada a partir de unos modelos de “entrevistas tipo” que han permitido obtener información sobre los precios a la entrada y salida de cada eslabón de la cadena, así como los costes unitarios en los que incurren los diferentes agentes, expresados en €/kg de aceite producido, transformado o distribuido según tipos.

• Información estadística referente al mercado del aceite de oliva (producciones, volúmenes de entradas y salidas en las industrias, exportaciones, etc.): Agencia para el Aceite de Oliva (en adelante AAO), ICEX, Eurostat, Consejo Oleícola Internacional, etc.

• Revisión bibliográfica (ver Anexo VII).

2.1.3. Análisis de la información

2.1.3.1. Validación

En cada una de las “cadena tipo” analizadas, la información de precios obtenida en las entrevistas con los agentes ha sido contrastada con datos procedentes de bases de datos documentales y fuentes estadísticas oficiales como:

• Información de precios en origen de ventas de almazaras del Sistema de Información de Precios en Origen del Mercado de Contado del Aceite de Oliva (Poolred), del Boletín de Precios Semanales Agrarios de la Consejería de Agricultura y Pesca de la Junta de Andalucía y del Informe Semanal de Coyuntura Agraria del Ministerio de Medio Ambiente, Rural y Marino (MARM).

• Información de precios en destino del Observatorio de Precios de la Consejería de Agricultura y Pesca, de la Secretaría de Estado de Comercio del Ministerio de Industria, Turismo y Comercio y del Panel de Consumo Alimentario del Ministerio de Medio Ambiente, Rural y Marino (MARM).

Así mismo, los costes obtenidos han sido igualmente contrastados con bases de datos documentales de costes publicadas, así como con una revisión de estudios e informes relacionados.

Tras este contraste de los datos, la información obtenida (precios y costes) ha sido validada conjuntamente por todos los agentes entrevistados.

2.1.3.2. Resultados

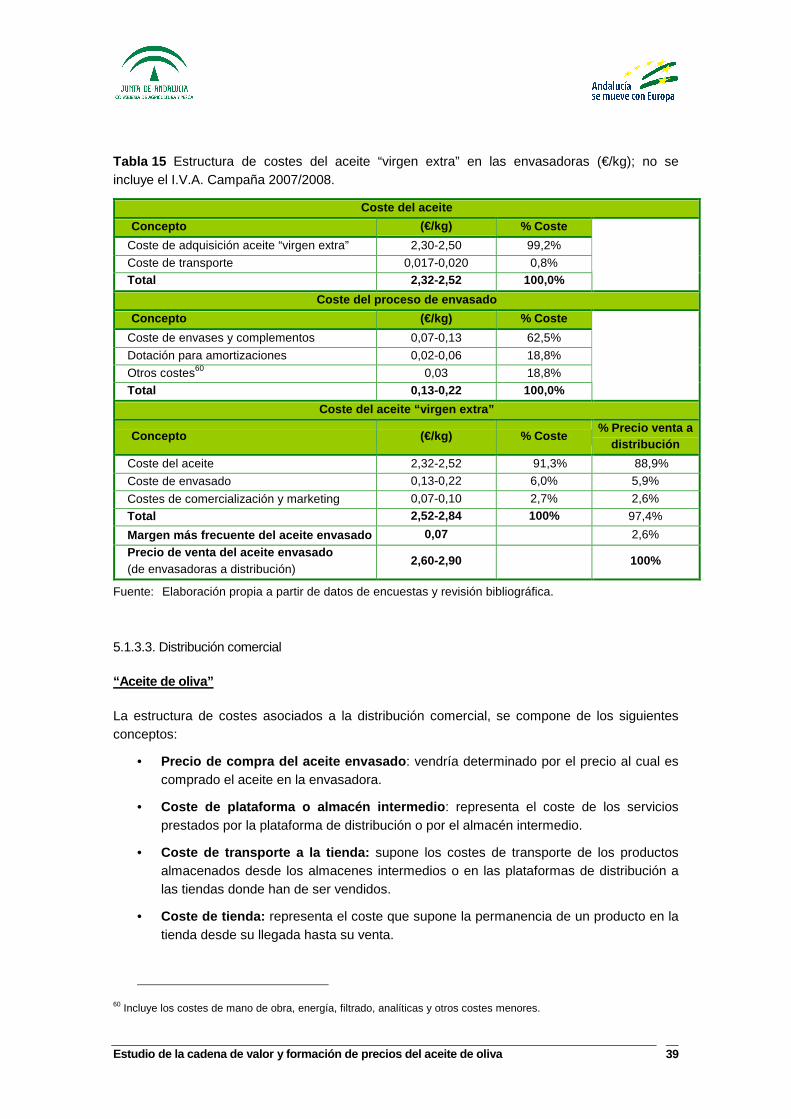

Con la información consolidada de las fases anteriores, se ha caracterizado finalmente la cadena de valor del aceite de oliva en Andalucía, abordando los siguientes aspectos, que tienen su correlación con diferentes apartados del presente documento:

Estudio de la cadena de valor y formación de precio s del aceite de oliva 7

• Descripción del mercado del aceite de oliva en Andalucía en la campaña 2007/08 (producciones, intercambios, consumos, precios) a partir de la información estadística recopilada (apartado 3) y con el fin de poner en su contexto el análisis de la cadena de valor.

• Descripción de la cadena de valor del aceite de oliva, con diagramas de flujo y esquemas gráficos que reflejan los procesos que llevan a cabo los diferentes agentes que intervienen en la misma (apartado 4).

• Estimación de los intervalos de márgenes y valores añadidos en todos los eslabones de la cadena, ponderando en todo caso los precios y costes con los volúmenes producidos, transformados y comercializados (apartado 5):

o Margen bruto: precio de venta - precio de compra.

o Margen neto: margen bruto - costes.

Estudio de la cadena de valor y formación de precio s del aceite de oliva 8

3. Mercado del aceite de oliva. Campaña 2007/08

3.1. Producción

España es el principal productor mundial de aceite de oliva, con una producción para la campaña 2007/08 de 1,24 millones de toneladas8, lo que representa el 47% de la producción mundial durante esa campaña, y el 61% de la producción comunitaria. Como se ha comentado anteriormente, la producción andaluza supuso esta campaña en torno al 80% de la española, con algo más de 990.000 toneladas9.

Analizando la evolución de la producción de aceite de oliva a nivel nacional y andaluz, en el Gráfico 1 se observa que las campañas con mayor producción fueron las correspondientes a la 2003/04 (con un total de 1,42 millones de toneladas para España y 1,24 millones para Andalucía), 2001/02 (con 1,40 millones de toneladas para España y 1,17 millones de toneladas para Andalucía) y la analizada 2007/08 (con 1,24 millones de toneladas para España, y 990.973 toneladas para Andalucía).

Gráfico 1 Evolución de la producción de aceite de oliva española y andaluza en el periodo 1999/00-2007/08.

0

200

400

600

800

1.000

1.200

1.400

1.600

199

9/0

0

200

0/0

1

200

1/0

2

200

2/0

3

200

3/0

4

200

4/0

5

200

5/0

6

200

6/0

7

200

7/0

8

Mile

s de

tone

lada

s

España Media España Andalucía Media Andalucía

Fuente: Agencia para el Aceite de Oliva (AAO).

8 Fuente: Agencia para el Aceite de Oliva (AAO).

9 Fuente: Agencia para el Aceite de Oliva (AAO).

Estudio de la cadena de valor y formación de precio s del aceite de oliva 9

3.2. Intercambios comerciales

3.2.1. Exportaciones

Las exportaciones andaluzas de aceite de oliva supusieron durante la campaña 2007/08 un volumen total de 455.212 toneladas10, lo que viene a representar el 69% del volumen total de las exportaciones nacionales de aceite de oliva. Por otra parte, el valor de estas exportaciones alcanzó los 1.236,02 millones de euros (el 67,5% del valor de las exportaciones españolas). En cuanto a la naturaleza de las exportaciones, el 80% del volumen y el 75,2% del valor de las mismas fueron intracomunitarias.

Los principales destinos de las exportaciones andaluzas de aceite de oliva fueron Italia (41,4%), Francia (15,4%), Portugal (12,5%), Estados Unidos (6,3%), Reino Unido (5,3%) y Japón (2,2%). Estos seis países representaron el 83,1% del volumen total de aceite de oliva andaluz exportado, y el 80,3% del valor total exportado.

Si se analiza la evolución de las exportaciones nacionales entre las campañas 1997/98 y 2007/08, éstas se han incrementado en un 50%, mientras que las exportaciones andaluzas lo hicieron en un 65,2% (Gráfico 2).

Gráfico 2 Evolución de las exportaciones de aceite de oliva de Andalucía intra y extracomunitarias, entre las campañas 1997/98 y 2007/08.

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

1997

/98

1998

/99

1999

/00

2000

/01

2001

/02

2002

/03

2003

/04

2004

/05

2005

/06

2006

/07

2007

/08

Tone

lada

s

España Andalucía

Fuente: ICEX.

En cuanto a las categorías de aceite de oliva exportado a nivel andaluz, predominan las exportaciones de aceite de oliva “virgen” y “virgen extra”, que durante la campaña 2007/08 ascendieron a 353.263,74 toneladas (77,6% del total exportado). Si se analiza la evolución de las exportaciones de aceite de oliva por categorías entre las campañas 1997/98 y 2007/08 las correspondientes a aceite de oliva “virgen” y “virgen extra” son las que más se incrementan, en

10 Fuente: ICEX.

Estudio de la cadena de valor y formación de precio s del aceite de oliva 10

un 94,1%, seguidas por las de “aceite de oliva”, que lo hicieron en un 90,1%. Por el contrario, las exportaciones de “lampante” disminuyeron en un 74,3%11.

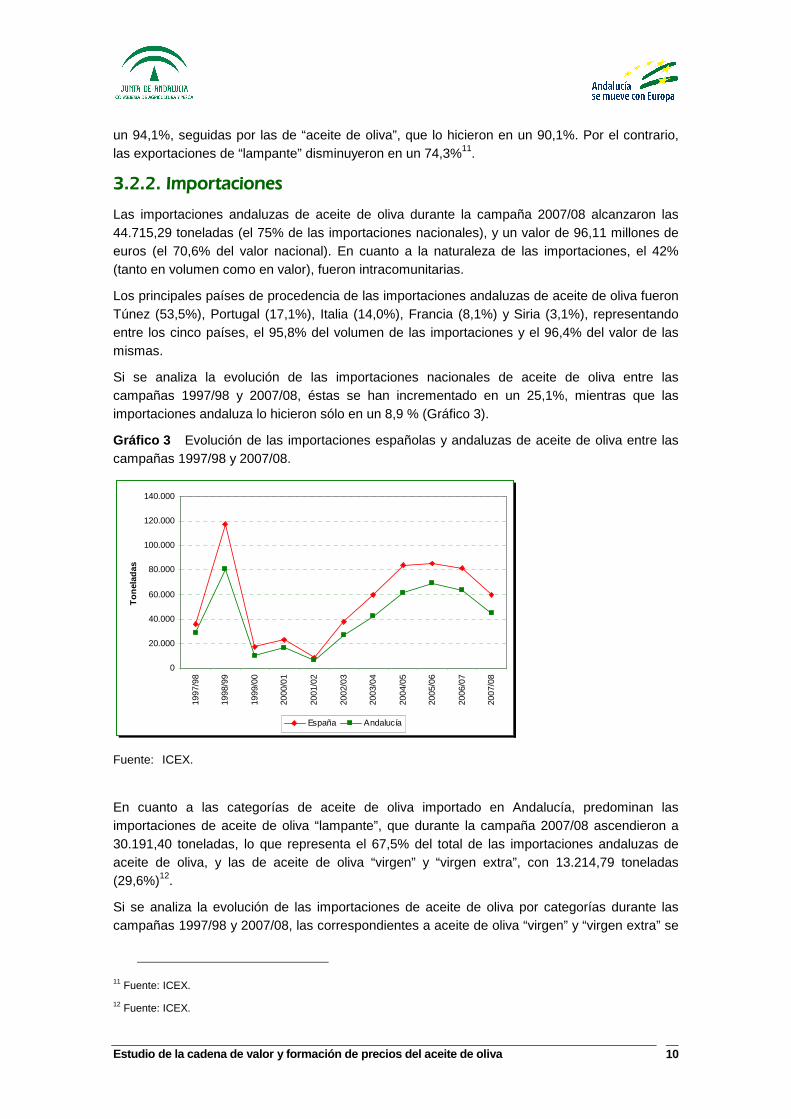

3.2.2. Importaciones

Las importaciones andaluzas de aceite de oliva durante la campaña 2007/08 alcanzaron las 44.715,29 toneladas (el 75% de las importaciones nacionales), y un valor de 96,11 millones de euros (el 70,6% del valor nacional). En cuanto a la naturaleza de las importaciones, el 42% (tanto en volumen como en valor), fueron intracomunitarias.

Los principales países de procedencia de las importaciones andaluzas de aceite de oliva fueron Túnez (53,5%), Portugal (17,1%), Italia (14,0%), Francia (8,1%) y Siria (3,1%), representando entre los cinco países, el 95,8% del volumen de las importaciones y el 96,4% del valor de las mismas.

Si se analiza la evolución de las importaciones nacionales de aceite de oliva entre las campañas 1997/98 y 2007/08, éstas se han incrementado en un 25,1%, mientras que las importaciones andaluza lo hicieron sólo en un 8,9 % (Gráfico 3).

Gráfico 3 Evolución de las importaciones españolas y andaluzas de aceite de oliva entre las campañas 1997/98 y 2007/08.

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

1997

/98

1998

/99

1999

/00

2000

/01

2001

/02

2002

/03

2003

/04

2004

/05

2005

/06

2006

/07

2007

/08

Ton

elad

as

España Andalucía

Fuente: ICEX.

En cuanto a las categorías de aceite de oliva importado en Andalucía, predominan las importaciones de aceite de oliva “lampante”, que durante la campaña 2007/08 ascendieron a 30.191,40 toneladas, lo que representa el 67,5% del total de las importaciones andaluzas de aceite de oliva, y las de aceite de oliva “virgen” y “virgen extra”, con 13.214,79 toneladas (29,6%)12.

Si se analiza la evolución de las importaciones de aceite de oliva por categorías durante las campañas 1997/98 y 2007/08, las correspondientes a aceite de oliva “virgen” y “virgen extra” se

11 Fuente: ICEX.

12 Fuente: ICEX.

Estudio de la cadena de valor y formación de precio s del aceite de oliva 11

incrementaron en un 253,5%, mientras que las de “lampante” lo hicieron en un 83,8%. Por el contrario, las importaciones de “aceite de oliva” disminuyeron en un 85%.

3.3. Consumo en hogares

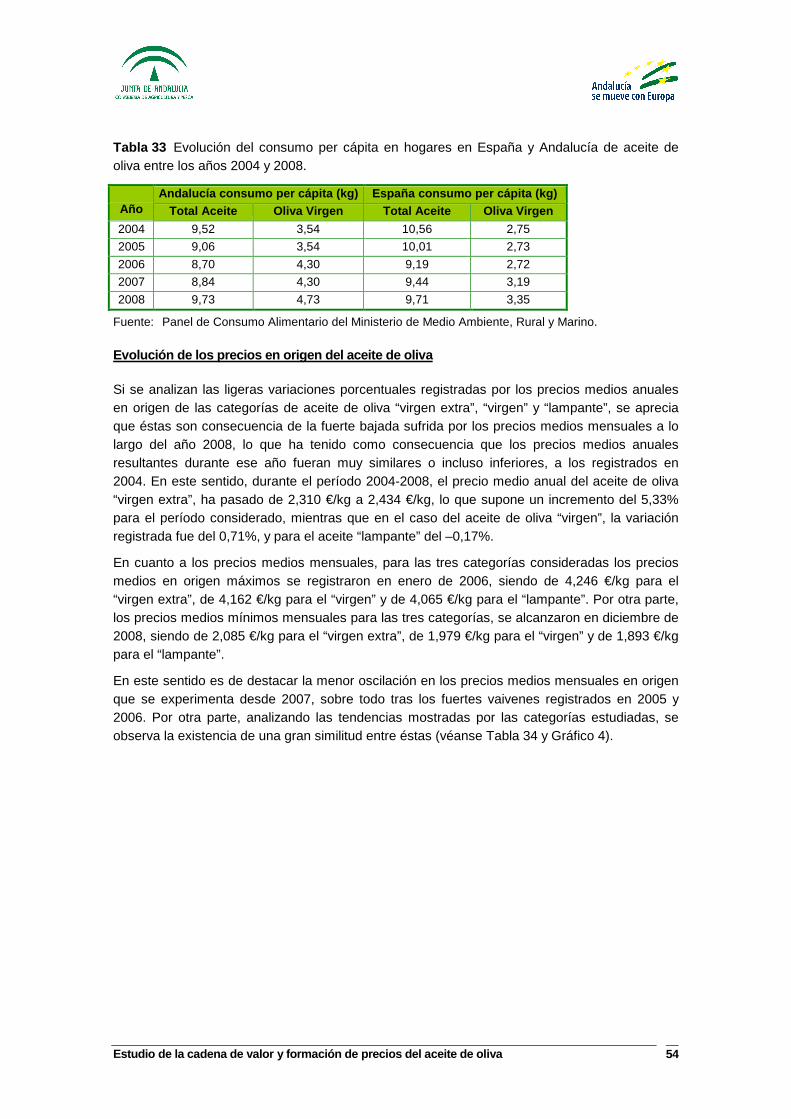

Según los últimos datos del Ministerio de Medio Ambiente Rural y Marino (hasta diciembre de 2008), el consumo per capita en España es de 9,7 kg, siendo el 65% de este aceite de oliva consumido del tipo “aceite de oliva” (mezcla de virgen y refinado) y el 35% de aceite de oliva virgen (“virgen” y “virgen extra”). En Andalucía, por el contrario, y con un consumo per capita idéntico al nacional, se encuentran prácticamente a la par el consumo de ambos tipos de aceite de oliva (Tabla 33).

En cuanto a los canales de adquisición del producto, la gran distribución es la que presenta mayor importancia tanto a nivel nacional como andaluz, predominando los supermercados, hipermercados y tiendas de descuento. Entre los tres canales comercializaron en 2008 el 85,67% del total nacional de aceites de oliva, y el 76,31% del total andaluz. Si en vez de considerar el total de aceites de oliva, se contabilizan únicamente las categorías “virgen” y “virgen extra”, la adquisición de estos aceites en supermercados, hipermercados y tiendas de descuento a nivel nacional representan en el mismo año el 83,40% del volumen total comercializado de las categorías mencionadas, mientras que a nivel andaluz suponen el 74,05% (Tabla 32).

No obstante, hay que destacar la importancia que presentan los mercados de “radio corto” localizados en las zonas productoras, y cuyos establecimientos de venta se encuentran en almazaras, envasadoras locales y pequeñas comercializadoras, en lo que respecta a la venta de aceites de oliva “virgen” y “virgen extra”.

En el Anexo III del documento se analiza la evolución del consumo en hogares del aceite de oliva, en el período 2004-2008.

3.4. Precios

3.4.1. Precios en origen del aceite de oliva

Según la información proporcionada por el Sistema Información de Precios en Origen (Pool Red)13, el precio medio anual en origen del aceite de oliva “virgen extra” en España en 2008, alcanzó los 2,43 €/kg. No obstante, este precio medio del año 2008 enmascara la realidad de la bajada continuada de precios a lo largo del mismo, ya que el precio medio mensual de diciembre de este aceite “virgen extra” fue sólo de 2,08 €/kg14, por debajo del anterior mínimo mensual registrado en enero de 2004.

Por su parte, para el aceite de oliva “virgen”, el precio medio anual en 2008 fue de 2,33 €/kg, siendo su precio medio en diciembre del mismo año de 1,98 €/kg, mientras que para el caso

13 El precio medio en origen para cada categoría de aceite de oliva, se obtiene a partir de la media ponderada calculada a partir de los precios de las operaciones de compraventa de aceite de oliva a granel para cada dicha categoría. La información se actualiza en función de la fecha de cobro de la operación de compra.

14 Esta tendencia bajista aún continúa a lo largo de 2009 (ya de lleno en la campaña 2008/09), con un precio mínimo mensual en mayo de 1,75 €/kg para el aceite de oliva “virgen extra”, mientras que para los aceites de oliva “virgen” y “lampante”, éste se situó en 1,69 €/kg y 1,60 €/kg respectivamente.

Estudio de la cadena de valor y formación de precio s del aceite de oliva 12

del aceite de oliva “lampante” (base 1º), el precio medio anual de 2008 fue de 2,28 €/kg, registrando un precio medio en diciembre de 1,89 €/kg.

Gráfico 4 Evolución del precio medio mensual en origen (€/kg) del aceite de oliva según tipos en España, durante el período 2004-2008.

1,50

2,00

2,50

3,00

3,50

4,00

4,50

E FMA M J J A SONDE FMA M J JA SONDE FMA M J JA SONDE FMAM J JA SONDE FMA M J J A SOND

2004 2005 2006 2007 2008

Pre

cio

med

io (

€/kg

)

Lampante Virgen Virgen Extra

Fuente: Pool Red.

En el Anexo III del documento se analiza la evolución de los precios en origen del aceite de oliva, en el período 2004-2008.

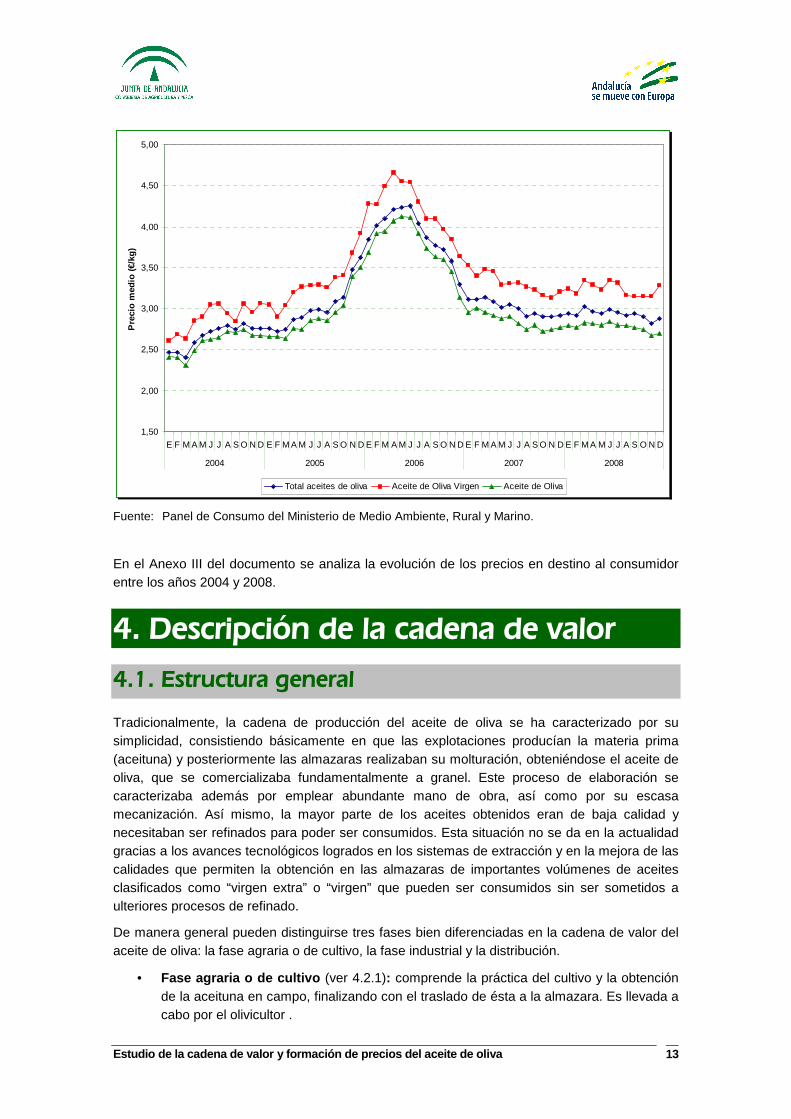

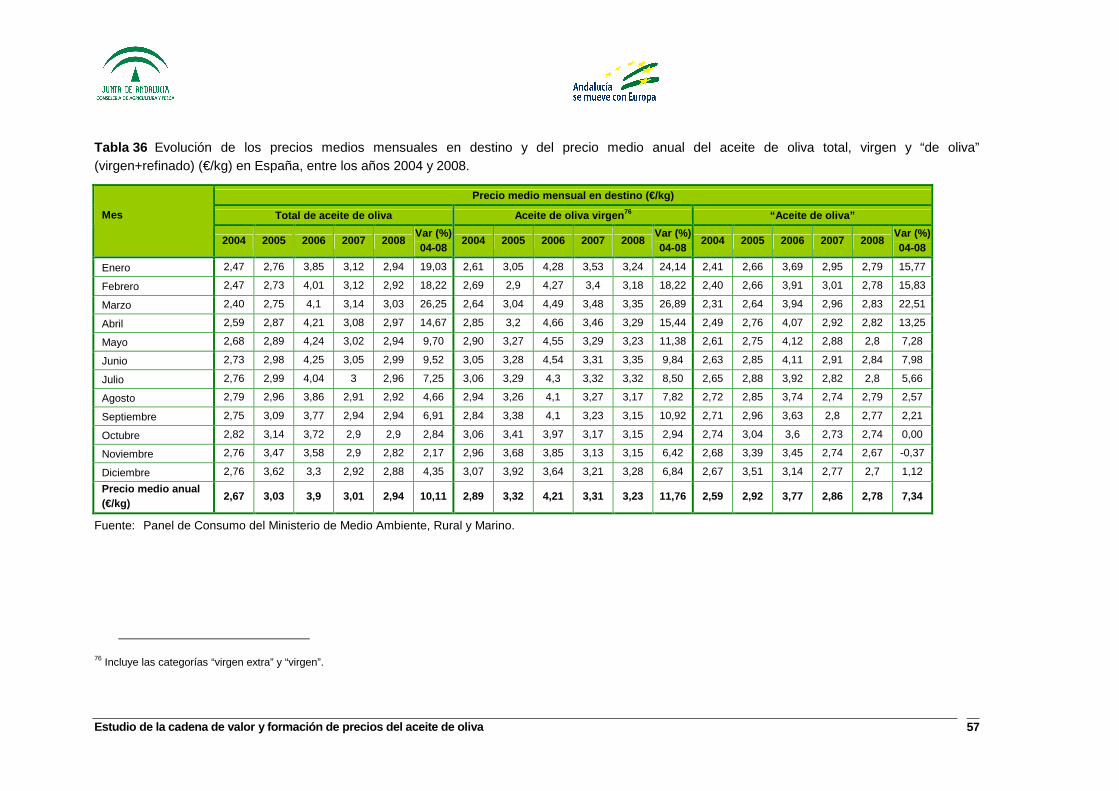

3.4.2. Precios en destino al consumidor

A partir de la encuesta de 2008 del Panel de Consumo del Ministerio de Medio Ambiente, Rural y Marino 15, el precio medio anual en destino (incluyendo IVA) alcanzado por el total de aceites de oliva en España, fue de 2,94 €/kg, mientras que en Andalucía para el mismo año fue de 2,96 €/kg. Desglosando por tipos de aceite, el precio medio anual del aceite de oliva virgen (categorías “virgen” y “virgen extra”) para el mismo año fue de 3,23 €/kg en España y de 3,14 €/kg en Andalucía, mientras que para el “aceite de oliva” (mezcla de refinado y virgen) fue de 2,78 €/kg, tanto en España como en Andalucía.

Gráfico 5 Evolución del precio medio mensual en España en destino (€/kg) del total de aceites de oliva, aceite de oliva virgen (categorías “virgen” y “virgen extra”) y “aceite de oliva” (refinado más ”virgen” o “virgen extra”), durante el período 2004-2008.

15 En este Panel, el aceite de oliva se incluye dentro del grupo “grasas y aceites”, y se consideran las categorías “total de aceites de oliva”, aceite de oliva virgen (que incluye las categorías “virgen extra” y “virgen”) y aceite de oliva (mezcla de aceite de oliva “refinado” y aceite de oliva “virgen” o “virgen extra”).

Estudio de la cadena de valor y formación de precio s del aceite de oliva 13

1,50

2,00

2,50

3,00

3,50

4,00

4,50

5,00

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D

2004 2005 2006 2007 2008

Pre

cio

med

io (

€/kg

)

Total aceites de oliva Aceite de Oliva Virgen Aceite de Oliva

Fuente: Panel de Consumo del Ministerio de Medio Ambiente, Rural y Marino.

En el Anexo III del documento se analiza la evolución de los precios en destino al consumidor entre los años 2004 y 2008.

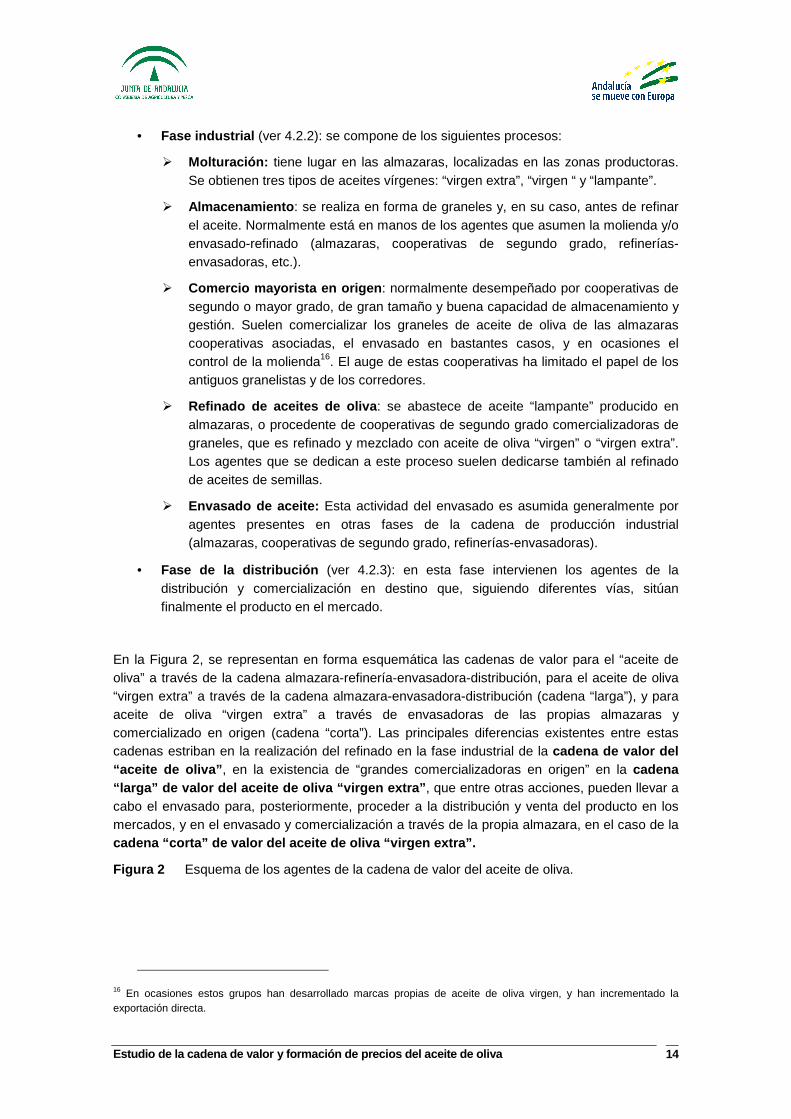

4. Descripción de la cadena de valor

4.1. Estructura general

Tradicionalmente, la cadena de producción del aceite de oliva se ha caracterizado por su simplicidad, consistiendo básicamente en que las explotaciones producían la materia prima (aceituna) y posteriormente las almazaras realizaban su molturación, obteniéndose el aceite de oliva, que se comercializaba fundamentalmente a granel. Este proceso de elaboración se caracterizaba además por emplear abundante mano de obra, así como por su escasa mecanización. Así mismo, la mayor parte de los aceites obtenidos eran de baja calidad y necesitaban ser refinados para poder ser consumidos. Esta situación no se da en la actualidad gracias a los avances tecnológicos logrados en los sistemas de extracción y en la mejora de las calidades que permiten la obtención en las almazaras de importantes volúmenes de aceites clasificados como “virgen extra” o “virgen” que pueden ser consumidos sin ser sometidos a ulteriores procesos de refinado.

De manera general pueden distinguirse tres fases bien diferenciadas en la cadena de valor del aceite de oliva: la fase agraria o de cultivo, la fase industrial y la distribución.

• Fase agraria o de cultivo (ver 4.2.1): comprende la práctica del cultivo y la obtención de la aceituna en campo, finalizando con el traslado de ésta a la almazara. Es llevada a cabo por el olivicultor .

Estudio de la cadena de valor y formación de precio s del aceite de oliva 14

• Fase industrial (ver 4.2.2): se compone de los siguientes procesos:

� Molturación: tiene lugar en las almazaras, localizadas en las zonas productoras. Se obtienen tres tipos de aceites vírgenes: “virgen extra”, “virgen “ y “lampante”.

� Almacenamiento : se realiza en forma de graneles y, en su caso, antes de refinar el aceite. Normalmente está en manos de los agentes que asumen la molienda y/o envasado-refinado (almazaras, cooperativas de segundo grado, refinerías-envasadoras, etc.).

� Comercio mayorista en origen : normalmente desempeñado por cooperativas de segundo o mayor grado, de gran tamaño y buena capacidad de almacenamiento y gestión. Suelen comercializar los graneles de aceite de oliva de las almazaras cooperativas asociadas, el envasado en bastantes casos, y en ocasiones el control de la molienda16. El auge de estas cooperativas ha limitado el papel de los antiguos granelistas y de los corredores.

� Refinado de aceites de oliva : se abastece de aceite “lampante” producido en almazaras, o procedente de cooperativas de segundo grado comercializadoras de graneles, que es refinado y mezclado con aceite de oliva “virgen” o “virgen extra”. Los agentes que se dedican a este proceso suelen dedicarse también al refinado de aceites de semillas.

� Envasado de aceite: Esta actividad del envasado es asumida generalmente por agentes presentes en otras fases de la cadena de producción industrial (almazaras, cooperativas de segundo grado, refinerías-envasadoras).

• Fase de la distribución (ver 4.2.3): en esta fase intervienen los agentes de la distribución y comercialización en destino que, siguiendo diferentes vías, sitúan finalmente el producto en el mercado.

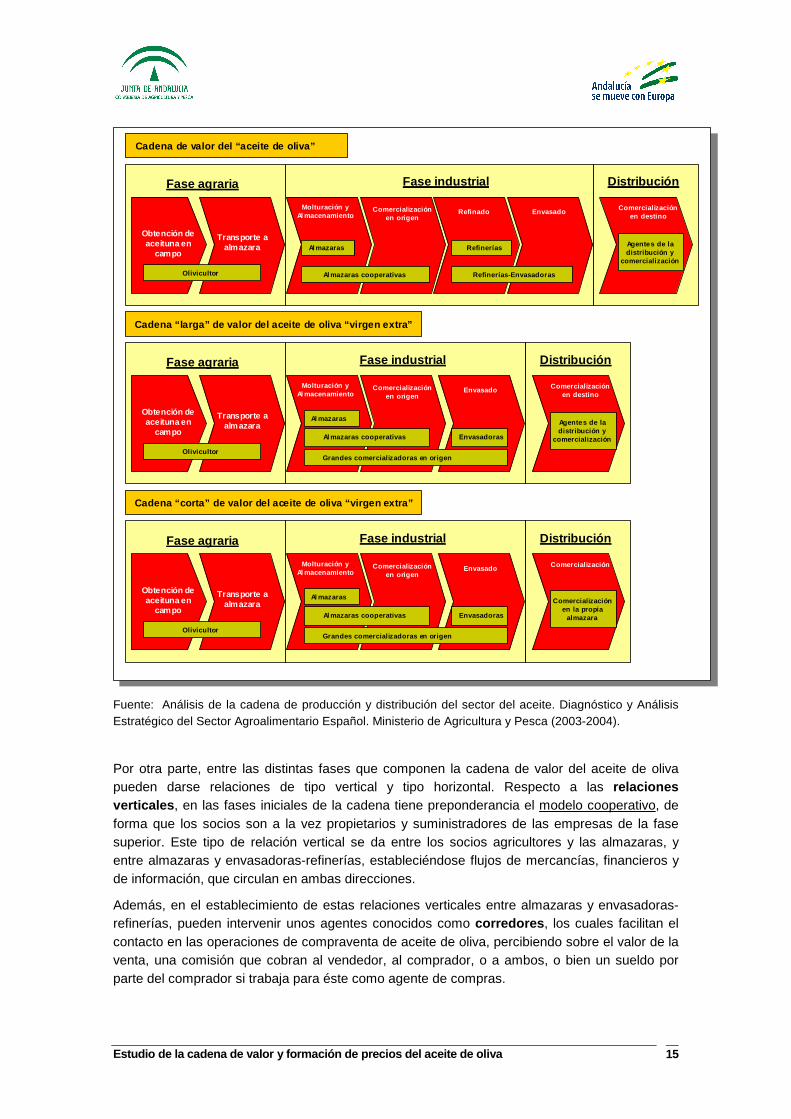

En la Figura 2, se representan en forma esquemática las cadenas de valor para el “aceite de oliva” a través de la cadena almazara-refinería-envasadora-distribución, para el aceite de oliva “virgen extra” a través de la cadena almazara-envasadora-distribución (cadena “larga”), y para aceite de oliva “virgen extra” a través de envasadoras de las propias almazaras y comercializado en origen (cadena “corta”). Las principales diferencias existentes entre estas cadenas estriban en la realización del refinado en la fase industrial de la cadena de valor del “aceite de oliva” , en la existencia de “grandes comercializadoras en origen” en la cadena “larga” de valor del aceite de oliva “virgen extra” , que entre otras acciones, pueden llevar a cabo el envasado para, posteriormente, proceder a la distribución y venta del producto en los mercados, y en el envasado y comercialización a través de la propia almazara, en el caso de la cadena “corta” de valor del aceite de oliva “virgen extra”.

Figura 2 Esquema de los agentes de la cadena de valor del aceite de oliva.

16 En ocasiones estos grupos han desarrollado marcas propias de aceite de oliva virgen, y han incrementado la exportación directa.

Estudio de la cadena de valor y formación de precio s del aceite de oliva 15

Fase agraria Fase industrial Distribución

Obtención de aceituna en

campo

Transporte a almazara Refinadoras

Refinadoras -

Comercialización en origen y

Almacenamiento

Refino Envasado

Refinerías

Refinerías-Envasadoras

Comercialización en origen

Refinado Envasado

Olivicultor

Comercialización en destino

Agentes de la distribución y

comercialización

Cadena de valor del “aceite de oliva”

Al mazaras

Al mazaras cooperativas

Al mazaras

Al mazaras cooperativas

Molturación y Al macenamiento

Fase agraria Fase industrial Distribución

Obtención de aceituna en

campo

Transporte a almazara

Comercialización en origen y

Almacenamiento

EnvasadoComercialización

en origenEnvasado

Olivicultor

Comercialización en destino

Agentes de la distribución y

comercialización

Al mazaras

Al mazaras cooperativas

Molturación y Al macenamiento

Grandes comercializadoras en origen

Envasadoras

Cadena “larga” de valor del aceite de oliva “virgen extra”

Fase agraria Fase industrial Distribución

Obtención de aceituna en

campo

Transporte a almazara

Comercialización en origen y

Almacenamiento

EnvasadoComercialización

en origenEnvasado

Olivicultor

Comercialización

Comercialización en la propia

almazara

Al mazaras

Al mazaras cooperativas

Molturación y Al macenamiento

Grandes comercializadoras en origen

Envasadoras

Cadena “corta” de valor del aceite de oliva “virgen extra”

Fuente: Análisis de la cadena de producción y distribución del sector del aceite. Diagnóstico y Análisis Estratégico del Sector Agroalimentario Español. Ministerio de Agricultura y Pesca (2003-2004).

Por otra parte, entre las distintas fases que componen la cadena de valor del aceite de oliva pueden darse relaciones de tipo vertical y tipo horizontal. Respecto a las relaciones verticales , en las fases iniciales de la cadena tiene preponderancia el modelo cooperativo, de forma que los socios son a la vez propietarios y suministradores de las empresas de la fase superior. Este tipo de relación vertical se da entre los socios agricultores y las almazaras, y entre almazaras y envasadoras-refinerías, estableciéndose flujos de mercancías, financieros y de información, que circulan en ambas direcciones.

Además, en el establecimiento de estas relaciones verticales entre almazaras y envasadoras-refinerías, pueden intervenir unos agentes conocidos como corredores , los cuales facilitan el contacto en las operaciones de compraventa de aceite de oliva, percibiendo sobre el valor de la venta, una comisión que cobran al vendedor, al comprador, o a ambos, o bien un sueldo por parte del comprador si trabaja para éste como agente de compras.

Estudio de la cadena de valor y formación de precio s del aceite de oliva 16

Junto a los corredores, también pueden aparecer importadores o exportadores, que actúan comercializando aceite de oliva procedente de otros países para consumo interior (importadores ), o bien adquiriendo el aceite directamente a las almazaras o a mayoristas en origen (cooperativas de segundo o ulterior grado), para venderlo en mercados exteriores (exportadores ).

Como caso representativo de integración vertical al máximo nivel cabe destacar la presencia de la Organización Interprofesional del Aceite de Oliva Español (constituida en 2002), marco de adopción y puesta en marcha de una estrategia conjunta para garantizar el futuro de la producción nacional en un mercado global.

En cuanto a las relaciones horizontales en la cadena de producción del aceite de oliva, caben destacar las existentes entre las cooperativas de segundo o ulterior grado y las almazaras cooperativas de primer grado17, las alianzas existentes entre industrias envasadoras y refinadoras en ANIERAC18, y la unión de los exportadores en ASOLIVA19.

4.2. Descripción de actividades y agentes

4.2.1. Actividades integradas en la fase agraria

4.2.1.1. Explotaciones

En Andalucía se contabilizan un total de 236.108 explotaciones dedicadas al cultivo del olivar20, siendo Jaén la provincia andaluza con mayor número (aproximadamente el 44% del total), seguida por Córdoba (17% de las explotaciones), Granada (16%) y Málaga (9%), mientras que las provincias con menor número de explotaciones olivareras fueron Almería (3%) y Cádiz (1%).

En cuanto al tamaño de las mismas, predominaron las comprendidas entre 1 y 5 hectáreas (47% del total de explotaciones y el 24,6% de la superficie total del olivar andaluz), seguidas por la de menos de 1 hectárea (34,1% del total de explotaciones que, no obstante, apenas suponen el 4,1% de la superficie de olivar). Por el contrario, las explotaciones de más de 10 hectáreas, que sólo representan el 8,6% del total, ocuparon más de la mitad de la superficie de olivar (55,5%)21.

En todo caso, en Andalucía existe una gran variabilidad de explotaciones de olivar en función de elementos estructurales como el riego, la densidad de plantación, la pendiente, etc. Esto

17 Como consecuencia de su pequeño tamaño, muchas cooperativas de primer grado se enfrentan en ocasiones a dificultades técnicas relacionadas con la industrialización y la comercialización de la producción (estrategias de marketing). Por este motivo, muchas de ellas están comenzando a asociarse en cooperativas de segundo grado, lo que trae consigo un aumento de la actividad para las mismas, así como un incremento de su poder de negociación.

18 Asociación Nacional de Industriales Envasadores y Refinadores de Aceites Comestibles.

19 Asociación Española de la Industria y el Comercio Exportador del Aceite de Oliva.

20 Se considera como explotación una unidad productiva gestionada por un mismo titular. Como simplificación se considera que una declaración de ayudas PAC (que es única por declarante y municipio) es equivalente a una explotación con olivar.

21 Fuente: Modelo de explotaciones olivareras. Unidad de Prospectiva. Consejería de Agricultura y Pesca.

Estudio de la cadena de valor y formación de precio s del aceite de oliva 17

implica la necesidad de establecer unos modelos tipo de cara a caracterizar su estructura de costes.

Estudio de la cadena de valor y formación de precio s del aceite de oliva 18

4.2.2. Actividades integradas en la fase industrial

4.2.2.1. Almazaras

Las industrias de molturación encargadas de la obtención del aceite de oliva han realizado un importante esfuerzo de modernización tecnológica en sus instalaciones, pasando de los sistemas de obtención de aceite mediante presión (sistema tradicional de prensa hidráulica) a los que emplean centrifugación (a partir de los años 70 del siglo XX), y dentro de ellos, de los sistemas continuos de tres frases a los de dos (iniciados a principios de los 90 y predominantes ya a mediados de este decenio), que son hoy prácticamente la totalidad.

Durante la campaña 2007/08 en Andalucía funcionaron 811 almazaras (ver Tabla 1), el 47,3% del total de estas industrias en España (1.713)22. La mayor concentración de las mismas se localizó en Jaén (40,3% de las almazaras andaluzas), seguida de Córdoba (22,6%) y Granada (13,3%), Sevilla y Málaga presentaron un peso similar (8,9% y 8,3% respectivamente), mientras que en Almería, Cádiz y Huelva existió un número reducido de almazaras, que representó el 6,7% restante. En cuanto al volumen de producción, Jaén concentró el 50,1% del total producido, seguida de Córdoba (24,5%) y Granada (9,1%), Sevilla y Málaga tuvieron un peso similar (7,3% y 6,9% respectivamente), mientras que en Almería, Cádiz y Huelva sólo se concentraron el 2% de la producción andaluza.23

Tabla 1 Número de almazaras y producción asociada en la campaña 2007/08.

Provincia Nº de almazaras % de almazaras Producción (t) % Producción Almería 24 3,0% 8.664,1 0,9%

Cádiz 12 1,5% 6.489,0 0,7% Córdoba 183 22,6% 243.124,5 24,5% Granada 108 13,3% 90.125,7 9,1% Huelva 18 2,2% 5.014,0 0,5% Jaén 327 40,3% 496.540,5 50,1% Málaga 67 8,3% 68.364,8 6,9% Sevilla 72 8,9% 72.625,2 7,3 Total Andalucía 811 100,0% 990.947,8 100,0% Total España 1.713 1.236.953

Fuente: Agencia para el aceite de oliva.

Si se analiza el balance de entradas y salidas de aceite de oliva en las almazaras andaluzas durante la campaña 2007/08, en referencia a las entradas, la producción propia de aceite de oliva supone el 92,9% del total de las mismas, mientras que el 7,1% restante procede de fuera de la almazara. En cuanto a las salidas, el 7,3% es envasado en la misma almazara, el mismo porcentaje es destinado a exportación, y el 85,4% restante es adquirido por otros operadores.

En la Tabla 2 se expone el balance de la campaña 2007/08 en las almazaras andaluzas, así como un desglose provincial detallando las entradas y las salidas de aceite de oliva en las mismas.

22 Fuente: Agencia para el Aceite de Oliva.

23 Junto a éstas hay que considerar el número de almazaras y/o envasadoras andaluzas que produjeron aceite de oliva ecológico, cuyo número ascendió a 92 establecimientos en 2007, destacando principalmente Córdoba (36 establecimientos), Jaén (18), Sevilla (13) y Granada (12).

Estudio de la cadena de valor y formación de precio s del aceite de oliva 19

Tabla 2 Balance detallado de la campaña 2007/08 en las almazaras andaluzas.

Entradas (toneladas) Salidas (toneladas)

Provincia Producción Adquirido Total

Envasadora propia

Exportación Otros

operadores Total

Almería 8.664,1 16,9 8.681,0 4.036,4 739,4 3.507,2 8.283,0

Cádiz 6.489,0 28,5 6.517,5 2.352,4 1.037,5 3.041,0 6.430,9

Córdoba 243.124,5 44.203,9 287.328,4 19.492,3 30.907,2 227.861,6 278.261,1

Granada 90.125,7 884,0 91.009,7 8.981,4 6.283,6 69.936,1 85.201,1

Huelva 5.014,0 0,0 5.014,0 1.866,7 184,4 3.074,9 5.126,0

Jaén 496.540,5 15.446,1 511.986,6 28.067,5 25.803,1 410.506,0 464.376,6

Málaga 68.364,8 12.184,5 80.549,3 3.791,0 3.291,9 71.061,0 78.143,9

Sevilla 72.625,2 3.419,0 76.044,2 4.829,6 4.544,0 65.480,0 74.853,6

Total 990.947,8 76.182,9 1.067.130,7 73.417,3 72.79 1,1 854.467,8 1.000.676,2

Fuente: Agencia para el Aceite de Oliva.

Respecto a la forma jurídica en la campaña 2007/08 que define al sector de las almazaras andaluzas, en torno al 52% del total fueron cooperativas con una producción de aceite del 70,9%. La agrupación de algunas cooperativas andaluzas ha dado lugar a la formación de importantes grupos cooperativos, entre los que destacan principalmente Hojiblanca, Jaencoop, Olivar de Segura o Oleoestepa24, entre otros. Estos grupos tienen especial significación en el mercado de aceites de oliva vírgenes, en gran parte ligados a una estrategia de comercialización que resalta sus características de productos de “calidad”. El volumen de estos importantes grupos cooperativos les permite, además, la gestión de subproductos.

Si se analiza el tamaño de las almazaras andaluzas según el aceite medio producido desde la campaña 1999/00 hasta la campaña 2006/07 (ver Tabla 3), que rondó las 850.000 toneladas, se constata como el 66,5% de las almazaras presentes en Andalucía no alcanzaron una producción media de 1.000 toneladas de aceite, produciendo en conjunto el 22,7% del aceite andaluz, en el otro extremo, un 2% de las almazaras, cuyas producciones medias superaron las 5.000 toneladas, llegaron a copar el 14,3% de la producción de aceite obtenido en las almazaras andaluzas.

24 La mayor parte de estos grupos comercializan también aceituna de mesa.

Estudio de la cadena de valor y formación de precio s del aceite de oliva 20

Tabla 3 Tamaño de las almazaras andaluzas según la producción media de aceite (1999/00-2006/07).

Intervalos productivos de aceite

Número medio de almazaras %

Producción media de las almazaras del intervalo (t) %

Menos de 1.000 t 538 66,5% 192.464 22,7%

1.000-2.000 t 145 17,9% 207.689 24,5%

2.000-3.000 t 63 7,7% 151.728 17,9%

3.000-4.000 t 32 4,0% 111.729 13,2%

4.000-5.000 t 14 1,7% 62.867 7,4%

Más de 5.000 t 18 2,2% 121.446 14,3%

Total 809 100,0% 847.923 100,0%

Fuente: Elaboración propia a partir de datos de la agencia para el aceite de oliva.

Si se comparan los datos de la campaña 2007/08 (ver Tabla 4) con los comentados anteriormente se observa que en dicha campaña el número de almazaras con una producción inferior a las 1.000 toneladas fue inferior a la media entre las campañas 1999/00 y 2006/07, mientras que el número de las almazaras que superaron las 1.000 toneladas en la campaña 2007/08 fue superior al número medio de almazaras que superó dicha cantidad en el periodo comprendido entre la campaña 1999/00 y 2006/07. Esto se debe fundamentalmente a que la producción en la campaña 2007/08 fue superior a la media del periodo considerado, en aproximadamente 140.000 toneladas.

Tabla 4 Distribución de las almazaras andaluzas según su producción en la campaña 2007/08.

Intervalos productivos de aceite

Número de almazaras(%) Producción (%)

Menos de 1.000 t 61,6% 19,7%

1.000-2.000 t 18,7% 22,1%

2.000-3.000 t 9,4% 19,0%

3.000-4.000 t 4,8% 13,2%

4.000-5.000 t 2,2% 8,2%

Más de 5.000 t 3,2% 17,8%

Total 100,0% 100,0%

Fuente: Elaboración propia a partir de datos de la Agencia para el Aceite de Oliva.

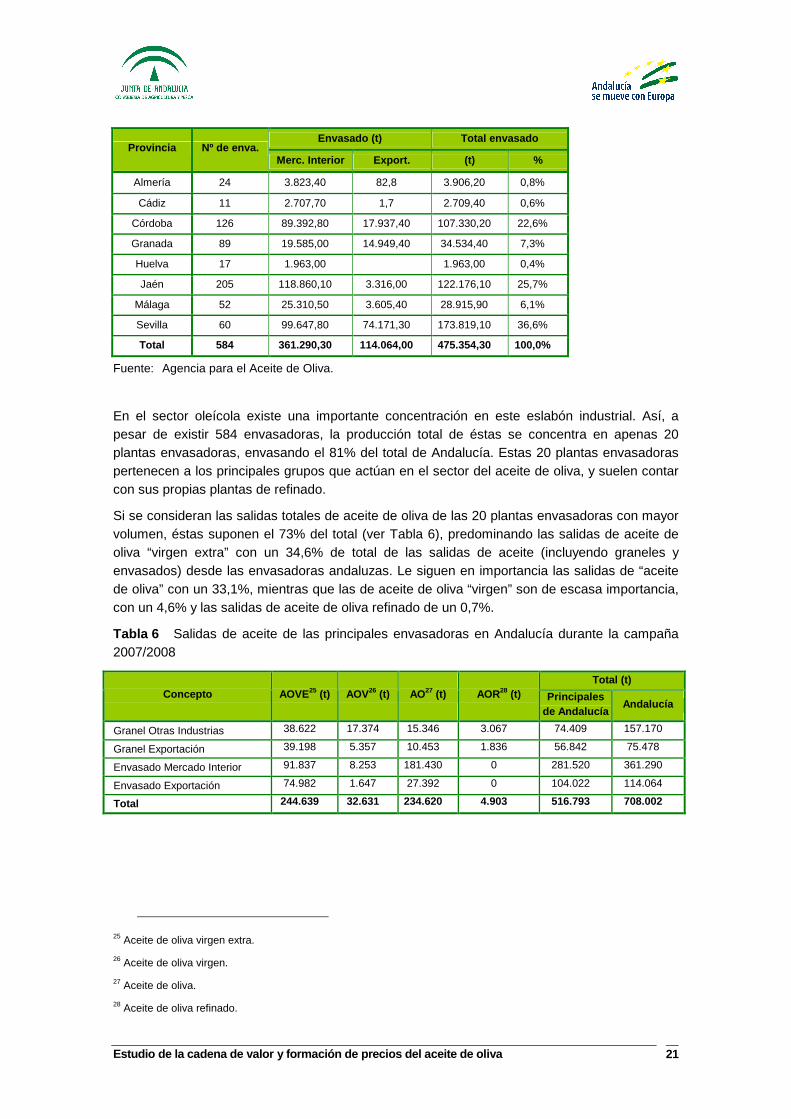

4.2.2.2. Envasadoras

Según se observa en la Tabla 5, el número de envasadoras de aceite en Andalucía en la campaña 2007/08 fue de 584, envasando una producción de aceite de oliva de 475.354 t, lo que indica que en Andalucía se envasó en torno al 48% del aceite producido en almazaras. La producción envasada en Andalucía se concentró en las provincias de Sevilla, Jaén y Córdoba con una producción del 36,6%, 25,7% y 22,6% respectivamente. La producción envasada destinada al mercado interior representa el 76% del total del aceite envasado y la destinada a la exportación el 24%.

Tabla 5 Envasadoras de aceite y producción envasada en Andalucía (campaña 2007/08).

Estudio de la cadena de valor y formación de precio s del aceite de oliva 21

Envasado (t) Total envasado Provincia Nº de enva.

Merc. Interior Export. (t) %

Almería 24 3.823,40 82,8 3.906,20 0,8%

Cádiz 11 2.707,70 1,7 2.709,40 0,6%

Córdoba 126 89.392,80 17.937,40 107.330,20 22,6%

Granada 89 19.585,00 14.949,40 34.534,40 7,3%

Huelva 17 1.963,00 1.963,00 0,4%

Jaén 205 118.860,10 3.316,00 122.176,10 25,7%

Málaga 52 25.310,50 3.605,40 28.915,90 6,1%

Sevilla 60 99.647,80 74.171,30 173.819,10 36,6%

Total 584 361.290,30 114.064,00 475.354,30 100,0%

Fuente: Agencia para el Aceite de Oliva.

En el sector oleícola existe una importante concentración en este eslabón industrial. Así, a pesar de existir 584 envasadoras, la producción total de éstas se concentra en apenas 20 plantas envasadoras, envasando el 81% del total de Andalucía. Estas 20 plantas envasadoras pertenecen a los principales grupos que actúan en el sector del aceite de oliva, y suelen contar con sus propias plantas de refinado.

Si se consideran las salidas totales de aceite de oliva de las 20 plantas envasadoras con mayor volumen, éstas suponen el 73% del total (ver Tabla 6), predominando las salidas de aceite de oliva “virgen extra” con un 34,6% de total de las salidas de aceite (incluyendo graneles y envasados) desde las envasadoras andaluzas. Le siguen en importancia las salidas de “aceite de oliva” con un 33,1%, mientras que las de aceite de oliva “virgen” son de escasa importancia, con un 4,6% y las salidas de aceite de oliva refinado de un 0,7%.

Tabla 6 Salidas de aceite de las principales envasadoras en Andalucía durante la campaña 2007/2008

Total (t) Concepto AOVE25 (t) AOV26 (t) AO27 (t) AOR28 (t) Principales

de Andalucía Andalucía

Granel Otras Industrias 38.622 17.374 15.346 3.067 74.409 157.170

Granel Exportación 39.198 5.357 10.453 1.836 56.842 75.478

Envasado Mercado Interior 91.837 8.253 181.430 0 281.520 361.290

Envasado Exportación 74.982 1.647 27.392 0 104.022 114.064

Total 244.639 32.631 234.620 4.903 516.793 708.002

25 Aceite de oliva virgen extra.

26 Aceite de oliva virgen.

27 Aceite de oliva.

28 Aceite de oliva refinado.

Estudio de la cadena de valor y formación de precio s del aceite de oliva 22

Total (t) Concepto AOVE (t) AOV (t) AO (t) AOR (t) Principales

de Andalucía Andalucía

Granel Otras Industrias 15,8% 53,2% 6,5% 62,6% 10,5% 22,2%

Granel Exportación 16,0% 16,4% 4,5% 37,4% 8,0% 10,7%

Envasado Mercado Interior 37,5% 25,3% 77,3% 0,0% 39,8% 51,0%

Envasado Exportación 30,7% 5,0% 11,7% 0,0% 14,7% 16,1%

Total 100,0% 100,0% 100,0% 100,0% 73,0% 100,0%

Fuente: Elaboración propia a partir de los datos para la Agencia para el Aceite de Oliva.

Por otra parte hay que destacar que 7 plantas de las 20 comentadas anteriormente, y que pertenecen a 4 empresas (Sovena, SOS-Cuétara, Aceites del Sur-Coosur y grupo Hojiblanca), presentan unas salidas de 333.030 toneladas de aceite, lo que representa el 47% del total, que suponen el 61% de las salidas de aceite envasado y el 18% de las salidas de aceite a granel.

4.2.2.3. Refinerías

En Andalucía se localizaron 8 refinerías de aceite de oliva durante la campaña 2007/08, de las 21 existentes en toda España, 4 en Córdoba, 3 en Sevilla y 1 en Jaén. En general, las refinerías suelen contar con un nivel tecnológico importante, abasteciéndose de aceite lampante, que necesariamente debe refinarse para su consumo, y otros aceites vírgenes, con el fin de obtener como productos finales diversos tipos de aceites con unas características normalizadas. Es conveniente señalar que siete de las refinerías andaluzas, realizaron también el proceso de envasado del aceite, perteneciendo dichas refinerías a los grandes grupos envasadores de aceite existentes en Andalucía, tales como Sovena, SOS, Aceites del Sur-Coosur, Migasa, Aceites La Pedriza y la Compañía Oleícola de Refinación y Envasado.

4.2.3. Actividades integradas en la fase de distribución

La distribución es la fase más compleja de la cadena de valor, al participar en ella un mayor número de agentes. Se compone del transporte, comercialización y puesta en el mercado final de los productos. En el caso del aceite de oliva la distribución se realiza en dos ámbitos diferentes: el consumo mayoritario en las grandes ciudades, de mayor dimensión, y el mercado local en las zonas de producción, también conocido como “de radio corto”29.

Dentro de la fase de distribución existen una serie de agentes que intervienen hasta hacer llegar el producto al consumidor, pudiendo distinguirse:

• Almacenistas en destino : se caracterizan por realizar el acopio de productos dentro del canal de la gran distribución. Últimamente han perdido importancia, en beneficio de las plataformas de distribución y las centrales de compra.

29 En las grandes ciudades la gran distribución acapara más del 90% del comercio, predominando la “marca de distribución” o “marca blanca”, que representa en torno al 60% del aceite de oliva y algo más del 35% en el virgen, mientras que en las zonas de producción predomina el consumo de aceite de oliva virgen, de marca propia. Fuente: Langreo, Alicia. 2005. “El sector del aceite de oliva y sus protagonistas: agricultores, almazaras, refinadores, envasadores, exportadores y consumidores.” Cuadernos de la Tierra. Unión de Pequeños Agricultores y Ganaderos.

Estudio de la cadena de valor y formación de precio s del aceite de oliva 23

• Minoristas o (pequeños) detallistas: se caracterizan por vender directamente al consumidor al por menor. Los principales tipos de estos establecimientos minoristas son los pequeños comercios y las tiendas tradicionales.

• Gran distribución: formada por grandes empresas, que pueden actuar al mismo tiempo como mayoristas y minoristas, al comprar directamente a fabricantes o productores y vender al consumidor. Los diferentes formatos existentes para la gran distribución son los supermercados, las tiendas de descuento y los hipermercados30. En ocasiones pueden contar con plataformas de distribución propias o abastecerse a través de centrales de compra:

� Plataformas de distribución : son centrales de acopio de productos que pertenecen a cadenas de hipermercados y que se sitúan en puntos estratégicos para servir a sus centros comerciales.

� Centrales de compra : son sociedades que tienen como finalidad la agrupación de las compras de sus asociados poniendo en contacto a compradores y vendedores, y llegando en ocasiones a ejecutar los pedidos de los asociados e incluso a pagar directamente a los proveedores. Las principales centrales de compra en España para productos de alimentación son IFA y Euromadi31.

A nivel nacional, el 55% de la cuota de mercado se encuentra concentrada en cuatro grupos de la distribución agroalimentaria.32

En cuanto a los mercados de radio corto, las almazaras que cuentan con envasadora propia, aprovechan la capacidad de poder envasar el aceite de oliva producido, para llevar a cabo una comercialización directa del mismo. En este sentido, estas almazaras pueden poner directamente su aceite en el canal minorista y en el canal HORECA, o incluso ponerlo directamente a disposición del consumidor a través de tiendas de la propia almazara. En este sentido, algunas almazaras están aprovechando este potencial para desarrollar iniciativas vinculadas a la cultura e historia del aceite de oliva, aprovechando el turismo de interior.

Los mercados de radio corto presentan algunas características que difieren de forma importante de la gran distribución, destacando las siguientes:

• Suelen comercializarse principalmente aceites de oliva “virgen” y “virgen extra”.

• La comercialización se realiza con frecuencia bajo marcas locales.

• Las denominaciones de origen y la calidad diferencial se valoran más en los mercados de radio corto.

30 Los supermercados se ubican dentro de centros urbanos, ofreciendo productos alimenticios y no alimenticios a bajo precio. Según su tamaño pueden ser gran supermercado (de 1.500 a 2.500 m2), y supermercados medianos (entre 400 y 1.500 m2). Las tiendas de descuento ofrecen un surtido limitado de productos de alimentación, y apuestan por la marca del distribuidor, una política constante de bajos precios y un control de los costes. Suelen ubicarse en el centro de las ciudades o en la periferia de los centros urbanos. Por último, los hipermercados suelen ser grandes superficies comerciales de tamaño superior a 2.500 m2, ofrecen productos alimenticios y no alimenticios, y suelen encontrarse a las afueras de las grandes poblaciones.

31 Fuente: Sanguino, Ramón. 2001. El sistema de distribución comercial.

32 Fuente: TNS Master Panel y Boletín Económico de ICE nº2.941.

Estudio de la cadena de valor y formación de precio s del aceite de oliva 24

• El aceite de oliva ecológico aparece más en los mercados de radio corto que en el resto.

Por otra parte, en los mercados de la gran distribución suelen aparecer unas pocas marcas líderes, procedentes de unos pocos suministradores, así como la marca de la distribución, conocida también como “marca blanca”.

El peso de la marca blanca es muy importante en la gran distribución del aceite de oliva, y supone además una oportunidad para aquellas empresas sin marcas reconocidas para situar en el mercado su producción, sin incurrir en los gastos de promoción de la marca. No obstante, la opción por la marca blanca por la gran distribución, implica lo siguiente:

• Obliga a las envasadoras a la producción de aceite virgen para la marca blanca, en detrimento de su propia marca.

• Facilita la especialización de algunas empresas en la producción de marcas de la distribución.

• Permite la realización de acuerdos de comercialización a medio plazo entre productores y distribuidores.

• Obliga al distribuidor de la marca blanca a encargarse directamente de la reposición del producto en los establecimientos de la gran distribución.

Estudio de la cadena de valor y formación de precio s del aceite de oliva 25

5. Estructura de costes y márgenes En el presente apartado se va a analizar la estructura de costes y márgenes comerciales correspondientes a las dos cadenas tipo analizadas:

• La producción y comercialización del aceite (“virgen”, “virgen extra” y “aceite de oliva”) a través de la cadena almazaras-refinerías (en su caso)-envasadoras-distribución.

• La producción y comercialización del aceite (sólo “virgen” o “virgen extra”) a través de envasadoras de las propias almazaras y comercializado en origen.

5.1. Análisis de la estructura de costes

5.1.1. Costes de las explotaciones olivareras

Los costes de producción generados en las explotaciones olivareras, pueden considerarse indistintamente para cualquiera de las dos cadenas tipo analizadas. En este sentido, en las explotaciones olivareras se generan dos tipos de costes: directos e indirectos.

Los costes directos 33 son aquellos que se encuentran vinculados directamente con el proceso de producción del aceite de oliva. Comprenden los costes de la maquinaria, mano de obra e insumos empleados en el cultivo propiamente dicho. Su cuantificación presenta cierta complejidad, dada la gran variedad de sistemas de cultivo existentes. En todo caso, pueden citarse como de especial relevancia las siguientes variables en la conformación de la estructura de costes directos de una explotación:

• Producción (rendimiento). El nivel productivo es un elemento de primer orden en la determinación de los costes, afectando fundamentalmente al coste de recolección y al de la poda.

• Riego de la plantación (secano/regadío). Esta variable supone de por sí un coste directo adicional (el de riego), pero cobra mayor relevancia por su relación directa con el incremento de las producciones.

• Estructura de la plantación (densidad y pies por ár bol). Este concepto diferencia a olivares tradicionales, con bajas densidades de plantación y árboles de más de un pie, de olivares intensivos, con altas densidades y un solo pie. La estructura de la plantación tiene influencia tanto en la manera de abordar la mecanización de las labores como en los tiempos que se necesitan para llevar a cabo las mismas.

• Pendiente de la explotación. Esta variable influye directamente sobre los costes del cultivo, al afectar a la disponibilidad y uso de maquinaria.

Los costes directos calculados tienen lugar dentro de diferentes labores, cuyos itinerarios conforman un determinado tipo de manejo del cultivo. Dichas labores han sido tratadas de forma independiente, identificando para cada una de ellas su frecuencia, los tiempos

33 En el presente documento se sigue la estructura de coste directos e indirectos que se definen en la obra de referencia “El Olivar andaluz” (Consejería de Agricultura y Pesca, 2002).

Estudio de la cadena de valor y formación de precio s del aceite de oliva 26

empleados en su realización, las necesidades de maquinaria y personal, la dosis de productos empleados, etc. Las labores consideradas en la determinación de los costes directos han sido las siguientes:

• Manejo del suelo : incluye el laboreo y los tratamientos herbicidas destinados a mantener el terreno libre de malas hierbas, así como las labores de preparación del suelo para la recolección. Para pendientes iguales o superiores al 15% no se considera laboreo, sino el uso de cubiertas vegetales.

• Poda: recoge las actuaciones y costes de poda, limpia, eliminación de restos de poda y desvareto.

• Tratamientos fitosanitarios: comprenden las aplicaciones de insecticidas y funguicidas empleados en el control de enfermedades y plagas del olivar. No se incluyen los tratamientos herbicidas al ser contemplados en el manejo del suelo. Sólo se consideran los tratamientos fitosanitarios más frecuentes en olivar, no teniéndose en cuenta enfermedades o plagas puntuales o endémicas que requieran tratamientos adicionales en zonas o años concretos.

• Fertilización: incluye la materia prima de fertilizantes aplicados al suelo de forma sólida o disueltos en agua de riego, así como los aplicados a la hoja. Los costes de aplicación de los abonos foliares no se contemplan en este epígrafe, ya que normalmente este tipo de fertilizantes se aplican con los productos fitosanitarios en tratamientos conjuntos (incluidos en el epígrafe anterior).

• Riego: se incluyen los costes de impulsión, mantenimiento y amortización de la instalación de riego.

• Recolección: incluye la recolección propiamente dicha y el transporte de la aceituna hasta la almazara. Este punto tiene que permitir una actualización permanente ya que supone el principal coste de cultivo del olivar y se encuentra en una constante y rápida evolución por motivos de mecanización.

Como se ha indicado anteriormente, la gran variedad de sistemas de cultivo existentes complica la cuantificación de los costes directos de la explotación. Esta variedad de sistemas de cultivo se traduce en diversas tipologías de olivar. En este sentido, a efectos descriptivos y de análisis, las explotaciones olivareras andaluzas se pueden agrupar estructuralmente en 8 explotaciones-tipo , a partir de las variables secano/regadío, densidad de plantación, número de pies por árbol, y pendiente del terreno. Cada una de estas 8 explotaciones-tipo está caracterizada por un rendimiento medio34.

Además, con el fin de no perder de vista otras realidades del olivar andaluz por considerar un rendimiento medio, dentro de estos 8 tipos se analizan 2 subcasos específicos , el del olivar con rendimiento medio inferior a 1.500 kg/ha (“marginal” ), y de olivar con rendimiento medio superior a 8.000 kg/ha (de gran rendimiento )35.

34 Desde las campañas 1999/2000 a 2004/2005.

35 Estas definiciones de olivar “marginal” y de “gran rendimiento” se utilizan únicamente a efectos descriptivos en el presente documento, no teniendo ningún carácter normativo.

Estudio de la cadena de valor y formación de precio s del aceite de oliva 27

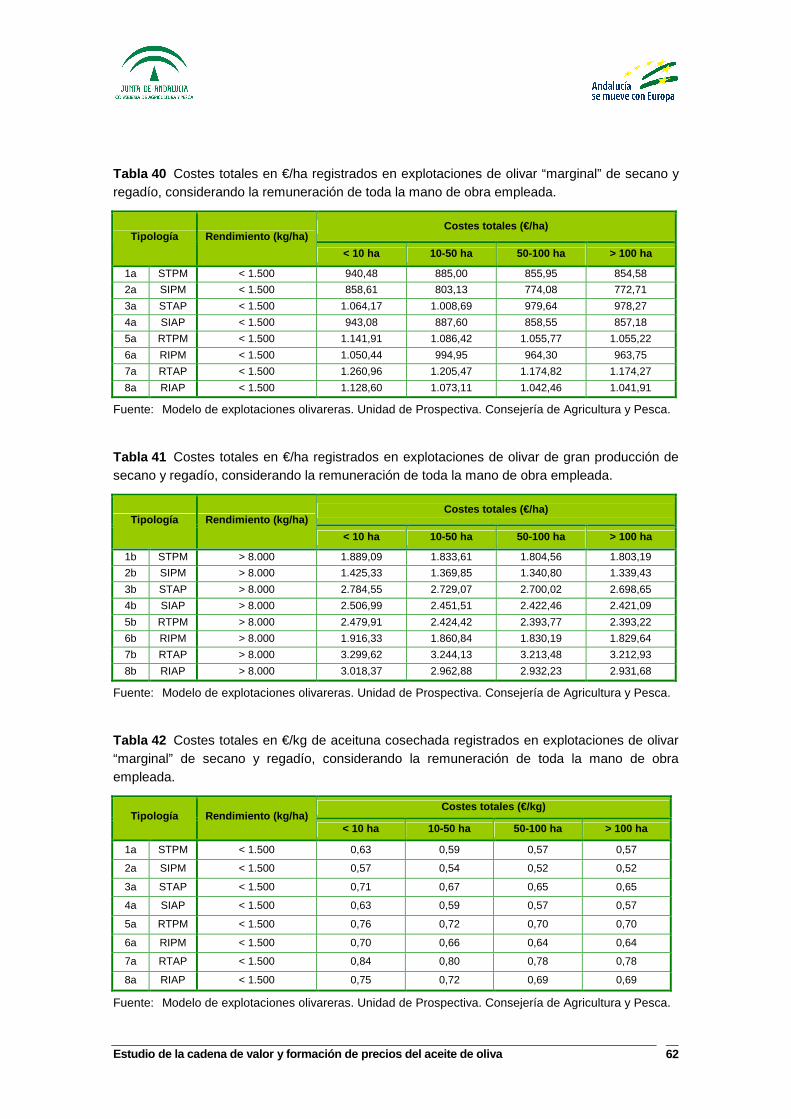

En el Anexo V, en la Tabla 37, se exponen las superficies y los rendimientos medios asociados a cada tipología de explotación. Por otra parte, junto a los costes directos calculados para las explotaciones tradicionales e intensivas de olivar en secano y regadío, en el Anexo VI se presentan los correspondientes a explotaciones de olivar “marginal” (rendimiento medio inferior a 1.500 kg/ha) y a explotaciones de gran rendimiento (rendimiento medio superior a 8.000 kg/ha).

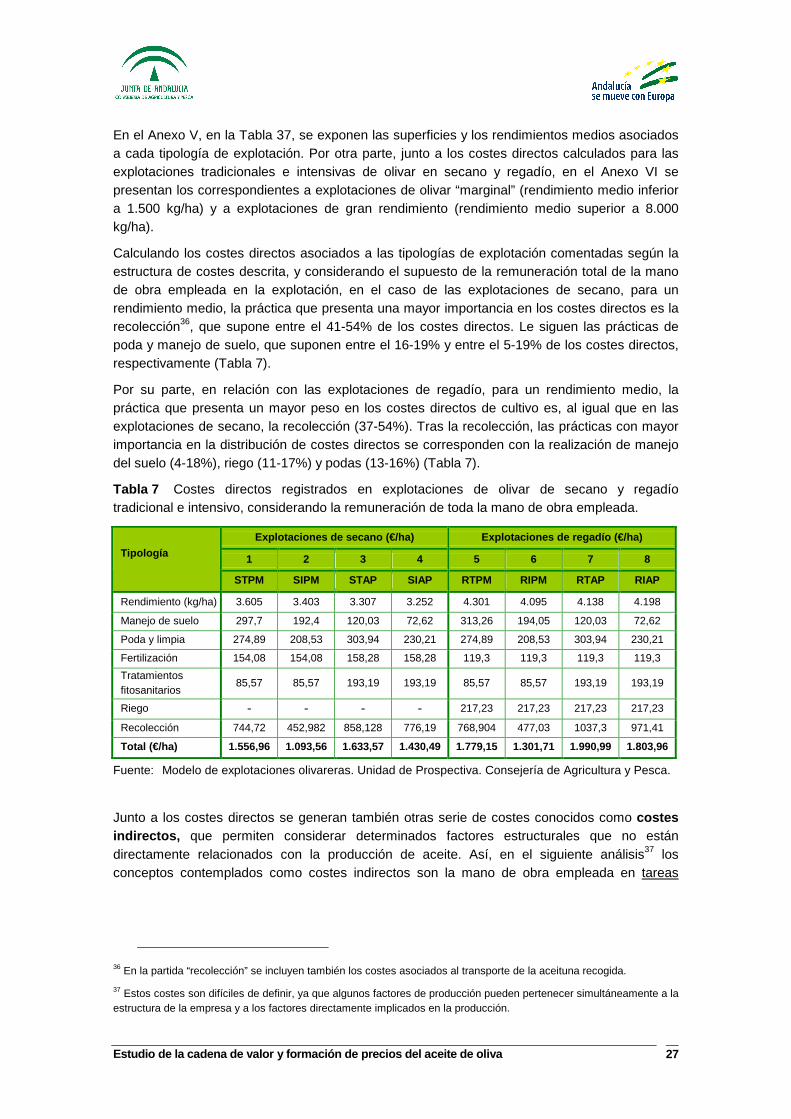

Calculando los costes directos asociados a las tipologías de explotación comentadas según la estructura de costes descrita, y considerando el supuesto de la remuneración total de la mano de obra empleada en la explotación, en el caso de las explotaciones de secano, para un rendimiento medio, la práctica que presenta una mayor importancia en los costes directos es la recolección36, que supone entre el 41-54% de los costes directos. Le siguen las prácticas de poda y manejo de suelo, que suponen entre el 16-19% y entre el 5-19% de los costes directos, respectivamente (Tabla 7).

Por su parte, en relación con las explotaciones de regadío, para un rendimiento medio, la práctica que presenta un mayor peso en los costes directos de cultivo es, al igual que en las explotaciones de secano, la recolección (37-54%). Tras la recolección, las prácticas con mayor importancia en la distribución de costes directos se corresponden con la realización de manejo del suelo (4-18%), riego (11-17%) y podas (13-16%) (Tabla 7).

Tabla 7 Costes directos registrados en explotaciones de olivar de secano y regadío tradicional e intensivo, considerando la remuneración de toda la mano de obra empleada.

Explotaciones de secano (€/ha) Explotaciones de regadío (€/ha)

1 2 3 4 5 6 7 8 Tipología

STPM SIPM STAP SIAP RTPM RIPM RTAP RIAP

Rendimiento (kg/ha) 3.605 3.403 3.307 3.252 4.301 4.095 4.138 4.198

Manejo de suelo 297,7 192,4 120,03 72,62 313,26 194,05 120,03 72,62

Poda y limpia 274,89 208,53 303,94 230,21 274,89 208,53 303,94 230,21

Fertilización 154,08 154,08 158,28 158,28 119,3 119,3 119,3 119,3

Tratamientos fitosanitarios

85,57 85,57 193,19 193,19 85,57 85,57 193,19 193,19

Riego - - - - 217,23 217,23 217,23 217,23

Recolección 744,72 452,982 858,128 776,19 768,904 477,03 1037,3 971,41

Total (€/ha) 1.556,96 1.093,56 1.633,57 1.430,49 1. 779,15 1.301,71 1.990,99 1.803,96

Fuente: Modelo de explotaciones olivareras. Unidad de Prospectiva. Consejería de Agricultura y Pesca.

Junto a los costes directos se generan también otras serie de costes conocidos como costes indirectos, que permiten considerar determinados factores estructurales que no están directamente relacionados con la producción de aceite. Así, en el siguiente análisis37 los conceptos contemplados como costes indirectos son la mano de obra empleada en tareas

36 En la partida “recolección” se incluyen también los costes asociados al transporte de la aceituna recogida.

37 Estos costes son difíciles de definir, ya que algunos factores de producción pueden pertenecer simultáneamente a la estructura de la empresa y a los factores directamente implicados en la producción.

Estudio de la cadena de valor y formación de precio s del aceite de oliva 28

generales de la finca38, el Impuesto de Bienes Inmuebles (IBI)39 y una partida común de gastos generales40.

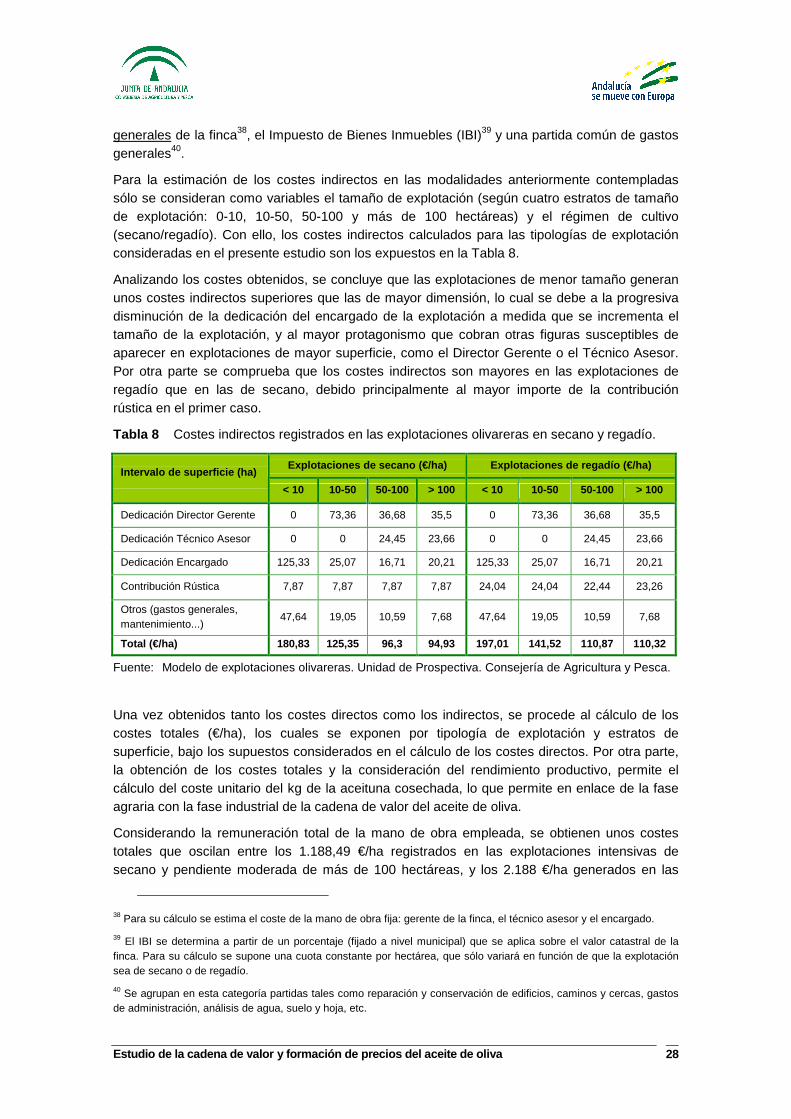

Para la estimación de los costes indirectos en las modalidades anteriormente contempladas sólo se consideran como variables el tamaño de explotación (según cuatro estratos de tamaño de explotación: 0-10, 10-50, 50-100 y más de 100 hectáreas) y el régimen de cultivo (secano/regadío). Con ello, los costes indirectos calculados para las tipologías de explotación consideradas en el presente estudio son los expuestos en la Tabla 8.

Analizando los costes obtenidos, se concluye que las explotaciones de menor tamaño generan unos costes indirectos superiores que las de mayor dimensión, lo cual se debe a la progresiva disminución de la dedicación del encargado de la explotación a medida que se incrementa el tamaño de la explotación, y al mayor protagonismo que cobran otras figuras susceptibles de aparecer en explotaciones de mayor superficie, como el Director Gerente o el Técnico Asesor. Por otra parte se comprueba que los costes indirectos son mayores en las explotaciones de regadío que en las de secano, debido principalmente al mayor importe de la contribución rústica en el primer caso.

Tabla 8 Costes indirectos registrados en las explotaciones olivareras en secano y regadío.

Explotaciones de secano (€/ha) Explotaciones de regadío (€/ha) Intervalo de superficie (ha)

< 10 10-50 50-100 > 100 < 10 10-50 50-100 > 100

Dedicación Director Gerente 0 73,36 36,68 35,5 0 73,36 36,68 35,5

Dedicación Técnico Asesor 0 0 24,45 23,66 0 0 24,45 23,66

Dedicación Encargado 125,33 25,07 16,71 20,21 125,33 25,07 16,71 20,21

Contribución Rústica 7,87 7,87 7,87 7,87 24,04 24,04 22,44 23,26

Otros (gastos generales, mantenimiento...)

47,64 19,05 10,59 7,68 47,64 19,05 10,59 7,68

Total (€/ha) 180,83 125,35 96,3 94,93 197,01 141,52 110,87 110,32

Fuente: Modelo de explotaciones olivareras. Unidad de Prospectiva. Consejería de Agricultura y Pesca.

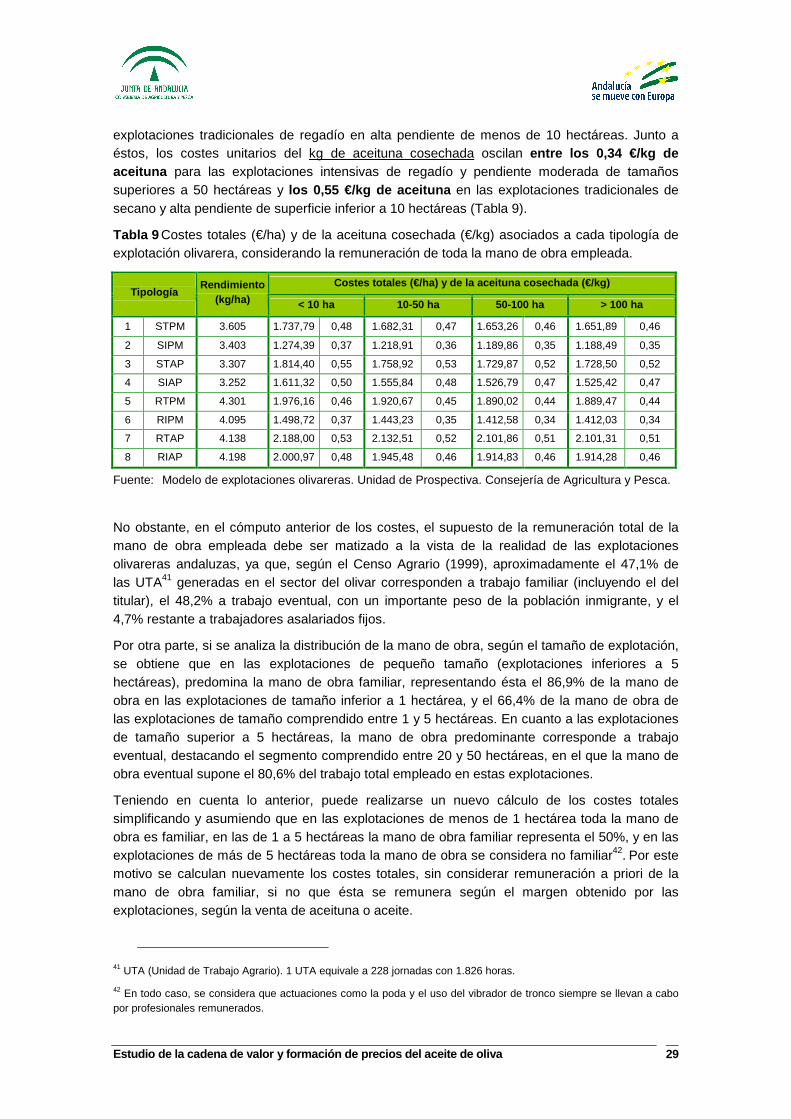

Una vez obtenidos tanto los costes directos como los indirectos, se procede al cálculo de los costes totales (€/ha), los cuales se exponen por tipología de explotación y estratos de superficie, bajo los supuestos considerados en el cálculo de los costes directos. Por otra parte, la obtención de los costes totales y la consideración del rendimiento productivo, permite el cálculo del coste unitario del kg de la aceituna cosechada, lo que permite en enlace de la fase agraria con la fase industrial de la cadena de valor del aceite de oliva.

Considerando la remuneración total de la mano de obra empleada, se obtienen unos costes totales que oscilan entre los 1.188,49 €/ha registrados en las explotaciones intensivas de secano y pendiente moderada de más de 100 hectáreas, y los 2.188 €/ha generados en las

38 Para su cálculo se estima el coste de la mano de obra fija: gerente de la finca, el técnico asesor y el encargado.

39 El IBI se determina a partir de un porcentaje (fijado a nivel municipal) que se aplica sobre el valor catastral de la finca. Para su cálculo se supone una cuota constante por hectárea, que sólo variará en función de que la explotación sea de secano o de regadío.

40 Se agrupan en esta categoría partidas tales como reparación y conservación de edificios, caminos y cercas, gastos de administración, análisis de agua, suelo y hoja, etc.

Estudio de la cadena de valor y formación de precio s del aceite de oliva 29

explotaciones tradicionales de regadío en alta pendiente de menos de 10 hectáreas. Junto a éstos, los costes unitarios del kg de aceituna cosechada oscilan entre los 0,34 €/kg de aceituna para las explotaciones intensivas de regadío y pendiente moderada de tamaños superiores a 50 hectáreas y los 0,55 €/kg de aceituna en las explotaciones tradicionales de secano y alta pendiente de superficie inferior a 10 hectáreas (Tabla 9).

Tabla 9 Costes totales (€/ha) y de la aceituna cosechada (€/kg) asociados a cada tipología de explotación olivarera, considerando la remuneración de toda la mano de obra empleada.

Costes totales (€/ha) y de la aceituna cosechada (€ /kg) Tipología

Rendimiento (kg/ha) < 10 ha 10-50 ha 50-100 ha > 100 ha

1 STPM 3.605 1.737,79 0,48 1.682,31 0,47 1.653,26 0,46 1.651,89 0,46

2 SIPM 3.403 1.274,39 0,37 1.218,91 0,36 1.189,86 0,35 1.188,49 0,35

3 STAP 3.307 1.814,40 0,55 1.758,92 0,53 1.729,87 0,52 1.728,50 0,52

4 SIAP 3.252 1.611,32 0,50 1.555,84 0,48 1.526,79 0,47 1.525,42 0,47

5 RTPM 4.301 1.976,16 0,46 1.920,67 0,45 1.890,02 0,44 1.889,47 0,44

6 RIPM 4.095 1.498,72 0,37 1.443,23 0,35 1.412,58 0,34 1.412,03 0,34

7 RTAP 4.138 2.188,00 0,53 2.132,51 0,52 2.101,86 0,51 2.101,31 0,51

8 RIAP 4.198 2.000,97 0,48 1.945,48 0,46 1.914,83 0,46 1.914,28 0,46

Fuente: Modelo de explotaciones olivareras. Unidad de Prospectiva. Consejería de Agricultura y Pesca.

No obstante, en el cómputo anterior de los costes, el supuesto de la remuneración total de la mano de obra empleada debe ser matizado a la vista de la realidad de las explotaciones olivareras andaluzas, ya que, según el Censo Agrario (1999), aproximadamente el 47,1% de las UTA41 generadas en el sector del olivar corresponden a trabajo familiar (incluyendo el del titular), el 48,2% a trabajo eventual, con un importante peso de la población inmigrante, y el 4,7% restante a trabajadores asalariados fijos.

Por otra parte, si se analiza la distribución de la mano de obra, según el tamaño de explotación, se obtiene que en las explotaciones de pequeño tamaño (explotaciones inferiores a 5 hectáreas), predomina la mano de obra familiar, representando ésta el 86,9% de la mano de obra en las explotaciones de tamaño inferior a 1 hectárea, y el 66,4% de la mano de obra de las explotaciones de tamaño comprendido entre 1 y 5 hectáreas. En cuanto a las explotaciones de tamaño superior a 5 hectáreas, la mano de obra predominante corresponde a trabajo eventual, destacando el segmento comprendido entre 20 y 50 hectáreas, en el que la mano de obra eventual supone el 80,6% del trabajo total empleado en estas explotaciones.

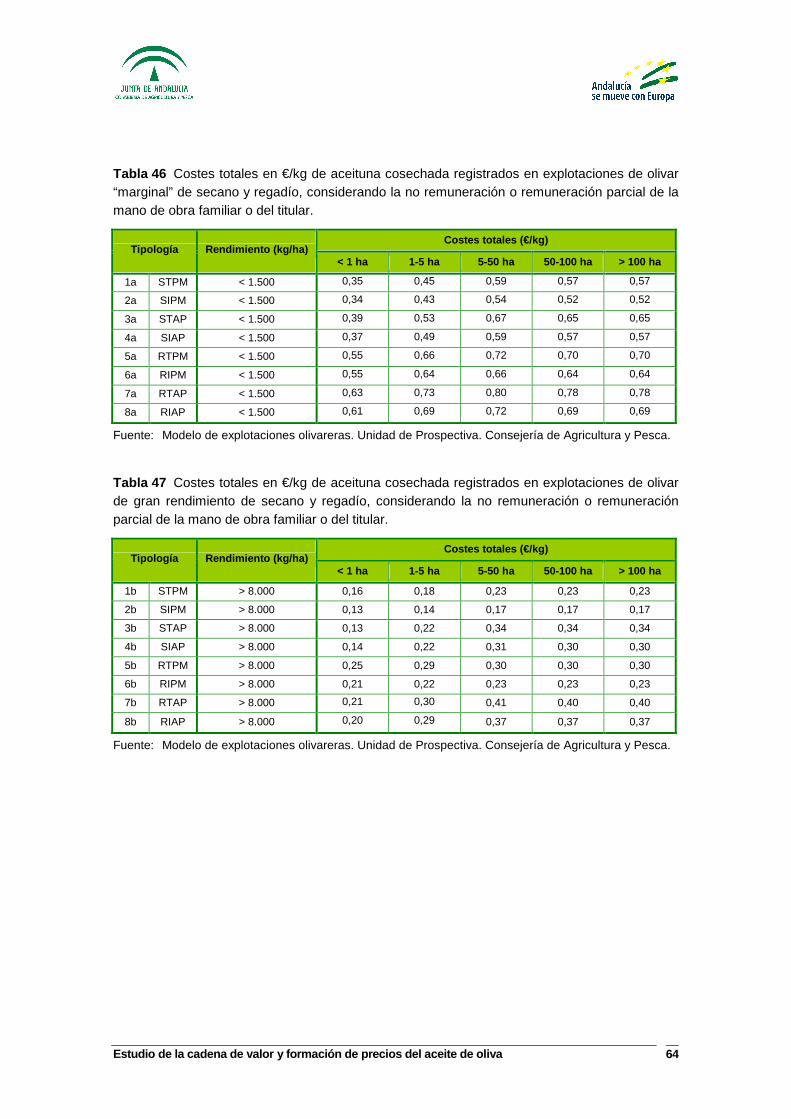

Teniendo en cuenta lo anterior, puede realizarse un nuevo cálculo de los costes totales simplificando y asumiendo que en las explotaciones de menos de 1 hectárea toda la mano de obra es familiar, en las de 1 a 5 hectáreas la mano de obra familiar representa el 50%, y en las explotaciones de más de 5 hectáreas toda la mano de obra se considera no familiar42. Por este motivo se calculan nuevamente los costes totales, sin considerar remuneración a priori de la mano de obra familiar, si no que ésta se remunera según el margen obtenido por las explotaciones, según la venta de aceituna o aceite.

41 UTA (Unidad de Trabajo Agrario). 1 UTA equivale a 228 jornadas con 1.826 horas.

42 En todo caso, se considera que actuaciones como la poda y el uso del vibrador de tronco siempre se llevan a cabo por profesionales remunerados.

Estudio de la cadena de valor y formación de precio s del aceite de oliva 30

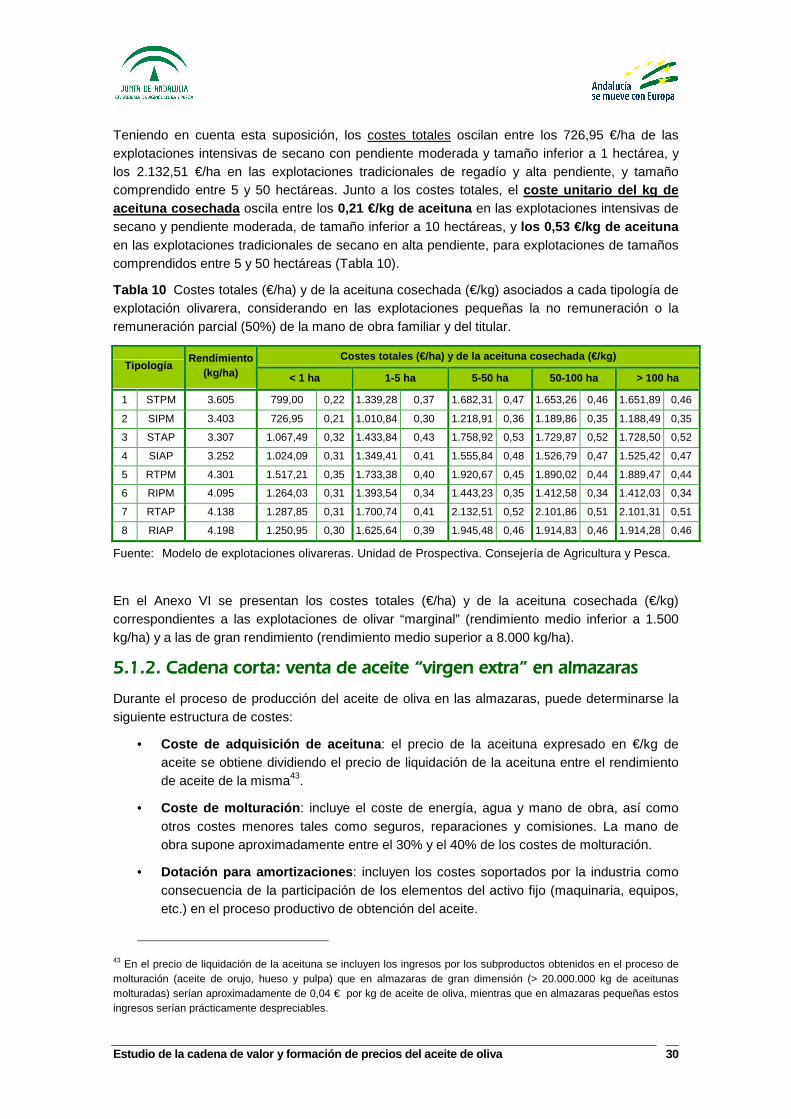

Teniendo en cuenta esta suposición, los costes totales oscilan entre los 726,95 €/ha de las explotaciones intensivas de secano con pendiente moderada y tamaño inferior a 1 hectárea, y los 2.132,51 €/ha en las explotaciones tradicionales de regadío y alta pendiente, y tamaño comprendido entre 5 y 50 hectáreas. Junto a los costes totales, el coste unitario del kg de aceituna cosechada oscila entre los 0,21 €/kg de aceituna en las explotaciones intensivas de secano y pendiente moderada, de tamaño inferior a 10 hectáreas, y los 0,53 €/kg de aceituna en las explotaciones tradicionales de secano en alta pendiente, para explotaciones de tamaños comprendidos entre 5 y 50 hectáreas (Tabla 10).

Tabla 10 Costes totales (€/ha) y de la aceituna cosechada (€/kg) asociados a cada tipología de explotación olivarera, considerando en las explotaciones pequeñas la no remuneración o la remuneración parcial (50%) de la mano de obra familiar y del titular.

Costes totales (€/ha) y de la aceituna cosechada (€ /kg) Tipología

Rendimiento (kg/ha) < 1 ha 1-5 ha 5-50 ha 50-100 ha > 100 ha

1 STPM 3.605 799,00 0,22 1.339,28 0,37 1.682,31 0,47 1.653,26 0,46 1.651,89 0,46

2 SIPM 3.403 726,95 0,21 1.010,84 0,30 1.218,91 0,36 1.189,86 0,35 1.188,49 0,35

3 STAP 3.307 1.067,49 0,32 1.433,84 0,43 1.758,92 0,53 1.729,87 0,52 1.728,50 0,52

4 SIAP 3.252 1.024,09 0,31 1.349,41 0,41 1.555,84 0,48 1.526,79 0,47 1.525,42 0,47

5 RTPM 4.301 1.517,21 0,35 1.733,38 0,40 1.920,67 0,45 1.890,02 0,44 1.889,47 0,44

6 RIPM 4.095 1.264,03 0,31 1.393,54 0,34 1.443,23 0,35 1.412,58 0,34 1.412,03 0,34

7 RTAP 4.138 1.287,85 0,31 1.700,74 0,41 2.132,51 0,52 2.101,86 0,51 2.101,31 0,51

8 RIAP 4.198 1.250,95 0,30 1.625,64 0,39 1.945,48 0,46 1.914,83 0,46 1.914,28 0,46

Fuente: Modelo de explotaciones olivareras. Unidad de Prospectiva. Consejería de Agricultura y Pesca.

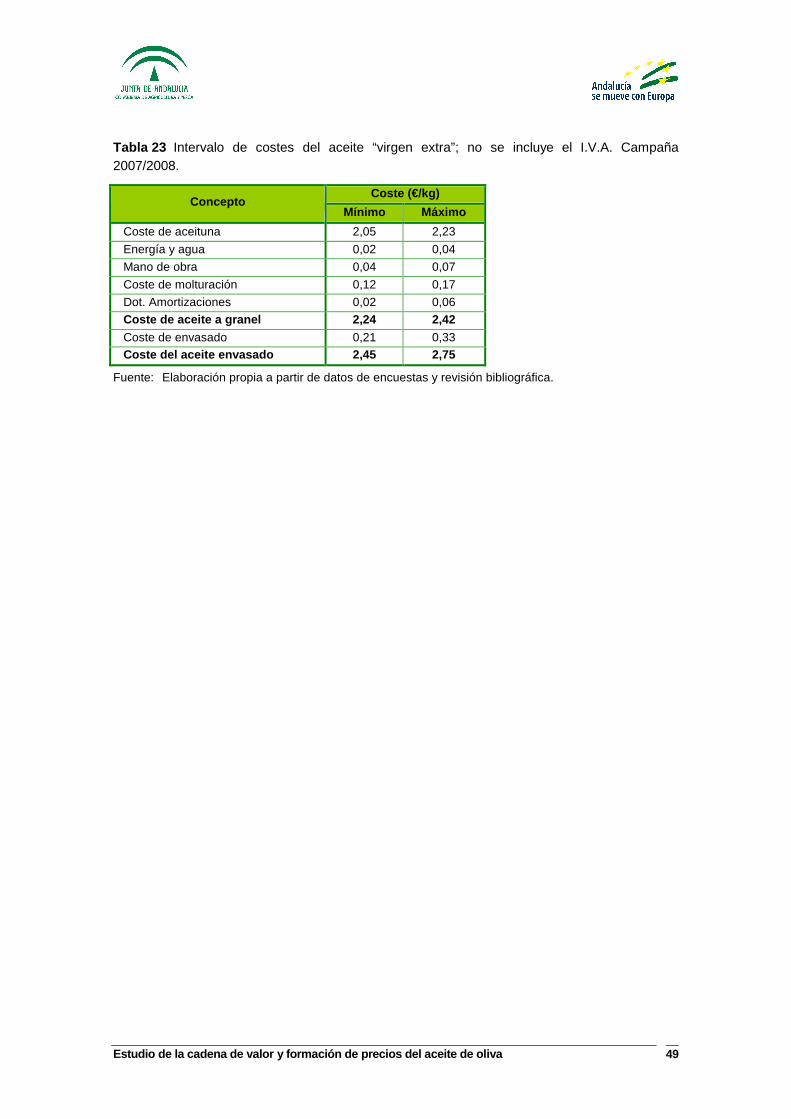

En el Anexo VI se presentan los costes totales (€/ha) y de la aceituna cosechada (€/kg) correspondientes a las explotaciones de olivar “marginal” (rendimiento medio inferior a 1.500 kg/ha) y a las de gran rendimiento (rendimiento medio superior a 8.000 kg/ha).

5.1.2. Cadena corta: venta de aceite “virgen extra” en almazaras

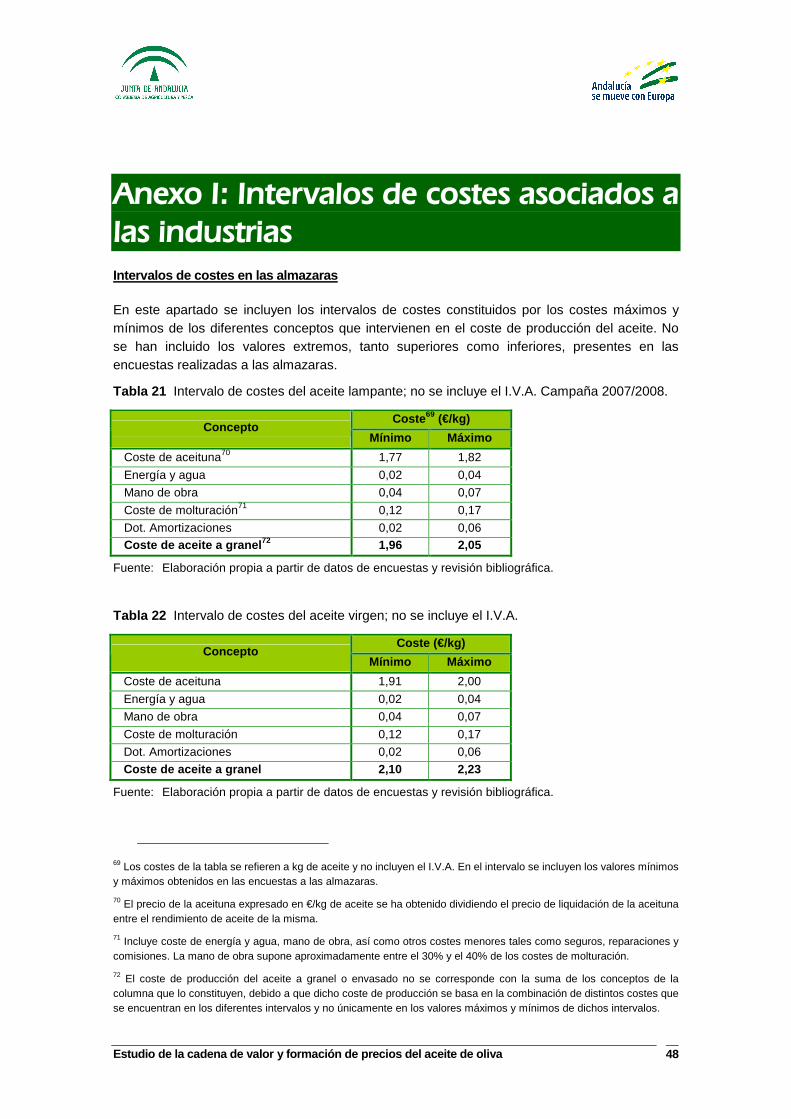

Durante el proceso de producción del aceite de oliva en las almazaras, puede determinarse la siguiente estructura de costes:

• Coste de adquisición de aceituna : el precio de la aceituna expresado en €/kg de aceite se obtiene dividiendo el precio de liquidación de la aceituna entre el rendimiento de aceite de la misma43.

• Coste de molturación : incluye el coste de energía, agua y mano de obra, así como otros costes menores tales como seguros, reparaciones y comisiones. La mano de obra supone aproximadamente entre el 30% y el 40% de los costes de molturación.

• Dotación para amortizaciones : incluyen los costes soportados por la industria como consecuencia de la participación de los elementos del activo fijo (maquinaria, equipos, etc.) en el proceso productivo de obtención del aceite.

43 En el precio de liquidación de la aceituna se incluyen los ingresos por los subproductos obtenidos en el proceso de molturación (aceite de orujo, hueso y pulpa) que en almazaras de gran dimensión (> 20.000.000 kg de aceitunas molturadas) serían aproximadamente de 0,04 € por kg de aceite de oliva, mientras que en almazaras pequeñas estos ingresos serían prácticamente despreciables.

Estudio de la cadena de valor y formación de precio s del aceite de oliva 31

• Coste del aceite a granel : incluye el coste de la aceituna, el coste de molturación y las dotaciones para las amortizaciones. En su caso, incluye el coste de los corredores que varía entre el 0,15% y el 0,20% del valor del aceite a granel.

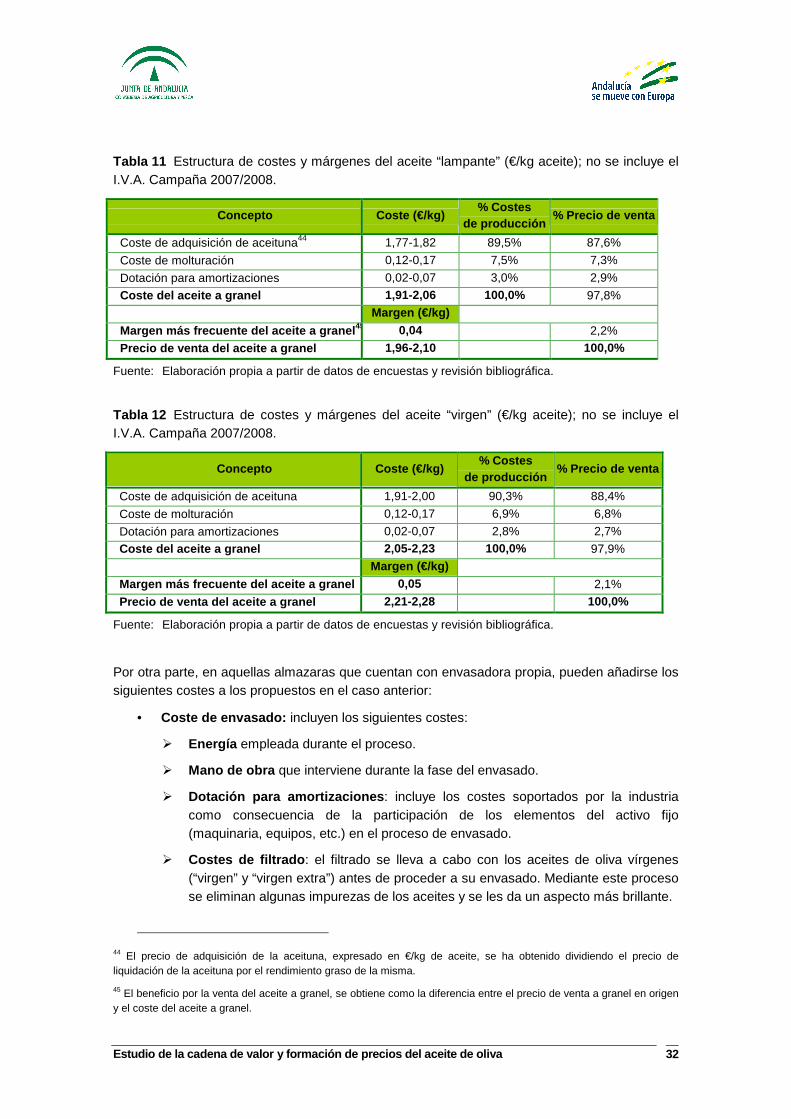

En la Tabla 11, Tabla 12 y Tabla 13 se muestran los intervalos de costes y márgenes medios , obtenidos a partir de los datos obtenidos a través de encuestas realizadas a almazaras, y validados con revisión bibliográfica.

En la estructura de costes de las almazaras que venden ac eite a granel, tanto en la categoría de aceite “lampante” (Tabla 11) como en la de aceite “virgen” (Tabla 12), el componente que presenta mayor importancia en ambos casos, es el coste de adquisición de la aceituna para molturación , que representa aproximadamente el 90% de los costes de producción. Por otra parte, y con un peso menos importante, se encuentran los costes propios de la molturación, que representan aproximadamente el 7-7,5% de los costes totales (incluyendo los costes de personal que representan el 3% con respecto al total) y la dotación para amortizaciones, que supone aproximadamente un 3% del coste total.

En cuanto a los intervalos de costes obtenidos, en el proceso de molturación los valores extremos oscilan entre los 0,12 €/kg y 0,17 €/kg de aceite producido. Estos costes de molturación suelen ser más pequeños en las almazaras de gran dimensión debido a la economía de escala existente en las mismas.

Desglosando este coste de molturación (véase Anexo I), la mano de obra presenta un intervalo de costes entre los 0,04 €/kg y 0,07 €/kg de aceite producido. En el caso de los costes por energía y agua , la amplitud varía entre los 0,02 €/kg y 0,04 €/kg de aceite producido.

Por otra parte, respecto a las dotaciones para las amortizaciones , el intervalo de costes varía entre los 0,02 €/kg y los 0,07 €/kg de aceite producido. No se aprecia una relación entre el coste de las dotaciones para las amortizaciones y la dimensión de molturación de las almazaras encuestadas, y sí con el grado de modernización de las instalaciones.