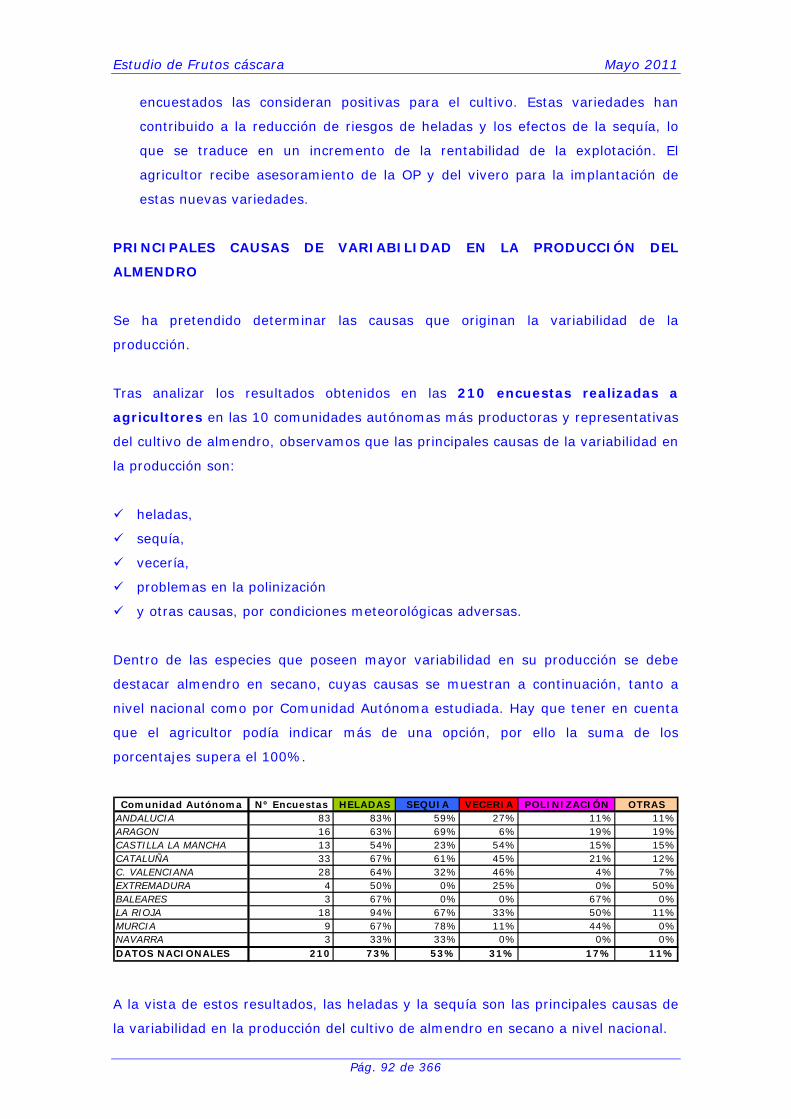

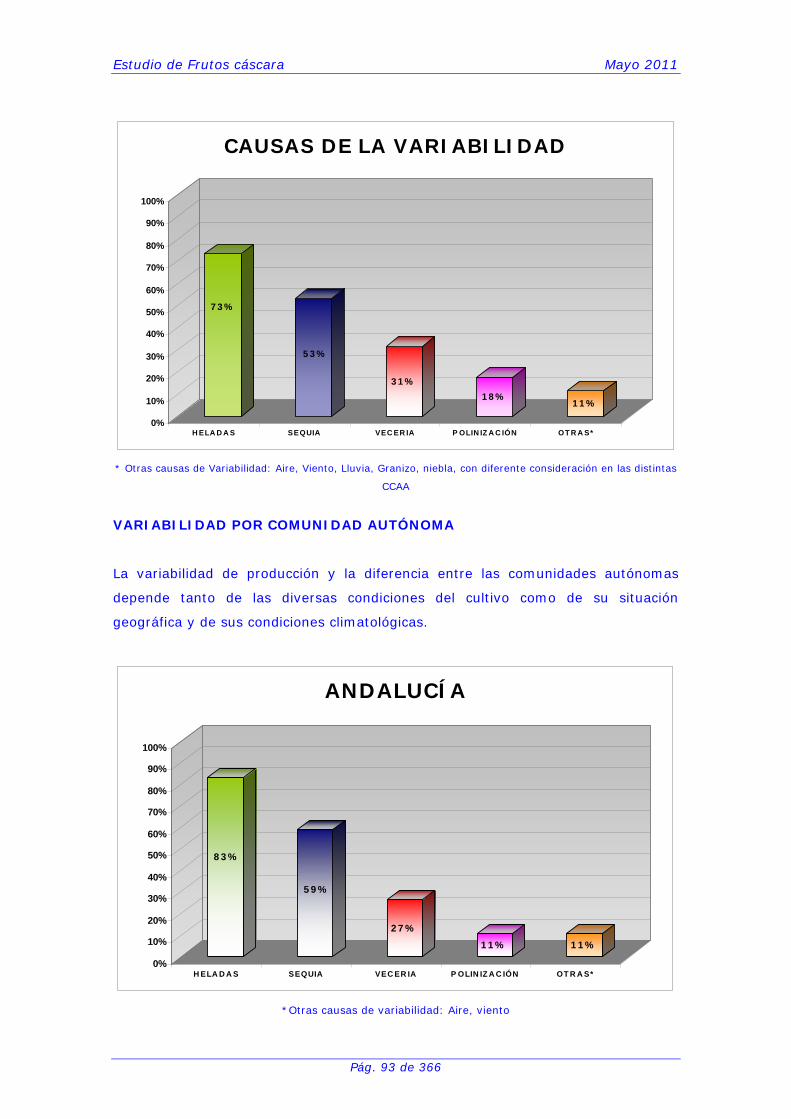

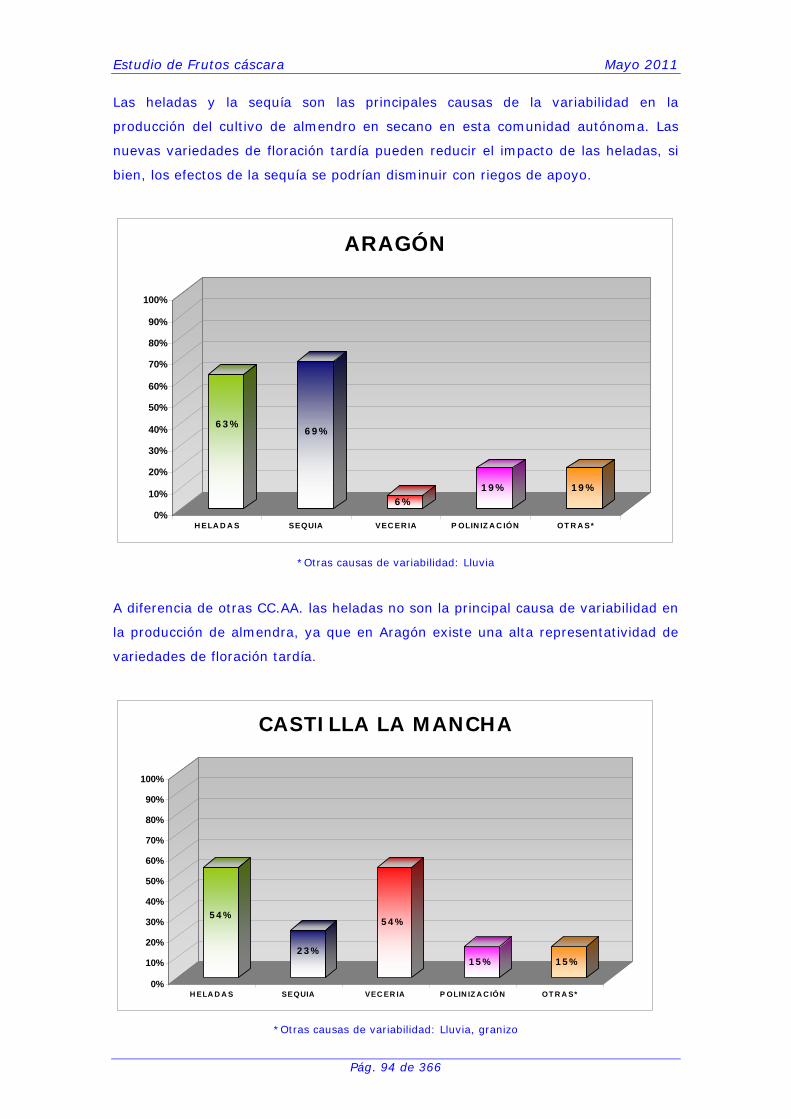

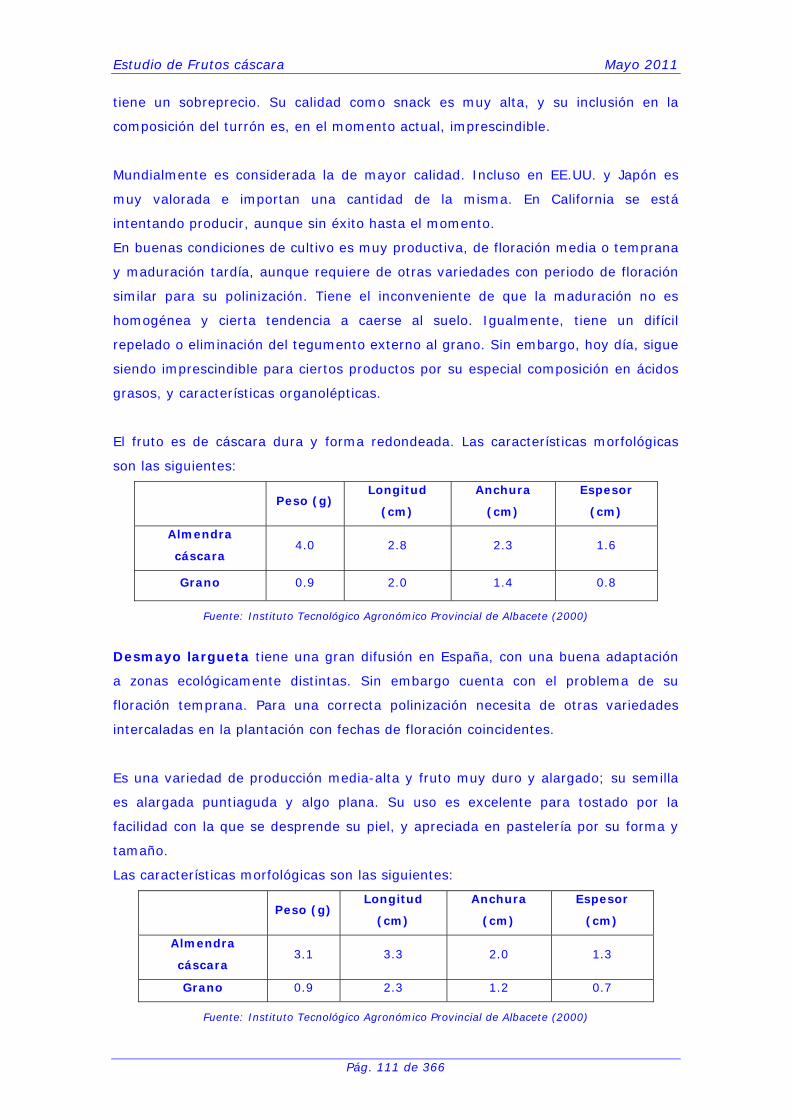

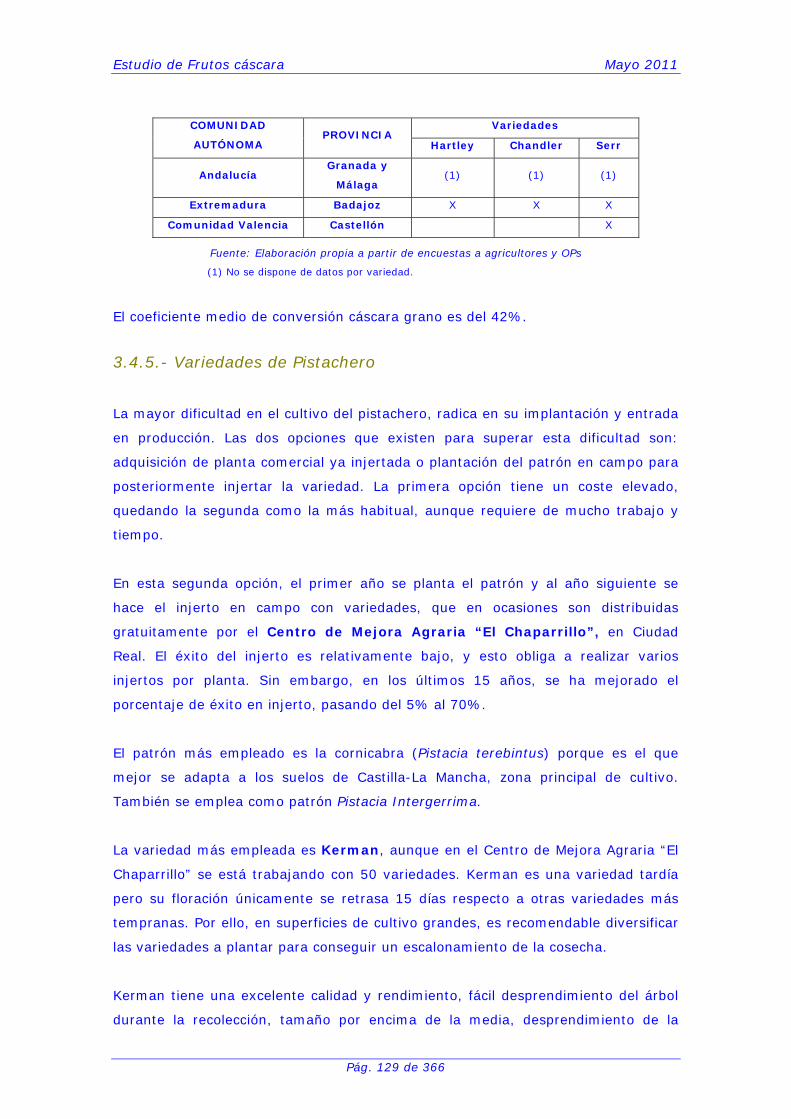

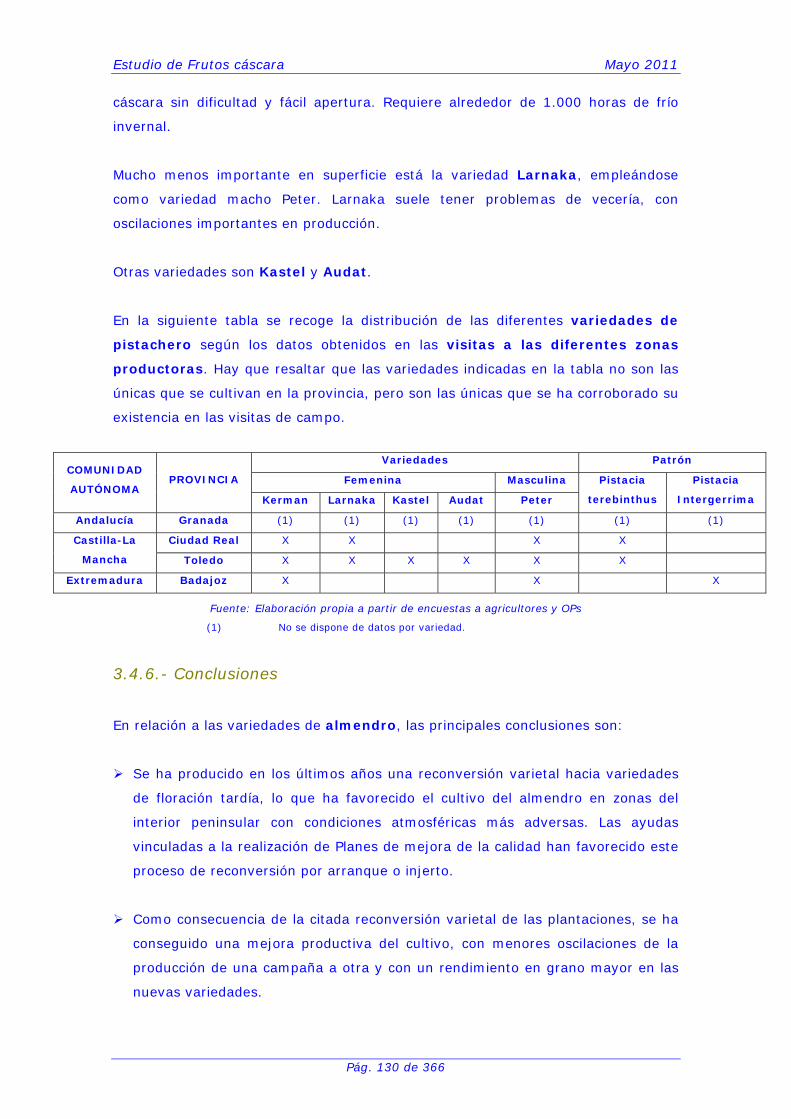

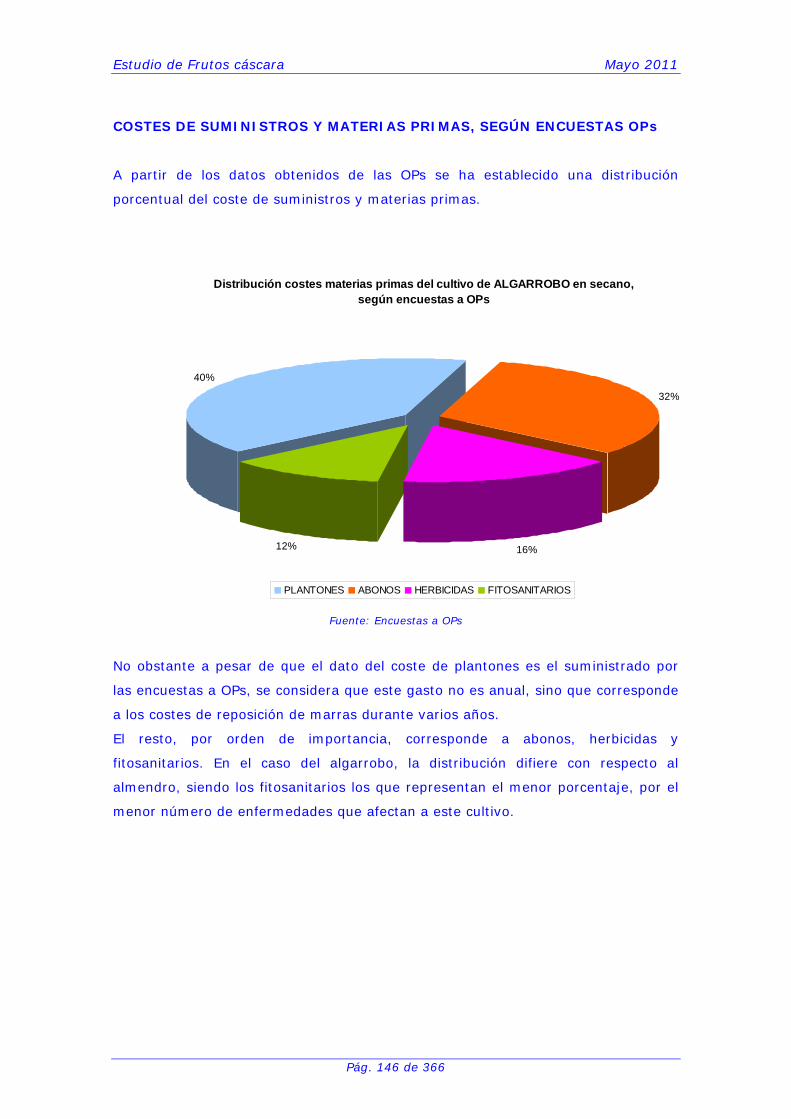

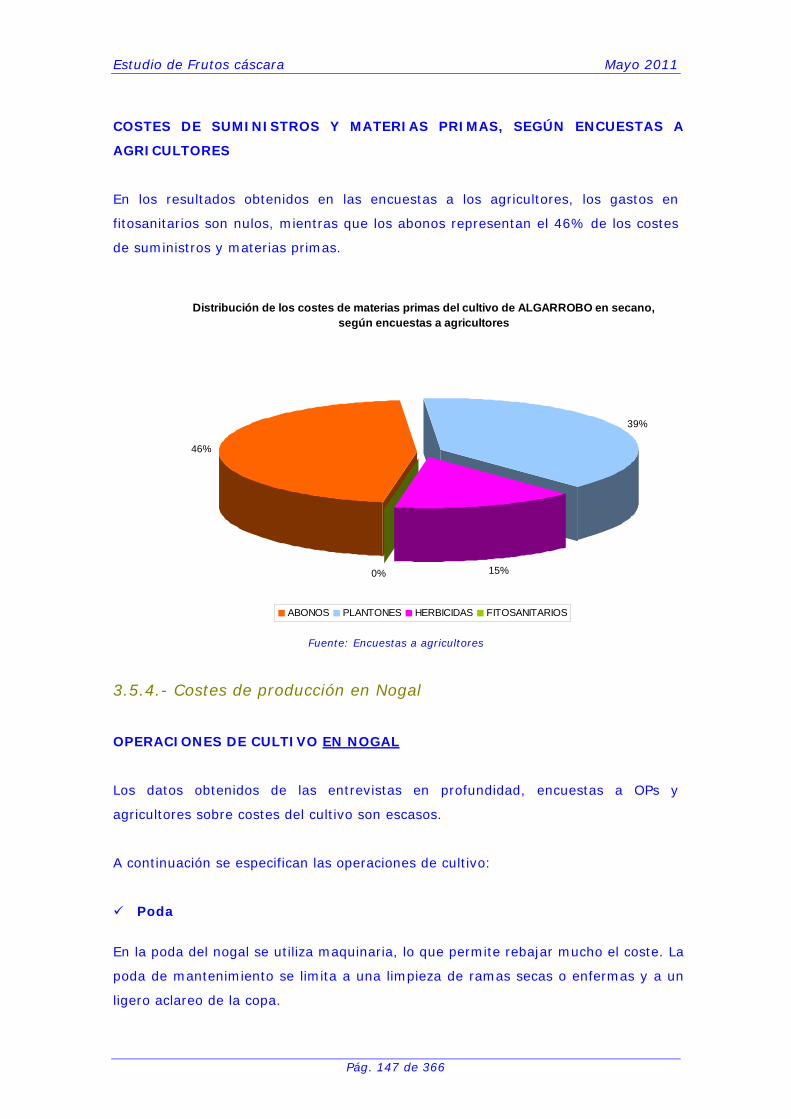

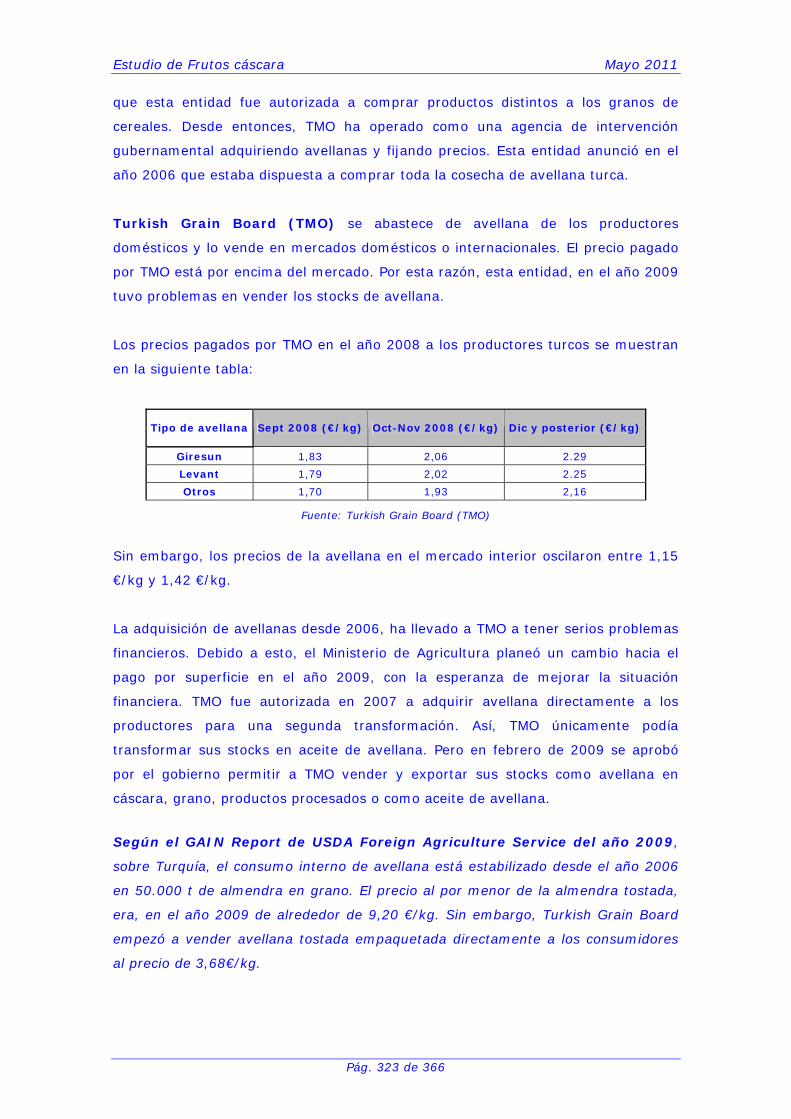

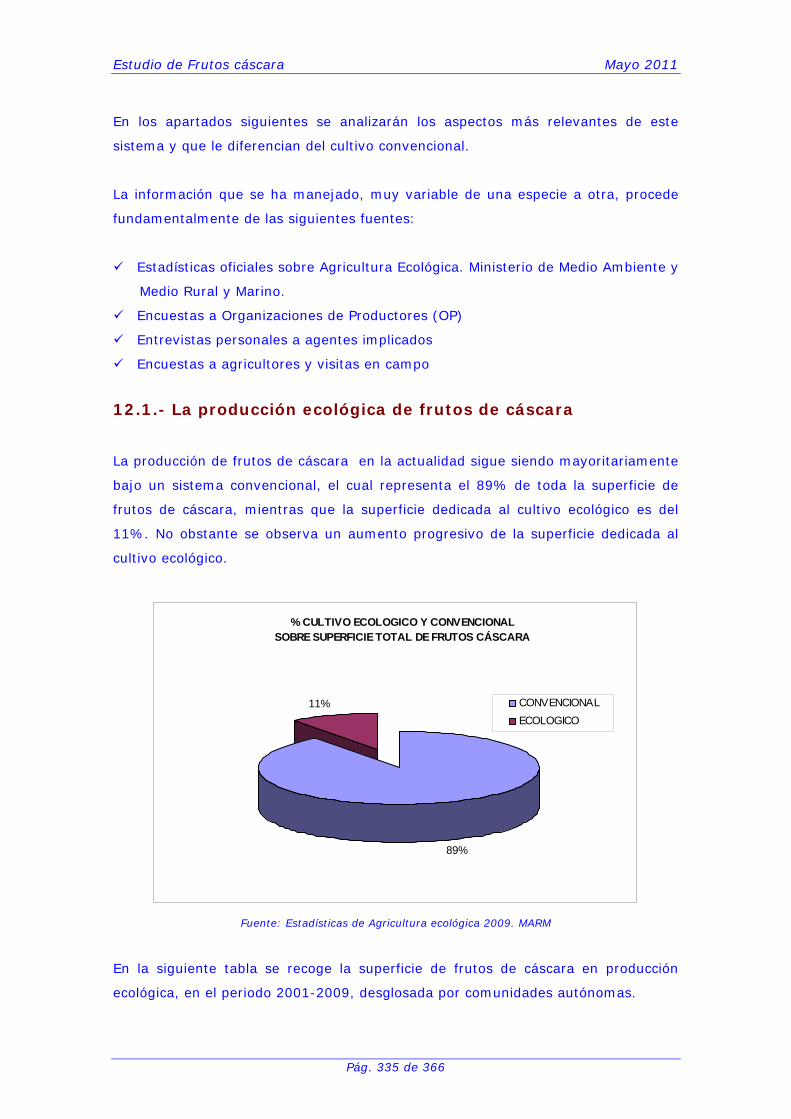

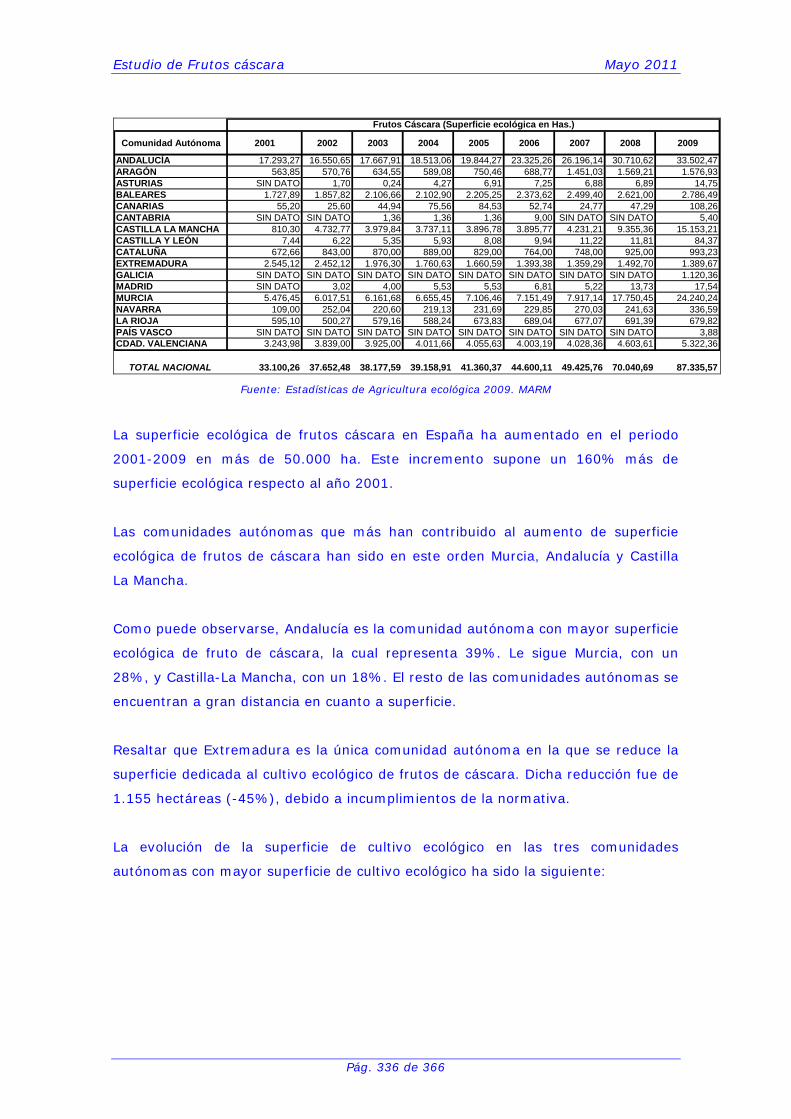

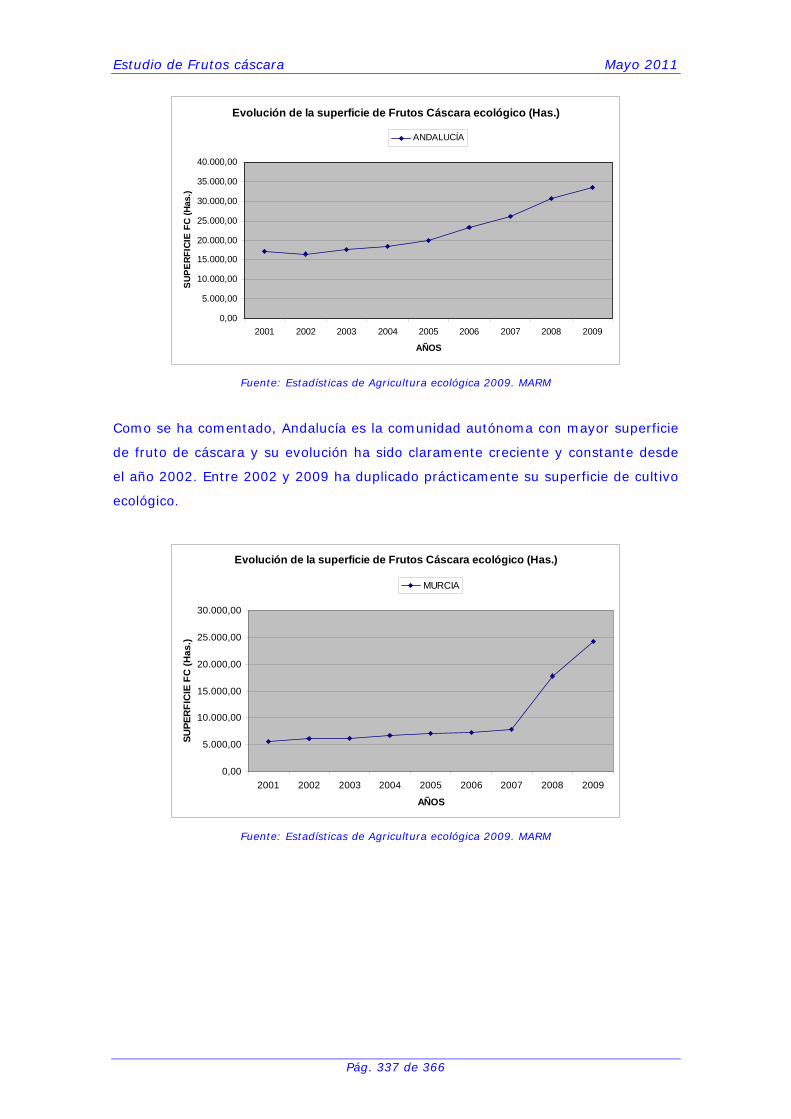

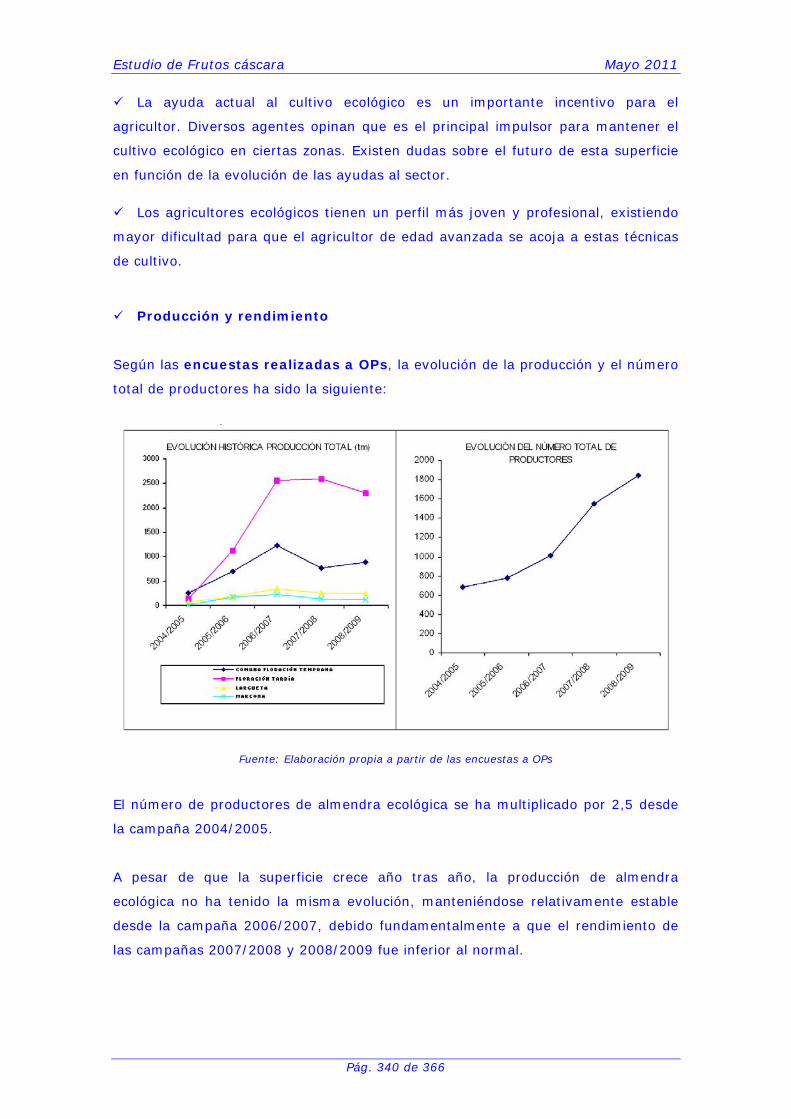

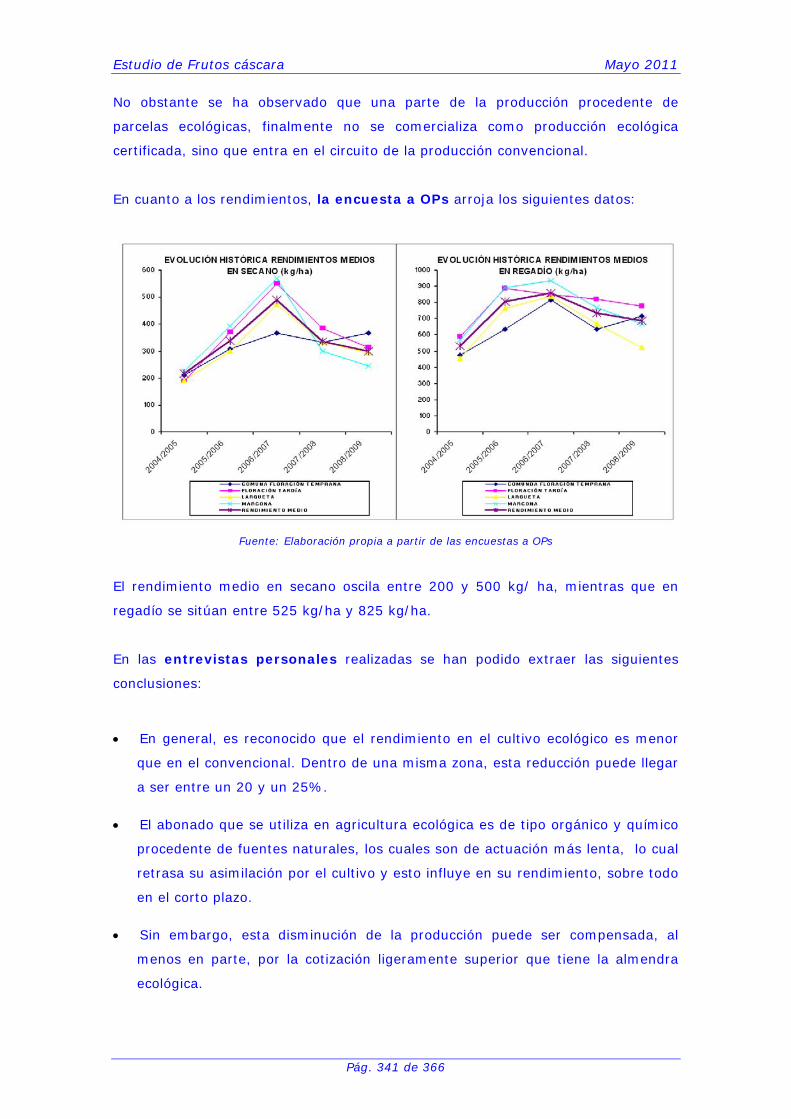

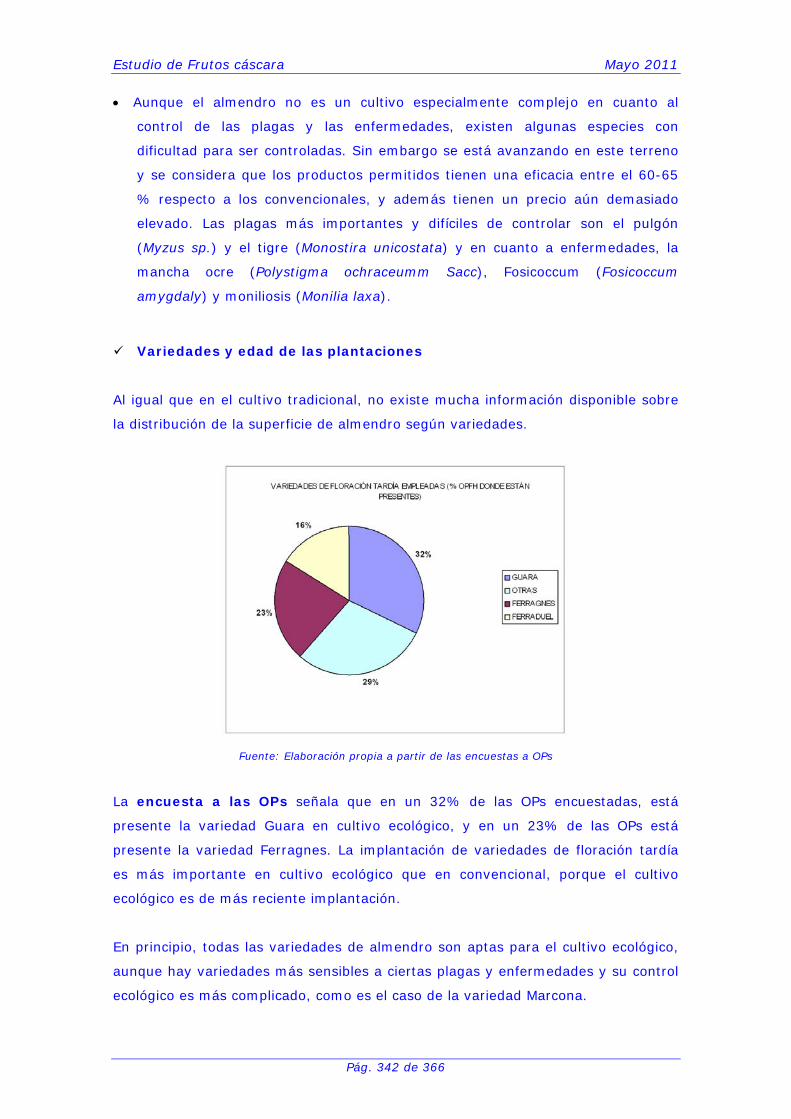

ESTUDIO DEL SECTOR DE FRUTOS CÁSCARA · presente estudio (almendro, avellano, nogal, algarrobo y...

372

TECNOLOGÍAS Y SERVICIOS AGRARIOS, S.A. Dirección Adjunta de Ingeniería y Servicios Agrarios Subdirección de Servicios Técnicos Caracterización estructural, estudio de mercado y perspectivas de desarrollo ESTUDIO DEL SECTOR DE FRUTOS CÁSCARA Mayo 2011

Transcript of ESTUDIO DEL SECTOR DE FRUTOS CÁSCARA · presente estudio (almendro, avellano, nogal, algarrobo y...

TECNOLOGÍAS Y SERVICIOS AGRARIOS, S.A. Dirección Adjunta de Ingeniería y Servicios Agrarios Subdirección de Servicios Técnicos

Caracterización estructural, estudio de

mercado y perspectivas de desarrollo

ESTUDIO DEL SECTOR DE FRUTOS CÁSCARA

Mayo 2011

Estudio de Frutos cáscara Mayo 2011

Índice

ÍNDICE Pág.

1.- INTRODUCCIÓN.....................................................................................1

2.- ALCANCE Y DESARROLLO DE LOS TRABAJOS.........................................3

3.- CULTIVO................................................................................................9

3.1.- Superficie total y en abandono .......................................................9

3.1.1.- Metodología para obtención de la superficie ...................................9 3.1.2.- Resultados obtenidos tras cruce MCA y SIGPAC ............................ 13 3.1.3.- Distribución geográfica de la superficie total................................. 18 3.1.4.- Superficie de frutos cáscara, según el MARM ................................ 24 3.1.5.- Causas de abandono del cultivo.................................................. 36 3.1.6.- Conclusiones ........................................................................... 43

3.2.- Características de las plantaciones...............................................45

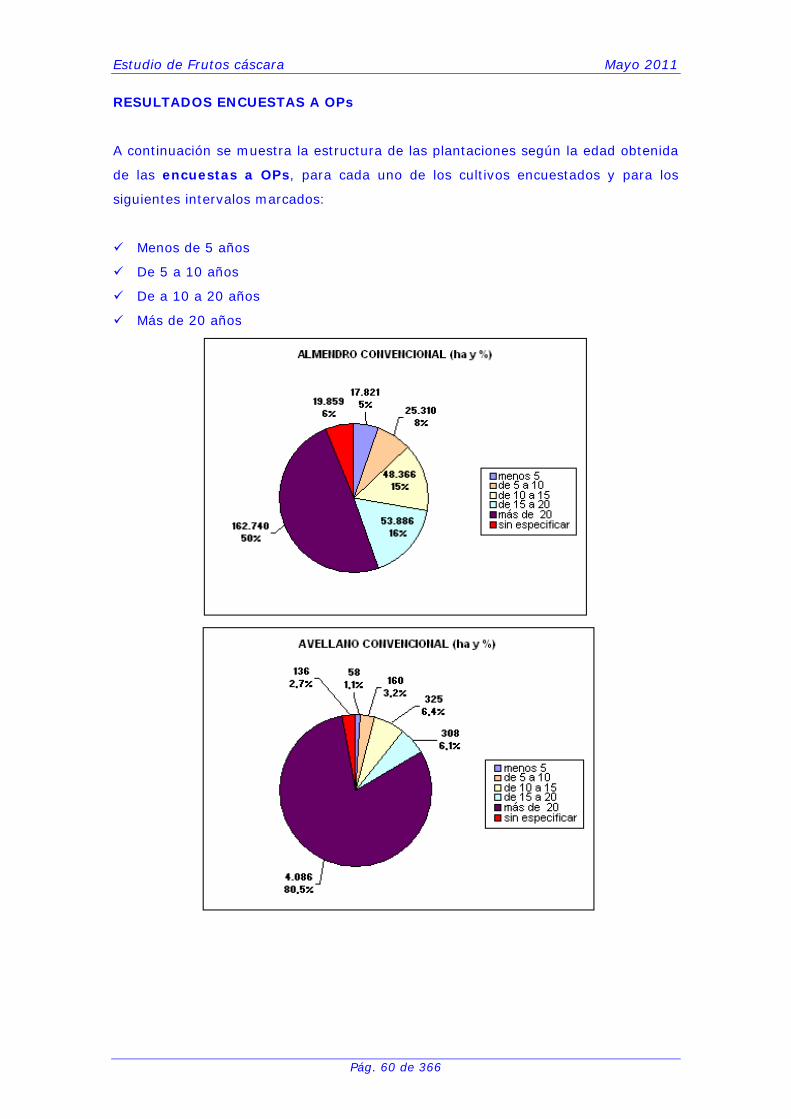

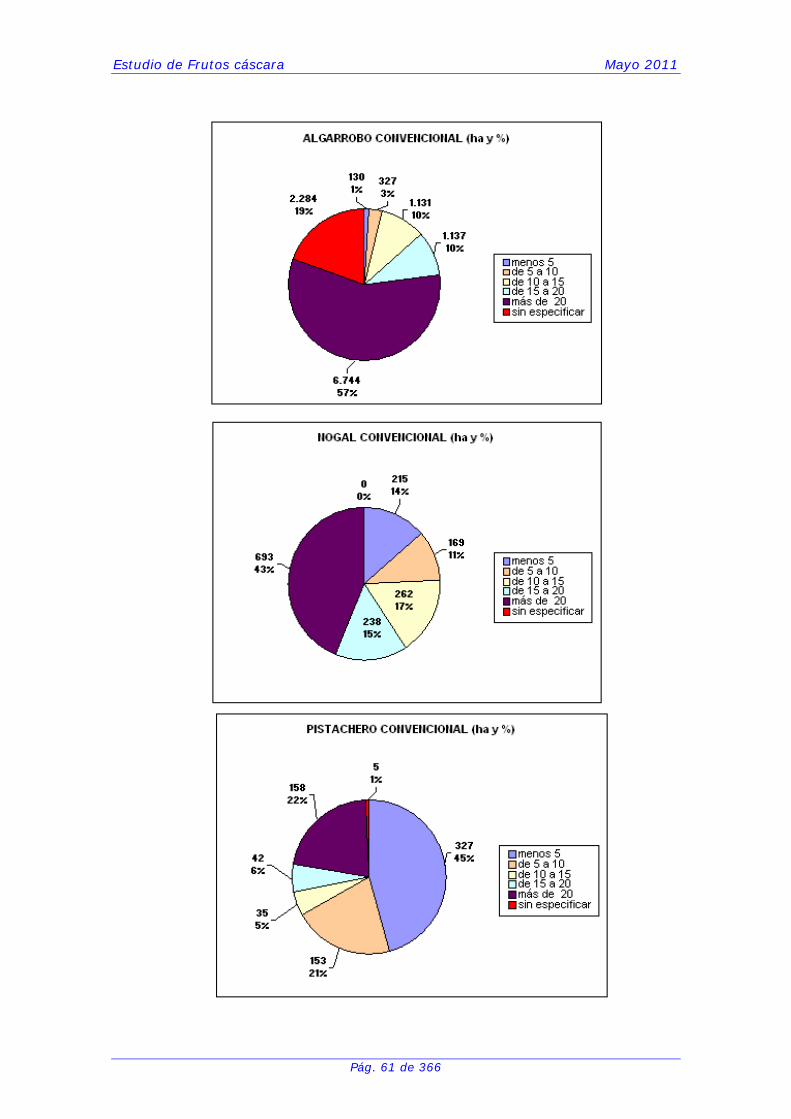

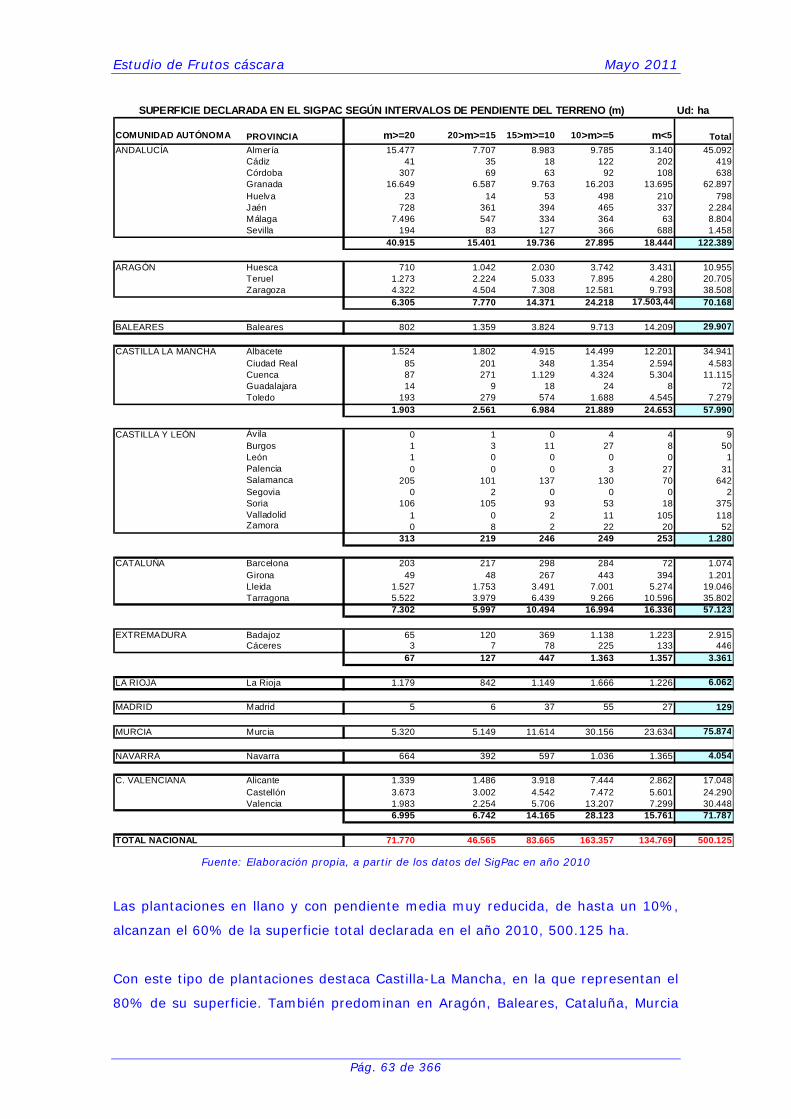

3.2.1.- Tamaño de las plantaciones ....................................................... 46 3.2.2.- Densidad de las plantaciones ..................................................... 55 3.2.3.- Edad de las plantaciones ........................................................... 59 3.2.4.- Pendiente del terreno................................................................ 62 3.2.5.- Causas de no declaración .......................................................... 64 3.2.6.- Conclusiones ........................................................................... 74

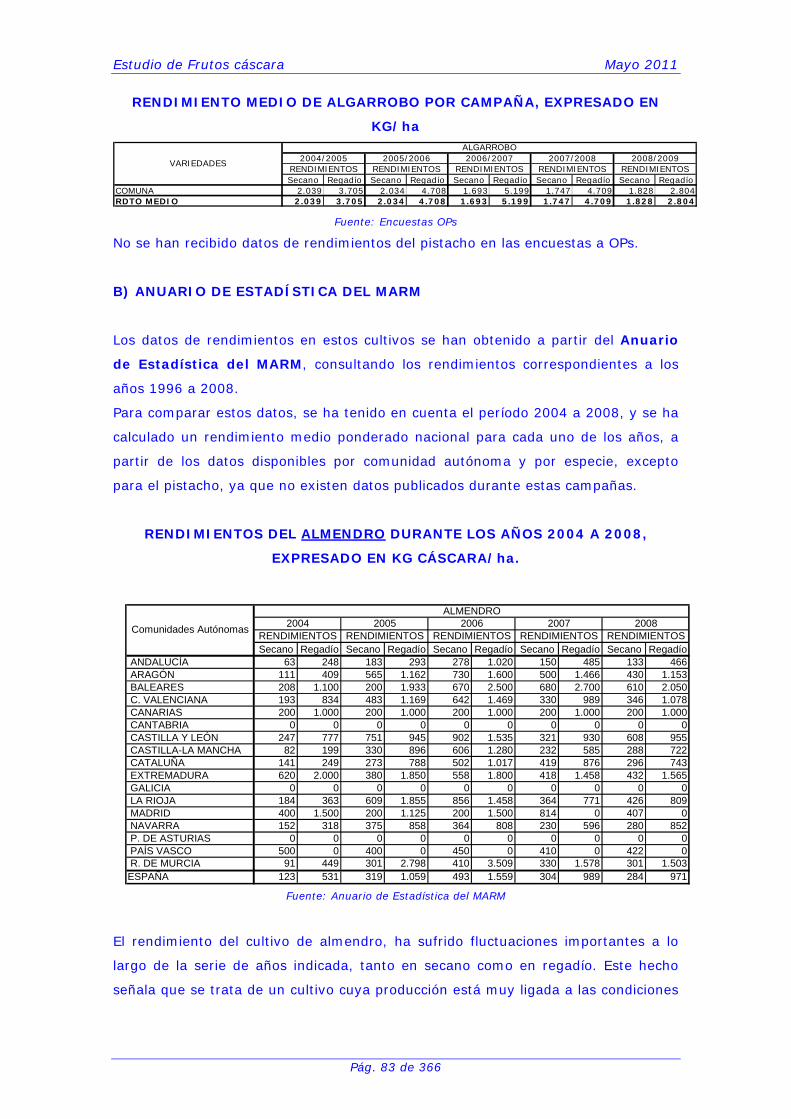

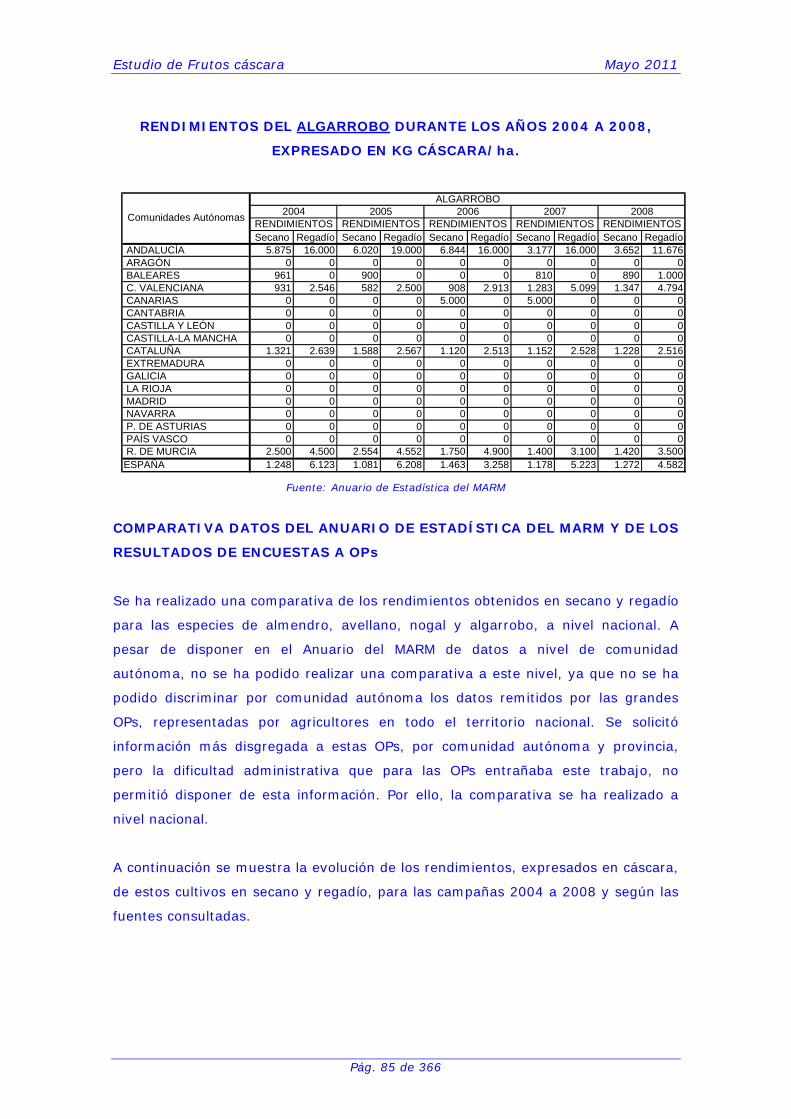

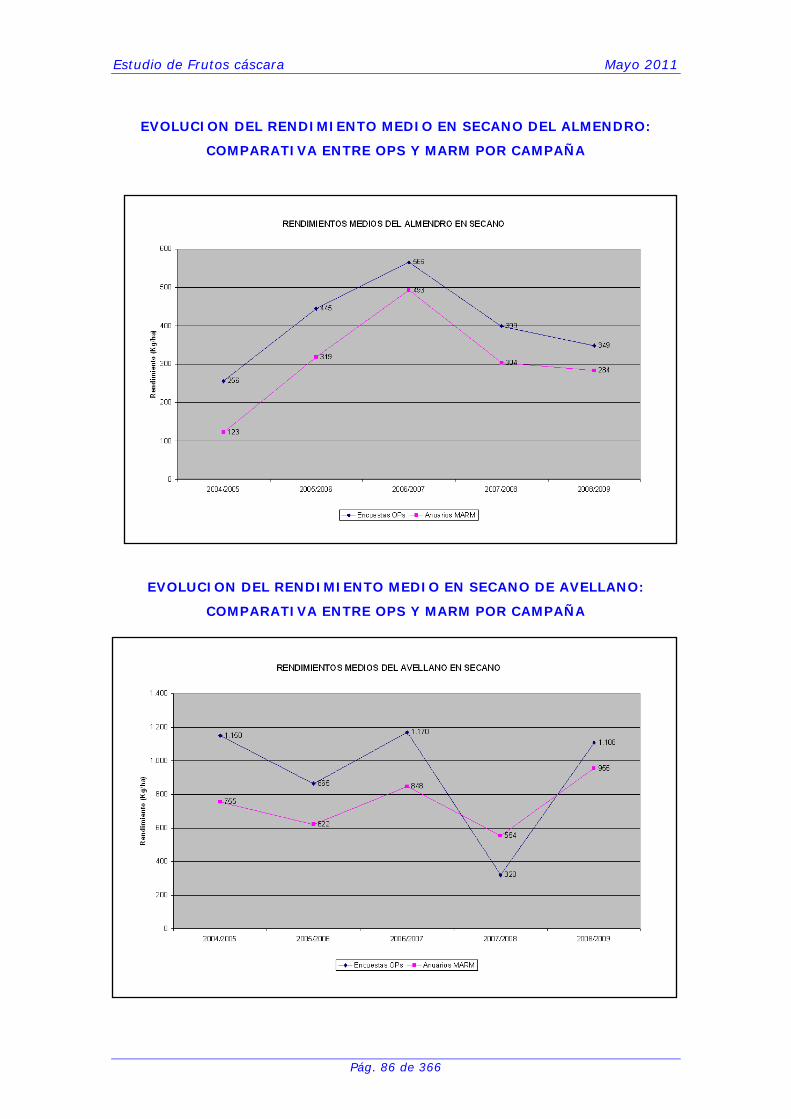

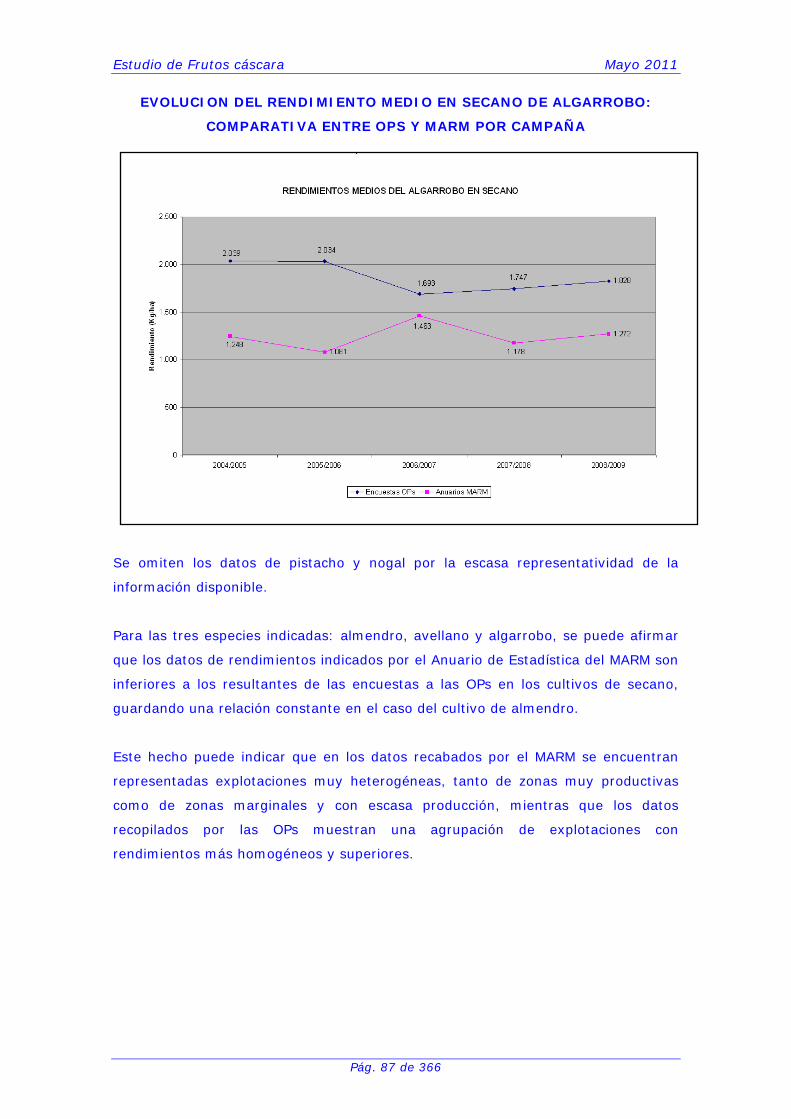

3.3.- Rendimiento y producción ............................................................79

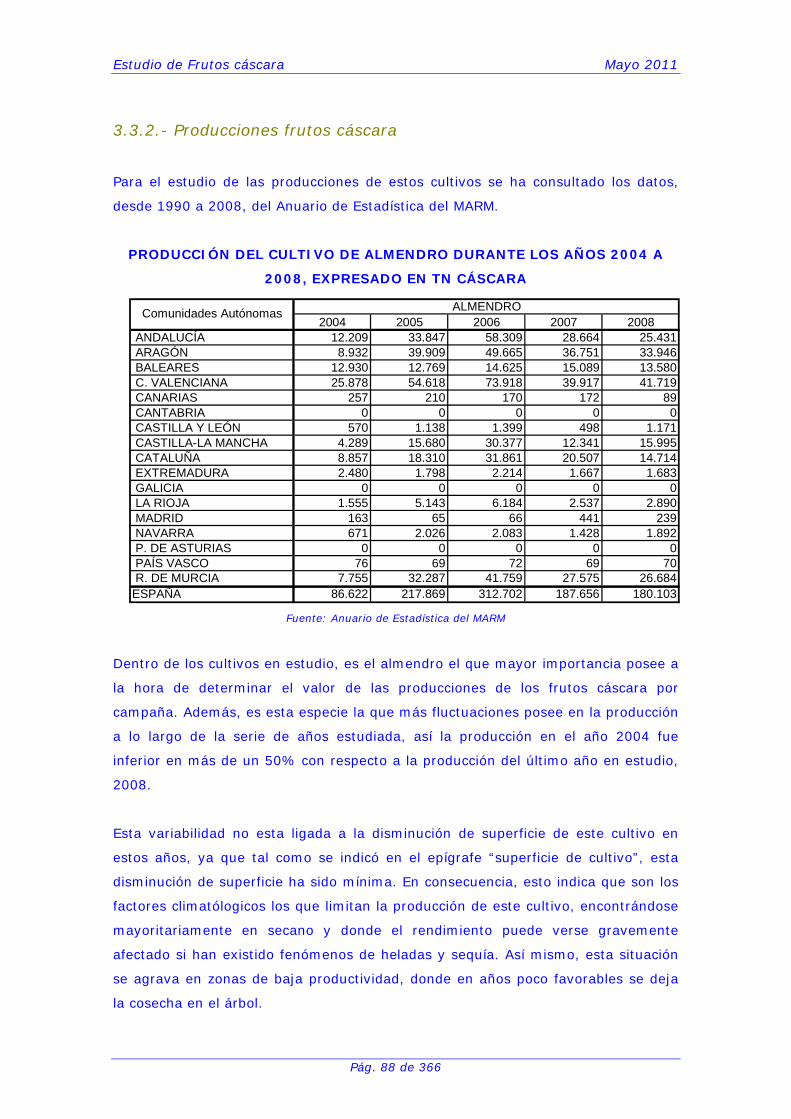

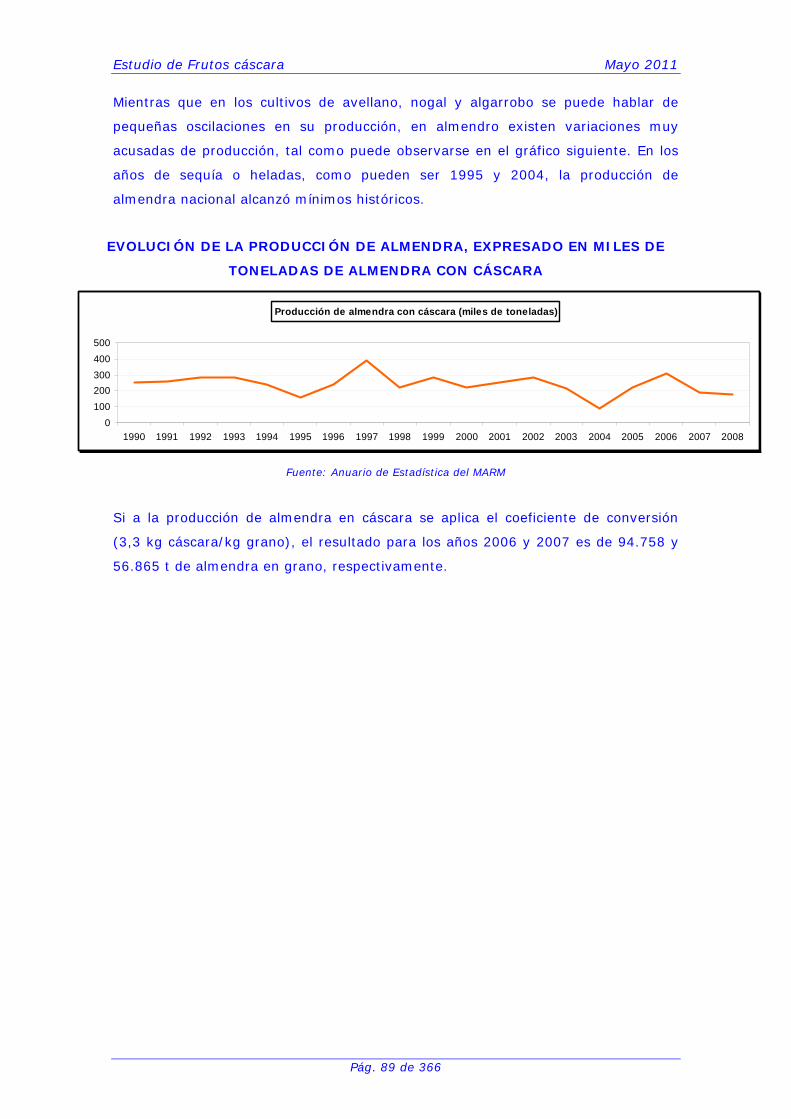

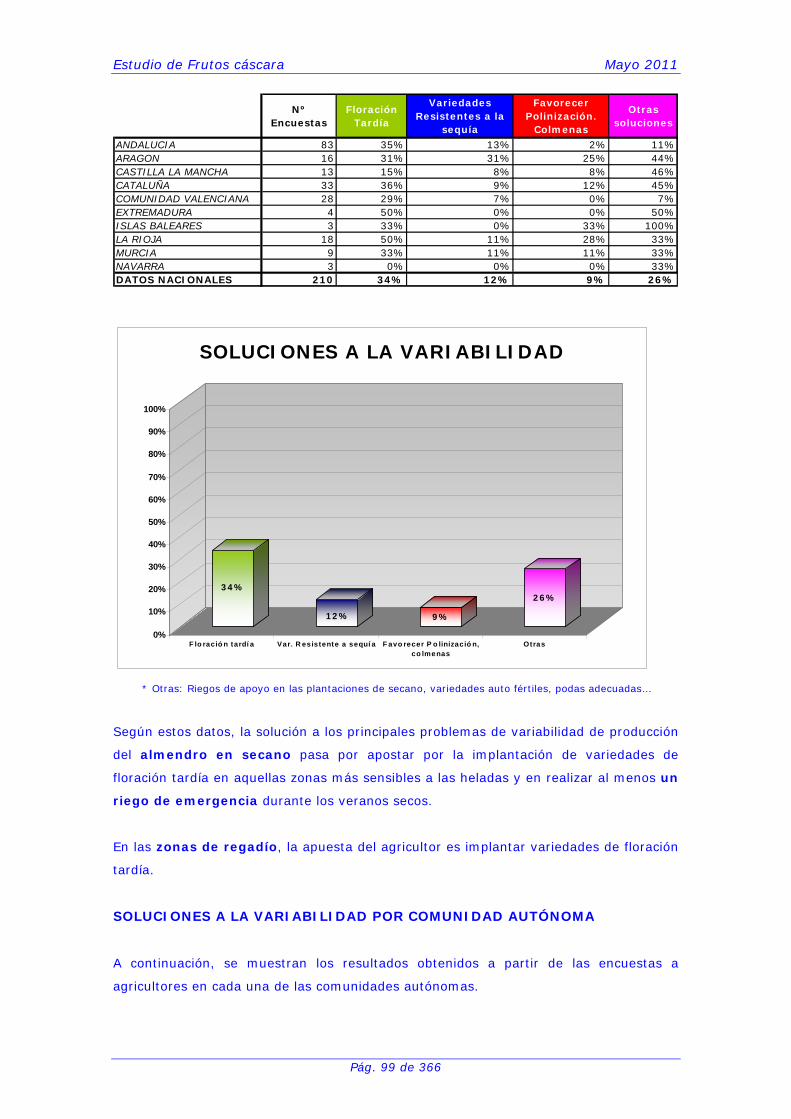

3.3.1.- Rendimientos frutos cáscara ...................................................... 79 3.3.2.- Producciones frutos cáscara....................................................... 88 3.3.3.- Variabilidad de la producción de almendra ................................... 91 3.3.4.- Soluciones a la variabilidad........................................................ 98 3.3.5.- Conclusiones ......................................................................... 105

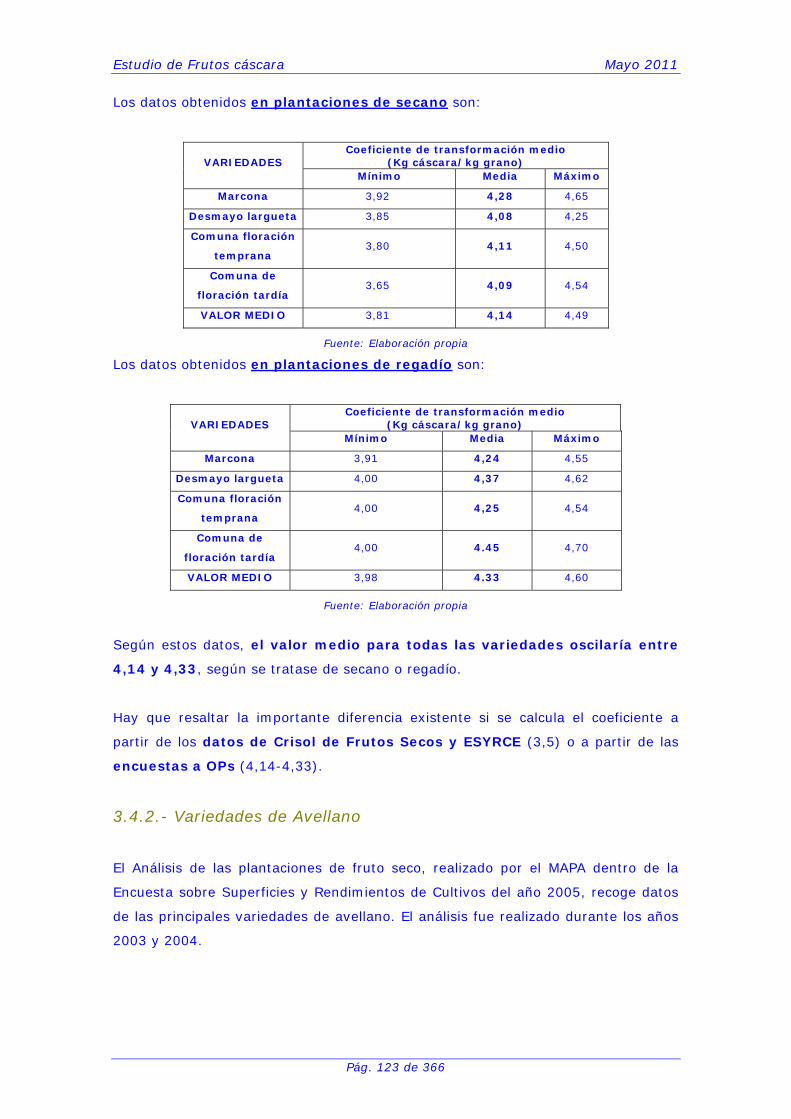

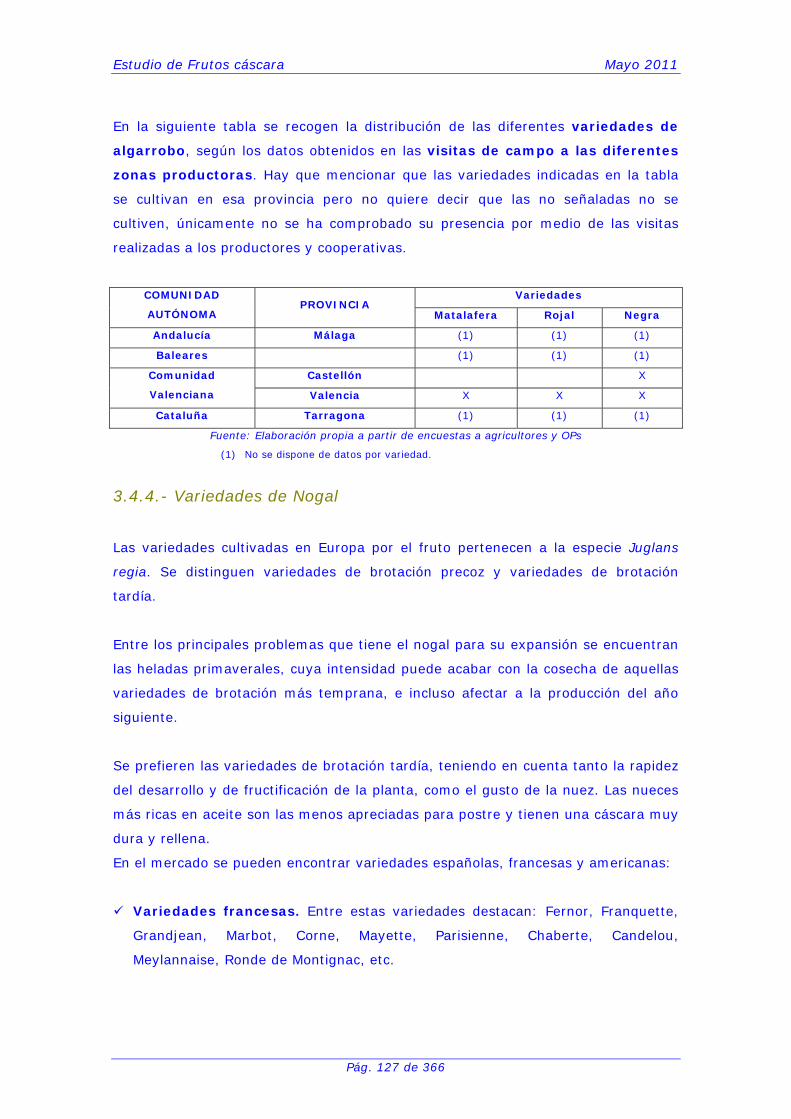

3.4.- Variedades .................................................................................109

3.4.1.- Variedades de Almendro.......................................................... 109 3.4.2.- Variedades de Avellano ........................................................... 123 3.4.3.- Variedades de Algarrobo ......................................................... 126 3.4.4.- Variedades de Nogal ............................................................... 127 3.4.5.- Variedades de Pistachero......................................................... 129 3.4.6.- Conclusiones ......................................................................... 130

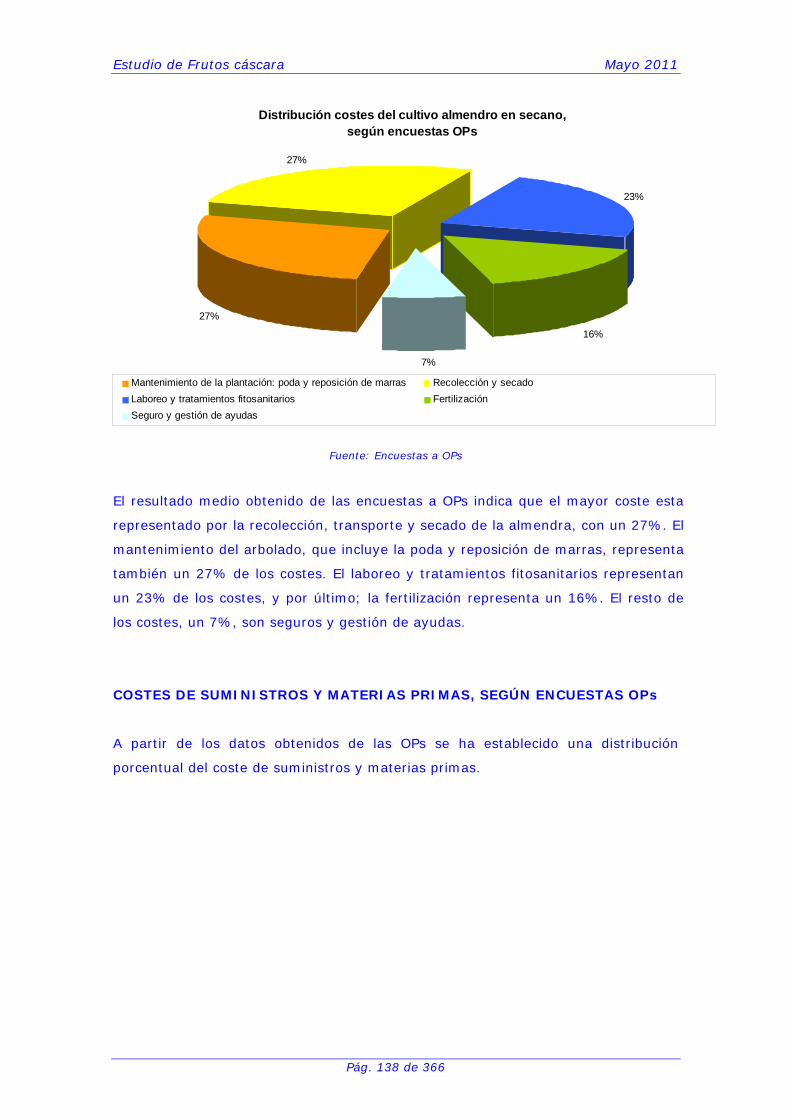

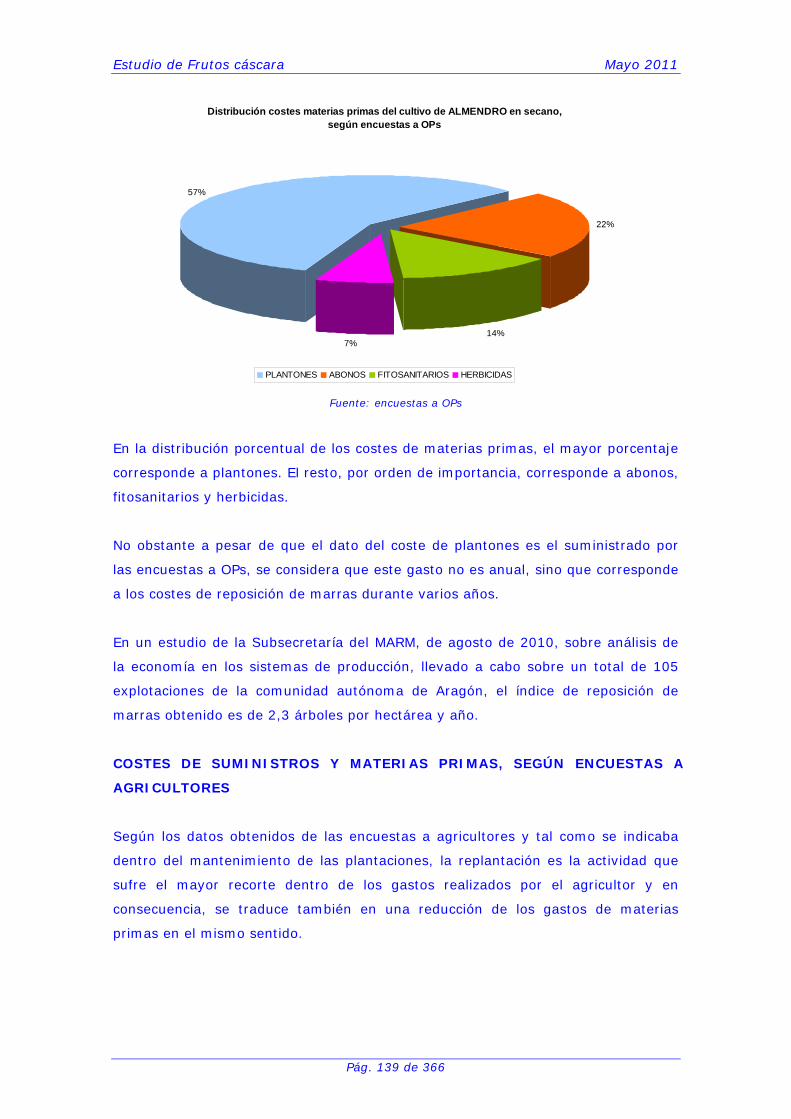

3.5.- Costes de producción .................................................................134

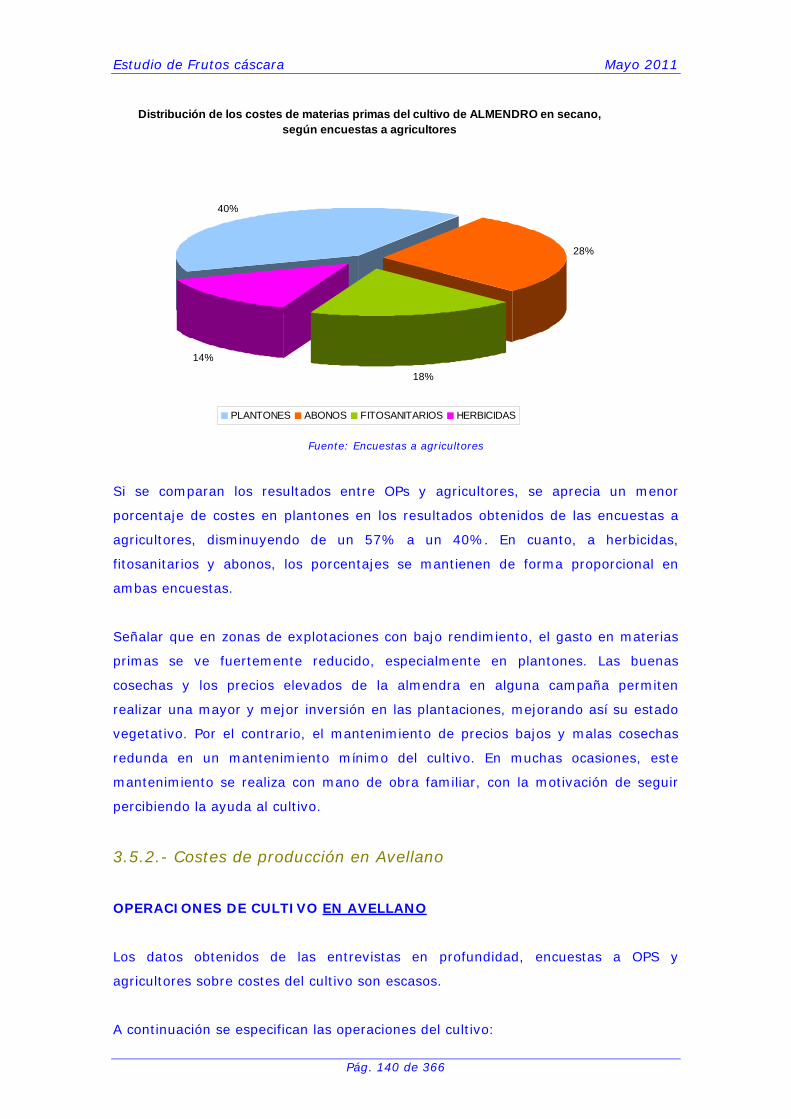

3.5.1.- Costes de producción en Almendro ........................................... 135 3.5.2.- Costes de producción en Avellano............................................. 140 3.5.3.- Costes de producción en Algarrobo ........................................... 144 3.5.4.- Costes de producción en Nogal................................................. 147 3.5.5.- Costes de producción en Pistacho ............................................. 149 3.5.6.- Conclusiones ......................................................................... 151

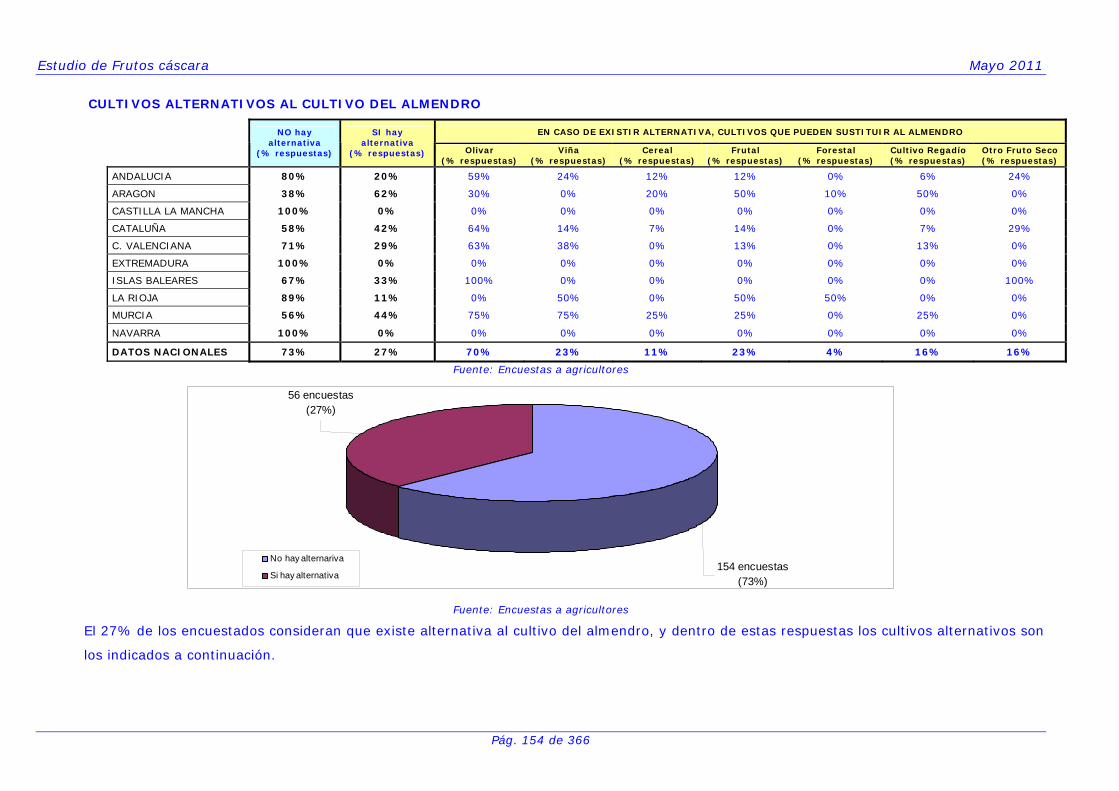

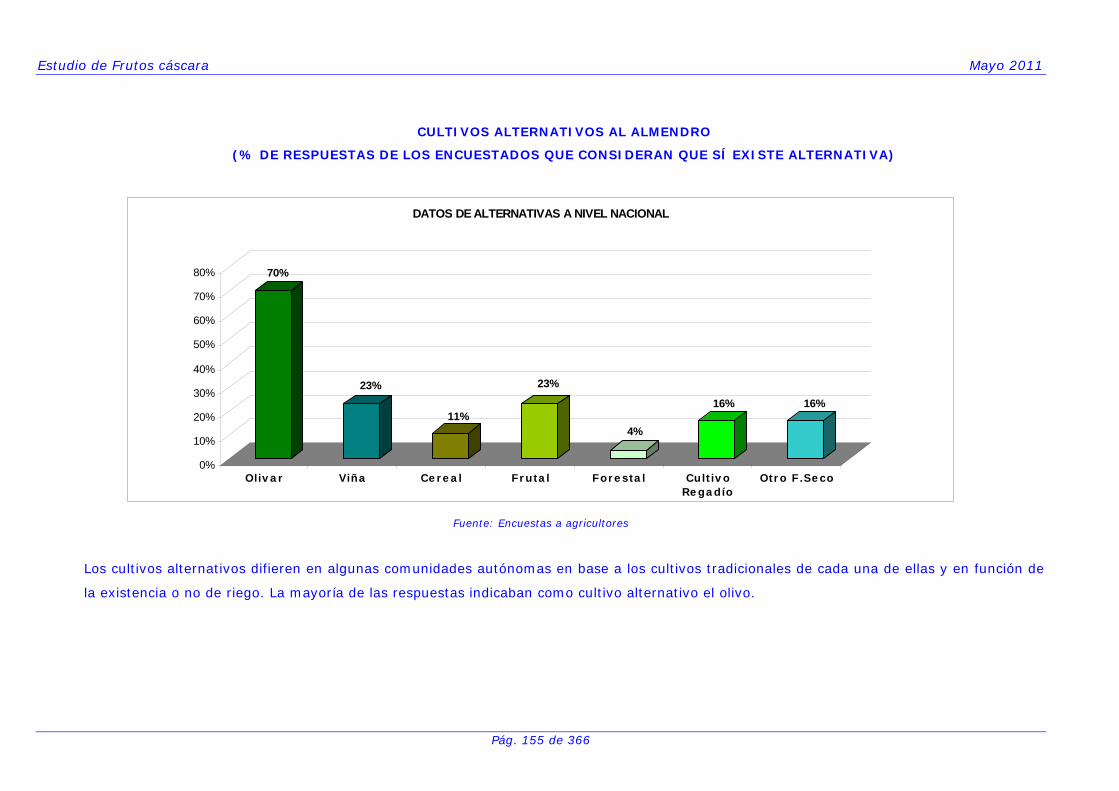

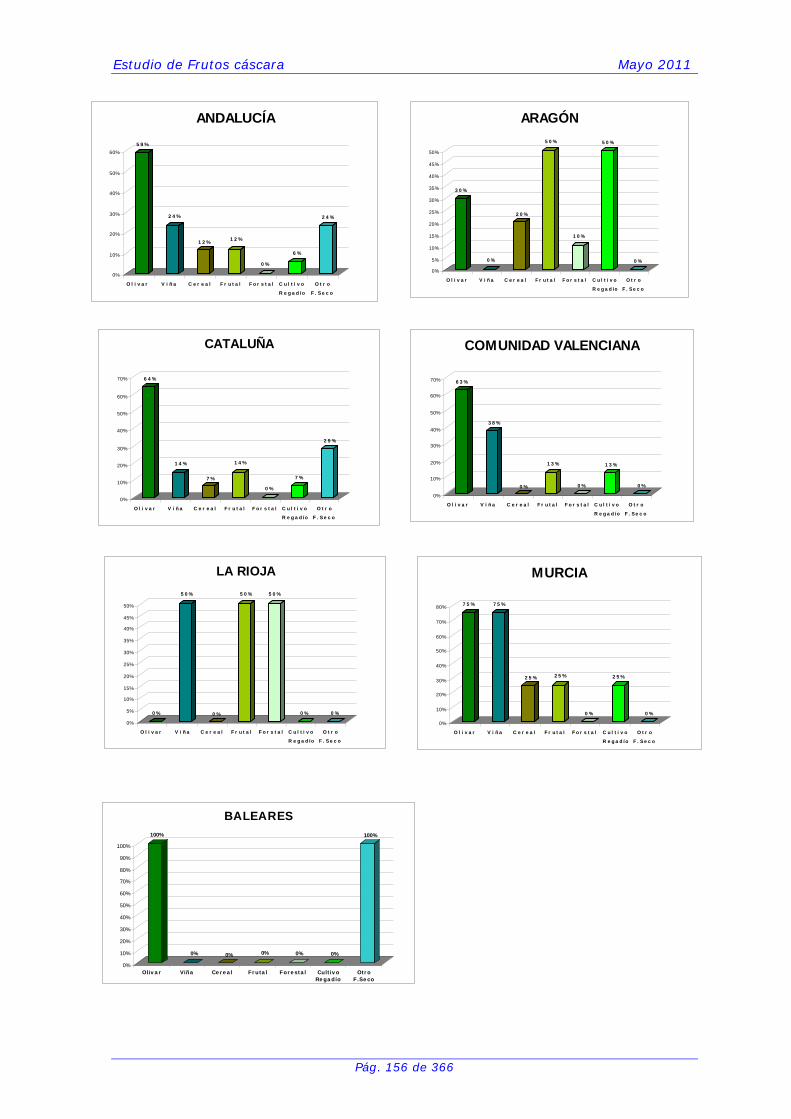

3.6.- Alternativas a los cultivos de frutos cáscara...............................153

3.6.1.- Alternativas al cultivo del almendro........................................... 153 3.6.2.- Frutos cáscara como alternativa a otros cultivos ......................... 157 3.6.3.- Conclusiones ......................................................................... 158

4.- OFERTA .............................................................................................159

4.1.- Concentración de la oferta .........................................................159

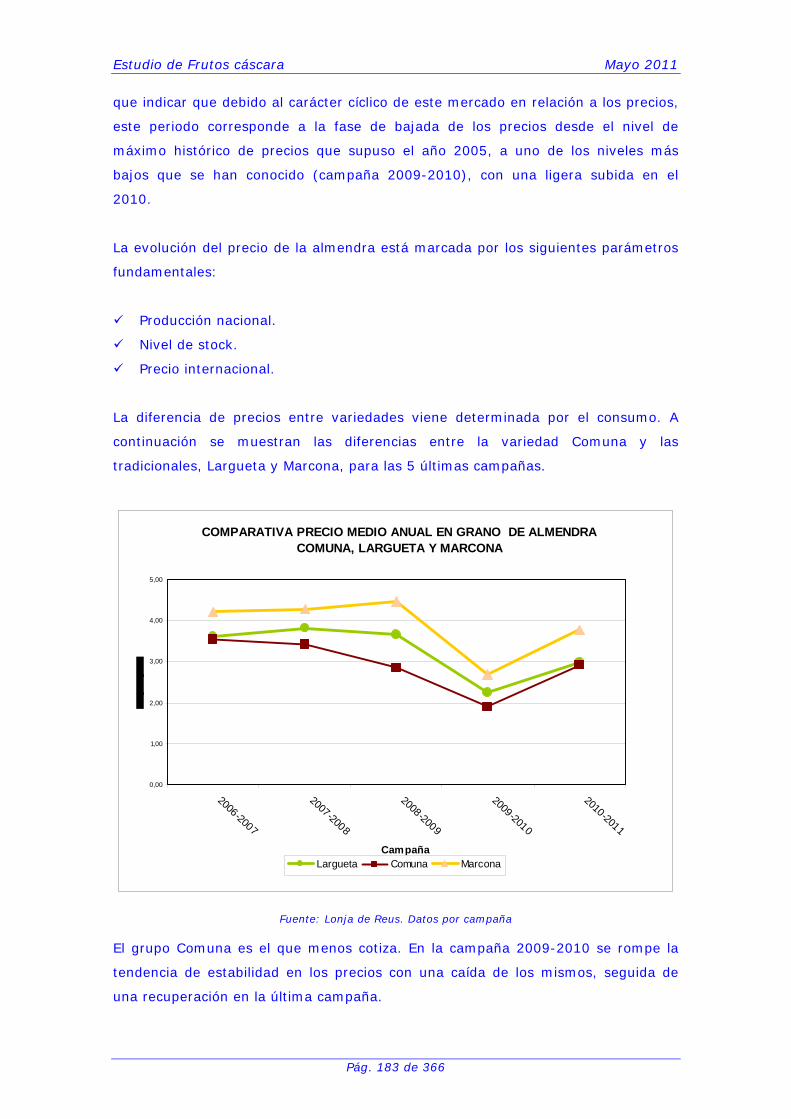

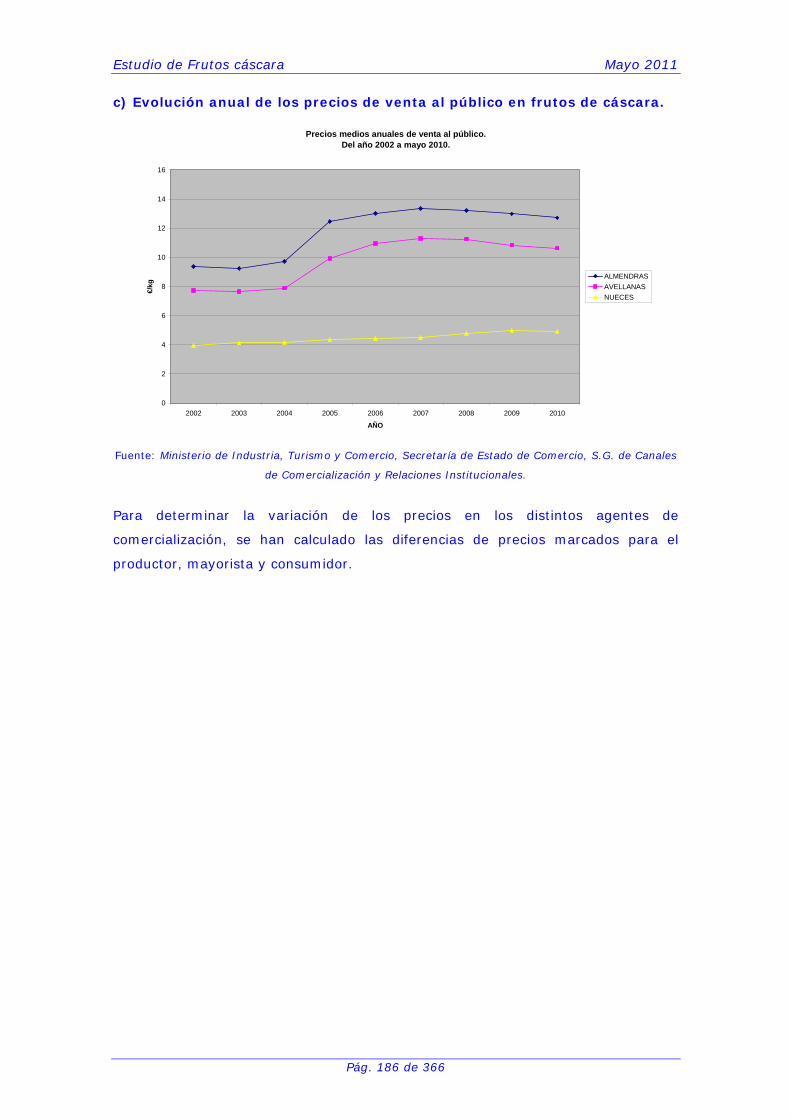

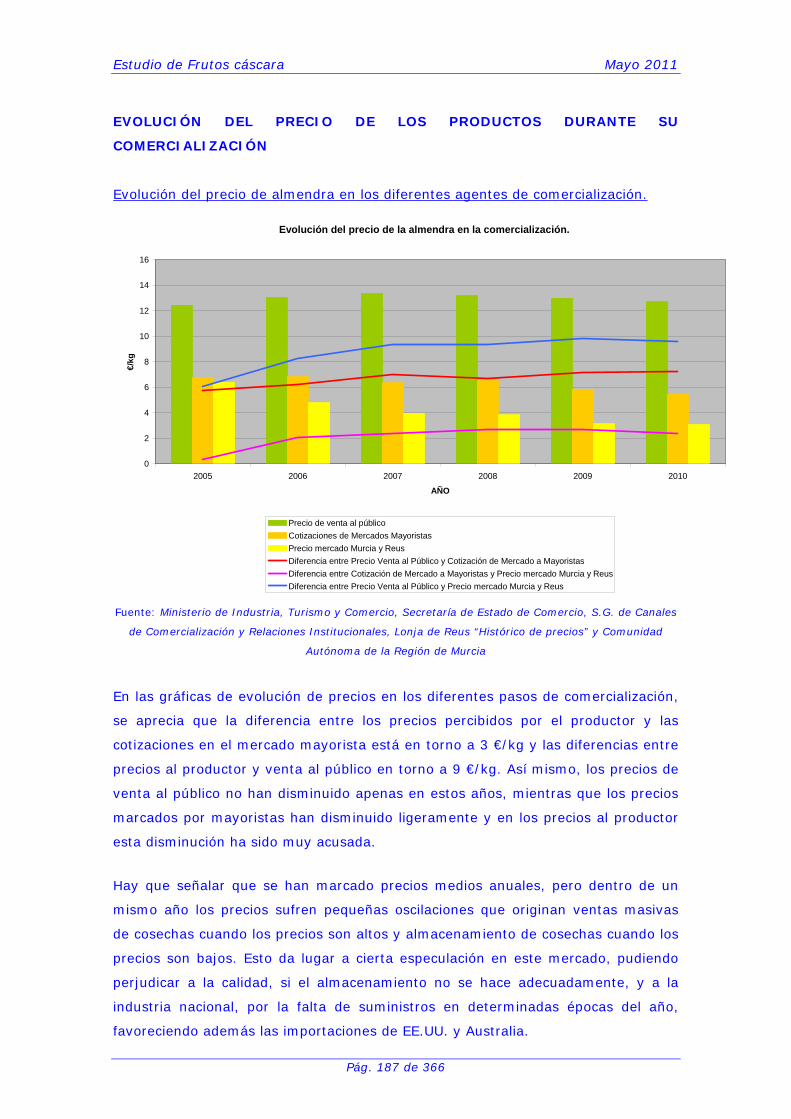

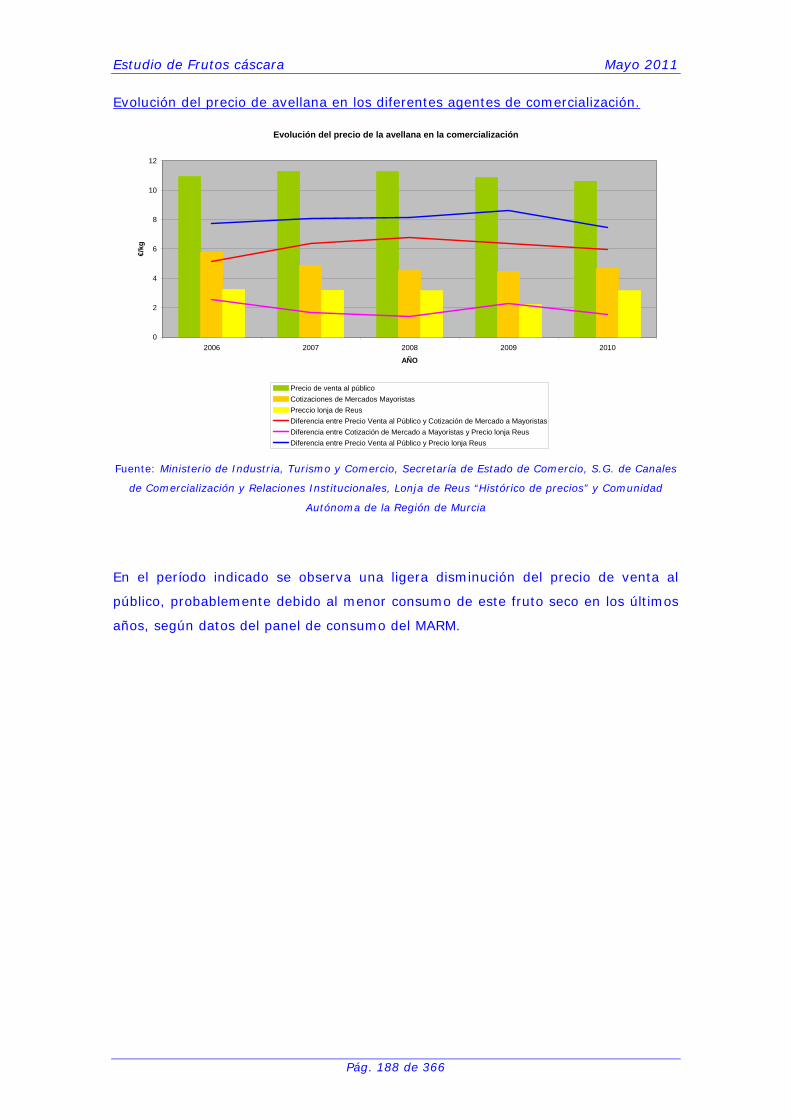

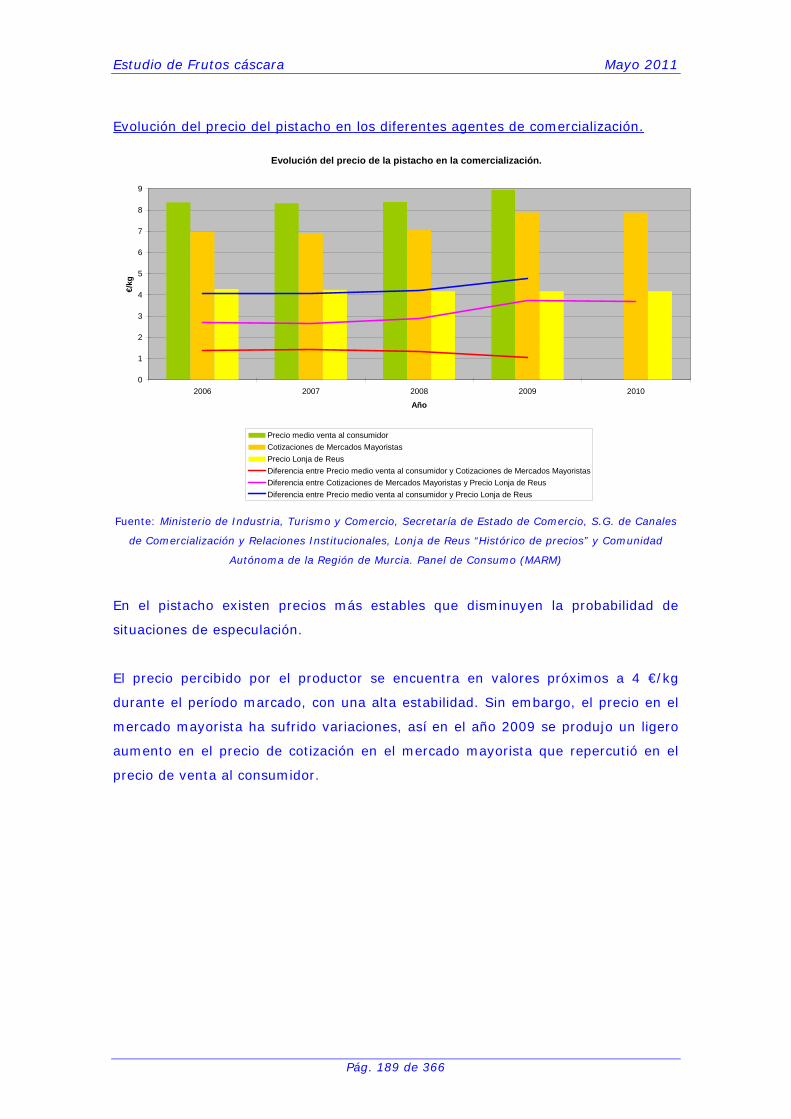

4.2.- Precios al productor ...................................................................182

4.3.- Conclusiones ..............................................................................193

5.- USOS DE LOS FRUTOS CÁSCARA........................................................196

5.1.- Tipos de elaborados, destinos y usos de la almendra .................196

Estudio de Frutos cáscara Mayo 2011

Índice

5.2.- Tipos de elaborados, destino y usos de la avellana.....................198

5.3.- Tipos de elaborados, destino y usos de la algarroba...................199

5.4.- Tipos de elaborados, destino y usos de la nuez ..........................200

5.5.- Tipos de elaborados, destino y usos del pistacho .......................201

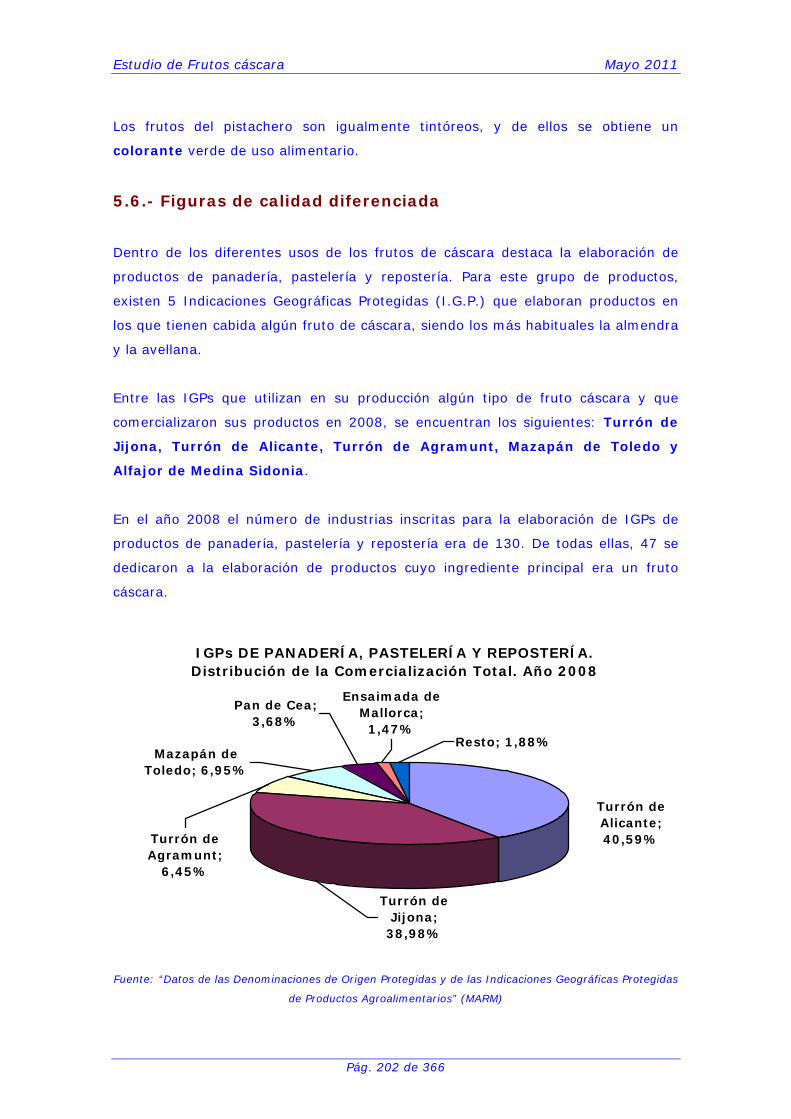

5.6.- Figuras de calidad diferenciada ..................................................202

5.7.- Conclusiones ..............................................................................214

6.- INDUSTRIALIZACIÓN Y COMERCIALIZACIÓN....................................217

6.1.- Industrialización y Comercialización de Frutos Cáscara .............217

6.2.- Conclusiones ..............................................................................228

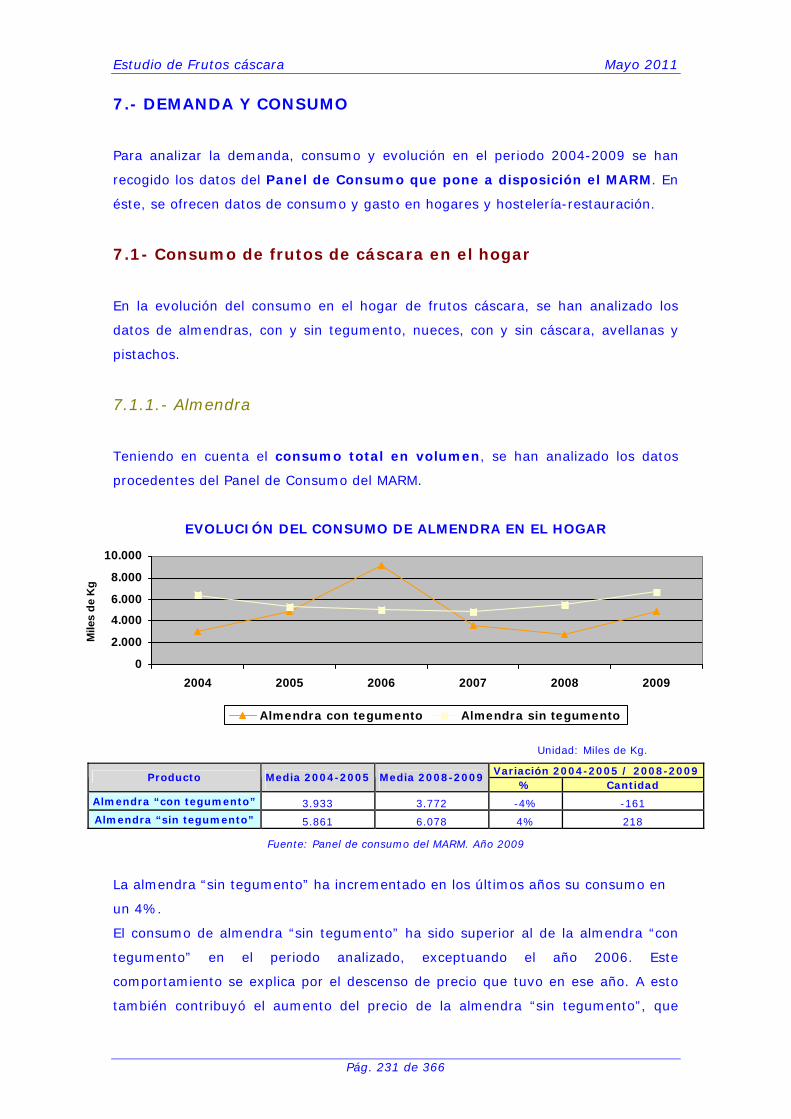

7.- DEMANDA Y CONSUMO......................................................................231

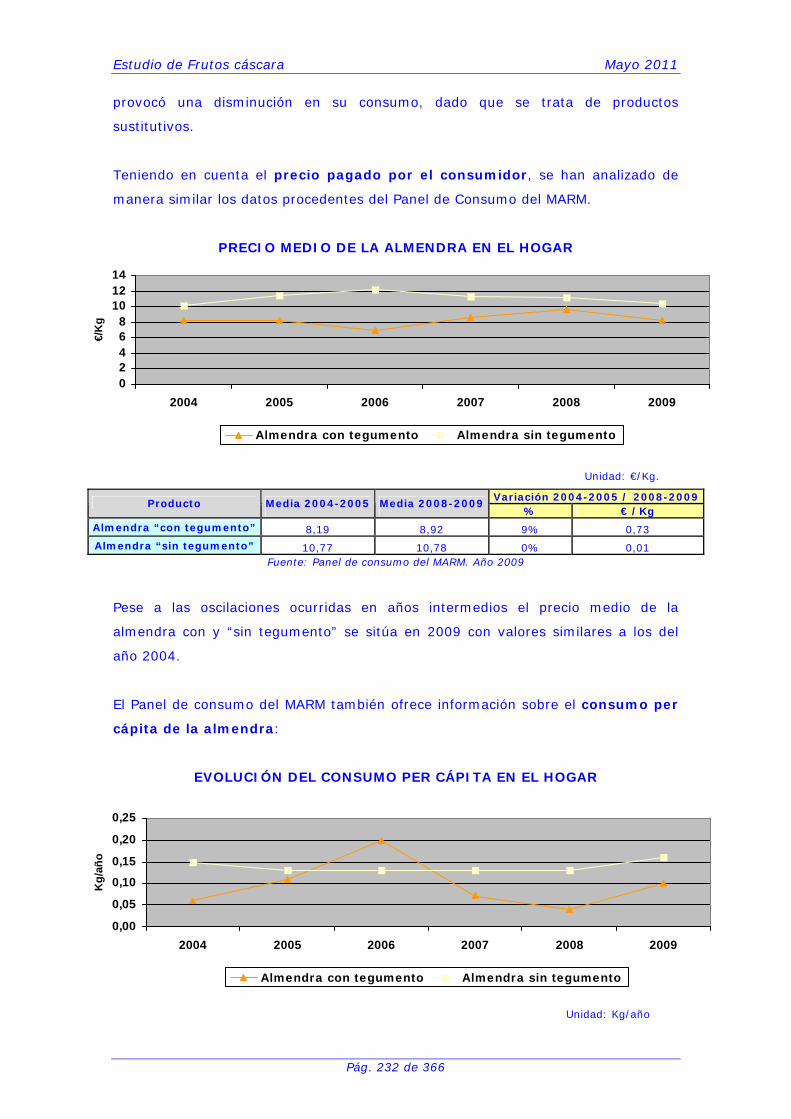

7.1- Consumo de frutos de cáscara en el hogar ..................................231

7.1.1.- Almendra .............................................................................. 231 7.1.2.- Avellana................................................................................ 233 7.1.3.- Nuez .................................................................................... 235 7.1.4.- Pistacho................................................................................ 237 7.1.5.- Frutos secos .......................................................................... 239 7.1.6.- Productos navideños............................................................... 241

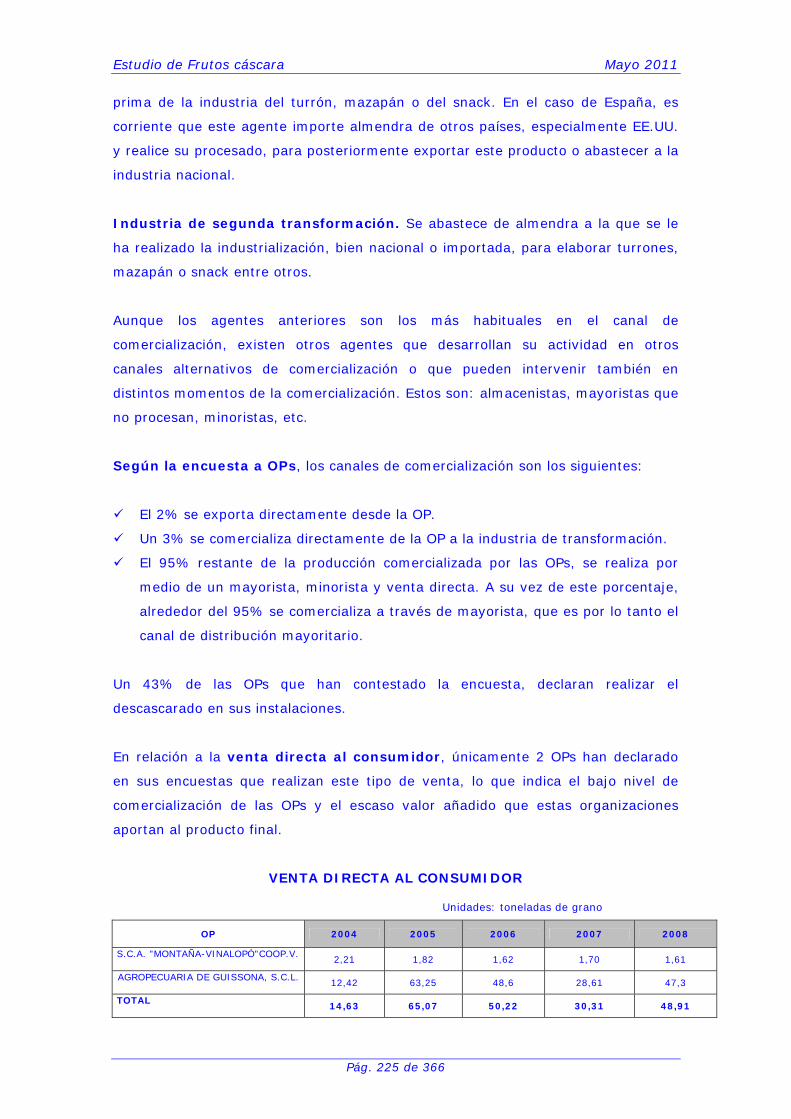

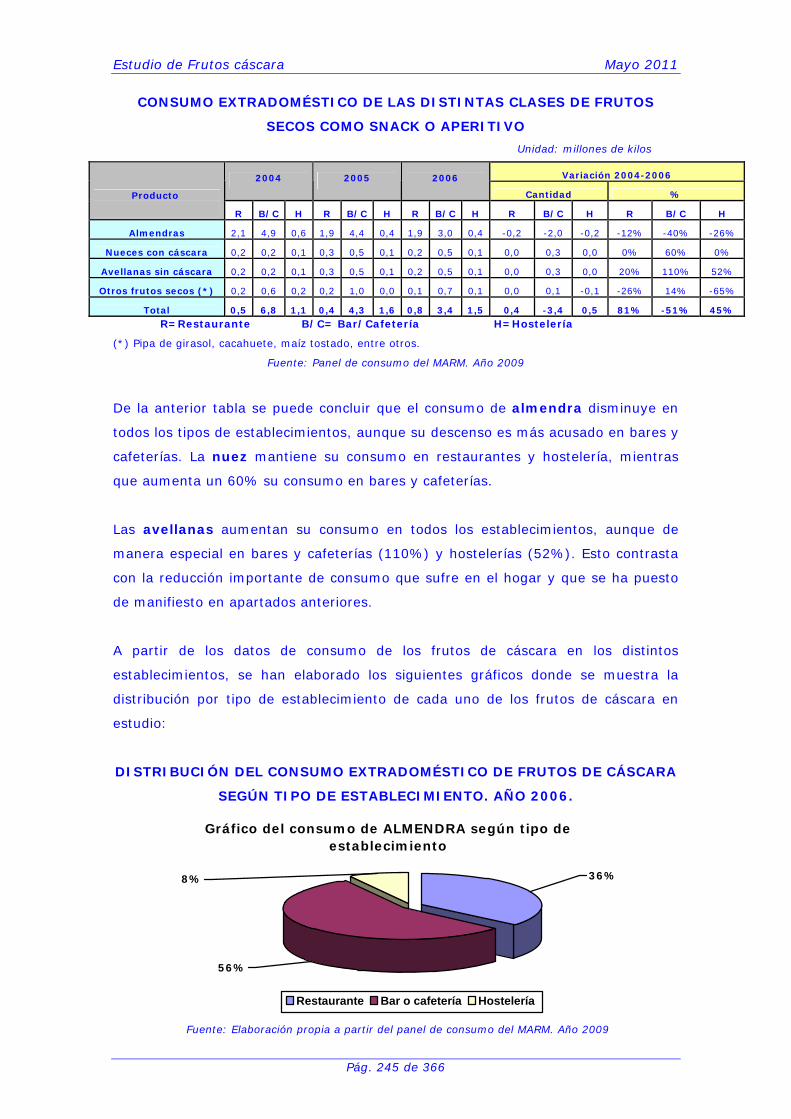

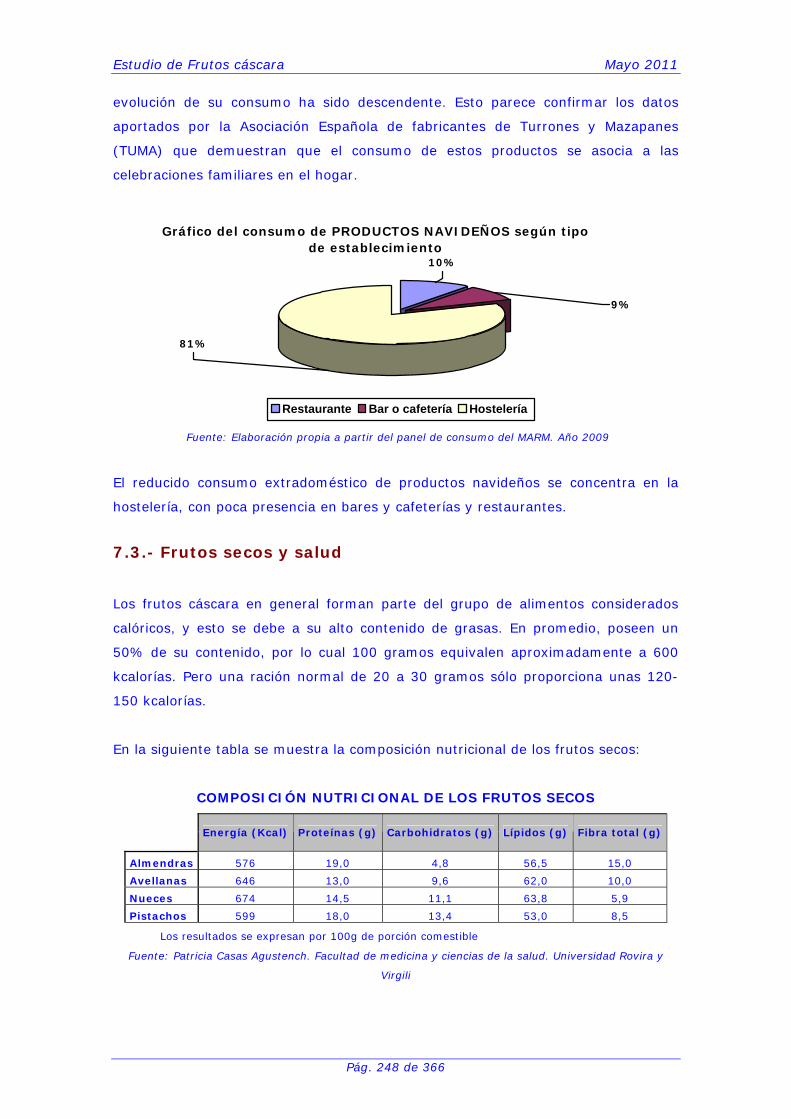

7.2.- Consumo extradoméstico ...........................................................244

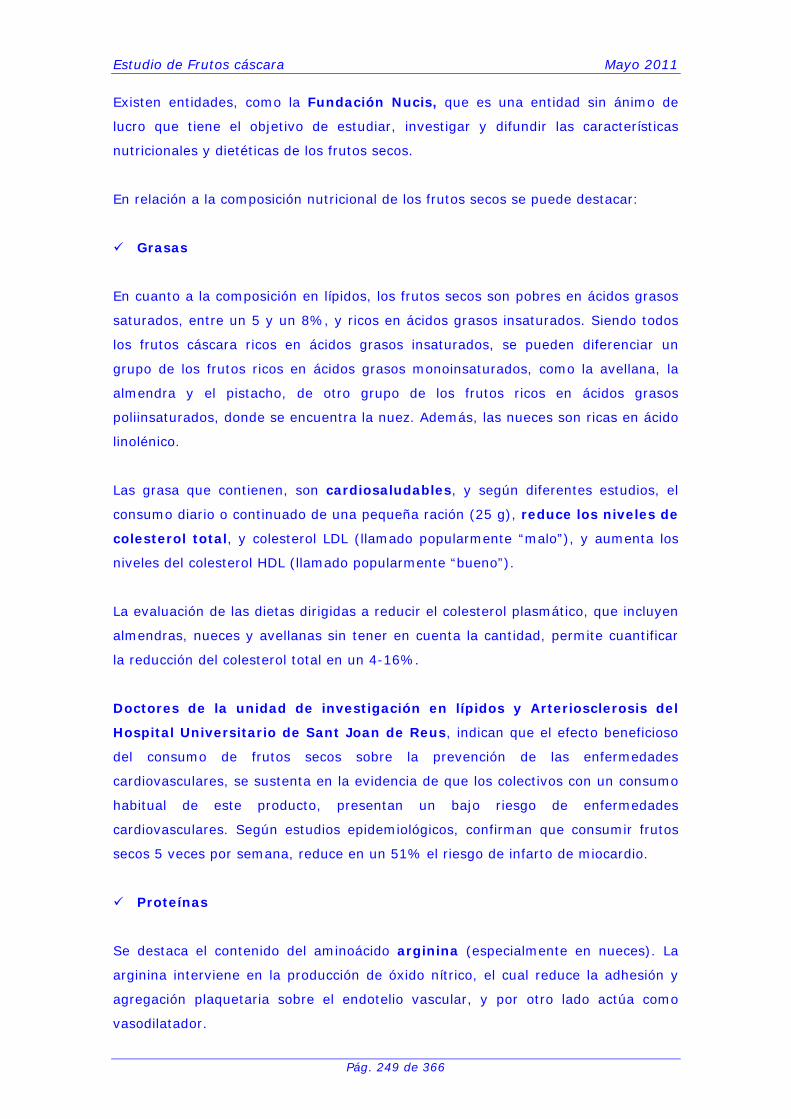

7.3.- Frutos secos y salud ...................................................................248

7.4.- Conclusiones ..............................................................................250

8.- PRODUCCIÓN Y COMERCIO EXTERIOR A NIVEL MUNDIAL.................252

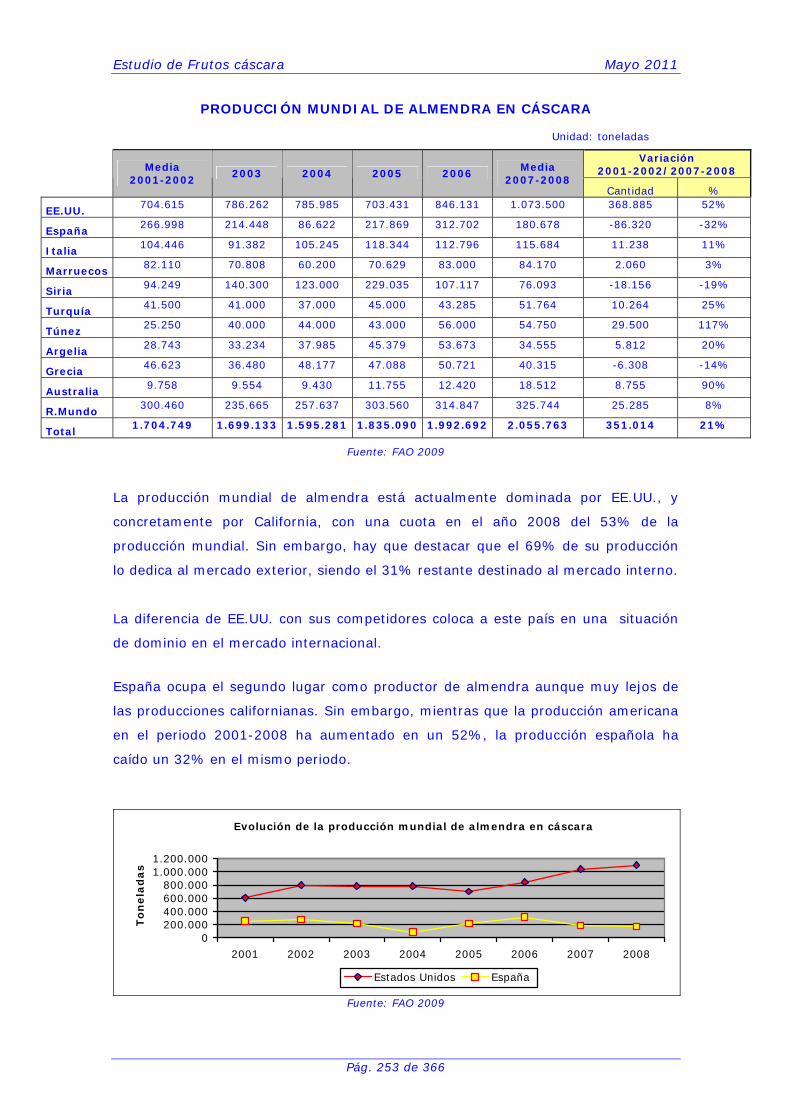

8.1.- Almendra....................................................................................252

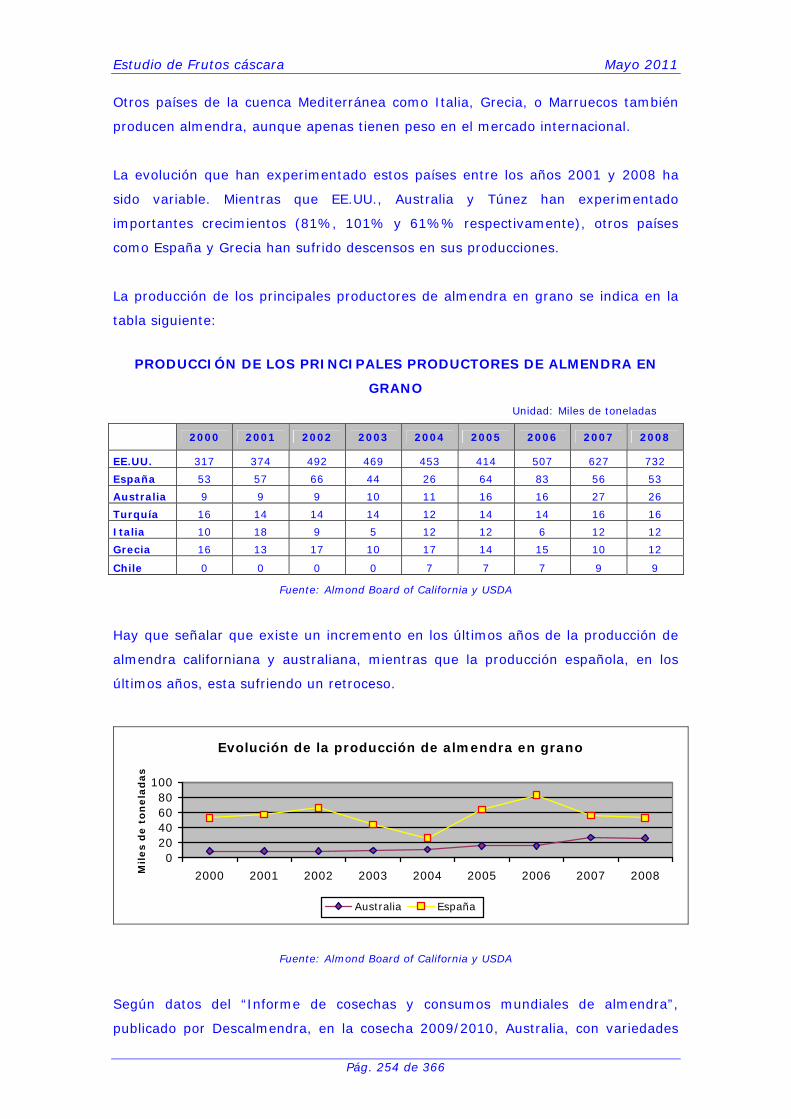

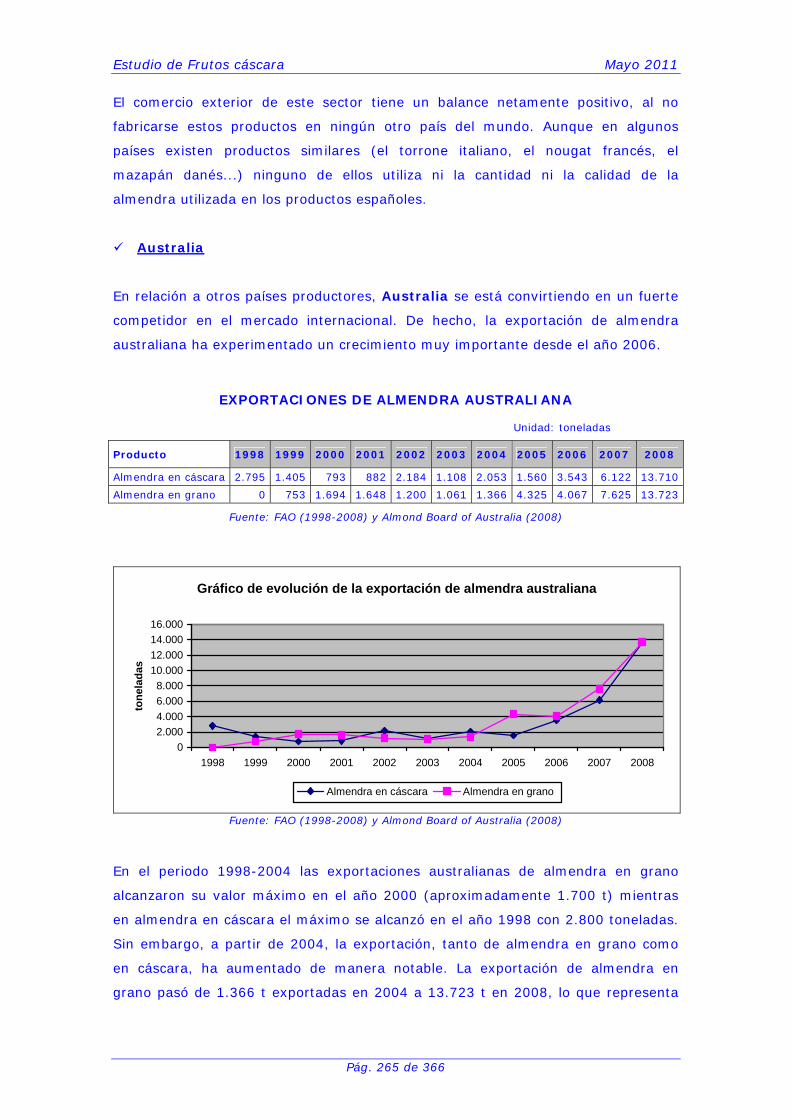

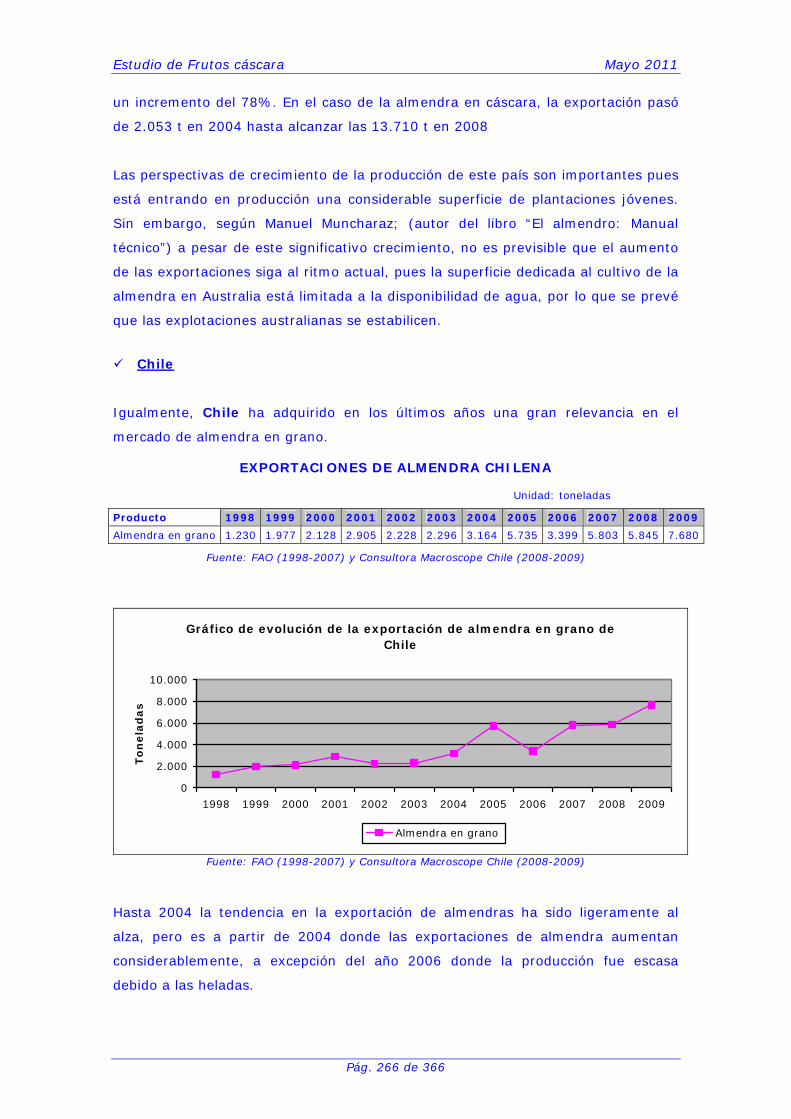

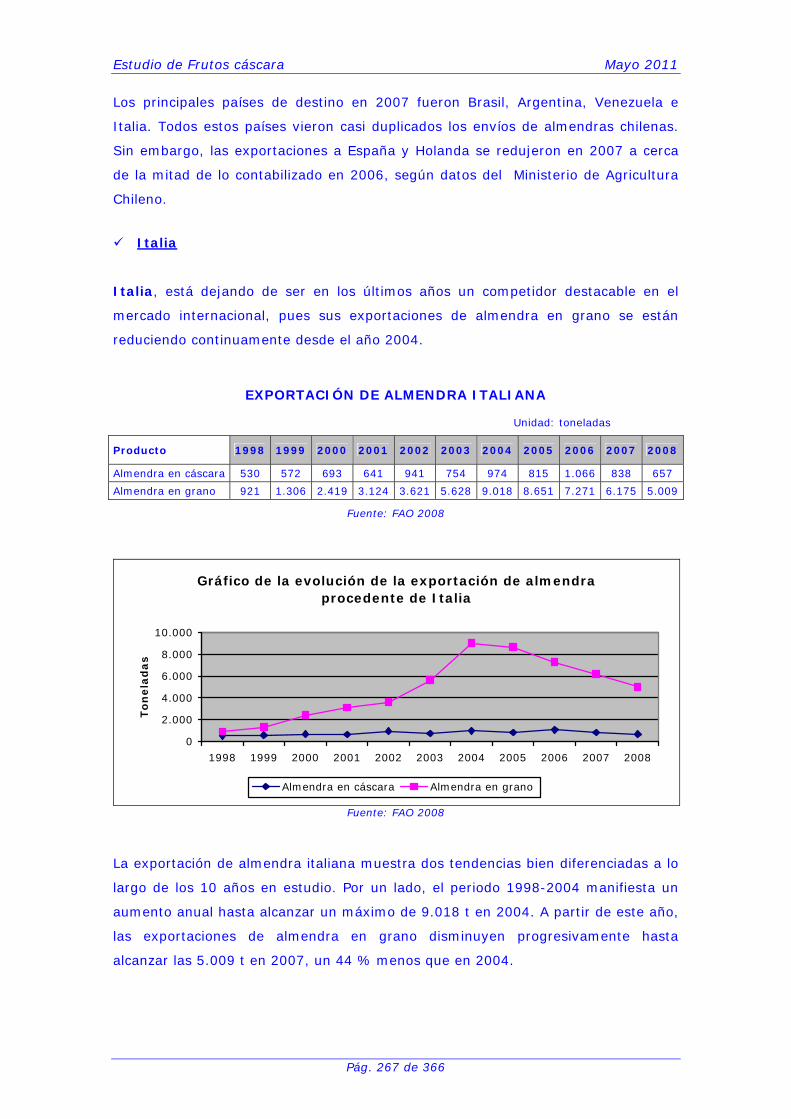

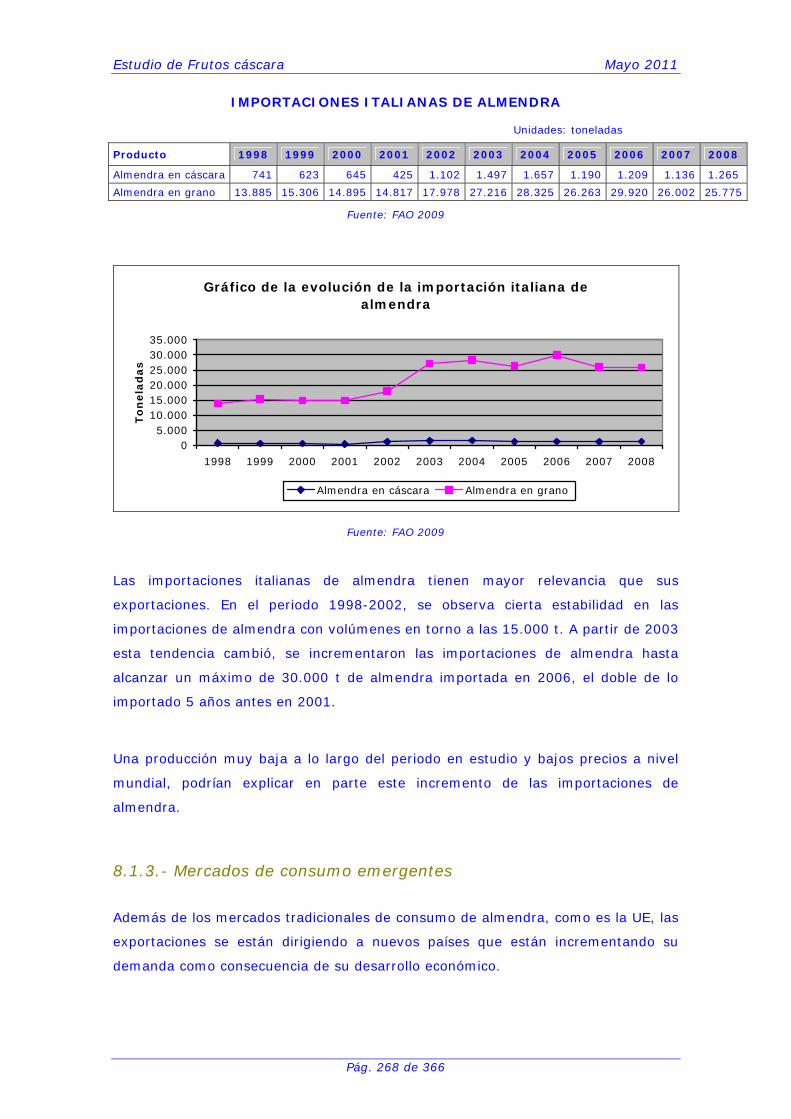

8.1.1.- Producción mundial de almendra .............................................. 252 8.1.2.- Comercio exterior de los principales países exportadores ............. 255 8.1.3.- Mercados de consumo emergentes ........................................... 268

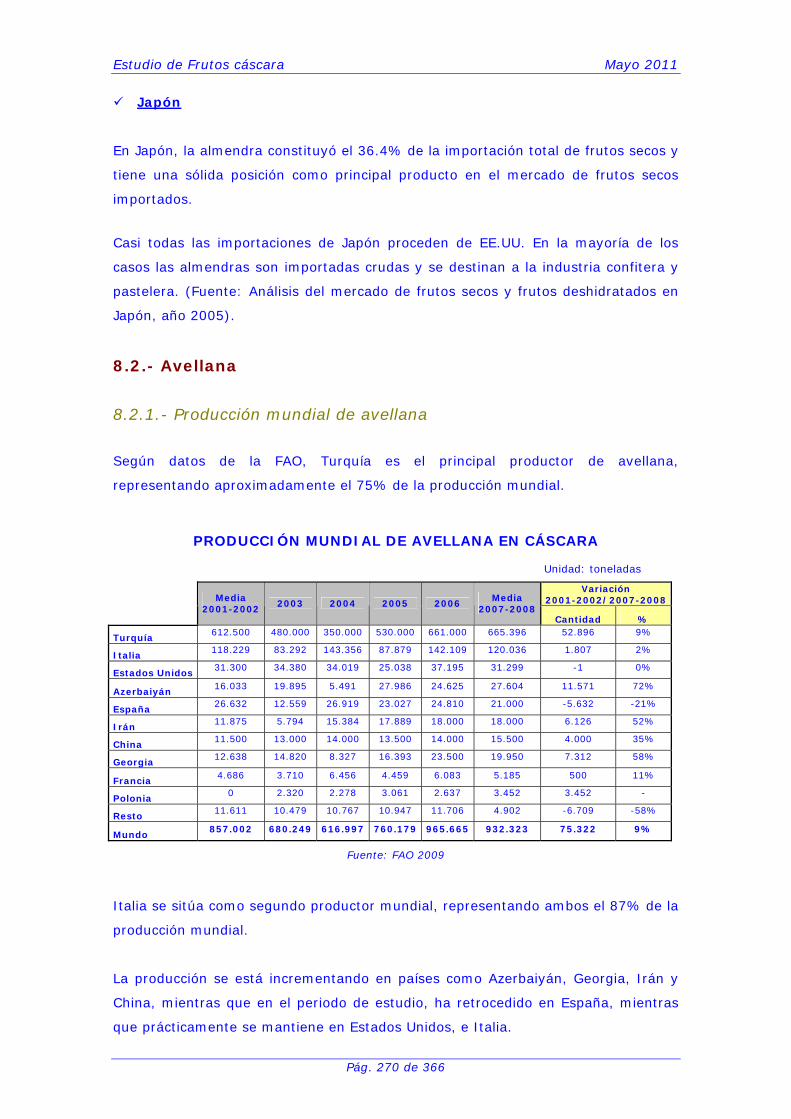

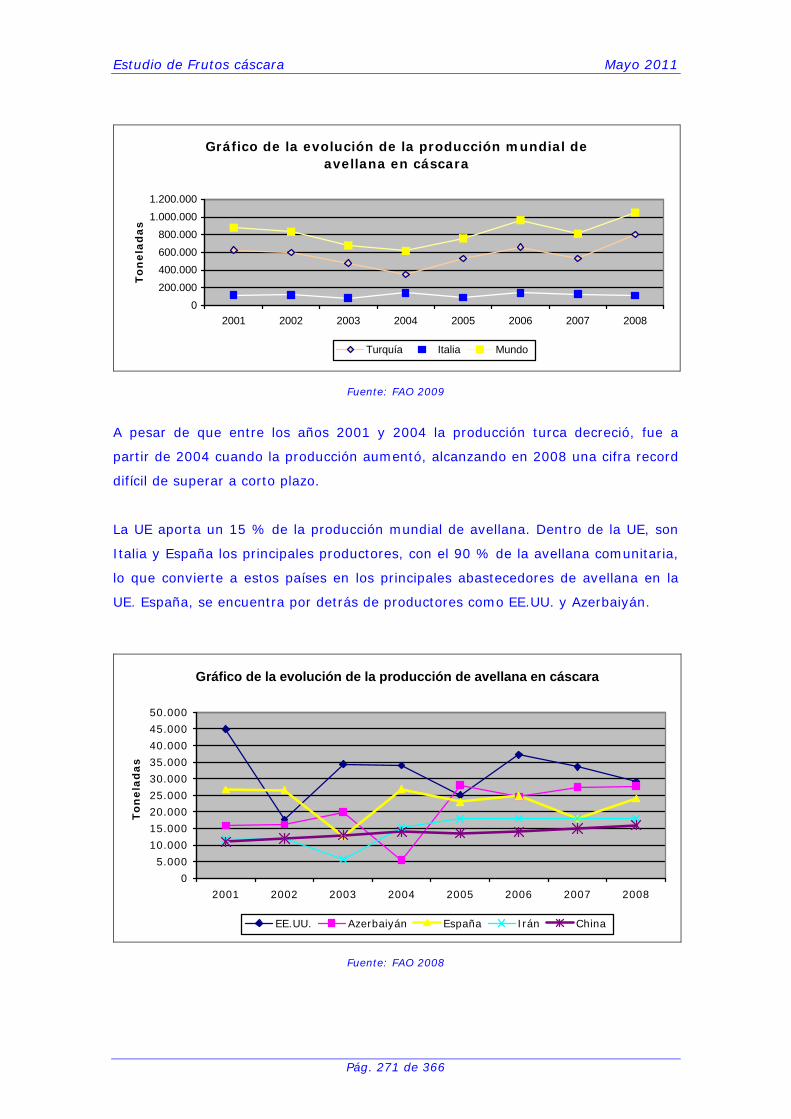

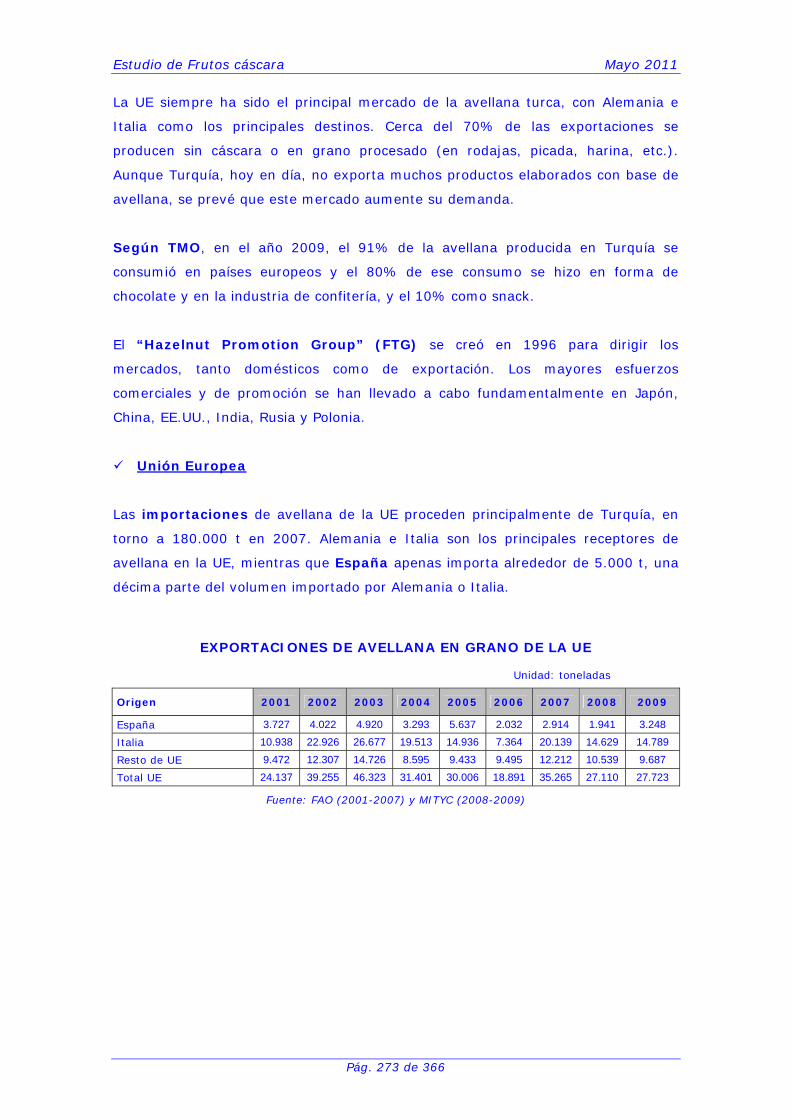

8.2.- Avellana .....................................................................................270

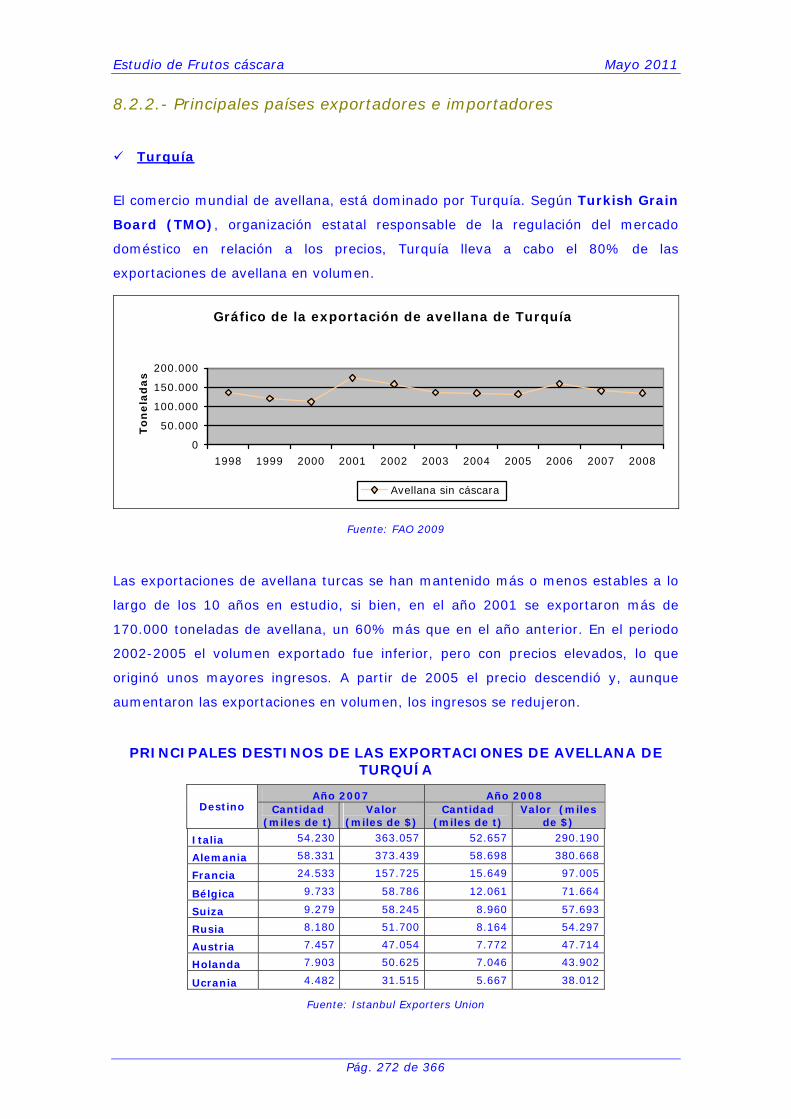

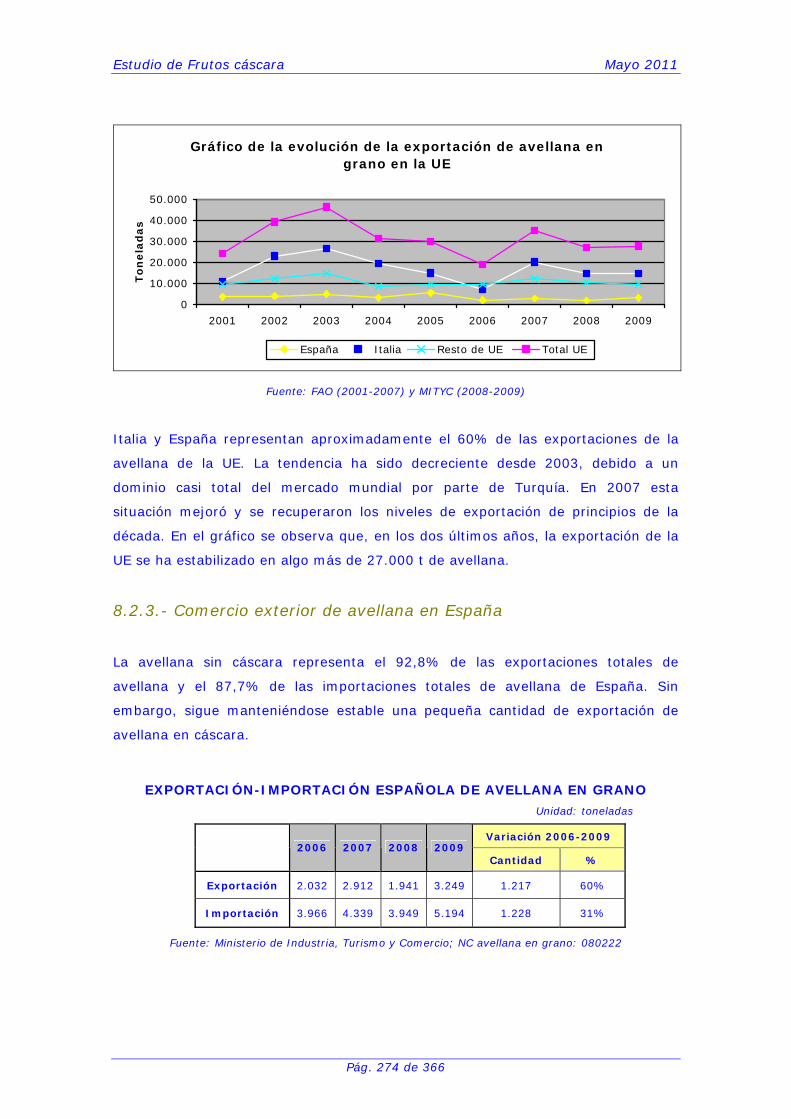

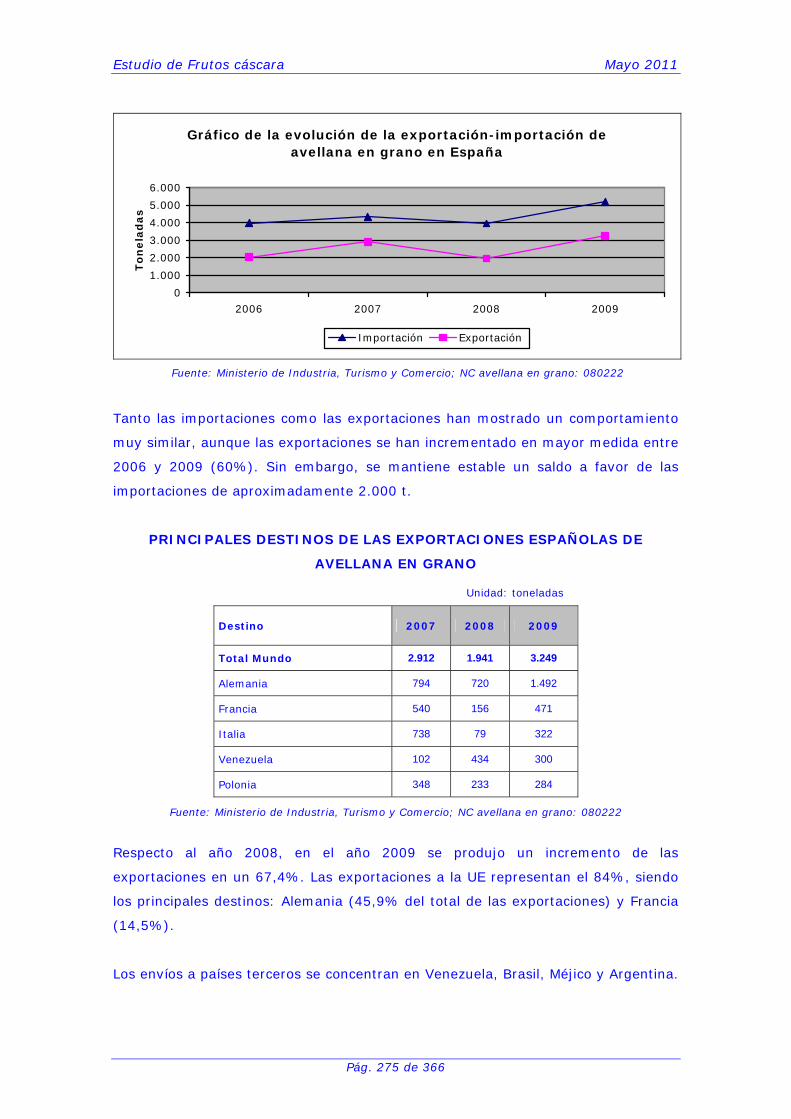

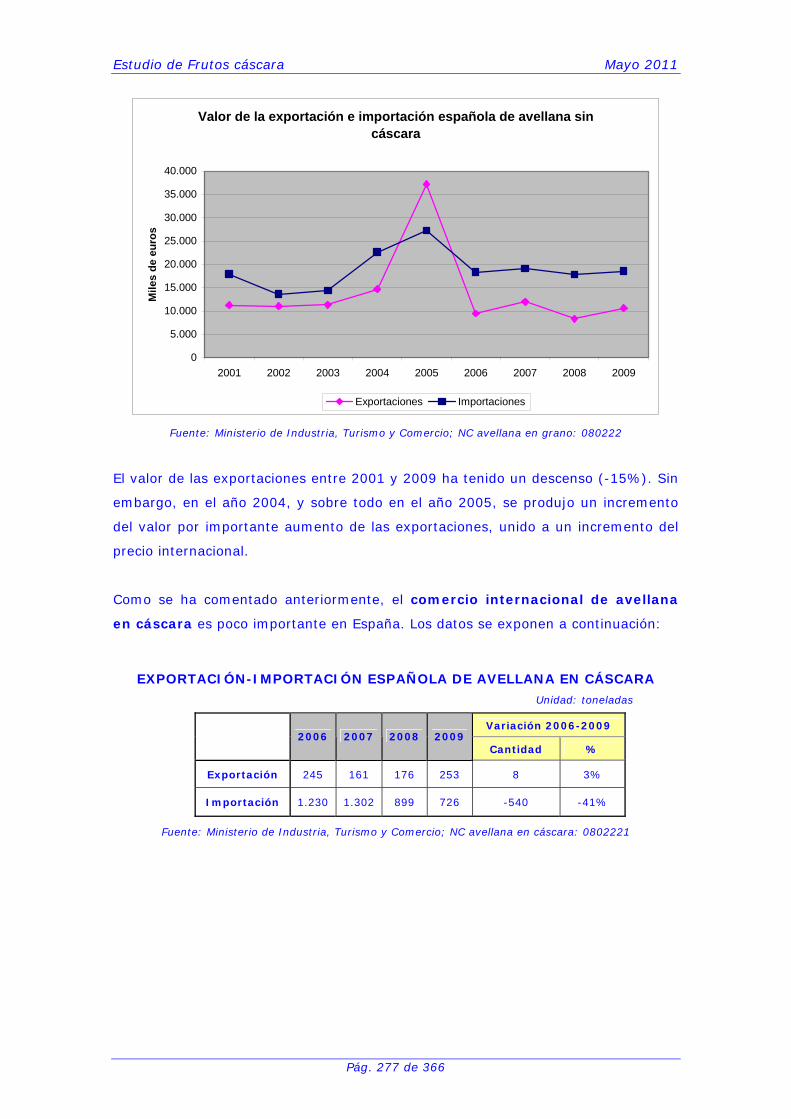

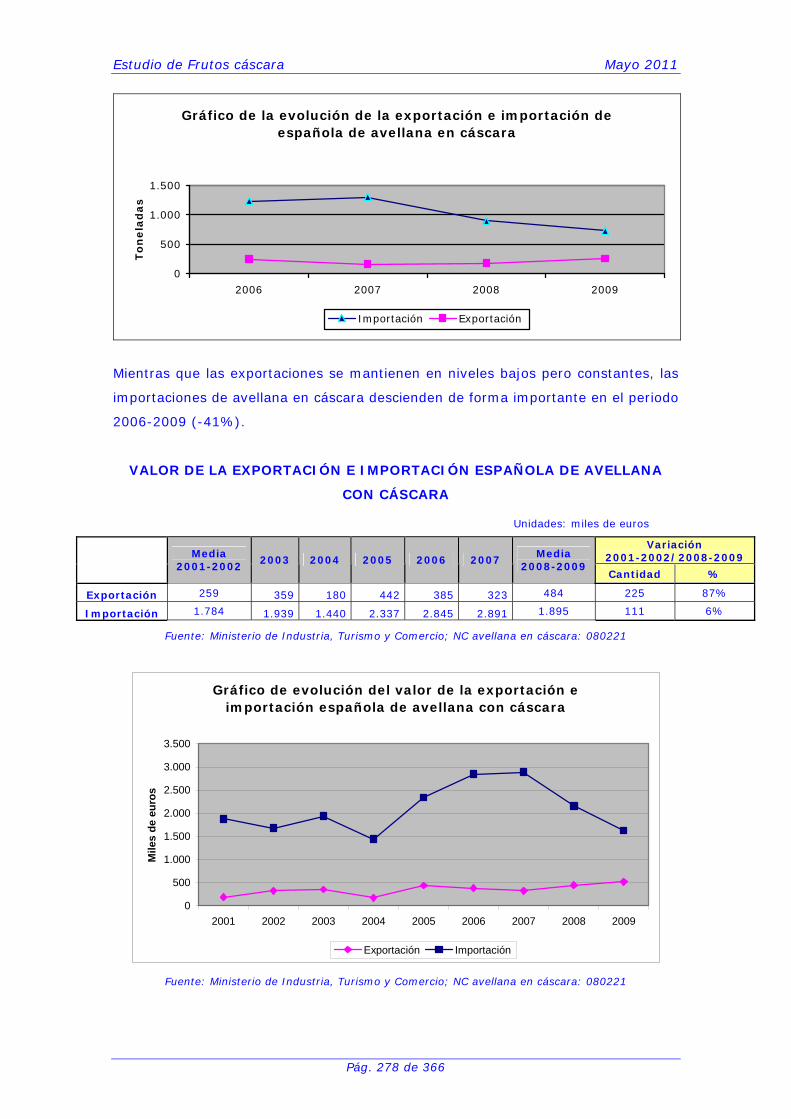

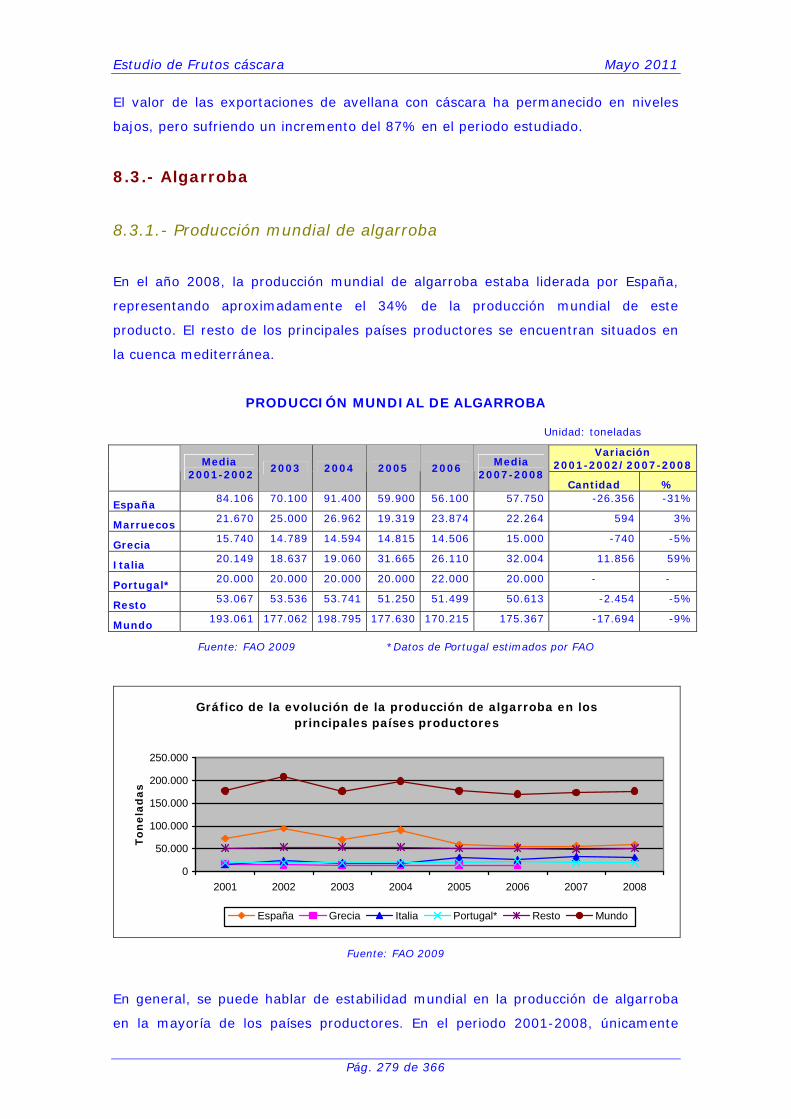

8.2.1.- Producción mundial de avellana................................................ 270 8.2.2.- Principales países exportadores e importadores .......................... 272 8.2.3.- Comercio exterior de avellana en España................................... 274

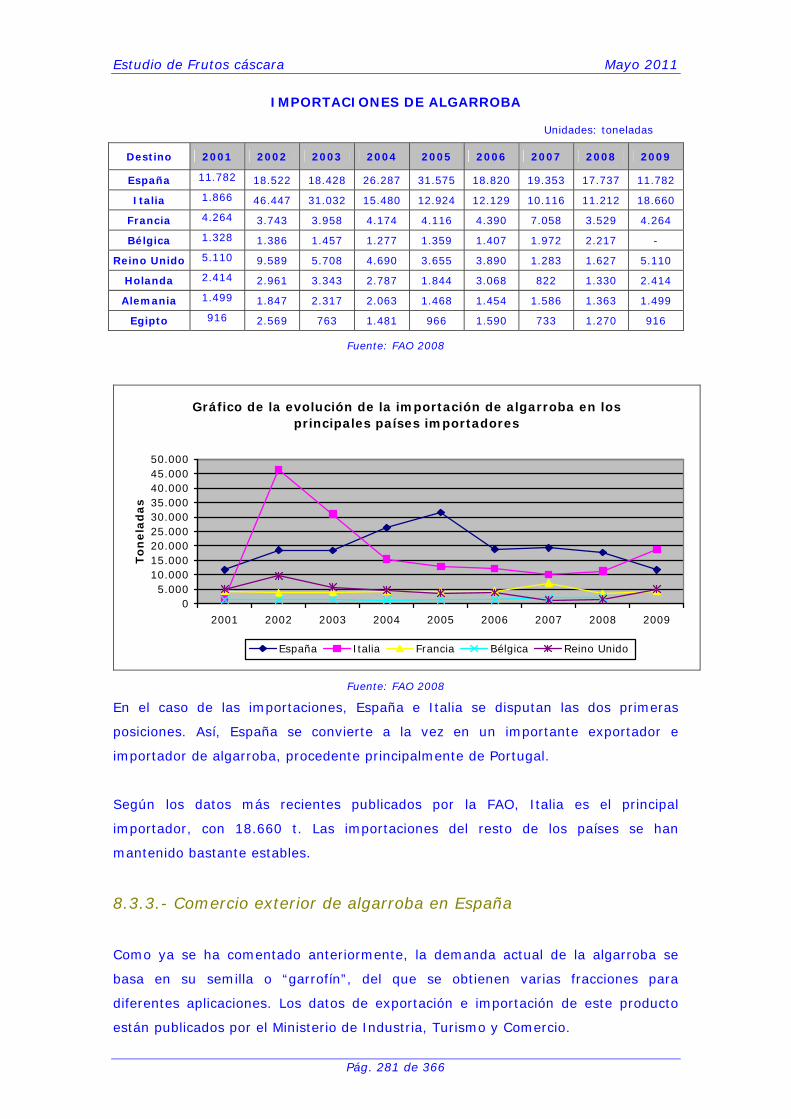

8.3.- Algarroba ...................................................................................279

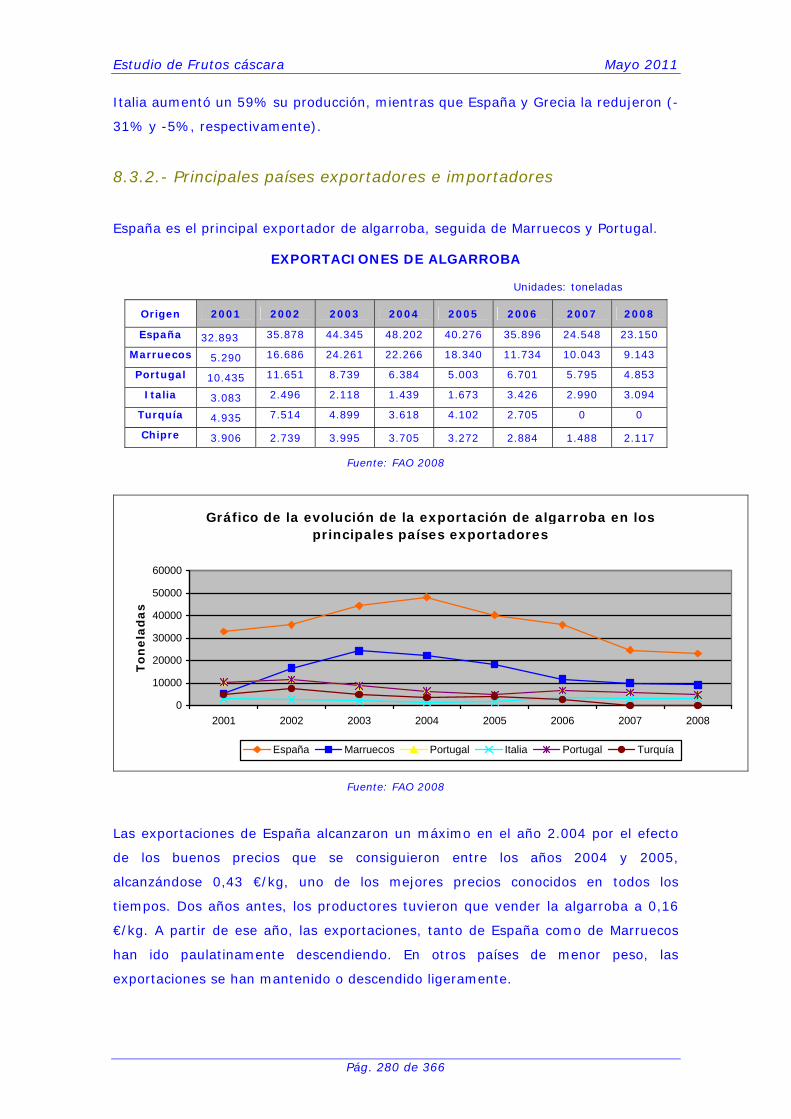

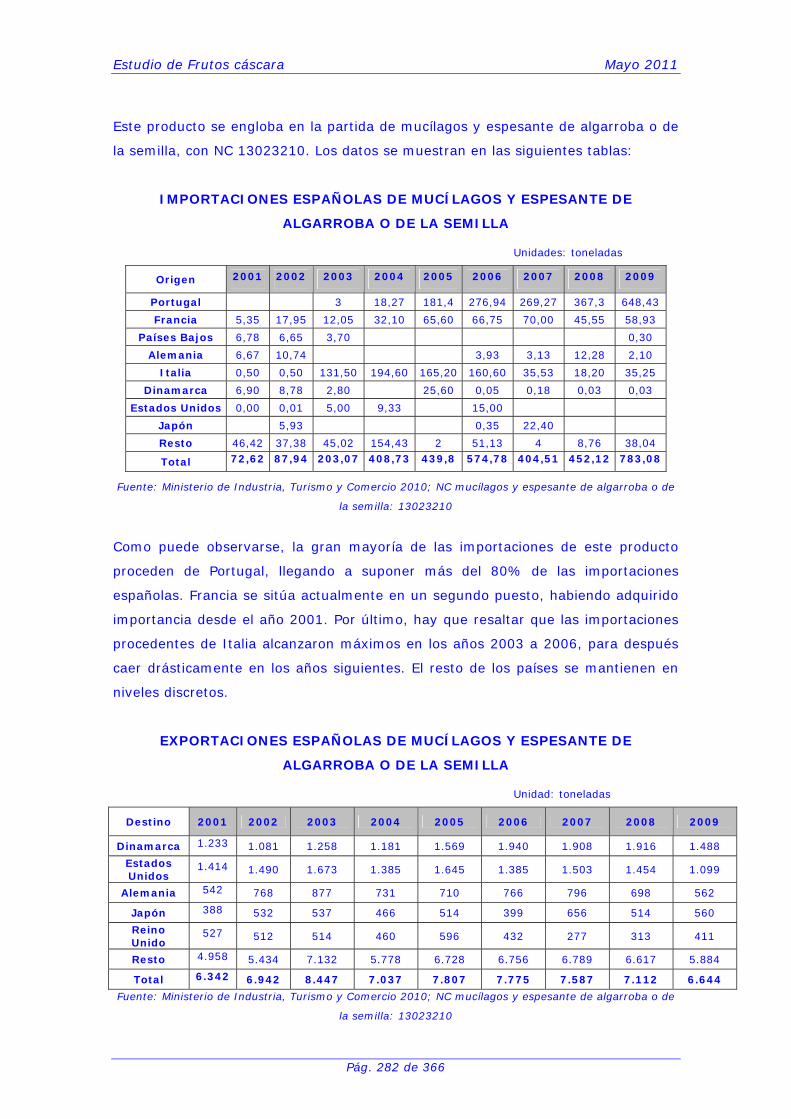

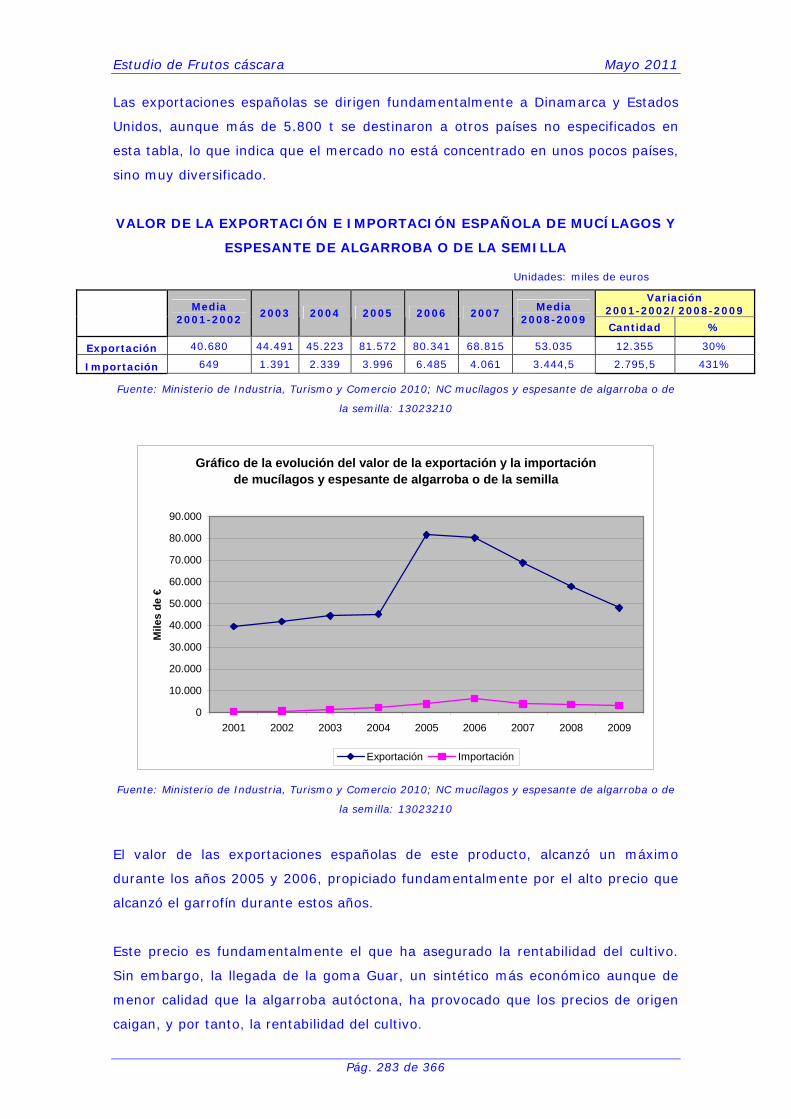

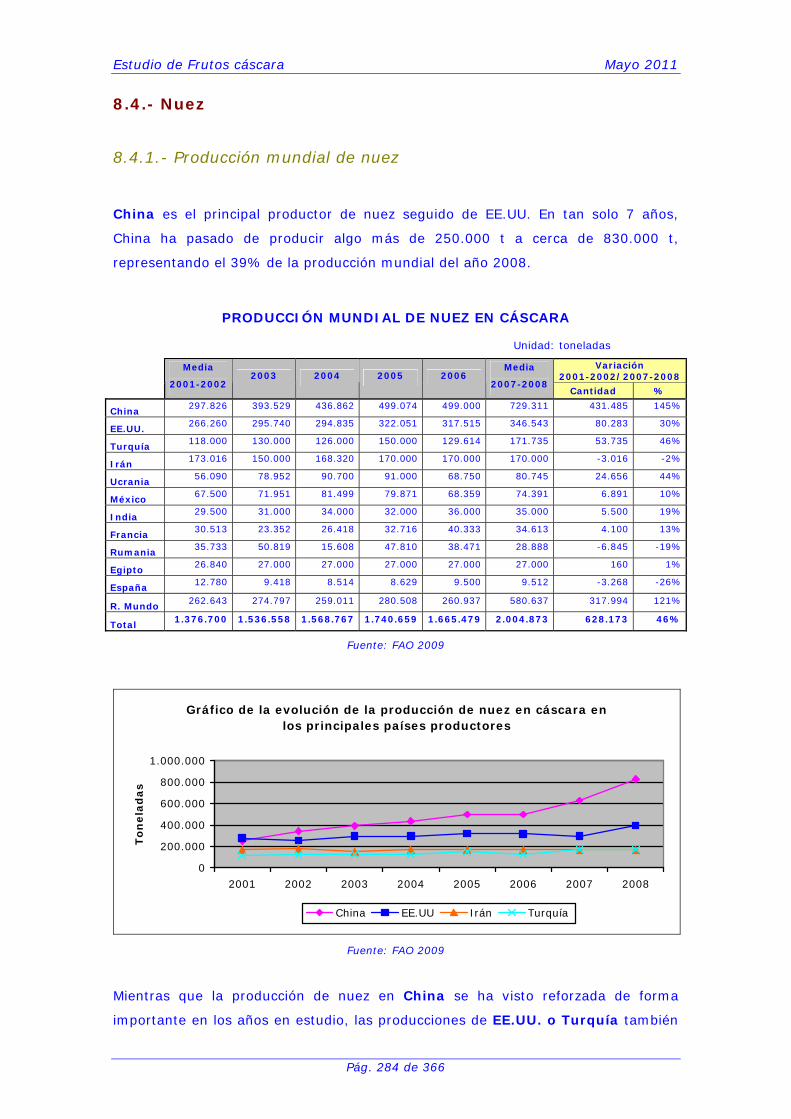

8.3.1.- Producción mundial de algarroba .............................................. 279 8.3.2.- Principales países exportadores e importadores .......................... 280 8.3.3.- Comercio exterior de algarroba en España ................................. 281

8.4.- Nuez...........................................................................................284

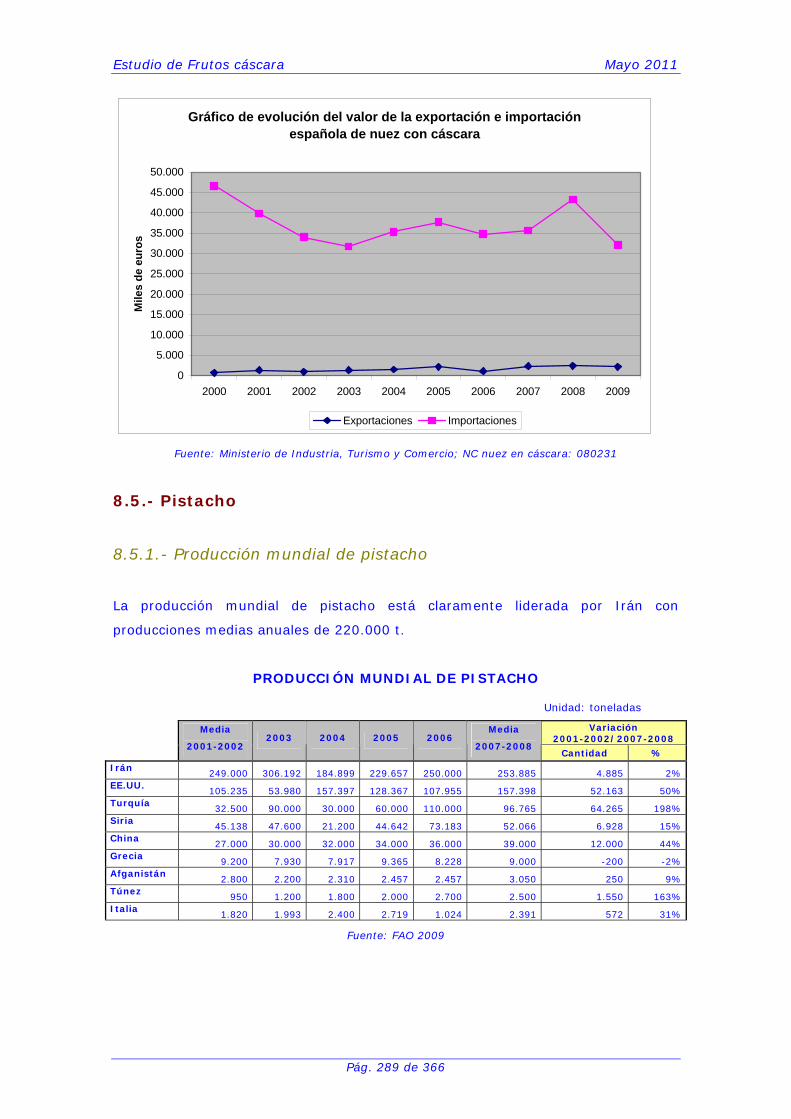

8.4.1.- Producción mundial de nuez..................................................... 284 8.4.2.- Principales países exportadores e importadores .......................... 285 8.4.4.- Comercio exterior de nuez en España........................................ 287

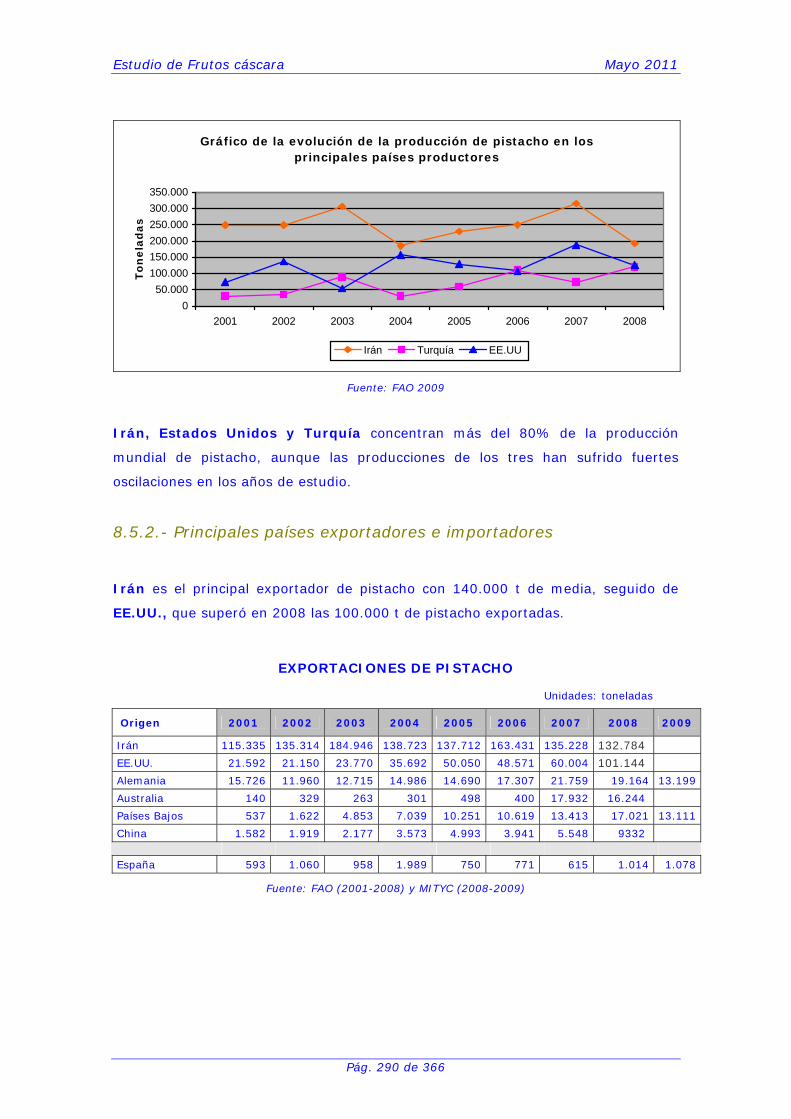

8.5.- Pistacho .....................................................................................289

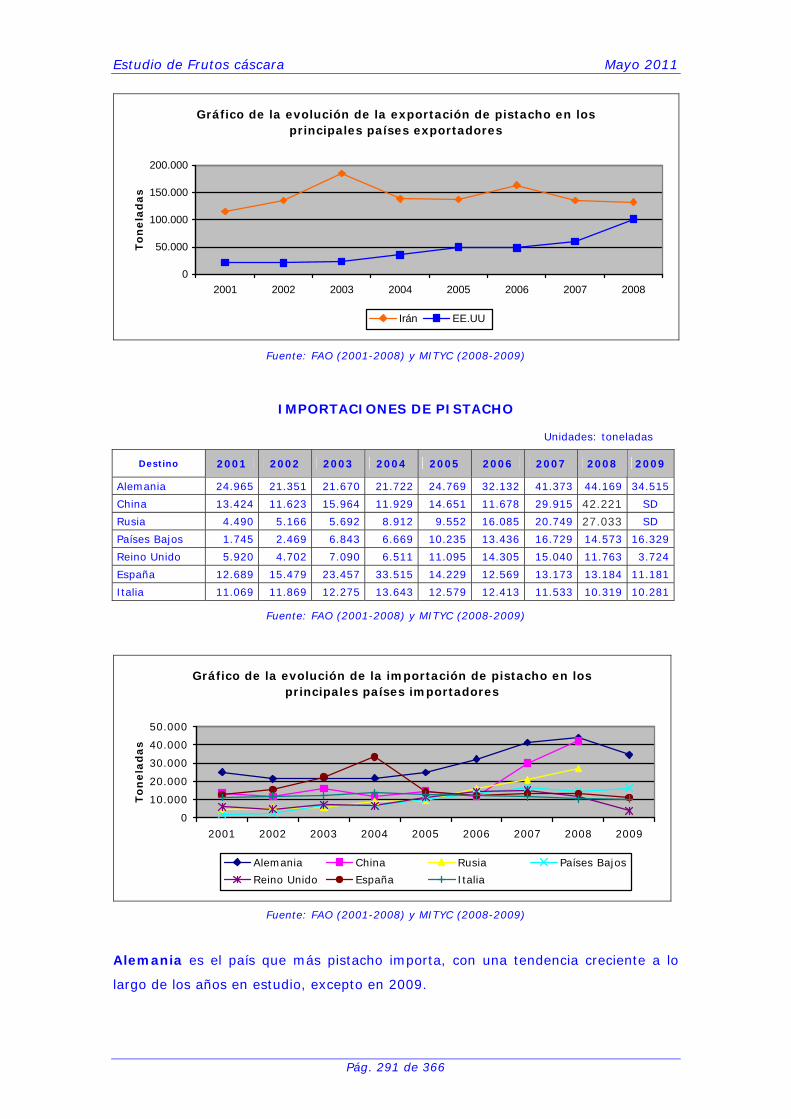

8.5.1.- Producción mundial de pistacho................................................ 289 8.5.2.- Principales países exportadores e importadores .......................... 290 8.5.3.- Comercio exterior de pistacho en España................................... 292

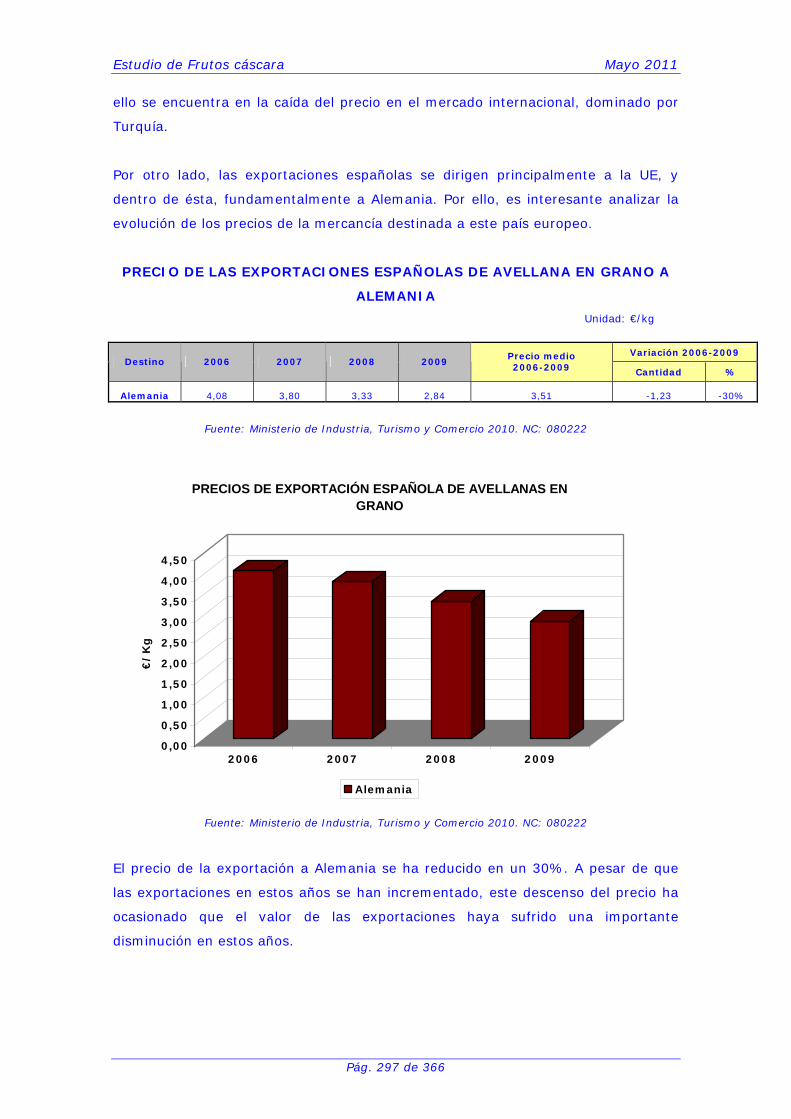

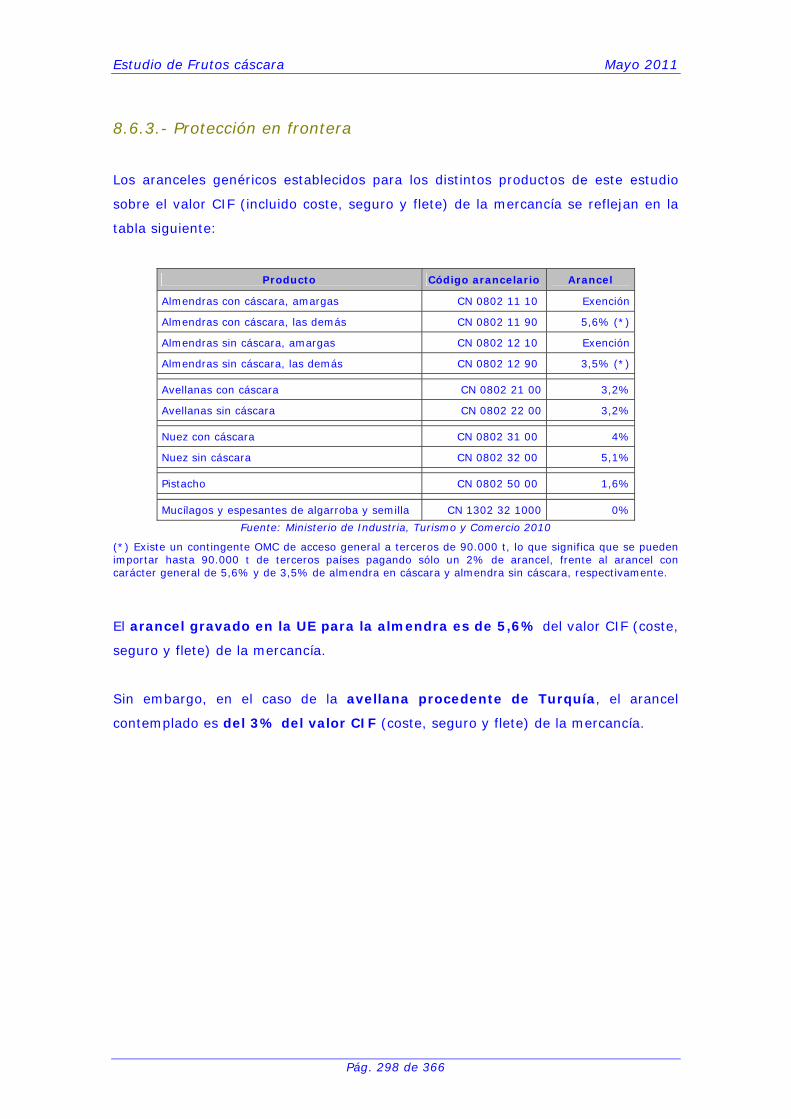

8.6.- Precios y protección en frontera.................................................294

8.6.1.- Precios de importación y exportación de almendra ...................... 294 8.6.2.- Precios de importación y exportación de avellana........................ 296 8.6.3.- Protección en frontera............................................................. 298

8.7.- Conclusiones ..............................................................................299

Estudio de Frutos cáscara Mayo 2011

Índice

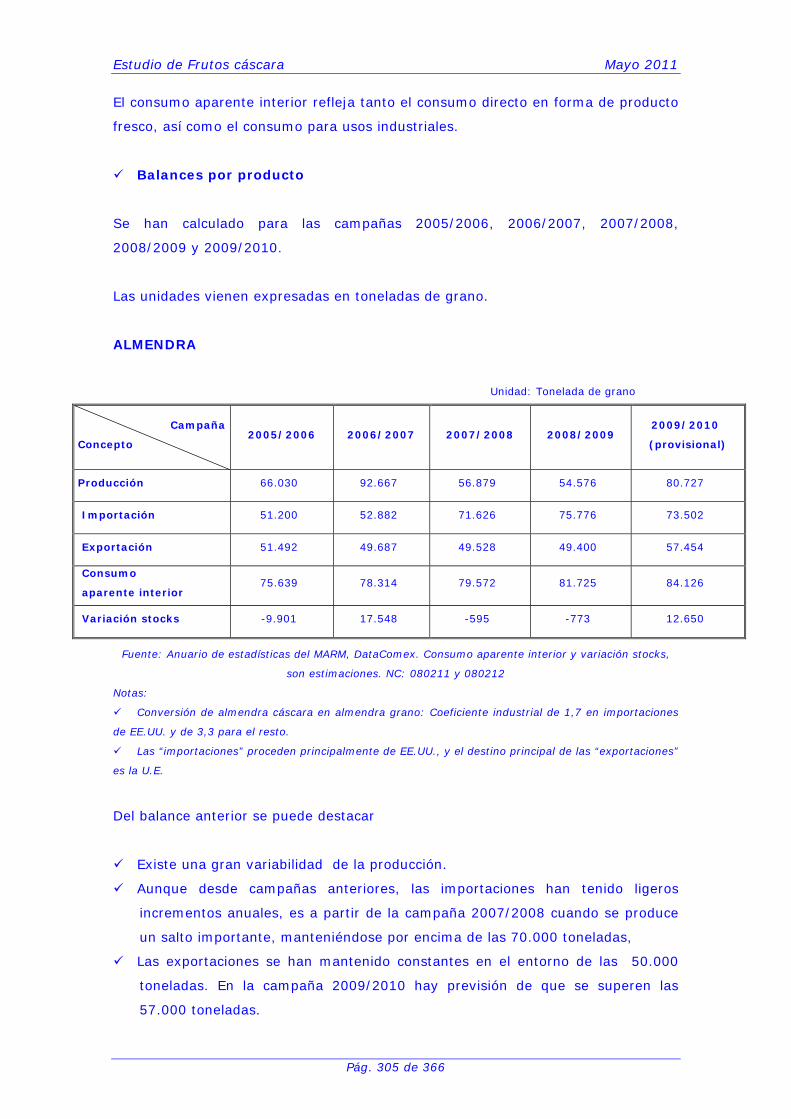

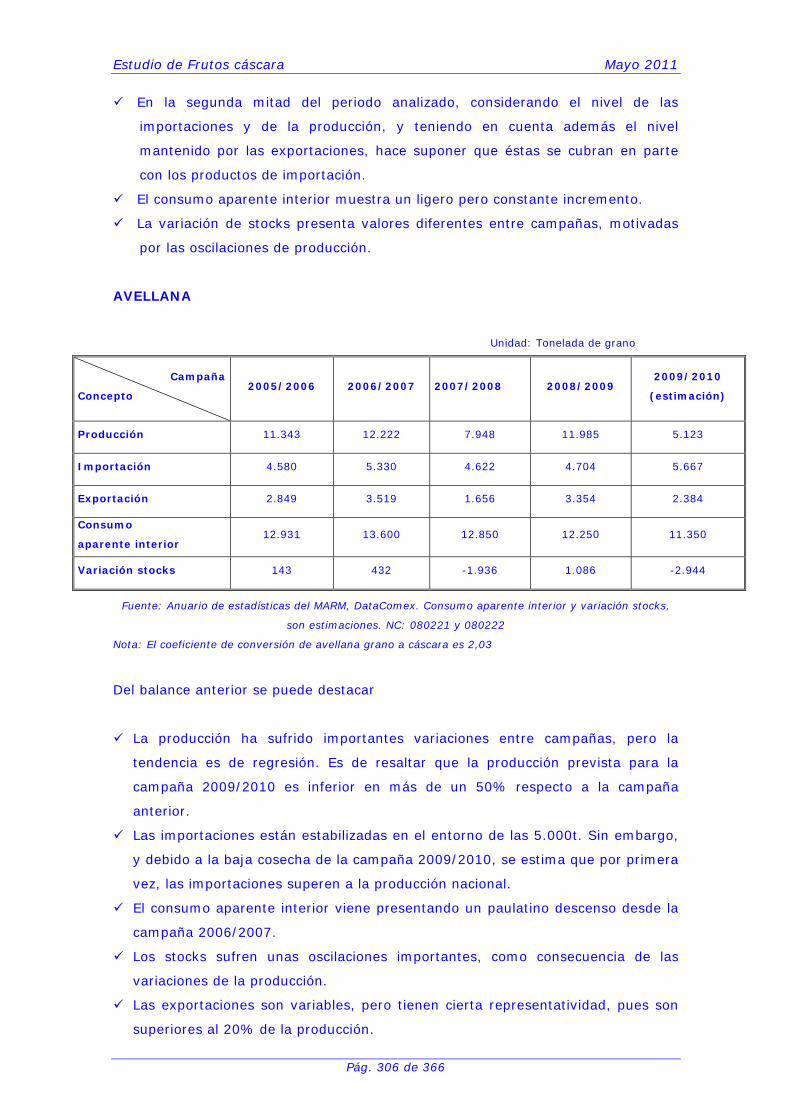

9.- BALANCE DE MERCADO......................................................................303

9.1.- Balance de mercado de las principales especies.........................303

9.2.- Conclusiones ..............................................................................307

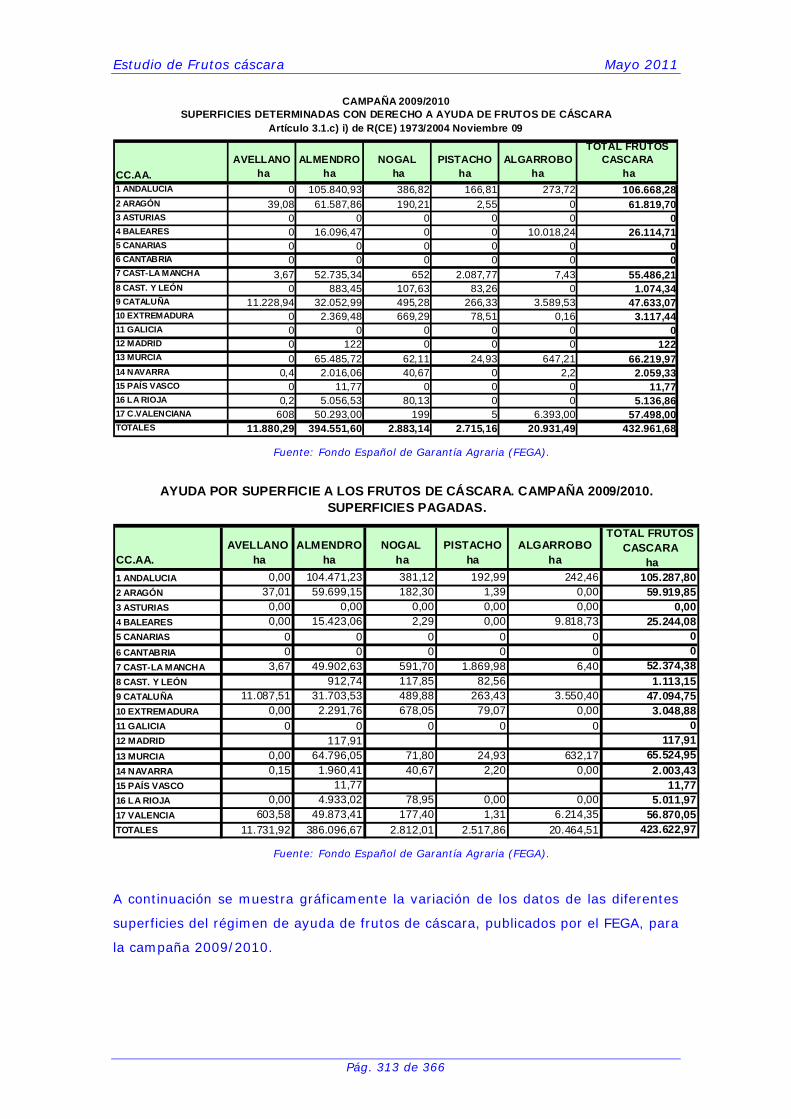

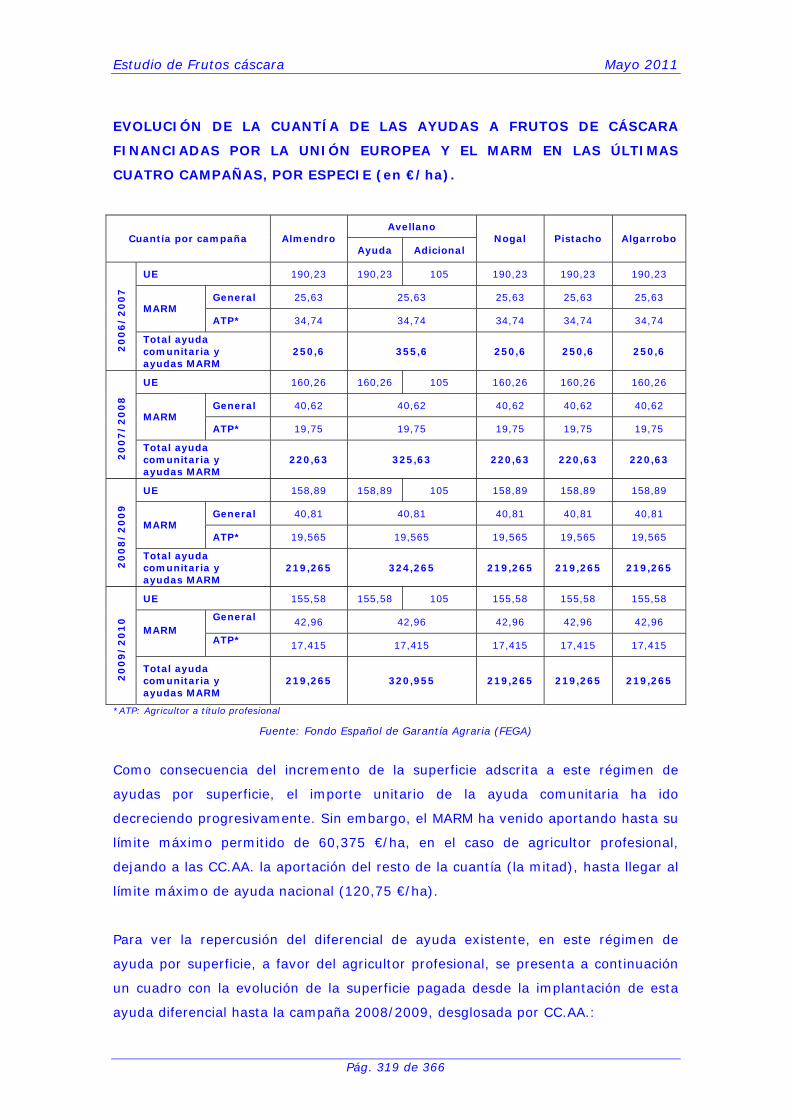

10.- AYUDA ACTUAL POR SUPERFICIE ....................................................308

10.1.- Normativa ................................................................................308

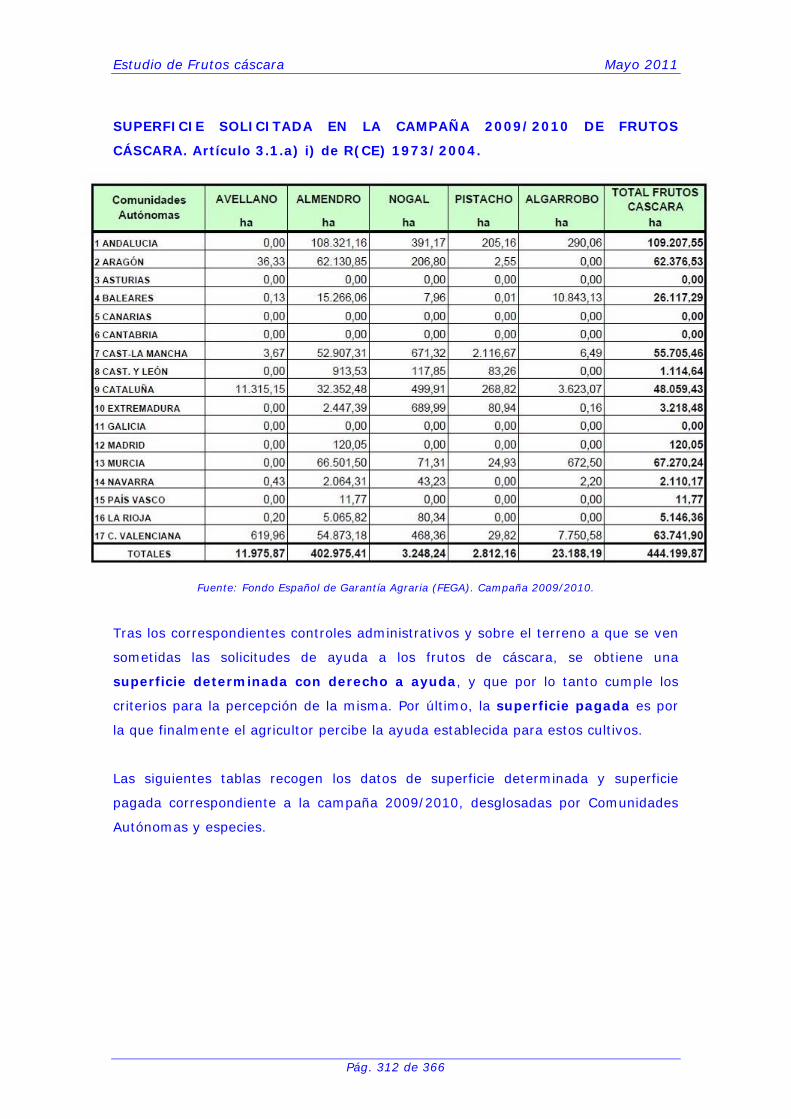

10.2.- Ayuda solicitada y pagada en la campaña 2009/10..................311

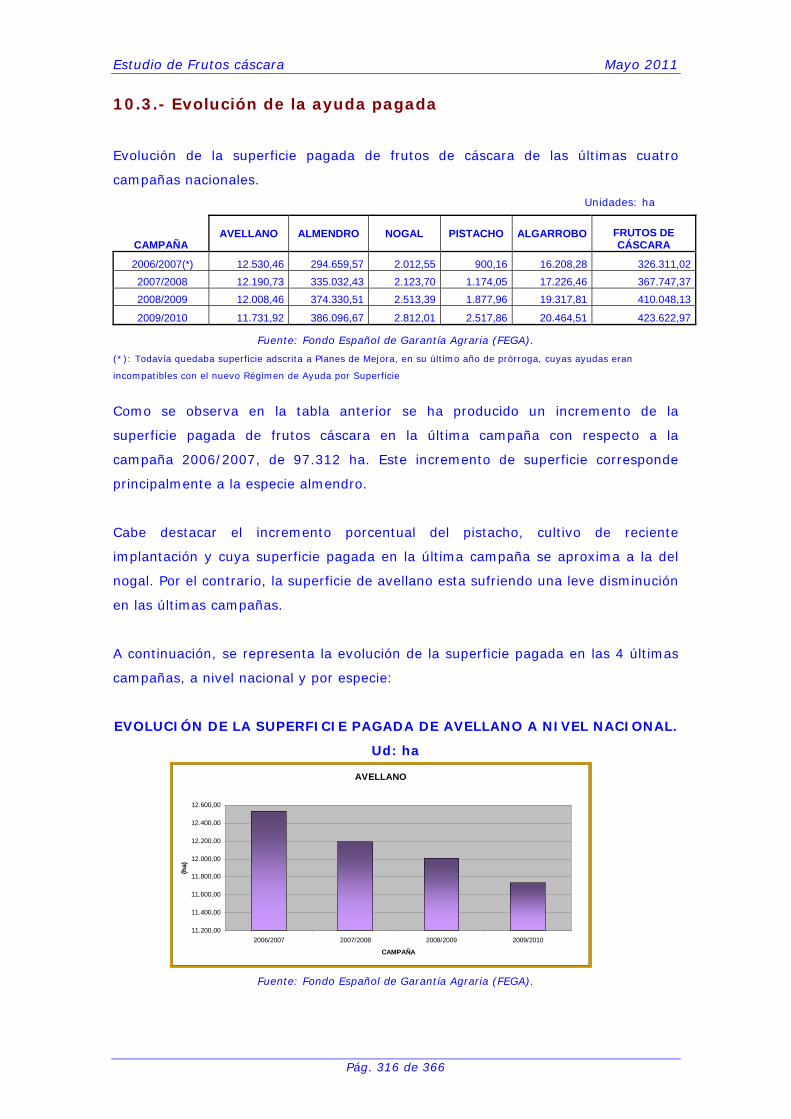

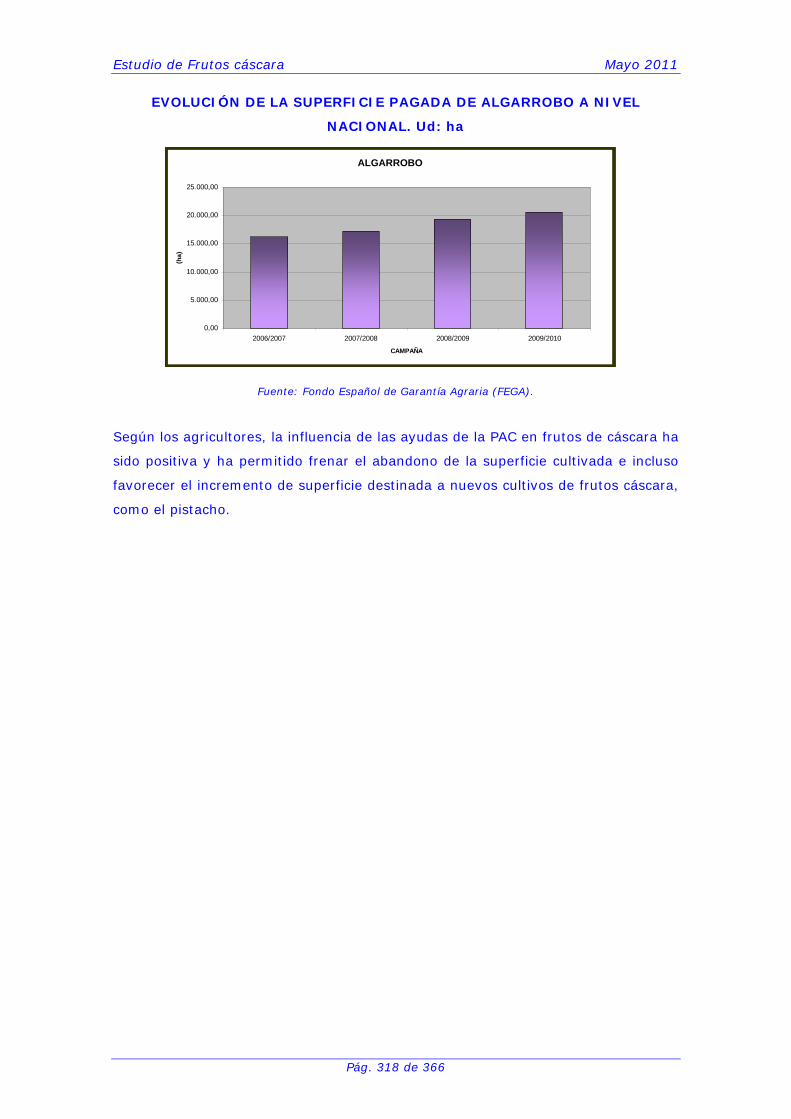

10.3.- Evolución de la ayuda pagada ..................................................316

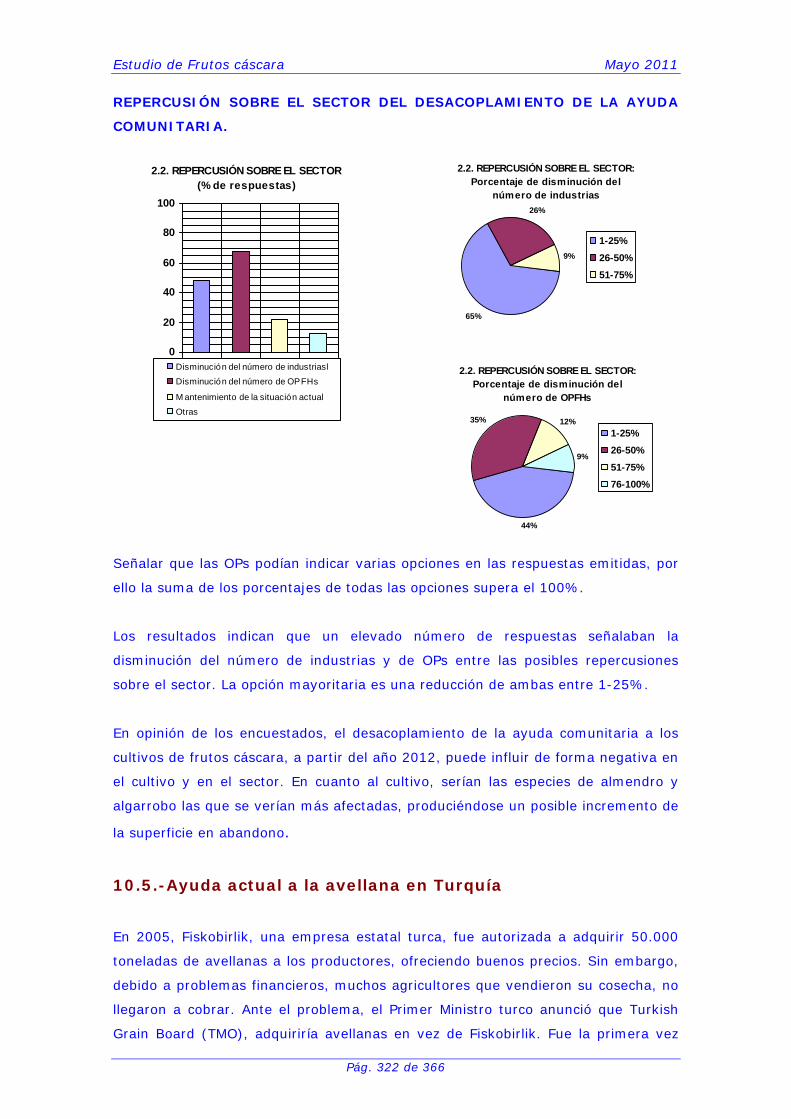

10.4.- Incidencia de la PAC.................................................................320

10.5.-Ayuda actual a la avellana en Turquía .......................................322

10.6.- Conclusiones ............................................................................324

11.- ASPECTOS SOCIALES Y MEDIOAMBIENTALES..................................326

11.1.- Aspectos sociales .....................................................................326

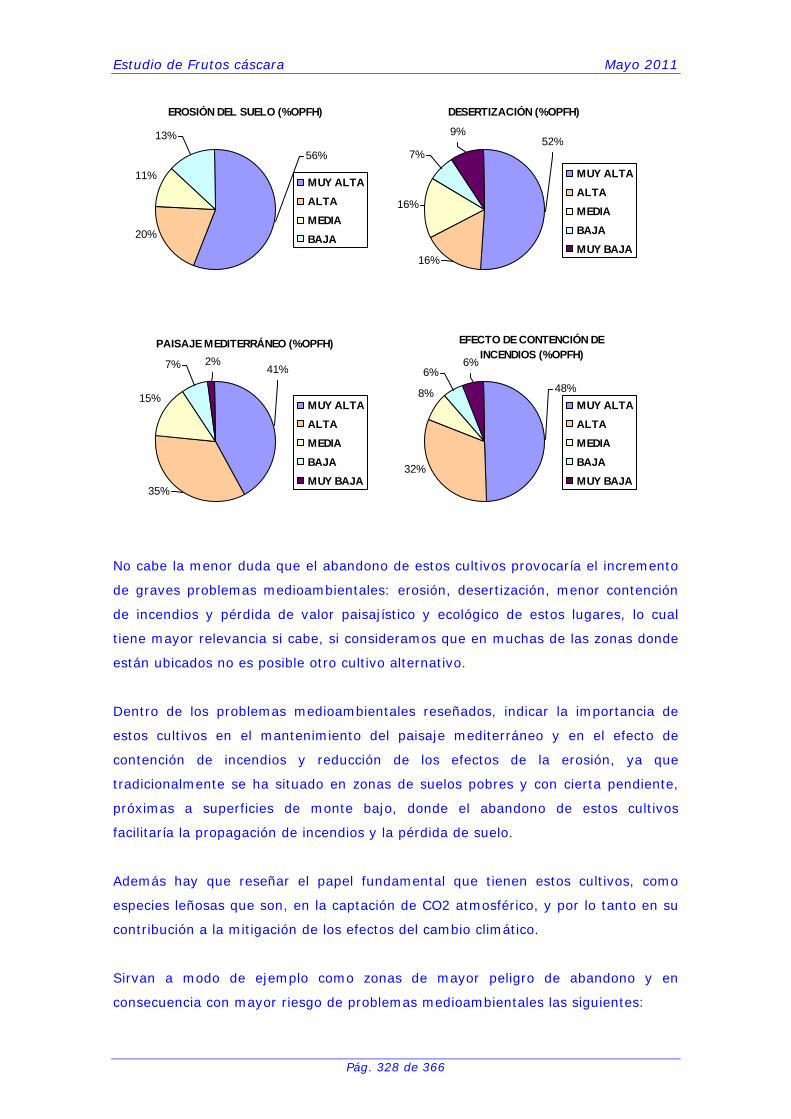

11.2.- Aspectos medioambientales .....................................................327

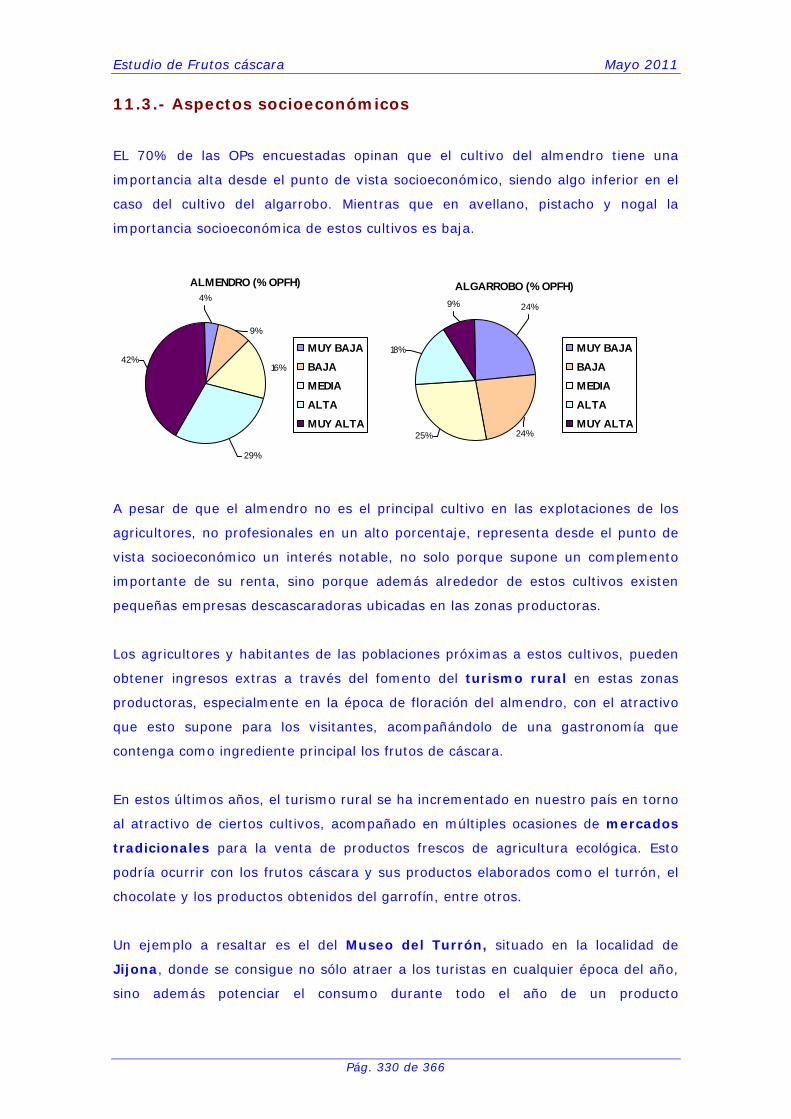

11.3.- Aspectos socioeconómicos .......................................................330

11.4.- Conclusiones ............................................................................333

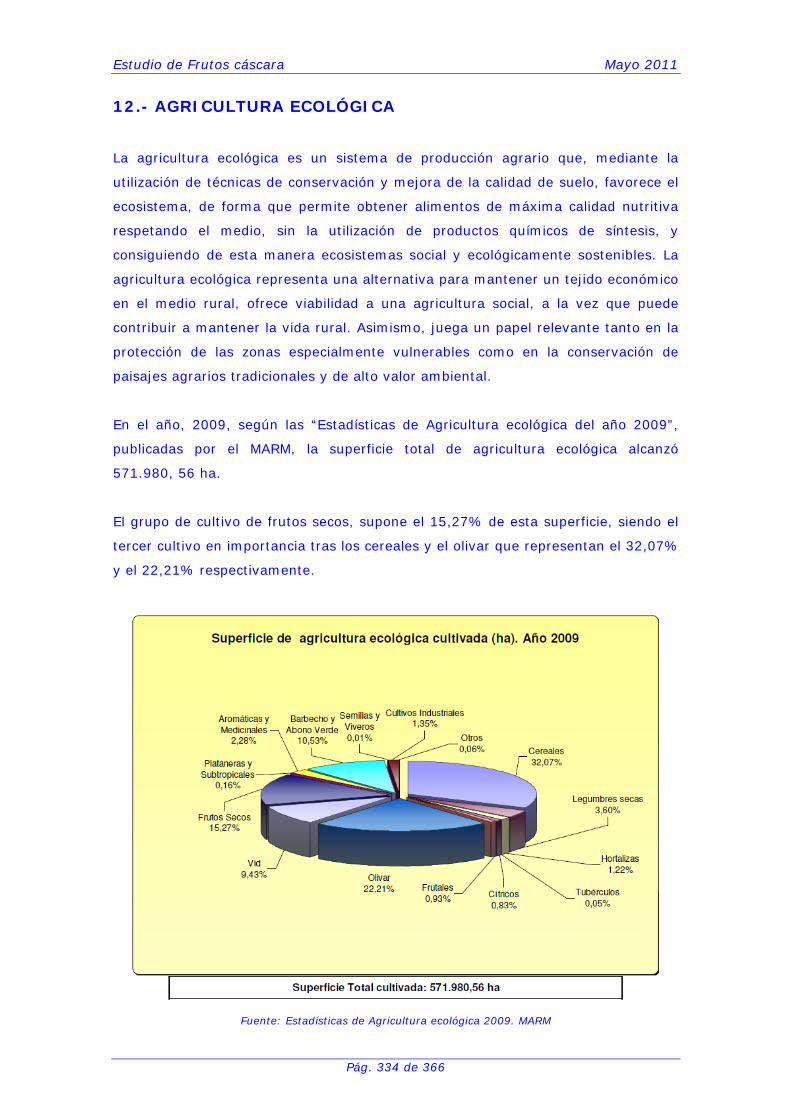

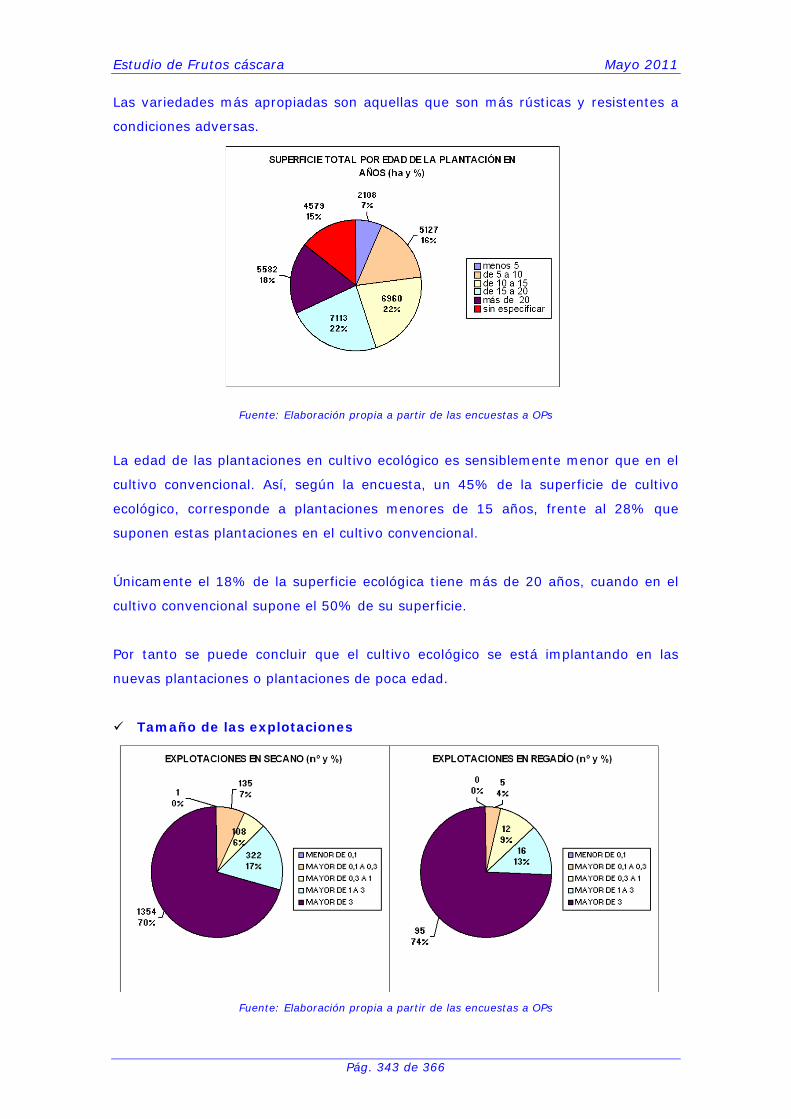

12.- AGRICULTURA ECOLÓGICA..............................................................334

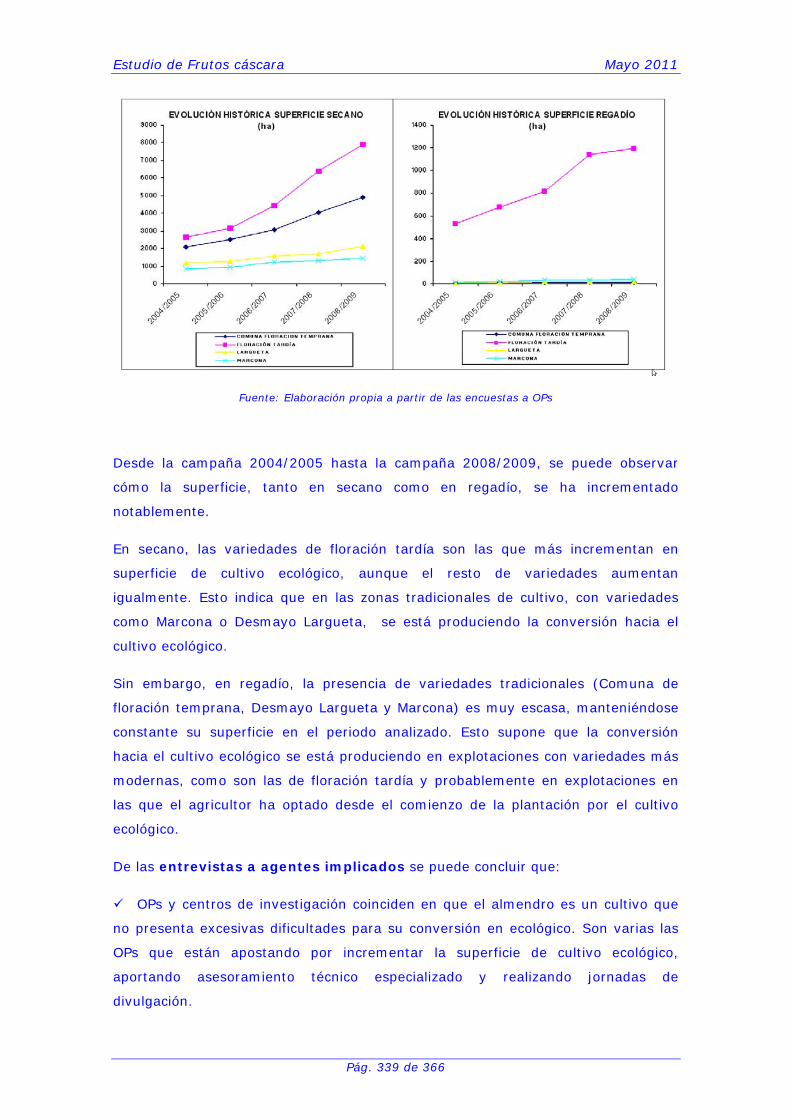

12.1.- La producción ecológica de frutos de cáscara...........................335

12.2.- Almendro ecológico ..................................................................338

12.3.- Avellano ecológico....................................................................346

12.4.- Algarrobo ecológico..................................................................346

12.5.- Nogal ecológico ........................................................................347

12.6.- Pistacho ecológico....................................................................347

12.7.- Conclusiones ............................................................................348

13.- ANÁLISIS DAFO...............................................................................350

Estudio de Frutos cáscara Mayo 2011

Pág. 1 de 366

1.- INTRODUCCIÓN

La especial capacidad de adaptación al medio físico y climático mediterráneo, hace

de los frutales de fruto seco un cultivo nacional que tradicionalmente, ocupa tierras

marginales y de elevada pendiente, donde con frecuencia no existe un cultivo

alternativo. Pese a sus reducidos y variables rendimientos, ha contribuido en

muchas zonas de España a complementar las rentas de los agricultores, además de

haber jugado un importante papel en la conservación de los suelos.

Dentro del marco institucional, el sector de los frutos cáscara y de las algarrobas,

en adelante frutos cáscara, y en concreto las especies en las que se centra el

presente estudio (almendro, avellano, nogal, algarrobo y pistachero), esta regulado

por la Organización Común de Mercados Agrícolas adoptada por el Reglamento (CE)

nº 1234/2007, del Consejo, de 22 de octubre de 2007.

Este sector europeo de frutos cáscara ha tenido tradicionalmente serias dificultades

para competir con las producciones de países extracomunitarios, por ello en 1989

con la promulgación de los Reglamentos (CEE) 789 y 790, se establecieron ayudas

para Planes de Mejora de la calidad y de la comercialización durante un período de

10 años más dos prórrogas posteriores anuales. Este hecho propició el inicio de

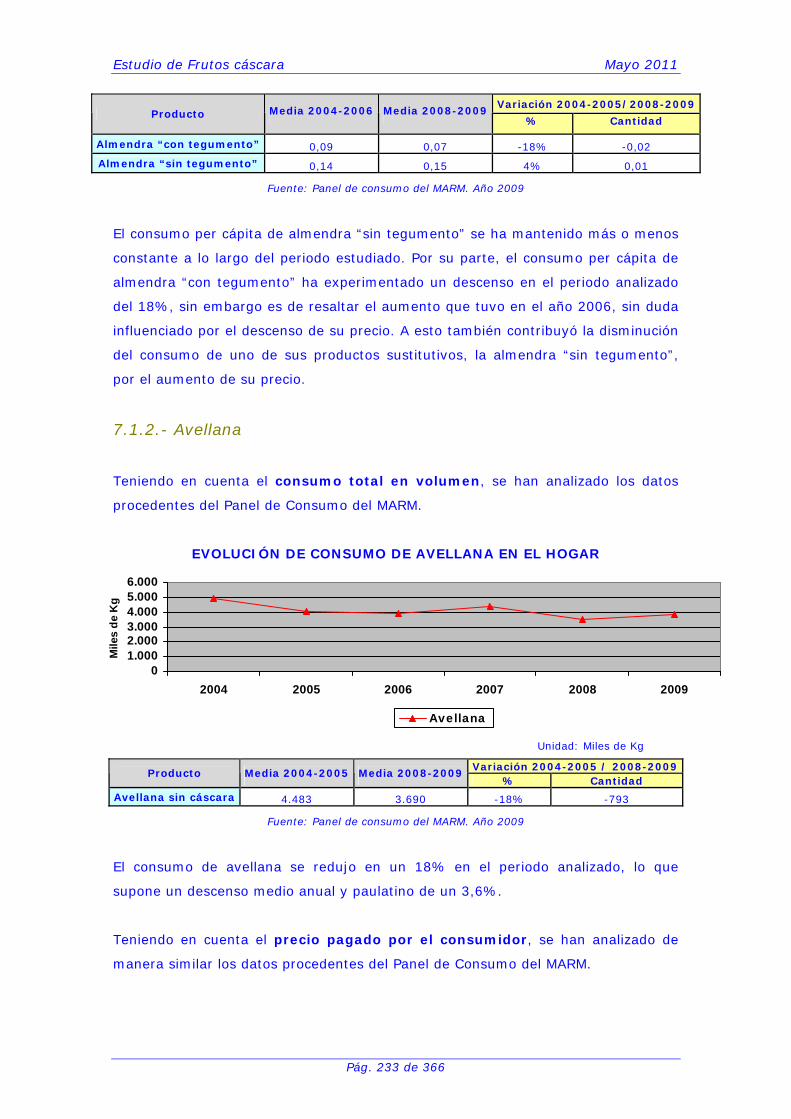

una mejor organización de un sector tradicionalmente disperso, ya que fomentó

que los productores se integrarán en OPs (Organización de Productores).

Posteriormente, con la reforma de la PAC de 2003, se estableció un régimen

permanente de apoyo al sector, en forma de una ayuda de 120,75 €/ha, pudiendo

los estados miembros otorgar una ayuda nacional, como máximo de otros 120,75

€/ha. Estas ayudas, vigentes en la actualidad, están condicionadas a una densidad

y tamaño mínimos de la plantación y obliga a pertenecer a una OP reconocida de

frutos cáscara.

Tras la reforma de la PAC denominada “Chequeo Médico” y aprobada ente otros

por el Reglamento (CE) nº 73/2009, del Consejo, de 19 de enero de 2009, la

ayuda comunitaria quedará integrada en el Régimen de Pago Único a partir del año

2012.

No obstante, el artículo 68 del citado reglamento, posibilita la concesión de una

ayuda específica, para actividades agrícolas específicas que mejoren la calidad o la

comercialización de los productores o que reporten mayores beneficios

agroambientales. En previsión de que el desacoplamiento de las ayudas pudiera

Estudio de Frutos cáscara Mayo 2011

Pág. 2 de 366

provocar el abandono del cultivo, el MARM alcanzó con las Comunidades Autónomas

un acuerdo para la aplicación de un programa de apoyo a los frutos de cáscara.

Dicho programa cuenta con un presupuesto de 14 millones de euros para actuar

sobre unas 200.000 ha de secano mediante la concesión de una ayuda de 70 €/ha,

condicionada al mantenimiento del arbolado vegetativo y de las buenas prácticas

exigidas sobre la condicionalidad.

Asimismo el artículo 120 del mismo reglamento, a partir de 2012 permite la

concesión de una ayuda nacional a este sector.

En cuanto a la producción de almendra, España es el primer productor europeo y el

segundo a nivel mundial, con un 12% de la producción, liderada claramente por

Estados Unidos. En cuanto a avellana, España es el cuarto productor mundial.

En los últimos años se ha producido un incremento de la demanda mundial de

frutos cáscara pero la competencia externa ha ido en aumento, siendo Estados

Unidos y Turquía los países con mayor potencial productivo, donde las

explotaciones se localizan en tierras de buena calidad y poca pendiente, con

técnicas de producción intensiva. Este hecho pone en serias dificultades la posición

actual de España a la hora de mantener su rentabilidad y por lo tanto su posición

en los mercados, con plantaciones extensivas en secano que limitan su

competitividad y viabilidad.

La tendencia al desacoplamiento de las ayudas de la PAC y la situación de este

sector para subsistir en un mercado donde su producción minoritaria debe

competir con un protagonismo importante de Estados Unidos y Turquía, cuyas

previsiones futuras es mantener o aumentar su producción, obliga a realizar un

análisis de la situación y buscar las medidas necesarias para mantener e incluso

mejorar la posición actual de España en los mercados europeos e internacionales.

El objetivo del estudio es conocer la situación actual del cultivo y las perspectivas

de su mantenimiento por los beneficios, tanto en el terreno económico/social como

en el medioambiente, que su cultivo reporta.

Estudio de Frutos cáscara Mayo 2011

Pág. 3 de 366

2.- ALCANCE Y DESARROLLO DE LOS TRABAJOS

Para poder realizar un estudio del sector de los frutos cáscara se ha analizado la

evolución de todos los parámetros que le afectan, centrándose en los siguientes

aspectos: cultivo, oferta y usos de los productos, industrialización y

comercialización, demanda y consumo, producción y comercio exterior a nivel

mundial, balance de mercado, ayudas específicas del sector, aspectos sociales y

medioambientales y agricultura ecológica.

Las especies objeto de estudio han sido: almendro, avellano, nogal, algarrobo y

pistachero.

En todos los puntos se han realizado trabajos de gabinete y recopilación de diversa

información procedente de organismos o entidades relacionadas con el sector.

RECOPILACIÓN DE DATOS

Información oficial disponible

Información gráfica y alfanumérica:

• Datos proporcionados por el FEGA (SigPac)

• Mapa de Cultivos y Aprovechamientos (MCA)

Datos publicados por diversos organismos:

• Anuarios de Estadística del MARM

• Encuestas de superficie y rendimientos de cultivos del MARM (ESYRCE)

• Datos de otras fuentes oficiales (Cámara de comercio, Cooperativas

agroalimentarias, ENESA, etc.…)

Información recopilada a través de encuestas y entrevistas

Encuestas a Organizaciones de Productores (OP)

Encuestas a agricultores y visitas en campo

Entrevistas personales a agentes implicados

Estudio de Frutos cáscara Mayo 2011

Pág. 4 de 366

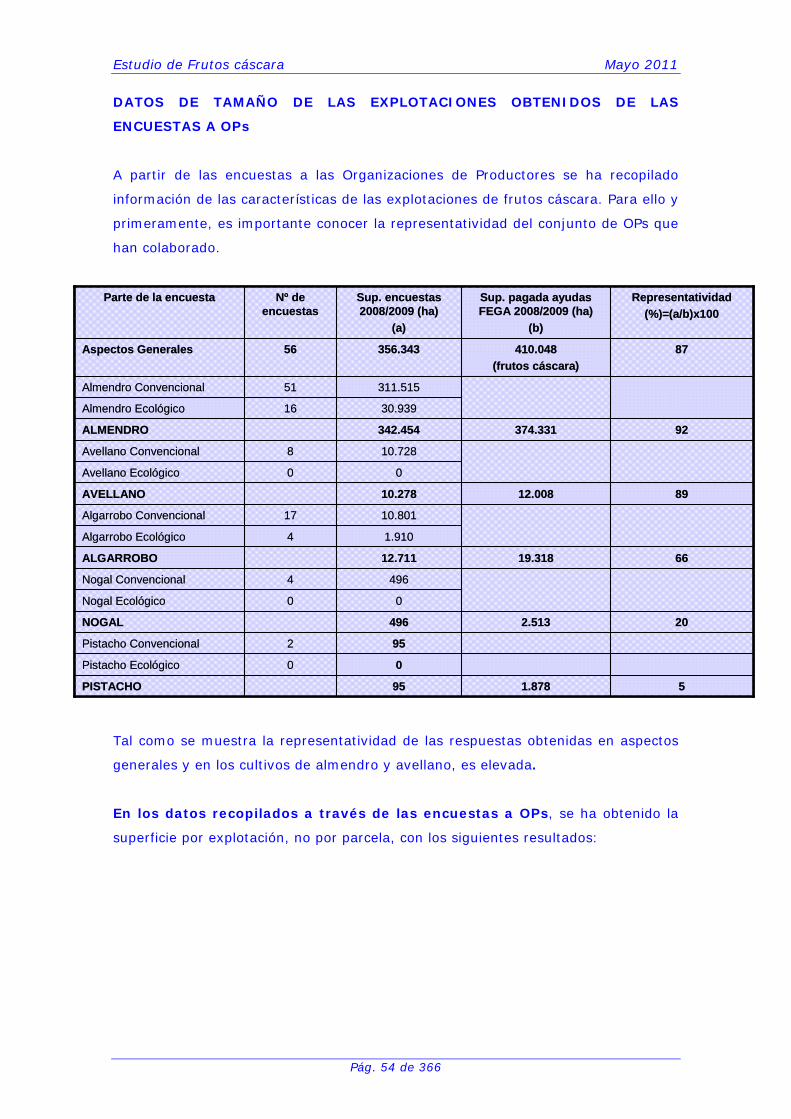

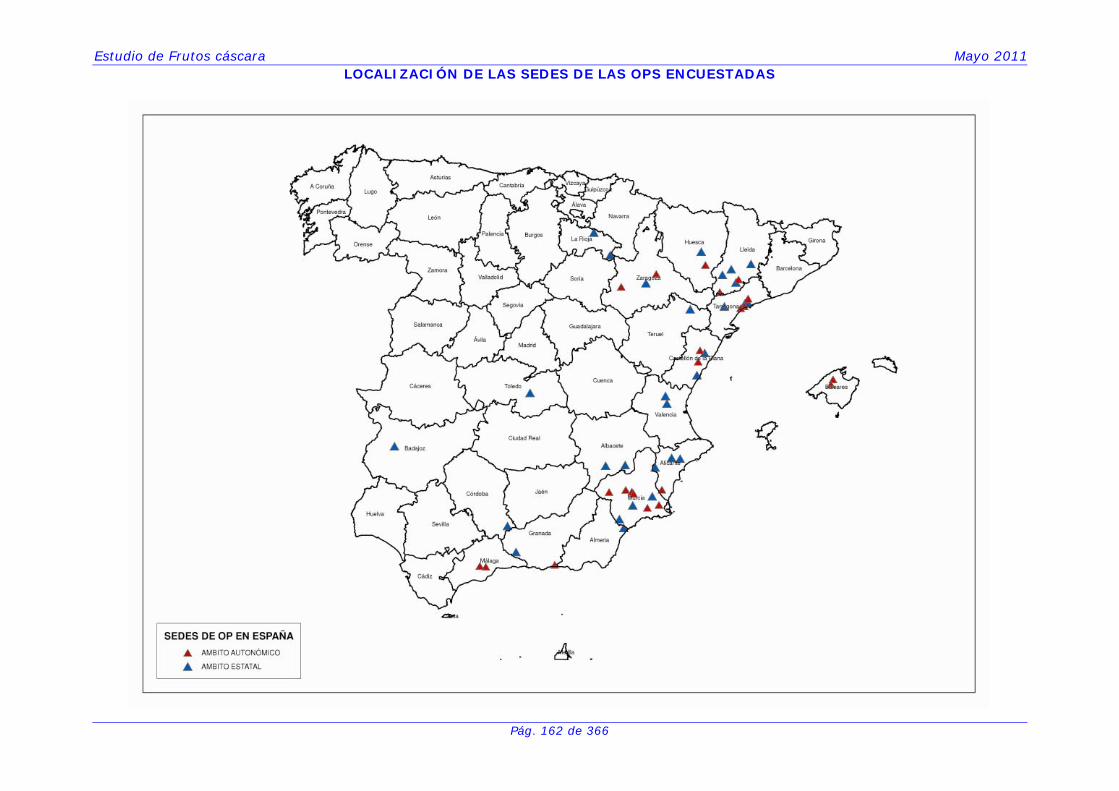

ENCUESTAS A ORGANIZACIONES DE PRODUCTORES (OP)

Objetivos:

Obtener información sobre superficie, producción y comercialización de los

cultivos de frutos de cáscara y algarrobo.

Estudio de la situación actual del sector y su reciente evolución en los últimos 5

años

Estructura:

La encuesta se estructuró en 3 bloques:

1. Aspectos generales. Datos de la OP, ayudas PAC, aspectos socioeconómicos y

aspectos medioambientales.

2. Cultivo convencional:

Cultivos: almendro, avellano, nogal, pistachero y algarrobo.

Contenido: Cultivo en producción, productores, estructura productiva,

costes de cultivo, nuevas plantaciones, comercialización de la

producción, balance de mercado.

3. Cultivo ecológico:

Cultivos: almendro, avellano, nogal, pistachero y algarrobo.

Contenido: Cultivo en producción, productores, estructura productiva,

costes de cultivo, nuevas plantaciones, comercialización de la

producción, balance de mercado.

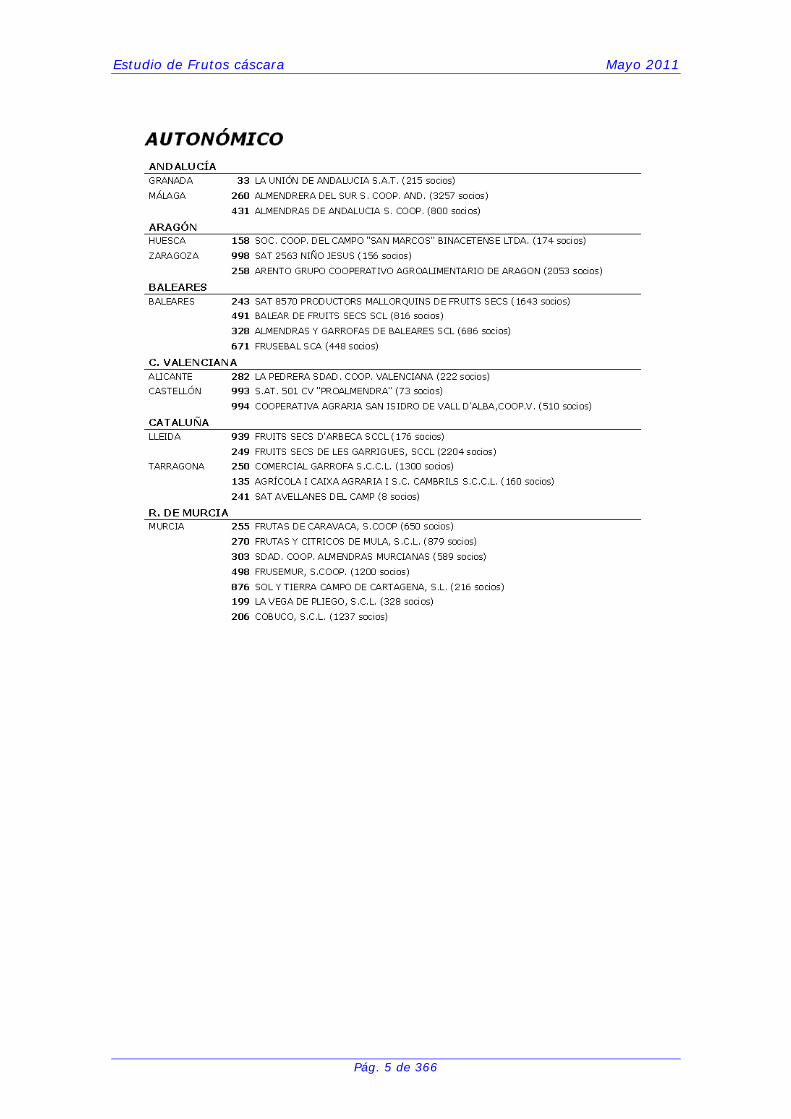

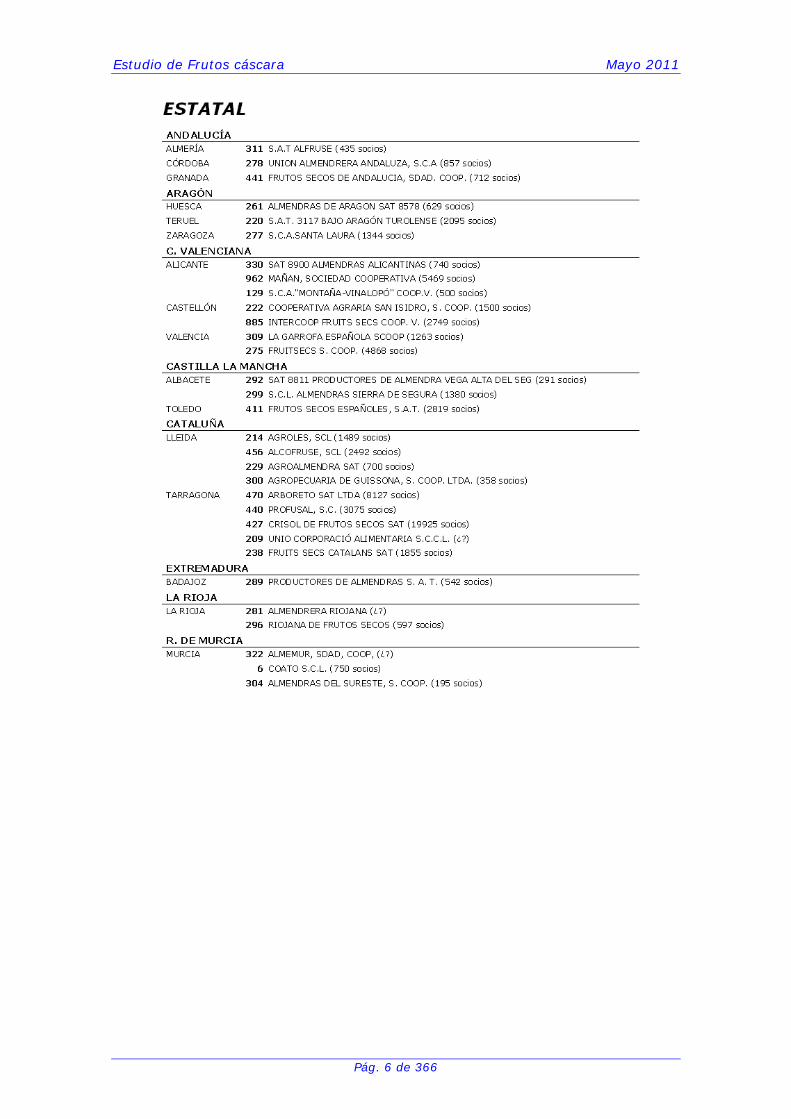

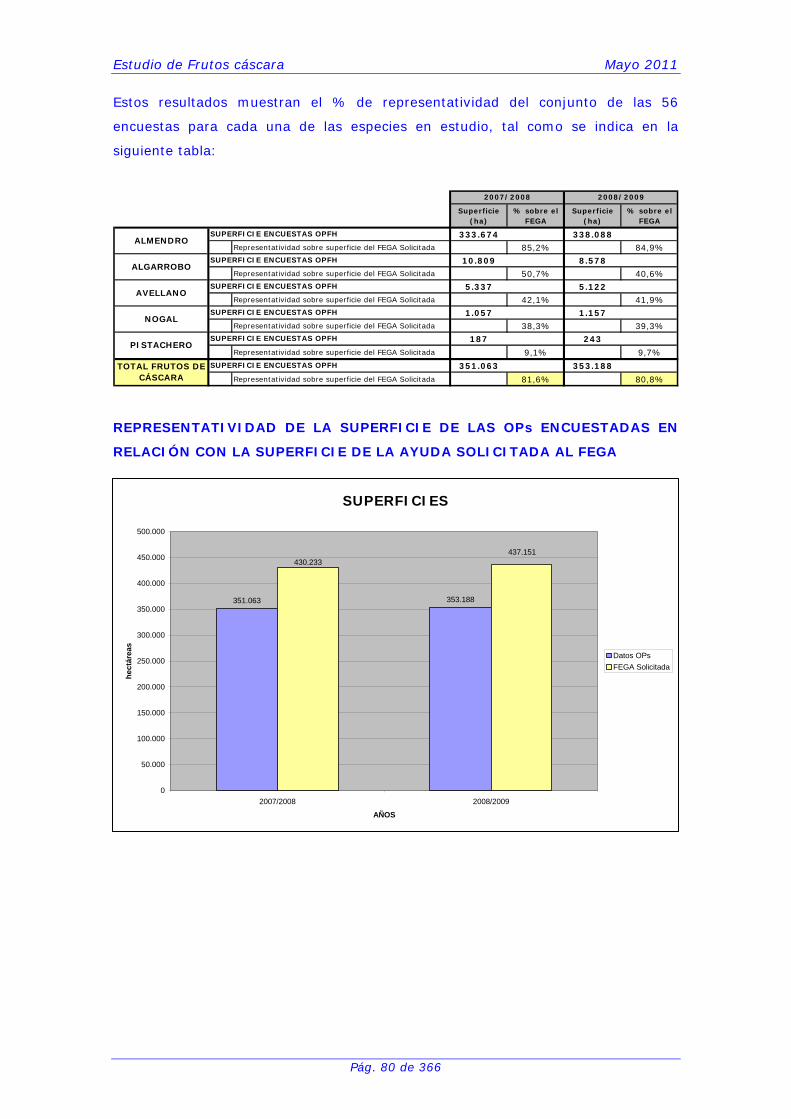

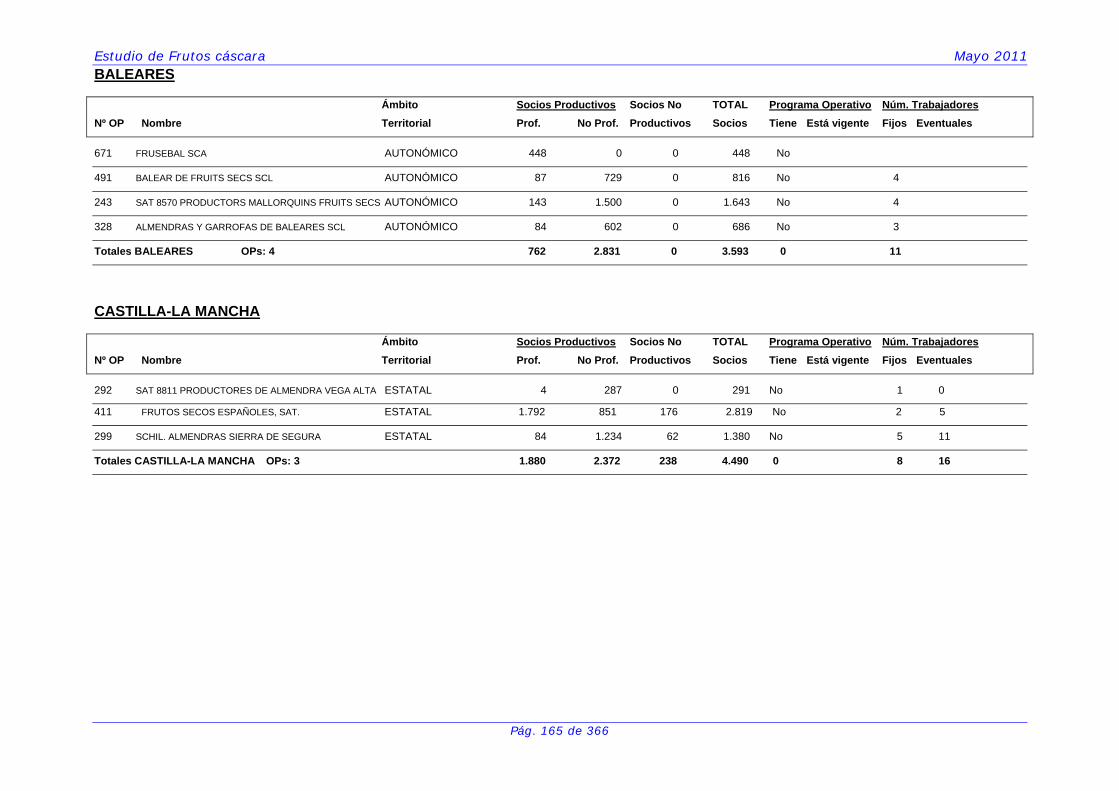

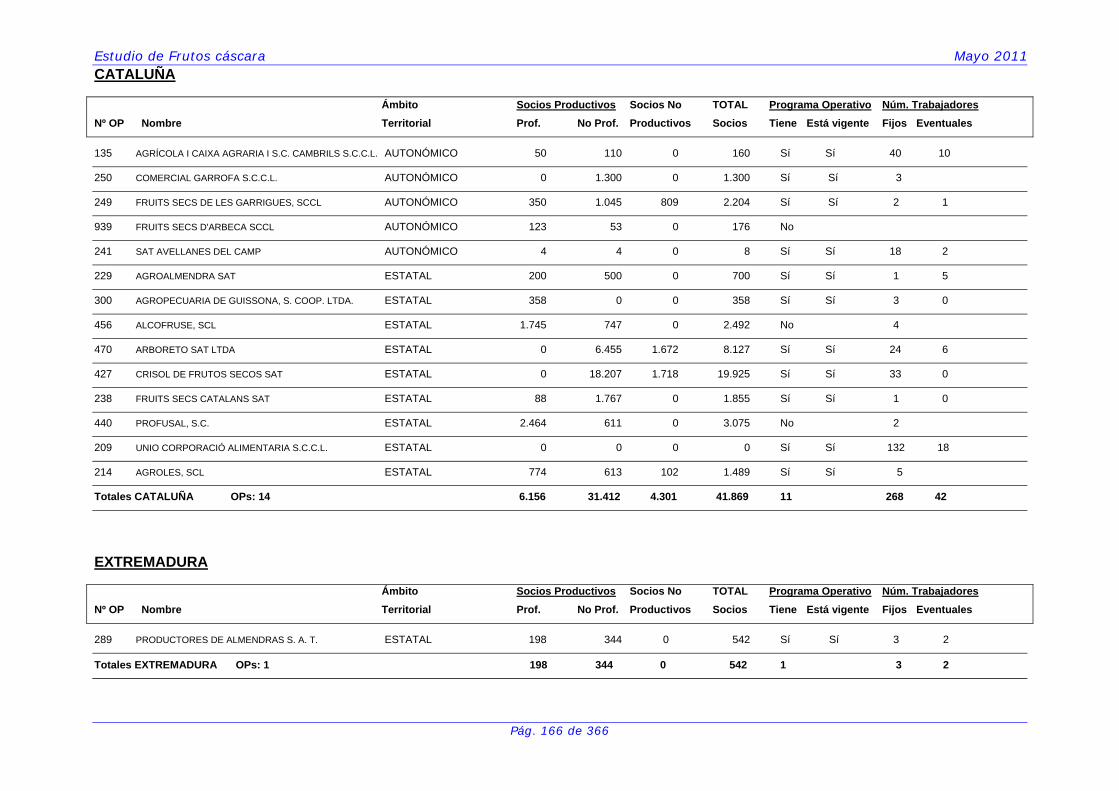

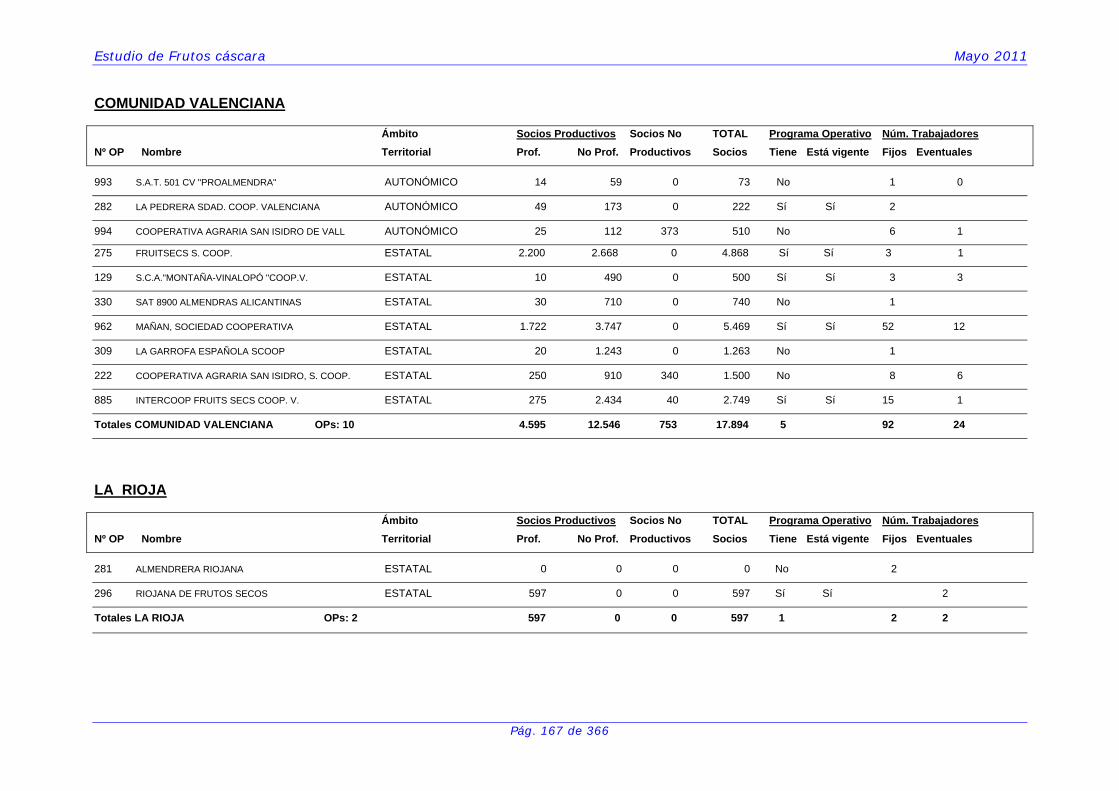

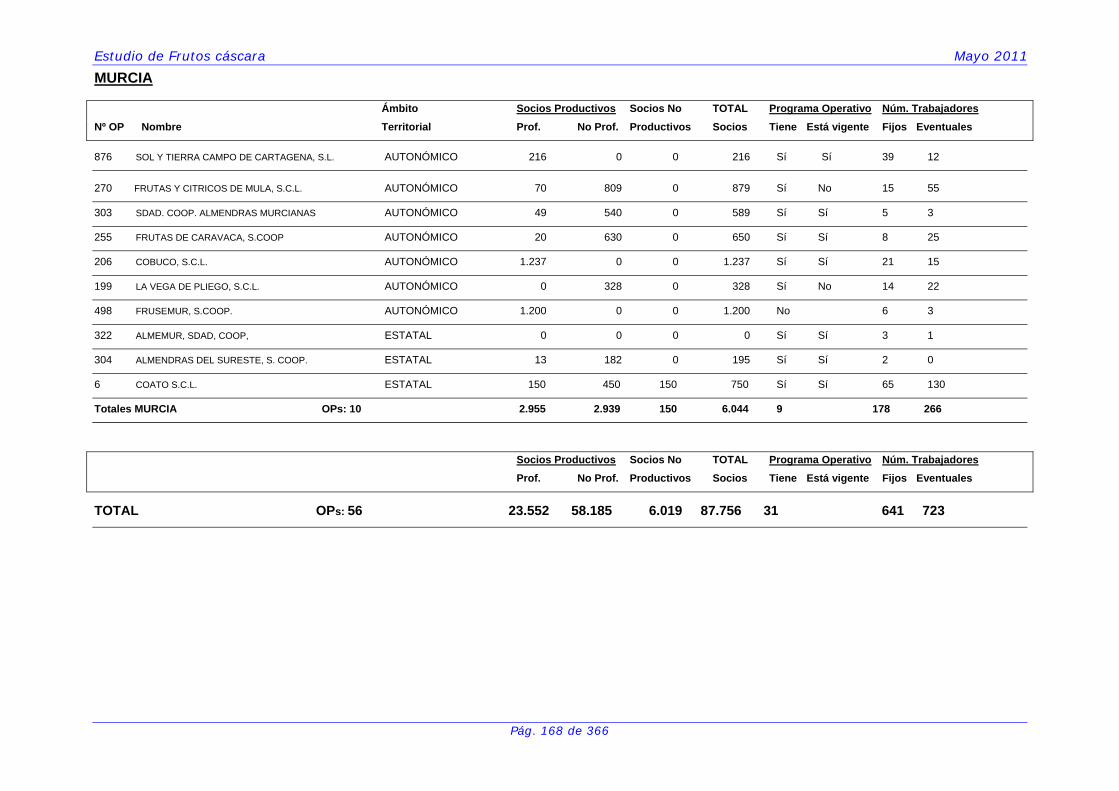

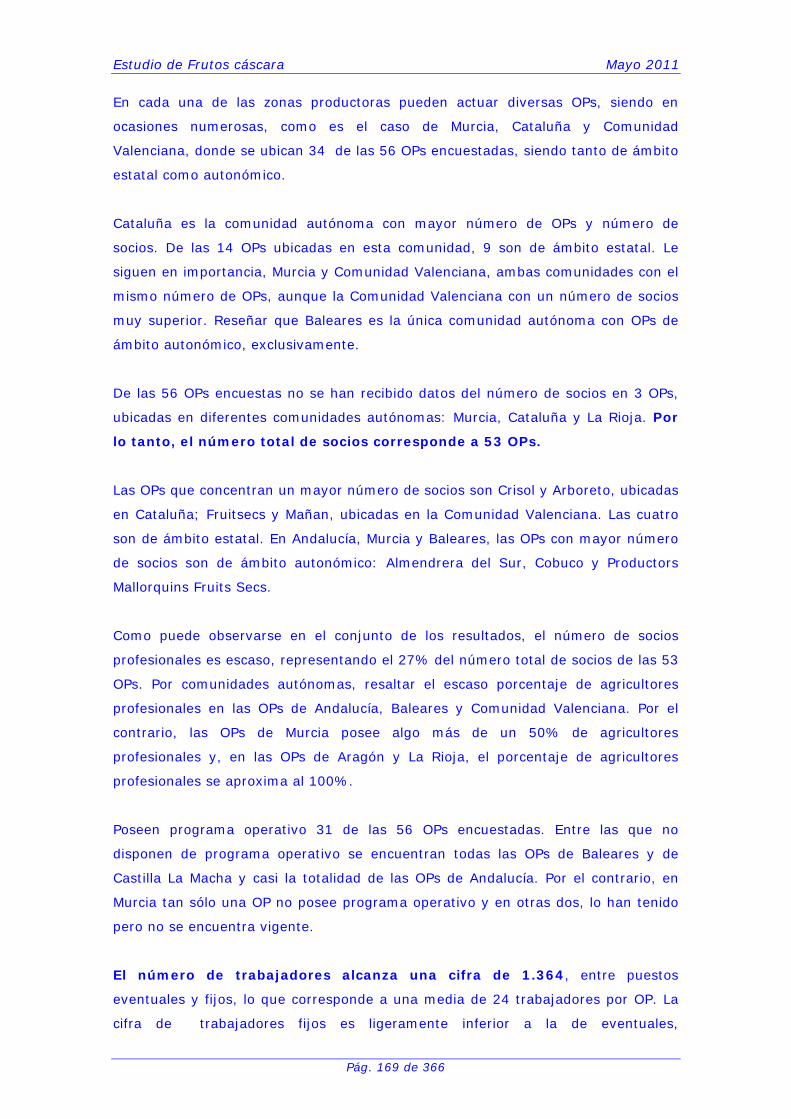

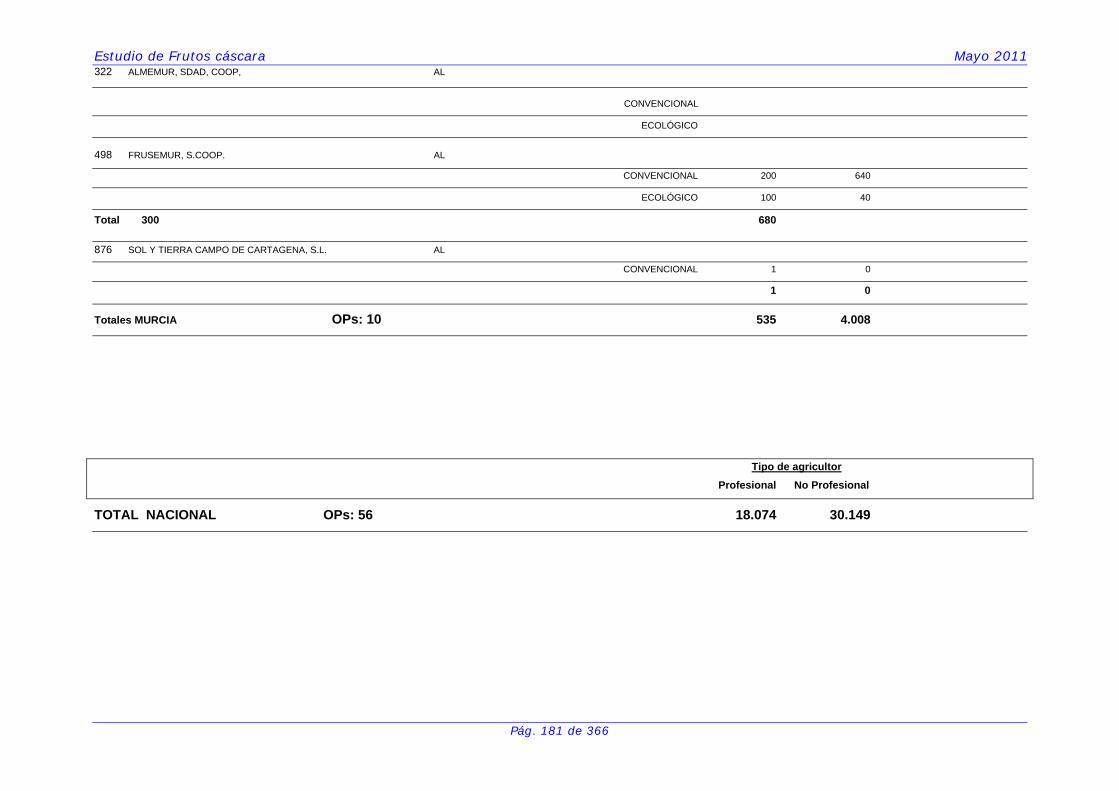

Se recibió respuesta por parte de 56 OPs, cuyo ámbito geográfico, nombre y

número de socios se indica a continuación:

Estudio de Frutos cáscara Mayo 2011

Pág. 5 de 366

Estudio de Frutos cáscara Mayo 2011

Pág. 6 de 366

Estudio de Frutos cáscara Mayo 2011

Pág. 7 de 366

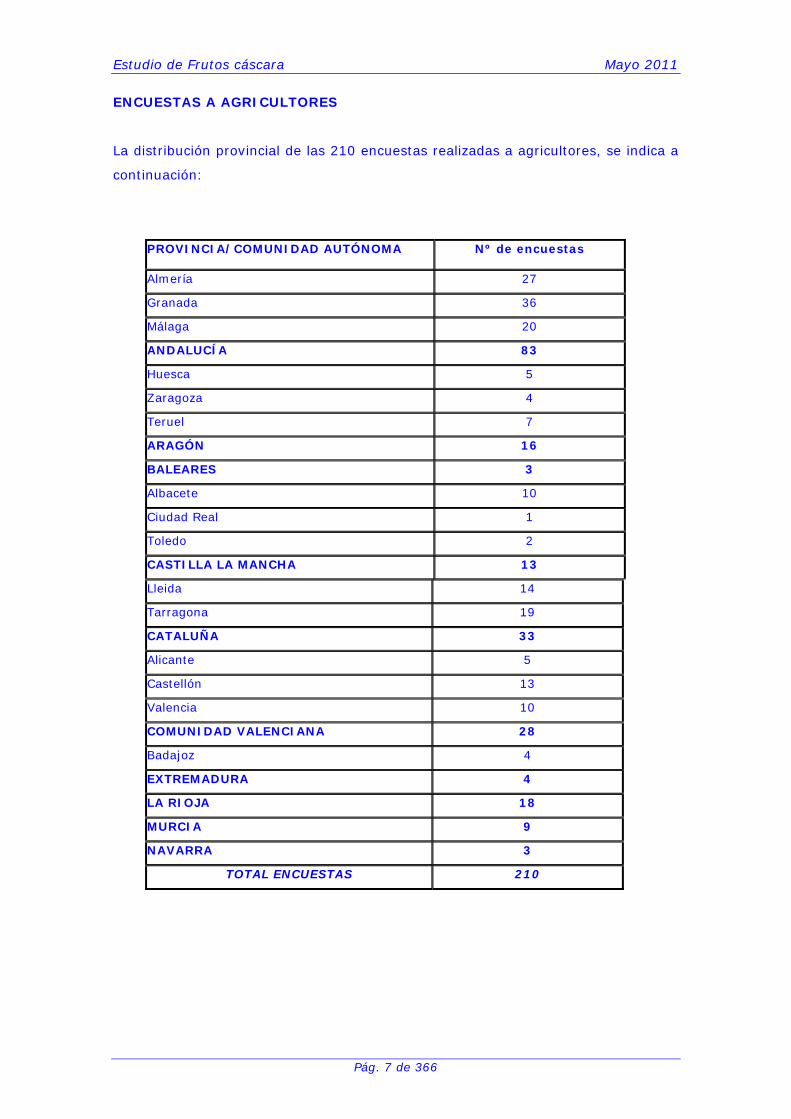

ENCUESTAS A AGRICULTORES

La distribución provincial de las 210 encuestas realizadas a agricultores, se indica a

continuación:

PROVINCIA/COMUNIDAD AUTÓNOMA Nº de encuestas

Almería 27

Granada 36

Málaga 20

ANDALUCÍA 83

Huesca 5

Zaragoza 4

Teruel 7

ARAGÓN 16

BALEARES 3

Albacete 10

Ciudad Real 1

Toledo 2

CASTILLA LA MANCHA 13

Lleida 14

Tarragona 19

CATALUÑA 33

Alicante 5

Castellón 13

Valencia 10

COMUNIDAD VALENCIANA 28

Badajoz 4

EXTREMADURA 4

LA RIOJA 18

MURCIA 9

NAVARRA 3

TOTAL ENCUESTAS 210

Estudio de Frutos cáscara Mayo 2011

Pág. 8 de 366

ENTREVISTAS PERSONALES A AGENTES IMPLICADOS

Se realizaron 40 entrevistas personales en profundidad para recabar información

cualitativa y de opinión de los distintos agentes implicados en el sector:

29 Organizaciones de productores

3 Centros de investigación

8 Otros (Asociaciones de productores, organismos públicos, expertos,

procesadores, industria de 2ª transformación…)

Por tanto, todos los trabajos de gabinete han sido acompañados de trabajos de

campo y visitas a entidades o agentes implicados para realizar

encuestas/entrevistas y obtener información “in situ” y directa de los agentes que

intervienen en el sector. Esto ha permitido obtener una visión más real de la

situación que atraviesa actualmente este sector y por lo tanto un análisis posterior

más exhaustivo.

Estudio de Frutos cáscara Mayo 2011

Pág. 9 de 366

3.- CULTIVO

3.1.- Superficie total y en abandono

Existen diversas fuentes oficiales de información en relación a la superficie de

cultivos de frutos cáscara a nivel nacional.

Las fuentes de información consultadas son:

1. Anuario de Estadística del MARM: se obtiene el dato de superficie por

métodos estadísticos tras muestreo de segmentos distribuidos por todo el

territorio nacional. Información anual a nivel provincial. Datos desde el año

1990 hasta el 2008.

2. Datos proporcionados por la Encuesta sobre Superficie y Rendimientos del

Cultivo (ESYRCE) del MARM. Datos desde el año 1990 hasta 2010.

3. Superficie identificada con estos cultivos en el Mapa de Cultivos y

Aprovechamientos del MARM. Cartografía a escala 1:50.000, actualizada

durante el período 2000-2009.

4. Datos proporcionados por el FEGA: superficie declarada por el agricultor y cuya

distribución por parcelas o recintos se encuentra identificada en el SigPac.

Información obtenida a partir de los datos disponibles en diciembre de 2009 y

diciembre de 2010.

La superficie obtenida a partir de las tres primeras fuentes es la superficie total de

frutos cáscara, diferenciando entre superficie cultivada y en abandono.

La información obtenida a partir de los datos del FEGA es la “Superficie declarada”

por el agricultor a efectos de la solicitud de ayuda por superficie, por lo que no está

incluida la superficie de las explotaciones cuyos propietarios no han solicitado esta

ayuda.

3.1.1.- Metodología para obtención de la superficie

Para determinar la superficie total, diferenciando entre superficie cultivada y en

abandono y su distribución geográfica, era necesario utilizar la información gráfica y

georeferenciada de las fuentes disponibles y que se detallan a continuación.

Estudio de Frutos cáscara Mayo 2011

Pág. 10 de 366

Información gráfica georeferenciada:

Datos proporcionados por el FEGA. Recintos de frutos cáscara integrados

en SigPac: se dispone de la información incorporada al SigPac del SIG de frutos

de cáscara, donde se identifica el recinto declarado para la percepción de la ayuda

comunitaria, junto con la distribución y el número de árboles que contiene cada uno

ellos.

Mapa de Cultivos y Aprovechamientos, escala 1:50.000: La actualización del

Mapa de Cultivos y Aprovechamientos (MCA) se lleva a cabo en Tragsatec por

encargo de la Subdirección de Cultivos Herbáceos e Industriales del MARM. Estos

trabajos se iniciaron en el año 2000 y se finalizaron en 2009. En esta cartografía, a

nivel nacional, se discriminan las distintas especies de frutos cáscara, diferenciando

la superficie de secano y regadío. Por lo tanto, se dispone de información

georeferenciada por especie de frutales de frutos cáscara en las principales

comunidades autónomas, lo que supone identificar el 98% de la superficie nacional

de los cultivos representados en este sector.

Se ha realizado un estudio detallado, relativo al año 2009, entre la superficie

cartografiada por el Mapa de Cultivos y Aprovechamientos, escala 1:50.000 y

la indicada en los recintos SigPac, con el fin de obtener la superficie total de

frutales de frutos cáscara de ámbito provincial y nacional, y dentro de la misma

determinar la que se encuentra cultivada y en abandono.

El trabajo se ha realizado en dos fases:

1ª Fase: Trabajo de gabinete, se han realizado los cruces alfanuméricos y

cartográficos entre la información del Mapa de Cultivos y Aprovechamientos y la del

SigPac.

A partir de los resultados a nivel provincial de los cruces entre el MCA y SigPac,

confirmando estos resultados mediante fotointerpretación de recintos y visitas en

campo, se han clasificado todas las explotaciones de frutos cáscara en:

Declaradas y, por tanto, superficie cultivada

No declaradas y superficie cultivada

No declaradas y en abandono

Estudio de Frutos cáscara Mayo 2011

Pág. 11 de 366

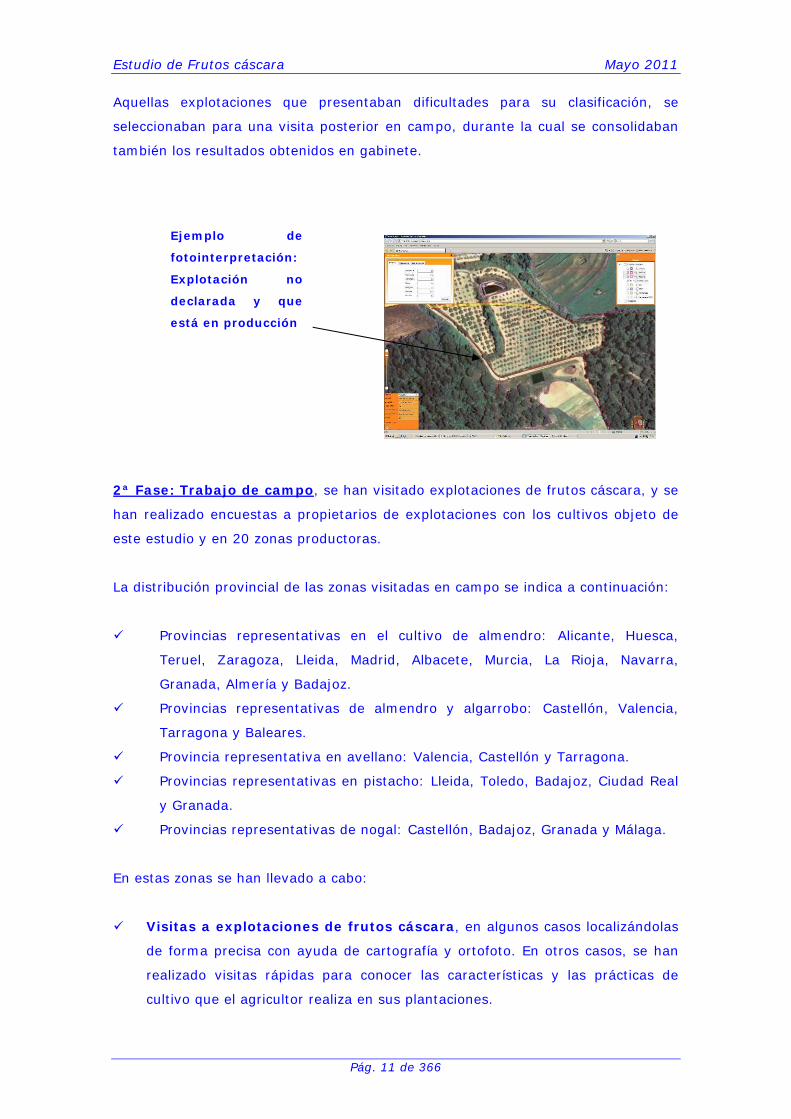

Aquellas explotaciones que presentaban dificultades para su clasificación, se

seleccionaban para una visita posterior en campo, durante la cual se consolidaban

también los resultados obtenidos en gabinete.

2ª Fase: Trabajo de campo, se han visitado explotaciones de frutos cáscara, y se

han realizado encuestas a propietarios de explotaciones con los cultivos objeto de

este estudio y en 20 zonas productoras.

La distribución provincial de las zonas visitadas en campo se indica a continuación:

Provincias representativas en el cultivo de almendro: Alicante, Huesca,

Teruel, Zaragoza, Lleida, Madrid, Albacete, Murcia, La Rioja, Navarra,

Granada, Almería y Badajoz.

Provincias representativas de almendro y algarrobo: Castellón, Valencia,

Tarragona y Baleares.

Provincia representativa en avellano: Valencia, Castellón y Tarragona.

Provincias representativas en pistacho: Lleida, Toledo, Badajoz, Ciudad Real

y Granada.

Provincias representativas de nogal: Castellón, Badajoz, Granada y Málaga.

En estas zonas se han llevado a cabo:

Visitas a explotaciones de frutos cáscara, en algunos casos localizándolas

de forma precisa con ayuda de cartografía y ortofoto. En otros casos, se han

realizado visitas rápidas para conocer las características y las prácticas de

cultivo que el agricultor realiza en sus plantaciones.

Ejemplo de

fotointerpretación:

Explotación no

declarada y que

está en producción

Estudio de Frutos cáscara Mayo 2011

Pág. 12 de 366

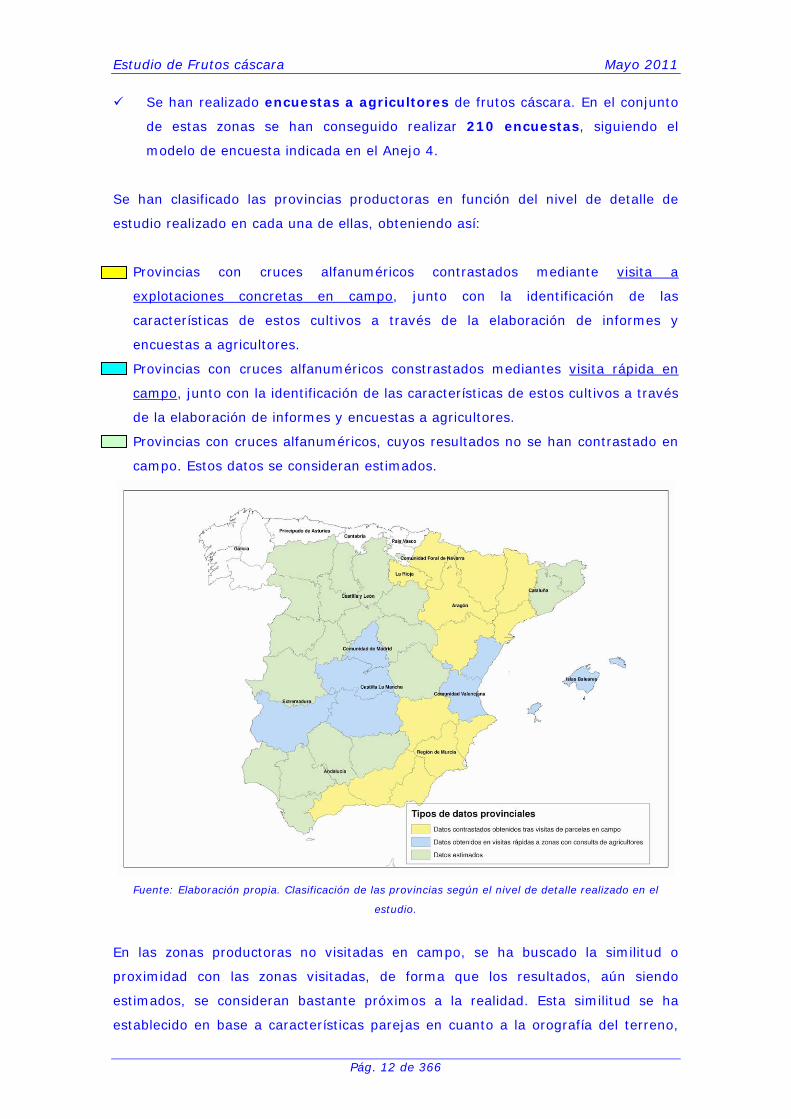

Se han realizado encuestas a agricultores de frutos cáscara. En el conjunto

de estas zonas se han conseguido realizar 210 encuestas, siguiendo el

modelo de encuesta indicada en el Anejo 4.

Se han clasificado las provincias productoras en función del nivel de detalle de

estudio realizado en cada una de ellas, obteniendo así:

Provincias con cruces alfanuméricos contrastados mediante visita a

explotaciones concretas en campo, junto con la identificación de las

características de estos cultivos a través de la elaboración de informes y

encuestas a agricultores.

Provincias con cruces alfanuméricos constrastados mediantes visita rápida en

campo, junto con la identificación de las características de estos cultivos a través

de la elaboración de informes y encuestas a agricultores.

Provincias con cruces alfanuméricos, cuyos resultados no se han contrastado en

campo. Estos datos se consideran estimados.

Fuente: Elaboración propia. Clasificación de las provincias según el nivel de detalle realizado en el

estudio.

En las zonas productoras no visitadas en campo, se ha buscado la similitud o

proximidad con las zonas visitadas, de forma que los resultados, aún siendo

estimados, se consideran bastante próximos a la realidad. Esta similitud se ha

establecido en base a características parejas en cuanto a la orografía del terreno,

Estudio de Frutos cáscara Mayo 2011

Pág. 13 de 366

tamaño de las explotaciones, cultivos predominantes en las explotaciones de los

agricultores, rentabilidad de los cultivos de frutos cáscara, etc.…

Así, la similitud de las explotaciones de la comunidad murciana con las de las

provincias colindantes (Almería, Alicante y Albacete) ha permitido disminuir el

número de encuestas a agricultores en esta comunidad autónoma, pero que no ha

redundado en una pérdida de fiabilidad y certeza en las conclusiones obtenidas.

De igual modo, resaltar el número de encuestas realizadas en La Rioja, con una

superficie de frutos cáscara poco notable, pero donde los resultados de los cruces

entre las diferentes fuentes de información cartográfica han exigido visitar en

campo un mayor número de municipios y por tanto, han permitido realizar un

mayor número de encuestas a agricultores sobre las previstas.

En cuanto a Andalucía, la heterogeneidad de las diferentes zonas productoras en

esta comunidad, ha obligado a realizar más visitas en campo y un mayor número

de encuestas a agricultores.

3.1.2.- Resultados obtenidos tras cruce MCA y SIGPAC

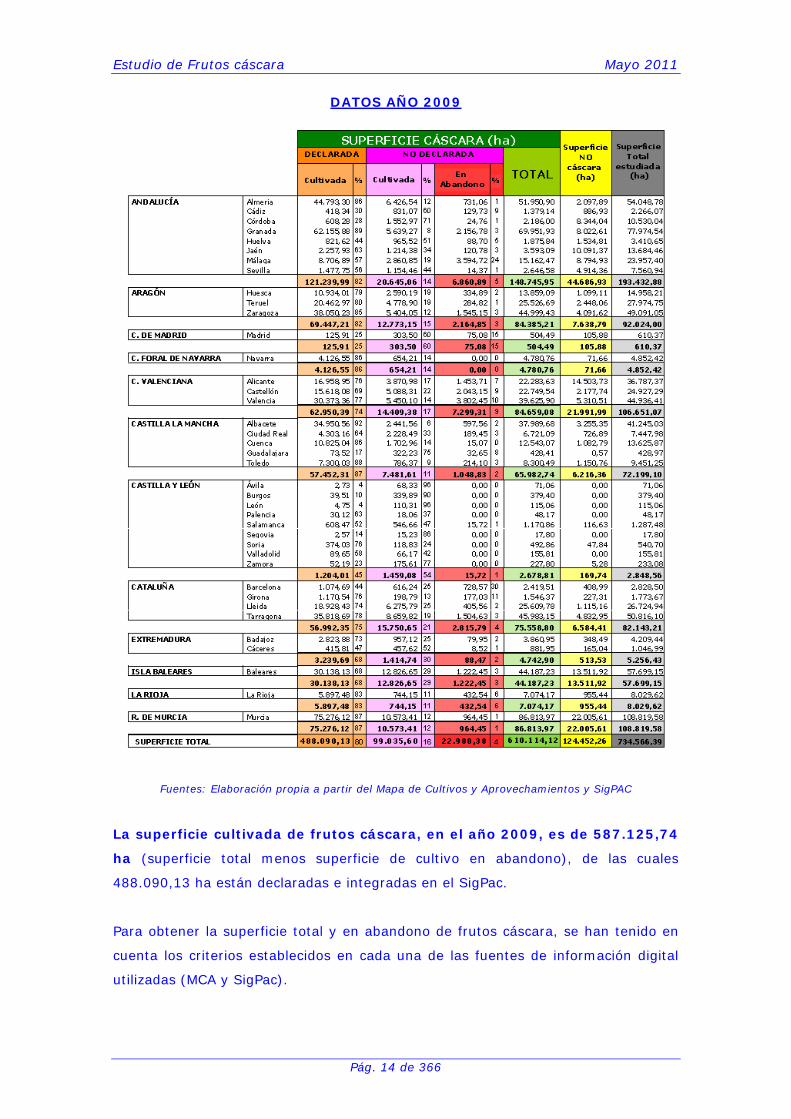

A partir del MCA y SigPac se obtuvieron los recintos con presencia total o parcial de

frutos cáscara, correspondiendo a una superficie de 734.566,39 ha (superficie total

estudiada). Tras los cruces y cálculos necesarios, se determinó la superficie total de

frutos cáscara, correspondiendo a 610.114,12 ha (superficie cáscara total). De esta

superficie total, 22.988,38 ha corresponden a cultivo en abandono.

Los resultados obtenidos tras las fases de trabajo indicadas se resumen a

continuación y se muestran a nivel provincial, por comunidad autónoma y nacional.

Estudio de Frutos cáscara Mayo 2011

Pág. 14 de 366

DATOS AÑO 2009

Fuentes: Elaboración propia a partir del Mapa de Cultivos y Aprovechamientos y SigPAC

La superficie cultivada de frutos cáscara, en el año 2009, es de 587.125,74

ha (superficie total menos superficie de cultivo en abandono), de las cuales

488.090,13 ha están declaradas e integradas en el SigPac.

Para obtener la superficie total y en abandono de frutos cáscara, se han tenido en

cuenta los criterios establecidos en cada una de las fuentes de información digital

utilizadas (MCA y SigPac).

Estudio de Frutos cáscara Mayo 2011

Pág. 15 de 366

En el MCA se identifica la superficie total de frutos cáscara utilizando como

información de apoyo una ortofoto digital y realizando visitas de parcelas en

campo. En el SigPac es encuentran identificados los recintos declarados por los

agricultores como cultivos de frutos cáscara, para la tramitación de la solicitud de

ayudas.

Tras la premisa de que la superficie identificada en el SigPac como frutos cáscara,

(“superficie declarada”) es superficie cultivada, podemos concluir que un porcentaje

elevado de la superficie total de estos cultivos se encuentra identificada en el

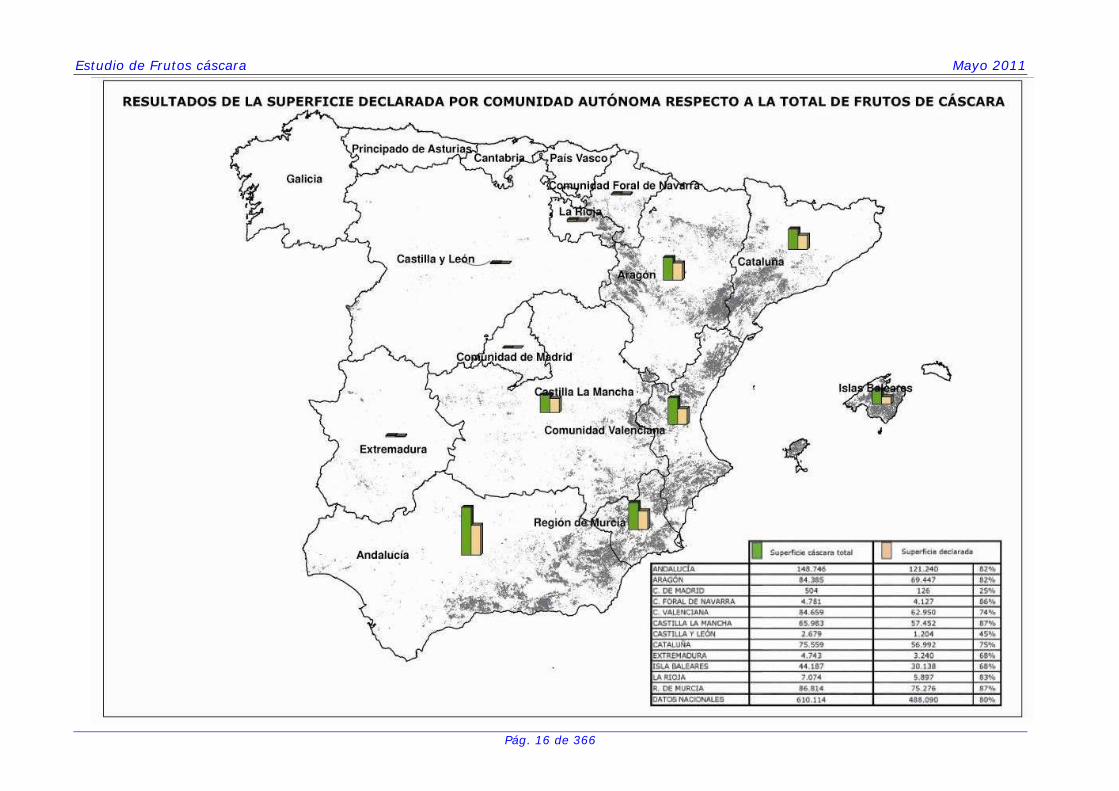

SigPac. Esta superficie representa el 80% de la superficie total de frutos cáscara

obtenida tras los cruces MCA-SigPac, siendo este porcentaje similar en las

principales comunidades autónomas productoras, como Andalucía, Aragón, Murcia y

Castilla la Mancha. En las comunidades de Cataluña y Valencia es ligeramente

inferior, en torno a un 75%, y en Baleares no supera el 70%.

Señalar que en comunidades con escasa superficie total de frutos cáscara, como

Castilla y León y Madrid, este porcentaje de superficie declarada es inferior al 50%.

A continuación se muestra gráficamente los resultados de la superficie declarada

respecto a la superficie total de frutos de cáscara en cada comunidad autónoma,

junto con una tabla resumen de los valores, en hectáreas.

Estudio de Frutos cáscara Mayo 2011

Pág. 16 de 366

Estudio de Frutos cáscara Mayo 2011

Pág. 17 de 366

Dentro de la superficie “no declarada” se ha diferenciado la superficie CULTIVADA y

la superficie EN ABANDONO. Para ello se han realizado visitas en campo de una

muestra representativa de explotaciones en cada zona productora, extrapolando

estos resultados al resto de la superficie, mediante métodos estadísticos.

Previamente a la visita de campo, se han definido los criterios de superficie de

cultivo en abandono, tomando como referencia la definición utilizada en el Mapa de

Cultivos y Aprovechamientos.

En la metodología del Mapa de Cultivos y Aprovechamientos (MCA), se considera:

Superficie cultivada: todas las plantaciones de frutos cáscara, independientemente

de los diferentes estados de producción. Incluye plantaciones jóvenes y

plantaciones en producción. Cuando los árboles de frutos cáscara se encuentran

diseminados y formando parte de una plantación para autoconsumo, asociada a

otros árboles frutales, se excluye de esta superficie y se clasifica como huerta.

Superficie de cultivo abandonado: plantaciones donde existe un alto nivel de

invasión de especies arbustivas de vegetación espontánea, donde éstas

representan un porcentaje entre el 20-50% de la ocupación del suelo y en la que

no existen indicios de haber recibido labores en los últimos años, pero aún es

susceptible de recuperarse para comercialización. Si la invasión de la vegetación

arbustiva supera el 50% y se mantiene en el tiempo más allá de 10 años, esta

superficie se clasifica como forestal, restándola por tanto de la superficie de frutos

cáscara.

Para determinar la superficie de cultivo abandonado se han identificado los recintos

clasificados como cultivo abandonado en el MCA, seleccionando así los términos

municipales con superficie de frutos cáscara abandonada o susceptible de

encontrarse en abandono. En estos términos municipales se han realizado visitas en

campo en parcelas de entidad suficiente y se ha establecido el porcentaje de

parcelas en abandono.

Con los datos obtenidos de las visitas en campo de una muestra representativa de

parcelas de frutos cáscara y la fotointerpretación sobre ortofoto, se ha

determinado el porcentaje de superficie en abandono a nivel provincial, autonómico

y nacional.

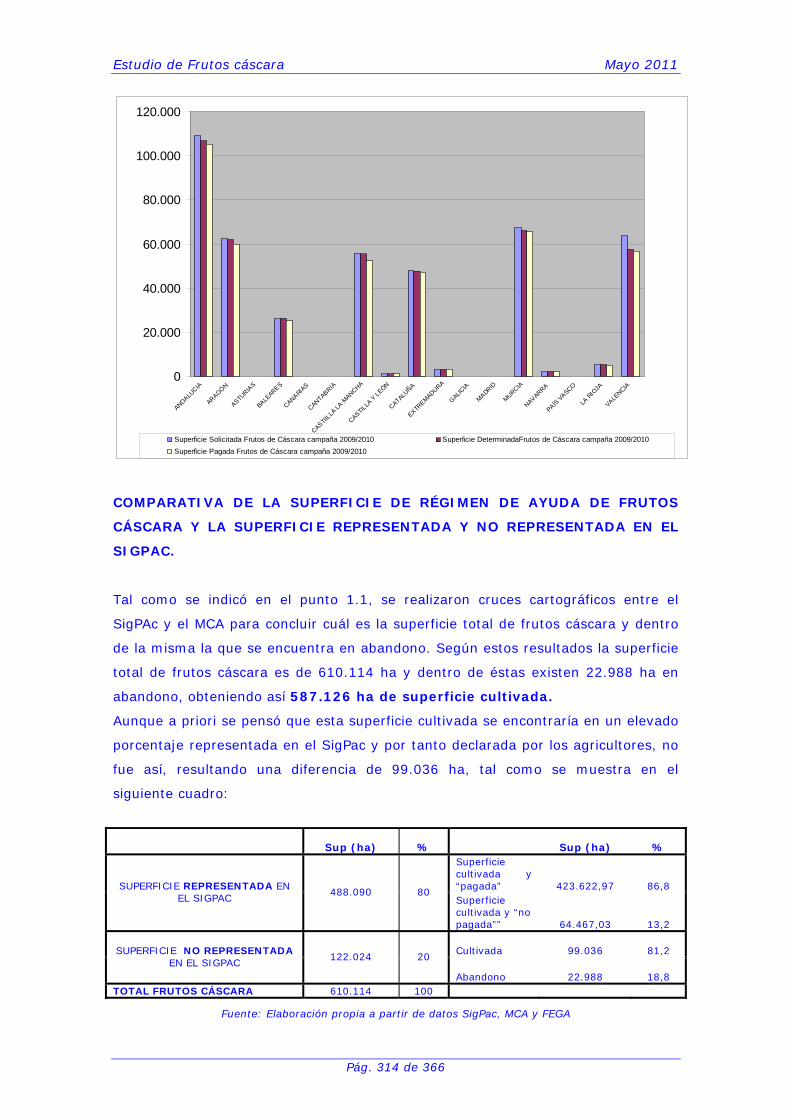

Tras este análisis se puede concluir que, la superficie declarada de 488.090,13 ha

no corresponde a toda la superficie cultivada, pues existen 99.035,60 ha de frutos

cáscara que también corresponden a superficie cultivada, pero que no ha sido

declarada. Teniendo en cuenta las cifras anteriores, se puede señalar que la

Estudio de Frutos cáscara Mayo 2011

Pág. 18 de 366

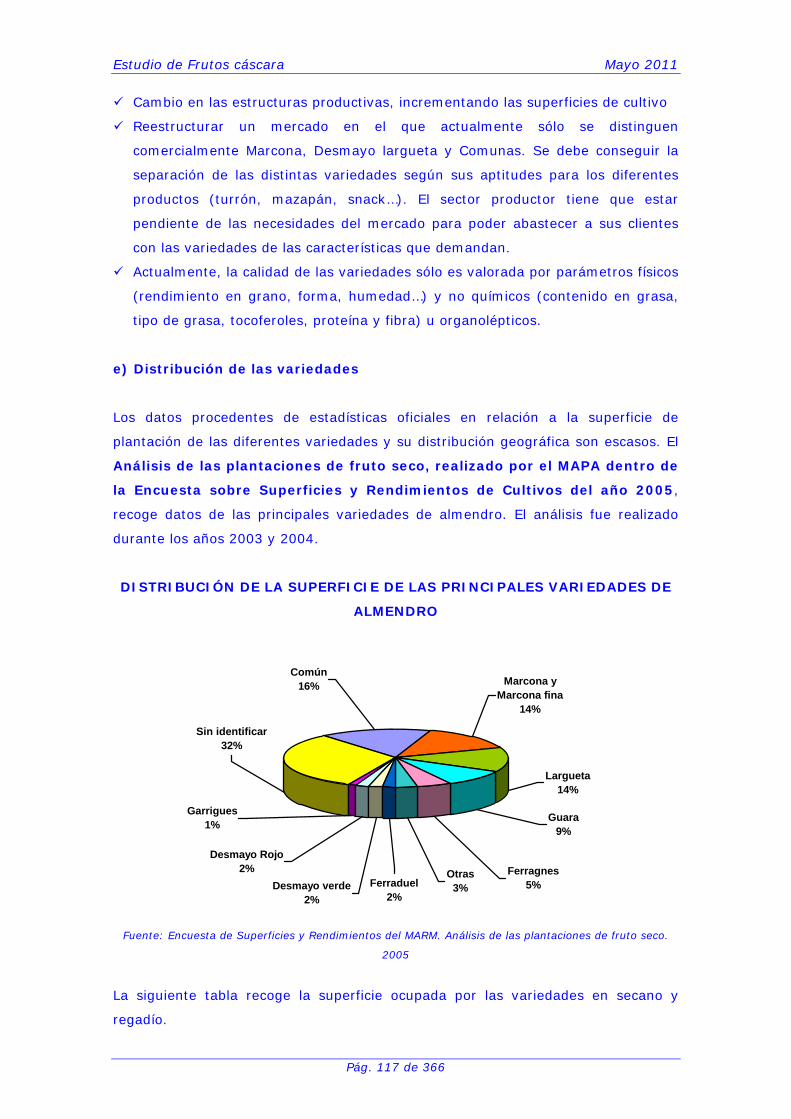

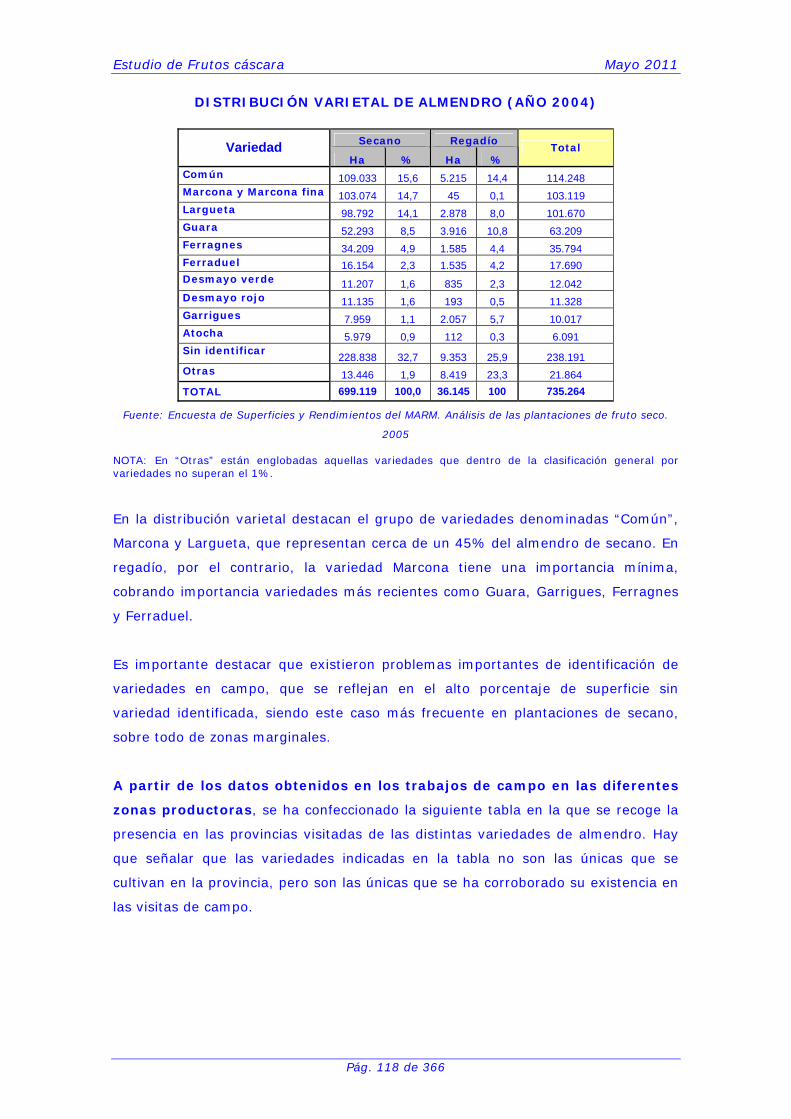

DISTRIBUCIÓN DE LA SUPERFICIE POR ESPECIE

%AG7,5%

%NO0,7%

%PCH0,1%

%AV3,0%

%AL88,7%

DISTRIBUCIÓN DE LA SUPERFICIE TOTAL POR ESPECIE

superficie cultivada representa el 96% de la superficie total de frutos cáscara

(587.125,73 ha). El resto, un 4% de la superficie total (22.988,38 ha), se

encuentra en abandono.

3.1.3.- Distribución geográfica de la superficie total

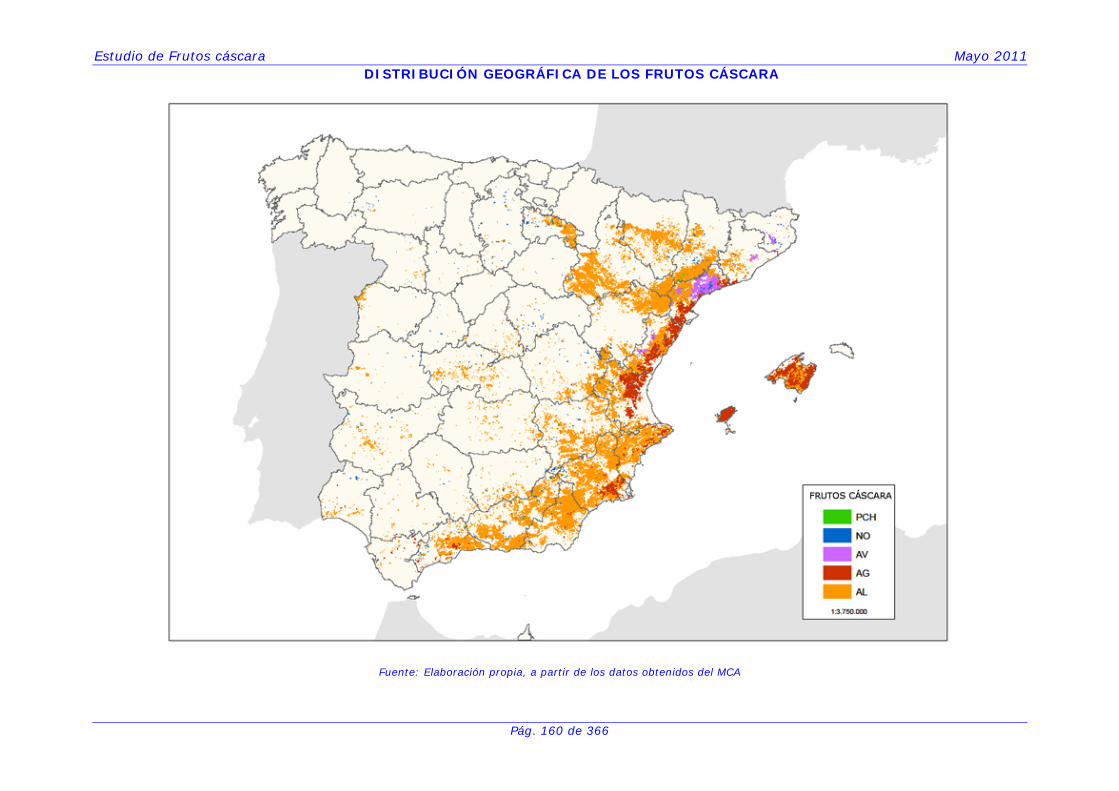

A partir de los datos del MCA y SigPAC se ha obtenido la distribución geográfica de

la superficie total de frutos cáscara, diferenciando por especie.

En el gráfico siguiente se puede apreciar que el almendro es la especie mayoritaria,

con una representación de casi el 89% de la superficie de frutales de cáscara a

nivel nacional, seguido por el algarrobo con un 7,5% y el avellano con un 3%.

Fuente: Elaboración propia, a partir de los datos obtenidos del cruce MCA y SigPac

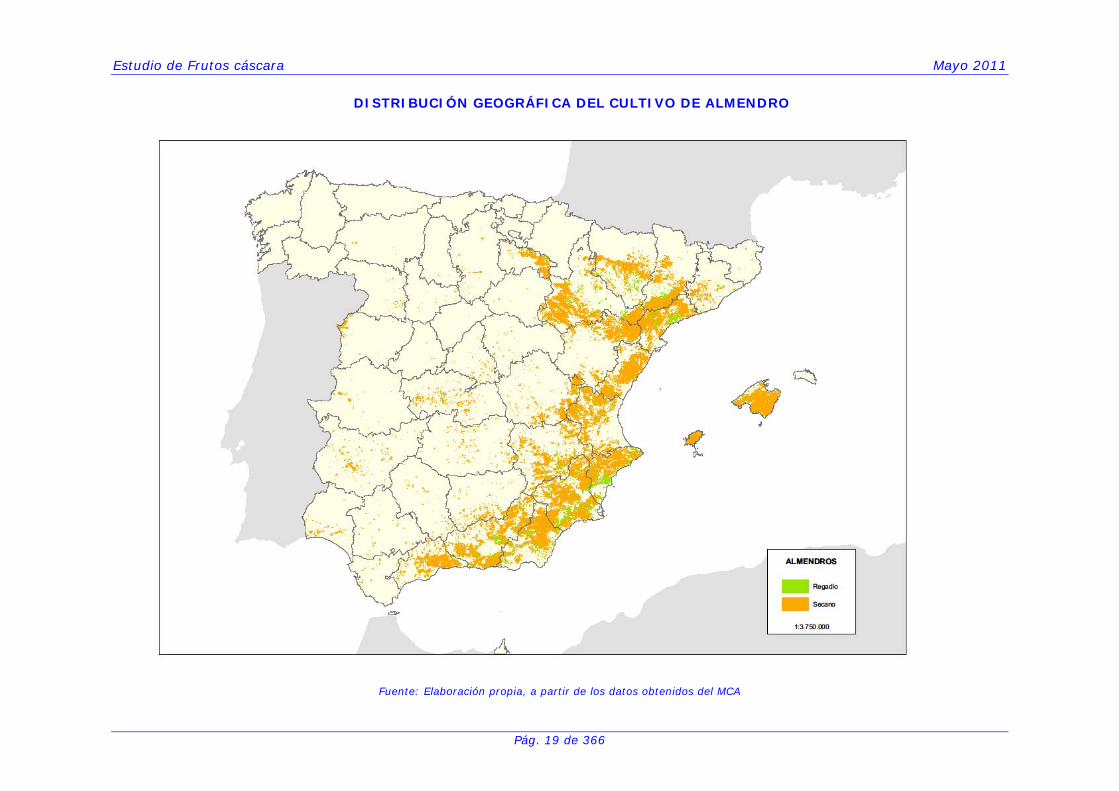

La localización geográfica de estos cultivos se encuentra: para el caso del

algarrobo, en todo el litoral mediterráneo y Baleares; el avellano, en Cataluña y

Comunidad Valenciana; el almendro en todo el litoral mediterráneo, Baleares y

comunidades autónomas del interior, principalmente Aragón y La Rioja; nogal, muy

disperso por todo el territorio nacional; y pistacho, en el sur de la provincia de

Lleida y algunas provincias castellano-manchegas como Ciudad Real y Toledo.

Estudio de Frutos cáscara Mayo 2011

Pág. 19 de 366

DISTRIBUCIÓN GEOGRÁFICA DEL CULTIVO DE ALMENDRO

Fuente: Elaboración propia, a partir de los datos obtenidos del MCA

Estudio de Frutos cáscara Mayo 2011

Pág. 20 de 366

DISTRIBUCIÓN GEOGRÁFICA DEL CULTIVO DE ALGARROBO

Fuente: Elaboración propia, a partir de los datos obtenidos del MCA

Estudio de Frutos cáscara Mayo 2011

Pág. 21 de 366

DISTRIBUCIÓN GEOGRÁFICA DEL CULTIVO DE AVELLANO

Fuente: Elaboración propia, a partir de los datos obtenidos del MCA

Estudio de Frutos cáscara Mayo 2011

Pág. 22 de 366

DISTRIBUCIÓN GEOGRÁFICA DEL CULTIVO DE NOGAL

Fuente: Elaboración propia, a partir de los datos obtenidos del MCA

Estudio de Frutos cáscara Mayo 2011

Pág. 23 de 366

DISTRIBUCIÓN GEOGRÁFICA DEL CULTIVO DE PISTACHO

Fuente: Elaboración propia, a partir de los datos obtenidos del MCA

Estudio de Frutos cáscara Mayo 2011

Pág. 24 de 366

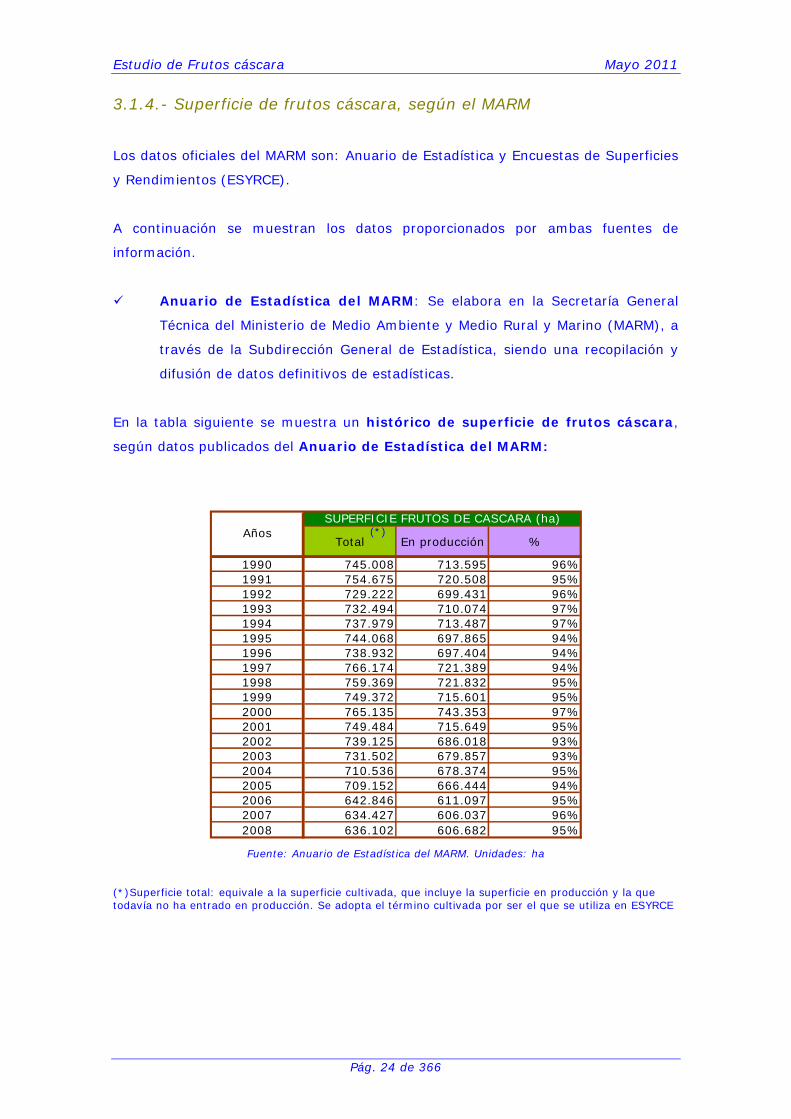

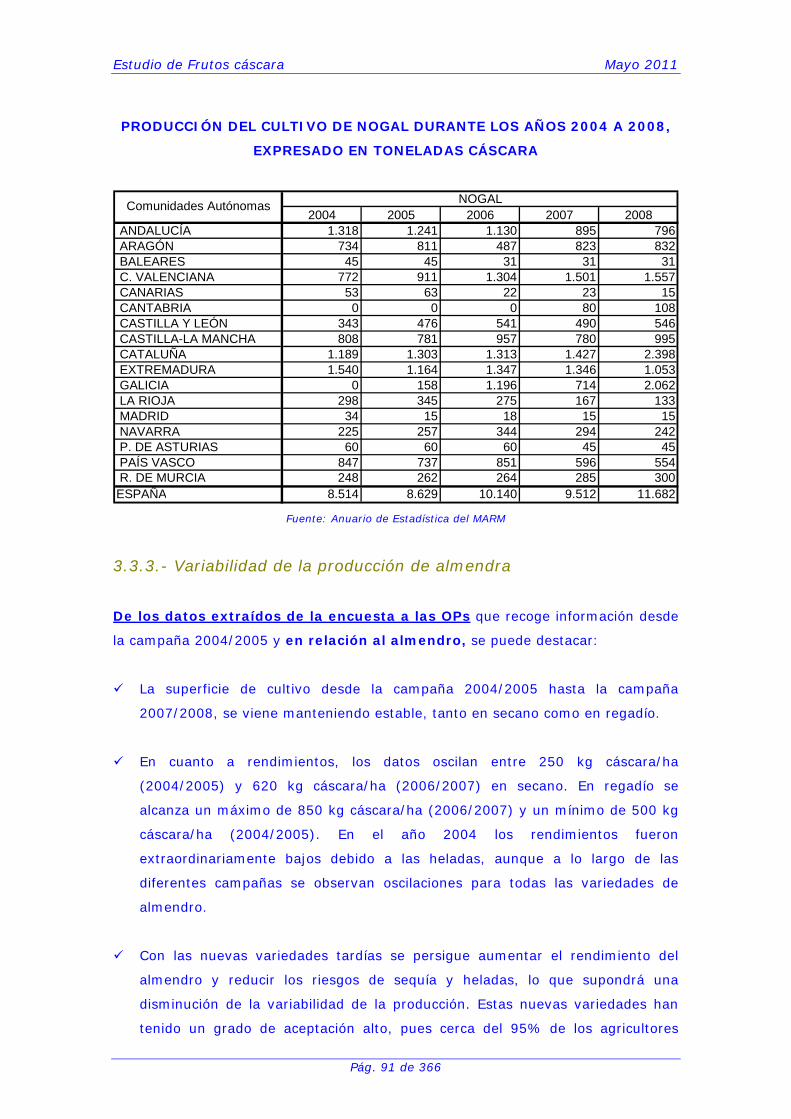

3.1.4.- Superficie de frutos cáscara, según el MARM

Los datos oficiales del MARM son: Anuario de Estadística y Encuestas de Superficies

y Rendimientos (ESYRCE).

A continuación se muestran los datos proporcionados por ambas fuentes de

información.

Anuario de Estadística del MARM: Se elabora en la Secretaría General

Técnica del Ministerio de Medio Ambiente y Medio Rural y Marino (MARM), a

través de la Subdirección General de Estadística, siendo una recopilación y

difusión de datos definitivos de estadísticas.

En la tabla siguiente se muestra un histórico de superficie de frutos cáscara,

según datos publicados del Anuario de Estadística del MARM:

Total En producción %

1990 745.008 713.595 96%1991 754.675 720.508 95%1992 729.222 699.431 96%1993 732.494 710.074 97%1994 737.979 713.487 97%1995 744.068 697.865 94%1996 738.932 697.404 94%1997 766.174 721.389 94%1998 759.369 721.832 95%1999 749.372 715.601 95%2000 765.135 743.353 97%2001 749.484 715.649 95%2002 739.125 686.018 93%2003 731.502 679.857 93%2004 710.536 678.374 95%2005 709.152 666.444 94%2006 642.846 611.097 95%2007 634.427 606.037 96%2008 636.102 606.682 95%

SUPERFICIE FRUTOS DE CASCARA (ha)Años

Fuente: Anuario de Estadística del MARM. Unidades: ha

(*)Superficie total: equivale a la superficie cultivada, que incluye la superficie en producción y la que todavía no ha entrado en producción. Se adopta el término cultivada por ser el que se utiliza en ESYRCE

(*)

Estudio de Frutos cáscara Mayo 2011

Pág. 25 de 366

EVOLUCIÓN SUPERFICIE TOTAL Y SUPERFICIE EN PRODUCCIÓN DE FRUTOS CÁSCARA

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Superficie Cáscara Total Superficie En Producción

Fuente: Anuarios de Estadística del MARM. Unidades: ha

Según los datos del Anuario de Estadística del MARM, la evolución de la superficie

cultivada de frutos cáscara muestra una disminución en el período estudiado, 1990-

2008. Así mismo, la superficie en producción ha experimentado también una

disminución en este mismo período, con una pérdida de 106.913 ha.

En el año 2008 existían 636.102 ha cultivadas de frutos cáscara, siendo éste

el último año con información publicada en el Anuario de Estadística del MARM.

Encuesta sobre Superficies y Rendimientos de Cultivos (ESYRCE): se

realiza con periodicidad anual desde el año 1990 en colaboración con los

Servicios Estadísticos de las Comunidades Autónomas. Se basa en una

investigación en campo, en la que se toma información directamente a pie de

parcela en una muestra georreferenciada del territorio nacional, realizada en

los meses de mayo a agosto. Los resultados obtenidos constituyen una fuente

de datos objetiva que complementa otras informaciones estadísticas del

MARM para la obtención de los datos oficiales, que se publican posteriormente

en el Anuario de Estadística del MARM correspondiente.

Estudio de Frutos cáscara Mayo 2011

Pág. 26 de 366

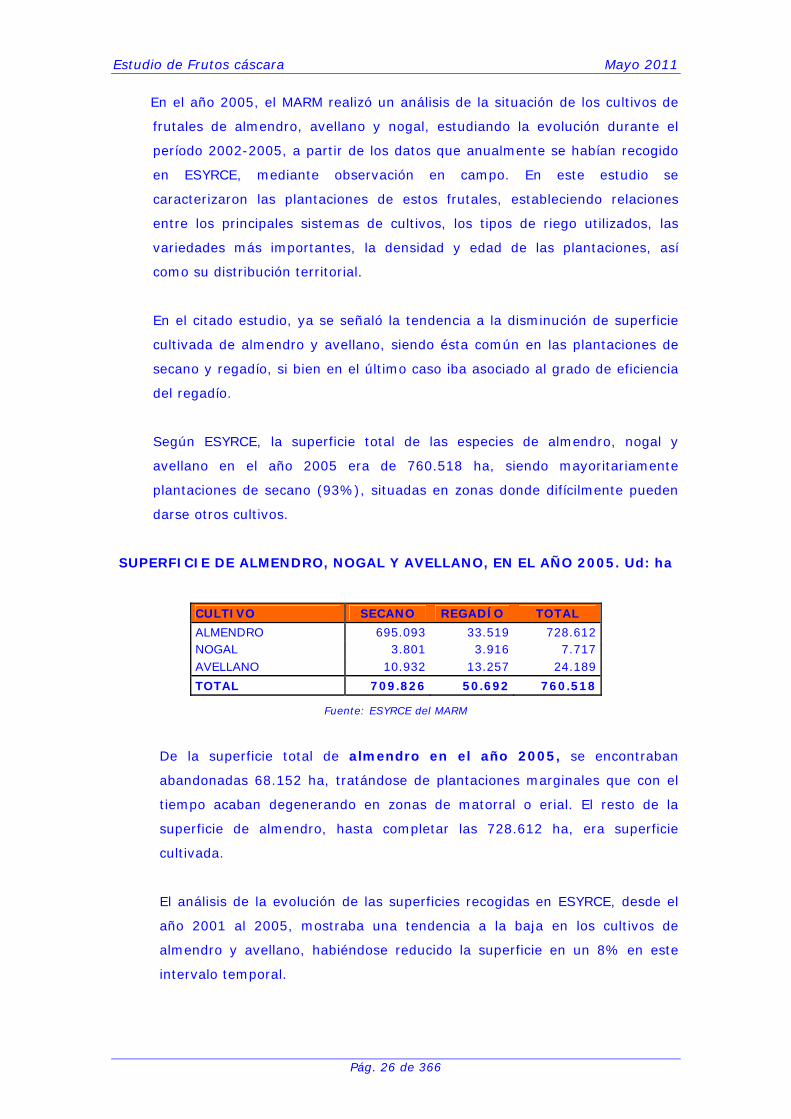

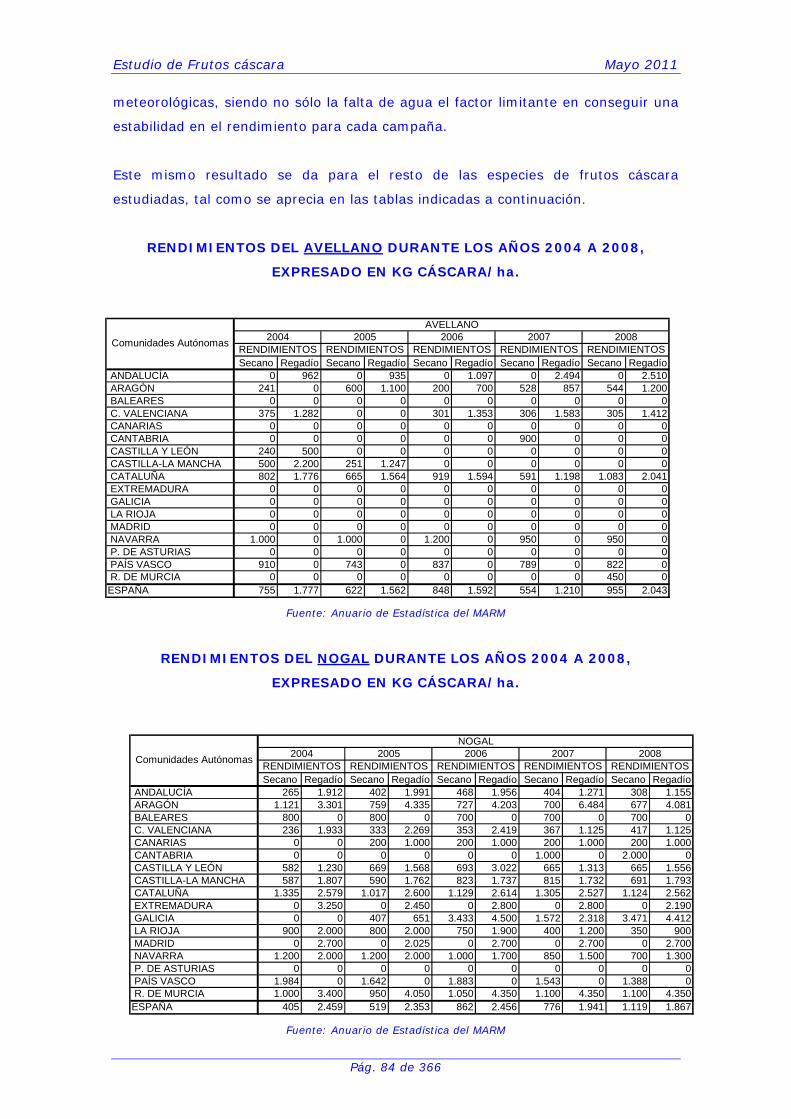

En el año 2005, el MARM realizó un análisis de la situación de los cultivos de

frutales de almendro, avellano y nogal, estudiando la evolución durante el

período 2002-2005, a partir de los datos que anualmente se habían recogido

en ESYRCE, mediante observación en campo. En este estudio se

caracterizaron las plantaciones de estos frutales, estableciendo relaciones

entre los principales sistemas de cultivos, los tipos de riego utilizados, las

variedades más importantes, la densidad y edad de las plantaciones, así

como su distribución territorial.

En el citado estudio, ya se señaló la tendencia a la disminución de superficie

cultivada de almendro y avellano, siendo ésta común en las plantaciones de

secano y regadío, si bien en el último caso iba asociado al grado de eficiencia

del regadío.

Según ESYRCE, la superficie total de las especies de almendro, nogal y

avellano en el año 2005 era de 760.518 ha, siendo mayoritariamente

plantaciones de secano (93%), situadas en zonas donde difícilmente pueden

darse otros cultivos.

SUPERFICIE DE ALMENDRO, NOGAL Y AVELLANO, EN EL AÑO 2005. Ud: ha

CULTIVO SECANO REGADÍO TOTAL

ALMENDRO 695.093 33.519 728.612 NOGAL 3.801 3.916 7.717 AVELLANO 10.932 13.257 24.189

TOTAL 709.826 50.692 760.518

Fuente: ESYRCE del MARM

De la superficie total de almendro en el año 2005, se encontraban

abandonadas 68.152 ha, tratándose de plantaciones marginales que con el

tiempo acaban degenerando en zonas de matorral o erial. El resto de la

superficie de almendro, hasta completar las 728.612 ha, era superficie

cultivada.

El análisis de la evolución de las superficies recogidas en ESYRCE, desde el

año 2001 al 2005, mostraba una tendencia a la baja en los cultivos de

almendro y avellano, habiéndose reducido la superficie en un 8% en este

intervalo temporal.

Estudio de Frutos cáscara Mayo 2011

Pág. 27 de 366

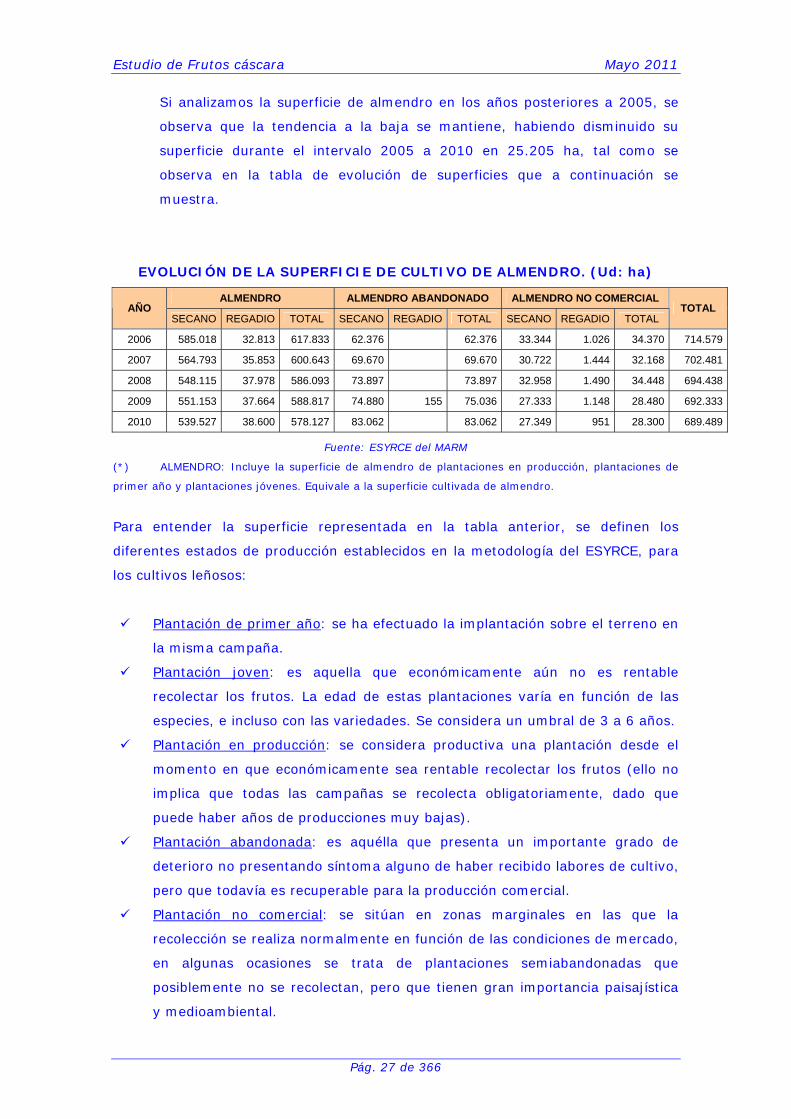

Si analizamos la superficie de almendro en los años posteriores a 2005, se

observa que la tendencia a la baja se mantiene, habiendo disminuido su

superficie durante el intervalo 2005 a 2010 en 25.205 ha, tal como se

observa en la tabla de evolución de superficies que a continuación se

muestra.

EVOLUCIÓN DE LA SUPERFICIE DE CULTIVO DE ALMENDRO. (Ud: ha)

ALMENDRO ALMENDRO ABANDONADO ALMENDRO NO COMERCIAL AÑO

SECANO REGADIO TOTAL SECANO REGADIO TOTAL SECANO REGADIO TOTAL TOTAL

2006 585.018 32.813 617.833 62.376 62.376 33.344 1.026 34.370 714.579

2007 564.793 35.853 600.643 69.670 69.670 30.722 1.444 32.168 702.481

2008 548.115 37.978 586.093 73.897 73.897 32.958 1.490 34.448 694.438

2009 551.153 37.664 588.817 74.880 155 75.036 27.333 1.148 28.480 692.333

2010 539.527 38.600 578.127 83.062 83.062 27.349 951 28.300 689.489

Fuente: ESYRCE del MARM

(*) ALMENDRO: Incluye la superficie de almendro de plantaciones en producción, plantaciones de

primer año y plantaciones jóvenes. Equivale a la superficie cultivada de almendro.

Para entender la superficie representada en la tabla anterior, se definen los

diferentes estados de producción establecidos en la metodología del ESYRCE, para

los cultivos leñosos:

Plantación de primer año: se ha efectuado la implantación sobre el terreno en

la misma campaña.

Plantación joven: es aquella que económicamente aún no es rentable

recolectar los frutos. La edad de estas plantaciones varía en función de las

especies, e incluso con las variedades. Se considera un umbral de 3 a 6 años.

Plantación en producción: se considera productiva una plantación desde el

momento en que económicamente sea rentable recolectar los frutos (ello no

implica que todas las campañas se recolecta obligatoriamente, dado que

puede haber años de producciones muy bajas).

Plantación abandonada: es aquélla que presenta un importante grado de

deterioro no presentando síntoma alguno de haber recibido labores de cultivo,

pero que todavía es recuperable para la producción comercial.

Plantación no comercial: se sitúan en zonas marginales en las que la

recolección se realiza normalmente en función de las condiciones de mercado,

en algunas ocasiones se trata de plantaciones semiabandonadas que

posiblemente no se recolectan, pero que tienen gran importancia paisajística

y medioambiental.

Estudio de Frutos cáscara Mayo 2011

Pág. 28 de 366

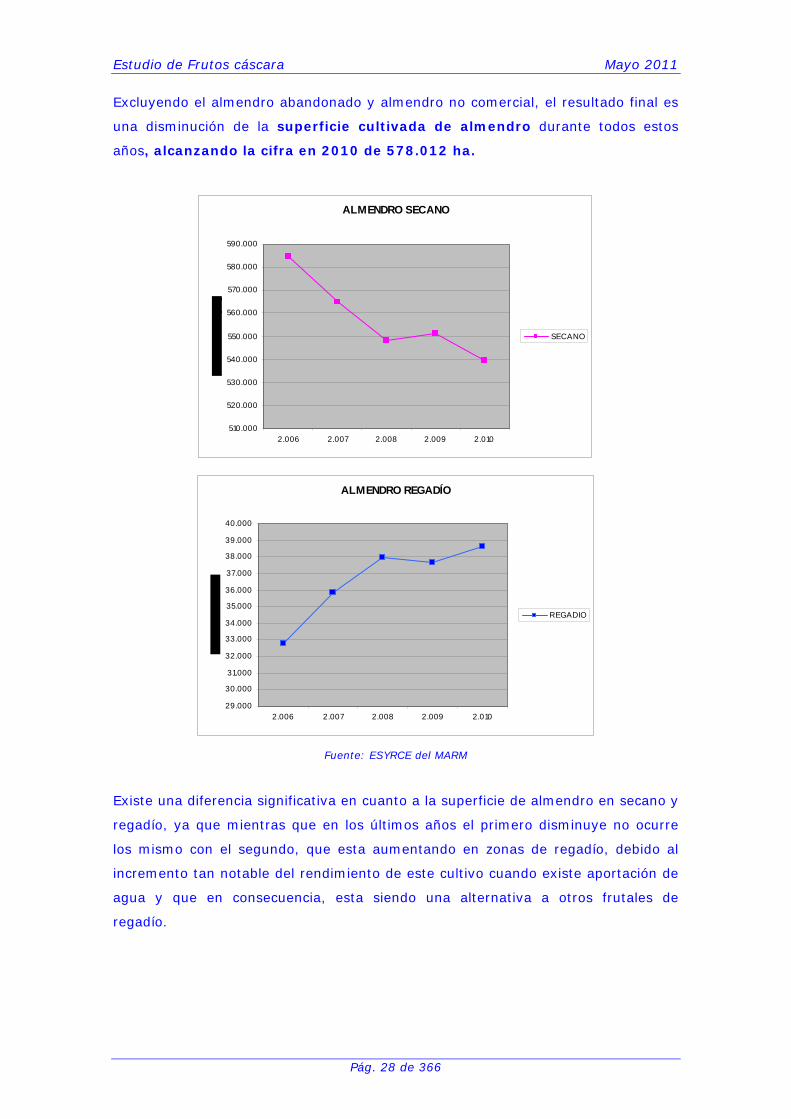

Excluyendo el almendro abandonado y almendro no comercial, el resultado final es

una disminución de la superficie cultivada de almendro durante todos estos

años, alcanzando la cifra en 2010 de 578.012 ha.

ALMENDRO SECANO

510.000

520.000

530.000

540.000

550.000

560.000

570.000

580.000

590.000

2.006 2.007 2.008 2.009 2.010

SECANO

ALMENDRO REGADÍO

29.000

30.000

31.000

32.000

33.000

34.000

35.000

36.000

37.000

38.000

39.000

40.000

2.006 2.007 2.008 2.009 2.010

REGADIO

Fuente: ESYRCE del MARM

Existe una diferencia significativa en cuanto a la superficie de almendro en secano y

regadío, ya que mientras que en los últimos años el primero disminuye no ocurre

los mismo con el segundo, que esta aumentando en zonas de regadío, debido al

incremento tan notable del rendimiento de este cultivo cuando existe aportación de

agua y que en consecuencia, esta siendo una alternativa a otros frutales de

regadío.

Estudio de Frutos cáscara Mayo 2011

Pág. 29 de 366

ALMENDRO ABANDONADO

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

2.006 2.007 2.008 2.009 2.010

SECANO

ALMENDRO NO COMERCIAL

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

2.006 2.007 2.008 2.009 2.010

SECANOREGADIO

Fuente: ESYRCE del MARM

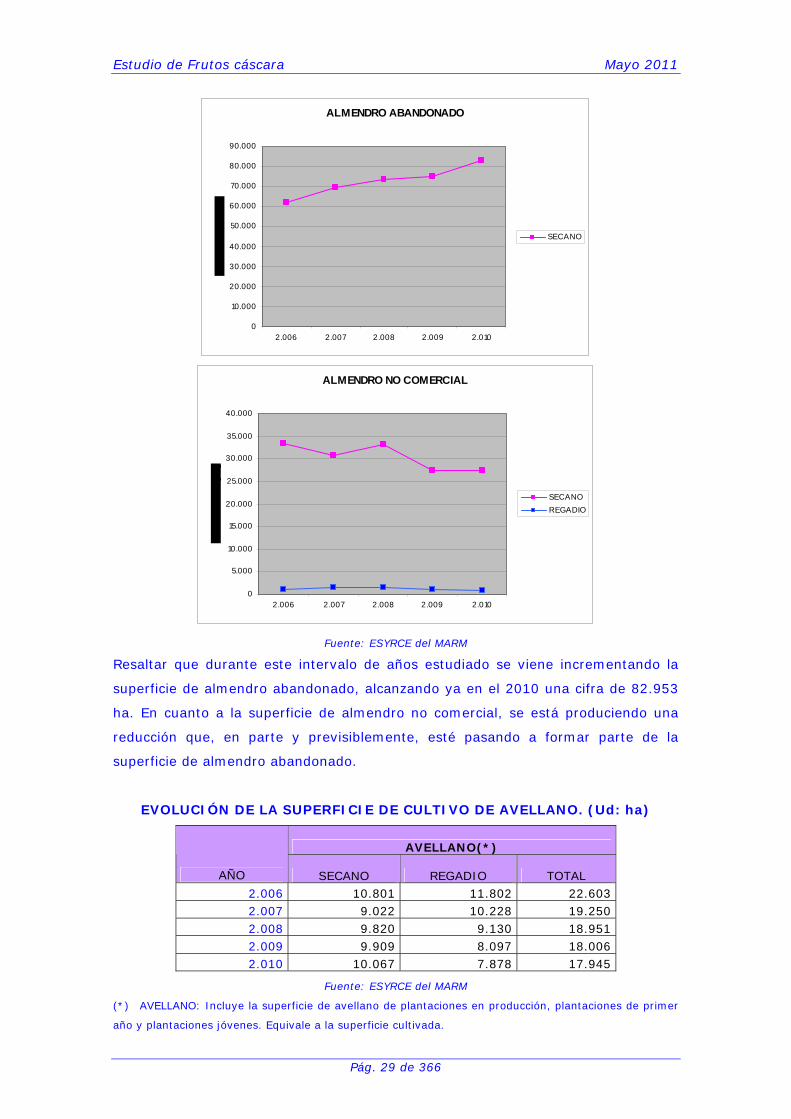

Resaltar que durante este intervalo de años estudiado se viene incrementando la

superficie de almendro abandonado, alcanzando ya en el 2010 una cifra de 82.953

ha. En cuanto a la superficie de almendro no comercial, se está produciendo una

reducción que, en parte y previsiblemente, esté pasando a formar parte de la

superficie de almendro abandonado.

EVOLUCIÓN DE LA SUPERFICIE DE CULTIVO DE AVELLANO. (Ud: ha)

AVELLANO(*)

AÑO SECANO REGADIO TOTAL 2.006 10.801 11.802 22.603 2.007 9.022 10.228 19.250 2.008 9.820 9.130 18.951 2.009 9.909 8.097 18.006 2.010 10.067 7.878 17.945

Fuente: ESYRCE del MARM

(*) AVELLANO: Incluye la superficie de avellano de plantaciones en producción, plantaciones de primer

año y plantaciones jóvenes. Equivale a la superficie cultivada.

Estudio de Frutos cáscara Mayo 2011

Pág. 30 de 366

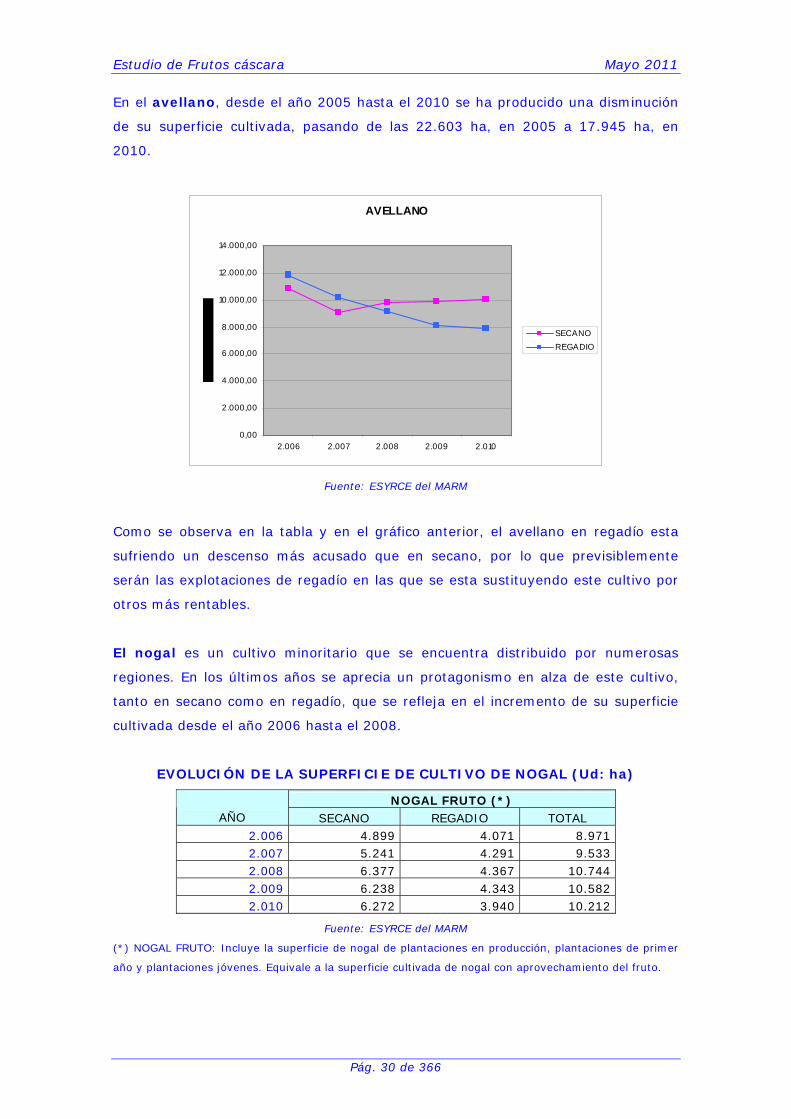

En el avellano, desde el año 2005 hasta el 2010 se ha producido una disminución

de su superficie cultivada, pasando de las 22.603 ha, en 2005 a 17.945 ha, en

2010.

AVELLANO

0,00

2.000,00

4.000,00

6.000,00

8.000,00

10.000,00

12.000,00

14.000,00

2.006 2.007 2.008 2.009 2.010

SECANOREGADIO

Fuente: ESYRCE del MARM

Como se observa en la tabla y en el gráfico anterior, el avellano en regadío esta

sufriendo un descenso más acusado que en secano, por lo que previsiblemente

serán las explotaciones de regadío en las que se esta sustituyendo este cultivo por

otros más rentables.

El nogal es un cultivo minoritario que se encuentra distribuido por numerosas

regiones. En los últimos años se aprecia un protagonismo en alza de este cultivo,

tanto en secano como en regadío, que se refleja en el incremento de su superficie

cultivada desde el año 2006 hasta el 2008.

EVOLUCIÓN DE LA SUPERFICIE DE CULTIVO DE NOGAL (Ud: ha)

NOGAL FRUTO (*) AÑO SECANO REGADIO TOTAL

2.006 4.899 4.071 8.971 2.007 5.241 4.291 9.533 2.008 6.377 4.367 10.744 2.009 6.238 4.343 10.582 2.010 6.272 3.940 10.212

Fuente: ESYRCE del MARM

(*) NOGAL FRUTO: Incluye la superficie de nogal de plantaciones en producción, plantaciones de primer

año y plantaciones jóvenes. Equivale a la superficie cultivada de nogal con aprovechamiento del fruto.

Estudio de Frutos cáscara Mayo 2011

Pág. 31 de 366

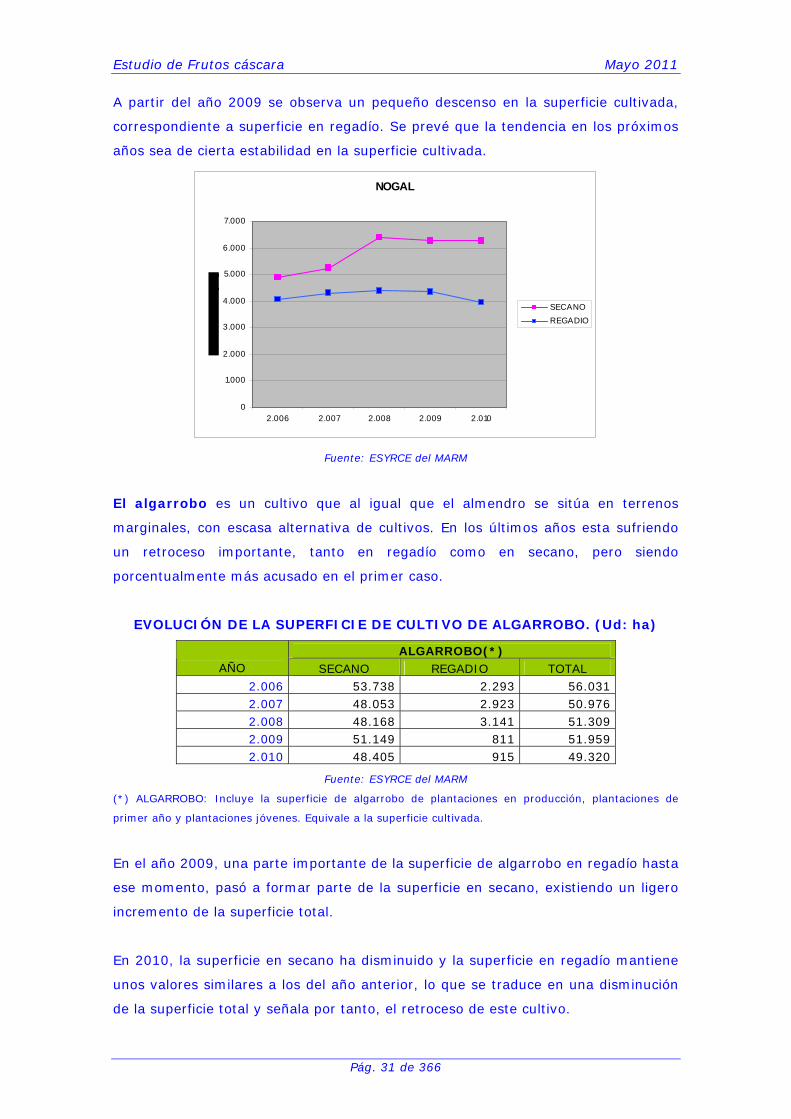

A partir del año 2009 se observa un pequeño descenso en la superficie cultivada,

correspondiente a superficie en regadío. Se prevé que la tendencia en los próximos

años sea de cierta estabilidad en la superficie cultivada.

NOGAL

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

2.006 2.007 2.008 2.009 2.010

SECANOREGADIO

Fuente: ESYRCE del MARM

El algarrobo es un cultivo que al igual que el almendro se sitúa en terrenos

marginales, con escasa alternativa de cultivos. En los últimos años esta sufriendo

un retroceso importante, tanto en regadío como en secano, pero siendo

porcentualmente más acusado en el primer caso.

EVOLUCIÓN DE LA SUPERFICIE DE CULTIVO DE ALGARROBO. (Ud: ha)

ALGARROBO(*) AÑO SECANO REGADIO TOTAL

2.006 53.738 2.293 56.031 2.007 48.053 2.923 50.976 2.008 48.168 3.141 51.309 2.009 51.149 811 51.959 2.010 48.405 915 49.320

Fuente: ESYRCE del MARM

(*) ALGARROBO: Incluye la superficie de algarrobo de plantaciones en producción, plantaciones de

primer año y plantaciones jóvenes. Equivale a la superficie cultivada.

En el año 2009, una parte importante de la superficie de algarrobo en regadío hasta

ese momento, pasó a formar parte de la superficie en secano, existiendo un ligero

incremento de la superficie total.

En 2010, la superficie en secano ha disminuido y la superficie en regadío mantiene

unos valores similares a los del año anterior, lo que se traduce en una disminución

de la superficie total y señala por tanto, el retroceso de este cultivo.

Estudio de Frutos cáscara Mayo 2011

Pág. 32 de 366

ALGARROBO SECANO

45.000

46.000

47.000

48.000

49.000

50.000

51.000

52.000

53.000

54.000

55.000

2.006 2.007 2.008 2.009 2.010

SECANO

ALGARROBO REGADÍO

0

500

1.000

1.500

2.000

2.500

3.000

3.500

2.006 2.007 2.008 2.009 2.010

REGADIO

Fuente: ESYRCE del MARM

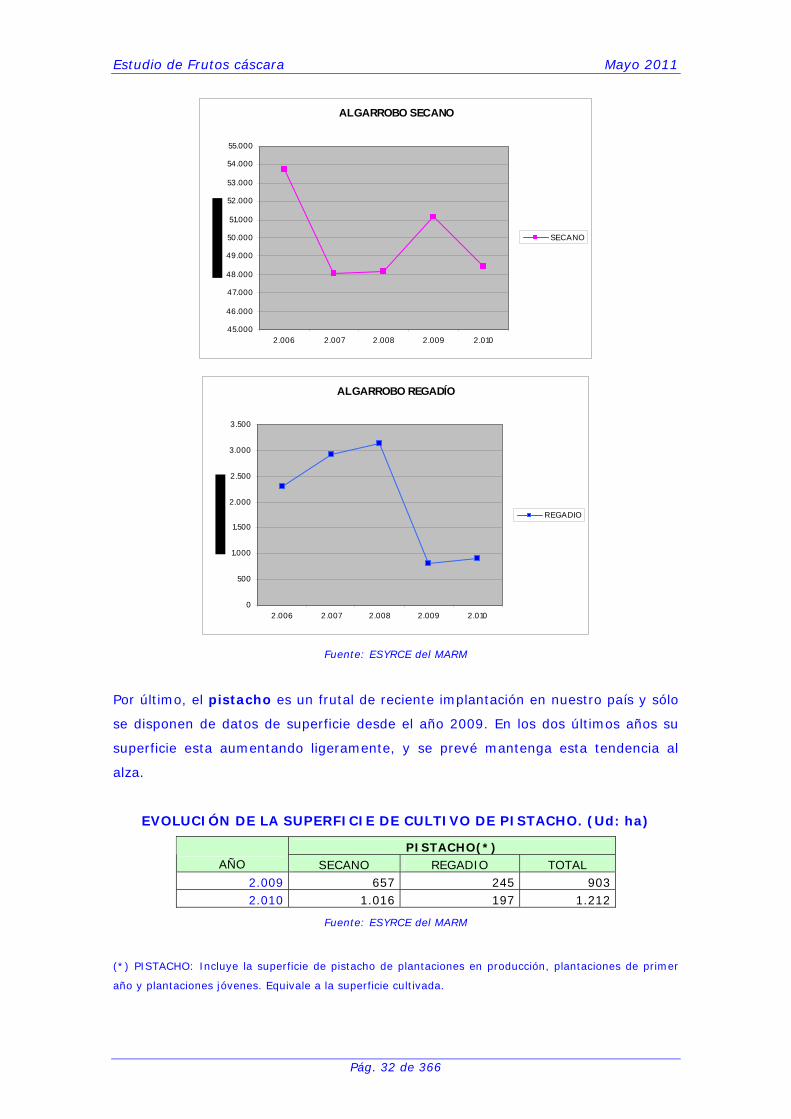

Por último, el pistacho es un frutal de reciente implantación en nuestro país y sólo

se disponen de datos de superficie desde el año 2009. En los dos últimos años su

superficie esta aumentando ligeramente, y se prevé mantenga esta tendencia al

alza.

EVOLUCIÓN DE LA SUPERFICIE DE CULTIVO DE PISTACHO. (Ud: ha)

PISTACHO(*) AÑO SECANO REGADIO TOTAL

2.009 657 245 903 2.010 1.016 197 1.212

Fuente: ESYRCE del MARM

(*) PISTACHO: Incluye la superficie de pistacho de plantaciones en producción, plantaciones de primer

año y plantaciones jóvenes. Equivale a la superficie cultivada.

Estudio de Frutos cáscara Mayo 2011

Pág. 33 de 366

PISTACHO

0

200

400

600

800

1.000

1.200

2.009 2.010

SECANO

REGADIO

Fuente: ESYRCE del MARM

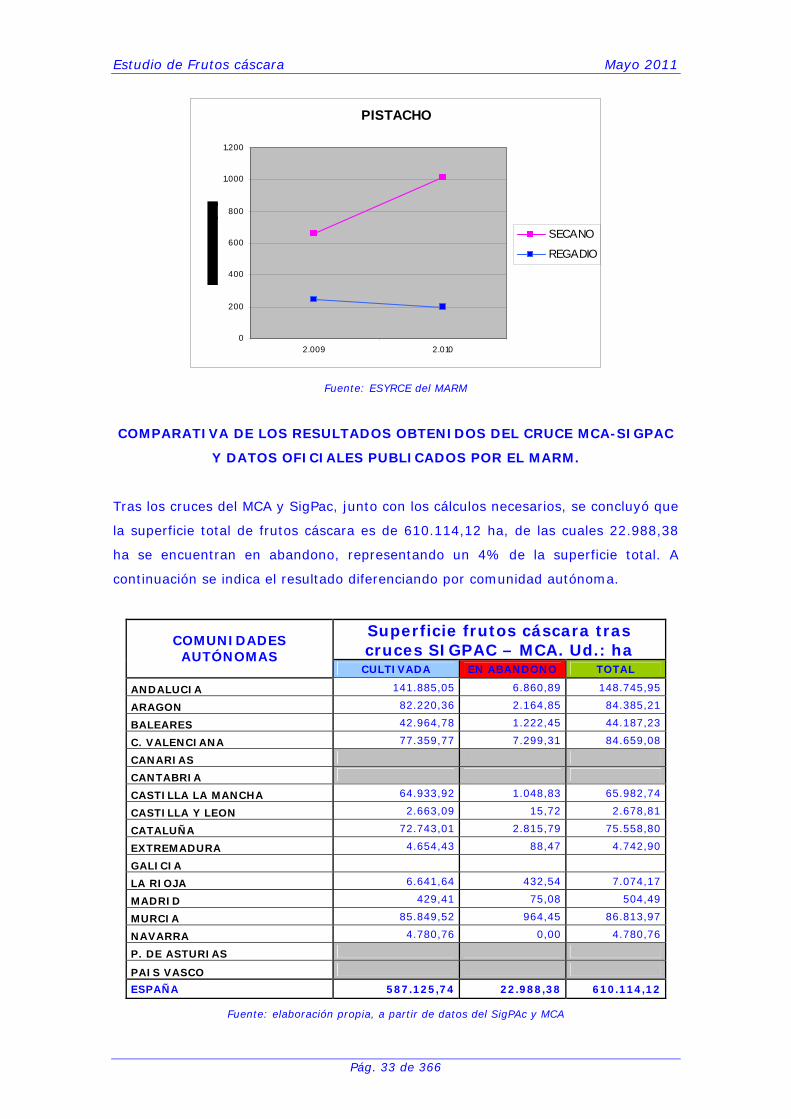

COMPARATIVA DE LOS RESULTADOS OBTENIDOS DEL CRUCE MCA-SIGPAC

Y DATOS OFICIALES PUBLICADOS POR EL MARM.

Tras los cruces del MCA y SigPac, junto con los cálculos necesarios, se concluyó que

la superficie total de frutos cáscara es de 610.114,12 ha, de las cuales 22.988,38

ha se encuentran en abandono, representando un 4% de la superficie total. A

continuación se indica el resultado diferenciando por comunidad autónoma.

Superficie frutos cáscara tras cruces SIGPAC – MCA. Ud.: ha

COMUNIDADES AUTÓNOMAS

CULTIVADA EN ABANDONO TOTAL

ANDALUCIA 141.885,05 6.860,89 148.745,95

ARAGON 82.220,36 2.164,85 84.385,21

BALEARES 42.964,78 1.222,45 44.187,23

C. VALENCIANA 77.359,77 7.299,31 84.659,08

CANARIAS

CANTABRIA

CASTILLA LA MANCHA 64.933,92 1.048,83 65.982,74

CASTILLA Y LEON 2.663,09 15,72 2.678,81

CATALUÑA 72.743,01 2.815,79 75.558,80

EXTREMADURA 4.654,43 88,47 4.742,90

GALICIA

LA RIOJA 6.641,64 432,54 7.074,17

MADRID 429,41 75,08 504,49

MURCIA 85.849,52 964,45 86.813,97

NAVARRA 4.780,76 0,00 4.780,76

P. DE ASTURIAS

PAIS VASCO

ESPAÑA 587.125,74 22.988,38 610.114,12

Fuente: elaboración propia, a partir de datos del SigPAc y MCA

Estudio de Frutos cáscara Mayo 2011

Pág. 34 de 366

En estos cruces se excluyó a las comunidades autónomas de Canarias, Cantabria,

Asturias y País vasco, al considerar que la superficie de frutos cáscara era mínima y

no relevante para las conclusiones de este estudio.

La superficie cultivada de frutos cáscara es de 587.125, 74 ha. Si comparamos

estos resultados con los datos publicados en las fuentes oficiales del MARM (Anuario

de Estadística y ESYRCE), podemos concluir que la superficie obtenida se aproxima

en gran medida a los valores de las fuentes oficiales, si bien son algo inferior.

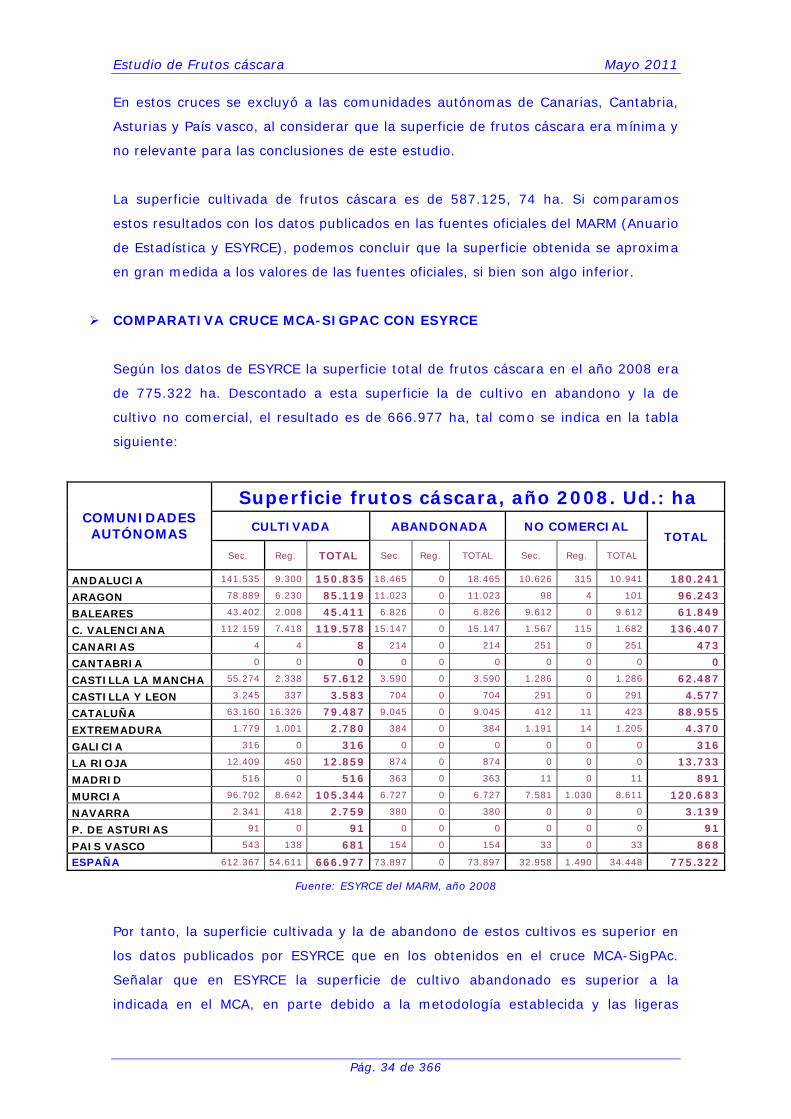

COMPARATIVA CRUCE MCA-SIGPAC CON ESYRCE

Según los datos de ESYRCE la superficie total de frutos cáscara en el año 2008 era

de 775.322 ha. Descontado a esta superficie la de cultivo en abandono y la de

cultivo no comercial, el resultado es de 666.977 ha, tal como se indica en la tabla

siguiente:

Superficie frutos cáscara, año 2008. Ud.: ha CULTIVADA ABANDONADA NO COMERCIAL

COMUNIDADES AUTÓNOMAS

Sec. Reg. TOTAL Sec. Reg. TOTAL Sec. Reg. TOTAL

TOTAL

ANDALUCIA 141.535 9.300 150.835 18.465 0 18.465 10.626 315 10.941 180.241

ARAGON 78.889 6.230 85.119 11.023 0 11.023 98 4 101 96.243

BALEARES 43.402 2.008 45.411 6.826 0 6.826 9.612 0 9.612 61.849

C. VALENCIANA 112.159 7.418 119.578 15.147 0 15.147 1.567 115 1.682 136.407

CANARIAS 4 4 8 214 0 214 251 0 251 473

CANTABRIA 0 0 0 0 0 0 0 0 0 0

CASTILLA LA MANCHA 55.274 2.338 57.612 3.590 0 3.590 1.286 0 1.286 62.487

CASTILLA Y LEON 3.245 337 3.583 704 0 704 291 0 291 4.577

CATALUÑA 63.160 16.326 79.487 9.045 0 9.045 412 11 423 88.955

EXTREMADURA 1.779 1.001 2.780 384 0 384 1.191 14 1.205 4.370

GALICIA 316 0 316 0 0 0 0 0 0 316

LA RIOJA 12.409 450 12.859 874 0 874 0 0 0 13.733

MADRID 516 0 516 363 0 363 11 0 11 891

MURCIA 96.702 8.642 105.344 6.727 0 6.727 7.581 1.030 8.611 120.683

NAVARRA 2.341 418 2.759 380 0 380 0 0 0 3.139

P. DE ASTURIAS 91 0 91 0 0 0 0 0 0 91

PAIS VASCO 543 138 681 154 0 154 33 0 33 868

ESPAÑA 612.367 54.611 666.977 73.897 0 73.897 32.958 1.490 34.448 775.322

Fuente: ESYRCE del MARM, año 2008

Por tanto, la superficie cultivada y la de abandono de estos cultivos es superior en

los datos publicados por ESYRCE que en los obtenidos en el cruce MCA-SigPAc.

Señalar que en ESYRCE la superficie de cultivo abandonado es superior a la

indicada en el MCA, en parte debido a la metodología establecida y las ligeras

Estudio de Frutos cáscara Mayo 2011

Pág. 35 de 366

diferencias en las definiciones de cultivo abandonado, tal como se ha indicado en

párrafos anteriores.

COMPARATIVA CRUCE MCA-SIGPAC CON ANUARIO

A continuación se indican los datos de la superficie de frutos cáscara de Anuario en

el año 2008.

Superficie frutos cáscara, año 2008. Ud.: ha

TOTAL EN PRODUCCIÓN COMUNIDADES AUTÓNOMAS

Sec. Reg. TOTAL Sec. Reg. TOTAL

ANDALUCIA 168.436 8.507 176.943 167.459 7.931 175.390 ARAGON 64.568 5.795 70.363 64.237 5.706 69.943 BALEARES 36.880 519 37.399 31.445 408 31.853 C. VALENCIANA 119.522 11.221 130.743 115.048 10.436 125.484 CANARIAS 242 8 250 242 8 250 CANTABRIA 25 3 28 25 3 28 CASTILLA LA MANCHA 50.396 5.581 55.977 45.011 3.937 48.948

CASTILLA Y LEON 1.676 54 1.730 1.551 49 1.600 CATALUÑA 57.477 12.457 69.934 57.425 12.410 69.835 EXTREMADURA 2.280 1.168 3.448 2.248 930 3.178 GALICIA 394 99 493 394 99 493 LA RIOJA 9.416 526 9.942 6.329 402 6.731 MADRID 498 3 501 498 3 501 MURCIA 67.107 6.471 73.578 62.187 5.535 67.722 NAVARRA 3.120 1.322 4.442 3.089 1.313 4.402 P. DE ASTURIAS 0 0 0 0 0 0 PAIS VASCO 331 0 331 324 0 324 ESPAÑA 582.368 53.734 636.102 557.512 49.170 606.682

Fuente: Anuarios de estadística del MARM, año 2008

La superficie cultivada obtenida en el cruce MCA-SigPac es de 587.125,74 ha, algo

inferior a la superficie cultivada señalada por el Anuario, 636.102 ha, tal como se

aprecia en la tabla anterior.

Si se compara a nivel autonómico la superficie cultivada según los datos del

Anuario y los resultados del cruce MCA-SigPac, podemos observar que en todas las

comunidades autónomas la superficie cultivada indicada en el Anuario es siempre

inferior, con excepción de Andalucía, La Rioja y Comunidad Valenciana. Es en esta

última comunidad autónoma donde la diferencia es muy significativa, llegando casi

a duplicarse la superficie indicada en Anuario con respecto a la resultante del cruce

MCA-SigPac.

Estudio de Frutos cáscara Mayo 2011

Pág. 36 de 366

En Castilla La Mancha la superficie cultivada en Anuario es inferior a la obtenida del

cruce MCA-SigPac. Esta diferencia puede explicarse, en parte, por la omisión de

datos en Anuario de la superficie cultivada de pistacho, cultivo que esta adquiriendo

cada vez mayor importancia en la comunidad castellano-manchega.

3.1.5.- Causas de abandono del cultivo

El abandono de estos cultivos se produce por la baja rentabilidad, ocasionada por

diversos factores que se han considerado como causas de abandono.

A continuación se analizan las causas de abandono del cultivo, y se establece una

distribución de las mismas por CC.AA. y por provincias, tras los datos recabados en

las visitas a las zonas productoras y encuestas a agricultores.

Las causas de abandono dependen de la proximidad a zonas forestales y zonas

urbanas, elevada pendiente del terreno, etc.

Baja Población/Pueblos abandonadosEdad avanzada (>30años), marcos irregulares, poca producción

Proximidad a masas forestales arboladas o arbustivasProximidad a zonas con un elevado desarrollo urbanísticoZonas de pendiente elevada, difícil accesoZonas montañosas con pendiente

CAUSAS DE ABANDONO

Fuente: Elaboración propia a partir de encuestas a agricultores

Tal como se ha indicado anteriormente, para analizar estas causas y estimar el

porcentaje de superficie en abandono se ha realizado un chequeo exhaustivo de las

explotaciones “no declaradas” sobre ortofoto digital. En algunos casos, este análisis

no ha sido suficiente para concretar el abandono del cultivo, lo que ha obligado a

realizar trabajo de campo, visitando explotaciones representativas de cada una de

las zonas, junto con encuestas a los agricultores asociados a las cooperativas

agrícolas, con el fin de obtener un dato real en cuanto a las características del

cultivo, el grado de abandono y su tendencia.

VALORACIÓN PROVINCIAL DE LAS CAUSAS DE ABANDONO

A continuación se muestran los resultados obtenidos en las provincias productoras,

agrupadas por comunidades autónomas, señalando de color azul, verde o amarillo

Estudio de Frutos cáscara Mayo 2011

Pág. 37 de 366

cada una de las casillas en función de la forma de obtención de los datos y cuyo

significado se indica a continuación:

Datos obtenidos tras las visitas de parcelas en campo y encuestas a

agricultores.

Datos obtenidos tras visitas rápidas en campo y encuestas a agricultores

Datos estimados

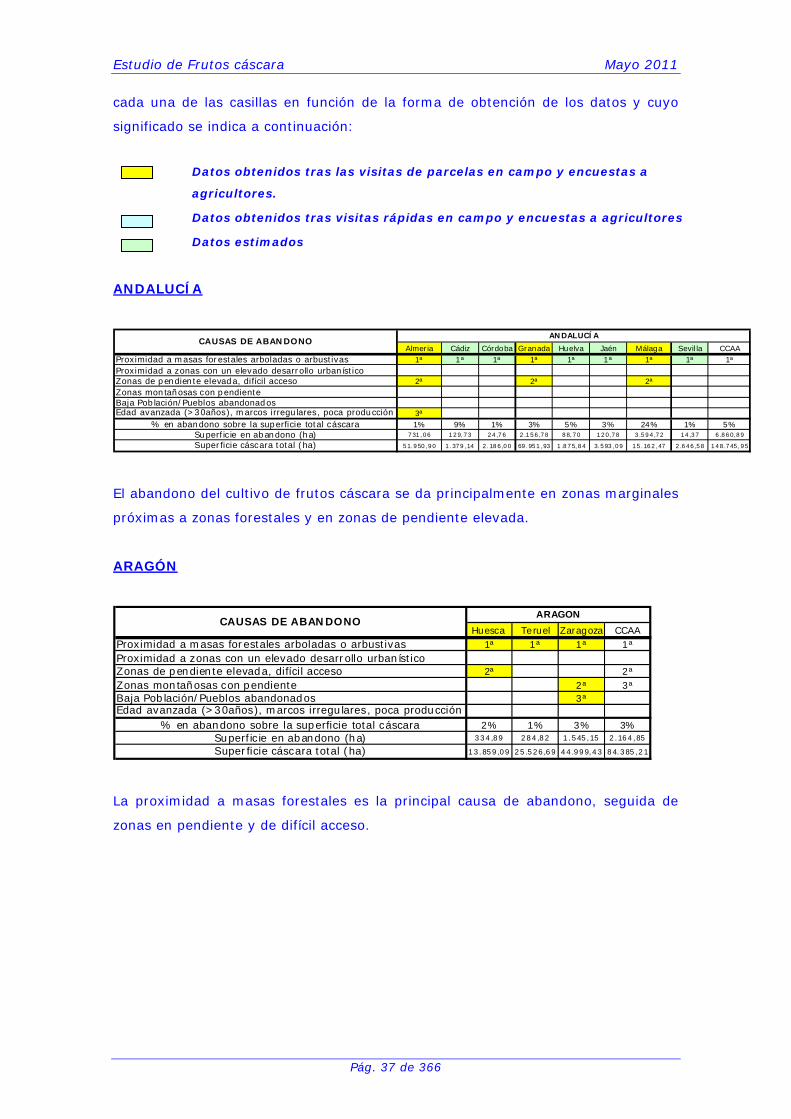

ANDALUCÍA

Almeria Cádiz Córdoba Granada Huelva Jaén Málaga Sevilla CCAA1ª 1ª 1ª 1ª 1ª 1ª 1ª 1ª 1ª

2ª 2ª 2ª

3ª1% 9% 1% 3% 5% 3% 24% 1% 5%

731,06 129,73 24,76 2.156,78 88,70 120,78 3.594,72 14,37 6.860,89

51.950,90 1.379,14 2.186,00 69.951,93 1.875,84 3.593,09 15.162,47 2.646,58 148.745,95

CAUSAS DE ABANDONO

Proximidad a masas forestales arboladas o arbustivasProximidad a zonas con un elevado desarrollo urbanísticoZonas de pendiente elevada, difícil accesoZonas montañosas con pendiente

Superficie cáscara total (ha)

Baja Población/Pueblos abandonadosEdad avanzada (>30años), marcos irregulares, poca producción

% en abandono sobre la superficie total cáscaraSuperficie en abandono (ha)

ANDALUCÍA

El abandono del cultivo de frutos cáscara se da principalmente en zonas marginales

próximas a zonas forestales y en zonas de pendiente elevada.

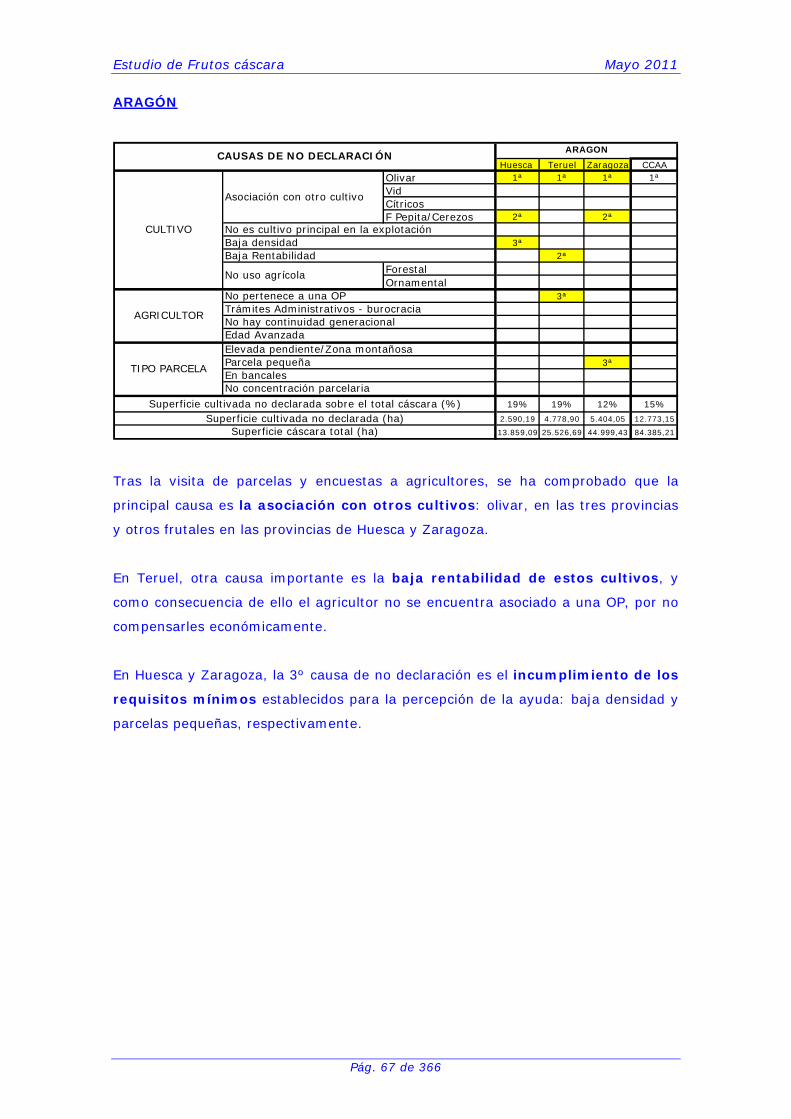

ARAGÓN

Huesca Teruel Zaragoza CCAA1ª 1ª 1ª 1ª

2ª 2ª2ª 3ª3ª

2% 1% 3% 3%334,89 284,82 1.545,15 2.164,85

13.859,09 25.526,69 44.999,43 84.385,21

CAUSAS DE ABANDONO

Proximidad a masas forestales arboladas o arbustivasProximidad a zonas con un elevado desarrollo urbanísticoZonas de pendiente elevada, difícil accesoZonas montañosas con pendiente

Superficie cáscara total (ha)

Baja Población/Pueblos abandonadosEdad avanzada (>30años), marcos irregulares, poca producción

% en abandono sobre la superficie total cáscaraSuperficie en abandono (ha)

ARAGON

La proximidad a masas forestales es la principal causa de abandono, seguida de

zonas en pendiente y de difícil acceso.

Estudio de Frutos cáscara Mayo 2011

Pág. 38 de 366

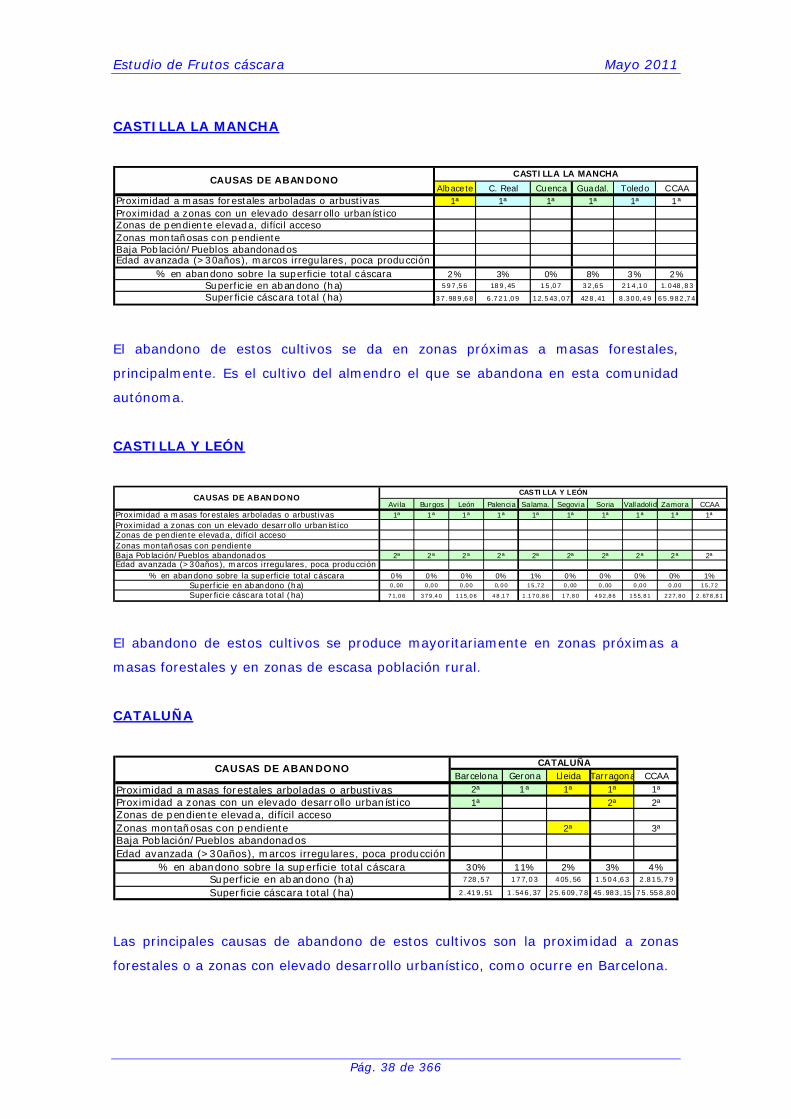

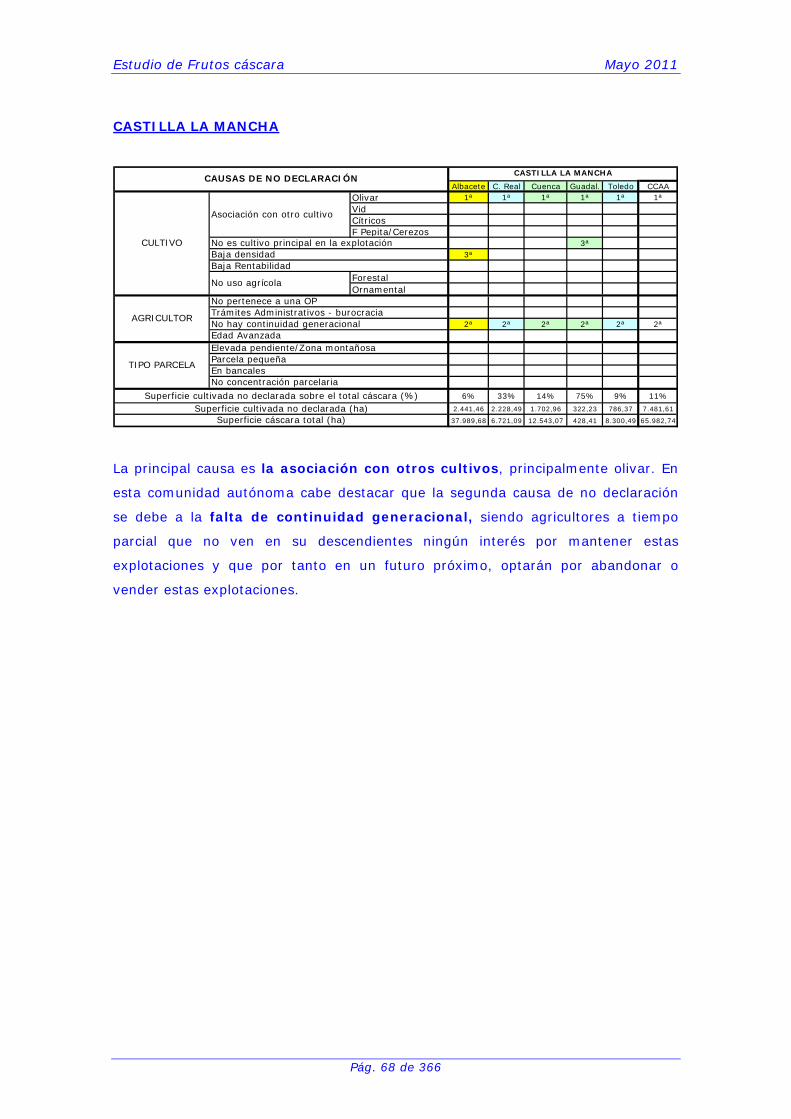

CASTILLA LA MANCHA

Albacete C. Real Cuenca Guadal. Toledo CCAA1ª 1ª 1ª 1ª 1ª 1ª

2% 3% 0% 8% 3% 2%597,56 189,45 15,07 32,65 214,10 1.048,83

37.989,68 6.721,09 12.543,07 428,41 8.300,49 65.982,74

CAUSAS DE ABANDONO

Proximidad a masas forestales arboladas o arbustivasProximidad a zonas con un elevado desarrollo urbanísticoZonas de pendiente elevada, difícil accesoZonas montañosas con pendiente

Superficie cáscara total (ha)

Baja Población/Pueblos abandonadosEdad avanzada (>30años), marcos irregulares, poca producción

% en abandono sobre la superficie total cáscaraSuperficie en abandono (ha)

CASTILLA LA MANCHA

El abandono de estos cultivos se da en zonas próximas a masas forestales,

principalmente. Es el cultivo del almendro el que se abandona en esta comunidad

autónoma.

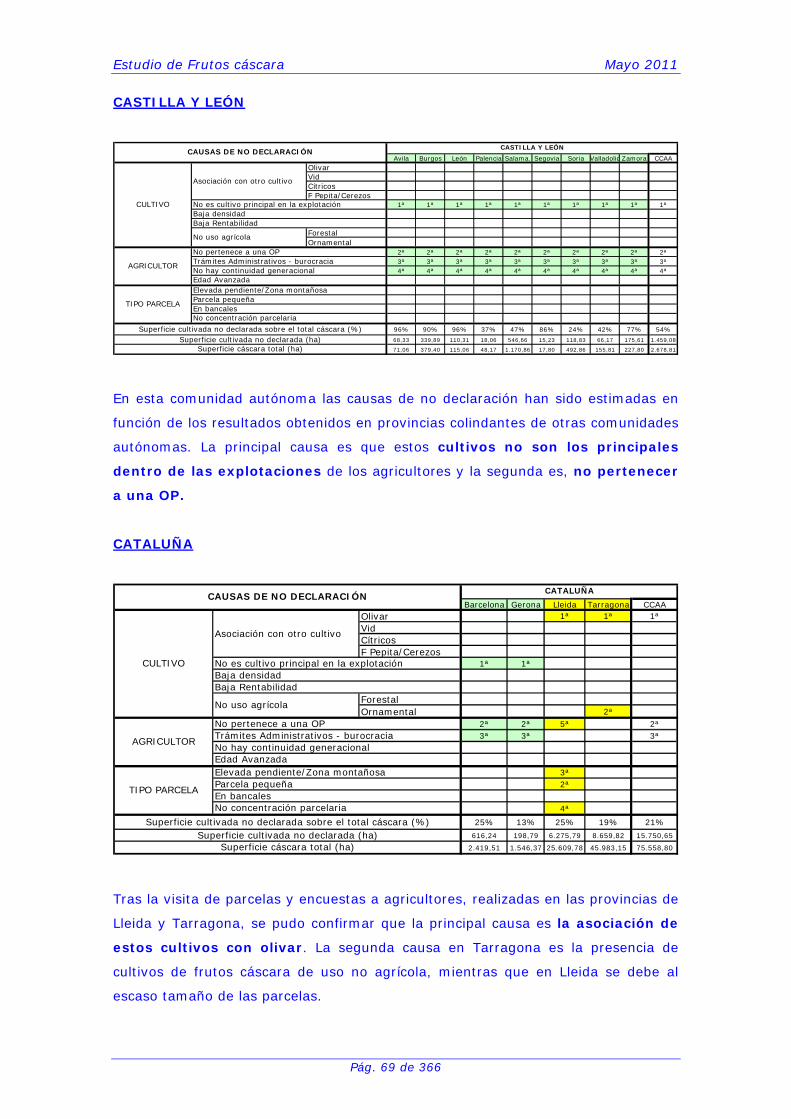

CASTILLA Y LEÓN

Avila Burgos León Palencia Salama. Segovia Soria Valladolid Zamora CCAA1ª 1ª 1ª 1ª 1ª 1ª 1ª 1ª 1ª 1ª

2ª 2ª 2ª 2ª 2ª 2ª 2ª 2ª 2ª 2ª

0% 0% 0% 0% 1% 0% 0% 0% 0% 1%0,00 0,00 0,00 0,00 15,72 0,00 0,00 0,00 0,00 15,72

71,06 379,40 115,06 48,17 1.170,86 17,80 492,86 155,81 227,80 2.678,81

CASTILLA Y LEÓNCAUSAS DE ABANDONO

Proximidad a masas forestales arboladas o arbustivasProximidad a zonas con un elevado desarrollo urbanísticoZonas de pendiente elevada, difícil accesoZonas montañosas con pendiente

Superficie cáscara total (ha)

Baja Población/Pueblos abandonadosEdad avanzada (>30años), marcos irregulares, poca producción

% en abandono sobre la superficie total cáscaraSuperficie en abandono (ha)

El abandono de estos cultivos se produce mayoritariamente en zonas próximas a

masas forestales y en zonas de escasa población rural.

CATALUÑA

Barcelona Gerona Lleida Tarragona CCAA2ª 1ª 1ª 1ª 1ª1ª 2ª 2ª

2ª 3ª

30% 11% 2% 3% 4%728,57 177,03 405,56 1.504,63 2.815,79

2.419,51 1.546,37 25.609,78 45.983,15 75.558,80

CAUSAS DE ABANDONO

Proximidad a masas forestales arboladas o arbustivasProximidad a zonas con un elevado desarrollo urbanísticoZonas de pendiente elevada, difícil accesoZonas montañosas con pendiente

Superficie cáscara total (ha)

Baja Población/Pueblos abandonadosEdad avanzada (>30años), marcos irregulares, poca producción

% en abandono sobre la superficie total cáscaraSuperficie en abandono (ha)

CATALUÑA

Las principales causas de abandono de estos cultivos son la proximidad a zonas

forestales o a zonas con elevado desarrollo urbanístico, como ocurre en Barcelona.

Estudio de Frutos cáscara Mayo 2011

Pág. 39 de 366

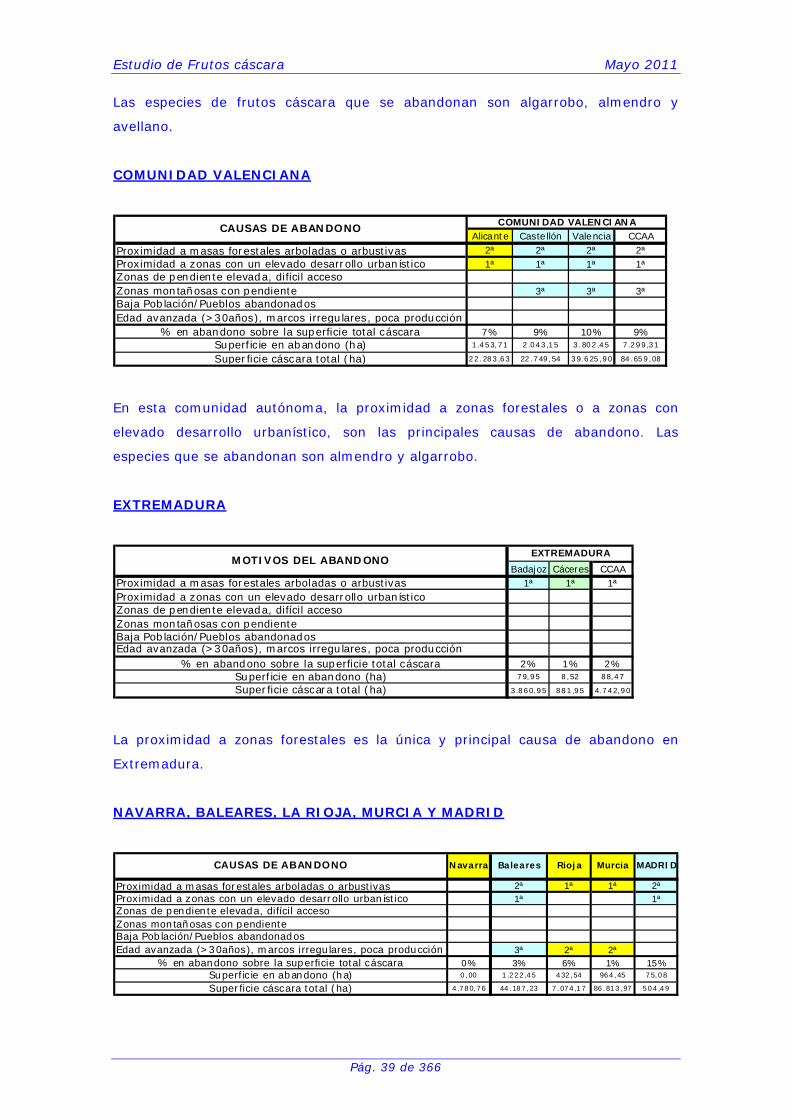

Las especies de frutos cáscara que se abandonan son algarrobo, almendro y

avellano.

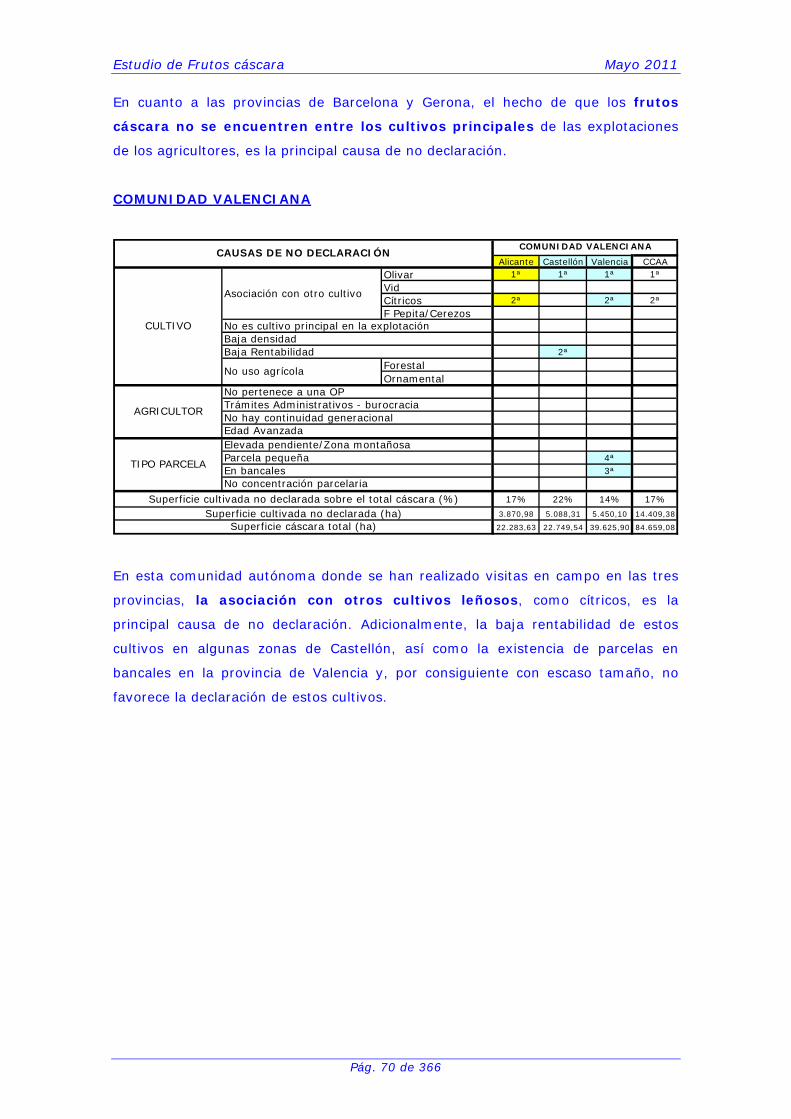

COMUNIDAD VALENCIANA

Alicante Castellón Valencia CCAA2ª 2ª 2ª 2ª1ª 1ª 1ª 1ª

3ª 3ª 3ª

7% 9% 10% 9%1.453,71 2.043,15 3.802,45 7.299,31

22.283,63 22.749,54 39.625,90 84.659,08

CAUSAS DE ABANDONO

Proximidad a masas forestales arboladas o arbustivasProximidad a zonas con un elevado desarrollo urbanísticoZonas de pendiente elevada, difícil accesoZonas montañosas con pendiente

Superficie cáscara total (ha)

Baja Población/Pueblos abandonadosEdad avanzada (>30años), marcos irregulares, poca producción

% en abandono sobre la superficie total cáscaraSuperficie en abandono (ha)

COMUNIDAD VALENCIANA

En esta comunidad autónoma, la proximidad a zonas forestales o a zonas con

elevado desarrollo urbanístico, son las principales causas de abandono. Las

especies que se abandonan son almendro y algarrobo.

EXTREMADURA

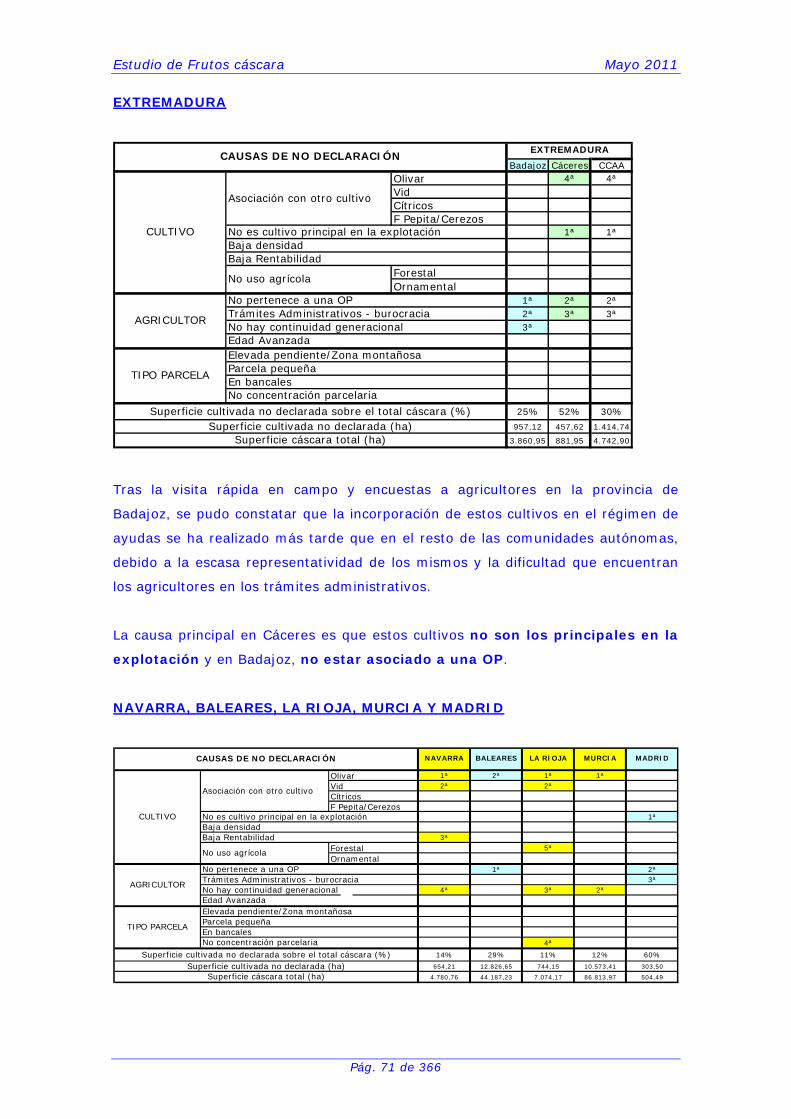

Badajoz Cáceres CCAA1ª 1ª 1ª

2% 1% 2%79,95 8,52 88,47

3.860,95 881,95 4.742,90

EXTREMADURAMOTIVOS DEL ABANDONO

Proximidad a masas forestales arboladas o arbustivasProximidad a zonas con un elevado desarrollo urbanísticoZonas de pendiente elevada, difícil accesoZonas montañosas con pendiente

Superficie cáscara total (ha)

Baja Población/Pueblos abandonadosEdad avanzada (>30años), marcos irregulares, poca producción

% en abandono sobre la superficie total cáscaraSuperficie en abandono (ha)

La proximidad a zonas forestales es la única y principal causa de abandono en

Extremadura.

NAVARRA, BALEARES, LA RIOJA, MURCIA Y MADRID

2ª 1ª 1ª 2ª1ª 1ª

3ª 2ª 2ª0% 3% 6% 1% 15%0,00 1.222,45 432,54 964,45 75,08

4.780,76 44.187,23 7.074,17 86.813,97 504,49

CAUSAS DE ABANDONO

Proximidad a masas forestales arboladas o arbustivasProximidad a zonas con un elevado desarrollo urbanísticoZonas de pendiente elevada, difícil accesoZonas montañosas con pendiente

Superficie cáscara total (ha)

Baja Población/Pueblos abandonadosEdad avanzada (>30años), marcos irregulares, poca producción

% en abandono sobre la superficie total cáscaraSuperficie en abandono (ha)

Navarra Baleares Rioja Murcia MADRID

Estudio de Frutos cáscara Mayo 2011

Pág. 40 de 366

El abandono de estos cultivos en La Rioja y Murcia se da por proximidad a masas

forestales. En Baleares y Madrid, la proximidad a zonas con elevado desarrollo

urbanístico es la principal causa de abandono.

Señalar que, en Baleares, Murcia y La Rioja, la edad avanzada de las plantaciones y

con baja producción, es una de las causas de abandono.

ANÁLISIS DE RESULTADOS

Los resultados de las encuestas a agricultores muestran que:

El abandono de estos cultivos se produce principalmente en las especies

de almendro y algarrobo.

Las comunidades con mayor porcentaje de abandono sobre su

superficie total son Madrid, C. Valenciana, La Rioja, Andalucía y

Cataluña, con un 15%, 9%, 6%, 5% y 4%, respectivamente.

Dentro de las causas de abandono analizadas, las más comunes son: por

proximidad a masas forestales y con elevada pendiente o por

proximidad a zonas urbanas, como es el caso de la Comunidad

Valenciana, Baleares, Madrid y la provincia de Barcelona en Cataluña.

En cuanto a los resultados de las encuestas a OP, indicar que un 14% de las

explotaciones de los agricultores asociados tienen parte de su superficie

abandonada, ocupada generalmente por almendro o algarrobo con escasa

producción y situada en zonas de pendiente.

Estudio de Frutos cáscara Mayo 2011

Pág. 41 de 366

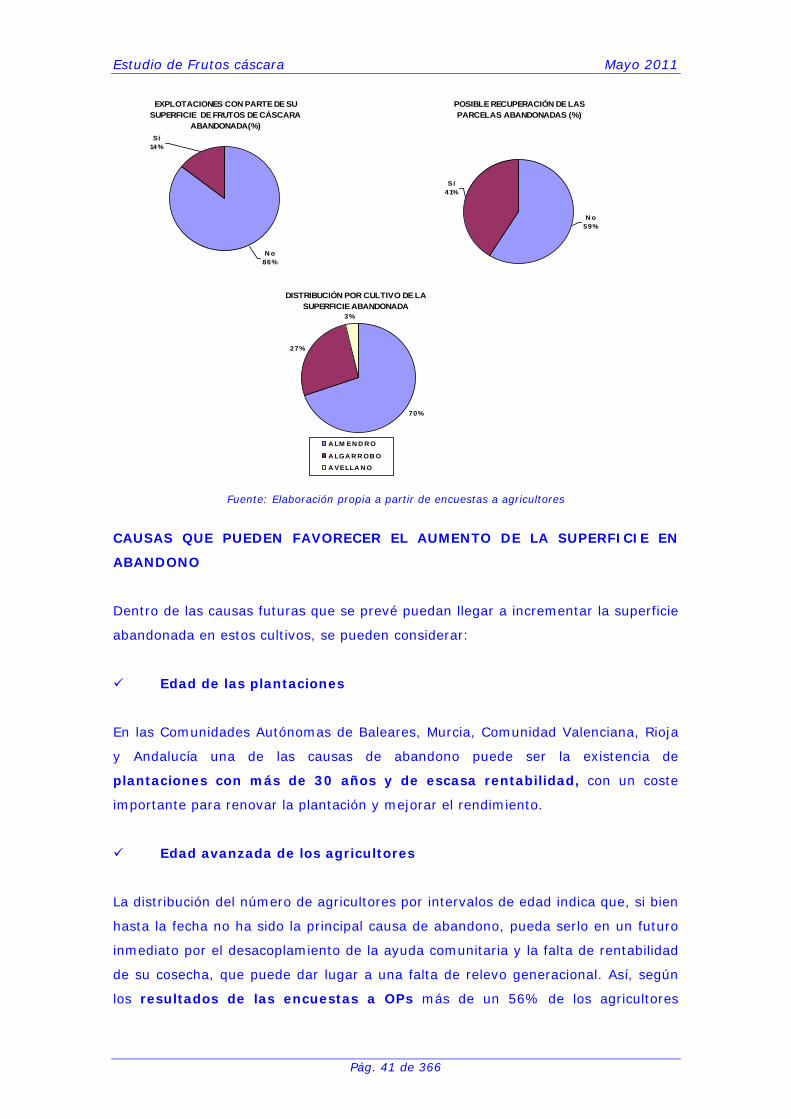

Fuente: Elaboración propia a partir de encuestas a agricultores

CAUSAS QUE PUEDEN FAVORECER EL AUMENTO DE LA SUPERFICIE EN

ABANDONO

Dentro de las causas futuras que se prevé puedan llegar a incrementar la superficie

abandonada en estos cultivos, se pueden considerar:

Edad de las plantaciones

En las Comunidades Autónomas de Baleares, Murcia, Comunidad Valenciana, Rioja

y Andalucía una de las causas de abandono puede ser la existencia de

plantaciones con más de 30 años y de escasa rentabilidad, con un coste

importante para renovar la plantación y mejorar el rendimiento.

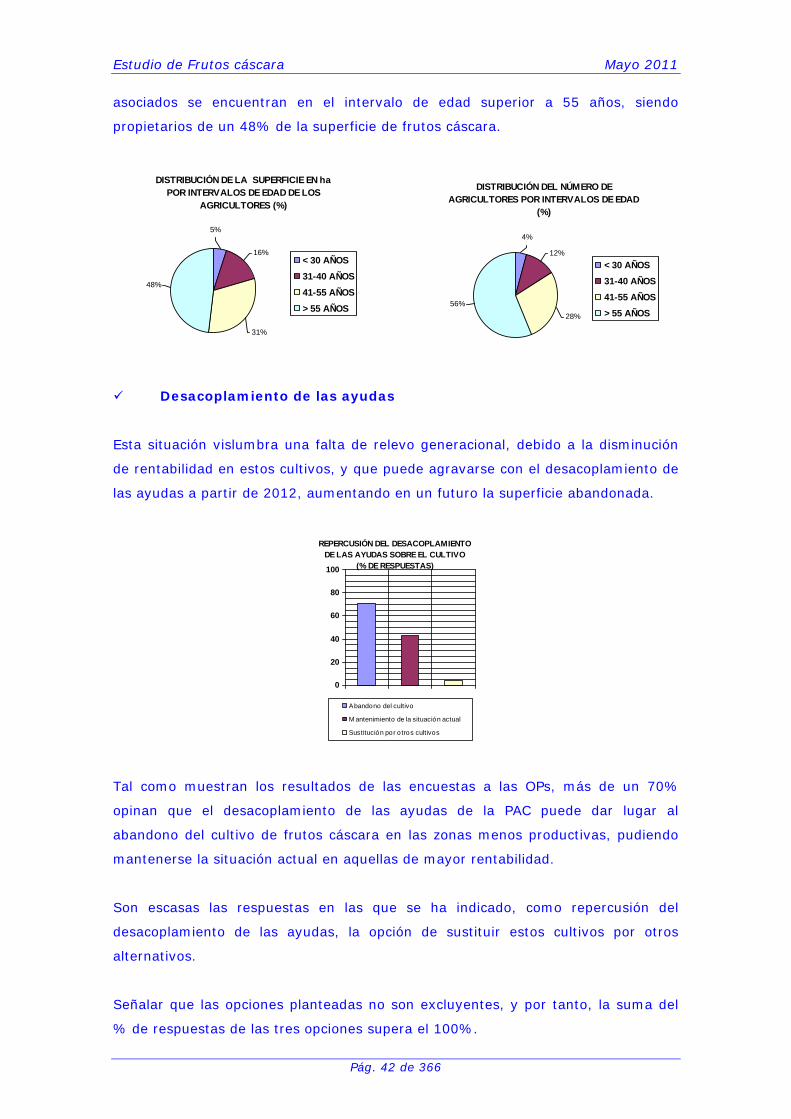

Edad avanzada de los agricultores

La distribución del número de agricultores por intervalos de edad indica que, si bien

hasta la fecha no ha sido la principal causa de abandono, pueda serlo en un futuro

inmediato por el desacoplamiento de la ayuda comunitaria y la falta de rentabilidad

de su cosecha, que puede dar lugar a una falta de relevo generacional. Así, según

los resultados de las encuestas a OPs más de un 56% de los agricultores

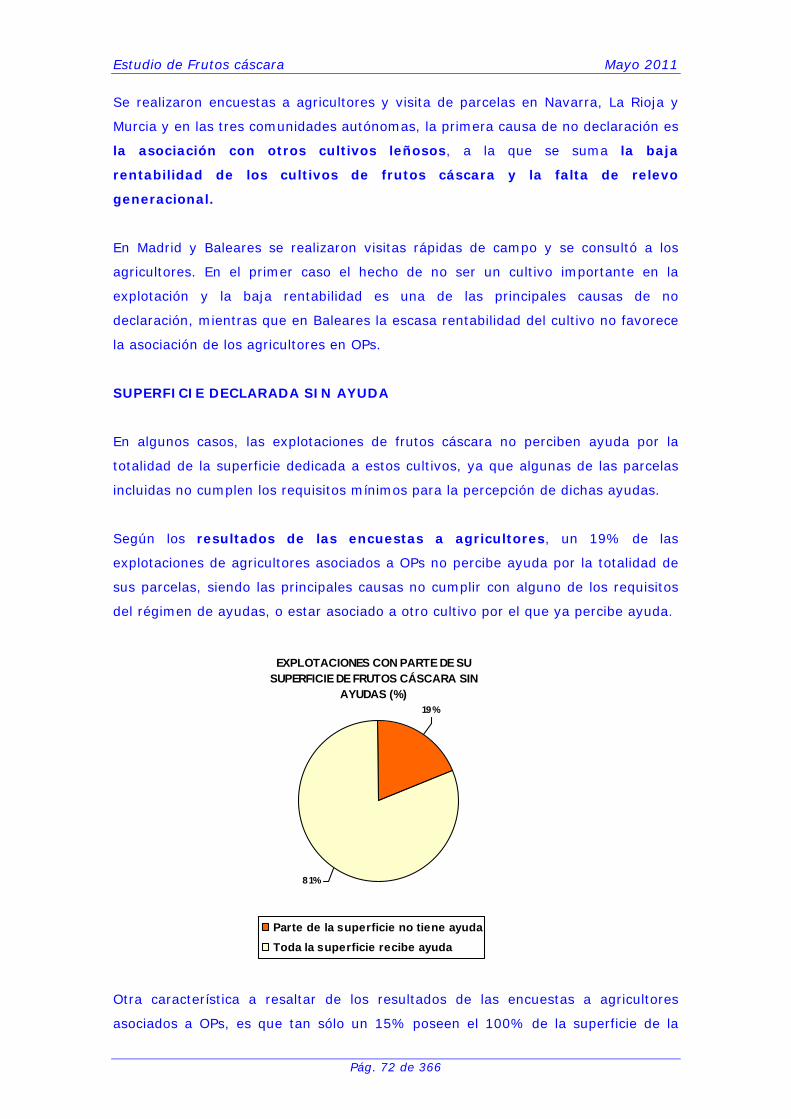

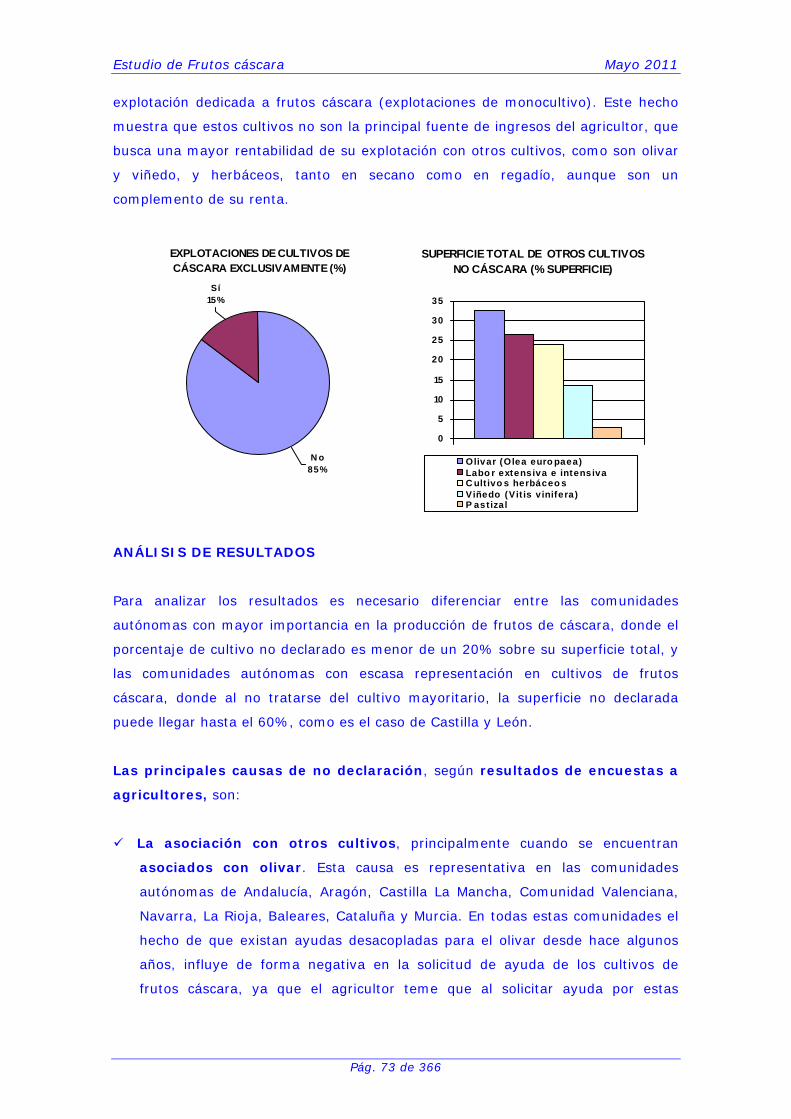

EXPLOTACIONES CON PARTE DE SU SUPERFICIE DE FRUTOS DE CÁSCARA

ABANDONADA(%)

N o86%

Sí14%

DISTRIBUCIÓN POR CULTIVO DE LA SUPERFICIE ABANDONADA

70%

27%

3%

A LM EN D R O

A LGA R R OB O

A VELLA N O

POSIBLE RECUPERACIÓN DE LAS PARCELAS ABANDONADAS (%)

N o59%

Sí41%

Estudio de Frutos cáscara Mayo 2011

Pág. 42 de 366

DISTRIBUCIÓN DEL NÚMERO DE AGRICULTORES POR INTERVALOS DE EDAD

(%)

28%

56%

4%

12%

< 30 AÑOS31-40 AÑOS41-55 AÑOS> 55 AÑOS

asociados se encuentran en el intervalo de edad superior a 55 años, siendo

propietarios de un 48% de la superficie de frutos cáscara.

DISTRIBUCIÓN DE LA SUPERFICIE EN ha POR INTERVALOS DE EDAD DE LOS

AGRICULTORES (%)

31%

48%

5%

16%< 30 AÑOS31-40 AÑOS41-55 AÑOS> 55 AÑOS

Desacoplamiento de las ayudas

Esta situación vislumbra una falta de relevo generacional, debido a la disminución

de rentabilidad en estos cultivos, y que puede agravarse con el desacoplamiento de

las ayudas a partir de 2012, aumentando en un futuro la superficie abandonada.

REPERCUSIÓN DEL DESACOPLAMIENTO DE LAS AYUDAS SOBRE EL CULTIVO

(% DE RESPUESTAS)

0

20

40

60

80

100

Abandono del cultivo

M antenimiento de la situación actual

Sustitución por o tros cultivos

Tal como muestran los resultados de las encuestas a las OPs, más de un 70%

opinan que el desacoplamiento de las ayudas de la PAC puede dar lugar al

abandono del cultivo de frutos cáscara en las zonas menos productivas, pudiendo

mantenerse la situación actual en aquellas de mayor rentabilidad.

Son escasas las respuestas en las que se ha indicado, como repercusión del

desacoplamiento de las ayudas, la opción de sustituir estos cultivos por otros

alternativos.

Señalar que las opciones planteadas no son excluyentes, y por tanto, la suma del

% de respuestas de las tres opciones supera el 100%.

Estudio de Frutos cáscara Mayo 2011

Pág. 43 de 366

Costes de producción al alza y precios no remunerados

Un incremento de los costes de producción, junto con una bajada de los precios de

las cosechas, puede favorecer el abandono de estos cultivos.

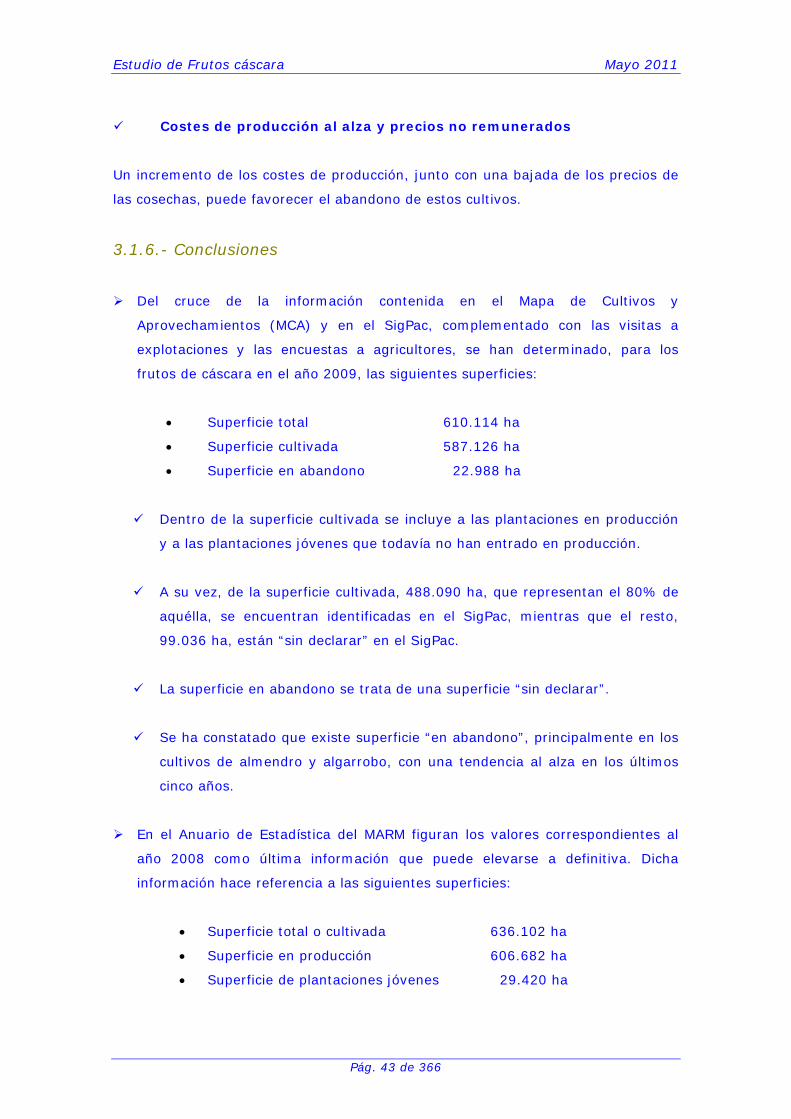

3.1.6.- Conclusiones

Del cruce de la información contenida en el Mapa de Cultivos y

Aprovechamientos (MCA) y en el SigPac, complementado con las visitas a

explotaciones y las encuestas a agricultores, se han determinado, para los

frutos de cáscara en el año 2009, las siguientes superficies:

• Superficie total 610.114 ha

• Superficie cultivada 587.126 ha

• Superficie en abandono 22.988 ha

Dentro de la superficie cultivada se incluye a las plantaciones en producción

y a las plantaciones jóvenes que todavía no han entrado en producción.

A su vez, de la superficie cultivada, 488.090 ha, que representan el 80% de

aquélla, se encuentran identificadas en el SigPac, mientras que el resto,

99.036 ha, están “sin declarar” en el SigPac.

La superficie en abandono se trata de una superficie “sin declarar”.

Se ha constatado que existe superficie “en abandono”, principalmente en los

cultivos de almendro y algarrobo, con una tendencia al alza en los últimos

cinco años.

En el Anuario de Estadística del MARM figuran los valores correspondientes al

año 2008 como última información que puede elevarse a definitiva. Dicha

información hace referencia a las siguientes superficies:

• Superficie total o cultivada 636.102 ha

• Superficie en producción 606.682 ha

• Superficie de plantaciones jóvenes 29.420 ha

Estudio de Frutos cáscara Mayo 2011

Pág. 44 de 366

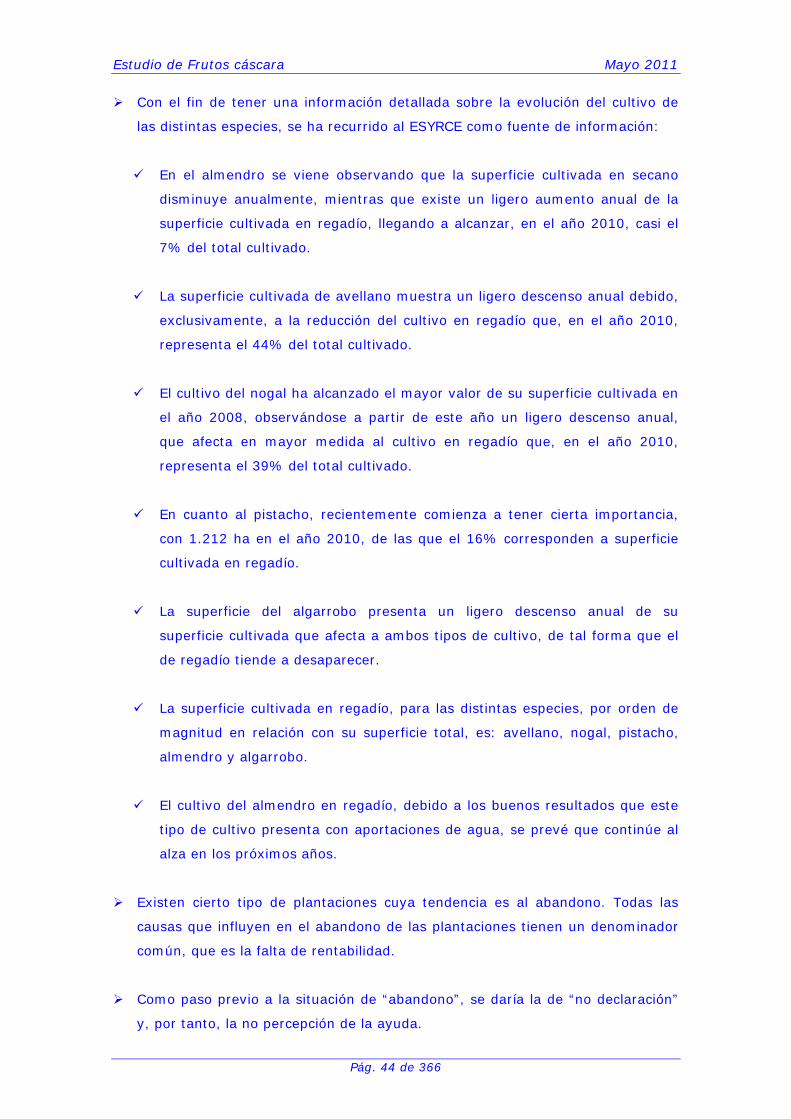

Con el fin de tener una información detallada sobre la evolución del cultivo de

las distintas especies, se ha recurrido al ESYRCE como fuente de información:

En el almendro se viene observando que la superficie cultivada en secano

disminuye anualmente, mientras que existe un ligero aumento anual de la

superficie cultivada en regadío, llegando a alcanzar, en el año 2010, casi el

7% del total cultivado.

La superficie cultivada de avellano muestra un ligero descenso anual debido,

exclusivamente, a la reducción del cultivo en regadío que, en el año 2010,

representa el 44% del total cultivado.

El cultivo del nogal ha alcanzado el mayor valor de su superficie cultivada en

el año 2008, observándose a partir de este año un ligero descenso anual,

que afecta en mayor medida al cultivo en regadío que, en el año 2010,

representa el 39% del total cultivado.

En cuanto al pistacho, recientemente comienza a tener cierta importancia,

con 1.212 ha en el año 2010, de las que el 16% corresponden a superficie

cultivada en regadío.

La superficie del algarrobo presenta un ligero descenso anual de su

superficie cultivada que afecta a ambos tipos de cultivo, de tal forma que el

de regadío tiende a desaparecer.

La superficie cultivada en regadío, para las distintas especies, por orden de

magnitud en relación con su superficie total, es: avellano, nogal, pistacho,

almendro y algarrobo.

El cultivo del almendro en regadío, debido a los buenos resultados que este

tipo de cultivo presenta con aportaciones de agua, se prevé que continúe al

alza en los próximos años.

Existen cierto tipo de plantaciones cuya tendencia es al abandono. Todas las

causas que influyen en el abandono de las plantaciones tienen un denominador

común, que es la falta de rentabilidad.

Como paso previo a la situación de “abandono”, se daría la de “no declaración”

y, por tanto, la no percepción de la ayuda.

Estudio de Frutos cáscara Mayo 2011

Pág. 45 de 366

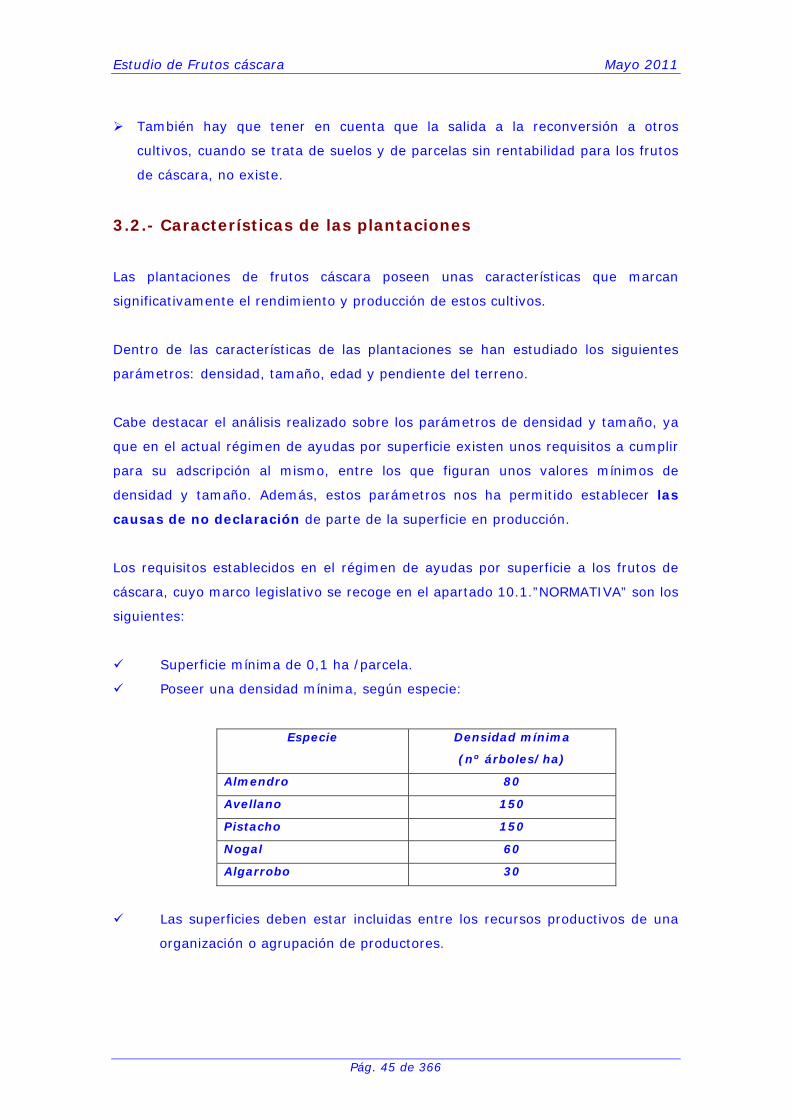

También hay que tener en cuenta que la salida a la reconversión a otros

cultivos, cuando se trata de suelos y de parcelas sin rentabilidad para los frutos

de cáscara, no existe.

3.2.- Características de las plantaciones

Las plantaciones de frutos cáscara poseen unas características que marcan

significativamente el rendimiento y producción de estos cultivos.

Dentro de las características de las plantaciones se han estudiado los siguientes

parámetros: densidad, tamaño, edad y pendiente del terreno.

Cabe destacar el análisis realizado sobre los parámetros de densidad y tamaño, ya

que en el actual régimen de ayudas por superficie existen unos requisitos a cumplir

para su adscripción al mismo, entre los que figuran unos valores mínimos de

densidad y tamaño. Además, estos parámetros nos ha permitido establecer las

causas de no declaración de parte de la superficie en producción.

Los requisitos establecidos en el régimen de ayudas por superficie a los frutos de

cáscara, cuyo marco legislativo se recoge en el apartado 10.1.”NORMATIVA” son los

siguientes:

Superficie mínima de 0,1 ha /parcela.

Poseer una densidad mínima, según especie:

Especie Densidad mínima

(nº árboles/ha)

Almendro 80

Avellano 150

Pistacho 150

Nogal 60

Algarrobo 30

Las superficies deben estar incluidas entre los recursos productivos de una

organización o agrupación de productores.

Estudio de Frutos cáscara Mayo 2011

Pág. 46 de 366

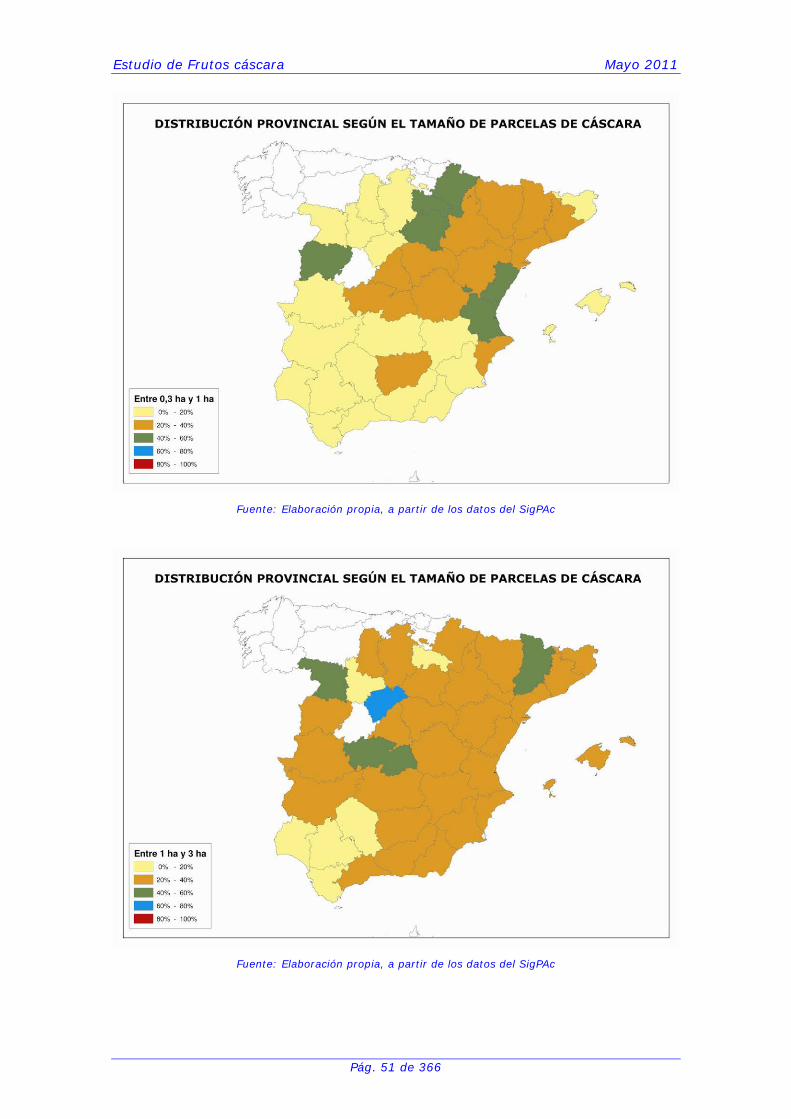

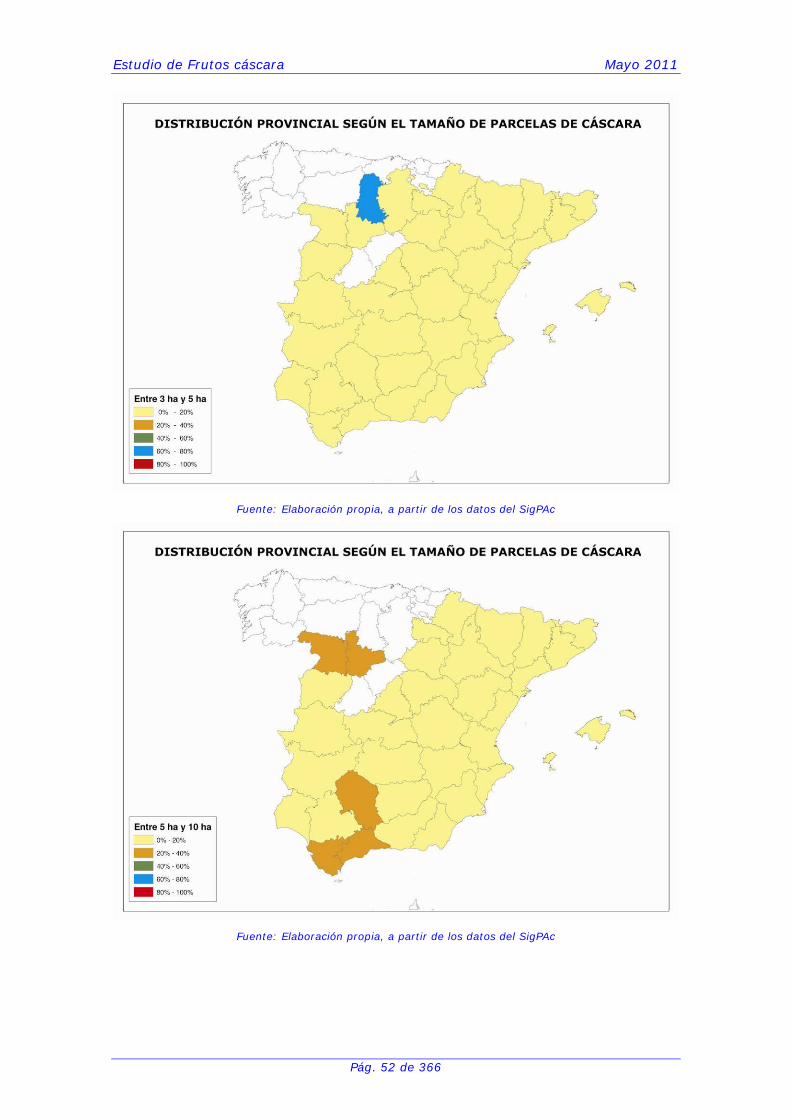

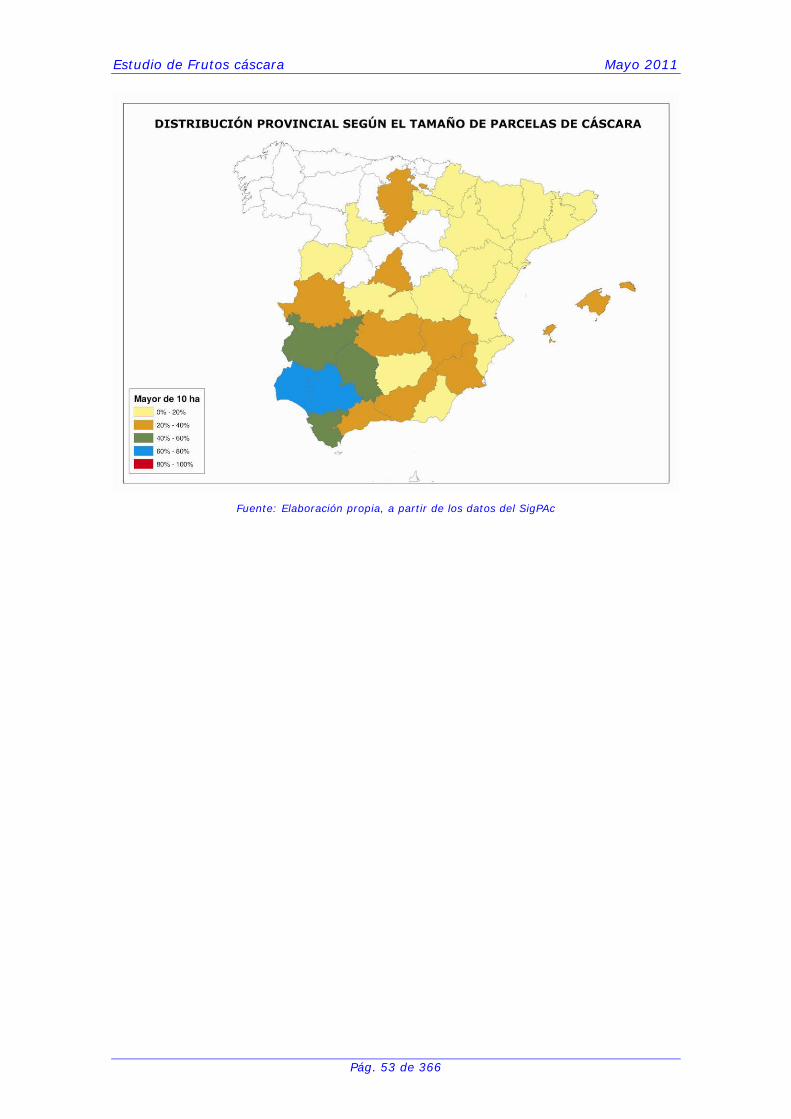

3.2.1.- Tamaño de las plantaciones

Una de las características que marcan la rentabilidad de estos cultivos es el tamaño

de las plantaciones.

Se han obtenido los datos de las plantaciones declaradas e integradas en el SigPAc,

tomando como referencia intervalos de tamaño significativos y siendo uno de ellos

inferior a 0,1 ha.

Se han calculado la superficie de frutos cáscara que se encuentran en cada uno de

los intervalos de tamaño de parcelas marcados:

Menor de 0,1 ha (criterio limitante para la percepción de ayuda)

Entre 0,1 y 0,3 ha

Entre 0,3 y 1 ha

Entre 1 y 3 ha

Entre 3 y 5 ha

Entre 5 y 10 ha

Mayor de 10 ha

Estudio de Frutos cáscara Mayo 2011

Pág. 47 de 366

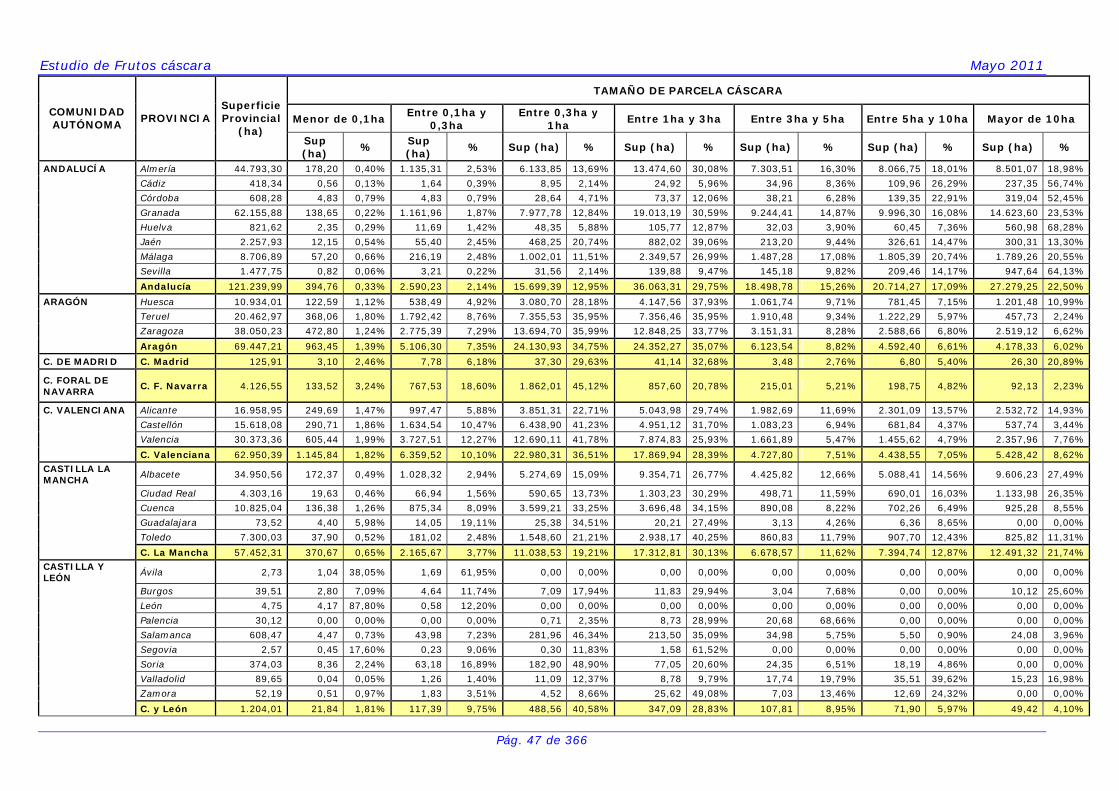

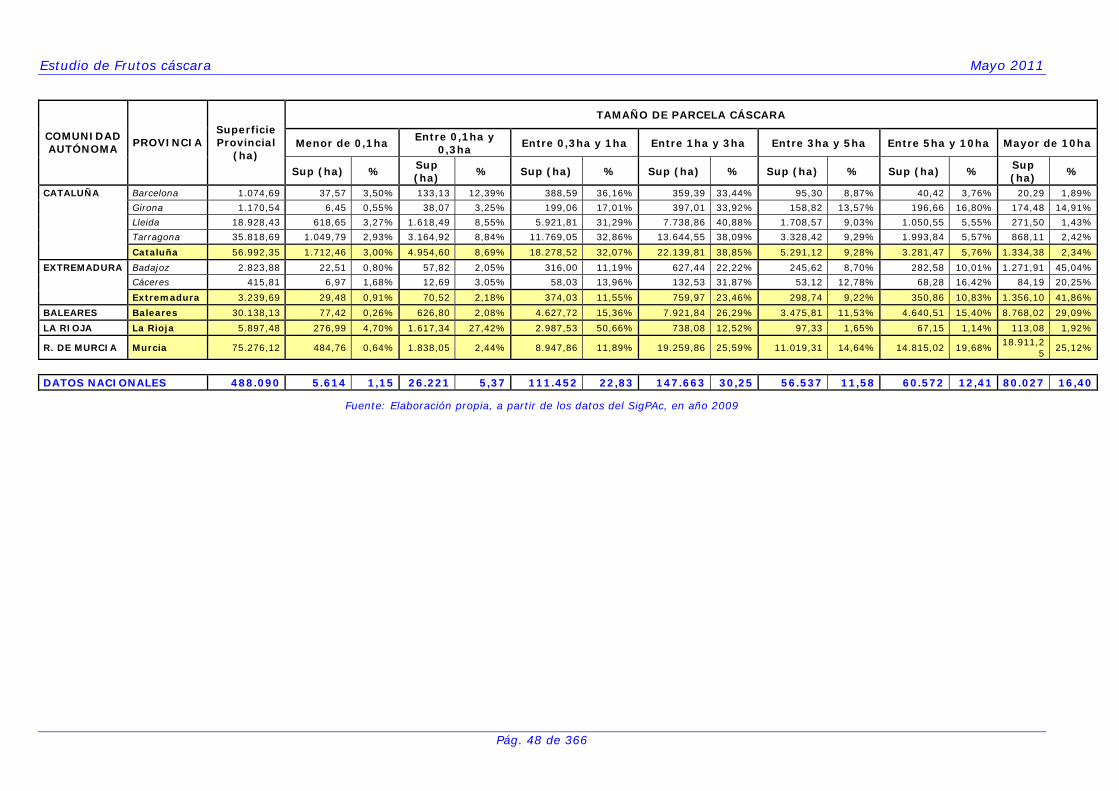

TAMAÑO DE PARCELA CÁSCARA

Menor de 0,1ha Entre 0,1ha y

0,3ha Entre 0,3ha y