Estudios de Mercado - sic.gov.co · Estudio del Sector Automotor en Colombia Grupo de Estudios...

106

Estudios de Mercado Estudio del Sector Automotor en Colombia No. 1 Julio, 2012 Estudio elaborado por Grupo de Estudios Económicos

-

Upload

truongkiet -

Category

Documents

-

view

219 -

download

2

Transcript of Estudios de Mercado - sic.gov.co · Estudio del Sector Automotor en Colombia Grupo de Estudios...

Estudios de Mercado

Estudio del Sector

Automotor en Colombia

No. 1

Julio, 2012

Estudio elaborado por

Grupo de Estudios Económicos

Este documento fue resultado de la investigación desarrollada por: Natalia Cantor, Juan Pablo

Herrera y Dennis Sánchez

El análisis presentado y las opiniones expuestas en el presente documento son responsabilidad exclusiva del

Grupo de Estudios Económicos y no representa la posición de la Superintendencia de Industria y Comercio en

la materia. Para cualquier duda, corrección o comentario, favor escribir a [email protected]

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-

SinDerivadas 2.5 Colombia.

Usted es libre de:

Compartir - copiar, distribuir, ejecutar y comunicar públicamente la obra

Bajo las condiciones siguientes:

Atribución — Debe reconocer los créditos de la obra de la manera especificada por el autor o el licenciante. Si utiliza parte o la totalidad de esta investigación tiene que especificar la fuente.

No Comercial — No puede utilizar esta obra para fines comerciales. Sin Obras Derivadas — No se puede alterar, transformar o generar una obra

derivada a partir de esta obra.

Los derechos derivados de usos legítimos u otras limitaciones reconocidas por la ley no se ven afectados por lo anterior.

Estudio del Sector Automotor en

Colombia

Grupo de Estudios Económicos

Superintendencia de Industria y Comercio

Resumen

En la última década, el sector automotor ha sido uno de los más dinámicos a nivel internacional y

en especial ha sido uno de los que registra un comportamiento de recuperación más importante tras

la crisis financiera desatada a finales de 2007. En Colombia, este sector registra una dinámica de

producción y las ventas a nivel nacional revelan un crecimiento significativo. El presente

documento realiza una caracterización del sector, así como el análisis de temas asociados a la

política de protección al consumidor, propiedad industrial, y competencia a la luz de los tratados de

libre comercio.

Palabras Clave: Automotor, Colombia, Consumidor, Propiedad Industrial, Competencia.

Clasificación JEL: L19, L62.

Contenido

1. INTRODUCCIÓN ..................................................................................................................................... 8

1.1 Panorama Nacional ................................................................................................................................ 11

1.2 Factores externos de la economía colombiana ....................................................................................... 16

2. CARACTERIZACIÓN DEL SECTOR AUTOMOTOR ........................................................................ 18

2.1 Eslabones más representativos ........................................................................................................ 21

Vehículos: Automóviles y Comerciales ....................................................................................................... 21

Autopartes .................................................................................................................................................... 23

2.2 Consumo Aparente, Tasa apertura exportadora y Tasa de penetración de Importaciones .............. 25

2.3 Dinámica de Comercio Exterior...................................................................................................... 30

2.4 Principales socios comerciales en la cadena automotor y sus partes .............................................. 32

2.5 Consumo de vehículos .................................................................................................................... 36

2.6 Comportamiento de las Ventas ....................................................................................................... 37

3. TEMAS ASOCIADOS A PROTECCIÓN AL CONSUMIDOR EN EL SECTOR AUTOMOTOR ..... 46

3.1 Mecanismos de Seguridad en Colombia ......................................................................................... 46

3.2 Comparación de los Mecanismos de Seguridad entre Diferentes Jurisdicciones ............................ 51

3.3 Impacto de las Campañas de Seguridad en el Mercado Automotriz Colombiano .......................... 57

4. DINÁMICAS DE LA PROPIEDAD INDUSTRIAL EN EL SECTOR AUTOMOTOR ....................... 65

4.1 Patentes ........................................................................................................................................... 65

4.1.1 Distribución de las Solicitudes de Registro de Patentes ................................................................. 67

4.2 Marcas .................................................................................................................................................... 69

5. ANÁLISIS DEL EFECTO DE DIFERENTES ACUERDOS COMERCIALES SOBRE LA DINÁMICA

DE PRECIOS DE VEHÍCULOS EN COLOMBIA ......................................................................................... 71

5.1 Convenio Automotor Andino.......................................................................................................... 72

5.2 TLC México -Venezuela ................................................................................................................. 73

5.3 Acuerdo CAN-MERCOSUR ......................................................................................................... 85

5.4 Otros Acuerdos ............................................................................................................................... 91

5.4.1 TLC Colombia -Estados Unidos ................................................................................................. 91

5.4.2 Acuerdo de Asociación con la Unión Europea ........................................................................... 95

5.5 Análisis de barreras para-arancelarias para la entrada para vehículos importados ....................... 101

REFERENCIAS BIBLIOGRÁFICAS ........................................................................................................... 104

LISTADO DE GRÁFICOS

Gráfico 1. Producción mundial vehículos ........................................................................................... 9

Gráfico 2. Principales Productores de vehículos 2011 ........................................................................ 9

Gráfico 3. Exportaciones mundiales de mercancías por grandes grupos: Manufacturas 2010 ......... 10

Gráfico 4. Participación en las exportaciones e importaciones de productos de la industria

automotriz 2010 en el comercio total de mercancías ........................................................................ 10

Gráfico 5. Precios de exportación Alemania, EEUU y Japón: industria automotriz......................... 11

Gráfico 6. Relación entre el crecimiento de las ventas anuales de vehículos y variación porcentual

del PIB ............................................................................................................................................... 12

Gráfico 7. Dinámica de los montos semanales de los créditos de consumo ..................................... 13

Gráfico 8. Dinámica de los montos semanales de los créditos comerciales ordinarios y

preferenciales .................................................................................................................................... 14

Gráfico 9. Desembolsos trimestrales de créditos para vehículos ...................................................... 14

Gráfico 10. Índice de confianza del consumidor ............................................................................... 15

Gráfico 11. Venta de vehículos y disposición a comprar vehículo ................................................... 15

Gráfico 12. Relación entre las ventas mensuales de vehículos y la TRM ......................................... 16

Gráfico 13. Estructura de la cadena sector automotor ....................................................................... 18

Gráfico 14. Valor producción en fábrica y empleo cadena automotor y sus partes (precios

constantes 2011) ................................................................................................................................ 21

Gráfico 15. Producción eslabón automóviles y comerciales ............................................................. 22

Gráfico 16. Dinámica de empleo vehículos automóviles y comerciales ........................................... 23

Gráfico 17. Valor producción en fábrica autopartes ......................................................................... 24

Gráfico 18. Participación eslabones valor producción autopartes 2009 ............................................ 24

Gráfico 19. Producción e importaciones por eslabón (autopartes) 2009 ........................................... 25

Gráfico 20. Consumo aparente de la cadena automotor y sus partes ................................................ 26

Gráfico 21. Consumo aparente (unidades) ........................................................................................ 26

Gráfico 22. Valor consumo aparente automóviles ............................................................................ 27

Gráfico 23. Valor consumo aparente vehículos comerciales ........................................................... 28

Gráfico 24. Valor consumo aparente autopartes ............................................................................... 29

Gráfico 25. Evolución exportaciones e importaciones cadena automotor y sus partes ..................... 31

Gráfico 26. Principales destinos de exportación vehículos automóviles .......................................... 32

Gráfico 27. Principales destinos de equipo eléctrico e instalaciones ................................................ 33

Gráfico 28. Principales destinos de exportación dirección, frenos y suspensión .............................. 33

Gráfico 29. Origen importaciones vehículos comerciales ................................................................. 34

Gráfico 30. Origen Vehículos automóviles ....................................................................................... 34

Gráfico 31. Principales países de origen de importaciones de motor ................................................ 35

Gráfico 32. Principales países de origen de importaciones de dirección, frenos y suspensión ......... 35

Gráfico 33. Índice de motorización 2009-2011................................................................................. 36

Gráfico 34. Composición del parque automotor y usos (2011)......................................................... 37

Gráfico 35. Composición del mercado automotor colombiano al detal ............................................ 38

Gráfico 36. Composición de las ventas al detal: Ensamblados vs. Importados ................................ 38

Gráfico 37. Participación (%) de ensambladores nacionales e importadores en las ventas al detal .. 39

Gráfico 38. Ventas anuales de vehículos automotores de producción nacional e importaciones ..... 43

Gráfico 39. Ventas por clases de vehículos y por principales ciudades. Año 2011. ......................... 45

Gráfico 40. Número de campañas por marca adelantadas por la SIC (2007-2011) .......................... 48

Gráfico 41. Número de Campañas según País de Origen y Gama .................................................... 48

Gráfico 42. Motivos de las Campañas de Seguridad Presentadas ante la NHTSA ........................... 52

Gráfico 43. Volkswagen (modelo Touareg) ...................................................................................... 57

Gráfico 44. Evolución precios Q5 2.0 TSFI S-tronic ........................................................................ 58

Gráfico 45. Evolución precios Q5 3.2 FSI S-tronic en campaña ...................................................... 58

Gráfico 46. Evolución C3 5p 1.6 16V Exclusive .............................................................................. 59

Gráfico 47. Evolución C3 Aircross 1.6 ............................................................................................. 59

Gráfico 48. Automóvil Spark LS M 200 ........................................................................................... 60

Gráfico 49. Fiesta sedán .................................................................................................................... 61

Gráfico 50. Evolución Mazda 3 All New Sedán ............................................................................... 61

Gráfico 51. Evolución Mazda 3 All New Sport ................................................................................ 62

Gráfico 52. Evolución Automóvil C4 Pallas ..................................................................................... 62

Gráfico 53. Evolución Accord 2.4 Aut ............................................................................................. 63

Gráfico 54. Evolución C5 2.0 Aut Exclussive .................................................................................. 64

Gráfico 55. Solicitudes de Registro de Patentes de Autopartes por Año de Presentación ................ 65

Gráfico 56. Solicitudes de Registro de Patentes por Tipo de Autoparte ........................................... 66

Gráfico 57. Proporción de Solicitudes de Registro de Patentes según País de Origen ..................... 67

Gráfico 58. Estado de las Solicitudes de Registro de Patentes en el Sistema ................................... 67

Gráfico 59. Distribución de Solicitudes de Registro de Patentes por Tipo de Vehículo ................... 68

Gráfico 60. Solicitudes de Registro de Patentes de Autopartes para Automóviles y Camionetas .... 69

Gráfico 61. Distribución de Solicitudes de Registro de Marca por Tipo de Solicitante ................... 70

Gráfico 62. Cupos y aranceles de importación TLC – Colombia-Venezuela-México (cupo y arancel

asociado a importaciones dentro del cupo) ....................................................................................... 74

Gráfico 63. Cronograma de desgravación para las partidas de automóviles y vehículos de carga

TLC – México. .................................................................................................................................. 74

Gráfico 64. Evolución precios en el modelo Ford Fiesta .................................................................. 76

Gráfico 65. Evolución precios Volkswagen New Beetle .................................................................. 76

Gráfico 66. Evolución precios segmento M0 .................................................................................... 77

Gráfico 67. Evolución precios segmento M1A ................................................................................. 77

Gráfico 68. Evolución precios segmento M1BM (Sedán) ................................................................ 78

Gráfico 69. Evolución precios segmento M1BM (HB) .................................................................... 79

Gráfico 70. Evolución precios Ford Segmento M2 ........................................................................... 79

Gráfico 71. Evolución precios Volkswagen ...................................................................................... 80

Gráfico 72. Evolución utilitario deportivo ........................................................................................ 81

Gráfico 73. Evolución PU1 ............................................................................................................... 82

Gráfico 74. Segmento PU2................................................................................................................ 82

Gráfico 75. Segmento PU3 (Gama baja) ........................................................................................... 83

Gráfico 76. Segmento PU3 (gama alta) ............................................................................................ 83

Gráfico 77 .Ventas de vehículos provenientes de México por gama (2000-2008) ........................... 84

Gráfico 78. Cronograma desgravación CAN-MERCOSUR ............................................................. 85

Gráfico 79. Segmento M1BM (Argentina) ....................................................................................... 86

Gráfico 80. Segmento M1BM (Brasil) .............................................................................................. 87

Gráfico 81. Segmento Statio Wagon (Brasil) .................................................................................... 87

Gráfico 82. Segmento M2 (Brasil)-Gama media .............................................................................. 88

Gráfico 83. Segmento M2 (Argentina) ............................................................................................. 88

Gráfico 84. Segmento Sofisticado ..................................................................................................... 89

Gráfico 85. Segmento SUV (gama baja)-Brasil ................................................................................ 90

Gráfico 86. Segmento SUV (gama media) Brasil ............................................................................. 90

Gráfico 87. Evolución PU1 (Brasil) .................................................................................................. 91

Gráfico 88. Participación de la producción EEUU en la producción mundial .................................. 92

Gráfico 89. Producción de Vehículos en Europa y su Participación en la Producción Mundial. ..... 96

Gráfico 90. Distribución de la Producción Mundial de Automóviles. .............................................. 96

Gráfico 91. Distribución de la Producción Mundial de Vehículos Livianos de Carga. .................... 97

Gráfico 92. Distribución de las ventas de vehículos en el mercado colombiano según origen. ........ 97

Gráfico 93. Importaciones del sector automotor provenientes de países europeos. .......................... 98

Gráfico 94. Composición de las Importaciones Provenientes de la Unión Europea en el Sector

Automotor. ........................................................................................................................................ 98

Gráfico 95. Cronograma de desgravación arancelaria para importaciones de origen europeo. ........ 99

Gráfico 96. Cronograma Decreto 1135 de 2009 ............................................................................. 101

Listado de Tablas

Tabla 1. Relación productos por eslabón .......................................................................................... 20

Tabla 2. Tasa de apertura exportadora y tasa de penetración de importaciones vehículos ............... 28

Tabla 3. Tasa de apertura exportadora y tasa de penetración de importaciones eslabones autopartes

........................................................................................................................................................... 30

Tabla 4. Crecimiento en las ventas acumuladas por unidades al detal por empresa ......................... 40

Tabla 5. Unidades acumuladas vendidas por marcas ........................................................................ 41

Tabla 6. Composición por clases del mercado automotor al detal. ................................................... 42

Tabla 7. Número de Campañas adelantadas en Colombia por Segmento ......................................... 47

Tabla 8. Relación de Participación de Fallas de las Campañas ......................................................... 49

Tabla 9. Análisis Comparativo entre las Campañas adelantadas en Estados Unidos frente a las

adelantadas en Colombia ................................................................................................................... 51

Tabla 10. Descripción de los Motivos de las Campañas de Seguridad – Jurisdicción Estadounidense

........................................................................................................................................................... 53

Tabla 11. Distribución de Solicitudes de Registro de Marca por Estado .......................................... 70

Tabla 12. Arancel pagado Importaciones sector automotor México ................................................. 75

Tabla 13. Arancel pagado promedio vehículos provenientes EEUU. ............................................... 93

Tabla 14. Programa desgravación vehículos automóviles (partida 87.03) ........................................ 93

Tabla 15. Programa desgravación vehículos para transporte de mercancías .................................... 94

Tabla 16. Ventas de vehículos europeos en el mercado automotor colombiano por país de origen. 99

Tabla 17. Cantidad y participación porcentual de las ventas de vehículos europeos en el mercado

automotor colombiano por país de origen y marca. ........................................................................ 100

1. INTRODUCCIÓN

En la última década, el sector automotor ha sido uno de los más dinámicos a nivel internacional y

en especial ha sido uno de los que registra un comportamiento de recuperación más importante tras

la crisis financiera internacional desatada a finales de 2007.

En particular, durante la última década como se observa en el Gráfico 1 la producción mundial de

vehículos ha presentado un crecimiento del 37% pasando de 58,3 millones de unidades en el año

2000 a una producción récord que superó los 80 millones de unidades en 2011, logrando así superar

los efectos de la crisis internacional que afectó la senda de crecimiento del sector en especial en

20091, reportando tasas de crecimiento positivas del 25,6% y 3,2% en 2010 y 2011 respectivamente.

Gráfico 1. Producción mundial vehículos

Fuente: OICA (2011), elaboración GEE-SIC

Asimismo, en 2011 los principales productores de vehículos a nivel mundial fueron China con el

23% del total de la producción de autos y vehículos comerciales, seguido por Estados Unidos y en

tercer lugar Japón con el 11% y 10% respectivamente, como se observa en el Gráfico 2.

Gráfico 2. Principales Productores de vehículos 2011

Fuente: OICA (2011), elaboración GEE-SIC

1 Según cifras de la Organización de Productores de Automóviles (OICA por sus siglas en francés) pues la

crisis internacional afectó al sector con una abrupta caída en 2009 del 12,4% a nivel mundial.

0

10

20

30

40

50

60

70

80

90

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Mill

on

es

un

idad

es

Autos Vehículos Comerciales

23%

11% 10%

8%

6%

5%

4% 3% China

EEUU

Japón

Alemania

Corea del Sur

India

Brasil

México

Asimismo, cabe destacar que la empresa con mayor producción a nivel mundial en 2010, fue

Toyota con una producción de 7,2 millones de autos, seguido por Volkswagen con 7,1 y General

Motors con 6,2 millones según OICA (2011).

De otra parte, en cuanto a las exportaciones mundiales de manufacturas que superaron los USD

9.962 mil millones, los productos de la industria automotriz representaron el 11% con 1.092 mil

millones de dólares y registraron un incremento de 29% con respecto al año 2009, tras recuperarse

de la abrupta caída del 31% en el año 2008.

Gráfico 3. Exportaciones mundiales de mercancías por grandes grupos: Manufacturas 2010

Fuente: OMC (2011a), elaboración GEE-SIC.

Asimismo, en 2010 se encuentra que las regiones exportadoras de los productos de la industria

automotriz son principalmente América del Norte con el 15,2%, seguido por Europa y Asia con el

9,9% y 5,9% respectivamente, mientras que los principales importadores son los países de América

del Norte con una participación del 11,2%, así como la región de Oriente Medio con el 10,7% y

América del Sur y Central con el 9,4%.

Gráfico 4. Participación en las exportaciones e importaciones de productos de la industria

automotriz 2010 en el comercio total de mercancías

Fuente: OMC (2011b), elaboración GEE-SIC.

8%

31%

30%

20%

5% 6% Hierro y acero

Productos químicos

Equipo para oficina y detelecomunicaciones

Productos de la industria delautomóvil

Textiles

10,5

9,9

5,9

3,9

1,6

1,5

0,9

11,2

8,0

3,7

9,4

10,7

8,4

9,0

0 2 4 6 8 10 12

América del Norte

Europa

Asia

América del Sur y Central

Oriente Medio

África

Com. Est. Independientes(CEI)

Porcentaje

Importaciones

Exportaciones

De otra parte, el Gráfico 5 muestra que los precios de exportación de los productos de la industria

automotriz en los últimos años presentan un leve incremento, en especial los productos provenientes

de Alemania registraron el aumento más significativo hasta 2008, año a partir del cual la tendencia

se revirtió pero sigue presentando un índice de precios relativos más elevados que los registrados

por Estados Unidos y Japón. Este será un punto importante a analizar posteriormente para evaluar el

grado de transferencia de esos precios sobre los consumidores finales en Colombia.

Gráfico 5. Precios de exportación Alemania, EEUU y Japón: industria automotriz

Fuente: OMC (2011), elaboración GEE-SIC.

1.1 Panorama Nacional

Tras presentar el panorama internacional del sector, es importante destacar que a nivel nacional

también se observa una dinámica interesante en el sector automotor, en especial porque ha

registrado un crecimiento vertiginoso en los últimos años, ubicándolo como un sector estratégico

para la economía del país. Según cifras del Ministerio de Comercio, Industria y Turismo MCIT

(2010), el sector automotor representa el 6,2% del PIB y emplea aproximadamente el 2,5% de la

población ocupada, lo que le ha permitido tener una dinámica de crecimiento importante y ha

posicionado al país como el quinto productor de automóviles en Latinoamérica.

Pero el sector no sólo registra una dinámica de producción importante sino que las ventas a nivel

nacional revelan un crecimiento significativo, en especial en el periodo 2010-2011 presentando una

recuperación importante con respecto a los niveles registrados tras la crisis financiera internacional.

En particular desde finales de 2007 tras el inicio de la crisis financiera mundial, las ventas cayeron

en un 26% pasando de 253.034 unidades en el año 2007 a 185.129 unidades en el año 2009. No

obstante, debido a diferentes factores exógenos y endógenos de la economía nacional, que se

expondrán a continuación, la venta de vehículos nuevos se reactivó, alcanzando las 324.570

unidades en el año 2011, lo que representa un aumento de cerca del 63% desde el comienzo de la

crisis.

Específicamente, entre las diferentes condiciones endógenas y exógenas de la economía colombiana

que explican las condiciones favorables para una mayor producción y venta de vehículos

50

60

70

80

90

100

110

120

130

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

índ

ice

(10

0=2

00

5)

Alemania Estados Unidos Japón

ensamblados nacionalmente, así como la venta de vehículos importados, se encuentran las

siguientes:

i) Crecimiento de la economía colombiana

ii) Disminución de las tasas de colocación de los créditos, y la subsecuente tendencia al

alza de créditos colocados

iii) El incremento de la confianza de los consumidores colombianos

iv) La revaluación del peso frente al dólar, lo que ha impulsado la compra de vehículos

importados

v) Los acuerdos para la firma de tratados comerciales con otros países tradicionalmente

productores de vehículos

De esa forma, vale la pena señalar de forma importante la recuperación del crecimiento de la

economía colombiana después de la crisis económica mundial que se ve reflejada en el sector

automotor. En particular, desde el año 2009, Colombia experimenta un buen crecimiento

económico, alcanzando un crecimiento anual del PIB cercano al 6% en el año 2011. Esta

reactivación en la economía, se refleja en gran medida en una evolución favorable en el ingreso

promedio de la población, lo cual se transmite en una reactivación del consumo de bienes durables,

explicando las fluctuaciones de las ventas anuales de vehículos en los últimos años.

Es así como, desde el año 2007 al 2009, las ventas anuales en el sector cayeron un 28%

respondiendo al bajo ciclo económico, impulsado por la crisis mundial y las difíciles condiciones

cambiarias de la época, que llevaron a la economía a una tasa de crecimiento del 1,6% anual. Esta

situación se ha revertido, ya que en sincronía al alto crecimiento que está experimentando la

economía, las ventas anuales de vehículos han alcanzado un acumulado de 324.570 unidades, nivel

récord en los últimos años y que representa un incremento del 75% aproximadamente desde la

finalización de la crisis. (Ver Gráfico 6).

Gráfico 6. Relación entre el crecimiento de las ventas anuales de vehículos y variación

porcentual del PIB

Fuente: Cálculos GEE – SIC con datos de DANE, FENALCO y Comité Automotor Colombiano.

2.006 2.007 2.008 2.009 2.010 2.011

Venta de vehículos 201.637 258.463 219.498 185.128 253.869 324.570

PIB anual (Variación %) 7,0% 7,0% 4,0% 2,0% 4,0% 6,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

-

50.000

100.000

150.000

200.000

250.000

300.000

350.000

Cre

cim

ien

to a

nu

al

Ven

ta d

e v

ehíc

ulo

s

Lo anterior muestra una alta correlación entre el crecimiento de la economía y la recuperación de la

demanda interna, representado en el incremento de las ventas, en todos los segmentos del sector

automotor. No obstante, esta dinámica responde a otros factores o indicadores relevantes, que se

analizan a continuación, que de manera directa o indirecta afectan la dinámica del sector.

Dinamismo de las tasas y montos de colocación de créditos

El aumento en el crecimiento económico ha venido acompañado por la reactivación de las carteras

de las diferentes modalidades de créditos, entre las que se encuentran los créditos de consumo y los

créditos comerciales ordinarios y preferenciales. Dicha reactivación se representa por medio de un

aumento en los montos de colocación de estas clases de créditos.

Los altos montos en las carteras de créditos de las instituciones financieras, responden a la clara

tendencia a la baja de las tasas de interés a las que las instituciones financieras conceden las

diferentes clases de créditos, que aunado por el aumento en la confianza de los consumidores, ha

hecho más atractivo la solicitud de créditos por parte de los hogares y empresas colombianas.

El acelerado incremento en la cartera crediticia y la tendencia bajista en sus tasas, que se presentan

en las siguientes gráficas, reflejan en gran medida la política monetaria expansiva que ha llevado a

cabo en los últimos años el Banco de la República, representado esto por medio de una disminución

en su tasa de intervención, la cual pasó de un nivel del 10% en el año 2008 a un 3,5% a finales del

año 2011.

Gráfico 7. Dinámica de los montos semanales de los créditos de consumo

Fuente: Superintendencia Financiera de Colombia. Tasas y Montos de Colocación. Cálculos Banco de la

República, formato 088 de la Superintendencia Financiera de Colombia.

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

0

10

20

30

40

50

60

19

98-

09

19

98-

28

19

98-

47

19

99-

14

19

99-

33

19

99-

52

20

00-

19

20

00-

38

20

01-

05

20

01-

24

20

01-

43

20

02-

10

20

02-

29

20

02-

48

20

03-

15

20

03-

34

20

03-

53

20

04-

19

20

04-

38

20

05-

05

20

05-

24

20

05-

43

20

06-

10

20

06-

29

20

06-

48

20

07-

15

20

07-

34

20

08-

01

20

08-

20

20

08-

39

20

09-

05

20

09-

24

20

09-

43

20

10-

10

20

10-

29

20

10-

48

20

11-

15

Mo

nto

en

Mill

on

es

de

Pe

sos

Tasa

Efe

ctiv

a A

nu

al (

%)

Monto Crédito de Consumo Tasa Créditos de Consumo Tasa de Intervención Banco de la República

Gráfico 8. Dinámica de los montos semanales de los créditos comerciales ordinarios y

preferenciales

Fuente: Superintendencia Financiera de Colombia. Tasas y Montos de Colocación. Cálculos Banco de la

República, formato 088 de la Superintendencia Financiera de Colombia.

Lo anterior explica la dinámica del consumo y/o adquisición de los vehículos en cada uno de sus

segmentos, pues como se muestra en el Gráfico 9, la cartera por créditos de vehículos del total de

las instituciones financieras2 para el primer semestre del año 2011 se ubicaban en los $8,6 billones

de pesos, de los cuales el 61% hace referencia a créditos de consumo (créditos que financian la

adquisición de automóviles, camperos, camionetas y pick ups, nuevos o usados, para uso particular)

y el 39% a créditos comerciales (créditos que financian la adquisición de vehículos de uso especial

como los vehículos de transporte de carga y de transporte de pasajeros). Dicho monto se relaciona

con aproximadamente 58.000 créditos para adquisición de vehículos otorgados en junio del año

2011.

Gráfico 9. Desembolsos trimestrales de créditos para vehículos

Fuente: Superintendencia Financiera de Colombia (2012).

2 Bancos, Corporaciones Financieras, Compañías de Financiamiento Comercial y Cooperativas Financieras.

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

0

10

20

30

40

50

601

998

-09

19

98-3

3

19

99-0

5

19

99-2

9

20

00-0

1

20

00-2

5

20

00-4

9

20

01-2

1

20

01-4

5

20

02-1

7

20

02-4

1

20

03-1

3

20

03-3

7

20

04-0

8

20

04-3

2

20

05-0

4

20

05-2

8

20

05-5

2

20

06-2

4

20

06-4

8

20

07-2

0

20

07-4

4

20

08-1

6

20

08-4

0

20

09-1

1

20

09-3

5

20

10-0

7

20

10-3

1

20

11-0

3

Mo

nto

en

Mill

on

es

de

Pe

sos

Tasa

Efe

ctiv

a A

nu

al (

%)

Monto Promedio Créditos Ordinarios y Preferenciales

Tasa Crédito

Tasa de Intervención Banco de la República

Como se evidencia anteriormente, se registró una recuperación económica importante, acompañada

por la reducción relativa en los costos de los créditos, lo que generó un impulso importante en el

sector y se reflejó en la mejora de las expectativas de los consumidores desde mediados de 2009.

Gráfico 10. Índice de confianza del consumidor

Fuente: FEDESARROLLO (febrero 2012) - Encuesta de Opinión del Consumidor (EOC).

En particular, el índice de confianza del consumidor (ICC promedio móvil 4 meses IC PM 4) señala

una mejora importante con respecto a la caída registrada desde finales de 2007, aunque la

recuperación de los niveles de confianza obtenidos en febrero 2012 hasta ahora registra niveles

cercanos a lo registrado a mediados de 2007.

Asimismo, si se analiza la confianza del consumidor vista como la disposición a comprar carro

contra los niveles de ventas de vehículos nuevos, se encuentra que la percepción favorable de la

economía para la compra de bienes como vehículo propio se asocia de forma positiva con la

dinámica de ventas.

Gráfico 11. Venta de vehículos y disposición a comprar vehículo

Fuente: FEDESARROLLO (febrero 2012) - Encuesta de Opinión del Consumidor (EOC).

5.000

10.000

15.000

20.000

25.000

30.000

35.000

1.500 1.700 1.900 2.100 2.300 2.500 2.700

Ve

nta

s M

en

sual

es

de

Ve

híc

ulo

s

TRM

1.767

32.320

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

1.500

1.700

1.900

2.100

2.300

2.500

2.700

ene-

06

jul-

06

ene-

07

jul-

07

ene-

08

jul-

08

ene-

09

jul-

09

ene-

10

jul-

10

ene-

11

jul-

11

TRM Venta de Vehículos

1.2 Factores externos de la economía colombiana

Además de la importante dinámica en venta de vehículos señalada anteriormente, vale la pena

señalar que la proporción de las ventas de vehículos importados frente a los ensamblados

nacionalmente se ha incrementado. En el último año, de las 324.570 unidades vendidas, el 59,48%

eran vehículos producidos en otros países, mientras que esta proporción se ubicaba 8 puntos

porcentuales por debajo en el año 2009.

La mayor demanda de vehículos importados, no solo responde a un mayor gusto de los

consumidores por vehículos producidos en el extranjero, los cuales poseen características de

equipamiento específicas y que respondería a un mayor poder adquisitivo de los hogares

colombianos, sino también por diferentes factores económicos que responde a la situación externa

del país.

Gráfico 12. Relación entre las ventas mensuales de vehículos y la TRM

Fuente: Cálculos GEE – SIC con datos del Banco de la República (2012), FENALCO (2012)

Uno de estos factores es la tasa de cambio del peso colombiano frente al dólar, que como se muestra

en el Gráfico 12 la Tasa Representativa del Mercado (TRM) promedio mensual ha presentado una

tendencia a la baja desde el año 2009, alcanzando niveles mínimos de $1.767 COP/USD a

comienzo del año 2011, en donde se registró el mayor volumen de ventas mensuales cercanas a las

32.320 unidades.

De esta manera, se observa una correlación alta y negativa entre la dinámica bajista de la tasa de

cambio COP/USD y el volumen de ventas mensuales de los vehículos, en particular, se observa una

tendencia al alza en las ventas del sector automotor, impulsadas por un aumento en la demanda de

vehículos importados en respuesta a la revaluación del peso.

Según los analistas, la fortaleza del peso colombiano (COP) responde a las diferentes dinámicas de

la economía nacional e internacional. En particular, el mayor crecimiento de las economías

emergentes frente a las desarrolladas, ha incrementado el flujo de dólares (USD) hacia economías

en desarrollo. Lo anterior se ha potencializado en el mercado cambiario colombiano, debido a

varios factores de la economía nacional como: la mejora en la calificación del grado de inversión de

la economía colombiana, el incremento de la inversión extranjera directa (IED) e incrementos en las

tasas de interés, lo que ha incrementado el gusto de los inversionistas extranjeros por la economía

colombiana, impulsando la tendencia bajista de la tasa de cambio COP/USD (Grupo Bancolombia,

2011).

Por otro lado, las reducciones graduales de los aranceles en respuesta a la firma de Tratados de

Libre Comercio, en especial la entrada en vigencia del acuerdo con México, en la etapa de cero

arancel y eliminación de cuotas de importación, desde enero de 2009, ha tenido un impacto en

términos de los precios relativos de éstos vehículos, que ha sido reforzada por la tendencia de

revaluación del peso frente al dólar. No obstante, el análisis detallado del efecto de los precios de

los vehículos en el marco de los distintos acuerdos comerciales se describe en detalle en la 5

sección del presente documento.

Tras esta introducción que muestra algunos de los rasgos generales internacionales y locales del

sector automotor y la economía colombiana, este documento presentará en la siguiente sección la

caracterización del sector a través de la cual se describe la dinámica del mismo y las variables

económicas más relevantes.

2. CARACTERIZACIÓN DEL SECTOR AUTOMOTOR

En la presente sección, se presentará la descripción sobre las dinámicas de producción, empleo,

comercio exterior y ventas del sector automotor, partiendo del análisis de la cadena productiva,

siguiendo la metodología del DNP (2004), con el fin de dar una mirada integral de los fenómenos

más relevantes al interior del sector.

En primer lugar, empleando para las primeras la metodología de cadenas productivas3 propuesta por

el DNP (2004a), se identifica que el proceso productivo del sector automotor comprende las

actividades de ensamble de vehículos así como la producción de partes y piezas que se utilizan en el

proceso de ensamble y como repuestos.

Al describir el proceso productivo del sector por diferentes eslabones4, se encuentra que para esta

industria particular más que una relación de transformación de materias primas, este sector

comprende la actividad de ensamble de vehículos, lo que consiste en las etapas de armado, montaje

y pintura, tomando así productos provenientes de otros procesos productivos.

Gráfico 13. Estructura de la cadena sector automotor

Fuente: DNP (2004b).

El Gráfico 13 ilustra el proceso productivo del sector automotor visto desde la metodología de

cadenas productivas, señalando que el proceso de ensamble se alimenta de los productos asociados

a los eslabones de bastidores, dirección, frenos y suspensión, así como de los relacionados con

motor y lubricación, transmisión y caja de velocidades, ruedas y carrocerías.

3 Notas técnicas DNP (2004a): “La cadena productiva se concibe como un conjunto de eslabones vinculados entre sí por

Relaciones de tipo proveedor-cliente-proveedor. Vista en su conjunto, una cadena productiva comprende desde los bienes

primarios, su transformación en bienes intermedios, otros bienes intermedios originados en una cadena productiva

diferente, hasta los bienes finales”. P. 11

4 Corresponden a familia de productos que son relativamente homogéneas en términos de materias primas, usos y/o

tecnologías productivas. Según el DNP (2004a) “cada una de las etapas de transformación del producto puede ser vista

como un eslabón en la cadena productiva y en cada uno de éstos se expresan los determinantes del desempeño de toda la

cadena.”

De esa forma, el proceso de ensamble toma como insumos los productos relacionados anteriormente

y en cada una de las 3 fases identificadas, armado, pintura y montaje, vincula a los eslabones

asociados con equipo eléctrico, accesorios, equipos de control, acabados interiores y aire

acondicionado.

La fase de armado, según la definición del DNP (2004a) comprende la unión de partes conforme

con la forma y modelo correspondiente, destacándose así las operaciones de soldadura,

recubrimientos de uniones y actividades de limpieza, impermeabilización y pulimento.

La segunda fase relacionada con pintura, se refiere al proceso de protección del vehículo al

desengrasar, lacar y cubrir con fosfato para el posterior tratamiento con anticorrosivo y aplicación

de diversas capas de pintura.

Por último, la fase de montaje se refiere al ensamble de partes mecánicas como el motor, ejes,

sistemas de frenos y demás accesorios.

De esa forma, los productos finales de los procesos asociados a la cadena denominada automotor y

sus partes según el anterior gráfico pueden agruparse en automóviles, vehículos comerciales y

demás carrocerías.

Para efectos de dar mayor claridad sobre los productos asociados a cada eslabón, se presenta a

continuación una breve descripción de cada uno de ellos. No obstante, cabe señalar que la categoría

señalada en el gráfico como unidades CKD corresponden al material desarmado para el ensamble

(Completely Knock Down), que es importado desde las casas matrices o filiales de las empresas, por

lo cual no se relaciona como eslabón de producción nacional.

Tabla 1. Relación productos por eslabón

Fuente: DNP (2011). Elaboración GEE-SIC.

Esta descripción del sector utilizando la herramienta de cadenas productivas, permite identificar los

productos o eslabones que más contribuyen al sector en términos de producción así como aquellas

etapas en las cuales se genera más empleo.

Con lo anterior, se observa que en el año 2009, el valor total de producción en fábrica del sector

automotor reportado por el DNP (2011) superó los 3,7 billones de pesos registrando así, en términos

nominales, una disminución con respecto al año anterior del 17%. No obstante, el sector registró

una dinámica de crecimiento sostenido importante en el periodo 2003-2007, alcanzando una cifra

récord en 2007 que superó los 6,7 billones de pesos. Sin embargo, tras la crisis financiera que se

desató en EEUU a finales de 2007, se observa el fuerte impacto que ésta última tuvo sobre la

producción del sector automotor pues no sólo se evidenció una caída en términos reales del 38% en

2008 en el valor de la producción, sino que se afectó la senda de crecimiento que se venía

registrando.

Eslabón Algunos productos relacionados

Acabados Interiores Alfombras, cinturones de seguridad, tableros de instrumentos, asientos, entre otros.

Accesorios, empaques y varios Espejos, cerraduras, bisagras, herrajes, limpiaparabrisas, entre otros.

Aire AcondicionadoMáquinas y aparatos para acondicionamiento del aire en vehículos automóviles para

sus ocupantes, filtros electrostáticos de aire, precipitadores, entre otros.

Automóviles

Vehículos para el transporte de personas, con motor de émbolo (pistón) alternativo,

de encendido por chispa, por compensión (diesel, semi-diesel) cilindraje entre 1.000

cm3 y 3.000 cm3, entre otros.

Bastidores Bastidores de chasis de vehículos automóviles, accesorios de carrocerías (incluidas

las cabinas), partes para bastidores, entre otros.

Carrocerías vehículosCarrocerías, parachoques, techos, guardafangos, regillas delanteras, puertas y sus

partes, entre otros.

Comerciales

Vehículos para transporte de 10 o más personas, vehículos para transporte de

mercancías, tractores, remolques, semirremolques, camiones, vehículos especiales,

entre otros.

Dirección, frenos

Sistemas neumáticos para automóviles, discos para frenos, rótulas de suspensión,

amortiguadores, líquidos para frenos y demás líquidos de transmisiones hidráulicas,

entre otros.

Equipo eléctrico e instalaciones

Acumuladores eléctricos utilizados para el arranque de motores de explosión, faros

de carretera, aparatos de alumbrado y señalización visual, interrumptores, juegos de

cables, entre otros.

Equipos de control y herramientasRelojes de tableros, gatos portátiles, velocímetros, termómetros eléctricos o

electrónicos, demás gatos hidráulicos portátiles para vehículos automóviles.

Motor y lubricación

Motores de émbolo (pistón), radiadores, aparatos para filtrar lubricantes, inyectores,

bombas de aceite, bombas de refrigerante, cigüeñales, bobinas, partes para

radiadores, tanques para carburantes, entre otros.

Ruedas, llantas y neumáticos Neumáticos (llantas neumáticas), válculas para neumáticos, ruedas y partes.

Transmisión y cajas de velocidades

Guarniciones de fricción (por ejemplo: hojas, rollos, tiras, segmentos, discos,

arandelas, plaquitas) sin montar, para frenos, embragues o cualquier órgano de

frotamiento, ejes con diferencial, ejes portadores, embragues, partes de cajas de

cambio.

Gráfico 14. Valor producción en fábrica y empleo cadena automotor y sus partes (precios

constantes 2011)

Fuente: DNP (2011). Elaboración GEE-SIC. Precios constantes base 2011.

Asimismo, en términos de empleo, visto desde la herramienta de cadenas productivas, el DNP

(2011) señala que el personal ocupado en el sector registra una dinámica análoga a la senda

producción, pues se registra una cifra récord de 24.783 personas en 2007, que fue seguida por una

disminución del 7% y 10% en 2008 y 2009 respectivamente, ubicándose en 20.766 personas para el

año 2009.

2.1 Eslabones más representativos

A pesar de la disminución en producción y empleo en el sector automotor, cabe señalar que el

eslabón de automóviles fue el más representativo pues contribuyó con el 49% del valor de la

producción en fábrica de la cadena productiva en el 2009, seguido por los equipos de control y

herramientas, dirección, frenos y suspensión con el 8% y 7% respectivamente.

De otra parte, en el mismo año, el eslabón de vehículos comerciales fue el que registró el mayor

crecimiento con una cifra del 94% en términos reales con respecto al año inmediatamente anterior,

seguido por el eslabón de equipos de control y herramientas con un crecimiento del 30%. Los

demás eslabones, registraron una caída en el último año, siendo las más significativas las

relacionadas con el eslabón de carrocerías de vehículos con un descenso del 68%, y el eslabón de

aire acondicionado con una caída del 29%.

Con el objetivo de analizar la dinámica al interior de la cadena productiva, se analizarán a

continuación de forma segmentada los eslabones relacionados con automóviles y comerciales que

se asocian a los productos terminados, y de otro lado se analizarán aquellos correspondientes a

autopartes.

Vehículos: Automóviles y Comerciales

Estos dos eslabones comprenden el 54,3% del valor total producido por la cadena automotor y sus

partes. El primer eslabón correspondiente a automóviles, esto es automóviles, camperos,

ambulancias y chasises para camperos, que representó el 49,1% del valor total producido en 2009,

0

5.000

10.000

15.000

20.000

25.000

30.000

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

9.000.000

2002 2003 2004 2005 2006 2007 2008 2009

Nú

me

ro d

e p

ers

on

as e

mp

lead

as

Val

or

pro

du

cció

n e

n f

ábri

ca

mientras la categoría de vehículos comerciales que se relaciona con microbuses, autobuses,

vehículos recolectores, remolques participó con el 5,2%.

Gráfico 15. Producción eslabón automóviles y comerciales

Fuente: DNP (2011), cálculos GEE-SIC

En 2009, la producción del eslabón de automóviles ascendió a 1,8 billones de pesos reportando así

una caída acumulada del 60% con respecto al valor registrado en el año 2007 en términos reales,

manifestando así los efectos de la crisis desatada a finales de 2007. Este eslabón particular es uno de

los más afectados puesto que en el periodo 2003-2007 logró un crecimiento vertiginoso y sostenido

con una tasa promedio del 23%, y tras la crisis ha presentado un descenso importante del 47% y del

22% en 2008 y 2009 respectivamente.

Una dinámica diferente ha registrado el eslabón de vehículos comerciales, que registró una tasa de

crecimiento sostenida durante el periodo 2003-2007 y a pesar de sufrir una caída del 37% en el

2008, mostró una rápida recuperación en 2009 con un crecimiento del 94% logrando así una cifra

récord que superó los 196 millones de pesos.

En términos de empleo, el eslabón de automóviles, según cifras del DNP (2011), generó un total de

2.520 empleos mientras el correspondiente a vehículos comerciales contribuyó con 1.184 puestos de

trabajo durante el año 2009.

-

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

2002 2003 2004 2005 2006 2007 2008 2009

Mill

on

es d

e p

eso

s (

Pre

cio

s co

nst

ante

s 2

01

1)

Automóviles Comerciales

Gráfico 16. Dinámica de empleo vehículos automóviles y comerciales

Fuente: DNP (2011). Elaboración GEE-SIC.

Como se observa en el Gráfico 16, la generación de empleo por parte del eslabón de automóviles se

ha visto fuertemente afectada, no así la del eslabón de vehículos comerciales que a pesar de la crisis

ha mantenido una senda de creación de empleo positiva. El eslabón de automóviles estaba próximo

a superar los 4.500 empleos en 2007, pero en los últimos años ha caído vertiginosamente

ubicándose ligeramente sobre los 2.500 empleos, presentando así una caída acumulada del 42% en

los últimos 2 años.

De otra parte, cabe señalar que los vehículos comerciales han mantenido una tasa de crecimiento

sostenida en la generación de empleo promedio del 13%, lo que ha permitido que en los últimos 7

años, el número de personas empleadas en este eslabón se haya duplicado.

Autopartes

Siguiendo la metodología de cadenas productivas del DNP (2004b), la categoría autopartes se

refiere a la reunión de los eslabones relacionados con acabados interiores, accesorios, empaques y

varios, aire acondicionado, bastidores, carrocerías vehículos, dirección, frenos y suspensión, equipo

eléctrico e instalaciones, equipos de control y herramientas, motor y lubricación, así como ruedas,

llantas y neumáticos, y finalmente transmisión y cajas de velocidades. En conjunto, en 2009 esta

categoría generó el 46% del valor de la cadena con un valor superior a los 1,7 billones de pesos a

pesar de registrar una caída del 13% con respecto al año inmediatamente anterior.

Esta categoría de autopartes ha mostrado gran dinamismo, pues la producción registró tasas de

crecimiento promedio del 21% en el periodo 2002-2007 y si bien su senda de crecimiento fue

afectada por la crisis económica, la caída no fue tan fuerte como la registrada en el eslabón de

automóviles.

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

2002 2003 2004 2005 2006 2007 2008 2009

Pe

rso

nas

Automóviles Comerciales

Gráfico 17. Valor producción en fábrica autopartes

Fuente: GEE – SIC con base en información DNP (2011).

* Precios constantes base 2011.

En 2009, los eslabones más representativos en la producción de la categoría de autopartes, fueron

los relacionados con equipo eléctrico e instalaciones con un 28%, esto es, lo relacionado con cables

de encendido, conectores para sistemas eléctricos, baterías, entre otros; seguido por acabados

inferiores que hacen referencia a productos como asientos metálicos sin tapizar y cinturones de

seguridad, que tuvo una participación de 18%, y la categoría de demás carrocerías, que agrupa

carrocerías para camionetas, microbuses, para autobuses, furgones, entre otros, con un 16%.

Gráfico 18. Participación eslabones valor producción autopartes 2009

Fuente: DNP (2011), cálculos GEE-SIC.

De otra parte, el Gráfico 19 permite observar el valor de la producción y de las importaciones en el

año 2009, como una aproximación del valor total de oferta de cada eslabón. De esta forma, se

observa que el eslabón con mayor valor de oferta total es el correspondiente a motor y lubricación,

al superar los 725.423 millones de pesos, seguido por el eslabón equipo eléctrico e instalaciones y

dirección, frenos y suspensión, con un valor de oferta total de 639.319 y 492.132 millones de pesos

respectivamente.

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

2002 2003 2004 2005 2006 2007 2008 2009

Mill

on

es

de

pe

sos

(p

reci

os

con

stan

tes

20

11

)

5% 3% 2% 8%

0%

16%

18%

28%

0%

12%

4% 4%

Acabados interiores

Accesorios, empaques y varios

Aire acondicionado

Bastidores

Carrocerías vehículos

Demás carrocerías

Dirección, frenos y suspensión

Equipo eléctrico e instalaciones

Equipos de control y herramientas

Motor y lubricación

Ruedas, llantas y neumáticos

Transmisión y cajas de velocidades

Gráfico 19. Producción e importaciones por eslabón (autopartes) 2009

Fuente: DNP (2011), cálculos GEE-SIC.

No obstante, al detallar la participación de las importaciones y de la producción nacional en cada

eslabón, se observa un comportamiento interesante, pues en el eslabón de motor y lubricación el

70% corresponde a importaciones, mientras que en el eslabón equipo eléctrico e instalaciones el

75% del valor de la oferta total corresponde a producción nacional.

Asimismo, se encuentra que los eslabones relacionados con carrocerías de vehículos, transmisión y

cajas de velocidades, así como accesorios, empaques, y equipos de control y herramientas, son

provistos en mayor parte por importaciones. En particular, el eslabón de carrocerías de vehículos es

provisto en un 97% por medio de importaciones, así como los relacionados con accesorios y

empaques, y equipos de control en un 70% y 81% respectivamente.

2.2 Consumo Aparente, Tasa apertura exportadora y Tasa de penetración de

Importaciones

Al observar de forma consolidada la cadena automotor y sus partes, se encuentra una dinámica de

paridad relativa entre la producción y las importaciones hasta el 2008, año en el cual las

importaciones repuntan sobre la producción nacional para suplir el mercado nacional ante la caída

de la producción nacional derivada de la crisis económica de ese periodo.

Asimismo, se observa que en el periodo 2002-2007 la cadena registró un crecimiento sorprendente

con tasas promedio del 19% en términos del valor del consumo aparente, esto es, el gasto doméstico

que se destina al sector5. Asimismo, como se observa en el Gráfico 20 la crisis económica afectó de

forma importante el desempeño de la producción nacional y las exportaciones del sector.

5 Se calcula como el resultado del valor de la producción más las importaciones menos las exportaciones.

0 100.000 200.000 300.000 400.000 500.000 600.000 700.000 800.000

Acabados interiores

Accesorios, empaques y varios

Aire acondicionado

Bastidores

Carrocerías vehículos

Demás carrocerías

Dirección, frenos y suspensión

Equipo eléctrico e instalaciones

Equipos de control y herramientas

Motor y lubricación

Ruedas, llantas y neumáticos

Transmisión y cajas de velocidades

Millones de pesos

Producción Importación

Gráfico 20. Consumo aparente de la cadena automotor y sus partes

Fuente: DNP (2011), cálculos GEE-SIC.

Siguiendo con la metodología y segmentación utilizada anteriormente, se presentará a continuación

el análisis de consumo aparente para la categoría de vehículos y comerciales, y para la categoría de

autopartes.

Para la primera categoría es posible obtener el consumo aparente en términos de unidades o

vehículos, destacando así el crecimiento acelerado del consumo de vehículos de la categoría de

automóviles y comerciales, al pasar de 61.834 vehículos en el año 2000 a 267.472 en el año 2010,

esto es, un crecimiento del 332% en tan sólo 10 años.

En términos de producción, en el mismo periodo, el país reporta un crecimiento del 153%, al pasar

de 50.716 a 128.265 unidades producidas.

Asimismo, se observa que si bien la crisis económica impactó fuertemente este sector, la

producción mostró un repunte en el año 2010 con respecto al comportamiento registrado en los años

2008 y 2009, marcando así una recuperación del 41%.

Gráfico 21. Consumo aparente (unidades)

Fuente: Comité Automotor Colombiano (2011).

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

16.000.000

2002 2003 2004 2005 2006 2007 2008 2009

Mill

on

es

de

pe

sos

(p

reci

os

con

stan

tes

de

2

01

1)

Producción Importación Exportación Consumo Aparente/4

61.834 67.525

98.702

75.605

104.623

150.421

225.139

273.367

213.668

177.976

267.472

0

50.000

100.000

150.000

200.000

250.000

300.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Ve

híc

ulo

s

Producción Importaciones Exportaciones Consumo Aparente

Asimismo, al obtener el valor del consumo aparente a precios constantes del 2011, se encuentra que

al agregar el eslabón de automóviles y comerciales, el consumo aparente en 2009 superan los 5,57

billones de pesos, participando con 4,76 billones de pesos y 806,04 mil millones de pesos

respectivamente.

Asimismo, si se observa la senda de crecimiento en cada eslabón, se encuentra que el crecimiento

en el valor del consumo aparente de automóviles ha sido del 48,3%, mientras el correspondiente a

vehículos comerciales fue del 168% en el periodo 2002-2009.

Si se observan de forma más detallada los diferentes componentes del consumo aparente para el

eslabón automóviles, se observa que el crecimiento de la producción nacional fue dinámico y

superior a las importaciones desde el año 2002 con una paridad relativa hasta el año 2007. No

obstante, tras la crisis económica la producción sufrió una caída abrupta que fue compensada vía

importaciones como se observa durante los años 2008 y 2009.

Asimismo, las exportaciones de automóviles que desde el 2004 registraron tasas de crecimiento

promedio del 128%, se vieron fuertemente afectadas con la crisis que afectó la producción del

sector, ubicándolas en 52.982 millones de pesos en 2009.

Gráfico 22. Valor consumo aparente automóviles

Fuente: DNP (2011), cálculos GEE – SIC.

El eslabón de vehículos comerciales por su parte, muestra una dinámica totalmente diferente, pues

al analizar los diferentes componentes del consumo aparente, se observa que el crecimiento de éste

no responde a una dinámica de producción nacional importante, sino a un crecimiento vertiginoso

de las importaciones que suplen el mercado nacional, pues en términos reales en el periodo 2002-

2007 éstas se habían quintuplicado. El Gráfico 23, evidentemente señala que si bien la crisis redujo

el valor de las importaciones no se afectó de forma significativa la proporcionalidad identificada

durante los últimos años.

2.002 2.003 2.004 2.005 2.006 2.007 2.008 2.009

Producción 1.933.286 1.701.661 2.572.994 2.972.043 3.792.547 4.945.290 2.604.912 2.018.984

Importación 1.920.482 1.822.538 1.980.174 2.345.582 3.114.634 4.028.448 3.816.354 2.799.201

Exportación 641.216 141.403 712.421 1.174.508 1.408.236 1.782.949 601.045 52.982

Consumo Aparente/4 3.212.552 3.382.796 3.840.747 4.143.117 5.498.944 7.190.789 5.820.221 4.765.202

-

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

Mill

on

es d

e p

eso

s

(pre

cio

s co

nst

ante

s d

e 2

01

1)

Gráfico 23. Valor consumo aparente vehículos comerciales

Fuente: Grupo Estudios Económicos – SIC con base en información DNP.

Las exportaciones en este eslabón no resultan representativas comparadas con las importaciones, y

han reportado un comportamiento inestable en el periodo 2002-2009, ubicándose en 2009 en

167.983 millones de pesos.

De otra parte, al calcular la tasa de apertura exportadora (TAE) para la categoría de vehículos

(automóviles y comerciales) esto es, el grado en que se dirige la producción nacional al consumo

doméstico o la satisfacción de demanda externa, se encuentra que en los últimos años la orientación

exportadora de la producción de vehículos se ha visto fuertemente afectada, en especial en los años

2009 y 2010, pues hasta el 2007 la tasa promedio era del 34%, y se redujo al 5% y 9%

respectivamente. En especial, este comportamiento responde a la reducción de la producción

derivada de la crisis económica y la contracción de la demanda de los hogares y empresas.

Asimismo, esta fuerte caída puede ser resultado de las restricciones impuestas por los gobiernos de

Venezuela y Ecuador a las importaciones colombianas.

Tabla 2. Tasa de apertura exportadora y tasa de penetración de importaciones vehículos

Vehículos (automóviles y comerciales)

Año Tasa de Apertura

Exportadora

Tasa Penetración de

Importaciones

2000 31,4% 43,7%

2001 45,9% 39,1%

2002 28,4% 41,2%

2003 28,7% 69,3%

2004 31,9% 39,2%

2005 38,5% 55,3%

2006 35,1% 60,0%

2007 38,4% 58,6%

2008 24,4% 60,8%

2009 5,5% 51,6%

2010 9,4% 56,5%

Fuente: DNP (2011), cálculos GEE-SIC.

2002 2003 2004 2005 2006 2007 2008 2009

Producción 69.380 85.442 71.661 101.233 128.322 173.876 109.302 212.507

Importación 385.023 502.779 557.861 1.053.117 1.821.123 2.565.157 1.495.196 761.519

Exportación 154.543 56.952 62.340 111.390 96.355 249.088 132.796 167.983

Consumo Aparente/4 299.860 531.269 567.182 1.042.960 1.853.090 2.489.945 1.471.702 806.043

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000M

illo

nes

de

pes

os

(pre

cio

s co

nst

ante

s 2

01

1)

De otra parte, la tasa de penetración de importaciones, que indica la proporción de las

importaciones sobre el valor del consumo aparente, esto es, el grado de competencia al que está

sometido el sector, muestra que la participación de las importaciones en el mercado nacional se ha

mantenido en promedio en el 52,3%.

Autopartes

En lo relacionado a la categoría de autopartes, la producción nacional supera de forma importante el

valor de las importaciones y a pesar de la caída registrada en 2008 la producción nacional sigue

manteniéndose de forma importante sobre el valor de las importaciones. Asimismo, se observa que

las exportaciones no se vieron tan fuertemente afectadas en esta categoría como por ejemplo en el

eslabón de automóviles.

Gráfico 24. Valor consumo aparente autopartes

Fuente: DNP (2011), cálculos GEE-SIC

Como se mencionó anteriormente, en términos de producción, han sido los eslabones de equipo

eléctrico e instalaciones, acabados inferiores los que han jalonado este comportamiento dinámico,

mientras en términos de importaciones, se destacan los eslabones de motor y lubricación con el

37%, seguido por el eslabón de dirección, y frenos y suspensión con el 14% de participación en las

importaciones en el 2009.

Asimismo, las exportaciones han sido jalonadas en los últimos años por los eslabones de dirección,

frenos y suspensión, equipo eléctrico y suspensión, así como el eslabón relacionado con equipos de

control y herramientas.

En 2009, los eslabones con mayor orientación exportadora relativa en el sector, esto es, que

destinaron un mayor porcentaje de su producción a satisfacer demanda externa correspondieron a

transmisión y cajas de velocidades con un 55%, seguido por ruedas, llantas y neumáticos con el

51,2%, y dirección, frenos y suspensión con el 36,9%.

Asimismo, la tasa de penetración de importaciones (TPI) permite observar que los eslabones con

mayor competencia relativa en la categoría de autopartes son dirección, frenos y carrocerías, y

equipo eléctrico e instalaciones con el 7,2% y 6,0% respectivamente.

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

2002 2003 2004 2005 2006 2007 2008 2009

Mill

on

es

de

pe

sos

(pre

cio

s co

nst

ante

s 2

01

1)

Producción Importación Exportación Consumo Aparente

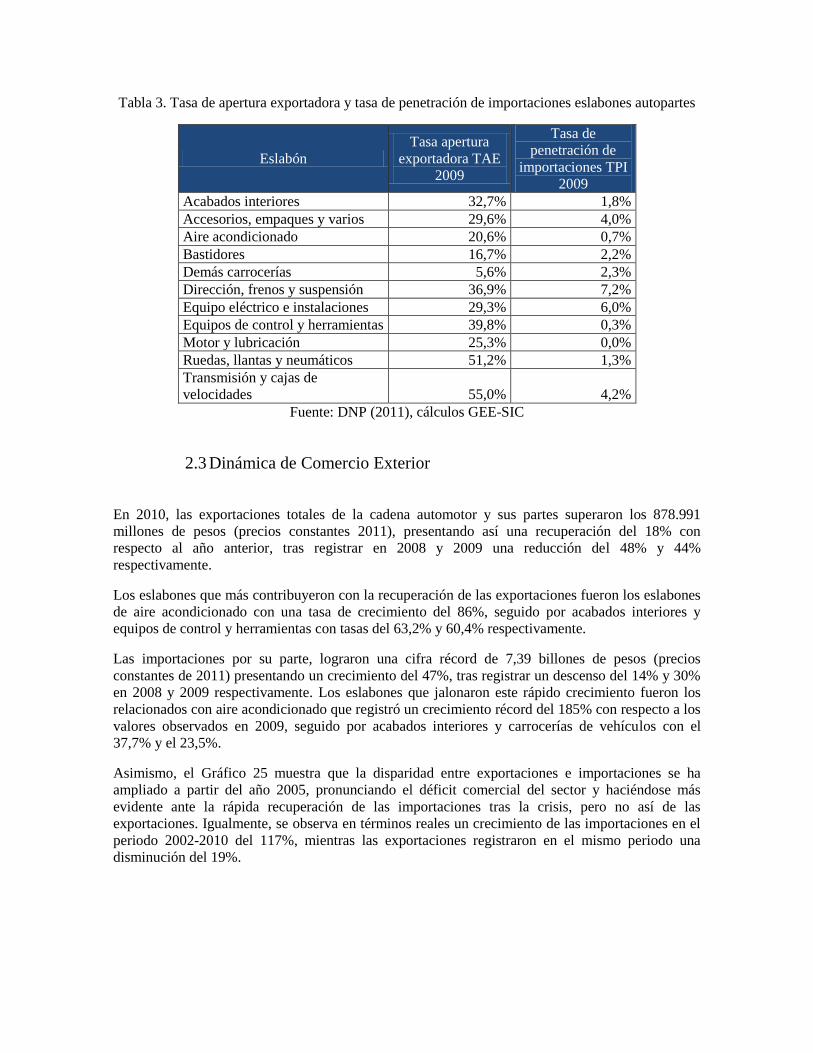

Tabla 3. Tasa de apertura exportadora y tasa de penetración de importaciones eslabones autopartes

Eslabón

Tasa apertura

exportadora TAE

2009

Tasa de

penetración de

importaciones TPI

2009

Acabados interiores 32,7% 1,8%

Accesorios, empaques y varios 29,6% 4,0%

Aire acondicionado 20,6% 0,7%

Bastidores 16,7% 2,2%

Demás carrocerías 5,6% 2,3%

Dirección, frenos y suspensión 36,9% 7,2%

Equipo eléctrico e instalaciones 29,3% 6,0%

Equipos de control y herramientas 39,8% 0,3%

Motor y lubricación 25,3% 0,0%

Ruedas, llantas y neumáticos 51,2% 1,3%

Transmisión y cajas de

velocidades 55,0% 4,2%

Fuente: DNP (2011), cálculos GEE-SIC

2.3 Dinámica de Comercio Exterior

En 2010, las exportaciones totales de la cadena automotor y sus partes superaron los 878.991

millones de pesos (precios constantes 2011), presentando así una recuperación del 18% con

respecto al año anterior, tras registrar en 2008 y 2009 una reducción del 48% y 44%

respectivamente.

Los eslabones que más contribuyeron con la recuperación de las exportaciones fueron los eslabones

de aire acondicionado con una tasa de crecimiento del 86%, seguido por acabados interiores y

equipos de control y herramientas con tasas del 63,2% y 60,4% respectivamente.

Las importaciones por su parte, lograron una cifra récord de 7,39 billones de pesos (precios

constantes de 2011) presentando un crecimiento del 47%, tras registrar un descenso del 14% y 30%

en 2008 y 2009 respectivamente. Los eslabones que jalonaron este rápido crecimiento fueron los

relacionados con aire acondicionado que registró un crecimiento récord del 185% con respecto a los

valores observados en 2009, seguido por acabados interiores y carrocerías de vehículos con el

37,7% y el 23,5%.

Asimismo, el Gráfico 25 muestra que la disparidad entre exportaciones e importaciones se ha

ampliado a partir del año 2005, pronunciando el déficit comercial del sector y haciéndose más

evidente ante la rápida recuperación de las importaciones tras la crisis, pero no así de las

exportaciones. Igualmente, se observa en términos reales un crecimiento de las importaciones en el

periodo 2002-2010 del 117%, mientras las exportaciones registraron en el mismo periodo una

disminución del 19%.

Gráfico 25. Evolución exportaciones e importaciones cadena automotor y sus partes

Fuente: DNP (2011), cálculos GEE-SIC

Las exportaciones de vehículos por su parte, superaron en 2010 los 378.934 millones de pesos, esto

es el 43,1% de las exportaciones totales de la cadena, correspondiendo el 24,3% a vehículos

comerciales y el 18,5% restante a vehículos automóviles. De esa forma, las exportaciones de los

eslabones asociados a autopartes fueron de 500.057 millones de pesos, esto es el 57% de las

exportaciones totales.

En términos de exportaciones en el segmento de autopartes, el país exporta principalmente

productos relacionados con equipo eléctrico e instalaciones tales como acumuladores eléctricos,

juegos de cables para encendido, faros de carretera entre otros, que representaron en 2010 el 18%,

seguido por productos del eslabón de dirección, frenos y suspensión con el 10,6% y por los

productos relacionados con acabados interiores, esto es, asientos, cinturones de seguridad,

revestimientos para el suelo, que tuvieron una participación del 6%.

Las importaciones de vehículos, expresadas en precios de 2011, revelan que el 76% de las

importaciones totales de la cadena correspondieron al ingreso de vehículos automóviles y

comerciales, superando los 5,6 billones de pesos, mientras el 24% restante correspondiente a 1,7

billones de pesos correspondió a la importación de autopartes en 2010.

Asimismo, al analizar dentro de la categoría de vehículos de forma separada el eslabón de

automóviles, se observa que las principales importaciones correspondieron a vehículos con

cilindraje de 1.500 cm3 pero inferior o igual a 3.000 cm3 y camperos 4x4 con el cilindraje anterior

y superior a 3.000 cm3, mientras que en el eslabón de vehículos comerciales las importaciones se

concentraron en tractores de carretera para semirremolques, vehículos automóviles para el

transporte de mercancía en el rango de 9,3 a 20 toneladas.

De otra parte, en cuanto al segmento de autopartes se observa que del total de importaciones, el

36,9% corresponde a importaciones del eslabón de motor y lubricación que comprende productos

como los aparatos para filtrar lubricantes o carburantes en los motores de encendido por chispa o

por compresión, inyectores y partes para sistemas de combustible, motores de émbolo, radiadores,

entre otros.

En segundo, lugar se encuentra el eslabón de dirección, frenos y suspensión con el 13,8% de las

importaciones del segmento de autopartes, que corresponde principalmente a partes de sistemas

hidráulicos, discos y líquidos para frenos, amortiguadores, entre otros.

(8.000.000)

(6.000.000)

(4.000.000)

(2.000.000)

-

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

2002 2003 2004 2005 2006 2007 2008 2009 2010

Mill

on

es

de

pe

sos

(pre

cio

s co

nst

ante

s 2

01

1)

Exportaciones Importaciones Balanza Comercial

En tercer y cuarto lugar respectivamente se encuentran los eslabones asociados con equipos

eléctricos e instalaciones con el 12% y transmisión y cajas de velocidades con el 8% del total.

De otra parte, en 2009 la tasa de apertura de exportaciones y la tasa de penetración de importaciones

por eslabón señala que el eslabón dirección, frenos y suspensión es el que destina una mayor

proporción de su producción para cubrir demanda externa con el 7,2%, seguido por el eslabón de

equipo eléctrico e instalaciones con el 6%, mientras el eslabón carrocerías de vehículos muestra que

las importaciones superan al menos 5 veces la producción nacional.

2.4 Principales socios comerciales en la cadena automotor y sus partes

Principales destinos de exportación

Al evaluar la participación de los destinos de las exportaciones de vehículos, se observa el efecto de

los cierres del mercado venezolano en 2009 que generó un re-direccionamiento de las exportaciones

de vehículos automóviles. En 2008, Venezuela era el principal destino con el 65,79% de las

exportaciones del sector, y fue desplazado por Ecuador quien en 2010 tuvo una participación del

81,51%, seguido por Chile con un 8,9% y Perú con el 6,12%.

Gráfico 26. Principales destinos de exportación vehículos automóviles