EVALUACIÓN DE LAS ESTRATEGIAS DE LAS … · asignación de recursos y decisiones sobre la...

43

1 McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved. EVALUACI EVALUACI Ó Ó N DE LAS N DE LAS ESTRATEGIAS ESTRATEGIAS DE LAS DE LAS COMPA COMPA ÑÍ ÑÍ AS AS DIVERSIFICADAS DIVERSIFICADAS Capítulo 10

Transcript of EVALUACIÓN DE LAS ESTRATEGIAS DE LAS … · asignación de recursos y decisiones sobre la...

1McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

EVALUACIEVALUACIÓÓN DE LAS N DE LAS ESTRATEGIAS ESTRATEGIAS

DE LAS DE LAS COMPACOMPAÑÍÑÍASASDIVERSIFICADAS DIVERSIFICADAS

Capítulo 10

“Alcanzar un desempeño superior a través de la diversificación se basa, en gran

medida, en la afinidad.”Philippe Very

“Cita”

“Las estrategias corporativas seguidas por lamayoría de las empresas han disipado, más que

generar, el valor de los accionistas.”Michael Porter

McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved. 2

3McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Descripción del capítulo

Identificación de la estrategia corporativa actualEvaluación de lo atractivo de la industriaEvaluación de la fortaleza competitiva de las unidades de negociosAnálisis del ajuste estratégico Análisis del ajuste de recursos Calificación de las unidades de negocios con base en su desempeño Determinación de las prioridades de asignación de recursos de la dirección estratégica general Elaboración de una estrategia corporativa Pautas para administrar el proceso de la estrategia corporativa

4McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Edificando el valor de los accionistas: Interrogantes sobre una compañía diversificada

1. ¿Qué tan atractivo es el grupo de negocios en los que se ha diversificado la empresa?

2. ¿Con esos negocios, qué tan bueno es el panorama sobre el desempeño global de la firmapara los próximos años?

3. Si la respuesta a las preguntas anteriores no es satisfactoria, ¿qué debe hacer la empresa para realinear su línea de negocios?

¿Deshacerse de los negocios no atractivos? ¿Fortalecer las posiciones de los restantes? ¿Adquirir más negocios?

5McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Cómo evaluar la estrategia de una compañía diversificada

Paso 1Paso 1: Identificar la estrategia corporativa actual

Paso 2Paso 2: Evaluar el atractivo a largo plazo de cada negocio en el que interviene la empresa

Paso 3Paso 3: Evaluar la fortaleza competitiva de las unidades de negocios de la firma

Paso 4Paso 4: Aplicar una prueba de ajuste estratégico

Paso 5Paso 5: Aplicar una prueba de recursos

6McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Paso 6Paso 6:: Calificar las unidades de negocios con base en su desempeño histórico y posibilidades a futuro

Paso 7Paso 7:: Calificar las unidades de negocios en términos de la prioridad para asignación de recursos y decisiones sobre la posición estratégica general

Paso 8Paso 8:: Elaborar nuevas acciones estratégicas que mejoren el desempeño de la empresa en general

Cómo evaluar la estrategia de una compañía diversificada

7McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Figura 10.1. Identificación de la estrategia de una compañía diversificada

Estrategiacorporativa

Método para asignar inversionesde capital yrecursos

Diversificación con base amplia o estrecha

Alcance geográficode las operaciones

Acciones para añadirnegocios nuevos

Acciones para establecerposiciones en nuevos

ramos industriales

Esfurzos por obtener ajustesestratégicos entre negocios

Acciones para Deshacerse deunidades de negociosdébiles

¿Se trata de diversificaciónrelacionada, no relacionadao mixta?

8McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Paso 1: Identificación de la estrategia corporativa actual

En qué medida está diversificada la empresa (amplia o estrecha, % de ventas con que contribuye cada negocio)

¿Su cartera está comprometidaprincipalmente con la diversificación relacionada, no relacionada , o ambas?

¿El alcance de sus operaciones es mayormente local, multinacional en crecimiento, o global?

Acciones recientes para añadir un nuevo negocio

9McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Acciones recientes para deshacerse de negocios débiles

Acciones emprendidas para impulsar el desempeño de las unidades de negocio claves

Labores para obtener beneficios de los ajustes estratégicos entre negocios y explotar las relaciones entre cadenas de valor para generar una ventaja competitiva

Porcentaje de gastos de capital distribuido entre cada unidad de negocio

Paso 1: Identificación de la estrategia corporativa actual (continuación)

10McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Paso 2: Evaluación del atractivo del ramo

Atractivo de cada ramo en lacartera

Atractivo de cada ramo conrespecto a los demás

Atractivo de todos los ramos como grupo

11McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Factores de atractivo del ramo

Magnitud del mercado y crecimiento proyectado Intensidad de la competencia Oportunidades y amenazas de la incursión Recursos necesarios Ajustes estratégicos entre ramos y ajustes de recursos con los negocios actualesRentabilidad de la industriaFactores sociales, políticos, normativos y ambientales Grado de riesgo e incertidumbre

12McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Procedimiento: calificación de lo atractivo relativo de cada ramo

Paso 1: Seleccionar los factores que hacen atractivo al ramo

Paso 2: Asignar un valor relativo a cada factor (la suma de todos debe ser = 1.0)

Paso 3: Calificar cada factor para cada ramo (utilizando una escala del 1 al 10)

Paso 4: Calcular las razones ponderadas; sumarlas para obtener una calificación global del atractivo de cada ramo

13McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Ejemplo: Calificación de lo atractivode cada industria

4

2

5

0.20

0.20

0.50

5.80

0.05

0.10

0.10

1.00

5

7

6

0.75

1.05

0.60

0.15

0.15

0.10

Calificación delatractivo

5

8

Calificación ponderada de la

industria0.50

2.00

Valorrelativo

0.10

0.25

Factor de atractivo de la industria

Dimensiones del mercado y crecimiento proyectado

Intensidad de la competencia

Ajustes estratégicos y de recursos conotras industrias dentro de la cartera

Recursos necesarios

Oportunidades y amenazas de laindustria emergenteInfluencias estacionales y cíclicas

Factores sociales, políticos, normativos yambientalesIncertidumbre y riesgo de negocios delramo

Suma de los valores relativos

Calificación del atractivo del ramo

Escala de calificaciones: 1 = Muy repelente; 5 = Promedio; 10 = Muy atractivo

14McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Atractivo de una combinaciónde ramos en conjunto

¿Qué tan interesante resulta el conjunto de ramos en los que la empresa ha invertido?

¿La empresa se encuentra en muchos ramos relativamente poco atractivos?

¿La cartera de ramos promete un crecimiento y una rentabilidad atractivos?

¿Debe considerarse alguna forma de reestructuración de la cartera?

15McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Paso 3: Evaluar la fortaleza competitiva de cada unidad de negocio

Objetivos

Determinar la posición que guarda cada negocio con respecto a sus rivales

Evaluar si tiene o puede tener la fortaleza necesaria para competir por el liderazgo en el mercado

# 1 !

16McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Factores a utilizar durante la evaluación de la fortaleza competitiva

Participación relativa de mercadoCostos con respecto a sus rivales Capacidad para estar a la altura o superar a sus rivales en cuanto a las características de productos clave Capacidad para influir en las negociaciones con proveedores o clientes clave Calibre de sus alianzas y asociaciones de colaboración Capacidad para beneficiarse mediante ajustes estratégicos con sus negocios hermanos Capacidades tecnológicas y de innovación Cuánto concuerdan sus competencias con los factores clave para tener éxito en el ramo Reconocimiento y reputación de marca Rentabilidad en comparación con sus rivales

17McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Procedimiento: Calificación de la fortaleza competitiva de cada negocio

Paso 1: Seleccionar los factores de fortaleza competitiva

Paso 2: Asignar un valor relativo a cada factor (la suma de todos debe ser = 1.0)

Paso 3: Calificar cada factor para cada ramo (utilizando una escala del 1 al 10)

Paso 4: Calcular las razones ponderadas; sumarlas para obtener una calificación global de la calificación de la fortaleza de cada negocio

18McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Ejemplo: Calificación de la fortaleza competitiva de cada unidad de negocio

4

7

5

0.40

0.70

0.50

6.30

0.10

0.10

0.10

1.00

7

6

7

0.70

0.60

1.05

0.10

0.10

0.15

Calificación de la fortaleza

5

8

Calificación ponderada de la

fortaleza 0.75

1.60

Pesorelativo

0.15

0.20

Medida de la fortaleza competitiva

Particìpación relativa de mercado

Costos con respecto a sus rivalesCapacidad para estar a la altura de los rivales en cuanto a las caraterísticas

Influencia para negociar

Relaciones de ajustes estratégicos

Capacidades tecnológicas y de innovación

Coincidencia de los recursos con los FCEGrado de rentabilidad con respecto a sus rivales

Suma de pesos relativos

Calificación de la fuerza competitiva

Escala de calificaciones: 1 = Muy débil; 5 = Promedio; 10 = Muy fuerte

19McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Uso de una matriz para mostrar el atractivo del ramo y la fortaleza competitiva

Para graficar la ubicación de cada negocio en una matriz, se utilizan medidas cuantitativas del atractivo del negocio y de su fortaleza

Cada unidad de negocios aparece en forma circular

El área del círculo es proporcional al tamaño del negocio en función del porcentaje que aporta a los ingresos de la compañía

O el área del círculo puede representar el tamaño relativo en el ramo mediante una “rebanada” que muestre la participación de mercado de la compañía

20McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Figura 10.2. Matriz atractivo-fortalezacompetitiva

Bajo

Alto

Medio

PromedioFuerte Débil

6.7

3.3

10.0

1.0

1.03.36.7

Prioridad de inversión alta Prioridad de inversión mediaPrioridad de inversión baja

Fortaleza competitiva de la unidad de negocios

Atr

acti v

od e

l ra m

o

21McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Consecuencias/recomendaciones estratégicas de la matriz atractivo – fortaleza

Para negocios productivos Acuerdo de la prioridad máxima de inversión Fórmula estratégica – Crecer y edificar

Para negocios mediocresPrioridad media de inversión dada Invertir para conservar la posición

Para negocios no productivosSon candidatos para cosechar o retirarse A veces, pueden ser candidatos a una estrategia de revisión y reposicionamiento

22McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Cualidades de la matriz atractivo – fortaleza

Incorpora una gran cantidad de variables estratégicas relevantes Acentúa la concentración de recursos corporativos en los negocios que disfruta

Alto grado de atractivo del ramo yAlto grado de fortaleza competitiva

La lección aquí radica en hacer hincapié en los negocios que son líderes del mercado o que pueden competir por dicho liderazgo

23McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Paso 4: Análisis del ajuste estratégico

ObjetivoDeterminar las posibilidades de obtener una ventaja competitiva a partir de las relaciones de la cadena de valor y los ajustes estratégicos entre negocios hermanos

Examinar el ajuste estratégico desde dos perspectivas

Si alguno de los negocios cuenta con ajustes estratégicos valiosos con otro de los negocios de la cartera Si cada negocio se apega adecuadamente con la dirección estratégica a largo plazo de la empresa

24McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Evaluación de la cartera en busca de ajustes estratégicos competitivamente valiosos entre los negocios

Identificar negocios que cuenten con valiosas coincidencias en la cadena de valor que brinden oportunidades de:

Reducir costosComprasSistemas de comercio electrónico FabricaciónDistribución

Transferir habilidades/tecnología/capital intelectualImpulsar el uso de marcas reconocidas y competitivamente poderosas Generar nuevas capacidades competitivas o impulsar los recursos existentes

25McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Figura 10.3. Identificación de los ajustes estratégicos entre negocios

Negocio A

Actividades de la cadena de valorLogística

deentrada

Tecnología OperacionesVentas y

comercia-lización

Distribución Servicio

Negocio B

Negocio C

Negocio D

Negocio EOportunidad de combinar actividades de adquisición para obtener mayor influencia sobre los proveedores

Oportunidad de compartir tecnología, transferir habilidades técnicas, combinar la I y DOportunidad de combinar actividades de venta y comercialización, uso de canales dedistribución comunes, impulsar el uso de una marca en común, y/o combinar actividades posteriores a la ventaSin oportunidad de ajustes estratégicos

26McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Paso 5: Evaluación de los ajustes de recursos

Objetivo:Determinar cuánto concuerdan los recursos de la empresa con las necesidades de la unidad de negocios

Existe un buen ajuste de recursos cuando:

Un negocio añade fortalezas de recursos a la empresa, ya sea de manera financiera o estratégica

La compañía tiene recursos para respaldar en forma apropiada las necesidades de sus negocios como grupo

27McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Comprobación de los ajustes de recursos financieros

Determinar el flujo de efectivo y la inversión necesarios para la unidad de negocios

¿Cuáles son consumidores de efectivo y cuáles son productores de efectivo?

Evaluar el flujo de efectivo de cada negocio

Resalta las oportunidades de intercambiar recursos financieros entre negocios Explica por qué las prioridades de asignación de recursos pueden diferir entre un negocio y otro Racionaliza las estrategias de inversión,expansión, y de retiro

28McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Características de los negocios consumidores de dinero

Los flujos de efectivo internos no son adecuados para financiar por completo las necesidades de capital de trabajo y de nuevo capital de inversión

La compañía matriz continuamente tiene que inyectarles capital para “alimentar al hambriento”

Opciones estratégicasInvertir de manera agresiva en negocios consumidores de dinero atractivos Deshacerse de los consumidores de dinero que carezcan de potencial a largo plazo

29McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Características de los negocios productores de dinero

Generan excedentes de efectivo superiores a los necesarios para conservar su actual posición de mercado Estos negocios son valiosos debido a que el excedente de efectivo puede emplearse para:

Pagar dividendos corporativos Financiar nuevas adquisiciones Invertir en negocios consumidores de efectivo con futuro

Objetivos estratégicosFortalecer y defender la actual posición de mercado Mantener saludable al negocio

30McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Buen o mal ajuste financiero Existe un buen ajuste financiero cuando un negocio:

Contribuye a alcanzar los objetivos corporativos Incrementa el valor de los accionistas

Existe un mal ajuste financiero cuando un negocio:Absorbe una parte desproporcionada de los recursos financieros Es un contribuyente poco constante de su parte mínimaEs demasiado pequeño como para hacer una contribución respetable a los ingresos corporativos totales Experimenta una caída de sus utilidades que pone en peligro a toda la organización

31McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

En busca de ajustes de recursos competitivos y administrativos

Implica determinar si:Las fortalezas de recursos concuerdancon los factores clave para tener éxito de los ramos en los que ha incursionado la empresaExiste una gran vastedad de recursos que respalda las necesidades de recursos de todos los negocios Existe la capacidad para transferir capacidades competitivas de un negocio a otroLa compañía debe invertir en la actualización de sus recursos/capacidades para permanecer por delante de sus rivales

32McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Notas de advertencia: por qué pueden fracasar las labores de diversificación

La transferencia de capacidades de recursos a nuevos negocios puede resultar mucho más complicado y costoso de lo esperado Tratar de reproducir el éxito de una firma en el negocio y batear un segundo jonrón en un nuevo negocio es más fácil de decir que de hacer La administración puede juzgar mal la dificultad de superar las fortalezas de recursos de los rivales que enfrentará en un nuevo negocio

33McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Paso 6: Calificación de las unidades de negocios con base en el desempeño financiero

Parámetros para comparar el desempeño de distintos negocios:

Crecimiento de ventas

Crecimiento de utilidades

Contribución a los ingresos de la empresa

Recuperación del capital empleado del negocio

Generación de flujo de efectivo

34McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Paso 7: Decidir las prioridades de distribución de recursos y dirección estratégica

23 564

Objetivo:“Obtener más por menos” al asignar los recursos corporativos

Procedimiento:Clasificar cada negocio desde la mayor hasta la menor prioridad para recibir el respaldo de los recursos y nuevas inversiones de la corporación

Decidir la dirección estratégica generalde cada negocio

35McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Opciones: dirección estratégica general

Our direction will be. .

Inversión y crecimientoExpansión agresiva

Fortalecer y defenderProteger la posición actual

Revisión y reposicionamientoElaboración de cambios estratégicos mayores

Cosechar o retirarseRetiro paulatino del mercadoManejo del negocio como empresa independienteVender el negocio

36McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

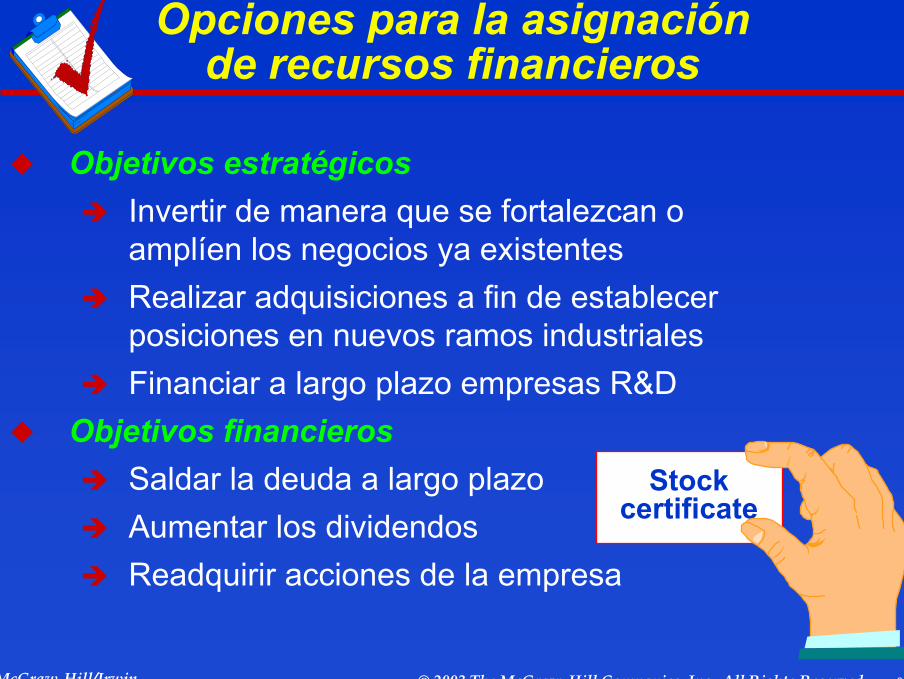

Opciones para la asignación de recursos financieros

Objetivos estratégicosInvertir de manera que se fortalezcan o amplíen los negocios ya existentes Realizar adquisiciones a fin de establecer posiciones en nuevos ramos industriales Financiar a largo plazo empresas R&D

Objetivos financierosSaldar la deuda a largo plazo Aumentar los dividendosReadquirir acciones de la empresa

Stockcertificate

37McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Paso 8: Elaboración de una estrategia corporativa

¿Hay negocios suficientes en los ramos industriales atractivos?¿El número de negocios maduros o en declive es tan grande que demorará el crecimiento de la corporación?¿Hay negocios excesivamente vulnerables a las influencias estacionales o a la recesión?¿Existen muchos negocios de promedio a débiles dentro de las actividades que realiza la empresa?¿Existe un gran ajuste estratégico entre los negocios?

38McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

¿Existen un gran ajuste de recursos entre los negocios?

¿Se cuenta con los suficientes negocios productores de dinero para financiar los negocios consumidores con potencial de convertirse en magníficos negocios?

¿Los negocios esenciales generan utilidades y/o flujos de efectivo confiables?

¿La constitución de la cartera de negocios coloca a la empresa en buena posición a futuro?

Paso 8: Elaboración de una estrategia corporativa (continuación)

39McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

La prueba de desempeño

¿Es posible alcanzar los objetivos de desempeño de la empresa con los negocios actuales?

De ser así, no se indican cambios importantes en la estrategia corporativa

Si es probable que aparezcan fallas de desempeño, se deben emprender acciones que las corrijan

40McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Opciones para tratar con undéficit de desempeño

Modificar los planes estratégicos para algunos, o todos, los negocios

Añadir más negocios

Deshacerse de los negocios con mal desempeño

Formar alianzas de colaboración

Actualizar la base de recursos de la empresa

Reducir los objetivos de desempeñocorporativos

41McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Identificación de oportunidades de diversificación adicionales

Diversificación relacionada Identificar los negocios cuyas cadenas de valor tengan ajustes con las cadenas de valor de los negocios actualesIdentificar los negocios cuyas necesidades de recursos concuerden con las capacidades corporativas de recursos de la empresa

Diversificación no relacionadaEncontrar firmas que ofrezcan recuperaciones financieras atractivas sin importar su ramo

42McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

¿Cómo formar estrategias corporativas?

En las compañías corporativas, la estrategia corporativa tiende a surgir de manera incremental

A medida que se desarrollan los eventos internos y externos A medida que los administradores:

Ponen a prueba el futuro Experimentan Recaban más información Perciben los problemas Adquieren conciencia de las opciones Detectan nuevas oportunidadesDesarrollan respuestas ad hoc para las crisis inesperadas Adquieren la percepción de los factores estratégicamente relevantes, su importancia e interrelaciones Hacen consenso en cuanto a la forma de proceder

43McGraw-Hill/Irwin © 2003 The McGraw-Hill Companies, Inc., All Rights Reserved.

Administración del proceso de la elaboración de la estrategia corporativaNo se hace toda de golpe, en forma detallada Se concentra en un aspecto a la vez, surgiendo de manera gradual Hay que comenzar por conceptos amplios e intuitivos, y luego pulirlos, afinarlos y adornarlos a medida que:

Se recopila más información Los análisis formales confirman o modifican los juicios que afloraron sobre la situación Se edifica confianza y consenso paralas acciones estratégicas propuestas