EVALUACIÓN PROCESOS MISIONALES Y DE APOYO · Verificar la aplicación del proceso...

88

EVALUACIÓN PROCESOS MISIONALES Y DE APOYO INFORME DE AUDITORÍA PROCESO GESTIÓN DE TASA VIGENCIA 2014 OFICINA DE CONTROL INTERNO BOGOTÁ, D.C. MAYO DE 2.015

Transcript of EVALUACIÓN PROCESOS MISIONALES Y DE APOYO · Verificar la aplicación del proceso...

EVALUACIÓN PROCESOS MISIONALES Y DE APOYO

INFORME DE AUDITORÍA

PROCESO GESTIÓN DE TASA VIGENCIA 2014

OFICINA DE CONTROL INTERNO

BOGOTÁ, D.C.

MAYO DE 2.015

Página 2 de 88

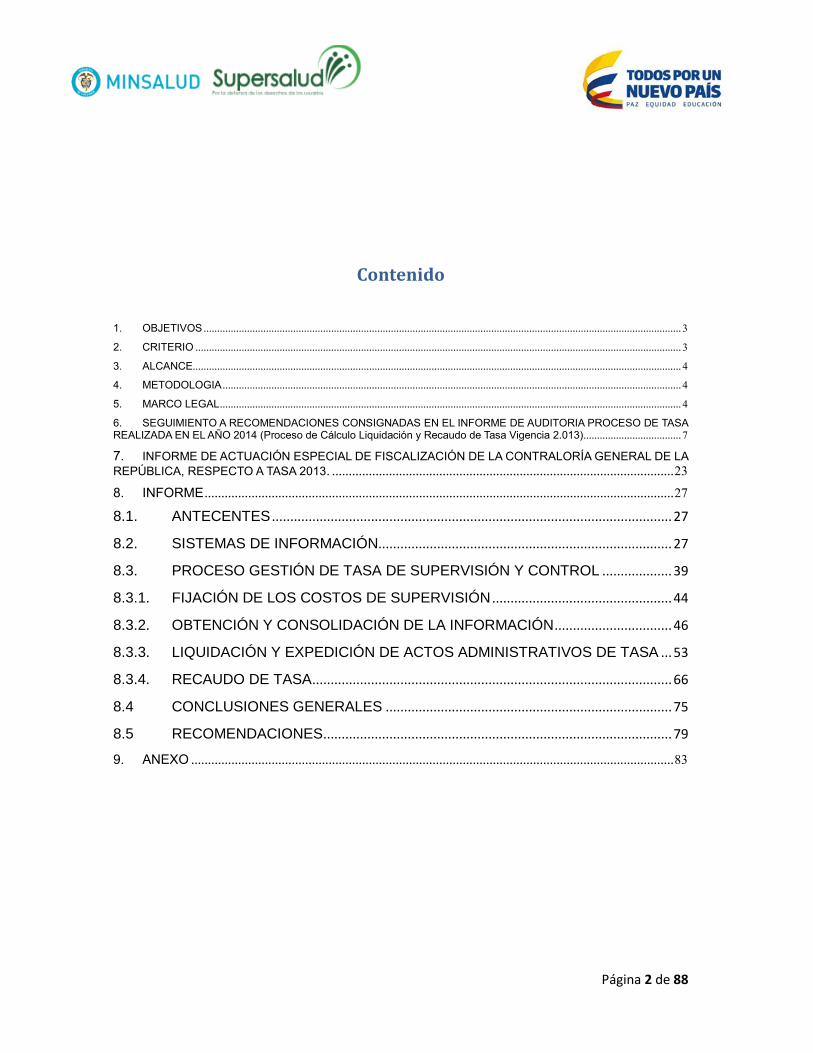

Contenido

1. OBJETIVOS ................................................................................................................................................................................ 3

2. CRITERIO ................................................................................................................................................................................... 3

3. ALCANCE.................................................................................................................................................................................... 4

4. METODOLOGIA ......................................................................................................................................................................... 4

5. MARCO LEGAL .......................................................................................................................................................................... 4

6. SEGUIMIENTO A RECOMENDACIONES CONSIGNADAS EN EL INFORME DE AUDITORIA PROCESO DE TASA REALIZADA EN EL AÑO 2014 (Proceso de Cálculo Liquidación y Recaudo de Tasa Vigencia 2.013) .................................... 7

7. INFORME DE ACTUACIÓN ESPECIAL DE FISCALIZACIÓN DE LA CONTRALORÍA GENERAL DE LA

REPÚBLICA, RESPECTO A TASA 2013. ...................................................................................................... 23

8. INFORME ............................................................................................................................................ 27

8.1. ANTECENTES ............................................................................................................. 27

8.2. SISTEMAS DE INFORMACIÓN................................................................................ 27

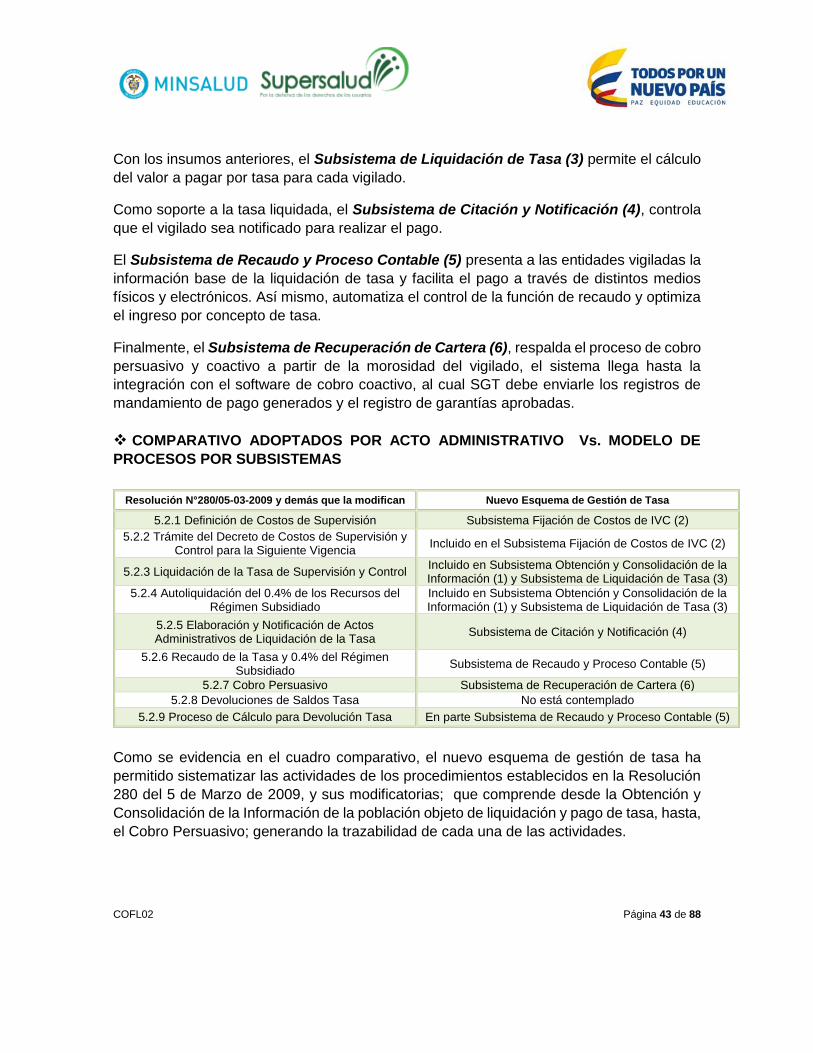

8.3. PROCESO GESTIÓN DE TASA DE SUPERVISIÓN Y CONTROL ................... 39

8.3.1. FIJACIÓN DE LOS COSTOS DE SUPERVISIÓN ................................................. 44

8.3.2. OBTENCIÓN Y CONSOLIDACIÓN DE LA INFORMACIÓN ................................ 46

8.3.3. LIQUIDACIÓN Y EXPEDICIÓN DE ACTOS ADMINISTRATIVOS DE TASA ... 53

8.3.4. RECAUDO DE TASA .................................................................................................. 66

8.4 CONCLUSIONES GENERALES .............................................................................. 75

8.5 RECOMENDACIONES ............................................................................................... 79

9. ANEXO ................................................................................................................................................ 83

Página 3 de 88

INFORME DE AUDITORÍA AL PROCESO GESTIÓN DE TASA VIGENCIA 2014

1. OBJETIVOS

Realizar Seguimiento a las recomendaciones efectuadas por la Oficina de Control

Interno en la Auditoria al Proceso de Tasa Vigencia 2013.

Registrar los hallazgos presentados por la Contraloría General de la República en el

Informe de Actuación Especial de Fiscalización y las acciones adelantadas por la

Superintendencia Nacional de Salud, respecto al Proceso de Tasa.

Auditar el Proceso de Gestión de Tasa de Supervisión y Control, de la

Superintendencia Nacional de Salud, Liquidada en el 2014.

Lo anterior, de conformidad con las funciones contenidas en las Leyes 87 de 1.993 y 1474

de 2.011 y los Decretos Reglamentarios 1826 de 1.994, 1537 de 2.001, 2462 de 2013 y

demás normas que regulen la materia.

2. CRITERIO

Los Criterios a tener en cuenta por parte de la Oficina de Control Interno, para la

verificación del cumplimiento de las funciones legales, debidamente estructuradas a

través del Manual de Procesos y Procedimientos de la Superintendencia Nacional de

Salud y normatividad vigente que aplica en la materia, entre otras, son:

Artículo 338 de la Constitución Política de Colombia, inciso 2, que señala los

parámetros a tener en cuenta para la base de la tasa.

Ley 488 de 1.998, artículo 98, que creó la Tasa a favor de la Superintendencia Nacional

de Salud.

Decreto 1405 de 2.009, por el cual se reglamenta la Ley 488 de 1.998 y define la base

para el cálculo de la tasa (fórmula).

Decreto 1580 de 2.002, que regula las condiciones para el cobro de la tasa a cargo de

las Entidades sometidas a la Inspección, Vigilancia y Control de la Superintendencia

Nacional de Salud.

Decreto 2462 de 2013, por el cual se modifica la estructura de la Superintendencia

Nacional de Salud.

Página 4 de 88

3. ALCANCE

La Auditoría se orientó a:

Realizar seguimiento a las recomendaciones efectuadas por la Oficina de Control

Interno en la Auditoria a Tasa de la vigencia 2013.

Registrar los hallazgos presentados por la Contraloría General de la República en el

Informe de Actuación Especial de Fiscalización 2.014 y el Plan de Mejoramiento

presentado por la Superintendencia Nacional de Salud, respecto al Proceso de Tasa.

Verificar la aplicación del proceso institucionalizado de Gestión de Tasa, desde la

fijación de costos, la obtención y consolidación de la información; la liquidación y

expedición de actos administrativos hasta, el recaudo de la Tasa 2.014; identificando las

actuaciones adelantadas por cada una de las dependencias que hicieron parte del mismo.

4. METODOLOGIA

Visita in situ.

Requerimiento de información

Análisis y valoración de la información Suministrada.

Elaboración del Informe Preliminar de Auditoría.

Presentación, traslado y /o conciliación del Informe Preliminar; en ejercicio del derecho

de defensa, contradicción y materialización del principio del debido proceso.

Presentación del Informe Final de Auditoría

5. MARCO LEGAL

La Oficina de Control Interno, presenta la normativa que permite comprender la

trazabilidad que se ha dado al respecto de la facultad de cobro de la Tasa desde el año

de 1991 hasta la fecha del presente informe, en favor de la Superintendencia Nacional de

Salud.

Para ilustrar sobre la facultad de cobro, cálculo, liquidación, método de cobro, y ejecución

del proceso establecido por la Entidad para ello, considera el Equipo Auditor definir que

es la Tasa en términos tributarios.

Página 5 de 88

ARTÍCULO 338 DE LA CONSTITUCIÓN POLÍTICA

“En tiempo de paz, solamente el Congreso, las Asambleas Departamentales y los Concejos Distritales y Municipales podrán imponer contribuciones fiscales o parafiscales. La ley, las ordenanzas y los acuerdos deben fijar, directamente, los sujetos activos y pasivos, los hechos y las bases gravables, y las tarifas de los impuestos.” La ley, las ordenanzas y los acuerdos pueden permitir que las autoridades fijen la tarifa de las tasas y contribuciones que cobren a los contribuyentes, como recuperación de los costos de los servicios que les presten o participación en los beneficios que les proporcionen; pero el sistema y el método para definir tales costos y beneficios, y la forma de hacer su reparto, deben ser fijados por la ley, las ordenanzas o los acuerdos.” (Negrillas fuera de texto)

SENTENCIA C- 402 DE 2010

“Las tasas se pueden definir como aquellos ingresos tributarios que se establecen en la ley o con fundamento en ella (origen ex lege), a través de los cuales el ciudadano contribuye a la recuperación total o parcial de los costos en que incurre el Estado, para asegurar la prestación de una actividad pública, la continuidad en un servicio de interés general o la utilización de bienes de dominio público. Por su propia naturaleza esta erogación económica se impone unilateralmente por el Estado a manera de retribución equitativa de un gasto público, que no obstante ser indispensable para el contribuyente, tan sólo se origina a partir de su solicitud.”

LEY 488 DE 1998, “Por la cual se expiden normas en materia

Tributaria y se dictan otras disposiciones fiscales de las

Entidades Territoriales.”

Esta ley dio expresa facultad a la Superintendencia Nacional de Salud, para recaudar por concepto de Tasa un porcentaje de las utilidades que generen sus vigilados en determinada vigencia, recursos estos que son destinados a garantizar el cumplimiento o desarrollo de las funciones propias de la organización, respecto de las Entidades obligadas al pago, es decir, que el recaudo efectuado por concepto de Tasa estará destinado a cubrir los gastos que el servicio público de supervisión requiera. En el Artículo 98, “Tasa a favor de la Superintendencia Nacional de Salud. Las entidades de derecho público o privadas y las entidades sin ánimo de lucro, con excepción de las beneficencias y loterías, cuya inspección y vigilancia corresponda a la Superintendencia Nacional de Salud, cancelarán una Tasa anual destinada a garantizar el cumplimiento o desarrollo de las funciones propias de la Superintendencia respecto de tales entidades.”

DECRETO REGLAMENTARIO

1405 DE JULIO 28 DE 1999

Por medio del cual se reglamenta el sistema y el método para la fijación de la Tasa anual que cancelarán las entidades cuya Inspección, Vigilancia y Control corresponda a la Superintendencia Nacional de Salud, y se dictan otras disposiciones, establece las bases para el cálculo de la tasa.

Página 6 de 88

RESOLUCIÓN 334 DE 2002 “Por la cual se reglamentan

las condiciones para el cobro de la Tasa a cargo de las entidades sometidas a la Inspección, Vigilancia y

Control de la Superintendencia Nacional de

Salud”

Fija la Liquidación individual. Las instrucciones del Decreto 1405 de Julio 28 de 1999 fueron adoptadas por la Entidad, reiterando las herramientas legalmente establecidas para liquidar la Tasa ante obstáculos como lo son la remisión por parte de los vigilados de información incompleta y desactualizada, así como conminar a que se adelante el proceso administrativo sancionatorio, por el no reporte oportuno de la información. La Tasa anual a favor de la Superintendencia Nacional de Salud que deben cancelar las entidades sujetas a su Inspección, Vigilancia y Control, será liquidada anualmente en forma individual por la Superintendencia Nacional de Salud, de conformidad con lo ordenado por el artículo 98 de la Ley 488 de 1998 y demás normas concordantes y reglamentarias.

DECRETO 1580 DE 2002, Ministerio De Hacienda y

Crédito Público.

“Por el cual se fijan las condiciones para el cobro de la Tasa a cargo de las entidades sometidas a la Inspección, Vigilancia y Control de la Superintendencia Nacional de Salud”

RESOLUCIÓN 1479 DE SEPTIEMBRE 2007.

Por la cual se adiciona la Resolución No. 740 de 2007 y se asignan y distribuyen funciones y se dictan otras

disposiciones a algunas dependencias de la Entidad.

La norma contempló aspectos de orden logístico que debían surtirse en el proceso, es por ello que en igual sentido asignó la función de determinación de los costos que por efectos de migración de la información de liquidación, deban conocer los vigilados, con el objeto de que los mismos sean conocidos por parte del Ministerio de Hacienda y Crédito Público, así como el Ministerio de Salud y Protección Social, finiquitando su interacción, elaborando la proyección de los actos administrativos que deben expedirse para efectos del cobro.

DECRETO 1280 DE 2008. Por medio del cual se modifica el

Decreto 1405 de 1999 y se dictan otras disposiciones.

El Decreto determinó nuevas pautas a tener en cuenta para efectos del Cálculo, y Liquidación de la Tasa, al ordenar que, para la liquidación de este tributo, y posterior cancelación del mismo, a los vigilados debe expedírsele un acto administrativo particular o individual, y que si lo estima pertinente para esos efectos podrá solicitarle a la entidad respectiva los informes financieros que requiera para fijar el monto del cobro, sin olvidar que si se hace caso omiso por parte del vigilado por efectos de inflación o deflación se podrá efectuar la liquidación, así como de iniciar la investigación administrativa sancionatoria con ocasión al no reporte.

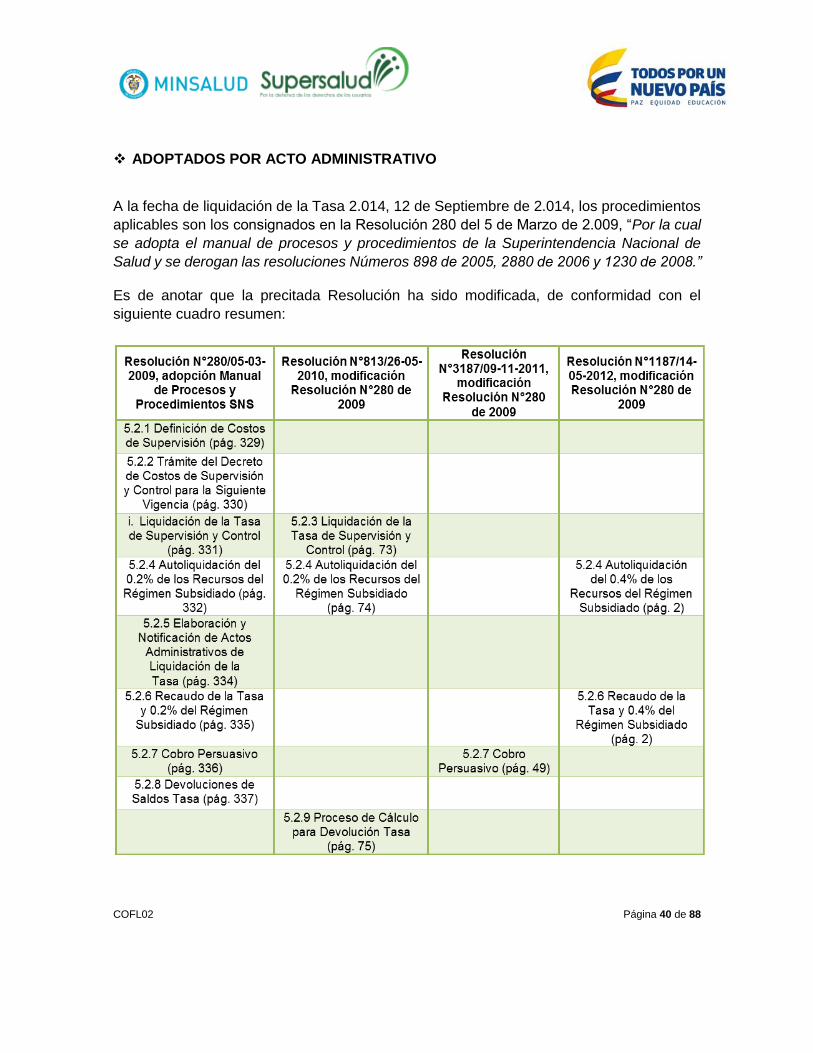

RESOLUCIÓN 280 DE 2009

La Resolución 0280 de 2009, modificada por la Resolución 00813 de 2010, y demás modificatorias, con las cuales se adoptó el Manual de Procesos y Procedimientos de la Superintendencia Nacional de Salud, fijando el procedimiento para la liquidación, cobro y recaudo de la Tasa que deben cancelar las entidades sujetas a Inspección, Vigilancia y Control de la Superintendencia Nacional de Salud, de acuerdo con lo previsto en el Artículo 98 de la Ley 488 de 2009.

LEY 1438 DE 2011. Por medio de la cual se reforma el

Sistema General de Seguridad Social en Salud y se dictan

otras disposiciones.

Define taxativamente a ocho (8) grupos de vigilados y, para la vigilancia y control de las Entidades Promotoras de Salud, las Instituciones Prestadoras de Salud, y otros actores del sistema deberán presentar los estados financieros consolidados del grupo económico, incluyendo todas las entidades subordinadas que directa o indirectamente reciban recursos del SGSSS.

Página 7 de 88

DECRETO 2462 DEL 07 DE NOVIEMBRE DE 2013

Por medio de la cual se modifica la estructura de la Superintendencia Nacional de Salud.

RESOLUCIÓN 000180 DEL 17 DE ENERO DE 2014

“Por la cual se conforman los grupos internos de trabajo de la Superintendencia Nacional de Salud, se asignan funciones y coordinador”

RESOLUCIÓN 001520 DEL 12 DE AGOSTO DE 2014

“Por la cual se señalan directrices para adelantar el procesó sistémico de TASA y se dictan otras disposiciones”; se determinan la áreas intervinientes y las actividades de las mismas. El proceso comprende los siguientes procedimientos: i) Determinación del universo de sujetos de Inspección, Vigilancia y Control, ii) Recepción y análisis de la información, iii) Cálculo y liquidación, y iv) Recaudo de la Tasa a favor de la Superintendencia Nacional de Salud para cada vigencia fiscal.

6. SEGUIMIENTO A RECOMENDACIONES CONSIGNADAS EN EL INFORME DE

AUDITORIA PROCESO DE TASA REALIZADA EN EL AÑO 2014 (Proceso de Cálculo

Liquidación y Recaudo de Tasa Vigencia 2.013)

Como se evidencia en el seguimiento que a continuación se presenta, las

recomendaciones realizadas por la Oficina de Control Interno, en cumplimiento de su

función Auditora, fueron acogidas y derivaron acciones de mejoramiento que

fortalecieron la función institucional en cuanto al Cálculo, Liquidación y Recaudo de Tasa

y, conexo a lo anterior, además se evidenció una mejora sustancial en el proceso, trabajo

en equipo, gestión del conocimiento e incorporación de sistemas de información.

RECOMENDACIÓN N°1

Conforme se expuso en el cuerpo del presente informe, el porcentaje de recaudo de Tasa

ha venido disminuyendo en los dos (2) últimos ejercicios, incidiendo aspectos como los

señalados detalladamente en este documento, por lo que la Oficina de Control Interno

recomienda que se tomen las medidas pertinentes, para que el recaudo de la Tasa

aumente, teniendo en cuenta que estos recursos constituyen el mayor porcentaje dentro

del Presupuesto Total de Ingresos de la Superintendencia Nacional de Salud lo que

permite el normal funcionamiento de la Entidad; y a ello apuntan las recomendaciones

que adelante se enuncian, con el objeto de lograr el mejoramiento continuo del proceso

auditado.

SEGUIMIENTO

Una vez analizada la información suministrada por Secretaría General, en Memorando

NURC 3-2015-007680 del 29 de Abril de 2.015, y la proyección de costos de supervisión

y control establecidos en la Resolución 1438 del 31 de Julio de 2.014, se determinó que

la Superintendencia Nacional de Salud registra un recaudo de $26.893´901.113,

equivalente al 82,13% de los costos proyectados.

Página 8 de 88

Costos de Supervisión y control-Aportes Tasa

Decreto N°2263 del 16 de Octubre de 2.013

Decreto N°1438 del 31 de Julio de 2.014

Liquidación $31.243´200.000 $32.742´873.000

Recaudo Reportado $18.890´506.763 $ 26.893´901.113

60,46% 82,13%

Incremento 21,67 puntos

Igualmente, con relación al recaudo reportado en el Informe de la Tasa 2.013, en el 2.014

se logró un recaudo de $26.893´901.113 lo que representa un incremento de 21,67

puntos, como se observa en la siguiente gráfica:

Además de lo anterior, según lo informado por Secretaría General en Memorando NURC

3-2015-008203 del 7 de Mayo de 2.015, está en proceso lo pertinente a la Liquidación de

las Administradoras de Riesgos Laborales 2.014.

CONCLUSIÓN

Según las evidencias analizadas, la Oficina de Control Interno estableció que la

recomendación fue acogida y se establecieron mecanismos que permitieron incrementar

porcentualmente el Recaudo de la Tasa, destacándose entre ellos, la posibilidad de

realizar el pago en línea y la generación del recibo de pago, con código de barras, para

el pago en oficina bancaria, recibo que adicionalmente cuenta con la ventaja que

permanece vigente únicamente para el día en que es generado, incorporando intereses

si a ello hubiere lugar, lo que por tanto se constituye en una mejora adicional al proceso.

$ 31.243.200.000 $ 32.742.873.000

$ 18.890.506.763

$ 26.893.901.113

AÑO 2013 AÑO 2014

COMPORTAMIENTO LIQUIDACIÓN Vs. RECAUDO TASA

LIQUIDACIÓNRECAUDOLogarítmica (RECAUDO)

82,14%

60,46%

Página 9 de 88

RECOMENDACIÓN N°2

En primera instancia, la Oficina de Control Interno recomienda estudiar la propuesta

realizada por algunos profesionales que intervienen en el proceso de Cálculo, Liquidación

y Recaudo de Tasa, en el sentido de reglamentar vía Decreto la posibilidad de pago del

tributo al que hace referencia el informe ahora presentado (Tasa), mediante la utilización

del Giro Directo, propuesta que se encuentra sustentada en porcentajes significativos, lo

cual llevaría a tener la seguridad del recaudo del grupo propuesto; y de esta manera

buscar una mayor eficiencia, eficacia y efectividad en el recaudo de la tasa, en beneficio

de la Superintendencia Nacional de Salud, sin embargo para materializar esta posibilidad,

en caso de considerarse oportuna, debe realizarse un trabajo en equipo con el Ministerio

de Salud y Protección Social, encaminado a sacar avante la normativa propuesta.

SEGUIMIENTO

Si bien el Ministerio de Salud ha trabajado en utilizar la figura del Giro Directo para la

cancelación de obligaciones de actores del Sistema General de Seguridad Social en

Salud, actualmente no existe reglamentación que apunte a concretar la recomendación

de pago por Giro Directo del tributo que ahora nos ocupa; sin embargo, el equipo auditor

encuentra que se ha materializado la posibilidad para que el vigilado, con la utilización de

medios tecnológicos, pueda cancelar su obligación (Pago de la Tasa), a través de la

página web de la Entidad, con el sistema PSE, aspecto que a continuación se detalla así:

Consultada la página de la Superintendencia Nacional de Salud, se verificó que se cuenta

con un link “Pagos en Línea” que da acceso a “> Pago Tasa”

Fuente: Página web SNS

Página 10 de 88

Una vez se da clic en Pago Tasa, se genera el siguiente pantallazo en el que se encuentra

un instructivo que le permite al vigilado conocer el estado de la deuda y la liquidación de

la Tasa.

Fuente: Página web SNS

Página 11 de 88

Complementario a lo anterior, en el pantallazo de “Estado de la Deuda” se permite generar

el Recibo de Pago o Efectuar directamente el Pago Electrónico.

Fuente: Página web SNS

CONCLUSIÓN

De conformidad con las evidencias, se observó que si bien la recomendación no fue

acogida conforme lo sugirió la Oficina de Control Interno, sí se ejecutó una acción de

mejora tendiente a que los vigilados, independientemente del grupo al que corresponda,

puedan ejecutar un PAGO DIRECTO a través del sistema PSE y que, tanto la consulta

como el pago del tributo de Tasa se pueden efectuar en línea, a través de la página Web

de la Superintendencia Nacional de Salud, lo que agiliza y facilita el proceso de Recaudo

del tributo.

RECOMENDACIÓN N°3

A pesar de haber cumplido en parte con la recomendación sobre la creación de un grupo

de trabajo interdisciplinario, la Oficina de Control Interno reitera la recomendación en el

sentido de formalizar el Grupo Interno Interdisciplinario (con profesionales especializados)

para el Cálculo, Liquidación y Recaudo de tasa, aprovechando el proceso de rediseño

institucional definido con el Decreto 2462 de 2013, o que como lo señala Secretaría

General al presentar sus observaciones al Informe Preliminar “Por lo anterior, como se

estableció en la reunión mencionada, la Secretaría General propenderá por la realización

del seguimiento detallado de las actividades a través de los profesionales de alto nivel

con los que cuenta, para el acompañamiento y seguimiento financiero, contable, técnico

y jurídico del proceso de tasa”.

Página 12 de 88

SEGUIMIENTO

Ante la necesidad de diseñar una herramienta informática integral, la Oficina Asesora de

Planeación conjuntamente con Secretaría General presentaron una propuesta para

contratar una firma que pudiera proveer un software que permita el proceso integral de

consolidación de información, cálculo, liquidación, notificación, recaudo y cartera para la

Tasa de Inspección, Vigilancia y Control de la Superintendencia Nacional de Salud.

El 12 de Diciembre de 2.013 la Superintendencia Nacional de Salud suscribió, con la

Unión Temporal ABITS-SERTISOFT el Contrato N°611, con el objeto de proveer el

licenciamiento del software que permita realizar el proceso integral de consolidación de

información, cálculo, liquidación, notificación, recaudo y cartera para la Tasa de

Inspección, Vigilancia y Control de la Superintendencia Nacional de Salud, de

conformidad con las especificaciones descritas en el Anexo Técnico del Pliego de

Condiciones y la propuesta presentada.

El periodo de ejecución del citado contrato fue del 16 de Diciembre de 2.013 al 31 de

Octubre de 2.014 cuya liquidación fue el 8 de Enero de 2.015. La Supervisión, estuvo a

cargo de Secretaria General (funcional) y la Oficina de Tecnologías de la Información

(técnica).

El producto final tangible, fue un software que consolidó, integró y automatizó el proceso

de TASA, alineando la información de entrada y las actividades de todas las

dependencias de la Superintendencia Nacional de Salud vinculadas al proceso que ahora

nos ocupa, generando los actos administrativos pertinentes, haciendo ágil y efectivo el

recaudo de TASA y en general, integrando todas las acciones y la información del proceso

sistémicamente.

Este software cuenta con soporte y garantía del licenciamiento por doce (12) meses,

contados a partir del mes de Noviembre 2.014.

El Decreto 2462 del 7 de Noviembre de 2.013, Artículo 7, numeral 1, faculta al

Superintendente Nacional de Salud para asignar a las dependencias internas las

funciones necesarias que orienten el cumplimiento de las metas de la Entidad.

Considerando que en el proceso de liquidación, cobro y recaudo de TASA intervienen

varias dependencias, mediante Resolución N°1520 del 12 de Agosto de 2.014, el

Superintendente Nacional de Salud precisó las responsabilidades y el rol que deben

desempeñar la Oficina de Tecnologías de la Información, la Superintendencia Delegada

para la Supervisión Institucional, la Oficina Asesora de Planeación, Secretaría General y

Página 13 de 88

la Oficina Asesora Jurídica en el Proceso Sistémico de Tasa, para así, garantizar el

eficiente y oportuno recaudo de dicho tributo.

Las actividades del nuevo Proceso Sistémico de Tasa han sido coordinadas por un

Asesor del Despacho del Superintendente Nacional de Salud, permitiendo así realizar un

trabajo enlazado interdisciplinariamente.

CONCLUSION

De todo lo anteriormente descrito, y considerando que en el Proceso Sistémico de Tasa

intervienen acciones de varias dependencias de la Superintendencia, se evidenció lo

siguiente:

Mediante la Resolución 1520 del 12 de Agosto de 2.014, el Superintendente Nacional

de Salud, manteniendo la estructura funcional, estableció una estructura matricial para

la ejecución del Proceso Sistémico de Tasa, orientada a la ejecución de los

procedimientos que componen el nuevo Proceso, bajo la coordinación de un funcionario

con cargo de alto nivel, como es un Asesor del Despacho del Superintendente Nacional

de Salud.

La estructuración del Proceso Sistémico de Tasa y la asignación de funciones

específicas efectuadas mediante Resolución 1520 del 12 de Agosto de 2.014, insta a las

dependencias vinculadas a identificar y asumir su papel dentro del mismo, debiendo

realizar un trabajo metódico, coordinado y en equipo, para lograr un engranaje que facilite

su operatividad.

De lo anterior se pudo determinar que, efectivamente la Alta Dirección de la

Superintendencia Nacional de Salud acogió la recomendación presentada por la Oficina

de Control Interno, ya que si bien el grupo mencionado no fue conformando formalmente

por acto administrativo al interior de la Institución, sí se asignaron por acto administrativo

ya enunciado anteriormente, actividades específicas a las dependencias que intervienen

en el Cálculo, Liquidación y Recaudo de Tasa, las que deben irse armonizando y

perfeccionando a medida que evolucione el nuevo proceso sistematizado y se logre la

efectiva interoperabilidad con los otros sistemas y/o subsistemas de información de la

Institución, dejando constancia que, conforme a lo expuesto por los supervisores del

contrato que permitió a la Entidad adquirir la herramienta tecnológica, el producto ya

cuenta con esta función, la que debe optimizarse internamente con el resto de aplicativos

de la Institución, aspecto en el que se viene trabajando por parte de las instancias

competentes.

Página 14 de 88

RECOMENDACIÓN N°4

Se recomienda crear conciencia al interior de la Superintendencia Nacional de Salud, de

la importancia del trabajo en equipo, en busca de lograr un objetivo común, el cual debe

ser nuestra principal cualidad, con el objeto de llevar a cabo en forma exitosa cada una

de las actividades y objetivos generales de la Entidad, no solamente en el proceso de

Cálculo, Liquidación y Recaudo de la TASA, sino en cada proceso definido por la Alta

Dirección, logrando con diferentes actividades que se tengan a bien implementar, una

más efectiva, eficiente y eficaz comunicación organizacional.

SEGUIMIENTO y CONCLUSION

Las evidencias hasta ahora expuestas como fruto del seguimiento efectuado a cada una

de las Recomendaciones que componen el presente informe, llevan a concluir que las

actividades que conllevaron poner en funcionamiento el nuevo concepto de Proceso

Sistémico de Tasa y el Sistema para la Gestión de Tasa-SGT, han fortalecido el trabajo

en equipo, generando conocimiento al interior de la Entidad, y se ha alcanzado la meta

de aplicar herramientas tecnológicas para fortalecer un proceso tan álgido como es el de

Cálculo, Liquidación y Recaudo anual del tributo de Tasa, principal fuente de recursos de

la Superintendencia Nacional de Salud.

RECOMENDACIÓN N° 5

Es importante que las dependencias involucradas en el proceso de Cálculo, Liquidación

y Recaudo de Tasa (Oficina Asesora de Planeación, Oficina de Tecnologías de la

Información, Superintendencia Delegada para la Supervisión Institucional y Secretaría

General), sean parte activa y dinámica en lo referente a suministrar al Contratista la

información pertinente para el eficiente desarrollo del aplicativo que integrará todos los

procesos que involucran el cobro de este tributo y que para futuras vigencias permita el

desarrollo de este proceso en forma eficiente, eficaz, oportuna y con un margen de error

en el Cálculo, Liquidación y Recaudo del impuesto, tendiente a cero (0).

En este último aspecto, tal como lo señalamos en el desarrollo del informe que ahora

presentamos, debe existir una vez el aplicativo se encuentre en etapa de producción,

claridad diáfana en cuanto a las obligaciones contabilizadas y los procesos jurídicos de

cobro coactivo efectivamente adelantados, por lo que la recomendación va dirigida a

realizar un trabajo en equipo entre los Grupos de Cobro Coactivo adscrito en estos

momentos a la Oficina Asesora Jurídica y el Grupo de Cartera adscrito a Secretaría

General, a fin de trabajar conjuntamente en los ajustes contables pertinentes, de manera

razonable, conforme a las normas de contabilidad generalmente aceptadas.

Página 15 de 88

SEGUIMIENTO

De conformidad con lo consignado en el “Documento Detallado del Proceso de Operación del

Sistema de Gestión de Tasa de Inspección, Vigilancia y Control de la Supersalud”, presentado

por la Unión Temporal ABITS-SERTISOFT en virtud de la ejecución del Contrato N°611

de 2.013 (NURC 1-2.014-015920 del 25 de Febrero de 2.014), quedó registrado la

realización de sesiones de trabajo con todas las áreas de la Superintendencia Nacional

de Salud que intervienen en los diferentes subsistemas (Oficina de Tecnología de

Información, Oficina Asesora de Planeación, Superintendencia Delgada para la

Supervisión Institucional, Secretaría General (Despacho, Notificaciones,

Correspondencia, Tesorería, Contabilidad) y Oficina Asesora Jurídica, principalmente.

CONCLUSION

Analizada la documentación aportada, se evidenció la participación de todas las

dependencias de la Superintendencia que intervienen en el Proceso de Tasa, en las

sesiones de trabajo llevadas a cabo con el Contratista que proveyó el nuevo Sistema para

la Gestión de Tasa, SGT.

El equipo auditor pudo constatar que el aplicativo tiene incorporadas las obligaciones de

la vigencia 2.014; sin embargo, se deben migrar a éste los datos y valores de vigencias

anteriores, para lo cual, de conformidad con lo informado por la Coordinadora del Grupo

de Cartera en Memorando NURC 3-2015-008633 del 13 de Mayo de 2.015, se vienen

adelantando las gestiones interdisciplinarias.

RECOMENDACIÓN N°6

Teniendo en cuenta que la Superintendencia Delegada de Medidas Especiales es la

responsable de la información de los vigilados en Liquidación e Intervención y con el fin

de evitar el reproceso que actualmente se presenta en el Procedimiento de Liquidación

de la Tasa, se sugiere que se responsabilice a esta Dependencia de enviar la información

de las entidades bajo estas condiciones a la Oficina Asesora de Planeación o en caso

contrario la Oficina Asesora de Planeación tenga acceso de consulta a la información de

esta clase de vigilados, para que no exista dilación en la toma de esta información para

los fines correspondientes.

SEGUIMIENTO

Una vez analizado lo informado por la Superintendente Delegada para la Supervisión

Institucional, en el Memorando NURC 3-2015-007827 del 30 de Abril de 2.015, se

observó que ésta Superintendencia Delegada fue la encargada de suministrar la

información de toda la Población objeto de Liquidación y Cobro vigencia 2.014, incluidas

Página 16 de 88

las revestidas con medida especial, conforme a los formatos establecidos por la Oficina

Asesora de Planeación, con lo cual se supera cualquier impase relativo a falta de

información como insumo para el debido evolucionar del proceso.

En los Memorandos NURC 3-2014-012641 y 3-2014-014505 del 1° y 27 de Agosto de

2.014, respectivamente, la Superintendencia Delegada para la Supervisión Institucional

remitió a la Oficina Asesora de Planeación toda la información insumo para la liquidación

y cobro de la Tasa vigencia 2.014.

CONCLUSION

De conformidad con el procedimiento aplicado en el 2.014, se evidenció que la

Superintendencia Delegada para la Supervisión Institucional aportó los insumos

necesarios requeridos para el proceso de liquidación, incluyendo aquellos vigilados que

presentan medidas especiales, con lo que se considera se atendió la recomendación

presentada por la Oficina de Control Interno, la cual apuntaba a contar con la totalidad de

información que permitiera el debido evolucionar del proceso de Cálculo, Liquidación y

Recaudo de la Tasa; sin embargo, se recomienda, salvo concepto en contrario,

complementar la estructura matricial establecida en la Resolución N°1520 del 12 de

Agosto de 2.014, incluyendo a la Superintendencia Delegada para las Medidas

Especiales y sus funciones expresas, dentro del nuevo proceso sistémico de tasa,

aspecto éste en el cual se viene trabajando.

RECOMENDACIÓN N° 7

Se recomienda estipular unos tiempos prudentes para el análisis de la información que

se suministra a la Oficina Asesora de Planeación, para la liquidación de la Tasa teniendo

en cuenta las fechas de reporte de los mismos, esto con el fin de que la misma sea

reportada con calidad.

SEGUIMIENTO

El nuevo proceso sistémico de tasa, plantea:

“El proceso de gestión de tasa inicia con en el susbsistema de obtención y consolidación de la información en el cual

se registra la información de contacto del vigilado y la información financiera de acuerdo con lo requerido por la circular

única, así como tambíen la información de otras fuentes externas (Incluye el subsitema de interoperabilidad).”1

“Se espera que la SNS, realice convenios interinstitucionales con entidades como la DIAN, la Superintendencia

Financiera (SFC), la Superintendencia de Subsidio Familiar (SSF), la Superintendencia para la Economía Solidaría

(Supersolidaría) y Confecamaras, y de esta forma toda la información para la liquidación de tasa se disponga en el

Sistema SGT, permitiendo el posterior cruce de información y así garantizar que la información reportada por los

vigilados sea congruente en todos los entes de control aquí mencionados.

1Unión Temporal ABITS-SERTISOFT. Documento Detallado del Proceso de Operación del Sistema de Gestión de Tasa

de Inspección, Vigilancia y Control de la Supersalud. 8.3 INTEGRACIÓN SUBSISTEMAS DE ANÁLISIS.

Página 17 de 88

Por el momento se mantiene la opción para que la Superintendencia Delgada para la Supervisión Institucional revise

el universo de vigilados, y realice la captura de información de contacto y financiera de vigilados, como plan alterno

en caso de no contar con los convenios interinstitucionales.

Adicionalmente a la información de los vigilados, la Oficina Asesora de Planeación registra información del Indice de

Condiciones de Vida municipal, departamental y nacional, tomada del Departamento Nacional de Planeación (DNP),

el valor total de compensación de la vigencia anterior,y registra las clases y subclases de vigilados. De esta manera se

tendría dispuesto el subsistema de fijación de costos.”2

En el ejercicio sistematizado realizado para la liquidación de la Tasa vigencia 2.014, se

evidenció que la aplicación del nuevo proceso sistémico de tasa agilizará la verificación

y/o validación de la información soporte, por cuanto, los datos fuente de los reportes de

Circular Única y de entidades como Confecámaras y la Superintendencia Financiera de

Colombia, entre otras, se cruzarán automáticamente, mejorando la obtención y

consolidación de información veraz y confiable, en un tiempo menor al ocupado cuando

se realizaba manualmente.

CONCLUSIÓN

Se puede concluir que con la implementación del Software SGT se atendió la

recomendación, conforme a lo expuesto anteriormente; sin embargo, la Oficina de Control

Interno, en procura de un desempeño eficiente, efectivo y eficaz de la herramienta

adquirida, se permite recomendar en relación con el aspecto que ahora nos ocupa, que

en consideración a que el Software “Sistema de Gestión de Tasa”, contempla la

verificación y/o validación de la información, insumo para la liquidación de la Tasa, es de

gran importancia agilizar la suscripción de los convenios interinstitucionales para lograr la

interoperabilidad con las bases de datos externas; y poder así, correr los procesos de

validación de la información reportada por Circular Única y contenida en el Sistema de

Recepción, Validación y Cargue Circular Única-RVCC.

RECOMENDACIÓN N°8

En el caso de las Entidades que reportan con signos negativos o en pesos y no en miles

de pesos, como lo señala la Circular Única, se recomienda que estos valores no sean

cambiados por parte de la Delegada, teniendo en cuenta que estos se encuentran

debidamente firmados digitalmente; en su lugar se propone solicitar previamente la

confirmación de la información a los vigilados, con base en las facultades normativas que

permiten a la Superintendencia Nacional de Salud requerir información de los mismos.

2 Ver Unión Temporal ABITS-SERTISOFT. 9.1.3 DESCRIPCIÓN SUBSISTEMA.

Página 18 de 88

En este punto entonces va implícita recomendación en el sentido que con un trabajo en

equipo entre las dependencias que tienen injerencia en el proceso, deben diseñarse

mallas de validación o filtros que eviten que hacia futuro se continúen presentando esta

clase de situaciones, aclarando que si bien la dependencia de apoyo (Oficina de

Tecnologías de la Información) es quien puede instrumentar lo pertinente, para lo cual

puede tomar este informe como uno de sus insumos, estos en definitiva debe

suministrarlos las dependencias que intervienen activamente en el Proceso, y de esta

manera evitar situaciones como las anteriormente comentadas, que generan reprocesos

y atrasan el tiempo de culminación de la actividad que debe desarrollar la

Superintendencia Nacional de Salud en procura de la consecución de recursos otorgados

por la misma Ley.

SEGUIMIENTO

Al Sistema de Recepción, Validación y Cargue Circular Única - RVCC, se le han realizado

mejoras en las mallas de validación de la información que debe cargar la población objeto

de liquidación y cobro de la tasa, buscando obtener datos más exactos y confiables.

La Resolución N°1520 del 12 de Agosto de 2.014, por la cual se señalan directrices para

adelantar el proceso sistémico de TASA y se dictan otras disposiciones, estableció a la

Superintendencia Delegada para la Supervisión Institucional:

Complementariamente, es de considerar que el Sistema de Gestión de Tasa realiza una

validación de los datos ya cargados desde RVCC, compara las variaciones con las de la

subclase y con las históricas del vigilado y genera alertas que permiten al usuario del SGT

determinar el comportamiento a seguir, entre otros como el de solicitar al vigilado la

revisión y/o aclaración de los datos registrados; permitiendo que, con el transcurrir del

tiempo, la Superintendencia Nacional de Salud cuente con información más precisa.

Además de lo anterior, con el fin de garantizar la disponibilidad del Sistema de Recepción,

Validación y Cargue Circular Única, la Oficina de Tecnologías de la Información desarrolló

actividades encaminadas a lograr este objetivo, entre las cuales para la presente vigencia

se encuentra la suscripción del contrato N°025-2015, con la firma NEXURA

INTERNACIONAL S.A.S, cuyo objeto es: “Prestar el servicio de Asistencia técnica

especializada para realizar los ajustes y mejoras al Sistema de Recepción, Validación y

Cargue de la Circular Única RVCC, de acuerdo con la propuesta presentada por el

Contratista”.

Página 19 de 88

CONCLUSIÓN

Al igual que en la Recomendación N°7 y no obstante la actividad asignada a la

Superintendencia Delegada para la Supervisión Institucional; considerando que el

Software Sistema de Gestión de Tasa (SGT) contempla la interoperabilidad y el manejo

de mallas de validación de la información que los vigilados reportan a diferentes entidades

oficiales, insumo para la liquidación de la Tasa; para lograr un máximo aprovechamiento

de la nueva herramienta se hace prioritario y necesario suscribir los convenios con las

entidades (Confecámaras y Superintendencia Financiera, entre otras), que permitirán

realizar la validación de la información recepcionada por Circular Única y mejorar su

calidad, lo cual se recomienda como siempre de manera respetuosa y comedida.

RECOMENDACIÓN N°9

La Superintendencia Nacional de Salud no cuenta con un sistema de información que

determine con exactitud el universo de los vigilados, situación que en consideración de la

Oficina de Control Interno debe trabajarse en procura del mejoramiento respectivo, de

manera conjunta con el Ministerio de Salud y Protección Social y la Contaduría General

de la Nación. Esta recomendación tiene su génesis en el hecho que la Institución debe

utilizar datos como ya se expuso de los sistemas SIHO, REPS, FUT y CHIP y si estos

presentan falencias como las expuestas en este informe, llevan como consecuencia

serias dificultades en la ejecución del proceso de manera eficiente, efectiva y eficaz. Con

el software adquirido por la Superintendencia Nacional de Salud se busca integrar en una

herramienta tecnológica toda la información de fuentes internas y externas, pero si estas

últimas presentan falencias, se continuaran generando reprocesos y tardanzas que

conllevan en demoras para la Institución en la consecución de recursos, por lo que

atendiendo la filosofía de Gobierno en Línea de un trabajo intersectorial, se recomienda

a la Alta Dirección de la Entidad desarrollar esfuerzos en procura de lograr un

mejoramiento en este aspecto, de lo que se beneficiarían lógicamente las Instituciones

propietarias de los aplicativos antes mencionados (Ministerio de Salud y Protección Social

y Contaduría General de la Nación).

SEGUIMIENTO

La Resolución N°1520 del 12 de Agosto de 2.014, por la cual se señalan directrices para

adelantar el proceso sistémico de TASA y se dictan otras disposiciones, estableció a la

Superintendencia Delegada para la Supervisión Institucional:

Página 20 de 88

CONCLUSIÓN

Con el aparte de la Resolución anteriormente transcrita, se evidenció que la Alta

Dirección acogió la recomendación presentada por la Oficina de Control Interno,

estableciendo directrices para el reporte por parte de una dependencia (Superintendencia

Delegada para la Supervisión Institucional), a otra (Oficina Asesora de Planeación), de

los vigilados susceptibles de liquidación de tasa.

La Contraloría General de la República sobre este particular también fijo hallazgo, sobre

el cual la Superintendencia Nacional de Salud estableció acción de mejora; en la que se

viene trabajando, para su cumplimiento.

RECOMENDACIÓN N°10

Se evidencia asimetría y mala calidad en la información reportada por los vigilados y por

la Superintendencia Delegada para la Generación de los Recursos Económicos para la

Salud para la liquidación de la Tasa que deben cancelar los vigilados, lo que se encuentra

respaldado en la serie de comunicaciones que con sus NURC fueron referenciados en

este informe, aspecto este que es reiterativo en lo encontrado en la auditoría realizada en

el 2013, para la vigencia 2012, y sobre lo cual deben tomarse las previsiones del caso

para superar esta situación.

SEGUIMIENTO

Al Sistema de Recepción, Validación y Cargue Circular Única - RVCC, se le han realizado

mejoras en las mallas de validación de la información que debe cargar la población objeto

de liquidación y cobro de la tasa, generando datos más exactos y confiables.

La Alta Dirección a través de acto administrativo ya mencionado, asignó a la

Superintendencia Delegada para la Supervisión Institucional, la responsabilidad de

determinar el universo de sujetos de inspección, vigilancia y control obligados a cancelar

tasa, dependencia que ha realizado revisiones de la información cargada por éstos en el

Sistema de Recepción, Validación y Cargue Circular Única – RVCC, lo que ha permitido

mejorar la calidad de la información recepcionada.

Página 21 de 88

CONCLUSIÓN

Al igual que en las Recomendaciones anteriores, se reitera que el nuevo Software

Sistema de Gestión de Tasa (SGT) contempla la interoperabilidad y el manejo de mallas

de validación de la información que los vigilados reportan a diferentes entidades oficiales

y para lograr un máximo aprovechamiento de la nueva herramienta, se hace prioritario y

necesario suscribir los convenios con las entidades que permitirán realizar la revalidación

de la información recepcionada por Circular Única y mejorar su calidad; sin embargo, la

asignación de la responsabilidad en cabeza de la Superintendencia Delegada para la

Supervisión Institucional, lleva a que la recomendación presentada por la Oficina de

Control Interno ha sido atendida, en procura del mejoramiento de la calidad de la

información requerida como insumo para liquidar el tributo que ocupa a este informe.

De conformidad con la información suministrada por Secretaría General, en la presente

vigencia se continuarán gestionando acercamientos interinstitucionales que permitan

fortalecer la interoperabilidad del SGT.

RECOMENDACIÓN 11

La Oficina de Control Interno recomienda a la Alta Dirección continuar realizando las

acciones tendientes a cumplir con el PLAN DE MEJORAMIENTO DE LA CONTRALORÍA

GENERAL DE LA REPÚBLICA, en razón a que el plazo para el cumplimiento de las

acciones correctivas vence el próximo 30 de junio de 2014, el cual no cuenta con

posibilidades de prórroga.

SEGUIMIENTO

La Superintendencia Nacional de Salud, dio cumplimiento al Plan de Mejoramiento

suscrito con la Contraloría General de la República, resultado de la Auditoria Integral

realizada a la Entidad en el año 2013, respecto de la Vigencia 2012, el cual tenía fecha

límite 30 de Junio de 2014.

De acuerdo con lo anterior, la Superintendencia Nacional de Salud remitió los avances

del Plan de Mejoramiento a la Contraloría General de la República, a través del aplicativo

SIRECI el 17 de Julio de 2015, tal como se evidencia en el certificado Acuse de

Aceptación de la Rendición, con el cual la Oficina de Control Interno dio por cumplidas

las acciones de los Hallazgos N° 33 y 34 de la vigencia 2011 y los Hallazgos N°19 y 23

de la vigencia 2012, los cuales a la fecha de corte del seguimiento (30 de Junio de 2014),

se encontraban pendientes por cumplir.

Página 22 de 88

RECOMENDACIÓN 12

La Oficina de Control Interno recomienda que se tomen acciones tendientes a definir lo

relativo al cobro de tasa de las Administradora de Riesgos Profesionales (ARL), orden

impartida a la Superintendencia Nacional de Salud mediante la Ley 1438 de 2.011,

aspecto sobre el cual la Alta Dirección ha venido adelantando reuniones, que deben

concluir con una decisión que lleve a la Institución al recaudo efectivo de los recursos

autorizados por Ley. Frente a lo anterior incluimos respuesta dada por Secretaría General,

respecto del Informe Preliminar, así:

“La Secretaría General ha realizado reuniones socializando la necesidad de un concepto técnico para la

aplicación de la fórmula y del cálculo de la Tasa para este grupo de vigilados, dado que no se enmarca

oficialmente en ninguno de los 3 grupos establecidos en el Decreto 1405 de 1999. El concepto técnico

permitirá a la Alta Dirección impartir directrices al respecto”.

SEGUIMIENTO

El Decreto 1438 del 31 de Julio de 2.014, por el cual se establecen para el año 2.014 los

costos de la supervisión y control realizados por la Superintendencia Nacional de Salud

a las entidades vigiladas con excepción de las que legalmente se encuentran exentas de

asumir tal obligación, a efectos de determinar el cálculo y fijar la tarifa de la tasa que

deben cancelar, registra la siguiente asignación porcentual para la clase Administradoras

de Riesgos Laborales – ARL:

Clase Entidad Vigilada Porcentaje (%) de

Participación de los Costos Valor de los Costos ($)

Administradoras de Riesgos Laborales – ARL 2,34 869.322.240

Fuente: Resolución 1438 de 2014

Complementario a lo anterior, mediante Resolución 1589 del 20 de Agosto de 2.014, la

Superintendencia Nacional de Salud clasificó los sujetos de supervisión y control para la

liquidación de la tasa vigencia 2.014, encontrándose a las Administradoras de Riesgos

Laborales en la Clase “Recaudadores de Recursos”.

Secretaría General de la Superintendencia Nacional de Salud, mediante Memorando

NURC 3-2015-008203 del 7 de Mayo de 2.015, informó sobre las gestiones realizadas y

el estado en que se encuentra el proceso de Liquidación de Tasa de las Administradoras

de Riesgos Laborales – ARL:

“…durante la liquidación de Tasa para la vigencia 2014 se realizó por parte de esta Secretaría la solicitud

de liquidación de las ARL en diferentes oportunidades. En el siguiente cuadro encuentra el resumen del

Página 23 de 88

seguimiento de la liquidación de Tasa para la subclase ARL, así como las solicitudes realizadas a la

Superintendencia Delegada para la Supervisión Institucional y la Superintendencia Delegada para

Medidas Especiales para la vigencia 2015:

El proceso de emisión de las resoluciones de cobro correspondiente a los periodos 2012 y 2013 se

realizará manualmente y el proceso de liquidación completo para la vigencia 2014 se realizará usando el

SGT.”

CONCLUSIÓN

De conformidad con lo informado por el Señor Secretario General y el Asesor del

Despacho del Superintendente Nacional que lidera el proceso sistémico de Tasa, en el

presente año se dará inicio a la liquidación del tributo de las Administradoras de Riesgos

Laborales, en lo correspondiente a las vigencias del 2.012 al 2.014.

7. INFORME DE ACTUACIÓN ESPECIAL DE FISCALIZACIÓN DE LA

CONTRALORÍA GENERAL DE LA REPÚBLICA, RESPECTO A TASA 2013.

Mediante comunicado NURC 1-2014-082371 del 26 de Agosto de 2.014, el Contralor

Delegado para el Sector Social de la Contraloría General de la República, informó a la

Superintendencia Nacional de Salud que, en desarrollo de su Plan de Vigilancia y Control

Fiscal 2.014, programó la realización de Actuación Especial a ésta Superintendencia con

el objeto de evaluar la gestión y resultados de la Entidad; en cumplimiento de las

funciones como ente de inspección, vigilancia y control del Sector Salud.

Página 24 de 88

Como resultado de la mencionada Actuación Especial, el Contralor Delegado para el

Sector Social presentó el informe de resultados con Oficio NURC 1-2015-021991 del 25

de Febrero de 2.015, el cual es el documento soporte del cual se extraen apartes en lo

referente a Tasa de la Superintendencia Nacional de Salud.

Como resultado del Informe de Actuación Especial de Fiscalización, se suscribió Plan de

Mejoramiento el 25 de Marzo de 2015, como consta en el certificado de Acuse de

Aceptación de la Rendición, al cual la Oficina de Control Interno le realizará el primer

seguimiento en el mes de Julio de 2015, con corte a 30 de Junio, y remitirá el informe

pertinente al Ente de Control, a través de aplicativo SIRECI.

Del Informe de Actuación Especial de Fiscalización, emitido por la Contraloría General

de la República, cuatro (4) Hallazgos, hacen referencia a Tasa, los cuales se describen a

continuación, con las acciones correctivas, fecha de inicio, fecha final y responsable:

COFL02 Página 25 de 88

No.

HALLAZGO DESCRIPCIÓN DEL HALLAZGO ACCIÓN CORRECTIVA FECHA DE INICIO FECHA FINAL RESPONSABLE

5

Gestión de Cobro de Tasa de Supervisión y Control (A-F-

D)

La Contraloría General de la República señala que de la

evaluación del recaudo de Tasa IVC, para el período

comprendido entre las vigencias 2010 a 2013 inclusive, se

observó una gestión fiscal antieconómica, ineficaz,

ineficiente e inoportuna; dejando de ser recaudados 46

Actos (en cuantía de $53.4 millones, sin incluir los

intereses de mora), por lo cual considera que se causa un

presunto daño patrimonial en la cuantía anteriormente

señalada, por incumplimiento en el ejercicio de la función

de recaudo.

1. Derogatoria Circular 028 de 2015. (Correctiva) 2015/04/01 2015/12/31

Oficina Asesora jurídica

2. Expedición de una Circular Interna. (Preventiva) 2015/04/01 2015/12/31

3. Contratación Directa de servicios profesionales para

adelantar el cobro coactivo del rezago de las vigencias 2010 a

2013, con los recursos del proyecto de inversión (Correctiva

y/o preventiva)

2015/04/01 2015/12/31

Acuerdos de servicios entre Secretaría General,

Superintendencia Delegada de Procesos Administrativos y la

Oficina Asesora Jurídica; que incorporen tiempos para allegar

a esta última documentación y requisitos que permitan

ejecutar de manera eficiente efectiva y eficaz la labor de

cobro coactivo.

2015/03/16 2015/12/31 Secretaría General

6

Constancia de Ejecutoria Resoluciones de Tasa IVC (A)

La Contraloría General de la República expone que de

acuerdo con la base de datos entregada por la Entidad,

se observó el registro de 1.248 actos administrativos

individuales sin constancia de ejecutoria (archivo Tasa sin

const. ejecut.xísx), correspondientes a las vigencias 2010

(544 actos), 2011 (134 actos) y 2012 (570 actos).

Señala el ente de Control que en el caso de las

Resoluciones de 2010, 2011 Y 2012, se observa el

cómputo de términos en contra de la entidad, que

permiten la constitución de la figura jurídica de la

prescripción extintiva (pérdida del derecho); del 2010

han transcurrido 4,18 años (contados desde la fecha de

expedición del acto hasta el 30 de septiembre de 2014),

del 2011 han transcurrido 2,89 años y del 2012 han

transcurrido 1,86 años.

Terminar labores de notificación y expedición de constancia

de ejecutoria por vigencias. A 31 de Diciembre de 2.015, se

remitan por parte de Secretaría General el 100% de los actos

administrativos individuales con constancia de ejecutoria

2015/03/16 2015/12/31 Secretaría General

1. Derogatoria Circular 028 de 2015. 2015/04/01 2015/12/31

Trabajo conjunto incluyendo

Secretaria General y el

Despacho Superintendente

2. Expedición de una Circular Interna. 2015/04/01 2015/12/31

Trabajo conjunto incluyendo

Secretaria General y el

Despacho Superintendente

3. Contratación Directa de servicios profesionales para

adelantar el cobro coactivo del rezago de las vigencias 2010 a

2013, con los recursos del proyecto de inversión

2015/04/01 2015/12/31

Trabajo conjunto con la

Subdirección Administrativa-

Secretaria General

COFL02 Página 26 de 88

No.

HALLAZGO DESCRIPCIÓN DEL HALLAZGO ACCIÓN CORRECTIVA FECHA DE INICIO FECHA FINAL RESPONSABLE

7

La Contraloría General de la República señala en el

informe que derivado de la auditoría; se encontraron

2.306 registros (Actos administrativos) identificados

como transacciones sin pago, de acuerdo con el reporte

generado por la Entidad del aplicativo SIGTA para el

período 2010 a 2013 inclusive, los cuales suman $8.621,2

millones (saldo por capital).

En consecuencia y de manera similar a lo observado en el

Hallazgo anterior, ante la falta de gestión eficaz en el

cobro y recaudo, la Entidad está abocada al presunto

riesgo de prescripción extintiva o la extinción del sujeto

pasivo, sobre los valores liquidados por concepto de Tasa

IVC de las vigencias 2010 a 2013, que se encuentran sin

pago, por una cuantía total de $8.621,2 millones (Saldo

por capital), lo que podría llegar a afectar el patrimonio

público.

Mejorar las acciones de cobro (cartera) el persuasivo e inicio

inmediato de procesos coactivos.

Ibídem x la parte Directiva, todo entregado a 31/12/2015.

2015/03/16 2015/12/31 Secretaría General

8

La Contraloría General de la República expone que para

la vigencia 2013 se validó la información de la base de

datos de Liquidaciones 2013 frente al REPS y RUES;

observándose 697 registros (NIT) que cesaron su

inscripción en los registros indicados; sobre los cuales se

efectuó la respectiva liquidación; situación que incide en

el cálculo (distribución económica) causando error en el

consolidado; en algunos casos la interrupción es anterior

a la anualidad indicada.

En tal sentido advierte el ente de control acerca del

posible error sobre los actos de liquidación de Tasa IVC

de la vigencia 2013; que implica reprocesos

administrativos y jurídicos en la operación y gestión.

Hallazgo administrativo.

Con el propósito de garantizar la oportunidad, confiabilidad,

suficiencia y calidad de la información, en especial frente a la

base de los sujetos vigilados de esta Superintendencia,

conforme al consenso establecido por la Delegada

Institucional con la OTI y la Oficina de Metodologías, se

propuso la implementación de un proceso para la creación de

una Base Única de Registro de Vigilados

01/04/2015 31/12/2015

Superintendencia Delegada

para la Supervisión

Institucional

COFL02 Página 27 de 88

8. INFORME

8.1. ANTECENTES

Como es bien sabido, en el año 2013 la Superintendencia Nacional de Salud, tuvo

modificación de su estructura, mediante Decreto 2462 del 7 de Noviembre de 2013.

En la nueva estructura de la Superintendencia Nacional de Salud, se crearon las siguientes

dependencias, adscritas al Despacho del Señor Superintendente Nacional de Salud:

Oficina de Metodologías de Supervisión y Análisis de Riesgo

Oficina de Control Disciplinario Interno

Oficina Asesora de Comunicaciones Estratégicas e Imagen Institucional

Superintendencia Delegada para la Supervisión de Riesgos

Superintendencia Delegada para la Supervisión Institucional: fusión de la

Superintendencia Delegada de Atención en Salud y la Superintendencia Delegada para la

Generación y Gestión de los Recursos Económicos para la Salud.

Superintendencia Delegada de Procesos Administrativos

Se crearon dos (2) Subdirecciones adscritas a Secretaría General, la Subdirección

Financiera y la Subdirección Administrativa.

De otra parte, en la nueva estructura de la Superintendencia Nacional de Salud se

estableció la desconcentración de la Entidad, creando la Organización en el Territorio.

A la fecha de realización de la presente Auditoría, la Entidad cuenta con Seis (6) Centros

de Atención al Ciudadano en las ciudades de Bogotá, Cali, Medellín, Barranquilla,

Bucaramanga y Neiva y; Cuatro (4) Puntos de Atención al Usuario, en la Casa del

Consumidor de: Armenia, Pereira, Popayán y Barranquilla.

Complementario a lo anterior, mediante Resolución 180 del 17 de Enero de 2014, se

crearon Grupos Internos de Trabajo en la Superintendencia Nacional de Salud, y se

asignaron funciones.

8.2. SISTEMAS DE INFORMACIÓN

La Superintendencia Nacional de Salud para las funciones de Cálculo, Liquidación y

Recaudo de Tasa, utiliza los siguientes sistemas de información:

COFL02 Página 28 de 88

SISTEMA DE RECEPCIÓN VALIDACIÓN Y CARGUE CIRCULAR – RVCC

Fuente: Oficina de Tecnologías de la Información

A través de este Sistema de Recepción, Validación y Cargue de la Circular Única-RVCC,

los vigilados reportan la información que solicita la Superintendencia Nacional de Salud, de

acuerdo con los diferentes tipos de archivo, atendiendo las fechas o periodicidad en que

debe ser enviada, de conformidad con lo establecido en la Circular Externa 047 de 2007 y

las modificaciones que ésta ha tenido en el tiempo; insumo que sirve a otras dependencias

como la Superintendencia Delegada para la Supervisión Institucional y Secretaria General,

para determinar el estado en el cual se encuentran los vigilados en aspectos generales,

administrativos y financieros y, con base en esa información desarrollar en debida forma

las funciones de Inspección, Vigilancia y Control

El Sistema cuenta con una interfaz web de Autenticación para las Entidades Vigiladas, el

cual permite validar, cargar oficialmente la información y verificar el reporte de los envíos

realizados y de los archivos reportados.

COFL02 Página 29 de 88

Actividades desarrolladas por la Oficina de Tecnologías de la Información, para

garantizar la disponibilidad del Sistema RVCC, para el cargue de información periodo

43 con corte 31 de Diciembre de 2014.

La Oficina de Tecnologías de la Información, llevó a cabo actividades con el fin de garantizar

la disponibilidad del Sistema de Recepción, Validación y Cargue Circular Única-RVCC3,

para el oportuno reporte por parte de las Entidades Vigiladas, Periodo 43 con corte a 31 de

Diciembre de 2014, cuyo plazo venció el 25 de Febrero de 2015 y la correspondiente

apertura extemporánea del aplicativo, la cual contempló dos tiempos:

Marzo 9 al 16 de 2015, para EAPB

Abril 13 al 24 de 2015, para todos los vigilados

Las actividades relacionadas, fueron:

1. Capacitación a operadores del Call Center

2. Fortalecimiento de IVR, emisión de mensajes de correo a las entidades vigiladas

3. Remisión de mensajes de correo a las entidades vigiladas

4. Publicación de Banner´s en la Página Web de la Superintendencia

5. Programas de Televisión de la Superintendencia

6. Publicación de Comunicados Oficiales en la página web

7. Atención a vigilados en el Primer piso sede principal de la Superintendencia

8. Suscripción del Contrato 025 de 2015, con la firma NEXURA INTERNACIONAL

S.A.S, con el cual se efectúan Mejoras al Sistema de Información RVCC

9. Mejora del ingreso a la Página Web Institucional

10. Publicación en la página Web de la Entidad, de Ayudas y manuales

Durante el periodo de cargue oportuno se pudo establecer que 5.777 Entidades Vigiladas

reportaron, representando un 53,5% más vigilados que en la misma fecha del 2014 y

durante las fechas de cargue extemporáneo (Marzo 9 al 16 de 2015, para EAPB y Abril 13

al 5 de 2015, para todos los vigilados) en total reportaron 1.805.

Cabe advertir que el universo de vigilados que reporta el Sistema de Recepción, Validación

y Cargue Circular Única-RVCC es de 10.811, según se evidencia en el reporte

proporcionado por la Oficina de Tecnologías de la Información, de los cuales durante los

periodos de cargue normal y extemporáneos habilitados entre Enero y Abril de 2015, 7.582

vigilados realizaron cargue de información, siendo el 70.13% del total.

3 Informe de “Evaluación Posterior y Seguimiento a los Sistemas de Información de la Entidad-RVCC- Supersalud”, presentado por la Oficina de Control Interno mediante NURC 3-2015-005476 del 25 de Marzo de 2015.

COFL02 Página 30 de 88

La Oficina de Tecnologías de la Información, presentó informe al señor Superintendente

Nacional de Salud, con Memorando NURC 3-2015-007616 del 28 de Abril de 2015, en el

cual indica que con corte 25 de Abril de 2015, el total de Entidades Vigiladas que reportaron

fue de 7.582; de igual forma hace el comparativo de todo lo recibido en 2014 que fue de

7.313, número que ha sido superado en lo corrido del presente año en 269, para un total

de 7.582. Se anexa cuadro comparativo presentado por la citada Oficina:

El Sistema de Recepción, Validación y Cargue Circular Única-RVCC, es el que suministra

al proceso de Cálculo, Liquidación y Recaudo de Tasa, la base de vigilados y el que

consolida la información de otras bases de datos de fuentes tanto internas como externas,

una vez se haya probado y autorizado la implementación de la interoperabilidad entre

RVCC y SGT.

COFL02 Página 31 de 88

La Oficina de Control Interno hace claridad sobre la incorporación de la última información

precedente; en lo que se refiere a RVCC, ya que a pesar que la misma servirá para la

liquidación de la tasa 2.015; permite evidenciar la mejora en el reporte de los vigilados por

el sistema antes mencionado, el cual es insumo necesario para la liquidación del tributo

objeto de la auditoría que por este documento se reporta.

SISTEMA DE GESTION DE TASA (SGT)

Como resultado de auditorías al Proceso de Cálculo, Liquidación y Recaudo de TASA,

presentados por la Oficina de Control Interno para las vigencias 2012 y 2013, como acción

de mejora por parte de la Alta Dirección de la Entidad, se suscribió el contrato 611 de 2013

con la Unión Temporal Abits-Sertisoft, cuyo objeto era: “Proveer el licenciamiento del software

que permita el proceso integral de consolidación de información, cálculo, liquidación, notificación,

recaudo y cartera para la Tasa de Inspección, Vigilancia y Control de la Superintendencia Nacional

de Salud de conformidad con las especificaciones descritas en el Anexo Técnico”.

Condiciones Generales del Contrato N°611 de 2013

COFL02 Página 32 de 88

Los requerimientos técnicos que soportan este contrato y que fueron la base del software

que actualmente se encuentra en producción, se especifican de la siguiente manera:

Fuente: SECOP

Fuente: SECOP

COFL02 Página 33 de 88

La Oficina de Control Interno solicitó a Secretaría General, la generación de imágenes que

dan prueba de la funcionalidad del software, con el fin de presentar algunas de sus

características:

Menús

Para ingresar al aplicativo, los funcionarios deben tener definidos unos roles que se ajustan

al perfil asignado, de acuerdo con sus funciones.

En primera medida se tiene que ingresar a validar usuario y clave, como lo muestra la

siguiente imagen:

Fuente: Secretaría General

Primer Panel de Consulta: Al ingresar al sistema, después de haberse validado el usuario

y la clave de ingreso, aparece el siguiente panel, el cual es similar en cada perfil.

Fuente: Secretaría General

En la imagen anterior, se puede apreciar que el aplicativo maneja “semáforos”, con los

cuales se puede verificar el estado en que se encuentra el proceso y el comportamiento del

estado de su trámite: (A tiempo – Por Vencer – Vencidas).

COFL02 Página 34 de 88

El Menú Analizar permite generar reportes que se pueden parametrizar de acuerdo con las

necesidades de cada perfil; un ejemplo de ellos se ilustra en la siguiente imagen:

Fuente: Secretaría General

Actualmente se encuentran definidos en el sistema aproximadamente 36 reportes, a los

cuales se puede acceder, dependiendo del perfil que tenga la autorización.

Los reportes son parametrizables, de acuerdo con las necesidades de la dependencia que

los requiere.

Dentro de los menús que tiene el software no se visualiza el de AYUDA, aunque Secretaría

General hizo entrega a todas las dependencias de los Manuales Básicos, mediante NURC

3-2014-021108 del 4 de Diciembre de 2014, donde además se indica el procedimiento a

seguir en caso de requerirse apoyo por parte de los administradores (técnico y funcional)

del SGT, del cual se extracta:

“Teniendo en cuenta que durante la ejecución del contrato de suministro de esta licencia se capacitó al

personal que interviene tanto en actividades generales como específicas de cada área y que el uso del

Sistema de Gestión de Tasa - SGT para todas las operaciones del proceso sistémico no es opcional,

cualquier inquietud acerca de su funcionamiento debe ser canalizada a través de los administradores del

sistema quienes las valorarán y determinarán si se debe acudir al sistema de soporte del proveedor (TMS)

o la resolverán con las herramientas, conocimiento y capacitación que han adquirido dichos administradores.

Para este efecto, los usuarios deberán comunicar por escrito sus requerimientos a los correos de los

administradores y en caso de solicitudes que impliquen la modificación de la arquitectura del SGT, cambios

en la política de comportamiento institucional establecida para Tasa, o nuevas interpretaciones jurídicas,

deberán contar con una solicitud formal del Delegado o Jefe de Oficina Respectivo, para que esta sea

evaluada.

Las solicitudes serán clasificadas y respondidas por los administradores del sistema en concordancia con lo

establecido en el acuerdo de servicios y carta de garantía del proveedor. Del avance de las soluciones

mantendrán un registro compartido que permita verificar su estado y fecha programada de respuesta.”

COFL02 Página 35 de 88

Se tiene una salida segura, al oprimir el botón “SALIR”, el cual es igual en cualquier perfil.

Fuente: Secretaría General

Perfiles de usuario.

El menú cambia de acuerdo con el rol de cada usuario y a éste van asociadas unas acciones

de acuerdo a su función dentro del SGT; algunos de ellos son:

Rol

Administrador

Administrador Funcional TMS

Administrador TMS

Capacitación TMS

GT - Cartera Básico

GT - Cartera Intermedio

GT - Delegada para la supervisión institucional

GT - Funcionarios de Registro de Costos IVC

GT - Oficina Asesora de Planeación

GT - Secretaría General

GT - Secretaría General - Financiera

GT - Secretaría General - Revisor

GT - Secretaría General Notificaciones

GT - Secretaría General Notificaciones - Firma

GT - Secretaria General Revisor Recursos

GT - Subdirección Financiera

GT - Tesorería Básico

GT - Tesorería Temporal

OAJ Cobro Persuasivo Coordinador

OAJ Segunda Instancia Revisor

OAP-AdminParámetros

SG - Cierre Contable

Usuario básico

COFL02 Página 36 de 88

Etapa de Soporte y Garantía

Durante el año de soporte y garantía, que comenzó el 1° de Noviembre de 2014, Secretaría

General ha venido trabajando conjuntamente con las dependencias que hacen parte

integral del proceso de Tasa, con el fin de atender solicitudes planteadas en la medida que

se utiliza el software y se genera la necesidad de optimizarlo, aprovechando al máximo lo

hasta ahora implementado.

El siguiente cuadro, resume el estado de esas actividades, a la fecha de presentación del

informe que ahora nos ocupa:

Estado Total

Resuelto 38

Trámite 13

En espera de acción del cliente (SNS) 1

Aprobado 19

Reprogramado 9

Total general 80

Fuente: Secretaría General

COFL02 Página 37 de 88

La información suministrada en el cuadro y gráfica anteriores, se puede interpretar de la

siguiente manera:

Convenciones Esperando SNS: La UT está a la espera de información por parte de la SNS

Pendiente: Está programado pero aún no se inicia la actividad

Resuelto: Por parte de la UT se genera la solución o respuesta, pendiente

verificación por parte de la SNS

Trámite: Está programado y por parte de la UT se está gestionando

En Espera de Acción del Cliente: Solicitud radicada en TMS pendiente de

aprobación por parte de la SNS para cierre

Aprobado: La SNS da por cumplido el compromiso

Fuente: Secretaría General

Con base en las actividades inherentes a cada función dentro del proceso sistémico de

tasa, se evidencia que han surgido nuevas necesidades y ajustes al producto derivadas de

las diferentes situaciones que se han presentado con los usuarios del sistema, generando

oportunidades de mejora, evidenciadas en anteriores informes presentados por la Oficina

de Control Interno como, en el seguimiento a la ejecución del contrato 611 de 2013 y la

implementación del Sistema de Gestión de Tasa-SGT.

WEB SERVICE - INTEROPERABILIDAD

Dentro de los requerimientos técnicos solicitados al desarrollar el software del Sistema de

Gestión de Tasa, está la interoperabilidad con otros aplicativos entre los que se encuentran,

como propios, SUPERCOR y RVCC, la Unión Temporal ABITS-SERTISOFT desarrolló e

implementó los módulos correspondientes, entregados mediante NURC 1-2014-104374 del

20 de Octubre de 2014, los cuales serán funcionales en la medida que la Oficina de

Tecnologías de la Información diseñe, haga las pruebas del caso y ponga en

funcionamiento los “web service” requeridos; actividad que hasta la fecha se encuentra en

periodo de prueba y ajustes, según lo ha manifestado por la Oficina de Tecnologías de la

Información y Secretaría General.

Una vez se establezca la interoperabilidad con otros aplicativos, se garantizará la

oportunidad del registro y/o captura de la información, la ejecución de trámites masivos y

operativos, potenciando la efectividad del software adquirido.

Como ejemplo de los aplicativos externos, que requieren interoperabilidad con el SGT, se

encuentra SIPOST y Certimail (Herramientas del Contratista Servicios Postales Nacionales

4/72) , los cuales requieren interfaces de usuario para el cargue de información de los

estados y fechas de los procesos de citación y notificación, que hagan consistente el modelo

con el fin de sintonizar las reglas de negocio definidas en el software con la operación física,

COFL02 Página 38 de 88

toda vez que, esta situación ha creado inconsistencias para las obligaciones, la causación

y su efecto en la interposición y resolución de recursos. Este efecto se ve reflejado en las

etapas del proceso y transacciones posteriores (recursos, certificados de firmeza y cobro).

Al implementar la interoperabilidad, se logrará que la información de las bases de datos sea

íntegra, dado que la manualidad de su carga y operación, hoy no lo permiten.

DISPONIBILIDAD INMEDIATA DE BACKUP´S

En repetidas ocasiones, Secretaría General ha solicitado se aporte backup de fechas

específicas, especialmente para cuando se realiza el cierre mensual y la Oficina de

Tecnologías de la Información, demora entre 1 y 2 días para su entrega. También se ha

presentado el caso en que puede haber demora de hasta 15 días para ello, como lo fue una

solicitud elevada el 20 de Febrero de 2015, sobre el backup del 15 de Febrero 2.015 y al 4

de Marzo no había sido suministrada. Además de ello, se evidencia en los correos

aportados para el seguimiento, que reiteradamente se presentan dilaciones para su

entrega.

Dentro de las políticas de Seguridad de la Información definidas en el Sistema Integrado de

Gestión de la Superintendencia Nacional de Salud se establece que:

COFL02 Página 39 de 88

Lo anterior, se ajusta a la necesidad de tener disponible el backup de este software, el cual

es solicitado por Secretaría General y el Contratista, con el fin de realizar actividades del

quehacer permanente del proceso de tasa y las pruebas que se requieren para analizar las

nuevas necesidades y ajustes derivadas del trabajo coordinado y en equipo, con todas las

dependencias involucradas en el proceso.

SIGTA

Este aplicativo fue implementado en Agosto de 2010 por la Superintendencia Nacional de

Salud, en respuesta a un requerimiento efectuado por la Contraloría General de la

República, que en su momento observó que el control de pagos era llevado en hoja de

cálculo, calificándolo como manual y débil.

Este software ha requerido en repetidas ocasiones, ajustes y mejoras para su optimización;

situación que a la fecha de implementación del Sistema de Gestión de Tasa (SGT), no se

logró en su totalidad.

Esto sigue generando inconvenientes a la hora de establecer las bases de datos y los

saldos que deben ser cargados al SGT, ya que no se garantiza la integridad de la

información que en el mismo se contiene.

Lo anterior, es evidenciado en los soportes aportados para el informe que ahora nos ocupa,

dado que desde Junio de 2014, se han solicitado revisiones, validaciones y consolidación

de la información con la Oficina de Tecnologías de la Información, no se ha logrado el

objetivo y tampoco la implementación del módulo que corresponde para el tema de recaudo.

El equipo auditor evidenció en desarrollo de la auditoría que por este documento se reporta,