EVALUACIÓN, TRANSPARENCIA, RENDICIÓN DE CUENTAS...

41

EVALUACIÓN, TRANSPARENCIA, RENDICIÓN DE CUENTAS Y LUCHA CONTRA LA CORRUPCIÓN Consideraciones Luis Soberón A. Lima, agosto de 2017

Transcript of EVALUACIÓN, TRANSPARENCIA, RENDICIÓN DE CUENTAS...

EVALUACIÓN, TRANSPARENCIA,

RENDICIÓN DE CUENTAS Y LUCHA

CONTRA LA CORRUPCIÓN

Consideraciones

Luis Soberón A.

Lima, agosto de 2017

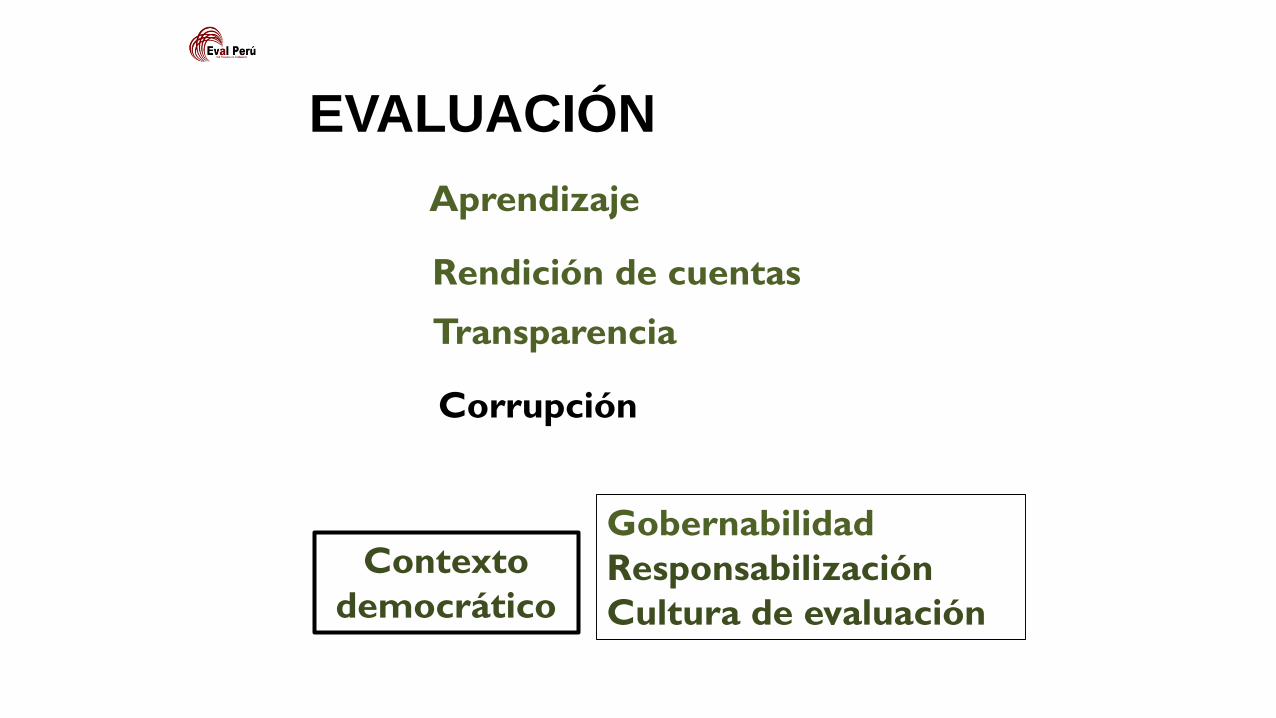

EVALUACIÓN

Transparencia

Rendición de cuentas

Corrupción

Aprendizaje

Gobernabilidad

Responsabilización

Cultura de evaluación

Contexto

democrático

▲Transparencia

▲Rendición

de cuentas

▲Transparencia

▲Rendición de

cuentas

Desarrollo Democrático

▲Gobernabilidad

▲Transparencia

▲Rendición de

cuentas

▼Corrupción

Desarrollo Democrático

▲Gobernabilidad

▲Transparencia

▲Rendición de

cuentas

Desarrollo Democrático

▲Gobernabilidad

▼Corrupción

Responsabilización

Cultura de evaluación

SITUACIÓN ACTUAL

Proceso creciente de la evaluación.

Propiciado por agencias internacionales

Apropiación progresiva en los países

LIMITANTES

Debilidad en el desarrollo democrático

(autoritarismo, pobreza, marginación, violencia)

Avances limitados en rendición de cuentas

Bajo nivel de transparencia

Corrupción sistémica

Desarrollo democrático

Índice 2012-2016

Alto: Uruguay, Costa Rica, Chile

Medio: Perú, Panamá, Ecuador, Bolivia,Argentina

Bajo: México, El Salvador, República Dominicana,

Paraguay

Mínimo: Colombia, Nicaragua,Venezuela, Honduras,

Guatemala y Brasil

(Fundación Konrad Adenauer y consultora política PoliLat)

Transparencia y

rendición de cuentas

Alianza para el Gobierno Abierto 2011

64 países adherentes

Compromiso:

que rindan cuentas

sean más abiertos

den respuesta a sus ciudadanos

Gobierno abierto

Idea central

Fortalecer la democracia

Mejorar la gestión y provisión de los servicios

Poner en el centro al ciudadano

Soporte: NTIC

Gobierno abierto

Medios acordados por la Alianza:

Rendición de cuentas,

Tecnología e Innovación,

Participación ciudadana, y

Transparencia

Gobierno abierto

Rendición de cuentas:

Reglas, normas, mecanismos

Que actores gubernamentales

Justifiquen sus acciones

Respondan a críticas, requerimientos

Acepten responsabilidad por omisiones de

leyes y compromisos

Gobierno abierto

Transparencia:

Información abierta y actualizada sobre las

actividades y decisiones gubernamentales

Disponible al público en cumplimiento con

estándares de datos abiertos

Gobierno abierto

Niveles compromiso (5 categorías):

Información consulta involucramiento

colaboración empoderamiento

Mayor parte de compromisos asumidos se

ubican en Información (portales), la categoría de

menor impacto

Gobierno abierto

Para que el modelo funcione se requiere:

Fortalecimiento de sociedad civil

Empoderamiento de ciudadanos

Desarrollo de capacidades (uso de NTIC)

Condiciones problemáticas en contexto actual

(Oszlak 2013)

Rendición de cuentas

Obligación de quienes ejercen poder de asumir

la responsabilidad de sus decisiones y acciones.

Se sustenta en derechos y obligaciones, normas y

procedimientos establecidos.

Normada y sujetas al escrutinio de entidades u

órganos de control autorizados

Vigilancia y demanda ciudadana

Rendición de cuentas

Formas / tipo de procesos de rendición:

Interna en el sector público: presentación de

informes de rendición de cuentas, procesos de

auditoría y fiscalización

Participación ciudadana, sociedad civil y medios de

comunicación (observatorios, monitoreo, prensa)

Procesos electorales de renovación de autoridades

políticas

Rendición de cuentas

Gestión por resultados

Vincular el presupuesto con los resultados

Evaluar si se alcanzaron los resultados

Efecto sobre el nuevo ciclo del presupuesto

Consecuencias en el campo administrativo

Corrupción

No obstante que se cuenta con normatividad y

cumplimiento en la rendición de cuentas, la

corrupción se mantiene y tiene un carácter

sistémico

Situación de alarma actual, revelación de la

corrupción por Odebrecht que compromete a

presidentes, funcionarios de alto nivel y actores

diversos.

Corrupción

Reportes de Transparencia

Índice 2016: escala de 10 puntos

Mayoría de países debajo del nivel 50

11 países por debajo de los 36 puntos

Por encima de los 50 puntos solo aparecen

Uruguay y Chile y Costa Rica (también con

mejor Índice de Desarrollo Democrático)

Lucha contra corrupción

NN UU Convención 2003

La lucha contra la corrupción concierne a todos

Asumirla en nuestras responsabilidades

Sociedad Civil y Organizaciones comunitarias

EVALUACIÓN Y AUDITORÍA

En la evaluación se emita un juicio de valor

sobre el proyecto realizado, en cuanto a los

beneficios aportados en materia de desarrollo, y

en cuanto a buenas prácticas y lecciones que se

deben tomar en cuenta para acciones futuras.

Evaluación y auditoría

En la auditoría se verifica la conformidad legal

y contractual (incluyendo las especificaciones

técnicas), la conformidad y transparencia

contable y financiera.

Se trata de ver si se han producido

irregularidades, y sus alcances administrativos y

penales

Evaluación y auditoría

Auditoría en el Perú

Debate y propuesta para un control

concurrente, preventivo y vinculante, con la

participación de equipos interdisciplinarios.

Manteniendo el control de cumplimiento post

ejecución.

Evaluación y auditoría

En el proceso de una evaluación se pueden

descubrir o identificar indicios de malas prácticas

y comportamiento dolosos.

¿Qué hacer? Alertar a las autoridades

pertinentes, e incluir las debidas observaciones

en el informe de evaluación.

RESPONSABILIZACIÓN

Perspectiva sistémica

Intervención para el desarrollo

Responsabilidad compartida.

Actuación, resultados, impactos, recursos.

Involucra a todos los actores participantes.

Comparten algún grado responsabilidad

RESPONSABILIZACIÓN

Perspectiva sistémica

Implicaciones

Transparencia en la selección del personal

Competencias y calidad en tareas asumidas

Dinámica de relación con la comunidad

Decisiones en la marcha del proyecto

Ramificaciones causales

Generación de aprendizaje

Uso apropiado de los recursos

SITUACIONES DE

RESPONSABILIZACIÓN

EN EL MARCO DE LA EVALUACIÓN

Tipo de evaluación

Objetivo de la evaluación

Componentes observados y evaluados

Situaciones de responsabilización

Posibles comportamientos dolosos o corruptos

Tipo:

OBJETIVOS COMP OBS SIT RESPON COMP CORR

Evaluación ex ante

Situaciones de

responsabilización

Posibles comportamientos

dolosos o corruptos

Legitimidad del proyecto

Adecuación al contexto

Sentido de realidad (O & R)

Anticipación de consecuencias

Presupuesto

Costo oportunidad

Falseamiento de diagnóstico y

participación social

Objetivos y resultados sobre

estimados / subestimados

Costos sobreestimados /

subestimados

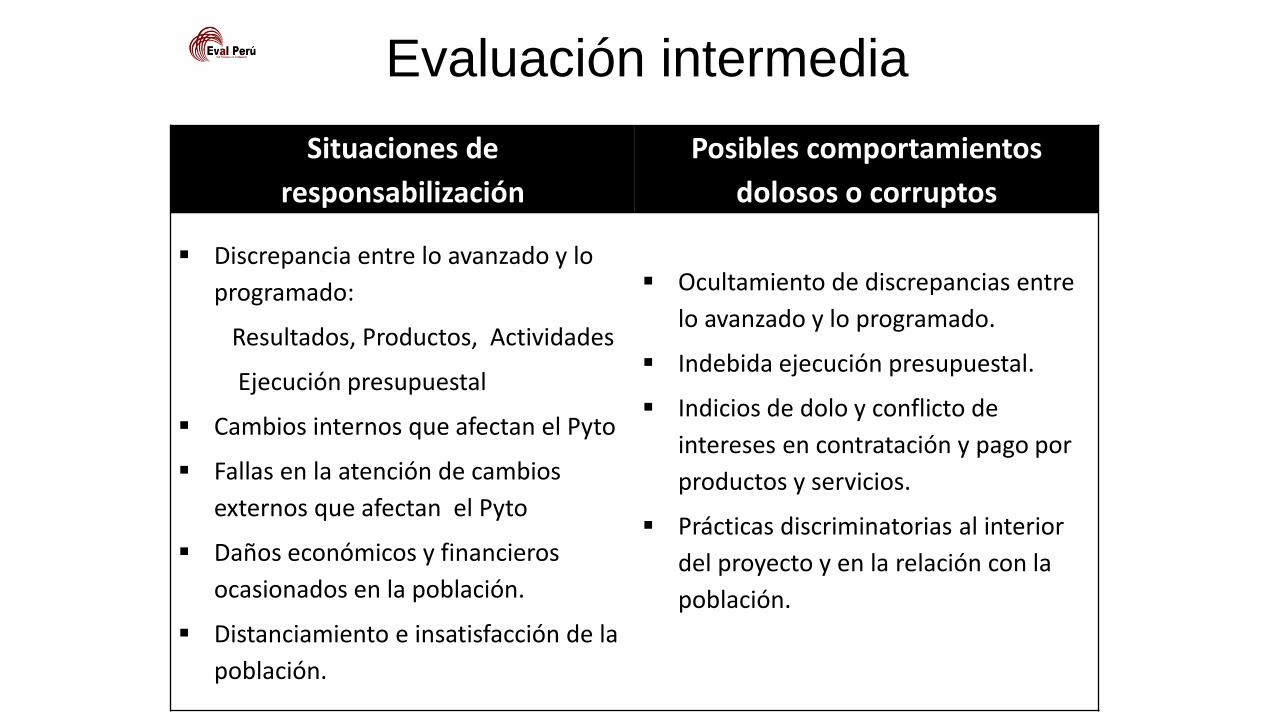

Evaluación intermedia

Situaciones de

responsabilización

Posibles comportamientos

dolosos o corruptos

Discrepancia entre lo avanzado y lo

programado:

Resultados, Productos, Actividades

Ejecución presupuestal

Cambios internos que afectan el Pyto

Fallas en la atención de cambios

externos que afectan el Pyto

Daños económicos y financieros

ocasionados en la población.

Distanciamiento e insatisfacción de la

población.

Ocultamiento de discrepancias entre

lo avanzado y lo programado.

Indebida ejecución presupuestal.

Indicios de dolo y conflicto de

intereses en contratación y pago por

productos y servicios.

Prácticas discriminatorias al interior

del proyecto y en la relación con la

población.

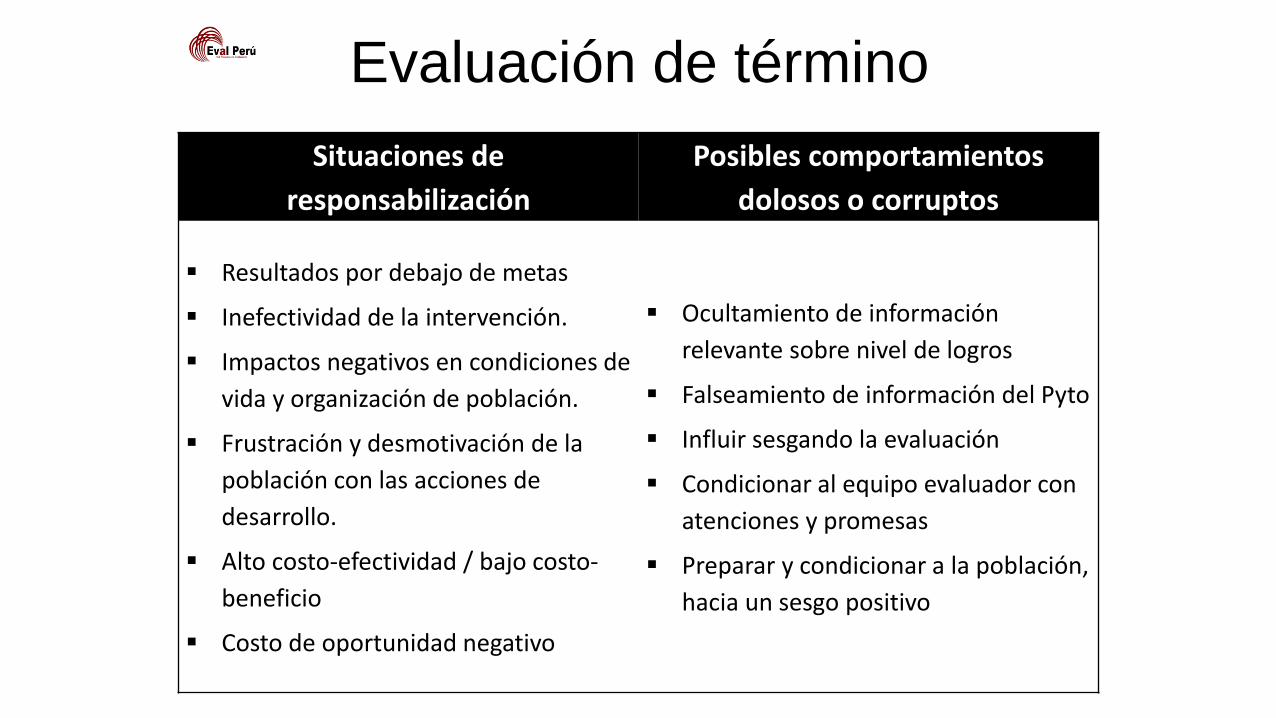

Evaluación de término

Situaciones de

responsabilización

Posibles comportamientos

dolosos o corruptos

Resultados por debajo de metas

Inefectividad de la intervención.

Impactos negativos en condiciones de

vida y organización de población.

Frustración y desmotivación de la

población con las acciones de

desarrollo.

Alto costo-efectividad / bajo costo-

beneficio

Costo de oportunidad negativo

Ocultamiento de información

relevante sobre nivel de logros

Falseamiento de información del Pyto

Influir sesgando la evaluación

Condicionar al equipo evaluador con

atenciones y promesas

Preparar y condicionar a la población,

hacia un sesgo positivo

Evaluación de impacto

Situaciones de

responsabilización

Posibles comportamientos

dolosos o corruptos

Cambios no lograron

sostenibilidad.

Regresión a patrones de

comportamiento usuales o

tradicionales.

Empeoramiento de condiciones

de vida.

Informes de evaluaciónSituaciones de

responsabilización

Posibles comportamientos

dolosos o corruptos

TEC

Confuso, conclusiones sin

evidencias , sin información de

metodología aplicada.

Mantenido en reserva, sin

acceso a la comunidad del

desarrollo y público interesado.

Intencionalmente sesgado, con

resultados que no corresponden

a la realidad.

Incumplimiento con el

compromiso de gobierno abierto

y transparencia.

SOC

• No se atiende la necesidad de

difundir un Informe social que

responda a los intereses de la

población y del público en

general.

Idem.

Triángulo estratégico

35

Legitimidad

y apoyo Valor

público

Capacidad

operacional

Dar cuenta del

aporte a la

creación de

valor público

1 2

3

1. Ayuda a movilizar a los

actores y a generar su

apoyo y contribución.

2. Obliga a una mayor

definición del aporte a la

creación de valor público

3. Motiva y guía los esfuerzos

de intervención (programas

y servicios)

Recognizing Public Value, por Mark H. Moore (2013)

Comentarios: democracia, corrupción, transparencia y

rendición de cuentasLeonor Suárez

Oficial de Programas de Gobernabilidad Democrática y Descentralización del Programa de Naciones Unidas para el Desarrollo

en el Perú (PNUD)

OBLIGACIÓN DEL ESTADO: Transparencia,

OBLIGACIÓN DEL ESTADO Y DERECHO CIUDADANO: Rendición de cuentas

OBLIGACIÓN Y DERECHO DE TODOS: lucha contra la corrupción.

1. DESARROLLO DEMOCRÁTICO

Democracia de ciudadanos (transparencia).

Democracia de instituciones (RdC).

Democracia para las personas (IDH).

DEMOCRACIA REPRESENTATIVA

DEMOCRACIA PARTICIPATIVA

FINALIDAD

FINALIDAD

Objetivo: Aportes de la práctica de la evaluación para mejorar

los procesos de transparencia, rendición de cuentas y su

posible incidencia en la lucha contra la corrupción.

Conceptos (no sólo) en la Región: el patrimonialismo requiere de opacidad.

Objetivo: Aportes de la práctica de la evaluación para mejorar

los procesos de transparencia, rendición de cuentas y su

posible incidencia en la lucha contra la corrupción.

Pérdidas financieras: 10,000’000,000 de soles al año

Menos de un tercio de la población tiene confianza en las instituciones de Gobierno.el 84% de la población no confía en el Congreso;La desconfianza hacia los partidos políticos es de 82%;El Poder Judicial continúa tiene un 79% de desconfianza y,El Poder Ejecutivo un 73%.

Datos IPSOS Enero 2016. Fuente El Comercio.

POLÍTICAS CON ENFOQUE UTILITARISTA

POLÍTICAS CON ENFOQUE DE DERECHOS Y GOBERNABILIDAD DEMOCRÁTICA

2. CORRUPCIÓN

• No funciona el control fiscal;• Descentralización y desastres

desnudad limitaciones; • Respuestas coyunturales;• No sólo eficiencia.

Gobierno abierto (no es lo mismo que gobierno electrónico, ni lo mismo que

transparencia, ni lo mismo que open data, ni lo mismo que veeduría ciudadana; pero

puede contenerlos a todos).

¿Fortalece la democracia? – uso de la información

¿Elimina la corrupción? - mapas

Alvaro Ramirezhttp://biblioguias.cepal.org/EstadoAbierto/CEPALyEstadoAbierto

3. TRANSPARENCIA

¿Capacitación a la población o simplificación de parte del Estado?

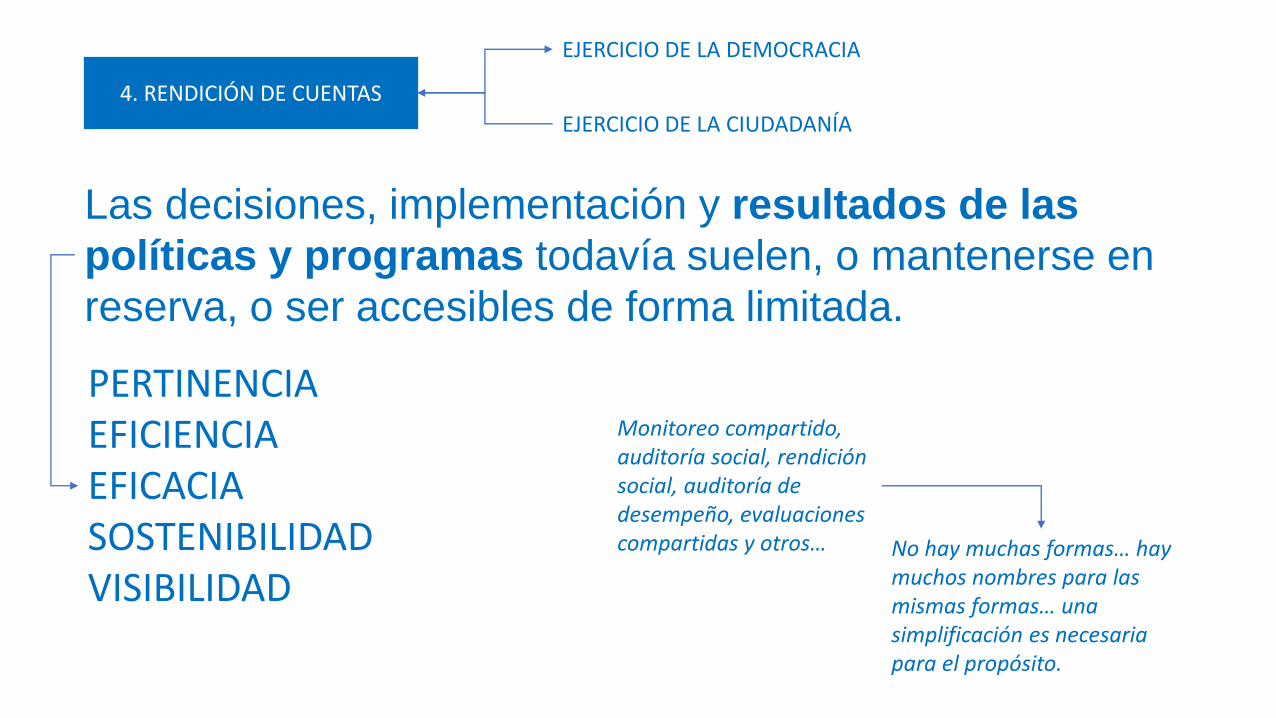

Las decisiones, implementación y resultados de las

políticas y programas todavía suelen, o mantenerse en

reserva, o ser accesibles de forma limitada.

4. RENDICIÓN DE CUENTAS

PERTINENCIAEFICIENCIAEFICACIASOSTENIBILIDAD VISIBILIDAD

EJERCICIO DE LA DEMOCRACIA

EJERCICIO DE LA CIUDADANÍA

Monitoreo compartido, auditoría social, rendición social, auditoría de desempeño, evaluaciones compartidas y otros… No hay muchas formas… hay

muchos nombres para las mismas formas… una simplificación es necesaria para el propósito.