EXPOSICIÓN DE LA INFORMACIÓN CONTABLE … · al flujo neto de efectivo proveniente de las...

42

EXPOSICIÓN DE LA INFORMACIÓN CONTABLE NORMAS VIGENTES FACPCE 2014 Material elaborado por Claudia Vázquez y Oscar Martín

-

Upload

truongkiet -

Category

Documents

-

view

215 -

download

0

Transcript of EXPOSICIÓN DE LA INFORMACIÓN CONTABLE … · al flujo neto de efectivo proveniente de las...

EXPOSICIÓN DE LA INFORMACIÓN CONTABLE NORMAS VIGENTES FACPCE

2014

Material elaborado por Claudia Vázquez y Oscar Martín

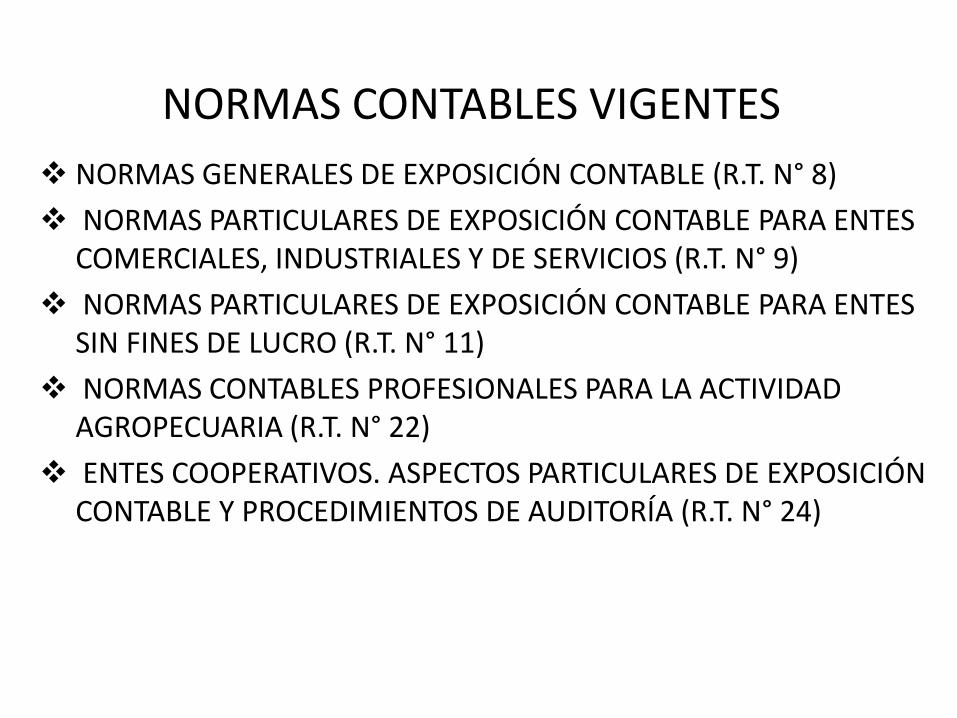

NORMAS CONTABLES VIGENTES

NORMAS GENERALES DE EXPOSICIÓN CONTABLE (R.T. N° 8)

NORMAS PARTICULARES DE EXPOSICIÓN CONTABLE PARA ENTES COMERCIALES, INDUSTRIALES Y DE SERVICIOS (R.T. N° 9)

NORMAS PARTICULARES DE EXPOSICIÓN CONTABLE PARA ENTES SIN FINES DE LUCRO (R.T. N° 11)

NORMAS CONTABLES PROFESIONALES PARA LA ACTIVIDAD AGROPECUARIA (R.T. N° 22)

ENTES COOPERATIVOS. ASPECTOS PARTICULARES DE EXPOSICIÓN CONTABLE Y PROCEDIMIENTOS DE AUDITORÍA (R.T. N° 24)

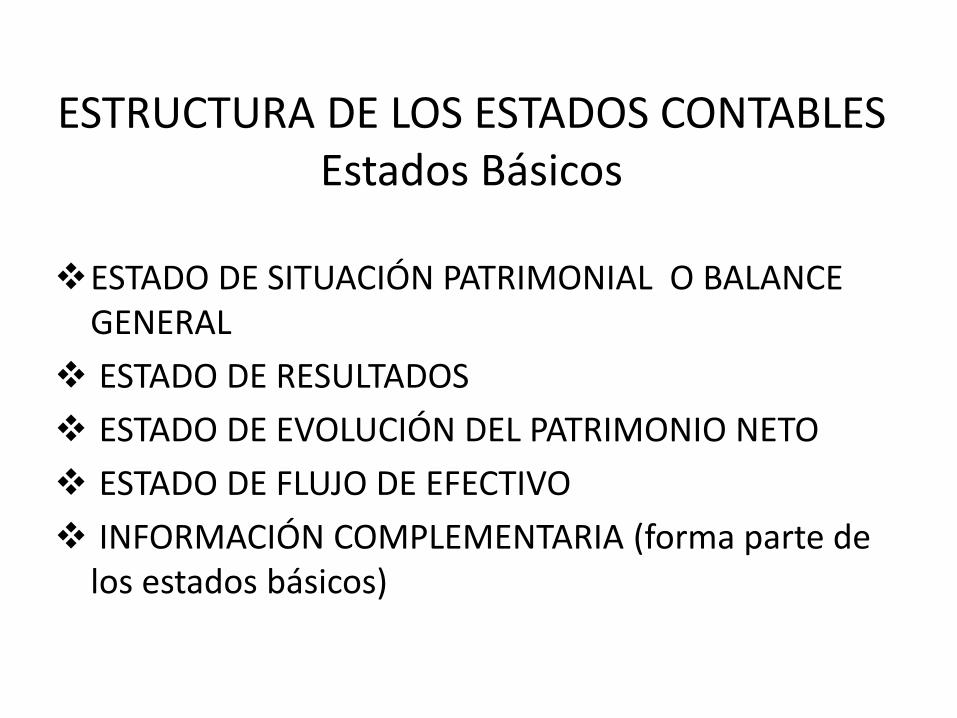

ESTRUCTURA DE LOS ESTADOS CONTABLES Estados Básicos

ESTADO DE SITUACIÓN PATRIMONIAL O BALANCE GENERAL

ESTADO DE RESULTADOS

ESTADO DE EVOLUCIÓN DEL PATRIMONIO NETO

ESTADO DE FLUJO DE EFECTIVO

INFORMACIÓN COMPLEMENTARIA (forma parte de los estados básicos)

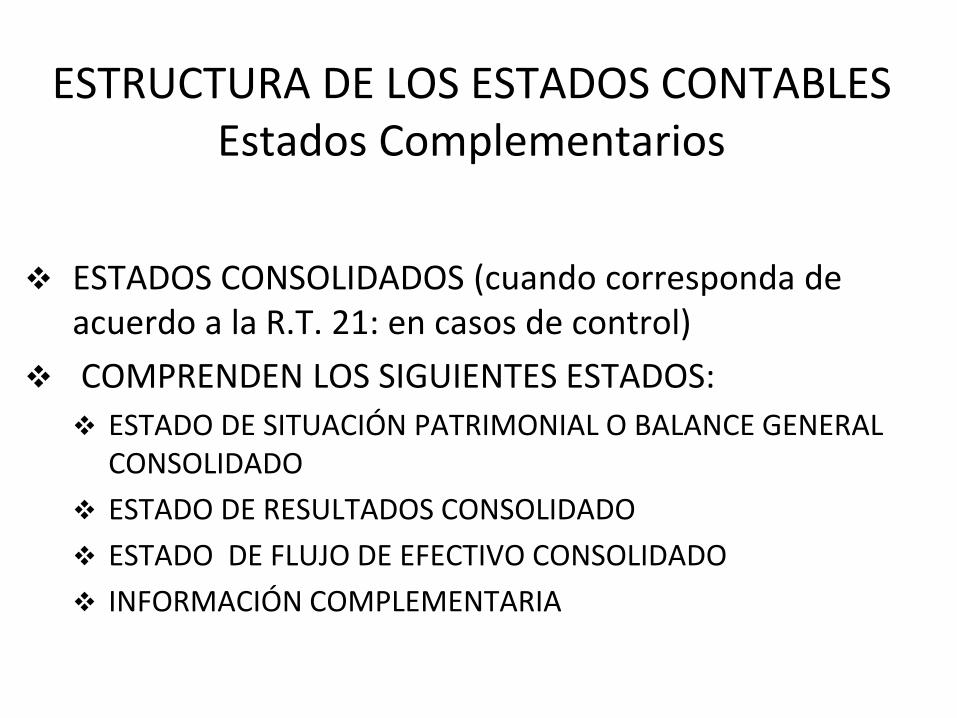

ESTADOS CONSOLIDADOS (cuando corresponda de acuerdo a la R.T. 21: en casos de control)

COMPRENDEN LOS SIGUIENTES ESTADOS:

ESTADO DE SITUACIÓN PATRIMONIAL O BALANCE GENERAL CONSOLIDADO

ESTADO DE RESULTADOS CONSOLIDADO

ESTADO DE FLUJO DE EFECTIVO CONSOLIDADO

INFORMACIÓN COMPLEMENTARIA

ESTRUCTURA DE LOS ESTADOS CONTABLES Estados Complementarios

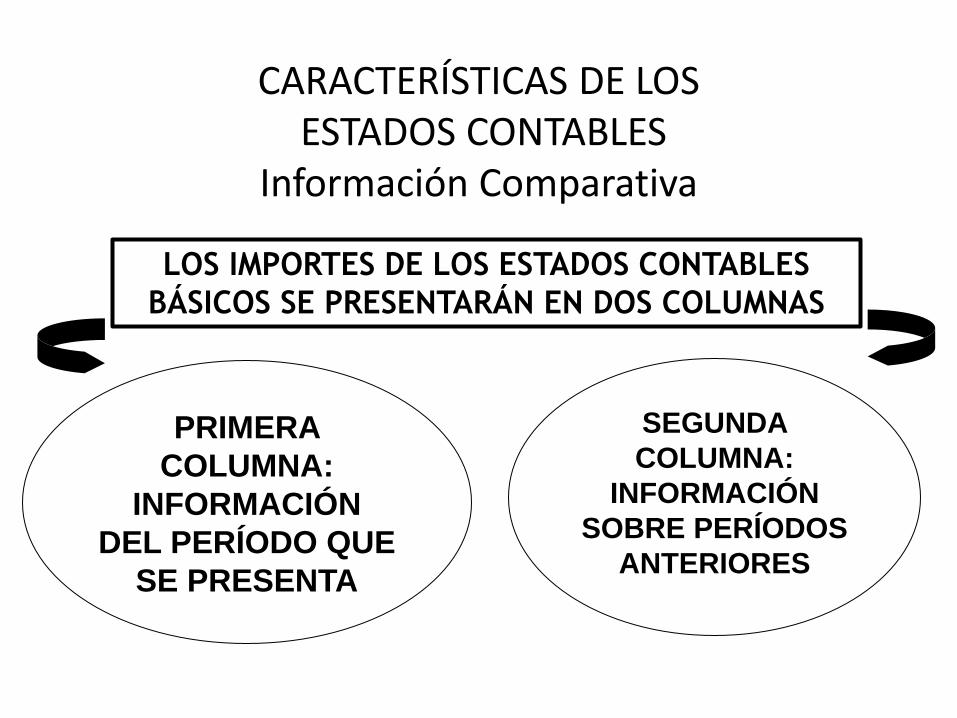

CARACTERÍSTICAS DE LOS ESTADOS CONTABLES

Información Comparativa

PRIMERA

COLUMNA:

INFORMACIÓN

DEL PERÍODO QUE

SE PRESENTA

LOS IMPORTES DE LOS ESTADOS CONTABLES

BÁSICOS SE PRESENTARÁN EN DOS COLUMNAS

SEGUNDA

COLUMNA:

INFORMACIÓN

SOBRE PERÍODOS

ANTERIORES

CARACTERÍSTICAS DE LOS

ESTADOS CONTABLES

SÍNTESIS FLEXIBILIDAD

LOS ESTADOS BÁSICOS DEBEN

SER PRESENTADOS EN FORMA

SINTÉTICA PARA BRINDAR UNA

ADECUADA VISIÓN DE CONJUNTO

EXPONIENDO, EN CARÁCTER DE

COMPLEMENTARIA, LA

INFORMACIÓN NECESARIA NO

INCLUIDA EN EL CUERPO DE

ELLOS.

EN TANTO SE RESPETEN LAS NORMAS

CONTABLES, SU APLICACIÓN ES

FLEXIBLE, PUDIENDO ADICIONAR O

SUPRIMIR ELEMENTOS DE

INFORMACIÓN SEGÚN SU

IMPORTANCIA, INTRODUCIR CAMBIOS

EN LA DENOMINACIÓN, APERTURA O

AGRUPAMIENTO DE CUENTAS O

PARÉNTESIS PARA LAS CIFRAS

NEGATIVAS.

CARACTERÍSTICAS DE LOS ESTADOS CONTABLES

UNIDAD DE MEDIDA

Los estados contables deben expresarse:

en moneda homogénea de cierre del ejercicio que se presenta (según contexto) o

en un múltiplo de esa moneda.

CARACTERÍSTICAS DE LOS ESTADOS CONTABLES

AJUSTE DE RESULTADOS DE EJERCICIOS ANTERIORES

Deberá exponerse su efecto sobre los saldos iniciales del estado de evolución del patrimonio neto y del estado de flujo de efectivo.

Deberán adecuarse las cifras correspondientes al ejercicio precedente que se incluyan como información comparativa.

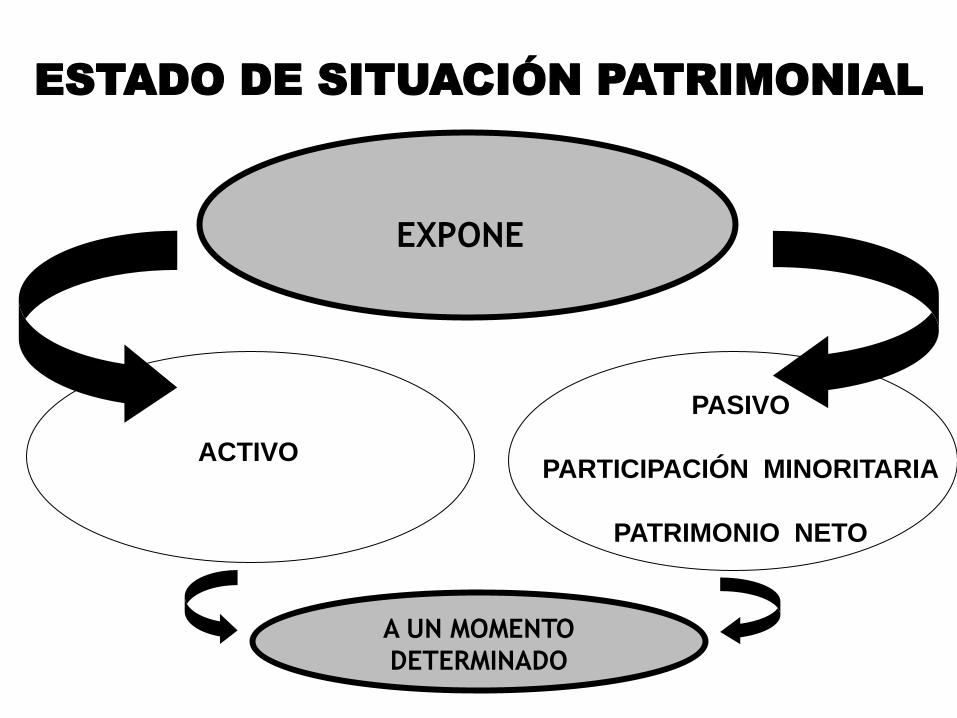

ESTADO DE SITUACIÓN PATRIMONIAL

EXPONE

ACTIVO

PASIVO

PARTICIPACIÓN MINORITARIA

PATRIMONIO NETO

A UN MOMENTO

DETERMINADO

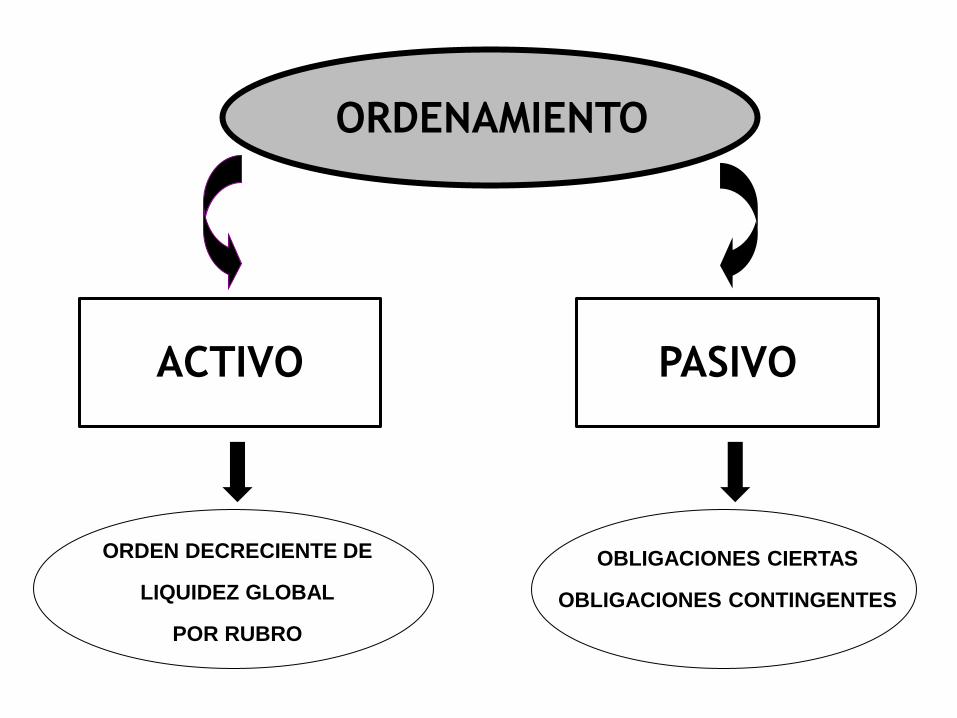

ORDENAMIENTO

ORDEN DECRECIENTE DE

LIQUIDEZ GLOBAL

POR RUBRO

ACTIVO

PASIVO

OBLIGACIONES CIERTAS

OBLIGACIONES CONTINGENTES

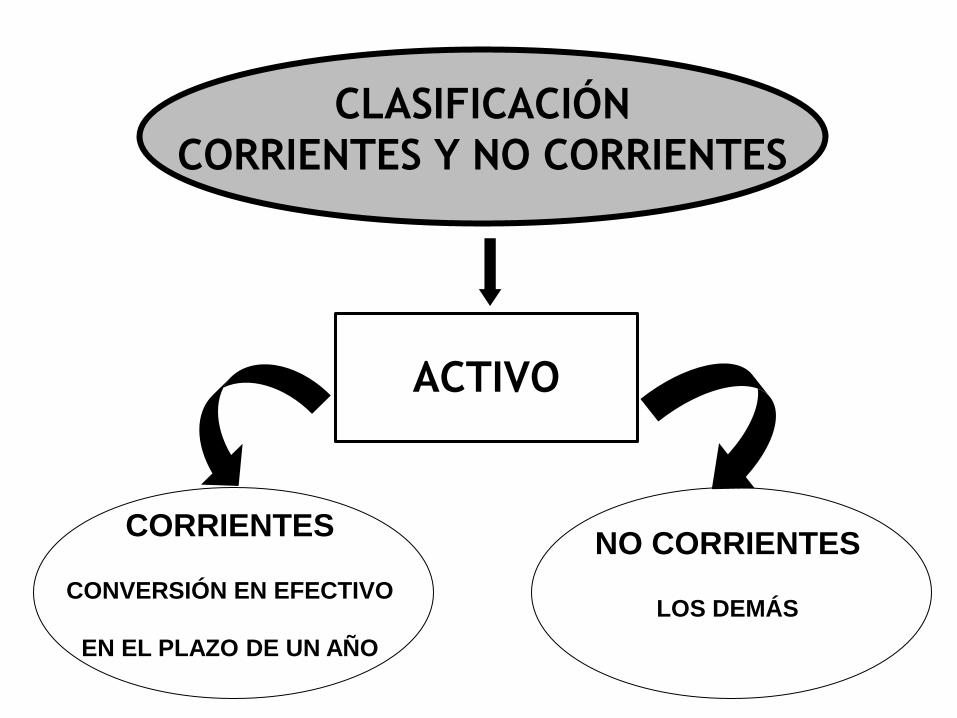

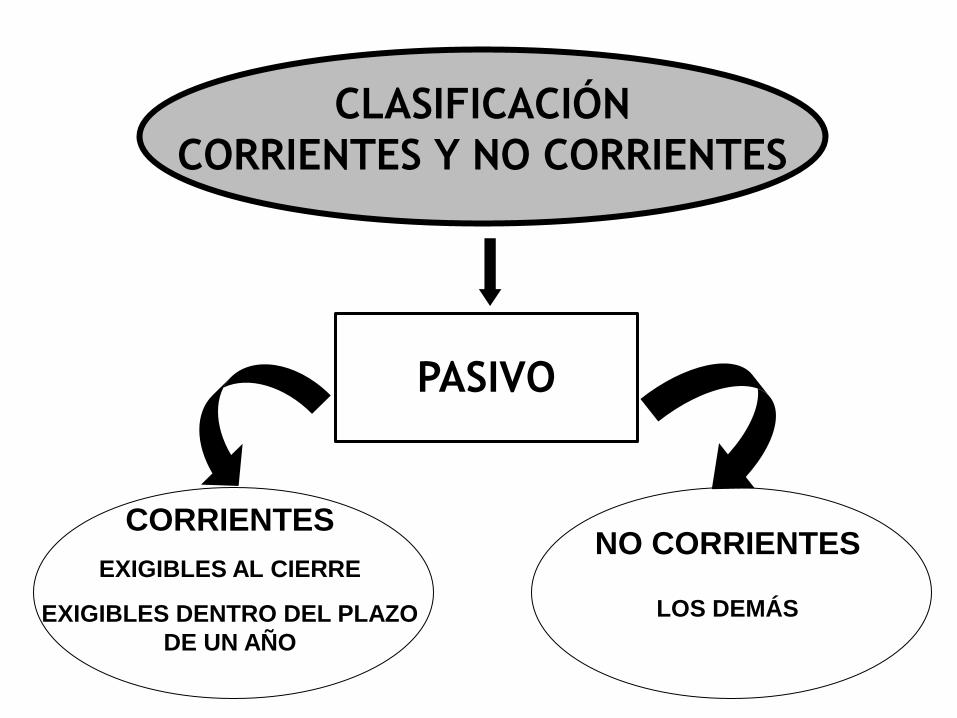

CLASIFICACIÓN

CORRIENTES Y NO CORRIENTES

CORRIENTES

CONVERSIÓN EN EFECTIVO

EN EL PLAZO DE UN AÑO

ACTIVO

NO CORRIENTES

LOS DEMÁS

CLASIFICACIÓN

CORRIENTES Y NO CORRIENTES

CORRIENTES

EXIGIBLES AL CIERRE

EXIGIBLES DENTRO DEL PLAZO

DE UN AÑO

PASIVO

NO CORRIENTES

LOS DEMÁS

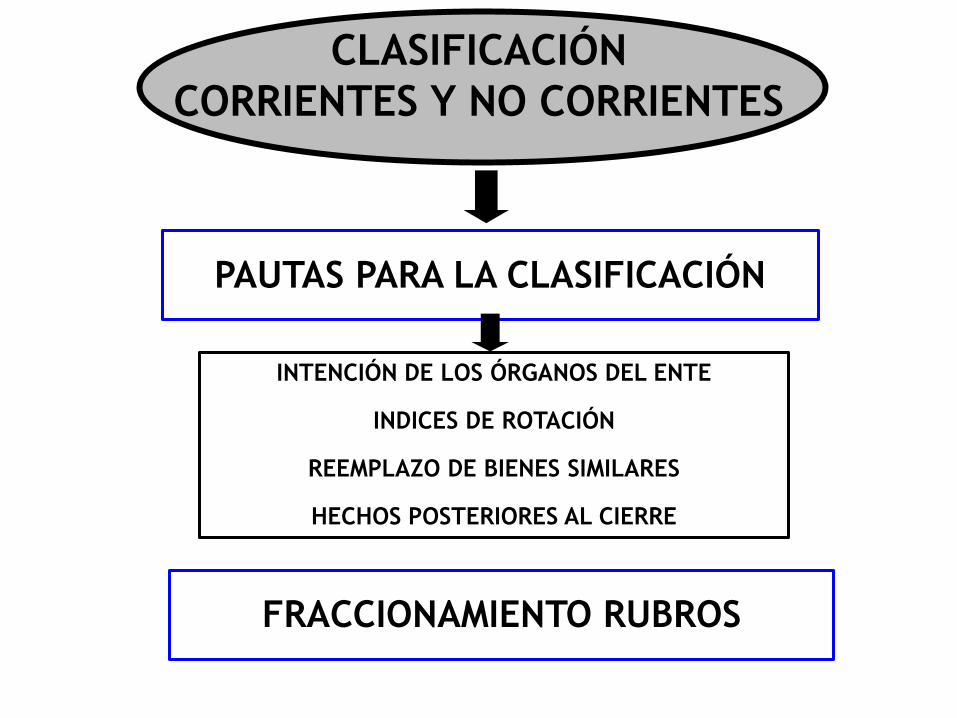

CLASIFICACIÓN

CORRIENTES Y NO CORRIENTES

PAUTAS PARA LA CLASIFICACIÓN

FRACCIONAMIENTO RUBROS

INTENCIÓN DE LOS ÓRGANOS DEL ENTE

INDICES DE ROTACIÓN

REEMPLAZO DE BIENES SIMILARES

HECHOS POSTERIORES AL CIERRE

PARTIDAS DE AJUSTE DE VALUACIÓN SE DEDUCEN O ADICIONAN A LAS CUENTAS RESPECTIVAS

COMPENSACIÓN DE PARTIDAS COMPENSACIÓN FUTURA:

LEGALMENTE POSIBLE - INTENCIÓN U OBLIGACIÓN DE REALIZARLA

AMORTIZACIONES ACUMULADAS

INTERESES A DEVENGAR

INTERESES A COBRAR

PREVISIONES DE ACTIVO

HECHOS POSTERIORES AL CIERRE

SUELDOS A PAGAR Y SUS ADELANTOS

IMPUESTOS A PAGAR Y SUS ANTICIPOS

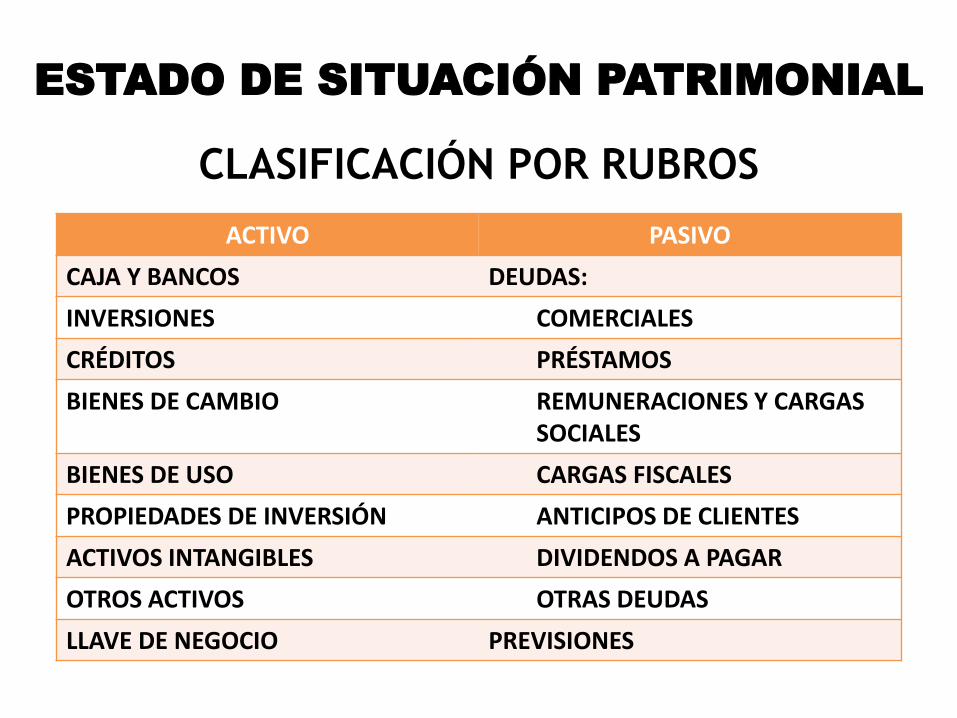

ESTADO DE SITUACIÓN PATRIMONIAL

ACTIVO PASIVO

CAJA Y BANCOS DEUDAS:

INVERSIONES COMERCIALES

CRÉDITOS PRÉSTAMOS

BIENES DE CAMBIO REMUNERACIONES Y CARGAS SOCIALES

BIENES DE USO CARGAS FISCALES

PROPIEDADES DE INVERSIÓN ANTICIPOS DE CLIENTES

ACTIVOS INTANGIBLES DIVIDENDOS A PAGAR

OTROS ACTIVOS OTRAS DEUDAS

LLAVE DE NEGOCIO PREVISIONES

CLASIFICACIÓN POR RUBROS

ESTADO DE SITUACIÓN PATRIMONIAL

INFORMACIÓN COMPLEMENTARIA

• COMPOSICIÓN Y EVOLUCIÓN DE LOS RUBROS

• DEPÓSITOS A PLAZO, CRÉDITOS, INVERSIONES EN TÍTULOS DE

DEUDA Y DEUDAS

• BIENES DE CAMBIO

• BIENES DE USO

• INVERSIONES PERMANENTES

• BIENES DE DISPONIBILIDAD RESTRINGIDA

• ACTIVOS INTANGIBLES

• PREVISIONES

• LLAVE DE NEGOCIO

• CRITERIOS DE MEDICIÓN CONTABLE DE ACTIVOS Y PASIVOS

• INSTRUMENTOS FINANCIEROS

• REVALUACIÓN DE BIENES DE USO (EXCEPTO ACTIVOS BIOLÓGICOS)

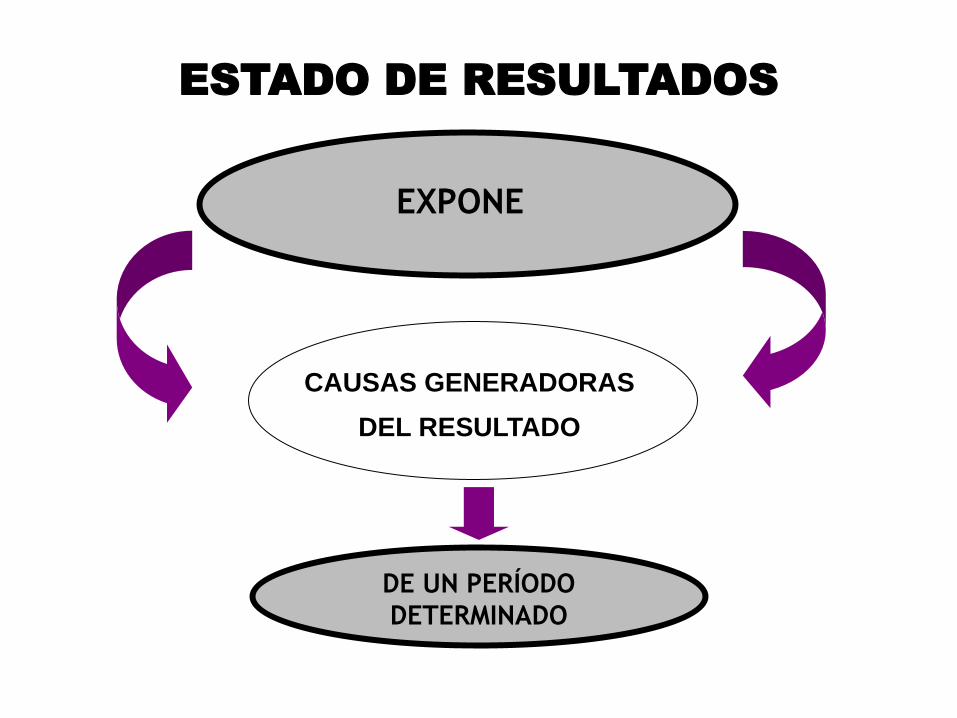

ESTADO DE RESULTADOS

EXPONE

CAUSAS GENERADORAS

DEL RESULTADO

DE UN PERÍODO

DETERMINADO

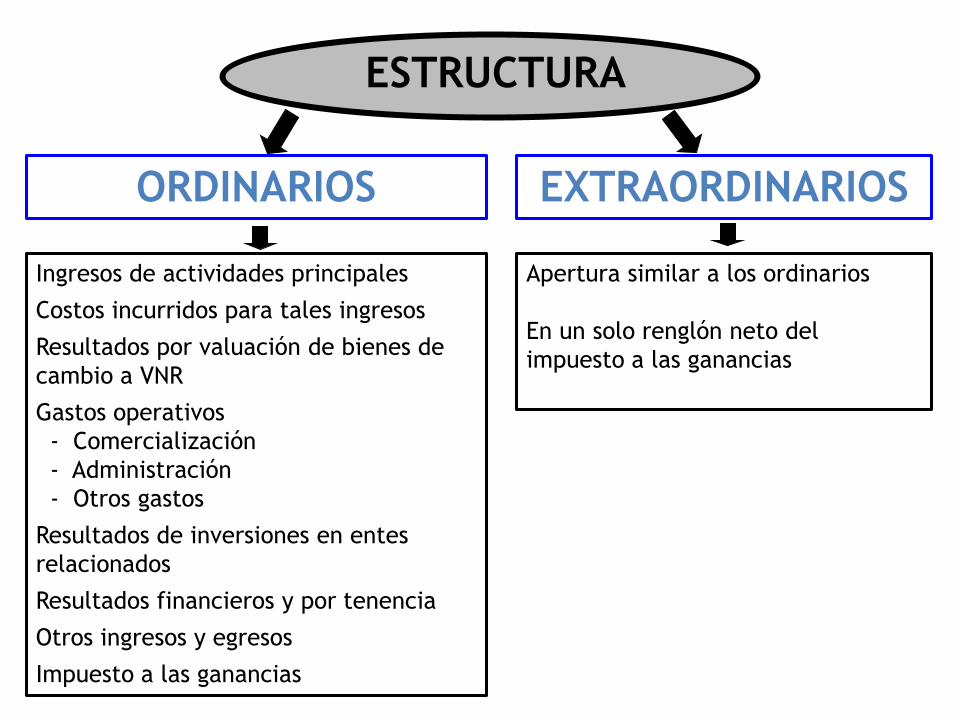

CLASIFICACIÓN

TODOS, EXCEPTO

LOS EXTRAORDINARIOS

ORDINARIOS

EXTRAORDINARIOS

ATÍPICOS Y EXCEPCIONALES

GENERADOS POR FACTORES

AJENOS A DECISIONES DEL ENTE

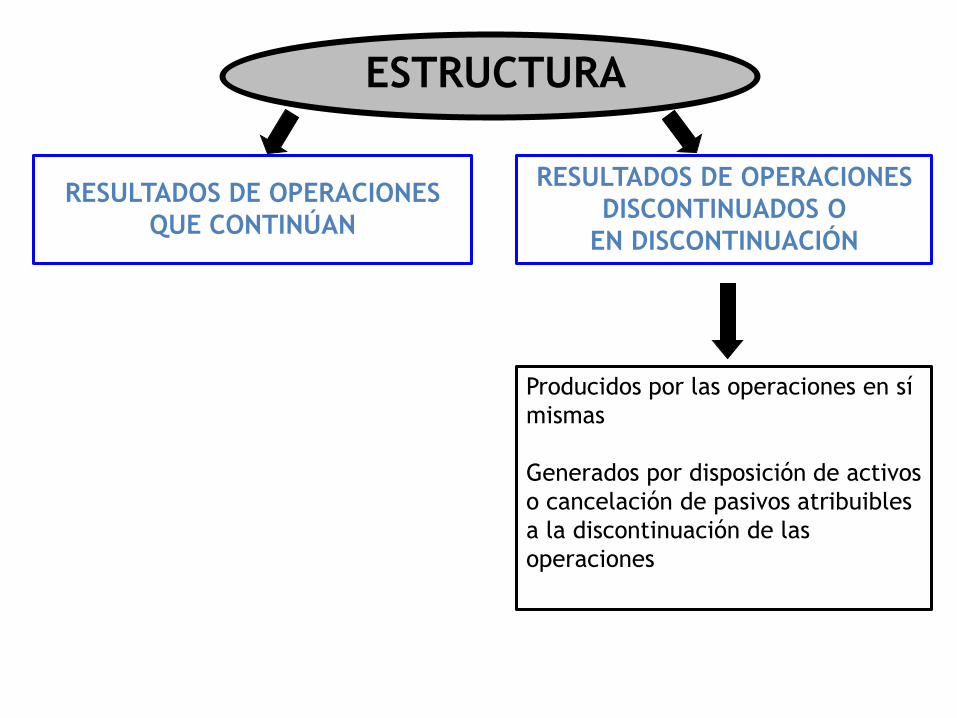

ESTRUCTURA

RESULTADOS DE OPERACIONES

QUE CONTINÚAN

RESULTADOS DE OPERACIONES

DISCONTINUADOS O

EN DISCONTINUACIÓN

Producidos por las operaciones en sí

mismas

Generados por disposición de activos

o cancelación de pasivos atribuibles

a la discontinuación de las

operaciones

ESTRUCTURA

ORDINARIOS EXTRAORDINARIOS

Ingresos de actividades principales

Costos incurridos para tales ingresos

Resultados por valuación de bienes de

cambio a VNR

Gastos operativos

- Comercialización

- Administración

- Otros gastos

Resultados de inversiones en entes

relacionados

Resultados financieros y por tenencia

Otros ingresos y egresos

Impuesto a las ganancias

Apertura similar a los ordinarios

En un solo renglón neto del

impuesto a las ganancias

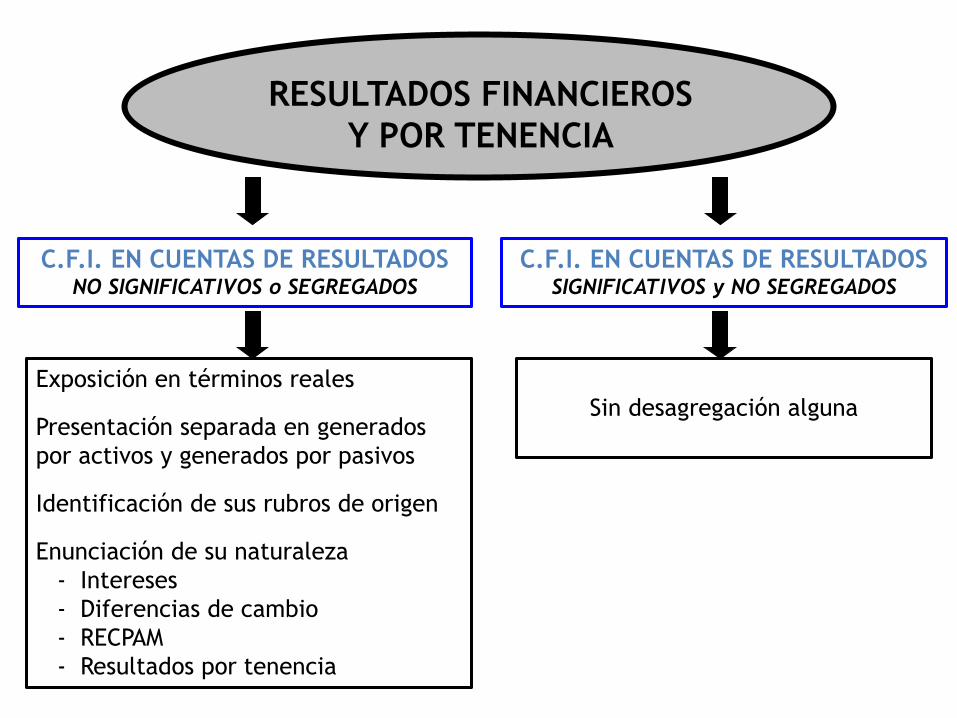

RESULTADOS FINANCIEROS

Y POR TENENCIA

C.F.I. EN CUENTAS DE RESULTADOS NO SIGNIFICATIVOS o SEGREGADOS

Exposición en términos reales

Presentación separada en generados

por activos y generados por pasivos

Identificación de sus rubros de origen

Enunciación de su naturaleza

- Intereses

- Diferencias de cambio

- RECPAM

- Resultados por tenencia

Sin desagregación alguna

C.F.I. EN CUENTAS DE RESULTADOS SIGNIFICATIVOS y NO SEGREGADOS

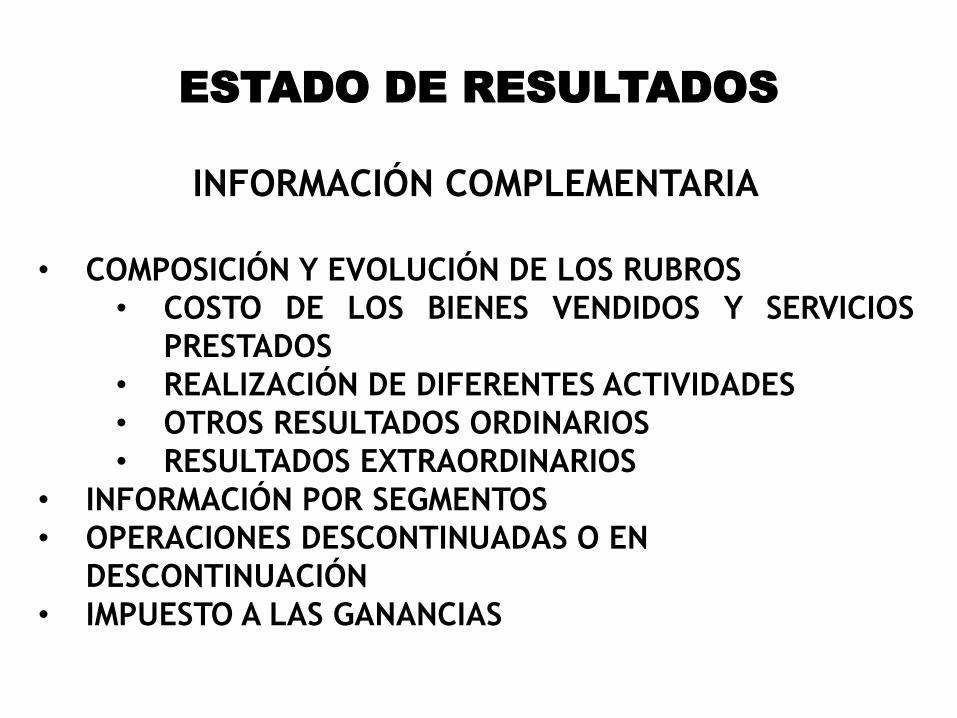

ESTADO DE RESULTADOS

INFORMACIÓN COMPLEMENTARIA

• COMPOSICIÓN Y EVOLUCIÓN DE LOS RUBROS

• COSTO DE LOS BIENES VENDIDOS Y SERVICIOS

PRESTADOS

• REALIZACIÓN DE DIFERENTES ACTIVIDADES

• OTROS RESULTADOS ORDINARIOS

• RESULTADOS EXTRAORDINARIOS

• INFORMACIÓN POR SEGMENTOS

• OPERACIONES DESCONTINUADAS O EN

DESCONTINUACIÓN

• IMPUESTO A LAS GANANCIAS

ESTADO DE EVOLUCIÓN DEL PATRIMONIO NETO

Composición del Patrimonio Neto

APORTES DE LOS PROPIETARIOS

APORTES CAPITALIZADOS CAPITAL

AJUSTE DEL CAPITAL

APORTES NO CAPITALIZADOS

PRIMA DE EMISIÓN DE ACCIONES

APORTES IRREVOCABLES

RESULTADOS ACUMULADOS

GANANCIAS RESERVADAS

RESERVA LEGAL

RESERVA ESTATUTARIA

RESERVA FACULTATIVA

RESULTADOS DIFERIDOS

RESULTADOS NO ASIGNADOS

DE EJERCICIOS ANTERIORES

DEL EJERCICIO

ESTADO DE EVOLUCIÓN DEL

PATRIMONIO NETO

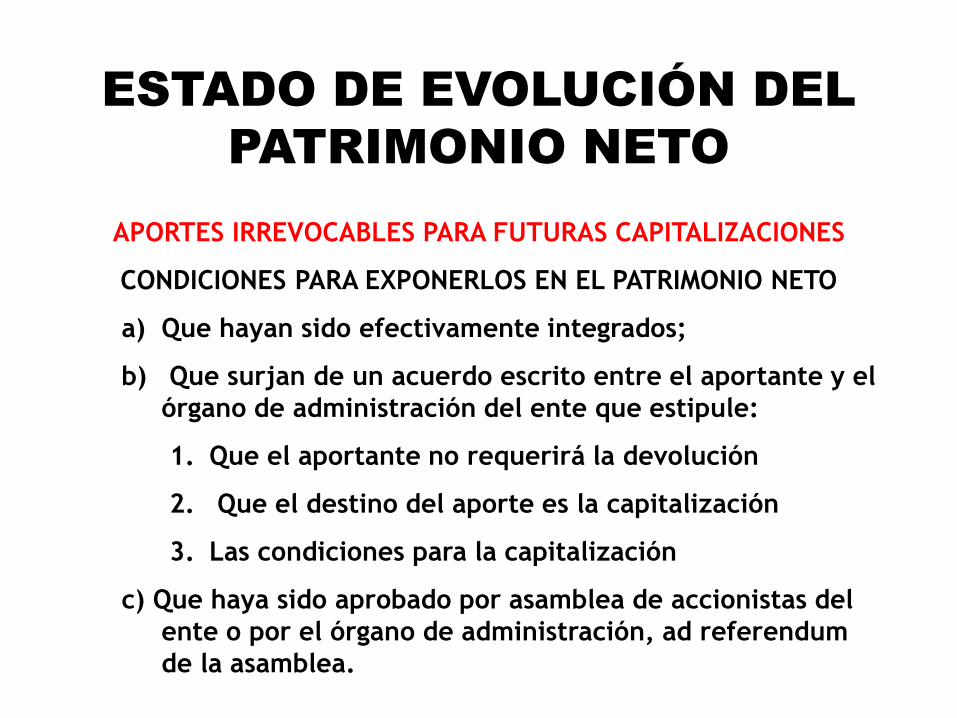

APORTES IRREVOCABLES PARA FUTURAS CAPITALIZACIONES

CONDICIONES PARA EXPONERLOS EN EL PATRIMONIO NETO

a) Que hayan sido efectivamente integrados;

b) Que surjan de un acuerdo escrito entre el aportante y el

órgano de administración del ente que estipule:

1. Que el aportante no requerirá la devolución

2. Que el destino del aporte es la capitalización

3. Las condiciones para la capitalización

c) Que haya sido aprobado por asamblea de accionistas del

ente o por el órgano de administración, ad referendum

de la asamblea.

Las transacciones pueden se de dos tipos:

CUALITATIVAS

CUANTITATIVAS

Son reclasificaciones entre las distintas

partidas del patrimonio neto

Aumentan o disminuyen el patrimonio neto

• Emisión de acciones (por capitalización de dividendos)

•Aportes Irrevocables de capital

• Capitalización de aportes irrevocables

• Aumento / Disminución de capital nominal

•Constitución de reservas legales y faculta-tivas / Desafectación reservas por Revalúo

• Compra / venta de acciones propias

Constitución de reservas por Revalúo de Bienes de Uso

• Resultado del ejercicio

• Distribución de Dividendos en efectivo

• Distribución de Dividendos en acciones

• Absorción de quebrantos acumulados con reducción de capital

ESTADO DE EVOLUCIÓN DEL PATRIMONIO NETO

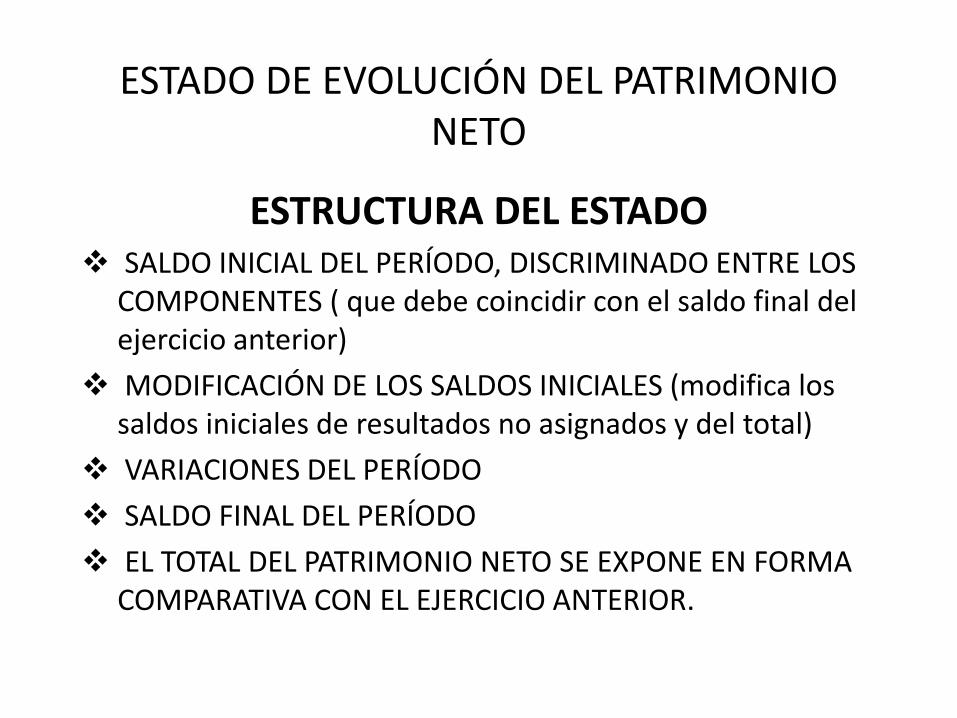

ESTRUCTURA DEL ESTADO SALDO INICIAL DEL PERÍODO, DISCRIMINADO ENTRE LOS

COMPONENTES ( que debe coincidir con el saldo final del ejercicio anterior)

MODIFICACIÓN DE LOS SALDOS INICIALES (modifica los saldos iniciales de resultados no asignados y del total)

VARIACIONES DEL PERÍODO

SALDO FINAL DEL PERÍODO

EL TOTAL DEL PATRIMONIO NETO SE EXPONE EN FORMA COMPARATIVA CON EL EJERCICIO ANTERIOR.

ESTADO DE EVOLUCIÓN DEL

PATRIMONIO NETO

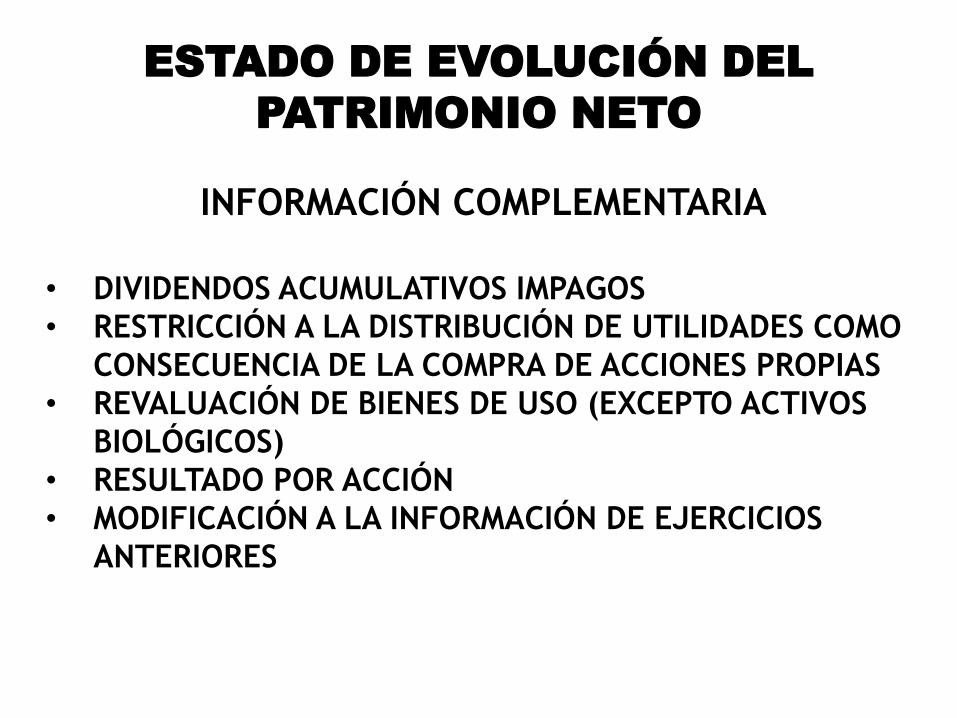

INFORMACIÓN COMPLEMENTARIA

• DIVIDENDOS ACUMULATIVOS IMPAGOS

• RESTRICCIÓN A LA DISTRIBUCIÓN DE UTILIDADES COMO

CONSECUENCIA DE LA COMPRA DE ACCIONES PROPIAS

• REVALUACIÓN DE BIENES DE USO (EXCEPTO ACTIVOS

BIOLÓGICOS)

• RESULTADO POR ACCIÓN

• MODIFICACIÓN A LA INFORMACIÓN DE EJERCICIOS

ANTERIORES

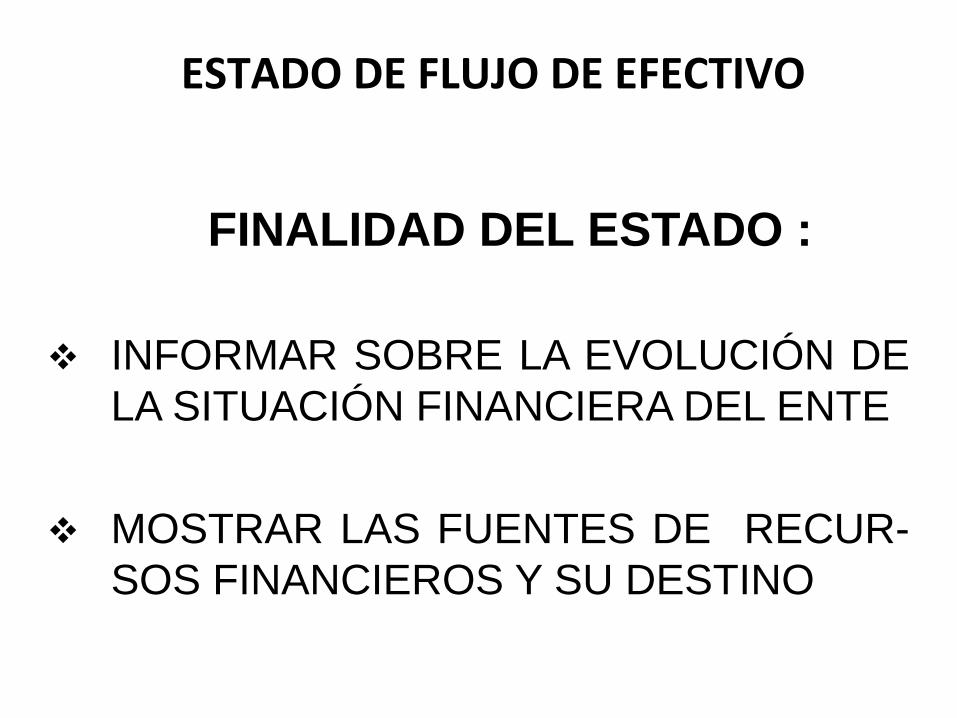

ESTADO DE FLUJO DE EFECTIVO

FINALIDAD DEL ESTADO :

INFORMAR SOBRE LA EVOLUCIÓN DE

LA SITUACIÓN FINANCIERA DEL ENTE

MOSTRAR LAS FUENTES DE RECUR-

SOS FINANCIEROS Y SU DESTINO

ESTADO DE FLUJO DE EFECTIVO

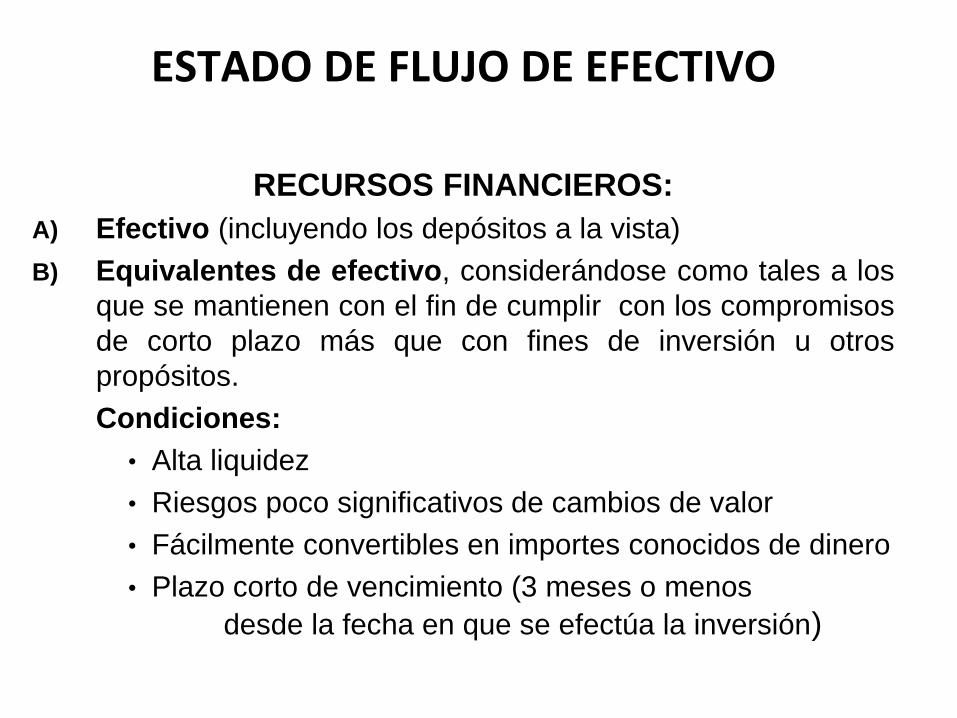

RECURSOS FINANCIEROS:

A) Efectivo (incluyendo los depósitos a la vista)

B) Equivalentes de efectivo, considerándose como tales a los

que se mantienen con el fin de cumplir con los compromisos

de corto plazo más que con fines de inversión u otros

propósitos.

Condiciones:

• Alta liquidez

• Riesgos poco significativos de cambios de valor

• Fácilmente convertibles en importes conocidos de dinero

• Plazo corto de vencimiento (3 meses o menos

desde la fecha en que se efectúa la inversión)

ESTADO DE FLUJO DE EFECTIVO

ESTRUCTURA:

A) VARIACIONES DEL EFECTIVO

B) CAUSAS DE LAS VARIACIONES

* ACTIVIDADES OPERATIVAS

* ACTIVIDADES DE INVERSIÓN

* ACTIVIDADES DE FINANCIACIÓN

ESTADO DE FLUJO DE EFECTIVO

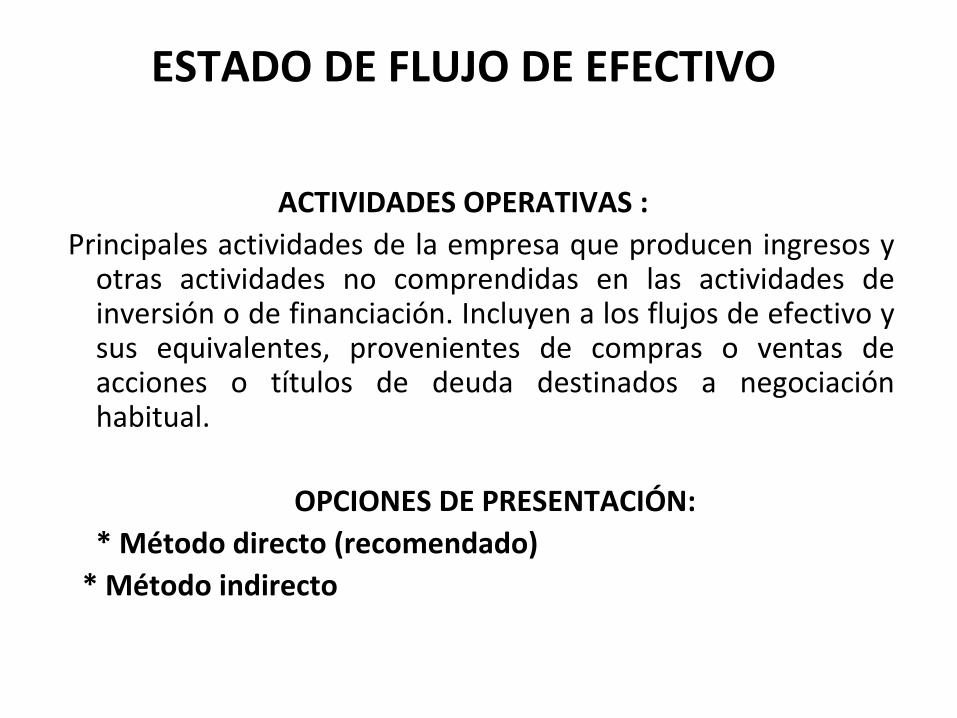

ACTIVIDADES OPERATIVAS :

Principales actividades de la empresa que producen ingresos y otras actividades no comprendidas en las actividades de inversión o de financiación. Incluyen a los flujos de efectivo y sus equivalentes, provenientes de compras o ventas de acciones o títulos de deuda destinados a negociación habitual.

OPCIONES DE PRESENTACIÓN:

* Método directo (recomendado)

* Método indirecto

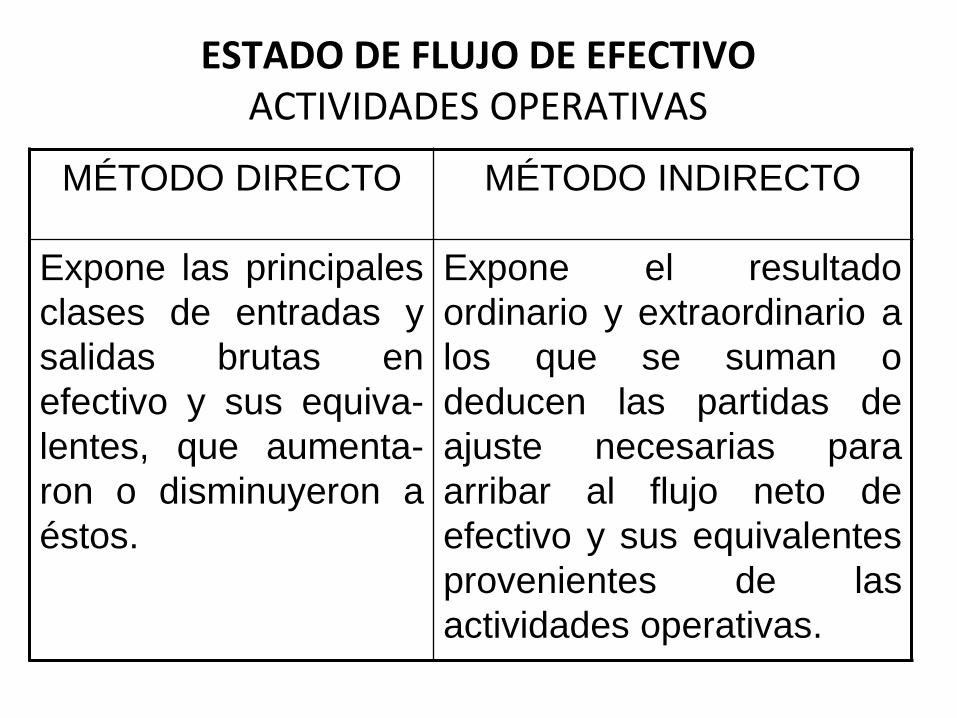

ESTADO DE FLUJO DE EFECTIVO ACTIVIDADES OPERATIVAS

MÉTODO DIRECTO MÉTODO INDIRECTO

Expone las principales

clases de entradas y

salidas brutas en

efectivo y sus equiva-

lentes, que aumenta-

ron o disminuyeron a

éstos.

Expone el resultado

ordinario y extraordinario a

los que se suman o

deducen las partidas de

ajuste necesarias para

arribar al flujo neto de

efectivo y sus equivalentes

provenientes de las

actividades operativas.

ESTADO DE FLUJO DE EFECTIVO MÉTODO INDIRECTO

Partidas de ajuste a) Las que integran el resultado del período corriente pero nunca afectarán al efectivo y sus equivalentes

b) Las que integran el resultado del período corriente pero afectarán al efectivo y sus equivalentes en un período posterior

c) Las que integraron el resultado de un período anterior pero afectaron al efectivo y sus equivalentes en el período corriente

d) Las que integran el resultado del período corriente pero cuyos flujos de efectivo y sus equivalentes pertenecen a actividades de inversión o financiación

Las partidas de ajuste indicadas en b) y c) podrán reemplazarse por la variación producida durante el período correspondiente en el saldo de cada rubro patrimonial relacionado con las actividades operativas.

ESTADO DE FLUJO DE EFECTIVO

ACTIVIDADES

DE INVERSIÓN

ACTIVIDADES

DE FINANCIACIÓN

Corresponden a la ad- quisición y enajenación de activos realizables a largo plazo y de otras inversiones que no son equivalentes de efectivo, excepto las mantenidas con fines de negociación habitual.

Corresponden a los mo- vimientos de efectivo y sus equivalentes resul-tantes de transacciones con los propietarios de capital o con los proveedores de prés- tamos.

ESTADO DE FLUJO DE EFECTIVO

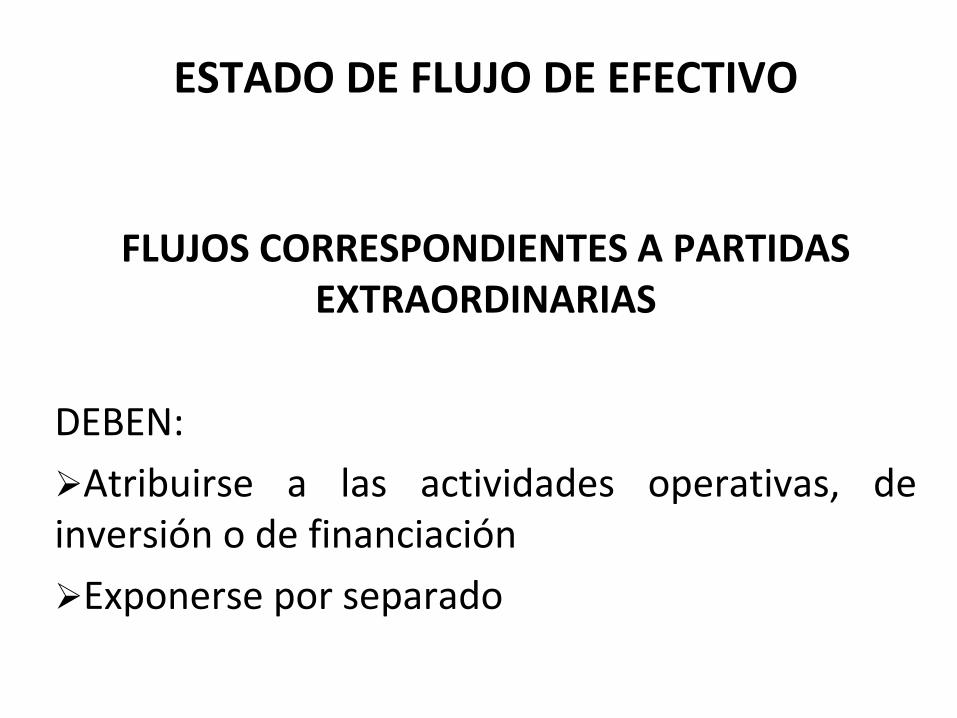

FLUJOS CORRESPONDIENTES A PARTIDAS EXTRAORDINARIAS

DEBEN:

Atribuirse a las actividades operativas, de inversión o de financiación

Exponerse por separado

ESTADO DE FLUJO DE EFECTIVO

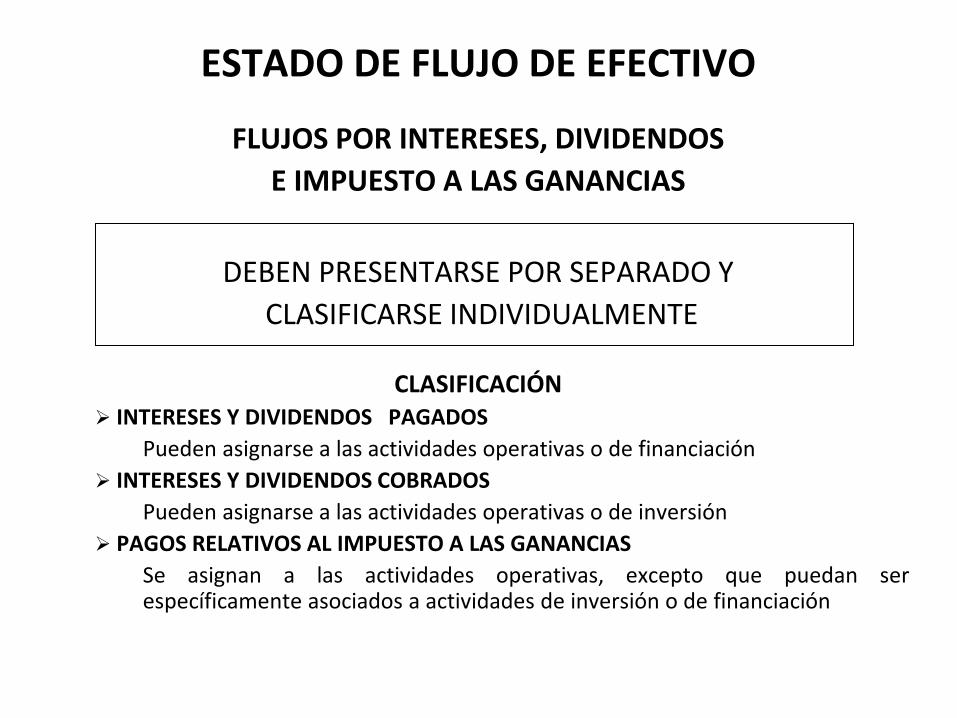

FLUJOS POR INTERESES, DIVIDENDOS

E IMPUESTO A LAS GANANCIAS

DEBEN PRESENTARSE POR SEPARADO Y

CLASIFICARSE INDIVIDUALMENTE

CLASIFICACIÓN INTERESES Y DIVIDENDOS PAGADOS

Pueden asignarse a las actividades operativas o de financiación

INTERESES Y DIVIDENDOS COBRADOS

Pueden asignarse a las actividades operativas o de inversión

PAGOS RELATIVOS AL IMPUESTO A LAS GANANCIAS

Se asignan a las actividades operativas, excepto que puedan ser específicamente asociados a actividades de inversión o de financiación

ESTADO DE FLUJO DE EFECTIVO

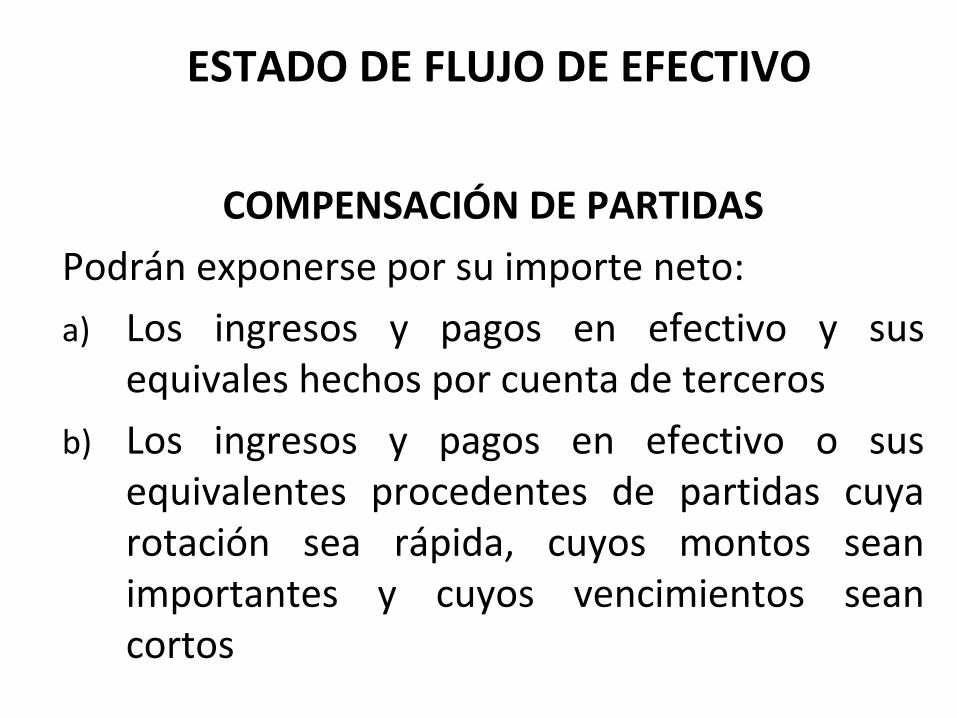

COMPENSACIÓN DE PARTIDAS

Podrán exponerse por su importe neto:

a) Los ingresos y pagos en efectivo y sus equivales hechos por cuenta de terceros

b) Los ingresos y pagos en efectivo o sus equivalentes procedentes de partidas cuya rotación sea rápida, cuyos montos sean importantes y cuyos vencimientos sean cortos

ESTADO DE FLUJO DE EFECTIVO

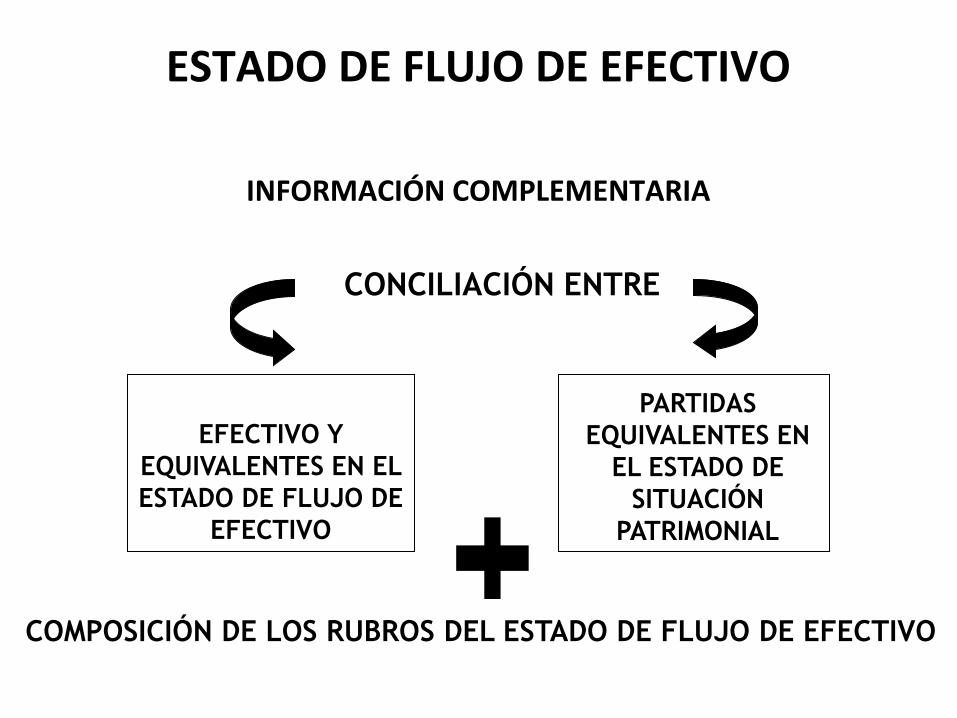

INFORMACIÓN COMPLEMENTARIA

CONCILIACIÓN ENTRE

EFECTIVO Y

EQUIVALENTES EN EL

ESTADO DE FLUJO DE

EFECTIVO

PARTIDAS

EQUIVALENTES EN

EL ESTADO DE

SITUACIÓN

PATRIMONIAL

COMPOSICIÓN DE LOS RUBROS DEL ESTADO DE FLUJO DE EFECTIVO

ESTADO DE FLUJO DE EFECTIVO

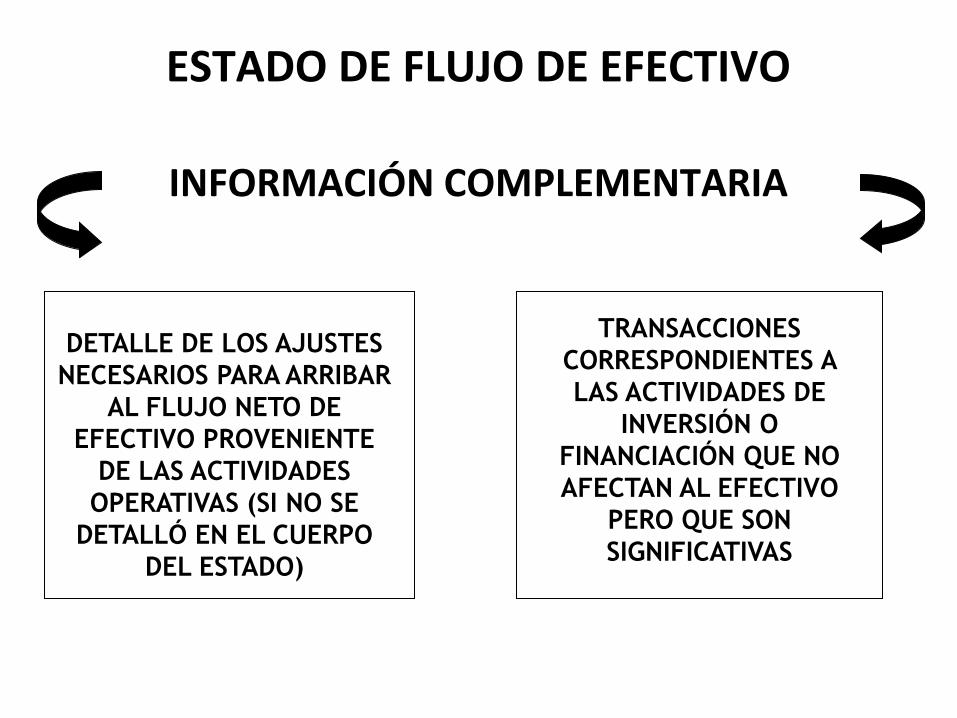

INFORMACIÓN COMPLEMENTARIA

DETALLE DE LOS AJUSTES

NECESARIOS PARA ARRIBAR

AL FLUJO NETO DE

EFECTIVO PROVENIENTE

DE LAS ACTIVIDADES

OPERATIVAS (SI NO SE

DETALLÓ EN EL CUERPO

DEL ESTADO)

TRANSACCIONES

CORRESPONDIENTES A

LAS ACTIVIDADES DE

INVERSIÓN O

FINANCIACIÓN QUE NO

AFECTAN AL EFECTIVO

PERO QUE SON

SIGNIFICATIVAS

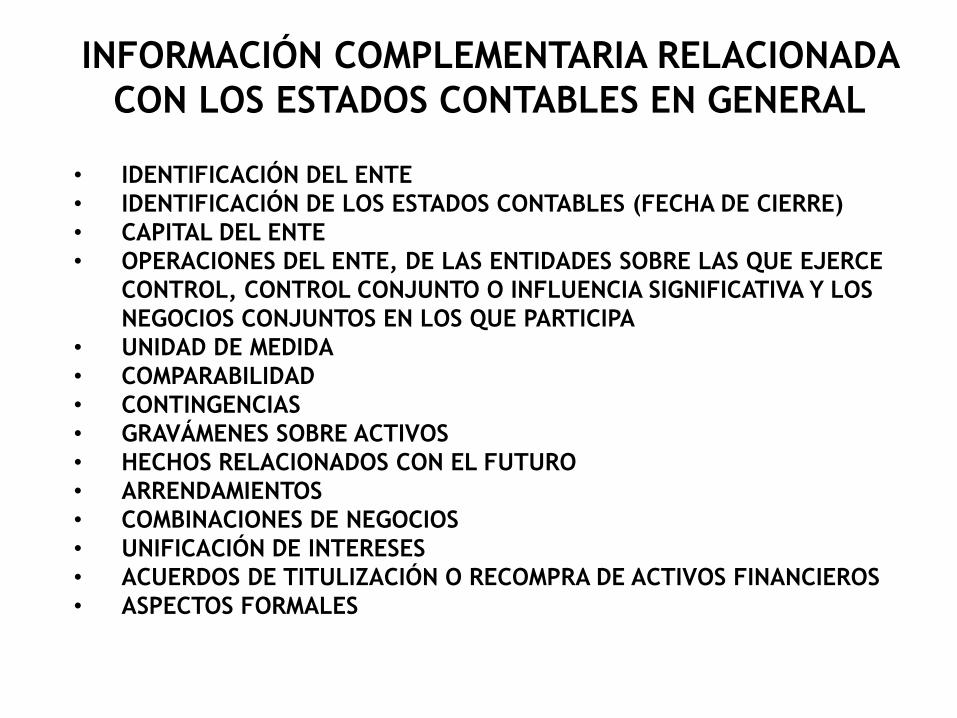

INFORMACIÓN COMPLEMENTARIA RELACIONADA

CON LOS ESTADOS CONTABLES EN GENERAL

• IDENTIFICACIÓN DEL ENTE

• IDENTIFICACIÓN DE LOS ESTADOS CONTABLES (FECHA DE CIERRE)

• CAPITAL DEL ENTE

• OPERACIONES DEL ENTE, DE LAS ENTIDADES SOBRE LAS QUE EJERCE

CONTROL, CONTROL CONJUNTO O INFLUENCIA SIGNIFICATIVA Y LOS

NEGOCIOS CONJUNTOS EN LOS QUE PARTICIPA

• UNIDAD DE MEDIDA

• COMPARABILIDAD

• CONTINGENCIAS

• GRAVÁMENES SOBRE ACTIVOS

• HECHOS RELACIONADOS CON EL FUTURO

• ARRENDAMIENTOS

• COMBINACIONES DE NEGOCIOS

• UNIFICACIÓN DE INTERESES

• ACUERDOS DE TITULIZACIÓN O RECOMPRA DE ACTIVOS FINANCIEROS

• ASPECTOS FORMALES

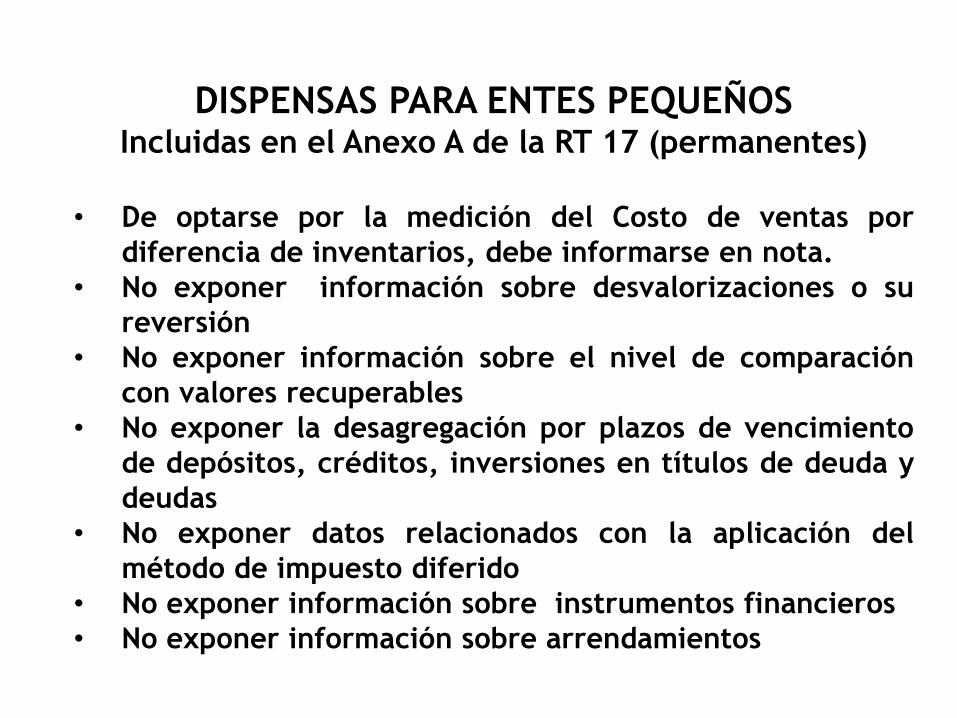

DISPENSAS PARA ENTES PEQUEÑOS Incluidas en el Anexo A de la RT 17 (permanentes)

• De optarse por la medición del Costo de ventas por

diferencia de inventarios, debe informarse en nota.

• No exponer información sobre desvalorizaciones o su

reversión

• No exponer información sobre el nivel de comparación

con valores recuperables

• No exponer la desagregación por plazos de vencimiento

de depósitos, créditos, inversiones en títulos de deuda y

deudas

• No exponer datos relacionados con la aplicación del

método de impuesto diferido

• No exponer información sobre instrumentos financieros

• No exponer información sobre arrendamientos

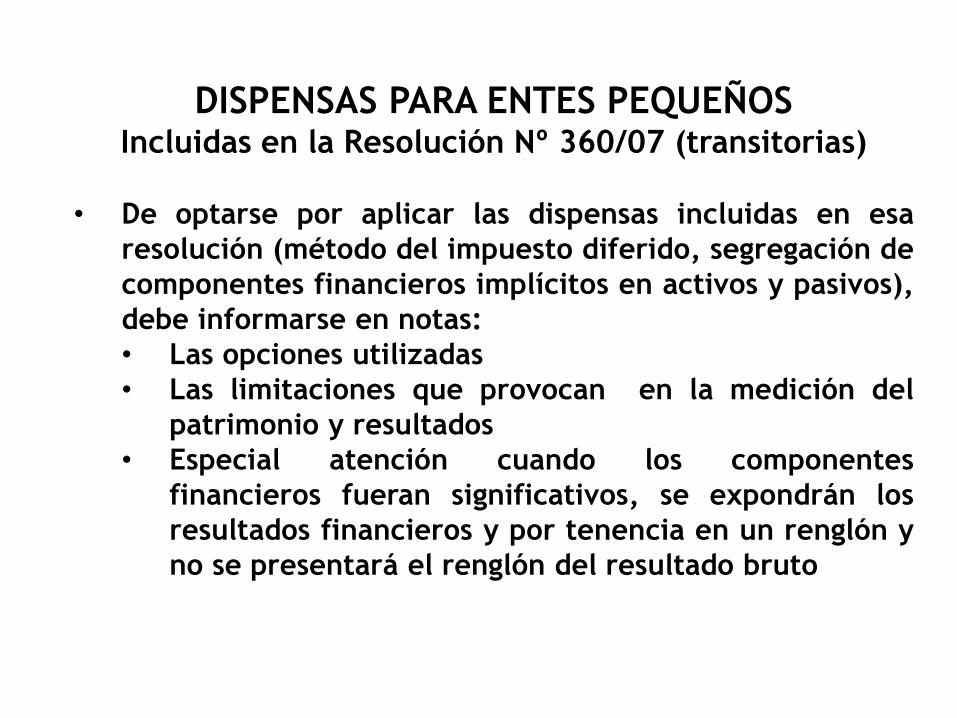

DISPENSAS PARA ENTES PEQUEÑOS Incluidas en la Resolución Nº 360/07 (transitorias)

• De optarse por aplicar las dispensas incluidas en esa

resolución (método del impuesto diferido, segregación de

componentes financieros implícitos en activos y pasivos),

debe informarse en notas:

• Las opciones utilizadas

• Las limitaciones que provocan en la medición del

patrimonio y resultados

• Especial atención cuando los componentes

financieros fueran significativos, se expondrán los

resultados financieros y por tenencia en un renglón y

no se presentará el renglón del resultado bruto