F2-F3 Publi.indd 2 3/13/18 1:21 PM - veritasonline.com.mx Se prohíbe la reproducción de los...

52

Transcript of F2-F3 Publi.indd 2 3/13/18 1:21 PM - veritasonline.com.mx Se prohíbe la reproducción de los...

COLEGIO DE CONTADORES PÚBLICOS DE MÉXICO A.C.

Abril 2018 • Año LXII • Número 1760www.ccpm.org.mx

www.veritasonline.com.mx ISSN 0188-9435

EL IVA Y LA FIGURA JURÍDICA

DEL MANDATO

ALCANCESY EFECTOS

12.ºCONCURSO DE ENSAYO UNIVERSITARIOCriptomonedas, los activos disruptores

REFORMA TRIBUTARIA DE EUAImpacto sobre la contabilidad bajo IFRS

ASAMBLEA GENERAL DE SOCIOS 2018"Hagamos que suceda", compromiso del nuevo bienio

1ER. LUGAR

F1 Cover.indd 1 3/13/18 1:46 PM

F2-F3 Publi.indd 2 3/13/18 1:21 PM

Abril 2018CONTENIDO

EL IVA Y LA FIGURA JURÍDICA DEL MANDATO

ALCANCESY EFECTOS

ISSN 0188-9435. Veritas, Colegio de Contadores Públicos de México A.C., Año LXII No. 1760 1 de Abril de 2018. Órgano Informativo Mensual, editado por el Colegio de Contadores Públicos de México A.C. Bos-que de Tabachines No. 44, Fracc. Bosques de las Lomas, Del. Miguel Hidalgo, C.P. 11700. México, D.F. Teléfono: 11051922. Director Responsable: L.C.P. Luis Bernardo Madrigal Hinojosa. Registrado como artículo de publicación periódica por el Servicio Postal Mexicano con el No. DGC 0230584, características: 218241415, y en la Dirección General de Derechos de Autor con la Reserva No. 04-2008-050614503500-102. Auto-rizado por la Comisión Cali�cada de Publicaciones y Revistas Ilustradas, mediante los certi�cados No. 1260 Licitud de Titulo y 2018 Licitud de Contenido. ISSN 0188-9435. Impresa por Grupo Artgraph, Av. Pe-ñuelas No. 15-D, Col. San Pedrito Peñuelas, Querétaro, Qro. C.P. 76148. Tel (442) 220 8969, 246 1734 Tiraje: 7,000 ejemplares. Distribuida por Correos de México - Servicio Postal Mexicano a todos los Socios del Colegio, en forma gratuita, y a suscriptores a precio de recuperación. Suscripción anual: $385.00. Precio por ejemplar $35.00. El contenido de los artículos �rmados o las expresiones contenidas en estos, son responsabilidad exclusiva de su autor o de la persona que las haya realizado, sin que re£eje la opinión del Colegio sobre el tema tratado. Cuando se exprese la opinión del Colegio se especi�cará claramente. Se prohíbe la reproducción de los artículos sin la previa autorización de un funcionario del Colegio facultado para hacerlo.Veritas es el órgano informativo mensual editado por el Colegio de Contadores Públicos de México A.C. Su misión es ser un vínculo de comunicación entre el Colegio y sus Socios, así como entre los propios So-cios, difundiendo las actividades del Colegio y los temas de actualidad relacionados con asuntos de interés general para la Profesión Colegiada, evitando asumir posturas en materia política y religiosa, pro-moviendo la imagen del Contador Público y guardando el debido respeto y aprecio entre los Socios.

24

¿Mecanismo e�caz?EL TLCAN Y LAS MEDIDAS ANTICORRUPCIÓN

¿Tienen responsabilidad las empresas?UN CAMINO CRÍTICO HACIA EL MODELO STAKEHOLDER

Entidades gubernamentalesEVALUACIÓN DEL DESEMPEÑO DE FONDOS FEDERALES

EXTENSIÓN DEL EJERCICIO PROFESIONAL TECNOLOGÍAS DE

LA INFORMACIÓN30 Criptomonedas.

Los activos disruptores

VIDA COLEGIADA ACTIVIDADES DE LAS

VICEPRESIDENCIAS 34 Asamblea General de Socios.

"Hagamos que suceda", compromiso del nuevo bienio

38 12.º Concurso de Ensayo Universitario. Premian al futuro de la profesión

40 Análisis, capacitación y debate. El deber llama al gremio de la Contaduría

42 Presea Rafael Mancera 2017. Encomiable labor contable

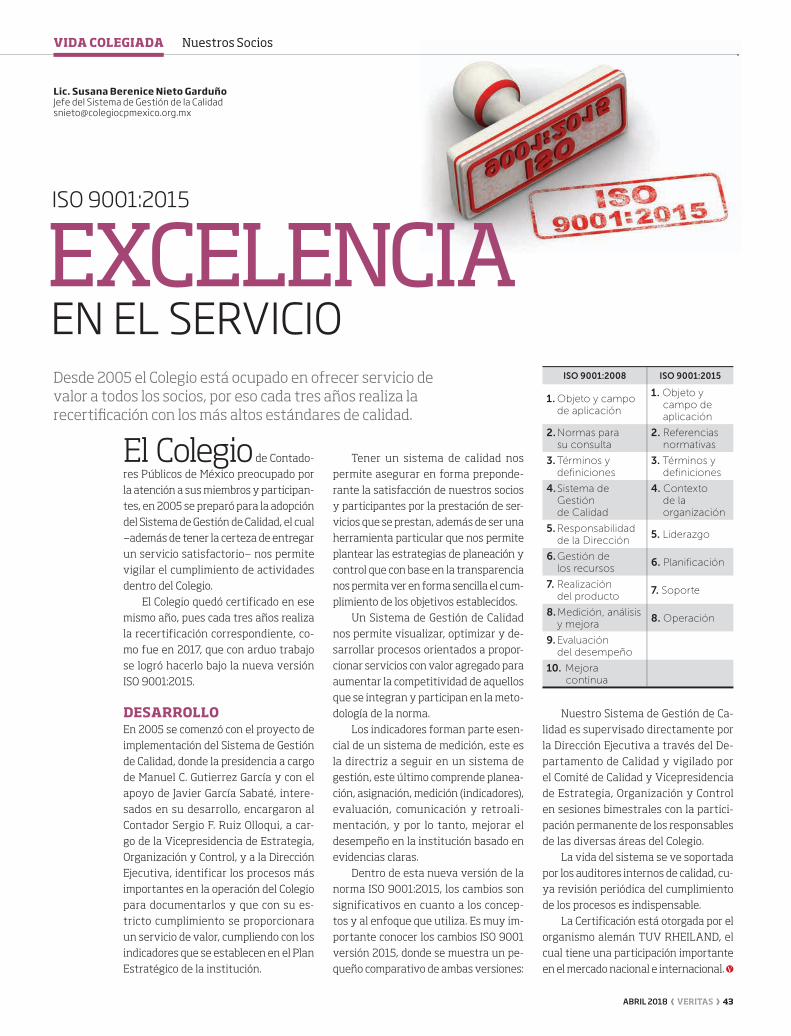

43 ISO 9001:2015. Excelencia en el servicio

ÁMBITO UNIVERSITARIO ASIGNATURA PENDIENTE 44 Escenario internacional.

Formación de los profesionales de la Contaduría

EJERCICIO PROFESIONALAUDITORÍA GUBERNAMENTAL

ENTORNOPOLÍTICO Y SOCIAL

EXTENSIÓN DEL EJERCICIO PROFESIONAL RESPONSABILIDAD SOCIAL

ENTORNO BURSÁTIL 5 CFECapital. Primera Fibra E

en el sector energético

EJERCICIO PROFESIONAL AUDITORÍA 10 Bases de un adecuado RBA.

El riesgo de no mitigar riesgos12 Mtro. Roberto Hernández García,

Presidente de la Comisión Anticorrupción de ICC México. Redes para combatir a la corrupción

FISCAL 16 Prospección 2018-2024 Modelo de política tributaria 17 TFJA. Los criterios más relevantes 18 Reforma Tributaria de EUA. Impacto

sobre la contabilidad bajo IFRS

INFORMACIÓN FINANCIERA 20 CINIF. Proyectos 201821 Noticias del IASB

SEGURIDAD SOCIAL 22 Ejercicio �scal 2017. Presentación

de avisos de dictamen

2 MENSAJE DE LA PRESIDENCIA Crecimiento y prestigio para la Contaduría

3 ACTUALIZACIÓN Agenda

14

8

26

12

OPINIÓN 6 INVERSIÓN PATRIMONIAL

23 ERA DIGITAL

29 ENIGMA CONTABLE

45 PULSO UNIVERSITARIO

ADEMÁS... ESCAPARATE 4 Bene�cios a

la Membrecía

ARTE Y CULTURA 46 Caravaggio Experience. Hasta

el corazón del arte barroco

EN CORTO 48 Notas breves del Colegio

01 Indice.indd 1 3/13/18 2:22 PM

2 ‹ VERITAS › ABRIL 2018

Hemos comenzado una nueva etapa con el compromiso del Comité Ejecutivo 2018-2020 de continuar generando crecimiento y prestigio para nuestra profesión. La sociedad mexicana actual está viviendo y enfrentando cambios importantes en diversos entornos, los cuales indu-dablemente tienen un impacto en nuestra profesión, siendo el ámbito económico, nanciero y scal donde nuestra par-ticipación resulta evidente.

En ese sentido y ante los retos que representan las negociaciones del Tratado de Libre Comercio de América del Norte y la implementación de políticas proteccionistas scales y arancelarias por parte del gobierno de Estados Unidos de Norteamérica, la Contaduría y nuestro Colegio se hacen presentes a través de su participación con el sector empresarial para en breve proponer al congreso mexicano medidas scales que permitan hacer frente a dichos retos; este es un ejemplo más de cómo la Contaduría Pública incide

en el entorno nacional, de cómo el prestigio de nuestro Co-legio nos permite colaborar y aportar a nuestra sociedad.

Por todos es conocido el interés del Presidente de Esta-dos Unidos de Norteamérica y las acciones que ha tomado en bene cio de la economía de su país, buscando que los capitales no salgan o incluso incentivando el regreso de las inversiones. La reducción de la tasa al impuesto sobre la renta de 35 a 21%, la pretensión del incremento a los aran-celes en general y la reciente propuesta de arancel de 25% al acero y 10% al aluminio, así como sus diversas declara-ciones con el mensaje claro de medidas proteccionistas a su mercado, si bien hasta este momento no se percibe un impacto negativo concreto en nuestra economía –toda vez que la inversión extranjera directa no ha disminuido, inclu-so se reporta 11.1% superior al periodo de enero-diciembre 2016, de acuerdo con la información de la Secretaría de Economía– nos obliga como profesión a ser creativos y participar en todos los ámbitos de nuestra profesión, ya sea como asesores y consultores de negocios, nancieros y contralores dentro de las empresas y consejeros profesio-nales, entre otras actividades, es nuestra responsabilidad apoyar al sector empresarial mexicano, intercambiando experiencias, presentando propuestas, interactuando con otros gremios de profesionistas, académicos para colaborar con el gobierno en sus labores de negociación, así como en la creación de medidas que nos lleven a la construcción de una economía fuerte.

Por lo que este escenario nos brinda la oportunidad de reenfocar nuestra profesión, hacer frente al cambio y contribuir responsablemente. Para estos efectos, nos es-taremos reuniendo con nuestros colegas participantes de las diversas comisiones del ámbito scal y empresarial para que aporten su conocimiento y experiencia para elaborar propuestas que contemplen el ámbito técnico y pragmático, determinar las implicaciones con motivo de este entorno económico scal.

MENSAJE DE LA PRESIDENCIA

C.P.C. y P.C.FI. Ubaldo Díaz IbarraPresidente del Colegio de Contadores Públicos de México, A.C.

CRECIMIENTO Y PRESTIGIO PARA LA CONTADURÍA

02 MensajePresidente.indd 2 3/13/18 1:22 PM

ABRIL 2018 ‹ VERITAS › 3

Comité Ejecutivo 2018-2020PRESIDENTEC.P.C. y P.C.FI. Ubaldo Díaz IbarraVICEPRESIDENTE DE GOBIERNOC.P.C. y P.C.FI. Juan Manuel Puebla DomínguezVICEPRESIDENTE DE COMUNICACIÓN E IMAGENC.P.C. Victoria Rodríguez GómezVICEPRESIDENTA DE DESARROLLO Y CAPACITACIÓN PROFESIONALC.P.C, P.C.FI. y P.C.P.L.D. Silvia Rosa Matus de la CruzVICEPRESIDENTE DE VINCULACIÓN UNIVERSITARIAC.P.C. Julián Agustín Abad RieraVICEPRESIDENTE DE EDUCACIÓN PROFESIONAL CONTINUAC.P.C. Juan Carlos Bojorges PérezVICEPRESIDENTE DE PROMOCIÓN Y MEMBRECÍAC.P.C. y P.C.C. Carlos Ugalde NavarroVICEPRESIDENTE DE FINANZASC.P.C. Erik Padilla CurielVICEPRESIDENTE DE ESTRATEGIA, ORGANIZACIÓN Y CONTROLM.A.P y C.P.C. Adolfo Ramírez Fernández del CastilloAUDITOR FINANCIEROC.P.C. y P.C.CO. Miguel Ángel Bouzas SañudoPRESIDENTE DEL COMITÉ DE AUDITORÍA Y RIESGOSC.P.C. Francisco José Sánchez GonzálezDIRECTOR EJECUTIVOL.C.P. Luis Bernardo Madrigal Hinojosa

Consejo editorialPRESIDENTA Mtra. Miriam Paniagua PintoVICEPRESIDENTADra. María Caridad Mendoza BarrónSECRETARIAMtra. Olga Leticia Ávila SandovalINTEGRANTESC.P. Roberto Córdova TamarizMtro. Alberto De la Barreda HernándezMtra. María de Lourdes Domínguez MoránC.P.C. Raúl González LimaL.C.C. Jorge Luis López AyalaC.P.C. José Andrés Marín ValverdeC.P. y E.F. Renata Mena BarrazaC.P.C. Armando Nuricumbo RamírezC.P.C. Michelle Orozco VallejoC.P.C. Gilberto Leonardo Pereda CareagaC.P.C. Ramón Serrano BéjarC.P.C. Carlos VargasDra. Noemí Vásquez QuevedoC.P.C. Pedro María Zugarramurdi MartiarenaMIEMBROS HONORÍFICOSC.P. Roberto Danel DíazC.P. Joaquín Moreno FernándezC.P. Felipe Orozco CovarrubiasC.P. Sergio Suárez LiceagaMIEMBROS UNIVERSITARIOSAna Lidia Barrera VerduzcoRegina Espinoza AthiéCONTROL DE EDICIÓNMtro. Aldo Plazola González Lic. Noemí García Contreras Lic. Diana Angélica Ventura GarcíaTania Berenice Pérez Quiroz

CEO Raúl Beyruti EspinosaDIRECTOR MOBILE Luis Ángel MoralesDIRECTOR DECOMUNICACIÓN CORPORATIVA Alfredo Cedillo DIRECTOR GENERAL Miguel Ortiz MonasterioDIRECTOR DE CUSTOM PUBLISHING Carlos ColínDIRECTOR DE CIRCULACIÓN Omero VillafañaGERENTE DE PRODUCCIÓN Elizabeth RuvalcabaEditorialEDITORA Mariana LedezmaCORRECTORA DE ESTILO Abril López

ArteEDITORA GRÁFICA Carolina DavisonFOTO DE ENTREVISTA Valente RomeroIMÁGENES: Shutterstock

ACTUALIZACIÓN

AGENDA

/VeritasOnlineMXSíguenos en redes sociales

Dictamen Fiscal para la Ciudad de MéxicoBosquesTransmisión simultánea a Sede Sur

9 de abril

4horas

Preparación para el Examen de Certificación de la CNBV, Módulo IISede Sur

9 al 13 de abril

20horas

Auditoría de las Tecnologías de la Información (TI)BosquesTransmisión simultánea a Sede Sur

10 y 11 de abril

8horas

Taller para la determinación de las pérdidas y ganancias en inversiones financieras en el extranjeroBosques

11 de abril

4horas

Mis Cuentas: uso y aplicación prácticaBosques

12 de abril

4horas

APPS para ejecutivosSede Sur

12 de abril

4horas

El muestreo en la auditoría de estados financierosSede Sur

16 de abril

4horas

Taller de PTU (implicaciones legales y fiscales)Sede Sur

19 de abril

4horas

Taller para la implementación de la Norma de Control de Calidad en las Firmas de Contadores Públicos. VII sesionesBosques

19 de abril al

7 de junio

28horas

Herramientas para la ética y responsabilidad social empresarialSede SurTransmisión simultánea a Bosques

23 de abril

5horas

El SIDEIMSS: cómo documentar las prestaciones y su relación con el CFDI de nóminasBosquesTransmisión simultánea a Sede Sur

25 de abril

5horas

Guía práctica para emprender un negocioBosques

25 de abril

4horas

DIPLOMADOS

Preparación para el Examen Uniforme de Certificación 18 de abril

248horas

Diplomado en Contraloría Financiera 23 de abril

120horas

UNIVERSIDADES

Conferencia Universitaria 25 de abril

Consulta la oferta completa de cursos y pregunta por nuestras promociones.Tels. (55) 1105 1960 y 61 • [email protected] • www.ccpm.org.mx/capacitacion

03 Agenda.indd 3 3/13/18 1:24 PM

ESCAPARATE Bene�cios a la Membrecía

4 ‹ VERITAS › ABRIL 2018

Para conocer más detalles visita www.ccpm.org.mx/servicios/convenios.php

PROMOCIONES

ESPECIALES

PROMOCIONES

ESPECIALES

DESCUENTOSESPECIALES

DESCUENTOSESPECIALES

DESCUENTOSESPECIALES

¿Buscas un lugar para llevar a cabo tus juntas, reunirte con tus colegas u ofrecer a tus empleados cursos o capacitaciones? Acércate al Cole-gio y pregunta por los precios en la renta de los salones. Mayor infor-mación al 1105 1900, ext. 1673, 1674 o envía un mensaje al correo: [email protected]

CIERRA el mejor negocio en el Colegio

Haz de tu estancia el mejor de los recuerdos hospedándote en las mejores cadenas hoteleras como Grupo Brisas, Grupo Real Turismo, Quinta Real, Real Inn, Hampton Inn León, Barceló, Krys-tal Grand, NH Hotel Group, AC Hotels Marriot, Best Western y Le MERIDIEN. Consulta https://www.ccpm.org.mx/membrecia/des-cuentosDETALLE.php?conv_id=108

HOSPÉDATE AQUÍ y consiéntete

Si vas a salir de vacaciones, revisa tu auto. Volkswagen Dalton Patriotis-mo ofrece a los socios descuentos en servicios de revisión y hojalatería de 10%; además al presentar tu credencial, exige el servicio adicional de lavado y engrasado gratis. También aprovecha precios especiales en la compra de ve-hículos seminuevos. Llama al teléfono 4125 8000 o visita la sucursal en Av. Patriotismo No. 179, Col. Escandón.

TOMA TUS precauciones

¿En este mes te visitarán tus fa-miliares? Decora tu hogar con los productos Mabe donde encontrarás artículos de línea blanca con mag-níficos descuentos al pagar con tarjeta de débito o crédito de cual-quier banco. Consulta la página de internet www.landers.com.mx

DECORA TU HOGAR como soñaste

ENCUENTRA lo que buscabas al mejor precio

BRILLA EN CADA momento

Probablemente en estos días de asueto tomes vacaciones o acudas a eventos o lugares especiales, es por ello que debes lucir radiante al usar accesorios como relojes, anillos, pulseras… Joyería exclusiva de Eternity Diamonds, la cual ofrece descuentos al pagar en efectivo o de contado. Visita la página www.eternitydiamonds.com.mx/tienda

Por el simple hecho de ser Socio del Colegio puedes gozar de diversos descuentos en innumerables tien-das comerciales. Para hacer válida la promoción presenta tu credencial de afiliación. Consulta www.ccpm.org.mx/membrecia/descuentos.php

10%DEDESCUENTO

04 Escaparate.indd 4 3/13/18 1:25 PM

ABRIL 2018 ‹ VERITAS › 5

PRIMERA FIBRA EEN EL SECTOR ENERGÉTICO

CFECAPITAL

Como un claro ejemplo de los beneficios de la reforma energética, la Comisión Federal de Electricidad (CFE) dio un paso en su búsqueda de nuevas formas de financiamiento. Desde este contexto listó la primera emisión de una Fibra E orientada al sector energético. Este tipo de instrumentos permite a las compañías públicas y privadas recibir in-versiones o monetizar su participación accionaria en proyectos y/o activos de energía e infraestructura.

Es así como CFECapital debutó en el Mercado de Valores para financiar sus retos de desarrollo en beneficio de la población de México.

CFECapital, S. de R.L. de C.V. llevó a cabo su Oferta Pública Primaria Global de Certificados Bursátiles Fiduciarios de Inversión en Energía e Infraestructura (CBFE), con clave de cotización FCFE, convirtiéndose en el primer vehículo de su tipo que invierte en la industria eléctrica mexicana con una promete-dora perspectiva debido a su exposición hacia 100% de la red de transmisión ac-tual de nuestro país.

A través de CI Banco, S.A., Institu-ción de Banca Múltiple, en su calidad de fiduciario emisor, fue que se constituyó el fideicomiso, cuyo objetivo principal será el de recibir, como aportación de CFE Transmisión, 100% de los derechos de cobro bajo el convenio CENACE, en el que se establecen los mecanismos de operación técnica y comercial de trans-misión de energía eléctrica.

Con los recursos obtenidos de la oferta global, le permitirán a CFECapital adquirir 6.85% de los derechos de cobro establecidos en el convenio CENACE y que están convenidos con CFE Transmi-sión. Una vez obtenidos los recursos por concepto de cesión, CFE Transmisión los destinará principalmente a la moderni-zación y expansión de la red nacional de transmisión, la cual será benéfica para todos los habitantes del territorio nacional.

BMV REFRENDA SU COMPROMISO CON MÉXICOEl negocio de transmisión es uno de los sectores más activos y más estratégicos

Lic. Carlos Jesús Ocampo Vargas Comunicación Corporativa Grupo BMV [email protected]

Los recursos de la oferta global, después de que sean obtenidos por concepto de cesión, se destinarán principalmente a la modernización y expansión de la red nacional de transmisión.

en México, ya que satisface la necesidad de electricidad para las actividades co-tidianas de cada mexicano, por ello, la emisión de la primera Fibra E del sec-tor energético cobra gran importancia puesto que dotará a la CFE de una mayor transparencia y supervisión más precisa para su gestión operativa y financiera.

Con la emisión de CFECapital, la BMV fortalece su papel clave en la actividad económica del país, contribuyendo a seguir iluminando los hogares del país y detonando la chispa necesaria para que los motores empresariales de Mé-xico tengan acceso al financiamiento bursátil con el único objetivo de generar mayor bienestar.

En el mercado local se colocaron: 574,705,000 CBFE por un monto de 10,919 millones de pesos.

Mercados extranjeros: 287,795,000 CBFE; al amparo de la Regla 144A y Regulación S, lo que equivale a 5,468 millones de pesos.

66.63% se colocó en nuestro país, a través de la BMV, y 33.37% restante en los mercados internacionales.

Total: 862,500,000 CBFE, lo que equivale a 16,388 millones de pesos.

OFERTA GLOBAL

ENTORNO Bursátil

05 CFECapital.indd 5 3/13/18 1:25 PM

6 ‹ VERITAS › ABRIL 2018

REGRESALA CORDURA

Sr. mercado es irracional. Una de las características del mercado accionario son episodios de irra-cionalidad. Dicha condición genera oportunidades. Otra ca-racterística importante es la manera en que a mayor plazo reconoce aspectos fundamentales (“regresa la cordura”).

Mayor in�ación. El pasado miércoles 14 de febrero por la mañana se dio a conocer que la in�ación de enero en Estados Unidos de América (EUA) había alcanzado 2.1%, una cifra poco mayor al estimado de 1.9%. Los temores de que una in�ación alta justi�que mayores alzas en la tasa de interés del país del norte este año, fue uno de los principales motivos de la corrección de las bolsas una semana previa (los índices accionarios cayeron más de 10.0%). Poco antes de la publica-ción de la cifra, los futuros de las bolsas en EUA (cotizaciones previo a la apertura) apuntaban un alza promedio de 0.4%. Una vez conocido el dato, cambiaron a una cifra negativa

promedio de -1.0 por ciento.Subyacente 10 meses por debajo de

2%. No obstante, tras la apertura, los índices accionarios estadounidenses cambiaron nuevamente su ánimo para regresar al tono positivo de las últimas tres sesiones (avances de más de 1.0%).

En esta ocasión el regreso resultó especialmente importante, pues el dato de “mayor in�ación” se asimilaba de manera favorable. Importante señalar que se publicó también la cifra de in�ación subyacente. Este indicador elimina componen-tes de mayor volatilidad como precios de energía (materias primas). La in�ación subyacente de enero alcanzó 1.8%. Este dato ha permanecido por 10 meses consecutivos por debajo del objetivo de la Reserva Federal de 2.0%.

Regresa la cordura. La grá�ca anexa recuerda la evo-lución de la in�ación histórica en EUA. En los últimos 10 años, la in�ación anual ha promediado 1.7%. La cifra de enero (2.1%) aunque mayor, tampoco re�eja una situación de sobrecalentamiento o variable fuera de control. En el mismo periodo (últimos 10 años) EUA ha tenido in�aciones de más de 4.0%. ¡Bienvenida la cordura! Parece que poco a poco prevalece el reconocimiento de los fundamentales.

Buenos fundamentales. En la tabla Semáforo Sectorial en EUA se comparan diferentes indicadores económicos de EUA vs. promedios históricos (6 años). La mejora económica es evidente. Las crisis en los mercados accionarios se aso-cian históricamente con 1) Deterioro de un ciclo económico; y 2) Contexto de tasas de interés inusualmente alto. No es el caso en ninguno de los dos.

C.P. Carlos Ponce Bustos Director General Adjunto de Análisis y Estrategia Bursátil del Grupo Financiero BX+ [email protected]

2012 2013 2014 2015 2016 2017 2018 PROM. U6A

Consumo

Confianza (pts) 76.5 79.2 84.1 92.9 91.8 96.8 95.7 86.9

Ventas al menudeo (m/m) 0.6 0.6 -0.2 0.3 0.4 0.3 0.3

Desempleo (%) 7.8 6.9 5.7 5.0 4.7 4.1 4.1 5.7

Nuevos empleos (miles) 243 93 251 234 180 160 200 193.5

Salarios (a/a) 2.1 1.9 2.0 2.6 2.7 2.7 2.9 2.3

Crédito al consumo (a/a) 5.2 6.1 6.7 6.7 3.2 5.7 5.6

Política monetaria

Inflación (a/a) 1.7 1.5 0.8 0.7 2.1 2.1 1.5

PIB (a/a) 2.2 1.7 2.6 2.9 1.5 2.3 2.2

Tasa objetivo (%) 0.25 0.25 0.25 0.50 0.75 1.5 1.5 0.6

Industria

Producción industrial (a/a) 2.3 2.1 3.2 -3.3 0.8 3.6 1.5

Manufactura (a/a) 2.1 0.1 1.6 -0.8 0.7 2.4 1

Minería (a/a) 5.7 5.7 11.9 -10.9 -5 9.9 2.9

Inicios de casas (a/a) 28.7 18.4 7.8 10.6 6.3 2.5 2.3 12.3

›Fuente: Bloomberg

SEMÁFORO SECTORIAL EUA

OPINIÓN Inversión Patrimonial

ENTORNO Económico y Financiero

Las oportunidades son como los amaneceres:

Si uno pierde demasiado tiempo, se los pierde.

William George Ward

COMPORTAMIENTO HISTÓRICO INFLACIÓN EN EUA (U10A)

2007 2008 2010 2012 2013 2015 2016 2018

6

5

4

3

2

1

0

-1

-2

-32007 2008 2010 2012 2013 2015 2016 2018

Promedio U10A: 1.7%

Inflación general Objetivo Fed

Pronóstico

06-07 InversionPatrimonial.indd 6 3/13/18 1:25 PM

06-07 InversionPatrimonial.indd 7 3/13/18 1:26 PM

8 ‹ VERITAS › ABRIL 2018

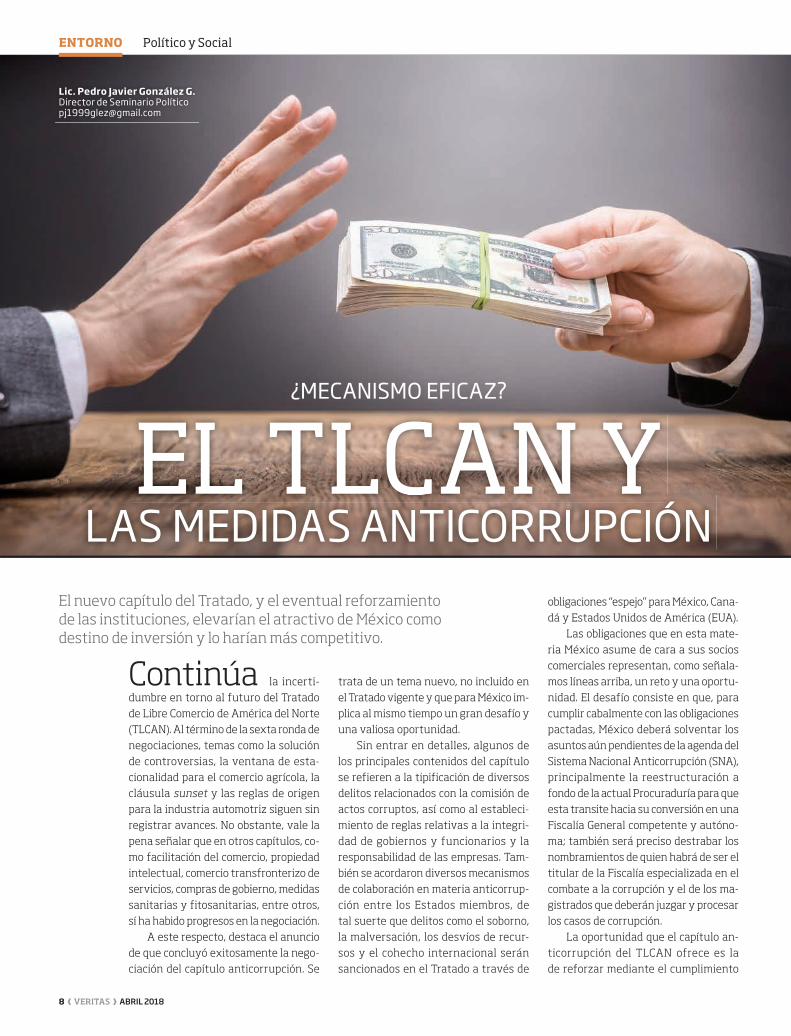

EL TLCAN YEL TLCAN YLAS MEDIDAS ANTICORRUPCIÓN

¿MECANISMO EFICAZ?

Continúa la incerti-dumbre en torno al futuro del Tratado de Libre Comercio de América del Norte (TLCAN). Al término de la sexta ronda de negociaciones, temas como la solución de controversias, la ventana de esta-cionalidad para el comercio agrícola, la cláusula sunset y las reglas de origen para la industria automotriz siguen sin registrar avances. No obstante, vale la pena señalar que en otros capítulos, co-mo facilitación del comercio, propiedad intelectual, comercio transfronterizo de servicios, compras de gobierno, medidas sanitarias y fitosanitarias, entre otros, sí ha habido progresos en la negociación.

A este respecto, destaca el anuncio de que concluyó exitosamente la nego-ciación del capítulo anticorrupción. Se

trata de un tema nuevo, no incluido en el Tratado vigente y que para México im-plica al mismo tiempo un gran desafío y una valiosa oportunidad.

Sin entrar en detalles, algunos de los principales contenidos del capítulo se refieren a la tipificación de diversos delitos relacionados con la comisión de actos corruptos, así como al estableci-miento de reglas relativas a la integri-dad de gobiernos y funcionarios y la responsabilidad de las empresas. Tam-bién se acordaron diversos mecanismos de colaboración en materia anticorrup-ción entre los Estados miembros, de tal suerte que delitos como el soborno, la malversación, los desvíos de recur-sos y el cohecho internacional serán sancionados en el Tratado a través de

Lic. Pedro Javier González G. Director de Seminario Político [email protected]

El nuevo capítulo del Tratado, y el eventual reforzamiento de las instituciones, elevarían el atractivo de México como destino de inversión y lo harían más competitivo.

obligaciones “espejo” para México, Cana-dá y Estados Unidos de América (EUA).

Las obligaciones que en esta mate-ria México asume de cara a sus socios comerciales representan, como señala-mos líneas arriba, un reto y una oportu-nidad. El desafío consiste en que, para cumplir cabalmente con las obligaciones pactadas, México deberá solventar los asuntos aún pendientes de la agenda del Sistema Nacional Anticorrupción (SNA), principalmente la reestructuración a fondo de la actual Procuraduría para que esta transite hacia su conversión en una Fiscalía General competente y autóno-ma; también será preciso destrabar los nombramientos de quien habrá de ser el titular de la Fiscalía especializada en el combate a la corrupción y el de los ma-gistrados que deberán juzgar y procesar los casos de corrupción.

La oportunidad que el capítulo an-ticorrupción del TLCAN ofrece es la de reforzar mediante el cumplimiento

ENTORNO Político y Social

08-09 SeminarioPolitico.indd 8 3/14/18 1:35 PM

ABRIL 2018 ‹ VERITAS › 9

obligado de compromisos internaciona-les el marco institucional y la operación misma del SNA.

No sería la primera vez que la ce-lebración y la negociación de acuerdos comerciales se traducen en un poderoso acicate que contribuye a impulsar trans-formaciones importantes en el país. A manera de ejemplo, baste recordar que, a principios de la década de los noventa, cuando se hizo pública la noticia de que EUA iniciaría negociaciones con México para firmar un acuerdo de libre comer-cio, se levantaron voces críticas en el Congreso de aquel país que ponían en tela de juicio la conveniencia de celebrar un acuerdo comercial con un país don-de no se respetaban los derechos humanos ni los resultados electorales. Esta presión foránea hizo sinergia con los esfuerzos de la oposición y la so-ciedad civil y forzó al go-bierno mexicano a tomar medidas que enviasen al exterior el mensaje cla-ro de que México estaba dispuesto a avanzar en ambos terrenos. Así, con la creación de la Comisión Nacional de Derechos Humanos y con el traslado de la facultad para organizar elecciones de la Secretaría de Gobernación a una nueva institución (el antecedente del Instituto Federal Electoral autónomo), se inició un largo camino de transforma-ción institucional que, a su vez, contri-buyó de manera decisiva a la transición democrática.

Más allá del incremento de los flu-jos comerciales y de inversión, el TLCAN desempeña un papel de primera impor-tancia. Ofrece un conjunto de reglas de largo plazo que generan las dosis de cer-tidumbre que los actores económicos na-cionales y extranjeros requieren para el buen desempeño de sus actividades. En este sentido, el eventual reforzamiento

de las capacidades institucionales para combatir a la corrupción que el nuevo capítulo del Tratado significaría, eleva-ría el atractivo del país como destino de inversión y como oportunidad de ne-gocio; lo haría, en pocas palabras, más competitivo.

De ahí la importancia de que, inde-pendientemente del desenlace de las negociaciones del TLCAN, en el plano interno se haga la tarea y se resuelvan los pendientes del SNA. El problema es que las fuerzas partidarias tienen una visión distinta acerca de cómo acreditar las asignaturas pendientes. Mientras el PRI y su aliado el PVEM se dicen listos para nombrar a los fiscales general y an-

ticorrupción, los partidos que conforman el Frente Ciudadano por México (PAN, PRD y MC) insisten en que es indispensable reformar previamente el Artículo 102 constitucio-nal con el propósito de garantizar que tanto la Fiscalía General como de la Anticorrupción sean realmente autónomas.

En suma, el capítulo anticorrupción del TLCAN puede ser un mecanismo eficaz en la lucha por abatir los niveles de corrupción, amén de un incentivo para solventar los pen-dientes relativos al SNA. La gran duda, sin embargo, se plantea en función de la incertidumbre que todavía prevalece en relación con el destino del TLCAN.

A pesar de los avances alcanzados y de las muestras de apoyo al Tratado por parte de diversos actores empresariales y políticos, lo cierto es que el imprevi-sible presidente de EUA puede decidir salir del pacto trilateral. Desde el punto de vista del combate a la corrupción, la principal consecuencia sería que el SNA quedaría sin el valioso complemento de las obligaciones internacionales que en la materia México debería asumir.

El capítulo anticorrupción del TLCAN ofrece reforzar, mediante el cumplimiento de compromisos, el marco institucional y operación del SNA.

08-09 SeminarioPolitico.indd 9 3/13/18 1:48 PM

10 ‹ VERITAS › ABRIL 2018

EL RIESGO DE NO

MITIGAR RIESGOS

BASES DE UN ADECUADO RBA

Desde siempre los negocios han buscado la forma de mitigar todo tipo de riesgos a los cuales pudiera es-tar sujeta su operación, con ello se han diseñado diversos planes de prevención, principalmente enfocados a prevenir riesgos de carácter económico y finan-ciero; sin embargo, es cierto que siem-pre quedará un riesgo residual imposible de eliminar; es decir, podemos mitigar el riesgo para llevarlo al nivel más bajo aceptable, pero jamás podremos elimi-narlo, la única manera de no incurrir en riesgos es no hacer negocios.

Hoy en día además México se en-cuentra en un proceso de adopción de diversas regulaciones en materia de prevención de lavado de dinero, las cuales refieren el reconocimiento de un Enfoque Basado en Riesgo (RBA, por sus siglas en inglés), razón por la cual toma mayor relevancia detectar, prevenir y mitigar riesgos en todos los negocios, principalmente en aquellos considera-dos como vulnerables al lavado de di-nero, de acuerdo con lo establecido en los artículos 14 y 17 de la Ley Federal para la Prevención e Identificación de

Operaciones con Recursos de Proceden-cia Ilícita (Ley Federal PIORPI).

Lo anterior recomendado por el Gru-po de Acción Financiera Internacional (GAFI) para los países miembros, autori-dades e instituciones financieras, en su documento Guía para un enfoque basado en riesgo, con la finalidad de que las eco-nomías establezcan medidas adecuadas para mitigar de manera efectiva los ries-gos de lavado de dinero, financiamiento al terrorismo y proliferación de armas de destrucción masiva, mediante su identi-ficación, análisis y evaluación.

A pesar de que el presente análisis se enfoca en los riesgos de lavado de dinero o activos y financiamiento al terrorismo, cabe hacer mención que al pensar en un enfoque basado en ries-gos, no solo se debe considerar este, sino todos aquellos relacionados con el negocio o actividad, incluyendo los riesgos económicos y financieros, de fraude, laborales, operativos, tecnológi-cos e incluso ambientales (para ciertas industrias), entre otros, sin llegarlos a confundir con elementos o factores de riesgo como errónea y usualmente le

C.P y C.P.L. Luis César González Jaimes Especialista Certi�cado en Prevención de Lavado de Dinero por la CNBV y el IMCP Socio en BHR Enterprise Worldwide México [email protected]

Para que una empresa cumpla con sus objetivos, es necesario hacer un análisis para localizar las vulnerabilidades, y a la vez implementar un plan de contingencia para saber cómo actuar en cada caso y así reducir o eliminar el impacto.

es llamado al riesgo país o geográfico, riesgo transaccional, riesgo de producto/servicio, etcétera.

Una vez aclarado esto, ya sea de ma-nera interna o externa, el enfoque para el cuidado y desarrollo sano de negocios de cualquier tipo, debe considerar todos los riesgos a los que se encuentra suje-to dependiendo de las operaciones que se realicen, para ello se tienen diversas guías que pueden ser tomadas como referencia, mas no como política, pues el modelo debe ser “a la medida” de las necesidades y no existe un documento que brinde tal.

Como ejemplo relevante tenemos el recientemente adecuado y revisado Enterprise Risk Management –Integra-ting with Strategy and Performance (Junio 2017), emitido por el Committee of Sponsoring Organizations of the Treadway Commission (COSO), tal vez el marco referencial y guía más com-pleta hasta el momento, aceptada a nivel mundial para implementar pro-cesos de control interno encaminados a la prevención de riesgos, sin dejar de considerar las propias guías emitidas por la Comisión Nacional Bancaria y de Valores (CNBV), así como el GAFI, enfocadas al riesgo de prevención de lavado de dinero, en conjunto con la ISO 31000 Risk Management de forma general, entre otras guías para riesgos específicos.

EJERCICIO PROFESIONAL Auditoría

10-11 AcuerdoRBA.indd 10 3/13/18 1:48 PM

ABRIL 2018 ‹ VERITAS › 11

Para el adecuado diseño de un sistema interno de prevención de riesgos se deben considerar diversos factores, entre ellos: a) Involucramien-to de los ejecutivos clave dentro de la organización, ya que ellos conocen la operación y el ambiente de control; b) Conocimiento de la operación interna y principales políticas; c) Conocimien-to del marco regulatorio y normativo que rige los negocios de la entidad; d) Tipo de productos o servicios que ofrece; e) Región o territorio donde realiza operaciones; f) Calidad de los clientes, provee-dores y otras entidades con las cuales realiza operaciones; g) Ambien-te de tecnologías de la información donde ope-ra; h) Capacidad técnica del personal; i) Flujo de información y canales de comunicación; j) Cultura organizacio-nal y claridad de los objetivos institu-cionales; etcétera.

El siguiente paso es comenzar a identificar los riesgos a nivel entidad que se tienen latentes, internos a nivel corporativo y operativo, y a nivel proce-sal (procesos significativos), los cuales deben delimitarse perfectamente para no considerar fallas en los procesos co-mo riesgos, a menos que se trate de una

falla que pueda suponer algún impacto significativo a los objetivos de la entidad.

Posteriormente se debe analizar qué controles mitigantes existen dentro de los tres niveles comentados, desde la en-tidad hasta cada proceso, los cuales se clasificarán de acuerdo con su función (preventiva o detectiva), con su natura-leza (manual, de aplicación o automático y manual dependiente de Tecnologías

de la Información) y de acuerdo con su periodi-cidad, donde debe dar-se mayor importancia a aquellos automáticos que sean preventivos (obviedad).

Una vez clasificados debe hacerse una prime-ra evaluación de controles mitigantes que se refiere al diseño; es decir, la for-

ma en que se encuentran plasmados en las políticas, instaurados en los sistemas de manejo de información, a nivel segre-gación de funciones, con la finalidad de descartar aquellos controles que no es-tán previniendo fallas y riesgos, o que resultan secundarios en la función pre-ventiva, ya que existe algún otro control más fuerte que mitiga el mismo riesgo.

La segunda evaluación se refiere al nivel operativo de los controles; es de-cir, la funcionalidad y efectividad con la que previenen riesgos al momento de

El enfoque para el cuidado y desarrollo sano de negocios de cualquier tipo, debe considerar todos los riesgos a los que está sujeto.

realizar las transacciones u operaciones, aquí es donde pasamos de la teoría a la práctica, primero se evalúa que los con-troles existen y posteriormente que se encuentran funcionando adecuadamen-te, documentando todas aquellas fallas derivadas de omisiones, errores, excep-ciones o desviaciones, estas mostrarán un panorama de las áreas de oportuni-dad para enfocarse.

Hasta aquí se puede decir que se ha visto la parte preventiva, de tal mane-ra que si se realiza adecuadamente el análisis y se implementa este enfoque, se tendrá un plan de prevención ad hoc a la entidad, sin embargo, es necesario además contar con un plan contingen-te, donde se considere que en caso de materializarse algún riesgo se deben to-mar las medidas necesarias para reducir o eliminar el impacto hacia la entidad.

En conclusión, se sabe que toda entidad está sujeta a diversos riesgos, los cuales podrían afectar los objetivos de la entidad y se deben conocer las vulnerabilidades que se tienen, mante-nerlas medidas y controladas a través de una metodología de administración de riesgos, asimismo, llevar a cabo eva-luaciones rutinarias de dicho plan e implementar mejoras para evitar con-secuencias que van desde sanciones por parte de autoridades supervisoras y reguladoras, hasta daños económicos y patrimoniales a la entidad.

10-11 AcuerdoRBA.indd 11 3/13/18 1:48 PM

12 ‹ VERITAS › ABRIL 2018

REDES PARACOMBATIR A LA CORRUPCIÓN

MTRO. ROBERTO HERNÁNDEZ GARCÍA, PRESIDENTE DE LA COMISIÓN ANTICORRUPCIÓN DE ICC MÉXICO

Pionera en el combate em-presarial contra la corrupción, la Cámara Internacional de Comercio (ICC, por sus siglas en inglés) ha desarrollado recomen-daciones de políticas públicas y elaborado y promovido herramientas prácticas de autorregulación desde una perspectiva empresarial global para el combate a la corrupción. En este sentido, el Mtro. Ro-berto Hernández García, Presidente de la Comisión Anticorrupción de la Inter-national Chamber of Commerce México (ICC México), en entrevista para Veritas, plantea las acciones que dicha comisión ha puesto en marcha para el combate de este problema que ha traído consecuen-cias graves al desarrollo del país.

Roberto Hernández destacó que la vocación de la ICC, como organización, más que protagonizar los esfuerzos an-ticorrupción, está en aportar contenido y sustancia a diversas instituciones, ya que cuenta con redes de conocimiento derivado de todos los sectores empre-sariales a nivel mundial, lo que les ha ayudado a crear prácticas que se pue-den aplicar a un nivel profesional muy amplio: “La función a nivel internacional es difundir las mejores prácticas inter-nacionales en el tema anticorrupción y en México, dado el grave problema que tenemos, el mensaje más importante que queremos dar es el compromiso que

deben tener las empresas en el combate a la corrupción y ser copartícipes de los esfuerzos gubernamentales a efecto de que se erradique este mal, no solo como un tema de gobierno, sino que las empresas asuman el compromiso de combatirla a través de sus medidas y regulaciones internas”.

GRANDES RETOSUno de los desafíos que ha enfrentado la Comisión Anticorrupción de ICC, explica Roberto Hernández, es que en 2006, año en el que se creó la Comisión “no se ha-blaba del tema y no se sabía cómo plan-tearlo. Hoy en día es un diálogo abierto y transparente, producto de mucho trabajo realizado en coordinación con la Secretaría de la Función Pública, con organismos como las Naciones Unidas, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) e institu-ciones educativas como la Universidad Panamericana (UP) para desarrollar un compromiso claro de combate a la co-rrupción y de este modo crear nuestros propios lineamientos anticorrupción”.

PRINCIPALES RESULTADOSUno de los principales logros de la Comi-sión fue la creación de la Cláusula An-ticorrupción a nivel mundial, que tiene

C.P.C., P.C.FI. y P.C.P.L.D. Silvia Rosa Matus de la Cruz Integrante de la Comisión de Prevención de Lavado de Dinero y Anticorrupción del Colegio

Con un largo camino recorrido para difundir las prácticas anticorrupción y para que las empresas se comprometan contractualmente, Roberto Hernández resalta que también es esencial y un gran reto fomentar la cultura de la ética en las prácticas cotidianas y en los profesionales.

como propósito que las empresas se comprometan contractualmente a tra-vés de la inclusión de una cláusula en la que se estipule que la parte que incum-pla con las reglas de la ICC o cualquier violación a las disposiciones legales de corrupción le da derecho a la otra parte a rescindir el contrato.

Al hablar de los proyectos que tiene definidos, Roberto Hernández comen-ta que uno de los principales puntos es la consolidación del Sistema Nacional Anticorrupción (SNA) e impulsar pro-yectos académicos en la Universidad Panamericana: “Es continuar con la implementación y la acción para pro-mover los nombramientos del Fiscal Anticorrupción, del Auditor Superior de la Federación y de los Magistrados del Tribunal Federal de Justicia Administra-tiva, insistiendo en que el SNA debe ope-rar plenamente lo más pronto posible”.

“El segundo es continuar con nues-tras relaciones con diversas organiza-ciones como el Colegio de Contadores Públicos de México, con el que tenemos vínculos muy sanos. ICC siempre ha buscado tener un rol colaborativo con las demás instituciones gremiales y empresariales, fomentando ante todo el diálogo”, comenta.

En la cuestión académica, ase-vera que han implementado en la

EJERCICIO PROFESIONAL Auditoría | Entrevista

12-13 RobertoHernandez_entrevista.indd 12 3/13/18 1:48 PM

ABRIL 2018 ‹ VERITAS › 13

Presidente de la Comisión Anticorrupción de la ICC México (2006 hasta a la fecha)

Licenciado y Maestro en Derecho por la Universidad Panamericana.

Especialización en contratación pública, derecho de la construcción, anticorrupción y medios alternativos de solución de controversias.

Ha encabezado y participado en múltiples grupos de trabajo en las áreas de construcción, contratación pública y anticorrupción en organizaciones como ICC México, la International Bar Association (IBA); Barra Mexicana, Colegio de Abogados; ANADE y la Cámara Mexicana de la Industria de la Construcción.

Ha sido reconocido por Chambers and Partners (Global y Latinoamérica), WhosWhoLegal, Legal 500 y LACCA como un abogado especialista en dichas materias.

TRAYECTORIA

licenciatura de Derecho de la UP una Cátedra de Integridad Corporativa y Profesional, en la cual buscan hacerles ver a los universitarios qué compor-tamientos son ilegales y cuáles poco éticos y hacer de su conocimiento, a través de profesionales, qué es el SNA. “También comenzamos el año pasado con la UP, el Diplomado de Anticorrup-ción, con el objetivo de capacitar a los gerentes legales, personal de la indus-tria de construcción, farmacéutica y despachos legales, y demás profesio-nistas, buscando que tengan un co-nocimiento claro y preciso del nuevo contexto internacional y nacional, que llega con el SNA”.

CUESTIÓN DE ÉTICAAl preguntarle su opinión sobre los actos de corrupción que más daño hacen a la sociedad, el Presidente de la Comisión Anticorrupción del ICC explica que "hay quienes entienden que los actos de co-rrupción son estrictamente los que dice la ley, pero los más dañinos son aquellos que pasan a nivel doméstico, por ejem-plo, cuando un niño se da cuenta de que su papá le da una cantidad a un policía para evadir una sanción. Esos son los actos que están haciendo que nuestra juventud y nuestros niños entiendan que es parte de nuestra cultura y si lo

seguimos viendo como un tema menor hacemos un daño grave a la sociedad, porque sigue fluyendo la idea de que el que no tranza no avanza".

En el ámbito corporativo, “lo que más daña al país son aquellos actos de los servidores públicos coludidos con empresas fantasma, que literalmente han desfalcado estados enteros con tal de obtener sus propios beneficios”, des-taca Hernández García

Enfatiza que el papel del contador público es fundamental en esta lucha “porque cuando manejamos el patrimo-nio de las personas, sabemos si están o no actuando de forma legal".

“Por eso es importante no aceptar casos de personas que nos pidan algo que va más allá del nivel de ética que nos exigen nuestros colegios. Separarnos de aquellos en los cuales sabemos que nues-tros clientes no están siendo honestos al pedirnos algo que rompe nuestra ética y darnos cuenta como profesionistas que si cedemos, entonces estamos ayudando a que la corrupción siga creciendo”.

“Es muy fácil culpar a las empresas, pero regularmente las empresas depen-den de sus abogados y de sus contadores para hacer este tipo de pillerías, ya sea un fraude, una deducción o evasión fis-cal, que no se consideran actos de corrup-ción en el sentido estricto, pero por ahí

se empieza. Por lo tanto, si mantenemos una actitud ética, creo que es muy difícil que incurramos en actos de corrupción”.

Al hablar sobre el trabajo de la Comi-sión Anticorrupción de la ICC México con el Colegio, reconoció la seriedad y el es-fuerzo que la Casa de la Contaduría realiza para la difusión de este tema y reiteró la apertura de la ICC a trabajar en nuevos proyectos que fortalezcan el combate a la corrupción: “Es muy importante que siempre estemos en la misma línea de pensamiento, y eso habla muy bien de nuestra colaboración porque al igual que los abogados, los contadores juegan un papel fundamental en este trabajo an-ticorrupción; por eso estamos abiertos a colaborar con organizaciones como el Colegio, que siempre actúan seriamente”.

Para concluir, Roberto Hernández destacó que las herramientas anticorrup-ción creadas por la ICC son muy valiosas y útiles, tanto para los profesionistas como para las empresas, ya que son aceptadas globalmente porque promueven mejores prácticas y cualquier instancia puede ha-cer uso de las mismas: “Los invitamos a que incluyan la cláusula anticorrupción que hemos diseñado en sus contratos, pues si hacen uso de esta y el cliente no la quiere firmar, lo más seguro es que te encuentres ante una contraparte incli-nada a la corrupción”.

12-13 RobertoHernandez_entrevista.indd 13 3/13/18 2:28 PM

14 ‹ VERITAS › ABRIL 2018

EVALUACIÓN DELDESEMPEÑO DE FONDOS FEDERALES

ENTIDADES GUBERNAMENTALES

La evaluación del desempeño de un ente gubernamen-tal tiene como objetivo general contar con una valoración del desempeño de los recursos públicos federales, analizando específicamente la orientación estraté-gica de los recursos federales evaluados, la población objetivo y atendida, su cuan-tificación y la cobertura, los indicadores existentes y aplicables en la materia, así como el presupuesto ejercido conociendo sus resultados, esto en atención al marco del Modelo de Seguimiento y Evaluación de los Planes Nacionales, Estatales y Mu-nicipales de Desarrollo.

A través de la operación de los pro-gramas, el Gobierno Federal promueve estrategias para la atención de la pro-blemática de los diversos sectores de la población en las entidades y estar en condiciones de ofertar los servicios de calidad, así como contribuir a la incorpo-ración de aquellas que no se encuentran integradas en ningún régimen de pro-tección y mejoramiento social del país.

DESARROLLOEl Artículo 134 de la Constitución Po-lítica de los Estados Unidos Mexicanos sienta las bases para el establecimiento

de un Presupuesto basado en Resultados (PbR), al señalar que los tres órdenes de gobierno deberán administrar los recur-sos económicos del Estado con eficien-cia, eficacia, economía, transparencia y honradez para la satisfacción de los ob-jetivos a que estén destinados; además los resultados serán evaluados por las instancias técnicas que establezcan res-pectivamente, la Federación, los estados y la Ciudad de México.

Por su parte, el Proyecto de Pre-supuesto de Egresos de la Federación (PPEF), por cada ejercicio fiscal, estable-ce en la sección de Política de Gasto del Poder Ejecutivo, en su Exposición de Motivos, que a partir del PPEF 2008 se adoptaba el enfoque PbR. Asimismo se destaca que para lograrlo se realizará una permanente evaluación del desem-peño a los programas presupuestarios bajo principios de verificación del grado de cumplimiento de metas y objetivos, con base en indicadores que permitan co-nocer el impacto social de los programas y proyectos. A partir de 2008, el PEF se estructura considerando: La instrumentación de un PbR. La alineación de los procesos de planea-

ción, programación y presupuestación.

C.P.C. y M.C. Francisco Javier Ames Cebreros Vicepresidente de Investigación y Normatividad Academia Mexicana de Auditoría al Desempeño [email protected]

Este análisis sistemático y objetivo de un proyecto, programa o políticas tiene el propósito de determinar la pertinencia y el logro de los objetivos; se convierte en un instrumento para elevar la e�cacia y e�ciencia del gasto público.

La instrumentación de un proceso de evaluación del desempeño.

El desempeño constituye en el ámbito de la administración pública un tema com-plejo, pues involucra distintos aspectos como recursos, acciones, productos, re-sultados e impactos, cada uno de estos de naturaleza diferente. La evaluación es un análisis sistemático y objetivo de un proyecto, programa o políticas en curso o concluidos, que se efectúa con el propósi-to de determinar la pertinencia y el logro de los objetivos, la eficiencia, eficacia, ca-lidad, resultados, impacto y sostenibili-dad de estos; consiste en la comparación de los efectos reales del programa con los planes estratégicos acordados. Así las evaluaciones enfocan su realización hacia lo que se ha establecido hacer, lo que se ha conseguido y cómo.

De acuerdo con la Ley Federal de Presupuesto y Responsabilidad Hacen-daria (LFPRH), en su artículo 2, Fracción LI, el Sistema de Evaluación del Desem-peño es “… el conjunto de elementos metodológicos que permiten realizar una valoración objetiva del desempeño de los programas, bajo los principios de verificación del grado de cumplimiento de metas y objetivos, con base en indi-cadores estratégicos y de gestión que permitan conocer el impacto social de los programas y de los proyectos.

Por lo cual, la evaluación del de-sempeño se asocia al juicio que se

EJERCICIO PROFESIONAL Auditoría Gubernamental

14-15 EntidadesGubernamentales.indd 14 3/13/18 2:08 PM

ABRIL 2018 ‹ VERITAS › 15

realiza una vez culminada la acción o la intervención. Busca responder interro-gantes clave sobre cómo se ha realizado la intervención, si se han cumplido los objetivos (concretamente, la medida en que estos han sido cumplidos) y el nivel de satisfacción de la población objetivo, entre otras. En suma, se busca evaluar cuán bien o cuán aceptable ha sido el desempeño de determinado organismo público con el objetivo de tomar las ac-ciones necesarias para perfeccionar la gestión”, citado por Bonnefoy, JC. y Ar-mijo, M. (2005).

En este contexto, la evaluación del desempeño se convierte en un instru-mento dispuesto para elevar la eficien-cia, eficacia y la productividad del gasto público.

La pertinencia del trabajo dentro del marco del Sistema de Evaluación del Desempeño (SED) radica en la necesidad que las entidades federativas adopten métodos de evaluación del desempeño para evaluar su gestión; todo ello con apego a las disposiciones establecidas en el marco normativo que regula el pro-ceso presupuestario y que involucra a los tres órdenes de gobierno, el papel de la evaluación del desempeño es ser el sistema de información para el uso de los poderes Ejecutivo, Legislativo y Judicial, y de la ciudadanía, que les per-mitirá estar mejor informados y, en su caso, tomar mejores decisiones sobre el ejercicio del quehacer público.

ARGUMENTACIÓNEl artículo 85 fracción I y articulo 110 de la Ley Federal de Presupuesto y Res-ponsabilidad Hacendaria (LFPRH), men-cionan que “Los recursos federales que ejerzan las entidades federativas, los municipios, los órganos político adminis-trativos de las demarcaciones territoria-les del Distrito Federal (hoy CDMX), así como sus respectivas administraciones públicas paraestatales o cualquier ente público de carácter local, serán evalua-dos conforme a las bases establecidas en el artículo 110 de esta Ley, con base en indicadores estratégicos y de gestión, por instancias técnicas independientes de las instituciones que ejerzan dichos recursos, observando los requisitos de información correspondientes”.

Por lo anterior es necesario solicitar la contratación de un evaluador exter-no para determinar el cumplimiento de las metas y resultados de la fuente de financiamiento de recursos federales, referente a las metas y resultados en apego al objetivo del trabajo.

La evaluación del desempeño se realizará a través de la verificación del grado de cumplimiento de objetivos y metas con base en indicadores estra-tégicos y de gestión que permitan co-nocer los resultados de la aplicación de los recursos públicos federales para el ejercicio presupuestal.

Para tal efecto, las instancias pú-blicas a cargo de la evaluación del

desempeño se sujetarán a lo siguiente:[I] Efectuarán las evaluaciones por sí mismas o a través de personas físicas y morales especializadas y con experiencia probada en la materia que corresponda evaluar, que cumplan con los requisitos de independencia, imparcialidad, trans-parencia y los demás que se establezcan en las disposiciones aplicables.[II] Todas las evaluaciones se harán públicas.

CONCLUSIONESLa evaluación se determina mediante la comparación del desempeño real de la entidad versus sus objetivos y metas emanados de la misión y de la visión de la propia entidad. Desde luego, para otorgar confianza a la información so-bre el desempeño real de la entidad, se-rá necesario, como parte de la revisión, examinar los controles existentes para obtener dicha información.

Actualmente la Auditoría Superior de la Federación y los entes fiscali-zadores de las entidades federativas determinan observaciones en sus audi-torías referentes al incumplimiento de la evaluación periódica de los recursos federales por instancias técnicas in-dependientes de las instituciones que ejercen dichos recursos.

Por lo anterior expuesto, estos entes dejan de obtener el beneficio de la cer-teza del grado de cumplimiento de sus objetivos y metas programadas.

MARCO NORMATIVO DEL SISTEMA DE EVALUACIÓN DEL DESEMPEÑO

CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS

SED

Lineamientos generales, evaluación de los programas

federales de APF

Reglamento LFPRH

Ley de planeación

Ley de coordinación fiscalLFPRH

14-15 EntidadesGubernamentales.indd 15 3/13/18 2:08 PM

16 ‹ VERITAS › ABRIL 2018

MODELO DEPOLÍTICA TRIBUTARIA

PROSPECCIÓN 2018-2024

Ha iniciado el ejer-cicio fiscal 2018, cuyo curso obedecerá al entorno económico. En su momento, el Ejecutivo Federal por conducto de la Secretaría de Hacienda y Crédito Públi-co (SHCP) remitió al H. Congreso de la Unión el Paquete Económico 2018, el cual presentó los aspectos relevantes de los Criterios Generales de Política Económica (CGPE) con estimaciones de los principales indicadores para el cierre de 2017 y proyecciones para 2018.

Para este año, el Ejecutivo Federal reafirma una política económica con-servadora y un manejo prudente de las finanzas públicas. Los criterios preten-den reflejar el ánimo e intención de un crecimiento estable y sostenido, impul-sando la productividad y la generación de empleos.

Indicadores sobre el crecimiento económico, la inflación, el precio del dólar y el precio del barril de petróleo para la mezcla mexicana, parecen de-mostrar una postura mesurada de par-te de nuestro gobierno, aunque algunos analistas podrían concluir que se trata aún de indicadores un tanto optimistas.

Finalmente, son tanto los factores externos como los internos los que ter-minan definiendo el curso de una eco-nomía. Durante el curso de la presente administración, pareciéramos haber soslayado un elemento fundamental del

curso de las finanzas del país: la política tributaria.

Desde el ejercicio de 2014 no se han presentado ajustes estructurales a las leyes fiscales de nuestro país, la denomi-nada reforma tributaria pareciera haber encontrado su puerto final en ese 2014, y al menos hasta este 2018, los ajustes propuestos a las leyes fiscales no van más allá de cambios encaminados al cumplimiento de las obligaciones fiscales a cargo de los contribuyentes.

No obstante, se podría debatir de manera amplia y prolongada qué de-bemos entender como cambios en la política tributaria de un país. En el caso de México, bien podríamos realizar un análisis pormenorizado de cambios a diversos niveles distintos de las leyes, como es el caso de la llamada Resolución Miscelánea Fiscal, la emisión de criterios, la resolución de controversias por parte de nuestros tribunales competentes en la materia, la suma de todos estos cri-terios, válidamente pueden representar la política tributaria de nuestra actual administración, finalmente, no siempre habrán de reflejarse en modificaciones a las leyes existentes.

¿Qué debiéramos pretender como país en materia de política tributaria a la luz de un eminente cambio de gobier-no? ¿Debemos mirar hacia el interior de nuestra economía? ¿O nos debiéramos

C.P.C. Alejandro Aceves Pérez Presidente de la Academia de Estudios Fiscales de la Contaduría Pública [email protected]

Factores externos y sobre todo internos de�nirán el curso de nuestra economía este año, pero ¿qué deberíamos pretender como país en materia de política tributaria ante un cambio de gobierno?

enfocarnos en los fenómenos externos en torno a la materia fiscal?

La erosión de la base y el desvío de utilidades (BEPS), el intercambio de información (CRS), el Convenio Multila-teral para la aplicación de los convenios fiscales (MLI), el cumplimiento de obli-gaciones formales en materia de trans-ferencia de precios (country-by-country reports), la reforma fiscal en los Estados Unidos de América, encabezada por el Presidente Trump, la renegociación del Tratado de Libre Comercio de América del Norte (TLCAN) son algunos de los protagonistas de nuestro actual entorno fiscal, son los factores que incitan a unos cuantos, o quizá a la mayoría, a impulsar la realización de un análisis profundo, responsable y objetivo del marco tribu-tario que priva en la actualidad, y definir si México se encuentra a la altura de las circunstancias en esta materia.

Ante la proximidad del proceso elec-toral, la diversidad de opinión en mate-ria fiscal será una de las constantes en las propuestas de todos los candidatos, ¿serán similares? Podemos anticipar que difícilmente; luego entonces, si tenemos dos o tres o más visiones distintas en torno a una misma materia, podemos concluir que existe un margen de mejo-ra. De eso se trata, de mejorar.

Somos corresponsables del rumbo que tome nuestro país en materia de po-lítica tributaria, nos corresponde partici-par en las propuestas que vayan a regir esta materia. Tenemos una primera cita este 24 de mayo próximo. Acompáñanos (www.aef.org.mx).

EJERCICIO PROFESIONAL Fiscal

16 ModeloPolitica.indd 16 3/13/18 2:08 PM

ABRIL 2018 ‹ VERITAS › 17

LOS CRITERIOSMÁS RELEVANTES

TFJA

Se resumen algu-nos de los criterios dados a conocer por el tribunal: Aumento o reducción de capital

variable. La Primera Sección de la Sala Superior del TFJA resolvió que es innece-sario protocolizar ante fedatario público las actas de asamblea que aumenten o disminuyan el capital social de las Socie-dades de Responsabilidad Limitada de Capital Variable. Sin embargo, puntualizó que las actas que no estén protocoliza-das, al tratarse de documentos privados, no hacen prueba de su contenido, salvo que pueda corroborarse con otros medios de prueba. Materialidad. La Primera Sección de la

Sala Superior del TFJA emitió por tercera ocasión un precedente en el sentido de que la autoridad fiscal tiene facultades para cuestionar la materialidad de los hechos que sustentan los ingresos gra-vados y los gastos deducidos en el Im-puesto Sobre la Renta (ISR). Destacando esa facultad se debe ejercer a través de compulsas con terceros.

De continuar la tendencia, en breve este criterio conformará jurisprudencia obligatoria para el propio tribunal. Acreditamiento del IETU vs. ISR.

El Pleno Jurisdiccional de la Sala Supe-rior del TFJA emitió un precedente en

el sentido de que si la autoridad fiscali-zadora, en ejercicio de sus facultades de comprobación, determina un ISR a cargo del contribuyente, este no podrá acredi-tarse contra el Impuesto Empresarial a Tasa Única (IETU) determinado a cargo del contribuyente en la misma liquida-ción, pues aquel no se encuentra efecti-vamente pagado, y este es un requisito para que proceda el acreditamiento.

Si bien este criterio no es novedoso en el tribunal, sí representa la primera vez que lo publi-ca su máximo órgano.

Por otro lado, en el mismo mes de enero de 2018, el Poder Judicial de la Fe-deración publicó en la página de internet del Semanario Judicial de la Federación un par de criterios favorables para los con-tribuyentes, los cuales mencionamos a continuación: Descripción de los comprobantes

fiscales. Se concluye que el requisito previsto en el artículo 29-A, fracción V, del Código Fiscal de la Federación (CFF), consistente en la descripción del servicio o del uso o goce que amparen los com-probantes fiscales, se cumple cuando se señala la idea general de dicho servicio u otorgamiento del uso o goce, siendo posi-ble que los pormenores de unos y otros se contengan en un documento distinto que tenga por finalidad determinar lo que in-tegra la prestación del servicio o el objeto sobre lo que se otorga el uso o goce.

C.P.C. y P.C.FI. Antonio González Rodríguez Integrante de la Comisión de Auditoría Fiscal del Colegio Socio de impuestos y servicios legales Galaz, Yamazaki, Ruiz Urquiza, S.C., Deloitte [email protected]

El pasado 30 de enero, el Tribunal Federal de Justicia Administrativa (TFJA) dio a conocer su revista correspondiente a enero 2018.

Con este criterio, que es de carácter obligatorio para todos los tribunales del país, se podrá combatir la práctica rei-terada por parte de algunas unidades administrativas de la autoridad fiscal, consistente en exigir una descripción exhaustiva en el comprobante, como condición para acceder a la procedencia de la deducción o el acreditamiento res-pectivo que mediante los comprobantes

fiscales correspondientes se solicite. Fecha cierta. El Sex-

to Tribunal Colegiado en Materia Administrativa del Tercer Circuito (Jalis-co) publicó una tesis en el sentido de que la forma-lidad de “fecha cierta” no es exigible respecto de la documentación que se

presenta a la autoridad fiscal en ejerci-cio de sus facultades de comprobación y que constituye parte de la que el contri-buyente se encuentra obligado a llevar en términos de los artículos 28 y 30 del CFF, ya que las disposiciones fiscales no establecen ese requisito y, además, la au-toridad tiene facultad para comprobar, directa o indirectamente, la veracidad de las operaciones asentadas en aquella.

Este precedente podrá ser invocado por los contribuyentes en las controver-sias donde les sea cuestionado por la autoridad la validez de contratos, actas de asamblea, y en general, cualquier otra documentación que esté obligado a llevar, por el simple hecho de que los mismos carezcan de una fecha cierta.

Uno de los criterios favorables para los contribuyentes es que la "fecha cierta" no es exigible.

EJERCICIO PROFESIONAL Fiscal | Fiscomentarios

Consulta la versión completa en: www.veritasonline.com.mx

17 Fiscomentarios.indd 17 3/13/18 2:08 PM

18 ‹ VERITAS › ABRIL 2018

IMPACTO SOBRELA CONTABILIDAD BAJO IFRS

REFORMA TRIBUTARIA DE EUA

Tal como lo anunció desde tiempo atrás, el Presidente de los Estados Unidos de América (EUA), Donald Trump, cumplió su cometido el 22 de diciembre de 2017 al convertir en ley una serie de reformas tributarias (en adelante, la ley o “la nueva ley”). Se dice que esta tiene como objetivo promover el crecimiento económico al tiempo en que se recuperen empleos y utilidades generadas en el extranjero por parte de empresas estadounidenses.

Se plantea que el objetivo de esta ley se alcance a través de la reducción de tasas de impuesto sobre las ganancias generadas por las entidades estadouni-denses, generando un sistema imposi-tivo territorial que permita deducir de manera inmediata las ganancias, propie-dades que cumplan con ciertos criterios establecidos. La ley también proporciona otros incentivos.

El 22 de diciembre de 2017, el per-sonal de la Securities and Exchange Commission (SEC) emitió el Boletín de contabilidad (conocidos como SAB, por sus siglas en inglés) número 118 para orientar a las entidades que no tuvieron tiempo de completar su análisis de los efectos contables acerca del impuesto sobre las ganancias que la ley produciría.

El 18 de enero de 2018, el Consejo de Normas de Contabilidad Financiera de los Estados Unidos (FASB, por sus siglas en

inglés) y el equipo de trabajo de asun-tos emergentes (EITF, por sus siglas en inglés) discutieron sus puntos de vista sobre las preguntas que surgieron en la medida que las empresas avanzaban con su evaluación de los impactos en la con-tabilidad, como resultado de la nueva ley. El personal del FASB anunció que publi-cará una serie de preguntas y respuestas en el portal de implementación dentro el sitio web del FASB (www.fasb.org) para efectos de resolver algunas dudas con-tables bajo los principios de contabilidad generalmente aceptados en EUA.

Pero, ¿cuáles son los impactos que esta ley produce en los estados financie-ros preparados bajo IFRS en entidades sujetas a las leyes estadounidenses? Consideremos los diferentes preceptos aplicables bajo IFRS:

NIC 12 IMPUESTO SOBRE LAS GANANCIAS Se promulgaron (sustancialmente)

tasas impositivas y leyes. Los im-puestos corrientes deben ser valuados, considerando las cantidades que se es-pera pagar o recuperar de las autoridades fiscales con referencia a las tasas imposi-tivas y leyes promulgadas, o sustancial-mente promulgadas al final de periodo de información (Norma Internacional de Contabilidad, NIC 12.46). El impuesto di-ferido debe ser valuado, considerando los

C.P.C. Alejandro Morán Sámano Socio Director de Administración de Riesgos de EY [email protected]

Las compañías que directamente o a través de una subsidiaria se encuentren sujetas a la nueva ley deberán determinar todos los impactos en sus estados �nancieros.

impuestos y leyes que a la fecha están promulgadas, o que son sustancialmente promulgadas, a la fecha de reporte, y que se espera aplicar en los periodos en los que los activos y pasivos a los que se refiere el impuesto, se realizarán o pagarán (NIC 12.47). No hay excepción para este reque-rimiento bajo la NIC 12. Rastreo del reconocimiento inicial

de los impuestos diferidos. El párrafo 61A de la NIC 12 requiere que, ya sea en el mismo periodo o en uno diferente al que dio origen a las partidas no conta-bilizadas en los resultados, el impuesto relacionado se reconozca:

• En el resultado integral, si el impuesto se origina de una partida contabilizada en el resultado integral.

• Directamente en el patrimonio, si la par-tida que le dio origen fue contabilizada directamente en el patrimonio.

Debido a lo anterior, las empresas deben tener un registro o historial sobre qué rubro de los estados financieros se usó para reconocer los impuestos dife-ridos de cualquier transacción. A este registro se le conoce como “rastreo” o backward tracing en inglés. Si los impues-tos corrientes y diferidos cambian como resultado de la nueva legislación tributa-ria, la NIC 12 requiere que las entidades rastreen en qué cuenta fueron reconoci-dos los impuestos diferidos en su origen, y el impacto de la nueva ley sea atribuido a las partidas de utilidad o pérdida, otro resultado integral y patrimonio donde se reconoció en primer lugar el impuesto. Descuento de activos y pasivos por

impuestos corrientes. La nueva ley

EJERCICIO PROFESIONAL Información Financiera

18-19 ReformaTributaria.indd 18 3/13/18 2:09 PM

ABRIL 2018 ‹ VERITAS › 19

IMPACTO SOBREestipula que las compañías que tengan impuestos no pagados sobre ganancias obtenidas en el extranjero tendrán que pagar un impuesto de transición en un plazo de ocho años sin cargo por intereses.

El párrafo 53 de la NIC 12 prohíbe específicamente el descuento de los ac-tivos y pasivos por impuestos diferidos. Sin embargo, en junio de 2004, la conclu-sión del Comité de Interpretaciones de Normas Internacionales de Información Financiera (IFRIC) fue que los impuestos por pagar corrientes deben descontarse cuando los efectos fueran materiales. Por ende, las compañías que se encuen-tren ante el requerimiento de pagar es-te impuesto de transición, tendrán que descontar el monto a valor presente. IFRIC 23 Incertidumbre frente a los

tratamientos del impuesto sobre las ganancias. En junio de 2017 el Consejo de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés) emitió la

IFRIC 23, aplicable a los periodos de infor-mación anuales que comienzan a partir del 1 de enero de 2019. A pesar de que la IFRIC 23 todavía no es obligatoria y no fue desarrollada específicamente para tratar los cambios en la ley fiscal, proporciona una ayuda útil que las entidades pueden considerar al tomar en cuenta las incer-tidumbres existentes con respecto a sus posiciones fiscales, a la luz de cualquier cambio en la legislación. Revelación. Las IFRS requieren reve-

lar lo siguiente:1. El importe del gasto (ingreso) por im-puestos diferidos en relación con los cam-bios en las tasas fiscales o con la aparición de nuevos impuestos (NIC 12.80, inciso d).2. Una explicación de los cambios en la tasa o tasas impositivas aplicables, en comparación con las del periodo anterior (NIC 12.81, inciso d).3. Juicios, información sobre los supues-tos realizados y sobre otras estimaciones,

de conformidad con los párrafos 122 y 125-129 de la NIC 1, Presentación de los estados financieros.4. Cuando sea probable que la autoridad fiscal acepte un tratamiento fiscal incier-to, se debe aplicar el párrafo 88 de la NIC 12 para determinar la revelación de una contingencia relacionada con impuestos.5. Las entidades extranjeras que sean públicas en EUA deben considerar los requerimientos de revelación de la SAB 118 y hacer las revelaciones correspon-dientes de las IFRS para describir el nivel de incertidumbre de la estimación.

Será indispensable que las compa-ñías que, ya sea directamente o a través de alguna subsidiaria, se encuentren sujetas a la nueva ley, determinen estos impactos en sus estados financieros, pues ya deben ser reconocidos para las compañías, cuyos ejercicios coinciden con el año de calendario, en los estados financieros al 31 de diciembre de 2017.

18-19 ReformaTributaria.indd 19 3/13/18 2:24 PM

20 ‹ VERITAS › ABRIL 2018

PROYECTOS 2018CINIF

El Consejo Mexicano de Normas de Información Financie-ra (CINIF) publicó en enero su Reporte Técnico 38, relativo a los proyectos que llevará a cabo durante 2018. A continua-ción, un resumen de lo relevante: Marco Conceptual de las Normas de

Información Financiera (NIF). El Con-sejo de Normas Internacionales de Conta-bilidad (IASB, por sus siglas en inglés) ha anunciado que emitirá su nuevo Marco Conceptual en marzo de 2018; el CINIF lo analizará tan pronto como se promulgue y determinará las modificaciones proceden-tes. Este proyecto cobra relevancia debido a que no solo traerá cambios a las normas de la Serie A, sino que muy probablemen-te también afectará algunas normas particulares de las Series B, C, D y E. NIF B-11, Disposición de activos de

larga duración y operaciones disconti-nuadas, y NIF C-15, Deterioro en el valor de los activos de larga duración. Se separará el Boletín C-15 en dos normas: una para el deterioro y otra para la disposición, de los activos de larga duración y operaciones discontinuadas. Asimismo, tomando en cuenta la nueva NIF B-17, Determinación del valor razonable, se actualizará el con-cepto de valor de recuperación utilizado para la determinación de la pérdida por deterioro. Se planea que las dos normas en cuestión entrarán en vigor en 2020. NIF B-6, Estado de situación financie-

ra. Se actualizará la terminología utili-zada en la NIF B-6, conforme a las NIF vigentes. Asimismo se harán algunos otros ajustes de forma.

Orientación a las Normas de Infor-mación Financiera 4 (ONIF 4), Con-tratos de construcción. Con la entrada en vigor en este 2018 de las NIF D-1, In-gresos por contratos con clientes, y NIF D-2, Costos de contratos con clientes, fue derogado el Boletín D-7, Contratos de construcción y de fabricación de ciertos bienes de capital, el cual incluía buenas guías sobre el reconocimiento contable de los ingresos y costos relacionados con la industria de construcción en México estimando el marco jurídico aplicable en nuestro país.

El CINIF considera incluir estas guías en una orientación que apoye en la aplicación de las NIF D-1 y D-2, a las constructoras que ope-ran en nuestro país. ONIF 5, Guía de eva-

luación de la impor-t a nc i a rel at iva . Se desarrollará una guía para la evaluación de la importancia relativa, que sirva, tanto a los preparadores de estados financieros como a los au-ditores y a otros interesados en la infor-mación financiera, en el establecimiento de juicios sobre importancia relativa. La ONIF 5 tomará como referencia el nuevo Documento de Práctica N° 2, Haciendo Juicios de Materialidad, emitido por el IASB a fines de septiembre de 2017. Modelo de estados financieros. Se

planea preparar un modelo de estados

C.P.C. Elsa Beatriz García Bojorges Investigadora e Integrante del Consejo Emisor del CINIF [email protected]

El Consejo tiene un plan de trabajo para este año, que incluye hacer ajustes a las NIF para a�narlas, así como analizar y actualizar otros documentos relacionados.

financieros para beneficio de los emiso-res de información financiera. Los rubros de los distintos estados financieros y ca-da una de las notas ejemplificadas harán referencia a la NIF correspondiente; se espera que esta guía ayude a un mejor entendimiento de las NIF. Libro: Convergencia de las NIF con

las IFRS. Análisis de diferencias. Se desarrollará la 4.º edición del referido li-bro. Se tomará en cuenta toda la norma-tiva emitida hasta 2017 por el CINIF y por primera vez se analizarán las diferencias en materia de instrumentos financieros.

Para enriquecer la edición, el CINIF preguntará a los principales despachos de auditores de empresas, así como con otros usuarios interesados en la norma-tiva contable nacional e internacional, sobre su experiencia en cuanto a la

detección de diferencias entre Normas Interna-cionales de Información Financiera (IFRS, por sus siglas en inglés) y NIF; esto ayudará a identifi-car nuevas diferencias y a eliminar las que ya no son procedentes por cam-bios recientes a las NIF y a las IFRS. Mejoras a las NIF

2019. El CINIF está en una continua recopilación

de temas que puedan provocar ajustes a las NIF con la intención de “afinarlas”. Debido a que son modificaciones muy puntuales, como cada año, se emitirá un documento que compile cambios a diver-sas NIF para 2019.

El Reporte Técnico 38 puede obte-nerse a través de la página web del CI-NIF: www.cinif.org.mx

En la cuarta edición del Libro sobre las NIF, el CINIF preguntará a los principales despachos de auditores sobre las diferencias que han hallado entre normas.

EJERCICIO PROFESIONAL Información Financiera

20 CINIF.indd 20 3/13/18 2:09 PM

ABRIL 2018 ‹ VERITAS › 21

INICIATIVA DE REVELACIONES, PRINCIPIOS DE REVELACIÓNEl Consejo revisó el resumen preparado

por el staff de las respuestas de ausculta-

ción del documento para discusión que

fue emitido para recabar comentarios. Aun

cuando hay aceptación de que deben

hacerse juicios de importancia relativa,

los analistas siguen pidiendo información

más detallada y los preparadores quieren

estar en lo seguro, incluyendo todas las

revelaciones que pide la norma.

Los consejeros pidieron al staff que

obtenga retroalimentación sobre cómo

obtener comparabilidad dentro de un en-

foque de un marco basado en principios.

El uso de tablas o cuadros parece ser

contrario a dicho objetivo. Hubo mu-

cha discusión si deberían revisarse los

requerimientos de revelación de las IFRS,

lo cual llevaría a la reducción de reve-

laciones que esperan los preparadores.

Sin embargo, este proyecto sería muy

largo. Se cuestionó si el Consejo debe

desarrollar principios de revelación para

resolver el problema, pero se considera

que no sería suficiente, pues serían de

tan alto nivel que no serían prácticos.

Se discutió si puede existir infor-

mación requerida por las Normas

Internacionales de Información Finan-

ciera (IFRS, por sus siglas en inglés) en

otra parte del informe anual, fuera de

los estados financieros. Esto tendría el

problema de que no sería auditada y no

se tendría la adecuada confianza sobre la

misma. En cuanto a incluir información

que no proviene de la IFRS en los estados

financieros, tal como ciertas medidas de

desempeño, el problema sería identificarla

en los estados financieros.

ADMINISTRACIÓN DINÁMICA DE RIESGOSEl staff presentó seis criterios para que

ciertas partidas califiquen para Adminis-

tración Dinámica de Riesgos (ADR). El

Consejo pidió al staff asegurarse que sean

operacionales, ya que los administradores

de riesgo administrarían estos para que

califiquen o no. Se acordó que la ADR

se aplicará sobre una base de portafolio.

El principal problema es definir el ob-

jetivo del perfil de riesgo de los activos

en un portafolio, cómo se incorporarían

cambios esperados, cómo se cumplirían

los criterios de calificación y cómo se

haría la evaluación del desempeño. Se

cuestionó si el portafolio puede tener

vida indefinida con partidas que entran

y salen, qué tanto puede crecer y cómo

C.P.C. Juan Mauricio Gras Investigador e integrante del Consejo Emisor del CINIF [email protected]

Resumen ejecutivo de noticias. El Consejo de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés) llevó a cabo su junta mensual el 20 y 22 de febrero de 2018. A continuación se indican los principales temas abordados.

se terminaría. El staff indicó que va a

probar un modelo que está desarrollando.

COMBINACIÓN DE NEGOCIOS BAJO CONTROL COMÚNEl Consejo estuvo de acuerdo con la

propuesta del staff de que la IFRS 3,

Combinaciones de Negocios, debe ser

el punto de partida para desarrollar este

proyecto, pues daría mejores respuestas

que el método de predecesor. Se tendrán

que hacer sondeos sustanciales, pues este

método es el más seguido en la práctica.

DIFERENCIA ENTRE UN DD Y UN BASe discutieron los objetivos de cada uno

de ellos, concluyendo que el Documento

para Discusión (DD) es para comunicar

puntos de vista preliminares y distintas