FACTOR EFECTO ACTUAL SESGO FUTUROfiles2.finmarketslive.cl/scotiacl/7068450912-pb-2018-09.pdf · de...

8

BENJAMIN SIERRA G. SCOTIA ADMINISTRADORA GENERAL DE FONDOS CHILE S.A. 1 EFECTO GLOBAL • Tal como se señalara hace cuatro meses (PB 7jun2018), “los cambios frecuentes de tendencia seguirán siendo la tónica en lo que resta del año en varias bolsas, mientras que un conjunto de riesgos de alto impacto mediático (pero bajo efecto real) seguirá dominando el flujo de informaciones.” • En los últimos cuatro meses el mercado accionario global aumentó casi 5%, con una sostenida trayectoria alcista compuesta por cuatro ciclos bien definidos y cortos (alrededor de un mes). Sin embargo, hubo una gran dicotomía de rendimientos. En lo que va del año el principal impulso ha venido casi exclusivamente de EEUU y muy pocos otros mercados de mucho menor tamaño. • Para los próximos meses esperamos una relativa disminución de la volatilidad y rendimientos un poco mejores en el resto del mundo que en EEUU. Las perspectivas de ciclo económico y monetario en los años posteriores, sugieren que tal vez 2019 sea el inicio de una etapa de tendencia más moderada en EEUU y un cierto recrudecimiento de la aversión al riesgo. Esto es coherente con lo anticipado hace dos meses (PB 27jul). • Como también se enunció en esa oportunidad, las condiciones positivas de para los principales índices de EEUU probablemente se mantengan. En Europa el repunte sigue sin alcanzar para una mejoría tan notable. Japón está en un punto de inflexión y Asia Emergente sigue muy afectada. La recuperación en Latinoamérica es notable, pero insuficiente y fuertemente disminuida por sus desempeños cambiarios, persistiendo riesgos relevantes propios. • Los factores determinantes para el desempeño de la bolsa local en el corto plazo seguirán siendo (1) la evolución de la política monetaria en EEUU, (2) el crecimiento proyectado para China y posibles medidas para apuntalarlo, (3) el desempeño del riesgo regional, especialmente en Brasil, y (4) la concreción de mejoras en la legislación tributaria y laboral en el ámbito interno. • En este contexto, aunque negativo en lo inmediato, el mercado local sigue pareciendo atractivo para el último trimestre, pudiendo superar las dificultades acumuladas en el año. A largo plazo, las perspectivas siguen siendo positivas, pero es evidente que ciertos factores externos no san tan atractivos como hace unos años. FACTOR EFECTO ACTUAL SESGO FUTURO POLÍTICA MONETARIA RENTAFIJA DE LARGO PLAZO TIPO DE CAMBIO ACTIVIDAD ECONÓMICA NACIONAL INFLACIÓN BALANZA COMERCIAL ECONOMÍA INTERNACIONAL MERCADOS INTERNACIONALES ENFOQUE CUANTITATIVO ENFOQUE TÉCNICO ENFOQUE DE RIESGO ESTACIONALIDADES EFECTO GLOBAL Las flechas indican el impacto esperado de cada factor sobre la bolsa local. 28 SEPTIEMBRE 2018

Transcript of FACTOR EFECTO ACTUAL SESGO FUTUROfiles2.finmarketslive.cl/scotiacl/7068450912-pb-2018-09.pdf · de...

BENJAMIN SIERRA G. SCOTIA ADMINISTRADORA GENERAL DE FONDOS CHILE S.A. 1

EFECTO GLOBAL• Tal como se señalara hace cuatro meses (PB 7jun2018), “los cambios frecuentes de tendencia seguirán

siendo la tónica en lo que resta del año en varias bolsas, mientras que un conjunto de riesgos de alto impacto mediático (pero bajo efecto real) seguirá dominando el flujo de informaciones.”

• En los últimos cuatro meses el mercado accionario global aumentó casi 5%, con una sostenida trayectoria alcista compuesta por cuatro ciclos bien definidos y cortos (alrededor de un mes). Sin embargo, hubo una gran dicotomía de rendimientos. En lo que va del año el principal impulso ha venido casi exclusivamente de EEUU y muy pocos otros mercados de mucho menor tamaño.

• Para los próximos meses esperamos una relativa disminución de la volatilidad y rendimientos un poco mejores en el resto del mundo que en EEUU. Las perspectivas de ciclo económico y monetario en los años posteriores, sugieren que tal vez 2019 sea el inicio de una etapa de tendencia más moderada en EEUU y un cierto recrudecimiento de la aversión al riesgo. Esto es coherente con lo anticipado hace dos meses (PB 27jul).

• Como también se enunció en esa oportunidad, las condiciones positivas de para los principales índices de EEUU probablemente se mantengan. En Europa el repunte sigue sin alcanzar para una mejoría tan notable. Japón está en un punto de inflexión y Asia Emergente sigue muy afectada. La recuperación en Latinoamérica es notable, pero insuficiente y fuertemente disminuida por sus desempeños cambiarios, persistiendo riesgos relevantes propios.

• Los factores determinantes para el desempeño de la bolsa local en el corto plazo seguirán siendo (1) la evolución de la política monetaria en EEUU, (2) el crecimiento proyectado para China y posibles medidas para apuntalarlo, (3) el desempeño del riesgo regional, especialmente en Brasil, y (4) la concreción de mejoras en la legislación tributaria y laboral en el ámbito interno.

• En este contexto, aunque negativo en lo inmediato, el mercado local sigue pareciendo atractivo para el último trimestre, pudiendo superar las dificultades acumuladas en el año. A largo plazo, las perspectivas siguen siendo positivas, pero es evidente que ciertos factores externos no san tan atractivos como hace unos años.

FACTOR EFECTO ACTUAL SESGO FUTURO

POLÍTICA MONETARIA

RENTAFIJA DE LARGO PLAZO

TIPO DE CAMBIO

ACTIVIDAD ECONÓMICA NACIONAL

INFLACIÓN

BALANZA COMERCIAL

ECONOMÍA INTERNACIONAL

MERCADOS INTERNACIONALES

ENFOQUE CUANTITATIVO

ENFOQUE TÉCNICO

ENFOQUE DE RIESGO

ESTACIONALIDADES

EFECTO GLOBAL

Las flechas indican el impacto esperado de cada factor sobre la bolsa local.

28 SEPTIEMBRE 2018

2

BENJAMIN SIERRA G. SCOTIA ADMINISTRADORA GENERAL DE FONDOS CHILE S.A. 2

► POLÍTICA MONETARIA Las condiciones monetarias a nivel nacional no han variado sustancialmente, con la excepción de una perspectiva más restrictiva por parte del mercado y del mismo Banco Central. No obstante, la mayor parte de los agentes sigue estimando como escenario más probable que la tasa referencial del 2,5% se mantenga en los niveles actuales hasta dic18, cuando iniciaría un proceso muy moderado de normalización, que de acuerdo al mismo Banco Central eliminaría la expansividad recién hacia 2020. Por lo tanto, a pesar de que en el margen se advierte una perspectiva menos propicia, el factor sigue siendo favorable en cualquier plazo.

Daily CLTPM=, AUCASH=RBAA, USFFTARGET=, CADISC=, EC BMRO=, GBBASE=, NZCASH=RBNZ, JPONTARGET= 08-02-2010 - 11-03-2019 (GMT)

BCCh

SOURCE: THOMPSON RUETERS EIKON

RBA

FED

BOC

ECB

BOE

RBNZ

BOJ

Value

.12

0,60

0,80

1,00

1,20

1,40

1,60

1,80

2,00

2,20

2,40

2,60

2,80

3,00

3,20

3,40

3,60

3,80

4,00

4,20

4,40

4,60

4,80

5,00

5,20

2,50

Value

.12

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

2,00

2,20

2,40

2,60

2,80

3,00

3,20

3,40

3,60

3,80

4,00

4,20

4,40

4,60

1,50

2,00

1,50

0,00

0,75

1,75

0,10

Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

2010 2011 2012 2013 2014 2015 2016 2017 2018 Con la volatilidad propia del caso, la reunión de la autoridad monetaria de EEUU (que elevó la tasa referencial, como era previsible) entregó un mensaje relativamente alineado, en principio, con las expectativas del mercado. No obstante, las interpretaciones al respecto podrían profundizarse en los días siguientes.

► RENTA FIJA DE LARGO PLAZO Los muy moderados repuntes de las tasas de largo plazo libres de riesgo que se iniciaron en la segunda mitad de ago18, mantuvieron su ritmo y, en el escenario más probable, deberían continuar en los próximos trimestres, no sin algunas correcciones y volatilidad propia de estos rendimientos. Hay que reiterar que los niveles actuales de las tasas largas y las trayectorias previstas son suficientemente bajos como para que el factor siga siendo favorable por un período prolongado.

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

5,0%

5,5%

6,0%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

5,0%

5,5%

6,0%

31

-dic

-15

01

-feb

-16

02-m

ar-

16

01

-ab

r-16

03

-ma

y-1

6

02

-ju

n-1

6

04-j

ul-

16

03

-ag

o-1

6

02

-sep

-16

04

-oct-

16

03

-no

v-1

6

05

-dic

-16

04

-en

e-1

7

03

-feb

-17

07-m

ar-

17

06

-ab

r-17

08

-ma

y-1

7

07

-ju

n-1

7

07-j

ul-

17

08

-ag

o-1

7

07

-sep

-17

09

-oct-

17

08

-no

v-1

7

08

-dic

-17

09

-en

e-1

8

08

-feb

-18

12-m

ar-

18

11

-ab

r-18

11

-ma

y-1

8

12

-ju

n-1

8

12-j

ul-

18

13

-ag

o-1

8

12

-sep

-18

12

-oct-

18

13

-no

v-1

8

13

-dic

-18

Tasa BCU5 Tasa BCU10 Tasa BCP5 Tasa BCP10 TPM BCC

SOURCE: SCOTIA CHILE - DATAMART

► TIPO DE CAMBIO Contra lo esperado el mes pasado (PB 29ago), el tipo de cambio continuó aumentando en el primer tercio de sep18, pero tras ello, retrocedió significativamente. Desde un punto de vista cuantitativo se ajustó a valores más cercanos al equilibrio bajista (como lo muestra el modelo), pero técnicamente mantiene condiciones para el descenso. En conjunto, el factor volvió a ser positivo en el corto plazo y mantuvo su condición relativamente favorable con una mayor perspectiva.

3

BENJAMIN SIERRA G. SCOTIA ADMINISTRADORA GENERAL DE FONDOS CHILE S.A. 3

560

580

600

620

640

660

680

700

720

740

560

580

600

620

640

660

680

700

720

740

31-d

ic-1

4

03-m

ar-1

5

04-m

ay-1

5

03-ju

l-15

03-s

ep-1

5

04-n

ov-1

5

05-e

ne-1

6

07-m

ar-1

6

06-m

ay-1

6

07-ju

l-16

07-s

ep-1

6

08-n

ov-1

6

09-e

ne-1

7

10-m

ar-1

7

11-m

ay-1

7

12-ju

l-17

12-s

ep-1

7

13-n

ov-1

7

12-e

ne-1

8

15-m

ar-1

8

16-m

ay-1

8

17-ju

l-18

17-s

ep-1

8

16-n

ov-1

8

CLP/USD QXR 1.2 MODEL (SCOTIA CHILE)

2015 2016 2017 2018

SOURCE: SCOTIACHILE - NOTE: the MODEL has a linear correction factor which was modified three times on 31mar2010; from 18Oct2013 to 31Dec2013; and on 03Aug2015, to consider three highly probable structural changes.

BRECHA

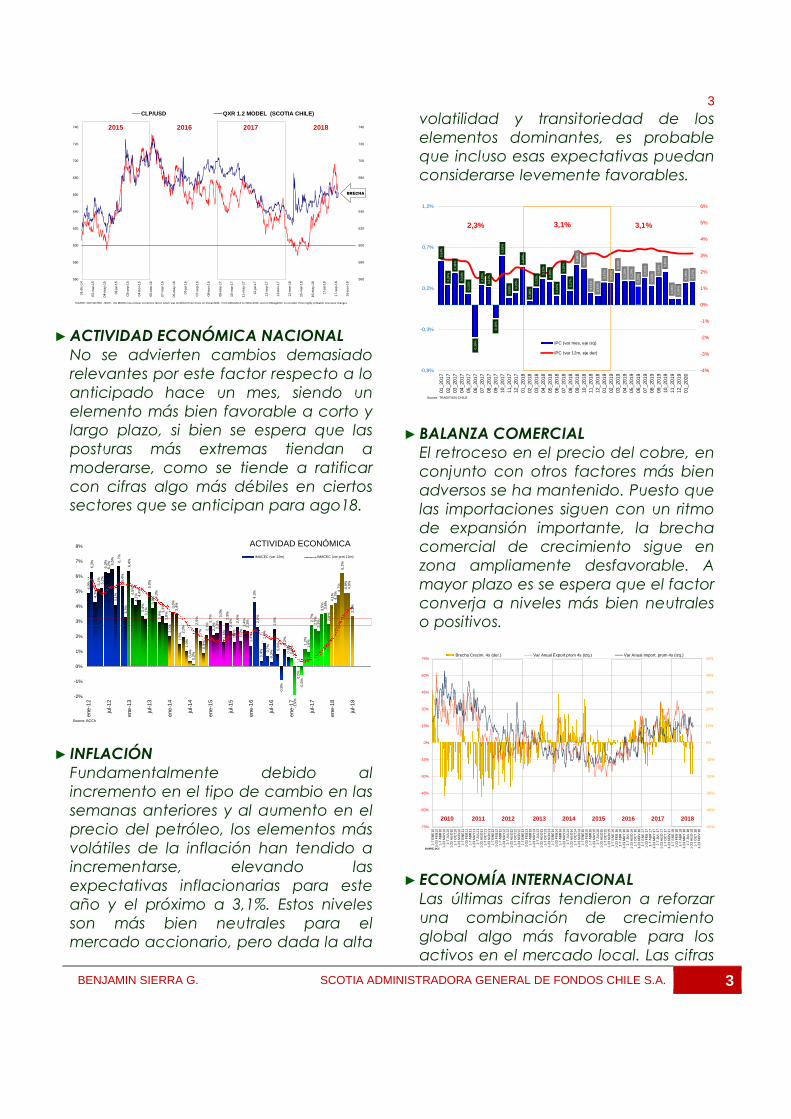

► ACTIVIDAD ECONÓMICA NACIONAL No se advierten cambios demasiado relevantes por este factor respecto a lo anticipado hace un mes, siendo un elemento más bien favorable a corto y largo plazo, si bien se espera que las posturas más extremas tiendan a moderarse, como se tiende a ratificar con cifras algo más débiles en ciertos sectores que se anticipan para ago18.

4,9%

6,3%

4,3%

5,1% 5,2%

6,3%

6,2% 6,

5%4,

1%6,

7%5,

4%3,

3%6,

4%4,

5%4,

1% 4,4%

3,4%

3,1%

5,0%

3,9%

4,3%

2,9%

3,3%

2,8%

2,0%

3,6%

3,4%

1,5%

2,0%

1,0%

0,4%

0,2%

2,5%

1,7%

0,9%

2,1%

2,7%

2,1% 2,

3%3,

0%1,

6%2,

9%2,

4%1,

6%2,

6%1,

7%2,

4%2,

3%1,

4%4,

3%2,

6%0,

4%1,

6%0,

7%0,

3%2,

5%0,

8%-0

,9%

1,2%

0,6%

0,6%

-1,9

%0,

0%-0

,5%

1,2%

1,0%

2,7%

2,5%

2,3%

3,5% 3,6%

2,8%

4,1% 4,2%

4,7%

6,2%

4,9%

4,9%

3,3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

ene

-12

jul-1

2

ene

-13

jul-1

3

ene

-14

jul-1

4

ene

-15

jul-1

5

ene

-16

jul-1

6

ene

-17

jul-1

7

ene

-18

jul-1

8

ACTIVIDAD ECONÓMICA IMACEC (var 12m) IMACEC (var prm 12m)

Source: BCCh

► INFLACIÓN Fundamentalmente debido al incremento en el tipo de cambio en las semanas anteriores y al aumento en el precio del petróleo, los elementos más volátiles de la inflación han tendido a incrementarse, elevando las expectativas inflacionarias para este año y el próximo a 3,1%. Estos niveles son más bien neutrales para el mercado accionario, pero dada la alta

volatilidad y transitoriedad de los elementos dominantes, es probable que incluso esas expectativas puedan considerarse levemente favorables.

0,54

%

0,24

%

0,38

%

0,24

%

0,13

%

-0,3

9%

0,23

%

0,21

%

-0,1

6%

0,59

%

0,09

% 0,15

%

0,46

%

0,04

%

0,21

%

0,32

%

0,28

%

0,10

%

0,36

%

0,17

%

0,48

%

0,43

%

0,14

%

0,11

%

0,27

%

0,26

%

0,39

%

0,29

%

0,29

%

0,22

%

0,32

%

0,23

%

0,33

% 0,40

%

0,06

%

0,06

%

0,26

%

0,27

%

2,3% 3,1% 3,1%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

-0,8%

-0,3%

0,2%

0,7%

1,2%

01_2

017

02_2

017

03_2

017

04_2

017

05_2

017

06_2

017

07_2

017

08_2

017

09_2

017

10_2

017

11_2

017

12_2

017

01_2

018

02_2

018

03_2

018

04_2

018

05_2

018

06_2

018

07_2

018

08_2

018

09_2

018

10_2

018

11_2

018

12_2

018

01_2

019

02_2

019

03_2

019

04_2

019

05_2

019

06_2

019

07_2

019

08_2

019

09_2

019

10_2

019

11_2

019

12_2

019

01_2

020

IPC (var mes, eje izq)

IPC (var 12m, eje der)

Source: TRADITION CHILE

► BALANZA COMERCIAL El retroceso en el precio del cobre, en conjunto con otros factores más bien adversos se ha mantenido. Puesto que las importaciones siguen con un ritmo de expansión importante, la brecha comercial de crecimiento sigue en zona ampliamente desfavorable. A mayor plazo es se espera que el factor converja a niveles más bien neutrales o positivos.

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

-75%

-60%

-45%

-30%

-15%

0%

15%

30%

45%

60%

75%

1-7

EN

E10

1-2

3 F

EB

10 1

-7 A

BR

10 1

-23

MA

Y10

1-7

JU

L10

1-2

3 A

GO

10 1

-7 O

CT

10 1

-23

NO

V10

1-7

EN

E11

1-2

3 F

EB

11 1

-7 A

BR

11 1

-23

MA

Y11

1-7

JU

L11

1-2

3 A

GO

11 1

-7 O

CT

11 1

-23

NO

V11

1-7

EN

E12

1-2

3 F

EB

12 1

-7 A

BR

12 1

-23

MA

Y12

1-7

JU

L12

1-2

3 A

GO

12 1

-7 O

CT

12 1

-23

NO

V12

1-7

EN

E13

1-2

3 F

EB

13 1

-7 A

BR

13 1

-23

MA

Y13

1-7

JU

L13

1-2

3 A

GO

13 1

-7 O

CT

13 1

-23

NO

V13

1-7

EN

E14

1-2

3 F

EB

14 1

-7 A

BR

14 1

-23

MA

Y14

1-7

JU

L14

1-2

3 A

GO

14 1

-7 O

CT

14 1

-23

NO

V14

1-7

EN

E15

1-2

3 F

EB

15 1

-7 A

BR

15 1

-23

MA

Y15

1-7

JU

L15

1-2

3 A

GO

15 1

-7 O

CT

15 1

-23

NO

V15

1-7

EN

E 1

6 1

-23

FE

B 1

6 1

-7 A

BR

16

1-2

3 M

AY

16

1-7

JU

L 16

1-2

3 A

GO

16

1-7

OC

T 1

6 1

-23

NO

V 1

6 1

-7 E

NE

17

1-2

3 F

EB

17

1-7

AB

R 1

7 1

-23

MA

Y 1

7 1

-7 J

UL

17 1

-23

AG

O 1

7 1

-7 O

CT

17

1-2

3 N

OV

17

1-7

EN

E 1

8 1

-23

FE

B 1

8 1

-7 A

BR

18

1-2

3 M

AY

18

1-7

JU

L 18

1-2

3 A

GO

18

1-7

OC

T 1

8 1

-23

NO

V 1

8

Brecha Crecim. 4s (der.) Var Anual Export prom 4s (izq.) Var Anual Import. prom 4s (izq.)

SOURCE: BCC

2010 2011 2012 2013 2014 2015 2016 2017 2018

SOURCE: BCC

► ECONOMÍA INTERNACIONAL Las últimas cifras tendieron a reforzar una combinación de crecimiento global algo más favorable para los activos en el mercado local. Las cifras

4

BENJAMIN SIERRA G. SCOTIA ADMINISTRADORA GENERAL DE FONDOS CHILE S.A. 4

adelantadas de Japón mostraron algún algún marginal dinamismo adicional, mientras que los datos de ago18 en China, si bien reflejaron menor dinamismo en inversiones, apuntaron a un desempeño relativamente estable en consumo. Respecto a este último país, hay un riesgo creciente de que un desempeño por debajo de lo deseado por las autoridades dé lugar a medidas de estímulo adicional que podrían favorecer a los precios de los activos de algunos de sus economías proveedoras.

-5

0

5

10

15

20

25

30

35

40

-5

0

5

10

15

20

25

30

35

40

feb-

09m

ay-0

9ag

o-09

nov-

09fe

b-10

may

-10

ago-

10no

v-10

feb-

11m

ay-1

1ag

o-11

nov-

11fe

b-12

may

-12

ago-

12no

v-12

feb-

13m

ay-1

3ag

o-13

nov-

13fe

b-14

may

-14

ago-

14no

v-14

feb-

15m

ay-1

5ag

o-15

nov-

15fe

b-16

may

-16

ago-

16no

v-16

feb-

17m

ay-1

7ag

o-17

nov-

17fe

b-18

may

-18

ago-

18no

v-18

PROD. IND. VENTAS DETALLE INFLACIÓN INVERSIÓN PGB M2

(variaciones en 12m)

CHINA

SOURCES: Reuters Eikon, National Bureau of Statistics of China Las cifras más anticipadas de Europa dan señales de muy moderada desaceleración, pero hay ciertos elementos que refuerzan esta perspectiva. En EEUU, los datos anticipados, aunque muy iniciales, sugieren una desaceleración adicional en los meses más próximos. Sin embargo, esta combinación, dentro de las trayectorias actuales de relativa fortaleza, y aun en medio de los temores que despliega una guerra comercial, resulta menos adversa para el mercado local que una asimetría de crecimientos muy extrema.

► MERCADOS INTERNACIONALES En las últimas semanas de sep18 se vio una recuperación importante en la inmensa mayoría de los mercados accionarios relevantes, la que se ha prolongado hasta estos días. Con todo, los principales índices siguen sin alcanzar los máximos de mediados de jul18. En los últimos cuatro meses el mercado accionario global aumentó casi 5%, con una sostenida trayectoria alcista compuesta por cuatro ciclos bien definidos y cortos (menos de un mes). Sin embargo, hubo una gran dicotomía de rendimientos. En lo que va del año el principal impulso ha venido casi exclusivamente de EEUU y muy pocos otros mercados de mucho menor tamaño.

Daily .TOPX, .BVSP, .dMIMS00000P, .SPX, .STOXX50E, .SPCLXIPSA 29-12-2017 - 27-11-2018 (TOK)

ASIA XJ

JAP: TOPIX

EMU: STXX50

SOURCE: REUTERS EIKON

BASE = 31DEC2017 = 100

CHL: IPSA

BRS: BVSP

EE.UU.: S&P 500

28-09-2018, 95,11 Value

None

Auto

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

99,98

103,72

94,58

109,08

97,01

95,11

04 15 22 29 05 13 19 26 05 12 19 26 02 09 16 23 01 14 21 28 04 11 18 25 02 09 17 23 30 06 13 20 27 03 10 18 25 01 09 15 22 29 05 12 19 26

ene 18 feb 18 mar 18 abr 18 may 18 jun 18 jul 18 ago 18 sep 18 oct 18 nov 18 Para los próximos meses esperamos una relativa disminución de la volatilidad y rendimientos un poco mejores en el resto del mundo que en EEUU. Las perspectivas de ciclo económico y monetario en los años posteriores, sugieren que tal vez 2019 sea el inicio de una etapa de tendencia más moderada en EEUU y un cierto recrudecimiento de la aversión al riesgo. Sin embargo, hay que decir que el atractivo de algunos

5

BENJAMIN SIERRA G. SCOTIA ADMINISTRADORA GENERAL DE FONDOS CHILE S.A. 5

mercados muy relevantes, como Europa, no ha aparecido todavía.

MERCADO CORTO PLZ. LARGO PLZ.

EE.UU.

EUROPA

JAPÓN

ASIA XJ

LATAM

EE.UU.: En lo más inmediato, las perspectivas para el conjunto de las bolsas en EEUU se levemente adverso. Las cifras adelantadas más confiables han arrojado resultados algo más débiles de lo previsto y el mensaje monetario no ha mejorado las expectativas. Las señales técnicas han ido recogiendo esta nueva visión. Con todo, es probable que se trate de un efecto muy transitorio, como ha sido la tónica por varios meses. A largo plazo las perspectivas siguen siendo favorables, pero ciertas condiciones han reducido su fortaleza.

Daily /.SPX 29-08-2017 - 18-10-2018 (NYC)

2.400

2.874,24

S&P 500

Source: REUTERS EIKON

Log

USD

Auto

2.400

2.440

2.480

2.520

2.560

2.600

2.640

2.680

2.720

2.760

2.800

2.840

2.880

28-09-2018, 60,293

Value

USD

Auto

30

40

50

MACD, /.SPX, Trade Price(Last), 12, 26, 9, Exponential28-09-2018, 14,81, 16,09

Value

USD

Auto

-20

0

05 11 18 25 02 09 16 23 30 06 13 20 27 04 11 18 26 02 08 16 22 29 05 12 20 26 05 12 19 26 02 09 16 23 30 07 14 21 29 04 11 18 25 02 09 16 23 30 06 13 20 27 04 10 17 24 01 08 15sep 17 oct 17 nov 17 dic 17 ene 18 feb 18 mar 18 abr 18 may 18 jun 18 jul 18 ago 18 sep 18 oct 18

EUROPA: La perspectiva de corto plazo para el conjunto de os mercados europeos es

levemente desfavorable, principalmente como consecuencia de la recuperación reciente. Con todo, al igual que en EEUU, no se espera que esta perspectiva sea más que un ajuste de muy corto plazo. Las condiciones a un año o más podrían mejorar, pero por el momento no se han modificado.

Daily .STOXX50 14-08-2017 - 19-10-2018 (ZUR)

3.280,09

STOXX 50

SOURCE: THOMSON REUTERS EIKON

28-09-2018, 3.083,28

Log

EUR

Auto

2.910

2.940

2.970

3.000

3.030

3.060

3.090

3.120

3.150

3.180

3.210

3.240

RSI, .STOXX50, Trade Price(Last), 14, Wilder Smoothing28-09-2018, 56,678 Value

EUR

Auto

30

60

MACD, .STOXX50, Trade Price(Last), 12, 26, 9, Exponential28-09-2018, 5,10, -6,39 Value

EUR

Auto

-30

Vol, .STOXX50, Trade Price28-09-2018, 71,757M Volume

Auto

14 21 28 04 11 18 25 02 09 16 23 30 06 13 20 27 04 11 18 27 08 15 22 29 05 12 19 26 05 12 19 26 03 09 16 23 30 07 14 21 28 04 11 18 25 02 09 16 23 30 06 13 20 27 03 10 17 24 01 08 15

ago 17 sep 17 oct 17 nov 17 dic 17 ene 18 feb 18 mar 18 abr 18 may 18 jun 18 jul 18 ago 18 sep 18 oct 18 JAPÓN: En el corto plazo el mercado accionario de Japón podría mantener el impulso apreciado en las semanas previas, que ha impulsado a ciertos índices hasta niveles muy favorables. No obstante, debe tenerse presente que los índices de Tokio presentan niveles de volatilidad usualmente elevados para los estándares desarrollados, por lo que conviene ser cauto. Las perspectivas de largo plazo siguen siendo positivas.

Daily .TOPX 27-04-2017 - 26-10-2018 (TOK)

TOPIX

SOURCE: THOMSON REUTERS EIKON

28-09-2018, 1.763,96

Log

JPY

Auto1.440

1.470

1.500

1.530

1.560

1.590

1.620

1.650

1.680

1.710

1.740

1.770

1.800

1.830

1.860

RSI, .TOPX, Trade Price(Last), 14, Wilder Smoothing28-09-2018, 68,749 Value

JPY

Auto

30

60

MACD, .TOPX, Trade Price(Last), 12, 26, 9, Exponential28-09-2018, 25,60, 14,89 Value

JPY

Auto

-20

0

Vol, .TOPX, Trade Price28-09-2018, 1,557B Volume

Auto

01 16 01 16 03 18 01 16 01 19 02 16 01 16 01 18 04 16 01 16 01 16 02 16 01 16 01 18 02 17 01 16 03 18 01 16may 17 jun 17 jul 17 ago 17 sep 17 oct 17 nov 17 dic 17 ene 18 feb 18 mar 18 abr 18 may 18 jun 18 jul 18 ago 18 sep 18 oct 18

6

BENJAMIN SIERRA G. SCOTIA ADMINISTRADORA GENERAL DE FONDOS CHILE S.A. 6

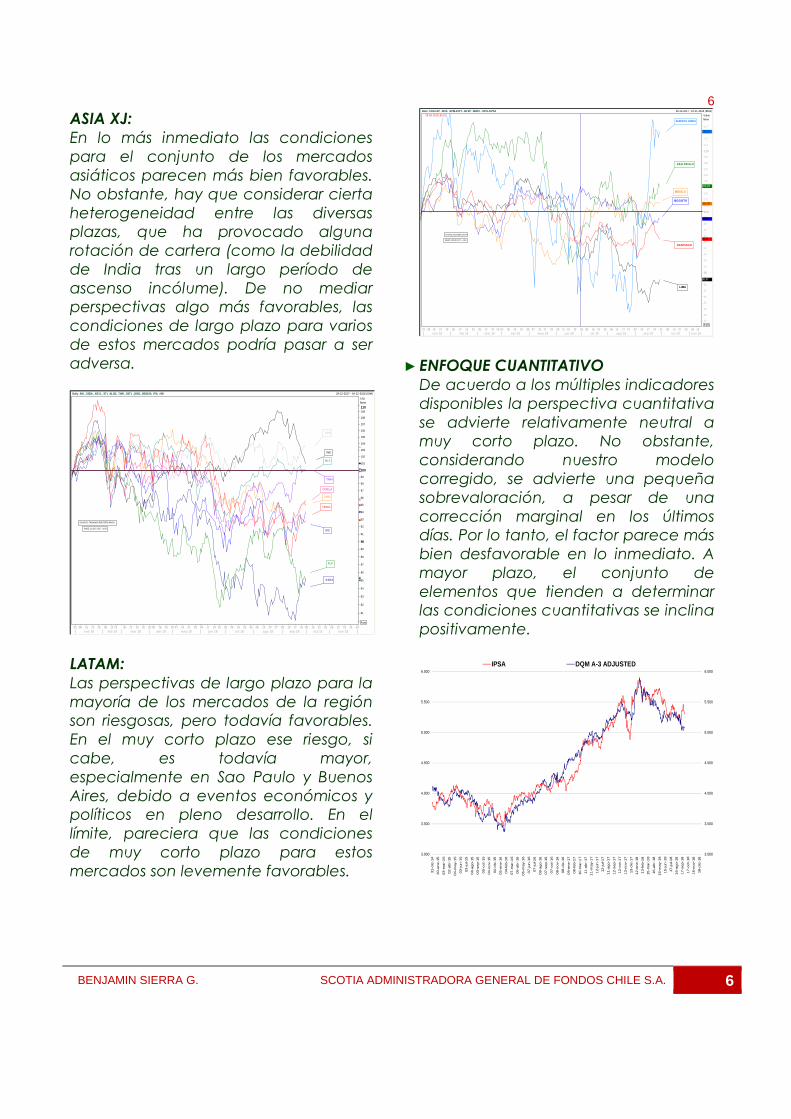

ASIA XJ: En lo más inmediato las condiciones para el conjunto de los mercados asiáticos parecen más bien favorables. No obstante, hay que considerar cierta heterogeneidad entre las diversas plazas, que ha provocado alguna rotación de cartera (como la debilidad de India tras un largo período de ascenso incólume). De no mediar perspectivas algo más favorables, las condiciones de largo plazo para varios de estos mercados podría pasar a ser adversa.

Daily .INX, .SSEA, .KS11, .STI, .KLSE, .TWII, .SETI , .JKSE, .BSE100, .PSI, .HSI 28-12-2017 - 04-12-2018 (SHA)

HKNG

SSEA

COREA

SING

MLS

TWN

THAI

IDS

IND

FLP

SOURCE: THOMSON REUTERS EIKON

BASE: 31 DIC 2017 =100

Log

None

Auto

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109110

02 08 15 22 29 05 12 22 05 12 19 26 02 09 16 23 02 07 14 21 28 04 11 19 25 02 09 16 23 30 06 13 20 27 03 10 17 25 08 15 22 29 05 12 19 26 03

ene 18 feb 18 mar 18 abr 18 may 18 jun 18 jul 18 ago 18 sep 18 oct 18 nov 18 LATAM: Las perspectivas de largo plazo para la mayoría de los mercados de la región son riesgosas, pero todavía favorables. En el muy corto plazo ese riesgo, si cabe, es todavía mayor, especialmente en Sao Paulo y Buenos Aires, debido a eventos económicos y políticos en pleno desarrollo. En el límite, pareciera que las condiciones de muy corto plazo para estos mercados son levemente favorables.

Daily .COLCAP, .MXX, .SPBL25PT, .BVSP, .MERV, .SPCL XIPSA 28-12-2017 - 16-11-2018 (BOG)

BASE: 31DIC2017 = 100

SOURCE: REUTERS EIKON

BOGOTÁ

MÉXICO

SAO PAULO

SANTIAGO

LIMA

BUENOS AIRES

28-09-2018, 95,51 Value

None

Auto

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

98,84

101,36

88,87

104,25

113,22

95,51

02 09 15 22 29 05 12 19 26 05 12 20 26 02 09 16 23 30 07 15 21 28 05 12 18 25 03 09 16 23 30 06 13 21 27 03 10 17 24 01 08 16 22 29 06 13

ene 18 feb 18 mar 18 abr 18 may 18 jun 18 jul 18 ago 18 sep 18 oct 18 nov 18

► ENFOQUE CUANTITATIVO De acuerdo a los múltiples indicadores disponibles la perspectiva cuantitativa se advierte relativamente neutral a muy corto plazo. No obstante, considerando nuestro modelo corregido, se advierte una pequeña sobrevaloración, a pesar de una corrección marginal en los últimos días. Por lo tanto, el factor parece más bien desfavorable en lo inmediato. A mayor plazo, el conjunto de elementos que tienden a determinar las condiciones cuantitativas se inclina positivamente.

3.000

3.500

4.000

4.500

5.000

5.500

6.000

3.000

3.500

4.000

4.500

5.000

5.500

6.000

31

-dic

-14

30

-en

e-1

5

03

-ma

r-1

5

02

-ab

r-15

04

-ma

y-1

5

03

-jun

-15

03

-ju

l-1

5

04

-ag

o-1

5

03

-se

p-1

5

05

-oct

-15

04

-no

v-15

04

-dic

-15

05

-en

e-1

6

04-f

eb-1

6

07

-ma

r-1

6

06

-ab

r-16

06

-ma

y-1

6

07

-jun

-16

07

-ju

l-1

6

08

-ag

o-1

6

07

-se

p-1

6

07

-oct

-16

08

-no

v-16

08

-dic

-16

09

-en

e-1

7

08-f

eb-1

7

10

-ma

r-1

7

11

-ab

r-17

11

-ma

y-1

7

12

-jun

-17

12

-ju

l-1

7

11

-ag

o-1

7

12

-se

p-1

7

12

-oct

-17

13

-no

v-17

13

-dic

-17

12

-en

e-1

8

13-f

eb-1

8

15

-ma

r-1

8

16

-ab

r-18

16

-ma

y-1

8

15

-jun

-18

17

-ju

l-1

8

16

-ag

o-1

8

17

-se

p-1

8

17

-oct

-18

16

-no

v-18

18

-dic

-18

IPSA DQM A-3 ADJUSTED

7

BENJAMIN SIERRA G. SCOTIA ADMINISTRADORA GENERAL DE FONDOS CHILE S.A. 7

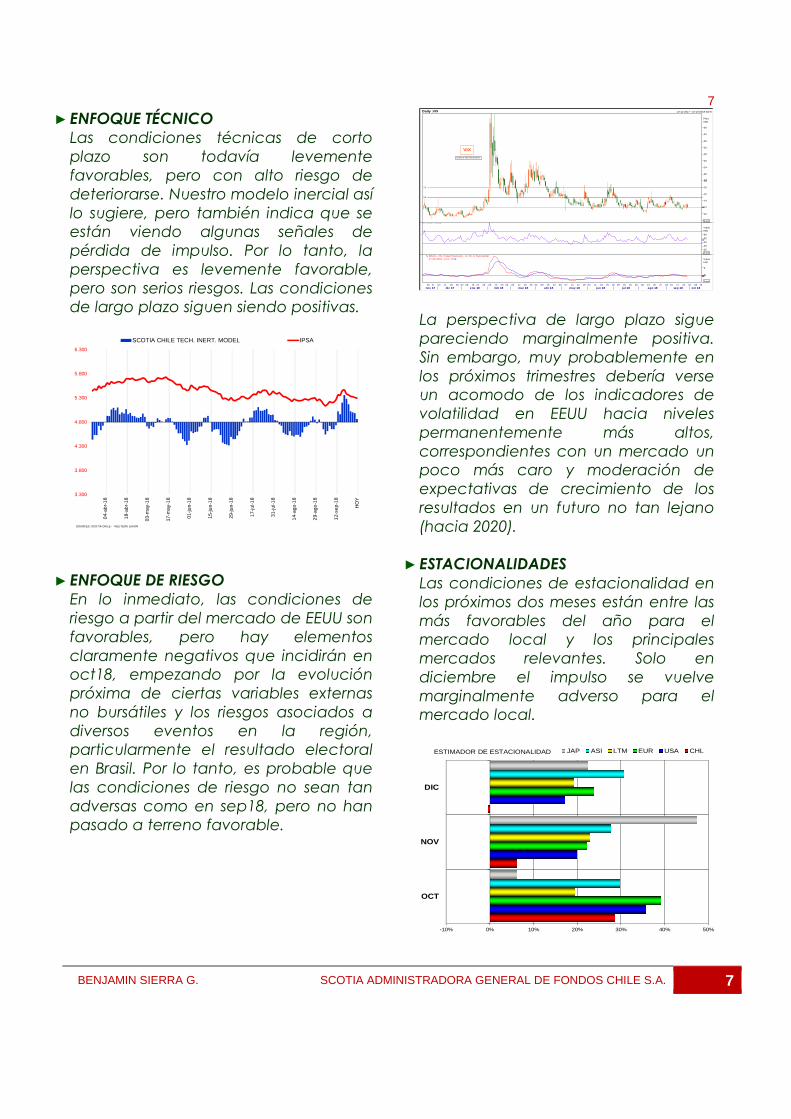

► ENFOQUE TÉCNICO Las condiciones técnicas de corto plazo son todavía levemente favorables, pero con alto riesgo de deteriorarse. Nuestro modelo inercial así lo sugiere, pero también indica que se están viendo algunas señales de pérdida de impulso. Por lo tanto, la perspectiva es levemente favorable, pero son serios riesgos. Las condiciones de largo plazo siguen siendo positivas.

3.300

3.800

4.300

4.800

5.300

5.800

6.300H

OY

12-s

ep-1

8

29-a

go-1

8

14-a

go-1

8

31-ju

l-18

17-ju

l-18

29-ju

n-18

15-ju

n-18

01-ju

n-18

17-m

ay-1

8

03-m

ay-1

8

18-a

br-1

8

04-a

br-1

8

SCOTIA CHILE TECH. INERT. MODEL IPSA

SOURCES: SCOTIA CHILE - REUTERS EIKON

► ENFOQUE DE RIESGO

En lo inmediato, las condiciones de riesgo a partir del mercado de EEUU son favorables, pero hay elementos claramente negativos que incidirán en oct18, empezando por la evolución próxima de ciertas variables externas no bursátiles y los riesgos asociados a diversos eventos en la región, particularmente el resultado electoral en Brasil. Por lo tanto, es probable que las condiciones de riesgo no sean tan adversas como en sep18, pero no han pasado a terreno favorable.

Daily .VIX 14-11-2017 - 15-10-2018 (EST)

18

15

12

VIX

SOURCE: REUTERS EIKON

Price

USD

Auto

10

12

14

16

18

20

22

24

26

28

30

32

34

36

27-09-2018, 45,585

Value

USD

Auto

20

30

40

50

60

MACD, .VIX, Trade Price(Last), 12, 26, 9, Exponential27-09-2018, -0,21, -0,13 Value

USD

Auto

0

2

20 27 04 11 18 26 02 08 16 22 29 05 12 20 26 05 12 19 26 02 09 16 23 30 07 14 21 29 04 11 18 25 02 09 16 23 30 06 13 20 27 04 10 17 24 01 08 15

nov 17 dic 17 ene 18 feb 18 mar 18 abr 18 may 18 jun 18 jul 18 ago 18 sep 18 oct 18 La perspectiva de largo plazo sigue pareciendo marginalmente positiva. Sin embargo, muy probablemente en los próximos trimestres debería verse un acomodo de los indicadores de volatilidad en EEUU hacia niveles permanentemente más altos, correspondientes con un mercado un poco más caro y moderación de expectativas de crecimiento de los resultados en un futuro no tan lejano (hacia 2020).

► ESTACIONALIDADES Las condiciones de estacionalidad en los próximos dos meses están entre las más favorables del año para el mercado local y los principales mercados relevantes. Solo en diciembre el impulso se vuelve marginalmente adverso para el mercado local.

-10% 0% 10% 20% 30% 40% 50%

OCT

NOV

DIC

JAP ASI LTM EUR USA CHLESTIMADOR DE ESTACIONALIDAD

8

BENJAMIN SIERRA G. SCOTIA ADMINISTRADORA GENERAL DE FONDOS CHILE S.A. 8

INFORMACIÓN IMPORTANTE El único objetivo de este informe es entregar la opinión del editor acerca de la coyuntura económica y financiera, nacional e internacional. Por lo tanto, no es una solicitud ni una oferta para comprar o vender ninguno de los valores (índices, acciones, bonos o cualquier otro instrumento de inversión) que se refieren en el mismo o cuyos precios puedan verse afectados por el comportamiento de las variables aludidas, así como tampoco respecto de los productos de inversión que ofrece Scotia Administradora General de Fondos Chile S.A. Toda la información utilizada directa o indirectamente en este informe es obtenida de fuentes públicas que se estiman confiables, pero ello no garantiza que las cifras sean exactas ni completas ni definitivas y pueden ser sometidas a revisiones y actualizaciones periódicas por parte de sus emisores. Las proyecciones y estimaciones que aquí se presentan, así como las opiniones que se derivan de ellas, han sido elaboradas por Scotia Administradora General de Fondos Chile S.A. con el fin de apoyar su gestión de inversiones, utilizando sus propios recursos analíticos y las mejores herramientas técnicas de que dispone. Sin embargo, esto no garantiza que ellas se cumplan ni son los únicos elementos que se consideran en las decisiones de inversión de Scotia Administradora General de Fondos Chile S.A. o de los fondos que administra. Todas las opiniones y expresiones contenidas en este informe pueden ser modificadas sin previo aviso. Scotia Administradora General de Fondos Chile S.A., los fondos que administra o cualquier sociedad o persona relacionada con ella pueden, en cualquier momento, tener una posición larga o corta en cualquiera de los valores aludidos directa o indirectamente y comprar o vender los mismos. Los usuarios deben considerar que este informe es sólo uno de los múltiples factores que deben tomar en cuenta para sus decisiones de inversión y que el resultado de cualquier operación financiera realizada con el apoyo de la información que aquí se presenta es de exclusiva responsabilidad de la persona que la realiza. El desempeño pasado de cualquier instrumento financiero o indicador económico, así como la exactitud de los anteriores pronósticos sobre los mismos, no necesariamente se repetirá en el futuro. Se deja expresa constancia que Scotia Administradora General de Fondos Chile S.A. no paga ni cobra suma alguna a los usuarios de este informe ni a los medios en que se publica ni a ninguna de sus personas relacionadas. Queda prohibido citar o reproducir, total o parcialmente, por cualquier medio, las opiniones, cifras o gráficos contenidos en este informe sin la expresa autorización de Scotia Administradora General de Fondos Chile S.A.