FACULTAD DE SISTEMAS...

111

UNIVERSIDAD AUTÒNOMA DE LOS ANDES “UNIANDES” FACULTAD DE SISTEMAS MERCANTILES Carrera de Contabilidad Superior, Auditoría y CPA TESIS PREVIA A LA OBTENCIÓN DEL TITULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA. TEMA: AUDITORÍA EN LA CALIDAD DE GESTIÓN DE CONTROL INTERNO EN LA COMPAÑÍA ECONOMICAGRO S.A AUTOR: MADELIN SILVANA GUEVARA TAPIA ASESOR: LCDA. INÉS RAMOS CASTRO AÑO 2014

Transcript of FACULTAD DE SISTEMAS...

UNIVERSIDAD AUTÒNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

Carrera de Contabilidad Superior, Auditoría y CPA

TESIS PREVIA A LA OBTENCIÓN DEL TITULO DE INGENIERA EN

CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA:

AUDITORÍA EN LA CALIDAD DE GESTIÓN DE CONTROL INTERNO EN LA COMPAÑÍA

ECONOMICAGRO S.A

AUTOR:

MADELIN SILVANA GUEVARA TAPIA

ASESOR:

LCDA. INÉS RAMOS CASTRO

AÑO 2014

I

CERTIFICACIÓN DEL TUTOR

En calidad de asesor del presente trabajo de investigación, certifico que el trabajo

de tesis cuyo título es: “AUDITORÍA EN LA CALIDAD DE GESTIÓN DE

CONTROL INTERNO EN LA COMPAÑÍA ECONOMICAGRO S.A.”, fue

elaborado por MADELIN SILVANA GUEVARA TAPIA, y cumple con los

requisitos metodológicos y científicos que la Universidad Regional Autónoma de

los Andes, UNIANDES, exige, por lo tanto autorizo su presentación para los

trámites pertinente.

Babahoyo, 14 de julio del 2014

Atentamente,

__________________________________

Lcda. Inés Ramos Castro

TUTOR

II

DECLARACIÓN DE AUTORÍA

Ante las autoridades de la Universidad Regional Autónoma de los Andes declaro

que el contexto del trabajo de tesis cuyo título es: “AUDITORÍA EN LA CALIDAD

DE GESTIÓN DE CONTROL INTERNO EN LA COMPAÑÍA ECONOMICAGRO

S.A.”,presentado como requisito para la obtención del Título de Ingeniera en

Contabilidad y Auditoría, es original, de mi autoría y total responsabilidad.

Babahoyo, 14 de julio del 2014

Atentamente,

___________________________

Madelin Silvana Guevara Tapia

C.C. 1207258672

III

AGRACIMIENTOS

A mi familia, amigos, conocidos y estimados maestros por ayudarme de forma

directa o indirecta a crear experiencias a lo largo de mi vida, de forma especial a

la COMPAÑÍA ECONOMICAGRO S.A.

Agradecimiento encarecido al validador de la presente investigación.

Madelin Silvana Guevara Tapia

IV

DEDICATORIA

Principalmente a Dios por estar conmigo en cada paso de mi vida, a mis

hermanos WACHO y JUANITO, por su apoyo incondicional a mis preciosas

hermanas HILDA y SILVANA porque han sido impulsadoras de mi valentía y

coraje para seguir adelante permitiéndome triunfar en todas mis metas

propuestas, y sobre todo a CECILIA RAFAELA TAPIA FLORES mi madre querida

la demostración de amor hecha mujer.

Con un cariño muy especial a WILSON y CARLOS.

Madelin Silvana Guevara Tapia

V

RESUMEN EJECUTIVO

La presente investigación propone una auditoría en la calidad de gestión del

control interno en la compañía ECONOMICAGRO S.A. importadora, exportadora

y comercializadora de agroquímicos y fertilizantes, ubicada en el cantón Santa

Lucia de la provincia del Guayas.

El problema principal de estudio en la compañía es el escaso control de los

procedimientos realizados, mediante lo cual se pudo formular el problema e

identificar y definir el objetivo general y los específicos de la investigación,

planteando la hipótesis con sus respectivas variables para un mejor análisis de las

falencias encontradas y así poder corregirlas.

En el capítulo uno se sustenta de forma teórica y analítica el origen y definiciones

de los principales conceptos de auditoría en la calidad de gestión del control

interno en base a autores especializados en la temática.

En el capítulo dos se explican y aplican los métodos, procedimiento y técnicas

para el diseño de la propuesta a desarrollarse como posible solución a la

problemática encontrada en la compañía ECONOMICAGRO S.A.

En el capítulo tres expertos con experiencia en la temática desarrollada analizan y

validan el diseño de la propuesta emitiendo un informe con sus criterios

profesionales.

VI

ABSTRACT

This research proposes a quality management audit for the internal control of

ECONOMICAGRO S.A., which is company dedicated to the importation,

exportation and distribution of chemicals and fertilizers. It is located in Santa Lucia,

in the Guayas province.

The main problem of the research is the company’s limited procedures control;

from this problem there were established the general and specific objectives, and

the hypothesis with its respective variables for a better analysis of the flaws found

and the proposal of solutions to correct them.

The Chapter one exposes by a theoretical and analytical research, the origin and

definitions about quality management audit for the internal control, based on

specialized authors on the subject.

The Chapter two explains and applies the methods, procedures and techniques for

the design of the proposal, in order to develop a possible solution to the problems

found in ECONOMICAGRO S.A.

In Chapter three experienced experts on the subject, analyze and validate the

design of the proposal by issuing a report with their professional criteria.

VII

ÍNDICE

CERTIFICACIÓN DEL TUTOR ................................................................................ I

DECLARACIÓN DE AUTORIA .............................................................................. II

AGRADECIMIENTOS ............................................................................................ III

DEDICATORIA ..................................................................................................... IV

RESUMEN EJECUTIVO ........................................................................................ V

ABSTRACT .......................................................................................................... VI

INTRODUCCIÓN .................................................................................................... 1

CAPITULO I: MARCO TEORICO ........................................................................... 7

1.1 Origen y evolución en la auditoría de calidad ................................................ 7

1.2 Fundamentos teóricos sobre la auditoría de calidad de gestión del los

controles internos ............................................................................................... 10

1.3 Importancia de las posiciones teóricas para la presentación de la propuesta

........................................................................................................................... 28

1.4 Conclusiones parciales del capítulo I ........................................................... 30

CAPITULO II: MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA ........................................................................................................ 31

2.1 Caracterización de la empresa .................................................................... 31

2.2 Descripción del procedimiento metodológico para el desarrollo de la

investigación ...................................................................................................... 33

2.3 Propuesta del investigador........................................................................... 51

2.4 Conclusiones parciales del capítulo II .......................................................... 70

CAPITULO III: VALIDACIÓN DE RESULTADOS DE SU APLICACIÓN ............. 71

3.1 Certificación de los validadores ................................................................... 72

3.2 Informe de los validadores .......................................................................... 73

3.3 Conclusiones parciales del capítulo III ........................................................ 74

CONCLUSIONES GENERALES .......................................................................... 75

RECOMENDACIONES ......................................................................................... 76

BIBLIOGRAFIA .................................................................................................... 77

LINKOGRAFIA ..................................................................................................... 81

VIII

ANEXOS ............................................................................................................... 82

Anexo 1- Entrevista ............................................................................................. 82

Anexo 2 –Gráfico 17. Análisis Respuestas ......................................................... 86

Anexo 3 – Papeles de Trabajo ............................................................................ 87

Anexo 4 –Formato de Contrato de Auditoría ....................................................... 89

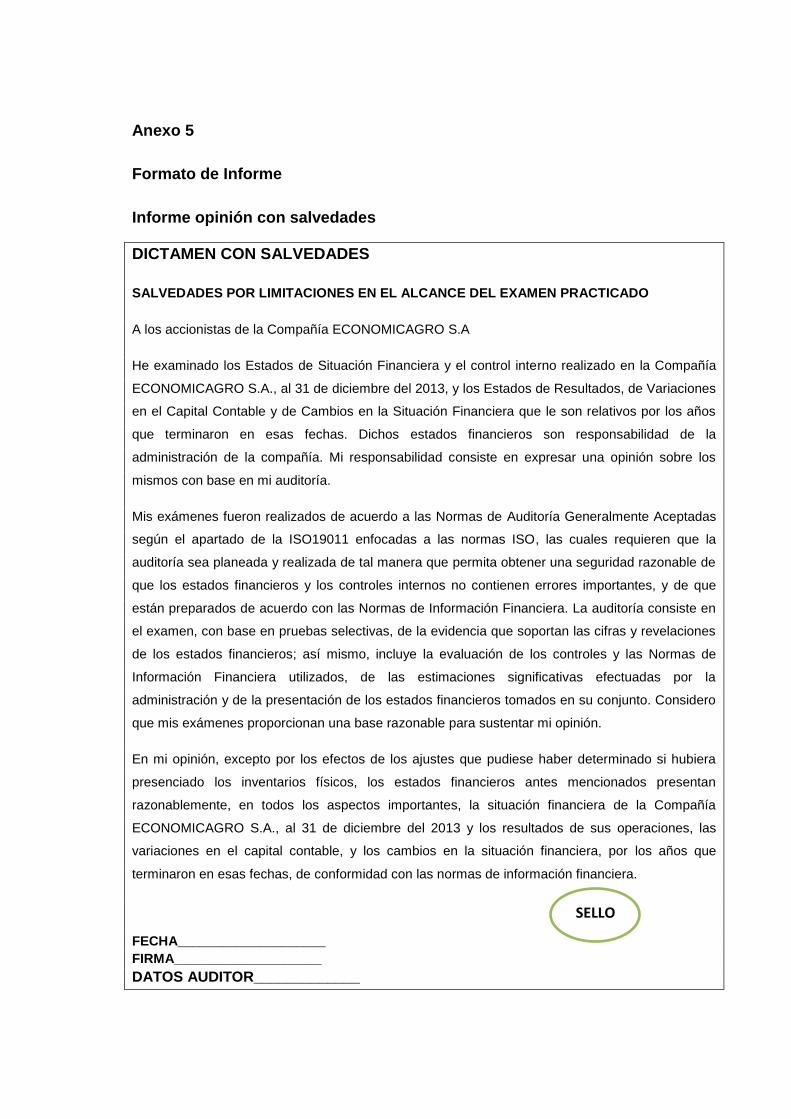

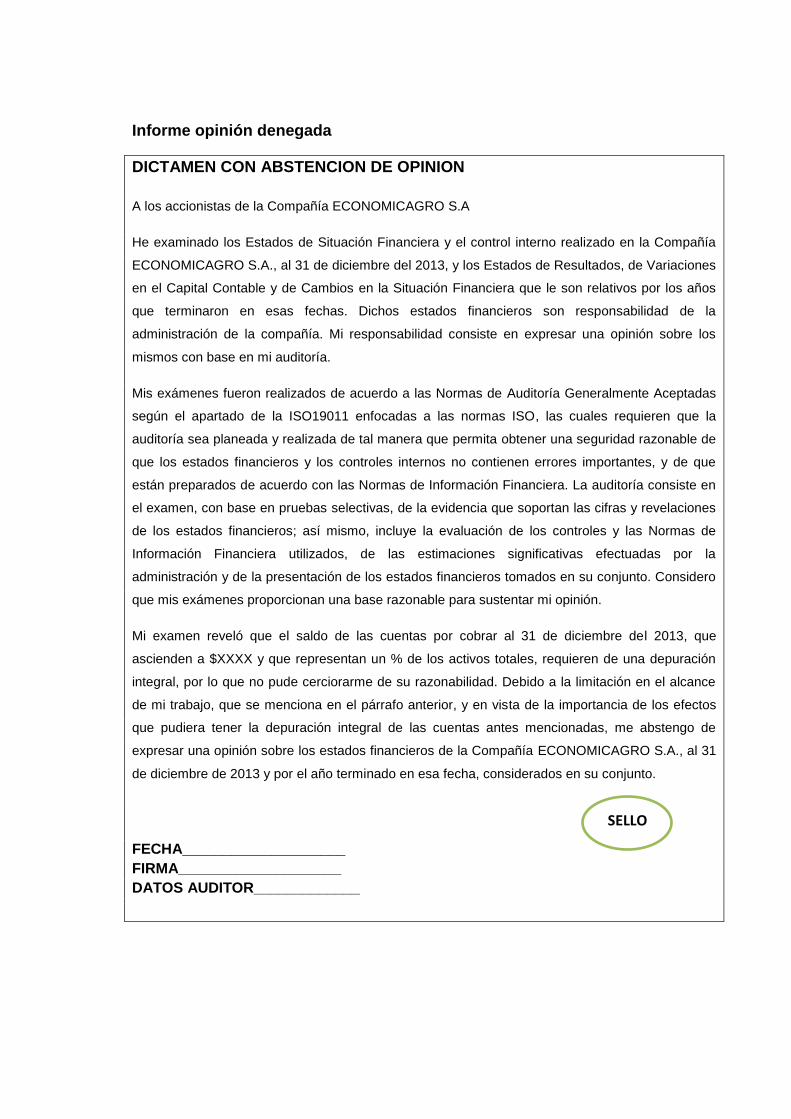

Anexo 5 - Ejemplo de Informe ............................................................................. 90

Anexo 6 Currículo Validador #1 .......................................................................... 94

IX

ÍNDICE DE IMAGENES

Imagen 1: Organigrama estructural de la ECONOMICAGRO S.A. ...................... 32

Imagen 2:Personal de la Compañía ..................................................................... 33

Imagen 3:Etapas de la auditoría ........................................................................... 54

Imagen 4:Proceso de planeación de auditoría ..................................................... 55

Imagen 5:Objetivos de la auditoría ....................................................................... 58

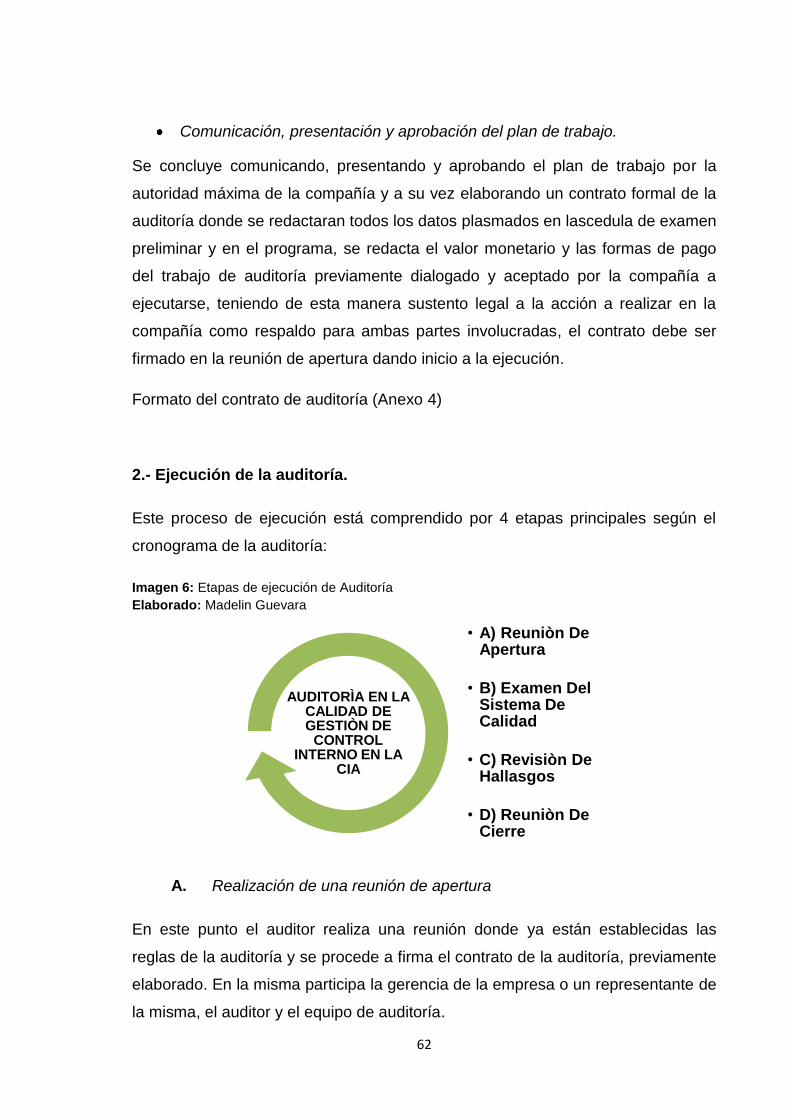

Imagen 6:Etapas de la ejecución de la auditoría .................................................. 62

X

ÍNDICE DE CUADROS

Cuadro 1: Auditorías realizadas ........................................................................... 35

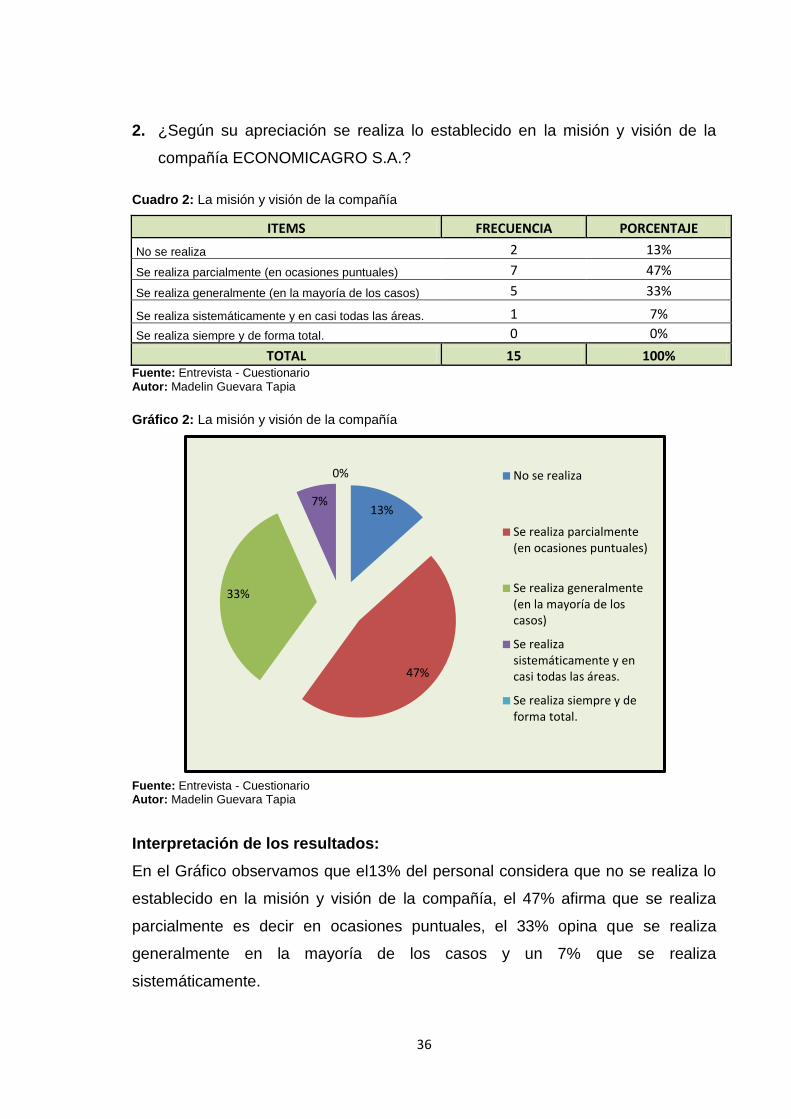

Cuadro 2: Misión y visión de la compañía ............................................................ 36

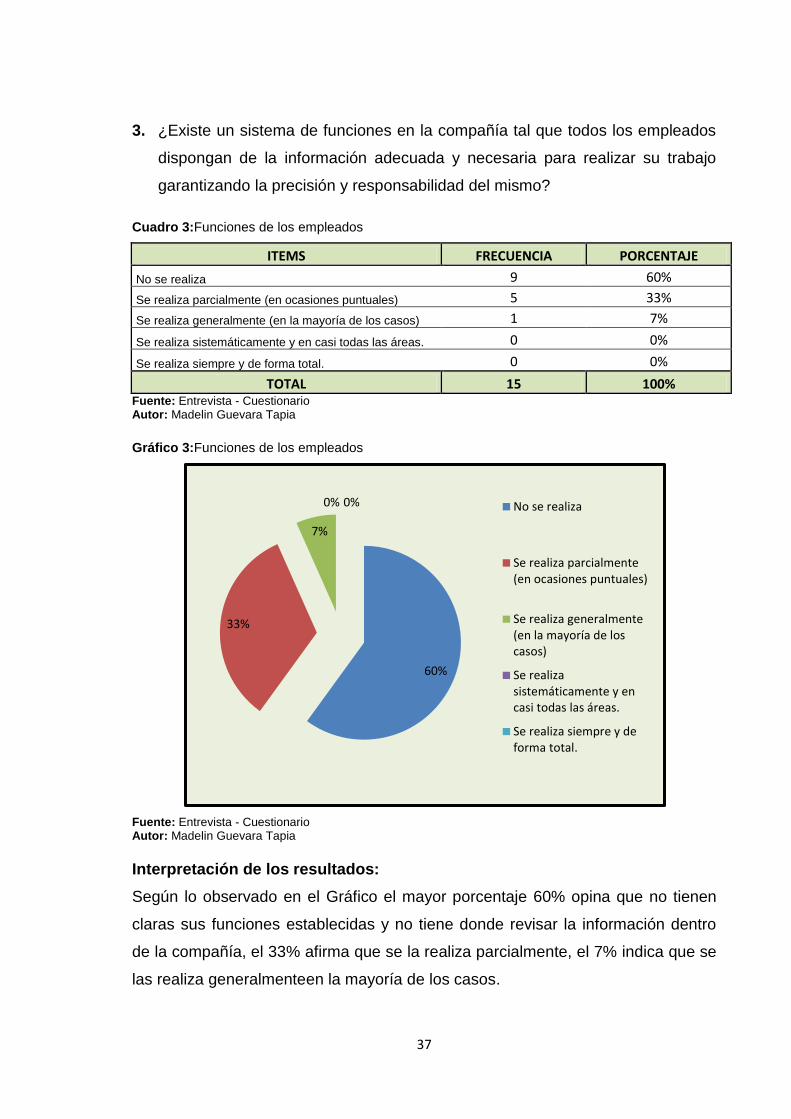

Cuadro 3: Funciones de los empleados ............................................................... 37

Cuadro 4: Evaluación de los empleados .............................................................. 38

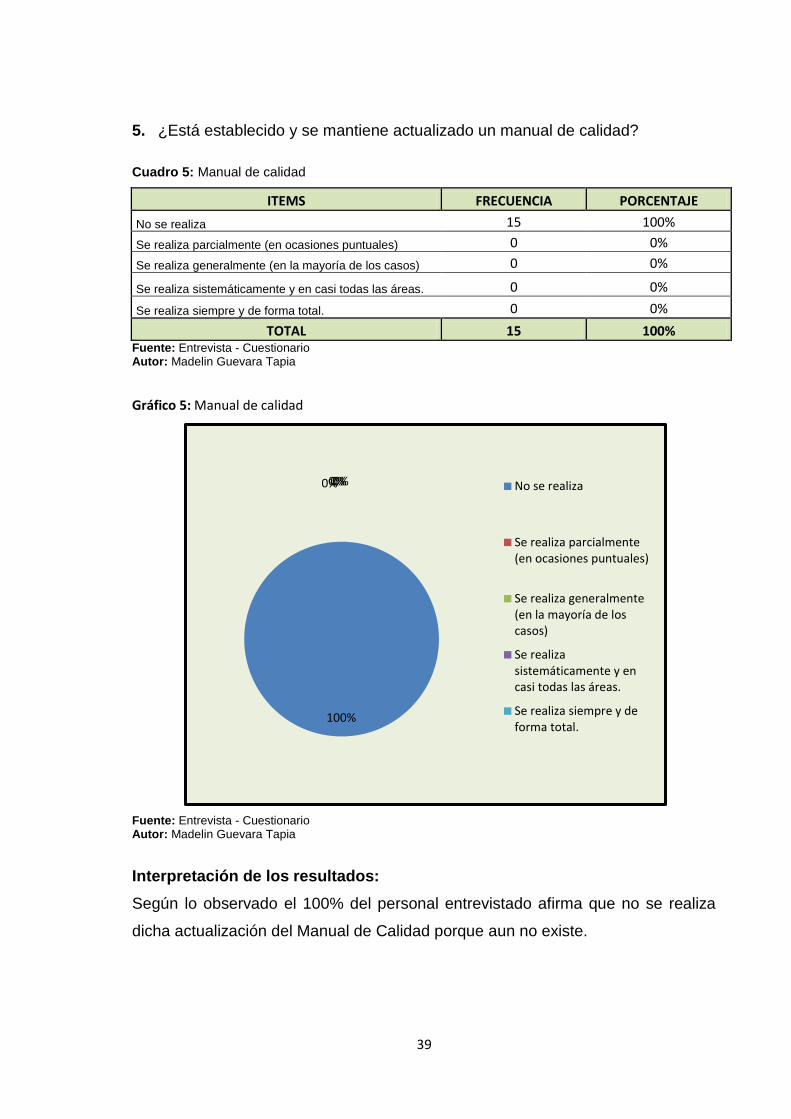

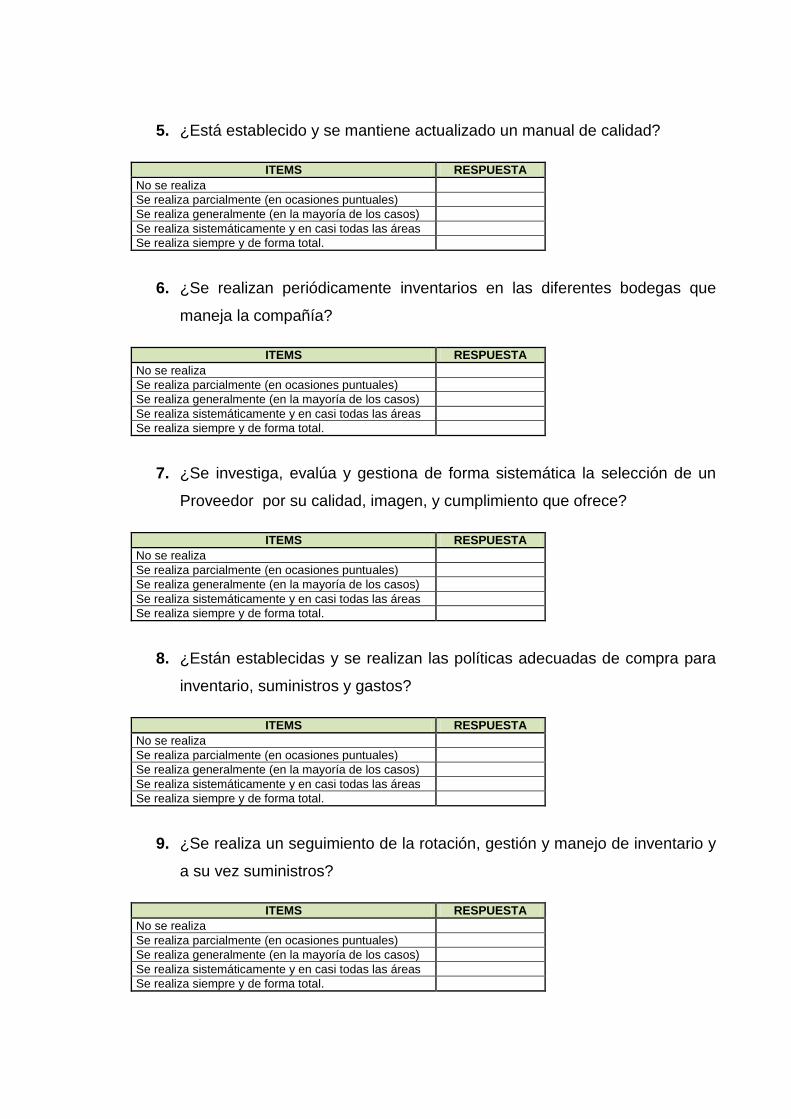

Cuadro 5: Manual de Calidad ............................................................................... 39

Cuadro 6: Inventarios ........................................................................................... 40

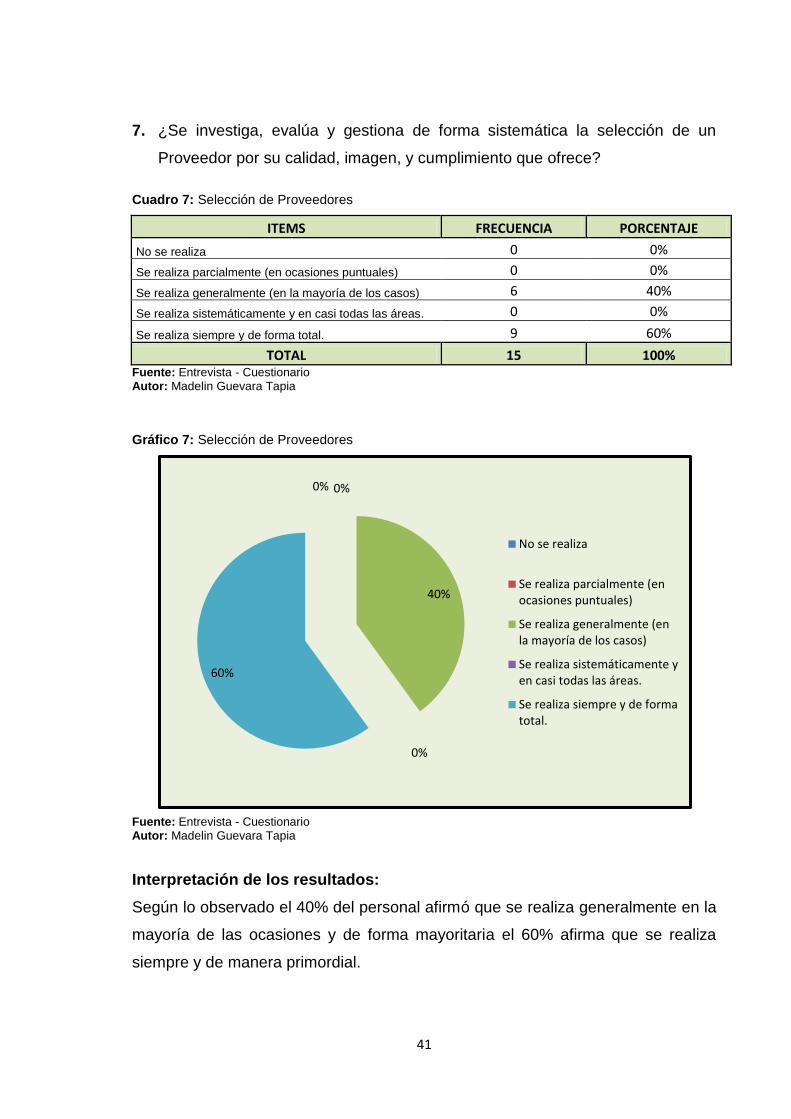

Cuadro 7: Selección de proveedores ................................................................... 41

Cuadro 8: Inventarios y gastos ............................................................................. 42

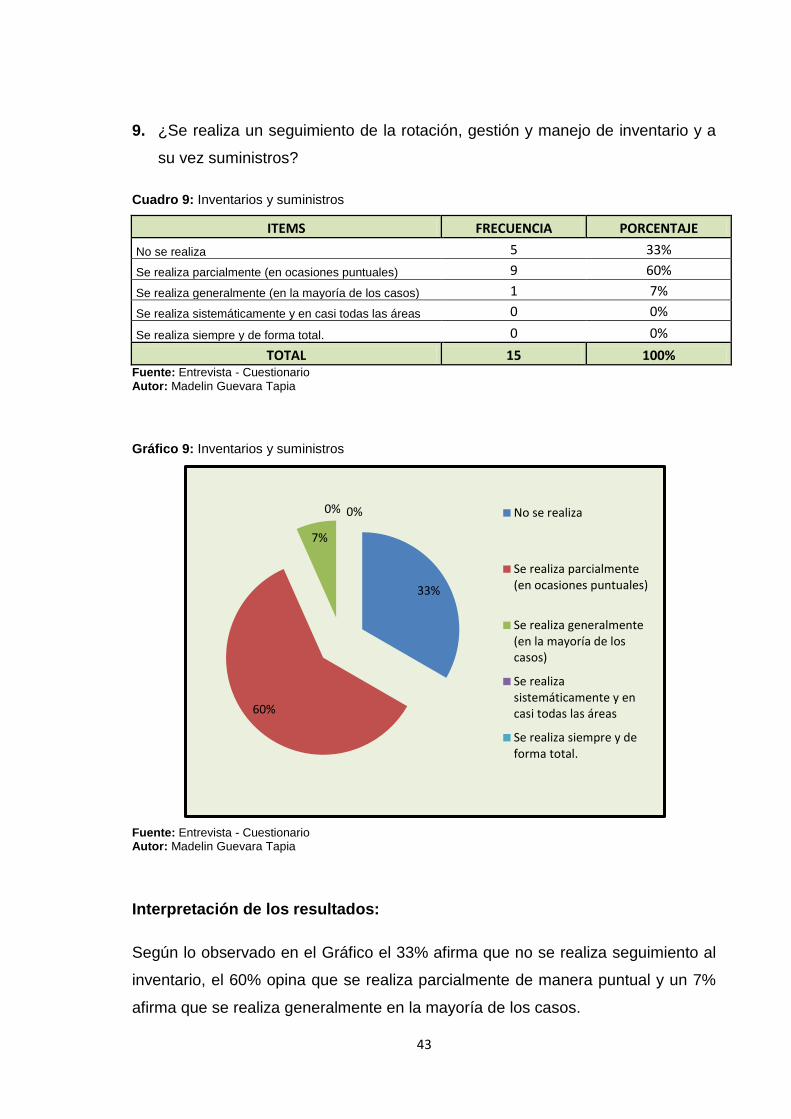

Cuadro 9: Inventarios y suministros ..................................................................... 43

Cuadro 10: Desarrollo del personal ...................................................................... 44

Cuadro 11: Comunicación con el personal .......................................................... 45

Cuadro 12: Sistema de facturación ...................................................................... 46

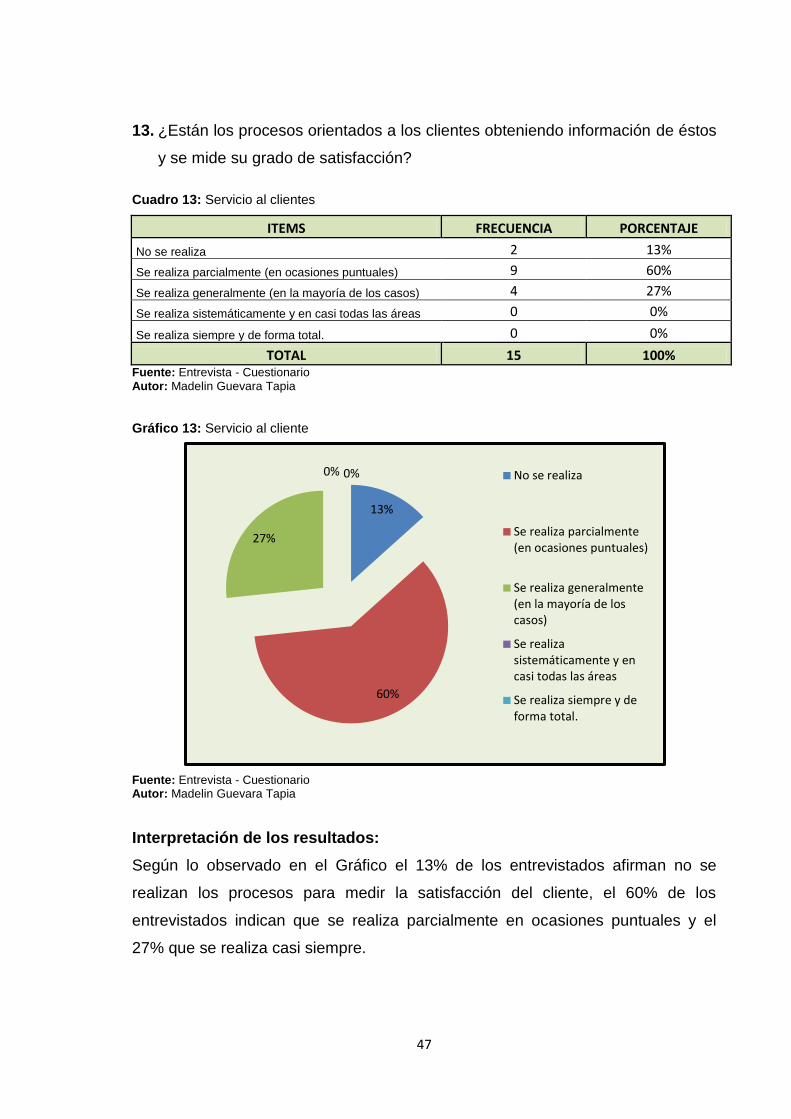

Cuadro 13: Servicio al cliente ............................................................................... 47

Cuadro 14: Conformidad de los productos ........................................................... 48

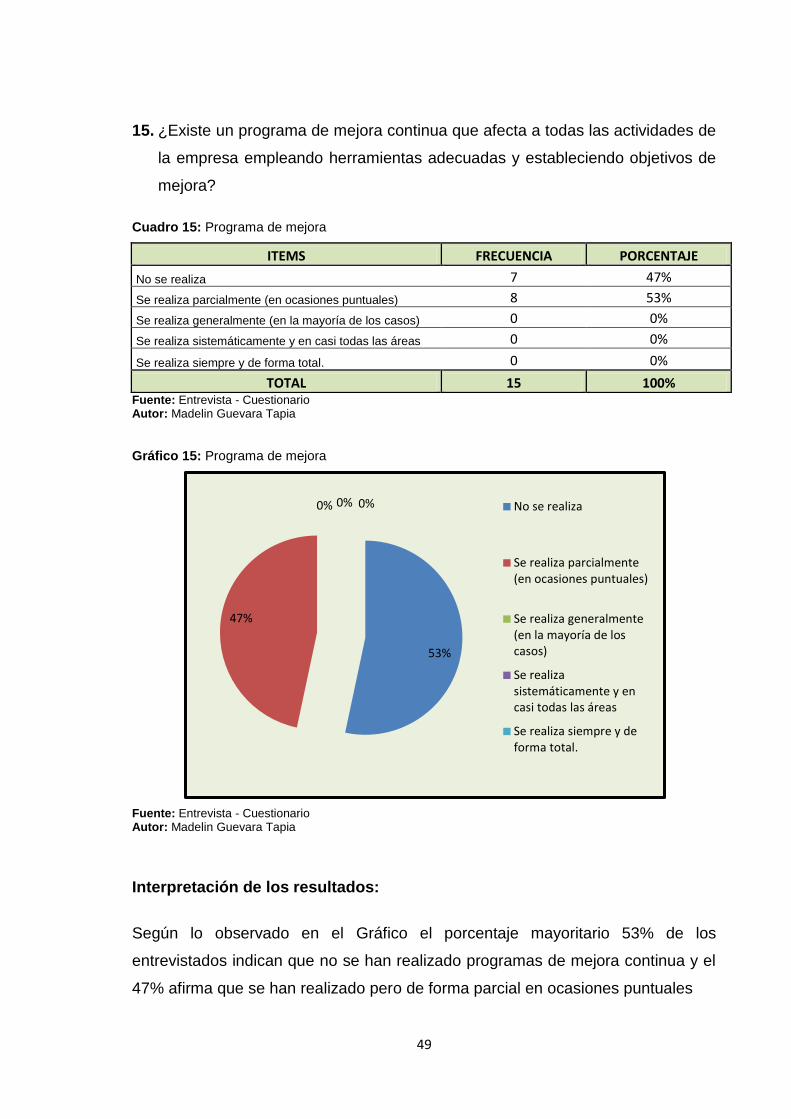

Cuadro 15: Programa de mejora .......................................................................... 49

Cuadro 16: Valoración de resultados ................................................................... 50

Cuadro 17: Análisis de respuestas obtenidas ...................................................... 50

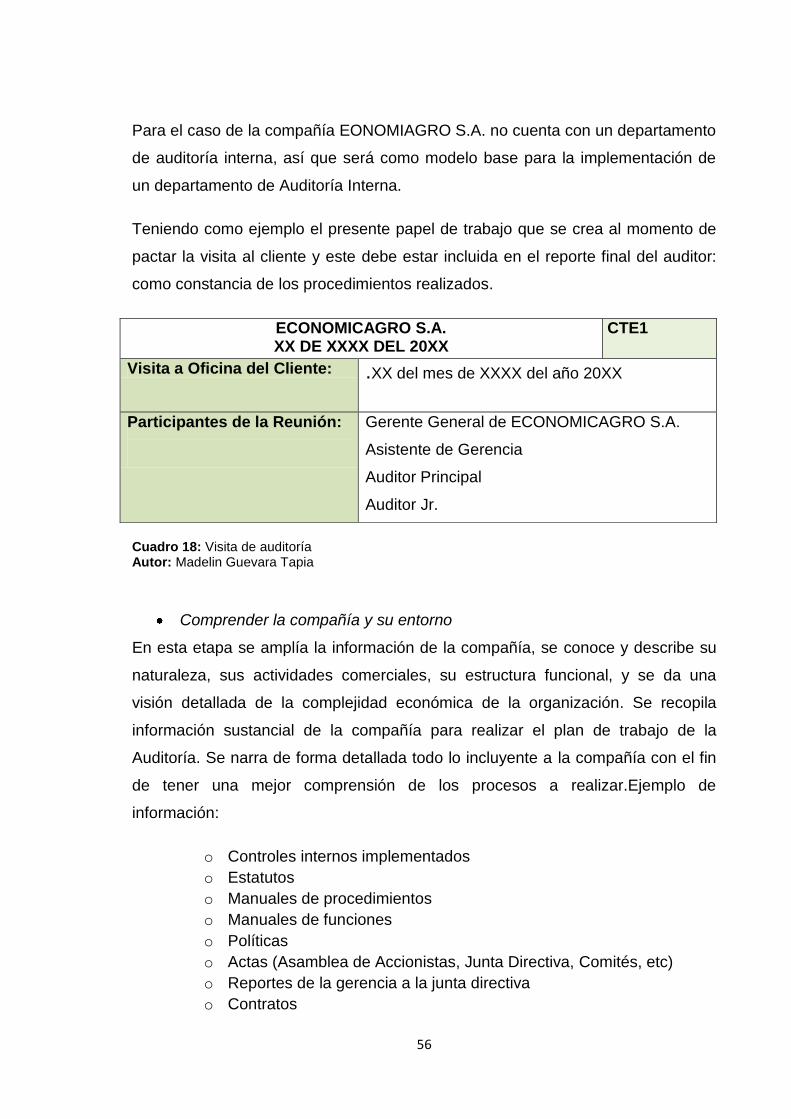

Cuadro 18: Visita de auditoría .............................................................................. 56

Cuadro 19: Examen preliminar de la auditoría ..................................................... 57

Cuadro 20: Análisis de elección de auditores ...................................................... 59

Cuadro 21: Programa de auditoría ....................................................................... 60

Cuadro 22: Plan de trabajo de auditoría .............................................................. 61

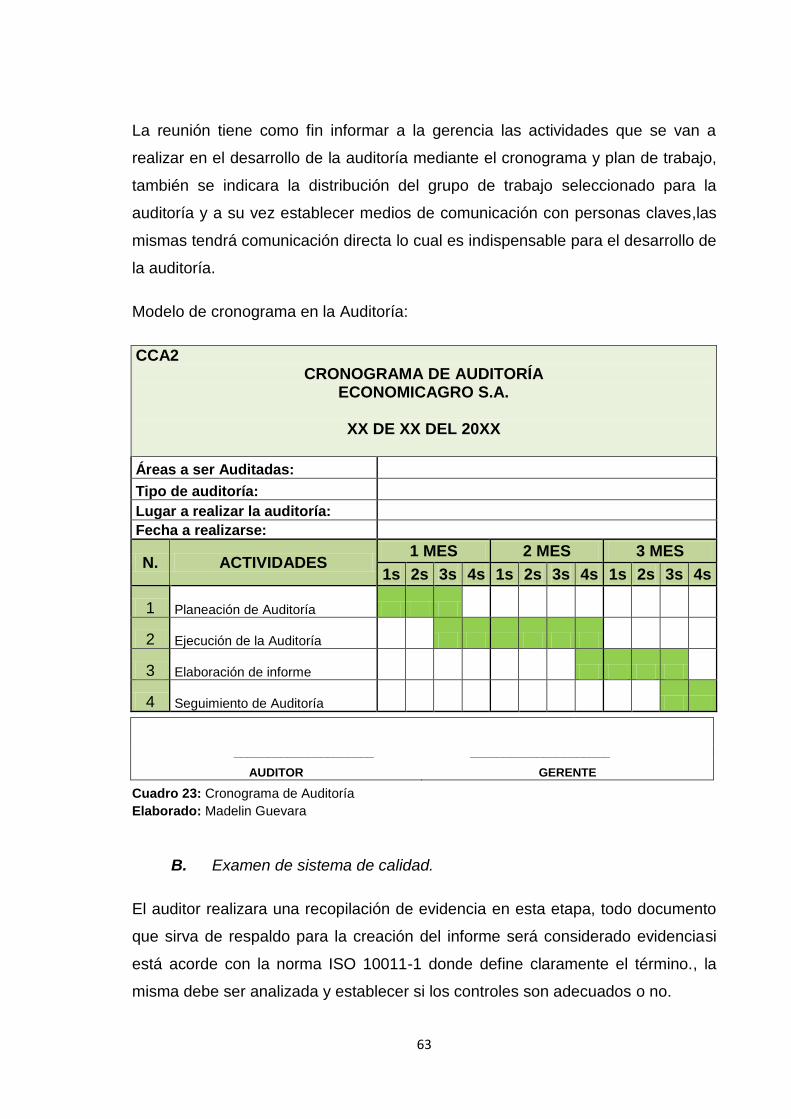

Cuadro 23: Cronograma de auditoría ................................................................... 63

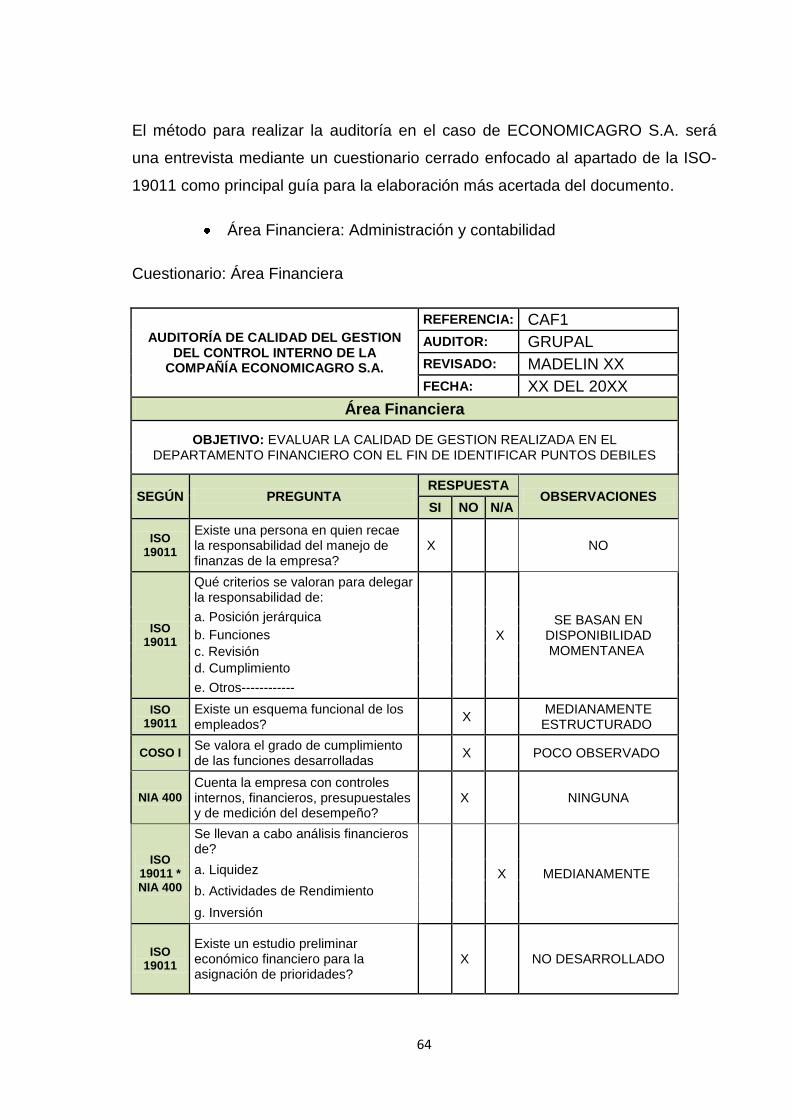

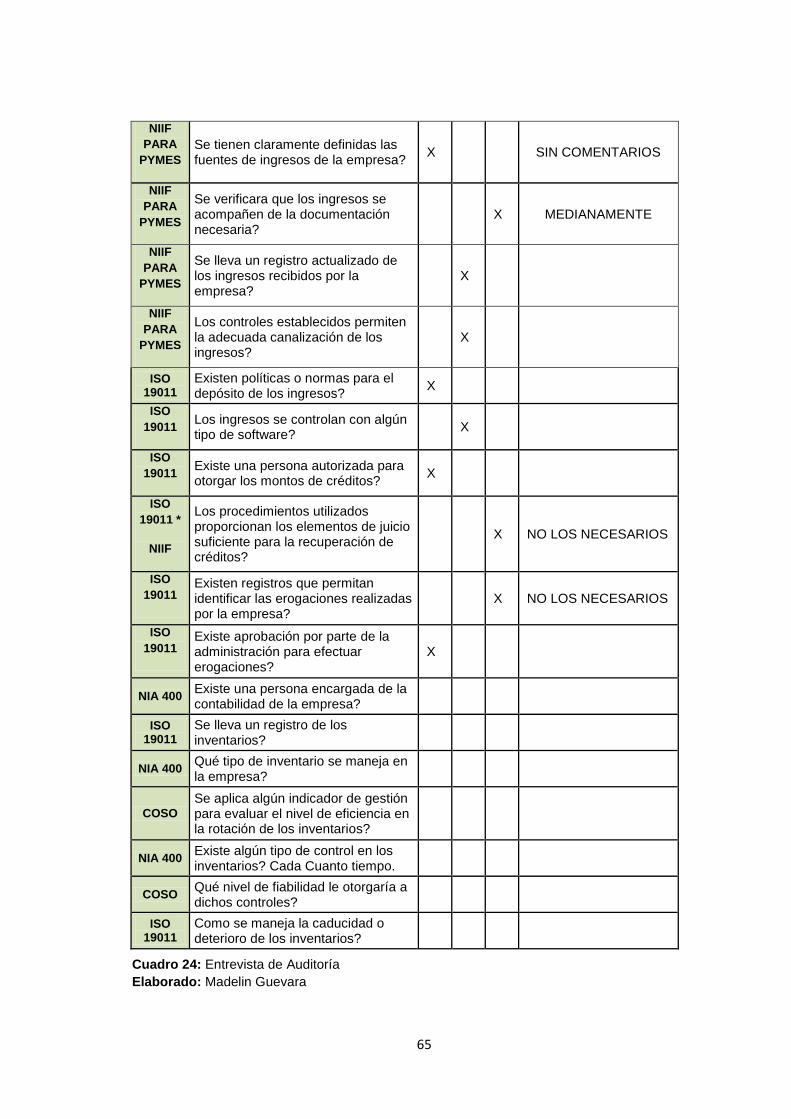

Cuadro 24: Entrevista de auditoría ....................................................................... 65

Cuadro 25: Ejemplo de cedula de hallazgos en auditoría .................................... 66

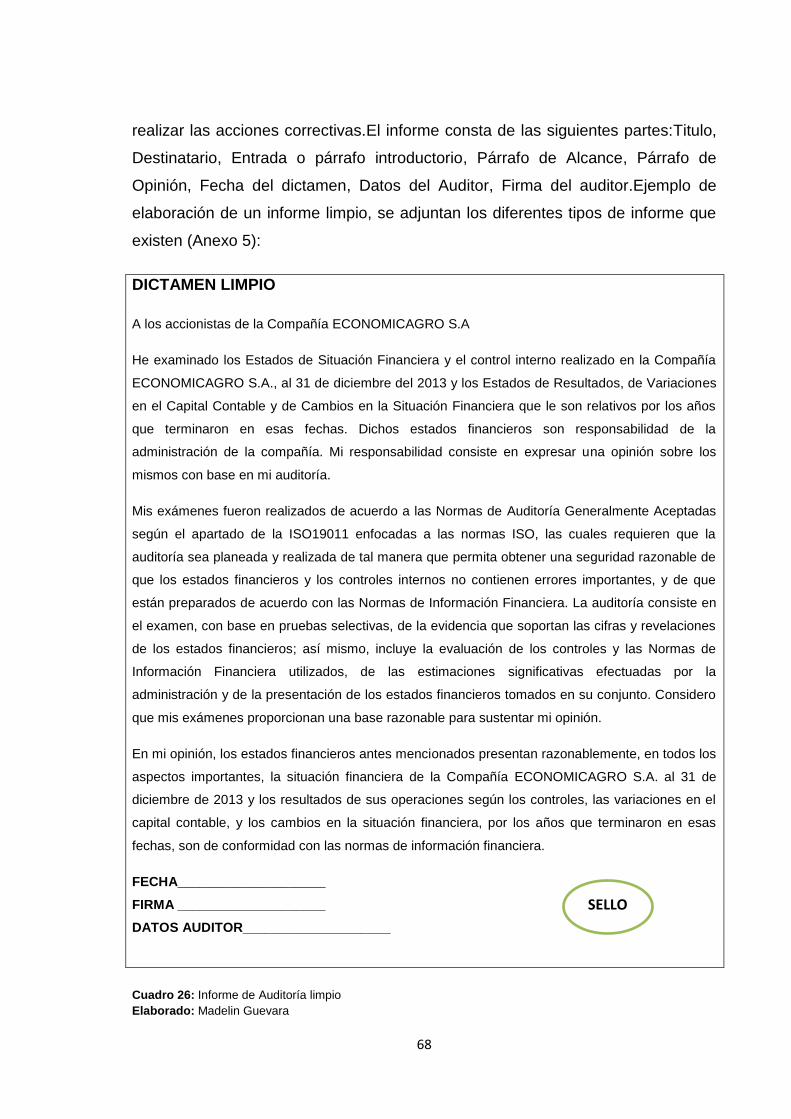

Cuadro 26: Ejemplo deinforme de auditoría limpio .............................................. 68

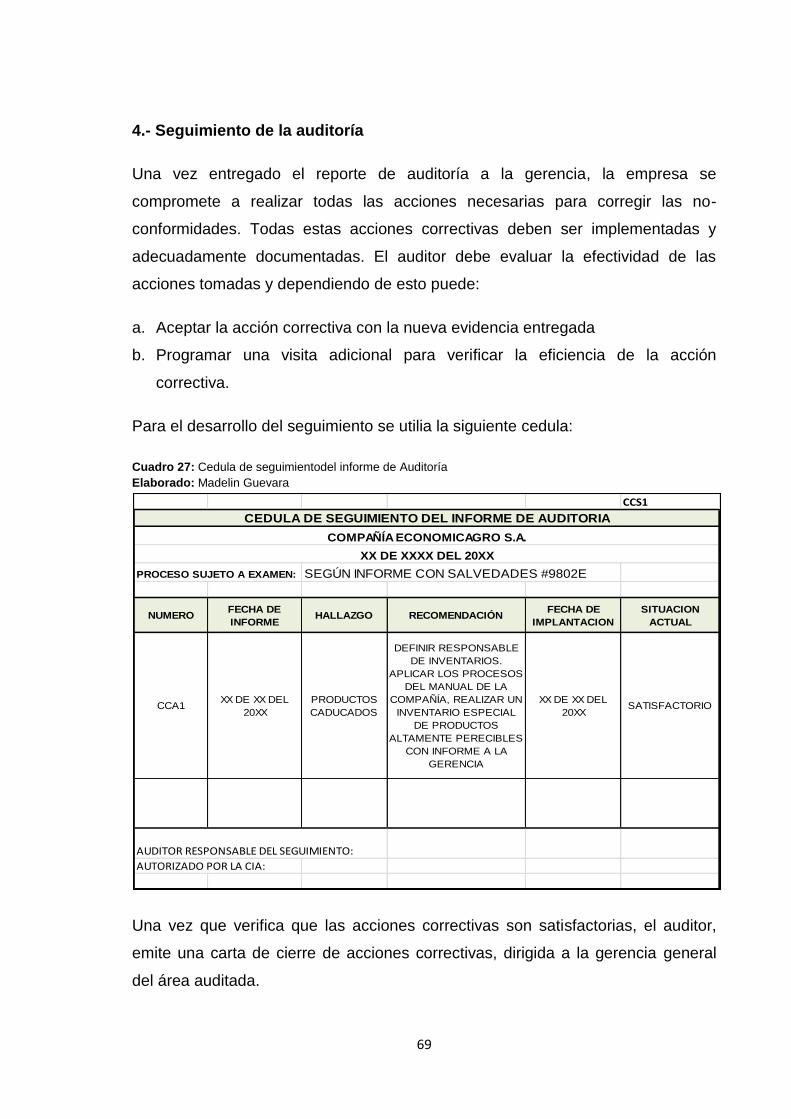

Cuadro 27: Cedula de seguimiento del informe de auditoría ............................... 69

XI

ÍNDICE DE GRÁFICOS

Gráfico 1: Auditorías realizadas ........................................................................... 35

Gráfico 2: Misión y visión de la compañía ............................................................ 36

Gráfico 3: Funciones de los empleados ............................................................... 37

Gráfico 4: Evaluación de los empleados .............................................................. 38

Gráfico 5: Manual de Calidad ............................................................................... 39

Gráfico 6: Inventarios ........................................................................................... 40

Gráfico 7: Selección de proveedores ................................................................... 41

Gráfico 8: Inventarios y gastos ............................................................................. 42

Gráfico 9: Inventarios y suministros ..................................................................... 43

Gráfico 10: Desarrollo del personal ...................................................................... 44

Gráfico 11: Comunicación con el personal .......................................................... 45

Gráfico 12: Sistema de facturación ...................................................................... 46

Gráfico 13: Servicio al cliente............................................................................... 47

Gráfico 14: Conformidad de los productos ........................................................... 48

Gráfico 15: Programa de mejora .......................................................................... 49

1

INTRODUCCIÓN

Antecedentes de la investigación, en la compañía ECONOMICAGRO S.A. no se

han realizado auditorías sobre gestión de calidad en los controles internos, por tal

motivo se realizó una búsqueda y se encontró como investigación relacionada el

siguiente tema, ya que comparten los mismos principios;

AUDITORÍA DE GESTIÒN EN LA UTILIZACIÒN Y APLICACIÓN DE NORMAS

ISO 9001 (CALIDAD) Y OSHAS 18001 (SEGURIDAD INDUSTRIA) EN LA

EMPRESA SERVICIOS DE MANTENIMIENTO INDUSTRIAL “SMI” por el Autor:

LIC. TERESA REVELO MOLINA previo a un Doctorado en Contabilidad y

Auditoría realizado en el año (2008).

Planteamiento del problema, la problemática inicia por una limitante en cuanto a

los controles financiera, observando errores dentro de las áreas incluyentes de

dicho departamento, tanto por capturación de información así como una

organización estructural medianamente definida.

La compañía crece a pasos agigantados y cada vez son más las obligaciones que

comprende este crecimiento, no estima su volumen o capacidad de venta

provocando una disminución de fluidez del efectivo, otro punto importante es el

tardío cumplimento a tareas de carácter urgente debido a la confusa asignación

de funciones y obligaciones de cada trabajador contratado por la empresa

teniendo un escaso control del personal, dificultando evaluar su compromiso y

participación, permitiendo dar cabida a la saturación de tareas a un mismo

empleado y no tener un registro amplio de los procesos realizados que garantice

el máximo rendimiento de la compañía.

Si la situación problemática persiste y no es corregida existe el riesgo no cumplir

sus obligaciones a tiempo, reducir la rentabilidad a niveles críticos, reducción del

personal y por ende el quiebre de la compañía a largo, mediano o corto plazo.

2

La formulación del problema es la siguiente ¿Cómo incide la calidad de gestión

del control interno enla optimizaciónde los recursos de la empresa

ECONOMICAGRO S.A.?

La delimitación del problema de la presente investigación procede en un periodo

de 2 meses en la compañía ECONOMICAGRO S.A. centrada en el departamento

financiero, donde se evaluó los procesos y procedimientos de control en base a la

gestión de calidad aplicada a la compañía. ECONOMICAGRO S.A., está ubicada

en la república del Ecuador en el cantón Santa Lucia provincia del Guayas, zona

Daule en las calles José Santos Coloma y Av. 3 de febrero (calle principal Daule-

Guayas), diagonal a la calle Pedro Jiménez, en el solar 8 frente a la policía

nacional de este cantón.

El objeto de estudio de esta investigación es la Auditoría en la calidad de gestión

de los procesos de control interno en la compañía ECONOMICAGRO S.A.

teniendo como campo de acción, la calidad de gestión de los procesos de control

realizados en el departamento financiero cuya línea de investigación incide en la

Auditoría

El objetivo general es diseñar el modelo de Auditoría en la calidad de gestión del

control interno para la compañía ECONOMICAGRO S.A y así evaluar la

eficiencia, eficacia y efectividad de los procesos de control implementados, siendo

así los objetivos específicos que comprende la investigación los siguientes:

1. Fundamentar teóricamente el modelo de la Auditoría en la calidad de gestión

del control interno de la empresa.

2. Analizar la situación actual de la calidad de gestión en la empresa para el

control interno.

3. Diseñar un modelo de Auditoría en la calidad de gestión del control interno

para la compañía ECONOMICAGRO S.A.

4. Validar la propuesta por profesionales expertos en el área.

3

La hipótesis es que con un modelo de Auditoría en la Calidad de gestión del

control interno se define la eficiencia, eficacia y efectividad de los procesos

realizados en la empresa ECONOMICAGRO S.A. teniendo como variable

independiente; Auditoría en la Calidad de gestión del control interno y como

variable dependiente: eficiencia, eficacia y efectividad de los procesos de control

realizados en la empresa ECONOMICAGRO S.A.

La justificación del tema corresponde a que un sistema, dirigido por un modelo de

calidad de gestión, permite un control interno funcional en la actualidad es de

suma importancia ya que las empresas son más competitivas, las obligaciones

más rigorosas y cada una desea sobre salir entre sí. Por tal motivo la calidad en

una organización, reside en el hecho de que sirve de plataforma para desarrollar

desde la parte menos fortalecida, el interior de la organización, un conjunto de

actividades coordinadas así como procesos y procedimientos, encaminados a

lograr objetivos y/o metas de manera eficiente, eficaz y funcional.

ECONOMICAGRO S.A. compañía a la que se aplicara el presente estudio se

beneficiara con una herramienta basada en los nuevos enfoques gerenciales que

permite tomar decisiones oportunas, teniendo pleno control interno, al conocer

sus necesidades y dominar esta información, para así mejorar de manera

continua ya que podrá detectar los factores y pasos innecesarios evaluando el

desarrollo y desempeño de cada empleado en la organización. La presente

investigación quedara como modelo base de auditoria para la compañía al

momento de crear el departamento de auditoria interno, ya que la misma no

cuenta con el mencionado departamento.

Otro de los beneficios brindados por el presente estudio, de una manera

entrelazada a la calidad de controles internos en la compañía escumplir con los

requisitos exigidos por la ley, dando una imagen confiable, aumentando el

porcentaje de ventas planificado por la organización y asegurando el éxito de la

compañía. Por estas razones es importante hacer Auditorías de calidad para

comprobar la conformidad de los procesos enfocado a las Normas ISO.

4

La Metodología a emplear para la presente investigación tiene la modalidad

paradigmática mixta cuali-cuantitativa ya que se describió las causas y se dio un

análisis porcentual para un mejor entendimiento de la presente investigación y

será de un diseño no experimental por ser una propuesta.1

En el capítulo I, se utilizó el método bibliográfico, descriptivo y analítico ya que se

analizaran y describirán varios conceptos esenciales para el desarrollo de la

investigación.

En el capítulo II, se empleó el método de investigación Inductivo-deductivo, con

un alcance descriptivo-explicativo y con un diseño de investigación-acción ya que

se realizara una evaluación de la situación actual de la compañía

ECONOMICAGRO S.A. con la finalidad de identificar incidencias y resolver

problemas mejorando prácticas concretas

Como técnicas de recolección de información tenemos la observación dondese

observaron los fenómenos durante el desarrollo de la investigación para

encaminar la misma a encontrar incidencias, y adicional la entrevista que es la

comunicación establecida con el personal de la compañía ECONOMICAGRO S.A

mediante un cuestionario para obtener respuestas a las interrogantes

encontradas.

Estructura o esquema de contenidos:

Capítulo I. Marco teórico

Origen y evolución de la Auditoría de calidad, análisis de las distintas posiciones

teóricas sobre Auditoría de calidad en la gestión de controles internos,

importancia de los conceptos principales de las distintas posiciones de la

1 UNIANDES (2012) Manual de Investigación, 1ERA editorial Mendieta. QUITO-ECUADOR (pág. 25-31)

5

Auditoría de calidad de gestión, finalizando con las conclusiones parciales del

capítulo.

Capítulo II. Marco metodológico y planteamiento de la propuesta.

Descripción de los procedimientos metodológicos para el desarrollo de la

investigación en la compañía ECONOMICAGRO S.A., propuestas de la

investigación a emplearse, finalizando con las conclusiones parciales del capítulo.

Capítulo III. Validación y/o evaluación de resultados de su aplicación.

Validación por expertos del modelo deauditoría de calidad de gestión del control

interno en la compañía ECONOMICAGRO S.A., mediante una certificación e

informe de su opinión experta en el tema, finalizando con las conclusiones

parciales del capítulo.

El aporte teórico que se brindo es la calidad de gestión en los procesos de control

interno en base a las NORMAS ISO, la idea de gestión lleva implícito los

conceptos de objetivo y mejora, contribuyendo a aumentar el valor añadido por el

sistema de calidad. Así pues, de un concepto negativo, estático y reactivo de la

calidad se pasa a otro positivo, orientado a la acción y proactividad brindando una

imagen confiable de la compañía y atender de esta manera más y mejor a los

clientes, contando con la participación activa de todo el personal en los proyectos

de mejora (directriz NORMAS ISO 9001 y 9004).

La significación práctica define que mediante la implementación de un correcto

control interno y calidad de gestión permitirá corregir toda falencia en los procesos

realizados en la compañía ECONOMICAGRO S.A. permitiendo generar mayor

rentabilidad ya que está orientada a sus objetivos y utiliza sus recursos con

criterio de manera eficiente, eficaz y funcional, aportando una visión más amplia y

global de sus relaciones internas de servicio.

Permite a la compañía mejorar los procesos generando clientes satisfechos,

además contribuye a reducir costos operativos y de gestión al facilitar la

6

identificación de los costos innecesarios debido a la mala calidad de las

actividades internas.

Es de gran ayuda para tomar decisiones eficaces ya que facilita la observación de

limitaciones y obstáculos para conseguir los objetivos, reduce interfaces debido

que al asignar responsabilidades claras a una persona, permitirá autoevaluar el

resultado de su proceso y hacerla co-responsable de su mejora, el trabajo se

volverá más enriquecedor contribuyendo a potenciar la motivación de los

empleados (empowerment)2.

2 José Antonio Pérez Fernando de Velasco (2010), Gestión por proceso, 4TA edición ANORMI, S.L.

MADRID (pág. 10-22)

7

CAPÍTULO I

MARCO TEÓRICO

1.1. Origen y evolución de la Auditoría en la calidad

La auditoría como profesión fue reconocida en Gran Bretaña por la ley de

sociedades en 1862, en la que se establecía la conveniencia de que las empresas

llevaran un sistema contable y la necesidad de que afectaran una revisión

independiente de sus cuentas. La profesión del auditor se introdujo en los Estado

Unidos de América hacia 1900 y años más tarde en América Latina.3

La auditoría existe desde tiempos antiguos aunque no reconocida, dado a que no

existían relaciones cambiarias complejas con sistemas contables. Desde los

tiempos medievales hasta la revolución industrial, el desarrollo de la auditoría

estuvo estrechamente vinculado a la actividad puramente práctica y desde el

carácter artesanal de la producción el auditor se limitaba a hacer simples

revisiones de cuentas por compra y venta, cobros y pagos y otras funciones

similares con el objetivo de descubrir operaciones fraudulentas esto se hacía con

un estudio exhaustivo de cada una de las evidencias existentes. 4

La norma MIL-Q-9858 (circa 1954), que fue una de las primeras normas de

gestión de la calidad, contenía un pequeño párrafo sobre el tema de la auditoría.

Durante este periodo, no se conocía como verificar la correcta gestión ni en base

a que parámetros realizarla, pero esto dio inicio a la necesidad de realizar un

control.

Una década más adelante, aproximadamente en 1968 encontramos los principios

de una norma de auditoría con el documento ASQC C1 para los sistemas de

calidad del proveedor, que decía "Los programas de calidad serán auditados por

3 Según la página www.monografias.com en el trabajo “Auditoria de la calidad con la aplicación de la Norma

ISO 19011. 4

Yanel Blanco Luna (2012), Auditoria integral: normas y procedimientos, 2da edición Ecoe-Ediciones

BOGOTA (Pág. 15-27)

8

el comprador para verificar el cumplimiento de estas especificaciones. El

incumplimiento del programa o alguna de sus partes puede causar el rechazo del

producto."5

Más adelante otras áreas del gobierno, no relacionadas con cuestiones militares y

nucleares, comenzaron a analizar el valor de auditar sus operaciones no

financieras. Durante el final de los años setenta y principios de los ochenta,

aumentó la presión para obligar al gobierno a dar cuenta tanto de sus

operaciones, como de sus programas de gastos.

Durante el siglo XX cerca de los ochenta, como contestación a la nueva

competencia mundial, los fabricantes necesitaban cambiar la representación en la

que realizaban sus negocios. Entre estas necesidades se manifestaba realizar un

trabajo en base a la satisfacción del cliente por ende debían manejar un control

más eficiente.

La norma Z-1.15 (1979) de Estados Unidos de Norte América sobre sistemas de

calidad, contiene una buena descripción de todos estos programas iníciales de

auditoría de calidad, tanto internos como del proveedor.6 En 1981 los canadienses

publicaron el documento CAN3-395, basado principalmente en el trabajo realizado

por los británicos y el IIA.

Después de enfrentar muchos problemas, la División de Auditorías de Calidad de

la Sociedad Americana para la Calidad (ASQ, por sus siglas en inglés) pasó su

versión de la norma Canadiense Q395, a través de los comités y luego en 1986

fue publicada Q1.7

Durante la segunda mitad de los años ochenta se presenta un mayor interés en

las auditorías de calidad en las empresas. Teniendo como previa que la guerra

fría estaba por terminar yla tecnología de las comunicaciones se desarrollaba

hacia el Internet. Se firmaban contratos de negocios al nivel mundial. Todo ello

5Specification of General Requirements for a Quality Program [Especificaciones de los requisitos generales

para un programa de calidad], ASQC Cl-1968, ANZI/Zl.8-1971 (Milwaukee: ASQC Quality Press, 1968) 6Generic Guide lines for Quality Systems [Directrices generales para los sistemas de calidad], ANSI/ASQC Z-

1.15-1979 (Milwaukee: ASQC QualityPress, 1979 7Generic Guide lines for Auditing of Quality Systems [Directrices generales para la auditoría de sistemas de

calidad], ANSI/ASQC Ql-1986 (Milwaukee: ASQC Quality Press, 1986)

9

llevó a que el organismo International Organization for Standardization “ISO”

cuyas operaciones iniciaron el 23 de febrero de 1947, con sede en Ginebra

(Suiza) creara la norma ISO 9001 (1987), la primera norma internacional clara

sobre gestión de la calidad. 8

La Comunidad Europea, Canadá y Australia fueron los primeros en aplicar la

evaluación de conformidad, que anteriormente era utilizada para certificar un

producto, a esta nueva norma. En 1989 como ya lo habían hecho anteriormente,

los británicos tomaron el borrador de un documento del Comité y lo publicaron

como su norma BS7229.

Dos años más tarde aparece el documento internacional aprobado dividido en tres

partes.La norma ISO 10011-1 fue publicada en diciembre de 1990. Las partes 2 y

3 salen a la luz en mayo de 1991. Estados Unidos tomó estos tres documentos

internacionales y en 1994 los publicó como un solo documento bajo el nombre de

Q10011. Es importante resaltar que la norma canadiense Q395 de 1981 fue la

base para todos estos documentos nacionales e internacionales.9 Después del

éxito de la evaluación de conformidad de los sistemas de gestión de la calidad

(ISO 9001), los colegas relacionados con asuntos del ambiente comenzaron a

hacer lo mismo con la norma ISO 14001.

A mediados de los años noventa se realizaron trabajos informales en la norma de

auditoría integrada ISO 19011, mismos que iniciaron oficialmente en 1998. Este

grupo de trabajo no sólo trataba de desarrollar un grupo de reglas de aplicación

interna y externa, sino que también abarcaban la evaluación de conformidad. Los

avances fueron lentos. Finalmente en el año 2002 se publicó la norma conjunta.10

8Fundación ECO GLOBAL (2007) El auditor de calidad, MADRID-ESPAÑA

9 Alfredo Esponda (2005) Hacia una calidad más robusta ISO 9000-2000, Panorama editorial, sexta edición

MEXICO (Pág. 23.35) 10

Dennis R. Arter (2003), Auditorias de calidad para mejorar la productividad, 3ra edición. USA. (Pág. 1-4)

10

1.2. Fundamentos teóricos sobre la Auditoría en la calidad de gestión de

los controles internos.

Auditoría

La Auditoría puede definirse como «un proceso sistemático para obtener y evaluar

de manera objetiva las evidencias relacionadas con informes sobre actividades

económicas y otros acontecimientos relacionados, cuyo fin consiste en determinar

el grado de correspondencia del contenido informativo con las evidencias que le

dieron origen, así como establecer si dichos informes se han elaborado

observando los principios establecidos para el caso»1112

William Thomas Porter y John C. Burton definen la Auditoría como; “el examen de

la información por una tercera persona distinta de quien la preparó y del usuario,

con la intención de establecer su veracidad; y el dar a conocer los resultados de

este examen, con la finalidad de aumentar la utilidad de tal información para el

usuario”.

Arthur W. Holmes (1984) en su libro principios básicos de la auditoría, obtiene

como conclusión en su concepto moderno que la Auditoría es; "el examen crítico y

sistemático de la actuación y los documentos financieros y jurídicos en que se

refleja, con la finalidad de averiguar la exactitud, integridad y autenticidad de los

mismos”.

George R. Terry (1953). En su libro principios de administración, señala que; "La

confrontación periódica de la planeación, organización, ejecución y control

administrativos de una compañía, con lo que podría llamar el prototipo de una

operación de éxito, es el significado esencial de la auditoría administrativa”.

El Consejo Técnico de la Contaduría Pública en su pronunciamiento No.7

presenta la siguiente definición de Auditoría de Gestión; “La auditoría de gestión

es el examen que se realiza a una entidad con el propósito de evaluar el grado de

eficiencia y eficacia con que se manejan los recursos disponibles”.

11

Yanel Blanco Luna (2012), Auditoría integral: normas y procedimientos, 2da edición Ecoe Ediciones

BOGOTA (pág. 11-47) 12

Alberto de la Peña Gutiérrez (2007) Auditoria un enfoque practico, 1era edición ESPAÑA (Pág.5)

11

Existen dos tipos de Auditoría, la auditoría Interna y la externa, la externa es

realizada por un auditor calificado ajeno a la organización donde se va a realizar

dicha evaluación en cambio la interna esta en el seno de la organización y está

vinculada con los controles internos con la finalidad verificar y evaluar el

desempeño interno y de esta manera tomar medidas correctoras.13

Teniendo en claro la definición de auditoría encontramos que de esta rama se

desprenden las Auditorías no financieras. A estas Auditorías no financieras se les

han dado distintos nombres derivados de los objetivos específicos que puedan

perseguir, algunos de estos nombres han sido los siguientes

Auditoría de Cumplimiento

Auditoría de Actuación

Auditoría de Economía y Eficiencia

Auditoría de Programa

Auditoría Operacional

Auditoría Administrativa

Auditoría Operativa

Auditoría de Sistema

Auditoría de Gestión

Auditoría de Calidad

Auditoría de Performance (desempeño)14

Auditoría de calidad

La norma ISO 9000:2000 define una Auditoría de Calidad como:“Proceso

sistemático, independiente y documentado para obtener evidencias y evaluarlas

de manera objetiva con el fin de determinar el alcance al que se cumplen los

criterios de auditoría”.15

Las auditorías de calidad son aquellas en las que se evalúa la eficacia del sistema

de gestión de calidad de la organización, ademásla auditoría de calidad es una

13

Adolfo Fernández Maestro (2005), Auditoría y Control Interno, edición MMVI-MADRID 14

Yanel Blanco Luna (2012), Auditoria integral: normas y procedimientos, 2da edición Ecoe-Ediciones BOGOTA 15

Según la página de internet http://www.aec.es/web/guest/centro-conocimiento/auditoria-de-calidad

12

herramienta de gestión empleada para verificar y evaluar las actividades

relacionadas con la calidad en el seno de una organización.

A la actualidad se auditan los sistemas de gestión de la calidad conformes a la

norma UNE-EN-ISO 9001:2008 ya que esta es la norma mundialmente

reconocida que describe claramente los requisitos indispensables para un sistema

de gestión de la calidad.

El objetivo de la auditoría es evaluar la eficiencia y efectividad de las

disposiciones de calidad de una organización mediante la recolección y uso de

evidencia objetiva, e identificar y registrar las instancias de no cumplimiento con

las disposiciones de calidad e indicar.16

Las auditorías de calidad proporcionan evidencias objetivas basadas en hechos,

lo cual va a permitir a su titularidad y a sus responsables de departamentos

tomar decisiones basándose en hechos y no en hipótesis.

Una auditoría de calidad debe:

1. Tener claramente definidos sus objetivos

2. Auditar todos los aspectos de la calidad.

3. Evaluar las acciones ínter departamentales

4. Ser objetiva

5. Concentrarse en los resultados y en las acciones correctoras derivadas.

Tipos de auditorías de calidad

Existen tres clases principales de Auditorías de calidad, las internas o primera

parte, las externas o de segunda parte y las externas de tercera parte.

1. Las internas de primera parte se realizan por auditores que son parte de

la empresa.

2. Las externas de segunda parte son realizadas por personas ajenas a la

empresa.

16

Tomado de la página de internet http://informandodecalidad.wordpress.com/2008/04/09/definicion-de-

auditoria-de-calidad/ publicado en el año 2008.

13

En ambos casos siempre busca la corrección de deficiencias mediante el

establecimiento de acciones correctoras. A través de ellas se trata de obtener

información objetiva sobre el funcionamiento del sistema y su efectividad para

conseguir un servicio de calidad.

3. Las externas de tercera parte, son auditoría donde los auditores

pertenecen a una firma acreditada.

El objetivo de este último tipo de auditoría es otorgar, a la empresa auditada, un

certificado nacional o internacional del adecuado funcionamiento de su sistema

de calidad.

Entre los diferentes tipos de auditorías de calidad podemos mencionar a la;

Auditoría de la política y objetivos de la calidad

Las Auditorías de los planes de calidad

Las Auditorías de los procesos

Las Auditorías de los proveedores

Auditoría de sistemas de calidad

Auditoría de sistemas de calidad: Las Auditorías de sistemas de calidad son una

evaluación detallada del sistema de calidad para verificar su conformidad con las

políticas de la compañía, obligaciones contractuales y requisitos de regulación.

El objetivo primordial de este tipo de auditoría es determinar si la empresa auditada

está cumpliendo con sus obligaciones necesarias para el aseguramiento de la

calidad y si los controles establecidos para sus productos o servicios cumplen con los

requisitos establecidos por la empresa u otras entidades.

Las Auditorías se realizan generalmente para conseguir uno o varios de los

siguientes objetivos, según ISO 10011-1:

• Determinar la conformidad o no conformidad de los elementos del sistema

de calidad con los requisitos especificados.

• Determinar la eficacia del sistema de la calidad implantado para alcanzar

los objetivos de la calidad especificados.

14

• Proporcionar al auditado la oportunidad de mejorar su sistema de calidad.

• Cumplir los requisitos reglamentarios

• Permitir la inscripción del sistema de calidad del organismo auditado en un

registro.

Etapas de la Auditoría:

Existen 4 etapas en las que se divide un proceso de Auditoría:

1. La planeación y programación de la auditoría.

2. Ejecución de la auditoría.

3. Elaboración de informe.

4. Seguimiento de la auditoría.

Planeación y programación de la auditoría

La planeación de una auditoría, es una de las partes más importantes para

garantizar la efectividad de la auditoría a realizar. Planear una auditoría es

determinar sistemáticamente que áreas se auditaran y la frecuencia de las

Auditorías. Este proceso incluye:

1. Conocimiento de todas las áreas a auditar

2. Selección de las actividades en las áreas a auditar.

3. Selección del tipo de auditoría a realizar (de producto, de procesosde

sistema de calidad, etc.)

4. Determinación de los recursos necesarios para realizar la auditoría.

Lo primero a realizar en la planeación de una auditoría, es determinar contra

que se auditará, e identificar las bases establecidas que servirán como

referencias para realizar la auditoría. Estas bases son la documentación del

sistema de calidad que pueden ser:

• Manual del sistema de calidad

• Contratos

• Requisitos regulatorios para la empresa

• Códigos y normas

• Especificaciones de materiales

15

• Informes de auditoría anteriores

• Políticas gerenciales

• Instrucciones de trabajo

• También se pueden revisar cualquier retroalimentación.

El siguiente paso es establecer el tipo de auditoría a realizar, la frecuencia y

fechas tentativas para realizarla. Del proceso de planificación surge el

programa maestro de auditoría donde se identifica:

a. Operación o área a ser auditada

b. Tipo de auditoría a realizar

c. Lugar donde se realizará

d. Frecuencia de la auditoría (seguimiento)

e. Fecha a realizarce

f. Documentos de referencia (Reportes de Auditoría, manuales, etc.)

g. Características necesarias del personal a realizar la auditoría

h. Número de auditores a participar en la auditoría (tamaño de equipo)

El alcance de una auditoría es el grado de cobertura, en cuanto a número de

áreas a auditar y pruebas a realizar, establecido en el proceso de planeación,

debe proporcionar una seguridad razonable de que mediante las pruebas

realizadas se obtiene un grado confiable del buen funcionamiento del área o

actividad auditada. El alcance de la autoría puede ser total o parcial. Se

considera un alcance total cuando se audita todas las actividades en el sistema

de calidad de la empresa. Cuando un alcance es parcial se audita solamente

un área o elemento definido.

El plan de auditoría guía la realización de la misma. El objetivo de esto es

informar a las personas en las áreas o actividades a ser auditadas de las

fechas, objetivos y personal a realizar la auditoría en su área de trabajo. Un

plan de auditoría debe contener por lo menos:

1. Objetivo y alcance de la auditoría

2. Documentos de referencia aplicables a él área auditada

3. Miembros del equipo de auditoría

16

4. Lugar y fecha de la Auditoría

5. Programación de los elementos de auditoría

6. Las horas en las que se harán reuniones de apertura y cierre

7. Informe de distribución (personas autorizada a tener el plan de auditoría)

8. Detalles confidenciales, en ciertos casos

9. Hallazgos encontrados durante la revisión de la documentación

Ejecución de las auditorías

Después de realizada la etapa de planificación, elaborar el plan de auditoría y la

lista de verificación se puede proceder a la ejecución en sí de la auditoría de

calidad. El éxito de la auditoría depende de que tan bien se elaboró el plan de

auditoría y del cómo los auditores se acoplan a cabalidad con este plan.

La ejecución de la auditoría es el cumplimiento total del plan de auditoría para

establecer lo adecuado del sistema de calidad con relación a las bases

establecidas en el proceso de planificación.

El proceso de ejecución de las Auditorías de calidad comprende los siguientes

pasos:

1. Realización de una reunión de apertura

2. Examen del sistema de calidad

3. Revisión de los hallazgos determinados

4. Realización de la reunión de cierre.

Realización de una reunión de apertura: Se realiza una reunión de apertura

para establecen las reglas, el alcance y los objetivos de la auditoría a realizar. En

esta reunión participa la gerencia de la empresa o un representante, el auditor

líder y los miembros adecuados del equipo de auditores. Esta reunión se realiza

para que la gerencia esté al tanto de la presencia de los auditores, las actividades

que realizaran, el alcance de la auditoría y para establecer medios de

comunicación.

El procedimiento normal de esta reunión de apertura consiste en hacer la revisión

del plan de auditoría. Donde se indicará él propósito y alcance de la auditoría

17

acerca del área o actividad auditada, se debe hacer referencia a la

documentación a ser utilizada como base para la elaboración de la auditoría. En

la reunión de apertura se indican como estará distribuido el personal del equipo

de auditoría en cuanto a cada área a auditar. También se describe la forma como

se realizará la auditoría y se hace referencia a que los auditores obstruirán en lo

menos posible las áreas auditadas.

Otro objetivo fundamental para realizar una reunión de apertura, es para

establecer canales de comunicación, es decir, establecer las personas clave con

las que se tendrá comunicación directa e indispensable, para realizar la auditoría

en cada área y para tener conocimiento de las personas que pueden sustituir a la

persona clave en dado caso que no se encuentre.

Examen del sistema de calidad: Para realizar el examen del sistema de calidad

auditado es necesario que el auditor reúna y analice suficiente evidencia objetiva,

para lograr establecer si los controles del sistema de calidad son adecuados y si

se encuentran adecuadamente documentados e implementados.

Las normas ISO 10011-1 definen a la evidencia objetiva como: "La información

cualitativa o cuantitativa, registros o informes de hechos pertinentes a la calidad

de un artículo, servicio o de la existencia e implantación de un elemento en un

sistema de calidad, el cual esté basado en la observación, medida o prueba y el

cual pueda ser verificado". Todo hallazgo encontrado por el auditor, durante la

realización de la auditoría, debe ser registrado. La evidencia objetiva la obtiene el

auditor mediante: entrevistas, revisión de documentación, registros, etc.

Uno de los metodos para realizar una auditoría son las entrevistas realizadas

durante el proceso de auditoría, al personal a cargo del área o actividad auditada,

forma gran parte de la evidencia necesaria para determinar el funcionamiento

adecuado del área auditada.

Por lo general las entrevistas deben ser:

1. Elaborados por escrito.

2. Aclaratorias en cuando a posibles conflictos, cambios u otros elementos con

respecto al sistema de calidad auditado.

18

3. Suministradoras de las bases necesarias para comprender el funcionamiento

del sistema de calidad.

4. Para establecer caminos de comunicación, entre el auditado y el auditor.

También para indagar sobre aspectos conocidos solamente por el auditado y

así poder desarrollar una visión general sobre las necesidades del sistema de

calidad y como estas se pueden lograr.

El auditor debe cerciorarse de recopilar la suficiente evidencia objetiva, en todas

las etapas auditadas, para que pueda emitir su informe. Esta evidencia, por lo

general, se recopila a través de entrevistas, análisis de documentación e

observaciones. Las observaciones realizadas durante este proceso deben ser

documentadas, especialmente cuando son de gran impacto sobre el sistema de

calidad.

Es importante mencionar que el auditor afirmará sobre si la actividad auditada se

encuentra de acorde con el requisito o base para realizar la auditoría. Pero su

afirmación se basa en la evidencia recabada y debidamente documentada, la cual

puede ser requerida y será la única evidencia que poseerá el auditor sobre los

fundamentos por los cuales llegó a esa afirmación.

En el proceso de documentación, el auditor debe registrar eficientemente la

evidencia con notas suplementarias, en la lista de verificación. Debe anotar el

nombre de las personas asignadas por la gerencia como acompañantes durante

el proceso de revisión, las áreas de trabajo visitadas, las clases de actividades y

cualquier otra información que el auditor considere como importante. Se debe

registrar todo hallazgo encontrado durante la auditoría que no formaba parte de la

muestra de auditoría planeada, para modificar el alcance en el momento de la

auditoría.

Revisión de los hallazgos: Cuando se termina de evaluar el sistema de calidad,

el equipo de auditoría se reúne para revisar las notas y observaciones

encontradas durante el proceso de auditoría. El auditor líder es quien modera la

reunión y dirige la discusión de los hallazgos para determinar si son válidos o no,

para sugerir la acción correctiva.

19

Todos los auditores deben revisar y resumir los hallazgos encontrados antes de

asistir a la reunión. Cada auditor leerá sus hallazgos para lograr cruzar

información en los hallazgos que cada uno identificó.

En la misma reunión después de identificar todos los hallazgos encontrados el

auditor debe evaluarlos y determinar cuáles son los que se clasificaran como no-

conformidades. La determinación de las no-conformidades debe realizarse

mediante criterios establecidos, deben estar bien documentadas y no permitir la

influencia de criterios personales para su determinación.

Las no-conformidades deben documentarse en una solicitud de acción correctiva,

la cual asegura el seguimiento de la acción correctiva necesaria.Se debe evitar

culpar a los individuos involucrados en las no-conformidades. Las solicitudes

deben enunerar la acción correctiva en un orden secuencial para lograr una

rápida identificación y un adecuado seguimiento.

Se debe hacer referencia al número del informe deauditoría, en el cual se

identificaron las no-conformidades. Todas las no-conformidades deben ser

identificadas como mayores o menores. Las no conformidades mayores son

aquellas que puede requerir la interrupción del trabajo. Para toda no-conformidad

se debe detallar las condiciones observadas, es decir la naturaleza de la no-

conformidad y también se deben relacionar con el documento donde se indica el

requisito que no fue cumplido, indicando el número de página, inciso o cualquier

otro. La carta de solicitud de acción correctiva debe ser firmada por el auditor

líder.

La revisión de los hallazgos con la gerencia de la empresa auditada

primordialmente, se deben discutir los hallazgos encontrados con elgerente

encargado del área respectiva donde se determinó la no-conformidad. Esto es

importante para que el gerente esté informado sobrelos hallazgos y las acciones

correctivas necesarias.

20

Reunión de cierre: Se realiza una reunión de cierre con el objetivo principal que

todas las personas involucradas se encuentren al tanto de los hallazgos de la

auditoría y para asegurarse que la empresa auditada comprenda todos los

hallazgos determinados.

Esta reunión debe realizarse inmediatamente después de la evaluación del

sistema de calidad. Deben participar los representantes de la gerencia, el equipo

de auditoría y otro personal que considere la empresa conveniente.El auditor

presentará un resumen de los resultados de la evaluación del sistema,

asegurándose que todos los hallazgos son presentados en forma impersonal. Los

hallazgos se pueden presentar mediante:

• La presentación por parte de cada auditor de los hallazgos que identificó.

• También el auditor líder puede presentar todos lo hallazgos con la asistencia

del equipo de auditoría si surge algún comentario específico sobre cualquier

área auditada.

El auditor líder debe funcionar como mediador y mantener la discusión lo más

objetiva, resumida y directa. Este debe permitir solo aquellas discusiones

pertinentes que ayuden a clarificar los hallazgos y no para justificar el método de

auditoría.

Después de mencionados todos los hallazgos positivos y negativos, el auditor

procede a hacer entrega de una copia de la solicitud de la acción correctiva a la

persona responsable de la organización auditada. Y debe conseguir la firma de la

persona responsable donde hace constar de recibido, notificado y donde se

compromete a tomar la acción correctiva necesaria. Este documento debe indicar

la fecha tentativa para una respuesta o cumplimiento de las acciones correctivas

establecidas.

Como último punto en la reunión, el auditor líder, índica que se emitirá un informe

de auditoría, especificando el contenido del mismo. También debe mencionar que

se realizaran auditoría subsecuente donde se verificará el cumplimiento de las

acciones correctivas y su eficiencia.

21

Elaboracion de informe de auditoría

Después de realizada la revisión del sistema de auditoría de la empresa y

después de concluida la reunión de cierre, se procede a entregar el informe de

auditoría. El informe de auditoría también conocido como reporte de auditoría

debe contener todos los hallazgos determinados en el proceso de auditoría y una

descripción de los eventos que se presentaron en esta. Este debe ser elaborado

por el equipo de auditoría y dirigido por el auditor líder. El equipo no debe tardar

más de 10 días hábiles en la elaboración del Reporte de Auditoría y debe ser

entregado a la empresa auditada en im plazo no mayor a 30 días calendario

después de la reunión de cierre.

El informe debe ser realizado de tal manera que pemita a personas que no

participaron, en el proceso de auditoría, entender claramente las condiciones

observadas en el área auditada, debe contener todas las no-confomidades

encontradas, claramente identificadas y descritas en su totalidad. Adicionalmente,

se debe indicar con precisión la situación y como se encontraba en el momento

de la revisión e indicar las bases utilizadas para auditar.

El informe se dirige a la alta gerencia y se debe proporcionar copias a las

gerencias de las áreas auditadas involucradas y a las personas responsables de

realizar las acciones correctivas. estándar del contenido mínimo que debe poseer

un reporte de auditoría:

1. Alcance y objetivo de la auditoría

2. Lugar y fecha en las que se realizó la auditoría

3. Indicar la documentación utilizada como referencia contra la cual se realizó la

auditoría. (Normas del ISO, Manual de calidad, etc.)

4. Incluir el plan de auditoría y los detalles de la lista de verificación.

5. Identificar al equipo de auditoría y al autor líder.

6. Identificar al personal de la empresa auditada, con quienes se tuvo contacto.

7. El resumen de los hallazgos, de una forma detallada, clara y comprensible.

8. Identificación de la no-conformidades con detalle y su respectiva solicitud de

acción correctiva.

22

9. Indicar el motivo por el cual se omitió algún elemento en la auditoría y

cualquier limitación al alcance.

10. Una declaración del equipo de auditoría en cuanto al cumplimiento total y/o la

capacidad del sistema de calidad para lograr los objetivos definidos.

11. Detalles sobre la acción de seguimiento sobre las acciones correctivas

12. Lista de distribución del informe de auditoría

Tipos de informe: Esuna opinión formal y puede ser emitida en base a cuatro

formas que son las siguientes:17

Opinión favorable.

Opinión con salvedades.

Opinión denegada.

Opinión desfavorable.

Opinión favorable: Esta es emitida cuando se ha realizado la auditoríay todos los

resultados han sido satisfactorios sin tener limitantes en su alcance.

Opinión con salvedades: Es aplicable cuando se encuentra cierta afectacion a

algunos puntos, entre ellos.

Limitaciones al alcance.

Errores o incumplimiento de los principios y normas contables.

Omisiones de información necesaria.

Cambios en los criterios contables aplicados, con los utilizados en el ejercicio

anterior.

Opinión denegada: Esta es aplicada cuando existen limitaciones principalmente

en alcance y por ende no se puede formar una opinión

Opinión desfavorable: Se da cuando las cuentas y procesos no reflejan su

cumplimiento o realidad. También es dada cuando hay exceso de salvedades.

17

Tomado de la pág.de internet http://www.informeauditoria.com/index.htm

23

Seguimiento de la auditoría

Una vez la gerencia recibe el reporte de auditoría, ellos deben realizar todas las

acciones necesarias para corregir las no-conformidades. Debe establecer la

acción correctiva necesaria que permita, tanto a corto como largo plazo, el

funcionamiento adecuado del sistema de calidad. Todas estas acciones

correctivas deben ser implementadas y adecuadamente documentadas.

El auditor debe evaluar la efectividad de las acciones tomadas y dependiendo de

esto puede:

a. Aceptar la acción correctiva con la nueva evidencia entregada

b. Programar una visita adicional para verificar la eficiencia de la acción

correctiva.

Una vez que verifica que las acciones correctivas son satisfactorias, el auditor,

emite una carta de cierre de acciones correctivas, dirigida a la gerencia General

de la compañía con un reporte sobre lo revisao a lo largo del seguimiento, se da

recomendaciones.

24

Normas ISO181920

Norma ISO 9000

Sistema de gestión de la calidad: principios y vocabulario

La serie 9000 se centra en las normas sobre documentación, en particular, en el

Manual de la Gestión de la Calidad, con la finalidad de garantizar que existan

Sistemas de Gestión de la Calidad apropiados. La elaboración de estos manuales

exige una metodología, conocimientos y criterios organizacionales para recopilar

las características del proceso de la empresa.

La aplicación de las Normas de Calidad ISO 9000 constituye para la industria, una

vía de reducir costos y mejorar sus procesos de producción tomando en cuenta

que la calidad es un factor clave para la competitiva en cualquier mercado.

Norma ISO 9001

Requisitos de los sistemas de gestión de calidad

La Norma ISO 9001 tuvo su última actualización en el año 2008 y se provee una

actualización en el año 2015, fue elaborada por la Organización Internacional para

la Estandarización (ISO), especifica los requisitos para un Sistema de gestión de

la calidad (SGC), que pueden utilizarse para su aplicación interna por las

organizaciones, sin importar si el producto o servicio lo brinda una organización

pública o empresa privada, cualquiera sea su tamaño, para su certificación o con

fines contractuales. Esta Norma es la que puede certificar dentro de la Familia

ISO.

La Norma ISO 9001 especifica los requisitos para un sistema de gestión de la

calidad que pueden utilizarse para su aplicación interna por las organizaciones,

para certificación o con fines contractuales. Se centra en la eficacia del sistema de

gestión de la calidad para satisfacer los requisitos del cliente.

18

NORMAS ISO International Organization for Standardization 19

Enrique Benjamín Franklin (2007), Auditoria Administrativa. Gestión estratégica del cambio. Segunda Edición. MEXICO (pág. 521-531) 20

Alfredo Esponda,(2005) Hacia un calidad más robusta con ISO 9000, sexta edición-MEXICO

25

Norma ISO 9004

Recomendaciones para llevar a cabo las mejoras de calidad

Esta norma consiste en una serie de reglas que proporcionan orientación para

distintos sectores. Se la pretende utilizar como un medio para que el sistema de

gestión de la calidad avance a la excelencia.

El propósito de la ISO 9004, es proporcionar directrices para la aplicación y uso

de un sistema de gestión de la calidad para mejorar el desempeño total de la

organización. Esta orientación cubre el establecimiento, operación

(mantenimiento) y mejora continua de la eficiencia y la eficacia de un sistema de

gestión de la calidad.

Norma ISO 19011

Guías para auditorías de sistemas de gestión de calidad y medio ambiente

La norma ISO 19011 proporciona una guía para que las organizaciones y los

auditores entiendan el enfoque de las Auditorías de sistemas de gestión, elaboren

y gestionen el programa de auditorías y busquen la mejora en el desempeño de

los auditores a través del desarrollo de su competencia.Esto implica nuevos retos

y cambiar enfoques y criterios con objeto de obtener el máximo valor agregado de

una Auditoría para la organización.

En este trabajo se desarrollan los aspectos prácticos más importantes que se

sugiere considerar en la ruta de preparación hacia el uso de la norma ISO

19011:2000, que sin duda son de interés general para las organizaciones que

cuentan con sistemas de gestión.

26

NORMAS INTERNACIONALES DE AUDITORÍA

NIA 400. EVALUACION DE RIESGO Y CONTROL INTERNO

Laintención de esta Norma Internacional de Auditoría es establecer normas y

proporcionar lineamientos para obtener una comprensión de los sistemas de

contabilidad y de control interno sobre el riesgo de auditoría y sus componentes:

riesgo inherente, riesgo de control y riesgo de detección

Riesgo inherente

Al desarrollar el plan global de auditoría, el auditor debería evaluar el riesgo

inherente a nivel de estado financiero. Al desarrollar el programa de auditoría, el

auditor debería relacionar dicha evaluación a nivel de aseveración de saldos de

cuenta y clases de transacciones de importancia relativa, o asumir que el riesgo

inherente es alto para la aseveración.

Riesgo de control

Después de obtener una comprensión de los sistemas de contabilidad y de control

interno, el auditor debería hacer una evaluación preliminar del riesgo de control, al

nivel de aseveración, para cada saldo de cuenta o clase de transacciones, de

importancia relativa.

Riesgo de detención

El auditor debería considerar los niveles evaluados de riesgos inherentes y de

control al determinar la naturaleza, oportunidad y alcance de los procedimientos

sustantivos requeridos para reducir el riesgo de auditoría a un nivel aceptable.

NIA 700. DICTAMEN DEL AUDITOR SOBRE LOS ESTADOS FINANCIEROS

El propósito de esta Norma Internacional de Auditoría (NIA) es establecer guías y

proporcionar lineamientos sobre la forma y contenido del dictamen del auditor,

emitido como resultado de una auditoría practicada por un auditor independiente

de los estados financieros de una entidad. Muchos de los lineamientos

27

proporcionados pueden adaptarse a dictámenes del auditor sobre información

financiera distinta de los estados financieros.

El propósito de esta Norma Internacional de Auditoría (NIA) es establecer guías y

proporcionar lineamientos sobre la forma y contenido del dictamen del auditor,

emitido como resultado de una auditoría practicada por un auditor independiente

de los estados financieros de una entidad.

Muchos de los lineamientos proporcionados pueden adaptarse a dictámenes del

auditor sobre información financiera distinta de los estados financieros. Teniendo

como referencia que si el auditor no emite una opinión limpia, acorde con todos

los requisitos generalmente aceptados deberá emitir una de las siguientes

opiniones:

Opinión con salvedad

Cuando el auditor concluye que no puede expresar una opinión limpia pero que

el efecto de cualquier desacuerdo con la administración o limitación en el

alcance no es tan importante y omnipresente como para requerir una opinión

adversa o una abstención de opinión. Una opinión con salvedad deberá

expresarse como “excepto por” los efectos del asunto al que se refiere la

salvedad.

Abstención de opinión

Cuando el posible efecto de una limitación en el alcance sea tan importante y

omnipresente que el auditor no haya podido obtener suficiente evidencia

apropiada de auditoría y consecuentemente no pueda expresar una opinión

sobre los estados financieros.

Opinión adversa

Cuando el efecto de un desacuerdo sea tan importante y omnipresente para los

estados financieros que el auditor concluya que una salvedad al dictamen no

sea adecuada para revelar la naturaleza engañosa o incompleta de los estados

financieros.

28

La Teoría Holístico Configuracional

Constituye una aproximación teórica a la comprensión de los procesos sociales,

desde la cual se interpretan dichos procesos como: sistemas de procesos

conscientes, de naturaleza holística y dialéctica.

Consciente: Por la marcada relación entre lo objetivo y lo subjetivo, traducido

en la intencionalidad y el protagonismo de los sujetos que participan.

Holístico: Por el carácter totalizador de su naturaleza, lo que impone la

restricción de no reducir su análisis al desmembramiento de sus partes, sino

ampliarlo al establecimiento de nexos entre expresiones de su totalidad.

Dialéctico: Por el carácter contradictorio de la relación que dentro de éste se

producen y que constituyen su fuente de desarrollo y transformación.

Dicha teoría opera con el siguiente sistema de categorías:

Configuraciones del proceso.

Dimensiones del proceso.

Eslabones del proceso.

1.3. Importancia de las posiciones teóricas para la presentación de la

propuesta.

En la actualidaduna Auditoría de calidad es de suma importancia en las

organizaciones ya que es una herramienta gerencial de alta confiabilidad para la

toma de decisiones eficientes, eficaz y funcional. Las grandes empresas con el

pasar del tiempo se hacen más competitivas y cada vez adoptan

nuevasestrategias a fin de garantizar el éxito.

Lasorganizaciones están adoptando herramientas de optimización, basadas en

las nuevos enfoques gerenciales en las teorías de calidad y de gestión del

servicioy a su vez modelos de medición de gestión, a fin de alcanzar el éxito a

corto, mediano y largo plazo con el propósito de establecerse metas que permitan

el cumplimiento de la misión, visión, objetivos, entre otros elementos que

29

conjugados comprometen tanto a empleados como supervisores a través del

compromiso para alcanzar los objetivos de la misma.

Entre las razones más importantesde aplicar una Auditoría en la Calidad de

Gestióntenemos los siguientes puntos:

• La realidad diaria de las empresas con éxito, evidencia que las Auditorías de

calidad en gestión de control interno son las que mejor aseguran su

estabilidad, su crecimiento y su rentabilidad

• La calidad a mediano y largo plazo, se convierte en un menor coste para las

empresas (el coste de los errores producidos por la no calidad desaparece

progresivamente hasta estabilizarse en el nivel mínimo económico, se

aprovechan más y mejor los recursos de la organización, eliminando los

tiempos muertos.)

• La calidad de gestión substituye la reacción a problemas habidos por la

prevención de los problemas futuros evitando que se materialicen.

• La calidad de gestión incrementa la buena imagen de la empresa y de sus

productos, y prestigia a sus empleados

• La calidad fortalece la fidelidad de los clientes, y simultáneamente consigue

que estos referencien bien los productos y servicios brindados por la empresa

creando publicidad positiva más barata y eficaz

• La calidad a través de la participación de todos los trabajadores en la mejora

continua21, incorpora al know-how de la empresa toda la creatividad, toda la

iniciativa y toda la experiencia de sus Recursos Humanos

• La calidad a través del benchmarking (análisis comparativo con las mejores

empresas) permite identificar e incorporar total o parcialmente a la empresa

las principales fortalezas de otras compañías líderes.

Por estasrazones es importante hacer auditorías de calidad para demostrar la

solides de la compañía detectando y corrigiendo paulatinamente los desfases,

cumpliendo a conformidad con las normas establecidas en la ISO 19011.

21

José Luis Palacios Blanco, (2012), Administración de la calidad, 2da edición. (Pág. 84-90)

30

1.4. Conclusiones parciales del capítulo I

La auditoría es una herramienta gerencial que permite evaluar la situación actual

de la compañía, detectar errores y puntos fuertes para de esta manera enfocarse

a la mejora continua.

Las Normas ISO son estándares de calidad mundialmente reconocidos, donde se

tienen procesos limpios, seguros y entendibles ante cualquier entidad extranjera,

las NIA son las Normas Internacionales de Auditoría, estas normas nos dan los

indicios básicos que debe tener toda auditoría sin importar su índole.

La teoría holística en la auditoría es una herramienta de suma importancia ya que

nos permite dar diferentes enfoques en una sola opinión y esta pueda ser

aprovechada al máximo.

Implantando un programa de sensibilización hacia las Normas ISO no solo

capacita, sino que enseña, forma y entrena a las personas para que puedan

desaprender para aprender, lo que permitirá cambien sus patrones mentales y

culturales dando lugar a que el proceso sea eficiente, eficaz y funcional

permitiendo a la compañía mejorar susprocesos al detectar falencias y

convertirlas en fortalezas.

31

CAPITULO II

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1. Caracterización de la empresa

ECONOMICAGRO S.A. es una empresa ecuatoriana importadora, exportadora y

comercializadora de agroquímicos y fertilizantes, constituida legalmente por

escritura públicaen el año 2008, domiciliada en la provincia del Guayas en el

cantón Santa Lucia bajo el expediente de la Superintendencia de Compañía

Nº136839-2008, se origina de la necesidad de atender el sector agrícola en el

mercado ecuatoriano con el firme propósito de proveer soluciones concretas al

mundo del agro.

Tiene como principales Objetivos:

Brindar un servicio oportuno a la sociedad agrícola de Santa Lucia

Satisfacer las necesidades de sus clientes.

Optimizar el uso de sus recursos.

Establecer un ambiente de Responsabilidad Integral a lo largo de su

cadena de valor (proveedores, distribuidores, empleados, clientes y partes

interesada).

Reconocer y participar en la iniciativa internacional de Responsabilidad

Ambiental.

Proporcionar un Alto Nivel de Bienestar en los trabajadores de la empresa,

minimizando los riesgos relacionados con salud y seguridad laboral.

ECONOMICAGRO S.A. inicio siendo una empresa familiar el 24 de octubre del

2006, en el cantón Santa Lucia en las calles José Santos Coloma y Av. 3 de

febrero (diagonal al “BNF”), bajo la razón social de HILDA DEL ROCIO GUEVARA

TAPIA dos años después se traslada de local y se convierte en una compañía

cuya razón social es ECONOMICAGRO S.A y nombre comercial es

ECONOAGRO, teniendo como principales valores humanos: La honestidad,

puntualidad, comprensión al cliente y principalmente esfuerzo por mejorar.

32

Se distingue entre las demás compañías por tener atención técnica personalizada

y especializada dando soluciones concretas y representando productos de la más

alta calidad para satisfacer las necesidades de sus clientes.

La misión de ECONOMICAGRO es.- brinda un servicio oportuno y de calidad para

satisfacer las necesidades de sus clientes optimizando sus recursos y

garantizando los resultados mediante soluciones integrales a través de personal

técnico y especializado con productos de la más alta confiabilidad.

La visión de ECONOMICAGRO es.- Ser una de las principales empresas en la

venta y distribución de Agroquímicos en el mercado Ecuatoriano, siendo

reconocida por brindar múltiples opciones de calidad a los productores,

comercializando los mejores productos para marcar el paso de la evolución del

Agro hacia una actividad más competitiva y amigable con el medio ambiente. El

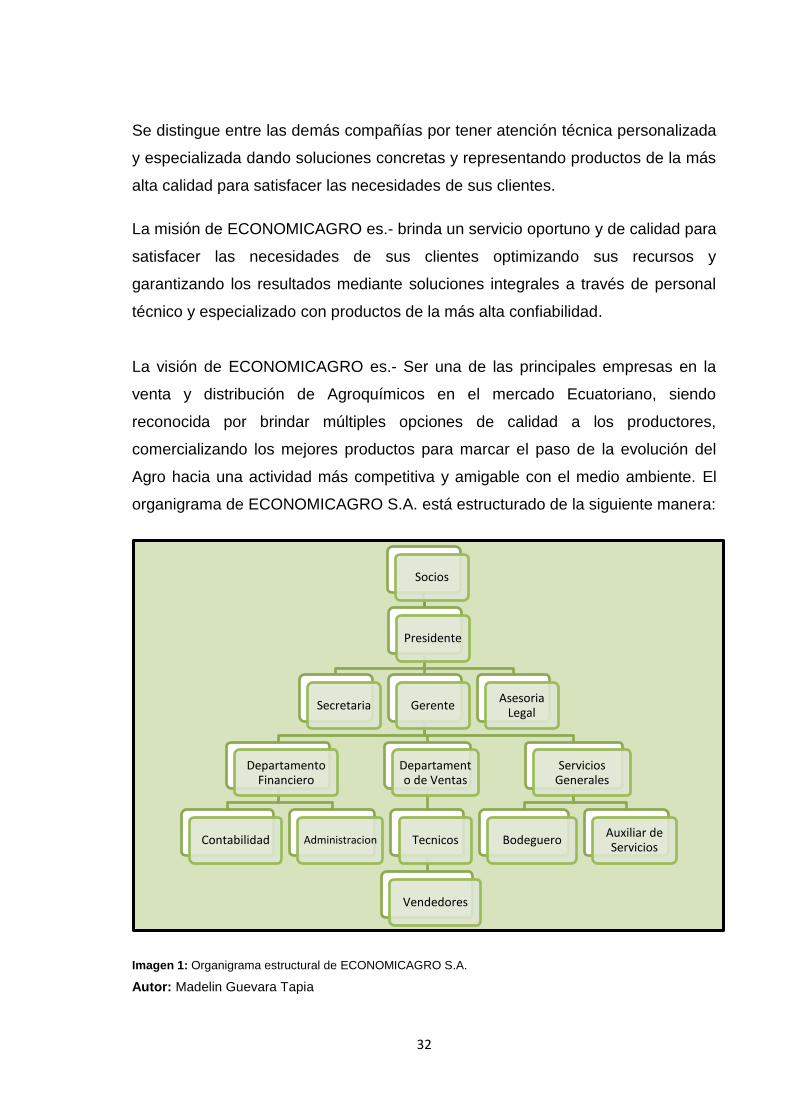

organigrama de ECONOMICAGRO S.A. está estructurado de la siguiente manera:

Imagen 1: Organigrama estructural de ECONOMICAGRO S.A.

Autor: Madelin Guevara Tapia

Socios

Presidente

Secretaria Gerente

Departamento Financiero

Contabilidad Administracion

Departamento de Ventas

Tecnicos

Vendedores

Servicios Generales

Bodeguero Auxiliar de Servicios

Asesoria Legal

33

2.2. Descripción del procedimiento metodológico para el desarrollo de la

investigación.

La presente investigación tiene la modalidad mixta cuali-cuantitativa es decir es

cualitativa y a la vez cuantitativa dado a que se describió las causas de afectación

y se dio un análisis porcentual para un mejor entendimiento de la presente

investigación.

En la modalidad paradigmática cuantitativa tuvo un diseño no experimental por

ser una propuesta y a su vez es de un diseño transversal ya que su propósito fue

recolectar datos teóricos, describir variables y analizar incidencias, para el caso

de la modalidad paradigmática cualitativa tuvo un diseño de investigación-acción

ya que busca mejorar prácticas concretas, el alcance de ambas modalidades fue

explicativa, ya que se realizó una evaluación de la situación actual de la compañía

ECONOMICAGRO S.A.

El método utilizado fueinductivo-deductivo y a su vez el descriptivo: el método

deductivo porque la investigación demostró de forma interpretativa mediante

fundamento teóricos la garantíade los resultados, y a su vez el método inductivo

ya que se observó los hechos mediante la generalización del comportamiento

observado dando mejoras en la práctica de las acciones realizadas en la

compañía y el método descriptivo porque se describió los procesos realizados.

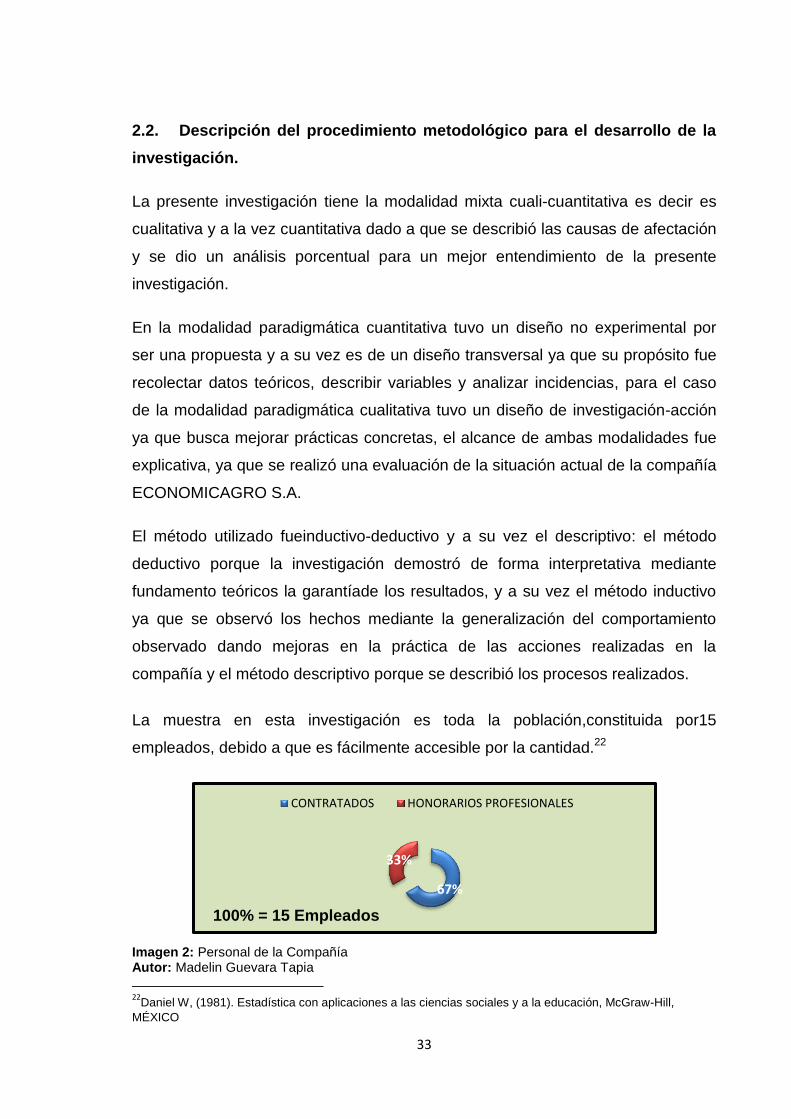

La muestra en esta investigación es toda la población,constituida por15

empleados, debido a que es fácilmente accesible por la cantidad.22

Imagen 2: Personal de la Compañía Autor: Madelin Guevara Tapia

22

Daniel W, (1981). Estadística con aplicaciones a las ciencias sociales y a la educación, McGraw-Hill,

MÉXICO

67%

33%

CONTRATADOS HONORARIOS PROFESIONALES

100% = 15 Empleados

34

Las técnicas e instrumentos de recolección empleadas en esta investigación son

las siguientes:

Observación directa: consiste en laapreciación de los fenómenos durante el

periodo de la investigación en la compañía ECONOMICAGRO S.Apara detectar

los puntos menos fortalecidos o sensibles y aportar en el desarrollo de la

presente investigación.

Entrevista Formal: se la realiza mediante un cuestionario cerrado y será la

comunicación establecida con el personal de la compañía ECONOMICAGRO S.A

para obtener respuestas a las interrogantes encontradas en el desarrollo de la

investigación.

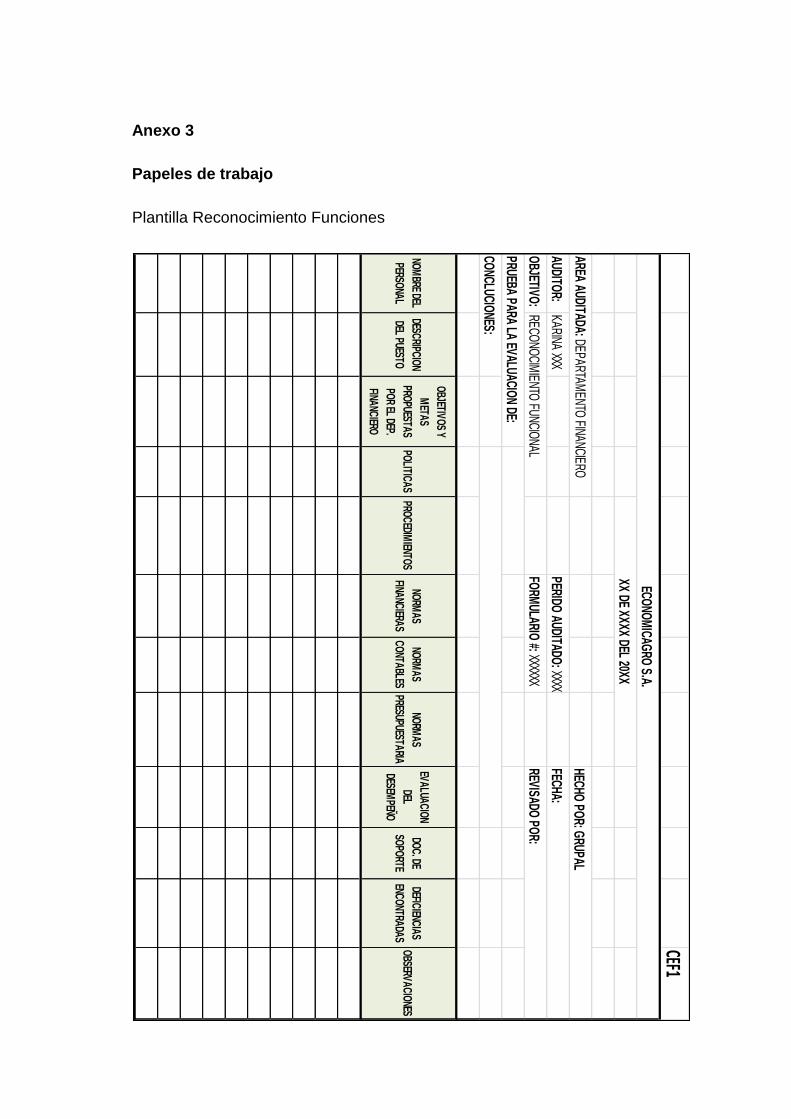

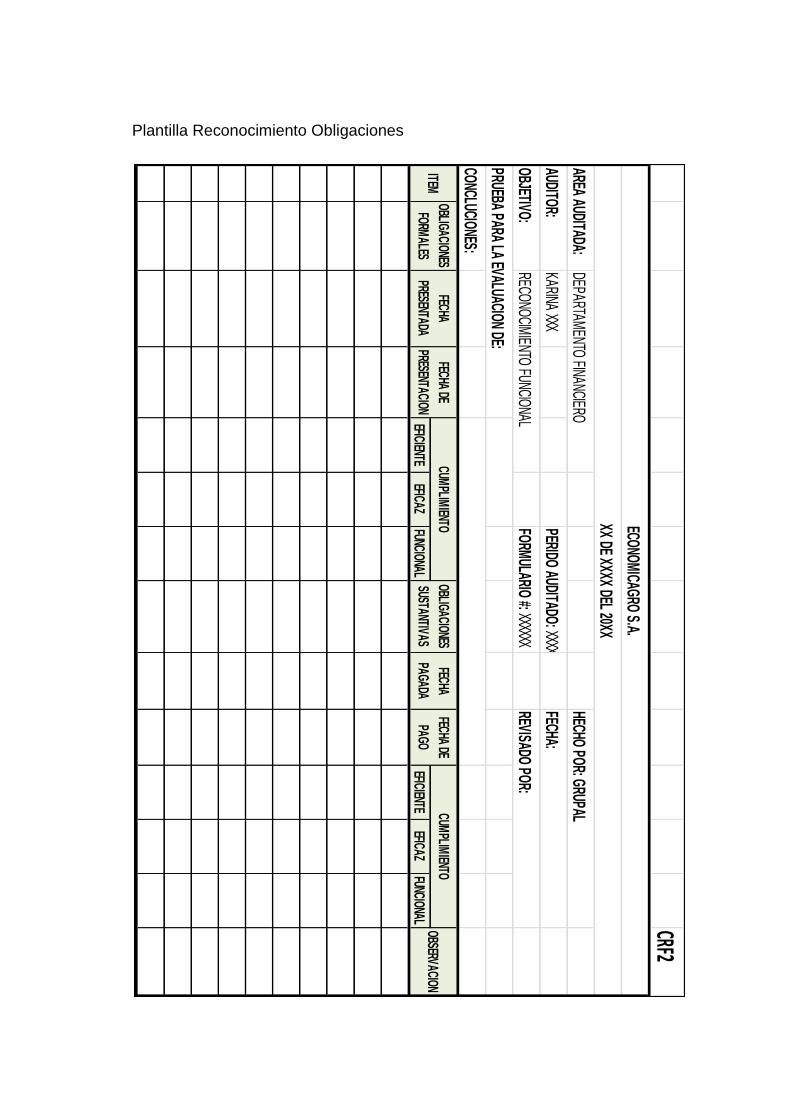

Papeles de trabajo: son todos aquellos que nos sirvieron como herramienta para

recolectar información a lo largo de la investigación tales como son las Cedulas

de reconocimiento, hallazgos y seguimiento adicional plantillas adaptables e

informativas.

Interpretación y procesamiento de resultados

Las entrevistas fueron elaboradas mediante cuestionarios cerrados en base a los

parámetros de la NORMA ISO 9000, 19011, bajo el modelo utilizado para evaluar

la situación de la empresa respecto al Sistema de Gestión de la Calidad

Los entrevistados fueron todos los empleados, es decir 15 trabajadores de los

diferentes departamentos con los que cuenta la compañía incluido la directiva de

la misma debido a esto se pudo abarcar todas las áreas con las que cuenta

ECONOMICAGRO S.A. asegurándonos la reducción del margen de error a su

mínimo porcentaje.

El cuestionario de las entrevistas se elaboró previo a una a la observación directa

mediante lo cual se obtuvo indicios de los posibles puntos sensiblesen los

procesos realizados en la compañía. Se presentan los resultados de la entrevista

aplicada a los empleados de la compañía ECONOMICAGRO S.A.

35

Entrevistas

1.- ¿Se han realizadoAuditorías en la ECONOMICAGRO S.A? Cuadro 1: Auditorías realizadas

ITEMS FRECUENCIA PORCENTAJE

No se realiza 15 100%

Se realiza parcialmente (en ocasiones puntuales) 0 0%

Se realiza generalmente (en la mayoría de los casos) 0 0%

Se realiza sistemáticamente y en casi todas las áreas. 0 0%

Se realiza siempre y de forma total. 0 0%

TOTAL 15 100% Fuente: Entrevista - Cuestionario Autor: Madelin Guevara Tapia

Gráfico 1: Auditorías realizadas

Fuente: Entrevista - Cuestionario Autor: Madelin Guevara Tapia

Interpretación de los resultados:

Según lo que apreciamos en el Gráficose encontró que el 100% del personal de

ECONOMICAGRO S.A entrevistado afirma no se han realizado Auditorías en la

compañía.

100%

0% 0% 0% 0% No se realiza

Se realiza parcialmente(en ocasiones puntuales)

Se realiza generalmente(en la mayoría de loscasos)

Se realizasistemáticamente y encasi todas las áreas.

Se realiza siempre y deforma total.

36