FEDERACIÓN DE COLEGIOS DE CONTADORES … ME… · PPT file · Web viewGran Empresa > BA VEN NIF...

24

NIIF PYMES Diego Mendoza Vice Presidente

Transcript of FEDERACIÓN DE COLEGIOS DE CONTADORES … ME… · PPT file · Web viewGran Empresa > BA VEN NIF...

NIIF PYMES

Diego MendozaVice Presidente

CONTENIDO

1.- Proceso de aplicación NIIF.2.- Porque normas para PYMES.3.- Aspectos básicos de NIF PYMES.4.- Transición a la NIIF para las

PYMESRetos.5.- Retos,

2

3

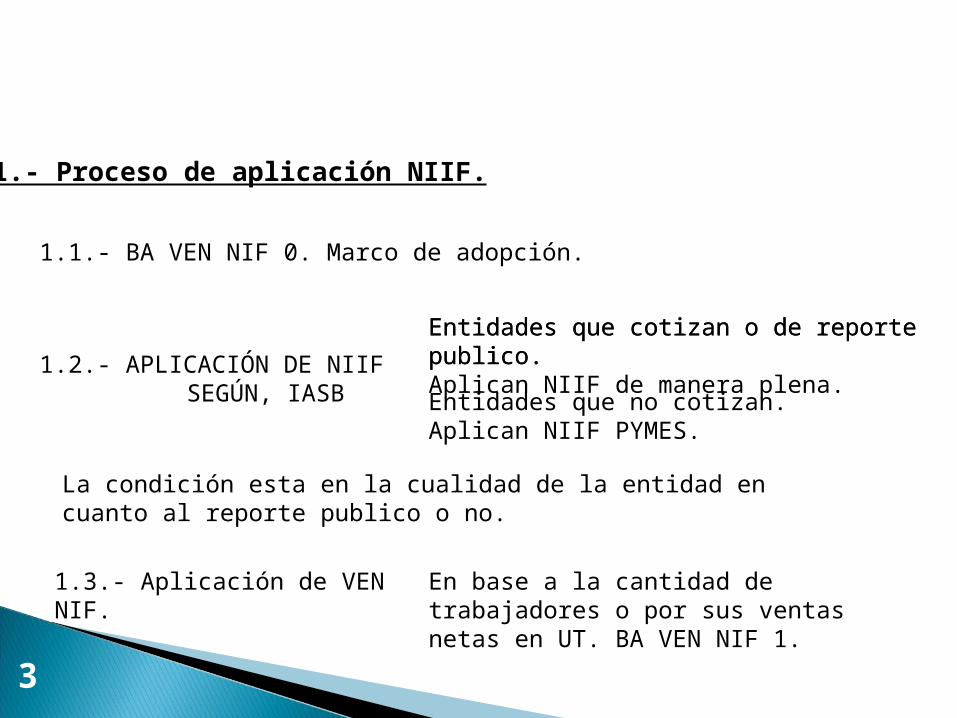

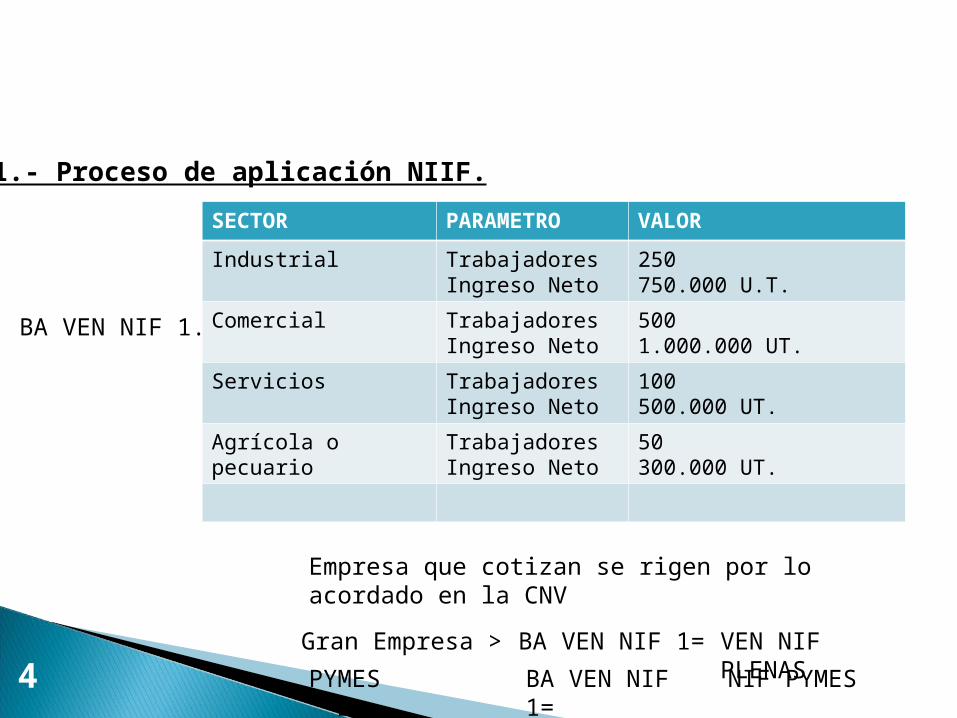

1.- Proceso de aplicación NIIF.

1.1.- BA VEN NIF 0. Marco de adopción.

1.2.- APLICACIÓN DE NIIF SEGÚN, IASB

Entidades que cotizan o de reporte publico.Aplican NIIF de manera plena.Entidades que no cotizan.Aplican NIIF PYMES.

La condición esta en la cualidad de la entidad en cuanto al reporte publico o no.

1.3.- Aplicación de VEN NIF.

Entidades que cotizan o de reporte publico.

En base a la cantidad de trabajadores o por sus ventas netas en UT. BA VEN NIF 1.

4

1.- Proceso de aplicación NIIF.SECTOR PARAMETRO VALOR

Industrial TrabajadoresIngreso Neto

250750.000 U.T.

Comercial TrabajadoresIngreso Neto

5001.000.000 UT.

Servicios TrabajadoresIngreso Neto

100500.000 UT.

Agrícola o pecuario TrabajadoresIngreso Neto

50300.000 UT.

BA VEN NIF 1.

Gran Empresa > BA VEN NIF 1=BA VEN NIF 1=PYMES ≤

VEN NIF PLENASNIF PYMES

Empresa que cotizan se rigen por lo acordado en la CNV

5

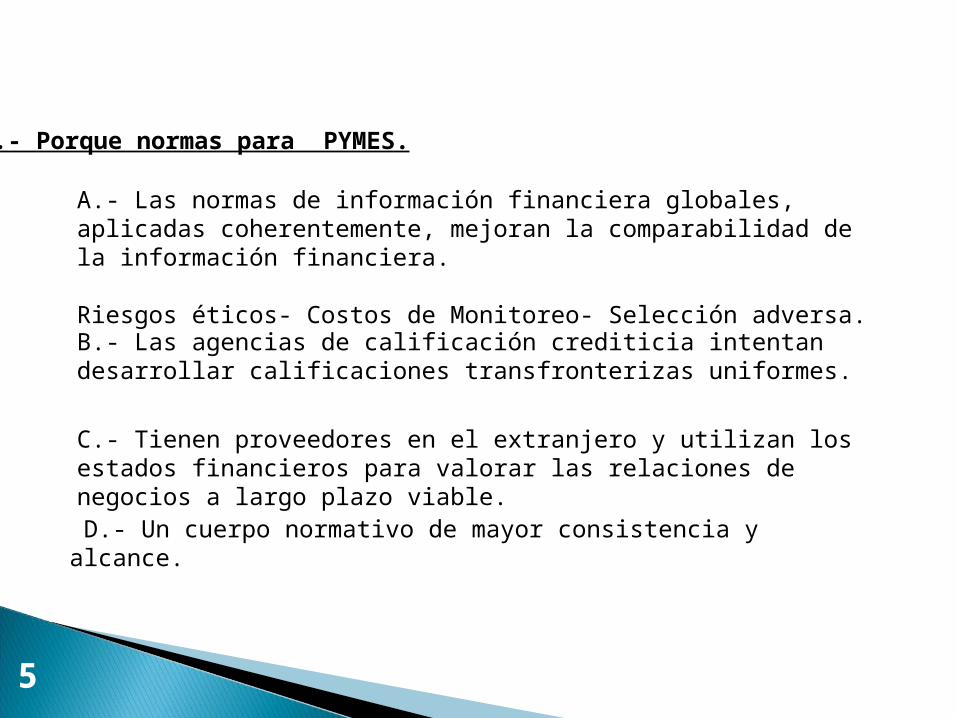

2.- Porque normas para PYMES.

A.- Las normas de información financiera globales, aplicadas coherentemente, mejoran la comparabilidad de la información financiera. Riesgos éticos- Costos de Monitoreo- Selección adversa.

B.- Las agencias de calificación crediticia intentan desarrollar calificaciones transfronterizas uniformes.

C.- Tienen proveedores en el extranjero y utilizan los estados financieros para valorar las relaciones de negocios a largo plazo viable.

D.- Un cuerpo normativo de mayor consistencia y alcance.

6

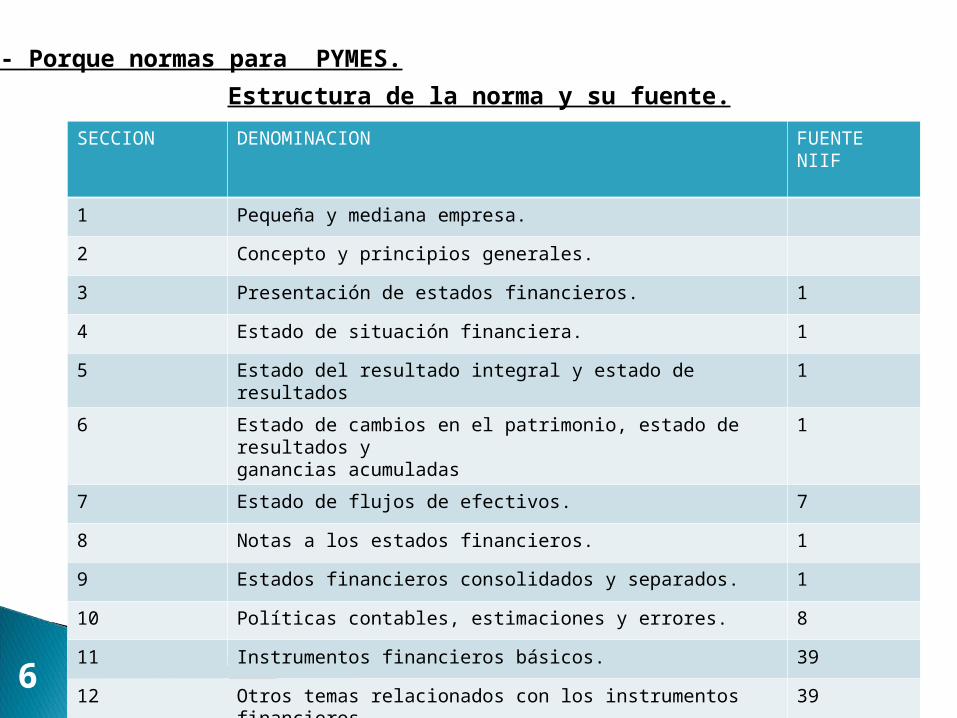

2.- Porque normas para PYMES.

SECCION DENOMINACION FUENTE NIIF

1 Pequeña y mediana empresa.

2 Concepto y principios generales.

3 Presentación de estados financieros. 1

4 Estado de situación financiera. 1

5 Estado del resultado integral y estado de resultados 1

6 Estado de cambios en el patrimonio, estado de resultados yganancias acumuladas

1

7 Estado de flujos de efectivos. 7

8 Notas a los estados financieros. 1

9 Estados financieros consolidados y separados. 1

10 Políticas contables, estimaciones y errores. 8

11 Instrumentos financieros básicos. 39

12 Otros temas relacionados con los instrumentos financieros

39

13 Inventarios 2

Estructura de la norma y su fuente.

7

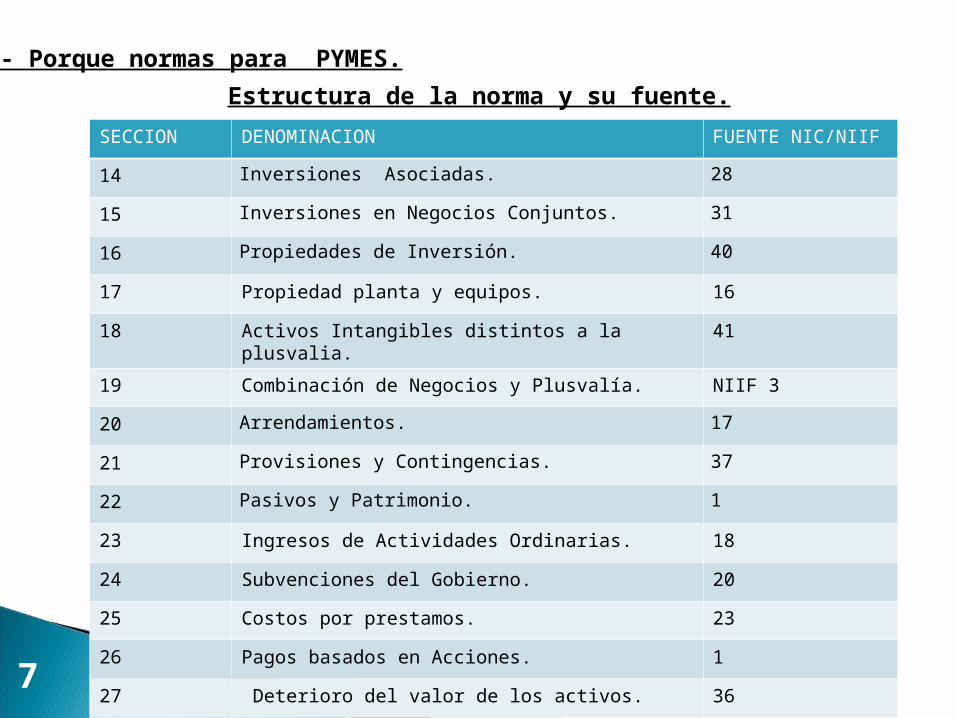

2.- Porque normas para PYMES.

SECCION DENOMINACION FUENTE NIC/NIIF

14 Inversiones Asociadas. 28

15 Inversiones en Negocios Conjuntos. 31

16 Propiedades de Inversión. 40

17 Propiedad planta y equipos. 16

18 Activos Intangibles distintos a la plusvalia. 41

19 Combinación de Negocios y Plusvalía. NIIF 3

20 Arrendamientos. 17

21 Provisiones y Contingencias. 37

22 Pasivos y Patrimonio. 1

23 Ingresos de Actividades Ordinarias. 18

24 Subvenciones del Gobierno. 20

25 Costos por prestamos. 23

26 Pagos basados en Acciones. 1

27 Deterioro del valor de los activos. 36

Estructura de la norma y su fuente.

8

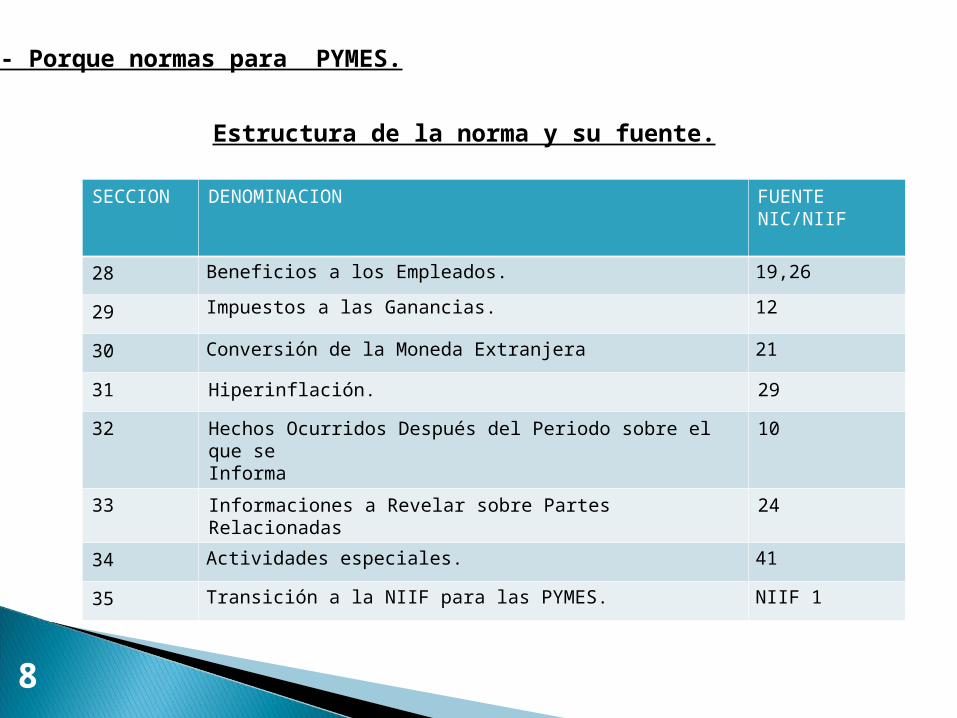

2.- Porque normas para PYMES.

SECCION DENOMINACION FUENTE NIC/NIIF

28 Beneficios a los Empleados. 19,26

29 Impuestos a las Ganancias. 12

30 Conversión de la Moneda Extranjera 21

31 Hiperinflación. 29

32 Hechos Ocurridos Después del Periodo sobre el que seInforma

10

33 Informaciones a Revelar sobre Partes Relacionadas 24

34 Actividades especiales. 41

35 Transición a la NIIF para las PYMES. NIIF 1

Estructura de la norma y su fuente.

9

2.- Porque normas para PYMES.

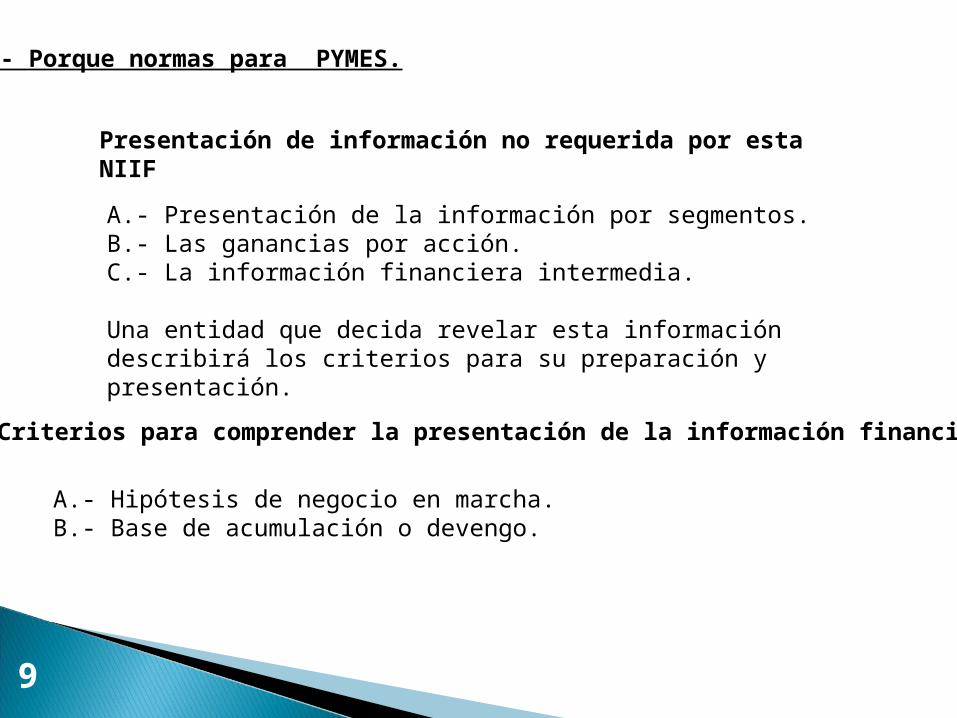

A.- Presentación de la información por segmentos.B.- Las ganancias por acción.C.- La información financiera intermedia.

Una entidad que decida revelar esta información describirá los criterios para su preparación y presentación.

Presentación de información no requerida por esta NIIF

A.- Hipótesis de negocio en marcha.B.- Base de acumulación o devengo.

Criterios para comprender la presentación de la información financiera.

10

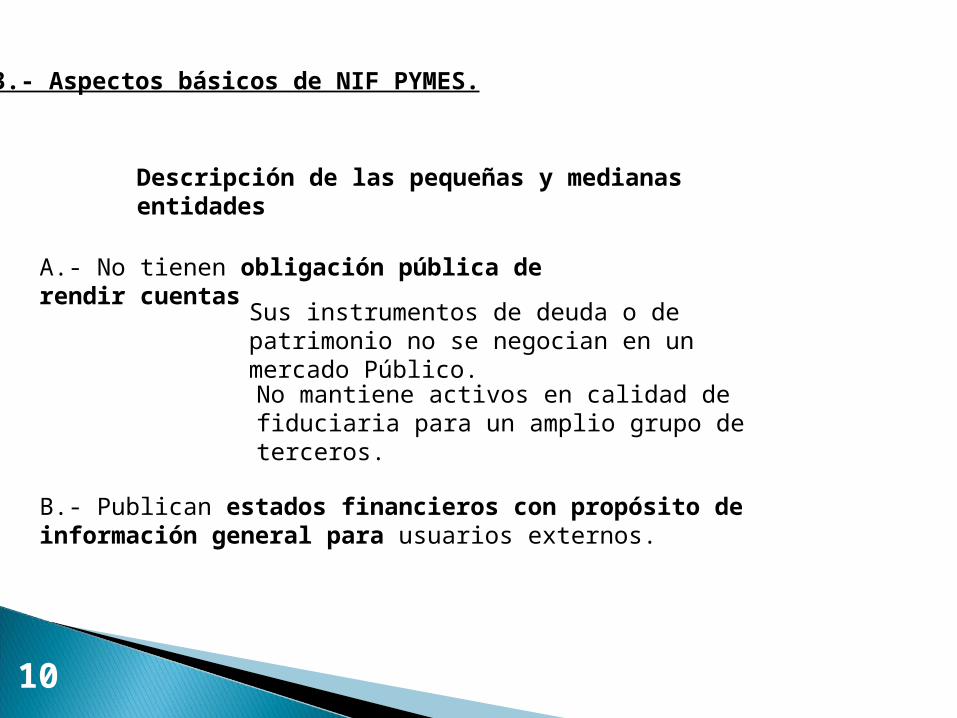

Descripción de las pequeñas y medianas entidades

A.- No tienen obligación pública de rendir cuentas

B.- Publican estados financieros con propósito de información general para usuarios externos.

Sus instrumentos de deuda o de patrimonio no se negocian en un mercado Público.

No mantiene activos en calidad de fiduciaria para un amplio grupo de terceros.

3.- Aspectos básicos de NIF PYMES.

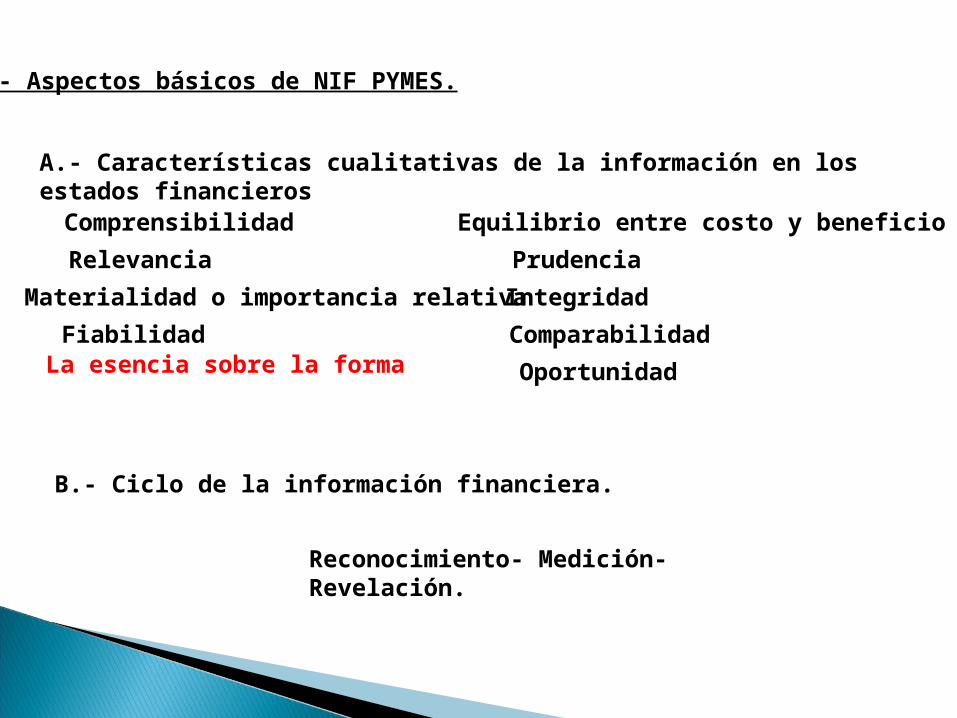

A.- Características cualitativas de la información en los estados financieros

ComprensibilidadRelevanciaMaterialidad o importancia relativaFiabilidadLa esencia sobre la forma

PrudenciaIntegridadComparabilidadOportunidad

Equilibrio entre costo y beneficio

3.- Aspectos básicos de NIF PYMES.

B.- Ciclo de la información financiera.

Reconocimiento- Medición- Revelación.

Reconocimiento de activos, pasivos, ingresos y gastos

A.- Es probable que cualquier beneficio económico futuro asociado con la partida llegue a, o salga de la entidad.

B.- La partida tiene un costo o valor que pueda ser medido con fiabilidad.

3.- Aspectos básicos de NIF PYMES.

Medición de activos, pasivos, ingresos y gastos

Es el proceso de determinación de los importes monetarios

A.- Costo histórico.

B.- Valor razonable.

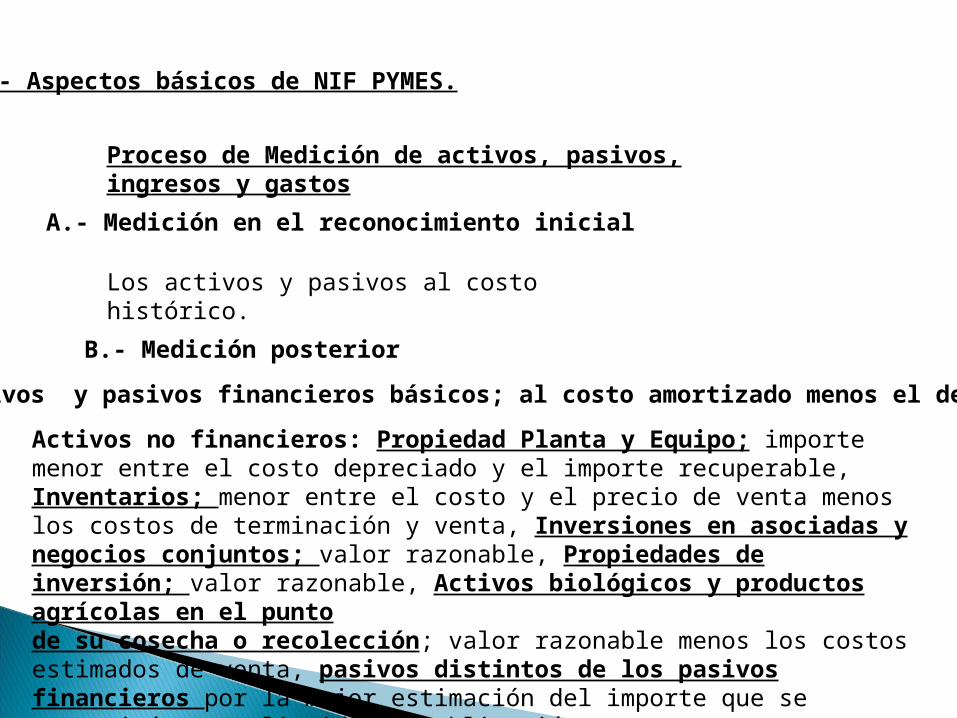

A.- Medición en el reconocimiento inicial

Los activos y pasivos al costo histórico.

B.- Medición posterior

Proceso de Medición de activos, pasivos, ingresos y gastos

- Activos y pasivos financieros básicos; al costo amortizado menos el deterioro.

Activos no financieros: Propiedad Planta y Equipo; importe menor entre el costo depreciado y el importe recuperable, Inventarios; menor entre el costo y el precio de venta menos los costos de terminación y venta, Inversiones en asociadas y negocios conjuntos; valor razonable, Propiedades de inversión; valor razonable, Activos biológicos y productos agrícolas en el puntode su cosecha o recolección; valor razonable menos los costos estimados de venta, pasivos distintos de los pasivos financieros por la mejor estimación del importe que se requeriría para liquidar la obligación.

3.- Aspectos básicos de NIF PYMES.

14

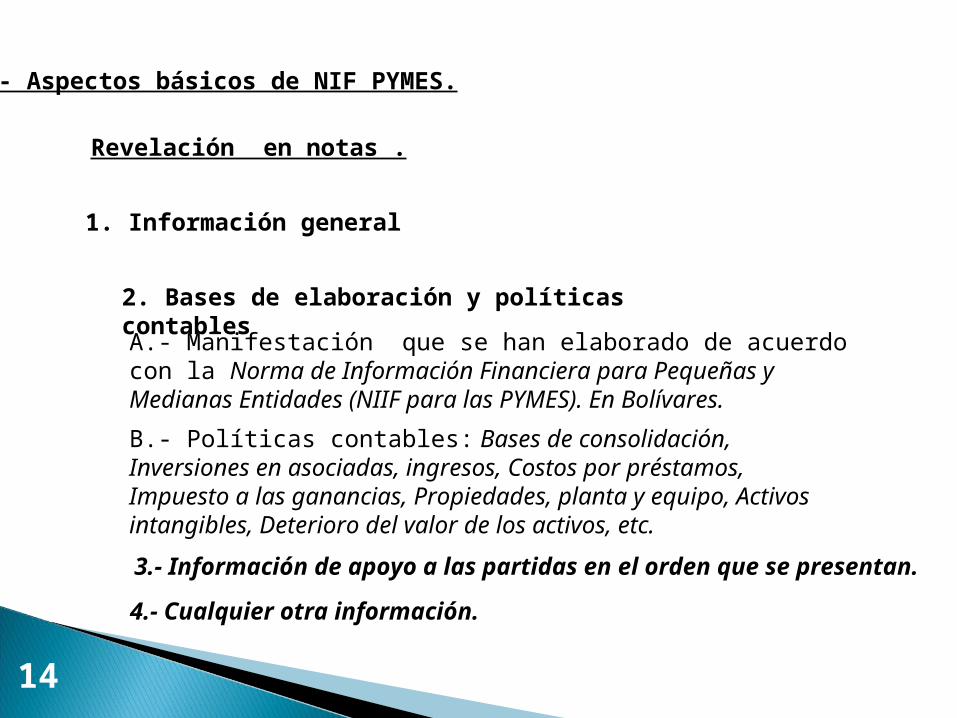

Revelación en notas .

1. Información general

2. Bases de elaboración y políticas contables

A.- Manifestación que se han elaborado de acuerdo con la Norma de Información Financiera para Pequeñas y Medianas Entidades (NIIF para las PYMES). En Bolívares.B.- Políticas contables: Bases de consolidación, Inversiones en asociadas, ingresos, Costos por préstamos, Impuesto a las ganancias, Propiedades, planta y equipo, Activos intangibles, Deterioro del valor de los activos, etc.

3.- Información de apoyo a las partidas en el orden que se presentan.

4.- Cualquier otra información.

3.- Aspectos básicos de NIF PYMES.

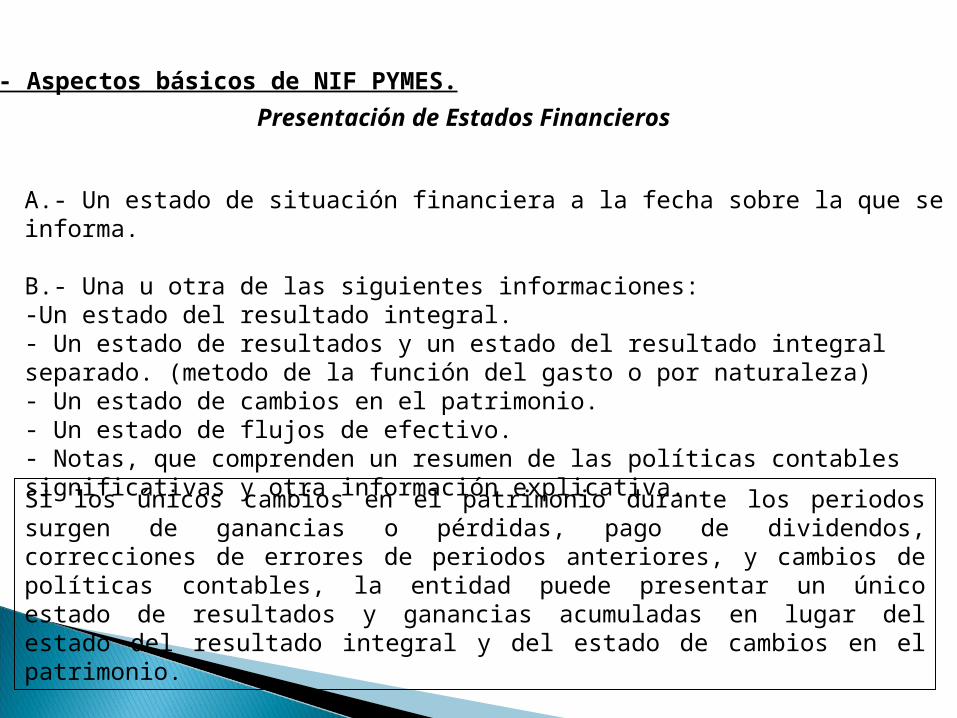

Presentación de Estados Financieros

A.- Un estado de situación financiera a la fecha sobre la que se informa.

B.- Una u otra de las siguientes informaciones:-Un estado del resultado integral.- Un estado de resultados y un estado del resultado integral separado. (metodo de la función del gasto o por naturaleza)- Un estado de cambios en el patrimonio.- Un estado de flujos de efectivo.- Notas, que comprenden un resumen de las políticas contables significativas y otra información explicativa.

Si los únicos cambios en el patrimonio durante los periodos surgen de ganancias o pérdidas, pago de dividendos, correcciones de errores de periodos anteriores, y cambios de políticas contables, la entidad puede presentar un único estado de resultados y ganancias acumuladas en lugar del estado del resultado integral y del estado de cambios en el patrimonio.

3.- Aspectos básicos de NIF PYMES.

16

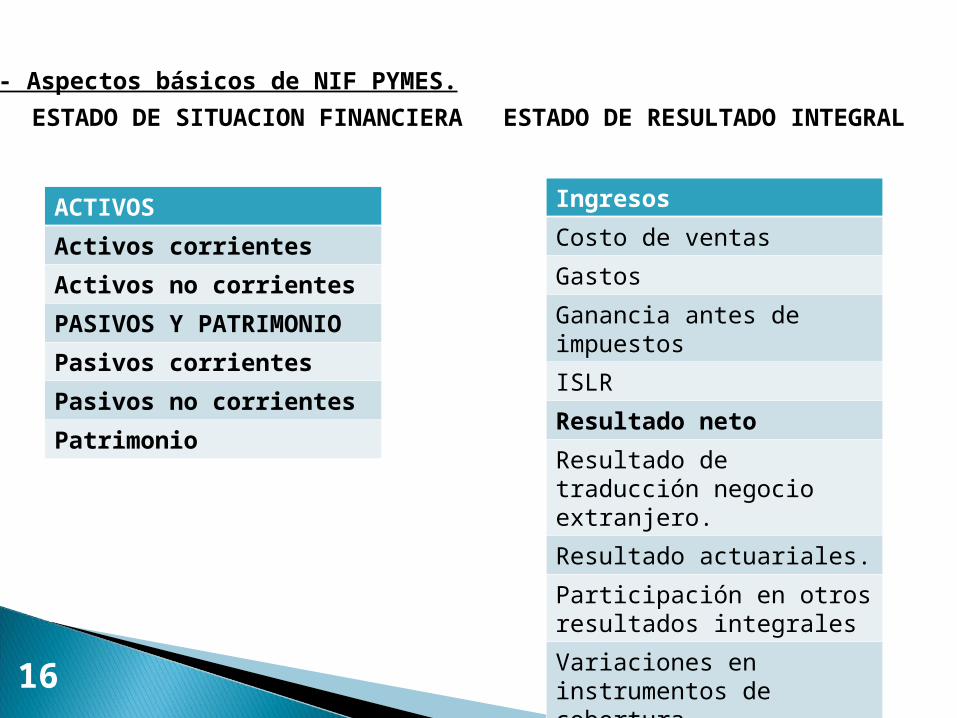

ESTADO DE SITUACION FINANCIERA3.- Aspectos básicos de NIF PYMES.

ACTIVOSActivos corrientesActivos no corrientesPASIVOS Y PATRIMONIOPasivos corrientesPasivos no corrientesPatrimonio

IngresosCosto de ventasGastosGanancia antes de impuestosISLRResultado netoResultado de traducción negocio extranjero.Resultado actuariales.Participación en otros resultados integralesVariaciones en instrumentos de coberturaTotal resultado integral

ESTADO DE RESULTADO INTEGRAL

17

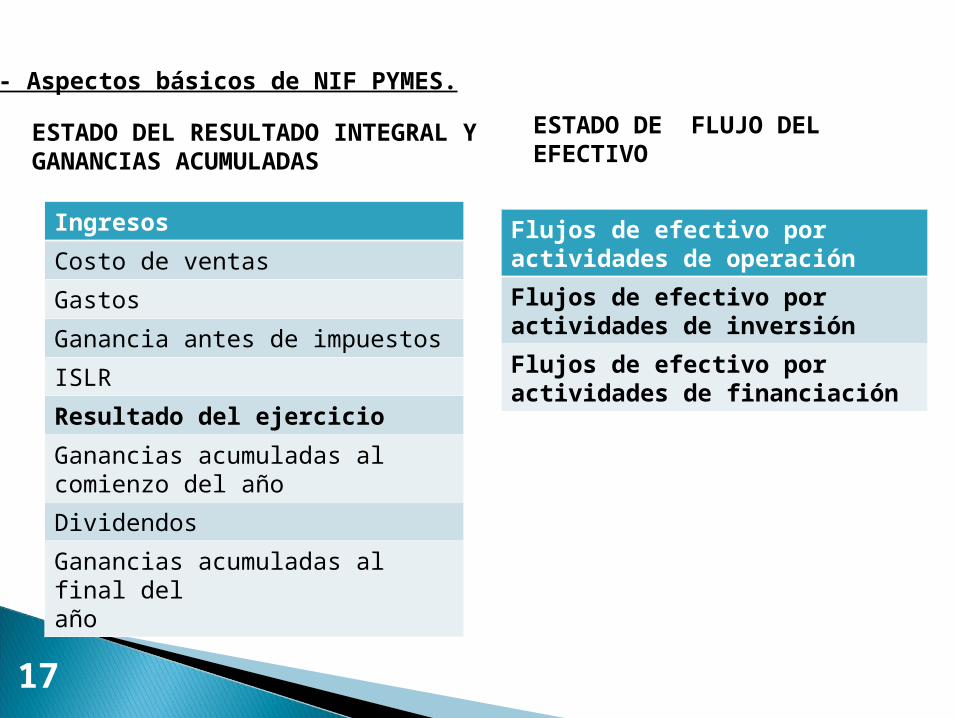

ESTADO DEL RESULTADO INTEGRAL Y GANANCIAS ACUMULADAS

3.- Aspectos básicos de NIF PYMES.

Flujos de efectivo por actividades de operaciónFlujos de efectivo por actividades de inversiónFlujos de efectivo por actividades de financiación

IngresosCosto de ventasGastosGanancia antes de impuestosISLRResultado del ejercicioGanancias acumuladas alcomienzo del añoDividendosGanancias acumuladas al final delaño

ESTADO DE FLUJO DEL EFECTIVO

18

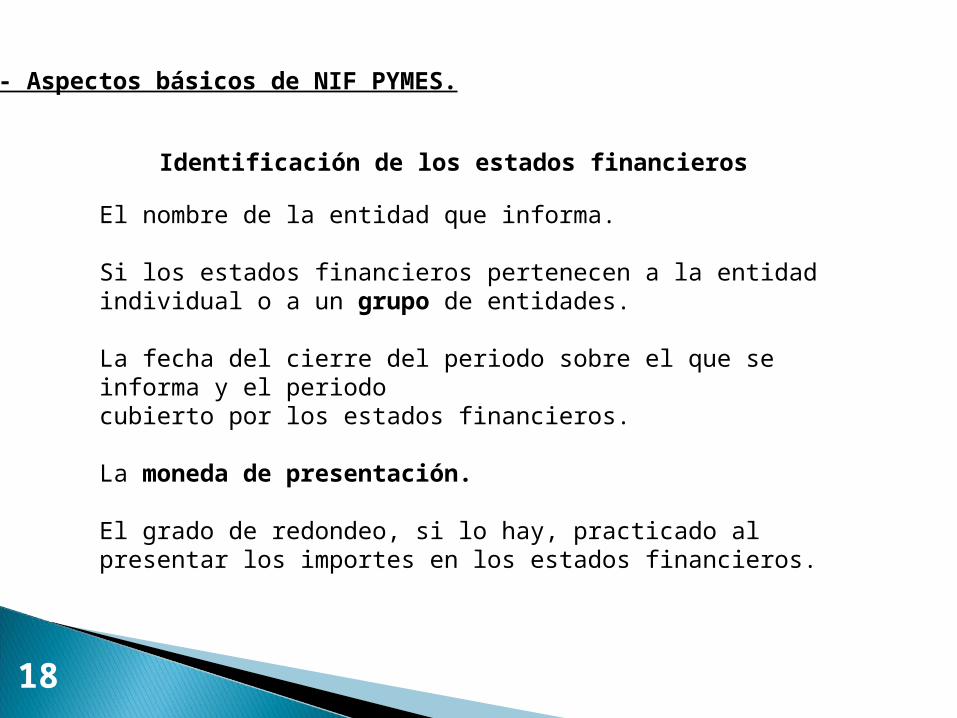

El nombre de la entidad que informa.

Si los estados financieros pertenecen a la entidad individual o a un grupo de entidades.

La fecha del cierre del periodo sobre el que se informa y el periodocubierto por los estados financieros.

La moneda de presentación.

El grado de redondeo, si lo hay, practicado al presentar los importes en los estados financieros.

Identificación de los estados financieros

3.- Aspectos básicos de NIF PYMES.

19

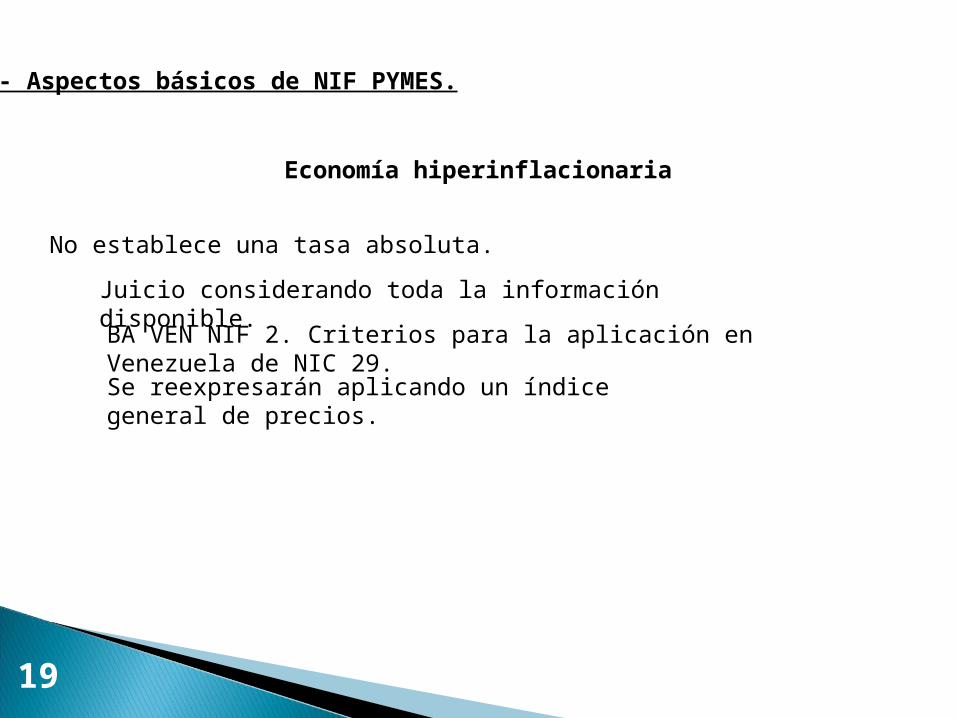

Economía hiperinflacionaria

3.- Aspectos básicos de NIF PYMES.

No establece una tasa absoluta.

Juicio considerando toda la información disponible.

BA VEN NIF 2. Criterios para la aplicación en Venezuela de NIC 29.

Se reexpresarán aplicando un índice general de precios.

20

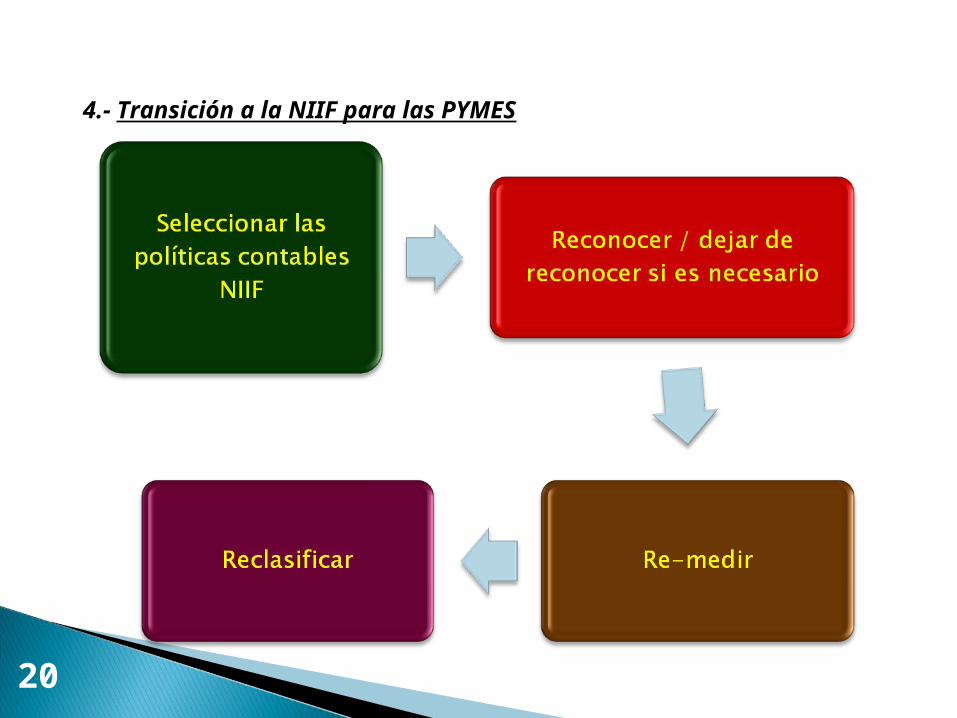

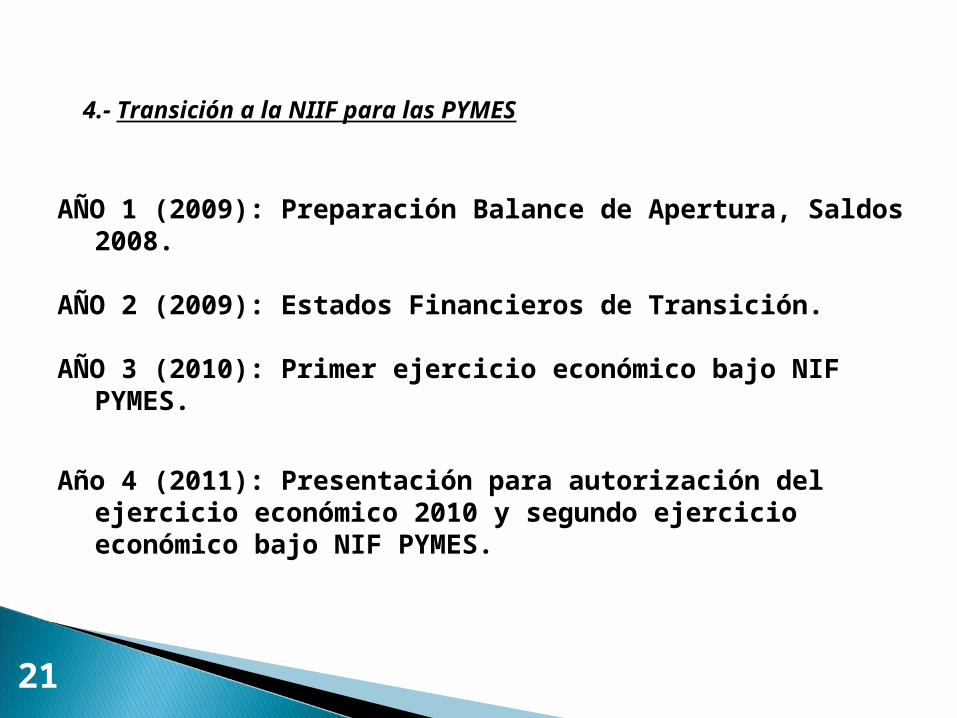

4.- Transición a la NIIF para las PYMES

21

4.- Transición a la NIIF para las PYMES

AÑO 1 (2009): Preparación Balance de Apertura, Saldos 2008.

AÑO 2 (2009): Estados Financieros de Transición.

AÑO 3 (2010): Primer ejercicio económico bajo NIF PYMES. Año 4 (2011): Presentación para autorización del ejercicio económico

2010 y segundo ejercicio económico bajo NIF PYMES.

22

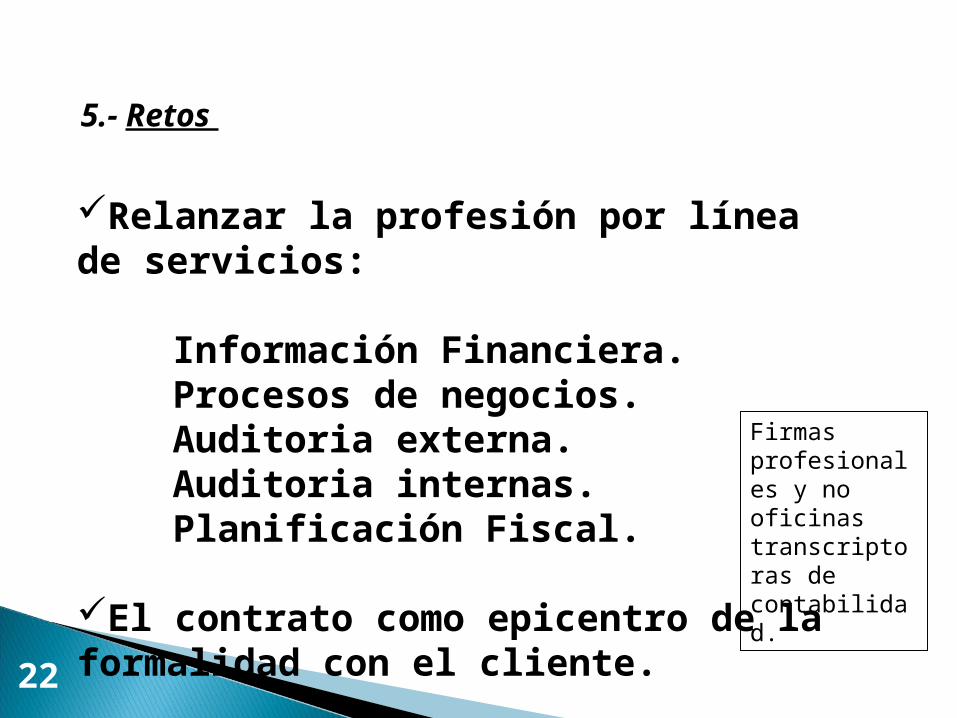

5.- Retos

Relanzar la profesión por línea de servicios:

Información Financiera.Procesos de negocios.Auditoria externa.Auditoria internas.Planificación Fiscal.

El contrato como epicentro de la formalidad con el cliente.

Firmas profesionales y no oficinas transcriptoras de contabilidad.

23

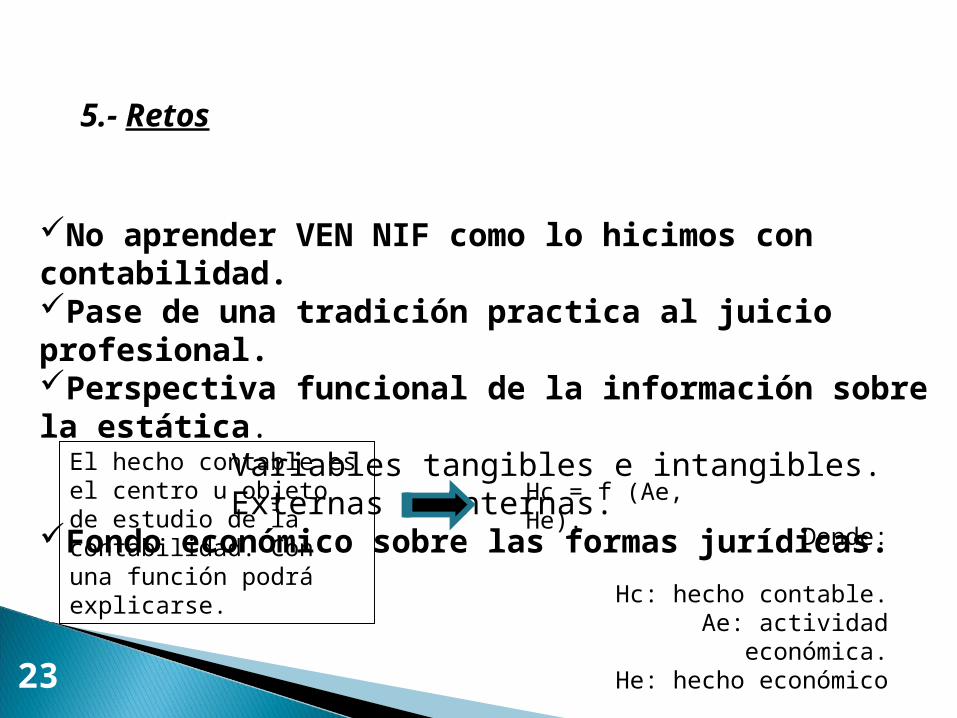

5.- Retos

No aprender VEN NIF como lo hicimos con contabilidad.Pase de una tradición practica al juicio profesional.Perspectiva funcional de la información sobre la estática.

Variables tangibles e intangibles.Externas e internas.

Fondo económico sobre las formas jurídicas.El hecho contable es el centro u objeto de estudio de la contabilidad. Con una función podrá explicarse.

Hc = f (Ae, He).

Donde:

Hc: hecho contable.Ae: actividad económica.

He: hecho económico

![Ven Nif P[1]](https://static.fdocuments.es/doc/165x107/55ae9d611a28abad218b4691/ven-nif-p1.jpg)