Ficha país Japón · • Entre 2014 y 2015, ... ralidad laboral de las mujeres y una estructura...

8

Ficha país Japón

Transcript of Ficha país Japón · • Entre 2014 y 2015, ... ralidad laboral de las mujeres y una estructura...

Ficha país Japón

Fichas País es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.

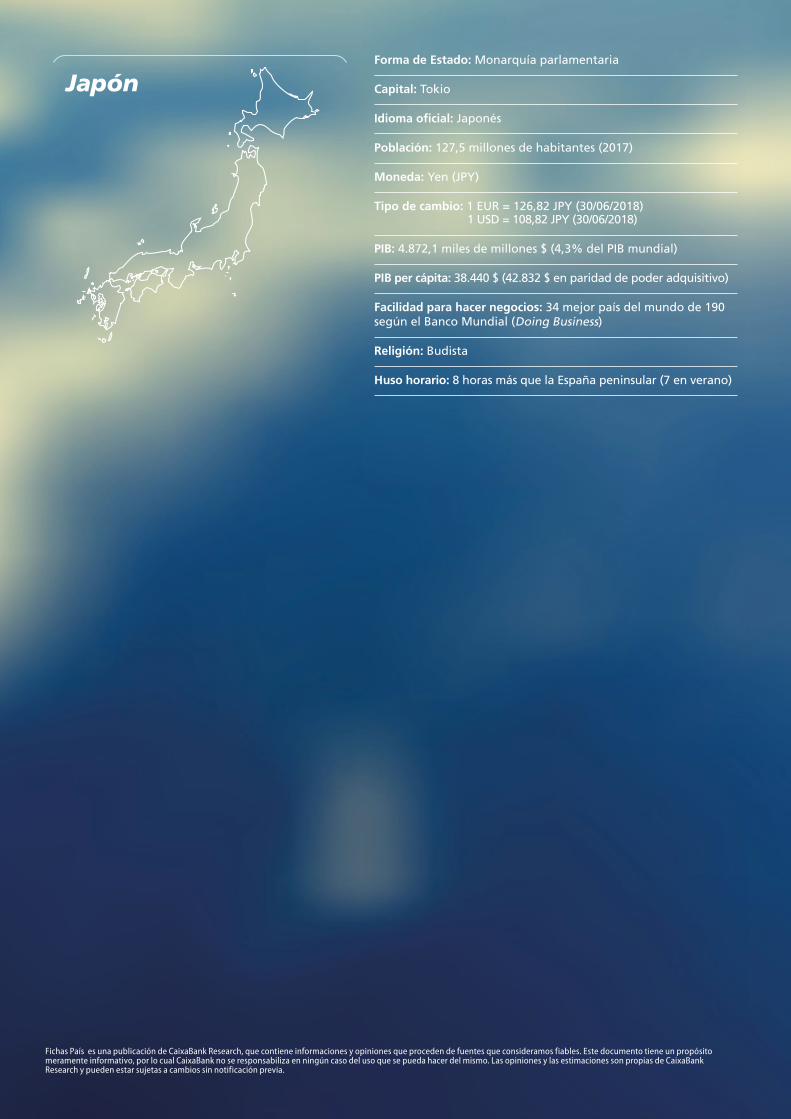

JapónForma de Estado: Monarquía parlamentaria

Capital: Tokio

Idioma oficial: Japonés

Población: 127,5 millones de habitantes (2017)

Moneda: Yen (JPY)

Tipo de cambio: 1 EUR = 126,82 JPY (30/06/2018) 1 USD = 108,82 JPY (30/06/2018)

PIB: 4.872,1 miles de millones $ (4,3% del PIB mundial)

PIB per cápita: 38.440 $ (42.832 $ en paridad de poder adquisitivo)

Facilidad para hacer negocios: 34 mejor país del mundo de 190 según el Banco Mundial (Doing Business)

Religión: Budista

Huso horario: 8 horas más que la España peninsular (7 en verano)

Japón

| 27

Japón

Previsioneseconómicas

• La economía japonesa seguirá creciendo ligeramente por encima de su potencial (que se sitúa en torno al 0,5%) apo-yada por: i) la política monetaria ultraacomodaticia del Banco de Japón, ii) por las inversiones en infraestructuras (para preparar los JJ. OO. de Tokio 2020) y iii) las inversiones en equipo (en buena parte, debido al efecto de las medidas del Gobierno para incentivar la inversión empresarial).

• El aumento gradual del precio de las materias primas y las medidas promovidas por el Gobierno para incentivar a las empresas a aumentar los salarios contribuirán a un au-mento mínimo de la infl ación en 2018. De todas formas, esta todavía se mantendrá en cotas moderadas (lejos del objetivo del Banco de Japón, del 2%). Un factor que con-tribuirá a contener el crecimiento de los precios es la apre-ciación del yen, que comporta un abaratamiento de los bienes importados.

1,7

1,1

1,1

PIB. Variación interanual (%) Previsión

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

0,5

0,8

0,8

3,0

2,5

2,0

1,5

1,0

0,5

0,0

-0,5

IPC. Variación interanual (%) Previsión

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

Fuente: CaixaBank Research, a partir de datos de Thomson Reuters Datastream, FMI, Bloomberg y Oxford Economics.

Política económica

• Dados el bajo crecimiento y la ausencia de tensiones infl acio-nistas, el Banco de Japón mantendrá el tono acomodaticio de la política monetaria durante lo que resta de 2018 y en 2019.

• En el plano exterior, prevemos un mantenimiento del supe-rávit por cuenta corriente ante la caída de las importaciones de combustible debida a la puesta en marcha de varios reactores nucleares. Asimismo, una cierta mejora en las ex-portaciones también apoyará el superávit corriente.

-0,1 -0,1

0,0

109,2

106,8112,2

50

90

130

0,0

-0,1

-0,2

0,2

0,1

0,3

0,4

Tipo de interés de referencia (%) y tipo de cambio (JPY/USD)

Previsión

Tipo de interés de referencia (esc. izda.) Tipo de cambio (esc. dcha.)

2008-12Prom. Prom.

2008-122013 2014 2015 2016 2017 2018 2019

50

90

130

170

-0,2

-0,1

0,0

0,1

0,2

0,350

90

130

-4,2

-6

-8

-10

-4

-2

0

Saldo �scal (% PIB) Previsión

-3,8-3,3

-10

-8

-6

-4

-2

0

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

236,4

236,3

234,7

Deuda pública (% PIB) Previsión

190

210

200

220

230

240

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

190

200

210

220

230

240

4,0

3,8

3,7

Cuenta corriente (% PIB) Previsión

0

1

2

3

4

5

0

1

2

3

4

5

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

• En el ámbito fi scal no se avanzará sufi cientemente en la necesaria consolidación tal y como se deduce de la decisión de posponer el objetivo de alcanzar un superávit fi scal pri-mario de 2021 a 2026. Los mayores ingresos que se obten-drán por la recuperación cíclica de la inversión y por la subi-da del IVA (en octubre de 2019) se destinarán a incrementar el gasto en educación y social (en particular, en forma de ayudas para el cuidado de los niños).

Condiciones fi nancieras

• El entorno de bajos tipos de interés y, en una perspectiva temporal más dilatada, la demografía adversa del país su-ponen un reto importante para la rentabilidad del sector bancario. Con todo, la banca japonesa tiene un nivel de capitalización adecuado (capital regulatorio del 16,2%) y una baja tasa de morosidad (1,4%).

160,8

160,9

160,5

150

155

160

165

170

Crédito privado (% PIB) Previsión

150

155

160

165

170

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

73,8

0

20

40

60

80

Deuda externa bruta (% PIB) Previsión

72,0 71,3

0

20

40

60

80

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

• Japón mantiene una posición externa muy saneada con una posición de inversión internacional neta en el 60% del PIB. Una cifra, además, que ha mejorado en los últimos años.

Japón

28 |

Japón

Situación política • Prevemos que Shinzō Abe gane por tercera vez las elecciones presidenciales de su partido (LPD) en sep-tiembre de 2018. Ello asegurará la continuidad a su proyecto de reformas estructurales iniciado en 2013 (Abenomics). Con todo, la popularidad del primer ministro cayó de manera sustancial en 2017 ante di-versos escándalos, entre ellos, un caso de favoritismo.

• Las relaciones internacionales con EE. UU. seguirán siendo fl uidas y cercanas, aunque el diálogo que el Gobierno americano ha establecido con Corea del Norte en aras de su desnuclearización abre interro-gantes sobre si deberán revisarse las bases estratégi-cas que han sostenido dichas relaciones en las últimas décadas.

Rating

• Las perspectivas de rating son estables para S&P, Moody’s y Fitch.• Entre 2014 y 2015, las tres agencias empeoraron el rating de Japón.• Un país tiene “grado de inversión” si su rating es BBB- o superior (S&P y Fitch) o Baa3 o superior (Moody’s).

A+ A1 A

Perspectivas a largo plazo

• Las perspectivas de crecimiento a largo plazo son mediocres ante una demografía menguante, una deuda pública elevada, una elevada tasa de tempo-ralidad laboral de las mujeres y una estructura em-presarial que todavía presenta disfunciones (a pesar de las mejoras en gobernanza corporativa recientes).

• Las reformas procrecimiento pendientes (entre otras, las que buscan incentivar las subidas salaria-les, mejorar la participación de la mujer en el merca-do laboral y aumentar la fertilidad) siguen avanzan-do, aunque a un ritmo muy lento, y, en ocasiones, de manera algo superfi cial, por lo que se estima que tendrán un impacto contenido.

0,5

0,7

0,0

0,2

0,4

0,6

0,8

Prom. 2008-17 Prom. 2018-28

Crecimiento del PIB (%)

127,4

123,2

128

127

126

125

124

123

122

121

2017 2027

Población. Millones de habitantes

CORTO PLAZO

• Baja infl ación - +

• Giro proteccionista de EE. UU. - +

• Mayor desaceleración de China de lo previsto - +

Riesgos LARGO PLAZO

• Sostenibilidad de la deuda pública - +

• Falta de reformas procrecimiento pendientes - +

• Envejecimiento demográfi co - +

FORTALEZAS

• Educación y formación de la población. • Infraestructuras. • Entorno institucional.

Entorno empresarial

DEBILIDADES

• Exceso de ahorro empresarial. • Elevado precio del suelo. • Dualidad del mercado laboral.

• Automóviles, electrónica de consumo y bienes de capital.

Principales sectores

ICIE | Índice CaixaBank para la Internacionalización Empresarial

1. Accesibilidad

41,258,6

50,9

80,188,1

20

40

60

80

100

50,9 41,2 80,1 88,1 58,644,1 38,3 49,5 55,5 53,4

20

40

80

100

0

60

2. Facilidad de operar

3. Atractivocomercial

4. Entornofi nanciero

5. Estabilidad

— Sudeste Asiático y Pacífi co — Japón(Mín. 0 - Máx. 100)

POSICIÓN EN EL RANKING DE PAÍSES

SUBPILARES

Top CréditoPoder adquisitivoInfraestructuras

Bottom Distancia, comunicaciones y acuerdos con EspañaRelaciones inversión con EspañaEstabilidad macroeconómica

1967

Nota: el ICIE mide la facilidad de internacionalización de las empresas españolas en cada país. El análisis se lleva a cabo para un total de 67 países y permite elaborar un ranking que refl eja su atractivo para las empresas españolas (en el ranking global, cuanto menor es el número, más fácil es la internacionalización). Por su parte, en los pilares, cuanto mayor es el número, más fácil es la internacionalización. Véase el documento “ICIE. Índice CaixaBank para la internacionalización empresarial”, disponible en http://www.caixabankresearch.com/

Fuente: CaixaBank Research, a partir de datos de Thomson Reuters Datastream, FMI, Bloomberg y Oxford Economics.

PILARES

Japón

28 |

Japón

Situación política • Prevemos que Shinzō Abe gane por tercera vez las elecciones presidenciales de su partido (LPD) en sep-tiembre de 2018. Ello asegurará la continuidad a su proyecto de reformas estructurales iniciado en 2013 (Abenomics). Con todo, la popularidad del primer ministro cayó de manera sustancial en 2017 ante di-versos escándalos, entre ellos, un caso de favoritismo.

• Las relaciones internacionales con EE. UU. seguirán siendo fl uidas y cercanas, aunque el diálogo que el Gobierno americano ha establecido con Corea del Norte en aras de su desnuclearización abre interro-gantes sobre si deberán revisarse las bases estratégi-cas que han sostenido dichas relaciones en las últimas décadas.

Rating

• Las perspectivas de rating son estables para S&P, Moody’s y Fitch.• Entre 2014 y 2015, las tres agencias empeoraron el rating de Japón.• Un país tiene “grado de inversión” si su rating es BBB- o superior (S&P y Fitch) o Baa3 o superior (Moody’s).

A+ A1 A

Perspectivas a largo plazo

• Las perspectivas de crecimiento a largo plazo son mediocres ante una demografía menguante, una deuda pública elevada, una elevada tasa de tempo-ralidad laboral de las mujeres y una estructura em-presarial que todavía presenta disfunciones (a pesar de las mejoras en gobernanza corporativa recientes).

• Las reformas procrecimiento pendientes (entre otras, las que buscan incentivar las subidas salaria-les, mejorar la participación de la mujer en el merca-do laboral y aumentar la fertilidad) siguen avanzan-do, aunque a un ritmo muy lento, y, en ocasiones, de manera algo superfi cial, por lo que se estima que tendrán un impacto contenido.

0,5

0,7

0,0

0,2

0,4

0,6

0,8

Prom. 2008-17 Prom. 2018-28

Crecimiento del PIB (%)

127,4

123,2

128

127

126

125

124

123

122

121

2017 2027

Población. Millones de habitantes

CORTO PLAZO

• Baja infl ación - +

• Giro proteccionista de EE. UU. - +

• Mayor desaceleración de China de lo previsto - +

Riesgos LARGO PLAZO

• Sostenibilidad de la deuda pública - +

• Falta de reformas procrecimiento pendientes - +

• Envejecimiento demográfi co - +

FORTALEZAS

• Educación y formación de la población. • Infraestructuras. • Entorno institucional.

Entorno empresarial

DEBILIDADES

• Exceso de ahorro empresarial. • Elevado precio del suelo. • Dualidad del mercado laboral.

• Automóviles, electrónica de consumo y bienes de capital.

Principales sectores

ICIE | Índice CaixaBank para la Internacionalización Empresarial

1. Accesibilidad

41,258,6

50,9

80,188,1

20

40

60

80

100

50,9 41,2 80,1 88,1 58,644,1 38,3 49,5 55,5 53,4

20

40

80

100

0

60

2. Facilidad de operar

3. Atractivocomercial

4. Entornofi nanciero

5. Estabilidad

— Sudeste Asiático y Pacífi co — Japón(Mín. 0 - Máx. 100)

POSICIÓN EN EL RANKING DE PAÍSES

SUBPILARES

Top CréditoPoder adquisitivoInfraestructuras

Bottom Distancia, comunicaciones y acuerdos con EspañaRelaciones inversión con EspañaEstabilidad macroeconómica

1967

Nota: el ICIE mide la facilidad de internacionalización de las empresas españolas en cada país. El análisis se lleva a cabo para un total de 67 países y permite elaborar un ranking que refl eja su atractivo para las empresas españolas (en el ranking global, cuanto menor es el número, más fácil es la internacionalización). Por su parte, en los pilares, cuanto mayor es el número, más fácil es la internacionalización. Véase el documento “ICIE. Índice CaixaBank para la internacionalización empresarial”, disponible en http://www.caixabankresearch.com/

Fuente: CaixaBank Research, a partir de datos de Thomson Reuters Datastream, FMI, Bloomberg y Oxford Economics.

PILARES

| 29

Japón

El año fi scal japonés está establecido entre el día 1 de abril y el 31 de marzo del año siguiente. Existen dos tipos de impuestos en el sistema fi scal japonés: los de carácter nacional y algunos de carácter regio-nal. El impuesto de sociedades está dividido en dos. A las empresas cuyo capital exceda los 100 millones de yenes se les aplica el 28,05% para los tres prime-ros años fi scales (desde 2012) y el 25,5% para los años siguientes. Para las pymes el tipo impositivo es

del 15% para los primeros 8 millones de yenes de renta imponible y del 25,5% al superar esos 8 millo-nes. A este impuesto de sociedades se le ha de sumar un impuesto local de habitantes (dependiendo de la localización de la empresa) y otro impuesto que gra-va la actividad empresarial y deja el tipo efectivo rondando el 38%. El impuesto que se aplica al con-sumo general en Japón es del 8%.

Fiscalidad

Inversiones En Japón, una de las prioridades de la política econó-mica es la atracción de la inversión extranjera directa al país. Dentro de las medidas que se están intentan-do implantar destacan las orientadas a fortalecer la rentabilidad de las pymes, impulsar de nuevo el sector

servicios a nivel nacional, implantar una gestión proactiva de la agricultura, silvicultura y pesca, revita-lizar las industrias relacionadas con la salud y conver-tir el turismo en uno de los sectores clave de la econo-mía.

Establecimiento SOCIEDAD LOCALLa ley japonesa tiene reconocidos cuatro tipos de socie-dades para realizar actividades comerciales en el país: joint-stock company (Kabushiki-Kaisha, KK), limited lia-bility company (Godo-Kaisha, GK), unlimited partners-hip (Gomei-Kaisha) y limited partnership (Goshi-Kai-sha). La primera forma es la más utilizada para entrar en el mercado japonés por parte de inversores extranjeros,

porque la responsabilidad de los socios está limitada a su aportación de capital. Las dos últimas fi guras societa-rias no suelen ser muy utilizadas en la práctica por parte de empresas extranjeras porque, aunque tengan el es-tatus de compañía por parte de la ley japonesa, la res-ponsabilidad de algunos de los socios fundadores es ili-mitada, por lo que los riesgos son mayores.

SUCURSALPara los inversores extranjeros la apertura de una sucursal puede ser considerada la forma más sencilla de trabajar en Japón. Como sucursal, puede llevar a cabo todo tipo de operaciones comerciales una vez haya establecido una base de operaciones, disponga de domicilio japonés (dirección fi scal) y haya regis-trado toda la información necesaria. Estas sucursales

tienen la posibilidad de abrir cuentas bancarias en el sistema japonés. Aunque la sucursal tenga un esta-tus corporativo independiente del de su empresa matriz, esta es en última instancia responsable plena de todas las deudas y créditos originados por la su-cursal en Japón.

OFICINA DE REPRESENTACIÓNEs habitual que antes de comenzar cualquier tipo de negocio en Japón los inversores extranjeros usen una ofi cina de representación para conocer mejor la situación del mercado y su funcionamiento. Como cualquier ofi cina de este tipo, no tiene permitidos el

desarrollo de operaciones comerciales directas ni la apertura de cuentas bancarias en su nombre, si bien es cierto que para llevar a cabo las acciones anterio-res se puede utilizar el nombre de uno de los directi-vos de dichas ofi cinas.

Alianzas estratégicas

JOINT VENTUREEn Japón este tipo de alianza comercial se suele dar entre empresas de gran tamaño y de carácter multina-cional. Las pequeñas y medianas empresas (no muy extendidas en Japón) no disponen de la capacidad su-fi ciente para llevar a cabo este tipo de acuerdos. En el

caso de que se escoja este sistema para posicionarse en Japón, es recomendable buscar asesoría legal de abo-gados conocedores del funcionamiento de estos siste-mas, por la complejidad del mercado y las diferencias legales existentes.

ZONA FRANCANo existen zonas francas en las principales islas de Japón. En Okinawa existe una zona franca donde las mercancías allí depositadas pueden ser reexporta-das. Existen las denominadas “zonas de acceso para productos extranjeros”, establecidas por todo el país

para atraer a la inversión extranjera y promover las importaciones. En estas zonas las empresas pueden benefi ciarse de menores costes de distribución, ser-vicios de apoyo a sus negocios y, en ocasiones, venta-jas fi scales.

Japón

30 |

Japón

CULTURA EMPRESARIALJapón presenta unas características culturales y em-presariales que se podrían considerar únicas. El con-tacto físico es poco habitual, aunque el apretón de manos al llegar a una negociación sí se utiliza. La re-verencia es la forma más correcta y educada de salu-dar a los homólogos japoneses. Aunque no se tengan nociones de japonés, es recomendable utilizar alguna palabra en su idioma en el saludo. Es imperativo la entrega de tarjetas de visita, las cuales hay que leer detenidamente una vez son recibidas. El empresario japonés es extremadamente cordial, por lo que du-rante toda la conversación mientras esté escuchando

estará asintiendo, lo que no quiere indicar que esté de acuerdo con lo que se esté diciendo. Meditan pro-fundamente antes de tomar una decisión comercial, por lo que los plazos se pueden alargar. En la cultura empresarial japonesa se encuentra muy arraigado el espíritu de grupo, son pocas las reuniones a las que va un solo representante y es de recibo que los visitantes vayan mínimo en pareja para mostrar respeto e inte-rés por la reunión. La puntualidad en todos los aspec-tos de una relación comercial es un imperativo para poder hacer negocios con empresas japonesas.

Negociación y protocolo

• Electrotest.• Playtime.• The Gourmet and Diningstyle Show.

• Super Market Trade Show. • Logis-Tech.

Ferias clave

• Invertir en Japón: www.jetro.go.jp/en/invest/• Aduanas japonesas: www.customs.go.jp/english/index.htm• Japan External Trade Organization (JETO): www.jeto.go.jp• Asociación japonesa de aranceles: www.kanzei.or.jp/

Webs de interés

MEDIOS DE COBROLos medios más utilizados en Japón para el cobro en operaciones comerciales internacionales son la letra de cambio (kawase tegata) y el pagaré (yakusoku tegata). Ambos medios permiten la ejecución por vía rápida en caso de incumplimiento. El sistema bancario japonés está muy bien estructurado y la normativa permite la

resolución de incidencias de una manera ágil. Como es común en el comercio internacional, el crédito docu-mentario es muy aconsejable en la introducción a un nuevo mercado debido a la seguridad que otorga al vendedor.

Medios de cobro y pago

MEDIOS DE PAGOEl crédito documentario es la opción más segura a la hora de iniciar relaciones comerciales en este merca-do. Más adelante, y si se continúa trabajando con el

mismo socio, los medios de pago puedan variar hacia algunos más rápidos y cómodos como la letra de cam-bio o incluso la transferencia bancaria.

SEGUROS DE TIPO DE CAMBIODebido a que se opera con otro tipo de moneda, es recomendable que en las negociaciones para realizar transacciones internacionales de compraventa se ase-

gure el tipo de cambio que se utilizará, con lo que se evitarán las fl uctuaciones que se producen en los tipos de cambio euro-yen.

TRATADOS DE LIBRE COMERCIOJapón y la UE mantienen una larga relación comercial que ha ido mejorando y fortaleciéndose con el paso de los años. En marzo de 2013, Japón y la UE comenzaron

las negociaciones para un Acuerdo de Libre Comercio para la liberalización progresiva de los fl ujos bilatera-les de mercancías, servicios e inversiones.

Condiciones arancelarias

ZONA FRANCALas ventajas fi scales que presentan estas zonas de acce-so para productos extranjeros constituidas por capital público y privado son las siguientes: reducción de la imposición sobre la propiedad, condiciones privile-giadas de amortización de instalaciones, exención del impuesto especial sobre la tenencia de tierra, garan-

tía de préstamos, aseguramiento de créditos (las py-mes podrán acceder a un seguro de crédito en condi-ciones favorables, como primas reducidas y amplia cobertura), fi nanciación a bajo tipo de interés y servi-cios de depósito o almacenaje.

SISTEMA GENERALIZADO DE PREFERENCIAS (SGP)Japón es uno de los países que conceden preferencias arancelarias aplicando arancel cero o aranceles reducidos a los países benefi ciarios (países en vías de desarrollo).

CaixaBank en el mundo

Fráncfort (Alemania)

Varsovia (Polonia)

Pekín (China)

Singapur

Santiago de Chile (Chile)

São Paulo (Brasil)

Lima (Perú)

Tánger (Marruecos)

Ciudad de México (México)

Lisboa (Portugal)

París (Francia)

Bogotá (Colombia)

Milán (Italia)

Argel (Argelia)

Shanghái (China)

Nueva Delhi (India)

Estambul (Turquía)

Dubái (Emiratos Árabes Unidos)

El Cairo (Egipto)

Johannesburgo (Sudáfrica)

Nueva York (EE. UU.)

Sucursales O� cinas de representación Alianzas estratégicas

Fecha de cierre de esta edición: 30/06/2018

Hong Kong (China)

Viena (Austria)

Agadir (Marruecos)

Casablanca (Marruecos)

Londres (Reino Unido)