Finanzas Nacionales y Subnacionales en México GUAJARD… · Finanzas Nacionales y Subnacionales en...

52

Finanzas Nacionales y Subnacionales en México Fortalecimiento y Mayor Integración Propuestas para Fortalecer el Perfil Financiero de los Gobiernos Estatales y Municipales Octubre 30, 2012 México D.F. Gerardo Guajardo 1

Transcript of Finanzas Nacionales y Subnacionales en México GUAJARD… · Finanzas Nacionales y Subnacionales en...

Finanzas Nacionales y

Subnacionales en México Fortalecimiento y Mayor Integración

Propuestas para Fortalecer el Perfil Financiero de los Gobiernos Estatales y Municipales

Octubre 30, 2012

México D.F.

Gerardo Guajardo 1

Obligaciones Financieras de Entidades Federativas y Municipios por Estado

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

55,000

Dis

trit

o F

ed

era

l

Nu

evo

Leó

n

Mé

xico

Co

ahu

ila

Ve

racr

uz

Jalis

co

Ch

ihu

ahu

a

Mic

ho

acán

Ch

iap

as

Son

ora

Qu

inta

na

Ro

o

Baj

a C

alif

orn

ia

Tam

aulip

as

Pu

ebla

Gu

anaj

uat

o

Nay

arit

Sin

alo

a

Oax

aca

Zaca

teca

s

San

Lu

is P

oto

sí

Du

ran

go

Hid

algo

Gu

err

ero

Mo

relo

s

Agu

asca

lien

tes

Yuca

tán

Tab

asco

Co

lima

Qu

eré

taro

Baj

a C

alif

orn

ia S

ur

Cam

pec

he

Tlax

cala

(Saldos al 30 de Junio de 2012)

Millones de pesos

Total Nacional = $404,409.5

Promedio Estatal = $12,637.8

Fuente: Elaboración propia con información de la Dirección General de Deuda Pública

Obligaciones Financieras de Entidades Federativas y Municipios: Tipo de Deudor

80%

8%

11% 1%

Al 30 de Junio de 2012

(%)

Estados

Org. Estatales

Municipios

Org. Municipales

Total Nacional = $404,409.5

Fuente: Elaboración propia con información de la Dirección General de Deuda Pública. SHCP

Obligaciones Financieras de Entidades Federativas y Municipios: Fuente de Financiamiento

58%

22%

15%

3% 2%

Saldos al 30 de Junio de 2012

(%)

Banca Comercial

Banca de Desarrollo

Emisiones Bursátiles

Fideicomisos

Otros*

Total Nacional = $404,409.5

Fuente: Elaboración propia con información de la Dirección General de Deuda Pública. SHCP

Evolución de Obligaciones Financieras de Entidades Federativas y Municipios

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Junio 2012

Saldos a Diciembre de cada año y Junio 2012

(Millones de pesos corrientes)

Fuente: Elaboración propia con información de la Dirección General de Deuda Pública. SHCP

Obligaciones Financieras de Entidades Federativas y Municipios: Crecimiento Anual

14.8%

8.4%

6.0%

9.5%

11.8%

16.5%

8.9%

24.2% 24.8%

24.2%

3.5%

0%

5%

10%

15%

20%

25%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Junio 2012

Tasa de crecimiento anual (%)

Fuente: Elaboración propia con información de la Dirección General de Deuda Pública. SHCP

Obligaciones Financieras de Entidades Federativas y Municipios por Estado: Top 12

(Saldos al 30 de Junio de 2012)

Millones de pesos

Fuente: Elaboración propia con información de la Dirección General de Deuda Pública. SHCP

0.0

10,000.0

20,000.0

30,000.0

40,000.0

50,000.0

60,000.0

DistritoFederal

NuevoLeón

México Coahuila Veracruz Jalisco Chihuahua Michoacán Chiapas Sonora QuintanaRoo

BajaCalifornia

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Jun

io 2

01

2

Saldos a Diciembre de cada año y Junio 2012

(Millones de pesos de Junio de 2012)

Total de Estados 12 Estados más endeudados Resto de Estados

Fuente: Elaboración propia con información de la Dirección General de Deuda Pública. SHCP

Evolución de Obligaciones Financieras de Entidades Federativas y Municipios

0.0

10,000.0

20,000.0

30,000.0

40,000.0

50,000.0

60,000.0

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Junio2012

Distrito Federal

Nuevo León

México

Coahuila

Veracruz

Jalisco

Chihuahua

Michoacán

Chiapas

Sonora

Quintana Roo

Baja California

Fuente: Elaboración propia con información de la Dirección General de Deuda Pública. SHCP

Evolución de Obligaciones Financieras de Entidades Federativas y Municipios: Top 12

Obligaciones Financieras de Entidades Federativas y Municipios por Fuente de Financiamiento: Top 12

57%

24%

16%

2% 1%

Saldos al 30 de Junio de 2012 (%)

Banca Comercial

Banca de Desarrollo

Emisiones Bursátiles

Fideicomisos

Otros*

Total Nacional = $319,743.4

Fuente: Elaboración propia con información de la Dirección General de Deuda Pública. SHCP

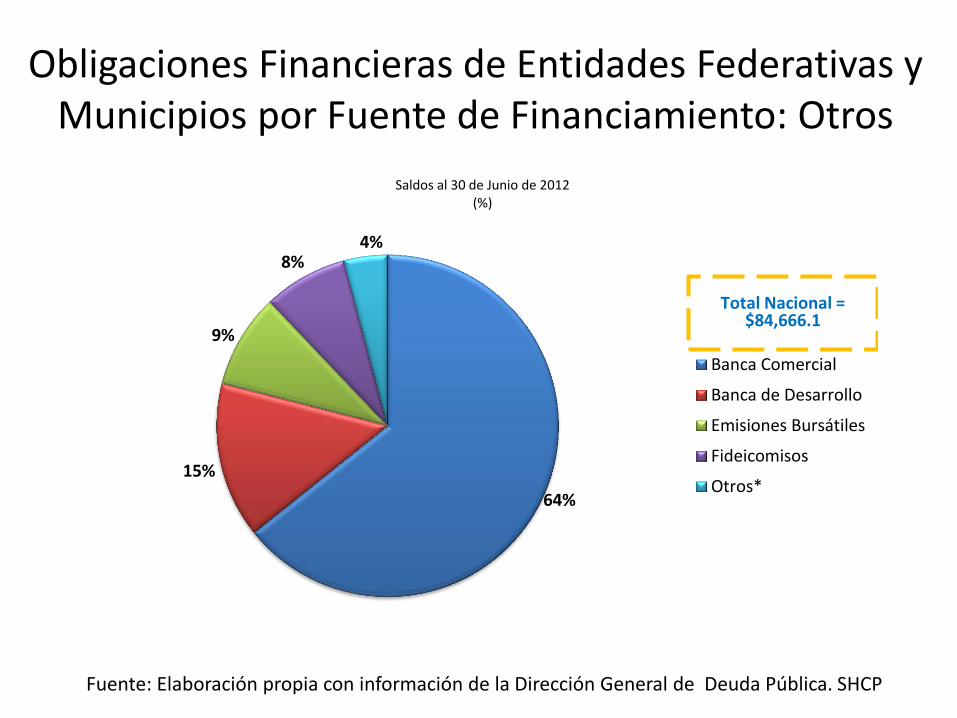

64%

15%

9%

8% 4%

Saldos al 30 de Junio de 2012

(%)

Banca Comercial

Banca de Desarrollo

Emisiones Bursátiles

Fideicomisos

Otros*

Total Nacional = $84,666.1

Fuente: Elaboración propia con información de la Dirección General de Deuda Pública. SHCP

Obligaciones Financieras de Entidades Federativas y Municipios por Fuente de Financiamiento: Otros

Obligaciones Financieras de Entidades Federativas y Municipios en Relación a Participaciones

0

50

100

150

200

250

300

350

DF

NL

Edo

Mex

Co

ah Ve

r

Jal

Ch

ih

Mic

h

Ch

is

Son

QR

oo

BC

Tam

ps

Pu

e

Gto

Nay Sin

Oax Za

c

SLP

Dgo

Hgo

Gro

Mo

r

Ags

Yuc

Tab

Co

l

Qtr

o

BC

S

Cam

p

Tlax

Relación entre obligaciones financieras y Participaciones Federales por Estado

a Junio de 2012 (%)

Promedio 12 Estados más endeudados

127.6%

Promedio Resto de los Estados

44.2%

Fuente: Elaboración propia con información de la Dirección General de Deuda Pública. SHCP

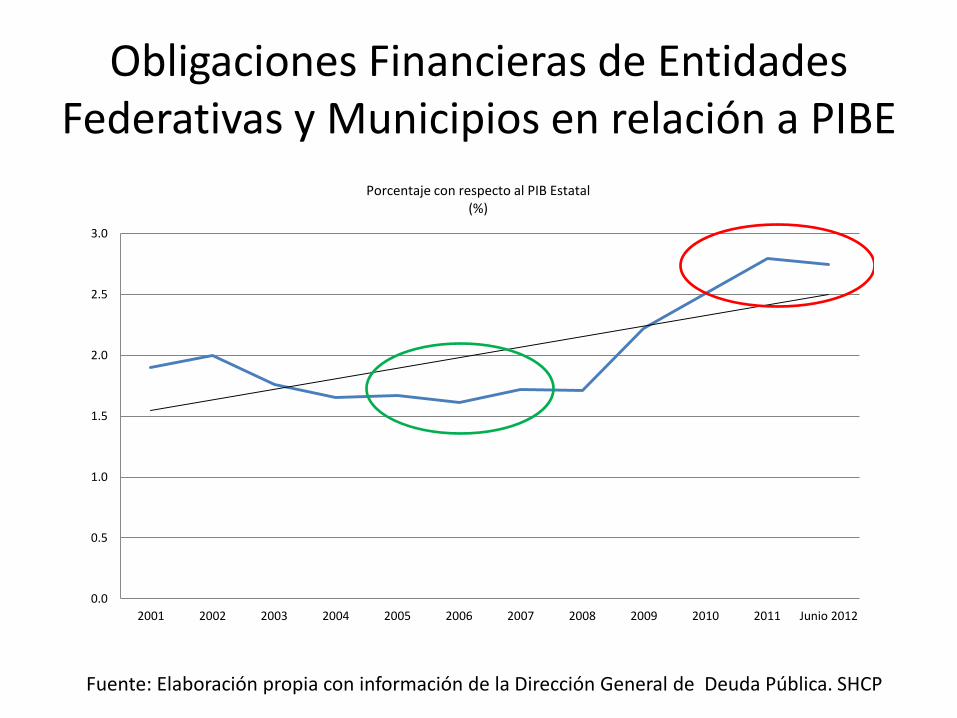

Obligaciones Financieras de Entidades Federativas y Municipios en Relación a PIBE

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

DF

NL

Edo

Mex

Co

ah Ve

r

Jal

Ch

ih

Mic

h

Ch

is

Son

QR

oo

BC

Tam

ps

Pu

e

Gto

Nay Sin

Oax Za

c

SLP

Dgo

Hgo

Gro

Mo

r

Ags

Yuc

Tab

Co

l

Qtr

o

BC

S

Cam

p

Tlax

Relación entre obligaciones financieras y PIB Estatal por Estado

(%)

Promedio 12 Estados más endeudados

= 4.2%

Promedio Resto de los Estados

= 1.9%

Fuente: Elaboración propia con información de la Dirección General de Deuda Pública. SHCP

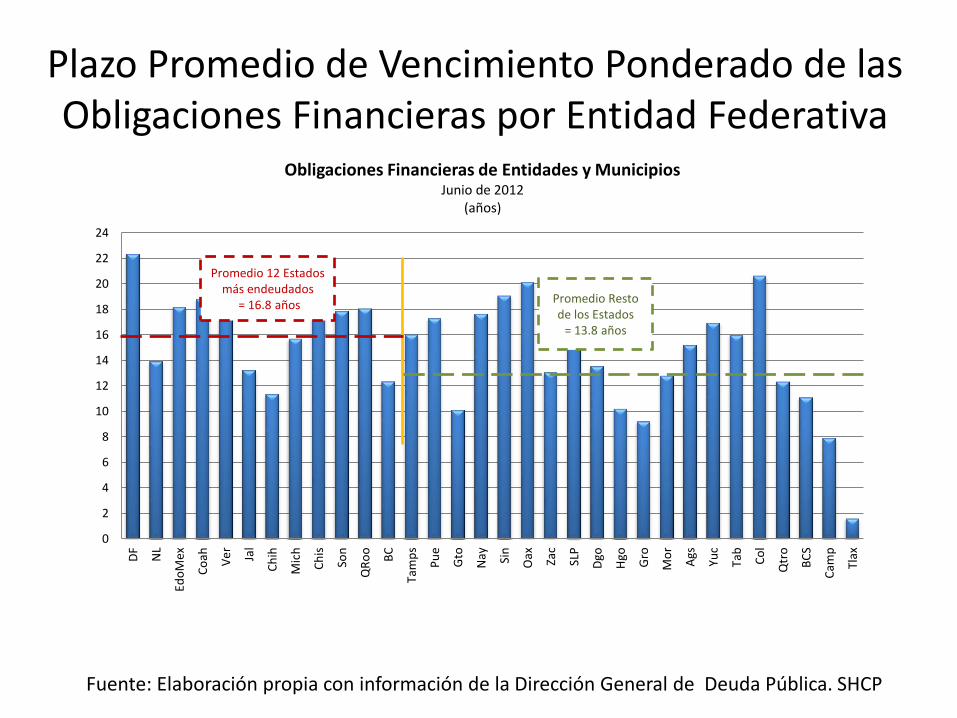

Plazo Promedio de Vencimiento Ponderado de las Obligaciones Financieras por Entidad Federativa

0

2

4

6

8

10

12

14

16

18

20

22

24

DF

NL

Edo

Mex

Co

ah Ve

r

Jal

Ch

ih

Mic

h

Ch

is

Son

QR

oo

BC

Tam

ps

Pu

e

Gto

Nay Sin

Oax Za

c

SLP

Dgo

Hgo

Gro

Mo

r

Ags

Yuc

Tab

Co

l

Qtr

o

BC

S

Cam

p

Tlax

Obligaciones Financieras de Entidades y Municipios Junio de 2012

(años)

Promedio 12 Estados más endeudados

= 16.8 años Promedio Resto de los Estados

= 13.8 años

Fuente: Elaboración propia con información de la Dirección General de Deuda Pública. SHCP

Costo Promedio Ponderado de Obligaciones Financieras por Entidad Federativa

0%

1%

2%

3%

4%

5%

6%

7%

8%

DF

NL

Edo

Mex

Co

ah Ve

r

Jal

Ch

ih

Mic

h

Ch

is

Son

QR

oo

BC

Tam

ps

Pu

e

Gto

Nay Sin

Oax Za

c

SLP

Dgo

Hgo

Gro

Mo

r

Ags

Yuc

Tab

Co

l

Qtr

o

BC

S

Cam

p

Tlax

Obligaciones Financieras de Entidades y Municipios Junio 2012

(Tasa de interés nominal anual)

Promedio 12 Estados más endeudados

= 6.5%

Promedio Resto de los Estados

= 5.9%

Fuente: Elaboración propia con información de la Dirección General de Deuda Pública. SHCP

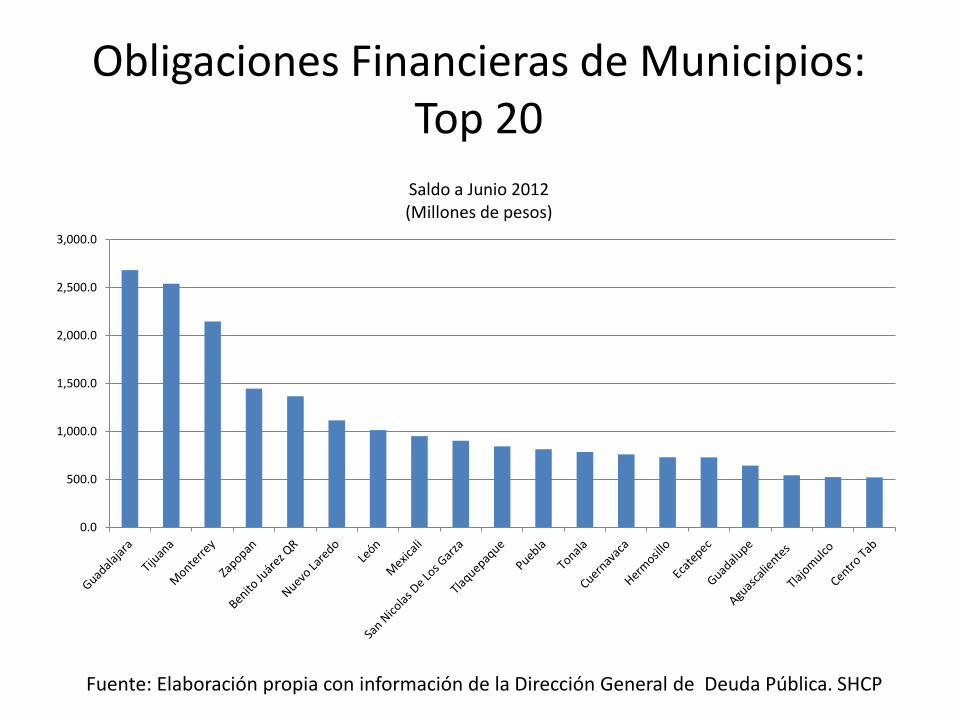

Obligaciones Financieras de Municipios: Top 20

0.0

500.0

1,000.0

1,500.0

2,000.0

2,500.0

3,000.0

Saldo a Junio 2012 (Millones de pesos)

Fuente: Elaboración propia con información de la Dirección General de Deuda Pública. SHCP

Causas del Endeudamiento

1. Crecientes déficit primario y presupuestario.

2. Incremento de la oferta crediticia.

3. Atractividad de las tasas de interés.

4. Crecientes participaciones federales, principal fuente de pago y garantía de los financiamientos contratados.

5. Incursión en emisiones de títulos de deuda en los mercados bursátiles.

Líneas de acción

1. Transparencia de la información de todas las obligaciones financieras.

Reformas de Ley de Contabilidad Gubernamental

• Objetivo:

– Control del gasto público.

– Estandarización, transparencia y difusión de información financiera de entidades gubernamentales.

• Elementos:

– Ingresos y gastos

– Gasto federalizado

– Deuda

Reformas Contabilidad Gubernamental Objetivo: Transparencia y difusión de la información financiera

Aspectos sobresalientes:

• Disponibilidad de información financiera en medios electrónicos.

• Evaluación de la calidad de la información financiera.

• Lenguaje sencillo y formato accesible al público en general.

Reformas Contabilidad Gubernamental Objetivo: Información financiera relativa a INGRESOS.

Aspectos sobresalientes: • Fuentes de ingresos ordinarios o extraordinarios.

• Obligaciones de garantía o pago causante de deuda pública u otros pasivos de cualquier naturaleza con contrapartes, proveedores, contratistas, y acreedores incluyendo la disposición de bienes o expectativa de derechos sobre ellos, contraídos directamente o a través de cualquier instrumento jurídico considerado o no dentro de la estructura orgánica de la AP correspondiente y la celebración de actos jurídicos análogos a los anteriores, sin perjuicio de que sea considerada deuda pública o no en los ordenamientos correspondientes.

• Composición de dichas obligaciones y el destino de los recursos obtenidos.

Líneas de acción

1. Transparencia de la información de todas las obligaciones financieras.

2. Reestructuración de deuda.

Líneas de acción

1. Transparencia de la información de todas las obligaciones financieras.

2. Reestructuración de deuda.

3. Inclusión de normas prudenciales de endeudamiento en disposiciones legales.

Autorización de los financiamientos y límites al endeudamiento

• Límites al endeudamiento estatal y municipal basados en: – Ingresos disponibles

– Un porcentaje de su presupuesto, o

– Un porcentaje de las participaciones federales.

• En algunos casos, límites sólo aplican a los municipios y para el financiamiento de corto plazo.

• 17 estados han legislado para establecer candados que limiten el financiamiento público.

Fuente: Auditoría Superior de la Federación, Análisis de la Deuda Pública Subnacional 2011.

Algunas propuestas

• Universalidad

• Límite: – Monto: % en función al flujo libre después de gasto corriente. – Plazo: en función de la vida útil de la inversión.

• Destino: – Inversión física y casos de emergencia declarada.

• Protocolo de solicitud y autorización: – Proyecciones

• Transparencia

Líneas de acción

1. Transparencia de la información de todas las obligaciones financieras.

2. Reestructuración de deuda.

3. Inclusión de normas prudenciales de endeudamiento en disposiciones legales.

4. Alineación del gasto público.

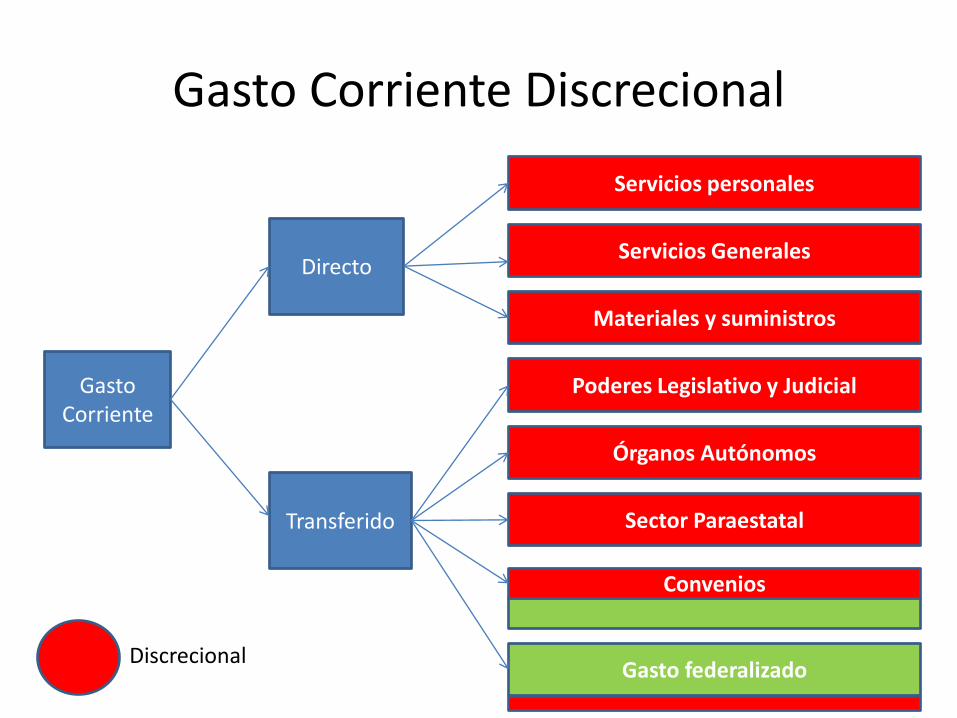

Presupuesto de Egresos

• Servicio de deuda

• Inversión

• Gasto Corriente con recursos

federales

• Gasto Corriente discrecional

Gasto Corriente

discrecional directo o

transferido

Gasto Corriente directo o

transferido

Amortización

Intereses

Directa o transferida

Etiquetada o

discrecional

Gasto Corriente Discrecional

Gasto Corriente

Transferido

Directo

Servicios personales

Servicios Generales

Materiales y suministros

Poderes Legislativo y Judicial

Órganos Autónomos

Sector Paraestatal

Convenios

Gasto federalizado Discrecional

Reformas Contabilidad Gubernamental Objetivo: Información financiera relativa a EGRESOS.

Aspectos sobresalientes: • Prioridades de gasto.

• Programas y proyectos.

• Distribución de presupuesto. – Detalle del gasto en SP, incluyendo el analítico de plazas, desglosando todas las

remuneraciones, contrataciones por honorarios, previsiones de personal eventual, pensiones, gastos de operación, incluyendo gasto en comunicación social, gasto de inversión, gastos correspondiente a compromisos plurianuales, proyectos de APP y proyectos de PS.

– Listado de programas con sus indicadores estratégicos y de gestión aprobados.

– Aplicación de recursos de acuerdo a clasificaciones administrativa, funcional, programática, económica y en su caso geográfica y sus interrelaciones que faciliten el análisis para valorar la eficiencia y eficacia en el uso y destino de los recursos y resultados.

Objetivo:

Alinear gasto corriente discrecional tomando como referencia la evolución del comportamiento de los

ingresos disponibles (IP + Part. Fed.).

Gasto Corriente Discrecional Total

-

5,000

10,000

15,000

20,000

25,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Nominal Real 2011 Sostenible

Gasto Corriente Discrecional (Transferido)

-

1,000

2,000

3,000

4,000

5,000

6,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Nominal Real 2011 Sostenible

Programas de Reducción de Gastos en Gobiernos: Mejores Prácticas (OCDE)

1.Oportunidad: crítica.

2. Enfoque en gasto: más duradero que en ingresos

3. Gradualidad: implementación por etapas, ajustes

multianuales.

4. Regulación interna:

fuente importante de ahorros.

5. Transparencia del problema y solución.

Tipos de Acciones de Alineación de Gasto Corriente Discrecional

7. Replanteamiento estratégico de organismos y programas públicos (sinergia / fusión / cancelación

/ liquidación)

6. Automatización de procesos.

5. Simplificación de procesos.

4. Optimización de cargas de trabajo.

3. Escalamiento en compras.

2. Negociación

1. Lineamientos restrictivos declarativos.

3

2

1

Impacto Acciones Clasificación

Reformas Contabilidad Gubernamental Objetivo: Información relativa al ejercicio de FONDOS FEDERALES

Aspectos sobresalientes: • Publicación en internet de calendarios de ingreso y gasto.

• Registro de gasto comprometido y devengado.

• Pagos a través de transferencias electrónicas.

• Publicación en internet de pagos a beneficiarios de programas sociales.

• Registro ante TESOFE cuentas bancarias para manejar aportaciones federales.

• Procedimiento de disposición de fondos federales, resultado de su utilización y rendición de cuentas.

• Acceso a ASF y EFS estatales.

• Renuncia a la reserva fiduciaria, bursátil , bancaria u otra análoga.

Reformas Contabilidad Gubernamental Objetivo: Información Relativa a la Evaluación de PROGRAMAS

Aspectos sobresalientes:

• Evaluación estandarizada de resultados de programas federales

• Evaluación de avances de las entidades federativas y municipios y demarcaciones en PbR y Sistemas de Evaluación del Desempeño.

Líneas de acción

1. Transparencia de la información de todas las obligaciones financieras.

2. Reestructuración de deuda.

3. Inclusión de normas prudenciales de endeudamiento en disposiciones legales.

4. Alineación del gasto público.

5. Fortalecimiento de ingresos propios.

Aprovechamiento de potestades recaudatorias

• El aprovechamiento de potestades tributarias por parte de las entidades federativas es bajo.

• De 35 gravámenes autorizados dentro del Sistema Nacional de Coordinación Fiscal en promedio solo se ejercen siete por estado.

Fuente: AREGIONAL, 2010

Reformas Contabilidad Gubernamental Sanciones

• Supuestos de sanción: – Omitir realizar registros contables o difundir.

– No realizar registros presupuestarios y contables.

– No conservar la documentación comprobatoria.

• Infracción grave: – De manera dolosa:

• Omitir o alterar documentación o registros para desvirtuar veracidad de la información financiera.

• Incumplir con la obligación de difundir información financiera.

– No evitar o no hacer del conocimiento de su superior de que la alteración o falsedad de la documentación tendrá consecuencias para la hacienda pública

– Sanción: 2 a 7 años de prisión.

Reformas Contabilidad Gubernamental Vigencia

• Inicio: – 1 de enero 2013

• Reformas a leyes, reglamentos y disposiciones administrativas: – 180 días naturales

• Emisión de normas y formatos por CONAC: – 31 de marzo 2013.

• Plazo para cumplimiento de municipios: – 31 diciembre 2014. Máximo 31 diciembre de 2015.

• Información histórica: – 6 años a partir del 2013.

• Plazo para adecuar registros de deuda pública: – 1 año

ANEXOS

Estado Restricción

Baja California

Servicio de deuda en los primeros 12 meses no deberá ser superior a 22 % del presupuesto de egresos.

Campeche 10% del presupuesto de egresos. 1.5% adicional en caso de situaciones de emergencia ocasionadas por desastres naturales o meteorológicos.

Chiapas 25 % de los Ingresos disponibles (participaciones e ingresos propios).

Chihuahua Aplica a la deuda municipal. 10 % del presupuesto inmediato anterior No rebasar las dos siguientes administraciones municipales.

Durango Saldo total acumulado de deuda inferior a 5 % de los ingresos ordinarios de la entidad de que se trate, durante el ejercicio fiscal correspondiente.

Autorización de los financiamientos y límites al endeudamiento

Fuente: Auditoría Superior de la Federación, Análisis de la Deuda Pública Subnacional 2011.

Estado Restricción

Guanajuato 10 % del presupuestos de egresos.

Hidalgo Para que un financiamiento de corto plazo no se registre como deuda directa, no excederá del 5 % de los ingresos ordinarios del ejercicio fiscal correspondiente.

Jalisco 10 % del presupuestos de egresos.

Mexico Aplica a municipios 30 % de participaciones.

Michoacán Servicio de la deuda no podrá ser mayor del 2.5% del presupuesto de egresos.

Nayarit 15 % del presupuesto de egresos. Es condición que se proyecte un superávit primario para cubrir el servicio de la deuda.

San Luis Potosí

20 % de presupuesto de ingresos.

Autorización de los financiamientos y límites al endeudamiento

Fuente: Auditoría Superior de la Federación, Análisis de la Deuda Pública Subnacional 2011.

Estado Restricción

Sinaloa Las obligaciones directas a corto plazo no constituirán deuda pública, cuando el saldo total acumulado de estos créditos no exceda al 5 % de los ingresos ordinarios del ejercicio fiscal correspondiente.

Tabasco 5 % de los ingresos ordinarios. Vencimiento y pago en el mismo ejercicio fiscal en el que sean contratados.

Tamaulipas Los créditos directos a corto plazo cuyos montos no se considerarán deuda pública, serán aquellos cuyo saldo total acumulado no exceda del 5.0% del presupuesto de egresos, su pago no exceda un año y no requiera de garantías específicas.

Veracruz La contratación de obligaciones directas a corto plazo no serán computables para deuda pública municipal siempre que el saldo total acumulado no exceda al 5 % de los ingresos ordinarios.

Yucatán Aplicables sólo a los municipios. 30 % del monto de las participaciones.

Autorización de los financiamientos y límites al endeudamiento

Fuente: Auditoría Superior de la Federación, Análisis de la Deuda Pública Subnacional 2011.

Obligaciones Financieras de Entidades Federativas y Municipios en Relación a Participaciones

30

40

50

60

70

80

90

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Junio 2012

Porcentaje con respecto a las Participaciones Federales

(%)

Fuente: Elaboración propia con información de la Dirección General de Deuda Pública. SHCP

Obligaciones Financieras de Entidades Federativas y Municipios en relación a PIBE

0.0

0.5

1.0

1.5

2.0

2.5

3.0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Junio 2012

Porcentaje con respecto al PIB Estatal

(%)

Fuente: Elaboración propia con información de la Dirección General de Deuda Pública. SHCP

Perfil de Obligaciones Financieras de las Entidades Federativas (Plazo)

• Al cierre del segundo semestre de 2012, el plazo de endeudamiento se ha extendido hasta un promedio de 14,9 años.

• El DF es la entidad sub-nacional con el plazo de vencimiento ponderado más alto de los 32 estados observados (22,4 años), seguido de Colima (20,7 años).

• El estado con el plazo de vencimiento más corto es Tlaxcala con 1,6 años, seguido de Campeche, con 7,9 años y Guerrero, con 9,2.

• Estados en nivel crítico de endeudamiento relativo como Coahuila, Quintana Roo y Michoacán, manejan plazos de vencimiento de 18,8, 18,1 y 17,7 años respectivamente.

http://www.hacienda.gob.mx/Estados/Deuda_Publica_EFM/2012/Paginas/2doTrimestre.aspx

Perfil de Obligaciones Financieras de las Entidades Federativas (Tasa de Interés)

• Con corte al segundo semestre de 2012 (junio) la tasa de interés promedio ponderada es del 6.1% para las 32 entidades federativas observadas.

• El Estado de Hidalgo es el que menos tasa de interés promedio ponderada paga, con un 5%, seguido por Querétaro y Tabasco con 5,1% respectivamente.

• Por su parte, el Estado de Quintana Roo es el que mayor tasa de interés paga, con un 7,6%, seguido de Sonora con 7,3%, y Veracruz y Coahuila con 7,2%.

• Dentro del periodo observado, el año con la mayor tasa de interés promedio para las 32 entidades federativas fue el 2005 con 11,2% y el año con el promedio más bajo fue 2010 con 6,3%.

Fuente: Secretaria de Hacienda y Crédito Público 2012. Informe 2ndo trimestre.

Saldo de Obligaciones Financieras / Perfil de las Entidades Federativas Top 12

Estado Monto Deuda

(Jun-2012) MDP Plazo (años)

Tasa (nominal anual)

Distrito Federal $ 54.866 22,4 6,40%

Nuevo León $ 40.009 14,0 5,60%

México $ 38.307 18,2 5,90%

Coahuila $ 36.500 18,8 7,20%

Veracruz $ 31.816 18,6 7,20%

Jalisco $ 26.705 13,3 6,20%

Chihuahua $ 18.860 11,4 5,90%

Michoacán $ 16.472 15,7 5,70%

Chiapas $ 15.088 20,4 6,40%

Sonora $ 14.702 17,9 7,30%

Quintana Roo $ 13.642 18,1 7,60%

• El saldo total de las obligaciones financieras de los municipios asciende a 44.859 MDP con corte a junio de 2012.

• Los pasivos de los gobiernos locales equivalen al 11% de la deuda de las entidades estatales, calculada en 404.000 MDP.

• Municipios de Jalisco son los mas endeudados; 8.130 MDP. Municipios del Estado de México los segundos más endeudados; 5.629 MDP. Municipios de Nuevo León los terceros más endeudados; 5.237 MDP.

• Guadalajara es el municipio más endeudado de la República con 2.681 MDP. El segundo municipio más endeudado es Tijuana con 2.540 MDP y Monterrey es el tercer municipio más endeudado con 2.146 MDP.

Obligaciones Financieras de Municipios: Top 20

Experiencias Internacionales (Colombia)

• En los últimos 10 años se dio la expedición de leyes para limitar nivel de endeudamiento, gastos de funcionamiento y planeación financiera de mediano plazo.

• Ley 358 de 1997. Propone criterios para restringir acceso al crédito y determinar si las entidades tienen “Capacidad de Pago”.

• Para evaluar capacidad de pago, se deben cumplir con los límites establecidos por 2 indicadores: 1. Solvencia (corto plazo ) y 2. sostenibilidad (largo plazo)

• Financieramente, la capacidad de pago en el corto plazo está determinada por el Ahorro operacional ((Ingresos Disponibles – (Gasto Corriente + Transferencias)).

• Hay Solvencia si: intereses deuda* / ahorro operacional es = o menor a 60%

• Hay Sostenibilidad si: saldo deuda / ingresos corrientes es = o menor a 80%

• Intereses computados: los pagados durante la vigencia + los causados + nuevos intereses (del crédito a ser contratado).

• Se prohíbe contratación de deuda para pagar gastos corriente

Experiencias Internacionales (Colombia)

• Se expide la ley 617 de 2000 para “limitar gasto corriente”.

• Gasto corriente sólo puede ser solventado por medio de Ingresos Disponibles.

• Se establecen 7 categorías de municipios teniendo como criterios: a) población; y b) el monto de Ingresos Disponibles. Categorización se revisa anualmente.

• Se establecen montos máximos de gasto corriente para cada municipio y Departamento según su categoría. • Para entidades de categoría especial: 50% de los ID

• Para entidades de categoría 1: 65% de los ID

• Para entidades de categoría 2 y 3: 70% de los ID

• Para entidades de categoría 4, 5 y 6: 80% de los ID.