FINANZAS PARA NO FINANCIEROS - · PDF filecapitulo ii Índice páginas ejemplo de...

30

FINANZAS PARA NO FINANCIEROS INICIACIÓN CAPÍTULO II

Transcript of FINANZAS PARA NO FINANCIEROS - · PDF filecapitulo ii Índice páginas ejemplo de...

FINANZAS PARA

NO FINANCIEROS

INICIACIÓN

CAPÍTULO II

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

2

CAPITULO II

ÍNDICE

Páginas

EJEMPLO DE BALANCE DE SITUACIÓN.............................................. 3 GRÁFICOS DESCRIPTIVOS............................................................... 4 RATIOS DE ESTRUCTURA (Solvencia)............................................... 8 EQUILIBRIO FINANCIERO A CORTO PLAZO....................................... 10 MEDIDAS DE EFICIENCIA................................................................. 15 ANÁLISIS DE LA CUENTA DE PÉRDIDAS Y GANANCIAS: Cuenta de Pérdidas y Ganancias (modelo PGC)........................ 18 Cuenta de Pérdidas y Ganancias abreviada.............................. 19 Análisis estructural................................................................. 21 TEST.................................................................................... 23 Índices de rentabilidad.......................................................... 25 UMBRAL DE RENTABILIDAD.............................................................. 27

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

3

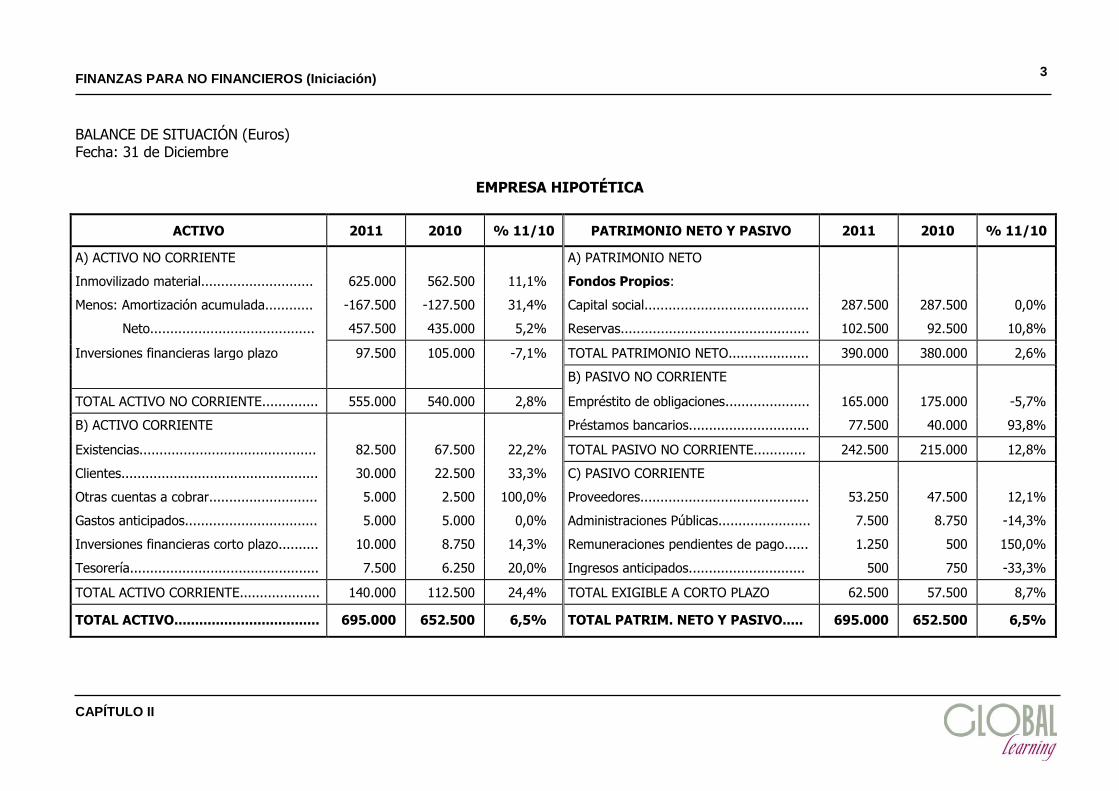

BALANCE DE SITUACIÓN (Euros) Fecha: 31 de Diciembre

EMPRESA HIPOTÉTICA

ACTIVO 2011 2010 % 11/10 PATRIMONIO NETO Y PASIVO 2011 2010 % 11/10

A) ACTIVO NO CORRIENTE A) PATRIMONIO NETO

Inmovilizado material............................ 625.000 562.500 11,1% Fondos Propios:

Menos: Amortización acumulada............ -167.500 -127.500 31,4% Capital social......................................... 287.500 287.500 0,0%

Neto......................................... 457.500 435.000 5,2% Reservas............................................... 102.500 92.500 10,8%

Inversiones financieras largo plazo 97.500 105.000 -7,1% TOTAL PATRIMONIO NETO.................... 390.000 380.000 2,6%

B) PASIVO NO CORRIENTE

TOTAL ACTIVO NO CORRIENTE.............. 555.000 540.000 2,8% Empréstito de obligaciones..................... 165.000 175.000 -5,7%

B) ACTIVO CORRIENTE Préstamos bancarios.............................. 77.500 40.000 93,8%

Existencias............................................ 82.500 67.500 22,2% TOTAL PASIVO NO CORRIENTE............. 242.500 215.000 12,8%

Clientes................................................. 30.000 22.500 33,3% C) PASIVO CORRIENTE

Otras cuentas a cobrar........................... 5.000 2.500 100,0% Proveedores.......................................... 53.250 47.500 12,1%

Gastos anticipados................................. 5.000 5.000 0,0% Administraciones Públicas....................... 7.500 8.750 -14,3%

Inversiones financieras corto plazo.......... 10.000 8.750 14,3% Remuneraciones pendientes de pago...... 1.250 500 150,0%

Tesorería............................................... 7.500 6.250 20,0% Ingresos anticipados............................. 500 750 -33,3%

TOTAL ACTIVO CORRIENTE.................... 140.000 112.500 24,4% TOTAL EXIGIBLE A CORTO PLAZO 62.500 57.500 8,7%

TOTAL ACTIVO................................... 695.000 652.500 6,5% TOTAL PATRIM. NETO Y PASIVO..... 695.000 652.500 6,5%

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

4

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

500.000

Inmov.neto Inv.Fin l/p Existencias Deudores Tesoreria

Eu

ros

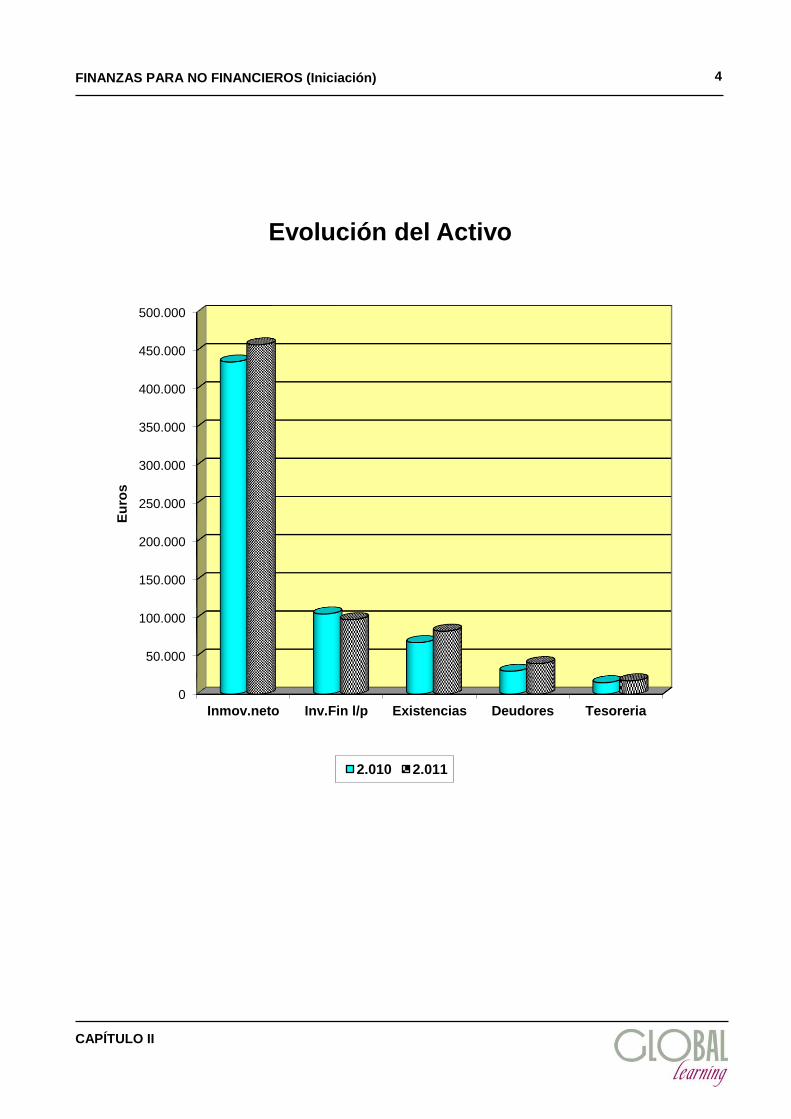

Evolución del Activo

2.010 2.011

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

5

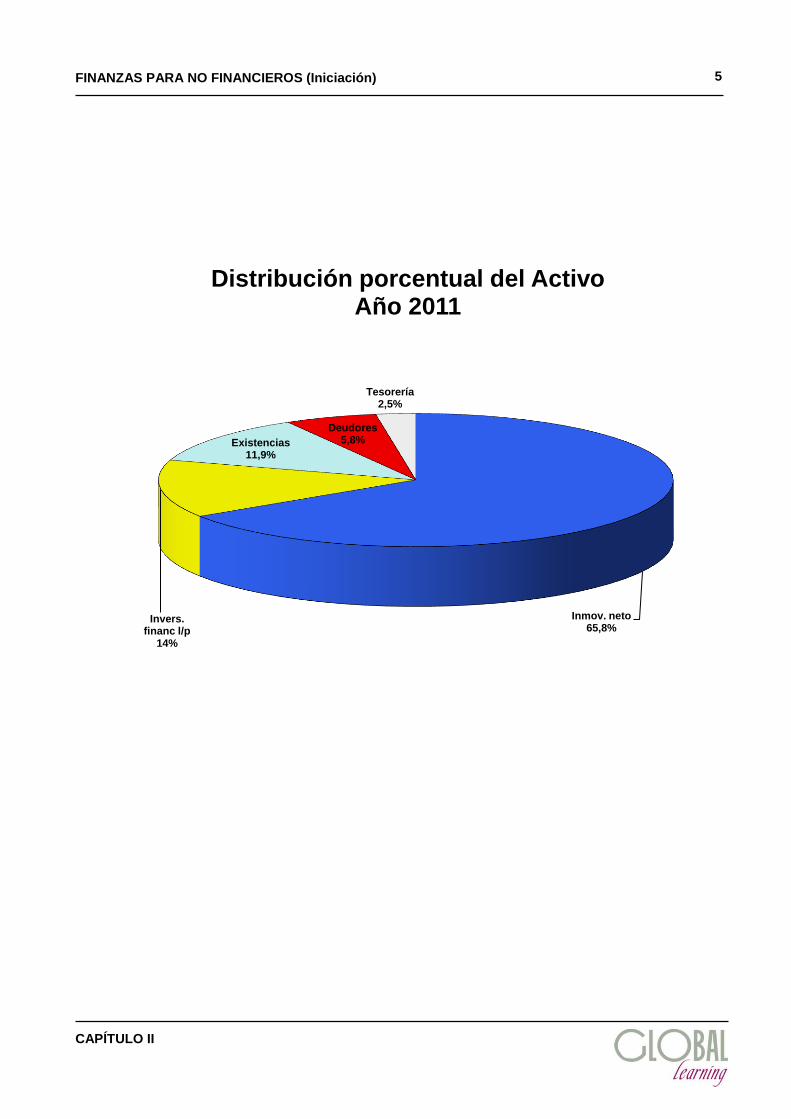

Inmov. neto 65,8%

Invers. financ l/p

14%

Existencias 11,9%

Deudores 5,8%

Tesorería 2,5%

Distribución porcentual del Activo Año 2011

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

6

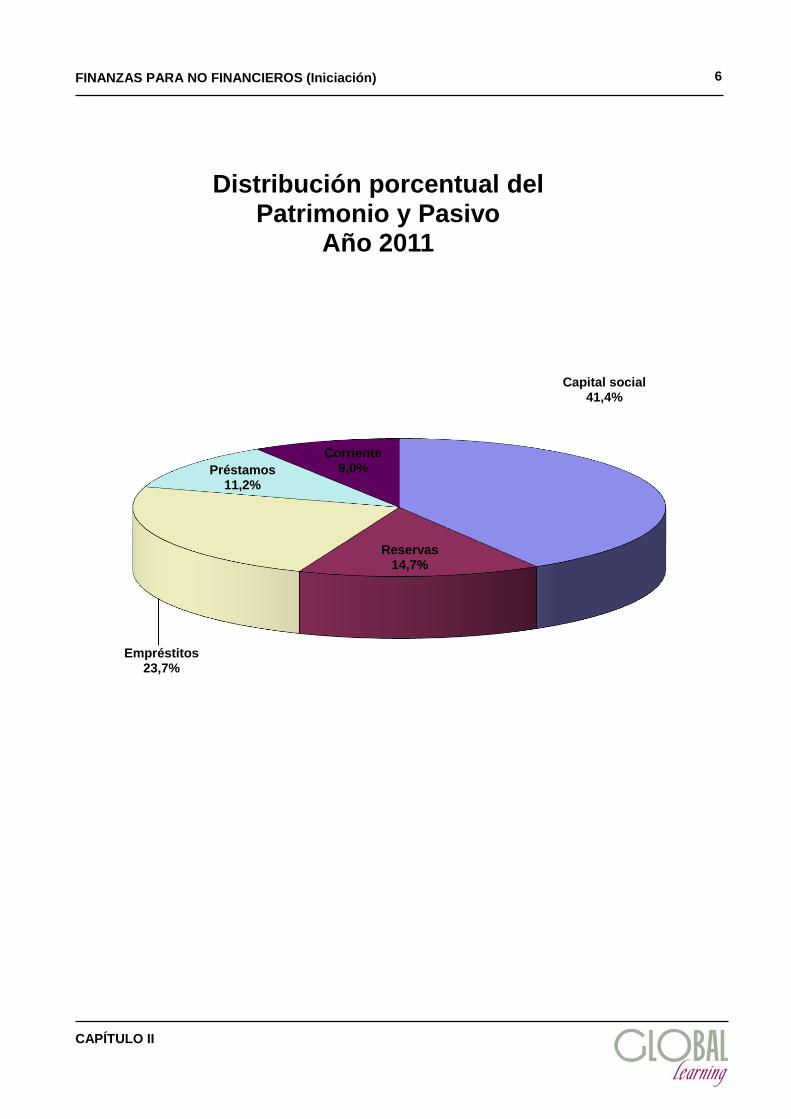

Capital social 41,4%

Reservas 14,7%

Empréstitos 23,7%

Préstamos 11,2%

Corriente 9,0%

Distribución porcentual del Patrimonio y Pasivo

Año 2011

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

7

Los gráficos anteriores ya nos orientan hacia un primer análisis del Balance, poniendo de manifies-to la evolución de las principales partidas de Activo y Pasivo (dos primeros gráficos) y su distribu-ción en porcentaje sobre el total. Estos dos últimos gráficos se han realizado solamente para el año 2011, pero, con el mismo procedimiento, pueden referirse a años anteriores. Incluso podría representarse su evolución en un único gráfico; las posibilidades de cualquier programa informáti-co son abundantes. La participación porcentual del inmovilizado y del activo corriente están muy en función de la acti-vidad que se realiza, existiendo una mayor participación del inmovilizado en el caso de empresas industriales, que suelen necesitar grandes y costosas instalaciones, mientras que la preponderan-cia del activo corriente es más normal en las empresas típicamente comerciales y de distribución. Respecto a la estructura porcentual del pasivo, la mayor participación de los fondos propios signifi-ca una mayor solvencia. La preponderancia del exigible a largo (pasivo no corriente) sobre el corto (pasivo corriente) significará una menor presión sobre la tesorería. Este análisis somero es tanto más útil cuanto más larga es la serie de Balances y cuentas de Pérdidas y Ganancias de las que se dispone. Si comparamos cinco/seis años consecutivos se observarán tendencias que incluso pueden modelizarse, dándoles un valor predictivo que facilita la toma de decisiones.

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

8

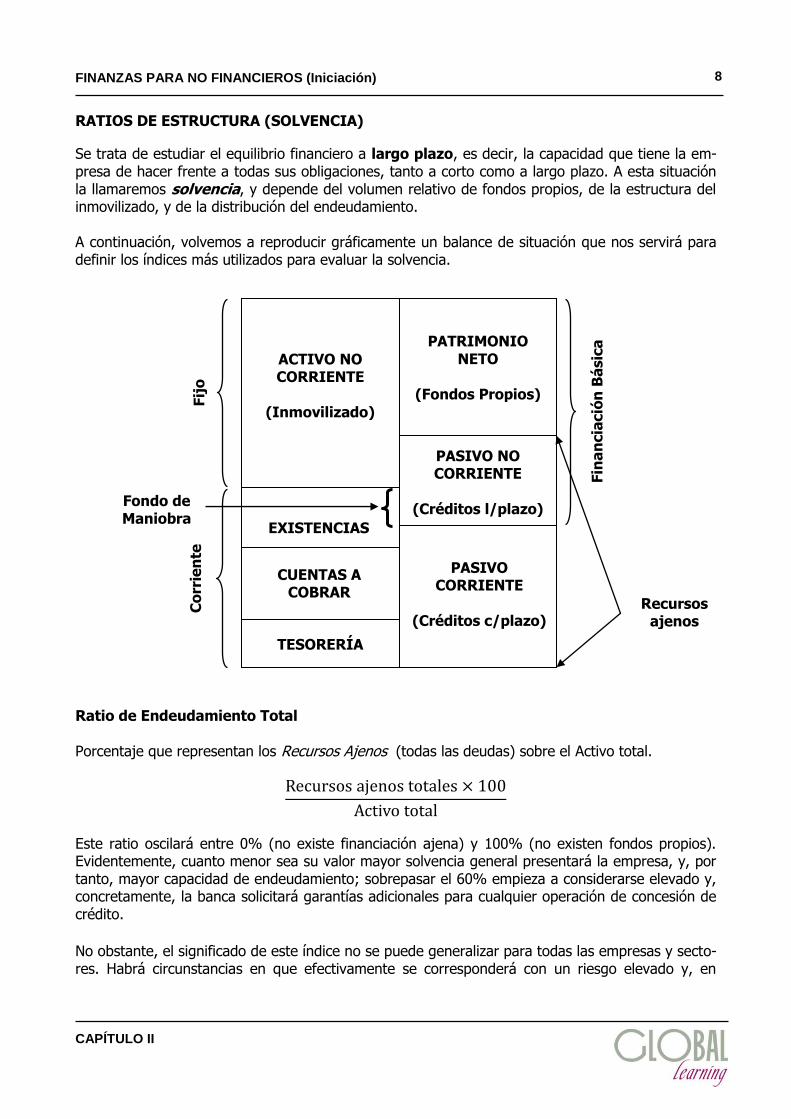

RATIOS DE ESTRUCTURA (SOLVENCIA)

Se trata de estudiar el equilibrio financiero a largo plazo, es decir, la capacidad que tiene la em-presa de hacer frente a todas sus obligaciones, tanto a corto como a largo plazo. A esta situación la llamaremos solvencia, y depende del volumen relativo de fondos propios, de la estructura del inmovilizado, y de la distribución del endeudamiento. A continuación, volvemos a reproducir gráficamente un balance de situación que nos servirá para definir los índices más utilizados para evaluar la solvencia.

Ratio de Endeudamiento Total Porcentaje que representan los Recursos Ajenos (todas las deudas) sobre el Activo total.

Este ratio oscilará entre 0% (no existe financiación ajena) y 100% (no existen fondos propios). Evidentemente, cuanto menor sea su valor mayor solvencia general presentará la empresa, y, por tanto, mayor capacidad de endeudamiento; sobrepasar el 60% empieza a considerarse elevado y, concretamente, la banca solicitará garantías adicionales para cualquier operación de concesión de crédito.

No obstante, el significado de este índice no se puede generalizar para todas las empresas y secto-res. Habrá circunstancias en que efectivamente se corresponderá con un riesgo elevado y, en

ACTIVO NO CORRIENTE

(Inmovilizado)

EXISTENCIAS

CUENTAS A COBRAR

TESORERÍA

PATRIMONIO NETO

(Fondos Propios)

PASIVO NO CORRIENTE

(Créditos l/plazo)

PASIVO CORRIENTE

(Créditos c/plazo)

Fondo de Maniobra

Fij

o

Co

rrie

nte

Fin

an

cia

ció

n B

ásic

a

Recursos ajenos

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

9

otras, puede ser que la empresa tenga aún capacidad de endeudamiento por la calidad de sus ac-tivos, por una buena cuenta de resultados, etc.

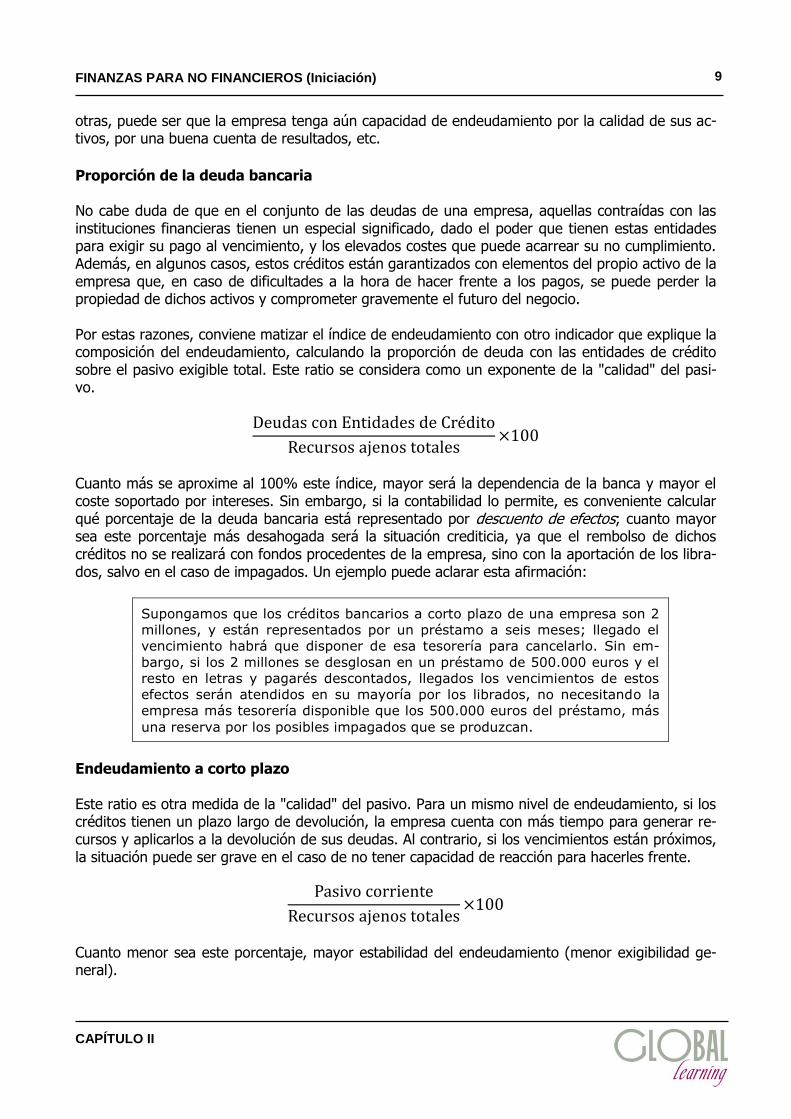

Proporción de la deuda bancaria No cabe duda de que en el conjunto de las deudas de una empresa, aquellas contraídas con las instituciones financieras tienen un especial significado, dado el poder que tienen estas entidades para exigir su pago al vencimiento, y los elevados costes que puede acarrear su no cumplimiento. Además, en algunos casos, estos créditos están garantizados con elementos del propio activo de la empresa que, en caso de dificultades a la hora de hacer frente a los pagos, se puede perder la propiedad de dichos activos y comprometer gravemente el futuro del negocio. Por estas razones, conviene matizar el índice de endeudamiento con otro indicador que explique la composición del endeudamiento, calculando la proporción de deuda con las entidades de crédito sobre el pasivo exigible total. Este ratio se considera como un exponente de la "calidad" del pasi-vo.

Cuanto más se aproxime al 100% este índice, mayor será la dependencia de la banca y mayor el coste soportado por intereses. Sin embargo, si la contabilidad lo permite, es conveniente calcular qué porcentaje de la deuda bancaria está representado por descuento de efectos; cuanto mayor sea este porcentaje más desahogada será la situación crediticia, ya que el rembolso de dichos créditos no se realizará con fondos procedentes de la empresa, sino con la aportación de los libra-dos, salvo en el caso de impagados. Un ejemplo puede aclarar esta afirmación:

Supongamos que los créditos bancarios a corto plazo de una empresa son 2

millones, y están representados por un préstamo a seis meses; llegado el

vencimiento habrá que disponer de esa tesorería para cancelarlo. Sin em-

bargo, si los 2 millones se desglosan en un préstamo de 500.000 euros y el

resto en letras y pagarés descontados, llegados los vencimientos de estos

efectos serán atendidos en su mayoría por los librados, no necesitando la

empresa más tesorería disponible que los 500.000 euros del préstamo, más

una reserva por los posibles impagados que se produzcan.

Endeudamiento a corto plazo Este ratio es otra medida de la "calidad" del pasivo. Para un mismo nivel de endeudamiento, si los créditos tienen un plazo largo de devolución, la empresa cuenta con más tiempo para generar re-cursos y aplicarlos a la devolución de sus deudas. Al contrario, si los vencimientos están próximos, la situación puede ser grave en el caso de no tener capacidad de reacción para hacerles frente.

Cuanto menor sea este porcentaje, mayor estabilidad del endeudamiento (menor exigibilidad ge-neral).

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

10

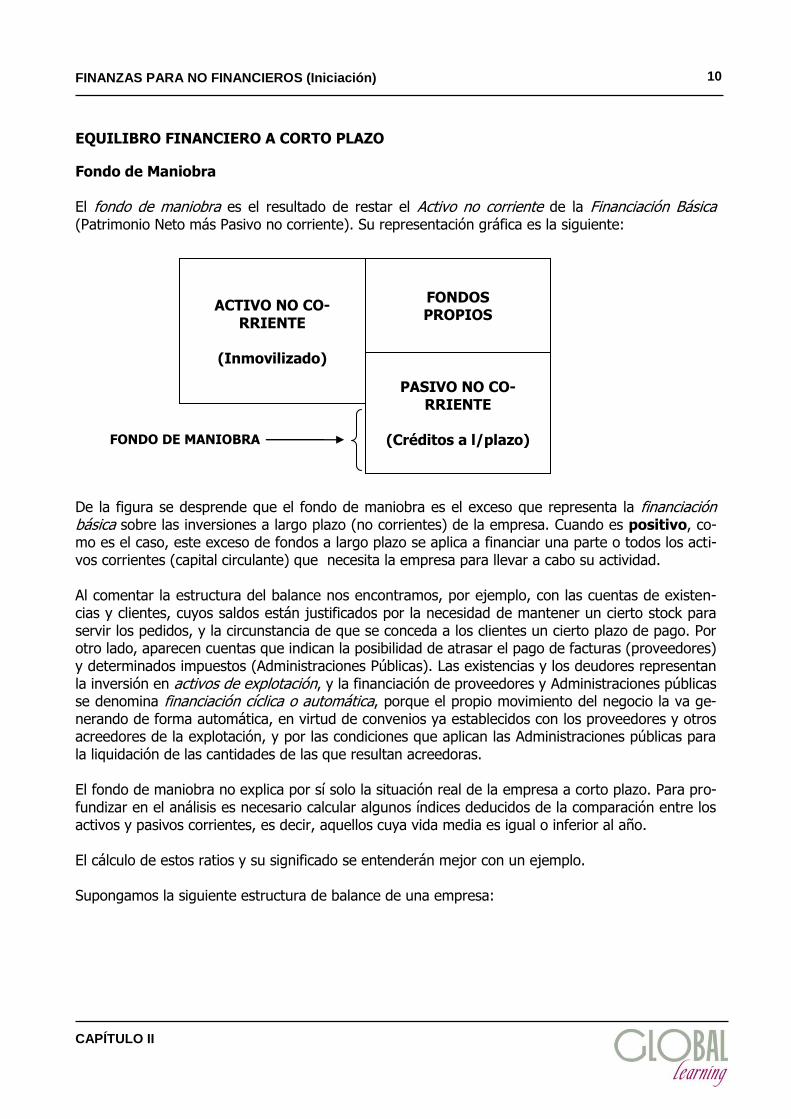

EQUILIBRO FINANCIERO A CORTO PLAZO

Fondo de Maniobra El fondo de maniobra es el resultado de restar el Activo no corriente de la Financiación Básica (Patrimonio Neto más Pasivo no corriente). Su representación gráfica es la siguiente: De la figura se desprende que el fondo de maniobra es el exceso que representa la financiación básica sobre las inversiones a largo plazo (no corrientes) de la empresa. Cuando es positivo, co-mo es el caso, este exceso de fondos a largo plazo se aplica a financiar una parte o todos los acti-vos corrientes (capital circulante) que necesita la empresa para llevar a cabo su actividad. Al comentar la estructura del balance nos encontramos, por ejemplo, con las cuentas de existen-cias y clientes, cuyos saldos están justificados por la necesidad de mantener un cierto stock para servir los pedidos, y la circunstancia de que se conceda a los clientes un cierto plazo de pago. Por otro lado, aparecen cuentas que indican la posibilidad de atrasar el pago de facturas (proveedores) y determinados impuestos (Administraciones Públicas). Las existencias y los deudores representan la inversión en activos de explotación, y la financiación de proveedores y Administraciones públicas se denomina financiación cíclica o automática, porque el propio movimiento del negocio la va ge-nerando de forma automática, en virtud de convenios ya establecidos con los proveedores y otros acreedores de la explotación, y por las condiciones que aplican las Administraciones públicas para la liquidación de las cantidades de las que resultan acreedoras. El fondo de maniobra no explica por sí solo la situación real de la empresa a corto plazo. Para pro-fundizar en el análisis es necesario calcular algunos índices deducidos de la comparación entre los activos y pasivos corrientes, es decir, aquellos cuya vida media es igual o inferior al año. El cálculo de estos ratios y su significado se entenderán mejor con un ejemplo. Supongamos la siguiente estructura de balance de una empresa:

ACTIVO NO CO-RRIENTE

(Inmovilizado)

FONDOS PROPIOS

PASIVO NO CO-RRIENTE

(Créditos a l/plazo) FONDO DE MANIOBRA

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

11

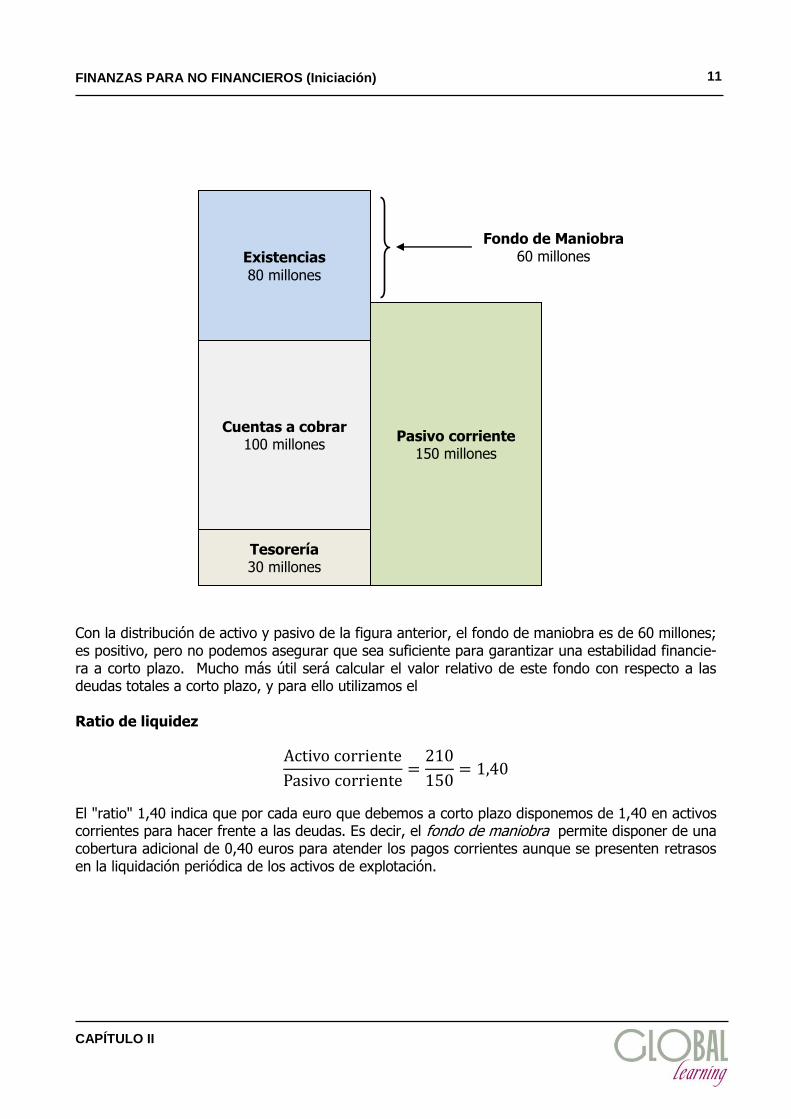

Con la distribución de activo y pasivo de la figura anterior, el fondo de maniobra es de 60 millones; es positivo, pero no podemos asegurar que sea suficiente para garantizar una estabilidad financie-ra a corto plazo. Mucho más útil será calcular el valor relativo de este fondo con respecto a las deudas totales a corto plazo, y para ello utilizamos el Ratio de liquidez

El "ratio" 1,40 indica que por cada euro que debemos a corto plazo disponemos de 1,40 en activos corrientes para hacer frente a las deudas. Es decir, el fondo de maniobra permite disponer de una cobertura adicional de 0,40 euros para atender los pagos corrientes aunque se presenten retrasos en la liquidación periódica de los activos de explotación.

Existencias

80 millones

Cuentas a cobrar 100 millones

Tesorería 30 millones

Pasivo corriente 150 millones

Fondo de Maniobra 60 millones

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

12

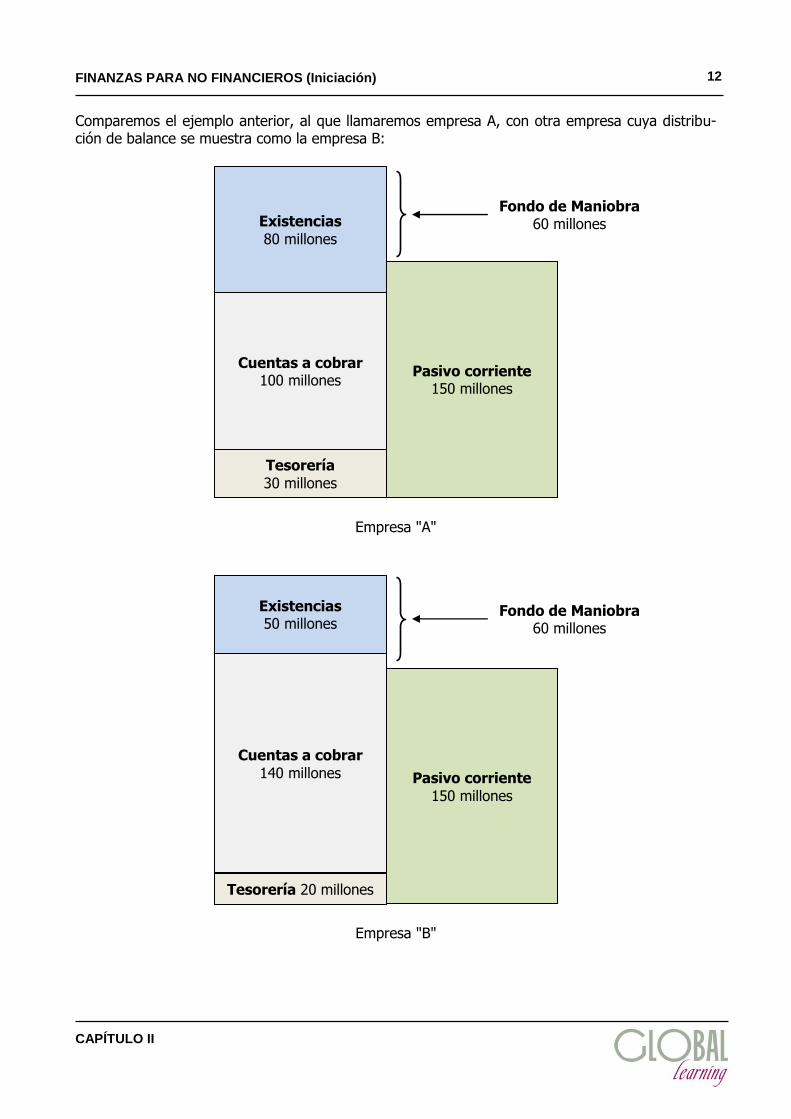

Comparemos el ejemplo anterior, al que llamaremos empresa A, con otra empresa cuya distribu-ción de balance se muestra como la empresa B:

Empresa "A"

Empresa "B"

Existencias

80 millones

Cuentas a cobrar 100 millones

Tesorería

30 millones

Pasivo corriente 150 millones

Fondo de Maniobra 60 millones

Existencias 50 millones

Cuentas a cobrar

140 millones

Tesorería 20 millones

Pasivo corriente

150 millones

Fondo de Maniobra 60 millones

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

13

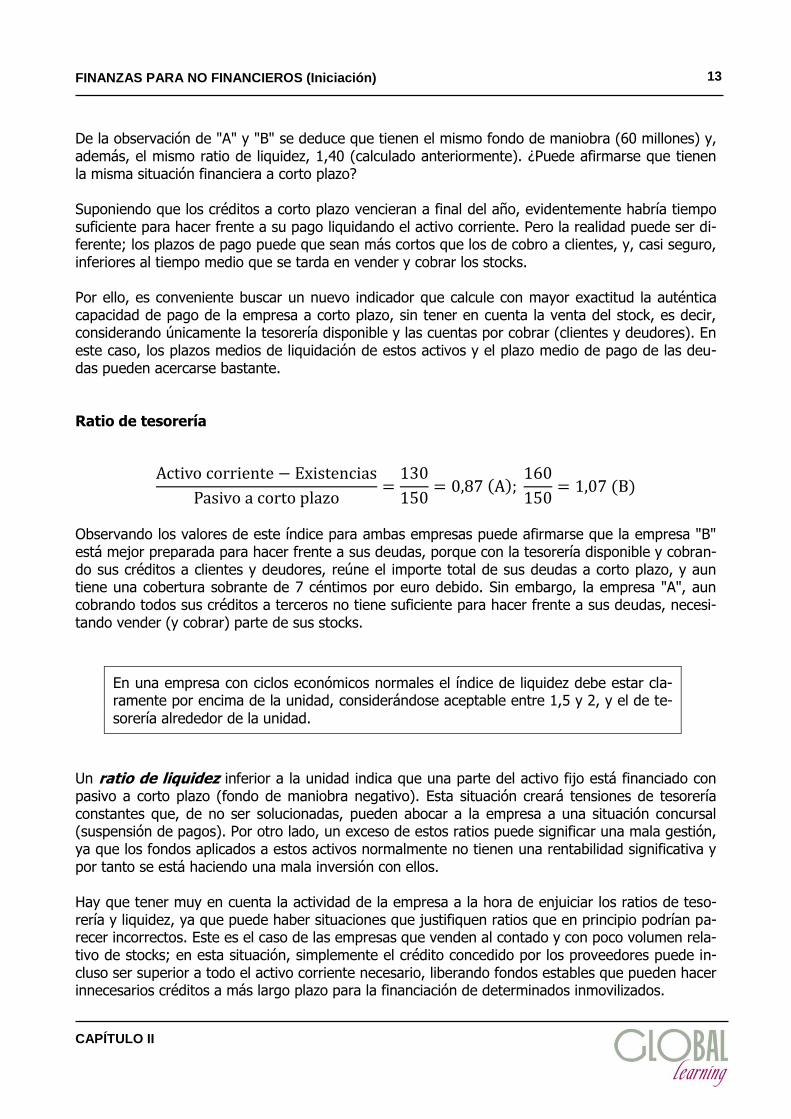

De la observación de "A" y "B" se deduce que tienen el mismo fondo de maniobra (60 millones) y, además, el mismo ratio de liquidez, 1,40 (calculado anteriormente). ¿Puede afirmarse que tienen la misma situación financiera a corto plazo? Suponiendo que los créditos a corto plazo vencieran a final del año, evidentemente habría tiempo suficiente para hacer frente a su pago liquidando el activo corriente. Pero la realidad puede ser di-ferente; los plazos de pago puede que sean más cortos que los de cobro a clientes, y, casi seguro, inferiores al tiempo medio que se tarda en vender y cobrar los stocks. Por ello, es conveniente buscar un nuevo indicador que calcule con mayor exactitud la auténtica capacidad de pago de la empresa a corto plazo, sin tener en cuenta la venta del stock, es decir, considerando únicamente la tesorería disponible y las cuentas por cobrar (clientes y deudores). En este caso, los plazos medios de liquidación de estos activos y el plazo medio de pago de las deu-das pueden acercarse bastante. Ratio de tesorería

Observando los valores de este índice para ambas empresas puede afirmarse que la empresa "B" está mejor preparada para hacer frente a sus deudas, porque con la tesorería disponible y cobran-do sus créditos a clientes y deudores, reúne el importe total de sus deudas a corto plazo, y aun tiene una cobertura sobrante de 7 céntimos por euro debido. Sin embargo, la empresa "A", aun cobrando todos sus créditos a terceros no tiene suficiente para hacer frente a sus deudas, necesi-tando vender (y cobrar) parte de sus stocks.

En una empresa con ciclos económicos normales el índice de liquidez debe estar cla-ramente por encima de la unidad, considerándose aceptable entre 1,5 y 2, y el de te-

sorería alrededor de la unidad.

Un ratio de liquidez inferior a la unidad indica que una parte del activo fijo está financiado con pasivo a corto plazo (fondo de maniobra negativo). Esta situación creará tensiones de tesorería constantes que, de no ser solucionadas, pueden abocar a la empresa a una situación concursal (suspensión de pagos). Por otro lado, un exceso de estos ratios puede significar una mala gestión, ya que los fondos aplicados a estos activos normalmente no tienen una rentabilidad significativa y por tanto se está haciendo una mala inversión con ellos. Hay que tener muy en cuenta la actividad de la empresa a la hora de enjuiciar los ratios de teso-rería y liquidez, ya que puede haber situaciones que justifiquen ratios que en principio podrían pa-recer incorrectos. Este es el caso de las empresas que venden al contado y con poco volumen rela-tivo de stocks; en esta situación, simplemente el crédito concedido por los proveedores puede in-cluso ser superior a todo el activo corriente necesario, liberando fondos estables que pueden hacer innecesarios créditos a más largo plazo para la financiación de determinados inmovilizados.

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

14

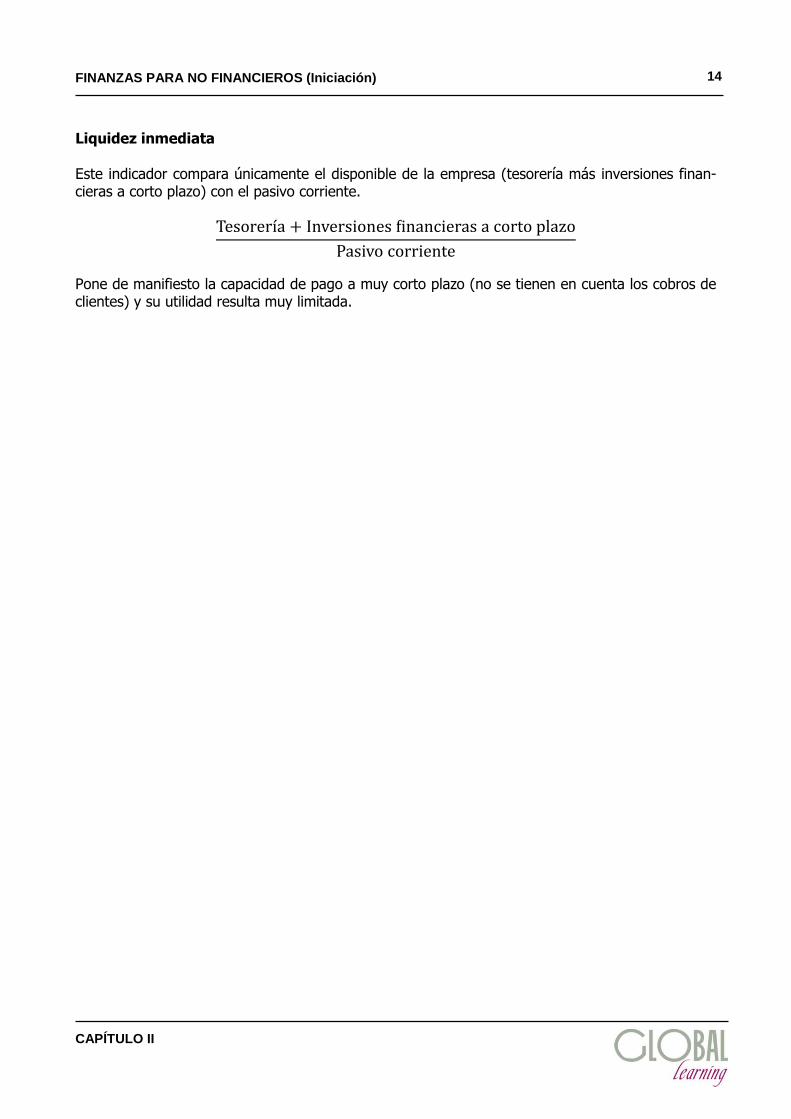

Liquidez inmediata Este indicador compara únicamente el disponible de la empresa (tesorería más inversiones finan-cieras a corto plazo) con el pasivo corriente.

Pone de manifiesto la capacidad de pago a muy corto plazo (no se tienen en cuenta los cobros de clientes) y su utilidad resulta muy limitada.

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

15

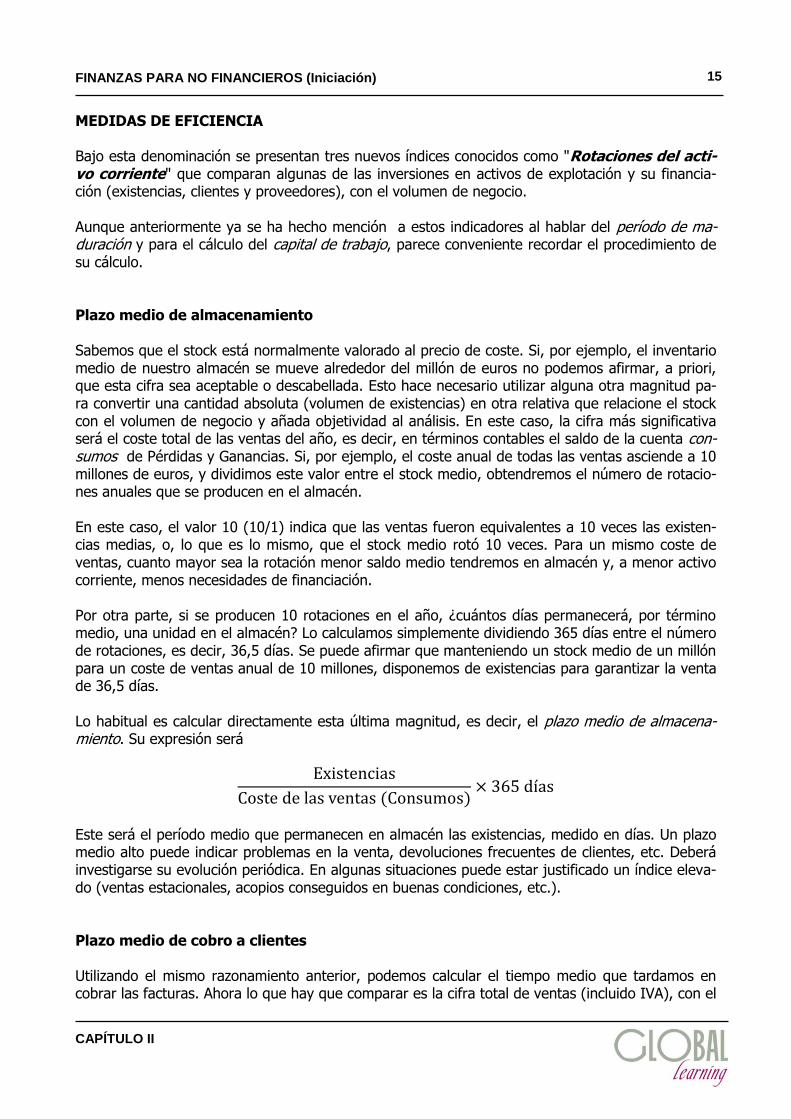

MEDIDAS DE EFICIENCIA Bajo esta denominación se presentan tres nuevos índices conocidos como "Rotaciones del acti-vo corriente" que comparan algunas de las inversiones en activos de explotación y su financia-ción (existencias, clientes y proveedores), con el volumen de negocio. Aunque anteriormente ya se ha hecho mención a estos indicadores al hablar del período de ma-duración y para el cálculo del capital de trabajo, parece conveniente recordar el procedimiento de su cálculo. Plazo medio de almacenamiento Sabemos que el stock está normalmente valorado al precio de coste. Si, por ejemplo, el inventario medio de nuestro almacén se mueve alrededor del millón de euros no podemos afirmar, a priori, que esta cifra sea aceptable o descabellada. Esto hace necesario utilizar alguna otra magnitud pa-ra convertir una cantidad absoluta (volumen de existencias) en otra relativa que relacione el stock con el volumen de negocio y añada objetividad al análisis. En este caso, la cifra más significativa será el coste total de las ventas del año, es decir, en términos contables el saldo de la cuenta con-sumos de Pérdidas y Ganancias. Si, por ejemplo, el coste anual de todas las ventas asciende a 10 millones de euros, y dividimos este valor entre el stock medio, obtendremos el número de rotacio-nes anuales que se producen en el almacén. En este caso, el valor 10 (10/1) indica que las ventas fueron equivalentes a 10 veces las existen-cias medias, o, lo que es lo mismo, que el stock medio rotó 10 veces. Para un mismo coste de ventas, cuanto mayor sea la rotación menor saldo medio tendremos en almacén y, a menor activo corriente, menos necesidades de financiación. Por otra parte, si se producen 10 rotaciones en el año, ¿cuántos días permanecerá, por término medio, una unidad en el almacén? Lo calculamos simplemente dividiendo 365 días entre el número de rotaciones, es decir, 36,5 días. Se puede afirmar que manteniendo un stock medio de un millón para un coste de ventas anual de 10 millones, disponemos de existencias para garantizar la venta de 36,5 días. Lo habitual es calcular directamente esta última magnitud, es decir, el plazo medio de almacena-miento. Su expresión será

Este será el período medio que permanecen en almacén las existencias, medido en días. Un plazo medio alto puede indicar problemas en la venta, devoluciones frecuentes de clientes, etc. Deberá investigarse su evolución periódica. En algunas situaciones puede estar justificado un índice eleva-do (ventas estacionales, acopios conseguidos en buenas condiciones, etc.). Plazo medio de cobro a clientes Utilizando el mismo razonamiento anterior, podemos calcular el tiempo medio que tardamos en cobrar las facturas. Ahora lo que hay que comparar es la cifra total de ventas (incluido IVA), con el

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

16

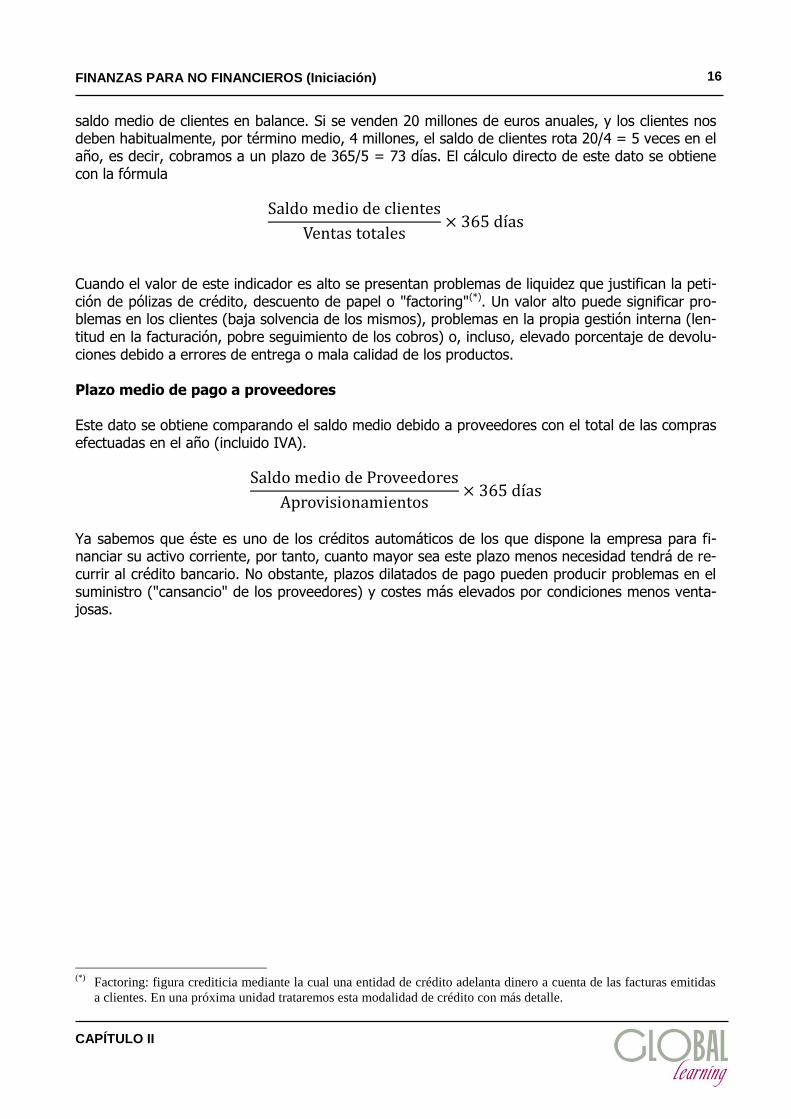

saldo medio de clientes en balance. Si se venden 20 millones de euros anuales, y los clientes nos deben habitualmente, por término medio, 4 millones, el saldo de clientes rota 20/4 = 5 veces en el año, es decir, cobramos a un plazo de 365/5 = 73 días. El cálculo directo de este dato se obtiene con la fórmula

Cuando el valor de este indicador es alto se presentan problemas de liquidez que justifican la peti-ción de pólizas de crédito, descuento de papel o "factoring"(*). Un valor alto puede significar pro-blemas en los clientes (baja solvencia de los mismos), problemas en la propia gestión interna (len-titud en la facturación, pobre seguimiento de los cobros) o, incluso, elevado porcentaje de devolu-ciones debido a errores de entrega o mala calidad de los productos. Plazo medio de pago a proveedores Este dato se obtiene comparando el saldo medio debido a proveedores con el total de las compras efectuadas en el año (incluido IVA).

Ya sabemos que éste es uno de los créditos automáticos de los que dispone la empresa para fi-nanciar su activo corriente, por tanto, cuanto mayor sea este plazo menos necesidad tendrá de re-currir al crédito bancario. No obstante, plazos dilatados de pago pueden producir problemas en el suministro ("cansancio" de los proveedores) y costes más elevados por condiciones menos venta-josas.

(*)

Factoring: figura crediticia mediante la cual una entidad de crédito adelanta dinero a cuenta de las facturas emitidas

a clientes. En una próxima unidad trataremos esta modalidad de crédito con más detalle.

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

17

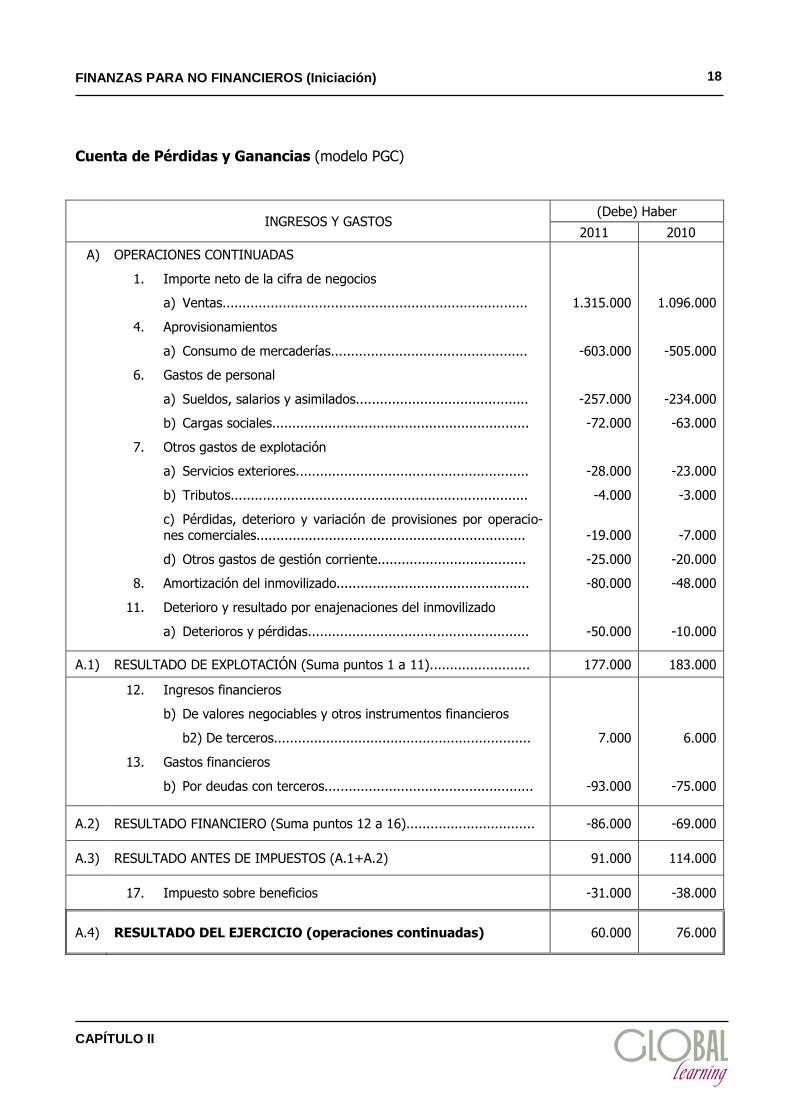

ANÁLISIS DE LA CUENTA DE PÉRDIDAS Y GANANCIAS En la página siguiente se representa una cuenta de resultados adaptada al modelo oficial del PGC (descrito en un capítulo anterior), de la que se han eliminado algunos conceptos de uso poco fre-cuente. En otra página se presentará la misma cuenta de resultados pero con un formato diferen-te, más compacto, pero muy útil para observar el seguimiento de las diferentes partidas de ingre-sos y gastos, así como sus porcentajes de variación y el peso relativo de cada concepto, en tanto por ciento, sobre el volumen de negocio. Además, con este ejemplo como base desarrollaremos un modelo que proporciona una visión sis-temática de los índices más significativos utilizados para calcular la rentabilidad de la empresa y facilitar su control y seguimiento.

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

18

Cuenta de Pérdidas y Ganancias (modelo PGC)

INGRESOS Y GASTOS (Debe) Haber

2011 2010

A) OPERACIONES CONTINUADAS

1. Importe neto de la cifra de negocios

a) Ventas............................................................................

4. Aprovisionamientos

a) Consumo de mercaderías.................................................

6. Gastos de personal

a) Sueldos, salarios y asimilados...........................................

b) Cargas sociales................................................................

7. Otros gastos de explotación

a) Servicios exteriores..........................................................

b) Tributos..........................................................................

c) Pérdidas, deterioro y variación de provisiones por operacio-nes comerciales...................................................................

d) Otros gastos de gestión corriente.....................................

8. Amortización del inmovilizado................................................

11. Deterioro y resultado por enajenaciones del inmovilizado

a) Deterioros y pérdidas.......................................................

1.315.000

-603.000

-257.000

-72.000

-28.000

-4.000

-19.000

-25.000

-80.000

-50.000

1.096.000

-505.000

-234.000

-63.000

-23.000

-3.000

-7.000

-20.000

-48.000

-10.000

A.1) RESULTADO DE EXPLOTACIÓN (Suma puntos 1 a 11)......................... 177.000 183.000

12. Ingresos financieros

b) De valores negociables y otros instrumentos financieros

b2) De terceros................................................................

13. Gastos financieros

b) Por deudas con terceros....................................................

7.000

-93.000

6.000

-75.000

A.2) RESULTADO FINANCIERO (Suma puntos 12 a 16)................................ -86.000 -69.000

A.3) RESULTADO ANTES DE IMPUESTOS (A.1+A.2) 91.000 114.000

17. Impuesto sobre beneficios -31.000 -38.000

A.4) RESULTADO DEL EJERCICIO (operaciones continuadas) 60.000 76.000

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

19

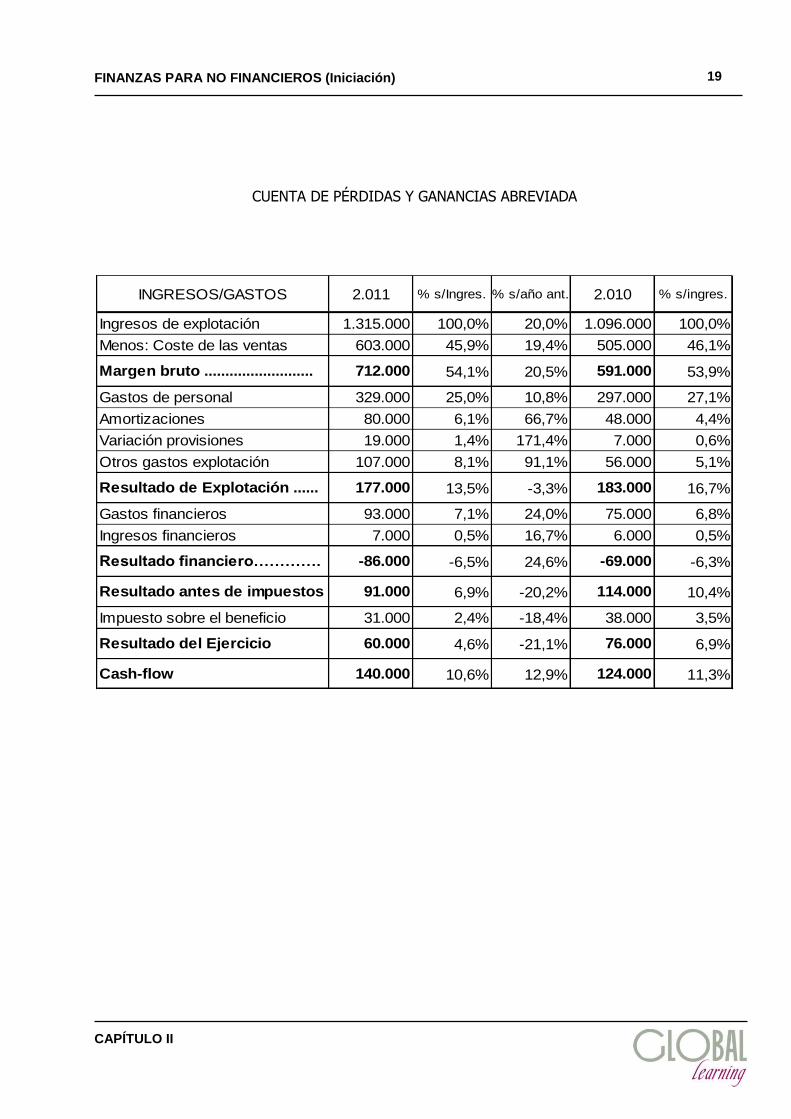

CUENTA DE PÉRDIDAS Y GANANCIAS ABREVIADA

INGRESOS/GASTOS 2.011 % s/Ingres. % s/año ant. 2.010 % s/ingres.

Ingresos de explotación 1.315.000 100,0% 20,0% 1.096.000 100,0%

Menos: Coste de las ventas 603.000 45,9% 19,4% 505.000 46,1%

Margen bruto .......................... 712.000 54,1% 20,5% 591.000 53,9%

Gastos de personal 329.000 25,0% 10,8% 297.000 27,1%

Amortizaciones 80.000 6,1% 66,7% 48.000 4,4%

Variación provisiones 19.000 1,4% 171,4% 7.000 0,6%

Otros gastos explotación 107.000 8,1% 91,1% 56.000 5,1%

Resultado de Explotación ...... 177.000 13,5% -3,3% 183.000 16,7%

Gastos financieros 93.000 7,1% 24,0% 75.000 6,8%

Ingresos financieros 7.000 0,5% 16,7% 6.000 0,5%

Resultado financiero…………. -86.000 -6,5% 24,6% -69.000 -6,3%

Resultado antes de impuestos 91.000 6,9% -20,2% 114.000 10,4%

Impuesto sobre el beneficio 31.000 2,4% -18,4% 38.000 3,5%

Resultado del Ejercicio 60.000 4,6% -21,1% 76.000 6,9%

Cash-flow 140.000 10,6% 12,9% 124.000 11,3%

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

20

En la cuenta de Pérdidas y Ganancias abreviada de la página anterior disponemos de la siguiente información:

En primer lugar, dos años consecutivos que nos permiten observar la evolución de las dis-tintas partidas; esto se pone de manifiesto en la columna "% s/año anterior" que calcula los porcentajes de incremento o disminución de cada concepto del año actual sobre el in-mediatamente anterior. Rápidamente observamos que han experimentado crecimientos desproporcionados las amortizaciones (66,7%), la variación de provisiones (171,4%) y Otros gastos de explotación (91,1%), estos últimos por el fuerte impacto de la pérdida en la venta de inmovilizado.

Las columnas "% s/ingresos" referidas a los años 2011 y 2010 representan la proporción de cada concepto sobre el volumen total de ventas. Así, los gastos de personal "consumie-ron" el 25% de las ventas de 2011, mientras que representaron el 27,1% en 2010; la lec-tura de este dato significa que la productividad general de este gasto ha mejorado, confir-mado por el incremento de las ventas de un 20,0% sobre 2010, mientras que el gasto de personal aumentó sólo en un 10,8%.

Siguiendo este razonamiento pueden sacarse conclusiones para todos y cada uno de los conceptos de gasto, y tomar las decisiones que correspondan. En principio, todos los gas-tos cuyo incremento haya sido superior al de la cifra de negocio deberán ser analizados por si hubiera ineficiencias ocultas que requieran estrategias diferentes.

Se habrá observado que en esta presentación de la cuenta de Pérdidas y Ganancias se ha incluido un nuevo nivel de resultado, el "Margen bruto", anterior al resultado de explota-ción, obtenido restando de las ventas el coste de las ventas. Recordamos que este coste se calcula aumentando el valor de las existencias iniciales al importe total de las compras y restando el stock a fin de ejercicio. La evolución de este margen interesa para controlar la política de compras y su relación con los precios de venta.

La representación gráfica de la cuenta de Pérdidas y Ganancias puede ayudar a formarnos una idea rápida de su estructura. Aquí proponemos algunos modelos sencillos:

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

21

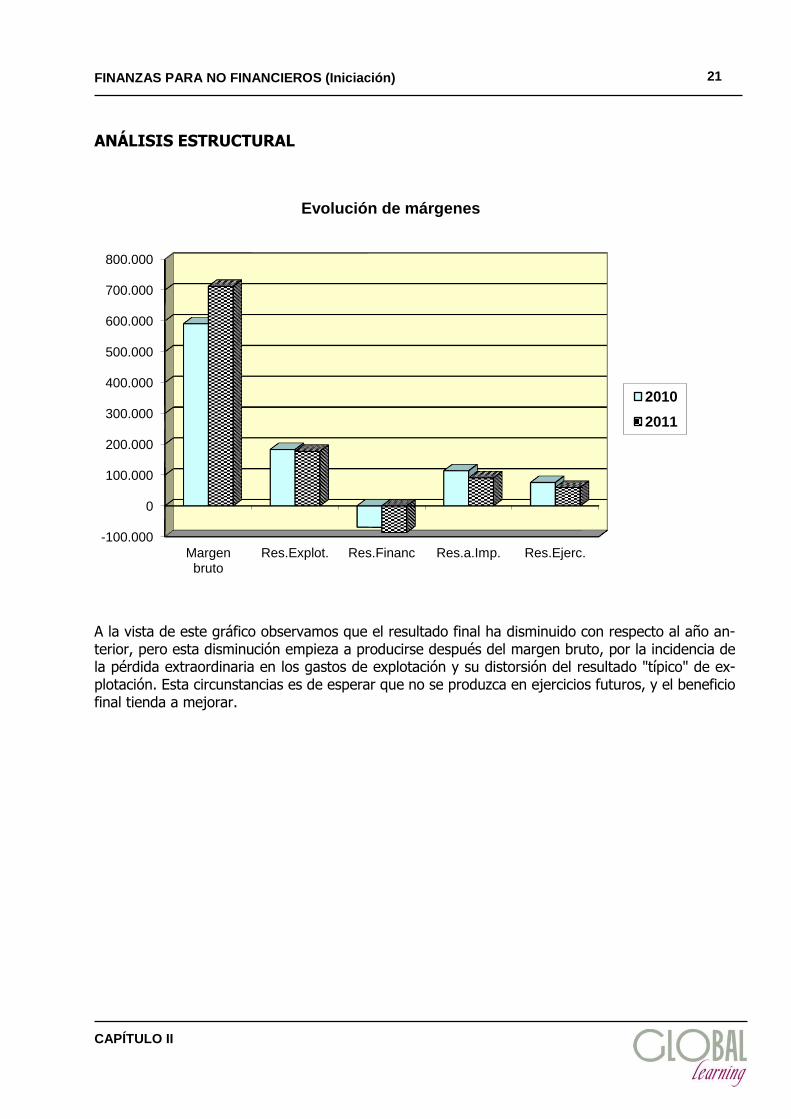

ANÁLISIS ESTRUCTURAL

A la vista de este gráfico observamos que el resultado final ha disminuido con respecto al año an-terior, pero esta disminución empieza a producirse después del margen bruto, por la incidencia de la pérdida extraordinaria en los gastos de explotación y su distorsión del resultado "típico" de ex-plotación. Esta circunstancias es de esperar que no se produzca en ejercicios futuros, y el beneficio final tienda a mejorar.

-100.000

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

Margen bruto

Res.Explot. Res.Financ Res.a.Imp. Res.Ejerc.

Evolución de márgenes

2010

2011

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

22

Coste de ventas 45,9%

Personal 25,0%

Amortizaciones 6,1%

Provisiones 1,4%

Otros gastos 8,1%

Financieros 6,5%

Impuestos 2,4%

Beneficio 4,6%

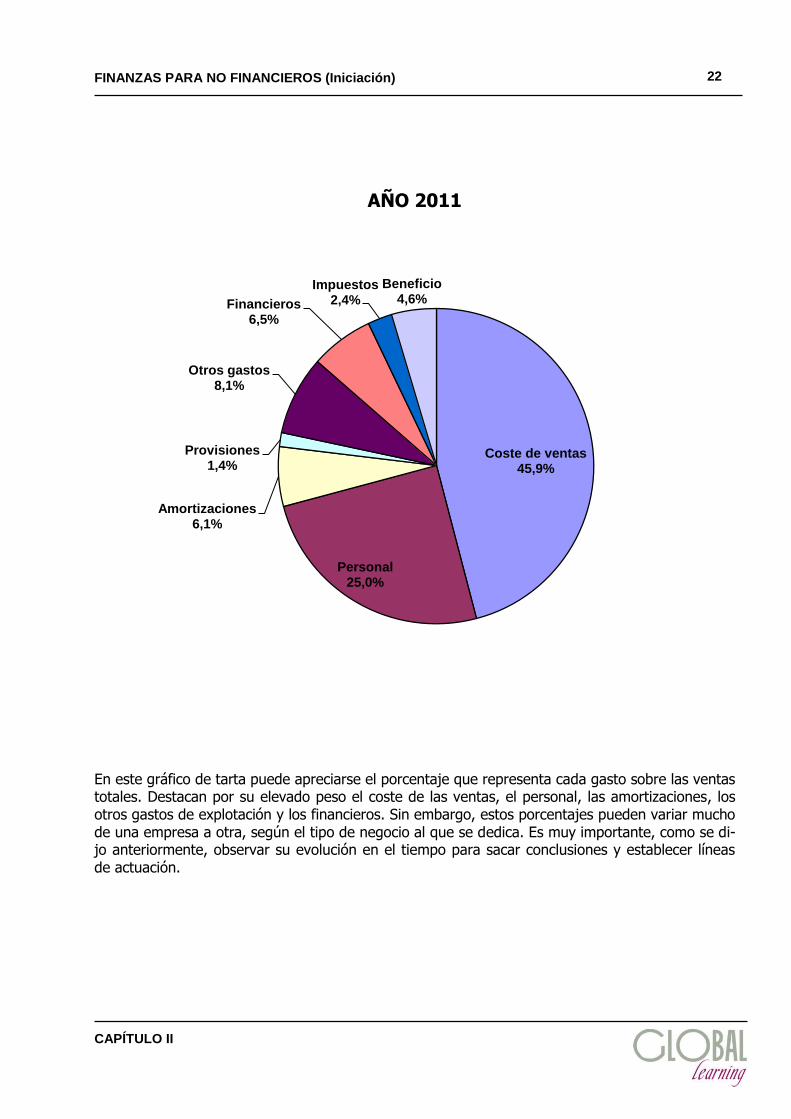

AÑO 2011 En este gráfico de tarta puede apreciarse el porcentaje que representa cada gasto sobre las ventas totales. Destacan por su elevado peso el coste de las ventas, el personal, las amortizaciones, los otros gastos de explotación y los financieros. Sin embargo, estos porcentajes pueden variar mucho de una empresa a otra, según el tipo de negocio al que se dedica. Es muy importante, como se di-jo anteriormente, observar su evolución en el tiempo para sacar conclusiones y establecer líneas de actuación.

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

23

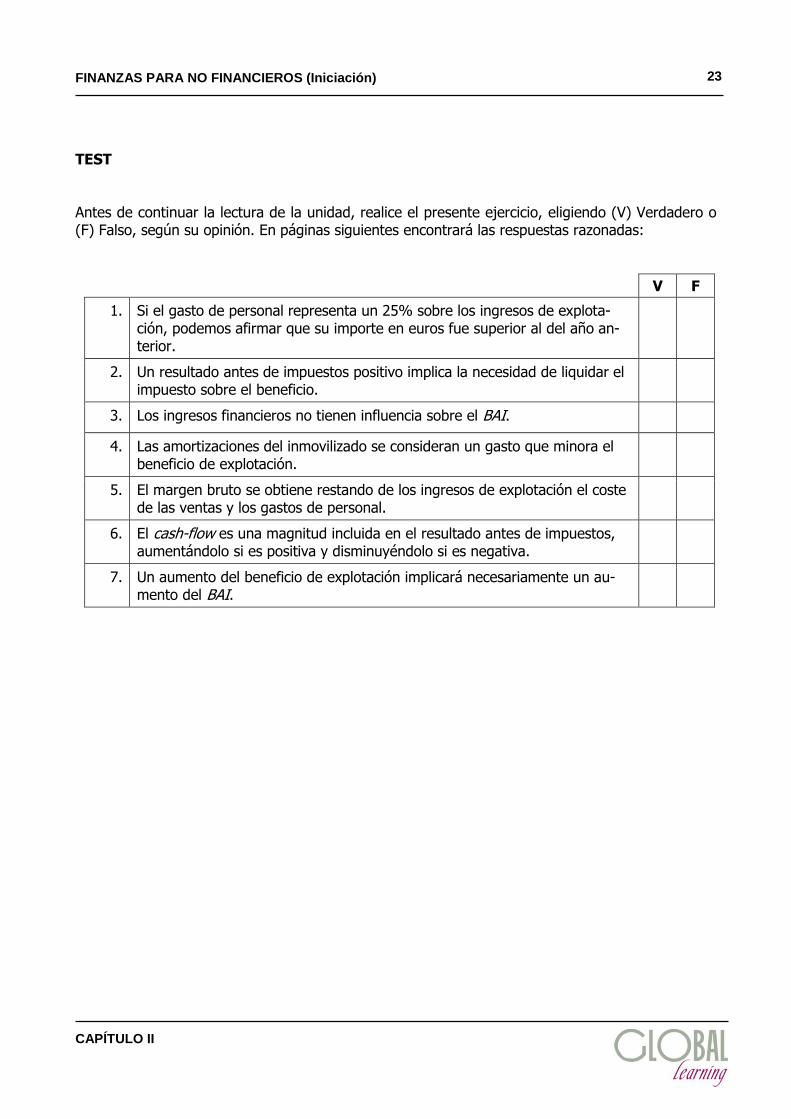

TEST Antes de continuar la lectura de la unidad, realice el presente ejercicio, eligiendo (V) Verdadero o (F) Falso, según su opinión. En páginas siguientes encontrará las respuestas razonadas:

V F

1. Si el gasto de personal representa un 25% sobre los ingresos de explota-ción, podemos afirmar que su importe en euros fue superior al del año an-terior.

2. Un resultado antes de impuestos positivo implica la necesidad de liquidar el impuesto sobre el beneficio.

3. Los ingresos financieros no tienen influencia sobre el BAI.

4. Las amortizaciones del inmovilizado se consideran un gasto que minora el beneficio de explotación.

5. El margen bruto se obtiene restando de los ingresos de explotación el coste de las ventas y los gastos de personal.

6. El cash-flow es una magnitud incluida en el resultado antes de impuestos, aumentándolo si es positiva y disminuyéndolo si es negativa.

7. Un aumento del beneficio de explotación implicará necesariamente un au-mento del BAI.

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

24

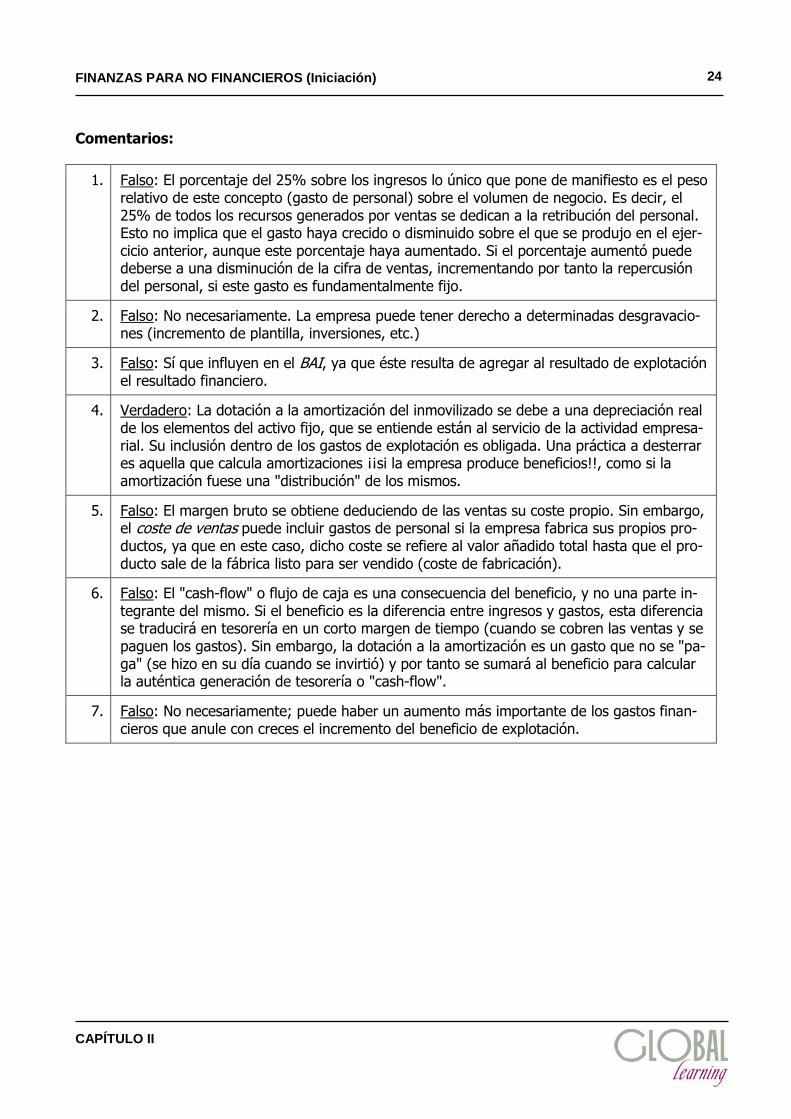

Comentarios:

1. Falso: El porcentaje del 25% sobre los ingresos lo único que pone de manifiesto es el peso relativo de este concepto (gasto de personal) sobre el volumen de negocio. Es decir, el 25% de todos los recursos generados por ventas se dedican a la retribución del personal. Esto no implica que el gasto haya crecido o disminuido sobre el que se produjo en el ejer-cicio anterior, aunque este porcentaje haya aumentado. Si el porcentaje aumentó puede deberse a una disminución de la cifra de ventas, incrementando por tanto la repercusión del personal, si este gasto es fundamentalmente fijo.

2. Falso: No necesariamente. La empresa puede tener derecho a determinadas desgravacio-nes (incremento de plantilla, inversiones, etc.)

3. Falso: Sí que influyen en el BAI, ya que éste resulta de agregar al resultado de explotación el resultado financiero.

4. Verdadero: La dotación a la amortización del inmovilizado se debe a una depreciación real de los elementos del activo fijo, que se entiende están al servicio de la actividad empresa-rial. Su inclusión dentro de los gastos de explotación es obligada. Una práctica a desterrar es aquella que calcula amortizaciones ¡¡si la empresa produce beneficios!!, como si la amortización fuese una "distribución" de los mismos.

5. Falso: El margen bruto se obtiene deduciendo de las ventas su coste propio. Sin embargo, el coste de ventas puede incluir gastos de personal si la empresa fabrica sus propios pro-ductos, ya que en este caso, dicho coste se refiere al valor añadido total hasta que el pro-ducto sale de la fábrica listo para ser vendido (coste de fabricación).

6. Falso: El "cash-flow" o flujo de caja es una consecuencia del beneficio, y no una parte in-tegrante del mismo. Si el beneficio es la diferencia entre ingresos y gastos, esta diferencia se traducirá en tesorería en un corto margen de tiempo (cuando se cobren las ventas y se paguen los gastos). Sin embargo, la dotación a la amortización es un gasto que no se "pa-ga" (se hizo en su día cuando se invirtió) y por tanto se sumará al beneficio para calcular la auténtica generación de tesorería o "cash-flow".

7. Falso: No necesariamente; puede haber un aumento más importante de los gastos finan-cieros que anule con creces el incremento del beneficio de explotación.

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

25

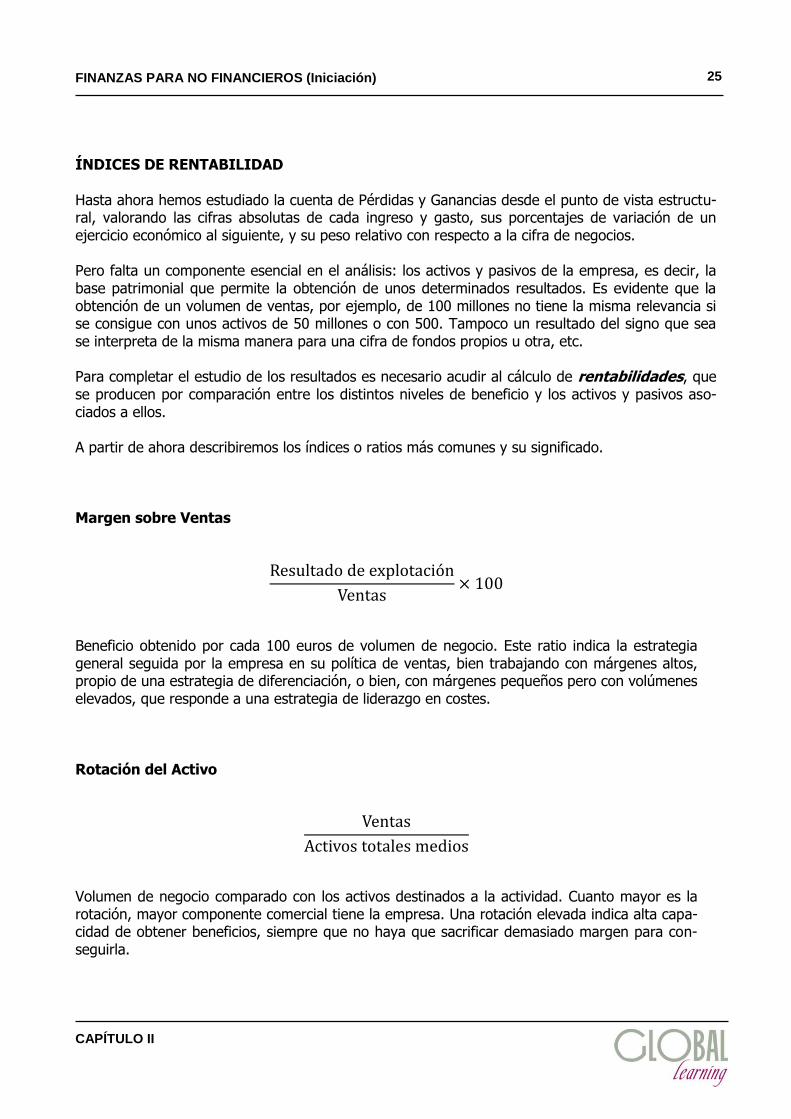

ÍNDICES DE RENTABILIDAD Hasta ahora hemos estudiado la cuenta de Pérdidas y Ganancias desde el punto de vista estructu-ral, valorando las cifras absolutas de cada ingreso y gasto, sus porcentajes de variación de un ejercicio económico al siguiente, y su peso relativo con respecto a la cifra de negocios. Pero falta un componente esencial en el análisis: los activos y pasivos de la empresa, es decir, la base patrimonial que permite la obtención de unos determinados resultados. Es evidente que la obtención de un volumen de ventas, por ejemplo, de 100 millones no tiene la misma relevancia si se consigue con unos activos de 50 millones o con 500. Tampoco un resultado del signo que sea se interpreta de la misma manera para una cifra de fondos propios u otra, etc. Para completar el estudio de los resultados es necesario acudir al cálculo de rentabilidades, que se producen por comparación entre los distintos niveles de beneficio y los activos y pasivos aso-ciados a ellos. A partir de ahora describiremos los índices o ratios más comunes y su significado.

Margen sobre Ventas

Beneficio obtenido por cada 100 euros de volumen de negocio. Este ratio indica la estrategia general seguida por la empresa en su política de ventas, bien trabajando con márgenes altos, propio de una estrategia de diferenciación, o bien, con márgenes pequeños pero con volúmenes elevados, que responde a una estrategia de liderazgo en costes. Rotación del Activo

Volumen de negocio comparado con los activos destinados a la actividad. Cuanto mayor es la rotación, mayor componente comercial tiene la empresa. Una rotación elevada indica alta capa-cidad de obtener beneficios, siempre que no haya que sacrificar demasiado margen para con-seguirla.

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

26

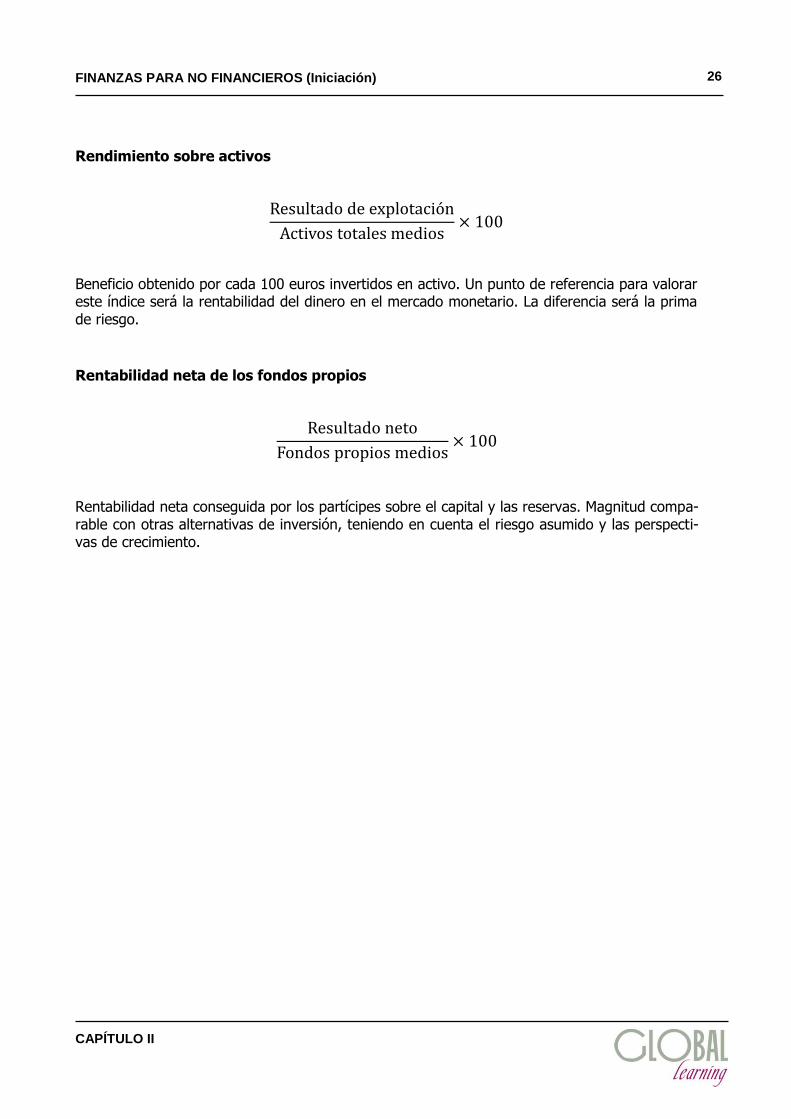

Rendimiento sobre activos

Beneficio obtenido por cada 100 euros invertidos en activo. Un punto de referencia para valorar este índice será la rentabilidad del dinero en el mercado monetario. La diferencia será la prima de riesgo.

Rentabilidad neta de los fondos propios

Rentabilidad neta conseguida por los partícipes sobre el capital y las reservas. Magnitud compa-rable con otras alternativas de inversión, teniendo en cuenta el riesgo asumido y las perspecti-vas de crecimiento.

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

27

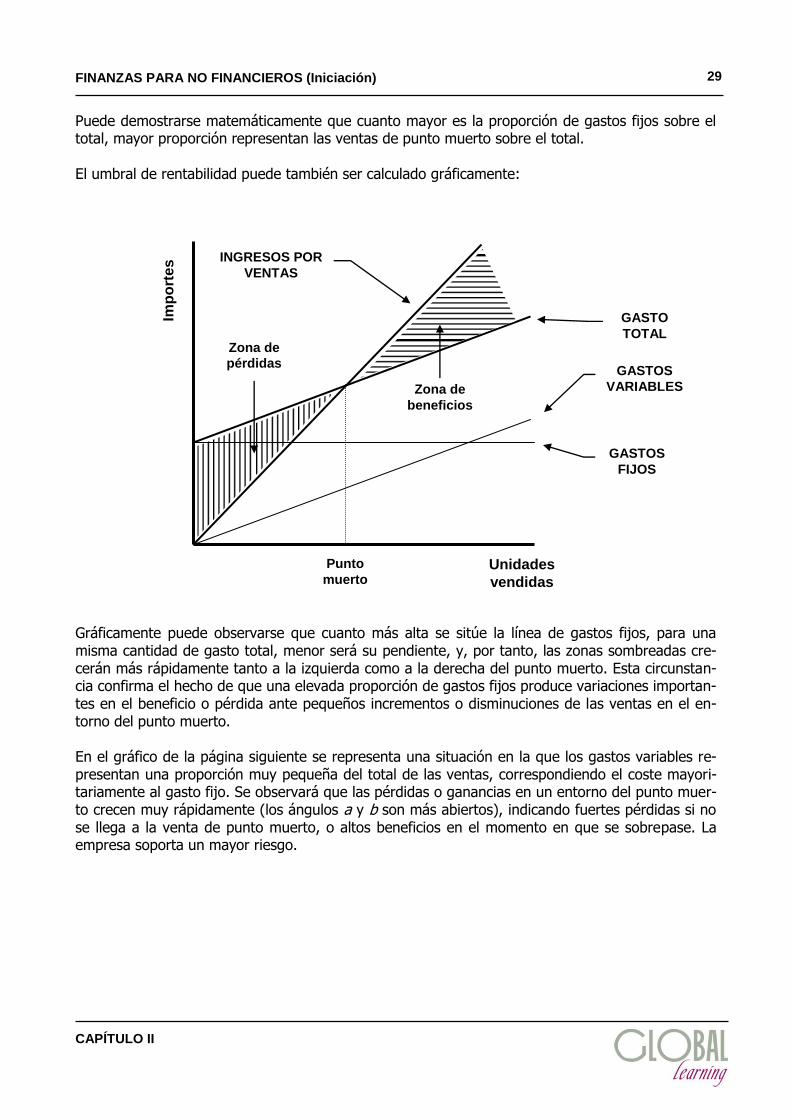

ESTUDIO DEL UMBRAL DE RENTABILIDAD Se define el umbral de rentabilidad o punto muerto de una empresa como el volumen de ne-gocio necesario para cubrir todos los gastos fijos del período más los variables propios de dicho volumen de negocio. Es evidente, pues, que para realizar este análisis es necesario distinguir qué gastos tienen la condición de fijos y cuáles la de variables.

Gastos fijos: Son, por definición, aquellos cuyo importe no depende del volumen de ac-tividad, es decir, se producen porque existe una estructura fija productiva, hay una ca-pacidad de trabajo instalada que produce unos costes de "arranque" que son indepen-dientes de las cifras de producción y ventas que se alcancen. Ejemplos pueden ser los gastos derivados de las oficinas administrativas (personas, material, servicios, amorti-zación de locales, mobiliario, equipos de proceso de datos, etc.).

Gastos variables: Van ligados al nivel de producción y ventas mediante una cierta pro-porcionalidad. Por ejemplo, los materiales empleados en la producción, el coste de las mercaderías vendidas en el caso de las empresas comerciales, las comisiones sobre ventas, las horas de mano de obra, la energía de fábrica, la amortización de la maqui-naria, etc.

Hay que tener en cuenta que esta distinción entre gastos fijos y variables no siempre resulta fácil, porque muchos gastos se comportan de una forma mixta, y oscilaciones grandes en los volúmenes de venta pueden modificar la naturaleza de algunos gastos, transformando los considerados habi-tualmente fijos en variables. Aun con estas salvedades, el establecimiento del punto muerto de la empresa resulta muy útil para evaluar la sensibilidad de su cuenta de resultados a las fluctuaciones de la facturación. La determinación del punto muerto se realiza fácilmente disponiendo de la cifra de ventas y el desglose de los gastos en fijos y variables. Un ejemplo será suficiente para aclarar el procedimien-to de cálculo:

Un negocio con un punto muerto muy al-

to, es decir, con una proporción elevada

de gastos fijos, puede pasar de benefi-

cios a pérdidas ante pequeñas reduccio-nes de su cifra de ventas.

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

28

EJEMPLO Supongamos una empresa con la siguiente cuenta de resultados resumida: Ventas netas................................................ 1.220 millones Gastos de carácter fijo.................................. 550 " Gastos de carácter variable........................... 285 " Amortizaciones (fijo)..................................... 190 " ----------------------------------------------------------------------------------- BENEFICIO................................................... 195 millones ----------------------------------------------------------------------------------- Cálculo del punto muerto Total gastos fijos: 550 + 190…………… 740 millones Total gastos variables......................... 285 " Gastos variables por euro de venta:

Es decir, cada euro que vende la empresa deja un margen de 1 – 0,234 = 0,766 euros para enjugar gastos fijos. Una vez sufragados todos los gastos fijos del año, todo el

margen que se obtenga será beneficio neto.

En estas condiciones, ¿cuál será la cifra de ventas que alcanzará el umbral de rentabilidad? El razonamiento sería el siguiente: Si por 1 euro de venta dispongo de 0,766 para sufragar gastos fijos, para una cifra de 740 millo-nes de gastos fijos necesitaré vender por:

Las ventas de punto muerto o umbral de rentabilidad serían de 966 millones. Cuando se haya al-canzado dicha cifra se puede decir que entramos en el tramo de beneficios. Efectivamente, con unas ventas de 966 millones, los gastos variables ascenderán a

que junto con los 740 millones de gastos fijos arrojan una cifra total de gastos de 966 millones, equivalentes a la cifra de ventas. A partir de este punto, cada euro que se venda aportará 0,766 al beneficio.

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

29

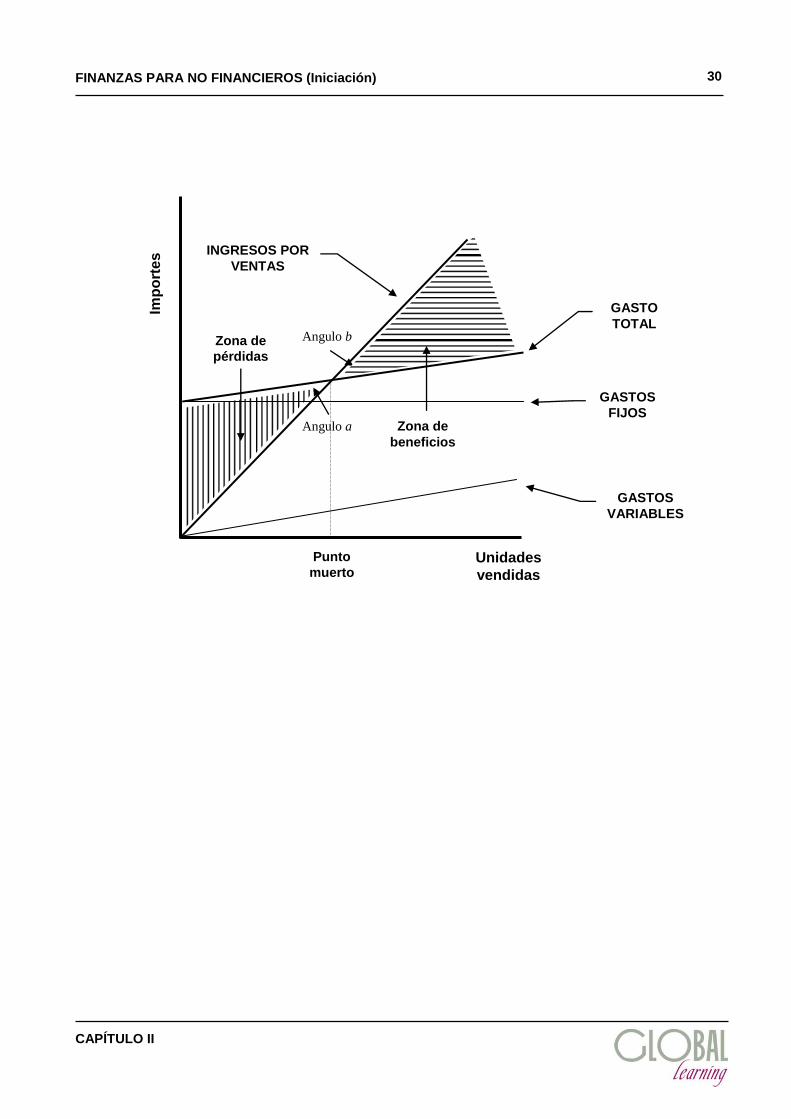

Puede demostrarse matemáticamente que cuanto mayor es la proporción de gastos fijos sobre el total, mayor proporción representan las ventas de punto muerto sobre el total. El umbral de rentabilidad puede también ser calculado gráficamente: Gráficamente puede observarse que cuanto más alta se sitúe la línea de gastos fijos, para una misma cantidad de gasto total, menor será su pendiente, y, por tanto, las zonas sombreadas cre-cerán más rápidamente tanto a la izquierda como a la derecha del punto muerto. Esta circunstan-cia confirma el hecho de que una elevada proporción de gastos fijos produce variaciones importan-tes en el beneficio o pérdida ante pequeños incrementos o disminuciones de las ventas en el en-torno del punto muerto. En el gráfico de la página siguiente se representa una situación en la que los gastos variables re-presentan una proporción muy pequeña del total de las ventas, correspondiendo el coste mayori-tariamente al gasto fijo. Se observará que las pérdidas o ganancias en un entorno del punto muer-to crecen muy rápidamente (los ángulos a y b son más abiertos), indicando fuertes pérdidas si no se llega a la venta de punto muerto, o altos beneficios en el momento en que se sobrepase. La empresa soporta un mayor riesgo.

GASTOS

FIJOS

GASTOS

VARIABLES

GASTO

TOTAL

INGRESOS POR

VENTAS

Zona de

beneficios

Zona de

pérdidas

Punto

muerto Unidades

vendidas

Imp

ort

es

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO II

30

Imp

ort

es

GASTOS

FIJOS

GASTOS

VARIABLES

GASTO

TOTAL

INGRESOS POR

VENTAS

Zona de

beneficios

Zona de

pérdidas

Punto

muerto Unidades

vendidas

Angulo a

Angulo b