Fiscalización Superior #5

22

ASE www.ase-sinaloa.gob.mx Revista de la Auditoría Superior del Estado de Sinaloa COADYUVANDO EN LA TRANSPARENCIA Y RENDICIÓN DE CUENTAS Revista No. 5 / JULIO 2013 La implementación del PBR-SED en Sinaloa DR. JOSé ANTONIO PENNé MADRID ///Pág. 14 LA AUDITORíA DE DESEMPEñO EN LA EVALUACIóN DE POLíTICAS PúBLICAS. ///Pág. 11 ArTíCULO 61 DE LA LGCG: IMPULSOr DEL PBr EN ESTADOS y MUNICIPIOS. ///Pág. 8 LA PrOFESIONALIZACIóN DE LOS SErVIDOrES PúBLICOS DE LA ASE ///Pág. 18 El Faro, Mazatlán, Sinaloa, México.

-

Upload

ase-sinaloa -

Category

Documents

-

view

225 -

download

0

description

Fiscalización Superior #5 Publicación de la Auditoría Superior del Estado de Sinaloa ASE

Transcript of Fiscalización Superior #5

ASE

www.ase-sinaloa.gob.mxRevista de la Auditoría Superior del Estado de Sinaloa

COADYUVANDO EN LA TRANSPARENCIA Y RENDICIÓN DE CUENTAS Revista No. 5 / JULIO 2013

La implementación del PBR-SED

en SinaloaDR. JOSé ANTONIO PENNé MADRID

///Pág. 14

La auditoría de desempeño en La evaLuación de poLíticas púbLicas.

///Pág. 11

artícuLo 61 de La LGcG: impuLsor deL pbr en estados y municipios.

///Pág. 8

La profesionaLización de Los servidores púbLicos de La ase

///Pág. 18

El Faro, Mazatlán, Sinaloa, México.

ContEniDo - DirECtorio

2

Consejo Editorial

DirectorioC.P. Marco Antonio Fox CruzAuditor Superior del Estado.

M.A.P. Carlos Fernando Sánchez ÁnguloSub - Auditor Superior del Estado.

M.C. Sergio Viedas EsquerraAuditor Especial de Planeación , informes y Seguimientos.

Lic. Marco Antonio Morelos ChonAuditor Especial de Desempeño.

C.P.C. Silvia González UrquizaAuditora Especial de Cumplimiento Financiero.

C. P. Miguel Águel Picos VillalobosDirector de Auditoría financiera a los Poderes del Estado, Municipios y entes Públicos Estatales y Municipales.

Lic. Jesús Miguel Zazueta GonzálezDirector de Auditoría de Desempeño a Programas Estatales y Municipales

Lic. Jesús Manuel Martínez PérezDirector de Planeación, Programación, Control y Evaluación.

C.P. raúl Valenzuela VerdialesDirector de integración de informes y Seguimiento de resultados de Auditoría.

L.S.C. Jorge Valenzuela LópezDirector de Desarrollo tecnológico.

Lic. Leticia Gaxiola ParedesDirectora de Administración y Finanzas.

Lic. Lázaro Cayetano reyes CorralesDirector de Asuntos Jurídicos.

Lic. Juan Manuel reyes ruízDirector de normatividad

ContenidoEditorial3Tercer Encuentro Nacional de Auditores de Desempeño.C.P.C. Juan Manuel Portal Martínez

4

Artículo 61 de la lgcg: impulsor del PBr en estados y municipios.

8

La Auditoría de Desempeño en la Evaluación de Políticas PúblicasLic. Urigueler Quiñonez Vega

11

La implementación del PBR-SED en SinaloaDr. José Antonio Penné Madrid

14

OrganigramaAuditoria Especial de Desempeño24

La profesionalización de los servidores públicos de la ase Las transformaciones políticas, económicas y sociales que ha vivido México en general y Sinaloa en particular

18

Presidente del ConsejoC.P. Marco Antonio Fox Cruz

EditoresLic. Carlos Fernando Sánchez AnguloM.C. Sergio Viedas EsquerraC.P.C. Silvia González UrquizaLic. Marco Antonio Morelos ChonLic. Sara Beatriz Guardado AyalaL.S.C. Jorge Valenzuela López

ASEAUDITORÍA SUPERIOR

DEL ESTADO DE SINALOA

revistaASE. Fiscalización SuperiorEs una publicación editada por la Auditoría Superior del Estado de Sinaloa.

Auditoría Superior del Estado de Sinaloa.Av. Álvaro obregón #1110 norteCol. Gabriel Leyva. C.P. 80030Culiacán, Sinaloa.

teléfonos: (667) 712 65 43www.ase-sinaloa.gob.mx [email protected]

La opiniones y conclusiones de los artículos y comentarios publicados son responsabilidad de sus autores.

Coordinación EditorialLic. Carlos Mario Ruíz Ulloa

Diseño GráficoL.I. Marisela Tirado CebrerosL.S.C. Roberto Valdés Díaz

La evaluación del desempeño tiene un futuro promisorio como herramienta para evaluar la forma y grado de cumplimiento de los objetivos y metas de

las políticas y programas públicos; la calidad de los servicios que se prestan; la correcta aplicación de los recursos; y el desempeño de los servidores públicos. Lo que no se puede medir no se puede mejorar.

Sólo contando con Sistemas de Eva-luación del Desempeño en todos los ámbitos y niveles de la administra-ción pública, será posible comple-mentar los procesos de planeación, dar viabilidad al Presupuesto basado en Resultados, disponer de indicado-res adecuados para la medición de la eficiencia, eficacia y economía de la gestión pública, y elevar la calidad de los servicios.

Adicionalmente, los indicadores, en sus distintas variantes, presentan un valor intrínseco al constituirse como la herramienta más objetiva para me-

dir con precisión, el desempeño de un programa o política pública, y así poder ajustar, a lo largo del proceso, los recursos y estrategias con el fin de alcanzar, en tiempo y forma, el cum-plimiento de las metas propuestas.

Cabe destacar que el Plan Nacional de Desarrollo 2013-2018 por primera ocasión incluye indicadores para me-dir el avance en el cumplimiento de las grandes metas nacionales.

La evaluación del desempeño debe ser constante de todo gobierno abier-to y eficaz.

EDitoriAL

3

Auditoría Superior del Estado de Sinaloa

ASEAUDITORÍA SUPERIOR

DEL ESTADO DE SINALOA EDitor ial

Auditoría Superior del Estado de Sinaloa

tErCEr EnCUEntro nACionAL DE AUDitorES DE DESEMPEÑo

4

tErCEr EnCUEntro nACionAL DE AUDitorES DE DESEMPEÑo

zación Superior cuenten con un marco institucional que les per-mita conducirse con autonomía técnica y de gestión.En otras palabras, se debe contar con las facultades para decidir que programas auditar, así como para administrar, sin influencias

externas, los recursos hu-manos y financieros.

Por su naturaleza las auditorías de desempeño pueden llevar más tiempo de ejecución que otros enfoques de fiscalización, por lo que es necesario disponer de los medios para poder llevarlas a cabo.En este contexto, un problema común entre los órganos de fis-calización de las entidades fede-

C.P.C. Juan Manuel PortalAUDITOR SUPERIOR DE LA FEDERACIÓN

23 DE MAYO DE 2013, MÉRIDA, YUCATÁN

Uno DE los ElEmEntos qUE caractEriza la maDUrEz DE Un sistEma DE fiscalización, Es prEcisamEntE sU capaciDaD DE conDUcir

aUDitorías DE DEsEmpEño.

Si bien todas las disciplinas de auditoría, sean estas financieras de cumplimiento, forenses o de otros tipos, revisten una dificultad especial y arrojan información de la mayor relevancia para entender cómo está funcionando una entidad en un momento dado, la auditoría de desempeño requiere, adicionalmente de enfoques particulares y de la participación de especialistas de distintas disciplinas.Es oportuno señalar que la práctica de auditorías de desempeño requiere que las Entidades de Fiscali-

rativas se refiere a la asignación de presupuestos limitados que no permiten una labor de auditoría a plenitud.Por otra parte, en cuanto a los beneficios de las auditorías de desempeño, es relevante mencio-nar que sus hallazgos nos ofrecen una visión holística en cuanto a los objetivos de los proyectos su implementación y los resultados

Auditoría Superior del Estado de Sinaloa

tErCEr EnCUEntro nACionAL DE AUDitorES DE DESEMPEÑo

5

obtenidos; es como una tomo-grafía de planos profundos de la acción gubernamental, que nos permite hacer un diagnóstico objetivo y sugerir correcciones precisas.Los puntos cardinales que orien-tan la planeación y conducción de una auditoría de desempeño son como sabemos, principal-mente tres: la economía, es decir, el costo que tienen los procesos para satisfacer una serie de obje-tivos o metas; la eficiencia, consi-derada ésta como la obtención de los mayores beneficios de los re-cursos disponibles y la eficacia, o capacidad de alcanzar, en tiempo y forma, los objetivos previstos.

A estos tres aspectos principa-les, yo añadiré el impacto que las auditorías de desempeño tienen para hacer del dominio público, más allá de manejos demagógi-cos o de apreciaciones subjetivas por parte de las autoridades eje-cutoras, algo muy sencillo, pero que, a la vez, tiene profundas im-plicaciones a distintos niveles: la determinación de si una política funciona o no.

Sólo a través de la audi-toría de desempeño es como se puede cons-tatar si los objetivos fueron cumplidos, a qué costo y con qué cobertura. Vivimos en un país que no puede dar-se más el lujo de invertir recursos públicos en solu-ciones que, a fin de cuen-tas, sólo presentan una rentabi-lidad de tipo político para sus

impulsores, pero que contribu-yen poco, o nada, en la solución de los acuciantes problemas y ne-cesidades que padece un amplio número de ciudadanos.Arrojar luz sobre lo que funciona y lo que no, transmitirlo de una manera entendible, y sobre todo, sin atender a ninguna otra con-sideración que no sea de natura-leza exclusivamente técnica, así como ofrecer alternativas de so-lución al implementador, resulta de la mayor importancia para todos los involucrados: sociedad, gobierno, entidades fiscalizado-ras superiores, órganos internos de control.De una auditoría al desempeño bien llevada se pueden despren-der importantes consecuencias, tal vez las más relevantes serían elevar la calidad de los bienes y servicios públicos a través de la evaluación de la economía, la eficiencia y la eficacia de las ac-ciones emprendidas y evitar per-severar en fórmulas que no den resultados valiosos al problema en cuestión, sea este salud, edu-cación, infraestructura, seguri-dad u otros temas de la agenda nacional.

Debemos reconocer que aún existen rezagos en la

normativa que rige la fiscalización a ni-vel federal en esta

materia, puesto que los hallazgos y las reco-

mendaciones derivadas de una auditoría del des-empeño aún no son vin-

culatorias.

Estas herramientas, con frecuen-cia, se encuentran interrelaciona-das. Las auditorías al desempeño están sujetas a la aplicación de directrices de auditoría, mientras que la evaluación de programas puede abarcar la utilización de

una amplia gama de metodolo-gías, incluyendo aquellas con-templadas en el campo de la in-vestigación en ciencias sociales.

Se puede decir que el enfoque que se orienta a los resultados es atendido por la auditoría de des-empeño mientras que el enfoque dirigido al problema y sus causas, es propio de la evaluación de pro-gramas.

Como parte de la fiscalización superior de la Cuenta Pública 2011, la Auditoría Superior de la Federación realizó 94 auditorías de desempeño, además, 193 au-ditorías financieras y de cumpli-miento con enfoque de desempe-ño las cuales, de acuerdo con la normativa de la INTOSAI pue-den ser catalogadas como audito-rías de desempeño, toda vez que incluyen el análisis de uno o más de los siguientes elementos: efi-ciencia, eficacia y economía; adi-cionalmente se incluyeron ocho evaluaciones de Políticas Públicas en respuesta a

Auditoría Superior del Estado de Sinaloa

tErCEr EnCUEntro nACionAL DE AUDitorES DE DESEMPEÑo

6

diversas solicitudes realizadas por la Comisión de Vigilancia de la anterior legislatura, sobre las siguientes materias: deuda pú-blica; combate a la corrupción transportes; medio ambiente; energía eléctrica; atención a indí-genas; educación básica y educa-ción superior.

La evaluación de políticas pú-blicas, en la que hemos hecho nuestra primera incursión, re-

sultó ser un ejercicio provecho-so tanto para nuestra institución como para las áreas participan-tes, sin embargo, no quisiéramos que este tipo de acciones sea per-cibida como una herramienta en contra de aquellos responsables de llevar a cabo los programas y acciones de gobierno vinculados con la política en cuestión; nues-tra intención es ir más allá e in-troducir en la praxis pública el concepto de la cultura de la eva-luación.

En este sentido, es de nuestro interés que los resultados que proporcionamos a nuestras res-pectivas instancias legislativas, constituyan elementos objetivos para que, de considerarlo conve-niente, hagan suyas estas condi-ciones para orientar las modifi-caciones necesarias a los marcos legales que rigen determinada política.Queda de manifiesto que el valor y el beneficio reales de la actua-

ción de las Entidades Fis-calizadoras Superiores no

lo constituyen ni la persecución ni la amenaza, sino que implican que el servidor público cuente con un aliado neutral que le ayu-de a través del ejercicio de audi-torías, a identificar riesgos y pro-porcionar elementos puntuales para perfeccionar sus procesos, evitar el dispendio y alcanzar un mejor desempeño.

Por ello, la Auditoría Superior de la Federación ha impulsado la creación del Sistema Nacional de Fiscalización, con la idea de coordinar todos los esfuerzos re-lacionados con la vigilancia del gasto público y de las organiza-ciones ciudada-nas, para evitar la duplicación de funciones e i nterc a mbi a r i n f o r m a c i ó n pertinente res-pecto al uso de los recursos pú-blicos.

La integración del Sistema se está consolidando a través del desarrollo de actividades de distintos Grupos de Trabajo que funcionan en torno al Plan Estratégico de esta iniciativa. El reto es coordinar a las distintas

entidades de los tres órdenes de gobierno para integrar un frente común que

desestimule la corrupción y coadyuve a la mejora de la gestión gubernamental.

Uno de los elementos clave en materia de control lo representa la contabilidad gubernamental, la cual reduce los riesgos de que los

servidores públicos cuenten con incentivos para ocultar informa-ción financiera, con fines ajenos al ejercicio de sus funciones.

Por ello, la expectativa es que la ejecución de la Ley General de

C o n -t a-

bilidad Gubernamental propicie las condiciones adecuadas para la correcta decisión en términos de inversiones o de toma de ries-gos, y en los asuntos y procesos de carácter estratégico, profesio-nal y organizacional del aparato gubernamental.

Si bien este ordenamiento jurí-dico creó el marco legal que per-mitiría desarrollar gradualmente los criterios generales para regir la contabilidad gubernamental y la emisión de información finan-

Auditoría Superior del Estado de Sinaloa

tErCEr EnCUEntro nACionAL DE AUDitorES DE DESEMPEÑo

7

ciera a partir del año 2012, a la fecha su puesta en práctica ha re-presentado un enorme desafío.De hecho, gracias en gran medida a la participación de la ASOFIS, el Consejo Nacional de Armo-nización Contable redefinió los

tiempos para la implementación de los supuestos contemplados en esta Ley, para que sus compo-nentes se cumplan a lo largo de 2014 en la Federación, las Enti-

dades Federativas y sus respecti-vos entes públicos, y hasta 2015, a nivel municipal.

Dada la complejidad intrínseca de esta tarea, se requiere de los entes de fiscalización y los en-

tes auditados, una cooperación y coordinación efectiva para lo-grar la consecución del proyecto de que las organizaciones cuen-ten con información financiera

confiable y completa, en aras de la transparencia y la rendición de cuentas, y consecuentemente se adopten acciones en beneficio de la sociedad. De hecho, existe una conexión entre la contabilidad guberna-

mental y las auditorías de des-empeño. Es importante re-

cordar que la utilización de recursos sólo tiene sentido si está vincu-lada con los resultados que obtiene el gobier-

no.

En la coyuntura actual, ante el lanzamiento del nuevo Plan Na-cional de Desarrollo 2013-2018, queda de manifiesto la relevancia de las auditorías de desempeño.

Cabe señalarse que en las Metas Estratégicas del Plan se incluyen indicadores estratégicos diseñados por instituciones y organismos reconocidos internacional-mente, y calculados periódicamente, con el fin de examinar el grado de cumpli-miento de dichas metas.

El valor de esta inclusión radica en que, desde mi perspectiva, se preten-de lograr un cambio de paradigma en la administración pública, al pa-sar de un mero enfoque de procesos, a uno de resultados.

No me queda más que agradecer la generosidad de nuestros ponentes

por su interés y tiempo dedicados para preparar sus valiosas interven-ciones, y nuevamente me congratulo de formar parte de este importante evento que ya ha alcanzado su terce-ra edición y que tiene como objetivo sumarse a las acciones para fortale-cer la fiscalización en nuestro estado.

Auditoría Superior del Estado de Sinaloa

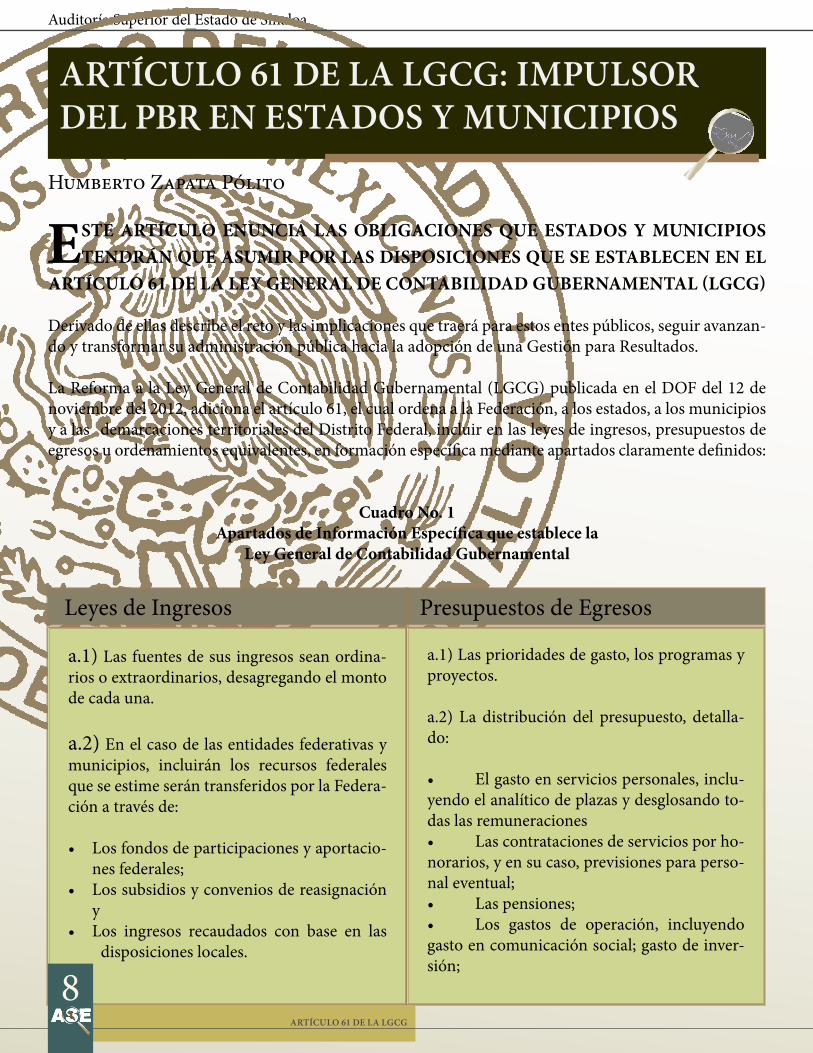

Leyes de Ingresos

a.1) Las fuentes de sus ingresos sean ordina-rios o extraordinarios, desagregando el monto de cada una.

a.2) En el caso de las entidades federativas y municipios, incluirán los recursos federales que se estime serán transferidos por la Federa-ción a través de:

• Los fondos de participaciones y aportacio-nes federales;

• Los subsidios y convenios de reasignación y

• Los ingresos recaudados con base en las disposiciones locales.

Presupuestos de Egresos

a.1) Las prioridades de gasto, los programas y proyectos.

a.2) La distribución del presupuesto, detalla-do:

• El gasto en servicios personales, inclu-yendo el analítico de plazas y desglosando to-das las remuneraciones• Las contrataciones de servicios por ho-norarios, y en su caso, previsiones para perso-nal eventual;• Las pensiones;• Los gastos de operación, incluyendo gasto en comunicación social; gasto de inver-sión;

ArtíCULo 61 DE LA LGCG

8

ArtíCULo 61 DE LA LGCG: iMPULSor DEL PBr En EStADoS y MUniCiPioS

Humberto Zapata Pólito

EstE artícUlo EnUncia las obligacionEs qUE EstaDos y mUnicipios tEnDrán qUE asUmir por las DisposicionEs qUE sE EstablEcEn En El

artícUlo 61 DE la lEy gEnEral DE contabiliDaD gUbErnamEntal (lgcg)

Derivado de ellas describe el reto y las implicaciones que traerá para estos entes públicos, seguir avanzan-do y transformar su administración pública hacia la adopción de una Gestión para Resultados.

La Reforma a la Ley General de Contabilidad Gubernamental (LGCG) publicada en el DOF del 12 de noviembre del 2012, adiciona el artículo 61, el cual ordena a la Federación, a los estados, a los municipios y a las demarcaciones territoriales del Distrito Federal, incluir en las leyes de ingresos, presupuestos de egresos u ordenamientos equivalentes, en formación específica mediante apartados claramente definidos:

cuadro no. 1apartados de información Específica que establece la

ley general de contabilidad gubernamental

Auditoría Superior del Estado de Sinaloa

b.1) Las obligaciones de garantía o pago cau-sante de deuda pública u otros pasivos de cual-quier naturaleza con contrapartes, proveedo-res, contratistas y acreedores, incluyendo la disposición de bienes o expectativa de dere-chos sobre éstos, contraídos directamente o a través de cualquier instrumento jurídico con-siderado o no dentro de la estructura orgánica de la administración pública correspondiente;

b.2 La celebración de actos jurídicos análogos a los anteriores y sin perjuicio de que dichas obligaciones tengan como propósito el canje o refinanciamiento de otras o de que sea consi-derado o no como deuda pública en los orde-namientos aplicables. Asimismo, la composi-ción de dichas obligaciones y el destino de los recursos obtenidos.

• El gasto correspondiente a compromi-sos plurianuales, proyectos de asociaciones público privadas y proyectos de prestación de servicios, entre otros.

b) El listado de programas así como sus indi-cadores estratégicos y de gestión aprobados, y

c.1) La aplicación de los recursos conforme a las clasificaciones:

• Administrativa;• Funcional;• Programática;• Económica y,• En su caso, geográfica y sus interrelaciones

que faciliten el análisis para valorar a efi-ciencia y eficacia en el uso y destino de los recursos y sus resultados.

c.2) En el proceso de integración de la infor-mación financiera para la elaboración de los presupuestos se deberán incorporar los resul-tados que deriven de los procesos de implan-tación y operación del presupuesto basado en resultados y del sistema de evaluación del des-empeño, establecidos en términos del artículo 134 de la Constitución Política de los Estados Unidos Mexicanos.

ArtíCULo 61 DE LA LGCG

9

aDministración DE EgrEsos

Resulta importante destacar que el artículo 61 señala que el CO-NAC establecerá las normas metodologías, clasificadores y formatos, con la estructura y contenido de la información para armonizar la elaboración y pre-sentación de los documentos se-ñalados en este artículo y cumplir con las obligaciones de informa-

ción previstas en esta Ley.

Artículo 134 Constitucional y la Gestión para Resultados

Observar el mandato del pun-to c.2) en el cuadro N°. 1, “en el proceso de integración de la in-formación financiera para la ela-boración de los presupuestos se deberán incorporar los resulta-dos que deriven de los procesos de implantación y operación del

presupuesto basado en resultados y del sistema de evaluación del desempeño”, ya que en los tér-minos que fue redactado invita a reflexionar sobre las implicacio-nes de su instrumentación en los estados y municipios, a fin de in-cluir este apartado en los respec-tivos Presupuestos de Egresos.

En repetidas ocasiones se ha di-cho, el Presupuesto basa-do en Resultados (PBR)

Auditoría Superior del Estado de Sinaloa

ArtíCULo 61 DE LA LGCG

10

está indivisiblemente ligado a la gestión pública y en exprofeso a una gestión para resultados. De hecho, gestionar para resultados significa reformar el marco jurí-dico local, ejecutar y operar con visión para resultados significa reformar el marco jurídico lo-cal, ejecutar y operar con visión para resultados (PLANEACIÓN – PROGRAMACIÓN); es de-cir, trazando objetivos (FINES y PRÓPOSITOS), asignando recursos a los mismos (PRE-SUPUESTACIÓN DE BIENES, SERVICIOS Y TAREAS ASIG-NADAS), y rindiendo cuentas sobre el cumplimiento de estos objetivos (TRANSPARENCIA SOBRE LOS RESULTADOS DE IMPACTO EN POBLACIONES OBJETIVO).

Y es aquí la importancia de reite rar sobre el alcance que el artícu-lo 134 constitucional tiene para estados y municipios en sus tres

momentos.México: Reforma de Gasto Públi-coArtículo 134 Constitucional (DOF, Mayo 7, 2008) Tres mo-mentos relevantes para la instru-mentación del PBR en los Go-biernos Locales, de acuerdo al mandato legal.

Artículo 134.- Los recursos eco-nómicos de que dispongan la Federación, los estados, los mu-nicipios, el Distrito Federal y los órganos político-administrativos de sus demarcaciones territoria-les…1. Preparar y administrar recur-

sos para resultados.Se administrarán con eficiencia, eficacia, economía, transparencia y honradez para satisfacer los ob-jetivos a los que estén destinados.Los resultados del ejercicio de di-chos recursos….2. Evaluar programas para re-

sultados

Respectivamente, la Federación, los estados y el Distrito Federal, con el objeto de propiciar que los recursos económicos…

3. Asignar recursos(PRESUPUESTO)Se asignen en los respectivos pre-supuestos en los términos del pá-rrafo anterior…..

El manejo de recursos econó-micos federales por parte de los estados, los municipios…., se su-jetará a las bases de este artículo y a las leyes reglamentarias. La evaluación sobre el ejercicio de dichos recursos se realizará por las instancias técnicas de las enti-dades federativas….

Fuente: Artículo 134, Constitu-ción Política de los Estados Uni-dos Mexicanos, Esquema elabo-rado por INDETEC.

Es en el año de 1828, cuando la Isla de Crestón

se empieza a utilizar para señalamiento

marítimo. Hay crónicas que señalan que en los

primeros sesenta años, las facilidades que existían

en la cima del imponente cerro eran muy modestas,

tan solo un templete de mampostería, sobre el que

se encendían antorchas y hogueras alimentadas de

madera y carbón.

Auditoría Superior del Estado de Sinaloa

la racionalidad del sector público, adoptan modos de indagación sis-temática, en los pasos establecidos por un método riguroso, y sus ha-llazgos aspiran a ser confirmables con evidencia suficiente, compe-tente, pertinente y relevante.

Por lo tanto los cuatro términos tienen en común la metodología propuesta por las ciencias sociales para verificar el estado del Princi-pio de Máximo Beneficio Social.

EVALUACión DE LAS PoLítiCAS PúBLiCAS

11

LA AUDitoríA DE DESEMPEÑo En LA EVALUACión DE PoLítiCAS PúBLiCAS1

1 Para la elaboración de este artículo se utilizó como base el libro Evaluación de Políticas Públicas del Lic. Roberto Salcedo Aquino, titular de la Auditoría Especial de Desempeño de la Auditoría Superior de la Federa-ción.

lic. Urigueler quiñonez Vega

El prEsEntE artícUlo tiEnE como objEtiVo ExponEr Una pErspEctiVa gEnEral DE la EValUación DE las políticas públicas, y En particUlar

DEl contEniDo y oriEntación DE la aUDitoría DE DEsEmpEño.

Antes de empezar a hablar de la evaluación de las políticas públicas es conveniente precisar que si bien estas se encuentran inmersas en las ciencias sociales, por la objeti-vidad de los datos y los métodos de análisis; al mismo tiempo se reali-za en un contexto político. Es por ello importante considerar que lo que se evalúa es producto de deci-siones políticas y traspasa las fron-teras de las ciencias sociales

Si bien es cierto que la evaluación se realiza para políticos, no es pro-piamente un ejercicio de política

militante; es un ejercicio acadé-mico, científico y profesional so-bre el estado en que se encuentra

un problema de la agenda pública. Para ello se debe tener certeza de la legitimidad científico-técnica de la valoración, que debe ser percibida que se realizó de manera objetiva, independiente, creíble, imparcial y veraz.

La evaluación, como una discipli-na de la investigación científica, cumple la función significativa de trabajar por una descripción, in-terpretación y crítica del impacto real de las políticas públicas. En la práctica existe un sin número de formas de llamar la evaluación de las políticas públicas, multiplicidad de conceptos que la literatura del tema utiliza sin precisión ni con-ceptualización. Sin embargo, se re-conocen cuatro conceptos básicos de donde se desprenden todos los demás: la investigación social, la evaluación de políticas públicas, el análisis de políticas públicas y la auditoría de desempeño.

Estos conceptos tienen en común que utilizan los métodos y técnicas propuestos por las ciencias sociales con el objetivo general de verificar

Auditoría Superior del Estado de Sinaloa

EVALUACión DE LAS PoLítiCAS PúBLiCAS

12

2 (pmbs) pero se diferencian entre sí, principalmente por sus objetivos, como se detalla a con-tinuación:

• La Investigación Social aspira a acrecentar o perfeccionar el saber científico, con el objetivo de constatar teorías, compro-bar hipótesis, realizar generali-zaciones e indagar regularida-des.

• Si la investigación pretende co-nocer, descubrir, explicar los efectos o impacto de la gestión pública, entonces se le llamará Evaluación de Políticas Públi-cas.

• Si la investigación se enfoca en el diseño de una política públi-ca para realizar la predicción, se le denominará Análisis de Políticas Públicas.

• Si la investigación se utiliza para fiscalizar el cumplimiento de los objetivos y metas de una política pública a partir de la rendición de cuentas, entonces estaremos frente a un proceso de Auditoría de Desempeño.

Es decir que la auditoría de des-empeño utiliza los métodos y tér-minos de las ciencias sociales para verificar y comparar lo propuesto por las políticas y programas pú-blicos contra lo logrado y analiza las causas de las diferencias. Sus fuentes principales son los docu-mentos de rendición de cuentas, principalmente la Cuenta Pública,

2 Principio que obliga a elegir la alternati-va en la que los beneficios sociales exceden los costos en el monto máximo.

los informes perió-dicos de avances de gestión financiera y los informes anuales de gobierno.

Se tomo la definición de Auditoría de Des-empeño3 de la Audi-toria Especial de Des-empeño la cual es la siguiente:

“La auditoría de des-empeño es una revisión sistemáti-ca, interdisciplinaria, organizada, objetiva, propositiva, indepen-diente y comparativa del impacto social de la gestión pública, tanto de las actividades gubernamen-tales enfocadas en la ejecución de una política general, sectorial o re-gional, como de aquellas inheren-tes al funcionamiento de los entes públicos.

Es una revisión:

➢ Sistemática, porque utiliza los métodos y las técnicas de las ciencias sociales para obtener sus evidencias y, a partir de ellas, elabora sus consideracio-nes.

➢ Interdisciplinaria, porque se realiza con la aplicación de los conocimientos de varias dis-ciplinas académicas, según la materia o especialidad que tra-te la revisión.

➢ Organizada, porque tanto su protocolo de investigación —la auditina— como su ejecución obedecen a un razonamiento lógico, normado con los estric-tos cánones de la investigación

3 Marco Operativo (Noviembre de 2011) página158 y 159, Auditoría Especial de Desempeño de la Auditoria Superior de la Federación.

social aplicada.

➢ Objetiva, porque trata de des-cribir y explicar los fenómenos como los podría analizar cual-quier científico social carente de prejuicios o intereses gene-rados sobre el objeto o sujeto fiscalizado; es también objetiva porque todas sus conclusiones están basadas en evidencias suficientes, competentes, rele-vantes y pertinentes.

➢ Propositiva, porque sus juicios sobre la materia fiscalizada es-tán encaminados a la búsqueda de las mejores y sanas prácticas gubernamentales, más que a sancionar o denostar los resul-tados de las políticas públicas.

➢ Independiente, porque no in-tervienen intereses ajenos al grupo auditor más que la razón y la objetividad.

➢ Comparativa, porque mide el impacto social de la gestión pública y compara lo propues-to con lo realmente alcanzado; sobre todo por los ejercicios de benchmarking de lo logrado contra las mejores prácticas”.

La auditoría de desempeño se ocu-pa básicamente de examinar las tres “e”: eficacia, eficiencia y eco-nomía. Además, toma en cuenta

Auditoría Superior del Estado de Sinaloa

lic. Urigueler quiñonez Vega.

BibliografíaRoberto Salcedo Aquino, (2011). Eva-luación de Políticas Públicas, Primera Edición. Editorial Siglo veintiuno.

Auditoría Especial de Desempeño de la Auditoría Superior de la Federación, (2011). Marco Operativo, Tercera Edi-ción. Cámara de Diputados.

Cardozo Brum, M.I., (2006). La Eva-luación de Políticas Públicas y Progra-mas Públicos. El caso de los programas de desarrollo social en México. México. H. Cámara de Diputados, LIX Legisla-tura.

EVALUACión DE LAS PoLítiCAS PúBLiCAS

13

las tres “c”: calidad en el servicio, ciudadano-usuario o beneficiario, y comportamiento de los actores, las cuales se describen a continua-ción:

• EficaciaLa eficacia es un concepto ligado esencialmente al logro de objeti-vos. Hace referencia a la relación existente entre los objetivos y me-tas propuestos, alcanzados.

Los indicadores estratégicos o de resultados son los parámetros de comparación de la eficacia con la que se cumplieron los objetivos de un programa, actividad institucio-nal o política pública.

• EficienciaLa eficiencia mide y califica el re-corrido entre medio y fines; es la proporción entre la utilización de insumos, entre recursos, costos, tiempo y forma en la que se rela-cionan los fines con los medios. A mayor eficiencia, más racionalidad y optimización. La eficiencia se mide con indicadores de gestión.

• EconomíaEn la economía se mide el costo o recursos aplicados para lograr los objetivos de un programa o polí-tica pública contra los resultados obtenidos; implica racionalidad, es decir, elegir entre varias opcio-nes la alternativa que conduzca al

máximo cumplimiento de los ob-jetivos con el menor gasto presu-puestal posible.

La economía se puede determinar mediante la comparación del costo unitario real contra el costo unita-rio presupuestado; o el costo uni-tario real del ente público auditado con el de empresas con servicios similares, por ejemplo servicios educativos o de salud.

Existe una gran diferencia entre medir la economía y medir la efi-cacia. Por ejemplo cuando medi-mos la economía sabemos lo que cuesta conseguir un resultado es-pecífico; cuando medimos la efica-cia, sabemos si los resultados están resolviendo un problema socioe-conómico. No hay nada más ri-dículo que hacer de un modo más económico algo que se debe dejar de hacer.

Por otro lado en la relación cerca-na entre las dimensiones de efica-cia y eficiencia de la operación de un programa, éstas pueden tener una relación inversa, como se pue-de ver a continuación:

Es posible tener un programa re-lativamente ineficiente y, sin em-bargo, eficaz: al desperdiciar re-cursos, pero alcanzar el objetivo; o bien un programa relativamente eficiente, pero ineficaz: se puede hacer un uso óptimo de los recur-sos, pero se obtiene poco o nulo impacto sobre el problema que se pretendía resolver.

• comportamiento de los ac-tores.

Se refiere a evaluar a quienes reali-zan la función en el sector público: las instituciones. Para analizar la competencia de los actores, se for-mulan pregun-

tas tales como la siguiente:

¿La institución es competente para realizar la tarea que tiene encomen-dada?

Se analizan si existe congruencia de los objetivos de la institución con su marco legal y se determina si cuenta con los instrumentos jurídicos e ins-titucionales que le permitan avanzar y alcanzar esos objetivos.

• ciudadano-usuario o bene-ficiario.

Para medir la satisfacción del ciuda-dano-usuario las encuestas son un medio idóneo que permite conocer de manera específica diversos as-pectos relacionados con la presta-ción de servicios públicos, y la per-cepción que los beneficiarios tienen del mismo.

• calidad en el servicio.El interés particular de los usuarios de los servicios públicos se centra en la calidad de éstos, no se trata sólo de que el gobierno preste los servi-cios que se consideran necesarios para la comunidad, sino que, ade-más, los preste con calidad.

Auditoría Superior del Estado de Sinaloa

LA iMPLEMEntACión DEL PBr-SED En SinALoA

14

LA iMPLEMEntACión DELPBr-SED En SinALoA

Doctor en Estudios Fiscales, graduado con beca del PNPC de CONACyT; Maestría en Planificación y Desarrollo por el CIDE y Maestría en Finan-zas Corporativas por la FCA-UAS; Profesor e Investigador de Tiempo Completo Titular “B” en la Facultad de Ciencias Económicas y Sociales de la UAS; Profesor con Perfil PRO-MEP-SEP; candidato al Siste-ma Nacional de Investigadores (CONACyT); Vicepresidente del Instituto de Administra-ción Pública del Estado de Si-naloa; como Coordinador del Presupuesto Basado en Resul-tados y Sistemas de Evaluación del Desempeño en el Estado de Sinaloa.

Esta transición, inducida por la segunda generación de reformas del Estado, distingue el éxito del fracaso en la gestión púbica, a través de mediciones concretas y evaluaciones, al menos en los si-guientes aspectos:

• El desempeño de los programas.

• la calidad gasto público.

Mediante la medición y evalua-ción del desempeño, se podría conocer qué programas funcio-nan y cuáles no. Bajo esta óptica, un programa funciona cuando genera resultados y efectos de-seables.[3]Por otra parte, la calidad del gas-to público mejora cuando los re-cursos se invierten en programas que funcionan. [4] En este sen-tido, para mejorar la calidad del

gasto público, es necesario en pri-mera instancia que la evaluación y medición del desempeño de los programas aporten información útil para conocer los resultados y efectos generados por este tipo de intervenciones para, posterior-mente, utilizar esa información de manera inteligente.Este enfoque, basado en el po-der de la información sobre la funcionalidad de los programas, tiene un apetito muy sutil: saber si el uso de los recursos públi-cos ha sido efectivo. Este modelo conocido de distintas formas en diferentes latitudes del planeta y que en México se le conoce como Presupuesto basado en Resulta-dos (PBR), implica entre otras acciones, la adopción de distin-tas herramientas metodológicas de planeación y evaluación, así como un esfuerzo por incorporar

Dr. José Antonio Penné Madrid

la transición hacia Un moDElo DE gEstión oriEntaDa a rEsUltaDos DE Valor público, ha VEniDo a trastocar El EnfoqUE traDicional qUE sE Daba a la aDministración y El prEsUpUEsto público.[1] EstE rEnoVaDo EnfoqUE En los rEsUltaDos mEDiblEs Está gEnEranDo Un VErDaDEro DEsafío En los gobiErnos, a los cUalEs sE lEs ExigE, caDa VEz más, DEmostrar rEsUltaDos. las partEs inVolUcraDas hoy más qUE nUnca Están intErEsaDas En EfEctos rEalEs.[2]

Auditoría Superior del Estado de Sinaloa

LA iMPLEMEntACión DEL PBr-SED En SinALoA

15

Dr. José Antonio Penné MadridDoctor en Estudios Fiscales

los resultados de la evaluación en la toma de decisiones presupues-tarias. De acuerdo a la Secretaría de Ha-cienda y Crédito Público, el PBR es “un instrumento cuyo objeti-vo es que los recursos públicos se asignen prioritariamente a los programas que generan más be-neficios a la población y que se corrija el diseño de los progra-mas que no están funcionando correctamente... con el objeto de entregar mejores bienes y servi-cios públicos a la población, ele-var la calidad del gasto público y promover una más adecuada rendición de cuentas”. [5]

Uno de los principales compo-nentes del PBR es el Sistema de Evaluación del Desempeño (SED), el cual tiene por objeto fortalecer la relación que existe entre la planeación, la ejecución de los recursos y la evaluación de los programas y políticas públi-cas del Estado.

El SED es definido en el artículo 2, fracción LI, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, como: “...el conjunto de elementos metodológicos que permiten realizar una valoración objetiva del desempeño de los programas, bajo los principios de verificación del grado de cumpli-miento de las metas y objetivos, con base en indicadores estraté-gicos y de gestión que permitan conocer el impacto social de los programas y proyectos.” [6]

El PBR es una herramienta va-liosa, pues permite a la Adminis-

tración Pública realizar una asig-nación de recursos con la mira puesta en servir en forma res-ponsable a la ciudadanía, al hacer al funcionario público un agente cada vez más responsable por los resultados.

la implementación delpbr-sED en sinaloa.

Para dar cauce a un nuevo esti-lo en el ejercicio de gobernar, ha sido preciso instrumentar accio-nes que contribuyan, en forma gradual, a elevar la cultura de la medición y evaluación del des-empeño –o cultura del uso de información del desempeño- en la Administración Pública de Si-naloa.

Las ideas del PBR-SED se en-cuentran plasmadas en el Plan Estatal de Desarrollo 2011-2016: “Gobernar para resultados a tra-vés de un nuevo modelo de pla-neación y evaluación, basado en indicadores de desempeño” (Eje 1, Objetivo 1). [7]

En enero de 2011, el go-bierno del Estado de si-naloa puso en marcha la estrategia “fortalecimien-to de la planeación, presu-puestación y capacitación de recursos humanos en el marco de la implemen-tación y consolidación gradual del pbr-sED en la administración pública del Estado de sinaloa” me-diante un conveni con la secretaría de hacienda y crédito público (shcp).

Esta estrategia dio inicio median-te la implementación de diez ver-tientes, divididas en 47 líneas de acción, con módulos de especia-lización para realizar estas accio-nes: Marco Jurídico; Planeación, evaluación y rendición de cuen-tas; Formación y fortalecimiento de recursos humanos; Fortaleci-miento del proceso presupuesta-rio; Sistemas informáticos.

Auditoría Superior del Estado de Sinaloa

En cuanto a los módulos de especialización mencio-nados, éstas son las activi-dades que se han desarro-llado al momento:

sibilización sobre la implemen-tación gradual del PBR-SED. Así como 125 hrs de Talleres de metodología de marco lógico y elaboración de matrices de indi-cadores de resultados (MIR) a 80 funcionarios de seis Secretarías.

D). fortalecimiento del proceso presupuestarioLas actividades desarrolladas en esta temática de especialización consistieron en la revisión docu-mental de los compromisos para el Gobierno del Estado respecto a la Ley General de Contabilidad Gubernamental, así como la nor-matividad, metodología y linea-mientos emitidos por el CONAC en materia de armonización contable. Se impartió un taller a 14 funcionarios de la Se-cretaría de Innovación Gubernamental y la Se-cretaría de Administra-ción y Finanzas.

Se realizó un diagnósti-co de los avances en la armonización contable en cuanto a la implementación de la estructura programática en el estado de Sinaloa, y se diseñó el flujograma del proceso presu-puestario en el esquema PBR-SED.

E). sistemas informáticosEn un esfuerzo importante de la Secretaría de Innovación Guber-namental y la Secretaría de Ad-ministración y Finanzas se desa-rrolló el Sistema de Evaluación del Desempeño del estado de

Sinaloa. Se es-

pera que inicie su operación este mismo año.

resultados y conclusión

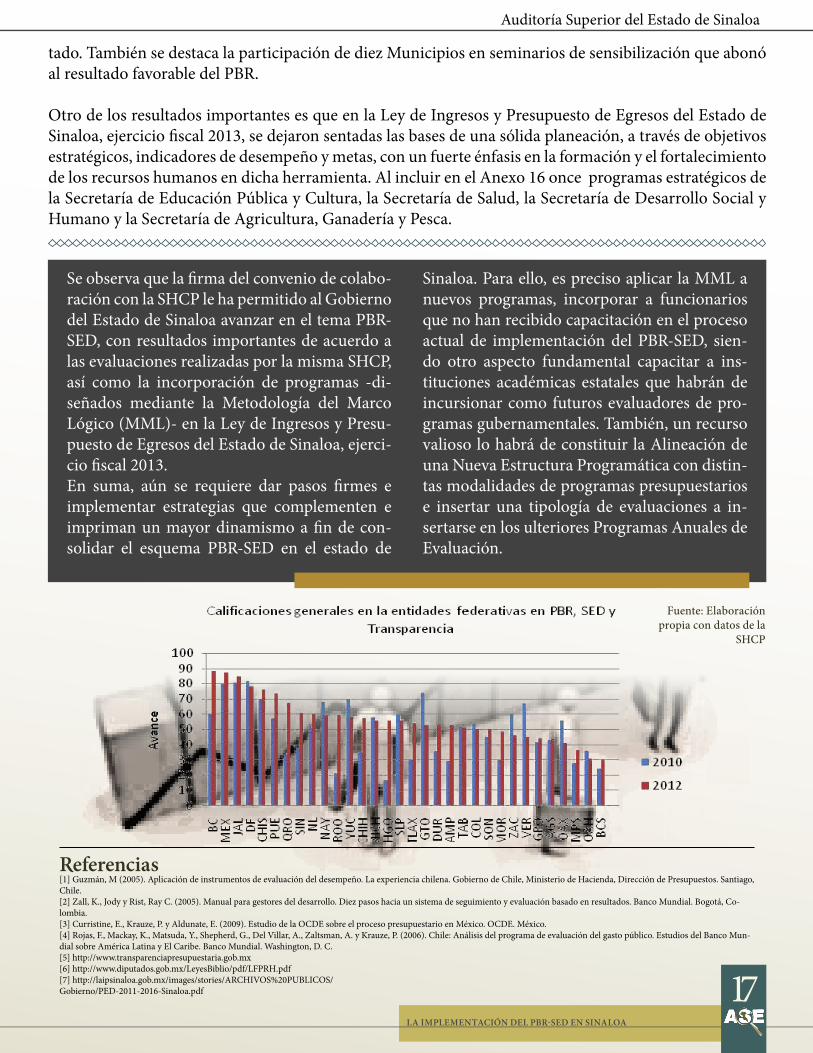

Los resultados observados en el Gobierno del Estado por la im-plementación de esta estrategia son visibles para Sinaloa al me-nos en los resultados de la eva-luación antes y después aplica-das por la SHCP. En el año 2010 Sinaloa se ubicaba en el lugar 21 de las 32 Entidades Federativas con un cumplimiento al 38.2% de la implementación del PBR SED. Mientras que la evaluación 2012 ubicó a Sinaloa en el lugar

8 general, y en una posición de liderazgo (segundo lugar) entre las 12 entidades federativas que iniciaron apenas con el diseño e implementación de este modelo en el país.

Fuente: elaboración propia con datos de la SHCP Los avances más importantes en PBR-SED en Sinaloa, se lograron entre los meses de junio a octu-bre de 2012, como resultados del Convenio y del esfuerzo de los funcionarios del Gobierno de Es-

a). marco jurídicoSe determinó una ruta de acción que tomará como referencia, me-diante un estudio comparado, los avances en reformas jurídicas de la normativa federal y de las enti-dades federativas más avanzadas en materia de PBR y SED. En este contexto, se encuentran en pro-ceso de revisión y modificación, cuando menos, ocho leyes esta-tales. Actualmente, el trabajo de este módulo de especialización se encuentra en proceso de recopi-lación de información de las leyes del Estado, así como del diagnós-tico de la reglamentación actual en materia de PBR y SED.

b). planeación, evaluación y rendición de cuentasEn materia de planeación se ha logrado avanzar en la elabora-ción de: lineamientos para esta-blecer Objetivos Estratégicos de las dependencias y entidades del Estado de Sinaloa y lineamientos para la elaboración de indicado-res del desempeño de los progra-mas presupuestarios.

c). capacitación y fortalecimiento de recursos humanosDurante 2012, se desarrolló un Programa de capacitación en

PBR-SED. Se impartie-ron seminarios de sen-

LA iMPLEMEntACión DEL PBr-SED En SinALoA

16

Auditoría Superior del Estado de Sinaloa

LA iMPLEMEntACión DEL PBr-SED En SinALoA

17

tado. También se destaca la participación de diez Municipios en seminarios de sensibilización que abonó al resultado favorable del PBR.

Otro de los resultados importantes es que en la Ley de Ingresos y Presupuesto de Egresos del Estado de Sinaloa, ejercicio fiscal 2013, se dejaron sentadas las bases de una sólida planeación, a través de objetivos estratégicos, indicadores de desempeño y metas, con un fuerte énfasis en la formación y el fortalecimiento de los recursos humanos en dicha herramienta. Al incluir en el Anexo 16 once programas estratégicos de la Secretaría de Educación Pública y Cultura, la Secretaría de Salud, la Secretaría de Desarrollo Social y Humano y la Secretaría de Agricultura, Ganadería y Pesca.

referencias[1] Guzmán, M (2005). Aplicación de instrumentos de evaluación del desempeño. La experiencia chilena. Gobierno de Chile, Ministerio de Hacienda, Dirección de Presupuestos. Santiago, Chile.[2] Zall, K., Jody y Rist, Ray C. (2005). Manual para gestores del desarrollo. Diez pasos hacia un sistema de seguimiento y evaluación basado en resultados. Banco Mundial. Bogotá, Co-lombia.[3] Curristine, E., Krauze, P. y Aldunate, E. (2009). Estudio de la OCDE sobre el proceso presupuestario en México. OCDE. México.[4] Rojas, F., Mackay, K., Matsuda, Y., Shepherd, G., Del Villar, A., Zaltsman, A. y Krauze, P. (2006). Chile: Análisis del programa de evaluación del gasto público. Estudios del Banco Mun-dial sobre América Latina y El Caribe. Banco Mundial. Washington, D. C.[5] http://www.transparenciapresupuestaria.gob.mx[6] http://www.diputados.gob.mx/LeyesBiblio/pdf/LFPRH.pdf[7] http://laipsinaloa.gob.mx/images/stories/ARCHIVOS%20PUBLICOS/Gobierno/PED-2011-2016-Sinaloa.pdf

Se observa que la firma del convenio de colabo-ración con la SHCP le ha permitido al Gobierno del Estado de Sinaloa avanzar en el tema PBR-SED, con resultados importantes de acuerdo a las evaluaciones realizadas por la misma SHCP, así como la incorporación de programas -di-señados mediante la Metodología del Marco Lógico (MML)- en la Ley de Ingresos y Presu-puesto de Egresos del Estado de Sinaloa, ejerci-cio fiscal 2013. En suma, aún se requiere dar pasos firmes e implementar estrategias que complementen e impriman un mayor dinamismo a fin de con-solidar el esquema PBR-SED en el estado de

Sinaloa. Para ello, es preciso aplicar la MML a nuevos programas, incorporar a funcionarios que no han recibido capacitación en el proceso actual de implementación del PBR-SED, sien-do otro aspecto fundamental capacitar a ins-tituciones académicas estatales que habrán de incursionar como futuros evaluadores de pro-gramas gubernamentales. También, un recurso valioso lo habrá de constituir la Alineación de una Nueva Estructura Programática con distin-tas modalidades de programas presupuestarios e insertar una tipología de evaluaciones a in-sertarse en los ulteriores Programas Anuales de Evaluación.

Fuente: Elaboración propia con datos de la

SHCP

Auditoría Superior del Estado de Sinaloa

LA ProFESionALiZACión DE LoS SErViDorES PúBLiCoS DE LA ASE

18

LA ProFESionALiZACión DE LoS SErViDorES PúBLiCoS DE LA ASE

En este propósito, la Auditoría Superior del Estado (ASE) reco-noce que la participación deci-dida de los servidores públicos, constituyen el factor principal para impulsar los cambios reque-ridos; en atención a ello, la Audi-toría Superior del Estado (ASE) asume el compromiso de conti-nuar con su programa de capa-citación 2013, contextualizando los contenidos de los cursos ya sean presenciales y virtuales (no presenciales), así como video-conferencias, abordando temas

que observan y analizan situacio-nes reales de la fiscalización, con ejercicios teóricos y prácticos, dotándolos de los archivos y do-cumentos con los estudios de ca-sos, con herramientas específicas, recursos y fuentes bibliográficas.Para la profesionalización de los servidores públicos de la ASE, nuestro compromiso es optimizar su experiencia y aprendizaje con-tinuo, mediante la adquisición de conocimientos que les permitan desarrollar competencias, las ca-pacidades, el uso y aplicación de

técnicas innovadoras que eleven su competitividad, eficiencia y productividad, para hacer frente a situaciones de forma eficaz en la fiscalización superior del uso de los recursos públicos, en el marco de coordinación con el Instituto de Capacitación y Desarrollo en Fiscalización Superior (ICADE-FIS), con la impartición de una amplia temática de cursos y con expositores de alta calidad y ex-periencia.

las transformacionEs políticas, Económicas y socialEs qUE ha ViViDo méxico

En gEnEral y sinaloa En particUlar, inflUiDas En gran partE por sU insErción

En El mUnDo global, han hEcho qUE la compEtitiViDaD, la caliDaD y la EficiEncia,

EstablEzcan nUEVos rUmbos como motiVaDorEs y motorEs DE las Economías

tanto En los sEctorEs público como priVaDo; DE ahí qUE las agEnDas DE las

institUcionEs gUbErnamEntalEs, inclUyan DEntro DE sUs objEtiVos prioritarios

tanto la transformación DE sUs EstrUctUras organizacionalEs, como DE sUs

procEsos DE trabajo, oriEntaDos hacia la DEmocratización, la transparEncia y

la intEgriDaD DE las institUcionEs y DE los sErViDorEs públicos.

Auditoría Superior del Estado de Sinaloa

LA ProFESionALiZACión DE LoS SErViDorES PúBLiCoS DE LA ASE

19

En este sentido, de los 25 cursos programados para 2013, se han impartido 11 con temas como:

1. Proceso de ejecución de auditoría con enfoque a la normativa internacional.

2. Fiscalización al Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF).

3. Evaluación de la Deuda Pública Estatal y Municipal.4. taller de elaboración de informes de auditoría.5. Fiscalización al Fondo de Aportaciones para

el Fortalecimiento de los Municipios y de las Demarcaciones territoriales del Distrito Federal (FoRtAMUn-DF).

6. Diseño y operación de indicadores de Evaluación en la Administración Pública.

7. Elementos para la práctica de Auditoría a los Procesos de Adquisiciones en las EFSL

8. Evaluación de impacto Ambiental en obras de infraestructura.

9. Bitácora Electrónica de obra Pública.10. Elementos para la Práctica de Auditoría de obra

Pública.11. Análisis e interpretación de Estados Financieros.12. Bitácora Electrónica de obra Pública y13. Precios Unitarios de la obra Pública.

De esta manera, la capacitación, busca actualizar al talento humano de los servidores públicos en los co-nocimientos y técnicas desarrolladas en cada disciplina de la fiscalización superior en el Estado.

Auditoría Superior del Estado de Sinaloa

orGAniGrAMA - AUDitoriA ESPECiAL DE DESEMPEÑo

20

AUDitoriA ESPECiAL DE DESEMPEÑo

LiC. MArCo AntonioMorELos Chon

AUDITOR ESPECIAL DEL DESEMPEÑO

C.P.C. JEsús MiguELZAZuEtA gonZALEZ

DIRECTOR DE AUDITORÍA DE DESEMPEÑO A PROGRAMAS

ESTATALES Y [email protected]

LiC. DorA DEL rosArioLEYVA CAntu

JEFE DEL DEPARTAMENTO DE AUDITORÍA A PROGRAMAS

ESTATALES Y MUNICIPALES DE DESARROLLO ECONÓMICO

LiC. uriguELEr QuiÑonEZ VEgA

DEPARTAMENTO DE ESTUDIOSMETODOLOGÍA Y SISTEMAS PARA LA EVALUACIÓN DEL DESEMPEÑO

ing. JEsús oCtAVioDuArtE LEAL

JEFE DEL DEPARTAMENTO DE AUDITORÍA A PROGRAMAS

ESTATALES Y MUNICIPALES DE DESARROLLO SOCIAL

M.C. isMAELCAMACho CAstro

JEFE DEL DEPARTAMENTO DE AUDITORÍA A PROGRAMAS

ESTATALES Y MUNICIPALES DE GOBIERNO Y FINANZAS

C.P. riCArDosAntos gutiÉrrEZ

JEFE DEL DEPARTAMENTO

DE EVALUACIÓN DEL GASTO FEDERALIZADO

Con el propósito de que el Estado cuente con las nuevas técnicas para la presupuestación y la evaluación del desempeño promovidas por la federación, con base en las modificaciones incorporadas en la Constitución Federal, la ASE ha dado el seguimiento a las acciones llevadas a cabo por la Secretaría de Innovación Gubernamental del Gobierno Estatal, la cual contempla presentar a la consideración del Congreso del Estado la adecuación del marco jurídico, así como la incorporación de 12 programas presupuestarios, elaborados con la técnica del Presupuesto basado en

Resultados, dentro del proyecto de Ley de Ingresos y Presupuesto de Egreso para 2013.

El FaroEl majestuoso faro de Mazatlán se encuentra ubicado en la cima del cerro del Crestón, en el extremo sur de la península de la ciudad de Mazatlán, Sinaloa, México. El faro tiene la peculiaridad de estar asentado en lo que era antiguamente una isla y tiene una longitud de 641 metros por 321 metros de ancho y una altitud de 157 metros y el hecho de estar sobre una imponente formación natural lo hace ser aún más espectacular.

En el año 1821, la Ciudad de Mazatlán recibe por decreto de las Cortes de Cádiz su certi-ficación como el primer puerto de altura del Pacifico Mexicano. Hecho de relevancia que le abre las puertas al comercio internacional. La anterior decisión aunada al rápido creci-miento de los grandes consorcios mineros y comerciales, trae como consecuencia que él trafico naviero se intensificara. En esos tiem-pos era bastante común que cada año llegaran al puerto mas de 60 navíos provenientes de Europa y del lejano Oriente, cargados con di-ferentes tipos de mercancía. Barcos que des-pués de varios días de estancia, partían hacia sus Puertos de origen cargados de barras de oro y plata de las ricas minas de la región.No obstante que en esa época, el puerto de Mazatlán cada día que pasaba tenía más trá-fico portuario, inexplicablemente aunque parezca increíble durante un periodo de sie-te años no existió ninguna señalización que permitiera a los marinos el ubicarse y realizar acercamientos al puerto con la debida exacti-tud, sin que ello significara poner en peligro a sus embarcaciones.Es en el año de 1828, cuando la Isla de Cres-tón se empieza a utilizar para señalamiento marítimo. Hay crónicas que señalan que en los primeros sesenta años, las facilidades que existían en la cima del imponente cerro eran muy modestas, tan solo un templete de mam-postería, sobre el que se encendían antorchas y hogueras alimentadas de madera y carbón, que producían una tenue luz que solo podía distinguirse a muy poca distancia. Esta situa-ción mejoro con los años, al empezar a usarse lamparas de aceite y keroseno, que ya permi-tían una luz mas fija, intensa y penetrante.Al pasar de los años se le construye una pe-queña torre en la que se instala una lampara de manufactura inglesa alimentada de gas y que producía una luz a través de un lente es-pecial del tipo Fresnel, que por sus caracterís-ticas técnicas permitían la generación de una luz más intensa y por consiguiente, se facili-taba el dar un mejor servicio a la navegación ya que al ser distinguible a bastante distancia,

los acercamientos eran efectuados con mayor precisión.De acuerdo a las crónicas existentes, es en el año de 1892, siendo presidente del H. Ayun-tamiento del Puerto el Sr. Bernardo Vázquez, cuando se empiezan las primeras construc-ciones del Faro, estas obras estuvieron a cargo de uno de los mas reconocidos Ingenieros de la ciudad, el Señor José Natividad González, quien además fungía como el Director de la Junta de Mejoras Materiales. Pero no es sino hasta el año de 1930, en tiempos del Goberna-dor Gral. Macario Gaxiola, cuando se empie-zan a hacer las adaptaciones finales a la casa del Faro y se construye, desde un punto cono-cido como “Punta Pala” localizado en el cerro del Vigía, la ampliación de la escollera del ce-rro de la “Azada” y su relleno artificial; Tra-bajos que permitieron que la Isla de Crestón dejara de ser un cuerpo de tierra separado del puerto de Mazatlán y quedara configurada en la forma como la conocemos en la actualidad.Es a principios de los años 1920, que su sis-tema de iluminación se cambia al empezar a usarse lamparas con filamentos eléctricos, que necesitaban para su operación la electricidad.El Faro de Mazatlán se asienta en una impre-sionante formación natural que esta confor-mada por una serie de acantilados y estoi-cos farallones y si se observa al cerro a una prudente distancia nos daremos cuenta que su forma asemeja a la de una pirámide trian-gular. Sus pendientes son inclinadas y podrás encontrar en su estructura varias cavernas profundas, a las que es muy peligroso entrar a causa de las traicioneras corrientes. Refe-rente a estas cavernas se cuentan interesantes leyendas, que nos señalan la posibilidad de que en su interior se encuentren incalculables tesoros que en el siglo XVI, dejaron ahí es-condidos piratas tan famosos como el sangui-nario Ingles Thomas Caldrens o Cavendich y el rubio Holandés Spilbergen y que eran el insano producto de los despiadados saqueos que estos bucaneros realizaban a las “Naos de las Filipinas”.

Fuentehttp://mazatlan.gob.mx/turismo/conoce-mazatlan/el-faro

COADYUVANDO EN LA TRANSPARENCIA Y RENDICIÓN DE CUENTAS Revista No. 5 / JULIO 2013

El majestuoso faro de Mazatlán se encuentra ubicado en la cima del cerro del Crestón, en el extremo sur de la península de la ciudad de Mazatlán, Sinaloa, México. El faro tiene la peculiaridad de estar asentado en lo que era antiguamente una isla y tiene una longitud de 641 metros por 321 metros de ancho y una altitud de 157 metros y el hecho de estar sobre una imponente formación natural lo hace ser aun más espectacular.

ASEAUDITORÍA SUPERIOR

DEL ESTADO DE SINALOA