CONTEXTO PRODUCTIVO ARGENTINO: EL CASO DE LOS SISTEMAS DE ...

1

XXXI Simposio Nacional de Profesores Universitarios de Contabilidad Pública.

Fondo para el Desarrollo Nacional Argentino.

Catedra: Sistemas de Administración Financiera y de los Sistemas de Control Público

Nacional – Facultad de Ciencias Económicas Universidad de Buenos Aires.

Profesor: Juan José Permuy.

Profesor Titular Interino, Facultad de Cs. Es. UBA.

Profesor Asociado Regular, Facultad de Cs. Es. UBA

Profesor Adjunto Facultad de Cs. Es. UNLP

Profesor Adjunto de Cs. Es. UNNOBA

Profesora: Dra. María Teresa Dillon.

Magister en Derecho Administrativo, Universidad Austral.

2

FONDOS FIDUCIARIOS

A ustedes les llamará la atención, pero, para comenzar a hablar de los fondos fiduciarios, vamos a partir de un soneto de Francisco Luis Bernárdez, “Para recobrar”, que en su parte final nos dice:

“Porque después de todo he comprendido

por lo que el árbol tiene de florido

vive de lo que tiene sepultado”.

Nos preguntamos entonces, ¿qué es lo que tiene sepultado? Son sus raíces.

A partir de allí, podemos también decir que para comprender cualquier institución jurídica necesitamos conocer sus raíces, aún en el fideicomiso.

¿Dónde tiene sus raíces el fideicomiso? En el derecho Romano, que fue, por

sobre todas las cosas, práctico. Buscaba soluciones prácticas para los nuevos problemas que se presentaban.

El fideicomiso era un encargo, basado en la buena fe y en la confianza que

infundía la persona en la cual se le hacía ese encargo. El que hacía el encargo, hacía una petición de confianza. Fiducia es confianza.

¿Qué pasaba en Roma? Había personas que no reunían las condiciones

necesarias para ser instituidos como herederos (Ejemplo esclavos, mujeres, solteros, entre otros), no tenían capacidad para heredar en el Derecho Romano.

El testador, entonces, le encomendaba a alguien en quien depositaba su

confianza, para que después de su muerte cumpliera aquello que se le había rogado. Se lo confiaba a la buena fe del que recibía el encargo. No había ningún vínculo de Derecho.

El causante, pues, disponía la entrega de un bien a un tercero, para que éste a

su vez se lo entregara, al verdadero destinatario, que como ya dijimos, no podía ser legalmente heredero.

Se trataba de un acto mortis causa, librado a la buena fe y a la confianza de

quien recibía el encargo. Se confiaba la herencia en la lealtad de los que sí podían recibir por testamento.

Era un acto desprovisto de formalidades, a través de un instrumento llamado

codicilo, que se podía redactar en el margen de un testamento. En este fideicomiso, que no tenía tutela legal, es decir que no había una acción

para exigir su cumplimiento por lo menos hasta antes de Augusto en la República, al encargado de confianza se lo llamaba fiduciario y al beneficiario fideicomisario.

Luego tenemos la “fiducia romana”, también basa en la confianza.

3

Pero en este caso había una acción para exigir su cumplimiento. Se trataba de un acto entre vivos por el cual las partes pactaban expresamente

que el acreedor volvía a transferir la cosa al deudor cuando éste último hubiese extinguido la deuda. Se trataba de una modalidad contractual de garantía.

El dueño de la cosa confiaba, entregada en confianza a otra persona el uso de

un bien con el fin de garantía. A diferencia del fideicomiso, que era una transmisión por causa de muerte, el

pacto de fiducia era un acuerdo con la obligación para el adquiriente del bien de retransmitirlo dadas determinadas condiciones.

Los tres sujetos de la relación fiduciaria eran el dueño de la cosa, el receptor de

la cosa y el beneficiario. Se transmitían los bienes que podían ser objeto de la mancipatio, la res

mancipatio, que eran: los fundos, los esclavos y los animales de carga. Había dos tipos de fiducia: a) Fiducia cum amico. a) Fiducia cum creditote.

La fiducia cum amigo se parecía al mandato.

Se usaba en general cuando alguien tenía que ausentarse por largo tiempo

porque tenía que irse a la guerra o a alguna colonia romana. Se entregaban los bienes en beneficio del fiduciante, no del fiduciario. Era a título no oneroso. El fiduciario, entonces, es decir el amigo gozaba de

amplias facultades para administrarlos y podía también celebrar contratos en relación a ellos.

La fiducia cum creditore Jugaba el papel de lo que hoy sería la prenda y la

hipoteca. Era a título oneroso y el único derecho real de garantía, que operaba a favor

del fiduciario. Se entregaba en confianza un bien y cuando el deudor pagaba se le restituía el bien y si eso no ocurría, si no se pagaba, se producía la venta del bien por parte del fiduciario para cobrarse su acreencia con el producido de la venta.

Luego, en estas apreciaciones, sobre la evolución del fideicomiso, podemos

mencionar al trust del Derecho Anglosajón. Trust significa, aquí también confianza. Pero respecto del Derecho Romano

aquí hay un desdoblamiento de la propiedad del bien.

4

El fiduciario se convierte en un propietario formal del bien y el fiduciante conserva el dominio natural del bien.

A diferencia del Derecho Romano, en el trust se crea un patrimonio separado

y de afectación específica. Ejemplos de esta figura las encontramos en las cruzadas cuando partía el

cruzado en campaña y dejaba sus bienes en custodia de un amigo, en quien depositaba su confianza.

En la Edad Media cuando por un Estatuto se prohíbe a las órdenes religiosas

ser propietarias de inmuebles, la propiedad se adquiere por parte de terceros en quien se depositaba la confianza.

El trust es un negocio jurídico por el que una persona (settlor) constituye el

trust y transfiere la titularidad nominal de un bien a otra (trustee) para que lo administre o disponga de acuerdo a un fin determinado, en beneficio de un sujeto, y la titularidad real es ocupada por una tercera persona (beneficiario-beneficial owner).

En general, las características del trust en el Common Law son aquellas que se

refieren a poseer una finalidad lícita preestablecida- No es un contrato ni una persona jurídica, el trustee es el propietario de los bienes fideicomitidos, que constituyen un patrimonio separado de sus bienes.

Ahora bien, en los trust con características públicas, los beneficiarios son

personas indeterminadas o a determinar de acuerdo a un fin especifico de utilidad pública en el Marco del Derecho Público.

Fue difícil para el Derecho Continental la incorporación del trust anglosajón.

Pero la realidad lo hizo necesario en un mundo globalizado con mercados de capitales internacionales.

Lo más difícil fue el desdoblamiento de la propiedad para regular el

fideicomiso frente al concepto unitario de la propiedad. Los países fueron aceptando el fideicomiso, algunos en su legislación de

fondo, como Francia, con la incorporación del principio del patrimonio de afectación, y otros, como una legislación complementaria al Código de fondo, como la República Argentina.

Ha sido muy difícil superar la idea de un patrimonio único, de una propiedad

unitaria, para aislar un grupo de bienes, los bienes fideicomitidos, a través del concepto de patrimonio de afectación.

Así podemos ver la evolución que sufrió el fideicomiso desde sus comienzos

al presente. Las necesidades fueron variando y el derecho tuvo que adaptarse a las nuevas

realidades, sobre todo a partir de la globalización de los mercados financieros.

5

En este sentido, podemos mencionar también, que en año 1985 se celebró en

La Haya un Convenio sobre la aplicación de la ley al trust en el Derecho Internacional Privado. Hay varios países que no son parte de este Convenio, como la República Argentina, si bien aplican la figura en sus respectivos regímenes jurídicos.

Entonces, a esta altura, podemos decir que tenemos fideicomiso cuando una

persona, llamada fiduciante transmite la propiedad fiduciaria de bienes determinados a otra, llamada fiduciario, quien se obliga a ejercerla en beneficio de quien se designe en el contrato como beneficiario y a transmitirlo, al cumplimiento de un plazo o condición, al propio fiduciante o al beneficiario.

Lo característico entonces, es que se trata de un negocio jurídico por el cual

una persona transmite la propiedad fiduciaria de ciertos bienes para que sean utilizados y administrados para cumplir una determinada finalidad.

El fideicomiso es un contrato que puede ser utilizado para una multiplicidad

de fines. De ahí vemos que pasó y como evolucionó desde sus orígenes familiares-

hereditarios, al cambiante mundo de los negocios financieros internacionales, dada su flexibilidad y adaptabilidad, en orden a los diferentes objetivos que se persigan a través de este instrumento.

Por otra parte está dada su ventaja porque los bienes afectados al

fideicomiso, el patrimonio de afectación al fideicomiso, la propiedad fiduciaria no está alcanzada por los acreedores del fiduciante ni del fiduciario, ni del beneficiario, ni afectado por la quiebra de alguno de ellos.

Como toda clasificación depende de cual sea el criterio que adoptemos para

ella, y entonces los fideicomisos los podemos clasificar:

• Según el fin perseguido: De inversión, inmobiliario, de garantía, de administración,

financieros, de desarrollo, públicos, entre otros.

• Según su origen: testamentarios o contractuales.

Al hablar de propiedad fiduciaria, hablamos de una propiedad que “temporariamente” es ejercida por una persona física o jurídica llamada fiduciaria y que le fue transmitida por el fiduciante.

Pero aquí, vemos entonces un apartamiento de los caracteres clásicos del

dominio perfecto o pleno. Se trata de un dominio imperfecto.

Porque el dominio perfecto o pleno goza de los siguientes caracteres:

• Es exclusivo: lo cual significa que dos personas no pueden tener el todo de la cosa. Si hay titularidad en común o más de dos personas ya no es dominio sino condominio.

6

• Es perpetuo: No tiene limitación temporal y es independiente al uso que se le asigne.

• Es absoluto: en el sentido que es el derecho real que se le confiere el máximo de facultades a su titular, quien podrá usar, disponer, gravar, con el sólo límite de lo que la Ley disponga.

En cambio en el dominio imperfecto tenemos que:

El carácter de exclusivo, al igual que en el dominio perfecto, sólo una persona (de existencia real o ideal) puede tener el dominio total de la cosa, independientemente que éste sea perfecto o imperfecto, puesto que la diferencia radica en reunir o no las otras dos condiciones.

En relación al tiempo, es de carácter de temporario. El Artículo 4º, inciso c) de

la Ley 24.441 dice: “Nunca podrá durar más de treinta años desde su constitución, salvo que

el beneficiario fuese un incapaz, caso en el que podrá durar hasta su muerte o el cese de su

incapacidad”. A este límite hay que agregar el límite dado al cumplimiento del contrato o condición resolutiva si existiese, es decir que producido el objeto del contrato, éste se extingue conforme lo previsto en el Artículo 25, inciso a) de la Ley 24.441.

No es absoluto: el bien que se transmite en fiducia, es para que se cumpla con

una finalidad específica prevista en el contrato, para lo cual el fiduciario podrá y deberá realizar todas las gestiones necesarias con la prudencia y diligencia de un buen hombre de negocios a los efectos de cumplir con la finalidad del contrato. De ello se desprende, que si bien es el titular del dominio, sólo se puede actuar bajo el marco establecido en el contrato fiduciario.

El marco legal de los fondos fiduciarios, se encuentra en el Código Civil,

artículos 2.662, 3.724 y otros, y más precisamente en la Ley Nº 24.441. El artículo 2.662 señala: “Dominio fiduciario es el que se adquiere en razón de

un fideicomiso constituido por contrato o por testamento, y está sometido a durar solamente

hasta la extinción del fideicomiso, para el efecto de entregar la cosa a quien corresponda

según el contrato, el testamento o la ley”.

Transmisión de bienes:

• El fideicomiso implica la transferencia fiduciaria de bienes (mubles, inmuebles) u objetos inmateriales (créditos, derechos en general).

• La propiedad fiduciaria se trata de un dominio imperfecto. En este sentido el Código Civil prescribe: artículo 2.507: “El dominio se llama

pleno o perfecto, cuando es perpetuo, y la cosa no está gravada con ningún derecho real

hacia otras personas. Se llama menos pleno o imperfecto, cuando debe resolverse al fin de un

cierto tiempo o al advenimiento de una condición, o si la cosa que forma su objeto es un

inmueble, gravado respecto de terceros con un derecho real, como servidumbre, usufructo,

etcétera”.

7

Por su parte el artículo 2.661 del Código Civil señala que: “ Dominio

imperfecto es el derecho real revocable o fiduciario de una sola persona sobre una cosa propia, mueble o inmueble o el reservado por el dueño perfecto de una cosa que enajena

solamente su dominio útil”.

A través de lo expresado vemos que en el Código de fondo ya estaba prevista la figura del fideicomiso, pero en forma muy rudimentaria, con un escaso marco normativo, lo cual generaba inseguridades frente a su aplicación.

Es a través de la Ley Nº 24.441, sancionada el 22 de diciembre de 1994,

publicada en el Boletín Oficial el 16 de enero de 1995 y reglamentada por Decreto 780/95 que adquiere el fideicomiso la categoría de contrato nominado.

A través de la Ley N* 24441 tenemos la Regulación de la propiedad fiduciaria

(incluye a los bienes patrimoniales). De acuerdo al Artículo 1º, el fiduciante transmite temporalmente al fiduciario la propiedad o el dominio de las cosas o bienes fideicomitidos, erigiéndose al fiduciario en un verdadero propietario por un período determinado.

Salvo disposición en contrario, prevista en el Contrato, la cesión de la

propiedad por parte del fiduciante es total y el fiduciario no podrá alterar el destino de los bienes fideicomitidos, ni alterar unilateralmente la nómina de beneficiarios.

Habrá fideicomiso cuando una persona (fiduciante) transmita la propiedad

fiduciaria de bienes determinados a otra (fiduciario), quién se obliga a ejercerlo en beneficio de quien se designe en el contrato (beneficiario) y a transmitirlo al cumplimiento de un plazo o condición al fiduciante, al beneficiario o fideicomisario. El contrato deberá individualizar al beneficiario, quién podrá ser una persona física o jurídica, que puede o no existir al tiempo del otorgamiento del contrato; en este último caso deberán constar los datos que permitan su individualización futura.

Podrá designarse más de un beneficiario, los que salvo disposición en contrario se beneficiarán por igual; también podrán designarse beneficiarios sustitutos para el caso de no aceptación, renuncia o muerte.

Si ningún beneficiario aceptare, todos renunciaren o no llegaren a existir, se entenderá que el beneficiario es el fideicomisario. Si tampoco el fideicomisario llegara a existir, renunciare o no aceptare, el beneficiario será el fiduciante.

El derecho del beneficiario puede transmitirse por actos entre vivos o por causa de muerte, salvo disposición en contrario del fiduciante. (Artículo 2*)

El contrato también deberá contener: (Artículo 4*) a) La individualización de los bienes objeto del contrato. En caso de no resultar posible tal individualización a la fecha de la celebración del fideicomiso, constará la descripción de los requisitos y características que deberán reunir los bienes;

8

b) La determinación del modo en que otros bienes podrán ser incorporados al fideicomiso; c) El plazo o condición a que se sujeta el dominio fiduciario, el que nunca podrá durar más de treinta (30) años desde su constitución, salvo que el beneficiario fuere un incapaz, caso en el que podrá durar hasta su muerte o el cese de su incapacidad; d) El destino de los bienes a la finalización del fideicomiso; e) Los derechos y obligaciones del fiduciario y el modo de sustituirlo si cesare.

El fiduciario deberá cumplir las obligaciones impuestas por la ley o la convención con la prudencia y diligencia del buen hombre de negocios que actúa sobre la base de la confianza depositada en él.(Artículo 6*) Las partes integrantes de un fideicomiso son:

- Fiduciario (no puede ser beneficiario) - Fiduciante - Beneficiario - Fideicomisario

Los dos últimos no forman parte del contrato. Las obligaciones del Fiduciario son: Ejercer su cometido a favor del beneficiario

Llevar y rendir cuentas en la forma y plazo estipulados en la Ley y en su contrato Realizar toda acción necesaria a fin de conservar, mantener o defender los bienes dados en fiducia

No delegar sus funciones

Cumplir con las obligaciones fiscales y tributarias que recaigan sobre la propiedad fideicomitida.

La transmisión de los bienes a la finalización de su cometido.

El fiduciario podrá ser cualquier persona física o jurídica. Sólo podrán ofrecerse al público para actuar como fiduciarios las entidades financieras autorizadas a funcionar como tales sujetas a las disposiciones de la ley respectiva y las personas jurídicas que autorice la Comisión Nacional de Valores quién establecerá los requisitos que deban cumplir.(Artículo 5*)

El contrato no podrá dispensar al fiduciario de la obligación de rendir cuentas, la que podrá ser solicitada por el beneficiario conforme las previsiones contractuales ni de la culpa o dolo en que pudieren incurrir él o sus dependientes, ni de la prohibición de adquirir para sí los bienes fideicomitidos.

9

En todos los casos los fiduciarios deberán rendir cuentas a los beneficiarios

con una periodicidad no mayor a un (1) año. (Artículo 7*).

Salvo estipulación en contrario, el fiduciario tendrá derecho al reembolso de los gastos y a una retribución. Si ésta no hubiese sido fijada en el contrato, la fijará el juez teniendo en consideración la índole de la encomienda y la importancia de los deberes a cumplir. (Artículo 8*) En el Capítulo Tercero de la Ley en trato se mencionan los efectos del fideicomiso, entre los que podemos mencionar, en lo que aquí interesa:

• El Artículo 11 indica que sobre los bienes fideicomitidos se constituye una propiedad fiduciaria que se rige por lo dispuesto en el título VII del libro III del Código Civil y las disposiciones de la presente ley cuando se trate de cosas, o las que correspondieren a la naturaleza de los bienes cuando éstos no sean cosas.

• Por el Artículo 12 se establece que el carácter fiduciario del dominio tendrá efecto frente a terceros desde el momento en que se cumplan las formalidades exigibles de acuerdo a la naturaleza de los bienes respectivos.

• Cuando se trate de bienes registrables, los registros correspondientes deberán tomar razón de la transferencia fiduciaria de la propiedad a nombre del fiduciario. Cuando así resulte del contrato, el fiduciario adquirirá la propiedad fiduciaria de otros bienes que adquiera con los frutos de los bienes fideicomitidos o con el producto de actos de disposición sobre los mismos, dejándose constancia de ello en el acto de adquisición y en los registros pertinentes.(Artículo 13).

• Los bienes fideicomitidos constituyen un patrimonio separado del patrimonio del fiduciario y del fiduciante. La responsabilidad objetiva del fiduciario emergente del artículo 1113 del Código Civil se limita al valor de la cosa fideicomitida cuyo riesgo o vicio fuese causa del daño si el fiduciario no pudo razonablemente haberse asegurado. (Art;iculo 14).

• Los bienes fideicomitidos quedarán exentos de la acción singular o colectiva de los acreedores del fiduciario. Tampoco podrán agredir los bienes fideicomitidos los acreedores del fiduciante, quedando a salvo la acción de fraude. Los acreedores del beneficiario podrán ejercer sus derechos sobre los frutos de los bienes fideicomitidos y subrogarse en sus derechos. (Artículo 15).

• Los bienes del fiduciario no responderán por las obligaciones contraídas en la ejecución del fideicomiso, las que sólo serán satisfechas con los bienes fideicomitidos. La insuficiencia de los bienes fideicomitidos para atender a estas obligaciones, no dará lugar a la declaración de su quiebra. En tal supuesto y a falta de otros recursos provistos por el fiduciante o el beneficiario según visiones contractuales, procederá a su liquidación, la que

10

estará a cargo del fiduciario, quién deberá enajenar los bienes que lo integren y entregará el producido a los acreedores conforme al orden de privilegios previstos para la quiebra; si se tratase de fideicomiso financiero regirán en lo pertinente las normas del artículo 24.(Artículo 16).

• El fiduciario podrá disponer o gravar los bienes fideicomitidos cuando lo requieran los fines del fideicomiso, sin que para ello sea necesario el consentimiento del fiduciante o del beneficiario, a menos que se hubiere pactado lo contrario. (Artículo 17)

• El fiduciario se halla legitimado para ejercer todas las acciones que correspondan para la defensa de los bienes fideicomitidos, tanto contra terceros como contra el beneficiario. (Artículo 18).

Fondos Fiduciarios Públicos

Concepto y características:

El Fideicomiso Público es: “Un contrato por medio del cual la administración (por intermedio de alguna de sus Jurisdicciones o Entidades) transmite la propiedad de bienes de dominio público a un fiduciario, para realizar un fin de interés público.

Los fideicomisos públicos se rigen por la Ley Nº 24.441, pero

requieren determinados actos específicos: - Dictado del acto administrativo que aprueba su

constitución, donde se fijan las pautas, objetivos y características del mismo. - La finalidad del Fondo debe ser el interés general. - En la mayoría de los casos se crea un Consejo de

Administración cuyas funciones se determinan en el acto constitutivo

- Se determina al Estado como fideicomisario.

El origen de los bienes o derechos que se aporten al fideicomiso, determina si es público o privado. Público es aquel en que el Gobierno Nacional Provincial o Municipal o alguna entidad en la órbita del Estado aporta recursos al mismo para realizar un fin de interés público.

El fideicomiso público es aquel por el cual el Estado transmite a un fiduciario

la propiedad de bienes de su dominio público o privado o le afecta fondos públicos para llevar a cabo un fin lícito de interés público.

Participa el Estado y estamos en presencia de un fin público. El Estado interviene necesariamente en su constitución.

11

Se enmarca dentro del Derecho Administrativo y participa también de algunos elementos del fideicomiso privado.

Va más allá de un contrato, es una nueva estructura de gestión administrativa

en la cual el Estado, representado por sus órganos administrativos, como fideicomitente le transmite a un fiduciario la titularidad de ciertos bienes o derechos, destinados a satisfacer un fin lícito de interés general determinado a favor del fideicomisario, que pueden ser uno o varios organismos públicos o privados, también sectores sociales, de acuerdo a las modalidades contenidas en el acto constitutivo.

Detrás del fideicomiso público siempre está el Estado, que interviene en su

constitución. Articula la realización de una modalidad para perseguir un fin público. El patrimonio de afectación o patrimonio separado como hemos visto, se

forma en presencia del fiduciario con bienes del Estado y/o privados, pero siempre en aras de un interés público.

Está sujeto al control y vigilancia de la Administración Pública.

En nuestro Derecho se utiliza la Ley 24.441 para la creación de fondos fiduciarios públicos, que muchas veces se utilizan para la financiación de obras de infraestructura entre tantos otros fines.

Tenemos así distintos tipos de fideicomisos públicos, de acuerdo a su objeto, tales como:

- Fideicomisos financieros, cuando los beneficiarios son acreedores de un préstamo - Fideicomisos de infraestructura: cuando se utiliza para pagar una obra pública - Fideicomisos de administración: cuando administra un bien para beneficio de

determinadas personas - Fideicomiso de subsidios: cuando los beneficiarios cobran subsidios

Deben ser creados por Ley: “Toda creación de un organismo descentralizado,

empresa pública de cualquier naturaleza y Fondo Fiduciario integrado total o parcialmente con bienes y/o fondos del Estado Nacional, requerirá el dictado de una ley”, de acuerdo al artículo 5º, inc. a) de la Ley 25.152, modificada por la Ley 25.565.

En este caso podemos apreciar la aplicación de una norma privada en el mundo del Derecho Administrativo, en relación al Fideicomiso Público, que no tiene una norma específica que lo regule. Se produce, entonces, un fenómeno de integración de normas.

La aplicación del Derecho Administrativo está dada por la participación necesaria del Estado, de la Administración, en la constitución de este tipo de fideicomisos, aplicándole supletoriamente la norma de derecho privado. Siempre está, que es justamente aquello que lo caracteriza, la presencia del Estado en miras del fin público.

12

No se trata de una persona jurídica pública, sino de una especie, podríamos decir de estructura administrativa por la cual el Estado, a través de sus propios órganos administrativos, como fideicomitente, transmite a un fiduciario la titularidad de bienes o derechos para la realización de un fin público determinado, a favor del fideicomisario, que puede ser un organismo público o privado o un sector social, de acuerdo a las modalidades previamente establecidas al momento de su constitución y a la normativa vigente en general.

Sus partes:

- El fiduciante: El Estado en general, titular de los bienes o fondos objeto de la transmisión fiduciaria (los particulares también pueden serlo junto con el Estado)

- El fiduciario: entidad pública o privada a la que se le transmiten los bienes en propiedad fiduciaria, que debe ser técnicamente compentente.

- El Comité de Administración, que es el responsable del cumplimiento de los objetivos (puede no estar).

- Los beneficiarios: ciudadanos o sectores económicos que reciben el beneficio (pueden ser indeterminados)

- El fideicomisario: beneficiario final que recibe los bienes al finalizar el fideicomiso (en general es el Estado)

Se debe fijar un plazo o condición al que el fideicomiso esté sometido y es

sumamente importante la idoneidad y profesionalismo del fiduciario, que es el responsable del cumplimiento del fin público, y el fin público es la meta del patrimonio fideicomitido.

El fondo fiduciario es un elemento que lo ubicamos en la figura jurídica del fideicomiso.

En el fideicomiso siempre hay que recordar que la transferencia patrimonial se realiza justamente a “título fiduciario”. No es una propiedad plena, sino una propiedad afectada al cumplimiento de los fines del fideicomiso.

Fines públicos individualizados en forma concreta, independientemente de que los bienes deban volver o no al fiduciante al vencimiento del plazo establecido.

El fiduciario debe actuar “con la prudencia y diligencia del buen hombre de negocios que actúa sobre la base de la confianza depositada en él”.

El fiduciario debe también rendir cuentas con relación al beneficiario.

Por todas estas razones el fondo fiduciario es considerado sector público por la Ley de Administración Financiera, en su artículo 8, apartado d).

13

BIBLIOGRAFÍA

BARRA, Rodolfo Carlos. Tratado de derecho administrativo. Tomo 4. Administración financiera. Buenos Aires. Editorial Ábaco. 2011. BELLO KNOLL, Susy Inés. El fideicomiso público. Buenos Aires. Marcial Pons Argentina. 2013.

14

FONDO PARA EL DESARROLLO ECONOMICO ARGENTINO

Previamente antes de desarrollar los alcances del Fondo para el Desarrollo Económico Argentino –Decreto N° 606/2014, mencionaré comentarios publicados que hacen a la creciente utilización de este instrumento.

Se viene dando en nuestro medio el fenómeno de la creciente utilización por parte del Sector Público, ya sea aislada o simultánea con otros procedimientos, de un instituto propio del derecho común como es el de los Fondos Fiduciarios, que si bien posee – como luego veremos- el atractivo de sustraer de la acción de los acreedores particulares de los sujetos contrayentes los bienes y recursos económicos necesarios para concretar la ejecución del objeto de los contratos que utilicen este mecanismo de financiación, no ha quedado exento de severas críticas en virtud de la ausencia de procedimientos claros de rendición de cuentas por parte de quien actúa como fiduciario.1 El que si bien tiene establecido el alcance de la encomienda tanto por el contrato que celebra cuanto por el acto que crea el fideicomiso público, no deja de ser un instrumento jurídico basado en la confianza depositada en la persona de quien actúa como sujeto fiduciario.

Ahora, más allá de circunstancias que en un momento dado puedan afectar el normal desenvolvimiento presupuestario, el empleo de mecanismos tales como el de los Fondos Fiduciarios por parte del Sector Público puede traer como valor añadido restarle, cuando no suprimir, contenido de discrecionalidad a las decisiones de los órganos administrativos a cuyo cargo se encuentra la ejecución del presupuesto, pues dado que los compromisos de aportes financieros para la constitución de tales fondos deben ser incluidos en las respectivas leyes anuales de presupuesto como examinaré más adelante – la voluntad del legislador que aprueba el presupuesto y de esa manera habilita el ejercicio de la competencia administrativa 2 – en tanto los recursos respectivos sean efectivamente recaudados 3 – no quedará subordinada a las decisiones de los órganos administrativos a cuyo cargo se encuentre cumplir con la voluntad del legislador.

Sin embargo, no debe omitirse que la configuración de mecanismos de financiación como el de los fideicomisos públicos debe estar también orientada a dotar de mayor transparencia y por lo tanto de una competencia efectiva, los procedimientos de selección del contratista particular y consecuentemente al de formación de los precios que el sector público abona por los bienes y servicios que demanda , o que los propios usuarios o beneficiarios solventan

1 Cfr.Editorial del Diario La Nación del 16-10-2003, p.24, bajo el elocuente título “Dudas sobre los Fideicomisos Públicos” y en el mismo periódico del día 20-04-2003, Sección Economía & Negocios, Nota de Tapa “La historia del presupuesto paralelo” cuya autoría corresponde al periodista Hugo Alconada Mon. 2 Ya me he manifestado partidario del criterio de que la Ley de presupuesto, desde la perspectiva del Derecho

Administrativo actúa como una norma habilitante de la competencia de los órganos administrativos, plasmándose como la norma jurídica autorizante de derechos y obligaciones en cabeza del órgano administrativo. (Cfr. Ley de Administración Financiera y Control de Gestión, 9ª Edición, Suplemento Especial de la Revista Argentina del Régimen de la Administración Pública , Buenos Aires , Ediciones Rap , 2003 , p . 14. 3 Cfr. Artículos 28, 30, 38 de la Ley 24.156 y 5* de la Ley N° 24.629.

15

cuando de actividades de prestación a cargo de concesionarios y licenciatarios se trata , en aras de asegurar los principios de equidad , transparencia y eficiencia en la asignación de los recursos públicos 4, principios5 que nuestro sistema jurídico ha adoptado definitivamente y que por lo tanto condicionan toda actuación estatal.

Crecientes necesidades sociales y recursos económicos públicos escasos, conforman una combinación que obliga a desarrollar una arquitectura jurídico administrativa que posibilite el logro del objetivo antes mencionado, sin perder de vista la necesidad de que vayan acompañados de procedimientos de control de probada eficacia.

El procedimiento tradicionalmente empleado en nuestro país – de obtener financiación por el contratista del Estado a través de la cesión y negociación de los créditos que éste tenía en virtud de la ejecución del contrato (ej. facturas, certificados de obra, etcétera) en entidades financieras o bancarias que otrora conformaba un procedimiento sencillo , de relativo bajo costo y acreditada eficacia, tropezó con el serio inconveniente del incumplimiento sistemático del Estado en la atención de sus compromisos contractuales, y de allí que en la actualidad ha caído llanamente en desuso.

En el orden de la normativa nacional de nuestro país, la Ley N° 24.156 de Administración Financiera y de los Sistemas de Control Público Nacional, con el propósito de dotar cierto grado de certeza al normal desenvolvimiento contractual, establece (Artículo 15) que la inclusión en la Ley de Presupuesto anual de información suficiente acerca de la ejecución de una obra o la provisión de un bien o prestación de un servicio que por su envergadura económica abarque más de un período presupuestario, implica la autorización a contratar por el monto total de ese bien, obra o servicio. Ello conlleva el explícito compromiso de la asignación de los recursos económicos necesarios en los presupuestos de los años siguientes

4 Es que como lo ha señalado Luciano Parejo Alfonso: En la valoración social, política, práctica y también, jurídica de la Administración Pública como parte de la estructura de los Poderes públicos tienen hoy destacada importancia los valores de la eficiencia y eficacia. De aquella se exige primariamente no sólo que obre o actúe, sino que al hacerlo, “resuelva “los problemas sociales, es decir que produzca, en cada caso, un determinado resultado efectivo, es decir una obra”, cabalmente la pretendida y señalada con un fin u objetivo al diagnosticar el problema de que se trate .Surge así la efectividad” o si se prefiere, el éxito “como criterio de legitimidad de la Administración Pública”. (Cfr. Eficacia y Administración – Tres Estudios; Madrid, MAP – Ministerio para la Administraciones Públicas - INAP; 1995; P.89). 5 Me refiero entre otros a los que se plasman en el Artículo III, inciso 5, de la Convención Interamericana contra la corrupción aprobada por la Ley N° 24.759, que dispone como medida preventiva la regla según la cual los sistemas de adquisición de bienes y servicios por parte del Estado deben asegurar la publicidad, equidad y eficiencia de tales sistemas. En ese orden puede verse la opinión de Agustín Gordillo quien tiene dicho : “La Constitución y el orden jurídico supranacional e internacional no sólo tienen normas jurídicas supremas ; tienen también y principalmente principios jurídicos de suma importancia “(Cfr Tratado de Derecho Administrativo , T 1 , Parte General ; 8ª , Edición ; Buenos Aires ; Fundación de Derecho Administrativo ; 2003 , página VI -26 , párrafo 6 ). En el mismo sentido debe decirse que en la actual formulación de nuestro Derecho administrativo no puede prescindirse de la circunstancia de que toda actuación de los órganos administrativos solamente está subordinada al principio de legalidad , entendido el mismo como de estricta sujeción al texto legal formal, sino también a su necesaria legitimidad pues también debe ser oportuna , conveniente y razonable (Conforme lo hemos dejado así expuesto en nuestro trabajo Algunas consideraciones Jurídicas acerca del Control Parlamentario del Sector Público Nacional” en la obra colectiva Derecho Administrativo – Juan Carlos Cassagne Director – en Homenaje al Profesor Miguel S. Marienhoff ; Buenos Aires , Abeledo Perrot , 1998, p .41en 9 y sigs , en especial p.421.) Calificada doctrina nacional se ha ocupado del fenómeno descrito utilizando la locución juridicidad por considerar que ella representa la idea de que se espera del accionar de la Administración Pública (Cfr. Comadira , Julio Rodolfo ; “Función administrativa y Principios Generales del Procedimiento Administrativo” en la obra 130 años de la Procuración del Tesoro de la Nación , p.84 ; y en su obra Derecho Administrativo , Capítulo IV , p . 115 y sigs. ; en especial p. 123 ; Buenos Aires , Abeledo Perrot , 1996 ).

16

que aseguren la ejecución y culminación normal de la prestación que constituye el objeto contractual. Sin embargo y en vista a que la norma tropieza con el serio inconveniente de que no existen – en principio – medios jurídicos que permitan compeler al legislador cumplir con su compromiso de asignar anualmente los créditos presupuestarios necesarios, tampoco confiere la certeza necesaria, ni un estímulo suficiente ya que no se garantiza protección legal adecuada .6

De frustraciones análogas no quedan al margen los contratos en los cuales los recursos provienen de usuarios y beneficiarios del servicio, obra o actividad a cargo de concesionarios o licenciatarios, ya que esos contratos, afectados por las sistemáticas declaraciones de emergencia no sólo son sometidos – como ocurría – que puede llegar a ocurrir con el proceso inflacionario imperante – a la revisión- de sus términos originales – por el impacto que ellos produjeron los cambios habidos en la economía general del país –sino que son objeto de una constante interferencia estatal cuyas consecuencias se trasladan – fatalmente – a usuarios y beneficiarios. Cabe apuntar que en estos últimos se ha generalizado también el empleo de los FONDOS FIDUCIARIOS, ya que en razón de que éstos conforman en nuestra legislación un patrimonio separado de los patrimonios de los respectivos contrayentes del contrato, se intenta asegurar con ellos la adecuada asignación de los recursos que financian la ejecución de la infraestructura asociada a la prestación de un servicio público.

Introduciéndonos en los aspectos presupuestario que le caben a los Fondos Fiduciarios, en nuestro sistema jurídico, la Ley N° 24.156 de Administración Financiera y de los Sistemas de Control del Sector Público Nacional dispone7 que sus disposiciones son aplicables a los Fondos Fiduciarios integrados total o mayoritariamente con bienes y /o fondos del Estado Nacional.

Es por ello, en su momento, el Artículo 5, inciso a) de la Ley N° 25.1528 dispone: “Toda creación de organismo descentralizado, empresa pública de cualquier naturaleza y Fondo Fiduciario integrado total o parcialmente con bienes y / fondos del Estado Nacional requerirá del dictado de una Ley”. Cabe citar que la redacción original del artículo no incluía los Fondos Fiduciarios como parte integrante del presupuesto, inclusión que es llevada a cabo por la mencionada Ley N° 25.565 que aprueba el Presupuesto de la Administración Pública Nacional para el ejercicio financiero del año 2002 y que – como se ha apuntado también – modificó el Artículo 8 de la Ley N° 24.156.

Debe repararse en la circunstancia que si bien todo Fondo Fiduciario que se constituya parcialmente con bienes del Estado Nacional debe ser creado por Ley formal (Artículo 5, inciso a) Ley N° 25.152)9 solamente resultan aplicables las disposiciones de la Ley N° 24.156

6 Decimos que en principio esto es así, pues nuestra jurisprudencia contencioso administrativa registra valiosos

antecedentes de acciones que ordenan al Estado prestaciones positivas, tal como sucede en la sentencia recaída en la causa “Viceconte, Mariela c/ Ministerio de Salud de la Nación (Cfr. Del autor “La protección de la salud como un derecho de incidencia colectiva y una sentencia que ordena al Estado que cumpla aquello a lo que se había comprometido”, La Ley 1998 –F-303 ) Ampliar en Gordillo , Agustín ; Tratado de Derecho Administrativo , T 2, Capítulo III; 6ª Edición , Buenos Aires , Fundación de Derecho Administrativo ,2003. 7 Artículo 8°, inciso d) en su redacción actual según el texto dado a dicha disposición por el Artículo 70 de la Ley N° 25.565. 8 Texto según la redacción dado por el Artículo 48 de la Ley N° 25.565.

9 A pesar de tan terminante disposición , se ha seguido acudiendo al dictado de reglamentos de necesidad y

urgencia por parte del Poder Ejecutivo Nacional para la creación – entre otros – del Fondo Fiduciario de Desarrollo Provincial (Decreto N° 1.299/2000 modificado por su similar N° 676/2001) .La circunstancia de que sea necesario el dictado de una ley formal para la creación de dichos fondos se justifica en la naturaleza dispositiva del patrimonio estatal del acto de integración y de la transferencia en propiedad , si bien como

17

de Administración Financiera y de los Sistemas de Control del Sector Público Nacional, a aquellos en los que la titularidad de los bienes aportados corresponda al Estado Nacional en forma total o mayoritaria.

FONDO PARA EL DESARROLLO ECONOMICO ARGENTINO

Luego de haber conceptualizado aspectos relevantes de los Fondos Fiduciarios, analizaré el reciente Fondo creado por Decreto 606/2014, el 28 de abril de 2014 – Poder Ejecutivo Nacional – mediante Decreto de necesidad y urgencia.

Primera observación , ya la he mencionado y la repito para acostumbrarnos a cumplir las Leyes –La Ley N° 25.152 dispone – en su artículo 5° , inciso a) “TODA CREACION DE ORGANISMO DESCENTRALIZADO , EMPRESA PÚBLICA DE CUALQUER NATURALEZA Y FONDO FIDUCIARIO INTEGRADO TOTAL O PARCIALMENTE CON BIENES Y /O FONDOS DEL ESTADO NACIONAL REQUERIRÁ DE UNA LEY”.

En sus considerando establece:

Primer considerando sin observaciones.

Segundo considerando – Que la política para el crecimiento económico y el desarrollo con inclusión social que lleva a cabo el ESTADO NACIONAL ha generado un resultado positivo verificado en un período de crecimiento extraordinario, con altos niveles de inversión privada y pública, con una profunda recuperación de los niveles de actividad productiva y del empleo y con un incremento de la producción industrial y de su participación en los mercados externos.

Al respecto en un trabajo que realice sobre el Presupuesto 2009, analizando históricamente los ejercicios 2001 – 2002 -2003 – 2004 -2005 – 2006 -2007 -2008, observé el impacto negativo en el PBI y en las inversiones los años 2001 – 2002 como consecuencia de una de las crisis más fuertes en nuestro país.

Se confeccionaban los presupuestos Nacionales con una hipótesis de crecimiento del PBI conservador 4 % y sin embargo, producto de un alza en nuestros comodities – especialmente por la exportación de la soja, crecimos a tasas CHINAS. Mi pregunta fue donde se incrementó la inversión para ofrecerle al país mayor competitividad, teniendo en esos momentos un tipo de cambio muy razonable

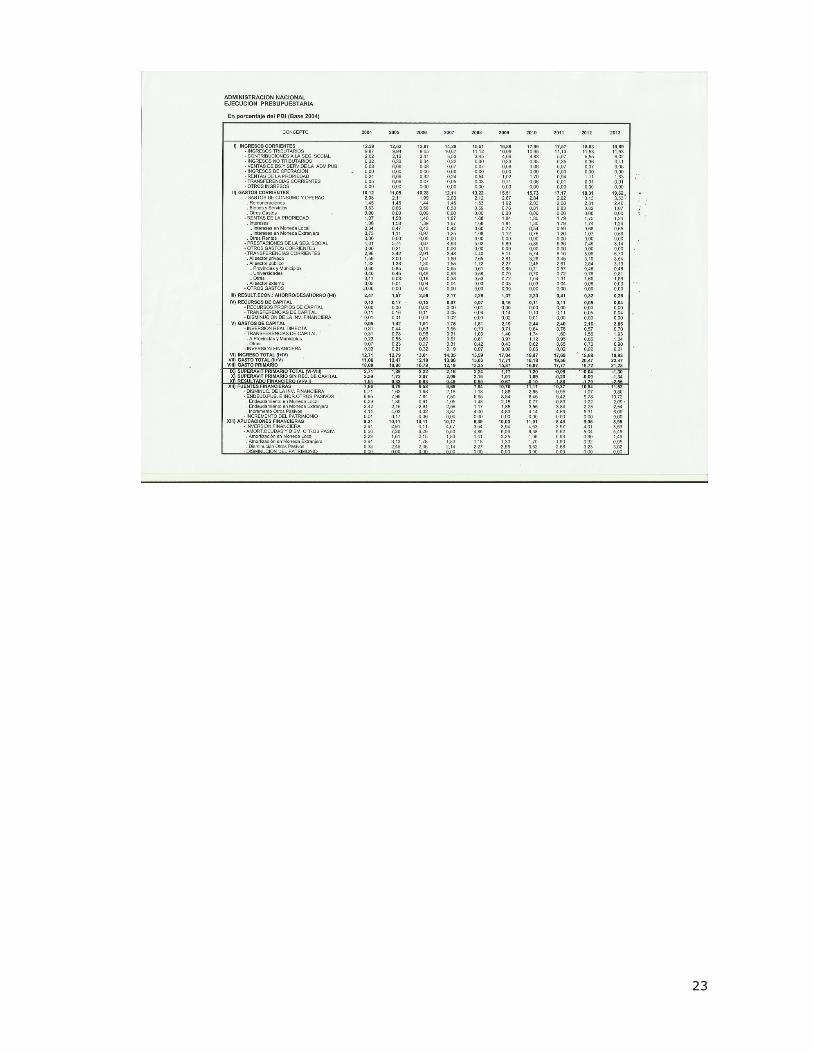

Uds dentro de nuestro trabajo, se acompaña un análisis de la Ejecución presupuestaria desde el ejercicio financiero 2004 – 201310, y si bien el PBI creció fuertemente, la inversión no acompaño esta variable. No culpo siempre al Estado, también hago mención al sector privado, que no persigue objetivos como los del Estado – bienestar general – muy por el contrario es el lado opuesto – la rentabilidad – que no la pongo en duda tratándose de una

dominio imperfecto – De tal suerte interesa señalar que a través del Decreto de Necesidad y Urgencia –DNU-N* 1299/2000 , EL Poder Ejecutivo Nacional , con la finalidad de fijar el marco jurídico dirigido a promover la participación del sector privado en el desarrollo de infraestructura y con un alcance federal (At.1*) ha creado el Fondo Fiduciario de Desarrollo de Infraestructura , el cual instituye un fideicomiso . garantía (Artículo 4 )por un plazo de treinta (30) años – máximo autorizado por la ley- designando como sujeto fiduciario al Bco de la Nación Argentina , entidad bancaria de propiedad del Estado Nacional argentino , a quien le asigna la competencia de administrar (Fideicomiso de administración)los recursos de dicho fondo con sujeción a las instrucciones que le imparta el Consejo de Administración creado por el propio decreto como órgano encargado de supervisar el cumplimiento del régimen (Artículo 5). 10 Fuente Ministerio de Economía y Finanzas Públicas – Oficina Nacional de Presupuesto.

18

economía de mercado, en contraposición como dijo DINO JARACH11 de una economía financiera – a la cual pertenece el Estado. Pero ambas realizan una simbiosis, para complementarse.

El tercer considerando tiene mucha relación con el considerando precedentemente expuesto.

El cuarto considerando justifica la creación en los términos de la Ley N° 24.441 que adoptó el criterio de que los bienes fideicomitidos constituyen un patrimonio del fiduciario como del patrimonio fiduciante (Artículo 14)12; que los mismos quedarán exentos de la acción singular o colectiva de los acreedores del fiduciario y que tampoco podrán sufrir la agresión de los acreedores del fiduciante, quedando a salvo la acción de fraude (Artículo 15). Por su parte, los acreedores del beneficiario podrán ejercer sus derechos sobre los frutos de los bienes fideicomitidos y subrogarse en sus derechos (Artículo 15). También debe mencionarse que salvo estipulación en contrario, el fiduciario puede disponer o gravar los bienes fideicomitidos cuando lo requieran los fines del fideicomiso, sin que sea necesario el consentimiento del fiduciante o el beneficiario (Artículo 17)13.

En cuanto a los aportes, estos pueden consistir en toda clase de bienes, con la particularidad de que si se tratara de bienes integrantes del dominio público, corresponderá que se lleve a cabo su previa desafectación formal de dicho régimen y ello será teniendo en cuenta la naturaleza del bien involucrado14. Tratándose de bienes del dominio privado del Estado la Ley N° 22.423 autoriza al Poder Ejecutivo Nacional a proceder a su enajenación cuando sean necesarios para el cumplimiento de sus funciones.

Lo expuesto nos indica la mayor flexibilidad y discrecionalidad que confiere.

El quinto considerando, lo dejaría para un economista. Pero siguiendo a DINO JARACH15, nos haríamos la pregunta que sucede entre la simbiosis de la economía financiera y la de mercado.

El sexto considerando mismos comentarios que el anterior.

El séptimo considerando, la creación de un COMITÉ EJECUTIVO encargado de aprobar o rechazar las solicitudes de financiamiento, previo informe de la Autoridad de Aplicación.

11

Finanzas Públicas y Derecho Tributario –Tercera Edición – DINO JARACH –Editorial Abeledo – Perrot. 12

Borda, Guillermo A. ; Tratado de Derecho Civil – Derechos Reales, T .I; 4ª edición actualizada y ampliada; Buenos Aires , Abeledo Perrot , 1992 ,numeral 273 , p . 243. 13

En ese orden de cosas, señala Guastavino “…los actos fiduciarios genéricos fundados en la autonomía de la voluntad se pueden conceptuar como los que determinan una modificación subjetiva de la relación jurídica preexistente y el surgimiento de una nueva relación. La modificación subjetiva en la relación preexistente consiste en la transmisión plena del dominio perfecto u otro derecho, efectuada con fines de administración, facilitación de encargos o garantía, que por sí mismos no exigirían tal transmisión. La nueva relación que surge simultáneamente con aquella transmisión consiste en la obligación que incumbe al adquirente de restituir el derecho al transmitente , o de transferirlo a una tercera persona , una vez realizada la finalidad ; todo por la confianza que transmiten dispensa al adquirente (Guastavino ,Elías P .; La Propiedad Participada y sus Fidedicomisos”, Buenos Aires, Depalma, 1994 p. 56 ) . Sobre la afirmación que vertimos en el texto puede también confrontarse Hansen, Leonardo H.; cit con cita de Freire, Bettina; EL Fideicomiso, Buenos Aires, Editorial Abaco de Rodolfo Depalma ,1997. 14 Cfr. Mrienhoff , Miguel S; Tratado de Derecho ADMINISTRATIVO ; T V ; cuarta edición actualizada; Buenos Aires , Abeledo Perrot , 1998 , p .99 , op. Cit. Numeral 1752, p.222 y sigs. 15 Tratado de Finanzas Públicas y Derecho Tributario –Tercera Edición –DINO JARACH – Ed. Abeledo - Perrot

19

- Para dar mayor transparencia y por lo tanto una competencia efectiva, los

procedimientos de aprobación o rechazo nos tienen que asegurar los principios de

equidad, transparencia y eficiencia en la asignación de los recursos públicos.

Cuidado con la discrecionalidad .No quería expresar éste término, pues me consta

que hay muy buenos profesionales en el sector Público, pero por razones ajenas a

ellos, no hay una buena gestión de gerenciamiento.

El octavo considerando, le caben las mismas consideraciones que el anterior. Si es necesario dejar en claro la responsabilidad que le cabe al Señor JEFE DE GABINETE DE MINISTROS, en los términos que estable nuestra CONSTITUCIÓN NACIONAL – (Artículo 100 ) –Se resalta en este artículo, la figura del “Jefe de Gabinete de Ministros“, al cual se le asignan la mayoría de las atribuciones que en la Constitución de la Nación anterior eran de exclusiva competencia del Presidente de la República y los ministros del despacho . (Normas de coincidencias básicas – firmadas por el Pacto de Olivos – Introducidas en la Constitución modificada en el año 1994 – Constituyentes en la ciudad de Santa Fé).

El noveno considerando, el Ministerio de Economía y Finanzas Públicas entiende en el análisis y diseño de políticas públicas con miras a la planificación del desarrollo nacional de mediano y largo plazo, articulación con los respectivos planes estratégicos sectoriales y territoriales.

Como partícipe del ciclo presupuestario – FORMULACIÓN – APROBACIÓN – REGISTRACIÓN Y CONTROL, las políticas públicas deben plasmarse en el presupuesto y discutirse con racionalidad y convicciones en el seno del Poder Legislativo , distinguiendo y manteniendo bien alto los conceptos de DEMOCRACIA Y REPUBLICA .Los países firmes lo hacen de ésta manera.

Los considerandos 10, 11 y 12, me caben los mismos comentarios que el séptimo considerando.

El considerando 13 lo dejo para análisis de los sectores productivos- Aunque en forma personal ante el foro de profesores daré mi opinión como un ciudadano y miembro de la Asociación.

El décimo cuarto considerando. Al comienzo del trabajo, mencioné un artículo periodístico, en virtud del cual expresaban – no ha quedado exento de severas críticas en virtud de procedimientos claros de rendición de cuentas por parte de quien actúa como fiduciario. No hay que pensar negativamente. Jesucristo nos decía – EL QUE ESTE LIBRE DE PECADO QUE TIRE LA PRIMERA PIEDRA. Como lo señalaba JUAN BAUTISTA ALBERDI “…el que es depositario o delegatario de una parte de la soberanía popular debe ser responsable de infidelidad o abusos cometidos en su ejercicio .Para que la responsabilidad sea un hecho verdadero y no una palabra mentirosa, debe estar determinada por Ley con toda precisión; deben existir penas señaladas para los abusos de los mandatarios, jueces que las apliquen, y leyes que reglen el procedimiento del juicio político. Sin estos requisitos la responsabilidad es ineficaz; y el abuso, alentando por la impunidad nacida del vicio de la legislación, viene muy tarde a encontrar su castigo en la insurrección, remedio más costoso a la libertad que se aplica, que al poder que lo recibe… (Organización política y económica de la Confederación Argentina – (ed. 1856 p.28).

20

El considerando décimo quinto –caben los mismos comentarios del séptimo.

El considerando dieciséis. La figura del NACION FIDEICOMISOS S.A. que forma parte del Sector Público Financiero – Empresas y Sociedades del Estado Financieras con amplia experiencia en la administración de fondos fiduciarios.

El considerando diecisiete facultades del Ministerio de Economía y Finanzas Públicas.

El considerando dieciocho las facultades que el Artículo 99 inciso 3) de la CONSTITUCIÓN NACIONAL –establece que el PODER EJECUTIVO sólo podrá emitir disposiciones de carácter legislativo cuando circunstancias excepcionales hicieran imposible seguir los trámites ordinarios previstos para la sanción de las leyes, y no se trate de normas que regulen materia penal, tributaria, electoral o el régimen de los partidos políticos. Los Profesores Oscar García y Ricardo Lorenzo en las Jornadas Interdisciplinarias –LA CONTABILIDAD PUBLICA A LA LUZ DE LA CONSTITUCION Y DE LAS LEYES – exposición brillante “El control político de la hacienda pública” en la actualidad expresaron muy bien el exceso del dictado de decretos de necesidad y urgencia. Es por ello que recomiendo la lectura de la Ley N° 26.12216.

Los considerandos diecinueve, veinte, veintiuno y veintidós los expresaré en forma verbal como opinión para no reiterar términos y comentarios expresados en párrafos anteriores.

Respecto al considerando veintitrés , se repite la falta del cumplimiento que le compete en una REPUBLICA ,de -Ver las funciones propias que le son inherentes al PODER LEGISLATAIVO NACIONAL , y que las ha delegado en el PODER EJECUTIVO ,ver Ley 26.122.

ASPECTOS FORMALES – CAPITULO I: NATURALEZA Y OBJETO

No los detallaré en forma analítica, como lo he hecho con los considerandos, pero resaltaré los más impactantes.

RECURSOS DEL FONDO

Establece que son considerados como recursos presupuestarios, impositivos o de cualquier naturaleza que ponga en riesgo el cumplimiento del fin al que están afectados, ni el modo u oportunidad en que se realice.

Dichos bienes son los siguientes:

a) Los recursos provenientes del Tesoro Nacional que le asigne el ESTADO NACIONAL.

B) El recupero de capital e intereses de los préstamos otorgados.

c) Los dividendos o utilidades percibidas por la titularidad de acciones o los ingresos provenientes de su venta.

d) Los ingresos generados por el financiamiento de otros instrumentos financieros.

e) El producido de sus operaciones, la renta, frutos inversión de los bienes fideicomitidos.

16 Ley N° 26.12. Regulase el trámite y los alcances de la intervención del Congreso respecto de decretos que dicta el Poder Ejecutivo.

21

f)Los ingresos obtenidos por emisión de VALORES FIDUCIARIOS DE DEUDA que emita el FIDUCIARIO , con el aval del TESORO NACIONAL y en los términos establecidos en el contrato y/o prospecto respectivo.

g) Otros ingresos, aportes, contribuciones, subsidios, legados o donaciones específicamente destinados al FONDEAR.

Actualmente al FONDEAR, a la fecha ingresaron DOS MIL MILLONES DE PESOS ($2000.0000.000), parte aportados por el TESORO NACIONAL y parte por el BANCO CENTRAL DE LA REPUBLICA ARGENTINA – con EMISION MONETARIA.

Al preguntar en mi trabajo de investigación al órgano específico de recaudación que fija la Ley 24.156 – Administración Financiera y de los Sistemas de Control del Sector Público Nacional – no me supieron informar la proporcionalidad como era. Textuales palabras acá entra el dinero como viene, cualquiera sea la fuente de financiamiento y posteriormente se distribuye. Sin comentarios.

El artículo 17.- FONDEAR no se encuentra comprendido en las disposiciones del inciso d) del Artículo 8 de la Ley de Administración Financiera y de los Sistemas de Control del Sector Público Nacional N* 24.156 y sus modificatorias, sin perjuicio de las facultades de control que le otorga a la SINDICATURA GENERAL DE LA NACION y a la AUDITORIA GENERAL DE LA NACION.

Esfuerzos realizados para introducir a los Fondos Fiduciarios en el Presupuesto Nacional, aunque no en forma completa, como he menciona en las Ley 25.827 del 22 del 12-2003 correspondiente a la aprobación del Presupuesto año 2002, incluído dentro del Capítulo I de la Estructura de Presupuesto –DISPOSICIONES GENERALES, para poder seguir un control presupuestario de los mismos, no en forma muy analítica, pero con un avance. Hoy podemos acercarnos, a prima facie, que mismos no forman parte de la CUENTA UNICA DEL TESORO , situación que no me expresaré en éste trabajo , pero que ha dejado de tener con la fuerza que presentó en oportunidad de la vigencia de la Ley 24.156 de Administración Financiera.

El artículo 19 – Instrúyase al SEÑOR JEFE DE GABINETE DE MINISTROS para que disponga las adecuaciones presupuestarias pertinentes, a través de la reasignación de partidas del Presupuesto Nacional, a los efectos de poner en ejecución lo dispuesto por presente decreto.

Grave , se modificó el Art 37 por Ley 26.124 –promulgada el 7 de agosto de 2006 otorgándole al Poder Ejecutivo dos atribuciones propias establecidas en la CONSTITUCION NACIONAL POR PARTE DEL poder Legislativo – permitiéndose tales competencias y además cambiando las FINALIDADES establecidas en la Leyes de Presupuesto a partir de dicha modificación.

En síntesis esto demuestra el primer comentario desarrollado al comienzo del trabajo – con los Fondos Fiduciarios existen Presupuestos Paralelos – uno el aprobado por el Poder Legislativo – como mandato de hacer y el otro éste tipo de Fondos que le otorgan al Poder Ejecutivo una discrecionalidad muy fuerte.

CONCLUSIONES

22

1.- Los Fondos Fiduciarios, constituyen presupuestos paralelos. Dejo para el auditorio los análisis de interpretación, dado el nivel académico de los miembros de nuestra Asociación.

2.-Es evidente que la recaudación para FONDEAR tiene un gran aporte de financiación por parte del el BANCO CENTRAL DE LA REPUBLICA ARGENTINA – con emisión monetaria (Impuesto Inflacionario).

3.-Hay debilidad en la etapa del ciclo Presupuestario – a prima facie en la FORMULACION por parte del PODER EJECUTIVO , pues no se incluyen políticas , que deberían ser Públicas , para ser tratadas por el PODER LEGISLATIVO, como representantes del Poder Ciudadano.

4.-Como escuché en una conferencia a un Ex SINDICO GENERAL DE LA NACION, los mismos se crean, para esquivar la CUENTA UNICA DEL TESORO. En otra oportunidad, presentaré un trabajo, donde podremos apreciar, como se perdió en el sentido del rol de la TESORERÍA GENERAL DE LA NACIÓN, para el gerenciamiento del Presupuesto Público.

23

24