Formato Normalizado del IIT No. 1

40

1 Í ndice Las infraestructuras de gas natural § Exploración y producción de gas natural § Transporte de gas natural por gasoducto § Transporte de gas natural licuado § Distribución de gas natural § Almacenamiento de gas § El sistema gasista español

Transcript of Formato Normalizado del IIT No. 1

1

Índice

Las infraestructuras de gas natural

§ Exploración y producción de gas natural

§ Transporte de gas natural por gasoducto

§ Transporte de gas natural licuado

§ Distribución de gas natural

§ Almacenamiento de gas

§ El sistema gasista español

2

Fuente: Eurogas Annual Report 2006-2007

Gas natural

24%

España

21%

UE27

24%

El mercado del gas en la Unión EuropeaConsumo de energía primaria

La primera fuente de energía primaria en la UE

es el petróleo (35 %),seguido del gas natural

(24 %), el carbón (19%) y la energía nuclear (14%)

El crecimiento del gas natural en España ha

permitido alcanzar una cuota del 21%, cercana a

la media europea

3

Reservas, producción y consumo de gas naturalEl gas natural en América

PORCENTAJE DE GAS NATURAL EN LA BALANZA ENERGÉTICA

% de gas natural en la balanza de energía primaria 2004

27,74% 29,11%33,17%

61,13%

10,07%

23,25%

1,25%7,26%

41,57%

18,95%

27,62%32,16%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

EEUU Canadá Méjico Argentina Brasil Chile Colombia Ecuador Perú Venezuela Otros

Sud+Cent

Amér.

Total

Fuente: “BP statisticals review 2005”

4

PRODUCCIÓN TRANSPORTE Y DISTRIBUCIÓN SUMINISTRO

Plantas de Licuación

Transporte Marítimo

Plantas de Regasificación

Almacenamientos

Subterráneos

Gasoductos de transporte y distribución:

• Transporte: Presión > 16 bar

• Distribución: Presión £ 16 bar

Instalación receptora

de Gas

Red de distribución

Introducción a la cadena del gas naturalCadena del gas natural

5

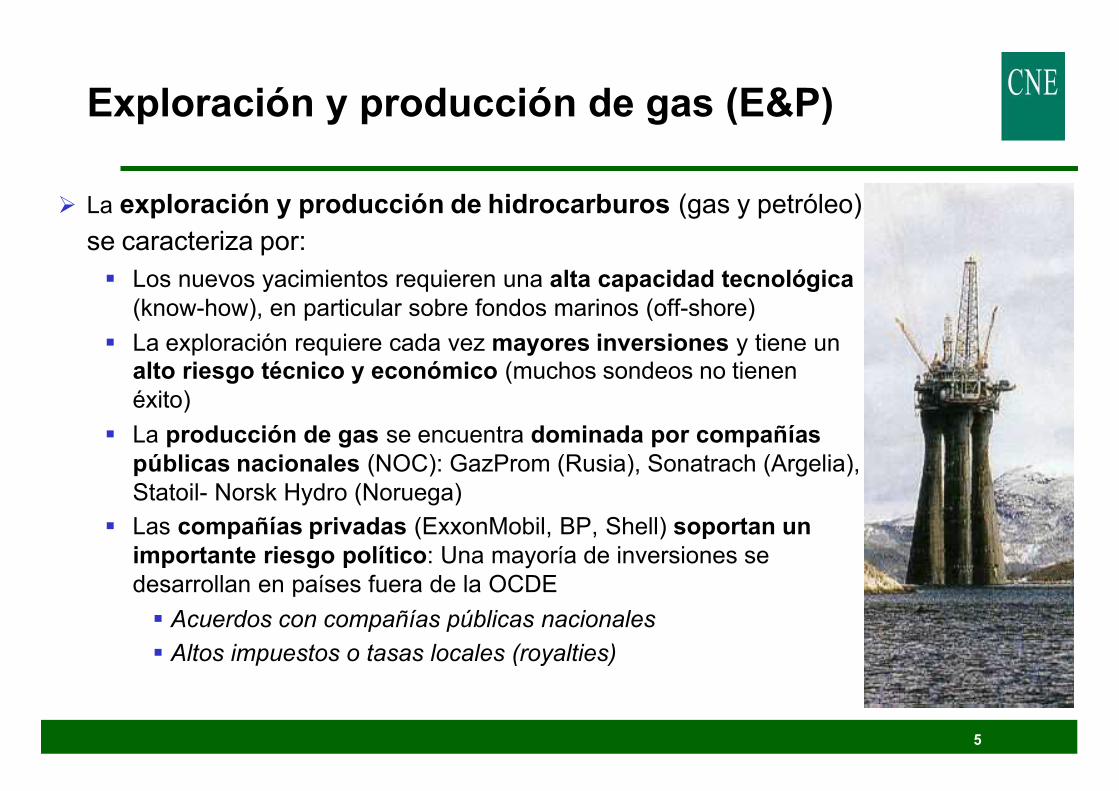

Ø La exploración y producción de hidrocarburos (gas y petróleo)

se caracteriza por:

§ Los nuevos yacimientos requieren una alta capacidad tecnológica(know-how), en particular sobre fondos marinos (off-shore)

§ La exploración requiere cada vez mayores inversiones y tiene un alto riesgo técnico y económico (muchos sondeos no tienen éxito)

§ La producción de gas se encuentra dominada por compañías públicas nacionales (NOC): GazProm (Rusia), Sonatrach (Argelia), Statoil- Norsk Hydro (Noruega)

§ Las compañías privadas (ExxonMobil, BP, Shell) soportan un importante riesgo político: Una mayoría de inversiones se desarrollan en países fuera de la OCDE

§ Acuerdos con compañías públicas nacionales

§ Altos impuestos o tasas locales (royalties)

Exploración y producción de gas (E&P)

6

ØLicencias de exploración y producción de gas

En la mayoría de los países el gobierno adjudica licencias para explorar, desarrollar y producir gas y petróleo (Ministerio del Petróleo). Hay varios tipos de licencia:

• Pagos por licencia: impuestos o royalty. Las compañías pagan un impuesto (royalty) por la cantidad de gas o petróleo producida, y/o un impuesto sobre beneficios

• Acuerdos de producción compartida - Production Sharing Agreement (PSA) Las compañías ceden una parte de la producción al país local. También se puede arbitrar a través de la participación de la Compañía Nacional de Petróleo

• Contrato de servicios. La compañía opera como un contratista para el Gobierno local, que corre con el riesgo de la inversión.

ØEtapas para el desarrollo de un campo de gas:

ØExploración y evaluación (5 – 8 años) Alta inversión y elevado riesgo

ØDesarrollo del campo (3 años) Alta inversión

ØProducción (10-30 años) Extracción del gas natural del yacimiento

ØProcesamiento del gas para que cumpla con las especificaciones finales de calidad.

Exploración y producción de gas (E&P)

7

Reservas son las cantidades de gas o petróleo consideradas comercialmente recuperables. Deben cumplir 4 condiciones:

• haber sido descubiertas a través de perforaciones de exploración• recuperables con la tecnología actual• viables comercialmente• permanecer sin extraer en el subsuelo

Las reservas estimadas tienen un grado de incertidumbre, dependiendo la mejor interpretación de los datos geológicos y técnicos disponibles. Considerando el grado de certeza, las reservas se clasifican en probadas y no probadas:

Reservas probadas son las reservas que tiene una probabilidad alta (al menos del 90%) de ser recuperadas con las condiciones económicas y políticas actuales, y utilizando la tecnología existente.

Reservas no probadas que pueden ser:

• Reservas Probables, con una probabilidad del 50% de ser producidas• Reservas Posibles, que tienen al menos una probabilidad del 10% de ser producidas.

Recursos posibles cantidades de gas estimadas como potencialmente recuperables de yacimientos conocidos, pero en proyectos todavía no maduros para su desarrollo comercial.Recursos potenciales son cantidades de gas / petróleo estimadas como recuperables en yacimientos desconocidos en proyectos de desarrollo – exploración futuros

Exploración y producción de gas. Reservas

NORTE AMERICA

SUR AMERICA

EUROPA

AFRICA

ASIA -PACIFICO

Source: BP Statistical Review of World Energy. June 2009

Las reservas probadas de gas en el mundo son de 185.000 bcm in 2008

La producción anual es de 3.000 bcm

Reservas probadas de gas en 2008

EURASIA

ORIENTE MEDIO

75.910 bcm

75.910 bcm

15.390 bcm

14.650 bcm

8.630 bcm

7.310 bcm

8.870 bcm

Yacimientos de gas natural. Reservas

9

Reservas de gas probadas por países

10 países concentran el 76% de las reservas probadas de gas

Los principales tenedores de reservas son Rusia (23%), Irán (16%) y Qatar (14%).

Reservas probadas de gas por países en 2008

Source: BP Statistical Review of World Energy. June 2009

Suministro mundial de gasReservas, producción y consumo por áreas geográficas

Source: CEDIGAZ

11

El mercado del gas en la Unión Europea (UE-27) Producción de gas natural

La producción de gas natural en los países de la UE-27 se sitúa en

unos 190 bcm (datos de 2008), con tendencia a la baja, en particular la

producción del Reino Unido.

§ Países exportadores de gasHolanda (producción 63 bcm)

§ Países con una importante producción de gas (> 50 % de su consumo) Reino Unido (70 bcm), Rumanía (12 bcm), Dinamarca (10 bcm)

§ Países con producción significativa Alemania (13 bcm), Italia (8 bcm), Polonia (4 bcm)

§ Países sin apenas producción de gas. Los 20 restantes

12

–La mayoría de los aprovisionamientos se basa en contratos a largo plazo, con fórmulas de precios indexadas al petróleo

–Cinco productores de gas cubren un 70 % de los aprovisionamientos a Europa:

- Sonatrach (Argelia)- Gazprom (Rusia)- StatoilHydro (Noruega)- ExxonMobil- Shell

UBICACIÓN DE LAS RESERVAS DE GAS EN EL ENTORNO DE EUROPA

El mercado del gas en la Unión Europea Orígenes de los aprovisionamientos

13

El mercado del gas en la Unión Europea (UE-27) Orígenes de los aprovisionamientos

Noruega

80 bcm

Argelia 38 bcm (gasoducto)

Libia 6 bcm

Rusia

125 bcm

GNL

53 bcm

(20 de Argelia;

16 Nigeria)

• La producción propia de gas en la UE-27 cubre el 38% de las necesidades actuales de consumo

• El aprovisionamiento por gasoducto supone un 83 % de las importaciones de la UE-27. Los principales países suministradores externos son Rusia, Noruega y Argelia

• El aprovisionamiento con GNL supone el 17% del total de importaciones de la UE-27

• El agotamiento de las reservas en la UE, y la necesidad de diversificar impulsan el crecimiento del GNL y el tendido de nuevos gasoductos internacionales

14

POR BARCO (GNL) POR GASODUCTO

TRANSPORTE

• Permite el transporte a muy largas distancias Requiere:

• Planta de licuefacción

• Transporte de GNL en buques metaneros

• Planta de regasificación

• En fase gas

• Tipo de gasoductos

- Según presión

La cadena del gas natural: transporte

15

La cadena del gas naturalTransporte por gasoducto

Ø El transporte por gasoducto a alta presión (60 - 80 bar) se usa para largas distancias, generalmente hasta 3.000 km. También se emplea para el suministro a grandes clientes industriales (como las centrales eléctricas).

Ø Los gasoductos de alta presión se construyen en acero, en diámetros entre 20 y 48“

Ø El transporte requiere Estaciones de compresión, que emplean el gas como combustible, para impulsar el gas por el gasoducto Se sitúan cada 100 – 200 km de gasoducto

Ø Se emplean Estaciones de regulación y medida para reducir la presión a las redes de distribución

Ø La construcción de un gasoducto se caracteriza por:

- Procesos de autorización largos (4 años)

- Proceso de construcción menor de un año

- Alto coste de inversión (unos 740 €/m para un gasoducto de 40 “)

- Importantes economías de escala

Transporte por gasoductoConstrucción

Preparación Soldadura del gasoducto

Construcción de la zanja Colocación del gasoducto

Pruebas de puesta en servicio y restauración del terreno

Transporte por gasoductoComponentes de la red de transporte

Centro de control de red (Scada)

Estación de compresión Estación de regulación de presión y medida

Posición de válvulas

Gasoducto (hito de señalización)

18

Capacidad: 8 bcm/año Longitud: 210 km. Diámetro: 24 pulgadas. Profundidad Máxima: 2.160 metros.

Inversión: 900 millones de euros.

También se pueden construir gasoductos submarinos, pero el coste de const rucc ión e s mucho mayor. Ejemplo: Proyecto Medgaz de conexión entre Argelia y España

TransporteGasoductos submarinos

19

–La red de gasoductos de transporte en Europa, de unos 250.000 km, se encuentra fuertemente interconectada, en particular entre los países del centro de Europa: Holanda, Bélgica, Alemania, Francia y el Reino Unido.

–Las principales rutas de aprovisionamiento por gasoducto proceden del Mar del Norte, de Rusia, y del Norte de África

Las rutas de transporte de gas por gasoducto a Europa

TransporteRed de transporte de gas en Europa

20

El gas en Europa. Principales proyectos de nuevos gasoductos de suministro a Europa

Proyectos de nuevas rutas de aprovisionamiento

§ Nord-Stream (50 bcm)Rusia (Vyborg)- Mar Báltico- Alemania

§ Blue Stream (16 bcm) Rusia- Mar Negro-Turquía

§ South Stream (30 bcm)Rusia- Mar Negro-Bulgaria

§ Trans-adriatico Turquía-Grecia-Albania -Italia

§ Transcaspio- Nabucco (25 bcm) Azerbaiyan-Georgia-Turquía- Bulgaria-Rumanía-Hungría –Austria

§ Medgaz (8 bcm) Argelia -España

21

Vitória

GNL de Trinidad e Venezuela Reservas de Gás

da Potiguar e Recôncavo

Centros de Demanda de Gás

Gasoduto em Operação

Gasoduto em Construção ou Estudo

Bolívia

Venezuela

Colômbia

Equador

Peru Brasil

Paraguai

ArgentinaChile Uruguai

GNL da Nigéria

Fortaleza

RecifeCuiabá

Natal

Reservas de Campos e Santos

Belo Horizonte

Rio de JaneiroSão Paulo

Curitiba

Porto Alegre

Montevidéu

Buenos AiresSantiago

Salvador

Reservas de Gás da Terra do Fogo

Reservas de Gás de Neuquien

Reservas de Gás da Bolívia e Norte da Argentina

LimaSanta Cruz de La Sierra

Reservas de Gás de Camisea

Reservas de Gás de Solimões e Amazonas

Fuente: ANP

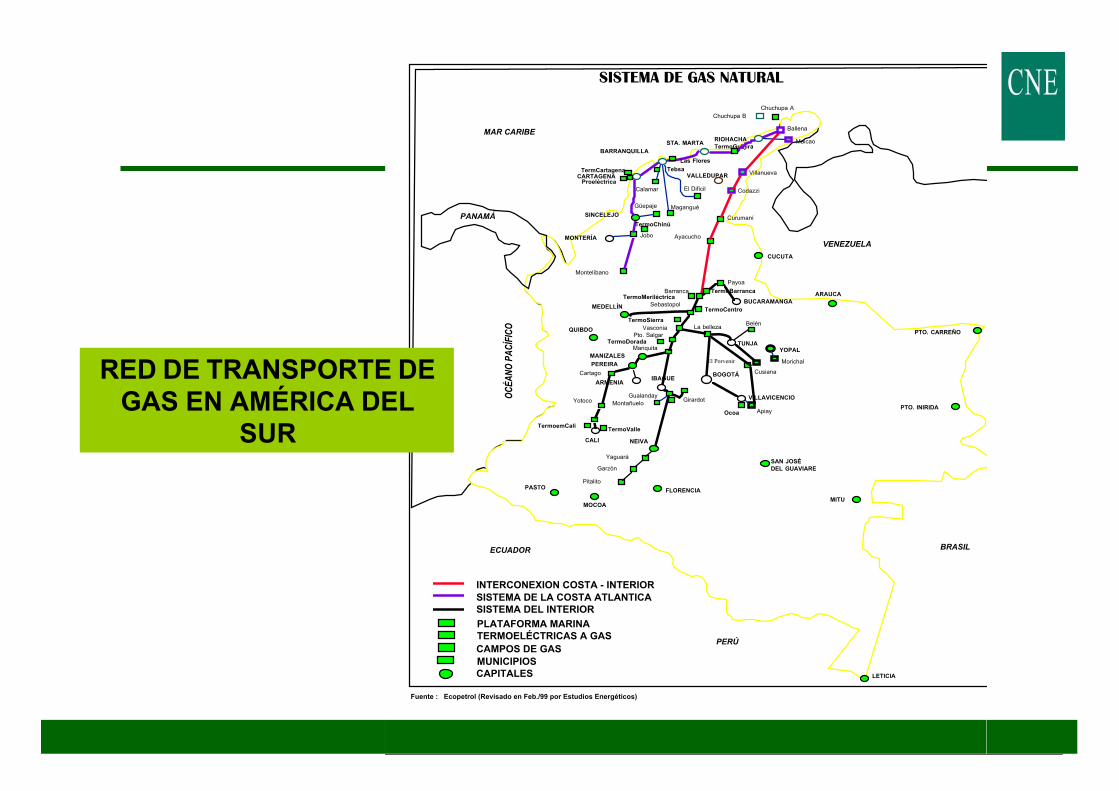

Transporte de gas naturalTransporte por gasoducto

RED DE TRANSPORTE DE GAS EN AMÉRICA DEL SUR

22

Ayacucho

VALLEDUPAR

VILLAVICENCIO

BOGOTÁ

MEDELLÍN

CALI

ECUADOR

PERÚ

BRASIL

VENEZUELA

PANAMÁ

MAR CARIBE

OC

ÉA

NO

PA

CÍF

ICO

Cusiana

MaicaoRIOHACHATermoGuajira

STA. MARTA

BARRANQUILLA

CARTAGENA

CUCUTA

Payoa

BUCARAMANGA

Barranca

MANIZALES

Sebastopol

Vasconia

Morichal

Belén

YOPAL

Apiay

La belleza

Mariquita

ARMENIA

Gualanday

NEIVA

Montañuelo

PEREIRA

SISTEMA DE LA COSTA ATLANTICA

SINCELEJO

MONTERÍA

Montelíbano

SISTEMA DE GAS NATURAL

INTERCONEXION COSTA - INTERIOR

Fuente : Ecopetrol (Revisado en Feb./99 por Estudios Energéticos)

Chuchupa B

Codazzi

Villanueva

Curumaní

El DifícilCalamar

MaganguéGüepaje

Jobo

Pto. Salgar

Cartago

Yotoco

IBAGUE

Yaguará

Garzón

Pitalito

Girardot

TUNJA

Chuchupa A

Ballena

PLATAFORMA MARINATERMOELÉCTRICAS A GAS

CAMPOS DE GAS

MUNICIPIOSCAPITALES

ARAUCA

PTO. CARREÑO

PTO. INIRIDA

MITU

LETICIA

FLORENCIAPASTO

MOCOA

QUIBDO

Las Flores

Tebsa

TermoChinú

TermoMeriléctrica

TermoCentro

TermoDorada

TermoSierra

TermoemCaliTermoValle

SAN JOSÉDEL GUAVIARE

El Porvenir

TermoBarranca

TermCartagena

Proeléctrica

Ocoa

SISTEMA DEL INTERIOR

RED DE TRANSPORTE DE GAS EN AMÉRICA DEL

SUR

23

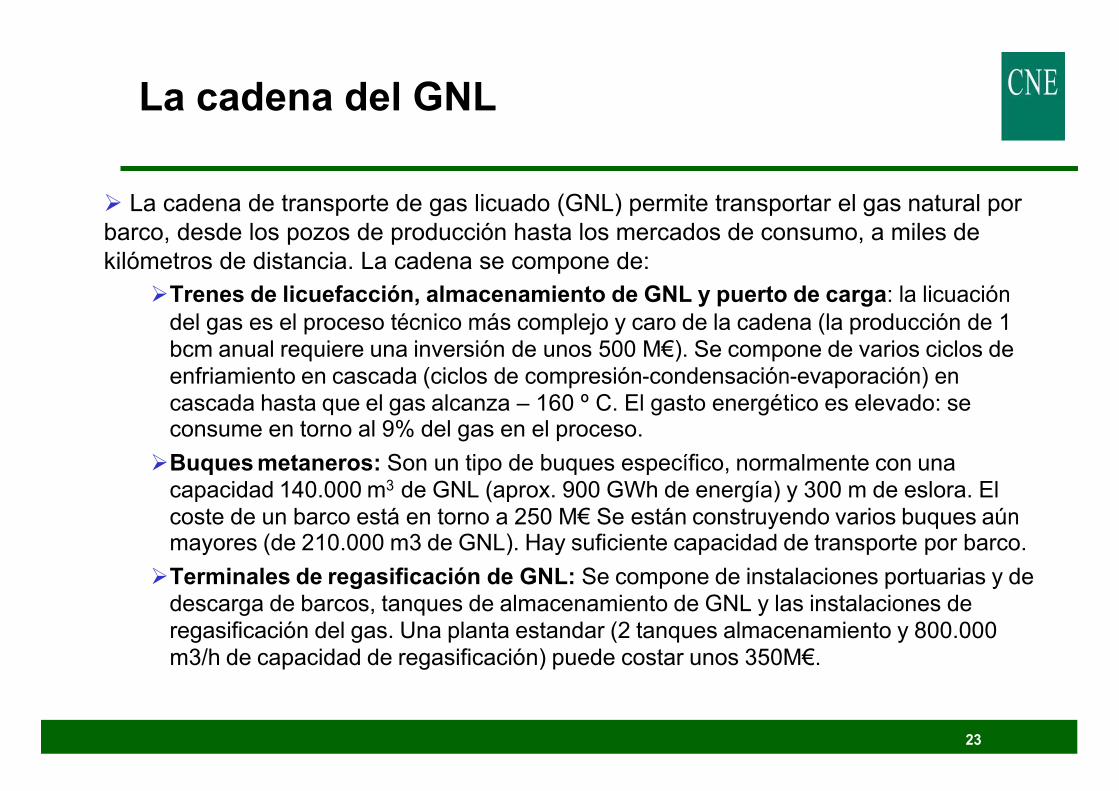

La cadena del GNL

Ø La cadena de transporte de gas licuado (GNL) permite transportar el gas natural por barco, desde los pozos de producción hasta los mercados de consumo, a miles de kilómetros de distancia. La cadena se compone de:

ØTrenes de licuefacción, almacenamiento de GNL y puerto de carga: la licuación del gas es el proceso técnico más complejo y caro de la cadena (la producción de 1 bcm anual requiere una inversión de unos 500 M€). Se compone de varios ciclos de enfriamiento en cascada (ciclos de compresión-condensación-evaporación) en cascada hasta que el gas alcanza – 160 º C. El gasto energético es elevado: se consume en torno al 9% del gas en el proceso.

ØBuques metaneros: Son un tipo de buques específico, normalmente con una capacidad 140.000 m3 de GNL (aprox. 900 GWh de energía) y 300 m de eslora. El coste de un barco está en torno a 250 M€ Se están construyendo varios buques aún mayores (de 210.000 m3 de GNL). Hay suficiente capacidad de transporte por barco.

ØTerminales de regasificación de GNL: Se compone de instalaciones portuarias y de descarga de barcos, tanques de almacenamiento de GNL y las instalaciones de regasificación del gas. Una planta estandar (2 tanques almacenamiento y 800.000 m3/h de capacidad de regasificación) puede costar unos 350M€.

24

TANQUES DE GNL TUBERÍAS VAPORIZADORES

TransportePlantas de regasificación

BUQUES METANEROS BRAZOS DE ATRAQUE

25

El mercado de GNL. Globalización

Oeste de.África

Australia

S.E.Asia

Oriente MedioArgelia

Trinidad y Tobago

Noruega

América del Sur

Egipto

GNL

Mercados de gas

Sakhalin

Alaska

Mercado global de GNL: 15 países productores de GNL

Principales importadores: Japón, Corea y España

15 plantas de regasificación solo en Europa

26

Plantas de licuación en el mundo

Capacidad licuación 2007 (Mt GNL / año) Previsión 2012

Cuenca Atlántica 74,1 90

Argelia 20,3 24,8Angola 0 5

Egipto 12 12

Guinea Ecuatorial 3,7 3,7Libia 0,7 3

Nigeria 17,8 21,9

Noruega 4,2 4,2

Trinidad y Tobago 15,4 15,4Oriente Medio 46,8 99,9

Abu Dhabi 5,8 5,8

Omán 10,6 10,6Qatar 30,4 76,8

Yemen 0 6,7

Cuenca Pacífica 71,5 98,5

Australia 14,7 23,9Brunei 7,2 7,2

EE.UU 1,5 1,5

Indonesia 25 28Malasia 23,1 23,9

Perú 0 4,4

Rusia 0 9,6

Total 192,4 288,4

Fuente: “Bulletin of Cedigaz Members. January 2008.

Cuenca

Atlántica

39%

Oriente

Medio

24%

Cuenca

Pacífica

37%

2007

Se pueden diferenciar tres áreas de mercado de GNL: la cuenca

atlántica, la cuenca pacífica y oriente medio, que puede suministrar a

ambas cuencas.

El mayor productor mundial de GNL es Qatar, con grandes proyectos de

expansión

27

Comparación de costes entre transporte por gasoducto y como GNL

0 1000 2000 3000 4000 5000 6000 7000 8000

4

3,5

3

2,5

2

1’5

1

0,5

0

Coste ( US$/MMBTU )

Distance (km)

Transport Pipeline

LNG Chain

Off shore Pipeline

Comparación de coste de transporte GN / GNL

28

Distribución de gas natural

29

La distribución es el paso final de la cadena de suministro de gas a los usuarios finales.

§ Las compañías de distribución de gas suministran gas natural a los consumidores situados en el área geográfica de su autorización.

§ La distribución se realiza a través de redes mayadas de tuberías de media y baja presión

§ Algunos grandes consumidores (industrias, instalaciones de generación eléctrica) se conectan directamente a la red de transporte de gas en alta presión.

§ La distribución se caracteriza por:

- Se considera un servicio de interés general, y es un monopolio natural

- Requiere grandes inversiones de capital

- La distribución de gas no es un servicio universal

- Generalmente el coste de la distribución es el mayor en la cadena de gas

La función de los distribuidores es extender y ampliar las instalaciones de distribución en su ámbito geográfico de autorización (generalmente un término municipal). El gas natural llega a 6,9 Millones de viviendas (frente a unos 24 Millones de clientes eléctricos), y a 1400 municipios sobre un total de 5.000

Distribución de gas natural

30

CONSIDERACIONES GENERALES SOBRE CALIDAD

CALIDAD DE PRODUCTO CALIDAD DE SUMINISTRO CALIDAD DE SERVICIO

Las empresas suministradoras deben mantener dentro de los límites reglamentarios las siguientes propiedades del GN:

–Composición

– Poder calorífico

– Olor

Calidad de la atención al cliente:

–Contratación de suministro

–Lectura, facturación y cobro

–Atención y resolución de reclamaciones

–Atención de avisos de urgencias

–Inspección de alta e inspección periódica

Se refiere a:

–Continuidad del suministro:

Las interrupciones del suministro conllevan reducción en facturación a usuarios afectados

–Presión de suministro en el punto de entrega

Distribución de gas natural

31

Perfil de la demanda de gas en España

EVOLUCIÓN DE DEMANDA ANUAL DE GAS

Demanda de gas natural

§ Presenta un componente estacional (invierno – verano) muy acusado

32

Almacenamiento de gas natural

Almacenamientos de gasEl almacenamiento de gas permite ajustar la oferta y la demanda de gas y como herramienta de seguridad de suministro ante fallos en instalaciones

ØAlmacenamientos subterráneos: Permiten almacenar grandes cantidades de gasLa disponibilidad del gas depende de la capacidad de inyección y extracción, que suelen ser bajas (en España permiten cubrir el 10 % de la demanda diaria durante 3 meses)Se emplean yacimientos de gas agotados y acuíferos

ØTanques GNL: Almacenan entre 5 y 10 días la producción de la planta de regasificación.El GNL se puede regasificar con rapidez, si la planta cuenta con capacidad de regasificación suficiente.

ØGas almacenado en gasoducto (line- pack): supone unos 0,5 días de la demanda diaria. Puede amortiguar las diferencias horarias de consumo.

33

El sistema gasista español

Anexo

34

Capacidad de entrada

§ 49 bcm de capacidad de regasificación (6 plantas de GNL)

§ 12 bcm en la interconexión Argelia-Marruecos-España-Portugal

§ 2,5 bcm en la interconexión con Francia

§ 8 bcm más en construcción – Argelia-España (proyecto Medgaz)

Instalaciones en proyecto o en construcción

El sistema gasista españolRed de transporte en España

LARRAU

SERRABLO

CARTAGENA

ALMERÍ A

CREVILLENTE

ALCÁZAR

PUERTOLLANO

ZAMORA

ALMENDRALEJO

F14SEVILLA

ALGETE

DENIAMONTESA

HARO

ZARAGOZAARBÓS

TIVISSA

VILLAR DEARNEDO

PATERNA

Segovia

Valladolid

Palencia

Llanera

PonferradaOrense

LermaAranda Soria

Talavera

Linares

Jaén

Algeciras

Málaga Granada

Lorca

Cuenca

Pamplona

Huesca

Alfarrás

León

Villapresente Treto

BurgosFalces Figueras

CHINCHILLA

PLASENCIA

HUELVA

REGANOSA

BARCELONA

SAGUNTO

BILBAOGIJON

35

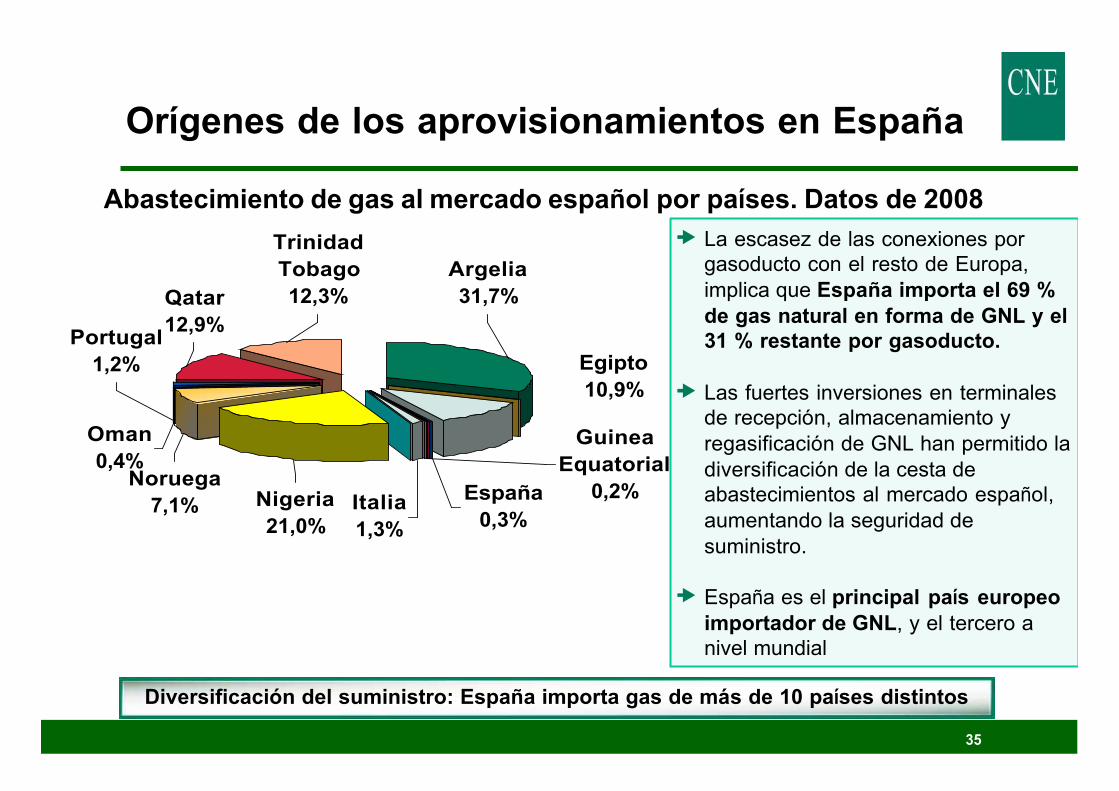

Diversificación del suministro: España importa gas de más de 10 países distintos

Abastecimiento de gas al mercado español por países. Datos de 2008

Orígenes de los aprovisionamientos en España

Argelia

31,7%

Trinidad

Tobago

12,3%Qatar

12,9%Portugal

1,2%

Noruega

7,1%

Oman

0,4%

Nigeria

21,0%Italia

1,3%

España

0,3%

Egipto

10,9%

Guinea

Equatorial

0,2%

– La escasez de las conexiones por gasoducto con el resto de Europa, implica que España importa el 69 % de gas natural en forma de GNL y el 31 % restante por gasoducto.

– Las fuertes inversiones en terminales de recepción, almacenamiento y regasificación de GNL han permitido la diversificación de la cesta de abastecimientos al mercado español, aumentando la seguridad de suministro.

– España es el principal país europeo importador de GNL, y el tercero a nivel mundial

36

El Sistema Gasista EspañolEvolución del consumo de gas en España

0

50

100

150

200

250

300

350

400

450

1985

1990

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

TW

h

Materia prima

Gen eléctrica

Industrial

Residencial

Estructura del mercado en 2008:

Consumo en España en 2008: 451.000 GWh (+10% en 2008)

Incremento en los últimos 5 años: 64 %

Residencial

14%

Industrial

43%

Gen

Eléctrica

42%

Materia

prima

1%

37

El sistema gasista españolDemanda de gas para generación eléctrica

CTCC en operación

CTCC en pruebas

C. Térmica

Demanda de gas para generación eléctrica

§ La demanda de gas para generación eléctrica representó el 42% de la demanda total de gas en España en 2008.

§ A fecha de hoy hay 54 grupos con una potencia instalada total de más de 23.800 MW (31-12-2008).

§ Algunos ciclos más se encuentran en construcción.

38

El mercado de gas en EspañaAgentes del sistema

§ Plantas de GNL: 6 terminales, titularidad de ENAGAS (3- Barcelona,

Cartagena, Huelva), BBG (1-Bilbao), SAGGAS (1- Sagunto) y REGANOSA (1-

Mugardos).

§ Almacenamientos subterráneos: 2 almacenamientos operados por ENAGAS.

§ Transporte: ENAGAS (titular del 89% de la red de transporte). Otras

empresas: Gas Natural Transporte, Endesa Gas Transportista y Naturgas

Energía Transporte.

§ Distribución: 5 grupos empresariales: Gas Natural (85 %), Naturgas

Energía, Endesa, Unión Fenosa e Iberdrola.

§ Comercialización: 32 compañías comercializadoras registradas, 17 de

ellas activas, vendiendo gas a consumidores finales. Los principales

comercializadores son: Gas Natural, Endesa, Unión Fenosa, Iberdrola, BP,

Shell, Cepsa, Gaz de France, Naturgas (EDP), BBE.

39

El mercado de gas en EspañaSituación actualMercado total: 451 TWh en 2008

(cuotas por volumen de gas)Mercado residencial: 6,9 millones de

clientes en 2008(cuotas por número de clientes)

5 comercializadores activos en el mercado doméstico.

20 comercializadores activos (32 registrados) en el mercado español.

Fuerte competencia.

Gas Natural

74,09%

Endesa

12,38% Unión Fenosa

1,57%

Iberdrola

2,78%

Naturgas Energía

9,18%

Otros

1,5%

BP

1,1%

BBE

2,1%GdF Suez

2,3%

Shell

3,2%

Cepsa

4,3%

Naturgas Energía

5,4%

Endesa Energía

9,3%

Unión Fenosa

12,4%

Iberdrola

12,8%

Gas Natural

45,6%

Gracias por su atención