Formulas Introduccion a Las Finanzas - Temas Del 5 Al 15

21

VALOR FUTURO DE 100 $ = 100 * ( 1 + r ) t VALOR FUTURO DESPUES DE t PERIODOS VALOR ACTUAL (VA) = Se calcula con interés compuesto ( 1 + r ) t 1 VA = (pago) futuro * Mide el valor de 1$ que se recibe en el año t ( 1 + r ) t Flujo de caja descontado Valor actual de 1 pago único. Un pago de 1$ al final del año tiene un valor actual de 1/ (1+r) Para flujos de caja idénticos C Pago al contado VA de la perpetuidad = = r tipo de interés o tasa Valor de la perpetuidad “diferida” (ejemplo: el primer pago se hará dentro de 4 meses) 1 1 x r (1+r) 3 VA de la perpetuidad Factor de descuento de 3 años (4º año) Para flujos de caja idénticos 1 1 VA de una anualidad a t años = C - r r (1+r) t Factor de anualidad Tasa de descuento Periodo de la inversión en años 1. Teclear 1.06 2. Presionar X y Calculadora tecla X y 3. Teclear 10 4. teclear = 1 Factor descuento = (1+r) t TEMA 5 PERPETUIDADES Hacia mí. La fórmula proporciona una corriente regular de pagos que comienza al cabo de 1 año, a partir de ahí. (1) C VA = r (1+r) 3 ANUALIDADES Pago hacia mí o hacia otro Diferencia entre una perpetuidad inmediata y una diferida. El pago comienza al cabo de 1 año a partir de hoy

description

formulario intro finanzas

Transcript of Formulas Introduccion a Las Finanzas - Temas Del 5 Al 15

VALOR FUTURO DE 100 $ = 100 * ( 1 + r ) t

VALOR FUTURO DESPUES DE t PERIODOS

VALOR ACTUAL (VA) = Se calcula con interés compuesto ( 1 + r ) t

1VA = (pago) futuro * Mide el valor de 1$ que se recibe en el año t ( 1 + r ) t

Flujo de caja descontado

Valor actual de 1 pago único. Un pago de 1$ al final del año tiene un valor actual de 1/ (1+r)

Para flujos de caja idénticos

C Pago al contadoVA de la perpetuidad = = r tipo de interés o tasa

Valor de la perpetuidad “diferida” (ejemplo: el primer pago se hará dentro de 4 meses)

1 1 x r (1+r)3

VA de la perpetuidad Factor de descuento de 3 años(4º año)

Para flujos de caja idénticos

1 1

VA de una anualidad a t años = C - r r (1+r)t

Factor de anualidad

Tasa de descuento

Periodo de la inversión en años

1. Teclear 1.06 2. Presionar Xy

Calculadora tecla X y 3. Teclear 10 4. teclear =

1Factor descuento = (1+r) t

TEMA 5

PERPETUIDADES

Hacia mí. La fórmula proporciona una corriente regular de pagos que comienza al cabo de 1 año, a partir de ahí.

(1) CVA = r (1+r)3

ANUALIDADES

Pago hacia mí o hacia otro

Diferencia entre una perpetuidad inmediata y una diferida. El pago comienza al cabo de 1 año a partir de hoy

VA de una anualidad prepagable = (1+r) * VA de una anualidadFactor de anualidad prepagable = (1+r) * factor de la anualidad

Para flujos de caja múltiples: t = 4 años

VA ?? VF ¿??

1

(1+r)t - 1Valor Futuro de una anualidad de 1$ al año = C

r

TIPOS DE INTERÉS

1 + tipo de interés nominal1 + TIPO DE INTERÉS REAL =

1 + tasa de inflación

El 1ª pago es inmediato. Se produce 1 periodo antes que la anualidad normal.

Periodos

1 10.000/1.07=

2 10.000/(1.07)2 =

3 10.000/(1.07)3 =

4 10.000/(1.07)4 =

Periodos Valor Actual

1 10.000/(1.07)3 =

2 10.000/(1.07)2 =

3 10.000/(1.07) =

4 10.000 =

VALOR FUTURO DE LAS ANUALIDADES VF = VA de la anualidad * (1+r)

Valor futuro de una anualidad prepagable = valor futuro de una anualidad pospagable * (1+r)

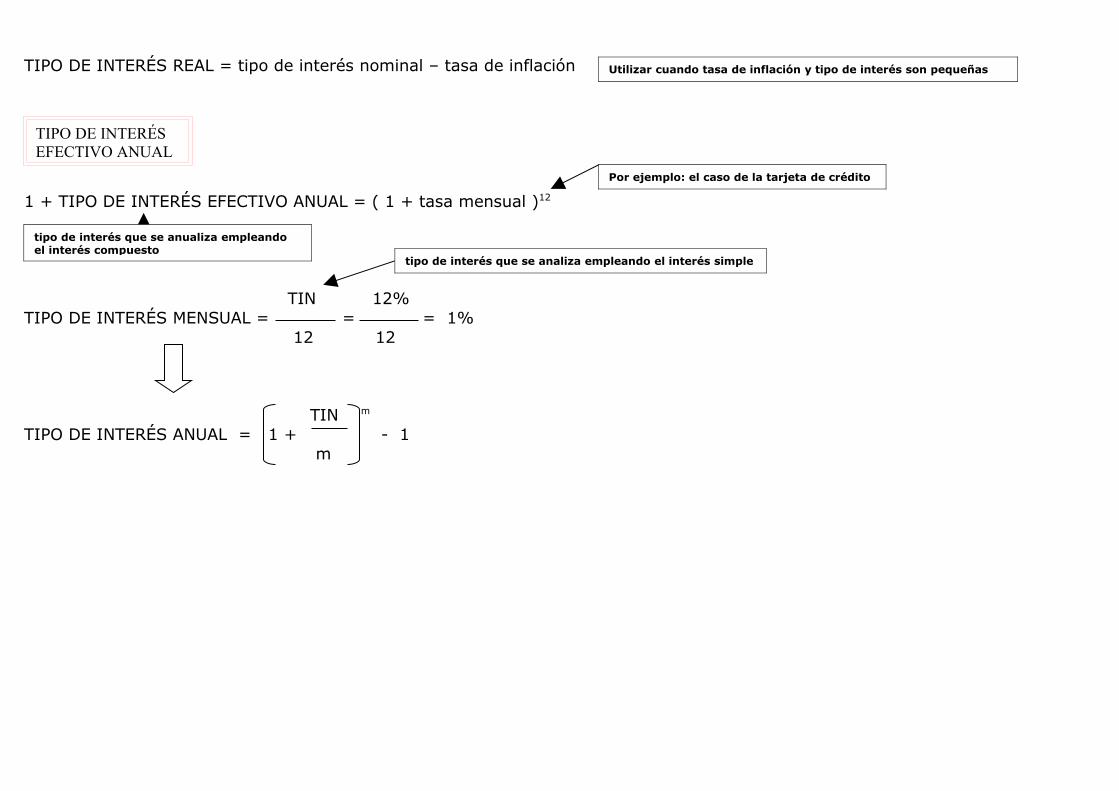

TIPO DE INTERÉS REAL

TIPO DE INTERÉS REAL = tipo de interés nominal – tasa de inflación

1 + TIPO DE INTERÉS EFECTIVO ANUAL = ( 1 + tasa mensual )12

TIN 12%TIPO DE INTERÉS MENSUAL = = = 1% 12 12

TIN m

TIPO DE INTERÉS ANUAL = 1 + - 1 m

Utilizar cuando tasa de inflación y tipo de interés son pequeñas

TIPO DE INTERÉS EFECTIVO ANUAL

Por ejemplo: el caso de la tarjeta de crédito

tipo de interés que se anualiza empleando el interés compuesto

tipo de interés que se analiza empleando el interés simple

LA VALORACIÓN DE LAS OBLIGACIONES

55$ 55$ 1055$

VA = VA (cupones) + VA (valor nominal) Tb : + + (1+r) (1+r)2 (1+r)3

VA = (cupón * factor de la anualidad) + (valor nominal * factor de descuento)

ingresos por cupón + diferencia en el precioTASA DE RENTABILIDAD = inversión (lo que nos costó el cupón)

TEMA 6

de una obligación

Cuando el plazo es corto (en años)

1 1 - r r (1+r)t

1

(1 + r ) t

TASA DE RENTABILIDAD

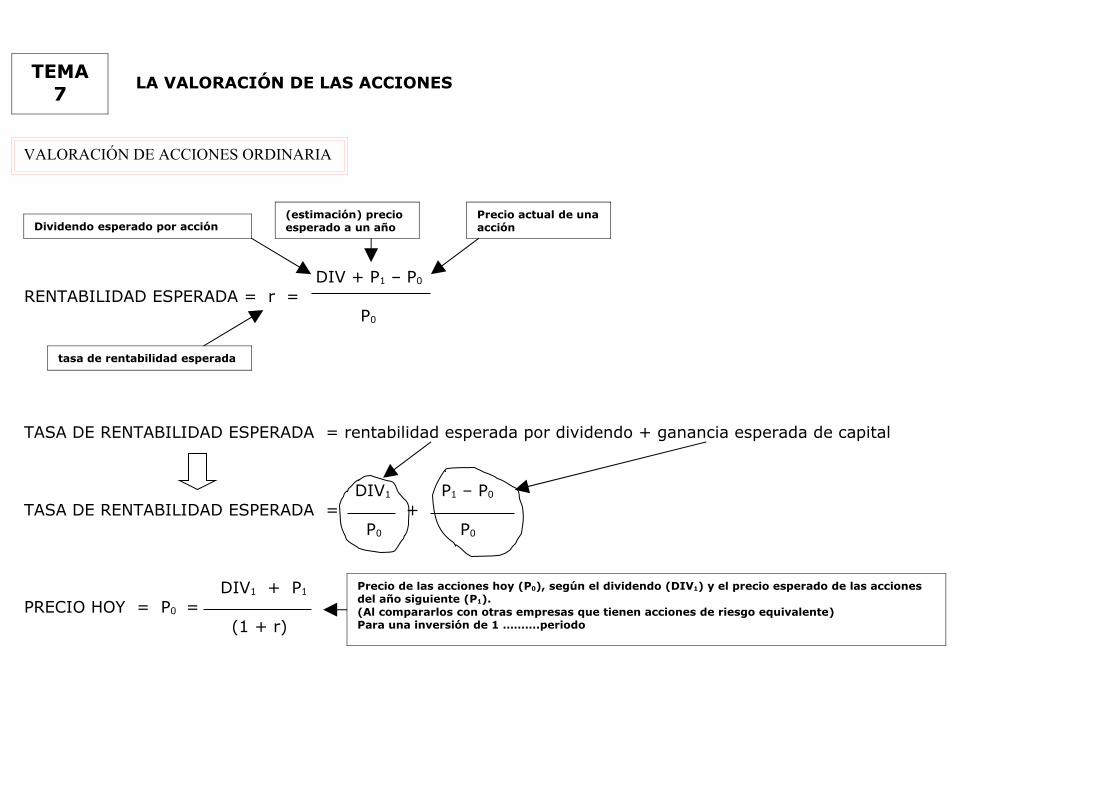

LA VALORACIÓN DE LAS ACCIONES

DIV + P1 – P0

RENTABILIDAD ESPERADA = r = P0

TASA DE RENTABILIDAD ESPERADA = rentabilidad esperada por dividendo + ganancia esperada de capital

DIV1 P1 – P0

TASA DE RENTABILIDAD ESPERADA = + P0 P0

DIV1 + P1

PRECIO HOY = P0 = (1 + r)

TEMA 7

VALORACIÓN DE ACCIONES ORDINARIA

(estimación) precio esperado a un año

Precio actual de una acción

tasa de rentabilidad esperada

Dividendo esperado por acción

Precio de las acciones hoy (P0), según el dividendo (DIV1) y el precio esperado de las acciones del año siguiente (P1). (Al compararlos con otras empresas que tienen acciones de riesgo equivalente) Para una inversión de 1 ……….periodo

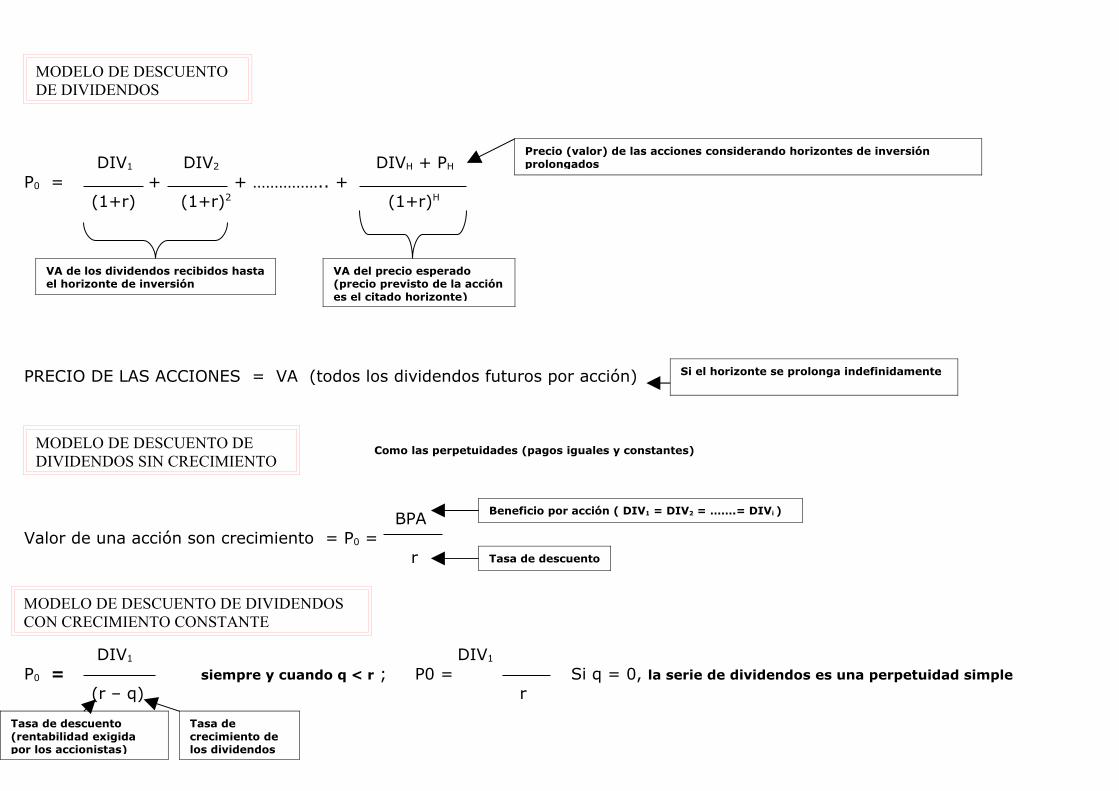

DIV1 DIV2 DIVH + PH

P0 = + + …………….. + (1+r) (1+r)2 (1+r)H

PRECIO DE LAS ACCIONES = VA (todos los dividendos futuros por acción)

Como las perpetuidades (pagos iguales y constantes)

BPAValor de una acción son crecimiento = P0 = r

DIV1 DIV1

P0 = siempre y cuando q < r ; P0 = Si q = 0, la serie de dividendos es una perpetuidad simple (r – q) r

MODELO DE DESCUENTO DE DIVIDENDOS

Precio (valor) de las acciones considerando horizontes de inversión prolongados

VA de los dividendos recibidos hasta el horizonte de inversión

VA del precio esperado (precio previsto de la acción es el citado horizonte)

Si el horizonte se prolonga indefinidamente

MODELO DE DESCUENTO DE DIVIDENDOS SIN CRECIMIENTO

Beneficio por acción ( DIV1 = DIV2 = …….= DIVi )

Tasa de descuento

MODELO DE DESCUENTO DE DIVIDENDOS CON CRECIMIENTO CONSTANTE

Tasa de crecimiento de los dividendos

Tasa de descuento (rentabilidad exigida por los accionistas)

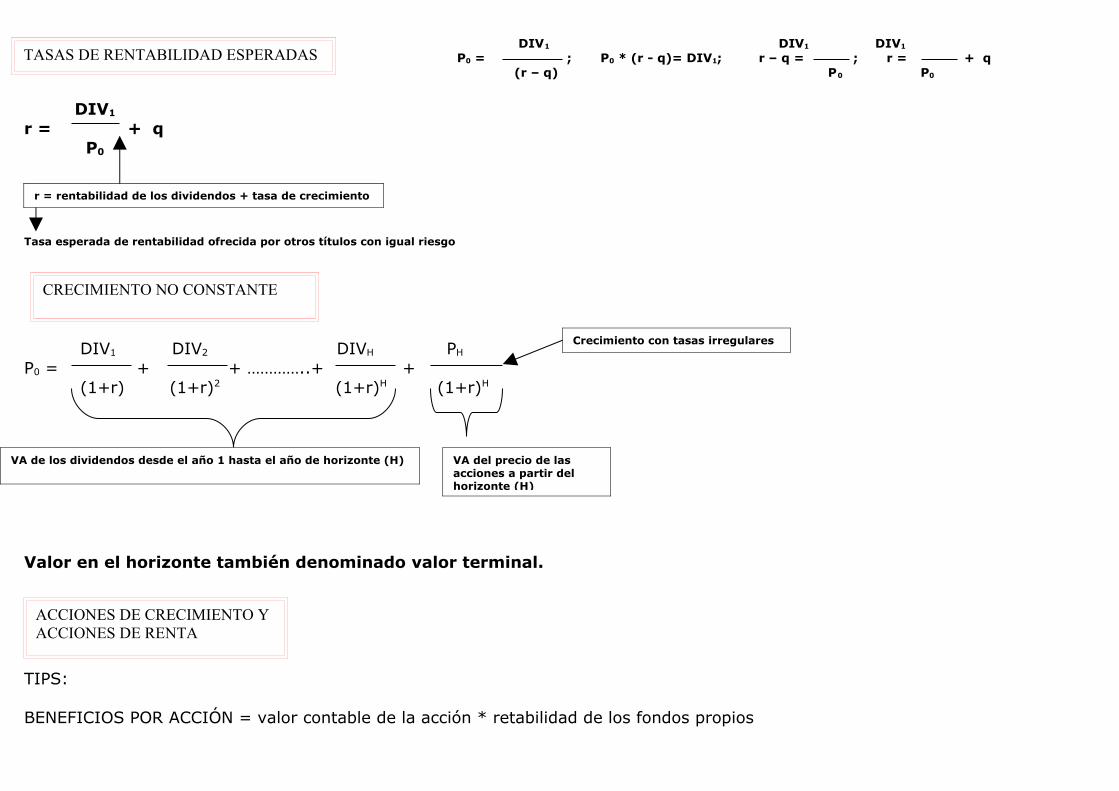

DIV1 DIV1 DIV1

P0 = ; P0 * (r - q)= DIV1; r – q = ; r = + q (r – q) P0 P0

DIV1

r = + q P0

Tasa esperada de rentabilidad ofrecida por otros títulos con igual riesgo

DIV1 DIV2 DIVH PH

P0 = + + …………..+ + (1+r) (1+r)2 (1+r)H (1+r)H

Valor en el horizonte también denominado valor terminal.

TIPS:

BENEFICIOS POR ACCIÓN = valor contable de la acción * retabilidad de los fondos propios

TASAS DE RENTABILIDAD ESPERADAS

r = rentabilidad de los dividendos + tasa de crecimiento

CRECIMIENTO NO CONSTANTE

Crecimiento con tasas irregulares

VA de los dividendos desde el año 1 hasta el año de horizonte (H) VA del precio de las acciones a partir del horizonte (H)

ACCIONES DE CRECIMIENTO Y ACCIONES DE RENTA

CRECIMIENTO PROPORCIONAL = rentabilidad de los fondos propios * coeficiente de reinversión(en sus fondos propios)

q = tasa de crecimiento sostenible = rentabilidad del capital propio * coeficiente de reinversión

Si se reparten todos los beneficios como dividendos, entonces q = 0; de modo que:

DIV1 BPA P0 = P0 = (r – q) r

Valor total de las acciones = valor de los activos existentes + valor actual de las oportunidades de crecimiento (VAOC)

Precio de las accionesPER = Beneficio de las acciones

Siempre y cuando sea constante

Siempre y cuando sea constante

RATIO PRECIO-BENEFICIO (PER)

EL VALOR ACTUAL NETO Y OTROS CRITERIOS DE INVERSIÓN

VAN = VA – inversión necesaria

C1 C2 C3 InversiónVAN = - C0 + + + PLAZO DE RECUPERACIÓN = 1 + r (1+r)2 (1+r)3 Flujo anual

Si los flujos de caja son iguales también se puede calcular el VAN, calculando el VA empleando la fórmula de las anualidades.

VA = Flujos de caja * factor de anualidad

Proyectos mutuamente excluyentes: dos o más proyectos que no se pueden llevar de forma simultánea. Se calcula el VAN de cada alternativa y se elige el VAN positivo mayor.

TEMA 8

VALOR ACTUAL NETO (VAN)

Se deben aceptar todos los proyectos con un VAN positivo

Valor actual de los flujos de caja

La tasa de descuento “r” es el coste de oportunidad de capital. Es la tasa de rentabilidad a la que renunciamos por invertir en un proyecto

VAN DE PROYECTOS DURADEROS

PLAZO DE RECUPERACIÓN

Será negativo cuando refleja el hecho de que se trata de una salida de caja (lo más normal). Es el flujo de caja inicial necesario.

beneficio C1 - inversiónTASA DE RENTABILIDAD = = inversión inversión

1. Si la tasa de rentabilidad del proyecto (r) = tasa de descuento VAN = 0 TIR = > r

2. Si el coste de oportunidad del capital < tasa de rentabilidad del proyecto VAN positivo

3. Si el coste de oportunidad del capital > tasa de rentabilidad del proyecto VAN negativo; TIR < r

Año 0 1 2 3 1. 15.000 4000 4000 4000 = VA costes anualidades + VA

VA costes Año 0 7 2. 15.000 ------ ------ 500 = VA – factor del último año 500/ (1.10)7

Valor actual de los costesANUALIDAD EQUIVALENTE = factor de anualidad

VANINDICE DE RENTABILIDAD = Inversión inicial

TASA INTERNA DE RENTABILIDAD (TIR)

En proyectos de un solo periodo

ANUALIDAD ANUAL EQUIVALENTE

RACIONAMIENTO DE CAPITAL

En el caso de racionamiento …………………………………

EL ÁNALISIS DE LOS FLUJOS DE CAJA DESCONTADOS EN LAS DECISIONES DE INVERSIÓN

FLUJO DE CAJA INCREMENTAL = Flujos de caja con el proyecto – Flujo de caja sin el proyecto

FLUJO DE CAJA TOTAL = +

3 MÉTODOS

FLUJOS DE CAJA DERIVADOS 1. DE LAS OPERACIONES = Ingresos – Salidas de caja – impuestos pagados

FLUJOS DE CAJA DERIVADOS 2. DE LAS OPERACIONES = beneficios después de impuestos (BºN) + amortización

AHORRO FISCAL POR3. AMORTIZACIÓN = amortización * tipo impositivo (tipo fiscal)

DESCUENTOS DE LOS FLUJOS DE CAJA INCREMENTABLES

CÁLCULO DEL FLUJO DE CAJA

Flujo de caja de inversiones en plantas y equipos

Flujos de caja de inversión en capital circulante

Flujo de caja de operaciones

+

FLUJOS DE CAJA DERIVADO DE LAS OPERACIONES

Ingresos y salidas

Beneficios contables ajustados

Ahorro fiscal

TEMA 9

FLUJO DE CAJA POR LAS OPERACIONES = (ingresos – gastos de tesorería) * (1 - tipo impositivo) + (amortización * tipo impositivo)

Bº neto ………………... Ahorro fiscal por amortización

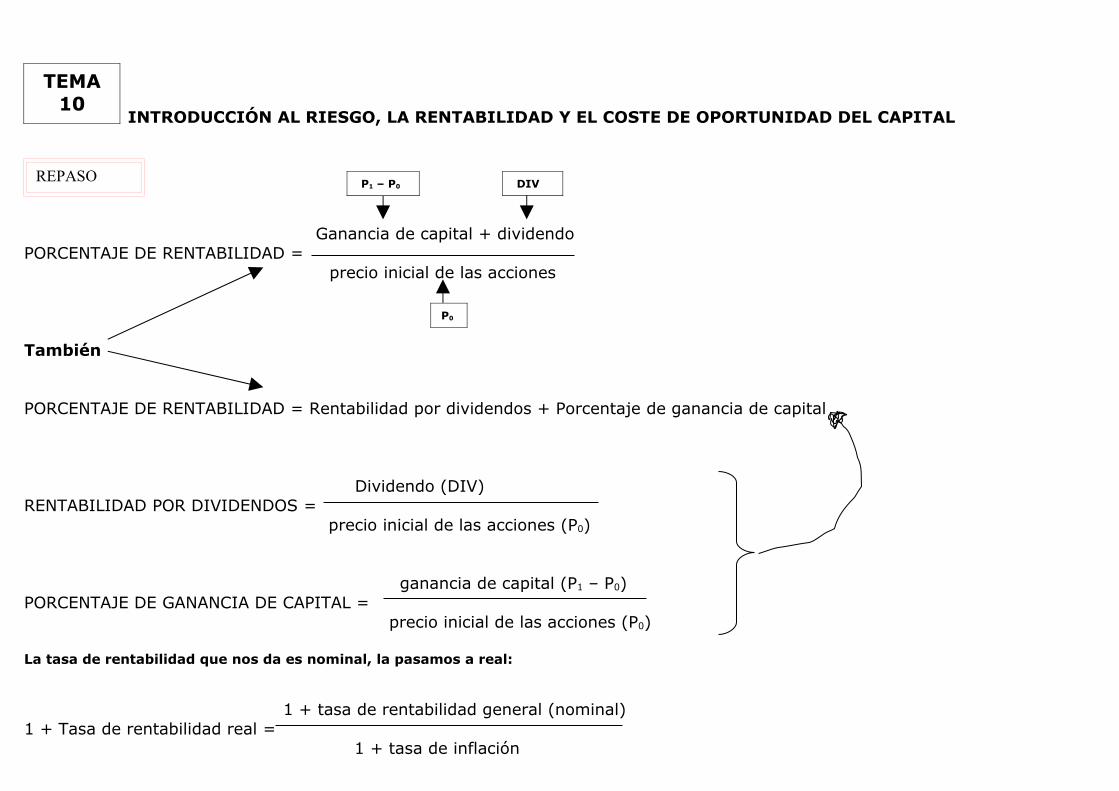

INTRODUCCIÓN AL RIESGO, LA RENTABILIDAD Y EL COSTE DE OPORTUNIDAD DEL CAPITAL

Ganancia de capital + dividendoPORCENTAJE DE RENTABILIDAD =

precio inicial de las acciones

También

PORCENTAJE DE RENTABILIDAD = Rentabilidad por dividendos + Porcentaje de ganancia de capital

Dividendo (DIV)RENTABILIDAD POR DIVIDENDOS =

precio inicial de las acciones (P0)

ganancia de capital (P1 – P0)PORCENTAJE DE GANANCIA DE CAPITAL =

precio inicial de las acciones (P0)

La tasa de rentabilidad que nos da es nominal, la pasamos a real:

1 + tasa de rentabilidad general (nominal)1 + Tasa de rentabilidad real =

1 + tasa de inflación

TEMA 10

REPASO P1 – P0 DIV

P0

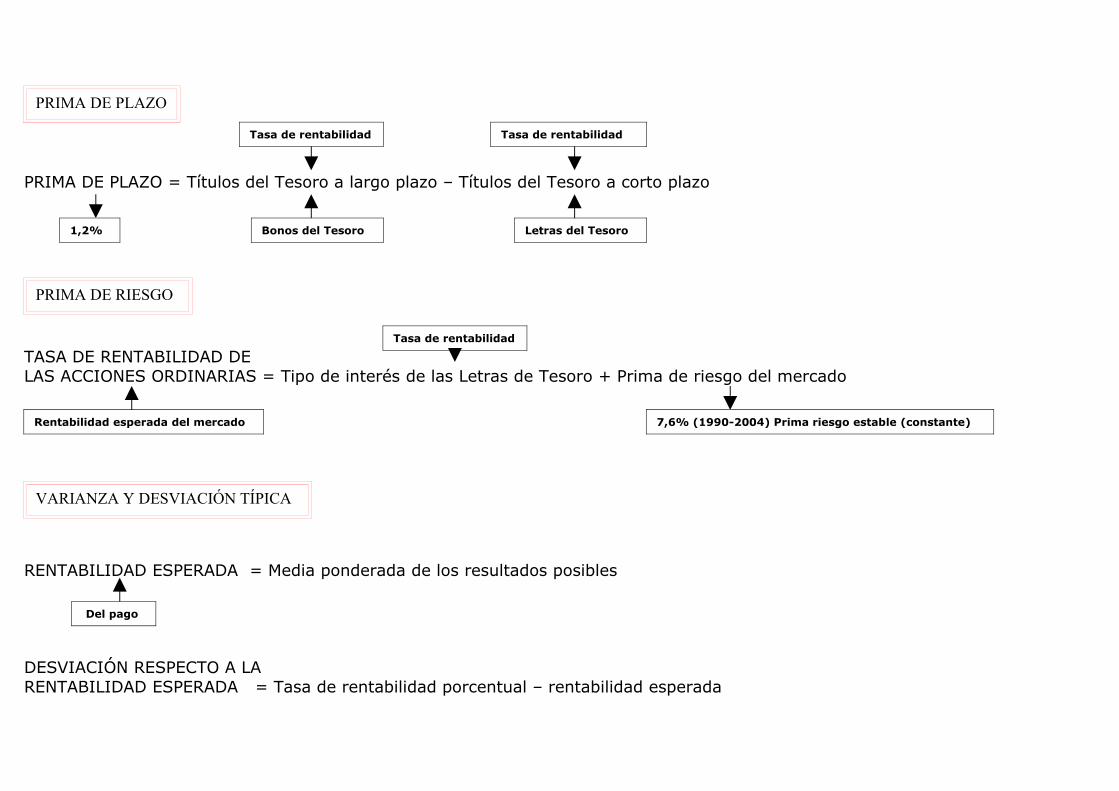

PRIMA DE PLAZO = Títulos del Tesoro a largo plazo – Títulos del Tesoro a corto plazo

TASA DE RENTABILIDAD DE LAS ACCIONES ORDINARIAS = Tipo de interés de las Letras de Tesoro + Prima de riesgo del mercado

RENTABILIDAD ESPERADA = Media ponderada de los resultados posibles

DESVIACIÓN RESPECTO A LA RENTABILIDAD ESPERADA = Tasa de rentabilidad porcentual – rentabilidad esperada

PRIMA DE PLAZO

Tasa de rentabilidad Tasa de rentabilidad

1,2%%

Bonos del Tesoro Letras del Tesoro

PRIMA DE RIESGO

Tasa de rentabilidad

Rentabilidad esperada del mercado 7,6% (1990-2004) Prima riesgo estable (constante)

VARIANZA Y DESVIACIÓN TÍPICA

Del pago

VARIANZA = Media del cuadrado de las desviaciones respecto a la media

También DESVIACIÓN TÍPICA = Raíz cuadrada de la varianza

VARIANZA = Suma de las desviaciones al cuadrado ponderada por probabilidades

TASA DE RENTABILIDAD Fracción de la cartera Tasa de rentabilidad Fracción de la cartera Tasa de rentabilidadDE LA CARTERA = del 1º tipo de acción X del 1º tipo de acción + del 2º tipo de acción X del 2º tipo de acción

RIESGO Y DIVERSIFICACIÓN

Formada por 2 tipos de acciones

EL RIESGO, LA RENTABILIDAD Y EL PRESUPUESTO DE CAPITAL

Porcentaje de la Porcentaje de la cartera invertida beta de las cartera invertida beta de las BETA DE LA CARTERA = en acciones del acciones del en acciones del acciones del primer tipo X primer tipo + primer tipo X segundo tipo

PRIMA DE RIESGO DEL MERCADO = r m – r f 10% - 3% = 7% prima de riesgo de las Letras = 0% (

PRIMA DE RIESGO = Beta * (r m – r f)

r = r f + Beta (r m – r f)

proporción en Beta del proporción Beta de BETA DE CARTERA = el mercado X mercado + de letras X las letras

PRIMA DE RIESGO DE UNA INVERSIÓN = Beta * prima de riesgo del mercado esperada

TEMA 11

LAS BETAS DE LAS CARTERAS

EL RIESGO Y LA RENTABILIDAD

esperado rentabilidad esperada del mercado

tasas de letras del tesoro

Modelo de valoración de activos financieros o CAPM

rentabilidad esperada

tasa libre de riesgo

prima de riesgo

LA LÍNEA DEL MERCADO DE TÍTULOS

EL COSTE DE CAPITAL MEDIO PONDERADO Y LA VALORACIÓN DE LA EMPRESA

Si la empresa solo emite acciones:

Combinación de deuda y de capital propio:

TEMA 12

EQUIVALENCIAS

Valor de la empresa = Valor de las acciones

Riesgo de la empresa = Riesgo de las acciones

Tasa de rentabilidad de la empresa = Tasa de rentabilidad de las acciones

Rentabilidad que los inversores exigen de la empresa = Rentabilidad que los inversores exigen de las acciones

Obligaciones Acciones

Valor de la empresa = Valor de la cartera total formada por toda la deuda y las acciones de la empresa Riesgo de la empresa = Riesgo de la cartera

Tasa de rentabilidad de la empresa = Tasa de rentabilidad de la cartera

Rentabilidad que los inversores exigen de la empresa = Rentabilidad que los inversores exigen de la cartera (coste capital de empresa)

COSTE DE LA DEUDA DESPUÉS DE IMPUESTOS = r deuda * (1 – Tc)

Por tanto:

D E CCMP = * (1 – Tc) * r deuda + * r capital propio V V

D P E CCMP = * (1 – Tc) * r deuda + * preferente + * r capital propio V V V

COSTE DE CAPITAL DE LA EMPRESA Coste de capital de la empresa = media ponderada de la rentabilidad de la deuda y del capital propio

Beneficio total (r deuda * D) + (r capital propio * E) D E r activos = = = * r deuda + * r capital propio Valor de la inversión V V V

Coste antes de impuestos

Inversores en deuda

Accionistas (beneficios)

Deuda en ….lación Capital propio

Valor total de mercado

DESPUÉS DE IMPUESTOS

Tasa impositiva (Pago que el Gobierno soporta del coste de los intereses)

COSTE DE CAPITAL MEDIO PONDERADO O CCMP

CON TRES FUENTES DE FINANCIACIÓN Acciones preferentes (como 3ª opción)

De las obligaciones: Tasa de rentabilidad esperada = Tasa de rentabilidad al vencimiento

De las acciones: Cálculos basados en el modelo de valoración de activos financieros (CAPM)

Cálculos basados en el modelo de descuento de dividendos (MDD) dividendos DIV

De las acciones preferentes: r preferentes = ; P0 = precio de las acciones preferententes r

CALCULAR TASA DE RENTABILIDAD EXIGIDA (ESPERADA)

r capital propio = r f + Beta (r beta – r f)

DIV1

r capital propio = + q (tasa de P0

Tasa de crecimiento constante

Precio actual (hoy) de las acciones

Fórmula de perpetuidad

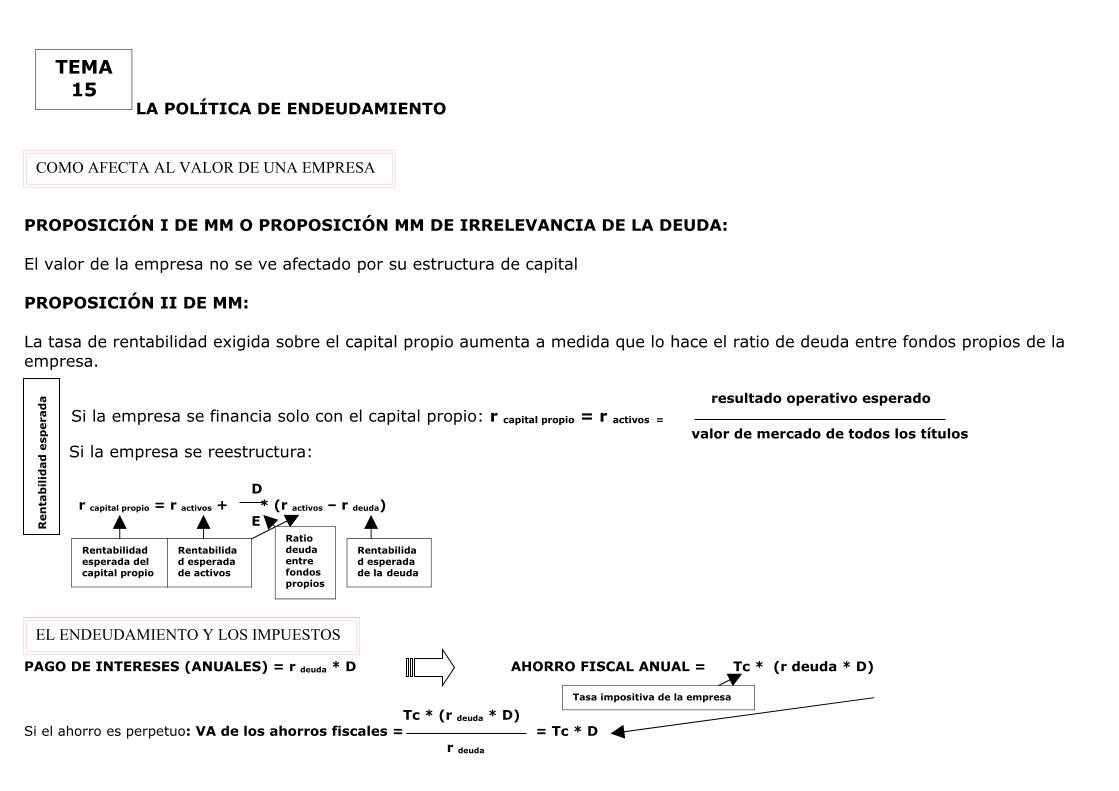

LA POLÍTICA DE ENDEUDAMIENTO

PROPOSICIÓN I DE MM O PROPOSICIÓN MM DE IRRELEVANCIA DE LA DEUDA:

El valor de la empresa no se ve afectado por su estructura de capital

PROPOSICIÓN II DE MM:

La tasa de rentabilidad exigida sobre el capital propio aumenta a medida que lo hace el ratio de deuda entre fondos propios de la empresa.

resultado operativo esperadoSi la empresa se financia solo con el capital propio: r capital propio = r activos =

valor de mercado de todos los títulos Si la empresa se reestructura:

D r capital propio = r activos + * (r activos – r deuda) E

PAGO DE INTERESES (ANUALES) = r deuda * D AHORRO FISCAL ANUAL = Tc * (r deuda * D)

Tc * (r deuda * D)Si el ahorro es perpetuo: VA de los ahorros fiscales = = Tc * D r deuda

TEMA 15

COMO AFECTA AL VALOR DE UNA EMPRESA

Ren

tab

ilid

ad

esp

era

da

Rentabilidad esperada del capital propio

Rentabilidad esperada de activos

Ratio deuda entre fondos propios

Rentabilidad esperada de la deuda

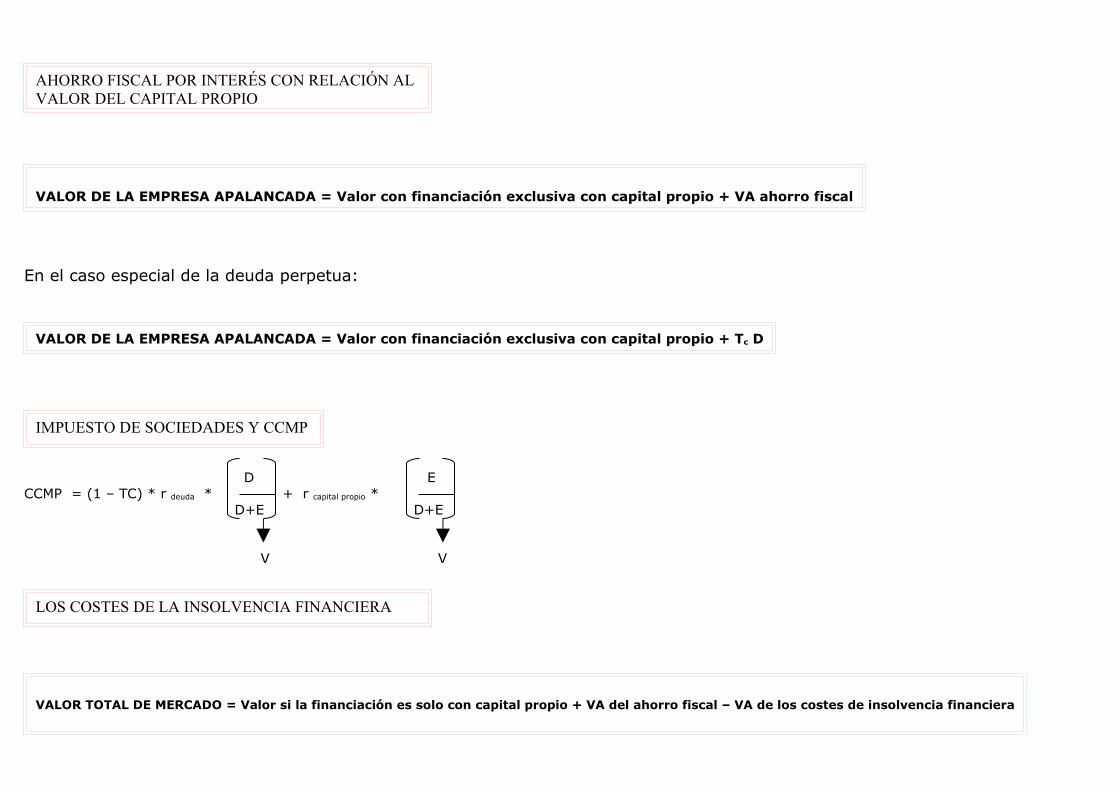

EL ENDEUDAMIENTO Y LOS IMPUESTOS

Tasa impositiva de la empresa

En el caso especial de la deuda perpetua:

D ECCMP = (1 – TC) * r deuda * + r capital propio * D+E D+E

V V

AHORRO FISCAL POR INTERÉS CON RELACIÓN AL VALOR DEL CAPITAL PROPIO

VALOR DE LA EMPRESA APALANCADA = Valor con financiación exclusiva con capital propio + VA ahorro fiscal

VALOR DE LA EMPRESA APALANCADA = Valor con financiación exclusiva con capital propio + Tc D

IMPUESTO DE SOCIEDADES Y CCMP

LOS COSTES DE LA INSOLVENCIA FINANCIERA

VALOR TOTAL DE MERCADO = Valor si la financiación es solo con capital propio + VA del ahorro fiscal – VA de los costes de insolvencia financiera