Forum calidad feb2013 exp cliente ibercaja_nacho torre

9

FORUM CALIDAD 238 APLICACIÓN PRÁCTICA: MEDICIÓN Y MEJORA DE LA EXPERIENCIA DEL CLIENTE EN IBERCAJA 26 MEDICIÓN Y MEJORA DE LA EXPERIENCIA DEL CLIENTE EN IBERCAJA NACHO TORRE SOLÁ Responsable de Innovación y Excelencia de Ibercaja

-

Upload

nacho-torre-sola -

Category

Documents

-

view

490 -

download

1

Transcript of Forum calidad feb2013 exp cliente ibercaja_nacho torre

FORUM CALIDAD 238

APLICACIÓN PRÁCTICA: MEDICIÓN Y MEJORA DE LA EXPERIENCIA DEL CLIENTE EN IBERCAJA26

MEDICIÓN Y MEJORA DE LA EXPERIENCIA DELCLIENTE EN IBERCAJA

NACHO TORRE SOLÁResponsable de Innovación y Excelencia de Ibercaja

bercaja fue pionera en los años90 en el sector f inancieroespañol cuando comenzó amedir y gestionar proactiva‐

mente la Calidad de servicio ofrecidaa sus clientes. Desde entonces yhasta hoy los sistemas disponibleshan ido evolucionando para adaptar‐se a los cambios del entorno y, sobretodo, de las necesidades y expectati‐vas de la sociedad en general y denuestros clientes en particular. Enlos últimos años estas mediciones ycertificaciones de Calidad han expe‐rimentado una evolución significati‐va hacia lo que hemos llamado elSistema de Gestión de la Experienciadel Cliente.

El presente artículo describe dichoSistema, centrándose muy especial‐mente en lo que a medición y mejorade la Experiencia se refiere. El conte‐nido pretende cumplir con el principiobásico de las “3 C”: ser claro, concretoy corto. Principios que, dicho sea depaso, nos auto exigimos en los infor‐mes de resultados que entregamos anuestros clientes internos:

v Claro: el artículo se estructura enpreguntas relativas al Sistema ¿Porqué? ¿En qué consiste? ¿Para quésirve? ¿Cómo se lleva a cabo?¿Qué hemos aprendido? Ademáscuenta, donde es posible, con ele‐mentos visuales que sustituyen altexto que sería necesario para laexposición de la información queestos contienen.

v Concreto: centrado sobre todo enla parte de medición y mejora dela Experiencia y describiendo elproceso que seguimos.

v Corto: este aspecto se presta mása la subjetividad… Lo menosextenso posible para cumplir conlos dos principios anteriores.

¿POR QUÉ?

Cuando cambia el entorno, las especiesque quieren sobrevivir, incluso salirreforzadas, deben adaptarse y evolucio‐nar ¿Está cambiando nuestro entorno?

Los recientes, acelerados y estructura‐les cambios económicos, tecnológicosy sociales están impactando significa‐tivamente en los consumidoresespañoles. En ese sentido, por su tras‐cendencia en la relación con los ban‐cos, cabe destacar:

v Exigencia: el cliente sólo paga con‐forme por aquello que valora(“consumo inteligente”), exige unaexperiencia excelente (no sóloproductos) que además le gustacompartir con su entorno (virali‐dad, sobre todo en redes sociales).

v Comparación: Los clientes compa‐ran (comparadores internet) ybuscan opiniones (foros) antes detoda compra que ellos consideranimportante. Su fidelidad se renue‐va, o pierde, en cada relación, nose puede dar por hecha.

v Autoservicio: el tiempo (disponibi‐lidad y complejidad de los servi‐cios) puede resultar más valiosopara un cliente que el propio dine‐ro. La tecnología acelera el accesoa información, relación, operativay contratación.

v Singularidad personal y sentimientode pertenencia: Las segmentacio‐nes tradicionales (saldo de ahorro,edad, renta, estudios…) no respon‐den a los grupos con los que losclientes se sienten reconocidos y,lo que es más importante, ellosesperan que les reconozcan, inclui‐do su banco (inquietudes, necesi‐dades de reconocimiento social,comunidades, aficiones, etc…).

v Desconfianza: La sociedad ha per‐dido gran parte de su confianza en

las instituciones en general (parti‐dos políticos, sindicatos, adminis‐traciones públicas, etc…). La bancano es una excepción.

A esta realidad se añade la crisis ycambios que está experimentando elsistema financiero español. Se estáconfigurando un oligopolio en el queIbercaja no será uno de los jugadoresde mayor tamaño.

¿Qué opciones hay para “adaptarse” ysalir “reforzado” de estos cambios?Seguir igual no es cambiar… Diferen‐ciarse parece la vía, pero… ¿De quién,en qué, cómo?

v ¿Producto? Son fácilmente copia‐bles y están muy regulados. Engeneral, contribuyen más a lahomogenización entre competido‐res que a la diferenciación.

v ¿Precio? La diferenciación debeconstruirse, al menos en esencia,sobre las principales fortalezas dela Entidad. En el caso de Ibercaja,uno de estos puntos fuertes es larelación de confianza y alto gradode empatía entre las personas,empleados‐clientes, que se esta‐blecen en las Oficinas. En resumen,nuestra cercanía. Esta realidadresulta difícilmente compatible conun modelo “low cost” de banca.

v ¿Marketing? Intensidad de lascampañas de publicidad, posicio‐namiento en términos de ima‐gen… Nuestro presupuesto es unafracción del de los “grandes”.

v ¿Relación con el cliente? Aquí esdonde podemos “pelear”. Aunqueno somos los únicos, por eso loestamos haciendo a conciencia.

Bajo estas premisas se decidió evolu‐cionar desde la Calidad de Servicio(visión más tradicional) hacia la gestiónproactiva de la Experiencia del Cliente.

INNOVACIÓN

FORUM CALIDAD 238

27

I

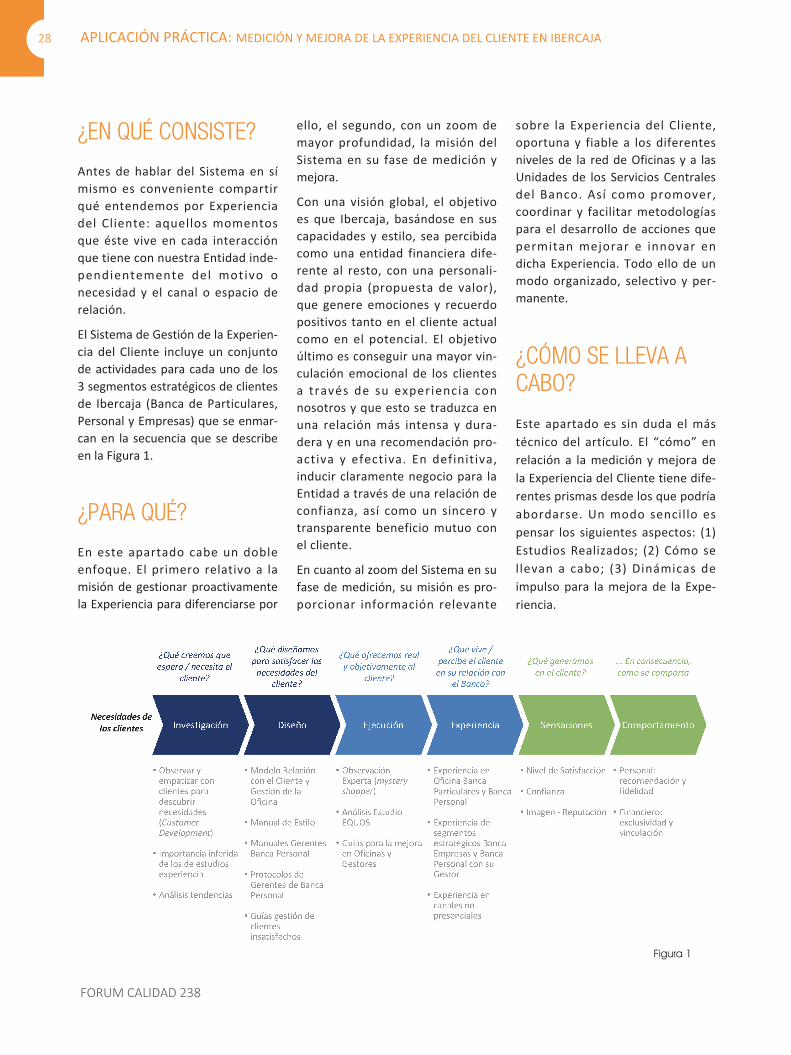

¿EN QUÉ CONSISTE?

Antes de hablar del Sistema en símismo es conveniente compartirqué entendemos por Experienciadel Cliente: aquellos momentosque éste vive en cada interacciónque tiene con nuestra Entidad inde‐pendientemente del motivo onecesidad y el canal o espacio derelación.

El Sistema de Gestión de la Experien‐cia del Cliente incluye un conjuntode actividades para cada uno de los3 segmentos estratégicos de clientesde Ibercaja (Banca de Particulares,Personal y Empresas) que se enmar‐can en la secuencia que se describeen la Figura 1.

¿PARA QUÉ?

En este apartado cabe un dobleenfoque. El primero relativo a lamisión de gestionar proactivamentela Experiencia para diferenciarse por

ello, el segundo, con un zoom demayor profundidad, la misión delSistema en su fase de medición ymejora.

Con una visión global, el objetivoes que Ibercaja, basándose en suscapacidades y estilo, sea percibidacomo una entidad financiera dife‐rente al resto, con una personali‐dad propia (propuesta de valor),que genere emociones y recuerdopositivos tanto en el cliente actualcomo en el potencial. El objetivoúltimo es conseguir una mayor vin‐culación emocional de los clientesa través de su experiencia connosotros y que esto se traduzca enuna relación más intensa y dura‐dera y en una recomendación pro‐activa y efectiva. En definitiva,inducir claramente negocio para laEntidad a través de una relación deconfianza, así como un sincero ytransparente beneficio mutuo conel cliente.

En cuanto al zoom del Sistema en sufase de medición, su misión es pro‐porcionar información relevante

sobre la Experiencia del Cliente,oportuna y fiable a los diferentesniveles de la red de Oficinas y a lasUnidades de los Servicios Centralesdel Banco. Así como promover,coordinar y facilitar metodologíaspara el desarrollo de acciones quepermitan mejorar e innovar endicha Experiencia. Todo ello de unmodo organizado, selectivo y per‐manente.

¿CÓMO SE LLEVA ACABO?

Este apartado es sin duda el mástécnico del artículo. El “cómo” enrelación a la medición y mejora dela Experiencia del Cliente tiene dife‐rentes prismas desde los que podríaabordarse. Un modo sencillo espensar los siguientes aspectos: (1)Estudios Realizados; (2) Cómo sellevan a cabo; (3) Dinámicas deimpulso para la mejora de la Expe‐riencia.

FORUM CALIDAD 238

APLICACIÓN PRÁCTICA: MEDICIÓN Y MEJORA DE LA EXPERIENCIA DEL CLIENTE EN IBERCAJA28

Figura 1

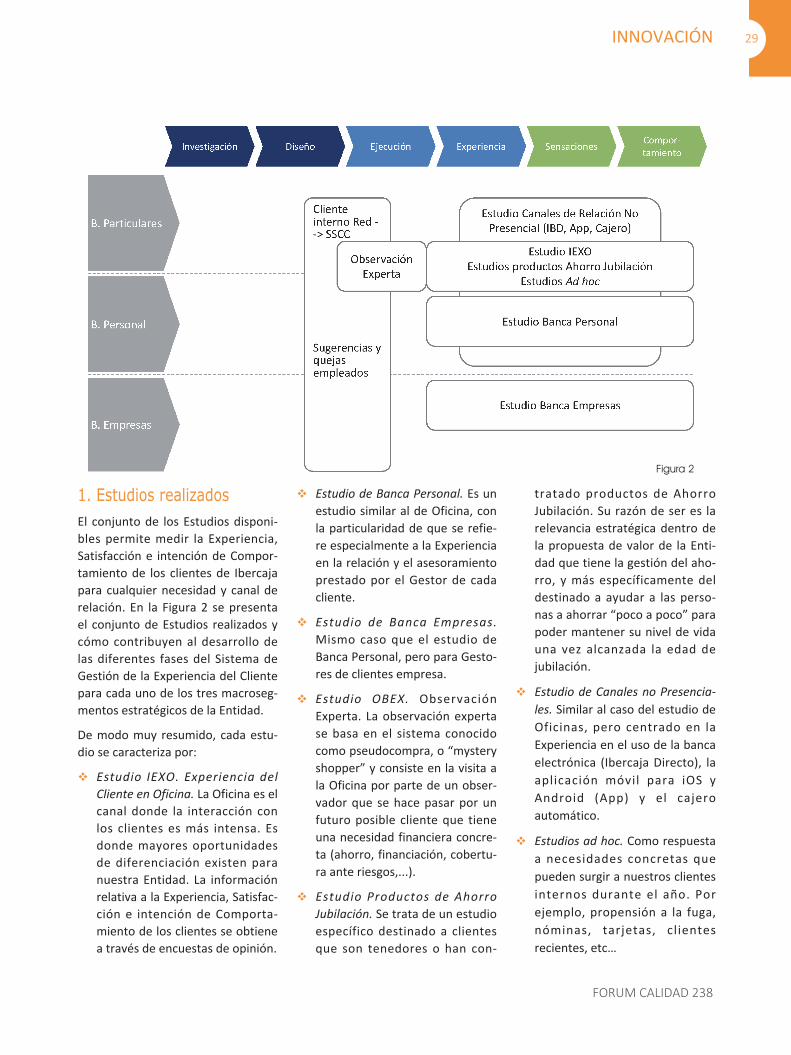

1. Estudios realizadosEl conjunto de los Estudios disponi‐bles permite medir la Experiencia,Satisfacción e intención de Compor‐tamiento de los clientes de Ibercajapara cualquier necesidad y canal derelación. En la Figura 2 se presentael conjunto de Estudios realizados ycómo contribuyen al desarrollo delas diferentes fases del Sistema deGestión de la Experiencia del Clientepara cada uno de los tres macroseg‐mentos estratégicos de la Entidad.

De modo muy resumido, cada estu‐dio se caracteriza por:

v Estudio IEXO. Experiencia delCliente en Oficina. La Oficina es elcanal donde la interacción conlos clientes es más intensa. Esdonde mayores oportunidadesde diferenciación existen paranuestra Entidad. La informaciónrelativa a la Experiencia, Satisfac‐ción e intención de Comporta‐miento de los clientes se obtienea través de encuestas de opinión.

v Estudio de Banca Personal. Es unestudio similar al de Oficina, conla particularidad de que se refie‐re especialmente a la Experienciaen la relación y el asesoramientoprestado por el Gestor de cadacliente.

v Estudio de Banca Empresas.Mismo caso que el estudio deBanca Personal, pero para Gesto‐res de clientes empresa.

v Estudio OBEX. ObservaciónExperta. La observación expertase basa en el sistema conocidocomo pseudocompra, o “mysteryshopper” y consiste en la visita ala Oficina por parte de un obser‐vador que se hace pasar por unfuturo posible cliente que tieneuna necesidad financiera concre‐ta (ahorro, financiación, cobertu‐ra ante riesgos,...).

v Estudio Productos de AhorroJubilación. Se trata de un estudioespecífico destinado a clientesque son tenedores o han con‐

tratado productos de AhorroJubilación. Su razón de ser es larelevancia estratégica dentro dela propuesta de valor de la Enti‐dad que tiene la gestión del aho‐rro, y más específicamente deldestinado a ayudar a las perso‐nas a ahorrar “poco a poco” parapoder mantener su nivel de vidauna vez alcanzada la edad dejubilación.

v Estudio de Canales no Presencia‐les. Similar al caso del estudio deOficinas, pero centrado en laExperiencia en el uso de la bancaelectrónica (Ibercaja Directo), laaplicación móvil para iOS yAndroid (App) y el cajeroautomático.

v Estudios ad hoc. Como respuestaa necesidades concretas quepueden surgir a nuestros clientesinternos durante el año. Porejemplo, propensión a la fuga,nóminas, tarjetas, clientesrecientes, etc…

INNOVACIÓN

FORUM CALIDAD 238

29

Figura 2

v Cliente interno. Se trata de unestudio en el que los equipos delas Oficinas y los Gestores espe‐cialistas valoran el nivel de losservicios que les prestan las Uni‐dades de Servicios Centrales enclave de impacto en el clientefinal. Es una herramienta funda‐mental para impulsar la mejoraen las Unidades de Central conorientación al cliente internopara llegar al externo. Sobre labase de estas mediciones seestablecen los compromisos deservicio.

v Sugerencias y Quejas de Emplea‐dos. Aquellas comunicaciones delos empleados del banco queestán relacionadas con serviciosdirectos o indirectos al clienteson gestionadas y consideradascomo un elemento de entradapara la mejora de los mismos.

De modo sintético y visual la Figura3 recoge el año desde el que llevarealizándose cada Estudio. Obviadecir que la mayoría han ido evolu‐cionando, algunos significativamen‐te. También se incluye su frecuenciade realización, así como los canalesde interacción medidos y aspectosde la relación sobre los que se obtie‐ne información.

2. Cómo se llevan a caboTodos los Estudios s iguen unmismo proceso normalizado parasu elaboración que se basa en tresmacro fases: diseño, producción ydifusión de resultados. Si bien,cada uno requiere de las adapta‐ciones necesarias para que cumplacon su misión, sobre todo, en tér‐minos de satisfacer las necesida‐des y expectativas de los clientesinternos.

En el momento del diseño se tienenen cuenta los siguientes principiosfundamentales:

v Concretar el cliente interno y susnecesidades, la misión del Estu‐dio. Como pr imer paso sedetermina quién necesita lainformación y qué necesidadestiene. Se define y acuerda conprecisión qué información quere‐mos, quién la necesita o le puedeser de utilidad dentro del Banco,para cuándo y para qué tieneprevisto utilizarla.

v Diseñar y planificar con detalle laejecución. En función de lamisión anterior, concretar la téc‐nica de obtención de informa‐ción y elementos asociados(cuestionarios, entrevistas, apli‐caciones web, formación a teleo‐peradores…); momento del añoy duración más convenientes;

FORUM CALIDAD 238

APLICACIÓN PRÁCTICA: MEDICIÓN Y MEJORA DE LA EXPERIENCIA DEL CLIENTE EN IBERCAJA30

Figura 3

posibles proveedores externos ycuaderno de requisitos para lici‐tar su contratación (cuando esnecesario); definir los mecanis‐mos de control de Calidad delpropio trabajo de campo y, porúltimo; proceso de gestión deresultados (analizar datos enbruto, obtener conclusiones, ela‐borar informes, etc...) Todo ellopara lograr que, además dehacer realidad la misión eficaz‐mente, el Estudio sea lo más efi‐ciente posible en consumo derecursos, tanto internos comoexternos al Banco.

En relación al trabajo de campo, unavez lanzado el Estudio, un aspectofundamental es la necesidad deseguir fielmente los controles de

Calidad sobre la obtención de infor‐mación. Especialmente cuando sesubcontrata. Por ejemplo, en el casode estudios de encuestación telefó‐nica, en Ibercaja escuchamos sema‐nalmente de modo remoto variasllamadas de los teleoperadores querealizan las encuestas. En total,todos los meses se ha escuchado acada teleoperador al menos en dosocasiones. Además de eso se visitanlas instalaciones y se imparte forma‐ción al inicio del proyecto a los tele‐operadores y si supera los 6 mesesdurante su transcurso de nuevo.

En cuanto a la difusión de resulta‐dos, lo primero a tener en cuenta esque según cómo se tratan, analizan ydifunden, estos pueden ser relevan‐tes para más clientes internos quesolamente para aquellos que pro‐

mueven la realización de un Estudioparticular. De esto modo, con algomás de trabajo en la parte de difu‐sión, se consigue aumentar la efi‐ciencia de cada Estudio. Para haceresto realidad resulta clave conocerbien las distintas Unidades delBanco, sus objetivos (especialmentelos relacionados con el cliente final)y sus necesidades de informaciónpara medirlos. Hay dos principiosque son rectores en esta fase y queestablecen la esencia de cómo setrata, analiza y difunde la informa‐ción que se obtiene en los Estudios:

v Los informes finales se creanpara generar impacto, con unaclara identificación de causas‐efectos y orientación a la tomade decisiones basadas en elimpacto que la Experiencia delCliente tiene en el negocio.

INNOVACIÓN

FORUM CALIDAD 238

31

Figura 4

Además, siempre que es posible,se presentan en persona, fomen‐tando el debate e interpretaciónpor parte del cliente interno. Porúltimo, la experiencia demuestraque esta labor no se puede sub‐contratar ni delegar. Solo quientrabaja en la organización cadadía, conoce sus retos y estrate‐gia, sus “preocupaciones” coyun‐turales, su “ADN”, las personasconcretas que reciben los entre‐gables, etc… será capaz de elabo‐rar un informe que realmente“hable en lenguaje” y de aquelloque interesa a sus destinatarios.

v La credibilidad del sistema demedición no puede quedarnunca en cuestión. Eso obliga aser muy riguroso con la informa‐ción que formalmente se emite acualquier destinario, ya sea unaficha de Oficina o Gestor o elcuadro de mando del Consejero

Delegado. Nunca se facilita nin‐guna información que no seaestadísticamente representativade quien recibe el documento.Además, los Estudios se comuni‐can a toda la Organización conabsoluta transparencia en todolo que refiere su proceso de ela‐boración (fechas de realización,selección de base de datos declientes, cuestionarios, análisisrealizados…). Todo queda recogi‐do en la Normativa de acceso atodos los empleados del Banco.

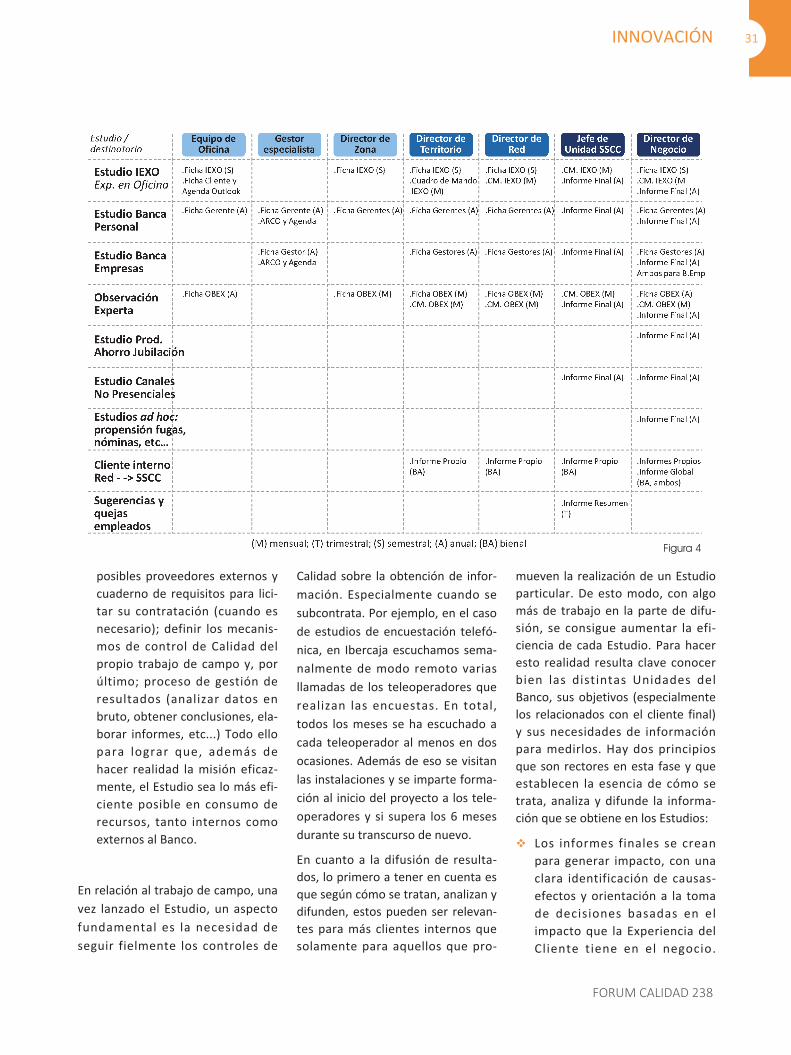

La Figura 4 ilustra cómo se distribuyea lo largo del año el trabajo decampo para la obtención de la infor‐mación de cada Estudio y en quémomento y con qué entregable tan‐gible se difunden resultados.

En la Figura 5 se puede observar elesquema de difusión de los diferen‐

tes Estudios con mayor granularidad:aparecen los entregables tangiblesque se producen como resultado dela realización de cada uno de ellos yel destinario concreto.

3. Dinámicas de impulsopara la mejora de la Experiencia.Los Estudios de medición de Experien‐cia del Cliente son una herramienta,no un fin en sí mismo; múltiples fuen‐tes de información complementariasque, en su conjunto, proporcionaninformación relevante para que lasOficinas y Gestores especialistas,con el apoyo de sus niveles supe‐riores, y las Unidades de ServiciosCentrales, sobre todo las de laDirección de Negocio, planifiquen ydesplieguen acciones de mejora demodo organizado, selectivo y per‐manente de acuerdo a metodo‐logías disponibles.

FORUM CALIDAD 238

APLICACIÓN PRÁCTICA: MEDICIÓN Y MEJORA DE LA EXPERIENCIA DEL CLIENTE EN IBERCAJA32

Figura 5

La mejora de la Experiencia delCliente se aborda desde una dobleperspectiva. Por un lado el nivel deactuación y por otro el momento.

v Nivel de actuación. Las accionesde mejora basadas en los hechosy datos que se incluyen en loselementos de difusión puedensurgir a todos los niveles. LasOficinas y los Gestores de Bancade Empresas y Banca Personalcuentan con metodologías nor‐malizadas para llevar a cabo unDiagnóstico de su situación ydefinir Planes de Acción Locales.Esa misma metodología, poragregación, sirve y es utilizadacomo referencia para sistemati‐zar e impulsar la mejora a nivelde Direcciones de Zona y Direc‐ciones Territoriales. La implica‐ción y compromiso de todosellos es realmente fuerte y sos‐tenible. Por otro lado, desde lasUnidades de Servicios se diseñanmejoras y evoluciones de alcan‐ce global de los métodos, siste‐mas, herramientas, etc… que

puedan suponer un impactopositivo en la Experiencia delCliente.

v Momento. Existen dinámicas demejora inmediatas. Pensadaspara ser puestas en marcha, porejemplo, 24h después de la reali‐zación de una encuesta a uncliente. Es el caso en el que,sobre la base de sus respuestas,se haya identificado que esecliente se encuentra insatisfecho.Eso genera una alerta en la agen‐da de Outlook de su Oficina oGestor, quien cuenta con protoco‐los e información para identificarlas posibles causas y las posiblesacciones a realizar para mitigarlas.Por otro lado, se encuentran lasiniciativas de mejora con visiónde medio plazo, que se desarro‐llan en ciclos de 6 meses y/o unaño según el caso.

En la Figura 6 se presenta un cuadroresumen con los niveles y dinámicasque se siguen para impulsar la mejo‐

ra de la Experiencia de los clientestanto a nivel local (Oficinas y Gesto‐res, incluso cliente a cliente) comoglobal (Unidades de Servicios Cen‐trales).

Además de lo anterior, merece unamención expresa la metodologíadisponible para innovar en la Expe‐riencia del Cliente, que, en ultraresumen, se basa en la mejora dis‐ruptiva y la introducción de nuevosmomentos en dicha Experiencia. Sibien, esta dinámica bien requiere deun artículo aparte.

¿QUÉ HEMOS APRENDIDO?

Aquí incluimos algunas de las leccio‐nes aprendidas más relevantes enlos últimos años durante el diseño,ejecución, medición y mejora delpropio Sistema de Gestión de laExperiencia del Cliente. Son muchaslas posibles, pero por limitar laextensión nos centramos en cinco:

INNOVACIÓN

FORUM CALIDAD 238

33

Figura 6

v Orientación al negocio. El Siste‐ma de Gestión de la Experienciadel Cliente es una herramientapara la generación de negocio. Sien los informes de resultados delas mediciones que se presentanno se consigue que las personasque están haciendo el negocio enprimera línea vean la utilidad quetienen para mejorar sus resulta‐dos, no se consigue ningúnimpacto ni interés.

v Gestión de las “colas”. Cuando selleva años difundiendo medias deresultados, se aporta poco. Es elmomento de gestionar las“colas”, además desde una dobleperspectiva. Por un lado aquellasOficinas y gestores que son excep‐cionales, aprendiendo de ellos,normalizando y extiendo sus bue‐nas prácticas. En el sentido con‐trario aquellas que se encuentrancon un mayor potencial de mejo‐ra. La segunda perspectiva es lade los clientes. Hay que identificara aquellos que son auténticosfans para activar su potencial deprescripción. En el otro extremo,aquellos insatisfechos deben sergestionados cuanto antes, deacuerdo a protocolos específica‐mente diseñados para ello, parahacer de la amenaza una oportu‐nidad de sorprender a ese clientepor el interés demostrado.

v Más que proveedores, aliados.Tanto para el diseño, si la Entidadlo necesita, como para la realiza‐ción de los trabajos de campo demedición, la complejidad quesurge y el impacto que una malagestión de los detalles puedetener en los clientes, se traduceen la necesidad de colaborar conaliados que te permitan estartranquilo. Nos lo dice la experien‐

cia, en todos los Estudios, entodas las ediciones, sucede algu‐na singularidad no prevista. Sololos aliados son capaces de resol‐verlas o colaborar con disponibili‐dad, agilidad, y tomando decisio‐nes si es necesario.

v Gamificación. Así lo llaman en laactualidad los “expertos” en ges‐tión empresarial, nosotros nosreferimos al potencial de movili‐zar a la acción que tiene la moti‐vación por la vía del “piquesano”. Para ello introdujimosrecientemente en las fichas deresultados distribuidas a los dife‐rentes niveles de la Red de Ofici‐nas la posición en el rankingentre sus comparables en cadavaloración y el nombre del mejor.

v Cambiar la forma de hacer lascosas. En una ocasión, un colabo‐rador de Ibercaja, físico de for‐mación, nos dijo que el merohecho de modificar el modo demedición de un sistema, altera sufuncionamiento. Es cierto, el sim‐ple hecho de cambiar sobre quése pregunta, a quién, cómo sedifunden los resultados, etc…moviliza a la acción a los clientesinternos. Si además estos cam‐bios tienen una orientación a lageneración de negocio sosteniblea través de la Experiencia quevive el cliente, las acciones demejora locales y globales estángarantizadas.

La medición y mejora de la Experien‐cia del Cliente terminan aquí. Sibien, antes de finalizar queremoscompartir una máxima de Ibercaja. Yes que hablar con hechos es nuestraforma de hablar (www.hablarcon‐hechos.com). Todo lo anter ior

carecería de sentido si no existieranevidencias tangibles de los resultadosobtenidos. Entre otros reconocimien‐tos de servicio, producto, etc... y, lomás importante, la propia opiniónde nuestros clientes, cabe destacarque:

v Ibercaja cuenta desde 2007 conel Sello a la Excelencia Europea500+, un reconocimiento almodelo de gestión y resultadosobtenidos por la Entidad. En estemomento tan solo otras tresentidades financieras cuentascon este reconocimiento.

v Ibercaja es la primera entidadfinanciera que ha logrado certifi‐car el Servicio de Asesoramiento asus clientes. Esta certificación hasido otorgada por AENOR deacuerdo a una Especificación basaen la norma internacional ISO22.222:2010 Asesoramiento engestión del patrimonio personal.

v Ante la pregunta a más de40.000 clientes “¿Cree usted quele conocen personalmente? Esdecir, le llaman por su nombre,conocen a su familia…” más del90% de los clientes respondeespontáneamente que sí.

v De los más de dos millones declientes que confían en Ibercaja,el 80% lo hacen desde hace másde 10 años y 8 de cada 10 mani‐fiestan con rotundidad que loseguirán haciendo en el futuro.En estos casos se consulta elmotivo de fidelidad, siendo larespuesta espontánea mayorita‐ria la buena relación con la Ofici‐na y/o el Gestor.

v Ante la pregunta, “Del 0 a 10 ¿conqué probabilidad recomendaría aIbercaja?” Más del 50% de losclientes han valorado un 9 ó 10.

FORUM CALIDAD 238

APLICACIÓN PRÁCTICA: MEDICIÓN Y MEJORA DE LA EXPERIENCIA DEL CLIENTE EN IBERCAJA34