SITUACIÓN DE COYUNTURA Y PERSPECTIVAS 2008 COYUNTURA Febrero 2008.

Upload

fusadesCategory

view

439download

1

Departamento de EstudiosEconómicos y Sociales

Fundación Salvadoreñapara el DesarrolloEconómico y Social

DEES

Nuestra MISIÓN: Serun centro de pensamiento e investigación de alta credibilidad, que promuevael progreso económico y socialde los salvadoreños, medianteel desarrollo sostenible,bajo un sistema democrático y de libertades individuales

Económicos y SocialesDepartamento de EstudiosDEES Fundación Salvadoreña

para el Desarrollo Económico y Social

Informe deCoyuntura Económica

3 trim

estr

e

julio-septiembre 2010

Económicos y SocialesDepartamento de EstudiosDEESInforme de

Coyuntura Económica 3 trim

estr

e

CLIMA INTERNACIONAL

Riesgos de mercados emergentes

Riesgos crediticios

Riesgos de mercado y liquidez

Apetito por riesgo

Condiciones monetarias y financieras

Riesgos macroeconómicos

Abril, 2010.Octubre, 2010.

Mapa de Estabilidad Financiera Mundial

• Estabilidad financiera internacional experimenta retroceso ( riesgos ▲

macroeconómicos; condiciones monetarias y financieras; apetito por riesgo) ▼ ▼ → dudas sobre rapidez y fortaleza de recuperación

I II III IV I II III IV I II III IV -4.00

-3.00

-2.00

-1.00

0.00

1.00

2.00

3.00

4.00

5.00

6.004.80

4.20

* Pronóstico

• Economía mundial creció 5.2% en I semestre de 2010 y continuaría recuperándose, aunque más despacio

2007 2008 2009

Crecimiento económico mundial(Porcentajes trimestrales)

2010* 2011*

Estados Unidos Europa Latinoamérica Economías emergentes y en

desarrollo

-6

-4

-2

0

2

4

6

8

10

-2.6-4.1

-1.7

2.52.6 1.7

5.77.1

2008 2009 2010 * 2011 *

• Países desarrollados recuperándose a ritmo más conservador; encarando todavía dificultades fiscales, restricciones crediticias y elevado desempleo.

• EE.UU continúa creciendo (superando a Europa), aunque a ritmo más lento.• Economías emergentes y en desarrollo continúan liderando (L.A. sigue creciendo

robustamente).

Crecimiento económico mundial sigue disparejo entre países

% a

nual

es

I II III IV I II III IV I II III IV I II III* IV*-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

3.7

1.7

2.0

1.6

PIB de Estados Unidos(Variaciones porcentuales anuales)

2007 2008 2009 2010* Pronóstico

• Ritmo de expansión se está moderando

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S4

5

6

7

8

9

10

11

12

13

14 13.112.6

10.19.6

Hispano Global

Tasas de desempleo en Estados Unidos(Porcentajes)

2007 2008 2009 2010

• Desempleo alto y continuaría el resto del año, pero tendencia a bajar levemente

Económicos y SocialesDepartamento de EstudiosDEESInforme de

Coyuntura Económica 3 trim

estr

e

SECTOR EXTERNO

Entrada de Remesas Familiares. Enero-Septiembre(Millones US$ y porcentajes)

2006 2007 2008 2009 20100

500

1,000

1,500

2,000

2,500

3,000

3,500

-15

-10

-5

0

5

10

15

20

25

30

35

2,542 2,7372,881

2,584 2,645

-10.3

2.4

Millones US$ Crecimiento acumulado

Mill

on

es

US

$

(%)

• Modesto aumento; contrasta con severa caída de 2009

Exportaciones Importaciones Balanza Comercial-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

10,0002008 2009 2010

Balanza Comercial. Enero-Septiembre(Millones US$)

• Exportaciones e importaciones aumentan; en 2009, habían disminuido• Ampliación de brecha deficitaria en comercio exterior, luego de

haberse contraído

-17.4 15.9-29.4

18.5

-39.7 21.5

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2008 2009 2010

No TradicionalesTradicionales Maquila

Exportaciones. Enero-Septiembre(Millones US$)

14.9

20.4

-3.0

-23.3

-14.8

-4.1

• Recuperación de maquila y, sobre todo, no tradicionales (53% de X totales)• Tradicionales siguen cayendo levemente (café)

Importaciones. Enero-Septiembre(Millones US$)

0

500

1,000

1,500

2,000

2,500

3,000

3,500 2008 2009 2010

Consumo Intermedios MaquilaCapital

27.91.1

26.4

13.7

-37.3-24.6

-37.8-15.8

• Consumo aumentan; comportamiento opuesto a 2009• Intermedios aumentan de manera más acelerada; no solo petróleo,

aceites y bunker, sino también mayoría de insumos• Capital registran ya ligera recuperación

Petróleo crudo(Millones US$ y US$/Barril)

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S0

10

20

30

40

50

60

70

80

90

100

0

20

40

60

80

100

120

140

160

78

ImportacionesCotizaciones

Mill

ones

US$ U

S$/Barril

2007 2008 2009 2010

• ▲ en cotización promedio de crudo de 42% →▲34% en valor importado

ene feb mar abr may jun jul ago sep oct nov dic ene feb mar abr may jun jul ago sep oct0

50

100

150

200

250

300

350

400

450

500Maíz amarillo Soya Trigo

US$

/tm

2009 2010

Cotizaciones internacionales

ene feb mar abr may jun jul ago sep oct nov dic ene feb mar abr may jun jul ago sep oct nov/1-9

0

50

100

150

200

250

0.00

0.05

0.10

0.15

0.20

0.25

0.30

0.35Café (otros suaves) Azúcar (mercado mundial)

US$

US$/Lbr

Cotizaciones internacionales

2009 2010

El Salvador:Índice del Tipo de Cambio Efectivo Real - ITCER

(Base 2000)

E F MA M J J A S O N D E F MA M J J A S O N D E F MA M J J A S O N D E F MA M J J A S O N D E F MA M J J A85.0

90.0

95.0

100.0

105.0

110.0

115.0

120.0

125.0Global Centro América Bilateral USA

2006 2007 2008

Fuente: Elaborado con datos del BCR

2009 2010

2007 2008 2009 06/100

1,000

2,000

3,000

4,000

5,000

6,000

7,000

0

500

1,000

1,500

2,000

2,500

3,000

3,058

5,183

6,015 6,174

297

1,448

294118 148 159

Saldos (fin período) Flujos Netos (acumulado anual)

Sald

os

Flujos Netos

Inversión Extranjera Directa. Saldos y Flujos Netos(Millones US$)

• A 06/10 reportó saldo acumulado modestamente mayor al de cierre de 2009 (Flujo Neto: $159 millones)

Promedio

2002-2006

CONCLUSIONES• Demanda mundial sigue creciendo, pero más

despacio (particularmente EE.UU) y hay riegos para la economía internacional

• Mejora de clima internacional continúa hasta ahora teniendo efectos positivos en sector externo del país (excepto precio petróleo)▲

• Pero, una recuperación de EE.UU. más débil que lo esperado, podría tener efectos en El Salvador

Económicos y SocialesDepartamento de EstudiosDEESInforme de

Coyuntura Económica 3 trim

estr

eCRECIMIENTO ECONÓMICO Y

CLIMA DE INVERSIÓN

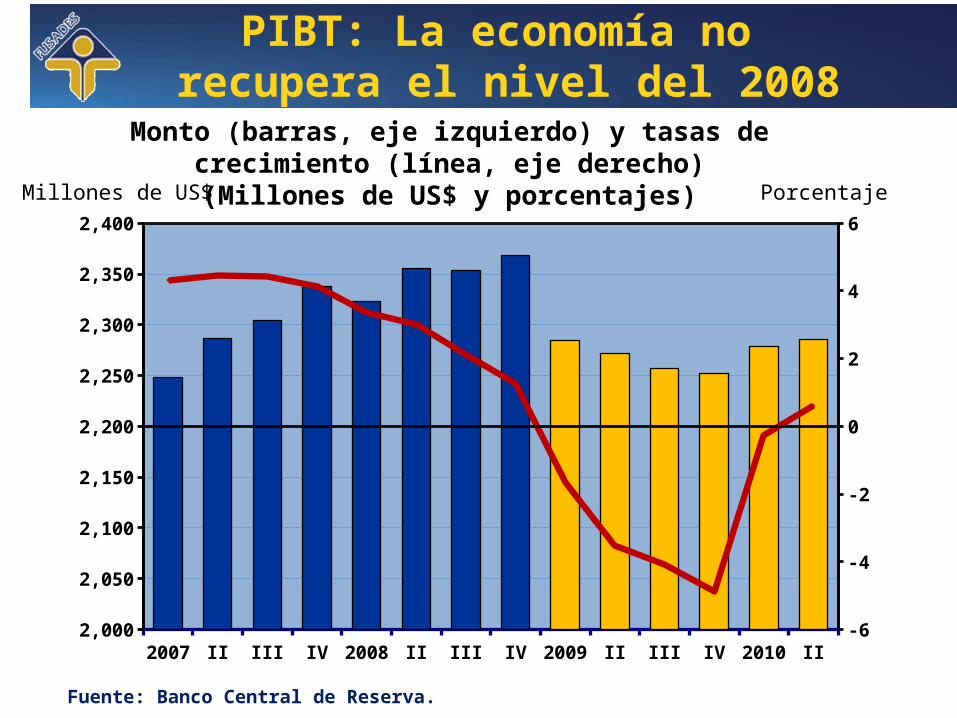

• La economía no recupera los niveles de hace dos años (2008)

• Las señales de recuperación se debilitan en el tercer trimestre.

• El motor externo ha contribuido, pero es insuficiente frente a la débil demanda interna.

• El impacto es más negativo para sectores que dependen de demanda interna y MIPYMES.

MENSAJES

• El empleo no recupera el nivel del 2008, y nuevos trabajadores en problemas.

• La inflación comienza a subir por efecto de alimentos y combustibles.

• La inversión sigue baja, afecta por alta incertidumbre política y económica, y delincuencia.

MENSAJES

Millones de US$

Fuente: Banco Central de Reserva.

Porcentaje

2007 II III IV 2008 II III IV 2009 II III IV 2010 II2,000

2,050

2,100

2,150

2,200

2,250

2,300

2,350

2,400

-6

-4

-2

0

2

4

6

PIBT: La economía no recupera el nivel del 2008

Monto (barras, eje izquierdo) y tasas de crecimiento (línea, eje derecho)

(Millones de US$ y porcentajes)

Indicador trimestral de ventasTercer trimestre se debilita la recuperación

(Porcentaje de empresas y saldo neto)

Fuente: FUSADES, Encuesta Dinámica Empresarial

I II III IV I II III IV I II III IV I II III-80

-60

-40

-20

0

20

40

60

80

Mayor Menor Saldo neto (*)

2007 2008 2009 2010

Factores que afectan la actividad de las empresas, por orden de importancia

(I/09 – III/10)

Fuente: Fusades, Encuesta Dinámica Empresarial

1º

2º

3º

4º

5º

6º

7º

8º

I II III IV I II III

Delincuencia / in-seguridad

Bajo nivel de ac-tividad

Incremento en los costos

Bajo poder adquisi-tivo del consumidor

2009 2010

2009 II III IV 2010 II III Por sectores

Industria exportadora -33 -52 -46 -17 1 14 7

Comercio -39 -55 -57 -44 -14 -21 -9 Por tamaño Grandes -38 -42 -50 -31 -9 -8 -9 MIPYME -44 -59 -68 -60 -59 -48 -35

Indicador de VentasImpactos diferentes por sectores y tamaño empresa

Fuente: Fusades, Encuesta Dinámica Empresarial

Trabajadores cotizantes ISSSLos empleos no se recuperan desde 2008

Fuente: FUSADES, con información del ISSS

M 0

7 j s d

M-0

8 j s d

M-0

9 j s d

M-1

0 j j a

-6%

-4%

-2%

0%

2%

4%

6%

8%

650,000

660,000

670,000

680,000

690,000

700,000

710,000

720,000 Variación anual Trabajadores (Miles)

Tasa de crecimiento

Total de trabajadores

Inflación anual punto a punto

e 07

f m a m j j a s o n d e 08

f m a m j j a s o n d e 09

f m a m j j a s o n d e 10

f m a m j j a s o-10

-8

-6

-4

-2

0

2

4

6

8

10

12

14

16

18Porcentaje

Fuente: DIGESTYC

Global

Alimentos

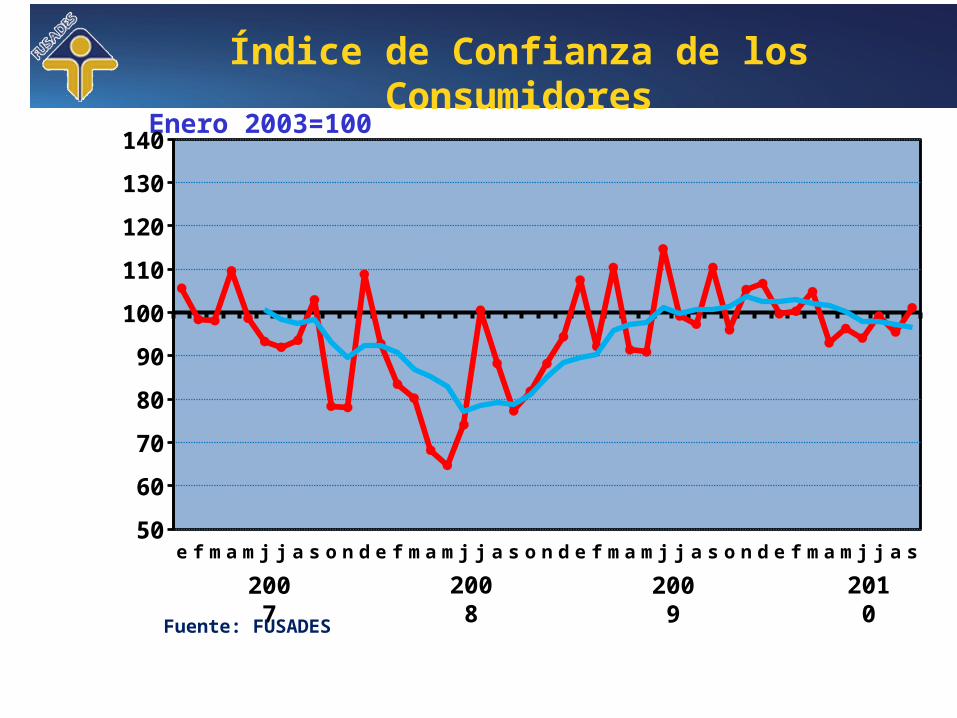

Índice de Confianza de los Consumidores

Enero 2003=100

e f m a m j j a s o n d e f m a m j j a s o n d e f m a m j j a s o n d e f m a m j j a s50

60

70

80

90

100

110

120

130

140

2007 2008 2009 2010

Fuente: FUSADES

I II III IV I II III IV I II III IV I II III-80

-60

-40

-20

0

20

40

60

80

Indicador trimestral de inversiónTodos los sectores

(Porcentaje de empresas y saldo neto)

Fuente: FUSADES, Encuesta Dinámica Empresarial

Saldo neto

2007 2008 2009 2010

Factores que influyen en la percepción desfavorable del clima de inversión, por orden de importancia

(I/08 – III/10)

Fuente: Fusades, Encuesta Dinámica Empresarial

1º

2º

3º

4º

5º

6º

7º

8º

I II III IV I II III IV I II III

Delincuencia / inseguridad

Incertidumbre

Falta de inversión

Bajo nivel de ac-tividad

2008 2009 2010

E-200

8 m my jl s n

E-200

9 m my jl s n

E-201

0 m my jl S

60

70

80

90

100

110

Fuente: Elaboración propia con datos BCREl IMI es un índice ponderado entre un estimador de la inversión en construcción (Consumo aparente de cemento) y compras de maquinaria y equipo (importación de bienes de capital)

Indicador Mensual de Inversión Promedio móvil 3 meses

Índice

Económicos y SocialesDepartamento de EstudiosDEESInforme de

Coyuntura Económica 3 trim

estr

eEL SALVADOR EN EL RANKING GLOBAL

• El Salvador ha retrocedido en los principales ranking globales.

• El Salvador se aleja de las buenas prácticas internacionales para crecer y crear empleo.

•Las políticas públicas deben ser mejor que antes, pero mejor que nuestros competidores

MENSAJES

2006 2007 2008 2009 2010 201150

55

60

65

70

75

80

85

90

80

86

77

82

Haciendo NegociosCompetitividad

El clima para hacer negociosSe deteriora

Ranking 1 es mejor

Fuente: Doing Business Report , World Economic Forum varios años

Índice de Corrupción y Libertad EconómicaRanking (1 es mejor)

Corrupción Libertad Económica0

10

20

30

40

50

60

70

80

51

19

73

32

2000

2005

2010

Fuente: Transparency International y Heritage Foundation

E FMAMJ J A SOND E FMAMJ J A SOND E FMAMJ J A SOND E FMAMJ J A SOND E FMAMJ J A SOND E FMAMJ J A SOND E FMAMJ J A SOND E FMAMJ J A SOND E FMAMJ J A SOND E FMAMJ J A SOND E FMAMJ J A SOND E FMAMJ J A SOND E FMAMJ J A SOND E FMAMJ J A SOND E FMAMJ J A

El Salvador: Sovereing Ratings History

BB-

BB

BB+

BBB-

BBB

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Ba3

Ba2

Ba1

Baa3

Baa2

Sept./96

Ago./ 96 Abr./99

May./98

Fuente: Elaboración propia con información de cada una de las calificadoras.

2006 2007 2008 2009

Disminuye12/5/2009 S&P

02/07/2009 Fitch

Moody´sEje derecho

Standard & Poor´sEje izquierdo

FitchRatingsEje izquierdo

2010

15/11/2009Downgrade

Económicos y SocialesDepartamento de EstudiosDEESInforme de

Coyuntura Económica3 trim

estr

e

FINANZAS PÚBLICAS

2007-2010: Gastos crecen 24%, ingresos 8.8% y PIB nominal 7%

2007 2008 2009 2010 E0

1000

2000

3000

4000

5000

6000

3,883

4,415 4,5714,807

3,4883,732

3,4003,794

GastosIngresos

(US$ millones)

Fuente: Banco Central de Reserva, Ministerio de Economía y Cálculos propios.

2007-2010: Deuda Pública Total crece 30.6% y pasa de 42.5% del PIB a 51.8% del PIB.

2007 2008 2009 20100

2000

4000

6000

8000

10000

12000

8,652

9,724

11,174 11,299DeudaColumn1

(US$ millones)

Déficit y carga tributaria del Sector Público No Financiero: Propuesta FMI-GOES

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

0

1

2

3

4

5

6

6

8

10

12

14

16

18

2.6 2.83.0

4.4 4.4

3.7

2.4

3.0 2.9

1.9

3.1

5.6

4.8

3.5

2.52.0 1.8

1.5

Fuente: Banco Central de Reserva y FMI, Article IV Consultation, Octubre 2010.

(% del PIB)

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

8%

9%

10%

11%

12%

13%

14%

15%

16%

17%

Carga tributaria observada

Linear (Carga tributaria observada)

Escenario original FMI

Esescenario FMI corregido

Evolución de la carga tributaria neta hasta 2009 y proyecciones

(% del PIB)

Ingresos tributarios: comparación presupuesto vs. ejecutado o proyectado

2005 2006 2007 2008 2009 2010 20111,500

2,000

2,500

3,000

3,500

4,000

3,090

3,331.6

3,180.7

3,423.5

2831.43579867004

3022.13534977723

3215.58142983942

Aprobado o ProyectoEjecutadoEstimado

Sobreestimación de US$496 millones en 2009 y de US$160 millones en 2010, y US$208 millones en 2011. En 2010 la meta es aumentar la recaudación en US$400 millones o 13.3%. El PIB nominal crecería 5.3%.

(US$ millones)

US$530M no han sido incluidos en presupuestos 2009-2011

2009 2010 20110

20

40

60

80

100

120

140Gas

Finet

Otros gastos

$220 M $215.5 M $94.4 M

(US$ millones)

Concepto Sep-2009 Sep-2010 CambioA. INGRESOS Y DONACIONES 2,509 2,784 274 10.9%

Tributarios (netos) 1,986 2,178 192 9.7%devoluciones 195 145 -50 -25.7%IVA importaciones 562 647 85 15.2%

Superávit empresas públicas 89 81 -8 -9.3%Donaciones 62 104 42 68.7%

B. GASTOS 3,261 3,323 62 1.9% 1. Corrientes 2,765 2,837 73 2.6% Consumo 1,777 1,831 54 3.0% Transferencias 337 392 55 16.2% 2. Capital 497 486 -11 -2.2%Saldo del SPNF ($751) ($539) 212 -28.2%

Ejecución del Sector Público No Financiero(agosto, millones de US$)

CRITERIO DE DESEMPEÑO Acuerdo Stand-By con FMI: déficit Sep. = US$700 millones

FMI13.9%

-27%24.1%

Financimiento disponible para déficit

2009 2010 2011 2012-2013 $-

$200

$400

$600

$800

$1,000

$1,200 $1,068 $1,062

$874

$1,008

$4,012M(US$ millones)

Fuente: Decretos Legislativos, Ministerio de Hacienda y cálculos propios.

SITUACIÓN FISCAL

1. En 2007-2010 el gasto público ha crecido 24% comparado con 7% del PIB nominal.

2. Ingresos sobreestimados y gastos subestimados igual a más deuda. Riesgo de insostenibilidad aumenta.

3. Se requiere un ajuste fiscal combinado, de ingresos y gastos, con mayor eficiencia de gestión.

REFLEXIÓN FINAL

• Recuperación económica aún es débil.

• Demanda externa favorable pero se debilita hacia delante.

• Demanda interna contraída, consumo e inversión, por alto nivel de incertidumbre e inseguridad.

• Debemos recuperar agenda de competitividad para recuperar crecimiento económico y generar empleos productivos.

• Finanzas públicas requiere de un ajuste combinado y mayor eficiencia del gasto.

Económicos y SocialesDepartamento de EstudiosDEES Fundación Salvadoreña

para el Desarrollo Económico y Social

Informe deCoyuntura Económica

3 trim

estr

e

julio-septiembre 2010

![[INFORME COYUNTURA]](https://static.fdocuments.es/doc/165x107/61784194c74b1a3a5222e502/informe-coyuntura.jpg)