Género y sistemas de pensiones en Bolivia - cepal.org · Género y sistemas de pensiones en...

43

SÓLO PARA PARTICIPANTES ORIGINAL: ESPAÑOL Comisión Económica para América Latina y el Caribe - CEPAL Reunión de Expertos: “El impacto de la reforma de pensiones en Bolivia sobre la equidad de género” La Paz, Bolivia, 22 y 23 de enero de 2003 Género y sistemas de pensiones en Bolivia (Versión preliminar sin editar, no citar ni reproducir) Proyecto CEPAL/Gobierno de los Países Bajos “Impacto de género de la reforma de pensiones en América Latina” ___________________________________ Este documento ha sido preparado por Alberto Bonadona Cossío, Consultor de la Unidad Mujer y Desarrollo de la CEPAL. Una versión editada de este estudio será publicada próximamente en la Serie Mujer y Desarrollo. Las opiniones expresadas en este documento, que no ha sido sometido a revisión editorial, son de la exclusiva responsabilidad del autor y pueden no coincidir con las de la Organización.

Transcript of Género y sistemas de pensiones en Bolivia - cepal.org · Género y sistemas de pensiones en...

SÓLO PARA PARTICIPANTES

ORIGINAL: ESPAÑOL

Comisión Económica para América Latina y el Caribe - CEPAL

Reunión de Expertos: “El impacto de la reforma de pensiones en Bolivia sobre la equidad de género”

La Paz, Bolivia, 22 y 23 de enero de 2003

Género y sistemas de pensiones en Bolivia

(Versión preliminar sin editar, no citar ni reproducir)

Proyecto CEPAL/Gobierno de los Países Bajos “Impacto de género de la

reforma de pensiones en América Latina” ___________________________________ Este documento ha sido preparado por Alberto Bonadona Cossío, Consultor de la Unidad Mujer y Desarrollo de la CEPAL. Una versión editada de este estudio será publicada próximamente en la Serie Mujer y Desarrollo. Las opiniones expresadas en este documento, que no ha sido sometido a revisión editorial, son de la exclusiva responsabilidad del autor y pueden no coincidir con las de la Organización.

Género y sistemas de pensiones en Bolivia

3

Índice

Resumen........................................................................................... 5 I. Introducción .......................................................................... 7 II. Antecedentes ........................................................................ 9

A. El Sistema de Reparto de Beneficio Definido (SRBD) .... 9 B. La transición del Sistema de Reparto de Beneficio

Definido (SRBD) al Sistema de Capitalización Individual de Contribución Definida (SCICD) ............... 11

C. El Sistema de Capitalización Individual ......................... 12 D. Ausencia de enfoque de género ...................................... 16

III. Información y bienestar en los sistemas de pensiones............................................................................. 19

IV. Método utilizado: criterios de diagnóstico ................. 21 V. El Sistema de Reparto y Beneficio Definido

(SRBD) en Bolivia .............................................................. 23 VI. El Sistema de Capitalización Individual y

Contribución Definida (SCICD) en Bolivia .................. 33 VII. Conclusiones .................................................................... 43 Bibliografía..................................................................................... 45

Género y sistemas de pensiones en Bolivia

4

Índice de cuadros

Cuadro 1 Total recaudaciones globales desde la fecha de inicio .......................................... 14 Cuadro 2 Estimación del promedio de pensiones de vejez canceladas por el Sistema de

Reparto y Beneficio Definido (SRBD) en julio, 2001........................................... 24 Cuadro 3 Fondos complementarios y seguros universitarios por sexo, según instituciones. 31 Cuadro 4 Detalle de afiliados con derecho a compensación de cotizaciones mediante

procedimiento automático por edad calculada al 05/08/2002 ............................... 38 Cuadro 5 Población total, Población Económicamente Activa (PEA), según sexo,

de 5 a 19 años de edad, 2000 ................................................................................. 41 Cuadro 6 Indicadores demográficos por área, censos 1976 y 1992 ...................................... 42

Índice de recuadros

Recuadro 1 Jubilaciones anticipadas denominada “con reducción de edad” ........................... 26 Recuadro 2 Flujos de información dirigidos a los afiliados ..................................................... 27

Índice de gráficos

Gráfico 1 Comparación entre los promedios de salarios de hombres y mujeres por edades y salarios en bolivianos.............................................................................. 40

Gráfico 2 Comparación de promedios de los salarios de hombres y mujeres por edades ..... 40

Género y sistemas de pensiones en Bolivia

5

Resumen

Después de explicar algunas características de la sociedad boliviana y los antecedentes de los sistemas de pensiones, se utilizan cinco criterios para comparar el funcionamiento de los sistemas de pensiones en la sociedad boliviana, conocidos como Sistema de Reparto de Beneficio Definido (SRBD) y Sistema de Capitalización Individual de Contribución Definida (SCICD). Se pone especial énfasis en sus respectivos tratamientos del componente de género.

Se introduce un sexto criterio relacionado con iniquidades del mercado laboral, los efectos que tiene la mayor discontinuidad laboral femenina y se analiza la creciente informalidad que afecta progresivamente a las mujeres bolivianas.

Se estudian los subsidios cruzados entre los géneros que creó el SRBD y sus efectos positivos en los montos de las rentas de las mujeres debido a la compensación que se da por las diferencias en las condiciones de trabajo y la mayor expectativa de vida de las mujeres al jubilarse. En este sentido el viejo sistema muestra ser más benevolente que el SCICD.

El SCICD, por el contrario, acentúa la discriminación de género por la forma de cálculo de la pensión que incorpora un salario base de 5 años e incluye la tasa actuarial de descuento por años de expectativa de vida al momento de jubilarse. Así se disminuye la pensión que recibirán las mujeres en el nuevo sistema.

Las subcotizaciones y sobrecotizaciones fueron un rasgo distintivo del viejo sistema, como también lo fue la presentación de documentos alterados o falsos, con el propósito de aumentar el monto de la pensión o anticipar el beneficio.

Género y sistemas de pensiones en Bolivia

6

Las subcotizaciones y sobrecotizaciones fueron un rasgo distintivo del viejo sistema, como también lo fue la presentación de documentos alterados o falsos, con el propósito de aumentar el monto de la pensión o anticipar el beneficio. Las condiciones del nuevo sistema no permite este manipuleo principalmente por ser un sistema de ahorro-inversión y no de pago de impuesto como es el de SRBD. No obstante, un salario base calculado con los salarios de los últimos cinco años para obtener una tasa de reemplazo del 70% para habilitarse para percibir una pensión, introduce también riesgo moral en el SCICD.

Las asimetrías de información, propias del viejo sistema, aunque de manera diferente, se encuentran también en el actual, debido al poco interés que las Administradoras de Fondos de Pensiones (AFP) tienen para informar a los afiliados de sus derechos y beneficios. Primero, por el período de exclusividad con territorios divididos de los que disfrutaron las AFP y la correspondiente creación de mercados cautivos. Segundo, porque las bajas tasas que cobran por sus servicios afecta la calidad de los mismos.

Se plantea que la labor de la Superintendencia es crucial en el desarrollo futuro del SCICD para superar las deficiencias de calidad en general y el tratamiento que se le debe otorgar a la equidad de genero.

Se sugieren subsidios por género y por lugar de residencia; rural vis-a-vis urbana, para introducir alguna forma de compensación a favor de las mujeres, tanto por las condiciones de trabajo, remunerado y no remunerado, como por su longevidad y por las características de su incorporación temporalmente interrumpida en la actividad laboral. Se considera, asimismo, una posible solución basada en la solidaridad de los asegurados para compensar por la diferencia de menor pensión recibida por las mujeres en el SCICD.

Género y sistemas de pensiones en Bolivia

7

I. Introducción

“... Si bien los diferenciales en la paga o el salario constituyen una parte importante de la desigualdad entre los sexos en la mayor parte de las sociedades, hay muchas otras esferas de beneficios diferenciados, por ejemplo, en la división del trabajo dentro del hogar, en el grado de cuidados o de educación recibidas, en las libertades de que se permite gozar a los distintos miembros de una sociedad.” (Amartya Sen, 1995).

Entendemos por seguridad social al conjunto de medidas que adopta la sociedad a través de diversas formas, ya sean institucionales, tradicionales o modernas, estatales o privadas y que respondan a distintos estados de necesidad de la población. Dichos estados pueden ser ocasionados por invalidez proveniente de riesgos o accidentes comunes, derivados de la actividad laboral, enfermedad, desempleo, vejez o muerte. En este entendido, la seguridad social responde a las demandas de trabajadores que se ven impedidos de suministrarse el sustento y requieren la ayuda de las instituciones formales o informales que la comunidad ha creado y organizado con ese propósito (Bedregal, 1984).1

1 Como muchos autores contemporáneos, imbuidos de su formación en leyes, Bedregal presenta una definición de Seguridad Social

más estrecha en cuanto a su visión de las instituciones sociales que únicamente acepta aquellas constituidas bajo formas jurídicas “modernas”, aunque a la vez introduce concepciones morales, igualitarias y democráticas que pocas sociedades contemporáneas pueden alcanzar. Las líneas generales del ámbito de acción que introduce en su definición, coinciden con la concepción del Art. 158 de la Constitución Política del Estado de Bolivia. Bedregal define: “La seguridad social es un conjunto de garantías legales tendientes a asegurar al ser humano igualdad de oportunidades: un elemental, permanente y creciente bienestar del grupo familiar, que suprima el temor a las contingencias que puedan afectar al equilibrio de su economía familiar, resguardando la salud física y moral del individuo, garantizándole condiciones habitacionales compatibles con la dignidad humana, haciéndolo accesible a la educación, cultura y recreo, asegurándole un descanso pagado cuando por invalidez o ancianidad no pueda procurarse un salario, liberándolo en fin, de todo temor a las contingencias que puedan afectar su pleno desarrollo humano como miembro de la sociedad en que vive”. Otra definición referida al tema pero de claro contenido jurídico la presenta Bocángel (1993): “.....el Derecho de la Seguridad Social es una parte del Derecho Social que busca el bienestar individual y social de las personas, mediante la aplicación de instrumentos económico-sociales idóneos, debidamente sistematizados en la normativa jurídica”.

Género y sistemas de pensiones en Bolivia

8

La moderna historia de la seguridad social en Bolivia se inicia a fines del Siglo XIX. Sin embargo, no es hasta 1956 que se promulga un código comprensivo que para ese tiempo, constituyó una norma moderna en cuanto a la incorporación de principios, conceptos, beneficios y técnicas actuariales. Dicha norma instituyó una distinción premeditada entre hombres y mujeres que normaba la jubilación a los 50 años para éstas frente a los 55 años para los hombres. Tal diferencia, aparentemente beneficiaba a la mujer al permitirle una jubilación anticipada. No obstante, no tomaba en cuenta su número de años de participación laboral, ni sus salarios, en promedio menores que los del hombre, que son los factores que en un sistema de reparto como el establecido por el Código de Seguridad Social provocan diferencias de género. En este caso, la mayor esperanza de vida de la mujer no actúa en perjuicio de ésta pues el cálculo de los beneficios no se hace sobre la base de la expectativa de vida de los afiliados.

Por otra parte, en Bolivia se puede hablar de sistemas de cuidado y protección social tradicional heredada de las culturas ancestrales que habitaron el actual territorio boliviano. En la sociedad boliviana prevalecen formas tradicionales de producción y difundidas expresiones de solidaridad social donde el miembro desempleado, inválido o anciano es reabsorbido en la familia. Aún persiste un considerable porcentaje de familias extendidas, donde los ancianos que no pueden realizar algún tipo de trabajo reciben su sustento de los miembros que sí pueden trabajar y generan un ingreso que es compartido familiarmente. El cuidado de los miembros de la familia en edad avanzada está mayoritariamente a cargo de las mujeres de distintas edades. Esta organización se ha visto dramáticamente modificada en los últimos 30 años y, para la gran mayoría afectada, no ha sido reemplazada por otro sistema equivalente, que nazca de políticas sociales definidas y constituya una forma de seguridad social. Un estudio de Irma Arriagada (2001) presenta que en las principales urbes de Bolivia un 15.7% de las familias respondían a la clasificación de extendidas en 1994 y mínimamente se habrían reducido a un 15.4% en 1999. En el contexto latinoamericano estos datos colocan a la sociedad urbana boliviana en un rango medio de familias extendidas entre los extremos de 12% en Argentina y 32% en Venezuela. Dadas las características de la urbanización boliviana y las arraigadas costumbres de comunidades indígenas es posible dudar del rango destacado para Bolivia. Es altamente probable que las encuestas de hogares no incluyan los profundos vínculos que se mantienen entre la familia que permanece en el campo y la que migra a la ciudad, manteniendo la protección familiar tradicional referida líneas arriba. Esta migración incluso puede tomar un carácter temporal que estas encuestas no indagan.

Se parte del juicio que la moderna seguridad social, en su régimen de pensiones, trátese del anterior SRBD o el actual SCICD, son sistemas socialmente excluyentes. Con diferencias de grado, no han sido diseñados para los más pobres, ni han hecho claras y necesarias distinciones entre las condiciones de trabajo de los géneros, no por una supuesta neutralidad sino como resultado de enraizadas concepciones sociales que juzgan la exclusión de grupos sociales, ya sea por su condición social o su sexo, como expresiones inevitables y determinadas por la naturaleza.2 Tomando estos aspectos como telón de fondo, se estudian las diferencias con que ambos sistemas tratan a la mujer y los efectos que se desprenden de ese tratamiento.

2 Por las mismas razones han mostrado indiferencia a una realidad cambiante de la distribución geográfica de la población boliviana,

donde las instituciones rurales se desintegran y las urbes no ostentan las condiciones, ni productivas, ni sociales, para incorporar a las crecientes masas que en ellas se asientan.

Género y sistemas de pensiones en Bolivia

9

II. Antecedentes

En Bolivia la seguridad social considera dos regímenes en su organización: (i) el denominado de “corto plazo”, que incluye salud (maternidad, invalidez menor a las 52 semanas), y (ii) el de “largo plazo”, que incluye el régimen de pensiones, (invalidez que afecta por un tiempo mayor a las 52 semanas, sea por riesgos comunes o profesionales) y el de sobrevivencia.

Esta investigación analiza el régimen de largo plazo del antiguo y el nuevo sistema de pensiones y otorga especial atención al componente de género en ambos sistemas.

A. El Sistema de Reparto de Beneficio Definido (SRBD)

Los principios doctrinarios y operativos sobre los que se fundó el SRBD son:

1. Universalidad; en cuanto al ámbito de aplicación de la ley, la cual no debe excluir a ningún ciudadano.

2. Solidaridad; que permite el otorgamiento de prestaciones a todos los comprendidos en el sistema de acuerdo a sus aportes definidos por sus posibilidades y necesidades.

3. Unidad de gestión; que considera al sistema un todo indivisible permitiéndole generar economías de escala y el aprovechamiento de la ley de los grandes números.

4. Economía; en el sentido de utilizar los recursos indispensables sin “incurrir en excesos ni recortes” (Bocángel, 1993).

Género y sistemas de pensiones en Bolivia

10

5. Oportunidad; los servicios deben otorgarse en el momento y circunstancias que se precisan.

6. Eficacia; relacionada con la calidad de los servicios prestados por la seguridad social.

En los hechos, estos principios no pasaron de ser meros enunciados. Los beneficios ofrecidos no podían otorgarse en la forma prescrita en las leyes, principalmente porque desde un inicio no se contaron con los recursos para ello. Más allá de las buenas intenciones de defensa de los ciudadanos bolivianos, como un concepto abstracto, reflejadas en los principios de la Seguridad social, que recalcan lo prescrito en la Constitución Política del Estado de la República de Bolivia,3 la ausencia de sólidos mecanismos financieros y de supervisión, son las causas finales del fracaso del SRBD en Bolivia.4

Asimismo, la falta de reglamentos que eviten la discrecionalidad, el fraude, el engaño y el desfalco de dineros ajenos, así como la debilidad de los medios efectivos de coerción y sanción para corregir o penalizar estas faltas, contribuyeron a una relativamente temprana quiebra del mismo. En particular, el aparato administrativo y financiero que lo sustentaba se vio afectado por prácticas que debilitaban las finanzas del SRBD. Algunas de ellas fueron: desvíos de fondos del régimen de largo plazo al de corto plazo, disminuciones de las tasas de cotización sin los debidos estudios actuariales, subcotización durante la vida activa para luego sobrecotizar durante los dos últimos años exigidos para el cálculo del salario base. También sucesivas gestiones ineficientes, tanto en el sistema básico como en el complementario, pusieron al régimen de pensiones al borde de la bancarrota. En definitiva, se amenazó a la seguridad de los actuales y futuros jubilados. En el artículo anteriormente citado, Bocángel se refiere a que los trabajadores debido a la mala administración del sistema básico no pueden vivir en la “incertidumbre de tener una renta de vejez miserable”. Luego hace referencia a la desconfianza que mostraban los docentes del Magisterio Fiscal de aumentar sus contribuciones al seguro complementario porque temían que sus aportes “corran la misma suerte de los superávit del seguro básico de invalidez, vejez y muerte, o sea ser absorbidos por el seguro de enfermedad-maternidad, para cubrir sus cuantiosos déficit”.

Aunque la discusión de la reforma al Sistema de Pensiones ha permitido aumentar la conciencia de lo que ocurrió con el viejo sistema, especialmente entre la población asegurada, ha logrado también un conocimiento, aunque todavía superficial, del nuevo. Muchos de los asegurados que aportaban al SRBD y ahora lo hacen al SCICD, desconocen, total o parcialmente los beneficios de los que eran y son acreedores o de qué forma los ha perjudicado o puede lesionar sus derechos. Por la forma en que se introdujo el nuevo sistema (licitación pública internacional) en la que ganaron las dos empresas dispuestas a cobrar las más bajas comisiones por administración de los portafolios de inversión, no se desarrolló una fuerza de ventas equivalente a la de los sistemas chileno o argentino, que ofrece permanente información a los potenciales afiliados dispuestos a cambiarse de AFP. Más aún, en Bolivia durante los primeros cinco años de funcionamiento del SCICD, que concluyeron el 1 de mayo de 2002, considerados de exclusividad para las dos únicas AFP autorizadas para funcionar como tales, el traspaso de una AFP a la otra no

3 La Constitución Política de Estado, en su Art. 158, establece que es obligación del Estado defender el capital humano protegiendo la

salud de la población, asegurando sus medios de subsistencia y rehabilitando a las personas inutilizadas. También indica que debe propender al mejoramiento de las condiciones de vida del grupo familiar. Asimismo, enumera los principios que deben regir a la Seguridad Social. Añade que debe cubrir enfermedad, maternidad, riesgos profesionales, invalidez, vejez, muerte, paro forzoso, asignaciones familiares y vivienda de interés social.

4 Así, en julio de 1974, Alfredo Bocángel, que se desempeñaba como Presidente del Instituto Boliviano de Seguridad Social (IBSS), institución encargada de la supervisión de las entidades de seguridad social, escribía en la publicación periódica de esa institución: “.....si se logran las modificaciones exigidas por diferentes sectores laborales en las bases del Código de Seguridad Social, tales como nueva tasa de aportes laboral y patronal, nuevos sistemas financieros, incremento de salario tope, nuevo sistema de cálculo y valor de rentas mínimas, el seguro básico podrá otorgar rentas honorables y muchos sectores laborales no tendrían necesidad de exigir la implantación del seguro complementario para evitar mayores contribuciones.” (Bocángel, 1993).

Género y sistemas de pensiones en Bolivia

11

estaba permitido. En consecuencia, actualmente existe todavía un gran desconocimiento en la sociedad boliviana de lo que es el régimen de largo plazo de la seguridad social.5

B. La transición del Sistema de Reparto de Beneficio Definido (SRBD) al Sistema de Capitalización Individual de Contribución Definida (SCICD)

Si bien en Bolivia se eliminaron las instituciones del SRBD, al crearse el SCICD, no es posible realizar el paso de un sistema a otro sin un proceso de transición. En consecuencia, al menos se tiene que crear: (i) el marco institucional que atienda el pago de jubilaciones que deja el SRBD; (ii) un medio que represente los aportes que los afiliados traspasados hicieron al sistema anterior, y (iii) el proceso que permitirá financiar los recursos que demande el pago de esos aportes.

En cuanto al marco institucional, se creó la Dirección Nacional de Pensiones (DNP)encargada del cálculo de las pensiones de las personas que cumplieron las condiciones exigidas en el SRBD.6 Los cambios en la normativa con relación al anticipo de la jubilación en 5 años para hombres y mujeres, con el descuento del 8% por año de anticipo, ampliaron el universo de jubilados en ese sistema.

Para reconocer los pagos realizados al SRBD de los afiliados que se vieron obligados a traspasarse al nuevo sistema, se instituyó la Compensación de Cotizaciones. Un pago que no concede intereses y, en promedio, se aproxima a un pago de dos terceras partes de los aportes realizados al viejo sistema. Responde a la siguiente fórmula: el 70% del salario de octubre de 1995 (o el del último mes de aporte previo a esta fecha) multiplicado por el número de años aportados al SRBD, dividido entre 25. La lógica de esta fórmula es, por un lado, simplificar el cálculo de la compensación y, por otro, modificar de manera gruesa el tiempo necesario para obtener el 70% de tasa de reemplazo, de 15 a 25 años.

La transición develó la deuda que el viejo sistema ocultaba en las insuficientes reservas actuariales que mantenía. Esa deuda se estimó en cerca de $US 2 000 millones a precios de 1996 y que ascenderá hasta su punto máximo el 2015 cuando significaría el 1.6% del Producto Interno Bruto (PIB). El mecanismo financiero implantado para financiar esta deuda obliga a las AFP a invertir el Fondo de Capitalización Individual (FCI) en Bonos del Tesoro hasta un monto de $US 180 millones por año.

Esta situación, no obstante la reforma, aproxima al nuevo sistema boliviano el viejo sistema de reparto que se eliminó, debido a que:

1. Genera la típica bolsa común en manos del Estado propia del SRBD, conformada por los aportes de los activos, para pagar a los pasivos.

2. Si bien el Estado paga una tasa de interés del ocho por ciento por la deuda contraída y la respalda con la emisión de Bonos del Tesoro, esteriliza la capacidad de estos recursos para impulsar la actividad bursátil, elimina la diversificación de la cartera administrada por las AFP y, por lo tanto, concentra la inversión en un solo título y un único emisor, aumentando el riesgo de la misma.

5 Durante el “periodo de exclusividad” sólo los cambios de lugar de municipio de residencia, de una región de exclusividad a la otra,

permitían cambiarse de AFP. La exclusividad concluyó el 1 de mayo de 2002 y la Superintendencia de Pensiones, Valores y Seguros (SPVS) convocó a una nueva licitación con similares características a las que tuvo en este periodo y definió una apertura del mercado para abrir el sistema a la participación de una AFP adicional. “En cumplimiento del mandato legal que ordenaba abrir el mercado de pensiones, la SPVS invitó a firmas nacionales e internacionales, e incluso a consorcios, a competir en un proceso de licitación del que debía surgir una administradora de fondos de pensiones adicional. Sin embargo, la misma tuvo que ser declarada desierta ante la inexistencia de postulantes”. Curiosa situación informada por la revista ABC, Economía y Finanzas, de octubre de 2002, sobre la base de entrevista que realizó al ex-Superintendente de Pensiones, Pablo Gottret.

6 También se creó la Unidad de Reordenamiento que tomó a su cargo el registro y liquidación de los activos fijos y financieros que poseían los entes ejecutores del SRBD.

Género y sistemas de pensiones en Bolivia

12

3. El viejo sistema no desarrolló un sofisticado mecanismo de inversión equivalente al diseñado en la Ley Nº 1732 de Pensiones y el Decreto Supremo Nº 24469 que la reglamenta. No obstante, la innovadora inclusión en el sistema reformado es meramente enunciativa al no aplicarse efectivamente. Se elimina así, en los hechos, uno de los esperados valores agregados del SCICD y, de esta manera se aproxima al SRDB.

C. El Sistema de Capitalización Individual

1. Marco jurídico El nuevo sistema de pensiones, denominado Seguro Social Obligatorio (SSO), ha sido

establecido por la Ley de Pensiones Nº 1732 del 29 de noviembre de 1996. El objetivo es asegurar la continuidad de los medios de subsistencia de los ciudadanos en el largo plazo, en cumplimiento del Art. 158 de la Constitución Política del Estado. Asimismo dispone el destino y administración de los recursos que benefician a los ciudadanos bolivianos de conformidad con la Ley de Capitalización de 21 de marzo de 1994. Esto es, establece el Fondo de Capitalización Colectiva (FCC) y su beneficio el “Bonosol”,7 destinado a los ciudadanos bolivianos mayores de 21 años al 31 de diciembre de 1995. Este beneficio consiste en el pago de una pensión asistencial que no exige aportes a este grupo poblacional y se hace efectivo cuando el individuo alcanza los 65 años.

El Bonosol fue modificado por la Ley de Propiedad y Crédito Popular (PCP); Nº 1864 de 15 de junio de 1998. Se redujo de $US 248 a $US 60, denominándolo “Bolivida” e hizo beneficiarios del mismo a los mayores de 50 años al 31 de diciembre de 1995, sobre la base del 30% de las acciones de las principales empresas privatizadas. Para los comprendidos entre 21 y 50 de años de edad al 31 de diciembre de 1995 creó la Acción Popular, que es un título valor que tiene su respaldo en una cartera subyacente creada por el 70% de los títulos de las empresas capitalizadas o privatizadas. Esta ley enuncia que está orientada a facilitar el acceso a la propiedad y al microcrédito, ampliando los servicios financieros a sectores postergados que pueden utilizar la Acción Popular como colateral. Se estima un valor nominal de $US 500 a esta acción.8 El recientemente posicionado Presidente de Bolivia, 6 de agosto de 2002, incluyó en su programa de gobierno la restitución del Bonosol y ha impulsado la aprobación de una Ley que abroga la Ley PCP y restituye el Bonosol. Esta Ley fue promulgada el 4 de noviembre de 2002.

2. Particularidades del Sistema de Capitalización Individual de Contribución Definida (SCICD) boliviano

La reforma boliviana del sistema de pensiones, instauró la capitalización individual de los aportes individuales dentro de los lineamientos instaurados por la reforma chilena. Vale decir administración privada de fondos en fideicomiso a entidades denominadas Administradoras de Fondos de Pensiones (AFP). Sin embargo, el desarrollo del nuevo sistema responde al estudio de las debilidades y fortalezas que los diseñadores encontraron en el estudio previo que realizaron de las experiencias de Perú, Colombia, Chile (Guérard y Kelly, 1997), Argentina y otras experiencias como la de Australia. Si bien, en muchos aspectos, el diseño boliviano repite el diseño chileno,

7 El Banco Interamericano de Desarrollo (BID), califica al Bonosol como un efímero programa para establecer una red de protección

social para ancianos que ha atravesado por una serie de dificultades como el del insuficiente financiamiento y una demanda más extensa de la esperada debido, principalmente, a la limitada capacidad de documentar a los ancianos beneficiarios. Encuentra características progresivas y regresivas en el beneficio porque representa a la vez una proporción mayor del ingreso de los pobres pero son éstos los que tienen una menor esperanza de vida al nacer (60 años). El Bonosol significa cerca del “42% del salario mínimo anual, el 42% de la línea de pobreza rural, y el 91% de la línea de la pobreza extrema en las zonas rurales”. (BID, 2000).

8 La Ley de Pensiones ha sido reglamentada por medio del Decreto Supremo Nº 24469. Por su parte la Ley de Propiedad y Crédito Popular ha sido reglamentada mediante el Decreto Supremo Nº 23813.

Género y sistemas de pensiones en Bolivia

13

presenta algunas innovaciones y modificaciones únicas (von Gersdorff, 1977) como la creación del FCC que vinculó el nuevo sistema de pensiones con el proceso de capitalización de las empresas públicas, para permitir el pago del Bonosol y, posteriormente, su modificación al Bolivida y la Acción Popular.

Asimismo, entre las diferencias, se encuentran la modalidad de licitación para determinar las AFP que se hicieron cargo de esta industria tomando como base de adjudicación la comisión más baja por administración de portafolio. Esta condición ha dado como resultado el sistema de pensiones administrado privadamente, más barato del continente así como la reducción de la fuerza de ventas a un mínimo imprescindible (Queisser, 1999). De la misma manera el marco regulador, con una estructura centralizada nacionalmente bajo el Sistema de Regulación Financiera (SIREFI), “para la regulación de los diferentes sectores financieros parece ser único” comparado con Colombia, Chile, Argentina, Canadá, países de Europa Oriental y Central. El sistema centralizado que, por su efectividad reguladora, más se le aproxima es el de Singapore (Slade, 1997).

Otra diferencia en el modelo boliviano es la inclusión de la modalidad de pago de pensiones denominada Mensualidad Vitalicia Variable (MVV) y la exclusión de pagos programados, que abren la posibilidad de que el jubilado se quede sin fondos para continuar recibiendo una pensión. La MVV consiste en la alternativa que tiene el aportante a punto de jubilarse de escoger una anualidad a pagarse por la AFP9 o un Seguro Vitalicio que paga un monto fijo por contrato con una entidad aseguradora. Ambas de carácter vitalicio para eliminar el riesgo de los pagos programados. Las MVV permiten incorporar al jubilado en un grupo que le evita el riesgo de quedarse sin fondos para una pensión al calcular anualmente el pago mensual que recibirá incluyendo las ganancias de la inversión iguales a las del FCI y descontando los pagos que han cesado de otras cuentas debidas a muertes en el grupo. Su condición de variable está en función a estos dos elementos que se utilizan para su cálculo anual. (Guérard y Kelly, 1997, Bonadona, 1999).

También en el esquema boliviano se buscó la más rápida eliminación del SRBD. La Ley de Pensiones obligó a que los afiliados menores de la edad límite, 50 para mujeres y 55 para hombres, se traspasen al nuevo sistema La excepción se aplicaba únicamente a aquellos con “rentas en curso de adquisición”, cuya jubilación se encontraba en trámite y a aquellos que habiendo superado la edad límite, continúan trabajando y podían escoger entre ingresar al SCICD o aportar en una AFP hasta el momento de jubilarse y traspasar su capital acumulado al Tesoro para engrosar los fondos del sistema de reparto.10 Posteriormente, mediante Resolución Ministerial (RM) Nº 1361, se rescató el concepto del viejo Código de Seguridad Social referido a la anticipación de la jubilación para las personas que tenían 5 años menos que la edad mínima requerida y cumplían los requisitos de al menos 15 años de aporte o 180 cotizaciones mensuales. La RM fijó también la fecha límite de aplicación de estos requisitos hasta el 1 de mayo de 1997. La norma establece un descuento del 8% por cada año de anticipación y el plazo de inicio de presentación de trámites ha sido varias veces prolongado, siendo la última fecha el 31 de diciembre de 2001. También se modificó el requisito de una densidad de cotizaciones de 24 meses por una de 12 meses.11

9 Todos los países en América Latina que cuentan con un SCICD, excepto Bolivia, incluyen la modalidad de pago programado sobre

la base del saldo en la Cuenta Individual. 10 Decreto Supremo Nº 24586 de 29 de abril de 1997. 11 Aunque la medida perjudica a la gran mayoría de los que se acogieron a ella, especialmente a las mujeres, el inapropiado nombre

que se le dio a esta modalidad de “jubilación con reducción de edad” pudo haber generado un especial atractivo por la esperanza que su denominación se haga realidad. Un análisis de los efectos de esta medida es la parte central del presente trabajo. Resolución emitida el 4 de diciembre de 1997, determinó al 1 de mayo de 1997 como referencia de corte para considerar edad y aportes, por ser la misma establecida como fecha de inicio del nuevo sistema.

Género y sistemas de pensiones en Bolivia

14

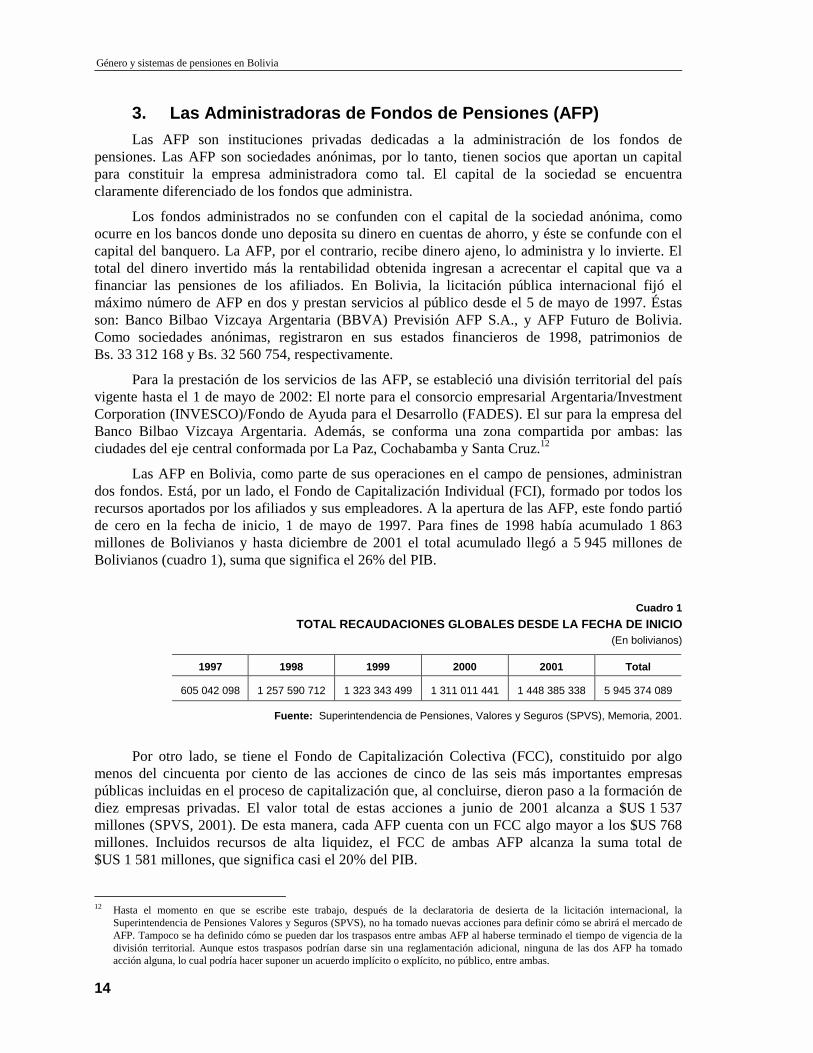

3. Las Administradoras de Fondos de Pensiones (AFP) Las AFP son instituciones privadas dedicadas a la administración de los fondos de

pensiones. Las AFP son sociedades anónimas, por lo tanto, tienen socios que aportan un capital para constituir la empresa administradora como tal. El capital de la sociedad se encuentra claramente diferenciado de los fondos que administra.

Los fondos administrados no se confunden con el capital de la sociedad anónima, como ocurre en los bancos donde uno deposita su dinero en cuentas de ahorro, y éste se confunde con el capital del banquero. La AFP, por el contrario, recibe dinero ajeno, lo administra y lo invierte. El total del dinero invertido más la rentabilidad obtenida ingresan a acrecentar el capital que va a financiar las pensiones de los afiliados. En Bolivia, la licitación pública internacional fijó el máximo número de AFP en dos y prestan servicios al público desde el 5 de mayo de 1997. Éstas son: Banco Bilbao Vizcaya Argentaria (BBVA) Previsión AFP S.A., y AFP Futuro de Bolivia. Como sociedades anónimas, registraron en sus estados financieros de 1998, patrimonios de Bs. 33 312 168 y Bs. 32 560 754, respectivamente.

Para la prestación de los servicios de las AFP, se estableció una división territorial del país vigente hasta el 1 de mayo de 2002: El norte para el consorcio empresarial Argentaria/Investment Corporation (INVESCO)/Fondo de Ayuda para el Desarrollo (FADES). El sur para la empresa del Banco Bilbao Vizcaya Argentaria. Además, se conforma una zona compartida por ambas: las ciudades del eje central conformada por La Paz, Cochabamba y Santa Cruz.12

Las AFP en Bolivia, como parte de sus operaciones en el campo de pensiones, administran dos fondos. Está, por un lado, el Fondo de Capitalización Individual (FCI), formado por todos los recursos aportados por los afiliados y sus empleadores. A la apertura de las AFP, este fondo partió de cero en la fecha de inicio, 1 de mayo de 1997. Para fines de 1998 había acumulado 1 863 millones de Bolivianos y hasta diciembre de 2001 el total acumulado llegó a 5 945 millones de Bolivianos (cuadro 1), suma que significa el 26% del PIB.

Cuadro 1

TOTAL RECAUDACIONES GLOBALES DESDE LA FECHA DE INICIO (En bolivianos)

1997 1998 1999 2000 2001 Total

605 042 098 1 257 590 712 1 323 343 499 1 311 011 441 1 448 385 338 5 945 374 089

Fuente: Superintendencia de Pensiones, Valores y Seguros (SPVS), Memoria, 2001.

Por otro lado, se tiene el Fondo de Capitalización Colectiva (FCC), constituido por algo menos del cincuenta por ciento de las acciones de cinco de las seis más importantes empresas públicas incluidas en el proceso de capitalización que, al concluirse, dieron paso a la formación de diez empresas privadas. El valor total de estas acciones a junio de 2001 alcanza a $US 1 537 millones (SPVS, 2001). De esta manera, cada AFP cuenta con un FCC algo mayor a los $US 768 millones. Incluidos recursos de alta liquidez, el FCC de ambas AFP alcanza la suma total de $US 1 581 millones, que significa casi el 20% del PIB.

12 Hasta el momento en que se escribe este trabajo, después de la declaratoria de desierta de la licitación internacional, la

Superintendencia de Pensiones Valores y Seguros (SPVS), no ha tomado nuevas acciones para definir cómo se abrirá el mercado de AFP. Tampoco se ha definido cómo se pueden dar los traspasos entre ambas AFP al haberse terminado el tiempo de vigencia de la división territorial. Aunque estos traspasos podrían darse sin una reglamentación adicional, ninguna de las dos AFP ha tomado acción alguna, lo cual podría hacer suponer un acuerdo implícito o explícito, no público, entre ambas.

Género y sistemas de pensiones en Bolivia

15

4. El Fondo de Capitalización Individual (FCI) Las AFP reciben de los empleadores, que operan como agentes de retención, los aportes

laborales y patronales. La tasa de cotización para la jubilación por vejez está fijada en 10% y 1.71% del total ganado (monto no afectado por ningún descuento) como prima para el seguro de riesgo común (Min. Prev. Soc., 1996, capítulo III). Ambas son pagadas por el afiliado. Adicionalmente, el empleador paga una prima de 1.71% del total ganado destinada al seguro por riesgo profesional.13 La Ley de Pensiones regló la comisión por administración de las AFP en 0.5% a pagarse por el afiliado. Adicionalmente, éste paga a la AFP, aunque indirectamente, una comisión de 0.23% por administración de portafolio. Ésta se descuenta anualmente de los saldos totales de los fondos administrados y fue el menor porcentaje propuesto en la licitación pública para esta comisión, la condición fundamental para la adjudicación de la administración de los fondos de pensiones.

Los recursos captados por las AFP deberían ser invertidos en su totalidad en bolsas autorizadas, por medio de agentes de bolsa. Sin embargo, dada la coyuntura fiscal generada por la transición del viejo al nuevo sistema, las AFP deben invertir hasta $US 90 millones cada una en Bonos del Tesoro y prácticamente constituyen el total de las cuentas individuales destinadas al pago de pensiones por vejez.14 El Estado no tiene todavía definido por cuantos años más se tendrán que realizar estas operaciones que, en los hechos, hacen que este nuevo sistema equivalga a un sistema de reparto.15

Pasada la coyuntura mencionada, recién las AFP realizarán una política de inversiones regida dentro los límites establecidos en el Reglamento de la Ley de Pensiones. Éstos se establecen tomando en cuenta al emisor, al tipo de título, sean acciones, bonos a corto plazo, bonos a largo plazo, bonos convertibles en acciones, depósitos a plazo fijo, etc. Se establecen criterios considerando una serie de condicionantes que se expresan en límites máximos de inversión (Min. Prev. Soc., 1996, capítulo VII).

5. El Fondo de Capitalización Colectiva (FCC) El otro fondo administrado por las AFP es el FCC. Como ya se indicó, al finalizar el proceso de

capitalización quedó conformado por menos del cincuenta por ciento de las acciones de las diez empresas originadas en virtud del proceso y la desintegración de cinco monopolios estatales.16

Al presente, las acciones que se incluyen en el FCC no tienen valoración de mercado. Para ello, las empresas además de registrar sus respectivas acciones en la Bolsa Boliviana de Valores, deben iniciar transacciones con una masa crítica de valores que, mínimamente la ley considera debe ser al menos del 5% de cada acción que conforma la cartera del FCC. Recién, a partir de ese momento se marcarán precios y las acciones llegarán a valorarse al interior del mercado de valores.

13 Los porcentajes para los seguros de riesgo común y riesgo profesional fueron inicialmente fijados en 2.5% del total ganado cada

uno. Después de cuatro años de aplicación la SPVS, disminuyó este porcentaje porque las reservas de estos seguros superaron las previsiones actuariales de los fondos formados con estos recursos. Ambos seguros operan dentro de la lógica de reparto.

14 Se excluyen de este requisito los fondos comunes formados para cubrir los riesgos comunes y profesionales, cuyos montos se invierten de acuerdo a los límites establecidos en el Reglamento de la Ley de Pensiones.

15 En Bolivia se decidió este tipo de financiamiento del déficit heredado del viejo sistema de reparto frente a otras opciones que se presentan para financiarlo, como son el uso de impuestos o los pagos obtenidos por la privatización de las empresas públicas (Arrau y Schmidt-Hebbel, 1994). Claramente esta última opción fue eliminada en Bolivia con la modalidad de capitalización y al crearse el FCC con su beneficio el Bonosol.

16 Las empresas privadas resultantes del proceso de capitalización son Empresa Nacional de Telecomunicaciones (ENTEL), Ferroviaria Oriental, Ferroviaria Occidental, Petrolera Andina, Petrolera Chaco, Transredes, Lloyd Aéreo Boliviano y las tres generadoras eléctricas: Corani, Valle Hermoso y Guaracachi.

Género y sistemas de pensiones en Bolivia

16

Mientras tanto, la base de la valoración de las acciones es la resultante de las licitaciones que conformaron el proceso de capitalización de las empresas públicas. El valor del 50% pagado por los socios estratégicos por las diez empresas capitalizadas, alcanzó a $US 1 670 471 530.

La administración del FCC consiste en vender las acciones que lo conforman tratando de obtener el mejor retorno posible, comprar títulos con rendimientos mayores. Se debe buscar el aumento de la rentabilidad de los recursos que son de los ciudadanos bolivianos mayores de 21 años al 31 de diciembre de 1995 y disminuir los riesgos por medio de la diversificación del portafolio.

6. El diseño de la industria de AFP en Bolivia La reforma del sistema de pensiones exigió un análisis previo que puso en consideración

varios aspectos, entre los que destacan:

a) El poco atractivo mercado de pensiones. El viejo sistema tenía 306 698 activos y 114 616 mil pasivos a finales de 1994. Un mercado pequeño comparado con países vecinos. Para cualquier estimación, la inclusión de 900 mil asalariados como mercado potencial hubiese sido demasiado optimista, debido a que cerca de un tercio de éstos obtienen ingresos demasiado bajos como para incluirlos en el seguro de jubilación tal y como está definido actualmente. Por ello, de manera más realista, se consideró que el mercado en los primeros años del nuevo sistema, puede esperar ampliar la cobertura hasta unas 700 mil personas. Cifra a la que efectivamente se aproxima en 2002. Desde el 1 de mayo de 1997 hasta junio de 2001, los afiliados alcanzaron la cifra de 655 231, aunque los que efectivamente cotizaron alcanzaron a 614 600 individuos; un 6% menos entre las mismas fechas.

b) Un mercado de valores de reciente creación susceptible a sobrecalentarse fácilmente incluso si se logra que todas las sociedades anónimas existentes se registren y transen acciones en la Bolsa Boliviana de Valores.

c) Pocos inversionistas nacionales potencialmente dispuestos a colocar sus recursos en la industria de AFP, a la vez que otorguen la confianza necesaria y la solvencia exigida. Los que tenían más probabilidades de invertir en AFP eran 12 bancos que, en conjunto, no superaban un capital total de algo más de 300 millones de dólares.

d) La percepción de desconfianza del ciudadano respecto al SRBD.

D. Ausencia de enfoque de género

Se puede afirmar que tanto el SRBD como el SCICD fueron concebidos y diseñados con muy poca o ninguna previsión de las diferencias de género. Los proyectistas de la normativa fueron, en alto grado, inconscientes de los efectos que se causan en los beneficios por: (i) las diferencias salariales y condiciones de trabajo que las mujeres tienen para una misma experiencia y educación, así como por la segmentación de género del mercado laboral, (ii) la mayor discontinuidad laboral femenina como población económicamente activa, (iii) la doble jornada laboral que las mujeres practican y, en el caso específico del SCICD, (iv) la mayor longevidad de las mujeres que se combina con tablas de mortalidad diferenciada por sexo para el cálculo de pensiones.

Por otra parte, las instituciones del SRBD,17 no proporcionaban información de ninguna clase para prevenir las consecuencias en la calidad de vida de las mujeres a partir del momento de

17 Fondo de Pensiones Básicas (FOPEBA), Fondos Complementarios, primero el del Instituto Boliviano de Seguridad Social (IBSS) y

luego el del Instituto Nacional de Seguros de Pensiones (INASEP).

Género y sistemas de pensiones en Bolivia

17

su jubilación. Tampoco lo hacen actualmente ni las AFP ni la Intendencia de Pensiones del nuevo sistema. En este sentido, no existe divulgación de información acerca de temas tales como las implicancias que tiene la anticipación de la jubilación o el resultado de las considerables diferencias en la esperanza de vida entre hombres y mujeres. En Bolivia los efectos en los beneficios que las situaciones mencionadas causan no se han tratado públicamente por parte de autoridades, o en ningún estudio anterior al presente.

La legislación boliviana refleja la concepción jurídica que se ha plasmado en la sociedad latinoamericana de los siglos pasados. Los aforismos latinos, tan apreciados entre los juristas de la región, son claras manifestaciones de las concepciones que guían y han guiado las legislaciones del continente. En este sentido, uno de tantos aforismos referidos a la mujer, escogido como pudo haberse escogido cualquier otro, dice: Dum femina plorat, decipere lo borat que quiere decir “Mientras la mujer llora, trata de engañarte”.

La cita precedente retrata la prejuiciosa concepción y, el carácter universal de la forma en que las leyes han considerado tradicionalmente a la mujer. Esta concepción no sólo no considera que las mujeres se encuentran en diferentes y peores condiciones que los hombres, si no que además, rechaza cualquier queja o reclamo al respecto. No obstante, el condicionamiento del pensamiento y las conductas sociales superan los estrechos límites del ámbito jurídico y se infiltran en sistemas, políticas y estructuras que se diseñan para responder a las necesidades de los miembros de la sociedad sin tomar conciencia de las injustas diferencias que perpetúan. Las mujeres deben conocer cómo las condiciones laborales en que actúan cotidianamente condicionan su futuro bienestar. Deben exigir mejor información sobre el sistema de pensiones para conocer más acerca de sus consecuencias. Deben entender y hacer entender a la sociedad que existen modalidades diferenciadas en el cálculo de beneficios que las sancionan injustamente y que el engaño está dirigido a ellas y no viceversa.

Género y sistemas de pensiones en Bolivia

19

III. Información y bienestar en los sistemas de pensiones

El presente estudio considera que el análisis de los sistemas de pensiones se facilita desde una perspectiva de la función de “agente” o “principal” que asumen sus centrales componentes: (a) Estado; (b) entes ejecutores o administradores, y (c) empleadores y afiliados; así como del examen de los flujos de información que se desarrollan entre ellos. El componente género es introducido precisamente con relación al manejo de la información que se ofrece a las afiliadas. Las formas genuinas, sesgadas, prejuiciadas, o inexactas de la información que fluye entre los componentes tienen directas consecuencias sobre su bienestar y los intereses que defienden. En este enfoque se hace necesario considerar a los referidos componentes actuando como entidades colectivas, a la vez que observar los comportamientos de los elementos que integran esas distintas colectividades.18

En esta dirección, se observa que el Estado asume, por un lado, las características de “principal” en cuanto se arroga la representación de los afiliados en su conjunto, establece las reglas (leyes y normas reglamentarias) que guían a los sistemas y se impone la obligación de hacerlas cumplir. En este sentido, asume los valores, juicios y prejuicios de la sociedad. De esta manera, en ciertas circunstancias, las leyes exigen conductas que, en apariencia, pueden dirigirse a beneficiar un grupo, cuando en realidad perjudican su bienestar.

18 Para este tipo de análisis es útil introducir conceptos desarrollados en las llamadas economía de la información y economía del

bienestar. La combinación de ambas facilita una aproximación a la economía política de los sistemas de pensiones, sean éstos públicos o privados, de beneficio definido o contribución definida, de reparto o de capitalización individual.

Género y sistemas de pensiones en Bolivia

20

Claras manifestaciones de estas exigencias jurídicas se presentan en los códigos laboral y de seguridad social que, por ejemplo, definen edades diferentes de jubilación para hombres y mujeres, excluyen a niñas, niños y adolescentes menores de 18 años de la legislación laboral y, por tanto, de los regímenes de la seguridad social en cuanto trabajadores. Por otra parte, el otorgamiento de tres meses de permiso pagado antes o después del parto se traduce en un uso discriminatorio de la norma en contra del empleo de mujeres en edad de procreación, aduciendo que significa mayores costos laborales, lo cual no es exacto y sólo es una expresión más del difundido prejuicio de los empleadores. De la misma manera, esta forma de discriminación manifiesta el mito prevaleciente con relación a que la protección de la maternidad necesariamente conlleva mayores costos (OIT, 2000).19

Por otro lado, el Estado también puede desenvolverse como “agente” cuando se instala en condición de administrador, en cuya función intentará enmarcarse dentro lo que el propio Estado, como “principal”, en su calidad de poder legislativo, ha promulgado como ley.

Al mismo tiempo el Estado, como “principal”, asume el rol de superintendencia. Se encarga, por lo tanto, de que cada componente del sistema cumpla su función. No obstante, al interior del Estado los papeles de “principal” y “agente” ingresan en conflicto e incluso se corre el riesgo de que puedan coludirse para cultivar una variedad de intereses personales y de grupo. En ese sentido, la dualidad de roles que desempeña el Estado puede generar las posibilidades para germinar alianzas, favorecer o rechazar prebendas y privilegios, así como facilitar o impedir el desarrollo de condiciones propicias para alcanzar la equidad y la eficiencia, haciendo que estos objetivos, se contrapongan o favoreciendo uno e imposibilitando otro.

Los entes administradores de los sistemas de pensiones pueden ser públicos o privados, pero siempre actúan como agentes. Son los encargados de operar el sistema de acuerdo a las premisas que el Estado ha definido jurídicamente. En algunos casos, se adecuan a las leyes buscando su justo cumplimiento o, en otros, tratan de develar los intersticios que la ley oculta para desarrollar alianzas espurias con los organismos estatales y partidos políticos, o cabildear para cambiar las reglas que afectan sus intereses, utilidades o expansión corporativa. Los individuos que los conforman pueden proceder con total transparencia, o responder a consignas partidarias que prohíjan lealtades distintas a los objetivos definidos por la norma para las instituciones administradoras de pensiones, mantener abierta o encubiertamente conflictos de interés entre los vínculos empresariales a que efectivamente sirven y el mandato que el sistema les confiere.

Los afiliados y empleadores claramente operan como principales, puesto que son los aportantes y beneficiarios del sistema. Si el diseño del sistema, reflejado en la norma que lo rige, abre una ventana de oportunidad para extraer ventajas; por lo general, el individuo la utilizará incluso a costa, y a sabiendas o no, del perjuicio colectivo que puede generar.

De cualquier forma en que se observen a los componentes descritos de un sistema de pensiones, éstos disponen de recursos destinados a maximizar sus respectivas funciones de utilidad. Lo pueden hacer desempeñándose como las normas lo exigen y, por lo tanto, fieles a los objetivos jurídicamente definidos. Sin embargo, en muchos casos, la búsqueda de la maximización de la utilidad puede chocar con la maximización del beneficio social. Es decir, en el momento que uno de los agentes o los principales, privilegia intereses particulares intentando maximizarlos, permitidos o no por el marco jurídico, se engendran dilemas de equidad ya intergeneracionales, ya de género, o de inclusión social. Iniquidades que exigen la definición de políticas sociales que tiendan a la reversión de las situaciones así generadas.

19 Al respecto, un estudio realizado por la Organización Internacional del Trabajo (OIT) en el año 2000 en Argentina, Brasil, Chile y

México sobre los costos laborales de la protección a la maternidad y a la infancia demuestra que, en las condiciones actuales, éstos no encarecen la mano de obra femenina y que ésta tiene un menor costo que la masculina. Este trabajo se encuentra en fase de edición. Una síntesis de sus resultados puede ser consultada en OIT.

Género y sistemas de pensiones en Bolivia

21

IV. Método utilizado: criterios de diagnóstico

Seis son los criterios que se utilizan para realizar el diagnóstico de los sistemas de pensiones en Bolivia desde la perspectiva de género. El sexto se lo desarrolla al final de consideraciones separadas para cada sistema.

a) El primer criterio analiza las cotizaciones realizadas por los afiliados. Se aplica el cálculo actuarial que incorporan los sistemas para fijar la renta o pensión,20 que obtienen ambos sexos. Esto permite cuantificar el beneficio que reciben y determinar si existen subsidios cruzados entre géneros. En este sentido, se observa si los sistemas ejercen alguna clase de transferencias de bienestar y si incluyen mecanismos que favorecen la equidad o la debilitan.

b) En segundo lugar, tomando en cuenta el sexo de los afiliados, observamos si en los sistemas existen condiciones que den paso al riesgo moral21 y que por lo tanto, permitan transferencias de recursos colectivos de los entes gestores del sistema hacia individuos en particular. Estos “beneficios” se pueden lograr con actos que no han sido previstos por las normas o aprovechando las debilidades

20 El beneficio de jubilación por vejez recibe distintos nombres en el sistema de reparto y en el de capitalización individual, de acuerdo

a ley de pensiones de Bolivia. En el primero se denomina renta y en el segundo pensión. En el presente estudio ambos términos se usan sin hacer esta distinción.

21 Para este punto, entenderemos el riesgo moral como una acción oculta por parte de uno o varios afiliados que, aprovechando situaciones no definidas en las normas, o quebrantando éstas por la debilidad institucional prevaleciente en la sociedad, obtiene un beneficio adicional ilícito pero no necesariamente ilegal. El costo de tal acción recae en los recursos administrados por un ente gestor, o en el Estado vía impuestos.

Género y sistemas de pensiones en Bolivia

22

institucionales de los entes gubernamentales e, incluso, como resultado de la corrupción. Estas transferencias son provocadas, en consecuencia, por el riesgo moral que el marco institucional y jurídico del sistema consiente, lo hace vulnerable y tolerante frente a la disminución de las reservas comunes dentro de los distintos tipos de seguro que se ofrecen en los sistemas de pensiones.

c) En tercer lugar, se analiza la existencia de selección adversa por parte de los entes gestores, que permiten flujos de información distorsionados o la falta de otorgamiento de la necesaria información acerca de los derechos de los afiliados y cómo ésta discrimina entre los sexos. De esta manera afectan negativamente los beneficios a los que son acreedores los afiliados. Si bien, la selección adversa supone la manipulación de los flujos de información que se generan en los entes administradores y, por lo tanto, proporciona recursos a favor de estos operadores y/o los empleadores, detrás de estas acciones se encuentran, en mayor número, a mujeres que hombres poco informadas de sus decisiones de jubilación temprana, por ejemplo, o abierto engaño de empleadores que no cotizan aprovechando su condición de agente de retención.

d) Otro elemento a considerarse en el diagnóstico es la fortaleza de la supervisión y fiscalización de los sistemas haciendo las respectivas diferencias entre los géneros. Para evitar el engaño que los criterios hasta ahora mencionados permiten identificar, la supervisión y la fiscalización tendrían que ser sólidas institucional y jurídicamente, así como rigurosas en la aplicación y sanción de las leyes. A la vez tienen que ser independientes del poder político y de las influencias que las empresas o instituciones empleadoras ejercen para mantener marcos jurídicos que atentan contra los afiliados en su conjunto o contra las mujeres en particular.

e) El quinto aspecto a incluirse se refiere a la existencia de un mecanismo de mercado o mecanismos equivalentes en el sistema de pensiones, que deriven en condiciones de competencia y por lo tanto, permitan aproximarse a equilibrios equitativos en la distribución del bienestar social. La presencia de equilibrios equitativos puede incidir por ejemplo en remuneraciones iguales por el mismo tipo de trabajo, así como su ausencia puede conllevar beneficios ocultos por manejos poco claros de reservas, etc. Los mercados pueden facilitar el uso eficiente de recursos cuando más se acercan al concepto de libre competencia, especialmente los financieros en cuanto a la inversión de reservas actuariales. Asimismo proporcionan elementos de comparación de la realidad con situaciones idealmente definidas por ese mecanismo. También generan información comparable desde el punto de vista de precios (comisiones pagadas a los administradores), calidad de los beneficios, atención al afiliado, etc.

f) Complementariamente a los criterios utilizados se añade un sexto que refleja las condiciones laborales generales y como éstas redundan en los resultados de los beneficios de ambos sistemas.

Género y sistemas de pensiones en Bolivia

23

V. El Sistema de Reparto y Beneficio Definido (SRBD) en Bolivia

a) El primer criterio incluye un análisis de subsidios cruzados con relación a las cotizaciones efectuadas en función de las pensiones que perciben los afiliados y la forma en que el beneficio definido permite esas transferencias y así tiene consecuencias sobre la equidad entre los géneros. Aplicando cálculo actuarial, con los datos que se disponen, se analizan situaciones para el SRBD.

Tanto hombres como mujeres, obtienen rentas definidas por la densidad de cotizaciones y el salario base, calculado como el promedio del último año de trabajo.22 Una densidad de al menos 180 cotizaciones (o el equivalente a 15 años de aportes continuos o discontinuos) permite obtener una tasa de reemplazo del 70%, compuesto por un 40% del salario base como renta básica y 30% del salario base como renta complementaria. Se añade el 1% en la básica por cada año adicional o 12 cotizaciones efectuadas por encima del período mínimo de 15 años hasta un máximo de 50%. En el caso de la renta complementaria la adición es de 2% por año, igualmente hasta alcanzar el 50%. La suma de ambas pensiones, por lo tanto, no puede superar un máximo de 100% del salario base.23 Claramente para

22 Hasta 1998 se tomaban en cuenta los salarios de los dos últimos años. Esto fue modificado cuando se aplicó la mencionada medida

denominada “jubilación con reducción de edad”. 23 En caso de no alcanzar a la densidad de cotizaciones reunida en 15 años de aporte, se hace un pago global. Se sigue el

procedimiento señalado para el cálculo de la renta y se multiplica el valor de la misma por el doble de años aportados. Esta suma se paga por una sola vez.

Género y sistemas de pensiones en Bolivia

24

alcanzar este porcentaje se requieren 25 años de aportes. Si la persona trabajó más allá de este período no se traduce en un incremento de su renta. Toda cotización adicional, por lo tanto, pasa a conformar el aporte al fondo común que apoya la solidaridad del sistema. En caso de que el salario base supere los Bs. 4 000 se toma el 30% del excedente para aplicarle los mismos criterios y añadirlo a la renta obtenida con el cálculo por debajo de este techo.

Para estimar la renta de vejez por sexo, se toman en cuenta los datos del cuadro 2. Se parte de los promedios de años cotizados: las mujeres lo hacen por un período de 15 años 6 meses (186 cotizaciones) y los hombres por 17 años 6 meses (210 cotizaciones).24 El ingreso promedio de las mujeres afiliadas al SRBD es de Bs. 1 543.67 y el de los hombres Bs. 1 619.17, una diferencia a favor de los hombres del 5%. Esta diferencia se traduce en una sustancial disparidad de lo percibido mensualmente como pensión por una mujer jubilada (Bs. 1 324) que equivale a un 88% de lo recibido mensualmente por un hombre jubilado (Bs. 1 506).25

Cuadro 2

ESTIMACIÓN DEL PROMEDIO DE PENSIONES DE VEJEZ CANCELADAS POR EL SISTEMA DE REPARTO Y BENEFICIO DEFINIDO (SRBD) EN JULIO, 2001

(En bolivianos)

Promedio años

cotizados

Ingreso promedio

Moda de edad de

jubilación

Expectativa de vida al jubilarsea

Renta mensual

Renta total recibida periodo

de jubilaciónb

Mujeres 15 ½ 1 543.67 54 28.3 1 324.47 487 272.51 Hombres 17 ½ 1 619.17 60 19.8 1 505.83 387 600.64

Fuente: Dirección Nacional de Pensiones (DNP), Unidad de Sistemas, 2001. a Resolución de la Superintendencia de Pensiones, Valores y Seguros (SPVS), Nº 723, del 30 de agosto, 2002. b Para este cálculo se consideran 13 pagos anuales.

Sin embargo, si se toma la moda de la edad de retiro femenino, que es de 54 años con una expectativa de vida en ese momento de 22 años; en promedio una mujer recibirá Bs. 378 798 como monto total por pago de rentas durante ese período. Por otra parte, la moda de edad de jubilación de los hombres es de 60 años. En ese momento, su expectativa de vida es de 19.8 años. Con la jubilación que percibe el hombre promedio llega a totalizar la suma de Bs. 387 601 desde que se jubila hasta su muerte. Monto menor en un 26% de lo que, en promedio, reciben las mujeres en el período total de su vida jubilada.

Esto refleja un subsidio cruzado que sale en mayor proporción de la bolsa común que caracteriza a los SRBD en directo beneficio de las mujeres que se jubilan en el sector formal de la economía. Es una clara y convincente muestra de la solidaridad de este sistema que lo hace socialmente superior con relación al SCICD.26

b) El SRBD presenta condiciones que prohíjan el riesgo moral al permitir transferencias de recursos colectivos de los entes gestores del sistema hacia individuos en particular. Estos “beneficios” se pueden lograr con actos ocultos que aprovechan las debilidades institucionales de

24 Información otorgada por la Unidad de Sistemas de la Dirección de Pensiones. Estas son cifras estimadas sobre la información que

esta unidad dispone y se encuentra sujeta a revisión. 25 Esta información difiere de la utilizada más adelante con datos para los afiliados que se encuentran en la transición del viejo al

nuevo sistema. La homogeneización de la información en el viejo sistema, en muchos casos proviniendo de la misma fuente, siempre fue un problema incluso en cifras publicadas como oficiales que en distintos documentos no llegan a coincidir.

26 Se debe hacer énfasis, no obstante, que no se encuentra en el ámbito boliviano, en la literatura académica o de cualquier otro tipo, una defensa de la solidaridad del SRBD expresada desde este punto de vista.

Género y sistemas de pensiones en Bolivia

25

los entes gubernamentales o resultado de la corrupción. Estas transferencias son provocadas, en consecuencia, por el riesgo moral que el marco institucional y jurídico del sistema y del Registro Civil tolera, y lo hace vulnerable y condescendiente frente a la disminución de las reservas comunes del SRBD.

Se observa que el SRBD de manera sistemática, por vacíos reglamentarios de la ley, no tomó en consideración situaciones que irían a favorecer el disimulo de engaños abiertos o encubiertos a ese sistema.

Así la ineficiencia en el Registro Civil de Bolivia y la presencia numerosa de subregistros, ha permitido que los afiliados al SRBD modifiquen sus edades con el objeto de anticipar la jubilación dentro de la nueva normativa que se establece a partir de la transición del viejo al nuevo sistema. La naturaleza de este problema presenta serias dificultades para determinar su magnitud. Sin embargo, se lo puede apreciar con algunas informaciones que se disponen. La Dirección Nacional del Registro Civil durante el año 1999 detectó 28 casos que intentaron obtener certificados de nacimiento adulterados mediante esas oficinas que procesaban requerimientos de reproducciones de los registrados en otros departamentos que no fuesen en el Departamento de La Paz. De este total 4 fueron solicitudes hechas por mujeres. Se puede conjeturar que el número de documentación adulterada detectada y la que logró superar o evitar controles en todo el país pudo perfectamente haber llegado a superar los 2000 casos, de los cuales un 60% llegó efectivamente obtener un certificado fraudulento.27 La proporción de hombres a mujeres en las oficinas departamentales, sin embargo, es superada ampliamente por los hombres donde por cada mujer intentando o logrando obtener una certificación falsa, 8 fueron hombres.

Al observar la información que se dispone sobre las 13 063 personas que han tramitado jubilaciones anticipadas (denominada “con reducción de edad”) claramente resaltan los hombres (véase recuadro 1). El total de hombres que han anticipado su jubilación hasta agosto de 2001 son 9 198 frente a 3 865 mujeres (DNP, 2001). Esta información no nos muestra directamente el riesgo moral, pero dada la información del párrafo anterior, se estima que cerca del 10% de estas anticipaciones de jubilación se realizaron con documentos fraudulentos, siendo los hombres los que más aprovechan las falencias institucionales.

Por otra parte, de acuerdo a la Memoria 2001-2002 de la DNP, son numerosas las alteraciones detectadas en los certificados de nacimiento de los afiliados al SRBD para acceder a una pensión. La revisión realizada por esta institución desde enero 2001 hasta julio de 2002, condujo a la suspensión del pago de rentas a 574 afiliados que calificaron entre 1997 y 2001. Se descubrió que por la edad que éstos tenían a la fecha de corte entre el viejo y nuevo sistema (mayo 1997) no les correspondía una pensión. En consecuencia el Tesoro de la Nación logró evitar la erogación de Bs. 16.2 millones para el presente año y deberá recuperar aproximadamente Bs. 39 millones por las pensiones canceladas a esas personas.

De la misma manera se detectó que es necesario recalcular 546 rentas que fueron calificadas en el mismo período pero con documentos alterados. La verdadera edad de los afiliados a la fecha de corte (mayo 1997) no los calificaba para recibir una pensión. Por lo tanto, el Tesoro evitará pagar esta gestión Bs. 2.8 millones.

27 El autor trabajó en cercana relación con la Dirección Nacional del Registro Civil y visitó las oficinas de registro de todo el país

durante 1999.

Género y sistemas de pensiones en Bolivia

26

Recuadro 1

JUBILACIONES ANTICIPADAS DENOMINADA “CON REDUCCIÓN DE EDAD”

Fuente: Elaborado por el autor, 2002.

Otras irregularidades prescritas en la ley fueron encontradas y son mencionadas en la Memoria referida. Ésta señala que a pesar de que las viudas contrajeron matrimonio continuaban percibiendo una renta,28 lo propio acontecía con hijos que alcanzaron la mayoría de edad.

28 El nuevo sistema permite que las personas que enviudan, sin interesar el sexo, contraigan nuevas nupcias y mantener el derecho a la

pensión del cónyuge fallecido porque se considera que el sistema de capitalización individual se basa en el ahorro individual y no en una bolsa común solidaria. Asimismo, el equipo que diseño la Ley consideró que el ahorro de cualquiera de los cónyuges es un ahorro en el que participan ambos cónyuges. Lo propio ocurre en el código boliviano de familia que establece todos los bienes

Entre las razones que impulsaron a hombres y mujeres a anticipar la jubilación se pueden mencionar:

En primer lugar, a la Ley de Pensiones que permite a los jubilados reingresar a la actividad laboral sin renunciar a la renta, algo que el Código de Seguridad Social, que regía el viejo sistema, no consentía. No obstante, en medio del proceso de jubilación anticipada dentro del SRBD, incluso cuando ya muchos individuos se habían jubilado, se emitió el Decreto Supremo que eliminó retroactivamente esta posibilidad para los empleados públicos. Para éstos se volvió a aplicar lo prescrito por el mencionado código en caso de que vuelvan a trabajar en el sector público. De todas maneras, las anticipaciones totales significan el 14% del total de jubilados en el SRBD al 31 de agosto de 2001.

En el grupo que anticipó su jubilación, mientras los hombres obtienen en promedio Bs. 1 702 como renta mensual, las mujeres cobran Bs. 1 300. Lo curioso es que el total de jubilados hombres obtiene en promedio Bs. 1 506 y las mujeres Bs. 1 324, cifras que exteriorizan una substancial diferencia de la renta percibida por los hombres respecto a las recibidas por las mujeres. O sea, los hombres que anticiparon su jubilación lo hicieron con una clara ventaja (Bs. 1 702 frente a Bs. 1 506). Las mujeres, no sólo que no perciben una ventaja equivalente, aunque con una diferencia poco significativa, sino que además su renta anticipada es menor (Bs. 1 300 frente a Bs. 1 324). Esto se puede deber a las consabidas diferencias salariales promedio a favor de los hombres, así como a su mayor densidad de cotizaciones que contribuyen más a los sistemas de pensiones porque permanecen más tiempo en la población económicamente activa que las mujeres, aunque éstas puedan retrasar más años en promedio que los hombres para acogerse a la jubilación.

Que sean más hombres que mujeres los que anticiparon su jubilación no sólo se explican porque en promedio están obteniendo mejores rentas, sino también porque aparentemente les es más fácil obtener otro puesto de trabajo que a las mujeres. Entre éstas, se puede asumir, se encuentra un porcentaje que desea abandonar la Población Económicamente Activa (PEA) para dedicarse al cuidado de la familia. Es más probable, sin embargo, que un alto porcentaje de mujeres que han optado por anticipar su jubilación ha asumido un riesgo calculado de mejorar sus ingresos con la seguridad de obtener otro trabajo. Un Diagnóstico de la Seguridad Social que data de 1980, realizado por el Ministerio de Previsión Social y Salud Pública, apunta: “Estudios efectuados por la Caja Nacional de Seguridad Social, que tiene a su cargo la protección del 82% de los trabajadores asegurados del país, establecen que durante los años 1975 y 1976 se retiraron de la actividad laboral para acogerse a las rentas de vejez a un promedio de 63 años los varones y 60 años las mujeres..... revela que, en la práctica, aplazan el goce de este beneficio en promedio de 8 años los varones y 10 años las mujeres..... La experiencia obtenida a través de los últimos veinte años nos hace ver que la mayor parte de los trabajadores desea alcanzar la jubilación lo antes posible, para luego buscar otro trabajo..... y así, aumentar sus ingresos por otros cinco o diez años.....”.

En segundo lugar, también impulsó la anticipación de la jubilación en el viejo sistema, la desconfianza que, en algunos sectores de la población, se tiene acerca del nuevo, debido principalmente a la relativamente poca información que se ha difundido acerca del mismo. En tercer lugar, nuevamente se encuentra la desconfianza aunque de distinta naturaleza que la anterior. Los bolivianos han desarrollado una excepcional susceptibilidad con relación a las políticas estatales que, por lo general, son modificadas por las nuevas administraciones gubernamentales o, en medio de ellas, por cambio de autoridades que consideran lo ejecutado con anterioridad equivocado o dirigido a favorecer intereses distintos al de la nueva autoridad.

Otra causa para que el número de jubilaciones anticipadas llegue a significar el 14% del total de jubilados a agosto de 2001, es la permisividad que demuestran las instituciones bolivianas para detectar o frenar el engaño, especialmente la fragilidad institucional del Registro Civil Boliviano.

Género y sistemas de pensiones en Bolivia

27

Asimismo, se detectó la suplantación de personas fallecidas, rentistas que recibían dos o más de pensiones, y rentistas que a la vez que percibían rentas, trabajaban en el Sector Público. En conjunto se detectaron 2 604 casos que contribuirán a recuperar Bs. 7.5 millones y evitar una erogación de Bs. 15.6 millones anuales. Otros casos que continúan en investigación harán que estas cifras aumenten considerablemente.

Desde una perspectiva de género se conformó un curioso fenómeno que en un no muy lejano pasado auspiciaba un mayor número de casamientos de jubilados con mujeres más jóvenes que ellos, generándose una transferencia de recursos a favor de éstas últimas que sobrevivían a sus ancianos esposos. El fenómeno se presentaba en un número ampliamente menor en el caso inverso. En los 15 a 20 últimos años el fenómeno se ha revertido. Así, de acuerdo a las cifras de la DNP para 2000, existían 30 121 viudas entre 15 y 99 años de edad, frente a 6 498 viudos dentro el mismo rango (DNP, 2001).29 Sin embargo, entre las edades de 15 a 31 años existían 5 069 mujeres y 6 206 hombres. Notables casos de riesgo moral con contenido de género y generación.

c) Los entes gestores del SRBD sistemáticamente permitieron que los flujos de información dirigidos a los afiliados se distorsionaran o se otorgara escasa o ninguna información acerca de los derechos y procedimientos que se deberían seguir para proteger los beneficios de los afiliados, traduciéndose esta actitud en un problema de selección adversa (véase recuadro 2). Por otra parte, como en los hechos se demostró, los diseños de los sistemas de pensiones en Bolivia no han exhibido, ni exhiben, ningún grado de conciencia con relación al componente género. Su tratamiento, en consecuencia, sólo refleja el grado de evolución que la sociedad alcanzó en este campo al momento de redactar las respectivas normas.

Recuadro 2

FLUJOS DE INFORMACIÓN DIRIGIDOS A LOS AFILIADOS

Fuente: Elaborado por el autor, 2002.

adquiridos en matrimonio como bienes gananciales, por lo tanto, susceptibles de dividirse en partes iguales al romperse el vínculo matrimonial o conformar la masa hereditaria. Este tema no fue analizado en detalle por los legisladores de la Ley Nº 1732.

29 El fenómeno fue apuntado al autor por la abogada Susy Saavedra, quien asesoró a las instituciones del viejo sistema y al de la transición.

Al momento de establecerse la Secretaría de Pensiones (marzo, 1994) en instalaciones de loque fueran oficinas del IBSS, el autor en calidad de consultor de esa repartición, tuvo la oportunidad deencontrar más de tres mil ejemplares de un folleto preparado específicamente para brindar este tipo deinformación acerca de estos procedimientos. El folleto contenía ejemplos claros de los pasos quecorrespondían seguir en cada una de las situaciones que podía enfrentar aquel que quería jubilarse,situaciones tales como: cambio de sector a lo largo de la vida activa, densidad de cotizaciones en losdos tipos de fondos, formas de cálculo, etc.

Existían también otros folletos acerca de otros beneficios que otorgaba la seguridad socialantes de la Reforma pero en número que no pasaban de 200. Al preguntar a un alto funcionario delIBSS acerca del porqué no se distribuyeron los folletos sobre pensiones en igual forma que los otrosfolletos, la respuesta fue: “porque los trabajadores que están con rentas en curso de pago o los queestán por jubilarse, se enteran de procedimientos que no necesitan saber en detalle. Cuando sabenmucho, enseguida vienen a reclamar de todo y de nada”.

La información que generaban los fondos complementarios y el Fondo de Pensiones Básicasse caracterizó por ser defectuosa y distorsionada. No otorgaban de manera sistematiza explicacionessobre el funcionamiento del sistema ni en qué condiciones financieras operaban los mismos.

De las auditorias de los estados financieros de varias gestiones, de más de 20 fondoscomplementarios de que el autor revisó durante 1994 y 1995, en 15 casos se presentaron seriasobservaciones a la administración y registros contables. En ninguno de estos fueron corregidasdurante los siguientes años hasta que los fondos fueron cerrados con la Ley de Pensiones. Se pudoadvertir, sin embargo, que las mismas observaciones de auditoria se ratificaban año tras año.

Género y sistemas de pensiones en Bolivia

28

La existencia de selección adversa por parte de los administradores del SRBD afectó negativamente los beneficios de los afiliados a los que son acreedores. Sin embargo, consciente o inconscientemente, los legisladores, autoridades, técnicos e incluso los propios trabajadores objeto de las normas, no percibían los perjuicios que se hacían caer sobre las mujeres y que los hombres no sobrellevaban. Especialmente en cuanto a la poca o deficiente información para la toma de